EK4233_bab_1-konsep_biaya_dan_estimasi_biaya

37

Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011

-

Upload

aprina-rosyadah -

Category

Documents

-

view

14 -

download

4

description

jjjjjjjjjjj

Transcript of EK4233_bab_1-konsep_biaya_dan_estimasi_biaya

Program Studi AkuntansiFakultas Ekonomi-Universitas Kristen Petra

2011

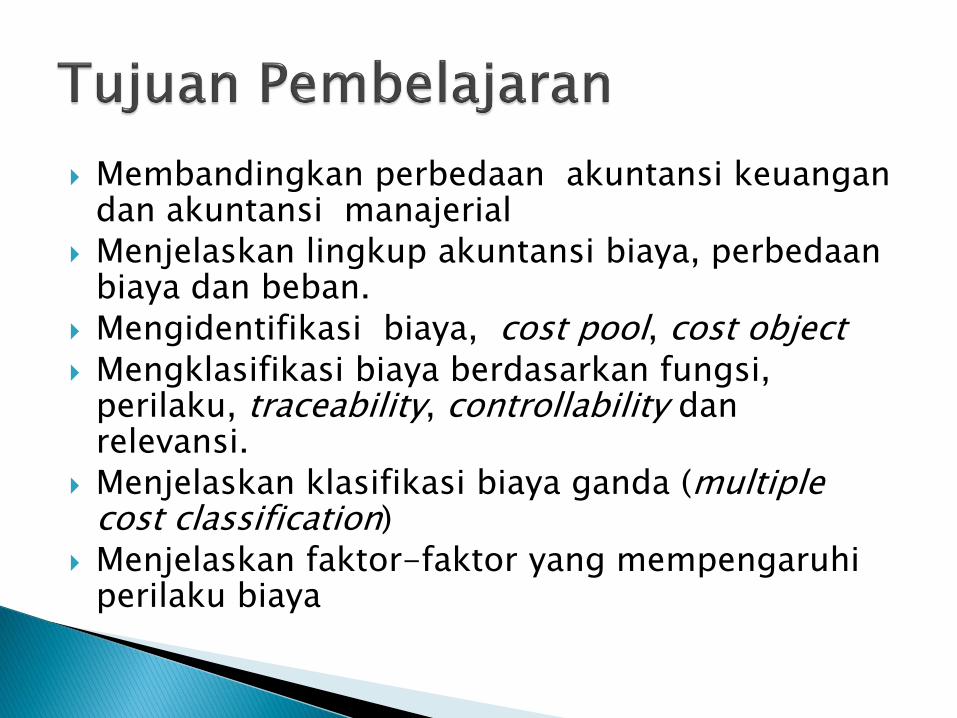

Membandingkan perbedaan akuntansi keuangandan akuntansi manajerial

Menjelaskan lingkup akuntansi biaya, perbedaanbiaya dan beban.

Mengidentifikasi biaya, cost pool, cost object Mengklasifikasi biaya berdasarkan fungsi,

perilaku, traceability, controllability danrelevansi.

Menjelaskan klasifikasi biaya ganda (multiple cost classification)

Menjelaskan faktor-faktor yang mempengaruhiperilaku biaya

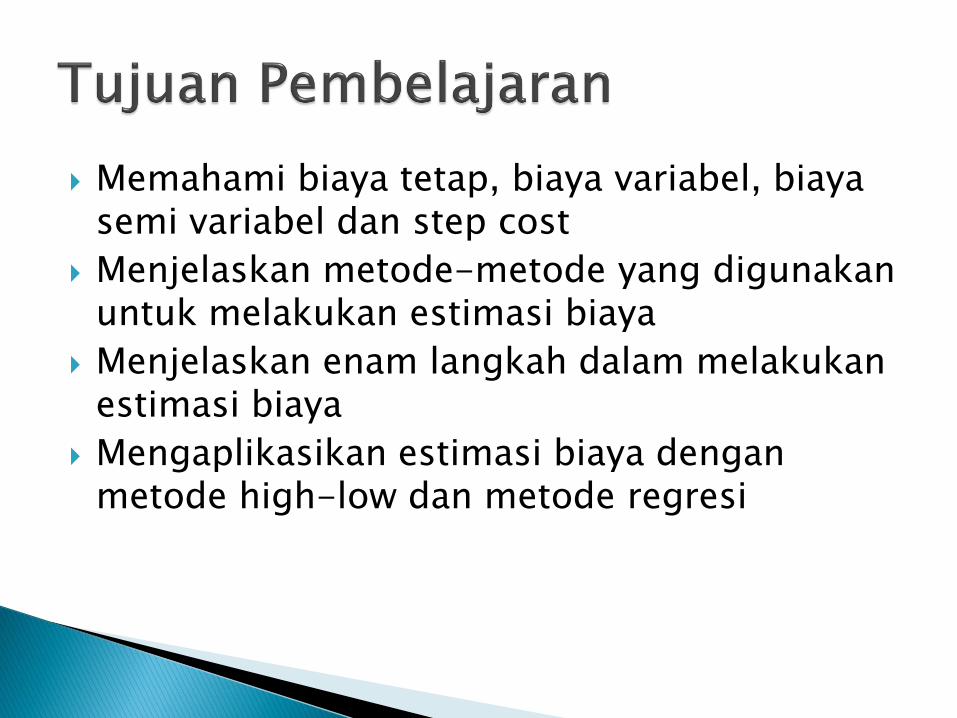

Memahami biaya tetap, biaya variabel, biayasemi variabel dan step cost

Menjelaskan metode-metode yang digunakanuntuk melakukan estimasi biaya

Menjelaskan enam langkah dalam melakukanestimasi biaya

Mengaplikasikan estimasi biaya denganmetode high-low dan metode regresi

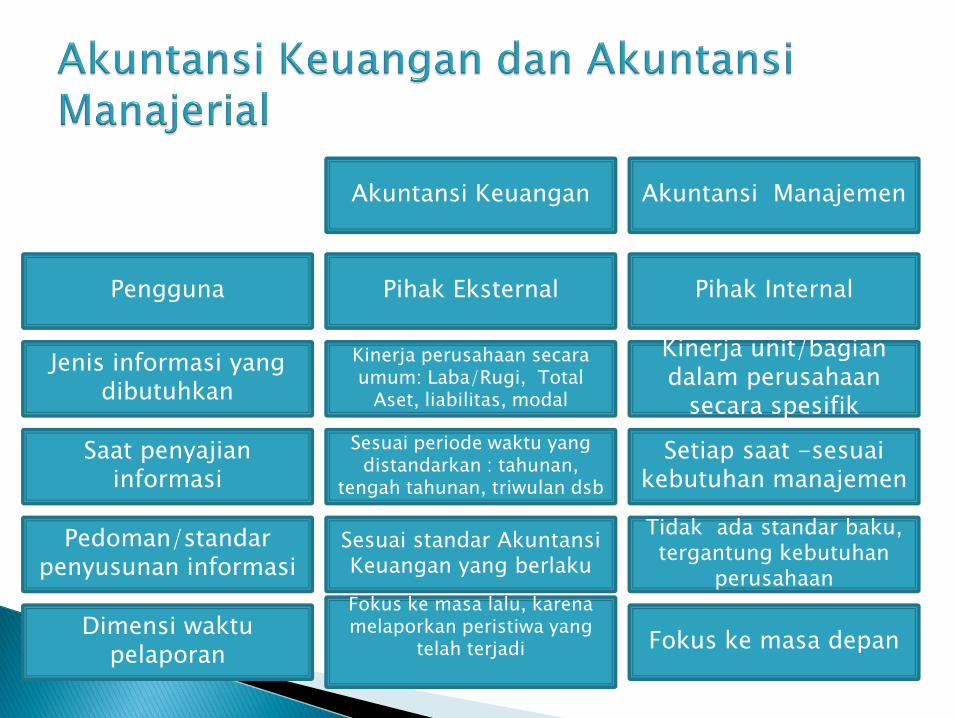

Pedoman/standarpenyusunan informasi

Akuntansi ManajemenAkuntansi Keuangan

Saat penyajianinformasi

Jenis informasi yang dibutuhkan

Pengguna

Dimensi waktupelaporan

Pihak Eksternal Pihak Internal

Kinerja perusahaan secaraumum: Laba/Rugi, Total

Aset, liabilitas, modal

Kinerja unit/bagiandalam perusahaan

secara spesifik

Setiap saat -sesuaikebutuhan manajemen

Sesuai periode waktu yang distandarkan : tahunan,

tengah tahunan, triwulan dsb

Tidak ada standar baku, tergantung kebutuhan

perusahaan

Sesuai standar AkuntansiKeuangan yang berlaku

Fokus ke masa lalu, karenamelaporkan peristiwa yang

telah terjadi Fokus ke masa depan

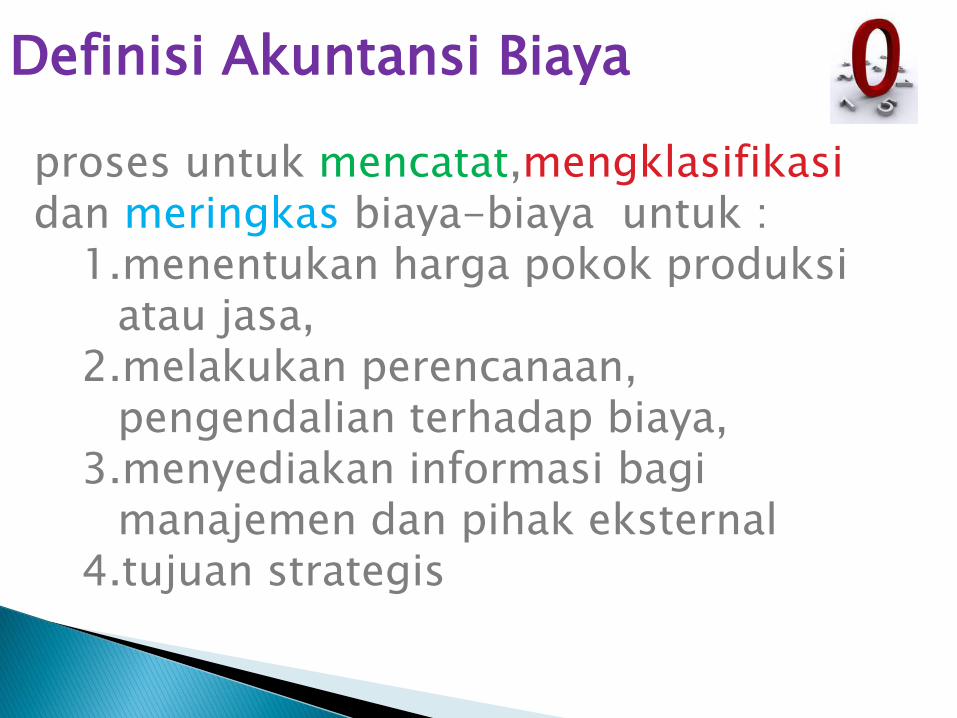

proses untuk mencatat,mengklasifikasidan meringkas biaya-biaya untuk :

1.menentukan harga pokok produksiatau jasa,

2.melakukan perencanaan, pengendalian terhadap biaya,

3.menyediakan informasi bagimanajemen dan pihak eksternal

4.tujuan strategis

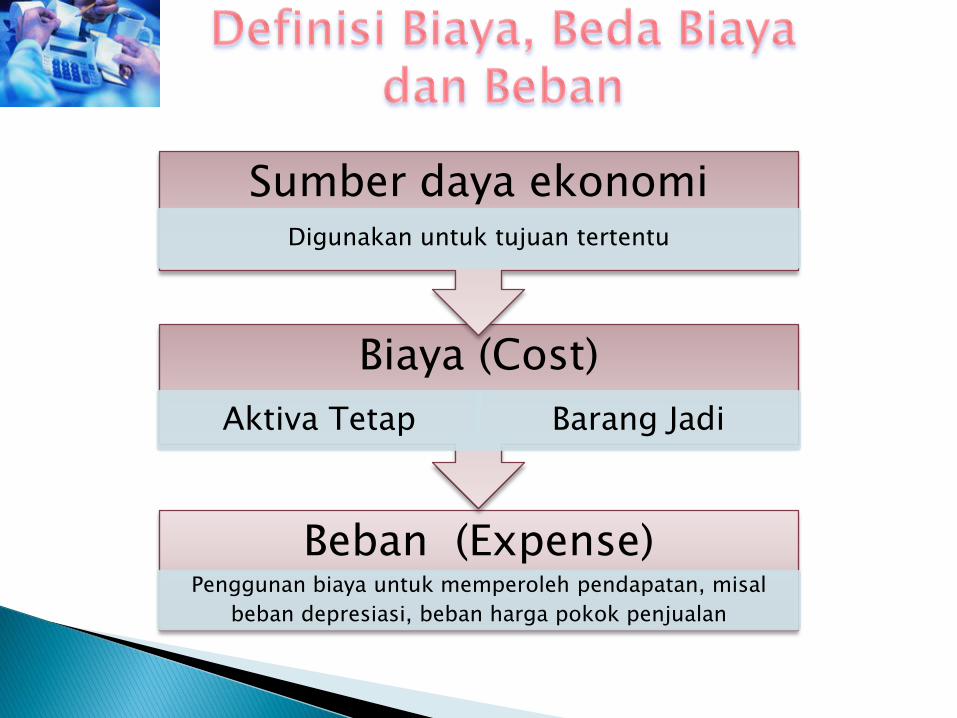

Definisi Akuntansi Biaya

Beban (Expense)Penggunan biaya untuk memperoleh pendapatan, misal

beban depresiasi, beban harga pokok penjualan

Biaya (Cost)

Aktiva Tetap Barang Jadi

Sumber daya ekonomiDigunakan untuk tujuan tertentu

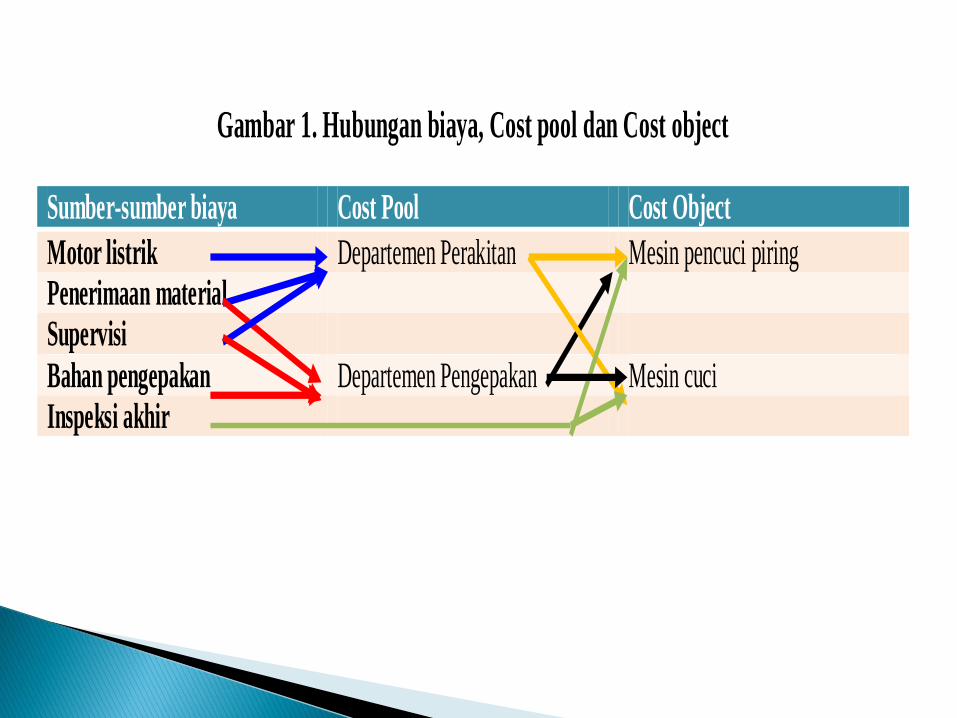

Cost Pool : biaya

dikumpulkan dalam

kelompok yang

bermakna

Jenis Biaya :

Bahan Baku,

Tenaga kerja

Departemen:

Departemen A

Departemen B

Cost object : produk,

jasa, pelanggan atau

departemen yang

menerima alokasi biaya

Pelanggan

Departemen

Produk/Jasa

Pertanggungjawaban : Biaya Manajer A Biaya Manajer B

Gambar 1. Hubungan biaya, Cost pool dan Cost object

Sumber-sumber biaya Cost Pool Cost Object

Motor listrik Departemen Perakitan Mesin pencuci piring Penerimaan material Supervisi

Bahan pengepakan Departemen Pengepakan Mesin cuci Inspeksi akhir

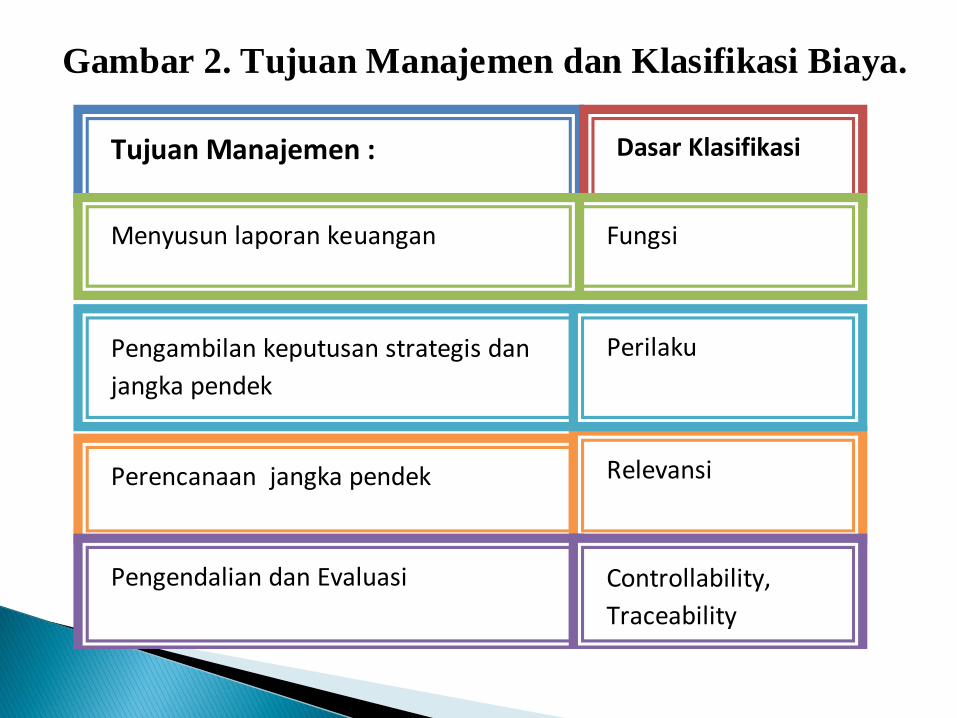

Gambar 2. Tujuan Manajemen dan Klasifikasi Biaya.

Tujuan Manajemen :

Dasar Klasifikasi

Fungsi

Menyusun laporan keuangan

Pengambilan keputusan strategis dan

jangka pendek

Perencanaan jangka pendek

Relevansi

Perilaku

Pengendalian dan Evaluasi

Controllability,

Traceability

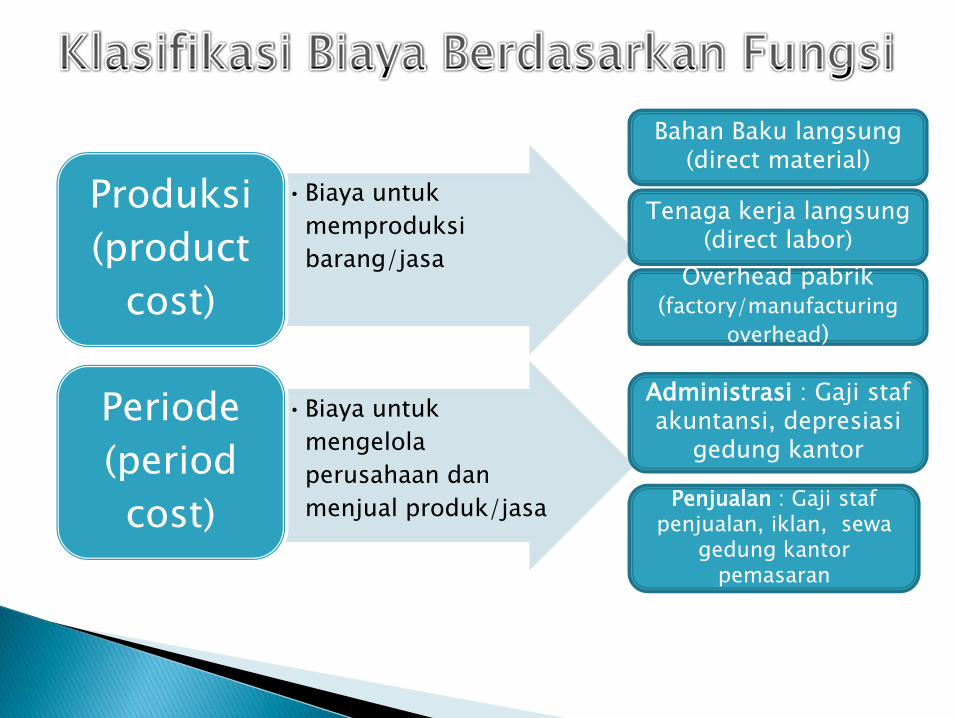

•Biaya untuk

memproduksi

barang/jasa

Produksi

(product

cost)

•Biaya untuk

mengelola

perusahaan dan

menjual produk/jasa

Periode

(period

cost)

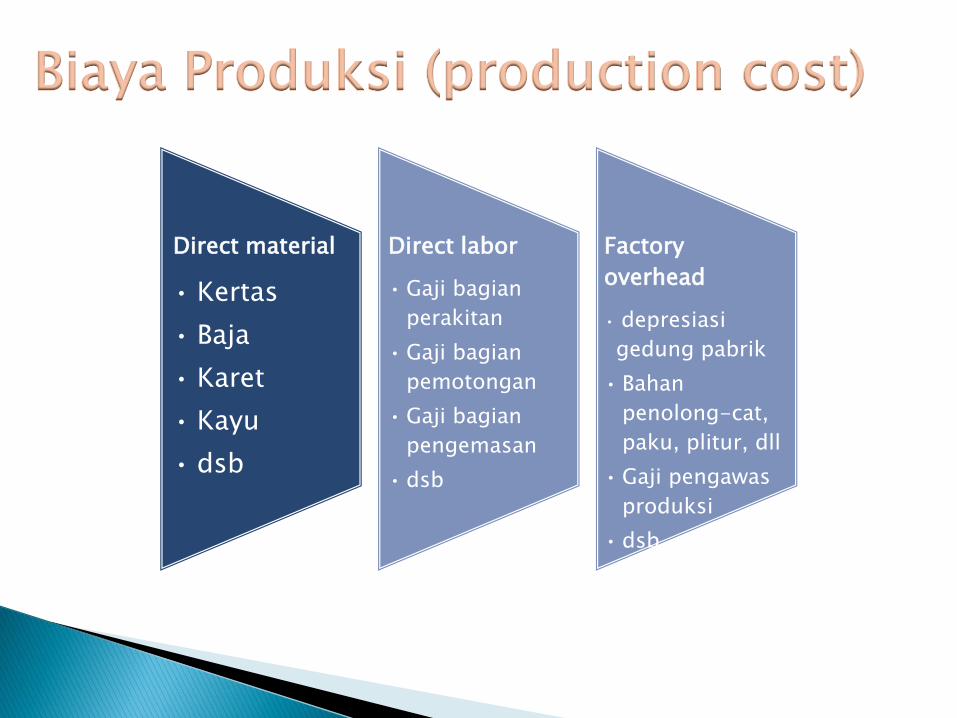

Bahan Baku langsung(direct material)

Tenaga kerja langsung(direct labor)

Overhead pabrik(factory/manufacturing

overhead)

Administrasi : Gaji stafakuntansi, depresiasi

gedung kantor

Penjualan : Gaji stafpenjualan, iklan, sewa

gedung kantorpemasaran

Direct material

• Kertas

• Baja

• Karet

• Kayu

• dsb

Direct labor

• Gaji bagian

perakitan

• Gaji bagian

pemotongan

• Gaji bagian

pengemasan

• dsb

Factory

overhead

• depresiasi

gedung pabrik

• Bahan

penolong-cat,

paku, plitur, dll

• Gaji pengawas

produksi

• dsb

Biaya Produksi (production cost)

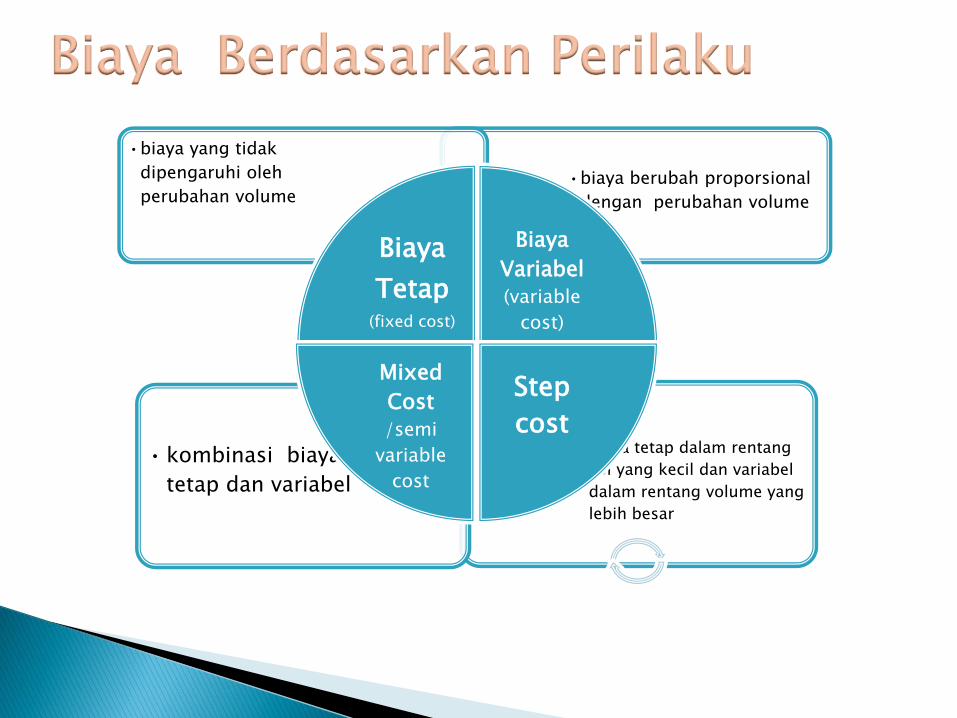

Biaya Berdasarkan Perilaku

•biaya tetap dalam rentang

vol yang kecil dan variabel

dalam rentang volume yang

lebih besar

• kombinasi biaya

tetap dan variabel

•biaya berubah proporsional

dengan perubahan volume

•biaya yang tidak

dipengaruhi oleh

perubahan volume

Biaya

Tetap(fixed cost)

Biaya

Variabel

(variable

cost)

Step

cost

Mixed

Cost

/semi

variable

cost

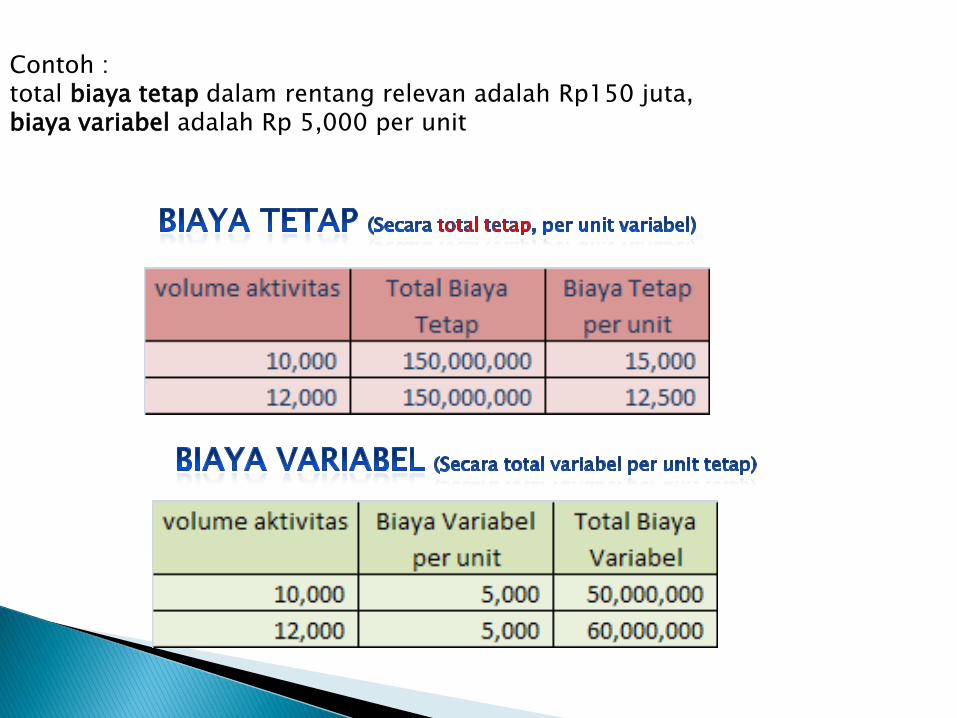

Contoh :total biaya tetap dalam rentang relevan adalah Rp150 juta,biaya variabel adalah Rp 5,000 per unit

Volume

Ru

pia

h

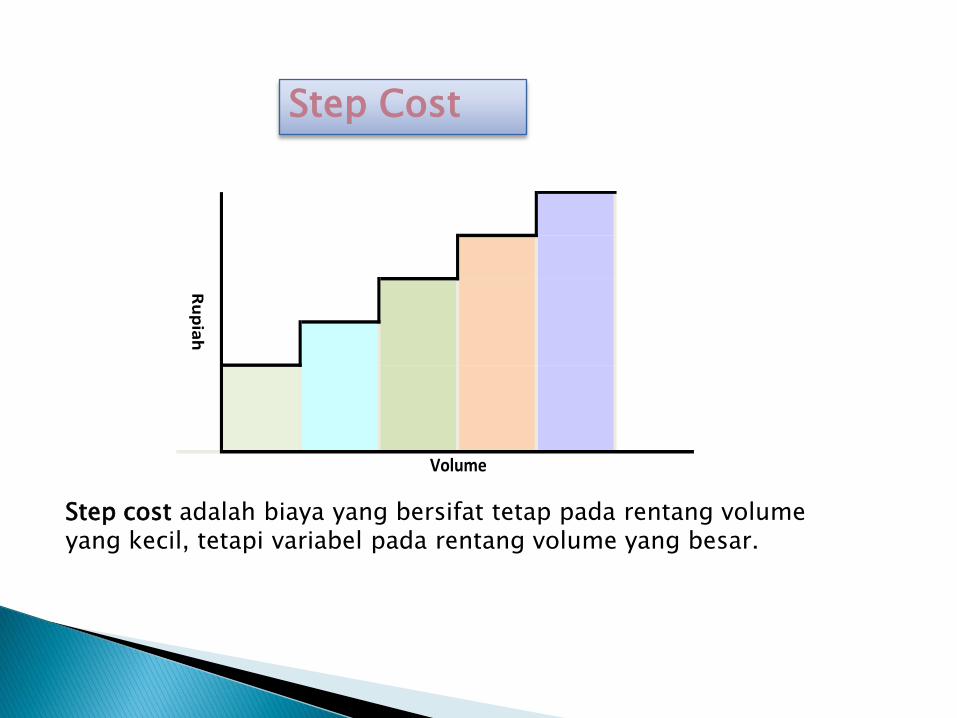

Step Cost

Step cost adalah biaya yang bersifat tetap pada rentang volume yang kecil, tetapi variabel pada rentang volume yang besar.

Klasifikasi Biaya Berdasarkan Traceability

Pekerja bagianpengemasan

Direct Cost = dapat ditelusur langsung keobyek biaya

Bahan bakulangsung-kayu untukkursi

Indirect Cost= tidak dapat ditelusur langsungke obyek biaya

DepresiasiGedungpabrik

Pengawasproduksi

Depresiasi peralatanproduksi

Obyekbiaya

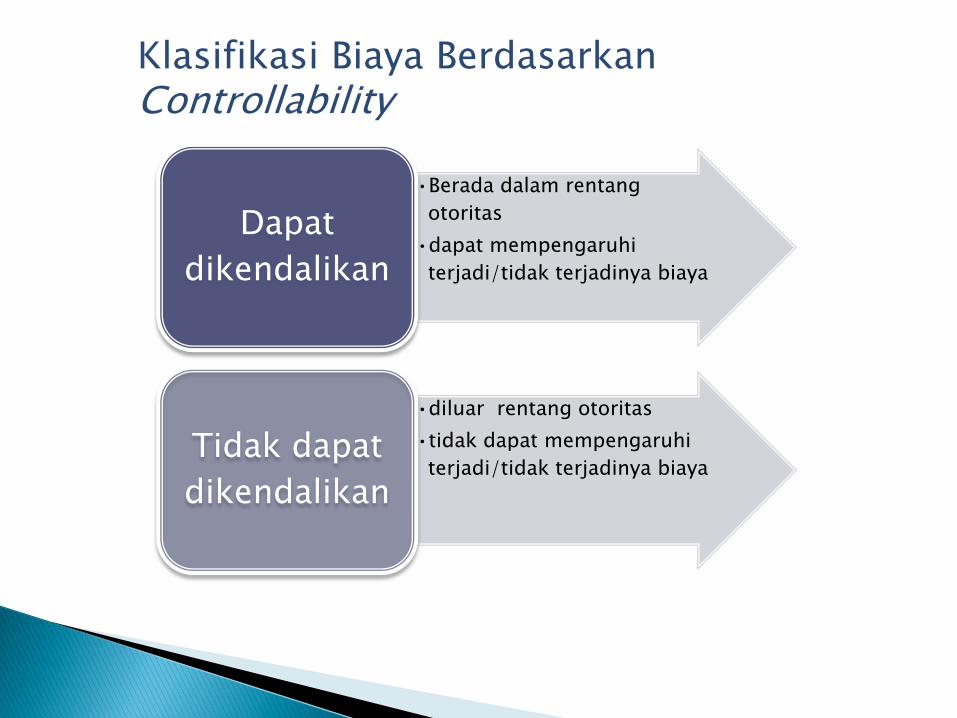

Klasifikasi Biaya BerdasarkanControllability

•Berada dalam rentang

otoritas

•dapat mempengaruhi

terjadi/tidak terjadinya biaya

Dapat

dikendalikan

•diluar rentang otoritas

•tidak dapat mempengaruhi

terjadi/tidak terjadinya biayaTidak dapat

dikendalikan

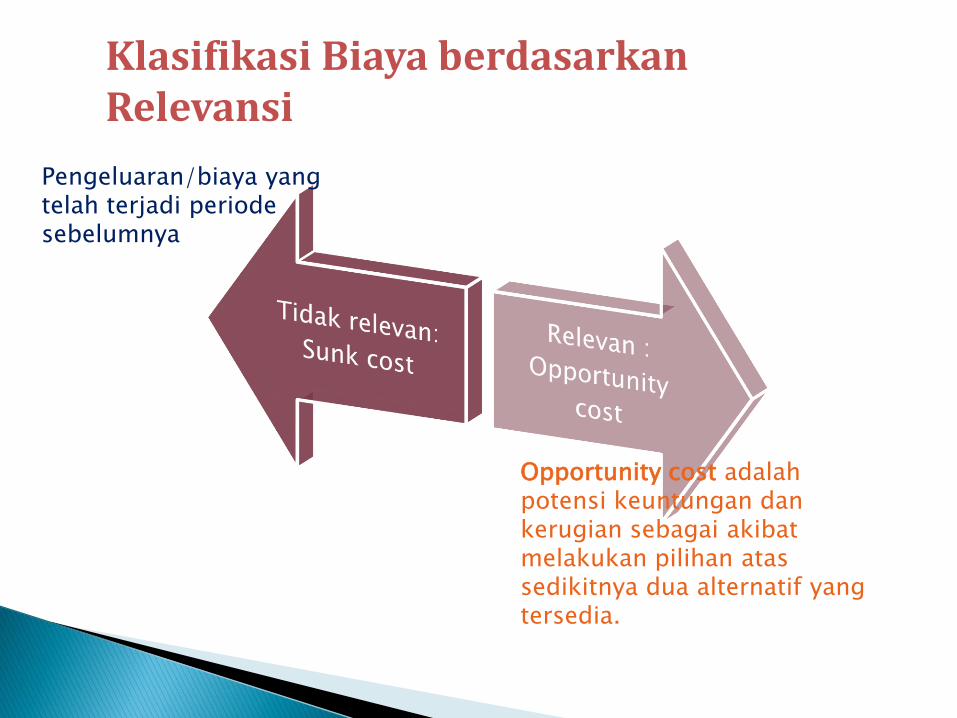

Klasifikasi Biaya berdasarkanRelevansi

Pengeluaran/biaya yang telah terjadi periodesebelumnya

Opportunity cost adalahpotensi keuntungan dankerugian sebagai akibatmelakukan pilihan atassedikitnya dua alternatif yang tersedia.

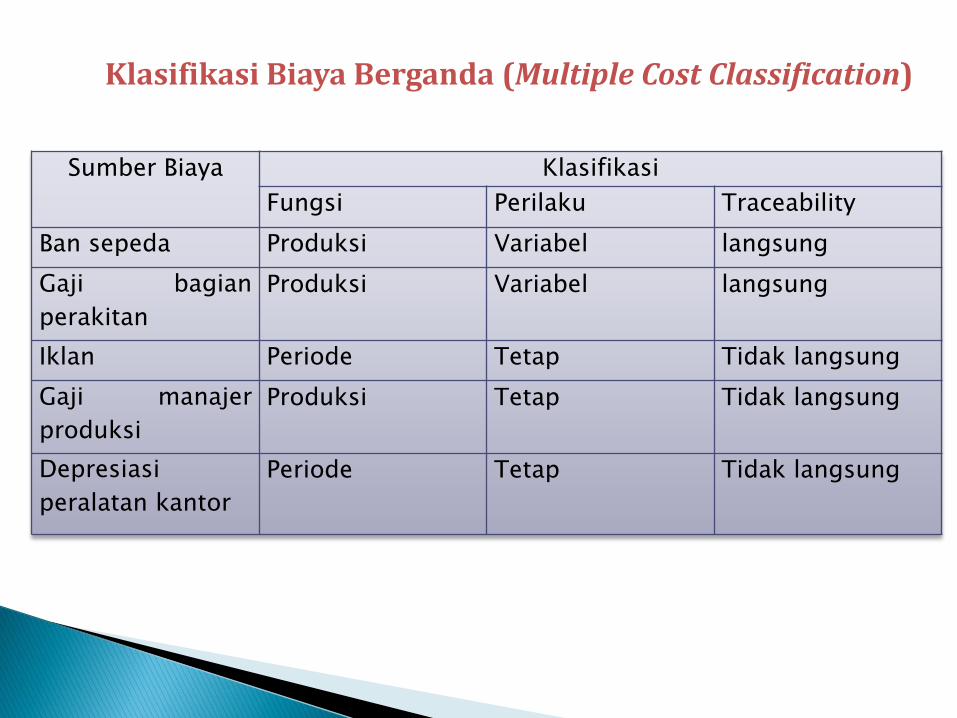

Sumber Biaya Klasifikasi

Fungsi Perilaku Traceability

Ban sepeda Produksi Variabel langsung

Gaji bagian

perakitan

Produksi Variabel langsung

Iklan Periode Tetap Tidak langsung

Gaji manajer

produksi

Produksi Tetap Tidak langsung

Depresiasi

peralatan kantor

Periode Tetap Tidak langsung

Klasifikasi Biaya Berganda (Multiple Cost Classification)

Estimasi Biaya1.Penting bagi manajemen untuk memahami

bagaimana hubungan antara biaya denganfaktor-faktor yang memicu perubahanbiaya (cost driver)

2.Estimasi biaya membantu manajemenuntuk memprediksi berapa besarnya biayapada level aktivitas yang direncanakantermasuk menyusun perencanaan kegiatandan menyusun anggaran

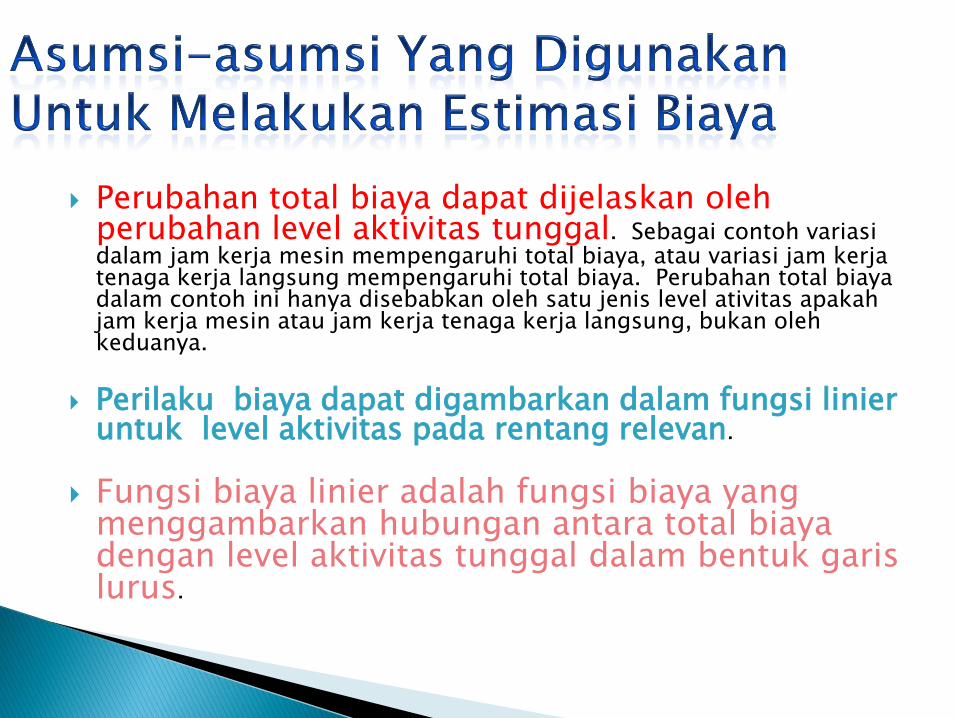

Perubahan total biaya dapat dijelaskan olehperubahan level aktivitas tunggal. Sebagai contoh variasidalam jam kerja mesin mempengaruhi total biaya, atau variasi jam kerjatenaga kerja langsung mempengaruhi total biaya. Perubahan total biayadalam contoh ini hanya disebabkan oleh satu jenis level ativitas apakahjam kerja mesin atau jam kerja tenaga kerja langsung, bukan olehkeduanya.

Perilaku biaya dapat digambarkan dalam fungsi linier untuk level aktivitas pada rentang relevan.

Fungsi biaya linier adalah fungsi biaya yang menggambarkan hubungan antara total biayadengan level aktivitas tunggal dalam bentuk garislurus.

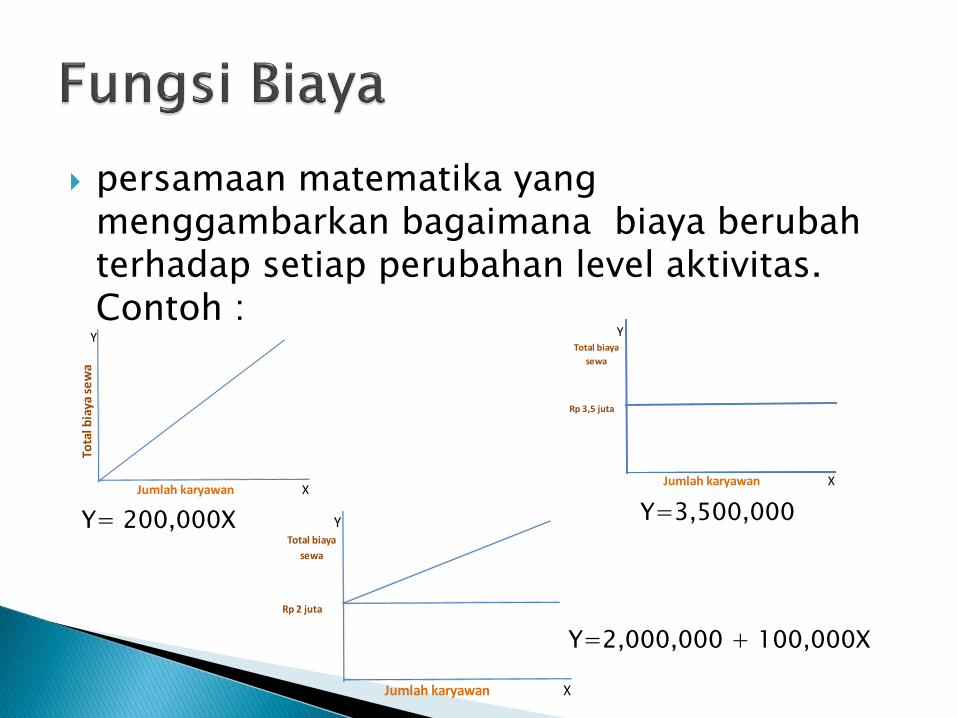

persamaan matematika yang menggambarkan bagaimana biaya berubahterhadap setiap perubahan level aktivitas. Contoh :

Y

XJumlah karyawan

Tota

l bia

ya s

ew

a

YTotal biaya

sewa

Rp 3,5 juta

XJumlah karyawan

Y=3,500,000Y= 200,000X YTotal biaya

sewa

Rp 2 juta

XJumlah karyawan

Y=2,000,000 + 100,000X

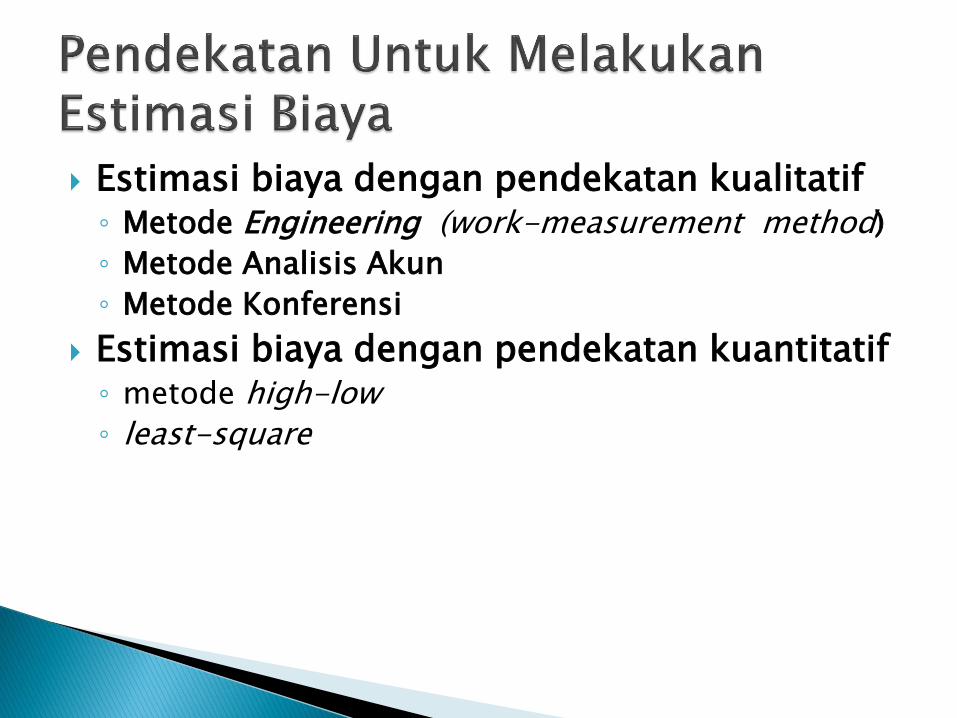

Estimasi biaya dengan pendekatan kualitatif◦ Metode Engineering (work-measurement method)

◦ Metode Analisis Akun

◦ Metode Konferensi

Estimasi biaya dengan pendekatan kuantitatif◦ metode high-low

◦ least-square

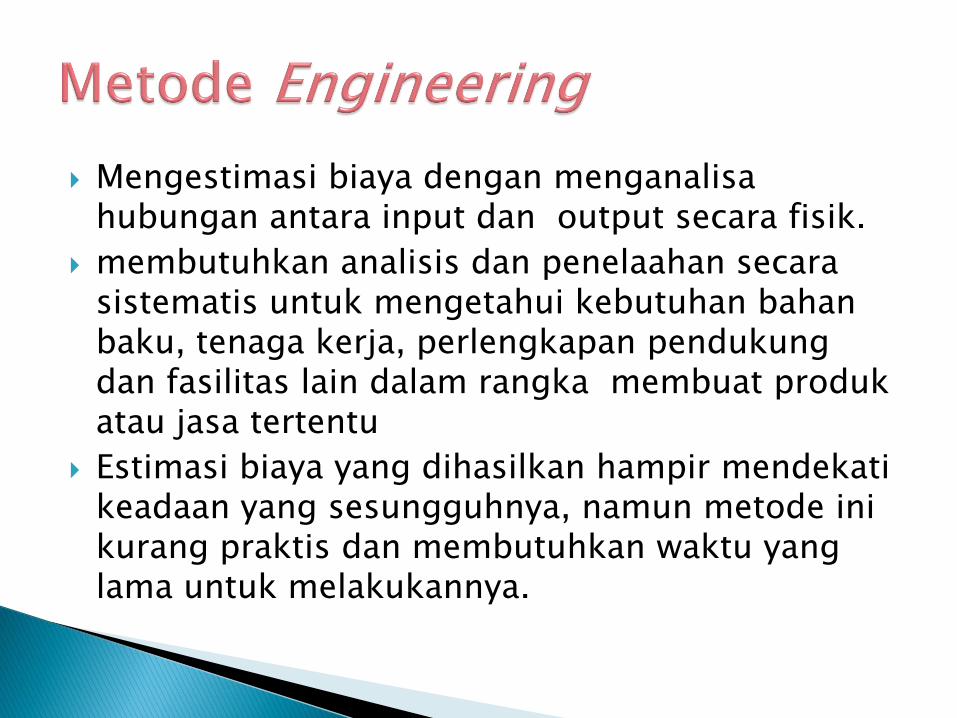

Mengestimasi biaya dengan menganalisahubungan antara input dan output secara fisik.

membutuhkan analisis dan penelaahan secarasistematis untuk mengetahui kebutuhan bahanbaku, tenaga kerja, perlengkapan pendukungdan fasilitas lain dalam rangka membuat produkatau jasa tertentu

Estimasi biaya yang dihasilkan hampir mendekatikeadaan yang sesungguhnya, namun metode inikurang praktis dan membutuhkan waktu yang lama untuk melakukannya.

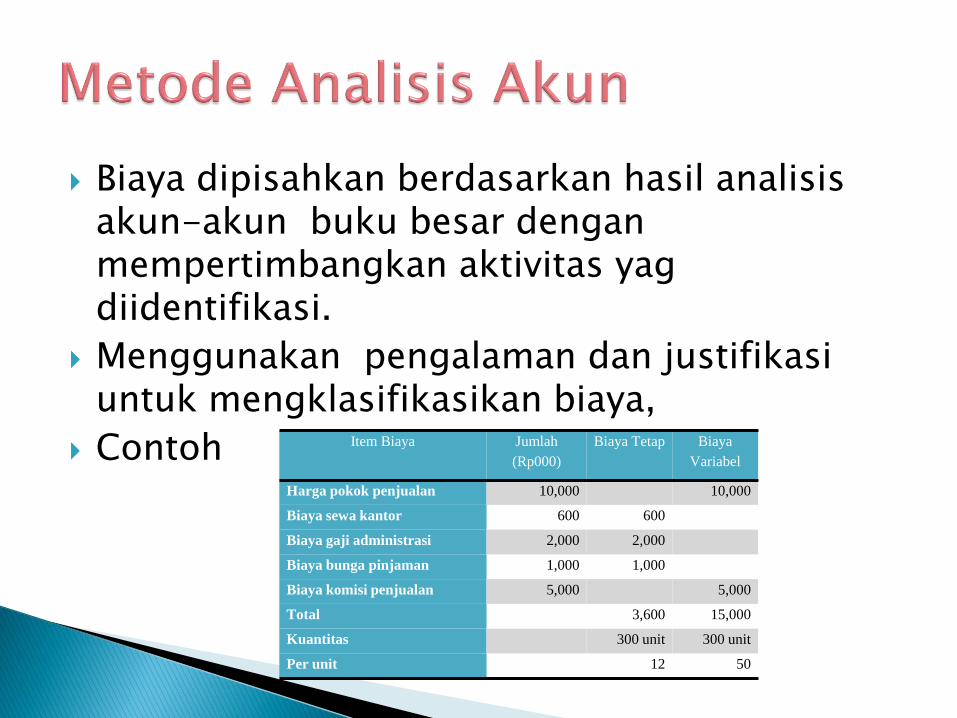

Biaya dipisahkan berdasarkan hasil analisisakun-akun buku besar denganmempertimbangkan aktivitas yagdiidentifikasi.

Menggunakan pengalaman dan justifikasiuntuk mengklasifikasikan biaya,

Contoh Item Biaya Jumlah

(Rp000)

Biaya Tetap Biaya

Variabel

Harga pokok penjualan 10,000 10,000

Biaya sewa kantor 600 600

Biaya gaji administrasi 2,000 2,000

Biaya bunga pinjaman 1,000 1,000

Biaya komisi penjualan 5,000 5,000

Total 3,600 15,000

Kuantitas 300 unit 300 unit

Per unit 12 50

Mengumpulkan opini dan analisis yang diperoleh dari berbagai sumber tentang biayadan faktor-faktor yang memicuperubahannya.

Pendapat-pendapat dari tenaga ahli yang berpengalaman dan menguasai bidangnya.

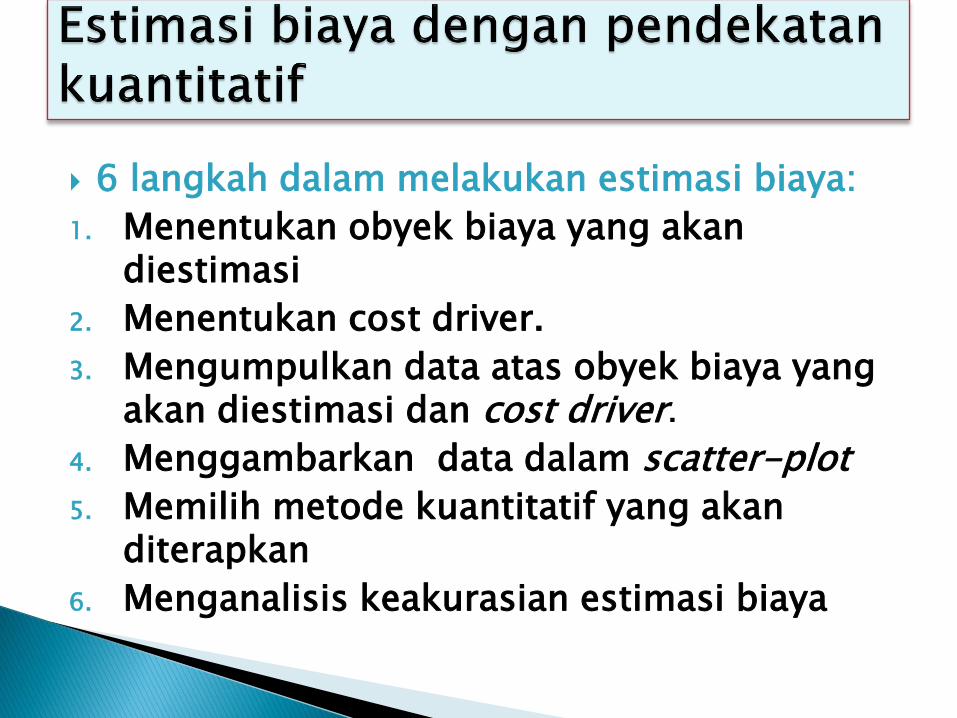

6 langkah dalam melakukan estimasi biaya:

1. Menentukan obyek biaya yang akandiestimasi

2. Menentukan cost driver.

3. Mengumpulkan data atas obyek biaya yang akan diestimasi dan cost driver.

4. Menggambarkan data dalam scatter-plot

5. Memilih metode kuantitatif yang akanditerapkan

6. Menganalisis keakurasian estimasi biaya

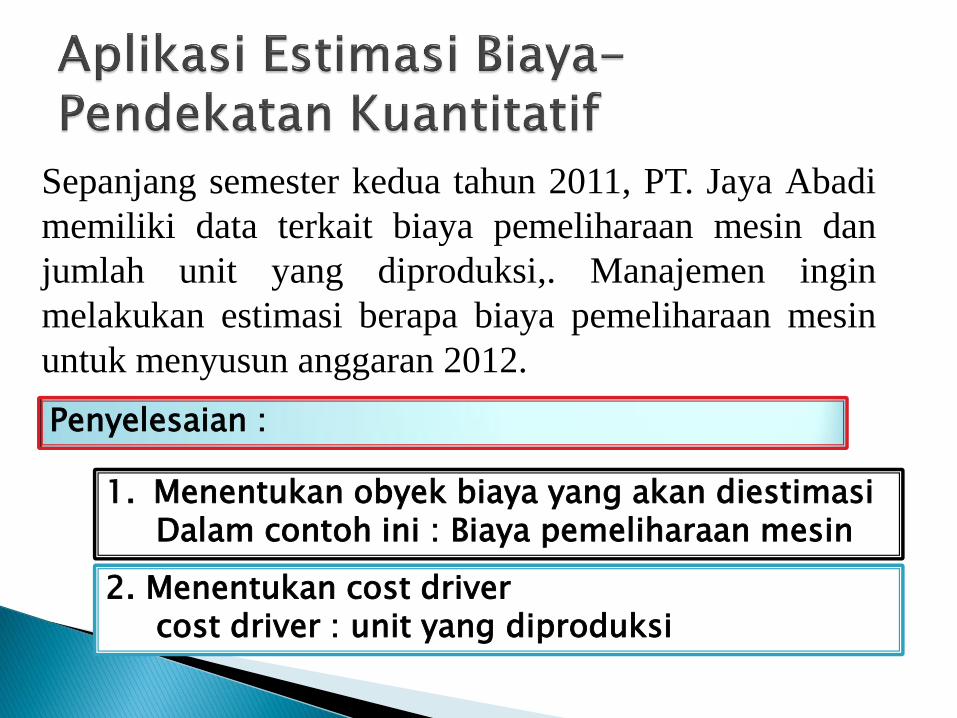

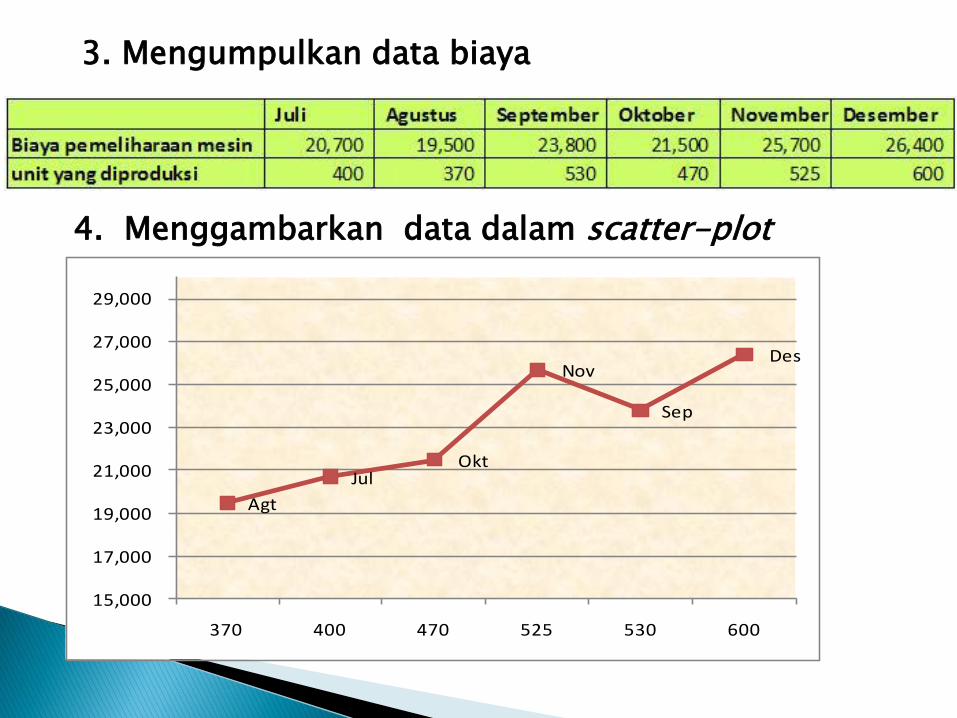

Sepanjang semester kedua tahun 2011, PT. Jaya Abadi

memiliki data terkait biaya pemeliharaan mesin dan

jumlah unit yang diproduksi,. Manajemen ingin

melakukan estimasi berapa biaya pemeliharaan mesin

untuk menyusun anggaran 2012.

1. Menentukan obyek biaya yang akan diestimasiDalam contoh ini : Biaya pemeliharaan mesin

2. Menentukan cost drivercost driver : unit yang diproduksi

Penyelesaian :

3. Mengumpulkan data biaya

4. Menggambarkan data dalam scatter-plot

Agt

JulOkt

Nov

Sep

Des

15,000

17,000

19,000

21,000

23,000

25,000

27,000

29,000

370 400 470 525 530 600

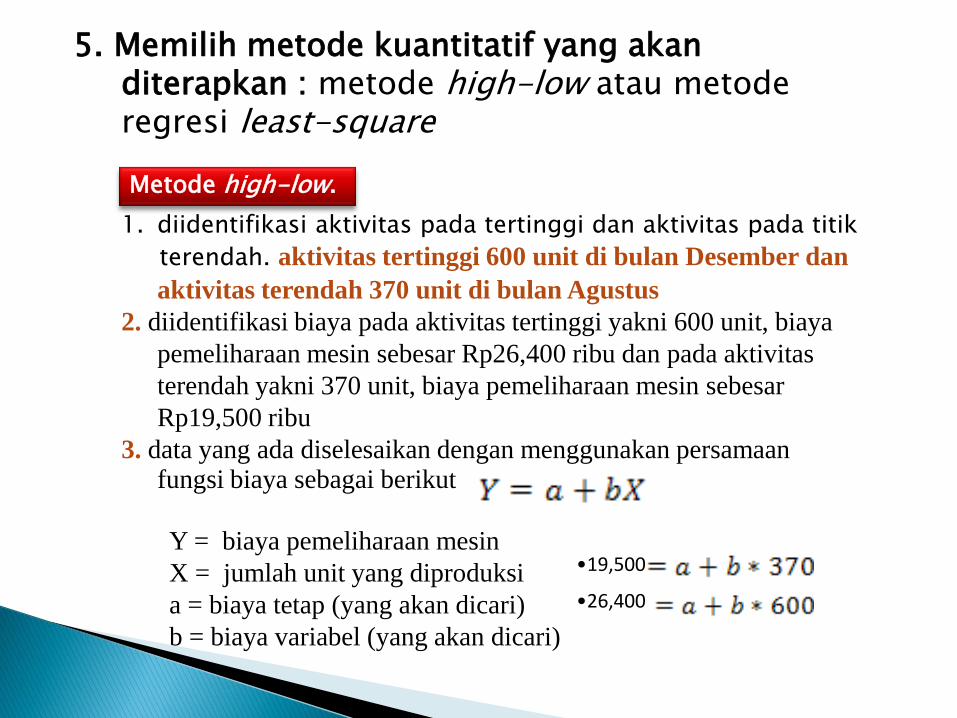

5. Memilih metode kuantitatif yang akanditerapkan : metode high-low atau metoderegresi least-square

Metode high-low.

1. diidentifikasi aktivitas pada tertinggi dan aktivitas pada titik

terendah. aktivitas tertinggi 600 unit di bulan Desember dan

aktivitas terendah 370 unit di bulan Agustus

2. diidentifikasi biaya pada aktivitas tertinggi yakni 600 unit, biaya

pemeliharaan mesin sebesar Rp26,400 ribu dan pada aktivitas

terendah yakni 370 unit, biaya pemeliharaan mesin sebesar

Rp19,500 ribu

3. data yang ada diselesaikan dengan menggunakan persamaanfungsi biaya sebagai berikut

Y = biaya pemeliharaan mesin

X = jumlah unit yang diproduksi

a = biaya tetap (yang akan dicari)

b = biaya variabel (yang akan dicari)

•26,400

•19,500

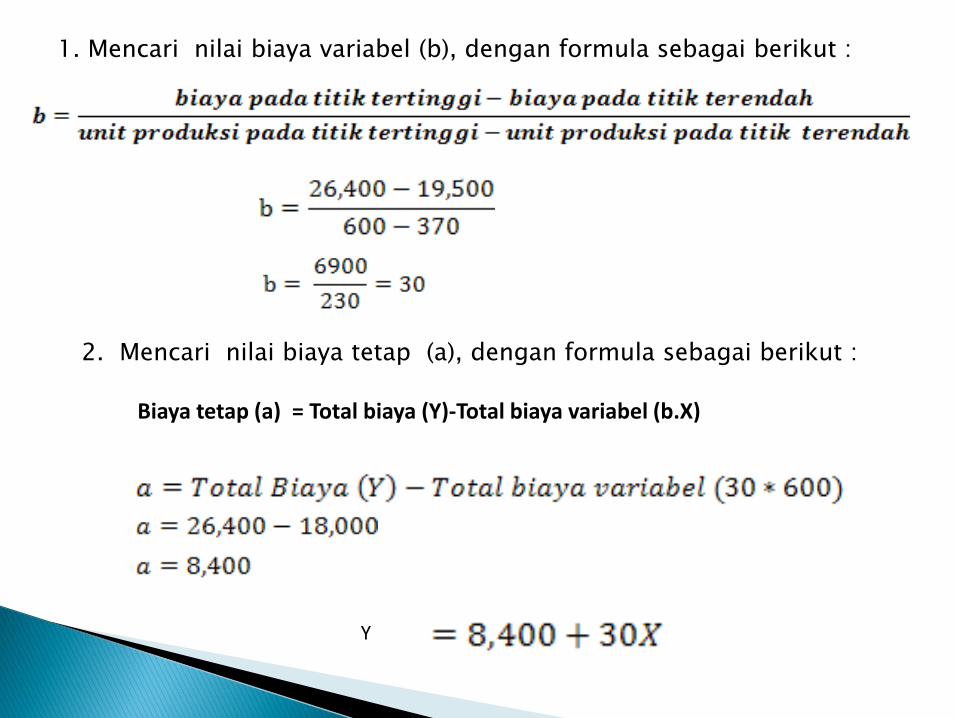

1. Mencari nilai biaya variabel (b), dengan formula sebagai berikut :

2. Mencari nilai biaya tetap (a), dengan formula sebagai berikut :

Biaya tetap (a) = Total biaya (Y)-Total biaya variabel (b.X)

Y

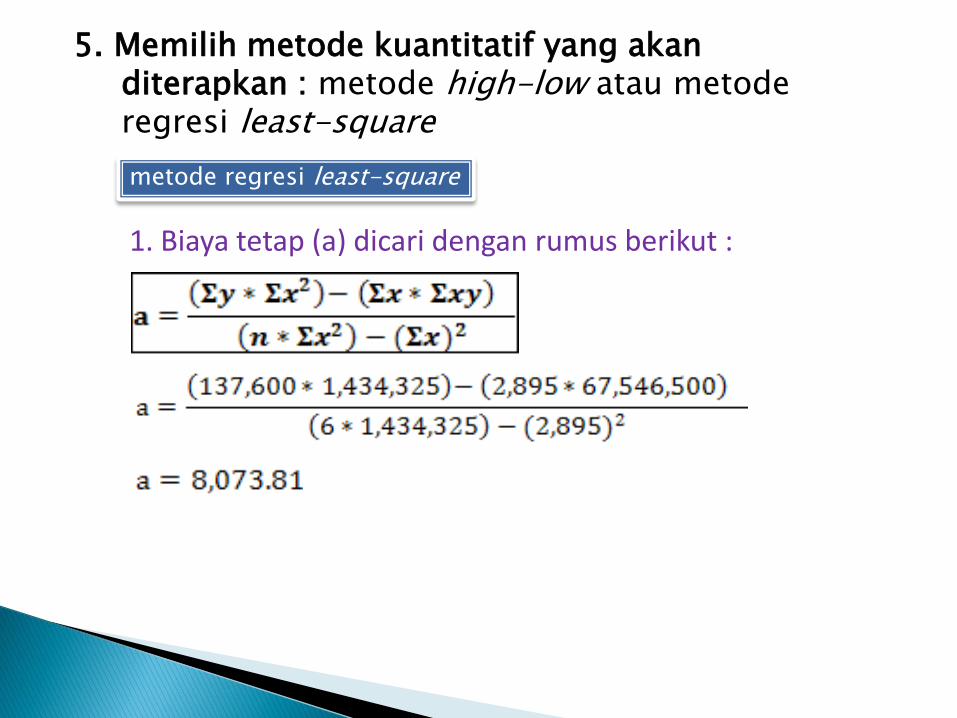

5. Memilih metode kuantitatif yang akanditerapkan : metode high-low atau metoderegresi least-square

metode regresi least-square

1. Biaya tetap (a) dicari dengan rumus berikut :

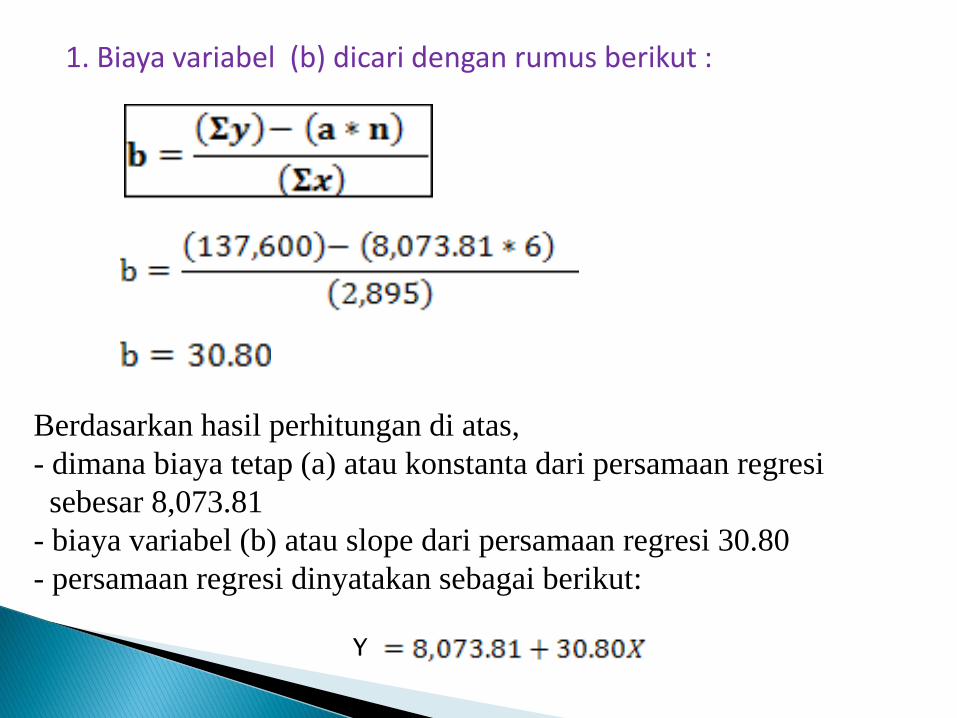

1. Biaya variabel (b) dicari dengan rumus berikut :

Berdasarkan hasil perhitungan di atas,

- dimana biaya tetap (a) atau konstanta dari persamaan regresi

sebesar 8,073.81

- biaya variabel (b) atau slope dari persamaan regresi 30.80

- persamaan regresi dinyatakan sebagai berikut:

Y

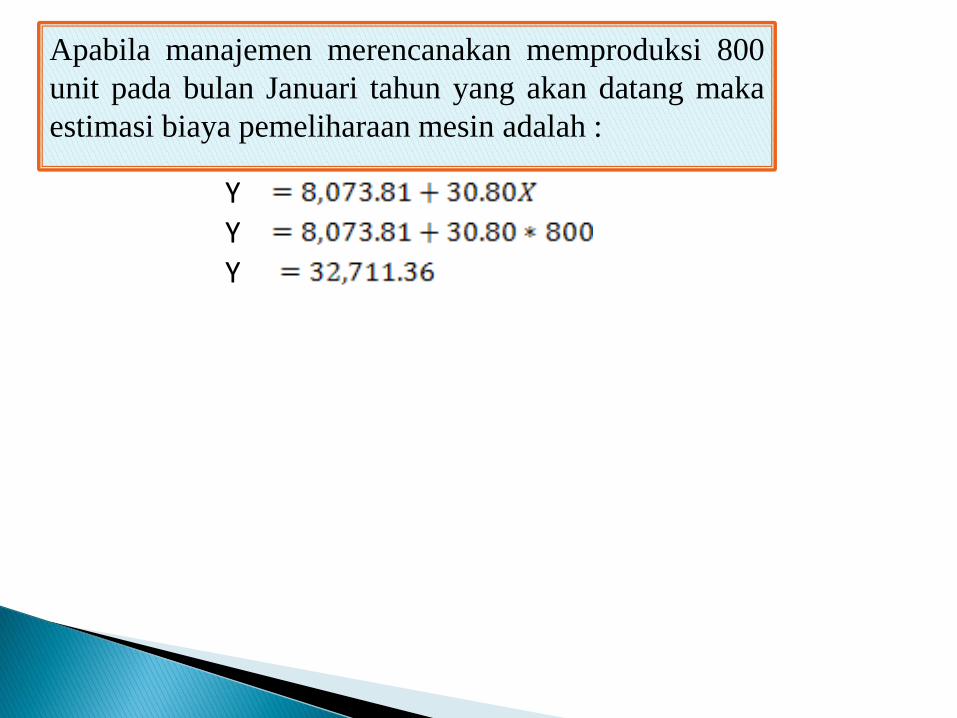

Apabila manajemen merencanakan memproduksi 800

unit pada bulan Januari tahun yang akan datang maka

estimasi biaya pemeliharaan mesin adalah :

Y

YY

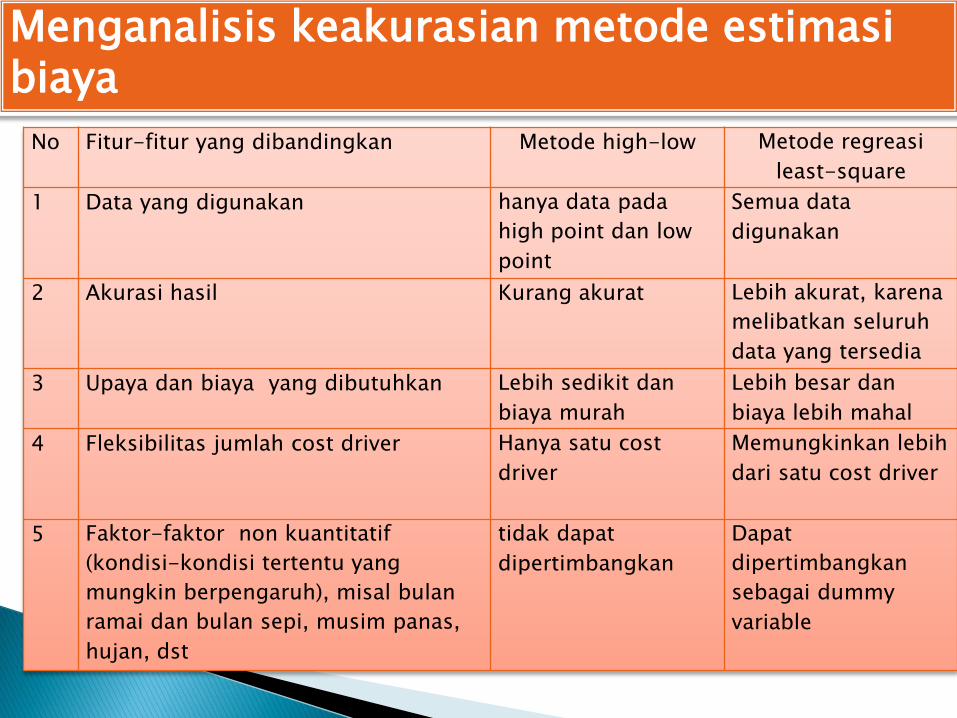

Menganalisis keakurasian metode estimasibiaya

No Fitur-fitur yang dibandingkan Metode high-low Metode regreasi

least-square

1 Data yang digunakan hanya data pada

high point dan low

point

Semua data

digunakan

2 Akurasi hasil Kurang akurat Lebih akurat, karena

melibatkan seluruh

data yang tersedia

3 Upaya dan biaya yang dibutuhkan Lebih sedikit dan

biaya murah

Lebih besar dan

biaya lebih mahal

4 Fleksibilitas jumlah cost driver Hanya satu cost

driver

Memungkinkan lebih

dari satu cost driver

5 Faktor-faktor non kuantitatif

(kondisi-kondisi tertentu yang

mungkin berpengaruh), misal bulan

ramai dan bulan sepi, musim panas,

hujan, dst

tidak dapat

dipertimbangkan

Dapat

dipertimbangkan

sebagai dummy

variable

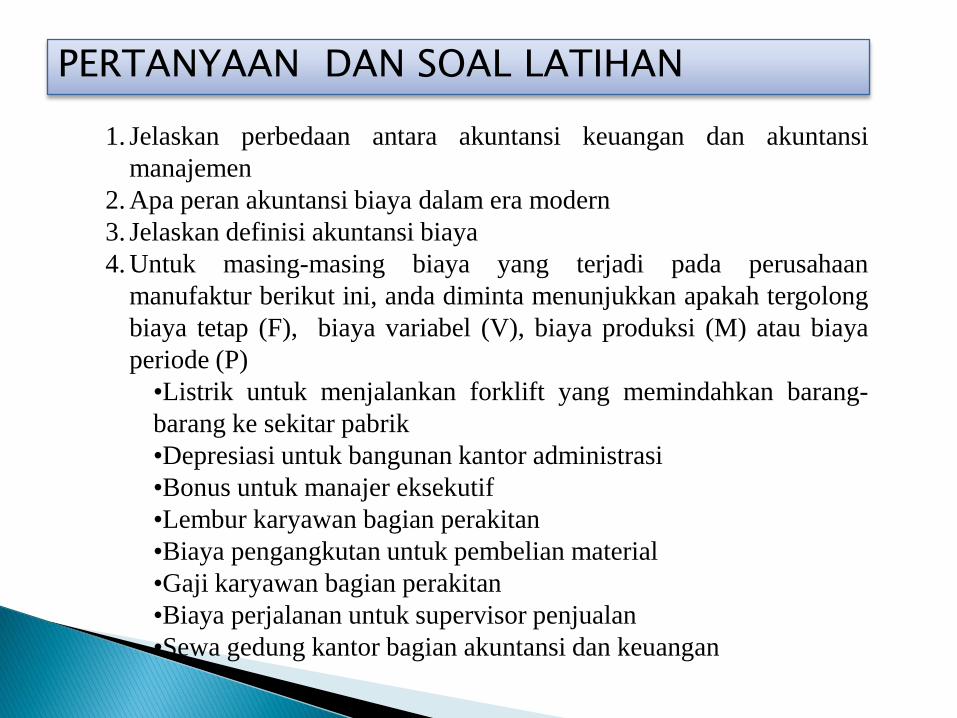

1. Jelaskan perbedaan antara akuntansi keuangan dan akuntansi

manajemen

2. Apa peran akuntansi biaya dalam era modern

3. Jelaskan definisi akuntansi biaya

4. Untuk masing-masing biaya yang terjadi pada perusahaan

manufaktur berikut ini, anda diminta menunjukkan apakah tergolong

biaya tetap (F), biaya variabel (V), biaya produksi (M) atau biaya

periode (P)

•Listrik untuk menjalankan forklift yang memindahkan barang-

barang ke sekitar pabrik

•Depresiasi untuk bangunan kantor administrasi

•Bonus untuk manajer eksekutif

•Lembur karyawan bagian perakitan

•Biaya pengangkutan untuk pembelian material

•Gaji karyawan bagian perakitan

•Biaya perjalanan untuk supervisor penjualan

•Sewa gedung kantor bagian akuntansi dan keuangan

PERTANYAAN DAN SOAL LATIHAN

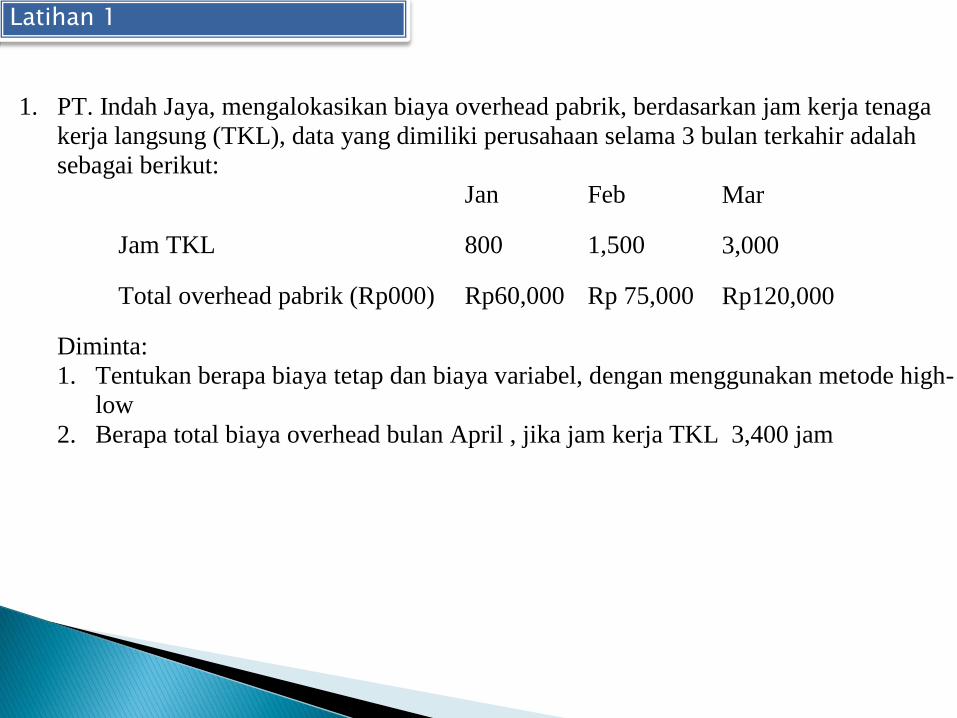

1. PT. Indah Jaya, mengalokasikan biaya overhead pabrik, berdasarkan jam kerja tenaga

kerja langsung (TKL), data yang dimiliki perusahaan selama 3 bulan terkahir adalah

sebagai berikut:

Jan Feb Mar

Jam TKL 800 1,500 3,000

Total overhead pabrik (Rp000) Rp60,000 Rp 75,000 Rp120,000

Diminta:

1. Tentukan berapa biaya tetap dan biaya variabel, dengan menggunakan metode high-

low

2. Berapa total biaya overhead bulan April , jika jam kerja TKL 3,400 jam

Latihan 1

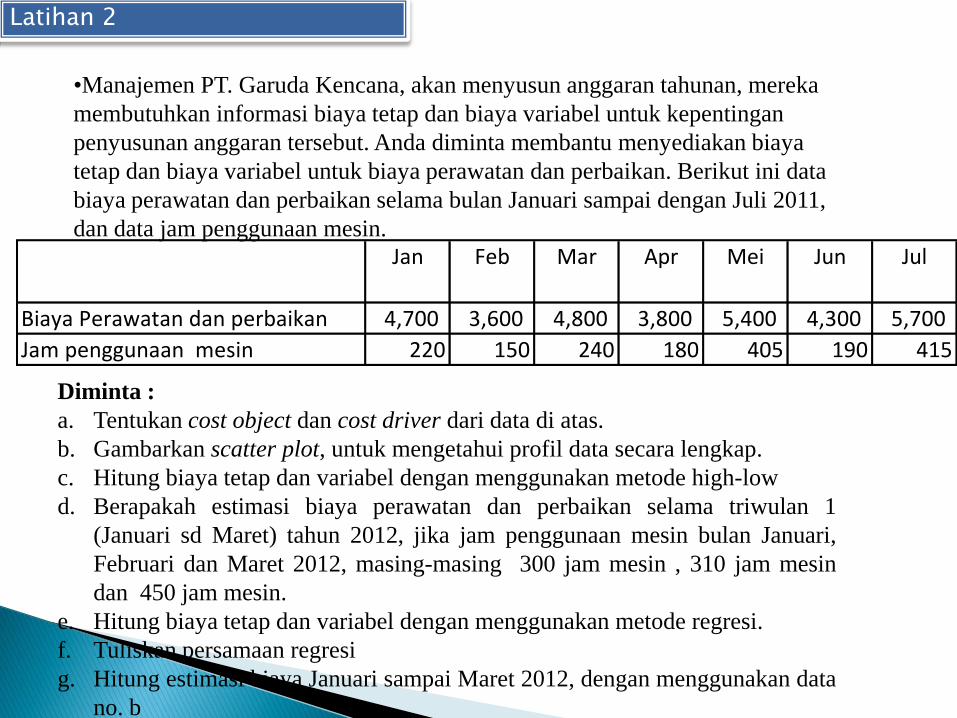

•Manajemen PT. Garuda Kencana, akan menyusun anggaran tahunan, mereka

membutuhkan informasi biaya tetap dan biaya variabel untuk kepentingan

penyusunan anggaran tersebut. Anda diminta membantu menyediakan biaya

tetap dan biaya variabel untuk biaya perawatan dan perbaikan. Berikut ini data

biaya perawatan dan perbaikan selama bulan Januari sampai dengan Juli 2011,

dan data jam penggunaan mesin.

Jan Feb Mar Apr Mei Jun Jul

Biaya Perawatan dan perbaikan 4,700 3,600 4,800 3,800 5,400 4,300 5,700

Jam penggunaan mesin 220 150 240 180 405 190 415

Diminta :

a. Tentukan cost object dan cost driver dari data di atas.

b. Gambarkan scatter plot, untuk mengetahui profil data secara lengkap.

c. Hitung biaya tetap dan variabel dengan menggunakan metode high-low

d. Berapakah estimasi biaya perawatan dan perbaikan selama triwulan 1

(Januari sd Maret) tahun 2012, jika jam penggunaan mesin bulan Januari,

Februari dan Maret 2012, masing-masing 300 jam mesin , 310 jam mesin

dan 450 jam mesin.

e. Hitung biaya tetap dan variabel dengan menggunakan metode regresi.

f. Tuliskan persamaan regresi

g. Hitung estimasi biaya Januari sampai Maret 2012, dengan menggunakan data

no. b

Latihan 2