Edisi 1 - fiskal.kemenkeu.go.id · pendapatan, belanja, dan pembiayaan yang lebih baik dibandingkan...

71

Edisi IV / Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal 1

Transcript of Edisi 1 - fiskal.kemenkeu.go.id · pendapatan, belanja, dan pembiayaan yang lebih baik dibandingkan...

Edisi IV / Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal 1

2 Edisi IV/ Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal

Badan Kebijakan Fiskal.

Kepala Badan Kebijakan Fiskal.

Kepala Pusat Kebijakan Ekonomi Makro.

Syaifullah.

Thomas N, Suharto H, Widiyanto, Yoopi A, Wahyu Utomo, Kindy Rinaldi S., Dalyono, Endang Larasati.

Dwi Anggi Novianti, Taufan Pamungkas Kurnianto, Bhayu Purnomo, Indra Budi Sucahyo, Asep Nurwanda, Fathul Kamil

Tumbriyantoro, Ahmad Wira Kusuma, Andriansyah, Raditya Harya Pamungkas, Abdul Aziz, Immanuel Bhekti Hartanto, Yasir Niti Samudro,

Putri Rizki Yulianti, Fino Valico, Bara Ampera, Ronald Yusuf, Munafsin Al Arif, Alfan Mansur, Dudi Rulliadi.

Yazid Bastomi.

Bramantiyo, Rizki Saputri, Nina Hanifah, Bakhtiar Rifai, Adelia Surya P., Galuh Chandra W., Ralex Arnolda, Nur Fitriani Ulfah,

M. Firmansyah Arviandri, Pipin Prasetyono, Ginanjar Wibowo, Nurul Fatimah.

Bramantiyo

Puguh Fajar, Innes Clara

Gedung R.M. Notohamiprodjo, Jalan Dr. Wahidin Raya Nomor 1 Jakarta 10710.

www.fiskal.kemenkeu.go.id

Tinjauan Kebijakan Fiskal diterbitkan oleh Badan Kebijakan Fiskal, Kementerian

Keuangan, dengan periode publikasi dwi-bulanan dan memuat mengenai

perkembangan kebijakan ekonomi, fiskal, dan keuangan terkini.

Edisi IV / Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal 3

Tinjauan

EKONOMI, KEUANGAN, & FISKAL

Edisi IV / Oktober 2017

4 Edisi IV/ Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal

VISI

“Menjadi unit terpercaya dalam perumusan kebijakan fiskal dan sektor keuangan yang antisipatif dan responsif untuk mewujudkan masyarakat Indonesia sejahtera”.

Edisi IV / Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal 5

KATA PENGANTAR Pemulihan ekonomi global terjadi secara luas dengan dimotori oleh kawasan negara maju. Hal

tersebut ditunjukkan oleh beberapa indikator ekonomi seperti aktivitas pembelian manajer

(purchasing manager’s index) di sektor manufaktur dan tren perdagangan yang membaik. Hal

tersebut turut mempengaruhi perbaikan proyeksi ekonomi Indonesia. Di sisi domestik,

fundamental ekonomi makro yang baik seiring dengan disiplin fiskal yang terus dijaga

mendorong ekonomi bertumbuh ke arah yang positif, meski beberapa tantangan masih harus

dikelola dengan lebih hati-hati.

Tinjauan Ekonomi, Keuangan, dan Fiskal Edisi IV Tahun 2017 ini mengambil tajuk Menjaga

Kesinambungan Fiskal, menitikberatkan pada upaya-upaya pemerintah di sisi fiskal untuk

menggenjot aktivitas ekonomi sekaligus menjaga keberlangsungannya. Edisi ini, seperti biasa,

juga akan mengulas perkembangan ekonomi makro dan keuangan hingga triwulan ketiga

2017.

Tinjauan ini merupakan terbitan dwi-bulanan yang menyajikan data-data dan informasi terkini

mengenai ekonomi makro dan kebijakan fiskal. Diharapkan, materi yang terangkum dalam

Tinjauan ini dapat menjadi referensi bagi para pemangku kepentingan dan masyarakat luas

dalam memahami kondisi ekonomi dan kebijakan fiskal terkini. Dengan pemahaman tersebut,

para pemangku kepentingan dan masyarakat dapat memberikan quality control terhadap

kebijakan yang disusun pemerintah. Hal ini sejalan dengan visi Badan Kebijakan Fiskal sebagai

unit perumus kebijakan fiskal yang terpercaya, antisipatif, dan responsif.

Ucapan terima kasih kami sampaikan kepada Indonesia-Australia Government Partnership

Fund dan AIPEG yang telah mendukung kelancaran terbitnya Tinjauan ini. Kritik dan saran yang

membangun dari para pembaca sangat kami butuhkan untuk perbaikan ke depan.

Selamat membaca.

Oktober 2017

Suahasil Nazara

Kepala Badan Kebijakan Fiskal

6 Edisi IV/ Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal

DAFTAR ISI Kata Pengantar 5

Daftar Isi 6

Abreviasi 7

Ringkasan Eksekutif 8

Executive Summary 11

Bagian I: Tinjauan Perkembangan Ekonomi Makro 15

A. Negara Maju Menjadi Motor Utama Pemulihan Global 16

Boks 1. Inovasi Pembiayaan Iklim di Indonesia 19

B. Indikator Konsumsi dan Investasi Mensinyalkan Stabilitas Ekonomi 21

C. Kondisi Ekonomi Makro Triwulan Ketiga Terjaga 25

D. Pertumbuhan Kredit Perbankan Relatif Membaik 30

E. Kinerja IHSG Masih Positif 32

Boks 2. Perkembangan Pasar Obligasi Indonesia 36

Bagian II: Analisis Kinerja APBN Triwulan Ketiga 2017 37

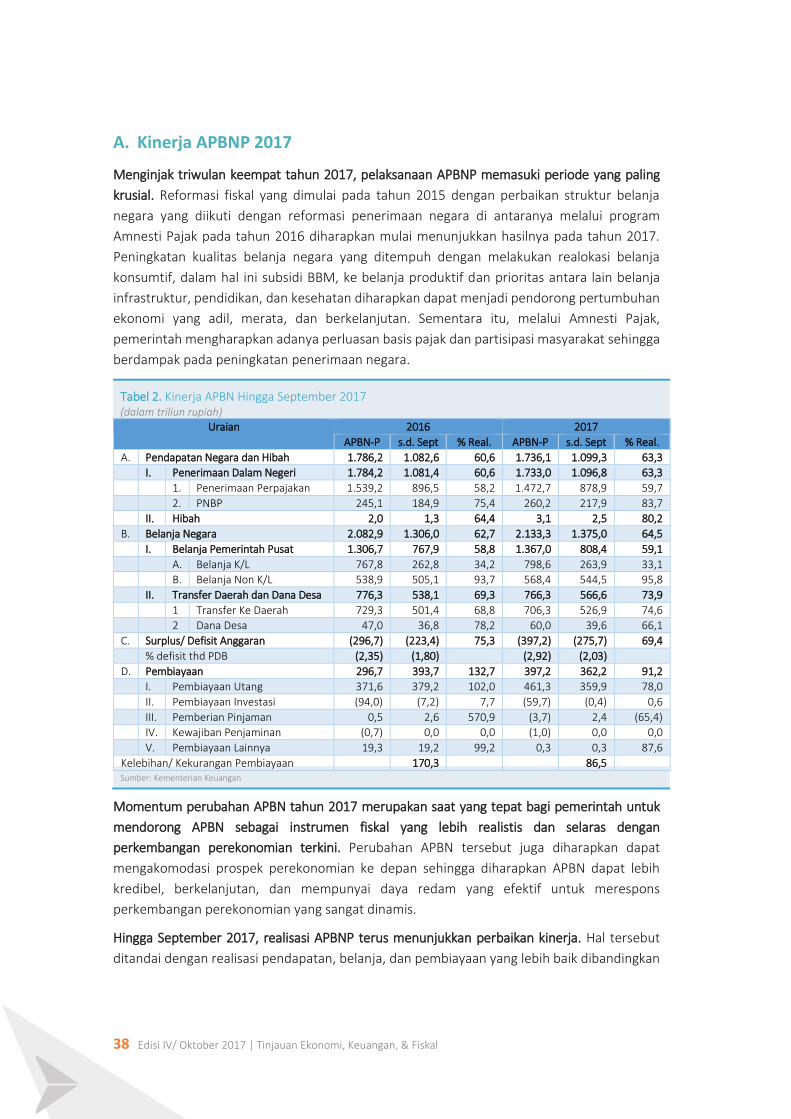

A. Kinerja APBN 2017 38

B. Belanja dan Pembiayaan 41

C. Pengelolaan Utang Pemerintah 44

Boks 3. Penguatan Peran LPDP Sebagai Sovereign Wealth Fund 48

Bagian III: APBN 2018 untuk Pertumbuhan yang Berkesinambungan 50

Lampiran Data Ekonomi Makro dan APBN 51

A. Data Perkembangan Indikator Ekonomi Makro Hingga Triwulan Ketiga 2017 52

B. Data Penyerapan APBN Hingga Triwulan Ketiga2017 53

Edisi IV / Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal 7

ABREVIASI

7DRR : (suku bunga) 7-Day Reverse Repo KMK : Keputusan Menteri Keuangan

APBN : Anggaran Pendapatan dan Belanja LDR : Loan to Deposit Ratio

Negara Migas : Minyak dan Gas

APBNP : Anggaran Pendapatan dan Belanja NDA : National Designated Authority

Negara Perubahan NDC : National Determined Contribution

AS : Amerika Serikat NIM : Net Interest Margin

ASEAN : Association of Southeast Asian NPL : Non Performing Loan

Nations OPEC : Organization of the Petroleum

Bansos : Bantuan Sosial Exporting Countries

BBM : Bahan Bakar Minyak PDB : Produk Domestik Bruto

BLU : Badan Layanan Umum PMI : Purchasing Managers’ Index

BoJ : Bank of Japan PMK : Peraturan Menteri Keuangan

BOPO : Beban Operasional terhadap PMTB : Pembentukan Modal Tetap Bruto

Pendapatan Operasional PNBP : Penerimaan Negara Bukan Pajak

BUMN : Badan Usaha Milik Negara PPh : Pajak Penghasilan

CAR : Capital Adequacy Ratio PPnBM : Pajak Penjualan Atas Barang Mewah

COP : Conference of the Parties PT : Perusahaan Terbuka

DAK : Dana Alokasi Khusus RAPBN : Rancangan Anggaran Pendapatan dan

DPK : Dana Pihak Ketiga Belanja Negara

ECB : European Central Bank RKA K/L : Rencana Kerja dan Anggaran

FOMC : Federal Open Market Committee Kementerian/Lembaga

GCF : Green Climate Fund ROA : Return on Asset

HET : Harga Eceran Tertinggi S&P : Standard and Poor’s

HKBN : Hari Besar Keagamaan Nasional SBI : Sertifikat Bank Indonesia

HPE : Harga Patokan Ekspor SBN : Surat Berharga Negara

ICP : Indonesian Crude Price SUN : Surat Utang Negara

IHSG : Indeks Harga Saham Gabungan SWF : Sovereign Wealth Fund

IKK : Indeks Keyakinan Konsumen The Fed : The Federal Reserve

IMF : International Monetary Fund TKDD : Transfer ke Daerah dan Dana Desa

K/L : Kementerian/Lembaga UMKM : Usaha Mikro Kecil dan Menengah

Kemenpan-RB : Kementerian Pendayagunaan Aparatur UNFCCC : United Nations Framework

Negara dan Reformasi Birokrasi Convention on Climate Change

Kementerian : Kementerian Perencanaan VA : Volt-ampere

PPN/Bappenas Pembangunan Nasional/Badan Valas : Valuta Asing

Perencanaan Pembangunan Nasional WEO : World Economic Outlook

KRISNA : Kolaborasi Perencanaan dan Informasi yoy : year on year

Kinerja Anggaran ytd : year to date

8 Edisi IV/ Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal

RINGKASAN EKSEKUTIF Momentum pemulihan global terus berlanjut dengan kelompok negara maju sebagai motor

penggerak utama. Data PMI selama triwulan ketiga menunjukkan peningkatan aktivitas bisnis,

yang memberi sinyal pertumbuhan ekonomi akan kembali berakselerasi. Dengan latar

belakang penguatan ini membuat proyeksi pertumbuhan ekonomi global untuk tahun 2017

dan 2018 meningkat masing-masing naik sebesar 0,1 percentage point menjadi 3,6 persen dan

3,7 persen dibanding proyeksi sebelumnya. Meskipun demikian, pemulihan ekonomi global ke

depan masih dibayangi oleh beberapa faktor seperti pengetatan likuiditas akibat normalisasi

moneter AS, inflasi yang tetap rendah di negara maju, serta proteksionisme dan faktor

geopolitik.

Sementara itu, stabilitas ekonomi domestik terus terjaga antar lain ditopang oleh inflasi yang

terkendali. Hingga akhir triwulan ketiga, laju inflasi tahun 2017 tercatat sebesar 2,66 persen

(ytd) atau 3,72 persen (yoy). Tekanan inflasi dari sisi administered price telah menurun seiring

berakhirnya penyesuaian tarif listrik pada akhir semester pertama. Terus terjaganya

keseimbangan pasokan dan permintaan barang juga membuat inflasi volatile food tetap

rendah. Stabilnya inflasi komponen inti di kisaran 3 persen juga menyebabkan pergerakan

harga yang cukup terkendali dan memberi dukungan yang kondusif pada daya beli masyarakat

secara umum.

Di tengah kondisi global yang kondusif, Bank Indonesia kembali menurunkan suku bunga acuan

7DRR guna memberikan akselerasi pada perekonomian domestik. Suku bunga 7DRR diturunkan

sebanyak 25 basis poin menuju level 4,25 persen, sehingga selama tahun 2017 total

pemotongan suku bunga 7DRR sudah mencapai 100 basis poin. Relaksasi moneter ini

dilakukan dengan memanfaatkan momentum terjaganya inflasi dan stabilitas nilai tukar rupiah

sepanjang tahun 2017. Meskipun baik untuk menstimulasi perekonomian domestik, perlu

diwaspadai dampak dari penurunan suku bunga acuan yang cukup cepat di tahun 2017

terhadap keberlanjutan stabilitas rupiah dan likuiditas perbankan. Meskipun demikian,

fundamental ekonomi yang baik dan persepsi investor yang positif turut menjadi faktor

pendukung bagi stabilitas di pasar keuangan.

Kredit perbankan belum menunjukkan akselerasi berarti, di tengah penurunan suku bunga

acuan Bank Indonesia. Kredit perbankan di bulan Juli 2017 tumbuh sebesar 8,2 persen, yang

terutama didorong oleh pertumbuhan kredit konsumsi sebesar 10,1 persen. Secara sektor,

infrastruktur menjadi salah satu sektor dengan pertumbuhan kredit tertinggi seiring terus

berlanjutnya program akselerasi infrastruktur. Secara umum, kinerja perbankan pada bulan

Juli 2017 masih cukup baik dengan tingkat efisiensi yang membaik dan rasio kecukupan modal

yang meningkat, meskipun rasio kredit bermasalah mengalami sedikit kenaikan. Dengan

penurunan suku bunga acuan BI yang terjadi di bulan Agustus dan September diharapkan

pertumbuhan kredit akan semakin membaik (data perbankan belum menangkap pergerakan

kredit pasca penurunan 7DRR di bulan Agustus dan September).

Edisi IV / Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal 9

Kondisi eksternal melanjutkan capaian positif dengan surplus neraca perdagangan yang terus

meningkat. Sampai triwulan ketiga tahun 2017, surplus neraca perdagangan mencapai 10,87

miliar dolar AS, lebih tinggi dibandingkan surplus neraca perdagangan pada periode yang sama

di tahun 2016. Peningkatan permintaan global mendorong peningkatan ekspor barang

manufaktur yang memiliki kontribusi sebesar 74,8 persen terhadap total ekspor. Peningkatan

gradual harga komoditas juga telah memberikan dukungan pada ekspor tambang yang

menjadi salah satu komoditas ekspor utama Indonesia. Di sisi impor, terus meningkatnya

permintaan akan bahan baku mengindikasikan adanya peningkatan aktivitas riil dalam negeri

khususnya sektor manufaktur. Diharapkan kondisi ini akan memberi dorongan positif baik

pada permintaan domestik maupun aktivitas ekspor.

APBN sebagai instrumen kebijakan fiskal yang sangat penting harus terus dirancang dan

diarahkan untuk memperkokoh fundamental perekonomian. Sejalan dengan hal tersebut APBN

2018 terus didorong lebih kredibel, fleksibel, dan sustainable agar efektif dalam mengelola

dan menjaga momentum pertumbuhan sekaligus mewujudkan derajat kesejahteraan.

Pemerintah menempuh tiga strategi utama melalui optimalisasi pendapatan negara dengan

menjaga iklim investasi, efisiensi belanja, dan peningkatan belanja produktif untuk

mendukung program prioritas, dan mendorong pembiayaan yang efisien, inovatif, dan

berkelanjutan.

Strategi APBN 2018 yang kredibel dan sustainable merupakan kelanjutan dari apa yang telah

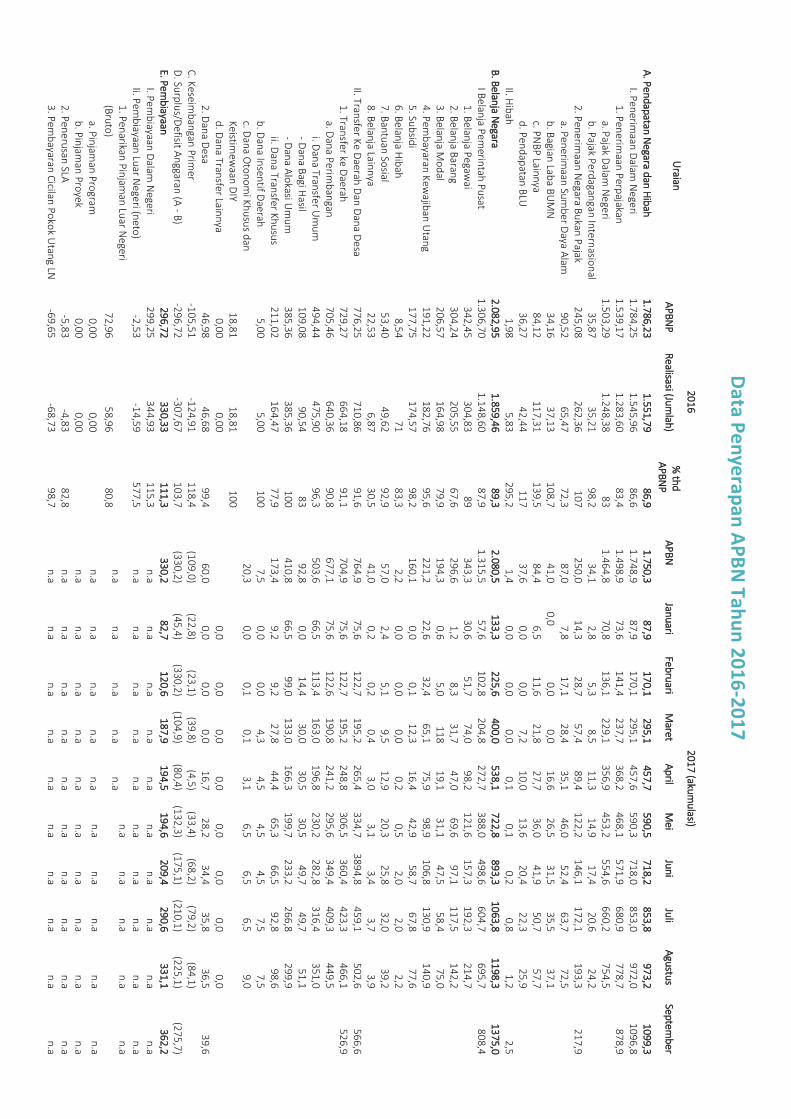

dibangun sebelumnya termasuk di dalam pengelolaan fiskal 2017. Hingga September 2017,

realisasi APBNP terus menunjukkan perbaikan kinerja. Hal tersebut ditandai dengan realisasi

pendapatan, belanja, dan pembiayaan yang lebih baik dibandingkan dengan periode yang

sama tahun sebelumnya. Defisit anggaran masih terjaga dalam batas aman di kisaran 2,03

persen terhadap PDB. Capaian ini tentu memberikan optimisme tersendiri terhadap kinerja

APBNP tahun 2017 sampai dengan akhir tahun di mana likuiditas, vulnerabilitas maupun

sustainabilitas fiskal diperkirakan dapat terjaga dengan baik.

Untuk memperbaiki kinerja penganggaran, pemerintah telah menempuh beberapa terobosan

kebijakan dalam rangka mendorong efektivitas dan efisiensi pemanfaatan anggaran, serta

perbaikan mekanisme realisasinya. Terbitnya Perpres Bantuan Sosial Non Tunai pada

pertengahan tahun ini menjadi salah satu faktor membaiknya pola penyerapan dan

mekanisme penyaluran belanja bantuan sosial (bansos). Penyerapan belanja bansos hingga

September 2017 sebesar 73,5 persen, jauh lebih baik dibandingkan periode yang sama tahun

sebelumnya. Di samping bansos, penyerapan belanja modal juga terus menunjukkan

perbaikan. Hal tersebut sejalan dengan prioritas untuk terus mengakselerasi infrastruktur di

dalam negeri. Perbaikan pola realisasi kedua komponen belanja tersebut merupakan hal

positif, karena keduanya merupakan jenis program yang produktif dan memiliki dampak

signifikan pada pembangunan dan kesejahteraan.

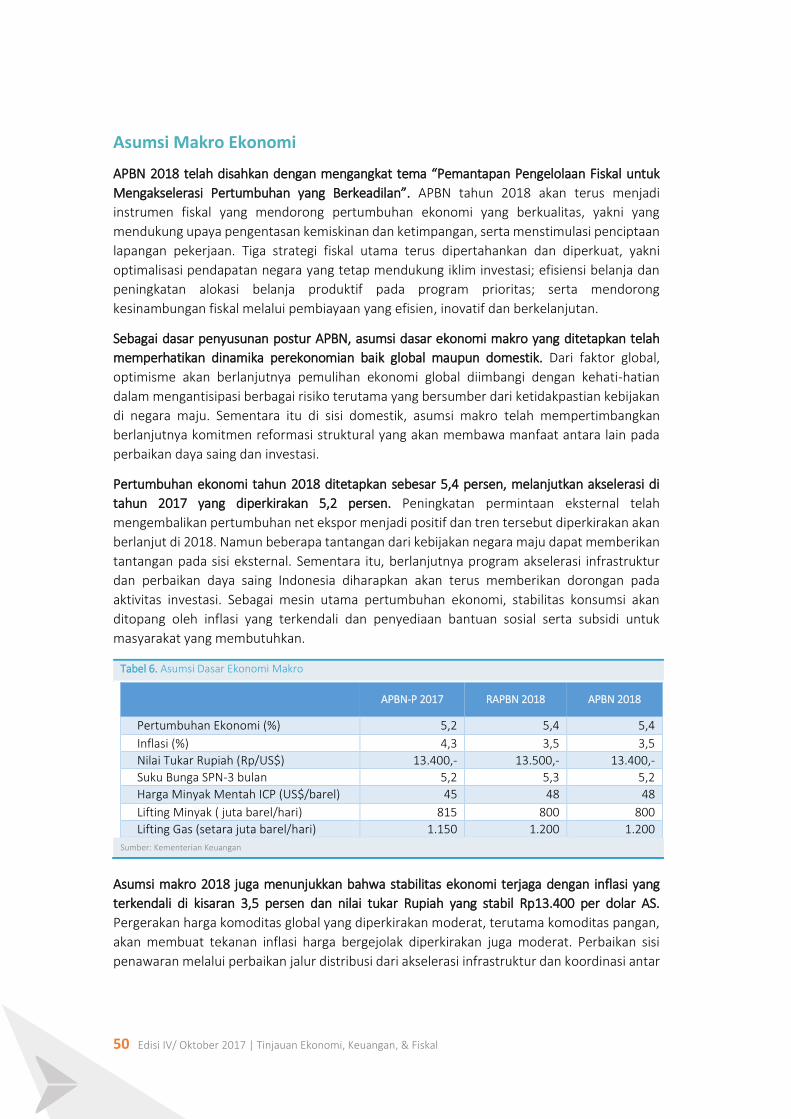

APBN 2018 telah disahkan dengan mengangkat tema “Pemantapan Pengelolaan Fiskal untuk

Mengakselerasi Pertumbuhan yang Berkeadilan”. APBN tahun 2018 akan terus menjadi

instrumen fiskal yang mendorong pertumbuhan ekonomi yang berkualitas, yakni yang

mendukung upaya pengentasan kemiskinan dan ketimpangan, serta menstimulasi penciptaan

10 Edisi IV/ Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal

lapangan pekerjaan. Tiga strategi fiskal utama terus dipertahankan dan diperkuat, yakni

optimalisasi pendapatan negara yang tetap mendukung iklim investasi; efisiensi belanja dan

peningkatan alokasi belanja produktif pada program prioritas; serta mendorong

kesinambungan fiskal melalui pembiayaan yang efisien, inovatif dan berkelanjutan.

Arah dan strategi kebijakan APBN saat ini difokuskan pada penyusunan struktur APBN yang

produktif. Penyusunan APBN yang produktif diharapkan mampu mendukung pencapaian

target pembangunan. Target-target pembangunan yang ingin dicapai pada tahun 2018 yaitu

penurunan kemiskinan hingga berada di kisaran 9,5- 10 persen, penurunan ketimpangan

dengan target rasio gini 0,38, penurunan tingkat pengangguran pada kisaran 5,0 – 5,3 persen,

dan peningkatan Indeks Pembangunan Manusia pada tingkat 71,5. APBN yang produktif juga

akan lebih efisien dalam pengalokasian anggarannya, lebih berdaya tahan, andal, serta

memiliki daya redam yang efektif untuk mengantisipasi ketidakpastian dan mampu menjaga

risiko dalam batas yang terkendali.

Pada sisi pendapatan negara, pemerintah akan secara konsisten berupaya mendorong

optimalisasi penerimaan perpajakan dan PNBP melalui berbagai terobosan kebijakan. Secara

umum kebijakan penerimaan perpajakan diarahkan untuk meningkatkan kepatuhan dan rasio

perpajakan, dengan tetap menjaga iklim investasi. Di sisi lain, pemerintah juga akan

mendorong optimalisasi PNBP dengan tetap menjaga kelestarian lingkungan dan kualitas

pelayanan publik. Upaya ini ditempuh dengan optimalisasi pengelolaan sumber daya alam dan

aset negara, serta mendorong peningkatan kinerja BUMN.

Pada sisi belanja negara, pemerintah juga terus melakukan peningkatan kualitas belanja. Alokasi

belanja barang akan didorong agar dapat lebih efisien dan produktif untuk mendukung

pembangunan infrastruktur, kesehatan, dan pendidikan. Pemerintah juga mendorong

efektivitas program-program perlindungan sosial, subsidi yang lebih tepat sasaran, serta

penguatan desentralisasi fiskal untuk mengakselerasi pengurangan kemiskinan dan

kesenjangan. Untuk mendorong peningkatan kualitas sumber daya manusia, pemerintah juga

terus meningkatkan akses dan kualitas pendidikan, perbaikan akses dan mutu layanan

kesehatan, serta penguasaan ilmu pengetahuan dan teknologi.

Pada sisi pembiayaan, pemerintah mendorong pembiayaan anggaran yang lebih efisien,

inovatif, dan berkelanjutan. Rasio utang terhadap PDB akan terus dijaga dalam batas yang

terkendali. Pemerintah juga akan terus memperkuat postur anggaran dengan meminimalkan

defisit primer. Pemanfaatan utang diarahkan untuk kegiatan yang benar-benar produktif

sehingga menghindarkan warisan masalah bagi generasi yang akan datang. Pemerintah akan

terus mengembangkan pembiayaan yang kreatif dengan memberdayakan peran swasta dan

BUMN untuk mengakselerasi pembangunan infrastruktur.

Edisi IV / Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal 11

EXECUTIVE SUMMARY The momentum of global economic recovery continues, with advanced economies as the main driver. PMI data during the third quarter showed an increase in business activity, which signaled an accelerating in economic growth. Against this backdrop, the projection of global economic growth for 2017 and 2018 increased respectively by 0.1 percentage point to 3.6 percent and 3.7 percent, compared to the previous projection. Nevertheless, the global economic recovery in the future is still overshadowed by several factors such as tightening liquidity due to monetary normalization in the US, low inflation in developed countries, as well as protectionism and geopolitical factors.

Meanwhile, the stability of the domestic economy continues to be preserved, among others underpinned by benign inflation. By the end of the third quarter, inflation in 2017 was recorded at 2.66 percent (ytd) or 3.72 percent (yoy). Inflationary pressure from administered prices has declined as the electricity tariff adjustment ends at the end of the first semester. The stable supply and demand for goods also kept volatile foods inflation low. Stable core inflation in the 3 percent range also underscores manageable price movements and provides support that is conducive to the purchasing power of society in general.

In the midst of a relatively conducive global condition, Bank Indonesia lowered the 7DRR reference rate to provide acceleration in the domestic economy. The interest rate of 7DRR is reduced by 25 basis points to the level of 4.25 percent, making the total cuts in the 7DRR interest rate have reached 100 basis points during 2017. This monetary relaxation is carried out by utilizing the momentum of inflation and the stability of the rupiah during 2017. While it is good to stimulate the domestic economy, it is important to be aware of the impact of the rapid decline in the benchmark interest rate in 2017 on the sustainability of rupiah stability and banking liquidity. Nevertheless, good economic fundamentals and positive investor perceptions are contributing factors to stability in financial markets.

Banking credit has not shown any significant acceleration, amid declining Bank Indonesia reference rates. Bank lending in July 2017 grew by 8.2 percent, driven mainly by a 10.1 percent growth in consumer lending. By sector, infrastructure has become one of the sectors with the highest credit growth as the infrastructure acceleration program continues. In general, the performance of banks in July 2017 was still quite good with improved efficiency and improved capital adequacy ratio, although the non-performing loan ratio increased slightly. With the decline in BI's benchmark interest rate in August and September, it is expected that credit growth will improve further (banking data has not captured the postdoctoral credit movement of 7DRR in August and September).

External conditions continued positive outcomes with an ever-increasing trade balance surplus. As of the third quarter of 2017, the trade balance surplus reached 10.87 billion US dollars, higher than the trade balance surplus in the previous period of 2016. The increase in global demand led to an increase in exports of manufactured goods which contributed 74.8 percent of total exports. The gradual increase in commodity prices has also provided support to mining exports that are one of Indonesia's main export commodities. On the import side, rising demand for raw materials indicates an increase in real domestic activity, particularly the manufacturing sector. It is expected that this condition will give a positive boost to both domestic demand and export activity.

12 Edisi IV/ Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal

The State Budget as a very important fiscal policy instrument must continue to be designed and directed to strengthen the fundamentals of the economy. In line with that State Budget 2018 continues to be encouraged more credible, flexible, and sustainable to be effective in managing and maintaining growth momentum while increasing the degree of prosperity. The Government pursues three main strategies through optimizing state revenues by maintaining an investment climate, spending efficiency, and increasing productive spending to support priority programs, and promoting efficient, innovative and sustainable financing.

The credible and sustainable 2018 State Budget strategy is a continuation of what has been built before, including in fiscal management 2017. As of September 2017, the realization of the APBNP continues to show improvement in performance. This is marked by a better realization of revenues, expenditures, and financing compared to the same period of the previous year. The budget deficit is maintained within safe limits in the range of 2.03 percent to GDP. This achievement certainly gives its own optimism to APBNP performance in 2017 until the end of the year in which liquidity, vulnerability, and fiscal sustainability are expected to be well maintained.

To improve the performance of budgeting, the government has taken several policy breakthroughs in order to encourage the effectiveness and efficiency of budget utilization, as well as to improve its realization mechanism. The publication of Presidential Regulation on Non-Cash Social Assistance in the middle of this year has become one of the factors improving the pattern of absorption and mechanism of social assistance spending (bansos). Absorption of bansos spending until September 2017 amounted to 73.5 percent, much better than the same period the previous year. In addition to bansos, the absorption of capital expenditure also continues to show improvement. This is in line with the priority to continue to accelerate infrastructure in the country. The improvement of the realization pattern of the two components of the expenditure is a positive thing, as both are productive programs that have significant impacts on development and welfare.

Indonesia State Budget 2018 have been approved with the theme of “Strengthening Fiscal

Management to Accelerate Equal Growth”. 2108 State Budget will be the fiscal instrument that

boost sound economic growth, which supports poverty and inequality eradication, and also

stimulate job creation. Three fiscal priority is maintained and strengthened: optimizing state

revenue that supports business climate; expenditure efficiency and increasing allocation on

productive expenditure on priority programs, and promote fiscal sustainability through

efficient, innovative, and sustainable financing.

State Budget Direction and Policy is focused on creating more productive budget structure.

Productive budgeting is expected to help development target realization. Some of

development targets in 2018 are reduced poverty rate under 9,5 – 10 percent, decrease in

inequality with gini ratio target of 0,38, decrease in unemployment to 5,0 – 5,3 percent, and

increase on Human Development Index to 71,5. Productive state budget will be more efficient

in allocating the resource, more robust, more reliable, and has effective resilience to mitigate

uncertainties and able to maintain risks within controlled limits.

On State Revenue side, The Government will consistently encourage the optimization of tax and

non-tax revenue through various policies breakthrough. Overall, tax revenue policy is directed

to increase compliance and tax ratio, while maintaining the investment climate. On the other

Edisi IV / Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal 13

hand, The Government will also boost non-tax revenue optimization while maintaining

environmental sustainability and public service quality. This effort is taken by optimizing the

management of natural resources and state asset, and also improving SOEs performance.

On State Expenditure side, The Government will keep improving the expenditure quality. The

expenditure allocation will be improve to be more efficient and productive to support the

development in infrastructure, health, and education. The government will also promote the

program effectiveness on social protection, well-targeted subsidies, fiscal decentralization

enhancement to accelerate poverty and inequality reduction. To boost the betterment of

human resource quality, the Government will also increase the access and the quality of

education, improve the access and the quality of health service, and boost science and

technology expertise.

On financing side, the Government promotes efficient, innovative, and sustainable budget

financing. The debt ratio to GDP will be maintained within controlled limits. The Government

will also strengthen the budget posture by minimizing primary deficit. The financing utilization

will be directed to productive activities to avoid the inheriting burden to future generations.

The Government will keep developing creative financing that empowering private sector and

SOEs to accelerate infrastructure development.

14 Edisi IV/ Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal

Edisi IV / Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal 15

BAGIAN I TINJAUAN

PERKEMBANGAN

EKONOMI MAKRO Pemulihan ekonomi global terus berlanjut dengan

dimotori oleh negara maju.

16 Edisi IV/ Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal

A. Negara Maju Menjadi Motor Utama Pemulihan Global

Grafik 1. (a) Purchasing Manager Index dan (b) Inflasi Inti Negara Maju

(a) dalam indeks, (b) dalam persen, yoy

(a) (b)

Sumber: Bloomberg

Momentum pemulihan global terus berlanjut, terutama didukung kinerja negara maju. Capaian

positif yang telah ditunjukkan oleh negara maju utama seperti AS, Jepang, dan kawasan Eropa

sejak awal tahun diperkirakan akan terus berlanjut dan memberi dorongan bagi aktivitas

ekonomi secara global. Peningkatan terjadi pada konsumsi, investasi, ekspor dan impor, serta

tingkat produksi industri. Meski demikian, tingkat inflasi di negara maju secara umum dan

persisten masih berada di bawah ekspektasi yang menjadi tantangan bagi kepastian kebijakan

moneter yang akan diambil negara maju.

Ekonomi AS menjadi sumber utama pemulihan global dengan didukung oleh meningkatnya

permintaan domestik. Konsumsi mencatatkan peningkatan setelah di awal tahun sempat

melambat, sedangkan aktivitas investasi terus membaik. Data Purchasing Manager’s Index

(PMI) selama triwulan ketiga menunjukkan peningkatan aktivitas bisnis di negara tersebut,

yang memberi sinyal pertumbuhan ekonomi akan kembali berakselerasi. Sementara itu data

kertenagakerjaan yang menunjukkan kondisi mendekati full-employment tetap terjaga. Meski

demikian, perekonomian AS dalam jangka pendek diperkirakan akan sedikit terganggu dengan

beberapa bencana alam seperti Badai Harvey, Maria dan Irma yang terjadi di negara tersebut.

Dengan berlanjutnya perbaikan ekonomi, pasar semakin yakin The Fed akan kembali

menaikkan tingkat suku bunga acuan pada Desember mendatang. Di tengah normalisasi

kebijakan moneter, rencana pemotongan pajak penghasilan diperkirakan dapat memberikan

stimulus bagi pertumbuhan ke depan.

Penguatan ekonomi juga terjadi pada kawasan Eropa dan Jepang yang mendapat dukungan dari

40,0

42,5

45,0

47,5

50,0

52,5

55,0

57,5

60,0

Jan

-15

Ap

r-1

5

Jul-

15

Okt

-15

Jan

-16

Ap

r-1

6

Jul-

16

Okt

-16

Jan

-17

Ap

r-1

7

Jul-

17

AS Kawasan Eropa

Jepang Threshold

-1,0

0,0

1,0

2,0

3,0

4,0

Jan

-15

Ap

r-1

5

Jul-

15

Okt

-15

Jan

-16

Ap

r-1

6

Jul-

16

Okt

-16

Jan

-17

Ap

r-1

7

Jul-

17

US Kawasan Eropa

Jepang Target

AS

Edisi IV / Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal 17

kebijakan ekonomi akomodatif. Di kawasan Eropa, pemulihan ekonomi terjadi di negara utama

seperti Jerman, Italia, Perancis, dan Spanyol, yang didorong meningkatnya konsumsi

masyarakat serta investasi. Business confidence meningkat dengan telah terlaksananya

beberapa pemilu di kawasan Eropa, serta masih diberlakukannya kebijakan moneter yang

akomodatif di kawasan tersebut. Namun demikian, terdapat risiko pada perekonomian

Spanyol dengan hasil referendum warga Katalunya yang menginginkan merdeka dari Spanyol.

Sementara itu di Jepang, selain hasil positif dari stimulus fiskal, perbaikan ekonomi juga

ditopang oleh permintaaan global yang mendorong peningkatan ekspor.

Perbaikan aktivitas ekonomi di negara maju belum diringi dengan pencapaian target inflasi yang

ditetapkan. Inflasi yang masih berada di bawah target menjadi faktor yang masih menahan

European Central Bank (ECB) dan Bank of Japan (BoJ) untuk menaikkan tingkat suku bunga

acuan. Perbaikan ekonomi yang juga mendorong pada penurunan tingkat pengangguran

nyatanya belum mampu mendorong inflasi. Hal tersebut disinyalir terkait dengan kenaikan

tingkat upah yang masih lambat. Tingkat pertumbuhan upah nominal negara maju secara

umum berada di bawah tren sebelum krisis keuangan global. Tingkat inflasi yang secara

persisten masih rendah menjadi risiko akan ketidakpastian kebijakan moneter yang akan

diambil oleh negara maju.

Tren positif perekonomian global juga didukung oleh perkembangan di Tiongkok yang berada di

atas ekspektasi, meskipun dibayangi risiko kredit. Ekonomi Tiongkok tumbuh lebih tinggi dari

yang diperkirakan sebelumnya yang didorong oleh peningkatan penjualan ritel serta

meningkatnya pertumbuhan kredit. Pada bulan Agustus otoritas moneter negara tersebut

mengeluarkan kebijakan pemangkasan reserve requirement untuk mendorong perbankan

untuk terus menyalurkan kredit. Namun, pertumbuhan kredit yang tinggi ini menimbulkan

kekhawatiran akan stabilitas keuangan negara tersebut ke depan. Tingkat kredit yang tinggi

termasuk di dalam aktivitas shadow banking, menjadi salah satu alasan utama di balik

penurunan peringkat utang Tiongkok oleh Standard and Poor’s (S&P) sebanyak satu notch dari

AA- menjadi A+ pada 19 September 2017. Meskipun demikian, pasar relatif tenang di dalam

merespons penurunan rating tersebut.

Sejalan dengan pulihnya perekonomian, aktivitas perdagangan dunia dan harga komoditas juga

mengalami peningkatan. Membaiknya permintaan global mendorong pertumbuhan

perdagangan internasional, khususnya di negara-negara besar. Hingga September,

perdagangan Tiongkok tumbuh sebesar 6,8 persen, sementara AS, Eropa, dan Jepang (hingga

Agustus) masing-masing tumbuh sebesar 10,4 persen, 7,9 persen, dan 9,5 persen.

Peningkatan permintaan juga telah memberi kontribusi pada pergerakan harga komoditas

seperti batu bara yang didorong oleh kenaikan permintaan dari Tiongkok. Kenaikan harga batu

bara yang cukup tajam sejak awal tahun juga disebabkan oleh hambatan di sisi suplai sejalan

dengan penurunan produksi di Tiongkok serta isu perburuhan di Australia. Sementara itu,

harga minyak mentah masih relatif stabil pada kisaran 52 dolar AS per barel. Negara anggota

OPEC dan sebagian non-anggota melanjutkan kesepakatan untuk membatasi kuota produksi

untuk menjaga kestabilan harga, meskipun di sisi lain produksi shale oil AS masih terus

berlanjut.

18 Edisi IV/ Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal

Proyeksi Pertumbuhan Global Meningkat

Grafik 2. (a) Proyeksi Pertumbuhan Ekonomi Global dan (b) Proyeksi Pertumbuhan Volume Perdagangan Dunia

(dalam persen, yoy)

(a) (b)

Sumber: WEO IMF

Berdasarkan rilis WEO Oktober 2017, perekonomian global dalam jangka pendek masih berada

dalam jalur pemulihan, meski beberapa tantangan dan risiko mewarnai kondisi jangka panjang.

Proyeksi pertumbuhan ekonomi global untuk tahun 2017 dan 2018 masing-masing naik

sebesar 0,1 percentage point menjadi 3,6 persen dan 3,7 persen. Proyeksi pertumbuhan

volume perdagangan global juga meningkat 0,2 dan 0,1 percentage points.

Peningkatan outlook terjadi secara luas baik, terutama di kelompok negara maju. Beberapa

negara tersebut merupakan mitra dagang utama Indonesia seperti: AS, Kawasan Eropa,

Jepang, Tiongkok, ASEAN-5. Secara umum, faktor yang mendorong peningkatan proyeksi

pertumbuhan secara global adalah adanya perkembangan positif pada aktivitas investasi,

perdagangan dan industri.

Adapun negara yang mengalami penurunan proyeksi pertumbuhan ekonomi antara lain adalah

Inggris dan India. Proyeksi pertumbuhan Inggris turun 0,3 percentage points (dibanding

proyeksi Juli) menjadi 1,7 persen, salah satunya karena konsumsi yang melambat sejak

pertengahan 2016. Pertumbuhan konsumsi Inggris pada Juni 2016 tercatat sebesar 3,2

persen, sedangkan pada Juni 2017 tercatat 1,6 persen (yoy). Sementara proyeksi ekonomi

India turun sebesar -0,5 dan -0,3 percentage points untuk 2017 dan 2018, didorong masih

adanya efek demonetisasi, serta penerapan sistem Good and Service Tax baru yang masih

memiliki beberapa hambatan seperti klaim restitusi yang lambat sehingga mengganggu

aktivitas bisnis.

IMF menggarisbawahi beberapa risiko global yang dapat mengganggu pemulihan pertumbuhan

global. Faktor tersebut antara lain adalah pengetatan likuiditas akibat normalisasi moneter AS,

stabilitas keuangan Tiongkok, inflasi yang tetap rendah di negara maju, berkurangnya

pengawasan terhadap regulasi keuangan sejak krisis finansial global, serta proteksionisme dan

faktor geopolitik.

3,63,7

2,2

2,0

4,6 4,9

5,2 5,3

1

2

3

4

5

6

2013 2014 2015 2016 2017p 2018p

WEO Juli 2017 WEO Oktober 2017

Global

Negara Maju

3,63,8

2,8

2,4

4,2 4,0

0

1

2

3

4

5

2013 2014 2015 2016 2017p 2018p

Indonesia

Negara

Berkembang

Edisi IV / Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal 19

Indonesia berkomitmen untuk berperan aktif dalam upaya penanggulangan perubahan iklim.

Untuk menjawab tantangan kemanusiaan global tersebut, sinergi yang baik antara pemerintah,

komunitas internasional, serta sektor swasta sangat diperlukan. Di sisi kebijakan fiskal,

komitmen Indonesia tersebut telah diwujudkan antara lain dengan penyediaan insentif fiskal

untuk mendorong investasi swasta di bidang energi baru dan terbarukan. Selain reformasi

institusional, insentif fiskal lainnya juga akan digulirkan untuk terus mendorong transisi menuju

low carbon economy.

Salah satu inovasi terkini di sisi kebijakan fiskal untuk mendukung pembiayaan perubahan iklim

adalah dengan dilakukannya penandaan anggaran perubahan iklim (climate budget tagging).

Penandaan anggaran (budget tagging) tersebut dapat didefinisikan sebagai proses identifikasi

alokasi anggaran K/L yang mempunyai dampak terhadap upaya penanggulangan perubahan

iklim. Penandaan anggaran untuk mitigasi perubahan iklim tersebut telah dilakukan di lima

sektor Rencana Aksi Nasional Gas Rumah Kaca yaitu di sektor kehutanan dan lahan gambut,

pertanian, energi, industri, serta transportasi dan limbah—yang juga menjadi target yang

disampaikan Indonesia melalui dokumen Nationally Determined Contribution (NDC) dalam

kerangka Paris Agreement. Saat ini, selain mitigasi perubahan iklim, penandaan anggaran juga

akan dilakukan untuk adaptasi perubahan iklim untuk tahun anggaran 2018.

Secara historis, penandaan anggaran telah dimulai sejak tiga tahun lalu saat disahkannya

Peraturan Menteri Keuangan Nomor 136/PMK.02/2014. Saat ini, penandaan anggaran tersebut

telah dilaksanakan melalui penggunaan aplikasi Kolaborasi Perencanaan dan Informasi Kinerja

Anggaran (KRISNA). Aplikasi ini bersifat real-time, berbasis web, serta dapat diakses melalui

perangkat elektronik. Aplikasi tersebut juga merupakan hasil kolaborasi dari tiga kementerian

(Kementerian PPN/Bappenas, Kementerian Keuangan, dan Kementerian PAN RB) untuk

mendukung proses perencanaan, penganggaran, serta pelaporan informasi kinerja. Aplikasi

KRISNA digunakan dalam proses penyusunan RKA-KL tahun 2018 yang selanjutnya akan menjadi

referensi bagi RKA-KL untuk tahun-tahun selanjutnya.

Pemerintah juga berkomitmen untuk mendukung pendanaan melalui Green Climate Fund (GCF)

dalam rangka meningkatkan kapasitas keuangan terkait penanggulangan perubahan iklim di

Indonesia. GCF adalah entitas pelaksana dari mekanisme keuangan dalam kerangka United

Nations Framework Convention on Climate Change (UNFCCC)—yang telah diratifikasi Indonesia

dengan UU Nomor 6 Tahun 1994—serta sumber pendanaan perubahan iklim global yang

utama. GCF didirikan oleh Conference of the Parties (COP) sebagai organ tertinggi UNFCCC di

COP 16 di Cancun, Meksiko pada tahun 2010 dan mulai beroperasi pada tahun 2015. Misi utama

GCF antara lain memberikan sumbangan yang signifikan dan ambisius pada upaya global untuk

pencapaian target yang disepakati masyarakat internasional untuk menanggulangi perubahan

iklim.

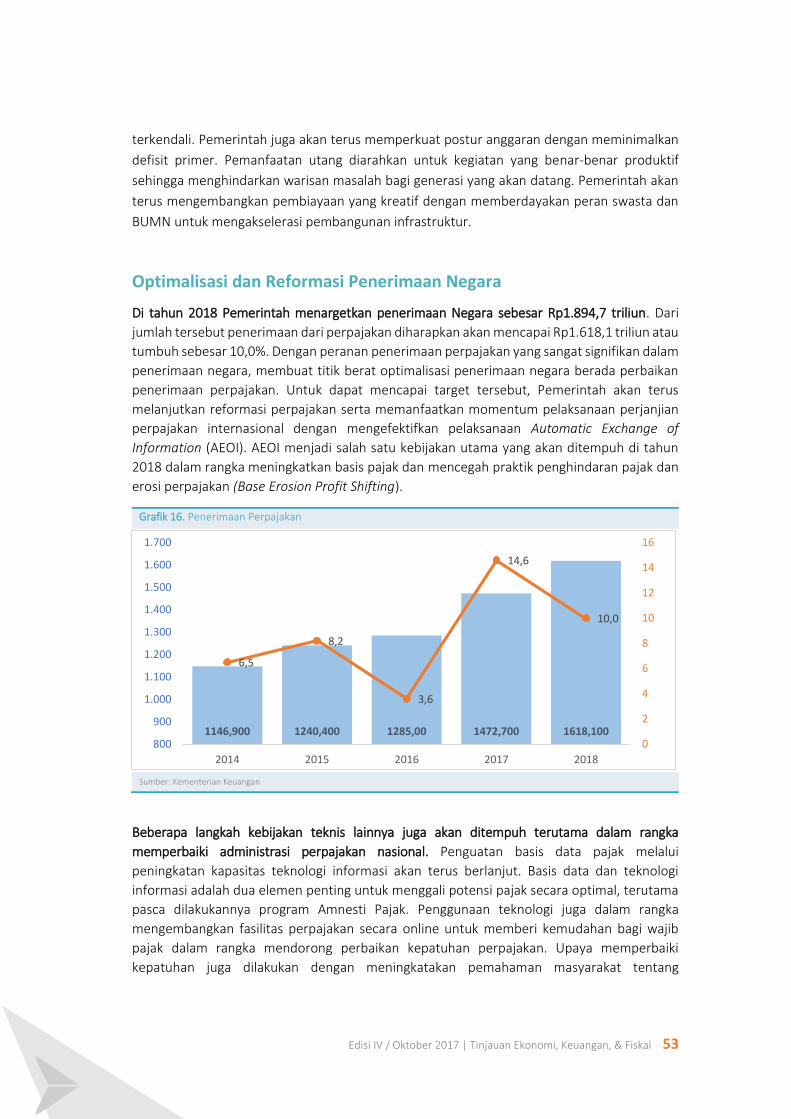

Boks 2. Tugas Berat Tim Reformasi Perpajakan

Boks 1. Inovasi Pembiayaan Iklim di Indonesia

20 Edisi IV/ Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal

Secara spesifik, dukungan pemerintah Indonesia terhadap pendanaan melalui GCF antara lain

diwujudkan dengan menetapkan Badan Kebijakan Fiskal sebagai National Designated Authority

(NDA). Langkah tersebut penting sebagai pemenuhan formalitas administratif untuk dapat

mengakses pendanaan GCF, sekaligus mencerminkan prinsip tata kelola pemerintahan yang

baik. Landasan hukum atas penunjukan tersebut adalah Keputusan Menteri Keuangan Nomor

756/KMK.010/2017 yang disahkan pada tanggal 6 Oktober 2017. NDA adalah core interface

antara pemerintah dengan GCF, di mana setiap usulan pendanaan program/proyek kepada GCF

harus disampaikan melalui NDA untuk dilakukan telaah terhadap kesesuaian usulan tersebut

dengan prioritas nasional. NDA melakukan tugas antara lain menerbitkan No Objection Letter

atau persetujuan terhadap usulan pendanaan proyek/program mitigasi dan adaptasi

perubahan iklim.

Penetapan NDA tersebut diharapkan akan mendorong lebih banyak lembaga nasional yang

terakreditasi untuk mulai memanfaatkan GCF. Pendanaan GCF di Indonesia memiliki potensi

Rp2,8 miliar dolar per tahun—dengan syarat Indonesia mampu menyiapkan program/proyek

hijau—yang akan sangat membantu pendanaan dari APBN untuk penanggulangan perubahan

iklim.

Edisi IV / Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal 21

B. Indikator Konsumsi dan Investasi Memberikan Sinyal adanya

Stabilitas Ekonomi

Perekonomian nasional pada triwulan kedua 2017 menunjukkan kondisi yang relatif baik yang

ditandai dengan tingkat pertumbuhan sebesar 5,01 persen. Kinerja perekonomian tersebut

terutama ditopang oleh kinerja konsumsi rumah tangga dan investasi. Meski demikian,

dukungan kinerja Konsumsi rumah tangga masih menimbulkan pertanyaan karena tumbuh

sedikit di bawah 5 persen (4,95 persen) di tengah indikator-indikatornya yang menunjukkan

kinerja relatif baik, antara lain: tingkat inflasi yang terkendali, serta Indeks Keyakinan

Konsumen (IKK) dan Indeks Penjualan Ritel (IPR) yang tumbuh relatif stabil. Salah satu faktor

yang diperkirakan mempengaruhi kinerja konsumsi adalah jumlah hari kerja efektif yang lebih

sedikit akibat adanya libur hari raya dan cuti bersama yang lebih panjang. Sementara itu,

kinerja investasi mampu tumbuh lebih baik didukung oleh pembangunan infrastruktur yang

terus berjalan dan perbaikan iklim investasi domestik. Selanjutnya, indikasi arah kinerja

perekonomian domestik pada triwulan ketiga 2017 dapat dicermati melalui perkembangan

indikator-indikator pendukung kinerja konsumsi dan investasi dalam periode tersebut.

Sebagian besar indikator konsumsi menunjukkan peningkatan dibanding periode yang sama

tahun sebelumnya, antara lain pertumbuhan IKK, penjualan motor dan mobil, konsumsi listrik,

serta indikator konsumsi di bidang perbankan. Indeks Keyakinan Konsumen tumbuh sebesar

9,4 persen meningkat dari kinerja Triwulan III-2016 sebesar 5,5 persen. Penguatan indikator

tersebut mengindikasikan adanya peningkatan keyakinan konsumen mengenai penghasilan

saat ini dan ketersediaan lapangan kerja. Selanjutnya, tingkat penjualan kendaraan (non-

komersial) juga mengalami peningkatan dengan tumbuh masing-masing sebesar 18,1 persen

untuk motor dan 7,3 persen untuk mobil. Selain itu, konsumsi listrik mampu tumbuh 6,3

persen, terutama didukung oleh peningkatan konsumsi listrik golongan industri. Adanya

pergeseran hari libur yang pada tahun 2016 terjadi di Triwulan III menjadi di Triwulan II tahun

ini menyebabkan adanya perubahan baseline yang cukup signifikan bagi dua indikator tersebut

(tingkat penjualan kendaraan dan konsumsi listrik).

Dari sisi perbankan, dua indikator yang juga dapat menggambarkan arah kinerja konsumsi

adalah jumlah uang beredar (broad money/M2) serta pertumbuhan kredit konsumsi.

Berdasarkan data bulan Juli 2017, jumlah uang beredar dan kredit konsumsi menunjukkan

perkembangan yang lebih baik dibanding periode yang sama tahun sebelumnya dengan

pertumbuhan masing-masing sebesar 9,5 dan 10,1 persen.

22 Edisi IV/ Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal

Grafik 3. (a) Jumlah Uang Beredar (M2) dan (b) Kredit Konsumsi

(dalam persen, yoy)

(a) (b)

Sumber: CEIC

Selanjutnya, indeks penjualan ritel masih menunjukkan pertumbuhan positif sebesar 0,3 persen,

lebih lambat dibanding pertumbuhan triwulan III-2016 sebesar 9,3 persen. Berdasarkan hasil

survey, para penjual ritel mengkonfirmasi adanya pelemahan penjualan khususnya pada

kategori peralatan informasi dan komunikasi, perlengkapan rumah tangga lainnya, serta

barang lainnya. Perlambatan kinerja indikator ini diperkirakan menjadi faktor yang sedikit

menahan laju akselerasi pertumbuhan konsumsi.

Grafik 4. (a) Indeks Keyakinan Konsumen dan (b) Indeks Penjualan Retail

(dalam indeks dan dalam persen, yoy)

(a) (b)

Sumber: Bank Indonesia

Berdasarkan perkembangan indikator konsumsi di maksud, outlook kinerja konsumsi rumah

tangga pada triwulan III 2017 diperkirakan cenderung stabil dan tetap terjaga. Prediksi ini juga

diperkuat dengan hasil perhitungan model coincidence index yang menunjukkan tren

peningkatan pada komponen konsumsi rumah tangga namun dalam tingkat yang moderat.

0,0

2,0

4,0

6,0

8,0

10,0

12,0

J F M A M J J A S O N D J F M A M J J A

2016 2017

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

J F M A M J J A S O N D J F M A M J J

2016 2017

-10,0

-5,0

0,0

5,0

10,0

15,0

100

105

110

115

120

125

Q1 Q2 Q3 Q4 Q1 Q2 Q3

2016 2017

IKK IKK (yoy)

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

180,0

185,0

190,0

195,0

200,0

205,0

210,0

215,0

220,0

Q1 Q2 Q3 Q4 Q1 Q2 Q3

2016 2017

RSI RSI (yoy)

Edisi IV / Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal 23

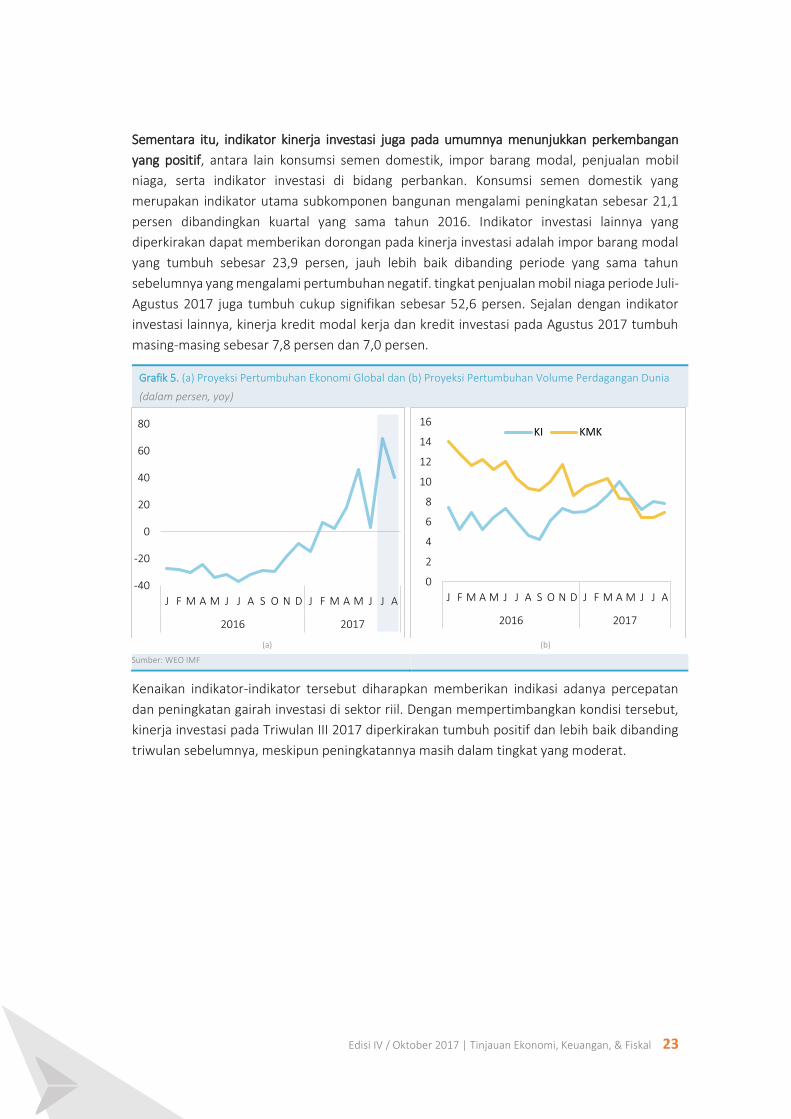

Sementara itu, indikator kinerja investasi juga pada umumnya menunjukkan perkembangan

yang positif, antara lain konsumsi semen domestik, impor barang modal, penjualan mobil

niaga, serta indikator investasi di bidang perbankan. Konsumsi semen domestik yang

merupakan indikator utama subkomponen bangunan mengalami peningkatan sebesar 21,1

persen dibandingkan kuartal yang sama tahun 2016. Indikator investasi lainnya yang

diperkirakan dapat memberikan dorongan pada kinerja investasi adalah impor barang modal

yang tumbuh sebesar 23,9 persen, jauh lebih baik dibanding periode yang sama tahun

sebelumnya yang mengalami pertumbuhan negatif. tingkat penjualan mobil niaga periode Juli-

Agustus 2017 juga tumbuh cukup signifikan sebesar 52,6 persen. Sejalan dengan indikator

investasi lainnya, kinerja kredit modal kerja dan kredit investasi pada Agustus 2017 tumbuh

masing-masing sebesar 7,8 persen dan 7,0 persen.

Grafik 5. (a) Proyeksi Pertumbuhan Ekonomi Global dan (b) Proyeksi Pertumbuhan Volume Perdagangan Dunia

(dalam persen, yoy)

(a) (b)

Sumber: WEO IMF

Kenaikan indikator-indikator tersebut diharapkan memberikan indikasi adanya percepatan

dan peningkatan gairah investasi di sektor riil. Dengan mempertimbangkan kondisi tersebut,

kinerja investasi pada Triwulan III 2017 diperkirakan tumbuh positif dan lebih baik dibanding

triwulan sebelumnya, meskipun peningkatannya masih dalam tingkat yang moderat.

-40

-20

0

20

40

60

80

J F M A M J J A S O N D J F M A M J J A

2016 2017

0

2

4

6

8

10

12

14

16

J F M A M J J A S O N D J F M A M J J A

2016 2017

KI KMK

24 Edisi IV/ Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal

Tabel 1. Perkembangan berapa indikator konsumsi dan investasi

Sumber: WEO IMF

Indikator Konsumsi

Jan Feb Mar Apr Mei Jun Jul Agst Sept

IKK 115.3 117.1 121.5 123.7 125.9 122.4 123.4 121.9 123.8

RSI 207.2 197.1 204 206.5 214.3 232.4 209.9 202.1 202.3

Konsumsi Listrik (juta kwh)

18458 16805 18766 18133 18997 17272 18566 19370 18761

Penjualan Motor (unit)

473879 453763 473896 388045 531496 379467 538176 554923 546607

Penjualan Mobil (unit)

86324 95159 102336 89623 94081 66389 85354 97256 87645

Kredit Konsumsi (% yoy)

9.2 9.0 9.4 9.5 9.5 9.9 10.1 - -

Indikator Investasi

Jan Feb Mar Apr Mei Jun Jul Agst Sept

Konsumsi semen (%,yoy)

-2.0 0.9 4.2 11.5 6.6 -27.0 56.0 8.8 11.9

Penjualan Mobil Niaga (Unit)

17107 20252 20005 18990 20521 13897 18755 20355 17107

Impor bahan baku (%,yoy)

20.7 18.8 15.2 9.8 23.7 -17.3 52.8 10.5 13.2

Impor barang modal (%,yoy)

5.3 -5.1 18.7 5.2 19.1 -27.2 61.5 7.1 12.8

Edisi IV / Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal 25

C. Kondisi Ekonomi Makro Triwulan Ketiga Terjaga

Inflasi

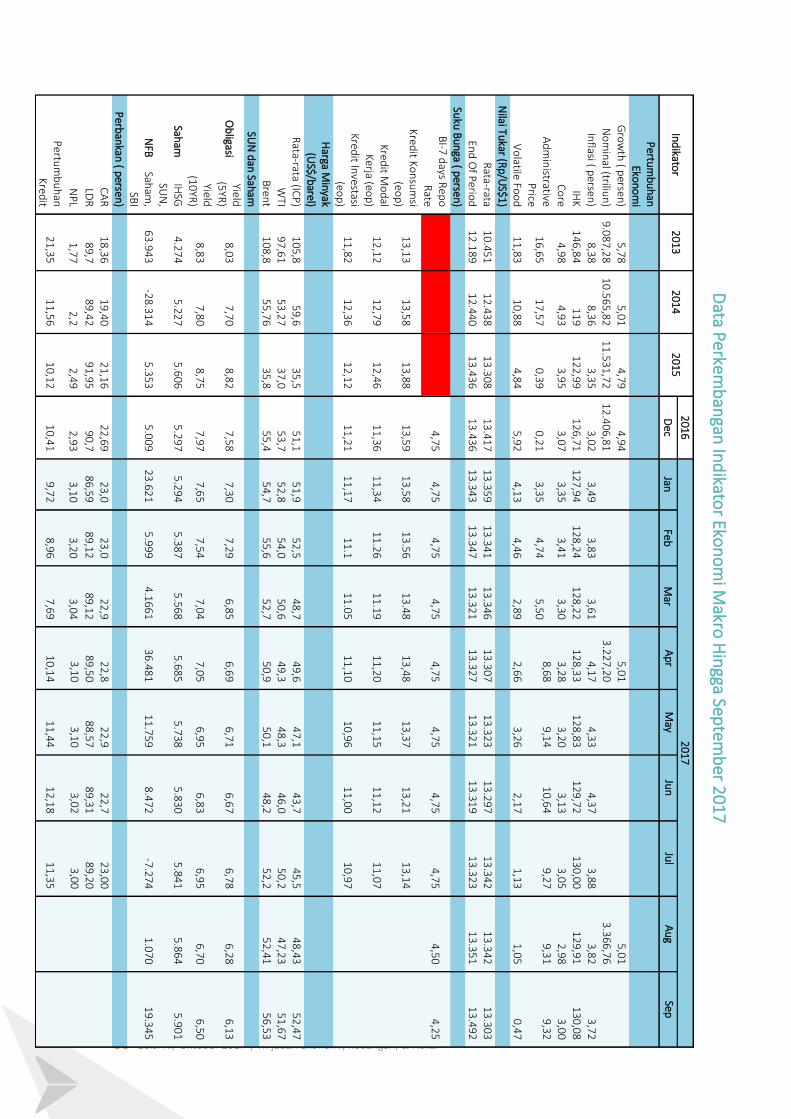

Hingga akhir triwulan ketiga, laju inflasi tahun 2017 tercatat sebesar 2,66 persen (ytd) atau 3,72

persen (yoy). Memasuki paruh kedua tahun 2017, tekanan inflasi dari sisi administered price

mengalami sedikit penurunan seiring berakhirnya penyesuaian tarif listrik pada akhir semester

pertama. Berbagai kebijakan pemerintah dalam pengendalian harga komoditas pangan dan

hortikultura berkontribusi pada penurunan tren laju inflasi volatile food sehingga dapat dijaga

pada tingkat yang rendah. Sementara itu, komponen core inflation dapat dijaga pada level

yang stabil pada kisaran 3 persen.

Grafik 6. Komponen Pembentuk Inflasi hingga September 2017

(dalam persen, ytd)

Sumber: BPS

Tekanan inflasi komponen Harga Diatur Pemerintah (administered price) sedikit menurun.

Berakhirnya penyesuaian tarif listrik daya 900 VA golongan mampu di akhir semester pertama

2017 menyebabkan tekanan inflasi komponen administered price sedikit menurun. Selain itu,

tarif angkutan udara dan antarkota berkontribusi pada deflasi pada bulan Agustus yang

dipengaruhi oleh normalisasi permintaan setelah lebaran dan musim liburan pada bulan Juli.

Ke depan, tidak terdapat tekanan inflasi komponen administered price dari sisi energi seiring

tidak adanya kebijakan terkait harga energi hingga akhir 2017. Secara kumulatif, komponen

Harga Diatur Pemerintah menjadi menyumbang inflasi sebesar 1,46 persen.

Laju inflasi komponen Harga Bergejolak (volatile food) dapat dijaga pada tingkat yang rendah

dan terus mengalami tren penurunan. Koordinasi kebijakan fiskal, moneter, dan sektor riil yang

kuat mampu menjaga keseimbangan pasokan dan permintaan barang kebutuhan masyarakat.

Meskipun terjadi gagal panen di musim tanam gadu (musim kemarau) yang menyebabkan

tekanan harga pada komoditas beras, penurunan beberapa harga komoditas pangan lainnya

seperti bawang merah, bawang putih, dan daging ayam ras mendorong laju inflasi pangan

yang relatif cukup rendah. Sepanjang tahun 2017, inflasi volatile food terus mengalami

penurunan hingga di bawah 0,5 persen (yoy) di akhir triwulan ketiga dengan rata-rata 2,47

persen (yoy). Penurunan laju inflasi tersebut tidak lepas dari peran pemerintah yang terus

0,97 1,21 1,191,28

1,67

2,38 2,60 2,532,66

-0,8-0,40,00,40,81,21,62,02,42,83,2

Jan-17 Feb-17 Mar-17 Apr-17 Mei-17 Jun-17 Jul-17 Agu-17 Sep-17

Inti Harga diatur Pemerintah Harga Bergejolak Umum

26 Edisi IV/ Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal

memperbaiki koordinasi kebijakan dan informasi antarinstansi, baik di pusat maupun daerah.

Dalam rangka mengendalikan harga pangan, pemerintah memberlakukan kebijakan Harga

Eceran Tertinggi (HET) pada beras per 1 September 2017. Selain itu, pemerintah juga terus

melakukan perbaikan tata niaga pangan serta pemantauan harga sehingga dapat

mengantisipasi praktik permainan harga pangan. Hingga akhir triwulan ketiga 2017, kontribusi

kumulatif komponen harga bergejolak mencapai -0,29 persen.

Inflasi komponen inti (core inflation) masih dapat terjaga pada kisaran level 3 persen. Sepanjang

triwulan ketiga, inflasi inti mengalami sedikit penurunan. Meskipun begitu, pada September

terdapat tekanan inflasi pada komponen baik traded maupun non-traded. Emas perhiasan

merupakan komponen core traded yang menjadi komoditas utama yang menyumbang

terjadinya inflasi. Selain itu, inflasi komoditas core non-traded juga mengalami sedikit

peningkatan. Seiring dengan masuknya tahun ajaran baru, terjadi peningkatan biaya uang

sekolah SD, SMP, dan SMA, serta kuliah/akademi. Peningkatan harga komponen core non-

traded juga terjadi pada nasi dengan lauk, makanan jadi, sewa dan kontrak rumah, serta upah

pembantu rumah tangga. Secara kumulatif, inflasi inti menyumbang sebesar 1,46 persen.

Suku Bunga dan Nilai Tukar

Di tengah stance kebijakan moneter AS yang masih melakukan normalisasi, suku bunga acuan

Bank Indonesia 7-Day Reverse Repo (7DRR) terus diturunkan. Pada pertemuan FOMC bulan

September 2017, suku bunga acuan AS dipertahankan di kisaran 1-1,25 persen untuk

mengakomodasi perkembangan perekonomian AS yang relatif moderat, terutama konsumsi

rumah tangga, serta turunnya tingkat inflasi di bawah target 2 persen. Selain itu, dampak

ekonomi dari bencana alam di AS juga diperkirakan menahan perkembangan perekonomian

negara tersebut dalam jangka pendek. Meskipun suku bunga acuan AS tetap, The Fed

menyatakan bahwa pihaknya akan memulai program pengurangan neracanya pada bulan

Oktober 2017. Kebijakan pengetatan moneter melalui normalisasi neraca ini diperkirakan akan

berdampak kepada pengurangan likuiditas dan peningkatan supply surat berharga AS pasar

keuangan global yang pada akhirnya akan meningkatkan yield surat berharga AS. Hal ini

berpotensi menyebabkan aliran dana yang selama ini masuk ke negara berkembang akan

kembali ke AS.

Pada paruh kedua bulan September 2017, terdapat perkembangan kebijakan fiskal AS yang

berpotensi mengubah percepatan normalisasi kebijakan moneter AS ke depan, yaitu

pengajuan proposal reformasi perpajakan Presiden AS Donald Trump ke parlemen di AS.

Reformasi ini mencakup usulan pemotongan tarif pajak perusahaan serta penyederhanaan

dan pemotongan tarif pajak perorangan. Pemotongan ini diperkirakan akan mengakselerasi

pertumbuhan ekonomi AS serta meningkatkan kemungkinan percepatan normalisasi suku

bunga acuan AS. Hal ini tercermin dari konsensus atas probabilitas kenaikan suku bunga acuan

AS pada akhir 2017 yang meningkat dari 20 persen di bulan Agustus menjadi 70 persen di

bulan September 2017.

Edisi IV / Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal 27

Di tengah ekspektasi kenaikan suku bunga acuan AS, suku bunga acuan Bank Indonesia 7DRR

justru diturunkan sebanyak 25 basis poin menuju level 4,25 persen pada Rapat Dewan

Gubernur Bank Indonesia tanggal 22 September 2017. Dengan demikian, selama tahun 2017

total pemotongan suku bunga 7DRR sejauh ini sudah mencapai 100 basis poin. Pemotongan

ini seiring dengan upaya stimulasi aktivitas perekonomian terutama merespons kinerja

konsumsi yang pertumbuhannya di bawah 5 persen (yoy) pada akhir triwulan kedua 2017. Di

samping itu, relatif stabilnya rupiah dan rendahnya tingkat inflasi secara umum di tahun 2017

juga memperlebar ruang pelonggaran kebijakan suku bunga. Dari sisi global, tingkat

ketidakpastian yang mereda dan masih dilaksanakannya kebijakan moneter unconventional

longgar yaitu quantitative easing oleh negara maju lain seperti Eropa dan Jepang disinyalir

menambah keyakinan Bank Indonesia untuk menurunkan suku bunga.

Meskipun baik bagi kondisi perekonomian domestik saat ini yang masih memerlukan stimulus

lanjutan, perlu diwaspadai dampak dari penurunan suku bunga acuan yang cukup cepat di

tahun 2017 terhadap stabilitas rupiah dan likuiditas perbankan. Dengan suku bunga acuan

4,25 persen dan tingkat inflasi 3,78 persen, suku bunga acuan riil menjadi sangat rendah dan

mendekati nol, yaitu sebesar 0,45 persen. Berdasarkan pengalaman historis, ketika suku

bunga riil berada di bawah nol, arus dana asing masuk (capital inflow) menurun sehingga

mempengaruhi stabilitas rupiah. Selain itu, dampak penurunan suku bunga pada likuiditas

perbankan di tengah kebijakan deposit rate capping oleh Otoritas Jasa Keuangan untuk bank-

bank besar juga membutuhkan perhatian lebih. Pertumbuhan dana pihak ketiga turun menjadi

single digit pada Juli 2017 dan menghambat kenaikan pertumbuhan penyaluran kredit. Untuk

mendorong pertumbuhan kredit, pemerintah dan otoritas terkait perlu memberikan

perhatian juga pada komponen di luar biaya dana yang mempengaruhi penyaluran kredit.

Volatilitas nilai tukar rupiah terhadap dolar AS meningkat pada bulan September 2017. Per 29

September 2017, pasar spot rupiah ditutup pada level Rp13.492 per dolar AS. Setelah

mengalami apresiasi di bulan-bulan sebelumnya, nilai tukar rupiah terhadap dolar AS pada

bulan September 2017 mengalami sedikit depresiasi. Dibanding posisi akhir bulan Agustus

2017, terjadi depresiasi 1,1 persen.

Secara kumulatif, terjadi depresiasi 0,4 persen dibanding akhir tahun 2016. Melemahnya

rupiah terhadap dolar AS merupakan fenomena regional di mana terjadi juga pelemahan

serentak di Filipina, Singapura, Malaysia, dan Thailand pada paruh kedua September 2017

yang mengonfirmasi bahwa pelemahan ini disebabkan oleh penguatan dolar AS. Penguatan

ini disinyalir disebabkan oleh antisipasi investor atas prospek pemotongan pajak di AS serta

lebih agresifnya kebijakan The Fed ke depan.

Depresiasi ini terjadi seiring dengan keluarnya dana asing di saham, walaupun selama periode

Januari-September 2017 masih terdapat net capital inflow di pasar modal Indonesia sebesar

Rp142,08 triliun. Jumlah tersebut terutama disumbang oleh pasar SUN yang membukukan

inflow sebesar Rp150,74 triliun yang mengimbangi outflow di pasar saham sebesar Rp8,66

triliun. Di bulan September 2017 sendiri, capital flow di pasar SUN dan saham masing-masing

sebesar Rp39,33 triliun dan -Rp 11,22 triliun.

28 Edisi IV/ Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal

Masih terjadinya net foreign buying di pasar keuangan ini secara umum memberikan

kontribusi positif pada stabilisasi nilai tukar rupiah. Masih tingginya minat investor asing salah

satunya didukung oleh performa peringkat kredit Indonesia di tahun 2017 yang positif dan

mengkonfirmasi prospek fundamental perekonomian Indonesia yang positif. Selain itu, masih

tingginya perbedaan tingkat suku bunga di Indonesia dan negara maju di luar AS seperti Jepang

dan Eropa yang bahkan memberlakukan kebijakan suku bunga negatif juga menopang kinerja

arus masuk modal asing ke Indonesia secara umum.

Ke depan, pemerintah dan otoritas terkait akan terus berkoordinasi dalam mempersiapkan

langkah-langkah antisipatif dan responsif terhadap perkembangan perekonomian global.

Meskipun persepsi investor secara umum masih positif terhadap Indonesia seiring perbaikan

struktural perekonomian melalui reformasi di bidang perekonomian dan tata kelola

pemerintahan yang terus dilaksanakan, terdapat beberapa faktor risiko ke depannya yang

harus diantisipasi dan direspons. Di akhir bulan September, risiko tersebut utamanya terlihat

dari adanya pelemahan nilai tukar rupiah terhadap dolar AS. Pemerintah perlu terus

melakukan stimulasi perekonomian domestik serta berkoordinasi dengan Bank Indonesia

untuk mensinkronisasi kebijakan fiskal dan moneter dalam rangka mendorong stabilitas nilai

tukar rupiah di tengah dinamika kondisi perekonomian global.

Neraca Perdagangan Indonesia

Sampai triwulan ketiga tahun 2017, kinerja neraca perdagangan Indonesia mengalami tren yang

terus meningkat, hingga mencatat surplus sebesar 10,87 miliar dolar AS, lebih tinggi

dibandingkan surplus neraca perdagangan pada periode sebelumnya tahun 2016.

Peningkatan ini didukung oleh surplus neraca non migas sebesar 16,74 miliar dolar AS dan

dengan defisit neraca migas yang sebesar 5,87 miliar dolar AS, sedikit melebar dibandingkan

periode sebelumnya.

Tingginya surplus neraca nonmigas hingga triwulan ketiga 2017 ini terutama berasal dari

komoditas ekspor sektor industri pengolahan (manufaktur) dengan kontribusi sebesar 74,8

persen terhadap total ekspor atau sebesar 92,23 miliar dolar AS, tumbuh 14,5 persen

dibandingkan tahun sebelumnya. Sementara sektor pertambangan dan pertanian masing

masing menyumbang porsi 13,7 persen dan 2,2 persen, dan tumbuh masing-masing sebesar

34,7 persen dan 18,4 persen. Tren harga komoditas yang meningkat hingga triwulan ketiga

mendorong positifnya pertumbuhan ekspor Indonesia pada periode ini. Adapun komoditas

ekspor utama hingga triwulan ketiga 2017 ini antara lain lemak dan minyak hewan/nabati,

bahan bakar mineral, dan mesin/peralatan listrik, dengan negara tujuan ekspor nonmigas ke

Tiongkok, Amerika Serikat,dan Jepang.

Dari sisi neraca perdagangan migas, tercatat defisit sebesar 5,87 miliar dolar AS dengan

kecenderungan melanjutkan tren perbaikan sejak triwulan ketiga 2016. Hal ini mengindikasikan

semakin membaiknya proses bisnis sektor migas di dalam negeri dengan mengurangi

ketergantungan terhadap pasokan migas yang berasal dari impor.

Edisi IV / Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal 29

Secara sektoral non migas, sektor pertambangan menunjukkan kinerja yang membaik dalam

dua triwulan terakhir dengan capaian pertumbuhan hingga triwulan ketiga 2017 sebesar 34,8

persen (yoy), sementara pertumbuhan dari sektor manufaktur tercatat sebagai pertumbuhan

yang terkecil di periode yang sama yaitu sebesar 14,5 persen (yoy). Hal ini didorong oleh

beberapa perusahaan tambang yang telah diizinkan melakukan ekspor komoditas barang dan

adanya peningkatan Harga Patokan Ekspor (HPE) untuk komoditas tambang tertentu.

Dari sisi penggunaan atas komoditas impor, kumulatif impor bahan baku hingga triwulan ketiga

masih melanjutkan tren positif mencapai 15 persen (yoy). Kondisi ini diharapkan dapat

mendorong perbaikan ekspor terutama komoditas manufaktur. Adapun impor atas barang

konsumsi mengalami peningkatan hingga 12 persen (yoy) yang disebabkan lonjakan

permintaan menghadapi Hari Besar Keagamaan Nasional (HBKN) yang terjadi pada triwulan

ketiga.

Hingga triwulan ketiga 2017, Tiongkok, AS, dan Jepang tercatat sebagai tiga negara tujuan

ekspor terbesar dengan total peran ketiganya sebesar 33,96 persen terhadap total ekspor.

Sementara impor didominasi oleh impor dari Tiongkok, Jepang dan Thailand yang mencapai

44,77 persen terhadap total impor.

Grafik 7. Sampai dengan triwulan ketiga tahun 2017, neraca perdagangan Indonesia terus melanjutkan surplus hingga melampaui surplus neraca perdagangan tahun 2016

(dalam juta dolar AS)

Sumber: BPS, data diolah

S

-5.000

-3.000

-1.000

1.000

3.000

5.000

7.000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2014 2015 2016 2017

Non Migas Migas Neraca Perdagangan

30 Edisi IV/ Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal

D. Pertumbuhan Kredit Perbankan Relatif Membaik

Grafik 8. Pertumbuhan Kredit Perbankan

(dalam persen) J

Sumber: Statistik Perbankan Indonesia, diolah

Kredit perbankan di bulan Juli 2017 tumbuh sebesar 8,2 persen (yoy), lebih baik dibanding bulan

Juni 2017 atau periode yang sama pada tahun lalu di mana keduanya tumbuh sebesar 7,7

persen. Meski demikian, jumlah kredit pada Juli 2017 mengalami penurunan menjadi

Rp4.469,3 atau turun sebesar 0,5 persen (mom). Otoritas Jasa Keuangan masih yakin

pertumbuhan kredit sampai dengan akhir tahun dapat tumbuh di kisaran 11 persen,

sementara Bank Indonesia dan Lembaga Penjamin Simpanan memperkirakan pertumbuhan

sedikit dibawah 10 persen.

Berdasarkan jenis penggunaannya, kredit konsumsi mencatatkan pertumbuhan tertinggi, yaitu

sebesar 10,1 persen (yoy) yang kemudian disusul oleh kredit modal kerja dan kredit investasi

dengan pertumbuhan masing-masing sebesar 8,1 persen dan 6,4 persen. Secara sektoral,

tingginya kredit konsumsi tersebut selaras dengan pertumbuhan yang cukup tinggi di sektor

Pemilikan Peralatan Rumah Tangga Lainnya (Pinjaman Multiguna) sebesar 15,0 persen.

Dengan mempertimbangkan size kredit, sektor Pinjaman Multiguna merupakan pendorong

terbesar pertumbuhan kredit pada bulan Juli 2017. Sektor lain yang tumbuh cukup tinggi

adalah Konstruksi, yang dipicu oleh banyaknya proyek konstruksi yang dikerjakan oleh

Pemerintah dan Swasta. Terkait non-perfoming loan (NPL), sektor Perdagangan dan Industri

Pengolahan menjadi dua sektor dengan andil terbesar. Di antara sektor dengan size yang

cukup signifikan, Sektor Pertambangan masih mencatatkan tingkat NPL tertinggi di bulan Juli

2017 sehubungan masih relatif lemahnya harga komoditas tambang (Grafik xx).

Grafik 9. Pertumbuhan Kredit Sektoral, Juli 2017

(dalam persen, besar bubble: porsi kredit)

Sumber: Statistik Perbankan Indonesia, diolah

Listrik, Gas, Air3,01

Konstruksi 5,09

Perantara Keuangan4,51

Pertambangan2,81Transportasi

4,00

Perdagangan18,91Industri Pengolahan

17,49Pinjaman multiguna

11,17

-15

-5

5

15

25

35

45

0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00

Per

tum

bu

han

Kre

dit

(yo

y)

Non Performing Loan (NPL)

8,20

2

7

12

Jul Agt Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul

2016 2017

KMK KI KK Kredit

Edisi IV / Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal 31

Secara spasial, perkembangan kredit di bulan Juli 2017 secara umum melanjutkan tren yang

sudah terjadi sejak awal tahun. Nusa Tenggara Barat dan Kalimantan Tengah mengalami

pertumbuhan kredit tertinggi di Juli 2017 masing-masing sebesar 23,.3 persen dan 21,3

persen. Sepanjang tahun 2017 ini, keduanya juga merupakan provinsi dengan rata-rata

pertumbuhan kredit tertinggi. Sementara untuk rasio kredit bermasalah, melanjutkan tren

sepanjang 2017, provinsi Kalimantan Timur dan Irian Jaya Barat memiliki rasio tertinggi

masing-masing 8,2 persen dan 6,1 persen (Tabel xx). Untuk porsi kredit, Jawa dan Sumatera

mengalami sedikit penurunan meski masih yang tertinggi.

Pertumbuhan Dana Pihak Ketiga (DPK) di bulan Juli melanjutkan tren perlambatan sejak bulan

Juni. DPK tercatat sebesar Rp5.033 triliun, tumbuh 9,76 persen (yoy) atau mengalami kontraksi

sebesar 0,3 persen pada Juli 2017. Melambatnya pertumbuhan DPK pada bulan Juli disebabkan

melambatnya pertumbuhan Giro dan Simpanan Berjangka. Secara bulanan, kontraksi pada

DPK bersumber dari menurunnya nilai DPK dalam bentuk valas sebesar 5 persen (mom).

Dilihat dari porsinya, Simpanan Berjangka masih mendominasi DPK dan mengalami sedikit

kenaikan menjadi 46,1 persen dari 45,5 persen di bulan sebelumnya.

Secara umum, kinerja perbankan pada bulan Juli 2017 masih cukup baik meskipun rasio kredit

bermasalah mengalami sedikit kenaikan. Secara umum tingkat efisiensi perbankan

melanjutkan tren perbaikan tercermin dari berkurangnya rasio BOPO. Meski tingkat NIM

mengalami penurunan, perbankan Indonesia masih menjaga daya tariknya dengan

meningkatnya tingkat ROA diikuti dengan ketahanan industri yang juga mengalami perbaikan

terlihat dari meningkatnya capital adequacy ratio (CAR). Penurunan tingkat bunga acuan oleh

Bank Indonesia pada tanggal 22 September yang lalu diyakini akan berdampak positif pada

kinerja perbankan dan juga pada kegiatan perekonomian di sisa tahun 2017 ini.

E. Kinerja IHSG Masih Positif

IHSG pada akhir triwulan ketiga 2017, berada pada level 5900,85, atau menguat sebesar 11,41

persen. Dibandingkan dengan negara di kawasan dan indeks utama global, hingga bulan

September, kinerja IHSG berada di bawah beberapa indeks utama global yang diamati seperti

DJIA, S&P 500, KOSPI, STI dan Hangseng. Namun, kinerja IHSG relatif masih berada di atas

indeks negara di kawasan seperti SET dan KLCI.

Secara khusus selama bulan September, IHSG masih mencatatkan kinerja positif sebesar 0,63

persen (mom) di tengah net sell investor asing yang mencapai Rp11,22 T selama bulan tersebut

atau merupakan net sell asing terbesar dalam satu bulan, sepanjang tahun ini. Tidak heran jika

kemudian banyak investor yang khawatir bahwa IHSG akan crash. Net sell asing sejatinya mulai

terlihat sejak bulan Mei (ytd), posisi investor asing yang tadinya net buy telah berbalik menjadi

net sell sebesar Rp10,73T. Secara historis, dalam beberapa tahun terakhir, terutama sejak

taper tantrum AS tahun 2013, investor asing ternyata selalu dalam posisi net sell selama bulan

September. Bahkan, tidak hanya bulan September, investor asing juga pada posisi net sell

selama triwulan ketiga dan keempat dalam beberapa tahun terakhir sejak 2013. Pameo “sell

32 Edisi IV/ Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal

7,90

6,5025,24

11,77

3,22

12,53

6,93

13,37

18,16

11,41

8,44

0 10 20 30

Shenzen Comp

Nikkei

Hangseng

STI

FTSE 100

S&P 500

KLCI

DJIA

KOSPI

IHSG

SET

Juli Agt Sep

on May and go away” sepertinya telah menjadi pegangan investor asing di pasar saham.

Beberapa sentimen yang mempengaruhi hal ini antara lain perkembangan perekonomian

global yang belum solid, berbagai pernyataan Presiden AS Donald Trump yang kerap

menimbulkan multitafsir, ditambah konflik geopolitik antara Korea Utara dan AS. Dari dalam

negeri, beberapa rilis data perekonomian Indonesia juga berada di bawah ekspektasi pasar

seperti PDB dan inflasi. Ditambah lagi, belakangan berkembang isu penurunan daya beli

masyarakat.

Prospek pasar modal Indonesia ke depan masih positif, mengingat investor asing masih

mencatatkan net buy yang besar pada instrumen SBN. Selain itu, pada saat yang sama, lembaga

asuransi domestik terus meningkatkan porsi investasinya pada saham. Dari sisi kinerja IHSG,

ekspektasi terhadap earning per share menunjukkan peningkatan. Berdasarkan konsensus

Bloomberg, earning per share diperkirakan tumbuh dari Rp226,87 pada 2016 menjadi

Rp351,82 pada 2017 ini. Selain itu, berdasarkan data historis, dana investor asing biasanya

kembali masuk ke pasar saham antara akhir triwulan keempat dan awal triwulan pertama

tahun berikutnya.

Dari sisi sektoral, perkembangan positif IHSG pada triwulan ketiga 2017 ditopang oleh kinerja

semua sektor yang tumbuh signifikan kecuali sektor properti, aneka industri, dan pertanian yang

mengalami tekanan. Sektor keuangan mencatatkan pertumbuhan paling tinggi yaitu 24,9

persen (ytd) diikuti sektor infrastruktur dengan pertumbuhan sebesar 15,2 persen (ytd), dan

sektor industri dasar yang tumbuh sebesar 14,9 persen (ytd).

Secara akumulasi untuk periode Agustus-September 2017, investor asing mencatatkan net sell

sebesar Rp 17,47 triliun. Hal ini antara lain dipicu oleh animo pasar pasca pengumuman

prospek penaikan suku bunga acuan the Fed Fund rate di Desember 2017 oleh FOMC di AS

dan juga prospek penurunan pembelian surat berharga oleh European Central Bank (ECB).

Grafik 10. (a) Kinerja Indeks Global dan (b) Perkembangan IHSG Sektoral

(dalam persen, ytd)

(a) (b)

Sumber: Bloomberg

Sektor Perkembangan Bulanan

ytd Juli Agustus September

Keuangan 1.39 1.07 1.78 24.9 Manufaktur -4.64 1.65 1.78 7.0 Konsumsi -4.29 3.36 0.95 7.5 Infrastruktur -0.82 0.86 -0.91 15.2 Perdagangan 1.22 -1.94 1.52 7.0 Properti -0.49 3.93 -0.93 -3.4 Aneka Industri -7.55 -1.01 1.04 -2.9 Industri Dasar -3.06 -1.15 4.99 14.9 Pertambangan 4.25 -0.11 -3.32 3.6 Pertanian -4.21 -0.11 4.31 -4.2 IHSG -1.17 1.01 1.50 11.4

Edisi IV / Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal 33

Sektor keuangan

Kinerja positif sektor keuangan selama triwulan ketiga 2017 ditopang oleh penurunan suku

bunga kebijakan moneter oleh Bank Indonesia seiring setabilnya nilai tukar rupiah dan

ekspektasi inflasi ke depan yang terjaga. Hal ini memberikan kontribusi terhadap peningkatan

pertumbuhan kredit perbankan yang selanjutnya berdampak pada positifnya laporan

keuangan interim perbankan. Selain itu, sepanjang tahun ini, sektor keuangan juga diramaikan

dengan isu akuisisi atau masuknya investor besar pada sejumlah bank BUKU II dan BUKU I.

Manufaktur

Sektor manufaktur mencatatkan hasil negatif pada triwulan ketiga 2017. Kinerja positif selama

bulan Agustus dan September belum mampu menutupi hasil negatif selama bulan Juli. Kondisi

ini sejalan dengan perkembangan data Nikkei Indonesia Manufacturing Purchasing Managers’

Index. Nikkei Indonesia manufacturing PMI sedikit mengalami penurunan menjadi 50,4 pada

bulan September dari 50,7 pada bulan Agustus. Meskipun demikian, level di atas 50 yang

menunjukkan ekspansi selama dua bulan berturut-turut merupakan catatan yang bagus,

mengingat pada bulan Juli level indeks berada di bawah 50 atau level kontraksi. Jumlah

pesanan baru dan pesanan baru untuk ekspor melanjutkan kenaikannya pada bulan

September. Di sisi lain, seperti dilaporkan oleh Markit Economics, perusahaan manufaktur

menghadapi tekanan dari sisi biaya dan tidak mampu meneruskannya ke konsumen karena

ketatnya kompetisi.

Konsumsi

Selama triwulan ketiga 2017, kinerja negatif sektor konsumsi pada bulan Juli telah tertutupi

oleh kinerja positif selama dua bulan berturut-turut, yaitu bulan Agustus dan September. Di

tengah berkembangnya isu pelemahan daya beli masyarakat, sejumlah emiten di sektor ini

masih mencatatkan peningkatan kinerja. Selain itu, Survei Konsumen Bank Indonesia juga

mengindikasikan bahwa keyakinan konsumen pada bulan September 2017 menunjukkan

peningkatan. Hal itu tercermin dari Indeks Keyakinan Konsumen (IKK) bulan September 2017

yang sebesar 123,8, lebih tinggi dari 121,9 pada bulan Agustus 2017. Meningkatnya optimisme

konsumen tersebut terutama didorong oleh ekspektasi terhadap kegiatan usaha dan

ketersediaan lapangan kerja. Sejalan dengan peningkatan optimisme konsumen tersebut,

rasio pengeluaran untuk konsumsi juga menunjukkan peningkatan.

Infrastruktur

Hingga akhir triwulan ketiga 2017, saham sektor infrastruktur mencatatkan pertumbuhan

sebesar 15,2 persen ytd atau merupakan yang terbaik kedua setelah sektor keuangan. Angka

tersebut juga masih di atas kinerja IHSG yang tumbuh sebesar 11,4 persen ytd. Penopang

utama sektor ini adalah PT Telekomunikasi Indonesia Tbk. dengan bobot sebesar 55,49 persen.

Secara ytd, emiten ini mencatatkan pertumbuhan sebesar 11,56 persen didukung oleh

stabilnya pertumbuhan pendapatan data, internet, & layanan IT. Penopang selanjutnya untuk

sektor infrastruktur, yaitu PT Jasa Marga Tbk. yang secara ytd mencatatkan pertumbuhan

34 Edisi IV/ Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal

sebesar 41,20 persen. Untuk bobot terhadap sektor infrastruktur sendiri, emiten jalan tol ini

memiliki bobot sebesar 5,45 persen.

Properti dan konstruksi

Sektor ini merupakan salah satu sektor yang memiliki kinerja negatif hingga triwulan ketiga

2017, selain sektor aneka industri dan pertanian. Hingga triwulan ketiga 2017, sektor ini

mencatatkan pertumbuhan sebesar -3,4 persen. Mengingat sektor ini merupakan gabungan

antara sektor properti dan konstruksi dan emiten-emiten properti sendiri membukukan

kinerja yang cemerlang sejalan dengan peningkatan marketing sales-nya, tekanan pada sektor

ini diperkirakan bersumber dari emiten-emiten konstruksi. Isu negatif yang berkembang, yaitu

bahwa emiten-emiten itu tidak memiliki kas yang memadai, meskipun mendapatkan proyek

dengan nilai cukup besar. Hal ini kemudian memunculkan kekhawatiran investor akan prospek

kinerja ke depan. Di tengah isu kekurangan cashflow tersebut, beredar juga isu yang

disuarakan oleh Kadin Indonesia bahwa agar BUMN konstruksi tidak mendominasi proyek-

proyek infratruktur pemerintah.

Sektor pertambangan

Sektor pertambangan hingga triwulan ketiga 2017 mencatatkan pertumbuhan sebesar 3,6

persen. Dalam kurun waktu tiga bulan selama triwulan ketiga itu sendiri, sektor ini hanya

mencatatkan kinerja positif pada bulan Juli dan kemudian mengalami koreksi pada bulan

Agustus dan September. Hal ini tidak terlepas dari fluktuasi harga komoditas yang menjadi

basis emiten-emiten pada sektor ini. Sektor pertambangan ini sendiri didominasi oleh emiten

berbasis batu bara, disusul emiten berbasis logam seperti nikel dan timah, dan selanjutnya

emiten berbasis minyak bumi. Fluktuasi harga batu bara dipengaruhi oleh berita ditutupnya

sejumlah tambang batubara di Tiongkok dan sentimen dari dalam negeri terkait wacana

pengaturan harga batu bara untuk PLN. Harga komoditas logam-logaman juga dipengaruhi

oleh kondisi manufaktur Tiongkok yang selama triwulan ketiga menunjukkan perbaikan.

Sementara itu, harga komoditas minyak bumi dipengaruhi oleh sejumlah faktor seperti

kebijakan OPEC, suplai minyak mentah AS, dan kondisi geopolitik Timur Tengah.

Edisi IV / Oktober 2017 | Tinjauan Ekonomi, Keuangan, & Fiskal 35

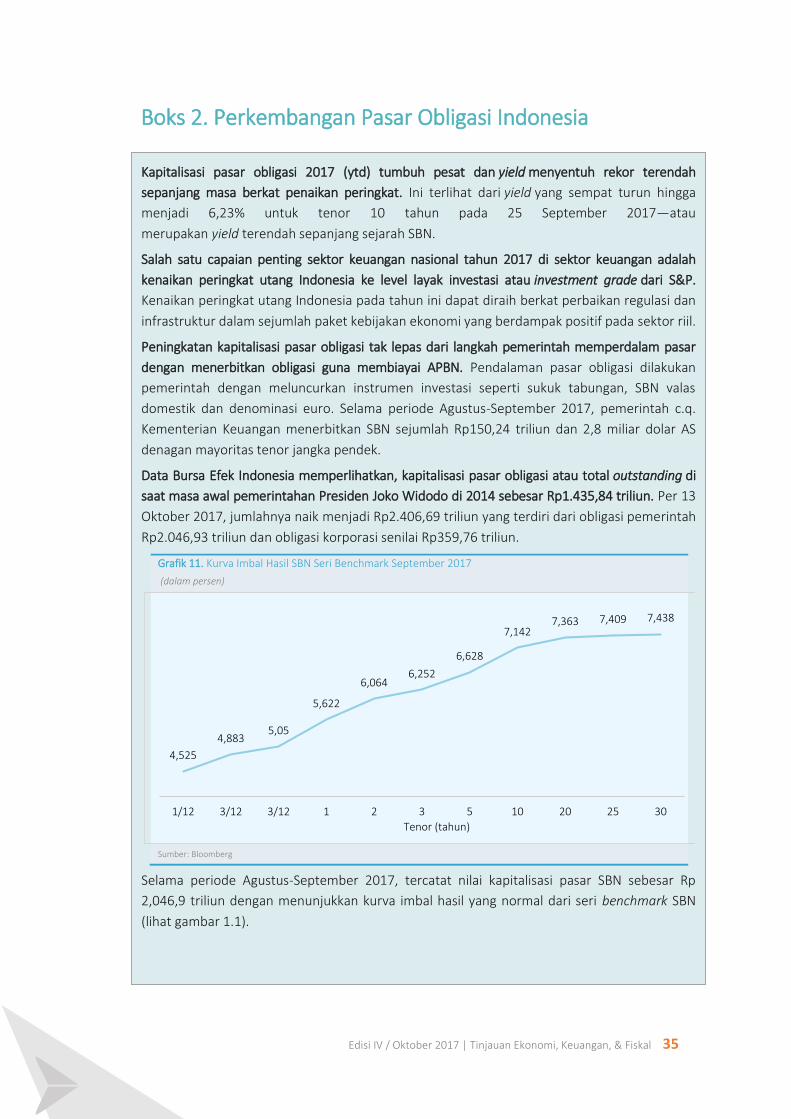

Kapitalisasi pasar obligasi 2017 (ytd) tumbuh pesat dan yield menyentuh rekor terendah

sepanjang masa berkat penaikan peringkat. Ini terlihat dari yield yang sempat turun hingga

menjadi 6,23% untuk tenor 10 tahun pada 25 September 2017—atau

merupakan yield terendah sepanjang sejarah SBN.

Salah satu capaian penting sektor keuangan nasional tahun 2017 di sektor keuangan adalah

kenaikan peringkat utang Indonesia ke level layak investasi atau investment grade dari S&P.

Kenaikan peringkat utang Indonesia pada tahun ini dapat diraih berkat perbaikan regulasi dan

infrastruktur dalam sejumlah paket kebijakan ekonomi yang berdampak positif pada sektor riil.

Peningkatan kapitalisasi pasar obligasi tak lepas dari langkah pemerintah memperdalam pasar