pengaruh keadilan organisasional terhadap intensitas turnover ...

Analisis keuangan perusahaan dapat dilakukan dengan dua cara yaitu analisis teknikal dan analisis fundamental. Analisis teknikal adalah analisis keuangan perusahaan yang dilakukan dengan mengamati harga saham yang berlaku di pasar. Pengamatan dilakukan dengan mengamati tren harga saham. Berdasarkan tren tersebut, analis membuat keputusan apakah akan menjual atau membeli saham perusahaan. Seorang analis teknikal yang sejati mempercayai bahwa kondisi keuangan perusahaan tercermin pada harga saham.

Analisis fundamental merupakan analisis keuangan perusahaan yang didasarkan atas laporan keuangan yang dikeluarkan oleh perusahaan. Agar informasi yang disajikan dalam laporan keuangan menjadi lebih berarti maka diperlukan berbagai analisis atas laporan keuangan. Beberapa model analisis yang lazim digunakan adalah analisis horisontal, analisis trend, analisis vertikal/common size (analisis pembandingan laporan keuangan), analisisi rasio, analisis penggunaan dan sumber dana, analisis arus kas, analisis kredit. Berikut ini penjelasan singkat tentang analisis-analisis yang terdapat pada analisis fundamental.

Analisis horisontal adalah suatu analisis yang membandingkan dua periode laporan keuangan atau lebih. Untuk kepentingan analisis dua atau lebih laporan keuangan disajikan secara komparatif kemudian diselisihkan periode saat ini dengan periode sebelumnya. Dalam laporan ini disajikan kenaikan atau penurunan setiap elemen laporan keuangan yang dinyatakan dalam persen dan atau nilai mata uang tertentu.

Analisis trend menunjukkan perubahan data keuangan perusahaan dalam persen untuk beberapa tahun berdasar suatu tahun dasar tertentu. Analisis ini akan lebih bermanfaat untuk menilai perkembangan perusahaan dalam periode yang relatif lebih lama, misalnya lima tahun. Analisis ini diterapkan pada setiap elemen yang ada dalam laporan keuangan.

Laporan common size merupakan suatu bentuk laporan yang menunjukkan item-item didalamnya yang dinyatakan dengan persentase dan juga dalam mata uang. Dalam laporan laba rugi, persentasenya didasarkan pada total penjualan dan dalam neraca persentasenya didasarkan atas total aktiva.

Analisis rasio keuangan merupakan suatu cara yang membuat perbandingan data keuangan perusahaan menjadi lebih berarti. Rasio keuangan menjadi dsar untuk menjawab beberapa pertanyaan penting mengenai kesehatan keuangan perusahaan yang meliputi antara lain: likuiditas, rentabilitas, solvabilitas, kemampuan manajemen mendanai investasinya, hasil yang diperoleh pemegang saham dari investasi yang dilakukan oleh perusahaan.

Analisis penggunaan sumber dana merupakan salah satu alternatif yang dapat digunakan untuk mengetahui apaka manajemen dapat menggunakan dana dan memperoleh dana secara efektif dan efisien dan untuk mengetahui apakah perusahaan memiliki modal kerja yang cukup untuk operasi perusahaan. Berdasarkan analisis ini dapat diungkap juga sebab-sebab kelebihan dan kekuarangan modal kerja bagi perusahaan.

37

BAB IIIANALISIS KEUANGAN KEUANGAN

Analisis arus kas merupakan salah satu analisis rasio yang didasarkan atas arus kas perusahaan. Hal ini berbeda dengan analisis rasio di atas. Kebanyakan pemakai laporan keuangan mendasarkan perhitungannya pada laba rugi dan neraca. Pemakai harus menyadari bahwa rasio yang diperoleh dari laba rugi dan neraca memiliki kelemahan. Rasio yang didasarkan pada arus kas mempunyai kekuatan tersendiri.

Analisis kredit perlu dilakukan khususnya bagi kreditor/investor (lembaga keuangan) yang bermaksud memberikan bantuan dana kepada perusahaan yang membutuhkan dana. Tujuannya adalah agar dana yang diberikan pada perusahaan aman dan perusahaan dapat menggunakan dana secara efektif dan efisien dan mempu untuk mengembalikan dana tersebut. Perlu diperhatikan rasio-rasio keuangan dan analisis yang lain seperti syarat kredit, capita budgeting.

Pembahasan selanjutnya akan mendasarkan pada analisis fundamental. Namun demikian tidak mengesampingkan bahwa pendekatan teknikal tidak penting. Sebagian besar pelaku pasar modal justru melakukan analisis berdasarkan analisis teknikal dengan alasan bahwa informasi-informasi fundamental sudah tercermin pada analisis teknikal ini.

Analisis fundamental adalah analisis yang didasarkan atas laporan keuangan yang dibuat oleh perusahaan. Analisis ini juga disebut analisis kuantitatif. Berdasarkan laporan keuangan tersebut, analis berusaha untuk memprediksi kinerja perusahaan di masa yang akan datang berdasarkan kinerja pada masa lampau. Analis fundamental mempercayai bahwa harga saham terbentuk berdasarkan kinerja perusahaan yang tercermin dalam laporan keuangan. Oleh karena itu, laporan keuangan merupakan hal yang paling penting dalam analisis fundamental.

Periode pembuatan laporan keuangan dapat kuartalan, semesteran ataupun tahunan. Namun demikian, biasanya, pengguna laporan keuangan (pihak ekstern) memperoleh laporan keuangan tahunan.

Laporan keuangan merupakan “ladang emas” bagi investor yang dapat menginterpretasikan laporan keuangan. Interpretasi laporan keuangan tersebut memperhatikan hal-hal sebagai berikut:1. Periode laporan keuangan: kuartalan dan tahun

Laporan keuangan yang dibuat oleh manajemen juga mencakup hal-hal sebagai berikut:a. Ringkasan tahun sebelumnyab. Informasi tentang perusahaan secara umum, sejarahnya, product and line of businessc. Catatan untuk pemegang saham dari manajemen (chief executive officer)d. Laporan auditor yang menyatakan bahwa laporan keuangan tersebut akurate. Diskusi yang mendalam berkaitan dengan hasil finansial dan faktor-faktor yang lain

dalam bisnisf. Laporan keuangan yang terdiri dari laba rugi, neraca dan arus kasg. Catatan atas laporan keuanganh. Informasi lainnya: manajemen perusahaan, officers, offices, new location, etc.

38

2. Diskusi manajemen dan analisisAnalis perlu mengkritisi diskusi dan analisis yang dilakukan oleh manajemen. Analis perlu mencari informasi yang berguna. Untuk itu perlu dipikirkan hal-hal berikut ini:a. Apakah komentar manajemen jujur dan akurat? Seberapa jauh?b. Apakah manajemen mendiskusikan tren keuangan yang signifikan dua periode yang

lampau?c. Apakah komentar manajemen jelas? Hati-hati dengan penjelasan yang

membingungkan dengan menggunakan bahasa yang muluk-muluk dan jargon-jargon tertentu. Apabila manajemen menggunakan ini, mungkin manajemen menyembunyikan sesuatu.

3. Laporan auditorPastikan bahwa laporan keuangan yang dibuat oleh perusahaan sudah diaudit oleh auditor independen. Hal ini penting untuk menjamin kebenaran dan kejujuran manajemen.

4. NeracaPengguna laporan keuangan harus familier dengan istilah asset, kewajiban dan ekuitas. Istilah-istilah tersebut, yang dijumpai di neraca, merupakan komponen dari persamaan dasar akuntansi yaitu assets = kewajiban + ekuitas. Neraca merupakan potret kondisi keuangan perusahan pada saat tertentu.

5. Laporan laba rugiAnalis jangan terkecoh dengan bottom line. Belum tentu laba bersih yang tinggi menunjukkan kinerja perusahaan yang baik. Analis perlu memperhatikan elemen-elemen lain yang ada pada laba rugi. Lihatlah laporan keuangan dari top line to bottom line.

6. Laporan arus kas7. Catatan atas laporan keuanganCatatan atas laporan keuangan merupakan bagian integral dari laporan keuangan. Catatan laporan keuangan ini memberikan informasi-informasi yang berkaitan dengan laporan keuangan perusahaan. Catatan laporan keuangan juga mengungkap metoda akuntansi dan hal-hal lain yang mempengaruhi laporan keuangan.

A. Analisis Pembandingan Laporan Keuangan

1. Tujuan Pembandingan laporan keuangan bertujuan untuk mengetahui perkembangan (perubahan-perubahan) finansial perusahaan melalui laporan keuangan (laporan laba rugi, neraca, arus kas dan perubahan ekuitas pemilik; selanjutnya disebut laporan keuangan) setiap periode waktu tertentu.

39

2. Penyajian Pembandingan Laporan Keuangan Cara pembandingan laporan keuangan dilakukan dengan membandingkan dua atau lebih laporan keuangan yang dikeluarkan pada periode yang berbeda. Semakin banyak laporan keuangan yang diperbandingkan maka perkembangan finansial perusahaan semakin baik. Hal ini berarti kesimpulan yang ditarik berkaitan dengan kondisi finansial perusahaan tidak terlalu bias (menyesatkan).

Pembandingan laporan keuangan dapat dilakukan dengan: membandingkan laporan keuangan dengan periode sebelumnya, bugdet, laporan keuangan perusahaan lain yang sejenis, atau dengan laporan keuangan industri. Membandingkan laporan keuangan dengan periode sebelumnya dapat dilakukan dengan tiga cara, yaitu:a. Periode yang paling awal

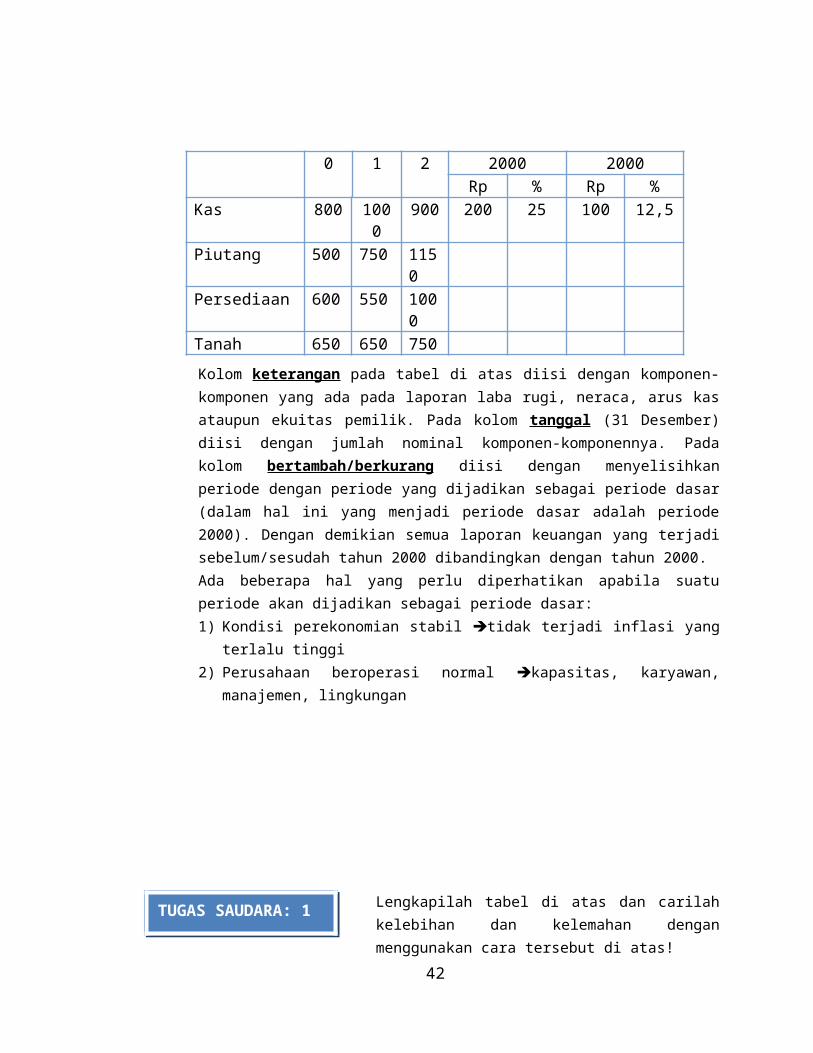

Keterangan 31 Desember Bertambah/berkurang2000 2001 2002 2001 atas 2000 2002 atas 2000

Rp % Rp %Kas 800 1000 900 200 25 100 12,5Piutang 500 750 1150Persediaan 600 550 1000Tanah 650 650 750

Kolom keterangan pada tabel di atas diisi dengan komponen-komponen yang ada pada laporan laba rugi, neraca, arus kas ataupun ekuitas pemilik. Pada kolom tanggal (31 Desember) diisi dengan jumlah nominal komponen-komponennya. Pada kolom bertambah/berkurang diisi dengan menyelisihkan periode dengan periode yang dijadikan sebagai periode dasar (dalam hal ini yang menjadi periode dasar adalah periode 2000). Dengan demikian semua laporan keuangan yang terjadi sebelum/sesudah tahun 2000 dibandingkan dengan tahun 2000. Ada beberapa hal yang perlu diperhatikan apabila suatu periode akan dijadikan sebagai periode dasar:1) Kondisi perekonomian stabil tidak terjadi inflasi yang terlalu tinggi2) Perusahaan beroperasi normal kapasitas, karyawan, manajemen, lingkungan

40

Lengkapilah tabel di atas dan carilah kelebihan dan kelemahan dengan menggunakan cara tersebut di atas!

Kelebihan Kelemahan

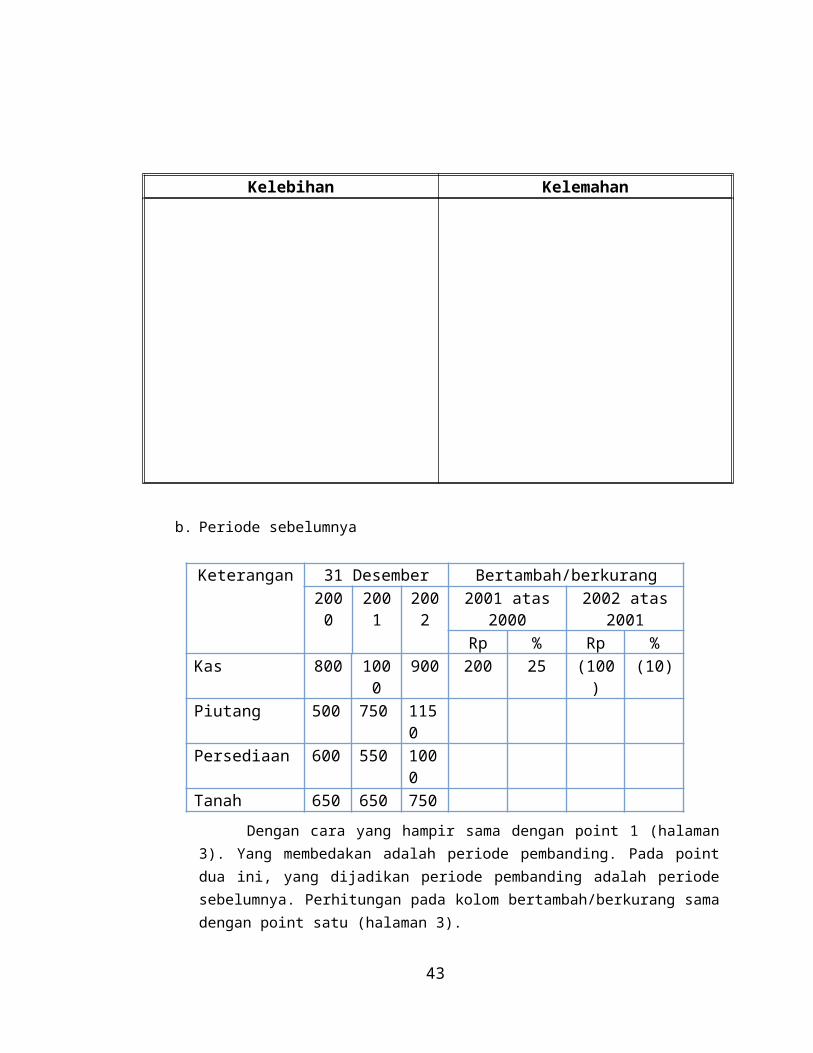

b. Periode sebelumnya

Keterangan 31 Desember Bertambah/berkurang2000 2001 2002 2001 atas 2000 2002 atas 2001

Rp % Rp %Kas 800 1000 900 200 25 (100) (10)Piutang 500 750 1150Persediaan 600 550 1000Tanah 650 650 750

Dengan cara yang hampir sama dengan point 1 (halaman 3). Yang membedakan adalah periode pembanding. Pada point dua ini, yang dijadikan periode pembanding adalah periode sebelumnya. Perhitungan pada kolom bertambah/berkurang sama dengan point satu (halaman 3).

Tanda kurung ( ) menunjukkan angka negatif yang berarti periode saat ini lebih kecil dari pada periode sebelumnya. Apabila hasil selisih tersebut menunjukkan angka nol maka bisa ditulis 0 atau dikosongkan.

41

TUGAS SAUDARA: 1

Lengkapilah tabel di atas dan carilah kelebihan dan kelemahan dengan menggunakan cara tersebut di atas!

Kelebihan Kelemahan

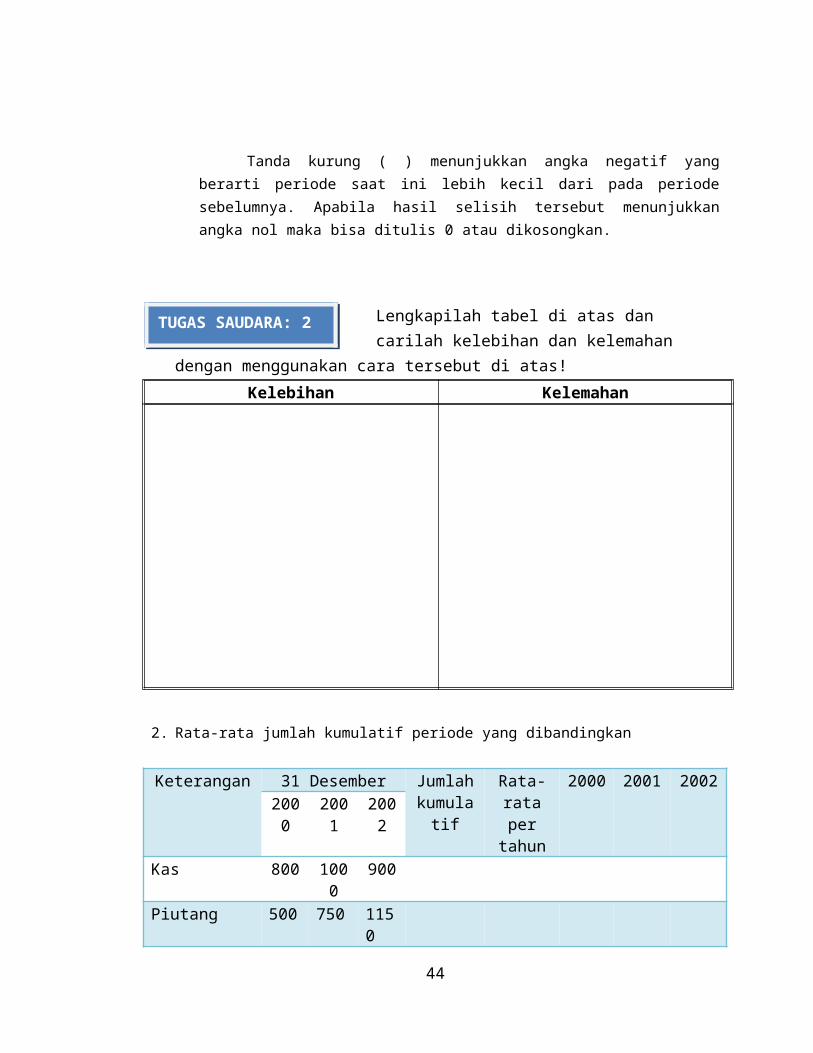

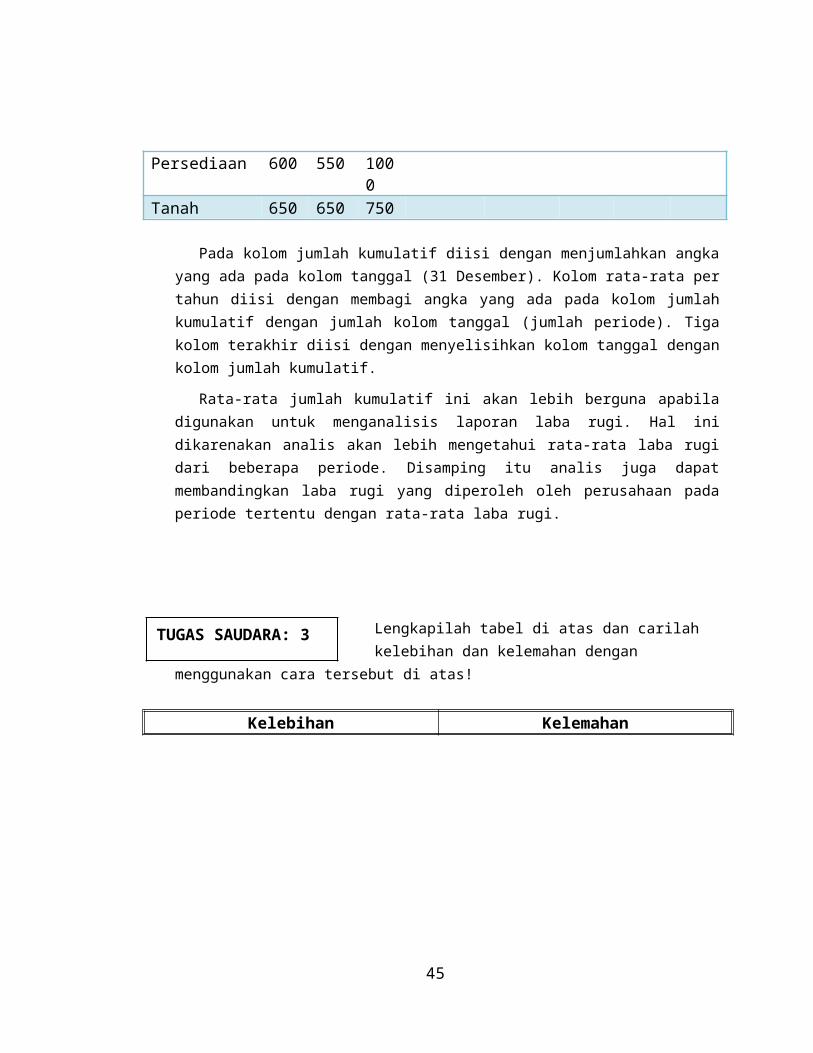

2. Rata-rata jumlah kumulatif periode yang dibandingkan

Keterangan 31 Desember Jumlah kumulatif

Rata-rata per tahun

2000 2001 20022000 2001 2002

Kas 800 1000 900Piutang 500 750 1150Persediaan 600 550 1000Tanah 650 650 750

Pada kolom jumlah kumulatif diisi dengan menjumlahkan angka yang ada pada kolom tanggal (31 Desember). Kolom rata-rata per tahun diisi dengan membagi angka yang ada pada kolom jumlah kumulatif dengan jumlah kolom tanggal (jumlah periode). Tiga kolom terakhir diisi dengan menyelisihkan kolom tanggal dengan kolom jumlah kumulatif.

Rata-rata jumlah kumulatif ini akan lebih berguna apabila digunakan untuk menganalisis laporan laba rugi. Hal ini dikarenakan analis akan lebih mengetahui rata-rata laba rugi dari beberapa periode. Disamping itu analis juga dapat membandingkan laba rugi yang diperoleh oleh perusahaan pada periode tertentu dengan rata-rata laba rugi.

42

TUGAS SAUDARA: 2

Lengkapilah tabel di atas dan carilah kelebihan dan kelemahan dengan menggunakan cara tersebut di atas!

Kelebihan Kelemahan

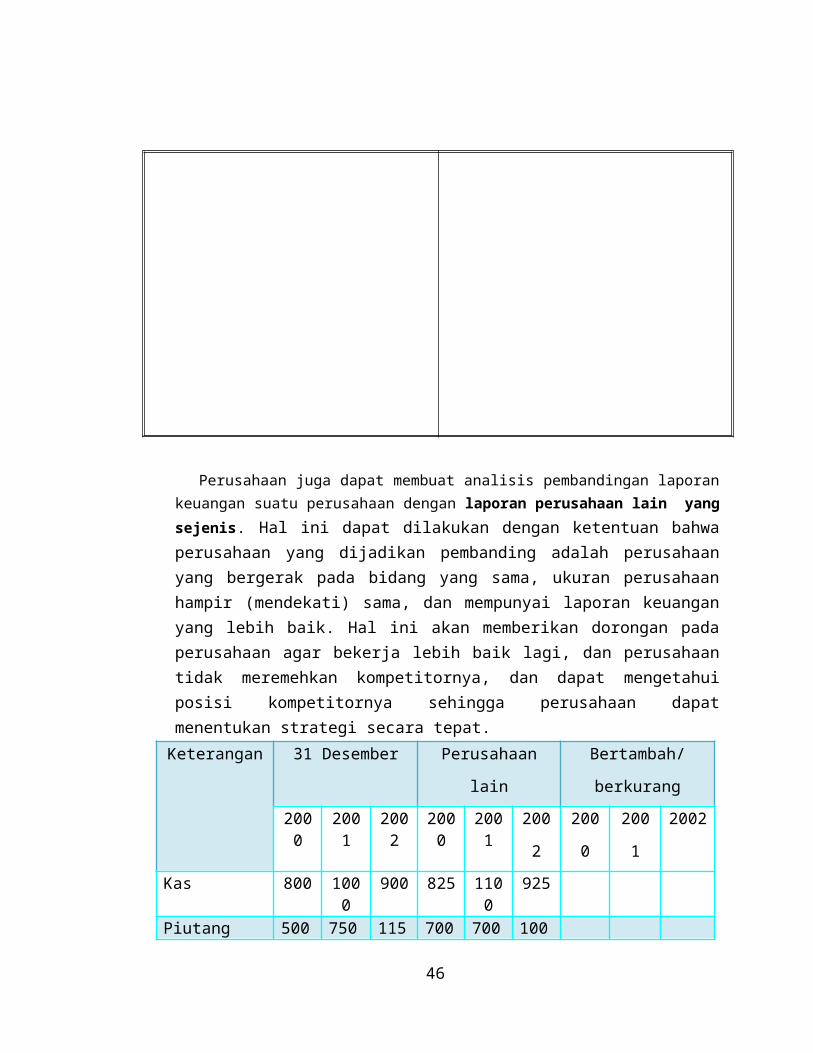

Perusahaan juga dapat membuat analisis pembandingan laporan keuangan suatu perusahaan dengan laporan perusahaan lain yang sejenis. Hal ini dapat dilakukan dengan ketentuan bahwa perusahaan yang dijadikan pembanding adalah perusahaan yang bergerak pada bidang yang sama, ukuran perusahaan hampir (mendekati) sama, dan mempunyai laporan keuangan yang lebih baik. Hal ini akan memberikan dorongan pada perusahaan agar bekerja lebih baik lagi, dan perusahaan tidak meremehkan kompetitornya, dan dapat mengetahui posisi kompetitornya sehingga perusahaan dapat menentukan strategi secara tepat.Keterangan 31 Desember Perusahaan lain Bertambah/berkurang

2000 2001 2002 2000 2001 2002 2000 2001 2002

Kas 800 1000 900 825 1100 925Piutang 500 750 1150 700 700 1000Persediaan 600 550 1000 1150 1300 1350Tanah 650 650 750 1200 1200 1200

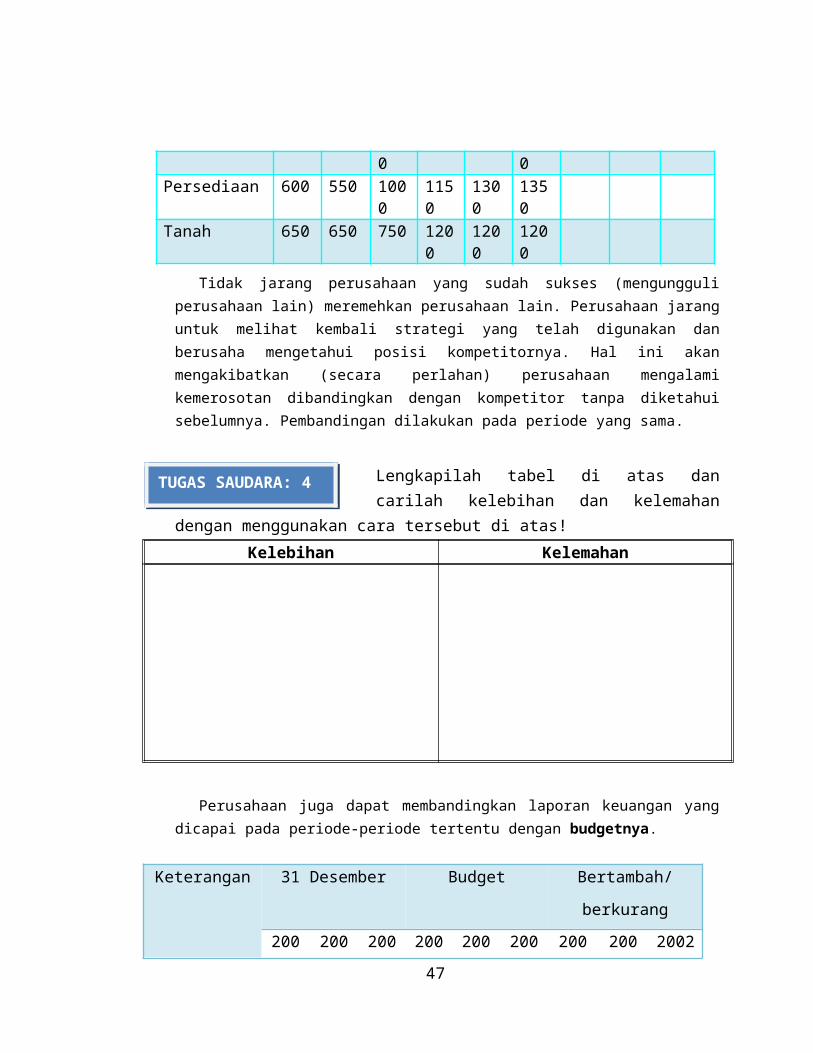

Tidak jarang perusahaan yang sudah sukses (mengungguli perusahaan lain) meremehkan perusahaan lain. Perusahaan jarang untuk melihat kembali strategi yang telah digunakan dan berusaha mengetahui posisi kompetitornya. Hal ini akan mengakibatkan (secara perlahan) perusahaan mengalami kemerosotan dibandingkan dengan kompetitor tanpa diketahui sebelumnya. Pembandingan dilakukan pada periode yang sama.

43

TUGAS SAUDARA: 3

Lengkapilah tabel di atas dan carilah kelebihan dan kelemahan dengan menggunakan cara tersebut di atas!

Kelebihan Kelemahan

Perusahaan juga dapat membandingkan laporan keuangan yang dicapai pada periode-periode tertentu dengan budgetnya.

Keterangan 31 Desember Budget Bertambah/berkurang

2000 2001 2002 2000 2001 2002 2000 2001 2002

Kas 800 1000 900 825 1100 925Piutang 500 750 1150 500 700 1100Persediaan 600 550 1000 615 550 1150Tanah 650 650 750 650 650 850

Lengkapilah tabel di atas dan carilah kelebihan dan kelemahan dengan menggunakan cara tersebut di atas!

Kelebihan Kelemahan

44

TUGAS SAUDARA: 4

TUGAS SAUDARA: 5

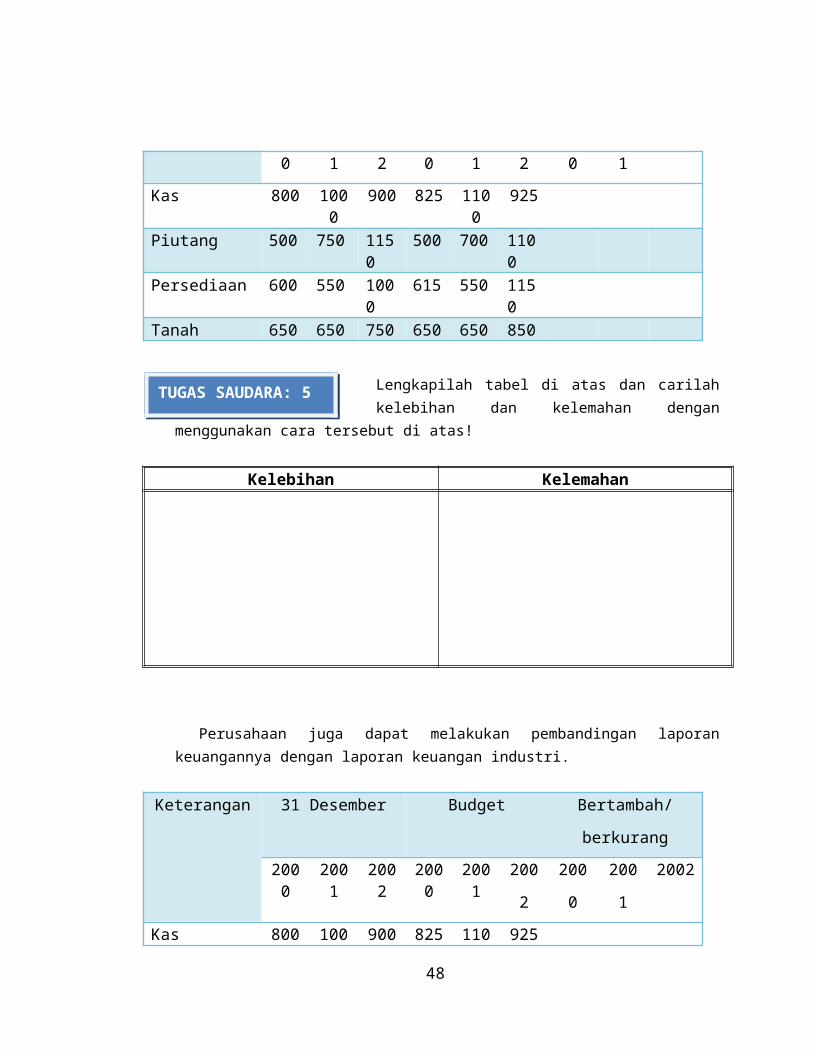

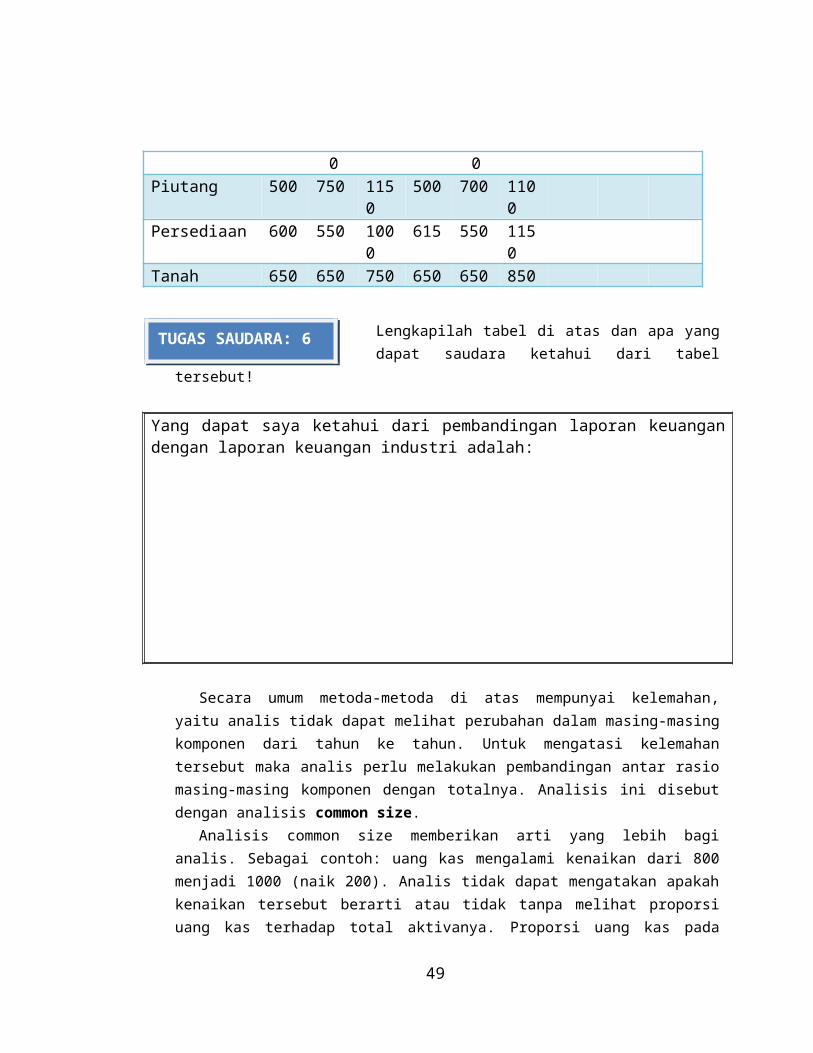

Perusahaan juga dapat melakukan pembandingan laporan keuangannya dengan laporan keuangan industri.

Keterangan 31 Desember Budget Bertambah/berkurang

2000 2001 2002 2000 2001 2002 2000 2001 2002

Kas 800 1000 900 825 1100 925Piutang 500 750 1150 500 700 1100Persediaan 600 550 1000 615 550 1150Tanah 650 650 750 650 650 850

Lengkapilah tabel di atas dan apa yang dapat saudara ketahui dari tabel tersebut!

Yang dapat saya ketahui dari pembandingan laporan keuangan dengan laporan keuangan industri adalah:

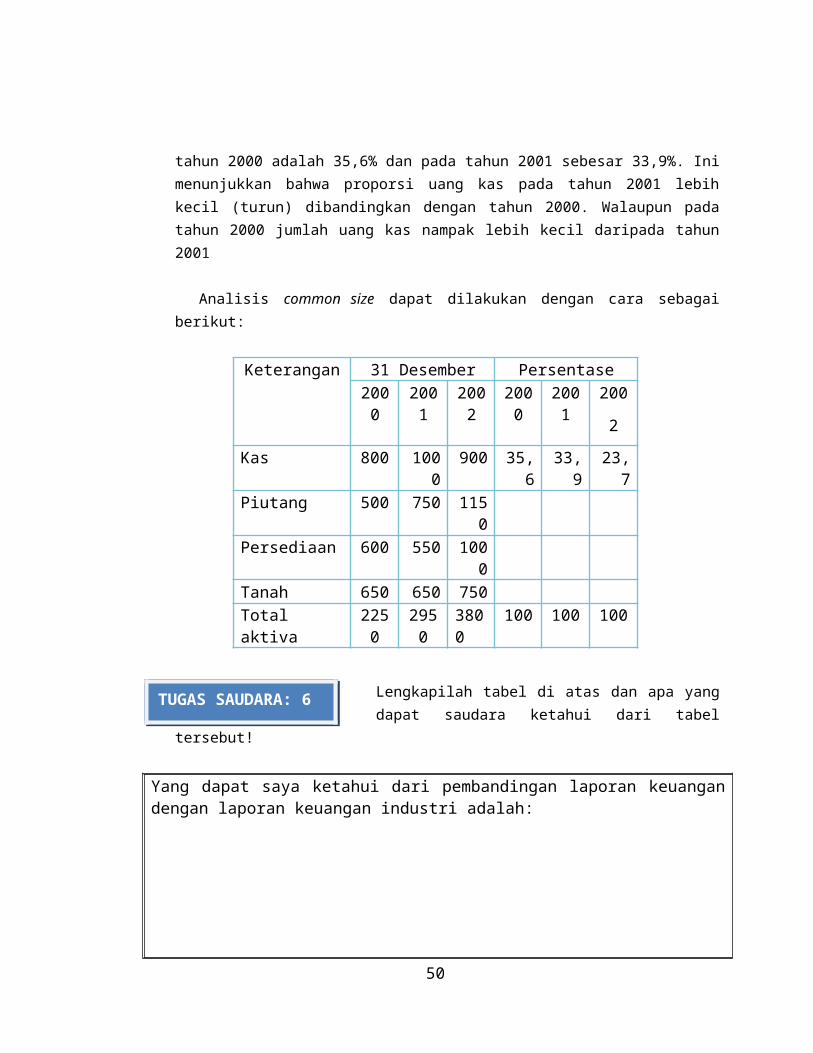

Secara umum metoda-metoda di atas mempunyai kelemahan, yaitu analis tidak dapat melihat perubahan dalam masing-masing komponen dari tahun ke tahun. Untuk mengatasi kelemahan tersebut maka analis perlu melakukan pembandingan antar rasio masing-masing komponen dengan totalnya. Analisis ini disebut dengan analisis common size.

Analisis common size memberikan arti yang lebih bagi analis. Sebagai contoh: uang kas mengalami kenaikan dari 800 menjadi 1000 (naik 200). Analis tidak dapat mengatakan apakah kenaikan tersebut berarti atau tidak tanpa melihat proporsi uang kas terhadap total aktivanya. Proporsi uang kas pada tahun 2000 adalah 35,6% dan pada tahun 2001 sebesar 33,9%. Ini menunjukkan bahwa proporsi uang kas pada tahun 2001 lebih kecil (turun) dibandingkan dengan tahun 2000. Walaupun pada tahun 2000 jumlah uang kas nampak lebih kecil daripada tahun 2001

Analisis common size dapat dilakukan dengan cara sebagai berikut:

45

TUGAS SAUDARA: 6

Keterangan 31 Desember Persentase 2000 2001 2002 2000 2001 2002

Kas 800 1000 900 35,6 33,9 23,7Piutang 500 750 1150Persediaan 600 550 1000Tanah 650 650 750Total aktiva 2250 2950 3800 100 100 100

Lengkapilah tabel di atas dan apa yang dapat saudara ketahui dari tabel tersebut!

Yang dapat saya ketahui dari pembandingan laporan keuangan dengan laporan keuangan industri adalah:

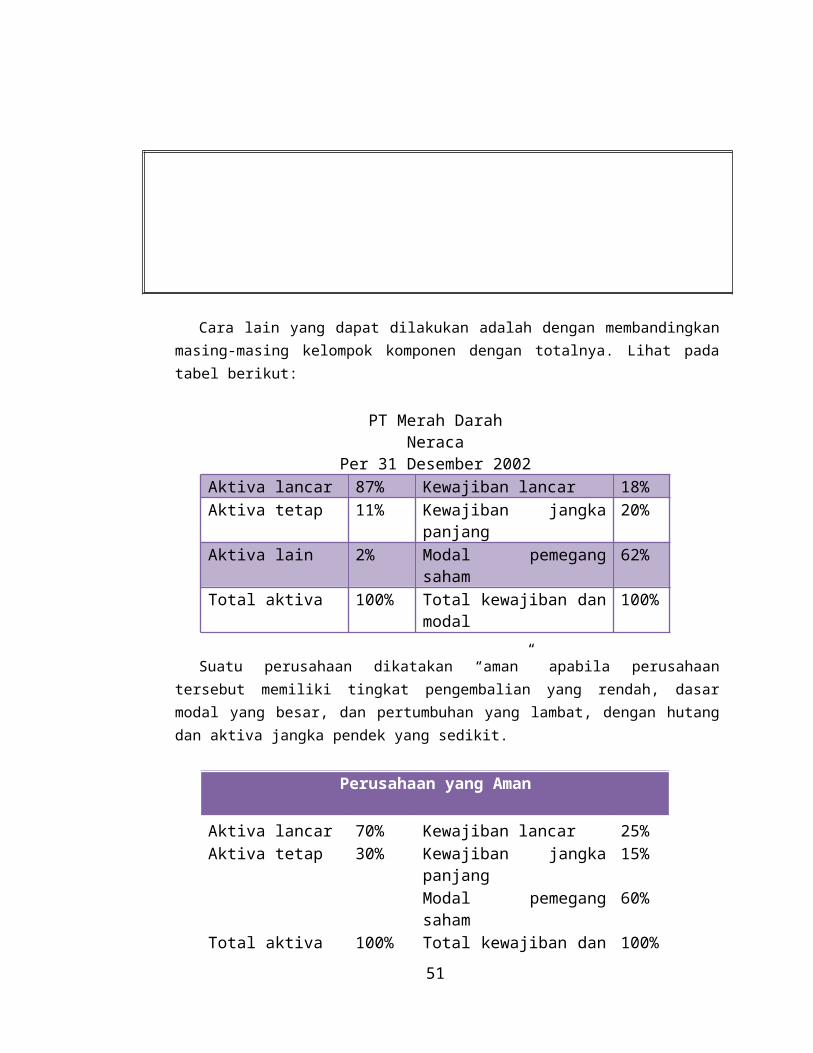

Cara lain yang dapat dilakukan adalah dengan membandingkan masing-masing kelompok komponen dengan totalnya. Lihat pada tabel berikut:

PT Merah DarahNeraca

Per 31 Desember 2002Aktiva lancar 87% Kewajiban lancar 18%Aktiva tetap 11% Kewajiban jangka panjang 20%Aktiva lain 2% Modal pemegang saham 62%Total aktiva 100% Total kewajiban dan modal 100%

46

TUGAS SAUDARA: 6

Suatu perusahaan dikatakan “aman” apabila perusahaan tersebut memiliki tingkat pengembalian yang rendah, dasar modal yang besar, dan pertumbuhan yang lambat, dengan hutang dan aktiva jangka pendek yang sedikit.

Perusahaan yang Aman

Aktiva lancar 70% Kewajiban lancar 25%Aktiva tetap 30% Kewajiban jangka panjang 15%

Modal pemegang saham 60%Total aktiva 100% Total kewajiban dan modal 100%

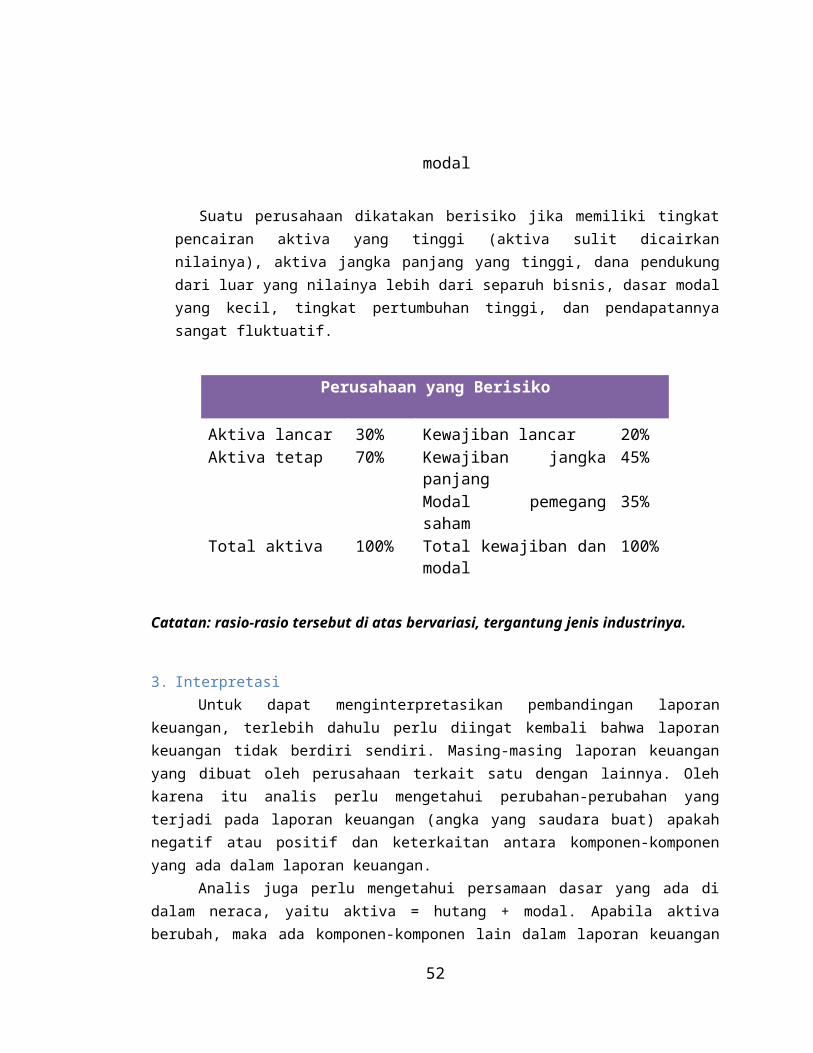

Suatu perusahaan dikatakan berisiko jika memiliki tingkat pencairan aktiva yang tinggi (aktiva sulit dicairkan nilainya), aktiva jangka panjang yang tinggi, dana pendukung dari luar yang nilainya lebih dari separuh bisnis, dasar modal yang kecil, tingkat pertumbuhan tinggi, dan pendapatannya sangat fluktuatif.

Perusahaan yang Berisiko

Aktiva lancar 30% Kewajiban lancar 20%Aktiva tetap 70% Kewajiban jangka panjang 45%

Modal pemegang saham 35%Total aktiva 100% Total kewajiban dan modal 100%

Catatan: rasio-rasio tersebut di atas bervariasi, tergantung jenis industrinya.

3. InterpretasiUntuk dapat menginterpretasikan pembandingan laporan keuangan, terlebih dahulu

perlu diingat kembali bahwa laporan keuangan tidak berdiri sendiri. Masing-masing laporan keuangan yang dibuat oleh perusahaan terkait satu dengan lainnya. Oleh karena itu analis perlu mengetahui perubahan-perubahan yang terjadi pada laporan keuangan (angka yang saudara buat) apakah negatif atau positif dan keterkaitan antara komponen-komponen yang ada dalam laporan keuangan.

Analis juga perlu mengetahui persamaan dasar yang ada di dalam neraca, yaitu aktiva = hutang + modal. Apabila aktiva berubah, maka ada komponen-komponen lain dalam laporan keuangan yang berubah. Sebagai contoh: apabila kas bertambah maka analis perlu melihat apakah ada pengurangan di komponen lain di sisi aktiva, atau ada penambahan komponen lain di sisi utang atau modal sendiri. Analis juga dapat mengetahui kecenderungan dari masing-

47

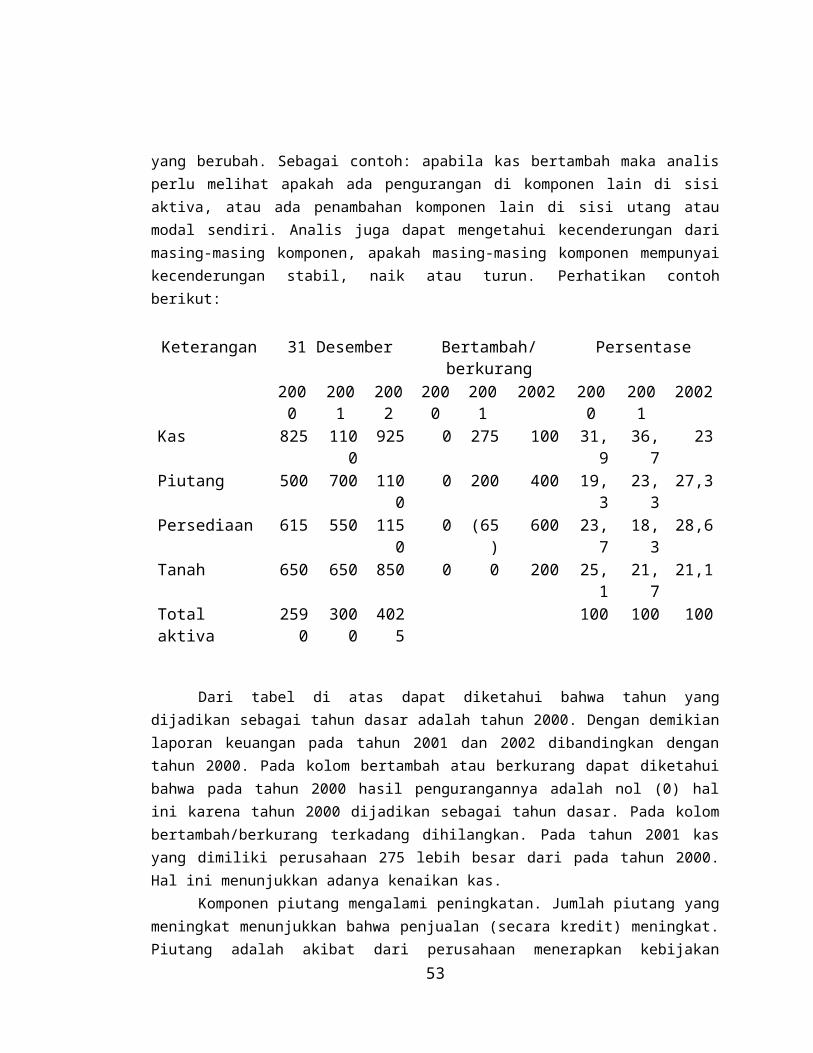

masing komponen, apakah masing-masing komponen mempunyai kecenderungan stabil, naik atau turun. Perhatikan contoh berikut:

Keterangan 31 Desember Bertambah/berkurang Persentase2000 2001 2002 2000 2001 2002 2000 2001 2002

Kas 825 1100 925 0 275 100 31,9 36,7 23Piutang 500 700 1100 0 200 400 19,3 23,3 27,3Persediaan 615 550 1150 0 (65) 600 23,7 18,3 28,6Tanah 650 650 850 0 0 200 25,1 21,7 21,1Total aktiva 2590 3000 4025 100 100 100

Dari tabel di atas dapat diketahui bahwa tahun yang dijadikan sebagai tahun dasar adalah tahun 2000. Dengan demikian laporan keuangan pada tahun 2001 dan 2002 dibandingkan dengan tahun 2000. Pada kolom bertambah atau berkurang dapat diketahui bahwa pada tahun 2000 hasil pengurangannya adalah nol (0) hal ini karena tahun 2000 dijadikan sebagai tahun dasar. Pada kolom bertambah/berkurang terkadang dihilangkan. Pada tahun 2001 kas yang dimiliki perusahaan 275 lebih besar dari pada tahun 2000. Hal ini menunjukkan adanya kenaikan kas.

Komponen piutang mengalami peningkatan. Jumlah piutang yang meningkat menunjukkan bahwa penjualan (secara kredit) meningkat. Piutang adalah akibat dari perusahaan menerapkan kebijakan penjualan secara kredit. Apabila perusahaan tidak menerapkan penjualan secara kredit maka tidak ada piutang (dagang). Dalam hal ini analis perlu mengkonfirmasikan data piutang dengan data penjualan. Apakah penjualan pada tahun 2001 mengalami peningkatan?.

Persediaan mengalami penurunan. Penurunan persediaan ini bisa diakibatkan karena pada tahun 2001 perusahaan berhasil dalam melakukan promosi. Keberhasilan di dalam promosi memberi dampak pada penjualan. Dimungkinkan bahwa persediaan yang ada di dalam persediaan telah terjual. Oleh karena itu analis perlu melihat kembali apakah penjualan pada tahun 2001 meningkat? Bisa juga dimungkinkan bahwa penurunan persediaan ini disebabkan oleh hal-hal lain seperti perubahan kebijakan dalam akuntansi, pencurian, kebakaran, keusangan, keausan dan sebagainya. Untuk memastikan lebih lanjut posisi persediaan ini, analis perlu membaca penjelasan laporan keuangan.

Pada tahun 2001 perusahaan tidak menginvestasikan dananya pada tanah sehingga pada tabel terlihat bahwa jumlah tanah yang dimiliki oleh perusahaan tetap. Hal yang sama juga dapat dilakukan untuk tahun 2002.

Rasio-rasio komponen terhadap totalnya ditunjukkan pada kolom persentase. Pada tahun 2000 dapat diketahui sebagai berikut: 1) kas yang dimiliki perusahaan adalah 31,9% dari total aktivanya. 2) jumlah piutang sebesar 19,3% dari total aktiva. 3) persediaan sebesar 23,7%

48

dari total aktiva dan tanah sebesar 25,1% dari total aktiva. Dari keterangan tersebut diketahui bahwa kas memiliki proporsi yang paling besar dibandingkan dengan komponen-komponen lainnya. Jumlah kas yang relatif besar menunjukkan bahwa perusahaan dapat membayar hutang secara kas. Dengan demikian perusahaan dapat dikatakan likuid (dapat membayar hutang jangka pendek). Dimungkinkan juga bahwa perusahaan mempunyai rencana investasi atau berjaga-jaga. Namun tidak menutup kemungkinan bahwa perusahaan tidak dapat mengelola kas dengan baik. Sebenarnya jumlah uang yang terlalu banyak akan merugikan perusahaan. akan lebih baik apabila kas diinvestasikan pada investasi sementara (jangka pendek). Kas bisa berasal dari hasil penjualan, penjualan aktiva lain, hutang, atau tambahan modal sendiri. Oleh karena itu analis perlu mengkonfirmasikan jumlah kas dengan komponen-komponen yang lain dalam laporan keuangan. Apakah ada aktiva lain yang berkurang? Apakah hutang perusahaan bertambah? Atau adakah penambahan modal dari pemilik?

Jumlah piutang pada tahun 2000 sebesar 19,3% dari total aktiva. Jumlah ini menunjukkan bahwa dari 100 rupiah aktiva perusahaan, 19,3%-nya tertanam dalam piutang. Atau dengan kata lain setiap 1 rupiah aktiva diinvestasikan dalam bentuk piutang sebesar 0,193 rupiah. Analis perlu mengkonfirmasikan dengan penjelasan laporan keuangan, apakah piutang tersebut adalah piutang dagang atau ada piutang yang lainnya, semisal piutang gaji, piutang wesel dan sebagainya. Piutang terjadi sebagai akibat dari kebijakan penjualan secara kredit.

Demikian juga dengan persediaan. Persediaan memiliki proporsi sebesar 23,7% dari total aktiva. Setiap 100 rupiah persediaan akan ditanamkan di dalam persediaan sebesar 23,7 rupiah. Persediaan ini dimaksudkan untuk mengantisipasi permintaan konsumen. Semakin banyak persediaan berarti semakin banyak konsumen yang dapat dilayani. Tetapi persediaan yang terlampau banyak akan menyerap biaya yang semakin banyak pula. Biaya yang dimaksud adalah biaya simpan dan biaya pesan

Tanah memiliki proporsi sebesar 25,1% dari total aktiva. Hal ini menunjukkan bahwa setiap 100 rupiah aktiva diinvestasikan dalam tanah sebesar 25,1 rupiah. Analis perlu jeli, apakah tanah yang dimiliki perusahaan merupakan tanah yang produktif atau menganggur.

Hal yang sama dapat dilakukan untuk mengetahui kondisi finansial perusahaan pada tahun 2001 dan 2002. Berdasarkan hasil analisis common size, analis dapat menduga kecenderungan masing-masing komponen, apakah cenderung naik, stabil atau bahkan turun. Agar dapat lebih pasti kecenderungannya, maka data yang dibuat harus lebih banyak.

B. Analisis rasio keuangan a. Tujuan

Tujuan dari analisis rasio adalah untuk mendapatkan gambaran hubungan antara komponen yang satu dengan komponen yang lain dan menjelaskan atau memberi gambaran kepada analis tentang baik atau buruknya kondisi finansial perusahaan

49

b. Rasio-rasio Dalam berbagai literatur manajemen keuangan telah dijelaskan rasio-rasio keuangan. Rasio keuangan yang ada di literatur tersebut sangat banyak. Rasio-rasio tersebut digunakan untuk mengetahui kondisi finansial perusahaan seperti kemampuan perusahaan untuk membayar hutang jangka pendek, kemampuan perusahaan untuk membayar seluruh hutangnya, kemampuan perusahaan untuk menghasilkan laba, kemampuan perusahaan untuk memberikan penghasilan kepada pemilik, kesehatan finansial perusahaan, menemukan salah saji material pada laporan keuangan (bidang auditing), dan sebagainya. Rasio-rasio tersebut dibuat sesuai dengan kebutuhan para pemakainya.

Berbagai penelitian juga menunjukkan bahwa rasio keuangan mempunyai peranan yang penting bagi pengguna untuk mengetahui kinerja perusahaan, memprediksi kebangkrutan perusahaan (termasuk perbankan), memprediksi earning di masa yang akan datang, menilai risiko dan peluang di masa yang akan datang, memprediksi keuntungan saham, mengukur nilai perusahaan, prediktor laba, prediktor kondisi keuangan perusahaan.

Warsidi (http://warsidi-kartin.tripod.com) mencatat bahwa perkembangan analisis rasio keuangan dapat ditelusuri ke pertengahan akhir abad ke – 19 yang digunakan oleh industri di Amerika Serikat. Pada masa revolusi industri analisis rasio keuangan mulai dilakukan seiring dengan semakin pentingnya laporan keuangan yang dipublikasikan di dalam praktek bisnis. Kenyataan ini terutama dipicu oleh kebutuhan industri akan perluasan midal yang telah mendorong sektor keuangan menjadi kekuatan utama dlam perekonomian. Di sisi lain, manajemen perusahaan dalam berbagai sektor industri mulai bergeser dari pemilik kepada manajemen profesional. Dalam konteks ini, rasio keuangan digunakan oleh analis kredit untuk menilai kemampuan perusahaan dlam melunasi utang-utangnya, sedangkan analis manajemen menggunakannya untuk mengukur tingkat profitabilitas.

Rasio keuangan merupakan instrumen analisis prestasi keuangan yang menjelaskan berbagai hubungan dan indikator keuangan yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukkan risiko dan peluang yang melekat pada perusahaan yang bersangkutan. Hal ini menunjukkan bahwa analisis rasio keuangan, meskipun didasarkan pada data dan kondisi masa lalu tetapi dimaksudkan untuk menilai risiko dan peluang dimasa yang akan datang.

Perlu diingat bahwa rasio keuangan bukan merupakan kriteria yang mutlak namun merupakan titik awal dalam analisis keuangan perusahaan. analisis rasio tidak memberikan banyak jawaban, kecuali menyediakan rambu-rambu tentang apa yang seharusnya diharapkan.

50

Rasio keuangan, sejalan dengan praktek bisnis dewasa ini, dijadikan sebagai indikator yang fundamental di dalam praktek bisnis dan ekonomi. Rasio keuangan juga telah dijadikan sebagai independent and descriptive variable dalam studi ekonomi. Bahkan pernah terdapat kecenderungan untuk menggunakan rasio keuangan tunggal seperti return on investment. Namun ada sebagaian pihak yang tidak setuju dengan penggunaan rasio keuangan sebagai indikator fundamental. Alasannya yaitu:

1) Perubahan rasio keuangan sebenarnya merupakan angka yang tidak dapat diinterpretasikan karena pembilang dan penyebutnya bervariasi.

2) Pengukuran rasio keuangan merupakan pengukuran yang bersifat artifisial.3) Rasio keuangan mengalihkan perhatian analis dari pandangan terhadap perusahaan

secara komprehensif4) Keandalan rasio keuangan sebagai indikator sangat bervariasi di antara setiap rasio.

Rasio-rasio yang dikembangkan untuk menganalisis laporan keuangan pada organisasi bisnis pada umumnya dapat dikelompokkan menjadi (Riyanto, Bambang, 1995):

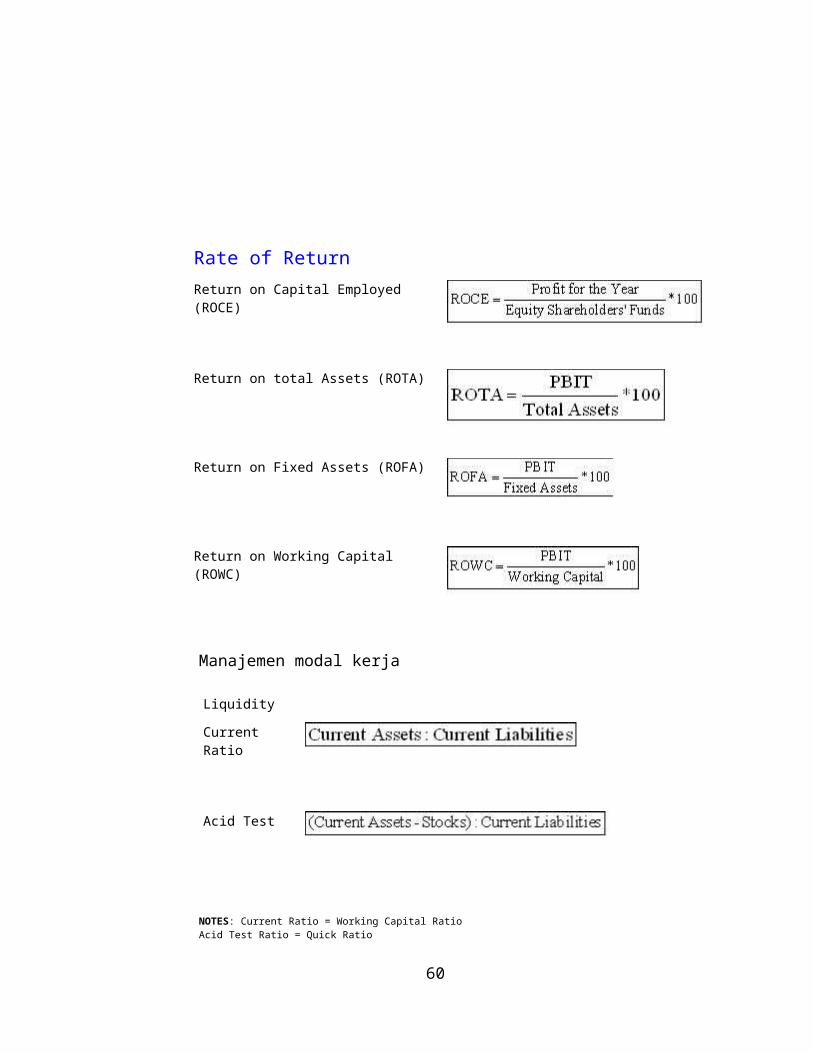

1) Rasio likuiditasRasio ini terdiri dari current ratio, cash ratio (ratio of immediate solvency), quick ratio (acid test ratio) dan working capital to total asset ratio. Rasio-rasio ini digunakan untuk mengukur kemampuan perusahaan untuk membayar hutang jangka pendek.

2) Rasio LeverageAda lima macam rasio yang digunakan untuk mengukur leverage. Rasio-rasio tersebut adalah total debt to equity ratio, total debt to total capital assets, long term debt ti equity ratio, tangible asset debt coverage, dan times interest earned ratio. Untuk mendalami lebih lanjut saudara dipersilakan untuk membaca analisa financial leverage.

3) Rasio AktivitasRasio aktivitas terdiri dari total assets turnover, receivable turnover, average collection, inventory turnover, average day’s inventory, dan working capital. Rasio ini dimaksudkan untuk mengaetahui efisiensi penggunaan dana.

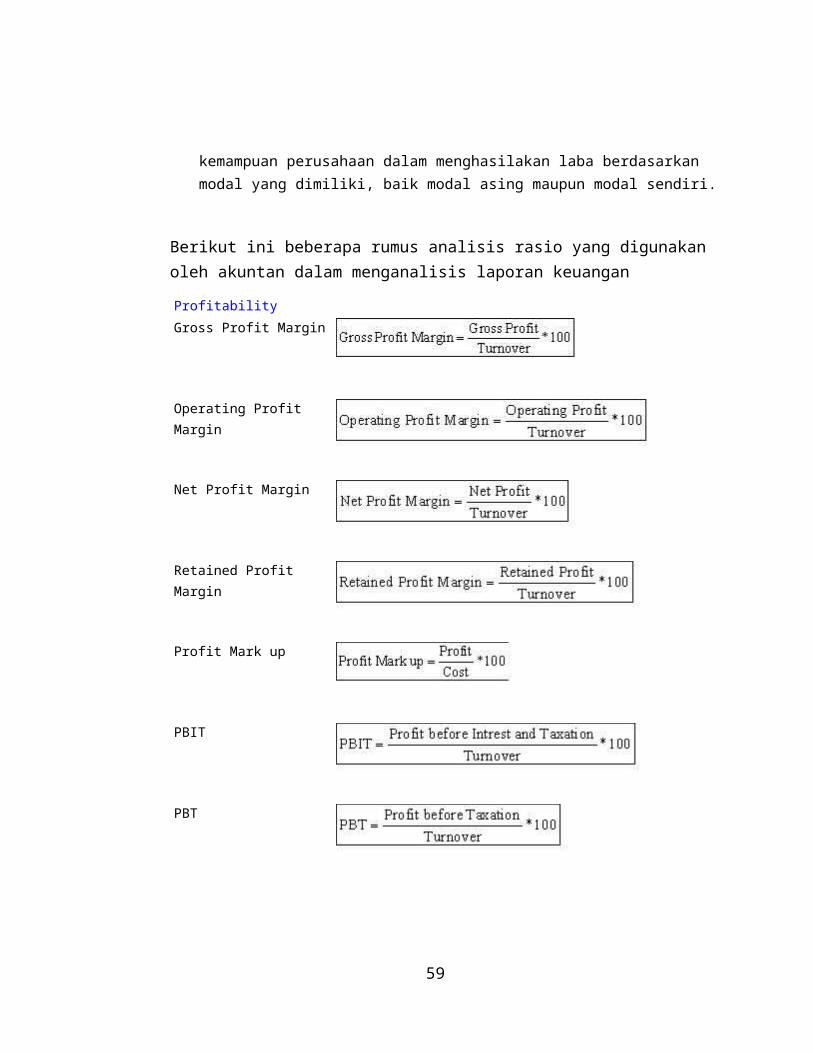

4) Rasio KeuntunganRasio keuntungan terdiri dari tujuh macam rasio, yaitu: gross profit margin, operating income ratio (operating profit margin), operating ratio, net profit margin (sales margin), earning power of total investment (rate of return an total assets), net earning power ratio (rate of return on investement/ROI), rate of return for the owners (rate of return on net worth). Rasio keuntungan ini lebih ditujukan untuk mengukur kemampuan perusahaan dalam menghasilakan laba berdasarkan modal yang dimiliki, baik modal asing maupun modal sendiri.

51

Berikut ini beberapa rumus analisis rasio yang digunakan oleh akuntan dalam menganalisis laporan keuangan

Profitability Gross Profit Margin

Operating Profit Margin

Net Profit Margin

Retained Profit Margin

Profit Mark up

PBIT

PBT

Rate of Return

52

Return on Capital Employed (ROCE)

Return on total Assets (ROTA)

Return on Fixed Assets (ROFA)

Return on Working Capital (ROWC)

Manajemen modal kerja

Liquidity Current Ratio

Acid Test

NOTES: Current Ratio = Working Capital Ratio Acid Test Ratio = Quick Ratio

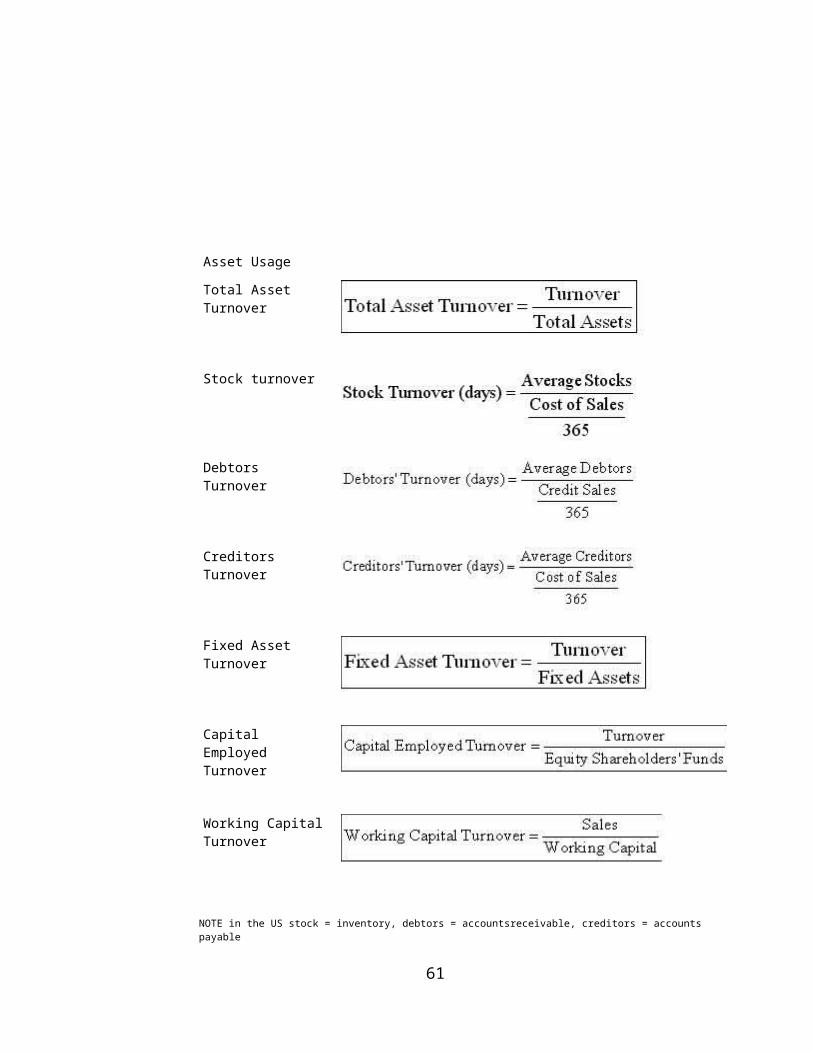

Asset Usage

53

Total Asset Turnover

Stock turnover

Debtors Turnover

Creditors Turnover

Fixed Asset Turnover

Capital Employed Turnover

Working Capital Turnover

NOTE in the US stock = inventory, debtors = accountsreceivable, creditors = accounts payable

54

Alternative formulae:

GearingGearing 1

Gearing 2

NOTE: in the US known as leverage

InvestorEarnings per Share

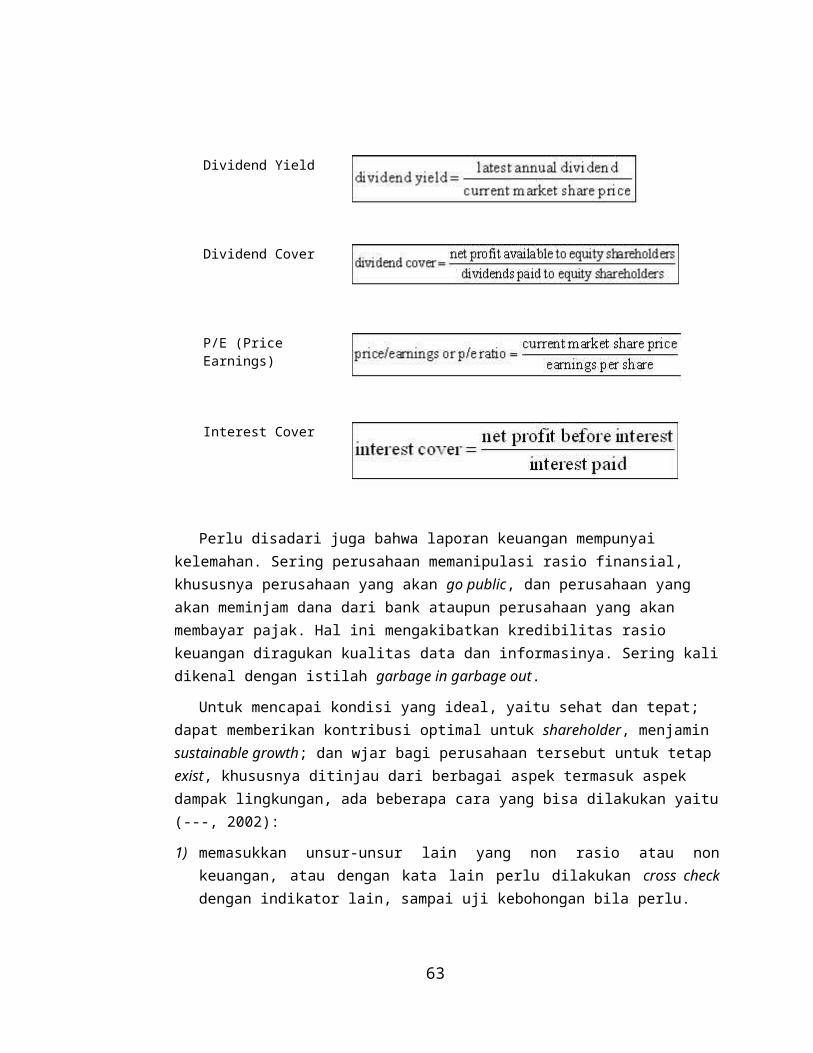

Dividends per Share

Dividend Yield

55

Dividend Cover

P/E (Price Earnings)

Interest Cover

Perlu disadari juga bahwa laporan keuangan mempunyai kelemahan. Sering perusahaan memanipulasi rasio finansial, khususnya perusahaan yang akan go public, dan perusahaan yang akan meminjam dana dari bank ataupun perusahaan yang akan membayar pajak. Hal ini mengakibatkan kredibilitas rasio keuangan diragukan kualitas data dan informasinya. Sering kali dikenal dengan istilah garbage in garbage out.

Untuk mencapai kondisi yang ideal, yaitu sehat dan tepat; dapat memberikan kontribusi optimal untuk shareholder, menjamin sustainable growth; dan wjar bagi perusahaan tersebut untuk tetap exist, khususnya ditinjau dari berbagai aspek termasuk aspek dampak lingkungan, ada beberapa cara yang bisa dilakukan yaitu (---, 2002):

1) memasukkan unsur-unsur lain yang non rasio atau non keuangan, atau dengan kata lain perlu dilakukan cross check dengan indikator lain, sampai uji kebohongan bila perlu.

2) membiasakan perusahaan melakukan risk management, economic performance, diversifikasi income, dan menyiapkan cadangan kerugian.

3) menambahkan instrumen untuk mensupport rasio-rasio sehingga apabila financial ratio direkayasa, maka akan ketahuan yaitu:a) analisis industri dan merintis adanya rasio industrib) memberdayakan unit-unit supporting dengan menempatkan baret merah di

sana (researcher, controller)c) membangun sistem yang auditable, adil, terbuka/transparan menuju good

corporate governance (GCG)d) penegakan hukum, reward & punishment, dan stop korupsi totale) membangun lembaga apresiasi untuk mengetahui apakah rasio keuangan

tersebut masuk akal atau tidak

56

f) membangun budaya malu dan meningkatkan moralg) menciptakan manajemen yang dapat dipercaya, mampu dan profesional tanpa

adanya intervensi dari pemilikh) mengubah orientasi / fokus short term ke long termi) membangun dan mengembangkan spirit etis, kembali ke komitmen diri

masing-masing dan menghidupkan kontrol sosialj) due diligent yang benar-benar secara fisikk) selalu ingat bahwa setiap usaha ada godfather-nya sehingga di sini perlu

mengetahui trustworthy manajemen dari para vendornya4) mengembangkan proyeksi Neraca, R/L, yaitu mathematical financial planning

(matfinlpan) yang dikalibrasi secara terus menerus, yang juga merupakan model yang mudah untuk mendeteksi penyimpangan. dengan model ini diharapkan kita tidak hanya berorientasi pada past performance saja, tetapi model tersebut juga menjadi acuan komitmen kita di masa depan, yang akan selalu dimonitor, dan diintegrasikan dengan semua proses bisnis terkait

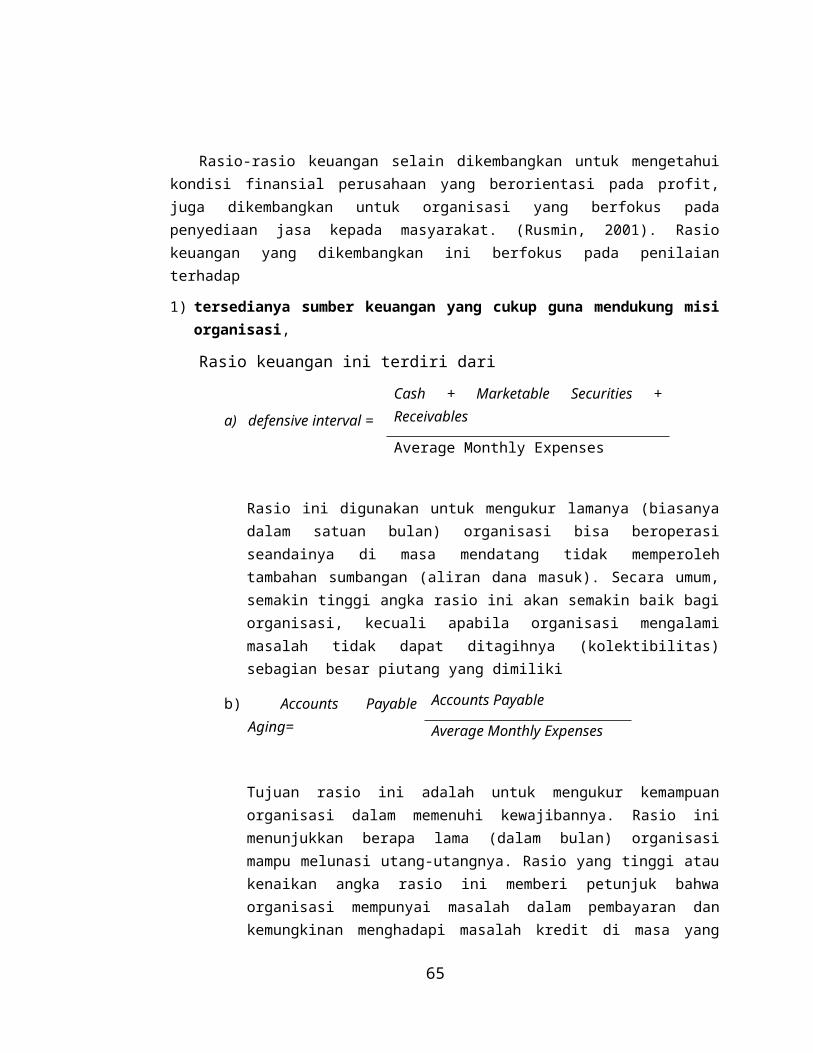

Rasio-rasio keuangan selain dikembangkan untuk mengetahui kondisi finansial perusahaan yang berorientasi pada profit, juga dikembangkan untuk organisasi yang berfokus pada penyediaan jasa kepada masyarakat. (Rusmin, 2001). Rasio keuangan yang dikembangkan ini berfokus pada penilaian terhadap

1) tersedianya sumber keuangan yang cukup guna mendukung misi organisasi,

Rasio keuangan ini terdiri dari

a) defensive interval =Cash + Marketable Securities + Receivables

Average Monthly Expenses

Rasio ini digunakan untuk mengukur lamanya (biasanya dalam satuan bulan) organisasi bisa beroperasi seandainya di masa mendatang tidak memperoleh tambahan sumbangan (aliran dana masuk). Secara umum, semakin tinggi angka rasio ini akan semakin baik bagi organisasi, kecuali apabila organisasi mengalami masalah tidak dapat ditagihnya (kolektibilitas) sebagian besar piutang yang dimiliki

b) Accounts Payable Aging=Accounts Payable

Average Monthly Expenses

57

Tujuan rasio ini adalah untuk mengukur kemampuan organisasi dalam memenuhi kewajibannya. Rasio ini menunjukkan berapa lama (dalam bulan) organisasi mampu melunasi utang-utangnya. Rasio yang tinggi atau kenaikan angka rasio ini memberi petunjuk bahwa organisasi mempunyai masalah dalam pembayaran dan kemungkinan menghadapi masalah kredit di masa yang akan datang. Sebaliknya, rasio accounts payable aging yang sangat kecil memberikan indikasi tentang pengelolaan kas organisasi yang sangat jelek.

c) Contribution and Grants=

Revenue from Contribution and Grants

Total Expense

Tujuan rasio ini adalah untuk mengukur bagian total pendapatan yang berasal dari kontribusi dan bantuan. Rasio ini menunjukkan besarnya ketergantungan organisasi terhadap bantuan sukarela (voluntary support). Angka rasio yang tinggi atau kenaikan rasio ini tidak diinginkanoleh organisasi-organisasi sosial, karena sifat sumber pendapatan dari bantuan tidak stabil atau bahkan tidak bisa diprediksi.

d) Endowments Ratio =Endowment

Average Monthly Expenses

Tujuan rasio ini adalah mengukur kemampuan organisasi untuk beroperasi dengan menggunakan sumbangan. Rasio ini menunjukkan lamanya (dalam bulan) organisasi dapat dibiayai dari sumbangan yang diperoleh. Angka rasio endowment yang tinggi berarti positif bagi organisasi, karena memberikan indikasi bahwa sumbangan yang didapat cukup besar sebagai aliran penghasilan yang stabil selama jangka waktu tertentu.

e) Saving indicator =Revenue – Expense

Total Revenue

58

Rasio ini digunakan untuk mengukur kemampuan atau kemauan organisasi untuk menambah saldo dananya. Pada organisasi laba, angka ini sama dengan, yaitu selisih lebih pendapatan dikurangi biaya. Apabila rasio saving indicator lebih besar dari satu berarti bahwa selam periode tersebut organisasi berhasil menabung, sedangkan apabila kurang dari satu menunjukkan terjadi defisit (biaya lebih besar daripada pendapatan) selama periode yang bersangkutan atau pengurangan terhadap saldo dana. Perlu diperhatikan bahwa rasio ini harus dievaluasi secara seksama. Rasio yang tinggi atau kenaikan angka rasio ini bisa berarti organisasi mempunyai tambahan tabungan, namun tabungan yang terlalu besar tidak sesuai dengan tujuan organisasi sosial. Organisasi sosial didirikan bukan untuk memaksimumkan modal atau saldo dana, melainkan untuk memaksimumkan program-program pelayanan.

2) bagaimana cara sumber-sumber keuangan tersebut digunakan dalam rangka mendukung misi organisasi. Rasio-rasio yang termasuk dalam kelompok ini ditujukan untuk meningkatkan efisiensi organisasi dalam menjalankan misinya dibanding dengan organisasi lain yang sejenis.

a) Fundraising Efficiency Ratio =Total Contribution

Fund Raising Expense

Fundraising Efficiency Ratio mengukur hubungan antara jumlah sumbangan yang diterima dan jumlah biaya yang dikeluarkan. Rasio ini menunjukkan besarnya sumbangan yang diperoleh dari setiap rupiah biaya yang dikeluarkan organisasi untuk mendapatkan sumbangan tersebut. Semakin tinggi rasio ini berarti semakin efisien organisasi dalam memperoleh dana.

b) Fundraising Expense Ratio=Fundraising Expense

Total Expenses

Fundraising Expense Ratio mengukur hubungan antara biaya memperoleh dana dan total biaya yang dikeluarkan. Rasio ini memberikan indikasi efisiensi pengeluaran biaya dalam rangka memperoleh dana.

59

c) Management Expense Ratio =Management and General Expense

Total Expense

Management Expense Ratio mengukur bagian dari total biaya yang digunakan untuk membiayai kegiatan administrasi organisasi. Rasio ini dasarnya untuk mengukur efisiensi kegiatan manajerial organisasi. Seperti halnya fundraising Expense Ratio, semakin rendah angka Management Expense Ratio berarti semakin efisien organisasi dalam menggunakan dananya. Atau dengan kata lain, semakin besar dana yang disisihkan untuk membiayai program pelayanan.

d) Program Service Expense ratio =Program Service Expense

Total Expenses

Program Service Expense ratio mengukur hubungan antara dana yang dibelanjakan untuk membiayai kegiatan pelayanan dan total biaya. Karena tujuan utama organisasi sosial untuk memberikan pelayanan maka rasio ini sangat baik untuk mengukur perbandingan antara biaya pelayanan dengan biaya administrasi. Program Service Expense ratio yang tinggi menunjukkan biaya yang dikeluarkan untuk melaksanakan kegiatan pelayanan lebih besar daripada biaya untuk kegiatan administrasi.

e) Program Service Expense to total assets ratio =Program Service Expense

Average Total Assets

Program Service Expense to total assets mengukur efisiensi penggunaan aktiva dalam memberikan pelayanan. Rasio ini mirip dengan konsep rasio perputaran aktiva (assets turnover ratio) pada organisasi bisnis.

Disamping rasio-rasio di atas, perlu juga diketahui rasio finansial lainnya yaitu:

1) Leverage rasio menunjukkan proporsi dana perusahaan yang bersumber dari hutang dan hal ini membawa konsekuensi peningkatan risiko finansial bagi perusahaan. Bila kondisi baik, tercermin dari peningkatan penjualan, dan biaya relatif stabil, maka penggunaan hutang dapat memperbesar penerimaan perusahaan (bahkan lebih besar dari biaya hutang) sehingga laba perusahaan dapt ditingkatkan (leveraged). Bila terjadi

60

ROE = Laba bersih / Ekuitas

hal sebaliknya, maka penggunaan hutang menyebabkan kerugian yang semakin besar bagi perusahaan. oleh karena itu analisis rasio leverage tidak dapat hanya dikaitkan dengan kinerja perusahaan internal (return on equity dan net income growth), tetapi juga harus mempertimbangkan daya saing perusahaan dalam pasar. (Ka’aro, Hermeindito, 2001).

Penggunaan hutang sebagai sumber pendanaan bagi perusahaan dapat digunakan untuk mengangkat kinerja perusahaan tersebut. Inilah yang disebut sebagai financial leverage. Perusahaan dibentuk dengan modal saham dari pemilik perusahaan. Tingkat imbal hasil bagi pemodal saham atas investasinya dalam perusahaan ini dapat dihitung dengan menggunakan rasio return on equity dengan rumus:

Namun perlu diperhatikan bahwa financial leverage mirip pisau bermata dua. selain meningkatkan pengembalian bagi investor, juga meningkatkan risiko keuangan (financial risk) perusahaan. hal ini terjadi karena perusahaan akan terbebani bunga pinjaman yang pada akhirnya dapat membebani laba bersih dan arus kas perusahaan. Dan jika utang semakin, para kreditor (yang meminjamkan) akan menerapkan tingkat bunga yang lebih tinggi lagi untuk mengkompensasi naiknya risiko keuangan.

Untuk mengetahui seberapa besar perusahaan memiliki financial risk, kita dapat menggunakan ukuran debt to equity ratio yang membagi jumlah utang dengan ekuitas pemilik. Tidak ada batasan pasti berapa D/E yang aman, tetapi untuk konservatif biasanya D/E yang lewat 66% atau dua pertiga sudah dianggap berisiko.

Ukuran lain yang dapat digunakan juga adalah interest coverage yang menghitung berapa kali laba usaha dibanding beban bunga. Interest coverage sebesar misalnya 3x berarti laba usaha sama dengan tiga kali beban bunga, atau jika dibalik sepertiga dari laba usaha dihabiskan untuk membayar bunga.

2) PER untuk Penilaian Kinerja Emiten

Cara yang paling umum untuk menilai sebuah perusahaan adalah dengan menggunakan labanya. Laba, dalam hal ini laba bersih, adalah sejumlah dana yang tersisa setelah perusahaan membayar semua pengeluarannya. Untuk melihat perbandingannya secara relevan, ukuran yang biasa digunakan adlah laba per saham (earning per share atau disingkat EPS). EPS didapat dari pembagian laba bersih dengan jumlah saham yang beredar. Misalnya jika laba bersih suatu perusahaan adalah Rp 100 juta, sedangkan jumlah saham yang beredar saat itu adalah 1 juta lembar saham, maka EPS-nya adalah Rp 100 per lembar saham.

61

Arti dari EPS ini sebenarnya tidak menjadi penting jika tidak dibandingkan dengan harga saham perusahaan tersebut. Sedangkan price earning ratio adalah perbandingan harga saham dengan laba per saham yang kemudian menjadi ukuran penting yang menhadi landasan pertimbangan seorang investor membeli saham sebuah perusahaan, maka perhitungan PER adalah:

PER = Harga saham/lembar/laba per saham = Rp 500/Rp 100/lembar = 5 kali

Banyak sekali investor hanya mengambil PER sebagai pembanding dan beranggapan bahwa PER rendah berarti perusahaan tersebut dijual dengan harga murah. Anggapan ini tidak sepenuhnya benar. Sebab seringkali PER yang rendah dibandingkan industri, mengindikasikan adanya maslah pada perusahaan tersebut. Selain itu PER menjadi kurang relevan untuk menilai kinerja operasional perusahaan karena distorsi angka laba (rugi) bersih akibat penerapan akuntansi pada item laba (rugi) akibat selisih kurs. Untuk menghilangkan distorsi ini, sederhananya angka yang dipakai bukan laba bersih per saham (EPS) melainkan laba usaha per saham (operating profit per share atau disingkat OPS).

3) P/E

Jika ditanya antara saham A dan B yang mana lebih murah, dimana saat ini harga A Rp 2000 dan B Rp 500 bagaimana cara kita menjawabnya?

Untuk dapat dengan cepat menentukan valuasi suatu saham murah atau mahal, dapat digunakan Price earning ratio (P/E) sebagai patokan. Jadi tidak bisa ditarik kesimpulan bahwa saham B lebih murah daripada saham A hanya berdasarkan harga saham tersebut.

Langkah untuk mendapatkan P/E adalah dengan mencari laba bersih kedua perusahaan tersebut. Laba bersih yang digunakan bisa saja laba tahun sebelumnya, atau estimasi laba tahun berjalan. Namun akan lebih baik apabila laba yang digunakan adalah laba tahun berjalan. Hal ini dikarenakan laba tersebut akan digunakan untuk menilai prospek perusahaan, bukan menilai kinerja historis perusahaan. Penggunaan estimasi laba tahun berjalan lebih fair dari pada laba tahun sebelumnya.

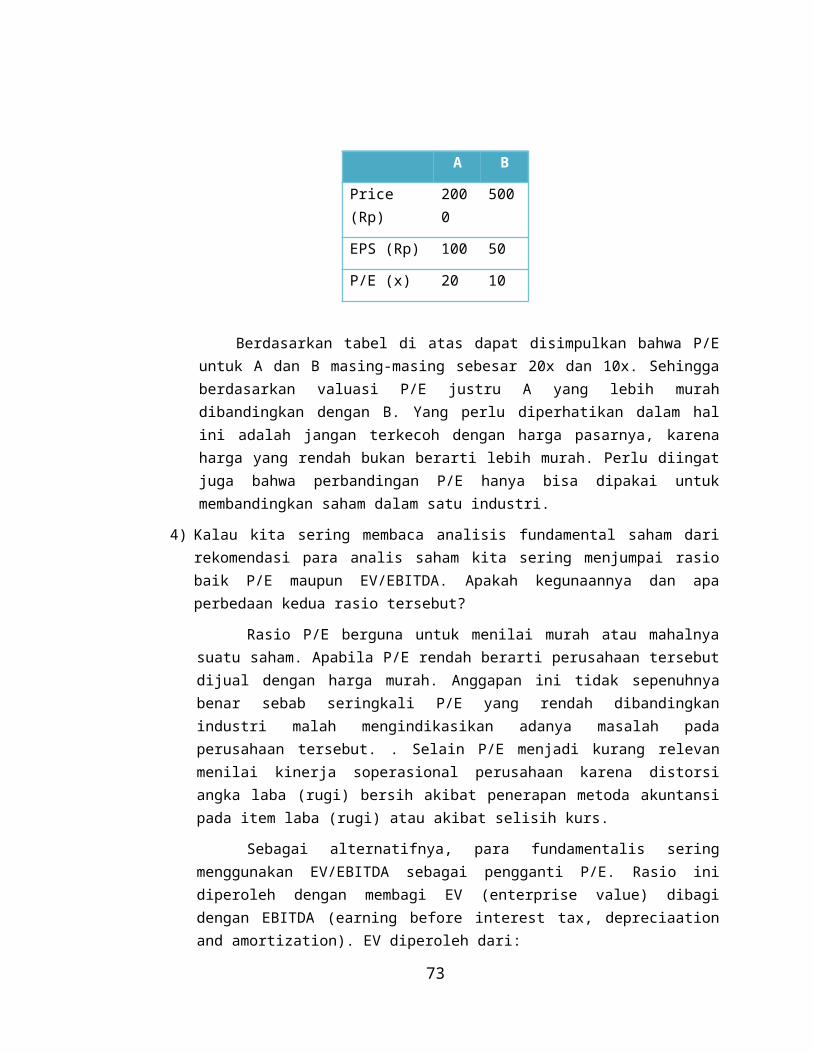

Setelah mendapatkan estimasi laba tahun berjalan, angka tersebut kita bagi dengan jumlah saham beredar untuk mendapatkan laba bersih persaham atau EPS (earning per share). Dalam kasus di atas, misalkan EPS tahun 2002 A dan B masing-masing adalah RP 100 dan Rp 50. EPS yang diperoleh adalah sebagai berikut:

62

P/OPS = Harga / Laba Usaha Per Saham

A B

Price (Rp) 2000 500

EPS (Rp) 100 50

P/E (x) 20 10

Berdasarkan tabel di atas dapat disimpulkan bahwa P/E untuk A dan B masing-masing sebesar 20x dan 10x. Sehingga berdasarkan valuasi P/E justru A yang lebih murah dibandingkan dengan B. Yang perlu diperhatikan dalam hal ini adalah jangan terkecoh dengan harga pasarnya, karena harga yang rendah bukan berarti lebih murah. Perlu diingat juga bahwa perbandingan P/E hanya bisa dipakai untuk membandingkan saham dalam satu industri.

4) Kalau kita sering membaca analisis fundamental saham dari rekomendasi para analis saham kita sering menjumpai rasio baik P/E maupun EV/EBITDA. Apakah kegunaannya dan apa perbedaan kedua rasio tersebut?

Rasio P/E berguna untuk menilai murah atau mahalnya suatu saham. Apabila P/E rendah berarti perusahaan tersebut dijual dengan harga murah. Anggapan ini tidak sepenuhnya benar sebab seringkali P/E yang rendah dibandingkan industri malah mengindikasikan adanya masalah pada perusahaan tersebut. . Selain P/E menjadi kurang relevan menilai kinerja soperasional perusahaan karena distorsi angka laba (rugi) bersih akibat penerapan metoda akuntansi pada item laba (rugi) atau akibat selisih kurs.

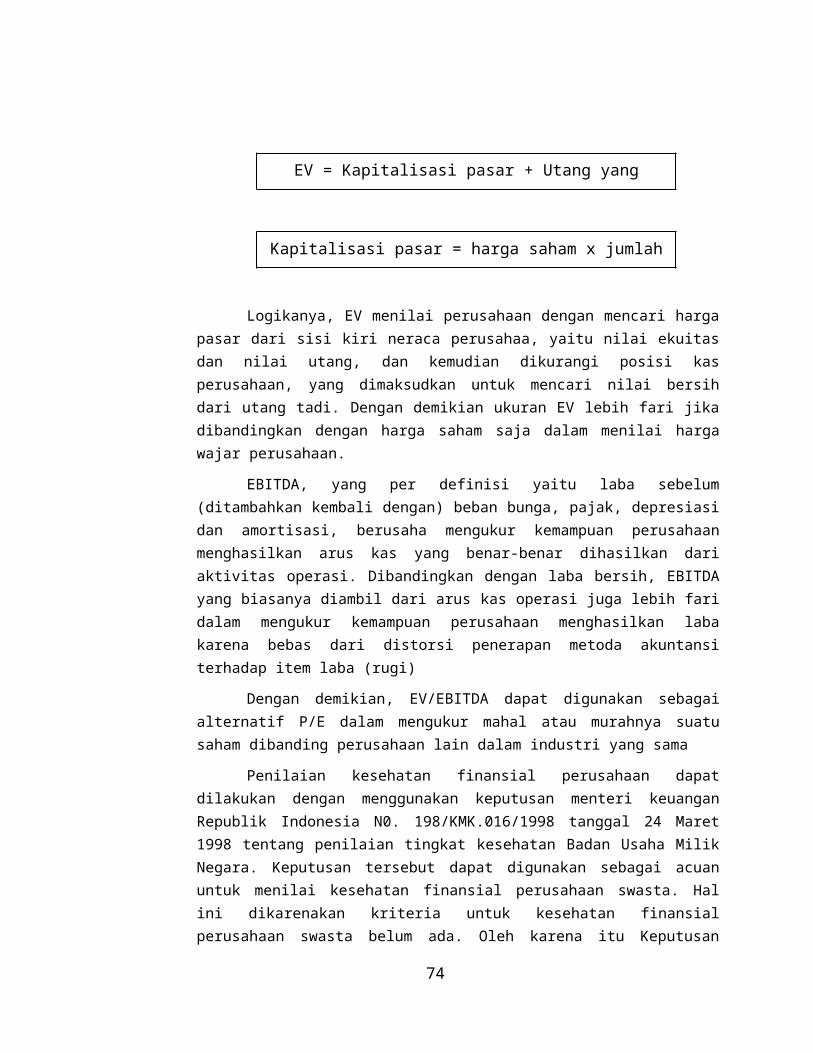

Sebagai alternatifnya, para fundamentalis sering menggunakan EV/EBITDA sebagai pengganti P/E. Rasio ini diperoleh dengan membagi EV (enterprise value) dibagi dengan EBITDA (earning before interest tax, depreciaation and amortization). EV diperoleh dari:

Logikanya, EV menilai perusahaan dengan mencari harga pasar dari sisi kiri neraca perusahaa, yaitu nilai ekuitas dan nilai utang, dan kemudian dikurangi posisi kas perusahaan, yang dimaksudkan untuk mencari nilai bersih dari utang tadi. Dengan

63

EV = Kapitalisasi pasar + Utang yang dikenakan bunga - Kas

Kapitalisasi pasar = harga saham x jumlah saham beredar

demikian ukuran EV lebih fari jika dibandingkan dengan harga saham saja dalam menilai harga wajar perusahaan.

EBITDA, yang per definisi yaitu laba sebelum (ditambahkan kembali dengan) beban bunga, pajak, depresiasi dan amortisasi, berusaha mengukur kemampuan perusahaan menghasilkan arus kas yang benar-benar dihasilkan dari aktivitas operasi. Dibandingkan dengan laba bersih, EBITDA yang biasanya diambil dari arus kas operasi juga lebih fari dalam mengukur kemampuan perusahaan menghasilkan laba karena bebas dari distorsi penerapan metoda akuntansi terhadap item laba (rugi)

Dengan demikian, EV/EBITDA dapat digunakan sebagai alternatif P/E dalam mengukur mahal atau murahnya suatu saham dibanding perusahaan lain dalam industri yang sama

Penilaian kesehatan finansial perusahaan dapat dilakukan dengan menggunakan keputusan menteri keuangan Republik Indonesia N0. 198/KMK.016/1998 tanggal 24 Maret 1998 tentang penilaian tingkat kesehatan Badan Usaha Milik Negara. Keputusan tersebut dapat digunakan sebagai acuan untuk menilai kesehatan finansial perusahaan swasta. Hal ini dikarenakan kriteria untuk kesehatan finansial perusahaan swasta belum ada. Oleh karena itu Keputusan Menteri Keuangan tentang Penilaian Tingkat Kesehatan Badan Usaha Milik Negara dapat digunakan sebagai proxy untuk menilai tingkat kesehatan perusahaan swasta. (lihat lampiran)

c. Rasio PembandingTujuan rasio pembanding ini adalah untuk mengukur keefektifan dan efisiensi perusahaan dalam mengelola finansial. Hal yang dapat dijadiakan rasio pembanding dapat berupa:

a. rasio industrib. anggaran perusahaanc. rasio perusahaan lain yang sejenis

d. InterpretasiInterpretasi laporan keuangan dapat dilakukan berdasarkan data yang sudah dianalisis. Perlu diperhatikan hubungan antara komponen yang satu dengan komponen yang lain. Lihat interpretasi pada rumus-rumus rasio keuangan di atas.

64

C. Analisis penggunaan sumber dana

D. Analisis arus kas

65

Daftar Bacaan

Anonim, 2002, Pentingnya Rasio-rasio Keuangan, Manajemen, Februari

http://www.am-ta.com/taconcept.htm

http://www.bumianyar.co/bi/AfvsAT.htm

http://www.detik.co/bisnis/konsultasi/saham/2002/06/19/20020619-150349.shtml

http://warsidi-kartin.tripod.com/main/publication.htm

Ka’aro, Hermeindito, 2001, Analisis Pengaruh Rasio-rasio Operasi dan Keuangan Tertimbang serta Rasio Persaingan Industri Terhadap Kinerja Perusahaan: Studi Empiris Perspektif Internal dan Perspektif Eksternal Organisasi, Jurnal Widya Manajemen & Akuntansi, Vol 1, No. 1 April.

Riyanto, Bambang, Dasar-dasar Pembelanjaan Persahaan, BPFE

Rusmin, 2001, Penggunaan Analisis Rasio Keuangan dalam Prosedur Analitis, Wahana, Volume4, No.1 Februari

Munawir, 1995, Analisis Laporan Keuangan, Cetakan Pertama, Yogyakarta: Liberty

Samryn, L.M., 2001, Akuntansi Manajerial: Suatu Pengantar, Cetakan Pertama, PT RajaGrafindo Persada, Jakarta,

66

Suplemen I:

ANALISIS FUNDAMENTAL DAN TEKNIKAL DI BURSA SAHAMPERLUKAH DIPERTENTANGKAN?

Sumber: http://www.bumianyar.com/bi/AFvsAT.htm

Untuk menghadapi pergerakan harga di bursa saham ada dua macam pendekatan, yaitu analisis fundamental dan analisis teknikal.

Pada masing-masing pendekatan ada penganut yang agak fanatik sehingga menimbulkan antagonisme seolah-olah yang satu lebih unggul daripada yang lain. Para penganut haluan fundamental (fundamentalist) menganggap bahwa harga bergerak secara acak (random) sehingga arahnya tidak mungkin bisa diduga sebelumnya. Upaya untuk berbuat demikian tidak lain adalah spekulasi belaka, yang tentu tidak bisa diterima oleh para teknisi pasar (market technician), sehingga suka memplesetkan nama fundamentalist menjadi funnymentalist dalam ucapan yang dipercepat. Antagonisme demikian tidak perlu terjadi bila kita mempertimbangkan aspek-aspek berikut.

DASAR FUNDAMENTAL DAN RAGAM PELAKU BURSADalam analisis fundamental, yang dijadikan dasar perkiraan harga (intrinsic value)

adalah faktor-faktor fundamental seperti laporan keuangan, informasi penting lain yang sewaktu-waktu harus diumumkan perusahaan publik dan perkembangan ekonomi makro, mau pun berita dalam bidang-bidang lain seperti politik, sosial, cuaca, dsb. yang dianggap perlu, semuanya selama paling tidak dua tahun terakhir. Tentu pekerjaan yang terlibat adalah kolosal, bila ingin ditinjau secara mendalam dan tuntas.

Tidak mungkin bagi siapa saja untuk menyerap semua informasi yang ditawarkan secara total. Perlu untuk meletakkan perbatasan menurut urutan prioritas dan keterbatasan waktu maupun sumber daya masing-masing. Pembatasan yang ditetapkan oleh analis menurut kebutuhan masing-masing adalah berbeda-beda. Di samping itu akses kepada informasi yang tersedia tidaklah sama bagi semua pihak yang sedang terlibat, dari segi waktu maupun jumlah. Perbedaan dalam pembatasan ruang gerak analis akan berpengaruh terhadap proses pembentukan harga, sehingga akan timbul perbedaan persepsi tentang tingkat harga yang dianggap wajar.

Bila yang ikut ditinjau juga adalah motivasi berbagai pihak untuk terjun ke bursa saham, maka gerak harga akan dipengaruhi juga oleh pertimbangan yang tidak fundamental atau rasional. Pihak yang dianggap menggunakan pendekatan fundamental adalah investor jangka panjang yang adakalanya perlu melaksanakan penyesuaian portfolio, namun selalu berusaha

67

untuk memilih saham dengan kinerja terbaik. Golongan yang tidak selalu bersikap demikian, namun masih cukup rasional adalah penggerak pasar (market maker) karena kewajibannya untuk mencipta permintaan pada saham tertentu. Dalam golongan "market maker" termasuk "specialist" yang oleh peraturan bursa dilarang untuk mencipta permintaan yang menyesatkan, karena saham yang ditanganinya sebetulnya tidak memenuhi persyaratan fundamental sama sekali. Para "specialist" ditugaskan untuk memelihara perdagangan yang hidup dan liquid bagi saham-saham tertentu berdasarkan imbalan perlakuan istimewa (privileges) dari pihak bursa di Amerika Serikat.

Perbedaan motivasi antara investor dan para penggerak pasar sudah bisa menyebabkan saham yang terbaik tidak mendapatkan harga tertinggi. Bisa saja terjadi bahwa saham yang tidak begitu baik fundamentalnya, dikejar pelaku bursa karena permintaan yang lebih tinggi.

Pelaku bursa dengan persentase rendah di bursa yang sudah maju, namun justru lebih tinggi di bursa yang belum berkembang dengan baik, adalah para spekulator yang tidak rasional. Para spekulator terdiri dari dua kelompok yang termakan isu bahwa mencari untung di bursa adalah lebih mudah dan cepat daripada terjun ke dalam bisnis normal.

Kelompok yang satu memang mempunyai uang lebih, sehingga secara menyeluruh tidak akan kehilangan segala-galanya secara menyakitkan. Kerugian akan membuat mereka mendapatkan pelajaran pahit yang mudah-mudahan dapat menjadi pendorong untuk mau berlelah-lelah dalam membuat analisis sebelum terjun di bursa, daripada mengandalkan rumor atau naluri saja.

Kelompok yang satu lagi adalah mereka yang sebetulnya tidak mempunyai uang lebih, namun yang tersedia hanya belum dibutuhkan dengan segera. Karena sama sekali tidak mempunyai pengertian tentang manajemen dana, tidak ada cadangan untuk menghadapi kerugian yang tiba bersamaan dengan atau lebih cepat dari kebutuhan penggunaannya. Pengalaman demikian akan membuat mereka jera masuk ke bursa lagi.

Dari latar belakang materi fundamental dan pelaku bursa saham dapat ditarik kesimpulan bahwa upaya untuk menetapkan harga di muka, tidak mungkin bisa berhasil dengan baik. Harga yang telah dihitung dan diperkirakan tidak bisa diharapkan untuk muncul di bursa. Apa yang dapat diharapkan adalah pedoman untuk tindakan jual atau beli berdasarkan perbandingan antara analisis dan kenyataan yang dihadapi pelaku bursa. Juallah saham yang disebut "overvalued" (harga berada di atas nilai yang telah dihitung/diperkirakan), sebaliknya belilah saham yang "undervalued" (harga berada di bawah nilai yang telah dihitung/diperkirakan). Sikap yang rasional demikian memang akan menghasilkan keuntungan bila jangka waktu yang digunakan adalah cukup lama. Namun apakah suatu strategi "buy-and-hold" untuk saham yang "undervalued" bisa menghasilkan keuntungan yang maksimal?

DASAR TEKNIKAL DAN SINERGI FUNDAMENTAL

68

Ada suatu kelompok pelaku bursa saham yang belum diulas sampai kini, ialah mereka yang memanfaatkan analisis teknikal.

Keunikan dengan cara analisis ini adalah bahwa pekerjaan baru dimulai setelah harga terbentuk di bursa. Ingatlah bahwa pekerjaan dalam analisis fundamental dilaksanakan sebelum harga terbentuk di bursa . Tindakan jual-beli kemudian didasarkan perbandingan antara hasil analisis dan kenyataan di bursa, yang bisa ditetapkan sebagai "over" atau "undervalued."

Jelaslah dari urutan peristiwa bahwa analisis fundamental dibutuhkan sebelum bisa ada upaya untuk melaksanakan analisis teknikal. Adalah kekuatan-kekuatan pasar secara kolektif yang menyebabkan pembentukan harga. Kekuatan-kekuatan ini adalah hasil dari analisis fundamental yang dilancarkan oleh para investor dan penggerak pasar maupun spekulator. Hasil dari kekuatan-kekuatan ini atau tarik menarik antara permintaan dan penawaran adalah yang dipelajari dalam analisis-teknikal. Interaksi antara permintaan dan penawaran secara kolektif dan kumulatif menghasilkan grafik gerak harga, yang bila dibaca dengan benar, bisa menjadi pedoman tindakan beli atau jual yang menguntungkan secara total.

Pekerjaan dalam analisis fundamental dilaksanakan sebelum harga terbentuk di bursa.. Setelah terjadi pembentukan harga… adalah mubazir untuk memperhatikan segi fundamental yang menyebabkannya

Dalam pandangan analisis teknikal, semua faktor fundamental sudah masuk ke dalam dan dipresentasikan oleh harga yang terbentuk, sehingga tidak lagi perlu mempertimbangkan segi fundamental suatu saham. Setelah terjadi pembentukan harga, maka adalah mubazir untuk memperhatikan segi fundamental yang menyebabkannya. Yang diperlukan adalah justru kemampuan membaca dengan benar arah yang akan diambil oleh harga.

Sebaliknya meskipun dimulai dengan analisis fundamental, pelaku bursa masih bisa mengambil manfaat lebih jauh dari analisis teknikal. Dalam keadaan "overvalued" apakah saham langsung dijual atau apakah tindakan itu bisa ditunda dulu untuk meraih keuntungan lebih banyak lagi? Berapa lama lagi waktu harus dibiarkan berlalu sebelum tercapai suatu titik balik dalam gerak harga? Ini bergantung dari pemanfaatan analisis teknikal dengan baik.

Dari ulasan di atas dapat ditarik kesimpulan bahwa analisis fundamental dan analisis teknikal saling membutuhkan: yang pertama untuk pembentukan harga dan yang kedua untuk kelanjutan gerak harga. Perbedaan mendasar antara kedua cara analisis ini adalah dominannya segi eksakta dalam analisis fundamental dan hadirnya intuisi—berdasarkan pengalaman di masa lampau—dalam kadar tertentu pada analisis teknikal.

Jack D. Schwager sebagai pengaran buku The Market Wizards (1989, New York Institute of Finance/Simon & Schuster) dan The New Market Wizards: Conversations with America's Top Traders (1992, Harper Business), setelah mengadakan wawancara dengan puluhan pakar dalam perdagangan di bursa saham dan komoditi, ia menulis bahwa analisis fundamental dan teknikal bisa digunakan terpisah atau tergabung, dengan berhasil.

69

Dalam bukunya yang terakhir Schwager on Futures (1996, John Wiley & Sons), ia mengakui di kata pengantarnya bahwa mula-mula ia merupakan "pure fundamentalist" dan sangat meremehkan analisis teknikal. Namun setelah mencoba memanfaatkan analisis grafik, ia berubah 180 derajat dari skeptisismenya yang semula. Perubahan sikap demikian telah dialami banyak fundamentalist lain melalui pandangan terbuka (open mindedness) yang memungkinkan mereka mengadakan percobaan. Dengan demikian maka analisis fundamental dan teknikal tidak perlu dipertentangkan, karena saling membutuhkan untuk hasil yang maksimal.

SPEKULASI BUKAN FAKTOR TEKNIKALPada umumnya spekulator menggunakan analisis teknikal dan karena itu cenderung

diasosiasikan dengan analisis teknikalMemang ruang lingkup analisis teknikal, yang hanya memperhatikan sifat dan pola

gerak harga, tidaklah seluas analisis fundamental yang mencakup ilmu akunting, ekonomi mikro dan makro, bidang sosial politik, cuaca, dsb. Namun cara analisis ini tidaklah sederhana juga, apa lagi program komputer mutakhir memanfaatkan lebih dari 150 indikator atau alat analisis untuk seleksi yang terbaik antara ribuan saham dalam waktu beberapa menit saja.

Mereka yang menggunakan analisis teknikal dengan benar pasti bukanlah spekulator yang tidak menguasai dan mengerti tindakan mereka sendiri. Pada umumnya spekulator menggunakan analisis teknikal dan karena itu cenderung diasosiasikan dengan analisis teknikal. Karena sesungguhnya belum dimanfaatkan secara profesional sehingga tingkat keberhasilannya rendah, maka pendekatan teknikal dianggap spekulatif. Meskipun demikian analisis teknikal tidak identik dengan spekulasi, yang tidak konsisten dalam hasilnya. Pelaku bursa yang fanatik teknikal seperti Richard Dennis (buku New Market Wizards, pasal Silence of the Turtles) di samping mendapatkan hasil yang konsisten dengan melipatkgandakan beberapa ribu dolar menjadi $200 juta, juga telah melatih puluhan orang lain untuk berhasil secara konsisten. Agar tidak merusak pasar, mereka terikat kontrak untuk bungkam tentang sistem dagang mereka.

70

Suplemen II:

Mengatur Arus KasSumber: http://www.sinarharapan.co.id/ekonomi/eureka/2002/02/1/eur01.html

Pengantar:

Rubrik EUREKA (Edukasi dan Ulasan Perencanaan Keuangan) ini mengunjungi pembaca setiap hari Jumat. Rubrik ini diasuh oleh Tim Indonesia School of Life (ISOL) yakni Andrias Harefa, Roy Sembel, M. Ichsan, Heru Wibawa, dan Parpudi Lubis. Pembaca dapat mengirimkan pertanyaan atau berkonsultasi seputar masalah-masalah perencanaan keuangan. Pertanyaan dapat dikirim lewat email: [email protected], Faksimile Redaksi Sinar Harapan (021) 3912370, surat dialamatkan ke redaksi Sinar Harapan, Jalan Fachruddin No. 6, Jakarta 10250, dan bisa membuka di http://www.pembelajar.com/ISOL.

RASANYA persoalan dalam kehidupan ini tidak pernah ada hentinya di manapun kita berada. Demikian pula dalam kehidupan finansial kita. Bahkan ketika kita telah memiliki penghasilan yang stabil bahkan bertambah sesuai dengan karier, kita masih akan menghadapai persoalan. Persoalan itu adalah apakah kita mampu memanfaatkan uang yang dengan susah payah kita kumpulkan itu sesuai dengan tujuan hidup kita. Hal ini sangat terkait dengan bagaimana kita mengatur arus kas keuangan? Karena persoalan arus kas akan menentukan ke mana penghasilan yang selama ini diperjuangkan itu pergi, yang ujungnya membawa konsekuensi apakah suatu keberhasilan atau kegagalan finansial.Prinsip mendasar yang sangat mudah diterima adalah realitas keterbatasan pemasukan dibandingkan dengan tujuan/impian/cita-cita finansial. Hal ini haruslah menyadarkan akan pentingnya mengatur arus kas, baik bagi kepentingan jangka pendek apalagi untuk tujuan jangka panjang. Keduanya harus dilakukan secara bersama-sama, simulatan dan terencana, karena kegagalan mengatur arus kas adalah berarti juga kegagalan mengatur jalan kehidupan finasial yang akan berujung pada kegagalan seluruh kehidupan finasial, tidak peduli berapapun besar penghasilan dan kekayaan yang telah dicapai.Pengaturan arus kas harus mampu mengintegrasikan antara tujuan-tujuan finasial dengan proyeksi penghasilan dan pengeluaran, dengan mengarahkan segala kemampuan finansial secara maksimal guna mencapai tujuan finansial jangka pendek maupun jangka panjang.

Manajemen Arus KasHal utama yang perlu selalu diperhatikan yang mendasari dalam mengatur arus kas adalah memahami dengan jelas fungsi dana/uang yang kita miliki, kita simpan atau investasikan. Secara sederhana fungsi itu terbagi menjadi tiga yaitu :Pertama, fungsi likuiditas, yaitu dana yang tersedia untuk tujuan memenuhi kebutuhan

71

sehari-hari dan dapat dicairkan dalam waktu singkat relatif tanpa ada pengurangan investasi awal. Kedua, fungsi anti inflasi, dana yang disimpan guna menghindari resiko penurunan pada daya beli di masa datang yang dapat dicairkan dengan relatif cepat. Ketiga, capital growth, dana yang diperuntukkan untuk penambahan/perkembangan kekayaan dengan jangka waktu relatif panjang..Jumlah dan tempat di mana uang itu berada haruslah sesuai dengan tujuan keuangan secara keseluruhan. Karena memegang/mengalokasikan uang pada tempat yang tidak sesuai dengan tujuan keuangan akan menimbulkan akibat jelek, apakah kehilangan kesempatan penambahan nilai uang atau kesulitan mengeluarkan uang pada saat memerlukannya.Pertama-tama yang perlu dilakukan dalam mengatur arus kas adalah memetakan keadaan di mana uang yang dimiliki dialokasikan, untuk itu cobalah mengisi tabel yang tersedia berikut sesuai dengan komposisi uang anda.Kedua, cobalah menganalisis, apakah jenis dan jumlah uang yang ada telah sesuai dengan peruntukannya. Cara melihatnya adalah dengan melihat apakah jenis penyimpanan uang telah mengacu pada tujuan finansial. Ini berarti bukan hanya pada berapa besar pendapatan/buga yang diperoleh, tetapi pada apakah penyimpanan dilakukan telah sesuai dengan tujuan keuangan.Jumlah uang untuk tujuan likuiditas yang kami sarankan (telah dibahas dalam tulisan sebelumnya) kurang lebih 2-6 kali kebutuhan bulanan. Dengan alokasi 10 persen uang tunai, 40 persen tabungan dan 50 persen deposito dengan variasi jangka waktu 1,3 dan 6 bulan. Dan dalam artikel kali ini hanya akan dikaji berbagai instrumen yang tersedia untuk mengatur arus kas serta tip-tip memilih dan menggunakannya.Produk bank yang dapat dipergunakan untuk tujuan pengaturan arus kas antara lain : cash/bank notes, giro, tabungan, Kartu ATM, Kartu Debit, Kartu Kredit. Pilihan jenis produk yang sesuai tentu saja tidak akan sama pada setiap orang, karena hal itu akan sangat tergantung dari kondisi keuangannya.

Uang TunaiUang tunai merupakan alat pembayaran yang paling likuid, artinya dapat dipakai setiap saat untuk melakukan pembayaran tanpa dikenai biaya. Keberadaan uang tunai dijamin oleh negara, sehingga nilainya akan terjamin, sesuai dengan kemampuan negara. Nilai nominalnya akan tetap, tetapi karena pengaruh inflasi maka kekuatan nilai pembayarannya akan berkurang. Sebagai contoh, apabila satu tahun lalu uang sebesar Rp 1.000.000 akan dapat dibelikan satu buah tempat tidur, tetapi dengan uang yang sama saat ini, tidak dapat dibelikan barang yang sama.

Tip Penggunaan Uang Tunai: * Selain bahaya hilang, dicuri ataupun rusak, memegang uang tunai tidak akan memberikan bunga (justru nilainya turun), tetapi juga menghilangkan kesempatan untuk melakukan investasi. Sementara inflasi akan terus berjalan dan untuk mengalahkan inflasi cara satu-satunya adalah melakukan investasi. * Uang tunai yang dimiliki sebaiknya sesedikit mungkin, dengan perhitungan guna melakukan pembayaran dalam jumlah kecil yang tidak dapat dilakukan dengan alat

72

pembayaran lain. Sebagai contoh, uang jajan anak, membayar pembantu, belanja di pasar tradisional, makan di warung makan.

Cash Card /Debit Card/Kartu ATMCash card atau debit card adalah jenis kartu plastik yang dapat dipergunakan untuk menarik uang tunai, baik melalui teller di bank ataupun melalui ATM, atau tempat lain yang ditentukan. Prinsip kerjanya adalah pada saat kita memiliki sejumlah uang di bank kita dapat meminta kartu ATM atau kartu debit (sesuai dengan fasilitas yang diberikan bank). Setiap saat kita bisa mengambil uang tunai di ATM atau menggunakan sebagai sarana pembayaran dengan jumlah maksimal sesuai dengan uang yang kita miliki di bank. Sehingga kartu ini bukanlah merupakan alat pembayaran, tetapi hanya untuk memberikan kemudahan pada nasabah bank dalam melakukan pembayaran tanpa harus membawa uang tunai.Seringkali diberikan pula fasilitas untuk melakukan pembayaran listrik, telepon, ponsel tetapi harus selalu diperhatikan akan adanya peluang tidak terbukukannya tranfer yang telah dilakukan. Sehingga setiap bukti pembayaran haruslah selalu disimpan. Sebaiknya diusahakan untuk melakukan pengecekan secara reguler antara transaksi melalui ATM dengan buku tabungan atau rekening Koran guna menghindari kesalahan.Fasilitas penggunaan kartu ATM di luar negeri sering dimungkinkan, tetapi kita harus selalu berhati-hati, terutama bagaimana cara pengurangan saldo tabungan kita. Beberapa bank akan mengurangi sesuai dengan nilai tukar tengah pada saat kita mengambil uang tunai, tetapi terdapat pula bank yang akan menghitungnya dengan nilai tukar jual. Tentu saja akan ditambah biaya administrasi yang lebih tinggi daripada transaksi di dalam negeri, serta biaya kliring.

Beberapa Tip Kartu ATM:* Lebih baik menggunakan kartu ATM yang mensyarakat penggunaan PIN, karena hal itu akan lebih aman dibandingkan penggunaan seperti halnya kartu kredit, yaitu hanya menggesekkan pada alat tertentu.* Perhatikan dalam menentukan PIN yang dipergunakan yaitu sebaiknya pada angka-angka yang mudah dihafal, dan apabila akan menyimpan kertas yang berisi PIN tersebut, sebaiknya terpisah dengan tempat menyimpan kartunya.* Pada bank-bank tertentu, nasabah dengan memiliki kartu ATM / kartu debit akan dikenakan biaya administrasi yang lebih besar.* Terdapat pembatasan jumlah uang yang dapat diambil melalui mesin ATM dalam satu hari, misalnya dalam satu hari maksimal uang yang dapat diambil adalah Rp 2 juta, sedangkan pengambilan lebih dari itu harus dilakukan melalui teller.* Pengambilan uang tunai melalui mesin ATM yang bukan disediakan oleh bank tempat kita menabung, akan dikenakan biaya kliring. Sehingga jumlah yang kita ambil akan lebih kecil dari jumlah yang dikurangkan pada tabungan kita.* Hati-hati dengan kemungkinan terjadinya off line, yang tidak memungkinkan kita melakukan pembayaran maupun pengambilan uang tunai.

73

Kartu KreditKartu kredit adalah merupakan alat pembayaran dengan cara kredit, sehingga kita akan tetap dapat melakukan pembayaran meskipun kita tidak memiliki uang. Kewajiban penggunanya adalah membayar dengan mencicil sejumlah minimum tertentu dari total transaksi (biasanya antara 5–10 persen total tagihan) yang harus dibayar pada tanggal jatuh tempo yang telah ditentukan setiap bulan. Kartu ini sama sekali berbeda dengan kartu debit, karena setiap kali menggunakannya kita berutang dengan kewajiban membayarnya dengan bunga (tingkat suku bunga saat ini 2–3,5 persen dari total tagihan yang belum dibayar). Dan apabila kita terlambat melakukan pembayaran maka akan dikenakan denda keterlambatan (biasanya 10 persen dari pembayaran minimum).Beberapa tip kartu kredit:* Penggunaan kartu kredit sebaiknya hanya diperlukan apabila kartu itu dilihat sebagai sumber kredit. Artinya saat melakukan transaksi telah diperhitungkan akan adanya kewajiban pembayarannya kemudian hari beserta bunganya. * Dalam kondisi penggunaan kartu hanya sebagai alat pembayaran (bukan sumber kredit), di mana sebenarnya anda memiliki cukup uang, maka penggunaan kartu kredit tidaklah tepat.

Charge CardSecara umum masyarakat mengenalinya sebagai kartu kredit, tetapi memiliki karakteristik yang berbeda. Apabila penggunaan kartu kredit memberikan kemungkinan kita melakukan pembayaran minimal, maka charge card mengharuskan kita membayar penuh seluruh transaksi yang kita lakukan tanpa dikenai bunga, dan apabila kita tidak dapat memenuhinya maka akan dikenakan denda keterlambatan sebesar persentase tertentu.Penggunaan kartu ini akan memungkinkan untuk melakukan penundaan pembayaran selama 1 (satu) bulan tanpa dikenai bunga, sehingga kita mendapat peluang berutang satu bulan tanpa membayar bunga. Keuntungan lain biasanya tidak dilakukan pembatasan jumlah transaksi yang dilakukan menggunakan kartu, sehingga pada umumnya pemberian kartu ini lebih selektif pada orang-orang tertentu saja. Kewajiban pengguna charge card adalah membayar iuran bulanan yang besarnya ditentukan oleh penerbit kartu.

Tip Charge Card:* Alat pembayaran ini lebih cocok bagi mereka yang berpenghasilan besar yang mampu menutup penggunaan kartu dalam satu bulan ke depan. Kesempatan menunda pembayaran selama satu bulan, tentu saja merupakan keuntungan.

Cek, GiroAlat pembayaran ini tidak jauh berbeda dengan kartu debit, hanya pembayaran dilakukan dengan menggunakan bukti blanko khusus dan ditandatangani oleh pemilik rekening. Nasabah harus memiliki sejumlah uang di rekening gironya di bank. Kekurangan dari jenis pembayaran ini, bunga yang ditawarkan biasanya lebih rendah

74

dari pada bila Anda menyimpannya di tabungan.Dari pilihan alat pembayaran di atas maka alat yang akan dipilih selalu diperhitungkan dengan kemampuan keuangan serta jenis pembayaran yang dilakukan. Setiap orang akan memiliki pilihan yang berbeda-beda, tetapi pada prinsipnya setiap kemudahan tidak ada yang tidak membayar. Jadi selamat memilih dan menggunakan alat pembayaran yang paling cocok.

Dana BerjangkaDana jenis ini memerlukan periode waktu tertentu mengendap di bank untuk memperoleh keuntungan bunga dalam jumlah tertentu. Periode waktu itu biasanya, 1 bulan, 3 bulan, 6 bulan dan 1 tahun serta 2 tahun.Pengambilan deposito yang belum jatuh tempo akan dikenai pinalti, berupa denda yang besarnya ditentukan oleh Bank. Likuiditas yang rendah ini diberi kompensasi bunga bank yang lebih tinggi. Biasanya semakin lama akan diberi bunga semakin tinggi (sangat tergantung pada kebijaksanaan moneter pemerintah).

Beberapa tips dana berjangka:* Cobalah membandingkan antarbank ketentuan tentang Deposito-nya, baik dana minimum, jangka waktu maupun bunganya, sebelum menentukan pilihan.* Apabila memiliki jumlah uang cukup besar, maka lakukan negosiasi bunga deposito tertentu (lebih besar dari pasar), biasanya bank akan memberikannya.* Peningkatan pendapatan bunga dengan mengurangi resiko likuiditas dapat dilakukan dengan menyebar uang pada jangka waktunya, misalnya : 3, 6 bulan atau 1 dan 2 tahun.* Apabila uang anda sangat besar jumlahnya, hati-hati terhadap ketentuan pembedaan bunga terhadap jumlah deposito, serta pertimbangan keamanannya.Persoalan dan pertimbangan lain berkaitan dengan investasi akan dijelaskan dalam artikel terpisah.***

75

Copyright © 2022 FDOKUMEN