Dewan Redaksi - forbiswira.stie-mdp.ac.idforbiswira.stie-mdp.ac.id/wp-content/uploads/2019/...Dewan...

78

Dewan Redaksi Pembina : Johannes Petrus, S.Kom., M.T.I.,CFP® (Ketua STIE MDP) Penanggung jawab : M.Rizky Pribadi, M.Kom (Kepala LPPM STIE MDP) Ketua Penyunting : Dr. Anton Arisman, SE., M.Si., Ak., CA Penyunting Ahli : 1. Prof. H. Syamsurijal, Ak, Ph.D. (Universitas Sriwijaya) 2. Prof. Dr. Kamaludin, S.E., M.M (Universitas Bengkulu) 3. Dr. Istijanto, M.M., M.Com. (Prasetiya Mulya Business School) 4. Dr. H. Zakaria Wahab, MBA. (Magister Manajemen UNSRI) 5. Dr. H. Zamzami, S.E., M.Si. (Universitas Jambi) 6. Dr. Lukluk Fuadah, SE., MBA., Ak., CA (Pasca Sarjana UNSRI) 7. Dr. Yulizar Kasih, SE., M.Si. (STIE MDP) Penyunting Pelaksana : 1. Siti Khairani, S.E., Ak, M.Si.,CFP® 2. Retno Budi Lestari, S.E., M.Si 3. Kardinal, SE., M.M., CFP® Sekretariat : Trisnadi Wijaya, S.E., S.Kom., M.Si Penerbit : STIE Multi Data Palembang Alamat : Jl. Rajawali 14 Palembang 30113 Telp. 0711-376400 Fax. 0711-376360 E-mail: [email protected] Forum Bisnis dan Kewirausahaan adalah jurnal ilmiah untuk mempublikasikan hasil penelitian dan pengembangan gagasan dalam bidang manajemen, akuntansi, perpajakan, ekonomi, dan kewirausahaan. Jurnal ini terbit 2 (dua) kali dalam setahun (September dan Maret) dan bertujuan untuk menyebarkan hasil-hasil penelitian terbaru dan gagasan dalam bidang manajemen, akuntansi, ekonomi, dan kewirausahaan kepada masyarakat ilmiah.

Transcript of Dewan Redaksi - forbiswira.stie-mdp.ac.idforbiswira.stie-mdp.ac.id/wp-content/uploads/2019/...Dewan...

Dewan Redaksi

Pembina : Johannes Petrus, S.Kom., M.T.I.,CFP® (Ketua STIE MDP)

Penanggung jawab : M.Rizky Pribadi, M.Kom (Kepala LPPM STIE MDP)

Ketua Penyunting : Dr. Anton Arisman, SE., M.Si., Ak., CA

Penyunting Ahli : 1. Prof. H. Syamsurijal, Ak, Ph.D. (Universitas Sriwijaya)2. Prof. Dr. Kamaludin, S.E., M.M (Universitas Bengkulu)3. Dr. Istijanto, M.M., M.Com. (Prasetiya Mulya Business School)4. Dr. H. Zakaria Wahab, MBA. (Magister Manajemen UNSRI)5. Dr. H. Zamzami, S.E., M.Si. (Universitas Jambi)6. Dr. Lukluk Fuadah, SE., MBA., Ak., CA (Pasca Sarjana UNSRI)7. Dr. Yulizar Kasih, SE., M.Si. (STIE MDP)

Penyunting Pelaksana : 1. Siti Khairani, S.E., Ak, M.Si.,CFP®2. Retno Budi Lestari, S.E., M.Si3. Kardinal, SE., M.M., CFP®

Sekretariat : Trisnadi Wijaya, S.E., S.Kom., M.Si

Penerbit : STIE Multi Data Palembang

Alamat : Jl. Rajawali 14 Palembang 30113 Telp. 0711-376400Fax. 0711-376360 E-mail: [email protected]

Forum Bisnis dan Kewirausahaan adalah jurnal ilmiah untuk mempublikasikan hasil penelitiandan pengembangan gagasan dalam bidang manajemen, akuntansi, perpajakan, ekonomi, dankewirausahaan. Jurnal ini terbit 2 (dua) kali dalam setahun (September dan Maret) danbertujuan untuk menyebarkan hasil-hasil penelitian terbaru dan gagasan dalambidang manajemen, akuntansi, ekonomi, dan kewirausahaan kepada masyarakat ilmiah.

DAFTAR ISI

Evaluasi Pada Proyek Pembangunan Jalan Kalimantan Kota Bengkulu Dengan MenggunakanMetode Program Evaluation And Review Technique (PERT)

Sandi Zahari Putra, Trisna MurniUniversitas Bengkulu 69 - 83

Pelatihan Dan Pendampingan Penyusunan Laporan Keuangan Untuk UMKM Kerajinan SouvenirDi Kelurahan 30 Ilir Palembang

Siti Khairani,Raisa PratiwiSTIE MDP, Palembang 84 - 93

Pengaruh Komite Dan Kualitas Audit Terhadap Tax Avoidance

T. Husain, Syamsu AlangSTMIK Widuri, Jakarta 94 - 106

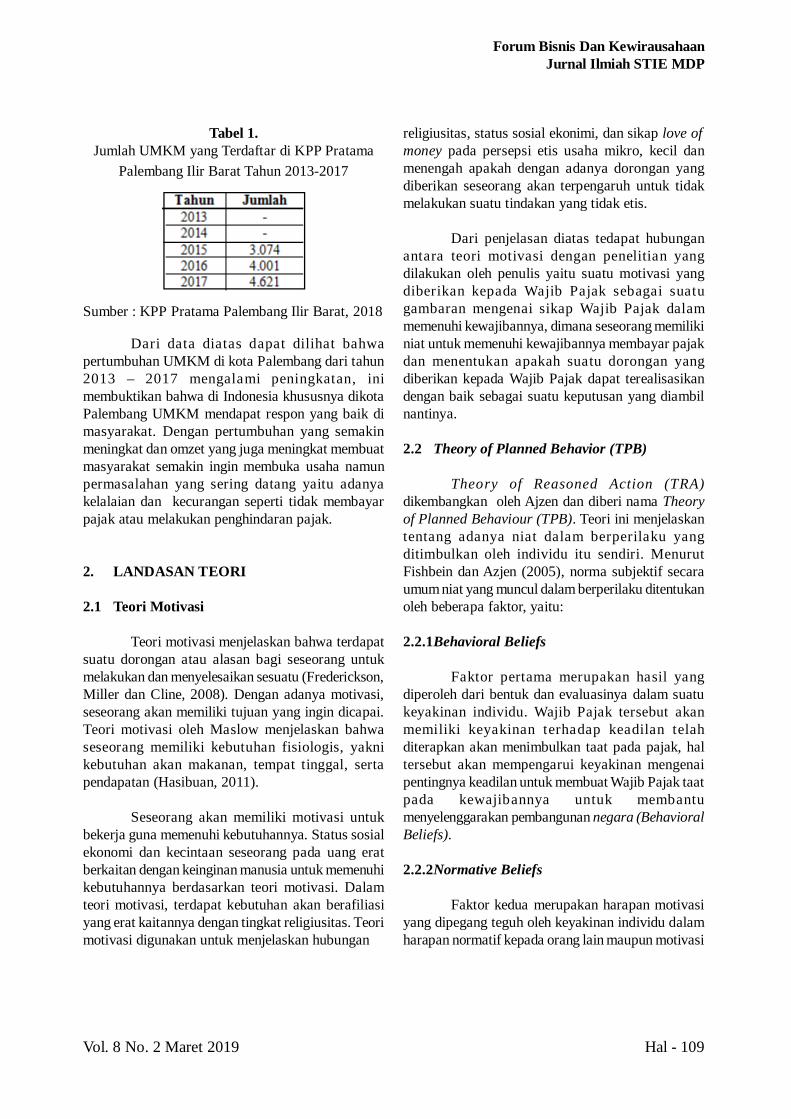

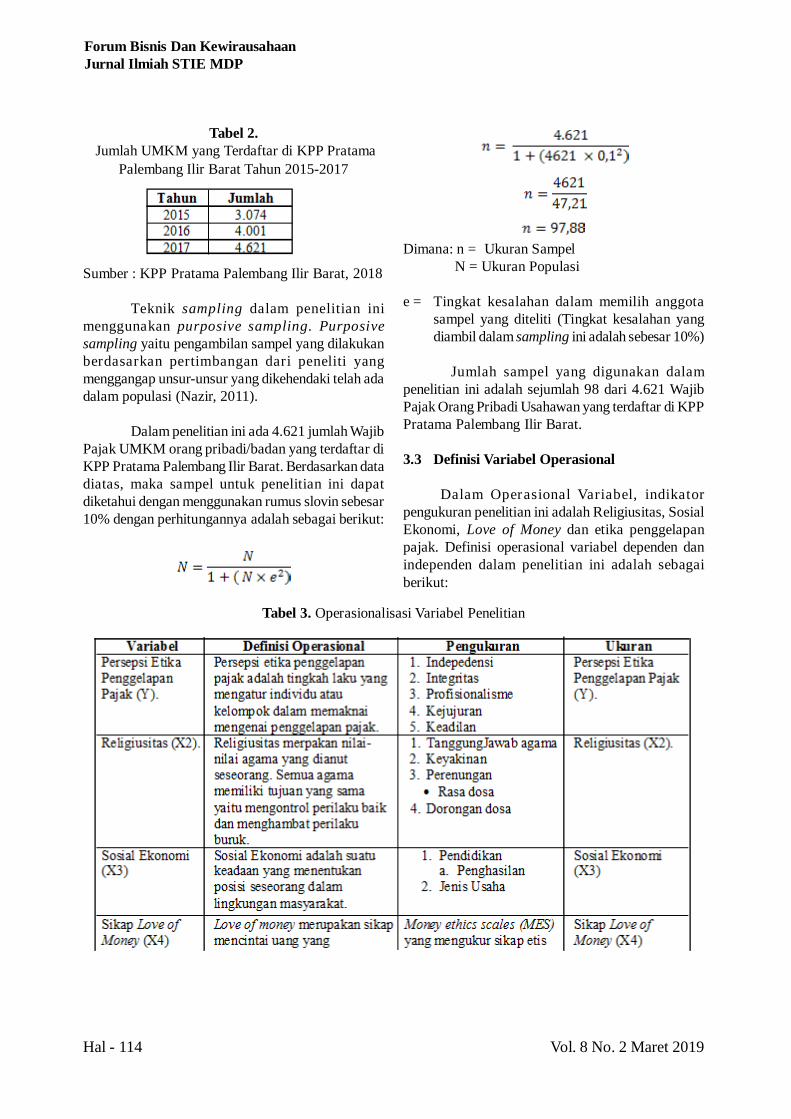

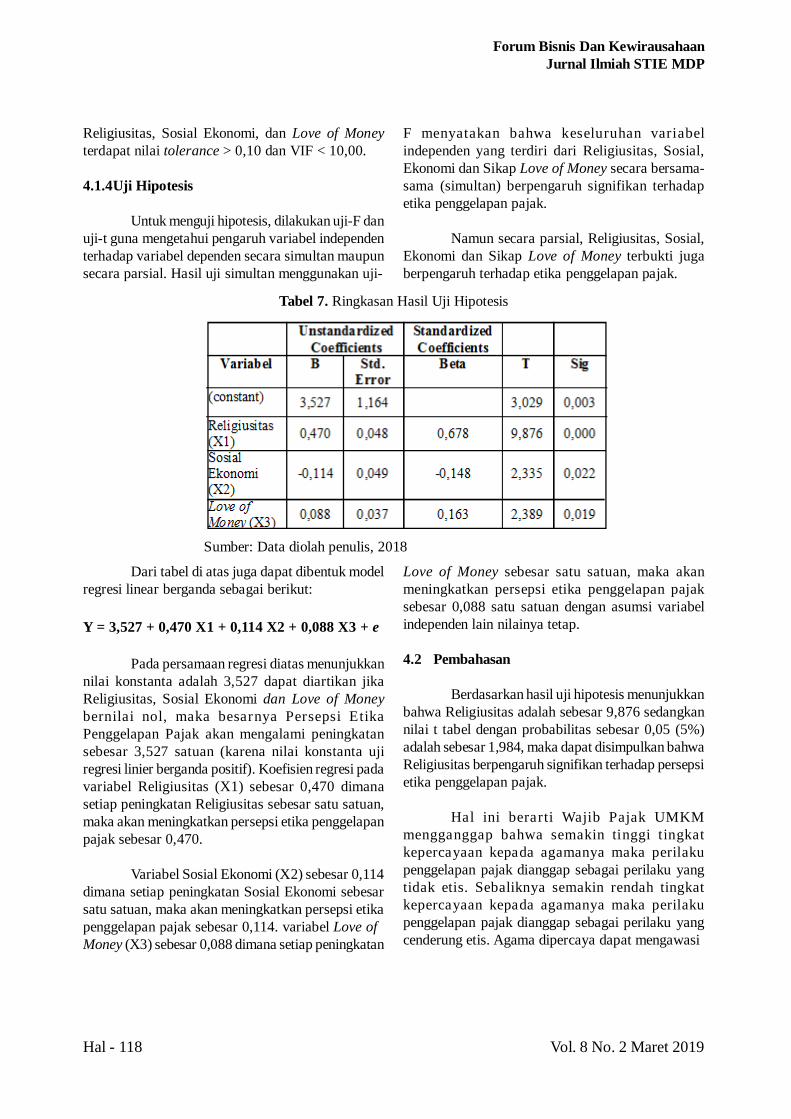

Pengaruh Keterkaitan Religiusitas, Sosial Ekonomi Dan Sikap Love Of Money Dalam EtikaPenggelapan Pajak Wajib Pajak UMKM Di KPP Pratama Palembang Ilir Barat

Icha FajrianaSTIE MDP, Palembang 107 - 121

Hubungan Kualifikasi Standar Kerja Dengan Penempatan Pegawai Pada Kantor Dinas PariwisataKabupaten Pringsewu

Yoeyong Rahsel, WulandariSTMIK Pringsewu, Lampung 122 - 132

Pengaruh Ukuran Perusahaan, Kompleksitas Operasi Perusahaan, Dan Reputai KAP TerhadapTimeliness Dengan Audit Delay Sebagai Variabel Intervening

Havieza Dwy Cahya dan Cherrya Dhia WennySTIE MDP, Palembang 133 - 143

Pedoman Penulisan Artikel 144 - 147Biodata Penulis 148 - 150Indeks Penyunting/Mitra Bestari 151Abstrak Volume 8 Nomor 1 152 - 154Indeks Jurnal Volume 8 Nomor 1 155

Evaluasi Pada Proyek Pembangunan Jalan KalimantanKota Bengkulu Dengan Menggunakan Metode

Program Evaluation And Review Technique (PERT)

Sandi Zahari Putra, Trisna Murni

Fakultas Ekonomi dan Bisnis Universitas [email protected]

Abstract: This study aims to analyze the time, cost, and probability of completing the road construction project inKota Bengkulu using the PERT method (Program Evaluation and Review Technique). The type of data used issecondary data obtained from PT Rodateknindo Purajaya contractors. The data obtained shows that the completionof the road construction project takes 180 days, with a total project cost of Rp. 7,865,146,000. When analyzed usingthe PERT method, it turns out that the project completion time can be faster which is 143 days with the probabilityof project completion being 99.99%, and there are no additional costs.

Keywords: time, cost, network planning, PERT, probability.

Abstrak: Penelitian ini bertujuan untuk menganalisis waktu, biaya, dan probabilitas penyelesaian proyekpembangunan jalan di Kota Bengkulu menggunakan metode PERT (Evaluasi Program dan Teknik Tinjauan). Jenisdata yang digunakan adalah data sekunder yang diperoleh dari kontraktor PT Rodateknindo Purajaya. Data yangdiperoleh menunjukkan bahwa penyelesaian proyek pembangunan jalan memakan waktu 180 hari, dengan totalbiaya proyek sebesar Rp. 7,865,146,000. Ketika dianalisis menggunakan metode PERT, ternyata waktu penyelesaianproyek dapat lebih cepat yaitu 143 hari dengan probabilitas penyelesaian proyek menjadi 99,99%, dan tidak adabiaya tambahan.

Kata kunci: waktu, biaya, perencanaan jaringan, PERT, probabilitas.

1. PENDAHULUAN

1.1 Latar Belakang

Pelaksanaan proyek konstruksi merupakanrangkaian dari kegiatan yang saling bergantung satusama lain. Semakin besar suatu proyek, menyebabkansemakin banyak pula masalah yang harus dihadapi.Mulai dari perencanaan kita dihadapkan padapengaturan sumber daya seperti tenaga kerja, biaya,waktu, peralatan dan lain sebagainya, sampai padapelaksanaan proyek. Jika hal-hal tersebut tidakditangani dengan benar, berbagai masalah akanmuncul seperti keterlambatan penyelesaian proyek,penyimpangan mutu, pembiayaan membengkak,pemborosan sumber daya dan lain sebagainya yangsangat merugikan bagi pelaksanaan proyek (Karethet al., 2012).

Dalam usaha untuk meningkatkan kualitasinfrastruktur Kota Bengkulu, pemerintah KotaBengkulu membangun jalan dan drainase di JalanKalimantan Kota Bengkulu dengan menggunakananggaran APBD (Dinas Pekerjaan Umum danPenataan Ruang Kota Bengkulu). Dalampenyelesaian proyek tersebut, diperlukan jasakontraktor. Proyek ini dikerjakan oleh PT. RodaTekninindo Purajaya. Durasi penyelesaian proyekdisepakati oleh kontraktor yaitu selama 180 hari, yangdilaksanakan mulai tanggal 7 Juli 2017 sd. 30Desember 2017 dan nilai kontrak sebesar 7,8 miliarrupiah (Surat Perjanjian Kerja, 2017).

Selama ini menurut karyawan PT.Rodateknindo Purajaya, dalam merencanakanpenjadwalan proyek, PT. Rodateknindo Purajayabelum menggunakan pedoman yang pasti untuk

Vol. 8 No. 2 Maret 2019 Hal - 69

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

menentukan berapa lama kira – kira waktu yangoptimal untuk penyelesaian proyek. Time scheduleyang dibuat oleh pelaksana tidak dihasilkan darijaringan kerja melainkan hasil estimasi subyektifpengalaman dilapangan. Sehingga time schedule yangdihasilkan tidak dapat menjabarkan secara detailapakah time schedule tersebut berasal dari lintasankritis atau tidak. Untuk memperbaiki time scheduleagar lebih optimal diperlukan suatu analisis networkplanning yang lebih baik, salah satunya dengan caraanalisis network planning dengan menggunakanmetode PERT.

Adapun PERT memiliki fokus padapenjadwalan suatu proyek melalui koordinasi dansinkronisasi semua elemen yang merupakan bagiandari proyek dan menyelesaikan proyek secepatmungkin. Metode PERT memungkinkan untukmengestimasi dampak dari ketidakpastian waktu daripenyelesaian setiap pekerjaan dari proyek yangberdampak pada ketidakpastian durasi proyek secarakeseluruhan (Hall, 2012).

Tingkat ketepatan estimasi waktupenyelesaian proyek ditentukan oleh tingkat ketepatanperkiraan durasi setiap kegiatan di dalam proyek.Selain ketepatan perkiraan waktu, penegasanhubungan antar kegiatan suatu proyek jugadiperlukan untuk perencanaan suatu proyek. Dalammengestimasi waktu dan biaya di sebuah proyek makadiperlukan optimalisasi. Optimalisasi biasanyadilakukan untuk mengoptimalkan sumber daya yangada serta meminimalkan r isiko namun tetapmendapatkan hasil yang optimal (Dayanti, 2010).

Berdasarkan penelitian sebelumnya yangdilakukan oleh Risnawati (2014), denganmenggunakan metode PERT, waktu penyelesaianproyek yang dilakukannya lebih cepat dibandingkandengan yang ditentukan pada kontrak kerja. Penelitian– penelitian sebelumnya yang juga dilakukan oleh(Aditya, 2011; Misrali et al., 2015; Aqilah, 2015;Susanty et al., 2016; Shofa et al., 2017) membuktikanbahwa penerapan network planning menggunakanmetode PERT (Program Evaluation and ReviewTechnique), mampu mengoptimalkan waktu danbiaya pada suatu proyek.

Berdasarkan uraian diatas penulis mengambiltopik manajemen proyek, yang berkaitan denganpenjadwalan proyek dengan judul “Evalusi PadaProyek Pembangunan Jalan Kalimantan KotaBengkulu Dengan Menggunakan Metode PERT”.

1.2 Rumusan Masalah

Berdasarkan uraian di atas, maka masalahpokok penelitian ini adalah: berapa waktu optimal,biaya optimal dan probabilitas penyelesaian proyekpembanguanan Jalan Kalimantan Kota Bengkuludengan menggunakan metode PERT.

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah: untukmenganalisis waktu optimal, biaya optimal danprobabilitas penyelesaian proyek pembanguananJalan Kalimantan Kota Bengkulu denganmenggunakan metode PERT.

2. KAJIAN PUSTAKA

2.1 Proyek

Menurut Project Management Body ofKnowledge (PMBOK, 2000), proyek adalah suatuupaya yang bersifat sementara yang dilakukan untukmembuat suatu produk, layanan, atau hasil yang unik.Cleand dan Realand (1994), mengatakan proyekadalah gabungan dari berbagai sumber daya yangdihimpun dalam suatu wadah organisasi sementarauntuk mencapai suatu tujuan tertentu.

Menurut Heizer & Render (2014),manajemen Proyek meliputi tiga fase yaitu:

a. Perencanaan, pada fase ini mencakup penetapansasaran, mendefinisikan proyek, dan organisasitimnya.

b. Penjadwalan, pada fase ini menghubungkan orang,uang, dan bahan untuk kegiatan khusus danmenghubungkan masing-masing kegiatan satudengan yang lainnya.

c. Pengendalian, perusahaan mengawasi sumber

Hal - 70 Vol. 8 No. 2 Maret 2018

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

daya, biaya, kualitas, dan anggaran. Perusahaanjuga merevisi atau mengubah rencana danmenggeser atau mengelola kembali sumber dayaagar dapat memenuhi kebutuhan waktu dan biaya.

2.2 PERT (Program Evaluation and ReviewTehcnique)

Menurut Ervianto (2009), PERTdikembangkan sejak tahun 1958 oleh US Navy dalamproyek pengembangan Polaris Missile System. Teknikini mampu mereduksi waktu selama dua tahun dalampengembangan sistem senjata tersebut dan sejak itumulai digunakan secara luas. Sedangkan menurutHeizer dan Render (2014), PERT merupakan teknikmanajemen proyek yang meggunakan tiga perkiraanwaktu untuk setiap aktivitas. PERT dapat membantupara manajer melakukan penjadwalan, pemantauan,serta pengendalian proyek – proyek besar dankompleks.

PERT merupakan suatu metode yangbertujuan sebanyak mungkin mengurangi adanyapenundaan, maupun gangguan dan konflik produksi;mengkoordinasikan dan mensinkronisasikan berbagaibagian sebagai suatu keseluruhan pekerjaan; danmempercepat selesainya proyek (Levin danKirkpatrick, 1977).

PERT merupakan metode untuk menentukanjadwal dan anggaran dari sumber-sumber, sehingggasuatu pekerjaan yang sudah ditentukan terlebih dahuludapat diselesaikan tepat pada waktunya. PERTmerupakan suatu fasilitas komunikasi dalam halbahwa PERT dapat melaporkan kepada manajer,perkembangan yang terjadi, baik yang bersifatmenguntungkan maupun tidak.

PERT dapat menjaga agar para manajermengetahui dan mendapat keterangan ini secarateratur. Lebih dari itu semua, PERT merupakan suatupendekatan yang baik sekali untuk mencapaipenyelesaian proyek tepat pada waktunya.

2.2.1Dasar-dasar PERT

Menurut Levin dan Kirkpatrick (1977), ada

dua konsep yang harus diperhatikan sehubungandengan PERT:1. Event: Suatu event (kejadian) adalah suatu

keadaan yang terjadi pada saat tertentu.2. Aktivitas: Suatu aktivitas adalah pekerjaan

yang diperlukan untuk menyelesaikan suatukejadian.

Dalam jaringan PERT, kejadian biasanyadilukiskan dalam bentuk lingkaran, dan aktivitas-aktivitas dilukiskan dalam bentuk tanda panah yangmenghubungkan dua buah lingkaran.

2.2.2Kerangka Kerja PERT

Menurut Heizer dan Render (2014), PERTmengikuti enam langkah dasar sebagai berikut:1. Menetapkan proyek dan menyiapkan struktur

penguraian kerjanya.2. Membangun hubungan antara aktivitas-

aktivitasnya. Memutuskan aktivitas yang harusdilakukan lebih dahulu dan aktivitas yang harusmengikuti aktivitas lain.

3. Menggambarkan jar ingan yangmenghubungkan keseluruhan aktivitas.

4. Menetapkan perkiraan waktu dan/atau biayauntuk setiap aktivitas.

5. Menghitung jalur waktu terpanjang melaluijaringan. Hal ini disebut jalur kritis.

6. Menggunakan jaringan untuk membantuperencanaan, penjadwalan, dan pengendalianproyek.

2.2.3Probabilitas PERT

Dalam PERT, kita menggunakan distribusiprobabilitas berdasarkan tiga perkiraan waktu untuksetiap perkiraan berikut (Heizer & Render, 2014):

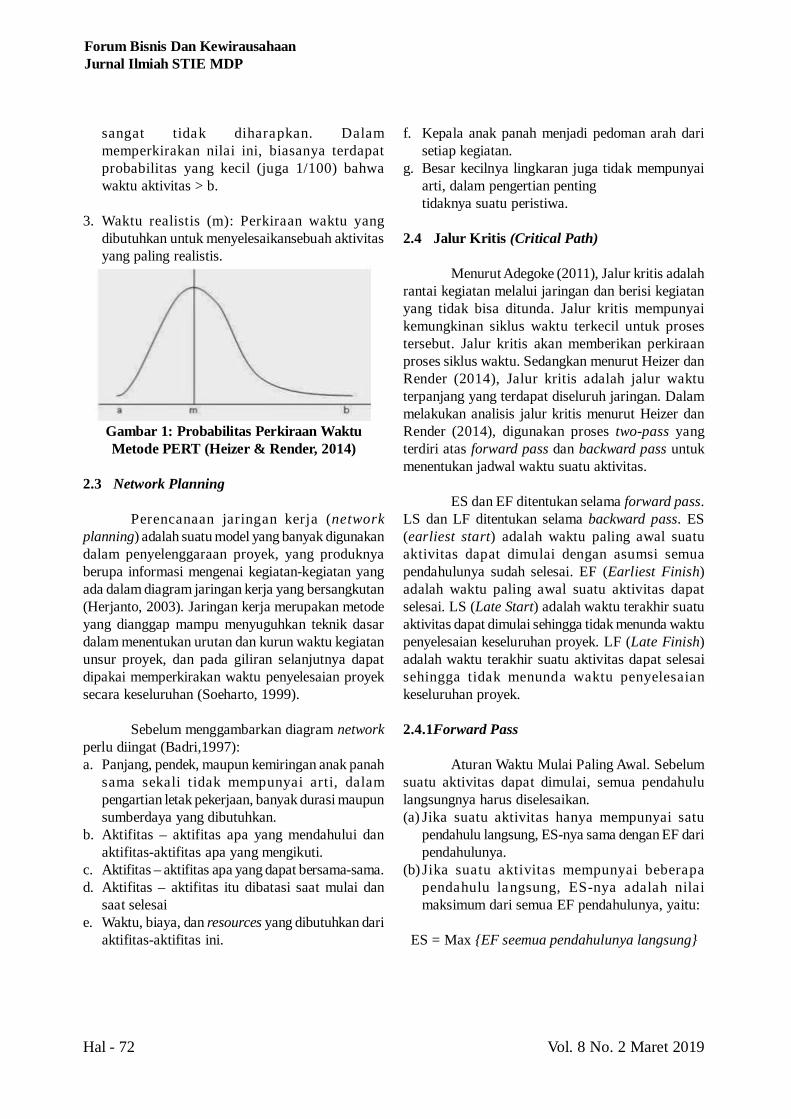

1. Waktu optimistis (a): Waktu yang dibutuhkan olehsebuah aktivitas jikasemua hal berlangsung sesuairencana. Dalam memperkirakan nilai ini,biasanyaterdapat probabilitas yang kecil (katakanlah 1/100) bahwa aktivitasakan < a.

2. Waktu pesimistis (b): Waktu yang dibutuhkansebuah aktivitas denganasumsi kondisi yang ada

Vol. 8 No. 2 Maret 2019 Hal - 71

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

sangat tidak diharapkan. Dalammemperkirakan nilai ini, biasanya terdapatprobabilitas yang kecil (juga 1/100) bahwawaktu aktivitas > b.

3. Waktu realistis (m): Perkiraan waktu yangdibutuhkan untuk menyelesaikansebuah aktivitasyang paling realistis.

Gambar 1: Probabilitas Perkiraan WaktuMetode PERT (Heizer & Render, 2014)

2.3 Network Planning

Perencanaan jaringan kerja (networkplanning) adalah suatu model yang banyak digunakandalam penyelenggaraan proyek, yang produknyaberupa informasi mengenai kegiatan-kegiatan yangada dalam diagram jaringan kerja yang bersangkutan(Herjanto, 2003). Jaringan kerja merupakan metodeyang dianggap mampu menyuguhkan teknik dasardalam menentukan urutan dan kurun waktu kegiatanunsur proyek, dan pada giliran selanjutnya dapatdipakai memperkirakan waktu penyelesaian proyeksecara keseluruhan (Soeharto, 1999).

Sebelum menggambarkan diagram networkperlu diingat (Badri,1997):a. Panjang, pendek, maupun kemiringan anak panah

sama sekali tidak mempunyai arti, dalampengartian letak pekerjaan, banyak durasi maupunsumberdaya yang dibutuhkan.

b. Aktifitas – aktifitas apa yang mendahului danaktifitas-aktifitas apa yang mengikuti.

c. Aktifitas – aktifitas apa yang dapat bersama-sama.d. Aktifitas – aktifitas itu dibatasi saat mulai dan

saat selesaie. Waktu, biaya, dan resources yang dibutuhkan dari

aktifitas-aktifitas ini.

f. Kepala anak panah menjadi pedoman arah darisetiap kegiatan.

g. Besar kecilnya lingkaran juga tidak mempunyaiarti, dalam pengertian pentingtidaknya suatu peristiwa.

2.4 Jalur Kritis (Critical Path)

Menurut Adegoke (2011), Jalur kritis adalahrantai kegiatan melalui jaringan dan berisi kegiatanyang tidak bisa ditunda. Jalur kritis mempunyaikemungkinan siklus waktu terkecil untuk prosestersebut. Jalur kritis akan memberikan perkiraanproses siklus waktu. Sedangkan menurut Heizer danRender (2014), Jalur kritis adalah jalur waktuterpanjang yang terdapat diseluruh jaringan. Dalammelakukan analisis jalur kritis menurut Heizer danRender (2014), digunakan proses two-pass yangterdiri atas forward pass dan backward pass untukmenentukan jadwal waktu suatu aktivitas.

ES dan EF ditentukan selama forward pass.LS dan LF ditentukan selama backward pass. ES(earliest start) adalah waktu paling awal suatuaktivitas dapat dimulai dengan asumsi semuapendahulunya sudah selesai. EF (Earliest Finish)adalah waktu paling awal suatu aktivitas dapatselesai. LS (Late Start) adalah waktu terakhir suatuaktivitas dapat dimulai sehingga tidak menunda waktupenyelesaian keseluruhan proyek. LF (Late Finish)adalah waktu terakhir suatu aktivitas dapat selesaisehingga tidak menunda waktu penyelesaiankeseluruhan proyek.

2.4.1Forward Pass

Aturan Waktu Mulai Paling Awal. Sebelumsuatu aktivitas dapat dimulai, semua pendahululangsungnya harus diselesaikan.(a) Jika suatu aktivitas hanya mempunyai satu

pendahulu langsung, ES-nya sama dengan EF daripendahulunya.

(b) Jika suatu aktivitas mempunyai beberapapendahulu langsung, ES-nya adalah nilaimaksimum dari semua EF pendahulunya, yaitu:

ES = Max {EF seemua pendahulunya langsung}

Hal - 72 Vol. 8 No. 2 Maret 2019

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

Aturan Selesai Paling Awal. Waktu selesaipaling awal (EF) dari suatuaktivitas adalah jumlahdari waktu mulai paling awal (ES) dan waktuaktivitasitu sendiri, yaitu:

EF = ES + Waktu aktivitas . . . . . . .(1)

2.4.2 Backward Pass

Aturan Waktu Selesai Paling Lambat. Sekalilagi, aturan ini didasarkan pada kenyataan bahwasebelum suatu aktivitas dapat dimulai, seluruhpendahulu langsungnya harus diselesaikan.(a) Jika suatu aktivitas adalah pendahulu langsung

dari hanya satu aktivitas, LF-nya sama denganLS dari aktivitas yang secara langsungmengikutinya.

(b) Jika suatu aktivitas adalah pendahulu langsungdari lebih dari satu aktivitas, maka LF adalahminimum dari seluruh nilai LS dari aktivitas-aktivitas yang secara langsung mengikutinya,yaitu:

LF = Min {LS dari seluruh aktivitas langsungyang mengikutinya}

Aturan Waktu Mulai Paling Lambat. Waktumulai paling lambat (LS) dari suatu aktivitas adalahselisih dari waktu selesai paling lambat (LF) danwaktu aktivitasnya yaitu:

LS = LF – Waktu aktivitas . . . . . . .(2)

2.5 Anggaran Biaya

Biaya total proyek merupakan penjumlahanbiaya langsung dengan biaya tidak langsung. Biayatotal proyek sangat tergantung terhadap penyelesaianproyek, semakin lama proyek selesai maka biaya yangdikeluarkan akan semakin besar (Soeharto, 1999).

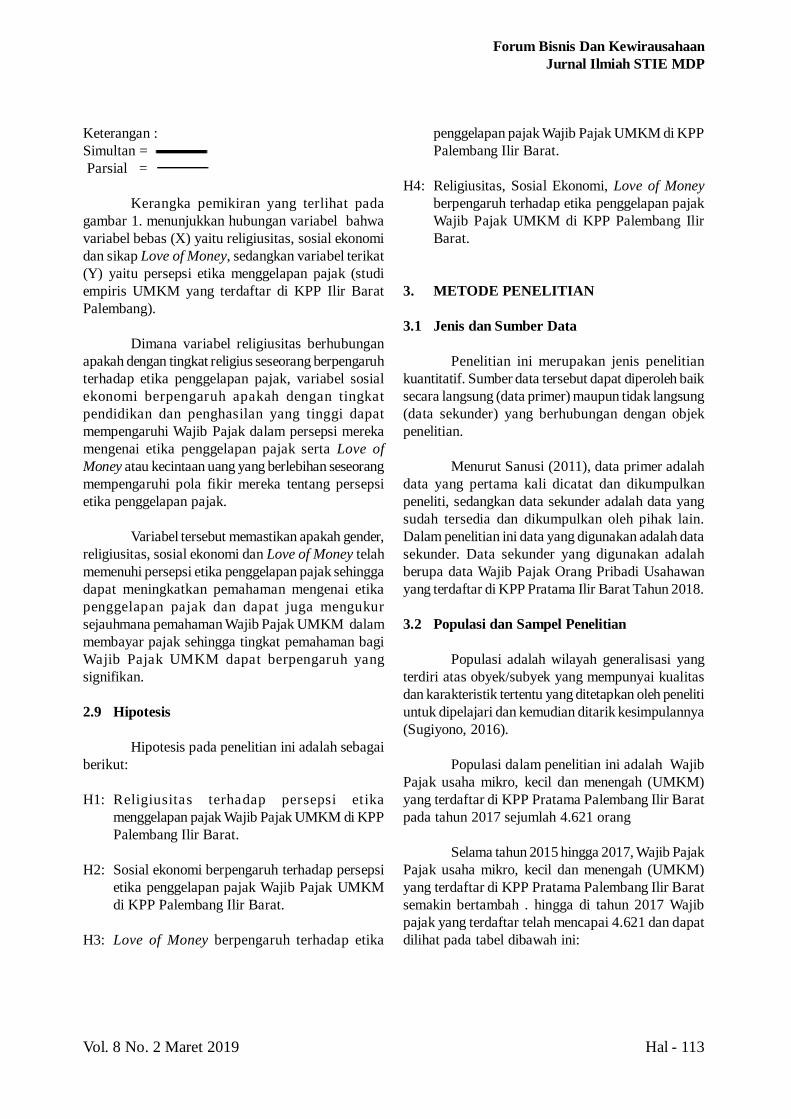

2.6 Kerangka Konseptual

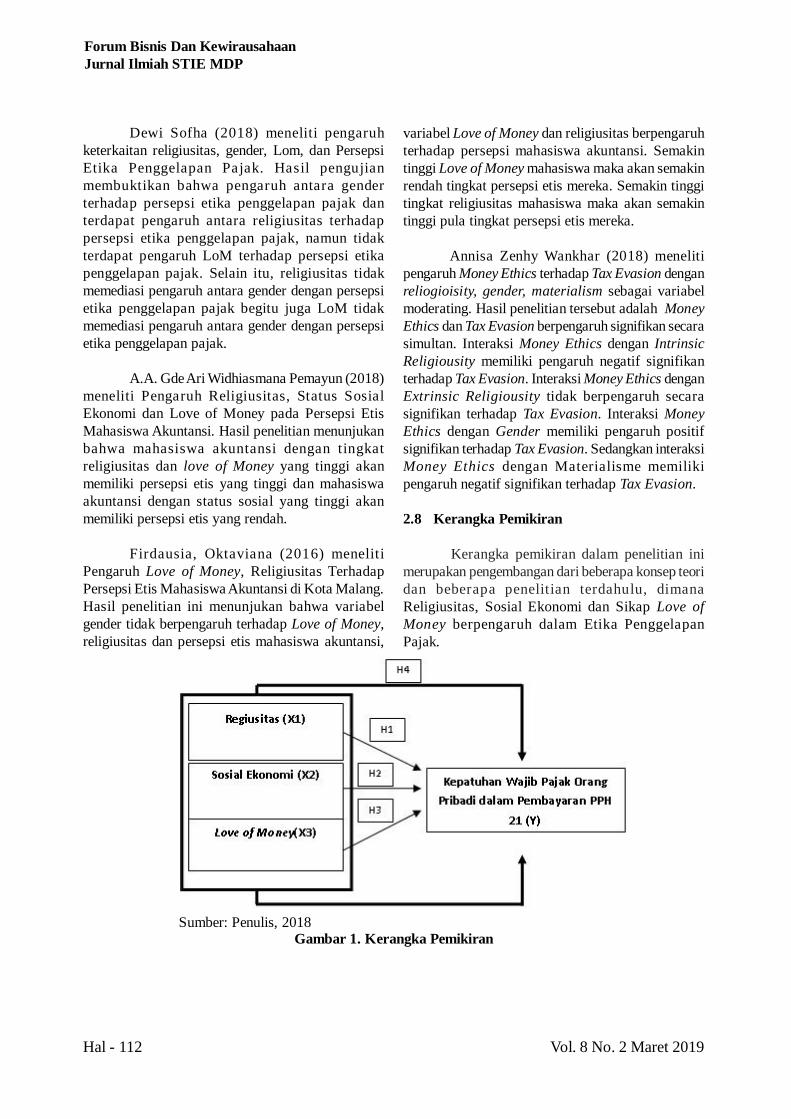

Berdasarkan latar belakang, rumusanmasalah, tujuan, dan manfaat penelitian yang telahdisebutkan, dapat disimpulkan bahwa penelitian inidilakukan untuk menganalisis metode PERT dalammeningkatkan waktu pelaksanaan proyek yangoptimal serta biaya yang efisien. Adapun kerangkakonseptual dalam penelitian ini adalah sebagaiberikut:

Gambar 2: Kerangka Pemecahan Masalah

Vol. 8 No. 2 Maret 2019 Hal - 73

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

Dalam pelaksanaan pembangunan proyekkonstruksi sering terjadi keterlambatan akibatberbagai hal yang menyebabkan terjadinya kerugianwaktu dan biaya. Untuk mengatasi permasalahantersebut maka diperlukan suatu analisis pada setiapkegiatan. Agar keseluruhan pekerjaan dapatdiselesaikan denga baik, maka aktifitas-akttfitastersebut dapat dilakukan dengan menerapkan metodePERT. Kerangka konseptual diatas menjelaskanproses penelitian.

3. METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini adalah penelitian kualitatifdeskriptif. Penelitian kualitatif disebut metodepenelitian naturalistic karena penelitiannya dilakukanpada kondisi yang alamiah (natural setting); disebutjuga sebagai metode etnografi, karena pada awalnyametode ini lebih banyak digunakan untuk penelitianbidang antropologi budaya; disebut sebagai metodekualitatif, karena data yang terkumpul dan analisisnyalebih bersifat kualitatif (Sugiyono, 2016).

Riset deskritif ber tujuan untukmenggambarkan atau mendefinisikan siapa yangterlibat didalam suatu kegiatan, apa yangdilakukannya, kapan dilakukan, dimana danbagaimana melakukannya (Cooper dan Shindler,2003).

3.2 Definisi Operasional

Opersional variabel dalam PERT dapatdiuraikan sebagai berikut (Adegoke, 2013):

1. PERT event, suatu titik tanda dimana mulai atauselesainya satu atau lebih kegiatan, ini tidakmemerlukan waktu sumberdaya, PERT eventmenandai selesainya satu atau lebih kegiatan dantidak dapat dicapai sebelum semua kegiatan yangmengarah pada kegiatan ini sudah selesai.

2. Predecessor event, sebuah kejadian yang secaralangsung mendahului beberapa kegiatan lain tanpa

gangguan dari kejadian lain, ini dapat berupaakibat lebih dari satu kegiatan.

3. Successor event, kejadian yang secara langsungmengikuti kejadian lain tanpa gangguan darikejadian lain, ini dapat berupa akibat lebih darisatu kegiatan.

4. PERT activity, merupakan performa nyata darikegiatan, kegiatan ini memerlukan waktu sertasumber daya, dan dapat dianggap sebagairepresentasi dari waktu, usaha, serta sumbernyayang digunakan untuk bergerak dari satu kegiatankekegiatan berikutnya.

5. Optimistic time, kemungkinan minimum waktuyang diperluakan untuk menyelesaikan suatukegiatan, dengan mengasumsikan segala sesuatudalam kondisi ideal dan lebih baik dari keadaannormal.

6. Pessimistic time, kemungkinan maksimal waktuyang dibutuhkan untuk menyelesaikan suatukegiatan, dengan mengasumsikan segala sesuatuberjalan tidak sesuai harapan namun tanpaterjadinya bencana alam.

7. Most likely time, estimasi terbaik waktu yangdibutuhkan untuk menyelsaikan suatu pekerjaan,dengan mengasumsikan segala sesuatu berjalandengan normal.

8. Expected time, estimasi waktu terbaik untukmenyelsaikan suatu pekerjaan denganmengasumsikan segala sesuatu berjalan dengannormal (implikasinya adalah bahwa expected timemerupakan rata-rata waktu yang dibutuhkan olehsuatu kegiatan jika kegiatan tersebut dilakukansecara berulang-ulang dalam periode waktu).

9. Rencana anggaran biaya proyek, biaya proyekadalah anggaran yang dikeluarkan untukpelaksanaan proyek, dalam hal ini merupakanpenggunaan dana untuk melaksanakan pekerjaandalam kurun waktu tertentu. Dalam mengerjakansuatu proyek, aspek biaya diperhitungkan denganmembuat hubungan biaya dan waktu (duration)

Hal - 74 Vol. 8 No. 2 Maret 2019

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

untuk setiap aktifitas yang dilakukkan. Biayadalam hal ini hanya biaya langsung saja, tidaktermasuk biaya administrasi, supervisi dan lain –lain.

3.3 Metode Pengumpulan Data

Penelitian ini menggunakan data skunder.Data sekunder merupakan data yang mengacu padainformasi yang dikumpulkan dari sumber yang telahada. Sumber data sekunder adalah catatan,dokumentasi perusahaan, publikasi pemerintah,analisis industri oleh media, situs web, internet danseterusnya (Sekaran, 2011). Dalam penelitian ini datasekunder dikumpulkan dari dokumen-dokumen yangada pada PT. Roda Teknindo Purajaya KotaBengkulu.

3.4 Populasi dan Unit Analisis

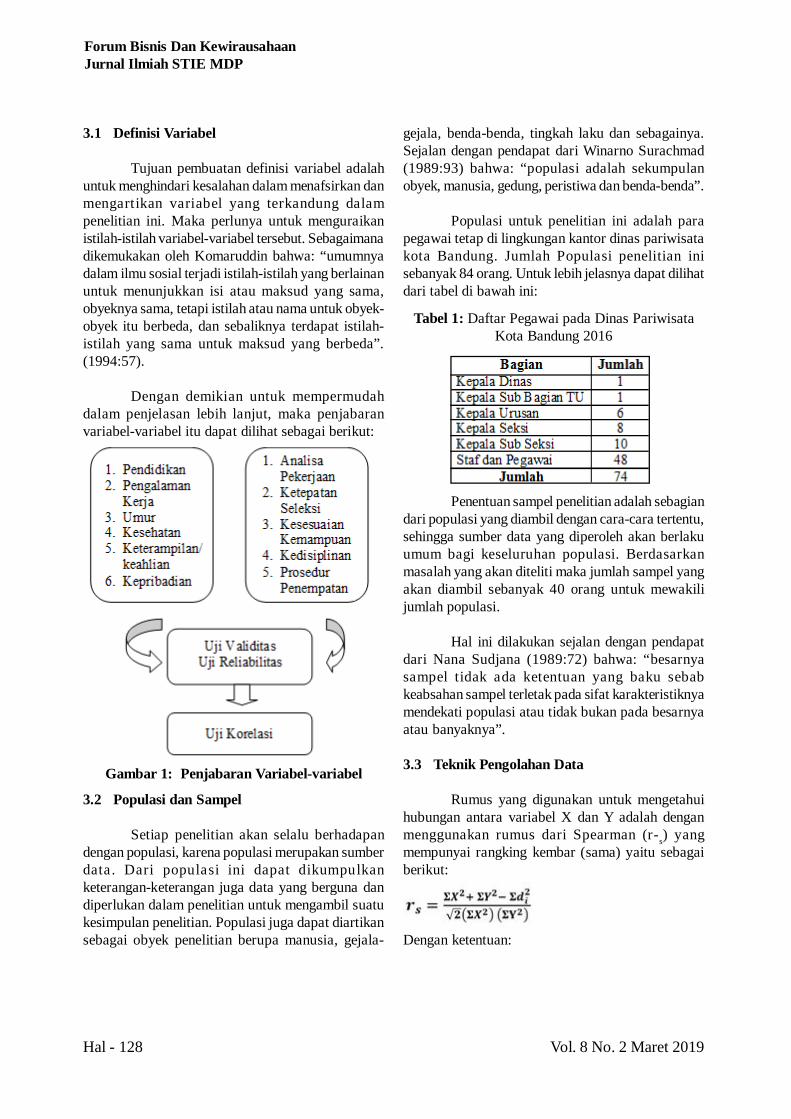

Populasi adalah wilayah generalisasi yangterdiri atas objek/subjek yang mempunyai kuantitasdari karateristik tertentu yang ditetapkan oleh penelitiuntuk dipelajari dan kemudian ditarik kesimpulannya(Sugiyono, 2014). Sedangkan menurut Arikunto(2002), populasi adalah seluruh data yang menjadiperhatian kita dalam suatu ruang lingkup dan waktuyang kita tentukan. Jadi populasi berhubungan dengandata, bukan manusianya. Populasi dari penelitian iniadalah seluruh aktivitas proyek pada PT. RodaTekniknindo Purajaya Kota Bengkulu yangdilaksanakan pada periode 2017 – 2018. Unit analisispada penelitian ini adalah Pembangunan JalanKalimantan Kota Bengkulu.

3.5 Metode Analisis

Metode PERT digunakan dalam penelitianini karena PERT memegang peranan yang sangatpenting bukan hanya dalam hal peningkatan akurasipenentuan waktu kegiatan, tetapi juga dalam halpengkoordinasian dan pengendalian kegiatan-kegiatan. Tujuan dari metode ini adalah untukmengedentifikasi jalur kritis dalam grafik, grafik inimerepresentasikan model dari proyek. Implementasialgoritma PERT didasarkan pada metode jalur kritis(Doubravsky dan Doskocil, 2013).

Estimasi ekspektasi waktu penyelesaiandiperoleh dari tiga estimasi, yaitu: kondisi pesimistik,normal, dan optimistik. Formula yang digunakanuntuk menghitung ekspektasi waktu penyelesaiansetiap aktivitas adalah sebagai berikut (Soeharto,1999):

Keterangan:te = expected duration a = waktu optimism= waktu realistis b = waktu pesimis

Dengan menggunakan konsep te maka jalurkritis dapat diidentifikasi. Pada jalur kritis berlakuslack = 0. Rentang waktu pada tiga angka estimasiPERT menandai derajat ketidakpastian dalamestimasi kurun waktu. Besarnya ketidakpastiantergantung pada besarnya angka a dan b. Deviasistandar kegiatan dirumuskan sebagai berikut (Heizerdan Render, 2014):

Keterangan: = standar deviasi kegiatan

a = waktu optimisb = waktu pesimis

Varians estimasi waktu penyelesaian dapat dihitungdengan formula:

Keterangan: = varians kegiatan

a = waktu optimisb = waktu pesimis

a. Mencari Jalur KritisMenurut Chase dan King (1995), Jalur kritis

dapat dicari dengan terlebih dahulu menghitungEarliest Start (ES), Latest Start (LS), Earliest Finish(EF), dan Latest Finish (LF). Untuk menghitung ESdan EF seluruh pekerjaan, dimulai dari awal sampaiakhir proyek (forward pass). Formula untuk mencariEF adalah sebagai berikut:

Vol. 8 No. 2 Maret 2019 Hal - 75

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

EF = ES + t………… (1)

Untuk menghitung LS dan LF, dimulai dariakhir proyek menuju awal proyek (backward pass).Formula untuk menghitung LS adalah sebagaiberikut:

LS = LF – t………… (2)

Untuk selanjutnya adalah mengidentifikasisetiap aktivitas yang termasuk kedalam jalur kritis.Operasinya dengan menghitung slack time (waktumenganggur), formula yang digunakan adalah sebagaiberikut:

Slack = LS – ES = LF –

b. Mengetahui Probabilitas Mencapai Target JadwalUntuk mengetahui probabilitas mencapai

target jadwal dapat dilakukan denganmenghubungkan antara waktu yang diharapkan (TE)dengan target T(d) yang dinyatakan dengan rumus:

Z = …………. (9)

Keterangan:z = angka kemungkinan mencapai targetT(d) = target jadwalTE = jumlah waktu lintasan kritisS = deviasi standar kegiatan

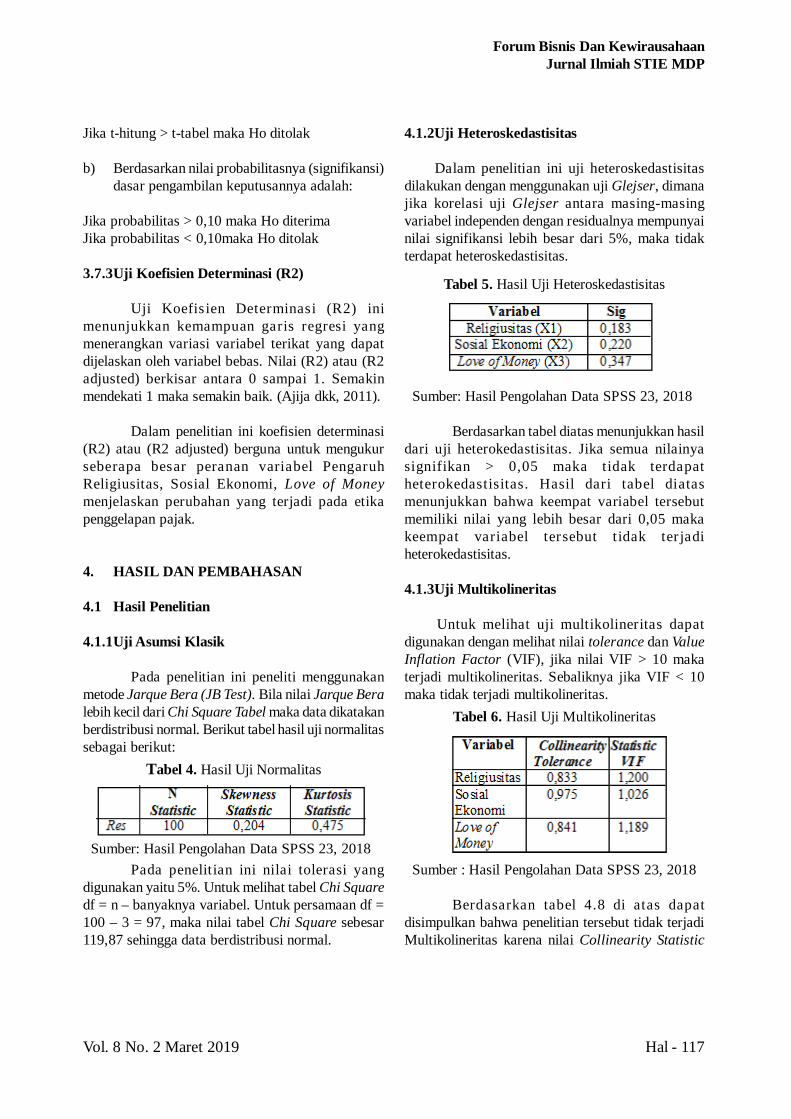

4. PEMBAHASAN DAN HASIL

Proyek adalah sebuah kegiatan yang bersifatsementara yang telah ditetapkan waktu awal dan akhirpenyelesaiannya (dan biasanya selalu dibatasi olehwaktu, dan seringkali juga dibatasi oleh sumberpendanaan), untuk mencapai tujuan dan hasil yangspesifik dan unik, dan umumnya menghasilkan sebuahperubahan. Dalam gambaran umum proyek terdapatberbagai elemen dari proyek diantaranya; profilproyek, perencanaan waktu proyek, perencanaananggaran biaya proyek yang dijabarkan secaralengkap.

4.1 Profil Proyek

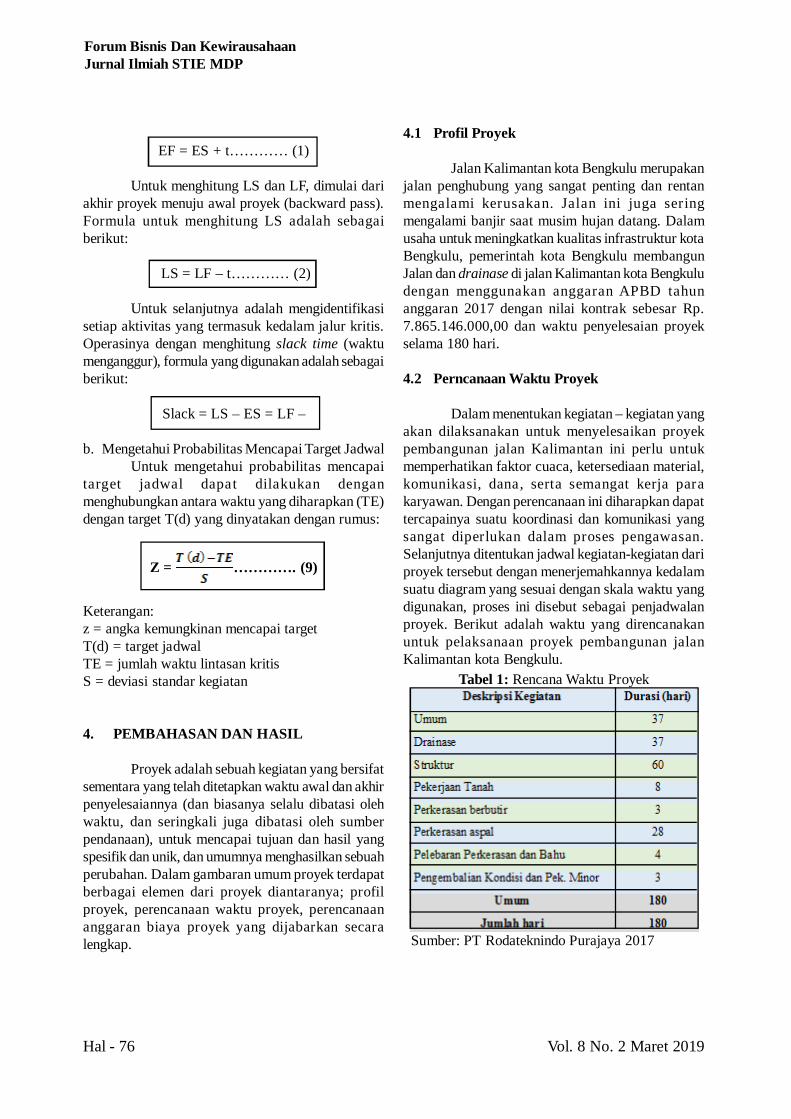

Jalan Kalimantan kota Bengkulu merupakanjalan penghubung yang sangat penting dan rentanmengalami kerusakan. Jalan ini juga seringmengalami banjir saat musim hujan datang. Dalamusaha untuk meningkatkan kualitas infrastruktur kotaBengkulu, pemerintah kota Bengkulu membangunJalan dan drainase di jalan Kalimantan kota Bengkuludengan menggunakan anggaran APBD tahunanggaran 2017 dengan nilai kontrak sebesar Rp.7.865.146.000,00 dan waktu penyelesaian proyekselama 180 hari.

4.2 Perncanaan Waktu Proyek

Dalam menentukan kegiatan – kegiatan yangakan dilaksanakan untuk menyelesaikan proyekpembangunan jalan Kalimantan ini perlu untukmemperhatikan faktor cuaca, ketersediaan material,komunikasi, dana, serta semangat kerja parakaryawan. Dengan perencanaan ini diharapkan dapattercapainya suatu koordinasi dan komunikasi yangsangat diperlukan dalam proses pengawasan.Selanjutnya ditentukan jadwal kegiatan-kegiatan dariproyek tersebut dengan menerjemahkannya kedalamsuatu diagram yang sesuai dengan skala waktu yangdigunakan, proses ini disebut sebagai penjadwalanproyek. Berikut adalah waktu yang direncanakanuntuk pelaksanaan proyek pembangunan jalanKalimantan kota Bengkulu.

Sumber: PT Rodateknindo Purajaya 2017

Tabel 1: Rencana Waktu Proyek

Hal - 76 Vol. 8 No. 2 Maret 2019

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

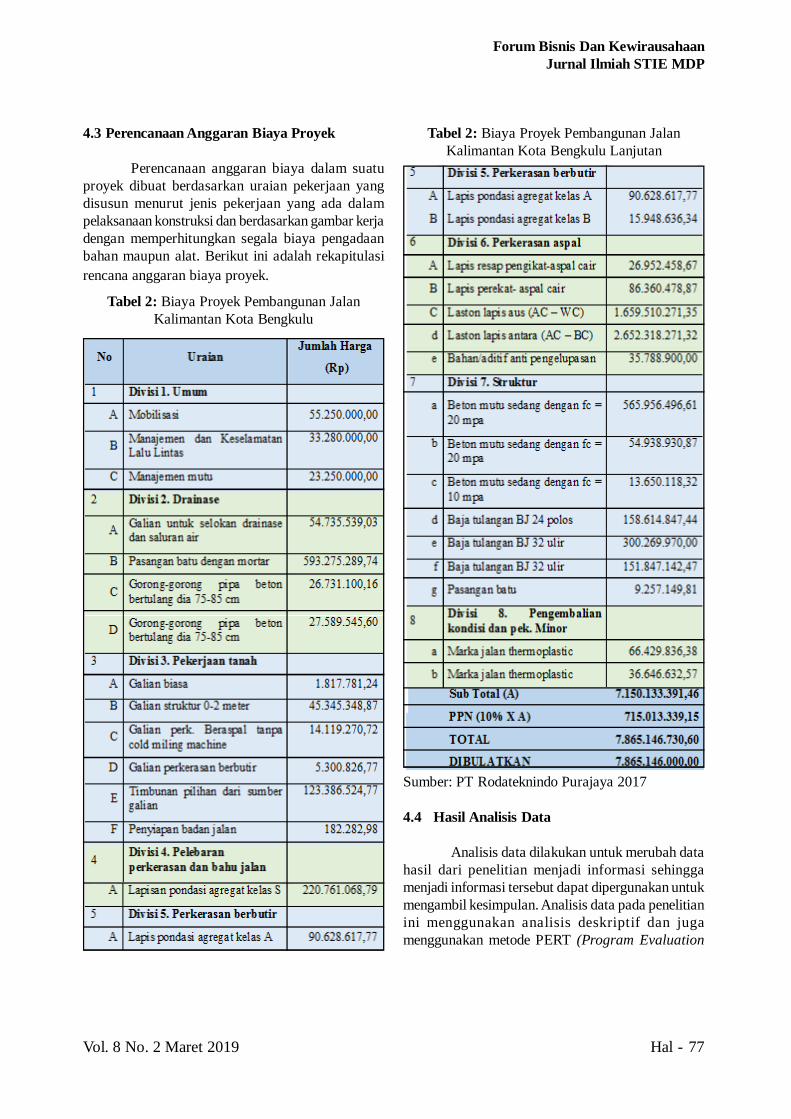

4.3 Perencanaan Anggaran Biaya Proyek

Perencanaan anggaran biaya dalam suatuproyek dibuat berdasarkan uraian pekerjaan yangdisusun menurut jenis pekerjaan yang ada dalampelaksanaan konstruksi dan berdasarkan gambar kerjadengan memperhitungkan segala biaya pengadaanbahan maupun alat. Berikut ini adalah rekapitulasirencana anggaran biaya proyek.

Tabel 2: Biaya Proyek Pembangunan JalanKalimantan Kota Bengkulu

Tabel 2: Biaya Proyek Pembangunan JalanKalimantan Kota Bengkulu Lanjutan

Sumber: PT Rodateknindo Purajaya 2017

4.4 Hasil Analisis Data

Analisis data dilakukan untuk merubah datahasil dari penelitian menjadi informasi sehinggamenjadi informasi tersebut dapat dipergunakan untukmengambil kesimpulan. Analisis data pada penelitianini menggunakan analisis deskriptif dan jugamenggunakan metode PERT (Program Evaluation

Vol. 8 No. 2 Maret 2019 Hal - 77

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

and Review Technique). Adapun analisis data dalammetode PERT dapat dilihat dari penjelasan dibawahini.

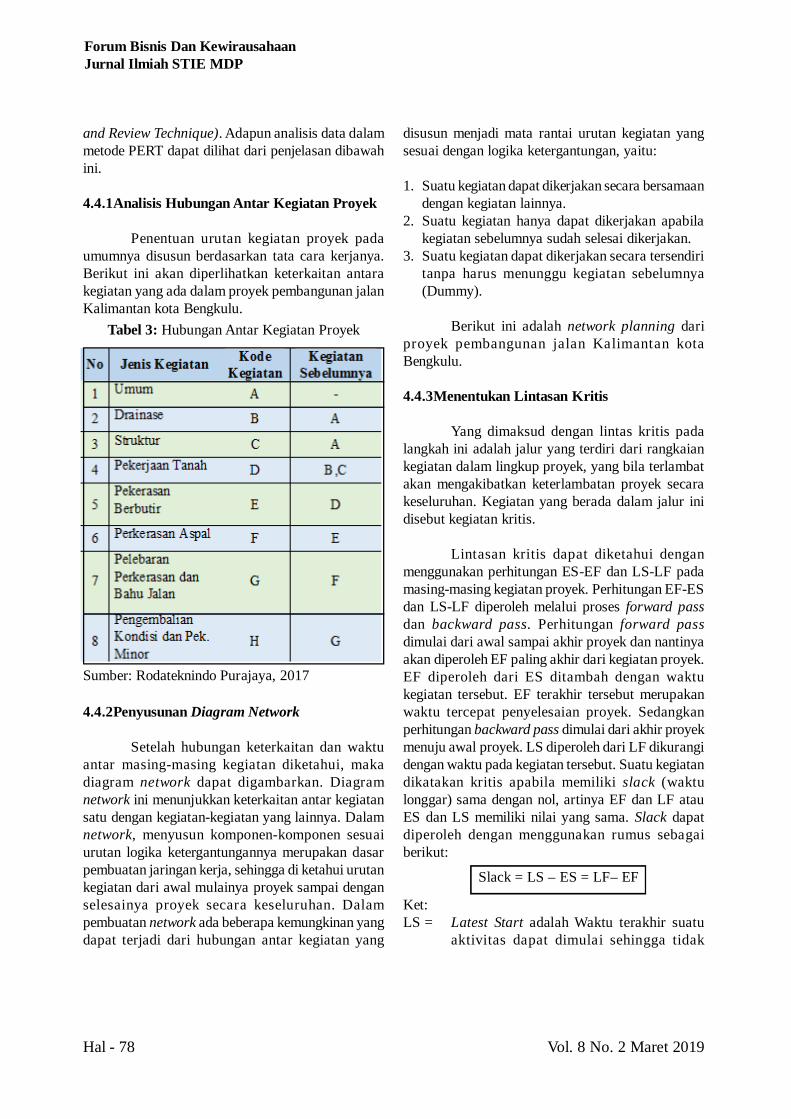

4.4.1Analisis Hubungan Antar Kegiatan Proyek

Penentuan urutan kegiatan proyek padaumumnya disusun berdasarkan tata cara kerjanya.Berikut ini akan diperlihatkan keterkaitan antarakegiatan yang ada dalam proyek pembangunan jalanKalimantan kota Bengkulu.

4.4.2Penyusunan Diagram Network

Setelah hubungan keterkaitan dan waktuantar masing-masing kegiatan diketahui, makadiagram network dapat digambarkan. Diagramnetwork ini menunjukkan keterkaitan antar kegiatansatu dengan kegiatan-kegiatan yang lainnya. Dalamnetwork, menyusun komponen-komponen sesuaiurutan logika ketergantungannya merupakan dasarpembuatan jaringan kerja, sehingga di ketahui urutankegiatan dari awal mulainya proyek sampai denganselesainya proyek secara keseluruhan. Dalampembuatan network ada beberapa kemungkinan yangdapat terjadi dari hubungan antar kegiatan yang

Tabel 3: Hubungan Antar Kegiatan Proyek

disusun menjadi mata rantai urutan kegiatan yangsesuai dengan logika ketergantungan, yaitu:

1. Suatu kegiatan dapat dikerjakan secara bersamaandengan kegiatan lainnya.

2. Suatu kegiatan hanya dapat dikerjakan apabilakegiatan sebelumnya sudah selesai dikerjakan.

3. Suatu kegiatan dapat dikerjakan secara tersendiritanpa harus menunggu kegiatan sebelumnya(Dummy).

Berikut ini adalah network planning dariproyek pembangunan jalan Kalimantan kotaBengkulu.

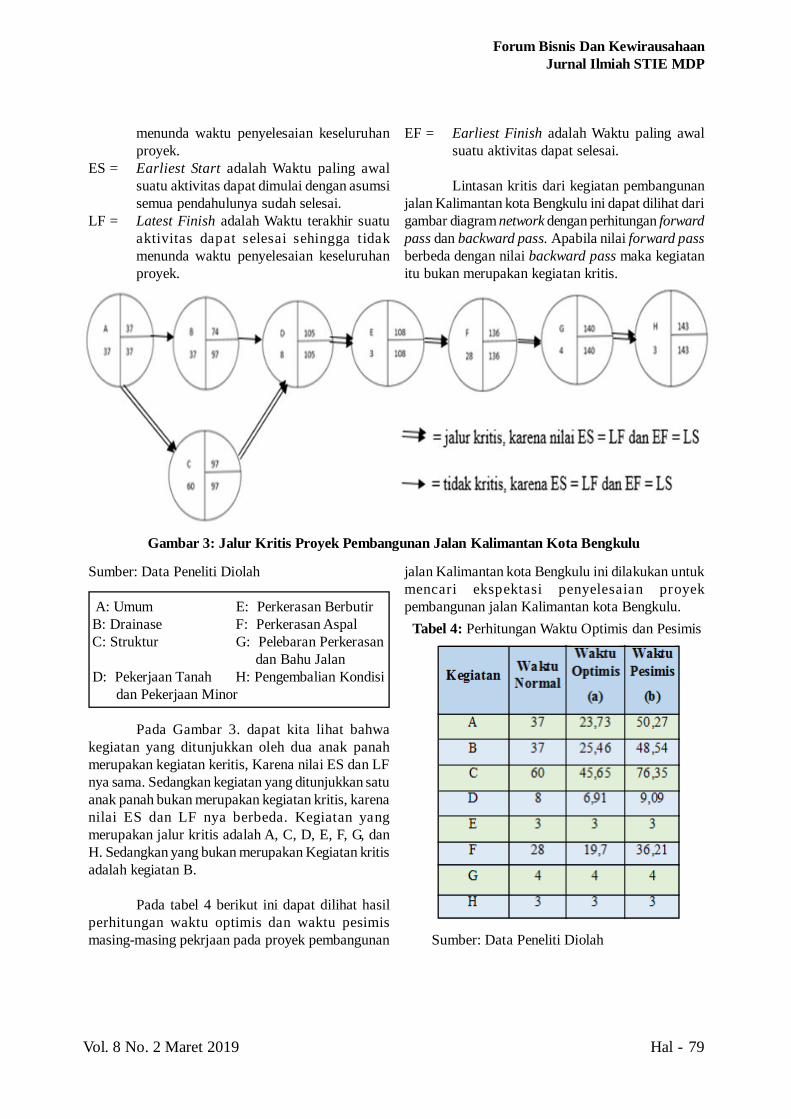

4.4.3Menentukan Lintasan Kritis

Yang dimaksud dengan lintas kritis padalangkah ini adalah jalur yang terdiri dari rangkaiankegiatan dalam lingkup proyek, yang bila terlambatakan mengakibatkan keterlambatan proyek secarakeseluruhan. Kegiatan yang berada dalam jalur inidisebut kegiatan kritis.

Lintasan kritis dapat diketahui denganmenggunakan perhitungan ES-EF dan LS-LF padamasing-masing kegiatan proyek. Perhitungan EF-ESdan LS-LF diperoleh melalui proses forward passdan backward pass. Perhitungan forward passdimulai dari awal sampai akhir proyek dan nantinyaakan diperoleh EF paling akhir dari kegiatan proyek.EF diperoleh dari ES ditambah dengan waktukegiatan tersebut. EF terakhir tersebut merupakanwaktu tercepat penyelesaian proyek. Sedangkanperhitungan backward pass dimulai dari akhir proyekmenuju awal proyek. LS diperoleh dari LF dikurangidengan waktu pada kegiatan tersebut. Suatu kegiatandikatakan kritis apabila memiliki slack (waktulonggar) sama dengan nol, artinya EF dan LF atauES dan LS memiliki nilai yang sama. Slack dapatdiperoleh dengan menggunakan rumus sebagaiberikut:

Ket:LS = Latest Start adalah Waktu terakhir suatu

aktivitas dapat dimulai sehingga tidak

Sumber: Rodateknindo Purajaya, 2017

Slack = LS – ES = LF– EF

Hal - 78 Vol. 8 No. 2 Maret 2019

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

menunda waktu penyelesaian keseluruhanproyek.

ES = Earliest Start adalah Waktu paling awalsuatu aktivitas dapat dimulai dengan asumsisemua pendahulunya sudah selesai.

LF = Latest Finish adalah Waktu terakhir suatuaktivitas dapat selesai sehingga tidakmenunda waktu penyelesaian keseluruhanproyek.

Sumber: Data Peneliti Diolah

A: Umum E: Perkerasan Berbutir B: Drainase F: Perkerasan Aspal C: Struktur G: Pelebaran Perkerasan

dan Bahu Jalan D: Pekerjaan Tanah H: Pengembalian Kondisi dan Pekerjaan Minor

Pada Gambar 3. dapat kita lihat bahwakegiatan yang ditunjukkan oleh dua anak panahmerupakan kegiatan keritis, Karena nilai ES dan LFnya sama. Sedangkan kegiatan yang ditunjukkan satuanak panah bukan merupakan kegiatan kritis, karenanilai ES dan LF nya berbeda. Kegiatan yangmerupakan jalur kritis adalah A, C, D, E, F, G, danH. Sedangkan yang bukan merupakan Kegiatan kritisadalah kegiatan B.

Pada tabel 4 berikut ini dapat dilihat hasilperhitungan waktu optimis dan waktu pesimismasing-masing pekrjaan pada proyek pembangunan

EF = Earliest Finish adalah Waktu paling awalsuatu aktivitas dapat selesai.

Lintasan kritis dari kegiatan pembangunanjalan Kalimantan kota Bengkulu ini dapat dilihat darigambar diagram network dengan perhitungan forwardpass dan backward pass. Apabila nilai forward passberbeda dengan nilai backward pass maka kegiatanitu bukan merupakan kegiatan kritis.

jalan Kalimantan kota Bengkulu ini dilakukan untukmencari ekspektasi penyelesaian proyekpembangunan jalan Kalimantan kota Bengkulu.

Sumber: Data Peneliti Diolah

Gambar 3: Jalur Kritis Proyek Pembangunan Jalan Kalimantan Kota Bengkulu

Tabel 4: Perhitungan Waktu Optimis dan Pesimis

Vol. 8 No. 2 Maret 2019 Hal - 79

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

Tabel 5: Hasil Perhitungan Ekspektasi Waktu(Waktu yang Diharapkan)

memungkinkan terjadinya penundaan. PERTmenggunakan varians kegiatan jalur kritis untukmembantu menentukan varians proyek keseluruhandengan menjumlahkan varians kegiatan kritis. Berikutadalah varians waktu penyelesaian kegiatan padajalur kritis:

Sumber: Data Peneliti Diolah

Sumber: Data Peneliti Diolah

Pada Tabel 7. diatas diperoleh nilai varianswaktu penyelesaian proyek berdasarkan lintasan

Setelah ketiga estimasi waktu telah diperoleh, makaekspektasi waktu (yang diharapkan) dari masing –masing kegiatan juga dapat ditentukan dengan cara:

Sumber: Data Peneliti Diolah

Pada Tabel 5. dapat kita lihat bahwaekspektasi waktu penyelesaian waktu proyekpembangunan jalan Kalimantan kota Bengkulu daritotal waktu pengerjaan masing-masing proyek, makaekspektasi waktu penyelesaian proyek pembangunanJalan Kalimantan Kota Bengkulu adalah 180 hari.

4.4.4Menentukan Varians BerdasarkanPerkiraaan Waktu

Untuk menghitung dispersi (dispertion) atauvarians waktu penyelsaian kegiatan (variance ofactivity time), dapat digunakan rumus:

Pada Tabel 6. Variasi dalam kegiatan yangberbeda pada jalur kritis dapat mempengaruhi waktupenyelesaian proyek secara keseluruhan dan

T =

b - aVarians =

Tabel 6: Perhitungan Varians untuk Masing –masing Kegiatan

Tabel 7: Varians Waktu Penyelesaian Kegiatanpada Jalur Kritis

Hal - 80 Vol. 8 No. 2 Maret 2019

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

kritis adalah sebesar 53,38 dengan standar deviasiadalah = 7,30 hari.

4.4.5Menentukan Probabilitas WaktuPenyelesaian Proyek

Berdasarkan perhitungan varians diatas,waktu penyelsaian kegiatan yang melewati lintasankritis adalah 4,90 hari. Dengan menggunakan kurvanormal dapat ditentukan probabilitas waktupenyelesaian proyek dengan menggunakan rumussebagai berikut:

Nilai deviasi normal (Z) = [batas waktu –waktu yang diharapkan] / standar deviasi

Pada tabel kurva normal dapat dikonversikanZ = 5,06 adalah sama dengan 0,99999660 = 99,99%. Jadi besarnya probabilitas proyek dapatdiselesaikan dalam waktu 143 hari adalah sebesar99,99 % dan tidak terjadi perubahan biaya sehinggaselisih waktu pengerjaan dapat digunakan perusahaanuntuk pengecekan dan perbaikan.

Dengan menggunakan analisis NetworkPlanning dengan metode PERT(Program Evaluationand Review Technique), proyek pembangunan JalanKalimantan Kota Bengkulu ini dapat terselesaikandalam jangka waktu 143 hari sehingga perusahaan

Tabel 8: Perbandingan Hasil Waktu dan BiayaProyek pada Pekerjaan Normal dan Menggunakan

Analisis PERT

dapat menghemat waktu penyelesaian proyek selama37 hari dari waktu yang telah ditentukan olehperusahaan yaitu selama 180 hari.

Dengan selisih waktu 37 hari tersebut, dapatdigunakan oleh pihak kontraktor untuk menyelesaikanpekerjaan yang lain. Sementara biaya proyek yangdikeluarkan adalah sama yaitu biaya yang dibutuhkansebesar Rp.7.865.146.000,00, yang menunjukkanbahwa walau penyelesaian proyek dengan metodePERT lebih cepat tapi tidak ada biaya tambahan yangmuncul.

Dalam penelitian ini tidak terjadi perubahanbiaya karena, dalam pelaksanaan proyekPembangunan Jalan Kalimantan Kota Bengkulu inisistem pembiayaan yang dilakukan adalahmenggunakan sistem borongan, artinya untuk setiappengerjaan masing-masing kegiatan biaya yangdigunakan adalah tetap sesuai dengan anggaran biayapada perusahaan. Pada metode PERT ini tidakdilakukan percepatan pengerjaan proyek, sehinggatidak membutuhkan penambahan tenaga kerja yangbisa menyebabkan penambahan biaya.

Dari analisis yang telah dilakukan, biayayang dibutuhkan untuk menyelesaikan proyekpembangunan jalan Kalimantan kota Bengkuludidapatkan hasil bahwa tidak ada perbedaan jumlahbiaya yang dibutuhkan dalam menyelsaikan kegiatanproyek tersebut. Hal ini terlihat dari analisis yangtelah dilakukan jika proyek tidak menggunakanmetode network planning dengan metode PERT,maka proyek tersebut membutuhkan total biayasebesar Rp.7.865.146.000,00. Sedangkan jikapengerjaaan proyek menggunakan metode networkplanning dengan metode PERT, maka proyek tersebutmembutuhkan dana yang sama besarnya jikaperusahaaan tidak menggunakan metode PERT yaitusebesar Rp. 7.865.146.000,00.

Dalam penelitian ini tidak terjadi perubahanbiaya karena, dalam pelaksanaan proyekpembangunan jalan Kalimantan kota Bengkulu inisistem pembiayaan yang dilakukan adalahmenggunakan sistem borongan, artinya untuk setiappengerjaan masing-masing kegiatan biaya yang

Sumber: Data Peneliti Diolah

Z = = = 5,06

Vol. 8 No. 2 Maret 2019 Hal - 81

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

digunakan adalah tetap sesuai dengan anggaran biayapada perusahaan.

Jadi, dengan menggunakan metode PERT(Program Evalution and Review Technique) dalamperencanaan pembangunan jalan Kalimantan kotaBengkulu perusahaan dapat mempercepat waktupenyelesaian proyek tanpa mengeluarkan biayatambahan, sehingga perusahaan dapatmengoptimalkan waktu dan biaya pengerjaaanproyek.

Hal ini sesuai dengan penelitian – penelitiansebelumnya yang juga dilakukan oleh (Aditya, 2011;Misrali et al., 2015; Aqilah, 2015; Susanty et al.,2016; Shofa et al., 2017) membuktikan bahwapenerapan network planning menggunakan metodePERT(Program Evaluation and Review Technique),mampu mengoptimalkan waktu dan biaya pada suatuproyek.

Dari hasil penelitian ini dihasilkankan bahwametode PERT memiliki keunggulan diantaranya,seperti yang dikemukakan Heizer & Render (2008),diantaranya; sangat berguna terutama saatmenjadwalkan dan mengendalikan proyek besar,konsep yang lugas atau secara langsung dan tidakmemerlukan hitungan matematis yang rumit, jaringangrafis membantu melihat hubungan antar kegiatansecara cepat, analisis jalur kritis dan waktu slackmembantu menunjukkan kegiatan yang perludiperhatikan lebih dekat, dokumentasi proyekmenunjukkan siapa yang bertanggung jawab untukkegiatan yang beragam, dapat diterapkan untukproyek yang bervariasi, berguna dalam mengawasijadwal dan biaya.

5. SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan perhitungan menggunakanmetode PERT waktu optimal pembangunan jalanKalimantan kota Bengkulu adalah 143 hari. Berartiterjadi penghematan waktu kerja yaitu 37 hari dariyang sebelumnya 180 hari. Sementara biaya proyek

yang dikeluarkan adalah tetap. Proyek tersebuttersebut diperkirakan memiliki peluang sebesar 99,99% untuk dikerjakan dalam jangka waktu 143 hari.

5.2 Saran

Berdasrkan hasil penelitian dan hasil analisis,maka dapat disarankan bahwa sebaiknya PTRodateknindo Purajaya menerapkan networkplanning dengan metode PERT dalam membuat suatuperencanaan waktu dan biaya pada proyek – proyekyang akan dilaksanakan.

DAFTAR PUSTAKA

[1] Adegoke, A.S. 2011, Measuring ProcessEffectiveness Using CPM/PERT, InternationalJournal of Business and Management, 6 (6): 286.

[2] Aditya, N. 2011, Analisis Network Planningpada Konsep HunianModern dan AlamiPerumahan Permata Indah Jember, SkripsiTidak Dipublikasikan, Program SarjanaUniversitas Jember, Jember.

[3] Aqilah, N. K. L. 2015, Otimalisasi Waktu padaProsedur Pelelangan dan Penjadwalan Proyekdengan Menggunakan Metode PERT pada PTPelabuhan Indonesia (Persero) IV CabangMakasar, Skripsi Tidak Dipublikasikan,Universitas Hasanudin Makasar, Makasar.

[4] Arikunto, S. 2002, Metodologi Penelitian, PT.Rhineka Cipta, Jakarta.

[5] Badri, S. 1997, Dasar-dasar NetworkPlanning, PT. Rineka Cipta, Jakarta.

[6] Cleand, D. I., dan Realand, L. R. 1994, ProjectManagement: Strategic Design andImplementation (Vol. 4), McGraw-Hill, NewYork.

[7] Cooper, D. R., dan Schindler, P. S. 2003,Business Research Methods, McGraw-HillCompanies, Inc, New York.

Hal - 82 Vol. 8 No. 2 Maret 2019

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

[8] Dayanti, E. 2010, Optimalisasi PelaksanaanProyek dengan Metode PERT dan CPM, SkripsiTidak Dipublikasikan, Universitas Diponegoro,http: Optimalisasi Pelaksanaan Proyek denganMetode CPMPERT, pdf (Objek Application /pdf)[20 Januari 2018], Semarang.

[9] Doubravsky, K., dan Doskocil, R. 2013, RiskAnalysis of Stochatic PERT Graph, TrendsEconomic and Management, 7 (14): 35 – 43.

[10] Ervianto, I. W. 2009, Manajemen ProyekKonstruksi, Edisi Revisi, Andi, Yogyakarta.

[11] Hall, N. G. 2012, Project Management: RecentDevelopments and Research Opportunities,Journal of System Sciene and SystemEngineering, 21 (2): 129 – 143.

[12] Heizer, J., dan Rander, B. 2014, ManajemenOperasi, Edisi Ketujuh, Salemba Empat, Jakarta.

[13] Herjanto, E. 2003, Manajemen Produksi danOperasi, Cetakan Ketiga, PT. Grasindo, Jakarta.

[14] Kareth, M., Tarore, H. J., Tjakra, Walangitan,D. R. O. 2012, Analisis Optimalisasi Waktudan Biaya dengan Program Primavera 6.0(Studi Kasus: Proyek Perumahan Puri KelapaGading), Jurnal Sipil Statik, 1 (1): 53-59.

[15] Levin, R., dan Kirckpatrick, C. 1977,Perencanaan dan Pengendalian dengan PERTdan CPM (Network Planning), Balai Aksaran,Jakarta.

[16] Management. Body of. Knowledge. (PMBOK®Guide). 2000, Project Management Institute,Newtown Square, Pennsylvania, USA.

[17] Misrali, Bambang, E. G. dan Joko, A. N. 2015,Evaluasi PenjadwalanWaktu dan Biaya padaProyek Pembangunan Gedung Kelas di FakultasEkonomi Universitas Jember dengan MetodePERT, Artikel Ilmiah Mahasiswa.

[18] Misrali. 2015, Evaluasi Penjadwalan Waktu danBiaya pada Proyek Pembangunan Gedung Kelasdi Fakultas Ekonomi Universitas Jember denganMetode PERT, Skripsi Tidak Dipublikasikan,Program Sarjana Universitas Jember, Jember.

Vol. 8 No. 2 Maret 2019 Hal - 83

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

Pelatihan Dan Pendampingan Penyusunan Laporan KeuanganUntuk UMKM Kerajinan Souvenir Di Kelurahan 30 Ilir

Palembang

Peneliti1) Siti Khairani, Peneliti 2)Raisa Pratiwi

1,2 STIE Multi Data PalembangJalan Rajawali No. 14 Palembang

E-mail: [email protected]), [email protected])

Abstract: MSMEs are part of the creative industry, which is a business activity that focuses on creation and innovation.Indonesia is a country that is rich in culture and traditions that can be a source of creativity. The classic problemsthat are generally faced by MSMEs are business management problems which include production problems, capitalmarketing and access to capital in banks. These problems can be overcome by providing training and assistance toMSMEs in order to develop more competitively with other MSME actors. One form of training and assistance thatcan be given to MSMEs is training in making financial reports. The financial report is a condition that must be metby businesses to apply for loan capital assistance to banking institutions. This study aims to determine the extent towhich SMEs can find out about recording / accounting, financial reports and the introduction of operational activities,investment activities, financial activities and financing. The training was held both places of Palembang TypicalSouvenirs, namely sweet songket and yusuf effendi, each of which has 5 (five) employees including the owner. Theresults of the study show that the majority of business people have been able to find out about accounting records,preparation of financial reports and information on financing for investment and business operations developmentafter training has been held.

Keywords: Training, Financial Report, UKM, Craft Souvenir

Abstrak: UMKM merupakan bagian dari industri kreatif, yang merupakan suatu kegiatan usaha yang fokus padakreasi dan inovasi. Indonesia merupakan Negara yang kaya akan budaya serta tradisi yang bisa menjadi sumberkreativitas. Permasalahan klasik yang pada umumnya dihadapi oleh UMKM adalah masalah manajemen usahayang meliputi masalah produksi, pemasaran permodalan dan akses permodalan di perbankan. Permasalahan tersebutdapat diatasi dengan memberikan pelatihan dan pendampingan kepada UMKM agar dapat berkembang lebihkompetitif dengan pelaku UMKM lainnya. Salah satu bentuk pelatihan dan pendampingan yang dapat diberikankepada UMKM adalah pelatihan membuat laporan keuangan. Laporan keuangan merupakan syarat yang harusdipenuhi oleh pelaku usaha untuk mengajukan bantuan modal pinjaman ke lembaga perbankan. Penelitian inibertujuan untuk mengetahui sejauhmana para pelaku UKM dapat mengetahui mengenai pencatatan/akuntansi,laporan keuangan serta pengenalan kegiatan operasional, kegiatan investasi, kegiatan keuangan dan pembiayaan.Pelatihan dilaksanakan kedua tempat UKM Souvenir Khas Palembang yaitu cantik manis songket dan yusuf effendidimana masing – masing memiliki 5 (lima) orang pegawai yang termasuk pemilik. Hasil penelitian menunjukkansebagian besar pelaku usaha telah dapat mengetahui mengenai pencatatan akuntansi, penyusunan laporan keuangandan informasi mengenai pembiayaan untuk pengembangan investasi dan operasional usaha setelah diadakannyapelatihan.

Kata kunci: Pelatihan, Laporan Keuangan, UKM, Kerajinan Souvenir

1. PENDAHULUAN

UMKM merupakan bagian dari industri kreatif, yang

merupakan suatu kegiatan usaha yang fokus padakreasi dan inovasi. Indonesia merupakan Negara yangkaya akan budaya serta tradisi yang bisa menjadi

Hal - 84 Vol. 8 No. 2 Maret 2019

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

sumber kreativitas. kontribusi ekonomi kreatifterhadap produk domestik bruto (PDB) Indonesiapada 2014 adalah Rp 784,82 triliun dan pada 2015menjadi Rp 852 triliun atau meningkat 8,6 persen.

“Dari total kontribusi tersebut, sub-sektorkuliner, kriya, dan fashion memberikan kontribusiterbesar pada ekonomi kreatif. Sub-sektor kulinertercatat berkontribusi sebesar 41,69 persen, kemudianfashion sebesar 18,15 persen, dan kriya sebesar 15,70persen. Selain itu, industri film bertumbuh 10,28persen, musik 7,26 persen, seni/arsitektur 6,62 persen,dan game tumbuh 6,68 persen.(Kompas.id:2017dalam Khairani dan Raisa, 2018).

Berdasarkan data di atas, seharusnyaUMKM mendapat perhatian yang serius daripemerintah dan pihak lainnya agar dapat dibina dandikembangkan sehingga UMKM mampu menjadipenopang perekonomian Indonesia dan sekaligusmemberdayakan masyarakat secaramandiri.(Khairani dan Raisa, 2018).

Permasalahan klasik yang pada umumnyadihadapi oleh UMKM adalah masalah manajemenusaha yang meliputi masalah produksi, pemasaranpermodalan dan akses permodalan di perbankan.Permasalahan tersebut dapat dia tasi denganmemberikan pelatihan dan pendampingan kepadaUMKM agar dapat berkembang lebih kompetitifdengan pelaku UMKM lainnya.

Salah satu bentuk pelatihan danpendampingan yang dapat diberikan kepada UMKMadalah pelatihan membuat laporan keuangan.Laporan keuangan merupakan syarat yang harusdipenuhi oleh pelaku usaha jika ingin mengajukanbantuan modal pinjaman ke lembaga perbankan.

Laporan keuangan secara sederhanamerupakan hasil dari proses pencatatan transaksiyang terjadi dalam perusahaan, yang disusun secarasistematis untuk menghasilkan informasi yang relevanmengenai posisi keuangan entitas selama satu periodepelaporan. Laporan keuangan adalah suatu penyajianterstruktur dari posisi keuangan dan kinerja keuangansuatu entitas.

Tujuan laporan keuangan adalahmemberikan informasi mengenai posisi keuangan,kinerja keuangan, dan arus kas entitas yangbermanfaat bagi sebagain besar kalangan penggunalaporan keuangan dalam membuat keputusanekonomi (PSAK N0. 1 (revisi 2009): 2009). Selainitu laporan keuangan juga menunjukkan hasilpertanggungjawaban manajemen atas penggunaansumber daya yang dipercayakan kepada mereka.

Dalam menyusun laporan keuanganhendaklah disajikan secara lengkap dan benar sesuaidengan kenyataan-kenyataan ekonomi yang tejadi diperusahaan mengenai keberadaan dan operasi entitas.Laporan keuangan yang lengkap terdiri dari laporanposisi keuangan (neraca) pada akhir periode, laporanlaba rugi komprehensif selama periode, laporanperubahan ekuitas, laporan arus kas, dan catatan aruskas selama periode,

Namun kenyataannya masih banyakperusahaan khususnya UMKM belum membuatlaporan keuangan yang lengkap dan benar. Pihak bankdan fiskus seringkali mengeluhkan ketidakmampuandan atau kelemahan-kelemahan UMKM dalammenyusun laporan keuangan. Kondisi ini disebabkankarena rendahnya tingkat pendidikan pelaku UMKM,minimnya pengetahuan mereka dalam membuatpembukuan dan laporan keuangan, kurang memahamiStandar Akuntansi Keuangan (SAK) serta tidak adaaturan pemerintah yang mewajibkan mereka untukmembuat laporan keuangan.

Propinsi Sumatera Selatan khususnya diKota Palembang, mempunyai sentra UMKM yangtersebar di beberapa tempat. Salah satunya adalahUMKM kerajinan souvenir khas Palembang. SentraUMKM kerajinan souvenir khas Palembang beradadi Kelurahan 30 ilir yang juga merupakan pusatpembuatan dan penjualan songket Palembang.

Sebagian besar UMKM kerajinan souvenirmerupakan usaha rumahan dengan tenaga kerja yangberjumlah kurang lebih dua sampai dengan limaorang. Manajemen usaha masih bersifat sederhanakarena belum adanya perencanaan dan pengelolaankeuangan yang baik. UMKM kerajinan souvenir yang

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

Vol. 8 No. 2 Maret 2019 Hal - 85

menjadi pengamatan penulis adalah usaha kerajinansouvenir milik Ibu Nyayu Nurhayati dan usahakerajinan souvenir milik Bapak Yusuf Effendi yangsekarang dikelola oleh anak beliau yang bernamaNyayu Rahmawati.

Berdasarkan uraian di atas, maka padaartikel ini penulis akan menganalisis mengenaikemampuan pelaku UMKM dalam menyusun laporankeuangan dengan perumusan masalah bagaimanakemampuan pelaku UMKM dalam menyusun laporankeuangan.

Tujuan kegiatan pelatihan dan pendampinganpenyusunan laporan keuangan untuk UMKMkerajinan souvenir di kelurahan 30 ilir Palembangadalah:1) untuk mensosialisasikan pentingnya pembuatan

laporan keuangan,2) untuk membantu UMKM dalam menyusun

laporan keuangan dan bagaimana menganalisakemajuan usaha melalui laporan keuangan,

3) membantu pihak yang terkait khususnyapemerintah dalam mensosialisasikan pentingnyapembuatan laporan keuangan.

Adapun manfaat pendampingan danpelatihan penyusunan laporan keuangan bagi UMKMagar para peserta mempunyai kemampuan untukmembuat laporan keuangan dan meningkatkan usahakerajinan souvenir kelak dapat membuka lapanganpekerjaan sehingga berguna untuk masyarakat disekitarnya dengan meningkatkan derajat ekonomimasyarakat.

2. LANDASAN TEORI

2.1 Pengertian Usaha Mikro Kecil (UMK) danUsaha Menengah (UM)

Pengertian Usaha Mikro Kecil (UMK) danUsaha Menengah (UM) terus mengalami perubahansesuai dengan perkembangan usaha tersebut. Selamaini pengertian (penggolongan) UMKM diatur olehpemerintah melalui keputusan menteri keuangan yaituKeputusan Menteri Keuangan No. 40/KMK.06/2003

tanggal 29 Januari 2003, kemudian disempurnakanmelalui Undang-Undang No. 20 tahun 2008 tentangUsaha Mikro Kecil dan Menengah. Dasar yangdipakai dalam mendefinisikan dan menggolongkanjenis UMKM tersebut adalah sifat kepemilikan,jumlah kekayaan bersih usaha, hasil penjualan(omzet), dan jumlah pengajuan kredit kepada bank.(Kasih, 2018).

Menurut Kuncoro (2013) dalam Kasih(2018), secara umum usaha mikro dan kecil memilikikarakteristik sebagai berikut:1) Manajemen pengelolaan usaha yang masih

sederhana,2) Rendahnya akses usaha mikro dan kecil terhadap

lembaga kredit,3) Belum memiliki status badan hokum,4) Terkonsentrasi pada kelompok usaha tertentu.

Sedangkan secara khusus usaha mikro dapatdikenali dari ciri-ciri berikut:1) Jenis barang/komoditi yang dijual tidak selalu

tetap,2) tempat usaha tidak selalu menentap,3) belum memisahkan keuangan keluarga dengan

keuangan usaha,4) belum memiliki administrasi keuangan yang

sederhana sekalipun,5) pemilik usaha atau pelaku usaha belum memiliki

jiwa wirausaha yang memadai,6) tingkat pendidikan pemilik atau pelaku usaha rata-

rata relative rendah,7) pemiliki usaha secara umum belum mampu

mengakses permodalan bank, tetapi sudah banyakyang memanfaatkan lembaga keuangan non bank,

8) Umumnya tidak memiliki izin usaha ataupersyaratan legalitas lainnya termasuk NPWP.

Menurut Tambunan (2009) dalam Putra(2017), UMKM memiliki beberapa permasalahanyaitu masalah internal yang meliputi: kurangnyapermodal, terbatasnya Sumber Daya Manusia,lemahnya jaringan usaha dan kemampuan penetrasiusaha. Sedangkan masalah ekternal meliputi iklimusaha belum sepenuhnya kondusif dengankebijaksanaan pemerintah untuk menumbuhkembangkan UMKM, terbatasnya sarana dan

Hal - 86 Vol. 8 No. 2 Maret 2019

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

prasarana usaha, kurangnya informasi yangberhubungan dengan kemajuan ilmu pengetahuan danteknologi.

2.2 Pelaporan Keuangan UMKM BerdasarkanSAK ETAP

Kriteria UMKM Kriteria usaha kecilMenurutUndang-Undang Nomor 20 Tahun 2008, usaha kecilmenengah, usaha menengah dan usaha besar adalahsebagai berikut: 1) Kriteria Usaha Mikro Kriteria dari Usaha Mikro

ialah memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh juta rupiah) tidaktermasuk tanah dan bangunan tempat usaha ataumemiliki hasil penjualan tahunan paling banyakRp 300.000.000,00 (tiga ratus juta rupiah).

2) Kriteria Usaha Kecil Kriteria dari Usaha Kecilialah memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah) sampaidengan paling banyak Rp 500.000.000,00 (limaratus juta rupiah) tidak termasuk tanah danbangunan tempat usaha atau memiliki hasilpenjualan tahunan lebih dari Rp300.000.000,00(tiga ratus juta rupiah) sampai dengan palingbanyak Rp 2.500.000.000,00 (dua milyar limaratus juta rupiah).

3) Kriteria Usaha Menengah adalah sebagai berikut:Kriteria dari Usaha Menengah ialah memilikikekayaan bersih lebih dari Rp 500.000.000,00(lima ratus juta rupiah) sampai dengan palingbanyak Rp10.000.000.000,00 (sepuluh milyarrupiah) tidak termasuk tanah dan bangunan tempatusaha atau memiliki hasil penjualan tahunan lebihdari Rp 2.500.000.000,00 (dua milyar lima ratusjuta rupiah) sampai dengan paling banyak Rp50.000.000.000,00 (lima puluh milyar rupiah).

Laporan keuangan merupakan proses akhirdari kegiatan akuntansi. Laporan keuangan jugamerupakan bentuk pertanggungjawaban pihakmanajemen perusahaan kepada para pemilik modal.Laporan keuangan dapat digunakan oleh pihak-pihakyang berkepentingan untuk mengambil keputusan.Menurut PSAK No. 1 (Revisi 2009) paragraph

9 dalam Waluyo (2014), laporan keuangan adalahsatu penyajian terstruktur dari posisi keuangan dankinerja keuangan suatu entitas. Sedangkan sebagaitujuan laporan keuangan dimaksudkan adalahmemberikan informasi mengenai posisi keuangan,kinerja keuangan, dan arus kas entitas yangbermanfaat bagi sebagian besar pengguna laporankeuangan dalam pembuatan keputusan ekonomi. Haltersebut tampak laporan keuangan bertujuan umum(general pupose financial statement) agar dapatdibandingkan baik dengan laporan keuangan periodesebelumnya maupun dengan laporan keuangan entitaslainnya.

Laporan keuangan yang lengkap terdiri dari:1) laporan posisi keuangan (neraca) pada akhir

periode,2) laporan laba rugi komprehensif selama periode,3) laporan perubahan ekuitas selama periode,4) laporan arus kas selama periode,5) catatan atas laporan keuangan berisi ringkasan

kebijakan akuntansi penting dan informasipenjelasan lainnya, dan

6) laporan posisi keuangan pada awal periodekomparatif yang disajikan ketika entitasmenerapkan kebijkan akuntansi secara retrospektifatau membuat penyajian kembali pos-pos laporankeuangan atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

Sedangkan menurut Kasmir (2013), tujuanpembuatan atau penyusunan laporan keuangan yaitu:1. Memberikan informasi tentang jenis dan jumlah

aktiva (harta) yang dimiliki perusahaan pada saatini.

2. Memberikan informasi tentang jenis danjumlah kewajiban dan modal yang dimilikiperusahaan pada saat ini.

3. Memberikan informasi tentang jenis danjumlah pendapatan yang diperoleh padasuatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya danjenis biaya yang dikeluarkan perusahaan dalamsuatu periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva,dan modal perusahaan.

Vol. 8 No. 2 Maret 2019 Hal - 87

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

6. Memberikan informasi tentang kinerja manajemenperusahaan dalam suatu periode

7. Memberikan informasi tentang catatan-catatanatas laporan keuangan

8. Informasi keuangan lainnya.

2.3 Pengertian Laporan Keuangan

Laporan Keuangan merupakan alat yangsangat penting untuk mendapatkan informasisehubungan dengan posisi keuangan dan hasil hasilyang dicapai oleh perusahaan. Data keuangan tersebutakan lebih berarti jika diperbandingkan dan dianalisislebih lanjut sehingga dapat diperoleh data yang dapatmendukung keputusan yang diambil.

Laporan Keuangan menurut Munawir (2004)adalah sebuah hasil dari proses akuntansi yang akandigunakan sebagai alat yang bertujuan untukberkomunikasi antara data keuangan serta aktivitassuatu perusahaan dengan pihak-pihak yangberkepentingan dengan data atau aktivitas perusahaantersebut.

Sedangkan pengertian laporan keuanganmenurut Sofyan Syafri Harahap (2006) yaitumurupakan suatu media yang sangat penting yangdigunakan untuk menilai prestasi serta kondisiekonomis suatu perusahaan. Pengertian laporankeuangan menurut Ikatan Akuntan Indonesia dalamPSAK tahun 2009 adalah sebagai berikut: LaporanKeuangan untuk tujuan umum adalah keuangan yangditujukan untuk memenuhi kebutuhan bersamasebagian besar pengguna laporan keuangan untuktujuan umum termasuk juga laporan keuangan yangdisajikan terpisah atau yang disajikan dalam dokumenpublik lainnya seperti laporan tahunan atauprospektus.

3. METODE

Sifat dari kegiatan ini adalah berbasiskebutuhan dan kemampuan responden, maka metodeyang digunakan dalam pelaksanaannya adalah denganpendekatan partisipatif (partisipative approach)dimana responden terlibat langsung baik dalam FGD

(focus group discussion), wawancara, berkonsultasi,dan menentukan keputusan tindakan. Pelaksanaankegiatan melalui 4 tahapan berikut:1) Tahap Persiapan dan Perencanaan Tim pelaksana

melakukan persiapan dan perencanaan dalambentuk:

(a) Sosialisasi Implementasi Pengabdian. Pada tahapini tim pelaksana akan memaparkan maksud dantujuan, metode dan teknis pelaksanaan kegiatan,serta melakukan FGD untuk menyepakatiprioritas masalah yang dihadapi dan alternatifsolusinya.

(b) Penyusunan Program Kegiatan. Tim pelaksanamelakukan FGD dengan kedua mitra untukmenentukan bentuk, waktu dan tempatpelaksanaan kegiatan. Program kegiatan terdiridari penyuluhan pentingnya kreativitas dan inovasiproduk; pelatihan pemasaran dan promosiusaha;

2) Tahap Implementasi Kegiatan Tim pelaksana akanmemulai kegiatan sesuai dengan jadwal yangsudah ditentukan dan disepakati bersama denganresponden. Kegiatan pelatihan menggunakanmetode ceramah dan diskusi (tanya jawab)sedangkan penentuan keputusan lain berdasarkanhasil FGD dengan responden. Kegiatan pembinaanyang dilaksanakan terdiri aspek keuangan kegiatanpendampingan dan pelatihan pembuatan laporankeuangan metode yang digunakan dengan caramengadakan ceramah mengenai dasar-dasarakuntansi dan penyusunan laporan keuangan.Diakhir pemberian materi dilanjutkan dengantanya jawab serta melakukan praktek bagaimanacara pembuatan laporan keuangan yang baikuntuk kegiatan operasional, kegiatan investasi,kegiatan keuangan dan pembiayaan, pembuatanbuku persediaan, buku hutang, buku piutang danbuku kas.

3) Tahap Evaluasi dan Monitoring Kegiatandimonitoring oleh tim sendiri dan melihat apasaja kendala dan masalah yang muncul dilapangan. Kemudian dilakukan evaluasi apabilamemang muncul kendala dan masalah untukselanjutnya dicarikan solusi agar kegiatan tetapberlangsung dengan baik sesuai yang diharapkan.

Hal - 88 Vol. 8 No. 2 Maret 2019

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

Metode yang digunakan adalah FGD denganresponden.

4) Tahap Refleksi terhadap hasil pelaksanaankegiatan dilakukan dengan tujuan untukmemperoleh umpan balik terhadap manfaatmaupun dampak yang dirasakan mitra setelahdilakukan pelatihan dan pembinaan. Hal inidiperlukan sebagai masukan bagi pelaksanaankegiatan serupa di masa datang. Metode yangdigunakan adalah FGD dengan responden.

4. HASIL DAN PEMBAHASAN

Laporan keuangan merupakan hasil dariproses pencatatan transaksi keuangan. Laporankeuangan dapat digunakan untuk menilai kinerjaperusahaan. Masalah klasik UMKM di Indonesiasalah satunya adalah belum menerapkan akuntansisebagai sarana untuk mencatat transaksi keuanganhingga ke penyusunan laporan keuangan. Hampir90% kondisi tersebut terjadi di Indonesia.

Alasan utama yang selalu dikemukakan olehpelaku UMKM adalah karena akuntansi itu susahdan ribet apalagi kalau harus menyusun laporankeuangan, belum lagi masalah sumber daya manusiayang terbatas keahliannya. Untuk itu, maka timpengabdian dari STIE Multi Data Palembangmelakukan kegiatan pelatihan dan pendampinganpenyusunan laporan keuangan untuk UMKMkerajinan souvenir yang berlokasi di 30 IlirPalembang.

Beberapa hal yang diperoleh daripelaksanaan pengabdian pada masyarakat dapatdiuraikan dalam pembahasan berikut ini:

Para peserta sudah memahami akan adanyabukti transaksi. Bukti transaksi berupa nota ataupunkwitansi jarang mereka simpan dan langsungdiberikan kepada pembeli, jika ada pembeli minta notaatau kwitansi baru dibuatkan. Begitupun dengan buktipembelian kadang ada yang disimpan, jadi tidaksemua transaksi ada bukti transaksi dan tidakdisimpan dengan rapi. Kondisi ini menunjukkan

bahwa pelaku UMKM memahami akan adanya buktitransaksi tetapi bukti transaksi tersebut tidakdigunakan untuk menyusun laporan keuangan.

Bukti transaksi tersebut ada yang direkap danada yang tidak sehingga bukti transaksi tersebut tidakdapat dilanjutkan dalam menyusun laporan keuangan.Selain itu mereka juga belum menerapkan pencatatanlaporan keuangan dengan baik. Para pelaku usahahanya membuat catatan kecil yang tidak dilakukanrekapitulasi sehingga menyebabkan kendala mengenaikeberadaan asset yang tidak tercatat ataupunpenjualan yang masih belum tercatat yangmengakibatkan ketidakdisiplinan siklus perputaranuang pada UKM bahkan berdampak pada kerugian.

Dari kondisi tersebutlah maka timpengabdian merasa perlu untuk memberikanpemahaman kepada pelaku UMKM mengenaipentingnya bukti transksi sebagai dokumen usaha danmenyarankan untuk menyimpan semua jenis buktitransaksi tersebut, serta memberikan pelatihanmengenai cara membuat Laporan Laba/Rugi, Neraca,Perubahan Modal dan Arus Kas.

Berikut adalah beberapa hasil kegiatan yangtelah dilaksanakan pada UKM Kerajinan SouvenirPalembang di Kelurahan 30 Ilir:

a) Pengenalan Dasar – Dasar Akuntansi

Pengenalan dasar -dasar Akuntansi bagiUMKM merupakan proses yang penting sebagaipedoman para pelaku UKM dalam menyusun laporankeuangan. Beberapa informasi keuangan yang dapatdiperoleh UKM dalam mempraktekkan akuntansiadalah para UKM dapat memperkirakan Informasikinerja, Informasi posisi dana, Informasi PerubahanModal dan Informasi Pemasukan dan PengeluaranKas dari usaha yang telah dijalankan oleh pelakuUKM.

Dalam pelatihan ini para pelaku UKMdiberikan pendampingan untuk dapat mencatat hasilpenjualan beserta komponen – komponen laporankeuangan dalam periode berjalan sehingga dapatmengetahui secara pasti laba bersih, harta, modal dan

Vol. 8 No. 2 Maret 2019 Hal - 89

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

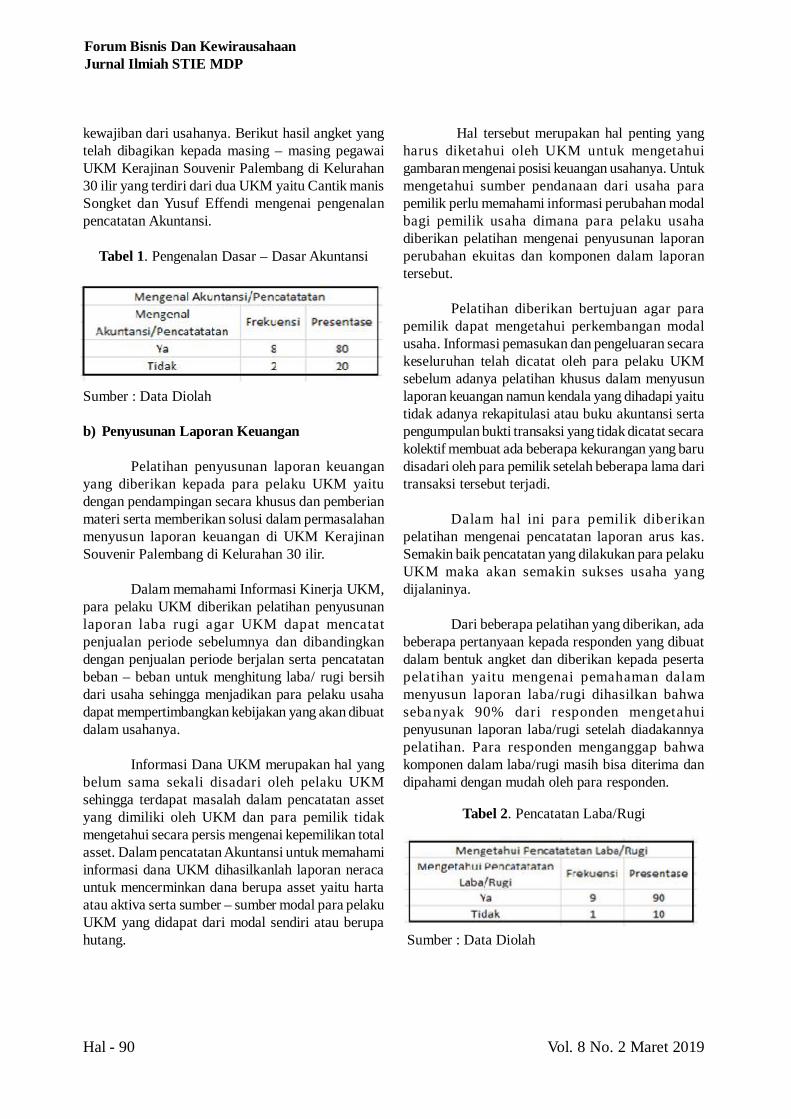

kewajiban dari usahanya. Berikut hasil angket yangtelah dibagikan kepada masing – masing pegawaiUKM Kerajinan Souvenir Palembang di Kelurahan30 ilir yang terdiri dari dua UKM yaitu Cantik manisSongket dan Yusuf Effendi mengenai pengenalanpencatatan Akuntansi.

Sumber : Data Diolah

b) Penyusunan Laporan Keuangan

Pelatihan penyusunan laporan keuanganyang diberikan kepada para pelaku UKM yaitudengan pendampingan secara khusus dan pemberianmateri serta memberikan solusi dalam permasalahanmenyusun laporan keuangan di UKM KerajinanSouvenir Palembang di Kelurahan 30 ilir.

Dalam memahami Informasi Kinerja UKM,para pelaku UKM diberikan pelatihan penyusunanlaporan laba rugi agar UKM dapat mencatatpenjualan periode sebelumnya dan dibandingkandengan penjualan periode berjalan serta pencatatanbeban – beban untuk menghitung laba/ rugi bersihdari usaha sehingga menjadikan para pelaku usahadapat mempertimbangkan kebijakan yang akan dibuatdalam usahanya.

Informasi Dana UKM merupakan hal yangbelum sama sekali disadari oleh pelaku UKMsehingga terdapat masalah dalam pencatatan assetyang dimiliki oleh UKM dan para pemilik tidakmengetahui secara persis mengenai kepemilikan totalasset. Dalam pencatatan Akuntansi untuk memahamiinformasi dana UKM dihasilkanlah laporan neracauntuk mencerminkan dana berupa asset yaitu hartaatau aktiva serta sumber – sumber modal para pelakuUKM yang didapat dari modal sendiri atau berupahutang.

Tabel 1. Pengenalan Dasar – Dasar Akuntansi

Hal tersebut merupakan hal penting yangharus diketahui oleh UKM untuk mengetahuigambaran mengenai posisi keuangan usahanya. Untukmengetahui sumber pendanaan dari usaha parapemilik perlu memahami informasi perubahan modalbagi pemilik usaha dimana para pelaku usahadiberikan pelatihan mengenai penyusunan laporanperubahan ekuitas dan komponen dalam laporantersebut.

Pelatihan diberikan bertujuan agar parapemilik dapat mengetahui perkembangan modalusaha. Informasi pemasukan dan pengeluaran secarakeseluruhan telah dicatat oleh para pelaku UKMsebelum adanya pelatihan khusus dalam menyusunlaporan keuangan namun kendala yang dihadapi yaitutidak adanya rekapitulasi atau buku akuntansi sertapengumpulan bukti transaksi yang tidak dicatat secarakolektif membuat ada beberapa kekurangan yang barudisadari oleh para pemilik setelah beberapa lama daritransaksi tersebut terjadi.

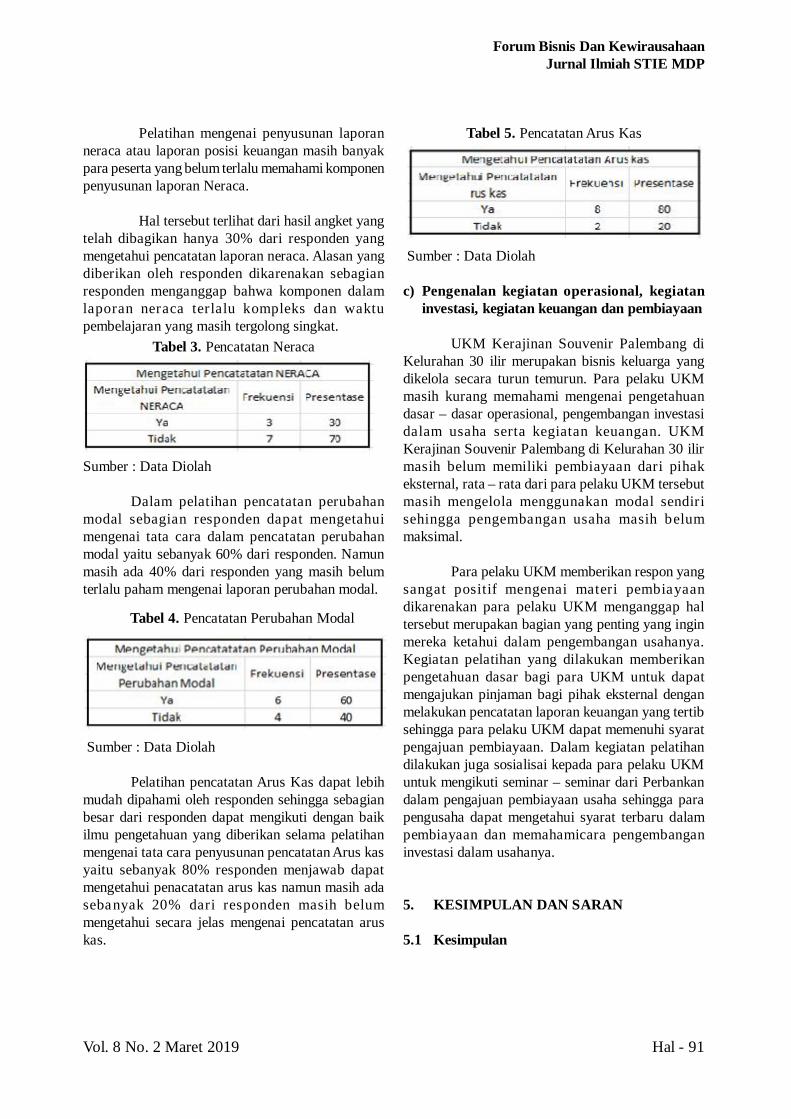

Dalam hal ini para pemilik diberikanpelatihan mengenai pencatatan laporan arus kas.Semakin baik pencatatan yang dilakukan para pelakuUKM maka akan semakin sukses usaha yangdijalaninya.

Dari beberapa pelatihan yang diberikan, adabeberapa pertanyaan kepada responden yang dibuatdalam bentuk angket dan diberikan kepada pesertapelatihan yaitu mengenai pemahaman dalammenyusun laporan laba/rugi dihasilkan bahwasebanyak 90% dari responden mengetahuipenyusunan laporan laba/rugi setelah diadakannyapelatihan. Para responden menganggap bahwakomponen dalam laba/rugi masih bisa diterima dandipahami dengan mudah oleh para responden.

Sumber : Data Diolah

Tabel 2. Pencatatan Laba/Rugi

Hal - 90 Vol. 8 No. 2 Maret 2019

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

Pelatihan mengenai penyusunan laporanneraca atau laporan posisi keuangan masih banyakpara peserta yang belum terlalu memahami komponenpenyusunan laporan Neraca.

Hal tersebut terlihat dari hasil angket yangtelah dibagikan hanya 30% dari responden yangmengetahui pencatatan laporan neraca. Alasan yangdiberikan oleh responden dikarenakan sebagianresponden menganggap bahwa komponen dalamlaporan neraca terlalu kompleks dan waktupembelajaran yang masih tergolong singkat.

Sumber : Data Diolah

Dalam pelatihan pencatatan perubahanmodal sebagian responden dapat mengetahuimengenai tata cara dalam pencatatan perubahanmodal yaitu sebanyak 60% dari responden. Namunmasih ada 40% dari responden yang masih belumterlalu paham mengenai laporan perubahan modal.

Sumber : Data Diolah

Pelatihan pencatatan Arus Kas dapat lebihmudah dipahami oleh responden sehingga sebagianbesar dari responden dapat mengikuti dengan baikilmu pengetahuan yang diberikan selama pelatihanmengenai tata cara penyusunan pencatatan Arus kasyaitu sebanyak 80% responden menjawab dapatmengetahui penacatatan arus kas namun masih adasebanyak 20% dari responden masih belummengetahui secara jelas mengenai pencatatan aruskas.

Tabel 3. Pencatatan Neraca

Tabel 4. Pencatatan Perubahan Modal

Tabel 5. Pencatatan Arus Kas

Sumber : Data Diolah

c) Pengenalan kegiatan operasional, kegiataninvestasi, kegiatan keuangan dan pembiayaan

UKM Kerajinan Souvenir Palembang diKelurahan 30 ilir merupakan bisnis keluarga yangdikelola secara turun temurun. Para pelaku UKMmasih kurang memahami mengenai pengetahuandasar – dasar operasional, pengembangan investasidalam usaha serta kegiatan keuangan. UKMKerajinan Souvenir Palembang di Kelurahan 30 ilirmasih belum memiliki pembiayaan dari pihakeksternal, rata – rata dari para pelaku UKM tersebutmasih mengelola menggunakan modal sendirisehingga pengembangan usaha masih belummaksimal.

Para pelaku UKM memberikan respon yangsangat positif mengenai materi pembiayaandikarenakan para pelaku UKM menganggap haltersebut merupakan bagian yang penting yang inginmereka ketahui dalam pengembangan usahanya.Kegiatan pelatihan yang dilakukan memberikanpengetahuan dasar bagi para UKM untuk dapatmengajukan pinjaman bagi pihak eksternal denganmelakukan pencatatan laporan keuangan yang tertibsehingga para pelaku UKM dapat memenuhi syaratpengajuan pembiayaan. Dalam kegiatan pelatihandilakukan juga sosialisai kepada para pelaku UKMuntuk mengikuti seminar – seminar dari Perbankandalam pengajuan pembiayaan usaha sehingga parapengusaha dapat mengetahui syarat terbaru dalampembiayaan dan memahamicara pengembanganinvestasi dalam usahanya.

5. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Vol. 8 No. 2 Maret 2019 Hal - 91

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

Kesimpulan yang diperoleh dari pelaksanaankegiatan pengabdian kepada masyarakat denganmengadakan pelatihan dan pendampingan pembuatanlaporan keuangan bagi UKM Kerajinan SouvenirPalembang di Kelurahan 30 ilirPalembang adalahsebagai berikut:

1. Pengenalan dasar – dasar akuntansi yangdiberikan kepada pelaku UKM memberikanrespon yang positif karena sebagian besar daripara pelaku UKM dapat mengetahui mengenaiakuntansi pencatatan dapat dilihat dari sebanyak80% dari responden menjawab mengenalAkuntansi walaupun dalam realisasinya parapelaku UKM masih belum melakukan pencatatanlaporan keuangan secara tertib dan sesuai kaidahakuntansi.

2. Pelatihan penyusunan laporan keuangan, sebagiandari responden dapat mengikuti materi yangdiberikan yaitu menyusun laba/rugi, neraca,perubahan, modal dan arus kas. Sebagian besarlaporan keuangan mendapat respon positif yaitulebih dari 50% responden menjawab mengetahuimengenai pelatihan laporan keuangan yangdiberikan. Namun, laporan neraca hanya dapatdipahami oleh 30% dari responden sajadikarenakan sebagian responden menganggapbahwa komponen dalam laporan neraca terlalukompleks dan waktu pembelajaran yang masihtergolong singkat.

3. Para pelaku UKM sangat antusias denganPengenalan kegiatan operasional, kegiataninvestasi, kegiatan keuangan dan pembiayaan.Para pelaku UKM masih mengelola usaha denganmodal sendiri sehingga dengan adanya pelatihanini para pelaku UKM dapat memahami pengajuanpembiayaan untuk investasi dan operasionalusahanya.

5.2 Saran

Minimnya penerapan sistem akuntansi yangdilakukan oleh usaha kecil dan menengah dikarenakankurangnya keinginan dari pelaku usaha kecil danmenengah untuk melakukan pencatatan atau

pembukuan untuk usahanya, pelaku UKM masihbelum mempunyai motivasi atau keinginan untukmenjadi lebih baik di masa yang akan datang.

Untuk mempermudah para pelaku usahakecil dan menengah (UKM) dalam melakukanusahanya diharapkan adanya bimbingan dankerjasama dari pihak-pihak terkait terutama DinasUMKM Kota Palembang untuk dapat membina danmemberikan pelatihan yang lebih intensif lagi bagipara pelaku UKM, agar usaha mereka jadi jauh lebihbaik kedepannya. Dan diharapkan pula bagi parapelaku usaha mikro kecil dan menengah (UMKM)agar dapat menerapkan ilmu yang telah di berikan didalam menjalankan usahanya.

DAFTAR PUSTAKA

[1] Harahap, Sofyan Syafri. 2006, Analisis KritisAtas Laporan Keuangan, PT. Raja GrafindoPersada, Jakarta.

[2] Kasmir. 2013, Analisis Laporan Keuangan,Rajawali Pers, Jakarta.

[3] Kasih, Yulizar. 2018, Dasar-dasarKewirausahaan, STIE MDP, Palembang

[4] Khairani, Siti dan Pratiwi, Raisa, 2018,Peningkatan Omset Penjualan MelaluiDiversifikasiProduk dan StrategiPromosi pada UMKM Kerajinan SoevenirKhas Palembang, Carrade: JurnalPengabdian Kepada Masyarakat, Makasar.

[5] Pernyataan Standar Akuntansi Keuangan(PSAK) No. 1 (Revisi). 2009, Dewan StandarAkuntansi Keuangan, Jakarta

[6] Putra, Adi Vico. 2017, Kemampuan UsahaMikro, Kecil dan Menengah (UMKM) DalamMenyusun Laporan Keuangan (Studi KasusUMKM AA Cetring dan UMKM NiniCatering di Kota Padang), Poltek NegeriPadang.

Hal - 92 Vol. 8 No. 2 Maret 2019

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

[7] S. Munawir. 2004, Analisis Laporan Keuangan,Edisi Ke-4, Liberty, Yogyakarta.

[8] Undang-Undang Nomor 20 Tahun 2008,Tentang Usaha Mikro Kecil Menengah(UMKM), Jakarta.

Vol. 8 No. 2 Maret 2019 Hal - 93

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

Pengaruh Komite Dan Kualitas Audit Terhadap Tax Avoidance

T. Husain1), Syamsu Alang2)

1 STMIK Widuri Jakartaemail: [email protected]

2 STIE Bhakti Prasetya Karya Prajaemail: [email protected]

Abstract: This research is aim to examine and establish sciantifically the effect of the committee and quality auditon the tax avoidance to sub-sectors infrastructure and construction non building companies listed on the IndonesianStock Exchange. Measurement of tax avoidance in this research using formulas of effective tax rate (ETR) on dividethe amount of corporate tax income by earnings before taxes during the period. This study is a causal research withquantitative approach. The population in this research is sub-sectors infrastructure and construction non buildingcompanies listed on the Indonesian Stock Exchange in 2013-2017. The sampling technique used purposive samplingand counting in amount of 8 companies. Data collected using literature study and documentation. Data obtainedthrough of www.idx.co.id and company official website. Methods of data analysis using logistic regression analysismodel. These results ot this study indicate that committee and quality audit have no significant effect eithersimultaneously or partially test on the tax avoidance.

Keywords: effective tax rate (ETR), audit committee, audit quality, tax avoidance.

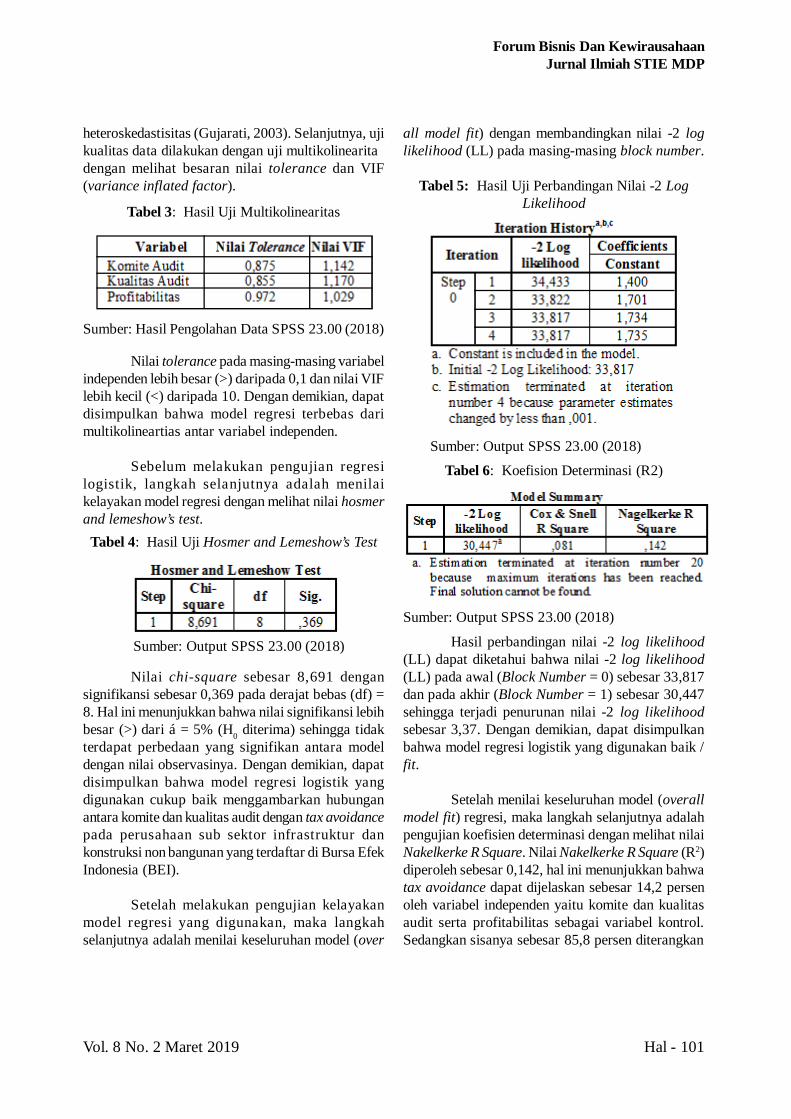

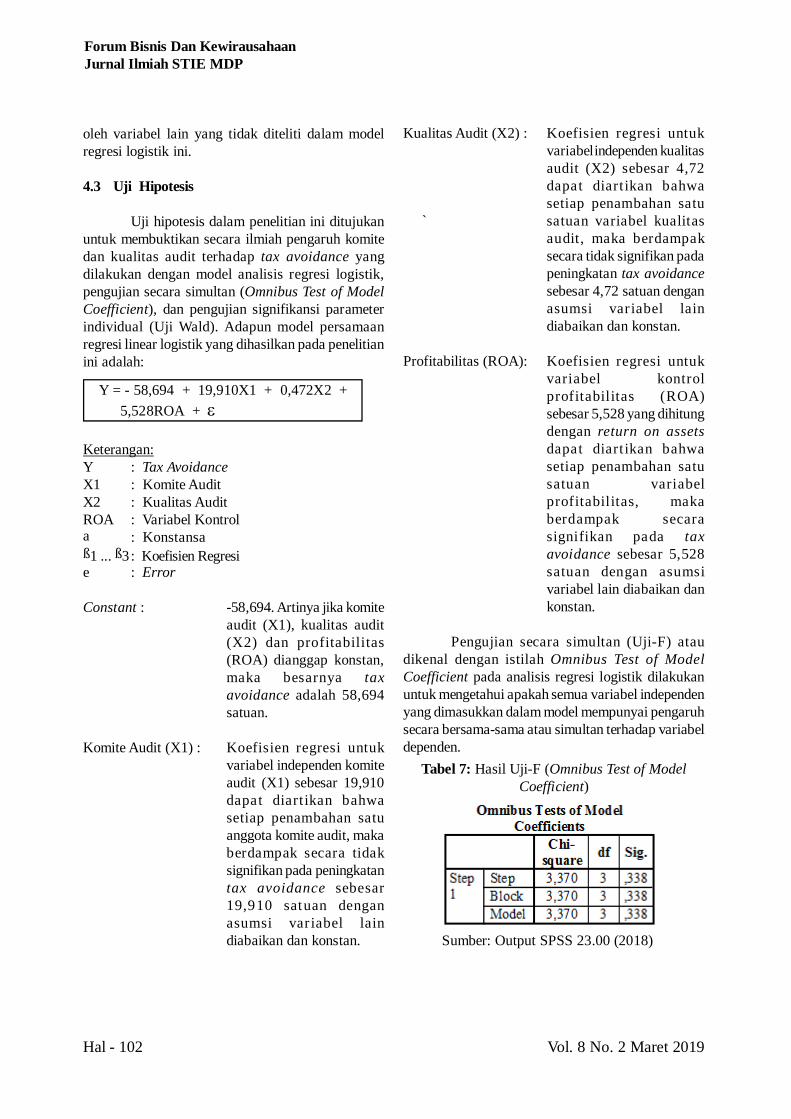

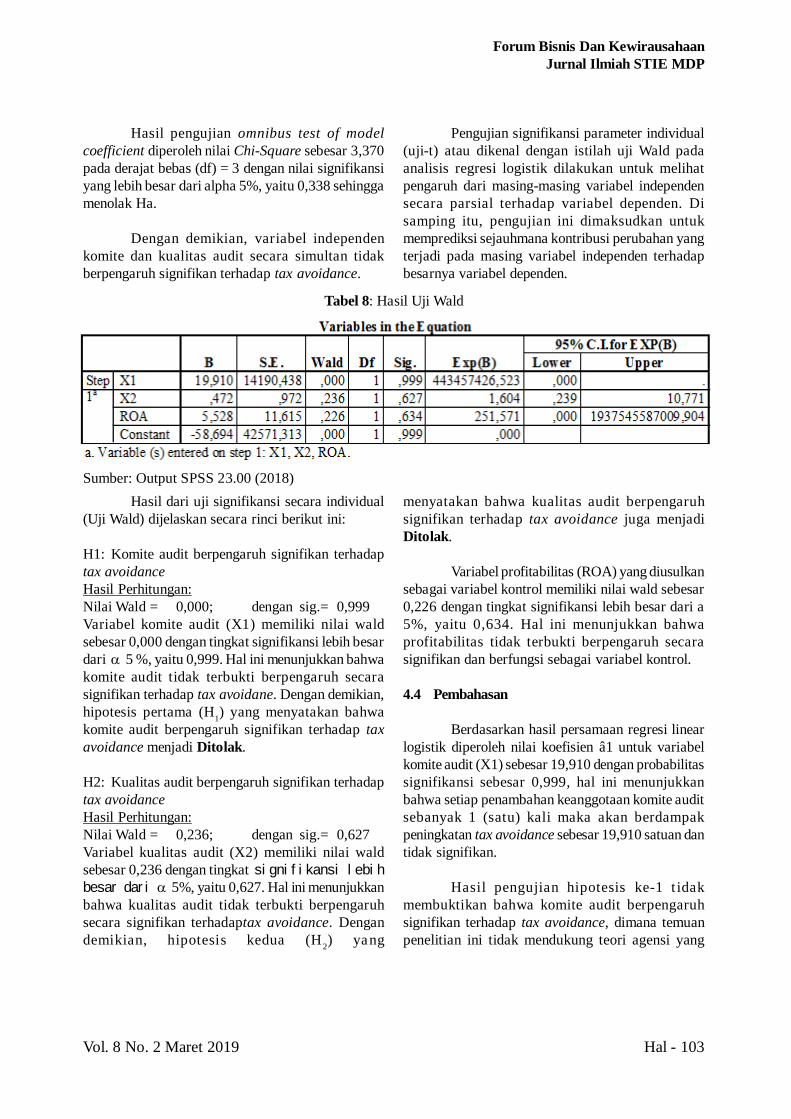

Abstrak: Penelitian ini bertujuan untuk menguji dan membuktikan secara ilmiah pengaruh dari komite dan kualitasaudit terhadap tax avoidance pada perusahaan sub sektor infrastruktur dan konstruksi non bangunan yang terdaftardi Bursa Efek Indonesia (BEI). Pengukuran tax avoidance pada penelitian ini menggunakan rumus tarif pajakefektif (ETR) dengan membandingkan besarnya pajak penghasilan perusahaan dibagi dengan laba sebelum pajakdalam satu periode. Jenis penelitian ini adalah penelitian kausalitas dengan pendekatan kuantitatif. Populasi dalampenelitian ini adalah perusahaan sub sektor infrastruktur dan konstruksi non bangunan yang terdaftar di BEI tahun2013-2017. Teknik pengambilan sampel menggunakan purposive sampling dan ditetapkan sebanyak 8 perusahaan.Pengumpulan data menggunakan studi kepustakaan dan dokumentasi. Data diperoleh melalui situs www.idx.co.iddan website resmi perusahaan. Metode analisis data menggunakan model analisis regresi logistik. Hasil penelitianini menunjukkan bahwa komite dan kualitas audit tidak berpengaruh signifikan baik secara simultan maupunsecara parsial terhadap tax avoidance.

Kata kunci: tarif pajak efektif (ETR), komite audit, kualitas audit, tax avoidance.

1. PENDAHULUAN

Optimalisasi penerimaan target pendapatanpada sektor perpajakan di Indonesia beberapa tahunterakhir ini menjadi agenda utama yang harusdidukung oleh semua pihak dan elemen masyarakat.Kebijakan yang ditetapkan Pemerintah terkait upayapengamanan pencapaian target pendapatan danperpajakan antara lain optimalisasi pemeriksaan yangberfokus pada sektor-sektor unggulan dari masing-masing Kantor Wilayah (Kanwil), mencegah adanyapraktik transfer pricing dan kecurangan serta data

matching. Kebijakan APBN 2016 Pemerintah dengantarget penerimaan pendapatan negara sebesarRp1.822,5 triliun dengan sumbangan perpajakanmencapai 75 persen atau sebesar Rp1.360,2 triliundapat dijadikan momentum sebagai tahun dimanaperpajakan menjadi motor penggerak pembangunanmenuju negara yang modern (Haryanto, 2016).Adanya mekanisme self assessment dalam sistempemungutan pajak berdasarkan perubahan ke-4 UUPajak Penghasilan, UU Nomor 36 Tahun 2008 hinggapenerbitan Undang-Undang Nomor 11 Tahun 2016tentang pengampunan pajak atau tax amnesty yang

Hal - 94 Vol. 8 No. 2 Maret 2019

Forum Bisnis Dan KewirausahaanJurnal Ilmiah STIE MDP

meniadakan sanksi administrasi dan sanksi pidanaperpajakan dijadikan sebagai sumber pendanaanutama yang dibidik oleh Pemerintah guna menopangperekonomian Indonesia.