DETERMINAN FRAUD BELANJA BANTUAN SOSIAL

13

328 Jurnal Akuntansi Multiparadigma JAMAL Volume 7 Nomor 3 Halaman 328-340 Malang, Desember 2016 ISSN 2086-7603 e-ISSN 2089-5879 Tanggal Masuk: 01 Juni 2016 Tanggal Revisi: 30 September 2016 Tanggal Diterima: 19 Oktober 2016 http://dx.doi.org/DOI: 10.18202/jamal.2016.12.7024 DETERMINAN FRAUD BELANJA BANTUAN SOSIAL Dwi Ratmono Adriana Pradopowati Universitas Diponegoro Semarang, Jl. Prof. Soedharto SH, Tembalang Surel: [email protected] Abstrak: Determinan Fraud Belanja Bantuan Sosial Pemerintah Dae- rah. Penelitian ini bertujuan untuk menganalisis determinan tingkat penyimpangan (fraud) belanja bantuan sosial Pemerintah Daerah. Pene- litian ini menggunakan alat analisis Structural Equation Modeling (SEM) dengan metode Partial Least Square (PLS). Sampel penelitian ini adalah seluruh pemerintah kabupaten/kota seluruh Jawa Tengah. Data yang digunakan dalam penelitian ini adalah Laporan Hasil Pemeriksaan (LHP) Badan Pemeriksa Keuangan (BPK) tahun 2009–2013. Hasil penelitian menunjukkan bahwa determinan tingkat penyimpangan belanja ban- tuan sosial adalah kelemahan sistem pengendalian internal dan ketidak- patuhan terhadap peraturan perundang-undangan. Dengan demikian, kedua faktor tersebut perlu menjadi perhatian Pemda, regulator, dan auditor dalam mencegah terjadinya fraud penyaluran belanja bantuan sosial di masa mendatang. Abstract: Determinans of Fraud of Social Assistance Expenditure in Local Government. This study aims to analyze the determinants of fraud of social assistance expenditures in Local Government. This study use Partial Least Square (PLS) as method while Strcutural Equation Mod- eling (SEM) used as analytical tool. The sample is all local governement in Central Java The data used in this study are Auditor Report of BPK. The results show that the determinant of the fraud of social assistance ex- penditure is internal control system weaknesses and non-compliance with laws and regulations. Therefore, these two factor need attention from local government, regulator and auditor in order to prevent social assistance ex- penditure in future period. Kata kunci: Fraud belanja bantuan sosial, Opini audit, Sistem pengen- dalian intern, Fungsi pengawasan DPRD Belanja bantuan sosial (bansos) pada Anggaran Pendapatan dan Belanja Dae- rah (APBD) ditujukan untuk penyelamatan darurat bagi mereka yang terancam oleh krisis sosial, ekonomi, politik, bencana alam agar dapat memenuhi kebutuhan hidup minimum. Meskipun demikian penulis menemukan adanya perbedaan antara kon- sep dengan realitas tujuan penggunaannya. Badan Pemeriksa Keuangan (BPK) menemu- kan berbagai permasalahan pencairan dana bansos, dimulai dari proses penganggaran, pelaksanaan, dan pertanggungjawaban. Per- masalahan belanja bansos seperti diungkap- kan dalam Laporan Hasil Pemeriksaan (LHP) BPK tersebut mempunyai nilai yang signifi- kan sebesar Rp16,75 triliun. Permasalahan bansos berkutat pada ketidakjelasan pene- rima baksos, kekurangan volume, pendapat- an denda keterlambatan belum diterima, seleksi dan penyaluran tidak memadai, be- lum dimanfaatkannya bansos, bukti SPJ tidak lengkap, dan belum dipertanggung- jawabkannya bansos. Proporsi masalah ter- besar terletak pada belum dimanfaatkannya bansos sebesar Rp239,25 miliar (Majalah Akuntan Indonesia Edisi Juni 2014). Penelitian tentang fraud telah banyak dilakukan di sektor swasta namun masih terbatas pada sektor pemerintahan. Padahal, penyimpangan belanja bansos menjadi isu penting untuk diteliti karena perlunya bukti empiris tentang penyebab (determinan) ter- jadinya fraud dan upaya mencegah terjadin-

Transcript of DETERMINAN FRAUD BELANJA BANTUAN SOSIAL

328

Jurnal Akuntansi Multiparadigma JAMAL Volume 7 Nomor 3 Halaman 328-340 Malang, Desember 2016 ISSN 2086-7603 e-ISSN 2089-5879

Tanggal Masuk: 01 Juni 2016Tanggal Revisi: 30 September 2016Tanggal Diterima: 19 Oktober 2016

http://dx.doi.org/DOI: 10.18202/jamal.2016.12.7024

DETERMINAN FRAUD BELANJA BANTUAN SOSIAL

Dwi RatmonoAdriana Pradopowati

Universitas Diponegoro Semarang, Jl. Prof. Soedharto SH, TembalangSurel: [email protected]

Abstrak: Determinan Fraud Belanja Bantuan Sosial Pemerintah Dae-rah. Penelitian ini bertujuan untuk menganalisis determinan tingkat penyimpangan (fraud) belanja bantuan sosial Pemerintah Daerah. Pene-litian ini menggunakan alat analisis Structural Equation Modeling (SEM) dengan metode Partial Least Square (PLS). Sampel penelitian ini adalah seluruh pemerintah kabupaten/kota seluruh Jawa Tengah. Data yang digunakan dalam penelitian ini adalah Laporan Hasil Pemeriksaan (LHP) Badan Pemeriksa Keuangan (BPK) tahun 2009–2013. Hasil penelitian menunjukkan bahwa determinan tingkat penyimpangan belanja ban-tuan sosial adalah kelemahan sistem pengendalian internal dan ketidak-patuhan terhadap peraturan perundang-undangan. Dengan demikian, kedua faktor tersebut perlu menjadi perhatian Pemda, regulator, dan auditor dalam mencegah terjadinya fraud penyaluran belanja bantuan sosial di masa mendatang.

Abstract: Determinans of Fraud of Social Assistance Expenditure in Local Government. This study aims to analyze the determinants of fraud of social assistance expenditures in Local Government. This study use Partial Least Square (PLS) as method while Strcutural Equation Modeling (SEM) used as analytical tool. The sample is all local governement in Central Java The data used in this study are Auditor Report of BPK.The results show that the determinant of the fraud of social assistance expenditure is internal control system weaknesses and non-compliance with laws and regulations. Therefore, these two factor need attention from local government, regulator and auditor in order to prevent social assistance expenditure in future period.

Kata kunci: Fraud belanja bantuan sosial, Opini audit, Sistem pengen-dalian intern, Fungsi pengawasan DPRD

Belanja bantuan sosial (bansos) pada Anggaran Pendapatan dan Belanja Dae-rah (APBD) ditujukan untuk penyelamatan darurat bagi mereka yang terancam oleh krisis sosial, ekonomi, politik, bencana alam agar dapat memenuhi kebutuhan hidup minimum. Meskipun demikian penulis mene mukan adanya perbedaan antara kon-sep dengan realitas tujuan penggunaannya. Badan Pemeriksa Keuangan (BPK) menemu-kan berbagai permasalahan pencairan dana bansos, dimulai dari proses penganggaran, pelaksanaan, dan pertanggungjawaban. Per-masalahan belanja bansos seperti diungkap-kan dalam Laporan Hasil Pemeriksaan (LHP) BPK tersebut mempunyai nilai yang signifi-kan sebesar Rp16,75 triliun. Permasalahan

bansos berkutat pada ketidakjelasan pene-rima baksos, kekurangan volume, pendapat-an denda keterlambatan belum diterima, seleksi dan penyaluran tidak memadai, be-lum dimanfaatkannya bansos, bukti SPJ tidak lengkap, dan belum dipertanggung-jawabkannya bansos. Proporsi masalah ter-besar terletak pada belum dimanfaatkannya bansos sebesar Rp239,25 miliar (Majalah Akuntan Indonesia Edisi Juni 2014).

Penelitian tentang fraud telah banyak dilakukan di sektor swasta namun masih terbatas pada sektor pemerintahan. Padahal, penyimpangan belanja bansos menjadi isu penting untuk diteliti karena perlunya bukti empiris tentang penyebab (determinan) ter-jadinya fraud dan upaya mencegah terjadin-

329 Jurnal Akuntansi Multiparadigma, Volume 7, Nomor 3, Desember 2016, Hlm 328-340

ya lagi penyimpangan. Penelitian yang di-lakukan oleh Darmastuti dan Setya ningrum (2012) menemukan bahwa lingkung an eksternal mempengaruhi pengungkapan be-lanja bantuan sosial. Selain penelitian terse-but, Samsudin et al. (2014) menemukan bahwa kinerja pegawai, kompetensi, sarana dan prasarana, dan pengawasan berpenga-ruh terhadap variabel efektivitas penyaluran bantuan sosial. Rochmatullah dan Probo-hudono (2014) menguji beberapa faktor yang memengaruhi keputusan pemerintah kabupaten/kota dalam penetapan anggaran belanja bantuan sosial. Hasil penelitian Ro-chmatullah dan Probohudono (2014) mene-mukan bahwa opini audit tahun sebelumnya memengaruhi besaran dana yang dialoka-sikan dalam belanja bantuan sosial tahun selanjutnya. Meskipun penulis menemukan telah ada penelitian sebelumnya yang men-ganalisis masalah belanja bansos, belum ada yang menguji faktor-faktor penyebab (de-terminan) pe nyimpangan belanja bantuan so sial. Determinan penyimpangan belanja bantuan sosial menjadi masalah penelitian yang penting karena dengan menganalisis topik tersebut, regulator dapat merancang upaya-upaya untuk mencegah terjadinya penyimpangan di masa mendatang.

dalam rangka menjelaskan feno mena fraud, Zimbelman dan Albrect (2012) me-nyarankan pentingnya peneliti merujuk pada ilmu kriminologi tentang mengapa ter-jadi kecurangan dalam organisasi termasuk dalam pengelolaan anggaran pemerintah. dalam ranah ilmu kriminologi, terdapat teori GONE dan fraud triangle yang dapat menjelaskan dan memprediksi fenomena fraud. Teori GONE menjelaskan bahwa ter-dapat 4 (empat) faktor yang mendorong se-seorang melakukan perbuatan menyimpang yaitu (a) greed, adanya perilaku serakah yang secara potensial ada dalam individu; (b) opportunity atau kesempatan, keadaan organisasi yang sedemikian rupa sehingga terbuka kesempatan bagi seseorang un-tuk melakukan kecurangan; (c) needs atau kebutuhan, berkaitan dengan kebutuhan individu untuk menunjang hidupnya yang menurutnya wajar; dan (d) exposure atau pengungkapan, berupa dampak atau kon-sekuensi yang akan dihadapi oleh pelaku kecurangan apabila pelaku ditemukan melakukan kecurangan. Sementara itu, teori segitiga kecurangan berargumentasi bahwa seseorang berperilaku menyimpang karena terdapat tekanan, oportunitas terhadap pen-gendalian internal, dan rasionalisasi.

Belanja bantuan sosial didefinisikan oleh Buletin Teknis (Bultek) Standar Akun-tansi Pemerintahan (SAP) Nomor 10 seba-gai pengiriman uang atau barang yang di-lakukan oleh pemerintah daerah kepada masyarakat untuk mengantisipasi adanya risiko sosial. Belanja bantuan sosial harus diberikan secara langsung kepada anggota dan/atau lembaga masyarakat. Selain itu, belanja bantuan sosial digunakan untuk mendanai berbagai kegiatan sosial dan bersifat sementara.

Penyimpangan dalam belanja bantuan sosial harus diwaspadai karena termasuk dalam kerugian daerah. Penyimpangan tersebut dapat disebabkan oleh lemahnya pengelolaan SPI (Sistem Pengendalian In-ternal). Jika hal ini dibiarkan, maka potensi kerugian dan berkurangnya kekayaan nega-ra semakin besar.

Penelitian yang berfokus pada belan-ja bantuan sosial sejauh ini terbatas pada penelitian tentang efektivitas penyaluran bansos, determinan alokasi bansos dan peng ungkapannya pada laporan keuangan. Berdasarkan temuan Carvalho et al. (2007) serta Falkman dan Tagesson (2008) ten-tang determinan tingkat kepatuhan Pem-da pada peraturan perundang-undangan yang terkait keuangan negara, penelitian ini mengembangkan model determinan pe-nyimpangan belanja bansos. Penelitian ini berkontribusi dalam beberapa hal. Pertama, penelitian terdahulu tentang belanja ban-sos terbatas pada topik tentang efektivitas penyaluran bansos, determinan alokasi bansos, dan pengungkap an belanja bansos pada laporan keuangan pemerintah daerah. Penelitian yang menguji determinan penyim-pangan belanja bansos masih terbatas pada-hal sangat diperlukan untuk upaya pence-gahan penyimpangan di masa mendatang. Dengan demikian, penelitian berkontribusi pada literatur akuntansi sektor publik den-gan memberikan bukti empiris determinan penyimpangan belanja bansos. Selain itu, penelitian ini juga berkontribusi pada kebi-jakan institusi regulator dan auditor se perti Kementerian dalam Negeri, Kementerian Keuangan dan BPK dalam upaya mencegah penyimpangan belanja bansos.

METODEPopulasi penelitian ini adalah seluruh

Pemerintah Kabupaten/Kota di Jawa Te-ngah pada tahun 2009–2013. Pemerintah Kabupaten/Kota di Jawa Tengah dipilih se-

Ratmono, Pradopowati, Determinan Fraud Belanja Bantuan Sosial 330

bagai objek penelitian karena sebagaimana temuan BPK, Jawa Tengah merupakan salah satu provinsi yang cukup banyak terjadi pe-nyimpangan belanja bansos. Metode sensus digunakan untuk memperoleh gambaran lengkap determinan fraud belanja bansos. Periode tahun 2009-2013 diambil dikarena-kan rentang waktu tersebut dianggap tahun yang mewakili fenomena penelitian di mana pada tahun 2014 diselenggarakan pemilih-an umum di pusat dan daerah yang rawan terjadinya penyimpangan belanja bansos. Falkman dan Tagesson (2008) menyatakan bahwa fenomena penyimpangan anggaran pemerintah banyak terjadi menjelang di-selenggarakannya pemilihan umum. Sen-sus dalam penelitian ini menggunakan data dalam LHP BPK yang terdiri dari 6 peme-rintah kota dan 29 pemerintah kabupaten. Dengan demikian terdapat 175 observasi (35 Pemda x 5 tahun) yang digunakan sebagai sampel.

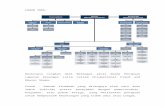

Berdasarkan teori fraud triangle dan teori GONE sebagai grand theory serta hasil penelitian terdahulu, penelitian ini mengem-bangkan model determinan tingkat penyim-pangan belanja bantuan sosial seperti Gam-bar 1. Penjelasan atas model pada Gambar 1 adalah sebagai berikut. Hasil pemerik-saan BPK mengandung konsekuen si bahwa Pemda harus melakukan tindak lanjut atas temuan yang tertuang dalam laporan terse-but. Semakin banyak jumlah penyimpangan atau ketidaksesuaian dengan kriteria pemer-iksaan yang telah ditentukan, maka opini yang diberikan BPK akan semakin buruk. Jika Pemda mendapatkan opini audit tahun sebelumnya yang kurang baik, seperti tidak

wajar atau tidak memberikan pendapat, ma-ka diduga pada periode selanjutnya terdapat perubahan yang lebih baik yang dilakukan untuk mengurangi temuan audit sehingga dapat menekan tingkat penyimpangan yang terjadi pada periode berikutnya.

Opini audit yang kurang baik akan menjadi perhatian manajemen dalam me-nentukan sebuah kebijakan pada masa yang akan datang agar tidak terjadi kesalahan yang berulang. Opini audit akan menstimu-lasi perubahan perilaku dalam pelaksanaan anggaran pemerintah. Dengan demikian, ji-ka Pemda mendapatkan opini dari BPK yang termasuk dalam kategori kurang baik (tidak wajar atau tidak memberikan pendapat) maka pada tahun berikutnya, Pemda akan berupaya mencegah dan mengurangi tingkat penyimpangan belanja bansos dalam rangka memperoleh opini yang lebih baik.

Peraturan Pemerintah Nomor 60 Ta-hun 2008 mendefinisikan sistem pengendal-ian internal sebagai suatu proses integral yang digunakan untuk memberikan keya-kinan terhadap pencapaian tujuan instansi melalui berbagai kebijakan dan ketaatan terhadap peraturan. Hal ini dapat tercapai melalui berbagai melalui kegiatan dan keta-atan terhadap peraturan. Jika SPI memiliki keandalan yang lemah, maka tingkat akun-tabilitas suatu organisasi sangat rendah.

SPI yang handal diyakini memberikan kontribusi dalam usaha mereduksi prak-tik korupsi termasuk penyimpangan dalam penyaluran belanja bansos (Widjajabrata dan Zacchea 2004). Sebaliknya, banyaknya kelemahan SPI akan mendorong terjadinya fraud. Semakin banyak temuan kelemahan

Gambar 1. Model Penelitian

331 Jurnal Akuntansi Multiparadigma, Volume 7, Nomor 3, Desember 2016, Hlm 328-340

SPI dalam laporan pemeriksaan BPK, maka semakin besar kemungkinan terjadinya fraud termasuk penyimpangan belanja ban-tuan sosial.

Pemberian opini oleh BPK harus di-lakukan melalui penilaian atas kepatuhan terhadap peraturan perundang-undangan. Penjelasan pasal 16 Undang-Undang No.15 Tahun 2004 menyatakan bahwa wajar atau tidaknya informasi laporan keuangan harus memenuhi kriteria yang telah dientukan (BPK 2014). Rendahnya opini audit diharap-kan dapat memacu pemerintah daerah un-tuk meningkatkan pengawasan terhadap SPI. Selain itu, rendahnya opini audit ha-rus berbanding lurus dengan temuan atas kelemahan SPI.

Penelitian yang dilakukan oleh Tobirin (2008) menemukan bahwa kepatuhan yang tinggi diperlukan untuk mencegah kecurang-an pemberian bantuan sosial. Meskipun hal tersebut membatasi kinerja pemerintah daerah dalam beberapa praktik, hal terse-but sangat diperlukan dalam melakukan pengawasan. Hal ini juga dilatarbelakangi oleh suatu pernyataan bahwa kepatuhan yang baik mengurangi penyimpangan be-lanja APBD (Victorian Auditor General Office 2008).

Ketidakpatuhan terhadap peraturan perundang-undangan yang berlaku dapat mengakibatkan terjadinya kerugian nega-ra, potensi kerugian negara, kekurangan peneri maan, penyimpangan administrasi, ketidakhematan, ketidakefisienan dan keti-dakefektifan (BPK RI 2014). Ketidakpatuhan terhadap peraturan perundang-undangan bertentangan dengan prinsip-prinsip peng-anggaran di sektor publik seperti efektif, efisien dan ekonomis. Ketidakpatuhan terhadap peraturan perundang-undangan merupakan salah satu bentuk penyimpang-an yang dapat memengaruhi opini BPK. Pemberian opini audit yang rendah terhadap kualitas laporan keuangan suatu pemerin-tah daerah pada periode sebelumnya, di-harapkan dapat menstimulasi pemerintah daerah tersebut untuk meningkatkan kuali-tas lapor an keuangannya melalui kesesuaian dengan standar akuntansi pemerintahan, kecukupan peng ungkapan, kepatuhan ter-hadap peraturan perundang-undangan dan efektivitas sistem pengendalian internal. Se-baliknya, jika opini yang diberikan baik ma-ka pemerintah daerah terindikasi telah me-nyajikan laporan keuangan sesuai standar akuntansi pemerintahan, kecukupan peng-

ungkapan, kepatuhan terhadap peraturan perundang-undangan dan efektivitas sistem pengendalian internal.

Adzani dan Martani (2014) menemukan bahwa temuan audit terkait ketidakpatuhan terhadap peraturan perundang-undangan merupakan salah satu faktor yang dapat mengindikasikan tingkat penyimpangan dalam alokasi belanja bansos. Zaelani (2010) melakukan penelitian dan menemukan ba-nyaknya kelemahan temuan audit atas sistem pengendalian intern pemerintah. Temuan audit tersebut merupakan kasus-kasus penyimpangan yang dilakukan suatu pemda terhadap ketentuan pengendalian intern maupun terhadap temuan ketidak-patuhan terhadap peraturan perundang-undangan. Kelemahan dalam pengenda-lian internal menjadi penyebab terjadinya ketidak patuhan terhadap peraturan perun-dangan dan selanjutnya menjadi penyebab korupsi penggunaan belanja APBD terma-suk penyim pangan dalam alokasi belanja bansos. Zirman dan Rozi (2010) memberikan bukti empiris hubungan yang kuat antara kepatuhan kinerja Pemda dan rendahnya penyimpangan penggunaan belanja APBD. Semakin banyak temuan menunjukkan ren-dahnya akuntabilitas pengelolaan keuangan termasuk dalam penyaluran belanja bansos. Demikian pula, semakin banyak kelemahan sistem pengendalian intern dan ketidak-patuhan terhadap peraturan perundang-un-dangan menunjukkan informasi keuangan yang disajikan dalam laporan keuangan ti-dak dapat diandalkan, sehingga BPK mem-berikan opini yang buruk. Dengan adanya pemberian opini yang buruk pada tahun sebelumnya oleh BPK, pemda diharapkan agar melakukan perbaikan pada tahun beri-kutnya dalam sistem pengendalian internal sehingga menimbulkan kepatuhan terhadap peraturan perundang-undangan yang ber-laku yang pada akhirnya berimplikasi pada semakin menurunnya tingkat penyimpang-an di dalam pengelolaan keuangan daerah.

Pengawasan menurut Keputusan Pre-siden No. 74 tahun 2001 (Tentang Tata Cara Pengawasan Penyelengaraan Pemerintah Daerah) Pasal 16 menyebutkan bahwa peng-awasan pemerintah daerah adalah proses kegiatan yang ditujukan untuk menjamin agar pemerintah daerah berjalan sesuai dengan rencana dan ketentuan peraturan perundang-undangan yang berlaku. Fungsi DPRD yang kuat mendorong pengawasan

Ratmono, Pradopowati, Determinan Fraud Belanja Bantuan Sosial 332

yang lebih ketat atas pengelolaan keuangan daerah sehingga pemerintah daerah semakin berkomitmen untuk menindaklanjuti reko-mendasi hasil pemeriksaan, yang kemudian berdampak pada semakin berkurangnya temuan ketidakpatuhan terhadap peraturan perundang-undangan yang berlaku pada periode selanjutnya. Fungsi pengawasan DPRD tidak memiliki pengaruh langsung pada temuan audit, namun bisa menjadi variabel yang memoderasi hubungan antara temuan audit dengan tingkat penyimpangan yang ada di pemerintah daerah.

DPRD berperan penting dalam me-ngontrol kebijakan keuangan daerah secara ekonomis dan akuntabel. Hal ini diperkuat oleh penelitian Syafitri (2012) dan Yulianingtyas (2011) yang menemukan bahwa fungsi pengawasan oleh lembaga tersebut sangat penting untuk memperkuat kepatuh-an dan risiko kecurangan belanja APBD. Hal ini memiliki konsekuensi bahwa pemerin-tah daerah harus berkomitmen terhadap kepatuhan peraturan perundang-undangan.

Berdasarkan argumen-argumen terse-but maka temuan audit BPK tahun sebe-lumnya dan kelemahan SPI diajukan seba-gai variabel independen yang memengaruhi tingkat fraud belanja bansos. Sementara, temuan ketidakpatuhan peraturan perun-dangan sebagai variabel pemediasi hubung-an antara kedua variabel independen terse-but dengan tingkat fraud belanja bansos. Pengawasan DPR sebagai faktor ekster-nal diduga menjadi variabel pemoderasi hubung an antara temuan ketidakpatuhan terhadap peraturan perundangan dengan tingkat fraud belanja bansos.

Definisi dan pengukuran varia-bel. Tingkat penyimpangan belanja ban-tuan so sial didefinisikan sebagai derajat penyimpang an terhadap peraturan yang terkait belanja bantuan sosial. Variabel ini diukur dengan rasio antara jumlah nomi-nal penyimpangan bansos terhadap total anggaran pendapatan dan belanja daerah (APBD). Variabel opini audit laporan keuang-an pemerintah daerah (BPK RI) diukur de-ngan skala ordinal sesuai peringkat opini audit yang diberikan oleh BPK RI (Nilai 1 = Opini TMP; Nilai 2 = Opini TW; Nilai 3 = Opi-ni WDP; Nilai 4 = Opini WTP/WTP dengan paragraf penjelas). Temuan SPI merupakan hasil pemeriksaan BPK yang mengungkap-kan adanya kelemahan sistem pengendalian

internal. Variabel ini diukur dengan jum-lah kasus temuan kelemahan sistem pe-ngendalian intern pada Laporan Keuangan Pemerintah Daerah (LKPD). Variabel temuan ketidakpatuhan terhadap peraturan perun-dangundangan didefinisikan sebagai hasil pemeriksaan BPK terhadap laporan keuang-an pemerintah daerah yang mengungkap-kan adanya ketidakpatuhan pada peraturan perundang-undangan. Variabel ini diukur dengan jumlah kasus temuan kelemahan ketidakpatuhan pada peraturan perundang-undangan pada LKPD. Fungsi Pengawasan DPRD merupakan fungsi untuk memastikan pelaksanaan kegiatan Pemda telah sesuai dengan perencanaan dan kebijakan serta monitoring pencapaian kinerja eksekutif. Variabel ini diproksikan dengan jumlah anggota DPRD masing-masing Kabupaten/Kota. Penelitian ini menelaah 35 Pemerin-tah Kabupaten/Kota di Jawa Tengah untuk perio de 2009-2013.

Penelitian ini menggunakan alat anali-sis Structural Equation Modeling (SEM) dengan metode Partial Least Square (PLS). Pemilihan metode PLS didasarkan pada pertimbangan bahwa dalam penelitian ini secara keseluruhan menggunakan variabel laten yang dibentuk dengan indikator for-matif dan bukan reflektif. dalam penelitian ini, baik variabel dependen (DEV), variabel independen (Opini Audit dan SPI), variabel intervening/mediasi (COMPL) dan variabel moderating/moderasi (FDPRD), semuanya diukur dengan indikator formatif.

Indikator formatif mempunyai karak-teristik bahwa perubahan dalam indikator tersebut akan menyebabkan perubahan dalam konstruk atau variabel laten. Indika-tor-indikator dalam hal ini menjadi penye-bab atau membentuk (to form) konstruk atau variabel laten (Hair et al. 2013).

Selain karena seluruh variabel diukur dengan indikator formatif, PLS dipilih seba-gai alat analisis juga karena model pene-litian yang relatif kompleks dengan adanya variabel independen, mediasi, moderasi, dan dependen. Penggunaan metode PLS juga karena metode SEM berbasis kovarian ti-dak mampu melakukan analisis atas varia-bel laten dengan indikator formatif (Hair et al. 2013). Program yang digunakan adalah Warp PLS 5.0 dengan pertimbangan bahwa program mampu menguji variabel moderasi secara simultan dengan variabel-variabel lainnya.

333 Jurnal Akuntansi Multiparadigma, Volume 7, Nomor 3, Desember 2016, Hlm 328-340

HASIL DAN PEMBAHASAN Temuan yang disajikan pada Tabel

1 menunjukkan bahwa rata-rata tingkat penyimpangan belanja bansos di Jawa Te-ngah relatif cukup kecil yaitu hanya seki-tar 0,032%. Tingkat penyimpangan belanja bansos yang paling besar (maksimal) adalah sebesar 8,20% untuk Kabupaten Rem-bang pada tahun 2009 dengan ditemukan-nya 2 (dua) kasus ketidakpatuhan terha-dap peraturan perundang-undangan yaitu pelaksanaan bansos tidak dilaksanakan sesuai dengan ketentuan (atau senilai Rp 10.510.631.400) dan penerima bansos be-lum menyampaikan laporan pertanggung-jawaban (Rp 38.978.422.000). Total penyim-pangan belanja bansos secara keseluruhan mencapai Rp 49.489.053.400.

Jumlah temuan kelemahan sistem pengendalian intern terbesar mencapai 2 (dua) kasus yaitu penyaluran bansos ti-dak langsung kepada penerima bansos (Rp 50.000.000) dan penggunaan bansos yang belum dipertanggungjawabkan (Rp 2.579.632.000). Kabupaten Sukoharjo ter-indikasi menjadi kabupaten yang memiliki tingkat penyimpangan belanja bansos ter-tinggi sebesar Rp 2.629.632.000.

Temuan penelitian menunjukkan ke-beradaan ketidakpatuhan terhadap per-aturan perundang-undangan yang terjadi pada pemda di Jawa Tengah selama kurun waktu 5 tahun yaitu (2009–2013). Jumlah terendah (minimal) ketidakpatuhan bertu-rut-turut selama 5 tahun berada di peme-rintah kota Pekalongan sebanyak 0 kasus, sedangkan jumlah tertinggi (maksimal) se-banyak 2 kasus yang terjadi di empat peme-rintah kabupaten yaitu Rembang, Demak, Kebumen, dan Temanggung.

Variabel opini audit tahun sebelum-nya diukur dengan skala ordinal. Gambar 2 menunjukkan terdapat peningkatan jum-lah Pemda yang memperoleh opini WTP. Hal ini menunjukkan adanya perbaikan dalam kualitas pelaporan keuangan sehingga ter-dapat kesesuaian LKPD dengan SAP.

Model penelitian diuji dengan alat analisis Partial Least Square (PLS). Hasil goodness of fit disajikan pada Tabel 2, yang menunjukkan bahwa kriteria ketiga indi-kator model sudah fit dan telah memenuhi syarat.

Uji model (goodness fit) berupa Average Path Coefficient (APC) dan Average RSquared (ARS) serta Average Adjusted RSquared (AARS) menunjukkan nilai masing-masing sebesar 0,205, 0,158, 0,144, dan signifikan pada 5%. Ini berarti bahwa model didukung oleh data. Average Full Colinearity Variance Inflation Factor (AFVIF) diperoleh sebesar 1,150 (AFVIF<5) mengindikasikan bahwa model penelitian tidak me ngandung multikolinearitas sehingga telah memenuhi prasyarat analisis PLS.

Hasil pengujian pada Gambar 3 menunjukkan bahwa variabel opini tahun sebelumnya (OPINI) tidak berpengaruh ter-hadap temuan ketidakpatuhan (COMPL) dan tingkat penyimpangan belanja bantuan so sial (DEV) dengan koefisien sebesar 0,16 dan 0,07 dan tidak signifikan pada alpha 5%. Hal ini bisa diartikan bahwa opini au-dit tahun sebelumnya (OPINI) belum dapat me ngurangi ketidakpatuhan terhadap per-aturan perundang-undangan (COMPL) dan tingkat penyimpangan belanja bantuan so-sial (DEV) pada tahun berikutnya.

Tabel 1. Statistik Deskriptif

Variabel N Minimal Maksimal Rata-rata Standar Deviasi

Tingkat penyimpangan belanja bantuan sosial (DEV)

175 0,000 0,082 0,003 0,009

Temuan Kelemahan Sistem Pen-gendalian Intern (SPI)

175 0,000 2,000 0,280 0,463

Temuan Ketidakpatuhan Ter-hadap Peraturan Perundang-undangan(COMPL)

175 0,000 2,000 0,320 0,515

Fungsi Pengawasan DPRD (FD-PRD)

175 25,000 50,000 44,714 7,383

Ratmono, Pradopowati, Determinan Fraud Belanja Bantuan Sosial 334

Penelitian ini juga menemukan bahwa variabel kelemahan SPI berpengaruh negatif terhadap ketidakpatuhan (COMPL) de ngan koefisien 0,33 dan positif terhadap tingkat penyimpangan belanja bansos (DEV) de-

ngan koefisien 0,24. Hal ini memiliki makna bahwa kelemahan SPI tidak searah dengan ketidakpatuhan (COMPL) karena memiliki koefisien yang negatif. Hasil ini juga menun-jukkan semakin banyaknya kelemahan SPI menyebabkan peningkatan tingkat penyim-pangan bansos (DEV).

Variabel ketidakpatuhan ditemukan berpengaruh positif terhadap tingkat pe-nyimpangan belanja bansos (DEV) dengan koefisien 0,42 dan signifikan pada 5%. Hal ini menunjukkan ketidakpatuhan terhadap peraturan perundang-undangan (COMPL) akan menaikkan tingkat penyimpangan be-lanja bansos (DEV) karena memiliki koefisien yang positif.

Hasil pengujian atas fungsi penga-wasan DPRD (FDPRD) sebagai variabel mo-derasi mempunyai koefisien sebesar 0,01 dan tidak signifikan. Hal ini bisa diartikan bahwa fungsi pengawasan DPRD bukan se-bagai variabel moderasi hubungan antara ketidakpatuhan terhadap peraturan perun-dang-undangan (COMPL) terhadap tingkat penyimpangan belanja bantuan sosial (DEV).

Pengujian mediasi digunakan untuk menelaah ketidakpatuhan pada peraturan perundang-undangan memediasi hubu-ngan antara opini audit tahun sebelumnya dan tingkat penyimpangan belanja bantuan sosial. Prosedur pengujian argumen peme-diasi dilakukan dengan dua langkah yaitu, pertama, melakukan estimasi direct effect opini audit tahun sebelumnya (OPINI) terha-dap tingkat penyimpangan belanja bantuan sosial (DEV). Hasil estimasi menunjukkan bahwa direct effect opini audit tahun sebe-lumnya (OPINI) terhadap tingkat penyim-pangan belanja bantuan sosial (DEV) tidak signifikan (Gambar 4). Hasil pengujian tidak mendukung argumen yang diajukan bahwa opini audit tahun sebelumnya berpengaruh positif terhadap tingkat penyimpangan be-lanja bantuan sosial. Penjelasan tidak ber-pengaruhnya opini pada penyimpangan bisa jadi dikarenakan pemerintah daerah belum melakukan tindak lanjut atas rekomendasi hasil temuan BPK sehingga kasus yang sama masih belum tuntas pada tahun berikutnya.

Penjelasan mengenai hasil penelitian ini yang menunjukkan bahwa opini au-dit tahun sebelumnya tidak berpengaruh positif terhadap temuan ketidakpatuhan, memperkuat argumen bahwa temuan audit ketidakpatuhan terhadap peraturan per-undang-undangan merupakan salah satu

Gambar 2. Grafik distribusi frekuensi opini audit pemerintah daerah di Jawa Tengah periode tahun 2008–2013

Tabel 2. Hasil Goodness of Fit

Model fit and quality indices

APC 0,205 P <0,001

ARS 0,158 P 0,010

AVIF 1,060 acceptable if <=5, ideally<=3,3

335 Jurnal Akuntansi Multiparadigma, Volume 7, Nomor 3, Desember 2016, Hlm 328-340

kunci penentu pemberian opini audit (Ad-zani dan Martani 2014). Hasil penelitian ini bisa dikaitkan dengan temuan Arifianti et al. (2013), yaitu ketidakpatuhan berpengaruh negatif signifikan terhadap kinerja Pemda. Semakin banyak temuan audit, maka pe-ngelolaan keuangan juga kurang baik, yang pada akhirnya akan berpengaruh terhadap buruknya kinerja sehingga menyebabkan rawan terjadinya penyimpangan. Dengan kata lain, semakin banyak temuan peme-riksaan merupakan indikasi semakin ren-dahnya kinerja Pemda (Mustikarini dan Debby 2012).

Tahapan kedua uji mediasi adalah melakukan estimasi indirect effect secara simultan dengan triangle PLS SEM. Hasil pengujian Gambar 5 menunjukkan bahwa temuan ketidakpatuhan pada peraturan perundang-undangan bukan pemediasi hubungan antara opini audit tahun sebe-lumnya dan tingkat penyimpangan belanja bantuan sosial karena direct effect tidak sig-nifikan dan pengaruh OPINI ke COMPL tidak signifikan pada alpha 5% dan arah koefisien bertentangan dengan yang diargumenkan.

Prosedur tersebut juga digunakan un-tuk menguji variabel temuan ketidakpatuh-an dalam memediasi hubungan antara temuan kelemahan SPI dan tingkat penyim-pangan belanja bantuan sosial. Hasil pengu-jian juga memberikan bukti empiris temuan ketidakpatuhan pada peraturan perundang-undangan bukan pemediasi hubungan an-tara temuan kelemahan SPI dan tingkat pe-nyimpangan belanja bantuan sosial karena hasil direct effect tidak signifikan.

Hasil pengujian mendukung argumen yang diajukan bahwa kelemahan sistem pe-ngendalian intern memiliki pengaruh positif dan signifikan terhadap tingkat penyimpangan belanja bantuan sosial. Hal ini diperkuat dengan rata-rata (mean) temuan kelemahan sistem pengendalian intern terkait masalah belanja bansos pada pemda di Jawa Tengah yaitu sebanyak 28 kasus dalam kurun waktu 5 tahun (2009-2013) dengan standar deviasi 46,30%. Jumlah temuan kasus kelemahan sistem pengendalian intern sebanyak 2 ka-sus yaitu penyaluran bansos tidak langsung kepada penerima bansos (Rp 50.000.000,00) dan penggunaan bansos yang belum diper-tanggungjawabkan (Rp 2.579.632.000,00)

Gambar 3. Hasil Pengujian

Gambar 4. Hasil Pengujian Mediasi I Model Direct Effect

Ratmono, Pradopowati, Determinan Fraud Belanja Bantuan Sosial 336

berada di Kabupaten Sukoharjo pada tahun 2012 dengan total tingkat penyimpangan be-lanja bansos sebesar Rp 2.629.632.000,00) dan yang terendah yaitu 0 kasus di bebe-rapa kabupaten/kota di Jawa Tengah (lihat lampiran tabel sebaran temuan kelemahan SPI). Temuan ini merupakan bukti empiris yang mendukung teori fraud triangle bahwa kurangnya kesempatan (dengan adanya SPI yang kuat) akan mengurangi terjadinya fraud pada organisasi.

Kasus-kasus lemahnya SPI umumnya terjadi karena pejabat yang bertanggung-jawab lalai dan kurang memadai dalam me-nyajikan laporan keuangan, belum optimal dalam pelaksanaan tugas pokok fungsinya. Peneliti juga meyakini bahwa mereka be-lum sepenuhnya memahami peraturan yang berlaku, lemah dalam melakukan monitor-ing kegiatan, kurangnya koordinasi dengan pihak-pihak terkait, serta belum memadai-nya sistem aplikasi pengelolaan keuangan daerah yang digunakan. Selain itu kasus kelemahan sistem pengendalian intern ter-jadi karena pejabat yang berwenang belum menyusun kebijakan dan prosedur, kurang cermat merencanakan dan melaksanakan kegiatan, serta belum optimal untuk menye-lesaikan tidnak lanjut rekomendasi BPK RI atas LHP sebelumnya (BPK RI 2014).

Hasil pengujian tidak mendukung ar-gumen yang diajukan bahwa kelemahan SPI intern memiliki pengaruh positif terha-dap ketidakpatuhan. Hal ini menunjukkan kehandadalan dalam SPI belum dapat me-ningkatkan kepatuhan terhadap peraturan perundang-undangan. Upaya sosialisasi, pelatihan, dan pengawasan juga mempunyai peran dalam meningkatkan kepatuhan ter-hadap peraturan perundang-undangan.

Sebaliknya, hasil pengujian mendu-kung argumen yang diajukan bahwa keti-dakpatuhan pada peraturan perundang-

undangan memiliki pengaruh positif terha-dap tingkat penyimpangan belanja bantuan sosial. Temuan ini memperkuat Ikhtisar LHP BPK yang mengindikasikan kurangnya pemahaman dan lemahnya pengawasan dalam kepatuhan peraturan perundang-undangan di bidang keuangan negara me-nyebabkan banyaknya kasus penyimpangan belanja bansos. Temuan ketidakpatuhan menyebabkan kerugian negara sebagian be-sar terjadi karena pejabat yang bertanggung jawab kurang cermat dalam menaati per-aturan, belum optimal dalam pelaksanaan tugas dan fungsinya, serta lemah dalam monitoring program dan kegiatan (BPK RI 2014). Temuan ini tidak konsisten dengan penelitian Heriningsih (2014) yang menemu-kan hasil penelitian bahwa temuan ketidak-patuhan terhadap peraturan perundang-un-dangan dalam LHP BPK secara statistik tidak berpengaruh terhadap tingkat korupsi. Hasil penelitian ini sejalan dengan yang diperoleh Mustikarini dan Fitriasari (2012) yang mene-mukan bahwa jumlah temuan berpengaruh negatif terhadap kinerja Pemda. Semakin rendahnya kinerja keuangan pemerintah di-mungkinkan terjadinya banyaknya penyim-pangan yang terjadi.

Hasil pengujian menunjukkan bahwa temuan ketidakpatuhan pada peraturan perundang-undangan bukan pemediasi pe-ngaruh hubungan antara opini audit tahun sebelumnya dan tingkat penyimpangan be-lanja bantuan sosial. Artinya, semakin buruk opini audit tahun sebelumnya belum tentu akan menambah temuan ketidakpatuh an terhadap peraturan perundang-undangan pada tahun berikutnya yang mengindika-sikan pula tingkat penyimpangan belanja bantuan sosial cenderung naik pada tahun berikutnya pula. Namun hasil analisis jalur juga menunjukkan bahwa opini audit tahun sebelumnya tidak dapat berpengaruh secara

Gambar 5. Hasil Pengujian Mediasi I Model Indirect Effect

337 Jurnal Akuntansi Multiparadigma, Volume 7, Nomor 3, Desember 2016, Hlm 328-340

langsung terhadap tingkat penyimpangan belanja bantuan sosial. Hal ini mengindika-sikan bahwa opini audit bukan sebagai pre-diktor dalam menentukan tingkat penyim-pangan belanja bantuan sosial, namun ada variabel lainnya yang mungkin dapat menentukan tingkat penyimpangan belanja bantuan sosial.

Penelitian ini juga semakin mem-perkuat riset terhadulu yang menemukan bahwa ketidakpatuhan terhadap peraturan tidak dapat memediasi pengaruh antara kelemah an sistem pengendalian internal dengan tingkat penyimpangan belanja ban-tuan sosial. Meskipun demikian, hasil anali-sis jalur menemukan bahwa kelemahan sistem pe ngendalian internal dapat dipen-garuhi secara langsung oleh tingkat penyim-pangan belanja bantuan sosial.

Hasil pengujian tidak mendukung ar-gumen yang diajukan bahwa fungsi penga-wasan DPRD memoderasi pengaruh temuan ketidakpatuhan pada peraturan perundang-undangan terhadap tingkat penyimpangan belanja bantuan sosial. Hasil penelitian menunjukkan bahwa fungsi pengawasan DPRD belum memberikan dampak yang signifikan terhadap efektivitas kinerja Pem-da. Pengawasan DPRD belum memberikan dampak positif dalam upaya pencegahan penyimpangan ataupun menindaklanjuti rekomendasi koreksi perbaikan terhadap temuan ketidakpatuhan terhadap peraturan perundang-undangan yang disarankan oleh BPK. Temuan ini mendukung penelitian Ari-fianti et al. (2013) yang menemukan bahwa pengawasan belum memberikan dampak yang signifikan terhadap peningkatan kinerja Pemda. Hasil ini sesuai dengan peneli-tian Nafchuka (2003), Kahar (2005), Mahuse (2010), dan Santoso (2011).

Fungsi pengawasan yang dilakukan oleh angggota DPRD menjadi tidak optimal disebabkan oleh sistem partai terpusat. Hal ini membuat anggota DPRD menjadi lebih memperjuangkan kepentingan partainya dibandingkan masyarakat. dalam beberapa kasus belanja bansos, anggota DPRD justru merupakan pihak yang diduga terlibat se-bagai pelaku fraud. Faktor lain yang mung-kin menjadi adalah pengawasan legislatif yang efektif kurang tepat diukur dengan proksi jumlah anggota DPRD.

Penelitian ini menunjukkan pentingnya perhatian Pemerintah Daerah atas ketentu-an penggunaan belanja bansos sebagaimana diatur dalam Buletin Teknis (Bultek) Stan-

dar Akuntansi Pemerintahan (SAP) Nomor 10 Tentang Akuntansi Belanja Bantuan Sosial. Penyimpangan yang terjadi adalah belum diperhatikannya ketentuan bansos, yaitu belanja bansos bersifat sementara atau tidak berkelanjutan. Pemberian bansos harus ditujukan untuk mendanai kegiatan rehabilitasi sosial, perlindungan sosial, ja-minan sosial, pemberdayaan sosial, penang-gulangan kemiskinan, dan penanggulangan bencana. Belanja bantuan sosial juga harus memiliki tujuan memberikan kesejahteraan secara berkelanjutan de ngan memperha-tikan aspek risikonya. Peme rintah Daerah juga harus memperhatikan ketentuan bah-wa belanja bansos diberikan dalam bentuk bantuan langsung, penyediaan eksesibilitas, dan/atau penguatan kelembagaan.

Dalam rangka memitigasi risiko pe-nyimpangan belanja bansos, Pemerintah Daerah perlu melakukan penguatan Sistem Pengendalian Intern (SPI). Hasil penelitian ini menunjukkan SPI dapat mengurangi tingkat fraud belanja bansos. Hal ini sesuai Laporan Hasil Pemeriksaan BPK. Laporan tersebut mengungkapkan bahwa kelemah an SPI pemerintah daerah dibagi dalam tiga ka-tegori. Pertama, kelemahan sistem pengen-dalian dalam sudut pandang akuntansi dan pelaporan. Kelemahan ini meliputi sistem pengendalian yang terkait ke giatan pen-catatan akuntansi dan pelaporan keuangan. Kedua, kelemahan dalam sudut pandang sistem pengendalian pelaksanaan anggar-an pendapatan dan belanja. Kelemah an ini terkait dengan pemungutan dan penyetor-an penerimaan negara/daerah/perusahaan mi lik negara/daerah serta pelaksanaan pro-gram/ kegiatan pada entitas yang diperiksa. Ketiga, kelemahan struktur pengendalian internal. Kelemahan ini terkait dengan ke-beradaan dan keefektifan struktur pengen-dalian internal.

Secara keseluruhan, hasil penelitian ini menunjukkan dukungan terhadap grand theo ry yaitu teori fraud triangle dan teori GONE. Kedua teori tersebut menyatakan bahwa opportunity merupakan salah satu determinan utama terjadinya fraud. Opportunity, berupa lemahnya sistem pe ngendalian intern (SPI) menjadikan pelaku mempunyai kesempatan yang luas untuk melakukan fraud. Meski pun SPI untuk Pemda, telah diatur sedemikian rupa dalam Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Peme rintah (SPIP), namun pada praktiknya masih ter-

Ratmono, Pradopowati, Determinan Fraud Belanja Bantuan Sosial 338

dapat kelemahan implementasi pada banyak Pemda. Inspektorat Pemda dalam hal ini per-lu melakukan evaluasi dan pe nguatan SPI khususnya yang terkait dengan mekanisme penyaluran belanja bansos.

Determinan lain yang menentukan fraud belanja bansos adalah kepatuhan terhadap peraturan perundang-undangan. Temuan ini juga mendukung teori fraud triangle dan teori GONE yang menyatakan bahwa kepatuhan terhadap regulasi meru-pakan faktor ex ante untuk dapat mem-batasi opportunity bagi anggota organisasi. Dengan demikian, Pemerintah Daerah perlu meningkat kepatuhan terhadap peraturan perundang-undangan terkait bansos untuk memi tigasi risiko fraud. Kepatuhan terha-dap peraturan perundang-undangan terkait keuangan negara merupakan determinan penting yang perlu diperhatikan oleh Inspek-torat sebagai auditor internal Pemda. Hal ini terjadi karena variabel kepatuhan terhadap peraturan perundang-undangan merupakan variabel yang langsung dapat meme ngaruhi tingkat fraud belanja bansos. Hasil penelitian ini menunjukkan bahwa semakin banyak temuan terkait ketidakpatuhan peraturan perundang-undangan maka semakin ban-yak fraud belanja bansos di Pemda. Dengan kata lain, semakin patuh Pemda terhadap peraturan keuangan negara maka semakin kecil jumlah fraud belanja bansos yang ter-jadi. Selain itu, kepatuhan dapat menjadi pe-mediasi pengaruh jumlah temuan BPK ten-tang SPI terhadap tingkat fraud belanja ban-sos. Hasil penelitian ini memberikan bukti empiris bahwa lemahnya SPI (diindikasikan dengan banyaknya temuan BPK tentang SPI) menyebabkan tingkat ketidakpatuhan ter-hadap peraturan perundangan-undangan yang semakin tinggi. Selanjutnya, ketidak-patuhan terhadap peraturan perundangan-undang an yang semakin ting gi ini menye-babkan tingkat fraud belanja bansos yang semakin tinggi.

Penelitian ini memiliki suatu implikasi. Implikasi pertama adalah masih ba nyak ketidakpatuhan terhadap ketentuan yang berlaku namun tidak terdapat potensi keru-gian negara atau unsur pidana. Implikasi kedua adalah pengelolaan APBD, yang se-cara umum, masih terdapat pemborosan. Pengelolaan APBD juga masih sering dite-mukan ketidakefisienan berorientasi pada proses, yaitu rasio antara input dan output yang lebih tinggi diban dingkan standar atau rata-rata atau kegiatan serupa. Implikasi ke-

tiga adalah adanya temuan ketidakefektifan organisasi yang mempengaruhi berorientasi pencapaian hasil kegiatan yang tidak mem-berikan manfaat. Faktor-faktor ini perlu menjadi perhatian untuk dapat meminimal-kan tingkat fraud belanja bansos Pemerin-tah Daerah.

SIMPULANHasil penelitian ini menunjukkan

bahwa kelemahan SPI merupakan salah satu penyebab fraud belanja bansos. Anali-sis terhadap data hasil pemeriksaaan BPK menunjukkan bahwa semakin banyak kelemahan SPI, maka semakin tinggi tingkat penyimpangan belanja bansos. Upaya me-ningkatkan kehandalan SPI seperti amanat Peraturan Pemerintah Nomor 60 tahun 2008 merupakan faktor penting untuk mencegah dan mengurangi belanja bansos. Selain itu, kurangnya kepatuhan terhadap peraturan perundang-undangan juga menjadi determi-nan tingkat penyimpangan belanja bansos. Faktor penting dalam mencegah kecurangan adalah peningkatan kepatuhan terhadap peraturan perundang-undangan. Hal ini dapat dilakukan melalui peningkatan peran Inspektorat Daerah dan Badan Pengawasan Keuangan dan Pembangunan (BPKP). Pene-litian ini secara empiris juga menunjukkan belum berjalannya peran DPRD dalam me-ngurangi fraud belanja bansos.

Penelitian ini mempunyai kontribusi dalam memberikan bukti empiris determi-nan fraud belanja bansos sehingga dapat menjadi bahan pertimbangan faktor yang harus dikuatkan dalam upaya pencegahan di masa mendatang. Kompleksnya faktor yang kemungkinan memengaruhi fraud belanja bansos pada pemerintah daerah membutuh-kan perhatian berkesinambungan, terutama dengan menggunakan berbagai pilihan mo-del dan metode penelian. Topik fraud belan-ja bansos perlu terus dilakukan meng ingat bahwa fraud belanja bansos merupakan salah satu bentuk penyimpangan keuangan negara yang sering terjadi.

DAFTAR RUJUKANAbdullah, S. 2004. “Perilaku Oportunistik

Legislatif dalam Penganggaran Daerah: Pendekatan Principal-Agency Theory”. Paper dipresentasikan pada Seminar Antarbangsa, Universitas Bengkulu, 4 - 5 Oktober 2004

Abdullah, S. dan J.A. Asmara. 2007. “Perilaku Oportunistik Legislatif dalam

339 Jurnal Akuntansi Multiparadigma, Volume 7, Nomor 3, Desember 2016, Hlm 328-340

Penganggaran Daerah: Bukti Empiris Atas Aplikasi Agency di Sektor Publik”. Jurnal Riset Akuntansi, Vol. 10, No, 1, hlm 20-42.

Albrecht, W.S. 2003. Fraud Examination. Ohio: South Western

Arifianti, H., Payamta dan Sutaryo. 2013. “Pengaruh Pemeriksaan dan Pengawasan Keuangan Daerah Terhadap Kinerja Penyelenggaraan Pemerintahan Daerah (Studi Empiris Pada Pemerintah Kabupaten/Kota Di Indonesia”. Simposium Nasional Akuntansi XVI

BPKP. 2007. “Pencegahan dan Pendeteksian Fraud”, dalam Modul Diklat Audit Forensik 3. Bogor: Pusdiklatwas BPKP

BPKP. 2007. “Perilaku Menyimpang (Fraud)”, dalam Modul 2 Audit Forensik. Bogor: Pusdiklatwas BPKP

Carvalho, B.J., S.M. Jorge dan M.J. Fernandes. 2007. “Conformity and Diversity of Accounting and Financial Reporting Practices in Portuguese Local Government”. Canadian Joumal of Administrative Sciences, Vol. 24, hlm 2-14

Darmastuti, D. dan D. Setyaningrum. 2012. “Faktor-faktor yang Memengaruhi Pengungkapan Belanja Bantuan Sosial Pada Laporan Keuangan Pemerintah Daerah Pada Tahun 2009”. Jurnal Simposium Nasional Akuntansi XV

Heriningsih, S. 2014. “Kajian Empiris Tingkat Akuntabilitas Pemerintah Daerah dan Kinerja Penyelenggara Pemerintah Daerah Terhadap Tingkat Korupsi Pada Kabupaten/Kota Di Indonesia”. Jurnal Masalah Sosial, Politik dan Kebijakan Paradigma, Vol. 18, No. 2, hlm 29-36.

Kahar, Y. 2005. “Fungsi DPRD dalam Pengawasan Pelaksanaan Anggaran Pendapatan dan Belanja Daerah Di Kota Padang Panjang”. Tesis tidak dipublikasikan. Universitas Diponegoro.

Komite Standar Akuntansi Pemerintahan. 2011. Buletin Teknis Nomor 04 Tentang Penyajian dan Pengungkapan Belanja Pemerintah. Jakarta.

Mustikarini, W.A. dan F. Debby. 2012. “Pengaruh Karakteristik Pemerintah Daerah dan Teman Audit BPK Terhadap Kinerja Pemerintah Daerah Kabupaten/ Kota Di Indonesia Tahun Anggaran 2007”. Simposium Nasional Akuntansi Vol.15

Nafchuka, A.G. 2003. “Pembangunan Komunikasi Politik Antara Lembaga Eksekutif dan Legislatif dalam Perspektif Ketahanan Nasional (Studi Kasus Di Kabupaten Sidoarjo)”. Tesis Tidak Dipublikasikan. Universitas Indonesia.

Rochmatullah, M.R. dan A.N. Probohudono. 2014. “Praktik Belanja Bantuan Sosial Pemerintah Daerah Di Indonesia”. Simposium Nasional Akuntansi XVII Mataram, hlm 1-22.

Samsudin, M., A.R. Kusuma dan S. Djaya. 2014. “FaktorFaktor Yang Berpengaruh Terhadap Efektivitas Penyaluran Bantuan Sosial di Bagian Sosial Sekretariat Daerah Kabupaten Kutai Timur”. Journal Administrative Reform, Vol. 1, No. 2, hlm 783 -794.

Santoso, M.A. 2011. “Peran Dewan Perwakilan Rakyat Daerah dalam Menjalankan Fungsi Pengawasan”. Jurnal Hukum, Vol. 4, No. 15, hlm 604-620.

Setyaningrum, D. dan F. Syafitri. 2012. “Analisis Pengaruh Karakteristik Pemerintah Daerah Terhadap Tingkat Pengungkapan Laporan Keuangan”. Jurnal Akuntansi dan Keuangan Indonesia, Vol. 9, No. 2, hlm 154-170.

Tobirin. 2008. “Penerapan Etika Moralitas dan Budaya Malu dalam Mewujudkan Kinerja Pegawai Negeri Sipil Yang Profesional”. Jurnal Kebijakan dan Manajemen PNS, Vol 2, hlm 16-21.

Victorian Auditor General Office. 2008. “Compliance Does It Restrict Performance?” Australasian Police Audit Conference. Auditor General Victoria

Widjajabrata, S. dan N.M. Zacchea. 2004. “International Corruption: The Republic of Indonesia Is Strengthening The Ability Of Its Auditors To Battle Corruption”. The Journal of Government Financial Management, Vol. 5, No. 3, hlm -.

Zaelani, F. 2010. “Pengaruh Ukuran, Pertumbuhan, dan Kompleksitas Terhadap Pengendalian Intern Pemerintah Daerah Kabupaten/Kota Tahun 2008”. Skripsi Tidak Dipublikasikan. Universitas Indonesia.

Zimbelman, M dan C. Albrecht. 2012. “Forensic Accounting”. New York: South Western Cengage Learning.

Ratmono, Pradopowati, Determinan Fraud Belanja Bantuan Sosial 340

Zirman, E.D., dan R.M. Rozi. 2010. “Pengaruh Kompetensi Aparatur Pemerintah Daerah, Penerapan Akuntabilitas Keuangan, Motivasi Kerja, dan

Ketaatan Pada Peraturan Perundangan terhadap Akuntabilitas Kinerja Instansi Pemerintah”. Jurnal Ekonomi, Vol 18, No. 1, hlm 1-12.