DALAM UPAYA PEMILIHAN PORTOFOLIO OPTIMAL …eprints.ums.ac.id/58772/13/NASKAH PUBLIKASI-87.pdfTujuan...

13

ANALISIS METODE CAPITAL ASSET PRICING MODEL DALAM UPAYA PEMILIHAN PORTOFOLIO OPTIMAL TERHADAP INVESTASI SAHAM (Studi pada Perusahaan yang Masuk dalam Perhitungan Indonesia Stock Exchange Periode 2016 – 2017) Di susun sebagai salah satu syarat menyelesaikan Program Studi Strata 1 pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis oleh : Julia Wahyu Ciptaningrum B 100 140 429 PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA 2018

Transcript of DALAM UPAYA PEMILIHAN PORTOFOLIO OPTIMAL …eprints.ums.ac.id/58772/13/NASKAH PUBLIKASI-87.pdfTujuan...

ANALISIS METODE CAPITAL ASSET PRICING MODEL

DALAM UPAYA PEMILIHAN PORTOFOLIO OPTIMAL

TERHADAP INVESTASI SAHAM

(Studi pada Perusahaan yang Masuk dalam Perhitungan Indonesia Stock

Exchange Periode 2016 – 2017)

Di susun sebagai salah satu syarat menyelesaikan Program Studi Strata 1 pada

Jurusan Manajemen Fakultas Ekonomi dan Bisnis

oleh :

Julia Wahyu Ciptaningrum

B 100 140 429

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2018

i

HALAMAN PERSETUJUAN

ANALISIS METODE CAPITAL ASSET PRICING MODEL DALAM

UPAYA PEMILIHAN PORTOFOLIO OPTIMAL TERHADAP

INVESTASI SAHAM

(Studi pada Perusahaan yang Masuk dalam Perhitungan Indonesia Stock

Exchange Periode 2016 – 2017)

PUBLIKASI ILMIAH

Oleh :

Julia Wahyu Ciptaningrum

B 100 140 429

Telah diperiksa dan disetujui untuk diuji oleh :

Dosen Pembimbing

Drs. Sri Padmantyo, M.BA

NIK 539

ii

HALAMAN PENGESAHAN

ANALISIS METODE CAPITAL ASSET PRICING MODEL DALAM

UPAYA PEMILIHAN PORTOFOLIO OPTIMAL TERHADAP

INVESTASI SAHAM

(Studi pada Perusahaan yang Masuk dalam Perhitungan Indonesia Stock

Exchange Periode 2016 – 2017)

Yang ditulis Oleh :

Julia Wahyu Ciptaningrum

B 100 140 429

Telah dipertahankan didepan Dewan Penguji Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Pada Hari Senin, 22 Januari 2018

Dan dinyatakan telah memenuhi syarat

Susunan Dewan Penguji :

1. Imron Rosyadi S.E, M.Si. (............................. )

(Ketua Dewan Penguji)

2. Drs. Sri Padmantyo, MBA. (............................. )

(Sekretaris Dewan Penguji)

3. Basworo Dibyo S.E, M.Si. (............................. )

(Anggota Dewan Penguji)

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Dr. H. Syamsudin, MM.

NIDN 001702570

iii

PERNYATAAN

Dengan ini saya menyatakan bahwa naskah publikasi ini tidak terdapat

karya yang pernah diajukan untuk memperoleh gelar kesarjanaan disuatu

perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau

pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis

diacu didalam naskah dan disebutkan dalam daftar pustaka.

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya diatas,

maka akan saya pertanggungjawabkan sepenuhnya.

Surakarta, 22 Januari 2018

Penulis

JULIA WAHYU CIPTANINGRUM

1

ANALISIS METODE CAPITAL ASSET PRICING MODEL DALAM

UPAYA PENENTUAN PORTOFOLIO OPTIMAL TERHADAP

INVESTASI SAHAM

(Studi Pada Perusahaan Yang Masuk Dalam Perhitungan Indonesia Stock

Exchange Periode 2016-2017)

ABSTRAK Tujuan penelitian ini ialah untuk menganalisis pemilihan portofolio optimal pada

perusahaan yang masuk dalam IDX30 bila diukur dengan metode Capital Asset

Pricing Model periode 2016-2017 terhadap pengambilan keputusan investasi.

Data yang digunakan merupakan data sekunder sesuai dengan perusahaan dari

sampel yang tercantum pada BEI (Bursa Efek Indonesia) dan Bank Indonesia.

Metode penelitian yang digunakan merupakan metode deskriptif. Teknik

pengambilan sampel menggunakan purposive sampling dengan mengambil

sampel sebanyak 15 perusahaan. Hasil penelitian menunjukkan bahwa saham

perusahaan yang efisien merupakan saham yang memiliki tingkat return realisasi

individu lebih besar daripada tingkat pengembalian yang diharapkan [Ri > E(Ri)]

atau [Ri > E(Rj)]. Selama periode penelitian dari tahun 2016-2017 terdapat 10

saham perusahaan yang efisien, sedangkan lima saham lainnya termasuk kedalam

perusahaan yang tidak efisien. Harga saham-saham yang termasuk dalam

kelompok saham efisien, akan mengalami kenaikan sehingga terjadi return

realisasi yang tinggi yang berbanding lurus dengan nilai beta. Dengan demikian

sebaiknya investor melakukan investasi pada kelompok saham yang efisien.

Kata Kunci : Capital Asset Pricing Model, Portofolio Optimal, Investasi

ABSTRACT The purpose of this study is to analyze the optimal portfolio selection on

companies that listed in IDX30 when measured by Capital Asset Pricing Model

method 2016-2017 period to investment decision making. The data used are

secondary data in accordance with the companies of the sample listed on the IDX

(Indonesia Stock Exchange), and Bank Indonesia. The research method used is

descriptive method. The sampling technique used purposive sampling by taking

samples of 15 companies. The results show that efficient stock companies are

stocks that have an individual realization return rate greater than expected

returns [Ri> E (Ri)] or [Ri> E (Rj)]. During the period of research from 2016-

2017 there were 10 stocks of efficient companies, while five other shares were

included into inefficient companies. Stock prices that are included in the efficient

stock group, will increase so that the return realization is high which is directly

proportional to the value of beta. Thus, investors should invest in efficient stock

groups.

Keywords: Capital Asset Pricing Model, Optimal Portfolio, Investmen

2

1. PENDAHULUAN

Indonesia merupakan salah satu negara yang memiliki pertumbuhan

investasi tinggi. Data dari Badan Koordinasi Penanaman Modal (BKPM) pada

tahun 2017 Triwulan 1 (periode Januari-Maret 2017) menunjukkan realisasi

investasi naik sebesar 13,2 % yang merupakan hasil dari perusahaan penanam

modal asing dan dalam negeri. Pertumbuhan investasi tersebut tidak lepas dari

prinsip high risk, high return. Artinya, masing-masing produk memiliki profil

berbeda-beda dari sisi keuntungan dan risikonya, umumnya berbanding lurus.

Pada umumnya, saham memberikan return yang lebih besar daripada obligasi.

Namun, tentu saja risiko berinvestasi di saham lebih besar karena fluktuasi

harga saham cenderung lebih besar daripada obligasi.

Penelitian ini fokus kepada penentuan portofolio optimal dengan

objek perusahaan yang masuk dalam pasar IDX30 dengan menggunakan

metode Capital Asset Pricing Model (CAPM). Model CAPM merupakan

bagian terpenting dari penentuan portofolio optimal yang dianggap mampu

menilai tingkat pengembalian (return) dari investasi yang berisiko. Hal ini

diperkuat dengan pernyataan dari Indriana (2015) tentang model

keseimbangan portofolio Capital Asset Pricing Model merupakan model

analisis portofolio yang menghubungkan antara aset-aset berisiko dengan

indeks pasar dan aset bebas risiko serta untuk memahami bagaimana perilaku

investor terhadap kondisi pasar secara keseluruhan dan mengetahui

mekanisme pembentukan harga dan return pasar ke dalam bentuk yang lebih

sederhana. Peluang dalam penelitian ini nantinya dapat berguna untuk

menentukan portofolio optimal dengan metode CAPM.

Namun penelitian dari Sato, Miyazaki, & Mawaribuchi (2011)

menyatakan bahwa model penetapan harga aset dalam penelitian ini adalah

Inflasi-CAPM dan Inflasi-FF3 yang memasukkan faktor inflasi pada CAPM

yang terkenal atau model 3 faktor Fama-French (FF3). Hasil empiris untuk

strategi portofolio Inflasi-CAPM melaporkan bahwa kinerja (peluang strategi

portofolio, akumulasi return, tingkat wining, rata-rata return kuartalan dan

rasio Sharpe) lebih unggul daripada alpha strategy (strategi portofolio

3

CAPM). Kemudian penelitian dari Hasan, Abdu, & Mustafa (2012) tentang

risiko trade-return dalam struktur CAPM pada pasar Bursa Efek Dhaka. Hasil

penelitian ini dapat disimpulkan bahwa CAPM bukanlah penentu harga aset di

Bangladesh selama masa studi (Januari 2005-Desember 2009).

Dapat dilihat bahwa metode Capital Asset Pricing Model di kalangan

internasional sendiri masih diperdebatkan, dengan adanya perbedaan dari

negara yang mencoba melakukan penelitian terhadap metode tersebut. Maka

dari itu, penelitian fokus untuk bisa membuktikan bagaimana pemilihan

portofolio optimal degan metode Capital Asset Pricing Model. Sampel yang

digunakan merupakan perusahaan manufaktur, telekomunikasi, serta property

dan real estate yang berkaitan dengan banyaknya peluang investasi, karena

hampir sebagian besar orang Indonesia membutuhkan dan menggunakan

barang serta jasa dari perusahaan-perusahaan tersebut.

Tingkat efisiensi pada suatu portofolio didasarkan pada portofolio

yang memberikan return yang diharapkan lebih besar dari risiko atau

memberikan risiko terkecil daripada return yang diharapkan. Penentuan

portofolio efisien dapat dilakukan dengan memilih meminimumkan tingkat

risiko kemudian memaksimumkan return yang diharapkan. Investor yang

rasional akan memilih portofolio yang efisien ini karena merupakan portofolio

yang dibentuk dengan mengoptimalkan return yang diharapkan atau risiko

portofolio (Putra, Darminto, & Z.A, 2013). Jadi, penelitian ini ingin

membuktikan seberapa efisien penentuan portofolio optimal menggunakan

metode Capital Asset Pricing Model. Mengingat pentingnya penentuan

portofolio optimal dalam pengambilan keputusan investasi. Apalagi sekarang

ini banyak yang beralih untuk berinvestasi jangka panjang untuk mendapatkan

keuntungan yang lebih besar. Maka, untuk mengetahui bagaimana pemilihan

portofolio optimal untuk pengambilan keputusan investasi yang lebih baik,

peneliti tertarik melakukan penelitian dengan studi pada perusahaan yang

masuk dalam Indonesia Stock Exchange (IDX30) periode 2016-2017 untuk

dijadiakan acuan dalam pengambilan keputusan pada penelitian ini.

4

2. METODE PENELITIAN

Penelitian ini termasuk penelitian deskriptif. Data yang digunakan

dalam penelitian adalah Data Sekunder yaitu berupa return saham individu

diperoleh dari ringkasan kinerja perusahaan di Bursa Efek Indonesia, retun

pasar diperoleh dari hasil indeks IDX 30 dan Risiko diperoleh dari kumpulan

suku bunga selama periode 2016-2017 dari masing-masing Perusahaan.

Populasi yang digunakan dalam penelitian ini ialah perusahaan manufaktur,

telekomunikasi, serta property dan real estate yang ada dalam IDX30. Sampel

yang merupakan 15 Perusahaan yaitu Astra Internasional Tbk (ASII), Bumi

Serpong Damai Tbk (BSDE), Charoen Pokphand Indonesia Tbk (CPIN),

Gudang Garam Tbk (GGRM), H.M. Sampoerna Tbk (HMSP), Indofood CBP

Sukses Makmur Tbk (ICBP), Indofood Sukses Makmur Tbk (INDF),

Indocement Tunggal Prakarsa Tbk (INTP), Kalbe Farma Tbk (KLBF), Lippo

Karawaci Tbk (LPKR), Pakuwon Jati Tbk (PWON), Semen Indonesia

(Persero) Tbk (SMGR), Summarecon Agung Tbk (SMRA), Telekomunikasi

Indonesia (Persero) Tbk (TLKM), dan Unilever Indonesia Tbk (UNVR).

Metode penentuan sampel pada penelitian ini adalah menggunakan

purposive sampling/judgment sampling. Dalam penelitian ini data akan

dianalisis menggunakan metode Capital Asset Pricing Model. Proses analisis

data metode CAPM penelitian ini yaitu, menghitung tingkat pengembalian

saham individu (Ri) dan pengembalian pasar (Rm), menghitung Return Aktiva

Bebas Risiko/Risk Free (RBR), menghitung risiko sistematis (βi), Menghitung

tingkat pengembalian yang diharapkan [E(Ri)/E(Rj)], menghitung excess

return (ER), pengelompokan saham efisien, dan pengambilan keputusan.

3. HASIL DAN PEMBAHASAN

Hasil analisa perhitungan dari masing-masing perusahaan dibahas

berdasarkan proses analisisnya yang dapat dilihat dari tabel 1 mengenai nilai

tingakt pengembalian saham individu dan pasar, tabel 2 mengenai tingkat suku

bunga, dan tabel 3 ringkasan hasil saham individu dan pasar sebagai berikut.

5

Tabel 1

Nilai Tingkat Pengembalian Saham Individu dan Pasar

KODE

SAHAM Ri Rm E(Ri) E(Rm)

ASII 0,3228093 0,0858306 0,02690078 0,00715255

BSDE 0,1321972 0,0858306 0,01101643 0,00715255

CPIN 0,0462662 0,0858306 0,00385551 0,00715255

GGRM 0,5484251 0,0858306 0,04570209 0,00715255

HMSP 1,5492920 0,0858306 0,12910766 0,00715255

ICBP -0,056572 0,0858306 -0,00471431 0,00715255

INDF 0,5483734 0,0858306 0,04569779 0,00715255

INTP 0,0299347 0,0858306 0,00249456 0,00715255

KLBF 0,2630491 0,0858306 0,02192076 0,00715255

LPKR -0,272552 0,0858306 -0,02271266 0,00715255

PWON 0,3655486 0,0858306 0,03046238 0,00715255

SMGR 0,1904822 0,0858306 0,01587351 0,00715255

SMRA -0,029051 0,0858306 -0,00242090 0,00715255

TLKM 0,2025104 0,0858306 0,01687586 0,00715255

UNVR 0,2501171 0,0858306 0,02084309 0,00715255

Sumber : Data Diolah

Hasil perhitungan tingkat pengembalian individu dan pasar per bulan

selama satu periode dari tahun 2016-2017 dapat diketahui dari total return

saham individu dan pasar dibagi dengan jumlah pengamatan yaitu 12 bulan.

Rata-rata tingkat pengembalian saham individu dari 15 sampel perusahaan

hanya 3 saham perusahaan yang nilai [E(Ri) < 0]. Saham perusahaan HMSP

memiliki rata-rata tingkat pengembalian yang tertinggi yaitu sebesar

1,54929197. Sedangkan, rata-rata tingkat pengembalian pasar selama satu

periode sebesar 0,00715255.

Tabel 2

Suku Bunga SBI Periode Februari 2016 – Januari 2017

Bulan Suku Bunga (%)

Februari 2016 7.00

Maret 2016 6.75

April 2016 6.75

Mei 2016 6.75

Juni 2016 6.50

Juli 2016 6.50

Agustus 2016 5.25

September 2016 5.00

Oktober 2016 4.75

6

November 2016 4.75

Desember 2016 4.75

Januari 2017 4.75

Rata-rata Setahun(%) 5.79 0.0579

Rata-rata Sebulan (%) 0.4825 0.004825

Sumber : Data Diolah

Berdasarkan tabel 2 , dapat diketahui bahwa risk free rate per tahun

sebesar 5.79%. Dalam penelitian ini, risk free rate yang digunakan merupakan

rata-rata risk free per bulan dengan membagi masing-masing suku bunga

dengan 12 yang sesuai dengan jumlah periode yang diamati sebesar 0.4825%.

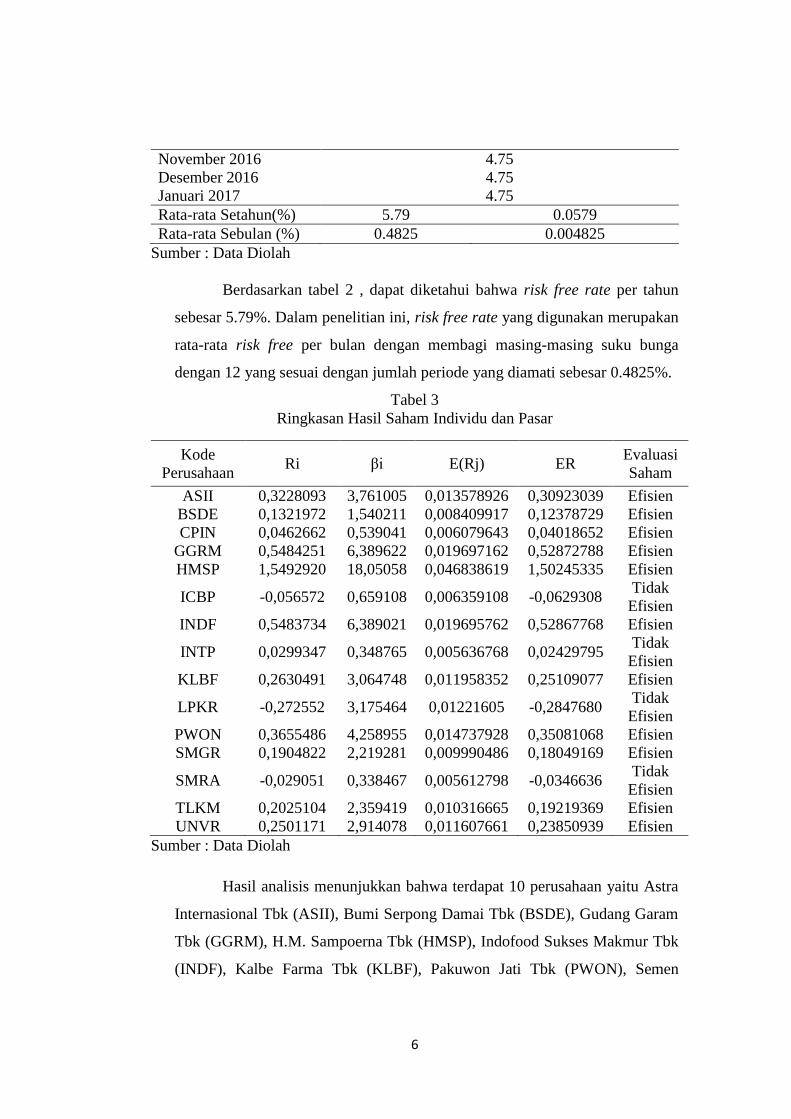

Tabel 3

Ringkasan Hasil Saham Individu dan Pasar

Kode

Perusahaan Ri βi E(Rj) ER

Evaluasi

Saham

ASII 0,3228093 3,761005 0,013578926 0,30923039 Efisien

BSDE 0,1321972 1,540211 0,008409917 0,12378729 Efisien

CPIN 0,0462662 0,539041 0,006079643 0,04018652 Efisien

GGRM 0,5484251 6,389622 0,019697162 0,52872788 Efisien

HMSP 1,5492920 18,05058 0,046838619 1,50245335 Efisien

ICBP -0,056572 0,659108 0,006359108 -0,0629308 Tidak

Efisien

INDF 0,5483734 6,389021 0,019695762 0,52867768 Efisien

INTP 0,0299347 0,348765 0,005636768 0,02429795 Tidak

Efisien

KLBF 0,2630491 3,064748 0,011958352 0,25109077 Efisien

LPKR -0,272552 3,175464 0,01221605 -0,2847680 Tidak

Efisien

PWON 0,3655486 4,258955 0,014737928 0,35081068 Efisien

SMGR 0,1904822 2,219281 0,009990486 0,18049169 Efisien

SMRA -0,029051 0,338467 0,005612798 -0,0346636 Tidak

Efisien

TLKM 0,2025104 2,359419 0,010316665 0,19219369 Efisien

UNVR 0,2501171 2,914078 0,011607661 0,23850939 Efisien

Sumber : Data Diolah

Hasil analisis menunjukkan bahwa terdapat 10 perusahaan yaitu Astra

Internasional Tbk (ASII), Bumi Serpong Damai Tbk (BSDE), Gudang Garam

Tbk (GGRM), H.M. Sampoerna Tbk (HMSP), Indofood Sukses Makmur Tbk

(INDF), Kalbe Farma Tbk (KLBF), Pakuwon Jati Tbk (PWON), Semen

7

Indonesia (Persero) Tbk (SMGR), Telekomunikasi Indonesia (Persero) Tbk

(TLKM) dan Unilever Indonesia Tbk (UNVR), karena [(Ri) > E(Ri)] atau [Ri

> E(Rj)] menunjukkan bahwa saham-saham tersebut merupakan saham efisien

serta nilai beta lebih dari satu. Meskipun saham Charoen Pokphand Indonesia

Tbk (CPIN) dan Indocement Tunggal Prakarsa Tbk (INTP) sebenarnya

termasuk saham efisien tetapi nilai betanya kurang dari satu, sedangkan

Indofood CBP Sukses Makmur Tbk (ICBP), Lippo Karawaci Tbk (LPKR),

dan Summarecon Agung Tbk (SMRA) memenuhi kriteria tetapi tidak bisa

dikatakan efisien karena nilai [(Ri) < E(Ri)] atau [Ri < E(Rj)].

4. PENUTUP

Berdasarkan analisis yang telah dilakukan, maka kesimpulan yang

dapat diambil adalah :

Dari hasil pengujian yang dilakukan terhadap 15 saham perusahaan

menunjukkan bahwa analisis pembentukan portofolio optimal menggunakan

Capital Asset Pricing Model (CAPM) mampu menghasilkan 10 kandidat

saham pembentuk portofolio. Kandidat saham merupakan saham-saham

dengan nilai [(Ri) > E(Ri)] atau [Ri > E(Rj)]. Kesepuluh saham tersebut

merupakan saham perusahaan ASII, BSDE, GGRM, HMSP, INDF, KLBF ,

PWON, SMGR, TLKM dan UNVR. Meskipun saham perusahaan CPIN,

ICBP, INTP, LPKR, dan SMRA memenuhi kriteria tetapi tidak bisa dikatakan

sebagai kandidat karena tidak memenuhi kriteria yang sudah ditentukan.

Harga saham-saham yang termasuk dalam kelompok saham efisien, akan

mengalami kenaikan sehingga terjadi return realisasi yang tinggi yang

berbanding lurus dengan nilai beta. Dengan demikian sebaiknya investor

melakukan investasi pada kelompok saham yang efisien, supaya mendapatkan

keuntungan dari investasi saham tersebut.

Ada beberapa saran yang dapat disampaikan yaitu :

Bagi perusahaan untuk manajer perusahaan sebaiknya aktif

mencari proyek-proyek investasi jangka panjang. Saran bagi investor yang

perlu memperhatikan karakteristiknya sebelum memilih berinvestasi dimana

8

ada beberapa karakteristik seperti risk taker sebaiknya memilih berinvestasi

pada perusahaan-perusahaan dengan beta saham yang tinggi, risk neutral yang

memilih netral terhadap risiko, sedangkan bagi investor dengan karakteristik

risk averse sebaiknya menghindari berinvestasi pada perusahaan-perusahaan

dengan beta saham yang tinggi. Untuk penelitian selanjutnya diharapkan

memasukkan variabel-variabel pengukur kinerja keuangan selain variabel

dalam penelitian ini sebagai variabel independent yang mungkin berpengaruh

kuat terhadap return saham. Selain itu, diharapkan peneliti selanjutnya dapat

memperluas objek penelitian dengan menggunakan perusahaan-perusahaan

yang terdapat di seluruh sektor yang terdaftar di Bursa Efek Indonesia dan

variasi pasar saham lainnya, serta memperpanjang periode penelitian dengan

harapan hasil penelitian yang diperoleh menjadi lebih akurat.

DAFTAR PUSTAKA

Daftar BI Rate. (n.d.).Diakses pada 25 November, 2017, pukul 17.33 WIB, dari

http://www.bi.go.id/id/moneter/bi-rate/data/Default.Aspx

Daftar BI 7 Day (Reverse) Repo Rate. (n.d.). Diakses pada 1 Desember , 2017,

pukul 18.49 WIB, dari http://www.bi.go.id/id/moneter/bi-7day-

RR/data/Contents/Default.Aspx

Daftar Saham Indeks IDX30. (n.d.). Diakses pada 25 November, 2017, pukul

17.00 WIB, dari http://informasipedia.com/investasi/saham/daftar-saham-

indeks-idx30/864-daftar-saham-indeks-idx30-terbaru.html

Hasan, Z., Abdu, A., & Mustafa, A. (2012). Relationship Between Risk And

Expected Returns : Evidence From The Dhaka Exchange. Procedia

Economics And Finance, 2(12), 1–8. Diakses pada 20 September 2017, pukul

16.14 WIB.

Indriana, N. (2015). Analisis Kelayakan Investasi Saham Perusahaan Makanan-

Minuman Di BEI Dengan Pendekatan CAPM. Jurnal Ilmu Dan Riset

Manajemen, 4(5), 1–22. Diakses pada 19 September 2017, pukul 05.23 WIB.

Putra, R. D., Darminto, & Z.A, Z. (2013). Analisis Pemilihan Investasi Saham

Dengan Menggunakan Metode Capital Asset Pricing Model ( CAPM ) Dan

Reward To Variability Ratio ( RVAR ) Sebagai Penentu Pengambilan, 1(2),

21–30. Diakses pada 19 September 2017, pukul 05.54 WIB.

Ringkasan Kinerja Perusahaan Tercatat. (n.d.). Diakses pada 25 November, 2017,

9

pukul 17.20 WIB, dari http://www.idx.co.id/id-

id/beranda/publikasi/ringkasankinerjaperusahaantercatat.aspx

Sato, K., Miyazaki, K., & Mawaribuchi, J. (2011). Simple Portfolio Strategies

Utilizing Inflation Factor In Japanese Equity Market. Procedia Computer

Science, 4, 1716–1725. Diakses pada 20 September 2017, pukul 16.17 WIB.