DAFTAR ISI - Badan Pengelola Keuangan dan Aset Daerah Kota...

67

BAB II GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 8 RENSTRA 2013 - 2018 Badan Pengelola Keuangan dan Aset Daerah DAFTAR ISI KATA PENGANTAR i DAFTAR ISI ii DAFTAR TABEL iii BAB I. PENDAHULUAN 1 1.1 Latar Belakang 1 1.2 Landasan Hukum 2 1.3 Maksud dan Tujuan 4 1.4 Sistematika Penulisan 5 BAB II. GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 8 2.1 Tugas, Fungsi dan Struktur Organisasi Badan Pengelola Keuangan dan Aset Daerah 8 2.2 Sumber Daya Badan Pengelola Keuangan dan Aset Daerah 2.2.1. Lingkup Pengelolaan Keuangan Daerah 2.2.2. Lingkup Pengelolaan Aset Daerah 17 2.3 Kinerja Badan Pengelola Keuangan dan Aset Daerah 2.4 Tantangan dan Peluang Pengembangan Pelayanan Badan Pengelola Keuangan dan Aset Daerah 2.4.1. Pelayanan Keuangan Daerah 2.4.2. Pelayanan Aset Daerah 28 31 BAB III. ISU-ISU STRATEGIS BERDASARKAN TUGAS DAN FUNGSI 35 3.1 Identifikasi Permasalahan Berdasarkan Tugas Pokok dan Fungsi Pelayanan Badan Pengelola Keuangan dan Aset Daerah 35 3.2 Telaahan Visi, Misi dan Program Kepala Daerah dan Wakil Kepala Daerah Terpilih 3.3 Telaahan Renstra K/L dan Renstra Provinsi / Kabupaten / Kota 3.4 Telaahan Rencana Tata Ruang Wilayah dan Kajian Lingkungan Hidup Strategis 3.5 Penentuan Isu-isu Strategis 40 44 46 47 BAB IV. VISI, MISI, TUJUAN DAN SASARAN, STRATEGIS DAN KEBIJAKAN 49

Transcript of DAFTAR ISI - Badan Pengelola Keuangan dan Aset Daerah Kota...

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 8

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

DAFTAR ISI

KKAATTAA PPEENNGGAANNTTAARR ii

DDAAFFTTAARR IISSII iiii

DDAAFFTTAARR TTAABBEELL iiiiii

BBAABB II.. PPEENNDDAAHHUULLUUAANN 11

11..11 LLaattaarr BBeellaakkaanngg 11

11..22 LLaannddaassaann HHuukkuumm 22

11..33 MMaakkssuudd ddaann TTuujjuuaann 44

11..44 SSiisstteemmaattiikkaa PPeennuulliissaann 55

BBAABB IIII.. GGAAMMBBAARRAANN PPEELLAAYYAANNAANN BBAADDAANN PPEENNGGEELLOOLLAA

KKEEUUAANNGGAANN DDAANN AASSEETT DDAAEERRAAHH KKOOTTAA MMAALLAANNGG

88

22..11 TTuuggaass,, FFuunnggssii ddaann SSttrruukkttuurr OOrrggaanniissaassii BBaaddaann PPeennggeelloollaa

KKeeuuaannggaann ddaann AAsseett DDaaeerraahh

88

22..22 SSuummbbeerr DDaayyaa BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett DDaaeerraahh

22..22..11.. LLiinnggkkuupp PPeennggeelloollaaaann KKeeuuaannggaann DDaaeerraahh

22..22..22.. LLiinnggkkuupp PPeennggeelloollaaaann AAsseett DDaaeerraahh

1177

22..33 KKiinneerrjjaa BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett DDaaeerraahh

22..44 TTaannttaannggaann ddaann PPeelluuaanngg PPeennggeemmbbaannggaann PPeellaayyaannaann BBaaddaann

PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett DDaaeerraahh

22..44..11.. PPeellaayyaannaann KKeeuuaannggaann DDaaeerraahh

22..44..22.. PPeellaayyaannaann AAsseett DDaaeerraahh

2288

3311

BBAABB IIIIII.. IISSUU--IISSUU SSTTRRAATTEEGGIISS BBEERRDDAASSAARRKKAANN TTUUGGAASS DDAANN

FFUUNNGGSSII

3355

33..11 IIddeennttiiffiikkaassii PPeerrmmaassaallaahhaann BBeerrddaassaarrkkaann TTuuggaass PPookkookk ddaann

FFuunnggssii PPeellaayyaannaann BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett

DDaaeerraahh

3355

33..22 TTeellaaaahhaann VViissii,, MMiissii ddaann PPrrooggrraamm KKeeppaallaa DDaaeerraahh ddaann WWaakkiill

KKeeppaallaa DDaaeerraahh TTeerrppiilliihh

33..33 TTeellaaaahhaann RReennssttrraa KK//LL ddaann RReennssttrraa PPrroovviinnssii // KKaabbuuppaatteenn //

KKoottaa

33..44 TTeellaaaahhaann RReennccaannaa TTaattaa RRuuaanngg WWiillaayyaahh ddaann KKaajjiiaann

LLiinnggkkuunnggaann HHiidduupp SSttrraatteeggiiss

33..55 PPeenneennttuuaann IIssuu--iissuu SSttrraatteeggiiss

4400

4444

4466

4477

BBAABB IIVV.. VVIISSII,, MMIISSII,, TTUUJJUUAANN DDAANN SSAASSAARRAANN,, SSTTRRAATTEEGGIISS DDAANN

KKEEBBIIJJAAKKAANN

4499

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 9

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

44..11.. VViissii ddaann MMiissii BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett DDaaeerraahh 4499

44..22.. TTuujjuuaann ddaann SSaassaarraann JJaannggkkaa MMeenneennggaahh BBaaddaann PPeennggeelloollaa

KKeeuuaannggaann ddaann AAsseett DDaaeerraahh

44..33.. SSttrraatteeggii ddaann KKeebbiijjaakkaann

5511

5533

BBAABB VV.. RREENNCCAANNAA PPRROOGGRRAAMM DDAANN KKEEGGIIAATTAANN,, IINNDDIIKKAATTOORR

KKIINNEERRJJAA,, KKEELLOOMMPPOOKK SSAASSAARRAANN DDAANN PPEENNDDAANNAAAANN

IINNDDIIKKAATTIIFF

6622

55..11.. DDaaffttaarr PPrrooggrraamm IInnddiikkaattiiff 55 ((lliimmaa)) TTaahhuunn KKee DDeeppaann 6622

55..22.. MMaattrriikk RReennssttrraa 6633

BBAABB VVII.. IINNDDIIKKAATTOORR KKIINNEERRJJAA BBAADDAANN PPEENNGGEELLOOLLAA

KKEEUUAANNGGAANN DDAANN AASSEETT DDAAEERRAAHH

7766

BBAABB VVIIII.. PPEENNUUTTUUPP 7788

LLAAMMPPIIRRAANN

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 10

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

DAFTAR TABEL

TTaabbeell 22..11 JJuummllaahh PPeeggaawwaaii BBeerrddaassaarrkkaann PPaannggkkaatt 1155

TTaabbeell 22..22.. JJuummllaahh PPeeggaawwaaii BBeerrddaassaarrkkaann PPeennddiiddiikkaann 1166

TTaabbeell 22..33.. SSaarraannaa PPrraassaarraannaa BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett DDaaeerraahh 1166

TTaabbeell 22..44.. RReeaalliissaassii AAPPBBDD KKoottaa MMaallaanngg TTaahhuunn 22000088 -- 22001133 1199

TTaabbeell 22..55.. PPeerrkkeemmbbaannggaann PPeennddaappaattaann DDaaeerraahh TTaahhuunn 22000099 -- 22001133 2200

TTaabbeell 22..66.. PPeerrkkeemmbbaannggaann BBeellaannjjaa DDaaeerraahh TTaahhuunn 22000099 --22001133 2222

TTaabbeell 22..77.. PPeerrkkeemmbbaannggaann PPeemmbbiiaayyaaaann DDaaeerraahh TTaahhuunn 22000099 --22001133 2244

TTaabbeell 22..88.. DDaaffttaarr RReekkaappiittuullaassii AAsseett TTeettaapp TTaannaahh ddaann GGeedduunngg DDii BBaawwaahh

PPeenngguuaassaaaann PPeemmeerriinnttaahh KKoottaa MMaallaanngg TTaahhuunn 22001133

2277

TTaabbeell 22..99.. CCaappaaiiaann KKiinneerrjjaa BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett DDaaeerraahh

22000099 -- 22001133

2299

TTaabbeell 44..11.. TTuujjuuaann ddaann IInnddiikkaattoorr TTuujjuuaann JJaannggkkaa MMeenneennggaahh PPeellaayyaannaann BBaaddaann

PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett DDaaeerraahh TTaahhuunn 22001144--22001188

5544

TTaabbeell 44..22.. MMeettooddee AAnnaalliissiiss SSWWOOTT PPeenneennttuuaann SSttrraatteeggii ddaann KKeebbiijjaakkaann BBaaddaann

PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett DDaaeerraahh

5555

TTaabbeell 44..33.. TTuujjuuaann ddaann SSaassaarraann JJaannggkkaa MMeenneennggaahh PPeellaayyaannaann BBaaddaann

PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett DDaaeerraahh 22001144--22001188

5566

TTaabbeell 55..11.. MMaattrriikk RReennssttrraa BBaaddaann PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett DDaaeerraahh

22001144 -- 22001188

6644

TTaabbeell 55..22.. RReennccaannaa PPrrooggrraamm,, KKeeggiiaattaann ddaann PPeennddaannaaaann IInnddiikkaattiiff BBaaddaann

PPeennggeelloollaa KKeeuuaannggaann ddaann AAsseett DDaaeerraahh 22001144--22001188

7722

TTaabbeell 66..11.. IInnddiikkaattoorr KKiinneerrjjaa MMeennggaaccuu TTuujjuuaann ddaann SSaassaarraann RRPPJJMMDD TTaahhuunn

22001144 --22001188

7777

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 11

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

KATA PENGANTAR

Syukur Alhamdulillah atas Rahmat dan Petunjuk-Nya, Badan Pengelola Keuangan dan

Aset Daerah Kota Malang telah selesai menyusun Rencana Strategis (Renstra) tahun 2013 -

2018.

Rencana Strategis (Renstra) tahun 2013-2018 disusun dalam rangka mewujudkan

sinkronisasi sinergi dan keberlanjutan perencanaan pembangunan jangka menengah tahun

2013-2018 yang mengacu kepada prinsip mudah, sistematis, bermutu, akuntabel dan tepat

waktu.

Dengan disusunnya Rencana Strategis (Renstra) Badan Pengelola Keuangan dan Aset

Daerah ini, diharapkan adanya sinkronisasi dan sinergitas yang berkelanjutan untuk

mencapai sasaran yang telah ditetapkan.

Penyusunan Rencana Strategis (Renstra) ini tentu masih jauh dari sempurna, oleh

karena itu kami mengharapkan saran-saran untuk penyempurnaannya.

Demikian Rencana Strategis (Renstra) Badan Pengelola Keuangan dan Aset Daerah

Kota Malang Tahun 2013-2018 disusun, semoga dapat menjadi sarana pendukung dalam

peningkatan kinerja di masa yang akan datang.

Malang, 2013

KEPALA BADAN PENGELOLAKEUANGAN DAN ASET DAERAH

Drs. WAHYU SANTOSO, SH, M.Si

Pembina Utama Muda

NIP. 19600317 198712 1 001

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 12

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

1.1.LATAR BELAKANG

Lahirnya Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah sebagaimana telah diubah beberapa kali, terakhir dengan Undang-Undang

Nomor 12 Tahun 2008, membawa perubahan yang sangat mendasar dalam sistem

pemerintahan daerah dan keuangan daerah, sehingga daerah mempunyai

keleluasaan dan kewenangan yang luas dalam melaksanakan fungsi dan

penyelenggaraan pemerintahan, kewenangan dan pelayanan kepada masyarakat.

Sejalan dengan hal tersebut di atas pemerintah daerah saat ini dan di masa yang

akan datang dituntut untuk memiliki prakarsa kemandirian dan inisiatif mewujudkan

terselenggaranya otonomi daerah sesuai dengan kewenangan yang dimiliki.

Dalam mendukung fungsi dan penyelenggaraan pemerintahan di atas,

merujuk pada Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan

Nasional, maka perlu disusun dokumen perencanaan lima tahunan dalam bentuk

perencanaan strategis satuan kerja perangkat Daerah. Dengan diberlakukannya

Peraturan Daerah Kota Malang Nomor 7 Tahun 2012 tentang Organisasi dan Tata

Kerja Inspektorat, Badan Perencanaan Pembangunan Daerah, Badan Pelayanan

Perijinan Terpadu, Badan Kepegawaian Daerah dan Lembaga Teknis Daerah serta

Peraturan Walikota Malang Nomor 65 Tahun 2012 tentang Uraian Tugas Pokok Fungsi

dan Tata Kerja Badan Pengelola Keuangan dan Aset Daerah, maka Bagian

Perlengkapan, Bagian Keuangan dan Dinas Perumahan menjadi Badan Pengelola

Keuangan dan Aset Daerah.

Atas dasar tersebut, maka Badan Pengelola Keuangan dan Aset Daerah

Kota Malang dalam rangka mewujudkan sinkronisasi sinergi dan keberlanjutan

perencanaan pembangunan jangka menengah tahun 2014 menyusun Renstra Badan

Pengelola Keuangan dan Aset Daerah Kota Malang Tahun 2014 – 2018 dengan

BAB I

PENDAHULUAN

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 13

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

mengacu kepada Peraturan Menteri Dalam Negeri Nomor 54 Tahun 2010 Tentang

Pelaksanaan Peraturan Pemerintah Nomor 8 Tahun 2008 Tentang Tahapan, Tatacara

Penyusunan, Pengendalian, dan Evaluasi Pelaksanaan Rencana Pembangunan

Daerah. Adapun Pengertian Rencana Strategis (Renstra) adalah kerangka dasar yang

menjembatani antara visi yang sangat abstrak dengan situasi permasalahan yang

sangat nyata, dan merupakan suatu upaya untuk menata dan mengendalikan secara

fundamental yang mengarahkan dan membentuk sebuah organisasi kepada apa yang

harus dan tidak boleh dilakukan dengan fokus ke masa depan.

1.2.LANDASAN HUKUM

Dasar hukum pembuatan Rencana Strategis Badan Pengelola Keuangan

dan Aset Daerah Kota Malang tahun 2014 – 2018 mengacu kepada :

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara

2. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan

Pembangunan Nasional

3. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

sebagaimana telah diubah beberapa kali, terakhir dengan Undang-Undang

Nomor 12 Tahun 2008 tentang Perubahan Kedua atas Undang-Undang Normor

32 Tahun 2004 tentang Pemerintah Daerah

4. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Pemerintah Daerah

5. Peraturan Presiden Nomor 7 Tahun 2005 tentang Rencana Pembangunan

Jangka Menengah (RPJMN) 2004-2014

6. Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan

Pemerintahan antara Pemerintah, Pemerintahan Daerah Provinsi, dan

Pemerintahan Daerah Kabupaten/Kota

7. Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat

Daerah

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 14

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

8. Peraturan Pemerintah Nomor 6 Tahun 2008 tentang Pedoman Evaluasi

Penyelenggaraan Pemerintah Daerah

9. Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan Tata Cara

Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan

Daerah

10. Peraturan Menteri Dalam Negeri Nomor 54 Tahun 2010 Tentang Pelaksanaan

Peraturan Pemerintah Nomor 8 Tahun 2008 Tentang Tahapan, Tatacara

Penyusunan, Pengendalian, dan Evaluasi Pelaksanaan Rencana Pembangunan

Daerah

11. Peraturan Daerah Kota Malang Nomor 7 Tahun 2014 tentang Rencana

Pembangunan Jangka Menengah Daerah Kota Malang Tahun 2014 -2018

12. Peraturan Daerah Kota Malang Nomor 7 Tahun 2012 tentang Organisasi dan Tata

Kerja Inspektorat, Badan Perencanaan Pembangunan Daerah, Badan Pelayanan

Perijinan Terpadu, Badan Kepegawaian Daerah dan Lembaga Teknis Daerah

13. Peraturan Walikota Malang Nomor 65 Tahun 2012 tentang Uraian Tugas Pokok,

Fungsi, dan Tata Kerja tentang Uraian Tugas Pokok, Fungsi dan Tata Kerja Badan

Pengelola Keuangan dan Aset Daerah

1.3.MAKSUD DAN TUJUAN

Maksud penyusunan Rencana Strategis Badan Pengelola Keuangan dan Aset

Daerah Kota Malang Tahun 2014 sampai dengan 2018 adalah untuk penjabaran

secara operasional visi, misi dan program Walikota terpilih yang digambarkan

dalam bentuk program, kegiatan Badan Pengelola Keuangan dan Aset Daerah

selama 5 (lima) tahun sesuai masa periode kepemimpinan Walikota Malang.

Adapun tujuan penyusunan Rencana Strategis Badan Pengelola Keuangan dan

Aset Daerah Kota Malang Tahun 2014 – 2018 adalah :

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 15

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

a. Merumuskan gambaran umum kondisi pelayanan yang akan dilaksanakan /

diselenggarakan oleh Badan Pengelola Keuangan dan Aset Daerah Kota

Malang sebagai penjabaran visi misi Walikota terpilih selama 5 (lima) tahun

b. Merumuskan gambaran ketersediaan anggaran yang dapat dibelanjakan

dalam rangka pelaksanaan program dan kegiatan disertai sasaran dan lokus

program/kegiatan selama 5 (lima) tahun ke depan;

c. Menerjemahkan visi dan misi kepala daerah ke dalam tujuan dan sasaran

pembangunan daerah selama 5 (lma) tahun sesuai dengan tugas dan fungsi;

d. Menetapkan berbagai program dan kegiatan prioritas yang disertai indikasi

pagu anggaran dan target indikator kinerja yang akan dilaksanakan selama

periode RPJMD Kota Malang 2014 – 2018

1.4. SISTEMATIKA PENULISAN

Sistematika penulisan Renstra Badan Pengelola Keuangan dan Aset Daerah

Kota Malang tahun 2014 – 2018, terdiri dari :

Bab I : PENDAHULUAN

1.1.Latar Belakang

1.2.Landasan Hukum

1.3.Maksud dan Tujuan

1.4. Sistematika Penulisan

Bab II : GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET

DAERAH

2.1. Tugas, Fungsi dan Struktur Organisasi Badan Pengelola Keuangan

dan Aset Daerah

2.2. Sumber Daya Badan Pengelola Keuangan dan Aset Daerah

2.3. Kinerja Pelayanan Badan Pengelola Keuangan dan Aset Daerah

2.4. Tantangan dan Peluang Pengembangan Pelayanan Badan

Pengelola Keuangan dan Aset Daerah

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 16

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

Bab III : ISU-ISU STRATEGIS BERDASARKAN TUGAS DAN FUNGSI

3.1. Identifikasi Permasalahan Berdasarkan Tugas dan Fungsi

Pelayanan Badan Pengelola Keuangan dan Aset Daerah

3.2. Telaahan Visi, Misi, dan Program Kepala Daerah dan Wakil

Daerah Terpilih

3.3. Telaahan Renstra K/L dan Renstra Kota

3.4. Telaahan Rencana Tata Ruang Wilayah dan Kajian Lingkungan

Hidup Strategis

3.5. Penentuan Isu-isu Strategis

Bab IV : VISI, MISI, TUJUAN, STATEGIS DAN SASARAN, STRATEGI DAN

KEBIJAKAN

4.1. Visi dan Misi Badan Pengelola Keuangan dan Aset Daerah Kota

Malang

4.2. Tujuan dan Sasaran Jangka Menengah Badan Pengelola

Keuangan dan Aset Daerah Kota Malang

4.3. Strategi Kebijakan

Bab V : RENCANA PROGRAM DAN KEGIATAN, INDIKATOR KINERJA

KELOMPOK SASARAN, DAN PENDATAAN INDIKATIF

5.1. Daftar Program Indikatif 5 Tahun Ke Depan

5.2. Matrik Renstra

Bab VI : INDIKATOR KINERJA BADAN PENGELOLA KEUANGAN DAN ASET

DAERAH YANG MENGACU PADA TUJUAN DAN SASARAN RPJMD

6.1. Pengendalian Program

6.2. Indikator Keberhasilan

BAB VII : PENUTUP

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 17

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

2.1. TUGAS, FUNGSI DAN STRUKTUR ORGANISASI BADAN PENGELOLA KEUANGAN DAN

ASET DAERAH

Struktur Organisasi Badan Pengelola Keuangan Dan Aset Daerah Kota

Malang sejalan dengan penataan organisasi yang mengacu kepada Peraturan

Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah, Kota

Malang telah menjabarkan melalui Peraturan Daerah Kota Malang Nomor 7 Tahun

2012 tentang Organisasi Perangkat Daerah Kota Malang. Atas dasar ketentuan

tersebut yang semula Dinas Perumahan, Bagian Perlengkapan dan Bagian Keuangan

digabung menjadi Badan Pengelola Keuangan dan Aset Daerah Kota Malang,

mengingat beban tugas yang semakin berat dengan pelimpahan kewenangan dalam

pengelolaan keuangan dan aset daerah secara umum maka Organisasi Perangkat

Badan Pengelola Keuangan dan Aset Daerah perlu ditunjang dengan Jabatan

Struktural yang relevan dengan tugas pokok dan fungsinya sehingga beban tugas

kedinasan dapat dilaksanakan secara merata oleh pejabat struktural yang

mengemban.

Adapun struktur organisasi perangkat Badan Pengelola Keuangan dan Aset

Daerah terdiri atas :

a. Kepala Badan;

b. Sekretariat, terdiri dari :

1) Sub bagian Penyusunan Program;

2) Sub bagian Keuangan;

3) Sub bagian Umum.

BAB II

GAMBARAN PELAYANAN BADANPENGELOLA KEUANGAN DAN ASET

DAERAH KOTA MALANG

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 18

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

c. Bidang Anggaran, terdiri dari :

1) Sub bidang Perencanaan dan Penyusunan Anggaran;

2) Sub bidang Administrasi Anggaran.

d. Bidang Perbendaharaan dan Akuntansi, terdiri dari :

1) Sub bidang Perbendaharaan dan Pengelolaan Kas;

2) Sub bidang Akuntansi.

e. Bidang Penatausahaan Aset Daerah, terdiri dari :

1) Sub bidang Pendataan dan Evaluasi Aset Daerah;

2) Sub bidang Penyimpanan Benda Berharga dan Aset Daerah.

f. Bidang Pemanfaatan Aset Daerah, terdiri dari :

1) Subbidang Penggunausahaan Aset Daerah;

2) Subbidang Pengendalian Aset Daerah.

g. UPT;

h. Kelompok Jabatan Fungsional.

Badan Pengelola Keuangan dan Aset Daerah melaksanakan tugas

pokok penyusunan dan pelaksanaan kebijakan daerah di bidang pengelolaan

keuangan dan Aset Daerah sesuai dengan Perda Nomor 7 Tahun 2012 dan

Peraturan Walikota Malang Nomor 65 Tahun 2012 tentang Uraian Tugas

Pokok, Fungsi, Tata Kerja dan Uraian Tugas Badan Pengelola Keuangan dan

Aset Daerah adalah sebagai berikut :

TUGAS POKOK :

Badan Pengelola Keuangan dan Aset Daerah melaksanakan tugas

pokok penyusunan dan pelaksanaan kebijakan daerah di bidang pengelolaan

keuangan dan Aset Daerah.

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 19

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

FUNGSI :

Untuk melaksanakan tugas pokok sebagaimana dimaksud Badan

Pengelola Keuangan dan Aset Daerah mempunyai fungsi :

a. perumusan dan pelaksanaan kebijakan teknis di bidang pengelolaan

keuangan dan aset daerah;

b. penyusunan rancangan APBD dan rancangan Perubahan APBD;

c. pelaksanaan fungsi Bendahara Umum Daerah, kecuali pelaksanaan

pemungutan pajak daerah dan pengendalian benda-benda berharga

pajak daerah;

d. penyusunan dan penetapan Naskah Perjanjian Hibah Daerah (NPHD);

e. penyusunan laporan keuangan daerah dalam rangka

pertanggungjawaban pelaksanaan APBD berdasarkan standar

akuntansi pemerintahan;

f. pelaksanaan fungsi Unit Pengelola Barang selaku Pembantu Pengelola

Barang;

g. penyusunan perencanaan dan pelaksanaan program di bidang pengelolaan

keuangan dan aset daerah;

h. pelaksanaan kegiatan bidang pemanfaatan tanah dan/atau bangunan

negara yang dikuasai oleh Pemerintah Daerah;

i. pengelolaan pemanfaatan Gedung Perkantoran Terpadu Pemerintah

Kota Malang;

i. pelaksanaan pengelolaan, pemanfaatan dan penatausahaan aset daerah;

l. pelaksanaan penghapusan dan pemindahtanganan aset daerah;

m. pelaksanaan penyelesaian sengketa pemanfaatan tanah dan/atau

bangunan;

n. pemberian dan pencabutan perizinan pemanfaatan tanah dan/atau

bangunan yang menjadi kewenangannya;

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 20

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

o. pelaksanaan penyidikan tindak pidana pelanggaran di bidang

pemanfaatan tanah dan/atau bangunan negara yang dikuasai oleh

Pemerintah Daerah sesuai dengan ketentuan peraturan perundang-

undangan;

p. pelaksanaan pembelian/pengadaan atau pembangunan aset tetap berwujud

yang akan digunakan dalam rangka penyelenggaraan tugas pokok dan

fungsi;

q. pelaksanaan pemeliharaan barang milik daerah yang digunakan dalam

rangka penyelenggaraan tugas pokok dan fungsi;

r. pelaksanaan kebijakan pengelolaan barang milik daerah yang berada dalam

penguasaannya;

s. pelaksanaan pendataan potensi retribusi daerah;

t. pelaksanaan pemungutan penerimaan bukan pajak daerah;

u. pengelolaan administrasi umum meliputi penyusunan program,

ketatalaksanaan, ketatausahaan, keuangan, kepegawaian, rumah tangga,

perlengkapan, kehumasan, kepustakaan dan kearsipan;

v. pelaksanaan Standar Pelayanan Minimal (SPM);

w. penyusunan dan pelaksanaan Standar Pelayanan Publik (SPP) dan

Standar Operasional dan Prosedur (SOP);

x. pelaksanaan pengukuran Indeks Kepuasan Masyarakat (IKM) dan/atau

pelaksanaan pengumpulan pendapat pelanggan secara periodik yang

bertujuan untuk memperbaiki kualitas layanan;

y. pengelolaan pengaduan masyarakat di bidang pengelolaan keuangan

dan aset daerah;

z. penyampaian data hasil pembangunan dan informasi lainnya terkait

layanan publik secara berkala melalui web site Pemerintah Daerah;

aa. pemberdayaan dan pembinaan jabatan fungsional;

bb. penyelenggaraan UPT dan jabatan fungsional;

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 21

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

cc. pengevaluasian dan pelaporan pelaksanaan tugas pokok dan

fungsi;

dd. pelaksanaan fungsi lain yang diberikan oleh Walikota sesuai

dengan tugas pokoknya.

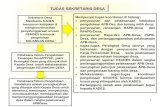

Untuk lebih jelasnya Bagan Struktur Organisasi Badan Pengelola Keuangan

dan Aset Daerah Kota Malang digambarkan sebagai berikut :

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 22

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

Gambar

BAGAN STRUKTUR ORGANISASI

BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG

KEPALA

KELOMPOK JABATANFUNGSIONAL

SEKRETARIS

SUB BAGIANPENYUSUNAN PROGRAM SUB BAGIAN KEUANGAN SUB BAGIAN UMUM

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 23

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

BIDANG ANGGARAN BIDANG PERBENDAHARAAN DANAKUNTANSI BIDANG PENATAUSAHAAN ASET DAERAH BIDANG PEMANFAATAN ASET DAERAH

SUB BIDANG PERENCANAANDAN PENYUSUNAN

ANGGARAN

SUB BIDANGPERBENDAHARAAN DAN

PENGELOLAAN KAS

SUB BIDANG PENDATAAN DANEVALUASI ASET DAERAH SUB BIDANG PENGGUNAAN USAHA ASET DAERAH

SUB BIDANG ADMINISTRASIANGGARAN SUB BIDANG AKUNTANSI

SUB BIDANG PENYIMPANANBENDA BERHARGA DAN ASET

DAERAHSUB BIDANG PENGENDALIAN ASET DAERAH

UPT

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 24

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

Badan Pengelola Keuangan dan Aset Daerah didukung oleh jumlah pegawai,

dengan jumlah pegawai Badan Pengelola Keuangan dan Aset Daerah Kota Malang

berjumlah 68 ( enam puluh delapan ) orang.

Dalam rangka menjalankan visi dan misinya Badan Pengelola Keuangan dan

Aset Daerah Kota Malang sejak tahun 2013 didukung oleh pegawai yang terdiri atas

PNS (Gol I s/d IV) sebagaimana tabel berikut :

Tabel 2.1

Jumlah Pegawai Berdasarkan Pangkat

No.Jumlah Pegawai Berdasarkan Pangkat

Pangkat/Gol Jumlah (org)

1. Pembina Utama Muda 1

2. Pembina Tingkat I/ IV b 1

3. Pembina / IV a 3

4. Penata Tingkat I / III d 9

5. Penata / III c 6

6. Penata Muda Tk I / IIIb 13

7. Penata Muda / IIIa 8

8. Pengatur Tk I/ II d 3

9. Pengatur / II c 10

10. Pengatur Muda Tk I / II b 9

11. Pengatur Muda / II a 5

12. Juru Tk I / Id 1

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 25

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

13. Juru Tk I / Id -

JUMLAH 69

Sumber : Sekretariat BPKAD Kota Malang, Desember Tahun 2013

Dalam rangka menunjang kompetensi dalam pelaksanaan tugas, Sumber

Daya Manusia Badan Pengelolaan Keuangan dan Aset Daerah Kota Malang didukung

oleh Pegawai dengan latar belakang pendidikan yang terdiri atas :

Tabel 2.2

Jumlah Pegawai Berdasarkan Pendidikan

Sumber : Sekretariat Badan, Pengelolaan Keuangan dan Aset Daerah Kota Malang Tahun 2013

Secara umum gambaran sarana dan prasarana kantor Badan

Pengelolaan Keuangan dan Aset Daerah Kota Malang didistribusikan sesuai

dengan kebutuhan ruangan masing-masing bidang pada Badan Pengelolaan

Keuangan dan Aset Daerah Kota Malang, hal ini dapat terlihat sebagaimana

di bawah ini.

Jumlah Pegawai Berdasarkan PendidikanJumlah

S2 S1 D4 D3 D2 D1 SMA SMP SD

10 25 0 5 0 0 28 1 0 69

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 26

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

Tabel 2.3

Sarana Prasarana Badan Pengelola Keuangan dan Aset Daerah

No.Urut

Nama Barang/jenisBarang

Merk /Model

Ukuran BahanJumlahBarang/

Register X)

KeadaanBarang

1 2 3 4 5 6 7

1 Mobil - - - 2 unit Baik

2 Sepeda Motor - - - 15 unit Baik

3 Komputer - - - 45 unit Baik

4 Notebook - - - 24 unit Baik

5 Laptop - - - 5 unit Baik

6 PC - - - 12 unit Baik

7 UPS - - - 17 unit Baik

8 Printer - - - 68 unit Baik

9 Scanner - - - 10 unit Baik

10 Server - - - 3 unit Baik

11 Hardisk - - - 5 unit Baik

12 LCD - - - 5 buah Baik

13 Handycam - - - 2 buah Baik

14 Flashdisk - - - 9 buah Baik

15 Mesin Hitung - - - 2 unit Baik

16 Mesin Fotocopy - - - 2 unit Baik

17 Mesin Ketik - - - 6 unit Baik

18 Faxsimile - - - 2 buah Baik

19 Telepon - - - 14 buah Baik

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 27

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

20 Rak Besi - - - 3 buah Baik

21 Kalkulator - - - 25 buah Baik

22 Meja - - - 67 buah Baik

23 Kursi - - - 215 buah Baik

24 Filling Kabinet - - - 11 buah Baik

25 Brankas - - - 2 unit Baik

26 Mesin Telstruk - - - 2 buah Baik

27 Rak - - - 3 buah Baik

28 Almari Besi - - - 22 buah Baik

29 Almari Kayu - - - 3 buah Baik

30 Sofa - - - 6 buah Baik

2.2. SUMBER DAYA BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

2.2.1. LINGKUP PENGELOLAAN KEUANGAN DAERAH

Pengelolaan keuangan daerah Kota Malang mengacu kepada peraturan

perundangan yang berlaku. Dalam kurun waktu tahun 2009 - 2013 telah terjadi

pergantian peraturan perundangan yang menjadi rujukan dalam penyelenggaraan

pengelolaan keuangan daerah.

Pada tahun anggaran 2009 - 2013 Kota Malang melaksanakan pengelolaan

keuangan daerah berdasarkan Permendagri No 13 Tahun 2006 Pedoman

Pengelolaan Keuangan Daerah sebagaimana telah diubah kedua kalinya dengan

Peraturan Menteri Dalam Negeri No 21 Tahun 2011, sebagai penjabaran dari paket

regulasi keuangan bidang pengelolaan keuangan negara yang terdiri dari yang

merupakan penjabaran paket regulasi keuangan bidang pengelolaan keuangan

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 28

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

negara yang terdiri dari Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan

Negara, Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah,

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan

Daerah, Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan,

Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan

Daerah, Peraturan Pemerintah Nomor 30 Tahun 2011 tentang Pinjaman Daerah,

beberapa peraturan pemerintah terkait terutama Peraturan Pemerintah Nomor 24

Tahun 2005 tentang Standar Akutansi Pemerintahan dan Peraturan Pemerintah

Nomor 3 tahun 2007 tentang Laporan Penyelenggaraan Pemerintahan Daerah pada

Pemerintah, Laporan Keterangan Pertanggungunjawaban Kepala Daerah Kepada

Dewan Perwakilan Rakyat Daerah, dan Informasi Laporan Penyelenggaraan

Pemerintahan Daerah Kepada Masyarakat.

Berdasarkan Peraturan Menteri Pendayagunaan Aparatur Negara Nomor

PER/09/M.PAN/5/2007 tentang Pedoman Umum Indikator Kinerja Utama di

lingkungan Instansi Pemerintah, bahwa program adalah instrument kebijakan yang

berisi satu atau lebih kegiatan yang dilaksanakan oleh instansi pemerintah atau

kegiatan masyarakat yang dikoordinasikan oleh instansi pemerintah untuk mencapai

sasaran dan tujuan serta memperoleh alokasi anggaran sebagian atau seluruhnya

dari APBN dan APBD.

Anggaran Pendapatan dan Belanja Daerah Kota Malang diarahkan untuk

melaksanakan sejumlah program yang meliputi program-program prioritas untuk

mewujudkan dan mengembangkan pendidikan yang berkualitas; mewujudkan

peningkatan kesehatan masyarakat; mewujudkan penyelenggaraan pembangunan

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 29

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

yang ramah lingkungan; mewujudkan pemerataan perekenomian dan pusat

pertumbuhan wilayah sekitarnya; mewujudkan dan mengembangkan pariwisata

yang berbudaya; dan mewujudkan pelayanan publik yang prima. Adapun

keseluruhan program tersebut adalah lanjutan prioritas yang sama pada periode

2009 – 2013 mengingat berdasarkan evaluasi pelaksanaannya dipandang perlu

untuk dilanjutkan.

Realisasi Anggaran Pendapatan dan Belanja Daerah Kota Malang tahun

anggaran 2009 – 2013 dapat dilihat pada tabel berikut:

Tabel 2.4

Realisasi APBD Kota Malang Tahun 2009-2013

Uraian 2009 2010 2011 20122013 (tribulan III)

Pendapatan 798.840.456.272,21 988.288.099.524,781.102.655.771.801,76

1.356.369.664.977,83 1.167.042.572.141,93

Belanja 809.128.186196,91 967.967.645.319,591.048.231.122.829,02

1.252.312.645.612,77 843.129.837.269,97

Surplus(Defisit)

10.287.729.924,70 20.320.454.205,19 54.424.648.972,74 104.057.019.365,06323.912.734.871.,96

PembiayaanNetto

79.716.792.366,40 47.251.231.816,58 39.874.757.634,63 57.386.945.860,73 153.541.323.018,47

SilPa TahunBerkenan

69.429.062.441,7067.571.686.021,77

94.299.406.607,37

161.443.965.225,.79

477.454.057.890,43

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 30

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

Tabel 2.5

Perkembangan Pendapatan Daerah Tahun 2009-2013

NO URAIANREALISASI PENDAPATAN DAERAH (Dalam Jutaan Rupiah)

2009 2010 2011 2012 2013 (tw 3)

I PENDAPATAN ASLI DAERAH 92.476,38 113.490,27 185.818,56 229.810,29 271.093,75

1 PAJAK DAERAH 49.467,07 60.151,08 125.332,98 158.642,65 173.080,94

2 RETRIBUSI DAERAH 23.533,73 27.342,78 31.217,43 35.596,76 27.378,87

3HASIL PENGELOLAANKEKAYAAN DAERAH YANGDIPISAHKAN

11.623,19 13.255,09 13.313,19 14.350,05 16.571,05

4LAIN-LAIN PENDAPATAN ASLIDAERAH YANG SAH

7.852,39 12.741,31 15.954,97 21.220,82 54.062,89

II PENDAPATAN TRANSFER 674.689,20 839.731,24 905.837,21 1.074.406,93 871.083,67

1 BAGI HASIL PAJAK 152.919,45 186.391,26 163.968,35 188.909,68 103.222,72

2 BAGI HASIL BUKAN PAJAK 19.931,79 26.544,77 43.870,61 43.345,18 22.662,08

3 DANA ALOKASI UMUM 471.739,21 494.910,99 533.491,89 665.927,80 622.239,09

4 DANA ALOKASI KHUSUS 20.597,00 7.476,80 15.578,90 21.897,31 -

5 DANA PENYESUAIAN 9.501,75 124.407,43 148.927,46 54.326,95 113.865,06

IIILAIN-LAIN PENDAPATANDAERAH YANG SAH

31.674,88 35.066,59 11.000,00 52.152,44 24.865,14

JUMLAH PENDAPATAN 798.840,46 988.288,10 1.102.655,77 1.356.369,66 1.167.042,57

Sumber : Perda Perhitungan APBD TA 2009-2013

Masing-masing pos dalam APBD Kota Malang dapat dikatakan rata-rata

mengalami kenaikan dari tahun ke tahunnya. Untuk pos pendapatan daerah, dari

tahun 2009 sampai tahun 2013 dari tahun ke tahunnya berturut-turut mengalami

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 31

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

kenaikan sebesar, 23.72%, 11.57% dan 23% atau secara rata-rata mengalami

pertumbuhan sebesar 19.43% per tahun, hal ini menunjukkan angka peningkatan

pertumbuhan dari kondisi periode 5 tahun yang lalu tahun 2009-2013, yakni sebesar

15.19% per tahun. Sedangkan pada Pos Belanja Daerah untuk periode 2009 – 2013

dari tahun ke tahunnya mengalami kenaikan sebesar 19.63%, 8.29% atau secara

rata-rata mengalami pertumbuhan sebesar 15.21% per tahun.

Kenaikan pendapatan terhadap belanja mengakibatkan kenaikan dalam

surplus dari tahun ke tahunnya berturut-turut sebesar , -167,83%, -91,19%, dan

100%. Pos Pembiayaan Daerah Netto dari tahun 2009 sampai tahun 2013 masing-

masing mengalami penurunan untuk tahun 2009 ke tahun 2010 sebesar -68,71%,

sedangkan untuk tahun 2010 ke tahun 2011 mengalami penurunan sebesar -18,50%.

Kemudian terjadi kenaikan dari tahun 2011 ke tahun 2012 sebesar 30,52%. atau

secara rata-rata mengalami pertumbuhan sebesar -18.90 % per tahun.

Adapun kondisi Selisih Lebih Pembiayaan Anggaran Tahun Berkenan (SILPA)

tahun 2010 mengalami penurunan sebesar 16.84 %, Sedangkan untuk tahun 2011

terdapat kenaikan 28.34% dan untuk tahun 2012 mengalami kenaikan sebesar

41.59% atau secara rata-rata mengalami pertumbuhan sebesar 24.20% per tahun.

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 32

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

GAMBARAN UMUM BELANJA DAERAH

Tabel 2.6

Perkembangan Belanja Daerah Tahun 2009-2013

NO URAIAN REALISASI PENDAPATAN DAERAH (Dalam Jutaan Rupiah)

2009 2010 2011 2012 2013 (tw3)

BELANJA

BelanjaOperasi

Belanja Pegawai

Belanja Barang

Belanja Bunga

Belanja Subsidi

Belanja Hibah

Belanja Bantuan Sosial

Belanja Bentuan Keuangan

Belanja Bantuan Keuangan Kepada VertikalDalam Negeri

Belanja Modal

Tanah

Peralatan dan Mesin

Gedung dan Bangunan

Jalan, Irigasi dan Jaringan

Aset Tetap Lainnya

Belanja Aset Lainnya

Belanja Tidak Terduga

Belanja Tidak Terduga

582.298,02

410.999,50

101.933,83

1.772,67

0,00

58.245,49

9.346,53

0,00

0,00

226.717,54

8.220,10

18.704,16

154.166,04

45.443,39

158,05

25,80

49,36

49,36

762.543,08

538.951,31

130.409,08

2.196,45

0,00

82.510,45

8.475,79

0,00

0,00

195.134,34

8.559,70

28.900,02

71.581,26

84.999,46

861,77

232,12

10.225,82

10.225,82

885.534,26

606.120,63

209.247,87

682,27

0,00

60.846,47

8.637,03

0,00

0,00

160.159,27

21.731,26

36.206,99

58.017,08

43.007,76

1.020,75

175,42

2.474,04

2.474,04

983.373,84

715.252,05

249.633,84

180,00

0,00

17.631,22

676,73

0,00

0,00

268.292,43

28.572,86

44.069,95

90.484,91

103.147,26

1.213,14

804,30

604,36

604,36

388.523,51

218.745,65

145.064,03

304,98

0,00

23.846,82

370,75

191,27

0,00

333.026,60

20.708,03

51.783,27

68.862,57

187.114,91

3.918,50

639,30

1.042,33

1.042,33

TRANSFER 63,25 64,40 63,55 42,01 100,00

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 33

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

Transfer Bagi Hasil Ke Desa

Bagi Hasil Pajak

Bagi Hasil Retribusi

Bagi Hasil Pendapatan Lainnya

63,25

0,00

63,25

0,00

64,40

0,00

64,40

0,00

63,55

0,00

63,55

0,00

42,01

0,00

42,01

0,00

100,00

0,00

100,00

0,00

JUMLAH BELANJA 809.128,19 967.967,64 1.048.231,12 1.252.312,64 722.692,45

SURPLUS / DEFISIT (10.287,73) 20.320,45 54.424,65 104.057,02 465.094,75

Tahun 2009 sampai tahun 2013 Belanja Pegawai mengalami kenaikan dari

tahun ke tahunnya berturut-turut sebesar 31,13%, 12,46% dan 18%. Belanja Barang

dan Jasa tahun 2009 – 2013 mengalami kenaikan/penurunan dari tahun ke tahunnya

berturut-turut sebesar 27.94%, 60,45% dan 19,30%. Belanja Modal mengalami

penurunan berturut-turut dari tahun ke tahunnya sebesar -13.93%, -17.92% dan

67,52%. Bantuan Sosial mengalami kenaikan dari tahun ke tahunnya berturut-

turut sebesar -9.32%, 1.90% dan -92,16%. Belanja Tidak Terduga tahun 2009 – 2013

mengalami kenaikan sebesar 99,52%, tahun 2011 mengalami penurunan sebesar

313,32%, dan tahun 2012 mengalami penurunan sebesar -309,37%.

Tahun 2012 (sampai dengan bulan Desember), realisasi Belanja Pegawai

melebihi pagu anggaran dari Rp.983.373.842.401,77 atau 101,71% dari anggaran

sebesar Rp.1.001.995.620.240,16 . Realisasi Belanja Barang dan Jasa mencapai Rp.

249.633.845.474,90 atau 89,37% dari anggaran sebesar Rp.279.311.901.911,00.

Realisasi Belanja Modal mencapai Rp. 268.292.426.483,00 atau 74,97% dari

anggaran sebesar Rp.357.872.379.546,23. Realisasi Belanja Hibah mencapai Rp

17.631.219.000,00 atau 98,35% dari anggaran sebesar Rp

17.926.364.000,00. Realisasi Belanja Bantuan Sosial mencapai Rp.676.728.700,00

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 34

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

atau 77,30% dari anggaran sebesar Rp. 875.500.000,00. Realisasi Belanja Tidak

Terduga mencapai Rp.604.362.328,00 atau 35,32% dari anggaran sebesar

Rp. 1.710.981.313,21. Realisasi Realisasi Transfer Bagi Hasil ke Desa mencapai

Rp 42.014.400,00 atau 42,01% dari anggaran sebesar Rp 100.000.000,00.

Secara umum Belanja Daerah dialokasikan dengan pengaturan pola yang

menganut azas proporsional, efisien dan efektif namun dalam perjalannya belum

sepenuhnya berjalan secara optimal. Beberapa permasalahan antara lain :

a. Pengalokasian anggaran masih ada yang tumpang tindih akibat tupoksi yang

belum sempurna serta perkiraan kapasitas masing-masing SKPD dalam

mengimplementasikan program-program pembangunan belum optimal;

b. Penerapan alokasi belanja masih berbasis output belum sepenuhnya

menghasilkan outcomes.

c. Seringnya Perubahan Regulasi

d. Belanja Modal diarahkan untuk pengadaan tanah, peralatan dan mesin,

serta pembangunan sarana dan prasarana yang bersifat menambah aset

bagi Pemerintah Kota Malang seringkali implementasi terlambat .

e. Belanja Tidak Terduga diprioritaskan untuk penanganan pasca bencana

alam, bencana sosial dan penanganan lainnya yang sangat diperlukan dalam

rangka penyelenggaraan kewenangan pemerintah daerah.

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 35

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

GAMBARAN UMUM PEMBIAYAAN DAERAH

Tabel 2.7 : Perkembangan Pembiayaan Daerah Tahun 2009-2013

NO URAIAN REALISASI PENDAPATAN DAERAH (Dalam Jutaan Rupiah)

2009 2010 2011 2012 2013 (tw3)

PEMBIAYAAN

Penerimaan Pembiayaan Daerah

Penggunaan SILPA

Pencairan Dana Cadangan

Hasil Penjualan Kekayaan Daerah yangDipisahkan

Penerimaan Pinjaman Daerah

Penerimaan Kembali Pemberian PinjamanDaerah

Penerimaan Piutang Daerah

Dana Talangan

59.420,94

0,00

0,00

25.000,00

0,00

0,00

0,00

69.429,06

0,00

0,00

0,00

0,00

0,00

0,00

67.571,69

0,00

0,00

0,00

0,00

0,00

0,00

94.141,09

0,00

0,00

0,00

0,00

0,00

0,00

18.559,30

0,00

(15.000,00)

0,00

0,00

0,00

0,00

Jumlah Penerimaan Pembiayaan Daerah 84.420,94 69.429,06 67.571,69 0,00 3.559,30

Pengeluaran Pembiayaan Daerah

Pembentukan Dana Cadangan

Penyertaan Modal (Investasi) Pemda

Pembayaran Pokok Utang

Pemberian Pinjaman Daerah

Dana Talangan

0,00

3.500,00

1.204,15

0,00

0,00

0,00

6.500,00

15.677,83

0,00

0,00

0,00

15.900,01

11.796,92

0,00

0,00

15.000,00

0,00

0,00

0,00

0,00

0,00

8.800,00

0,00

0,00

0,00

Jumlah Pengeluaran Pembiayaan Daerah 4.704,15 22.177,83 27.696,93 15.000,00 8.800,00

Jumlah Pembiayaan Netto 79.716,79 47.251,23 39.874,76 15.000,00 12.359,31

Sisa Lebih Pembiayaan Anggaran (SILPA) 69.429,06 67.571,69 94.299,41 161.443,96 477.454,06

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 36

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

Realisasi Penerimaan Pembiayaan menunjukkan peningkatan jumlah dari

tahun ke tahun dengan penurunan berturut-turut dari tahun 2009 sampai 2013

sebesar -17.76%, -2.68% dan 39,32%. sedangkan untuk tahun 2013 sampai dengan

tribulan 3 (tiga) menunjukkan realisasi yang melebihi total anggaran sebesar

Rp. 161.443.396.225,79 atau 102,25% dari total anggaran Rp. 157.884.090.397,24

yaitu dari pencairan dana cadangan.

Realisasi Pengeluaran Pembiayaan menunjukkan peningkatan jumlah dari

tahun ke tahun dengan kenaikan/penurunan berturut-turut dari tahun 2009 sampai

2013 sebesar 371.45%, 24.89% dan 32,70% sedangkan untuk tahun 2013 sampai

dengan tribulan 3 (tiga) menunjukkan realisasi sebesar Rp. 7.902.073.207,32 atau

47,31% dari total anggaran Rp 16.702.073.834,32, yaitu berasal dari realisasi

pembentukan dana cadangan dan penyertaan modal dan pembayaran pokok utang.

Peningkatan realisasi Surplus dikurangi Penerimaan Pembiayaan

menyebabkan terjadinya peningkatan Pembiayaan Netto dari tahun 2009 sampai

tahun 2013 dengan persentase penurunan berturut-turut sebesar -40.73%, -15.61%

dan 43,92%. Dengan mempertimbangkan surplus anggaran, maka pada tahun 2009

sampai tahun 2013 terjadi Selisih Lebih Pembiayaan Tahun Berkenan yang dari

tahun ke tahunnya mengalami kenaikan/penurunan berturut-turut sebesar -2.68%,

39.55% dan 71,20%.

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 37

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

2.2.2. LINGKUP PENGELOLAAN ASET DAERAH

PENGERTIAN ASET DAERAH

Pengertian Aset secara umum adalah barang (thing) atau suatu barang

(anything) yang mempunyai nilai ekonomi (economic value), nilai komersial (market

value) atau nilai tukar (exchange value) yang dimiliki oleh suatu badan usaha,

instansi, atau individual. Dalam Pengertian hukum, aset disebut benda yang terdiri

dari benda tidak bergerak (tanah dan/atau bangunan) dan barang bergerak, baik

berwujud (tangible) maupun tidak berwujud (intangible) yang tercakup dalam aktiva

atau harta kekayaan dari suatu perusahaan, badan usaha, institusi atau individu

perorangan.

Dalam Konteks Pemerintah Daerah yang mengacu kepada Peraturan

Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Negara/ Daerah dan

Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis

Pengelolaan Barang Daerah, dari Perda No. 6 tahun 2007 tentang Pengelolaan BMD,

dinyatakan bahwa Aset yang merupakan Barang milik Daerah adalah semua barang

yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Daerah

(APBD) atau perolehan lainnya yang sah, baik yang bergerak maupun tidak bergerak

beserta bagian-bagiannya ataupun yang merupakan satuan tertentu yang dapat

dinilai, dihitung, diukur ataupun ditimbang termasuk hewan dan tumbuh-tumbuhan

kecuali uang dan surat berharga lainnya. Sedangkan menurut Peraturan Pemerintah

Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah (SAP) disebutkan

bahwa Aset merupakan sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh

pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 38

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah

maupun masyarakat., serta dapat diukur dalam satuan uang, termasuk sumber daya

non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan

sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

PERKEMBANGAN ASET PEMERINTAH KOTA MALANG

Dalam perkembangannya, berdasarkan definisi Aset di atas, Pemerintah

Kota Malang mempunyai aset dalam bentuk sebagai berikut :

TABEL 2.8

DAFTAR REKAPITULASI ASET TETAP TANAH DAN GEDUNG

DI BAWAH PENGUASAAN PEMERINTAH KOTA MALANG

TAHUN 2013

NO URAIAN LUAS/M2 TANAH GEDUNG

1 Rekap Ijin Sewa Tempat Tertentu yang DikuasaiPemerintah Kota Malang

1.132.905,25 426.221.248.000,00

2 Tanah dan Gedung untuk Kantor 315.275,50 168.104.580.764,00 72.651.250.000,00

3 Tanah dan Gedung untuk Fasilitas 1.507.352,82 450.051.969.855,00 173.412.357.500,00

Pendidikan Kesehatan dan Fasilitas Sosial

4 Rekap Tanah untuk Pasar 147.051,00 64.785.147.232,00 65.505.000.000,00

- Blimbing 8.376,00 3.320.000.000,00 3.005.000.000,00

- Klojen 44.145,00 17.684.500.000,00 36.000.000.000,00

- Lowokwaru 15.924,00 10.846.800.000,00 4.250.000.000,00

- Kedungkandang 40.600,00 10.162.747.232,00 9.000.000.000,00

- S u k u n 38.006,00 22.771.100.000,00 13.250.000.000,00

5 Rekap Tanah untuk Taman 190.271,50 153.138.860.167,00 14.220.000.000,00

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 39

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

2.3. KINERJA PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

Kinerja pelayanan Badan Pengelola Keuangan dan Aset Daerah pada bagian

ini ditunjukkan dengan tingka capaian kinerja Badan Pengelola Keuangan dan Aset

Daerah berdasarkan sasaran/target Rencana Strategis Badan Pengelola Keuangan

- Blimbing 12.954,00 12.094.500.000,00 320.000.000,00

- Klojen 125.132,50 104.278.962.232,00 13.900.000.000,00

- Lowokwaru 23.168,00 13.409.997.935,00 0,00

- Kedungkandang 5.400,00 2.400.400.000,00 0,00

- S u k u n 23.617,00 20.955.000.000,00 0,00

6 Tanah untuk makam umum 493.778,00 97.339.130.982,00 0,00

7 Tanah untuk TPA 355.309,00 49.542.729.879,00 1.000.000.000,00

8 Tanah untuk TPS 7.814,00 1.249.745.000,00 375.000.000,00

9 Rekap Tanah untuk Rumah Dinas 56.725,80 20.226.575.564,00 16.109.443.000,00

- Blimbing 8.723,36 3.771.594.000,00 2.342.006.000,00

- Klojen 16.126,30 7.744.580.000,00 5.359.820.000,00

- Lowokwaru 11.761,50 4.166.575.000,00 2.855.825.000,00

- Kedungkandang 9.936,95 2.312.283.564,00 3.032.085.000,00

- S u k u n 10.177,69 2.231.543.000,00 2.519.707.000,00

10 Tanah Fasilitas sosial, Fasum dari pihak ketiga 509.923,28 331.907.664.000,00

11 Rekap Tanah Pertanian bekas Tanah Kas Kelurahan 2.631.122,10 233.761.612.114,00 0,00

- Blimbing 405.543,00 32.534.741.232,00

- Klojen 52.824,00 4.017.286.000,00

- Lowokwaru 755.596,30 84.663.538.000,00

- Kedungkandang 1.028.486,00 52.894.749.882,00

- S u k u n 388.672,80 59.651.297.000,00

JUMLAH 7.347.528,25 1.996.329.263.557,00 343.273.050.500,00

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 40

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

dan Aset Daerah periode 2009 – 2013 menurut indikator kinerja pelayanan Badan

Pengelola Keuangan dan Aset Daerah yang telah ditetapkan.

Seperti yang telah diuraikan pada Bab I bahwa dengan diberlakukannya

Peraturan Daerah Kota Malang Nomor 7 Tahun 2012 dan Peraturan Walikota

Malang Nomor 65 Tahun 2012 , pada tanggal 18 Desember 2012 Badan Pengelola

Keuangan dan Aset Daerah Kota Malang dibentuk dengan melebur menjadi satu

Bagian Perlengkapan, Bagian Keuangan dan Dinas Perumahan. Berikut ini tingkat

capaian kinerja Badan Pengelola Keuangan dan Aset Daerah berdasarkan

sasaran/target Rencana Strategis periode 2009-2013 :

Untuk pencapaian kinerja periode tahun 2009 – 2012 masih melekat di Dinas

Perumahan, Bagian Perlengkapan dan Bagian Keuangan. Akan tetapi, karena

terbentuknya Badan Pengelola Keuangan dan Aset Daerah adalah pada tanggal 18

Desember 2012, maka pada bagian ini dapat disajikan pula realisasi pencapaian

kinerja pada tahun 2012 dan kemudian tahun 2013 yang sudah melekat pada Badan

Pengelola Keuangan dan Aset Daerah, sebagai berikut :

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 41

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

Tabel 2.9 : PENCAPAIAN KINERJA BADAN PENGELOLA KEUANGAN DAERAH KOTA MALANG TAHUN 2009-2013

NO. INDIKATOR KINERJASESUAI TUGAS DAN

FUNGSI BPKAD

TARGET RENSTRA BPKAD TAHUN KE- REALISASI CAPAIAN TAHUN KE- RASIO CAPAIAN PADA TAHUN KE_

2009 2010 2011 2012 2013 2009 2010 2011 2012 2013 2009 2010 2011 2012 2013

Dinas Perumahan, BagianPerlengkapan,Bagian Keuangan

BPKADDinas Perumahan, Bagian

Perlengkapan,Bagian KeuanganBPKAD

Dinas Perumahan, BagianPerlengkapan,Bagian Keuangan

BPKAD

1. Jumlah aset tanah danrumah yang dikuasai olehPemerintah Kota Malang

30bidan

g

30bidang

30bidang

30bidang

30bidang

56bidang

39:59

2. Jumlah penyelesaian kasustanah negara

5kasus

5kasus

5kasus

5kasus

5 kasus 1 kasus 0 1:5 0 : 8

3. Persentase luas lahanbersertifikat

95.5% 95.5% 95.5% 95..5%

95.5% 87.90% 87.90:95.46

5. Jumlah Papan Himbauanuntuk Pengamanan AsetPemerintah Daerah

45papan

45papan

45papan

45papan

45papan

85papan

45 85: 45 4 5: 45

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 42

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

6. Jumlah Penerbitan IjinPemakaian Kekayaan danTempat-tempat Tertentuyang Dikuasai PemerintahKota Malang

5.100SKRD

5.100SKRD

5.100SKRD

5.132SKRD

5.239SKRD

4.445SKRD

3891 4.445:

5.132

3.891 :5.239

7. Frekeunsi PenyelenggaraanKonsultasi dan KoordinasiDaerah

140xDD

18x LD

145xDD

20x LD

145xDD 20x

LD

150xDD24xLD

150x DD24x LD

60 x DD30 x LD

60 x DD30 x LD :150x DD24x LD

8. Jumlah SKPD yangmenyerahkan SPJ di bawahtanggal 10

17SKPD

17SKPD

100SKPD

100SKPD

100SKPD

100SKPD

100SKPD

100:100

100 :100

9. Jumlah DokumenPenganggaran yang dapatdiselesaikan tepat waktu

4dokumen

4dokumen

4dokum

en

4dokumen

4dokume

n

4dokume

n

4 : 4

10. Jumlah Sarana danPrasarana yang memadai

240unit

242unit

245unit

247unit

250 unit

11. Pengukuran IndeksKepuasan Masyarakat

63 65 65 67 70 74,40 74,40 :70

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KOTA MALANG 43

RENSTRA 2013 - 2018Badan Pengelola Keuangan dan Aset Daerah

12. Persentase Jumlah SP2Dyang penerbitannya 2 harisetelah berkas lengkap danbenar

100% 100% 100% 100% 100% 100% 100 % :100%

13. Jumlah SKPD yang dapatmenyelesaikan dokumenpelaporan keuangan tepatwaktu

100 100 100 100 100 100 100 :100

14. Jumlah dokumenpertanggungjawabanLaporan Barang MilikDaerah dan Hasil MonevInventaris Aset MilikDaerah

2dokumen

2dokumen

2dokum

en

2dokumen

2dokume

n

2dokume

n

2 : 2

ii | P a g e

RENSTRA 2014 -2018BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

2.4. TANTANGAN DAN PELUANG PENGEMBANGAN PELAYANAN BADAN

PENGELOLA KEUANGAN DAN ASET DAERAH

2.4.1. PELAYANAN KEUANGAN DAERAH

Pengelolaan keuangan daerah saat ini berdasarkan pada Peraturan Menteri

Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah,

sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun

2007.

Sistem pengelolaan keuangan daerah mulai dari perencanaan sampai dengan

pelaporan, dapat diuraikan sebagai berikut :

1) Penganggaran

Penyusunan anggaran dimulai dengan penyusunan Rencana Kerja dan

Anggaran (RKA) SKPD yang disusun berdasarkan Kebijakan Umum APBD (KUA) dan

Prioritas dan Plafon Anggaran Sementara (PPAS), yang disampaikan kepada Tim

Anggaran Pemerintah Kota Malang melalui Badan Pengelola Keuangan dan Aset Daerah.

RKA-SKPD yang telah sesuai dengan KUA/PPAS dientry kedalam aplikasi

penganggaran sebagai bahan rancangan Anggaran Pendapatan dan Belanja Daerah

(RAPBD). RAPBD yang telah disusun disampaikan kepada DPRD untuk dilakukan

pembahasan dan persetujuan bersama untuk ditetapkan menjadi Peraturan Daerah

tentang APBD.

2) Pelaksanaan

Berdasarkan APBD yang telah ditetapkan dilanjutkan dengan penyusunan

Peraturan Walikota tentang Penjabaran APBD, sebagai pedoman bagi SKPD dalam

iii | P a g e

RENSTRA 2014 -2018BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

menyusun Dokumen Pelaksanaan Anggaran (DPA) yang ditetapkan dengan Keputusan

Walikota.

Selanjutnya berdasarkan DPA-SKPD, diterbitkan Surat Penyediaan Dana (SPD)

masing-masing kegiatan yang ditandatangani oleh Pejabat Pengelola Keuangan Daerah

selaku Bendahara Umum Daerah.

3) Penatausahaan dan Pelaporan

Berdasarkan SPD, SKPD menerbitkan Surat Permintaan Pembayaran (SPP) dan

Surat Perintah Membayar (SPM) untuk mengajukan Surat Perintah Pencairan Dana

(SP2D) ke Badan Pengelola Keuangan Daerah. Selanjutnya berdasarkan SP2D, SKPD

mencairkan dana pada Bank yang telah ditunjuk oleh Pemerintah Kota Malang.

Model pencairan uang terdiri dari :

1) Uang Persediaan (UP), untuk mengajukan Uang Persediaan pada saat awal tahun

anggaran yang besarnya ditetapkan dengan Peraturan Walikota.

2) Ganti Uang (GU), untuk mengajukan ganti uang persediaan, setelah UP di-SPJ-kan

3) Tambah Uang (TU), untuk mengajukan tambahan uang jika ganti uang persediaan

yang dicairkan tidak mencukupi untuk membiayai kegiatan yang dilaksanakan.

Secara umum proses penganggaran sampai dengan pelaporan sudah menggunakan

aplikasi komputer, yang saat ini telah terintegrasi dengan SKPD

2.4.2. PELAYANAN ASET DAERAH

Beberapa langkah dalam manajemen aset pemerintah daerah meliputi;

inventarisasi aset, legal audit, penilaian aset, pemanfaatan aset serta pengawasan

dan pengendalian dengan sistem informasi geografis manajemen aset (SIGMA).

Pelaksanaan pengelolaan barang daerah mulai dari inventarisasi belum jelas,

iv | P a g e

RENSTRA 2014 -2018BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

lengkap dan dapat dipertanggungjawabkan sehingga sebagai penanggungjawab

pengelolaan barang daerah belum dapat menyusun buku induk inventaris dengan

data yang jelas, tepat dan dapat dipertanggungjawabkan berdasarkan dokumen

yang ada.

Aspek legal yang jelas menjadi sangat penting atas status, luas dan harga

tanah dan bangunan guna penilaian aset pada aktiva tetap neraca daerah. Nilai

aset yang dicantumkan dalam neraca daerah masih merupakan nilai histories/nilai

buku, sehingga diperlukan penilaian aset kembali untuk mendapatkan nilai pasar

dari seluruh aset yang dimiliki pemerintah daerah.

Penilaian yang tepat atas aset/barang daerah akan menggambarkan

kekayaan pemerintah daerah yang sebenarnya dan mencerminkan kemampuan

daerah secara utuh, menjadi lampiran yang akurat dalam Laporan

Pertanggungjawaban Kepala Daerah dan sebagai dasar pengelolaan aset/barang

daerah selanjutnya.

Pemanfaatan dan pengendalian aset tanah dan bangunan yang

dimilik/dikelola pemerintah daerah yang mempunyai nilai ekonomis menjadi

perhatian serius, sebagai perwujudan atas pelayanan publik (public service),

pemerintahan yang baik (good governance) dan pembangunan berkelanjutan

(sustainable development).

Penatausahaan barang milik negara/daerah meliputi pembukuan,

inventarisasi, dan pelaporan. barang milik negara/daerah yang berada di bawah

penguasaan pengguna barang/kuasa pengguna barang harus dibukukan melalui

proses pencatatan dalam Daftar Barang Kuasa Pengguna oleh kuasa pengguna

v | P a g e

RENSTRA 2014 -2018BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

barang, Daftar Barang Pengguna oleh pengguna barang dan Daftar Barang Milik

Negara/Daerah oleh pengelola barang.

Proses inventarisasi, baik berupa pendataan, pencatatan, dan pelaporan

hasil pendataan barang milik negara/daerah merupakan bagian dari

penatausahaan. Hasil dari proses pembukuan dan inventarisasi diperlukan dalam

melaksanakan proses pelaporan barang milik negara/daerah yang dilakukan oleh

kuasa pengguna barang, pengguna barang, dan pengelola barang. Hasil

penatausahaan barang milik negara/daerah digunakan dalam rangka: penyusunan

neraca pemerintah pusat/daerah setiap tahun; perencanaan kebutuhan pengadaan

dan pemeliharaan barang milik negara/daerah setiap tahun untuk digunakan

sebagai bahan penyusunan rencana anggaran ;pengamanan administratif terhadap

barang milik negara/daerah.

vi | P a g e

RENSTRA 2014 -2018BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

3.1. IDENTIFIKASI PERMASALAHAN BERDASARKAN TUGAS DAN FUNGSI

PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

Dalam melaksanakan tugas dan fungsi SKPD, Badan Pengelolaan

Keuangan dan Aset Daerah memiliki berbagai aspek yang mempunyai

kelemahan dan ancaman namun juga memiliki kelebihan dan peluang yang

nantinya akan dituangkan dalam analisa SWOT sebagai berikut :

1. SUMBER DAYA MANUSIA

a. Kekuatan :

o Sumber Daya Manusia operator cukup baik;

o Sumber Daya Manusia untuk pemeliharaan sistem & infrastruktur cukup

memadai;

o Sumber Daya Manusia cukup terbuka tehadap teknologi informasi;

o Terdapat Sumber Daya Manusia yang mengerti aplikasi umum berbasis

internet / LAN.

b. Kelemahan :

o Kemampuan petugas operator belum cukup merata di semua SKPD;

o Belum adanya Dedicated IT support di SKPD yang krusial;

o Belum adanya Training of Trainers sebagai penggerak IT SKPD;

BAB III

ISU-ISU STRATEGIS BERDASARKAN

TUGAS DAN FUNGSI

vii | P a g e

RENSTRA 2014 -2018BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

o Sebagian Sumber Daya Manusia kurang memahami masalah keamanan

sistem;

o Sebagian pemahaman mengenai Keuangan dan Aset Daerah lebih

didasarkan kepada pengalaman kerja bukan berdasarkan pendidikan dan

latihan yang ditunjang dengan peraturan;

c. Kesempatan :

o Pembenahan rekruitmen SDM yang sesuai dengan kebutuhan.

d. Tantangan :

o Tuntutan aplikasi Teknologi Informasi dalam bidang pekerjaan di era

globalisasi.

2. PERATURAN PERUNDANGAN

a. Kekuatan :

o Pengelolaan Keuangan Daerah dan Pengelolaan BMD diatur cukup baik.

b. Kelemahan :

o Sistem/mekanisme pengelolaan keuangan daerah dan pengelolaan barang

milik daerah yang belum dipahami secara menyeluruh oleh SKPD.

c. Kesempatan :

o Tren peraturan dan kebijakan keuangan cukup progresif;

o Tata kelola keuangan semi otonom.

d. Tantangan :

o Peraturan keuangan mendasar sering berubah secara nasional / regional;

o Peraturan Keuangan seringkali tidak didasarkan atas karakteristik daerah.

viii | P a g e

RENSTRA 2014 -2018BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

3. INFRASTRUKTUR SISTEM

a. Kekuatan :

o Mendukung Aplikasi / database yang terintegrasi dan terpusat;

o Keamanan sistem cukup sederhana;

o Sistem Semi Online;

o Infrastruktur LAN, internet dan PC cukup memadai.

b. Kelemahan :

o Penggunaan aplikasi khusus/fungsional berbasis internet masih kurang;

o Merubah budaya worksheet based menjadi application database based;

o Sistem belum terhubung online ke semua SKPD;

o Aplikasi online khusus EDP keuangan dengan bank persepsi belum ada;

o Pertukaran data keuangan dengan bank persepsi berjalan secara manual;

o Beberapa sub sistem masih dilakukan secara manual;

o Sistem belum didukung keamanan yang mumpuni dan berlapis;

o Belum mendukung verifikasi online dan digital signature;

o Belum semua aplikasi terintegrasi dengan SKPD terkait;

o Infrastuktur LAN dan internet tidak terhubung hingga tiap kelurahan /

SKPD.

c. Kesempatan :

o Dimungkinkan untuk adanya desk khusus bank persepsi di lingkungan

sekretariat daerah untuk kelancaran proses keuangan.

e. Tantangan :

o Perkembangan IT yang cukup pesat.

ix | P a g e

RENSTRA 2014 -2018BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

4. PROSES PENGELOLAAN KEUANGAN DAERAH

a. Kekuatan :

o Memiliki Kewenangan untuk mengelola keuangan dengan ketentuan yang

berlaku;

o Tidak terlepas dari aturan-aturan yang mengatur pengelolaan keuangan dan

undang - undang.

b. Kelemahan :

o Pengangguran berbasis kinerja masih belum dapat dilaksanakan sepenuhnya

karena faktor pemahaman SDM;

o Pemantauan harian atas penatausahaan keuangan belum dilaksanakan

secara maksimal;

o Pelaporan Keuangan dari SKPD baik bulanan, triwulanan semesteran,

maupun tahunan masih berjalan tersendat-sendat.

c. Kesempatan :

o Adanya pihak ketiga yang dapat membantu memperbaiki proses

pengelolaan keuangan daerah baik dalam peningkatan mutu SDM maupun

pembangunan sarana dan prasarana sistem informasi pengelolaan

keuangan daerah.

d. Tantangan :

o Masih tinggi ketergantungan terhadap proses keuangan nasional/propinsi;

o Proses Pengangguran melibatkan mitra kerja yang dilandasi lingkungan

kerja yang berbeda;

x | P a g e

RENSTRA 2014 -2018BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

o Adanya berbagai kepentingan yang menghambat dapat diselesaikannya

pengangguran secara tepat waktu;

o Audit Intern belum dapat seluruhnya membantu SKPD agar terhindar dari

temuan-temuan dari audit eksternal;

o Audit Eksternal dari berbagai instansi dirasakan tidak efisien dan

mengganggu pelaksanaan tugas sehari-hari SKPD.

5. ASET DAERAH

a. Kekuatan :

o Memiliki kewenangan untuk mengelola aset/barang daerah sesuai

ketentuan yang berlaku.

b. Kelemahan :

o Sumber Daya Manusia Pengelola Aset Daerah kurang memahami regulasi

dan mekanisme pengelolaan aset daerah.

c. Peluang :

o Adanya pihak ketiga yang mengadakan fasilitasi pendidikan dan pelatihan

aset daerah.

d. Ancaman :

o Kelemahan dalam pemahaman atas regulasi pengelolaan aset daerah

dapat menimbulkan konsekuensi hukum.

6. SARANA DAN PRASARANA PENDUKUNG SISTEM MANAJEMEN ASET

a. Kekuatan :

o Sarana pendukung sistem manajemen aset sudah cukup memadai.

b. Kelemahan :

o Dokumentasi Aset yang belum memadai;

xi | P a g e

RENSTRA 2014 -2018BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

o Database Aset yang kurang akurat;

o Tidak adanya analisa kebutuhan dan distribusi barang;

o Belum adanya Sistem Pengelolaan Aset yang terintegrasi;

o Belum teritegrasinya sistem pengelolaan aset Daerah dengan sistem sistem

lainnya di lingkungan Pemkot Malang.

c. Peluang :

o Adanya pihak ketiga yang dapat membantu tersedianya Sistem

Pengelolaan Aset Daerah.

d. Ancaman :

o Klaim kepemilikan aset oleh pihak lain yang didukung oleh bukti

yang sah;

o Adanya tuntutan transparansi informasi yang bersifat publik termasuk

informasi.

7. LEGAL FORMAL DAN REGULASI

a. Kekuatan :

o Memiliki kewenangan untuk mengelola aset/barang daerah sesuai

ketentuan.

b. Kelemahan :

o Masih belum selesainya inventarisasi Aset Pemda;

o Adanya Aset Pemda yang tidak didukung dengan dokumen legal

formal yang sah;

o Belum memadainya pengamanan yang bersifat fisik maupun regulasi atas

aset daerah Kota Malang.

c. Peluang :

xii | P a g e

RENSTRA 2014 -2018BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

o Telah dirintisnya kerjasama dengan instansi terkait, seperti BPN.

d. Ancaman :

o Penggunaan aset pemda tanpa izin;

o Pengambilalihan aset pemda oleh pihak lain.

3.2. TELAAHAN VISI, MISI DAN PROGRAM KEPALA DAERAH DAN WAKIL KEPALA

DAERAH TERPILIH

Dalam penyusunan Visi dan Misi Badan Pengelolaan Keuangan dan Aset

Daerah Kota Malang tidak terlepas dari Visi dan Misi Kota Malang, adapun Visi,

Misi Kota Malang dijadikan rujukan adalah sebagai berikut :

VISI DAN MISI KOTA MALANG

VISI dalam RPJMD Kota Malang tahun 2013-2018 adalah :

“ TERWUJUDNYA KOTA MALANG SEBAGAI KOTA BERMARTABAT”

xiii | P a g e

RENSTRA 2014 -2018BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

MISI dalam RPJMD Kota Malang tahun 2013 - 2018 adalah :

Untuk menerjemahkan visi dan misi dalam RPJMD Kota Malang ke

dalam tujuan dan sasaran pembangunan daerah selama 5 (lima) tahun sesuai

Misi 1 : Menciptakan Masyarakat Yang Makmur, Berbudaya dan

Terdidik Berdasarkan Nilai-Nilai Spiritual yang Agamis,

Toleran dan Setara

Misi 2 : Meningkatkan Kualitas Pelayanan Publik yang Adil, Terukur

dan Akuntabel

Misi 3 : Mengembangkan Potensi Daerah yang Berwawasan

Lingkungan yang Berkesinambungan, Adil dan Ekonomis

Misi 4 : Meningkatkan Kualitas Pendidikan Masyarakat Kota Malang

Sehingga Bisa Bersaing di Era Global

Misi 5 : Meningkatkan Kualitas Kesehatan Masyarakat Kota Malang

Baik Fisik, Maupun Mental Untuk Menjadi Masyarakat yang

Produktif

Misi 6 : Membangun Kota Malang Sebagai Kota Tujuan Wisata yang

Aman, Nyaman dan Berbudaya

Misi 7 : Mendorong Pelaku Ekonomi Sektor Informal dan UKM Agar

Lebih Produktif dan Kompetitif

Misi 8 : Mendorong Produktivitas Industri dan Ekonomi Skala Besar

yang Berdaya Saing, Etis dan Berwawasan Lingkungan

Misi 9 : Mengembangkan Sistem Transportasi Terpadu dan

Infrastruktur yang Nyaman Untuk Meningkatkan Kualitas

Hidup Masyarakat

xiv | P a g e

RENSTRA 2014 -2018BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

dengan tugas dan fungsi Badan Pengelola Keuangan dan Aset Daerah, maka

dapat ditelaah dari Misi ke- 2 (dua) dan misi ke-3 (tiga) dari RPJMD Kota Malang,

sebagai berikut :

Misi 2 : Meningkatkan Kualitas Pelayanan Publik yang Adil, Terukur dan

Akuntabel

Fungsi : Pelayanan Umum

Urusan : Otonomi Daerah, Pemerintahan Umum, Administrasi Keuangan

Daerah, Perangkat Daerah, Kepegawaian dan Persandian

Program : 1. Program pelayanan administrasi perkantoran

2. Program peningkatan pelayanan kedinasan kepala daerah/ wakil

kepala daerah

3. Program optimalisasi pemanfaatan teknologi informasi

4. Program peningkatan keerjasama antar pemerintah daerah

5. Program penataan daerah otonomi baru

6. Program peningkatan kualitas pelayanan publik

7. Program penataan peraturan Perundang-Undangan

8. Program penerapan dan penegakan hukum

9. Program peningkatan pengembangan sistem pelaporan capaian

kinerja dan keuangan

10. Program penataan kelembagaan perangkat daerah

11. Program pengembangan sistem dan prosedur ketatalaksanaan

dan pelayanan publik

xv | P a g e

RENSTRA 2014 -2018BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

12. Program peningkatan kapasitas sumber daya aparatur dan

pemerintahan

13. Program peningkatan kapasitas sumber daya aparatur

14. Program pelaksanaan pengkajian dan penerapan Standar

Manajemen Mutu

15. Program pelayanan administrasi pembangunan

16. Program peningkatan sarana dan prasara aparatur

17. Program peningkatan kapasitas sumber daya aparatur

18. Program peningkatan pengembangan sistem pelaporan

capaian kinerja dan keuangan

19. Program peningkatan kapasitas lembaga perwakilan rakyat

daerah

20. Program peningkatan sistem pengawasan internal dan

pengendalian pelaksanaan kebijakan KDH

21. Program peningkatan profesionalisme tenaga pemeriksa dan

aparatur pengawasan

22. Program peningkatan disiplin aparatur

23. Program pembinaan dan pengembangan aparatur

24. Program peningkatan dan pengembangan pengelolaan

keuangan daerah

25. Peningkatan manajemen aset/barang daerah

Misi 3 : Mengembangkan Potensi Daerah yang Berwawasan Lingkungan yang

Berkesinambungan, Adil, dan Ekonomis

Fungsi : Lingkungan Hidup

xvi | P a g e

RENSTRA 2014 -2018BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

Urusan : Pertanahan

Program : 1. Program penataan penguasaan, pemilikan, penggunaan dan

pemanfaatan tanah

2. Program peningkatan status hukum aset

3.3. TELAAHAN RENSTRA K/L DAN RENSTRA PROVINSI/KABUPATEN/KOTA

Dalam perumusan isu-isu strategis berdasarkan tugas dan fungsi Badan

Pengelola Keuangan dan Aset Daerah Kota Malang, maka Rencana Strategis

Kementrian Keuangan 2010 – 2014 yang dijadikan rujukan adalah sebagai berikut

:

VISI KEMENTRIAN KEUANGAN :

"Menjadi Pengelola Keuangan dan Kekayaan Negara yang Dipercaya dan

Akuntabel dan terbaik di tingkat regional untuk Mewujudkan Indonesia yang

Sejahtera, Demokratis, dan Berkeadilan".

MISI KEMENTRIAN KEUANGAN :

Untuk mewujudkan visi tersebut, Kementerian Keuangan mempunyai 3 (tiga)

misi yaitu :

a

.

Misi Fiskal adalah

Mengembangkan Kebijakan Fiskal yang Sehat, Berkelanjutan, Hati-hati

(Prudent), dan Bertanggungjawab.

bMisi Kekayaan Negara adalah

xvii | P a g e

RENSTRA 2014 -2018BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

. Mewujudkan pengelolaan kekayaan negara yang optimal sesuai dengan asas

fungsional, kepastian hukum, transparan, efisien, dan bertanggungjawab.

c

.

Misi Penguatan Kelembagaan adalah

i. Membangun dan Mengembangkan Organisasi Berlandaskan

Administrasi Publik Sesuai dengan Tuntutan Masyarakat.

ii. Membangun dan Mengembangkan SDM yang Amanah, Profesional,

Berintegritas Tinggi dan bertanggung jawab.

iii. Membangun dan Mengembangkan Teknologi Informasi Keuangan yang

Modern dan Terintegrasi serta Sarana dan Prasarana Strategis Lainnya.

Berdasarkan Rencana Strategis Kementrian Keuangan 2010 – 2014, hasil Temu

Nasional di beberapa bidang meliputi :

Bidang Infrastruktur, program aksi yang dilaksanakan Kementrian Keuangan

untuk menanggapi isu-isu yang berkembang antara lain :

- Isu pengadaan tanah, dengan program aksi pengelolaan dana BLU Tanah

dan Land Capping sebaiknya berada di satu tangan supaya kontrolnya

jelas dan birokrasinya lebih sederhana.

- Isu pembiayaan dengan program aksi kejelasan lanjutan KUT

Disamping menelaah Rencana Strategis dari Kementrian Keuangan,

maka ditunjang pula dari hasil telaah Rencana Strategis Badan

Pengelolaan Keuangan dan Aset Daerah Provinsi Jawa Timur sebagai

berikut :

xviii | P a g e

RENSTRA 2014 -2018BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

Visi Badan Pengelola Keuangan dan Aset Daerah Provinsi Jawa Timur :

“Terwujudnya Pengelolaan Keuangan dan Aset Daerah yang Transparan

dan Akuntabel ”

Misi Badan Pengelola Keuangan dan Aset Daerah Provinsi Jawa Timur:

Pengelolaan Keuangan dan Aset Daerah dilakukan secara tertib dan

normatif “

Secara tertib,

Mengandung arti bahwa keuangan daerah dikelola secara tepat waktu

dan tepat guna yang didukung dengan bukti-bukti administrasi yang

dapat dipertanggungjawabkan ;

Normatif,

Mengandung arti bahwa pengelolaan keuangan daerah dilaksanakan

dengan berpedoman pada ketentuan yang berlaku.

3.4. TELAAHAN RENCANA TATA RUANG WILAYAH DAN KAJIAN LINGKUNGAN HIDUP

STRATEGIS

Pertumbuhan dan perkembangan suatu wilayah khususnya di Kota

Malang dilatarbelakangi oleh berbagai aspek kehidupan seperti perkembangan

Penduduk, kemajuan ilmu pengetahuan dan teknologi, dinamika kegiatan

ekonomi,perkembangan/perluasan jaringan komunikasi-transportasi dan

sebagainya. Faktor-faktor tersebut akan membawa perubahan terhadap bentuk

keruangan di wilayah yang bersangkutan, baik secara fisik maupun non fisik,

sebagai wadah kegiatan manusia di dalamnya. Perubahan tersebut apabila tidak

xix | P a g e

RENSTRA 2014 -2018BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

ditata dengan baik akan mengakibatkan perkembangan yang tidak terarah dan

penurunan kualitas pemanfaatan ruang. Dalam implementasinya, pemanfaatan

ruang dipengaruhi oleh beberapa faktor, baik internal maupun eksternal,

sehingga apabila nyata-nyata dirasakan terjadi suatu penyimpangan atau

pemanfaatan ruang yang tidak sesuai dengan RTRW, maka Pemerintah Kota

Malang perlu untuk menyempurnakannya, baik dalam format evaluasi maupun

revisi supaya RTRW tersebut tetap aktual, mampu mengakomodir aktivitas kota

dan dapat dipedomani oleh setiap stakeholder dalam pembangunan kota.

Dalam operasionalisasinya, rencana tata ruang harus memiliki kekuatan hukum

berupa peraturan daerah. RTRW Kota Malang tahun 2009-2029 memuat

beberapa rencana pengembangan Kota Malang dan memiliki nilai strategis

karena akan “mengikat” baik bagi pemerintah dan masyarakat dan mengenai

sanksinya seperti yang tertuang dalam UU No. 26 Tahun 2007.

Tujuan dan sasaran RTRW, struktur dan pola ruang, indikasi program

pemanfaatan ruang jangka menengah.

Penyusunan RTRW Kota dilakukan dengan berazaskan kaidah-kaidah

perencanaan seperti keselarasan, keserasian, keterpaduan,kelestarian dan

kesinambungan dalam lingkup kota dan kaitannya dengan propinsi dan