BAB IV PEMBAHASAN IV.1 Pemilihan Metodethesis.binus.ac.id/Doc/Bab4/2011-2-00346-AK Bab4001.pdf ·...

23

59 BAB IV PEMBAHASAN IV.1 Pemilihan Metode Metode yang digunakan untuk melakukan penelitian terhadap penilaian saham adalah Dividend Discount Model (DDM) dan Price Earning Ratio (PER) atau biasa disebut juga dengan pendekatan Multiplier. Metode Dividend Discount Model merupakan metode penilaian saham dengan menggunakan dividen yang dibagikan oleh perusahaan setiap tahun. Sedangkan Price Earning Ratio menggambarkan perbandingan harga saham terhadap laba bersih perusahaan. Alasan penulis tidak menggunakan metode Free Cash Flow to Firm (FCFF) dan Operating Free Cash Flow (OFCF) di dalam penilaian saham adalah dikarenakan dengan penggunaaan metode tersebut, terdapat cara perhitungan yang berbeda-beda pada setiap perusahaan dan hal ini akan menyulitkan penulis untuk melakukan penelitian. Oleh karena itu, penulis menggunakan metode DDM, karena metode ini dapat mencakup semua sektor perusahaan yang akan diteliti, tanpa melihat adanya perbedaan bisnis/operasi dalam perusahaan. IV.2 Dividend Discount Model (DDM) IV.2.1 Tingkat Pertumbuhan yang Digunakan. Peneliti menggunakan metode Dividend Discount Model dengan pertumbuhan yang stabil (stable growth), dengan beberapa asumsi yaitu:

Transcript of BAB IV PEMBAHASAN IV.1 Pemilihan Metodethesis.binus.ac.id/Doc/Bab4/2011-2-00346-AK Bab4001.pdf ·...

59

BAB IV

PEMBAHASAN

IV.1 Pemilihan Metode

Metode yang digunakan untuk melakukan penelitian terhadap penilaian

saham adalah Dividend Discount Model (DDM) dan Price Earning Ratio (PER)

atau biasa disebut juga dengan pendekatan Multiplier. Metode Dividend

Discount Model merupakan metode penilaian saham dengan menggunakan

dividen yang dibagikan oleh perusahaan setiap tahun. Sedangkan Price Earning

Ratio menggambarkan perbandingan harga saham terhadap laba bersih

perusahaan. Alasan penulis tidak menggunakan metode Free Cash Flow to Firm

(FCFF) dan Operating Free Cash Flow (OFCF) di dalam penilaian saham adalah

dikarenakan dengan penggunaaan metode tersebut, terdapat cara perhitungan

yang berbeda-beda pada setiap perusahaan dan hal ini akan menyulitkan penulis

untuk melakukan penelitian. Oleh karena itu, penulis menggunakan metode

DDM, karena metode ini dapat mencakup semua sektor perusahaan yang akan

diteliti, tanpa melihat adanya perbedaan bisnis/operasi dalam perusahaan.

IV.2 Dividend Discount Model (DDM)

IV.2.1 Tingkat Pertumbuhan yang Digunakan.

Peneliti menggunakan metode Dividend Discount Model dengan

pertumbuhan yang stabil (stable growth), dengan beberapa asumsi yaitu:

60

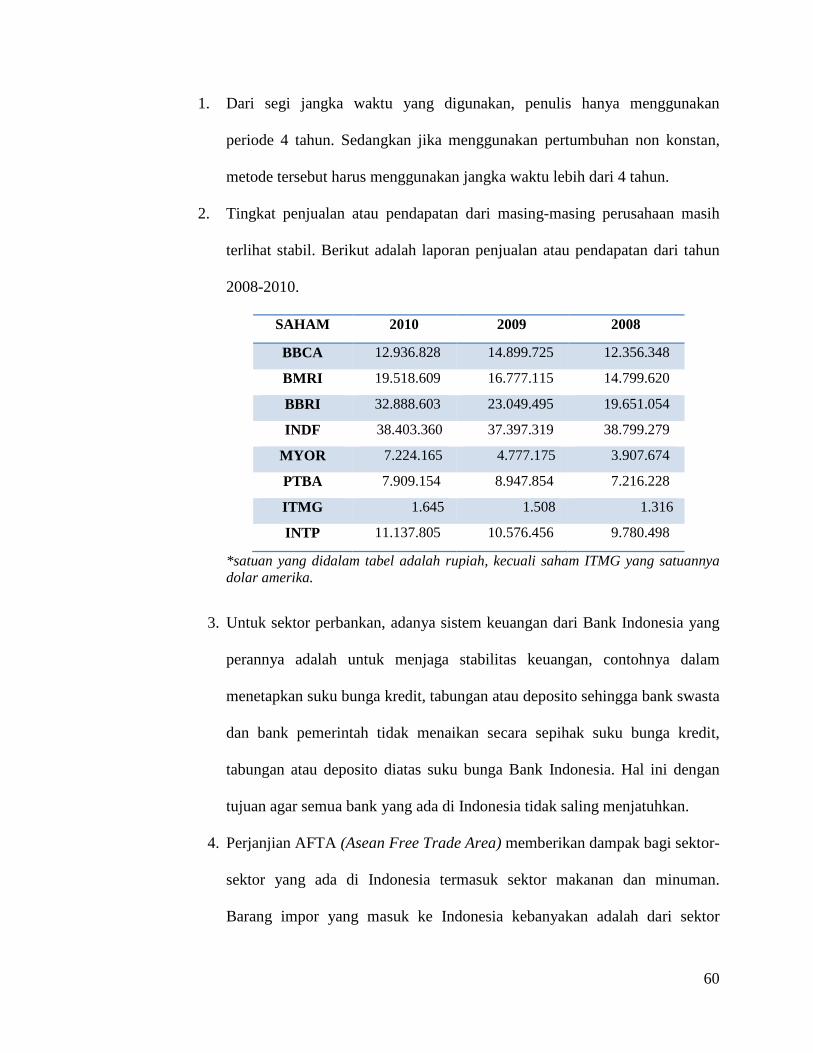

1. Dari segi jangka waktu yang digunakan, penulis hanya menggunakan

periode 4 tahun. Sedangkan jika menggunakan pertumbuhan non konstan,

metode tersebut harus menggunakan jangka waktu lebih dari 4 tahun.

2. Tingkat penjualan atau pendapatan dari masing-masing perusahaan masih

terlihat stabil. Berikut adalah laporan penjualan atau pendapatan dari tahun

2008-2010.

SAHAM 2010 2009 2008

BBCA 12.936.828 14.899.725 12.356.348

BMRI 19.518.609 16.777.115 14.799.620

BBRI 32.888.603 23.049.495 19.651.054

INDF 38.403.360 37.397.319 38.799.279

MYOR 7.224.165 4.777.175 3.907.674

PTBA 7.909.154 8.947.854 7.216.228

ITMG 1.645 1.508 1.316

INTP 11.137.805 10.576.456 9.780.498

*satuan yang didalam tabel adalah rupiah, kecuali saham ITMG yang satuannya dolar amerika.

3. Untuk sektor perbankan, adanya sistem keuangan dari Bank Indonesia yang

perannya adalah untuk menjaga stabilitas keuangan, contohnya dalam

menetapkan suku bunga kredit, tabungan atau deposito sehingga bank swasta

dan bank pemerintah tidak menaikan secara sepihak suku bunga kredit,

tabungan atau deposito diatas suku bunga Bank Indonesia. Hal ini dengan

tujuan agar semua bank yang ada di Indonesia tidak saling menjatuhkan.

4. Perjanjian AFTA (Asean Free Trade Area) memberikan dampak bagi sektor-

sektor yang ada di Indonesia termasuk sektor makanan dan minuman.

Barang impor yang masuk ke Indonesia kebanyakan adalah dari sektor

61

makanan dan minuman. Hal ini membuat persaingan semakin berat sehingga

pertumbuhan yang sebelumnya tinggi akan menjadi lebih stabil.

5. Dari sektor pertambangan, batu bara merupakan salah satu produk yang

paling banyak diekspor oleh Indonesia. Karena banyaknya permintaan akan

ekspor ini, maka pemerintah ingin menetapkan pembatasan ekspor batu bara

yaitu dengan dibuatnya ketetapan oleh pemerintah dalam melakukan

pembatasan terhadap ekspor batu bara sehingga pertumbuhan ekspor

menjadi stabil.

6. Dari Industri dasar dan kimia, sektor semen merupakan salah satu produk

utama didalam pembangunan properti dan infrastruktur. Stabilnya kenaikan

penjualan produk semen disebabkan bunga bank yang relatif stabil. Suku

bunga bank yang stabil ini membuat para pengembang tertarik untuk

membangun properti.

IV.2.2 Analisis Dividen.

Dividen yang digunakan adalah Dividend per Share yang dibagikan

setiap tahun ataupun dibagikan secara interim dan final untuk melakukan

penelitian mengenai penilaian harga saham di akhir Desember tahun 2011.

Dalam hal ini, dividen yang digunakan adalah estimasi dividen pada tahun

2012, yaitu dengan cara: dividen tahun 2011 dikalikan dengan tingkat

pertumbuhan dividen konstan. Berikut adalah rumus yang digunakan untuk

melakukan penilaian harga saham di tahun 2011:

62

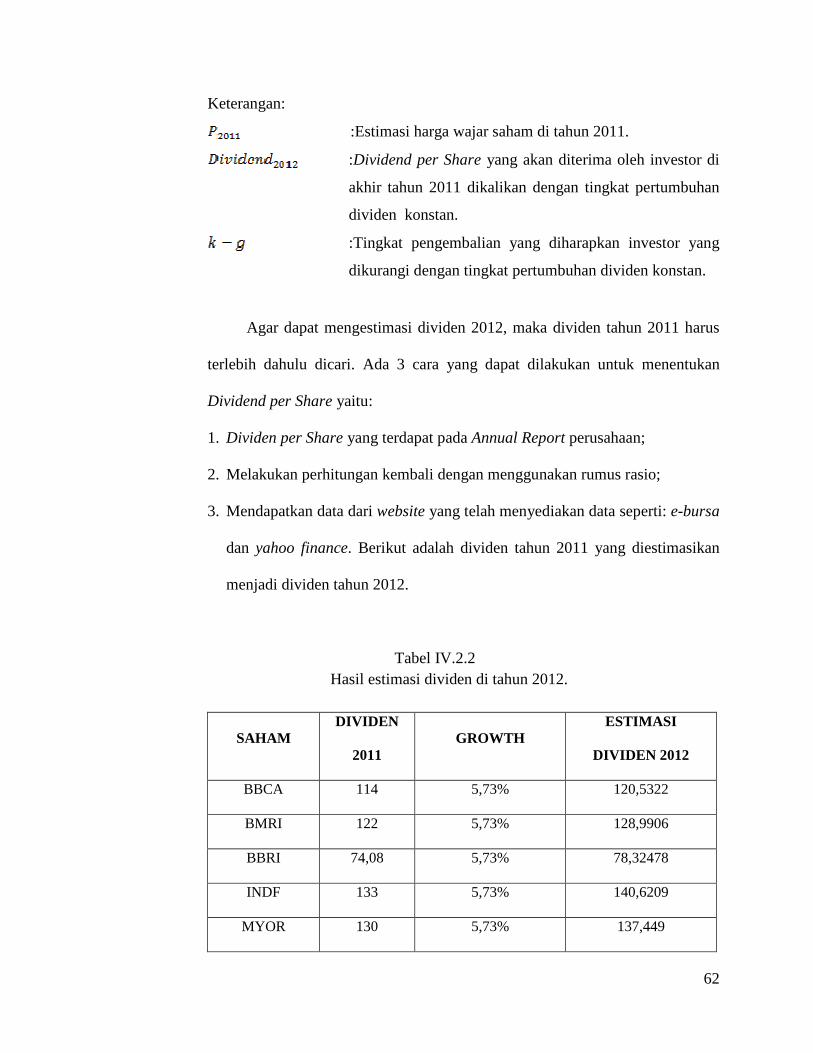

Keterangan:

:Estimasi harga wajar saham di tahun 2011.

:Dividend per Share yang akan diterima oleh investor di

akhir tahun 2011 dikalikan dengan tingkat pertumbuhan

dividen konstan.

:Tingkat pengembalian yang diharapkan investor yang

dikurangi dengan tingkat pertumbuhan dividen konstan.

Agar dapat mengestimasi dividen 2012, maka dividen tahun 2011 harus

terlebih dahulu dicari. Ada 3 cara yang dapat dilakukan untuk menentukan

Dividend per Share yaitu:

1. Dividen per Share yang terdapat pada Annual Report perusahaan;

2. Melakukan perhitungan kembali dengan menggunakan rumus rasio;

3. Mendapatkan data dari website yang telah menyediakan data seperti: e-bursa

dan yahoo finance. Berikut adalah dividen tahun 2011 yang diestimasikan

menjadi dividen tahun 2012.

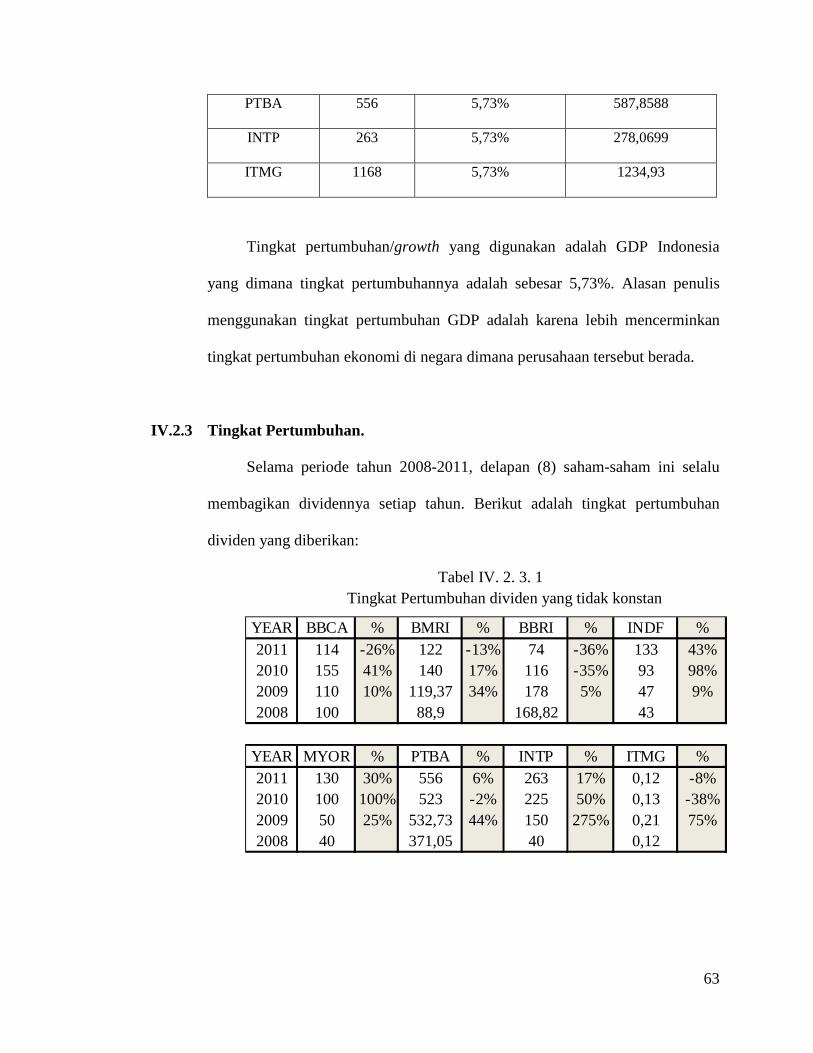

Tabel IV.2.2 Hasil estimasi dividen di tahun 2012.

SAHAM DIVIDEN

2011 GROWTH

ESTIMASI

DIVIDEN 2012

BBCA 114 5,73% 120,5322

BMRI 122 5,73% 128,9906

BBRI 74,08 5,73% 78,32478

INDF 133 5,73% 140,6209

MYOR 130 5,73% 137,449

63

PTBA 556 5,73% 587,8588

INTP 263 5,73% 278,0699

ITMG 1168 5,73% 1234,93

Tingkat pertumbuhan/growth yang digunakan adalah GDP Indonesia

yang dimana tingkat pertumbuhannya adalah sebesar 5,73%. Alasan penulis

menggunakan tingkat pertumbuhan GDP adalah karena lebih mencerminkan

tingkat pertumbuhan ekonomi di negara dimana perusahaan tersebut berada.

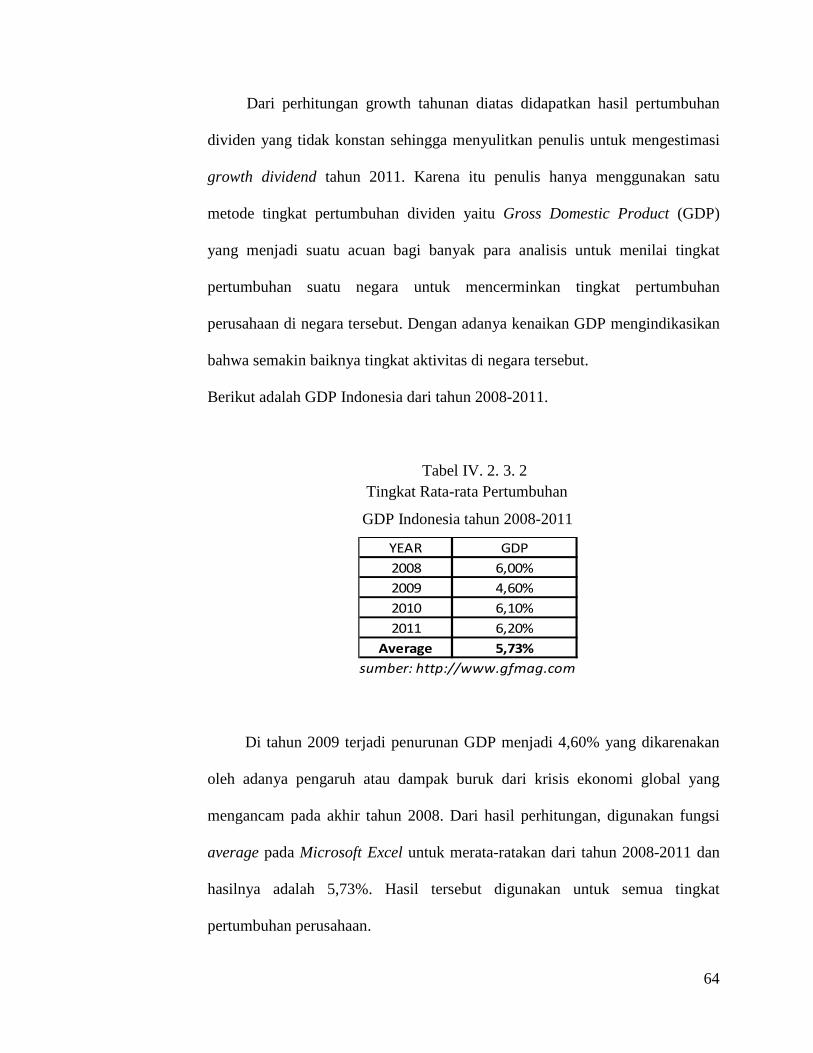

IV.2.3 Tingkat Pertumbuhan.

Selama periode tahun 2008-2011, delapan (8) saham-saham ini selalu

membagikan dividennya setiap tahun. Berikut adalah tingkat pertumbuhan

dividen yang diberikan:

Tabel IV. 2. 3. 1 Tingkat Pertumbuhan dividen yang tidak konstan

YEAR BBCA % BMRI % BBRI % INDF %2011 114 -26% 122 -13% 74 -36% 133 43%2010 155 41% 140 17% 116 -35% 93 98%2009 110 10% 119,37 34% 178 5% 47 9%2008 100 88,9 168,82 43

YEAR MYOR % PTBA % INTP % ITMG %2011 130 30% 556 6% 263 17% 0,12 -8%2010 100 100% 523 -2% 225 50% 0,13 -38%2009 50 25% 532,73 44% 150 275% 0,21 75%2008 40 371,05 40 0,12

64

Dari perhitungan growth tahunan diatas didapatkan hasil pertumbuhan

dividen yang tidak konstan sehingga menyulitkan penulis untuk mengestimasi

growth dividend tahun 2011. Karena itu penulis hanya menggunakan satu

metode tingkat pertumbuhan dividen yaitu Gross Domestic Product (GDP)

yang menjadi suatu acuan bagi banyak para analisis untuk menilai tingkat

pertumbuhan suatu negara untuk mencerminkan tingkat pertumbuhan

perusahaan di negara tersebut. Dengan adanya kenaikan GDP mengindikasikan

bahwa semakin baiknya tingkat aktivitas di negara tersebut.

Berikut adalah GDP Indonesia dari tahun 2008-2011.

Tabel IV. 2. 3. 2 Tingkat Rata-rata Pertumbuhan

GDP Indonesia tahun 2008-2011

YEAR GDP

2008 6,00%

2009 4,60%

2010 6,10%

2011 6,20%

Average 5,73%

sumber: http://www.gfmag.com

Di tahun 2009 terjadi penurunan GDP menjadi 4,60% yang dikarenakan

oleh adanya pengaruh atau dampak buruk dari krisis ekonomi global yang

mengancam pada akhir tahun 2008. Dari hasil perhitungan, digunakan fungsi

average pada Microsoft Excel untuk merata-ratakan dari tahun 2008-2011 dan

hasilnya adalah 5,73%. Hasil tersebut digunakan untuk semua tingkat

pertumbuhan perusahaan.

65

IV.2.4 Tingkat Pengembalian.

Required Rate of Return yang digunakan adalah dengan menggunakan

metode Capital Asset Pricing Model (CAPM).

Data-data yang digunakan dalam perhitungan CAPM adalah Indeks

Harga Saham Gabungan (IHSG) mingguan, beta, risk free rate (BI rate).

Berikut adalah langkah-langkah perhitungan CAPM:

Langkah pertama, untuk mencari beta penulis melakukan perhitungan

tingkat pengembalian harga saham (Ri), dan tingkat pengembalian pasar (Rm)

untuk masing-masing perusahaan. Tingkat pengembalian dapat dihitung

menggunakan dua cara yaitu fungsi natural logarithm (LN) yang ada pada di

Microsoft Excel atau menggunakan rumus return. Adapun perhitungan tingkat

pengembalian tersebut ialah:

Fungsi Natural Logaritma:

Ri =

Rm = )

Rumus return:

Ri =

Rm =

Cara perhitungan:

66

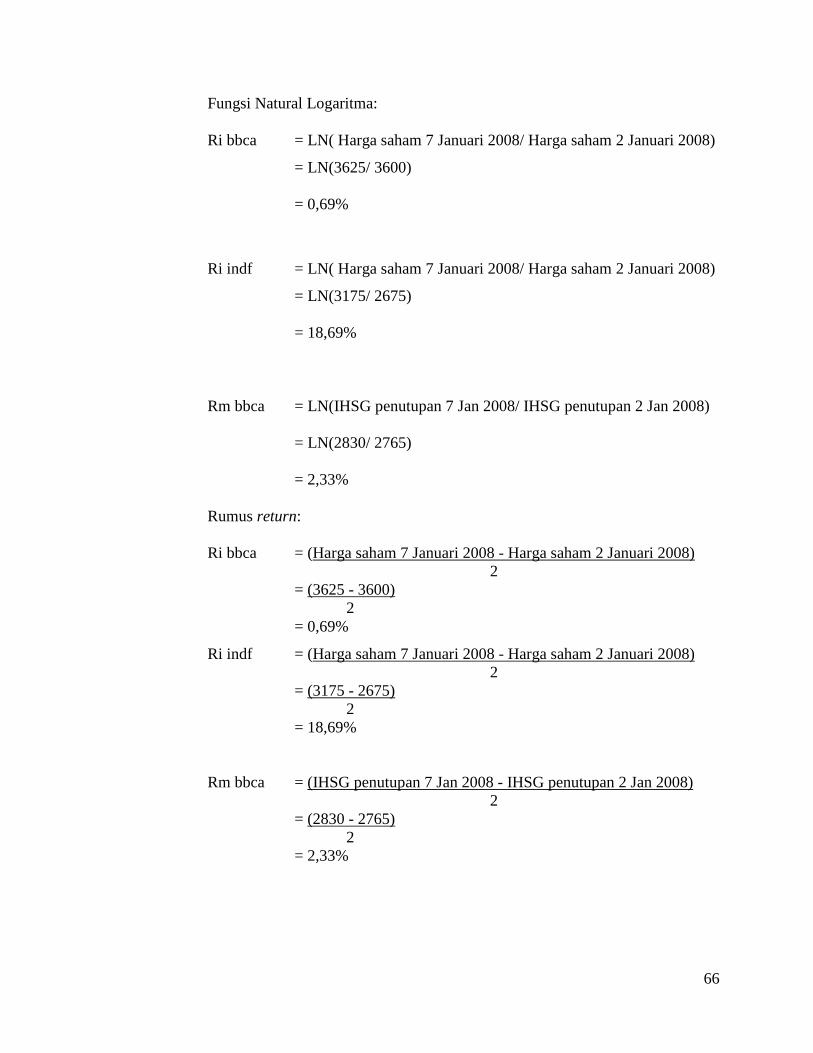

Fungsi Natural Logaritma:

Ri bbca = LN( Harga saham 7 Januari 2008/ Harga saham 2 Januari 2008)

= LN(3625/ 3600)

= 0,69%

Ri indf = LN( Harga saham 7 Januari 2008/ Harga saham 2 Januari 2008)

= LN(3175/ 2675)

= 18,69%

Rm bbca = LN(IHSG penutupan 7 Jan 2008/ IHSG penutupan 2 Jan 2008)

= LN(2830/ 2765)

= 2,33%

Rumus return: Ri bbca = (Harga saham 7 Januari 2008 - Harga saham 2 Januari 2008) 2 = (3625 - 3600) 2 = 0,69%

Ri indf = (Harga saham 7 Januari 2008 - Harga saham 2 Januari 2008) 2 = (3175 - 2675) 2 = 18,69%

Rm bbca = (IHSG penutupan 7 Jan 2008 - IHSG penutupan 2 Jan 2008) 2 = (2830 - 2765) 2 = 2,33%

67

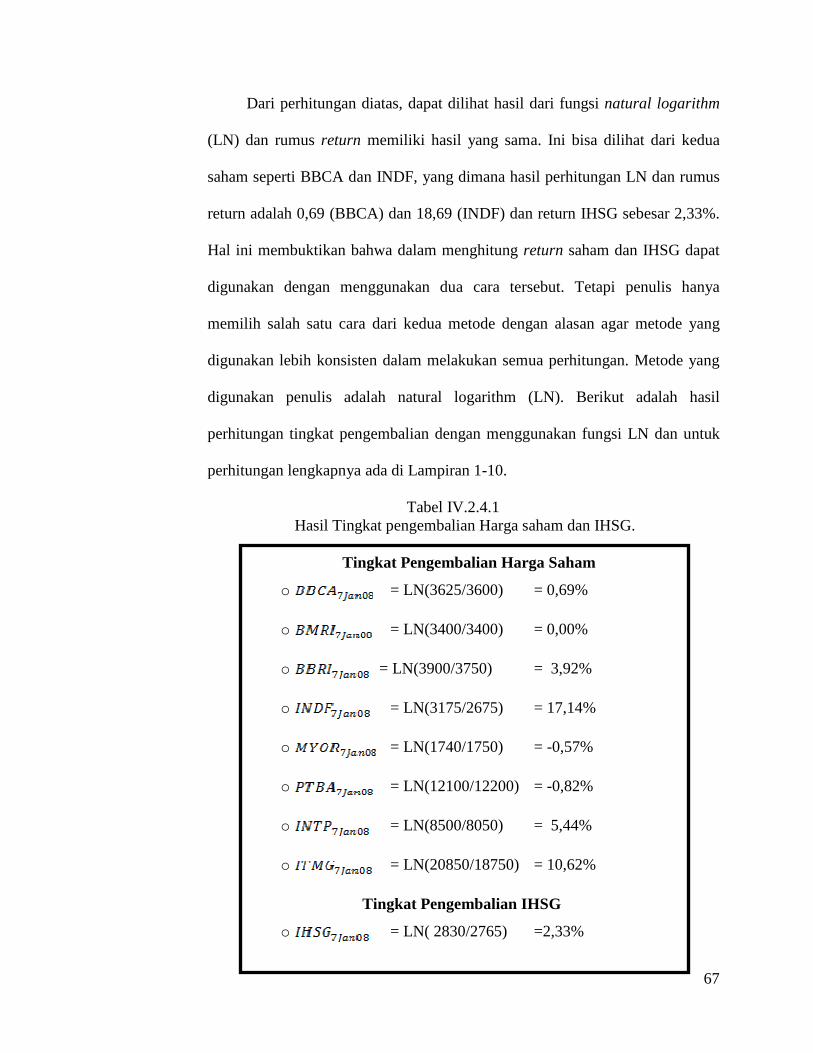

Dari perhitungan diatas, dapat dilihat hasil dari fungsi natural logarithm

(LN) dan rumus return memiliki hasil yang sama. Ini bisa dilihat dari kedua

saham seperti BBCA dan INDF, yang dimana hasil perhitungan LN dan rumus

return adalah 0,69 (BBCA) dan 18,69 (INDF) dan return IHSG sebesar 2,33%.

Hal ini membuktikan bahwa dalam menghitung return saham dan IHSG dapat

digunakan dengan menggunakan dua cara tersebut. Tetapi penulis hanya

memilih salah satu cara dari kedua metode dengan alasan agar metode yang

digunakan lebih konsisten dalam melakukan semua perhitungan. Metode yang

digunakan penulis adalah natural logarithm (LN). Berikut adalah hasil

perhitungan tingkat pengembalian dengan menggunakan fungsi LN dan untuk

perhitungan lengkapnya ada di Lampiran 1-10.

Tabel IV.2.4.1 Hasil Tingkat pengembalian Harga saham dan IHSG.

Tingkat Pengembalian Harga Saham

o = LN(3625/3600) = 0,69%

o = LN(3400/3400) = 0,00%

o = LN(3900/3750) = 3,92%

o = LN(3175/2675) = 17,14%

o = LN(1740/1750) = -0,57%

o = LN(12100/12200) = -0,82%

o = LN(8500/8050) = 5,44%

o = LN(20850/18750) = 10,62%

Tingkat Pengembalian IHSG

o = LN( 2830/2765) =2,33%

68

Dari hasil perhitungan tabel IV.2.4.1, menunjukkan bahwa adanya tingkat

pengembalian harga saham yang bernilai postif dan negatif, dimana saham yang

bernilai positif memberikan pengaruh yang sangat baik bagi tingkat

pengembalian harga pasar saham (IHSG) menjadi 2,33% (bernilai positif).

Meskipun IHSG adalah saham gabungan, tetapi setidaknya saham-saham yang

diatas telah memberikan sedikit pengaruh terhadap pergerakan harga pasar

saham.

Dari hasil perhitungan tingkat pengembalian harga saham dari tahun

2008-2011, terjadi adanya stock split pada 2 saham, yaitu Bank Central Asia

(BBCA) pada tanggal 28 Januari 2008 dan Bank Rakyat Indonesia (BBRI) pada

tanggal 11 Januari 2011. Terjadinya stock split dikarena harga saham yang

ditawarkan ke pasar saham sudah terlalu tinggi. Untuk itu kedua perusahaan

tersebut melakukan stock split 1:2, dimana harga saham Bank BCA dan Bank

BRI sebelum stock split adalah sebesar Rp.7200 dan Rp.9800. Setelah adanya

stock split, harga saham BCA dan BRI adalah Rp. 3550 dan Rp. 4700. Dengan

adanya selisih yang cukup besar pada saat perhitungan tingkat pengembalian,

maka penulis mengasumsikan bahwa harga saham sebelum stock split harus

dibagi dua semua. Sehingga harga saham sebelum dan sesudah stock split tidak

terlalu jauh angkanya pada saat perhitungan tingkat return saham, dan hasil uji

sensitivitas betanya tidak akan menimbulkan bias.

Setelah melakukan perhitungan tingkat pengembalian IHSG. Dapat

langsung dihitung rata-rata return market periode 2008-2011. Berikut adalah

hasil perhitungan return market.

69

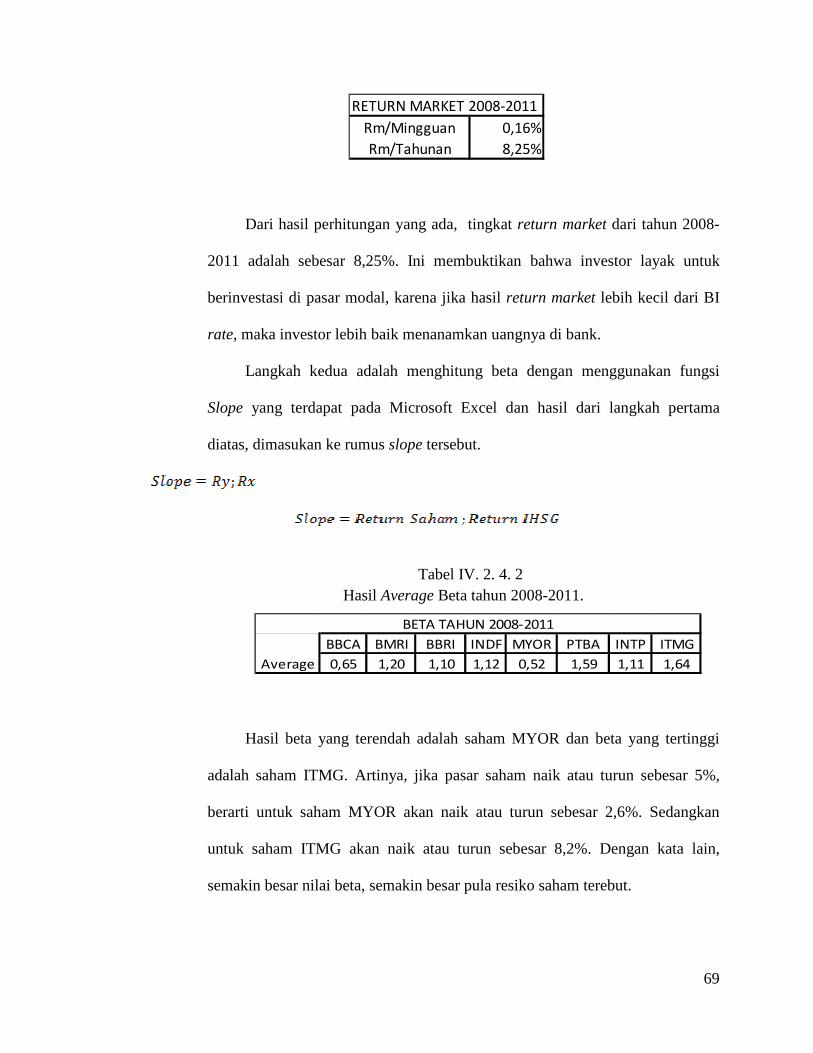

RETURN MARKET 2008-2011

0,16%

8,25%

Rm/Mingguan

Rm/Tahunan

Dari hasil perhitungan yang ada, tingkat return market dari tahun 2008-

2011 adalah sebesar 8,25%. Ini membuktikan bahwa investor layak untuk

berinvestasi di pasar modal, karena jika hasil return market lebih kecil dari BI

rate, maka investor lebih baik menanamkan uangnya di bank.

Langkah kedua adalah menghitung beta dengan menggunakan fungsi

Slope yang terdapat pada Microsoft Excel dan hasil dari langkah pertama

diatas, dimasukan ke rumus slope tersebut.

Tabel IV. 2. 4. 2 Hasil Average Beta tahun 2008-2011.

BBCA BMRI BBRI INDF MYOR PTBA INTP ITMG

0,65 1,20 1,10 1,12 0,52 1,59 1,11 1,64

BETA TAHUN 2008-2011

Average

Hasil beta yang terendah adalah saham MYOR dan beta yang tertinggi

adalah saham ITMG. Artinya, jika pasar saham naik atau turun sebesar 5%,

berarti untuk saham MYOR akan naik atau turun sebesar 2,6%. Sedangkan

untuk saham ITMG akan naik atau turun sebesar 8,2%. Dengan kata lain,

semakin besar nilai beta, semakin besar pula resiko saham terebut.

70

Dari hasil beta diatas, yang memiliki beta lebih dari 1 adalah Bank

Mandiri, Bank BRI, Indofood, Tambang Batubara Bukit Asam, Indo

Tambangraya Mega, Indocement Tunggal Prakarsa. Ini berarti bahwa saham-

saham tersebut memiliki tingkat sensitifitas yang cenderung cukup tinggi

terhadap pergerakan harga saham dan memiliki resiko yang tinggi. Sedangkan

untuk beta yang berada di bawah 1 adalah Bank BCA, dan Mayora Indah, yang

berarti harga saham tersebut tidak akan sensitif atau cenderung lambat dalam

mengikuti pergerakan harga pasar saham dan memiliki resiko yang rendah.

Langkah ketiga adalah menentukan risk free rate. Penulis menggunakan

BI rate sebagai risk free rate, karena BI rate telah menjadi acuan bagi bank-

bank di Indonesia dalam menentukan suku bunga deposito, kredit, dan

tabungan. Berikut hasil BI rate periode 2008-2011.

Tabel IV. 2. 4. 3 BI Rate dari Tahun 2008-2011.

BI RATE

2008 2009 2010 2011

JAN 8,00% 8,75% 6,50% 6,50%

FEB 8,00% 8,25% 6,50% 6,75%

MAR 8,00% 7,75% 6,50% 6,75%

APR 8,00% 7,50% 6,50% 6,75%

MEI 8,25% 7,25% 6,50% 6,75%

JUN 8,50% 7,00% 6,50% 6,75%

JUL 8,75% 6,75% 6,50% 6,75%

AGUST 9,00% 6,50% 6,50% 6,75%

SEP 9,25% 6,50% 6,50% 6,75%

OKT 9,50% 6,50% 6,50% 6,50%

NOP 9,50% 6,50% 6,50% 6,00%

DES 9,25% 6,50% 6,50% 6,00%

Sumber: http://www.bi.go.id/web/id

71

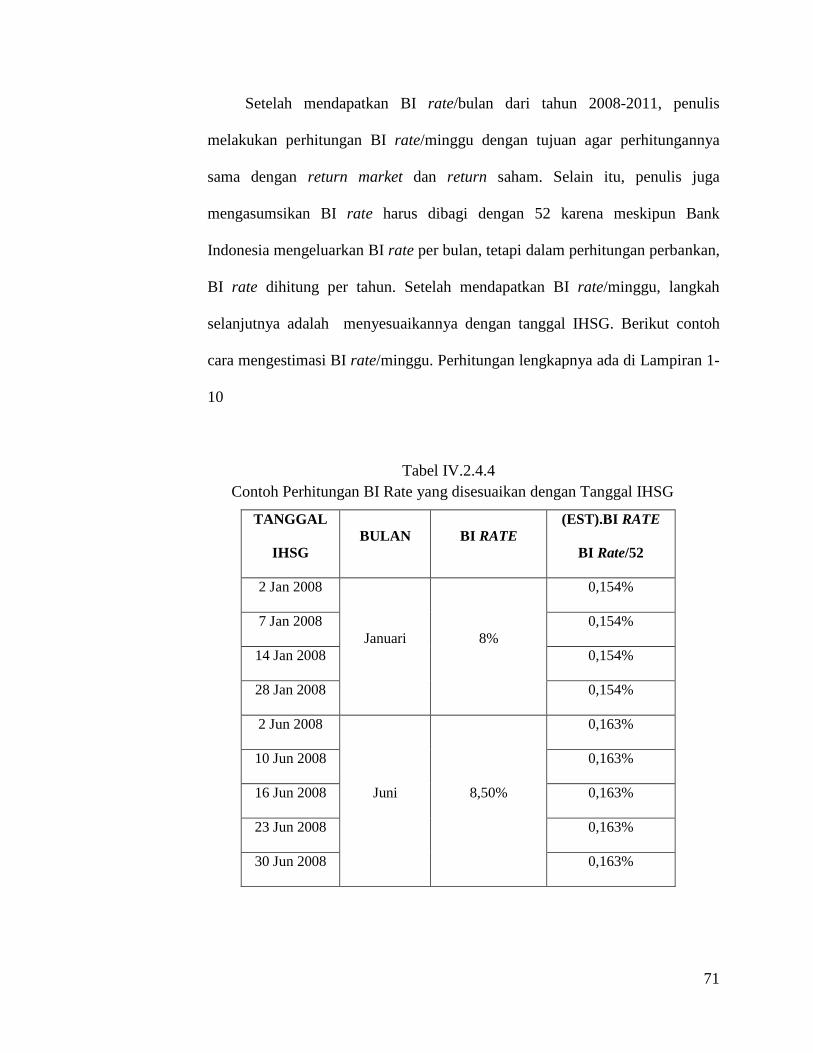

Setelah mendapatkan BI rate/bulan dari tahun 2008-2011, penulis

melakukan perhitungan BI rate/minggu dengan tujuan agar perhitungannya

sama dengan return market dan return saham. Selain itu, penulis juga

mengasumsikan BI rate harus dibagi dengan 52 karena meskipun Bank

Indonesia mengeluarkan BI rate per bulan, tetapi dalam perhitungan perbankan,

BI rate dihitung per tahun. Setelah mendapatkan BI rate/minggu, langkah

selanjutnya adalah menyesuaikannya dengan tanggal IHSG. Berikut contoh

cara mengestimasi BI rate/minggu. Perhitungan lengkapnya ada di Lampiran 1-

10

Tabel IV.2.4.4 Contoh Perhitungan BI Rate yang disesuaikan dengan Tanggal IHSG

TANGGAL

IHSG BULAN BI RATE

(EST).BI RATE

BI Rate/52

2 Jan 2008

Januari 8%

0,154%

7 Jan 2008 0,154%

14 Jan 2008 0,154%

28 Jan 2008 0,154%

2 Jun 2008

Juni 8,50%

0,163%

10 Jun 2008 0,163%

16 Jun 2008 0,163%

23 Jun 2008 0,163%

30 Jun 2008 0,163%

72

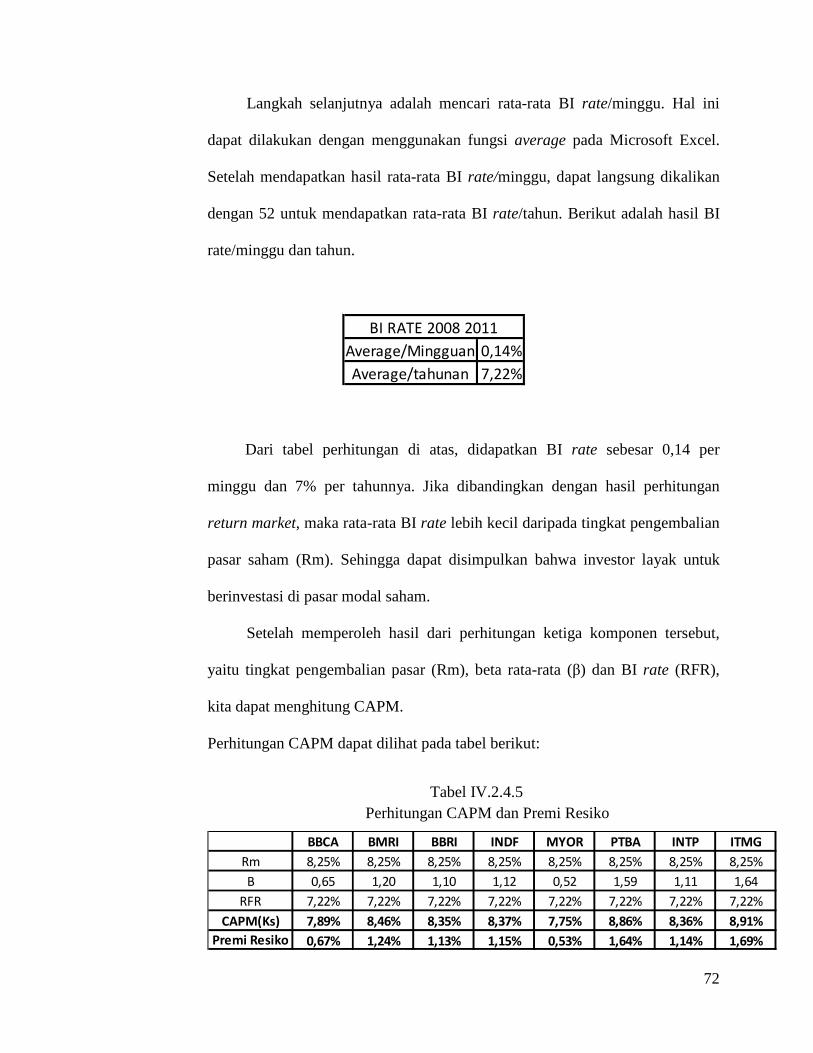

Langkah selanjutnya adalah mencari rata-rata BI rate/minggu. Hal ini

dapat dilakukan dengan menggunakan fungsi average pada Microsoft Excel.

Setelah mendapatkan hasil rata-rata BI rate/minggu, dapat langsung dikalikan

dengan 52 untuk mendapatkan rata-rata BI rate/tahun. Berikut adalah hasil BI

rate/minggu dan tahun.

0,14%

7,22%

Average/Mingguan

Average/tahunan

BI RATE 2008 2011

Dari tabel perhitungan di atas, didapatkan BI rate sebesar 0,14 per

minggu dan 7% per tahunnya. Jika dibandingkan dengan hasil perhitungan

return market, maka rata-rata BI rate lebih kecil daripada tingkat pengembalian

pasar saham (Rm). Sehingga dapat disimpulkan bahwa investor layak untuk

berinvestasi di pasar modal saham.

Setelah memperoleh hasil dari perhitungan ketiga komponen tersebut,

yaitu tingkat pengembalian pasar (Rm), beta rata-rata (β) dan BI rate (RFR),

kita dapat menghitung CAPM.

Perhitungan CAPM dapat dilihat pada tabel berikut:

Tabel IV.2.4.5

Perhitungan CAPM dan Premi Resiko

BBCA BMRI BBRI INDF MYOR PTBA INTP ITMG

Rm 8,25% 8,25% 8,25% 8,25% 8,25% 8,25% 8,25% 8,25%

B 0,65 1,20 1,10 1,12 0,52 1,59 1,11 1,64

RFR 7,22% 7,22% 7,22% 7,22% 7,22% 7,22% 7,22% 7,22%

CAPM(Ks) 7,89% 8,46% 8,35% 8,37% 7,75% 8,86% 8,36% 8,91%

Premi Resiko 0,67% 1,24% 1,13% 1,15% 0,53% 1,64% 1,14% 1,69%

73

Dari tabel diatas, ada dua komponen utama dari perhitungan CAPM yaitu

tingkat return bebas resiko dan premi resiko. Untuk mengetahui tingkat premi

resiko sekuritas dapat dihitung dengan mengalikan beta dan market risk

premium/(Rm-RFR). Hasil premi resiko sekuritas, saham yang memiliki tingkat

resiko saham yang paling beresiko dalam berinvestasi adalah saham ITMG

karena memiliki tingkat premi resiko paling tinggi, sedangkan saham yang

kurang beresiko dalam berinvestasi adalah saham MYOR karena memiliki

tingkat premi resiko paling rendah .

Jadi alasan penulis menggunakan CAPM sebagai tingkat pengembalian

yang diinginkan oleh investor adalah lebih dikarenakan dua komponen tersebut

dapat menggambarkan tingkat return yang akan didapatkan oleh investor

dengan berinvestasi tanpa resiko yang berpatokan pada tingkat suku bunga

ditambah resiko yang didapatkan oleh investor dalam berinvestasi saham.

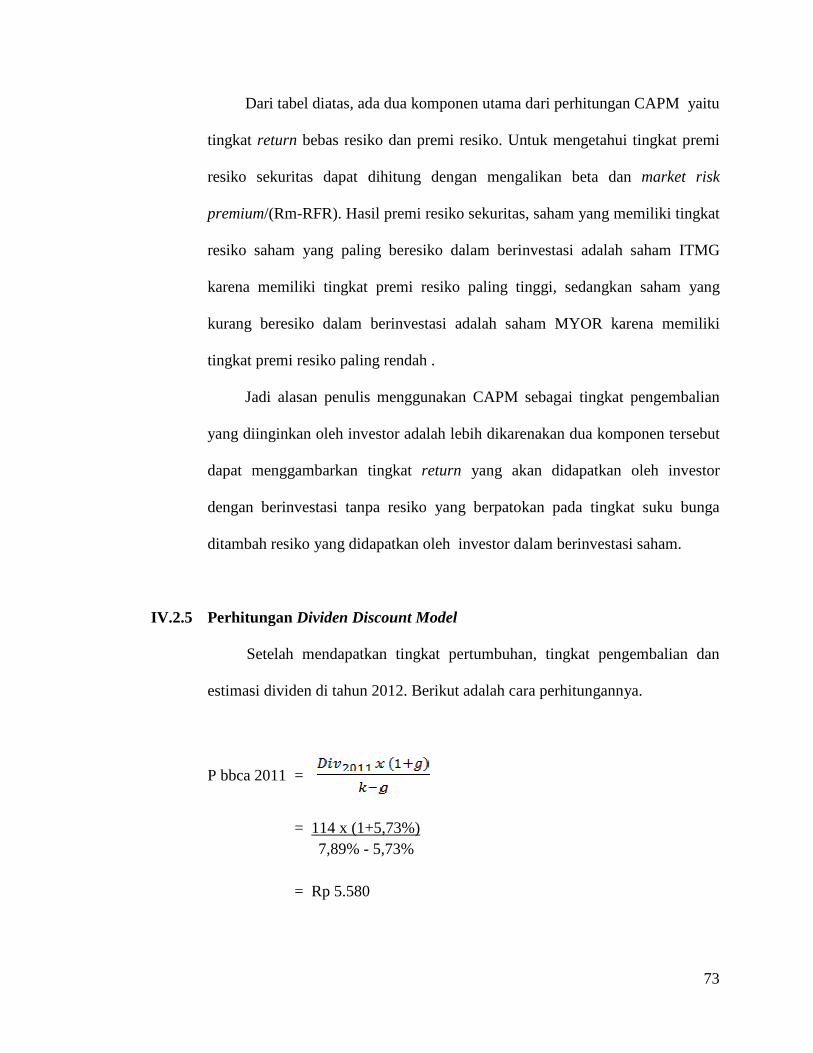

IV.2.5 Perhitungan Dividen Discount Model

Setelah mendapatkan tingkat pertumbuhan, tingkat pengembalian dan

estimasi dividen di tahun 2012. Berikut adalah cara perhitungannya.

P bbca 2011 =

= 114 x (1+5,73%)

7,89% - 5,73% = Rp 5.580

74

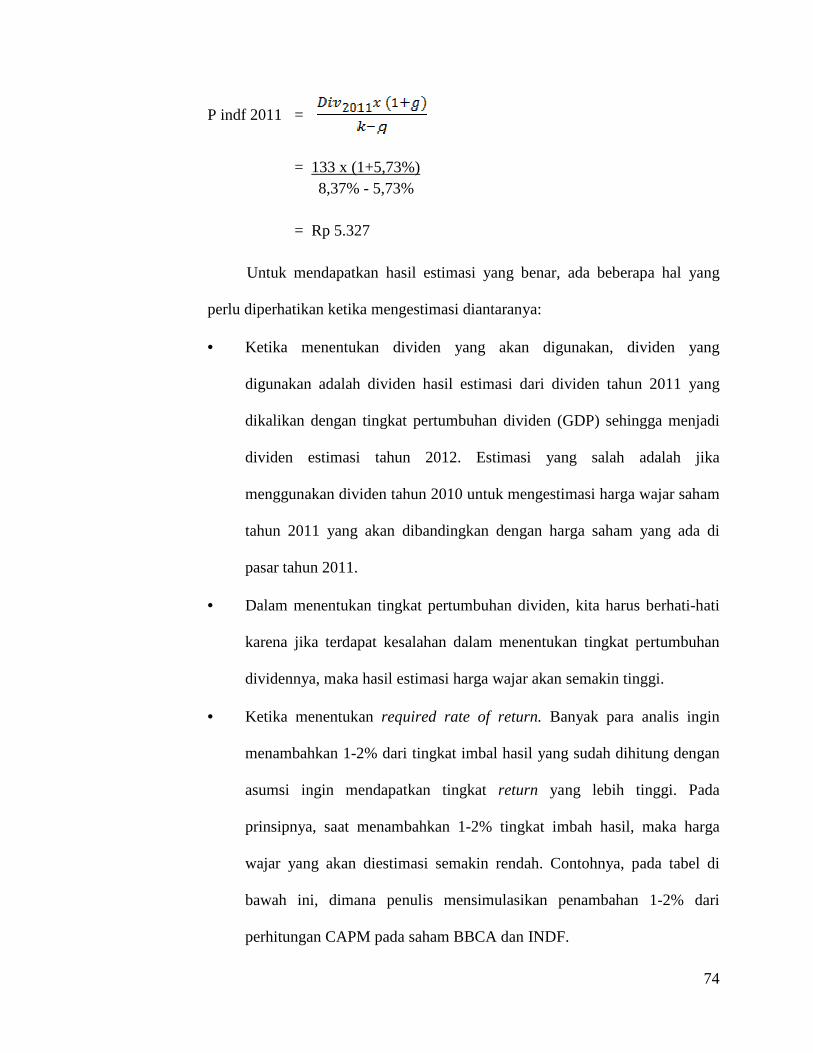

P indf 2011 =

= 133 x (1+5,73%)

8,37% - 5,73% = Rp 5.327

Untuk mendapatkan hasil estimasi yang benar, ada beberapa hal yang

perlu diperhatikan ketika mengestimasi diantaranya:

• Ketika menentukan dividen yang akan digunakan, dividen yang

digunakan adalah dividen hasil estimasi dari dividen tahun 2011 yang

dikalikan dengan tingkat pertumbuhan dividen (GDP) sehingga menjadi

dividen estimasi tahun 2012. Estimasi yang salah adalah jika

menggunakan dividen tahun 2010 untuk mengestimasi harga wajar saham

tahun 2011 yang akan dibandingkan dengan harga saham yang ada di

pasar tahun 2011.

• Dalam menentukan tingkat pertumbuhan dividen, kita harus berhati-hati

karena jika terdapat kesalahan dalam menentukan tingkat pertumbuhan

dividennya, maka hasil estimasi harga wajar akan semakin tinggi.

• Ketika menentukan required rate of return. Banyak para analis ingin

menambahkan 1-2% dari tingkat imbal hasil yang sudah dihitung dengan

asumsi ingin mendapatkan tingkat return yang lebih tinggi. Pada

prinsipnya, saat menambahkan 1-2% tingkat imbah hasil, maka harga

wajar yang akan diestimasi semakin rendah. Contohnya, pada tabel di

bawah ini, dimana penulis mensimulasikan penambahan 1-2% dari

perhitungan CAPM pada saham BBCA dan INDF.

75

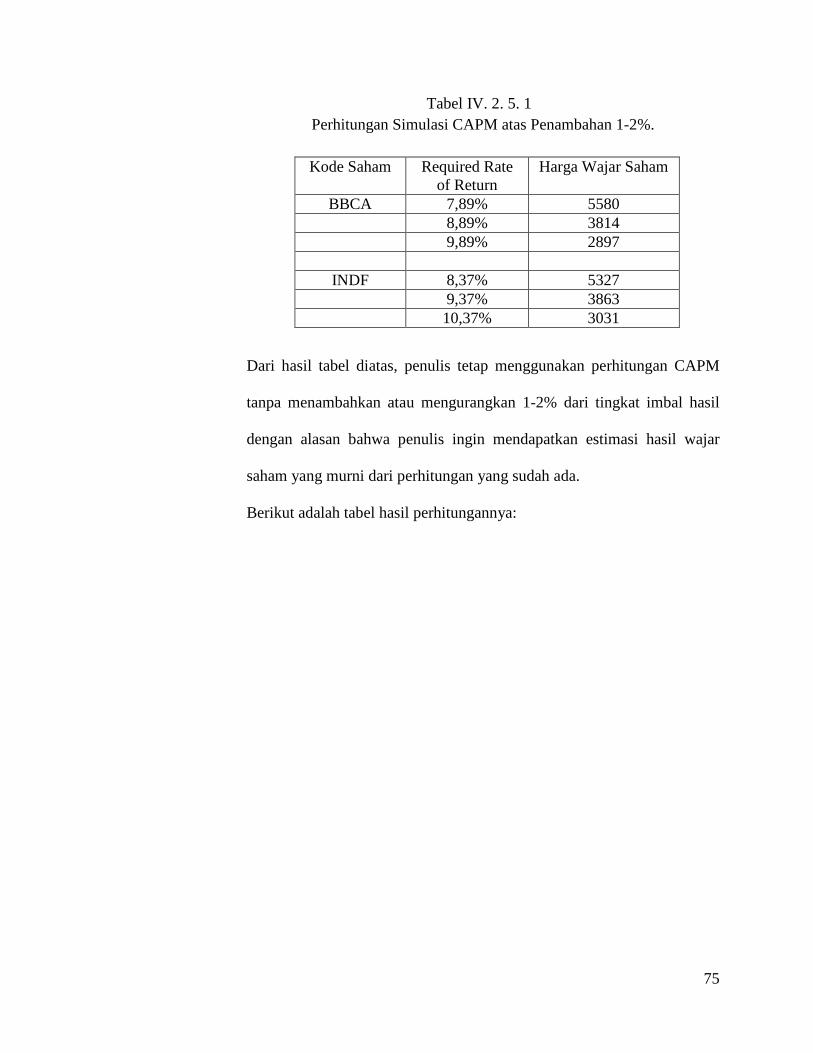

Tabel IV. 2. 5. 1 Perhitungan Simulasi CAPM atas Penambahan 1-2%.

Dari hasil tabel diatas, penulis tetap menggunakan perhitungan CAPM

tanpa menambahkan atau mengurangkan 1-2% dari tingkat imbal hasil

dengan alasan bahwa penulis ingin mendapatkan estimasi hasil wajar

saham yang murni dari perhitungan yang sudah ada.

Berikut adalah tabel hasil perhitungannya:

Kode Saham Required Rate of Return

Harga Wajar Saham

BBCA 7,89% 5580 8,89% 3814 9,89% 2897

INDF 8,37% 5327 9,37% 3863 10,37% 3031

76

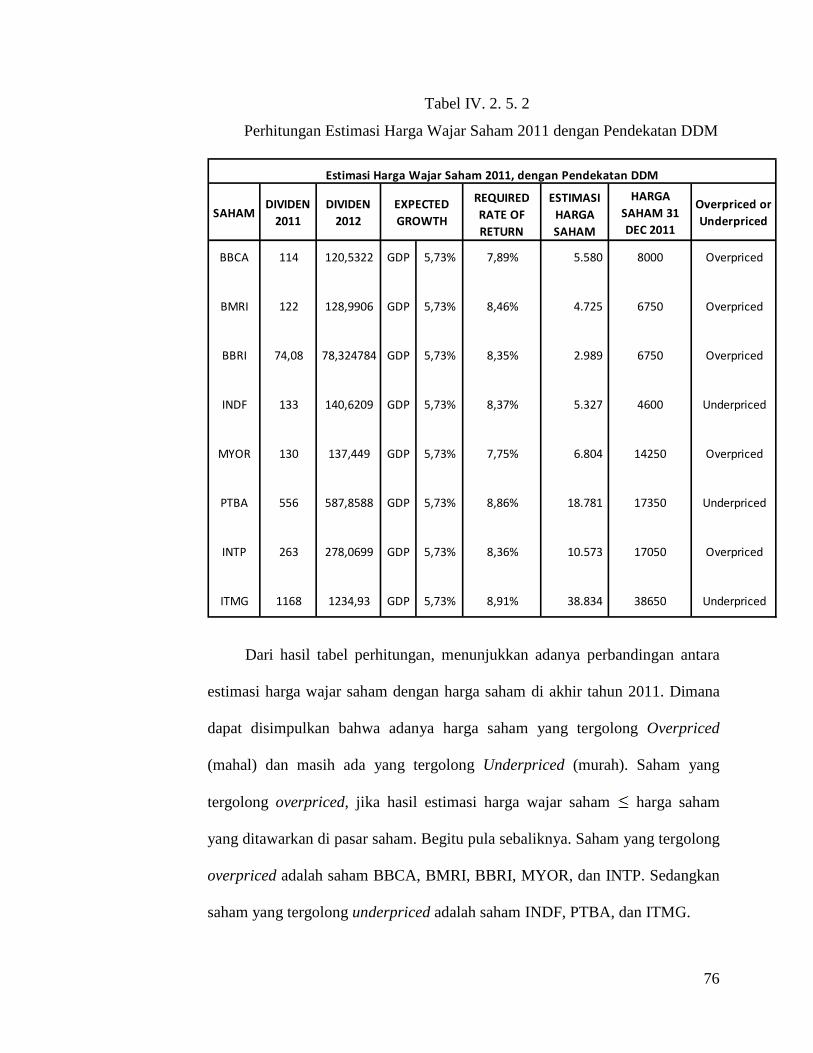

Tabel IV. 2. 5. 2

Perhitungan Estimasi Harga Wajar Saham 2011 dengan Pendekatan DDM

SAHAMDIVIDEN

2011

DIVIDEN

2012

REQUIRED

RATE OF

RETURN

ESTIMASI

HARGA

SAHAM

HARGA

SAHAM 31

DEC 2011

Overpriced or

Underpriced

5.580 8000

8,46%

EXPECTED

GROWTH

BBCA 114 120,5322 GDP 5,73% 7,89%

8,37%

4.725 6750

BBRI 74,08 78,324784 GDP 5,73% 8,35% 2.989 6750

BMRI 122 128,9906 GDP 5,73%

8,86%

5.327 4600

MYOR 130 137,449 GDP 5,73% 7,75% 6.804 14250

INDF 133 140,6209 GDP 5,73%

8,91%

18.781 17350

INTP 263 278,0699 GDP 5,73% 8,36% 10.573 17050

PTBA 556 587,8588 GDP 5,73%

Estimasi Harga Wajar Saham 2011, dengan Pendekatan DDM

38.834 38650

Underpriced

Overpriced

Overpriced

Overpriced

Overpriced

Overpriced

Underpriced

UnderpricedITMG 1168 1234,93 GDP 5,73%

Dari hasil tabel perhitungan, menunjukkan adanya perbandingan antara

estimasi harga wajar saham dengan harga saham di akhir tahun 2011. Dimana

dapat disimpulkan bahwa adanya harga saham yang tergolong Overpriced

(mahal) dan masih ada yang tergolong Underpriced (murah). Saham yang

tergolong overpriced, jika hasil estimasi harga wajar saham harga saham

yang ditawarkan di pasar saham. Begitu pula sebaliknya. Saham yang tergolong

overpriced adalah saham BBCA, BMRI, BBRI, MYOR, dan INTP. Sedangkan

saham yang tergolong underpriced adalah saham INDF, PTBA, dan ITMG.

77

IV.3 Metode Price Earning Ratio (PER)

Pendekatan ini juga digunakan oleh investor untuk mengestimasi harga

wajar saham. Untuk dapat menghitung estimasi harga wajar saham, data yang

diperlukan adalah Price Earning Ratio (PER) dan Earning per Share (EPS).

Langkah pertama, untuk mendapatkan PER penulis mengasumsikan dengan

menggunakan rata-rata PER yang dihitung berdasarkan pada masing-masing

sektor, yang dimana setiap sektor perbankan, makanan dan minuman, dan

pertambangan terdapat 5 perusahaan dan pada sektor semen terdapat 3

perusahaan. Perusahaan yang menjadi pembandingnya adalah perusahaan yang

sebanding dalam artian memiliki tingkat ROE yang sama atau lebih tinggi dari

perusahaan yang menjadi objek penelitian. ROE yang dilihat hanya di tahun

2011. Alasan penulis menggunakan ROE sebagai alat pembanding karena jika

menggunakan saham yang aktif di pasar modal atau saham yang memiliki

market cap yang besar belum tentu saham itu bagus secara fundamental. Tetapi

sebaliknya kalau melihat ROE, rasio tersebut lebih menggambarkan seberapa

besar kemampuan perusahaan dalam memberikan tingkat pengembalian atau

return dalam modal perusahaannya.

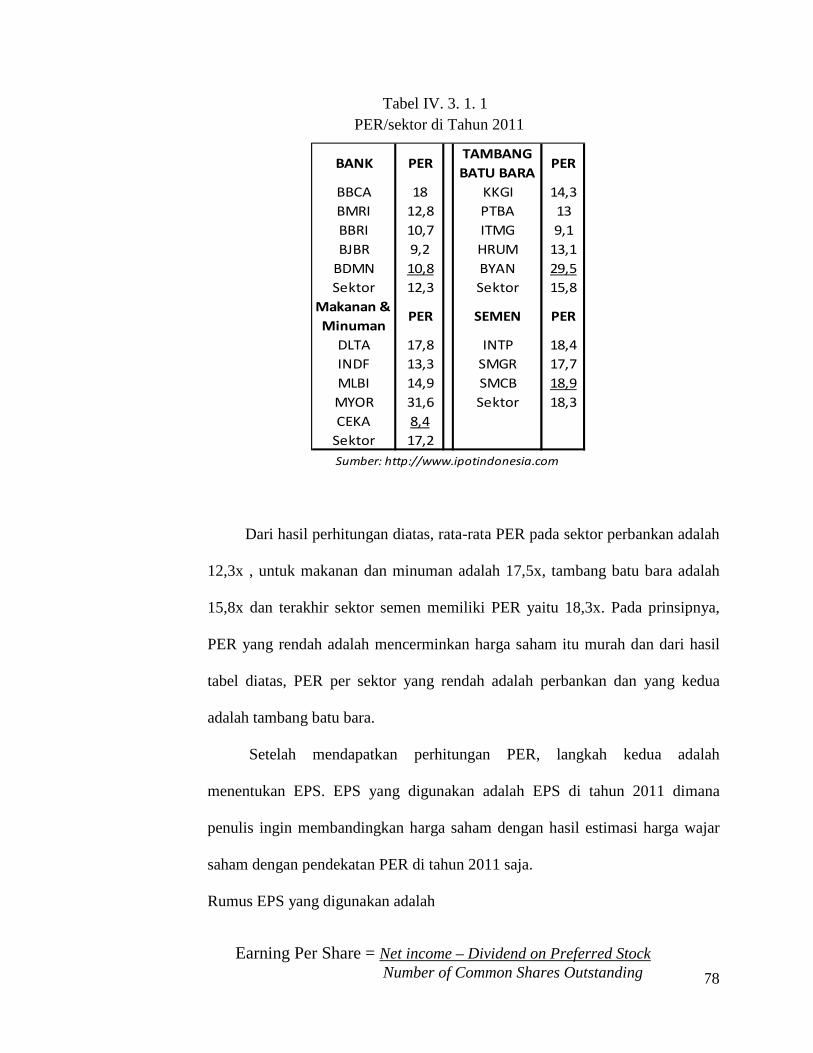

Berikut adalah hasil PER/sektor.

78

Tabel IV. 3. 1. 1 PER/sektor di Tahun 2011

BANK PERTAMBANG

BATU BARAPER

BBCA 18 KKGI 14,3

BMRI 12,8 PTBA 13

BBRI 10,7 ITMG 9,1

BJBR 9,2 HRUM 13,1

BDMN 10,8 BYAN 29,5

Sektor 12,3 Sektor 15,8

Makanan &

MinumanPER SEMEN PER

DLTA 17,8 INTP 18,4

INDF 13,3 SMGR 17,7

MLBI 14,9 SMCB 18,9

MYOR 31,6 Sektor 18,3

CEKA 8,4

Sektor 17,2

Sumber: http://www.ipotindonesia.com

Dari hasil perhitungan diatas, rata-rata PER pada sektor perbankan adalah

12,3x , untuk makanan dan minuman adalah 17,5x, tambang batu bara adalah

15,8x dan terakhir sektor semen memiliki PER yaitu 18,3x. Pada prinsipnya,

PER yang rendah adalah mencerminkan harga saham itu murah dan dari hasil

tabel diatas, PER per sektor yang rendah adalah perbankan dan yang kedua

adalah tambang batu bara.

Setelah mendapatkan perhitungan PER, langkah kedua adalah

menentukan EPS. EPS yang digunakan adalah EPS di tahun 2011 dimana

penulis ingin membandingkan harga saham dengan hasil estimasi harga wajar

saham dengan pendekatan PER di tahun 2011 saja.

Rumus EPS yang digunakan adalah

Earning Per Share = Net income – Dividend on Preferred Stock Number of Common Shares Outstanding

79

EPS bbca = 10.819.309.000.000 24.365.243.000

= Rp 444/lembar saham

EPS indf = 3.077.180.000.000 8.780.426.500

= Rp 350/lembar saham

Dari hasil perhitungan di atas, pada prinsipnya kenaikan EPS dapat terjadi

karena:

- Laba bersih naik dan jumlah lembar saham biasa yang beredar tetap.

- Laba bersih tetap dan jumlah lembar saham biasa yang beredar turun.

- Laba laba bersih naik dan jumlah lembar saham biasa yang beredar turun.

Sedangkan penurunan EPS dapat terjadi karena:

- Laba bersih tetap dan jumlah lembar saham biasa yang beredar naik.

- Laba bersih turun dan jumlah lembar saham biasa yang beredar tetap.

- Laba bersih turun dan jumlah lembar saham biasa yang beredar naik.

Data EPS dapat dilihat di tabel sebagai berikut:

Tabel IV. 3. 1. 2

Earning Per Share di Tahun 2011

2011 BBCA BMRI BBRI INDF MYOR PTBA INTP ITMG

EPS 444 529,33 628,91 350 641 1339 977,1 4352

Earning Per Share

80

Dari perhitungan diatas, EPS tertinggi adalah saham ITMG dengan laba per

lembar saham sebesar Rp 4.352. Sedangkan untuk EPS terendah adalah saham

INDF dengan laba per lembar saham Rp 350. Semakin besar Earning per Share

(EPS), semakin banyak investor yang akan tertarik pada saham tersebut karena

dividen yang akan diberikan oleh perusahaan. Tetapi hal ini tergantung pada

keputusan perusahaan itu sendiri seberapa besar Dividend Payout Ratio yang

akan dibagikan oleh perusahaan dari EPS nya.

Langkah ketiga dalam metode ini adalah mengestimasi hasil perhitungan

dengan data-data yang sudah dijelaskan diatas. Caranya adalah dengan

mengalikan PER/sektor dan EPS 2011.

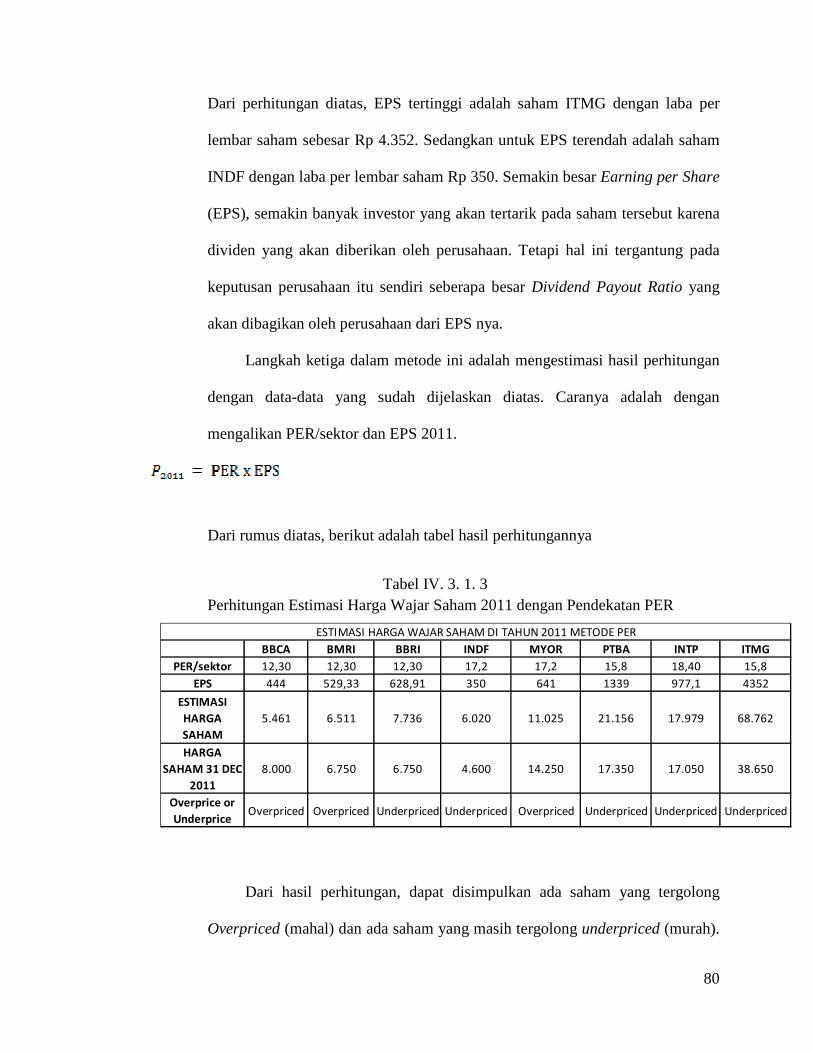

Dari rumus diatas, berikut adalah tabel hasil perhitungannya

Tabel IV. 3. 1. 3

Perhitungan Estimasi Harga Wajar Saham 2011 dengan Pendekatan PER

BBCA BMRI BBRI INDF MYOR PTBA INTP ITMG

PER/sektor 12,30 12,30 12,30 17,2 17,2 15,8 18,40 15,8

EPS 444 529,33 628,91 350 641 1339 977,1 4352

ESTIMASI

HARGA

SAHAM

5.461 6.511 7.736 6.020 11.025 21.156 17.979 68.762

HARGA

SAHAM 31 DEC

2011

8.000 6.750 6.750 4.600 14.250 17.350 17.050 38.650

Overprice or

UnderpriceOverpriced Overpriced Underpriced Underpriced Overpriced Underpriced Underpriced Underpriced

ESTIMASI HARGA WAJAR SAHAM DI TAHUN 2011 METODE PER

Dari hasil perhitungan, dapat disimpulkan ada saham yang tergolong

Overpriced (mahal) dan ada saham yang masih tergolong underpriced (murah).

81

Saham yang tergolong overpriced, jika hasil estimasi harga wajar saham

harga saham yang di awarkan di pasar saham dan begitu pula sebaliknya.

Berikut adalah daftar saham yang tergolong overpriced, antara lain: BBCA,

BMRI, MYOR. Sedangkan untuk saham yang tergolong underpriced, antara

lain: BBRI, INDF, PTBA, ITMG dan INTP.