BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil …repository.uinsu.ac.id/152/5/BAB 4-5.pdf · 73...

29

73 BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian 1. Perkembangan Bank Syariah Pada tahun 1963 Ahmad El Najjar mendirikan sebuah bank simpan pinjam yang berbasis bagi hasil di kota Mit Ghamr, Mesir. Bank ini menerapkan konsep tanpa bunga, sebagian besar berinvestasi pada usaha-usaha perdagangan dan industri secara langsung dalam bentuk kerja sama dan membagi keuntungan yang didapat dengan para penabung. Bank inilah menjadi cikal bakal munculnya bank syariah dan mengalami perkembangan, sehingga sampai tahun 1967 sudah berdiri 9 bank dengan konsep serupa di Mesir. 112 Langkah Mit Ghamr mendirikan berbasis bagi hasil ternyata memberikan inspirasi bagi umat Islam di seluruh dunia, sehingga timbullah kesadaran bahwa prinsip-prinsip Islam ternyata masih dapat diaplikasikan dalam bisnis modern. Islamic Development Bank (IDB) kemudian berdiri pada tahun 1975 disponsori oleh 22 negara Islam yang tergabung dalam Organisasi Konferensi Islam (OKI). Bank ini menyediakan bantuan finansial untuk pembangunan negara-negara anggotanya, membantu untuk mendirikan bank Islam di negara masing-masing, dan memainkan peranan penting dalam penelitian ilmu ekonomi, perbankan dan keuangan Islam. Hingga sekarang Islamic Development Bank (IDB) yang berpusat di Jeddah, Arab Saudi telah memiliki lebih dari 43 negara. 113 Di belahan negara lain pada kurun 1970-an, sejumlah bank berbasis islam kemudian muncul. Di Timur Tengah antara lain berdiri Dubai Islamic Bank (1975) di Uni Emirat Arab, Faisal Islamic Bank of Sudan (1977) di Sudan, Faisal Islamic Bank of Egypt (1977) di Mesir, serta Kuwait Finance House (1977), di Kuwait. Di Indonesia pelopor perbankan syariah adalah Bank Muamalat Indonesia. Berdiri tahun 1991, yang diprakarsai oleh Majelis Ulama Indonesia (MUI), Ikatan Cendekiawan Muslim Indonesia (ICMI) dan beberapa pengusaha 112 Antonio, Bank Syariah, h. 18. 113 Ibid., h. 23.

Transcript of BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil …repository.uinsu.ac.id/152/5/BAB 4-5.pdf · 73...

73

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Perkembangan Bank Syariah

Pada tahun 1963 Ahmad El Najjar mendirikan sebuah bank simpan pinjam

yang berbasis bagi hasil di kota Mit Ghamr, Mesir. Bank ini menerapkan konsep

tanpa bunga, sebagian besar berinvestasi pada usaha-usaha perdagangan dan

industri secara langsung dalam bentuk kerja sama dan membagi keuntungan yang

didapat dengan para penabung. Bank inilah menjadi cikal bakal munculnya bank

syariah dan mengalami perkembangan, sehingga sampai tahun 1967 sudah berdiri

9 bank dengan konsep serupa di Mesir.112

Langkah Mit Ghamr mendirikan berbasis bagi hasil ternyata memberikan

inspirasi bagi umat Islam di seluruh dunia, sehingga timbullah kesadaran bahwa

prinsip-prinsip Islam ternyata masih dapat diaplikasikan dalam bisnis modern.

Islamic Development Bank (IDB) kemudian berdiri pada tahun 1975 disponsori

oleh 22 negara Islam yang tergabung dalam Organisasi Konferensi Islam (OKI).

Bank ini menyediakan bantuan finansial untuk pembangunan negara-negara

anggotanya, membantu untuk mendirikan bank Islam di negara masing-masing,

dan memainkan peranan penting dalam penelitian ilmu ekonomi, perbankan dan

keuangan Islam. Hingga sekarang Islamic Development Bank (IDB) yang berpusat

di Jeddah, Arab Saudi telah memiliki lebih dari 43 negara.113

Di belahan negara lain pada kurun 1970-an, sejumlah bank berbasis islam

kemudian muncul. Di Timur Tengah antara lain berdiri Dubai Islamic Bank

(1975) di Uni Emirat Arab, Faisal Islamic Bank of Sudan (1977) di Sudan, Faisal

Islamic Bank of Egypt (1977) di Mesir, serta Kuwait Finance House (1977), di

Kuwait. Di Indonesia pelopor perbankan syariah adalah Bank Muamalat

Indonesia. Berdiri tahun 1991, yang diprakarsai oleh Majelis Ulama Indonesia

(MUI), Ikatan Cendekiawan Muslim Indonesia (ICMI) dan beberapa pengusaha

112 Antonio, Bank Syariah, h. 18. 113 Ibid., h. 23.

74

muslim. Bank ini sempat terimbas oleh krisis moneter sehingga ekuitasnya hanya

tersisa sepertiga dari modal awal.114

Islamic Development Bank (IDB) kemudian memberikan suntikan dana

kepada bank ini dan pada periode 1999-2002 dapat bangkit dan menghasilkan

laba. Saat ini keberadaan bank syariah di Indonesia telah diatur dalam Undang-

undang yaitu UU No. 10 tahun 1998 tentang Perubahan UU No. 7 tahun 1992

tentang Perbankan. Kemudian diikuti oleh Bank Syariah Mandiri yang mendapat

izin operasional pada tahun 1999 dari Bank Indonesia. Bank Syariah Mandiri

merupakan bank milik pemerintah pertama yang melandaskan operasionalnya

pada prinsip syariah. Secara struktural, BSM berasal dari Bank Susila Bakti

(BSB), sebagai salah satu anak perusahaan di lingkup Bank Mandiri (ex BDN).115

Hingga tahun 2007 terdapat 3 institusi bank syariah di Indonesia yaitu

Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega Syariah.

Sementara itu bank umum yang telah memiliki unit usaha syariah adalah 19 bank

diantaranya merupakan bank besar seperti Bank Negara Indonesia (Persero), Bank

Rakyat Indonesia (Persero)dan Bank swasta nasional: Bank Tabungan Pensiunan

Nasional (Tbk).116 Jika dibandingkan dengan negara lain, respon Indonesia

sebagai negara dengan penduduk muslim terbesar di dunia sangat terlambat.

Wacana pembentukan sistem ekonomi syariah mungkin telah didengungkan pada

awal tahun 1980 sebagai alternatif sistem ekonomi kapitalis. Namun tindakan

yang dilakukan untuk membentuk sistem ekonomi tersebut serta membawa sistem

ekonomi syariah ke dalam tatanan praktis tidak mendapat kemajuan yang berarti.

Keterlambatan Indonesia dalam membangun ekonomi syariah dapat

disimpulkan dengan melihat komparasi antar negara yang telah lebih dahulu

mendirikan lembaga keuangan syariah antara lain Mesir (1963, Islamic Ghmar

Bank), Uni Emirat Arab (1975, Dubai Islamic Bank), Kuwait (1977, Kuwait

114 Ibid., h. 23-26. 115 Ibid., h. 25-26. 116 Bank Indonesia, “Statistik Perbankan Syariah: Desember 2009”, www.bi.go.id,

diunduh 24 September 2010 jam 22.20.20, h. 1.

75

Finance House), Siprus (1983, Faisal Islamic Bank of Kibris), Malaysia (1983,

Bank Islam Malaysia Berhad), dan Turki (1984, Daar al-Maal al-Islami & Faisal

Finance Institution).

Pembentukan bank syariah yang pertama sekali di Indonesia terjadi lebih

kurang sepuluh tahun sejak wacana pembentukan bank syariah dilakukan pada

awal tahun 1980. Pendirian bank syariah ini diprakarsai oleh Majelis Ulama

Indonesia (MUI) dan pihak-pihak lain. Prakarsa tersebut berhasil membentuk PT.

Bank Muamalat Indonesia yang ditandatangani pada 1 November 1991. Hingga

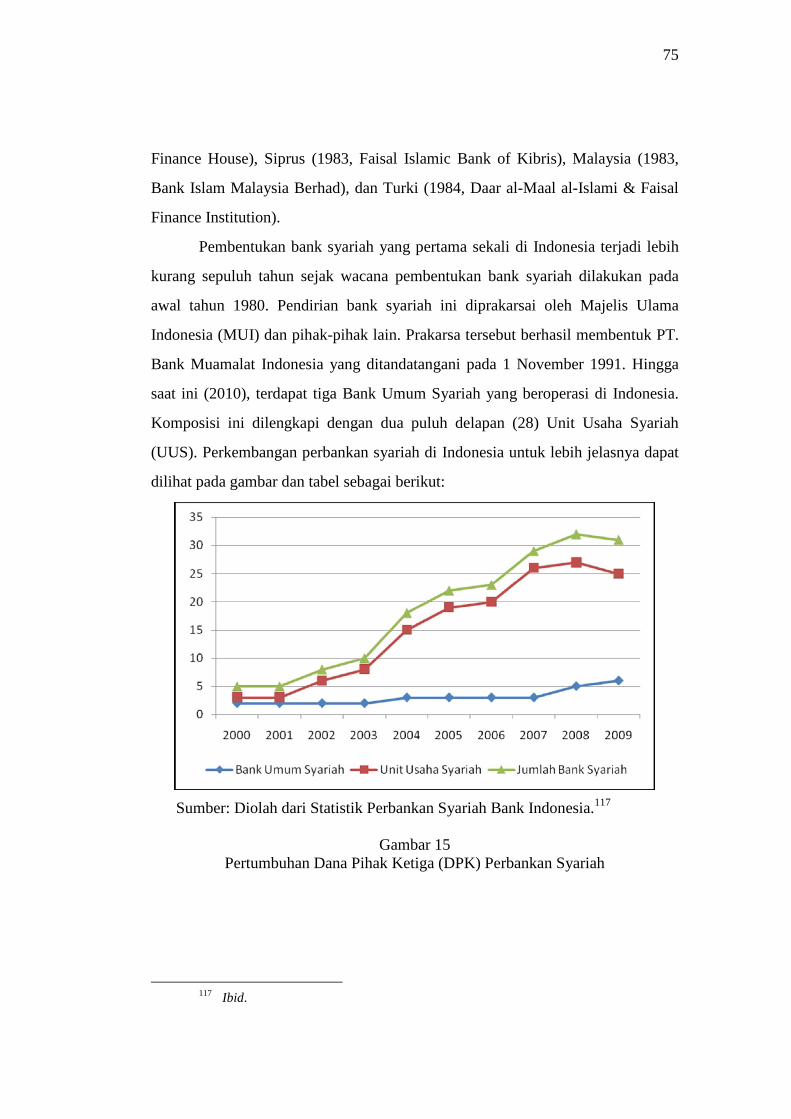

saat ini (2010), terdapat tiga Bank Umum Syariah yang beroperasi di Indonesia.

Komposisi ini dilengkapi dengan dua puluh delapan (28) Unit Usaha Syariah

(UUS). Perkembangan perbankan syariah di Indonesia untuk lebih jelasnya dapat

dilihat pada gambar dan tabel sebagai berikut:

Sumber: Diolah dari Statistik Perbankan Syariah Bank Indonesia.117

Gambar 15 Pertumbuhan Dana Pihak Ketiga (DPK) Perbankan Syariah

117 Ibid.

76

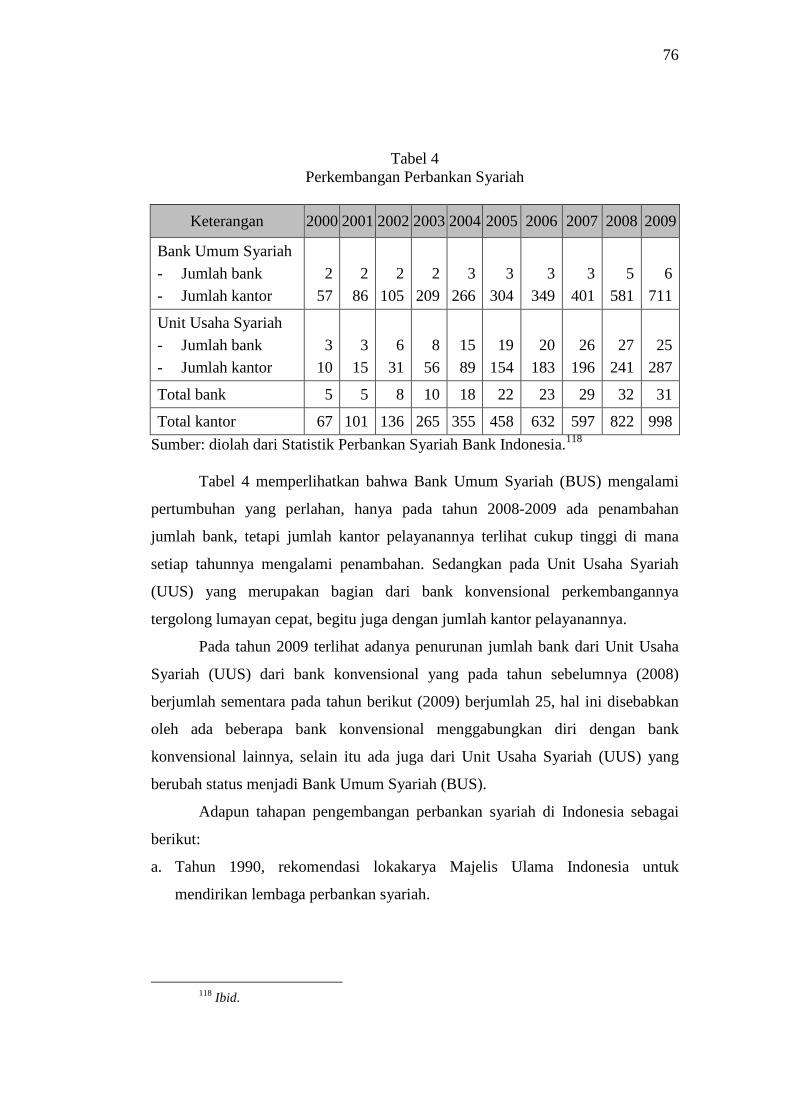

Tabel 4 Perkembangan Perbankan Syariah

Keterangan 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Bank Umum Syariah - Jumlah bank - Jumlah kantor

2

57

2

86

2

105

2

209

3

266

3

304

3

349

3

401

5

581

6

711

Unit Usaha Syariah - Jumlah bank - Jumlah kantor

3

10

3

15

6

31

8

56

15 89

19

154

20

183

26

196

27

241

25

287

Total bank 5 5 8 10 18 22 23 29 32 31

Total kantor 67 101 136 265 355 458 632 597 822 998

Sumber: diolah dari Statistik Perbankan Syariah Bank Indonesia.118

Tabel 4 memperlihatkan bahwa Bank Umum Syariah (BUS) mengalami

pertumbuhan yang perlahan, hanya pada tahun 2008-2009 ada penambahan

jumlah bank, tetapi jumlah kantor pelayanannya terlihat cukup tinggi di mana

setiap tahunnya mengalami penambahan. Sedangkan pada Unit Usaha Syariah

(UUS) yang merupakan bagian dari bank konvensional perkembangannya

tergolong lumayan cepat, begitu juga dengan jumlah kantor pelayanannya.

Pada tahun 2009 terlihat adanya penurunan jumlah bank dari Unit Usaha

Syariah (UUS) dari bank konvensional yang pada tahun sebelumnya (2008)

berjumlah sementara pada tahun berikut (2009) berjumlah 25, hal ini disebabkan

oleh ada beberapa bank konvensional menggabungkan diri dengan bank

konvensional lainnya, selain itu ada juga dari Unit Usaha Syariah (UUS) yang

berubah status menjadi Bank Umum Syariah (BUS).

Adapun tahapan pengembangan perbankan syariah di Indonesia sebagai

berikut:

a. Tahun 1990, rekomendasi lokakarya Majelis Ulama Indonesia untuk

mendirikan lembaga perbankan syariah.

118 Ibid.

77

b. Tahun 1992, masuknya era sistem perbankan ganda (dual banking system) di

Indonesia dengan dimungkinkannya suatu bank beroperasi dengan prinsip

bagi hasil (UU No.7 Tahun 1992).

c. Tahun 1992, beroperasinya Bank Pembiayaan Rakyat Syariah (BPRS) dan

Bank Umum Syariah (BUS) untuk pertama kali.

d. Tahun 1998, dimulainya era sistem perbankan ganda (dual banking system),

dengan dimungkinkannya bank konvensional membuka Unit Usaha Syariah

(UU. No.10 Tahun 1998).

e. Tahun 1998, penegasan peranan Bank Indonesia sebagai otoritas pengawasan

perbankan syariah dan dapat melaksanakan kebijakan moneter berdasarkan

prinsip syariah (UU No. 23 Tahun 1999).

f. Tahun 1999, diberlakukannya ketentuan kelembagaan bank syariah yang

pertama sesuai dengan karakteristik operasional bank syariah.

g. Tahun 1999, beroperasinya Bank Syariah Mandiri (BSM)

h. Tahun 2000, diterapkannya instrument keuangan syariah yang pertama kali

dan menandai dimulainya kegiatan di pasar keuangan antarbank dan kebijakan

moneter berdasarkan prinsip syariah.

i. Tahun 2001, dibentuknya satu kerja khusus (Biro Perbankan Syariah) di Bank

Indonesia yang menangani pengembangan perbankan syariah secara

komprehensif.

j. Tahun 2002, disusunnya cetak biru pengembangan perbankan syariah.

k. Tahun 2003, disusunnya naskah akademis Rancangan Undang-Undang (RUU)

perbankan syariah.

l. Tahun 2003, diberlakukannya ketentuan kehati-hatian yang pertama sesuai

dengan karakteristik operasional bank syariah, yaitu Kualitas Aktiva Produktif

(KAP) dan Penyisihan Penghapusan Aktiva Produktif (PPAP) bagi bank

syariah.

m. Tahun 2003, dikeluarkanya Fatwa Bunga Bank Haram oleh Majelis Ulama

Indonesia (MUI).

n. Tahun 2004, disusunnya ketentuan persyaratan, tugas, dan wewenang Dewan

Pengawas Syariah (DPS).

78

o. Tahun 2005, diberlakukannya ketentuan permodalan yang khusus bagi

perbankan syariah yang telah sesuai dengan standar internasional atau IFSB.

p. Tahun 2005, penjajakan ketentuan jaringan secara lebih efisien dan berhati-

hati.

q. Tahun 2005, inisiatif penyusunan linkage program sebagai dasar peran bank

syariah dalam optimalisasi voluntary sector.119

Sedangkan perkembangan regulasi bagi bank syariah, diuraikan sebagai

berikut:

a. Undang-undang Nomor 72 Tahun 1992 tentang Perbankan Syariah

menetapkan bahwa perbankan syariah di Indonesia menganut sistem

perbankan ganda (dual banking system).

b. Undang-undang No.10 Tahun 1998 yang merupakan penyempurnaan Undang-

undang No. 72 Tahun 1992, yang peraturan pelaksanaannya dituangkan dalam

Surat Keputusan Direktur Bank Indonesia dan dikuatkan dalam bentuk

Peraturan Bank Indonesia. Penggunaan istilah bank syariah tegas disebutkan

“Bank Berdasarkan Prinsip Syariah” dan Pasal 1 butir 13 disebutkan

berlakunya hukum Islam sebagai dasar transaksi di perbankan syariah.

c. Teknis operasional produk dan transaksi syariah yang digunakan pada bank

syariah diatur oleh fatwa Dewan Syariah Nasional (DSN) Majelis Ulama

Indonesia (MUI).

d. Eksistensi bank syariah diperkuat dengan adanya Undang-undang Nomor 23

Tahun 1999 tentang Bank Indonesia yang memungkinkan kebijakan moneter

berdasarkan prinsip syariah.

e. Undang-undang Nomor 21 Tahun 2008 tentang Perbankan Syariah.120

Berdasarkan uraian tersebut tahapan perkembangan dan perkembangan

perbankan syariah di Indonesia mengalami kemajuan setiap tahunnya. Pemerintah

terus mengupayakan pengembangan perbankan syariah melalui kebijakan-

kebijakan baik melalui undang-undang maupun kebijakan moneter yang terus

mengalami perkembangan dan pembaharuan.

119 Amir Machmud dan Rukmana, Bank Syariah., h. 20-21. 120 Ibid., h. 21.

79

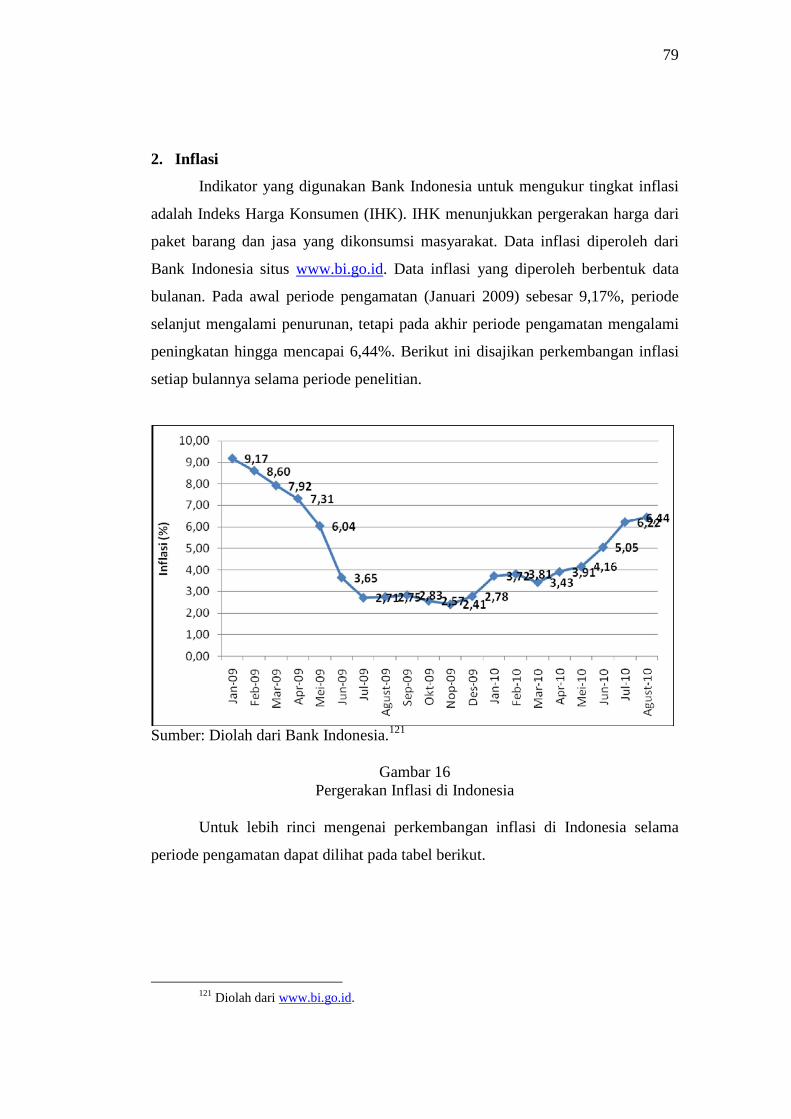

2. Inflasi

Indikator yang digunakan Bank Indonesia untuk mengukur tingkat inflasi

adalah Indeks Harga Konsumen (IHK). IHK menunjukkan pergerakan harga dari

paket barang dan jasa yang dikonsumsi masyarakat. Data inflasi diperoleh dari

Bank Indonesia situs www.bi.go.id. Data inflasi yang diperoleh berbentuk data

bulanan. Pada awal periode pengamatan (Januari 2009) sebesar 9,17%, periode

selanjut mengalami penurunan, tetapi pada akhir periode pengamatan mengalami

peningkatan hingga mencapai 6,44%. Berikut ini disajikan perkembangan inflasi

setiap bulannya selama periode penelitian.

Sumber: Diolah dari Bank Indonesia.121

Gambar 16 Pergerakan Inflasi di Indonesia

Untuk lebih rinci mengenai perkembangan inflasi di Indonesia selama

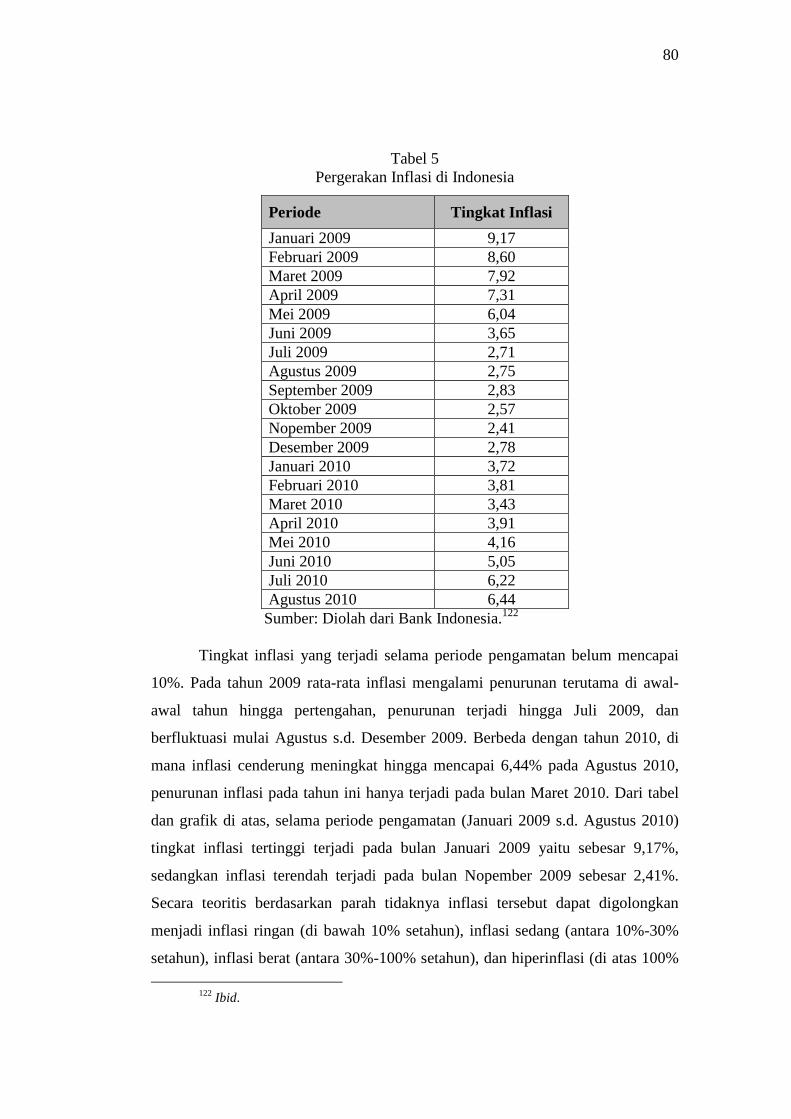

periode pengamatan dapat dilihat pada tabel berikut.

121 Diolah dari www.bi.go.id.

80

Tabel 5 Pergerakan Inflasi di Indonesia

Periode Tingkat Inflasi

Januari 2009 9,17 Februari 2009 8,60 Maret 2009 7,92 April 2009 7,31 Mei 2009 6,04 Juni 2009 3,65 Juli 2009 2,71 Agustus 2009 2,75 September 2009 2,83 Oktober 2009 2,57 Nopember 2009 2,41 Desember 2009 2,78 Januari 2010 3,72 Februari 2010 3,81 Maret 2010 3,43 April 2010 3,91 Mei 2010 4,16 Juni 2010 5,05 Juli 2010 6,22 Agustus 2010 6,44

Sumber: Diolah dari Bank Indonesia.122

Tingkat inflasi yang terjadi selama periode pengamatan belum mencapai

10%. Pada tahun 2009 rata-rata inflasi mengalami penurunan terutama di awal-

awal tahun hingga pertengahan, penurunan terjadi hingga Juli 2009, dan

berfluktuasi mulai Agustus s.d. Desember 2009. Berbeda dengan tahun 2010, di

mana inflasi cenderung meningkat hingga mencapai 6,44% pada Agustus 2010,

penurunan inflasi pada tahun ini hanya terjadi pada bulan Maret 2010. Dari tabel

dan grafik di atas, selama periode pengamatan (Januari 2009 s.d. Agustus 2010)

tingkat inflasi tertinggi terjadi pada bulan Januari 2009 yaitu sebesar 9,17%,

sedangkan inflasi terendah terjadi pada bulan Nopember 2009 sebesar 2,41%.

Secara teoritis berdasarkan parah tidaknya inflasi tersebut dapat digolongkan

menjadi inflasi ringan (di bawah 10% setahun), inflasi sedang (antara 10%-30%

setahun), inflasi berat (antara 30%-100% setahun), dan hiperinflasi (di atas 100%

122 Ibid.

81

setahun). Berdasarkan tingkat lonjakan inflasi yang bahwa inflasi yang terjadi di

Indonesia selama Januari 2009 s/d Agustus 2010 tergolong inflasi ringan, karena

tingkat inflasi yang ada masih berada di bawah 10%.

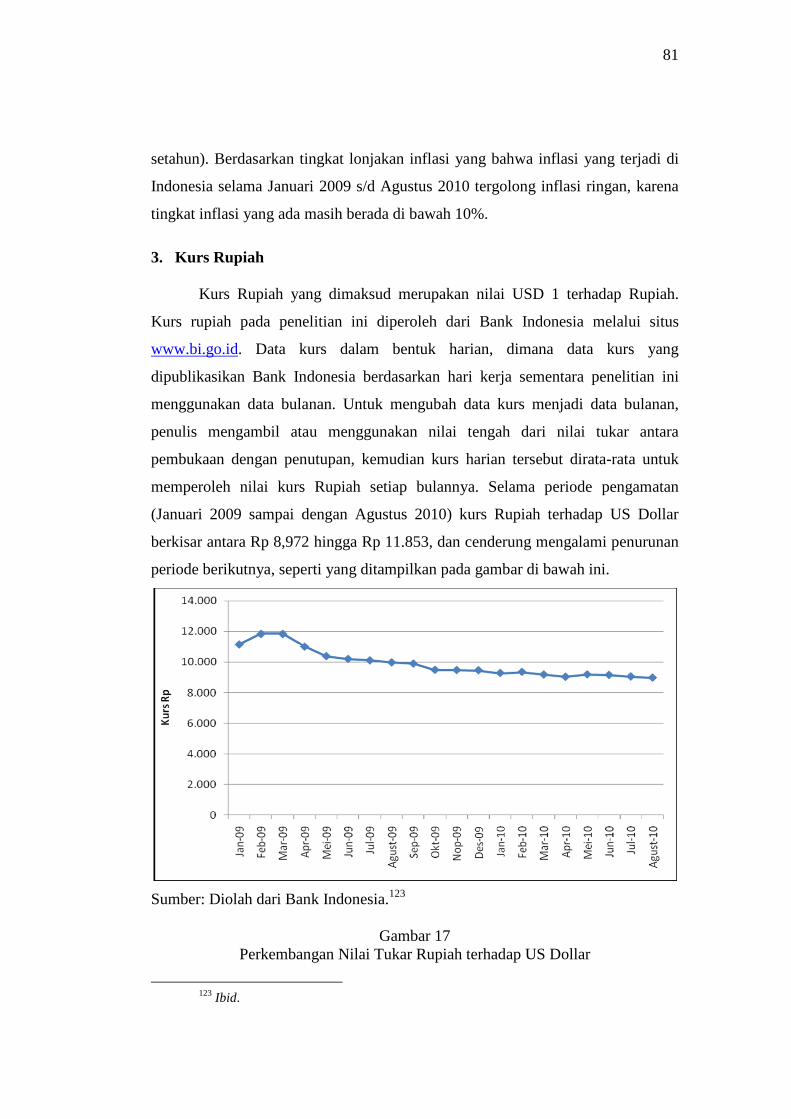

3. Kurs Rupiah

Kurs Rupiah yang dimaksud merupakan nilai USD 1 terhadap Rupiah.

Kurs rupiah pada penelitian ini diperoleh dari Bank Indonesia melalui situs

www.bi.go.id. Data kurs dalam bentuk harian, dimana data kurs yang

dipublikasikan Bank Indonesia berdasarkan hari kerja sementara penelitian ini

menggunakan data bulanan. Untuk mengubah data kurs menjadi data bulanan,

penulis mengambil atau menggunakan nilai tengah dari nilai tukar antara

pembukaan dengan penutupan, kemudian kurs harian tersebut dirata-rata untuk

memperoleh nilai kurs Rupiah setiap bulannya. Selama periode pengamatan

(Januari 2009 sampai dengan Agustus 2010) kurs Rupiah terhadap US Dollar

berkisar antara Rp 8,972 hingga Rp 11.853, dan cenderung mengalami penurunan

periode berikutnya, seperti yang ditampilkan pada gambar di bawah ini.

Sumber: Diolah dari Bank Indonesia.123

Gambar 17 Perkembangan Nilai Tukar Rupiah terhadap US Dollar

123 Ibid.

82

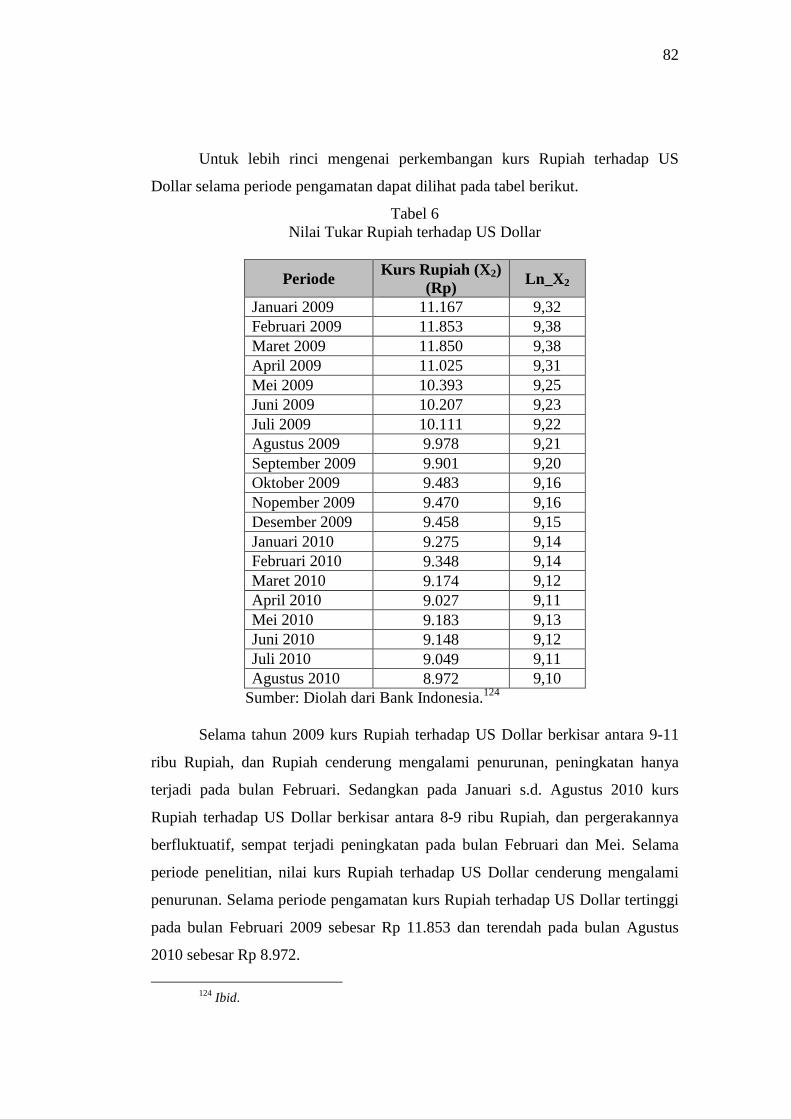

Untuk lebih rinci mengenai perkembangan kurs Rupiah terhadap US

Dollar selama periode pengamatan dapat dilihat pada tabel berikut.

Tabel 6 Nilai Tukar Rupiah terhadap US Dollar

Periode Kurs Rupiah (X2)

(Rp) Ln_X2

Januari 2009 11.167 9,32 Februari 2009 11.853 9,38 Maret 2009 11.850 9,38 April 2009 11.025 9,31 Mei 2009 10.393 9,25 Juni 2009 10.207 9,23 Juli 2009 10.111 9,22 Agustus 2009 9.978 9,21 September 2009 9.901 9,20 Oktober 2009 9.483 9,16 Nopember 2009 9.470 9,16 Desember 2009 9.458 9,15 Januari 2010 9.275 9,14 Februari 2010 9.348 9,14 Maret 2010 9.174 9,12 April 2010 9.027 9,11 Mei 2010 9.183 9,13 Juni 2010 9.148 9,12 Juli 2010 9.049 9,11 Agustus 2010 8.972 9,10

Sumber: Diolah dari Bank Indonesia.124

Selama tahun 2009 kurs Rupiah terhadap US Dollar berkisar antara 9-11

ribu Rupiah, dan Rupiah cenderung mengalami penurunan, peningkatan hanya

terjadi pada bulan Februari. Sedangkan pada Januari s.d. Agustus 2010 kurs

Rupiah terhadap US Dollar berkisar antara 8-9 ribu Rupiah, dan pergerakannya

berfluktuatif, sempat terjadi peningkatan pada bulan Februari dan Mei. Selama

periode penelitian, nilai kurs Rupiah terhadap US Dollar cenderung mengalami

penurunan. Selama periode pengamatan kurs Rupiah terhadap US Dollar tertinggi

pada bulan Februari 2009 sebesar Rp 11.853 dan terendah pada bulan Agustus

2010 sebesar Rp 8.972.

124 Ibid.

83

4. Non Performing Financing (NPF)

Non performing financing (NPF) adalah kemampuan bank dalam

mengumpulkan/menarik kembali margin bagi hasil dan pokok pembiayaan yang

disalurkan. Non performing financing juga menunjukkan kemampuan bank

syariah untuk mengelola pembiayaannya. Indikator pengukuran Non performing

financing berdasarkan pembiayaan bermasalah dibagikan dengan total

pembiayaan yang disalurkan. Pembiayaan bermasalah terdiri atas pembiayaan

tergolong kurang lancar, diragukan, dan macet. Dalam penelitian ini Non

performing financing perbankan syariah yang digunakan adalah yang tersedia dan

dipublikasikan pada situs Bank Indonesia (www.bi.go.id) melalui Statistik

Perbankan Syariah yang dikeluarkan setiap bulannya.

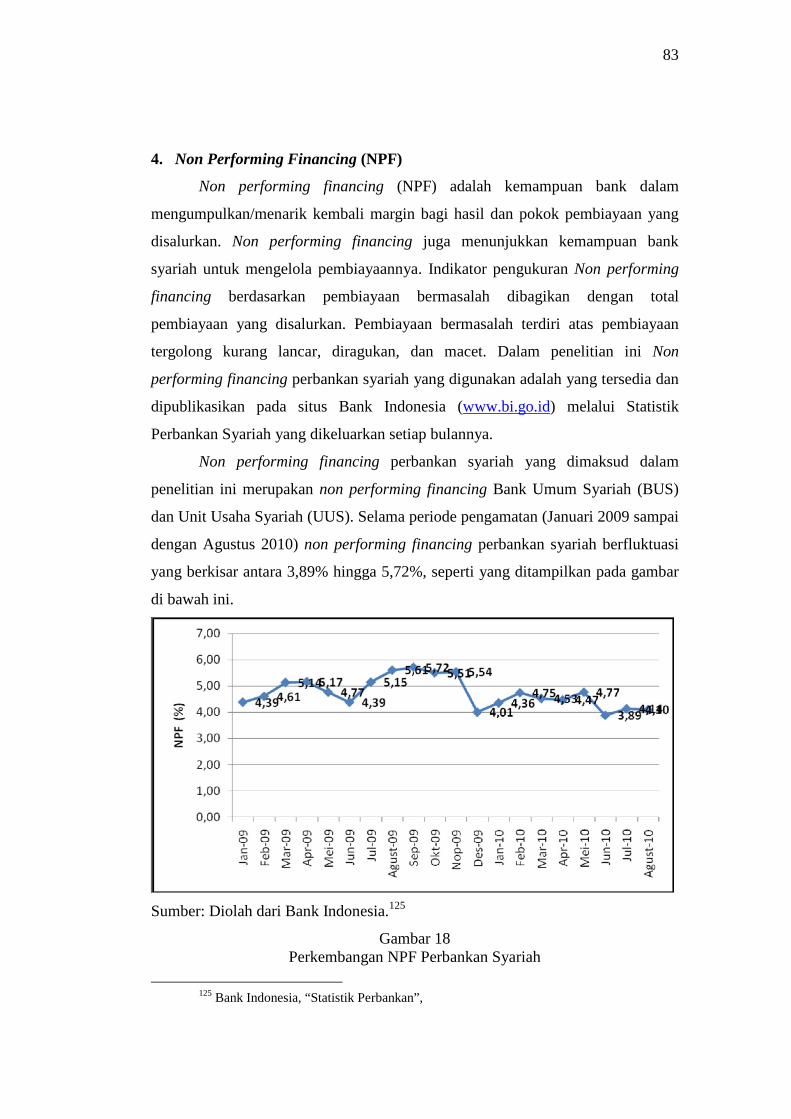

Non performing financing perbankan syariah yang dimaksud dalam

penelitian ini merupakan non performing financing Bank Umum Syariah (BUS)

dan Unit Usaha Syariah (UUS). Selama periode pengamatan (Januari 2009 sampai

dengan Agustus 2010) non performing financing perbankan syariah berfluktuasi

yang berkisar antara 3,89% hingga 5,72%, seperti yang ditampilkan pada gambar

di bawah ini.

Sumber: Diolah dari Bank Indonesia.125

Gambar 18 Perkembangan NPF Perbankan Syariah

125 Bank Indonesia, “Statistik Perbankan”,

84

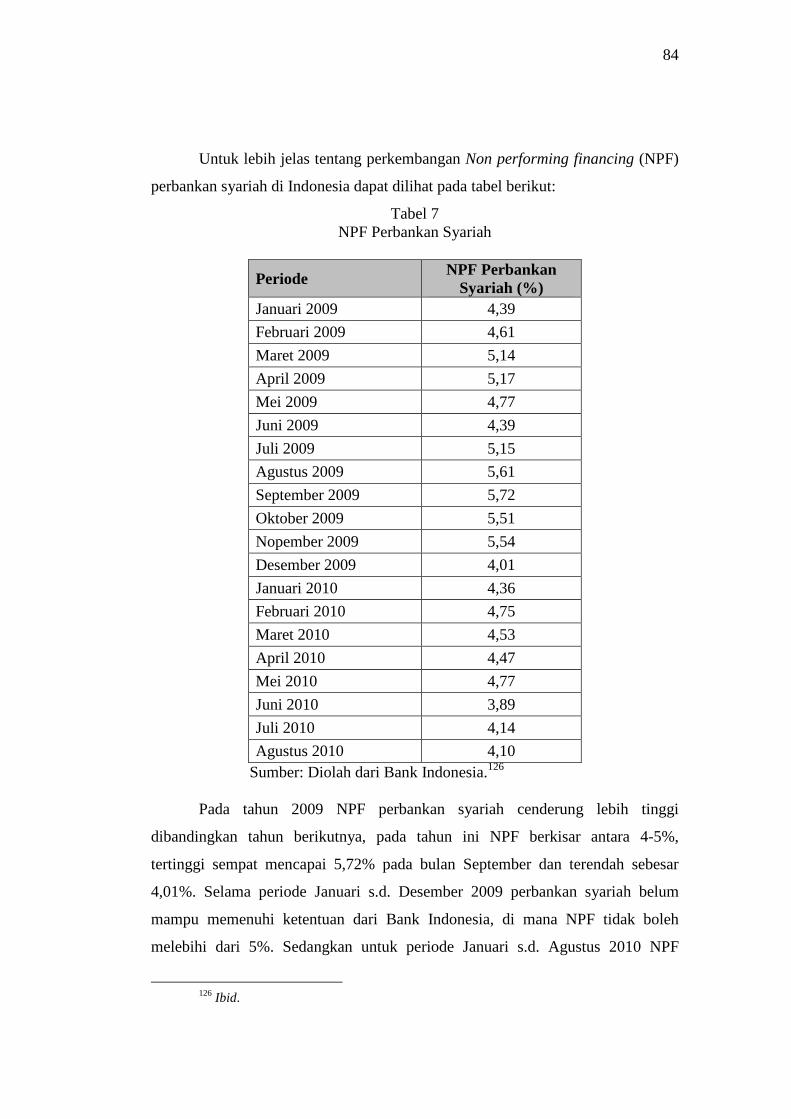

Untuk lebih jelas tentang perkembangan Non performing financing (NPF)

perbankan syariah di Indonesia dapat dilihat pada tabel berikut:

Tabel 7 NPF Perbankan Syariah

Periode NPF Perbankan

Syariah (%) Januari 2009 4,39

Februari 2009 4,61

Maret 2009 5,14

April 2009 5,17

Mei 2009 4,77

Juni 2009 4,39

Juli 2009 5,15

Agustus 2009 5,61

September 2009 5,72

Oktober 2009 5,51

Nopember 2009 5,54

Desember 2009 4,01

Januari 2010 4,36

Februari 2010 4,75

Maret 2010 4,53

April 2010 4,47

Mei 2010 4,77

Juni 2010 3,89

Juli 2010 4,14

Agustus 2010 4,10 Sumber: Diolah dari Bank Indonesia.126

Pada tahun 2009 NPF perbankan syariah cenderung lebih tinggi

dibandingkan tahun berikutnya, pada tahun ini NPF berkisar antara 4-5%,

tertinggi sempat mencapai 5,72% pada bulan September dan terendah sebesar

4,01%. Selama periode Januari s.d. Desember 2009 perbankan syariah belum

mampu memenuhi ketentuan dari Bank Indonesia, di mana NPF tidak boleh

melebihi dari 5%. Sedangkan untuk periode Januari s.d. Agustus 2010 NPF

126 Ibid.

85

perbankan syariah berkisar antara 3-4%, sedikit lebih baik dari tahun sebelumnya.

Pada periode ini NPF perbankan syariah tertinggi mencapai 4,75% pada bulan

Februari dan terendah sebesar 3,89% pada bulan Juni. Selama periode Januari s.d.

Agustus 2010 perbankan syariah telah memenuhi ketentuan dari Bank Indonesia,

di mana NPF tidak boleh melebihi dari 5%.

B. Pembahasan

1. Uji Statistik

Tujuan penelitian ini untuk membuktikan pengaruh inflasi (X1) dan kurs

rupiah (Ln_X2) baik secara parsial maupun simultan terhadap non performing

financing (Y). Pengujian pengaruh tersebut menggunakan uji-t, dan uji-F dan uji

R (regresi). Variabel bebas (independen) dalam penelitian ini terdiri dari inflasi

(X1) dan kurs (X2). Berhubung data yang digunakan ada yang dalam bentuk

satuan Rupiah (dana pihak ketiga) dan dalam bentuk persen (FDR, SBI, dan

NPF), sehingga diperlukan penyamaan nilai tiap variabel yang berbeda-beda,

selain itu untuk memudahkan estimasi yang lebih efisien, serta mengurangi resiko

terkena multikolinearitas, maka model penelitian ditransformasi ke dalam model

Log. Untuk mengetahui signifikan atau tidaknya pengaruh secara parsial/terpisah

inflasi (X1), kurs (X2) terhadap non performing financing/NPF (Y). Pengujian ini

menggunakan uji-t, dengan menggunakan hipotesis sebagai berikut:

a. Ho : Tidak ada pengaruh inflasi terhadap non performing financing.

Ha : Ada pengaruh inflasi terhadap non performing financing.

b. Ho : Tidak ada pengaruh kurs terhadap non performing financing.

Ha : Ada pengaruh kurs terhadap non performing financing.

Ketentuan untuk menerima atau menolak hipotesis tersebut mengunakan

kriteria yaitu jika t hitung > t tabel maka Ho ditolak, sedangkan jika t hitung < t

tabel maka Ha ditolak dan menerima Ho. Sedangkan jika menggunakan

probabilitas, jika probabilitas > 0,05 maka Ho diterima dan menolak Ha,

sedangkan jika probabilitas < 0,05 maka Ho ditolak dan menerima Ha. Pengujian

86

ini menggunakan aplikasi SPSS 15.0 for Windows, diperoleh hasil sebagai

berikut:

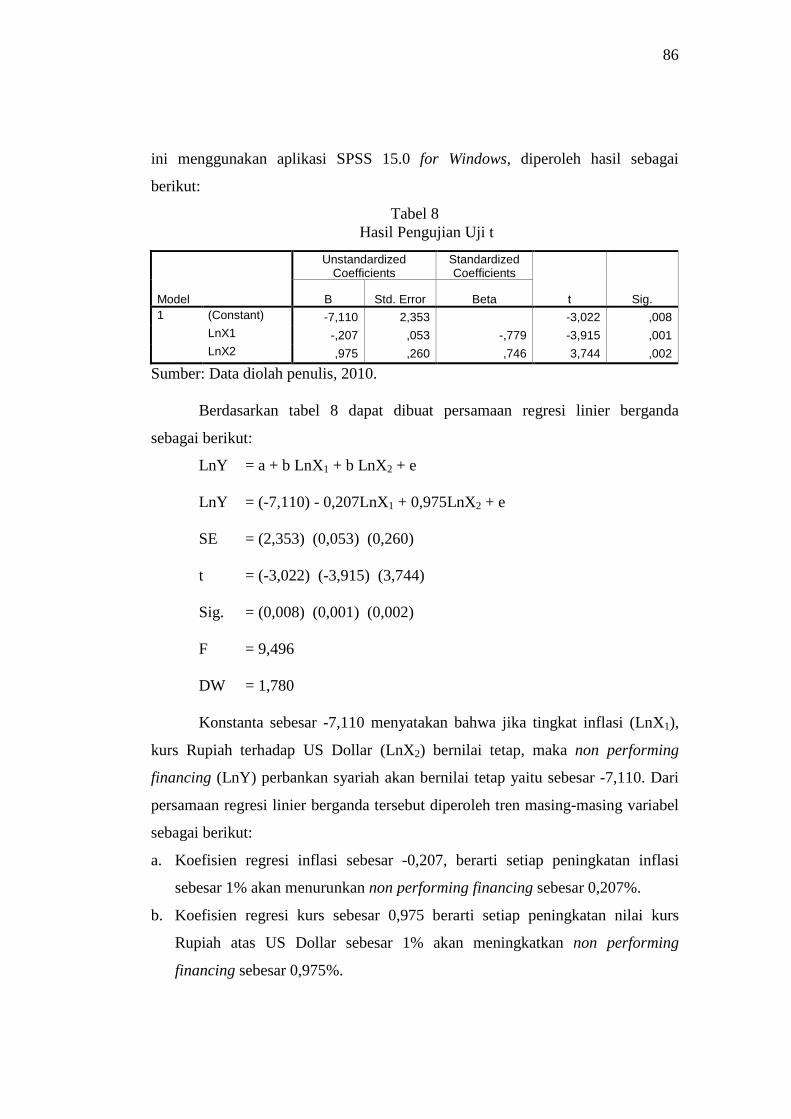

Tabel 8 Hasil Pengujian Uji t

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta 1 (Constant) -7,110 2,353 -3,022 ,008 LnX1 -,207 ,053 -,779 -3,915 ,001 LnX2 ,975 ,260 ,746 3,744 ,002

Sumber: Data diolah penulis, 2010.

Berdasarkan tabel 8 dapat dibuat persamaan regresi linier berganda

sebagai berikut:

LnY = a + b LnX1 + b LnX2 + e

LnY = (-7,110) - 0,207LnX1 + 0,975LnX2 + e

SE = (2,353) (0,053) (0,260)

t = (-3,022) (-3,915) (3,744)

Sig. = (0,008) (0,001) (0,002)

F = 9,496

DW = 1,780

Konstanta sebesar -7,110 menyatakan bahwa jika tingkat inflasi (LnX1),

kurs Rupiah terhadap US Dollar (LnX2) bernilai tetap, maka non performing

financing (LnY) perbankan syariah akan bernilai tetap yaitu sebesar -7,110. Dari

persamaan regresi linier berganda tersebut diperoleh tren masing-masing variabel

sebagai berikut:

a. Koefisien regresi inflasi sebesar -0,207, berarti setiap peningkatan inflasi

sebesar 1% akan menurunkan non performing financing sebesar 0,207%.

b. Koefisien regresi kurs sebesar 0,975 berarti setiap peningkatan nilai kurs

Rupiah atas US Dollar sebesar 1% akan meningkatkan non performing

financing sebesar 0,975%.

87

Hasil print out komputer dengan mempergunakan program SPSS 15

diperoleh hasil inflasi yang terjadi memiliki tanda koefisien regresi sebesar -

0,207. Nilai koefisien regresi sebesar -0,207 memberi kesan apabila tingkat inflasi

meningkat sebesar 1%, maka akan terjadi penurunan non performing financing

perbankan syariah di Indonesia sebesar 0,207%. Nilai statistik (t hitung) sebesar -

3,915 dan probabilitas (Sig.) sebesar 0,001. Sementara harga t-tabel untuk jumlah

data pengamatan sebanyak 20 dengan taraf signifikansi 5% dan dk = n – 2 = 18,

diperoleh t tabel sebesar 2,101. Jika harga t-hitung dibandingkan dengan harga t-

tabel, maka diperoleh bahwa:

LnX1 : 3,915 > 2,101 : Ho ditolak dengan menerima Ha

Begitu juga jika dibandingkan dengan probabilitas (Sig.), diperoleh sebagai

berikut:

LnX1 : 0,008 < 0,05 : Ho ditolak dengan menerima Ha

Berdasarkan ketentuan untuk menerima atau menolak hipotesis, maka

diperoleh keputusan bahwa inflasi memberikan pengaruh nyata terhadap non

performing financing perbankan syariah di Indonesia 95%, atau α = 0,05. Hal ini

sesuai dengan hipotesis yang menyatakan bahwa:

Ho : Tidak ada pengaruh inflasi terhadap non performing financing.

Ha : Ada pengaruh inflasi terhadap non performing financing.

Hasil print out komputer dengan mempergunakan program SPSS 15

diperoleh kurs yang terjadi memiliki tanda koefisien regresi sebesar 0,975. Nilai

koefisien regresi sebesar 0,975 memberi kesan apabila kurs Rupiah atas US Dollar

meningkat sebesar 1%, maka akan terjadi peningkatan non performing financing

perbankan syariah di Indonesia sebesar 0,975%. Nilai statistik (t hitung) sebesar

3,744 dan probabilitas (Sig.) sebesar 0,002. Sementara harga t-tabel untuk jumlah

data pengamatan sebanyak 20 dengan taraf signifikansi 5% dan dk = n – 2 = 18,

diperoleh t tabel sebesar 2,101. Jika harga t-hitung dibandingkan dengan harga t-

tabel, maka diperoleh bahwa:

LnX2 : 3,744 > 2,101 : Ho ditolak dengan menerima Ha

Begitu juga jika dibandingkan dengan probabilitas (Sig.), diperoleh sebagai

berikut:

88

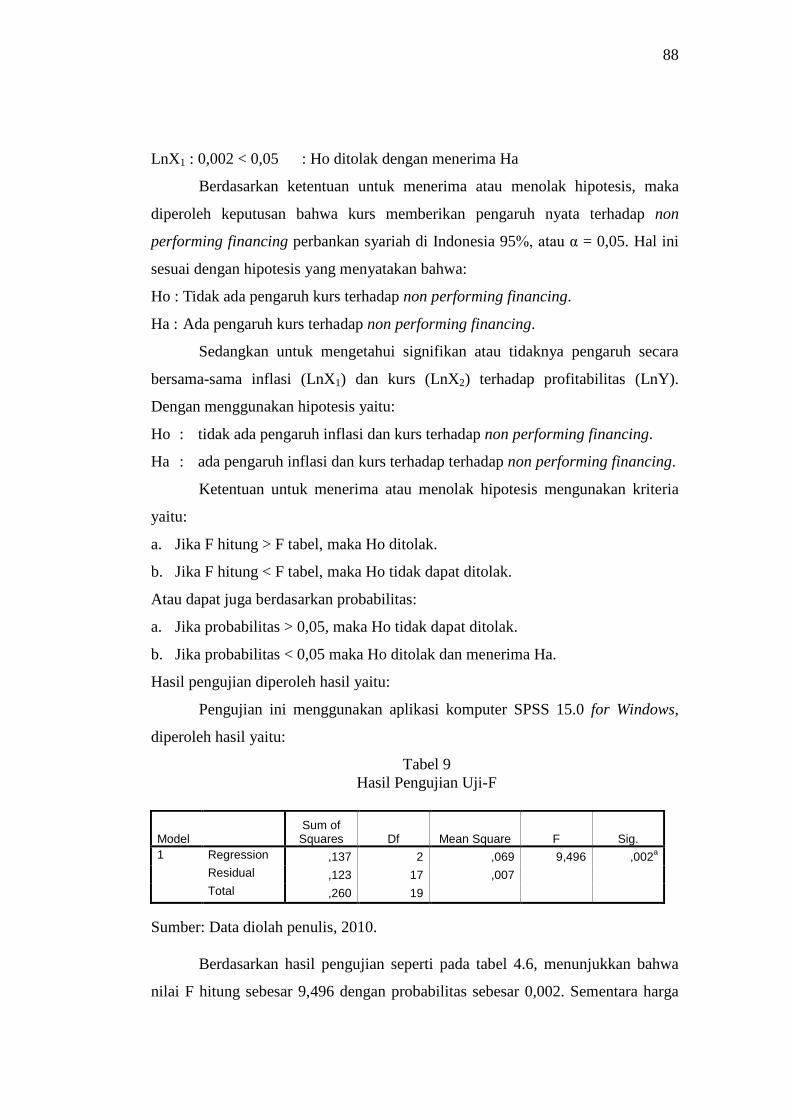

LnX1 : 0,002 < 0,05 : Ho ditolak dengan menerima Ha

Berdasarkan ketentuan untuk menerima atau menolak hipotesis, maka

diperoleh keputusan bahwa kurs memberikan pengaruh nyata terhadap non

performing financing perbankan syariah di Indonesia 95%, atau α = 0,05. Hal ini

sesuai dengan hipotesis yang menyatakan bahwa:

Ho : Tidak ada pengaruh kurs terhadap non performing financing.

Ha : Ada pengaruh kurs terhadap non performing financing.

Sedangkan untuk mengetahui signifikan atau tidaknya pengaruh secara

bersama-sama inflasi (LnX1) dan kurs (LnX2) terhadap profitabilitas (LnY).

Dengan menggunakan hipotesis yaitu:

Ho : tidak ada pengaruh inflasi dan kurs terhadap non performing financing.

Ha : ada pengaruh inflasi dan kurs terhadap terhadap non performing financing.

Ketentuan untuk menerima atau menolak hipotesis mengunakan kriteria

yaitu:

a. Jika F hitung > F tabel, maka Ho ditolak.

b. Jika F hitung < F tabel, maka Ho tidak dapat ditolak.

Atau dapat juga berdasarkan probabilitas:

a. Jika probabilitas > 0,05, maka Ho tidak dapat ditolak.

b. Jika probabilitas < 0,05 maka Ho ditolak dan menerima Ha.

Hasil pengujian diperoleh hasil yaitu:

Pengujian ini menggunakan aplikasi komputer SPSS 15.0 for Windows,

diperoleh hasil yaitu:

Tabel 9 Hasil Pengujian Uji-F

Model Sum of

Squares Df Mean Square F Sig. 1 Regression ,137 2 ,069 9,496 ,002a

Residual ,123 17 ,007 Total ,260 19

Sumber: Data diolah penulis, 2010.

Berdasarkan hasil pengujian seperti pada tabel 4.6, menunjukkan bahwa

nilai F hitung sebesar 9,496 dengan probabilitas sebesar 0,002. Sementara harga

89

F-tabel untuk jumlah data pengamatan sebanyak 20 dengan taraf signifikansi 5%,

dengan dk pembilang atau k (jumlah variabel indenpenden) = 2, serta dk

penyebut = 20 (n – k – 1) = 17, diperoleh F-tabel sebesar 3,59. Jika harga F-hitung

dibandingkan dengan harga F-tabel, maka diperoleh bahwa:

9,496 > 3,59 : Ho ditolak dengan menerima Ha

Begitu juga jika dibandingkan dengan probabilitas (Sig.), diperoleh sebagai

berikut:

0,002 < 0,05 : Ho ditolak dengan menerima Ha

Berdasarkan kriteria penerimaan atau penolakan hipotesis, dengan melihat

hasil pengolahan data tersebut maka diperoleh keputusan bahwa inflasi dan kurs

memberikan pengaruh nyata terhadap non performing financing perbankan

syariah perbankan syariah di Indonesia 95%, atau α = 0,05.

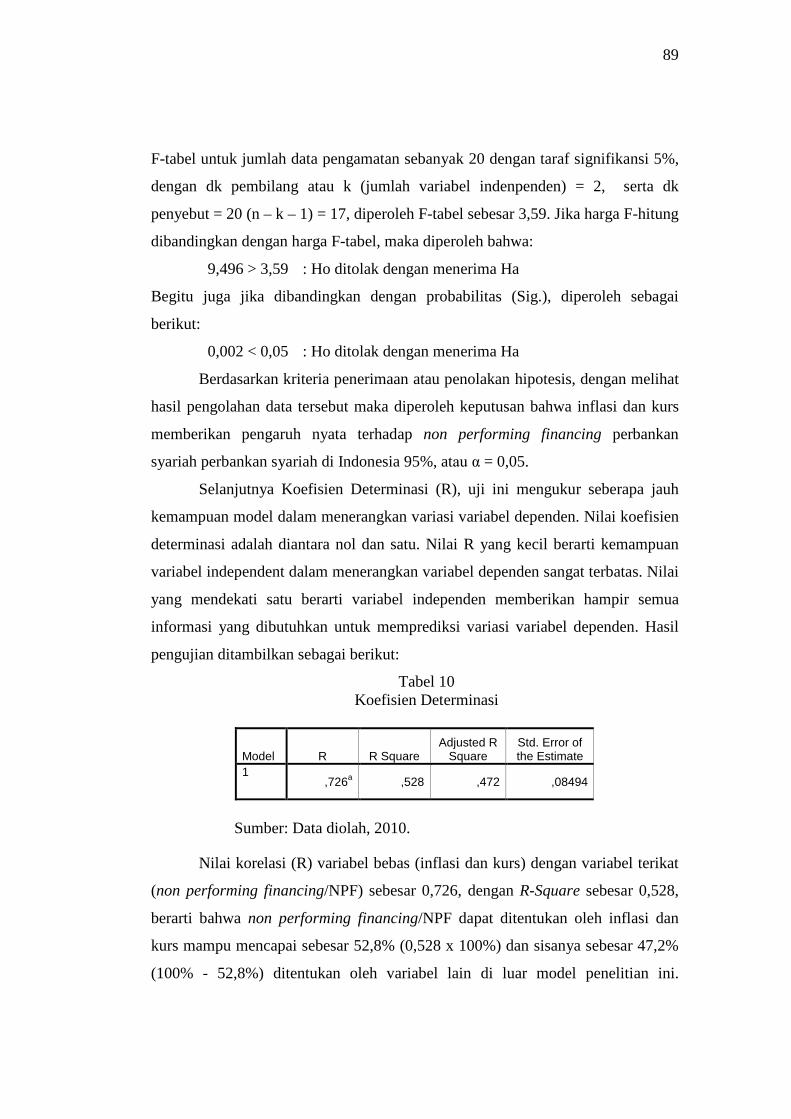

Selanjutnya Koefisien Determinasi (R), uji ini mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien

determinasi adalah diantara nol dan satu. Nilai R yang kecil berarti kemampuan

variabel independent dalam menerangkan variabel dependen sangat terbatas. Nilai

yang mendekati satu berarti variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Hasil

pengujian ditambilkan sebagai berikut:

Tabel 10 Koefisien Determinasi

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,726a ,528 ,472 ,08494

Sumber: Data diolah, 2010.

Nilai korelasi (R) variabel bebas (inflasi dan kurs) dengan variabel terikat

(non performing financing/NPF) sebesar 0,726, dengan R-Square sebesar 0,528,

berarti bahwa non performing financing/NPF dapat ditentukan oleh inflasi dan

kurs mampu mencapai sebesar 52,8% (0,528 x 100%) dan sisanya sebesar 47,2%

(100% - 52,8%) ditentukan oleh variabel lain di luar model penelitian ini.

90

Sedangkan nilai Standard Error of the Estimate hanya sebesar 0,08367. Nilai

tergolong kecil, sehingga model regresi sudah sangat tepat dan layak digunakan.

2. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk memperoleh model regresi yang

menghasilkan estimator linier tidak bias yang terbaik atau BLUE (Best Linear

Unbiased Estimator). BLUE dapat dicapai bila memenuhi Asumsi Klasik. Pada

penelitian uji asumsi klasik yang digunakan adalah uji normalitas, uji

multikolinearitas, dan uji autokorelasi. Adapun pengujian yang digunakan adalah uji

normalitas, uji multikolinearitas, dan uji autokorelasi.

Uji normalitas bertujuan untuk menguji apakah dalam model regresi

variabel terikat dan variabel bebas keduanya mempunyai distribusi normal

ataukah tidak. Model regresi yang baik adalah memiliki data normal atau

mendekati normal. Uji ini dilakukan untuk mengetahui normal atau tidaknya

faktor gangguan yang dapat diketahui melalui uji Jarque-Bera Normality (JB test).

Formula Jarque Berra (JB test) berikut:.

úû

ùêë

é -+=

24)3(

6

22 KSnJB

Arti dari notasi n = besar sampel, S = koefisien Skewness dan K =

koefisien Kurtosis. Untuk dapat mengetahui normal atau tidaknya dengan

membandingkan nilai JBhitung = X2hitung dengan nilai X2tabel, dengan kriterian

keputusan sebagai berikut :

a. Bila nilai JB hitung > nilai X2 tabel, maka berdistribusi normal ditolak.

b. Bila nilai JB hitung < nilai X2 tabel, maka berdistribusi normal tidak dapat

ditolak.

Berdasarkan hasil pengolahan data menggunakan SPSS 15 diperoleh nilai-

nilai sebagai berikut:

91

Tabel 10 Nilai-nilai untuk Perhitungan JB-test

N Skewness Kurtosis

Statistic Statistic Std. Error Statistic Std. Error

Unstandardized Residual 20 -1,108 ,512 1,035 ,992

Valid N (listwise) 20

Sumber: Data diolah, 2010.

Nilai Skewmess sebesar -1,108 dan Kurtosis 1,035. Jika nilai-nilai ini

dimasukkan ke dalam formula JB-test diperoleh sebagai berikut:

Berdasarkan hasil estimasi uji Jarque-Bera test di atas, diperoleh nilai

Jarque Bera test-statistik sebesar 17,65990083 sedangkan nilai X2tabel untuk df

20 dan α = 0,05 diperoleh sebesar 31,41043. Dengan demikian dapat disimpulkan

bahwa nilai JB test statistik lebih kecil dari nilai X2tabel. {JB test hitung

(17,65990) < X2tabel (31,41043)}, yang berarti model empiris yang digunakan

mempunyai residual atau faktor pengganggu yang berdistribusi normal.

Selanjutnya akan disajikan hasil uji multikolinearitas. Adanya masalah

multikolinearitas jika terjadi hubungan antar variabel independen maka dinamakan

problem multikolinearitas. Untuk melihat ada tidaknya multikolinearitas dengan

92

melihat nilai Tolerance dan Variance Inflation Factor (VIF), apabila Tolerance

lebih besar dari 0,10 (10%) atau nilai VIF lebih kecil dari 10 maka tidak terjadi

multikolinearitas.

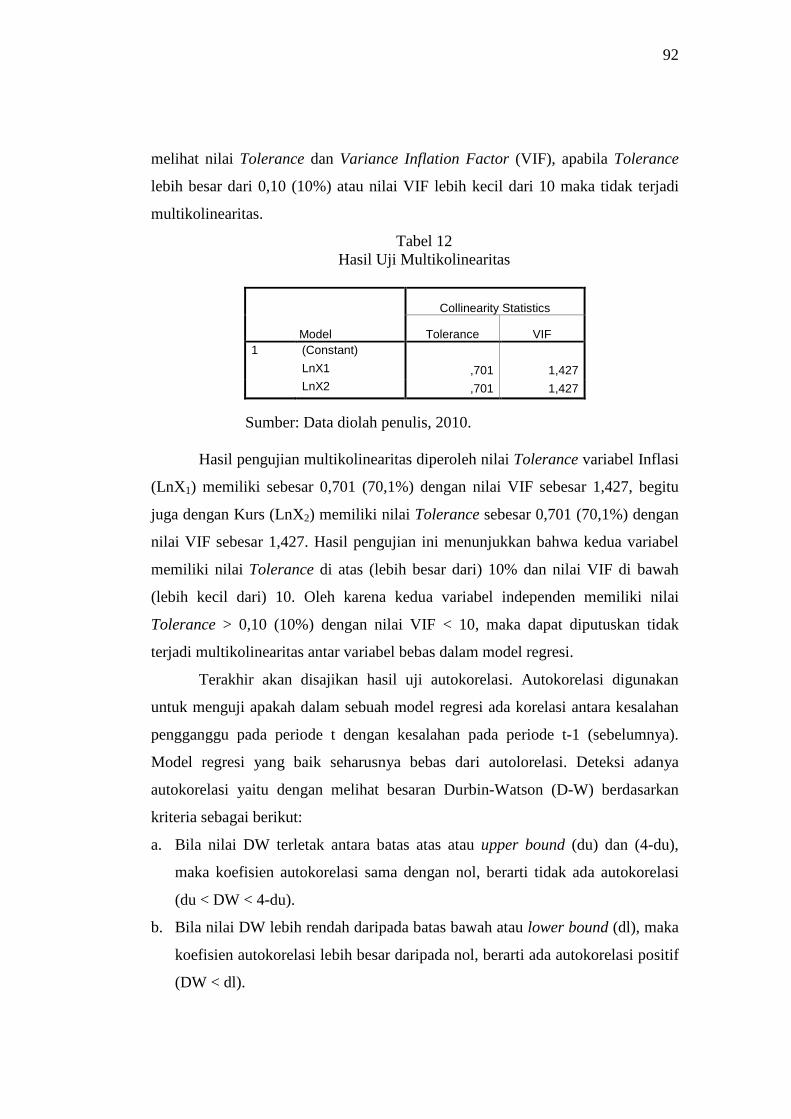

Tabel 12 Hasil Uji Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF 1 (Constant) LnX1 ,701 1,427 LnX2 ,701 1,427

Sumber: Data diolah penulis, 2010.

Hasil pengujian multikolinearitas diperoleh nilai Tolerance variabel Inflasi

(LnX1) memiliki sebesar 0,701 (70,1%) dengan nilai VIF sebesar 1,427, begitu

juga dengan Kurs (LnX2) memiliki nilai Tolerance sebesar 0,701 (70,1%) dengan

nilai VIF sebesar 1,427. Hasil pengujian ini menunjukkan bahwa kedua variabel

memiliki nilai Tolerance di atas (lebih besar dari) 10% dan nilai VIF di bawah

(lebih kecil dari) 10. Oleh karena kedua variabel independen memiliki nilai

Tolerance > 0,10 (10%) dengan nilai VIF < 10, maka dapat diputuskan tidak

terjadi multikolinearitas antar variabel bebas dalam model regresi.

Terakhir akan disajikan hasil uji autokorelasi. Autokorelasi digunakan

untuk menguji apakah dalam sebuah model regresi ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya).

Model regresi yang baik seharusnya bebas dari autolorelasi. Deteksi adanya

autokorelasi yaitu dengan melihat besaran Durbin-Watson (D-W) berdasarkan

kriteria sebagai berikut:

a. Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4-du),

maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi

(du < DW < 4-du).

b. Bila nilai DW lebih rendah daripada batas bawah atau lower bound (dl), maka

koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif

(DW < dl).

93

c. Bila nilai DW lebih besar dari pada (4-dl), maka koefisien autokorelasi lebih

kecil daripada nol, berarti ada autokorelasi negatif (4-dl < DW).

d. Bila nilai DW terletak antara batas atas (du) dan batas bawah (dl) atau DW

terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan (dl <

DW < du).

Hasil pengujian autokorelasi dengan metode Durbin Watson (DW)

diperoleh sebagai berikut:

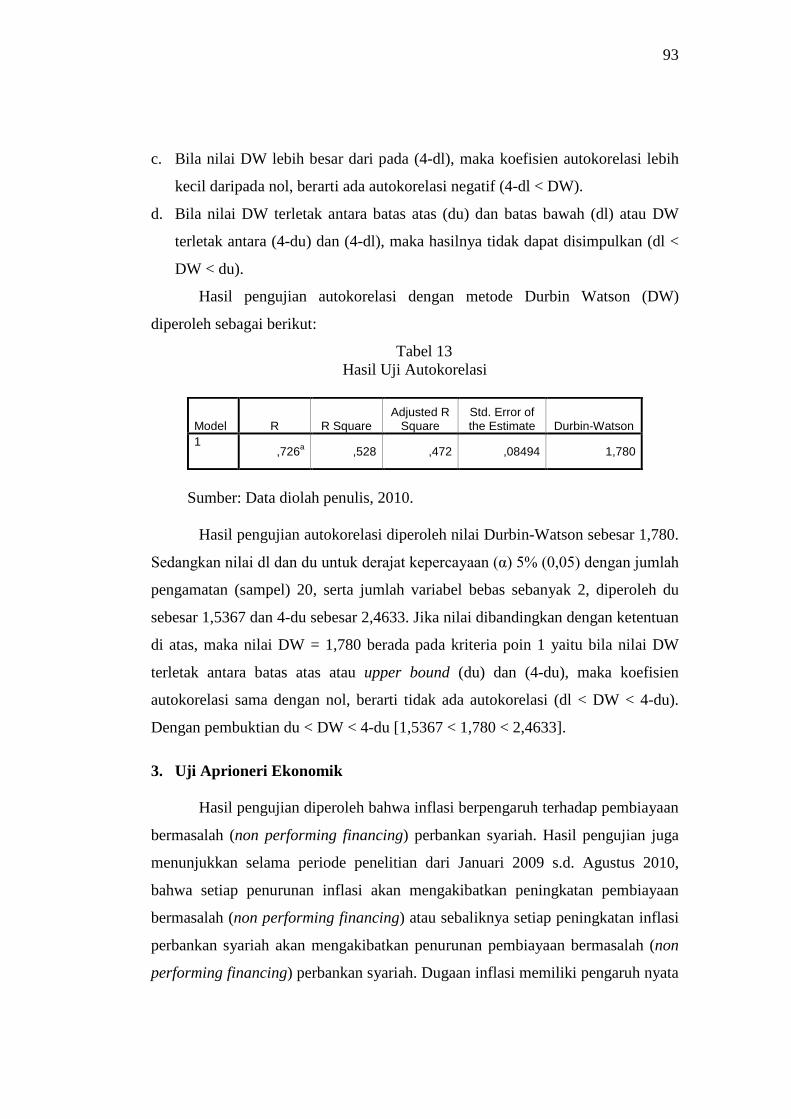

Tabel 13 Hasil Uji Autokorelasi

Model R R Square

Adjusted R Square

Std. Error of the Estimate Durbin-Watson

1 ,726a ,528 ,472 ,08494 1,780

Sumber: Data diolah penulis, 2010.

Hasil pengujian autokorelasi diperoleh nilai Durbin-Watson sebesar 1,780.

Sedangkan nilai dl dan du untuk derajat kepercayaan (α) 5% (0,05) dengan jumlah

pengamatan (sampel) 20, serta jumlah variabel bebas sebanyak 2, diperoleh du

sebesar 1,5367 dan 4-du sebesar 2,4633. Jika nilai dibandingkan dengan ketentuan

di atas, maka nilai DW = 1,780 berada pada kriteria poin 1 yaitu bila nilai DW

terletak antara batas atas atau upper bound (du) dan (4-du), maka koefisien

autokorelasi sama dengan nol, berarti tidak ada autokorelasi (dl < DW < 4-du).

Dengan pembuktian du < DW < 4-du [1,5367 < 1,780 < 2,4633].

3. Uji Aprioneri Ekonomik

Hasil pengujian diperoleh bahwa inflasi berpengaruh terhadap pembiayaan

bermasalah (non performing financing) perbankan syariah. Hasil pengujian juga

menunjukkan selama periode penelitian dari Januari 2009 s.d. Agustus 2010,

bahwa setiap penurunan inflasi akan mengakibatkan peningkatan pembiayaan

bermasalah (non performing financing) atau sebaliknya setiap peningkatan inflasi

perbankan syariah akan mengakibatkan penurunan pembiayaan bermasalah (non

performing financing) perbankan syariah. Dugaan inflasi memiliki pengaruh nyata

94

terhadap pembiayaan bermasalah (non performing financing) terbukti benar.

Berdasarkan asumsi ketika inflasi meningkat, kegiatan ekonomi cenderung akan

menyesuaikannya. Imbas dari kenaikan harga menyebabkan biaya produksi

meningkat, nilai uang akan menurun sehingga berakibat pada turunnya produksi

dan keuntungan. Imbasnya pada perbankan syariah, pembiayaan yang disalurkan

menjadi tidak lancar.

Secara teoritis, inflasi dapat mempengaruhi distribusi pendapatan, alokasi

faktor produksi serta produk nasional.127 Hasil penelitian terdahulu juga

mendukung hasil penelitian ini. Diantaranya Danastri Sisherdianti, yang

melakukan penelitian di Bank Muamalat Indonesia. Hasil penelitian diperoleh

bahwa setelah krisis moneter (2003-2008) pembiayaan bermasalah (non

performing financing) yang ada di Bank Muamalat Indonesia merespon fluktuasi

yang terjadi pada variabel inflasi.128 Kemudian Yunis Rahmawulan, yang

melakukan penelitian pada perbankan syariah di Indonesia. Adapun hasil

penelitian tersebut diperoleh bahwa pembiayaan bermasalah (non performing

financing) dipengaruhi oleh inflasi pada 3 quarter sebelumnya.129 Inflasi adalah

gejala kenaikan harga barang-barang yang bersifat umum dan terus menerus

meningkat (Rahardja dan Manurung). Inflasi yaitu, kenaikan dalam harga barang

dan jasa, yang terjadi karena permintaan bertambah lebih besar dibandingkan

dengan penawaran barang di pasar (Sukirno). Inflasi biasanya menunjuk pada

harga-harga konsumen, tetapi bisa juga menggunakan harga-harga lain (harga

perdagangan besar, upah, harga, aset dan sebagainya). Biasanya diekspresikan

sebagai persentase perubahan angka indeks.130 Inflasi diartikan sebagai

meningkatnya harga-harga secara umum dan terus menerus. Kenaikan harga dari

satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu

meluas (atau mengakibatkan kenaikan harga) pada barang lainnya.131

127 Nopirin, dalam Pratikno, “Pengaruh Nilai”, h. 33. 128 Sisherdianti, “Faktor-faktor”, h. 93. 129 Rahmawulan, “Perbandingan Faktor”, h. 94. 130 Huda, Ekonomi Makro, h. 175. 131 Bank Indonesia, “Pengenalan Inflasi”.

95

Jika dikaitkan dengan pembiayaan bermasalah (non performing financing)

perbankan syariah, berarti adanya permintaan atas barang yang banyak akan

mendorong kenaikan inflasi. Berarti kegiatan ekonomi termasuk usaha-usaha yang

dibiayai bank syariah akan lebih bergeliat sehingga pengembalian pembiayaan

kepada bank syariah menjadi meningkat. Ketika pada satu titik tertentu, dengan

terpenuhinya permintaan akan barang, jelas inflasi akan menurun dan kegiatan

ekonomi akan melesu, usaha-usaha yang selama ini memperoleh pembiayaan dari

bank syariah akan kesulitan mengembalikan pokok pembiayaannya. Sehingga

dapat dikatakan menurunnya tingkat inflasi akan meningkatkan NPF perbankan

syariah, hal ini sesuai dengan hasil penelitian ini.

Inflasi dapat mempengaruhi distribusi pendapatan, alokasi faktor produksi

serta produk nasional. Efek terhadap distribusi pendapatan disebut dengan equity

effect, sedangkan efek terhadap alokasi faktor produksi dan pendapatan nasional

masing-masing disebut dengan efficiency dan output effects. Efek atas pendapatan

(equity effect) sifatnya tidak merata, ada yang dirugikan tetapi ada pula yang

diuntungkan dengan adanya inflasi. Seseorang yang memperoleh pendapatan tetap

akan dirugikan oleh adanya inflasi. Demikian juga orang yang menumpuk

kekayaannya dalam bentuk uang kas akan menderita kerugian karena adanya

inflasi.132

Sebaliknya, pihak-pihak yang mendapatkan keuntungan dengan adanya

inflasi adalah mereka yang memperoleh kenaikan pendapatan dengan prosentase

yang lebih besar dari laju inflasi, atau mereka yang mempunyai kekayaan bukan

uang dimana nilainya naik dengan prosentase lebih besar dari pada laju inflasi.

Dengan demikian inflasi dapat menyebabkan terjadinya perubahan dalam pola

pembagian pendapatan dan kekayaan masyarakat. Hal inilah yang mungkin terjadi

pada penelitian ini, di mana menurunnya inflasi mempengaruhi kenaikan

pembiayaan bermasalah (non performing financing), karena pada golongan

tertentu ketika inflasi menurun pendapatan mereka juga menurun sehingga

kemampuan untuk mengembalikan pembiayaan kepada bank syariah menjadi

132 Nopirin, dalam Pratikno, “Pengaruh Nilai”, h. 33.

96

menurun dengan kata lain pembiayaan bermasalah (non performing financing)

akan meningkat.

Hal yang sama juga terjadi pada efek terhadap efisiensi (efficiency effects).

Inflasi dapat pula mengubah pola alokasi faktor-faktor produksi. Perubahan ini

dapat terjadi melalui kenaikan permintaan akan berbagai macam barang yang

kemudian dapat mendorong terjadinya perubahan dalam produksi beberapa

barang tertentu. Dengan adanya inflasi permintaan akan barang tertentu akan

mengalami kenaikan yang lebih besar dari barang lain, yang kemudian mendorong

terjadinya kenaikan produksi barang tertentu. Hal ini mendorong perkembangan

usaha-usaha tertentu meningkat dan kemampuan mereka untuk mengembalikan

pokok pembiayaan kepada bank syariah juga meningkat. Ketika inflasi menurun

kegiatan usaha mereka juga melesu sehingga kemampuan untuk mengembalikan

pembiayaan kepada bank syariah menjadi menurun dengan kata lain NPF

meningkat.

Pada efek terhadap output (output effects), inflasi mungkin dapat

menyebabkan terjadinya kenaikan produksi. Alasannya dalam keadaan inflasi

biasanya kenaikan harga barang mendahului kenaikan upah sehingga keuntungan

pengusaha naik. Kenaikan keuntungan ini akan mendorong kenaikan produksi.

Namun apabila laju inflasi ini cukup tinggi dapat mengakibatkan penurunan

output. Dalam keadaan inflasi yang tinggi, nilai uang riil turun dengan drastis,

masyarakat cenderung tidak mempunyai uang kas, transaksi mengarah ke barter,

yang biasanya diikuti dengan turunnya produksi barang. Dengan demikian dapat

disimpulkan bahwa tidak ada hubungan langsung antara inflasi dan output. Inflasi

bisa dibarengi dengan kenaikan output, tetapi bisa juga dibarengi dengan

penurunan output.

Walaupun demikian, pihak pengusaha yang bersifat spekulen akan

meningkatkan keuntungan. Mereka memiliki aliran kas yang tinggi walaupun

nilainya rendah tetapi kewajibannya atas cicilan pembiayaan bank syariah nilainya

tetap, sehingga kemampuan membayar cicilan pembiayaan akan tinggi. Ketika

inflasi menurun kegiatan usaha mereka juga melesu, tetapi nilai uang masih

lambat untuk menguat, sehingga kemampuan untuk mengembalikan pembiayaan

97

kepada bank syariah menjadi menurun dengan kata lain pembiayaan bermasalah

(non performing financing) meningkat.

Hasil pengujian diperoleh bahwa inflasi berpengaruh terhadap pembiayaan

bermasalah (non performing financing) perbankan syariah. Adannya tingkat

pengembalian investasi yang tinggi mempengaruhi jumlah serta arah aliran modal

jangka panjang dan jangka pendek. Tingkat pendapatan investasi yang lebih

menarik akan mendorong pemasukan modal ke suatu negara. Penawaran valuta

asing yang bertambah ini akan meninggikan nilai mata uang negara yang

menerima modal tersebut. Di sisi lain usaha-usaha yang ada hubungannya dengan

aliran modal tersebut mengalami pertumbuhan dan perkembangan usaha sehingga

tingkat kelancaran pembiayaan bank syariah mengalami peningkatan, dengan kata

lain NPF turun.

Hasil pengujian juga menunjukkan selama periode penelitian dari Januari

2009 sampai dengan Agustus 2010 setiap peningkatan inflasi akan mengakibatkan

penurunan pembiayaan bermasalah (non performing financing) perbankan syariah

atau sebaliknya setiap penurunan inflasi akan mengakibatkan peningkatan

pembiayaan bermasalah (non performing financing) perbankan syariah.

Penurunan inflasi akan menurunkan pembiayaan bermasalah (non performing

financing) perbankan syariah dengan penjelasan sebagai berikut:

a. Pembiayaan bermasalah (non performing financing) perbankan syariah

meningkat disebabkan faktor ekonomi makro.

b. Adanya penurunan inflasi mendorong manajemen perbankan syariah untuk

menyalurkan pembiayaan karena adanya tujuan untuk memaksimalkan

imbalan bagi hasil kepada penitip dana. Para manajemen berasumsi kondisi

perekonomian yang baik akan mendorong tingkat kelancaran pembiayaan.

c. Penurunan inflasi berarti harga barang turun sehingga kemampuan masyarakat

untuk menabung juga tinggi, sehingga dana pihak ketiga perbankan syariah

juga tinggi (kelebihan likuiditas), dan dunia usaha menjadi lebih produktif

dengan adanya permintaan dan penawaran atas produk dan jasa.

d. Penurunan inflasi juga mengakibatkan daya beli masyarakat meningkat,

sehingga mendorong deposan memperluas/ekspansi usahanya, karena adanya

98

permintaan yang meningkat. Kondisi ini mendorong deposan mengajukan

pembiayaan dari bank syariah, dan jika tanpa pemikiran dan pertimbangan

yang matang akan mengakibatkan pembiayaan bermasalah (non performing

financing) perbankan syariah meningkat.

Selama periode penelitian dari Januari 2009 sampai dengan Agustus 2010

setiap peningkatan kurs Rupiah akan mengakibatkan peningkatan pembiayaan

bermasalah (non performing financing) perbankan syariah atau sebaliknya setiap

penurunan kurs Rupiah akan mengakibatkan penurunan pembiayaan bermasalah

(non performing financing) perbankan syariah. Adanya pengaruh nilai kurs

Rupiah terhadap pembiayaan bermasalah (non performing financing) perbankan

syariah dapat dijelaskan sebagai berikut:

a. Ketidaklancaran pembiayaan pada perbankan syariah bisa juga dipengaruhi

oleh variabel ekonomi makro, yang tidak hanya ditentukan oleh perilaku

individu deposan maupun ketelitian dan kecermatan bank syariah dalam

mengambil keputusan dalam menyalurkan pembiayaan.

b. Pembiayaan pada umumnya disalurkan pada sektor riil, sehingga ada kenaikan

nilai tukar Rupiah yang berdampak terhadap usaha deposan.

c. Pada sektor usaha tertentu ada kalanya kenaikan nilai tukar Rupiah dapat

memberikan kemajuan usaha, karena adanya selisih nilai tukar yang tinggi.

Karena kurs terus berfluktuasi setiap saat, maka nilai penjualan pun akan

berpengaruh. Perubahan kurs saat transaksi, pencatatan dan pelaporannya

(realisasinya) mengakibatkan terjadinya keuntungan ataupun kerugian dari

pertukaran yang akan dicerminkan dalam perhitungan laba rugi pada periode

tersebut. Resiko kurs adalah resiko bahwa kurs besok akan berbeda dengan kurs

hari ini. Ada tiga ukuran untuk resiko dari kurs, yaitu resiko translasi, resiko

transaksi, dan resiko ekonomi.

a. Resiko translasi. Asset dan kewajiban mata uang asing dianggap beresiko jika

nilai mata uang asing untuk tujuan akuntansi diterjemahkan ke dalam mata

uang domestik menggunakan kurs saat ini, kurs yang berlaku pada tanggal

neraca.

99

b. Resiko transaksi. Istilah yang menggambarkan kontrak transaksi valuta asing

netto dimana jumlah penyelesaian bisa terkena resiko perubahan kurs. Kontrak

piutang, utang dan penjualan atau pembelian dengan harga tetap adalah contoh

dimana nilai moneter tetap pada saat yang berbeda dengan saat dimana

transaksi sebenarnya diselesaikan.

c. Resiko ekonomi. Resiko ekonomi terhadap perubahan kurs bergantung pada

struktur persaingan pasar untuk bahan baku dan produk perusahaan dan

bagaimana pasar ini dipengaruhi oleh perubahan kurs. Pengaruh ini tergantung

pada beberapa faktor ekonomi, termasuk elastisitas harga pokok, tingkat

persaingan dari pasar asing dan tak langsung melalui pendapatan dan

perubahan kurs terhadap pasar itu.

100

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan hasil pengolahan data maka diperoleh kesimpulan yaitu

Tingkat inflasi berpengaruh terhadap pembiayaan bermasalah (non performing

financing) perbankan syariah. Hasil pengujian juga menunjukkan selama periode

penelitian dari Januari 2009 sampai dengan Agustus 2010 setiap peningkatan

inflasi di Indonesia sebesar 1% akan mengakibatkan penurunan pembiayaan

bermasalah (non performing financing) sebesar 0,207 %. Sebaliknya setiap

penurunan inflasi di Indonesia sebesar 1% akan mengakibatkan peningkatan

pembiayaan bermasalah (non performing financing) perbankan syariah di

Indonesia sebesar 0,207%.

Nilai kurs Rupiah atas US Dollar berpengaruh terhadap pembiayaan

bermasalah (non performing financing) perbankan syariah. Hasil pengujian juga

menunjukkan selama periode penelitian dari Januari 2009 sampai dengan Agustus

2010 setiap peningkatan kurs Rupiah sebesar 1% akan mengakibatkan

peningkatan pembiayaan bermasalah (non performing financing) sebesar 0,975%.

Sebaliknya setiap penurunan nilai kurs Rupiah sebesar 1% akan mengakibatkan

penurunan pembiayaan bermasalah (non performing financing) perbankan syariah

di Indonesia sebesar 0,975%.

Secara bersama-sama (simultan), tingkat inflasi dan nilai kurs Rupiah

berpengaruh terhadap pembiayaan bermasalah (non performing financing)

perbankan syariah. Selama periode penelitian dari Januari 2007 sampai dengan

Desember 2009, menunjukkan bahwa pembiayaan bermasalah (non performing

financing) perbankan syariah dapat ditentukan oleh inflasi dan kurs mencapai

50,3% pada model penelitian ini.

B. Saran

1. Berdasarkan hasil penelitian yang dilakukan, di mana variabel kurs Rupiah

tidak terlalu merespon terhadap pembiayaan bermasalah (non performing

101

financing) perbankan syariah, maka hal ini dapat dijadikan pertimbangan

bagi perbank syariah untuk terus meningkatkan pembiayaan yang

disalurkan.

2. Perbankan syariah tidak perlu terlalu khawatir dengan gejolak

perekonomian, namun harus mempertimbangkan variabel-variabel lain di

luar variabel ekonomi antara lain keimanan, budaya, persaingan, ukhuwah,

saling tolong menolong untuk meningkatkan kegiatan penyaluran

pembiayaannya.

3. Perbankan syariah harus lebih giat lagi mengadakan penelitian-penelitian

yang hasilnya dapat dipakai untuk rujukan pengambilan kebijakan bank,

sehingga tujuan untuk meningkatkan penyaluran pembiayaan dapat

mencapai hasil yang optimal dan tepat sasaran.

4. Untuk penelitian selanjutnya, penulis menyarankan kepada peneliti lain

untuk menambahkan variabel ekonomi makro selain variabel di atas,

sehingga dapat digunakan sebagai dasar pengembangan ekonomi Islam.