BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi...

21

28 BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian Bank Perkreditan Rakyat yang biasa disingkat dengan BPR adalah salah satu jenis bank yang dikenal melayani golongan pengusaha mikro, kecil dan menengah dengan lokasi yang pada umumnya dekat dengan tempat masyarakat yang membutuhkan. Bank Perkreditan Rakyat sudah ada sejak jaman sebelum kemerdekaan yang dikenal dengan sebutan Lumbung Desa, bank Desa, Bank Tani dan Bank Dagang Desa atau Bank Pasar. Bank Perkreditan Rakyat merupakan lembaga perbankan resmi yang diatur berdasarkan Undang-Undang No. 7 tahun 1992 tentang Perbankan dan sebagaimana telah diubah dengan Undang-Undang No. 10 tahun 1998. Dalam undang-undang tersebut secara jelas disebutkan bawah ada dua jenis bank, yaitu Bank Umum dan Bank Perkreditan Rakyat. Bank Perkreditan Rakyat berfungsi tidak hanya sekedar menyalurkan kredit kepada para pengusaha mikro, kecil dan menengah, tetapi juga menerima simpanan dari masyarakat. Dalam penyaluran kredit kepada Masyarakat menggunakan prinsip 3T, yaitu Tepat Waktu, Tepat Jumlah, Tepat Sasaran, karena proses kreditnya yang relatif cepat, persyaratan lebih sederhana, dan sangat mengerti akan kebutuhan Nasabah.

Transcript of BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi...

28

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Bank Perkreditan Rakyat yang biasa disingkat dengan BPR adalah salah

satu jenis bank yang dikenal melayani golongan pengusaha mikro, kecil dan

menengah dengan lokasi yang pada umumnya dekat dengan tempat masyarakat

yang membutuhkan. Bank Perkreditan Rakyat sudah ada sejak jaman sebelum

kemerdekaan yang dikenal dengan sebutan Lumbung Desa, bank Desa, Bank Tani

dan Bank Dagang Desa atau Bank Pasar. Bank Perkreditan Rakyat merupakan

lembaga perbankan resmi yang diatur berdasarkan Undang-Undang No. 7 tahun

1992 tentang Perbankan dan sebagaimana telah diubah dengan Undang-Undang

No. 10 tahun 1998.

Dalam undang-undang tersebut secara jelas disebutkan bawah ada dua

jenis bank, yaitu Bank Umum dan Bank Perkreditan Rakyat. Bank Perkreditan

Rakyat berfungsi tidak hanya sekedar menyalurkan kredit kepada para pengusaha

mikro, kecil dan menengah, tetapi juga menerima simpanan dari masyarakat.

Dalam penyaluran kredit kepada Masyarakat menggunakan prinsip 3T, yaitu

Tepat Waktu, Tepat Jumlah, Tepat Sasaran, karena proses kreditnya yang relatif

cepat, persyaratan lebih sederhana, dan sangat mengerti akan kebutuhan Nasabah.

29

Bank Perkreditan Rakyat juga menghimpun dana masyarakat dalam

bentuk deposito berjangka, tabungan dan atau bentuk lain yang dipersamakan

dengan itu. Memberikan kredit dalam bentuk Kredit Modal Kerja, Kredit

Investasi, maupun Kredit Konsumsi.

Melalui Peraturan Bank Indonesia, Bank Perkreditan Rakyat diberi

kesempatan untuk mempercepat pengembangan jaringan kantor dengan membuka

Kantor Cabang dan Kantor Kas, sehingga ini akan semakin memperluas

jangkauan BPR dalam menyediakan layanan keuangan kepada para pengusaha

mikro, kecil dan menengah. Menyimpan uang di Bank Perkreditan Rakyat aman,

karena dijamin oleh Lembaga Penjamin Simpanan (LPS) sesuai dengan ketentuan

dan persyaratan yang berlaku, sehingga tidak ada salahnya jika kita menabung dan

atau mendepositokan uang di Bank Perkreditan Rakyat.

4.2. Deskripsi Jabatan Bank Perkreditan Rakyat (BPR)

1. Rapat Umum Pemegang Saham (RUPS)

Rapat Umum Pemegang Saham merupakan sebuah forum, dimana para

pemegang saham memiliki kewenangan untuk memperoleh keterangan-

keterangan mengenai Perseroan, baik dari Direksi maupun Dewan Komisaris.

Keterangan-keterangan itu merupakan landasan bagi Rapat Umum Pemegang

Saham untuk menentukan kebijakan dan langkah strategis Perseroan dalam

mengambil keputusan sebagai sebuah badan hukum.

30

Dalam forum RUPS, mekanisme penyampaian keterangan dan keputusan

itu disusun secara teratur dan sistematis sesuai agendanya. Dalam forum RUPS,

para peserta tidak dapat memberikan keterangan dan keputusan diluar agenda

rapat – kecuali Rapat Umum Pemegang Saham itu dihadiri oleh semua pemegang

saham dan mereka menyetujui penambahan agenda rapat itu dengan suara bulat.

2. Dewan Komisaris

Dewan komisaris mempunyai tugas dan wewenang untuk :

a. Mengawasi pelaksanaan tugas Dewan Direksi serta memberi nasehat atas

pelaksanaan tugas Dewan Direksi tersebut.

b. Anggota Dewan Komisaris mempunyai hak untuk memeriksa buku-buku,

surat-surat, serta kekayaan perusahaan.

c. Memberhentikan salah seorang dari anggota direksi ataupun semua

anggotanya karena alasan-alasan tertentu.

2. Dewan Pengawas BPR

Dewan Pengawas BPR mempunyai hak dan kewajiban serta tugas sebagai

berikut :

a. Memantau pelaksanaan oprasional bank khususnya yang berhubungan

dengan peraturan-peraturan tentang produk-produk perbankan dan tata

cara pelaksanaannya.

31

b. Berkewajiban untuk memperluas keberadaan bank beserta produk-produk

pelayanannya.

c. Melakukan penyebarluasan informasi kepada masyarakat tentang praktek

perbankan yang sesuai dengan ketentuan yang berlaku.

2. Internal Control (Satuan Pengawas Intern)

Internal control mempunyai tugas untuk :

a. Melakukan pengawasan terhadap pelaksanaan tugas dalam kantor.

b. Memeriksa administrasi keuangan bank.

c. Meneliti kebenaran dan kelengkapan laporan-laporan keuangan terutama

neraca dengan perhitungan rugi/laba.

d. Mengadakan pengawasan terhadap pelaksanaan tata kerja dan prosedur

dari unit-unit kerja di kantor menurut ketentuan yang berlaku serta menilai

efektifitas atas pelaksanaan tata kerja tersebut.

e. Mengawasi penyusunan rencana kerja bank termasuk anggaran dan

belanja bank.

5. Direktur Utama

Direktur Utama mempunyai hak dan kewajiban serta tugas sebagai

berikut:

a. Mempertanggungjawabkan kekayaan perusahaan.

b. Mengikat perusahaan sebagai jaminan.

32

c. Mengadakan rapat apabila dalam anggaran dasar tidak ditetapkan cara lain

dalam pelaksanaannya.

d. Memimpin dan mengelola perusahaan sehingga tercapai tujuan

perusahaan.

e. Memperoleh, mengalihkan dan melepaskan hak atas barang-barang tak

bergerak atas nama perusahaan.

f. Bertanggungjawab atas oprasional perusahaan, khususnya yang

berhubungan dengan pihak eksternal perusahaan.

6. Bagian Umum

Bagian umum membantu perlengkapan yang dibutuhkan perusahaan dan

karyawan untuk memperlancar seluruh kegiatan, serta bertugas menangani

masalah kepegawaian dan kesekretariatan. Tugas pokoknya adalah :

a. Menginvestasikan dan menyediakan sarana kebutuhan perusahaan.

b. Membukakan pengadaan atau pembelian perlengkapan kantor agar tetap

terawat dan dapat digunakan secara efektif.

c. Membina dan menciptakan suasana kerja yang baik dan memberikan

dorongan kepada karyawan agar tetap konsisten dalam melaksanakan

pekerjaan.

d. Menginventariskan masalah kepegawaian dan mengajukan usulan

perbaikan laporan tertulis kepada direksi.

e. Mempersiapkan, membayar dan membukukan gaji dan honor kepada

karyawan dan pihak lainnya atas persetujuan direksi.

33

7. Bagian Dana

Bagian dana melaksanakan tugas pelayanan jasa-jasa perbankan,

menyangkut pelayanan permohonan pembukuan deposito, tabungan atau jasa-jasa

lain yang dapat diberikan oleh bank, serta pencatatan dan pengadministrasian

pelayanan transaksi nasabah. Tugas pokoknya adalah :

a. Menghitung bagi hasil untuk tabungan dari deposito nasabah.

b. Melakukan pengadministrasian pencatatan dan pembukuan atas setiap

penarikan uang atau pemindahbukuan dari rekening tabungan, deposito

dan lain-lainnya.

8. Bagian Kredit

Bagian kredit merupakan aparat manajemen yang ditugaskan membantu

direksi dalam menangani masalah-masalah khusus, yaitu bidang pembiayaan.

Tugas dan tanggung jawab bagian kredit antara lain :

a. Membuat usulan rancangan pemasaran kepada direksi.

b. Memantau secara terus menerus efektifitas dan kolektifitas pembiayaan.

c. Melaksanakan supervisi program pembiayaan dan pemasaran.

d. Bertanggungjawab terhadap kolektibilitas nasabah yang dipromosikan dan

atau dibawah pembinaannya sebagai senior Account Officer.

e. Melakukan monitoring, evaluasi, review terhadap kualitas portofolio

pembiayaan yang diberikan. Dalam rangka pengamanan terhadap

pembiayaan pada unit yang ada dibawah supervisinya.

34

f. Melakukan monitoring, evaluasi, review dan supervisi terhadap setiap

pelaksanaan tugas dari fungsi pemasaran dan pembiayaan dalam rangka

pengamanan terhadap pembiayaan yang diberikan.

g. Menyusun strategi, planning dan melakukan pemasaran atau solidaritas

nasabah baik dalam rangka keuntungan sumber dana maupun alokasi

pembiayaan secara efektif dan efisien serta terarah, baik melalui database

maupun jaringan nasabah.

9. Account Officer

Bertugas untuk menangani pemberian pembiayaan serta mengawasi

terhadap pembiayaan yang diberikan berdasarkan kelayakan pembiayaan yang

sehat. Tugas pokoknya antara lain :

a. Menerima pembiayaan hutang nasabah yang datang ke bank dan

memberikan informasi fasilitas pembiayaan yang ditawarkan bank dan

jasa perbankan lainnya.

b. Membuat analisis ekonomi, analisis pembiayaan yang diperlukan untuk

setiap proses pembiayaan berdasarkan prinsip-prinsip kelayakan dan

prinsip pembiayaan yang sehat.

c. Melakukan pemasaran baik dalam rangka penghimpunan dana maupun

alokasi pembiayaan kepada masyarakat secara efektif dan efisien.

d. Melaksanakan program pembinaan seluruh nasabah.

e. Mengajukan rancangan pengembangan sistem, pembinaan untuk diberikan

dalam rapat komite.

35

10. Bidang Oprasional

Bidang oprasional merupakan manajemen yang ditugaskan untuk

membantu unit-unit lainnya, dalam melaksanakan tugas-tugas supervisi dibidang

oprasional yang meliputi aspek kualitatif dan kuantitatif secara efektif dan efisien,

dalam rangka pengamanan jasa perbankan berdasarkan sistem dan prosedur

perusahaan yang telah ditetapkan sesuai dengan kebijakan manajemen serta

peraturan pemerintah (Bank Indonesia).

11. Bagian Accounting/Pembukuan

Merupakan aparat manajemen yang ditugaskan untuk membantu unit-unit

lain seperti kasir atau teller dalam transaksi pembayaran.

a. Mencatat atau membukukan saldo nasabah giro jika ada penyetoran dan

atau penarikan dana rekening nasabah tersebut.

b. Untuk menentukan besar kecilnya dana yang harus dibayarkan ke nasabah.

c. Memberikan konfirmasi kepada pihak marketing mengenai dana-dana

nasabah yang kurang.

12. Bagian Kasir (teller)

Bagian kasir sebagai pemegang kas dan kuasa menerima, dan membayar

sekaligus mengatur dan memelihara likuiditas. Tugas pokoknya adalah:

36

a. Sebagai kuasa bank melakukan penerimaan setoran tunai maupun cek atau

bilyet giro bank lain atau penarikan pembayaran yang dilakukan nasabah

sesuai dengan ketentuan yang berlaku.

b. Membuat laporan penerimaan maupun pengeluaran (tunai atau tidak),

membuat rekapitulasi harian dan perincian jumlah yang ada dalam kas.

c. Mengadakan pengontrolan secara ketat terhadap posisi kas dan surat

berharga agar tercatat dan terkontrol.

d. Meminta bagian umum untuk melakukan pencairan tunai, kliring, incaso,

dan transfer surat berharga yang tepat waktu dengan persetujuan kepala

bagian operasional.

4.3. Pengujian Instrumen Penelitian

Guna mengukur aspek-aspek yang akan diteliti maka diperlukan alat ukur

yang reliabel dan valid sehingga kesimpulan dari hasil penelitian tidak

menyimpang dan tidak memberikan gambaran yang jauh berbeda dari keadaan

sebenarnya. Apabila variabel penelitian dimaksud diungkap lewat alat ukur yang

realibitas dan validitasnya belum teruji, maka kesimpulan penelitian tidak

sepenuhnya dapat dipercaya.

Suatu instrumen penelitian dikatakan valid apabila instrumen tersebut

dapat mengukur serta mengungkapkan data dari variabel-variabel yang diteliti

secara tetap. Sementara hasil penelitian yang valid, apabila terdapat kesamaan

antara data yang terkumpul dengan data yang sesungguhnya terjadi pada obyek

yang diteliti. Ketentuan suatu instrumen dikatakan valid apabila syarat minimum

37

terpenuhi, yaitu kalau koefisien korelasi > 0,3. Jadi korelasi antara butir dengan

skor total kurang dari 0,3, maka butir dalam intrumen tersebut dinyatakan tidak

valid (Sugiyono, 2007). Di samping itu validitas instrumen juga perlu diuji secara

statistik, yaitu dengan melihat tingkat signifikansi untuk masing-masing

instrumen. Dalam hal ini digunakan Pearson’s product moment coefficient of

correlation. Sedangkan uji reliabilitas yang digunakan adalah dengan alpha

cronbach, dimana suatu intrumen dikatakan reliabel atau andal apabila memiliki

koefisien keandalan atau reliabilitas sebesar 0,60 atau lebih.

Uji Reliabilitas dimaksudkan untuk mengetahui adanya konsistensi alat

ukur dalam penggunaannya atau dengan kata lain alat ukur tersebut mempunyai

hasil yang konsisten apabila digunakan berkali-kali pada waktu yang berbeda.

Untuk uji reliabilitas digunakan teknik Alpha Cronbach, suatu instrumen dapat

dikatakan handal (reliable) apabila memiliki koefisien kehandalan atau α sebesar

0,6 atau lebih..

Uji validitas dan reliabilitas dilakukan dan diujikan pada 30 orang

responden yang karakter respondennya sama dengan responden pada PT. Bank

Perkreditan Rakyat. Hasil selengkapnya pengujian validitas dan reliabilitas dapat

dilihat pada tabel berikut ini:

4.3.1 Uji Validitas dan Reliabilitas

4.3.1.1 Reward (X)

Berikut ini disajikan hasil pengujian validitas data dari kedua variabel

penelitian yakni Reward (variabel X) dan Kinerja Karyawan (variabel Y)

38

Tabel 4.1. Uji Validitas Variabel Reward

No. Pertanyaan r hitung r tabel Keterangan

1. l 0,548 0,361 Valid

2. 2 0,676 0,361 Valid

3. 3 0,554 0,361 Valid

4. 4 0,774 0,361 Valid

5. 5 0,865 0,361 Valid

6. 6 0,711 0,361 Valid

7. 7 0,559 0,361 Valid

8. 8 0,444 0,361 Valid

Sumber : data diolah

Hasil pengujian validitas untuk item-item pertanyaan yang digunakan

dalam mengukur variabel bebas (X) menunjukkan semua item atau pertanyaan

yang digunakan, semuanya telah mempunyai nilai korelasi yang lebih besar dari

nilia r-kritis yang ditentukan yakni 0.3. Dengan demikian dapat dikatakan bahwa

seluruh item pertanyaan yang digunakan dalam mengukur kedua variabel tersebut

telah menunjukkan tingkat ketepatan yang cukup baik.

4.3.1.2 Kinerja ( Y )

Berikut ini adalah tabel uji validitas untuk variabel kinerja :

39

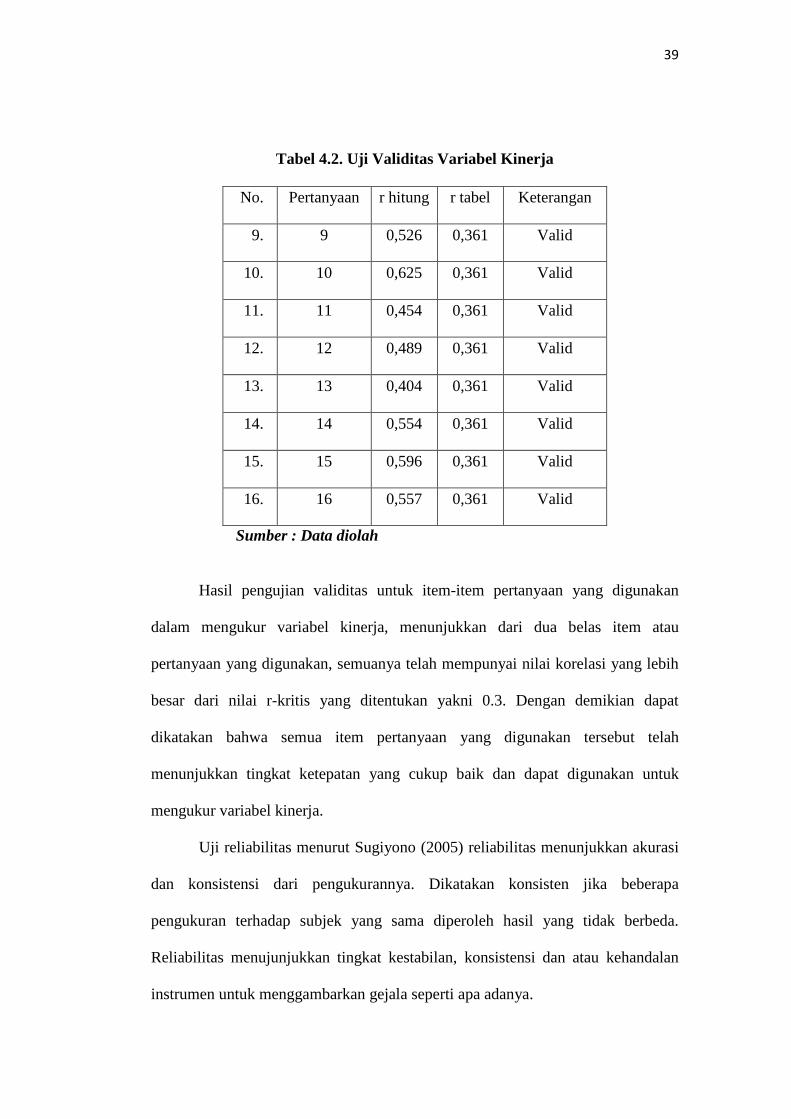

Tabel 4.2. Uji Validitas Variabel Kinerja

No. Pertanyaan r hitung r tabel Keterangan

9. 9 0,526 0,361 Valid

10. 10 0,625 0,361 Valid

11. 11 0,454 0,361 Valid

12. 12 0,489 0,361 Valid

13. 13 0,404 0,361 Valid

14. 14 0,554 0,361 Valid

15. 15 0,596 0,361 Valid

16. 16 0,557 0,361 Valid

Sumber : Data diolah

Hasil pengujian validitas untuk item-item pertanyaan yang digunakan

dalam mengukur variabel kinerja, menunjukkan dari dua belas item atau

pertanyaan yang digunakan, semuanya telah mempunyai nilai korelasi yang lebih

besar dari nilai r-kritis yang ditentukan yakni 0.3. Dengan demikian dapat

dikatakan bahwa semua item pertanyaan yang digunakan tersebut telah

menunjukkan tingkat ketepatan yang cukup baik dan dapat digunakan untuk

mengukur variabel kinerja.

Uji reliabilitas menurut Sugiyono (2005) reliabilitas menunjukkan akurasi

dan konsistensi dari pengukurannya. Dikatakan konsisten jika beberapa

pengukuran terhadap subjek yang sama diperoleh hasil yang tidak berbeda.

Reliabilitas menujunjukkan tingkat kestabilan, konsistensi dan atau kehandalan

instrumen untuk menggambarkan gejala seperti apa adanya.

40

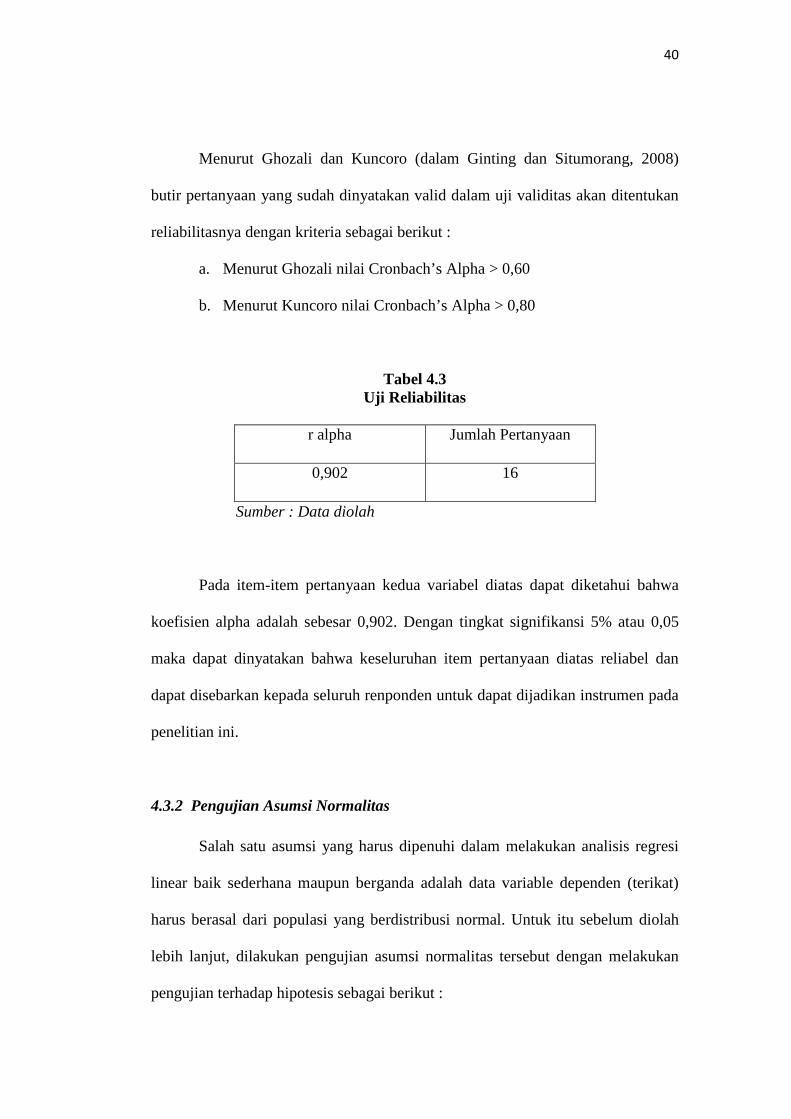

Menurut Ghozali dan Kuncoro (dalam Ginting dan Situmorang, 2008)

butir pertanyaan yang sudah dinyatakan valid dalam uji validitas akan ditentukan

reliabilitasnya dengan kriteria sebagai berikut :

a. Menurut Ghozali nilai Cronbach’s Alpha > 0,60

b. Menurut Kuncoro nilai Cronbach’s Alpha > 0,80

Tabel 4.3 Uji Reliabilitas

r alpha Jumlah Pertanyaan

0,902 16

Sumber : Data diolah

Pada item-item pertanyaan kedua variabel diatas dapat diketahui bahwa

koefisien alpha adalah sebesar 0,902. Dengan tingkat signifikansi 5% atau 0,05

maka dapat dinyatakan bahwa keseluruhan item pertanyaan diatas reliabel dan

dapat disebarkan kepada seluruh renponden untuk dapat dijadikan instrumen pada

penelitian ini.

4.3.2 Pengujian Asumsi Normalitas

Salah satu asumsi yang harus dipenuhi dalam melakukan analisis regresi

linear baik sederhana maupun berganda adalah data variable dependen (terikat)

harus berasal dari populasi yang berdistribusi normal. Untuk itu sebelum diolah

lebih lanjut, dilakukan pengujian asumsi normalitas tersebut dengan melakukan

pengujian terhadap hipotesis sebagai berikut :

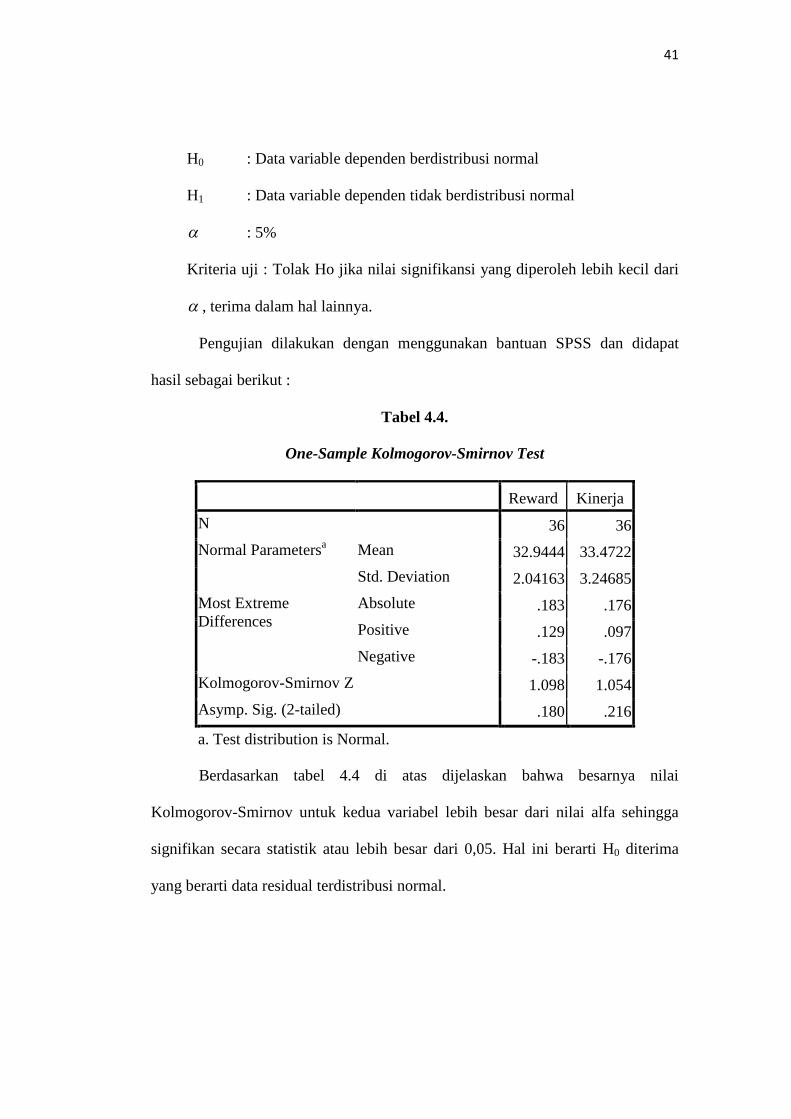

41

H0 : Data variable dependen berdistribusi normal

H1 : Data variable dependen tidak berdistribusi normal

a : 5%

Kriteria uji : Tolak Ho jika nilai signifikansi yang diperoleh lebih kecil dari

a , terima dalam hal lainnya.

Pengujian dilakukan dengan menggunakan bantuan SPSS dan didapat

hasil sebagai berikut :

Tabel 4.4.

One-Sample Kolmogorov-Smirnov Test

Reward Kinerja

N 36 36

Normal Parametersa Mean 32.9444 33.4722

Std. Deviation 2.04163 3.24685

Most Extreme Differences

Absolute .183 .176

Positive .129 .097

Negative -.183 -.176

Kolmogorov-Smirnov Z 1.098 1.054

Asymp. Sig. (2-tailed) .180 .216

a. Test distribution is Normal.

Berdasarkan tabel 4.4 di atas dijelaskan bahwa besarnya nilai

Kolmogorov-Smirnov untuk kedua variabel lebih besar dari nilai alfa sehingga

signifikan secara statistik atau lebih besar dari 0,05. Hal ini berarti H0 diterima

yang berarti data residual terdistribusi normal.

42

Untuk selanjutnya distribusi data yang dikatakan normal ini dapat dilihat

pada grafik berikut ini :

Grafik 4.1 Distribusi Normal

Dari hasil pehitungan diatas, diperoleh nilai signifikansi sebesar 0.216.

Nilai ini jauh lebih besar dari nilai a sebesar 0.05 sehingga H0 diterima. Dengan

demikian dapat disimpulkan bahwa data variable kinerja berdistribusi normal.

Asumsi ini juga diperkuat dengan hasil p-plot data yang memperlihatkan data

menyebar di sekitar garis lurus sehingga dapat disimpulkan data berdistribusi

normal.

43

4.4Pengujian Hipotesis

Setelah dilakukan uji asumsi normalitas dan ternyata dipenuhi, tahap

selanjutnya dilakukan pemodelan data dengan menggunakan analisis regresi

sederhana. Hasil analisis dengan SPSS ditampilkan sebagai berikut :

Tabel 4.5:

Hasil Analsis Regresi Linier Sederhana

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -11.679 4.566 -2.558 .015

Reward 1.371 .138 .862 9.906 .000

a. Dependent Variable: Kinerja

Berdasarkan tabel 4.5 di atas diperoleh persamaan sebagai berikut:

Dari model tersebut dapat diinterpretasikan hal-hal sebagai berikut :

1. Jika tidak terdapat hubungan atau pengaruh dari variable-variabel bebas dalam

model (pengaruhnya tidak signifikan), maka rata-rata kinerja adalah sebesar-

11,679 satuan.

Ŷ = -11.679 + 1.371 X

44

2. Terdapat pengaruh yang positif motivasi terhadap kinerja. Setiap kenaikan

variable reward satu-satuan akan menyebabkan kenaikan variable kinerja

sebesar 1.371 kali.

4.4.1 Hasil Pengujian Hipotesis

Hipotesis ini diuji dengan menggunakan uji F dan uji t. Tujuannya adalah

untuk mengetahui pengaruh antara variabel reward terhadap kinerja karyawan di

PT. Bank Perkreditan Rakyat Dumoga

4.4.2 Pengujian Secara Parsial (t-test)

Untuk keperluan ini dilakukan pengujian koefisien regresi secara

individual (Testing Individual Regression Coefficient). Rumusan hipotesisnya

dapat dinyatakan sebagai berikut:

1. H0 : bi = 0, maka tidak terdapat pengaruh yang signifikan dari variabel

independen terhadap variabel dependen

H1 : bi¹ 0, maka Terdapat pengaruh yang signifikan dari variabel

independen terhadap variabel dependen

Dengan kriteria pengambilan keputusan :

H0 diterima jika thitung< ttabel pada α = 5%

H0 ditolak jika thitung> ttabel pada α = 5%

45

Nilai thitung akan diperoleh dengan menggunakan software SPSS 16,0 for

Windows, kemudian akan dibandingkan dengan nilai ttabel pada tingkat α=5%

yakni yang diperoleh dengan derajat bebas = df-k dimana df = jumlah sampel dan

k = jumlah variabel keseluruhan yaitu df1 = 2-1 dan df2 = 36-1 = 35. Uji thitung

yang dilakukan adlah uji dua arah, maka ttabel yang digunakan adalah t =5% atau

t = 0,05 (35) = 2,030.

Tabel 4.6:

Pengujian Secara Parsial(t-test)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -11.679 4.566 -2.558 .015

Reward 1.371 .138 .862 9.906 .000

a. Dependent Variable: Kinerja

Dari tabel diatas dijelaskan bahwa nilai signifikan 0,000 lebih kecil dari

nilai α (0,05) dan thitung (9,906) > ttabel (2,030) sehingga hal ini berarti bahwa H0

ditolak dan H1 diterima. Dengan ditolaknya H0 dan diterimana H1 maka dalam

penelitian ini terbukti bahwa secara positif reward berpengaruh terhadap kinerja

karyawan pada PT. BPR Dumoga Kota Kotamobagu.

46

4.4.3 Pengujian dan Interpretasi Koefisien Determinasi

Koefisien determinasi mencerminkan besarnya pengaruh perubahan

variabel independen dalam menjalankan perubahan pada variabel dependen secara

bersama-sama, dengan tujuan untuk mengukur kebenaran dan kebaikan hubungan

antar variabel dalam model yang digunakan. Besarnya nilai R2 berkisar antara 0<

R2 <1. Jika nilai R2 semakin mendekati satu maka model yang diusulkan

dikatakan baik karena semakin tinggi variasi variabel dependen yang dapat

dijelaskan oleh variabel independen.

Berdasarkan hasil estimasi model persamaan regresi yang telah dilakukan

diatas diperoleh nilai koefisien determinasi R2 sebagai berikut :

Tabel 4.7:

Pengujian Interpretasi Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 .862a .743 .735 1.67106

a. Predictors: (Constant), Reward

b. Dependent Variable: Kinerja

Dari hasil diatas diperoleh nilai R-Square sebesar 0,743. Nilai ini berarti

bahwa sebesar 74,3% variabilitas mengenai kinerja di PT. BPR Dumoga Kota

47

Kotamobagu dapat diterangkan oleh variable-variabel bebas dalam model

(reward), sedangkan sisanya sebesar 25,7% dipengaruhi oleh variabel lain yang

tidak terdapat pada model.

4.5 Pembahasan Penelitian

Usahayang ditempuh oleh PT. BPR Dumoga Kota Kotamobagu dalam

meningkatkan kinerja pegawai yang ada dilingkungan tersebut dapat

dikategorikan belum maksimal, dan salah satu opsi yang perlu ditingkatkan adalah

reward (sistem penghargaan) sebab dengan adanya reward terbukti secara logis

atau sangat rasional dapat menumbuhkan spirit karyawan sehingga dapat

menghasilkan efek kinerja yang bagus dan secara otomatis dapat membantu laju

pertumbuhan perusahaan, yang keseluruhan ini adalah sebagai upaya untuk

meningkatkan kinerja karyawan di PT. BPR Dumoga.

Penelitian ini menunjukkan bahwa reward di lingkungan PT. BPR

Dumoga Kota Kotamobagu berpengaruh signifikan terhadap Kinerja Karyawan.

Hal ini ditunjukkan oleh variabel Reward yang memiliki pengaruh signifikan

sebesar (t hitung = 9.908).

Pada dasarnya suatu perusahaan bukan saja mengharapkan karyawan mau

dan mampu bekerja secara giat, tetapi bagaimana memiliki motivasi yang tinggi

untuk mencapai tujuan organisasi, kemampuan, kecakapan dan keterampilan

pegawai tidak ada artinya apabila tidak diikuti dengan motivasi yang tinggi dari

48

setiap pegawai guna meningkatkan kinerjanya. Salah satu unsur yang terdapat

dalam motivasi ini adalah pemberian reward.

Berdasarkan pengaruh dari variabel yang dijelaskan sebelumnya maka

dapat disimpulkan bahwa pengaruh secara simultan dapat ditunjukkan melalui

reward terhadap kinerja karyawan di PT. BPR Kota Kotamobagu dapat dilihat

dengan hasil yang diperoleh (R-Square) sebesar 0,743 atau sebesar 74,3 %.

Berdasarkan hasil analisa menunjukkan, motivasi kerja berpengaruh

positif dan signifikan terhadap kinerja. Hasil ini menunjukkan bahwa dengan

kebijakan pemberian motivasi kerja yang tepat dan diterima oleh karyawan maka

akan meningkatkan kinerja pegawai 0,755.Motivasi mempersoalkan bagaimana

caranya mengarahkan daya potensi bawahan agar mau bekerja secara produktif

berhasil mencapai dan mewujudkan tujuan yang telah ditentukan. Motivasi kerja

terdiri dari dua kata yaitu motivasi dan kerja. Seperti apa yang dikemukakan oleh

Hasibuan (2008), motivasi berasal dari kata dasar motif, yang mempunyai arti

suatu perangsang, keinginan dan daya penggerak kemauan bekerja seseorang.

Dengan adanya hasil kerja yang belum maksimal, pemberian reward

terhadap karyawan sangat diharapkan untuk memaksimalkan kinerja. Dengan

pemberian reward agar karyawan lebih bersemangat dan giat bekerja dengan

segala kemampuanya, sehingga kinerja karyawan dapat meningkat. Apabila

kinerja karyawan meningkat, maka diharapkan kinerja perusahaan akan

meningkat pula.