BAB IV HASIL DAN PEMBAHASAN 4.1. Karakteristik...

23

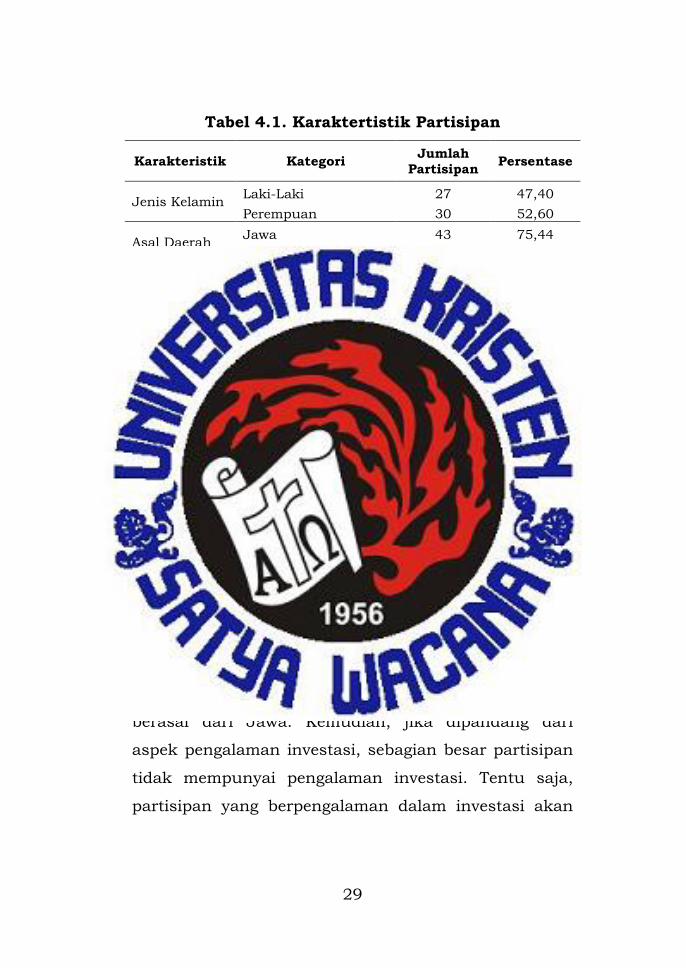

28 BAB IV HASIL DAN PEMBAHASAN 4.1. Karakteristik Partisipan Partisipan dalam penelitian ini adalah mahasiswa Fakultas Ekonomika dan Bisnis (FEB), Universitas Kristen Satya Wacana, Salatiga. Adapun karakteristik dari 57 partisipan yang digunakan untuk kepentingan analisis meliputi jenis kelamin, asal daerah, etnis, pendidikan, dan pengalaman investasi. Pengenalan terhadap karakter partisipan perlu dilakukan untuk mengetahui dan memahami perilaku investasi partisipan. Berikut merupakan tabel yang menguraikan lebih lanjut mengenai karakteristik partisipan.

Transcript of BAB IV HASIL DAN PEMBAHASAN 4.1. Karakteristik...

28

BAB IV

HASIL DAN PEMBAHASAN

4.1. Karakteristik Partisipan

Partisipan dalam penelitian ini adalah mahasiswa

Fakultas Ekonomika dan Bisnis (FEB), Universitas

Kristen Satya Wacana, Salatiga. Adapun karakteristik

dari 57 partisipan yang digunakan untuk kepentingan

analisis meliputi jenis kelamin, asal daerah, etnis,

pendidikan, dan pengalaman investasi. Pengenalan

terhadap karakter partisipan perlu dilakukan untuk

mengetahui dan memahami perilaku investasi

partisipan. Berikut merupakan tabel yang menguraikan

lebih lanjut mengenai karakteristik partisipan.

29

Tabel 4.1. Karaktertistik Partisipan

Karakteristik Kategori Jumlah

Partisipan Persentase

Jenis Kelamin Laki-Laki 27 47,40

Perempuan 30 52,60

Asal Daerah Jawa 43 75,44

Luar Jawa 14 24,56

Etnis

Jawa 31 54,40

Tionghoa 12 21,10

Maluku 3 5,30

Ambon 2 3,50

Minahasa 2 3,50 Manado, Rote-NTT,

Banggai, Timor Leste,

Tobelo, Toraja, Dayak

7* 1,80

Pendidikan S1 27 47,40

S2 30 52,60

Pengalaman

Investasi

Ya 12 21,10

Tidak 45 78,90

Sumber : Lampiran 3

Keterangan : *) jumlah partisipan masing-masing etnis = 1

Tabel di atas menunjukkan bahwa karaktertisik

dari aspek jenis kelamin dan pendidikan mempunyai

jumlah partisipan yang hampir seimbang. Rasio

perbandingan tersebut sama untuk pendidikan

partisipan, antara S1 dan S2. Dilihat dari asal daerah

dan etnisnya, partisipan didominasi oleh mereka yang

berasal dari Jawa. Kemudian, jika dipandang dari

aspek pengalaman investasi, sebagian besar partisipan

tidak mempunyai pengalaman investasi. Tentu saja,

partisipan yang berpengalaman dalam investasi akan

30

mempunyai pertimbangan yang berbeda dalam

membuat keputusan investasi.

4.2. Hasil Uji Hipotesis

Sebelum menjawab hipotesis penelitian, penting

untuk mengetahui skor reaksi afektif serta besaran

investasi yang diberikan oleh partisipan pada setiap

perusahaan berdasarkan informasi keuangannya. Oleh

karena itu, tabel di bawah ini menyajikan hasil

penelitian berupa statistik deskriptif sekaligus hasil uji

beda Wilcoxon Signed Test terkait dengan perilaku

investasi individu berdasarkan informasi keuangan.

31

Tabel 4.2. Perilaku Investasi Individu Berdasarkan Informasi Keuangan

Reaksi Afektif

Industri Pilihan

Investasi Mean

Std.

Deviation

Wilcoxon Signed

Test

Z-statistic p-value

Finansial

Bank Investasi

Abadi 4,04 0,706

-4,423 0,000*** Bank

Simpanan

Sejahtera

3,26 0,955

Periklanan,

Percetakan,

dan Media

PT.Visi

Indonesia 3,67 0,809

-3,543 0,000*** PT. Wawasan

Nusantara 3,02 0,813

Telekomu-

nikasi

Satya Telecom 1,86 0,718 -3,391 0,001***

Mega Telecom 1,54 0,537

Besaran Investasi

Industri Pilihan

Investasi

Mean

(juta)

Std.

Deviation

(juta)

Wilcoxon Signed

Test

Z-statistic p-value

Finansial

Bank Investasi

Abadi

137,8

9 86,02

-4,308 0,000*** Bank

Simpanan

Sejahtera

70,70 73,31

Periklanan,

Percetakan,

dan Media

PT.Visi

Indonesia

114,2

1 72,42

-4,551 0,000*** PT. Wawasan

Nusantara 48,86 58,26

Telekomu-nikasi

Satya Telecom 6,75 25,22 -0,420 0,674

Mega Telecom 5,70 27,15

Sumber : Lampiran 4 dan 5 Keterangan : Nilai mean reaksi afektif merupakan rerata dari skala 1

(sangat tidak baik) sampai 5 (sangat baik). Tanda ***) signifikan pada level 1%; **) signifikan pada level 5%; *) signifikan pada level 10%

Berdasarkan hasil eksperimen yang tertuang

dalam data statistik deskriptif berupa mean dan

standar deviation (lihat Tabel 4.2.), partisipan

32

memberikan skor reaksi afektif kepada Bank Investasi

Abadi sebesar 4,04, sedangkan Bank Simpanan

Sejahtera sebesar 3,26. Artinya, Bank Investasi Abadi

dinilai lebih baik kinerja keuangannya oleh partisipan

dibandingkan Bank Simpanan Sejahtera. Untuk

industri periklanan, percetakan dan media, partisipan

menilai kinerja keuangan PT. Visi Indonesia lebih baik

dibandingkan PT. Wawasan Nusantara. Terakhir, pada

industri telekomunikasi, Satya Telecom dinilai lebih

baik kinerja keuangannya dibandingkan Mega Telecom.

Secara keseluruhan, partisipan menilai Bank

investasi Abadi sebagai perusahaan dengan kinerja

keuangan terbaik, sedangkan Mega Telecom dengan

kinerja keuangan terburuk. Terbukti dari terdapatnya

besaran investasi tertinggi yang dialokasikan untuk

Bank Investasi Abadi yaitu sebesar 137,89 juta,

sedangkan besaran investasi terendah terdapat pada

Mega Telecom yaitu sebesar 5,70 juta.

Selanjutnya, untuk menjawab hipotesis pertama

bahwa terdapat perbedaan perilaku investasi individu

berdasarkan informasi keuangan, maka dilakukan uji

beda secara statistik dengan menggunakan Wilcoxon

Rank Test (lihat Tabel 4.2.). Hasil penelitian

menunjukkan bahwa terdapat perbedaan perilaku

investasi individu secara signifikan pada setiap

pasangan perusahaan dalam industri yang sama

33

berdasarkan informasi keuangan. Bank Investasi Abadi

dan Bank Simpanan Sejahtera mempunyai penilaian

kinerja keuangan yang berbeda secara signifikan pada

level 1% (p-value sebesar 0,000). Hasil yang sama (p-

value sebesar 0,000) ditunjukkan pula oleh pasangan

PT. Visi Indonesia dan PT. Wawasan Nusantara, serta

pasangan perusahaan Satya Telecom dan Mega Telecom

(p-value sebesar 0,001).

Selain itu, perbedaan perilaku investasi individu

juga tampak dari besaran investasi yang dialokasikan

oleh partisipan. Perbedaan besaran investasi yang

signifikan (p-value 0,000) terlihat pada setiap pasangan

perusahaan terkecuali dalam industri Telekomunikasi

yaitu antara perusahaan Satya Telecom dan Mega

Telecom (p-value sebesar 0,674). Dengan kata lain,

maka hipotesis pertama pada penelitian ini diterima,

terkecuali aspek besaran investasi pada perusahaan

Satya Telecom dan Mega Telecom.

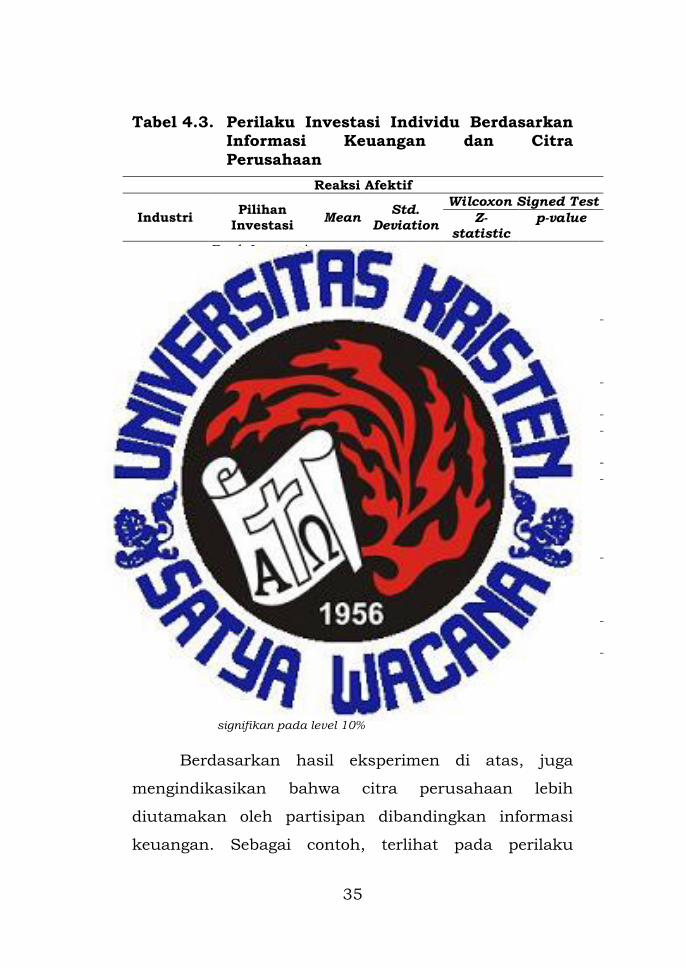

Hasil eksperimen selanjutnya dapat dilihat pada

Tabel 4.3. yang berkaitan dengan perilaku investasi

individu berdasarkan informasi keuangan dan citra

perusahaan. Jika dibandingkan dengan hasil data

statistik deskriptif sebelumnya (pada Tabel 4.2.), terjadi

perubahan perilaku investasi individu yang tampak dari

adanya peningkatan skor reaksi afektif pada

perusahaan dengan citra positif. Misalnya, Bank

34

Investasi Abadi yang sebelumnya mempunyai skor

sebesar 4,04 oleh partisipan meningkat menjadi 4,37.

Artinya, citra positif perusahaan serta informasi

keuangannya yang baik membuat penilaian partisipan

terhadap Bank Investasi Abadi semakin baik.

Sebaliknya, penurunan skor reaksi afektif terjadi pada

perusahaan dengan citra yang negatif. Misalnya, Mega

Telecom yang awalnya dinilai oleh partisipan sebesar

1,54 menurun menjadi 1,32. Citra perusahaan yang

negatif serta tidak baiknya informasi keuangan

menyebabkan Mega Telecom mendapatkan penilaian

yang semakin buruk dari partisipan.

35

Tabel 4.3. Perilaku Investasi Individu Berdasarkan Informasi Keuangan dan Citra

Perusahaan

Reaksi Afektif

Industri Pilihan

Investasi Mean

Std.

Deviation

Wilcoxon Signed Test

Z-

statistic

p-value

Finansial

Bank Investasi

Abadi 4,37 0,698

-6,583 0,000*** Bank

Simpanan

Sejahtera

1,61 0,675

Periklanan,

Percetakan,

dan Media

PT.Visi

Indonesia 2,49 0,826

-5,703 0,000*** PT. Wawasan

Nusantara 3,88 0,683

Telekomu-nikasi

Satya Telecom 2,96 0,886 -6,263 0,000***

Mega Telecom 1,32 0,572

Besaran Investasi

Industri Pilihan

Investasi

Mean

(juta)

Std.

Deviation

(juta)

Wilcoxon Signed

Test

Z-statistic p-value

Finansial

Bank Investasi

Abadi 167,02 89,53

-6,296 0,000*** Bank

Simpanan Sejahtera

14,74 37,28

Periklanan,

Percetakan,

dan Media

PT.Visi

Indonesia 59,30 56,74

-2,082 0,037** PT. Wawasan

Nusantara 85,17 67,27

Telekomu-

nikasi

Satya Telecom 31,32 36,80 -5,282 0,000***

Mega Telecom 0,00 0,000

Sumber : Lampiran 4 dan 5 Keterangan : Nilai mean reaksi afektif merupakan rerata dari skala 1

(sangat tidak baik) sampai 5 (sangat baik). Tanda ***) signifikan pada level 1%; **) signifikan pada level 5%; *) signifikan pada level 10%

Berdasarkan hasil eksperimen di atas, juga

mengindikasikan bahwa citra perusahaan lebih

diutamakan oleh partisipan dibandingkan informasi

keuangan. Sebagai contoh, terlihat pada perilaku

36

investasi individu untuk pasangan perusahaan PT. Visi

Indonesia dan PT. Wawasan Nusantara. Perusahaan PT.

Visi Indonesia mempunyai informasi keuangan yang

baik. Akan tetapi, karena citra perusahaannya negatif,

membuat penilaian partisipan terhadap perusahaan

semakin buruk (mean reaksi afektif menurun dari 3,67

menjadi 2,49). Berbeda halnya pada PT. Wawasan

Nusantara dengan informasi keuangannya yang tidak

baik, justru dinilai semakin baik oleh partisipan (mean

reaksi afektif meningkat dari 3,02 menjadi 3,88) karena

adanya citra perusahaan yang positif. Dengan demikian,

PT. Visi Indonesia yang dinilai lebih baik oleh

partisipan pada tahap pertama, dinilai lebih buruk

dibandingkan PT. Wawasan Nusantara pada tahap

kedua ini.

Perubahan perilaku investasi individu tersebut

juga tampak dari besaran investasi yang dialokasikan

partisipan. Perusahaan yang dinilai semakin baik oleh

partisipan, misalnya Bank Investasi Abadi, maka dana

investasi yang dialokasi juga bertambah (sebelumnya

sebesar 137,89 juta menjadi 167,02 juta). Sebaliknya,

semakin buruk penilaian partisipan terhadap

perusahaan tersebut, maka semakin kecil pula dana

investasi yang dialokasikan. Seperti yang terjadi pada

Mega Telecom dimana dana investasi sebelumnya

37

sebesar 5,70 juta menurun hingga tidak ada yang

melakukan investasi.

Adapun hipotesis kedua dari penelitian ini adalah

terdapat perbedaan perilaku investasi individu

berdasarkan informasi keuangan dan citra perusahaan.

Terlihat pada Tabel 4.3., terdapat perbedaan perilaku

investasi individu baik dari aspek reaksi afektif

maupun besaran investasi pada tiap pasangan

perusahaan. Reaksi afektif setiap pasangan perusahaan

berbeda secara signifikan pada level 1% dengan p-value

sebesar 0,000. Hasil yang sama juga terlihat pada

besaran investasi kecuali perbedaan pada PT. Visi

Indonesia dan PT. Wawasan Nusantara yang signifikan

pada level 5% dengan p-value sebesar 0,037. Dengan

demikian, hipotesis kedua ini diterima.

Selanjutnya, hasil eksperimen mengenai perilaku

investasi individu berdasarkan informasi keuangan,

citra perusahaan dan rekomendasi penasihat keuangan

tampak pada Tabel 4.4. di bawah ini.

38

Tabel 4.4. Perilaku Investasi Individu Berdasarkan Informasi Keuangan, Citra Perusahaan

dan Rekomendasi Penasihat Keuangan

Reaksi Afektif

Industri Pilihan

Investasi Mean

Std.

Deviation

Wilcoxon Signed Test

Z-statistic p-value

Finansial

Bank Investasi

Abadi 4,44 0,756

-6,499 0,000*** Bank Simpanan

Sejahtera

1,70 0,844

Periklanan,

Percetakan,

dan Media

PT.Visi

Indonesia 3,09 0,892

-4,806 0,000*** PT. Wawasan

Nusantara 3,96 0,755

Telekomu-

nikasi

Satya Telecom 2,44 0,708 -5,531 0,000***

Mega Telecom 1,42 0,778

Besaran Investasi

Industri Pilihan

Investasi Mean (juta)

Std. Deviation

(juta)

Wilcoxon Signed Test

Z-statistic p-value

Finansial

Bank Investasi

Abadi 178,07 93,87

-6,065 0,000*** Bank

Simpanan

Sejahtera

9,91 36,61

Periklanan,

Percetakan,

dan Media

PT.Visi Indonesia

75,87 59,33

-1,762 0,078* PT. Wawasan

Nusantara 94,91 71,47

Telekomu-

nikasi

Satya Telecom 20,05 33,46 -4,215 0,000***

Mega Telecom 0,00 0,000

Sumber : Lampiran 4 dan 5 Keterangan : Nilai mean reaksi afektif merupakan rerata dari skala 1

(sangat tidak baik) sampai 5 (sangat baik). Tanda ***) signifikan pada level 1%; **) signifikan pada level 5%; *) signifikan pada level 10%

39

Berdasarkan hasil eksperimen di atas,

menunjukkan terdapat penilaian yang sama dengan

yang hasil sebelumnya (keputusan investasi

berdasarkan informasi keuangan dan citra perusahaan)

dimana Bank Investasi Abadi (skor reaksi afektif

sebesar 4,44) dinilai lebih baik oleh partisipan

dibandingkan Bank Simpanan Sejahtera (skor reaksi

afektif sebesar 1,70) pada industri finansial; PT. Visi

Indonesia dinilai lebih buruk dibandingkan PT.

Wawasan Nusantara; dan Satya Telecom dinilai lebih

baik daripada Mega Telecom oleh partisipan.

Bila hasil data statistik deskriptif pada Tabel 4.3.

dibandingkan dengan Tabel 4.4., terjadi perubahan

perilaku investasi individu yang tampak dari adanya

peningkatan besaran investasi yang dialokasikan

partisipan terhadap perusahaan dengan rekomendasi

beli. Misalnya, PT. Visi Indonesia yang sebelumnya

memperoleh dana investasi sebesar 59,30 juta

meningkat menjadi 75,87 juta. Sebaliknya terjadi

penurunan besaran investasi pada perusahaan dengan

rekomendasi jual, misal, Satya Telecom yang awalnya

memperoleh dana investasi dari partisipan sebesar

31,32 juta menurun menjadi 20,05 juta. Hal ini

mengindikasikan bahwa rekomendasi penasihat

keuangan mampu mempengaruhi perilaku keputusan

investasi individu.

40

Terdapat perbedaan perilaku investasi individu

berdasarkan informasi keuangan, citra perusahaan dan

rekomendasi penasihat keuangan merupakan hipotesis

terakhir dalam penelitian ini. Berdasarkan hasil uji

beda pada kolom Wilcoxon Signed Test menunjukkan

bahwa terdapat perbedaan yang signifikan pada level 1%

dengan p-value sebesar 0,000 untuk tiap pasangan

perusahaan dari aspek reaksi afektif. Hasil yang sama

(p-value sebesar 0,000) juga tampak pada aspek

besaran investasi yang dialokasikan, kecuali untuk PT.

Visi Indonesia dan PT. Wawasan Nusantara yang

berbeda signifikan pada level 10% dengan p-value

sebesar 0,078. Dengan kata lain, hipotesis terakhir

tersebut diterima.

4.3. Pembahasan

Terdapat tiga hal yang menjadi pokok

pembahasan dalam penelitian ini, sesuai dengan

jumlah hipotesis yang diajukan. Tiga pokok

pembahasan tersebut meliputi: 1)perilaku investasi

individu berdasarkan informasi keuangan, 2)perilaku

investasi individu berdasarkan informasi keuangan dan

citra perusahaan, 3)perilaku investasi individu

berdasarkan informasi keuangan, citra perusahaan dan

rekomendasi penasihat keuangan. Berikut ini

41

merupakan pembahasan lebih lanjut untuk tiap pokok

bahasan tersebut.

4.3.1. Perilaku Investasi Individu berdasarkan Informasi Keuangan

Hasil pengujian hipotesis menunjukkan

bahwa terdapat perbedaan reaksi afektif yang

signifikan pada setiap pasangan perusahaan dalam

industri yang sama berdasarkan informasi

keuangan. Seperti yang dikemukakan oleh Ackert et

al. (2003), afektif merupakan kesan dan penilaian

yang akan mempengaruhi pengambilan keputusan

individu. Maka, dapat dikatakan bahwa semakin

baik kesan dan penilaian partisipan terhadap

kinerja keuangan perusahaan, maka dana investasi

yang dialokasikan akan lebih tinggi pula. Hal ini

terbukti dari reaksi afektif yang konsisten dengan

besaran investasi, dimana semakin tinggi reaksi

afektif maka semakin besar pula dana investasi

yang.

Reaksi afektif yang berbeda signifikan secara

tidak langsung berdampak pula pada perbedaan

besaran investasi yang signifikan. Akan tetapi,

berbeda halnya pada pasangan perusahaan di

industri telekomunikasi. Reaksi afektif antara Satya

Telecom dan Mega Telecom berbeda secara

signifikan, tetapi tidak untuk besaran investasinya.

42

Perusahaan Satya Telecom dan Mega Telecom

mempunyai kinerja keuangan yang sama-sama

kurang baik, tetapi Satya Telecom dinilai lebih baik

dibandingkan Mega Telecom. Penilaian yang lebih

baik ini dikarenakan adanya informasi keuangan

berupa kenaikan pendapatan perusahaan dari

tahun sebelumnya, meskipun perusahaan

mengalami kerugian (sama dengan Mega Telecom).

Informasi kenaikan pendapatan membuat investor

percaya bahwa perusahaan masih mempunyai

prospek ke depannya.

Besaran investasi yang tidak berbeda pada

kedua perusahaan tersebut dikarenakan keduanya

mempunyai kinerja keuangan yang sama yaitu

harga saham yang menurun, serta perusahaan

mengalami kerugian. Satya Telecom dan Mega

Telecom memperoleh alokasi dana investasi terkecil

dibandingkan yang lainnya. Hal ini seiring dengan

pendapat dari Abdelkarim et al. (2009), informasi

keuangan memudahkan investor untuk

memprediksi kinerja perusahaan di masa yang akan

datang serta menaksir risk dan return yang akan

diperolehnya. Informasi keuangan yang kurang baik,

membuat investor menghindar untuk berinvestasi

lebih besar karena adanya risiko yang tinggi dan

tidak sebanding dengan return yang diterima.

43

4.3.2. Perilaku Investasi Individu berdasarkan Informasi Keuangan dan Citra Perusahaan

Hasil uji beda terhadap perilaku investasi

individu diamati berdasarkan informasi keuangan

dan citra perusahaan, mendukung penelitian

Junaedi (2005) yang menemukan bahwa informasi

keuangan tidak menjadi salah satu sumber yang

penting dan menentukan dalam proses pengambilan

keputusan bagi para investor. Citra perusahaan

juga menjadi salah satu pertimbangan bagi investor

dalam berinvestasi. Hal ini terbukti dari adanya

perbedaan yang signifikan baik pada reaksi afektif

maupun besaran investasi pada setiap pasangan

perusahaan di industri yang sama.

Perusahaan dengan citra positif mendapatkan

penilaian lebih baik dan secara tidak langsung

berdampak pada dana investasi yang dialokasikan.

Terlihat pada perusahaan Satya Telecom dan Mega

Telecom dimana keduanya memiliki kinerja

keuangan yang tidak baik, tetapi perilaku investasi

individu diantara keduanya berbeda secara

signifikan. Reaksi afektif dan besaran investasi

untuk perusahaan Satya Telecom lebih tinggi

dibandingkan Mega Telecom. Artinya, citra

perusahaan Satya Telecom yang positif dinilai baik

dan membuat partisipan berani untuk

44

mengalokasikan dana investasinya. Berbeda dengan

Mega Telecom, karena citra perusahaan yang negatif

dinilai buruk dan menyebabkan partisipan tidak

berani melakukan investasi. Tidak adanya dana

investasi yang dialokasikan pada perusahaan Mega

Telecom dikarenakan risiko lebih besar

dibandingkan pilihan investasi yang lainnya.

Dengan karakteristik partisipan yang sebagian

besar adalah mahasiswa dan tidak berpengalaman

dalam investasi, tentu saja dana investasi akan

lebih banyak dialokasikan pada perusahaan-

perusahaan yang dirasa menguntungkan, baik dari

sisi kinerja keuangan maupun citra perusahaannya.

Hal yang serupa juga terjadi pada perusahaan

PT. Visi Indonesia dan PT. Wawasan Nusantara.

Perilaku investasi individu pada kedua perusahaan

tersebut berbeda secara signifikan. PT. Wawasan

Nusantara mempunyai kinerja keuangan yang

kurang baik memperoleh alokasi dana investasi

yang lebih besar dibandingkan PT. Visi Indonesia

yang kinerja keuangannya baik. Hal ini dikarenakan

adanya citra perusahaan PT. Wawasan Nusantara

yang dipandang positif oleh partisipan.

Hasil tersebut memperkuat penelitian

MacGregor et al. (2000) serta Cooper et al. (2001)

dalam Lucey dan Dowling (2005) yang menemukan

45

bahwa citra perusahaan mempunyai dapat

mempengaruhi keputusan investasi seseorang. Mac

Gregor et al. menambahkan bahwa citra

perusahaan mempunyai peran yang signifikan bagi

partisipan dalam mengestimasi mengenai kinerja

investasi perusahaan. Citra yang positif membuat

investor yakin untuk berinvestasi serta baiknya

kinerja perusahaan di masa yang akan datang. Oleh

karena itu, sebaiknya perusahaan tidak hanya

berfokus pada kinerja keuangan saja, tetapi lebih

penting adalah menciptakan dan memelihara citra

perusahaan yang baik. Sesuai dengan hasil

penelitian ini, partisipan akan meningkatkan

investasi pada perusahaan dengan citra yang positif

meskipun kinerja keuangannya kurang baik.

4.3.3. Perilaku Investasi Individu berdasarkan Informasi Keuangan, Citra Perusahaan dan

Rekomendasi Penasihat Keuangan

Sesuai dengan hasil penelitian Shafi (2014),

tidak hanya informasi keuangan dan citra

perusahaan saja yang mempengaruhi perilaku

investasi individu. Berdasarkan hasil pengujian

hipotesis, rekomendasi penasihat keuangan mampu

mempengaruhi partisipan dalam mengambil

keputusan investasi. Hal ini terbukti dari adanya

peningkatan besaran investasi dari hasil

46

sebelumnya pada saat rekomendasi beli, dan

sebaliknya terjadi penurunan saat rekomendasi jual.

Mengingat, karakteristik partisipan dalam penelitian

ini sebagian besar tidak mempunyai pengalaman

investasi, maka hasil ini seiring dengan penelitian

Kelly et al., (2008) yang menemukan bahwa investor

yang kurang berpengalaman dalam investasi,

biasanya mengandalkan rekomendasi dari

penasihat keuangan.

Meskipun demikian, hasil eksperimen

menunjukkan terdapat perbedaan perilaku investasi

individu yang signifikan. Pada PT. Visi Indonesia

dan PT. Wawasan Nusantara yang keduanya

mempunyai rekomendasi beli, berbeda secara

signifikan baik reaksi afektif maupun besaran

investasinya. PT. Visi Indonesia dinilai lebih buruk

dibandingkan PT. Wawasan Nusantara meskipun

keduanya memiliki rekomendasi yang sama.

Penilaian yang lebih buruk tersebut diindikasikan

karena adanya citra perusahaan yang negatif dari

PT. Visi Indonesia. Kemudian, besaran investasi

untuk perusahaan PT. Visi Indonesia juga lebih

kecil dibandingkan PT. Wawasan Nusantara dan

berbeda secara signifikan pula.

Selain itu, terlihat pula hal yang sama pada

perusahaan di industri telekomunikasi yaitu Satya

47

Telecom dan Mega Telecom yang keduanya

mempunyai rekomendasi jual. Meskipun

rekomendasinya sama, tetapi perilaku investasi

individu untuk kedua perusahaan tersebut berbeda

signifikan. Partisipan masih mengalokasikan dana

pada perusahaan Satya Telecom meskipun ada

rekomendasi jual. Hal ini terjadi dikarenakan

adanya citra perusahaan Satya Telecom yang

dipandang positif. Berbeda halnya dengan

perusahaan Mega Telecom, adanya informasi

keuangan dan citra perusahaan yang negatif serta

didukung rekomendasi jual membuat partisipan

semakin yakin untuk tidak melakukan investasi.

Dengan demikian, dapat diindikasikan bahwa citra

perusahaan menjadi perhatian utama bagi

partisipan dalam membuat keputusan investasi.

Untuk mendukung hasil penelitian bahwa

rekomendasi penasihat keuangan tidak menjadi

satu-satunya faktor yang terlalu berpengaruh pada

keputusan investasi individu, maka eksperimenter

menambahkan pertanyaan tambahan mengenai

prioritas partisipan dalam mengambil keputusan

investasi. Jawaban atas pertanyaan tersebut dapat

dilihat pada tabel di bawah ini.

48

Tabel 4.5. Prioritas dalam Pengambilan Keputusan Investasi

Prioritas Partisipan 𝒙/𝒏 (%)

Informasi Keuangan

Citra Perusahaan

Rekomendasi Penasihat

Keuangan

31/57 (54,36%)

23/57 (40.35%)

3/57 (5.26%)

Sumber: Lampiran 2

Tabel di atas menunjukkan bahwa

rekomendasi penasihat keuangan menjadi prioritas

terakhir dalam pengambilan keputusan investasi.

Dari 57 partisipan, hanya terdapat 3 partisipan

yang menjadikan rekomendasi penasihat keuangan

sebagai prioritas utama. Oleh karena itu, dapat

diindikasikan bahwa rekomendasi penasihat

keuangan tidak menjadi hal yang terpenting dalam

keputusan investasi individu.

4.3.4. Analisis Tambahan

Mengingat terdapatnya perbedaan

karakteristik partisipan, maka perlu diamati apakah

hal tersebut akan berdampak dalam pengambilan

keputusan investasi. Berikut ini merupakan tabel

yang menunjukkan hasil uji perbedaan aspek

prioritas dalam membuat keputusan investasi

berdasarkan pendidikan partisipan.

49

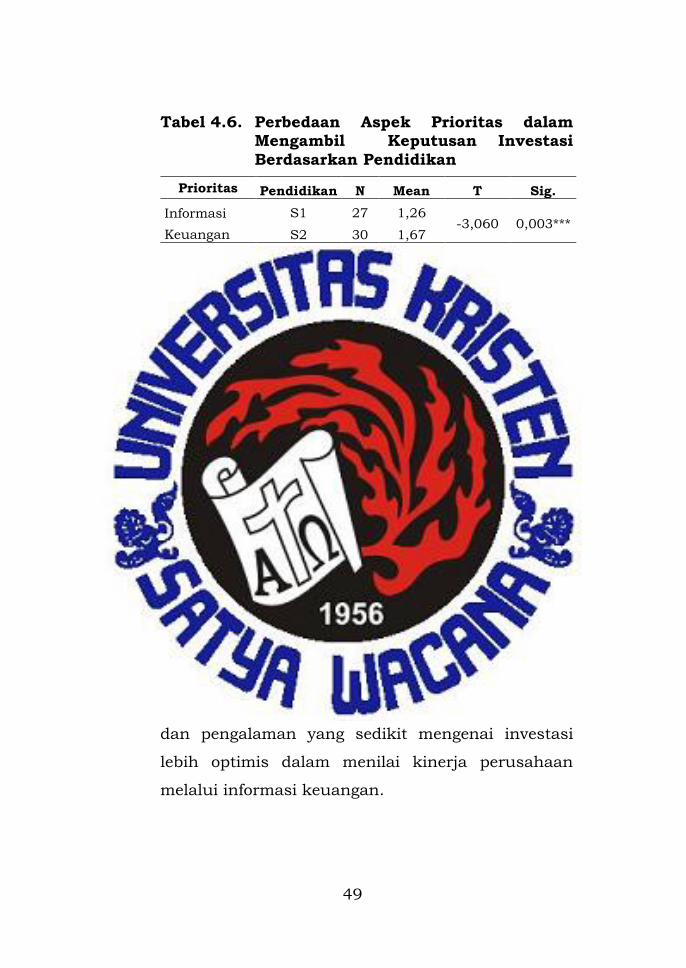

Tabel 4.6. Perbedaan Aspek Prioritas dalam Mengambil Keputusan Investasi

Berdasarkan Pendidikan

Prioritas Pendidikan N Mean T Sig.

Informasi

Keuangan

S1 27 1,26 -3,060 0,003***

S2 30 1,67

Citra

Perusahaan

S1 27 1,89 2,113 0,039*

S2 30 1,53

Rekomendasi

Penasihat

Keuangan

S1 27 2,85

0,385 0,702 S2 30 2,80

Sumber : Lampiran 6 Keterangan : ***) signifikan pada level 1%; **) signifikan pada level

5%; *) signifikan pada level 10%

Sebagai analisis tambahan, hasil penelitian

menunjukkan bahwa terdapat perbedaan aspek

prioritas dalam mengambil keputusan investasi

berdasarkan pendidikan. Tabel di atas

menunjukkan bahwa terdapat perbedaan prioritas

yang signifikan pada aspek informasi keuangan dan

citra perusahaan. Mahasiswa S1 lebih

memprioritaskan informasi keuangan perusahaan

dalam mengambil keputusan investasi. Hasil ini

mendukung penelitian Victoravich (2010) yang

menemukan bahwa investor dengan pengetahuan

dan pengalaman yang sedikit mengenai investasi

lebih optimis dalam menilai kinerja perusahaan

melalui informasi keuangan.

50

Berbeda halnya dengan mahasiswa S2,

dimana partisipan tersebut lebih mengutamakan

citra perusahaan dibandingkan informasi keuangan.

Dengan kata lain, hasil eksperimen

mengindikasikan bahwa semakin tinggi tingkat

pendidikan seseorang, aspek informasi keuangan

tidak menjadi perhatian utama, melainkan aspek

lain seperti citra perusahaan.