BAB III PEMBAHASAN - repository.bsi.ac.id · 26 BAB III PEMBAHASAN 3.1 Tinjauan Perusahaan 3.1.1...

80

26 BAB III PEMBAHASAN 3.1 Tinjauan Perusahaan 3.1.1 Sejarah Perusahaan Laundry Cool N’klin merupakan usaha yang bergerak di bidang Jasa cuci pakaian. Tetapi Laundry Cool N’klin bukan termasuk laundry yang dikenal banyak masyarakat dan hanya Laundy kiloan saja. Ciri khas dari Laundry Cool N’klin adalah usahanya bisa dikatakan Laundry Profesional dikarenakan biaya tarif yang di kenakan tidak terlalu mahal. Laundy Cool N’klin ini berdiri pertama kalinya pada tanggal 9 September 2015 yang beralamat di Jl. Gunung Sahari Raya No.41D Jakarta Pusat, yang mempunyai nomor SIUP 35/24.1.7/31.71.03/-1.824.27/e/2018. Laundry ini didirikan oleh Ibu Vonny Deborah Waturangi seseorang yang mempunya jiwa usaha yang kompeten.Alasan Laundry Cool N’klin membuka usaha jasa cuci pakaian karena usaha ini bukanlah tergolong usaha musiman dan tidak akan ada matinya meskipun banyak pesaing yang muncul dengan usaha serupa. Bisnis Laundry dapat dimulai denangan modal kecil sehingga tidak mengherankan jika banyak orang yang ingin memulai bisnis serupa demi memperoleh keuntungan yang besar. Seiring berkembangnya usaha Laundry Cool N’klin dari tahun ke tahun, maka Laundry Cool N’klin ini sangat di percaya akan pelayanan yang mereka

Transcript of BAB III PEMBAHASAN - repository.bsi.ac.id · 26 BAB III PEMBAHASAN 3.1 Tinjauan Perusahaan 3.1.1...

26

BAB III

PEMBAHASAN

3.1 Tinjauan Perusahaan

3.1.1 Sejarah Perusahaan

Laundry Cool N’klin merupakan usaha yang bergerak di bidang Jasa cuci

pakaian. Tetapi Laundry Cool N’klin bukan termasuk laundry yang dikenal banyak

masyarakat dan hanya Laundy kiloan saja. Ciri khas dari Laundry Cool N’klin adalah

usahanya bisa dikatakan Laundry Profesional dikarenakan biaya tarif yang di

kenakan tidak terlalu mahal.

Laundy Cool N’klin ini berdiri pertama kalinya pada tanggal 9 September

2015 yang beralamat di Jl. Gunung Sahari Raya No.41D Jakarta Pusat, yang

mempunyai nomor SIUP 35/24.1.7/31.71.03/-1.824.27/e/2018. Laundry ini didirikan

oleh Ibu Vonny Deborah Waturangi seseorang yang mempunya jiwa usaha yang

kompeten.Alasan Laundry Cool N’klin membuka usaha jasa cuci pakaian karena

usaha ini bukanlah tergolong usaha musiman dan tidak akan ada matinya meskipun

banyak pesaing yang muncul dengan usaha serupa. Bisnis Laundry dapat dimulai

denangan modal kecil sehingga tidak mengherankan jika banyak orang yang ingin

memulai bisnis serupa demi memperoleh keuntungan yang besar.

Seiring berkembangnya usaha Laundry Cool N’klin dari tahun ke tahun,

maka Laundry Cool N’klin ini sangat di percaya akan pelayanan yang mereka

27

berikan terhadap pelanggan yang datang dan hasil cucian yang mereka berikan

sangat lah memuaskan.

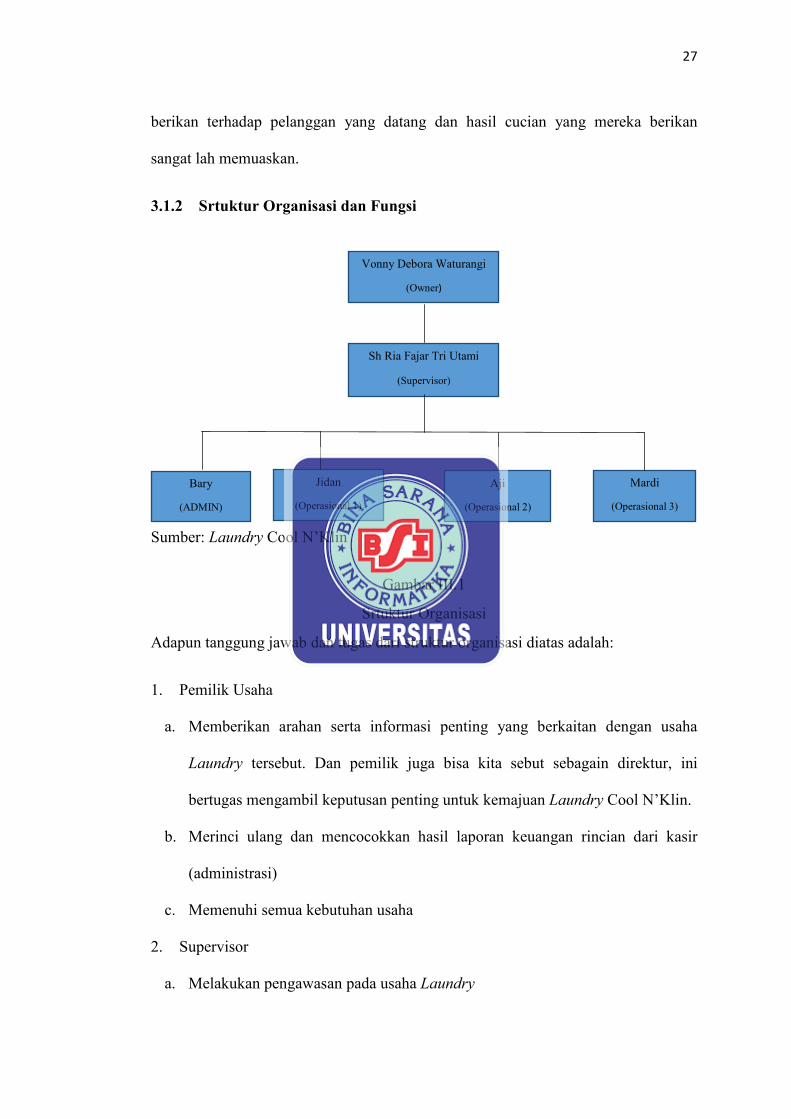

3.1.2 Srtuktur Organisasi dan Fungsi

Sumber: Laundry Cool N’Klin

Gambar III.1

Srtuktur Organisasi

Adapun tanggung jawab dan tugas dari struktur organisasi diatas adalah:

1. Pemilik Usaha

a. Memberikan arahan serta informasi penting yang berkaitan dengan usaha

Laundry tersebut. Dan pemilik juga bisa kita sebut sebagain direktur, ini

bertugas mengambil keputusan penting untuk kemajuan Laundry Cool N’Klin.

b. Merinci ulang dan mencocokkan hasil laporan keuangan rincian dari kasir

(administrasi)

c. Memenuhi semua kebutuhan usaha

2. Supervisor

a. Melakukan pengawasan pada usaha Laundry

Vonny Debora Waturangi

(Owner)

Sh Ria Fajar Tri Utami

(Supervisor)

Bary

(ADMIN)

Mardi

(Operasional 3)

Aji

(Operasional 2)

Jidan

(Operasional 1)

28

b. Bertanggung jawab dengan semua keperluan Laundry

3. Administrasi

a. Mengatur masalah keuangan dan pembukuan

b. Mendata pakaian konsumen masuk

c. Merinci dan membuat kwitansi (nota) Laundry

4. Operasional

a. Memasukan pakaian ke mesin cuci

b. Menjemur pakaian

c. Menyetrika pakaian

d. Mempacking atau membungkus pakaian yang sudah di setrika serapi mungkin

3.2 Tinjauan kasus

Pada Laundry Cool N’Klin merupakan salah satu usaha yang bergerak

dibidang jasa. Permasalahan yang dihadapi selama ini adalah pengolahan data

akuntansinya bisa saja kececer atau lupa dimana tempat penyimpanan data tersebut.

Hal ini disebabkan pengolahan datanya masih dilakukan secara manual yaitu masih

dicatat dibuku.

Dalam penulisan tugas akhir ini penulis melakukan penelitian terhadap

Laundry Cool N’Klin yang belum menggunakan program akuntansi dalam

memproses data keuangannya, sehingga penulis mencoba menerapkan software

akuntansi Zahir Accounting Versi 5.1 dengan dapat membantu dan mempermudah

dalam proses pengolahan data pada Laundry Cool N’Klin yang digunakan oleh

bagian admin ataupun pengelola usaha.

29

3.3 Pencatatan Akuntansi Manual

Pencatatan akuntansi pada Laundry Cool N’Klin masih dilakukan secara

manual yaitu dimulai dari menjurnal semua transaksi, memposting ke buku besar

ampai pada laporan keuangan. Berikut ini data saldo awal pada bulan Februari 2019

1. Saldo Awal

Tabel III.1 Saldo awal per 28 Februari 2019

No Akun Nama Akun Dabet Kredit

1111 Kas Rp. 50.000.000

1121 Piutang Usaha Rp. 340.000

1131 Perlengkapan Toko Rp. 5.000.000

1141 Sewa Dibayar Dimuka Rp. 45.000.000

1211 Peralatan Toko Rp. 9.000.000

1212 Akumulasi Peny Peralatan Toko Rp. 300.000

1213 Mesin Cuci 50.000.000

1214 Akumulasi Peny Mesin Cuci Rp. 5.000.000

1215 Mesin Pengering Rp. 40.000.000

1216 Akumulasi Peny Mesin Pengering Rp. 4.000.000

2111 Hutang Usaha Rp. 2.235.350

3111 Modal Pemilik Rp. 187.804.650

BALANCE Rp. 199.340.000 Rp. 199.340.000

30

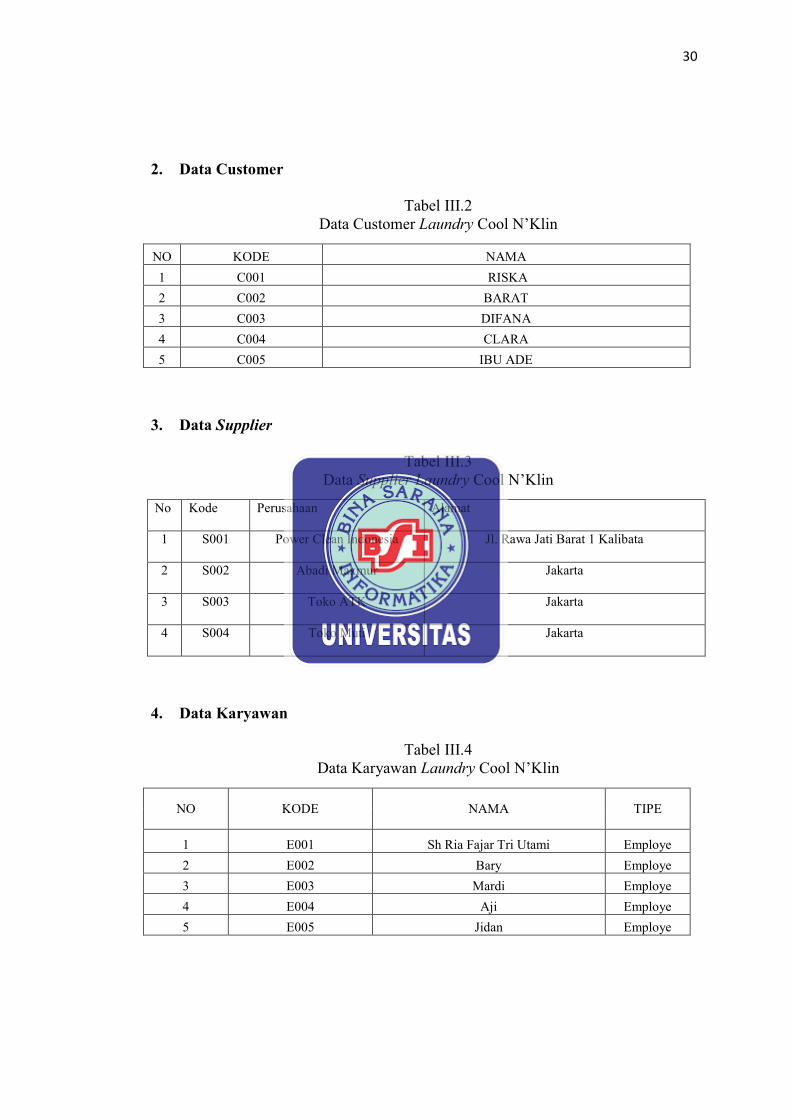

2. Data Customer

Tabel III.2 Data Customer Laundry Cool N’Klin

NO KODE NAMA

1 C001 RISKA

2 C002 BARAT

3 C003 DIFANA

4 C004 CLARA

5 C005 IBU ADE

3. Data Supplier

Tabel III.3 Data Supplier Laundry Cool N’Klin

No Kode Perusahaan Alamat

1 S001 Power Clean Indonesia Jl. Rawa Jati Barat 1 Kalibata

2 S002 Abadi Makmur Jakarta

3 S003 Toko ATK Jakarta

4 S004 Toko Muti Jakarta

4. Data Karyawan

Tabel III.4 Data Karyawan Laundry Cool N’Klin

NO KODE NAMA TIPE

1 E001 Sh Ria Fajar Tri Utami Employe

2 E002 Bary Employe

3 E003 Mardi Employe

4 E004 Aji Employe

5 E005 Jidan Employe

31

5. Data Transaksi Bulan Maret 2019

Berikut Data Transaksi bulan Maret 2019

1. Pada tanggal 1 maret pemilik menginvestasikan uang sebesar Rp 5.000.000 dan

Mesin Cuci sebanyak 1 Unit untuk kepentingan usahanya senilai Rp 7.000.000

2. Pada tanggal 1 Maret diterima pendapatan jasa laundry Rp. 580.000 dari 9

pelanggan umum.

3. Pada tanggal 2 Maret diterima pendapatan jasa laundry dalam 1 hari sebesar

Rp. 680.000 dari 8 pelanggan umum.

4. Pada tanggal 3 Maret diterima pendapatan jasa laundryRp. 1500.000 dari 22

pelanggan umum.

5. Pada tanggal 3 Maret di terima pelunasan piutang dari Ibu Riska sebesar Rp.

50.000 atas transaksi bulan lalu.

6. Pada tanggal 4 Maret diterima pendapatan jasa laundrySebesar Rp. 1.070.000

dari 11 pelanggan umum.

7. Pada tanggal 4 Maret membeli kertas marker untuk laundry sebanyak 3 unit

seharga Rp. 50.000 secara tunai pada TOKO ATK.

8. Pada tanggal 5 Maret diterima pendapatan jasa laundrysebesar Rp. 720.000

dari 14 pelanggan umum.

9. Pada tanggal 6 Maret diterima pendapatan jasa laundry sebesar Rp. 390.000

dalam waktu 1 hari dari 10 pelanggan umum.

10. Pada tanggal 7 Maret diterima pendapatan jasa laundry sebesar Rp. 620.000

dalam waktu 1 hari dari 15 pelanggan umum.

32

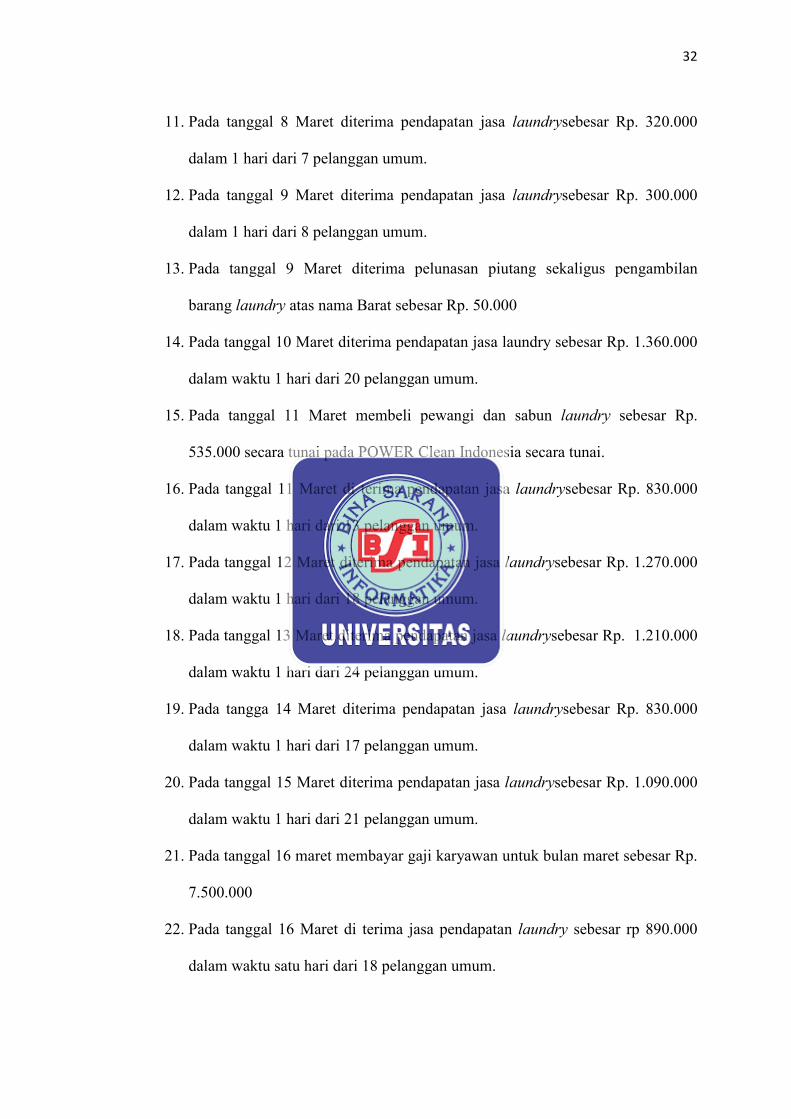

11. Pada tanggal 8 Maret diterima pendapatan jasa laundrysebesar Rp. 320.000

dalam 1 hari dari 7 pelanggan umum.

12. Pada tanggal 9 Maret diterima pendapatan jasa laundrysebesar Rp. 300.000

dalam 1 hari dari 8 pelanggan umum.

13. Pada tanggal 9 Maret diterima pelunasan piutang sekaligus pengambilan

barang laundry atas nama Barat sebesar Rp. 50.000

14. Pada tanggal 10 Maret diterima pendapatan jasa laundry sebesar Rp. 1.360.000

dalam waktu 1 hari dari 20 pelanggan umum.

15. Pada tanggal 11 Maret membeli pewangi dan sabun laundry sebesar Rp.

535.000 secara tunai pada POWER Clean Indonesia secara tunai.

16. Pada tanggal 11 Maret di terima pendapatan jasa laundrysebesar Rp. 830.000

dalam waktu 1 hari dari 13 pelanggan umum.

17. Pada tanggal 12 Maret diterima pendapatan jasa laundrysebesar Rp. 1.270.000

dalam waktu 1 hari dari 18 pelanggan umum.

18. Pada tanggal 13 Maret diterima pendapatan jasa laundrysebesar Rp. 1.210.000

dalam waktu 1 hari dari 24 pelanggan umum.

19. Pada tangga 14 Maret diterima pendapatan jasa laundrysebesar Rp. 830.000

dalam waktu 1 hari dari 17 pelanggan umum.

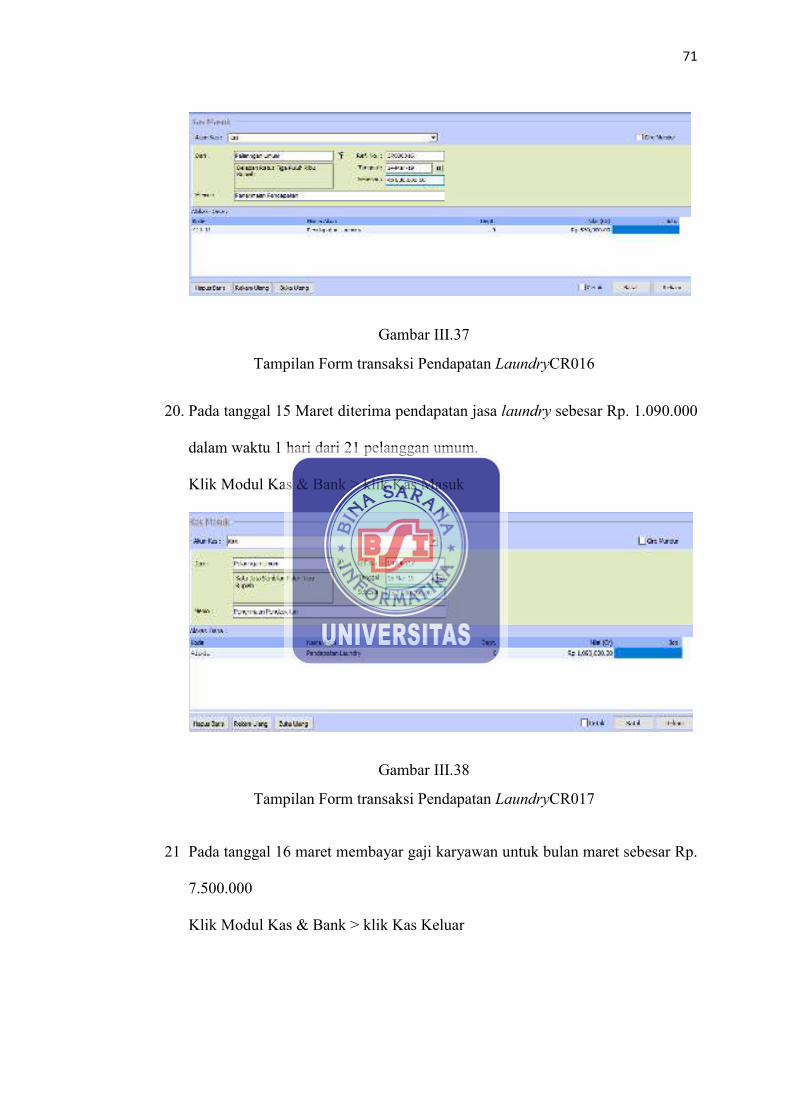

20. Pada tanggal 15 Maret diterima pendapatan jasa laundrysebesar Rp. 1.090.000

dalam waktu 1 hari dari 21 pelanggan umum.

21. Pada tanggal 16 maret membayar gaji karyawan untuk bulan maret sebesar Rp.

7.500.000

22. Pada tanggal 16 Maret di terima jasa pendapatan laundry sebesar rp 890.000

dalam waktu satu hari dari 18 pelanggan umum.

33

23. Pada tanggal 17 maret pengambilan barang laundry dan pelunasan piutang

bulan lalu atas nama Difanasebesar Rp 90.000

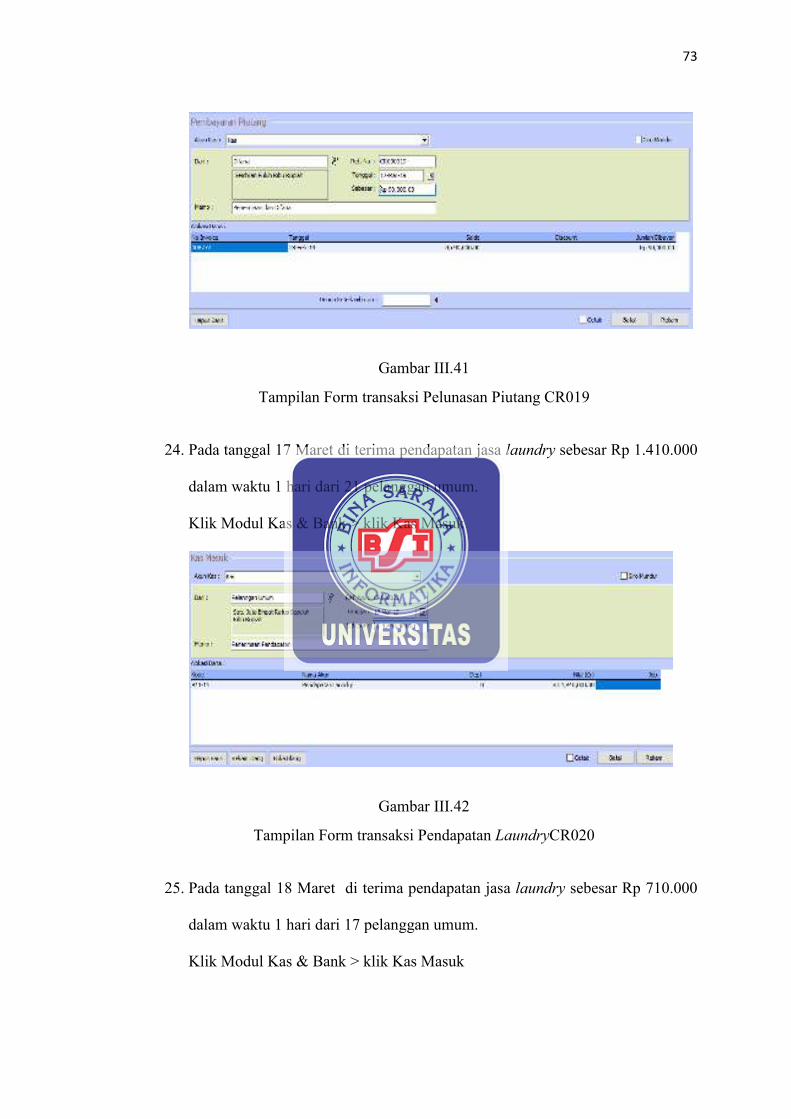

24. Pada tanggal 17 Maret di terima pendapatan jasa laundrysebesar Rp 1.410.000

dalam waktu 1 hari dari 21 pelanggan umum.

25. Pada tanggal 18 Maret di terima pendapatan jasa laundrysebesar Rp 710.000

dalam waktu 1 hari dari 17 pelanggan umum.

26. Pada tanggal 18 Maret di terima pelunasan piutang sekaligus pengambilan

barang laundry atas nama Ibu Clara sebesar Rp 70.000

27. Pada tanggal 19 Maret diterima pendapatan jasa laundrysebesar Rp. 830.000

dalam waktu 1 hari dari 18 pelanggan umum.

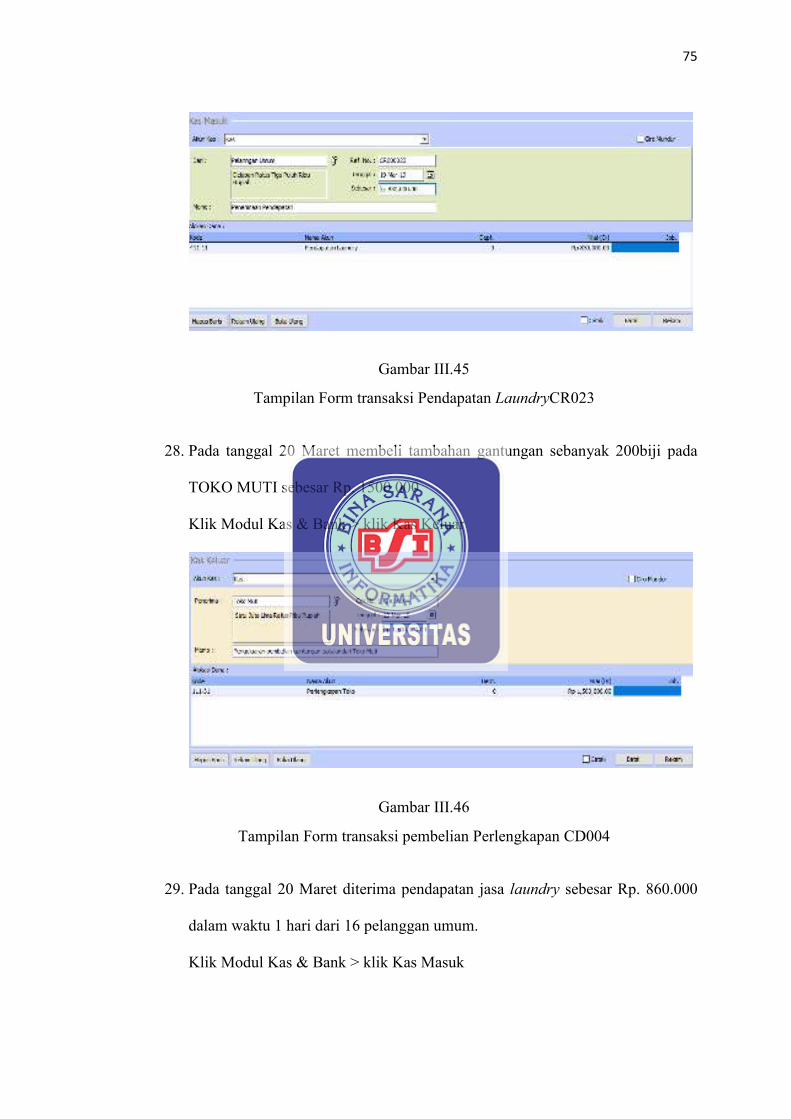

28. Pada tanggal 20 Maret membeli tambahan gantungan sebanyak 200biji secara

tunai pada TOKO MUTI sebesar Rp. 1500.000

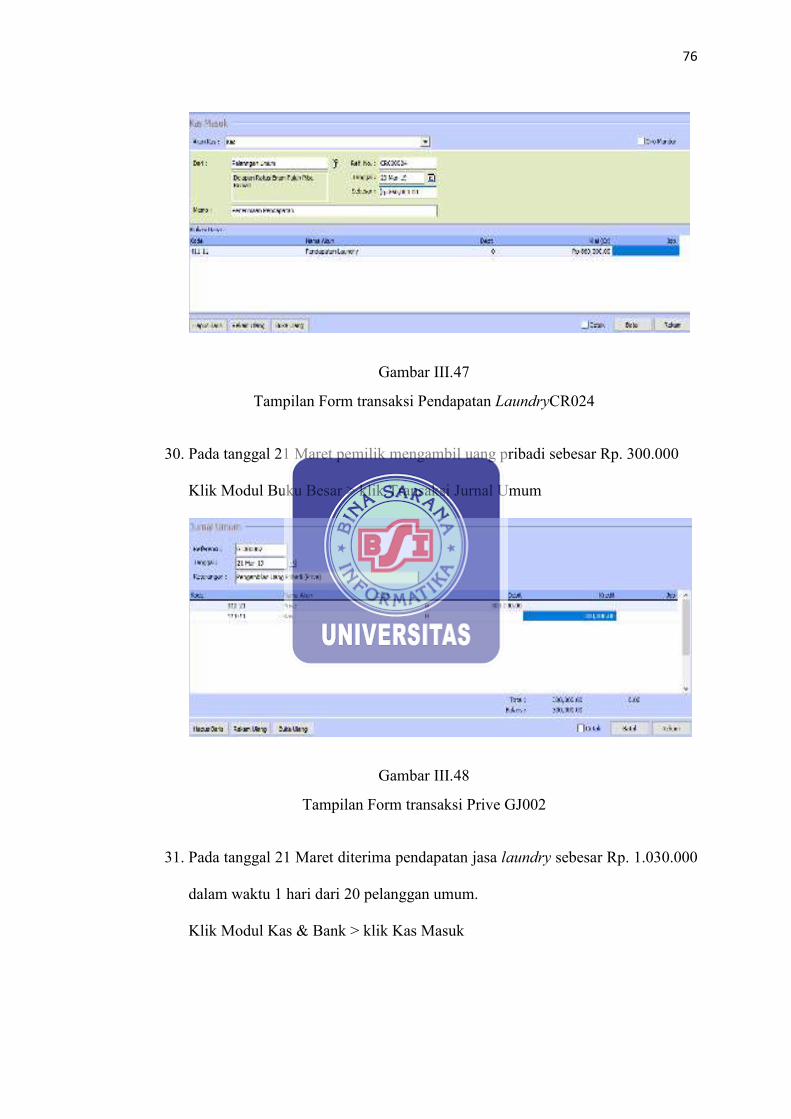

29. Pada tanggal 20 Maret diterima pendapatan jasa laundrysebesar Rp. 860.000

dalam waktu 1 hari dari 16 pelanggan umum.

30. Pada tanggal 21 Maret pemilik mengambil uang pribadi sebesar Rp. 300.000

31. Pada tanggal 21 Maret diterima pendapatan jasa laundrysebesar Rp. 1.030.000

dalam waktu 1 hari dari 20 pelanggan umum.

32. Pada tanggal 22 Maret diterima pendapatan jasa laundrysebesar Rp. 720.000

dalam waktu 1 hari dari 11 pelanggan umum.

33. Pada tanggal 23 Maret pemilik laundry melakukan pembayaran listrik sebesar

Rp. 1500.000

34. Pada tanggal 23 Maret diterima pendapatan jasa laundrysebesar Rp. 430.000

dalam waktu 1 hari dari 8 pelanggan umum.

35. Pada tanggal 24 Maret diterima pendapatan jasa laundrysebesar Rp. 710.000

dalam waktu 1 hari dari 14 pelanggan umum.

34

36. Pada tanggal 25 Maret diterima pendapatan jasa laundrysebesar Rp. 850.000

dalam waktu 1 hari dari 15 pelanggan umum.

37. Pada tanggal 26 Maret diterima pendapatan jasa laundrysebesar Rp. 530.000

dalam waktu 1 hari dari 10 pelanggan umum.

38. Pada tanggal 27 Maret diterima pendapatan jasa laundrysebesar Rp. 810.000

dalam waktu 1 hari dari 14 pelanggan umum.

39. Pada tanggal 28 Maret diterima pendapatan jasa laundrysebesar Rp. 740.000

dalam waktu 1 hari dari 14 pelanggan umum.

40. Pada tanggal 29 Maret membeli plastik jasa laundry 10kg seharga Rp. 350.000

secara tunai kepada ABADI MAKMUR.

41. Pada tanggal 29 Maret membeli perlengkapan laundry berupa buku besar,

bolpen tinta stempel seharga Rp. 150.000 secara tunai kepada TOKO ATK.

42. Pada tanggal 29 Maret diterima pendapatan jasa laundry sebesar Rp. 620.000

dalam waktu 1 hari dari 12 pelanggan umum.

43. Pada tanggal 30 Maret Ibu Ade mengambil barang laundry dan melunasi atas

tagihan bulan lalu sebesar RP. 80.000

44. Pada tanggal 30 Maret diterima pendapatan jasa laundrysebesar Rp. 680.000

dalam waktu 1 hari dari 14 pelanngan umum.

35

a. Jurnal Umum

Tabel III.5 Jurnal Umum Periode Maret

No Tanggal Keterangan Debet Kredit

1 01-Mar

kas Rp 5.000.000

Mesin Cuci Rp 7.000.000

Modal Rp 12.000.000

2 01-Mar Kas Rp 580.000

Pendapatan Laundry Rp 580.000

3 02-Mar Kas Rp 680.000

Pendapatan Laundry Rp 680.000

4 03-Mar Kas Rp 1.500.000

Pendapatan Laundry Rp 1.500.000

5 03-Mar Kas Rp 50.000

Piutang Usaha Rp 50.000

6 04-Mar Kas Rp 1.070.000

Pendapatan Laundry Rp 1.070.000

7 04-Mar Perlengkapan Toko Rp 50,000

Kas Rp 50.000

8 05-Mar Kas Rp 720.000

Pendapatan Laundry Rp 720.000

9 06-Mar Kas Rp 390.000

Pendapatan Laundry Rp 390,000

10 07-Mar Kas Rp 620.000

Pendapatan Laundry Rp 620.000

11 08-Mar kas Rp 320.000

Pendapatan Laundry Rp 320.000

12 09-Mar kas Rp 300.000

Pendapatan Laundry Rp 300.000

13 09-Mar Kas Rp 50.000

Piutang Usaha Rp 50.000

14 10-Mar kas Rp 1.360.000

Pendapatan Laundry Rp 1.360.000

15 11-Mar Perlengkapan Toko Rp 535.000

Kas Rp 535.000

16 11-Mar kas Rp 830.000

Pendapatan Laundry Rp 830.000

17 12-Mar kas Rp 1.270.000

Pendapatan Laundry Rp 1.270.000

18 13-Mar

kas Rp 1.210.000

Pendapatan Laundry Rp 1.210.000

36

19 14-Mar kas Rp 830,000

Pendapatan Laundry Rp 830,000

20 15-Mar kas Rp 1.090.000

Pendapatan Laundry Rp 1.090.000

21 16-Mar Beban Gaji Rp 7.500.000

Kas Rp 7.500.000

22 16-Mar kas Rp 890.000

Pendapatan Laundry Rp 890.000

23 17-Mar kas Rp 90.000

Piutang Usaha Rp 90.000

24 17-Mar kas Rp 1.410.000

Pendapatan Laundry Rp 1.410.000

25 18-Mar kas Rp 710.000

Pendapatan Laundry Rp 710.000

26 18-Mar Kas Rp 70.000

Piutang Usaha Rp 70.000

27 19-Mar kas Rp 830.000

Pendapatan Laundry Rp 830.000

28 20-Mar Perlengkapan Toko Rp 1.500.000

Kas Rp 1.500.000

29 20-Mar kas Rp 860.000

Pendapatan Laundry Rp 860.000

30 21-Mar Prive Rp 300,000

Kas Rp 300,000

31 21-Mar-19 kas Rp 1.030.000

Pendapatan Laundry Rp 1.030.000

32 22-Mar kas Rp 720.000

Pendapatan Laundry Rp 720.000

33 23-Mar Biaya listrik Rp 1.500.000

kas Rp 1.500.000

34 23-Mar kas Rp 430.000

Pendapatan Laundry Rp 430.000

35 24-Mar kas Rp 710.000

Pendapatan Laundry Rp 710.000

36 25-Mar kas Rp 850.000

Pendapatan Laundry Rp 850.000

37 26-Mar kas Rp 530.000

Pendapatan Laundry Rp 530.000

38 27-Mar kas Rp 810.000

Pendapatan Laundry Rp 810.000

39 28-Mar kas Rp 740.000

Pendapatan Laundry Rp 740.000

40 29-Mar Perlengkapan Toko Rp 350.000

Kas Rp 350.000

37

41 29-Mar Perlengkapan Toko Rp 150.000

Kas Rp 150.000

42 29-Mar kas Rp 620.000

Pendapatan Laundry Rp 620.000

43 30-Mar Kas Rp 80.000

Piutang Usaha Rp 80.000

44 30-Mar kas Rp 680.000

Pendapatan Laundry Rp 680.000

BALANCE Rp 48.815.000 Rp 48.815.000

b. Buku Besar

Berikut Postingan ke Buku Besar

Tabel III.6

Buku Besar Kas

111-11 Kas

Tanggal Keterangan Debet Kredit Saldo

Debet Kredit

Maret 31 Saldo Awal Rp 50.000.000

2019 1 Menambah Modal Rp 5,000,000 Rp 55.000.000

1 Pendapatan Laundry Pelanggan Rp 580.000 Rp 55.580.000

2 Pendapatan Laundry Pelanggan Rp 680.000 Rp 56.260.000

3 Pendapatan Laundry Pelanggan Rp 1.500.000 Rp 57.760.000

3 Menerima Pelunasa Piutang Ibu Riska Rp 50.000 Rp 57.810.000

4 Pendapatan Laundry Pelanggan Rp 1.070.000 Rp 58.880.000

4 Membeli Perlengkapan Laundry Rp 50.000 Rp 58.830.000

5 Pendapatan Laundry Pelanggan Rp 720.000 Rp 59.550.000

6 Pendapatan Laundry Pelanggan Rp 390.000 Rp 59.940.000

7 Pendapatan Laundry Pelanggan Rp 620.000 Rp 60.560.000

8 Pendapatan Laundry Pelanggan Rp 320.000 Rp 60.880.000

9 Pendapatan Laundry Pelanggan Rp 300.000 Rp 61.180.000

9 Menerima Pelunasa Piutang, Barat Rp 50.000 Rp 61.230.000

10 Pendapatan Laundry Pelanggan Rp 1.360.000 Rp 62.590.000

11 Membeli Pewangi dan Sabun Laundry Rp 535.000 Rp 62.055.000

11 Pendapatan Laundry Pelanggan Rp 830.000 Rp 62.885.000

12 Pendapatan Laundry Pelanggan Rp 1.270.000 Rp 64.155.000

13 Pendapatan Laundry Pelanggan Rp 1.210.000 Rp 65.365.000

14 Pendapatan Laundry Pelanggan Rp 830.000 Rp 66.195.000

38

15 Pendapatan Laundry Pelanggan Rp 1.090.000 Rp 67.285.000

16 Gaji Karyawan Laundry Rp 7.500.000 Rp 59.785.000

16 Pendapatan Laundry Pelanggan Rp 890.000 Rp 60.675.000

17 Menerima Pelunasan Piutang, Difana Rp 90.000 Rp 60.765.000

17 Pendapatan Laundry Pelanggan Rp 1.410.000 Rp 62.175.000

18 Pendapatan Laundry Pelanggan Rp 710.000 Rp 62.885.000

18 Menerima Pelunasan Piutang,

Clarase Rp 70.000 Rp 62.985.000

19 Pendapatan Laundry Pelanggan Rp 830.000 Rp 63.815.000

20 Membeli Perlengkapan Laundry Rp 1.500.000 Rp 62.315.000

20 Pendapatan Laundry Pelanggan Rp 860.000 Rp 63.175.000

21 Pengambilan Prive Pemilik

Rp 300.000 Rp 62.875.000

21 Pendapatan Laundry Pelanggan Rp 1.030.000 Rp 63.905.000

22 Pendapatan Laundry Pelanggan Rp 720.000 Rp 64.625.000

23 Membayar Listrik Rp 1.500.000 Rp 63.125.000

23 Pendapatan Laundry Pelanggan Rp 430.000 Rp 63.555.000

24 Pendapatan Laundry Pelanggan Rp 710.000 Rp 64.265.000

25 Pendapatan Laundry Pelanggan Rp 850.000 Rp 65.115.000

26 Pendapatan Laundry Pelanggan Rp 530.000 Rp 65.645.000

27 Pendapatan Laundry Pelanggan Rp 810.000 Rp 66.455.000

28 Pendapatan Laundry Pelanggan Rp 740.000 Rp 67.195.000

29 Membeli Plastik Laundry Rp 350.000 Rp 66.845.000

29 Membeli Perlengkapan Laundry Rp 150.000 Rp 66.695.000

29 Pendapatan Laundry Pelanggan Rp 620.000 Rp 67.315.000

30 Menerima Pelunasa Piutang, Ibu Ade Rp 80.000 Rp 67.395.000

30 Pendapatan Laundry Pelanggan Rp 680.000 Rp 68.045.000

Tabel III.7

Buku Besar Piutang Usaha

Piutang Usaha No. 111-21

Tanggal Keterangan Debet Kredit Saldo

Debet Kredit

Maret 31 Saldo Awal Rp 340.000

2019 3 Menerima Pelunasa Piutang Riska Rp 50.000 Rp 290.000

9 Menerima Pelunasa Piutang Barat Rp 50.000 Rp 240.000

17 Menerima Pelunasan Piutang Difana Rp 90.000 Rp 150.000

18 Menerima Pelunasan Piutang Clarase Rp 70.000 Rp 80.000

30 Menerima Pelunasa Piutang Ibu Ade Rp 80.000 -

39

Tabel III.8

Buku Besar Perlengkapan Toko

Perlengkapan Toko No. 111-31

Tanggal Keterangan Debet Kredit Saldo

Debet Kredit

Maret 31 Saldo Awal Rp 5.000.000 Rp 5.000.000

2019 4 Membeli Kertas Marker Laundry Rp 50.000 Rp 5.050.000

11 Membeli Pewangi & Sabun Laundry Rp 535.000 Rp 5.585.000

20 Membeli Gantungan Laundry Rp 1.500.000 Rp 7.085.000

29 Membeli Plastik Laundry Rp 350.000 Rp 7.435.000

29 Membeli Buku Besar, Pulpen & Tinta

Stempel Laundry Rp 150.000 Rp 7.585.000

Tabel III. 9

Buku Besar Mesin Cuci

Mesin Cuci No. 112-31

Tanggal Keterangan Debet Kredit Saldo

Debet Kredit

Maret 31 Saldo Awal Rp 50.000.000

2019 1 Penambahan Mesin Rp 7.000.000 Rp 57.000.000

Tabel III.10

Buku Besar Modal

Modal No. 310-20

Tanggal Keterangan Debet Kredit Saldo

Debet Kredit

Maret 31 Saldo Awal Rp 187.804.650

2019 1 Penambahan Modal Rp 12.000.000 Rp 199.804.650

Tabel III.11

Buku Besar Prive

Prive No. 310-21

Tanggal Keterangan Debet Kredit Saldo

Debet Kredit

Maret 21 Pengambilan Uang Pribadi Rp 300.000 Rp 300.000

2019

40

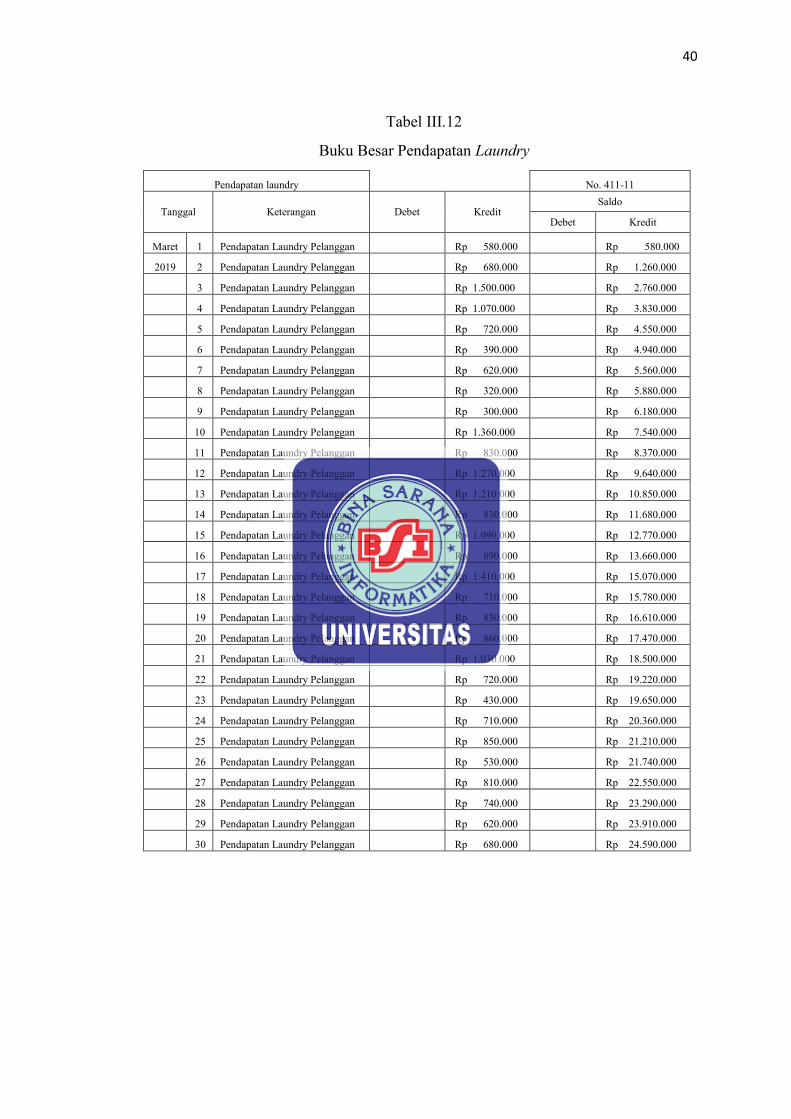

Tabel III.12

Buku Besar Pendapatan Laundry

Pendapatan laundry No. 411-11

Tanggal Keterangan Debet Kredit Saldo

Debet Kredit

Maret 1 Pendapatan Laundry Pelanggan Rp 580.000 Rp 580.000

2019 2 Pendapatan Laundry Pelanggan Rp 680.000 Rp 1.260.000

3 Pendapatan Laundry Pelanggan Rp 1.500.000 Rp 2.760.000

4 Pendapatan Laundry Pelanggan Rp 1.070.000 Rp 3.830.000

5 Pendapatan Laundry Pelanggan Rp 720.000 Rp 4.550.000

6 Pendapatan Laundry Pelanggan Rp 390.000 Rp 4.940.000

7 Pendapatan Laundry Pelanggan Rp 620.000 Rp 5.560.000

8 Pendapatan Laundry Pelanggan Rp 320.000 Rp 5.880.000

9 Pendapatan Laundry Pelanggan Rp 300.000 Rp 6.180.000

10 Pendapatan Laundry Pelanggan Rp 1.360.000 Rp 7.540.000

11 Pendapatan Laundry Pelanggan Rp 830.000 Rp 8.370.000

12 Pendapatan Laundry Pelanggan Rp 1.270.000 Rp 9.640.000

13 Pendapatan Laundry Pelanggan Rp 1.210.000 Rp 10.850.000

14 Pendapatan Laundry Pelanggan Rp 830.000 Rp 11.680.000

15 Pendapatan Laundry Pelanggan Rp 1.090.000 Rp 12.770.000

16 Pendapatan Laundry Pelanggan Rp 890.000 Rp 13.660.000

17 Pendapatan Laundry Pelanggan Rp 1.410.000 Rp 15.070.000

18 Pendapatan Laundry Pelanggan Rp 710.000 Rp 15.780.000

19 Pendapatan Laundry Pelanggan Rp 830.000 Rp 16.610.000

20 Pendapatan Laundry Pelanggan Rp 860.000 Rp 17.470.000

21 Pendapatan Laundry Pelanggan Rp 1.030.000 Rp 18.500.000

22 Pendapatan Laundry Pelanggan Rp 720.000 Rp 19.220.000

23 Pendapatan Laundry Pelanggan Rp 430.000 Rp 19.650.000

24 Pendapatan Laundry Pelanggan Rp 710.000 Rp 20.360.000

25 Pendapatan Laundry Pelanggan Rp 850.000 Rp 21.210.000

26 Pendapatan Laundry Pelanggan Rp 530.000 Rp 21.740.000

27 Pendapatan Laundry Pelanggan Rp 810.000 Rp 22.550.000

28 Pendapatan Laundry Pelanggan Rp 740.000 Rp 23.290.000

29 Pendapatan Laundry Pelanggan Rp 620.000 Rp 23.910.000

30 Pendapatan Laundry Pelanggan Rp 680.000 Rp 24.590.000

41

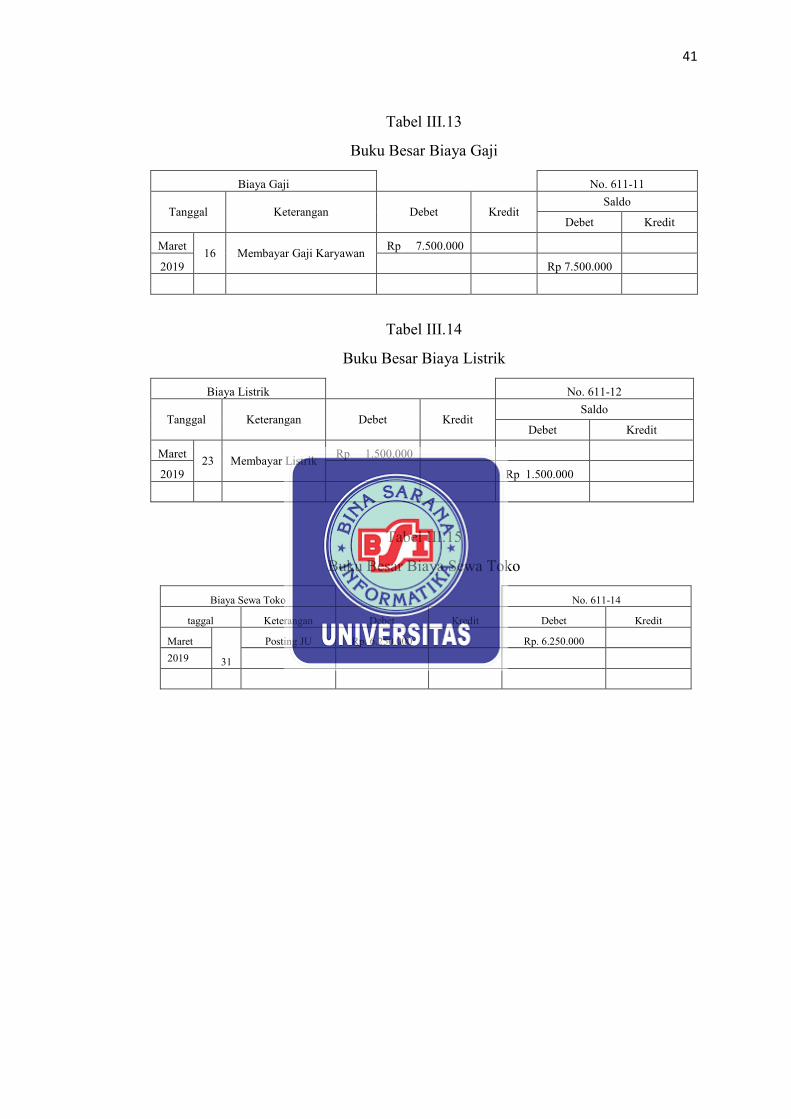

Tabel III.13

Buku Besar Biaya Gaji

Biaya Gaji No. 611-11

Tanggal Keterangan Debet Kredit Saldo

Debet Kredit

Maret 16 Membayar Gaji Karyawan

Rp 7.500.000

2019 Rp 7.500.000

Tabel III.14

Buku Besar Biaya Listrik

Biaya Listrik No. 611-12

Tanggal Keterangan Debet Kredit Saldo

Debet Kredit

Maret 23 Membayar Listrik

Rp 1.500.000

2019 Rp 1.500.000

Tabel III.15

Buku Besar Biaya Sewa Toko

Biaya Sewa Toko No. 611-14

taggal Keterangan Debet Kredit Debet Kredit

Maret

31

Posting JU Rp. 6.250.000 Rp. 6.250.000

2019

42

Tabel III.16

Buku Besar Biaya Penyusutan Mesin Cuci

Biaya Penyusutan Mesin Cuci No.611-34

Tanggal Keterangan Debet Kredit Debet Kredit

Maret

31

Posting JU Rp. 250.000 Rp. 250.000

2019

c. Neraca Saldo

Berikut hasil dari Postingan buku besar diambil hanya saldo akhir saja dari

masing-masing nama akun:

Tabel III.17

Neraca Saldo Periode Maret 2019

No. Akun Nama Akun Debet Kredit

1111 Kas Rp 68.045.000

1121 Piutang Dagang -

1131 Perlengkapan Toko Rp 7.585.000

1141 Sewa Dibayar dimuka Rp 45.000.000

1211 Peralatan Toko Rp 9.000.000

1212 Akumulasi Penyusutan Peralatan Toko Rp 300.000

1213 Mesin Cuci Rp 57.000.000

1214 Akumulasi Penyusutan Mesin Cuci Rp 5.000.000

1215 Mesin Pengering Rp 40.000.000

1216 Akumulasi Penyusutan Mesin Pengering Rp 4.000.000

2111 Hutang Usaha Rp 2.235.350

3111 Modal Pemilik Rp 199.804.650

3211 Prive Pemilik Rp 300.000

4111 Pendapatan Laundry Rp 24.590.000

6111 Biaya Gaji Rp 7.500.000

6121 Biaya Listrik Rp 1.500.000

BALANCE Rp 235.930.000 Rp 235.930.000

43

d. Ayat Jurnal Penyesuaian

Berikut ini adalah ayat jurnal penyesuaian pada akhir periode 31 Maret 2019

1. Dibayar Sewa Toko seharga Rp. 45.000.000 untuk 3 tahun kedepan dari

Januari sampai Desember 2021.

2. Pada neraca saldo 31 Maret 2019 terdapat akun mesin cuci dengan saldo

Rp.5.000.000, denga berjalanya waktu dari tahun ke tahun disusutkan 10%

dari harga perolehan.

Tabel III.18

Ayat Jurnal Penyesuaian

Tanggal Keterangan Reff Debet Kredit

Maret 31 Biaya Sewa Toko Rp 6.250.000

2019 Sewa Dibayar Dimuka Rp 6.250.000

31 Biaya Penyusutan Mesin Cuci Rp 250.000

Akum. Penyusutan Mesin Cuci Rp 250.000

BALANCE Rp 6.500.000 Rp 6.500.000

44

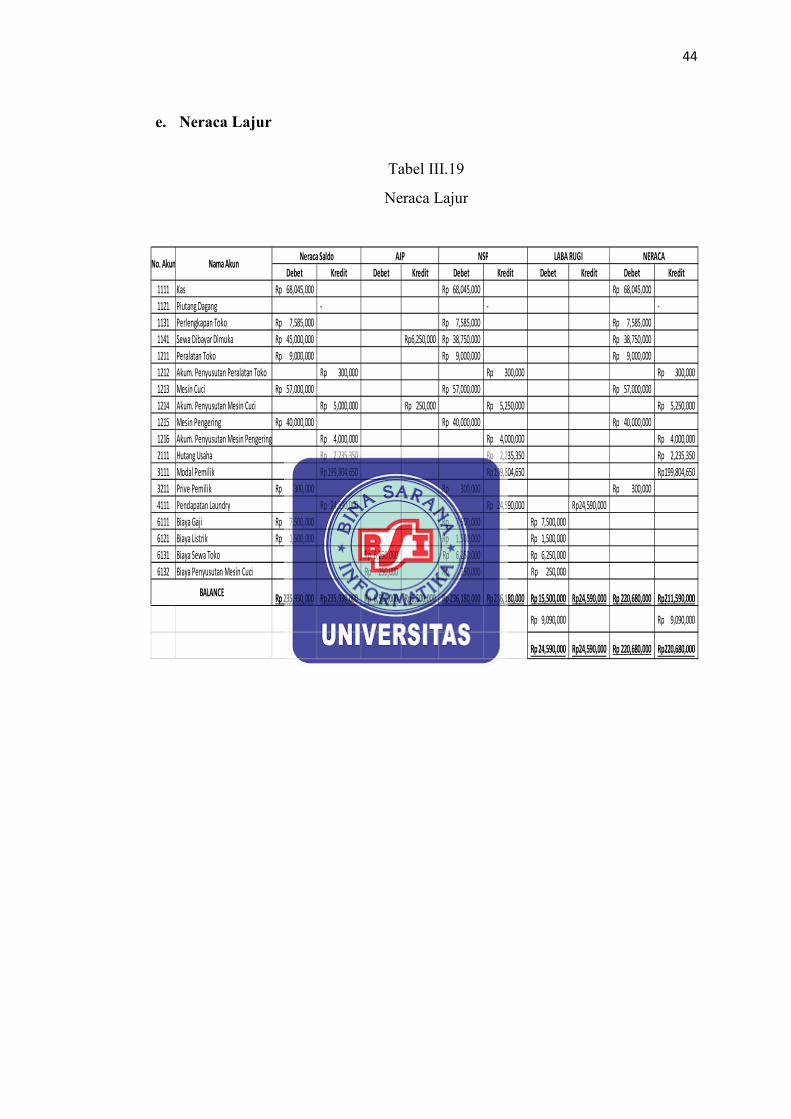

e. Neraca Lajur

Tabel III.19

Neraca Lajur

Debet Kredit Debet Kredit Debet Kredit Debet Kredit Debet Kredit

1111 Kas 68,045,000Rp 68,045,000Rp 68,045,000Rp

1121 Piutang Dagang - - -

1131 Perlengkapan Toko 7,585,000Rp 7,585,000Rp 7,585,000Rp

1141 Sewa Dibayar Dimuka 45,000,000Rp 6,250,000Rp 38,750,000Rp 38,750,000Rp

1211 Peralatan Toko 9,000,000Rp 9,000,000Rp 9,000,000Rp

1212 Akum. Penyusutan Peralatan Toko 300,000Rp 300,000Rp 300,000Rp

1213 Mesin Cuci 57,000,000Rp 57,000,000Rp 57,000,000Rp

1214 Akum. Penyusutan Mesin Cuci 5,000,000Rp 250,000Rp 5,250,000Rp 5,250,000Rp

1215 Mesin Pengering 40,000,000Rp 40,000,000Rp 40,000,000Rp

1216 Akum. Penyusutan Mesin Pengering 4,000,000Rp 4,000,000Rp 4,000,000Rp

2111 Hutang Usaha 2,235,350Rp 2,235,350Rp 2,235,350Rp

3111 Modal Pemilik 199,804,650Rp 199,804,650Rp 199,804,650Rp

3211 Prive Pemilik 300,000Rp 300,000Rp 300,000Rp

4111 Pendapatan Laundry 24,590,000Rp 24,590,000Rp 24,590,000Rp

6111 Biaya Gaji 7,500,000Rp 7,500,000Rp 7,500,000Rp

6121 Biaya Listrik 1,500,000Rp 1,500,000Rp 1,500,000Rp

6131 Biaya Sewa Toko 6,250,000Rp 6,250,000Rp 6,250,000Rp

6132 Biaya Penyusutan Mesin Cuci 250,000Rp 250,000Rp 250,000Rp

235,930,000Rp 235,930,000Rp 6,500,000Rp 6,500,000Rp 236,180,000Rp 236,180,000Rp 15,500,000Rp 24,590,000Rp 220,680,000Rp 211,590,000Rp

9,090,000Rp 9,090,000Rp

24,590,000Rp 24,590,000Rp 220,680,000Rp 220,680,000Rp

NERACANama AkunNo. Akun

BALANCE

Neraca Saldo AJP NSP LABA RUGI

45

f. Laporan Laba Rugi

Tabel III.20

Laporan Laba Rugi

LAPORAN LABA RUGI

LAUNDRY COOL N'KLIN

PERIODE MARET 2019

Pendapatan Usaha Rp 24.590.000

Biaya Usaha:

Biaya Gaji Rp 7.500.000

Biaya Listrik Rp 1.500.000

Biaya Sewa Toko Rp 6.250.000

Biaya Penyusutan Mesin Cuci Rp 250.000

Jumlah Biaya Usaha Rp 15.500.000

Laba Bersih Rp 9.090.000

g. Laporan Perubahan Modal

Tabel III.21

Laporan Perubahan Modal

LAPORAN PERUBAHAN MODAL

LAUNDRY COOL N'KLIN

PERIODE MARET 2019

Modal Awal Rp 199.804.650

Laba Bersih Rp 9.090.000

Prive Rp (300.000)

Penambahan Modal Rp 8.790.000

Modal Akhir Rp 208.594.650

46

h. Neraca Saldo

Tabel III.22

Neraca

NERACA

LAUNDRY COOL N'KLIN

PERIODE MARET 2019

Aktiva Lancar Passiva

Kas Rp 68.045.000 Hutang Usaha Rp 2.235.350

Piutang Dagang -

Perlengkapan Toko Rp 7.585.000

Sewa Dibayar dimuka Rp 38.750.000

Aktiva Tetap Modal Pemilik Rp 208.594.650

Peralatan Toko Rp 9.000.000

Akumulasi Penyusutan Peralatan Toko Rp (300.000)

Mesin Cuci Rp 57.000.000

Akumulasi Penyusutan Mesin Cuci Rp (5.250.000)

Mesin Pengering Rp 40.000.000

Akumulasi Penyusutan Mesin Pengering Rp (4.000.000)

BALANCE Rp 210.830.000 Rp 210.830.000

47

3.4 Pencatatan Dengan Tool Aplikasi

3.4.1 Setup Awal

Gambar III.2

Tampilan Form Pembuatan Data Baru

Setiap kali program dijalankan akan tampil Menu Utama seperti gambar diatas.

Dimana melalui menu utama ini anda dapat membuat data keuangan baru atau

membuat data keuangan yang sudah dibuat sebelumnya. Informasi yang lebih

lengkap tentang fungsi-fungsi yang ada dimenu utama dapat dilihat pada topic Menu

Utama.

Data keuangan Zahir adalah sebuah file data yang tersimpan didalam hardisk

komputer (dengan axtension *.GDB) didalamnya tersimpan berbagai macam data

(seperti data rekening, alamat, barang dll) dan berbagai macam transaksi-transaksi

yang pernah di input. Jika baru pertama kali menggunakan Zahir, maka sebelum

menginput transaksi anda terlebih dahulu harus membuat data keuangan baru.

48

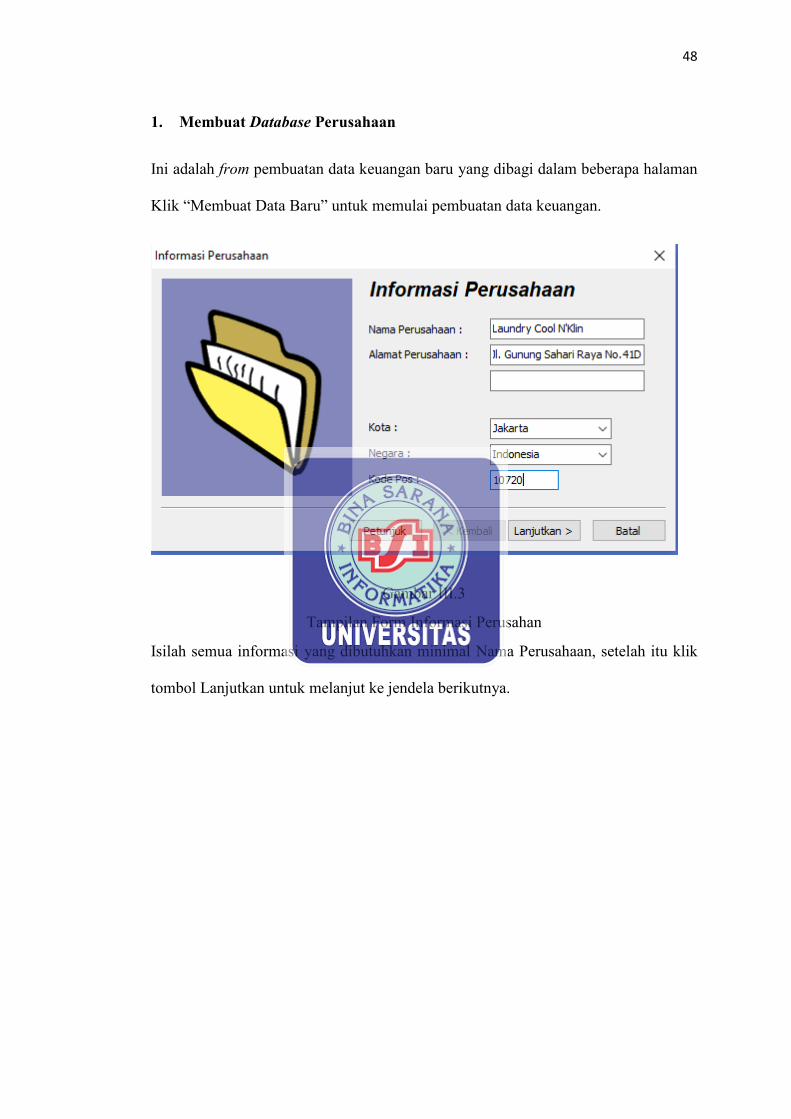

1. Membuat Database Perusahaan

Ini adalah from pembuatan data keuangan baru yang dibagi dalam beberapa halaman

Klik “Membuat Data Baru” untuk memulai pembuatan data keuangan.

Gambar III.3

Tampilan Form Informasi Perusahan

Isilah semua informasi yang dibutuhkan minimal Nama Perusahaan, setelah itu klik

tombol Lanjutkan untuk melanjut ke jendela berikutnya.

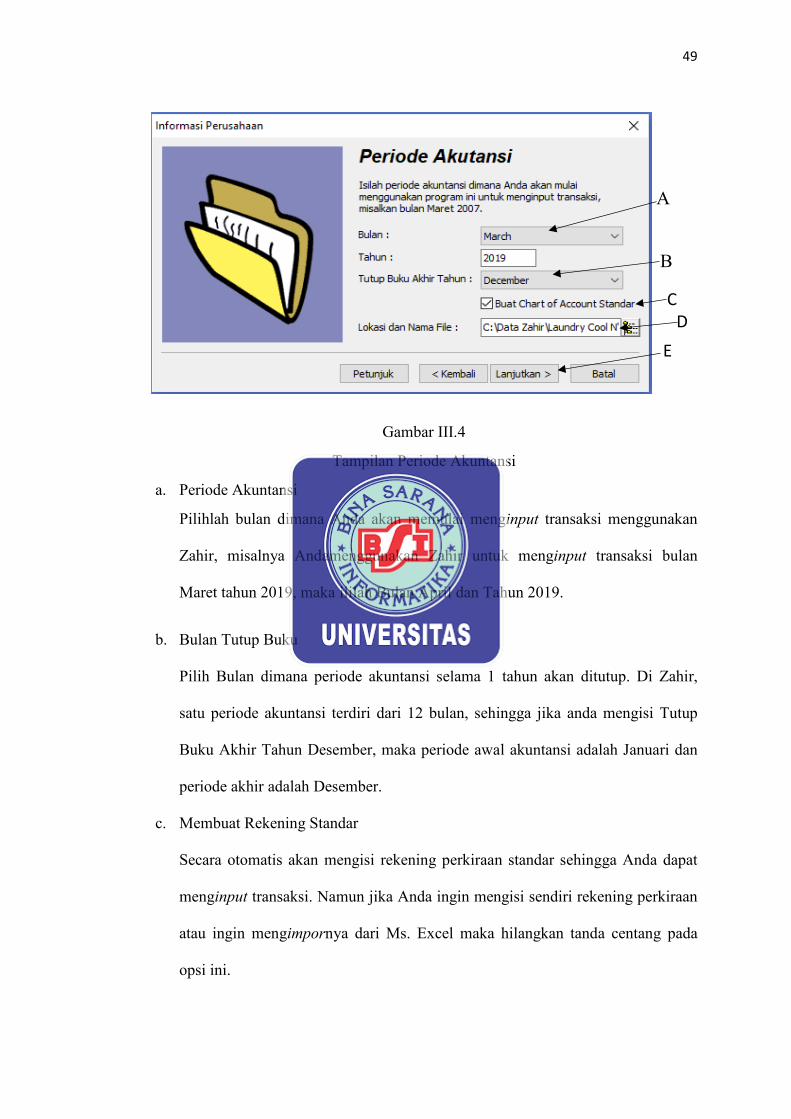

49

Gambar III.4

Tampilan Periode Akuntansi

a. Periode Akuntansi

Pilihlah bulan dimana Anda akan memulai menginput transaksi menggunakan

Zahir, misalnya Andamenggunakan Zahir untuk menginput transaksi bulan

Maret tahun 2019, maka ililah Bulan April dan Tahun 2019.

b. Bulan Tutup Buku

Pilih Bulan dimana periode akuntansi selama 1 tahun akan ditutup. Di Zahir,

satu periode akuntansi terdiri dari 12 bulan, sehingga jika anda mengisi Tutup

Buku Akhir Tahun Desember, maka periode awal akuntansi adalah Januari dan

periode akhir adalah Desember.

c. Membuat Rekening Standar

Secara otomatis akan mengisi rekening perkiraan standar sehingga Anda dapat

menginput transaksi. Namun jika Anda ingin mengisi sendiri rekening perkiraan

atau ingin mengimpornya dari Ms. Excel maka hilangkan tanda centang pada

opsi ini.

A

B

C

D

E

50

d. Lokasih Penyimpanaan Data

Tentukan Lokasi penyimpanan file Data Keuangan, klik tombol sebelah

kanannya untuk memilih folder secara visual. Zahie telah menentukan lokasi

data secara otomatis, Anda dapat merubah lokasi ini jika diperlukan.

e. Tombol Navigasi

Klik tombol kembali untuk menuju halaman sebelumnya dan klik lanjutkan

untuk menuju halaman berikutnya.

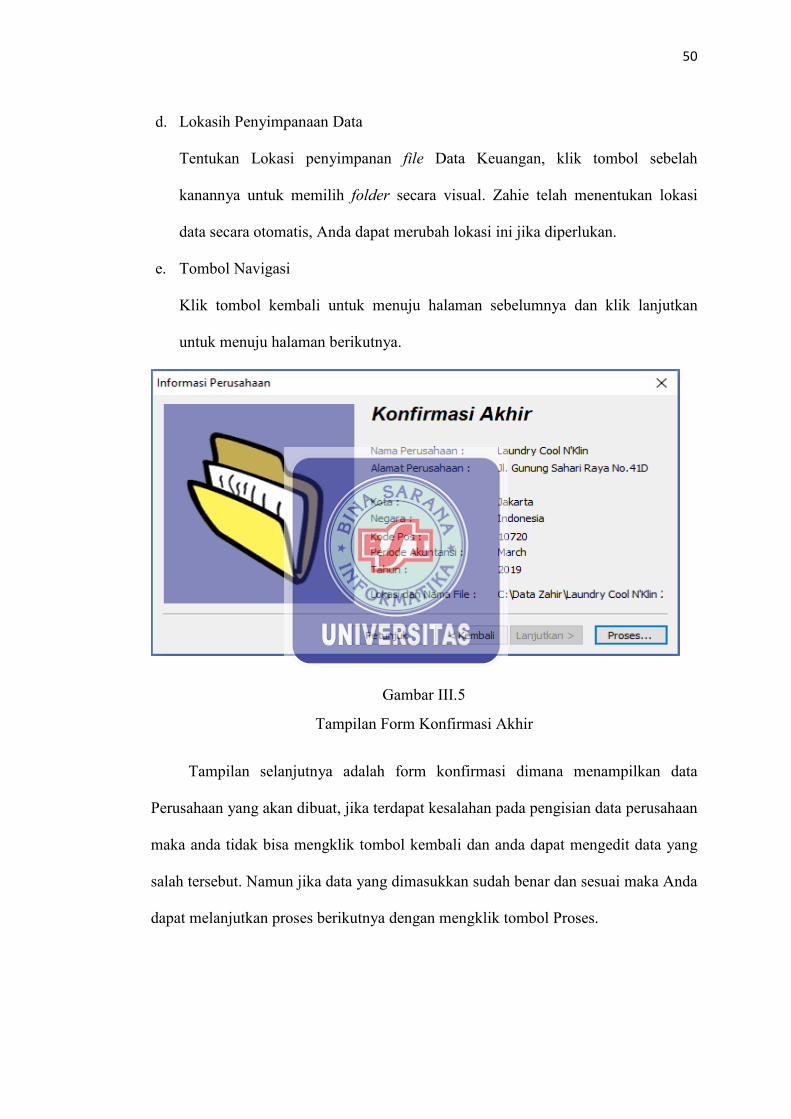

Gambar III.5

Tampilan Form Konfirmasi Akhir

Tampilan selanjutnya adalah form konfirmasi dimana menampilkan data

Perusahaan yang akan dibuat, jika terdapat kesalahan pada pengisian data perusahaan

maka anda tidak bisa mengklik tombol kembali dan anda dapat mengedit data yang

salah tersebut. Namun jika data yang dimasukkan sudah benar dan sesuai maka Anda

dapat melanjutkan proses berikutnya dengan mengklik tombol Proses.

51

Gambar III.6

Tampilan Form Jenis Usaha

Langkah selanjutnya adalah memilih bidang usaha yang sesuai dengan

kebutuhan Anda, hal ini berfungsi untuk menentukan data rekening standar yang

akan ditampilkan pada data keuangan Anda. Setelah itu Anda bisa mengklik tombol

Lanjutkan untuk menuju langkah selanjutnya. Yaitu memulai proses pembuatan data

keuangan dan untuk menuju ke langkah setup mata uang.

52

Gambar III.7

Tampilan Form Mata Uang Fungsional

Setelah proses pembuatan data keuangan selesai, Zahir akan menampilkan

form setup mata uang.

a. Kode Mata Uang Fungsional

Isilah kode mata Uang yang berlaku di Negara Anda, misalkan IDR untuk

Indonesia, atau klik tombol List Of Currency untuk menampilkan pilihan mata

uang.

b. Nama Mata Uang

Nama yang dipakai untuk menamai mata uang, misalkan Rupiah, Dollar, Yen,

Ringgit dan sebagainya.

c. Simbol Mata Uang

Simbol yang digunakan untuk menggambarkan nama mata uang, misalnya Rp.

Untuk Rupiah, $ untuk Dollar dan sebagainya, setelah memilih mata uang yang

A

B

C

53

digunakan maka Anda bisa langsung melanjutkan ke proses selanjutnya dengan

mangklik tombol lanjutkan.

Gambar III.8

Tampilan Form Selesai

Tampilan ini adalah tampilan yang menandakan bahwa data yang Anda

masukkan sudah diproses dan selanjutnya Anda hanya perlu mengklik tombol

Selesai, maka penyimpanan informasi Mata Uang sudah selesai.

2. Membuat Kode Account

Selain Anda dapat menggunakan akun-akunyang sudah terdapat pada program Zahir,

Anda juga dapat menggunakan option yang ada di program Zahir dengan cara klik

kanan pada mouse atau cursor anda pada akun, lalu akan muncul pilihan yang biasa

diperlukan dalam memasukan data akun:

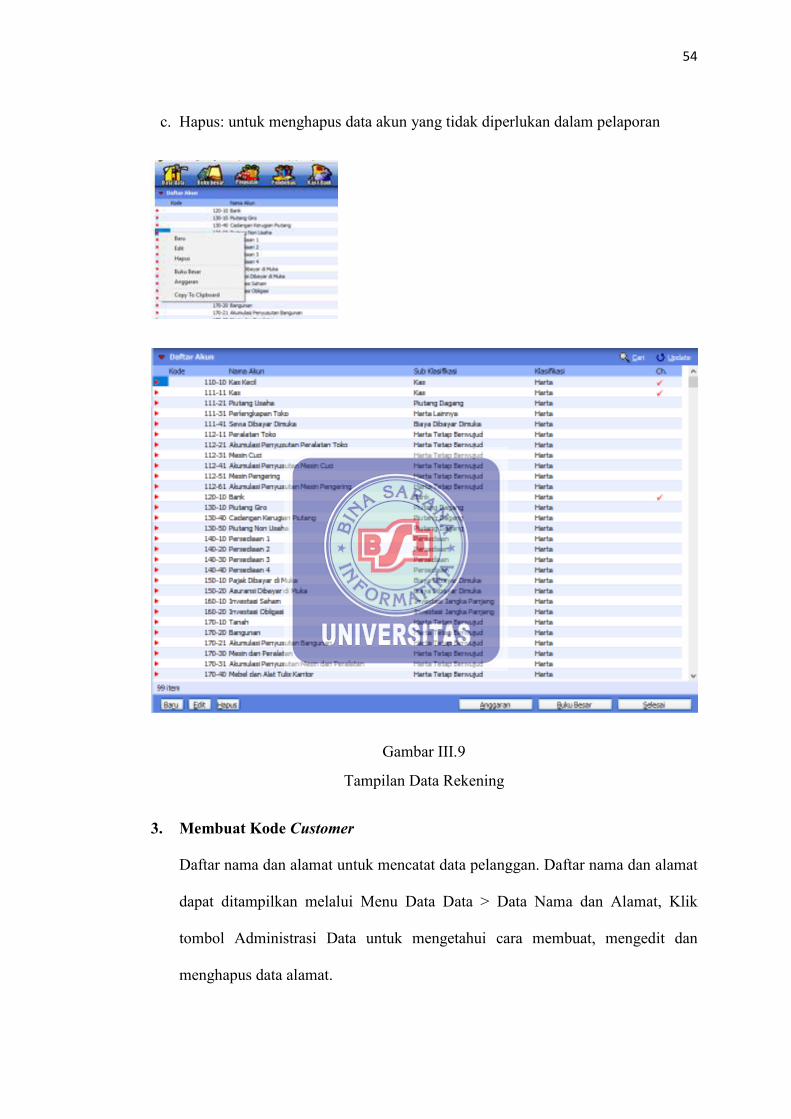

a. Baru: yaitu menambah akun baru yang dibutuhkan

b. Edit: untuk merubah nama akun, kode akun ataupun jenis klasifikasi akun

54

c. Hapus: untuk menghapus data akun yang tidak diperlukan dalam pelaporan

Gambar III.9

Tampilan Data Rekening

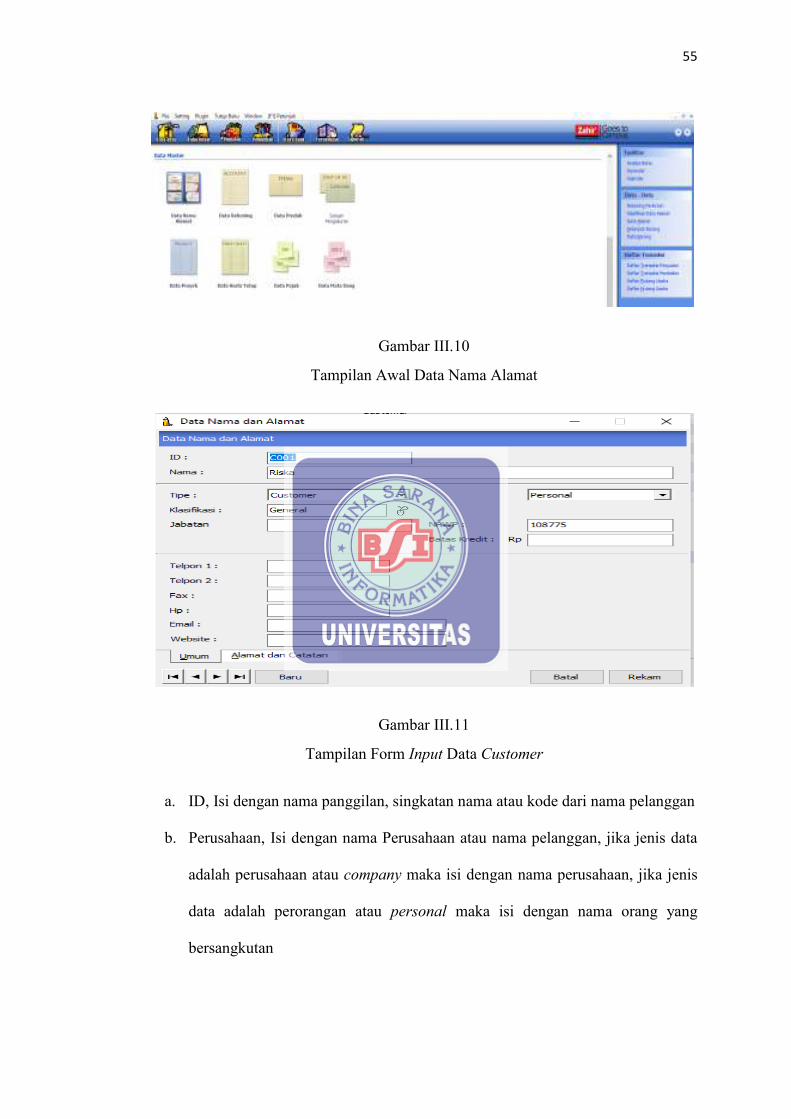

3. Membuat Kode Customer

Daftar nama dan alamat untuk mencatat data pelanggan. Daftar nama dan alamat

dapat ditampilkan melalui Menu Data Data > Data Nama dan Alamat, Klik

tombol Administrasi Data untuk mengetahui cara membuat, mengedit dan

menghapus data alamat.

55

Gambar III.10

Tampilan Awal Data Nama Alamat

Gambar III.11

Tampilan Form Input Data Customer

a. ID, Isi dengan nama panggilan, singkatan nama atau kode dari nama pelanggan

b. Perusahaan, Isi dengan nama Perusahaan atau nama pelanggan, jika jenis data

adalah perusahaan atau company maka isi dengan nama perusahaan, jika jenis

data adalah perorangan atau personal maka isi dengan nama orang yang

bersangkutan

56

c. Tipe, Pilih tipe data apakah data nama ini adalah customer, employe, atau

other.

Berikut tampilan customer laundry Cool N’Klin:

Gambar III.12

Tampilan Data Customer

4. Membuat Kode Supplier

Form untuk pengisian data nama alamat, seperti data supplier, Anda dapat

menampilkan form ini melaliu Daftar Nama Alamat. Informasi minimal yang

wajib anda isi adalah membuat data alamat baru adalah ID, Perusahaan Dan

Tipe, sedangkan yang lainnya adalah informasi penunjang yang dapat anda isi

dikemudian hari.

57

Gambar III.13

Tampilan From input Data Supplier

Berikut tampilan data nama supplier atau vendor pada laundry Cool N’Klin:

Gambar III.14

Tampilan Data Vendor (SUPPLIER)

58

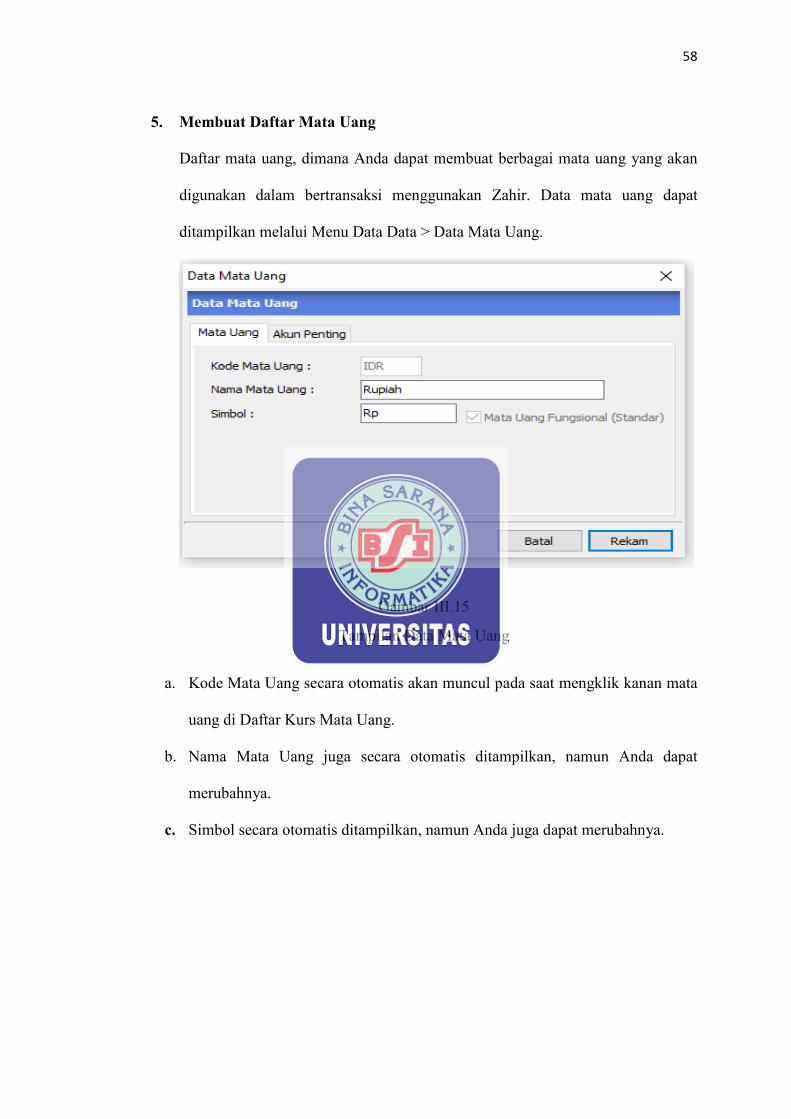

5. Membuat Daftar Mata Uang

Daftar mata uang, dimana Anda dapat membuat berbagai mata uang yang akan

digunakan dalam bertransaksi menggunakan Zahir. Data mata uang dapat

ditampilkan melalui Menu Data Data > Data Mata Uang.

Gambar III.15

Tampilan Data Mata Uang

a. Kode Mata Uang secara otomatis akan muncul pada saat mengklik kanan mata

uang di Daftar Kurs Mata Uang.

b. Nama Mata Uang juga secara otomatis ditampilkan, namun Anda dapat

merubahnya.

c. Simbol secara otomatis ditampilkan, namun Anda juga dapat merubahnya.

59

3.4.2 Input Saldo Awal

1. Input Saldo Awal Accotun

Saldo awal akun merupakan saldo dari akun rekening perkiraan dari laporan

keuangan neraca pada periode pembukuan sebelum periode pembukuan

menggunakan Zahir. Sabagai contoh saldo awal Laundri Cool N’Klin yang akan

dibuat pada program Zahir menggunakan pembukuan Maret 2019, maka saldo

laporan keuangan sebelumnya yang harus dimasukkan kedalam program Zahir

adalah 28 Februari 2019. Untuk mengisi saldo awal akan dapat kita lakukan dari

menu setting lalu pilih Saldo Awal dan pilih Saldo Awal Akun. Isi data uang hingga

jumlah yang dibawah harus ebesar Rp. 0 atau bisa dikatakan Balance

Gambar III.16

Tampilan Menu Saldo Awal

60

Gambar III.17

Tampilan Form Mengisi Saldo Awal Akun

2. Input Saldo Awal Piutang

Saldo Piutang adalah saldo diman costomer yang mempunyai hutang kepada

pihak perusahaan yang belum bertagih pada saat menginjak bulan transaksi baru.

Informasi mengenai saldo piutang yang dibutuhkan akan dimasukkan kedalam

program Zahir secara detail per invoice dan per pemasok. Untuk mengisi saldo

piutang dapat kita lakukan dari menu setting> Saldo Awal > Saldo Awal

Piutang, klik baru untuk menambahkan data saldo piutang yang ingin

dimasukkan.

61

Gambar III.18

Tampilan Data Saldo Awal Piutang

a. Mengisi nama pemasok dengan mengklik tombol yang ada di kanan. Dan akan

muncul tampilan dibawah ini. Jika nama pelanggan tidak ada maka bisa

membuat baru nama pelanggan dengan cara mengklik tombol baru.

b. Isi dengan tanggal invoice sesuai dengan transaksi piutang usaha.

c. Isi dengan nomor invoice sesuai dengan transaksi piutang usaha tersebut.

d. Masukkan nilai piutang atas invoice tersebut.

Lakukan berulang. Pastikan jumlah saldo piutang sama dengan saldo yang tercantum

pada saldo awal akun

3.4.3 Input Data Transaksi

Berikut ini adalah transaksi-tarnsaksi yang terjadi pada Laundry Cool N’Klin

periode Maret 2019.

1. Pada tanggal 1 maret pemilik menginvestasikan uang sebesar Rp 5.000.000 dan

Mesin Cuci sebanyak 1 Unit untuk kepentingan usahanya senilai Rp 7.000.000

Klik Modul Buku Besar > klik Transaksi Jurnal Umum

62

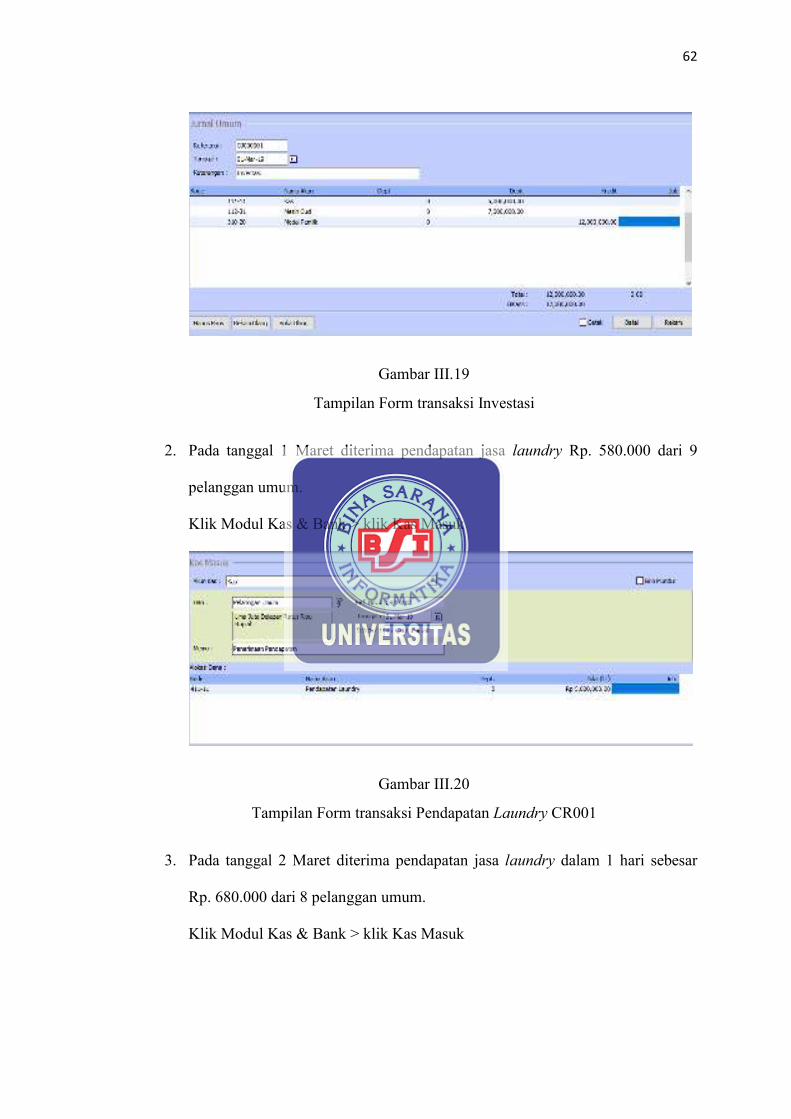

Gambar III.19

Tampilan Form transaksi Investasi

2. Pada tanggal 1 Maret diterima pendapatan jasa laundry Rp. 580.000 dari 9

pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

Gambar III.20

Tampilan Form transaksi Pendapatan Laundry CR001

3. Pada tanggal 2 Maret diterima pendapatan jasa laundry dalam 1 hari sebesar

Rp. 680.000 dari 8 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

63

Gambar III.21

Tampilan Form transaksi Pendapatan Laundry CR002

4. Pada tanggal 3 Maret diterima pendapatan jasa laundry Rp. 1500.000 dari 22

pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

Gambar III.22

Tampilan Form transaksi Pendapatan Laundry CR003

5. Pada tanggal 3 Maret di terima pelunasan piutang dari Ibu Riska sebesar Rp.

50.000 atas transaksi bulan lalu.

Klik Modul Penjualan > klik Pembayaran Piutang Usaha

64

Gambar III.23

Tampilan Form transaksi Pelunasan Piutang CR004

6 Pada tanggal 4 Maret diterima pendapatan jasa laundry Sebesar Rp. 1.070.000

dari 11 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

Gambar III.24

Tampilan Form transaksi Pendapatan LaundryCR005

7. Pada tanggal 4 Maret membeli kertas marker untuk laundry sebanyak 3 unit

seharga Rp. 50.000 pada TOKO ATK.

Klik Modul Kas & Bank > klik Kas Keluar

65

Gambar III.25

Tampilan Form transaksi Pembelian CD001

8. Pada tanggal 5 Maret diterima pendapatan jasa laundry sebesar Rp. 720.000

dari 14 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

Gambar III.26

Tampilan Form transaksi Pendapatan LaundryCR006

9. Pada tanggal 6 Maret diterima pendapatan jasa laundry sebesar Rp. 390.000

dalam waktu 1 hari dari 10 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

66

Gambar III.27

Tampilan Form transaksi Pendapatan LaundryCR007

10. Pada tanggal 7 Maret diterima pendapatan jasa laundry sebesar Rp. 620.000

dalam waktu 1 hari dari 15 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

Gambar III.28

Tampilan Form transaksi Pendapatan LaundryCR008

11. Pada tanggal 8 Maret diterima pendapatan jasa laundry sebesar Rp. 320.000

dalam 1 hari dari 7 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

67

Gambar III.29

Tampilan Form transaksi Pendapatan LaundryCR009

12. Pada tanggal 9 Maret diterima pendapatan jasa laundry sebesar Rp. 300.000

dalam 1 hari dari 8 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

Gambar III.30

Tampilan Form transaksi Pendapatan LaundryCR010

13. Pada tanggal 9 Maret diterima pelunasan piutang sekaligus pengambilan

barang laundry atas nama Barat sebesar Rp. 50.000

Klik Modul Penjualan > klik Pembayaran Piutang Usaha

68

Gambar III.31

Tampilan Form transaksi Pelunasan Piutang CR011

14 Pada tanggal 10 Maret diterima pendapatan jasa laundry sebesar Rp. 1.360.000

dalam waktu 1 hari dari 20 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

Gambar III.32

Tampilan Form transaksi Pendapatan LaundryCR012

15 Pada tanggal 11 Maret membeli pewangi dan sabun laundry sebesar Rp.

535.000 pada POWER Clean Indonesia secara tunai.

Klik Modul Kas & Bank > klik Kas Keluar

69

Gambar III.33

Tampilan Form transaksi Pembelian Perlengkapan CD002

16. Pada tanggal 11 Maret di terima pendapatan jasa laundry sebesar Rp. 830.000

dalam waktu 1 hari dari 13 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

Gambar III.34

Tampilan Form transaksi Pendapatan LaundryCR013

17. Pada tanggal 12 Maret diterima pendapatan jasa laundry sebesar Rp. 1.270.000

dalam waktu 1 hari dari 18 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

70

Gambar III.35

Tampilan Form transaksi Pendapatan LaundryCR014

18 Pada tanggal 13 Maret diterima pendapatan jasa laundry sebesar Rp.

1.210.000 dalam waktu 1 hari dari 24 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

Gambar III.36

Tampilan Form transaksi Pendapatan LaundryCR015

19. Pada tangga 14 Maret diterima pendapatan jasa laundry sebesar Rp. 830.000

dalam waktu 1 hari dari 17 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

71

Gambar III.37

Tampilan Form transaksi Pendapatan LaundryCR016

20. Pada tanggal 15 Maret diterima pendapatan jasa laundry sebesar Rp. 1.090.000

dalam waktu 1 hari dari 21 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

Gambar III.38

Tampilan Form transaksi Pendapatan LaundryCR017

21 Pada tanggal 16 maret membayar gaji karyawan untuk bulan maret sebesar Rp.

7.500.000

Klik Modul Kas & Bank > klik Kas Keluar

72

Gambar III.39

Tampilan Form transaksi Biaya Gaji CD003

22. Pada tanggal 16 Maret di terima jasa pendapatan laundry sebesar Rp 890.000

dalam waktu satu hari dari 18 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

Gambar III.40

Tampilan Form transaksi Pendapatan LaundryCR018

23. Pada tanggal 17 maret pengambilan barang laundry dan pelunasan piutang

bulan lalu atas nama Difanasebesar Rp 90.000

Klik Modul Penjualan > klik Pembayaran Piutang Usaha

73

Gambar III.41

Tampilan Form transaksi Pelunasan Piutang CR019

24. Pada tanggal 17 Maret di terima pendapatan jasa laundry sebesar Rp 1.410.000

dalam waktu 1 hari dari 21 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

Gambar III.42

Tampilan Form transaksi Pendapatan LaundryCR020

25. Pada tanggal 18 Maret di terima pendapatan jasa laundry sebesar Rp 710.000

dalam waktu 1 hari dari 17 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

74

Gambar III.43

Tampilan Form transaksi Pendapatan LaundryCR021

26. Pada tanggal 18 Maret di terima pelunasan piutang sekaligus pengambilan

barang laundry atas nama Ibu Clara sebesar Rp 70.000

Klik Modul Penjualan > klik Pembayaran Piutang Usaha

Gambar III.44

Tampilan Form transaksi Pelunasan Piutang CR022

27. Pada tanggal 19 Maret diterima pendapatan jasa laundry sebesar Rp. 830.000

dalam waktu 1 hari dari 18 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

75

Gambar III.45

Tampilan Form transaksi Pendapatan LaundryCR023

28. Pada tanggal 20 Maret membeli tambahan gantungan sebanyak 200biji pada

TOKO MUTI sebesar Rp. 1500.000

Klik Modul Kas & Bank > klik Kas Keluar

Gambar III.46

Tampilan Form transaksi pembelian Perlengkapan CD004

29. Pada tanggal 20 Maret diterima pendapatan jasa laundry sebesar Rp. 860.000

dalam waktu 1 hari dari 16 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

76

Gambar III.47

Tampilan Form transaksi Pendapatan LaundryCR024

30. Pada tanggal 21 Maret pemilik mengambil uang pribadi sebesar Rp. 300.000

Klik Modul Buku Besar > klik Transaksi Jurnal Umum

Gambar III.48

Tampilan Form transaksi Prive GJ002

31. Pada tanggal 21 Maret diterima pendapatan jasa laundry sebesar Rp. 1.030.000

dalam waktu 1 hari dari 20 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

77

Gambar III.49

Tampilan Form transaksi Pendapatan LaundryCR025

32. Pada tanggal 22 Maret diterima pendapatan jasa laundry sebesar Rp. 720.000

dalam waktu 1 hari dari 11 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

Gambar III.50

Tampilan Form transaksi Pendapatan LaundryCR026

33. Pada tanggal 23 Maret pemilik laundry melakukan pembayaran listrik sebesar

Rp. 1500.000

Klik Modul Kas & Bank > klik Kas Keluar

78

Gambar III.51

Tampilan Form transaksi pembayaran Listrik CD005

34 Pada tanggal 23 Maret diterima pendapatan jasa laundry sebesar Rp. 430.000

dalam waktu 1 hari dari 8 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

Gambar III.52

Tampilan Form transaksi Pendapatan LaundryCR027

35. Pada tanggal 24 Maret diterima pendapatan jasa laundry sebesar Rp. 710.000

dalam waktu 1 hari dari 14 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

79

Gambar III.53

Tampilan Form transaksi Pendapatan LaundryCR028

36. Pada tanggal 25 Maret diterima pendapatan jasa laundry sebesar Rp. 850.000

dalam waktu 1 hari dari 15 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

Gambar III.54

Tampilan Form transaksi Pendapatan LaundryCR029

37. Pada tanggal 26 Maret diterima pendapatan jasa laundry sebesar Rp. 530.000

dalam waktu 1 hari dari 10 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

80

Gambar III.55

Tampilan Form transaksi Pendapatan LaundryCR030

38. Pada tanggal 27 Maret diterima pendapatan jasa laundry sebesar Rp. 810.000

dalam waktu 1 hari dari 14 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

Gambar III.56

Tampilan Form transaksi Pendapatan LaundryCR031

39. Pada tanggal 28 Maret diterima pendapatan jasa laundry sebesar Rp. 740.000

dalam waktu 1 hari dari 14 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

81

Gambar III.57

Tampilan Form transaksi Pendapatan LaundryCR032

40. Pada tanggal 29 Maret membeli plastik jasa laundry 10kg seharga Rp. 350.000

kepada ABADI MAKMUR.

Klik Modul Kas & Bank > klik Kas Keluar

Gambar III.58

Tampilan Form transaksi Pembelian Perlengkapan CD006

41. Pada tanggal 29 Maret membeli perlengkapan laundry berupa buku besar,

bolpen tinta stempel seharga Rp. 150.000 kepada TOKO ATK.

Klik Modul Kas & Bank > klik Kas Keluar

82

Gambar III.59

Tampilan Form transaksi Pembelian Perlengkapan CD007

42. Pada tanggal 29 Maret diterima pendapatan jasa laundry sebesar Rp. 620.000

dalam waktu 1 hari dari 12 pelanggan umum.

Klik Modul Kas & Bank > klik Kas Masuk

Gambar III.60

Tampilan Form transaksi Pendapatan LaundryCR033

43. Pada tanggal 30 Maret Ibu Ade mengambil barang laundry dan melunasi atas

tagihan bulan lalu sebesar RP. 80.000

Klik Modul Penjualan > klik Pembayaran Piutang Usaha

83

Gambar III.61

Tampilan Form transaksi Pelunasan Piutang CR034

44. Pada tanggal 30 Maret diterima pendapatan jasa laundry sebesar Rp. 680.000

dalam waktu 1 hari dari 14 pelanngan umum.

Klik Modul Kas & Bank > klik Kas Masuk

Gambar III.62

Tampilan Form transaksi Pendapatan LaundryCR035

Setelah semua transaksi-sransaksi diinput, maka langkah selanjutnya adalah untuk

melihat hasil inputannya adalah jurnal-jurnal. Jurnal-jurnal tersebut adalah:

84

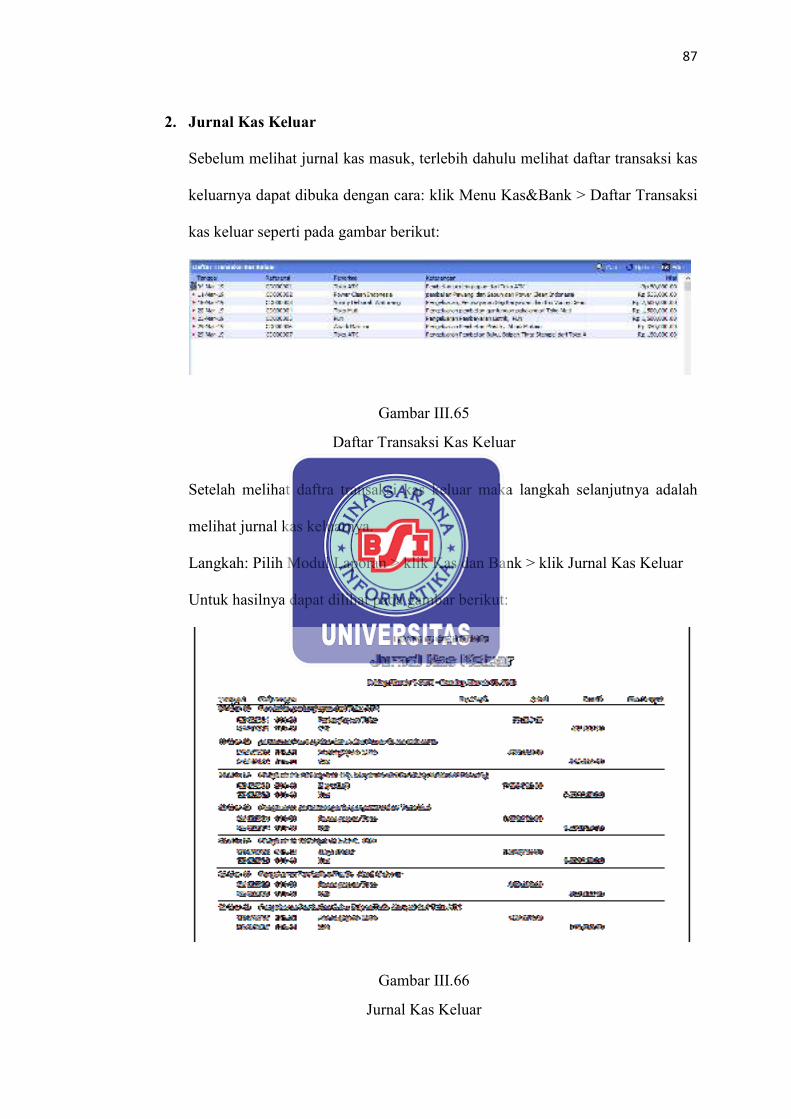

1. Jurnal Kas Masuk

Sebelum melihat jurnal kas masuk, terlebih dahulu melihat daftar transaksi kas

masuknya dapat dibuka dengan cara: klik Menu Kas&Bank > Daftar Transaksi

kas masuk seperti pada gambar berikut:

Gambar III.63

Tampilan Transaksi Kas Masuk

Setelah melihat daftra transaksi kas masuk maka langkah selanjutnya adalah

melihat jurnal kas masuknya.

Langkah: Pilih Modul Laporan > klik Kas dan Bank > klik Jurnal Kas Masuk

Untuk hasilnya dapat dilihat pada gambar berikut:

85

86

Gambar III.64

Jurnal Kas Masuk

87

2. Jurnal Kas Keluar

Sebelum melihat jurnal kas masuk, terlebih dahulu melihat daftar transaksi kas

keluarnya dapat dibuka dengan cara: klik Menu Kas&Bank > Daftar Transaksi

kas keluar seperti pada gambar berikut:

Gambar III.65

Daftar Transaksi Kas Keluar

Setelah melihat daftra transaksi kas keluar maka langkah selanjutnya adalah

melihat jurnal kas keluarnya.

Langkah: Pilih Modul Laporan > klik Kas dan Bank > klik Jurnal Kas Keluar

Untuk hasilnya dapat dilihat pada gambar berikut:

Gambar III.66

Jurnal Kas Keluar

88

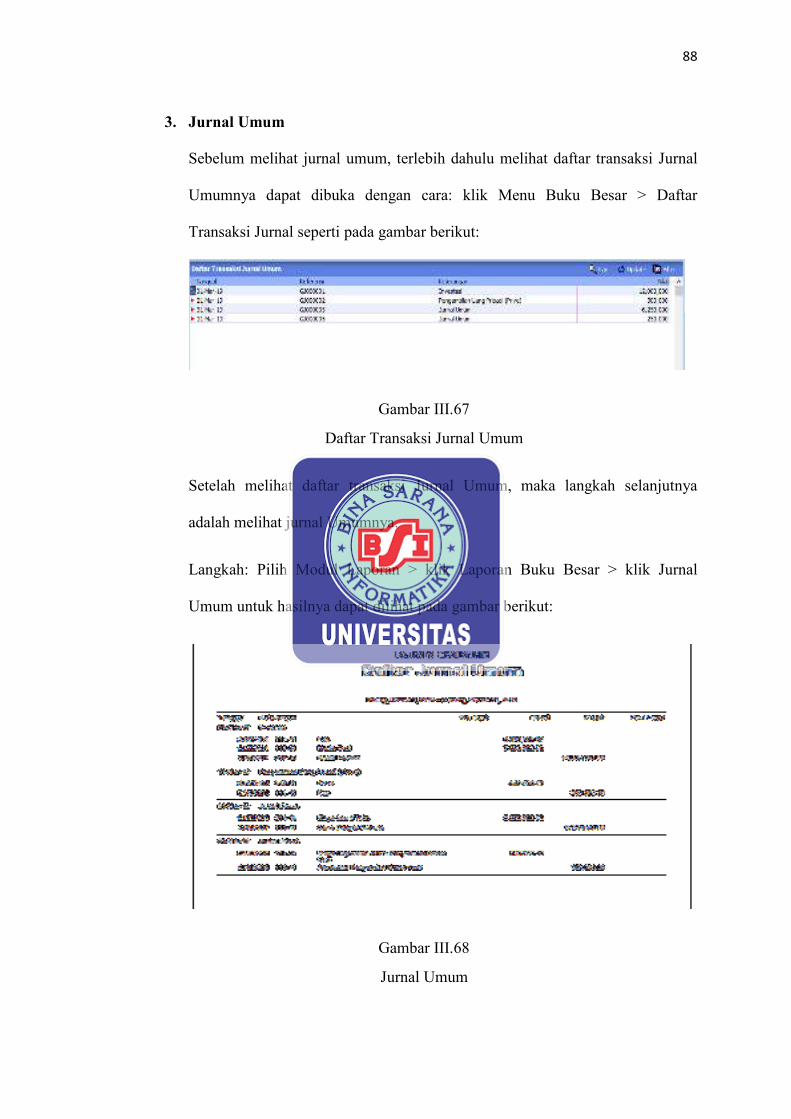

3. Jurnal Umum

Sebelum melihat jurnal umum, terlebih dahulu melihat daftar transaksi Jurnal

Umumnya dapat dibuka dengan cara: klik Menu Buku Besar > Daftar

Transaksi Jurnal seperti pada gambar berikut:

Gambar III.67

Daftar Transaksi Jurnal Umum

Setelah melihat daftar transaksi Jurnal Umum, maka langkah selanjutnya

adalah melihat jurnal Umumnya.

Langkah: Pilih Modul Laporan > klik Laporan Buku Besar > klik Jurnal

Umum untuk hasilnya dapat dilihat pada gambar berikut:

Gambar III.68

Jurnal Umum

89

3.4.4 Laporan

Berikut laporan-laporan yang terjadi pada Laundry Cool N’Klin selam bulan

Maret 2019 meliputi Buku Besar, Laporan Laba Rugi dan Neraca

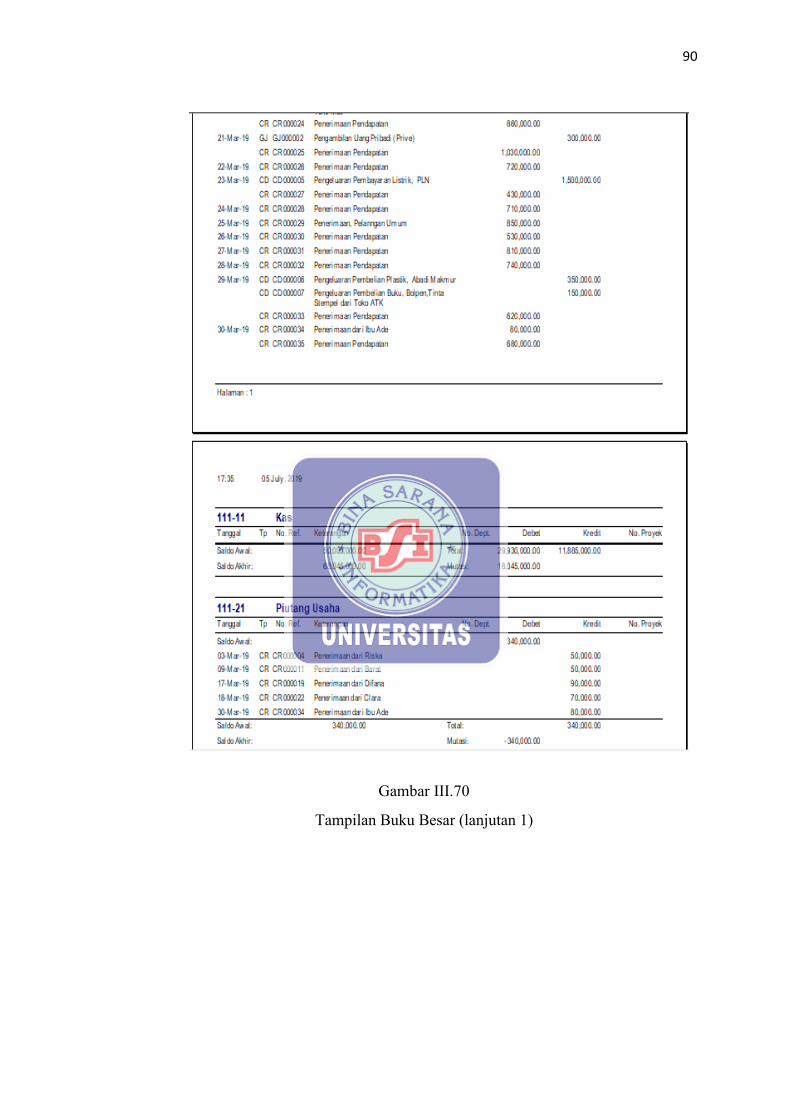

1. Buku Besar

Gambar III.69

Tampilan Buku Besar

90

Gambar III.70

Tampilan Buku Besar (lanjutan 1)

91

Gambar III.71

Tampilan Buku Besar (lanjutan 2)

92

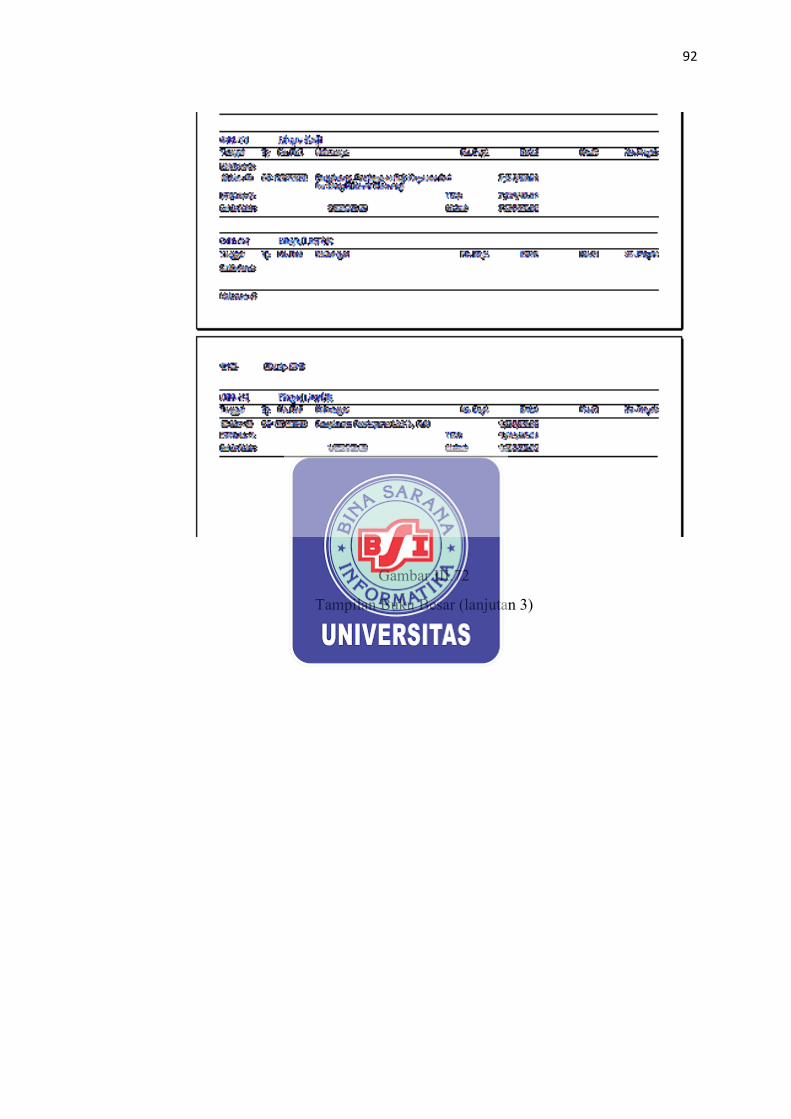

Gambar III.72

Tampilan Buku Besar (lanjutan 3)

93

Gambar III.73

Tampilan Buku Besar (lanjutan 4)

94

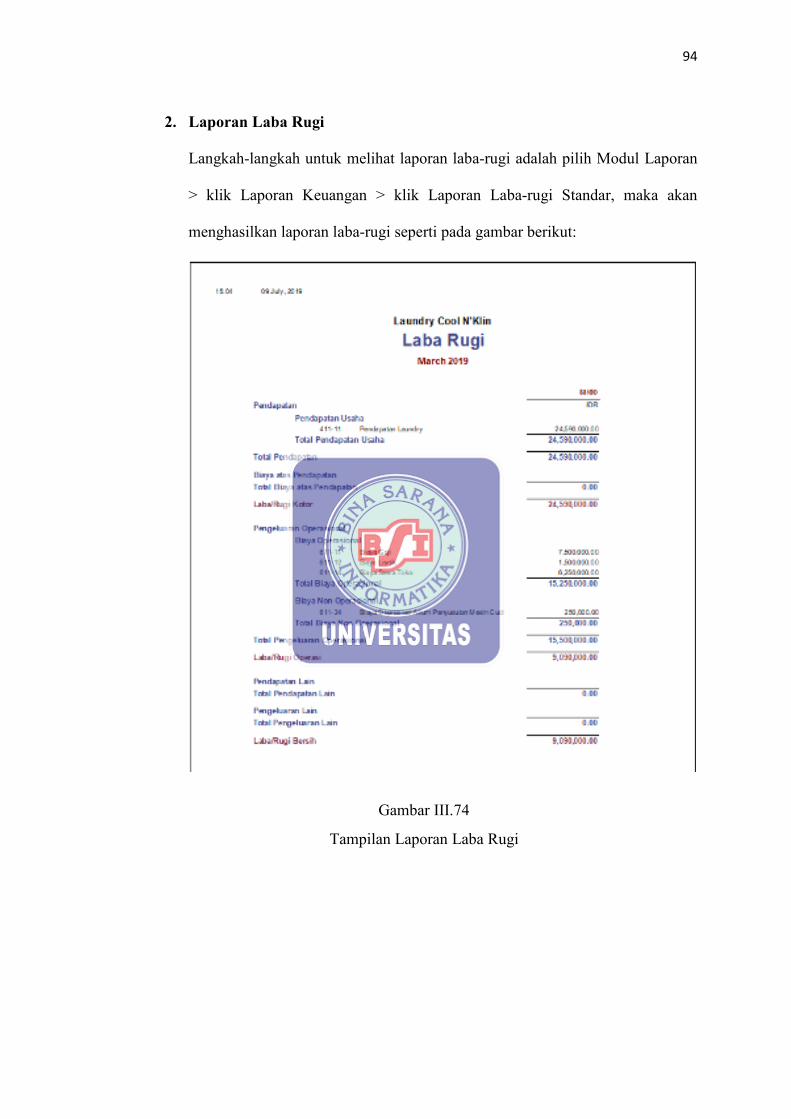

2. Laporan Laba Rugi

Langkah-langkah untuk melihat laporan laba-rugi adalah pilih Modul Laporan

> klik Laporan Keuangan > klik Laporan Laba-rugi Standar, maka akan

menghasilkan laporan laba-rugi seperti pada gambar berikut:

Gambar III.74

Tampilan Laporan Laba Rugi

95

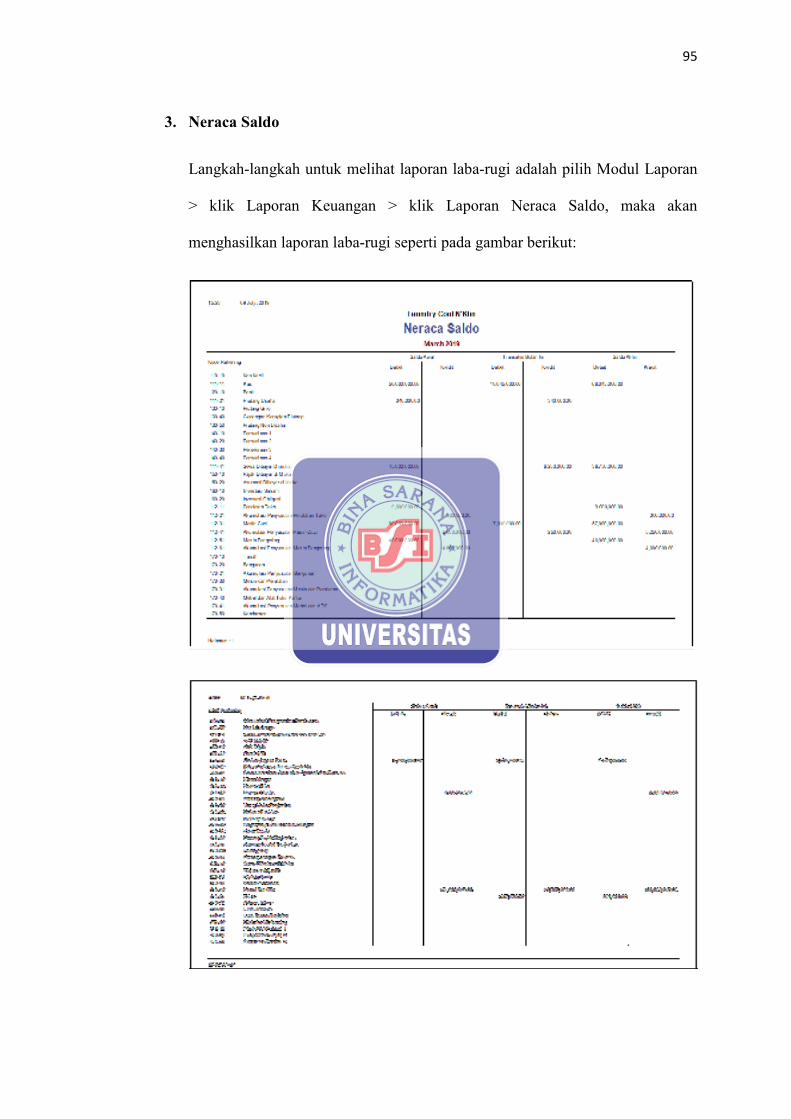

3. Neraca Saldo

Langkah-langkah untuk melihat laporan laba-rugi adalah pilih Modul Laporan

> klik Laporan Keuangan > klik Laporan Neraca Saldo, maka akan

menghasilkan laporan laba-rugi seperti pada gambar berikut:

96

Gambar III.75

Tampilan Neraca Saldo

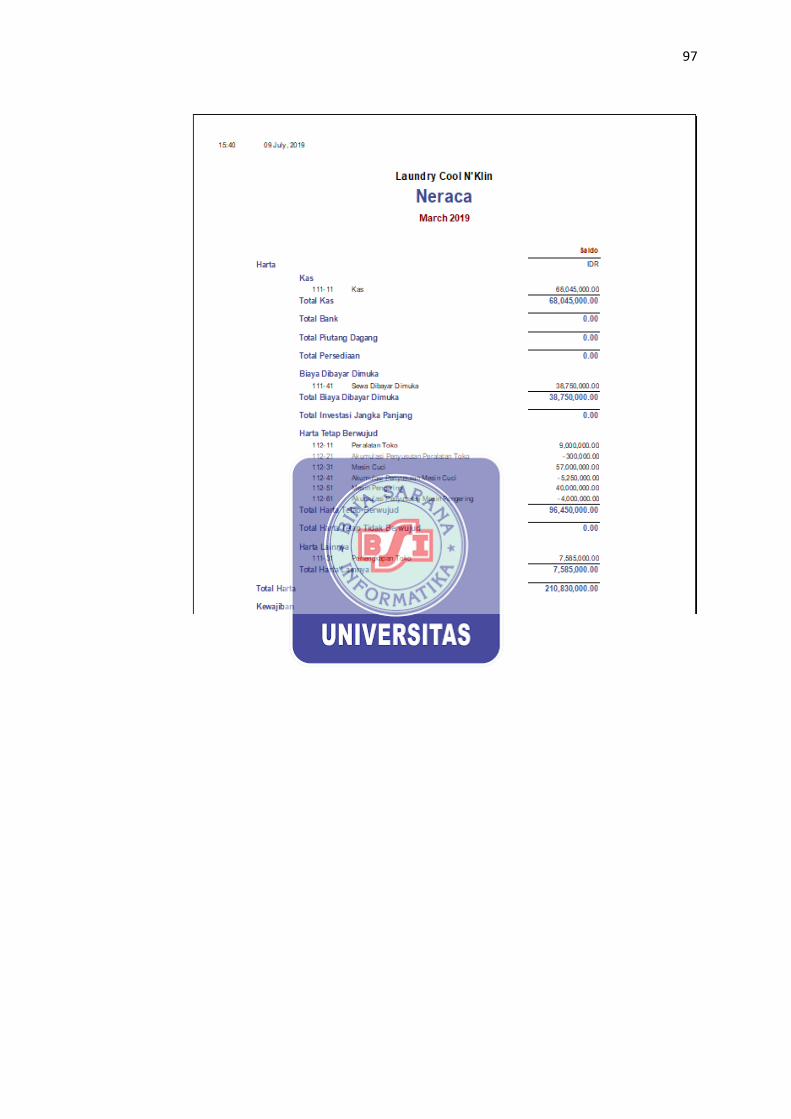

4. Laporan Neraca

Langkah-langkah untuk melihat laporan laba-rugi adalah pilih Modul Laporan

> klik Laporan Keuangan > klik Laporan Neraca Standar, maka akan

menghasilkan laporan laba-rugi seperti pada gambar berikut:

97

98

Gambar III.76

Tampilan Laporan Neraca

99

4.4.5 Analisa Laporan Keuangan

Analisa Laporan Keuangan adalah suatu proses penelitian laporan keuangan

beserta unsur-unsurnya yang bertujuan untuk mengevaluasi dan memprediksi kondisi

keuangan perusahaan.

Beberapa tujuan dan manfaat bagi berbagai pihak dengan adanya analisa laporan

keuangan adalah:

a. Untuk mengetahui posisi keuangan perusahaan dalam suatu periode tertentu,

baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai.

b. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan

perusahaan.

c. Untuk mengetahui kekuatan-kekuatan yang dimilik.

Maka dari itu perhatikan gambar berikut ini untuk memulai analisa laporan

keuangan:

1. Current Ratio

Rasio yang menyatakan perbandingan antar aktiva lancar dengan hutang

lancar. Ini berarti setiap satu Rp hutang lancar dijamin oleh Rp 47.78 aktiva

lancar

Gambar III.77

Analisa Current Ratio

100

2. Quick Ratio

Perbandingan antara jumlah aktiva lancar (selain persediaan) dengan hutang

lancar. Ini berarti setiap satu Rp hutang lancar dijamin oleh Rp. 30.44 aktiva

lancar (tanpa pesediaan).

Gambar III.78

Analisa Quick Ratio

3. Cash Ratio

Perbandingan antara jumlah kas dan efek terhadap hutang lancar, menyatakan

kemampuan sesungguhnya dalam memenuhi hutang jangka pendek tepat

waktu. Ini berarti setiap satu Rp hutang lancar dijamin oleh Rp. 30.44 kas dan

efek.

Gambar III.79

Analisa Cash Ratio

101

4. Perputaran Piutang

Merupakan perbandingan antara total penjualan dengan rata-rata piutang dalam

satu tahun.

Gambar III.80

Analisa Perputaran Piutang

5. Working Capital to Total Asset

Merupakan perbandingan antara harta lancar dikurangi hutang lancar terhadap

total asset (harta yang dimiliki).

Gambar III.81

Analisa Working Capital Total Asset

6. Net Margin Ratio

102

Merupakan perbandingan antara laba usaha (sebelum bunga dan pajak) dengan

total penjualan.

Gambar III.82

Analisa Net Margin Ratio

7. Debt to Equity Ratio

Merupakan perbandingan antara total hutang dengan modal sendiri. Ini berarti

setiap satu Rp hutang dijamin oleh Rp. 89.25 modal sendiri.

Gambar III.83

Analisa Debt to Equity Ratio

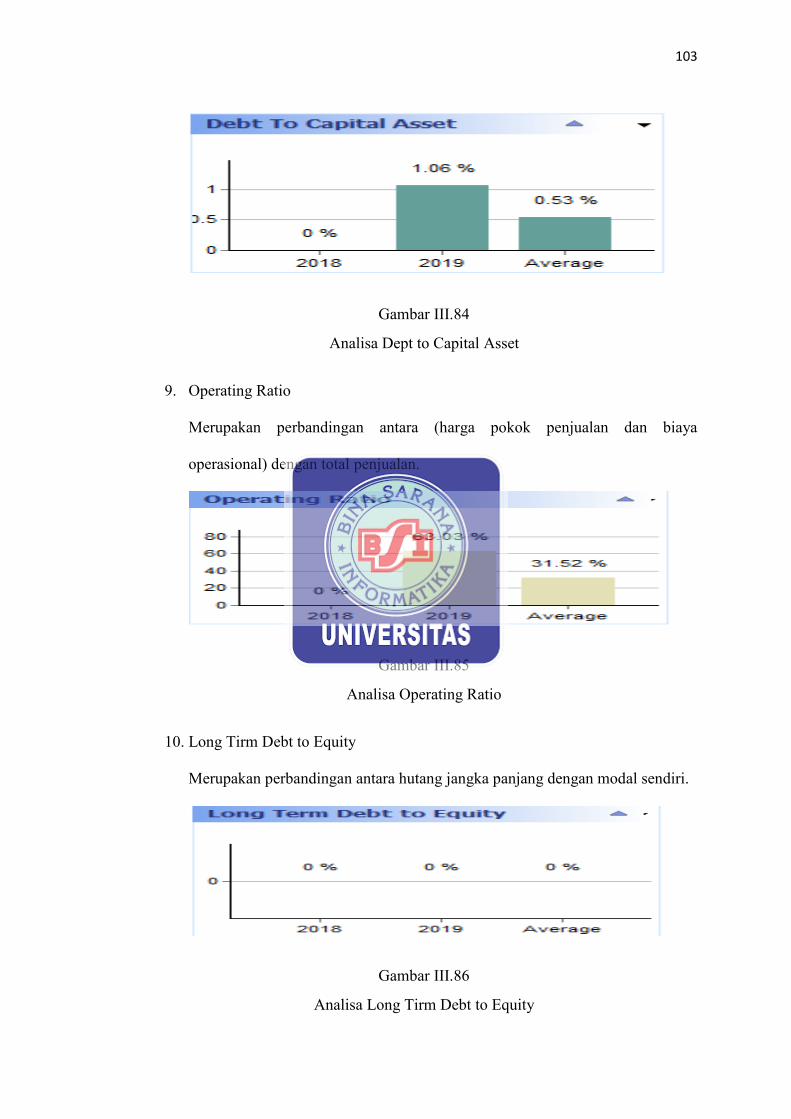

8. Debt to Capital Asset

Merupakan perbandingan antara total hutang dengan aktiva (harta perusahaan).

Ini berarti setiap satu Rp hutang dijamin oleh Rp. 94.32 aktiva (harta

perusahaan).

103

Gambar III.84

Analisa Dept to Capital Asset

9. Operating Ratio

Merupakan perbandingan antara (harga pokok penjualan dan biaya

operasional) dengan total penjualan.

Gambar III.85

Analisa Operating Ratio

10. Long Tirm Debt to Equity

Merupakan perbandingan antara hutang jangka panjang dengan modal sendiri.

Gambar III.86

Analisa Long Tirm Debt to Equity

104

11. Long Term Debt to Total Asset

Merupakan perbandingan antara hutang jangka panjang dengan asset (harta

perusahaan).

Gambar III.87

Analisa Long Tirm Debt to Total Asset

12. Gross Margin Ratio

Merupakan perbandingan laba kotor (penjualan dikurangi harga pokok

penjualan) dengan total penjualan.

Gambar III.88

Analisa Gross Margin Ratio

13. Return On Equity

Merupakan perbandingan antar laba bersi (sesudah pajak) dengan modal

sendiri.

105

Gambar III.89

Analisa Return On Equity

14. Return On Asset

Merupakan perbandingan antar laba bersih (sesudah pajak) dengan modal

sendiri.

Gambar III.90

Analisa Return On Asset