Bab III Kajian Kontrak Pengusahaan dan Harga Gas Metana-B · PDF fileInformasi di atas dikaji...

30

33 Bab III Kajian Kontrak Pengusahaan dan Harga Gas Metana-B Bab ini membahas pemodelan yang dilakukan untuk pengembangan kontrak dan harga Gas Metana-B di Indonesia dengan melakukan review terhadap model kontrak pengembangan Gas Metana-B yang diterapkan di negara lain antara lain meliputi aspek biaya dan produksi. Kajian model kontrak Gas Metana-B dilakukan berdasarkan data dan informasi tersebut di atas. Beberapa masukan (input) penting dalam membangun model tersebut adalah : 1. Model kontrak Migas 2. Model kontrak Gas Metana-B negara lain 3. Usulan kontrak calon investor Informasi di atas dikaji melalui studi kelayakan yang mencakup aspek sebagai berikut : 1. Hukum, yakni sesuai dengan peraturan perundangan 2. Ekonomi, yakni memberikan keuntungan sebesar-besarnya bagi negara, pay out time lebih lama daripada gas konvensional, investasi awal lebih besar daripada gas konvensional. Keekonomian proyek juga harus dapat menarik bagi calon investor 3. Teknik, yakni resiko rendah, produksi awal rendah, membutuhkan dewatering, dan memerlukan jumlah sumur yang banyak. III.1 Kajian Model Kontrak Gas Metana-B Kajian Model Kontrak Gas Metana-B terdiri dari Input, Proses/Kajian dan Output. Deskripsi/diagram kajian model kontrak Gas Metana-B diberikan pada Gambar III.1.

Transcript of Bab III Kajian Kontrak Pengusahaan dan Harga Gas Metana-B · PDF fileInformasi di atas dikaji...

33

Bab III

Kajian Kontrak Pengusahaan dan Harga Gas Metana-B

Bab ini membahas pemodelan yang dilakukan untuk pengembangan kontrak dan

harga Gas Metana-B di Indonesia dengan melakukan review terhadap model

kontrak pengembangan Gas Metana-B yang diterapkan di negara lain antara lain

meliputi aspek biaya dan produksi.

Kajian model kontrak Gas Metana-B dilakukan berdasarkan data dan informasi

tersebut di atas. Beberapa masukan (input) penting dalam membangun model

tersebut adalah :

1. Model kontrak Migas

2. Model kontrak Gas Metana-B negara lain

3. Usulan kontrak calon investor

Informasi di atas dikaji melalui studi kelayakan yang mencakup aspek sebagai

berikut :

1. Hukum, yakni sesuai dengan peraturan perundangan

2. Ekonomi, yakni memberikan keuntungan sebesar-besarnya bagi negara,

pay out time lebih lama daripada gas konvensional, investasi awal lebih

besar daripada gas konvensional. Keekonomian proyek juga harus dapat

menarik bagi calon investor

3. Teknik, yakni resiko rendah, produksi awal rendah, membutuhkan

dewatering, dan memerlukan jumlah sumur yang banyak.

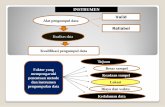

III.1 Kajian Model Kontrak Gas Metana-B

Kajian Model Kontrak Gas Metana-B terdiri dari Input, Proses/Kajian dan

Output. Deskripsi/diagram kajian model kontrak Gas Metana-B diberikan

pada Gambar III.1.

34

Input model kontrak Gas Metana-B negara lain, model kontrak migas,

model kontrak usulan para calon investor disajikan pada Tabel III.2, Tabel

III.3, dan Tabel III.4.

PROSES (KAJIAN)

1. HUKUM - SESUAI PERATURAN PERUNDANG-UNDANGAN

2. EKONOMI - MEMBERIKAN KEUNTUNGAN SEBESAR-

BESARNYA BAGI NEGARA - PAY OUT TIME LEBIH LAMA DARI GAS

KONVENSIONAL - INVESTASI AWAL LEBIH BESAR DARI GAS KONVENSIONAL

3. TEKNIK - RESIKO RENDAH

- PRODUKSI AWAL RENDAH - PERLU DEWATERING - MEMERLUKAN JUMLAH SUMUR YANG BANYAK

INPUT 1. MODEL KONTRAK MIGAS 2. MODEL KONTRAK CBM NEGARA LAIN 3. USULAN CALON INVESTOR 4. HASIL STUDI

OUTPUTMODEL KONTRAK

USULAN

j

PROSES (KAJIAN)

1. HUKUM - SESUAI PERATURAN PERUNDANG-UNDANGAN

2. EKONOMI - MEMBERIKAN KEUNTUNGAN SEBESAR-

BESARNYA BAGI NEGARA - PAY OUT TIME LEBIH LAMA DARI GAS

KONVENSIONAL - INVESTASI AWAL LEBIH BESAR DARI GAS KONVENSIONAL

3. TEKNIK - RESIKO RENDAH

- PRODUKSI AWAL RENDAH - PERLU DEWATERING - MEMERLUKAN JUMLAH SUMUR YANG BANYAK

INPUT 1. MODEL KONTRAK MIGAS 2. MODEL KONTRAK CBM NEGARA LAIN 3. USULAN CALON INVESTOR 4. HASIL STUDI

OUTPUTMODEL KONTRAK

USULAN

j

PROSES (KAJIAN)

1. HUKUM - SESUAI PERATURAN PERUNDANG-UNDANGAN

2. EKONOMI - MEMBERIKAN KEUNTUNGAN SEBESAR-

BESARNYA BAGI NEGARA - PAY OUT TIME LEBIH LAMA DARI GAS

KONVENSIONAL - INVESTASI AWAL LEBIH BESAR DARI GAS KONVENSIONAL

3. TEKNIK - RESIKO RENDAH

- PRODUKSI AWAL RENDAH - PERLU DEWATERING - MEMERLUKAN JUMLAH SUMUR YANG BANYAK

INPUT 1. MODEL KONTRAK MIGAS 2. MODEL KONTRAK CBM NEGARA LAIN 3. USULAN CALON INVESTOR 4. HASIL STUDI

OUTPUTMODEL KONTRAK

USULAN

PROSES (KAJIAN)

1. HUKUM - SESUAI PERATURAN PERUNDANG-UNDANGAN

2. EKONOMI - MEMBERIKAN KEUNTUNGAN SEBESAR-

BESARNYA BAGI NEGARA - PAY OUT TIME LEBIH LAMA DARI GAS

KONVENSIONAL - INVESTASI AWAL LEBIH BESAR DARI GAS KONVENSIONAL

3. TEKNIK - RESIKO RENDAH

- PRODUKSI AWAL RENDAH - PERLU DEWATERING - MEMERLUKAN JUMLAH SUMUR YANG BANYAK

INPUT 1. MODEL KONTRAK MIGAS 2. MODEL KONTRAK CBM NEGARA LAIN 3. USULAN CALON INVESTOR 4. HASIL STUDI

OUTPUTMODEL KONTRAK

USULAN

j

Gambar III.1. Kajian Model Kontrak Gas Metana-B

Tabel III.1. Bentuk model kontrak dan term & condition 4)

USULAN Alternatif I USULAN Alternatif II

PARAMETER (KONTRAK KARYA) (KPS)

KKS-MIGAS

R&D (pre-Contract) No recoverable No recoverable No recoverable

Commitment Standard Standard Standard

Minimum gas price ($/MMBTU)

Market price Market price Market price

Gov. tax Standard (44 %) Standard (44 %) Standard (44 %)

Sharing/Model/Fiscal Kontrak Karya Production sharing Production sharing

FTP (ETS) N/A N/A 10 % undivided

Net Contractor Split Floating (77 % - 90%) Floating (30 % - 45 %) 30 % - 45 %

Invesment credit N/A 20% N/A

Other incentive Lapangan marginal Lapangan marginal Lapangan marginal

DMO fee 100% 100% 100%

Project life ≤ 30 years ≤ 30 years 30 + 20 years

Tabel III.2. Perbandingan bentuk kontrak dan term & condition beberapa negara 4) KETERANGAN

TIPE KONTRAKJANGKA WAKTUTAHAPAN - Eksplorasi 6 + 4 - Eksplorasi Phase 1 = 1.5 thn - Phase I (Eksplorasi) 3 tahun

- Eksploitasi 30 - Eksplorasi Phase 2 = 1.5 thn - Phase IIA (Pilot Assesment) 3 tahun - Pengembangan - Phase IIB (Konfirmasi Pasar) 2 tahun

- Produksi 20 tahun - Phase III (Development) 5 tahun- Phase IV (Produksi) 25 tahun

FIRM COMMITMENT AKTIVITAS DAN ANGGARAN 3 tahun AKTIVITAS DAN ANGGARAN ( Phase I + II ) 8 tahunRELINQUISHMENT - Akhir tahun -3 25% - Akhir masa eksplorasi - - Akhir Phase II 20%

- Akhir tahun -6 25% - Akhir Phase III -- Akhir tahun -10 30%

PARTICIPATING INTEREST BUMD / perusahaan nasional 10% - CUCBM < 51% Tidak ada- Kontraktor > 49%

SPLIT- Split 70/30- FTP 10%, Share

INDONESIA CHINA CBM INDIA CBMPSC PSC TAX & ROYALTY

Biaya pengembangan dibagi berdasarkan Participating Interest

30 Tahun 30 Tahun 38 Tahun

- 100% biaya ditanggung oleh Kontraktor - Biaya eksplorasi ditanggung oleh Kontraktor - 100% biaya ditanggung oleh Kontraktor

R/C PSC MALAYSIARoyalty = 10%

Contractor's R/C Ratio Cost Unused Cost Profit splitCost ceiling Pet : Cont. Pet : Cont.

0 < R/C <= 1 70% N.A. 20:801 < R/C <= 1,4 60% 20:80 30:701,4 < R/C <= 2 50% 30:70 40:602 < R/C <= 2,5 30% 40:60 50:50

2,5 < R/C <= 3,0 30% 50:50 60:40R/C > 3,0 30% 60:40 70:30

Profit

Tabel III.3. Model kontrak Gas Metana-B Usulan Calon Investor 4)

Parameters A B C D E FContract basis Royalty PSC (Modified) PSC (Modified) PSC (Modified) PSC (Modified) PSC (Modified)

Gas price ($/MMBTU) - 5 3Market price plus CPI

escalation 2.5 3Goverment Tax 44% 44% 44% - 30% 44%

Net Contractor Split N/A 40 % - 45 % 35 % - 45 % 45% 38 % - 48 % 45%

Invesment credit N/A >17% >17% 20% 17% - 20% 20%

Profit sharing �PSC Profit sharing �PSC Profit sharingSharing/Model/FiscalRoyalty 10-20 % (Flat)

Revenue Production sharing �PSC Profit sharing � PSC

� Holiday 1 - 10 years �5% 10%

� 5% �Holiday for certain periodFTP N/A

Applied after exploration sunk cost recovered (max

10%) 0 - 10%

38

III.2 Penentuan Parameter Keekonomian Gas Metana-B

Pengembangan lapangan direncanakan berdasarkan parameter-parameter biaya

yang diperkirakan sebelumnya dan dievaluasi kembali pada proyek skala pilot

(percobaan). Contoh kasus dalam kajian ini adalah pengembangan lapangan Gas

Metana-B Lapangan X di daerah Sumatera Selatan. Dengan mempertimbangkan

karakteristik reservoir batubara dan aspek-aspek umum pada gas konvensional

(dengan menganggap hal yang sama pada operasi Gas Metana-B), selanjutnya

anggapan pola pengembangan (pilot, produksi dan lain-lain) berikut diaplikasikan

dalam penentuan parameter-parameter biaya pengembangannya. Parameter-

parameter tersebut digunakan sebagai masukan dalam perhitungan keekonomian

dengan model kontrak PSC konvensional, R/C PSC Malaysia, model kontrak

usulan calon investor, dan model kontrak usulan. Untuk analisis sensitivitas pada

model kontrak usulan juga menggunakan data produksi dan investasi dari negara

lain (Kanada dan India).

III.2.1 Pengembangan Lapangan

Diperkirakan 367 sumur akan dibor dalam dua tahap pengembangan Lapangan X.

Selama tahap pertama, sekitar 210 sumur akan dibor dan diselesaikan dengan

spasi 80 acre. Sumur-sumur pilot akan digunakan pula sebagai bagian pola

pengembangan. Skala pilot untuk pemboran horisontal dan penyelesaian sumur

akan dilakukan. Target utama pada tahap pengembangan adalah untuk mencapai

produksi gas yang optimum. Jumlah maksimum sumur yang dibor adalah 30

sampai 40 sumur pertahun.

Tahap kedua pengembangan meliputi perluasan daerah pengembangan dengan

membor sumur pengembangan tambahan. Tujuan utama dari tahap ini adalah

untuk mempertahankan tingkat produksi selama waktu kontrak. Jumlah sumur

total yang dibor adalah 10 sampai 24 sumur per tahun. Pemboran horisontal dan

teknik penyelesaian sumur khusus mungkin diaplikasikan untuk mendukung

produksi gas dan operasi penjualan.

39

III.2.2 Perkiraan Produksi

Peramalan produksi gas dan air diperkirakan berdasarkan kajian simulasi reservoir

dan diperlihatkan pada Gambar III.2 dan Gambar III.3.

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Waktu, Tahun

Prod

uksi

Gas

Tah

unan

, MM

scf

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

Prod

uksi

Gas

Kum

ulat

if, M

Msc

f

Gambar III.2 Perkiraan produksi gas tahunan dan kumulatif Lapangan X 4)

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Waktu, Tahun

Prod

uksi

Air

Tahu

nan,

MB

bls

Gambar III.3 Perkiraan produksi air tahunan Lapangan X 4)

40

III.2.3 Fasilitas Produksi

Untuk mendukung operasi lapangan yang efisien, perencanaan fasilitas produksi

sedikit berbeda dengan sumur konvensional sebagai berikut:

Fasilitas Sumur.

Sistem produksi sumur terdiri dari pompa tipe PCP screw yang digerakan oleh

motor listrik yang dipasang di permukaan untuk memproduksikan air dari tubing

dan gas dari annulus. Jenis pompa dipilih dengan alasan: (a) selang kapasitas yang

besar, (b) jenis intermittent, (c) tahan terhadap gas konsentrasi tinggi dan serpihan

batubara (d) lebih murah dibandingkan lainnya.

Jaringan Pipa

Fasilitas kompresor gas dibutuhkan dekat lubang sumur dan diletakan pada

stasiun pengumpul. Supaya praktis, sistem kompresi berkapasitas (2-3 MMSCFD)

dengan masukan 10 to 20 psig dan keluaran 150 psig akan dipasang guna

menjamin produksi gas dari 10 to 20 sumur ke stasiun pusat dan penjualan gas.

Dalam jaringan kerja produksi, sumur dihubungkan untuk mendapat gas untuk

mendukung bahan bakar dan mengirim air dan gas ke stasiun pemroses gas.

Jaringan kerja pipa dibangun untuk mengakomodasikan proses tersebut. Untuk

jaringan pipa gas dan air bertekanan rendah, pipa polyethylene (PE) akan

digunakan supaya biaya investasi dan operasinya lebih murah dibandingkan pipa

konvensional.

Rencana Masa Datang

Kompresor utama untuk penjualan gas akan dipasang dekat lapangan migas.

Lokasi yang dipilih untuk tujuan praktis adalah didekat sistem pipa gas yang ada.

Beberapa kluster dengan kapasitas pemroses gas sekitar 5 sampai 10 MMSCFD

akan dipasang dalam daerah proyek. Setiap kluster direncanakan untuk

mengakomodasikan 20 sumur.

41

III.2.4 Biaya Investasi dan Operasional Proyek

Investasi proyek terdiri dari biaya pemboran dan fasilitas terkait, pipa pengumpul,

kompresor tekanan rendah, peralatan produksi dan sistem kompresi penjualan gas.

Sistem akuntasi PSC digunakan untuk menentukan biaya proyek tangible dan

intangible. Jadwal depresiasi untuk biaya tangible mengikuti kontrak PSC.

Parameter-parameter biaya ditentukan berdasarkan contoh kasus pengembangan

Lapangan X di daerah Sumatera Selatan.

Perhitungan keekonomian dilakukan dengan anggapan-anggapan biaya didasarkan

pada pola pengembangan Gas Metana-B Lapangan X di daerah Sumatera Selatan.

Parameter-parameter biaya tersebut adalah sebagai berikut:

a. Sumur dan perlengkapanya

• Analisis core dan coring adalah US$ 125.000 per sumur

• Biaya sumur dan perlengkapannya diperkirakan sebesar US$ 400.000 per

sumur terdiri dari komponen-komponen berikut:

o Biaya jalan akses dan lokasi per sumur rata-rata US$ 50.000

o Flow line adalah US$ 25.000

o Biaya pemboran, penyelesaian sumur dan perekahan adalah

US$ 225.000 per sumur

o Biaya pompa PCP dan instalasinya adalah US$ 100.000 per sumur.

b. Pipelines dan peralatan produksi (termasuk penanganan air)

• Pengumpulan gas bertekanan rendah dan kompresor untuk setiap stasiun

yang terdiri dari sistem modul @ 5-10 MMSCFD sebesar US$ 1.200.000

• Biaya pemisahan gas-air untuk mengolah sampai 100 MMCFD penjualan

gas adalah US$ 15 MM.

c. Pipelines dan Kompresor untuk penjualan gas

• Kompresi gas untuk penjualan gas dengan kapasitas rencana sebesar 100

MMCFD membutuhkan investasi US$ 45 juta

• Investasi total untuk pipa penjualan gas adalah US$ 12 juta terdiri dari:

42

o Pipa sepanjang 25 Kilometer, dengan diameter 24 inci untuk

mengalirkan gas ke pipa 60 to 80 MMSCFD ke pipa PGN and PLN

membutuhkan US$ 9 juta

o Pipa untuk pasar-pasar lain (5-6 lokasi @ 5 MMSCFD) sekitar area

proyek membutuhkan US$ 3 juta.

d. Biaya Operasi

Biaya operasi terdiri dari pemeliharaan sumur yang ada, biaya produksi, unit

pemrosesan, penanganan air dan kompresi / transportasi gas. Komponen biaya

operasi tersebut adalah sebagai berikut :

• Pemeliharaan sumur / biaya produksi. Biaya pemeliharaan sumur rata-rata

adalah US$ 25.000 per sumur per tahun

• Biaya Penanganan Air. Secara alamiah, Gas Metana-B akan memproduksi air

dengan jumlah yang sangat banyak. Untuk memproduksikan air keluar dari

batubara dapat mengambil waktu berbulan-bulan atau bahkan tahunan. Biaya

penanganan untuk pengurasan air adalah US$ 0,30 per barrel

• Biaya lainnya adalah untuk restorasi sebesar US $15.000 /sumur.

III.3 Keekonomian Model Kontrak PSC Konvensional

Evaluasi keekonomian pengembangan Gas Metana-B dilakukan dengan skenario

produksi dan biaya sebagaimana dijelaskan pada Sub Bab III.2. Keekonomian

dengan model kontrak ini akan menjelaskan apakah pengusahaan Gas Metana-B

di Indonesia masih layak berdasarkan pertimbangan keekonomian. Analisis

keekonomian dilakukan dengan menggunakan model Kontrak PSC

Konvensional.

Tujuan

Evaluasi keekonomian dimaksudkan untuk mengetahui kelayakan dari

pengembangan Gas Metana-B sesuai dengan Kontrak PSC Konvensional.

43

Indikator keekonomian

Beberapa indikator keekonomian yang digunakan untuk mengevaluasi

keekonomian pengembangan Gas Metana-B adalah:

1. Rate of Return (ROR)

2. Pay Out Time (POT)

3. Profit to Investment Ratio (PIR)

4. Net Present Value (NPV )

Parameter dan anggapan yang digunakan

Hal-hal berikut ini dipertimbangkan hanya sebagai base case untuk melakukan

analisis ekonomi. Faktor-faktor lain yang berpengaruh terhadap indikator

keekonomian akan dilakukan analisis sensitivitas.

a. FTP = 10% (base case perhitungan)

b. Cost recovery = 100 % sesudah produksi komersil

c. Government Take: Net Contractor Share = 70:30 (setelah pajak)

d. Profil produksi gas & air mengikuti Gambar III.1 dan Gambar III.2. Harga

gas adalah US$ 3,50 /MCF. Kumulatif gas yang diproduksikan adalah 582

BSCF.

Hasil Perhitungan Keekonomian :

Hasil evaluasi ekonomi dengan model Kontrak PSC Konvensional disarikan pada

Tabel III.4, Tabel III.5 dan Gambar III.4 dibawah ini. Rincian evaluasi ekonomi

ditunjukkan pada Lampiran A.

Tabel III.4. Indikator keekonomian Gas Metana-B model PSC Konvensional

Gas Satuan110307,47 M US$

1008036.00 M US$203957,15 M US$22382,65 M US$97292,83 M US$

14,2 Tahun14,91 Prosen1,11 Fraksi

Indikator KeekonomianTotal Minimum InvestmentTotal ExpenditureTotal Expenditure @ 10%Net Present Value @ 10%Net Present Value Indonesia @ 10%Payout TimeInternal Rate of ReturnProfitability Index

44

Tabel III.5. Distribusi pendapatan model PSC Konvensional

Kontraktor Indonesia Satuan1008036 0,00 M US$

30583,98 47332,35 M US$278684,82 431297,94 M US$

0,00 242996,91 M US$1317304,8 721627,2 M US$

M US$

Distribusi RevenueTotal Net RecoveryTotal FTP Share

2038932

Total Net ShareTotal TaxTotal TakeTotal Revenue

Gambar III.4. Distribusi pendapatan model PSC Konvensional

Sensitivitas Keekonomian Proyek

Tujuan analisis sensitivitas adalah untuk melihat bagaimana pengaruh masing-

masing parameter keekonomian terhadap indikator keekonomian. Hasil dari

analisis tersebut disajikan pada Gambar III.5 sampai dengan Gambar III.12.

45

Capital

Production

Base Gas Price

Operating Cost

Contractor Share

Spider Diagram - IRR

Factor

0.75 0.85 1 1.1 1.25

Inte

rnal

Rat

e of

Ret

urn

0.07

0.09

0.1

0.12

0.14

0.15

0.16

0.18

0.2

0.21

Gambar III.5. IRR sebagai fungsi perubahan harga gas, produksi gas,

investasi kapital, investasi non kapital dan Contractor Share

Gambar III.6 IRR sebagai fungsi perubahan harga gas, produksi gas,

investasi kapital, investasi non kapital dan Contractor

Share (Tornado Chart)

46

Capital

Production

Base Gas Price

Operating Cost

Contractor Share

Spider Diagram - NPV

Factor

0.75 0.85 1 1.1 1.25

Net

Pre

sent

Val

ue (M

US$

)

-7000

0

7000

14000

21000

28000

35000

42000

49000

56000

Gambar III.7. NPV sebagai fungsi perubahan harga gas, produksi gas,

investasi kapital, investasi non kapital dan Contractor Share

Gambar III.8. NPV sebagai fungsi perubahan harga gas, produksi gas,

investasi kapital, investasi non kapital dan Contractor Share

(Tornado Chart)

47

Capital

Production

Base Gas Price

Operating Cost

Contractor Share

Spider Diagram - POT

Factor

0.75 0.85 1 1.1 1.25

Pay

Out

Tim

e (Y

ear)

13.05

13.5

13.95

14.4

14.85

15.3

15.75

16.2

16.65

17.1

Gambar III.9. POT sebagai fungsi perubahan harga gas, produksi gas,

investasi kapital, investasi non kapital dan Contractor Share

Gambar III.10. POT sebagai fungsi perubahan harga gas, produksi gas,

investasi kapital, investasi non kapital dan Contractor Share

(Tornado Chart)

48

Capital

Production

Base Gas Price

Operating Cost

Contractor Share

Spider Diagram - PI

Factor

0.75 0.85 1 1.1 1.25

Prof

itabi

lity

Inde

x

0.95

0.98

1.02

1.05

1.08

1.12

1.16

1.19

1.23

1.26

Gambar III.11. Productivity Index sebagai fungsi perubahan harga gas, produksi

gas, investasi kapital, investasi non kapital dan Contractor Share

Gambar III.12. Productivity Index sebagai fungsi perubahan harga gas,

produksi gas, investasi kapital, investasi non kapital dan

Contractor Share (Tornado Chart)

49

Hasil dari analisis sensitivitas menunjukan bahwa keekonomian

pengembangan Gas Metana-B dapat disarikan sebagai berikut:

• Sangat sensitif terhadap produksi dan harga gas,

• Sensitif terhadap operating cost serta relatif sensitif terhadap

Contractor Share dan investasi.

Analisis multi-sensitivitas dilakukan terhadap parameter-parameter yang

sangat sensitif terhadap indikator keekonomian. Perbedannya dengan analisis

sensitivitas pada spider diagram/tornado chart adalah analisis ini adalah untuk

mengevaluasi pengaruh lebih dari satu parameter keekonomian terhadap

indikator keekonomian. Pada analisis sensitivitas dengan spider diagram yang

berubah hanya satu parameter dan parameter lainnya dianggap tidak berubah.

Sebagai contoh adalah profil perubahan IRR dan NPV terhadap perubahan

parameter produksi dan perubahan harga secara bersama-sama. Hasil analisis

tersebut disajikan pada Gambar III.13 sampai dengan Gambar III.16.

2.5 US$/MCF

3 US$/MCF

3.5 US$/MCF

4 US$/MCF

4.5 US$/MCF

Multi Sensitivity Production - IRR

Factor

0.75 0.85 1 1.1 1.25

Inte

rnal

Rat

e of

Ret

urn

0

0.04

0.07

0.11

0.14

0.18

0.21

0.25

0.28

0.32

Gambar III.13. IRR sebagai fungsi perubahan produksi gas pada

berbagai harga gas

50

2.5 US$/MCF

3 US$/MCF

3.5 US$/MCF

4 US$/MCF

4.5 US$/MCF

Multi Sensitivity Production - NPV

Factor

0.75 0.85 1 1.1 1.25

Net

Pre

sent

Val

ue (M

US$

)

-45000

-30000

-15000

0

15000

30000

45000

60000

75000

90000

Gambar III.14. NPV sebagai fungsi perubahan produksi gas

pada berbagai harga gas

2.5 US$/MCF

3 US$/MCF

3.5 US$/MCF

4 US$/MCF

4.5 US$/MCF

Multi Sensitivity Operating Cost - IRR

Factor

0.75 0.85 1 1.1 1.25

Inte

rnal

Rat

e of

Ret

urn

0.03

0.05

0.08

0.1

0.13

0.15

0.18

0.2

0.23

0.25

Gambar III.15. IRR sebagai fungsi perubahan operating cost

pada berbagai harga gas

51

2.5 US$/MCF

3 US$/MCF

3.5 US$/MCF

4 US$/MCF

4.5 US$/MCF

Multi Sensitivity Operating Cost - NPV

Factor

0.75 0.85 1 1.1 1.25

Net

Pre

sent

Val

ue (M

US$

)

-30000

-15000

0

15000

30000

45000

60000

75000

90000

105000

Gambar III.16. NPV sebagai fungsi perubahan operating cost

pada berbagai harga gas

52

III.4 Keekonomian Model Kontrak R/C PSC Malaysia

Evaluasi keekonomian pengembangan Gas Metana-B dilakukan dengan skenario

produksi dan biaya sebagaimana dijelaskan pada Sub Bab III.2. Keekonomian

dengan model kontrak ini akan menjelaskan apakah pengusahaan Gas Metana-B

di Indonesia masih layak berdasarkan pertimbangan keekonomian. Analisis

keekonomian dilakukan dengan menggunakan model Kontrak R/C PSC

Malaysia.

Tujuan

Evaluasi keekonomian dimaksudkan untuk mengetahui kelayakan dari

pengembangan Gas Metana-B sesuai dengan Kontrak R/C PSC Malaysia.

Indikator keekonomian

Beberapa indikator keekonomian yang digunakan untuk mengevaluasi

keekonomian pengembangan Gas Metana-B adalah:

5. Rate of Return (ROR)

6. Pay Out Time (POT)

7. Profit to Investment Ratio (PIR)

8. Net Present Value (NPV )

Parameter dan anggapan yang digunakan

Hal-hal berikut ini dipertimbangkan hanya sebagai base case untuk melakukan

analisis ekonomi. Term & condition model Kontrak R/C PSC Malaysia.

a. Produksi Gas & Harga Gas

Profil produksi gas & air mengikuti Gambar III.1 dan Gambar III.2.

Harga gas adalah US$ 3,50 /MCF. Kumulatif gas yang diproduksikan

adalah 582 BSCF.

53

b. Biaya Proyek

Sumur pemboran : US$ 170,96 Juta

Fasilitas produksi : US$ 92,4 Juta

Investasi total : US$ 742,46 Juta

Investasi kapital : US$ 137,33 Juta

Investasi bukan kapital : US$ 139,84 Juta

Operating cost : US$ 465,29 Juta

Hasil Perhitungan Keekonomian :

Hasil evaluasi ekonomi dengan model Kontrak R/C PSC Malaysia disarikan pada

Tabel III.6 dibawah ini.

Tabel III.6. Hasil perhitungan Gas Metana-B dengan Kontrak R/C PSC Malaysia

Indikator Keekonomian Gas Satuan Total Minimum Investment 277.171 M US$ Total Expenditure 742.458 M US$ Total Expenditure @ 10% 225.797 M US$ Net Present Value @ 10% 22.294 M US$ Net Present Value Indonesia @ 10% 255.436 M US$ Payout Time 16,59 Tahun Internal Rate of Return 11,59% Prosen Profitability Index 2.77 Fraksi

Rincian dari evaluasi ekonomi diperlihatkan pada Lampiran A.

III.5 Keekonomian Model Kontrak Usulan Calon Investor

Evaluasi keekonomian pengembangan Gas Metana-B dilakukan dengan skenario

produksi dan biaya sebagaimana dijelaskan pada Sub Bab III.2. Keekonomian

dengan model kontrak ini akan menjelaskan apakah pengusahaan Gas Metana-B

di Indonesia masih layak berdasarkan pertimbangan keekonomian. Analisis

keekonomian dilakukan dengan menggunakan salah satu model Kontrak Usulan

Calon Investor.

54

Tujuan

Evaluasi keekonomian dimaksudkan untuk mengetahui kelayakan dari

pengembangan Gas Metana-B sesuai dengan model yang diusulkan oleh Calon

Investor.

Indikator keekonomian

Beberapa indikator keekonomian yang digunakan untuk mengevaluasi

keekonomian pengembangan Gas Metana-B adalah:

9. Rate of Return (ROR)

10. Pay Out Time (POT)

11. Profit to Investment Ratio (PIR)

12. Net Present Value (NPV )

Parameter dan anggapan yang digunakan

Hal-hal berikut ini dipertimbangkan hanya sebagai base case untuk melakukan

analisis ekonomi. Faktor-faktor lain yang berpengaruh terhadap indikator

keekonomian akan dilakukan analisis sensitivitas.

a. FTP = 0% (base case perhitungan)

b. Cost recovery = 100 % sesudah produksi komersil

c. Government Take : Net Contractor Share = 45 : 55 (setelah pajak)

d. Profil produksi gas & air mengikuti Gambar III.1 dan Gambar III.2. Harga gas

adalah US$ 3,50 /MCF. Kumulatif gas yang diproduksikan adalah 582 BSCF.

Hasil Perhitungan Keekonomian :

Hasil evaluasi ekonomi dengan model Kontrak Usulan Calon Investor disarikan

pada Tabel III.7, Tabel III.8 dan Gambar III.17 dibawah ini. Rincian evaluasi

ekonomi ditunjukkan pada Lampiran A.

55

Tabel III.7. Indikator keekonomian Gas Metana-B

model Kontrak Usulan Calon Investor

Gas Satuan104.628 M US$

1.008.036 M US$203.957 M US$114.931 M US$160.388 M US$

13,03 Tahun25,62 Prosen1,56 FraksiProfitability Index

Net Present Value @ 10%Net Present Value Indonesia @ 10%Payout TimeInternal Rate of Return

Indikator KeekonomianTotal Minimum InvestmentTotal ExpenditureTotal Expenditure @ 10%

Tabel III.8. Distribusi pendapatan model Kontrak Usulan Calon Investor

Kontraktor Indonesia Satuan1.008.036 0 M US$1.031.471 450.245 M US$

0 810.441 M US$2.039.506 1.260.686 M US$

M US$

Distribusi RevenueTotal Net Recovery

3.300.193

Total Net ShareTotal TaxTotal TakeTotal Revenue

Gambar III.17. Distribusi pendapatan model Kontrak Usulan Calon Investor

Sensitivitas Keekonomian Proyek

Tujuan analisis sensitivitas adalah untuk melihat bagaimana pengaruh masing-

masing parameter keekonomian terhadap indikator keekonomian. Hasil dari

analisis tersebut disajikan pada Gambar III.17 sampai dengan Gambar III.25.

56

Capital

Non Capital

Production

Base Gas Price

Operating Cost

Contractor Share

Spider Diagram - IRR

Factor

0.75 0.85 1 1.1 1.25

Inte

rnal

Rat

e of

Ret

urn

0.18

0.2

0.22

0.24

0.26

0.28

0.3

0.32

0.34

0.36

Gambar III.18. IRR sebagai fungsi perubahan harga gas, produksi gas,

investasi kapital, investasi non kapital dan Contractor Share

Gambar III.19. IRR sebagai fungsi perubahan harga gas, produksi gas,

investasi kapital, investasi non kapital dan Contractor Share

(Tornado Chart)

57

Capital

Non Capital

Production

Base Gas Price

Operating Cost

Contractor Share

Spider Diagram - NPV

Factor

0.75 0.85 1 1.1 1.25

Net

Pre

sent

Val

ue (M

US$

)

45000

60000

75000

90000

105000

120000

135000

150000

165000

180000

Gambar III.20. NPV sebagai fungsi perubahan harga gas, produksi gas,

investasi kapital, investasi non kapital dan Contractor Share

Gambar III.21. NPV sebagai fungsi perubahan harga gas, produksi gas,

investasi kapital, investasi non kapital dan Contractor Share

(Tornado Chart)

58

Capital

Non Capital

Contractor Share

Spider Diagram - POT

Factor

0.75 0.85 1 1.1 1.25

Pay

Out

Tim

e (Y

ear)

12.87

12.91

12.96

13

13.05

13.09

13.14

13.18

13.23

13.27

Gambar III.22. POT sebagai fungsi perubahan investasi kapital,

investasi non kapital dan Contractor Share

Gambar III.23. POT sebagai fungsi perubahan harga gas, produksi gas,

investasi kapital, investasi non kapital dan Contractor Share

(Tornado Chart)

59

Capital

Non Capital

Production

Base Gas Price

Operating Cost

Contractor Share

Spider Diagram - PI

Factor

0.75 0.85 1 1.1 1.25

Prof

itabi

lity

Inde

x

1.26

1.33

1.4

1.47

1.54

1.61

1.68

1.75

1.82

1.89

Gambar III.24. Productivity Index sebagai fungsi perubahan harga gas,

produksi gas, investasi kapital, investasi non kapital dan

Contractor Share

Gambar III.25. Productivity Index sebagai fungsi perubahan harga gas,

produksi gas, investasi kapital, investasi non kapital dan

Contractor Share (Tornado Chart)

60

Hasil dari analisis sensitivitas menunjukan bahwa keekonomian

pengembangan Gas Metana-B dapat disarikan sebagai berikut:

• Sangat sensitif terhadap produksi dan harga gas,

• Sensitif terhadap operating cost serta relatif sensitif terhadap

Contractor Share dan investasi.

Analisis multi-sensitivitas dilakukan terhadap parameter-parameter yang

sangat sensitif terhadap indikator keekonomian. Perbedannya dengan analisis

sensitivitas pada spider diagram/tornado chart adalah analisis ini adalah untuk

mengevaluasi pengaruh lebih dari satu parameter keekonomian terhadap

indikator keekonomian. Pada analisis sensitivitas dengan spider diagram yang

berubah hanya satu parameter dan parameter lainnya dianggap tidak berubah.

Sebagai contoh adalah profil perubahan IRR dan NPV terhadap perubahan

parameter produksi dan perubahan harga secara bersama-sama. Hasil analisis

tersebut disajikan pada Gambar III.26 sampai dengan Gambar III.29.

2.02 US$/MCF

2.52 US$/MCF

3.02 US$/MCF

3.52 US$/MCF

4.02 US$/MCF

Multi Sensitivity Production - IRR

Factor

0.75 0.85 1 1.1 1.25

Inte

rnal

Rat

e of

Ret

urn

0.08

0.12

0.16

0.2

0.24

0.28

0.32

0.36

0.4

0.44

Gambar III.26. IRR sebagai fungsi perubahan produksi gas pada

berbagai harga gas

61

2.02 US$/MCF

2.52 US$/MCF

3.02 US$/MCF

3.52 US$/MCF

4.02 US$/MCF

Multi Sensitivity Production - NPV

Factor

0.75 0.85 1 1.1 1.25

Net

Pre

sent

Val

ue (M

US$

)

-35000

0

35000

70000

105000

140000

175000

210000

245000

280000

Gambar III.27. NPV sebagai fungsi perubahan produksi gas pada

berbagai harga gas

2.02 US$/MCF

2.52 US$/MCF

3.02 US$/MCF

3.52 US$/MCF

4.02 US$/MCF

Multi Sensitivity Operating Cost - IRR

Factor

0.75 0.85 1 1.1 1.25

Inte

rnal

Rat

e of

Ret

urn

0.12

0.15

0.18

0.21

0.24

0.27

0.3

0.33

0.36

0.39

Gambar III.28. IRR sebagai fungsi perubahan operating cost pada

berbagai harga gas

62

2.02 US$/MCF

2.52 US$/MCF

3.02 US$/MCF

3.52 US$/MCF

4.02 US$/MCF

Multi Sensitivity Operating Cost - NPV

Factor

0.75 0.85 1 1.1 1.25

Net

Pre

sent

Val

ue (M

US$

)

0

25000

50000

75000

100000

125000

150000

175000

200000

225000

Gambar III.29. NPV sebagai fungsi perubahan operating cost pada

berbagai harga gas