BAB III HASIL PENELITIAN DAN PEMBAHASAN 3.1 Deskripsi...

27

1 BAB III HASIL PENELITIAN DAN PEMBAHASAN 3.1 Deskripsi Lokasi Penelitian 3.1.1 Sejarah Singkat Perusahaan Tahun 1994 telah berdiri sebuah perusahaan industry yang berbentuk perorangan yaitu perusahaan “ Meubel Gaya Baru”. Perusahaan ini terletak di jl. Agusalim Kel. Libuo. Dengan menggunakan modal sendiri dan juga modal pinjaman dari Bank, pimpinan perusahaan ini mampu mendirikan tempat usaha, membeli bahan baku dan berbagai macam peralatan yang dapat digunakan untuk memproduksi barang berupa : kursi, meja, sofa. Pimpinan perusahaan yakni bapak Abdul Rahman Musa Dengan pertimbangan agar perputaran barang makin cepat, dan sekaligus keuntungan yang diperoleh lebih besar maka pada akhir tahun 2000 perusahaan memberi kemudahaan kepada konsumen dengan memperlakukan sistem penjualan secara kredit, tetapi calon debitur harus memenuhi berbagai kriteria yang ditetapkan oleh perusahaan untuk memperkecil kemungkinan piutang yang tidak tertagih. Melihat perkembangan saat itu dan berkat kerja sama dan keuletan dari pimpinan perusahaan tersebut telah membuka beberapa cabang pembantu untuk

Transcript of BAB III HASIL PENELITIAN DAN PEMBAHASAN 3.1 Deskripsi...

1

BAB III

HASIL PENELITIAN DAN PEMBAHASAN

3.1 Deskripsi Lokasi Penelitian

3.1.1 Sejarah Singkat Perusahaan

Tahun 1994 telah berdiri sebuah perusahaan industry yang berbentuk

perorangan yaitu perusahaan “ Meubel Gaya Baru”. Perusahaan ini terletak di jl.

Agusalim Kel. Libuo. Dengan menggunakan modal sendiri dan juga modal pinjaman

dari Bank, pimpinan perusahaan ini mampu mendirikan tempat usaha, membeli

bahan baku dan berbagai macam peralatan yang dapat digunakan untuk memproduksi

barang berupa : kursi, meja, sofa.

Pimpinan perusahaan yakni bapak Abdul Rahman Musa Dengan

pertimbangan agar perputaran barang makin cepat, dan sekaligus keuntungan yang

diperoleh lebih besar maka pada akhir tahun 2000 perusahaan memberi kemudahaan

kepada konsumen dengan memperlakukan sistem penjualan secara kredit, tetapi calon

debitur harus memenuhi berbagai kriteria yang ditetapkan oleh perusahaan untuk

memperkecil kemungkinan piutang yang tidak tertagih.

Melihat perkembangan saat itu dan berkat kerja sama dan keuletan dari

pimpinan perusahaan tersebut telah membuka beberapa cabang pembantu untuk

2

mendukung pelayanan dan memudahkan masyarakat dalam memilih barang yang

dipasarkan perusahaan, semua cabang pembantu tersebut masuk dalam satu wadah

“Meubel Gaya Baru” cabang tersebut berada di Jln. Sudirman dan Jln. Agusalim

3.1.2 Struktur Organisasi

Organisasi adalah suatu wadah yang menghimpun sekelompok manusia untuk

bekerja sama dalam mewujudkan rencana berdasarkan pertimbangan yang mantap

dan bersifat pengawasan. Oleh karena itu, organisasi dapat dikatakan sebagai suatu

tindakan menginstruksi individu yang produktif.

Srtruktur organisasi merupakan salah satu unsur penunjang sukses tidaknya

suatu perusahaan. Tanpa adanya struktur dalam perusahaan, maka akan

mengakibatkan terjadinya kekacauan dan dalam pelaksanaan tugas oleh setiap

karyawan. Struktur organisasi pada dasarnya memperlibatkan hubungan, wewenang

dan tanggung jawab serta tugas dan kedudukan dari karyawan dalam suatu

perusahaan. Olehkarena itu, struktur organisasi dimaksudkan sebagai alat kontrol atau

pengawasan, bahkan dapat diharapkan menjadi alat pemersatu antara semua fungsi

yang ada didalam suatu perusahaan.

Jadi, dengan adanya struktur organisasi yang merupakan kerangka dasar yang

mencakup berbagai tugas, tanggung jawab dan fungsi, maka akan memberikan

dampak yang sangat bermanfaat dalam pencapaian sasaran dan tujuan yang sesuai

dengan rencana suatu perusahaan.

3

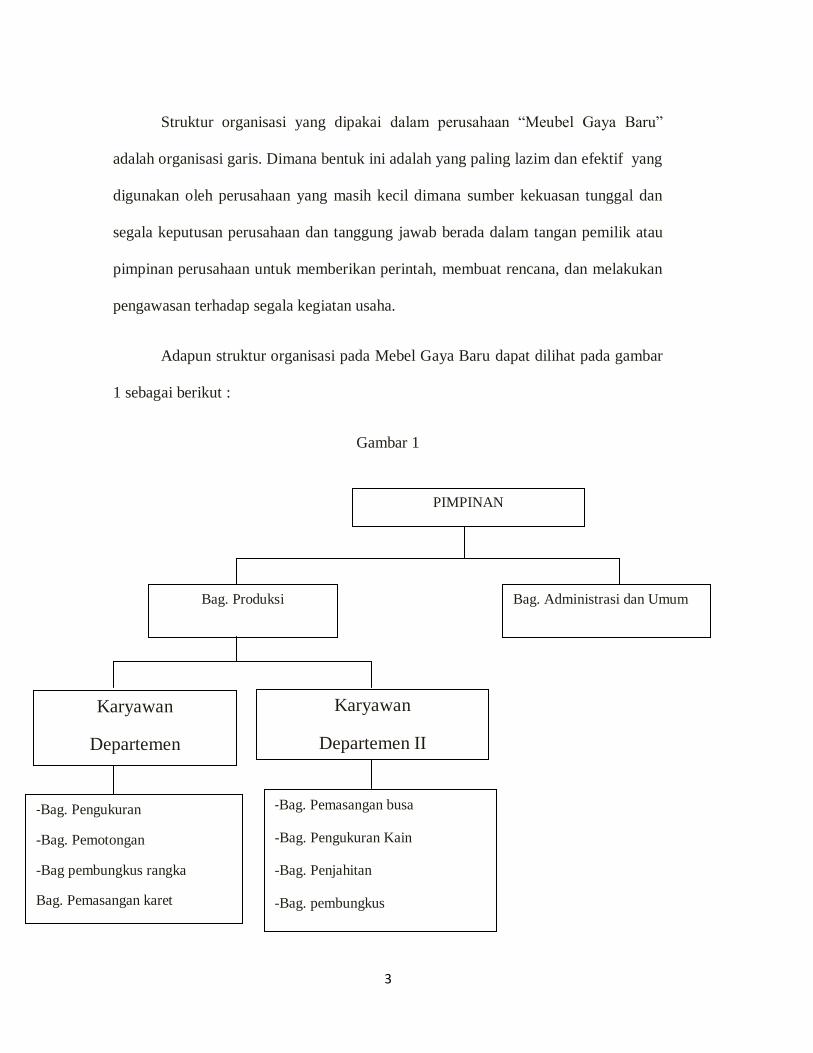

Struktur organisasi yang dipakai dalam perusahaan “Meubel Gaya Baru”

adalah organisasi garis. Dimana bentuk ini adalah yang paling lazim dan efektif yang

digunakan oleh perusahaan yang masih kecil dimana sumber kekuasan tunggal dan

segala keputusan perusahaan dan tanggung jawab berada dalam tangan pemilik atau

pimpinan perusahaan untuk memberikan perintah, membuat rencana, dan melakukan

pengawasan terhadap segala kegiatan usaha.

Adapun struktur organisasi pada Mebel Gaya Baru dapat dilihat pada gambar

1 sebagai berikut :

Gambar 1

PIMPINAN

Bag. Administrasi dan Umum Bag. Produksi

Karyawan

Departemen II

Karyawan

Departemen

-Bag. Pemasangan busa

-Bag. Pengukuran Kain

-Bag. Penjahitan

-Bag. pembungkus

-Bag. Pengukuran

-Bag. Pemotongan

-Bag pembungkus rangka

Bag. Pemasangan karet

4

3.1.3 Pembagian Tugas Dan Fungsi pada Meubel Rotan Gaya Baru

Berdasarkan skema struktur organisasi tersebut, maka berikut uraian fungsi

dan tugas dari masing-masing bagian tersebut :

a. Pimpinan

Mengawasi semua bagian produksi, bagian keuangan, serta melakukan pembelian

terhadap bahan baku yang digunakan dalam proses produksi.

a. Bagian produksi yang terdiri dari : departemen 1 dan departemen 2 terdiri

dari 4 karyawan :

Departeman 1 terdiri dari 4 karyawan :

Bagian pengukuran berfungsi mengukur jenis kayu yang akan diproses sesuai

dengan ukuran, bentuk dan jenis kursi yang diinginkan.

Bagian pemotongan berfungsi memotong kayu yang akan dibentuk menjadi

kursi

Bagian pembentukan rangka berfungsi membuat kerangka kursi sesuai dengan

bentuk yang diinginkan.

Bagian pemasangan karet berfungsi memasang karet pada kursi.

Departemen 2 terdiri dari 4 karyawan :

5

Bagian pemasangan busa bertugas memasang busa didalam kerangka busa

yang digunakan.

Bagian pengukuran kain mempunyai tugas mengukur kain pembungkus sesuai

dengan jenis kain.

Bagian penjahitan kain berfungsi menjahit kain yang sudah diukur dengan

bentuk kursi yang diinginkan.

Bagian pembungkus bertugas membungkus kursi sesuai dengan kain yang

telah dijahit dengan bentuk kursi serta pemakaian aksesoris.

3.2 Deskripsi Hasil Penelitian

Berdasarkan hasil penelitian yang dilakukan oleh penulis pada Meubel Rotan

Gaya Baru, pencatatan piutang belum dilakukan secara efektif dan efisien atau belum

optimal. Hal ini dapat dilihat dari. Apabbila terjadi piutang mereka hanya

menggunakan nota penjualan dan langsung mencatatnya kedalam buku kas harian

yang digunakan untuk mencatat penerimaan dan pengeluaran kas dan kartu piutang

untuk mencatat jumlah piutang dari konsumen. Sedangkan metode penghapusan

langsung tidak digunakan. Kwitansi digunakan sebagai bentuk pembayaran antara

kedua belah pihak agar mempunyai bukti pembayaran. Surat order penjualan

digunakan untuk mencatat pesanan dari pembelian dan pengajuan kredit, untuk

penjualan kredit tidak disertai dengan surat penagihan. Disamping dari segi

pencatatannya, kurangnya pengetahuan dari Sumber Daya Manusia itu sendiri dalam

bidang akuntansi.

6

Jika dihubungkan dengan teori yang ada maka sistim pencatatan piutang

perusahaan Meubel Gaya Baru belum sesuai dengan sistem pencatatan piutang yang

sebenarnya, dalam teori, apabila terjadi piutang maka dapat dilakukan pencatatan

dengan menggunakan 4 metode yaitu metode konvensional, metode posting langsung

kedalam kartu piutang, metode pencatatan tanpa buku pembantu, selain itu, harus

didukung oleh dokumen pokok yang digunakan sebagai dasar pencatatan kedalam

kartu piutang seperti : faktur penjualan bukti kas masuk, memo kredit dan bukti

memorial.

Adapun hasil pengamatan dan pengumpulan informasi pada Meubel Gaya

Baru adalah sebagai berikut :

3.2.1 Catatan

Catatan akuntansi sangat penting dalam dalam pencatatan setiap transaksi

piutang. Catatan akuntansi terdiri dari jurnal penjualan, jurnal retur penjualan, jurnal

umum, jurnal penerimaan kas dan kartu piutang. Adapun catatan akuntansi yang

menyangkut piutang yang digunakan Meubel Gaya Baru sebagai berikut:

1) Buku Kas Harian

Buku kas harian adalah catatan akuntansi yang digunakan dalam pencatatan

akuntansi keuangan perusahaan. Catatan akuntansi ini digunakan untuk mencatata

semua jenis penerimaan kas, pengeluaran kas, dan pencatatan piutang oleh Meubel

Rotan Gaya baru. Pencatatan buku kas harian seringkali dilakukan perusahaan setiap

7

harinya. Gambar 2 berikut adalah contoh buku kas harian yang digunakan oleh

Meubel Gaya Baru Kota Gorontalo adalah :

Gambar 2

Buku Kas Harian

Tanggal Keterangan Debet Kredit

Sumber : Meubel Rotan Gaya Baru 2013

Ket :

Kolom tanggal berisi tanggal terjadinya transaksi

Kolom keterangan berisi tentang apabila terjadinya penerimaan kas maupun

pengeluaran kas

Kolom debet berisi penerimaan kas serta

Kolom kredit berisi tentang pengeluaran kas

2) Kartu Piutang

Kartu piutang merupakan catatan akuntansi berupa buku pembantu yang berisi

rincian mutasi piutang perusahaan kepada tiap-tiap pelangganya. Dokumen ini

digunakan untuk mencatat jumlah piutang dan pelunasan dari debitur atau untuk

mencatat bertambah dan berkurangnya piutang.

Kartu piutang berisi jumlah tagihan piutang oleh masing-masing debitur

Tagihan piutang oleh masing-masing debitur kepada perusahaan yang harus

8

dibayarnya. Jadi, kartu piutang merupakan catatan pembantu oleh bagian piutang

yang berisi rincian mutasi piutang kepada setiap debitur atau pelanggan.

Adapun contoh kartu piutang yang digunakan oleh Meubel Rotan Gaya Baru

pada gambar 3 adalah sebagai berikut :

9

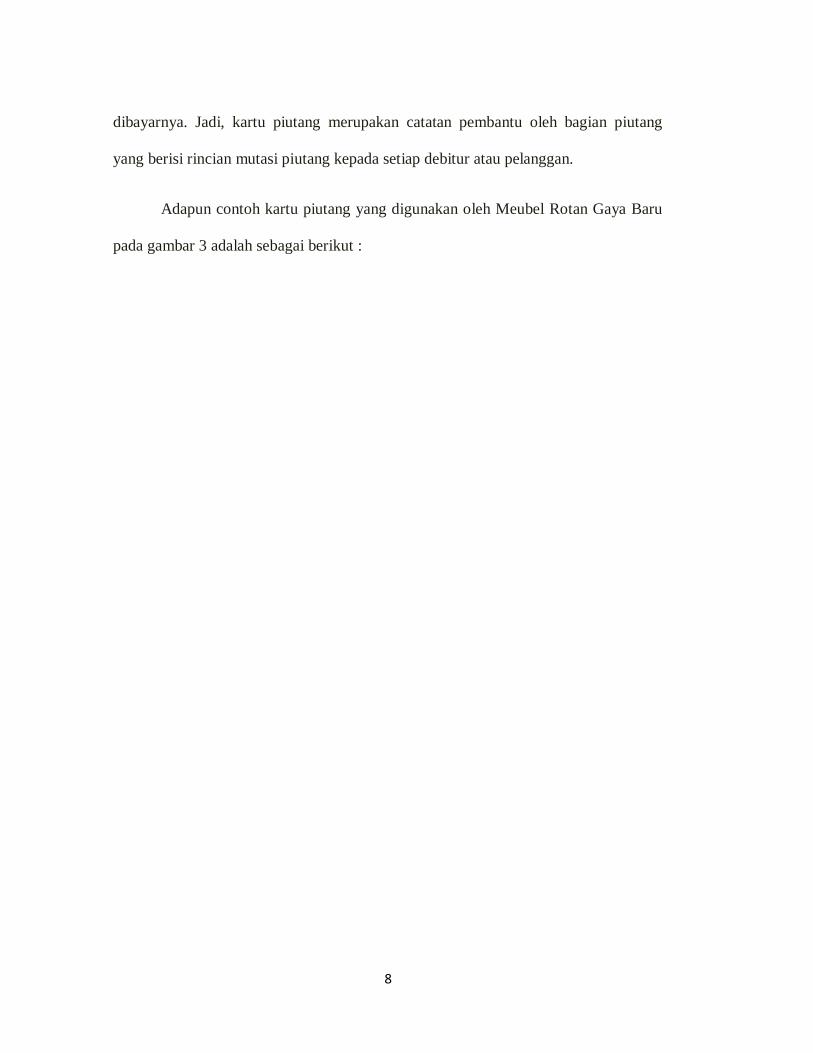

Gambar 3

Kartu Piutang

KARTU PIUTANG

Lembar Ke : No. Rekening :

Syarat : Nama :

Batas kredit : Alamat :

Tanggal Keterangan No.

Bukti

Debet Kredit Saldo

Debet kredit

Gabar : Meubel Gaya Baru 2013

3.2.1 Dokumen

Dokumen merupakan bukti-bukti yang digunakan dalam suatu kegiatan

operasional perusahaan. Dokumen ataupun bukti transaksi ini menjadi bukti

pendukung yang akurat pada saat pencatatan dalam jurnal umum. Secara umum

10

dokumen atau bukti-bukti transaksi terdiri dari faktur penjualan, bukti kas masuk,

memo kredit dan bukti memorial (journal voucher)

Adapun dokumen atau formulir yang yang digunakan pada meubel Rotan Gaya Baru

yakni

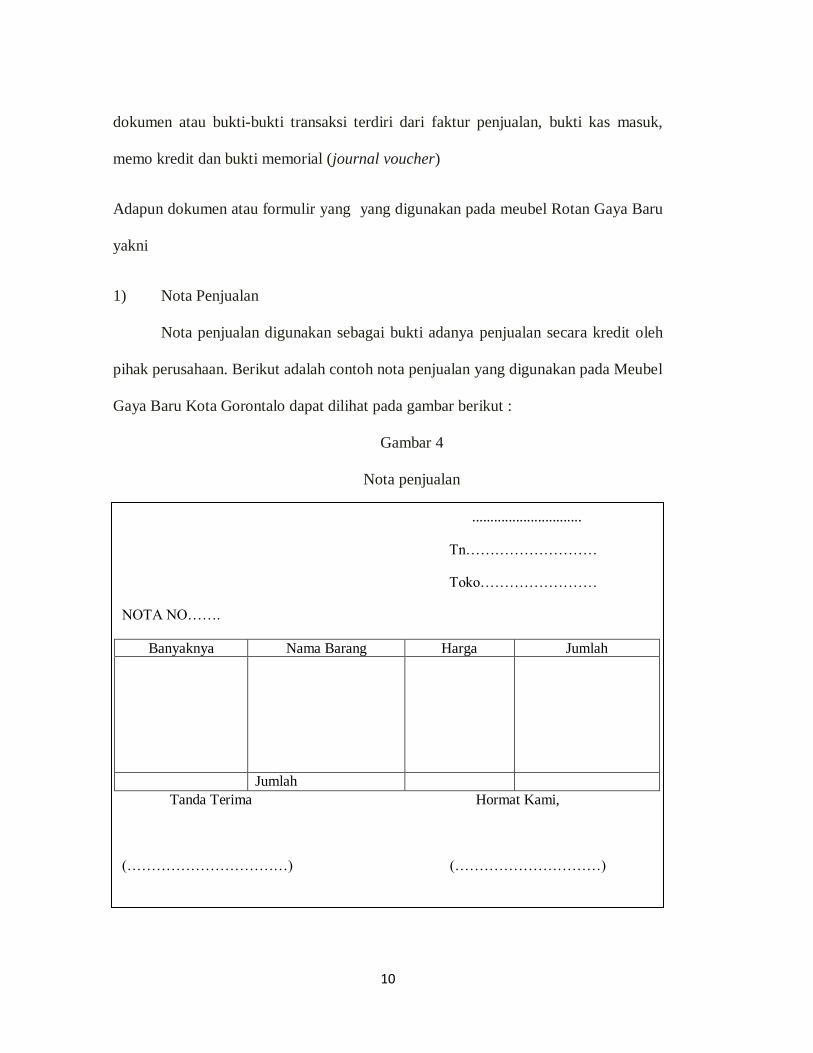

1) Nota Penjualan

Nota penjualan digunakan sebagai bukti adanya penjualan secara kredit oleh

pihak perusahaan. Berikut adalah contoh nota penjualan yang digunakan pada Meubel

Gaya Baru Kota Gorontalo dapat dilihat pada gambar berikut :

Gambar 4

Nota penjualan

11

..............................

Tn………………………

Toko……………………

NOTA NO…….

Banyaknya Nama Barang Harga Jumlah

Jumlah

Tanda Terima Hormat Kami,

(……………………………) (…………………………)

11

Sumber: Meubel Gaya Baru Gorontalo 2013

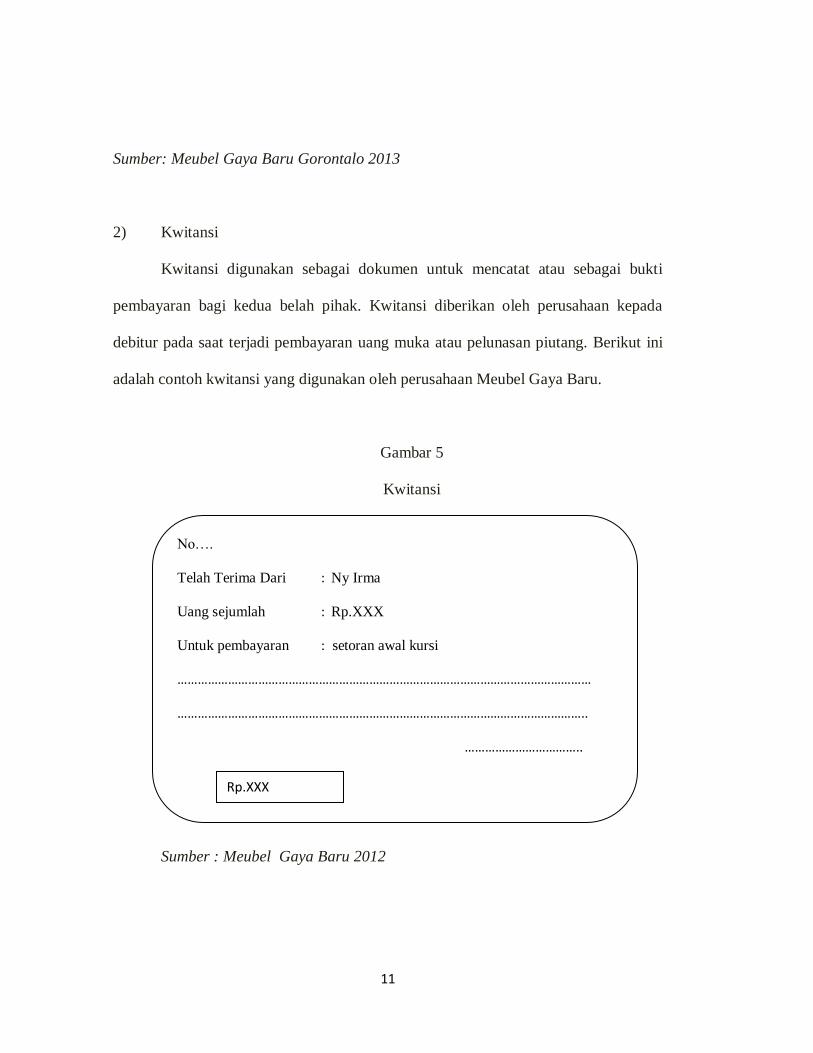

2) Kwitansi

Kwitansi digunakan sebagai dokumen untuk mencatat atau sebagai bukti

pembayaran bagi kedua belah pihak. Kwitansi diberikan oleh perusahaan kepada

debitur pada saat terjadi pembayaran uang muka atau pelunasan piutang. Berikut ini

adalah contoh kwitansi yang digunakan oleh perusahaan Meubel Gaya Baru.

Gambar 5

Kwitansi

Sumber : Meubel Gaya Baru 2012

No….

Telah Terima Dari : Ny Irma

Uang sejumlah : Rp.XXX

Untuk pembayaran : setoran awal kursi

……………………………………………………………………………………………………………

…………………………………………………………………………………………………………..

……………………………..

Rp.XXX

12

3.2.2 Metode

Sesuai dengan hasil penelitian yang dilakukan pada Meubel Gaya Baru masih

menggunakan metode penghapusan piutang yang sangat sederhana yaitu apabila

terjadi piutang hanya dicatat dalam buku kas harian dan kartu piutang, sedangkan

apabila terjdi piutang yang tak tertagih maka hanya dilakukan penghapusan langsung.

3.2.3 Prosedur pencatatan piutang

Sebelum memberikan kredit kepada calon debitur, adapun syarat yang harus

dipenuhi oleh calon debitur yaitu Foto copy kartu penduduk (KTP) yang masih

berlaku.

1. Biaya administrasi.

Setelah debitur memenuhi syarat-syarat yang diberikan oleh perusahaan

dalam permohonan piutang maka langsung melakukan pembelian kredit barang

dagang pada perusahaan. Pada Meubel Gaya Baru dalam prosedur pencatatan piutang

dimulai dari pencatatan surat order penjualan kepada pelanggan atau debitur. Setelah

itu menghitung uang muka penjualan kredit barang dagang oleh bagian kasir, dan

kemudian diposting kedalam buku kas harian atas penjualan dan pembayaran uang

muka atas barang dagang.

Piutang merupakan transaksi jual beli barang dimana pihak konsumen dalam

mendapatkan produk diberikan tenggang waktu pembayaran transaksi piutang dapat

menguntungkan kedua belah pihak, yaitu:

1. Bagi pembeli dapat langsung memiliki barang yang diinginkan meskipun

uang tidak mencukupi atau sama sekali belum ada.

13

2. Bagi penjual, sistem piutang dapat mempercepat perputaran barang dan

peningkatan perolehan laba mlalui bunga yang dikenakan pada tiap produk.

Penjualan secara kredit pada Meubel Gaya Baru belum terlalu efektif dimana

pencatatan piutangnya hanya menggunakan nota dan kwitansi, yang seharusnya

pencatatan piutang harus megikuti teori yang ada seperti menerima pelunasan uang

muka dari bagian kasir dan surat order dari bagian penjualan yang didukung oleh

bukti kwitansi atas pembayaran uang muka oleh debitur kepada bagian administransi

dan keuangan mencatat kedalam nota penjualan, kemudian dicatat kedalam buku kas

harian. Dari buku kas harian, jumlah piutang kemudian diposting kedalam kartu

piutang setiap masing-masing debitur. Demikian pula prosedur pencatatanya yang

harus dilakukan apabila terjadi transaksi piutang yang diakibatkan oleh penjualan

barang dagang secara kredit pada Meubel Gaya Baru dapat digambarkan melalui

Flow Chart sebagai berikut :

14

Gambar 6

Penjualan Kredit

Bagian Penjualan Bagian Kasir

Mulai

Mencatat surat

order penjualan

2

SO 1 Pembeli

1

1

Menghitung

uang muka

Mencatat kas

kedalam buku

kas harian

Buku kas

harian

15

Gamabar 7

Bagian Administrasi

SO 1

Menerima pelunasan

uang muka dari bag.

piutang

Mencata nota penjualan dari

bag. penjualan

2

Nota penjualan 1

Mencatat dalam

buku kas

Buku kas harian

Kartu piutang

Selesai

16

Keterangan :

1. Pembeli datang memesan barang

2. Bagian administrasi membuat nota penjualan

3. Berdasarkan nota penjualan bagian administrasi mencatatnya ke dalam kartu

piutang

3.3 Pembahasan

Dalam mengembangkan suatu usaha tentu sangat memerlukan adanya suatu

sistim yang mengatur agar usahanya dapat berjalan sesuai apa yang diharapkan.

Perusahaan umumnya bertujuan untuk memperoleh laba atau keuntungan. Oleh

karena itu, segala kebijakan perusahaan disesuaikan pada upaya pencapaian tujuan

tersebut merupakan factor penentu didalam mempertahankan eksistensi perusahaan

dalam berbisnis, adapun kebijakan yang ditempuh yaitu memberlakukan sistem

penjualan kredit, adalah sebagai berikut :

1. Konsumen datang keperusahaan, kemudian memesan barang yang

diinginkannya dengan permohonan kredit.

2. Bagian admistrasi dan keuangan mengkonfirmasi kepimpinan perusahaan

untuk meminta persetujuan kredit.

3. Setelah ada persetujuan dari pimpinan maka bagian administrasi dan

keuangan sebagai bagian pembukuan mencatat barang dari konsumen ke dalam buku

penjualan kredit.

17

4. Kemudian bagian admistrasi dan keuangan menerima uang muka sebanyak

30% dari nilai total penjualan secara kredit dengan mengisi kwitansi, pembayaran

sebanyak 2 lembar, lembar ke 1 untuk pembeli dan lembar ke 2 sebagai arsip

perusahaan untuk pembayaran selanjutnya perusahaan akan menagih.

5. Pembayaran dimuka akan dimasukan kedalam buku penerimaan kas.

6. Selanjutnya mencatat pelunasan piutang dalam buku penjualan secara kredit

dan surat pemberian kwitansi pada pelanggan untuk pelunasan piutang.

Demikian halnya dengan perusahaan Meubel Gaya Baru. Sistem pencatatan

piutang pada perusahaan ini belum dilakukan sesuai dengan pencatatan piutang yang

diterapkan.

Berdasarkan hasil penelitian dilokasi Meubel Gaya Baru belum melakukan

pencatatan piutang secara efektif dan efisien atau belum optimal. Hal ini dapat dilihat

dari tidak adanya pemisahaan antara buku catatan kas harian dan buku catatan

piutang, baik dari segi penerimaan kas, pengeluaran kas dan penjualan kredit, tidak

ada buku kontrol piutang dari masing-masing pelanggan serta metode penghapusan

piutang masih sangat sederhana. Disamping dari segi pencatatanya, kurangnya

pengetahuan dari sumber Daya Manusia itu sendiri dalam bidang akuntansi.

Agar proses pencatatan dapat berjalan dengan baik sesuai apa yang diharapkan, maka

diperlukan suatu sistem pencatatan yang baik antara lain:

18

1) Bagian order penjualan yang berfungsi mengawasi semua pesanan yang

diterima, memeriksa surat pesanan yang diterima dari langganan dan melengkapi

informasi yang kurang berhubungan dengan spesifikasi produk dan tanggal

pengiriman, dan meminta persetujuan penjualan kredit dari bagian kredit,

menentukan tanggal pengiriman, membuat catatan mengenai pesanan yang diterima

dan mengikuti pengirimanya sehingga dapat diketahui pesanan mana yang belum

diketahui.

2) Bagian pengiriman barang berfungsi menyerahkan brang atas dasar surat

order pengiriman yang diterimanya dari fungsi penjualan, menjamin tidak adanya

barang yang keluar dari perusahaan tanpa otoritas dari yangberwenang. Otoritas

tersebut berupa surat order pengiriman yang telah ditanda tangani oleh fungsi

penjualan.

3) Bagian penagihan piutang bertanggung jawab dan mengirimkan faktur

penjualan kepada konsumen/pelanggan, serta menyediakan kopi faktur bagi

kepentingsn pencatatan transaksi penjualan oleh fungsi akuntansi.

4) Bagian kredit berfungsi meneliti status kredit konsumen/ pelanggan dengan

memberikan otoritas pemberian kredit kepada pelanggan dan mengisi surat order

penjualan.

5) Bagian akuntansi bertanggung jawab mencatat piutang yang timbul dari

transaksi penjualan kredit, serta membuat laporan keuangan.

19

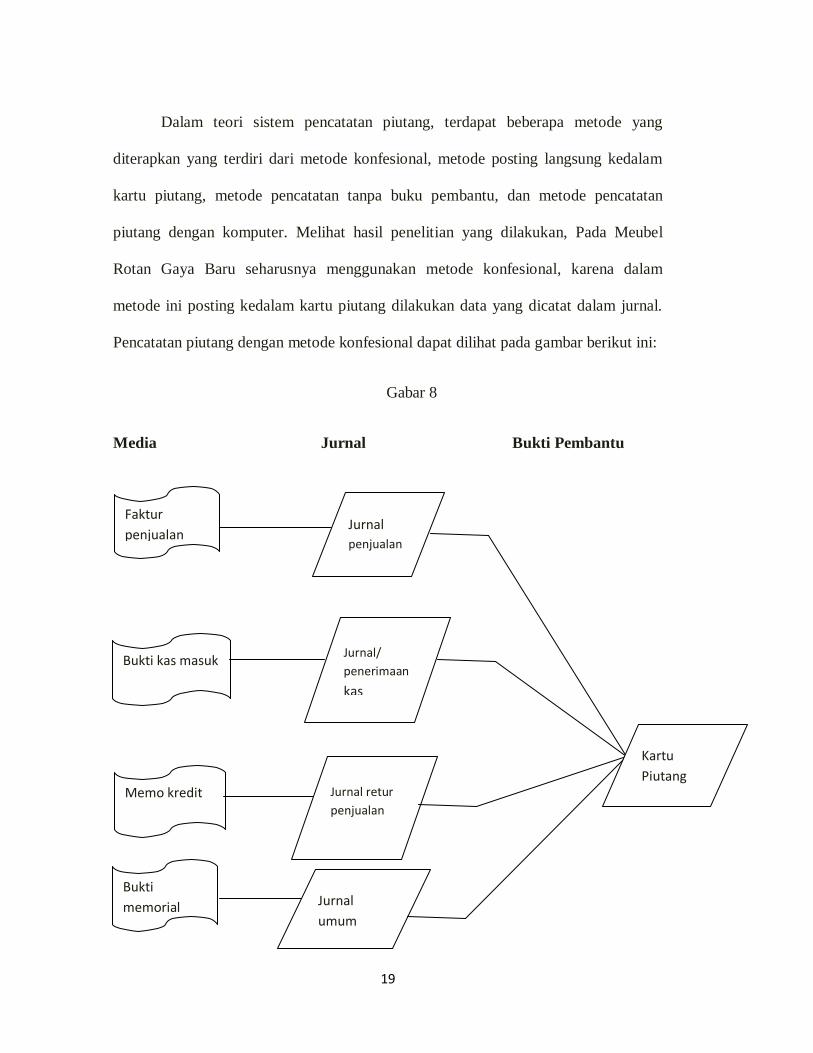

Dalam teori sistem pencatatan piutang, terdapat beberapa metode yang

diterapkan yang terdiri dari metode konfesional, metode posting langsung kedalam

kartu piutang, metode pencatatan tanpa buku pembantu, dan metode pencatatan

piutang dengan komputer. Melihat hasil penelitian yang dilakukan, Pada Meubel

Rotan Gaya Baru seharusnya menggunakan metode konfesional, karena dalam

metode ini posting kedalam kartu piutang dilakukan data yang dicatat dalam jurnal.

Pencatatan piutang dengan metode konfesional dapat dilihat pada gambar berikut ini:

Gabar 8

Media Jurnal Bukti Pembantu

Faktur

penjualan

Bukti kas masuk

Bukti

memorial

Memo kredit

Jurnal

penjualan

Jurnal/

penerimaan

kas

Jurnal retur

penjualan

Jurnal

umum

Kartu

Piutang

20

Dalam prosedur pencatatan piutang pada Meubel Rotan Gaya Baru harusnya

ada bagian akuntansi yang mencatat seluruh transaksi apabila terjadi piutang antara

lain:

1) Transaksi Penjualan kredit

Transaksi ini dicatat dalam jurnal penjualan atas dasar faktur penjualan yang

dilampiri dengan surat order pengiriman dan surat muat yang diterima oleh bagian

piutang dan penagihan. Transaksi timbulnya piutang ini diposting kedalam kartu

piutang atas dasar yang telah dicatat dalam jurnal penjualan tersebut.

2) Transaksi Retur Penjualan

Transaksi ini dicatat dalam jurnal retur penjualan atas dasar memo kredit yang

dilampiri dengan laporan penerimaan barang. Posting transaksi berkurangnya piutang

dari transaksi retur penjualan diposting kedalam kartu piutang atas dasar data yang

telah dicatat dalam jurnal retur penjualan.

3) Transaksi Penghapusan Piutang

Transaksi ini dicatat dalam jurnal umum atas dasar bukti memorial yang

dibuat oleh fungsi kredit. Transaksi berkurangnya piutang dari transaksi penghapusan

piutang diposting kedalam kartu piutang atas dasar data yang telah dicatat dalam

jurnal u mum.

4) Transaksi Penerimaan Kas dari Piutang

Transaksi dicatat dalam jurnal penerimaan kas atas dasar bukti kas masuk

yang dilampiri dengan surat pemberitahuan dari debitur. Posting transaksi

21

berkurangnya dari pelunasan piutang oleh debitur diposting kedalam kartu piutang

atas dasar data yang telah dicatat dalam jurnal penerimaan kas.

Sesuai dengan penelitian yang telah dilakukan oleh penulis, pada Meubel

Rotan Gaya Baru pencatatan piutang masih sangat sederhana. Jika terjadi piutang

hanya dicatat dalam kartu piutang. Demikian halnya dengan bukti-bukti atau catatan

yang digunakan hanya menggunakan kwitansi dan nota penjualan, di samping itu,

pada perusahaan ini belum menerapkan metode pencatatan piutang yang diterapkan

pada umumnya.

22

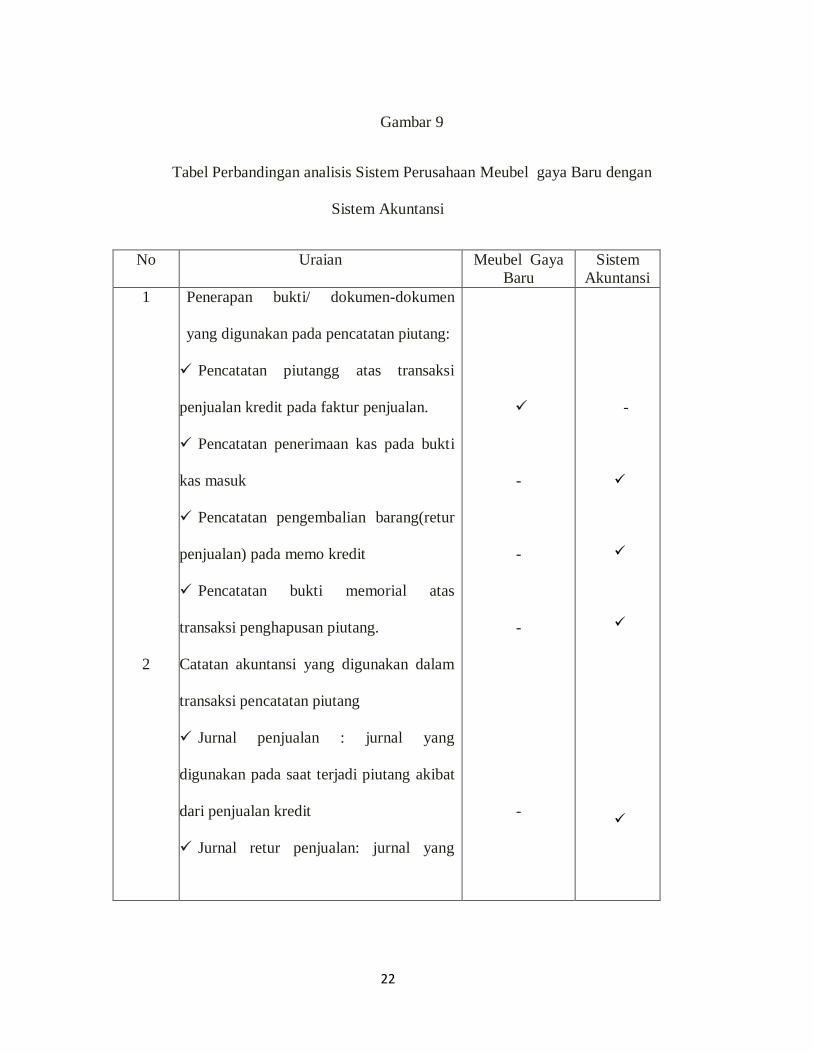

Gambar 9

Tabel Perbandingan analisis Sistem Perusahaan Meubel gaya Baru dengan

Sistem Akuntansi

No Uraian Meubel Gaya

Baru

Sistem

Akuntansi

1

2

Penerapan bukti/ dokumen-dokumen

yang digunakan pada pencatatan piutang:

Pencatatan piutangg atas transaksi

penjualan kredit pada faktur penjualan.

Pencatatan penerimaan kas pada bukti

kas masuk

Pencatatan pengembalian barang(retur

penjualan) pada memo kredit

Pencatatan bukti memorial atas

transaksi penghapusan piutang.

Catatan akuntansi yang digunakan dalam

transaksi pencatatan piutang

Jurnal penjualan : jurnal yang

digunakan pada saat terjadi piutang akibat

dari penjualan kredit

Jurnal retur penjualan: jurnal yang

-

-

-

-

-

23

3

digunakan untuk mencatat dengan adanya

pengembalian barang (retur penjualan)

Jurnal umum : jurnal yang digunakan

untuk mencatat penghapusan piutang.

Jurnal penerimaan kas : digunakan

untuk mencatat transaksi penerimaan uang

atas pembayaran piutang

Kartu piutang : catatan akuntansi

digunakan untuk mencatat mutasi dan

saldo piutang kepada debitur.

Penerapan Metode pencatatan piutang

Pencatatan transaksi piutang pada

jurnal yang diperlukan dalam sistem

pencatatan piutang (jurnal penjualan,

jurnal penerimaan kas, jurnal retur

penjualan, dan jurnal umum).

-

-

-

_

-

Dari tabel analisis diatas, dapat dikkemukakan bahwa pada Meubel Gaya Baru

belum menggunakan metode pencatatan yang diterapkan pada umumnya. Demikian

halnya dengan catatan-catatan akuntansi yang digunakan. Dalam pencatatan piutang

24

Pada Meubel Gaya Baru masih sangat sederhana.apabila terjadi piutang, maka hanya

dicatat dalam buku kas harian dan kartu piutang. Bukti-bukti dokumen yang

digunakan pada perusahaan inipun masih sangat sederhana, yakni hanya

menggunakan nota penjualan dan kwitansi. Sesuai dengan sistim akuntansi

sebenarnya, sebaiknya perusahaan ini menggunakan catatan akuntansi berupa jurnal

penjualan, jurnal umum, jurnal penerimaan kas dan kartu piutang.

Dengan makin besarnya volume penjualan kredit setiap tahunya berarti

perusahaan itu harus menyediakan investasi yang lebih besar lagi dalam piutang.

Pada perusahaan ini seharusnya menggunakan catatan akuntansi sebagai berikut:

1. Jurnal Penjualan

Dalam prosedur pencatatan piutang, catatan akuntansi ini digunakan untuk mencatat

berkurangnya piutang dari transaksi retur penjualan.

2. Jurnal Penerimaan Kas

Dalam prosedur pencatatan piutang, catatan akuntansi ini digunakan untuk mencatat

berkurangnya piutang dari transaksi penerimaan kas dari debitur

3. Jurnal Retur Penjualan

Dalam prosedur pencatatan piutang, catatan akuntansi ini di gunakan untuk

mencatatat berkurangnya piutang dari transaksi penghapusan piutang yang tidak

dapat di tagih lagi.

25

4. Jurnal umum

Dalam prosedur pencatatan piutang, catatan akuntansi ini di gunakan untuk

mencatat berkurangnya piutang dari transaksi penghapusan piutang yang tidak lagi

dapat di tagih.

5. Kartu piutang

Kartu piutang digunakan untuk mencatat mutasi dan saldo piutang dari

setiap tagihan baik karena adanya return, potongan maupun adanya piutang

taktertagih.

Pada Meubel Gaya Barru seharusnya menggunakan sistem pencatatan

piutang dengan metode Konfesional. Dalam metode ini, posting langsung

kedalam kartu piutang dilakukan data yang dicatat dalam jurnal.

Catatan akuntansi ini digunakan untuk mencatat mutasi dan saldo piutang kepada

setiap debitur.

Untuk dokumen yang harus digunakan adalah faktur penjualan, Bukti kas

masuk, Memo kredit, serta bukti memorial dalam proses pencatatan kedalam

kartu piutang.

1) Faktur Penjualan. Dalam pencatatan, dokumen ini digunakan sebagai dasar

pencatatan timbulnya piutang dari transaksi penjualan kredit. dokumen ini dilampiri

26

dengan surat muat (biil of landing) dan surat order pengiriman sebagai dokumen

pendukung untuk mencatat transaksi penjualan kredit.

2) Bukti Kas masuk.

Dalam pencatatan piutang, dokumen ini digunakan sebagai dasar pencatatan

berkurangnya piutang dari transaksi pelunasan piutang oleh debitur. Jika cancelled

check di kembalikan kepada check issuer melalui sistem perbankan, bukti kas masuk

tidak perlu dibuat perusahaan yang menerima pembayaran, karena cancelled check

dapat berfungsi sebagai taanda terima uang bagi pembayar. Sebagai dasar pencatatan

kedalam kartu piutang digunakan surat pemberitahuan (reminttance advive) sebagai

dokumen sumber.

3) Memo Kredit.

dalam pencatatan piutang, dokumen ini digunakan sebagai dasar pencatatan

retur penjualan. Dokumen ini dikeluarkan oleh bagian order penjualan, dan jika

dilampiri dengan laporan penerimaan barang yang dibuat oleh bagian penerimaan,

merupakan dokumen sumber untuk mencatatat transaksi retur penjualan.

4) Bukti Memorial (Journal Voucher).

Bukti memoriala adalah dokumen sumber untuk dasar pencatatan transaksi

kedalam jurnal umum. Dalam pencatatan piutang dokumen ini digunakan sebagai

dasar pencatatan piutang. Dokumen ini dikeluarkan oleh fungsi kredit yang

memberikan otoritas penghapusan piutang yang tidak dapat ditagih lagi.

27

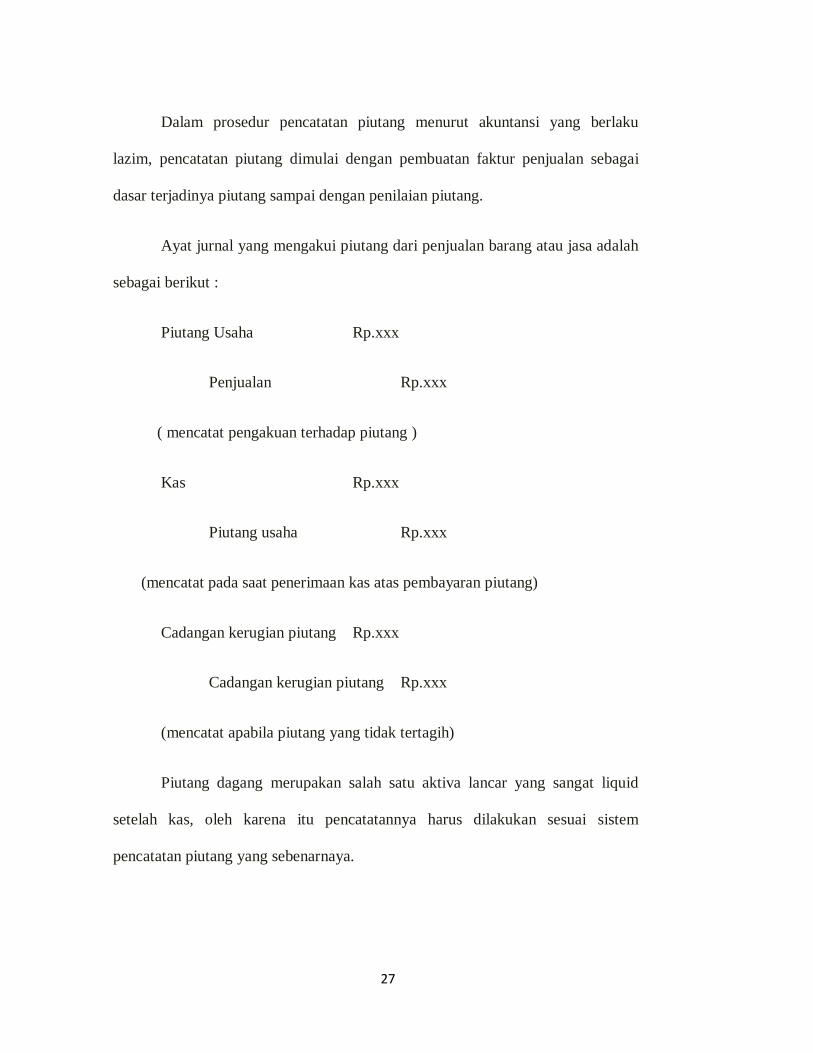

Dalam prosedur pencatatan piutang menurut akuntansi yang berlaku

lazim, pencatatan piutang dimulai dengan pembuatan faktur penjualan sebagai

dasar terjadinya piutang sampai dengan penilaian piutang.

Ayat jurnal yang mengakui piutang dari penjualan barang atau jasa adalah

sebagai berikut :

Piutang Usaha Rp.xxx

Penjualan Rp.xxx

( mencatat pengakuan terhadap piutang )

Kas Rp.xxx

Piutang usaha Rp.xxx

(mencatat pada saat penerimaan kas atas pembayaran piutang)

Cadangan kerugian piutang Rp.xxx

Cadangan kerugian piutang Rp.xxx

(mencatat apabila piutang yang tidak tertagih)

Piutang dagang merupakan salah satu aktiva lancar yang sangat liquid

setelah kas, oleh karena itu pencatatannya harus dilakukan sesuai sistem

pencatatan piutang yang sebenarnaya.