BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESISdigilib.unila.ac.id/4276/18/BAB II.pdf ·...

23

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Teori Agensi Teori utama dalam penelitian ini adalah teori keagenan. Teori keagenan merupakan teori yang berkembang dari pemikiran teori ekonomi neoklasik. Dalam teori tersebut dijelaskan bahwa hubungan keagenan suatu perusahaan timbul karena adanya kepercayaan perusahaan untuk dikelola oleh para manajer. Akan tetapi, para manajer yang diberikan kepercayaan tersebut tidak dapat diharapkan sepenuhnya menjalankan perusahaan sesuai dengan keinginan pemilik perusahaan. Dalam penelitian yang dilakukan oleh Jensen dan Meckling (1976) yang menyatakan bahwa hubungan keagenan merupakan sebuah kesepakatan yang timbul antara manajer (agent) dengan pemilik perusahaan dan investor (principal) dimana para manajer akan melakukan pengelolaan perusahaan atas nama pemilik perusahaan untuk mengambil keputusan. Pernyataan tersebut menjelaskan adanya asumsi bahwa prinsipal dan agen sebagai orang atau

Transcript of BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESISdigilib.unila.ac.id/4276/18/BAB II.pdf ·...

9

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Teori Agensi

Teori utama dalam penelitian ini adalah teori keagenan. Teori keagenan

merupakan teori yang berkembang dari pemikiran teori ekonomi neoklasik.

Dalam teori tersebut dijelaskan bahwa hubungan keagenan suatu perusahaan

timbul karena adanya kepercayaan perusahaan untuk dikelola oleh para manajer.

Akan tetapi, para manajer yang diberikan kepercayaan tersebut tidak dapat

diharapkan sepenuhnya menjalankan perusahaan sesuai dengan keinginan

pemilik perusahaan.

Dalam penelitian yang dilakukan oleh Jensen dan Meckling (1976) yang

menyatakan bahwa hubungan keagenan merupakan sebuah kesepakatan yang

timbul antara manajer (agent) dengan pemilik perusahaan dan investor

(principal) dimana para manajer akan melakukan pengelolaan perusahaan atas

nama pemilik perusahaan untuk mengambil keputusan. Pernyataan tersebut

menjelaskan adanya asumsi bahwa prinsipal dan agen sebagai orang atau

10

sekelompok orang yang sama-sama memiliki sifat rasional ekonomis yang

termotivasi oleh kepentingan pribadi mereka.

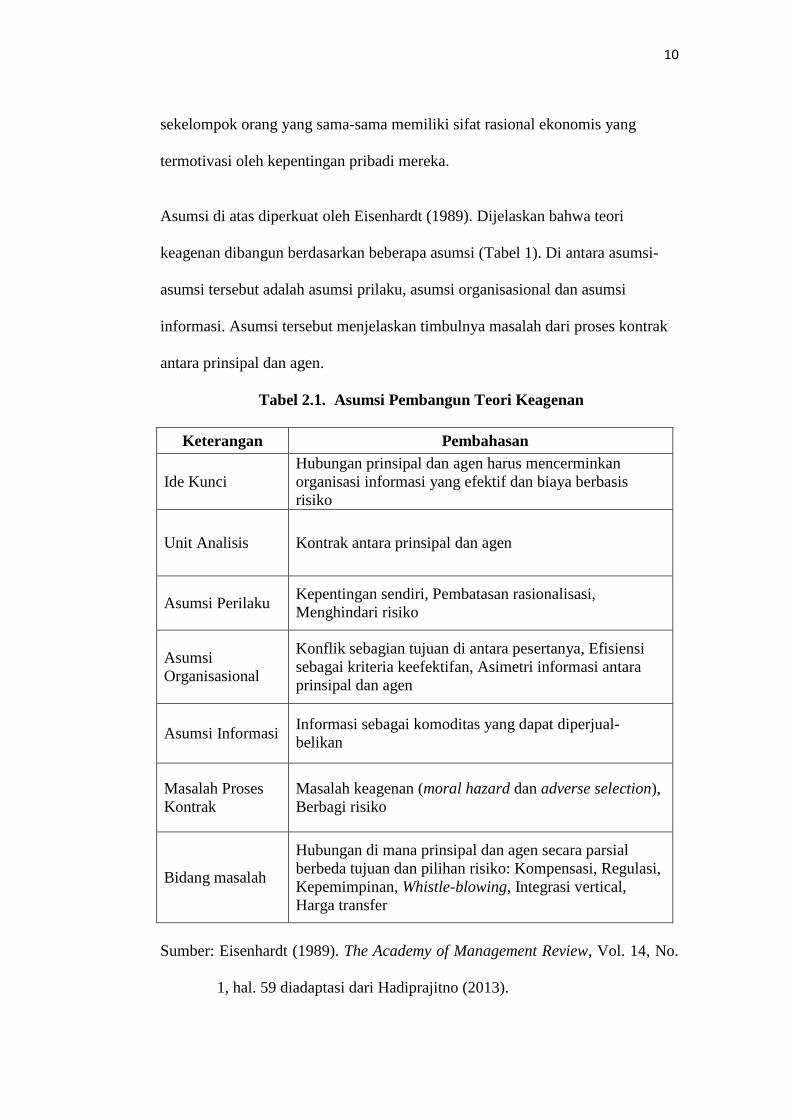

Asumsi di atas diperkuat oleh Eisenhardt (1989). Dijelaskan bahwa teori

keagenan dibangun berdasarkan beberapa asumsi (Tabel 1). Di antara asumsi-

asumsi tersebut adalah asumsi prilaku, asumsi organisasional dan asumsi

informasi. Asumsi tersebut menjelaskan timbulnya masalah dari proses kontrak

antara prinsipal dan agen.

Tabel 2.1. Asumsi Pembangun Teori Keagenan

Keterangan Pembahasan

Ide Kunci

Hubungan prinsipal dan agen harus mencerminkan

organisasi informasi yang efektif dan biaya berbasis

risiko

Unit Analisis Kontrak antara prinsipal dan agen

Asumsi Perilaku Kepentingan sendiri, Pembatasan rasionalisasi,

Menghindari risiko

Asumsi

Organisasional

Konflik sebagian tujuan di antara pesertanya, Efisiensi

sebagai kriteria keefektifan, Asimetri informasi antara

prinsipal dan agen

Asumsi Informasi Informasi sebagai komoditas yang dapat diperjual-

belikan

Masalah Proses

Kontrak

Masalah keagenan (moral hazard dan adverse selection),

Berbagi risiko

Bidang masalah

Hubungan di mana prinsipal dan agen secara parsial

berbeda tujuan dan pilihan risiko: Kompensasi, Regulasi,

Kepemimpinan, Whistle-blowing, Integrasi vertical,

Harga transfer

Sumber: Eisenhardt (1989). The Academy of Management Review, Vol. 14, No.

1, hal. 59 diadaptasi dari Hadiprajitno (2013).

11

Hubungan keagenan tersebut dilihat berdasarkan struktur kepemilikan yang

sahamnya dimiliki oleh publik atau menyebar. Dominasi saham yang dimiliki

publik merupakan solusi dari masalah keagenan ini. Akan tetapi masih banyak

perusahaan yang baik pemilik perusahaan maupun para manajer tidak dapat

mengendalikan satu sama lain sehingga terjadi asimetri informasi antara mereka.

Asimetri informasi inilah yang menimbulkan konflik keagenan (Jensen dan

Meckling, 1976).

Selain asimetri informasi yang terjadi. Teori keagenan dapat menjelaskan

perusahaan sebagai pusat dari berbagai kontrak (nexus of contracts), yaitu

perusahaan merupakan organisasi besar yang menerima banyak kontrak

persetujuan yang terlibat dengan perusahaan. Banyaknya kontrak yang terlibat

mengakibatkan perusahaan berusaha untuk meminimalkan biaya kontrak

(contrating cost) yang timbul. Biaya kontrak tersebut adalah seperti biaya

negosiasi, biaya pemantauan kinerja, biaya pemantau kebangkrutan atau biaya

kegagalan kontrak. Biaya kontrak tersebut akan menimbulkan akun-akun baru

dalam laporan keuangan. Pemilihan kebijakan akuntansi merupakan bentuk

aktivitas manajer yang digunakan untuk meminimalkan biaya tersebut.

Kedua hal itulah yang menjadi dasar pemikiran bahwa struktur kepemilikan dan

pemilihan kebijakan akuntansi akan mempengaruhi kualitas informasi laba yang

dilaporkan. Givoly et al. (2010) menyebutkan bahwa pola dalam informasi laba

yang terjadi dapat disebabkan dari faktor operasional pemilik perusahaan

daripada konflik manajemen laba yang mengutamakan rasional ekonomis

mereka sendiri.

12

2.1.2 Kualitas Laba

Sebagaimana yang telah kita ketahui bahwa laba akuntansi diperoleh dari

keuntungan kegiatan utama perusahaan ditambah dengan pendapatan lainnya

dan dikurangi dengan biaya-biaya yang menurut perusahaan dapat diakui

menjadi beban. Informasi tersebut diperoleh dengan melihat kinerja perusahaan

pada laporan laba ruginya.

Suatu laporan laba rugi harus mencerminkan kinerja perusahaan dengan atau

tanpa memiliki gangguan persepsi didalamnya. Gangguan tersebut dapat berasal

dari kegiatan internal perusahaan yakni berupa pemilihan metode dan

pengestimasian akuntansi yang dapat berdampak pada kualitas laba yang

disajikan. Metode dan pengestimasian akuntansi tersebut sangat fleksibel

sehingga kualitas laba yang dihasilkan dalam laporan laba rugi perusahaan dapat

berbeda-beda (Wardhani, 2009).

2.1.2.1 Definisi Kualitas Laba

Kualitas laba dapat diartikan kedalam beberapa definisi. Schipper dan Vincent

(2003) mengatakan bahwa kualitas laba adalah akurasi pelaporan laba

perusahaan yang menggambarkan keadaan perubahan aset ekonomis perusahaan

selain dari transaksi kepada pemiliki. Sama halnya dengan Bellovary et al.

(2005) mendefinisikan kualitas laba sebagai kemampuan laba dalam

merefleksikan kebenaran laba perusahaan dan membantu memprediksi laba

mendatang dengan mempertimbangkan stabilitas dan presistensi akrualnya.

13

Pengukuran kualitas laba merupakan kegiatan yang belum memiliki formula

tetap sehingga pengukuran kualitas laba menggunakan pendekatan-pendekatan

tertentu yang dianggap sebagai formula yang paling mampu mengukur kualitas

laba. Hal tersebut dibenarkan oleh Surifah (2010). Dia menyebutkan bahwa

selama ini belum ada ukuran yang pasti atau tepat untuk mengukur seberapa

besar kualitas laba dari suatu laporan keuangan perusahaan, yang terdapat hanya

merupakan pendekatan yang digunakan untuk memproksi kualitas laba tersebut.

Oleh karena itu mengacu pada pendekatan pengukuran kualitas laba yang

dilakukan oleh Givoly et al. (2010) yang juga dilakukan oleh Wardhani (2009)

penelitian ini menggunakan pengukuran multidimensional komprehensif.

Dimana pengukuran multidimensional tersebut menggunakan beberapa

pendekatan, diantaranya:

1. Persistensi akrual, diukur berdasarkan pada perbedaan relatif persistensi

akrual terhadap arus kas.

Pengukuran persistensi laba mengharapkan suatu laba yang berkualitas

karena keberlanjutannya, dimana laba lebih bersifat tetap (smooth) dan

tidak fluktuatif. Sebagai mekanisme pengukuran kualitas laba, persistensi

akrual ditentukan dari manfaatnya dalam pengambilan keputusan

khususnya dalam penilaian ekuitas dengan mengamati nilai laba operasi

tahun berjalan perusahaan dengan arus kasnya, sehingga laba yang

berkualitas diharapkan dapat menggambarkan estimasi laba masa depan.

14

Dechow (1994) dalam Wardhani (2009) menjelaskan bahwa laba tahun

berjalan secara umum akan menghasilkan prediksi yang lebih baik

terhadap arus kas masa mendatang. Oleh karena itu, semakin besar asosiasi

antara laba tahun berjalan dengan arus kas masa mendatang, diharapkan

akan menunjukkan tingkat prediksi dari laba yang lebih tinggi.

2. Ketiadaan manajemen laba, diukur dengan discretionary accruals dari

modifikasi Dechow et al. (1995) terhadap model Jones pada penelitian

Givoly et al. (2010).

Pengukuran kualitas laba dengan menggunakan ketiadaan manajemen laba

menjelaskan bahwa suatu laba harus memberikan informasi keuangan

yang terbebas dari unsur bias. Kebiasan suatu laba disebabkan karena

dorongan yang timbul dari perilaku tidak sehat manajer (moral hazard)

yang dapat merugikan perusahaan dan investor.

Ketiadaan manajemen laba dapat menjelaskan netralnya suatu laba.

Dimana laba yang netral adalah laba yang tidak dikelola untuk tujuan

pihak tertentu (Wardhani 2009). Pengukuran laba dengan menggunakan

model Jones merupakan model pengukuran akrual diskresioner yang

diyakini paling baik dalam mengukur ketiadaan manajemen laba. Akrual

diskresioner adalah akrual yang timbul karena adanya diskresi dari

menejemen perusahaan sehingga dapat dianggap mencerminkan suatu

tindakan pengelolaan laba (Wardhani 2009).

15

2.1.2.2 Kualitas Suatu Angka Laba

Suatu laba dikatakan berkualitas apabila laba tersebut relevan dan reliabel.

Berdasarkan Statements of Financial Accounting Concepts (SFAC) No. 2,

relevannya suatu laba adalah kemampuan suatu angka laba untuk memberikan

gambaran nilai prediksi, nilai umpan balik dan waktu yang tepat dalam

penggunaan angka laba tersebut. Sedangkan nilai reliabel suatu laba dapat

dikatakan sebagai suatu angka laba yang terbebas dari berbagai interferensi

(netral) dan dapat ditelusuri, serta adanya kejujuran penyajian yang melekat pada

angka laba tersebut.

Suatu angka laba akuntansi dapat diketahui dari laporan laba rugi per-periode

suatu perusahaan. Di dalam laporan laba rugi tersebut, terdapat 3 buah angka

laba yang disajikan, yakni: angka laba kotor, angka laba operasi dan angka laba

bersih. Ketiga angka laba tersebut memliki makna semantik dan sintatik dan

juga pragmatik yang menjadikan angka laba akuntansi sebagai nilai yang dapat

dijadikan sebagai alat ukur yang baik untuk mengukur kinerja perusahaan serta

angka laba tersebut dapat digunakan untuk meramalkan aliran kas perusahaan

(Febrianto dan Widiastuty, 2005).

Dari ketiga angka laba akuntansi tersebut timbul suatu pertanyaan angka laba

akuntansi manakah yang lebih menjelaskan laba yang berkualitas. Dalam

penelitian Febrianto dan Widiastuty (2005) dijelaskan bahwa angka laba

akuntansi yang berkualitas adalah angka laba akuntansi yang dapat menjelaskan

hasil pendapatan usaha perusahaan atau kinerja perusahaan yang benar-benar

dapat menghasilkan pendapatan dalam periode tersebut. Dalam penelitiannya

16

mereka berkesimpulan bahwa angka laba kotorlah yang lebih memberikan

gambaran kinerja perusahaan.

Namun terdapat kesimpulan lainnya, yang dijelaskan bahwa para peneliti laba

perusahaan lainnya sering menggunakan laba operasi perusahaan sebagai suatu

angka laba akuntansi yang dapat memberikan kualitas yang lebih baik. Febrianto

dan Widiastuty (2005) menyarankan bahwa angka laba operasi dapat digunakan

apabila angka tersebut dapat berhubungan langsung dengan proses penciptaan

laba melalui biaya-biaya operasi, dimana setiap item biaya memang sebenar-

benarnya bertujuan untuk menciptakan pendapatan saja.

2.1.3 Struktur Kepemilikan

Struktur kepemilikan perusahaan memiliki andil yang penting dalam

mendeskripsikan tingkat kemampuan pengendalian yang terjadi dalam suatu

perusahaan (Carolina dan Wardhani, 2011). Struktur kepemilikan merupakan

komposisi kepemilikan pemegang saham yang terdapat dalam suatu perusahaan.

Dalam suatu perusahaan struktur kepemilikan tertentu akan membutuhkan

pengawasan atau pemonitoran tertentu, dimana perusahaan yang struktur

kepemilikannya menyebar akan jauh lebih banyak pengawasannya daripada

perusahaan yang struktur kepemilikannya terpusat atau terkonsentrasi. Dalam

penelitian Sabrinna dan Adiwibowo (2010) dijelaskan bahwa struktur

kepemilikan adalah suatu mekanisme yang digunakan untuk mengurangi konflik

keagenan.

17

Hanazaki dan Liu (2006) menyatakan bahwa struktur kepemilikan perusahaan

terbagi menjadi beberapa jenis, yaitu: perusahaan dengan struktur kepemilikan

menyebar (widely held) dan struktur kepemilikan terkonsentrasi (perusahaan

keluarga, perusahaan milik pemerintah, perusahaan milik institusi keuangan dan

perusahaan milik institusi non keuangan). Struktur kepemilikan widely held

(kepemilikan menyebar) merupakan struktur kepemilikan yang paling banyak

terdapat di negara Inggris dan Amerika serta Australia.

La Porta et al. (1999) menjelaskan dalam penelitiannya mengenai kepemilikan

perusahaan di berbagai negara, menemukan bahwa hampir dari 27 negara kaya

di dunia yang dijadikan sampel, banyak diantaranya memiliki kepemilikan

saham yang tidak tersebar, terutama untuk wilayah negara Asia Timur dan Asia

Tenggara. Perusahaan yang terdapat di negara-negara Asia Timur dan Asia

Tenggara cenderung memiliki struktur kepemilikan keluarga dan manajerial

ketimbang kepemilikan menyebar atau kepemilikan perusahaan yang mayoritas

dimiliki publik.

2.1.3.1 Struktur Kepemilikan Keluarga

Penelitian Hanazaki dan Liu (2006) menyatakan bahwa Indonesia sebagai

negara yang berada di wilayah Asia Tenggara memiliki perusahaan yang

dikategorikan sebagai negara yang memilki struktur kepemilikan keluarga yang

banyak. Ward (1987) dalam penelitiannya menyebutkan bahwa suatu perusahaan

dikatakan sebagai perusahaan keluarga apabila terdapat dua atau lebih anggota

keluarga merupakan pendiri perusahaan dan tim manajemen perusahaan, dengan

kata lain anggota keluarga tersebut mempunyai pengaruh terhadap kebijakan

18

perusahaan. Dapat dikatakan bahwa perusahaan keluarga adalah perusahaan

yang dimiliki dan atau dikelola serta dikontrol oleh keluarga baik keluarga inti

(memiliki hubungan darah) atau karena ikatan pernikahan (Sugiharto, 2009).

Lei dan Song (2008) mengatakan bahwa perusahaan dengan struktur

kepemilikan keluarga cenderung memiliki agency problem yang minim. Hal ini

dikarenakan fungsi perancangan dan pengambilan keputusan perusahaan

diduduki oleh anggota keluarga sehingga agency problem dapat diefisiensikan.

Akan tetapi penerapan tata kelola perusahaan dari perusahaan keluarga dinilai

buruk, hal ini dikarenakan interpretasi keluarga untuk mengutamakan

kepentingan keluarganya sehingga kepentingan perusahaan yang seharusnya

menjadi prioritas menjadi tidak diperhatikan.

2.1.3.2 Struktur Kepemilikan Institusional

Kepemilikan institusional secara mudah dapat disebutkan sebagai kepemilikan

perusahaan yang saham mayoritasnya dimiliki oleh institusi. Institusi disini

dapat berasal dari pemerintah umumnya dan lembaga lain khusus seperti

lembaga keuangan, lembaga badan hukum dan lembaga dana perwalian (Shien

et al., 2006 dalam penelitian Sabrinna dan Adiwibowo, 2010). Suatu institusi

adalah lembaga yang berkuasa dan memiliki kemampuan untuk mempengaruhi.

Di dalam penelitian Juniarti dan Agnes (2009) ditegaskan bahwa institusi yang

memiliki saham suatu perusahaan memiliki kemampuan dalam memonitori yang

lebih baik daripada kepemilikan individu. Hal ini dikarenakan kepemilikan

institusi tidak mudah terpedaya dari tindakan manipulasi manajemen. Selain itu

19

institusi yang berinvestasi atau investor institusi memiliki peran sebagi fidusiari,

yaitu memiliki insentif yang lebih besar untuk memantau tindakan manajeman

dan kebijakan perusahaan.

Struktur kepemilikan institusional suatu perusahaan mendorong peningkatan

pengawasan kinerja manajeman, semakin besar investasi institusi semakin besar

dorongan pengawasan, sehingga optimalisasi kinerja manajer akan secara

langsung mempengaruhi kinerja perusahaan dalam hal ini kualitas laba yang

dimiliki oleh perusahaan. Peran pengawasan institusi sangat penting karena

dapat mengurangi konflik keagenan, namun sebaliknya pengawasan yang

umumnya dilakukan institusi memiliki biaya keagenan yang lebih besar dari

pada struktur kepemilikian yang lain.

2.1.3.3 Struktur Kepemilikan Manajerial

Telah disinggung di atas bahwa struktur kepemilikan manajerial merupakan isu

yang timbul dalam teori keagenan yang dipublikasikan oleh Jensen dan

Meckling (1976). Terdapat dua pendekatan yang harus diketahui dalam melihat

struktur kepemilikan manajerial, yaitu pendekatan keagenan dan pendekatan

ketidakseimbangan informasi.

Dalam pendekatan keagenan struktur kepemilikan manajerial dianggap sebagai

metode kepemilikan perusahaan yang dapat mengurangi konflik keagenan yang

timbul di dalam perusahaan, sedangkan pendekatan ketidakseimbangan

informasi menganggap bahwa struktur kepemilikan manajerial dapat

meminimalisasi kesenjangan informasi antara pihak internal perusahaan

20

(manajer) dan pihak eksternal perusahaan (investor). Struktur kepemilikan ini

mengharuskan para manajer yang mengelola perusahaan juga memiliki

penyertaan modal dalam perusahaan tersebut. Keadaan seperti ini dapat

memotivasi mereka para manajer dalam memberikan kinerja terbaiknya bagi

perusahaan yang berimbas pada meningkatnya kinerja perusahaan.

Meningkatnya kinerja perusahaan dapat dilihat dari meningkatnya laba

perusahaan yang semakin berkualitas. Semakin besarnya kepemilikan manajer

dalam suatu perusahaan yang mereka kelola semakin besar pula kualitas laba

perusahaan. Manajer akan lebih bijak dalam memilih dan melaksanakan

kebijakan perusahaan, selain akan menguntungkan mereka secara langsung juga

berdampak pada tercapainya tujuan perusahaan.

2.1.4 Manfaat Corporate Governance Perception Index

Di negara Indonesia sudah terdapat regulasi yang mengharuskan perusahaan

menerapkan corporate governance. Perusahaan-perusahaan tersebut mengikuti

dan menjalankan corporate governance sebagai bentuk mentaati regulasi

pemerintah Indonesia ataupun sebagai kebutuhan yang sudah mereka perlukan.

Keikutsertaan mereka dalam corporate governance perlu ditunjang dengan suatu

pengakuan yang menyatakan bahwa mereka telah menerapkan corporate

governance secara baik dan benar. CGPI (Corporate Governance Perception

Index) merupakan salah satunya. CGPI sebagai salah satu upaya untuk

melakukan evaluasi dan mengukur kualitas penerapan corporate governance

perusahaan. Selain itu terdapat beberapa manfaat yang akan diperoleh

perusahaan dalam mengikuti CGPI antara lain (www.iicg.org):

21

1. Pembenahan faktor-faktor internal organisasi yang belum sesuai dan

belum mendukung terwujudnya GCG (Good Corporate Governance).

2. Pemetaan masalah-masalah strategis yang terjadi di perusahaan dalam

penerapan GCG, khususnya berkaitan dengan pengelolaan pengetahuan

sebagai masukan dalam penyusunan kebijakan yang diperlukan.

3. Peningkatan kesadaran bersama di kalangan internal perusahaan dan

seluruh stakeholders terhadap urgensi dan manfaat GCG dalam

pengelolaan risiko ke arah pertumbuhan yang berkelanjutan.

4. Peningkatan kepercayaan investor dan publik.

5. Penggunaan hasil CGPI sebagai indikator atau standar mutu yang ingin

dicapai dalam bentuk pengakuan dari masyarakat terhadap penerapan

prinsip-prinsip GCG.

6. Perwujudan komitmen dan tanggung jawab bersama serta upaya yang

mendorong seluruh anggota perusahaan untuk menerapkan GCG.

7. Penataan organisasi perusahaan yang belum sesuai dan belum mendukung

terwujudnya GCG.

8. Peningkatan kesadaran dan komitmen bersama dari internal perusahaan

dan stakeholders terhadap penerapan GCG.

Indeks persepsi corporate governance merupakan hasil dari CGPI yang

mengambarkan sejauhmana kualitas penerapan corporate governance

perusahaan berdasarkan kebermanfaatan perusahaan. Penglasifikasian indeks

didasarkan kategori pemeringkatan, yaitu: sangat terpercaya, terpercaya dan

cukup terpercaya. Hasil tersebut dimuat dalam majalah SWA sebagai liputan

utama. Selain indeks tersebut CGPI juga menghasilkan laporan riset

22

pemeringkatan yang bersifat umum dan khusus. Laporan CGPI umum adalah

laporan hasil program CGPI yang menyajikan hasil seluruh peserta CGPI dan

dipublikasikan secara luas kepada seluruh perusahaan peserta masyarakat, dan

stakeholders lainnya sebagai bentuk akuntabilitas Indonesian Institute of

Corporate Governance (IICG) kepada publik. Laporan CGPI khusus adalah

laporan individual bagi perusahaan peserta CGPI yang menyajikan hasil CGPI

untuk setiap peserta CGPI sebagai akuntabilitas IICG kepada peserta CGPI

untuk dijadikan salah satu bahan perbaikan dan peningkatan kualitas CG di

lingkungan perusahaannya (www.iicg.org).

2.1.5 Penelitian Terdahulu

Penelitian mengenai struktur kepemilikan dan penerapan tata kelola perusahaan

terhadap kualitas laba sebenarnya telah banyak diteliti sebelumnya. Akan tetapi

penelitian yang mengombinasikan antara kepemilikan saham terkonsentrasi di

suatu negara, penggunaan indeks pengukuran terpercaya dalam penerapan

corporate governance perusahaan sebagai pemediasi dengan

mempertimbangkan pengukuran multidimensional terhadap kualitas laba, belum

banyak dilakukan.

Dalam hal ini beberapa jurnal dan penelitian ilmiah dikutip untuk dijadikan

sebagai referensi dan sumber penelitian guna memperoleh hasil analisis yang

tepat dan sesuai dengan penelitian yang akan dikaji dalam penelitian ini,

diantaranya sebagai berikut:

23

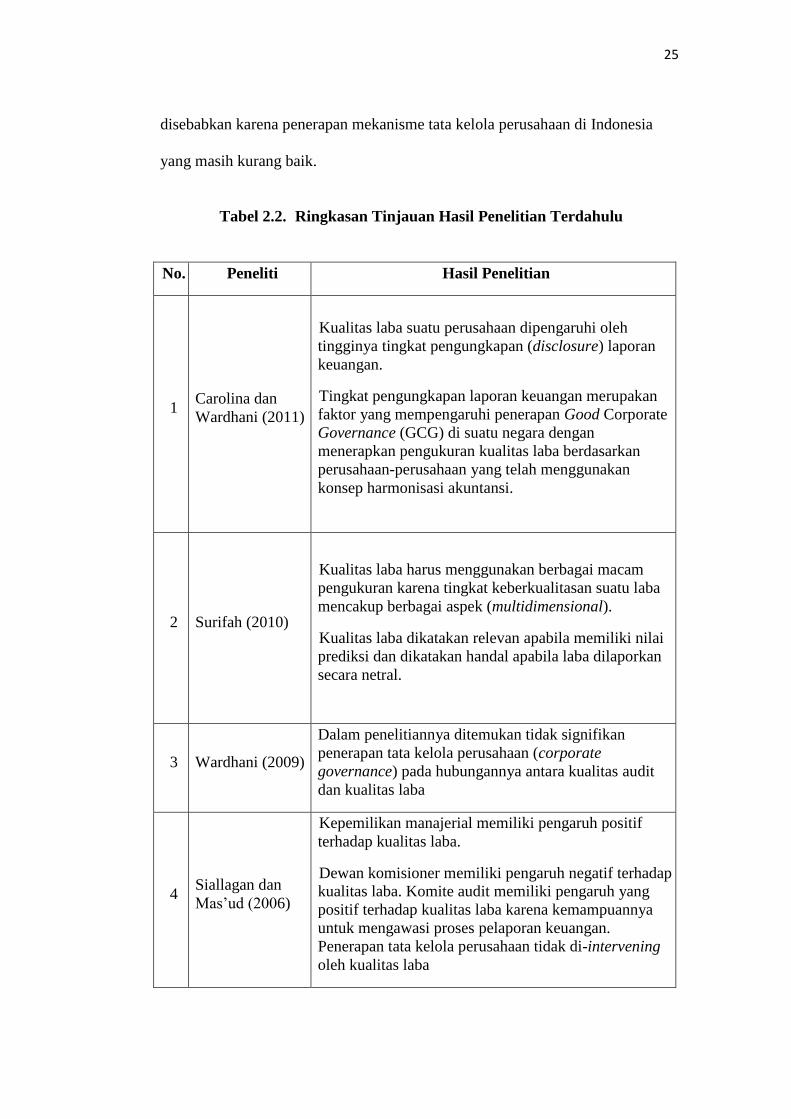

Menurut Carolina dan Wardhani (2011) kualitas laba suatu perusahaan

dipengaruhi oleh tingginya tingkat pengungkapan (disclosure) laporan keuangan

dengan mempertimbangkan lingkup penelitian antar negara seperti Indonesia,

Singapura, HongKong dan Autralia. Mereka menerapkan pengukuran kualitas

laba berdasarkan standar yang ditetapkan oleh International Financial Reporting

Standarts (IFRS) terhadap perusahaan-perusahaan yang telah menggunakan

konsep harmonisasi akuntansi. Tingkat pengungkapan laporan keuangan

merupakan faktor yang mempengaruhi penerapan Good Corporate Governance

(GCG) di suatu negara.

Menurut Surifah (2010) suatu penelitian terhadap kualitas laba harus

menggunakan berbagai macam pengukuran karena tingkatan kualitas suatu laba

mencakup berbagai aspek (multidimensional). Suatu laba dikatakan berkualitas

apabila laba tersebut relevan dan handal (reliable). Surifah (2010) melanjutkan

kualitas laba dikatakan relevan apabila memiliki nilai prediksi, nilai umpan balik

dan tepat waktu. Dikatakan handal apabila laba dilaporkan secara independen,

netral, dapat diverifikasi (verification) dan disajikan secara jujur. Selain

daripada itu kualitas laba dapat diukur dengan adanya persistensi, konservatif,

tidak adanya manajemen laba, kualitas akrual dan income smoothings atau low

earnings variability. Berdasarkan penelitian tersebut dan mengacu pada standar

keberkualitasan suatu laporan keuangan menurut SFAC No. 2 mengenai

karateristik kualitatif informasi keuangan, maka penelitian di atas akan

memperkuat penggunaan pengukuran multidimensional yang dilakukan dalam

penelitian ini.

24

Menurut Wardhani (2009) penerapan tata kelola perusahaan dipengaruhi oleh

adanya perlakuan perlindungan para investor dan kualitas audit di suatu negara,

sedangkan penerapan tata kelola perusahaan sendiri mempengaruhi peningkatan

kualitas laba di negara yang lemah perlindungan terhadap investornya. Dalam

penelitiannya ditemukan tidak signifikan penerapan tata kelola perusahaan

(corporate governance) pada hubungannya antara kualitas audit dan kualitas

laba.

Menurut Siallagan dan Mas’ud (2006) kepemilikan manajerial memiliki

pengaruh positif terhadap kualitas laba, lain halnya dengan dewan komisioner

suatu perusahaan yang memiliki pengaruh negatif terhadap kualitas laba. Komite

audit memiliki pengaruh yang positif terhadap kualitas laba karena

kemampuannya untuk mengawasi proses pelaporan keuangan. Mereka

menyebutkan bahwa penerapan tata kelola perusahaan tidak di-intervening oleh

kualitas laba.

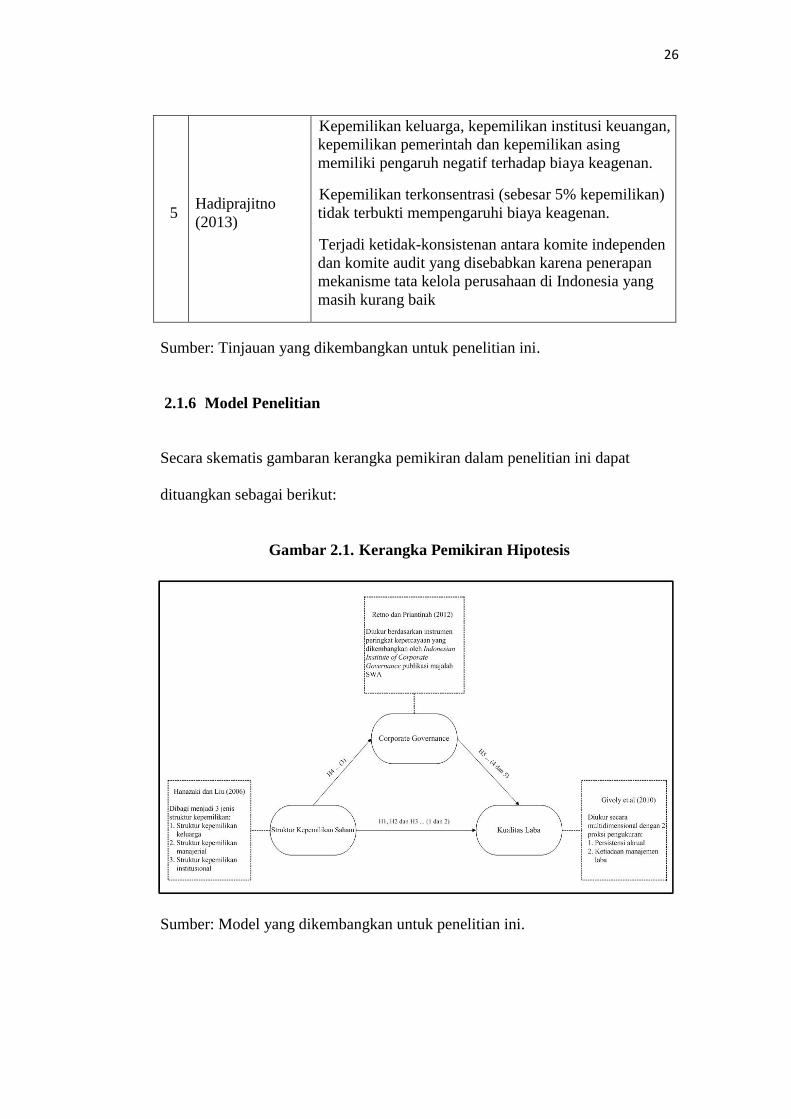

Menurut Hadiprajitno (2013) efek karateristik kepemilikan dan penerapan tata

kelola perusahaan memiliki pengaruh yang beragam. Dimana kepemilikan

keluarga, kepemilikan institusi keuangan, kepemilikan pemerintah dan

kepemilikan asing memiliki pengaruh negatif terhadap biaya keagenan yang

diproksikan sebagai biaya operasional manajerial dan asset turnover dibanding

dengan kepemilikan publik. Lebih lanjut disebutkan bahwa kepemilikan

terkonsentrasi (sebesar 5% kepemilikan) tidak terbukti mempengaruhi biaya

keagenan. Dalam penelitian yang dilakukan Hadiprajitno (2013) disebutkan

terjadi ketidak-konsistenan antara komite independen dan komite audit yang

25

disebabkan karena penerapan mekanisme tata kelola perusahaan di Indonesia

yang masih kurang baik.

Tabel 2.2. Ringkasan Tinjauan Hasil Penelitian Terdahulu

No. Peneliti Hasil Penelitian

1 Carolina dan

Wardhani (2011)

1. Kualitas laba suatu perusahaan dipengaruhi oleh

tingginya tingkat pengungkapan (disclosure) laporan

keuangan.

2. Tingkat pengungkapan laporan keuangan merupakan

faktor yang mempengaruhi penerapan Good Corporate

Governance (GCG) di suatu negara dengan

menerapkan pengukuran kualitas laba berdasarkan

perusahaan-perusahaan yang telah menggunakan

konsep harmonisasi akuntansi.

2 Surifah (2010)

1. Kualitas laba harus menggunakan berbagai macam

pengukuran karena tingkat keberkualitasan suatu laba

mencakup berbagai aspek (multidimensional).

2. Kualitas laba dikatakan relevan apabila memiliki nilai

prediksi dan dikatakan handal apabila laba dilaporkan

secara netral.

3 Wardhani (2009)

Dalam penelitiannya ditemukan tidak signifikan

penerapan tata kelola perusahaan (corporate

governance) pada hubungannya antara kualitas audit

dan kualitas laba

4 Siallagan dan

Mas’ud (2006)

1. Kepemilikan manajerial memiliki pengaruh positif

terhadap kualitas laba.

2. Dewan komisioner memiliki pengaruh negatif terhadap

kualitas laba. Komite audit memiliki pengaruh yang

positif terhadap kualitas laba karena kemampuannya

untuk mengawasi proses pelaporan keuangan.

Penerapan tata kelola perusahaan tidak di-intervening

oleh kualitas laba

26

5 Hadiprajitno

(2013)

1. Kepemilikan keluarga, kepemilikan institusi keuangan,

kepemilikan pemerintah dan kepemilikan asing

memiliki pengaruh negatif terhadap biaya keagenan.

2. Kepemilikan terkonsentrasi (sebesar 5% kepemilikan)

tidak terbukti mempengaruhi biaya keagenan.

3. Terjadi ketidak-konsistenan antara komite independen

dan komite audit yang disebabkan karena penerapan

mekanisme tata kelola perusahaan di Indonesia yang

masih kurang baik

Sumber: Tinjauan yang dikembangkan untuk penelitian ini.

2.1.6 Model Penelitian

Secara skematis gambaran kerangka pemikiran dalam penelitian ini dapat

dituangkan sebagai berikut:

Gambar 2.1. Kerangka Pemikiran Hipotesis

Sumber: Model yang dikembangkan untuk penelitian ini.

27

2.1.7 Pengembangan Hipotesis

2.1.7.1. Kepemilikan Manajerial dengan Kualitas Laba

Kepemilikan manajerial suatu perusahaan dapat diketahui dari persentase

kepemilikan saham oleh manajemen. Para manajemen yaitu dewan komisaris

dan dewan direksi yang turut andil memiliki perusahaan dan juga aktif dalam

mengelola perusahaan. Secara teoritis ketika para manajer juga pemilik

perusahaan maka terjadi kesamaan kepentingan, yaitu kepentingan manajer

dengan kepentingan perusahaan (pemilik saham). Sehingga para manajer

tersebut sedemikian hingga akan termotivasi untuk melaporkan laba perusahaan

dengan sebenarnya. Akibat hal tersebut kualitas laba perusahaan yang

dilaporkan akan meningkat. Pemikiran tersebut selaras dengan Jasen dan

Meckling (1976) yang menyatakan bahwa dalam meminimalkan konflik

keagenan, perusahaan dapat meningkatkan porsi kepemilikan manajerialnya

sehingga diasumsikan konflik keagenan akan hilang apabila seorang manajer

juga seorang pemegang saham.

Bukti empiris dari penelitian yang dilakukan oleh Siallagan dan Mas'ud (2006)

menghasilkan kesimpulan bahwa semakin besar persentase kepemilikan

manjemen dalam perusahaan maka semakin besar pula kecenderungan

manajemen untuk meningkatkan kinerja mereka yang berpengaruh pada

kehandalan pelaporan informasi keuangan perusahaan. Berdasarkan uraian

tersebut maka hipotesis yang diajukan dalam penelitian ini adalah

H1: Persentase kepemilikan manajerial berpengaruh positif terhadap

kualitas laba perusahaan.

28

2.1.7.2. Kepemilikan Institusional dengan Kualitas Laba

Penyertaan pihak institusional dalam saham perusahaan dapat mempengaruhi

penyusunan laporan keuangan. Hal ini dikarenakan pihak institusional secara

fidusiari dapat mengendalikan pihak manajemen melalui monitoring efektif,

sehingga kecenderungan pihak manajemen untuk melakukan manajemen laba

berkurang. Pemikiran ini sejalan dengan Shleifer dan Vishny (1986) dalam

Isnanta (2008) yang menyatakan kepemilikan saham yang besar nilai

ekonomisnya memiliki insentif yang lebih besar pula untuk melakukan

monitoring. Kondisi pemonitoran yang aktif ini dapat menyebabkan

berkurangnya kegiatan oportunistik manajemen yang berimbas pada

meningkatnya kualitas laba yang disajikan. Dalam penelitian yang dilakukan

oleh Midiastuty dan Mas'ud (2003) memberikan simpulan bahwa persentase

kepemilikan institusional dapat mempengaruhi kualitas laba yang dilaporkan.

Oleh karena itu hipotesis yang diajukan dalam penelitian ini adalah

H2 : Persentase kepemilikan institusional berpengaruh positif terhadap

kualitas laba perusahaan.

2.1.7.3. Kepemilikan Keluarga dengan Kualitas Laba

Timbulnya kecenderungan memberikan individu-individu yang memiliki

hubungan keluarga sebagai direksi perusahaan sehingga direksi cenderung untuk

bersifat tidak independen, menyebabkan perusahaan tidak memiliki bagian

manajer yang tidak berafiliasi secara proporsional sehingga perusahaan

sepenuhnya berada dalam kendali keluarga. Persentase kepemilikan yang

29

berlebihan pada keluarga akan sangat mempengaruhi kualitas laba terutama

apabila perusahaan tersebut sudah terbuka (go public).

Keadaan seperti ini banyak sekali terjadi terutama pada negara-negara yang

perlindungan pemegang sahamnya rendah. Indonesia sesuai dengan penelitian

yang dilakukan oleh Claessens et al. (2000) dan La Porta et al. (1999) memiliki

perusahaan yang mayoritas dikendalikan oleh keluarga. Pengendalian keluarga

yang terlalu besar dalam suatu perusahaan ini mengakibatkan manajemen tidak

lagi termotivasi untuk memberikan informasi keuangan yang sebenarnya kepada

publik, mereka hanya termotivasi untuk kepentingan mereka sendiri. Sehingga

kepemilikan keluarga tidak dapat memberikan informasi yang berkualitas pada

laporan keuangan perusahaan mereka. Oleh karena itu dapat diajukan hipotesis

selanjutnya berupa:

H3 : Persentase kepemilikan keluarga berpengaruh negatif terhadap

kualitas laba perusahaan.

2.1.7.4. Struktur Kepemilikan dengan Corporate Governance

Menurut Durnev dan Kim (2003) kepemilikan saham suatu perusahaan

mempengaruhi tingkat kualitas penerapan corporate governance-nya. Secara

teoritis mekanisme corporate governance bergantung pada struktur kepemilikan

perusahaannya dan secara nyata dapat diketahui bahwa struktur kepemilikan

mengendalikan sepenuhnya penerapan mekanisme corporate governance. Ikut

serta atau tidaknya perusahaan dalam mekanisme tersebut juga dipengaruhi oleh

keputusan dari pemilik perusahaan.

30

Demsetz et al. (1985) mengatakan bahwa struktur kepemilikan perusahaan harus

diperhatikan sebagai faktor endogen dari keluarnya suatu kebijakan dan

keputusan yang merefleksikan pengaruh struktur kepemilikan dan pengaruh

aktivitas pasar saham. Ketika kepemilikan saham perusahaan terpusat

(concentrated) yaitu persentase mayoritas saham berada pada suatu jenis

kepemilikan golongan tertentu, dapat dikatakan bahwa semakin mudah pemilik

perusahaan tersebut untuk mengendalikan kinerja manajer agar selaras dengan

rasional ekonomis diantara golongan mereka. Oleh karena itu dapat diajukan

hipotesis selanjutnya berupa:

H4: Persentase kepemilikan saham (terkonsentrasi) berpengaruh positif

terhadap Corporate Governance.

2.1.7.5. Corporate Governance dengan Kualitas Laba

Berkembangnya kesadaran masyarakat akan dibutuhkannya mekanisme yang

dapat mengendalikan perusahaan agar operasionalnya dapat sesuai dengan

harapan mereka, menjadikan penerapan corporate governance di Indonesia

sebuah kewajiban bahkan kebutuhan demi tercapainya tujuan perusahaan.

Perusahaan dihimbau untuk melakukan etika dalam berusaha dengan tidak

melakukan berbagai kecurangan-kecurangan yang akan berimbas pada kualitas

informasi yang mereka laporkan.

Beberapa penelitian yang meneliti tentang implementasi corporate governance

dengan berbagai bentuk pengukuran laba, seperti Beasley (1996), Dechow et al.

(1996) dan Siregar (2005) menyimpulkan bahwa dengan penerapan corporate

31

governance mampu mengurangi kecenderungan para manajer untuk melakukan

kecurangan informasi laba, sehingga kualitas laba memiliki kandungan

informasi yang lebih baik bagi para investor. Dengan demikian dalam penelitian

ini mengajukan hipotesis berupa:

H5: Penerapan Corporate Governance berpengaruh positif terhadap

kualitas laba.