BAB II TINJAUAN PUSTAKA -...

27

9 BAB II TINJAUAN PUSTAKA 2.1 Kajian Pustaka 2.1.1 Pengertian Organisasi Pada dasarnya manusia merupakan mahluk sosial yang selalu hidup berdampingan, membentuk kelompok dengan manusia yang lain. Salah satu alasan mengapa manusia selalu berkelompok adalah karena kebutuhan manusia yang semakin kompleks dari waktu ke waktu sehingga manusia membutuhkan kerjasama dengan orang lain untuk memenuhi kebutuhannya. Kondisi seperti ini menggambarkan kehidupan masyarakat yang bersifat organis, yang artinya bagian yang satu dengan yang lain saling memenuhi atau melengkapi. Agar kondisi yang diinginkan terus berjalan sesuai harapan, maka diperlukan pengorganisasian agar masing-masing dapat menjalankan fungsinya dengan baik. Ini menunjukan bahwa manusia memiliki sifat mengatur terhadap segala tindakannya (Suharsono, 2012:11). Selama ini banyak praktek organisasi yang dalam upaya pencapaian tujuannya lebih banyak didominasi oleh kepentingan individu atau kelompok tertentu saja. Padahal organisasi merupakan masalah yang kompleks dan multidispliner. Oleh karena itu, organisasi dapat dipahami dari berbagai perspektif. Pengertian organisasi pun berbeda-beda tergantung dari sudut pandang masing-masing displin ilmu (ekonomi, bisnis, sosial, politik, dan lain-lain). Bagi seorang ekonom, organisasi difokuskan pada bagaimana menyediakan barang dan jasa yang cukup bagi masyarakat. Bagi praktisi bisnis yang sering berhadapan dengan situasi penuh

Transcript of BAB II TINJAUAN PUSTAKA -...

9

BAB II

TINJAUAN PUSTAKA

2.1 Kajian Pustaka

2.1.1 Pengertian Organisasi

Pada dasarnya manusia merupakan mahluk sosial yang selalu hidup

berdampingan, membentuk kelompok dengan manusia yang lain. Salah satu alasan

mengapa manusia selalu berkelompok adalah karena kebutuhan manusia yang

semakin kompleks dari waktu ke waktu sehingga manusia membutuhkan kerjasama

dengan orang lain untuk memenuhi kebutuhannya. Kondisi seperti ini

menggambarkan kehidupan masyarakat yang bersifat organis, yang artinya bagian

yang satu dengan yang lain saling memenuhi atau melengkapi. Agar kondisi yang

diinginkan terus berjalan sesuai harapan, maka diperlukan pengorganisasian agar

masing-masing dapat menjalankan fungsinya dengan baik. Ini menunjukan bahwa

manusia memiliki sifat mengatur terhadap segala tindakannya (Suharsono, 2012:11).

Selama ini banyak praktek organisasi yang dalam upaya pencapaian

tujuannya lebih banyak didominasi oleh kepentingan individu atau kelompok tertentu

saja. Padahal organisasi merupakan masalah yang kompleks dan multidispliner. Oleh

karena itu, organisasi dapat dipahami dari berbagai perspektif. Pengertian organisasi

pun berbeda-beda tergantung dari sudut pandang masing-masing displin ilmu

(ekonomi, bisnis, sosial, politik, dan lain-lain). Bagi seorang ekonom, organisasi

difokuskan pada bagaimana menyediakan barang dan jasa yang cukup bagi

masyarakat. Bagi praktisi bisnis yang sering berhadapan dengan situasi penuh

10

persaingan, maka organisasi ditempatkan sebagai wadah untuk mencapai tingkat

keuntungan yang memadai.

Ada beberapa pengertian tentang organisasi, menurut beberapa ahli

(Suharsono, 2012:13):

Menurut Ernest Dale organisasi adalah suatu proses perencanaan yang

meliputi penyusunan, pengembangan, dan pemeliharaan suatu struktur atau pola-pola

hubungan kerja dari orang-orang dalam suatu kelompok kerja.

Menurut Cyril Soffer, organisasi merupakan perserikatan orang-orang yang

masing-masing diberi peranan tertentu dalam suatu sosial kerja dan pembagian kerja

yang diperinci menjadi tugas-tugas, dibagikan diantara pemegang peranan dan

kemudian digabung dalam beberapa bentuk hasil.

Menurut Kast dan Rosenzweig, organisasi (perusahaan) adalah adanya orang-

orang yang usahanya harus dikordinasikan, tersusun dari sejumlah subsistem yang

saling berhubungan dan saling tergantung, bekerja bersama atas dasar pembagian

kerja, peran dan wewenang, serta mempunyai tujuan tertentu yang hendak dicapai.

Menurut Gibson, organisasi artinya mengejar tujuan dan sasaran yang dapat

dicapai secara efisien dan lebih efektif dengan tindakan yang dilakukan secara

bersama-sama.

Sedangkan menurut Edgar Schein, organisasi adalah koordinasi sejumlah

kegiatan manusia yang direncanakan untuk mencapai suatu maksud atau tujuan

melalui pembagian tugas dan fungsi serta melalui serangkaian wewenang dan

tanggung jawab.

Masih banyak lagi definisi mengenai organisasi menurut para ahli, namun

tetap memiliki satu inti yaitu pencapaian tujan yang sesuai dengan harapan. Manusia

diwajibkan mengenal organisasi karena organisasi merupakan bagian dari kehidupan

11

manusia. Sebagai contoh misalnya seorang pelaku bisnis ternyata juga harus

berhubungan dengan berbagai organisasi atau instansi tertentu. Maka dari itu

seseorang perlu mempelajari organisasi agar dapat secara mandiri mendesain struktur

organisasinya sesuai dengan kebutuhan dan tujuan organisasi.

2.1.2 Tanggung Jawab Sosial Perusahaan

2.1.2.1 Pengertian Tanggung Jawab Sosial Perusahaan

Menurut Filho et al. (Gresi Sanje Dahan, 2012) tanggung jawab sosial

perusahaan (CSR) didefinisikan melalui hubungan etis dan transparansi dari

perusahaan dengan semua pemangku kepentingan yang memiliki hubungan serta

dengan penetapan tujuan perusahaan yang sesuai dengan pembangunan

berkelanjutan masyarakat, melestarikan lingkungan dan sumber daya budaya untuk

generasi mendatang, menghormati keragaman dan mempromosikan pengurangan

masalah sosial.

Sementara itu tanggung jawab sosial perusahaan menunjukkan cara bagi

perusahaan untuk berkontribusi pada kesejahteraan masyarakat juga memberikan

kesempatan untuk menciptakan reputasi keunggulan kompetitif dan positif untuk

dunia bisnis (Smith 2007, Porter dan Kramer 2006).

Menurut Keith Davis (Suharsono, 2012:214) dijelaskan tanggung jawab

sosial perusahaan adalah pengakuan bahwa organisasi menimbulkan pengaruh

signifikan terhadap sistem sosial dan pengaruh ini harus dipertimbangkandan

diseimbangkan dengan tepat dalam semua tindakan organisasi.

Menurut The World Business Council for Sustainable Development (Yusuf

Wibisono, 2007:7) secara bebas maksudnya adalah komitmen para pelaku usaha

secara terus menerus bertindak etis, memberikan kontribusi untuk peningkatan

12

ekonomi bersamaan dengan peningkatan kualitas hidup para karyawan dan

keluarganya, komunitas lokal dan masyarakat secara luas.

Menurut CSR Forum (Wibisono, 2007) tanggung jawab sosial perusahaan

didefinisikan sebagai bisnis yang dilakukan secara transparan dan terbuka serta

berdasarkan pada nilai-nilai moral dan menjunjung tinggi rasa hormat kepada

karyawan, komunitas dan lingkungan. Tanggung jawab sosial perusahaan adalah

suatu tindakan atau konsep yang dilakukan oleh perusahaan (sesuai kemampuan

perusahaan tersebut) sebagai bentuk tanggung jawab mereka terhadap sosial atau

lingkungan sekitar dimana perusahaan itu berada. Contoh bentuk tanggung jawab itu

bermacam-macam, mulai dari melakukan kegiatan yang dapat meningkatkan

kesejahteraan masyarakat dan perbaikan lingkungan, pemberian beasiswa untuk anak

tidak mampu, pemberian dana untuk pemeliharaan fasilitas umum, sumbangan untuk

desa atau fasilitas masyarakat yang bersifat sosial dan berguna untuk masyarakat

banyak, khususnya masyarakat yang berada di sekitar perusahaan tersebut berada.

Tanggung jawab sosial perusahaan merupakan fenomena strategi perusahaan yang

mengakomodasi kebutuhan dan kepentingan stakeholder. Tanggung jawab sosial

perusahaan timbul sejak era dimana kesadaran akan pembangunan perusahaan jangka

panjang adalah lebih penting daripada sekedar keuntungan.

Sedangkan menurut World Bank (Suharsono, 2012:215) tanggung

jawab sosial perusahaan adalah komitmen para pelaku usaha untuk

memberikan sumbangan terhadap pembangunan ekonomi secara

berkelanjutan, baik untuk para karyawan, komunitas lokal maupun

masyarakat luas untuk meningkatkan kualitas hidup mereka dengan cara-

cara yang saling menguntungkan.

13

Dalam Yusuf Wibisono (2007:6) tanggung jawab sosial perusahaan adalah

operasi bisnis yang berkomitmen tidak hanya untuk meningkatkan keuntungan

perusahaan secara finansial, melainkan pula untuk pembangunan sosial-ekonomi

kawasan secara holistik, melembaga dan berkelanjutan. Pengertian Corporate Social

Responsibility yang relatif lebih mudah dipahami dan dioperasionalkan adalah

dengan mengembangkan konsep Tripple Bottom Lines (profit, planet dan people)

yang digagas John Elkington (1998).

Tanggung jawab sosial perusahaan adalah kepedulian perusahaan yang

menyisihkan sebagian keuntungannya bagi kepentingan pembangunan manusia dan

lingkungan secara berkelanjutan berdasarkan prosedur yang tepat dan profesional

(Suharto, 2008).

International Finance Corporation: Komitmen dunia bisnis untuk memberi

kontribusi terhadap pembangunan ekonomi berkelanjutan melalui kerjasama dengan

karyawan, keluarga mereka, komunitas lokal dan masyarakat luas untuk

meningkatkan kehidupan mereka melalui cara-cara yang baik bagi bisnis maupun

pembangunan.

Institute of Chartered Accountants, England and Wales: Jaminan bahwa

organisasi-organisasi pengelola bisnis mampu memberi dampak positif bagi

masyarakat dan lingkungan, seraya memaksimalkan nilai bagi para pemegang saham

(shareholders) mereka.

Canadian Government: Kegiatan usaha yang mengintegrasikan ekonomi,

lingkungan dan sosial ke dalam nilai, budaya, pengambilan keputusan, strategi, dan

operasi perusahaan yang dilakukan secara transparan dan bertanggung jawab untuk

menciptakan masyarakat yang sehat dan berkembang.

14

European Commission: Sebuah konsep dengan mana perusahaan

mengintegrasikan perhatian terhadap sosial dan lingkungan dalam operasi bisnis

mereka dan dalam interaksinya dengan para pemangku kepentingan (stakeholders)

berdasarkan prinsip kesukarelaan.

Corporate Social Responsibility Asia: Komitmen perusahaan untuk

beroperasi secara berkelanjutan berdasarkan prinsip ekonomi, sosial dan lingkungan,

seraya menyeimbangkan beragam kepentingan para stakeholders.

Vasin, Heyn & Company (Kotler, 2011: 12) merumuskan definisi tangung

jawab sosial perusahaan sebagai kesanggupan untuk berkelakuan dengan cara-cara

yang sesuai asas ekonomi, sosial dan lingkungan dengan tetap mengindahkan

kepentingan langsung dari stakeholder.

Sedangkan Sukada, et. al. (2007) mendefinisikan tangung jawab sosial

perusahaan sebagai upaya sungguh-sungguh dari perusahaan untuk meminimumkan

dampak negatif dan memaksimumkan dampak positif operasinya dalam ranah

ekonomi, sosial, dan lingkungan, terhadap seluruh pemangku kepentingannya, untuk

mencapai tujuan pembangunan berkelanjutan.

Tanggung jawab sosial perusahaan bukan hanya sekedar kegiatan amal,

dimana mengharuskan suatu perusahaan dalam pengambilan keputusannya agar

sungguh-sungguh memperhitungkan akibat terhadap stakeholder.

Hal ini mengharuskan perusahaan untuk membuat keseimbangan antara kepentingan

beragam pemangku kepentingan eksternal dengan kepentingan pemegang saham,

yang merupakan salah satu pemangku kepentingan internal.

15

2.1.2.2 Manfaat Tanggung Jawab Sosial Perusahaan

Berdasarkan riset yang dilakukan oleh United States-based Business for

Social Responsibility (BSR), banyak sekali keuntungan yang didapatkan oleh

perusahaan yang telah mempraktekkan tanggung jawab sosial perusahaan antara lain:

1. Meningkatkan Brand Image dan Reputasi Perusahaan

Tanggung jawab sosial perusahaan dapat membuat perusahaan menjadi lebih dikenal

oleh masyarakat sehingga reputasi perusahaan juga akan meningkat apabila

perusahaan melaksanakan progaram tersebut dengan sebaik – baiknya

2. Meningkatkan Penjualan dan Loyalitas Pelanggan

Apabila program tanggung jawab sosial perusahaan dilakukan dengan baik oleh

perusahaan maka para pelanggan akan menjadi lebih loyal karena para pelanggan

tidak hanya mengetahui kualitas tetapi juga tujuan baik perusahaan.

3. Mengurangi Biaya Operasional

Dengan adanya tanggung jawab sosial perusahaan perusahaan tidak perlu lagi

mengeluarkan anggaran untuk biaya promosi, karena produk atau perusahaan pasti

akan menjadi lebih dikenal oleh masyarakat. Dengan demikian biaya operasional

perusahaan akan menurun.

4. Meningkatkan Kinerja Keuangan

Dengan adanya tanggung jawab sosial perusahaan diharapkan laba perusahaan akan

lebih meningkat karena penjualan juga akan meningkat. Dengan demikian kinerja

keuangan dari perusahaan tersebut secara otomatis akan meningkat pula.

16

2.1.2.3 Peranan Tanggung Jawab Sosial Perusahaan

Tanggung jawab sosial perusahaan dalam beberapa dekade terakhir telah

banyak dilakukan oleh perusahaan. Khususnya perusahaan besar yang mementingkan

keberlangsungan secara jangka panjang perusahaannya. Bentuk kegiatan tanggung

jawab sosial perusahaan bermacam-macam seperti membentuk community

development, charity event, atau kegiatan lainnya yang bersifat sosial. Menurut

Wibisono (2007) peranan tanggung jawab sosial adalah sebagai berikut:

1. Brand Differentiation

Yaitu pemberian citra yang khas serta baik agar dapat meningkatkan customer

loyalty dan bersaing secara sehat dalam pasar yang kompetitif.

2. Human Resources

Program tanggung jawab sosial perusahaan dapat membantu dalam proses perekrutan

karyawan baru. Saat interview, calon karyawan yang memiliki pendidikan dan

pengalaman tinggi untuk lebih krirtis bertanya apa saja program tanggung jawab

sosial yang dijalankan. Sedangkan untuk pegawai lama, dapat meningkatkan

reputasi, persepsi, dan dedikasi dalam bekerja.

3. Licence to Operate

Perusahaan yang menjalankan tanggung jawab sosial perusahaan dapat mendorong

pemerintah dan publik memberi izin bisnis. Karena dianggap telah memenuhi standar

operasi dan kepedulian terhadap lingkungan dan masyarakat secara luas.

4. Risk Management

Manajemen risiko merupakan isu sentral bagi setiap perusahaan, reputasi yang telah

dibangun selama bertahun-tahun dapat runtuh dalam sekejap hanya karena adanya

KKN, kecelakaan kerja, dan pengerusakan lingkungan. Maka dari itu perlu

ditanamkannya “do the right thing”.

17

2.1.2.4 Model Tanggung Jawab Sosial Perusahaan

Menurut Suharto (2006: 7-8) sedikitnya ada empat model atau pola tanggung

jawab sosial perusahaan yang umumnya diterapkan oleh perusahaan di Indonesia,

yaitu:

1. Keterlibatan Langsung

Perusahaan menjalankan program tanggung jawab sosial perusahaan secara langsung

dengan menyelenggarakan sendiri kegiatan sosial atau menyerahkan sumbangan ke

masyarakat tanpa perantara. Untuk menjalankan tugas ini, sebuah perusahaan

biasanya menugaskan salah satu pejabat seniornya, seperti corporate

secretary atau public affair manager atau menjadi bagian dari tugas pejabat public

relation.

2. Melalui Yayasan atau Organisasi Sosial Perusahaan

Perusahaan mendirikan yayasan sendiri di bawah naungan perusahaan atau

groupnya. Model ini merupakan adopsi dari model yang lazim diterapkan di

perusahaan-perusahaan di negara maju. Biasanya perusahaan menyediakan dana

awal, dana rutin atau dana abadi yang dapat digunakan secara teratur bagi kegiatan

yayasan.

3. Bermitra dengan Pihak Lain

Perusahaan menyelenggarakan tanggung jawab sosial perusahaan melalui kerjasama

dengan lembaga sosial atau organisasi non-pemerintah, instansi pemerintah,

universitas atau media massa, baik dalam mengelola dana maupun dalam

melaksanakan kegiatan sosialnya.

18

4. Mendukung atau Bergabung Dalam Suatu Konsorsium

Perusahaan turut mendirikan, menjadi anggota atau mendukung suatu lembaga sosial

yang didirikan untuk tujuan sosial tertentu. Dibandingkan dengan model lainnya,

pola ini lebih berorientasi pada pemberian hibah perusahaan yang bersifat “hibah

pembangunan”. Pihak konsorsium atau lembaga semacam itu yang dipercayai oleh

perusahaan-perusahaan yang mendukungnya secara pro-aktif mencari mitra

kerjasama dari kalangan lembaga operasional dan kemudian mengembangkan

program yang disepakati bersama.

2.1.2.5 Dimensi Tanggung Jawab Sosial Perusahaan

Dari berbagai definisi tanggung jawab sosial perusahaan yang ada, Alexander

Dahlsrud dalam “How Corporate Social Responsibility is Defined” (2008)

menjelaskan dan menyimpulkan bahwa definisi tanggung jawab sosial perusahaan itu

secara konsisten mengandung 5 dimensi, yaitu:

1. Dimensi Lingkungan yang merujuk ke lingkungan hidup dan mengandung kata-

kata seperti “lingkungan yang lebih bersih”, “pengelolaan lingkungan”,

“environmental stewardship”, “kepedulian lingkungan dalam pengelolaan operasi

bisnis”, dan lain-lain.

2. Dimensi Sosial yaitu hubungan antara bisnis dan masyarakat dan tercermin

melalui frase-frase seperti “berkontribusi terhadap masyarakat yang lebih baik”,

“mengintegrasi kepentingan sosial dalam operasi bisnis”, “memperhatikan dampak

terhadap masyarakat”, dan lain-lain.

19

3. Dimensi Ekonomis yang menerangkan aspek sosio-ekonomis atau finansial bisnis

yang diterangkan dengan kata-kata seperti “turut menyumbang pembangunan

ekonomi”, “mempertahankan keuntungan”, “operasi bisnis”, dan lain-lain.

4. Dimensi Pemangku Kepentingan (stakeholder) yang tentunya menjelaskan

hubungan bisnis dengan pemangku kepentingannya dan dijelaskan dengan kata-kata

seperti “interaksi dengan pemangku kepentingan perusahaan”, “hubungan

perusahaan dengan karyawan, pemasok, konsumen dan komunitas”, “perlakukan

terhadap pemangku kepentingan perusahaan”, dan lain-lain.

5. Dimensi Kesukarelaan (voluntary) sehubungan dengan hal-hal yang tidak diatur

oleh hukum atau peraturan yang tercermin melalui frase-frase seperti “berdasarkan

nilai-nilai etika”, “melebihi kewajiban hukum (beyond regulations)”, “ voluntary”,

dan lain-lain.

2.1.2.6 Kategori Perusahaan dan Tanggung Jawab Sosial Perusahaan

Berkaitan dengan pelaksanaan tanggung jawab sosial, perusahaan bisa

dikelompokkan ke dalam beberapa kategori. Meskipun cenderung menyederhanakan

realitas, tipologi ini menggambarkan kemampuan dan komitmen perusahaan dalam

menjalankan tanggung jawab sosial perusahaan. Pengkategorian dapat memotivasi

perusahaan dalam mengembangkan program tanggung jawab sosial perusahaan, dan

dapat pula dijadikan cermin dan garis pedoman untuk menentukan model tanggung

jawab sosial perusahaan yang tepat (Suharto, 2007). Dengan menggunakan dua

pendekatan, sedikitnya ada delapan kategori perusahaan. Perusahaan ideal memiliki

kategori reformis dan progresif. Tentu saja dalam kenyataannya, kategori ini bisa

saja saling bertautan.

20

1. Berdasarkan proporsi keuntungan perusahaan dan besarnya anggaran tanggung

jawab sosial perusahaan:

• Perusahaan Minimalis. Perusahaan yang memiliki profit dan anggaran tanggung

jawab sosial perusahaan yang rendah. Perusahaan kecil dan lemah biasanya termasuk

kategori ini.

• Perusahaan Ekonomis. Perusahaan yang memiliki keuntungan tinggi, namun

anggaran tanggung jawab sosial perusahaannya rendah. Perusahaan yang termasuk

kategori ini adalah perusahaan besar, namun pelit.

• Perusahaan Humanis. Meskipun profit perusahaan rendah, proporsi anggaran

tanggung jawab sosial perusahaannya relatif tinggi. Perusahaan pada kategori ini

disebut perusahaan dermawan atau baik hati.

• Perusahaan Reformis. Perusahaan ini memiliki profit dan anggaran tanggung jawab

sosial perusahaan yang tinggi. Perusahaan seperti ini memandang tanggung jawab

sosial perusahaan bukan sebagai beban, melainkan sebagai peluang untuk lebih maju.

21

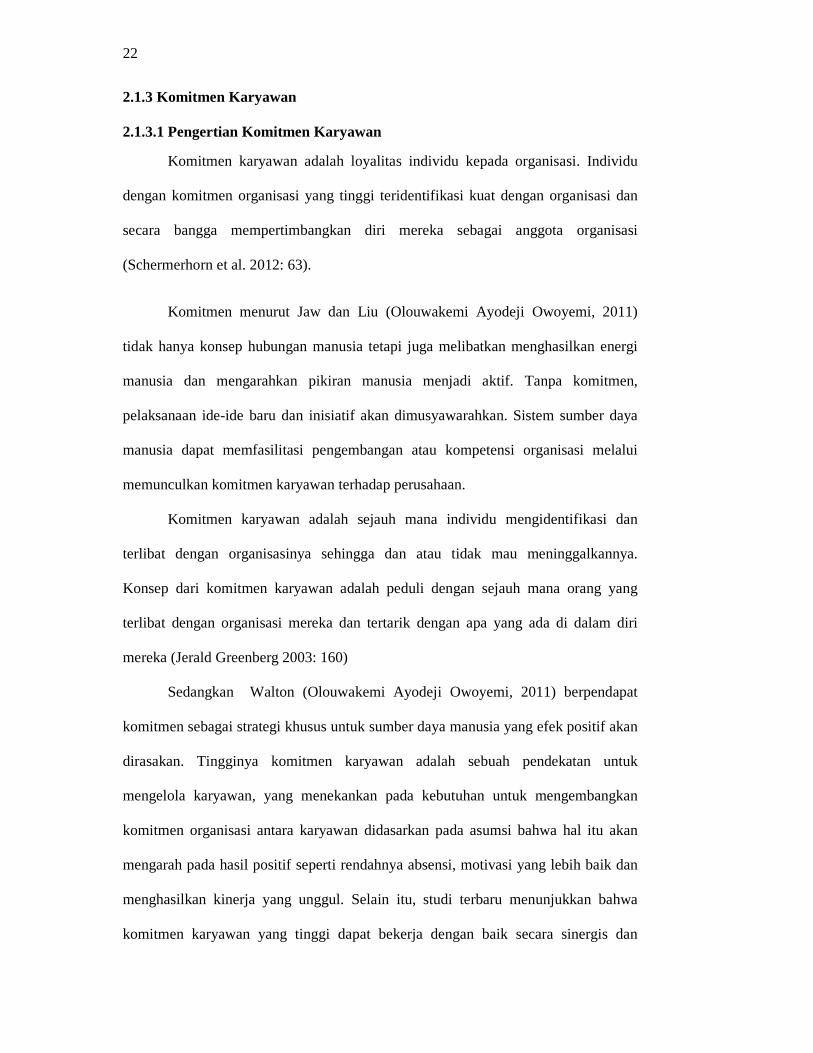

2. Berdasarkan tujuan tanggung jawab sosial perusahaan, apakah untuk promosi atau

pemberdayaan masyarakat:

• Perusahaan Pasif. Perusahaan yang menerapkan tanggung jawab sosial perusahaan

tanpa tujuan jelas, bukan untuk promosi, bukan pula untuk pemberdayaan, sekadar

melakukan kegiatan karitatif. Perusahaan seperti ini melihat promosi dan tanggung

jawab sosial perusahaan sebagai hal yang kurang bermanfaat bagi perusahaan.

• Perusahaan Impresif. Tanggung jawab sosial perusahaan lebih diutamakan untuk

promosi daripada untuk pemberdayaan. Perusahaan seperti ini lebih mementingkan

”tebar pesona” daripada ”tebar karya”.

• Perusahaan Agresif. Tanggung jawab sosial perusahaan lebih ditujukan untuk

pemberdayaan daripada promosi. Perusahaan seperti ini lebih mementingkan karya

nyata daripada tebar pesona.

• Perusahaan Progresif. Perusahaan menerapkan tanggung jawab sosial perusahaan

untuk tujuan promosi dan sekaligus pemberdayaan. Promosi dan tanggung jawab

sosial perusahaan dipandang sebagai kegiatan yang bermanfaat dan menunjang satu-

sama lain bagi kemajuan perusahaan.

22

2.1.3 Komitmen Karyawan

2.1.3.1 Pengertian Komitmen Karyawan

Komitmen karyawan adalah loyalitas individu kepada organisasi. Individu

dengan komitmen organisasi yang tinggi teridentifikasi kuat dengan organisasi dan

secara bangga mempertimbangkan diri mereka sebagai anggota organisasi

(Schermerhorn et al. 2012: 63).

Komitmen menurut Jaw dan Liu (Olouwakemi Ayodeji Owoyemi, 2011)

tidak hanya konsep hubungan manusia tetapi juga melibatkan menghasilkan energi

manusia dan mengarahkan pikiran manusia menjadi aktif. Tanpa komitmen,

pelaksanaan ide-ide baru dan inisiatif akan dimusyawarahkan. Sistem sumber daya

manusia dapat memfasilitasi pengembangan atau kompetensi organisasi melalui

memunculkan komitmen karyawan terhadap perusahaan.

Komitmen karyawan adalah sejauh mana individu mengidentifikasi dan

terlibat dengan organisasinya sehingga dan atau tidak mau meninggalkannya.

Konsep dari komitmen karyawan adalah peduli dengan sejauh mana orang yang

terlibat dengan organisasi mereka dan tertarik dengan apa yang ada di dalam diri

mereka (Jerald Greenberg 2003: 160)

Sedangkan Walton (Olouwakemi Ayodeji Owoyemi, 2011) berpendapat

komitmen sebagai strategi khusus untuk sumber daya manusia yang efek positif akan

dirasakan. Tingginya komitmen karyawan adalah sebuah pendekatan untuk

mengelola karyawan, yang menekankan pada kebutuhan untuk mengembangkan

komitmen organisasi antara karyawan didasarkan pada asumsi bahwa hal itu akan

mengarah pada hasil positif seperti rendahnya absensi, motivasi yang lebih baik dan

menghasilkan kinerja yang unggul. Selain itu, studi terbaru menunjukkan bahwa

komitmen karyawan yang tinggi dapat bekerja dengan baik secara sinergis dan

23

mencerminkan strategi komitmen umum. Meskipun strategi komitmen dapat

dikaitkan dengan semua perusahaan praktik sumber daya manusia, rekrutmen,

seleksi, evaluasi kinerja, menurut Scholl (2003), juga dapat digunakan untuk

mengembangkan hubungan psikologis antara perusahaan dan karyawan sebagai

sarana untuk mencapai tujuan.

Dalam Pearson (Robbins, Coulter, 2010:405) komitmen karyawan adalah

kekuatan yang bersifat relatif dari individu dalam mengidentifikasikan keterlibatan

dirinya ke dalam bagian organisasi. Hal ini dapat ditandai dengan tiga hal yaitu :

1. Penerimaan terhadap nilai-nilai dan tujuan organisasi.

2. Kesiapan dan kesediaan untuk berusaha dengan sungguh-sungguh atas nama

organisasi.

3. Keinginan untuk mempertahankan keanggotaan di dalam organisasi

2.1.3.2. Jenis-Jenis Komitmen Karyawan

Jenis komitmen menurut Allen dan Meyer (Jerald Greenberg Robert A. Baron

2004: 161) terbagi atas tiga komponen, yaitu:

a. Komponen Afektif

Berkaitan dengan emosional, identifikasi, dan keterlibatan pegawai di dalam suatu

organisasi. Pegawai dengan afektif tinggi masih bergabung dengan organisasi karena

keinginan untuk tetap menjadi anggota organisasi.

b. Komponen Normatif

Merupakan perasaan pegawai tentang kewajiban yang harus diberikan kepada

organisasi. Komponen normatif berkembang sebagai hasil dari pengalaman

sosialisasi, tergantung dari sejauh apa perasaan kewajiban yang dimiliki pegawai.

24

Komponen normatif menimbulkan perasaan kewajiban kepada pegawai untuk

memberikan balasan atas apa yang pernah diterimanya dari organisasi.

c. Komponen Kelanjutan (continuance)

Berarti komponen yang berdasarkan persepsi pegawai tentang kerugian yang akan

dihadapinya jika meninggalkan organisasi. Pegawai dengan dasar organisasi tersebut

disebabkan karena pegawai tersebut membutuhkan organisasi. Pegawai yang

memiliki komitmen organisasi dengan dasar afektif memiliki tingkah laku yang

berbeda dengan pegawai dengan dasar continuance. Pegawai yang ingin menjadi

anggota akan memiliki keinginan untuk berusaha yang sesuai dengan tujuan

organisasi. Sebaliknya pegawai yang terpaksa menjadi anggota organisasi akan

menghindari kerugian financial dan kerugian lain, sehingga mungkin hanya

melakukan usaha yang tidak maksimal.

Dalam hal ini tampak melalui kesediaan dalam bekerja melebihi apa yang

diharapkan agar organisasi dapat maju. Pegawai dengan komitmen tinggi, ikut

memperhatikan nasib organisasi. Keinginan juga termasuk kehendak untuk tetap

berada dalam organisasi. Pada pegawai yang memiliki komitmen tinggi, hanya

sedikit alasan untuk keluar dari organisasi dan berkeinginan untuk bergabung dengan

organisasi yang telah dipilihnya dalam waktu lama.

Jadi seseorang yang memiliki komitmen tinggi akan memiliki identifikasi

terhadap organisasi, terlibat sungguh-sungguh dalam pegawai dan ada loyalitas serta

afeksi positif terhadap organisasi. Selain itu tampil tingkah laku yang berusaha ke

arah tujuan organisasi dan keinginan untuk tetap bergabung dengan organisasi dalam

jangka waktu lama.

25

2.1.3.3 Dimensi Komitmen Karyawan

Kaswara dan Santoso (2008) mengemukakan tiga indikator komitmen yang

digunakan dalam pendekatan untuk menentukan komitmen karyawan kepada

organisasi, yaitu :

a. Dimensi Continuance Commitment

Kecenderungan individu untuk tetap menjaga komitmen karyawan pada organisasi

karena tidak ada hal lain yang dapat dikerjakan di luar itu. Individu dengan

Continuance Commitment yang tinggi akan bertahan dalam organisasi, bukan karena

alasan emosional, tapi karena adanya kesadaran dalam individu tersebut akan

kerugian besar yang dialami jika meninggalkan organisasi. Individu dengan

Continuance Commitment yang tinggi akan lebih bertahan dalam organisasi

dibandingkan yang rendah.

b. Dimensi Affective Commitment

Komitmen dimana individu memiliki hasrat yang kuat untuk tetap bekerja pada

organisasi karna ada kesamaan atau kesepakatan antara nilai-nilai personal individu

dan organisasi. Komitmen afektif didasarkan pada Goal Congruence Orientation,

dimana didalamnya terdapat suatu keterikatan secara psikologis antara individu dan

organisasinya sehingga mempengaruhi perilaku individu terhadap tugas yang

diterimanya. Individu dengan Affective Commitment yang tinggi memiliki emosional

yang erat terhadap organisasi, yang berarti bahwa individu tersebut akan memiliki

motivasi dan keinginan untuk berkontribusi secara berarti terhadap organisasi

dibandingkan individu dengan Affective Commitment yang lebih rendah.

26

c. Dimensi Normative Commitment

Komitmen normatif adalah komitmen yang menunjukkan perasaan individu yang

berkewajiban untuk tetap bekerja pada organisasinya, dan juga menunjukan adanya

kewajiban dan tanggung jawab yang harus dipikul. Individu dengan normative

commitment yang tinggi akan tetap bertahan dalam organisasi karena merasa adanya

suatu kewajiban atau tugas. Perasaan seperti itu akan memotivasi individu untuk

bertingkah laku secara baik dan melakukan tindakan yang tepat bagi oraganisasi.

Perusahaan mengharapkan dengan adanya normative commitment, karyawan

memiliki hubungan yang positif dengan tingkah laku dalam pekerjaan, seperti hasil

kinerja, tingkat kehadiran kerja, dan organization citizenship.

Pada dasarnya melaksanakan komitmen sama saja maknanya dengan

menjalankan kewajiban, tanggung jawab, dan janji yang membatasi kebebasan

seseorang untuk melakukan sesuatu. Jadi karena sudah punya komitmen maka dia

harus mendahulukan apa yang sudah dijanjikan buat organisasinya ketimbang untuk

hanya kepentingan dirinya. Di sisi lain komitmen berarti adanya ketaatasasan

seseorang dalam bertindak sejalan dengan janji-janjinya. Semakin tinggi derajat

komitmen karyawan semakin tinggi pula kinerja yang dicapainya. Suatu ketika

komitmen diwujudkan dalam bentuk kesetiaan pengabdian pada organisasi. Namun

dalam prakteknya tidak semua karyawan melaksanakan komitmen seutuhnya. Ada

komitmen yang sangat tinggi dan ada yang sangat rendah.

Faktor-faktor yang mempengaruhi derajat komitmen adalah faktor intrinsik

dan ekstrinsik karyawan bersangkutan. Faktor-faktor intrinsik karyawan dapat

meliputi aspek-aspek kondisi sosial ekonomi keluarga karyawan, usia, pendidikan,

pengalaman kerja, kestabilan kepribadian, dan gender. Sementara faktor ekstrinsik

yang dapat mendorong terjadinya derajat komitmen tertentu antara lain adalah

27

keteladanan pihak manajemen khususnya manajemen puncak dalam berkomitmen di

berbagai aspek organisasi.

2.1.4 Kinerja Organisasi

2.1.4.1 Pengertian Kinerja Organisasi

Menurut Stooner dan Freeman (Imran Ali et al. 2010) kinerja organisasi

adalah ukuran seberapa efisien dan efektif seorang manajer yang menunjukan

seberapa baik ia menentukan dan mencapai tujuan yang tepat. Serta menunjukan

seberapa baik organisasi melakukan pekerjaan mereka. Berdasarkan pernyataan di

atas dapat disimpulkan bahwa kinerja tersebut memerlukan pengukuran dan

pengevaluasian untuk menentukan sejauh mana keberhasilan perusahaan dalam

mencapai tujuan tertentu. Ada dua aspek yang digunakan untuk mengukur kinerja

tersebut yaitu, aspek efisiensi dan efektivitas.

Di sisi lain, kinerja organisasi mengacu pada kemampuan suatu perusahaan

untuk mencapai tujuan seperti keuntungan yang tinggi, kualitas produk, pangsa pasar

yang besar, hasil keuangan yang baik, dan kelangsungan hidup pada waktu yang

telah ditentukan dengan menggunakan strategi yang relevan untuk tindakan (Koontz

dan Donnell, 1993). Kinerja organisasi juga dapat digunakan untuk melihat

bagaimana suatu perusahaan melakukan dalam hal tingkat keuntungan, pangsa pasar

dan kualitas produk dalam kaitannya dengan lainnya perusahaan dalam industri yang

sama. Akibatnya, itu adalah cerminan dari produktivitas anggota suatu perusahaan

diukur dari segi pendapatan, laba, pertumbuhan, pengembangan dan perluasan

organisasi (Obiwuru Timothy C. 2011).

28

Richard et al. (2009) dalam Korir Jacqueline (2012) mencatat bahwa kinerja

organisasi harus berhubungan dengan faktor-faktor seperti profitabilitas, pengiriman

peningkatan layanan, kepuasan pelanggan, pertumbuhan pangsa pasar, dan

peningkatan produktivitas dan penjualan. Oleh karena itu kinerja organisasi

dipengaruhi oleh banyaknya individu, kelompok, tugas, teknologi, struktural,

manajerial dan faktor lingkungan.

Sedangkan menurut SK menteri keuangan RI No. 740.KMK.00/1989, kinerja

adalah prestasi yang dicapai oleh BUMN dalam satu periode tertentu yang

mencerminkan tingkat kesehatan BUMN. Maka kinerja perusahaan merupakan

sejauh mana keberhasilan suatu perusahaan dalam mencapai tujuan tertentu dalam

periode tertentu.

Secara etimologis kinerja merupakan terjemahan dari performance berasal

dari bahasa Inggris. Kinerja merupakan suatu hasil dari kegiatan atau aktifitas dan

apakah kegiatan yang dilakukan secara intensif membawa tanggung jawab yang

efektif dan efisien. Sebuah perusahaan peduli dengan kinerja organisasi dengan cara

mengakumulasi hasil dari semua kegiatan kerja organisasi dengan

mempertimbangkan apa saja faktor yang mempengaruhi kinerja. Perusahaan

biasanya menginginkan organisasinya bekerja secara grup atau berkelompok untuk

mencapai tingkat tertinggi dalam kinerjanya (Robbins, Coulter 2010: 520).

Kinerja organisasi dapat dilihat sebagai konsep multi-dimensi yang terdiri

dari lebih dari sekedar kinerja keuangan. Kinerja organisasi digambarkan sebagai

sejauh mana organisasi ini mampu memenuhi kebutuhan stakeholder dan kebutuhan

sendiri untuk bertahan hidup menggambarkan orientasi pasar sebagai penjelasan

pemasaran kinerja perbedaan antara perusahaan. Orientasi pasar meningkatkan

29

kinerja perusahaan dengan menyediakan diferensiasi dan keuntungan biaya (Basheer

Abbas Al-alak et al 2011).

Bernardin dan Russel (Muhammad, (2008:14) memberikan definisi kinerja

organisasi sebagai catatan tentang hasil akhir atas suatu kegiatan atau tugas yang

diselenggarakan pada kurun waktu tertentu.

Terkait dengan ruang lingkupnya, kinerja juga memiliki dua perspektif yaitu

kinerja individu dan kinerja organisasi. Asumsinya adalah kinerja organisasi

merupakan akumulasi dari kinerja individu. Moeljono (2003:66) menegaskan

kinerja organisasi sangat ditentukan oleh kinerja individu.

Samsudin (2005:159) mendefinisikan kinerja sebagai “tingkat pelaksanaan

tugas yang dapat dicapai seseorang, unit atau divisi dengan menggunakan

kemampuan yang ada dan batasan-batasan yang telah ditetapkan untuk mencapai

tujuan organisasi atau perusahaan”.

Rivai (2004:14) mengemukakan kinerja adalah hasil atau tingkat

keberhasilan seseorang secara keseluruhan selama periode tertentu di dalam

melaksanakan tugas dibandingkan dengan berbagai kemungkinan, seperti standar

hasil kerja, target atau sasaran atau kriteria yang telah ditentukan terlebih dahulu dan

telah disepakati bersama.

Senada dengan pendapat tersebut Tangkilisan (2007:178) mendefinisikan

kinerja organisasi sebagai suatu keadaan yang berkaitan dengan keberhasilan

organisasi dalam menjalankan misi yang dimilikinya.

30

2.1.4.2 Dimensi Kinerja Organisasi

Untuk menilai kinerja organisasi diperlukan indikator-indikator yang jelas

dan terarah. Indikator berfungsi sebagai ketetapan dan arahan atas indakan apa yang

harus dilakukan supaya kinerja berjalan efektif dan efisien. Kinerja organisasi yang

baik merupakan tujuan dari setiap organisasi atau perusahaan. Menurut Wirawan

(2009) dimensi-dimensi yang terdapat dalam kinerja organisasi antara lain :

• Faktor internal karyawan, yaitu faktor-faktor dari dalam diri karyawan yang

merupakan faktor bawaan dari lahir dan faktor yang diperoleh ketika ia berkembang.

Faktor-faktor bawaan, misalnya bakat, sifat pribadi, serta bawaan dari lahir dan

faktor yang diperoleh ketika ia berkembang. Faktor-faktor bawaan, misalnya bakat,

sifat pribadi, serta keadaan fisik dan kejiwaan. Sementara itu, faktor-faktor yang

diperoleh misalnya pengetahuan, keterampilan, etos kerja, pengalaman kerja dan

motivasi kerja. Setelah dipengaruhi oleh lingkungan internal organisasi dan

lingkungan eksternal, faktor internal karyawan ini juga menentukan kinerja mereka.

• Faktor lingkungan internal organisasi, yaitu dalam melaksanakan tugasnya,

karyawan memerlukan dukungan organisasi tempat mereka bekerja. Dukungan

tersebut sangat mempengaruhi tinggi rendahnya kinerja karyawan. Gaya

kepemimpinan suatu organisasi juga merupakan faktor lingkungan dalam internal

suatu organisasi.

• Faktor lingkungan eksternal organisasi. Faktor-faktor lingkungan eksternal

organisasi adalah keadaan, kejadian atau situasi yang terjadi di lingkungan organisasi

yang mempengaruhi kinerja organisasi. Misalnya keadaan ekonomi suatu negara,

budaya masyarakat dan hal lainnya.

31

2.1.4.3 Faktor-Faktor Yang Mempengaruhi Kinerja Organisasi

Dalam Ismael Younis Abu-Jarad (2010) model kinerja organisasi difokuskan

pada faktor organisasi seperti sumber daya manusia kebijakan, budaya organisasi,

dan gaya iklim dan kepemimpinan organisasi. Studi lain oleh Chien (2004)

menemukan bahwa ada lima faktor utama yang menentukan kinerja organisasi, yaitu:

1. Gaya kepemimpinan dan lingkungan

2. Budaya organisasi

3. Desain pekerjaan

4. Model motif, dan

5. Kebijakan sumber daya manusia.

Menurut Muljani (2002) salah satu faktor penting yang mempengaruhi kinerja

karyawan adalah kompensasi. Menurutnya perusahaan merupakan tempat dimana

karyawan dapat memenuhi kebutuhannya, salah satunya adalah kompensasi yang

merupakan imbalan yang diberikan perusahaan pada karyawan atas jasa yang

diberikan. Dengan dipenuhinya kebutuhan tersebut, karyawan akan termotivasi

sehingga kinerja. Kinerja organisasi yang baik merupakan tujuan dari setiap

perusahaan. Faktor-faktor yang mempengaruhi kinerja organisasi dapat digambarkan

sebagai berikut:

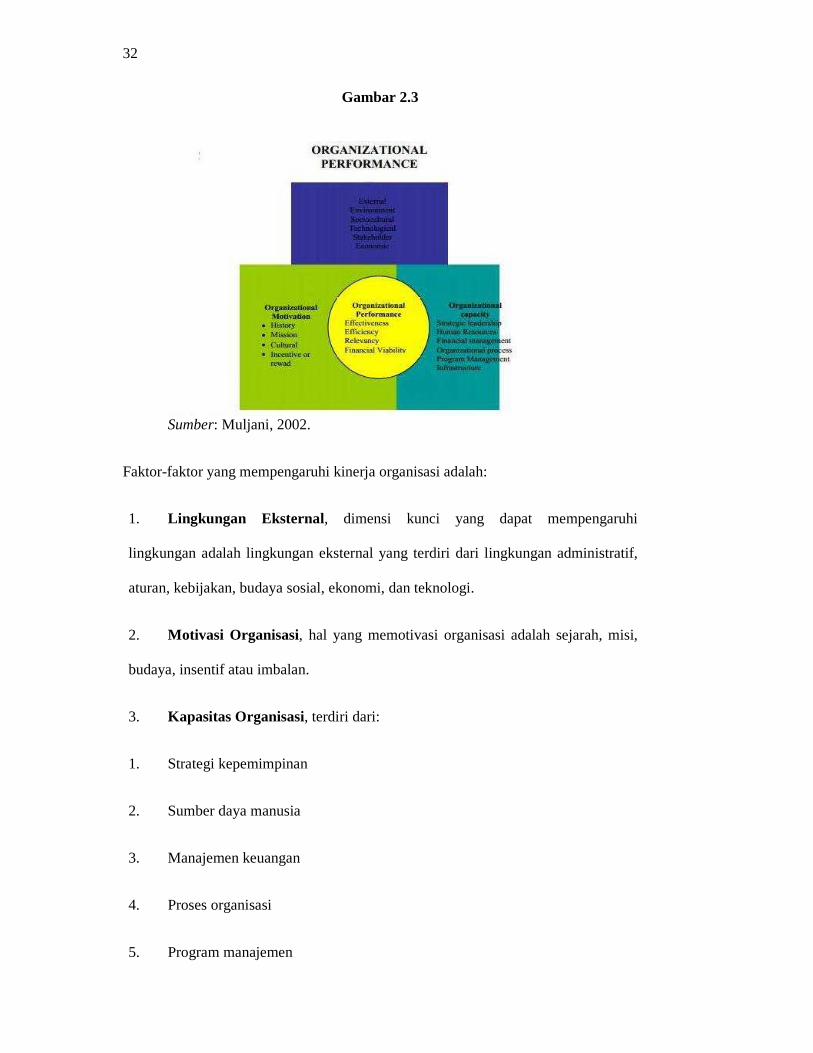

32

Gambar 2.3

Sumber: Muljani, 2002.

Faktor-faktor yang mempengaruhi kinerja organisasi adalah:

1. Lingkungan Eksternal, dimensi kunci yang dapat mempengaruhi

lingkungan adalah lingkungan eksternal yang terdiri dari lingkungan administratif,

aturan, kebijakan, budaya sosial, ekonomi, dan teknologi.

2. Motivasi Organisasi, hal yang memotivasi organisasi adalah sejarah, misi,

budaya, insentif atau imbalan.

3. Kapasitas Organisasi, terdiri dari:

1. Strategi kepemimpinan

2. Sumber daya manusia

3. Manajemen keuangan

4. Proses organisasi

5. Program manajemen

33

6. Infrastruktur

7. Rantai institutisional

2.2 Kajian Penelitian Terdahulu

Berdasarkan hasil penelitian terdahulu oleh Imran Ali, Kashif Ur Rehman,

Syed Irshad Ali, Jamil Yousaf, dan Maria Zia dalam African Journal of Business

Management Volume 4, tahun 2010 dengan judul “Corporate Social Responsibility

Influences, Employee Commitment and Organizational Performance” menjelaskan

bahwa berasal dari data primer yang diambil dari 371 profesional yang bekerja di

berbagai sektor Pakistan. Dalam studi ini, menunjukan secara positif antara tindakan

tanggung jawab sosial perusahaan dengan komitmen karyawan yaitu sebesar 0.90

sedangkan kinerja organisasi dan komitmen organisasi karyawan memiliki pengaruh

sebesar 0.67. Menggambarkan bahwa pentingnya tanggung jawab sosial perusahaan

karena berimplikasi terhadap komitmen karyawan. Sehingga dapat menghasilkan

kinerja organisasi yang baik.

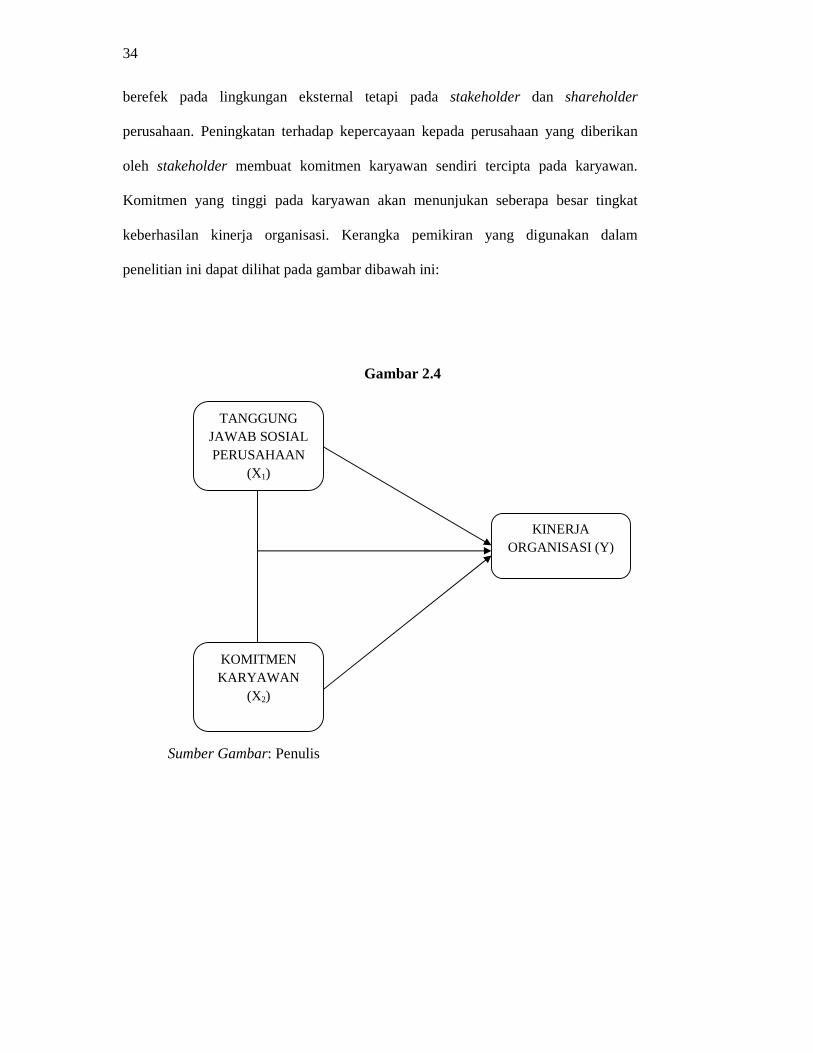

2.3 Kerangka Pemikiran

Tanggung jawab sosial perusahaan menjadi hal yang mulai diperhatikan

dalam beberapa tahun terakhir ini. Disebabkan karena perusahaan sudah mulai sadar

dengan pentingnya tindakan tanggung jawab sosial perusahaan akan keberlanjutan

secara jangka panjang perusahaannya. Meskipun yang ditimbulkan tidak berupa

jangka pendek di keuangan namun, tanggung jawab sosial perusahaan akan secara

tidak langsung dan berjangka panjang serta memberikan efek yang positif bagi

lingkungan dan masyarakat. Adanya tanggung jawab sosial perusahaan tidak hanya

34

berefek pada lingkungan eksternal tetapi pada stakeholder dan shareholder

perusahaan. Peningkatan terhadap kepercayaan kepada perusahaan yang diberikan

oleh stakeholder membuat komitmen karyawan sendiri tercipta pada karyawan.

Komitmen yang tinggi pada karyawan akan menunjukan seberapa besar tingkat

keberhasilan kinerja organisasi. Kerangka pemikiran yang digunakan dalam

penelitian ini dapat dilihat pada gambar dibawah ini:

Gambar 2.4

Sumber Gambar: Penulis

TANGGUNG JAWAB SOSIAL PERUSAHAAN

(X1)

KINERJA ORGANISASI (Y)

KOMITMEN KARYAWAN

(X2)

35

2.4. Hipotesis

Menurut Vardiansyah (2008) hipotesis atau hipotesa adalah jawaban

sementara dari masalah yang sifatnya masih praduga karena masih harus dibuktikan

hipotesis tersebut benar atau tidak. Hipotesis dikatakan sementara karena masih

didasarkan pada teori-teori yang ada, belum diuji berdasarkan fakta melalui

pengumpulan data.

Hipotesis yang digunakan adalah sebagai berikut:

a. Untuk T-1:

Ho: Tidak ada pengaruh yang signifikan antara tanggung jawab sosial perusahaan

dengan kinerja organisasi pada PT Indonesia Power Unit Bisnis Pemeliharaan.

Ha: Ada pengaruh yang signifikan antara tanggung jawab sosial perusahaan dengan

kinerja organisasi pada PT Indonesia Power Unit Bisnis Pemeliharaan.

b. Untuk T-2:

Ho: Tidak ada pengaruh yang signifikan antara komitmen karyawan dengan kinerja

organisasi pada PT Indonesia Power Unit Bisnis Pemeliharaan.

Ha: Ada pengaruh yang signifikan antara komitmen karyawan dengan kinerja

organisasi pada PT Indonesia Power Unit Bisnis Pemeliharaan.

c. Untuk T-3:

Ho: Tidak ada pengaruh yang signifikan antara tanggung jawab sosial perusahaan dan

komitmen karyawan dengan kinerja organisasi secara simultan pada PT Indonesia

Power Unit Bisnis Pemeliharaan.

Ha : Ada pengaruh yang signifikan antara tanggung jawab sosial perusahaan dan

komitmen karyawan dengan kinerja organisasi secara simultan pada PT Indonesia

Power Unit Bisnis Pemeliharaan.