BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis Pengertian ...eprints.mercubuana-yogya.ac.id/1890/2/BAB...

26

11 BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Harga Saham a. Pengertian Harga Saham Harga saham di bursa efek akan ditentukan oleh kekuatan permintaan dan penawaran. Pada saat permintaan atas suatu saham meningkat, maka harga saham tersebut akan cenderung meningkat. Sebaliknya, pada saat lebih banyak orang yang menjual saham tersebut dibandingkan dengan orang yang berminat membelinya, maka harga saham tersebut cenderung akan mengalami penurunan. Harga saham dapat berubah naik turun dalam hitungan yang begitu cepat. Harga tersebut dapat berubah dalam hitungan menit, bahkan dalam hitungan detik. Hal tersebut dimungkinkan karena banyaknya pesanan yang dimasukkan ke sistem JATS (Jakarta Autonomated Trading System). Pada lantai perdagangan Bursa Efek Indonesia terdapat 400 terminal komputer dimana para floor tracker dapat memasukkan pesanan yang diterimanya dari nasabah. Menurut Darmadji (2006) Pada monitor – monitor yang memantau perdagangan saham, tertera beberapa istilah harga saham, yaitu: 1) Previous price menunjukkan harga pada penutupan hari sebelumnya. 2) Open atau Opening Price menunjukkan harga pertama kali pada saat pembukaan sesi I perdagangan, yaitu jam 09.30 pagi.

Transcript of BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis Pengertian ...eprints.mercubuana-yogya.ac.id/1890/2/BAB...

11

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Harga Saham

a. Pengertian Harga Saham

Harga saham di bursa efek akan ditentukan oleh kekuatan

permintaan dan penawaran. Pada saat permintaan atas suatu saham

meningkat, maka harga saham tersebut akan cenderung meningkat.

Sebaliknya, pada saat lebih banyak orang yang menjual saham tersebut

dibandingkan dengan orang yang berminat membelinya, maka harga saham

tersebut cenderung akan mengalami penurunan.

Harga saham dapat berubah naik turun dalam hitungan yang begitu

cepat. Harga tersebut dapat berubah dalam hitungan menit, bahkan dalam

hitungan detik. Hal tersebut dimungkinkan karena banyaknya pesanan yang

dimasukkan ke sistem JATS (Jakarta Autonomated Trading System). Pada

lantai perdagangan Bursa Efek Indonesia terdapat 400 terminal komputer

dimana para floor tracker dapat memasukkan pesanan yang diterimanya dari

nasabah. Menurut Darmadji (2006) Pada monitor – monitor yang memantau

perdagangan saham, tertera beberapa istilah harga saham, yaitu:

1) Previous price menunjukkan harga pada penutupan hari sebelumnya.

2) Open atau Opening Price menunjukkan harga pertama kali pada saat

pembukaan sesi I perdagangan, yaitu jam 09.30 pagi.

12

3) High atau Highest Price menunjukkan harga tertinggi atas suatu

saham yang terjadi sepanjang perdagangan pada hari tersebut.

4) Low atau Lowest Price menunjukkan harga terendah atas suatu saham

yang terjadi sepanjang perdagangan pada hari tersebut.

5) Last Price menunjukkan harga terakhir yang terjadi atas suatu saham.

6) Change menunjukkan selisih antara harga pembukaan dengan harga

yang terjadi.

7) Close atau Closing Price menunjukkan harga penutupan suatu saham

pada saat akhir sesi II, yaitu jam 16.00 sore.

b. Pengertian Saham

Saham adalah surat berharga yang menunjukkan kepemilikan

perusahaan sehingga pemegang saham memiliki hak klaim atas dividen atau

distribusi lain yang dilakukan perusahaan kepada pemegang saham lainnya.

Husnan (2005), “saham merupakan secarik kertas yang menunjukkan hak

pemodal (yaitu pihak yang memiliki kertas tersebut) untuk memperoleh

bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas

tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut

menjalankan haknya”. Saham merupakan salah satu dari beberapa alternatif

yang dapat dipilih untuk berinvestasi.

Investasi dengan membeli saham suatu perusahaan, berarti investor

telah menginvestasikan dana dengan harapan akan mendapatkan keuntungan

dari hasil penjualan kembali saham tersebut. Wujud saham adalah selembar

kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik

13

perusahaan yang menerbitkan surat berharga tersebut dan porsi kepemilikan

ditentukan oleh seberapa besar penyertaan yang ditanamkan dalam

perusahaan tersebut menurut Darmadji (2006). Sifat dasar investasi saham

adalah memberikan peran bagi investor dalam memperoleh laba perusahaan.

Setiap pemegang saham merupakan sebagian pemilik perusahaan, sehingga

mereka berhak atas sebagian dari laba perusahaan. Namun hak tersebut

terbatas karena pemegang saham berhak atas bagian penghasilan perusahaan

hanya setelah seluruh kewajiban perusahaan dipenuhi. Pada dasarnya saham

dapat digunakan untuk mencapai tiga tujuan investasi utama sebagaimana

yang dikemukakan oleh Kertonegoro (2010) yaitu:

1) Sebagai gudang nilai, berarti investor mengutamakan keamanan

prinsipal, sehingga mereka akan mencari saham blue chips dan saham

non-spekulatif lainnya.

2) Untuk pemupukan modal, berarti investor mengutamakan investasi

jangka panjang, sehingga mereka akan mencari saham pertumbuhan

untuk memperoleh capital gain atau saham sumber penghasilan untuk

mendapat dividen.

3) Sebagai sumber penghasilan, berarti investor mengandalkan pada

penerimaan dividen sehingga mereka akan mencari saham

penghasilan yang bermutu baik dan hasil tinggi.

14

c. Jenis-Jenis Saham

Dalam transaksi jual dan beli di Bursa Efek, saham merupakan

instrumen yang paling dominan diperdagangkan. Menurut Darmadji (2006),

ada beberapa sudut pandang untuk membedakan jenis-jenis saham yaitu:

1) Ditinjau dari segi kemampuan dalam hak tagih atau klaim:

a) Saham Biasa (common stock)

Saham biasa merupakan saham yang memiliki hak klaim

berdasarkan laba atau rugi yang diperoleh perusahaan. Bila terjadi

likuidasi, pemegang saham biasa yang mendapatkan prioritas paling

akhir dalam pembagian dividen dari penjualan asset perusahaan. ciri-

ciri dari saham biasa adalah sebagai berikut:

i. Dividen dibayarkan sepanjang perusahaan memperoleh laba.

ii. Memiliki hak suara (one share one vote).

iii. Hak memperoleh pembagian kekayaan perusahaan paling akhir

apabila bangkrut setelah semua kewajiban perusahaan dilunasi.

b) Saham Preferen (Preferred Stock)

Saham preferen merupakan saham dengan bagian hasil yang

tetap dan apabila perusahaan mengalami kerugian maka pemegang

saham preferen akan mendapat prioritas utama dalam pembagian hasil

atas penjualan asset. Saham preferen mempunyai sifat gabungan

antara obligasi dan saham biasa. Adapun ciri-ciri dari saham preferen

adalah:

i. Memiliki hak paling dahulu memperoleh deviden.

15

ii. Tidak memiliki hak suara

iii. Dapat mempengaruhi manajemen perusahaan terutama dalam

pencalonan pengurus.

iv. Memiliki hak pembayaran sebesar nilai nominal saham lebih

dahulu setelah kreditur apabila perusahaan dilikuidasi.

2) Ditinjau dari cara peralihan:

a) Saham Atas Unjuk (Bearer Stocks)

Pada saham atas unjuk tidak tertulis nama pemiliknya, agar

mudah dipindah tangankan dari satu investor ke investor lainnya.

Secara hukum, siapapun yang memegang saham ini, maka akan diakui

sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS.

b) Saham Atas Nama (Registered Stocks)

Saham atas nama merupakan saham yang ditulis dengan jelas

siapa nama pemiliknya, di mana cara peralihannya harus melalui

prosedur tertentu.

3) Ditinjau dari kinerja perdagangan:

a) Blue Chip Stocks

Saham biasa dari suatu perusahaan yang memiliki reputasi

tinggi, sebagai leader di industri sejenis, memiliki pendapatan yang

stabil dan konsisten dalam membayar dividen.

b) Income Stocks

Saham dari suatu emiten yang memiliki kemampuan

membayar dividen lebih tinggi dari rata-rata dividen yang dibayarkan

16

pada tahun sebelumnya. Emiten seperti ini biasanya mampu

menciptakan pendapatan yang lebih tinggi dan secara teratur

membagikan dividen tunai. Emiten ini tidak suka menekan laba dan

tidak mementingkan potensi.

c) Growth Stocks

Saham-saham dari emiten yang memiliki pertumbuhan

pendapatan yang tinggi, sebagai leader di industri sejenis yang

mempunyai reputasi tinggi.

d) Speculative Stock

Saham suatu perusahaan yang tidak bisa secara konsisten

memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai

kemungkinan penghasilan yang tinggi di masa mendatang, meskipun

belum pasti.

e) Counter Cyclical Stocks

Saham yang tidak terpengaruh oleh kondisi ekonomi makro

maupun situasi bisnis secara umum. Pada saat resesi ekonomi, harga

saham ini tetap tinggi, di mana emitennya mampu memberikan dividen

yang tinggi sebagai akibat dari kemampuan emiten dalam memperoleh

penghasilan yang tinggi pada masa resesi.

d. Analisis Saham

Analisis saham umumnya dapat dilakukan oleh para investor dengan

mengamati dua pendekatan dasar yaitu:

17

1) Analisis Teknikal

Menurut Husnan (2005), “analisis teknikal merupakan upaya

untuk memperkirakan harga saham dengan mengamati perubahan harga

saham tersebut di waktu yang lalu”. Sutrisno (2005) menyatakan bahwa:

Analisis teknikal adalah pendekatan investasi dengan cara mempelajari

data historis dari harga saham serta menghubungkannya dengan trading

volume yang terjadi dan kondisi ekonomi pada saat itu. Analisis ini

hanya mempertimbangkan pergerakan harga saja tanpa memperhatikan

kinerja perusahaan yang mengeluarkan saham. Pergerakan harga tersebut

dihubungkan dengan kejadian-kejadian pada saat itu seperti adanya

pengaruh ekonomi, pengaruh politik, pengaruh statement perdagangan,

pengaruh psikologis maupun pengartuh isu-isu lainnya.

Analisis teknikal merupakan upaya untuk memperkirakan harga

saham dengan mengamati perubahan harga saham di periode yang lalu

dan upaya untuk menentukan kapan investor harus membeli, menjual

atau mempertahankan sahamnya dengan menggunakan indikator-

indikator teknis atau menggunakan analisis grafik. Indikator teknis yang

digunakan adalah moving average (trend yang mengikuti pasar), volume

perdagangan, dan shortinterest ratio. Sedangkan analisis grafik

diharapkan dapat mengidentifikasi berbagai pola seperti key reserval,

head and shoulders, dan sebagainya. Analisis ini menggunakan data

pasar dari saham, seperti harga dan volume transaksi penjualan saham

untuk menentukan nilai saham.

18

2) Analisis Fundamental

Analisis fundamental merupakan faktor yang erat kaitannya

dengan kondisi perusahaan yaitu kondisi manajemen organisasi sumber

daya manusia dan kondisi keuangan perusahaan yang tercermin dalam

kinerja keuangan perusahaan. Menurut Husnan (2005), “analisis

fundamental mencoba memperkirakan harga saham dimasa yang akan

datang dengan mengestimasi nilai faktor-faktor fundamental yang

mempengaruhi harga saham di masa yang akan datang dan menetapkan

hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga

saham”. Analisis ini sering disebut sebagai share price forecasting dan

sering digunakan dalam berbagai pelatihan analisis sekuritas. Langkah

yang paling penting dalam analisis ini adalah mengidentifikasi faktor-

faktor fundamental yang diperkirakan akan mempengaruhi harga saham.

Faktor yang dianalisis merupakan faktor yang berhubungan dengan

kondisi perusahaan, yang meliputi kondisi manajemen, organisasi,

sumber daya manusia, dan keuangan perusahaan yang tercermin dalam

kinerja perusahaan.

Menurut Sutrisno (2005), mengemukakan “analisis fundamental

merupakan pendekatan analisis harga saham yang menitikberatkan pada

kinerja perusahaan yang mengeluarkan saham dan analisis ekonomi yang

akan mempengaruhi masa depan perusahaan”. Analisis fundamental

menitikberatkan pada rasio keuangan dan kejadian-kejadian yang secara

langsung maupun tidak langsung mempengaruhi kinerja keuangan

19

perusahaan. Sebagian pakar berpendapat teknik analisis fundamental

lebih cocok untuk membuat keputusan dalam memilih saham perusahaan

mana yang dibeli untuk jangka panjang. Beberapa faktor utama atau

fundamental yang mempengaruhi harga saham yaitu penjualan,

pertumbuhan penjualan, operasional perusahaan, laba, dividen, Rapat

Umum Pemegang Saham (RUPS), perubahan manajemen dan

pernyataan-pernyataan yang dibuat oleh manajemen perusahaan.

e. Penilaian Saham

Nilai saham yang akan dibayar oleh investor tergantung dari hasil

yang diharapkan untuk diterima dan resiko yang terkandung dalam transaksi

pembelian saham. Penilaian (valuation) dimaksudkan untuk dapat

menentukan nilai suatu saham sehingga perlu diperoleh standar prestasi

(standar and performance) yang dapat digunakan untuk menilai manfaat

investasi saham yang bersangkutan. Standar prestasi ini berupa nilai

instrinsik yang menunjukkan prestasi (hasil dan resiko) di masa depan dari

suatu sekuritas.

Secara umum, keputusan membeli atau menjual saham ditentukan

oleh perbandingan antara perkiraan nilai intrinsik dengan harga pasarnya

Halim (2005), dengan kriteria sebagai berikut:

1) Jika nilai intrinsik > dari harga pasar saham, maka saham tersebut

undervalued artinya saham tersebut dinilai terlalu rendah. Oleh karena

itu, saham tersebut sebaiknya dibeli atau ditahan sementara.

20

2) Jika nilai intrinsik = harga pasar saham, maka saham tersebut

menunjukkan nilai yang wajar dan berada dalam kondisi

keseimbangan.

3) Jika nilai intrinsik < harga pasar saham, maka saham tersebut

overvalued, artinya saham tersebut dinilai terlalu tinggi. Oleh karena

itu, saham tersebut sebaiknya dijual.

Terdapat dua pendekatan dalam penentuan nilai intrinsik saham

berdasarkan analisis fundamental Halim (2005), antara lain:

1) Pendekatan Present Value

Pendekatan nilai saat ini (present value) dari suatu saham adalah sama

dengan present value arus kas yang diharapkan akan diterima oleh

pemilik saham tersebut. Dividen merupakan arus kas bagi para

pemegang saham menurut pendekatan the dividen discount model.

Model ini dikembangkan menjadi dua model pendekatan yaitu:

a) Model Tanpa Pertumbuhan Dividen (The Zero Growth Model)

Model ini didasarkan pada asumsi:

i. Keuntungan tidak berubah setiap tahunnya

ii. Semua keuntungan dibagikan sebagai dividen

Sehingga harga saham dirumuskan:

𝑃𝑜 =D

r

Dimana:

Po = Harga saham (nilain instrinsik)

D = Dividen

21

r = Required rate of return (tingkat keuntungan yang dianggap

relevan atau diharapkan)

b) Model Pertumbuhan Konstan (Constant Growth Model)

Model ini didasarkan pada asumsi:

i. Tidak semua laba dibagikan

ii. Laba ditahan diinvestasikan kembali

Sehingga harga saham dirumuskan:

𝑃𝑜 =D

r − s

Dimana:

Po = Harga saham (nilai intrinsic)

Di = Dividen pada periode i

r = Required rate of return (tingkat keuntungan yang

dianggap relevan atua diharapkan)

g = Growth of rate (pertumbuhan laba atau dividen di masa

yang akan datang)

c) Pendekatan Price Earning Ratio (PER)

Dalam pendekatan ini harga saham (nilai instrinsik)

dirumuskan sebagai berikut:

𝑃𝑜 = 𝐸𝑃𝑆 𝑥 𝑃𝐸𝑅

Dimana:

Po = Harga saham (nilai instrinsik)

EPS = Earning Per Share (laba per saham)

PER = Prince Earning Ratio

22

f. Faktor-faktor yang mempengaruhi Harga Saham

Harga saham yang terjadi di pasar modal selalu berfluktuasi dari waktu ke

waktu. Fluktuasi harga saham tersebut akan ditentukan oleh kekuatan

penawaran dan permintaan. Jika jumlah penawaran lebih besar dari jumlah

permintaan, pada umumnya kurs harga saham akan turun. Sebaliknya jika

jumlah permintaan lebih besar dari jumlah penawaran terhadap suatu efek

maka harga saham cenderung akan naik. Faktor-faktor yang mempengaruhi

fluktuasi harga saham dapat berasal dari internal dan eksternal perusahaan.

Menurut Alwi (2008), faktor-faktor yang mempengaruhi pergerakan harga

saham yaitu:

1) Faktor Internal yaitu:

a) Pengumuman tentang pemasaran, produksi, penjualan seperti

pengiklanan, rincian kontrak, perubahan harga, penarikan produk

baru, laporan produksi, laporan keamanan produk, dan laporan

penjualan.

b) Pengumuman pendanaan (financing announcements), seperti

pengumuman yang berhubungan dengan ekuitas dan hutang.

c) Pengumuman badan direksi manajemen (management board of

director announcements) seperti perubahan dan pergantian

direktur, manajemen, dan struktur organisasi.

d) Pengumuman pengambilalihan diversifikasi, seperti laporan

merger, investasi ekuitas, laporan take over oleh pengakuisisian

dan diakuisisi.

23

e) Pengumuman investasi (investment announcements), seperti

melakukan ekspansi pabrik, pengembangan riset dan penutupan

usaha lainnya.

f) Pengumuman ketenagakerjaan (labour announcements), seperti

negoisasi baru, kontrak baru, pemogokan dan lainnya.

g) Pengumuman laporan keuangan perusahaan, seperti peramalan laba

sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, Earning

Per Share (EPS), Dividen Per Share (DPS), price earning ratio,

net profit margin, return on assets (ROA), dan lain-lain.

2) Faktor Eksternal yaitu:

a) Pengumuman dari pemerintah seperti perubahan suku bunga

tabungan dan deposito, kurs valuta asing, inflasi, serta berbagai

regulasi dan deregulasi ekonomi yang dikeluarkan oleh pemerintah.

b) Pengumuman hukum (legal announcements), seperti tuntutan

karyawan terhadap perusahaan atau terhadap manajernya dan

tuntutan perusahaan terhadap manajernya.

c) Pengumuman industri sekuritas (securities announcements), seperti

laporan pertemuan tahunan, insider trading, volume atau harga

saham perdagangan, pembatasan/penundaaan trading.

d) Gejolak politik dalam negeri dan fluktuasi nilai tukar juga

merupakan faktor yang berpengaruh signifikan pada terjadinya

pergerakan harga saham di bursa efek suatu negara.

e) Berbagai isu baik dari dalam dan luar negeri.

24

2. Return On Assets (ROA)

a. Pengertian Return On Assets (ROA)

Menurut Riyanto (2004) “Return On Assets (ROA) adalah

kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk

menghasilkan keuntungan bersih”. Selain itu, Return On Assets (ROA) juga

merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam

menghasilkan keuntungan dengan jumlah keseluruhan jumlah aktiva yang

tersedia diperusahaan. Peningkatan laba ini mempunyai efek yang positif

terhadap kinerja keuangan perusahaan dalam pencapaian tujuan untuk

memaksimalkan nilai perusahaan yang akan direspon secara positif oleh

investor sehingga permintaan saham perusahaan dapat meningkat dan

menaikkan harga saham perusahaan. Modigliani-Miller menyatakan bahwa

nilai perusahaan akan tergantung hanya pada laba yang diproduksi oleh

aktiva-aktivanya.

Return on Assets (ROA) merupakan penilaian profitabilitas atas total

asset, dengan cara membandingkan laba setelah pajak dengan rata-rata total

aktiva. Menurut Kasmir (2008) “Return on Assets (ROA) menunjukkan

efektivitas perusahaan dalam mengelola aktiva baik dari modal sendiri

maupun dari modal pinjaman” investor akan melihat seberapa efektif suatu

perusahaan dalam mengelola asset. Semakin tinggi tingkat Return on Assets

(ROA) maka akan memberikan efek terhadap volume penjualan saham,

artinya tinggi rendahnya Return on Assets (ROA) akan mempengaruhi minat

25

investor dalam melakukan investasi sehingga akan mempengaruhi volume

penjualan saham perusahaan begitu pula sebaliknya.

Rasio Return On Assets (ROA) dapat dirumuskan sebagai berikut:

ROA =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎𝑥 100%

b. Pengaruh Harga Saham dengan Return On Assets (ROA)

Menurut Syamsuddin (2009) dalam bukunya, manajemen keuangan

perusahaan menyatakan bahwa: “para pemegang saham menaruh perhatian

utama pada tingkat keuntungan baik sekarang maupun masa yang akan

datang karena tingkat keuntungan ini akan mempengaruhi harga saham-

saham yang mereka miliki.”

Return On Assets (ROA) merupakan rasio yang mengukur

kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset

tertentu. Dari sudut pandang investor, salah satu indikator penting untuk

menilai prospek perusahaan dimasa yang akan datang adalah dengan

melihat sejauh mana pertumbuhan profitabilitas perusahaan. Rasio ini

penting diperhatikan untuk mengetahui sejauh mana investasi yang

dilakukan investor disuatu perusahaan mampu memberikan return yang

sesuai dengan tingkat yang diisyaratkan oleh investor, hal ini menyebabkan

rasio yang selalu diperhatikan oleh calon investor sebelum

menginvestasikan modalnya pada perusahaan tersebut.

Semakin tinggi rasio ini maka semakin baik keadaan suatu

perusahaan dan menunjukkan bahwa perusahaan semakin efektif dalam

memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak. Dengan

26

demikian, semakin tinggi ROA, kinerja perusahaan semakin efektif. Hal ini

selanjutnya akan meningkatkan daya tarik perusahaan kepada investor.

Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut semakin

diminati investor, Karena tingkat kembalian akan semakin besar. Hal ini

juga berdampak bahwa harga saham dari perusahaan tersebut di pasar modal

juga akan semakin meningkat. Dengan kata lain, ROA akan berpengaruh

terhadap harga saham. Jadi, dengan meningkatnya profitabilitas perusahaan

berarti meningkatkan harga saham secara tidak langsung akan

meningkatkan pendapatan per lembar saham (earning per share) yang akan

diterima oleh pemegang saham.

3. Debt to Equity Ratio (DER)

a. Pengertian Debt to Equity Ratio (DER)

Kasmir (2008) menyebutkan bahwa debt to equity ratio merupakan

rasio yang diukur dari perbandingan antara total utang dengan ekuitas

(modal sendiri). Rasio ini berguna untuk mengetahui perbandingan jumlah

dana yang disediakan oleh kreditor dengan pemilik perusahaan. Dengan

kata lain, rasio ini berfungsi untuk mengukur sampai sejauh mana modal

pemilik dapat menutupi utang-utang kepada pihak luar.

Bagi kreditor, semakin besar rasio ini akan semakin tidak

menguntungkan karena semakin besar risiko yang harus ditanggung atas

kegagalan yang mungkin terjadi di perusahaan. Namun, bagi investor

maupun perusahaan, semakin besar rasio ini akan semakin menguntungkan

karena menurut Brigham dan Houston dalam Richard (2013), “pendanaan

27

dengan utang membuat pemegang saham dapat mempertahankan

pengendalian atas perusahaan dengan investasi yang terbatas dan risiko

perusahaan sebagian besar ada pada kreditor”.

Rumus untuk menghitung Debt to Equity Ratio adalah sebagai berikut:

DER =𝑇𝑜𝑡𝑎𝑙 𝐾𝑎𝑤𝑎𝑗𝑖𝑏𝑎𝑛

𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦 (𝑀𝑜𝑑𝑎𝑙)𝑥 100%

b. Pengaruh Harga Saham dengan Debt to Equity Ratio (DER)

Menurut Brigham dan Houston dalam Richard (2013), “pendanaan

dengan utang membuat pemegang saham dapat mempertahankan

pengendalian atas perusahaan dengan investasi yang terbatas dan risiko

perusahaan sebagian besar ada pada kreditor”.

Debt to Equity Ratio (DER) menunjukkan perbandingan antara dana

pinjaman atau utang dan modal dalam upaya pengembangan perusahaan. Jika

Debt to Equity Ratio (DER) tinggi, ada kemungkinan harga saham

perusahaan cenderung rendah karena jika perusahaan memperoleh laba,

perusahaan cenderung untuk menggunakan laba tersebut untuk membayar

hutangnya dibandingkan dengan membagi dividend kepada investor.

Sebaliknya, jika Debt to Equity Ratio (DER) rendah, ada kemungkinan harga

saham perusahaan cenderung tinggi karena jika perusahaan memperoleh laba,

perusahaan akan membagi dividend kepada investor.

4. Earning Per Share (EPS)

a. Pengertian Earning Per Share (EPS)

Menurut Fabozzi (2006), “earning per share adalah perbandingan

antara laba yang tersedia bagi pemegang saham biasa (laba setelah pajak

28

dikurangi dividen saham preferen) dengan jumlah saham yang beredar

selama periode perhitungan yang dilakukan”. Dengan demikian, earning per

share merupakan besaran pendapatan yang diterima oleh para pemegang

saham dari setiap lembar saham biasa yang beredar dalam periode waktu

tertentu.

Menurut Tandelilin (2010), “earning per share adalah laba bersih

setelah bunga dan pajak yang siap dibagikan kepada pemegang saham

dibagi dengan jumlah lembar saham perusahaan”. Menurut Baridwan

(2007), “laba bersih per saham adalah jumlah pendapatan yang diperoleh

dalam satu periode untuk tiap lembar saham yang beredar, dan akan dipakai

oleh pimpinan perusahaan untuk menentukan besarnya dividen yang akan

dibagikan”. Tujuan perhitungan earning per share menurut Machfoedz

(2006), adalah “untuk melihat kemajuan (progress) dari operasi perusahaan,

menentukan harga saham, dan menentukan besarnya dividen yang akan

dibagikan”. Selanjutnya Syamsudin (2009) mengatakan bahwa “pada

umumnya para pemegang saham tertarik dengan earning per share (EPS)

yang besar karena hal tersebut merupakan salah satu indikator keberhasilan

perusahaan”.

Salah satu alasan investor membeli saham adalah untuk

mendapatkan deviden, jika nilai earning per share kecil, maka kecil pula

kemungkinan perusahaan untuk membagikan deviden. Maka dapat

dikatakan investor akan lebih meminati saham yang memiliki earnings per

29

share tinggi dibandingkan saham yang memiliki earnings per share rendah.

Earnings per share yang rendah cenderung membuat harga saham turun.

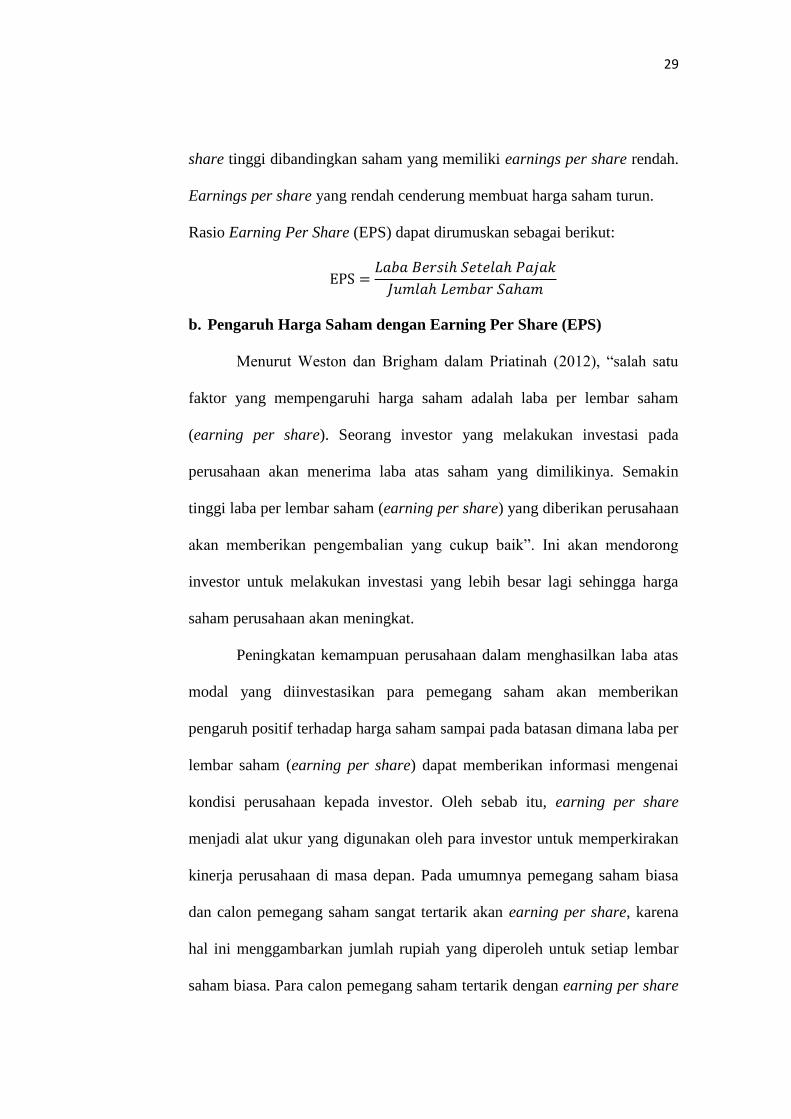

Rasio Earning Per Share (EPS) dapat dirumuskan sebagai berikut:

EPS =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘

𝐽𝑢𝑚𝑙𝑎ℎ 𝐿𝑒𝑚𝑏𝑎𝑟 𝑆𝑎ℎ𝑎𝑚

b. Pengaruh Harga Saham dengan Earning Per Share (EPS)

Menurut Weston dan Brigham dalam Priatinah (2012), “salah satu

faktor yang mempengaruhi harga saham adalah laba per lembar saham

(earning per share). Seorang investor yang melakukan investasi pada

perusahaan akan menerima laba atas saham yang dimilikinya. Semakin

tinggi laba per lembar saham (earning per share) yang diberikan perusahaan

akan memberikan pengembalian yang cukup baik”. Ini akan mendorong

investor untuk melakukan investasi yang lebih besar lagi sehingga harga

saham perusahaan akan meningkat.

Peningkatan kemampuan perusahaan dalam menghasilkan laba atas

modal yang diinvestasikan para pemegang saham akan memberikan

pengaruh positif terhadap harga saham sampai pada batasan dimana laba per

lembar saham (earning per share) dapat memberikan informasi mengenai

kondisi perusahaan kepada investor. Oleh sebab itu, earning per share

menjadi alat ukur yang digunakan oleh para investor untuk memperkirakan

kinerja perusahaan di masa depan. Pada umumnya pemegang saham biasa

dan calon pemegang saham sangat tertarik akan earning per share, karena

hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar

saham biasa. Para calon pemegang saham tertarik dengan earning per share

30

yang besar, karena hal ini merupakan salah satu indikator keberhasilan suatu

perusahaan. Semakin tinggi profit yang diterima oleh investor akan

memberikan tingkat pengembalian investasi yang cukup baik. Hal ini akan

menjadi motivasi bagi investor untuk mau melakukan investasi yang lebih

besar lagi yang otomatis akan menaikkan harga saham perusahaan. Jumlah

earning per share tidak berarti akan didistribusikan semuanya kepada

pemegang saham biasa, karena berapapun jumlah yang akan didistribusikan

tergantung pada kebijakan perusahaan dalam hal pembayaran dividen.

Earning per share yang besar menandakan kemampuan perusahaan

yang lebih besar dalam menghasilkan keuntungan bersih dari setiap lembar

saham. Peningkatan earning per share menandakan bahwa perusahaan

berhasil meningkatkan taraf kemakmuran investor, dan hal ini akan

mendorong investor untuk menambah jumlah modal yang ditanamkan pada

perusahaan. Semakin tinggi nilai earning per share akan menggembirakan

pemegang saham karena semakin besar laba yang disediakan untuk

pemegang saham Darmadji (2006). Hal ini akan berakibat dengan

meningkatnya laba maka harga saham cenderung naik, sedangkan ketika

laba menurun, maka harga saham ikut juga menurun.

31

B. Penelitian Terdahulu

Tabel II.1

Penelitian Terdahulu

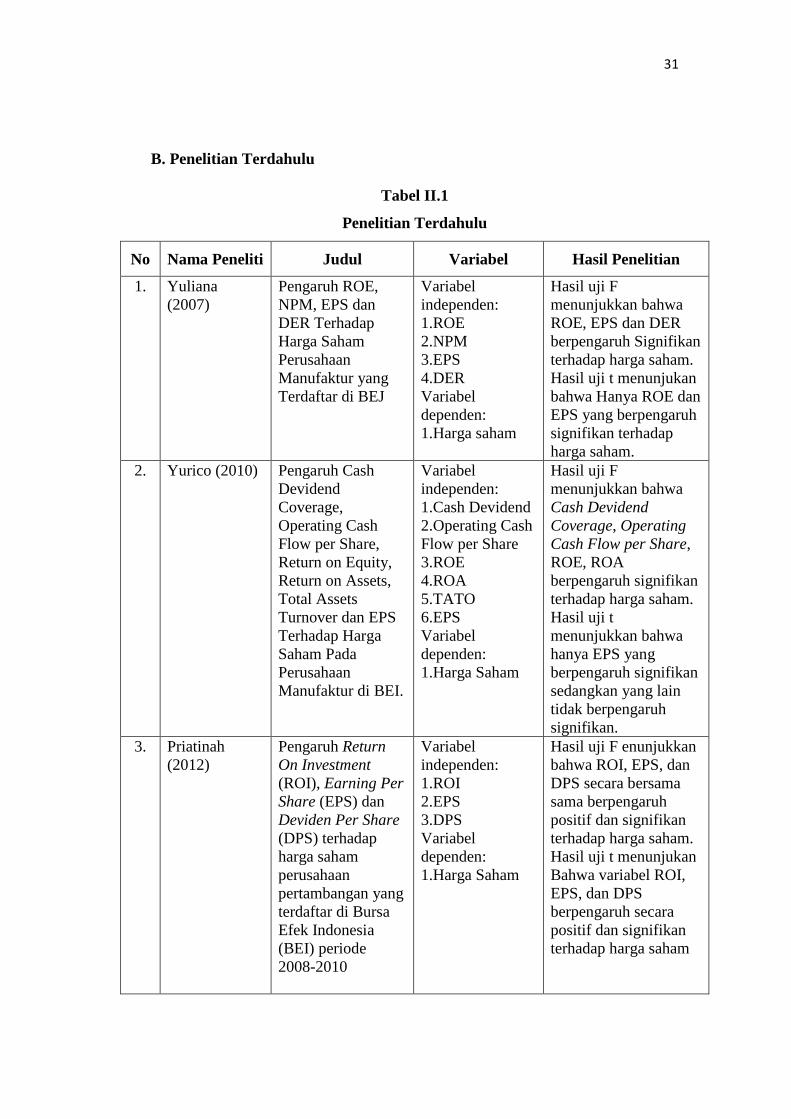

No Nama Peneliti Judul Variabel Hasil Penelitian

1. Yuliana

(2007)

Pengaruh ROE,

NPM, EPS dan

DER Terhadap

Harga Saham

Perusahaan

Manufaktur yang

Terdaftar di BEJ

Variabel

independen:

1.ROE

2.NPM

3.EPS

4.DER

Variabel

dependen:

1.Harga saham

Hasil uji F

menunjukkan bahwa

ROE, EPS dan DER

berpengaruh Signifikan

terhadap harga saham.

Hasil uji t menunjukan

bahwa Hanya ROE dan

EPS yang berpengaruh

signifikan terhadap

harga saham.

2. Yurico (2010) Pengaruh Cash

Devidend

Coverage,

Operating Cash

Flow per Share,

Return on Equity,

Return on Assets,

Total Assets

Turnover dan EPS

Terhadap Harga

Saham Pada

Perusahaan

Manufaktur di BEI.

Variabel

independen:

1.Cash Devidend

2.Operating Cash

Flow per Share

3.ROE

4.ROA

5.TATO

6.EPS

Variabel

dependen:

1.Harga Saham

Hasil uji F

menunjukkan bahwa

Cash Devidend

Coverage, Operating

Cash Flow per Share,

ROE, ROA

berpengaruh signifikan

terhadap harga saham.

Hasil uji t

menunjukkan bahwa

hanya EPS yang

berpengaruh signifikan

sedangkan yang lain

tidak berpengaruh

signifikan.

3. Priatinah

(2012)

Pengaruh Return

On Investment

(ROI), Earning Per

Share (EPS) dan

Deviden Per Share

(DPS) terhadap

harga saham

perusahaan

pertambangan yang

terdaftar di Bursa

Efek Indonesia

(BEI) periode

2008-2010

Variabel

independen:

1.ROI

2.EPS

3.DPS

Variabel

dependen:

1.Harga Saham

Hasil uji F enunjukkan

bahwa ROI, EPS, dan

DPS secara bersama

sama berpengaruh

positif dan signifikan

terhadap harga saham.

Hasil uji t menunjukan

Bahwa variabel ROI,

EPS, dan DPS

berpengaruh secara

positif dan signifikan

terhadap harga saham

32

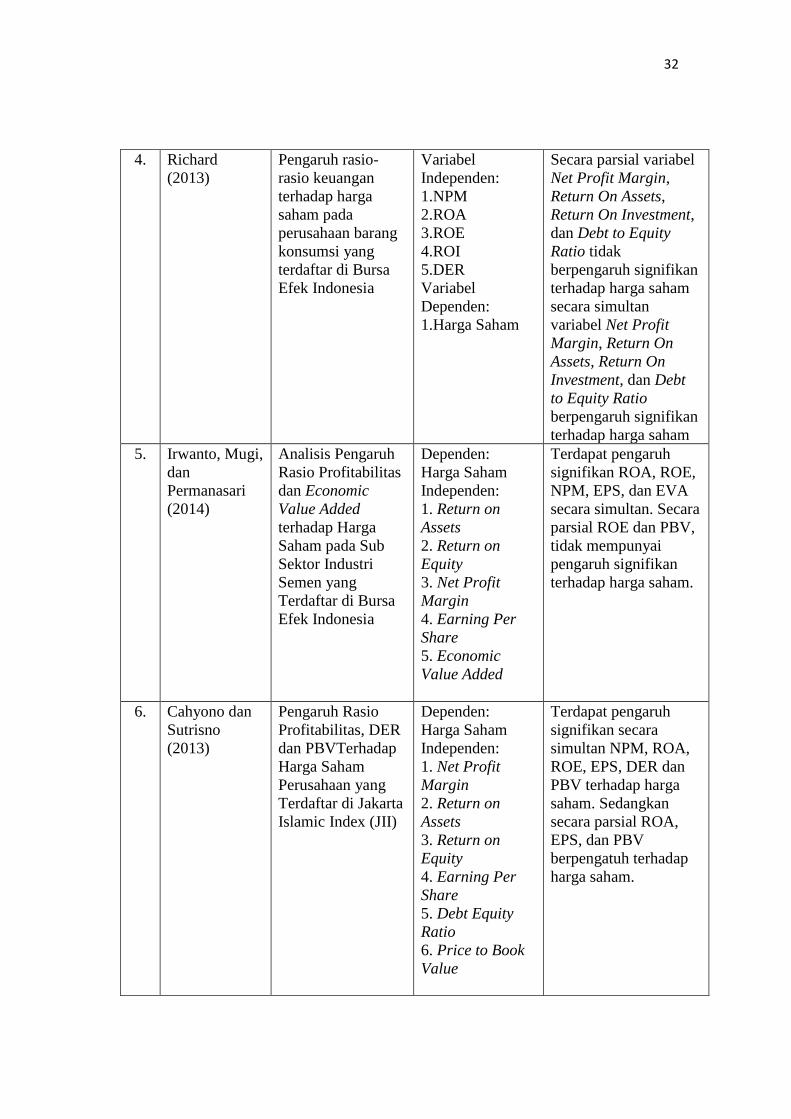

4. Richard

(2013)

Pengaruh rasio-

rasio keuangan

terhadap harga

saham pada

perusahaan barang

konsumsi yang

terdaftar di Bursa

Efek Indonesia

Variabel

Independen:

1.NPM

2.ROA

3.ROE

4.ROI

5.DER

Variabel

Dependen:

1.Harga Saham

Secara parsial variabel

Net Profit Margin,

Return On Assets,

Return On Investment,

dan Debt to Equity

Ratio tidak

berpengaruh signifikan

terhadap harga saham

secara simultan

variabel Net Profit

Margin, Return On

Assets, Return On

Investment, dan Debt

to Equity Ratio

berpengaruh signifikan

terhadap harga saham

5. Irwanto, Mugi,

dan

Permanasari

(2014)

Analisis Pengaruh

Rasio Profitabilitas

dan Economic

Value Added

terhadap Harga

Saham pada Sub

Sektor Industri

Semen yang

Terdaftar di Bursa

Efek Indonesia

Dependen:

Harga Saham

Independen:

1. Return on

Assets

2. Return on

Equity

3. Net Profit

Margin

4. Earning Per

Share

5. Economic

Value Added

Terdapat pengaruh

signifikan ROA, ROE,

NPM, EPS, dan EVA

secara simultan. Secara

parsial ROE dan PBV,

tidak mempunyai

pengaruh signifikan

terhadap harga saham.

6. Cahyono dan

Sutrisno

(2013)

Pengaruh Rasio

Profitabilitas, DER

dan PBVTerhadap

Harga Saham

Perusahaan yang

Terdaftar di Jakarta

Islamic Index (JII)

Dependen:

Harga Saham

Independen:

1. Net Profit

Margin

2. Return on

Assets

3. Return on

Equity

4. Earning Per

Share

5. Debt Equity

Ratio

6. Price to Book

Value

Terdapat pengaruh

signifikan secara

simultan NPM, ROA,

ROE, EPS, DER dan

PBV terhadap harga

saham. Sedangkan

secara parsial ROA,

EPS, dan PBV

berpengatuh terhadap

harga saham.

33

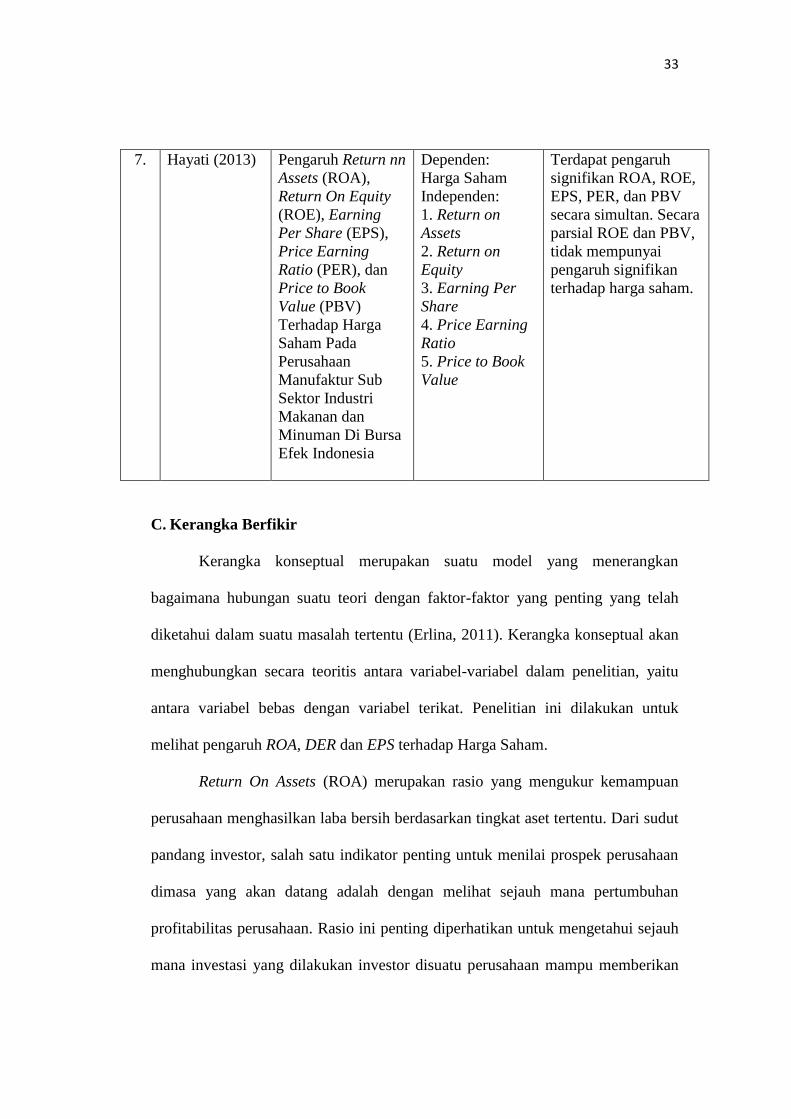

7. Hayati (2013)

Pengaruh Return nn

Assets (ROA),

Return On Equity

(ROE), Earning

Per Share (EPS),

Price Earning

Ratio (PER), dan

Price to Book

Value (PBV)

Terhadap Harga

Saham Pada

Perusahaan

Manufaktur Sub

Sektor Industri

Makanan dan

Minuman Di Bursa

Efek Indonesia

Dependen:

Harga Saham

Independen:

1. Return on

Assets

2. Return on

Equity

3. Earning Per

Share

4. Price Earning

Ratio

5. Price to Book

Value

Terdapat pengaruh

signifikan ROA, ROE,

EPS, PER, dan PBV

secara simultan. Secara

parsial ROE dan PBV,

tidak mempunyai

pengaruh signifikan

terhadap harga saham.

C. Kerangka Berfikir

Kerangka konseptual merupakan suatu model yang menerangkan

bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah

diketahui dalam suatu masalah tertentu (Erlina, 2011). Kerangka konseptual akan

menghubungkan secara teoritis antara variabel-variabel dalam penelitian, yaitu

antara variabel bebas dengan variabel terikat. Penelitian ini dilakukan untuk

melihat pengaruh ROA, DER dan EPS terhadap Harga Saham.

Return On Assets (ROA) merupakan rasio yang mengukur kemampuan

perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu. Dari sudut

pandang investor, salah satu indikator penting untuk menilai prospek perusahaan

dimasa yang akan datang adalah dengan melihat sejauh mana pertumbuhan

profitabilitas perusahaan. Rasio ini penting diperhatikan untuk mengetahui sejauh

mana investasi yang dilakukan investor disuatu perusahaan mampu memberikan

34

return yang sesuai dengan tingkat yang diisyaratkan oleh investor, hal ini

menyebabkan rasio yang selalu diperhatikan oleh calon investor sebelum

menginvestasikan modalnya pada perusahaan tersebut. Semakin tinggi Return On

Assets (ROA) maka akan semakin tinggi deviden yang akan di bayar kepada

investor sehingga harga saham juga akan semakin tinggi karena investor akan

cenderung banyak berinvestasi terhadap perusahaan yang menghasilkan laba.

Debt to Equity Ratio (DER) menunjukkan perbandingan antara dana

pinjaman atau utang dan modal dalam upaya pengembangan perusahaan. Jika

Debt to Equity Ratio (DER) tinggi, ada kemungkinan harga saham perusahaan

cenderung rendah karena jika perusahaan memperoleh laba, perusahaan

cenderung untuk menggunakan laba tersebut untuk membayar hutangnya

dibandingkan dengan membagi dividend kepada investor. Sebaliknya, jika Debt to

Equity Ratio (DER) rendah, ada kemungkinan harga saham perusahaan cenderung

tinggi karena jika perusahaan memperoleh laba, perusahaan akan membagi

dividend kepada investor.

Earning per share yang besar menandakan kemampuan perusahaan yang

lebih besar dalam menghasilkan keuntungan bersih dari setiap lembar saham.

Peningkatan earning per share menandakan bahwa perusahaan berhasil

meningkatkan taraf kemakmuran investor, dan hal ini akan mendorong investor

untuk menambah jumlah modal yang ditanamkan pada perusahaan. Semakin

tinggi nilai earning per share akan menggembirakan pemegang saham karena

semakin besar laba yang disediakan untuk pemegang saham. Hal ini akan

35

berakibat dengan meningkatnya laba maka harga saham cenderung naik,

sedangkan ketika laba menurun, maka harga saham ikut juga menurun.

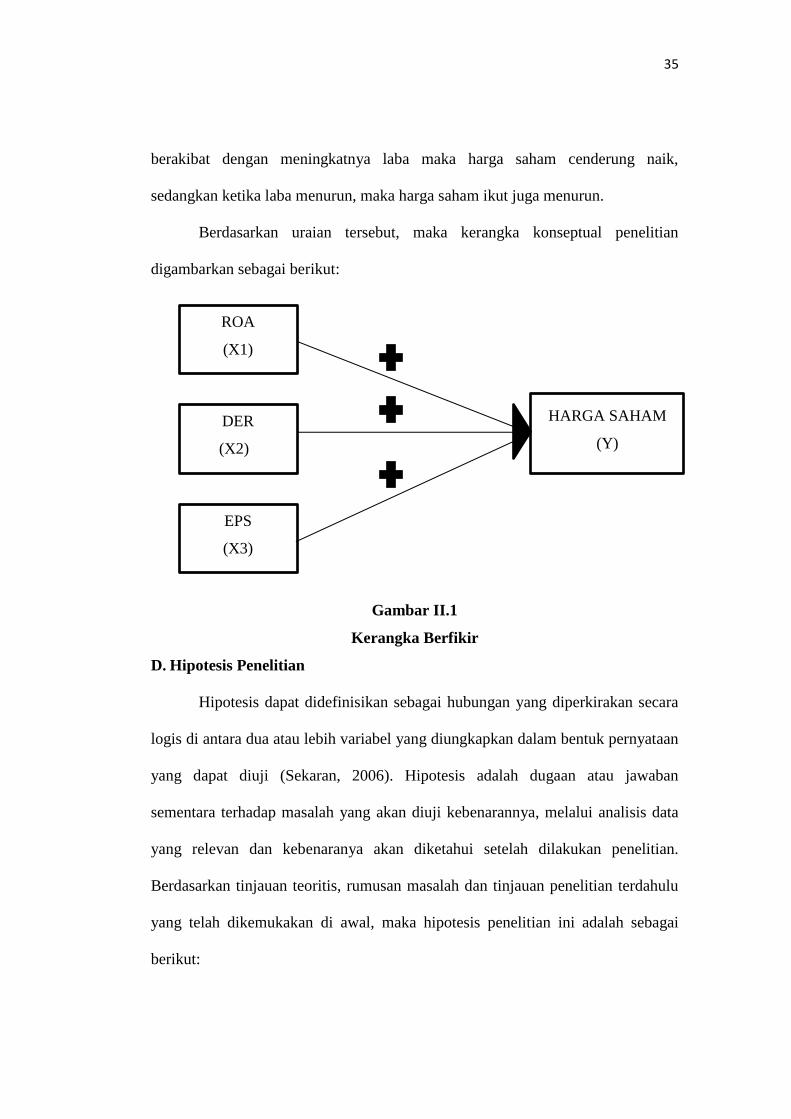

Berdasarkan uraian tersebut, maka kerangka konseptual penelitian

digambarkan sebagai berikut:

Gambar II.1

Kerangka Berfikir

D. Hipotesis Penelitian

Hipotesis dapat didefinisikan sebagai hubungan yang diperkirakan secara

logis di antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan

yang dapat diuji (Sekaran, 2006). Hipotesis adalah dugaan atau jawaban

sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data

yang relevan dan kebenaranya akan diketahui setelah dilakukan penelitian.

Berdasarkan tinjauan teoritis, rumusan masalah dan tinjauan penelitian terdahulu

yang telah dikemukakan di awal, maka hipotesis penelitian ini adalah sebagai

berikut:

ROA

(X1)

DER

(X2)B

EPS

(X3)

HARGA SAHAM

(Y)

36

H1 : Return on Assets (ROA) berpengaruh terhadap harga saham pada

perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

H2 : Debt to Equity Ratio (DER) berpengaruh terhadap harga saham pada

perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

H3 : Earning Per Share (EPS) berpengaruh terhadap harga saham pada

perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia

H4 : Return On Assets (ROA), Debt to Equity Ratio (DER) dan Earning Per

Share (EPS) secara bersama-sama berpengaruh terhadap harga saham

pada perusahaan Otomotif yang terdaftar di Bursa Efek Indonesia