BAB II TEORI DAN PERUMUSAN HIPOTESISeprints.umm.ac.id/40396/3/BAB II.pdf · Audit adalah...

21

11 BAB II TEORI DAN PERUMUSAN HIPOTESIS A. Tinjauan Penelitian Terdahulu Simanjuntak, (2010) meneliti tentang pengaruh likuiditas, profitabilitas, solvabilitas, aktivitas dan opini audit tahun sebelumnya terhadap opini going concern. Peneliti menyimpulkan bahwa likuiditas, profitabilitas, solvabilitas, dan aktifitas tidak berpengaruh terhadap opini going concern. Sementara audit going concern tahun sebelumnya berpengaruh terhadap penerimaan opini going concern. Widyantari (2011) meneliti mengenai likuiditas, leverage, profitabilitas, arus kas, ukuran perusahaan, pertumbuham perusahaan, kualitas audit, audit lag, opini audit tahun sebelumnya, dan auditor client tenure terhadap opini going concern. Dimana hasil penelitian menunjukan bahwa leverage dan opini audit tahun sebelumnya berpengaruh positif terhadap opini going concern. Sementara profitabilitas, arus kas, dan ukuran perusahaan berpengaruh negatif terhadap opini going concern. Dan untuk variabel pertumbuhan perusahaan, kualitas audit, audit lag, dan auditor client tenure tidak berpengaruh terhadap opini going concern.

Transcript of BAB II TEORI DAN PERUMUSAN HIPOTESISeprints.umm.ac.id/40396/3/BAB II.pdf · Audit adalah...

11

BAB II

TEORI DAN PERUMUSAN HIPOTESIS

A. Tinjauan Penelitian Terdahulu

Simanjuntak, (2010) meneliti tentang pengaruh likuiditas,

profitabilitas, solvabilitas, aktivitas dan opini audit tahun sebelumnya

terhadap opini going concern. Peneliti menyimpulkan bahwa likuiditas,

profitabilitas, solvabilitas, dan aktifitas tidak berpengaruh terhadap opini

going concern. Sementara audit going concern tahun sebelumnya

berpengaruh terhadap penerimaan opini going concern.

Widyantari (2011) meneliti mengenai likuiditas, leverage,

profitabilitas, arus kas, ukuran perusahaan, pertumbuham perusahaan,

kualitas audit, audit lag, opini audit tahun sebelumnya, dan auditor client

tenure terhadap opini going concern. Dimana hasil penelitian menunjukan

bahwa leverage dan opini audit tahun sebelumnya berpengaruh positif

terhadap opini going concern. Sementara profitabilitas, arus kas, dan ukuran

perusahaan berpengaruh negatif terhadap opini going concern. Dan untuk

variabel pertumbuhan perusahaan, kualitas audit, audit lag, dan auditor client

tenure tidak berpengaruh terhadap opini going concern.

12

Ardiani (2012) dalam penelitiannya mengenai Pengaruh Audit Tenure,

Disclosure, Ukuran Kap, Debt Default, Opinion Shopping, Dan Kondisi

Keuangan Terhadap Penerimaan Opini Audit Going Concern Pada

Perusahaan Real Estate Dan Property Di Bursa Efek Indonesia. Menemukan

bahwa disclosure, ukuran KAP dan debt default berpengaruh terhadap

penerimaan opini audit going concern. Sedangkan audit tenure, opinion

shopping dan kondisi keuangan tidak berpengaruh terhadap penerimaan opini

audit going concern.

Kristiana, (2012) dalam penelitiannya mengenai pengaruh ukuran

perusahaan, profitabilitas, likuiditas, dan pertumbuhan perusahaan terhadap

opini audit Going Concern pada perusahaan manufaktur yang terdaftar di

bursa efek indonesia (BEI). Peneliti menyimpulkan bahwa profitabilitas,

likuiditas, dan pertumbuhan perusahaan mempengaruhi penerimaan opini

audit Going Concern secara signifikan, ketiga variable tersebut memiliki

pengaruh negatif opini audit Going Concern. Sementara variable yang tidak

berpengaruh signifkan terhadap opini audit Going Concern yaitu ukuran

perusahaan.

Kartika, (2012) meneliti mengenai bagaimana pengaruh kondisi

keuangan dan non keuangan terhadap penerimaan opini Going Concern,

dimana peneliti menggunakan 5 variabel independen yaitu kondisi keuangan,

kualitas audit, opini audit tahun sebelumnya, pertumbuhan perusahaan, dan

opinion shopping. Peneliti menyimpulkan bahwa kualitas audit tidak

berpengaruh signifikan terhadap penerimaan opini audit Going Concern hal

13

tersebut berbanding lurus dengan kondisi keuangan, dan opinion shopping

yang juga tidak berpengaruh signifikan terhadap penerimaan opini Going

Concern. Sementara untuk variabel opini audit tahun sebelumnya, dan

pertumbuhan perusahaan berpengaruh signifikan terhadap penerimaan opini

audit Going Concern suatu perusahaan.

Wulandari, (2014) meneliti tentang analisis faktor-faktor yang

mempengaruhi auditor dalam memberikan opini audit Going Concern.

Peneliti menggunakan 9 variabel yaitu reputasi KAP, kondisi keuangan

perusahaan, opini audit tahun sebelumnya, ukuran perusahaan, rasio

pertumbuhan perusahaan, rasio likuiditas, rasio profitabilitas, rasio aktivitas,

dan rasio leverage. Dimana menghasilkan bahwa reputasi KAP, kondisi

keuangan perusahaan, ukuran perusahaan, rasio pertumbuhan, rasio

likuiditas, rasio profitabilitas, rasio aktivitas, dan rasio leverage berpengaruh

terhadap auditor dalam memberikan opini audit Going Concern.

Setiawan (2015) meneliti tentang pengaruh pertumbuhan perusahaan,

profitabilitas, likuiditas, dan leverage terhadap opini audit going concern.

Dimana menghasilkan bahwa pertumbuhan perusahaan, dan likuiditas tidak

berpengaruh terhadap penerimaan opini going concern. Variabel

pertumbuhan perusahaan menggunakan proksi sales growth, sementara

likuiditas menggunakan proksi current ratio. Untuk variabel profitabilitas,

dan leverage berpengaruh terhadap penerimaan opini audit going concern.

Dimana profitabilitas menggunakan proksi return on asset, sementara

leverage menggunakan Debt Ratio.

14

Melania (2016) meneliti tentang pengaruh kualitas auditor, likuiditas,

profitabilitas, solvabilitas, dan ukuran perusahaan terhadap opini audit going

concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Menghasilkan bahwa kualitas auditor, profitabilitas, solvabilitas, dan ukuran

perusahaan berpengaruh terhadap penerimaan opini going concern. Dimana

kualitas auditor menggunakan proksi Big 4 KAP, Profitabilitas menggunakan

proksi ROA, Solvabilitas menggunakan proksi Debt to Total Assets, ukuran

perusahaan menggunakan proksi Natural Log dari Total Assets. Likuiditas

tidak berpengaruh terhadap penerimaan opini going concern. Likuiditas

menggunakan proksi Current Ratio.

Lie (2016) meneliti tentang pengaruh likuiditas, solvabilitas,

profitabilitas, dan rencana manajemen terhadap opini going concern. Peneliti

menyimpulkan bahwa likuiditas, profitabilitas tidak berpengaruh terhadap

penerimaan opini going concern. Sementara solvabilitas, dan rencana

manajemen berpengaruh positif terhadap penerimaan opini going concern.

Sesuai dengan variabel independen yang saya pilih, sebagai peneliti

yaitu profitabilitas, likuiditas, dan kualitas audit. Berdasarkan tinjauan

penelitian terdahulu, peneliti mengambil kesimpulan bahwa peneliti

terdahulu memiliki hasil dalam penelitiannya seperti untuk variabel

profitabilitas Kristiana (2012), Wulandari (2014) berpengaruh negatif

terhadap penerimaan opini Going Concern sementara hasil penelitian

Simanjuntak (2010) mengemukakan bahwa profitabilitas tidak berpengaruh

15

terhadap opini going concern. Sementara untuk variabel likuiditas

menunjukan bahwa likuiditas berpengaruh negatif dan tidak signifikan.

Kristiana (2012), dan Wulandari (2014) berpengaruh negatif dan signifikan,

sementara hasil penelitian Simanjuntak (2010) mengemukakan bahwa

likuiditas tidak berpengaruh terhadap opini going concern. Kartika (2012)

menyimpulkan bahwa kualitas audit tidak berpengaruh terhadap penerimaan

opini Going Concern. Sementara Wulandari (2012) menyimpulkan kualitas

audit memiliki pengaruh terhadap penerimaan opini Going Concern.

B. Tinjauan Teori dan Kajian Pustaka

1. Opini Going Concern

Menurut Whittington (2012) Audit adalah pemeriksaaan hasil laporan

keuangan suatu entitas/perusahaan oleh perusahaan/kantor akuntan publik

yang independen. Auditor di perusahaan/kantor akuntan publik tersebut

bertugas mengamati, memeriksa dokumen dan asset, bertanya baik di dalam

maupun luar perusahaan serta melakukan prosedur audit, dengan itu auditor

akan memperoleh data yang diperlukan untuk menentukan apakah laporan

keuangan perusahaan tersebut dapat menggambarkan posisi atau kondisi

keuangan dan kegiatan perusahaan yang sebenarnya sesusai semua aktivitas

operasional perusahaan selama periode yang diaudit.

16

Audit adalah pemeriksaan yang dilakukan dengan sistematis dan kritis

oleh pihak independen terhadap laporan keuangan yang telah disusun oleh

pihak manajemen suatu perusahaan beserta catatan pembukuan dan bukti-

bukti pendukung, dengan tujuan untuk memberikan pendapat mengenai

kewajaran laporan keuangan perusahaan tersebut tersebut. (Agoes, S., 2004).

Opini Going Concern adalah opini audit yang dikeluarkan oleh auditor

karena terdapat kesangsian besar mengenai kemampuan entitas dalam

mempertahankan kelangsungan hidupnya (SPAP, 2011). Kristiana I., (2012)

mendefinisikan bahwa Going Concern adalah kelangsungan hidup suatu

badan usaha atau entitas. Dengan Going Concern maka suatu perusahaan

akan dianggap mampu mempertahankan kegiatan usahanya dalam jangka

waktu panjang, serta tidak akan dilikuidasi dalam jangka waktu pendek.

Kesatuan suatu entitas usaha akan menjalankan operasinya dalam jangka

waktu yang cukup lama dan panjang untuk mewujudkan tujuan, tanggung

jawab, dan aktivitas-aktivitasnya secara terus menerus.

Hal ini memberi gambaran bahwa suatu entitas usaha diharapkan untuk

beroperasi dan melakukan aktivitas dalam jangka waktu yang lama atau tidak

menuju ke arah likuidasi. (Berkaoui, 1997: 135). Praptitorini (2007), masalah

Going Concern terbagi menjadi dua yaitu: Pertama, masalah finansial atau

keuangan yang meliputi definisi likuiditas, definisi ekuitas, penunggakkan

utang, dan kesulitan memperoleh dana. Kedua, masalah operasi yang

meliputi: kerugian operasi secara terus menerus, prospek pendapatan yang

meragukan, kemampuan operasi terancam dan pengendalian yang lemah atas

17

operasi. Laporan audit dengan modifikasi mengenai Going Concern adalah

indikasi awal bahwa dalam penilaian auditor terdapat risiko auditee tidak

dapat bertahan dalam usahanya (Setyarno et al, 2006).

Permasalahan Going Concern diatas dapat diatasi dan dicegah dengan

aturan, yaitu dengan mengelola dan mengawasi perusahaan yaitu tata kelola

perusahaan yang baik (good corporate governance). Hal ini karena salah satu

manfaat dari Good Corporate Governance adalah menjaga Going Concern

suatu perusahaan. Going Concern digunakan sebagai suatu asumsi dalam

pelaporan keuangan sepanjang tidak terbukti adanya informasi yang

menunjukkan yang berlawanan. Biasanya informasi yang secara signifikan

dianggap berlawanan dengan asumsi kelangsungan hidup suatu usaha adalah

asumsi yang berhubungan dengan ketidak mampuan suatu uasaha dalam

memenuhi kewajiban pada saat jatuh tempo tanpa melakuakan penjualan

sebagian besar aktiva kepada pihak luar melalui bisnis biasa, restrukturasi

tentang, perbaikan operasi yang dipaksakan dari luar dan kegiatan serupa

yang lain (PSA No 30).

Masalah Going Concern cukup kompleks dan terus menerus ada,

sehingga diperlukan banyak faktor sebagai tolak ukur yang pasti untuk

menentukan status Going Concern pada suatu perusahaan. Fenomena di

lapangan menunjukan banyak perusahaan go public mengalami delisted atau

kategori bangkrut. Banyak peneliti yang melakukan penelitian dengan model

pendekatan kebangkrutan untuk memprediksi perusahaan yang kesulitan

finansial sampai dengan kategori bangkrut menunjukan kurang lebih 20%

18

perusahaan terprediksi bangkrut dan mereka menerima opini Going Concern

(Kesumojati, S., 2017). Banyak dari perusahaan go public yang mengalami

masalah Going Concern diragukan dalam melanjutkan usahanya kedepan.

Opini audit Going Concern merupakan opini audit yang dikeluarkan

oleh auditor untuk memastikan apakah perusahaan dapat mempertahankan

kelangsungan hidupnya atau tidak (SPAP, 2001). Opini Going Concern akan

diberikan apabila suatu perusahaan dirasa dan berpotensi mengalami

kebangkrutan dan kegagalan dalam melanjutkan usahanya. Dalam

melaksanakan proses audit seorang auditor tidak hanya melihat dari hal-hal

yang bersifat finansial dalam laporan keuangan saja, tetapi seorang auditor

harus bisa melihat dan mencari potensi yang dapat mengganggu

kelangsungan hidup suatu entitas. Laporan audit dengan modifikasi (Going

Concern) merupakan indikasi bahwa dalam penilaian auditor suatu entitas

(auditee) tidak dapat melanjutkan usahanya. Keputusan tersebut terdiri atas

beberapa tahapan analisis. Auditor harus mempertimbangkan hasil dari

operasi perusahaan, kondisi ekonomi yang mempengaruhi perusahaan,

kemampuan membayar utang perusahaan, dan likuiditas di masa depan.

Nyatanya banyak beberapa kasus terjadi ketika auditor melakukan

kesalahan dalam memprediksi dan mendeteksi kelangsungan hidup

perusahaan dengan memberi opini wajar tanpa pengecualian padahal terdapat

permasalahan Going Concern dimana kelangsungan hidup perusahaan yang

tidak pasti dan perusahaan mengalami indikasi kebangkrutan pada tahun

19

berikutnya (Prayitno, 2011). Terdapat permasalahan yang dialami seorang

auditor saat memberikan opini audit Going Concern, yaitu saat auditor

memberikan opini audit Going Concernnya maka perusahaan dipastikan akan

bangkrut pada tahun berikutnya hal ini dikarenakan banyak investor yang

tidak mau menanamkan modalnya pada perusahaan tersebut (Praptitorini,

2007). Kebangkrutan dimasa mendatang merupakan salah satu faktor kuat

seorang auditor mengeluarkan opini audit Going Concern. Indikator yang

digunakan auditor dalam memberikan opini audit Going Concern adalah

kegagalan perusahaan dalam memenuhi kewajiban atau hutangmya (default).

Perusahaan akan mengalami kenbangkrutan apabila dalam kondisi default

(PSA No. 30). Januarti (2009) menemukan bahwa banyak perusahaan yang

melakukan pergantian auditor saat auditor mengeluarkan opini audit Going

Concern kepada perusahaan yang mempunyai masalah keuangan ataupun non

keuangan dan di indikasikan akan bangkrut.

Saat perusahaan akan menerima opini audit Going Concern,

perusahaan sering melakukan pergantian auditor (auditor switching) dengan

tujuan auditor baru menunda atau tidak mengeluarkan opini audit Going

Concern. Hal ini sering disebut dengan opinion shopping. Secara umum ada

beberapa hal yang dapat mempengaruhi auditor dalam mengeluarkan opini

Going Concern yaitu: (1) Trend negatif perusahaan dimana mengalami

kerugian operasi yang berulang, arus kas negatif, kekurangan modal kerja,

rasio keuangan yang jelek. (2) Petunjuk lain tentang kesulitan keuangan

seperti kegagalan dalam memenuhi kewajiban utang dan penjualan sebagian

20

besar aset. (3) Masalah internal seperti pemogokan kerja, ketergantungan

besar atas suksesnya proyek. (4) Masalah eksternal seperti pengaduan

gugatan pengadilan, keluarnya undang-undang yang mengancam perusahaan,

kehilangan hak kelola, dan kehilangan pelanggan atau pemasok utama.

Dewasa ini permasalahan Going Concern merupakan hal yang rumit

dan akan terus ada. Sehingga dibutuhkan banyak faktor sebagai tolak ukur

yang pasti dalam menentukan status Going Concern pada suatu perusahaan.

Faktor-faktor tersebut harus diuji konsistensinya agar dalam keadaan

ekonomi yang tidak tentu, faktor-faktor tersebut dapat menjadi tolak ukur

dalam penerimaan opini Going Concern.

2. Profitabilitas

Menurut Sartono, (1998) Profitabilitas adalah kemampuan suatu entitas

perusahaan dalam memperoleh laba terkait dengan penjualan, total aktiva,

maupun modal sendiri. Tujuan dari analisa profitabilitas adalah untuk

mengukur efisisensi usaha, analisa ini juga untuk mengetahui hubungan akun

pada neraca. Profitabilitas merupakan alat yang valid dalam mengukur

operasi perusahaan, hal ini karena profitabilitas merupakan pembanding

berbagai alternative investasi yang seimbang dengan tingkat resiko. Laba

bersih biasanya dibandingkan dengan kondisi keuangan seperti penjualan,

aktiva, ekuitas.

Profitabilitas memiliki arti penting dalam mempertahankan

kelangsungan hidup perusahaan dalam jangka panjang, karena profitabilitas

21

menunjukan apakah perusahaan tersebut mempunyai prospek dan peluang

yang baik dimasa yang akan datang. Dengan demikian setiap perusahaan akan

selalu berusaha meningkatkan profitabilitasnya. Karena semakin tinggi

profitabilitas maka kelangsungan hidup perusahaan tersebut akan semakin

terjamin di masa mendatang (Secchi, 2008)

Profitabilitas suatu perusahaan akan mempengaruhi investor dalam

keputusan bisnisnya, apakah investor akan berinvestasi pada perusahaan

tertentu atau tidak. Profitabilitas merupakan factor penting dalam suatu

perusahaan, karena agar tetap melangsungkan eksistensi usahanya suatu

perusahaan harus dalam keadaan yang menguntungkan. Tanpa adanya profit

akan sulit bagi perusahaan untuk menarik investor. Investor dan pihak

manajemen akan berupaya meningkatkan profitabilitas perusahaan

mengingat pentingnya profitabilitas terhadap kelangsungan usaha perusahaan

kedepan.

Rasio profitabilitas mengukur efektivitas manajemen dalam perusahaan

berdasarkan pengembalian dari penjualan dan investasi. Secara umum rasio

profitabilitas terdiri atas dua jenis, yaitu rasio profitabilitas berkaitan dengan

penjualan dan rasio profitabilitas berkaitan dengan investasi. Profitabilitas

yang berhubungan dengan penjualan terdiri atas margin laba kotor (gross

profit margin) dan margin laba bersih (net profit margin). Profitabilitas yang

berhubungan dengan investasi terdiri dari tingkat pengembalian atas aktiva

22

(return on total assets) dan tingkat pengembalian atas ekuitas (return on

assets) (Van Horne, 2005: 222).

Profitabilitas merupakan alat yang valid dalam mengukur hasil operasi

suatu perusahaan, hal ini dikarenakan profitabilitas adalah alat pembanding

pada berbagai alternatif investasi yang sesuai dengan tingkat risiko. Laba

bersih biasanya akan dibandingkan dengan penjualan, aktiva, ekuitas

pemegang saham untuk menilai kinerja dan persentase beberapa tingkat

aktivitas atau investasi. Perbandingan ini disebut rasio profitabilitas. Rasio

profitabilitas dapat diukur dari dua pendekatan yakni pendekatan penjualan

dan pendekatan investasi.

Banyak berbagai macam rasio yang digunakan dalam mengukur

profitabilitas, yaitu: (1) Gross Profit Margin merupakan persentase dari laba

kotor dibandingkan dengan penjualan (sales). Semakin besar gross profit

margin, maka semakin baik keadaan operasi perusahaan. Demikian pula

sebaliknya, semakin rendah gross profit margin, semakin kurang baik operasi

perusahaan. (2) Operating Profit Margin, Rasio ini digunakan untuk

mengukur kemampuan perusahaan dalam menghasilkan laba operasi. laba

yang diukur di sini adalah laba yang diterima atas setiap rupiah dari penjualan

yang dilakukan, tanpa melihat beban keuangan (bunga) dan beban terhadap

pemerintah (pajak). (3) Net Profit Margin adalah rasio antara laba bersih (net

profit) dengan penjualan (sales). (4) ROI (Return on Investment)

pengukurannya yaitu laba setelah pajak dibagi dengan total aset. (5) ROE

23

(Return on Equity) diukur dengan pendapatan dibagi dengan ekuitas. (6)

Return on Asset (ROA). ROA menunjukkan bagaimana suatu

entitas/perusahaan menghasilkan laba dari aset yang dimanfaatkan. Semakin

tinggi nilai suatu ROA maka semakin efektif pengelolaan aset dalam

menghasilkan laba suatu operasi perusahaan.

a. Gross Profit Margin (GPM). Rasio ini untuk mengetahui keuntungan

kotor perusahaan dari setiap penjualan produk. GPM sangat

dipengaruhi oleh harga pokok penjualan. Apabila HPP meningkat maka

GPM akan menurun, begitu pula sebaliknya. Intinya rasio ini mengukur

efisiensi pengendalian harga pokok atau biaya produksinya.

b. Operating Profit Margin (OPM). Rasio ini digunakan untuk mengukur

strategi harga dan efisiensi operasional sebuah perusahaan, serta

mengukur berapa banyak pendapatan yang didapatkan oleh perusahaan

pada tiap penjualan sebelum pembayaran bunga pinjaman dan pajak.

OPM dihitung dengan mengurangi penjualan dengan biaya operasional,

dan depresiasi.

c. Net Profit Margin (NPM). Menunjukan besarnya laba bersih yang

didapatkan perusahaan pada setiap penjualan. Atau dengan kata lain

rasio NPM mengukur laba bersih setelah pajak terhadap penjualan.

d. Return on Investment (ROI). Rasio ini menunjukan kemampuan

perusahaan dalam menghasilkan laba terkait aktiva yang digunakan.

Dengan menggunakan rasio ini akan diketahui apakah suatu perusahaan

24

efisien dalam menggunakan aktiva dalam operasional kegiatan. Rasio

ROI juga memberikan ukuran yang lebih baik karena menunjukan

efektifitas manajemen dalam menggunakan aktiva untuk memperoleh

pendapatan.

e. Return on Equity (ROE). Rasio ini mengukur kemampuan perusahan

dalam memperoleh laba yang tersedia bagi investor atau untuk

mengetahui besaran kembalian yang diberikan oleh perusahaan untuk

setiap kas modal dari pemilik. Rasio ini dipengaruhi oleh besar kecilnya

utang perusahaan.

f. Return on Asset (ROA). Rasio ini digunakan untuk mengukur

kemampuan manajemen perusahaan dalam memperoleh laba secara

keseluruhan. Rasio ini juga menunjukan efisiensi kinerja perusahaan.

ROA diukur dengan besaran laba atau rugi kemudian dibagi dengan

total aset perusahaan.

3. Likuiditas

Secara umum Likuiditas menggambarkan dan mendeskripsikan

mengenai bagaimana kemampuan suatu perusahaan dalam memenuhi

kewajiban jangka pendek, dengan aset lancar yang dimiliki (Syamsuddin

2001: 41). Semakin besar likuiditas menunjukkan perusahaan mengalami

peningkatan kemampuan dalam melunasi kewajibannya. Begitu pula

sebaliknya, dimana semakin kecil likuditas maka perusahaan mengalami

penurunan dalam melunasi suatu kewajiban. Likuiditas merupakan salah satu

25

cara dalam menguji proteksi yang diperoleh dari pemberi dana yang diberikan

ke perushaan untuk pendanaan operasional dan bersifat jangka pendek.

Menurut Hani (2015: 121) likuiditas merupakan kemampuan

perusahaan dalam memenuhi kewajiban keuangan yang segera dapat

dicairkan atau yang sudah jatuh tempo. Likuiditas mencerminkan

ketersediaan dana yang dimiliki perusahaan untuk memenuhu utang yang

akan jatuh tempo, dalam hal ini adalah utang jangka pendek.

Kemampuan membayar kewajiban perusahaan dilihat dari seberapa

besar dan tinggi suatu perusahaan dapat memenuhi semua kewajiban

finansialnya yang terntunya dilihat dari segi waktu atau lamanya perusahaan

dalam membayar kewajiban meraka. Atau dengan kata lain yaitu kemampuan

suatu perusahaan dalam memenuhi kewajiban finansial jangka pendeknya

yang segera harus dipenuhi. Perusahaan akan dikatakan likuid apabila dapat

memenuhi kewajiban saat jatuh tempo. Perusahaan yang tidak likuid akan

memberi dampak buruk bagi kondisi finansial perusahaan karena hutang yang

menumpuk akan menghambat operasional perusahaan. Hal ini akan dinilai

buruk bagi para invesotr. Semakin likuid suatu perusahaan, kemampuan

membayar hutang jangka pendek suatu perusahaan adalah baik.

Ada beberapa rasio dalam mengukur likuiditas yaitu:

a. Current Ratio (Rasio Lancar)

Rasio ini untuk melihat sejauh mana aktiva lancar perusahaan dapat

digunakan untuk menutupi kewajiban jangka pendek atau utang lancar.

26

Semakin besar perbandingan aktiva lancar dengan utang lancar maka

artinya semakin tinggi kemampuan perusahaan dalam menutupi

kewajiban utang lancar.

b. Quick Ratio (Rasio Cepat)

Rasio ini menunjukkan bagaimana kemampuan perusahaan dalam

membayar kewajiban jangka pendek dengan menggunakan aktiva

lancar atau tanpa memperhitungkan persediaan.

c. Cash Ratio (Rasio Kas)

Rasio ini digunakan untuk mengukur besaran uang kas untuk melunasi

kewajiban jangka pendek.

Dari berbagai rasio dalam mengukur likuiditas, peneliti menggunakan

current ratio. Current ratio merupakan alat ukur yang valid dan petunjuk

untuk mengetahui seberapa besar kemampuan perusahaan dalam memenuhi

kewajibannya. Dasar perbandingan dalam rasio ini yaitu dengan melihat

apakah jumlah aktiva lancar perushaan dapat melampaui besarnya kewajiban

lancar. Semakin besar current ratio maka kondisi finansial perusahaan bisa

dikatakan baik, karena dengan hasil tersebut hutang perusahaan bisa dibayar

dengan tepat waktu, hal ini merupakan berita baik bagi para investor.

27

4. Kualitas Audit

Menurut De Angelo (1981) mendefinisikan bahwa kualitas audit

sebagai suatu probabilitas dimana seorang auditor menemukan dan

melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi

kliennya sesuai dengan kondisi nyata yang terjadi, kualitas audit dapat dilihat

dari tingkat independensi dan dan kompetensi seorang auditor. Perusahaan

audit dengan skala besar cenderung menghindari kritikan kerusakan reputasi

dibandingkan dengan perusahaan audit dengan skala kecil. Perusahaan audit

skala besar cenderung mengungkapkan masalah yang sesuai dengan fakta di

dalam perusahaan karena perusahaan audit skala besar memiliki resiko

pengendalian yang baik (Susanto Y. K., 2006) menyatakan bahwa perusahaan

audit dengan nama besar cenderung menhindari kritik dibandingkan dengan

perusahaan audit dengan skala kecil.

Alim dkk (2007) melakukan penelitian mengenai empat hal yang

dianggap mempunyai hubungan dengan kualitas audit yaitu : (1) lama waktu

seorang auditor dalam memeriksa auditeenya (tenure), semakin lama seorang

auditor melakukan audit pada klien yang sama, maka kualitas audit yang

dihasilkan akan semakin rendah, (2) jumlah auditee, semakin banyak jumlah

klien auditee seorang auditor, maka kualitas audit akan semakin baik karena

seorang auditor dengan jumlah klien auditee yang banyak akan berusaha

menjaga reputasinya, (3) kesehatan keuangan klien auditee, semakin sehat

kondisi keuangan klien auditee maka akan ada kecenderungan klien tersebut

28

menekan auditor agar tidak mengikuti standar audit yang berlaku atau dengan

kata lain menekan auditornya untuk berbuat curang, dan (4) review pihak

ketiga, kualitas suatu audit akan meningkat apabila seorang auditor

mengetahui bahwa hasil opini auditnya akan direview oleh pihak ketiga.

Etika profesi menjadi salah satu faktor yang mempengaruhi kualitas

audit. Abdul Halim (2008: 29) menyatakan bahwa etika professional

berkenaan dengan idealistis, praktis, dan realistis bagi seluruh anggota

profesi. Kode etik sangatlah penting, karena hal ini mengatur perilaku seorang

auditor dalam melaksanakan pekerjaannya. Chanawongse (2011)

mengungkapkan bahwa kualitas suatu audit dapat membangun kredibilitas

suatu informasi yang membantu pengguna informasi dalam mengolah

informasi dan dijadikan dasar dalam pengambilan keputusan.

C. Perumusan Hipotesis dan Kerangka Pemikiran

1. Profitabilitas dan Penerimaan Opini Going Concern

Analisis profitabilitas bertujuan untuk mengukur tingkat efisiensi usaha

dan profitabilitas yang dicapai perusahaan, dan untuk mengukur efisiensi

perusahaan dalam mengelola aset dalam upaya menghasilkan laba.

Simanjuntak (2010) dan Lie (2016) menemukan bukti bahwa rasio

profitabilitas digunakan oleh auditor dalam menentukan penerimaan opini

audit dengan paragraf Going Concern atau tidak. Atau dengan kata lain

29

bahwa rasio profitabilitas tidak berpengaruh terhadap kemungkinan

penerimaan opini audit dengan paragraf Going Concern terhadap auditee

oleh auditor. Dalam penelitian Widyantari (2011) dan Kristiana (2012)

menemukan bahwa profitabilitas berpengaruh negatif terhadap penerimaan

opini Going Concern. Semakin tinggi profitabilitas maka semakin kecil

kemungkinan auditor akan mengeluarkan opini Going Concern Berdasarkan

penjelasan tersebut dapat disimpulkan hipotesis:

H1: Ada pengaruh negatif antara Profitabilitas terhadap penerimaan

opini Going Concern.

2. Likuiditas dan Penerimaan Opini Going Concern

Dalam penelitian Kristiana (2012) dan Wulandari (2014) menemukan

bahwa likuiditas berpengaruh negatif terhadap penerimaan opini Going

Concern. Likuiditas menunjukkan kemampuan perusahaan dalam

menyelesai-kan kewajibannya. Sementara Simanjuntak (2010) dan Lie

(2016) mengungkapkan bahwa likuiditas tidak berpengaruh terhadap opini

going concern. Semakin kecil suatu likuiditas menunjukkan perusahaan

mengalami penurunan kemampuan dalam melunasi ke-wajibannya, oleh

karena itu auditor cenderung memberikan opini audit Going Concern.

Berdasarkan penjelasan tersebut dapat disimpulkan hipotesis:

H2: Ada pengaruh negatif antara Likuiditas terhadap penerimaan opini

Going Concern.

30

3. Kualitas Audit dan Penerimaan Opini Going Concern

Seorang Auditor bertanggung jawab dalam menyediakan informasi

laporan yang berkualitas tinggi yang akan berguna untuk pengambilan

keputusan bagi para pengguna laporan keuangan. Berdasarkan penelitian

komalasari (2004) mengenai kualitas auditor yang diproksikan dengan skala

auditor (besaran KAP) menghasilkan bahwa kualitas auditor cenderung

mempengaruhi dalam memberi opini audit dengan Going Concern berhasil

ditolak. Sementara dalam penelitian Ardiani (2012) menunjukan bahwa

kualitas audit berpengaruh positif dengan penerimaan opini Going Concern.

Sementara Widyantari (2011), dan Kartika (2012) mengemukakan bahwa

kualitas audit tidak berpengaruh terhadap opini going concern. Peneliti juga

menemukan beberapa kasus mengenai proksi Big 4 KAP dunia, dengan itu

peneliti ingin membuktikan apakah benar proksi tersebut memang tidak

berpengaruh dengan penerimaan opini going concern. Berdasarkan

penjelasan tersebut dapat disimpulkan hipotesis:

H3: Ada pengaruh positif antara Kualitas Audit terhadap penerimaan

opini Going Concern.

31

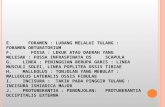

D. Kerangka Konseptual

Gambar 2.1

Kerangka Konseptual

Keterangan

X1= Profitabilitas

X2= Likuiditas

X3= Kualitas Audit

Y= Opini Going Concern

Profitabilitas

Likuiditas

Kualitas Audit

Opini Going Concern

H 1

H 2

H 3