BAB II LANDASAN TEORI II.1. Penjualan II.1.1. Definisi...

22

7 BAB II LANDASAN TEORI II.1. Penjualan II.1.1. Definisi Penjualan Penjualan secara umum memiliki pengertian kegiatan yang dilakukan oleh suatu perusahaan yang mengajak orang lain untuk membeli barang dan jasa yang ditawarkan yang dapat menghasilkan pendapatan bagi perusahaan. Banyak para ahli yang berbeda- beda dalam mendefinisikan pengertian dari penjualan namun semuanya memiliki arti yang sama. Beberapa di antaranya adalah menurut Swasta (1999), ”Penjualan merupakan suatu ilmu dan seni untuk mempengaruhi pribadi yang dilakukan oleh penjual untuk mengajak orang lain agar bersedia membeli barang atau jasa yang ditawarkan.” (h.8). Sedangkan menurut Mulyadi (2001), ”Kegiatan penjualan terdiri dari transaksi penjualan barang atau jasa, baik kredit maupun tunai.” (h.2). II.1.2. Jenis-jenis Penjualan Secara umum terdapat dua jenis penjualan yaitu penjualan tunai dan penjualan kredit. Tetapi sebenarnya penjualan memiliki empat jenis penjualan yaitu penjualan tunai, penjualan kredit, penjualan cicilan, dan penjualan konsinyasi. Biasanya masyarakat umum mendefinisikan arti dari penjualan kredit dan cicilan sama tetapi sebenarnya hal tersebut berbeda. Berikut ini adalah jenis-jenis dari penjualan, yaitu: 1. Penjualan secara tunai Menurut Mulyadi (2001), “Penjualan tunai dilaksanakan oleh perusahaan dengan

Transcript of BAB II LANDASAN TEORI II.1. Penjualan II.1.1. Definisi...

7

BAB II

LANDASAN TEORI

II.1. Penjualan

II.1.1. Definisi Penjualan

Penjualan secara umum memiliki pengertian kegiatan yang dilakukan oleh suatu

perusahaan yang mengajak orang lain untuk membeli barang dan jasa yang ditawarkan

yang dapat menghasilkan pendapatan bagi perusahaan. Banyak para ahli yang berbeda-

beda dalam mendefinisikan pengertian dari penjualan namun semuanya memiliki arti

yang sama. Beberapa di antaranya adalah menurut Swasta (1999), ”Penjualan

merupakan suatu ilmu dan seni untuk mempengaruhi pribadi yang dilakukan oleh

penjual untuk mengajak orang lain agar bersedia membeli barang atau jasa yang

ditawarkan.” (h.8). Sedangkan menurut Mulyadi (2001), ”Kegiatan penjualan terdiri

dari transaksi penjualan barang atau jasa, baik kredit maupun tunai.” (h.2).

II.1.2. Jenis-jenis Penjualan

Secara umum terdapat dua jenis penjualan yaitu penjualan tunai dan penjualan

kredit. Tetapi sebenarnya penjualan memiliki empat jenis penjualan yaitu penjualan

tunai, penjualan kredit, penjualan cicilan, dan penjualan konsinyasi. Biasanya

masyarakat umum mendefinisikan arti dari penjualan kredit dan cicilan sama tetapi

sebenarnya hal tersebut berbeda. Berikut ini adalah jenis-jenis dari penjualan, yaitu:

1. Penjualan secara tunai

Menurut Mulyadi (2001), “Penjualan tunai dilaksanakan oleh perusahaan dengan

8

cara mewajibkan pembeli melakukan pembayaran harga barang lebih dulu sebelum

barang diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima oleh

perusahaan, barang kemudian diserahkan kepada pembeli dan transaksi penjualan

tunai kemudian dicatat oleh perusahaan.” (h.455).

2. Penjualan secara kredit

Menurut Mulyadi (2001), “Penjualan kredit dilaksanakan oleh perusahaan dengan

cara mengirimkan barang sesuai order yang diterima dari pembeli dan untuk

jangka waktu tertentu, perusahaan mempunyai tagihan kepada pembeli tersebut.”

(h.210).

3. Penjualan cicilan

Menurut Dr.F.Zebua (2009),”Penjualan angsuran adalah penyerahan produk milik

penjual kepada pembeli dengan menerima uang muka (down payment), dan sisanya

dalam bentuk pembayaran cicilan selama beberapa tahun”. (h. 71).

4. Penjualan Konsinyasi

Menurut IFRS (IAS 2) di dalam bukunya Wiley 2007, ”Penjualan konsinyasi

adalah situasi yang pihak pemegang barang persediaan bertindak sebagai agen

bagi pemilik sebenarnya.” (h.179).

II.2. Penjualan Cicilan

II.2.1. Dasar dari Penjualan Cicilan

Di dalam penjualan cicilan, ada beberapa hal yang mendasarinya. Menurut

Dr.F.Zebua (2009), beberapa hal yang mendasari dilaksanakannya penjualan cicilan

adalah:

9

1. Penjualan asset didasarkan pada rencana pembayaran yang ditangguhkan, di mana

pihak penjual menerima uang muka (down payment) dan sisanya dalam bentuk

cicilan selama beberapa tahun.

2. Adanya barang jaminan yang digunakan untuk menyelesaikan kontrak penjualan

apabila pembeli tidak mampu untuk menyelesaikan pembayaran/cicilannya sesuai

dengan kontrak penjualan. (h.71).

II.2.2. Metode Penetapan Laba Kotor pada Penjualan Cicilan

Penjualan cicilan mempunyai dua metode di dalam penetapan laba kotor.

Menurut Dr.F.Zebua (2009), metode penetapan laba kotor tersebut adalah:

1. Laba Kotor dalam Periode Penjualan

Laba kotor pada metode ini ditetapkan pada saat penjualan, saat di mana barang

ditukarkan dengan klaim yang secara hukum dapat dipaksakan terhadap konsumen

atau pelanggan. Prosedur ini membutuhkan penetapan semua beban yang

menyangkut penyelenggaraan penjualan dan piutang tak tertagih pada saat

penjualan. Hal ini dilakukan dengan cara mendebet perkiraan beban yang

bersangkutan dan dengan mengkredit penyisihan untuk beban yang diantisipasi.

2. Penetapan Laba Kotor dalam Periode Penagihan per Kas

Penjualan cicilan dipandang sebagai transaksi khusus dengan penanganan laba

kotor yang dilakukan dan bukan dalam periode di mana piutang ini timbul.

Kriteria pendapatan di dalam metode ini adalah arus kas yang masuk. Di dalam

metode ini, terdapat beberapa prosedur alternatif. Prosedur alternatif tersebut antara

lain:

10

a) Penagihan dipandang sebagai perolehan kembali harga pokok. Penagihan per

kas atas kontrak penjualan cicilan terutama menyatakan perolehan kembali

harga pokok. Setelah itu, maka semua penagihan berikutnya dianggap sebagai

laba.

b) Penagihan dipandang sebagai realisasi laba. Penagihan terutama dipandang

sebagai realisasi laba kotor atas kontrak penjualan cicilan. Setelah seluruh laba

atas transaksi ditetapkan, maka semua penagihan kas berikutnya dianggap

sebagai perolehan kembali harga pokok.

c) Penagihan dipandang sebagai perolehan kembali harga pokok dan realisasi

laba. Setiap penagihan atas kontrak penjualan cicilan dianggap sebagai

perolehan kembali harga pokok maupun sebagai realisasi laba dalam rasio di

mana kedua faktor ini terdapat dalam harga jual awal. (h.71).

II.2.3. Pencatatan untuk Penjualan Cicilan

Metode pencatatan pendapatan pada umumnya terdiri dari 2 metode yaitu cash

basis method dan accrual basis method. Kedua metode ini memiliki arti:

1. Metode Cash Basis

Suatu system dimana pendapatan belum diakui sebelum pendapatan tersebut

ditrima. Dalam akuntansi berbasis kas, transaksi ekonomi dan kejadian lain

diakui ketika kas diterima atau dibayarkan. Basis kas ini dapat mengukur kinerja

keuangan yaitu untuk mengetahui perbedaan antara penerimaan kas dan

pengeluaran kas dalam suatu periode. Basis kas menyediakan informasi

mengenai sumber dana yang dihasilkan selama satu periode, penggunaan dana

dan saldo kas pada tanggal pelaporan. Model pelaporan keuangan dalam basis

11

kas biasanya berbentuk Laporan Penerimaan dan Pembayaran (Statement of

Receipts and Payment) atau Laporan Arus Kas (Cash Flow Statement).

2. Metode Accrual Basis

Metode pencatatan pendapatan, dimana pendapatan itu dicatat pad asaat sudah

terjadi hak tanpa memperhatikan pendapatan tersebut sudah diterima.

Keuntungan metode ini adalah metode ini sangat teliti dalam pengukuran

keuntungan (dalam laporan laba rugi) dan neraca selisih.

Sedangkan di dalam melakukan pencatatan untuk penjualan cicilan, terdapat dua

jenis pencatatan yang berbeda. Kedua jenis pencatatan ini yang membedakan metode di

dalam penetapan laba kotor penjualan cicilan. Metode di dalam penetapan laba kotor

penjualan cicilan terdapat dua macam yaitu penetapan laba dalam periode penjualan dan

penetapan laba berkala dalam proporsi penagihan. Menurut Dr.F.Zebua (2009), kedua

jenis pencatatan tersebut di antaranya:

Tabel 2.1

Tabel Pencatatan untuk Penjualan Cicilan

Transaksi

Ayat Jurnal

Penetapan Laba dalam

Periode Penjualan

Penetapan Laba Berkala

dalam Proporsi Penagihan

Dijual asset, nilai buku

xxx, dengan harga xxx

Piutang xxx

Asset xxx

Keuntungan

atas penjualan xxx

Cara perhitungannya:

Piutang xxx

Asset xxx

Laba Kotor

yang Ditangguhkan xxx

Cara perhitungannya:

12

Keuntungan=Piutang-Asset Laba Kotor yang

ditangguhkan = Piutang-

Asset

Diterima uang muka

xxx dan wesel hipotik

sisanya xxx

Kas xxx

Wesel Hipotik xxx

Piutang xxx

Kas xxx

Wesel Hipotik xxx

Piutang xxx

Dibayar biaya

penjualan sebesar xxx

Biaya Penjualan xxx

Kas xxx

Biaya Penjualan xxx

Kas xxx

Penyesuaian untuk

tanggal 31 Desember

untuk:

Bunga yang masih

harus diterima atas

wesel hipotik

Laba kotor yang

direalisasikan

Bunga Akrual

Atas wesel hipotik xxx

Pendapatan Bunga xxx

Cara perhitungannya:

Nominal wesel hipotik x

bunga x jangka waktu

Bunga Akrual

Atas wesel hipotik xxx

Pendapatan Bunga xxx

Laba Kotor yang

Ditangguhkan xxx

Laba Kotor yang

direalisasikan xxx

Cara perhitungannya:

(Laba/Harga Jual) x uang

muka

Menutup perkiraan

nominal

Keuntungan atas

penjualan xxx

Laba Kotor

Yang direalisasi xxx

13

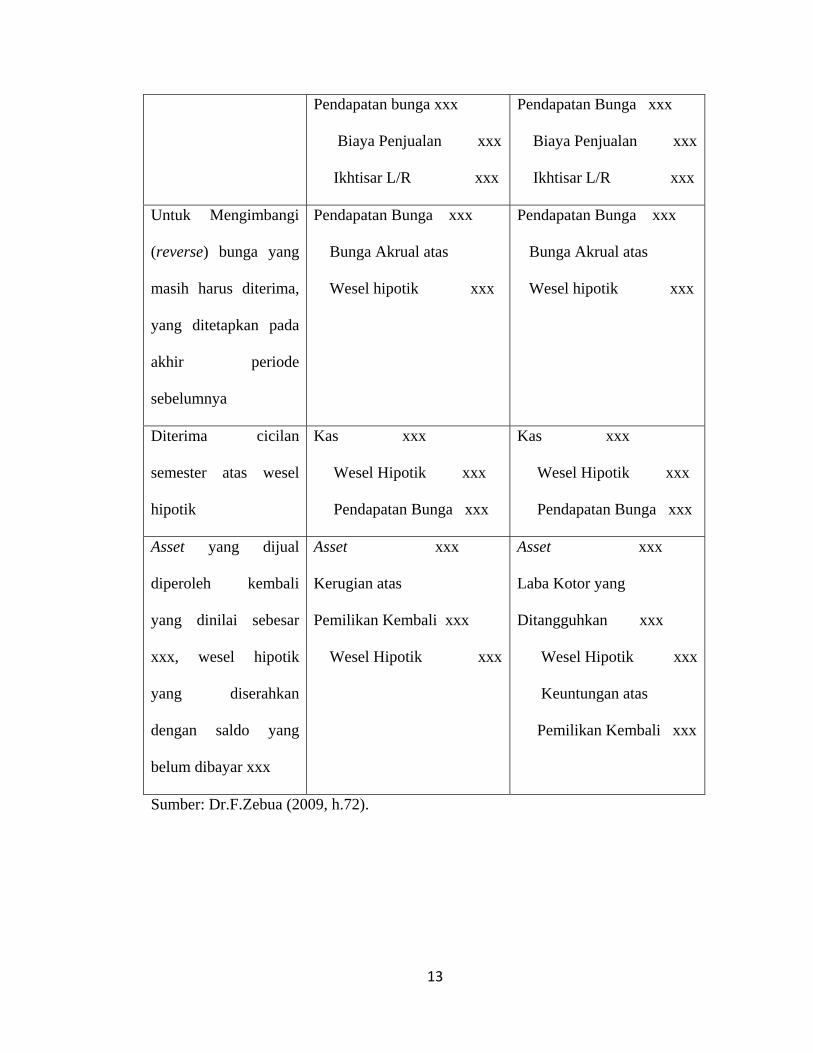

Pendapatan bunga xxx

Biaya Penjualan xxx

Ikhtisar L/R xxx

Pendapatan Bunga xxx

Biaya Penjualan xxx

Ikhtisar L/R xxx

Untuk Mengimbangi

(reverse) bunga yang

masih harus diterima,

yang ditetapkan pada

akhir periode

sebelumnya

Pendapatan Bunga xxx

Bunga Akrual atas

Wesel hipotik xxx

Pendapatan Bunga xxx

Bunga Akrual atas

Wesel hipotik xxx

Diterima cicilan

semester atas wesel

hipotik

Kas xxx

Wesel Hipotik xxx

Pendapatan Bunga xxx

Kas xxx

Wesel Hipotik xxx

Pendapatan Bunga xxx

Asset yang dijual

diperoleh kembali

yang dinilai sebesar

xxx, wesel hipotik

yang diserahkan

dengan saldo yang

belum dibayar xxx

Asset xxx

Kerugian atas

Pemilikan Kembali xxx

Wesel Hipotik xxx

Asset xxx

Laba Kotor yang

Ditangguhkan xxx

Wesel Hipotik xxx

Keuntungan atas

Pemilikan Kembali xxx

Sumber: Dr.F.Zebua (2009, h.72).

14

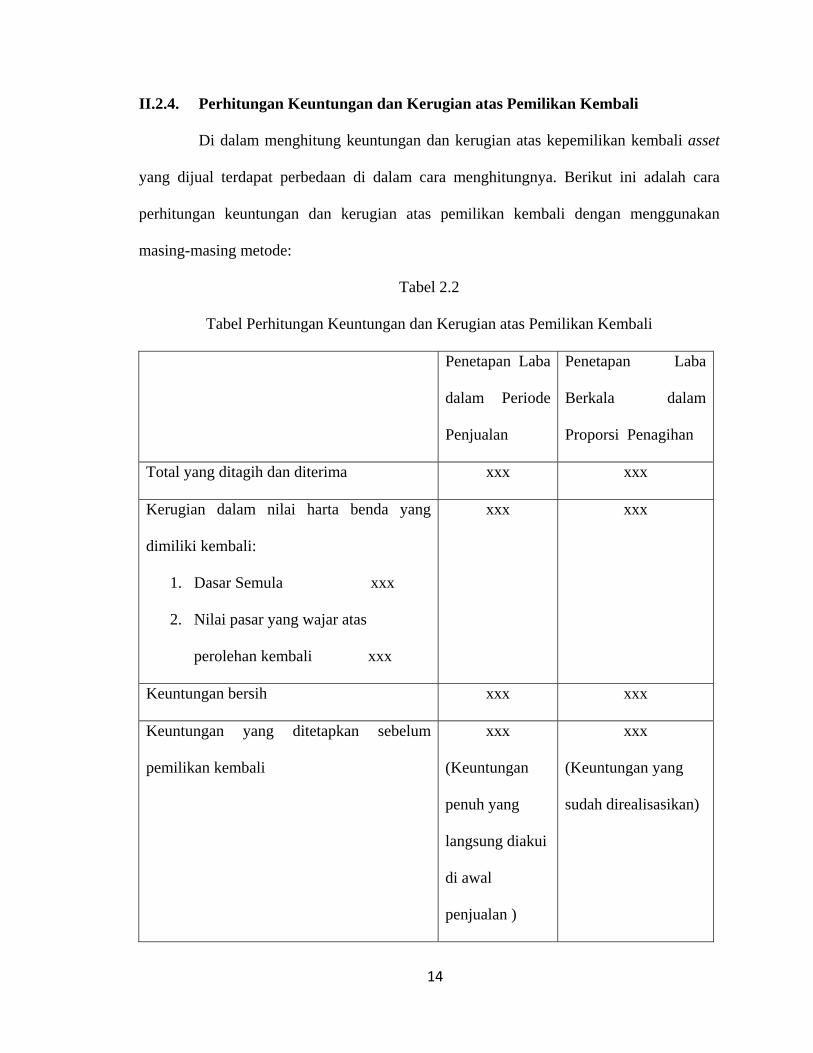

II.2.4. Perhitungan Keuntungan dan Kerugian atas Pemilikan Kembali

Di dalam menghitung keuntungan dan kerugian atas kepemilikan kembali asset

yang dijual terdapat perbedaan di dalam cara menghitungnya. Berikut ini adalah cara

perhitungan keuntungan dan kerugian atas pemilikan kembali dengan menggunakan

masing-masing metode:

Tabel 2.2

Tabel Perhitungan Keuntungan dan Kerugian atas Pemilikan Kembali

Penetapan Laba

dalam Periode

Penjualan

Penetapan Laba

Berkala dalam

Proporsi Penagihan

Total yang ditagih dan diterima xxx xxx

Kerugian dalam nilai harta benda yang

dimiliki kembali:

1. Dasar Semula xxx

2. Nilai pasar yang wajar atas

perolehan kembali xxx

xxx xxx

Keuntungan bersih xxx xxx

Keuntungan yang ditetapkan sebelum

pemilikan kembali

xxx

(Keuntungan

penuh yang

langsung diakui

di awal

penjualan )

xxx

(Keuntungan yang

sudah direalisasikan)

15

Keuntungan/kerugian atas pemilikan

kembali

xxx xxx

Sumber: Dr.F.Zebua (2009, h.73).

II.3. Laporan Keuangan

II.3.1. Definisi Laporan Keuangan

Secara umum laporan keuangan didefinisikan sebagai catatan tertulis yang

digunakan untuk melaporkan kondisi keuangan perusahaan pada suatu periode. Banyak

sumber yang mendefinisikan laporan keuangan secara berbeda-beda namun memiliki

arti yang hampir sama. Beberapa sumber di antaranya adalah menurut Sofyan Syafiri

Harahap (1999), laporan keuangan adalah: “Output dan hasil akhir dari proses

akuntansi.” (h.121).

Sedangkan menurut Munawir (1999), laporan keuangan adalah: Hasil dari

proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data

keuangan atau aktivitas suatu perusahaan dengana pihak-pihak yang berkepentingan

dengan data atau aktivitas perusahaan tersebut. (h.2).

II.3.2. Komponen Laporan Keuangan

Laporan keuangan secara umum terdiri dari 5 komponen utama yaitu neraca,

laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan

keuangan. Menurut Perbankan (2009) tentang pedoman penyajian dan pengungkapan

laporan keuangan emiten atau perusahaan publik industri perbankan menjelaskan

komponen laporan keuangan terdiri dari:

a) Neraca

16

Neraca merupakan laporan yang menggambarkan posisi keuangan, yang

menunjukkan aktiva, kewajiban, dan ekuitas dari suatu perusahaan pada tanggal

tertentu. Komponen utama neraca terdiri dari:

1. Aktiva

Pos aktiva antara lain sebagai berikut:

1.1. Kas dan Bank

Kas merupakan alat pembayaran yang siap dan bebas dipergunakan untuk

membiayai kegiatan perusahaan. Bank adalah kas yang ditempatkan di bank

dalam bentuk rekening giro atau tabungan. Kas dan Bank yang telah

ditentukan penggunaannya tidak diklasifikasi dalam kas dan Bank.

1.2. Efek-efek

Pos ini adalah surat berharga komersial dalam bentuk efek ekuitas dan efek

hutang. Efek ini dapat digolongkan dalam 3 (tiga) kategori yaitu:

1.2.1. Diperdagangkan (trading)

Adalah efek yang dibeli dan dimiliki untuk menghasilkan keuntungan

dari perbedaan harga jangka pendek. Efek untuk "Diperdagangkan"

disajikan di Neraca sebesar nilai wajar, dan keuntungan atau kerugian

yang belum direalisasi diakui dalam Laporan Laba Rugi.

1.2.2. Dimiliki hingga jatuh tempo (held to maturity)

Merupakan aktiva keuangan dengan kepastian pembayaran dan

kepastian tanggal jatuh tempo, dimana perusahaan bermaksud dan

mampu memilikinya hingga jatuh tempo. Efek yang dimiliki hingga

jatuh tempo disajikan di Neraca sebesar biaya perolehan setelah

diperhitungkan amortisasi premi atau diskonto.

17

1.2.3. Tersedia untuk dijual (available for sale):

Efek ini disajikan di Neraca sebesar nilai wajar dan keuntungan atau

kerugian yang belum direalisasi diakui sebagai komponen ekuitas,

sampai Efek tersebut dijual atau dilepas, dan pada saat tersebut

keuntungan atau kerugian yang belum direalisasi diakui dalam Laporan

Laba Rugi. Investasi pada efek ini disajikan sebesar biaya perolehan.

1.3. Wesel Tagih

Pos ini merupakan piutang usaha pihak ketiga yang didukung janji tertulis

untuk membayar dalam jangka waktu kurang dari 12 (dua belas) bulan atau

satu siklus usaha normal, mana yang lebih lama. Wesel Tagih disajikan

sebesar jumlah yang dapat direalisasi, setelah memperhitungkan penyisihan

wesel tagih yang diperkirakan tidak dapat ditagih.

1.4. Piutang

Pos ini merupakan piutang yang dikenakan bunga yang timbul dari kegiatan

penjualan cicilan yang diberikan kepada konsumen dengan pembayaran

angsuran. Piutang disajikan sebesar jumlah yang dapat direalisasikan, setelah

memperhitungkan penyisihan piutang yang diperkirakan tidak dapat ditagih

dan pendapatan yang masih ditangguhkan. Pendapatan yang ditangguhkan

merupakan selisih jumlah angsuran yang akan diterima dan pokok penjualan.

1.5. Piutang Lain-lain

Pos ini adalah piutang yang tidak dapat digolongkan dalam pos-pos pada

angka (1.3) dan (1.4) di atas dan tidak cukup material disajikan dalam pos

tersendiri.

18

1.6. Agunan yang Diambilalih

Pos ini merupakan aktiva yang diambilalih oleh perusahaan sebagai akibat dari

ketidakmampuan pelanggan untuk melunasi pinjaman yang diberikan

kepadanya. Aktiva tersebut disajikan berdasarkan nilai terendah antara nilai

tercatat piutang terkait dengan nilai realisasi bersih dari agunan yang diambil

alih. Selisih antara nilai tercatat dan nilai realisasi bersih dicatat sebagai

penyisihan penurunan nilai wajar atas agunan yang diambil alih dan

dibebankan pada laporan laba rugi tahun berjalan.

1.7. Pajak Dibayar Dimuka

Pos ini merupakan kelebihan pembayaran pajak, misalnya Pajak Pertambahan

Nilai, yang akan ditagih kembali atau dikompensasikan terhadap kewajiban

pajak masa berikutnya. Pajak dibayar dimuka disajikan sebesar selisih antara

uang yang dibayarkan dengan tagihan pajak.

1.8. Biaya Dibayar Dimuka.

Pos ini merupakan biaya yang telah dibayar namun pembebanannya baru akan

dilakukan pada periode yang akan datang, pada saat manfaat diterima, seperti

premi asuransi dibayar di muka, dan sewa dibayar di muka. Biaya dibayar

dimuka disajikan sebesar nilai yang belum terealisasi.

1.9. Aktiva Pajak Tangguhan

Pos ini merupakan jumlah Pajak Penghasilan terpulihkan pada periode

mendatang sebagai akibat adanyap perbedaan temporer yang boleh

dikurangkan dan sisa kompensasi kerugian

Konsekuensi pajak dari saldo rugi fiskal yang dapat dikompensasi diakui

sebagai Aktiva Pajak Tangguhan apabila besar kemungkinan bahwa laba

19

fiskal pada masa yang akan datang memadai untuk dikompensasi. Aktiva

pajak tangguhan disajikan sebesar jumlah yang dapat dipulihkan kembali.

Aktiva Pajak Tangguhan harus dikompensasi (offset) dengan Kewajiban Pajak

Tangguhan dan jumlah netonya disajikan pada Neraca.

1.10.Investasi pada Perusahaan Asosiasi

Pos ini merupakan investasi pada perusahaan asosiasi yang dimaksudkan

untuk dimiliki oleh perusahaan. Investasi pada perusahaan asosiasi

(perusahaan memiliki 20% sampai dengan 50% bagian ekuitas perusahaan

investee), harus disajikan menggunakan metode ekuitas sebesar biaya

perolehan (cost) dan selanjutnya disesuaikan untuk bagian pemilikan

perusahaan atas perubahan nilai buku perusahaan asosiasi.

1.11.Investasi Lain-lain

Pos ini adalah merupakan investasi dalam properti dan investasi lainnya yang

bukan berupa surat berharga.

1.11.1. Investasi dalam properti, harus disajikan di Neraca sebesar harga

perolehan.

1.11.2. Investasi lainnya harus disajikan sebesar nilai wajar.

1.12.Aktiva Tetap

Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai,

baik melalui pembelian maupun dibangun lebih dahulu, yang digunakan

dalam kegiatan usaha perusahaan serta tidak dimaksudkan untuk dijual dalam

rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari

satu tahun.

20

1.13.Aktiva Tidak Berwujud

Pos ini merupakan aktiva non moneter yang dapat diindentifikasi dan tidak

memiliki wujud fisik, serta dimiliki untuk digunakan dalam menghasilkan

atau menyerahkan barang atau jasa, untuk disewakan kepada pihak lainnya

atau untuk tujuan administratif. Pos ini antara lain terdiri dari hak paten,

merek dagang, goodwill, biaya pengembangan. Aktiva Tidak Berwujud

disajikan sebesar nilai tercatat, yaitu biaya perolehan dikurangi dengan

akumulasi amortisasi dan akumulasi rugi penurunan nilai aktiva tidak

berwujud.

1.14.Aktiva Lain-lain

Pos ini adalah aktiva yang tidak dapat secara layak digolongkan dalam pos-

pos sebelumnya dan tidak cukup material disajikan dalam pos tersendiri.

Aktiva lain-lain disajikan sebesar nilai tercatat, yaitu biaya perolehan setelah

dikurangi dengan amortisasi dan penurunan nilai.

2. Kewajiban

Kewajiban merupakan tanggung jawab perusahaan pada saat ini yang timbul dari

peristiwa masa lalu, yang penyelesaiannya diperkirakan akan membutuhkan sumber

daya perusahaan. Pos Kewajiban antara lain sebagai berikut:

2.1. Pinjaman Yang Diterima

Pos ini merupakan kewajiban perusahaan kepada pihak bank atau lembaga

keuangan lainnya.

2.2. Wesel Bayar

Pos ini merupakan hutang usaha pada pihak ketiga yang didukung janji tertulis

untuk membayar dalam jangka waktu kurang dari 12 (dua belas) bulan dari

21

tanggal neraca atau satu siklus operasi normal perusahaan, mana yang lebih

lama.

2.3. Hutang Pajak

Pos ini merupakan kewajiban pajak perusahaan dan pajak lainnya yang belum

dibayar.

2.4. Beban Masih Harus Dibayar

Pos ini merupakan beban yang telah menjadi kewajiban perusahaan namun

belum jatuh tempo.

2.5. Pendapatan Diterima Dimuka

Pos ini merupakan pembayaran yang diterima dari pelanggan dan pihak ketiga,

yang belum dapat diakui sebagai pendapatan karena penyerahan jasa belum

diselesaikan.

2.6. Kewajiban Pajak Tangguhan

Pos ini merupakan jumlah pajak penghasilan terutang untuk periode

mendatang sebagai akibat adanya perbedaan temporer kena pajak. Kewajiban

Pajak Tangguhan harus dikompensasi (offset) dengan Aktiva Pajak

Tangguhan dan jumlah netonya disajikan pada Neraca.

2.7. Keuntungan Tangguhan Aktiva yang Dijual

Pos ini adalah selisih antara harga jual dan nilai buku aktiva yang dijual.

Keuntungan yang ditangguhkan harus diakui sebagai pendapatan secara

proposional dengan masa penjualan. Keuntungan Tangguhan disajikan sebesar

nilai yang belum diamortisasi.

22

2.8. Kewajiban Imbalan Kerja

Pos ini merupakan kewajiban yang timbul dari program imbalan pasti yang

merupakan nilai kini kewajiban imbalan pasti disesuaikan dengan keuntungan

dan kerugian aktuarial yang belum diakui, biaya masa lalu yang belum diakui,

dan nilai wajar aktiva program. Pos ini juga merupakan jumlah iuran terutang

untuk program iuran pasti.

2.9. Hutang Subordinasi

Pos ini merupakan pinjaman yang diperoleh berdasarkan suatu perjanjian

subordinasi, dengan ketentuan pinjaman tersebut baru dapat dibayar kembali

apabila perusahaan telah melunasi seluruh kewajibannya atau kewajiban

tertentu.

2.10. Surat Berharga yang Diterbitkan

Pos ini adalah surat pengakuan hutang yang diterbitkan oleh perusahaan

seperti obligasi, wesel, atau surat berharga lain. Surat berharga yang

diterbitkan dicatat sebesar nilai nominal dan disajikan sebesar nilai nominal

dikurangi atau ditambah diskonto atau premium yang belum diamortisasi.

2.11. Kewajiban Lain-lain

Pos ini mencakup kewajiban yang tidak dapat dikelompokkan dalam pos-pos

sebelumnya dan tidak cukup material disajikan dalam pos tersendiri.

Kewajiban Lain-lain di dalam neraca dicatat dan disajikan sebesar nilai

kewajiban.

23

3. Ekuitas

Ekuitas adalah bagian hak pemilik dalam perusahaan, yang merupakan nilai sisa

dari aktiva suatu perusahaan setelah dikurangi dengan kewajibannya. Komponen

ekuitas umumnya terdiri atas:

3.1. Modal Saham

Pada pos ini disajikan nilai nominal untuk setiap jenis saham. Disamping itu,

pada pos ini disajikan:

3.1.1.Modal Dasar

Jumlah saham, untuk setiap jenis saham sesuai dengan anggaran dasar

perusahaan.

3.1.2.Modal Ditempatkan dan Disetor Penuh

Merupakan jumlah dari bagian modal dasar yang telah ditempatkan dan

disetor penuh untuk tiap jenis saham.

3.1.3.Tambahan Modal Disetor - Bersih

Tambahan Modal Disetor disajikan pada neraca dengan menjumlahkan

pos-pos berikut :

3.1.3.1. Agio Saham

Pos ini merupakan kelebihan setoran pemegang saham di atas

nilai nominal.

3.1.3.2. Biaya Emisi Efek Ekuitas

Pos ini merupakan biaya yang berkaitan dengan penerbitan efek

ekuitas perusahaan.

3.1.3.3. Modal Sumbangan

24

Pos ini merupakan modal yang berasal dari sumbangan yang

diperoleh perusahaan dari pemerintah dan atau dari pemegang

saham dan atau pihak lain.

3.2. Saldo Laba

Pos ini merupakan akumulasi hasil usaha periodik setelah memperhitungkan

pembagian dividen dan koreksi laba rugi periode lalu. Dalam hal dilakukan

kuasi reorganisasi, jumlah saldo laba negatif (defisit) yang dieliminasi harus

disajikan selama tiga tahun berturut-turut sejak tahun kuasi reorganisasi

dilakukan. Tanggal kuasi reorganisasi harus diungkapkan pada pos saldo laba

untuk jangka waktu sepuluh tahun ke depan.

b. Laporan Laba Rugi

Laporan laba rugi merupakan ringkasan aktivitas usaha perusahaan untuk periode

tertentu yang melaporkan hasil usaha atau kerugian bersih yang timbul dari kegiatan

usaha dan aktivitas lainnya. Komponen laba rugi terdiri dari:

1. Pendapatan

Pos ini merupakan pendapatan yang diperoleh dari kegiatan utama perusahaan.

Pendapatan bunga yang timbul dari kegiatan penjualan cicilan, diakui berdasarkan

proporsi waktu kontrak kerjasama dan dihitung dengan menggunakan metode

yang dianggap paling mencerminkan kondisi yang sebenarnya,sepanjang metode

tersebut diterapkan secara konsisten.

2. Beban

Pos ini merupakan beban yang berasal dari kegiatan penjualan cicilan yang

dilakukan oleh perusahaan, yang antara lain meliputi:

2.1. Beban bunga pinjaman bank

25

2.2. Beban provisi dan administrasi bank

2.3. Beban legal dan komitmen

2.4. Beban amortisasi emisi obligasi

3. Laba Bruto

Pos ini merupakan pendapatan dikurangi dengan beban.

4. Laba Bruto yang Ditangguhkan

Pos ini merupakan laba yang belum direalisasi atas penjualan cicilan. Laba bruto

yang ditangguhkan ini akan mengurangi laba bruto.

5. Laba Bruto yang Direalisasi

Pos ini merupakan laba atas penjualan cicilan yang sudah terealisasi pada tahun

tersebut. Laba bruto yang direalisasi ini merupakan hasil pengurangan dari laba

bruto dengan laba bruto yang ditangguhkan.

6. Beban Usaha

Pos ini merupakan beban kegiatan utama perusahaan yang dilaporkan dalam dua

kategori yaitu:

6.1. Beban pemasaran

6.2. Beban umum dan administrasi

7. Beban Piutang Tak Tertagih

Pos ini merupakan penyisihan piutang tak tertagih atas transaksi penjualan

secara kredit/cicilan.

8. Pendapatan Usaha

Pos ini merupakan pendapatan bruto dikurangi dengan beban usaha dan beban

piutang tak tertagih.

9. Pendapatan (beban) lain-lain

26

Pos ini merupakan pendapatan (beban) yang tidak dapat dihubungkan langsung

dengan kegiatan usaha utama perusahaan. Pendapatan (Beban) Lain-lain meliputi:

9.1. Pendapatan dividen

9.2. Laba (rugi) kurs

9.3. Pendapatan penjualan aktiva tetap

10.Laba (Rugi) sebelum Pajak Penghasilan

Pos ini merupakan Laba (Rugi) Usaha setelah memperhitungkan

Penghasilan (beban) lain-lain dan Bagian Laba (Rugi) Perusahaan Asosiasi.

11. Beban (Penghasilan) Pajak

Pos ini merupakan jumlah agregat pajak kini (current tax) dan pajak tangguhan

(deffered tax) yang diperhitungkan dalam perhitungan laba atau rugi pada periode

berjalan.

12. Laba (Rugi) dari Aktivitas Normal Perusahaan

Pos ini merupakan Laba atau Rugi setelah dikurangi dengan Beban (Penghasilan)

Pajak, sebelum pos-pos luar biasa

13. Pos Luar Biasa

Pos ini merupakan pos-pos yang berasal dari kejadian atau transaksi yang tidak

biasa (unusual) dan tidak sering terjadi (infrequent). Pos luar biasa disajikan

bersih setelah memperhitungkan pajak. Yang termasuk dalam pos luar biasa

antara lain kerugian dari pengalihan aktiva (bersih), keuntungan dari

restrukturisasi hutang bermasalah, kerugian selisih kurs (bersih), kerugian

kebakaran, dan lain-lain.

27

14. Laba/Rugi Bersih

Pos ini merupakan Laba/rugi dari aktivitas perusahaan setelah memperhitungkan

Beban (Penghasilan) Pajak dan Pos Luar Biasa

c. Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas adalah laporan yang menunjukkan perubahan ekuitas

perusahaan yang menggambarkan peningkatan atau penurunan aktiva bersih atau

kekayaan selama periode bersangkutan. Komponen Laporan Perubahan Ekuitas

terdiri dari:

1. Laba (rugi) bersih periode bersangkutan

2. Setiap pos yang berdasarkan PSAK terkait diakui secara langsung dalam ekuitas.

Contoh pos ini antara lain keuntungan (kerugian) yang belum direalisasi dari efek

tersedia untuk dijual.

3. Transaksi modal dengan pemilik dan distribusi kepada pemilik, seperti

pembagian dividen.

d. Laporan Arus Kas

Laporan Arus Kas adalah laporan yang berisi informasi historis mengenai perubahan

kas dan bank yang diklasifikasikan menurut aktivitas operasi, investasi, dan

pendanaan selama periode tertentu. Selain itu di dalam laporan arus kas juga

disajikan informasi mengenai aktivitas yang tidak mempengaruhi arus kas. Laporan

Arus Kas harus menyajikan arus kas selama periode tertentu dan dikelompokkan

menurut klasifikasi aktivitas sebagai berikut:

1. Arus Kas dari Aktivitas Operasi

Arus Kas dari Aktivitas Operasi merupakan indikator yang menentukan apakah dari

operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk

28

melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar

dividen dan melakukan investasi baru tanpa mengandalkan pada sumber

pendanaan dari luar.

2. Arus Kas dari Aktivitas Investasi

Arus Kas dari Aktivitas Investasi mencerminkan penerimaan dan pengeluaran kas

sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan

dan arus kas masa depan.

3. Arus Kas dari Aktivitas Pendanaan

Arus kas dari aktivitas pendanaan adalah arus kas yang timbul dari penerimaan dan

pengeluaran kas sehubungan dengan transaksi pendanaan jangka panjang dengan

kreditur dan pemegang saham perusahaan.

e. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan mengungkapkan:

1. Gambaran umum perusahaan ikhtisar kebijakan akuntansi, penjelasan pos-pos

laporan keuangan dan informasi lainnya

2. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi

yang diterapkan terhadap peristiwa dan transaksi yang penting

3. Informasi yang diwajibkan dalam PSAK tetapi tidak disajikan dalam neraca,

laporan laba rugi, laporan arus kas dan laporan perubahan ekuitas

4. Informasi lain yang tidak disajikan dalam laporan keuangan tetapi diperlukan

dalam rangka penyajian secara wajar.