BAB II TINJAUAN PUSTAKA 2.1 Pajak 2.1.1 Pengertian Pajak Istilah ...

6

BAB II

LANDASAN TEORI

II.1 Pengantar Pajak

II.1.1 Pengertian Pajak

Pengertian pajak dapat diterangkan melalui beberapa definisi :

Menurut Sukardji,U (2006), “Pajak adalah iuran kepada Negara (yang dapat dipaksakan)

yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak

mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk

membiayai pengeluaran-pengeluaran umum berhubung dengan tugas Negara untuk

menyelenggarakan pemerintahan” (h.1).

Menurut Soemitro,R (2006) “Pajak adalah perikatan yang timbul karena undang-

undang yang mewajibkan seseorang yang memenuhi syarat-syarat yang ditentukan oleh

undang-undang (Taatbestand) untuk membayar sejumlah uang ke Kas Negara yang

dapat dipaksakan, tanpa mendapat imbalan yang secara langsung dapat ditunjuk, yang

digunakan untuk membiayai pengeluaran-pengeluaran Negara dan yang digunakan

sebagai alat (pendorong atau penghambat) untuk mencapai tujuan di luar bidang

keuangan” (h.2).

II.1.2 Pengelompokan dan Tarif Pajak

Sukardji,U (2006) mendefenisikan “Pengelompokan Pajak terdiri dari Pajak

Langsung dan Pajak Tidak Langsung :

Pajak Langsung adalah pajak yang beban pajaknya tidak bisa diserahkan /dialihkan

kepada pihak lain.

7

Pajak Tidak Langsung adalah pajak yang beban pajaknya dapat dipindahkan/dialihkan

kepada pihak lain.

Mardiasmo (2006) mengemukakan “ Tarif pajak terdiri dari:

1. Tarif Proporsional

Tarif Proporsional adalah tarif berupa persentase yang tetap, terhadap berapapun

jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proporsional

terhadap besarnya nilai yang dikenai pajak.

2. Tarif Progresif

Tarif Progresif adalah tarif pajak dengan persentase semakin besar, bila dasar

pengetahuan pajaknya semakin besar.

3. Tarif Degresif adalah tarif pajak dengan persentase semakin kecil, bila dasar

pengenaan pajaknya bertambah besar. Tarif Degresif ini tidak dipakai dalam sistem

perpajakan Indonesia.

4. Tarif Tetap adalah tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah

yang dikenai pajak sehingga besarnya pajak yang terutang tetap.

II.1.3 Sistem Pemungutan Pajak

Mardiasmo (2006) mengemukakan “ Sistem pemungutan pajak” adalah:

1. Self Assessment

adalah suatu sistem pemungutan pajak dimana wajib pajak menentukan sendiri

jumlah pajak yang terutang.

2. Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah

(fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

8

3. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak

ketiga (bukan fiskus dan bukan Wajib Pajak yang bersangkutan) untuk menentukan

besarnya pajak yang terutang oleh Wajib Pajak.

II.2 Pengertian Pajak Pertambahan Nilai

Menurut Rusjdi,M (2006) “Pajak Pertambahan Nilai (PPN) yang dipungut

berdasarkan Undang-undang Nomor 8 Tahun 1983 merupakan pajak yang dikenakan

terhadap pertambahan nilai (value added) yang timbul akibat dipakainya faktor-faktor

produksi di setiap jalur”.(h.4).

II.2.1 Fungsi PPN dan Dasar Hukum PPN

Fungsi Pajak Pertambahan Nilai

Rusjdi,M (2006) mengemukakan “Fungsi Pajak Pertambahan Nilai diuraikan

sebagai berikut:

1) Penerimaan Negara

Fungsi ini disebut juga sebagai fungsi budgeter, begitupula Pajak Pertambahan Nilai,

sebagai pajak Negara, penghasilan yang diperoleh dari pemungutan Pajak,

dipergunakan sebagai sumber pembiayaan Negara, sebagaimana tercantum dalam

Anggaran Pendapatan dan Belanja Negara.

2) Pemerataan Beban Pajak

PPN sering dikatakan sebagai tambahan atau koreksi untuk Pajak Penghasilan (PPh).

Dengan diadakannya PPN, subjek pajak yang terbebaskan pada PPh, secara tidak

langsung menjadi penanggung pajak melalui konsumsi yang dilakukannya.

9

3) Mengatur Pola Konsumsi

PPN sebagai juga disebut sebagai pajak atas konsumsi. Oleh karena itu PPN dapat

juga dijadikan alat untuk membentuk pola konsumsi, dengan mengenakan pajak atas

barang-barang tertentu.

4) Mendorong Ekspor

Untuk mendorong dan meningkatkan daya saing barang ekspor di pasaran luar negri,

tarif atas penyerahan ekspor ditetapkan sebesar 0%.

5) Mendorong Investasi

Dalam sistem Pajak Pertambahan Nilai, pajak yang dibayarkan atas perolehan atau

impor barang modal, dibebaskan/dapat diminta kembali. Pembebasan/pengembalian

PPN Barang Modal diharapkan akan mendorong Investasi.

6) Membantu Pengusaha Kecil

Dengan mengecualikan Pengusaha Kecil dari kewajiban memungut PPN, diharapkan

akan lebih membantu pengusaha kecil mengembangkan usahanya.

Dasar Hukum Pajak Pertambahan Nilai

Sukardji,U (2006) mendefinisikan “ Dasar Hukum Pajak Pertambahan Nilai

adalah: Undang-undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang

dan Jasa dan Pajak Penjualan Atas Barang Mewah yang lebih dikenal dengan nama UU

Pajak Pertambahan Nilai 1984 merupakan salah satu pengganti UU Nomor 19 Tahun

1951 Drt. jo UU Nomor 35 Tahun 1953 tentang Pajak Penjualan, UU PPN 1984 ini

mulai berlaku, Undang-undang ini mengalami dua kali perubahan. Perubahan yang

pertama dilakukan dengan Undang-undang Nomor 11 Tahun 1994 yang mulai berlaku

pada tanggal 1 Januari 1995, sedangkan perubahan yang kedua dilakukan dengan

10

Undang-undang Nomor 18 Tahun 2000 yang mulai berlaku sejak tanggal 1 Januari

2001.

Adapun tujuan perubahan ini sebagaimana ditegaskan dalam konsideran filosofis

UU Nomor 18 Tahun 2000 adalah:

a) Lebih meningkatkan kepastian hukum dan keadilan;

b) Menciptakan sistem perpajakan yang sederhana dengan tanpa mengabaikan

pengawasan dan pengamanan penerimaan negara.

Meskipun UU Nomor 8 Tahun 1983 untuk yang kedua kalinya dengan UU Nomor 18

Tahun 2000, nama Undang-undang ini tidak mengalami perubahan, karena:

1) Pasal 20 UU Nomor 8 Tahun 1983 yang berbunyi: “ Undang-undang ini dapat

disebut dengan nama Undang-undang Pajak Pertambahan Nilai 1984”tidak diubah,

dan Pasal 2 ayat (2) dan Pasal 14 ayat (1) UU Nomor 6 Tahun 1983 sebagaimana

telah diubah terakhir dengan UU Nomor 16 Tahun 2000, menyebut UU Nomor 8

Tahun 1983 yang telah diubah ini “ Undang-undang Pajak Pertambahan Nilai

1984”.

2) Sesuai dengan bunyi konsiderans UU Nomor 11 Tahun 1994 dan UU Nomor 18

Tahun 2000 bahwa pengundangan undang-undang ini dimaksudkan untuk mengubah

UU Nomor 8 Tahun 1983, jadi bukan untuk menggantikan kedudukannya.

3) Pasal III UU Nomor 18 Tahun 2000 menentukan: “ Undang-undang ini dapat disebut

Undang-undang Perubahan Kedua Undang-undang Pajak Pertambahan Nilai 1984”.

UU ini menyebut UU PPN dengan nama UU PPN 1984.

11

II.2.2 Subjek dan Objek PPN

Subjek PPN

Sukardji,U (2006) mengemukakan “ Subjek Pajak Pertambahan Nilai” dapat

dikelompokan menjadi 2 :

1. Pengusaha Kena Pajak

a. Melakukan penyerahan BKP dan/ atau JKP yang dapat dikenakan PPN adalah

Pengusaha Kena Pajak (Pasal 4 huruf a dan huruf c jo Pasal 1 angka 15 UU PPN

1984 jo Pasal 2 ayat 1 PP Nomor 143 Tahun 2000).

b. Mengekspor BKP yang dapat dikenakan PPN adalah Pengusaha Kena Pajak

(Pasal 4 huruf f UU PPN 1984).

c. Menyerahkan aktiva yang menurut tujuan semula tidak untuk diperjualbelikan

adalah Pengusaha Kena Pajak (Pasal 16D UU PPN 1984).

d. Bentuk kerja sama operasi yang apabila menyerahkan BKP dan/atau JKP dapat

dikenakan PPN adalah Pengusaha Kena Pajak (Pasal 2 ayat 2 PP Nomor 143

Tahun 2000).

2. Bukan Pengusaha Kena Pajak

a. Mengimpor BKP (Pasal 4 huruf b UU PPN 1984),

b. Memanfaatkan BKP tidak berwujud dan JKP dari luar Daerah Pabean di dalam

Daerah Pabean (Pasal 4 huruf e UU PPN 1984)

c. Membangun sendiri tidak dalam lingkungan perusahaan atau pekerjaanya (Pasal

16C UU PPN 1984).

12

Objek PPN

Sukardji,U (2006) mengemukakan “ Objek Pajak Pertambahan Nilai “ adalah:

Objek atau sasaran dalam pengenaan PPN adalah “Penyerahan”, yang biasanya

dikatakan penjualan, namun tidak semua proses penjualan dikenakan pajak. Dalam Pasal

4 Undang-undang No.18 Tahun 2000 menjelaskan tentang objek PPN dikenakan atas:

a. Penyerahan BKP yang dilakukan di Daerah Pabean dalam lingkungan atau pekerjaan

oleh Pengusaha.

b. Penyerahan JKP di dalam Daerah Pabean yang dilakukan oleh pengusaha;.

c. Impor Barang Kena Pajak

d. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean di dalam

Daerah Pabean;

e. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean;

f. Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak;

g. Kegiatan membangun sendiri yang dilakukan tidak dalam kegiatan usaha atau

pekerjaan oleh orang pribadi atau badan yang hasilnya akan digunakan sendiri atau

digunakan oleh pihak lain;

h. Penyerahan aktiva oleh Pengusaha Kena Pajak yang menurut tujuan semula aktiva

tersebut tidak untu diperjualbelikan, sepanjang Pajak Pertambahan Nilai yang

dibayar pada saat perolehannya dapat dikreditkan.

13

II.2.3 Barang Kena Pajak dan Jasa Kena Pajak

Barang Kena Pajak

Pengertian Barang Kena Pajak dan Jasa Kena Pajak didefinisikan:

Sukardji,U (2006) mengemukakan, “Barang Kena Pajak”, menurut pasal 1 huruf c dan

huruf b lama UU No 18 Tahun 2000 sebelum 1 Januari 1995, pengertian Barang Kena

Pajak dirumuskan sebagai berikut :

“Barang Kena Pajak adalah barang berwujud yang menurut sifat atau hukumnya dapat

berupa barang bergerak maupun barang tidak bergerak sebagai hasil proses pengolahan

barang (pabrikasi) yang dikenakan pajak berdasarkan undang-undang ini”(h.66).

Sedangkan dalam Pasal 1 angka 3 dan angka 2 UU No 18 Tahun 2000,

pengertian Barang Kena Pajak dirumuskan sebagai berikut:

“Barang Kena Pajak adalah barang berwujud yang menurut sifat atau hukumnya dapat

berupa barang bergerak atau barang tidak bergerak maupun barang tidak berwujud yang

dikenakan pajak berdasarkan Undang-undang”(h.66).

Dari rangkaian pengaturan ini dapat ditarik kesimpulan bahwa suatu penyerahan

barang dapat dikenakan PPN apabila memenuhi unsur-unsur:

a. Penyerahan Barang Kena Pajak

b. Daerah Pabean

c. Dilakukan dalam rangka kegiatan usaha atau pekerjaan

d. Yang melakukan harus Pengusaha Kena Pajak.

Jasa Kena Pajak

Sukardji,U (2006) mengemukakan “Jasa Kena Pajak diuraikan menurut UU

Nomor 18 Tahun 2000, didefinisikan sebagai berikut:

14

“Jasa Kena Pajak adalah setiap kegiatan pelayanan berdaasarkan suatu perikatan atau

pembuatan hukum yang menyebabkan suatu barang atau fasilitas atau kemudahan atau

hak tersedia untuk dipakai, termasuk jasa yang dilakukan untuk menghasilkan barang

karena pesanan atau permintaan dengan bahan dan atas petunjuk dari pemesan, yang

dikenakan pajak berdasarkan undang-undang ini”(h.83).

Berdasarkan Pasal 4 huruf c jo Pasal 1 angka 14 dan angka 15 UU No 18 Tahun 2000,

kegiatan penyerahan jasa dapat dikenakan PPN sepanjang memenuhi unsur-unsur:

a. Penyerahan Jasa Kena Pajak

b. Di dalam Daerah Pabean

c. Dalam kegiatan usaha atau pekerjaannya

d. Penyerahan dilakukan oleh Pengusaha Kena Pajak

II.2.4 Kelemahan dan Kelebihan Pajak Pertambahan Nilai

Kelemahan Pajak Pertambahan Nilai

1) Biaya administrasi relatif tinggi bila dibandingkan dengan Pajak Tidak Langsung

lainnya, baik dipihak administrasi pajak maupun dipihak wajib pajak.

2) Menimbulkan dampak regresif, yaitu semakin tinggi tingkat kemampuan konsumen,

semakin ringan beban pajak yang dipikul, dan sebaliknya semakin rendah tingkat

kemampuan konsumen, semakin berat beban pajak yang dipikul.

3) PPN sangat rawan dari upaya penyelundupan pajak.

Kerawanan ini ditimbulkan sebagai akibat dari mekanisme pengkreditan yang

merupakan upaya memperoleh kembali pajak yang dibayar oleh Pengusaha dalam

bulan yang sama tanpa terlebih dahulu melalui prosedur administrasi fiskus.

15

Kelebihan Pajak Pertambahan Nilai

1) Mencegah terjadinya pengenaan pajak berganda.

2) Netral dalam perdagangan dalam dan luar negeri.

3) Pajak Pertambahan Nilai atas perolehan Barang Modal dapat diperoleh kembali pada

bulan perolehan, sesuai dengan tipe konsumsi (consumption type VAT) dan metode

pengurangan tidak langsung (indirection subtraction method). Dengan demikian

sangat membantu likuiditas perusahaan.

4) Ditinjau dari masuk pendapatan negara, Pajak Pertambahan Nilai mendapat predikat

sebagai “ money maker” karena konsumen selaku pemikul beban pajak tidak merasa

dibebani oleh pajak tersebut sehingga memudahkan fiskus untuk memungutnya.

II.2.5 Tarif PPN dan Dasar Pengenaan PPN

Mardiasmo (2006) mengemukakan “ Tarif Pajak Pertambahan Nilai dapat

diuraikan sebagai berikut :

Tarif PPN yang berlaku saat ini adalah 10% (sepuluh persen). Sedangkan Tarif PPN atas

ekspor BKP adalah 0% (nol persen). Pengenaan tarif 0% (nol persen) bukan berarti

pembebasan dari pengenaan PPN, tetapi Pajak Masukan Yang telah dibayar dari barang

yang diekspor dapat dikreditkan.

Berdasarkan pertimbangan perkembangan ekonomi dan atau peningkatan kebutuhan

dana untuk pembangunan, dengan Peraturan Pemerintah tarif PPN dapat diubah

serendah-rendahnya 5% (lima persen) dan setinggi-tingginya 15% (lima belas persen)

dengan tetap memakai prinsip tarif tunggal”(h.238).

16

Dasar Pengenaan PPN

Pajak Pertambahan Nilai yang terutang dihitung dengan cara mengalikan tarif

dengan Dasar Pengenaan Pajak.

Dasar Pengenaan Pajak adalah jumlah Harga Jual, Penggantian, Nilai Impor, Nilai

Ekspor, atau Nilai Lain yang ditetapkan dengan Keputusan Menteri Keuangan yang

dipakai sebagai dasar untuk menghitung pajak yang terutang.

a) Harga Jual

Harga jual adalah nilai berupa uang, termasuk semua biaya yang diminta atau

seharusnya diminta oleh penjual karena penyerahan Barang Kena Pajak, tidak

termasuk Pajak Pertambahan Nilai yang dipungut menurut Undang-undang dan

potongan harga dan potongan harga yang dicantumkan dalam faktur.

b) Pembeli

Pembeli adalah orang pribadi atau badan yang menerima tau seharusnya menerima

penyerahan Barang Kena Pajak dan yang membayar atau seharusnya membayar

harga Barang Kena Pajak.

c) Penggantian

Penggantian adalah nilai berupa uang, termasuk semua biaya yang diminta atau

seharusnya diminta oleh pemberi jasa karena penyerahan Jasa Kena Pajak, tidak

termasuk pajak yang dipungut menurut Undang-undang dan potongan harga yang

dicantumkan dalam Faktur Pajak.

d) Penerima Jasa

Penerima jasa adalah orang pribadi atau badan yang menerima atau seharusnya

menerima penyerahan Jasa Kena Pajak dan yang membayar atau seharusya

membayar penggantian atas Jasa Kena Pajak.

17

e) Nilai Impor

Nilai impor adalah nilai berupa uang yang menjadi dasar penghitungan bea masuk

ditambahn pungutan lainnya yang dikenakan pajak berdasarkan ketentuan dalam

peraturan perundang-undangan Pabean untuk impor Barang Kena Pajak, tidak

termasuk Pajak Pertambahan Nilai yang dipungut Undang-undang.

f) Nilai Ekspor

Nilai ekspor adalah nilai berupa uang, termasuk semua biaya yang diminta atas

seharusya diminta oleh eksportir.

g) Nilai Lain

Dasar Pengenaan Pajak Pertambahan Nilai dapat ditetapkan dengan Keputusan

Menteri Keuangan hanya untuk menjamin rasa keadilan dalam hal:

a. Harga Jual, Nilai Penggantian, Nilai Impor, dan Nilai Ekspor sukar ditetapkan.

b. Penyerahan Barang Kena Pajak yang dibutuhkan oleh masyarakat banyak,seperti

air minum, listrik dan sejenisnya.

Berdasarkan Keputusan Menteri Keuangan Nomor 567/KMK.04/2000 tanggal 26

Desember 2000 jo Keputusan Menteri Keputusan Nomor 251/KMK.03/2002 tanggal

31 Mei 2002 telah ditetapkan Nilai Lain sebagai Dasar Pengenaan Pajak untuk

beberapa penyerahan Barang Kena Pajak dan Jasa Kena Pajak, yaitu:

1. Untuk pemakaian dan pemberian cuma-cuma Barang Kena Pajak atau Jasa Kena

Pajak adalah Harga Jual atau Penggantian, tidak termasuk laba kotor;

2. Untuk penyerahan media rekaman suara atau gambar adalah Harga Jual rata-rata;

3. Untuk penyerahan film cerita dalah perkiraan hasil rata-rata perjudul film;

4. Untuk persediaan Barang Kena Pajak yang masih tersisa pada saat pembubaran

perusahaan adalah harga pasar wajar;

18

5. Untuk aktiva yang menurut tujuan semula tidak untuk diperjualbelikan yang

masih tersisa pada saat pembubaran perusahaan adalah harga pasar wajar;

6. Untuk penyerahan jasa biro perjalanan/pariwisata adalah 10% (sepuluh persen)

dari jumlah tagihan atau jumlah yang seharusnya ditagih.

7. Untuk jasa pengiriman paket adalah 10% (sepuluh persen) dari jumlah tagihan

atau jumlah yang seharusnya ditagih.

8. Untuk anjak piutang adalah 5% dari service charge,provisi dan diskon.

9. Untuk penyerahan kendaraan bermotor bekas sebagai barang dagangan 10% dari

Harga Jual.

10. Untuk penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak dari Pusat ke

cabang atau sebaliknya dan penyerahan Barang Kena Pajak atau Jasa Kena Pajak

antar cabang adalah Harga Jual atau Penggantian setelah dikurangi laba kotor.

11. Untuk penyerahan Barang Kena Pajak kepada pedagang perantara atau melalui

juru lelang adalah harga lelang.

h) Hal-hal Khusus

Dalam perhitungan pajak terutang, perlu diperhatikan hal-hal sebagai berikut:

1. Pasal 6 PP Nomor 143 Tahun 2000 mengatur bahwa apabila Pajak Pertambahan

Nilai telah menjadi bagian dari harga atau pembayaran atas penyerahan Barang

Kena Pajak dan atau Jasa Kena Pajak, maka Pajak Pertambahan Nilai yang

terutang adalah 10/110 dari harga atau pembayaran tersebut. Demikian pula

apabila ada unsur Pajak penjualan atas Barang Mewah, maka tarif Pajak

Penjualan atas Barang Mewah, maka tarif Pajak Penjualan atas Barang Mewah

ditambahkan pada faktor pembagi bersama-sama dengan tarif Pajak Pertambahan

Nilai.

19

Sebaliknya apabila dalam kontrak tidak disebutkan bahwa dalam harg Barang

Kena Pajak/Jasa Kena Pajak sudah termasuk Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah, maka harga tersebut merupakan Harga Jual atau

Penggantian yang dimaksud oleh Undang-undang. Pajak yang terutang dihitung

sesuai dengan tarif yang berlaku dikalikan dengan Harga Jual atau Penggantian

dalam kontrak.

2. Apabila hasil pemeriksaan menunjukkan bahwa Pengusaha Kena Pajak tidak

melaksanakan kewajiban pemungutan pajak maka Dasar Pengenaan Pajak

ditetapkan sebesar Harga Jual, Penggantian atau Nilai Lain yang ditemukan

dalam pemeriksaan.

3. Bagi Pengusaha Kena Pajak yang tidak melaporkan usahanya untuk dikukuhkan

sebagai Pengusaha Kena Pajak, besarnya pajak terutang dihitung dengan Dasar

Pengenaan Pajak seperti sub 2 diatas.

II.2.6 Karakteristik PPN

Beberapa keunggulan yang dimiliki oleh Pajak Pertambahan Nilai maka ia

terpilih untuk menggatikan peranan Pajak Penjualan.

Apabila legal karakter Pajak Pertambahan Nilai yang dikemukakan oleh Prof.

Ben Terra tersebut di atas, dikaitkan dengan karakteristik Pajak Pertambahan Nilai

Indonesia, dapat dirinci sebagai berikut:

a. Pajak Pertambahan Nilai merupakan Pajak Tidak Langsung

Karakter ini membrikan suatu konsekuensi yuridis bahwa antara pemikul beban

pajak (desinataris pajak) dengan penanggung jawab atas pembayaran pajak ke kas

negara berada pada pihak yang berbeda. Pemikul beban pajak ini secara nyata

20

berkedudukan sebagai pembeli Barang Kena Pajak atau penerima Jasa Kena Pajak.

Sedangkan penanggung pajak atas pembayaran pajak ke kas negara adalah

Pengusaha Kena Pajak yang bertindak selaku penjual Barang Kena Pajak atau

pengusaha Jasa Kena Pajak. Oleh karena itu apabila terjadi penyimpangan

pemungutan Pajak Pertambahan Nilai, Administrasi Pajak (fiskus) akan meminta

pertanggungjawaban kepada penjual Barang Kena Pajak atau Pengusaha Jasa Kena

Pajak tersebut, bukan kepada pembeli, walaupun pembeli kemungkinan juga

bersetatus sebagai Pengusaha Kena Pajak.

b. Pajak Objektif

Yang dimaksud dengan pajak objektif adalah suatu jenis pajak yang saat timbulnya

kewajiban pajak ditentukan oleh faktor objektif, yaitu adanya taatbestand. Adapun

yang dimaksud dengan taatbestand adalah keadaan, peristiwa atau perbuatan hukum

yang dikenakan pajak yang juga disebut dengan nama objek pajak. Sebagai Pajak

Objektif, timbulnya kewajiban untuk membayar Pajak Pertambahan Nilai ditentukan

oleh adanya objek pajak.

c. Multi Stage Tax

Multi stage tax adalah karakteristik Pajak Pertambahan Nilai yang dikenakan pada

setiap mata rantai jalur produksi maupun jalur distribusi. Setiap penyerahan barang

yang menjadi objek Pajak Pertambahan Nilai mulai dari tingkat pabrikan

(manufakturer) kemudian di tingkat pedagang besar (wholesaler) dalam berbagai

bentuk atau nama sampai dengan tingkat pedagang pengecer (retailer) dikenakan

Pajak Pertambahan Nilai.

d. PPN Terutang untuk Dibayar ke Kas Negara Dihitung Menggunakan Indirect

Subtraction Method/ Credit Method/ Invoice Method.

21

Pajak yang dipungut oleh PKP Penjual atau Pengusaha Jasa tidak secara otomatis

wajib di bayar ke kas negara. PPN terutang yang wajib dibayar ke kas negara

merupakan hasil perhitungan mengurangkan PPN yang dibayar kepada PKP lain

yang dinamakan Pajak Masukan (input tax) dengan PPn yang dipungut dari pembeli

atau penerima jasa yang dinamakan Pajak Keluaran (output tax).

Sebagai konsekuensi penggunaan credit method untuk menghitung Pajak

Pertambahan Nilai yang terlurang maka pada setiap penyerahan Barang Kena Pajak

atau Jasa Kena Pajak, Pengusaha Kena Pajak yang bersangkutan diwajibkan

membuat Faktur Pajak Sebagai bukti pemungutan pajak.

Sesuai dengan pola atau metode yang digunakan ini maka mekanisme pemungutan

PPN mutlak memerlukan Faktur Pajak sebagai dokumen yuridis untuk membuktikan

kebenaran jumlah Pajak Masukan dan Pajak Keluaran yang terlibat dalam

pengkreditan.

e. Pajak Pertambahan Nilai adalah Pajak atas Konsumsi Umum Dalam Negeri.

Sebagai pajak konsumsi umum dalam negeri, Pajak Pertambahan Nilai hanya

dikenakan atas konsumsi Barang Kena Pajak dan/ atau Jasa Kena Pajak yang

dilakukan di dalam negeri. Oleh karena itu, komoditi impor dikenakan Pajak

Pertambahan Nilai dengan persentase yang sama dengan produk domestik. Sebagai

pajak atas konsumsi sebenarnya tujuan akhir Pajak Pertambahan Nilai adalah

mengenakan pajak atas pengeluaran untuk konsumsi (a tax consumption

expenditure) baik yang dilakukan oleh perseorangan maupun oleh badan baik swasta

maupun badan Pemerintah dalam bentuk belanja barang atau jasa yang dibebankan

pada anggaran belanja negara.

22

f. Pajak Pertambahan Nilai Bersifat Netral.

Netralitas Pajak Pertambahan Nilai (PPN) dibentuk oleh dua faktor yaitu:

a) PPN dikenakan baik atas konsumsi barang maupun jasa.

b) Dalam pemungutannya, PPN menganut prinsip tempat tujuan (destination

principle).

Dalam mekanisme pemungutannya, PPN mengenal dua prinsip pemungutan,

yaitu:

1) Prinsip tempat asal (orgin principle);

2) Prinsip tempat tujuan (destination principle).

Prinsip tempat asal mengandung pengertian bahwa PPN dipungut di tempat asal

barang atau jasa yang akan dikonsumsi.

Sedangkan berdasarkan prinsip tempat tujuan, PPN dipungut di tempat barang

atau jasa dikonsumsi. Kedua prinsip ini sangat besar pengaruhnya terhadap

kedudukan PPN dalam perdagangan internasional.

Sebaliknya barang produksi dalam negeri yang akan diekspor tidak dikenakan

PPN karena akan dikenakan PPN di negara tempat tujuan barang yaitu negara

tempat komiditi ekspor tersebut akan dikonsumsi.

Meskipun demikian, supaya daya saing komoditi ekspor Indonesia dengan

produk domestik negara pengimpor tidak dipengaruhi oleh PPN Indonesia, masih

diperlukan sarana lain berupa pengenaan PPN atas komoditi ekspor dengan tarif

0%.

g. Tidak Menimbulkan Dampak Pengenaan Pajak Berganda.

Kemungkinan pengenaan pajak berganda seperti yang dialami dalam era UU Pajak

Penjualan (PPn) 1951 dapat dihindari sebayak mungkin karena Pajak Pertambahan

23

Nilai dipungut atas nilai tambah saja. Keadaan ini berbeda dengan situasi dalam era

UU PPn 1951, yang dalam pelaksanaannya, Pengusaha tidak diberi hak untuk

memperoleh kembali PPn yang dibayar atas perolehan bahan baku/pembantu atau

barang modal. Akibatnya, Pajak Penjualan yang terutang sepenuhnya merupakan

hasil perkalian tarif PPn dengan peredaran bruto.

II.3 Pengkreditan Pajak Masukan

II.3.1 Dasar Hukum Pengkreditan Pajak Masukan

Sukardji,U (2006) mengemukakan “ Dasar Hukum Pengkreditan Pajak masukan

diatur dalam Pasal 9 UU PPN 1984. sebelum perubahan dilakukan terhadap UU Nomor

8 Tahun 1983 (UU PPN 1984) oleh UU Nomor 11 Tahun 1994 yang mulai berlaku sejak

1 januari 1995, sebagai pelaksanaan Pasal 9 diatur antara lain dalam :

a. Pasal 28 Peraturan Pemerintah Nomor 22 Tahun 1985.

b. Pasal 3 Peraturan Pemerintah Nomor 28 Tahun 1988.

c. Keputusan Menteri Keuangan Nomor: 1441/KMK.04/1989 tanggal 29 Desember

1989.

d. Keputusan Menteri Keuangan Nomor: 1441a/KMK.04/1989 tanggal 29 Desember

1989.

e. Keputusan Menteri Keuangan Nomor:1441b/KMK.04/1989 tanggal 29 Desember

1989.

f. Keputusan Menteri Keuangan Nomor:296/KMK.04/1994 tanggal 27 Juni 1994.

Sejak 1 Januari 1995, landasan yuridis pengkeriditan Pajak Masukan mengalami

perubahan secara mendasar seiring dengan perubahan terhadap Pasal 9 UU PPN 1984

24

yang semula hanya terdiri atas 9 ayat menjadi 14 ayat, sehingga dasar hukum

pengkreditan Pajak Masukan menjadi sebagai berikut :

a. Pasal 9 UU PPN 1984;

b. Pasal 28 dan 32 Peraturan Pemerintah Nomor 50 Tahun 1994.

c. Keputusan Menteri Keuangan Nomor: 594/KMK.04/1994 tanggal 29 Desember

1994;

d. Keputusan Menteri Keuangan Nomor: 643/KMK.04/1984 tanggal 29 Desember

1994;

e. Keputusan Menteri Keuangan Nomor: 252/KMK.04/1998 tanggal 29 April 1998.

II.3.2 Terhutangnya PPN

Rusjdi,M (2006), “Terutangnya Pajak terjadi pada saat :

a. Penyerahan Barang Kena Pajak;

b. Impor Barang Kena Pajak;

c. Penyerahan Jasa Kena Pajak;

d. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean;

e. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean; atau

f. Ekspor Barang Kena Pajak.

Pemungutan Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah

menganut prinsip akrual, artinya terutangnya pajak terjadi pada saat penyerahan Barang

Kena Pajak atau pada saat penyerahan Jasa Kena Pajak, meskipun pembayaran atas

penyerahan tersebut belum diterima atau belum sepenuhnya diterima, atau pada saat

impor Barang Kena Pajak. Saat terutangnya pajak transaksi yang dilakukan melalui

“electronic commerce” tunduk pada ketentuan-ketentuan yang ada.

25

II.3.3 Faktur Pajak dan Jenis-Jenis Faktur Pajak

Sukardji,U (2006) mengemukakan “ Faktur Pajak Pasal 1 huruf t UU PPN 1984

yang dengan UU Nomor 18 Tahun 2000 menjadi Pasal 1 angka 23 merumuskan:

“Faktur Pajak adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak

yang melakukan penyerahan Barang Kena Pajak atau penyerahan Jasa Kena Pajak

atau bukti pungutan pajak karena impor Barang Kena Pajak yang digunakan oleh

Direktorat Jendral Bea dan Cukai.

Sukardji,U (2006) mengemukakan “Fungsi Faktur Pajak” adalah sebagai berikut:

a. Bukti pungutan pajak Pengusaha Kena Pajak yang menyerahkan Barang Kena Pajak

atau Jasa Kena Pajak dan bagi Direktorat Jendral Bea dan cukai;

b. Bukti pembayaran pajak ditinjau dari sisi pembeli Barang Kena Pajak atau orang

pribadi atau badan yang mengimpor Barang Kena Pajak;

c. Sarana untuk mengkreditkan Pajak Masukan.

Ditinjau dari fungsinya, dapat dikatakan bahwa Faktur Pajak memegang posisi

sentral dalam mekanisme PPN di Indonesia berdasarkan UU PPN 1984.

Sesuai dengan fungsinya ini maka untuk membuat Faktur Pajak, Pengusaha Kena

Pajak tidak perlu menunggu pembuatan invoice.

Jenis-Jenis Faktur Pajak:

Mardiasmo (2006) mengemukakan “Jenis-Jenis Faktur Pajak diuraikan sebagai

berikut:

1. Faktur Pajak Standar

Dalam Faktur Pajak Standar harus dicantumkan keterangan tentang penyerahan BKP

atau penyerahan JKP yang paling sedikit memuat:

26

a. Nama, alamat, NPWP yang menyerahkan BKP, dan atau JKP;

b. Nama, alamat, NPWP pembeli BKP, atau penerima JKP;

c. Jenis barang atau jasa, jumlah Harga Jual atau Penggantian, dan potongan harga;

d. PPN dipungut;

e. PPn BM yang dipungut;

f. Kode, nomor seri, dan tanggal pembuatan Faktur Pajak; dan

g. Nama, jabatan, dan tanda tangan yang berhak menandatangani Faktur Pajak.

Pembuatan Faktur Pajak Standar:

1) Dalam hal pembayaran diterima setelah bulan penyerahan BKP dan atau

penyerahan keseluruhan JKP, harus dibuat paling lambat pada akhir bulan

berikutnya setelah bulan penyerahan BKP dan atau penyerahan keseluruhan

JKP, kecuali pembayaran terjadi sebelum akhir bulan berikutnya maka Faktur

Pajak Standar harus dibuat paling lambat pada saat penerimaan pembayaran; atau

2) Dalam hal penerimaan pembayaran terjadi sebelum penyerahan BKP dan atau

sebelum penyerahan JKP, harus dibuat paling lambat pada saat penerimaan

pembayaran; atau

3) Dalam hal penyerahan sebagian tahap pekerjaan, harus dibuat paling lambat

pada saat penerimaan pembayaran termin; atau

4) Dalam hal penyerahan BKP atau JKP kepada pemungut PPN, harus dibuat

paling lambat pada saat Pengusaha Kena Pajak menyampaikan tagihan

kepada Pemungut PPN.

27

2. Faktur Pajak Gabungan

Untuk meringankan beban administrasi, kepada Pengusaha Kena Pajak

diperkenankan untuk membuat satu Faktur Pajak yang meliputi semua penyerahan

BKP atau penyerahan JKP yang terjadi selama satu bulan takwin kepada pembeli

yang sama atau penerima JKP yang sama. Faktur Pajak ini disebut Faktur Pajak

Gabungan.

3. Faktur Pajak Sederhana

Faktur Pajak Sederhana juga merupakan bukti pungutan pajak yang dibuat oleh

Pengusaha Kena Pajak untuk menampung kegiatan penyerahan atau tanda bukti

pembayaran sebagai Faktur Pajak Sederhana yang paling sedikit memuat:

a. Nama, alamat, dan Nomor Pokok Wajib Pajak yang menyerahkan BKP atau

JKP;

b. Jenis dan kuantum;

c. Jumlah Harga Jual atau Penggantian yang sudah termasuk pajak atau besarnya

pajak dicantumkan secara terpisah;

d. Tanggal pembuatan Faktur Pajak Sederhana.

Faktur Pajak Sederhana bisa berupa bon kontan, kuitansi, bukti pembayaran, dan

dokumen lain yang sejenis.

II.3.4 Mekanisme Pengkreditan Pajak

Mardiasmo (2006) mengemukakan “ Mekanisme Pengkreditan Pajak diuraikan

sebagai berikut:

Pembeli BKP, penerima JKP, pengimpor BKP, pihak yang memanfaatkan BKP

tidak berwujud dari luar Daerah Pabean, atau pihak yang memanfaatkan JKP dari luar

28

Daerah Pabean wajib membayar PPN dan berhak menerima bukti pungutan pajak, PPN

yang seharusnya sudah dibayar tersebut merupakan Pajak Masukan bagi pembeli BKP,

atau penerima JKP, atau pengimpor BKP, atau pihak yang memanfaatkan BKP tidak

berwujud dari luar Daerah Pabean, atau pihak yang memanfaatkan JKP dari luar Daerah

yang berstatus PKP. Pajak masukan yang wajib dibayar oleh Pengusaha Kena Pajak

dapat dikreditkan dengan Pajak Keluaran yang dipungutnya dalam Masa Pajak yang

sama. Pajak Masukan yang dapat dikreditkan tetapi belum dikreditkan dengan Pajak

Keluaran pada Masa Pajak yang sama, dapat dikreditkan pada Masa Pajak yang

berikutnya paling lambat 3 (tiga) bulan setelah berakhirnya Masa Pajak yang

bersangkutan sepanjang belum dibebankan sebagai biaya dan belum dilakukan

pemeriksaan. Dalam hal belum ada Pajak Keluaran dalam suatu Masa Pajak, maka Pajak

Masukan tetap dapat dikreditkan. Pajak Masukan yang dibayar untuk perolehan BKP

dan atau JKP dikreditkan dengan Pajak Keluaran di tempat Pengusaha Kena Pajak

dikukuhkan.

II.3.5 Pajak Masukan Yang Tidak Dapat Dikreditkan

Mardiasmo (2006) mengemukakan “Pajak Masukan pada dasarnya dapat

dikreditkan terhadap Pajak Keluaran. Akan tetapi tidak semua Pajak Masukan dapat

dikreditkan. Pajak Masukan yang Tidak Dapat dikreditkan adalah Pajak Masukan bagi

pengeluaran untuk:

1. Perolehan BKP atau JKP sebelum pengusaha dikukuhkan sebagai PKP.

2. Perolehan BKP atau JKP yang tidak mempunyai hubungan langsung dengan

kegiatan usaha.

29

3. Perolehan dan pemeliharaan kendaraan bermotor sedan, jeep, station wagon, van dan

kombi, kecuali merupakan barang dagangan atau disewakan.

4. Pemanfaatan BKP tidak berwujud atau pemanfaatan JKP dari luar Daerah Pabean

sebelum pengusaha dikukuhkan sebagai PKP.

5. Perolehan BKP atau JKP yang bukti pungutan pajaknya berupa Faktur Pajak

Sederhana.

6. Perolehan BKP atau JKP yang faktur pajaknya tidak memenuhi ketentuan

sebagaimana dimaksud dalam pasal 13 ayat (5) UU PPN.

7. Pemanfaatan BKP tidak berwujud atau pemanfaatan JKP dari luar Daerah Pabean

yang Faktur Pajaknya tidak memenuhi ketentuan sebagaimana dimaksud dalam pasal

13 ayat (6) UU PPN.

8. Perolehan BKP atau JKP yang Pajak Masukannya ditagih dengan penerbitan

ketetapan pajak.

9. Perolehan BKP atau JKP yang Pajak Masukannya tidak dilaporkan dalam SPT Masa

PPN yang ditemukan pada waktu dilakukan pemeriksaan.

10. Berkenaan dengan:

a. Penyerahan kendaraan bermotor bekas.

b. Penyerahan jasa yang dilakukan oleh Pengusaha biro perjalanan atau biro

pariwisata.

c. Jasa pengiriman paket.

d. Jasa anjak piutang.

e. Kegiatan membangun sendiri.

30

II.4 Penerapan dan Pelaporan PPN

II.4.1 Mekanisme Pelaporan

Sukardji,U (2006) mengemukakan “Mekanisme Pelaporan” adalah :

Dalam memori penjelasan Pasal 3 UU KUP digariskan bahwa bagi Pengusaha Kena

Pajak fungsi Surat Pemberitahuan adalah sebagai sarana untuk melaporkan dan

mempertanggung-jawabkan penghitungan jumlah PPN dan PPN dan PPnBM yang

sebenarnya terutang dan untuk melaporkan tentang;

a. Pengkreditan Pajak Masukan terhadap Pajak Keluaran;

b. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh Pengusaha

Kena Pajak dan/atau melalui pihak lain dalam satu Masa Pajak, yang ditentukan oleh

ketentuan peraturan perundang-undangan perpajakan yang berlaku;

c. Bagi Pemotong atau Pemungut Pajak, fungsi Surat Pemberitahuan adalah sebagai

sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau

dipungut dan disetorkannya.

II.4.2 Tata Cara Pembayaran Dan Pelaporan PPN Dan PPnBM

Sukardji,U (2006) mengemukakan “Pihak Yang Wajib Membayar/Menyetor dan

Melapor PPN/PPnBM adalah :

a. Pengusaha Kena Pajak (PKP)

b. Pemungut PPN/PPnBM, adalah :

• KPKN

• Bendaharawan Pemerintah Pusat dan Daerah

• Direktorat Jenderal Bea dan Cukai

31

• Pertamina

• BUMN/BUMD

• Kontraktor Bagi Hasil dan Kontrak Karya bidang Migas dan Pertambangan

Umum Lainnya

• Bank Pemerintah

• Bank Pembangunan Daerah

• Perusahaan Operator Telepon Selular.

II.4.3 Yang Wajib Disetor

Sukardji,U (2006) mengemukakan “Yang Wajib disetor” adalah :

a. Oleh PKP adalah :

1) PPN yang dihitung sendiri melalui pengkreditan Pajak Masukan dan Pajak

Keluaran. Yang disetor adalah selisih Pajak Masukan dan Pajak Keluaran, bila

Pajak Masukan lebih kecil dari Pajak Keluaran.

2) PPnBM yang dipungut oleh PKP Pabrikan Barang Kena Pajak (BKP) yang

tergolong mewah.

3) PPN/PPnBM yang ditetapkan oleh DJP dalam Surat Ketetapan Pajak Kurang

Bayar (SKPKB), Surat Ketetapan Pajak Kuarang Bayar Tambahan (SKPKBT),

dan Surat Tagihan Pajak (STP).

b. Oleh Pemungut PPN/PPnBM adalah PPN/PPnBM yang dipungut oleh Pemungut

PPN/PPnBM.

32

II.4.4 Saat Pembayaran/Penyetoran PPN/PPnBM

Sukardji,U (2006) mengemukakan “Saat Pembayaran/Penyetoran PPN/PPnBM”

adalah :

a. PPN dan PPnBM yang dihitung sendiri oleh PKP harus disetorkan paling lambat

tanggal 15 bulan takwin berikutnya setelah bulan Masa Pajak.

Contoh : Masa Pajak Januari 1996, penyetoran paling lambat tanggal 15 Febuari

1996.

b. PPN dan PPnBM yang tercantum dalam SKPKB, SKPKBT, dan STP harus

dibayar/disetor sesuai batas waktu yang tercantum dalam SKPKB, SKPKBT, dan

STP tersebut.

c. PPN/PPnBM atas impor, harus dilunasi bersamaan dengan saat pembayaran Bea

Masuk, dan apabila pembayaran Bea Masuk ditunda/dibebaskan, harus dilunasi pada

saat penyelesaian dokumen Impor.

d. PPN/PPnBM yang pemungutannya dilakukan oleh :

1) Bendaharawan Pemerintah, harus disetor selambat-lambatnya tanggal 7 bulan

takwin berikutnya setelah Masa Pajak berakhir.

2) Pemungut PPN selain Bendaharawan Pemerintah, harus disetor selambat-

lambatnya tanggal 15 bulan takwin berikutnya setelah Masa Pajak berakhir.

3) Direktorat Jendral Bea dan Cukai yang memungut PPN/PPnBM atas Impor,

harus menyetor dalam jangka waktu sehari setelah pemungutan pajak dilakukan.

e. PPN dari penyerahan gula pasir dan tepung terigu oleh Badan Urusan Logistik

(BULOG), harus dilunasi sendiri oleh PKP sebelum Surat Perintah Pengeluaran

Barang (D.O) ditebus.

33

Catatan :

Apabila tanggal jatuh tempo pembayaran jatuh pada hari libur, maka pembayaran

harus dilaksanakan pada hari kerja berikutnya.

II.4.5 Saat Pelaporan PPN/PPnBM

Sukardji,U (2006) mengemukakan “ Saat Pelaporan PPN/PPnBM” adalah :

a. PPN dan PPnBM yang dihitung sendiri oleh PKP, harus dilaporkan dalam SPT Masa

dan disampaikan kepada Kantor Pelayanan Pajak setempat selambat-lambatnya 20

hari setelah Masa Pajak berakhir.

b. PPN dan PPnBM yang tercantum dalam SKPKB,SKPKBT, dan STP yang telah

dilunasi segera dilaporkan ke KPP yang menerbitkan.

c. PPN/PPnBM yang pemungutannya dilakukan oleh :

1) Bendaharawan Pemerintah harus dilaporkan selambat-selambatnya 14 hari

setelah Masa Pajak berakhir.

2) Pemungut harus dilaporkan Bea dan Cukai atas Impor, harus dilaporkan

selambat-lambatnya 20 hari setelah Masa Pajak berakhir.

3) Direktorat Jenderal Bea dan Cukai atas Impor, harus dilaporkan secara mingguan

selambat-lambatnya 7 hari setelah batas waktu penyetoran pajak berakhir.

d. Untuk penyerahan gula pasir dan tepung terigu oleh BULOG, maka PPN dan

PPnBM dihitung sendiri oleh PKP, harus dilaporkan dalam SPT Masa dan

disampaikan kepada KPP setempat selambat-lambatnya 20 hari setelah Masa Pajak

berakhir.

34

Catatan :

Apabila tanggal jatuh tempo pelaporan jatuh pada hari libur, maka pelaporan harus

dilaksanakan pada hari kerja sebelum tanggal jatuh tempo.

II.5 Perlakuan Perpajakan atas Perusahaan Periklanan

II.5.1 Proses Pembuatan Iklan

Iklan adalah sarana promosi yang dianggap paling jitu untuk memperkenalkan

produk. Namun di masa sekarang ini, iklan tidak hanya dipakai untuk memperkenalkan

produk barang atau jasa dari sebuah perusahaan. Oleh karena itu tidak heran jika

beberapa tahun belakangan ini, banyak perusahaan periklanan yang didirikan baik oleh

orang pribadi maupun dalam bentuk badan atau peerusahaan.

Jasa Periklanan Dikelompokkan Kedalam Tiga Kelompok Yaitu:

• Jasa Konsultasi Periklanan

Jasa konsultasi yang disediakan oleh perusahaan periklanan biasanya berupa jasa

konsultasi strategi pemasaran, strategi promosi, survey pasar, market share,

konsultasi bentuk dan warna iklan, konsultasi jenis kemasan iklan dan lain-lain. Dan

untuk pemberian jasa konsultasi ini, perusahaan periklanan mendapatkan imbalan

berupa fixed fee dari klien dengan tarif atau besaran tertentu. Jasa konsultasi ini

merupakan jasa yang hampir pasti diberikan oleh perusahaan periklanan, meskipun

perusahaan yang bersangkutan adalah perusahaan spesialis. Misalnya sebuah

perusahaan periklanan yang menjadi spesialis dibidang pembuatan materi iklan,

maka pada umumnya mereka juga memberikan jasa konsultasi pemilihan bentuk

iklan, komposisi warna dan lainnya. Begitu juga misalnya sebuah perusahaan

35

periklanan menjadi spesialis dibidang pemasangan iklan, mereka umumnya juga

akan memberikan jasa konsultasi berkaitan dengan pemilihan media yang tepat dan

efesien untuk memasang iklan, konsultasi jenis kemasan iklan dan sejenisnya.

• Pembuatan Materi Iklan

Materi iklan (iklan yang siap ditayangkan atau dipasang dimedia-media pemasangan

iklan) kadang dibuat sendiri oleh perusahaan periklanan dan kadang juga dilakukan

oleh pihak lain seperti production house (PH) misalnya dalam pembuatan iklan

berbentuk film yang akan ditayangkan ditelevisi (TV), radio atau internet. Tetapi

meskipun pembuatan materi iklan dilakukan oleh pihak lain, perusahaan periklanan

tetap melakukan supervisi sekaligus melakukan pemantauan terhadap kegiatan

pembuatan materi iklan yang dilakukan oleh pihak ketiga tersebut. Dan atas kegiatan

supervisinya ini, perusahaan periklanan kadang meminta dan mendapat imbalan atau

fee tersendiri.

• Jasa Pemasangan Iklan

Terkait dengan soal pemasangan iklan di media, seperti TV, radio, internet, surat

kabar, majalah, tabloid dan media luar ruang seperti iklan billboard, bis, kereta api,

jembatan penyebrangan dan media luar ruang lainnya, perusahaan periklanan

umumnya tidak hanya bertindak sebagai perantara yang mendapat imbalan (fee) atas

jasa perantara. Sebab selain memberikan jas perantara tersebut, perusahaan

periklanan juga memberikan jas lain seperti saran atau advis pemilihan iklan yang

tepat dan efesien, pengaturan waktu pemasangan iklan dan pengukuran efektivitas

dari iklan yang terbit atau ditayangkan terhadap penjualan atau pengenalan produk

(brand awareness).

36

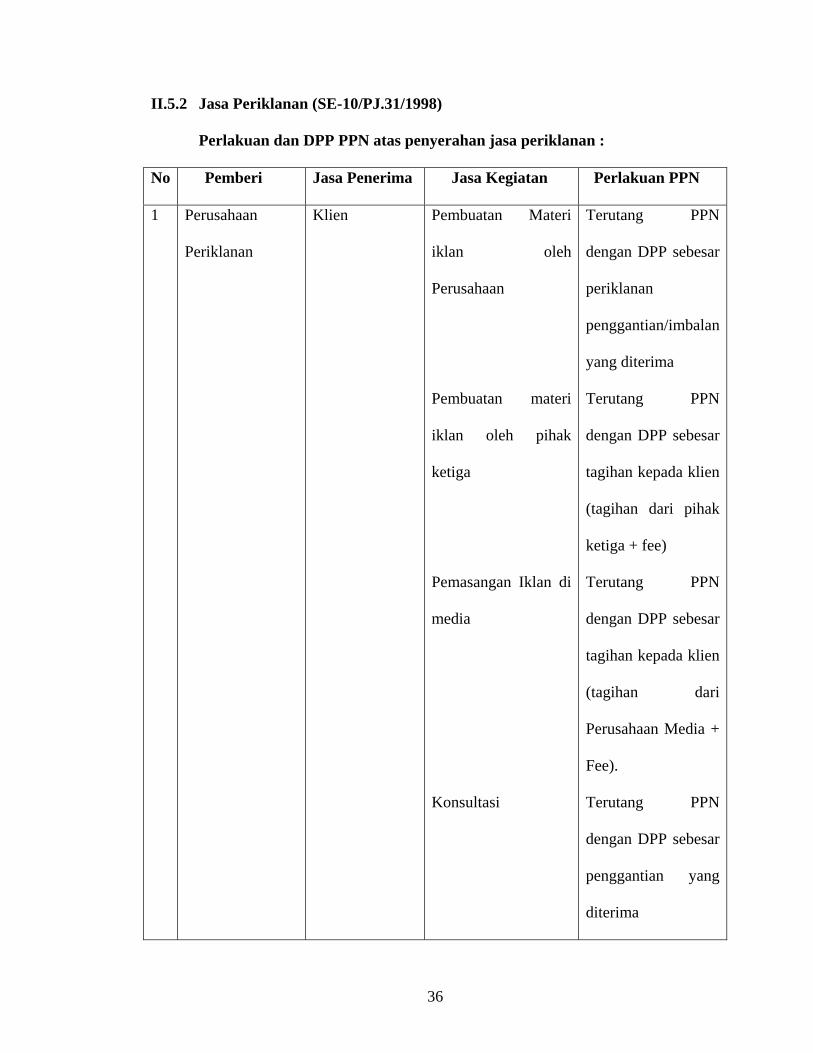

II.5.2 Jasa Periklanan (SE-10/PJ.31/1998)

Perlakuan dan DPP PPN atas penyerahan jasa periklanan :

No Pemberi Jasa Penerima Jasa Kegiatan Perlakuan PPN

1 Perusahaan

Periklanan

Klien Pembuatan Materi

iklan oleh

Perusahaan

Pembuatan materi

iklan oleh pihak

ketiga

Pemasangan Iklan di

media

Konsultasi

Terutang PPN

dengan DPP sebesar

periklanan

penggantian/imbalan

yang diterima

Terutang PPN

dengan DPP sebesar

tagihan kepada klien

(tagihan dari pihak

ketiga + fee)

Terutang PPN

dengan DPP sebesar

tagihan kepada klien

(tagihan dari

Perusahaan Media +

Fee).

Terutang PPN

dengan DPP sebesar

penggantian yang

diterima

37

Spot bonus dari

media TV

Terutang PPN

dengan DPP sesuai

dengan harga pasar

2 Perusahaan

Media

Perusahaan

Periklanan

Pemasangan iklan di

Media

Spot bonus

Terutang PPN

dengan DPP sebesar

penggantian yang

diterima

Terutang PPN

dengan DPP sesuai

dengan harga pasar

3 Pihak Ketiga Perusahaan

Periklanan

Pembuatan Materi Terutang PPN

dengan DPP sebesar

penggantian yang

diterima.

Copyright © 2022 FDOKUMEN

![BAB II LANDASAN TEORI II.1 Perpajakan II.1.1 Definisi Pajakthesis.binus.ac.id/Asli/Bab2/2011-2-00047 AK bab 2].pdf · Kena Pajak yang disingkat PKP. Yang dimaksud dengan Pengusaha](https://static.fdokumen.com/doc/165x107/5c7b830c09d3f2ac4e8b9415/bab-ii-landasan-teori-ii1-perpajakan-ii11-definisi-ak-bab-2pdf-kena-pajak.jpg)