BAB II LANDASAN TEORI II.1 Pemahaman Keuangan Negarathesis.binus.ac.id/doc/Bab2/2011-2-00121-AK Bab...

22

1 BAB II LANDASAN TEORI II.1 Pemahaman Keuangan Negara II.1.1 Definisi Keuangan Negara Menurut Undang-undang Republik Indonesia Nomor 17 tahun 2003 Tentang Keuangan Negara : Keuangan Negara adalah semua hak dan kewajiban negara yang dapat dinilai denga uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negaraberhubungan dengan pelaksanaan hak dan kewajiban tersebut. Pendekatan dalam perumusan pengertian Keuangan Negara Pendekatan yang dipakai dalam merumuskan keuangan dilihat dari beberapa beberapa sisi, yaitu : Objek, yaitu semua hak, kewajiban, negara yang dapat dinilai dengan uang, termasuk kebijakan dan kegiatan dalam bidang fiskal, moneter dan pengelolaan kekayaan negara yang dipisahkan, serta segala sesuatu baik berupa uang, maupun barang yang dapat dijadikan milik negara berhubungan dengan pelaksanaan hak dan kewajiban tersebut. Subjek, yaitu seluruh objek keuangan diatas yang dimiliki negara dan/atau dikuasai Pemerintah Negara/Daerah, dan badan lain yang ada kaitannya dengan keuangan negara. Proses , yaitu seluruh rangkaian kegiatan yang berkaitan dengan pengelolaan obyek tersebut diatas mulai dari perumusan kebijakan dan pengambilan keputusan sampai dengan pertanggungjawaban

Transcript of BAB II LANDASAN TEORI II.1 Pemahaman Keuangan Negarathesis.binus.ac.id/doc/Bab2/2011-2-00121-AK Bab...

1

BAB II

LANDASAN TEORI

II.1 Pemahaman Keuangan Negara

II.1.1 Definisi Keuangan Negara

Menurut Undang-undang Republik Indonesia Nomor 17 tahun 2003 Tentang

Keuangan Negara :

Keuangan Negara adalah semua hak dan kewajiban negara yang dapat dinilai

denga uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat

dijadikan milik negara berhubungan dengan pelaksanaan hak dan kewajiban tersebut.

Pendekatan dalam perumusan pengertian Keuangan Negara Pendekatan yang

dipakai dalam merumuskan keuangan dilihat dari beberapa beberapa sisi, yaitu :

Objek, yaitu semua hak, kewajiban, negara yang dapat dinilai dengan uang,

termasuk kebijakan dan kegiatan dalam bidang fiskal, moneter dan pengelolaan

kekayaan negara yang dipisahkan, serta segala sesuatu baik berupa uang, maupun

barang yang dapat dijadikan milik negara berhubungan dengan pelaksanaan hak dan

kewajiban tersebut.

Subjek, yaitu seluruh objek keuangan diatas yang dimiliki negara dan/atau

dikuasai Pemerintah Negara/Daerah, dan badan lain yang ada kaitannya dengan

keuangan negara.

Proses , yaitu seluruh rangkaian kegiatan yang berkaitan dengan pengelolaan

obyek tersebut diatas mulai dari perumusan kebijakan dan pengambilan keputusan

sampai dengan pertanggungjawaban

2

Tujuan, seluruh kebijakan, kegiatan dan hubungan hukum yang berkaitan

dengan pemilikan dan/atau penguasaan objek dalam rangka.

II.1.2 Lingkup Keuangan Negara

Menurut Undang-undang Republik Indonesia Nomor 17 tahun 2003 Tentang

Keuangan Negara, ruang lingkup Keuangan Negara adalah :

a. Hak negara untuk memungut pajak, mengeluarkan dan mengedarkan uang dan

melakukan pinjaman

b. Kewajiban negara untuk menyelenggarakan tugas layanan umum

pemerintahan negara dan membayar tagihan pihak ketiga

c. Penerimaan Negara

d. Pengeluaran Negara

e. Penerimaan Daerah

f. Pengeluaran Daerah

g. Kekayaan negara/kekayaan daerah yang dikelola sendiri atau oleh pihak lain

berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat

dinilai dengan uang termasuk kekayaan yang dipisahkan pada perusahaan

negara/perusahaan daerah

h. Kekayaan lain yang dikuasai pemerintah dengan rangka penyelenggaraan

tugas pemerintahan dan/atau kepentingan umum

i. Kekayaan pihak lain yang diperoleh dengan menggunakan fasilitas yang

diberikan pemerintah

3

II.2 Pemahaman Pajak

II.2.1 Definisi Pajak

Rochmat Soemitro. (Hukum Pajak edisi 4 : 08) menyatakan: “Pajak adalah

iuran rakyat kepada Kas Negara berdasarkan undang – undang (yang dapat di paksakan)

dengan tiada mendapat jasa timbal balik (kontra-prestasi), yang langsung dapat di

tunjukan dan yang digunakan untuk membayar pengelluaran umum.”

Dari pengertian pajak di atas, dapat di simpulkan bahwa ada lima unsur yang

melekat dalam pengertian pajak, yaitu :

1. Pembayaran pajak harus berdasarkan undang-undang;

2. Sifatnya dapat dipaksakan;

3. Tidak ada kontra prestasi (imbalan) yang langsung dapat di rasakan oleh

pembayar pajak;

4. Pemungutan pajak dilakukan oleh negara baik oleh pemerintah pusat

maupun daerah (tidak boleh dipungut oleh swasta); dan

5. Pajak digunakan untuk membiayai pengeluaran-pengeluaran pemerintah

(rutin dan pembangunan) bagi kepentingan masyarakat umum.

II.2.2 Fungsi Pajak

Fungsi Budgeter adalah fungsi yang terletak di sektor publik, yaitu fungsi untuk

mengumpulkan uang pajak sebanyak-banyaknya sesuai dengan undang-undang berlaku

yang pada waktunya akan digunakan untuk membiayai pengeluaran-pengeluaran negara,

yaitu pengeluaran rutin dan pengeluaran pembangunan dan bila ada sisa (surplus) akan

digunakan sebagai tabungan pemerintah untuk investasi pemerintah.

4

Fungsi Regulerend adalah suatu fungsi bahwa pajak-pajak tersebut akan

digunakan sebagai suatu alat untuk mencapai tujuan-tujuan tertentu yang letaknya di

luar bidang keuangan.

Fungsi Demokrasi adalah suatu fungsi yang merupakan salah satu penjelmaan

atau wujud sistem gotong royong, termasuk kegiatan pemerintah dan pembangunan

demi kemashalatan manusia. Fungsi demokrasi pada masa sekarang ini sering dikaitkan

dengan hak seseorang apabila akan memperoleh pelayanan dari pemerintah.

Fungsi Redistribusi adalah fungsi yang lebih menekankan pada unsur

pemerataan dan keadilan dalam masyarakat. Hal ini dapat di terlihat misalnya dengan

adanya tarif progresif yang mengenakan oajak lebih besar kepada masyarakat yang

mempunyai penghasilan besar dan pajak yang lebih kecil kepada masyarakat yang

mempunyai penghasilan lebih sedikit (kecil)

5

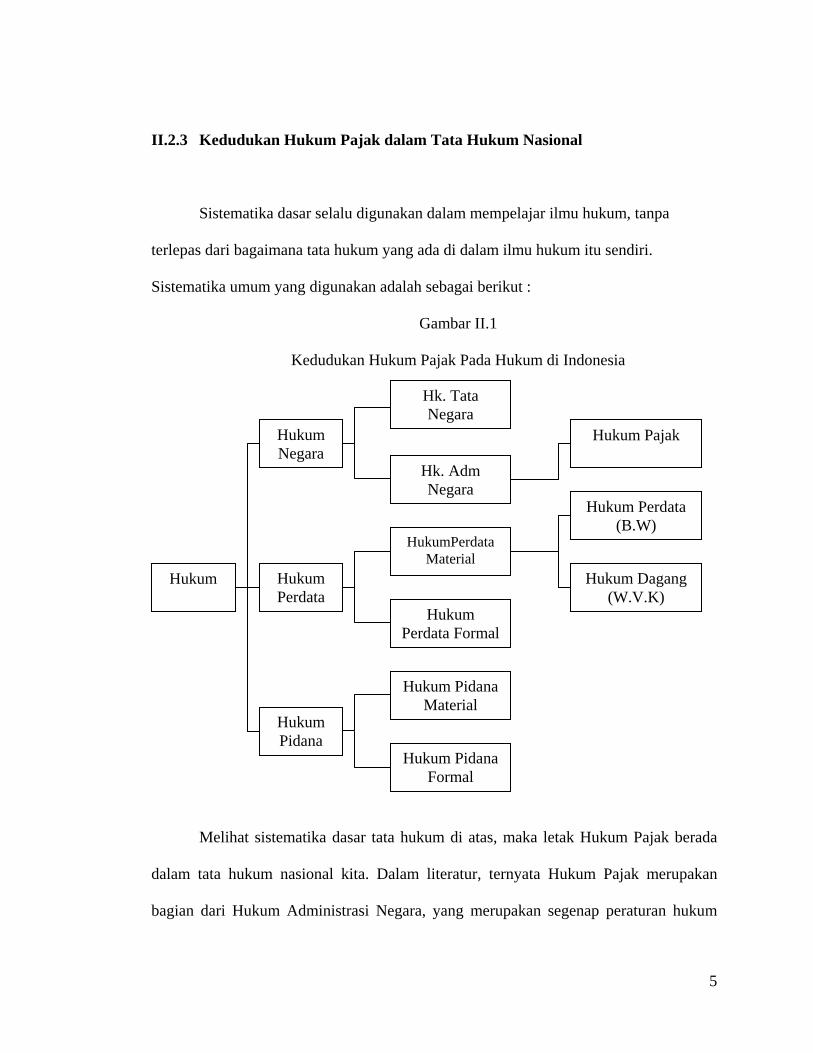

II.2.3 Kedudukan Hukum Pajak dalam Tata Hukum Nasional

Sistematika dasar selalu digunakan dalam mempelajar ilmu hukum, tanpa

terlepas dari bagaimana tata hukum yang ada di dalam ilmu hukum itu sendiri.

Sistematika umum yang digunakan adalah sebagai berikut :

Gambar II.1

Kedudukan Hukum Pajak Pada Hukum di Indonesia

Melihat sistematika dasar tata hukum di atas, maka letak Hukum Pajak berada

dalam tata hukum nasional kita. Dalam literatur, ternyata Hukum Pajak merupakan

bagian dari Hukum Administrasi Negara, yang merupakan segenap peraturan hukum

Hukum

HukumPerdata Material

Hk. Adm Negara

Hukum Pidana

Hukum Perdata

Hukum Negara

Hukum Pidana Material

Hukum Dagang (W.V.K)

Hukum Pidana Formal

Hukum Perdata (B.W)

Hk. Tata Negara

Hukum Perdata Formal

Hukum Pajak

6

yang mengatur segala cara kerja dan pelaksanaan serta wewenang dari lembaga-

lembaga negara serta aparaturnya dalam melaksanakan tugas administrasi negara.

II.2.4 Penggolongan Jenis Pajak

Jenis-jenis pajak yang dapat dikenakan dapat digolongkan dalam 3 (tiga)

golongan yaitu menurut sifatnya, sasarannya/objeknya, dan lembaga pemungutnya.

Jenis-jenis pajak menurut sifatnya dapat di bagi dua, yaitu pajak langsung dan

pajak tidak langsung

• Pajak langsung adalah pajak-pajak yang bebannya harus dipikul sendiri

oleh Wajib Pajak dan tidak dapat dilimpahkan kepada orang lain serta

dikenakan secara berulang-ulang pada waktu-waktu tertentu, misalnya pajak

penghasilan.

• Pajak tidak langsung adalah pajak yang bebannya dapat dilimahkan kepada

orang lain dan hanya dikenakan pada hal-hal tertentu atau peristiwa-

peristiwa tertentu saja, misalnya Pajak Pertambahan Nilai.

Jenis-jenis pajak menurut sasarannya dapat dibagi dua, yaitu pajak subjektif dan

pajak objektif.

• Pajak Subjektif adalah jenis pajak yang dikenakan dengan pertama-tama

memerhatikan keadaan pribadi Wajib Pajak (subjeknya). Setelah diketahui

barulah diperhatikan keadaan objektifnya sesuai gaya pikul, apakah dapat

dikenakan pajak atau tidak.

• Pajak Objektif adalah jenis pajak yang dikenakan dengan pertama-tama

memerhatikan / melihat objeknya baik berupa keadaan perbuatan atau

peristiwa yang menyebabkan timbulnya kewajiban membayar pajak. Setelah

7

diketahui objeknya barulah dicari subjeknya yang mempunyai hubungan

hukum dengan objek yang telah diketahui.

Menurut lembaga pemungutnya, jenis pajak dapat di bagi dua, yaitu jenis pajak

yang dipungut oleh pemerintah pusat dan jenis pajak yang dipungut oleh pemerintah

daerah, yangsering disebut pajak daerah.

• Pajak Pusat adalah jenis pajak yang dipungut oleh pemerintah pusat yang

dalam pelaksanaannya dilakukan oleh Departemen Keuangan c. Direktorat

Jenderal Pajak. Hasil pemungutan pajak pusat dikumpulkan dan dimasukan

sebagai bagian dari pemerintah Anggaran Pendapatan dan Belanja Negara

(APBN)

• Pajak Daerah adalah jenis pajak yang dipungut oleh pemerintah daerah

yang dalam pelaksanaannya sehari-hari dilakukan oleh Dinas Pendapatan

Daerah (Dipenda). Hasil dari pemungutan pajak daerah dikumpulkan dan

dimasukan sebagai bagian dari pnerimaan Anggaran Pendapatan dan Belanja

Daerah (APBD).

II.2.5 Sistem Pemungutan Pajak

Sistem pemungutan dibagi menjadai 4 (empat) macam, yaitu:

• Official assesment system adalah suatu sistem pemungutan pajak yang

memberi wewenang kepada pemungut pajak (fiskus) untuk menentukan

besarnya pajak yang harus dibayar (pajak yang terutang) oleh seseorang

8

• Semiself assesment system adalah suatu sistem pemungut pajak yang

memberi wewenang pada fiskus dan Wajib Pajak untuk menentukan

besarnya pajak seseorang yang terutang.

• Self assesment system adalah suatu sistem pemungutan pajak yang memberi

wewenang penuh kepada Wajib Pajak untuk menghitung, memperhitungkan,

menyetorkan, dan melaporkan sendiri besarnya utang pajak.

• Witholding system adalah suatu sistem pemungutan pajak yang memberi

wewenang pada pihak ketiga untuk memotong / memungut besarnya pajak

yang terutang.

II.2.6 Cara Pengenaan Utang Pajak

Terdapat tiga cara pengenaan pajak yang dapat yang dapat di lakukan, yaitu cara

penegenaan di depan (stelsel fisik), cara penegnaan di belakang (stelsel riil), dan cara

campuran (kombinasi antara stelsel fisik dan stelsel riil)

• Pengenaan di depan (stelsel fisik) merupakan suatu cara pengenaan pajak

yang di dasarkan atas suatu anggapan (fiksi) dan anggapan tersebut

bergantung pada ketentuan bunyi undang-undang.

• Pengenaan di belakang (Stelsel riil) merupakan suatu cara pengenaan pajak

yang didasarkan pada keadaan yang sesungguhnya (riil) atau nyata, yang di

peroleh dalam suatu tahun pajak.

• Pengenaan Campuran merupakan suatu cara pengenaan pajak yang

mendasar pada kedua cara pengenaan pajak diatas (fiksi dan riil). Pada awal

tahun pajak, fiskus akan mengenakan pajak berdasarkan anggapan yang

9

ditentukan dalam undang-undang, yang selanjutnya setelah berakhirnya

tahun pajak dilakukan pengenaan pajak berdasarkan keadaan yang

sesungguhnya (riil).

II.2.7 Syarat – Syarat Pembuatan Undang – Undang Pajak

Menurut Erly Suandy (Hukum Pajak : 2008), agar suatu undang-undang pajak

dipandang adil, maka syarat yang harus dipenuhi dalam pembuatan peraturan pajak

adalah sebagai berikut :

• Syarat Keadlilan yaitu dikenakan kepada Orang Pribadi sebanding dengan

kemampuannya untuk membayar (ability to pay) pajak tersebut, dan sesuai

dengan manfaat yang diterimanya. Keadilan di sini meliputi keadilan dalam

prinsip mengenai peraturan perundang-undangan maupun dalam praktik

sehari-hari.

• Syarat Yuridis yaitu pemungutan pajak harus berdasarkan undang-undang

karena bersifat dapat memaksa, serta hak dan kewajiban Wajib Pajak

maupun petugas pajak harus diatur di dalamnya. Pembayaran pajak harus

seimbang dengan kekuatan / kemampuan membayar Wajib Pajak.

• Syarat Ekonomis yaitu pungutan pajak harus menjaga keseimbangan

kehidupan ekonomis dan janganlah mengganggu kehidupan ekonomis dari

Wajib Pajak. Jangan sampai akibat pemungutan pajak terhadapa seseorang,

maka orang itu jadi melarat.

• Syarat Finansial , sesuai dengan fungsi pajak sebagai sumber penerimaan

negara, maka biaya pemungutan pajak tidak boleh terlalu besar. Dalam hal

10

ini diartikan bahwa biaya yang dikeluarkan untuk pemunguta/penetapan

pajak hendaknya lebih kecil dari penerimaan pajak supaya ada penerimaan

yang masuk ke kas negara/daerah.

II.2.8 Jenis Tarif Pajak

Salah satu syarat pemungutan pajak adalah keadilan, baik keadilan dalam prinsip

maupun keadilan dalam pelaksanaannya. Penentuan tarif pajak merupakan salah satu

cara untuk mencapai keadilan. Tarif yang dikenal dan diterapkan selama ini dapat di

bedakan menjadi :

• Tarif Tetap adalah tarif pajak yang jumlah nominalnya tetap walaupun

dasar pengenaan pajaknya berbeda/berubah, sehingga jumlah pajak yang

terutang selalu tetap.

• Tarif Proporsional atau Sebanding adalah tarif pajak yang merupakan

presentase yang tetap, tetapi jumlah pajak yang terutang akan berubah

secara proporsional/sebanding dengan dasar pengenaan pajaknya.

• Tarif Progresif adalah tarif pajak yang presentasenya semakin besar jika

dasar pengenaan pajaknya menigkat. Jumlah pajak yang terutang akan

berubah sesuai dengan perubahan tarif dan perubahan dasar penegenaan

pajaknya.

• Tarif Degresif adalah tarif pajak yang presentasenya semakin kecil jika

dasar pengenaan pajaknya meningkat. Jumlah pajak yang terutang akan

berubah sesuai dengan perubahan tarif dan perubahan dasar pengenaan

pajaknya.

11

II.3 Pajak Penghasilan

II.3.1 Pengertian Pajak Penghasilan

Pajak Penghasilan (PPh) dikenakan terhadap Wajib Pajak orang pribadi dan

Wajib Pajak badan, berkenaan dengan penghasilan yang diterima atau diperoleh selama

satu tahun pajak.

II.3.2 Reformasi Pada Pajak Penghasilan

Menurut Gunadi (Reformasi Administrasi Pepajakan : 2006) : “Pajak ini

mengikuti fenomena kehidupan social ekonomi masyarakat. Di setiap perubahan

kehidupan sosial perekonomian masyarakat maka sudah sepantasnyalah bahwa pajak

harus mengadakan reformasi”

Perpajakan di Indonesia khususnya Pajak Penghasilan sudah beberapa kali

mengalami perubahan undang-undang sejak dikeluarkannya pertama kali Undang –

undang Nomor 7 Tahun 1983 sampai yang terakhir adalah Undang-undang Nomor 36

Tahun 2008. Berikut adalah proses perubahan yang terjadi pada Undang-undang PPh di

Indonesia :

1. Undang-undang Nomor 7 Tahun 1983

2. Undang-undang Nomor 10 Tahun 1994

3. Undang-undang Nomor 17 Tahun 2000

4. Undang-undang Nomor 36 Tahun 2008

12

II.3.3 Subjek Pajak Penghasilan

Menurut Undang-Undang Nomor 36 Tahun 2008 Tentang Perubahan Keempat

Atas Undang-Undang Nomor 17 tahun 1983 Tentang Pajak Penghasilan diatur

mengenai Subjek pajak Penghasilan, berikut isi dari Pasal 2, yaitu :

(1) Yang menjadi subjek pajak adalah:

a. 1.orang pribadi;

2. warisan yang belum terbagi sebagai satu kesatuan menggantikan yang

berhak;

b. badan; dan

c. bentuk usaha tetap.

(1a) Bentuk usaha tetap merupakan subjek pajak yang perlakuan perpajakannya

dipersamakan dengan subjek pajak badan.

(2) Subjek pajak dibedakan menjadi subjek pajak dalam negeri dan subjek pajak luar

negeri.

(3) Subjek pajak dalam negeri adalah:

a. orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang

berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam

jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatu

tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat

tinggal di Indonesia;

13

b. badan yang didirikan atau bertempat kedudukan di Indonesia, kecuali unit

tertentu dari badan pemerintah yang memenuhi kriteria:

a) pembentukannya berdasarkan ketentuan peraturan perundang-

undangan;

b) pembiayaannya bersumber dari Anggaran Pendapatan dan Belanja

Negara atau Anggaran Pendapatan dan Belanja Daerah;

c) penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau

Pemerintah Daerah; dan

d) pembukuannya diperiksa oleh aparat pengawasan fungsional negara;

dan

c. warisan yang belum terbagi sebagai satu kesatuan menggantikan yang

berhak.

(4) Subjek pajak luar negeri adalah:

a. orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang

berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari

dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan

dan tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau

melakukan kegiatan melalui bentuk usaha tetap di Indonesia; dan

b. orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang

berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari

dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak didirikan

dan tidak bertempat kedudukan di Indonesia, yang dapat menerima atau

14

memperoleh penghasilan dari Indonesia tidak dari menjalankan usaha atau

melakukan kegiatan melalui bentuk usaha tetap di Indonesia.

(5) Bentuk usaha tetap adalah bentuk usaha yang dipergunakan oleh orang pribadi yang

tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak

lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas)

bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia

untuk menjalankan usaha atau melakukan kegiatan di Indonesia, yang dapat berupa:

a. tempat kedudukan manajemen;

b. cabang perusahaan;

c. kantor perwakilan;

d. gedung kantor;

e. pabrik;

f. bengkel;

g. gundang;

h. ruang untuk promosi dan penjualan;

i. pertambangan dan penggalian sumber alam;

j. wilayah kerja pertambangan minyak dan gas bumi;

k. perikanan, peternakan, pertanian, perkebunan, atau kehutanan;

l. proyek konstruksi, instalasi, atau proyek perakitan;

m. pemberian jasa dalam bentuk apa pun oleh pegawai atau orang lain,

sepanjang dilakukan lebih dari 60 (enam puluh) hari dalam jangka waktu

12 (dua belas) bulan;

15

n. orang atau badan yang bertindak selaku agen yang kedudukannya tidak

bebas;

o. agen atau pegawai dari perusahan asuransi yang tidak didirikan dan tidak

bertempat kedudukan di Indonesia yang menerima premi asuransi atau

menanggung risiko di Indonesia; dan

p. komputer, agen elektronik, atau peralatan otomatis yang dimiliki, disewa,

atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan

kegiatan usaha melalui internet.

(6) Tempat tinggal orang pribadi atau tempat kedudukan badan ditetapkan oleh Direktur

Jenderal Pajak menurut keadaan yang sebenarnya.

Menurut Undang-Undang Nomor 36 Tahun 2008 Tentang Perubahan Keempat

Atas Undang-Undang Nomor 17 tahun 1983 Tentang Pajak Penghasilan diatur

mengenai Subjek pajak Penghasilan, berikut isi dari Pasal 3, yaitu :

(1) Yang tidak termasuk subjek pajak sebagaimana dimaksud dalam Pasal 2 adalah:

a. kantor perwakilan negara asing;

b. pejabat-pejabat perwakilan diplomatik dan konsulat atau pejabat-pejabat lain

dari negara asing dan orang-orang yang diperbantukan kepada mereka yang

bekerja pada dan bertempat tinggal bersama-sama mereka dengan syarat

bukan warga negara Indonesia dan di Indonesia tidak menerima atau

memperoleh penghasilan di luar jabatan atau pekerjaannya tersebut serta

negara bersangkutan memberikan perlakuan timbal balik;

c. organisasi-organisasi internasional dengan syarat:

16

1. Indonesia menjadi anggota organisasi tersebut;dan

2. tidak menjalankan usaha atau kegiatan lain untuk memperoleh

penghasilan dari Indonesia selain memberikan pinjaman kepada

pemerintah yang dananya berasal dari iuran para anggota;

d. pejabat-pejabat perwakilan organisasi internasional sebagaimana dimaksud

pada huruf c, dengan syarat bukan warga negara Indonesia dan tidak

menjalankan usaha, kegiatan, atau pekerjaan lain untuk memperoleh

penghasilan dari Indonesia.

(2) Organisasi internasional yang tidak termasuk subjek pajak sebagaimana

dimaksud pada ayat (1) huruf c ditetapkan dengan Keputusan Menteri Keuangan.

Menurut Undang-Undang Nomor 36 Tahun 2008 Tentang Perubahan Keempat

Atas Undang-Undang Nomor 17 tahun 1983 Tentang Pajak Penghasilan diatur

mengenai Objek pajak Penghasilan, berikut isi dari Pasal 4, yaitu :

II.3.4 Tarif Pajak

Dalam sejarah pajak di Indonesia, Pajak Penghasilan telah mengalami beberapa

kali perubahan, yaitu :

Menurut Undang-Undang Nomor 36 Tahun 2008 Tentang Perubahan Keempat

Atas Undang-Undang Nomor 17 tahun 1983 Tentang Pajak Penghasilan diatur

mengenai Tarif Pajak Penghasilan, berikut isi dari Pasal 17, yaitu Wajib Pajak badan

dalam negeri dan bentuk usaha tetap adalah sebesar 28% (dua puluh delapan persen).

17

II.4 Wajib Pajak

II.4.1 Pengertian Wajib Pajak

Menurut Undang-undang no 28 Tahun 2007 Tentang Ketentuan Umum dan Tata

Cara Perpajakan pasal 1, Wajib Pajak adalah :

Orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan

pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan

ketentuan peraturan perundang-undangan perpajakan.

Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik

yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan

terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan

usaha milik daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi,

dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial

politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak

investasi kolektif dan bentuk usaha tetap.

Pengusaha adalah orang pribadi atau badan dalam bentuk apa pun yang dalam

kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang,

mengekspor barang tidak berwujud dari luar daerah pabean, melakukan usaha jasa, atau

memanfaatkan jasa dari luar daerah pabean.

Bendaharawan Pemerintah adalah Bendaharawan Pemerintah Pusat, Pemerintah

Daerah, Instansi atau Lembaga Pemerintah, Lembaga Negara lainnya dan Kedutaan

18

Besar Republik Indonesia di Luar Negeri, yang membayar gaji, upah, tunjangan,

hororarium dan pembayaran lain dengan nama apapun sehubungan dengan pekerjaan,

jasa atau kegiatan.

II.4.2 Nomor Pokok Wajib Pajak (NPWP)

Apa yang dimaksud dengan NPWP di jelaskan pada Pasal 2 ayat 1 Undang-

Undang KUP yaitu :

Setiap Wajib Pajak yang telah memenuhi persyaratan seubjektif dan objektif

sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan

diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat

tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok

Wajib Pajak.

Fungsi dari NPWP adalah :

1. Nomor Pokok Wajib Pajak adalah suatu sarana dalam administrasi

perrpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas

Wajib Pajak, oleh karena itu kepada setiap Wajib Pajak hanya diberikan satu

Nomor Pokok Wajib Pajak.

2. Nomor Pokok wajib Pajak juga dipergunakan untuk menjaga ketertiban

dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan.

Dalam hal berhubungan dengan dokumen perpajakan, Wajib Pajak

diwajibkan mencantumkan Nomor Pokok Wajib Pajak yang dimilikinya.

19

II.4.3 Pengukuhan Pengusaha Wajib Pajak

Apa yang dimaksud dengan NPWP di jelaskan pada Pasal 2 ayat 1 Undang-

Undang KUP yaitu :

Setiap Wajib Pajak sebagai Pengusaha yang dikenai pajak berdasarkan Undang-

Undang Pajak Pertambahan Nilai 1984 dan perubahannya, wajib melaporkan usahanya

pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal

atau tempat kedudukan Pengasaha, dan tempat kegiatan usaha dilakukan untuk

dikukuhkan menjadi Pengusaha Kena Pajak.

II.5 Pemahaman tentang Fasilitas Pajak 17 ayat 2b

II.5.1 Peraturan Perhitungan Pajak Penghasilan Pasal 17 ayat 2b

Menurut Undang-undang Republik Indonesia Nomor 36 Tahun 2008 Tentang

Pajak Penghasilan, peraturan yang berlaku adalah :

Wajib Pajak badan dalam negeri yang berbentukperseroan terbuka yang paling

sedikit 40% (empatpuluh persen) dari jumlah keseluruhan saham yang disetor

diperdagangkan di bursa efek di Indonesia dan memenuhi persyaratan tertentu lainnya

dapat memperoleh tarif sebesar 5% (lima persen) lebih rendah daripada tarif

sebagaimana dimaksud padaayat (1) huruf b dan ayat (2a) yang diatur dengan atau

berdasarkan Peraturan Pemerintah.

20

II.6 Pemahaman Penanaman Modal

II.6.1 Pengertian Penanaman Modal

Menurut Undang-Undang 25 Tahun 2007 tentang Penanaman Modal Bab1 Pasal

1 ayat 1:

Penanaman modal adalah segala bentuk kegiatan menanam modal, baik oleh

penanam modal dalam negeri maupun penanam modal asing untuk melakukan usaha di

wilayah negara Republik Indonesia.

II.6.2 Asas dan Tujuan

Menurut Undang-Undang 25 Tahun 2007 tentang Penanaman Modal Pasal 3,

yaitu :

(1) Penanaman modal diselenggarakan berdasarkan asas:

a. kepastian hukum;

b. keterbukaan;

c. akuntabilitas;

d. perlakuan yang sama dan tidak membedakan asal negara;

e. kebersamaan;

f. efisiensi berkeadilan;

g. berkelanjutan;

h. berwawasan lingkungan;

i. kemandirian; dan

j. keseimbangan kemajuan dan kesatuan ekonomi nasional.

(2) Tujuan penyelenggaraan penanaman modal, antara lain untuk:

21

a. meningkatkan pertumbuhan ekonomi nasional;

b. menciptakan lapangan kerja;

c. meningkatkan pembangunan ekonomi berkelanjutan;

d. meningkatkan kemampuan daya saing dunia usaha nasional;

e. meningkatkan kapasitas dan kemampuan teknologi nasional;

f. mendorong pengembangan ekonomi kerakyatan;

g. mengolah ekonomi potensial menjadi kekuatan ekonomi riil dengan

menggunakan dana yang berasal, baik dari dalam negeri maupun dari luar

negeri; dan

h. meningkatkan kesejahteraan masyarakat.

II.6.3 Bentuk Badan Usaha dan Kedudukan

Menurut Undang-Undang 25 Tahun 2007 tentang Penanaman Modal Pasal 5,

yaitu :

(1) Penanaman modal dalam negeri dapat dilakukan dalam bentuk badan usaha

yang berbentuk badan hukum, tidak berbadan hukum atau usaha

perseorangan, sesuai dengan ketentuan peraturan perundang-undangan.

(2) Penanaman modal asing wajib dalam bentuk perseroan terbatas berdasarkan

hukum Indonesia dan berkedudukan di dalam wilayah negara Republik

Indonesia, kecuali ditentukan lain oleh undang-undang.

(3) Penanam modal dalam negeri dan asing yang melakukan penanaman modal

dalam bentuk perseoran terbatas dilakukan dengan:

a. mengambil bagian saham pada saat pendirian perseroan terbatas;

22

b. membeli saham; dan

c. melakukan cara lain sesuai dengan ketentuan peraturan perundang-

undangan.

II.6.4 Kebijakan Dasar Penanaman Modal

Menurut Undang-Undang 25 Tahun 2007 tentang Penanaman Modal Pasal 4,

yaitu :

(1) Pemerintah menetapkan kebijakan dasar penanaman modal untuk:

a. mendorong terciptanya iklim usaha nasional yang kondusif bagi

penanaman modal untuk penguatan daya saing perekonomian nasional;

dan

b. mempercepat peningkatan penanaman modal.

(2) Dalam menetapkan kebijakan dasar sebagaimana dimaksud pada ayat (1),

Pemerintah:

a. memberi perlakuan yang sama bagi penanam modal dalam negeri dan

penanam modal asing dengan tetap memperhatikan kepentingan nasional;

b. menjamin kepastian hukum, kepastian berusaha, dan keamanan berusaha

bagi penanam modal sejak proses pengurusan perizinan sampai dengan

berakhirnya kegiatan penanaman modal sesuai dengan ketentuan

peraturan perundang-undangan; dan

c. membuka kesempatan bagi perkembangan dan memberikan perlindungan

kepada usaha mikro, kecil, menengah, dan koperasi.

(3) Kebijakan dasar sebagaimana dimaksud pada ayat (1) dan ayat (2)

diwujudkan dalam bentuk Rencana Umum Penanaman Modal.