BAB II LANDASAN TEORI DAN KERANGKA PEMIKIRAN 2.1...

32

1 BAB II LANDASAN TEORI DAN KERANGKA PEMIKIRAN 2.1 Tinjauan Teoritis 2.1.1 Keuangan Daerah 2.1.1.1 Pengertian dan Ruang Lingkup Keuangan Daerah Dalam arti sempit, keuangan daerah yakni terbatas pada hal-hal yang berkaitan dengan APBD. Oleh sebab itu keuangan daerah identik dengan APBD. Menurut Mamesah dalam Halim (2004: 18), Keuangan Daerah dapat diartikan sebagai semua hak dan kewajiban pemerintah yang dapat dinilai dengan uang. Demikian pula dengan segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah yang lebih tinggi serta pihak-pihak lain sesuai peraturan perundangan yang berlaku. Berdasarkan PP Nomor 58 Tahun 2005, Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kewajiban daerah tersebut perlu dikelola dalam suatu sistem pengelolaan keuangan daerah. Pengelolaan keuangan daerah merupakan subsistem dari sistem pengelolaan keuangan negara dan merupakan elemen pokok dalam penyelenggaraan pemerintah daerah. Menurut Halim (2004: 20), ruang lingkup keuangan daerah terdiri dari keuangan daerah yang dikelola langsung dan kekayaan daerah yang dipisahkan. Yang termasuk dalam keuangan yang dikelola langsung adalah APBD dan barang-barang inventaris milik daerah. Sedangkan keuangan daerah yang dipisahkan meliputi Badan Usaha Milik Daerah (BUMD).

Transcript of BAB II LANDASAN TEORI DAN KERANGKA PEMIKIRAN 2.1...

1

BAB II

LANDASAN TEORI DAN KERANGKA PEMIKIRAN

2.1 Tinjauan Teoritis

2.1.1 Keuangan Daerah

2.1.1.1 Pengertian dan Ruang Lingkup Keuangan Daerah

Dalam arti sempit, keuangan daerah yakni terbatas pada hal-hal yang

berkaitan dengan APBD. Oleh sebab itu keuangan daerah identik dengan APBD.

Menurut Mamesah dalam Halim (2004: 18), Keuangan Daerah dapat diartikan

sebagai semua hak dan kewajiban pemerintah yang dapat dinilai dengan uang.

Demikian pula dengan segala sesuatu baik berupa uang maupun barang yang

dapat dijadikan kekayaan daerah yang lebih tinggi serta pihak-pihak lain sesuai

peraturan perundangan yang berlaku.

Berdasarkan PP Nomor 58 Tahun 2005, Keuangan Daerah adalah semua

hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang

dapat dinilai dengan uang termasuk didalamnya segala bentuk kewajiban daerah

tersebut perlu dikelola dalam suatu sistem pengelolaan keuangan daerah.

Pengelolaan keuangan daerah merupakan subsistem dari sistem pengelolaan

keuangan negara dan merupakan elemen pokok dalam penyelenggaraan

pemerintah daerah.

Menurut Halim (2004: 20), ruang lingkup keuangan daerah terdiri dari

keuangan daerah yang dikelola langsung dan kekayaan daerah yang dipisahkan.

Yang termasuk dalam keuangan yang dikelola langsung adalah APBD dan

barang-barang inventaris milik daerah. Sedangkan keuangan daerah yang

dipisahkan meliputi Badan Usaha Milik Daerah (BUMD).

2

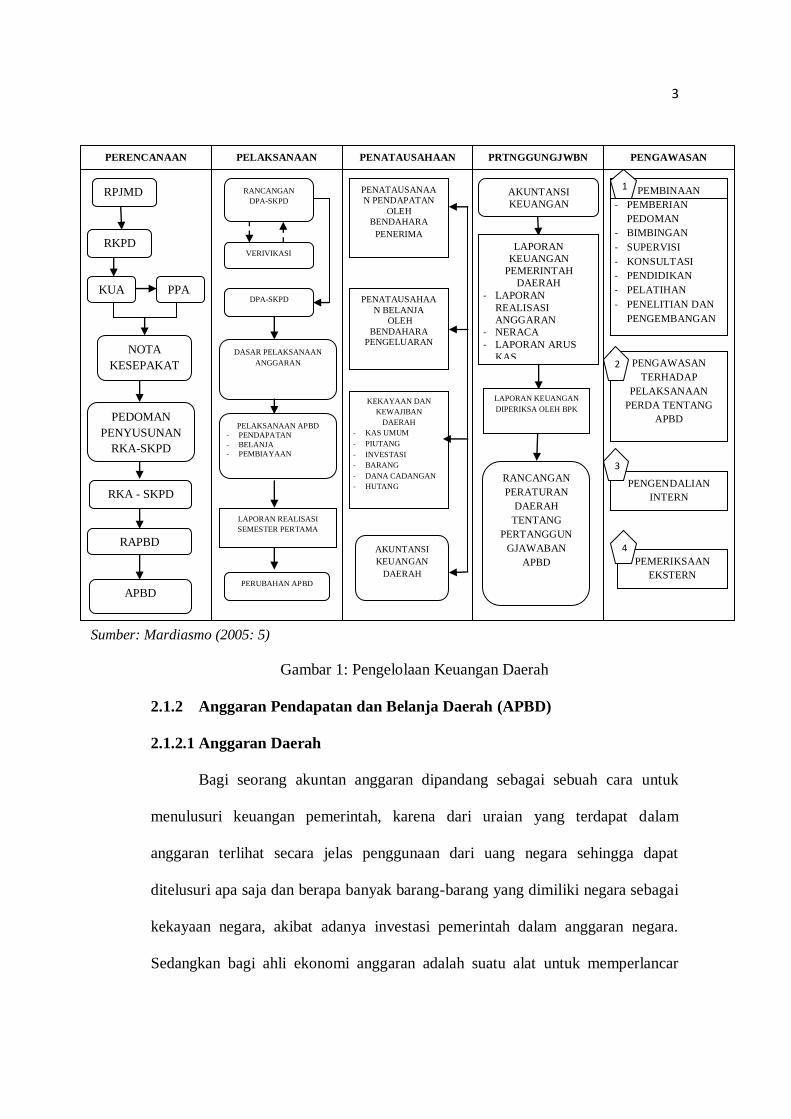

2.1.1.2 Pengelolaan Keuangan Daerah

Dalam ketentuan umum pada PP Nomor 58 Tahun 2005, Pengelolaan

Keuangan Daerah adalah keseluruhan kegiatan yang meliputi perencanaan,

pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban, pengawasan

daerah. Pengelolaan keuangan daerah dalam hal ini mengandung beberapa

kepengurusan dimana kepengurusan umum atau yang sering disebut pengurusan

administrasi dan kepengurusan khusus atau juga sering disebut pengurusan

bendaharwan. Dalam pengelolaan anggaran/keuangan daerah harus mengikuti

prinsip-prinsip pokok anggaran sektor publik. Pada Permendagri Nomor 26 Tahun

2006 tentang Pedoman Penyusunan APBD Tahun Anggaran 2007 menyatakan

bahwa “APBD harus disusun dengan memperhatikan prinsip-prinsip pokok

anggaran sektor publik, sebagai berikut: (a) Partisipasi Masyarakat, (b)

Transparansi dan Akuntabilitas Anggaran, (c) Disiplin Anggaran, (d) Keadilan

Anggaran, (e) Efisiensi dan Efektivias Anggaran dan (f) Taat Asas”.

Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi

perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan

pengawasan keuangan daerah (PP 58/2005, pasal 1).

3

Sumber: Mardiasmo (2005: 5)

Gambar 1: Pengelolaan Keuangan Daerah

2.1.2 Anggaran Pendapatan dan Belanja Daerah (APBD)

2.1.2.1 Anggaran Daerah

Bagi seorang akuntan anggaran dipandang sebagai sebuah cara untuk

menulusuri keuangan pemerintah, karena dari uraian yang terdapat dalam

anggaran terlihat secara jelas penggunaan dari uang negara sehingga dapat

ditelusuri apa saja dan berapa banyak barang-barang yang dimiliki negara sebagai

kekayaan negara, akibat adanya investasi pemerintah dalam anggaran negara.

Sedangkan bagi ahli ekonomi anggaran adalah suatu alat untuk memperlancar

PERENCANAAN PELAKSANAAN PENATAUSAHAAN PRTNGGUNGJWBN PENGAWASAN

RPJMD

RKPD

KUA PPA

S

NOTA

KESEPAKAT

AN

PEDOMAN

PENYUSUNAN

RKA-SKPD

RKA - SKPD

RAPBD

APBD

RANCANGAN

DPA-SKPD

VERIVIKASI

DPA-SKPD

DASAR PELAKSANAAN

ANGGARAN

PELAKSANAAN APBD

- PENDAPATAN

- BELANJA

- PEMBIAYAAN

LAPORAN REALISASI

SEMESTER PERTAMA

PERUBAHAN APBD

PENATAUSANAA

N PENDAPATAN

OLEH

BENDAHARA

PENERIMA

PENATAUSAHAA

N BELANJA

OLEH

BENDAHARA

PENGELUARAN

KEKAYAAN DAN

KEWAJIBAN

DAERAH

- KAS UMUM

- PIUTANG

- INVESTASI

- BARANG

- DANA CADANGAN

- HUTANG

AKUNTANSI

KEUANGAN

DAERAH

AKUNTANSI

KEUANGAN DAERAH

LAPORAN

KEUANGAN

PEMERINTAH

DAERAH

- LAPORAN

REALISASI

ANGGARAN

- NERACA

- LAPORAN ARUS

KAS

- CATATAN ATAS

LAPORAN

KEUANGAN LAPORAN KEUANGAN

DIPERIKSA OLEH BPK

RANCANGAN

PERATURAN

DAERAH

TENTANG

PERTANGGUN

GJAWABAN

APBD

PEMBINAAN

- PEMBERIAN

PEDOMAN

- BIMBINGAN

- SUPERVISI

- KONSULTASI

- PENDIDIKAN

- PELATIHAN

- PENELITIAN DAN

PENGEMBANGAN

PENGAWASAN

TERHADAP

PELAKSANAAN

PERDA TENTANG

APBD

PENGENDALIAN

INTERN

PEMERIKSAAN

EKSTERN

1

2

3

4

4

atau menghambat terhadap produksi barang dan jasa. Menurut pandangan ahli

ekonomi bahwa peranan anggaran sangat menentukan bagi berkembangnya suatu

organisasi perusahaan, yang berarti dapat meningkatkan keuntungan bagi

pemiliknya. Lain halnya menurut ahli Administrasi Negara, anggaran negara

merupakan cara pengelolaan sumber-sumber pendapatan negara untuk membiayai

program-program negara, berbeda dari sudut pandang ahli ekonomi yang

berorientasi dengan keuntungan, para Administrasi Negara memandang bahwa

dengan anggaran maka program-program pemerintah akan berjalan, demikian

pula besar kecilnya anggaran juga mempengaruhi keberhasilan program-program

pemerintah.

Menurut Glenn A. Welsch dalam Adhim (2008) anggaran adalah suatu

bentuk statement daripada rencana dan kebijaksanaan manajemen yang dipakai

dalam suatu periode tertentu sebagai petunjuk dalam periode itu. Sedangkan

menurut M. Marsono anggaran dalam Dwi Eka (2011) adalah suatu rencana

pekerjaan yang pada suatu pihak mengandung jumlah pengeluaran yang setinggi-

tingginya yang mungkin diperlukan untuk membiayai kepentingan negara pada

suatu masa depan dan pihak lain perkiraan pendapatan (penerimaan) yang

mungkin akan dapat diterima dalam masa tersebut.

Menurut Mardiasmo (2002: 62), anggaran publik berisi rencana kegiatan

yang direpresentasikan dalam bentuk rencana perolehan pendapatan dan belanja

dalam satuan moneter. Sedangkan Menurut National Committee on Governmental

Accounting (NCGA), saat ini Governmental Accounting Standarts Board

(GASB), definisi anggaran (budget) sebagai berikut:

5

…. Rencana operasi keuangan, yang mencakup estimasi pengeluaran yang

diusulkan, dan sumber pendapatan yang diharapkan untuk membiayainya

dalam periode waktu tertentu.

Berdasarkan Standar Akuntansi Pemerintahan (SAP, 2005: 104) yang

dimaksud dengan anggaran adalah pedoman tindakan yang akan dilaksanakan

pemerintah meliputi rencana pendapatan, belanja, transfer, dan pembiayaan yang

diukur dalam satuan uang yang disusun menurut klasifikasi tertentu secara

sistematis untuk satu periode.

2.1.2.2 Pendapatan Daerah

Penerimaan Daerah adalah uang yang masuk ke kas daerah. Penerimaan

Daerah dalam pelaksanaan desentralisasi terdiri atas pendapatan dan pembiayaan.

Pendapatan Daerah adalah hak pemerintah daerah yang diakui sebagai penambah

nilai kekayaan bersih dalam periode tahun bersangkutan. Dalam Standar

Akuntansi Pemerintah (SAP, 2005: 107), pendapatan adalah semua rekening kas

umum negara/daerah yang menambah ekuitas dana lancar dari periode tahun

anggaran yang bersangkutan yang menjadi hak pemerintah dan tidak perlu dibayar

kembali oleh pemerintah.

Sesuai Peraturan Pemerintah Nomor 105 Tahun 2000 bahwa pendapatan

daerah adalah semua penerimaan kas daerah dalam periode tahun anggaran

tertentu yang menjadi hak daerah. Pendapatan daerah menurut Pasal 5 ayat (2)

Undang-Undang Nomor 33 Tahun 2004 bersumber dari Pendapatan Asli Daerah

(PAD).

6

Pendapatan Asli Daerah (PAD) Menurut Halim (2002), dalam bukunya

yang baerjudul ”Akuntansi Sektor Publik dan Akuntansi Keuangan Daerah”

beliau menyatakan bahwa Pendapatan Asli Daerah (PAD) merupakan semua

penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Adapun

kelompok pendapatan asli daerah dipisahkan menjadi empat jenis pendapatan,

yaitu:

1. Pajak Daerah

Pajak Daerah merupakan pendapatan daerah yang berasal dari pajak.

2. Retribusi Daerah.

Retribusi Daerah merupakan pendapatan daerah yang berasal dari retribusi

daerah. Dalam struktur APBD baru dengan pendekatan kinerja, jenis

pendapatan yang berasal dari pajak daerah dan restribusi daerah berdasarkan

UU No.34 Tahun 2000 tentang Perubahan Atas UU No. 18 Tahun 1997

tentang Pajak Daerah dan Rertibusi Daerah, dirinci menjadi:

a) Pajak Provinsi. Pajak ini terdiri atas: (i) Pajak kendaraan bermotor dan

kendaraan di atas air, (ii) Bea balik nama kendaraan bermotor (BBNKB)

dan kendaraan di atas air, (iii) Pajak bahan bakar kendaran bermotor, dan

(iv) Pajak pengambilan dan pemanfaatan air bawah tanah dan air

permukaan.

b) Jenis pajak Kabupaten/kota. Pajak ini terdiri atas: (i) Pajak Hotel, (ii)

Pajak Restoran, (iii) Pajak Hiburan, (iv) Pajak Reklame, (v) Pajak

penerangan Jalan, (vi) Pajak pengambilan Bahan Galian Golongan C,

(vii) Pajak Parkir.

7

c) Retribusi. Retribusi ini dirinci menjadi: (i) Retribusi Jasa Umum, (ii)

Retribusi Jasa Usaha, (iii) Retribusi Perijinan Tertentu.

d) Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik

daerah yang dipisahkan. Hasil perusahaan milik daerah dan hasil

pengelolaan kekayaan milik daerah yang dipisahkan merupakan

penerimaan daerah yang berasal dari hasil perusahaan milik daerah dan

pengelolaan kekayaan daerah yang dipisahkan. Jenis pendapatan ini

meliputi objek pendapatan berikut:

i. Bagian laba perusahaan milik daerah.

ii. Bagian laba lembaga keuangan bank.

iii. Bagian laba lembaga keuangan non bank.

iv. Bagian laba atas pernyataan modal/investasi.

3. Dana Perimbangan. Menurut PP Nomor 55 Tahun 2005: Dana perimbangan,

yaitu dana yang bersumber dari dana penerimaan Anggaran Pendapatan dan

Belanja Negara (APBN) yang dialokasikan kepada daerah untuk membiayai

kebutuhan daerah. Dana perimbangan terdiri dari dana bagi hasil, dana

alokasi umum, dan dana alokasi khusus. Dana perimbangan adalah dana yang

berasal dari penerimaan anggaran pendapatan belanja negara yang

dialokasikan kepada daerah untuk membiayai kebutuhan daerah. Jumlah dana

perimbangan ditetapkan setiap tahun anggaran dalam anggaran pendapatan

dan belanja daerah. Dana perimbangan terdiri atas (Halim, 2004: 65).

a. Dana bagi hasil, dibagi menjadi dua yaitu dana bagi hasil yang

bersumber dari pajak, contohnya pajak bumi dan bangunan, bea hak atas

8

tanah dan bangunan dan dana bagi hasil yang bersumber dari sumber

daya alam manusia yaitu pemberian hak atas tanah negara.

b. Dana Alokasi Umum (DAU) adalah dana yang berasal dari anggaran

pendapatan negara yang dialokasikan dengan tujuan pemerataan

kemampuan keuangan antar daerah untuk membiayai kebutuhan

pengeluarannya dalam rangka pelaksanaan desentralisasi. Dana alokasi

umum untuk suatu daerah dialokasikan atas dasar celah fiskal,

(kebutuhan fiskal kapasitas dan fiskal daerah) dari alokasi dasar. Jumlah

keseluruhan DAU ditetapkan sekurang-kurangnya 20% dari pendapatan

dalam negeri neto yang ditetapkan dalam APBN. Porsi DAU antara

provinsi dan daerah kabupaten/kota ditetapkan berdasarkan imbangan

kewenangan antara provinsi dan kabupaten /kota.

c. Dana Alokasi Khusus (DAK) adalah dana yang berasal dari anggaran

pendapatan belanja negara yang dialokasikan kepada daerah untuk

membiayai kebutuhan tertentu (Halim, 2004: 65). Besarnya dana alokasi

khusus ditetapkan setiap tahun dalam APBD berdasarkan masing-masing

bidang kegiatan disesuaikan dengan ketersediaan dana dalam APBD.

Dana alokasi khusus dialokasikan kepada daerah tertentu untuk mendanai

kegiatan khususnya yang merupakan unsur daerah.

4. Lain-lain Pendapatan Asli Daerah yang Sah adalah pendapatan asli daerah

yang tidak termasuk pada kelompok diatas pajak daerah dan hasil

pengelolaan kekayaan daerah yang dipisahkan. Menurut PP Nomor 55 Tahun

2005: Lain-lain pendapatan daerah yang sah meliputi hibah, dana darurat,

9

DBH pajak dari provinsi kepada kabupaten/kota, dana penyesuaian, serta

bantuan keuangan dari provinsi atau dari pemda lainnya.

2.1.2.3 Belanja Daerah

Belanja daerah menurut UU No. 33 Tahun 2004 merupakan semua

kewajiban Daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam

periode tahun anggaran yang bersangkutan. Belanja daerah adalah belanja yang

tertuang dalam APBD yang diarahkan untuk mendukung penyelenggaraan

pemeritahan, pembangunan dan pembinaan kemasyarakatan. Menurut

Kepmendagri Nomor 29 Tahun 2002, belanja daerah adalah semua pengeluaran

kas daerah dalam periode tahun anggaran tertentu yang menjadi beban daerah.

Menurut Halim (2007: 322), menyatakan belanja daerah kewajiban

pemerintah mengurangi nilai kekayaan bersih. Lebih lanjut menurut Yuwono, dkk

(2005: 108), menyatakan bahwa belanja daerah adalah semua pengeluaran kas

daerah atau kewajiban yang diakui sebagai pengurang nilai kekayaan bersih dalam

periode satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali

oleh pemerintah.

Belanja daerah dikelompokkan ke dalam belanja tidak langsung dan

belanja langsung. Belanja tidak langsung merupakan belanja yang dianggarkan

tidak terkait secara tidak langsung dengan pelaksanaan program dan kegiatan.

Sementara belanja langsung merupakan belanja yang dianggarkan terkait secara

langsung dengan pelaksanaan program dan kegiatan.

10

2.1.2.4 Pembiayaan Daerah

Pembiayaan adalah semua penerimaan yang perlu dibayar kembali

dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang

bersangkutan maupun pada tahun-tahun anggaran berikutnya. Selisih antara

penerimaan pembiayaan dengan pengeluaran pembiayaan dalam periode tahun

anggaran dicatat dalam pos pembiayaan neto. Pembiayaan dikatagorikan menjadi

dua, yaitu; 1) Penerimaan Pembiayaan: Penggunaan SILPA tahun lalu, pencairan

dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, pinjaman dalam

negeri kepada pemerintah pusat, pinjaman dalam negeri kepada pemerintah

daerah lainnya, pinjaman dalam negeri kepada lembaga keuangan bank, pinjaman

dalam negeri lainnya, penerimaan kembali pinjaman kepada perusahaan negara,

perusahaan daerah, dan pemerintah daerah lainnya. 2) Pengeluaran Pembiayaan:

pembentukan dana cadangan, penyertaan modal pemerintah daerah pembayaran

pokok pinjaman dalam negeri kepada pemerintah daerah lainnya, pemerintah

pusat, lembaga keuangan bank, dan lembaga keuangan non bank (Mahmudi,

2010: 76).

2.1.2.5 Pengertian Anggaran Pendapatan dan Belanja Daerah (APBD)

Anggaran Pendapatan dan Belanja Daerah selanjutnya disingkat APBD

adalah suatu rencana keuangan tahunan pemerintah daerah yang disetujui oleh

Dewan Perwakilan Rakyat Daerah (UU No. 17 Tahun 2003 pasal 1 butir 8 tentang

Keuangan Negara). Semua penerimaan daerah dan pengeluaran daerah harus

dicatat dan dikelola dalam APBD. Penerimaan dan pengeluaran daerah tersebut

adalah dalam rangka pelaksanaan tugas-tugas desentralisasi. Sedangkan

11

penerimaan dan pengeluaran yang berkaitan dengan pelaksanaan dekonsentrasi

atau tugas pembantuan tidak dicatat dalam APBD.

APBD merupakan dasar pengelolaan keuangan daerah dalam satu tahun

anggaran. APBD merupakan rencana pelaksanaan semua pendapatan daerah dan

semua belanja daerah dalam rangka pelaksanaan desentralisasi dalam tahun

anggaran tertentu. Pemungutan semua penerimaan daerah bertujuan untuk

memenuhi target yang ditetapkan dalam APBD. Demikian pula semua

pengeluaran daerah dan ikatan yang membebani daerah dalam rangka pelaksanaan

desentralisasi dilakukan sesuai jumlah dan sasaran yang ditetapkan dalam APBD.

Karena APBD merupakan dasar pengelolaan keuangan daerah, maka APBD

menjadi dasar pula bagi kegiatan pengendalian, pemeriksaan dan pengawasan

keuangan daerah. Tahun anggaran APBD sama dengan tahun anggaran APBN

yaitu mulai 1 Januari dan berakhir tanggal 31 Desember tahun yang bersangkutan.

Sehingga pengelolaan, pengendalian, dan pengawasan keuangan daerah dapat

dilaksanakan berdasarkan kerangka waktu tersebut.

APBD disusun dengan pendekatan kinerja yaitu suatu sistem anggaran

yang mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan

alokasi biaya atau input yang ditetapkan. Jumlah pendapatan yang dianggarkan

dalam APBD merupakan perkiraan yang terukur secara rasional yang dapat

tercapai untuk setiap sumber pendapatan. Pendapatan dapat direalisasikan

melebihi jumlah anggaran yang telah ditetapkan. Berkaitan dengan belanja,

jumlah belanja yang dianggarkan merupakan batas tertinggi untuk setiap jenis

belanja. Jadi, realisasi belanja tidak boleh melebihi jumlah anggaran belanja yang

12

telah ditetapkan. Penganggaran pengeluaran harus didukung dengan adanya

kepastian tersedianya penerimaan dalam jumlah yang cukup. Setiap pejabat

dilarang melakukan tindakan yang berakibat pengeluaran atas beban APBD

apabila tidak tersedia atau tidak cukup tersedia anggaran untuk membiayai

pengeluaran tersebut.

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan wujud

pengelolaan keuangan daerah yang berdasarkan UU No. 17 Tahun 2003

merupakan rencana keuangan tahunan pemerintahan daerah yang disetujui oleh

Dewan Perwakilan Rakyat Daerah (DPRD). Anggaran Pendapatan Dan Belanja

Daerah merupakan kebijaksanaan keuangan tahunan pemerintah daerah yang

disusun berdasarkan ketentuan Perundang-undangan yang berlaku, serta berbagai

pertimbangan lainnya dengan maksud agar penyusunan, pemantauan,

pengendalian dan evaluasi Anggaran Pendapatan dan Belanja Daerah mudah

dilakukan. Pada sisi yang lain Anggaran Pendapatan dan Belanja Daerah dapat

pula menjadi sarana bagi pihak tertentu untuk melihat atau mengetahui

kemampuan daerah baik dari sisi pendapatan maupun sisi belanja.

2.1.2.6 Fungsi-fungsi APBD

Berbagai fungsi APBN/APBD sesuai dengan ketentuan dalam Pasal 3 ayat

(4) UU No. 17 Tahun 2003 tentang keuangan negara, yaitu:

1. Fungsi Otorisasi

APBD merupakan dasar untuk melaksanakan pendapatan dan belanja pada

tahun yang bersangkutan.

13

2. Fungsi Perencanaan

APBD merupakan pedoman bagi manajemen dalam merencanakan kegiatan

pada tahun yang bersangkutan.

3. Fungsi Pengawasan

APBD menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan

pemerintah daerah sesuai dengan ketentuan yang telah ditetapkan.

4. Fungsi Alokasi

APBD diarahkan untuk mengurangi pengangguran dan pemborosan sumber

daya, serta meningkatkan efisiensi dan efektivitas perekonomian.

5. Fungsi Distribusi

APBD harus mengandung arti/memperhatikan rasa keadilan dan kepatutan.

6. Fungsi Stabilisasi

APBD harus mengandung arti atau harus menjadi alat untuk memelihara dan

mengupayakan keseimbangan fundamental perekonomian.

Munandar (1999: 10) menyatakan bahwa anggaran mempunyai tiga

kegunaan pokok yaitu sebagai pedoman kerja, sebagai alat pengkoordinasian kerja

serta sebagai alat pengawasan kerja. Dengan melihat kegunaan pokok dari

anggaran tersebut maka pertumbuhan Anggaran Pendapatan dan Belanja Daerah

dapat berfungsi sebagai:

1. Fungsi Perencanaan

Dalam perencanaan APBD adalah penentuan tujuan yang akan dicapai sesuai

dengan kebijaksanaan yang telah disepakati misalnya target penerimaan yang

14

akan dicapai, jumlah investasi yang akan ditambah, rencana pengeluaran yang

akan dibiayai.

2. Fungsi Koordinasi

Anggaran berfungsi sebagai alat mengkoordinasikan rencana dan tindakan

berbagai unit atau segmen yang ada dalam organisasi, agar dapat bekerja

secara selaras ke arah tercapainya tujuan yang diharapkan.

3. Fungsi Komunikasi

Jika yang dikehendaki dapat berfungsi secara efisien maka saluran komunikasi

terhadap berbagai unit dalam penyampaian informasi yang berhubungan

dengan tujuan, strategi, kebijaksanaan, pelaksanaan dan penyimpangan yang

timbul dapat teratasi

4. Fungsi Motivasi

Anggaran berfungsi pula sebagai alat untuk memotivasi para pelaksana dalam

melaksanakan tugas-tugas yang diberikan untuk mencapai tujuan.

5. Fungsi Pengendalian dan Evaluasi

Anggaran dapat berfungsi sebagai alat-alat pengendalian yang pada dasarnya

dapat membandingkan antara rencana dengan pelaksanaan sehingga dapat

ditentukan penyimpangan yang timbul dan penyimpangan tersebut sebagai

dasar evaluasi atau penilaian prestasi dan sekaligus merupakan umpan balik

pada masa yang akan datang.

2.1.2.7 Prinsip-prinsip APBD

Prinsip-prinsip dasar (azas) yang berlaku di bidang pengelolaan APBD

yang berlaku juga dalam pengelolaan anggaran negara/daerah sebagaimana bunyi

15

penjelasan dalam Undang Undang No. 17 Tahun 2003 tentang Keuangan Negara

dan Undang-Undang Nomor 1 Tahun 2004 tentang perbendaharaan negara, yaitu:

1. Kesatuan. Azas ini menghendaki agar semua pendapatan dan belanja

negara/daerah disajikan dalam satu dokumen anggaran.

2. Universalitas. Azas ini mengharuskan agar setiap transaksi keuangan

ditampilkan secara utuh dalam dokumen anggaran.

3. Tahunan. Azas ini membatasi masa berlakunya anggaran untuk suatu tahun

tertentu.

4. Spesialitas. Azas ini mewajibkan agar kredit anggaran yang disediakan terinci

secara jelas peruntukannya.

5. Akrual. Azas ini menghendaki anggaran suatu tahun anggaran dibebani untuk

pengeluaran yang seharusnya dibayar, atau menguntungkan anggaran untuk

penerimaan yang seharusnya diterima, walaupun sebenarnya belum dibayar

atau belum diterima pada kas.

6. Kas. Azas ini menghendaki anggaran suatu tahun anggaran dibebani pada saat

terjadi pengeluaran/penerimaan uang dari/ke kas daerah.

Ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanja

berbasis akrual sebagaimana dimaksud dalam pasal 1 angka 13, 14, 15 dan 16

dalam UU Nomor 17 Tahun 2003, dilaksanakan selambat-lambatnya dalam 5

(lima) tahun. Selama pengakuan dan pengukuran pendapatan dan belanja berbasis

akrual belum dilaksanakan, digunakan pengakuan dan pengukuran berbasis kas.

16

2.1.2.8 Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD)

Proses penyusunan anggaran diawali dengan penetapan tujuan, target dan

kebijakan, kesamaan persepsi antar berbagai pihak tentang apa yang akan dicapai

dan keterkaitan tujuan dengan berbagai program yang akan dilakukan, sangat

krusial bagi kesuksesan anggaran. Di tahap ini, proses distribusi sumber daya

mulai dilakukan. Pencapaian konsensus alokasi sumber daya menjadi pintu

pembuka bagi pelaksana anggaran. Proses panjang dari penentuan tujuan ke

pelaksanaan anggaran seringkali melewati tahap yang melelahkan, sehingga

perhatian terhadap tahap penilaian dan evaluasi sering diabaikan. Kondisi inilah

yang nampaknya secara praktis terjadi (Basitian, 2006a: 188).

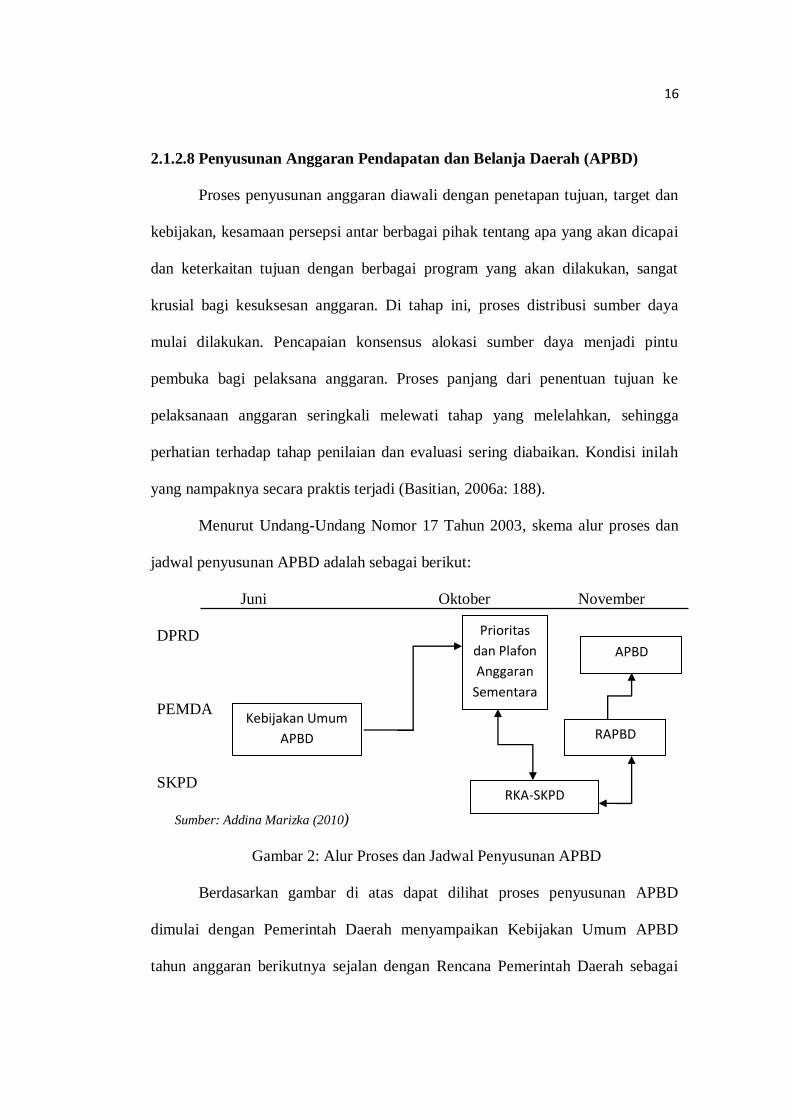

Menurut Undang-Undang Nomor 17 Tahun 2003, skema alur proses dan

jadwal penyusunan APBD adalah sebagai berikut:

Juni Oktober November

DPRD

PEMDA

SKPD

Sumber: Addina Marizka (2010)

Gambar 2: Alur Proses dan Jadwal Penyusunan APBD

Berdasarkan gambar di atas dapat dilihat proses penyusunan APBD

dimulai dengan Pemerintah Daerah menyampaikan Kebijakan Umum APBD

tahun anggaran berikutnya sejalan dengan Rencana Pemerintah Daerah sebagai

Kebijakan Umum

APBD

Prioritas

dan Plafon

Anggaran

Sementara

RKA-SKPD

APBD

RAPBD

17

landasan penyusunan RAPBD kepada DPRD selambat-lambatnya pertengahan

Juni tahun berjalan. Selanjutnya DPRD membahas kebijakan umum APBD yang

diajukan oleh Pemerintah Daerah dalam pembicaraan pendahuluan RAPBD tahun

anggaran berikutnya. Berdasarkan kebijakan umum APBD yang telah disepakati

DPRD, Pemerintah Daerah bersama DPRD membahas prioritas dan plafon

anggaran sementara untuk dijadikan acuan bagi setiap Satuan Kerja Perangkat

Daerah (SKPD).

Berdasarkan Kebijakan Umum APBD, strategi dan plafon sementara yang

telah ditetapkan pemerintah dan DPRD, Kepala SKPD selaku Pengguna Anggaran

(PA) menyusun Rencana Kerja dan Anggaran Satuan Kerja Perangkat Daerah

(RKA-SKPD) tahun berikutnya dengan pendekatan berdasarkan kinerja yang akan

dicapai. Rencana kerja dan anggaran disertai dengan perkiraan belanja untuk

tahun berikutnya setelah tahun anggaran yang sudah disusun. Rencana kerja dan

anggaran selanjutnya disampaikan kepada DPRD untuk dibahas dalam

pendahuluan RAPBD. Hasil pembahasan rencana kerja dan aggaran disampaikan

kepada Pejabat Pengelola Keuangan daerah sebagai bahan penyusun Rencana

Peraturan Daerah tentang APBD berikutnya. UU Nomor 17/2003 tidak mengatur

proses penyusunan dan pembahasan RKA-SKPD. UU Nomo 17/2003 menetapkan

bahwa ketentuan lebih lanjut mengenai penyusunan Rencana Kerja dan Aggaran

Satuan Kerja Perangkat Daerah dengan Peraturan Daerah.

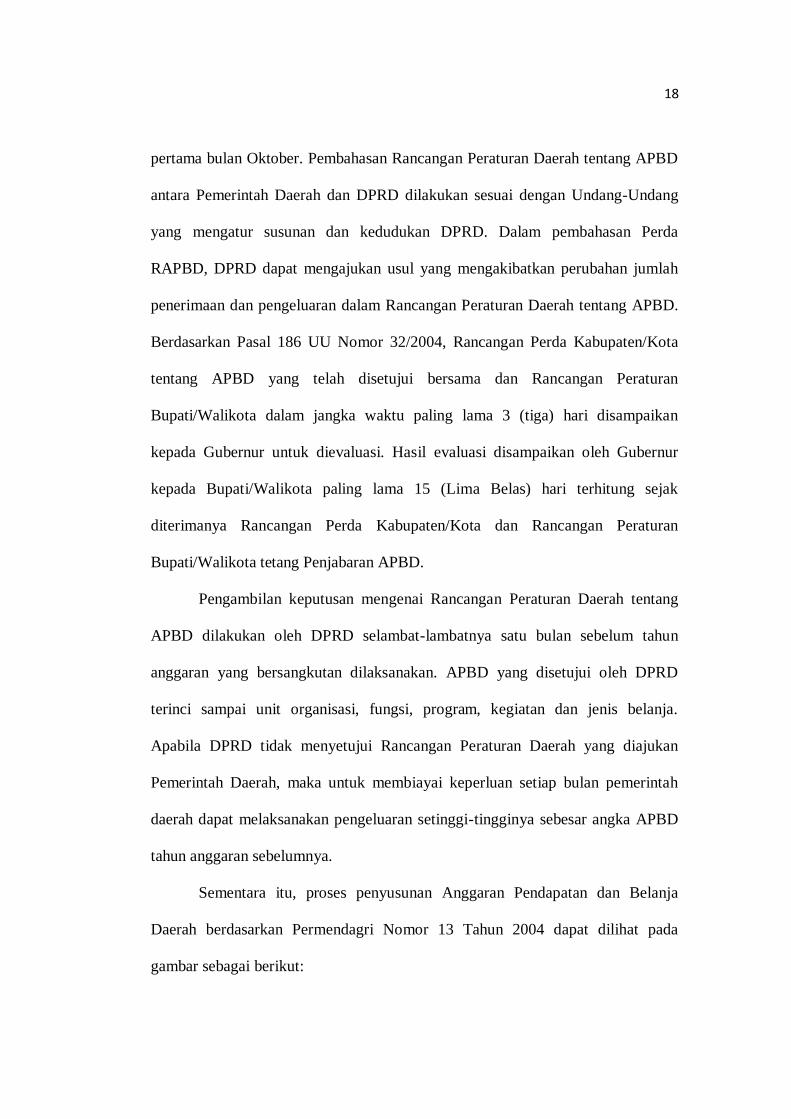

Setelah dokumen Rancangan Perda mengenai APBD tersusun, Pemerintah

Daerah mengajukan Rancangan Peraturan Daerah tentang APBD tersebut disertai

penjelasan dan dokumen-dokumen pendukungnya kepada DPRD pada minggu

18

pertama bulan Oktober. Pembahasan Rancangan Peraturan Daerah tentang APBD

antara Pemerintah Daerah dan DPRD dilakukan sesuai dengan Undang-Undang

yang mengatur susunan dan kedudukan DPRD. Dalam pembahasan Perda

RAPBD, DPRD dapat mengajukan usul yang mengakibatkan perubahan jumlah

penerimaan dan pengeluaran dalam Rancangan Peraturan Daerah tentang APBD.

Berdasarkan Pasal 186 UU Nomor 32/2004, Rancangan Perda Kabupaten/Kota

tentang APBD yang telah disetujui bersama dan Rancangan Peraturan

Bupati/Walikota dalam jangka waktu paling lama 3 (tiga) hari disampaikan

kepada Gubernur untuk dievaluasi. Hasil evaluasi disampaikan oleh Gubernur

kepada Bupati/Walikota paling lama 15 (Lima Belas) hari terhitung sejak

diterimanya Rancangan Perda Kabupaten/Kota dan Rancangan Peraturan

Bupati/Walikota tetang Penjabaran APBD.

Pengambilan keputusan mengenai Rancangan Peraturan Daerah tentang

APBD dilakukan oleh DPRD selambat-lambatnya satu bulan sebelum tahun

anggaran yang bersangkutan dilaksanakan. APBD yang disetujui oleh DPRD

terinci sampai unit organisasi, fungsi, program, kegiatan dan jenis belanja.

Apabila DPRD tidak menyetujui Rancangan Peraturan Daerah yang diajukan

Pemerintah Daerah, maka untuk membiayai keperluan setiap bulan pemerintah

daerah dapat melaksanakan pengeluaran setinggi-tingginya sebesar angka APBD

tahun anggaran sebelumnya.

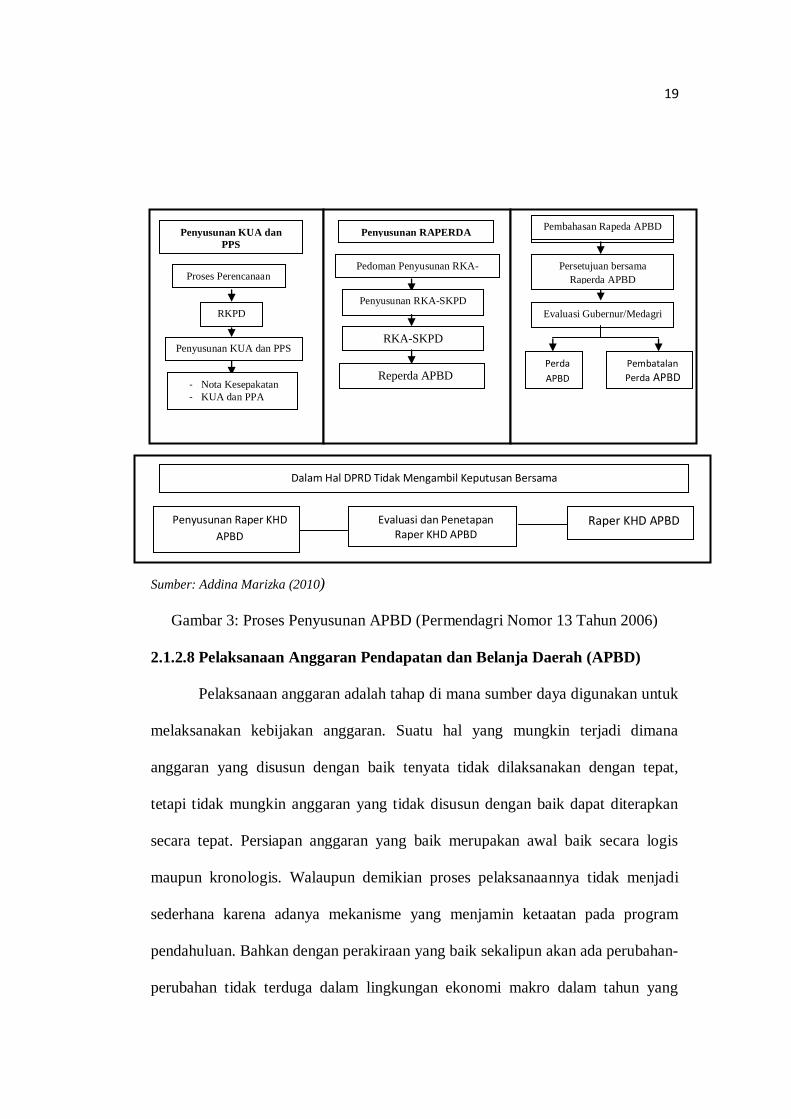

Sementara itu, proses penyusunan Anggaran Pendapatan dan Belanja

Daerah berdasarkan Permendagri Nomor 13 Tahun 2004 dapat dilihat pada

gambar sebagai berikut:

19

3

Sumber: Addina Marizka (2010)

Gambar 3: Proses Penyusunan APBD (Permendagri Nomor 13 Tahun 2006)

2.1.2.8 Pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD)

Pelaksanaan anggaran adalah tahap di mana sumber daya digunakan untuk

melaksanakan kebijakan anggaran. Suatu hal yang mungkin terjadi dimana

anggaran yang disusun dengan baik tenyata tidak dilaksanakan dengan tepat,

tetapi tidak mungkin anggaran yang tidak disusun dengan baik dapat diterapkan

secara tepat. Persiapan anggaran yang baik merupakan awal baik secara logis

maupun kronologis. Walaupun demikian proses pelaksanaannya tidak menjadi

sederhana karena adanya mekanisme yang menjamin ketaatan pada program

pendahuluan. Bahkan dengan perakiraan yang baik sekalipun akan ada perubahan-

perubahan tidak terduga dalam lingkungan ekonomi makro dalam tahun yang

Penyusunan KUA dan

PPS

Proses Perencanaan

RKPD

Penyusunan KUA dan PPS

- Nota Kesepakatan

- KUA dan PPA

Penyusunan RAPERDA

APBD

Pedoman Penyusunan RKA-SKPD

Penyusunan RKA-SKPD

Reperda APBD

RKA-SKPD

Penetapan Perda APBD Pembahasan Rapeda APBD

Persetujuan bersama

Raperda APBD

Evaluasi Gubernur/Medagri

Perda

APBD

Pembatalan

Perda APBD

Raper KHD APBD

Dalam Hal DPRD Tidak Mengambil Keputusan Bersama

Penyusunan Raper KHD

APBD

Evaluasi dan Penetapan Raper KHD APBD

20

bersangkutan yang perlu diperlihatkan dalam anggaran. Tentu saja perubahan-

perubahan tersebut harus disesuaikan dengan cara yang konsisten dengan tujuan

kebijakan yang mendasar untuk menghindari terganggunya aktivitas satker dan

manajemen program/kegiatan.

1. Pelaksanaan Pendapatan/Penerimaan Daerah

Ketentuan-ketentuan yang harus diperhatikan dalam pelaksanaan anggaran

pendapatan daerah adalah bahwa:

a) Semua pengelolaan terhadap pendapatan daerah harus dilaksanakan

melalui rekening kas umum daerah;

b) Setiap pendapatan daerah harus didukung oleh bukti yang lengkap dan sah;

c) Setiap satuan kerja yang memungut pendapatan daerah harus

mengintensifkan pemungutan pendapatan yang menjadi wewenang dan

tanggung jawabnya;

d) Setiap satuan kerja (SKPD) tidak boleh melakukan pungutan selain dari

yang ditetapkan dalam peraturan perundang-undangan;

e) Pendapatan daerah juga mencakup komisi, rabat, potongan, atau

pendapatan lain dengan menggunakan nama dan dalam bentuk apapun

yang dapat dinilai dengan uang, baik yang secara langsung merupakan

akibat dari penjualan, tukar-menukar, hibah, asuransi dan/atau pengadaan

barang dan jasa termasuk pendapatan bunga, jasa giro atau pendapatan lain

yang timbul sebagai akibat penyimpanan dana anggaran pada bank serta

pendapatan dari hasil pemanfaatan barang daerah atas kegiatan lainnya;

21

f) Semua pendapatan dari dana perimbangan dan lain-lain pendapatan yang

sah dilaksanakan melalui rekening kas umum daerah dan dicatat sebagai

pendapatan daerah.

2. Pelaksanaan Belanja Daerah

Setiap pengeluaran untuk belanja daerah atas beban APBD harus didukung

dengan bukti yang lengkap dan sah. Bukti-bukti tersebut harus mendapat

pengesahan dari pejabat yang berwenang dan bertanggung jawab atas

kebenaran material yang timbul dari penggunaan bukti tersebut. Selanjutnya

dalam melaksanakan anggaran belanja daerah harus diperhatikan hal-hal

sebagai berikut:

a) Pengeluaran kas yang menjadi beban APBD tidak boleh dilakukan

sebelum rancangan peraturan daerah tentang APBD ditetapkan dan

dicantumkan dalam lembaran daerah. Pengeluaran kas tersebut tidak

termasuk pengeluaran untuk belanja yang bersifat mengikat dan belanja

daerah yang bersifat wajib yang ditetapkan dengan peraturan kepala

daerah;

b) Dasar pengeluaran belanja untuk keperluan tak terduga yang dianggarkan

dalam APBD (misalnya untuk mendanai tanggap darurat, bencana alam

atau bencana sosial, termasuk pengembalian atas kelebihan penerimaan

daerah tahun sebelumnya) harus ditetapkan dengan keputusan kepala

daerah dan diberitahukan kepada DPRD paling lama 1 (satu) bulan sejak

keputusan tersebut ditetapkan;

22

c) Pimpinan instansi/lembaga penerima dan tanggap darurat harus

bertanggung jawab atas penggunaan dana tersebut dan wajib

menyampaikan laporan realisasi penggunaan dana kepada atasan

langsung dan kepala daerah sesuai dengan tata cara pemberian dan

pertanggungjawaban dana darurat yang ditetapkan dalam peraturan

kepala daerah.

d) Bendahara pengeluaran sebagai wajib pungut pajak penghasilan (PPh)

dan pajak lainnya, wajib menyetorkan seluruh penerimaan potongan dan

pajak yang dipungutnya ke rekening kas negara pada bank yang

ditetapkan oleh Menteri Keuangan sebagai bank persepsi atau pos giro

dalam jangka waktu sesuai dengan ketentuan peraturan perundang-

undangan.

e) Untuk kelancaran pelaksanaan tugas SKPD, kepada pengguna anggaran/

kuasa pengguna anggaran dapat diberikan uang persediaan yang dikelola

oleh bendahara pengeluaran.

2.1.3 Analisis Rasio

Analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar

perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi

dengan mempelajari masing-masing komponen yang membentuk rasio (Wild,

Subramanyan, Hasley, 2004). Menurut Harahap, 2006: 297 dalam Lutfia (2011)

rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari suatu

pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang

relevan dan signifikan.

23

Jadi dapat diambil kesimpulan bahwa analisis rasio keuangan adalah

prosedur analitis yang dapat digunakan untuk membandingkan pos-pos keuangan

pada laporan tahun berjalan dengan pos-pos terkait laporan periode sebelumnya.

Alat rasio keuangan yang digunakan adalah analisis rasio yang

dikembangkan berdasarkan data keuangan yang bersumber dari anggaran

pendapatan belanja daerah (Halim, 2004: 128) yaitu:

2.1.3.1 Rasio Kemandirian Keuangan Daerah

Rasio kemandirian keuangan daerah (otonomi fiskal) menunjukkan

kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintah,

pembangunan dan sesuai target yang ditetapkan pelayanan kepada masyarakat

yang telah membayar pajak dan restribusi sebagai sumber pendapatan yang

diperlukan daerah. Kemandirian keuangan daerah ditunjukkan oleh besar kecilnya

pendapatan asli daerah dibandingkan dengan pendapatan daerah yang berasal dari

sumber lain, misalnya bantuan pemerintah pusat ataupun dari pinjaman.

Rasio Kemandirian menggambarkan ketergantungan daerah terhadap

sumber dana ekstern. Rasio kemandirian juga menggambarkan tingkat partisipasi

masyarakat dalam pembangunan daerah. Semakin tinggi rasio kemandirian,

semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah

yang merupakan komponen utama pendapatan asli daerah. Semakin tinggi

masyarakat membayar pajak dan retribusi daerah akan menggambarkan tingkat

kesejahteraan masyarakat yang semakin tinggi (Mahmudi, 2010: 140). Dengan

rumus sebagai berikut:

Rasio Kemandirian = Pinjamandan insiPusat/Prop PemerintahBantuan

Daerah Asli Pendapatan

24

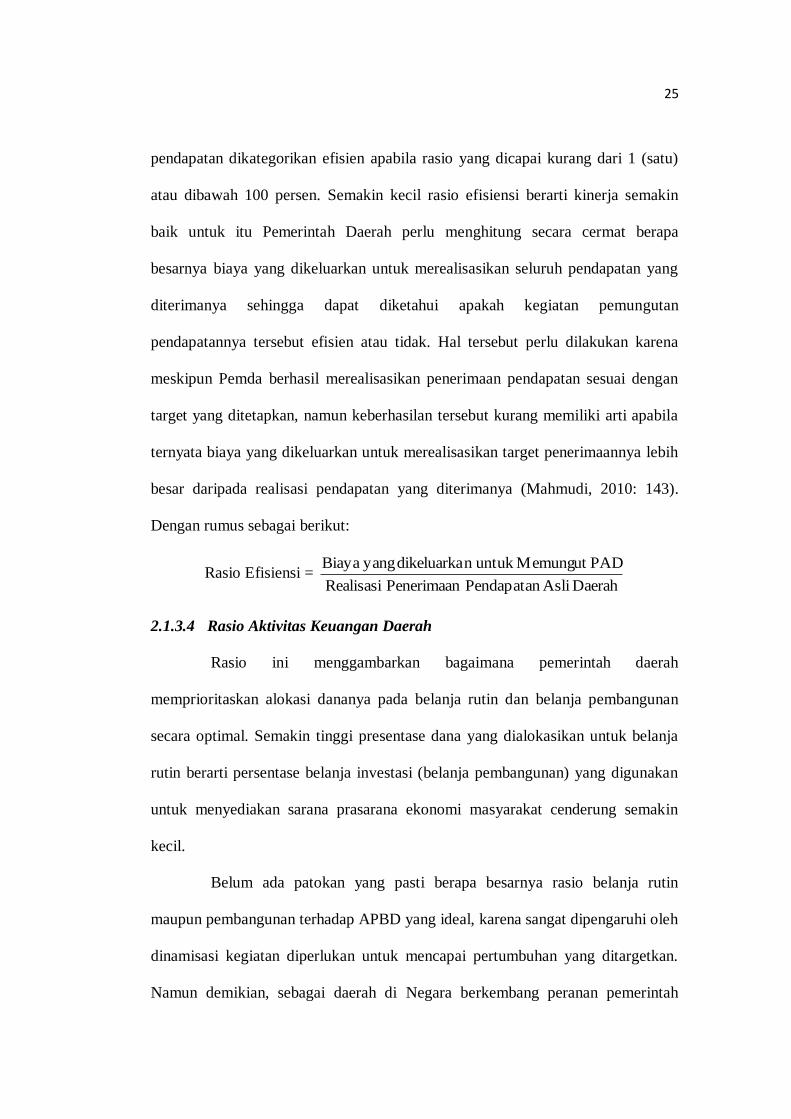

2.1.3.2 Rasio Efektivitas Keuangan Daerah

Rasio efektivitas menggambarkan kemampuan pemerintah daerah dalam

merealisasikan pendapatan asli daerah yang direncanakan dibandingkan dengan

target yang ditetapkan berdasarkan potensi riil daerah. Kemampuan daerah

dikategorikan efektif apabila rasio yang dicapai mencapai minimal sebesar 1

(satu) atau 100 persen. Namun demikian semakin tinggi rasio efektifitas,

menggambarkan kemampuan daerah yang semakin baik. Guna memperoleh

ukuran yang lebih baik, rasio efektifitas tersebut perlu dipersandingkan dengan

rasio efisiensi yang dicapai pemerintah daerah. (Mahmudi, 2010: 143). Dengan

rumus sebagai berikut:

Rasio Efektivitas = PAD PenerimaanTarget

PAD Penerimaan Realisasix 100%

2.1.3.3 Rasio Efisiensi Keuangan Daerah

Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara

besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi

pendapatan yang diterima. Untuk itu pemerintah daerah perlu menghitung secara

cermat berapa besarnya biaya yang dikeluarkan untuk merealisasikan seluruh

pendapatan yang diterimanya sehingga dapat diketahui apakah kegiatan

pemungutan pendapatanya tersebut efisien atau tidak. Hal itu perlu dilakukan

karena meskipun pemerintah daerah berhasil merealisasikan penerimaan

pendapatan sesuai dengan target yang ditetapkan, namun keberhasilan itu kurang

memiliki arti apabila ternyata biaya yang dikeluarkan untuk merealisasikan target

penerimaan pendapatannya itu lebih besar daripada realisasi pendapatan yang

diterimanya. Kinerja pemerintah daerah dalam melakukan pemungutan

25

pendapatan dikategorikan efisien apabila rasio yang dicapai kurang dari 1 (satu)

atau dibawah 100 persen. Semakin kecil rasio efisiensi berarti kinerja semakin

baik untuk itu Pemerintah Daerah perlu menghitung secara cermat berapa

besarnya biaya yang dikeluarkan untuk merealisasikan seluruh pendapatan yang

diterimanya sehingga dapat diketahui apakah kegiatan pemungutan

pendapatannya tersebut efisien atau tidak. Hal tersebut perlu dilakukan karena

meskipun Pemda berhasil merealisasikan penerimaan pendapatan sesuai dengan

target yang ditetapkan, namun keberhasilan tersebut kurang memiliki arti apabila

ternyata biaya yang dikeluarkan untuk merealisasikan target penerimaannya lebih

besar daripada realisasi pendapatan yang diterimanya (Mahmudi, 2010: 143).

Dengan rumus sebagai berikut:

Rasio Efisiensi = Daerah Asli Pendapatan Penerimaan Realisasi

PADMemungut untuk n dikeluarka yang Biaya

2.1.3.4 Rasio Aktivitas Keuangan Daerah

Rasio ini menggambarkan bagaimana pemerintah daerah

memprioritaskan alokasi dananya pada belanja rutin dan belanja pembangunan

secara optimal. Semakin tinggi presentase dana yang dialokasikan untuk belanja

rutin berarti persentase belanja investasi (belanja pembangunan) yang digunakan

untuk menyediakan sarana prasarana ekonomi masyarakat cenderung semakin

kecil.

Belum ada patokan yang pasti berapa besarnya rasio belanja rutin

maupun pembangunan terhadap APBD yang ideal, karena sangat dipengaruhi oleh

dinamisasi kegiatan diperlukan untuk mencapai pertumbuhan yang ditargetkan.

Namun demikian, sebagai daerah di Negara berkembang peranan pemerintah

26

daerah untuk memacu pelaksanaan pembangunan masih relatif kecil. Oleh karena

itu, rasio belanja pembangunan yang relatif masih kecil perlu ditingkatkan sesuai

dengan kebutuhan pembangunan di daerah (Halim dalam Lutfia 2011). Dengan

rumus sebagai berikut:

Rasio Belanja Rutin terhadap APBD =APBD Total

Rutin Belanja Total

Rasio Belanja Pembangunan terhadap APBD = APBDTotal

nPembanguna Belanja Total

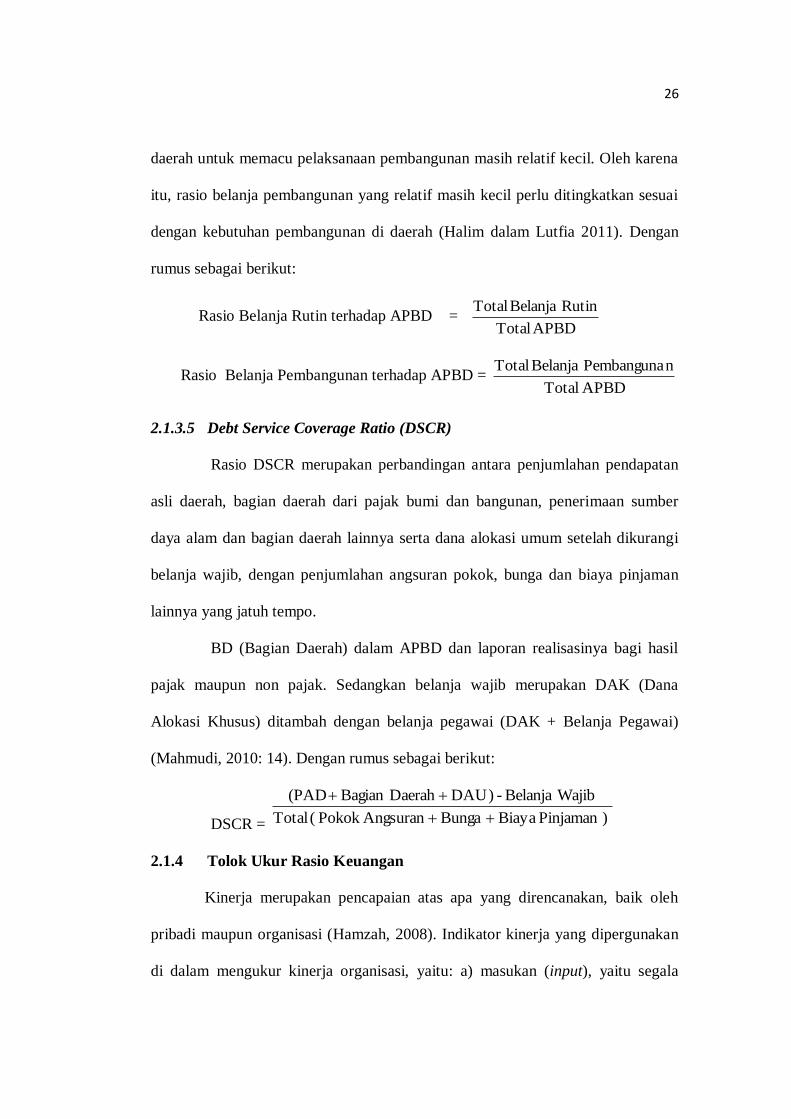

2.1.3.5 Debt Service Coverage Ratio (DSCR)

Rasio DSCR merupakan perbandingan antara penjumlahan pendapatan

asli daerah, bagian daerah dari pajak bumi dan bangunan, penerimaan sumber

daya alam dan bagian daerah lainnya serta dana alokasi umum setelah dikurangi

belanja wajib, dengan penjumlahan angsuran pokok, bunga dan biaya pinjaman

lainnya yang jatuh tempo.

BD (Bagian Daerah) dalam APBD dan laporan realisasinya bagi hasil

pajak maupun non pajak. Sedangkan belanja wajib merupakan DAK (Dana

Alokasi Khusus) ditambah dengan belanja pegawai (DAK + Belanja Pegawai)

(Mahmudi, 2010: 14). Dengan rumus sebagai berikut:

DSCR = )Pinjaman Biaya Bunga Angsuran Pokok ( Total

WajibBelanja - ) DAU Daerah Bagian (PAD

2.1.4 Tolok Ukur Rasio Keuangan

Kinerja merupakan pencapaian atas apa yang direncanakan, baik oleh

pribadi maupun organisasi (Hamzah, 2008). Indikator kinerja yang dipergunakan

di dalam mengukur kinerja organisasi, yaitu: a) masukan (input), yaitu segala

27

sesuatu yang dibutuhkan agar pelakasanaan kegiatan dapat berjalan untuk

meghasilkan keluaran. Indikator ini dapat berupa sumber dana, sumber daya

manusia, material, waktu, teknologi, dan sebagainya yang digunakan untuk

melaksanakan program dan atau kegiatan; b) keluaran (output), adalah tolok ukur

kinerja berdasarkan produk (barang/jasa) yang dihasilkan dari program atau

kegiatan sesuai dengan masukan yang digunakan; c) hasil (out come), adalah tolok

ukur kinerja berdasarkan tingkat keberhasilan yang dapat dicapai berdasarkan

keluaran program atau kegiatan yang sudah dihasilkan; d) manfaat (benefit),

adalah tolok ukur kinerja berdasarkan tingkat kemanfaatan yang dapat dirasakan

sebagai nilai tambah bagi masyarakat dan pemerintah daerah; e) dampak (impact),

adalah tolok ukur kinerja berdasarkan dampaknya terhadap kondisi makro yang

ingin dicapai dari manfaat (Fadillah dan Muhtar, 2004: 32 dalam Dwi Eka, 2011).

Pengukuran kinerja untuk kepentingan publik dapat dijadikan evaluasi dan

memulihkan kinerja dengan pembanding skema kerja dan pelaksanaannya. Selain

itu dapat juga digunakan sebagai tolok ukur untuk peningkatan kinerja pemerintah

daerah pada periode berikutnya. Pengukuran kinerja disini menggunakan analisis

rasio keuangan daerah terhadap laporan perhitungan anggaran pendapatan dan

belanja daerah yang terdiri dari rasio kemandirian keuangan daerah, rasio

efektivitas dan efisiensi pendapatan asli daerah, rasio aktivitas, debt service

coverage ratio (Halim, 2004: 150-158).

Kinerja pemerintah tidak dapat dinilai dari sisi output yang dihasilkan saja,

akan tetapi harus mempertimbangkan input, output, dan outcome secara bersama-

sama.

28

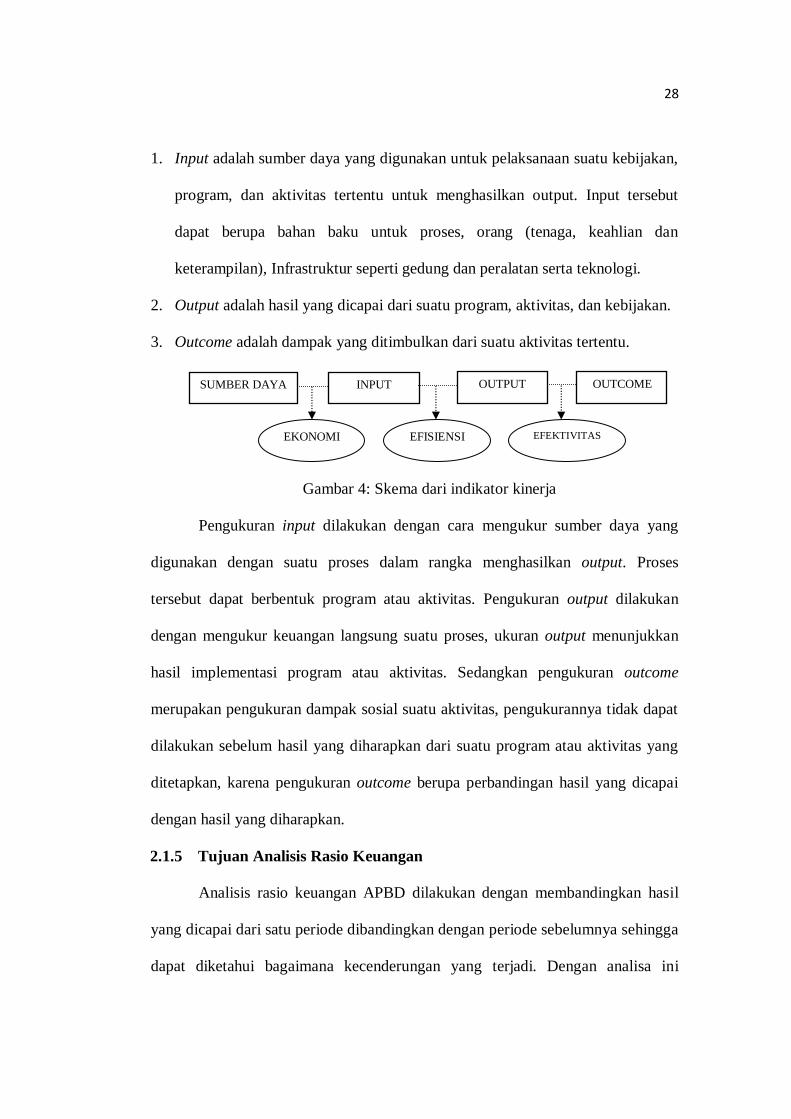

1. Input adalah sumber daya yang digunakan untuk pelaksanaan suatu kebijakan,

program, dan aktivitas tertentu untuk menghasilkan output. Input tersebut

dapat berupa bahan baku untuk proses, orang (tenaga, keahlian dan

keterampilan), Infrastruktur seperti gedung dan peralatan serta teknologi.

2. Output adalah hasil yang dicapai dari suatu program, aktivitas, dan kebijakan.

3. Outcome adalah dampak yang ditimbulkan dari suatu aktivitas tertentu.

Gambar 4: Skema dari indikator kinerja

Pengukuran input dilakukan dengan cara mengukur sumber daya yang

digunakan dengan suatu proses dalam rangka menghasilkan output. Proses

tersebut dapat berbentuk program atau aktivitas. Pengukuran output dilakukan

dengan mengukur keuangan langsung suatu proses, ukuran output menunjukkan

hasil implementasi program atau aktivitas. Sedangkan pengukuran outcome

merupakan pengukuran dampak sosial suatu aktivitas, pengukurannya tidak dapat

dilakukan sebelum hasil yang diharapkan dari suatu program atau aktivitas yang

ditetapkan, karena pengukuran outcome berupa perbandingan hasil yang dicapai

dengan hasil yang diharapkan.

2.1.5 Tujuan Analisis Rasio Keuangan

Analisis rasio keuangan APBD dilakukan dengan membandingkan hasil

yang dicapai dari satu periode dibandingkan dengan periode sebelumnya sehingga

dapat diketahui bagaimana kecenderungan yang terjadi. Dengan analisa ini

SUMBER DAYA INPUT OUTPUT OUTCOME

EKONOMI EFISIENSI EFEKTIVITAS

29

pemerintah dapat menilai kemandirian keuangan daerah dalam membiayai

penyelenggaraan otonomi daerah, mengukur efektifitas dan efisiensi dalam

merealisasikan pendapatan daerah, mengukur sejauh mana aktivitas pemerintah

dalam membelanjakan pendapatan daerahnya, mengukur kontribusi masing-

masing sumber pendapatan dalam pembentukan pendapatan daerah, dan dapat

mengukur layak/tidak layak Pemerintah Daerah dalam mengembalikan angsuran

pokok pinjaman.

2.2 Tinjauan Empirik

Penelitian ini merujuk pada beberapa penelitian terdahulu yang telah

dilakukan yaitu penelitian dari Addina Marizka (2010) yang menguji kinerja

pengelolaan Anggaran Pendapatan dan Belanja Daerah (APBD) Kota Medan.

Penelitian yang dilakukan Marizka (2010) menganalisis kinerja pengelolaan

keuangan Anggaran Pendapatan dan Belanja Daerah (APBD) Pemerintah Kota

Medan yang meliputi pendapatan, belanja, dan pembiayaan. Penggunaan data

dalam menganalisis adalah APBD dan Laporan Realisasi APBD Pemerintah Kota

Medan tahun 2003-2007. Teknik analisis yang digunakan yaitu menggunakan

pendekatan kualitatif dengan menggunakan rasio keuangan yang meliputi analisis

varians (selisih) pendapatan, analisis pertumbuhan pendapatan, rasio keuangan,

analisis varians belanja, analisis pertumbuhan belanja, analisis keserasian belanja

dan rasio efesiensi belanja.

Penelitian yang dilakukan oleh Sri Rahayu (2009) yang mengukur kinerja

anggaran Pendapatan dan Belanja Daerah (APBD) Pemerintah Daerah Muaro

Jambi. Penggunaan data dalam menganalisis adalah Laporan Pertanggungjawaban

30

Anggaran Pendapatan dan Belanja Daerah (APBD) Pemerintah Muaro Jambi

2004-2006 dan dokumen-dokumen lainnya yang dihasilkan oleh bagian keuangan.

Teknik analisis yang digunakan yaitu deskriptif kuantitatif dengan menggunakan

rasio kemandirian, rasio efektivitas, rasio efisiensi, rasio aktivitas, dan rasio

pertumbuhan.

Sementara Penelitian yang dilakukan oleh Mohammad Adhim (2008)

dengan judul “Analisis Kinerja Anggaran Pemerintah dan Kaitannya dengan

Perekonomian Daerah di Kabupaten Sarolangun”. Penelitian ini menganalisis

kinerja pelaksanaan Anggaran Pendapatan dan Belanja Daerah (APBD) yang

meliputi pendapatan, belanja dan pembiayaan. Data yang digunakan adalah

Laporan Pertanggungjawaban (LPJ) APBD periode anggaran dari tahun 2001-

2007. Teknik analisis yang digunakan dengan menggunakan analisis kinerja

dalam bentuk rasio yang terdiri dari analisis varians (selisih) anggaran

pendapatan, belanja, derajat desentralisasi, ketergantungan daerah, kemandirian

efektifitas dan efisiensi PAD, efektifitas dan efisiensi pajak daerah, efisiensi

belanja, derajat konstribusi BUMD dan perkembangan SILPA.

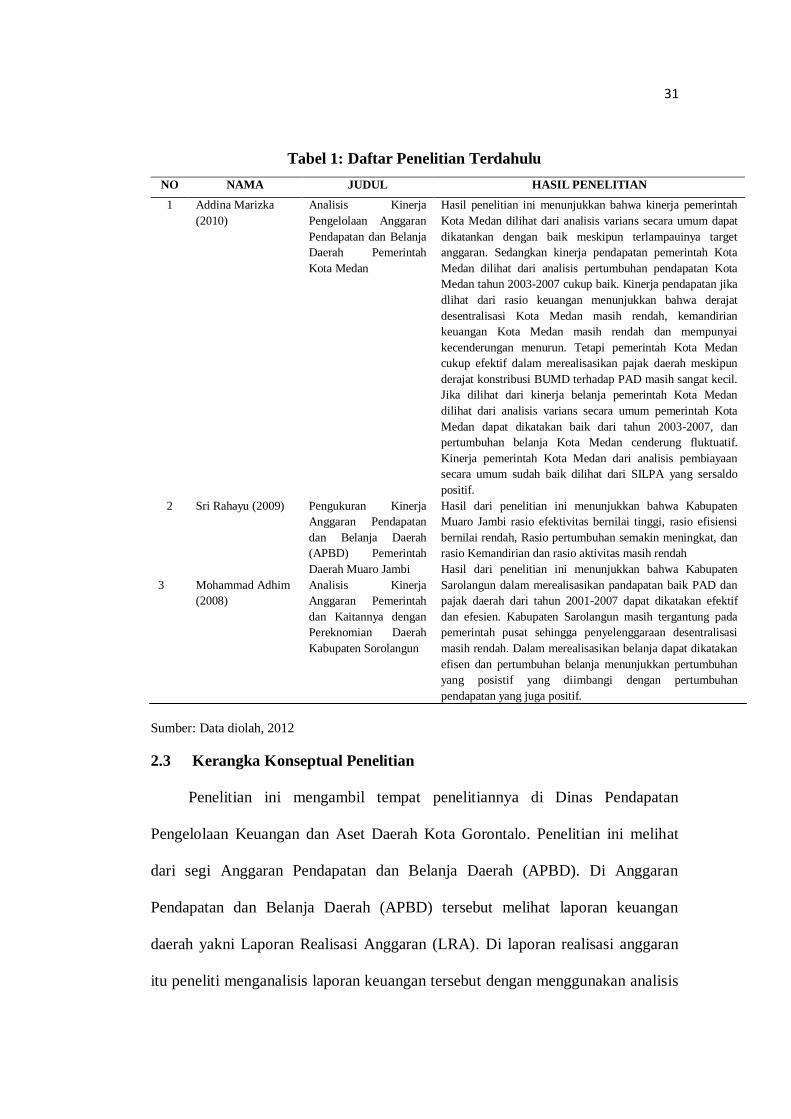

Adapun daftar dari penelitian terdahulu yang dapat dilihat dari tabel 1

berikut ini:

31

Tabel 1: Daftar Penelitian Terdahulu

NO NAMA JUDUL HASIL PENELITIAN

1

Addina Marizka

(2010)

Analisis Kinerja

Pengelolaan Anggaran

Pendapatan dan Belanja

Daerah Pemerintah

Kota Medan

Hasil penelitian ini menunjukkan bahwa kinerja pemerintah

Kota Medan dilihat dari analisis varians secara umum dapat

dikatankan dengan baik meskipun terlampauinya target

anggaran. Sedangkan kinerja pendapatan pemerintah Kota

Medan dilihat dari analisis pertumbuhan pendapatan Kota

Medan tahun 2003-2007 cukup baik. Kinerja pendapatan jika

dlihat dari rasio keuangan menunjukkan bahwa derajat

desentralisasi Kota Medan masih rendah, kemandirian

keuangan Kota Medan masih rendah dan mempunyai

kecenderungan menurun. Tetapi pemerintah Kota Medan

cukup efektif dalam merealisasikan pajak daerah meskipun

derajat konstribusi BUMD terhadap PAD masih sangat kecil.

Jika dilihat dari kinerja belanja pemerintah Kota Medan

dilihat dari analisis varians secara umum pemerintah Kota

Medan dapat dikatakan baik dari tahun 2003-2007, dan

pertumbuhan belanja Kota Medan cenderung fluktuatif.

Kinerja pemerintah Kota Medan dari analisis pembiayaan

secara umum sudah baik dilihat dari SILPA yang sersaldo

positif.

2

3

Sri Rahayu (2009)

Mohammad Adhim

(2008)

Pengukuran Kinerja

Anggaran Pendapatan

dan Belanja Daerah

(APBD) Pemerintah

Daerah Muaro Jambi

Analisis Kinerja

Anggaran Pemerintah

dan Kaitannya dengan

Pereknomian Daerah

Kabupaten Sorolangun

Hasil dari penelitian ini menunjukkan bahwa Kabupaten

Muaro Jambi rasio efektivitas bernilai tinggi, rasio efisiensi

bernilai rendah, Rasio pertumbuhan semakin meningkat, dan

rasio Kemandirian dan rasio aktivitas masih rendah

Hasil dari penelitian ini menunjukkan bahwa Kabupaten

Sarolangun dalam merealisasikan pandapatan baik PAD dan

pajak daerah dari tahun 2001-2007 dapat dikatakan efektif

dan efesien. Kabupaten Sarolangun masih tergantung pada

pemerintah pusat sehingga penyelenggaraan desentralisasi

masih rendah. Dalam merealisasikan belanja dapat dikatakan

efisen dan pertumbuhan belanja menunjukkan pertumbuhan

yang posistif yang diimbangi dengan pertumbuhan

pendapatan yang juga positif.

Sumber: Data diolah, 2012

2.3 Kerangka Konseptual Penelitian

Penelitian ini mengambil tempat penelitiannya di Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah Kota Gorontalo. Penelitian ini melihat

dari segi Anggaran Pendapatan dan Belanja Daerah (APBD). Di Anggaran

Pendapatan dan Belanja Daerah (APBD) tersebut melihat laporan keuangan

daerah yakni Laporan Realisasi Anggaran (LRA). Di laporan realisasi anggaran

itu peneliti menganalisis laporan keuangan tersebut dengan menggunakan analisis

32

rasio keuangan. Alat analisisnya yang digunakan pada penelitian ini yakni Rasio

Kemandirian Keuangan Daerah, Rasio Efisiensi PAD, Rasio Efektifitas PAD,

Rasio Aktivitas dan Rasio DSCR. Dengan menggunakan ke lima alat analisis ratio

tersebut peneliti bisa mengetahui sejauh mana kinerja keuangan Pemerintah Kota

Gorontalo.

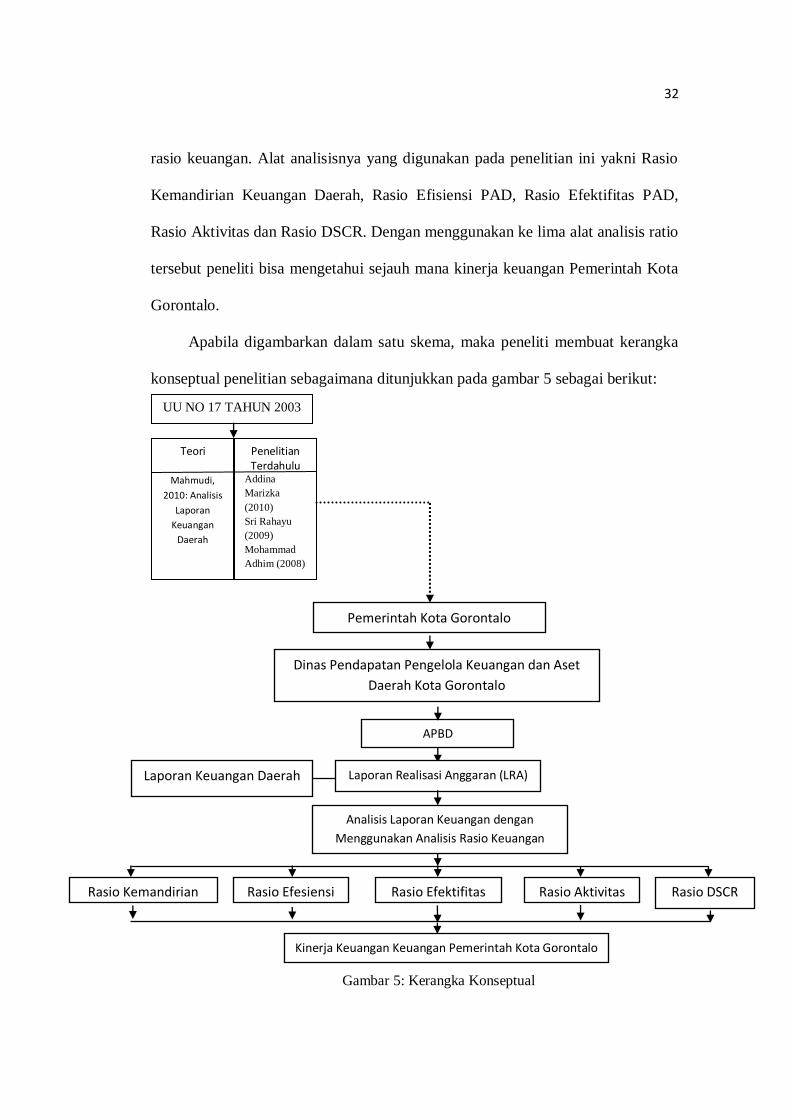

Apabila digambarkan dalam satu skema, maka peneliti membuat kerangka

konseptual penelitian sebagaimana ditunjukkan pada gambar 5 sebagai berikut:

M

Gambar 5: Kerangka Konseptual

APBD

Laporan Realisasi Anggaran (LRA) Laporan Keuangan Daerah

Analisis Laporan Keuangan dengan

Menggunakan Analisis Rasio Keuangan

Rasio Kemandirian Rasio Efesiensi Rasio Efektifitas Rasio Aktivitas Rasio DSCR

Kinerja Keuangan Keuangan Pemerintah Kota Gorontalo

Dinas Pendapatan Pengelola Keuangan dan Aset

Daerah Kota Gorontalo

UU NO 17 TAHUN 2003

Teori

Mahmudi,

2010: Analisis

Laporan

Keuangan

Daerah

Penelitian Terdahulu

Addina

Marizka

(2010)

Sri Rahayu

(2009)

Mohammad

Adhim (2008)

Pemerintah Kota Gorontalo