BAB II KAJIAN TEORI, KERANGKA BERFIKIR...

24

9 BAB II KAJIAN TEORI, KERANGKA BERFIKIR DAN HIPOTESIS PENELITIAN 2.1. Landasan Teori 2.1.1. Pasar Modal Pasar modal dipandang sebagai salah satu sarana yang efektif untuk menarik dana dari masyarakat yang kemudian disalurkan ke sektor- sektor produktif. Dengan demikian pasar modal dapat menimbulkan multiplier efek yang luas terutama kepada lembaga-lembaga terkait. Pasar modal dapat dikatakan juga sebagai wadah dan monopoli kepemilikan karena setelah perusahaan go public dan memanfaatkan pasar modal kemudian pemegang surat berharga juga menjadi pemilik perusahaan sehingga menjadi milik publik. (Gitosudarmo dan Basri, 2002:239). Menurut Sudomo (1998), yang dimaksud dengan pasar modal adalah “pasar dimana diterbitkan serta diperjualbelikan surat-surat berharga jangka panjang, khususnya saham dan obligasi ”. Sedangkan menurut Panji Anoraga (2005:202), pasar modal adalah “suatu lembaga (institution) dan mekanismenya menyediakan dana jangka menengah dan jangka panjang bagi investor dunia usaha, pemerintah dan perorangan, dan berbagai instrument yang ada telah siap dialihkan”.

Transcript of BAB II KAJIAN TEORI, KERANGKA BERFIKIR...

9

BAB II

KAJIAN TEORI, KERANGKA BERFIKIR

DAN HIPOTESIS PENELITIAN

2.1. Landasan Teori

2.1.1. Pasar Modal

Pasar modal dipandang sebagai salah satu sarana yang efektif

untuk menarik dana dari masyarakat yang kemudian disalurkan ke sektor-

sektor produktif. Dengan demikian pasar modal dapat menimbulkan

multiplier efek yang luas terutama kepada lembaga-lembaga terkait. Pasar

modal dapat dikatakan juga sebagai wadah dan monopoli kepemilikan

karena setelah perusahaan go public dan memanfaatkan pasar modal

kemudian pemegang surat berharga juga menjadi pemilik perusahaan

sehingga menjadi milik publik. (Gitosudarmo dan Basri, 2002:239).

Menurut Sudomo (1998), yang dimaksud dengan pasar modal

adalah “pasar dimana diterbitkan serta diperjualbelikan surat-surat

berharga jangka panjang, khususnya saham dan obligasi”. Sedangkan

menurut Panji Anoraga (2005:202), pasar modal adalah “suatu lembaga

(institution) dan mekanismenya menyediakan dana jangka menengah dan

jangka panjang bagi investor dunia usaha, pemerintah dan perorangan,

dan berbagai instrument yang ada telah siap dialihkan”.

10

2.1.2. Laporan Keuangan

Laporan keuangan pada dasarnya merupakan hasil refleksi dari

sekian banyak transaksi yang terjadi dalam suatu perusahaan. Laporan

keuangan merupakan hasil tindakan pembuatan ringkasan data keuangan

perusahaan. Laporan ini disusun dan ditafsirkan untuk kepentingan

manajemen dan pihak lain yang menaruh perhatian atau mempunyai

kepentingan dengan data keuangan perusahaan (Jumingan, 2009: 4).

Menurut Kasmir (2008), “laporan keuangan adalah laporan yang

menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam

suatu periode tertentu”. Laporan keuangan yang menunjukkan kondisi

perusahaan saat ini adalah merupakan kondisi terkini. Kondisi perusahaan

terkini adalah keadaan keuangan perusahaan pada tanggal tertentu

(untuk neraca) dan periode tertentu (untuk laporan rugi laba). Biasanya

laporan keuangan dibuat per periode, misalnya tiga bulan, atau enam

bulan untuk kepentingan internal perusahaan, untuk laporan lebih luas

dilakukan setahun sekali (annual report).

Laporan keuangan menggambarkan pos-pos keuangan

perusahaan yang diperoleh dalam suatu periode. Dalam praktiknya

dikenal beberapa macam laporan keuangan seperti :

1. Neraca

2. Laporan laba rugi

3. Laporan catatan atas laporan keuangan; dan

4. Laporan kas.

11

Menurut Munawir (2001:13) pada dasarnya laporan keuangan

dibagi menjadi:

a. Neraca, adalah laporan keuangan yang sistematis tentang aktiva,

hutang serta modal dari suatu perusahaan pada suatu saat tertentu.

Neraca terdiri dari tiga bagian utama yaitu aktiva, hutang dan modal.

b. Laporan rugi laba, adalah suatu laporan yang sistematis tentang

penghasilan, biaya, rugi laba yang diperoleh dari suatu perusahaan

selama periode tertentu. Laporan rugi laba terdiri dari penghasilan,

biaya dan rugi laba yang diperoleh dari suatu perusahaan selama

periode tertentu.

c. Laporan perubahan modal, merupakan laporan keuangan yang secara

sistematis menyajikan informasi mengenai perubahan modal

perusahaan akibat operasi perusahaan dan transaksi dengan pemilik

pada satu periode akuntansi tertentu.

d. Laporan arus kas, menyajikan laporan keuangan yang digunakan untuk

memperlihatkan hubungan-hubungan dan perubahan-perubahan.

2.1.3. Earning Per Share (EPS)

Komponen penting yang harus diperhatikan dalam analisis

perusahaan adalah laba per lembar saham atau dikenal sebagai Earning

per Share (EPS). Informasi EPS suatu perusahaan menunjukkan

besarnya laba bersih perusahaan yang siap dibagikan bagi semua

12

pemegang saham perusahaan. Besarnya EPS suatu perusahaan bisa

diketahui dari informasi laporan keuangan perusahaan (Tandelilin, 2001).

Earning Per Share (EPS) atau laba per lembar saham adalah

analisis laba dari sudut pandang pemilik yang dipusatkan pada laba per

lembar saham dalam suatu perusahaan. Earning Per Share (EPS) sering

dipandang sebagai angka yang memberikan ringkasan dari berbagai data

akuntansi. Angka Earning Per Share (EPS) paling sering digunakan dalam

publikasi mengenai performance perusahaan yang menjual sahamnya

kepada masyarakat umum (go public). Perhitungan Earning Per Share

(EPS) mempunyai beberapa tujuan yaitu untuk melihat progress atau

kemajuan dari operasi perusahaan, menentukan harga saham pasar dan

menentukan besarnya dividen yang akan dibagikan. Earning Per Share

(EPS) merupakan suatu ukuran dimana baik manajemen maupun

pemegang saham menaruh perhatian yang besar. Ukuran ini digunakan

secara luas dan sering merupakan dasar untuk menetapkan tujuan serta

sasaran spesifik perusahaan.

Menurut Darmadji (2001:139) Earning Per Share (EPS) adalah

“Rasio yang menunjukkan berapa besar keuntungan (return) yang

diperoleh investor atau pemegang saham persaham. Semakin tinggi nilai

EPS tentu saja menggembirakan pemegang saham karena semakin besar

laba yang disediakan untuk pemegang saham”.

Menurut Helfert (1997:311) “Earning Per Share (EPS) adalah

bagian proporsional dari laba perusahaan yang dapat diklaim oleh setiap

13

lembar saham biasa yang sedang beredar, yang dihitung dengan

membagi laba setelah pajak sesudah pembayaran dividen saham

preferen dengan rata-rata saham biasa yang beredar selama periode

tersebut”.

Hal yang sama dikemukakan oleh Fabozzi (2001:861) bahwa

“Earning Per Share (EPS) adalah perbandingan antara laba yang tersedia

bagi pemegang saham biasa (laba setelah pajak dikurangi dividen saham

preferen) dengan rata-rata tertimbang jumlah saham yang beredar selama

periode perhitungan yang dilakukan”.

“Rasio laba per lembar saham atau disebut juga rasio nilai buku

merupakan rasio untuk mengukur keberhasilan manajemen dalam

mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti

manajemen belum berhasil memuaskan pemegang saham, sebaliknya

dengan rasio yang tinggi, kesejahteraan pemegang saham meningkat.

Keuntungan bagi pemegang saham adalah jumlah keuntungan setelah

dipotong pajak” (Kasmir 2008:207).

Earnings Per Share (EPS) merupakan alat analisis tingkat

profitibilitas perusahaan yang menggunakan konsep laba konvensional.

EPS adalah salah satu dari dua alat ukur yang sering digunakan untuk

mengevaluasi saham biasa disamping PER (Price Earning Ratio) dalam

lingkaran keuangan (Fabozzi, 1999: 359).

Menurut Dictionary of Accounting (Abdultah, 1994:77) laba bersih

per saham adalah pendapatan bersih perusahaan selama setahun dibagi

14

dengan jumlah rata-rata lembar saham yang beredar, dengan pendapatan

bersih tersebut dikurangi dengan saham preferen yang diperhitungkan

untuk tahun tersebut.

Menurut Baridwan (1992:333), laba bersih per saham adalah

Jumlah pendapatan yang diperoleh dalam satu periode untuk tiap lembar

saham yang beredar, dan akan dipakai oleh pimpinan perusahaan untuk

menentukan besarnya dividen yang akan dibagikan.

EPS atau laba per lembar saham adalah tingkat keuntungan bersih

untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat

menjalankan operasinya. Laba per lembar saham atau EPS di peroleh

dari laba yang tersedia bagi pemegang saham biasa dibagi dengan jumlah

rata-rata saham biasa yang beredar.

Menurut Gibson (1996:429) “Earnings Per Share (EPS) adalah

rasio yang menunjukan pendapatan yang diperoleh setiap lembar saham”.

Sedangkan menurut Weygandt et. al. (1996:805-806) dan Elliot

(1993:250) Earnings Per Share menilai pendapatan bersih yang diperoleh

setiap lembar saham biasa. Salah satu alasan investor membeli saham

adalah untuk mendapatkan dividen, jika nilai laba per saham kecil maka

kecil pula kemungkinan perusahaan untuk membagikan dividen. Maka

dapat dikatakan investor akan lebih meminati saham yang memiliki

Earnings Per Share tinggi dibandingkan saham yang memiliki Earnings

Per Share rendah. Earnings Per Share yang rendah cenderung membuat

harga saham turun.

15

Dengan demikian, laba per lembar saham (EPS) menunjukan

kemampuan perusahaan dalam memperoleh laba dan mendistribusikan

laba yang diraih perusahaan kepada pemegang saham. Laba per lembar

saham (EPS) dapat dijadikan sebagai indikator tingkat nilai perusahaan.

Laba per lembar saham (EPS) juga merupakan salah satu cara untuk

mengukur keberhasilan dalam mencapai keuntungan bagi para pemiliki

saham dalam perusahaan. Rumus yang digunakan untuk mengukur

Earning Per Share (EPS) adalah sebagai berikut:

Berdasarkan definisi di atas maka dapat dikatakan bahwa laba per

lembar saham merupakan perbandingan antara laba bersih yang

diperoleh perusahaan dengan jumlah saham yang beredar. Laba per

lembar saham ini merupakan angka yang sering digunakan dalam

publikasi mengenai kinerja perusahaan yang sering dipergunakan dalam

publikasi mengenai kinerja perusahaan yang menjual sahamnya kepada

umum. Hal ini disebabkan karena ada anggapan bahwa laba per lembar

saham mengandung informasi yang penting untuk melakukan prediksi

mengenai besarnya dividen per lembar saham di kemudian hari untuk

menilai keefektifan manajemen.

Laba Bersih Setelah Bunga dan Pajak EPS =

Jumlah Saham Beredar

16

2.1.4. Faktor-Faktor Yang Mempengaruhi Earning Per Share (EPS)

Adapun faktor-faktor yang dapat mempengaruhi EPS adalah:

1). Penggunaan hutang

Dalam menentukan sumber dana untuk menjalankan perusahaan,

manajemen dituntut untuk mempertimbangkan kemungkinan perubahan

dalam struktur modal yang mampu memaksimumkan harga saham

perusahaannya.

Perubahan dalam penggunaan hutang akan mengakibatkan

perubahan laba per lembar saham (EPS) dan karena itu juga

mengakibatkan perubahan harga saham. seperti yang dikemukakan oleh

Wild et al (2008:213) bahwa “motivasi utama perusahaan memperoleh

pendanaan usaha melalui hutang adalah potensi biaya yang lebih rendah.

Dari sudut pandang pemegang saham, hutang lebih murah dibandingkan

dengan pendanaan ekuitas”. Pendapat tersebut didasarkan oleh karena

bunga sebagian besar jumlahnya tetap, dan jika bunga lebih kecil dari

pengembalian yang diperoleh dari pendanaan utang, selisih lebih atas

pengembalian akan menjadi keuntungan bagi investor ekuitas. Selain itu,

karena bunga merupakan beban yang dapat mengurangi pajak

sedangkan dividen tidak, dampaknya adalah besarnya pajak yang

ditanggung perusahaan akan semakin kecil sebagai akibat dari

penggunaan utang dalam struktur modal perusahaan sehingga pada

akhirnya adalah terjadi kenaikan pada EPS.

17

2). Tingkat Laba Bersih Sebelum Bunga dan Pajak (EBIT)

Pihak manajemen dihadapkan pada beberapa alternatif terkait

dengan sumber pendanaan demi memenuhi sumber dana perusahaan,

apakah dengan modal sendiri atau dengan modal pinjaman (modal asing).

Dalam memilih alternatif sumber dananya tersebut, perlu diketahui

pada tingkat profit sebelum bunga dan pajak (EBIT = Earning Before

Interest and Tax) berapa apabila dibelanjai dengan modal sendiri atau

hutang menghasilkan EPS yang sama (Sutrisno, 2001:255). Dari

penjelasan tersebut dapat dikatakan bahwa tingkat laba bersih sebelum

bunga dan pajak (EBIT) merupakan faktor yang mempengaruhi besarnya

laba per lembar saham.

3). Faktor Penyebab Kenaikan Earning Per Share yaitu:

1. Laba bersih naik dan jumlah lembar saham biasa yang beredar

tetap.

2. Laba bersih tetap dan jumlah lembar saham biasa yang beredar

turun.

3. Laba bersih naik dan jumlah lembar saham biasa yang beredar

turun.

4. Persentase kenaikan laba bersih lebih besar daripada persentase

kenaikan jumlah lembar saham biasa yang beredar.

5. Persentase penurunan jumlah lembar saham biasa yang beredar

lebih besar daripada persentase penurunan laba bersih.

18

4). Faktor Penyebab Penurunan Earning Per Share yaitu:

1. Laba bersih tetap dan jumlah lembar saham biasa yang beredar

naik.

2. Laba bersih turun dan jumlah lembar saham biasa yang beredar

tetap.

3. Laba bersih turun dan jumlah lembar saham biasa yang beredar

naik.

4. Persentase penurunan laba bersih lebih besar daripada

persentase penurunan jumlah lembar saham biasa yang beredar.

5. Persentase kenaikan jumlah lembar saham biasa yang beredar

lebih besar daripada persentase kenaikan laba bersih.

2.1.5. Penilaian Laba Per Lembar Saham (Earning Per Share)

Menurut Husnan (2001:317) bahwa jika kemampuan perusahaan

untuk menghasilkan laba meningkat, maka harga saham akan meningkat.

Dengan meningkatnya harga saham perusahaan, maka return saham

yang akan diperoleh investor juga akan semakin tinggi. Jika nilai EPS naik

maka harga saham mengalami kenaikan, return sahamnya juga

mengalami kenaikan.

Angka laba per lembar saham (EPS) diperoleh dari laporan

keuangan yang disajikan oleh perusahaan. Karena itu langkah pertama

yang dilakukan adalah memahami laporan keuangan yang disajikan

perusahaan. Ada dua laporan keuangan yang utama yaitu neraca dan

laporan rugi laba.

19

Neraca menunjukkan posisi kekayaan, kewajiban finansial dan

modal sendiri pada waktu tertentu. Laporan rugi laba menunjukan berapa

penjualan yang diperoleh, berapa biaya yang ditanggung dan berapa laba

yang diperoleh perusahaan pada periode waktu tertentu (biasanya selama

1 tahun).

Alasan mengapa laba per lembar saham (EPS) disajikan di laporan

laba rugi menurut Niswonger dkk ( 2000:14 ) adalah : “Jumlah absolut laba

bersih sulit untuk dipakai mengevaluasi profitabilitas perusahaan jika

jumlah modal pemegang saham banyak berubah. Dalam kasus seperti itu

profitabilitas perusahaan dapat dinyatakan dengan laba per lembar saham

(EPS).”Sedangkan perhitungan laba per lembar saham (EPS) menurut

Niswonger dkk ( 2001:15 ) adalah “Jika sebuah perusahaan hanya

memiliki saham biasa yang beredar, maka laba per lembar saham biasa

ditentukan dengan membagi laba bersih dengan jumlah saham biasa yang

beredar. Jika ada saham preferen sebelum di bagi dengan jumlah saham

biasa yang beredar.”

2.1.6. Return Saham

Ekspektasi dari investor atas investasinya adalah dengan

memperoleh return atau tingkat pengembalian yang sebesar-besarnya.

Return tersebut dapat berupa dividen dan juga capital gain serta

mendapatkan suku bunga pada surat hutang atau obligasi. Namun dalam

suatu tingkat pengembalian tentunya memiliki unsur risiko selama periode

20

tertentu. Semakin besar tingkat pengembalian semakin besar pula risiko

yang dihadapi.

Dalam melakukan investasi di dalam pasar modal, tujuan utama

yang ingin dicapai oleh pelaku pasar adalah memaksimalkan return.

Return saham merupakan hasil yang diperoleh dari kegiatan investasi.

Return dibedakan menjadi dua, yaitu realized return atau return realisasi

(return yang terjadi atau dapat juga disebut sebagai return

sesungguhnya) dan expected return (return yang diharapkan oleh

investor). Return realisasi merupakan return yang telah terjadi yang

dihitung berdasarkan data historis dan digunakan sebagai salah satu

pengukur kinerja perusahaan. Return realisasi (realized return) ini juga

berguna sebagai dasar penentuan return ekspektasi (expected return)

yang merupakan return yang diharapkan oleh investor di masa

mendatang. Return ekspektasi (expected return) adalah return yang

diharapkan oleh investor dimasa mendatang. Berbeda dengan return

realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum

terjadi. Return realisasi diukur dengan menggunakan return total (total

return), relatif return (return relative), kumulatif return (return cumulative),

dan return disesuaikan (adjusted return) (Jogiyanto, 2010: 205).

Return saham adalah tingkat keuntungan yang akan diperoleh

investor yang menanamkan dananya di pasar modal. Perhitungan return

saham menggunakan harga saham setiap periode untuk mencari rata-rata

21

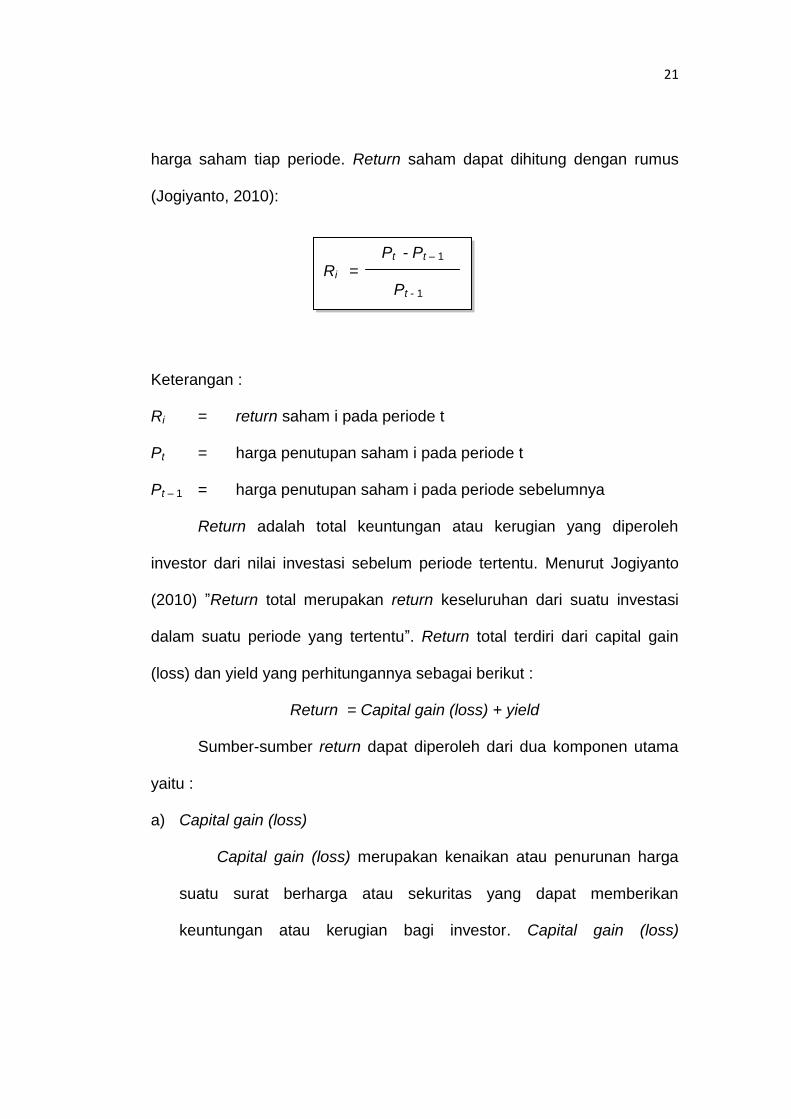

harga saham tiap periode. Return saham dapat dihitung dengan rumus

(Jogiyanto, 2010):

Keterangan :

Ri = return saham i pada periode t

Pt = harga penutupan saham i pada periode t

Pt – 1 = harga penutupan saham i pada periode sebelumnya

Return adalah total keuntungan atau kerugian yang diperoleh

investor dari nilai investasi sebelum periode tertentu. Menurut Jogiyanto

(2010) ”Return total merupakan return keseluruhan dari suatu investasi

dalam suatu periode yang tertentu”. Return total terdiri dari capital gain

(loss) dan yield yang perhitungannya sebagai berikut :

Return = Capital gain (loss) + yield

Sumber-sumber return dapat diperoleh dari dua komponen utama

yaitu :

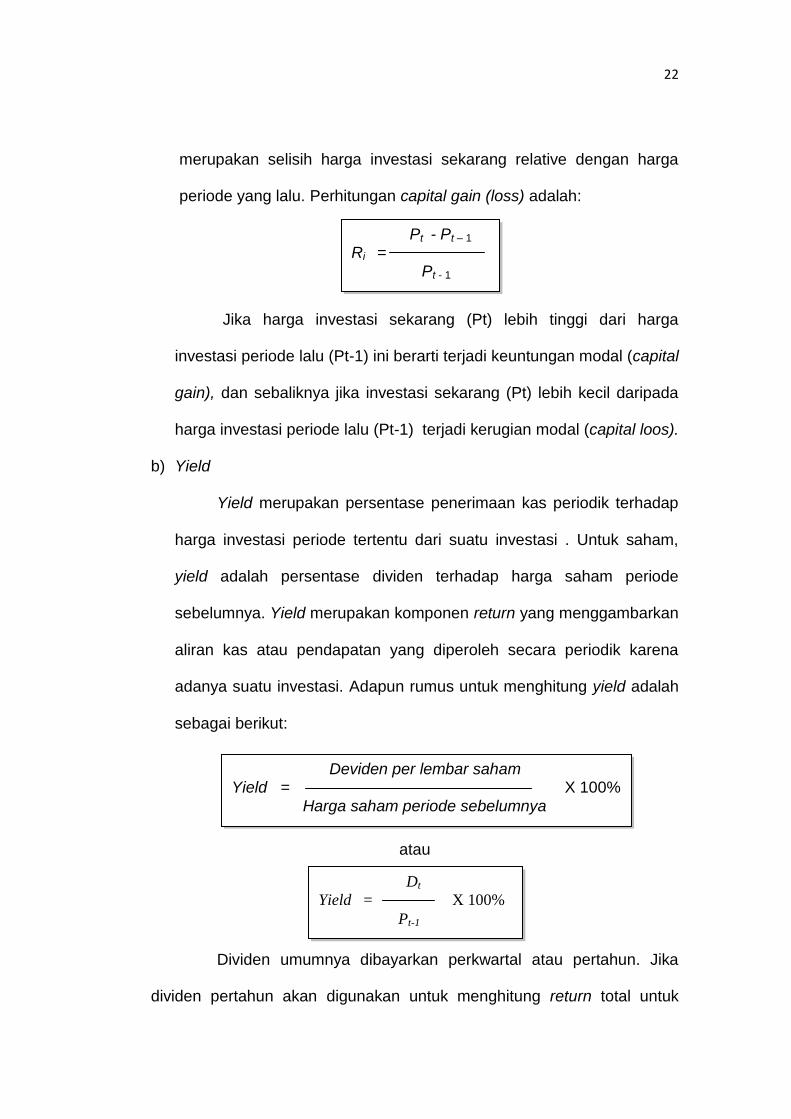

a) Capital gain (loss)

Capital gain (loss) merupakan kenaikan atau penurunan harga

suatu surat berharga atau sekuritas yang dapat memberikan

keuntungan atau kerugian bagi investor. Capital gain (loss)

Pt - Pt – 1 Ri =

Pt - 1

22

merupakan selisih harga investasi sekarang relative dengan harga

periode yang lalu. Perhitungan capital gain (loss) adalah:

Jika harga investasi sekarang (Pt) lebih tinggi dari harga

investasi periode lalu (Pt-1) ini berarti terjadi keuntungan modal (capital

gain), dan sebaliknya jika investasi sekarang (Pt) lebih kecil daripada

harga investasi periode lalu (Pt-1) terjadi kerugian modal (capital loos).

b) Yield

Yield merupakan persentase penerimaan kas periodik terhadap

harga investasi periode tertentu dari suatu investasi . Untuk saham,

yield adalah persentase dividen terhadap harga saham periode

sebelumnya. Yield merupakan komponen return yang menggambarkan

aliran kas atau pendapatan yang diperoleh secara periodik karena

adanya suatu investasi. Adapun rumus untuk menghitung yield adalah

sebagai berikut:

atau

Dividen umumnya dibayarkan perkwartal atau pertahun. Jika

dividen pertahun akan digunakan untuk menghitung return total untuk

Pt - Pt – 1 Ri =

Pt - 1

Deviden per lembar saham Yield = X 100% Harga saham periode sebelumnya

Dt

Yield = X 100%

Pt-1

23

periode yang lebih pendek, misalnya return sebulan, maka dividen

sebulan dapat dianggap sebagai dividen setahun dibagi 12 sebagai

jumlah bulan dalam setahun. Jika dividen setahun digunkan untuk

menghitng return total mingguan, maka dividen seminggu dapat dianggap

sebagai dividen setahun dibagi 52 sebagai jumlah minggu dalam setahun.

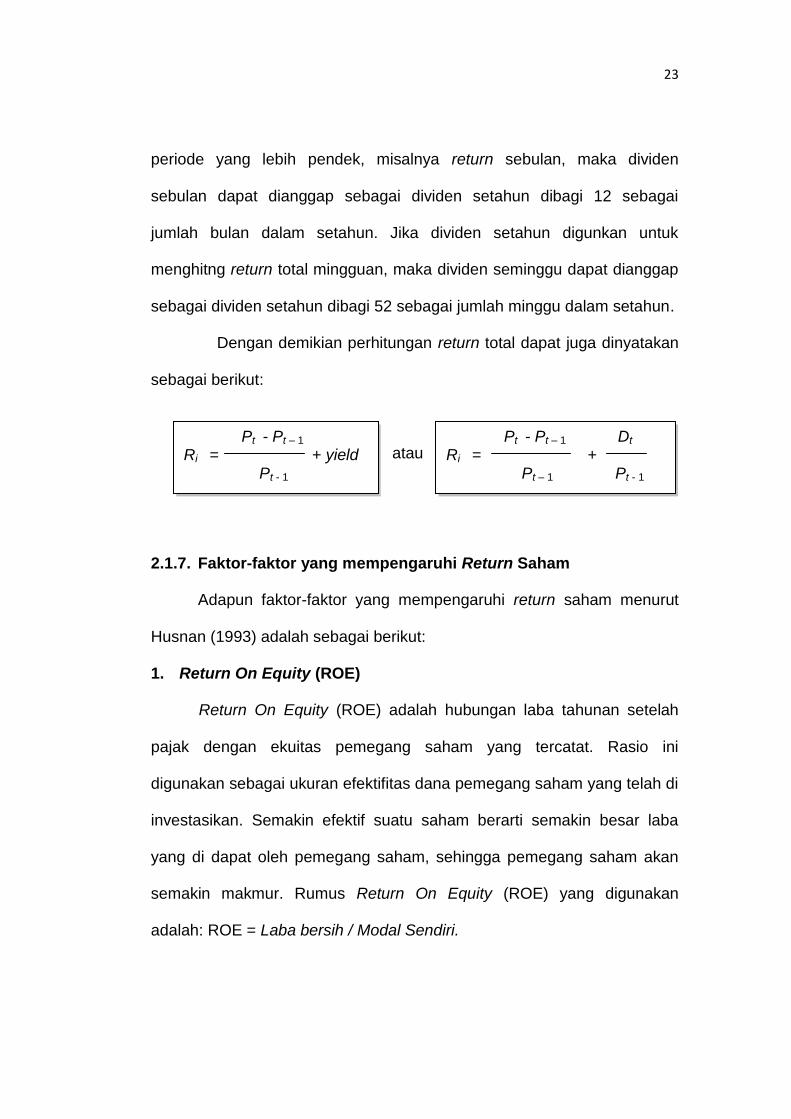

Dengan demikian perhitungan return total dapat juga dinyatakan

sebagai berikut:

atau

2.1.7. Faktor-faktor yang mempengaruhi Return Saham

Adapun faktor-faktor yang mempengaruhi return saham menurut

Husnan (1993) adalah sebagai berikut:

1. Return On Equity (ROE)

Return On Equity (ROE) adalah hubungan laba tahunan setelah

pajak dengan ekuitas pemegang saham yang tercatat. Rasio ini

digunakan sebagai ukuran efektifitas dana pemegang saham yang telah di

investasikan. Semakin efektif suatu saham berarti semakin besar laba

yang di dapat oleh pemegang saham, sehingga pemegang saham akan

semakin makmur. Rumus Return On Equity (ROE) yang digunakan

adalah: ROE = Laba bersih / Modal Sendiri.

Pt - Pt – 1 Ri = + yield Pt - 1

Pt - Pt – 1 Dt

Ri = + Pt – 1 Pt - 1

24

2. Dividend Pay out Ratio (DPR)

Manajemen mempunyai dua alternatif perkalian terhadap laba

bersih sesudah pajak atau Earning After Tax (EAT) yang diperoleh dari

operaasi usahanya meliputi laba bersih dibagi para pemegang saham

perusahaan dengan bentuk dividen dan diinvestasikan kembali ke

perusahaan sebagai laba ditahan. Perusahaan pada umumnya sebagian

EAT dibagi dalam bentuk dividen dan sebagian sebagian lagi

diinvestasikan kembali atau dapat diartikan manajemen harus membuat

keputusan tentang besarnya EAT yang ditahan. Prosentasi dividen yang

dibagi dibandingkan dengan EAT disebut dengan dividend payout ratio

atau DPR (Husnan, 1993: 382). Rumus untuk mengukur DPR adalah

sebagai berikut: DPR (dividend pay out ratio) = Dividen per lembar saham

/ Laba per lembar saham.

3. Earning Per Share (EPS)

Earning Per Share (EPS) adalah salah satu elemen dalam laporan

laba rugi yang termuat dalam laporan keuangan perusahaan sebagai

bagian dari proporsi perusahaan yang diakui dari setiap saham biasa yang

beredar, dimana nilainya dapat mengalami kenaikan jika jumlah lembar

saham yang beredar dikurangi. Informasi perusahaan penting bagi

investor dan kreditur, hal ini dapat memberikan gambaran bagian

keuntungan suatu periode dengan memiliki saham perusahaan serta

mengetahui bagian prestasi perusahaan, laju pertumbuhan tersebut akan

25

dapat menghasilkan pendapatan bagi investor. Ukuran kesejahteraan dari

besaran Earning Per Share (EPS) apabila semakin tinggi, akan menjadi

daya tarik pemodal untuk membeli dan menanamkan sahamnya. Laba

yang mencerminkan kinerja perusahaan sering dijadikan target

keberhasilan operasi perusahaan bisnis sehingga perusahaan berusaha

meningkatkan laba dengan cara melakukan peningkatan penjualan,

peningkatan efisiensi dan kombinasinya. Earning Per Share (EPS) dapat

dihitung dengan rumus : EPS = Laba Bersih Setelah Bunga dan Pajak /

Jumlah Saham Beredar.

4. Leverage (DTA)

Rasio leverage (DTA) atau solvabilitas adalah kemampuan

perusahaan untuk memenuhi semua kewajiban keuangannya, apabila

perusahaan tersebut dilikuiditas. Rasio ini jika semakin rendah

menunjukan kemampuan perusahaan memenuhi kewajibannya semakin

baik (solvabel) demikian pula sebaliknya. (Helfert, 1996: 150).

Leverage (DTA) pada dasarnya dibedakan menjadi dia yaitu

leverage operasi dan leverage keuangan. Leverage operasi (operating

leverage) terjadi pada saat perusahaan menggunakan aktiva yang

menimbulkan beban tetap yang harus ditutup dari hasil operasinya.

Leverage keuangan (Financial Leverage) terjadi pada saat perusahaan

menggunakan hutang dan menimbulkan beban tetap yang harus dibayar

26

dari hasil operasinya (Husnan, 1998: 611). Leverage (DTA) dapat dihitung

dengan rumus: Leverage (DTA) = Liabbilities / Assets.

2.1.8. Pengaruh Earning Per Share (EPS) Terhadap Return Saham

EPS merupakan perbandingan antara jumlah Earning After Tax

(EAT) dengan jumlah saham yang beredar. EPS merupakan rasio

keuangan yang digunakan investor untuk menganalisis kemampuan

perusahaan dalam menghasilkan laba berdasarkan saham yang dimiliki.

Menurut Darmadji (2001) bahwa: “semakin tinggi nilai EPS akan

menggembirakan pemegang saham karena semakin besar laba yang

disediakan untuk pemegang saham. Sedangkan menurut Ang (1997)

semakin baik kinerja keuangan perusahaan yang tercermin dari rasio-

rasionya maka semakin tinggi return saham perusahaan, demikian juga

jika kondisi ekonomi baik, maka refleksi harga saham akan baik pula.

Alwi (2003:77) mengemukakan bahwa: “Earning Per Share (EPS)

merupakan jumlah uang yang dihasilkan (return) dari setiap lembar

saham. Semakin besar nilai Earning Per Share (EPS), semakin besar

keuntungan/return yang diterima pemegang saham”.

Semakin besar EPS akan menarik minat investor berinvestasi di

perusahaan tersebut. Akibatnya permintaan akan saham meningkat dan

harga saham meningkat pula. Dengan demikian, dengan kenaikan harga

saham maka akan memungkinkan kenaikan return saham. Jadi EPS

mempunyai pengaruh terhadap return saham.

27

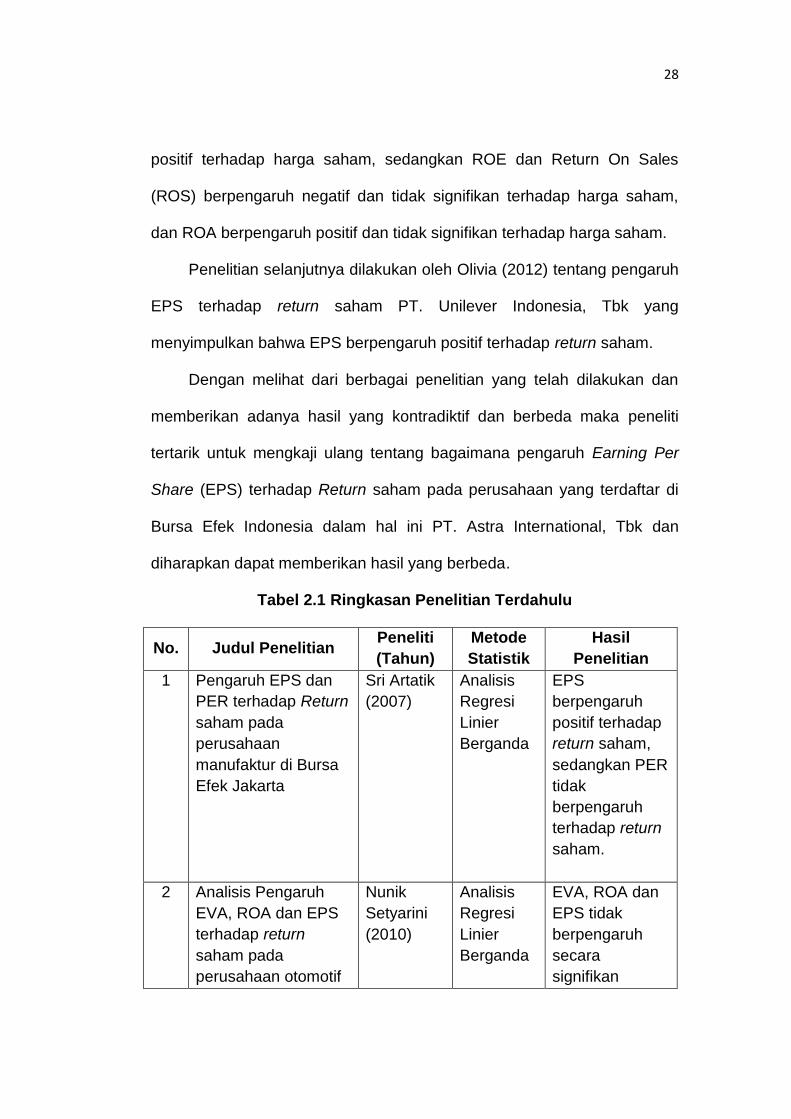

2.2. Kajian Penelitian Yang Relevan

Beberapa hasil penelitian mengenai Earning Per Share (EPS) dan

variabel lainnya terhadap variabel return saham sebelumnya sudah

pernah dilakukan. Penelitian yang dilakukan oleh Sri Artatik (2007)

tentang pengaruh EPS dan PER terhadap Return saham pada

perusahaan manufaktur di Bursa Efek Jakarta yang menyimpulkan bahwa

EPS berpengaruh positif terhadap return saham, sedangkan PER tidak

berpengaruh terhadap return saham.

Penelitian yang dilakukan oleh Nunik Setyarini (2010) tentang

analisis pengaruh EVA, ROA dan EPS terhadap return saham pada

perusahaan otomotif yang terdaftar di BEI (Bursa Efek Indonesia) dengan

hasil penelitian bahwa EVA, ROA dan EPS tidak berpengaruh secara

signifikan terhadap return saham.

Penelitian yang dilakukan oleh Anggun Amelia Bahar Putri (2012)

tentang analisis pengaruh ROA, EPS, NPM, DER dan PBV terhadap

return saham pada Industry Real Estate dan Propoerty yang terdaftar di

Bursa Efek Indonesia periode 2007-2009. Dari hasil penelitian

menunjukkan bahwa variabel ROA, EPS, NPM, DER dan PBV

berpengaruh terhadap return saham.

Penelitian yang dilakukan oleh Niekie Arwiyati Shidiq (2012) tentang

Pengaruh EVA, Rasio Profitabilitas dan EPS Terhadap Harga Saham

Pada Perusahaan Asuransi yang terdaftar di Bursa Efek Indonesia tahun

2006-2010 dengan hasil penelitian bahwa EVA dan EPS berpengaruh

28

positif terhadap harga saham, sedangkan ROE dan Return On Sales

(ROS) berpengaruh negatif dan tidak signifikan terhadap harga saham,

dan ROA berpengaruh positif dan tidak signifikan terhadap harga saham.

Penelitian selanjutnya dilakukan oleh Olivia (2012) tentang pengaruh

EPS terhadap return saham PT. Unilever Indonesia, Tbk yang

menyimpulkan bahwa EPS berpengaruh positif terhadap return saham.

Dengan melihat dari berbagai penelitian yang telah dilakukan dan

memberikan adanya hasil yang kontradiktif dan berbeda maka peneliti

tertarik untuk mengkaji ulang tentang bagaimana pengaruh Earning Per

Share (EPS) terhadap Return saham pada perusahaan yang terdaftar di

Bursa Efek Indonesia dalam hal ini PT. Astra International, Tbk dan

diharapkan dapat memberikan hasil yang berbeda.

Tabel 2.1 Ringkasan Penelitian Terdahulu

No. Judul Penelitian Peneliti

(Tahun)

Metode

Statistik

Hasil

Penelitian

1 Pengaruh EPS dan

PER terhadap Return

saham pada

perusahaan

manufaktur di Bursa

Efek Jakarta

Sri Artatik

(2007)

Analisis

Regresi

Linier

Berganda

EPS

berpengaruh

positif terhadap

return saham,

sedangkan PER

tidak

berpengaruh

terhadap return

saham.

2 Analisis Pengaruh

EVA, ROA dan EPS

terhadap return

saham pada

perusahaan otomotif

Nunik

Setyarini

(2010)

Analisis

Regresi

Linier

Berganda

EVA, ROA dan

EPS tidak

berpengaruh

secara

signifikan

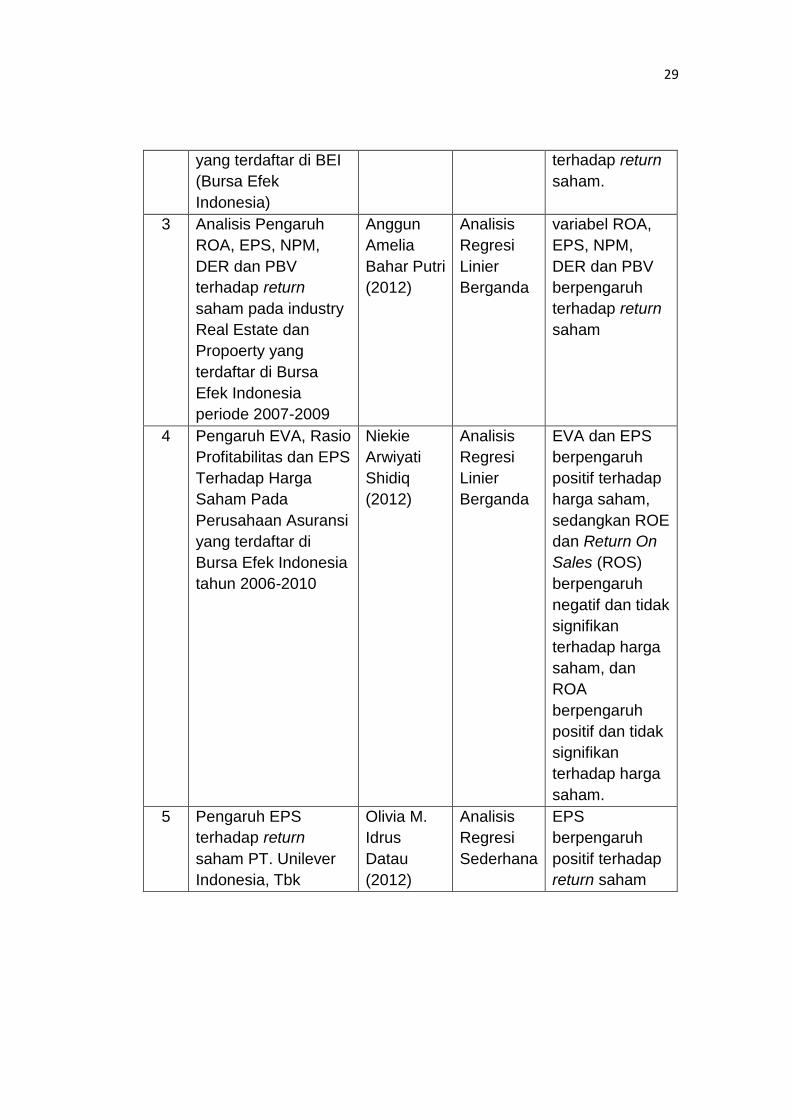

29

yang terdaftar di BEI

(Bursa Efek

Indonesia)

terhadap return

saham.

3 Analisis Pengaruh

ROA, EPS, NPM,

DER dan PBV

terhadap return

saham pada industry

Real Estate dan

Propoerty yang

terdaftar di Bursa

Efek Indonesia

periode 2007-2009

Anggun

Amelia

Bahar Putri

(2012)

Analisis

Regresi

Linier

Berganda

variabel ROA,

EPS, NPM,

DER dan PBV

berpengaruh

terhadap return

saham

4 Pengaruh EVA, Rasio

Profitabilitas dan EPS

Terhadap Harga

Saham Pada

Perusahaan Asuransi

yang terdaftar di

Bursa Efek Indonesia

tahun 2006-2010

Niekie

Arwiyati

Shidiq

(2012)

Analisis

Regresi

Linier

Berganda

EVA dan EPS

berpengaruh

positif terhadap

harga saham,

sedangkan ROE

dan Return On

Sales (ROS)

berpengaruh

negatif dan tidak

signifikan

terhadap harga

saham, dan

ROA

berpengaruh

positif dan tidak

signifikan

terhadap harga

saham.

5 Pengaruh EPS

terhadap return

saham PT. Unilever

Indonesia, Tbk

Olivia M.

Idrus

Datau

(2012)

Analisis

Regresi

Sederhana

EPS

berpengaruh

positif terhadap

return saham

30

2.3. Kerangka Pemikiran

Kerangka berfikir merupakan model konseptual tentang bagaimana

teori berhubungan dengan berbagai faktor yang telah diidentifikasi

sebagai masalah yang penting (Sugiyono 2010:283).

Dalam penelitian ini peneliti menggunakan pendekatan fundamental

dalam menganalisa saham yaitu analisis rasio. Analisis rasio membantu

menganalisa laporan keuangan sehingga dapat diketahui kekuatan dan

kelemahan suatu perusahaan.

Earning Per Share (EPS) adalah salah satu alat untuk mengukur

kinerja keuangan perusahaan. Earning Per Share (EPS) sebagai ukuran

profitabilitas perusahaan yang menjadi dasar penetapan tujuan

perusahaan dan juga sebagai dasar pertimbangan calon investor dalam

mengambil keputusan, memiliki banyak faktor yang mempengaruhinya.

Diantaranya dipengaruhi oleh laba bersih setelah bunga dan pajak dan

jumlah lembar saham yang beredar.

Pada umumnya manajemen perusahaan, pemegang saham biasa

dan calon pemegang saham sangat tertarik pada Earning Per Share

(EPS) karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk

setiap lembar saham biasa dan menggambarkan prospek perusahaan di

masa depan. Kenaikan harga saham diharapkan memberikan indikasi

terhadap return saham yang akan diterima sehingga dapat meningkatkan

laba perusahaan.

31

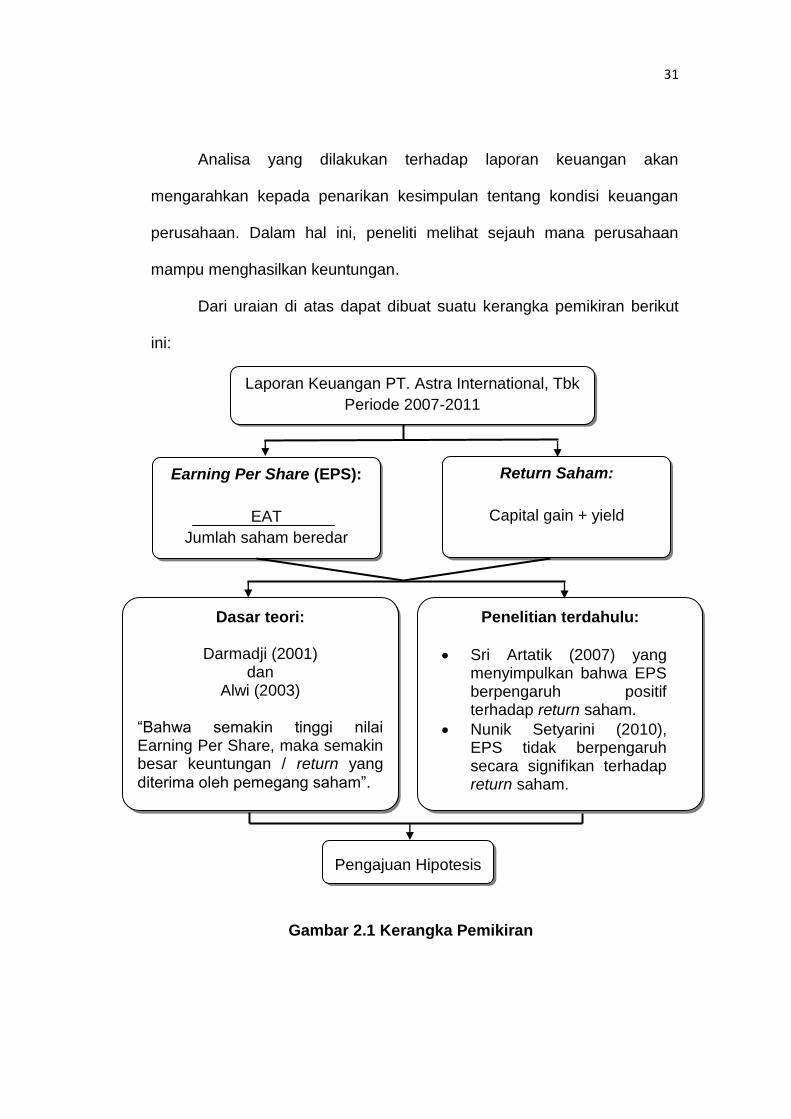

Analisa yang dilakukan terhadap laporan keuangan akan

mengarahkan kepada penarikan kesimpulan tentang kondisi keuangan

perusahaan. Dalam hal ini, peneliti melihat sejauh mana perusahaan

mampu menghasilkan keuntungan.

Dari uraian di atas dapat dibuat suatu kerangka pemikiran berikut

ini:

Gambar 2.1 Kerangka Pemikiran

Laporan Keuangan PT. Astra International, Tbk

Periode 2007-2011

Earning Per Share (EPS):

EAT

Jumlah saham beredar

Pengajuan Hipotesis

Dasar teori:

Darmadji (2001) dan

Alwi (2003)

“Bahwa semakin tinggi nilai Earning Per Share, maka semakin besar keuntungan / return yang diterima oleh pemegang saham”.

Penelitian terdahulu:

Sri Artatik (2007) yang menyimpulkan bahwa EPS berpengaruh positif terhadap return saham.

Nunik Setyarini (2010), EPS tidak berpengaruh secara signifikan terhadap return saham.

Return Saham:

Capital gain + yield

32

2.4. Hipotesis Penelitian

Berdasarkan rumusan masalah dan kajian teori maka peneliti

mengemukakan hipotesis penelitian sebagai berikut: Terdapat pengaruh

Earning Per Share (EPS) terhadap Return Saham PT. Astra

International, Tbk.