BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 … II_KAJIAN...sebagai salah satu profesi yang...

27

13 BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Kajian Pustaka 2.1.1 Teori Peran Menurut Kahn (1964) dalam Agustina (2009) teori peran (role theory) merupakan penekanan sifat individual sebagai pelaku sosial yang mempelajari perilaku yang sesuai dengan posisi yang ditempati di masyarakat. Helriegel et al. (2001) dalam Zain dan Setiawan (2009) mendefinisikan peran (role) sebagai sekelompok tugas dan perilaku yang diharapkan oleh orang lain untuk dapat dilaksanakan oleh seseorang dalam menjalankan pekerjaannya. Teori peran seperti yang dinyatakan dalam Lubis (2011:50) berkaitan dengan peranan sosial. Susunan atau tanggapan perilaku yang kita harapkan dan kehendaki disebut sebagai peranan sosial. Peran dapat digambarkan secara sederhana sebagai bagian dari orang-orang yang saling berinteraksi. Peranan sosial menggambarkan hak, tugas, kewajiban, dan perilaku yang sesuai dengan orang yang memegang posisi tertentu dalam konteks sosial tertentu. Peran membedakan perilaku dari orang yang menduduki posisi organisasi tertentu dan berfungsi mempersatukan pembagian kerja. Peran merupakan komponen perilaku nyata yang disebut norma. Norma-norma adalah harapan dan kebutuhan perilaku yang sesuai untuk suatu peranan tertentu. Tiap-tiap peran berhubungan dengan suatu identitas yang menggambarkan individu dalam hal bagaimana mereka perlu bertindak dalam situasi khusus. Suatu aspek penting dari teori peran adalah

Transcript of BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 … II_KAJIAN...sebagai salah satu profesi yang...

13

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Kajian Pustaka

2.1.1 Teori Peran

Menurut Kahn (1964) dalam Agustina (2009) teori peran (role theory)

merupakan penekanan sifat individual sebagai pelaku sosial yang mempelajari

perilaku yang sesuai dengan posisi yang ditempati di masyarakat. Helriegel et al.

(2001) dalam Zain dan Setiawan (2009) mendefinisikan peran (role) sebagai

sekelompok tugas dan perilaku yang diharapkan oleh orang lain untuk dapat

dilaksanakan oleh seseorang dalam menjalankan pekerjaannya.

Teori peran seperti yang dinyatakan dalam Lubis (2011:50) berkaitan

dengan peranan sosial. Susunan atau tanggapan perilaku yang kita harapkan dan

kehendaki disebut sebagai peranan sosial. Peran dapat digambarkan secara

sederhana sebagai bagian dari orang-orang yang saling berinteraksi. Peranan

sosial menggambarkan hak, tugas, kewajiban, dan perilaku yang sesuai dengan

orang yang memegang posisi tertentu dalam konteks sosial tertentu. Peran

membedakan perilaku dari orang yang menduduki posisi organisasi tertentu dan

berfungsi mempersatukan pembagian kerja. Peran merupakan komponen perilaku

nyata yang disebut norma. Norma-norma adalah harapan dan kebutuhan perilaku

yang sesuai untuk suatu peranan tertentu. Tiap-tiap peran berhubungan dengan

suatu identitas yang menggambarkan individu dalam hal bagaimana mereka perlu

bertindak dalam situasi khusus. Suatu aspek penting dari teori peran adalah

14

identitas yang menduduki jabatan tertentu dalam suatu organisasi formal atau

suatu kelompok informal membawa pola perilaku bersama yang diharapkan.

Seseorang memiliki peran, baik di dalam maupun di luar pekerjaannya.

Masing-masing peran menghendaki perilaku yang berbeda-beda. Seorang

karyawan dalam lingkungan pekerjaan mungkin memiliki lebih dari satu peran,

seorang karyawan dapat berperan sebagai bawahan, penyelia, anggota serikat

pekerja, dan wakil dalam panitia keselamatan kerja (Agustina, 2009).

Menurut Hutami dan Chariri (2011) peran yang dimainkan oleh seseorang

dapat menjadi faktor penyebab stres karena seseorang dalam kehidupannya tidak

hanya memainkan satu peran. Harapan dari lingkungan di sekitar individu atas

peran yang dijalankannya akan memberikan tekanan-tekanan yang dapat

memengaruhi bagaimana individu bertindak. Peran manajemen dalam suatu

organisasi dapat menjadi salah satu aspek yang dapat berpengaruh pada tekanan

yang berhubungan dengan pekerjaan (work-related stress) di antara para

karyawan. Karyawan dalam sebuah organisasi dapat menghadapi tekanan yang

berhubungan dengan pekerjaan melalui tekanan peran yang manajemen berikan

(Pathak, 2012).

2.1.2 Tekanan Peran

Menurut Khattak et al. (2013), tekanan kerja (job stress) yaitu pandangan

mengenai disfungsi individu yang disebabkan oleh lingkungan di dalam tempat

kerja. Tekanan kerja merupakan multidimensional yang pada dasarnya yaitu

tekanan beban kerja, tekanan waktu, tekanan kinerja, konflik peran, ketidakjelasan

peran, konflik kerja dalam keluarga, dan lain sebagainya. Menurut Fisher (2001)

15

tekanan dalam pekerjaan (job-related stress) merupakan faktor yang sering

dihubungkan dengan profesi auditing. Salah satu sumber tekanan (stress) yang

secara teratur dialami dalam lingkungan kerja adalah tekanan peran (role stress)

(Zain dan Setiawan, 2009).

Tekanan peran pada dasarnya adalah suatu kondisi di mana setiap peranan

seseorang memiliki harapan yang berbeda yang dipengaruhi oleh harapan orang

lain, di mana harapan-harapan tersebut dapat berbenturan, tidak jelas, dan

menyulitkan peranan seseorang sehingga peranan seseorang menjadi samar-

samar, sulit, bertentangan atau tidak mungkin untuk bertemu (Agustina, 2009).

Teori tekanan peran menyatakan bahwa faktor-faktor organisasional

menghasilkan harapan-harapan peran di antara pengirim peran, yang kemudian

meneruskan hal tersebut sebagai tekanan peran terhadap seseorang. Pengalaman

dan tekanan yang berkepanjangan menciptakan gejala atas gangguan kesehatan

(Kahn et al., 1964 dalam Idris, 2011). Rebele dan Michaels (1990) dalam

Widiastuti dan Sumiati (2011) menyatakan bahwa auditor profesional khususnya

mudah mengalami tekanan peran dalam beberapa alasan di antaranya: pertama,

sifat dasar dari rentangan yang terbatas (boundary spaning) auditor itu sendiri;

kedua, potensi atas harapan dari klien dan inspektorat umum yang bertentangan;

dan ketiga, kompleksitas audit modern maupun dampak yang disebabkan oleh

kinerja peran yang rendah.

Penelitian sebelumnya yang dilakukan oleh Bamber et al. (1989), Gregson

dan Wendell (1994) tentang tekanan peran (role stress) pada profesi akuntan

publik menggunakan dua elemen dari tekanan peran, di mana elemen dari tekanan

16

peran yang didasarkan pada pengalaman auditor dan persepsi yang relevan dengan

karakteristik organisasi akuntan publik yaitu konflik peran (role conflict) dan

ketidakjelasan peran (role ambiguity). Sorensen dan Sorensen (1974) dalam

Agustina (2009) menyatakan bahwa profesi akuntan publik dikarakteristikkan

sebagai salah satu profesi yang potensial untuk konflik dan ketidakjelasan peran.

Selanjutnya Fogarty et al. (2000), Almer dan Kaplan (2002) dalam

Agustina (2009) menambahkan satu elemen dari tekanan peran yaitu kelebihan

peran (role overload) dalam penelitiannya pada akuntan publik. Oleh karena itu,

penelitian ini menggunakan tiga elemen tekanan peran (role stress), seperti yang

dikemukakan oleh Fogarty et al. (2000) dan Almer dan Kaplan (2002), yang

terdiri dari konflik peran (role conflict), ketidakjelasan peran (role ambiguity), dan

kelebihan peran (role overload). Hal tersebut juga didukung oleh penelitian Woelf

dan Snoek (1962) dalam Anisykurlillah, dkk. (2013) bahwa tekanan peran (role

stress) menunjukkan seberapa luas ekspektasi serangkaian peran anggota

organisasi menghadapi situasi yang mengandung tiga dimensi, yaitu

ketidakjelasan peran (ambiguity), ketidaksesuaian peran sehingga antar peran

bertentangan satu sama lainnya (conflict), dan beratnya tekanan dalam pekerjaan

(overload).

2.1.3 Auditing

Pengertian auditing menurut Mulyadi (2002:9) adalah suatu proses

sistematis untuk mendapatkan dan mengevaluasi bukti yang berhubungan dengan

pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi dengan tujuan

untuk menentukan tingkat kesesuaian antara pernyataan-pernyataan tersebut

17

dengan kriteria yang telah ditetapkan serta penyampaian hasilnya kepada pihak-

pihak yang berkepentingan. Auditor dalam melakukan audit harus berdasarkan

atas suatu standar yang disebut standar auditing. Standar auditing terdiri dari

sepuluh standar dan semua Pernyataan Standar Auditing (PSA) yang berlaku.

Standar auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan

Indonesia (IAI) dalam PSA No. 1 (SA Seksi 150) adalah sebagai berikut :

1) Standar Umum

a) Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian

dan pelatihan teknis cukup sebagai auditor.

b) Dalam semua hal yang berhubungan dengan perikatan, independensi

dalam sikap mental harus dipertahankan oleh auditor.

c) Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan seksama.

2) Standar Pekerjaan Lapangan

a) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten

harus disupervisi dengan semestinya.

b) Pemahaman memadai atas pengendalian intern harus diperoleh untuk

merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian

yang akan dilakukan.

c) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar

memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

18

3) Standar Pelaporan

a) Laporan audit harus menyatakan apakah laporan keuangan telah disusun

sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

b) Laporan auditor harus menunjukkan atau menyatakan, jika ada,

ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan

laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip

akuntansi tersebut dalam periode sebelumnya.

c) Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan auditor.

d) Laporan auditor harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan

demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak

dapat diberikan, maka alasannya harus dinyatakan. Dalam hal yang nama

auditor dikaitkan dengan laporan keuangan, maka laporan audit harus

memuat petunjuk yang jelas mengenai sifat pekerjaan audit, jika ada, dan

tingkat tanggungjawab yang dipikul oleh auditor.

2.1.4 Jenis-jenis Auditor

Auditor dapat dibedakan menjadi tiga jenis menurut Yusup (2010:17),

yaitu sebagai berikut:

1) Auditor Pemerintah

Auditor pemerintah adalah auditor yang bertugas melakukan audit atas

keuangan negara pada instansi-instansi pemerintah. Di Indonesia auditor

pemerintah dapat dibedakan menjadi dua, yaitu:

19

a) Auditor eksternal pemerintah yang dilakukan oleh Badan Pemeriksa

Keuangan (BPK) sebagai perwujudan dari Pasal 23 ayat 5 Undang-undang

Dasar 1945 yang berbunyi “Untuk memeriksa tanggung jawab tentang

keuangan negara diadakan suatu Badan Pemeriksa Keuangan yang

pengaturannya ditetapkan dengan undang-undang. Hasil pemeriksaan itu

diberitahukan kepada Dewan Perwakilan Rakyat”.

b) Auditor internal pemerintah atau yang lebih dikenal sebagai Aparat

Pengawasan Fungsional Pemerintah (APFP) yang dilaksanakan oleh

Badan Pengawasan Keuangan dan Pembangunan (BPKP), Inspektorat

Jenderal Departemen/LPND, dan Badan Pengawasan Daerah.

2) Auditor Internal

Auditor internal adalah auditor yang bekerja pada suatu perusahaan dan oleh

karenanya berstatus sebagai pegawai pada perusahaan tersebut. Tugas utama

auditor internal ditujukan untuk membantu manajemen perusahaan tempat di

mana ia bekerja. Auditor internal berkewajiban memberi informasi kepada

manajemen yang berguna untuk pengambilan keputusan yang berkaitan

dengan efektifitas perusahaan.

3) Auditor Independen atau Akuntan Publik

Tugas utama auditor independen atau akuntan publik adalah melakukan fungsi

pengaudian atas laporan keuangan yang diterbitkan oleh perusahaan.

Pengauditan ini dilakukan pada perusahaan-perusahaan terbuka yaitu

perusahaan yang menjual sahamnya kepada masyarakat melalui pasar modal,

perusahaan-perusahaan besar, dan juga pada perusahaan-perusahaan kecil,

20

serta organisasi-organisasi nirlaba. Praktik sebagai akuntan publik harus

dilakukan melalui suatu KAP yang telah mendapat ijin dari Departemen

Keuangan.

2.1.5 Akuntan Publik

Pengertian akuntan publik berdasarkan Peraturan Menteri Keuangan No.

17/PMK.01/2008 tanggal 5 Februari 2008 adalah akuntan yang telah memperoleh

izin dari Menteri untuk memberikan jasa akuntan publik sebagaimana diatur

dalam Keputusan Menteri. Berdasarkan PSA No. 02 seksi 110, akuntan publik

mempunyai tanggung jawab untuk merencanakan dan melaksanakan audit untuk

memperoleh keyakinan memadai (reasonable assurance) tentang apakah laporan

keuangan bebas dari salah saji material, baik yang disebabkan oleh kekeliruan

atau kecurangan. Akuntan publik tidak bertanggung jawab untuk merencanakan

dan melaksanakan audit guna memperoleh keyakinan bahwa salah saji terdeteksi,

baik yang disebabkan oleh kekeliruan atau kecurangan, yang tidak material

terhadap laporan keuangan. Akuntan publik juga bertanggung jawab untuk

menyatakan pendapat atas laporan keuangan.

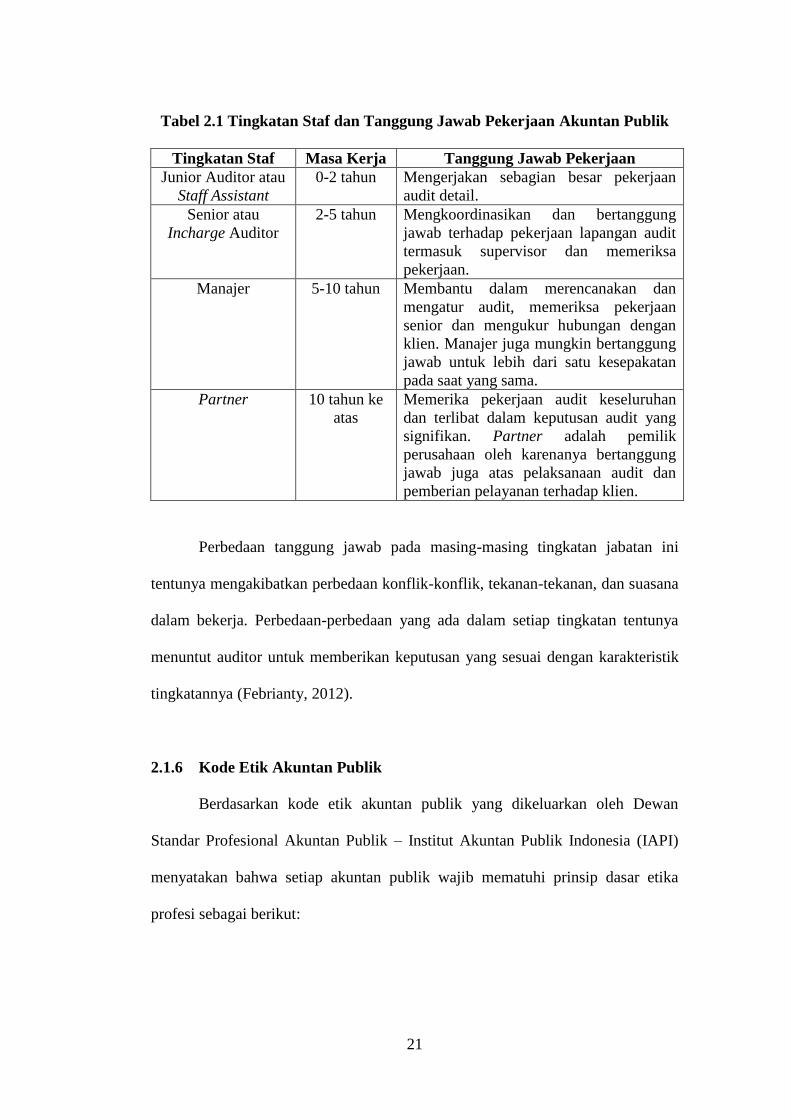

Menurut Febrianty (2012), terdapat empat tingkatan atau level jabatan

yang dapat diemban akuntan publik dalam KAP. Masing-masing level memiliki

tugas dan wewenang yang berbeda, yaitu seperti pada tabel berikut ini:

21

Tabel 2.1 Tingkatan Staf dan Tanggung Jawab Pekerjaan Akuntan Publik

Tingkatan Staf Masa Kerja Tanggung Jawab Pekerjaan

Junior Auditor atau

Staff Assistant

0-2 tahun Mengerjakan sebagian besar pekerjaan

audit detail.

Senior atau

Incharge Auditor

2-5 tahun Mengkoordinasikan dan bertanggung

jawab terhadap pekerjaan lapangan audit

termasuk supervisor dan memeriksa

pekerjaan.

Manajer 5-10 tahun Membantu dalam merencanakan dan

mengatur audit, memeriksa pekerjaan

senior dan mengukur hubungan dengan

klien. Manajer juga mungkin bertanggung

jawab untuk lebih dari satu kesepakatan

pada saat yang sama.

Partner 10 tahun ke

atas

Memerika pekerjaan audit keseluruhan

dan terlibat dalam keputusan audit yang

signifikan. Partner adalah pemilik

perusahaan oleh karenanya bertanggung

jawab juga atas pelaksanaan audit dan

pemberian pelayanan terhadap klien.

Perbedaan tanggung jawab pada masing-masing tingkatan jabatan ini

tentunya mengakibatkan perbedaan konflik-konflik, tekanan-tekanan, dan suasana

dalam bekerja. Perbedaan-perbedaan yang ada dalam setiap tingkatan tentunya

menuntut auditor untuk memberikan keputusan yang sesuai dengan karakteristik

tingkatannya (Febrianty, 2012).

2.1.6 Kode Etik Akuntan Publik

Berdasarkan kode etik akuntan publik yang dikeluarkan oleh Dewan

Standar Profesional Akuntan Publik – Institut Akuntan Publik Indonesia (IAPI)

menyatakan bahwa setiap akuntan publik wajib mematuhi prinsip dasar etika

profesi sebagai berikut:

22

1) Prinsip Integritas

Setiap praktisi harus tegas dan jujur dalam menjalin hubungan profesional dan

hubungan bisnis dalam melaksanakan pekerjaannya.

2) Prinsip Objektivitas

Setiap praktisi tidak boleh membiarkan subjektivitas, benturan kepentingan,

atau pengaruh yang tidak layak (undue influence) dari pihak-pihak lain

memengaruhi pertimbangan profesional atau pertimbangan bisnisnya.

3) Prinsip Kompetensi serta Sikap Kecermatan dan Kehati-hatian Profesional

(Professional Competence and Due Care)

Setiap praktisi wajib memelihara pengetahuan dan keahlian profesionalnya

pada suatu tingkatan yang dipersyaratkan secara berkesinambungan, sehingga

klien atau pemberi kerja dapat menerima jasa profesional yang diberikan

secara kompeten berdasarkan perkembangan terkini dalam praktik,

perundang-undangan, dan metode pelaksanaan pekerjaan. Setiap praktisi harus

bertindak secara profesional dan sesuai dengan standar profesi dan kode etik

profesi yang berlaku dalam memberikan jasa profesionalnya.

4) Prinsip Kerahasiaan

Setiap praktisi wajib menjaga kerahasiaan informasi yang diperoleh sebagai

hasil dari hubungan profesional dan hubungan bisnisnya, serta tidak boleh

mengungkapkan informasi tersebut kepada pihak ketiga tanpa persetujuan dari

klien atau pemberi kerja, kecuali jika terdapat kewajiban untuk

mengungkapkan sesuai dengan ketentuan hukum atau peraturan lainnya yang

berlaku. Informasi rahasia yang diperoleh dari hubungan profesional dan

23

hubungan bisnis tidak boleh digunakan oleh praktisi untuk keuntungan

pribadinya atau pihak ketiga.

5) Prinsip Perilaku Profesional

Setiap praktisi wajib mematuhi hukum dan peraturan yang berlaku dan harus

menghindari semua tindakan yang dapat mendiskreditkan profesi.

2.1.7 Konflik Peran

Konflik peran (role conflict) adalah suatu konflik yang timbul karena

mekanisme pengendalian birokrasi organisasi tidak sesuai dengan norma, aturan,

etika, dan kemandirian profesional. Konflik peran timbul karena adanya dua

perintah berbeda yang diterima secara bersamaan dan pelaksanaan atas hanya

salah satu perintah akan mengakibatkan diabaikannya perintah yang lain

(Agustina, 2009). Konflik peran dapat menimbulkan rasa tidak nyaman dalam

bekerja dan dapat menurunkan motivasi kerja karena mempunyai dampak negatif

terhadap perilaku individu seperti timbulnya ketegangan kerja, banyak terjadi

perpindahan pekerja, dan penurunan kepuasan kerja sehingga dapat menurunkan

kinerja auditor secara keseluruhan (Fanani, dkk., 2008).

Pada suatu titik tertentu atau pada rentang normal, konflik dapat bersifat

membangun tetapi jika melebihi poin tersebut, konflik mungkin bersifat merusak.

Konflik dapat menjadi positif ketika hal tersebut mengatasi ketidakberdayaan

organisasi dan mengarahkan ke pembangunan organisasi, namun jika melebihi

suatu titik tertentu, konflik dapat mengarah pada ketidakefektifan organisasi

(Judeh, 2011).

24

Konflik peran mengarah pada ketidaksesuaian harapan dan permintaan

yang dihubungkan dengan peran. Menurut Rizzo et al. (1970) dalam Idris (2011),

konflik peran memiliki karakteristik yaitu: tanpa sumber yang memadai; yang

harus membelokkan suatu aturan atau kebijakan; dan yang menerima permintaan

yang berlawanan. Kantz dan Khan (1978) dalam Murtiasri dan Ghozali (2006)

menyatakan bahwa individu akan mengalami konflik dalam dirinya apabila

terdapat dua tekanan atau lebih yang terjadi secara bersamaan yang ditujukan pada

diri seseorang.

Konflik peran didefinisikan sebelumnya sebagai kerugian atas

ketidaksesuaian harapan. Harapan yang tidak beralasan ini dapat menghasilkan

baik interrole conflict maupun intrarole conflict. Interrole conflict mengarah pada

konflik yang terjadi antara satu kelompok dengan kelompok lain. Intrarole

conflict adalah konflik yang terjadi antara seseorang dengan orang lain, seperti

seseorang menerima pesan-pesan yang berlawanan dari role senders mengenai

bagaimana melakukan peran tertentu (Idris, 2011).

Di dalam kantor terdapat role senders yang merupakan pemberi informasi

atau perintah (atasan maupun rekan kerja), dan memiliki ekspektasi terhadap

bagaimana penerima informasi atau perintah (focal person) harus berperilaku.

Role senders memiliki potensi untuk memengaruhi munculnya konflik peran.

Persepsi focal person terhadap pesan dan perintah dapat mendorong terjadinya

konflik peran. Konflik peran terjadi jika focal person mengalami adanya pesan-

pesan dan perintah-perintah yang tidak cocok (incompatible) yang berasal dari

role senders (Zain dan Setiawan, 2009).

25

Menurut Lubis (2011:56), konflik peran dapat ditimbulkan dari hal-hal

sebagai berikut:

1) Koordinasi Arus Kerja

Berkaitan dengan seberapa baik berbagai aktivitas kerja yang saling

berhubungan dapat dikoordinasikan dan seberapa jauh individu memeroleh

informasi mengenai kemajuan tugasnya.

2) Kecukupan Wewenang

Berkaitan dengan sampai sejauh mana individu berwenang mengambil

keputusan yang perlu dan untuk mengatasi masalah kerja.

3) Kecukupan Komunikasi

Berkaitan dengan derajat penyediaan informasi yang akurat dan tepat waktu

sesuai dengan kebutuhan.

4) Kemampuan Adaptasi

Berkaitan dengan kemampuan menangani perubahan keadaan yang baik dan

tepat waktu.

2.1.8 Ketidakjelasan Peran

Rebele dan Michaels (1990) dalam Agustina (2009) menyatakan bahwa

ketidakjelasan peran (role ambiguity) mengacu pada kurangnya kejelasan

mengenai harapan-harapan pekerjaan, metoda-metoda untuk memenuhi harapan-

harapan yang dikenal, dan/atau konsekuensi dari kinerja atau peranan tertentu.

Ketidakjelasan peran merupakan tidak cukupnya informasi yang dimiliki serta

tidak adanya arah dan kebijakan yang jelas, kewajiban dan hubungan dengan

26

lainnya, ketidakpastian tentang otoritas, dan ketidakpastian sanksi dan ganjaran

terhadap prilaku yang dilakukan (Maulana, dkk., 2012).

Ketidakjelasan peran muncul ketika individu tidak memiliki pengetahuan

atau wewenang yang jelas mengenai bagaimana melakukan pekerjaan yang

ditugaskan (Rizzo et al., 1970 dalam Idris, 2011). Hanif (2013) menyatakan

bahwa ketidakjelasan peran muncul karena tidak cukupnya informasi yang

diperlukan untuk menyelesaikan tugas-tugas atau pekerjaan yang diberikan

dengan cara yang memuaskan.

Maulana, dkk. (2012) juga menyatakan bahwa individu dapat mengalami

ketidakjelasan peran jika mereka merasa tidak adanya kejelasan mengenai harapan

atas suatu pekerjaan, seperti kurangnya informasi yang diperlukan untuk

menyelesaikan pekerjaan atau tidak memperoleh kejelasan mengenai tugas-tugas

dari pekerjaannya. Seseorang dapat dikatakan berada dalam ketidakjelasan peran

apabila menunjukkan ciri-ciri sebagai berikut: (1) tidak jelas tujuan peran yang

dimainkannya; (2) tidak jelas kepada siapa ia bertanggung jawab dan siapa yang

melapor kepadanya; (3) tidak sepenuhnya mengerti apa yang diharapkan orang

lain darinya, dan (4) tidak memahami dengan benar peranan dari pekerjaannya

dalam rangka pencapaian tujuan secara keseluruhan (Febrianty, 2012).

Hanif (2013) menyatakan bahwa ketidakjelasan peran dibagi menjadi tiga

bagian yaitu ketidakjelasan pertanggungjawaban, ketidakjelasan ketentuan, dan

ketidakjelasan role sender. Ketidakjelasan pertanggungjawaban mengukur

seberapa besar ketidakjelasan peran terjadi bila dikaitkan dengan tanggung jawab

seseorang. Ketidakjelasan ketentuan mengukur tentang seberapa jelas ketentuan-

27

ketentuan disampaikan kepada pegawai. Ketidakjelasan role sender mengukur

tentang bagaimana kesamaran role sender terjadi.

2.1.9 Kelebihan Peran

Abraham (1997) dalam Agustina (2009) mendefinisikan kelebihan peran

(role overload) adalah konflik dari prioritas-prioritas yang muncul dari harapan

bahwa seseorang dapat melaksanakan suatu tugas yang luas namun mustahil

untuk dikerjakan dalam waktu yang terbatas. Menurut Iroegbu (2014), kelebihan

peran didefinisikan sebagai suatu situasi di mana peran yang bervariasi, tugas-

tugas atau pekerjaan yang diperlukan dari pemilik peran melampui sejumlah

waktu dan sumber daya serta energi yang disediakan kepada individu tersebut.

Kelebihan peran mengarah pada konflik peran hanya ketika permintaan

salah satu peran ganda membuatnya sulit untuk memenuhi permintaan peran lain.

Kelebihan peran cenderung lebih mengarah pada konflik peran dalam situasi

ketika tidak ada alternatif yang memekanisme untuk memenuhi beragam peran

yang diharapkan orang lain. Seseorang mungkin dapat menghadapi permintaan

yang berlawanan dari peran ganda (konflik peran) tetapi kecuali tekanan waktu

adalah sebuah permasalahan, maka ia tentunya akan menemukan kelebihan peran

(Coverman, 1989).

Mutiasri dan Ghozali (2006) menyatakan bahwa kelebihan peran terjadi

ketika auditor memiliki beban pekerjaan yang sangat berat namun tidak sesuai

dengan waktu dan kemampuan yang dimiliki. Beehr et al. (1976) dalam

Yustrianthe (2008) menyatakan bahwa kelebihan peran akan terjadi ketika

seorang karyawan atau profesional memiliki terlalu banyak pekerjaan yang harus

28

dikerjakan di bawah tekanan jadwal yang sangat ketat. Menurut Schaubroeck et

al. (1989) dalam Idris (2011), kelebihan peran terjadi ketika harapan-harapan

peran lebih besar dari kemampuan dan motivasi seseorang dalam melakukan suatu

tugas.

2.1.10 Tekanan Waktu

DeZoort dan Lord (1997) menyatakan bahwa tekanan waktu (time

pressure) didefinisikan sebagai kendala yang timbul karena keterbatasan waktu

atau keterbatasan sumber daya yang dialokasikan dalam melaksanakan penugasan.

Beberapa faktor yang menyebabkan terjadinya tekanan waktu adalah persaingan

fee antara KAP, kemampuan laba perusahaan, dan keterbatasan personil (DeZoort,

2002 dalam Rustiarini, 2013).

Heriningsih (2001) dalam Lestari (2010) menyatakan bahwa tekanan

waktu memiliki dua dimensi yaitu tekanan anggaran waktu (time budget

pressure) dan tekanan tenggat waktu (time deadline pressure). Tekanan anggaran

waktu adalah keadaan di mana auditor dituntut untuk melakukan efisiensi

terhadap anggaran waktu yang telah disusun, atau terdapat pembatasan waktu

dalam anggaran yang sangat ketat dan kaku. Tekanan tenggat waktu adalah

kondisi di mana auditor dituntut untuk menyelesaikan tugas audit tepat pada

waktunya.

Menurut Silaban (2009) anggaran waktu dapat memberikan pengaruh pada

kontrol auditor terhadap lingkungan kerjanya karena anggaran waktu dianggap

sebagai mekanisme kontrol dan alat pengukuran kinerja pada KAP. Keberadaan

anggaran waktu ini memaksa auditor untuk menyelesaikan tugas secepatnya atau

29

sesuai dengan anggaran waktu yang telah ditetapkan. Setiap melakukan audit,

auditor akan menemukan adanya suatu kendala dalam menentukan waktu untuk

mengeluarkan hasil audit yang akurat dan sesuai dengan aturan yang ditetapkan

(Utami dan Sirajuddin, 2010).

DeZoort dan Lord (1997) menyatakan bahwa ketika menghadapi tekanan

waktu, auditor akan memberikan respon dengan dua cara, yaitu fungsional dan

disfungsional. Jemada dan Yaniartha (2013) menyatakan tipe fungsional dalam

menyikapi tekanan waktu yaitu dengan cara memanfaatkan waktu dengan sebaik-

baiknya guna memaksimalkan kinerja dan mencapai sasaran waktu yang telah

ditetapkan. Tipe tersebut berbeda dengan tipe disfungsional yang memandang

tekanan waktu tidak lebih dari sebuah keadaan yang menekan auditor secara

psikologis agar sesegera mungkin menyelesaikan penugasan sekalipun kualitas

audit yang dihasilkan rendah.

2.1.11 Kinerja Auditor

Kinerja (performance) merupakan hasil kerja yang dicapai seseorang

dalam melaksanakan tugas sesuai dengan tanggung jawab yang diberikan

(Kalbers dan Fogarty, 1995). Kinerja adalah gambaran mengenai tingkat

pencapaian pelaksanaan suatu kegiatan, program, atau kebijakan dalam

mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam

perencanaan strategis suatu organisasi (Wati, dkk., 2010). Menurut Trisnaningsih

(2007), kinerja (prestasi kerja) adalah suatu hasil karya yang dicapai oleh

seseorang dalam melaksanakan tugas-tugas yang dibebankan kepadanya yang

30

didasarkan atas kecakapan, pengalaman, dan kesungguhan waktu yang diukur

dengan mempertimbangkan kuantitas, kualitas, dan ketepatan waktu.

Kinerja auditor merupakan hasil kerja yang dicapai oleh auditor dalam

melaksanakan tugasnya, di mana sesuai dengan tanggung jawab yang diberikan

padanya dan menjadi salah satu tolok ukur yang digunakan untuk menentukan

apakah suatu pekerjaan yang dilakukan akan baik atau sebaliknya (Fanani, dkk.,

2008). Kinerja auditor menjadi perhatian utama, baik bagi klien ataupun publik,

dalam menilai hasil audit yang dilakukan (Maulana, dkk., 2012).

Menurut Goldwasser (1993), pencapaian kinerja atau prestasi kerja bagi

auditor dapat dinilai dari tiga indikator yaitu: (1) kualitas pekerjaan, yaitu mutu

pekerjaan audit yang didasarkan pada kemampuan, keterampilan, dan

pengetahuan yang dimiliki auditor; (2) kuantitas pekerjaan, yaitu jumlah hasil

pekerjaan yang dapat diselesaikan sesuai dengan target yang diberikan kepada

auditor dan kemampuan auditor dalam memanfaatkan sarana dan prasarana

penunjang pekerjaan; serta (3) ketepatan waktu, yaitu ketepatan auditor untuk

menyelesaikan pekerjaan sesuai dengan waktu yang telah dianggarkan.

Mangkunegara (2010:13) menyebutkan beberapa indikator yang

digunakan untuk mengukur tinggi rendahnya kinerja auditor yaitu sebagai berikut:

1) Prestasi kerja yaitu keterampilan dan kecepatan yang dimiliki oleh auditor.

Auditor memiliki kecakapan dan keterampilan yang luas dalam menyelesaikan

tugasnya sendiri maupun dalam kelompok dengan baik.

31

2) Kejujuran (independen) yaitu penyampaian sesuatu yang sesuai dengan

keadaan yang sebenarnya. Auditor selalu melaksanakan tugasnya dengan baik

dan tidak pernah menyalahgunakan wewenangnya.

3) Menyelesaikan tugasnya dengan baik. Auditor memiliki rasa tanggung jawab

untuk menyelesaikan tugasnya dengan baik.

4) Inisiatif yaitu kemampuan auditor untuk mengambil keputusan dalam keadaan

mendesak. Auditor dapat mengambil keputusan atau tindakan yang diperlukan

dalam keadaan yang mendesak dan tanpa menunggu petunjuk atau perintah

atasan namun tidak bertentangan dengan kebijakan pemimpin.

5) Kerjasama yaitu kemampuan auditor untuk bekerjasama dengan rekan

kerjanya, bawahan, maupun atasan. Auditor mampu bekerjasama dengan

auditor lain untuk menyelesaikan pekerjaan dengan baik.

6) Ketepatan waktu yaitu sesuai tidaknya waktu penyelesaian pekerjaan dengan

waktu yang ditetapkan sebelumnya. Auditor selalu menyelesaikan tugasnya

sesuai dengan waktu penyelesaian audit yang telah disepakati sebelumnya.

7) Kecepatan kerja yaitu mengenai seberapa cepat auditor dapat menyelesaikan

pekerjaan rutin tanpa mengurangi kualitas kerja. Auditor harus melakukan

pekerjaan dengan baik dalam menyeimbangkan kecepatan dan kualitas kerja

yang dihasilkan.

8) Tingkat kesalahan kerja yaitu penyelesaian pekerjaan oleh auditor yang tidak

sesuai dengan ketentuan yang ditetapkan. Auditor seharusnya dapat

menyelesaikan pekerjaan dengan baik tanpa kesalahan.

32

2.2 Hipotesis Penelitian

2.2.1 Pengaruh Konflik Peran Terhadap Kinerja Auditor

Zain dan Setiawan (2009) menyatakan bahwa dari sudut pandang

individual auditor, konflik peran memiliki efek tertentu terhadap perilaku yang

berhubungan dengan pekerjaan ( job-related attitude) auditor yang pada akhirnya

dapat memengaruhi cara kerja dan hasil kerja auditor. Konflik peran dapat

menimbulkan rasa tidak nyaman dalam bekerja dan dapat menurunkan motivasi

kerja karena mempunyai dampak negatif terhadap perilaku individu, seperti

timbulnya ketegangan kerja, banyaknya terjadi perpindahan karyawan, dan

penurunan kepuasan kerja sehingga dapat menurunkan kinerja auditor secara

keseluruhan (Fanani, dkk., 2008).

Pengaruh konflik peran sangat besar, tidak hanya bagi individu tapi juga

perusahaan. Bagi individu, konsekuensinya dapat dirasakan dengan tingginya

tekanan dalam pelaksanaan tugas, rendahnya kepuasan kerja, kinerja yang buruk.

Sedangkan bagi perusahaan, dapat dilihat dengan rendahnya kualitas, semakin

tingginya pergantian pekerja, dan menurunkan kinerja secara keseluruhan (Hanif,

2013).

Khoo dan Sim (1997) meneliti tentang konflik auditor dengan membahas

latar belakang konflik peran auditor dan meninjau secara empiris masalah

lingkungan audit di Korea. Hasil penelitian menunjukkan bahwa penyebab utama

dari konflik auditor di Korea adalah ketidakkonsistenan peranan struktural, free

engagement system, dan kesenjangan harapan. Hasil penelitian tersebut juga

menyatakan bahwa auditor di Korea mengalami konflik peran yang signifikan

33

sehingga dalam bekerja mereka cenderung berkompromi dengan motif ekonomi

dan kurang memerhatikan etika profesional sehingga kinerja tidak menjadi

perhatian utama.

Penelitian mengenai pengaruh konflik peran terhadap kinerja auditor telah

banyak dilakukan sebelumnya. Babin et al. (1996), Fanani, dkk. (2008), Maulana,

dkk. (2012), dan Ermawati, dkk. (2014) menyatakan bahwa konflik peran

berpengaruh terhadap kinerja auditor. Fisher (2001), Agustina (2009), serta Putra

dan Ariyanto (2012) menyatakan bahwa konflik peran berpengaruh negatif

terhadap kinerja auditor. Berdasarkan penjelasan tersebut, maka dapat dirumuskan

hipotesis sebagai berikut:

H1: Konflik peran berpengaruh negatif terhadap kinerja auditor.

2.2.2 Pengaruh Ketidakjelasan Peran Terhadap Kinerja Auditor

Rahmawati (2011) menyatakan bahwa seseorang yang mengalami

ketidakjelasan peran (role ambiguity) cenderung mengalami penurunan kesehatan

fisik dan psikis. Individu yang mengalami ketidakjelasan peran akan mengalami

kecemasan, menjadi lebih tidak puas, dan melakukan pekerjaan dengan kurang

efektif dibanding individu lain sehingga menurunkan kinerja mereka (Fanani,

dkk., 2008). Ketidakjelasan peran juga dapat menimbulkan rasa tidak nyaman

dalam bekerja dan dapat menurunkan motivasi kerja karena mempunyai dampak

negatif terhadap perilaku individu, seperti timbulnya ketegangan kerja, banyaknya

terjadi perpindahan pekerja, dan penurunan kepuasan kerja sehingga dapat

menurunkan kinerja auditor secara keseluruhan.

34

Fried (1998) yang menguji pengaruh ketidakjelasan peran terhadap kinerja

pegawai perusahaan industrial Israel menyatakan bahwa ketidakjelasan peran

berpengaruh pada level kinerja yang lebih rendah. Selanjutnya hasil penelitian

yang dilakukan oleh Widyastuti dan Sumiati (2011), Santoso (2012), serta

Gunawan dan Ramdan (2012) menyatakan bahwa bahwa ketidakjelasan peran

berpengaruh terhadap kinerja auditor. Fisher (2001), Agustina (2009), serta Putra

dan Ariyanto (2012) menyatakan bahwa bahwa ketidakjelasan peran berpengaruh

negatif terhadap kinerja auditor. Berdasarkan penjelasan tersebut, maka dapat

dirumuskan hipotesis sebagai berikut:

H2 : Ketidakjelasan peran berpengaruh negatif terhadap kinerja auditor.

2.2.3 Pengaruh Kelebihan Peran Terhadap Kinerja Auditor

Menurut Agustina (2009), tanpa adanya perencanaan mengenai kebutuhan

tenaga kerja yang baik dapat membuat auditor mengalami kelebihan peran,

terutama pada masa peak season di mana KAP akan kebanjiran pekerjaan dan staf

auditor yang tersedia harus mengerjakan semua pekerjaan pada periode waktu

yang sama. Hal tersebut dapat berdampak pada kinerja auditor yang cenderung

menurun karena menyebabkan terjadinya tekanan atau stres pada auditor.

Kelebihan peran yang terjadi pada seseorang akan menyebabkan

timbulnya stres yang dapat merusak dan merugikan dalam pencapaian tujuan.

Apabila stres terjadi secara terus-menerus dan berkepanjangan, maka akan

menyebabkan timbulnya penurunan prestasi seseorang (reduced personal

accomplihsment) yang akhirnya menyebabkan tingkat kepuasan kerja rendah

(Yustrianthe, 2008).

35

Fogarty et al. (2000) menyatakan bahwa kelebihan peran mempunyai efek

negatif terhadap kinerja, sehingga dapat dikatakan apabila lebih tinggi kelebihan

peran yang dialami auditor maka akan lebih rendah kinerja auditor tersebut.

Widyastuti dan Sumiati (2011) serta Gunawan dan Ramdan (2012) menyatakan

bahwa hasil penelitiannya menunjukkan kelebihan peran berpengaruh terhadap

kinerja auditor. Agustina (2009) menyatakan bahwa kelebihan peran berpengaruh

nergatif terhadap kinerja auditor. Berdasarkan penjelasan tersebut, maka dapat

dirumuskan hipotesis sebagai berikut:

H3 : Kelebihan peran berpengaruh negatif terhadap kinerja auditor.

2.2.4 Tekanan Waktu Memoderasi Pengaruh Konflik Peran Terhadap

Kinerja Auditor

Beberapa penelitian sebelumnya menunjukkan hasil yang tidak konsisten

mengenai pengaruh konflik peran terhadap kinerja auditor. Hasil penelitian Khoo

dan Sim (1997), Fisher (2001), Fanani, dkk. (2008), Agustina (2009), Putra dan

Ariyanto (2012), Maulana, dkk. (2012), serta Ermawati, dkk. (2014) menunjukkan

bahwa konflik peran berpengaruh terhadap kinerja auditor. Sedangkan hasil

penelitian Rahayu (2002), Widyastuti dan Sumiati (2011), Santoso (2012), serta

Gunawan dan Ramdan (2012) menunjukkan hasil bahwa konflik peran tidak

berpengaruh pada kinerja auditor.

Ketidakkonsistenan hasil penelitian tersebut diduga dipengaruhi oleh

faktor lain yang mampu memperkuat maupun memperlemah pengaruh konflik

peran terhadap kinerja auditor. Tekanan waktu merupakan salah satu faktor yang

diduga mampu memengaruhi pengaruh konflik peran terhadap kinerja auditor.

36

Studi Maynard (1997) dan Joiner (2001) dalam Prasita dan Adi (2007)

menunjukkan bahwa kualitas kinerja seseorang akan sangat dipengaruhi oleh

tekanan atau tuntutan tugas yang dihadapi. Tekanan dapat dihasilkan dari

anggaran waktu penugasan yang sempit serta adanya konflik peran yang muncul

karena terdapat pertentangan atas beberapa permintaan atau harapan yang

disampaikan kepada auditor.

Utami dan Sirajuddin (2010) menyatakan bahwa tekanan waktu yang

dialami oleh auditor dapat berpengaruh terhadap menurunnya kualitas audit

namun auditor dituntut untuk menghasilkan hasil audit yang baik sesuai

kesepakatan waktu dengan klien. Kualitas audit yang menurun tersebut lebih

lanjut dapat memengaruhi kinerja auditor. Waggoner dan Cashell (1991)

menemukan bahwa semakin sedikit waktu yang disediakan (tekanan waktu

semakin tinggi), maka makin besar transaksi yang tidak diuji oleh auditor. Adanya

tekanan untuk menyelesaikan penugasan audit dengan anggaran waktu yang

singkat ketika auditor menghadapi permintaan dari klien untuk menghasilkan

audit yang berkualitas dengan opini wajar cenderung memengaruhi pengaruh

antara konflik peran terhadap kinerja auditor. Berdasarkan hal tersebut, maka

dapat dirumuskan hipotesis sebagai berikut:

H4: Tekanan waktu memoderasi pengaruh konflik peran terhadap kinerja auditor.

2.2.5 Tekanan Waktu Memoderasi Pengaruh Ketidakjelasan Peran

Terhadap Kinerja Auditor

Beberapa penelitian terdahulu menyatakan hasil yang tidak konsisten

mengenai pengaruh kelebihan peran terhadap kinerja auditor. Hasil penelitian

37

Agustina (2009), Widyastuti dan Sumiati (2011), Santoso (2012), serta Gunawan

dan Ramdan (2012) menyatakan bahwa ketidakjelasan peran berpengaruh

terhadap kinerja auditor. Sedangkan Fanani, dkk. (2008), Putra dan Ariyanto

(2012), serta Maulana, dkk. (2012) menyatakan hasil bahwa ketidakjelasan peran

tidak berpengaruh pada kinerja auditor.

Ketidakkonsistenan hasil penelitian tersebut diduga dipengaruhi oleh

faktor lain yang mampu memperkuat maupun memperlemah pengaruh

ketidakjelasan peran terhadap kinerja auditor. Tekanan waktu merupakan salah

satu faktor yang dianggap mampu memengaruhi pengaruh konflik peran terhadap

kinerja auditor. Berdasarkan hasil penelitian Alderman dan Detrick (1982),

Willett dan Page (1996) dalam Rustiarini (2013) menunjukkan bahwa tekanan

waktu dari pihak manajemen adalah salah satu faktor utama yang dapat

mengurangi kinerja auditor.

Menurut Kelley dan Margheim dalam Rusyanti (2010), auditor

menetapkan alokasi waktu audit yang sangat ketat, namum dampaknya yaitu

muncul perilaku yang mengancam kualitas audit. Perilaku menyimpang tersebut

antara lain penurunan tingkat pendeteksian dan penyelidikan aspek kualitatif salah

saji, gagal meneliti prinsip akuntansi, melakukan review dokumen secara dangkal,

menerima penjelasan klien secara lemah, dan mengurangi pekerjaan pada salah

satu langkah audit. Perilaku-perilaku kontradiktif tersebut dapat menggambarkan

bahwa auditor mengalami ketidakjelasan peran di mana auditor tidak mampu

memahami maupun melaksanakan tanggung jawab serta deskripsi pekerjaannya

dengan benar.

38

Tingginya tekanan waktu dalam melakukan audit, membuat auditor

semakin meningkatkan efisiensi dalam pengauditan sehingga seringkali

pelaksanaan audit yang dilakukan oleh auditor tidak selalu berdasarkan prosedur

audit dan perencanaan yang sesuai dengan ketentuan yang berlaku (Kurnia, 2014).

Apabila prosedur audit dan ketentuan tersebut tidak dilaksanakan dengan baik

maka hal tersebut akan cenderung menyebabkan penilaian atas kinerja auditor

menjadi buruk. Tingginya ketidakjelasan peran yang dialami auditor disertai

dengan tekanan waktu cenderung menyebabkan kinerja auditor semakin menurun.

Berdasarkan hal tersebut, maka dapat dirumuskan hipotesis sebagai berikut:

H5: Tekanan waktu memoderasi pengaruh ketidakjelasan peran terhadap kinerja

auditor.

2.2.6 Tekanan Waktu Memoderasi Pengaruh Kelebihan Peran Terhadap

Kinerja Auditor

Beberapa penelitian terdahulu mengungkapkan hasil yang tidak konsisten

mengenai pengaruh kelebihan peran terhadap kinerja auditor. Fogarty et al.

(2000), Agustina (2009), Widyastuti dan Sumiati (2011), serta Santoso (2012)

mengungkapkan bahwa kelebihan peran berpengaruh terhadap kinerja auditor.

Sedangkan penelitian Gunawan dan Ramdan (2012) mengungkapkan bahwa

kelebihan peran tidak berpengaruh pada kinerja auditor.

Ketidakkonsistenan hasil penelitian tersebut diduga dipengaruhi oleh

faktor lain yang mampu memperkuat maupun memperlemah pengaruh konflik

peran terhadap kinerja auditor. Tekanan waktu merupakan salah satu faktor yang

diduga mampu memengaruhi pengaruh kelebihan peran terhadap kinerja auditor.

39

Tekanan waktu menyebabkan menurunnya efektifitas dan efisiensi kegiatan

pengauditan (McDaniel, 1990 dalam Prasita dan Adi, 2007). Adanya tekanan

waktu menyebabkan perhatian auditor akan lebih terfokus pada tugas yang

dominan seperti tugas pengumpulan bukti berkaitan dengan frekuensi dan jumlah

salah saji serta mengorbankan perhatian yang diberikan seperti tugas yang

memberikan aspek kualitatif atas terjadinya salah saji yang menunjukkan

potensial kecurangan pelaporan keuangan (Rusyanti, 2010). Berdasarkan hal

tersebut, dapat dikatakan bahwa tekanan waktu menghasilkan kinerja yang buruk.

Menurut Ahituv et al. (1998), tekanan waktu dapat memengaruhi kinerja

seseorang. Auditor dalam melakukan audit dituntut untuk dapat menyelesaikan

pekerjaannya tepat waktu sesuai dengan waktu yang telah disepakati dengan klien

(Kurnia, 2014). Sementara pada saat peak season auditor biasanya menerima lebih

banyak penugasan yang harus dikerjakan bersamaan dalam waktu yang singkat.

Auditor seringkali menghadapi kondisi di mana penugasan audit sangat kompleks.

Auditor juga seringkali bekerja dalam keterbatasan waktu sehingga dapat

memengaruhi kinerjanya untuk memperoleh hasil audit yang berkualitas. Adanya

tuntutan untuk menyelesaikan penugasan audit yang kompleks ketika auditor

menerima tekanan dari anggaran waktu yang telah disepakati dengan klien

menyebabkan pengaruh kelebihan peran terhadap kinerja auditor cenderung

mampu dimoderasi oleh tekanan waktu. Berdasarkan hal tersebut, maka dapat

dirumuskan hipotesis sebagai berikut:

H6: Tekanan waktu memoderasi pengaruh kelebihan peran terhadap kinerja

auditor.