BAB I SIKLUS AKUNTANSI I Berikut ini adalah skema tentang ... · Siklus akuntansi merupakan Tahapan...

109

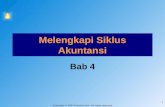

Berikut ini adalah skema tentang urutan siklus akuntansi TAHAP PENCATATAN 1 TAHAP PENGIKHTISARAN TAHAP PELAPORAN Bukti Transaksi Jurnal Umum Buku Besar Jurnal Penyesuaian Neraca saldo Neraca Saldo Setelah Disesuaikan Buku Besar Neraca Saldo Setelah Penutupan Jurnal Penutup Laporan Keuangan Jurnal Pembalik BAB I SIKLUS AKUNTANSI I Seri buku belajar akuntansi mudah dan menyenangkan

Transcript of BAB I SIKLUS AKUNTANSI I Berikut ini adalah skema tentang ... · Siklus akuntansi merupakan Tahapan...

Berikut ini adalah skema tentang urutan siklus

akuntansi TAHAP PENCATATAN

1

TAHAP PENGIKHTISARAN

TAHAP PELAPORAN

Bukti

Transaksi

Jurnal Umum

Buku Besar

Jurnal

Penyesuaian

Neraca saldo

Neraca Saldo Setelah Disesuaikan

Buku Besar

Neraca Saldo

Setelah

Penutupan

Jurnal Penutup

Laporan Keuangan

Jurnal Pembalik

BAB I SIKLUS AKUNTANSI I

Seri buku belajar akuntansi mudah dan menyenangkan

SIKLUS AKUNTANSI

Siklus akuntansi merupakan Tahapan dalam siklus

akuntansi adalah sebagai berikut:

1. Transaksi dijurnal

2. Jurnal yang ada diposting ke buku besar

3. Berdasarkan saldo dari masing-masing buku besar dibuat

Neraca Saldo (Trial Balance)

4. Pada akhir periode dibuat Jurnal Penyesuaian, untuk

menyesuaikan akun-akun yang sudah tidak sesuai dengan

kondisi yang sesungguhnya.

5. Jurnal penyesuaian yang ada diposting ke buku besar

6. Berdasarkan saldo dari masing-masing buku besar yang telah

disesuaikan dibuat Neraca Saldo Setelah Penyesuaian

(Adjusted Trial Balance)

7. Pembuatan Laporan Keuangan berdasarkan saldo-saldo

dalam Neraca Saldo Setelah Penyesuaian

8. Pembuatan Jurnal Penutup

9. Jurnal Penutup diposting ke Buku Besar

10. Berdasarkan saldo dari masing-masing buku besar yang telah

disesuaikan dibuat Neraca Saldo Setelah Disesuaikan

(Adjusted Trial Balance)

Neraca Saldo (Trial Balance) merupakan daftar saldo yang

disusun berdasarkan saldo pada akun-akun yang terdapat di

buku besar. Neraca Saldo perlu disesuaikan agar mencerminkan

keadaan yang sebenarnya, untuk itu diperlukan jurnal

penyesuaian. Jurnal penyesuaian dibuat setiap kali perusahaan

mempersiapkan pembuatan Laporan Keuangan. Jurnal

penyesuaian untuk laporan keuangan tahunan biasanya dibuat

pada akhir periode pembukuan (biasanya tanggal 31 Desember).

2 Seri buku belajar akuntansi mudah dan menyenangkan

Apabila perusahaan membuat laporan keuangan bulanan

maupun kuartalan, maka diperluka pula pembuatan jurnal

penyesuaian.

Neraca Saldo yang telah disesuaikan disebut Neraca Saldo

Setelah Disesuaikan (Adjusted Trial Balance).

3Seri buku belajar akuntansi mudah dan menyenangkan

BAB II

1. JURNAL PENYESUAIAN (ADJUSTING JOURNAL)

Penyesuaian merupakan tindakan yang dilakukan untuk

mengkoreksi akun yang saldonya sudah tidak sesuai lagi

dengan keadaan yang sesungguhnya. Tindakan ini dilakukan

dengan cara pembuatan Jurnal Penyesuaian, sehingga

nantinya Laporan Keuangan yang dihasilkan akan

menunjukkan kondisi yang sesungguhnya.

Tidak semua akun dalam neraca saldo perlu disesuaikan.

Penyesuaian dilakukan pada akun-akun yang kondisinya

sudah berubah atau sudah tidak sama lagi dengan kondisi di

Neraca Saldo.

Penyebab ketidaksamaan antara kondisi sesungguhnya

bisa disebabkan karena:

1. Ada beberapa kejadian yang tidak dicatat setiap hari,

karena dianggap tidak efisien untuk dilakukan pencatatan

setiap hari. Contoh: Pemakaian perlengkapan

2. Ada beberapa biaya yang tidak dicatat selama periode

akuntansi, karena biaya tersebut terjadi karea berlalunya

waktu, bukan karena adanya transaksi sehari-hari.

Contoh : penggunaan gedung, peralatan, sewa, asuransi,

dan sebagainya.

3. Beberapa transaksi yang belum tercatat sampai akhir

periode

4

BAB II JURNAL PENYESUAIAN PERUSAHAAN JASA

Seri buku belajar akuntansi mudah dan menyenangkan

Jenis-jenis Jurnal Penyesuaian:

1. Defferal

Defferal adalah penangguhan pengakuan atas suatu beban yang

telah dibayar atau pendapatan yang telah diterima.

Beban ditangguhkan yang diperkirakan bermanfaat untuk

jangka waktu yang pendek dicantumkan di neraca dalam aset

lancar, yang disebut beban dibayar dimuka.

Pendapatan yang ditangguhkan dapat dicantumkan di

laporan posisi keuanga sebagai liabilitas lancar, yang disebut

pendapatan di terima di muka.

Contoh:

a. Beban dibayar dimuka (prepaid expense), merupakan beban

yang diayar secara tunai sebelum digunakan atau

dikonsumsi

b. Pendapatan dibayar dimuka (uearned revenue), merupakan

pendapatan yang diterima sebelum jasanya diberikan

2. Accrual

Akun akrual merupakan beban yang belum dibayar atau

pendapatan yang belum diterima. Beban yang masih harus

dibayar dinyatakan di laporan posisi keuangan sebagai liabilitas

lancar (kewajiban lancar)

Pendapatan yang masih harus diterima dapat dicantumkan di

laporan posisi keaungan sebagai aset lancar...

Contoh:

a. Accrued revenue, yaitu kondisi dimana pendapatan unntuk

jasa telah diberikan, namun uangnya belulm diterima

b. Accrued expense, yaitu suatu kondisi dimana beban telah

terjadi tetapi belum dibayarkan secara tunai

5Seri buku belajar akuntansi mudah dan menyenangkan

Berikut adalah beberapa akun yang perlu disesuaikan:

2. AKUN YANG DISESUAIKAN

Beberapa akun yang perlu disesuaikan pada akhir periode

akuntansi adalah:

1. Pemakaian perlengkapan

2. Pendapatan diterima dimuka

3. Biaya yang harus dibayar

4. Pendapatan yang masih harus diterima (piutang

pendapatan)

5. Penyusutan aset tetap

6. Beban dibayar dimuka

Berikut ini adalah Neraca Saldo dari PT. SUKSES (jurnal

dan buku besarnya dapat dilihat pada buku Seri Buku Belajar

Akuntansi Mudah dan Menyenangkan sebelumnya)

6 Seri buku belajar akuntansi mudah dan menyenangkan

7

PT. SUKSES

NERACA SALDO

PER 31 DESEMBER 2015

(DALAM RIBUAN RUPIAH)

No

Akun

Nama Akun Debet Kredit

101 Kas (Cash) 230.000

102 Piutang Usaha (Account Receivable) 55.000

103 Piutang Bunga (Interest Receivable)

104 Piutang Wesel (Notes Receivable) 50.000

105 Sewa Dibayar Dimuka (Prepaid

Rent)

24.000

106 Perlengkapan (Supplies) 20.000

120 Kendaraan (Vehicle) 200.000

121 Akumulasi penyusutan kendaraan

122 Peralatan 120.000

123 Akumulasi penyusutan peralatan

201 Hutang Usaha 60.000

202 Sewa diterima dimuka 12.000

301 Modal Saham 500.000

302 Saldo Laba 29.000

303 Dividen 10.000

401 Pendapatan Jasa 188.000

501 Beban Gaji 80.000

JUMLAH 789.000 789.000

Seri buku belajar akuntansi mudah dan menyenangkan

Hasil pemeriksaan pada akhir bulan yaitu 31 Desember 2015

menunjukkan kondisi sebagai berikut:

1. Perlengkapan yang masih ada per 31 Desember 2015 sebesar

Rp. 4.000.000

2. Kendaraan disusutkan sebesar 10 % per tahun, dan

peralatan disusutkan 20 % per tahun

3. Tanggal 1 September 2015 perusahaan membayar sewa

gedung untuk 1 tahun Rp. 24.000.000

4. Tanggal 1 Oktober 2015 perusahaan menerima pembayaran

sewa gudang untuk 2 tahun Rp. 12.000.000

5. Gaji yang masih harus dibayar Rp. 5.000.000

6. Pendapatan bunga yang masih harus diterima Rp. 500.000

Berdasarkan kondisi diatas, maka perlu dibuat jurnal

penyesuiana sebagai berikut:

2.2. PEMAKAIAN PERLENGKAPAN

Biasanya perusahaan dalam setahun membeli

perlengkapan dalam jumlah yang cukup besar, sehingga tidak

habis dipakai sampai dengan akhir periode (tanggal 31

Desember). Untuk itu perlu disesuaikan jumlah perlengkapan

yang benar-benar terpakai dan dicatat sebagai beban

perlengkapan.

Sebagai contoh, pada tanggal 2 Januari 2015 dibeli

perlengkapan senilai Rp. 20.000.000 dibayar tunai. Pencatatan

dalan jurnalnya adalah sebagai berikut:

JURNAL UMUM

8

Tgl Keterangan Ref Debet Kredit

2

Januari

Perlengkapan

Kas

20.000.000

20.000.000

Seri buku belajar akuntansi mudah dan menyenangkan

Setelah dilakukan penjurnalan, maka akun-akun tersebut

akan diposting ke buku besar, setelah itu saldonya dipindah ke

Neraca Saldo.

Tampilan Neraca Saldo untuk akun perlengkapan pada

tanggal 31 Desember 2015 adalah sebagai berikut:

NERACA SALDO (TRIAL BALANCE)

Permasalahannya adalah sebagai berikut:

1. Saldo perlengkapan yang terletak di Neraca Saldo tersebut

adalah saat pembelian perlengkapan pada tanggal 1

September 2015, senilai Rp. 20.000.000

2. Saldo tersebut akan tetap tertulis sesuai dengan jumlah

saat pembelian, meskipun perlengkapan tersebut telah

berkurang jumlahnya karena terpakai (misal kertas sudah

terpakai, sehingga jumlah yang tersisa tidak lagi senilai

Rp. 20.000.000). Hal ini menyebabkan saldo perlengkapan

pada Neraca Saldo sudah tidak sesuai lagi dengan kondisi

yang sesungguhnya.

3. Pada akhir periode (misalnya tanggal 31 Desember 2015),

akan dibuat Laporan Keuangan, sehingga kondisi saldo-

saldo yang ada harus disesuaikan dengan kondisi yang

sesungguhnya.

4. Langkah yang dilakukan adalah menghitung

perlengkapan yang masih tersisa, sehingga diketahui

jumlah perlengkapan yang terpakai.

Pada Neraca Saldo terlihat bahwa perusahaan memiliki

perlengkapan senilai Rp. 20.000.000, namun setelah dihitung

secara fisik pada tanggal 31 Desember 2015 ternyata

9

No Akun Nama Akun Debet Kredit

106 Perlengkapan 20.000.000

Seri buku belajar akuntansi mudah dan menyenangkan

perlengkapan yang ada (tersisa) senilai Rp. 4.000.000, sehingga

perlengkapan yang terpakai Rp. 16.000.000. Untuk itu

diperlukan jurnal penyesuaian untuk mencatat pemakaian

perlengkapan tersebut, yaitu:

JURNAL PENYESUAIAN

Hal ini akan berpengaruh terhadap buku besar beban

perlengkapan dan perlengkapan. (dalam ribuan rupiah)

NERACA SALDO SETELAH PENYESUAIAN (sebagian akun

dalam Neraca Saldo,dalam ribuan rupiah)

10

Tgl Keterangan Ref Debet Kredit

1 Sept

Beban Perlengkapan

(supplies expense)

Perlengkapan

(supplies)

16.000.000

16.000.000

Beban Perlengkapan 502

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Des 31 Penyesuaian JP 1 16.000 16.000

Perlengkapan 106

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Sept 1 Pembelian

perlengkapan

JU

1

20.000 20.000

Des 31 Penyesuaian JP 1 16.000 4.000

No Akun Nama Akun Debet Kredit

106 Perlengkapan 4.000

502 Beban Perlengkapan 16.000

Seri buku belajar akuntansi mudah dan menyenangkan

Keterangan:

Seluruh jurnal yang telah dibuat harus diposting ke buku

besar, termasuk jurnal penyesuaian. Setelah dilakukan

penyesuaian, maka saldo pada Neraca Saldo Setelah Disesuaikan

menunjukkan keadaan yang sebenarnya, yaitu Perlengkapan Rp.

16.000.000 (8 bulan) dan Beban Sewa Rp. 8.000.000 (4 bulan).

Berikut adalah ilustrasi pemakaian perlengkapan berupa

pemakaian kertas di perusahaan:

Pada awal dibelinya perlengkapan (kertas), maka jumlah kertas

masih banyak, namun dengan berjalannya waktu, maka jumlah

kertas yang ada akan berkurang karena adanya pemakaian

terhadap kertas tersebut.

11Seri buku belajar akuntansi mudah dan menyenangkan

Silahkan scan barcode di bawah ini dengan menggunakan aplikasi yang bisa didownload di

https//play.google.com/store/apps/details?id=com.nurikar.jurnalpenyesuaian

Untuk mendapatkan ilustrasi tentang pemakaian perlengkapan.

12 Seri buku belajar akuntansi mudah dan menyenangkan

a. BEBAN DIBAYAR DIMUKA (PREPAID EXPENSE)

Merupakan beban yang dibayar sekaligus di awal

perjanjiannya, dan dimanfaatkan untuk beberapa kali

periode..Sebagai contoh kita menyewa rumah untuk 2 (dua)

tahun, dan uangnya langsung dibayar sekaligus diawal

perjanjian, maka transaksi ini akan masuk dalam sewa dibayar

dimuka (prepaid rent). Bila pembayaran asuransi dilakukan

sekaligus untuk satu tahun, maka akan dicatat dalam asuransi

dibayar dimuka (prepaid insurance), demikian juga jika ada biaya

iklan yang dibayar sekaligus untuk beberapa kali penayangan,

maka akan dicatat sebagai iklan dibayar dimuka (prepaid

advertising), dan sebagainya.

Apabila kita membayar beban setiap bulan (tidak dibayar

sekaligus untuk lebih dari satu periode), maka tidak termasuk

dalam kelompok akun beban dibayar dimuka. Sebagai contoh

perusahaan membayar gaji setiap bulan, maka akan masuk

kelompok beban gaji, bukan gaji dibayar dimuka.

Dalam laporan keuangan, beban dibayar dimuka akan

dicantumkan dalam Laporan Posisi Keuangan (Statement of

Financial Position) di bagian Aset.

Keterangan:

Pada setiap akhir periode, saat perusahaan akan membuat

laporan keuangan, maka perlu dibuat jurnal penyesuaian, untuk

menyesuaikan jumlah beban dibayar dimuka sesuai dengan

konndisi yang sesungguhnya.

Contoh:

Ilustrasi berikut ini menggambarkan dua orang yang sedang

bertransaksi sewa rumah. Pada tanggal 1 September 2015 PT

Sukses (diwakili Tn. Amir) menyewa gedung milik Tn, Bayu,

13Seri buku belajar akuntansi mudah dan menyenangkan

dengan membayar sewa sebesar Rp. 24.000.000 untuk 12 bulan.

Karena pembayaran dilakukan sekaligus didepan untuk 12

bulan, maka PT. Sukses selaku penyewa rumah akan

mencatatnya sebagai Sewa Dibayar Dimuka.

Seiring berjalannya waktu, maka pada saat akan dibuat

laporan keuangan Tgl. 31 Desember 2015, PT. Sukses sudah

menempati gedung milik Tn Bayu selama 4 bulan, sehingga pada

tanggal 31 Desember PT. Sukses harus membuat jurnal

penyesuaian terhadap Sewa Dibayar dimuka, dengan

memunculkan Beban Sewa, karena PT. Sukses sudah menempati

gedung tersebut selama 4 bulan.

Diminta:

Buatlah semua jurnal yang diperlukan pada:

a. Tanggal 1 September 2015, saat transaksi sewa rumah dimulai.

b. Saat penyesuaian tanggal 31 Desember 2015

JURNAL UMUM

Sewa dibayar tanggal 1 September 2015 untuk 1 tahun,

namun karena melewati tanggal tutup buku (tanggal 31

Desember 2015

maka harus dilakukan perhitungan terhadap sewa yang

benar-benar sudah menjadi beban.

14

Tgl Keterangan Ref Debet Kredit

1 Sept Sewa Dibayar Dimuka

(prepaid rent)

Kas (cash)

24.000.000

24.000.000

1/9 4 bulan 31/12 8 bulan

(beban sewa) (dibayar

dimuka)

Posisi sekarang

Seri buku belajar akuntansi mudah dan menyenangkan

Bulan yang sudah terlampaui merupakan beban yang

benar-benar sudah terjadi, sedangkan bulan yang masih belum

terlampaui masih merupakan beban dibayar dimuka.

Pada tanggal 31 Desember 2015 terlihat bahwa dari

tanggal 1/9 sampai 31/12 terdapat 4 bulan yang sudah menjadi

biaya, sedangkan sisanya (8 bulan) merupakan sewa dibayar

dimuka. Untuk itu perlu dibuat jurnal penyesuaian.

Penyesuaian untuk Sewa yang dicatat sebagai Sewa Dibayar

Dimuka (Prepaid Rent)

Pada tanggal 1 September 2015, seluruh transaksi dicatat

sebagai Sewa Dibayar Dimuka (prepaid rent), sedangkan pada

tanggal 31 Desember 2015 (posisi saat ini), tidak semua sewa

merupakan sewa dibayar dimuka.

Dari gambar diatas diketahui bahwa terdapat 4 bulan

(dari tanggal 1 September – 31 Desember) yang merupakan

beban sewa. Untuk itu diperlukan pencatatan terhadap beban

sewa, karena pada pertama kali penjurnalan kita hanya mencatat

sebagai Sewa dibayar dimuka.

Perhitungannnya adalah sebagai berikut:

4 / 12 x Rp. 24. 000.000 = Rp. 8.000.000

Berdasarkan hal tersebut, maka kita perlu mencatat beban sewa

dengan cara membuat jurnal penyesuaian berikut:

JURNAL PENYESUAIAN

15

Tgl

Keterangan

Ref Debet

Kredit

1

Sept Beban Sewa (rent

expense)

Sewa Dibayar

Dimuka (prepaid

rent)

8.000.000

8.000.000

Seri buku belajar akuntansi mudah dan menyenangkan

Hal ini akan berpengaruh terhadap buku besar beban

sewa dan sewa dibayar dimuka. (dalam ribuan rupiah)

NERACA SALDO SETELAH PENYESUAIAN (sebagian akun

dalam Neraca Saldo,dalam ribuan rupiah)

Keterangan:

Seluruh jurnal yang telah dibuat harus diposting ke buku besar,

termasuk jurnal penyesuaian. Setelah dilakukan penyesuaian,

maka saldo pada Neraca Saldo Setelah Disesuaikan

menunjukkan keadaan yang sebenarnya, yaitu Sewa Dibayar

16

Beban Sewa 504

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Des 31 Penyesuaian JP

1

8.000 8.000

Sewa Dibayar Dimuka 105 (dalam ribuan rupiah)

Tanggal Keterangan Re

f Debet

Kredi

t

Saldo

Debet Kredi

t

Sep

t

1 Sewa

Gedung

JU

1

24.00

0

24.000

Des 3

1

Penyesuaia

n

JP

1

8.000 16.000

No

Akun

Nama Akun Debet Kredit

105 Sewa Dibayar Dimuka 16.000

504 Beban Sewa 8.000

Seri buku belajar akuntansi mudah dan menyenangkan

Dimuka Rp. 16.000.000 (8 bulan) dan Beban Sewa Rp. 8.000.000 (4

bulan)

Berikut adalah ilustrasi Sewa Dibayar Dimuka oleh

perusahaan:

Pada awal dibayarnya sewa, maka akan tercatat sebagai

Sewa Dibayar Dimuka, namun dengan berjalannya waktu, maka

rumah yang disewa tersebut teah ditempati, sehingga jumlah

Sewa Dibayar Dimuka telah berkurang karena menjadi Beban

Sewa, sesuai dengan jumlah bulan yang telah ditempati tersebut.

17Seri buku belajar akuntansi mudah dan menyenangkan

Silahkan scan barcode di bawah ini dengan menggunakan aplikasi

yang bisa didownload di

https//play.google.com/store/apps/details?id=com.nurikar.jurnalpenyesuaian

Untuk mendapatkan ilustrasi tentang Beban dibayar dimuka

(Prepaid Expense)

18 Seri buku belajar akuntansi mudah dan menyenangkan

2.2. PENDAPATAN DITERIMA DIMUKA (UNEARNED

REVENUE)

Merupakan pendapatan yang diterima sekaligus di awal

persetujuannya untuk beberapa kali periode. Sebagai contoh

PT. Sukses menyewakan gudang kepada Tn Amir untuk 1 (satu)

tahun, dan uangnya langsung diterima sekaligus diawal

perjanjian, maka transaksi ini akan masuk dalam pendapatan

diterima dimuka. Apabila kita menerima pendapatan setiap

bulan (tidak diterima sekaligus untuk beberapa periode), maka

tidak termasuk dalam kelompok akun pendapatan diterima

dimuka. Sebagai contoh kita mendapatkan bunga setiap bulan

dari tabungan kita, maka akan masuk kelompok pendapatan

bunga, bukan bunga diterima dimuka.

Pendapatan Diterima Dimuka dicatat pada perkiraan

Liabilitas. Contoh: Asuransi Diterima Dimuka, Sewa Diterima

Dimuka, Iklan Diterima Dimuka, dan sebagainya.

Mengapa digolongkan Liabilitas? Karena uangnya telah kita

terima terlebih dahulu (misalnya sewa diterima dimuka untuk 2

tahun), namun jasanya belum kita berikan (karena penyewa

masih belum menempati rumah tersebut selama 2 tahun),

sehingga kita seolah-olah memiliki “kewajiban” atau “hutang”

terhadap orang yang menyewa rumah tersebut.

Ilustrasi: PT. Cemerlang menyewa gudang milik PT.Sukses. Pada

tanggal 1 Oktober 2015, dengan membayar Rp. untuk 24 bulan

sebesar Rp. 12.000.000

Diminta:

Buatlah jurnal yang diperlukan dengan metode dicatat sebagai

kewajiban maupun dicatat sebagai pendapatan untuk:

19Seri buku belajar akuntansi mudah dan menyenangkan

a. Tanggal 1 Oktober 2015

b. Saat penyesuaian tanggal 31 Desember 2015

Keterangan:

Pendapatan sewa diterima tanggal 1/10/ 2015 untuk 24 bulan,

namun karena melewati tanggal tutup buku (tanggal 31

Desember, maka harus dilakukan perhitungan terhadap sewa

yang benar-benar sudah menjadi pendapatan)

Bulan yang sudah terlampaui merupakan pendapatan

yang benar-benar sudah terjadi, sedangkan bulan yang masih

belum terlampaui masih merupakan pendapatan diterima

dimuka. Pada tanggal 31 Desember 2015 terdapat 3 bulan (mulai

/10 sampai 31/12) yang sudah menjadi pendapatan, sedangkan

sisanya (21 bulan) merupakan sewa diterima dimuka. Untuk itu

perlu dibuat jurnal penyesuaian bagi pendapatan sewa, karena

sebelumnya masih tercatat sebagai sewa diterima dimuka.

20

Tanggal Dicatat sebagai Kewajiban

1/10/201 Kas (Cash) Rp. 12.000.000

Sewa diterima dimuka (Unearned Rent) Rp. 12.000.000

31/12/2015 Sewa Diterima Dimuka (Unearned Rent) Rp. 3.000.000 Pendapatan Sewa (Rent Revenue) Rp. 3.000.000

1/10 3 bulan 31/12 21 bulan

(pendapatan sewa) (pendapatan diterima dimuka)

Posisi sekarang

Seri buku belajar akuntansi mudah dan menyenangkan

Penyesuaian untuk pendapatan sewa yang dicatat sebagai

Kewajiban

Pada tanggal 1 Oktober 2015, seluruh transaksi dicatat sebagai

Sewa Diterima Dimuka, sedangkan pada tanggal 31 Desember

2015 (posisi saat ini), sudah ada yang bisa diakui sebagai

pendapatan, karena bulannya sudah terlampaui. Penyewa sudah

menggunakan gudang tersebut selama. 3 bulan (dari tanggal 1

Oktober – 31 Desember) sehingga bisa dicatat sebagai

pendapatan sewa.

Perhitungannnya adalah sebagai berikut:

3 / 24 x Rp. 24. 000.000 = Rp. 3.000.000

Berdasarkan hal tersebut, maka kita perlu mencatat pendapatan

sewa dengan cara menjurnal:

Sewa Diterima Dimuka (Unearned Rent) Rp. 3.000.000

Pendapatan Sewa (Rent Revenue) Rp. 3.000.000

Catatan : Saldo normal pendapatan sewa terletak di sebelah

kredit (pendapatan apabila bertambah maka disebelah kredit),

demikian juga dengan saldo normal sewa diterima dimuka saldo

normalnya juga kredit (karena merupakan kewajiban), sehingga

apabila sewa diterima dimuka berkurang, maka diletakkan di

sebelah debet.

Hal ini akan berpengaruh terhadap buku besar berikut (dalam

ribuan rupiah):

21

Sewa Diterima Dimuka

203

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Okt 1 Menyewakan

gedung

JU 1 24.000 24.000.

Des

31

Penyesuaian

JP 1

3.000

21.000

Seri buku belajar akuntansi mudah dan menyenangkan

NERACA SALDO SETELAH DISESUAIKAN (sebagian akun

dalam Neraca Saldo)

Keterangan:

Seluruh jurnal yang telah dibuat harus diposting ke buku besar,

termasuk jurnal penyesuaian. Setelah dilakukan penyesuaian,

maka saldo pada Neraca Saldo Setelah Disesuaikan

menunjukkan keadaan yang sebenarnya, yaitu Sewa diterima

Dimuka Rp. 21.000.000 (21 bulan) dan Pendapatan Sewa Rp.

3.000.000 (3 bulan)

Berikut adalah ilustrasi Sewa Diterima Dimuka (Unearned Rent)

oleh perusahaan:

Pada awal diterimanya uang sewa, maka akan terccatat sebagai

Sewa Diterima Dimuka, namun dengan berjalanya waktu, maka

gudang yang disewa tersebut telah ditempati, sehingga jumlah

Sewa Diterima Dimuka telah berkurang karena menjadi

Pendapatan Sewa, sesuai dengan jumlah bulan yang telah

ditempati tersebut.

22

Pendapatan Sewa 402

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Des 31 Penyesuaian JP 1 3.000 3.000

No

Akun

Nama Akun Debet Kredit

203 Sewa Diterima Dimuka 21.000.000

402 Pendapatan Sewa 3.000.000

Seri buku belajar akuntansi mudah dan menyenangkan

Silahkan scan barcode di bawah ini dengan menggunakan aplikasi

yang bisa didownload di

https//play.google.com/store/apps/details?id=com.nurikar.jurnalpenyesuaian

Untuk mendapatkan ilustrasi tentang Sewa diterima dimuka

(Unearned Rent)

23Seri buku belajar akuntansi mudah dan menyenangkan

2.3. BEBAN YANG MASIH HARUS DIBAYAR (HUTANG

BEBAN)

Merupakan biaya yang pada akhir periode akuntansi

sudah terjadi tetapi belum dibayar. Biaya tersebut tetap harus

dibebankan pada periode tutup buku agar dapat dilaporkan

dalam laporan keuangan (meskipun belum dibayar) dengan cara

membuat jurnal penyesuaian.

Contoh:

Gaji yang masih harus dibayar (Hutang Gaji).

Perusahaan membayar gaji secara mingguan, yaitu setiap hari

Sabtu dengan gaji per hari Rp. 50.000 per orang untuk 10

karyawan harian, sehingga setiap hari Sabtu membayar 6 hari x 10

orang x Rp. 50.000 = Rp. 3.000.000 Tanggal 31 Desember 2015

jatuh pada hari Kamis, sehingga perusahaan belum waktunya

membayar gaji, namun karyawan telah bekerja dari hari Senin

sampai dengan Kamis, sehingga harus dilaporkan adanya beban

gaji yang masih harus dibayar (hutang gaji) sebesar 4 hari x 10

orang x Rp. 50.000 = 2.000.000.

Jurnalnya adalah:

Beban Gaji & upah (Wage and Salary Expense) Rp. 2.000.000

Hutang Gaji & upah (Wage and Salary Payable)

Rp. 2.000.000

24 Seri buku belajar akuntansi mudah dan menyenangkan

Silahkan scan barcode di bawah ini dengan menggunakan aplikasi

yang bisa didownload di

https//play.google.com/store/apps/details?id=com.nurikar.jurnalpenyesuaian

Untuk mendapatkan ilustrasi tentang Hutang beban

25Seri buku belajar akuntansi mudah dan menyenangkan

Hal ini akan berpengaruh terhadap buku besar (dalam ribuan

rupiah)

NERACA SALDO SETELAH DISESUAIKAN (sebagian akun

dalam Neraca Saldo)

Catatan: Hutang gaji bukan berarti bahwa perusahaan tidak

mempunyai uang untuk membayar gaji karyawannya, namun

memang pada tanggal tutup buku/ akhir periode (31 Desember)

belum waktunya membayar gaji.

2.4. PENDAPATAN YANG MASIH HARUS DITERIMA

(PIUTANG PENDAPATAN)

Merupakan pendapatan yang pada akhir periode akuntansi

sudah terjadi tetapi belum diterima uangnya. Walaupun

26

Beban Gaji dan Upah 501

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Okt 1 Pembayaran

Gaji

JU 1 80.000 80.000.

Des 31 Penyesuaian JP 1 2.000 82.000

Hutang Gaji dan Upah 202

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Des 31 Penyesuaian JP 1 2.000 2.000

No

Akun

Nama Akun Debet Kredit

501 Beban Gaji 82.000.000

202 Hutang Gaji 2.000.000

Seri buku belajar akuntansi mudah dan menyenangkan

uangnya belum diterima tetapi pendapatannya tetap diakui dan

dilaporkan dalam laporan keuangan dengan cara membuat

jurnal penyesuian.

Contoh:

Pendapatan bunga

Tanggal 1 Oktober 2015 PT. Sukses memiliki piutang wesel (notes

receivable) Rp. 50.000.000, umur wesel 1 tahun, dengan bunga 12 %

per tahun, dan bunga diterima oleh PT. Sukses setiap 6 bulan

sekali (tiap 1 April dan 1 Oktober). Bunga dihitung sebulan

sekali, namun baru dibayarkan setiap 6 bulan, sehingga PT.

Sukses baru menerima bunga pada bulan April 2016. Pada akhir

periode (31 Desember 2015), PT. Sukses harus mengakui

pendapatan bunga dari tanggal 1 Oktober 2015 sampai dengan 31

Desember 2015 (3 bulan) , meskipun uangnya belum diterima.

Jurnalnya adalah:

Piutang Bunga 1.500.000

Pendapatan Bunga 1.500.000

( 3/12 X 12 % x 50.000.000 = Rp. 1.500.000).

Hal ini akan berpengaruh terhadap buku besar: (dalam ribuan

rupiah)

27

Piutang Bunga 103

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Des 31 Penyesuaian JP 1 1.500 1.500

Pendapatan Bunga 403

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Des 31 Penyesuaian JP 1 1.500 1.500

Seri buku belajar akuntansi mudah dan menyenangkan

NERACA SALDO SETELAH DISESUAIKAN (sebagian akun

dalam Neraca Saldo)

2.5. PENYUSUTAN ASET TETAP

Semua aset tetap (kecuali tanah) yang dimiliki dan digunakan

oleh perusahaan dalam beroperasi sehari-hari akan semakin

menyusut nilainya dengan berlalunya waktu, sehingga pada

setiap akhir periode perlu diperhitungkan beban penyusutannya

dengan membuat jurnal penyesuaian.

Contoh:

Pada tanggal 2 Januari PT. Sukses membeli Kendaraan senilai

Rp.200.000.000 dan peralatan senilai Rp. 120.000.000 dan

diperkirakan bahwa penyusutan kendaraan ini adalah 10 % per

tahun sedangkan peralatan disusutkan 20 % per tahun, sehingga

penyusutan per tahun adalah sebagai berikut:

a. Penyusutan kendaraan adalah: 10 % x Rp.200.000.000 = Rp.

20.000.000

b. Penyusutan peralatan adalah: 20 % x Rp. 120.000.000 = Rp.

12.000.000

Jurnal penyesuaiannya adalah:

Beban Penyusutan (Depreciation Expense) 20.000.000

Akumulasi Penyusutan Kendaraan 20.000.000

(Accumulated Depreciation- Vehicle)

28

No

Akun Nama Akun

Debet

Kredit

103 Piutang Bunga 1.500

403 Pendapatan Bunga 1.500

Seri buku belajar akuntansi mudah dan menyenangkan

Beban Penyusutan (Depreciation Expense) 24.000.000

Akumulasi Penyusutan Peralatan 24.000.000

(Accumulated Depreciation- Vehicle)

Hal ini akan berpengaruh terhadap buku besar: (dalam ribuan

rupiah):

NERACA SALDO SETELAH DISESUAIKAN (sebagian akun

dalam Neraca Saldo)

29

Beban Penyusutan

503

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Des 31 Penyusutan

kendaraan

JP 1 20.000 20.000

Penyusutan

Peralatan

JP 1 24.000 44.000

Akumulasi Penyusutan Kendaraan 121

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Des 31 Penyesuaian JP 1 20.000 20.000

Akumulasi Penyusutan Peralatan 123

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Des 31 Penyesuaian JP 1 24.000 24.000

No

Akun Nama Akun Debet Kredit

503 Beban Penyusutan 44.000

121 Akumulasi Penyusutan Kendaraan 20.000

123 Akumulasi Penyusutan Peralatan 24.000

Seri buku belajar akuntansi mudah dan menyenangkan

Ilustrasi:

PT. Sukses memiliki Aset Tetap berupa kendaraan, yang dibeli

pada tanggal awal tahun. Pada saat pertama kali dibeli, kondisi

mobil tersebut masih sangat bagus, namun setelah beberapa

tahun pemakaian, mobil tersebut berangsur-angsur menjadi aus

dan jelek (mengalami penyusutan), sehingga kondisinya tidak

sama lagi dengan kondisi mobil saat pertama kali dibeli.

Penyusutan ini dijurnal setiap kali perusahaan akan membuat

laporan keuangan (bisa bulanan, kuartalan, maupun tahunan).

Jurnal penyesuaian dilakukan terus menerus,sampai umur

ekonomis habis.

30 Seri buku belajar akuntansi mudah dan menyenangkan

Silahkan scan barcode di bawah ini dengan menggunakan aplikasi

yang bisa didownload di

https//play.google.com/store/apps/details?id=com.nurikar.jurnalpenyesuaian

Untuk mendapatkan ilustrasi tentang Penyusutan aset tetap

31Seri buku belajar akuntansi mudah dan menyenangkan

Berikut ini adalah ringkasan Jurnal Penyesuaian PT. Sukses yang

telah kita buat

JURNAL PENYESUAIAN (DALAM JUTAAN RUPIAH)

Langkah berikutnya adalah memposting jurnal penyesuaian ini

ke buku besar yang sudah ada, namun apabila sebelumnya untuk

akun tertentu belum ada buku besarnya, maka perlu dibuatkan

buku besar baru.

Posting ke buku besar adalah sebagai berikut:

Keterangan: JU = Jurnal Umum

JP = Jurnal Penyesuaian

32

Tang

gal

Keterangan Ref D K

31

Des

Beban Perlengkapan

Perlengkapan

502

105

16

16

Beban Sewa

Sewa Dibayar Dimuka

(12/24 x Rp. 60.000.000)

504

104

3

3

Beban Gaji dan Upah

Hutang Gaji dan Upah

501

202

2

2

Piutang Bunga

Pendapatan Bunga

103

403

1,5

1,5

Beban Penyusutan

Akumulasi Penyusutan Kendaraan

Akumulasi Penyusutan Peralatan

503

121

122

44

20

24

Seri buku belajar akuntansi mudah dan menyenangkan

Berikut ini adalah Buku Besar (General Ledger) akun-akun

yang mengalami penyesuaian: (dalam ribuan rupiah)

33

KODE REKENING

Nomor

Akun

Nama Akun

101 Kas (Cash)

102 Piutang Usaha (Account Receivable)

103 Piutang Bunga (Interest Payable)

104 Piutang Wesel (Notes Receivable)

105 Sewa Dibayar Dimuka (Prepaid Rent)

106 Perlengkapan (Supplies)

120 Kendaraan (Vehicle)

121 Akumulasi Penyusutan Kendaraan (Accumulated

depreciation of Vehicle)

122 Peralatan (Equipment)

123 Akumulasi Penyusutan Peralatan ( Accumulated

Depreciation of Equipment)

201 Hutang Usaha (Account Payable)

202 Hutang Gaji dan Upah (Salaries and Wages Payable)

203 Sewa Diterima Dimuka

301 Modal Saham (Share Capital)

302 Saldo Laba (Retained Earning)

401 Pendapatan Jasa (Service Revenue)

402 Pendapatan Sewa

403 Pendapatan Bunga

Beban Perlengkapan

502

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Des 31 Penyesuaian JP 1 16.000 16.000

Seri buku belajar akuntansi mudah dan menyenangkan

34

Perlengkapan 106

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Sept 1 Pembelian

perlengkapan

JU 1 20.000 20.000

Des 31 Penyesuaian JP 1 16.000 4.000

Beban Sewa 504

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Des 31 Penyesuaian JP 1 8.000 8.000

Sewa Dibayar Dimuka 105 (dalam ribuan rupiah)

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Sept 1 Sewa Gedung JU 1 24.000 24.000

Des 31 Penyesuaian JP 1 8.000 16.000

Beban Gaji dan Upah 501

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Okt 1 Pembayaran

Gaji

JU 1 80.000 80.000.

Des 31 Penyesuaian JP 1 2.000 82.000

Hutang Gaji dan Upah 202

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Des 3

1

Penyesuaian JP 1 2.000 2.000

Seri buku belajar akuntansi mudah dan menyenangkan

35

Piutang Bunga 103

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Des 31 Penyesuaian JP 1 1.500 1.500

Pendapatan Bunga 403

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Des 31 Penyesuaian JP 1 1.500 1.500

Beban Penyusutan 503

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Des 3

1

Penyusutan

kendaraan

JP

1

20.000 20.00

0

Penyusutan

Peralatan

JP

1

24.000 44.00

0

Akumulasi Penyusutan Kendaraan 121

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Des 3

1

Penyesuaian JP 1 20.000 20.00

0

Akumulasi Penyusutan Peralatan 123

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

Des 3

1

Penyesuaian JP 1 24.000 24.00

0

Seri buku belajar akuntansi mudah dan menyenangkan

Saldo-saldo dalam buku besar yang telah disesuaikan tersebut

akan berpengaruh pada Neraca Saldo Setelah Disesuaikan

(Adjusted Trial Balance).

PT. SUKSESNERACA SALDO SETELAH DISESUAIKAN

PER 31 DESEMBER 2015(DALAM RIBUAN RUPIAH)

36

No

Akun

Nama Akun

Debit

Kredit

101

Kas (Cash)

230,000

0

102

Piutang Usaha (Account

Receivable)

55,000

0

103

Piutang Bunga (Interest

Receivable)

1,500

0

104

Piutang Wesel (Notes

Receivable)

50,000

0

105

Sewa Dibayar Dimuka (Prepaid

Rent)

16,000

0

106

Perlengkapan (Supplies)

4,000

0

120

Kendaraan (Vehicle)

200,000

0

121

Akumulasi penyusutan

kendaraan

0

20,000

122

Peralatan

120,000

0

123 Akumulasi penyusutan

peralatan

0

24,000

201

Hutang Usaha

0

60,000

202 Hutang Gaji 0 2,000

203 Sewa diterima dimuka 0 9,000 301 Modal Saham 0 500,000 302 Saldo Laba 0 29,000 303

Dividen

10,000

0

401

Pendapatan Jasa

0

188,000 402

Pendapatan Sewa

0

3,000

411

Pendapatan Bunga

0

1,500

501

Beban Gaji

82,000

0

502

Beban Perlengkapan

16,000

0

503

Beban Penyusutan

44,000

0

504

Beban Sewa

8,000

0

JUMLAH

836.500

836.500

Seri buku belajar akuntansi mudah dan menyenangkan

Dari Neraca Saldo ini dapat langsung dibuat Laporan

Keuangan (Laporan Laba-Rugi, Laporan Perubahan Ekuitas dan

Laporan Keuangan), namun demikian untuk mempermudah

dalam pembuatan laporan keuangan dapat dibuat Neraca Lajur

(worksheet). Pembuatan Neraca Lajur bersifat pilihan (opsional),

dalam arti tidak diharuskan untuk dibuat seperti halnya jurnal

dan buku besar. Dalam buku ini tidak dilakukan pembuatan

Neraca Lajur (worksheet), sehingga Laporan Keuangan dibuat

setelah Neraca Saldo Setelah Disesuiakan (Adjusted Trial Balance)

selesai dibuat.

4. RINGKASAN

1. Neraca saldo memerlukan penyesuaian agar saldo yang ada

sesuai dengan keadaan fisik yang sebenarnya pada akhir

periode akuntansi

2. Jurnal penyesuaian untuk perusahaan jasa meliputi

penyesuaian terhadap:

a. Beban Dibayar Dimuka

b. Pendapatan Diterima Dimuka

c. Beban yang masih harus dibayar

d. Pendapatan yang masih harus diterima

e. Penyusutan Aset Tetap

f. Pemakaian Perlengkapan

3. Jurnal Penyesuaian harus diposting ke buku besar

4. Saldo buku besar setelah penyesuaian diringkas dalam

Neraca Saldo Setelah Penyesuaian

5. Neraca Lajur (kertas kerja) dibuat untuk mempermudah

dalam penyusunan Laporan Keuangan. Neraca lajur

bersifat opsional, sehingga tidak wajib dibuat.

37Seri buku belajar akuntansi mudah dan menyenangkan

5. SOAL

Kerjakan soal online yang terdapat dalam aplikasi AR di

handphone, setelah mengunduh dari Play Store.

38 Seri buku belajar akuntansi mudah dan menyenangkan

BAB III

Berikut ini adalah skema tentang urutan siklus akuntansi

TAHAP PENCATATAN

39

Posting

TAHAP PENGIKHTISARAN

TAHAP PELAPORAN

Bukti

Transaksi

Jurnal Umum

Buku Besar

Jurnal

Penyesuaian

Neraca saldo

Neraca Saldo Setelah Disesuaikan

Buku Besar

Neraca Saldo

Setelah

Penutupan

Jurnal Penutup

Laporan Keuangan

Jurnal Pembalik

BAB III LAPORAN KEUANGAN PERUSAHAAN JASA

Seri buku belajar akuntansi mudah dan menyenangkan

Tahap pelaporan adalah tahap penyusunan laporan

keuangan. Laporan keuangan terdiri dari laporan laba-rugi,

laporan saldo laba, laporan posisi keuangan, laporan arus kas

dan catatan atas laporan keuangan. Setelah laporan keuangan

dibuat, maka dibuat jurnal penutup (untuk menutup akun-akun

nominal, dan dividen). Jurnal penutup kemudian diposting ke

buku besar, sehingga didapatkan Neraca Saldo Setelah

Penutupan, dan kemudian di awal tahun berikutnya dibuat

jurnal pembalik (reversing journal).

Berdasakan Neraca Saldo Setelah Disesuaikan (Adjusted

Trial Balance) yang ada, maka dapat disusun laporan Keuangan.

Pada contoh di bawah ini akan dibuat laporan keuangan yang

terdiri dari Laporan Laba Rugi (Income Statement), Laporan Saldo

Laba (Retained Earning Statement), dan Laporan Posisi Keuangan

(Statement of Financial Position).

40 Seri buku belajar akuntansi mudah dan menyenangkan

a. LAPORAN LABA-RUGI (INCOME STATEMENT)

PT. SUKSESLAPORAN LABA-RUGI

PERIODE YANG BERAKHIR 31 DESEMBER 2015

PENDAPATAN

Pendapatan Jasa Rp. 188.000.000

Pendapatan Bunga Rp. 1.500.000

Pendapatan Sewa Rp. 3.000.000

Total Pendapatan Rp. 192.500.000

BEBAN

Beban Gaji Rp. 82.000.000

Beban Perlengkapan Rp. 16.000.000

Beban penyusutan Rp. 44.000.000

Beban Sewa Rp. 8.000.000

Total Beban (Rp.150.000.000)

Laba bersih Rp. 42.500.000

b. LAPORAN SALDO LABA (RETAINED EARNING STATEMENT)

PT. SUKSESLAPORAN SALDO LABA

PERIODE YANG BERAKHIR 31 DESEMBER 2015

Saldo Laba, 1 Januari 2015 Rp . 29.000.000

Laba Bersih Rp. 42.500.000

Dividen Rp. (.10.000.000)

Saldo Laba, 31 Desember 2015 Rp. 61.500.000

41Seri buku belajar akuntansi mudah dan menyenangkan

c. LAPORAN POSISI KEUANGAN(STATEMENT OF FINANCIAL

POSITION)

PT. SUKSES

LAPORAN POSISI KEUANGAN

PER 31 DESEMBER 2015

ASET

Aset Lancar

Kas Rp. 230.000.000

Piutang Usaha Rp. 55.000.000

Piutang Bunga Rp. 1.500.000

Piutang Wesel Rp. 50.000.000

Sewa Dibayar Dimuka Rp. 16.000.000

Perlemgkapan Rp. 4.000.000

Jumlah Aset Lancar Rp. 356.500.000

Aset Tidak Lancar

Kendaraan Rp. 200.000.000

Akumulasi penyusutan kendaraan Rp. 20.000.000)

Rp. 180.000.000

Peralatan Rp. 120.000.000

Akumulasi penyusutan peralatan Rp 24.000.000)

Rp. 96.000.000

Rp. 276.000.000

Total Aset Rp. 632.500.000

LIABILITAS

Liabilitas Jangka Pendek

Hutang Usaha Rp. 60.000.000

Sewa Diterima Dimuka Rp. 9.000.000

Hutang Gaji Rp. 2.000.000

Jumlah Liabilitas Jangka Pendek Rp. 71.000.000

Liabilitas Jangka Panjang Rp. 0

EKUITAS

Modal Saham Biasa Rp.500.000.000

Saldo Laba Rp. 61,500.000

Total Ekuitas Rp. 561.500.000

Total Liabilitas dan ekuitas Rp. 632.500.000

42 Seri buku belajar akuntansi mudah dan menyenangkan

Pada akhir periode akuntansi, saldo dari rekening nomnal

akan dipindahkan ke akun ekuitas pemilik melalui penyusunan

jurnal penutup. Jurnal Penutup diposting ke buku besar untuk

mentransfer dari laba bersih atau rugi bersih.

Mengapa Rekening Nominal harus bersaldo nol pada awal

tahun berikutnya?

Tujuannya adalah agar pada tahun berikutnya benar-benar

diketahui kinerja perusahaan tahun tersebut. Rekening Nominal

berisi akun-akun yang terdapat pada Laporan Laba-Rugi,

sedangkan tujuan dibuatnya Laba-Rugi adalah untuk

mengetahui kinerja/ kemampuan perusahaan dalam

menghasilkan laba-rugi selama periode tertentu, sehingga untuk

mengetahui kinerja pada tahun tertentu, misalnya tahun 2015

maka harus diawali pada kondisi nol (sehingga tidak

terakumulasi dari tahun-tahun sebelumnya).

Dalam laporan keuangan, akun terdiri dari Akun / Rekening

Nominal dan Akun / Rekening Riil. Akun yang harus ditutup

adalah akun / rekening nominal, sedangkan akun riil tidak

ditutup.

REKENING TEMPORER (NOMINAL)

Akun-akun ini harus ditutup

43

Semua akun pendapatan

Dividen

Semua akun beban

BAB IV JURNAL PENUTUP

Seri buku belajar akuntansi mudah dan menyenangkan

REKENING PERMANEN (RIIL)Akun-akun ini tidak ditutup

Jurnal penutup dibuat setiap akhir periode, dengan tujuan

menutup akun-akun nominal agar pada awal tahun berikutnya

saldo awal rekening nominal tersebut adalah nol.

Langkah-Langkah dalam jurnal penutup:

1. Menutup akun pendapatan (Semua akun pendapatan didebet

sebesar saldo akhir dan mengkredit akun ikhtisar laba-rugi).

Contoh akun pendapatan: pendapatan jasa, pendapatan

bunga, dan sebagainya

2. Menutup akun beban (Semua akun beban dikredit sebesar

saldo akhir dan mendebet akun ikhtisar laba-rugi)

3. Menutup laba atau rugi (Mendebet akun ikhtisar laba-rugi

apabila terdapat laba dan mengkredit akun saldo laba, atau

mengkredit akun ikhtisar laba-rugi dan mendebet akun saldo

laba bila terdapat laba).

4. Menutup dividen (Mengkredit akun dividen dan mendebet

akun saldo laba sebesar jumlah saldonya)

Untuk soal PT. SUKSES, maka jurnal penutup untuk

PT. SUKSES adalah:

44

Akun ekuitas: modal

saham dan saldo laba

Semua akun liabilitas

Semua akun aset

Seri buku belajar akuntansi mudah dan menyenangkan

JURNAL PENUTUP (DALAM JUTAAN RUPIAH)

Setelah membuat jurnal penutup, maka langkah

selanjutnya adalah mempostingnya ke buku besar yang sudah

ada.Catatan: Seluruh jurnal harus diposting ke buku besar

45

Tanggal Keterangan Ref Debet Kredit

Des 31

Pendapatan Jasa

Pendapatan Sewa

Pendapatan Bunga

Ikhtisar Laba-Rugi

(menutup akun pendapatan)

401

402

411

600

188

1,5

3

192,5

Ikhtisar Laba-Rugi

Beban Gaji

Beban Perlengkapan

Beban Penyusutan

Beban Sewa

(menutup akun beban)

600

501

502

503

504

150

82

16

44

8

Ikhtisar Laba-Rugi

Saldo laba

(menutup laba bersih atau

rugi bersih ke Saldo Laba)

600

302

42,5

42,5

Saldo Laba

Dividen

(menutup dividen ke saldo

laba)

302

303

10

10

Pendapatan Jasa 401 (dalam jutaan rupiah)

Tanggal Keterangan Ref D K Saldo

Debet Kredit

Des 1 Pendapatan jasa JU 1 188 188

31 Penutup CJ 1 188 0

Seri buku belajar akuntansi mudah dan menyenangkan

Keterangan : Jurnal Penutup = CJ (Closing Journal). Kode ini bisa

diganti dengan kode yang lain

46

Pendapatan Sewa 402 (dalam jutaan rupiah)

Tanggal Keterangan Ref D K Saldo

Debet Kredit

Des 1 Pendapatan

Sewa

JU 1 3

31 Penutup CJ 1 3 0

Pendapatan Bunga 411 (dalam jutaan rupiah)

Tanggal Keterangan Ref D K Saldo

Debet Kredit

Des 15 Pendapatan jasa JU 1 1,5

31 Penutup CJ 1 1,5 0

Beban Gaji

501 (dalam jutaan rupiah)

Tanggal

Keterangan

Ref

D

K

Saldo

Debet

Kredit

Des

28

Pembayaran Gaji

JU 1

80

80

31

Penyesuaian

JP 1

2

82

31

Penutup

CJ 1

82

0

Beban Perlengkapan 502 (dalam jutaan rupiah)

Tanggal

Keterangan

Ref

D

K

Saldo

Debet

Kredit

Des

31

Penyesuaian

JP 1

16

16

31

Penutup

CJ 1

16

0

Beban Penyusutan 503 (dalam jutaan rupiah)

Tanggal

Keterangan

Ref

D

K

Saldo

Debet

Kredit

Des

31

Penyesuaian

JP 1

44

44

31

Penutup

CJ 1

44

0

Seri buku belajar akuntansi mudah dan menyenangkan

Ikhtisar Laba-Rugi 600 (dalam jutaan rupiah)

Tanggal Keterangan Ref D K

Saldo

Deb

et

Kredit

Des 31 Penutup

pendapatan jasa

CJ 1 18

8

188

31 Penutup

pendapatan Sewa

CJ 1 3 191

31 Penutup

pendapatan Bunga

CJ 1 1,5 192,5

31 Penutup beban Gaji CJ 1 82 110,5

31 Penutup beban

Perlengkapan

CJ 1 16 94,5

31 Penutup beban

Penyusutan

CJ 1 44 50,5

31 Penutup beban

Sewa

CJ 1 8 42,5

31 Penutup laba CJ 1 42,5 0

Beban Sewa 504 (dalam jutaan rupiah)

Tanggal

Keterangan

Ref

D

K

Saldo

Debet

Kredit

Des

31

Penyesuaian

JP 1

8

31

Penutup

CJ 1

8

0

47

Dividen 302 (dalam jutaan rupiah)

Tanggal Keterangan Ref D K Saldo

Debet Kredit

31 Pembagian

dividen

CJ 1 10 10

31 Penutup dividen CJ 1 10 0

Seri buku belajar akuntansi mudah dan menyenangkan

Setelah jurnal penutup selesai diposting ke buku besar, maka

dibuat Neraca Saldo Setelah Penutupan.

PT. SUKSESNERACA SALDO SETELAH PENUTUPAN

PER 31 DESEMBER 2015(DALAM RIBUAN RUPIAH)

48

No

Akun Nama Akun Debit Kredit

101 Kas (Cash) 230,000 0

102

Piutang Usaha (Account

Receivable) 55,000 0

103

Piutang Bunga (Interest

Receivable) 1,500 0

104

Piutang Wesel (Notes

Receivable) 50,000 0

105

Sewa Dibayar Dimuka (Prepaid

Rent) 16,000 0

106 Perlengkapan (Supplies) 4,000 0

120 Kendaraan (Vehicle) 200,000 0

121

Akumulasi penyusutan

kendaraan 0 20,000

122 Peralatan 120,000 0

123

Akumulasi penyusutan

peralatan 0 24,000

201 Hutang Usaha 0 60,000

202 Hutang Gaji 0 2,000

203 Sewa diterima dimuka 0 9,000

301 Modal Saham 0 500,000

302 Saldo Laba 0 61,500

JUMLAH 676.500 676.500

Seri buku belajar akuntansi mudah dan menyenangkan

BAB V

JURNAL PEMBALIK

1. JURNAL PEMBALIK (REVERSING JOURNAL)

Adalah jurnal yang dibuat pada awal periode akuntansi (1

Januari). Tujuan dibuatnya jurnal pembalik adalah agar tidak

terjadi pengakuan pendapatan dan beban berganda dalam suatu

periode akuntansi akibat adanya jurnal penyesuaian. Jadi jurnal

pembalik merupakan jurnal untuk membalik jurnal

penyesuaian agar pada periode berikutnya keadaan keuangan

perusahaan.

Tidak semua jurnal penyesuaian memerlukan jurnal pembalik.

Jurnal penyesuaian yang jurnal pembaliknya merupakan

pilihan (boleh dibuat jurnal pembalik, namun boleh juga tidak

dibuat jurnal pembalik) adalah:

1. Beban yang masih harus dibayar (hutang beban)

2. Pendapatan yang masih harus diterima (piutang pendapatan)

Jurnal penyesuaian yang jurnal pembaliknya merupakan

pilihan (opsional) adalah:

1. Beban yang masih harus dibayar (hutang beban)

49

Jurnal penyesuaian : (dalam jutaan)

Tanggal Keterangan Ref Debet

(Rp)

Kredit

(Rp)

2015

Des

31 Beban Gaji

Hutang Gaji

xx

xx

BAB V JURNAL PEMBALIK

Seri buku belajar akuntansi mudah dan menyenangkan

2. Pendapatan yang masih harus diterima (piutang pendapatan)

Contoh:

Perusahaan membayar gaji secara mingguan, yaitu setiap hari

Sabtu dengan gaji per hari Rp. 50.000. Tanggal 31 Desember jatuh

pada hari Kamis, sehingga perusahaan belum waktunya

membayar gaji, namun karyawan telah bekerja dari hari Senin –

Kamis, sehingga harus dilaporkan adanya beban gaji yang masih

harus dibayar (hutang gaji) sebesar 4 hari x Rp. 50.000 = 200.000.

Terdapa 10 karyawan, sehingga total hutang gaji: 10 x Rp. 200.000

= Rp. 2.000.000

50

Maka jurnal pembaliknya adalah:

Tanggal Keterangan Ref Debet (Rp) Kredit (Rp)

2016

Jan

1 Hutang Gaji

Beban Gaji

xx

xx

Jurnal penutup:

Tanggal Keterangan Ref Debet

(Rp)

Kredit (Rp)

2015

Des

31 Piutang Bunga

Pendapatan Bunga

xx

xx

Maka jurnal pembaliknya adalah:

Tanggal Keterangan Ref Debet (Rp) Kredit (Rp)

2016

Jan

1 Pendapatan Bunga

Piutang Bunga

xx

xx

Seri buku belajar akuntansi mudah dan menyenangkan

Bila pada tanggal 1 Januari 2017 dibuat jurnal pembalik,

maka jurnal pembaliknya adalah sebagai berikut:

Dengan adanya jurnal pembalik, maka jurnal saat

pembayaran gaji pada hari Sabtu adalah sebagai berikut:

Keterangan:

Beban Gaji Rp. 300.000 adalah beban gaji mulai hari Senin sampai

dengan Sabtu.

Bila pada tanggal 1 Januari 2016 tidak dibuat jurnal pembalik,

maka jurnalnya adalah sebagai berikut:

Jurnal penyesuaiannya adalah:

51

Jurnal penyesuaiannya adalah:

Tanggal Keterangan Ref Debet (Rp) Kredit (Rp)

2015

Des

31 Beban Gaji

Hutang Gaji

2.000.000

2.000.000

Tanggal Keterangan Ref Debet (Rp) Kredit (Rp)

2016

Jan

1 Hutang Gaji

Beban Gaji

2.000,000

2.000.000

Tanggal Keterangan Ref Debet (Rp) Kredit (Rp)

2016

Jan

1 Beban Gaji

Kas

3.000.000

3.000.000

Tanggal Keterangan Ref Debet (Rp) Kredit (Rp)

2016

Des

31 Beban Gaji

Hutang Gaji

2.000.000

200.000

Seri buku belajar akuntansi mudah dan menyenangkan

Saat pembayaran upah di hari Sabtu (pembayaran untuk

pekerjaan dari Senin sampai Sabtu), maka jurnalnya adalah

sebagai berikut:

KETERANGAN: Beban Gaji Rp. 1.000.000 adalah beban

Gaji setelah tanggal 31 Desember 2016

52

Tanggal Keterangan Ref Debet (Rp) Kredit (Rp)

2010

Jan

1 Beban Gaji

Hutang Gaji

Kas

1.000.000

2.000.000

3.000.000

Seri buku belajar akuntansi mudah dan menyenangkan

BAB VI

Jurnal penyesuaian pada perusahaan dagang hampir

sama dengan perusahaan jasa, namun ada penambahan, yaitu

jurnal penyesuaian untuk persediaan akhir barang dagangan.

Sehingga jurnal penyesuaian pada perusahaan dagang meliputi

penyesuaian terhadap:

1. Perlengkapan (Supplies)

2. Biaya Dibayar Dimuka (Prepaid Rent)

3. Penyusutan Aset Tetap (kecuali tanah)

4. Pendapatan Diterima Dimuka (Unearned Revenue)

5. Beban yang masih harus dibayar

6. Pendapatan yang masih harus diterima

7. Persediaan barang dagangan

Penyesuaian persediaan akhir barang dagangan untuk

pencatatan metode periodik berbeda dengan metode perpetual.

1. JURNAL PENYESUAIAN PERSEDIAAN AKHIR

BARANG DAGANGAN METODE PERIODIK (FISIK).

Metode periodik tidak pernah mencatat perubahan

persediaan barang dagangan, baik pada saat terjadinya transaksi

pembelian maupun penjualan. Hal ini mengakibatkan

diperlukannya jurnal penyesuaian untuk mencatat persediaan

akhir barang dagangan. Pada saat perusahaan akan membuat

laporan keuangan, maka dilakukan:

a. Penghitungan persediaan barang dagangan yang terdapat

pada akhir periode.

b. Pembuatan jurnal untuk mencatat persediaan akhir

barang tersebut.

53

BAB VIJURNAL PENYESUAIAN UNTUK

PERUSAHAAN DAGANG

Seri buku belajar akuntansi mudah dan menyenangkan

Jurnalnya adalah sebagai beikut:

JURNAL PENYESUAIAN

Penulisan akun dalam bahasa Inggris:

ADJUSTING JOURNAL

Terdapat 2 (dua) jurnal yang digunakan untuk menjurnal

persediaan barang dagangan.

1. Jurnal pertama, digunakan untuk mencatat pengurangan

persediaan barang dagangan awal (Merchandise

Inventory beginning), diletakkan di Kredit.

Angka yang ditulis disini adalah saldo persediaan barang

dagangan yang terdapat pada Neraca Saldo. Angka yang

terdapat pada Neraca Saldo ini sama dengan jumlah

persediaa barang daganga akhir pada periode

sebelumnya.

Persediaan barang dagangan akhir periode akan menjadi

persediaan barang dagaga awal periode berikutnya.

54

Tgl Keterangan Ref Debet Kredit

31

Des

Ikhtisar Laba/Rugi Persediaan

barang dagangan (awal)

xxx

xxx

Persediaan barang dagangan (akhirl)

Ikhtisar Laba/Rugi

xxx

xxx

Date Explanation Ref Dr CR

31

Dec

Income Summary

Merchandise Inventory (beginning)

xxx

xxx

Merchandise Inventory (ending)

Income Summary

xxx

xxx

Seri buku belajar akuntansi mudah dan menyenangkan

2. Jurnal kedua, digunakan untuk mencatat penambahan

persediaan barang dagangan akhi (Merchandise

Inventory beginning), diletakkan di Kredit.

Angka yang ditulis disini adalah saldo persediaan barang dagangan yang terdapat pada Neraca Saldo.

Contoh : Pada awal periode, perusahaan yang bergerak di bidang

perdagangan pakaian memiliki persediaan barang dagangan

awal sejumlah 50 unit pakaian dengan harga pokok Rp. 500.000

per unit. Hal ini dapat dilihat pada Neraca Saldo awal periode.

Saldo persediaan barang dagangan pada akhir periode lalu

(misal: tanggal 31 Desember 2015) akan menjadi saldo awal pada

periode berikutnya (tanggal 1 Januari 2015).

Selama tahun 2016, terdapat pembelian barang dagangan

sebanyak 300 unit pakaian dengan harga beli Rp. 500.000 per

unitnya.

Pada akhir periode, dilakukan penghitungan secara fisik

untuk persediaan barang dagangan yang telah ada di gudang,

ternyata barang yang tersisa di gudang sebanyak 25 unit baju,

sehingga total persediaan akhir adalah 10 unit x Rp. 500.000 =

Jurnal penyesuaian yang diperlukan sebagai berikut:

1. Jurnal penyesuaian untuk persediaan barang dagangan

awal.

2. Jurnal penyesuaian untuk persediaan barang dagangan

akhir

55

(dalam ribuan rupiah)JURNAL PENYESUAIAN

Tgl Keterangan Ref Debet Kredit

31

Des

Ikhtisar Laba/Rugi

Persediaan barang dagang

(awal)

25.000

25.000

Persediaan barang dagang (akhirl)

Ikhtisar Laba/Rugi

5.000 5.000

Seri buku belajar akuntansi mudah dan menyenangkan

Jurnal penyesuaian persediaan akhir barang dagangan

metode perpetual.

Berikut ini adalah ilustrasi tentang persediaan awal dan

persediaan akhir barang dagangan.

Dengan berjalannya waktu, maka barang dagangan yang

semula banyak menjadi berkurang karena sudah ada yang laku.

56 Seri buku belajar akuntansi mudah dan menyenangkan

Silahkan scan barcode di bawah ini dengan menggunakan aplikasi

yang bisa didownload di

https//play.google.com/store/apps/details?id=com.nurikar.jurnalpenyesuaian

Untuk mendapatkan ilustrasi tentang persediaan awal dan

persediaan akhir barang dagangan.

57Seri buku belajar akuntansi mudah dan menyenangkan

2. JURNAL PENYESUAIAN PERSEDIAAN AKHIR

BARANG DAGANGAN METODE PERPETUAL .

Berbeda dengan metode fisik, untuk metode perpetual

pada umumnya tidak perlu dibuat jurnal penyesuaian terhadap

persediaan barang dagangan, karena setiap saat perusahaan

telah mencatat mutasi persediaan barang dagangan.

Penghitungan secara fisik untuk metode ini tidak perlu

dilakukan setiap saat seperti pada metode fisik (periodk)

Jurnal penyesuaian hanya diperlukan pada saat hasil

pencatatan yang ada tidak sama dengan jumlah barang yang ada

di gudang setelah dilakukan penghitungan secara fisik. Misalnya

pada catatan yang ada tertulis bahwa persediaan barang dagang

yang ada sebanyak 100 unit dengan harga pokok Rp. 100.000,

namun setelah dihitung secara fisik, jumlah barang yang ada di

gudang hanya 90 unit (hilang 10 unit).

Hal ini memerlukan adanya jurnal penyesuaian, untuk mencatat

barang dagangan yang hilang tersebut.

Jurnal penyesuaiannya adalah sebagai berikut:

Dengan adanya jurnal penyesuaian ini, maka nilai

persediaan barang menjadi berkurang Rp. 9.000.000, sehingga

saldonya sesuai dengan jumlah barang yang ada di gudang.

58

JURNAL PENYESUAIAN (dalam ribuan rupiah)

Tgl Keterangan Ref Debet Kredit

31

Des

Harga Pokok Penjualan

Persediaan barang dagang

9.000

9.000

Seri buku belajar akuntansi mudah dan menyenangkan

Setelah dilakukan penyesuaian terhadap persediaan

barang dagangan (Merchandise Inventory), maka jurnal

penyesuaian tersebut diposting ke Buku Besar (General Ledger).

Berdasarkan saldo akhir dari buku Besar tersebut dibuatlah

Neraca Saldo Setelah Disesuaikan (Adjusted Trial Balance). Tahap

berikutnya adalah peembuatan Laporan Keuangan (Financial

Statement). Dalam buku ini laporan keuangan yang dibahas

adalah : Laporan Laba/Rugi (Income Statement), Laporan Saldo

Laba (Retained Earning Statement) dan Laporan Posisi Keuangan

(Statement of Financial Position).

Catatan:

Pembuatan Neraca Lajur (Worksheet) bukanlah suatu

keharusan (optional). Tujuan dibuatnya Neraca Lajur adalah

untuk membantu proses pembuatan Laporan Keuangan,

sehingga perusahaan dapat memilih untuk menggunakan

Neraca Lajur atau tidak.

Jika ingin dibuat Neraca Lajur, maka prosesnya adalah sebagai

berikut:

1. Berdasarkan bukti transaksi yang ada, dibuat Jurnal atau

Jurnal Khusus.

2. Jurnal tersebut diposting ke Buku Besar

3. Saldo dalam Buku Besar di tulis dalam Neraca Saldo

4. Pembuatan Jurnal Penyesuaian

5. Pembuatan Neraca Lajur (optional)

6. Posting Jurnal Penyesuaian ke Buku Besar

7. Pembuatan Laporan Keuangan

8. Pembuatan Jurnal Penutup

9. Pembuatan Jurnal Pembalik

59Seri buku belajar akuntansi mudah dan menyenangkan

60 Seri buku belajar akuntansi mudah dan menyenangkan

TAHAP PENCATATAN

Posting

TAHAP PENGIKHTISARAN

TAHAP PELAPORAN

Bukti

Transaksi

Jurnal

Buku Besar

Jurnal Penutup

Neraca Lajur (optional)

Jurnal

Penyesuaian

Neraca saldo

Laporan

Keuangan

Neraca Saldo

Setelah

Penutupan

Jurnal

Pembalik

Berikut ini adalah contoh Neraca Saldo perusahaan

Dagang PT. Rukun Makmur per 30 April 2015

PT. RUKUN MAKMUR

NERACA SALDO

PER 30 April 2015

61Seri buku belajar akuntansi mudah dan menyenangkan

Nomor Akun Nama Akun Debet Kredit

101 Kas 64,500,000

102

Piutang

Dagang

20,000,000

103

Piutang Wesel 12,000,000

104

Piutang Bunga

105

Persediaan barang dagangan

45,000,000

106

Asuransi Dibayar dimuka

42,000,000

107

Perlengkapan

10,000,000

203

Kendaraan

100,000,000

204

Akumulasi Penyusutan Kendaraan

30,000,000

205

Peralatan

10,000,000

206

Akumulasi Penyusutan Peralatan

2,000,000

201

Hutang Dagang

24,440,000

202

Sewa Diterima Dimuka

9,000,000

203

Hutang Wesel

12,000,000

204

Hutang Gaji dan Upah

205

Hutang Bunga

301

Modal Saham

150,000,000

302

Dividen

5,000,000

303

Saldo Laba

20.000.000

304

Ikhtisar Laba Rugi

401 Penjualan 80,000,000

402 Retur Penjualan 500,000 403 Potongan Penjualan 140,000 501

Pembelian

5,000,000

502

Beban angkut pembelian

100,000

503

Retur pembelian

250,000

504

Potongan pembelian

150,000

601

Pendapatan Sewa

602

Pendapatan Bunga

701

Beban gaji

13,600,000

702

Beban penyusutan

703

Beban perlengkapan

704 Beban Bunga

705 Beban Asuransi

JUMLAH 327,840,000 327,840,000

Keterangan untuk penyesuaian

1. Dari hasil perhitungan di gudang, didapatkan informasi

bahwa persediaan barang dagangan yang ada pada tanggal

30 April 2015 senilai Rp. 15.000.000

2. Asuransi dibayar dimuka (Prepaid Insurance) tanggal 1 April

2015 untuk 1 tahun3. Berdasarkan hasil pemeriksaan fisik,

perlengkapan yang tersisa pada tanggal 30 April 2015

sejumlah Rp. 3.500.000

4. Kendaraan disusutkan 10 % dan Peralatan untuk disusutkan

20 % per bulan

5. Sewa Diterima Dimuka (Unearned Revenue Rent) tanggal 1

Januari 2015 sebesar Rp. 12.000.000, dan sudah disesuaikan

menjadi Pendapatan Sewa untuk laporan keuangan bulan

Januari 2015, Februari 2015 dan Maret 2015 (telah

disesuaikan selama 3 bulan, sehingga pada Neraca Saldo

tertulis Rp. 9.000.000)

6. Beban yang masih harus dibayar

7. Pendapatan yang masih harus diterima

Diminta:

1. Buatlah jurnal penyesuaian

2. Buatlah laporan keuangan bulan Maret, tanggal 31 Maret

2015, yang terdiri dari:Laporan Laba Rugi, Laporan Saldo

Laba, Laporan Posisi Keuangan.

Laporan Keuangan ini dibuat setiap bulan (bulanan),

bukan laporan keuangan kuartalan maupun tahunan

3. Buatlah Jurnal Penutup

4. Buatlah Neraca Saldo Setelah Penutupan

62 Seri buku belajar akuntansi mudah dan menyenangkan

Jawaban:

Sebelum menjawab soal diatas, perhatikan soal yang ada,

apakah perusahaan menggunakan metode periodik (fisik)

ataukah menggunakan metode perpetual ?

Perusahaan tersebut menggunakan metode fisik, karena dalam

Neraca Saldonya terdapar informasi tentang:: Permbelian

(Purchase), Ongkos Angkut (Freight In) , Retur Pembelian

(Purchase Discount) dan Potongan Pembelian (Purchase Return)

yang hanya didapatkan apabila perusahaan menerapkan Metode

Periodik. Perusahaan yang menerapkan metode Perpetual tidak

akan pernah menjurnal Permbelian (Purchase), Ongkos Angkut

(Freight In) , Retur Pembelian (Purchase Discount) dan Potongan

Pembelian (Purchase Return), karena yang dicatat adalah

Persediaan Barang Dagangan (Merchandise Inventory), sehingga

dalam Neraca Saldonya hanya ada akun Persediaan Barang

Dagangan.

Setelah membuat jurnal penyesuaian, maka jurnal penyesuaian tersebut HARUS DIPOSTING ke buku besar yang sudah ada (melanjutkan posting di buku besar yang sudah ada), kecuali sebelumnya belum pernah ada buku besarnya, maka perlu dibuatkan buku besarnya.

Berikut adalah Jurnal Penyesuaian yang diperlukan

1. Penyesuaian terhadap Persediaan Barang Dagangan yang

tersisa pada akhir periode.

Dari hasil perhitungan di gudang, didapatkan informasi

bahwa persediaan barang dagangan yang ada pada tanggal 31

April 2015 senilai Rp. 15.000.000.

Pada Neraca Saldo (sebelum penyesuaian) tertulis angka Rp.

45.000.000. Angka ini merupakan saldo akhir persediaan barang

63Seri buku belajar akuntansi mudah dan menyenangkan

dagangan pada tanggal 31 Maret 2018 yang kemudian menjadi

saldo awal pada tanggal 30 April 2015. Saldo ini belum

disesuaikan dengan perhitungan fisik persediaan barang

dagangan yang ada di gudang pada tanggal 30 April 2015.

Setelah dilakukan perhitungan secara fisik, diketahui bahwa

jumlah persediaaan barang dagangan adalah senilai Rp.

15.000.000.

Jurnal penyesuaian dibuat untuk menyesuaikan jumlah

persediaan barang dagangan yang semula tertulis Rp. 45.000.000,

menjadi Rp. 15.000.000.

Jurnal Penyesuaiannnya adalah sebagai berikut:

Bila menggunakan akun dalam bahasa Inggris, maka

jurnalnya adalah:

64 Seri buku belajar akuntansi mudah dan menyenangkan

Jurnal Umum (Dalam Ribuan Rupiah)

Tanggal Keterangan Ref D K

April 30

a) Ikhtisar Laba-Rugi

Persediaan Barang

Dagangan (awal)

b). Persediaan Barang

Dagangan (akhir)

Ikhtisar laba-rugi

45.000

15.000

45.000

15.000

General Journal (Rp.000) JP-1

Date

Explanation

Ref Dr Cr

April 30

a) Income Summary

Merchandise Inventory (beginning)

b). Merchandise Inventory (ending)

Income Summary

45.000

15.000

45.000

15.000

Keterangan:

Jurnal ini menghapus Persediaan Barang Dagangan Awal

(dikredit Rp.45.000.000), dan menambahkan Persediaan Barang

Dagangan Akhir (di debet Rp. 15.000.000).

Setelah membuat jurnal penyesuaian untuk Persediaan Barang

Dagangan (Merchandise Inventory), maka selanjutnya dilakukan

posting ke Buku Besar (General Ledger) yang ada.

a. Posting Jurnal Penyesuaian Persediaan Barang Dagangan

Alternatif lain untuk membuat Jurnal Penyesuaian untuk

Persediaan akhir barang dagangan, adalah dengan

menggunakan akun Harga Pokok Penjualan (Cost of Good Sold).

Pada cara ini tidak dilakukan penjurnalan terhadap akun Ikhtisar

Laba-Rugi (Income Summary).

Jurnal Penyesuaiannya adalah sebagai berikut:

65Seri buku belajar akuntansi mudah dan menyenangkan

Persediaan Barang Dagangan 105

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

April 1 Saldo Awal 45.000

30 Penyesuaian JP 1 45.000 0

30 Penyesuaian JP 1 15.000 15.000

Keterangan :

JP 1 = Jurnal Penyesuaian Halaman 1

Ikhtisar Laba Rugi 304

Tanggal Keterangan Ref D K Saldo

D K

April 30 Penyesuaian JP1 45.0000 45.000

Penyesuaian JP1 15.000 30.000

Catatan: Perusahaan dapat memilih salah satu dari metode

yang ada untuk jurnal penyesuaian tersebut.

Bila menggunakan akun dalam bahasa Inggris, maka jurnalnya

adalah:

2. Penyesuaian terhadap Biaya Dibayar Dimuka

Informasi yang ada menunjukkan bahwa terdapat Asuransi

dibayar dimuka (Prepaid Rent) Rp. 36.000.000, tertanggal 1

April 2015 untuk 1 tahun. Laporan Keuangan dibuat bulanan,

66 Seri buku belajar akuntansi mudah dan menyenangkan

Jurnal Umum (Dalam Ribuan Rupiah)

Tanggal Keterangan Ref Debet Kredit

April 2015

30

Harga Pokok Penjualan

Persediaan barang

dagangan (awal)

Pembelian

Beban Angkut Pembelian

50.100

45.000

5.000

100

Persediaan barang dagangan

(akhir) Retur pembelian Potongan Pembelian

Harga Pokok Penjualan

15.000

250 150

15.400

General Journal (In Thousand Rupiah)

Date Explanation Dr Cr

April

2015 3

1

Cost of Good Sold

Merchandise Inventory

(beginning)

Purchase

Freight In

50.100

45.000

5.000

100

Merchandise Inventory (ending)

Purchase Return

Purchase Discount

Cost of Good Sold

15.000

250

150

15.400

sehingga perlu dibuat jurnal penyesuaian terhadap Beban

Asuransi selama 1 bulan (Sejak tanggal 1 April sampai 30 April

2015).

Perhitungannya adalah : 1/12 x Rp. 36.000.000 = Rp. 3.000.000.

Maka jurnal penyesuaiannya adalah:

Karena posisi saat akan dibuat Laporan Keuangan adalah

pada tanggal 30 April 2015, maka perlu dilakukan pencatatan

terhadap Beban Sewa selama satu bulan

Bila menggunakan akun dalam bahasa Inggris, maka jurnalnya

adalah:

Setelah dibuat jurnal penyesuaian, maka dilakukan posting

ke buku besar berikut (Ditulis Dalam Ribuan Rupiah)

.

67Seri buku belajar akuntansi mudah dan menyenangkan

Jurnal Umum (Dalam Ribuan Rupiah)

Tanggal Keterangan Ref D K

April 30 Beban Asuransi

Asuransi Dibayar Dimuka

3.000

3.000

General Journal (In Thousand Rupiah)

Date Explanation Ref Dr Cr

April 30 Insurance Expense

Prepaid Insurance

3.000

3.000

b. Posting Jurnal Penyesuaian Biaya Dibayar Dimuka ke Buku Besar

Keterangan :JP 1 = Jurnal Penyesuaian Halaman 1

3. Penyesuaian terhadap Perlengkapan (yang terpakai)

Pada Neraca Saldo (Trial Balance) terlihat bahwa terdapat

perlengkapan senilai Rp. 10.000.000. Berdasarkan hasil

pemeriksaan fisik, perlengkapan yang tersisa pada tanggal 30

April 2015 sejumlah Rp. 3.500.000. Hal ini memerlukan

penyesuaian,karena jumlah perlengkapan pada akhir periode

saat akan dibuat laporan keuangan bulanan sudah tidak sesuai

lagi dengan saldo awalnya yang berjumlah Rp. 10.000.000.

Penyesuaian dilakukan terhadap Perlengkapan yang terpakai,

padahal informasi yang ada adalah perlengkapan yang tersisa,

sehingga perlu dilakukan perhitungan terlebih dahulu terhadap

perlengkapan yang terpakai.

Perhitungannya adalah sebagai berikut:

Perlengkapan pada Neraca Saldo : Rp. 10.000.000

Perlengkapan yang tersisa Rp. 3.500.000 –

Perlengkapan yang terpakai Rp. 6.500.000

68 Seri buku belajar akuntansi mudah dan menyenangkan

Asuransi Dibayar Dimuka

106

Tanggal

Keterangan

Ref

Debet

Kredit Saldo

Debet Kredit

April 1 Saldo Awal 42.000

30 Penyesuaian JP 1 3.000 39.000

Beban Asuransi 705

Tanggal Keterangan Ref D K Saldo

D K

April 30 Penyesuaian JP1 3.000 3.000

Catatan:

Jika pada soal sudah diinformasikan jumlah perlengkapan yang

terpakai, maka perhitungan diatas sudah tidak diperlukan lagi.

Maka jurnal penyesuaiannya adalah

Apabila menggunakan akun dalam bahasa Inggris, maka

jurnalnya adalah:

Setelah dibuat jurnal penyesuaian, maka dilakukan

posting ke buku besar berikut: (Ditulis Dalam Ribuan Rupiah)

c. Posting Jurnal Penyesuaian Perlengkapan ke Buku Besar.

69Seri buku belajar akuntansi mudah dan menyenangkan

Jurnal Umum (Dalam Ribuan Rupiah) JP 1

Tanggal Keterangan Ref D K

April 30 Beban Perlengkapan

Perlengkapan

6.500

6.500

General Journal (In Thousand Rupiah) JP1

Date Explanation Ref Dr Cr

April 30 Supplies Expense

Supplies

6.500

6.500

Perlengkapan 107

Tanggal Keterangan Ref Debet Kredit Saldo

Debet Kredit

April 1 Saldo Awal 10.000

30 Penyesuaian JP 1 6.500 3.500

Keterangan :

JP 1 = Jurnal Penyesuaian Halaman 1

4. Penyesuaian terhadap Aset Tetap.

Pada Neraca Saldo (Trial Balance) terdapat informasi bahwa

perusahaan memiliki Kendaraan dan Peralatan. Kendaraan

dan Peralatan merupakan Aset Tetap (Termasuk Plant, Property

dan Equipment) yang mengalami penyusutan kecuali tanah.

Pada saat akan dibuat laporan keuangan, maka perlu dibuat

perhitungan terhadap penyusutaan Kendaraan dan Peralatan

tersebut.

Informasi yang ada pada Neraca Saldo menunjukkan bahwa

Perusahaan memiliki Kendaraan senilai Rp 100.000.000 dan

Peralatan senilai Rp. 10.000.000.

Kendaraan disusutkan 10 % dan Peralatan disusutkan 20 % per

bulan.

Perhitungannya adalah sebagai berikut :

Penyusutan Kendaraan : 10 % x Rp. 100.000.000 = Rp.

10.000.000

Penyusutan Peralatan : 20 % x Rp. 10.000.000 = Rp. 1.000.000

Maka Jurnal Penyesuaiannya adalah sebagai berikut:

70

Beban Perlengkapan 703

Tanggal Keterangan Ref D K Saldo

D K

April 30 Penyesuaian JP1 6.500 6.500

Jurnal Umum (Dalam Ribuan Rupiah) JP1

Tanggal Keterangan Ref D K

A

p

ri

l

30

Beban Penyusutan

Akumulasi Penyusutan

Kendaraan

Akumulasi Penyusutan

Peralatan

11.000

10.000

1.000

Seri buku belajar akuntansi mudah dan menyenangkan

Bila menggunakan akun dalam bahasa Inggris, maka

jurnalnya adalah:

Setelah dibuat jurnal penyesuaian, maka dilakukan posting ke

buku besar berikut: (Ditulis Dalam Ribuan Rupiah)

d. Posting Jurnal Penyesuaian Penyusutan Aset Tetap ke Buku

Besar.

71Seri buku belajar akuntansi mudah dan menyenangkan

General Journal (In Thousand Rupiah) JP 1

Date Explanation Dr Cr

A

p

ri

l

3

0

Deppreciation Expense

Accumulated Deppreciation Vehicle

Accumulated Deppreciation

Equipment

11.000

10.000

1.000

Beban Penyusutan

702

Tanggal

Keterangan

Ref

Debet

Kredit Saldo

Debet

Kredit

April

30

Penyesuaian

JP 1

11.000

11.000

Keterangan :

JP 1 = Jurnal Penyesuaian Halaman 1

Akumulasi Penyusutan Kendaraan 204

Tanggal Keterangan Ref D K Saldo

D K

April 1 Saldo Awal 30.000

30 Penyesuaian JP1 10.000 40.000

Akumulasi Penyusutan Peralatan 206

Tanggal Keterangan Ref D K Saldo

D K

April 1 Saldo Awal 2.000

30 Penyesuaian JP1 1.000 3.000

Keterangan :

Buku besar Akumulasi Penyusutan Kendaraan memiliki saldo

awal Rp. 10.000.000. Hal ini memiliki makna bahwa pada

bulan-bulan sebelumya telah dilakukan penyesuaian terhadap

Kendaraan.

Hasil perhitungan menunjukkan bahwa penyusutan

kendaraan setiap bulannya adalah Rp. 10.000.000. Apabila

pada bulan April 2015 terdapat saldo awal Rp. 30.000.000,

maka penyusutan telah dilakukan selama tiga bulan

sebelumnya.

Demikian pula halnya dengan Akumulasi Penyusutan

Peralatan yang telah memiliki saldo awal Rp. 2.000.000.

Informasi yang ada menunjukkan bahwa penyusutan

peralatan adalah Rp. 1.000.000 setiap bulan. Hal ini berarti

bahwa pada dua bulan sebelumnya telah dibuat jurnal

penyesuaian untuk peralatan.

5. Penyesuaian terhadap Pendapatan Diterima Dimuka

(Unearned Revenue)