BAB I PENDAHULUAN - repository.iainpekalongan.ac.idrepository.iainpekalongan.ac.id/392/6/12. BAB...

43

1 BAB I PENDAHULUAN A. LATAR BELAKANG MASALAH Pasar modal merupakan tempat bertemunya pihak kelebihan dana (investor) dengan pihak yang memerlukan dana (emiten). Dalam berinvestasi pastilah investor mengharapkan keuntungan (return) walaupun di dalamnya tetap ada risiko (risk). Karena pada dasarnya semakin tinggi return yang diharapkan oleh investor maka semakin tinggi pula risiko yang ada didalamnya. Biasanya investor yang memilih berinvestasi dalam bentuk saham, itu mengharapkan keuntungan berupa deviden, capital gain, dan kemudahan dalam perpajakan. Dengan pengharapan dari investor untuk mendapatkan keuntungan yang sebesar- besarnya dengan risiko yang rendah, maka sering kali investor memilih untuk menghindari risiko (risk averse). Sehingga mereka akan cenderung memilih pembagian deviden cash daripada mengambil risiko untuk capital gain. Deviden cash yang besar akan membuat investor ataupun calon investor semakin tertarik dengan perusahan yang menerbitkan efek tersebut. Oleh karena itu, perlu ditelusuri lebih lanjut mengenai alasan perusahaan membagikan dividen atau tidak serta faktor-faktor apa saja yang mendasarinya 1 1 Regina Ariesta Aljannah, “Analisis Pengaruh Hutang, Profitabilitas, Likuiditas dan Pertumbuhan terhadap Dividen (Studi Empiris diBursa Efek Indonesia Tahun 2006-2008,Skripsi: Fakultas Ekonomi Universitas Diponegoro, 2010)

Transcript of BAB I PENDAHULUAN - repository.iainpekalongan.ac.idrepository.iainpekalongan.ac.id/392/6/12. BAB...

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Pasar modal merupakan tempat bertemunya pihak kelebihan dana

(investor) dengan pihak yang memerlukan dana (emiten). Dalam berinvestasi

pastilah investor mengharapkan keuntungan (return) walaupun di dalamnya tetap

ada risiko (risk). Karena pada dasarnya semakin tinggi return yang diharapkan

oleh investor maka semakin tinggi pula risiko yang ada didalamnya. Biasanya

investor yang memilih berinvestasi dalam bentuk saham, itu mengharapkan

keuntungan berupa deviden, capital gain, dan kemudahan dalam perpajakan.

Dengan pengharapan dari investor untuk mendapatkan keuntungan yang sebesar-

besarnya dengan risiko yang rendah, maka sering kali investor memilih untuk

menghindari risiko (risk averse). Sehingga mereka akan cenderung memilih

pembagian deviden cash daripada mengambil risiko untuk capital gain.

Deviden cash yang besar akan membuat investor ataupun calon investor

semakin tertarik dengan perusahan yang menerbitkan efek tersebut. Oleh karena

itu, perlu ditelusuri lebih lanjut mengenai alasan perusahaan membagikan dividen

atau tidak serta faktor-faktor apa saja yang mendasarinya1

1 Regina Ariesta Aljannah, “Analisis Pengaruh Hutang, Profitabilitas, Likuiditas dan

Pertumbuhan terhadap Dividen (Studi Empiris diBursa Efek Indonesia Tahun 2006-2008,Skripsi:

Fakultas Ekonomi Universitas Diponegoro, 2010)

2

Keputusan pembagian dividen merupakan suatu masalah yang sering

dihadapi oleh perusahaan. Manajemen sering mengalami kesulitan untuk

memutuskan apakah akan membagi dividennya atau akan menahan laba untuk

diinvestasikan kembali guna meningkatkan pertumbuhan perusahaan.2Masalah

dalam kebijakan dan pembayaran dividen mempunyai dampak yang sangat

penting bagi banyak pihak yang terlibat dalam masyarakat baik bagi para investor,

kreditor maupun bagi pihak manajemen yang akan membayarkan dividennya.

Bagi para pemegang saham atau investor, dividen kas merupakan tingkat

pengembalian investasi mereka berupa kepemilikan saham yang diterbitkan

perusahaan lain. Bagi pihak manajemen, dividen kas merupakan arus kas keluar

yang mengurangi kas perusahaan.3 Oleh karenanya kesempatan untuk melakukan

investasi dengan kas yang dibagikan sebagai dividen tersebut menjadi berkurang.

Bagi kreditor, dividen kas dapat menjadi signal mengenai kecukupan kas

perusahaan untuk membayar atau bahkan melunasi pokok pinjaman.

Kebijakan dividen kas yang cenderung membayarkan dividen dalam

jumlah relatif besar akan mampu memotivasi pemerhati untuk membeli saham

perusahaan. Perusahaan yang memiliki kemampuan membayar dividen

diasumsikan masyarakat sebagai perusahaan yang menguntungkan. Umumnya

pihak manajemen menahan kas untuk melunasi hutang atau meningkatkan

investasi. Maksudnya pengurangan hutang akan mengurangi cash outflow berupa

2 Made Ayu Lisnawati, “Pengaruh Cash Ratio, Debt To Equity Ratio dan Earning Per

Share Terhadap Cash Dividen pada perusahaan Food and Beverages yang terdaftar di Bursa

Efefk Indonesia 2005 – 2010)”, (bali: Skripsi Faklultas Ekonomi Universitas Udayana, 2012)

3 Michaell Suharli, “Studi Empiris Mengenai Pengaruh Profitabilitas, Leverage, Dan

Harga Saham Terhadap Jumlah Dividen Tunai (Studi Pada Perusahaan Yang Terdaftar Di Bursa

Efek Jakarta Periode 2002-2003)”, Jurnal Maksi, Volume 6 nomer 2 Agustus 2006, hlm 244

3

interest exspense atau investasi dapat memberikan pengembalian berupa cash

inflow bagi perusahaan. Disisi lain, pemegang saham mengharapkan dividen kas

dalam jumlah relatif besar karena ingin menikmati hasil investasi pada saham

perusahaan. Kondisi inilah yang dipandang teori agensi sebagai konflik antara

prinsipal dan agen.

Likuiditas perusahaan menunjukan kemampuan perusahaan mendanai

operasional dan melunasi kewajiban jangka pendek perusahaan. Oleh karena itu

perusahaan yang memiliki likuiditas baik maka kemungkinan pembayaran

deviden lebih baik pula. Maka likuiditas perusahaan diasumsikan mampu menjadi

prediksi tingkat pengembalian investasi berupa deviden bagi para investor.

Apabila perusahaan memerlukan dana dalam jumlah yang sangat besar

dan dalam hal ini hanya dapat dipenuhi dengan pendanaan dari luar atau biasa

disebut hutang. Hutang disini menggunakan rasio leverage dengan menggunakan

ukuran Dept To Equity Ratio (DER). Semakin besar rasio ini menunjukan bahwa

semakin besar tingkat ketergantungan perusahaan kepada pihak eksternal dan

semakin besar pula beban biaya hutang yang harus dibayarkan.

Profitabilitas sering pula dijadikan sebagai indikator dalam pembayaran

deviden. Hal ini dikarenakan profitabilitas merupakan kemampuan perusahaan

dalam menghasilkan laba dan laba inilah yang akan menjadi dasar

pembagiandeviden perusahaan dimana peningkatan laba perusahaan akan

4

meningkatkan tingkat pengembalian investasi berupa pendapatan dividen bagi

investor.4

Berbagai pertimbangan mengenai penetapan jumlah yang tepat untuk

dibayarkan sebagai dividen adalah sebuah keputusan finansial yang sulit bagi

pihak manajemen keputusan suatu perusahaan mengenai dividen terkadang

diintegrasikan dengan keputusan pendanaan dan keputusan investasi. Semakin

rumit kegiatan perusahaan maka konflik kepentingan antara pemegang saham dan

pihak manajemen semakin banyak. Perusahaan memiliki pemisahaan yang jelas

antara kepemilikan (ownership), pengoperasian (operation), dan pengendalian

(control Pemisahan antara fungsi kepemilikan (ownership), pengoperasian

(operation), dan pengendalian (control) memungkinkan manajemen lebih

mementingkan kepentingan mereka daripada kepentingan perusahaan atau para

pemilik. Faktor penentu kebijakan dividen kas menjadi sedemikian rumit dan

menempatkan pihak manajemen (juga pemegang saham) pada posisi yang

dilematis. Berdasarkan pertimbangan dan tujuan investasi dari investor, maka

perlu dilakukan pengkajian faktor-faktor yang berpengaruh terhadap dividen

berdasarkan informasi keuangan yang dipublikasikan oleh perusahaan.

Peneliti mengambil tingkat likuiditas, leverage, profitabilitas,dan sebagai

variabel dalam pengaruhnya dengan deviden tunai adalah bermanfaat untuk :

pertama bagi para investor, calon investor, analis, dan pemerhati investasi, hasil

4Herlin Puspita Sari, “Pengaruh likuiditas, leverage, profitabilitas, earnings, harga

saham dan SBI terhadap jumlah dividen tunai (seluruh perusahaan yang terdaftar dibursa efek

jakarta periode 2002-2005)”.(Semarang : Skripsi Fakultas Ekonomi Universitas Katolik

Soegiapranata, 2008).

5

penelitian ini dapat memberikan acuan pengambilan keputusan investasi terkait

dengan tingkat pengembalian yang berupa dividen perusahaan. Kedua : bagi pihak

manajemen perusahaan, penelitian ini dapat menjadi salah satu acuan

pengambilan keputusan investasi.

Dalam penelitian ini, penulis mengambil studi kasus di Daftar Efek

Syariah (DES), dimana Daftar Efek Syariah (DES) adalah kumpulan efek yang

tidak bertentangan dengan prinsip-prinsip syariah di Pasar Modal, yang ada di

bawah naungan Bapepam-LK yang sekarang berubah menjadi Otoritas Jasa

Keuangan (OJK) Kementerian Keuangan.5 Didalam Daftar Efek Syariah

perusahaan yang dapat masuk atau listing tidak hanya melihat bisnis

perusahaannya saja tetapi juga kondisi keuangannya. Perusahaan yang masuk di

bursa saham syariah tidak sepenuhnya bisa masuk kedalam DES tersebut. Dalam

hal ini penulis mengambil sampel perusahaan-perusahaan yang bergerak di bidang

barang konsumsi. Hal ini dikarenakan pada dasarnya penduduk dunia semakin

bertambah sehingga akan menambah pula daya beli masyarakat. Dengan begitu

perusahaan-perusahaan yang bergerak dalam bidang tersebut dimungkinkan untuk

terus bersaing demi mempertahankan kelangsungan hidup perusahaan.

Berdasarkan uraian di atas, maka dalam penelitian ini peneliti tertarik

untuk mengambil judul penelitian mengenai : “ Pengaruh Likuiditas, Leverage,

Profitabilitas Terhadap Dividend Payout Ratio (DPR) (Studi Kasus Pada

5http://www.bapepam.go.id

6

Perusahaan Industri Barang Dan Konsumsi yang Terdaftar Di Daftar Efek

Syariah (DES) Periode 2009-2013) ”

B. RUMUSAN MASALAH

1. Apakah Likuiditas perusahaan berpengaruh terhadap Dividend Payout

Ratio (DPR) pada perusahaan industri barang konsumsi yang terdaftar di

Daftar Efek Syariah periode 2009-2013?

2. Apakah Leverage berpengaruh terhadap Dividend Payout Ratio (DPR)

pada perusahaan industri barang konsumsi yang terdaftar di Daftar Efek

Syariah periode 2009-2013?

3. Apakah Profitabilitas berpengaruh terhadap Dividend Payout Ratio (DPR)

pada perusahaan industri barang konsumsi yang terdaftar di Daftar Efek

Syariah periode 2009-2013?

4. Apakah likuiditas, leverage, profitabilitas, berpengaruh terhadap Dividend

Payout Ratio (DPR) pada perusahaan industri barang konsumsi yang

terdaftar di Daftar Efek Syariah (DES) periode 2009-2013 secara

simultan?

C. Batasan Masalah

Adapun batasan masalah dalam penelitian ini adalah sebagai

berikut:

1. Dalam Penelitian ini periode yang digunakan adalah tahun 2009

sampai 2013.

7

2. Objek yang digunakan dalam penelitian ini adalah perusahaan

industri barang dan konsumsi yang terdaftar di Daftar Efek Syariah.

3. Rasio Keuangan yang dipakai adalah Likuiditas yang di ukur

menggunakan Current Ratio (CR), Leverage yang di ukur

menggunakan Debt To Equity Ratio (DER), Profitabilitas yang di

ukur menggunakan Return On Equity (ROE).

D. TUJUAN PENELITIAN

Tujuan dari penelitian ini adalah sebagi berikut :

1. Untuk mengetahui pengaruh likuiditas terhadap Dividend Payout

Ratio (DPR) pada perusahaan industri barang konsumsi yang terdaftar

di Daftar Efek Syariah.

2. Untuk mengetahui pengaruh leverage terhadap Dividend Payout Ratio

(DPR) pada perusahaan industri barang konsumsi yang terdaftar di

Daftar Efek Syariah.

3. Untuk mengetahui pengaruh profitabilitas terhadap Dividend Payout

Ratio (DPR) pada peusahaan barang konsumsi yang terdaftar di Daftar

Efek Syariah.

4. Untuk mengetahui pengaruh likuiditas, leverage, profitbilitas terhadap

Dividend Payout Ratio (DPR) pada perusahaan barang konsumsi yang

terdaftar di Daftar Efek Syariah.

8

E. MANFAAT PENELITIAN

Manfaat dari penelitian ini adalah :

1. Hasil penelitian ini diharapkan dapat menambah pengetahuan bagi

peneliti tentang Dividend Payout Ratio (DPR) dan faktor-faktor yang

mempengaruhinya.

2. Hasil penelitian ini diharapkan dapat menjadi tambahan informasi bagi

pembaca pada umumnya dan bagi mahasiswa/i pada khususnya

mengenai Dividend Payout Ratio (DPR).

3. Hasil penelitian ini diharapkan dapat menjadi masukan bagi pemerintah

dalam merumuskan kebijakan-kebijakan dalam pembagian dividen.

4. Hasil penelitian ini diharapkan dapat menjadi bahan tambahan

informasi dan sebagai referensi bagi penelitian selanjutnya.

F. KERANGKA TEORI

1. Definisi Dividen

Dividen merupakan hak pemegang saham biasa (common stock) untuk

mendapatkan bagian dari keuntungan perusahaan. Jika perusahaanmemutuskan

untuk membagi keuntungan dalam dividen, semua pemegang saham biasa

mendapatkan haknya yang sama. Pembagian dividen untuk saham biasa dapat

dilakukan jika perusahaan sudah membayar dividen untuk saham preferen.

Dividen adalah pembagian laba yang diperoleh perusahaan kepada para

pemegang saham yang sebanding dengan jumlah saham yang dimiliki. Deviden

akan diterima oleh pemegang saham hanya apabila ada usaha akan menghasilkan

cukup uang untuk membagi deviden tersebut dan apabila dewan direksi

9

menganggap layak bagi perusahaan untuk mengumumkan deviden. Dividen

merupakan pembayaran yang diberikan kepada pemilik perusahaan atau

pemegang saham atas modal yang mereka tanamkan di dalam perusahaan. Dalam

hubunganya dengan jumlah pajak yang dibayarkan, maka pembayaran dividen

berbeda dengan pembayaran bunga karena dividen tidak dapat mengurangi jumlah

pajak yang dibayar oleh perusahaan.6

Sehingga dalam pengertian di atas dapat disimpulkan bahwa Dividen

merupakan salah satu kebijakan yang penting dalam perusahaan, karena

menyangkut pemegang saham yang notabene merupakan sumber modal dari

perusahaan tersebut. Investor dalam menginvestasikan dananya kedalam

instrumen saham tentunya menginginkan return yang tinggi. Return dari saham

dapat diperoleh dari capital gain maupun dari dividen.

2. Jenis-Jenis Dividen

Ada beberapa jenis dividen, diantaranya sebagai berikut :7

a. Cash Dividend ialah dividen yang diberikan oleh perusahaan kepada para

pemegang saham dalam bentuk uang tunai (cash). Pada waktu rapat

pemegang saham perusahaan memutuskan bahwa sejumlah tertentu dari

laba perusahaan akan dibagi dalam bentuk cash dividen. Perusahaan hanya

berkewajiban membayar dividen setelah perusahaan tersebut

mengumumkan akan membayar dividen. Dividen dibayarkan kepada

6Michaell Suharli, “Studi Empiris Mengenai Pengaruh Profitabilitas, Leverage, Dan

Harga Saham Terhadap Jumlah Dividen Tunai (Studi Pada Perusahaan Yang Terdaftar Di Bursa

EfekJakarta Periode 2002-2003”, Jurnal Maksi, Volume 6 no 2 Agustus 2006, Hlm 245. 7Fakhrudin, “pengaruh ukuran perusahaan, Profitabilitas, Likuiditas, Kebijakan utang,

Free cash flow tehadap Kkebijakan Dividen (studi kasus pada perusahaan yang terdaftar di bursa

efek indonesia periode2007-2009, skripsi : fakultas Ekonomi universitas brawijaya, 2010)

10

pemegang saham yang namanya tercatat dalam daftar pemegang saham.

Pembayaran dividen dapat dilakukan oleh perusahaan sendiri atau melalui

pihak lain seumpama bank. Yang perlu diperhatikan oleh pimpinan

perusahaan sebelum membuat pengumuman ada dividen kas adalah

apakah jumlah kas yang ada mencukupi untuk pembagian dividen tersebut.

b. Script Dividend adalah suatu surat tanda kesediaan membayar sejumlah

uang tertentu yang diberikan perusahaan kepada para pemegang saham

sebagai dividen. Surat ini berbunga sampai dengan dibayarkan uang

tersebut kepada yang berhak. Script dividen seperti ini biasa dibuat apabila

pada waktu para pemegang saham mengambil keputusan tentang

pembagian laba dimana perusahaan belum (tidak) mempunyai persediaan

uang cash yang cukup untuk membayar dividen cash.

c. Property Dividend adalah dividen yang diberikan kepada para pemegang

saham dalam bentuk barang-barang (tidak berupa uang tunai ataupun

(modal) saham perusahaan). Contoh dividen barang adalah dividen berupa

persediaan atau saham yang merupakan investasi perusahaan pada

perusahaan lain. Pembagian dividen berupa barang sudah barang tentu

lebih sulit dibanding pembagian dividen uang. Perusahaan melakukannya

karena uang tunai perusahaan tertanam dalam investasi saham perusahaan

lain atau persediaan dan penjualan investasi atau persediaan terutama bila

jumlah cukup banyak akan menyebabkan harga jual investasi ataupun

persediaan turun sehingga merugikan perusahaan dan pemegang saham

sendiri.

11

d. Liquidating Dividend adalah dividen yang dibayarkan kepada para

pemegang saham dimana sebagian dari jumlah tersebut dimaksudkan

sebagai pembayaran bagian laba (Cash Dividen) sedangkan sebagian lagi

dimaksudkan sebagai pengembalian modal yang ditanamkan

(diinvestasikan) oleh para pemegang saham ke dalam perusahaan tersebut.

e. Stock Dividend adalah dividen yang diberikan kepada para pemegang

saham dalam bentuk saham-saham yang dikeluarkan oleh perusahaan itu

sendiri. Di Indonesia saham yang dibagikan sebagai dividen tersebut

disebut saham bonus. Dengan demikian para pemegang saham mempunyai

jumlah lembar saham yang lebih banyak setelah menerima Stock Dividen.

Dividen saham dapat berupa saham yang jenis sama maupun yang jenis

berbeda.

f. Stock Repurchasing adalah pembelian kembali saham yang beredar oleh

perusahaan. Tujuan stock repurchasing adalah untuk meningkatkan nilai

sahaamnya sekaligus menyingkirkan pemegang saham yang tidak disukai.

Laba per lembar saham akan meningkat karena dengan jumlah laba yang

sama dibagi kepada jumlah lebar saham yang berkurang. Laba per lembar

saham yang meningkat akan meningkatkan harga saham.8

3. Likuiditas

Likuiditas adalah kemampuan perusahaan untuk memenuhi

kewajiban jangka panjangnya yang harus segera dipenuhi (dalam jangka

pendek atau satu tahun terhitung sejak tanggal neraca dibuat). Pengertian

8 Dewi astuti, “Manajemen Keuangan Perusahaan”, (Jakarta : Ghalia Indonesia, 2004),

Hlm 148

12

lainnya mengatakan likuiditas perusahaan menunjukan kemampuan

perusahaan untuk melunasi kewajiban jangka pendeknya atau kemampuan

suatu perusahaan untuk memnuhi kewajiban financialnya yang haru segera

dipenuhi.9Likuidas perusahaan merupakan pertimbangan utama dalam

banyak kebijakan dividen. Karena dividen bagi perusahaan merupakan kas

keluar, maka semakin besar posisi kas dan likuidasi perusahaan secara

keseluruhan akan semakin besar kemampuan perusahaan untuk membayar

dividen. Perusahaan yang sedang mengalami pertumbuhan dan profitable

akan memerlukan dana yang cukup besar guna membayar investasinya.

Secara umum tujuan umum rasio keuangan digunakan adalah

untuk menilai kemampuan perusahaan dalam memenuhi kewajiabnnya.

namun, disamping itu, dari rasio likuiditas dapat diketahui hal-hal yang

lebih spesifik yang juga masih berkaitan dengan kemampuan perusahaan

dalam memenuhi kewajibannya. Terhadap dua hasil penelitian terhadap

pengukuran rasio likuiditas yaitu apabila perusahaan mampu memenuhi

kewajibannya, dikatakan perusahaan tersebut dalam keadaan likuid,

sebaliknya apabila perusahaan tidak mampu memenuhi kewajiban tersebut

dikatakan perusahaan dalam keadaan illikuid.10

9 Michaell Suharli, “Pengaruh Profitability dan Investment Opportunity Set Terhadap

Kebijakan Dividen Tunai dengan Likuiditas Sebagai Variabel Penguat (Studi pada Perusahaan

yang Terdaftar di Bursa Efek Jakarta Periode 2002-2003)”, Jurnal Akuntansi dan Keuangan,

volume 9 nomer 1 Mei 2007, Hlm 12 10

Kasmir, “Analisis Laporan Keuangan”, (Jakarta : Rajawali Press, 2002), Hlm 134.

13

4. Leverage

Rasio leverage digunakan untuk menjelaskan penggunakan utang

untuk membiayai sebagian daripada aktiva korporasi.11

Penggunaan utang

yang terlalu tinggi akan membayakan perusahaan karena perusahaan akan

masuk dalam kategori extreme leverage (utang ekstrem) yaitu perusahaan

terjebak dalam tingkat utang yang tinggi dan sulit untuk melepaskan beban

utang tersebut. Oleh karena itu sebaiknya perusahaan harus

menyeimbangkan berapa utang yang layak diambil dan darimana sumber-

sumber yang dapat dipakai untuk membayar utang.12

Hutang didefinisikan sebagai semua kewajiban keuangan

perusahaan kepada pihak lain yang belum terpenuhi, hutang ini merupakan

sumber dana /modal perusahaan yang berasal dari kreditur. Sumber

pendanaan dapat diperoleh dari dalam perusahaan (internalfinancing) dan

dari luar perusahaan (eksternal financing). Modal internal berasal dari laba

ditahan, sedangkan modal eksternal dapat bersumber dari modal sendiri

dan atau melalui hutang.

5. Profitabilitas

Profitabilitas adalah tingkat keuntungan bersih yang diperoleh

perusahaan dalam menjalankan operasinya. Rasio ini juga memberikan

ukuran tingkat efektivitas manajemen suatu perusahaan.13

Keuntungan

11

Manahan P. Tampubolon, “Manajemen Keuangan (Finance, Management

)Konseptual, Problem, dan Studi Kasus” (Bogor : Ghalia Indonesia, 2005), Hlm 37.

12 Irham Fahmi, “Analisis Laporan Keuangan”, (Bandung : IKAPI, 2012), Hlm 127.

13 Kasmir, “Pengantar Manajemen Keuangan” (Jakarta : Kencana, 2010), Hlm 115.

14

yang layak dibagikan para pemegang saham adalah keuntungan setelah

perusahaan memenuhi seluruh kewajiban tetapnya yaitu beban dan pajak.

Oleh karena itu, dividen diambil dari keuntungan bersih yang berhasil

diperoleh perusahaan, maka keuntungan tersebut akan mempengaruhi

besarnya dividen payout ratio yang dibagikan perusahaan.

Profitablitas merupakan kemampuan perusahaan memperoleh laba

dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Kondisi profitabilitas yang baik akan mendorong para investor untuk

melakukan investasi kedalam perusahaan tersebut. Dengan demikian bagi

investor jangka panjang akan sangat berkepentingan dengan analisis

profitabilitas ini misalnya bagi pemegang saham akan melihat keuntungan

yang benar-benar akan diterima dalam bentuk dividen. Oleh karena itu

dividen diambil dari laba bersih yang diperoleh perusahaan maka laba

tersebut akan mempengaruhi besarnya dividen Payout Ratio yang akan

diberikan oleh perusahaan. Perusahaan yang mempunyai laba lebih akan

membayar dengan porsi laba yang lebih besar sebagai dividen, semakin

besar laba yang diperoleh semakin besar pula kemampuan perusahaan

membayar dividen.

Profitabilitas diindikasikan dengan return on equity (ROE), dimana

ROE mengukur kemampuan perusahaan memperoleh laba yang tersedia

bagi pemegang saham perusahaan. Rasio ini juga dipengaruhi oleh besar

15

kecilnya hutang perusahaan, apabila proporsi hutang makin besar maka

rasio ini juga akan semakin besar.14

G. TELAAH PUSTAKA

Dalam penelusuran berbagai literatur yang ada, ada beberapa

penelitian-penilitian terdahulu yang membahas faktor makro yang

mrmprngaruhi jumlah dividen tunai. Sehingga penelitian yang sedang

dilakukan tidak memiliki kesamaan dengan penelitian terdahulu, adapun

ada kesamaan dengan penelitian terdahulu itu tidak bersifat mutlak.

Penelitian-penelitian terdahulu dan juga digunakan sebagai bahan referensi

dalam penelitian ini adalah sebagai berikut:

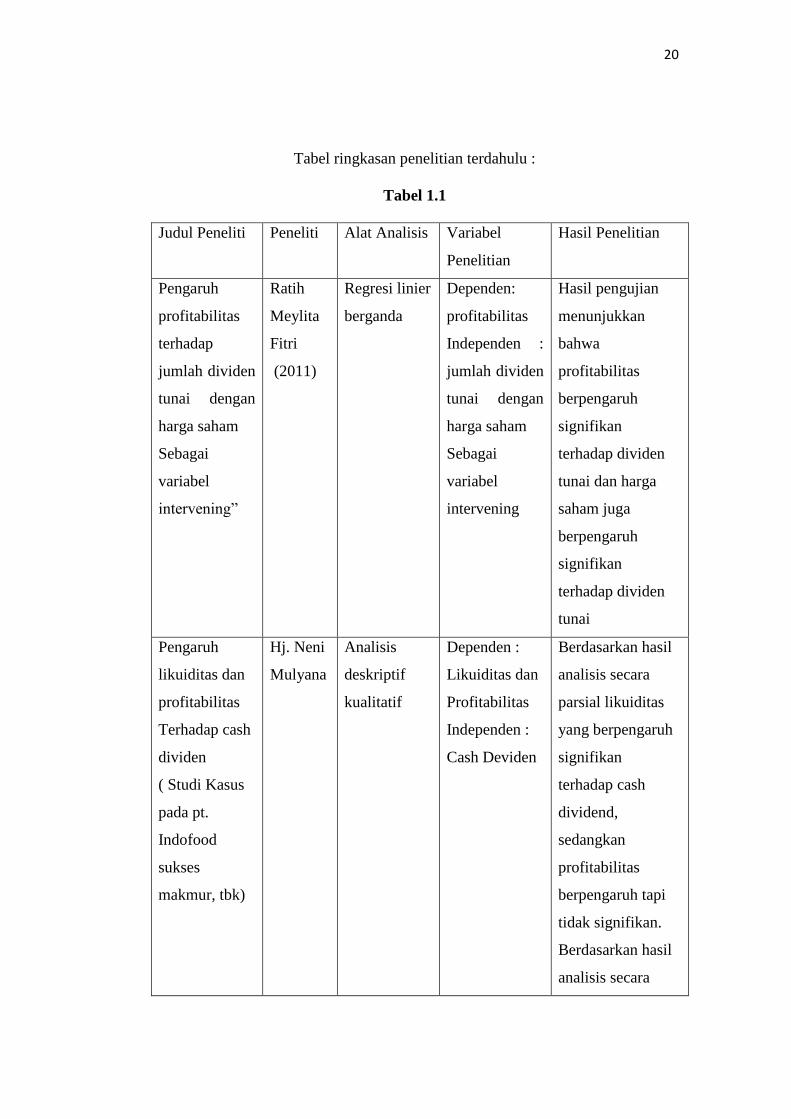

1. Penelitian yang dilakukan oleh Ratih Meylita Fitri. Yang berjudul

“Pengaruh Profitabilitas terhadap Jumlah Dividen Tunai dengan

Harga Saham Sebagai variabel intervening” hasil penelitian ini

menunjukan bahwa profitabilitas berpengaruh signifikan terhadap

dividen tunai dan harga saham juga berpengaruh signifikan terhadap

dividen tunai15

2. Penelitian yang dilakukan oleh Hj. Neni Mulyana yang berjudul

“Pengaruh Likuiditas dan Profitabilitas Terhadap Cash Dividen

(Studi Kasus pada pt. Indofood sukses makmur, tbk). Hasil penelitian

ini menunjukan bahwa analisis secara parsial likuiditas yang

14

Suharli Michaell. “Studi Empiris Mengenai Pengaruh Profitabilitas, Leverage, dan Harga

Saham terhadap Jumlah Dividen Tunai (Studi pada Perusahaan yang Terdaftar di Bursa Efek

Jakarta periode 2002-2003, 2007), Hlm 15 15

Ratih Meylita Fitri, “Pengaruh Profitabilitas terhadap Jumlah Dividen Tunai dengan Harga

Saham Sebagai variabel intervening”, (Surabaya: Skripsi sarjana ekonomi Sekolah Tinggi Ilmu

Ekonomi Perbanas, 2011).

16

berpengaruh signifikan terhadap cash dividend, sedangkan profitabilitas

berpengaruh tapi tidak signifikan. Berdasarkan hasil analisis secara

simultan menunjukkan bahwa likuiditas dan Profitabilitas berpengaruh

signifikan terhadap cash dividend.16

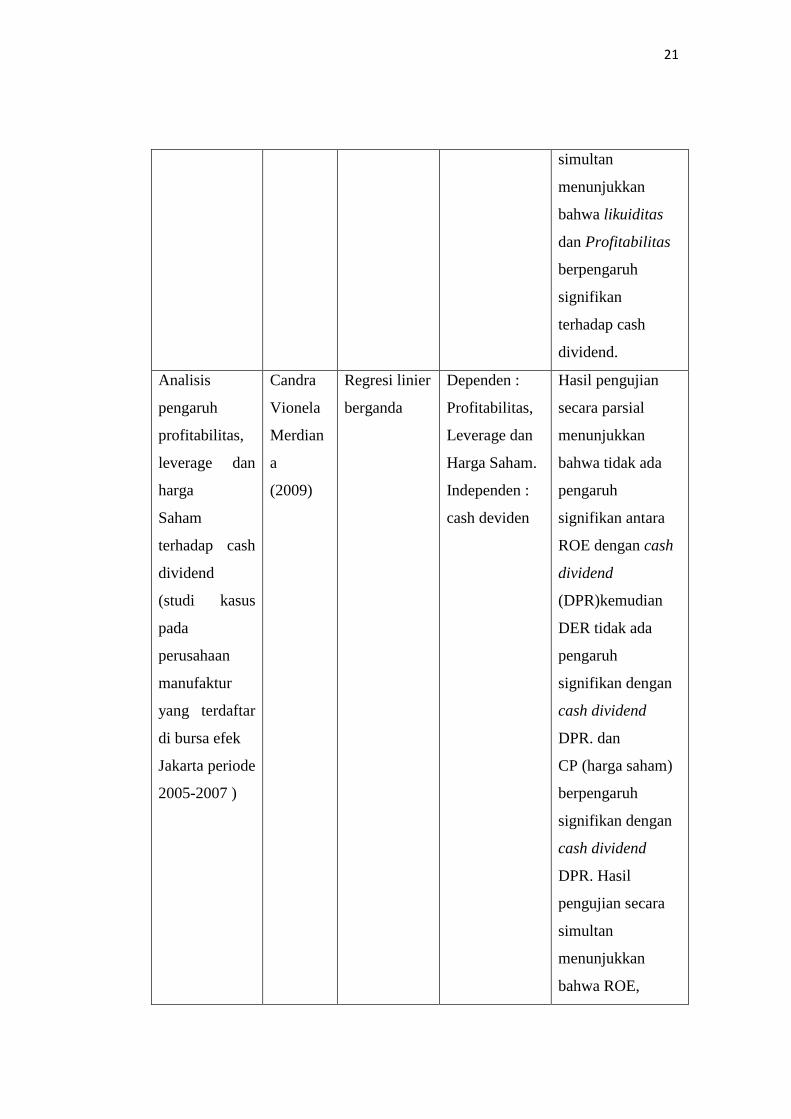

3. Penelitian yang dilakukan oleh Candra Vionela Merdiana yang berjudul

“Analisis Pengaruh Profitabilitas, Leverage dan Harga Saham

terhadap Cash Dividend (studi kasus pada Perusahaan Manufaktur

yang Terdaftar di Bursa Efek Jakarta Periode 2005-2007). Hasil

penelitian ini menunjukan bahwa tidak ada pengaruh signifikan antara

ROE dengan cash dividend (DPR). Kemudian DER tidak ada

pengaruhsignifikan dengan cash dividend (DPR). Dan CP (harga

saham) berpengaruh signifikan dengan cash dividend (DPR). Hasil

pengujian secara simultan menunjukkan bahwa ROE, DER dan

Ln_harga saham berpengaruh terhadap cash dividend(DPR).17

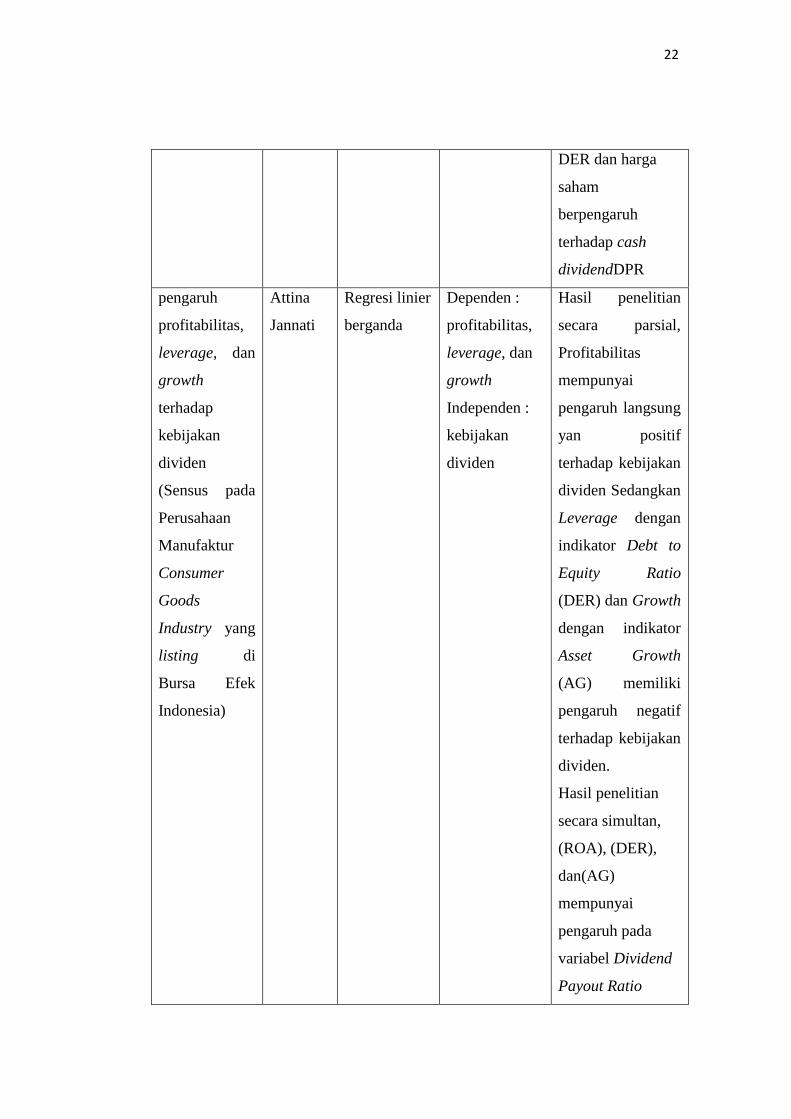

4. Jurnal dari Attina Jannati yang berjudul “Pengaruh Profitabilitas,

Leverage, dan Growth terhadap Kebijakan Dividen (study kassus

pada Perusahaan Manufaktur Consumer Goods Industry yang listing

di Bursa Efek Indonesia). Hasil penelitian menunjukan bahwa secara

parsial, Profitabilitas dengan indikator Return On Asset (ROA)

mempunyai pengaruh langsung yan positif terhadap kebijakan dividen

16

Neni Mulyana, “Pengaruh Likuiditas dan Profitabilitas Terhadap Cash Dividen ( Studi

Kasus pada pt. Indofood sukses makmur, tbk)”, (Semarang: Skripsi sarjana ekonomi Universitas

Katolik Soegijapranata, 2008).

17 Candra Vionela Merdiana, “Analisis Pengaruh Profitabilitas, Leverage dan Harga Saham

terhadap Cash Dividend (studi kasus pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Jakarta Periode 2005-2007), (Surakarta: Skripsi Sarjana ekonomi Universitas Sebelas Maret2009)

17

yang diukur oleh Dividend Payout Ratio (DPR). Sedangkan Leverage

dengan indikator Debt to Equity Ratio (DER) dan Growth dengan

indikator Asset Growth (AG) memiliki pengaruh negatif terhadap

kebijakan dividen yang diukur dengan Dividend Payout Ratio (DPR)

pada perusahaan manufaktur Consumer Goods Industry di Bursa Efek

Indonesia. Sedangkan secara simultan, Return On Asset (ROA), Debt to

Equity Ratio (DER), dan Asset Growth (AG) mempunyai pengaruh atau

mampu menjelaskan perubahan pada variabel Dividend Payout Ratio

(DPR) pada perusahaan manufaktur Consumer Goods Industry di Bursa

Efek Indonesia.18

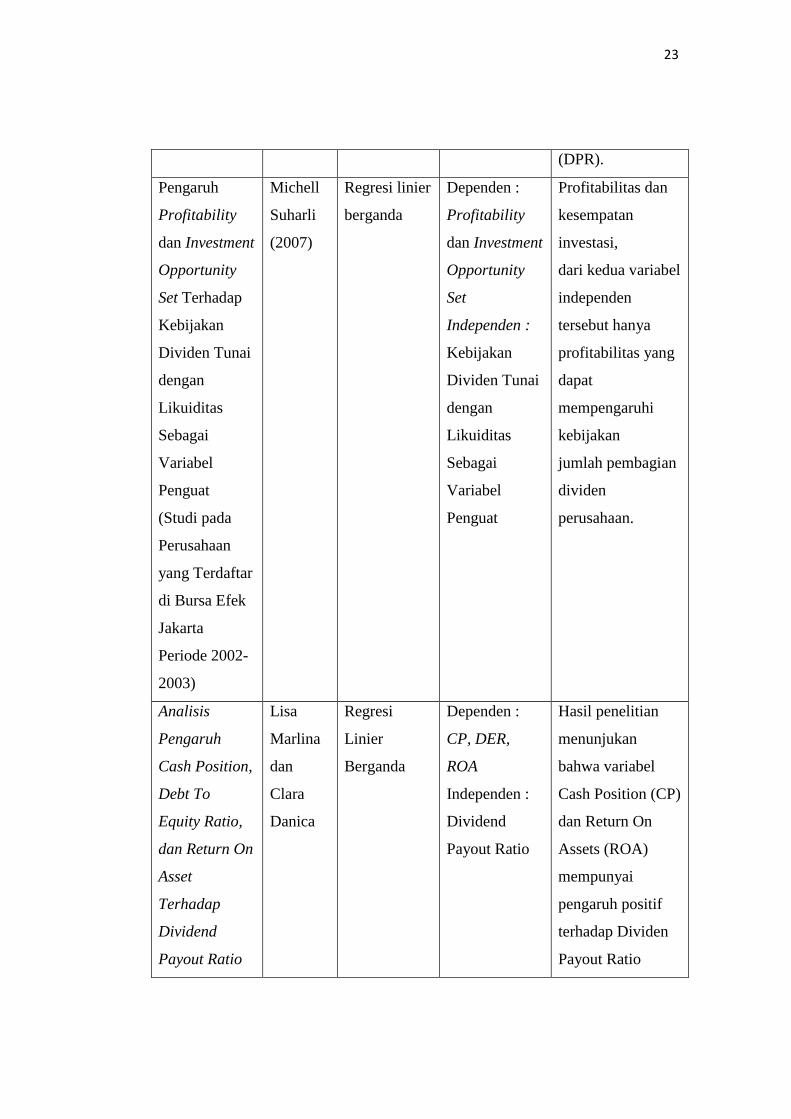

5. Jurnal dari Lisa Marlina dan Clara Danica yang berjudul “Analisis

Pengaruh Cash Position, Debt To Equity Ratio, dan Return On Asset

Terhadap Dividend Payout Ratio”. Hasil penelitian menunjukan

bahwa variabel Cash Position (CP) dan Return On Assets (ROA)

mempunyai pengaruh positif terhadap Dividen Payout Ratio (DPR)

sedangkan Debt To Equity Ratio (DER) tidak mempunyai pengaruh

yang signifikan terhadap Dividen Payout Ratio (DPR).19

6. Jurnal dari Michell Suharli yang berjudul “Pengaruh Profitability dan

Investment Opportunity Set Terhadap Kebijakan Dividen Tunai

18

Attina Jannati, “Pengaruh Profitabilitas, Leverage, dan Growth terhadap Kebijakan

Dividen (study kassus pada Perusahaan Manufaktur Consumer Goods Industry yang listing di

Bursa Efek Indonesia),(Siliwangi: Skripsi Sarjana Akuntansi Universitas Siliwangi, 2007).

19 Lisa Merdiana dan Clara Danica, “Analisis Pengaruh Cash Position, Debt To Equity

Ratio, dan Return On Asset Terhadap Dividend Payout Ratio”, Jurnal Manajemen Bisnis, Volume

2 Nomer 1, Januari 2009.

18

dengan Likuiditas Sebagai Variabel Penguat (Studi pada Perusahaan

yang Terdaftar di Bursa Efek Jakarta Periode 2002-2003). Hasil

penelitian menunjukan bahwa Profitabilitas dan kesempatan investasi,

dari kedua variabel independen tersebut hanya profitabilitas yang dapat

mempengaruhi kebijakan jumlah pembagian dividen perusahaan.20

7. Skripsi dari Herlin Puspita Sari yang berjudul, “Pengaruh Likuiditas,

Leverage, Profitabilitas, Earning, Harga saham dan SBI terhadap

Jumlah Dividen Tunai (Studi Kasus Pada seluruh Perusahaan yang

Terdaftar di Bursa Efelk Jakarta Periode 2002 – 2005). Hasil

penelitian menunjukan secara parsial variabel Likuiditas, Leverage,

Profitabilitas, earning dan SBI tidak mempengaruhi besarnya jumlah

dividen tunai, sedangkan harga saham berpengaruh terhadap jumlah

dividen tunai.21

8. Skripsi dari Mde Ayu Lisna Dewanti yang berjudul, “Pengaruh Cash

Ratio, Debt To Equity Ratio dan Earning Per Share Terhadap Cash

Dividen pada perusahaan Food and Beverages yang terdaftar di

Bursa Efek Indonesia 2005 – 2010). Hasil penelitian menjukan secara

20

Michell Suharli, Pengaruh Profitability dan Investment Opportunity Set Terhadap

Kebijakan Dividen Tunai dengan Likuiditas Sebagai Variabel Penguat (Studi pada Perusahaan

yang Terdaftar di Bursa Efek Jakarta Periode 2002-2003,), Jurnal Akuntansi dan Keuangan,

Volume 9 Nomer 1 Mei 2007.

21 Herlin Puspita Sari, “Pengaruh Likuiditas, Leverage, Profitabilitas, Earning, Harga

saham dan SBI terhadap Jumlah Dividen Tunai (Studi Kasus Pada seluruh Perusahaan yang

Terdaftar di Bursa Efelk Jakarta Periode 2002 – 2005). (Semarang: Skripsi Jurusan Manajemen,

2008)

19

parsial CR berpengaruh signifikan terhadap Cash dividen, sedangkan

DER dan EPS tidak berpengaruh signifikan terhadap Cash dividen.22

22

Made Ayu Lisnawati, “Pengaruh Cash Ratio, Debt To Equity Ratio dan Earning Per

Share Terhadap Cash Dividen pada perusahaan Food and Beverages yang terdaftar di Bursa

Efefk Indonesia 2005 – 2010)”, (bali: Skripsi Faklultas Ekonomi Universitas Udayana, 2012)

20

Tabel ringkasan penelitian terdahulu :

Tabel 1.1

Judul Peneliti Peneliti Alat Analisis Variabel

Penelitian

Hasil Penelitian

Pengaruh

profitabilitas

terhadap

jumlah dividen

tunai dengan

harga saham

Sebagai

variabel

intervening”

Ratih

Meylita

Fitri

(2011)

Regresi linier

berganda

Dependen:

profitabilitas

Independen :

jumlah dividen

tunai dengan

harga saham

Sebagai

variabel

intervening

Hasil pengujian

menunjukkan

bahwa

profitabilitas

berpengaruh

signifikan

terhadap dividen

tunai dan harga

saham juga

berpengaruh

signifikan

terhadap dividen

tunai

Pengaruh

likuiditas dan

profitabilitas

Terhadap cash

dividen

( Studi Kasus

pada pt.

Indofood

sukses

makmur, tbk)

Hj. Neni

Mulyana

Analisis

deskriptif

kualitatif

Dependen :

Likuiditas dan

Profitabilitas

Independen :

Cash Deviden

Berdasarkan hasil

analisis secara

parsial likuiditas

yang berpengaruh

signifikan

terhadap cash

dividend,

sedangkan

profitabilitas

berpengaruh tapi

tidak signifikan.

Berdasarkan hasil

analisis secara

21

simultan

menunjukkan

bahwa likuiditas

dan Profitabilitas

berpengaruh

signifikan

terhadap cash

dividend.

Analisis

pengaruh

profitabilitas,

leverage dan

harga

Saham

terhadap cash

dividend

(studi kasus

pada

perusahaan

manufaktur

yang terdaftar

di bursa efek

Jakarta periode

2005-2007 )

Candra

Vionela

Merdian

a

(2009)

Regresi linier

berganda

Dependen :

Profitabilitas,

Leverage dan

Harga Saham.

Independen :

cash deviden

Hasil pengujian

secara parsial

menunjukkan

bahwa tidak ada

pengaruh

signifikan antara

ROE dengan cash

dividend

(DPR)kemudian

DER tidak ada

pengaruh

signifikan dengan

cash dividend

DPR. dan

CP (harga saham)

berpengaruh

signifikan dengan

cash dividend

DPR. Hasil

pengujian secara

simultan

menunjukkan

bahwa ROE,

22

DER dan harga

saham

berpengaruh

terhadap cash

dividendDPR

pengaruh

profitabilitas,

leverage, dan

growth

terhadap

kebijakan

dividen

(Sensus pada

Perusahaan

Manufaktur

Consumer

Goods

Industry yang

listing di

Bursa Efek

Indonesia)

Attina

Jannati

Regresi linier

berganda

Dependen :

profitabilitas,

leverage, dan

growth

Independen :

kebijakan

dividen

Hasil penelitian

secara parsial,

Profitabilitas

mempunyai

pengaruh langsung

yan positif

terhadap kebijakan

dividen Sedangkan

Leverage dengan

indikator Debt to

Equity Ratio

(DER) dan Growth

dengan indikator

Asset Growth

(AG) memiliki

pengaruh negatif

terhadap kebijakan

dividen.

Hasil penelitian

secara simultan,

(ROA), (DER),

dan(AG)

mempunyai

pengaruh pada

variabel Dividend

Payout Ratio

23

(DPR).

Pengaruh

Profitability

dan Investment

Opportunity

Set Terhadap

Kebijakan

Dividen Tunai

dengan

Likuiditas

Sebagai

Variabel

Penguat

(Studi pada

Perusahaan

yang Terdaftar

di Bursa Efek

Jakarta

Periode 2002-

2003)

Michell

Suharli

(2007)

Regresi linier

berganda

Dependen :

Profitability

dan Investment

Opportunity

Set

Independen :

Kebijakan

Dividen Tunai

dengan

Likuiditas

Sebagai

Variabel

Penguat

Profitabilitas dan

kesempatan

investasi,

dari kedua variabel

independen

tersebut hanya

profitabilitas yang

dapat

mempengaruhi

kebijakan

jumlah pembagian

dividen

perusahaan.

Analisis

Pengaruh

Cash Position,

Debt To

Equity Ratio,

dan Return On

Asset

Terhadap

Dividend

Payout Ratio

Lisa

Marlina

dan

Clara

Danica

Regresi

Linier

Berganda

Dependen :

CP, DER,

ROA

Independen :

Dividend

Payout Ratio

Hasil penelitian

menunjukan

bahwa variabel

Cash Position (CP)

dan Return On

Assets (ROA)

mempunyai

pengaruh positif

terhadap Dividen

Payout Ratio

24

(DPR) sedangkan

Debt To Equity

Ratio (DER) tidak

mempunyai

pengaruh yang

signifikan

terhadap Dividen

Payout Ratio

(DPR).

Pengaruh

Likuiditas,

Leverage,

Profitabilitas,

Earning,

Harga saham

dan SBI

terhadap

Jumlah

Dividen Tunai

(Studi Kasus

Pada seluruh

Perusahaan

yang Terdaftar

di Bursa Efelk

Jakarta

Periode 2002 –

2005).

Herlin

Puspita

Sari

Regresi

Linier

Berganda

Dependen :

Likuiditas,

Leverage,

Profitabilitas,

Earning,

Harga saham

dan SBI.

Independen :

Julmah

Dividen Tunai.

Hasil penelitian

menunjukan secara

parsial variabel

Likuiditas,

Leverage,

Profitabilitas,

earning dan SBI

tidak

mempengaruhi

besarnya jumlah

dividen tunai,

sedangkan harga

saham berpengaruh

terhadap jumlah

dividen tunai.

“Pengaruh

Cash Ratio,

Debt To Equity

Made

Ayu

Lisna

Regresi

linier

berganda

Dependen :

CR, DER dan

EPS

Hasil penelitian

menjukan secara

parsial CR

25

Ratio dan

Earning Per

Share

Terhadap

Cash Dividen

pada

perusahaan

Food and

Beverages

yang terdaftar

di Bursa Efefk

Indonesia

2005 – 2010).

Independent :

cash Dividen

berpengaruh

signifikan terhadap

Cah dividen,

sedangkan DER

dan EPS tidak

berpengaruh

signifikan terhadap

Cash dividen

26

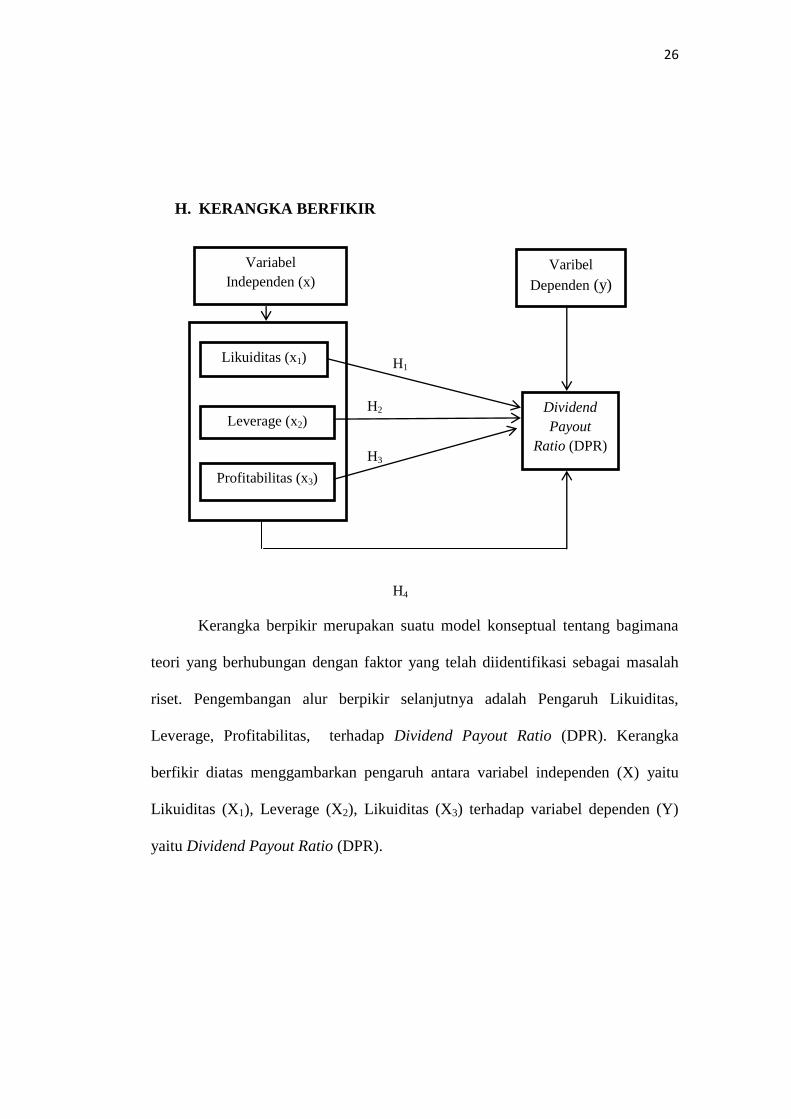

H. KERANGKA BERFIKIR

H

Kerangka berpikir merupakan suatu model konseptual tentang bagimana

teori yang berhubungan dengan faktor yang telah diidentifikasi sebagai masalah

riset. Pengembangan alur berpikir selanjutnya adalah Pengaruh Likuiditas,

Leverage, Profitabilitas, terhadap Dividend Payout Ratio (DPR). Kerangka

berfikir diatas menggambarkan pengaruh antara variabel independen (X) yaitu

Likuiditas (X1), Leverage (X2), Likuiditas (X3) terhadap variabel dependen (Y)

yaitu Dividend Payout Ratio (DPR).

H4

Dividend

Payout

Ratio (DPR)

Varibel

Dependen (y)

Variabel

Independen (x)

ikj

Likuiditas (x1)

Leverage (x2)

Profitabilitas (x3)

H3

H2

H1

27

Adapun hubungan antara variabel dependen terhadap pengaruh independen :

1. Pengaruh Likuiditas terhadap Dividend Payout Ratio (DPR).

Likuiditas di ukur dengan Current Ratio (CR) dimana rasio ini digunakan

untuk mengukur kemampuan perusahaan membayar kewajiban jangka

pendek atau utang yang segera jatuh tempo pada saat ditagih secara

keseluruhan. Oleh karena itu perusahaan yang memiliki likuiditas baik

maka memungkinkan melakukan pembayaran dividen lebih baik pula.

Semakin baik likuiditas perusahaan akan mengakibatkan semakin besar

pula tingkat pengembailan investasi berupa dividen. Likuiditas perusahaan

diasumsikan mampu menjadi alat prediksi tingkat pengembalian investasi

berupa dividen bagi investor.

Pengaruh positif antara likuiditas dengan Dividend Payout Ratio (DPR) ini

didukung oleh penelitian Hj Neni Mulyana.

2. Pengaruh Leverage terhadap Dividend Payout Ratio (DPR)

Leverage di ukur dengan Debt to Equity Ratio (DER) dimana Perusahaan

yang mempunyai leverage yang tinggi akan memberikan dividen yang

rendah. Hal tersebut sesuai dengan pandangan bahwa perusahaan akan

membayar dividennya lebih rendah. Dengan maksud mengurangi

ketergantungan akan pendanaan secara eksternal. Begitu pula apabila

perusahaan menetapkan bahwa pelunasan hutangnya akan diambilkan dari

laba di tahan. Maka perusahaan harus menahan sebagian besar

pendapatannya untuk keperluan.

28

Pengaruh negatif antara leverage dengan Dividend Payout Ratio (DPR) ini

di dukung oleh penelitian Lisa Merdiana dan Clara Danica (2009).

3. Pengaruh Profitabilitas terhadap Dividend Payout Ratio (DPR).

Profitabilitas di ukur dengan Return on Equity (ROE) dimana semakin

tinggi profitabilitas, maka semakin besar jumlah dividen yang dibayarkan.

ROE merupakan rasio untuk mengukur laba bersih sesudah pajak dengan

modal sendiri. Makin tinggi rasio ini makin baik. Artinya, posisi pemilik

perusahaan makin kuat, demikian pula sebaliknya.

Pengaruh positif antara profitabilitas dengan Dividend Payout Ratio (DPR)

ini didukung oleh penelitian Michael Suharli (2007)

I. HIPOTESIS

Hipotesis 1 :

H01 : Tidak ada pengaruh antara likuiditas terhadap Dividend Payout

Ratio (DPR).

Ha1 : Ada pengaruh antara likuiditas terhadap Dividend Payout Ratio

(DPR).

Hipotesis 2 :

H02 : Tidak ada pengaruh antara leverage terhadap Dividend Payout Ratio

(DPR).

Ha2 : Ada pengaruh antara leverage terhadap Dividend Payout Ratio

(DPR).

29

Hipotesis 3 :

H03 : Tidak ada pengaruh antara profitabilitas terhadap Dividend Payout

Ratio (DPR).

Ha3 : Ada pengaruh antara profitabilitas terhadap Dividend Payout Ratio

(DPR).

Hipotesis 4 :

H05 : Tidak ada pengaruh antara likuiditas, levererage, profitabilitas,

terhadap Dividend Payout Ratio (DPR).

H05 : Ada pengaruh antara likuiditas, leverage, profitabilitas, terhadap

Dividend Payout Ratio (DPR).

J. METODE PENELITIAN

1. Variabel dan Definisi Operasioal Variabel

Penelitian ini merupakan penelitian untuk mengetahui pengaruh

likuiditas, leverage, profitabilitas terhadap Dividend Payout Ratio (DPR).

Adapun variabel yang terkait dalam penelitian ini adalah sebagi berikut :

1. Variabel dependen

Dalam penelitian ini (variabel Y) yaitu tingkat pengembalian

investasi berupa cash dividend kepada investor yang diproksikan oleh

Dividen pay-out ratio (DPR).

Kebijakan dividen akan menentukan besar bagian laba yang

dibagikan kepada para pemegang saham dan besar bagian laba yang

akan ditahan. Perusahaan yang enggan membagikan dividen, maka

30

dianggap sebagai sinyal yang buruk karena perusahaan dianggap

membutuhkan dana. Hal ini mengindikasikan laba per lembar saham

perusahaan rendah mungkin saja mengalami kerugian sehingga

mengurangi minat investor terhadap saham. Dividen payout ratio

merupakan proporsi laba yang dibagikan sebagai dividen kas. Rasio ini

menunjukan besarnya laba yang dibayarkan kepada pemegang saham

dalam bentuk dividen.

Rasio ini dirumuskan dengan :

DPR = 𝑑𝑒𝑣𝑖𝑑𝑒𝑛 𝑝𝑒𝑟 𝑠𝑎ℎ𝑎𝑚

𝑒𝑎𝑟𝑛𝑖𝑛𝑔 𝑝𝑒𝑟 𝑠ℎ𝑎𝑟𝑒

2. Variabel Independen

a. Likuiditas

Likuiditas perusahaan menunjukan kemampuan operasional

perusahaan dan pelunasan kewajiban jangka pendek. Likuiditas

diasumsikan dalam penelitian ini mampu menjadi alat prediksi

tingkat pengembalian investasi berupa deviden.

Likuidtas dalam penelitian ini diukur dengan CR (Current Ratio)

dimana CR mengukur kemampuan perusahaan untuk memenuhi

kewajiban jangka pendeknya dengan aktiva lancar.

Rasio ini dirumuskan dengan :

Current Ratio = 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟

𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟

31

b. Leverage

Leverage menunujukan kemampuan perusahaan untuk

memenuhi kewajiban jangka panjangnya. Perusahaan yang

leverage operasi atau keuangannya tinggi akan memberikan

dividen yang rendah. Hal ini sesuai dengan pandangan bahwa

perusahaan yang beresiko akan membayar dividennya rendah,

dengan maksud untuk mengurangi ketergantungan akan pendanaan

eksternal. Leverage dalam penelitian ini diukur dengan DER (Debt

Equity Ratio) dimana DER mengukur tingkat penggunaan hutang

terhadap modal yang dimilki perusahaan.

Rasio ini dirumuskan dengan :

DER = 𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖

c. Profitabilitas

Profitabilitas adalah tingkat keuntungan bersih yang

diperolehperusahaan dalam menjalankan operasinya. Keuntungan

yanglayak dibagikan para pemegang saham adalah keuntungan

setelahperusahaan memenuhi seluruh kewajiban tetapnya yaitu

bebandan pajak. Oleh karena itu, dividen diambil dari

keuntunganbersih yang berhasil diperoleh perusahaan, maka

32

keuntungantersebut akan mempengaruhi besarnya dividen payout

ratio yangdibagikan perusahaan.

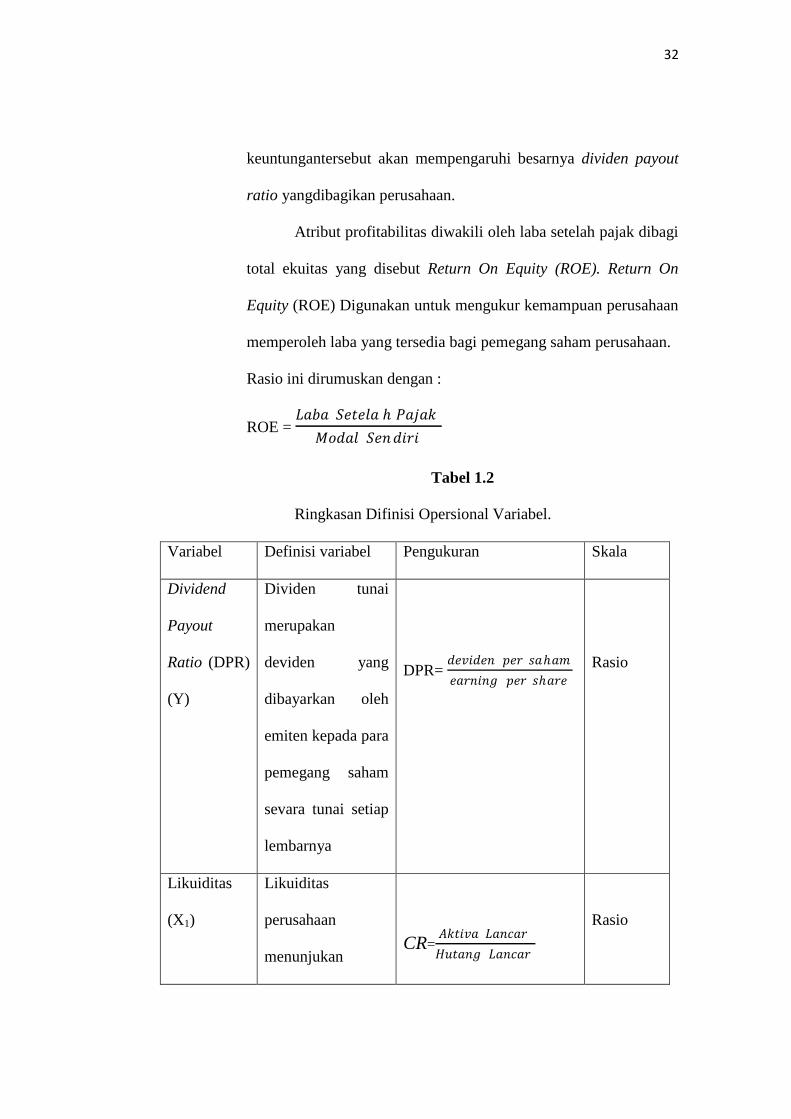

Atribut profitabilitas diwakili oleh laba setelah pajak dibagi

total ekuitas yang disebut Return On Equity (ROE). Return On

Equity (ROE) Digunakan untuk mengukur kemampuan perusahaan

memperoleh laba yang tersedia bagi pemegang saham perusahaan.

Rasio ini dirumuskan dengan :

ROE = 𝐿𝑎𝑏𝑎 𝑆𝑒𝑡𝑒𝑙𝑎 ℎ 𝑃𝑎𝑗𝑎𝑘

𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖

Tabel 1.2

Ringkasan Difinisi Opersional Variabel.

Variabel Definisi variabel Pengukuran Skala

Dividend

Payout

Ratio (DPR)

(Y)

Dividen tunai

merupakan

deviden yang

dibayarkan oleh

emiten kepada para

pemegang saham

sevara tunai setiap

lembarnya

DPR= 𝑑𝑒𝑣𝑖𝑑𝑒𝑛 𝑝𝑒𝑟 𝑠𝑎ℎ𝑎𝑚

𝑒𝑎𝑟𝑛𝑖𝑛𝑔 𝑝𝑒𝑟 𝑠ℎ𝑎𝑟𝑒

Rasio

Likuiditas

(X1)

Likuiditas

perusahaan

menunjukan

CR=𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟

𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟

Rasio

33

kemampuan

operasional

perusahaan, dan

pelunasan

kewajiban jangka

pendek.

Leverage

(X2)

Leverage

menunjukan

kemampuan

perusahaan untuk

memenuhi

kewajiban jangka

panjangnya.

DER = 𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖

Rasio

Profitabilitas

(X3)

Profitabilitas

perusahaan

menunjukan

kemampuan

perusahaan dalam

menghasilkan laba,

dimana laba

tersebut dijadikan

ROE = 𝐿𝑎𝑏𝑎 𝑆𝑒𝑡𝑒𝑙𝑎 ℎ 𝑃𝑎𝑗𝑎𝑘

𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖

Rasio

34

ukuran kinerja

perusahaan.

2. Populasi dan sampel

Populasi

Populasi dalam penelitian ini adalah perusahaan industri barang

dan konsumsi yang terdaftar di Daftar Efek Syariah (DES) periode

2009-2013 dimana data diperoleh dari sumber data sekunder. Sumber

data sekunder adalah data yang telah dikumpulkan oleh lembaga

pengumpul data dan dipublikasikan kepada masyarakat pengguna

data.23

Sedangkan pemilihan periode 2009-2013 sebagai sampel karena

dapat menggambarkan kondisi yang relatif baru. Dengan menggunakan

sampel yang baru ini diharapkan hasil penelitian akan lebih relevan

untuk memahami kondisi yang aktual. Jumlah perusahaan industri

barang dan konsumsi yang terdaftar didaftar efek syariah (DES) sampai

tahun 2013 adalah sebanyak 7 perusahaan yang merupakan jumlah

populasi dalam penelitian ini.

23

Masyhuri dan Zainuddin M,“Metode Penelitian- Pebdekatan Praktis dan Aplikatif”.

(Bandung : PT Refika Aditama, 2011), Hlm 157

35

Sampel

Teknik penentuan sampel dalam penelitian ini adalah dengan

menggunakan purposive sampling. Teknik ini ditentukan untuk

memilih anggota sampel secara khusus berdasarkan tujuan penelitian

dan kesesuaian kriteria-kriteria yang telah ditetapkan oleh peneliti.24

Kriteria-kriteria dipilihnya anggota populasi menjadi sampel dalam

penelitian ini adalah perusahaan yang listing di Dafar Efek Syariah

yang mencantumkan laporan keuangannya berturut-turut dari tahun

2009-2013. Berdasarkan kriteria tersebut, diperoleh sampel

perusahaan sebanyak 7 perusahaan.

Adapun kriteria sampel yang akan digunakan sebagai berikut:

a. Perusahaan yang selalu terdaftar di Daftar Efek Syariah (DES) selama

tahun 2009-2013.

b. Perusahaan yang mempublikasikan laporan keuangan selama kurun

waktu penelitian tahun 2009-2013.

c. Perusahaan tersebut mempunyai data yang sesuai dengan kriteria dan

lengkap terkait dengan variabel-variabel yang digunakan dalam

penelitian ini.

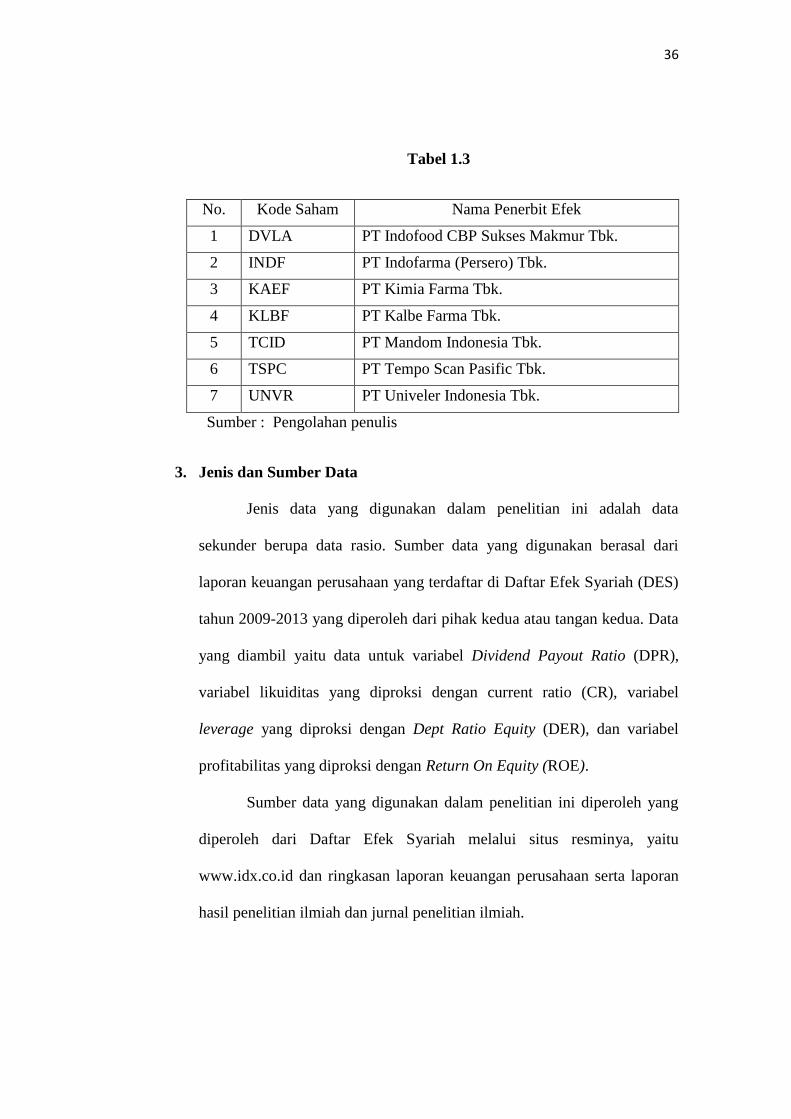

Daftar Industri Barang Konsumsi yang Terdaftar di Daftar Efek

Syariah (DES) yang memenuhi kriteria penelitian

24

Sugiono,“Statistik Untuk Penelitian”. (Bandung: CV Alfabeta, 2009), Hlm 62

36

Tabel 1.3

No. Kode Saham Nama Penerbit Efek

1 DVLA PT Indofood CBP Sukses Makmur Tbk.

2 INDF PT Indofarma (Persero) Tbk.

3 KAEF PT Kimia Farma Tbk.

4 KLBF PT Kalbe Farma Tbk.

5 TCID PT Mandom Indonesia Tbk.

6 TSPC PT Tempo Scan Pasific Tbk.

7 UNVR PT Univeler Indonesia Tbk.

Sumber : Pengolahan penulis

3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder berupa data rasio. Sumber data yang digunakan berasal dari

laporan keuangan perusahaan yang terdaftar di Daftar Efek Syariah (DES)

tahun 2009-2013 yang diperoleh dari pihak kedua atau tangan kedua. Data

yang diambil yaitu data untuk variabel Dividend Payout Ratio (DPR),

variabel likuiditas yang diproksi dengan current ratio (CR), variabel

leverage yang diproksi dengan Dept Ratio Equity (DER), dan variabel

profitabilitas yang diproksi dengan Return On Equity (ROE).

Sumber data yang digunakan dalam penelitian ini diperoleh yang

diperoleh dari Daftar Efek Syariah melalui situs resminya, yaitu

www.idx.co.id dan ringkasan laporan keuangan perusahaan serta laporan

hasil penelitian ilmiah dan jurnal penelitian ilmiah.

37

4. Metode pengumpulan data

Metode pengumpulan data yang digunakan dalam penelitian ini

adalah metode observasi. Obervasi adalah proses pencatatan pola perilaku

subjek (orang), objek (benda), atau kegiatan yang sistematis tanpa adanya

pertanyaan atau komunikasi dengan individu-individu yang diteliti.25

5. Teknik Analisis Data

a. Pengujian Asumsi Klasik

i. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah model regresi

variabel dependen dan variabel independen keduanya mempunyai

distribusi normal atau tidak.26

Model regresi yang baik adalah memiliki

distribusi normal atau mendekati normal. Pengujiannya dapat dilakukan

dengan analisis grafik dan analisis statistik. Test statistik yang digunakan

antara lain analisis grafik histogram, normal probability plots dan

Kolmogorov-Smirnov test. Uji Kolmogorov-Smirnov dua arah

menggunakan kepercayaan 5 persen.

a. Apabila hasil signifikansi lebih besar (>) dari 0,05 maka

data terdistribusi normal.

b. Apabila hasil signifikansi lebih kecil (<) dari 0,05 maka

data tersebut tidak terdistribusi secara normal.

25

Etta Mamang Sangadji dan Sopiah, “Metodologi Penelitian: Pendekatan Praktis dalam

Penelitian”, (Yogyakarta: CV ANDI OFFSET, 2010), hlm. 152

26 Imam Ghozali, “Aplikasi Analisis Mmultivatiate Dengan Program IBM SPSS 19”,

(Semarang: Badan Penerbit Undip, 2011) hlm. 95

38

ii. Uji Multikolinearitas

Uji Multikolinieritas diartikan sebagai adanya hubungan erat

dari variabel-variabel penjelas.27

Uji Multikolinieritas dapat

dideteksi dengan menghitungkan koefisien korelasi ganda dan

membandingkannya dengan koefisien korelasi antar variabel

bebas. Pada model regresi yang baik seharusnya antar variabel

independen tidak terjadi korelasi. Untuk mendeteksi ada

tidaknya multikolinieritas dalam model regresi dapat dilihat

dari tolerance value atau variance inflation factor (VIF).

Besarnya VIF (Variance Inflation Factor) dengan asumsi

mempunyai nilai VIF dibawah (<) 10 maka dapat dinyatakan

tidak terdapat multikoliearitas.

iii. Uji Heteroskedastisitas

Uji hereoskedastisidas bertujuan untuk menguji apakah dalam

regresi terjadi ketidaksamaan variance dari residual suatu

pengamatan ke pengamatan lain. Jika varian dari residual ke

pengamatan lain tetap maka disebut homokedastisidas, dan jika

varian berbeda disebut heteroskedasidas. Model regresi yang

baik tidak terjadi heteroskedastisitas.28

27

Said Kelana Asnawi dan Chandra Wijaya, Riset Keuangan: Pengujian-pengujian

Empiris. (Jakarta: Pt. Graha Pustaka Utama. 2005), hlm. 204.

28 Nur Asnawi, Masyhuri, Metodologi Riset Manajemen Pemasaran, (Malang: UIN

MALIKI PRES 2012) hlm. 178

39

iv. Uji Glejser29

Glejser mengusulkan untuk meregresi nilai absolut residual

terhadap variabel independen. Jika variabel independen

signifikan secara statistik mempengaruhi variabel dependen,

maka ada indikasi terjadi Heteroskedastisitas. Hasil tampilan

output SPSS dengan jelas menunjukan bahwa tidak ada satupun

variabel independen yang signifikan secara statistik

mempengaruhi variabel dependen nilai absolut Ut (AbsUt). Hal

ini terlihat dari probabilitas signifikansinya di atas tingkat

kepercayaan 5%. Jadi dapat disimpulkan model regresi tidak

mengandung adanya Heteroskedastisitas.

v. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode t - 1

(sebelumnya). Untuk mendeteksi gejala autokorelasi

menggunakan uji Durbin-Watson (DW).

b. Pengujian Hipotesis30

1) Analisis Regresi Berganda

Rumus : Y = a + b1X1 + b2X2 + b3X3 + e

29

Imam Ghazali, Aplikasi Analisis Multivariate dengan Program IBM SPSS 19,hlm 142

30 Imam Ghozali, “Aplikasi Analisis Mmultivatiate Dengan Program IBM SPSS 19”,

(Semarang: Badan Penerbit Undip, 2011) hlm. 95

40

Di mana :

Y = Kelancaran Dividen Tunai (Variabel Dependen)

a = Konstanta

b1-b3 = Koefisien regresi masing-masing variabel independen

X1 = Likuiditas

X2 = Leverage

X3 = Profitabilitas

e = Error

2) Uji Signifikansi

a. Uji Statistik t

Untuk menguji pengaruh variabel independen terhadap

dividen tunai secara parsial (untuk menguji signifikan atau

tidaknya masing-masing variabel bebas terhadap

kelancaran Dividen Tunai) dengan menggunakan taraf

signifikansi 0,05 (5%).

Langkah-langkah yang ditempuh dalam pengujian

adalah:

i. Jika t hitung> t tabel, maka Ho ditolak dan Ha diterima,

yang berarti masing- masing variabel bebas tersebut

mampu mempengaruhi variabel terikat secara

signifikan.

41

ii. Jika t hitung< t tabel, maka Ho diterima dan Ha ditolak,

yang berarti masing- masing variabel bebas tersebut

tidak mempengaruhi variabel terikat.

a. Menyusun hipotesis nol (H0) dan hipotesis alternatif (H1)

1. H0 : β1= β2= β3= 0, diduga variabel independen secara

parsial tidak berpengaruh signifikan terhadap variabel

dependen.

2. H1 : β1 ≠ β2 ≠ β3 ≠ 0, diduga variabel independen secara

parsial berpengaruh signifikan terhadap variabel dependen.

b. Menetapkan kriteria pengujian yaitu:

1) Tolak H0 jika angka signifikansi lebih besar dari α =

5%

2) Terima H0 jika angka signifikansi lebih kecil dari α

= 5%

b. Uji statistik F31

Pengujian secara simultan menggunakan uji F

(pengujian signifikansi secara simultan). Langkah-langkah

yang ditempuh dalam pengujian adalah:

i. Jika Fhitung< Ftabel maka Ho diterima (tidak

signifikan) artinya hitung tabel secara statistik dapat

dibuktikan bahwa variabel independen (Likuiditas,

31

Imam Ghozali, “Aplikasi Analisis Mmultivatiate Dengan Program IBM SPSS 19”,

(Semarang: Badan Penerbit Undip, 2011) hlm. 95

42

Leverage, Profitabilitas) tidak berpengaruh terhadap

variabel dependen (Kelancaran Deviden Tunai).

ii. Jika Fhitung> Ftabel maka Ho ditolak (signifikan) dan Ha

hitung tabel diterima, artinya secara simultan dapat

dibuktikan semua variabel independen (Likuiditas,

Leverage, Profitabilitas) berpengaruh terhadap variabel

dependen (Kelancaran Deviden Tunai).

c. Analisis Koefisien determinasi (R2)

Koefisien determinasi (R2) digunakan untuk mengetahui

sampai seberapa besar presentasi variasi variabel bebas

pada model dapat diterangkan oleh variable terikat.

Koefisien determinasi (R2) dinyatakan dalam persentase

yang nilainya berkisar antara 0<R2<1. Nilai yang mendekati

satu berarti variabel-variabel independen memberikan

hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen.

43

K. SISTEMATIKA PENULISAN

Bab I merupakan pendahuluan yang diharapkan dapat

mengantarkan pembaca pada isi yang dimaksud. Bab ini terbagi menjadi

beberapa sub-bab yaitu tentang latar belakang masalah, rumusan masalah,

tujuan dan kegunaan penelitian, telaah pustaka, kerangka teori, hipotesis,

metode penelitian dan sistematika pembahasan.

Bab II memuat uraian teoritis tentang permasalahan yang akan

dibahas sehingga diharapkan pembaca dapat memahami maksud dari judul

“Pengaruh Likuiditas, Laverage, Profitabilitas, terhadap Dividend Payout

Ratio (DPR) (Studi Kasus pada Perusahaan Industri Barang dan Konsumsi

yang Terdaftar di Daftar Efek Syariah (DES) periode 2009-2013)”.

Bab III akan membahas mengenai keadaan atau gambaran mengenai

wilayah penelitian serta deskripsi lingkungan wilayahnya.

Bab IV berupa analisis hasil penelitian yang terdiri dari bagaimana

pengaruh Likuiditas, Leverage, Profitabilitas terhadap Dividend Payout

Ratio (DPR) secara parsial maupun simultan.

Bab V Penutup berisi kesimpulan dan saran.