BAB I PENDAHULUAN A. Latar Belakang Masalahrepository.uir.ac.id/683/1/bab1.pdfdan mengurus...

51

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Pelaksanaan Otonomi Daerah di Indonesia yang didasarkan pada Undang- Undang Nomor 22 Tahun 1999 tentang Pemerintah Daerah yang kemudian diganti dengan Undang-Undang Nomor 32 Tahun 2004 dan diperbaharui dengan Undang- Undang Nomor 23 Tahun 2014 jo. Undang-Undang Nomor 12 Tahun 2008 tentang Pemerintahan Daerah, memberi wewenang kepada daerah untuk mengatur dan mengurus masyarakatnya sendiri. Dalam menjalankan wewenang tersebut, Pemerintah Daerah dituntut untuk berupaya meningkatkan pendapatan daerah guna membiayai penyelenggaraan pemerintahan. Langkah-langkah yang perlu dilakukan yaitu dengan cara menggali segala kemungkinan sumber keuangannya sendiri sesuai dengan batasan peraturan perundang-undangan yang berlaku 1 . Cara yang paling mungkin dilakukan adalah dengan optimalisasi pemungutan pajak dan retribusi daerah. Upaya tersebut diaplikasikan dengan pembentukan berbagai Peraturan Daerah yang bertujuan untuk meningkatkan Pendapatan Asli Daerah (PAD). Pajak daerah yang dipungut berdasarkan peraturan daerah tersebut akan menambah PAD, yang dapat digunakan untuk pelaksanaan pembangunan daerah. Pengenaan pajak daerah tidak mutlak sama pada seluruh daerah di Indonesia. Hal ini berkaitan dengan kebijakan yang dikeluarkan oleh masing- masing daerah. Oleh karena itu, untuk dapat memungut pajak daerah, Pemerintah 1 Erly Suandy, Hukum Pajak, Salemba Empat, Jakarta, 2002, hlm. 257

Transcript of BAB I PENDAHULUAN A. Latar Belakang Masalahrepository.uir.ac.id/683/1/bab1.pdfdan mengurus...

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pelaksanaan Otonomi Daerah di Indonesia yang didasarkan pada Undang-

Undang Nomor 22 Tahun 1999 tentang Pemerintah Daerah yang kemudian diganti

dengan Undang-Undang Nomor 32 Tahun 2004 dan diperbaharui dengan Undang-

Undang Nomor 23 Tahun 2014 jo. Undang-Undang Nomor 12 Tahun 2008

tentang Pemerintahan Daerah, memberi wewenang kepada daerah untuk mengatur

dan mengurus masyarakatnya sendiri. Dalam menjalankan wewenang tersebut,

Pemerintah Daerah dituntut untuk berupaya meningkatkan pendapatan daerah

guna membiayai penyelenggaraan pemerintahan.

Langkah-langkah yang perlu dilakukan yaitu dengan cara menggali segala

kemungkinan sumber keuangannya sendiri sesuai dengan batasan peraturan

perundang-undangan yang berlaku1. Cara yang paling mungkin dilakukan adalah

dengan optimalisasi pemungutan pajak dan retribusi daerah. Upaya tersebut

diaplikasikan dengan pembentukan berbagai Peraturan Daerah yang bertujuan

untuk meningkatkan Pendapatan Asli Daerah (PAD). Pajak daerah yang dipungut

berdasarkan peraturan daerah tersebut akan menambah PAD, yang dapat

digunakan untuk pelaksanaan pembangunan daerah.

Pengenaan pajak daerah tidak mutlak sama pada seluruh daerah di

Indonesia. Hal ini berkaitan dengan kebijakan yang dikeluarkan oleh masing-

masing daerah. Oleh karena itu, untuk dapat memungut pajak daerah, Pemerintah

1 Erly Suandy, Hukum Pajak, Salemba Empat, Jakarta, 2002, hlm. 257

2

Daerah harus terlebih dahulu menerbitkan peraturan daerah tentang suatu jenis

pajak daerah. Peraturan tersebut akan menjadi landasan hukum operasional dalam

pelaksanaan pemungutan pajak daerah di Kabupaten/Kota.2 Pajak daerah adalah

kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-

besarnya kemakmuran rakyat.3 Pajak daerah terdiri atas Pajak Provinsi serta Pajak

Kabupaten/Kota. Pajak Provinsi terdiri atas: Pajak Kendaraan Bermotor, Bea Balik

Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air

Permukaan dan Pajak Rokok.4

Sementara itu, Pajak kabupaten/kota terdiri atas: Pajak Hotel, Pajak

Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral

Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung

Walet, Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, Bea Perolehan Hak

atas Tanah dan Bangunan.5

Salah satu jenis Pajak daerah yaitu Pajak Air Tanah (PAT). Dasar hukum

pemungutan PAT adalah Undang-Undang Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi Daerah, yaitu Pasal 2 ayat 2 huruf h.

Kebutuhan air bersih untuk rumah tangga, industri, bisnis dan utilitas

perkotaan di Kabupaten Indragiri Hilir dipenuhi dari dua sumber utama, yaitu air

permukaan yang disediakan Perusahaan Daerah Air Minum (PDAM) Tirt Indragiri

2 Marihot. P. Siahaan, Pajak Daerah dan Retribusi Daerah, Rajawali Press, Bandung, 2008, hlm.

245. 3 Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah Pasal 1 ayat

(10). 4 Ibid., Pasal 2 ayat (1)

5 Ibid, Pasal 2 ayat (2).

3

(mencapai 35% dari total penduduk Indragiri Hilir) dan air tanah yang diekstraksi

dari sumur galian dan sumur bor. Berkaitan dengan penggunaan bersama ini,

kebijakan Pemerintah Daerah Kabupaten Indragiri Hilir adalah meningkatkan

cakupan pelayanan PDAM Tirta Indragiri dan mengurangi proporsi pemakaian air

tanah. Peningkatan cakupan pelayanan, ceteris paribus, akan menurunkan

pemakaian air tanah. Situasi yang terjadi saat ini, kapasitas produksi dan cakupan

pelayanan air bersih dari PDAM Tirta Indragiri relatif tetap, sementara kebutuhan

air bersih terus meningkat seiring pertumbuhan penduduk dan urbanisasi,

perkembangan industri dan bisnis, dan peningkatan pemakaian air untuk

kepentingan lainnya. Situasi ini akan menyebabkan meningkatnya pengambilan

dan pemanfaatan air tanah di wilayah Kabupaten Indragiri Hilir. Selain itu terdapat

sumur bor liar dan sumur-sumur yang dibuat oleh rumah tangga yang belum

tercatat (memiliki pencatat meter air).

Sampai saat ini sumur yang digunakan untuk kepentingan pemenuhan

kebutuhan rumah tangga tidak dilaporkan dan tidak dikenakan pajak pengambilan

dan pemanfaatan air bawah tanah. Uraian tersebut mengindikasikan bahwa

pengambilan dan pemanfaatan air tanah yang sesungguhnya jauh lebih besar

dibandingkan dengan yang tercatat dan jumlahnya terus meningkat seiring dengan

pertumbuhan jumlah penduduk akibat kelahiran, peningkatan kapasitas usaha

komersial dan industri, ataupun berkembangnya sektor sosial dan bisnis lainnya

yang membutuhkan air bersih.

Biaya untuk memperoleh air tanah yang lebih murah merupakan faktor

yang mendorong rumah tangga, industri, usaha komersial dan institusi lainnya

mengambil dan memanfaatkan air tanah. Sebelum diberlakukannya kenaikan pajak

4

air tanah, biaya pengadaan air tanah lebih murah dibandingkan dengan harga air

yang disediakan oleh PDAM Tirta Indragiri. Pajak pengambilan air tanah hanya

dikenakan kepada industri dan usaha komersial, sedangkan pengambilan air tanah

oleh rumah tangga dan instansi pemerintah tidak dipungut pajak air tanah. Dengan

demikian biaya pengadaan air tanah bagi rumah tangga dan instansi pemerintah

hanya berupa pengganti daya listrik untuk menyedot air, sedangkan untuk industri

dan usaha komersial masih harus ditambah pajak pemanfaatan air tanah yang

besarnya relatif kecil, hanya sekitar seperdelapan sampai sepersepuluh tarif air

yang dikenakan bagi pelanggan PDAM Tirta Indragiri. Disparitas harga yang

relatif besar ini menyebabkan rumah tangga dan industri memilih menggunakan

air tanah untuk memenuhi kebutuhannya. Selain itu terdapat faktor-faktor lainnya,

yakni: (1) wilayahnya terletak diluar jangkauan pelayanan air bersih dari PDAM

Tirta Indragiri dan (2) pengambilan dan pemanfaatan air tanah sifatnya in-situ

sehingga ketersediaannya tidak tergantung pihak lain sehingga ketersediaan air

lebih terjamin.

Berdasarkan Pasal 14 Undang-Undang No. 23 Tahun 2014 di atas, maka

dapat diketahui masalah pengawasan retribusi air minum termasuk dalam

penyelenggaraan pelayanan dasar lainnya.

Sehubungan dengan dilimpahkannya sebagian urusan pemerintah oleh

pemerintah pada daerah, maka urusan-urusan pemerintah tersebut menjadi urusan

daerah untuk mengatur dan mengurus berdasarkan kebutuhan dan kepentingan

rakyat. Dalam Pasal 14 Undang-undang Nomor 23 Tahun 2014 tentang

Pemerintah Daerah, maka pemerintah telah menyerahkan urusan wajib pada

daerah kabupaten/kota.

5

Salah satu urusan wajib daerah adalah masalah mengurus pajak daerah dan

retribusi daerah. Maka dari itu, dalam Undang-Undang Republik Indonesia Nomor

28 Tahun 2009 Tentang Pajak Daerah Dan Retribusi Daerah, pada Pasal 108

menjelaskan bahwa:

(1) Objek Retribusi adalah: a. Jasa Umum; b. Jasa Usaha; dan c. Perizinan Tertentu.

(2) Retribusi yang dikenakan atas jasa umum sebagaimana dimaksud pada ayat (1) huruf a digolongkan sebagai Retribusi Jasa Umum.

(3) Retribusi yang dikenakan atas jasa usaha sebagaimana dimaksud pada ayat (1) huruf b digolongkan sebagai Retribusi Jasa Usaha.

(4) Retribusi yang dikenakan atas perizinan tertentu sebagaimana dimaksud pada ayat (1) huruf c digolongkan sebagai Retribusi Perizinan Tertentu.

6

Kemudian pada Pasal 127 menjelaskan:

Jenis Retribusi Jasa Usaha adalah:

a. Retribusi Pemakaian Kekayaan Daerah; b. Retribusi Pasar Grosir dan/atau Pertokoan; c. Retribusi Tempat Pelelangan; d. Retribusi Terminal; e. Retribusi Tempat Khusus Parkir; f. Retribusi Tempat Penginapan/Pesanggrahan/Villa; g. Retribusi Rumah Potong Hewan; h. Retribusi Pelayanan Kepelabuhanan; i. Retribusi Tempat Rekreasi dan Olahraga; j. Retribusi Penyeberangan di Air; dan k. Retribusi Penjualan Produksi Usaha Daerah.

Selanjutnya pada Pasal 138 menjelaskan:

(1) Objek Retribusi Penjualan Produksi Usaha Daerah sebagaimana

dimaksud dalam Pasal 127 huruf k adalah penjualan hasil produksi

usaha Pemerintah Daerah. (2) Dikecualikan dari objek Retribusi sebagaimana dimaksud pada ayat (1)

adalah penjualan produksi oleh Pemerintah, BUMN, BUMD, dan pihak swasta.

Berdasarkan Undang-Undang Republik Indonesia Nomor 28 Tahun 2009

Tentang Pajak Daerah Dan Retribusi Daerah, maka dapat diketahui bahwa

6 Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah Dan

Retribusi Daerah

6

Retribusi air minum merupakan retribusi daerah yang termasuk jenis retribusi jasa

usaha yang tergolong dalam retribusi penjualan produksi usaha daerah.

Sehubungan dengan retribusi penjualan produksi usaha daerah, salah satu

hasil produksinya adalah air minum. Urusan pilihan dimaksud salah satunya

adalah urusan perdagangan yang meliputi seluruh aspek yang berhubungan dengan

perdagangan secara umum termasuk urusan penyediaan sarana dan prasarana

Untuk Air Minum. Peningkatan sarana prasarana Untuk Air Minum dimaksukan

untuk menjamin kelancaran arus barang antar wilayah serta meningkatkan

ketersediaan dan kesetabialan harga bahan pokok, salah satu kebijakan yang

ditempuh adalah kebijakan dari PDAM (Perusahaan Daerah Air Minum).

Salah satu perusahaan yang harus memperhatikan pelayanan kepada

masyarakat adalah PDAM. Karena, salah satu sumber keuangan daerah berasal

dari pendapatan yang dimiliki oleh perusahaanperusahaan milik daerah, di

antaranya adalah PDAM. Salah satu upaya peningkatan pendapatan dapat

dilakukan melalui pengelolaan sumber daya manusia yang mandiri. Pengelolaan

sumber daya manusia dapat dilakukan melalui usaha-usaha ke arah peningkatan

produktivitas kerja karyawan. Hal ini merupakan salah satu sebab mengapa

penelitian ini dilakukan di PDAM.

Retribusi air minum sebagai salah satu jenis penerimaan daerah dapat

dijadikan andalan dan merupakan primadona penerimaan di sektor retribusi

daerah. Hal ini selaras dengan dengan apa yang dikatakan oleh Santoso bahwa

retribusi air minum di banyak daerah kabupaten dan kota di Indonesia menjadi

sumber penerimaan PAD yang cukup berarti. Retribusi air minum akan turut

7

menentukan besarnya tingkat kemandirian suatu daerah dalam arti mampu

mendanai sendiri segala urusan otonomi daerah.7

Kabupaten Indragiri Hilir merupakan daerah yang banyak terdapat anak

sungai, dan dilalui oleh sungai Indragiri yang cukup panjang, bahkan Indragiri

Hilir disebut juga sebagai negeri seribu parit karena daerah Indragiri terdiri dari

perairan, sungai, rawa-rawa, dan perkebunan kelapa yang dipisahkan oleh parit-

parit kecil. Kabupaten Indragiri Hilir memiliki iklim tropis basah dengan curah

hujan 1.300mm, musim hujan datang pada bulan oktober hingga maret dan musim

kemarau tanpa hujan berlangsung selama 3 (tiga) bulan dan menimbulkan masalah

dalam memperoleh air bersih, irigasi dan lain-lain. Indragiri Hilir memang di lalui

oleh sungai Indragiri yang cukup panjang, bahkan di kabupaten Indragiri Hilir

banyak terdapat anak-anak sungai dan kondisi tanahnya rawa-rawa. Namun

kualitas dari air tanahnya kurang baik, bahkan tidak dapat digunakan untuk

memasak dan untuk minum, airnya keruh dan berwarna kemerahan serta rasanya

pun sedikit asin.

Pada tahun 1980 dibangunlah Perusahaan Daerah Air Minum (PDAM)

yang terletak di desa pulau palas yang lokasinya tidak begitu jauh dari kota

tembilahan. Perusahaan Daerah Air Minum (PDAM) sebagai Perusahaan Milik

Daerah yang berfungsi menyalurkan air bersih ke berbagai wilayah di kota

Tembilahan baik untuk masyarakat umum maupun untuk kebutuhan industri,

perkantoran, sekolah serta tempat-tempat ibadah yang ada di kota Tembilahan.

Sungai Indragiri yang melintas di sekitar desa Pulau Palas merupakan

sumber utama bagi Instalasi Pengolahan Air (IPA) yang dibangun guna memenuhi

7 Juli Panglima Santoso, Desentralisasi Fiskal dan Keuangan Daerah Dalam Otonomi, Cetakan

Pertama, Ghalia Indonesia, Jakarta, 1995, Hlm. 20.

8

kebutuhan air bersih bagi masyarakat kota Tembilahan. Pada tahun 1983 prasarana

yang dibangun oleh pemerintah baru mulai beroperasi dengan membentuk Badan

Pengelola Air Minum (BPAM) berdasarkan Surat Keputusan Menteri Pekerjaan

Umum Republik Indonesia Nomor : 148/KPTS/CK/1983 Tanggal 20 Agustus

1983.

Saat ini, pihak Perusahaan Daerah Air Minum kota Tembilahan sudah

beroperasi selama 24 jam penuh dengan menggunakan pompa 60 l/dt sebanyak 2

unit yang terpasang di desa Pulau Palas yang diolah di 7 buah bak pengolahan

yang mengolah 20 kubik air setiap detik dengan mencampur air dalam bak

pengolahan dengan bahan alumunium sulfat hingga 1 ton perhari tergantung

kualitas air baku, tetapi air yang dihasilkan menjadi air bersih hanya sekitar 15

kubik setiap detiknya, karna air baku yang diolah tersebut tidak semuanya menjadi

air bersih. Namun jumlah air yang dialirkan ke kota Tembilahan tidak seperti yang

diharapkan, ini dikarenakan banyaknya jumlah air yang hilang, pada tahun 2006

saja jumlah air yang hilang mencapai 33%, sedangkan pada tahun 2015 sudah

hampir mencapai 40%.

PDAM Tirta Indragiri sebagai suatu Badan Usaha Milik Pemerintah

Kabupaten Indragiri Hilir yang dalam Peraturan Daerah Kabupaten Indragiri Hilir

Nomor 19 Tahun 2009 disebutkan didirikan dengan tujuan untuk :

a. Melaksanakan sebagian tugas dan urusan Pemerintah Daerah khususnya dibidang : 1. Pengelolaan, penyediaan, transmisi dan distribusi air layak

konsumsi dan air bersih yang memenuhi standar baku mutu; 2. Peningkatan pendapatan asli daerah yang bersumber dari usaha

pengelolaan, penyediaan, transmisi dan distribusi air layak konsumsi dan air bersih; dan

3. Pengembangan perekonomian dalam rangka pembangunan daerah.

9

b. Mengembangkan pemenuhan kebutuhan air layak konsumsi bagi

masyarakat di daerah dalam rangka mewujudkan masyarakat yang

sehat dan sejahtera.8

Kebijakan yang mengatur mengenai pelayanan yang dilakukan oleh PDAM

Tirta Indragiri adalah Peraturan Daerah Kabupaten Indragiri Hilir Nomor 19

Tahun 2009 Tentang Perusahaan Daerah Air Minum yang berisikan tujuan dan

tugas-tugas serta wewenang dari tiap-tiap bagian di PDAM Tirta Indragiri. Adapun

fungsi PDAM Tirta Indragiri adalah sebagai berikut : 1) Pelayanan umum dan

jasa; 2) Menyelenggarakan kepentingan umum; 3) Meningkatkan pendapatan

daerah; 4) Pelaksanaan; 5) Pengawasan.

Sehubungan dengan Pengawasan Pemungutan Retribusi Atas Pelanggan

Perusahaan Air Minum (PDAM) Di Tembilahan Menurut Perda Nomor 19 Tahun

2009 Tentang Pengaturan Pelayanan Air Minum Pdam Tirta Indragiri, dalam

Perda tersebut memuat tentang pengawasan pemungutan retribusi. Pengawasan

tersebut dilakukan langsung oleh Bupati. Hal ini dipertegas dalam Peraturan

Menteri Dalam Negeri Nomor 23 Tahun 2006 Tentang Pedoman Teknis Dan Tata

Cara Pengaturan Tarif Air Minum Pada Perusahaan Daerah Air Minum Pada Pasal

25 Menyatakan :

(1) Menteri Dalam Negeri melakukan pembinaan atas penetapan tarif.

(2) Gubernur melakukan pengawasan atas pelaksanaan pedoman penetapan

tariff, dibantu oleh Walikota/Bupati untuk daerah yang dibawahinya.9

Sesuai dengan Perda Nomor 19 Tahun 2009 Tentang Perusahaan Daerah

Air Minum Tirta Indragiri menyatakan bahwa:

8 Peraturan Daerah Kabupaten Indragiri Hilir Nomor 10 Tahun 2010 Tentang Perusahaan

Daerah Air Minum Tirta Indragiri 9 Peraturan Menteri Dalam Negeri Nomor 23 Tahun 2006 Tentang Pedoman Teknis Dan Tata

Cara Pengaturan Tarif Air Minum Pada Perusahaan Daerah Air Minum

10

Pasal 11

(1) Dewan Pengawas berasal dari unsur Pejabat Pemerintah Daerah, professional

dan/atau masyarakat konsumen yang ditetapkan oleh Bupati.

(2) Batas usia Dewan Pengawas paling tinggi 65 (enam puluh lima) tahun.

Pasal 12

(1) Calon anggota Dewan Pengawas harus memenuhi persyaratan:

a. Menguasai manajemen PDAM;

b. Menyediakan waktu yang cukup untuk melaksanakan tugasnya; dan

c. Tidak terikat hubungan keluarga dengan Kepala Daerah/Wakil Kepala

Daerah atau Dewan Pengawas yang lain atau Direktur sampai derajat

ketiga baik menurut garis lurus atau kesamping termasuk menantu dan

ipar.

(2) Pengangkatan anggota Dewan Pengawas sebagaimana dimaksud pada

ayat (1), ditetapkan dengan Keputusan Bupati.

Pasal 13

(1) Jumlah anggota Dewan Pengawas sebanyak 3 ( tiga ) orang

(2) Anggota Dewan Pengawas sebagaimana dimaksud pada ayat (1), salah

satunya diangkat sebagai Ketua merangkap anggota dan seorang sebagai

Sekretaris merangkap anggota yang ditetapkan dengan Keputusan Bupati.

Sehubungan dengan pengawasan dalam Pemungutan Retribusi Atas

Pelanggan Perusahaan Air Minum, hal yang perlu diperhatikan adalah dasar

penetapan tarif. Berdasarkan Perda Nomor 19 Tahun 2009 menyatakan

Penetapan tarif didasarkan pada prinsip:

a. keterjangkauan dan keadilan;

b. mutu pelayanan;

c. pemulihan biaya;

d. efisiensi pemakaian air;

e. transparansi dan akuntabilitas; dan

f. perlindungan air baku.

Dalam hal pengawasan Pemungutan Retribusi Atas Pelanggan Perusahaan

Air Minum (Pdam) Di Tembilahan, sesuai dengan Perda Nomor 19 Tahun 2009

menyatakan:

Pasal 15:

Dewan Pengawas mempunyai tugas :

a. Melaksanakan pengawasan, pengendalian dan pembinaan terhadap

pengurusan dan pengelolaan PDAM;

11

b. Memberikan pertimbangan dan saran kepada Bupati, baik diminta

ataupun tidak diminta guna perbaikan dan pengembangan PDAM,

antara lain mengenai pengangkatan Direktur, program kerja yang

diajukan oleh Direktur, rencana perubahan status kekayaan PDAM,

rencana pinjaman dan ikatan hukum dengan pihak lain, serta menerima,

memeriksa dan atau menandatangani Laporan Triwulan dan Laporan

Tahunan; dan

c. Memeriksa dan menyampaikan Rencana Strategis Bisnis (business

plan/corporate plan), dan Rencana Bisnis dan Anggaran Tahunan

PDAM yang dibuat Direktur kepada Bupati untuk mendapatkan

pengesahan.

Pasal 16:

Dewan Pengawas dalam melaksanakan tugas sebagaimana dimaksud dalam

Pasal 15, mempunyai wewenang :

a. Menilai kinerja Direktur dalam mengelola PDAM;

b. Menilai Laporan Triwulan dan Laporan Tahunan yang disampaikan

Direktur untuk mendapat pengesahan Bupati;

c. Meminta keterangan Direktur mengenai pengelolaan dan

pengembangan PDAM; dan

d. Mengusulkan pengangkatan, pemberhentian sementara, rehabilitasi dan

pemberhentian Direktur kepada Bupati.

Salah satu aspek pengawasan yang dilakukan Bupati kepada konsumen

adalah keterjangkauan dan keadilan. Dalam pra penelitian hasil wawancara dengan

Pihak PDAM Tirta Indragiri diperoleh bahwa:

“Selama ini, harga pokok produksi (HPP) sebesar Rp. 6527/M3, sementara

harga jual terkadang berada di bawah HPP. Kami tak mungkin lagi

menekan HPP itu, karena komponen HPP itu begitu banyak dan biaya yang

berkontribusi paling besar dalam HPP itu adalah biaya produksi yang

terdiri dari biaya listrik, gaji, bahan kimia untuk proses koagulasi

(Pencampuran bahan kimia koagulan dengan air baku,red), yakni

aluminium sulfat, soda ash dan kalsium hipoklorit, dan biaya lainnya”.10

Berdasarkan hasil wawancara tersebut, maka dapat diketahui bahwa hal

yang perlu diawasi adalah tarif penetapan. Dengan tariff yang terhitung dibawah

10

Wawancara dengan Direktur Utama (Dirut) Perusahaan Daerah Air Minum Tirta Indragiri

(PDAM TI) Agustian Rasmanto, dikantornya di Jalan M. Boya, Tembilahan, tertanggal 23

April 2016.

12

harga pokok produksi, maka pelayanan menjadi tidak optimal, bahkan terjadi

kekurangan air untuk konsumen.

Berikut akan ditampilkan data mengenai jumlah air yang diolah,

didistribusikan dan yang terjual kepada pelanggan PDAM Tirta Indragiri pada

tabel 1.1 berikut:

Tabel 1.1. Jumlah Air Produksi, distribusi dan Terjual

Tahun Diolah Produksi Distribusi Terjual

2011 1.723.720 M3 1.706.660 M

3 1.689.760 M

3 1.130.380 M

3

2012 2.026.250 M3 2.006.180 M

3 1.986.320 M

3 1.930.140 M

3

2013 1.826.130 M3 1.808.050 M

3 1.790.150 M

3 1.785.430 M

3

2014 1.914.020 M3 1.895.070 M

3 1.876.310 M

3 1.822.660 M

3

2015 1.933.520 M3 1.914.370 M

3 1.895.420 M

3 1.200.150 M

3

2016 2.437.859 M3 2.425.356 M

3 2.403.689 M

3 2.399.235 M

3

Sumber : PDAM Tirta Indragiri tahun 2016

Dari tabel 1.1. diatas, terlihat jumlah air yang butuhkan masyarakat kota

Tembilahan dan hampir setiap tahun meningkat, namun dari jumlah air yang

diproduksi hingga yang terjual ke pelanggan masih banyak air yang hilang. Hal ini

tentu saja merugikan masyarakat dan juga pihak PDAM sendiri sebagai

perusahaan daerah yang mengharapkan keuntungan.

Keuntungan yang diharapkan merupakan suatu hal yang wajar tetapi

masalah perlindungan konsumen juga harus ditegakkan. Maka dari itu, keberadaan

pengawas sangat diperlukan agar pelayanan yang diberikan kepada masyarakat

tidak semata-mata mengharapkan keuntungan tetapi juga kesejahteraan masayrakat

juga diperhatikan dalam hal perolehan air bersih.

Kemudian data tentang jumlah pelanggan PDAM Tirta Indragiri sebagai

berikut:

13

Tabel 1.2. Jumlah Pelanggan dan Retribusi Pembayaran dari Pelanggan

Tahun Jumlah

Pelanggan

%

Penginkatan

Pembayaran

Pelanggan

(Rp)

Rata/rata

Pembayaran

Pelanggan (Rp)

2012 11.032 - 7.993.445.208 724.569

2013 11.762 6,62 8.496.374.796 722.358

2014 13.943 18,54 10.130.788.598 726.586

2015 15.000 7,58 11.043.855.100 736.257

2016 17.061 13,74 11.556.329.600 677.354

Sumber: PDAM Tirta Indragiri, 2017

Berdasarkan tabel 1.2 diketahui bahwa jumlah pelanggan retribusi PDAM

Tirta Siak terus meningkat. Hingga tahun 2016 jumlah pelanggan menjadi 17.061

pelanggan atau meningkat sebesar 13,74% dibandingkan tahun sebelumnya.

Peningkatan ini menyebabkan peningkatan jumlah pendapatan DPAM Tirta

Indragiri dari pembayaran pelanggan.

Di tahun 2016 tatal pendapatan PDAM Tirta Indragiri sebesar Rp.

11.556.329.600,-. Namun jika dilihat tingkat Rata/rata Pembayaran Pelanggan di

tahun 2016 jauh menurun dibandingkan tahun-tahun sebelumnya. Dari tahun 2012

– 2015, Rata/rata Pembayaran Pelanggan sebesar Rp. 722.000,- tetapi di tahun

2016, Rata/rata Pembayaran Pelanggan sebesar Rp. 677.354,-. Terjadi perbedaan

tingkat pembayaran yang jauh disbanding tahun-tahun sebelumnya. Dengan

demikian, diperlukan penghasan khusus untuk mengetahui tingkat perbedaan

jumlah pembayaran yang terjadi.11

Hasil pengawasan yang dilakukan oleh Dewan Pengawas PDAM Tirta

Indragiri menyatakan biaya dan pendapatan adalah sebagai berikut:

11

LAKIP, PDAM Tirta Indragiri, 2015.

14

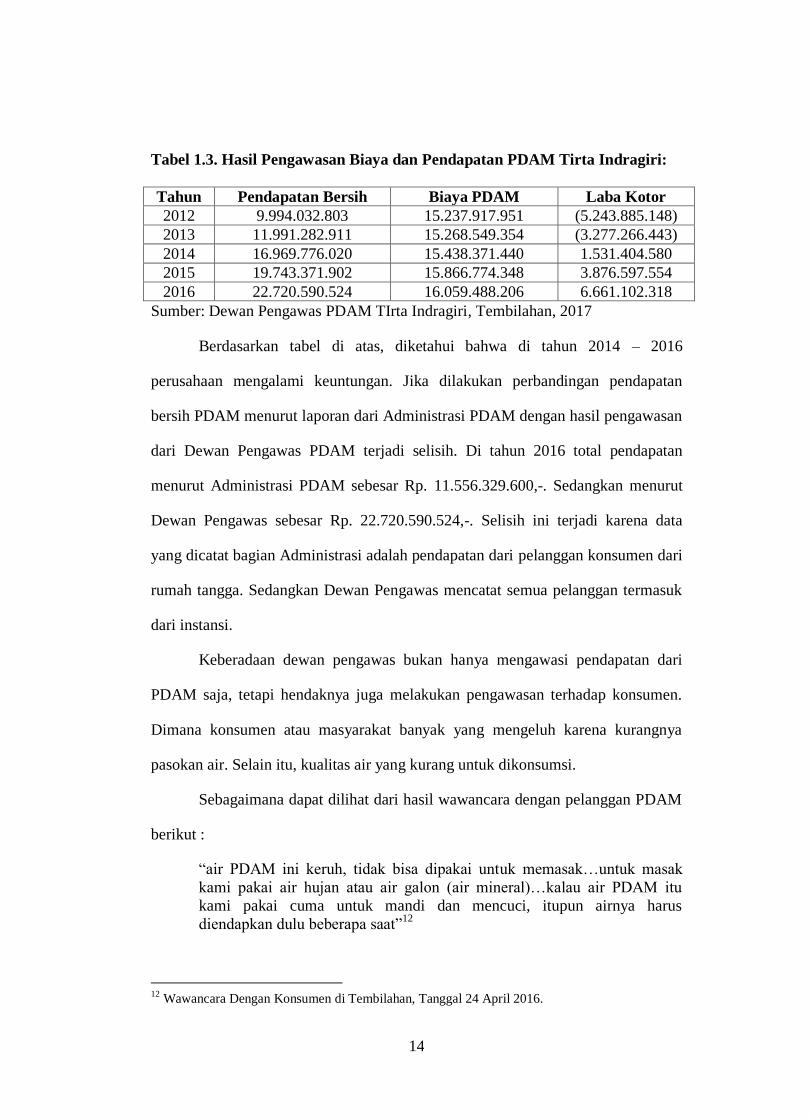

Tabel 1.3. Hasil Pengawasan Biaya dan Pendapatan PDAM Tirta Indragiri:

Tahun Pendapatan Bersih Biaya PDAM Laba Kotor

2012 9.994.032.803 15.237.917.951 (5.243.885.148)

2013 11.991.282.911 15.268.549.354 (3.277.266.443)

2014 16.969.776.020 15.438.371.440 1.531.404.580

2015 19.743.371.902 15.866.774.348 3.876.597.554

2016 22.720.590.524 16.059.488.206 6.661.102.318

Sumber: Dewan Pengawas PDAM TIrta Indragiri, Tembilahan, 2017

Berdasarkan tabel di atas, diketahui bahwa di tahun 2014 – 2016

perusahaan mengalami keuntungan. Jika dilakukan perbandingan pendapatan

bersih PDAM menurut laporan dari Administrasi PDAM dengan hasil pengawasan

dari Dewan Pengawas PDAM terjadi selisih. Di tahun 2016 total pendapatan

menurut Administrasi PDAM sebesar Rp. 11.556.329.600,-. Sedangkan menurut

Dewan Pengawas sebesar Rp. 22.720.590.524,-. Selisih ini terjadi karena data

yang dicatat bagian Administrasi adalah pendapatan dari pelanggan konsumen dari

rumah tangga. Sedangkan Dewan Pengawas mencatat semua pelanggan termasuk

dari instansi.

Keberadaan dewan pengawas bukan hanya mengawasi pendapatan dari

PDAM saja, tetapi hendaknya juga melakukan pengawasan terhadap konsumen.

Dimana konsumen atau masyarakat banyak yang mengeluh karena kurangnya

pasokan air. Selain itu, kualitas air yang kurang untuk dikonsumsi.

Sebagaimana dapat dilihat dari hasil wawancara dengan pelanggan PDAM

berikut :

“air PDAM ini keruh, tidak bisa dipakai untuk memasak…untuk masak

kami pakai air hujan atau air galon (air mineral)…kalau air PDAM itu

kami pakai cuma untuk mandi dan mencuci, itupun airnya harus

diendapkan dulu beberapa saat”12

12

Wawancara Dengan Konsumen di Tembilahan, Tanggal 24 April 2016.

15

Dari hasil wawancara tersebut terlihat jelas bahwa air yang dialirkan oleh

pihak PDAM kepada pelanggan masih belum dapat dikategorikan layak konsumsi,

bahkan untuk kebutuhan mencuci pelanggan harus mengendapkan air untuk

beberapa waktu agar air menjadi lebih bersih.

Program-program yang dibuat setiap tahun oleh pihak PDAM, dengan

perencanaan program yang dibuat setiap tahunnya masih saja banyak keluhan yang

disampaikan oleh pelanggan kepada pihak PDAM. Hal ini dapat dilihat dari hasil

wawancara berikut ini :

“program ini tiap tahun kami buat, nanti setelah dibuat diajukan ke pihak

Dinas PU…yang membuat program dari direktur PDAM…kalau sesuai

dengan dana yang ada baru dilaksanakan program yang sudah di buat ni”13

Dari hasil wawancara dapat dilihat bahwa PDAM menyusun program

setiap tahunnya yang kemudian diajukan kepada pihak Dinas Pekerjaan Umum

untuk ditindak lanjuti apakah program tersebut sesuai dengan dana yang ada dan

dapat dilaksanakan sesuai dengan apa yang dicanangkan.

Namun program yang berjalan saat ini dan beberapa program yang telah

selesai dilaksanakan oleh pihak PDAM tidak banyak merubah keadaan kearah

yang lebih baik, ini dilihat dari masih adanya keluhan pelanggan mengenai air

yang keruh dan tidak dapat digunakan bahkan untuk mencuci. Sebagaimana dapat

dilihat dari hasil wawancara berikut ini :

“air yang dialirkan warnanya sudah seperti susu coklat, ada lima hari

seperti ini, mulai dari tanggal 11 kemaren sampai tanggal 16…pakaian

kotor sudah betumpuk, mau nyuci tidak bisa…kemarin waktu bayar

tagihan saya Tanya sama petugas kenapa airnya keruh, hampir seminggu

air tak bersih…tapi tak ada tanggapan dari mereka”14

13

Wawancara Direktur Utama (Dirut) Perusahaan Daerah Air Minum Tirta Indragiri (PDAM

TI) Agustian Rasmanto, dikantornya di Jalan M. Boya, Tembilahan, tertanggal 23 April 2016. 14

Wawancara Dengan Konsumen di Tembilahan, Tanggal 24 April 2016.

16

Dari hasil wawancara tersebut terlihat jelas bahwa air yang dialirkan oleh

pihak PDAM kepada pelanggan masih belum layak konsumsi, bahkan digunakan

untuk mencuci pakaian saja harus diendapkan terlebih dahulu agar airnya lebih

bersih dan dapat digunakan.

Dengan terlaksananya program-program tersebut dan beberapa program

yang hingga saat ini masih belum selesai pengerjaannya, namun hingga saat ini

kualitas, kuantitas dan kontiunitas air yang dialirkan kepada pelanggan masih saja

belum dapat dikatakan baik. Seharusnya dengan terlaksananya program yang

dicanangkan oleh pihak PDAM mampu meningkatkan kualitas, kuantitas dan

kontiunitas penyediaan air bersih kepada masyarakat. Apakah program-program

tersebut telah dilaksanakan sesuai dengan apa yang dicanangkan atau program-

program tersebut tidak terlaksana sesuai dengan apa yang telah dicanangkan

sebelumnya.

Pengawasan lain yang perlu diperhatikan pihak pemerintah adalah masalah

pasokan air yang terbatas dan sering mengalami pemadaman. Akibat pemadaman

yang terjadi, tetapi konsumen tetap membayar jumlah pemakaian air yang tinggi

tanpa ada pengurangan.

Pengawasan pemungutan retribusi atas pelanggan perusahaan air minum

belum efektif. Berdasarkan hasil pra riset, diperoleh fenomena yaitu:

1. Pasukan air masih kurang untuk masyarakat. Jumlah air yang disalurkan tidak

dapat memenuhi kebutuhan masyarakat. Tiap pelanggan mendapat pasokan air

yang tidak memenuhi batas minimum penggunaan. Sementara pembayaran

retribusi air ditetapkan berdasarkan batas minimum. Jika melebihi penggunaan

minimum akan dikenakan penambahan pembayaran retribusi berdasarkan

kelebihan dengan tariff yang sudah ditetapkan oleh undang-undang.

17

Masyarakat merasa tidak ada pengawasan dari pemerintah karena mereka

menggunakan air dibawah batas minimum, tetapi membayar retribusi secara

normal. Seharusnya jika penggunaan air berkurang, hendaknya masyarakat

juga membayar retribusi berkurang.

2. Pemerintah melakukan pengawasan pemungutan retribusi masih kurang

efektif. Hal ini terlihat dari retribusi yang diperoleh PDAM selalu tidak

tercapai dan berakibat PDAM menderita kerugian setiap bulan. Hendaknya

pengawasan yang dilakukan dalam pemungutan retribusi PAM ini, dapat

memberikan perlindungan kepada masyarakat tetapi tidak merugikan PDAM.

3. Kebijakan pemerintah dalam menangani masalah konsumen yang tidak

membayar tagihan retribusi belum tegas. Masih ditemui banyak wajib retribusi

yang melakukan penunggakan pembayaran tagihan PDAM tetapi tidak

mendapatkan sanksi.

Berdasarkan hal tersebut diatas, maka penulis tertarik untuk meneliti lebih

lanjut dan menguangkan hasil penelitian tersebut dalam bentuk tesis dengan judul

“PENGAWASAN PEMUNGUTAN RETRIBUSI ATAS PELANGGAN

PERUSAHAAN AIR MINUM (PDAM) DI TEMBILAHAN MENURUT

PERDA NOMOR 19 TAHUN 2009 TENTANG PENGATURAN

PELAYANAN AIR MINUM PDAM TIRTA INDRAGIRI”

B. Masalah Pokok

Berdasarkan uraian dari latar belakang diatas, penulis merumuskan

masalah pokok penelitian yaitu :

1. Bagimananakah pengawasan dalam pemungutan retribusi pelanggan

Perusahaan Air Minum (PDAM) Di Tembilahan Menurut Perda Nomor 19

18

Tahun 2009 Tentang Pengaturan Pelayanan Air Minum Pdam Tirta

Indragiri?

2. Bagaimana penyelesaian perkara yang timbul akibat keberatan dari

pelanggan untuk membayar tribusi?

3. Bagaimana pelayanan yang diberikan kepada Konsumen yang

menggunakan jasa PDAM?

C. Tujuan dan Kegunaan Penelitian

Tujuan Penelitian

1. Untuk mengetahui pengawasan dalam pemungutan retribusi pelanggan

Perusahaan Air Minum (PDAM) Di Tembilahan Menurut Perda Nomor 19

Tahun 2009 Tentang Pengaturan Pelayanan Air Minum Pdam Tirta

Indragiri.

2. Untuk mengetahui penyelesaian perkara yang timbul akibat keberatan dari

pelanggan untuk membayar tribusi.

3. Untuk mengetahui pelayanan yang diberikan kepada Konsumen yang

menggunakan jasa PDAM.

Kegunaan Penelitian

1. Dengan melakukan penelitian ini maka penulis dapat memahami secara

mendalam tentang pengawasan dalam pemungutan retribusi pelanggan

Perusahaan Air Minum (PDAM) Di Tembilahan Menurut Perda Nomor 19

Tahun 2009 Tentang Pengaturan Pelayanan Air Minum Pdam Tirta

Indragiri.

19

2. Penelitian ini juga bermanfaat bagi pembaca yang ingin mengetahui atau

melanjutkan penelitian ini dalam pembahasan yang sama.

3. Untuk memperluas cakrawala penulis di bidng ilmu hukum kususnya

tentang hukum bisnis.

D. Kerangka Teori

1. Teori Negara Hukum

Istilah rechtsstaat yang diterjemahkan sebagai Negara hukum menurut

Philipus M.Hadjon mulai populer di Eropa sejak abad ke-19,meski pemikiran

tentang hal itu telah lama ada.15

Cita Negara hukum itu untuk pertama kalinya di

kemukakan oleh Plato dan kemudian pemikiran tersebut dipertegas oleh

Aristoteles.16

Menurut Aristoteles,yang memerintah dalam suatu Negara bukanlah

manusia,melainkan pikiran yang adil dan kesusilaanlah yang menentukan baik

atau buruknya suatu hukum.Menurut Aristoteles, suatu Negara yang baik ialah

Negara yang diperintah dengan konstitusi dan berkedaulatan hukum. Ia

menyatakan:17

“Constitutional rule in a state is closely connected,also with the requestion

whether is better to be rulled by the best men or the best law,since a

goverrment in accordinace with law,accordingly the supremacy of law is

accepted by Aristoteles as mark of good state and not merely as an

unfortunate neceesity.” Artinya ; Aturan konstutitusional dalam suatu

Negara berkaitan secara erat, juga dengan mempertanyakan kembali

apakah lebih baik diatur oleh manusia yang terbaik sekalipun atau hukum

yang terbaik, selama pemerintahan menurut hukum. Oleh sebab itu,

15

Philipus. M.Hadjon, Kedaulatan Rakyat, Negara Hukum dan Hak-hak Asasi Manusia,

Kumpulan Tulisan dalam rangka 70 tahun Sri Soemantri Martosoewignjo, Media Pratama,

Jakarta, 1996, hal.72. 16

NI’matul Huda, Negara Hukum, Demokrasi dan Judicial Riview, UII Press, Yogyakarta, 2005,

hal. 1 17

George Sabine , A History of Political Theory, George G.Harrap & CO.Ltd., London, 1995,

hal. 92

20

supremasi hukum diterima oleh Aristoteles sebagai pertanda Negara yang

baik dan bukan semata-mata sebagai keperluan yang tidak layak.

Aristoteles juga mengemukakan tiga unsur dari pemerintahan berkonstitusi.

Pertama, pemerintah dilaksanakan untuk kepentingan umum. Kedua, pemerintahan

dilaksanakan menurut hukum yang berdasarkan ketentuan-ketentuan umum, bukan

hukum yang dibuat secara sewenang-wenang yang mengesampingkan konvensi

dan konstitusi. Ketiga, pemerintahan berkonstitusi yanga dilaksanakan atas

kehendak rakyat.18

Pemikiran Aristoteles tersebut diakui merupakan cita Negara

hukum yang dikenal sampai sekarang. Bahkan, ketiga unsur itu hamper ditemukan

dan dipraktikkan oleh semua Negara yang mengidentifikasikan dirinya sebagai

Negara hukum.

Konsep Negara hukum rechtsstaat di Eropa Kontinental sejak semula

didasarkan pada filsafat liberal yang individualistic. Ciri individualistic itu sangat

menonjol dalam pemikiran Negara hukum menurut konsep Eropa Kontinental

itu.Konsep rechtsstaat menurut Philus M.Hardjon lahir dari suatu perjuangan

menentang absolutism,sehingga sifatnya revolusioner.19

Adapun cirri-ciri rechtsstaat adalah sebagai berikut :20

1. Adanya Undang-undang Dasar atau konstitusi yang memuat ketentuan

tertulis tentang hubungan antara penguasa dan rakyat;

2. Adanya pembagian kekuasaan Negara ;

3. Diakui dan dilindunginya hak-hak kebebasan rakyat.

Ciri-ciri rechtsstaat tersebut menunjukkan bahwa ide sentral rechtsstaat

adalah pengakuan dan perlindungan hak-hak asasi manusia yang bertumpu pada

18

Ibid., 19

Philipus M. Hadjon, Perlindungan Hukum Bagi Rakyat di Indonesia, Bina Ilmu Surabaya,

1987, hal. 72 20

Ni’matul Huda, Negara Hukum Demokrasi dan Judicial Review, UII Press Yogyakarta, 2005,

hal. 9.

21

prinsip kebebasan dan persamaan. Adanya Undang-undang Dasar secara teoritis

memberikan jaminan konstitusional atas kebebasan dan persamaan tersebut.

Pembagian kekuasaan dimaksudkan untuk mencegah terjadinya penumpukan

kekuasaan dalam satu tangan. Kekuasaan yang berlebihan yang dimiliki seorang

penguasa cendrung bertindak mengekang kebebasaan dan persamaan yang

menjadi ciri khas Negara hukum.

Ciri-ciri rechtsstaat tersebut juga melekat pada Indonesia sebagai sebuah

Negara hukum.Ketentuan bahwa Indonesia adalah Negara hukum tidak dapat

dilepaskan dari Pembukaan UUD 1945 sebagai citanegara hukum,kemudian

ditentukan dalam batang tubuh dan penjelasan UUD 1945 (sebelum

diamandemen). Alinea I Pembukaan UUD 1945 mengandung kata perikeadilan ;

dalam alinea II terdapat kata adil; dalam alinea II terdapat kata Indonesia; dalam

alinea IV terdapat kata keadilan sosial dan kata kemanusiaan yang adil. Semua

istilah tersebut merujuk pada pengertian Negara hukum,karena salah satu tujuan

Negara hukum adalah untuk mencapai keadilan.21

Pengertian keadilan yang

dimaksud dalam konsep Negara hukum Indonesia adalah bukan hanya keadilan

hukum (legal justice), tetapi juga keadilan sosial (sociale justice).

Menurut Azhary, dalam penjelasan UUD 1945 (sebelum

amandemen),istilah rechtsstaat merupaka suatu genus begrip, sehingga dalam

kaitannya dengan UUD 1945 adalah suatu pengertian khusus dari istilah

rechtsstaat sebagai genus begrib, sehingga dalam kaitannyadengan UUD 1945

adalah suatu pengertian khusus dari istilah rechtsstaat sebagai genus begrib.

21

Dahlan Thaib, Kedaulatan Rakyat Negara Hukum dan Hak-hak Asasi Manusia, Kumpulan

Tulisan dalam rangka 70 tahun Sri Soemantri Martosoewignjo, Media Pratama, Jakarta, 1996,

hal. 25

22

Studi tentanag rechtsstaat sudah sering dilakukan oleh ahli hukum Indonesia, tetapi

studi-studi mereka belum sepenuhnya dapat menentukan bahwa Indonesia

tergolong sebagai Negara hukum dalam pengertian rechtstaat atau rule of law.22

Ada kecendrungan interpretasi yang mengarah pada konsep rule of law, antara lain

pemikiran Sunaryati Hartono dalam bukunya, Apakah The Rule of Law Itu?23

Oemar Senoadji, bahwa Negara Hukum Indonesia memiliki cirri-ciri khas

Indonesia. Karena Pancasila diangkat sebagai dasar pokok dan sumber hukum,

Negara Hukum Indonesia dapat pula dinamakan Negara Hukum Pancasila. Salah

satu cirri pokok dalam NegaraHukum Pancasila ialah adanya jaminan terhadap

freedom of religion atau kebebasan beragama. Ciri berikutnya dari Negara Hukum

Indonesia menurut Oemar Senoadji ialah tiada pemisahan yang rigid dan mutlak

antar agama dan Negara. Karena menurutnya,agama dan Negara berada dalam

hubungan yang harmonis.

Padmo Wahjono menelaah Negara hukum Pancasila dengan bertitik tolak

dari asas kekeluargaan yang tercantum dalam UUD 1945, yang diutamakan dalam

asas kekeluargaan adalah rakyat banyak dan harkat dan martabat manusia

dihargai.24

Pasal 33 UUD 1945 mencerminkan secara khas asas kekeluargaan ini.

Pasal ini menegaskan bahwa yang penting ialah kemakmuran masyarakat dan

bukan kemakmuran orang perorang. Kiranya konsep Negara Hukum Pancasila

perlu ditelaah pengertiannya dilihat dari sudut pandang asas kekeluargaan.

22

Azhary, Negara Hukum (Suatu Studi tentang Prinsip-prinsipnya, Dilihat Dari Segi Hukum

Islam, Implementasinya pada Periode Negara Madinah dan Masa Kini, Penerbit Kencana,

Jakarta, 2003, hal.92. 23

Sunaryati Hartono, Apakah Rule of Law itu?, Penerbit P.T Alumni, Bandung, 1982, hal.1 24

Padmo Wahjono, Konsep Yuridis Negara Hukum Republik Indonesia, Rajawali, Jakarta, 1982,

hal. 17

23

Padmono Wahjono memahami hukum sebagai suatu alat atau wahana

untuk menyelenggarakan kehidupan Negara atau ketertiban dan menyelenggarakan

kesejahteraan sosial.Pengertian ini tercermin dalam rumusan Penjelasan UUD1945

(sebelum amandemen) yang menyatakan bahwa Undang-undang Dasar hanya

memuat aturan-aturan pokok atau garis-garis besar sebagai instruksi kepada

Pemerintah Pusat dan lain-lain penyelenggaraan Negara untuk menyelenggarakan

kehidupan Negara dan kesejahteraan sosial.

Azhary, hukum adalah wahana untuk mencapai keadaan yang tata tentram

kerta rahaja dan bukan sekedar untuk Kamtibmas (rust en orde).25

Padmono

Wahjono menjelaskan pula bahwa dalam UUD 1945 (sebelum amandemen)

terdapat penjelasan bahwa bangsa Indonesia juga mengakui kehadiran atau

eksistensi hukum tidak tertulis (selain hukum yang tertulis). Sehubungan dengan

fungsi hukum, Padmo Wahjono menegaskan tiga fungsi hukum dilihat dari cara

pandang berdasarkan asas kekeluargaan, yaitu :26

1. Mengakkan demokrasi sesuai dengan rumusan tujuh pokok sistem

pemerintahan Negara dalam Penjelasan UUD 1945.

2. Mewujudkan keadilan sosial sesuai dengan Pasal 33 UUD 1945;

2. Menegakkan perikemanusiaan yang didasarkan pada Ketuhanan Yang Maha

Esa dan dilaksanakan secara adil dan beradab.

Padmo Wahjono menamakan fungsi hukum Indonesia sebagai suatu

pengayoman. Oleh karena itu, ia berbeda dengan cara pandang liberal yang

melambangkan hukum sebagai Dewi Yustitia yang memegang pedang dan

25

Azhary, Op.Cit., hal.95 26

Padmo Wahjono, Op.Cit., hal.18

24

timbangan dengan mata tertutup, memeperlihatkan bahwa keadilan yang tertinggi

ialah suatu ketidakadilan yang paling tinggi. Hukum di Indonesia dilambangkan

dengan pohon pengayoman.27

Adapun unsure-unsur pokok Negara Hukum Indonesia adalah (1)

Pancasila; (2) Majelis Permusyawaratan Rakyat ; (3) Sistem Konstitusi ; (4)

Persamaan ; dan (5) Peradilan yang Bebas. Dari unsure-unsur yang dikemukakan

Azhary tersebut ada dua hal yang perlu diperhatikan dalam Negara Hukum

Pancasila, yaitu :28

1. Kebebasan beragama harus mengacu pada makna yang positif sehingga

pengingkaran terhadap Tuhan Yang Maha Esa (ateisme) atau sikap

yang memusuhi Tuhan Yang Maha Esa tidak dibenarkan,seperti terjadi

di Negara-negara komunis yang membenarkan propaganda anti agama;

2. Ada hubungan yang erat antara Negara dan agama,sehingga baik secara

rigid atau mutlak maupun secara longgar atau nisbi, Negara Republik

Indonesia tidak mengenal doktrin pemisahan antara agama dan Negara.

Oleh karena Doktrin ini sangat bertentangan dengan Pancasila dan

UUD 1945.

Lima unsur utama tersebut bertumpu pada prinsip sila pertama dari

Pancasila.Hal ini menurut Azhary, Negara hukum Pancasila memiliki bukan hanya

memiliki suatu cirri tertentu,tetapi cirri yang paling khusus dari semua konsep

hukum barat (rechtsstaat dan rule of law) maupun yang disebut sebagai socialist

legality.Sila pertama Pancasila mencerminkan konsep monoteisme atau tauhid.29

2. Kewenangan

Menurut kamus besar bahasa indonesia, kata wewenang disamakan dengan

kata kewenangan, yang diartikan sebagai hak dan kekuasaan untuk bertindak,

27

Ibid., hal.19 28

Azhary, Op.Cit., hal 96 29

Hazairin,Demokrasi Pancasila,Tintamas,Jakarta,1973,hal.5.

25

kekuasaan membuat keputusan, memerintah dan melimpahkan tanggung jawab

kepada orang/badan lain.30

Menurut H.D Stout wewenang adalah pengertian yang berasal dari hukum

organisasi pemerintahan, yang dapat dijelaskan sebagai seluruh aturan-aturan yang

berkenaan dengan perolehan dan penggunaan wewenang-wewenang pemerintahan

oleh subjek hukum publik didalam hubungan hukum publik.31

Menurut Bagir Manan wewenang dalam bahasa hukum tidak sama dengan

kekuasaan. Kekuasaan hanya menggambarkan hak untuk berbuat dan tidak

berbuat.Wewenang sekaligus berarti hak dan kewajiban.32

Kewenangan adalah

merupakan hak menggunakan wewenang yang dimiliki seorang pejabat atau

institusi menurut ketentuan yang berlaku, dengan demikiankewenangan juga

menyangkut kompetensi tindakan hukum yang dapat dilakukan menurut kaedah-

kaedah formal, jadi kewenangan merupakan kekuasaan formal yang dimiliki oleh

pejabat atau institusi. Kewenangan memiliki kedudukan yang penting dalam kajian

hukum tata negara dan hkum administrasi negara.

Begitu pentingnya kedudukan kewenangan ini, sehingga F.A.M. Stroink

dan J.G. Steenbeek menyebut sebagai konsep inti dalam hukum tata negara dan

hukum administrasi negara.33

Berdasarkan definisi kewenangan menurut para ahli diatas, penulis

berpendapat bahwa kewenangan merupakan suatu hak yang dimiliki oleh seorang

30

Kamal Hidjaz. Efektivitas Penyelenggaraan Kewenangan Dalam Sistem Pemerintahan Daerah

Di Indonesia. Pustaka Refleksi. Makasar. 2010. hal 35 31

Ridwan HR. Hukum Administrasi Negara. PT Raja Grafindo Persada. Jakarta 2013. hal 71 32

Nurmayani S.H.,M.H. Hukum Administrasi Daerah. Universitas Lampung Bandarlampung.

2009. hal 26 33

Ridwan HR. Op.Cit. hal. 99.

26

pejabat atau institusi yang beritindak menjalankan kewenangannya berdasarkan

peraturan perundang-undangan yang berlaku.

Indroharto, mengemukakan bahwa wewenang diperoleh secara atribusi,

delegasi, dan mandat, yang masing-masing dijelaskan sebagai berikut : Wewenang

yang diperoleh secara atribusi, yaitu pemberian wewenang pemerintahan yang

baru oleh suatu ketentuan dalam peraturan perundang-undangan. Jadi, disini

dilahirkan/diciptakan suatu wewenang pemerintah yang baru. Pada delegasi

terjadilah pelimpahan suatu wewenang yang telah ada oleh Badan atau Jabatan

TUN yang telah memperoleh suatu wewenang pemerintahan secara atributif

kepada Badan atau Jabatan TUN lainnya. Jadi, suatu delegasi selalu didahului oleh

adanya sesuatu atribusi wewenang. Pada mandat, disitu tidak terjadi suatu

pemberian wewenang baru maupun pelimpahan wewenang dari Badan atau

Jabatan TUN yang satu kepada yang lain.34

Philipus M. Hadjon, mengatakan bahwa setiap tindakan pemerintahan

disyaratkan harus bertumpu atas kewenangan yang sah. Kewenangan itu diperoleh

melalui tiga sumber, yaitu atribusi, delegasi, dan mandat. Kewenangan atribusi

lazimnya digariskan melalui pembagian kekuasaan negara oleh undang-undang

dasar, sedangkan kewenangan delegasi dan mandat adalah kewenangan yang

berasal dari pelimpahan. Kemudian Philipus M Hadjon pada dasarnya membuat

perbedaanantara delegasi dan mandat. Dalam hal delegasi mengenai prosedur

pelimpahannya berasal dari suatu organ pemerintahan kepada organ pemerintahan

yang lainnya dengan peraturan perundang-undangan, dengan tanggung jawab dan

tanggung gugat beralih ke delegataris. Pemberi delegasi tidak dapat menggunakan

34

Indroharto. Usaha Memahami Undang-undang tentang Peradilan Tata Usaha Negara. Jakarta:

Pustaka Harapan. 1993. hal. 68

27

wewenang itu lagi, kecuali setelah ada pencabutan dengan berpegang dengan asas

”contrarius actus”. Artinya, setiap perubahan, pencabutan suatu peraturan

pelaksanaan perundang-undangan, dilakukan oleh pejabat yang menetapkan

peraturan dimaksud, dan dilakukan dengan peraturan yang setaraf atau yang lebih

tinggi. Dalam hal mandat, prosedur pelimpahan dalam rangka hubungan atasan

bawahan yang bersifat rutin. Adapun tanggung jawab dan tanggung gugat tetap

pada pemberi mandat. Setiap saat pemberi mandat dapat menggunakan sendiri

wewenang yang dilimpahkan itu.35

Secara konseptual, istilah wewenang atau kewenangan sering disejajarkan

dengan istilah Belanda “bevoegdheid”. Berdasarkan pendapat Henc van

Maarseveen sebagaimana dikutif oleh Philipus M. Hadjon dalam Sadjijono, bahwa

teori kewenangan digunakan di dalam hukum publik yaitu wewenang terdiri atas

sekurang-kurangnya tiga komponen yaitu; pengaruh, dasar hukum dan konformitas

hukum. Komponen pengaruh ialah penggunaan wewenang dimaksudkan untuk

mengendalikan prilaku subjek hukum.

Komponen dasar hukum bahwa wewenang itu harus ditunjuk dasar

hukumnya, dan komponen komformitas hukum mengandung adanya standar

wewenang, yaitu standard umum (semua jenis wewenang), dan standar khusus

(untuk jenis wewenang tertentu). Pada konsep wewenang pemerintahan

(bestuursbevoegdheid), tidak semua komponen wewenang yang ada dalam hukum

publik, karena wewenang hukum publik memiliki cakupan luas termasuk

wewenang dalam penyelenggaraan tugas pemerintahan.36

35

Ridwan HR. Op.Cit. hal.108-109 36

Sadjijono, Memahami Beberapa Bab Pokok Hukum Administrasi, LaksBang Pressindo,

Yogyakarta, 2008, hal. 52.

28

Kewenangan berkaitan dengan produk hukum berupa peraturan perundang-

undangan dalam negara hukum. Menurut Hamid S. Attamimi yang mengutip

pendapatnya Van Wijk dan Konijnenbelt, didalam suatu negara hukum pada

dasarnya dapat dikemukakan adanya wawasan-wawasan sebagai berikut :37

a. Pemerintahan menurut hukum (wetmatig bestuur), dengan bagian-

bagiannya tentang kewenangan yang dinyatakan dengan tegas tentang

perlakuan yang sama dan tentang kepastian hukum;

b. Perlindungan hak-hak azasi;

c. Pembagian kekuasaan, dengan bagian-bagiannya tentang struktur

kewenangan atau desentralisasi dan tentang pengawasan serta kontrol;

d. Pengawasan oleh kekuasaan peradilan.

Pelimpahan kewenangan dalam jabatan kenegaraan, menurut pendapat

Suwoto Mulyosudarmo38

menggunakan istilah kekuasaan, karena kekuasaan dapat

mencakup muatan lebih luas dari wewenang. Pada dasarnya pemberian kekuasaan

dapat dibedakan menjadi dua macam yaitu; kekuasaan yang bersifat atributif dan

derivatif. Kekuasaan yang diproleh secara atribusi (attributie) menyebabkan

terjadinya pembentukan kekuasaan, karena berasal dari keadaan yang belum ada

menjadi ada yang menyebabkan adanya kekuasaan yang baru. Kekuasaan derivatif

(afgeleid) adalah yang diturunkan atau diderivasikan kepada pihak lain.

Pembentukan kekuasaan bisa terjadi pada saat yang bersamaan dengan

pembentukan lembaga yang memproleh kekuasaan dan bisa terjadi kemudian

sesudah lahirnya lembaga atau badan.

Bagir Manan, menyatakan dalam Hukum Tata Negara, kekuasaan

menggambarkan hak untuk berbuat atau tidak berbuat. Wewenang mengandungarti

37

A. Hamid Attamimi, Peranan Keputusan Presiden Republik Indonesia Dalam

Penyelenggaraan Pemerintahan Negara, Suatu Studi Analisis Mengenai Keputusan Presiden

Yang Berfungsi Pengaturan Kurun Waktu Pelita I – Pelita IV, Disertasi, Jakarta, Universitas

Indonesia, hal. 311. 38

Suwoto Mulyosudarmo, Peralihan Kekuasaan, Kajian Teoritis dan Yuridis Terhadap Pidato

Nawaksara, PT. Gramedia Pustaka Utama, Jakarta, 1997, hal.39.

29

hak dan kewajiban. Hak berisi kebebasan untuk melakukan atau tidak melakukan

tindakan tertentu atau menuntut pihak lain untuk melakukan tindakan tertentu.

Kewajiban memuat keharusan untuk melakukan atau tidak melakukan tindakan

tertentu Dalam hukum administrasi negara wewenang pemerintahan yang

bersumber dari peraturan perundang-undangan diperoleh melalui cara-cara yaitu

atribusi, delegasi dan mandat.39

Pada delegasi, terjadilah pelimpahan suatu wewenang yang telah ada oleh

badan atau jabatan tata usaha negara yang telah memperoleh wewenang

pemerintahan secara atributif kepada badan atau jabatan tata usaha negara lainnya.

Jadi suatu delegasi selalu didahului oleh adanya suatu atribusi wewenang.40

Misal,

dalam Peraturan Presiden Nomor 47 Tahun 2009 Tentang Pembentukan dan

Organisasi Kementerian Negara Pasal 93 (1) Pejabat struktural eselon I diangkat

dan diberhentikan oleh Presiden atas usul Menteri yang bersangkutan (2) Pejabat

struktural eselon II ke bawah diangkat dan diberhentikan oleh Menteri yang

bersangkutan. (3) Pejabat struktural eselon III ke bawah dapat diangkat dan

diberhentikan oleh Pejabat yang diberi pelimpahan wewenang oleh Menteri yang

bersangkutan.

3. Teori Pengawasan

Kata “Pengawasan” berasal dari kata “awas” berarti “penjagaan”. Istilah

pengawasan dikenal dalam ilmu manajemen dengan ilmu administrasi yaitu

sebagai salah satu unsur dalam kegiatan pengelolaan. George R Terry berpendapat

bahwa istilah “control” sebagaimana dikutip Muchsan, artinya : “control is to

39

Bagir Manan. Wewenang Provinsi, Kabupaten, dan Kota dalam Rangka Otonomi Daerah.

Fakultas Hukum Unpad. Bandung, 2000. hal. 1-2. 40

Ibid. hal. 104-105.

30

determine what is accomplished, evaluate it, and apply corrective measures,if

needed to ensure result in keeping with the plan “ (Pengawasan adalah

menentukan apa yang telah dicapai, mengevaluasi dan menerapkan tindakan

korektif, jika perlu memastikan sesuai dengan rencana).41

Muchsan berpendapat bahwa pengawasan adalah kegiatan untuk menilai

suatu pelaksanaan tugas secara defacto, sedangkan tujuan pengawasan hanya

terbatas pada pencocokkan apakah kegiatan yang dilaksanakan telah sesuai dengan

tolok ukur yang telah ditetapkan sebelumnya (dalam hal ini berwujud suatu

rencana/plan).42

Bagir Manan memandang control sebagai sebuah fungsi sekaligus hak,

sehingga lazim disebut sebagai fungsi kontrol atau pengendalian. Dalam

pelaksanaan tugas pengawasan tahapan-tahapan pada fungsi manajemen memiliki

keterkaitan satu sama lain. Keterpaduan fungsi-fungsi tersebut, memerlukan

adanya koordinasi dari fungsi-fungsi tersebut dan tuntutan profesi atas kualitas

hasil pengawasan menghendaki juga adanya sistem dan program pengendalian

mutu dari proses pelaksanaan tugas pengawasan.43

Di Indonesia dikenal bermacam-macam pengawasan yang secara teoretis

dibedakan atas pengawasan langsung dan tidak langsung, pengawasan preventif

dan represif, pengawasan internal dan eksternal. Bentuk pengawasan tersebut

dapat dijelaskan sebagai berikut :44

41

Siswanto Sunarno, Hukum Pemerintahan Daerah Di Indonesia, Sinar Grafika Offset, Jakarta,

2008, Hal. 97. 42

Muchsan, Sistem Pengawasan Terhadap Perbuatan Aparat Pemerintah dan Peradilan Tata

Usaha Negara Di Indonesia, Liberty, Yogyakarta, 1992, Hal. 38. 43

Manan, Bagir, 2001, Menyongsong Fajar Otonomi Daerah, Pusat Studi Hukum (PSH)

Fakultas Hukum UII, Yogyakarta, 2001, Hal. 1. 44

Victor M. Situmorang, dan Jusuf Juhir, Aspek Hukum Pengawasan Melekat, Rineika Cipta,

Jakarta, 1993, Hal. 28.

31

1. Pengawasan Langsung dan Tidak Langsung

Pengawasan langsung adalah pengawasan yang dilakukan secara pribadi

oleh pemimpin atau pengawas dengan mengamati, meneliti, memeriksa, mengecek

sendiri secara on the spot di tempat pekerjaan, dan menerima laporan-laporan

secara langsung dari pelaksana. Hal ini dilakukan dengan inspeksi. Sedangkan

pengawasan tidak langsung diadakan dengan mempelajari laporan-laporan yang

diterima dari pelaksana baik lisan maupun tulisan, mempelajari pendapat

masyarakat dan sebagainya tanpa on the spot.

2. Pengawasan Preventif dan Represif

Arti pengawasan preventif adalah pengawasan yang bersifat mencegah.

Mencegah artinya menjaga jangan sampai suatu kegiatan itu jangan sampai

terjerumus pada kesalahan. Pengawasan preventif adalah pengawasan yang

bersifat mencegah agar pemerintah daerah tidak mengambil kebijakan yang

bertentangan dengan peraturan perundang-undangan yang berlaku.

Pengawasan represif adalah pengawasan yang berupa penangguhan atau

pembatalan terhadap kebijakan yang telah ditetapkan daerah baik berupa Peraturan

Daerah, Peraturan Kepala Daerah, Keputusan DPRD maupun Keputusan Pimpinan

DPRD dalam rangka penyelenggaraan pemerintahan daerah. Pengawasan represif

berupa penangguhan atau pembatalan terhadap kebijakan daerah yang dinilai

bertentangan dengan kepentingan umum, peraturan perundang-undangan yang

lebih tinggi dan/atau peraturan perundangundangan yang lainnya.

3. Pengawasan Internal dan Eksternal

Pengawasan internal adalah pengawasan yang dilakukan oleh aparat dalam

organisasi itu sendiri. Pengawasan intern lebih dikenal dengan pengawasan

32

fungsional. Pengawasan fungsional adalah pengawasan terhadap pemerintah

daerah, yang dilakukan secara fungsional oleh lembaga yang dibentuk untuk

melaksanakan pengawasan fungsional, yang kedudukannya merupakan bagian dari

lembaga yang diawasi seperti Inspektorat Jenderal, Inspektorat Provinsi,

Inspektorat Kabupaten/Kota. Sementara pengawasan eksternal adalah pengawasan

yang dilakukan oleh aparat dari luar organisasi itu sendiri seperti Badan Pemeriksa

Keuangan (BPK).

Pengawasan adalah segala kegiatan untuk mengetahui dan menilai

kenyataan yang sebenarnya tentang pelaksanaan tugas dan kegiatan, apakah sesuai

dengan yang semestinya atau tidak. Berdasarkan pengertian tersebut dapat

diuraikan bila tidak sesuai dengan semestinya atau standar yang berlaku bagi

kegiatan yang dilakukan maka telah terjadi penyimpangan.45

Kesalahan dan penyimpangan dalam pengawasan merupakan kegiatan dari

kenyataan yang sebenarnya, selain hal tersebut dalam kegiatan pengawasan juga

harus ditemukan sebab-sebab terjadinya penyimpangan, sifat penyimpangan,

akibat hukum dari penyimpangan dan kerugian keuangan yang ditimbulkan dari

perbuatan penyimpangan serta tindak lanjut hasil pemeriksaan.

Produk dari pengawasan menurut Sujanto: Produk langsung dari

pengawasan hanyalah berupa data dan informasi maka hasil akhir atau manfaat

dari pengawasan itu hanya akan dapat terlihat atau dirasakan apabila data dan

informasi itu telah dimanfaatkan oleh manajer sehingga melahirkan tindakan-

tindakan yang nyata. Tindakan-tindakan tersebut umumnya dikenal dengan

tindakan korektif atau corrective action.46

45

Sujanto, Beberapa Pengertian di Bidang Pengawasan, Ghalia ndonesia, Jakarta, 1987, Hal. 63. 46

Ibid., Hal. 93.

33

Pengawasan dilakukan dengan maksud tidak mencari-cari kesalahan

(watch dog) namun untuk :

1. Memastikan bahwa produk atau jasa yang dihasilkan oleh instansi

pemerintah memenuhi ketentuan kualitas yang dipersyaratkan atau

memenuhi harapan masyarakat ( assurance ).

2. Memberi bimbingan atau pendampingan kepada manajemen agar

kegiatan dapat dilaksanakan sesuai ketentuan dan mencapai sasaran

yang diharapkan (consultant).

3. Fasilitator manajemen untuk menggali sendiri kecukupan pengendalian,

mengidentifikasi risiko dan mengevaluasi risiko, membuat rencana

tindakan dan mendorong untuk proses perbaikan yang berkelanjutan

(catalyst)47

Pasal 24 ayat (1) dan (2) Peraturan Pemerintah Nomor 79 Tahun 2005

tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan Pemerintahan

Daerah menentukan :48

(1) Pengawasan terhadap urusan pemerintahan di daerah dilaksanakan

Aparat Pengawas intern Pemerintah sesuai dengan fungsi dan

kewenangannya.

(2) Aparat Pengawas Intern Pemerintah sebagaimana dimaksud pada ayat

(1) adalah Inspektorat Jenderal Departemen, Unit Pengawasan

Lembaga Non Departemen, Inspektorat Provinsi dan Inspektorat

Kabupaten/Kota.

Pengawasan atas penyelenggaraan pemerintahan daerah dilaksanakan oleh

pemerintah yang meliputi pengawasan atas pelaksanaan urusan pemerintahan di

daerah dan pengawasan terhadap peraturan daerah dan peraturan kepala daerah.49

Pembinaan dan pengawasan penyelenggaraan pemerintah daerah Lembaga

yang diberi wewenang untuk melakukan pengawasan intern pada tingkat pusat

adalah Inspektorat Jendral Departemen. Menurut Permendagri Nomor 130 Tahun

2003 tentang Organisasi dan Tata Kerja Departemen Dalam Negeri, Inspektorat

47

Ateng Safrudin, Pasang Surut Otonomi Daerah, Orasi Diesnatalis Unpar, Bandung, 1983. 48

Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan

Penyelenggaraan Pemerintahan Daerah. 49

Siswanto Sunarno, Op.Cit., Hal. 97.

34

Jenderal Departemen Dalam Negeri mempunyai tugas melaksanakan pengawasan

fungsional di lingkungan Departemen. Untuk melaksanakan tugas tersebut,

Inspektorat Jenderal menyelenggarakan fungsi :50

a. penyiapan perumusan kebijakan pengawasan fungsional;

b. pelaksanaan pengawasan fungsional sesuai dengan ketentuan peraturan

perundang-undangan yang berlaku;

c. pelaksanaan urusan administrasi Inspektorat Jenderal.

Hal-hal yang berkaitan dengan pengawasan penyelenggaraan pemerintahan

daerah diatur dalam Pasal 20 sampai dengan 36 Peraturan Pemerintah Nomor 79

Tahun 2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan

Pemerintah Daerah. Dalam melaksanakan pengawasan penyelenggaraan

pemerintahan daerah maka diperlukan pedoman. Pasal 28 ayat (3) Peraturan

Pemerintah Nomor 79 Tahun 2005 menyebutkan bahwa ketentuan lebih lanjut

mengenai pedoman tata cara pengawasan sebagaimana dimaksud pada ayat (1)

huruf b, huruf c, huruf d, huruf e dan huruf f diatur dengan Peraturan

Menteri/Menteri Negara/ Pimpinan Lembaga Pemerintah Non Departemen sesuai

dengan fungsi dan kewenangannya.

Peraturan Menteri yang dimaksud oleh ketentuan ini adalah Peraturan

Menteri Dalam Negeri Nomor 23 Tahun 2007 tentang Pedoman Tata Cara

Pengawasan Atas Penyelenggaraan Pemerintah Daerah dan telah diubah dengan

Peraturan Menteri Dalam Negeri Nomor 8 Tahun 2009. Ruang lingkup

pengawasan atas penyelenggaraan pemerintahan daerah diatur dalam Pasal 2

Peraturan Pemerintah Nomor 23 tahun 2007, yang menyebutkan :51

50

Permendagri Nomor 130 Tahun 2003 tentang Organisasi dan Tata Kerja Departemen Dalam

Negeri 51

Peraturan Menteri Dalam Negeri Nomor 8 Tahun 2009 tentang Pedoman Tata Cara

Pengawasan Atas Penyelenggaraan Pemerintah Daerah

35

(1) Pengawasan atas penyelenggaraan pemerintahan daerah meliputi :

a. Adminitrasi umum pemerintahan ; dan

b. Urusan pemerintahan

(2) Pengawasan sebagaimana dimaksud pada ayat (1) huruf a dilakukan

terhadap :

a. Kebijakan daerah ;

b. Kelembagaan ;

c. Pegawai daerah ;

d. Keuangan daerah ;

e. Barang daerah

(3) Pengawasan sebagaimana dimaksud pad ayat (1) huruf b dilakukan

terhadap :

a. urusan wajib ;

b. urusan pilihan ;

c. Dana Dekonsentrasi.

Berdasarkan ketentuan Pasal 2 tersebut dapat diketahui bahwa pengawasan

atas penyelenggaraan pemerintahan daerah adalah pengawasan terhadap

administrasi umum pemerintahan dan urusan pemerintahan. Administrasi umum

pemerintahan meliputi kebijakan daerah, kelembagaan, pegawai daerah, keuangan

daerah dan barang daerah. Sedangkan urusan pemerintahan meliputi urusan wajib,

urusan pilihan serta dan dekonsentrasi.

Pengawasan atas penyelenggaraan pemerintahan daerah merupakan amanat

dari ketentuan Bab XII, Pasal 218 Undang Undang Nomor 23 Tahun 2014 yang

menyatakan bahwa :

(1) Pengawasan atas penyelenggaraan pemerintahan daerah dilaksanakan

oleh Pemerintah meliputi :

a. Pengawasan atas pelaksanaan urusan pemerintah di daerah.

b. Pengawasan terhadap peraturan daerah dan peraturan kepala

daerah.

(2) Pengawasan sebagaimana dimaksud pada ayat (1) huruf a dilaksanakan

oleh aparat pengawas intern Pemerintah sesuai peraturan

perundangundangan.

Ketentuan Pasal 218 Undang Undang Nomor 23 Tahun 2014 dijabarkan

lebih lanjut dengan Peraturan Pemerintah Republik Indonesia Nomor 79 Tahun

36

2005 tentang Pedoman Pembinaan dan Pengawasan Penyelenggaraan

Pemerintahan Daerah. Dalam rangka pelaksanaan pengawasan terhadap

penyelenggaraan urusan pemerintahan daerah perlu adanya pedoman pengawasan,

seperti yang dilaksanakan sesuai dengan Peraturan Menteri Dalam Negeri Nomor

8 Tahun 2009 tentang Pedoman Tata Cara Pengawasan Penyelenggaraan

Pemerintah Daerah.

Instansi pemerintah yang dibentuk dengan tugas melaksanakan

pengawasan intern (internal audit) di lingkungan pemerintah pusat dan/atau

pemerintah daerah, yang terdiri dari :

1. Badan Pengawasan Keuangan dan Pembangunan (BPKP),

2. Inspektorat Jenderal Kementerian, Inspektorat/unit pengawasan intern pada

Kementerian Negara, Inspektorat Utama/Inspektorat Lembaga Pemerintah

Non Kementerian, Inspektorat/unit pengawasan intern pada

Kesekretariatan Lembaga Tinggi Negara dan Lembaga Negara,

3. Inspektorat Provinsi/Kabupaten/Kota, dan

4. unit pengawasan intern pada Badan Hukum Pemerintah lainnya sesuai

dengan peraturan perundang-undangan.52

Dalam pengendalian kewenangan untuk mengadakan tindakan korektif itu

sudah terkandung di dalamnya, sedangkan dalam pengertian pengawasan tindakan

korektif itu merupakan proses lanjutan. Pengendalian adalah pengawasan ditambah

tindakan korektif. Sedangkan pengawasan adalah pengendalian tanpa tindakan

korektif. Namun sekarang ini pengawasan telah mencakup kegiatan pengendalian,

pemeriksaan, dan penilaian terhadap kegiatan. Menurut Prayudi, dalam mencapai

pelaksanaan pengawasan terhadap beberapa asas antara lain :

1. Asas tercapainya tujuan, ditujukan ke arah tercapainya tujuan yaitu dengan mengadakan perbaikan untuk menghindari penyimpangan-penyimpangan atau deviasi perencanaan.

52

Peraturan Kepala Badan Pengawasan Keuangan Dan Pembangunan Nomor: Per – 1633

/K/Jf/2011 Tentang Pedoman Teknis Peningkatan Kapabilitas Aparat Pengawasan Intern

Pemerintah.

37

2. Asas efisiensi, yaitu sedapat mungkin menghindari deviasi dari perencanaan sehingga tidak menimbulkan hal-hal lain diluar dugaan.

3. Asas tanggung jawab, asas ini dapat dilaksanakan apabila pelaksana bertanggung jawab penuh terhadap pelaksana perencanaan.

4. Asas pengawasan terhadap masa depan, maksud dari asas ini adalah pencegahan penyimpangan perencanaan yang akan terjadi baik di waktu sekarang maupun di masa yang akan datang.

5. Asas langsung, adalah mengusahakan agar pelaksana juga melakukan pengawasan terhadap pelaksanaan kegiatan.

6. Asas refleksi perencanaan, bahwa harus mencerminkan karakter dan susunan perencanaan.

7. Asas penyesuaian dengan organisasi, bahwa pengawasan dilakukan sesuai dengan struktur organisasi dan kewenangan masing-masing.

8. Asas individual, bahwa pengawasan harus sesuai kebutuhan dan ditujukan sesuai dengan tingkat dan tugas pelaksana.

9. Asas standar, bahwa pengawasan yang efektif dan efisien memerlukan standar yang tepat, yang akan digunakan sebagai tolak ukur pelaksanaan dan tujuan.

10. Asas pengawasan terhadap strategis, bahwa pengawasan yang efektif dan efisien memerlukan adanya perhatian yang ditujukan terhadap faktor-faktor yang strategis.

11. Asas kekecualiaan, bahwa efisiensi dalam pengawasan membutuhkan perhatian yang di tujukan terhadap faktor kekecualian yang dapat terjadi dalam keadaan tertentu, ketika situasi berubah atau tidak sama.

12. Asas pengendalian fleksibel bahwa pengawasan harus untuk menghindarkan kegagalan pelaksanaan perencanaan.

13. Asas peninjauan kembali, bahwa pengawasan harus selalu ditinjau, agar sistim yang digunakan berguna untuk mencapai tujuan.

14. Asas tindakan, bahwa pengawasan dapat dilakukan apabila ada ukuran –ukuran untuk mengoreksi penyimpangan-penyimpangan rencana, organisasi dan pelaksanaan.

53

Oleh karena pengawasan tersebut mempunyai sifat menyeluruh dan luas,

maka dalam pelaksanaanya diperlukan prinsip-prinsip pengawasan yang dapat

dipatuhi dan dijalankan, adapun prinsip-prinsip pengawasan itu adalah :

1. Objektif dan menghasilkan data. Artinya pengawasan harus bersifat

objektif dan harus dapat menemukan fakta-fakta tentang pelaksanaan

pekerjaan dan berbagai faktor yang mempengaruhinya.

2. Berpangkal tolak dari keputusan pimpinan. Artinya untuk dapat

mengetahui dan menilai ada tidaknya kesalahan-kesalahan dan

penyimpangan, pengawasan harus bertolak pangkal dari keputusan

pimpinan yang tercermin dalam:

53

Prayudi, Hukum Administrasi Negara, Ghalia Indonesia, Jakarta, 1981, hal. 86

38

f. Tujuan yang ditetapkan

d. Rencana kerja yang telah ditentukan

e. Kebijaksanaan dan pedoman kerja yang telah digariskan

f. Perintah yang telah diberikan

g. Peraturan-peraturan yang telah ditetapkan.

3. Preventif. Artinya bahwa pengawasan tersebut adalah untuk menjamin

tercapainya tujuan yang telah ditetapkan, yang harus efisien dan efektif,

maka pengawasan harus bersifat mencegah jangan sampai terjadi

kesalahan-kesalahan berkembangnya dan terulangnya kesalahan-kesalahan.

4. Bukan tujuan tetapi sarana. Artinya pengawasan tersebut hendaknya tidak

dijadikan tujuan tetapi sarana untuk menjamin dan meningkatkan efisiensi

dan efektifitas pencapaian tujuan organisasi.

5. Efisiensi. Artinya pengawasan haruslah dilakuan secara efisien, bukan

justru menghambat efisiensi pelaksanaan kerja.

6. Apa yang salah. Artinya pengawasan haruslah dilakukan bukanlah semata-

mata mencari siapa yang salah, tetapi apa yang salah, bagaimana timbulnya

dan sifat kesalahan itu.

7. Membimbing dan mendidik. Artinya “pengawasan harus bersifat

membimbing dan mendidik agar pelaksana dapat meningkatkan

kemampuan untuk melakukan tugas-tugas yang ditetapkan.”54

Pengawasan adalah sebagai suatu proses untuk mengetahui pekerjaan yang

telah dilaksanakan kemudian dikoreksi pelaksanaan pekerjaan tersebut agar sesuai

dengan yang semestinya atau yang telah ditetapkan. Pengawasan yang dilakukan

adalah bermaksud untuk mendukung kelancaran pelaksanaan kegiatan sehingga

dapat terwujud daya guna, hasil guna, dan tepat guna sesuai rencana dan sejalan

dengan itu, untuk mencegah secara dini kesalahan-kesalahan dalam pelaksanaan.

Dengan demikian pada prinsipnya pengawasan itu sangat penting dalam

pelaksanaan pekerjaan, sehingga pengawasan itu diadakan dengan maksud:

a. Mengetahui lancar atau tidaknya pekerjaan tersebut sesuai dengan yang

telah direncanakan.

b. Memperbaiki kesalahan-kesalahan yang dibuat dengan melihat kelemahan-

kelemahan, kesulitan-kesulitan dan kegagalan-kegagalan dan mengadakan

pencegahan agar tidak terulang kembali kesalahan-kesalahan yang sama

atau timbulnya kesalahan baru.

54

Ibid., Hal. 75

39

c. Mengetahui apakah penggunaan fasilitas pendukung kegiatan telah sesuai

dengan rencana atau terarah pada pasaran.

d. Mengetahui hasil pekerjaan dibandingkan dengan yang telah ditetapkan

dalam perencanaan semula.

e. Mengetahui apakah segala sesuatu berjalan efisien dan dapatkah diadakan

perbaikan-perbaikan lebih lanjut sehingga mendapatkan efisiensi yang

besar.55

Sedangkan tujuan pengawasan akan tercapai apabila hasil-hasil

pengawasan maupun memperluas dasar untuk pengambilan keputusan setiap

pimpinan. Hasil pengawasan juga dapat digunakan sebagai dasar untuk

penyempurnaan rencana kegiatan rutin dan rencana berikutnya. Dari uraian di atas

dapatlah kita ambil kesimpulam bahwa pada dasarnya pengawasan bertujuan untuk

mengoreksi kesalahan-kesalahan yang terjadi nantinya dapat digunakan sebai

pedoman untuk mengambil kebijakan guna mencapai sasaran yang optimal.

Selanjutnya pengawasan itu secara langsung juga bertujuan untuk:

1. Menjamin ketepatan pelaksanaan sesuai dengan rencana, kebijakan dan

peringkat.

2. Menertibkan koordinasi kegiatan-kegiatan.

3. Mencegah pemborosan dan penyelewengan.

4. Menjamin terwujudnya kepuasan masyarakat atas jasa yang dihasilkan.

5. Membina kepercayaan masyarakat terhadap kepemimpinan organisasi.56

Dari keseluruhan pendapat di atas dapat dilihat adanya persamaan

pandangan yakni dalam hal tujuan dilakukannya kegiatan pengawasan, yaitu agar

semua pekerjaa/kegiatan yang diawasi dilaksanakan sesuai dengan rencana.

Rencana dalamhal ini adalah suatu tolok ukur apakah suatu pekerjaan/kegiatan

sesuai atau tidak. Dan yang menjadi alat ukurnya bukan hanya rencana tetapi juga

kebijaksanaan, strategi, keputusan dan program kerja. Pengawasan juga berarti

suatu usaha atau kegiatan penilaian terhadap suatu kenyataan yang sebenarnya,

55

Ibid., Hal. 77 56

Ibid., Hal. 82

40

mengenai pelaksanaan tugas atau kegiatan apakah sesuai dengan rencana atau

tidak.

Supaya perencanaan dan program pembangunan di daerah dapat berjalan

sesuai dengan apa yang diharapkan, maka hendaknya diperlukan pengawasan yang

lebih efektif di samping dapat mengendalikan proyek-proyerk pembangunan yang

ada di daerah. Dengan demikian untuk lebih memperjelas arti pengawasan

dalamkacamata hukum administrasi negara yang akan dilakukan oleh aparatur

pengawasan maka berikut ini penulis akan mengemukakan pendapat guru besar

hukum administrasi negara Prayudi Atmosudirdjo menyatakan bahwa :

“Pengawasan adalah proses kegiatan – kegiatan yang membandingkan apa yang

dijalankan, dilaksanakan atau diselenggarakan itu dengan apa yang dikehendaki,

direncanakan atau diperintahkan”57

Berdasarkan kutipan di atas maka dapat difahami bahwa yang

menjadi tujuan pengawasan adalah untuk mempermudah mengetahui hasil

pelaksanaan pekerjaana dari aparatur pemerintah di daerah sesuai dengan tahap-

tahap yang telah ditentukan sebelumnya, dan sekaligus dapat melakukan tindakan

perbaikan apabila kelak terjadi penyimpangan dari rencana/program yang telah

digariskan. Sejalan dengan itu pemerintah pusat dalam hal melakukan pengawasan

di daerah, juga melakukan pelimpahan bidang pengawasan ini kepada setiap

Gubernur, dan Bupati. Di samping itu gubernur dengan aparatur pemerintah

Daerah seharusnya melakukan pengendalian terhadap semua proyek-proyek

daerah, inpres dan sebagainya dalam arti untuk mengetahui tahap-tahap kemajuan

57

Ibid., Hal. 80

41

hasil pelaksanaan pekerjaan untuk dilaporkan kepada Presiden melalui Menteri

Dalam Negeri.

4. Peraturan Daerah Nomor 19 Tahun 2009 Tentang Pengaturan Pelayanan

Air Minim

PDAM Tirta Indragiri sebagai suatu Badan Usaha Milik Pemerintah

Kabupaten Indragiri Hilir yang dalam Peraturan Daerah Kabupaten Indragiri Hilir

Nomor 19 Tahun 2009 disebutkan didirikan dengan tujuan untuk :

a. Melaksanakan sebagian tugas dan urusan Pemerintah Daerah

khususnya dibidang :

1. Pengelolaan, penyediaan, transmisi dan distribusi air layak

konsumsi dan air bersih yang memenuhi standar baku mutu;

2. Peningkatan pendapatan asli daerah yang bersumber dari usaha

pengelolaan, penyediaan, transmisi dan distribusi air layak

konsumsi dan air bersih; dan

3. Pengembangan perekonomian dalam rangka pembangunan daerah.

b. Mengembangkan pemenuhan kebutuhan air layak konsumsi bagi

masyarakat di daerah dalam rangka mewujudkan masyarakat yang

sehat dan sejahtera.

Kebijakan yang mengatur mengenai pelayanan yang dilakukan oleh PDAM

Tirta Indragiri adalah Peraturan Daerah Kabupaten Indragiri Hilir Nomor 19

Tahun 2009 Tentang Perusahaan Daerah Air Minum yang berisikan tujuan dan

tugas-tugas serta wewenang dari tiap-tiap bagian di PDAM Tirta Indragiri.

Adapun fungsi PDAM Tirta Indragiri adalah sebagai berikut : 1) Pelayanan umum

dan jasa; 2) Menyelenggarakan kepentingan umum; 3) Meningkatkan pendapatan

daerah; 4) Pelaksanaan; 5) Pengawasan.

Salah satu uraian dalam Peraturan Daerah Nomor 19 Tahun 2009 adalah

masalah pengawasan. Pada Pasal 11 berbunyi:

42

(1) Dewan Pengawas berasal dari unsur Pejabat Pemerintah Daerah,

professional dan/atau masyarakat konsumen yang ditetapkan oleh Bupati.

(2) Batas usia Dewan Pengawas paling tinggi 65 (enam puluh lima) tahun.

Kemudian pada Pasal 12 berbunyi:

(1) Calon anggota Dewan Pengawas harus memenuhi persyaratan:

a. Menguasai manajemen PDAM;

b. Menyediakan waktu yang cukup untuk melaksanakan tugasnya; dan

c. Tidak terikat hubungan keluarga dengan Kepala Daerah/Wakil

Kepala Daerah atau Dewan Pengawas yang lain atau Direktur

sampai derajat ketiga baik menurut garis lurus atau kesamping