BAB I PENDAHULUAN A. Latar Belakang Masalah/Pemanfaatan...Dalam usahanya mewujudkan tujuan tersebut...

75

BAB I PENDAHULUAN A. Latar Belakang Masalah Negara Indonesia merupakan negara yang sedang berkembang. Sebagai negara yang sedang berkembang, bangsa Indonesia giat melaksanakan pembangunan yang merupakan wujud nyata ketekunan bangsa Indonesia untuk mewujudkan masyarakat adil dan makmur berdasarkan Pancasila dan Undang- Undang Dasar 1945. Tujuan Negara Indonesia seperti yang tercantum dalam Pembukaan Undang-Undang Dasar 1945 alinea IV adalah mewujudkan kesejahteraan umum. Dalam usahanya mewujudkan tujuan tersebut pemerintah secara terus menerus melaksanakan pembangunan di segala bidang, baik fisik maupun non fisik, sehingga cita-cita masyarakat yang adil dan makmur dapat tercapai. Pembangunan nasional merupakan rangkaian upaya pembangunan yang berkesinambungan yang meliputi seluruh kehidupan masyarakat, bangsa dan negara untuk melaksanakan tugas mewujudkan tujuan nasional. Karena pada dasarnya Hakekat Pembangunan Nasional adalah pembangunan manusia Indonesia seutuhnya dan pembangunan masyarakat Indonesia seluruhnya. Hal ini berarti bahwa pembangunan harus dilaksanakan merata di seluruh tanah air dan benar-benar dapat dirasakan oleh seluruh rakyat sebagai perbaikan tingkat hidup yang berkeadilan sosial. Dalam pelaksanaan pembangunan perlu adanya keselarasan, keserasian, keseimbangan dan kebulatan yang utuh dalam seluruh kegiatan pembangunan. Bahwa pembangunan itu untuk manusia dan bukan sebaliknya manusia untuk pembangunan, sehingga meskipun pembangunan bidang ekonomi menduduki tempat utama dalam pembangunan nasional, namun unsur sosial budaya dan unsur yang lainnya harus mendapat perhatian yang seirama dengan kemajuan yang dicapai dalam bidang ekonomi. Yang ingin dibangun dalam pembangunan ini adalah manusia dan masyarakat Indonesia. Oleh karena itu pembangunan harus 1

Transcript of BAB I PENDAHULUAN A. Latar Belakang Masalah/Pemanfaatan...Dalam usahanya mewujudkan tujuan tersebut...

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Negara Indonesia merupakan negara yang sedang berkembang. Sebagai

negara yang sedang berkembang, bangsa Indonesia giat melaksanakan

pembangunan yang merupakan wujud nyata ketekunan bangsa Indonesia untuk

mewujudkan masyarakat adil dan makmur berdasarkan Pancasila dan Undang-

Undang Dasar 1945.

Tujuan Negara Indonesia seperti yang tercantum dalam Pembukaan

Undang-Undang Dasar 1945 alinea IV adalah mewujudkan kesejahteraan umum.

Dalam usahanya mewujudkan tujuan tersebut pemerintah secara terus menerus

melaksanakan pembangunan di segala bidang, baik fisik maupun non fisik,

sehingga cita-cita masyarakat yang adil dan makmur dapat tercapai. Pembangunan

nasional merupakan rangkaian upaya pembangunan yang berkesinambungan yang

meliputi seluruh kehidupan masyarakat, bangsa dan negara untuk melaksanakan

tugas mewujudkan tujuan nasional. Karena pada dasarnya Hakekat Pembangunan

Nasional adalah pembangunan manusia Indonesia seutuhnya dan pembangunan

masyarakat Indonesia seluruhnya. Hal ini berarti bahwa pembangunan harus

dilaksanakan merata di seluruh tanah air dan benar-benar dapat dirasakan oleh

seluruh rakyat sebagai perbaikan tingkat hidup yang berkeadilan sosial.

Dalam pelaksanaan pembangunan perlu adanya keselarasan, keserasian,

keseimbangan dan kebulatan yang utuh dalam seluruh kegiatan pembangunan.

Bahwa pembangunan itu untuk manusia dan bukan sebaliknya manusia untuk

pembangunan, sehingga meskipun pembangunan bidang ekonomi menduduki

tempat utama dalam pembangunan nasional, namun unsur sosial budaya dan

unsur yang lainnya harus mendapat perhatian yang seirama dengan kemajuan

yang dicapai dalam bidang ekonomi. Yang ingin dibangun dalam pembangunan

ini adalah manusia dan masyarakat Indonesia. Oleh karena itu pembangunan harus

1

2

berkepribadian Indonesia dan menghasilkan manusia dan masyarakat maju yang

tetap berkepribadian Indonesia pula.

Untuk menjamin agar pembangunan dapat berjalan serasi perlu diusahakan

adanya keselarasan dan keserasian antara pembangunan sektoral dan

pembangunan regional yang didalamnya termasuk pedesaan. Oleh karena desa

dan masyarakat desa merupakan dasar dan landasan kehidupan bangsa dan negara,

maka seharusnya titik berat pembangunan diarahkan kepada desa dalam rangka

usaha pembangunan nasional.

Pembangunan daerah sebagai bagian integral dari pembangunan nasional,

diarahkan untuk mengembangkan daerah dan menyesuaikan laju pertumbuhan

antar daerah, antar kota dan antar desa. Pembangunan di daerah mempunyai

tujuan untuk meningkatkan taraf hidup dan kesejahteraan rakyat di daerah.

Pemerataan penyebaran pembangunan di seluruh wilayah tanah air

diutamakan di daerah-daerah yang minus yang tertinggal, terpencil, serta daerah

yang padat penduduknya. Ini merupakan upaya-upaya pemerintah untuk

membangun daerah pedesaan. Pembangunan desa diarahkan agar lebih terpadu

untuk menggairahkan masyarakat membangun dengan kemampuan dan kekuatan

sendiri. Pembangunan desa dan masyarakat pedesaan terus didorong melalui

peningkatan koordinasi dan peningkatan sektoral, pengembangan sumber daya

manusia, pemanfaatan sumber daya alam dan penumbuhan iklim yang mendorong

prakarsa dan swadaya masyarakat desa.

Dengan berdasarkan pada pendekatan bahwa pembangunan dilaksanakan

dari, oleh dan untuk rakyat dengan bantuan pemerintah, maka terdapatlah sesuatu

kewajiban yang harus dilaksanakan oleh masyarakat dan pemerintah secara

seimbang. Dalam hubungan ini pembangunan desa mengutamakan prinsip

imbangan kewajiban yang serasi antara keduanya yaitu pemerintah memberikan

bimbingan, pengarahan bantuan dan fasilitas yang diperlukan masyarakat dan

masyarakat ikut serta dalam pembangunan tersebut yang berbentuk prakarsa dan

swadaya gotong royong pada setiap pembangunan yang diinginkan.

Desa sebagai suatu wilayah pemerintahan yang terkecil dalam pelaksanaan

program-program yang dicanangkan oleh pemerintah, diharapkan mampu

3

melaksanakan tugas yang diberikan pemerintah yaitu melaksanakan pembangunan

di tingkat desa, karena Pemerintahan Desa dipandang lebih mengetahui keadaan

dan permasalahan desa yang bersangkutan.

Untuk dapat mewujudkan tujuan pembangunan, maka diperlukan dana

untuk membiayai semua kegiatan pembangunan di daerah, pajak mempunyai

peranan yang sangat penting. Mengingat pajak merupakan sumber dana

pembangunan, maka pemerintah berusaha meningkatkan penerimaan negara

diantaranya dengan memungut Pajak Bumi dan Bangunan yang sesuai dengan

Undang-Undang Nomor 12 Tahun 1994 tentang Pajak Bumi dan Bangunan.

Yang dimaksud dengan Pajak Bumi dan Bangunan menurut Rochmat Soemitro

(1988: 75) “Pajak Bumi dan Bangunan, yang disingkat PBB, adalah Pajak atas

harta tak gerak yang terdiri dari tanah dan bangunan (property tax)”.

Dari uraian itu dapat disimpulkan bahwa yang menjadi objek pajak ini

adalah bumi dan bangunan. Bumi adalah permukaan bumi (tanah yang termasuk

perairan) dan tubuh bumi (yang berada dibawah permukaan bumi). Bangunan

adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan

perairan.

Pajak sebagai sumber penerimaan negara yang sangat penting bagi

penyelenggaraan pemerintahan dan pelaksanaan pembangunan nasional. Undang-

Undang Dasar 1945 telah menempatkan kewajiban perpajakan sebagai salah satu

perwujudan kewajiban kenegaraan dan sebagai sarana peran serta dalam

pembiayaan negara dan pembangunan nasional untuk mencapai masyarakat adil

dan makmur. Pasal 33 ayat (3) UUD 1945 menyatakan bahwa “Bumi, air dan

kekayaan alam yang terkandung di dalamnya dikuasai oleh negara dan

dipergunakan sebesar-besarnya untuk kemakmuran rakyat”. Bumi, sebagai contoh

tanah merupakan karunia Tuhan Yang Maha Esa mempunyai fungsi sosial. Tanah

dapat dipergunakan untuk kebutuhan dasar, lahan usaha atau alat investasi yang

menguntungkan. Di atas tanah juga memberikan manfaat ekonomi kepada

pemilik. Oleh karena itu, sudah sewajarnya bila pemilik atau yang memperoleh

hak atas tanah dan bangunan menyerahkan sebagian nilai ekonomis yang

diperoleh kepada pemerintah melalui pembayaran Pajak Bumi dan Bangunan.

4

Kenyataan di masyarakat pelaksanaan pemungutan pajak itu banyak sekali

hambatan-hambatannya, tetapi tidak selalu hambatan itu disebabkan karena

rakyatnya yang belum sadar akan arti pentingnya membayar pajak, tetapi

kurangnya pengetahuan dari wajib pajak. Hambatan terletak pada perkembangan

intelektual dan moral penduduk dan juga sistem pemungutan pajak itu sendiri.

Untuk mengatasi hambatan-hambatan, maka perlu sekali bagi masyarakat diberi

penerangan, bimbingan tentang pentingnya mereka membayar pajak bagi negara,

yaitu mereka dapat membantu kelancaran pembangunan yang sedang

dilaksanakan di negara kita. Jadi dapat disimpulkan bahwa partisipasi

masyarakatlah yang merupakan kunci keberhasilan sebuah pembangunan. Rakyat

Indonesia harus dibuat menjadi sadar pajak dan lebih mengerti tentang fungsi

pajak dalam masyarakat, terutama PBB.

Dalam kaitannya dengan program pemerataan pembangunan ini

diperlukan peran serta aktif dari rakyat, sebab salah satu faktor berhasilnya

pembangunan tergantung pada partisipasi rakyat. Untuk itulah maka peran serta

aktif rakyat sangat mendukung sekali dalam pembangunan nasional, salah satu

wujud peran serta itu yaitu dengan adanya kesadaran membayar pajak, karena

pajak sebagai sumber dana pembangunan.

Bagi daerah, sumber penerimaan Pajak Bumi dan Bangunan dapat

memberikan sumbangan yang berarti bagi kegiatan pembangunan di daerah

khususnya di desa. Pajak Bumi dan Bangunan perlu dimantapkan pelaksanaannya,

karena tidak dapat disangkal lagi bahwa bumi dan bangunan dapat memberikan

keuntungan dan kedudukan sosial ekonomi yang lebih baik bagi orang atau badan

yang mempunyai suatu hak atasnya atau memperoleh manfaat dari padanya.

Untuk itulah maka pemanfaatan Pajak Bumi dan Bangunan harus terus

ditingkatkan agar pembangunan nasional pada umumnya dan pembangunan

daerah pada khususnya dapat berjalan lancar sesuai dengan tujuan dan cita-cita

bangsa Indonesia. Sehubungan dengan hal tersebut di atas maka penulis memilih

judul penelitian sebagai berikut : “Pemanfaatan Pajak Bumi dan Bangunan Tahun

2007 Dalam Pembangunan di Desa Krikilan Kecamatan Kalijambe Kabupaten

Sragen”.

5

B. Rumusan Masalah

Dari berbagai pokok permasalahan yang muncul diatas, agar penelitian

dapat terarah dan efisien, maka peneliti melakukan pembatasan masalah sebagai

berikut :

1. Bagaimana pelaksanaan pemungutan Pajak Bumi dan Bangunan Tahun 2007

di Desa Krikilan, Kecamatan Kalijambe, Kabupaten Sragen ?

2. Dimanfaatkan untuk apa saja hasil Pajak Bumi dan Bangunan Tahun 2007 di

Desa Krikilan, Kecamatan Kalijambe, Kabupaten Sragen ?

C. Tujuan Penelitian

Pada dasarnya tujuan penelitian adalah merupakan jawaban rancangan

permasalahan yang telah ditetapkan. Suatu penelitian harus bertujuan

memecahkan permasalahan yang terdapat di lapangan, sehingga penelitian

tersebut dapat memberikan sumbangan pemikiran kepada masyarakat. Adapun

tujuan yang hendak dicapai dalam penelitian ini adalah :

1. Untuk mengetahui Pelaksanaan pemungutan Pajak Bumi dan Bangunan Tahun

2007 di Desa Krikilan, Kecamatan Kalijambe, Kabupaten Sragen.

2. Untuk mengetahui manfaat hasil Pajak Bumi dan Bangunan Tahun 2007 di

Desa Krikilan, Kecamatan Kalijambe, Kabupaten Sragen.

D. Manfaat Penelitian

Manfaat penelitian yang penulis lakukan adalah sebagai berikut :

1. Manfaat Teoritis

a. Untuk mengetahui usaha yang dilaksanakan oleh Perangkat Desa dalam

penarikan Pajak Bumi dan Bangunan Tahun 2007 di Desa Krikilan,

Kecamatan Kalijambe, Kabupaten Sragen.

b. Untuk mengetahui pemanfaatan Pajak Bumi dan Bangunan Tahun 2007 dalam

Pembangunan di Desa Krikilan, Kecamatan Kalijambe, Kabupaten Sragen.

6

2. Manfaat Praktis

a. Bagi Dinas / Instansi.

Dengan hasil penelitian ini diharapkan Dinas / Instansi dalam hal ini yaitu

Pemerintah Desa dalam membayar Pajak Bumi dan Bangunan selalu

ditingkatkan agar masyarakat semakin menyadari arti pentingnya membayar

Pajak Bumi dan Bangunan.

b. Bagi Masyarakat

Dengan hasil penelitian ini diharapkan masyarakat dapat mengerti maksud dan

tujuan diadakannya pemungutan Pajak Bumi dan Bangunan untuk

pembangunan desa di Desa Krikilan, Kecamatan Kalijambe, Kabupaten

Sragen.

7

BAB II

LANDASAN TEORI

A. Tinjauan Pustaka

1. Tinjauan Umum Tentang Pajak

a. Pengertian Pajak

Menurut Adriani dalam bukunya Bohari (1999: 19) yang dimaksud

dengan “Pajak adalah iuran pada negara yang dapat dipaksakan yang terutang

oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak

dapat prestasi kembali yang langsung dapat ditunjuk, dan yang gunanya

adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan

dengan tugas pemerintahan”.

Menurut Musgrave, Richard A, and Musgrave, Peggy B. (1984: 14)

menyatakan bahwa “Tax is a charge imposed by a government on a service, or

activity in order to raise revenue”.

Definisi di atas mengandung makna bahwa pajak adalah sebuah biaya

yang dikenakan oleh pemerintah pada layanan, produk, atau kegiatan dalam

rangka untuk meningkatkan pendapatan.

Dari kedua definisi tersebut diatas, hanya menonjolkan fungsi

budgeter (mengisi kas negara) dari pajak sedang fungsi pajak yang tidak kalah

pentingnya adalah fungsi regulerend (mengatur).

Menurut Raymond W. Baker, 2005 dalam jurnal internasional

“Capitalism’s Achilles’ Heel: Dirty Money, and How to Renew Free Market

System. Menyatakan bahwa “Tax is the process whereby charges are imposed

on individuals or property by the legislative branch of the federal government

and by many state governments to raise funds for public purposes”.

Definisi diatas mengandung makna bahwa pajak adalah proses di mana

biaya yang dikenakan terhadap individu atau properti oleh cabang legislatif

dari pemerintah federal dan oleh banyak pemerintah negara bagian untuk

mengumpulkan dana untuk kepentingan publik.

7

8

Sedangkan menurut Rochmat Soemitro, seperti yang dikutip

Mardiasmo (2004: 1) yaitu “Pajak adalah iuran rakyat kepada kas negara

berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat

jasa timbal (kontra prestasi), yang langsung dapat ditunjuk dan yang

digunakan untuk membayar pengeluaran umum”.

Dari definisi tersebut, menurut Mardiasmo (2004: 1) dapat

disimpulkan bahwa pajak memiliki unsur-unsur :

1) Iuran dari rakyat kepada negara. Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang (bukan barang ).

2) Berdasarkan Undang-Undang Pajak dipungut berdasarkan atau dengan kekuatan Undang-Undang serta aturan pelaksanaannya.

3) Tanpa jasa timbal atau kontra prestasi dari negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontra prestasi individual oleh pemerintah.

4) Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

b. Fungsi dan Tujuan Pajak

Menurut Adam Normies (1992: 64) fungsi diartikan sebagai

“kegunaan suatu hal”.

Mardiasmo (2004: 1) menggunakan fungsi pajak sebagai berikut :

1) Fungsi budgetair Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

2) Fungsi mengatur (regulerend) Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

Kegunaan pajak berdasarkan pendapat tersebut diatas dapat dijelaskan

bahwa fungsi pajak adalah sebagai suatu alat yang dapat digunakan untuk

memenuhi apa yang diperlukan dalam anggaran penerimaan negara dan

sebagai alat untuk mengatur keadaan sosial ekonomi dalam masyarakat.

9

Fungsi mengatur ini biasanya diselenggarakan dengan cara umum atau

dengan cara memberi pengecualian yang diberikan, seperti :

1) Pencegahan meluasnya penggunaan minuman keras dengan jalan

menaikkan tarif cukainya yang tinggi sehingga dapat mengurangi jumlah

konsumen minuman keras.

2) Mengecualikan penggunaan jumlah uang yang diberikan kepada

lembaga/badan sosial seperti : Masjid, Gereja, dan sebagainya dari

pembayaran pungutan rekening listrik yang seharusnya dibayar.

“Tujuan” menurut pengertian yang terdapat dalam Kamus Besar

Bahasa Indonesia diartikan “yang ditujui” (Adam Normies, 1992: 202).

Berdasarkan pengertian diatas tersebut tujuan pajak dapat penulis artikan yaitu

: sebagai sesuatu yang ingin dicapai atau dituntut sehubungan dilakukannya

pemungutan pajak. Dari definisi tersebut diatas dapat dijelaskan tujuan pajak

yaitu untuk membiayai penyelenggaraan pemerintah secara rutin termasuk

untuk menggaji pegawainya dan pembiayaan pemeliharaan kesejahteraan

umum termasuk pelaksanaan pembangunan agar tercapai tujuan nasional

bangsa Indonesia tercapai masyarakat adil dan makmur.

Perbedaan prinsip antara fungsi dan tujuan pajak yaitu fungsi pajak

berguna sebagai suatu alat, sedangkan tujuan pajak secara umum merupakan

sasaran dari penggunaan pajak yang telah berhasil dihimpun. Sedangkan

tujuan pajak secara khusus selalu berkaitan dengan obyek pajak yang meliputi

keadaan, perbuatan dan suatu peristiwa tertentu.

c. Dasar Falsafah Pajak

Setiap ilmu mempunyai falsafah sendiri, demikian juga dengan ilmu

pajak di Indonesia. Sebagaimana pendapat Tunggul Anshari (2005: 23)

“Negara Indonesia mempunyai falsafah negara sendiri yakni Pancasila,

dengan sendirinya falsafah pajak di Indonesia juga bersandar Pancasila dan

tidak boleh bertentangan dengan Pancasila, bahkan Pancasila harus dijabarkan

dalam peraturan perpajakan”.

10

Hal tersebut dapat dijabarkan sebagai berikut :

1) SILA I : Ketuhanan Yang Maha Esa

Anggota masyarakat Indonesia bukan masyarakat yang tidak

beragama (atheis), tetapi masyarakat yang beragama (monotheis).

Orang yang beragama akan mengenal Tuhan dan patuh terhadap

perintah-Nya serta menjauhi larangan-Nya. Ajaran tersebut diturunkan

melalui Nabi dan Rasul yang dihimpun dalam kitab suci. Dalam Al

quran dikatakan bahwa setiap orang yang beriman harus membayar

zakat sebesar jumlah tertentu (Inna sholaati wa atuzzakaat : dirikanlah

shalat dan tunaikan zakat). Jadi, ada suatu kewajiban bagi orang yang

beragama (Islam) untuk membayar zakat bagi mereka yang

mempunyai kelebihan.

2) SILA II : Kemanusiaan Yang Adil dan Beradab

Sila kemanusiaan yang adil dan beradab ini harus diterapkan

di dalam peraturan perundang-undangan perpajakan. Penerapan sila II

ini dapat dilakukan pada waktu penyusunan peraturan perundang-

undangan maupun pada saat pelaksanaannya. Penyusunan undang-

undang harus dilakukan secara hati-hati dan harus dilakukan secara

adil sehingga konseptor undang-undang perpajakan harus

berkemanusiaan dan tepo sliro.

3) SILA III : Persatuan Indonesia

Maksudnya pajak merupakan alat pemersatu bangsa yang

mengikat bangsa dan memberikan hidup kepada bangsa. Pajak berasal

dari rakyat, oleh rakyat, dan dipergunakan untuk kepentingan bersama.

Oleh karena itu, uang pajak yang dikumpulkan secara bersama-sama

oleh rakyat untuk membiayai kepentingan umum merupakan usaha

bersama yang sangat erat dan dikoordinasikan oleh pemerintah.

Membayar pajak merupakan kewajiban setiap warga dan kewajiban

nasional, sekaligus sebagai daya pemersatu bangsa.

11

4) SILA IV : Kerakyatan Yang Dipimpin Oleh Hikmat Kebijaksanaan

dalam Permusyawaratan/Perwakilan.

Sila IV dari Pancasila ini mengandung maksud bahwa pajak

merupakan gejala sosial, artinya pajak hanya ada dalam masyarakat

dan pajak sudah ada sejak masyarakat ada. Sementara itu, lazimnya

pajak diberikan dalam bentuk uang atau natura oleh anggota

masyarakat kepada negara tanpa mendapat imbalan secara langsung

yang digunakan untuk membiayai kepentingan umum. Oleh karena itu,

dapat disimpulkan bahwa hanya ada pajak jika ada masyarakat, dan

jika ada masyarakat tentunya ada kepentingan umum.

Uang pajak adalah uang yang berasal dari rakyat dan

digunakan untuk membiayai kepentingan umum. Di sini tentunya

rakyat mempunyai hak untuk mengetahui berapa besar uang yang

diambil dari rakyat dan bagaimana uang itu akan dibelanjakan untuk

kepentingan umum. Untuk maksud itu, setiap awal tahun pemerintah

menyusun rancangan APBN yang diajukan kepada DPR sebagai wakil

rakyat untuk mendapatkan pengesahan, kemudian diundangkan dalam

bentuk undang-undang formal sebelum dapat dilaksanakan. Setelah

tahun anggaran selesai, pemerintah diwajibkan membuat

pertanggunjawaban atas penggunaan uang rakyat yang diajukan dalam

bentuk “perhitungan anggaran” kepada DPR untuk mendapatkan

pengesahannya. Apabila telah mendapatkan pengesahan dari DPR,

maka perhitungan anggaran itu diundangkan dalam bentuk undang-

undang formal. Dengan cara demikian, rakyat selalu mempunyai

wewenang untuk mengikuti pemungutan dan penggunaan uang pajak

dari rakyat melalui wakil-wakil yang ada di DPR.

Di sinilah terdapat hubungan yang sangat erat antara pajak

dengan rakyat, artinya setiap penarikan uang yang membebani rakyat

harus sepengetahuan rakyat juga.

12

5) SILA V : Keadilan Sosial bagi Seluruh Rakyat Indonesia

Sila Keadilan Sosial bagi Seluruh Rakyat Indonesia ini

mengandung maksud bahwa hasil pajak hanya berasal dari sebagian

kecil rakyat, sedangkan sebagian besar rakyat tidak kena pajak. Rakyat

yang tidak mampu tersebut terdiri dari anak-anak yang tidak

mempunyai penghasilan atau sebagian besar orang-orang yang tidak

mampu. Ketentuan ini merupakan pemerataan yang jelas sekali, karena

pajak untuk semua orang (prinsip keadilan yang merata) demi untuk

kepentingan umum.

d. Pengelompokkan Pajak

1) Menurut Golongannya a) Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib

pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain. Contoh : Pajak Penghasilan

b) Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contoh : Pajak Pertambahan Nilai. (Mardiasmo, 2004: 5)

Menurut golongannya, maka Pajak Bumi dan Bangunan merupakan

pajak langsung, karena pajak ini dikenakan setiap tahun yang

pajaknya harus dipikul sendiri oleh wajib pajak dan tidak dapat

dilimpahkan kepada orang lain.

2) Menurut Sifatnya a) Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada

subjeknya, dalam arti memperhatikan keadaan diri wajib Pajak. Contoh : Pajak Penghasilan

b) Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan keadaan diri Wajib Pajak. Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah. (Mardiasmo, 2004: 5-6)

Menurut sifatnya maka Pajak Bumi dan Bangunan merupakan pajak

objektif, karena dalam Pajak Bumi dan Bangunan adalah pajak yang

dikenakanatas harta tak gerak, maka oleh sebab itu yang dipentingkan

adalah objeknya dan oleh karena itu keadaan atau status orang atau

13

badan yang dijadikan subjek tidak penting dan tidak mempengaruhi

besarnya pajak.

3) Menurut Lembaga Pemungutnya a) Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untukmembiayai rumah tangga negara. Contoh : Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

b) Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak Daerah terdiri atas : (1) Pajak Propinsi, contoh : Pajak Kendaraan Bermotor dan

Kendaraan diatas Air, Pajak Bahan Bakar Kendaraan Bermotor. (1) Pajak Kabupaten/Kota, contoh : Pajak Hotel, Restoran, Pajak

Hiburan, Pajak Reklame, dan Pajak Penerangan Jalan. (Mardiasmo, 2004: 5). Menurut lembaga pemungutannya Pajak Bumi dan Bangunan

merupakan pajak pusat, namun penarikannya dapat dilimpahkan

kepada Pemerintah daerah. Hal ini dimaksutkan agar tidak ada pihak

yang dirugikan atas besarnya penetapan besarnya biaya pajak, baik

terhadap pemerintah maupun wajib pajak, karena pemerintah daerah

dianggap lebih tahu tentang keadaan atau kondisi daerahnya masing-

masing.

e. Tarif Pajak

Ada 4 (empat) macam tarif pajak, yaitu :

1) Tarif Sebanding/Proporsional Tarif berupa presentase yang tetap, terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang proporsional terhadap besarnya nilai yang dikenai pajak.

2) Tarif Tetap Tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang dikenai pajak sehingga besarnya pajak yang terutang tetap.

3) Tarif Progresif Presentase tarif yang digunakan semakin besar bila jumlah yang dikenai pajak semakin besar.

4) Tarif Degresif Presentase tarif yang digunakan semakin kecil bila jumlah yang dikenai pajak semakin besar. (Mardiasmo, 2004: 9-10)

14

Berdasarkan tarif pajak, Pajak Bumi dan Bangunan merupakan pajak

berdasarkan tarif proporsional, karena tarif yang digunakan berupa

presentase yang tetap, yaitu sebesar 0,5 % terhadap berapapun jumlah

yang dikenai pajak. Sehingga besarnya pajak yang terutang proporsional

terhadap besarnya nilai yang dikenai pajak.

2. Pajak Bumi dan Bangunan

a. Pengertian Pajak Bumi dan Bangunan

Pajak Bumi dan Bangunan adalah pajak nasional yang diatur dalam

Undang-undang No. 12 Tahun 1985, yang kemudian diperbaharui dalam

Undang-Undang No. 12 Tahun 1994. Meskipun merupakan pajak nasional

tetapi pendapatan terbesar masuk kas pemerintah daerah. Menurut Waluyo

(2005: 151) “Hasil penerimaan Pajak Bumi dan Bangunan merupakan

penerimaan negara yang dibagi antara pemerintah pusat dan pemerintah

daerah dengan imbangan pembagian sekurang-kurangnya 90% untuk

pemerintah daerah dan sisanya 10% merupakan bagian pemerintah pusat”.

Karena salah satu maksud dan tujuan dari Pajak Bumi dan Bangunan adalah

memberikan penghasilan kepada daerah yang sangat diperlukan untuk

menegakkan otonomi daerah dan untuk pembangunan daerah.

Menurut Rochmat Soemitro (1988:75) yang dimaksud dengan Pajak

Bumi dan Bangunan adalah “Pajak atas harta tak gerak yang terdiri dari tanah

dan bangunan (property tax) yang sebenarnya sudah tercakup oleh pajak

kekayaan, sehingga jika PBB dipungut disamping Pajak kekayaan akan

merupakan pungutan pajak ganda”.

Dari definisi diatas dapat penulis simpulkan bahwa yang menjadi objek pajak

ini adalah Bumi dan Bangunan.

Dasar hukum Pajak Bumi dan Bangunan (PBB) adalah Undang-

Undang No. 12 Tahun 1985 sebagaimana telah diperbaharui dengan Undang-

Undang No. 12 Tahun 1994.

15

b. Obyek dan Subyek Pajak Bumi dan Bangunan (PBB)

1) Obyek PBB

Dalam pasal 2 UU PBB No. 12 Tahun 1994 ditetapkan bahwa

yang menjadi obyek pajak ini ialah bumi dan bangunan. Menurut

Mardiasmo (2004: 269) yang dimaksud dengan Bumi adalah :

Permukaan bumi dan tubuh bumi yang ada dibawahnya. Permukaan bumi meliputi tanah dan perairan pedalaman (termasuk rawa-rawa tambak perairan) serta laut wilayah Republik Indonesia. Sedangkan yang dimaksud bangunan adalah : Konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan atau perairan untuk tempat tinggal, tempat usaha dan tempat yang diusahakan. Termasuk dalam pengertian bangunan adalah :

a) Jalan lingkungan dalam satu kesatuan dengan komplek bangunan. b) Jalan tol c) Kolam renang d) Pagar mewah e) Tempat olah raga f) Galangan Kapal, Dermaga g) Taman mewah h) Tempat penampungan /kilang minyak, air dan gas, pipa minyak. i) Fasilitas lain yang memberikan manfaat. (Mardiasmo, 2004: 269-

270).

Yang dimaksud dengan klasifikasi bumi dan bangunan adalah

pengelompokan bumi dan bangunan menurut nilai jualnya dan digunakan

sebagai pedoman, serta untuk memudahkan penghitungan pajak yang

terutang.

Menurut Mardiasmo (2004: 271) dalam menentukan klasifikasi bumi/tanah diperhatikan faktor-faktor sebagai berikut : a) Letak b) Peruntukan c) Pemanfaatan d) Kondisi lingkungan dan lain-lain. Sedangkan dalam menentukan klasifikasi bangunan diperhatikan faktor-faktor sebagai berikut : a) Bahan yang digunakan b) Rekayasa c) Letak d) Kondisi lingkungan dan lain-lain.

16

Dari uraian tersebut diatas, maka jelaslah bagi kita semua,

bahwa yang menjadi obyek pajak ini adalah tanah, baik yang dipakai

untuk bangunan dan segala fungsinya.

Pada dasarnya semua tanah dan bangunan yang berada di

wilayah negara kita ini bisa dimasukansebagai obyek pajak. Namun

terhadap bumi dan bangunan tertentu dapat dikecualikan atau tidak

dikenai pungutan PBB.

Dalam pasal 3 UU No 12 Tahun 1994 ada beberapa obyek yang

tidak dikenakan pajak Bumi dan Bangunan, yaitu :

(1) Obyek yang digunakan untuk melayani kepentingan umum dibidang ibadah sosial, kesehatan, pendidikan dan kebudayaan, yang tidak dimaksudkan untuk memperoleh keuntungan.

(2) Obyek yang digunakan kuburan, peninggalan purbakala, atau yang sejenis dengan itu.

(3) Obyek yang digunakan untuk hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani dengan suatu hak.

(4) Obyek (tanah dan bangunan) yang digunakan oleh perwakilan diplomatik dan konsulat asing berdasarkan syarat timbal balik.

(5) Obyek yang digunakan oleh badan / perwakilan organisasi internasional yang ditentukan oleh Menteri Keuangan. (Rochmat Soemitro, 2001 : 92)

2) Subyek PBB

Yang menjadi subyek Pajak menurut Rochmat Soemitro

(2001: 17) adalah orang atau badan yang secara nyata mempunyai suatu

hak atas bumi dan bangunan.

Dari uraian di atas dapat disimpulkan yang menjadi subyek

pajak adalah mereka (orang atau badan) yang :

a) Mempunyai hak atas tanah/ bumi

b) Memperoleh manfaat atas tanah/ bumi

c) Memperoleh manfaat atas bangunan.

Dalam hal atas suatu subyek pajak belum jelas diketahui wajib

pajaknya, Direktur Jenderal Pajak diberi wewenang untuk menentukan

subyek pajak sebagai wajib pajak.

17

c. Cara menghitung PBB

Untuk menghitung besarnya PBB, ada beberapa faktor yang perlu

diperhatikan yaitu :

1) Dasar pengenaan pajak adalah nilai jual objek pajak. 2) Besarnya Nilai Jual Objek Pajak ditetapkan setiap tiga tahun oleh Menteri

Keuangan, kecuali untuk daerah tertentu ditetapkan setiap tahun sesuai dengan perkembangan daerahnya.

3) Dasar penghitungan pajak adalah Nilai Jual Kena Pajak yang ditetapkan serendah-rendahnya 20% dan setinggi-tingginya 100% dari Nilai Jual Objek Pajak.

4) Besarnya persentase Nilai Jual Kena Pajak ditetapkan dengan Peraturan Pemerintah dengan memperhatikan kondisi ekonomi nasional. (Mardiasmo, 1997 : 197).

Pada dasarnya penetapan Nilai Jual Objek Pajak adalah 3 tahun sekali.

Namun demikian untuk daerah tertentu yang karena perkembangan

pembangunan mengakibatkan kenaikan Nilai Jual Objek Pajak cukup besar,

maka penetapan nilai jual ditetapkan setahun sekali.

Untuk perekonomian sekarang ini, terutama untuk tidak terlalu

membebani wajib pajak di daerah pedesaan, tetapi dengan tetap

memperhatikan penerimaan, khususnya bagi Pemerintah Daerah, maka telah

ditetapkan besarnya persentase untuk menentukan besarnya Nilai Jual Kena

Pajak (NJKP) yaitu sebesar 20% dari Nilai Jual Objek Pajak (NJOP).

Sedangkan untuk menghitung besarnya pajak yang terutang yaitu dengan cara

mengalikan tarif pajak dengan Nilai Jual Kena Pajak (NJKP).

(Mardiasmo, 2004 : 276)

NJKP = 20% X NJOP

Besar Pajak = Tarif Pajak X NJKP = 0,5% X 20% X NJOP

18

d. Tata Cara Pembayaran Pajak Bumi dan Bangunan

Ada beberapa macam, antara lain :

1. Pembayaran langsung ke tempat pembayaran (BPR-BKK) a) Pada saat membayar wajib pajak cukup menunjukkan

SPPT/SKP/STP PBB dan sebagai bukti pembayarannya wajib pajak PBB akan menerima STTS (Surat Tanda Terima Sementara)

b) Pembayaran yang dilakukan dengan check, dianggap sah apabila telah dilaksanakan kliring dan STTS baru dapat diserahkan sesudah kliring.

2. Pembayaran melalui pemindah bukuan/transfer a) Wajib pajak meminta kepada bank/kantor pos dan giro untuk

memindah bukukan uang ke tempat pembayaran dengan mencantumkan nama, letak objek pajak, nomor seri sesuai dengan yang tercantum SPPT/SKP/STP.

b) Pembayaran melalui memindahbukukan/transfer baru dianggap sah apabila telah dilakukan clearing.

c) Tempat pembayaran berkewajiban mengirimkan STTS bagian I kepada wajib pajak dengan Surat Pengantar Pengiriman (SPP).

3. Pembayaran dengan kiriman uang melalui bank/perum pos dan giro. a) Wajib pajak mengirim uang pembayaran PBB ke tempat

pembayaran dengan mencantumkan nama, letak objek pajak, nomor seri sesuai dengan yang tercantum dalam SPPT/SKP/STP pada kolom berita.

b) Setelah menerima kiriman uang, tempat pembayaran berkewajiban mengirimkan STTS bagian I kepada wajib pajak dengan Surat Pengantar Pengiriman.

4. Pembayaran melalui petugas pemungut a) Wajib pajak menitipkan pembayaran PBB kepada petugas

pemungut PBB b) Petugas pemungut menerima uang dari wajib pajak dengan

memberikan Tanda Terima Sementara (TTS) c) Petugas pemungut membayarkan penerimaan uang PBB dari

wajib pajak ke BKK dengan melampirkan DPH (Daftar Penerimaan Harian)

d) Petugas pemungut menerima STTS dari pembayaran untuk diberikan kepada wajib pajak.

e) Tempat pembayaran (BKK/Badan Keuangan Kecamatan) setelah menerima uang dari petugas pemungut menyetorkan uang PBB ke Bank Persepsi (BPD Jateng) dengan melampirkan : 1) LMP (Laporan Mingguan Penerimaan) 2) STS (Surat Tanda Setoran atau disebut Bend 17) 3) SSP (Surat Setoran Pajak). (Nurkaya Hadisoesilo, 2007: 9-10)

19

3. Tinjauan Umum Tentang Pembangunan

a. Pengertian Pembangunan

Pembangunan desa berkaitan dengan pelaksanaan Pembangunan

Nasional, karena pembangunan desa adalah merupakan program

pembangunan yang sangat diprioritaskan dalam pencapaian tujuan

Pembangunan Nasional.

Pembangunan masyarakat pedesaan perlu terus ditingkatkan terutama

melalui kemampuan sumber daya manusia termasuk menciptakan iklim yang

mendorong timbulnya prakarsa dan swadaya masyarakat pedesaan.

Namun demikian, sebelum memahami secara mendalam, terlebih

dahulu membahas pengertian pembangunan dan desa secara lebih rinci, agar

tulisan ini dapat terarah dan mampu menjelaskan pokok-pokok permasalahan

yang ada di lapangan penelitian.

Menurut Khairudin (1992: 22) memberikan definisi pembangunan

adalah “Proses perubahan yang dilakukan secara sengaja untuk memenuhi

kebutuhan masyarakat yang bersangkutan”.

Sedangkan menurut pendapat Soerjono Soekanto (1990: 454)

memberikan definisi pembangunan adalah “merupakan suatu proses

perubahan disegala bidang kehidupan yang dilakukan secara sengaja

berdasarkan suatu rencana tertentu”.

Pembangunan menurut Sondang P. Siagian yang dikutip Taliziduhu

Ndraha (1990: 11) mendefinisikan pembangunan sebagai “Suatu usaha atau

rangkaian usaha pertumbuhan dan perubahan yang berencana yang dilakukan

secara sadar oleh suatu bangsa, negara dan pemerintah menuju modernitas

dalam rangka pembinaan bangsa (nation building)”.

Dari beberapa pendapat para ahli tersebut penulis dapat menyimpulkan

bahwa pengertian pembangunan adalah suatu usaha yang terencana dalam

menimbulkan perubahan dan perkembangan yang lebih baik dalam setiap

aspek kehidupan manusia yang mendasarkan diri pada tujuan yang telah

ditentukan sebelumnya. Selanjutnya bila pengertian pembangunan itu di

20

analisa, maka terdapat ide pokok apabila membahas tentang pembangunan

yaitu sebagai berikut :

1) Bahwa pembangunan merupakan suatu proses, proses berarti suatu

kegiatan yang terus menerus dilaksanakan, meskipun sudah barang tentu

bahwa proses itu dapat dibagi dan biasanya memang dibagi menjadi tahap-

tahap tertentu yang berdiri sendiri. Pentahapan itu dapat dibuat

berdasarkan jangka waktu, biaya atau hasil yang tertentu yang diharapkan

diperoleh. Dalam setiap tahapannya dapat dilakukan pengukuran

kemampuan yang berkaitan dengan segala aspek pembangunan serta

evaluasi, baik terhadap hasil-hasil yang telah dicapai maupun yang belum

dicapai, dan permasalahan-permasalahan yang timbul selama tahap

pembangunan tersebut.

2) Bahwa pembangunan merupakan usaha yang secara sadar dilaksanakan.

Jika ada kegiatan yang kelihatannya nampak seperti pembangunan, akan

tetapi sebenarnya tidak dilaksanakan, secara sadar dan timbul hanya secara

insidentil di masyarakat, tidaklah dapat digolongkan sebagai kategori

pembangunan.

3) Bahwa pembangunan dilakukan secara berencana dan perencanaan itu

berorientasi kepada pertumbuhan dan perubahan.

4) Bahwa pembangunan mengarah pada modernitas. Modernitas diartikan

sebagai cara hidup yang baru dan lebih baik dari sebelumnya serta

kemampuan untuk lebih menguasai alam lingkungan dalam rangka usaha

peningkatan kemampuan swasembada dan mengurangi ketergantungan

pada pihak lain.

5) Bahwa modernitas yang dicapai melalui pembangunan itu bersifat

multidimensional. Artinya bahwa modernitas itu mencakup seluruh aspek

kehidupan bangsa dan negara, terutama aspek politik, ekonomi, sosial

budaya, pertahanan keamanan nasional dan administrasi.

6) Bahwa kesemua hal yang telah disebutkan di atas bertujuan sebagai usaha

membina bangsa (nation building) yang terus menerus harus dilaksanakan

21

dalam rangka pencapaian tujuan bangsa dan negara yang telah ditentukan

sebelumnya.

Meskipun pengertian pembangunan yang diungkapkan oleh beberapa

ahli sangat bervariasi, tetapi pada dasarnya masih terdapat titik temu atau

kesepakatan yang terdapat dalam pengertian tersebut.

Dari beberapa pengertian atau definisi tentang pembangunan di atas

menurut Khairudin H. (1992: 24), dapat disimpulkan bahwa pembangunan

mengandung unsur-unsur :

1) Usaha atau proses 2) Peningkatan, kemajuan, atau perubahan ke arah kemajuan 3) Berkesinambungan 4) Dilaksanakan secara sadar atau dengan sengaja. 5) Terencana 6) Untuk tujuan pembinaan (pembangunan) bangsa 7) Dilakukan secara bertahap. Dari unsur-unsur pembangunan itu dapat diuraikan sebagai berikut :

1) Usaha atau proses

Usaha atau proses kelangsungan pembangunan yang dilaksanakan

oleh suatu negara adalah tekad atau keinginan yang disusun berdasarkan

pemikiran-pemikiran dan pertimbangan-pertimbangan secara luas. Usaha

atau proses pembangunan tersebut terlihat dengan adanya kehendak untuk

menentukan arahan-arahan sebagai pedoman dalam melaksanakan

pembangunan tersebut. Tanpa adanya usaha (effort) untuk menimbulkan

keinginan akan pembangunan tersebut, kita tidak akan pernah mendengar

dan melihat apa yang disebut hasil pembangunan. Dalam

menyelenggarakan usaha ini diperlukan potensi-potensi pembangunan

disegala bidang, baik fisik berupa kekayaan alam yang dimiliki oleh

negara yang bersangkutan maupun potensi non-fisik, berupa human

investment yang dapat dilihat dari rata-rata pendidikan dan perkembangan

pengetahuan suatu negara. Tanpa kedua potensi ini sangat sulit untuk

dikatakan bahwa suatu negara dapat berkembang dengan baik sebagai

usaha pembangunannya.

22

2) Peningkatan, kemajuan atau perubahan ke arah kemajuan.

Sudah diketahui bersama bahwa pembangunan pada dasarnya

adalah suatu perubahan. Dalam konsep sosiologis, perubahan ini dapat

berarti kemajuan dan dapat pula kemunduran (progres dan regres).

Pembangunan disini adalah perubahan dalam arti kemajuan (progres),

yaitu peningkatan bidang-bidang kehidupan yang memang diarahkan

kepada tujuan yang hendak dicapai. Meskipun agak sulit untuk

menentukan kriteria kemajuan ini, tetapi paling tidak sesungguhnya hasil

kemajuan tersebut dapat dirasakan perbedaannya, yaitu dirasakan lebih

baik dari kondisi sebelumnya.

3) Berkesinambungan

Pembangunan berkesinambungan artinya pembangunan yang

dilaksanakan secara terus-menerus untuk menjaga eksistensi pembangunan

dan hasil-hasilnya yang telah dicapai, yang dengan usaha tertentu berusaha

untuk lebih ditingkatkan lagi. Apa yang sudah dicapai saat ini

sesungguhnya sangat jelas tidak dapat dipisahkan dari apa yang pernah

ada. Sesungguhnya kita dapat mengatakan bahwa proses pembangunan

tersebut akan terus berlangsung selama manusia ada di dunia ini.

Kesinambungan pembangunan ini juga didasarkan atas keinginan luhur

dari generasi sekarang untuk mewariskan sesuatu yang baik pada generasi

mendatang.

4) Dilakukan secara Sadar atau dengan sengaja

Segala sesuatu yang sifatnya untuk mencapai yang lebih baik pasti

dilakukan secara sadar dan sengaja, karena tindakan atau perbuatan yang

akan dilakukan jelas tujuan dan manfaatnya. Pembangunan sebagai suatu

tindakan untuk mencapai sesuatu yang lebih baik dari sebelumnya, pasti

juga dilakukan secara sadar dan sengaja. Tidak mungkin suatu

pembangunan dilaksanakan di luar kesadaran manusia, terlebih-lebih hal

itu terjadi tanpa sengaja. Pembangunan adalah tuntutan atau keinginan

masyarakat untuk memenuhi kebutuhan hidupnya. Cara atau usaha yang

dilakukannya itu tentu saja sudah merupakan pemikiran dan pertimbangan

23

bahwa inilah jalan yang terbaik bagi dirinya untuk mencapai tujuan tadi,

tentu saja dengan melihat pertimbangan-pertimbangan norma yang ada,

itulah tindakan yang dilakukan secara sadar dan selanjutnya keputusan

yang diambil dilaksanakan dengan sengaja.

5) Terencana

Perencanaan pada dasarnya mengandung beberapa hal yang sangat

penting dalam bertindak, antara lain : pertama, merupakan pedoman dalam

bertindak; kedua, merupakan arah yang hendak dicapai; ketiga, dapat

dikontrol (diawasi) pelaksanaan kegiatannya; dan keempat, mengandung

faktor evakuatif, yaitu dapat diukur dan dievaluasi keberhasilan dan

kegagalannya. Pembangunan yang terencana juga dimaksudkan untuk

menghindari dari resiko-resiko yang sangat merugikan. Oleh karena itu,

dengan pembangunan yang terancana, diharapkan pelaksanaan

pembangunan dapat berjalan dengan lancar, hemat, efisien dan terarah

sesuai dengan yang diinginkan.

6) Untuk tujuan pembinaan (pembangunan) Bangsa

Pembangunan, selain bertujuan memenuhi kebutuhan jasmani dan

rohani dari tiap-tiap individu dalam masyarakat, secara keseluruhan juga

merupakan pembinaan atau pembangunan bangsa yang bersangkutan.

Pembangunan Bangsa ini adalah pembangunan yang bersifat menyeluruh

dan merupakan tanggung jawab dari seluruh manusia sebagai satu bangsa

yang ada di negara tersebut.

7) Dilakukan secara bertahap

Tahapan pembangunan yang dilakukan di Indonesia sesungguhnya

berkaitan erat dengan perencanaannya. Kedua istilah ini, dalam wujud

pelaksanaannya tidaklah terpisah, karena tahapan tersebut juga merupakan

bagian dari bentuk perencanaan. Pembangunan di Indonesia dibuat secara

bertahap, dengan tujuan untuk meningkatkan taraf hidup dan kesejahteraan

seluruh rakyat dan untuk meletakkan landasan yang kuat untuk tahap

pembangunan berikutnya.

24

Dari pendapat di atas penulis dapat menyimpulkan bahwa secara

keseluruhan ketujuh unsur yang terdapat dalam pembangunan tersebut tidak

bisa dipisahkan, yang mana antara unsur yang satu dengan unsur yang lainnya

merupakan suatu rangkaian yang harus dilakukan dalam suatu pembangunan

untuk mendapatkan hasil yang maksimal sesuai dengan tujuan yang telah

ditentukan.

b. Pengertian Desa

Dalam Peraturan Pemerintah Republik Indonesia No 72 Tahun 2005

Pasal 1 tentang Desa disebutkan bahwa :

“Desa adalah suatu wilayah yang di tempati oleh sejumlah penduduk sebagai kesatuan masyarakat termasuk didalamnya kesatuan masyarakat hukum yang mempunyai organisasi pemerintahan terendah langsung dibawah camat dan berhak menyelenggarakan rumah tangganya sendiri dalam ikatan Negara Kesatuan Republik Indonesia”.

Sedangkan menurut Bintarto yang dikutip Khairudin H. (1992: 3) desa

adalah :

“Suatu hasil perpaduan antara kegiatan sekelompok manusia dengan lingkungannya. Hasil dari perpaduan itu ialah suatu wujud atau kenampakan dimuka bumi yang ditimbulkan oleh unsur-unsur fisiografi, sosial, ekonomi, politik dan kultural yang saling berinteraksi antara unsur tersebut dan juga dalam hubungannya dengan daerah-daerah lain”.

Melihat definisi desa di atas, memang tidak terelakkan untuk

mengaitkan pengertian desa itu sendiri dengan beberapa ciri umum yang

melekat padanya. Sehingga definisi tentang desa itu sendiri, secara

metodologis, dapat dipakai sesuai dengan kepentingan dan keterkaitan si

penulis.

Dalam penyelenggaraan pemerintahan desa, desa haruslah mampu

berkembang sendiri dan tidak harus bergantung pada subsidi pemerintah.

Desa harus mampu mengelola sumber-sumber pendapatan desa yang nantinya

akan dipergunakan untuk membiayai segala kegiatan-kegiatan dalam

pemerintahan desa dan kegiatan pembangunan yang diselenggarakan

masyarakat desa.

25

Kedudukan desa dalam sistem pemerintahan di Indonesia merupakan

unit pemerintahan terendah dan merupakan kesatuan dasar negara. Dalam hal

ini, menurut Khairudin H. (1992: 119), desa :

1) Berhak dan berkewajiban mengatur dan mengurus rumah tangganya menurut adat kebiasaan setempat, peraturan negara, dan atau peraturan daerah yang berlaku.

2) Desa wajib melaksanakan tugas yang diberikan oleh pemerintah pusat dan daerah.

3) Untuk melaksanakan tugas tersebut Kepala desa memperoleh sumbangan dan bantuan.

Kegiatan desa sangat bergantung pada kemampuan dari desa itu

sendiri, sehingga perkembangan antara desa yang satu dengan desa yang lain

terdapat perbedaan yang menyebabkan kemajuan, pertumbuhan dan

perkembangan desa itu sendiri juga mengalami perkembangan yang berbeda

pula.

Hal ini dapat dilihat bahwa terdapat desa yang tergolong desa

swadaya, yang ciri-cirinya dapat dikemukakan sebagai berikut : potensi desa

belum diolah dan belum dimanfaatkan penduduk desa, sebagian penduduk

hidup dari pertanahan sawah dan ladang, pengolahan tanah bersifat

tradisional, adat dan kepercayaan masih sangat mengikat kelembagaan desa

dan pemerintah desa masih sederhana, swadaya gotong royong masyarakat

masih latent dan masih berdasarkan instruksi dari atasan atau insidentil.

Kemudian desa swakarya merupakan desa yang lebih maju dari kategori desa

swadaya, dan yang merupakan desa yang paling maju adalah desa

swasembada dimana pada kategori ini bisa dikatakan desa yang telah mampu,

mandiri dan bantuan pihak lain bersifat melengkapi.

Bentuk desa kecil merupakan bentuk desa yang paling terendah dalam

pertumbuhan dan kekurangan fasilitas dalam menyelenggarakan setiap

kegiatan pembangunan, oleh sebab itu kegiatan pembangunan harus terus-

menerus dilaksanakan pada seluruh desa agar suatu desa dapat mandiri dan

berkembang ke arah kemajuan yang dikehendaki.

26

c. Pembangunan Desa

Setelah memahami pengertian tentang pembangunan dan pengertian

tentang desa secara umum, tentu akan lebih mudah bagi kita untuk

merumuskan apa yang disebut dengan pembangunan desa atau pembangunan

masyarakat desa.

Sehubungan dengan hal itu maka pengertian tentang pembangunan

desa menurut beberapa ahli antara lain yaitu : menurut Moeljarto

Tjokrowinoto (1997) yang dikutip oleh Khairudin H. (1992: 67) bahwa :

“Pembangunan masyarakat desa merupakan suatu bentuk tindakan kolektif

suatu masyarakat desa yang bertujuan untuk meningkatkan taraf hidup

masyarakat tersebut dalam arti material dan spiritual”.

Sedangkan menurut Taliziduhu Ndraha (1990: 73) bahwa “Pembangunan

masyarakat adalah suatu proses”. Sedangkan menurut Inayatullah yang dikutip

oleh Khairudin H (1992: 67) memberikan definisi pembangunan desa yaitu

“Pembangunan desa adalah suatu proses yang membawa peningkatan

kemampuan penduduk pedesaan menguasai lingkungan sosial yang disertai

meningkatnya taraf hidup mereka sebagai akibat dari penguasaan tersebut”.”.

Dari berbagai pendapat tersebut penulis dapat menyimpulkan bahwa

pembangunan desa adalah merupakan metode dalam menyelenggarakan

kegiatan pembangunan dimana masyarakat sebagai subyek pembangunan

yang secara langsung terlibat dalam setiap kegiatan pembangunan. Bahwa

pembangunan desa diarahkan untuk memanfaatkan secara maksimal potensi

daya alam dan mengembangkan sumber daya manusianya dengan

meningkatkan kualitas hidup, meningkatkan ketrampilan, meningkatkan

prakarsa dengan mendapat bimbingan dan bantuan pemerintah sesuai dengan

bidang tugas masing-masing.

Bahwa pembangunan desa membutuhkan partisipasi dari masyarakat

secara keseluruhan, maka keberhasilan pelaksanaan pembangunan desa sangat

tergantung kepada masyarakat dan bimbingan dari pemerintah.

Apabila kita menyadari bahwa pembangunan yang dilakukan di desa

adalah untuk masyarakat itu sendiri, maka cara yang terbaik adalah

27

mengingatkan masyarakat bahwa pembangunan itu adalah untuk kepentingan

mereka sendiri. Satu hal yang patut kita catat bahwa masyarakat tidak merasa

memiliki apabila pembangunan tersebut tidak mengikut sertakan mereka.

Seperti yang dikemukakan oleh Sondang P. Siagian yang dikutip oleh

Khairudin H. (1992: 125) yaitu “Partisipasi dari masyarakat luas mutlak

diperlukan, oleh karena mereka itulah yang pada akhirnya melaksanakan

berbagai kegiatan pembangunan, rakyat banyak memegang peranan sekaligus

sebagai obyek dan subyek pembangunan”.

Dengan demikian dapat dipahami pentingnya partisipasi untuk

menggerakkan masyarakat dalam pembangunan. Bahwa kegiatan partisipasi

masyarakat adalah mutlak diperlukan adanya dalam pembangunan. Untuk itu

perlu ditumbuhkan partisipasi aktif masyarakat yang dilaksanakan dengan

menumbuhkan adanya rasa kesadaran dan tanggung jawab masyarakat.

Dengan melihat rumusan di atas penulis dapat menyimpulkan bahwa

keberhasilan pembangunan desa itu tergantung kepada masyarakat desa yang

bersangkutan. Pemerintah, dalam hal ini lebih banyak menjadi pendorong

(motivator) bagi pembangunan. Tidak semua tahapan pembangunan

pemerintah harus ikut, tetapi yang terpenting adalah mendorong masyarakat

agar selanjutnya mempunyai keinginan untuk membangun dirinya masing-

masing, sehingga dapat meningkatkan taraf hidupnya.

B. Kerangka Berpikir

Kerangka berpikir pada dasarnya merupakan arahan penalaran untuk dapat

sampai pada pemberian jawaban sementara atas masalah yang dirumuskan.

Adapun kerangka berpikir dalam penelitian ini adalah sebagai berikut :

Pajak merupakan salah satu sumber penerimaan negara yang sangat

penting artinya bagi pelaksanaan dan peningkatan pembangunan nasional sebagai

pengamalan Pancasila yang bertujuan untuk meningkatkan kemakmuran dan

kesejahteraan rakyat dan oleh kerena itu perlu dikelola dengan meningkatkan

peran serta masyarakat sesuai dengan kemampuannya.

28

Bumi dan Bangunan memberikan keuntungan dan atau kedudukan sosial

ekonomi yang lebih baik bagi orang atau badan yang mempunyai hak atasnya atau

memperoleh manfaat dari padanya, dan oleh karena itu wajar apabila mereka

diwajibkan memberikan sebagian dari manfaat atau kenikmatan yang

diperolehnya kepada negara melalui pajak.

Kesadaran masyarakat dalam membayar Pajak Bumi dan Bangunan perlu

terus ditingkatkan, sebab dengan kesadaran yang tinggi dari masyarakat, maka

sumber pendapatan negara dari sektor pajak akan selalu meningkat. Oleh sebab itu

pelaksanaan pemungutan Pajak Bumi dan bangunan mempunyai arti yang sangat

penting. Karena lancar atau tidaknya pembayaran Pajak Bumi dan Bangunan

tersebut juga tergantung pada partisipasi warga masyarakat.

Dalam rangka menarik Pajak Bumi dan bangunan tersebut berkaitan

dengan pembangunan desa. Dengan lancarnya proses pembayaran Pajak Bumi

dan Bangunan akan memperlancar pendapatan daerah, yang nantinya bisa

memperlancar pembangunan desa tersebut, yang mana hasilnya nanti dapat

dinikmati secara langsung oleh penduduk yang bertujuan meningkatkan taraf

hidup serta kesejahteraan masyarakat. Disamping itu dalam rangka mencapai

tujuan pembangunan sangat memerlukan kerja sama antara pemerintah dan

masyarakat. Hal ini berarti pembangunan adalah merupakan tanggung jawab

masyarakat dan pemerintah. Disini nampak bahwa keberhasilan pembangunan

memerlukan keterlibatan masyarakat serta peran aktif masyarakat Desa Krikilan,

Kecamatan Kalijambe, Kabupaten Sragen.

29

Gambar 1 : Skema Kerangka Berpikir

PELAKSANAAN

PBB

PEMANFAATAN

PEMBANGUNAN

30

BAB III

METODOLOGI PENELITIAN

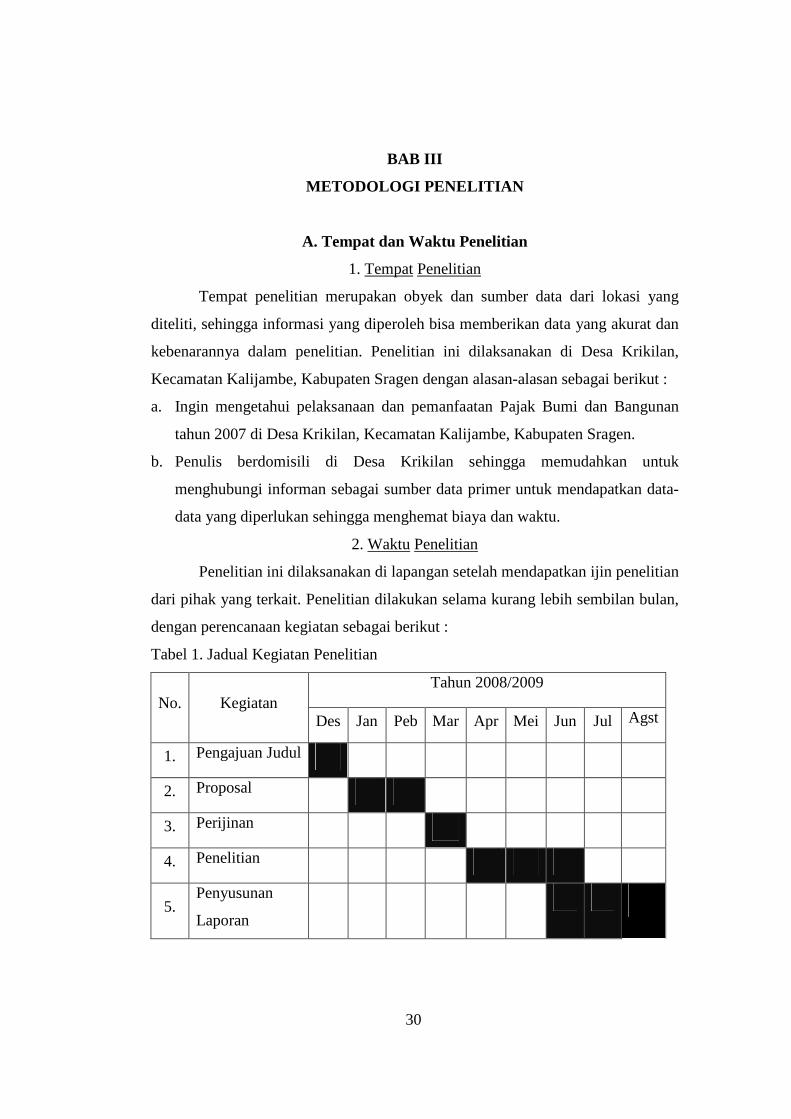

A. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Tempat penelitian merupakan obyek dan sumber data dari lokasi yang

diteliti, sehingga informasi yang diperoleh bisa memberikan data yang akurat dan

kebenarannya dalam penelitian. Penelitian ini dilaksanakan di Desa Krikilan,

Kecamatan Kalijambe, Kabupaten Sragen dengan alasan-alasan sebagai berikut :

a. Ingin mengetahui pelaksanaan dan pemanfaatan Pajak Bumi dan Bangunan

tahun 2007 di Desa Krikilan, Kecamatan Kalijambe, Kabupaten Sragen.

b. Penulis berdomisili di Desa Krikilan sehingga memudahkan untuk

menghubungi informan sebagai sumber data primer untuk mendapatkan data-

data yang diperlukan sehingga menghemat biaya dan waktu.

2. Waktu Penelitian

Penelitian ini dilaksanakan di lapangan setelah mendapatkan ijin penelitian

dari pihak yang terkait. Penelitian dilakukan selama kurang lebih sembilan bulan,

dengan perencanaan kegiatan sebagai berikut :

Tabel 1. Jadual Kegiatan Penelitian

Tahun 2008/2009 No. Kegiatan

Des Jan Peb Mar Apr Mei Jun Jul Agst

1. Pengajuan Judul

2. Proposal

3. Perijinan

4. Penelitian

5. Penyusunan

Laporan

30

31

B. Bentuk dan Strategi Penelitian

1. Bentuk Penelitian

Bentuk penelitian merupakan salah satu faktor penting dalam suatu

penelitian, karena bentuk dari penelitian tersebut turut menunjang proses

penyelesaian penelitian yang sedang dilaksanakan. Dalam penelitian ini bentuk

yang dipergunakan penulis adalah bentuk penelitian deskriptif kualitatif, karena

data yang penulis kumpulkan adalah data dalam bentuk kata-kata, kalimat,

pencatatan dokumen maupun arsip yang memiliki arti lebih dari sekedar angka

atau frekuensi. Pelaksanaan penelitian deskriptif dalam penyusunan skripsi tidak

terbatas hanya pada pengumpulan data tetapi juga dilakukan proses penganalisaan

data tersebut dan diakhiri dengan proses penarikan kesimpulan.

2. Strategi Penelitian

Dalam melaksanakan penelitian, strategi penelitian sangatlah tergantung

pada penelitian yang dipilih, apakah mengacu pada penelitian eksplorasi,

deskriptif atau eksplanatif. Penulis memilih bentuk penelitian deskriptif kualitatif

dengan strategi penelitian tunggal terpancang. Maksudnya penelitian yang

diarahkan pada riset yang ada di lokasi yaitu mengenai Pemanfaatan Pajak Bumi

dan Bangunan tahun 2007 dalam Pembangunan. Sedangkan yang dimaksud

tunggal adalah hanya satu lokasi (tempat) yaitu di Desa Krikilan dan yang

dimaksud terpancang adalah bahwa apa yang diteliti dibatasi pada aspek-aspek

yang sudah dipilih.

C. Sumber Data

Untuk memperkuat kajian dalam penelitian ini, penulis menggunakan

berbagai sumber data. Yang dimaksud sumber data adalah dimana data dapat

diperoleh. Sumber data dalam penelitian deskriptif kualitatif ini dapat berupa

manusia, kejadian atau peristiwa dalam masyarakat serta arsip atau dokumen.

Menurut Loflah yang dikutip oleh Lexy J. Moloeng (2000 : 112) menyatakan

bahwa “Sumber data utama dalam penelitian kualitatif ialah kata-kata dan

tindakan, selebihnya adalah tambahan seperti dokumen dan lain-lain”.

32

Berdasarkan dari pendapat tersebut dapat diambil suatu pengertian bahwa

dalam penelitian kualitatif sumber data dapat digolongkan dalam dua kelompok

yaitu sumber data primer dan sekunder. Sumber data primer adalah informan,

yaitu orang yang dipandang mengetahui permasalahan yang akan dikaji dan

bersedia memberikan informasi secara jelas mengenai data yang diperlukan.

Sedang sumber data sekunder adalah segala sesuatu yang mendukung dan relevan

debgan masalah yang akan diteliti yaitu dapat berbentuk literatur, undang-

undang, arsip dan dokumen lainnya.

Sedangkan menurut HB. Sutopo (1996: 49) menyebutkan macam sumber

data, yaitu :

1. Informan

2. Tempat dan Peristiwa

3. Dokumen.

Dengan uraian sebagai berikut :

1. Informan

Untuk mendapatkan data dalam penelitian ini, maka kata-kata dan

tindakan orang yang diamati atau diwawancarai (informan) adalah sumber data

yang utama melalui wawancara atau pengamatan berperan serta merupakan hasil

usaha gabungan dari kegiatan melihat, mendengar dan bertanya. Informan adalah

orang yang dipandang mengetahui permasalahan yang diteliti dan bersedia

memberikan informasi yang diperlukan oleh peneliti.

Adapun informan dalam penelitian ini antara lain :

a. Kepala Desa Krikilan.

b. Masyarakat di wilayah desa Krikilan.

c. Petugas pemungut Pajak Bumi dan Bangunan di desa Krikilan.

2. Tempat dan Peristiwa

Tempat atau lokasi yang berkaitan dengan sasaran atau permasalahan

penelitian juga merupakan salah satu jenis sumber data yang dimanfaatkan

dalampenelitian ini. Sebagai tempat atau lokasi penelitian ini adalah di Desa

Krikilan, Kecamatan Kalijambe, kabupaten Sragen.

33

Sedangkan peristiwa yang relevan dengan pokok permasalahan yaitu

pemanfaatan Pajak Bumi dan Bangunan tahun 2007 dalam pembangunan, dengan

mengarahkan masyarakat untuk tertib membayar pajak, agar pembangunan dapat

berjalan lancar.

3. Dokumen

Dokumen merupakan data yang sering memiliki posisi penting dalam

penelitian kualitatif. Terutama bila sasaran kajian mengarah pada latar belakang

atau berbagai peristiwa yang terjadi masa lampau yang sangat berkaitan dengan

kondisi masa kini yang sedang diteliti.

Dokumen yang digunakan dalam penelitian ini adalah data monografi

Desa Krikilan, Kecamatan kalijambe, kabupaten Sragen.

D. Teknik Sampling

Teknik pengambilan sampel dalam penelitian kualitatif berbeda dengan

teknik pengambilan sampel dalam penelitian kuantitatif. Pengambilan sampel

dalam penelitian kualitatif dilakukan berdasarkan kehendak peneliti sendiri

dengan pertimbangan bahwa sampel tersebut dianggap oleh peneliti menguasai

masalah yang diajukan oleh peneliti.

Dalam penelitian kualitatif teknik pengambilan sampel yang paling sesuai

adalah menggunakan teknik purposive sampling atau sampel bertujuan untuk

menjaring dan menggali informasi berdasarkan pada tujuan penelitian. Lexy J.

Moloeng (2000: 165) menyatakan bahwa “Purposive sampel bertujuan adalah

menjaring sebanyak mungkin informasi dan berbagai sumber bangunannya dan

menggali informasi yang akan menjadi dasar dari rancangan dan teori yang

muncul”.

Sedangkan yang menjadi sampel dalam penelitian ini adalah orang-orang

yang dianggap mengetahui dan menguasai pokok permasalahan yang sedang

diteliti. Oleh karena itu yang menjadi informan dalam sampel ini adalah Perangkat

Desa Krikilan dan beberapa warga masyarakat Desa Krikilan yang dianggap

dapat dipercaya dan mengetahui permasalahan yang sedang diteliti.

34

E. Teknik Pengumpulan Data

Seperti yang dijelaskan diawal bahwa sumber data dalam penelitian

kualitatif terdiri dari beragam jenis, bisa berupa orang, peristiwa, dan tempat,

benda serta dokumen atau arsip. Beragam sumber data tersebut menuntut

dilakukannya cara atau teknik pengumpulan data tertentu yang sesuai guna

mendapatkan data yang diperlukan untuk menjawab permasalahannya. Menurut

Goetz & Le Compte dala HB. Sutopo (2002: 58) “Adapun strategi pengumpulan

data dalam penelitian kualitatif secara umum dapat dikelompokkan ke dalam dua

cara, yaitu metode atau teknik pengumpulan data yang bersifat interaktif dan non

interaktif”. Metode interaktif meliputi wawancara mendalam, observer, berperan

dalam beberapa tingkatan. Sedang yang non interaktif meliputi mencatat dokumen

atau arsip dan juga observasi tak berperan.

Untuk memperoleh dan menyusun data penelitian, penulis menggunakan

teknik wawancara, observasi, dan analisis dokumen.

1. Wawancara

Wawancara sebagai teknik pengumpulan data mempunyai fungsi antara

lain sebagai sarana pengumpul keterangan, menguji kebenaran informasi dan

meminta pendapat dari berbagai pihak yang digunakan sebagai sumber informasi.

Menurut Lexy J. Moloeng (2000: 135) menyatakan bahwa “wawancara adalah

percakapan dengan maksud tertentu. Percakapan ini dilakukan oleh dua pihak,

yaitu pewawancara (interviewer) yang mengajukan pertanyaan dan yang

diwawancarai (interviewee) yang memberikan jawaban atas pertanyaan itu”.

Pada penelitian ini penulis melaksanakan teknik wawancara yaitu dengan

mengajukan pertanyaan untuk memperoleh informasi yang berkaitan dengan

masalah yang ingin dibahas dalam penelitian ini sehubungan dengan pemanfaatan

Pajak Bumi dan Bangunan tahun 2007 dalam pembangunan. Adapun daftar

pedoman wawancara untuk responden bisa dilihat pada lampiran 1 dan hasil

wawancara dapat dilihat pada lampiran 2.

35

2. Observasi

Menurut HB. Sutopo (2002: 64) bahwa observasi adalah “menggali data

dari sumber data yang berupa peristiwa, tempat atau lokasi, dan benda, serta

rekaman gambar”. Sedangkan menurut Winarno Surakmad (2004: 162) observasi

atau pengamatan adalah “Cara yang sangat langsung mengenal peristiwa atau

gejala yang penting dalam suatu penyelidikan”. Dalam penelitianini digunakan

observasi non-partisipatif atau berperan serta, dimana peneliti tidak terlibat

langsung dalam kegiatan yang dilakukan oleh objek penelitian.

Dalam penelitian ini teknik observasi yang digunakan adalah pengamatan

langsung tanpa alat terhadap gejala atau peristiwa yang terjadi dilapangan, dalam

mengkaji, serta mengungkap fenomena-fenomena yang ada hubungannya dengan

penelitian secara nyata dan mendalam, yaitu mengenai Pemanfaatan Pajak Bumi

dan Bangunan Tahun 2007 dalam Pembangunan di Desa Krikilan Kecamatan

Kalijambe Kabupaten sragen.

3. Analisis Dokumen

Menurut HB. Sutopo (2002: 54) mengemukakan bahwa “Dokumen dan

arsip merupakan bahan tertulis yang bergayutan dengan suatu peristiwa atau

aktifitas tertentu”.

Dokumen yang digunakan dalam penelitian ini adalah sebagai data yang

dapat digunakan untuk menguji, menafsirkan, bahkan untuk meramalkan hal-hal

yang akan terjadi pada masa yang akan datang. Teknik dokumentasi dapat berupa

arsip-arsip yang berupa catatan-catatan yang relevan serta benda-benda fisik

lainnya.

Penelitian ini dokumen yang digunakan dengan cara mempelajari buku-

buku, laporan-laporan, peraturan, arsip-arsip ataupun dokumen lainnya yang

relevan dengan permasalahan penelitian.

F. Validitas Data

Menurut Consuelo (1993: 85) menyatakan bahwa “Validitas data adalah

derajat ketetapan suatu alat ukur tentang pokok isi atau arti sebenarnya yang

diukur”.

36

Data yang telah berhasil digali, dikumpulkan dan dicatat dalam kegiatan

penelitian, harus diusahakan kemantapan dan kebenarannya, oleh karena itu setiap

penelitian harus memilih dan menentukan cara-cara yang tepat untuk

mengambangkan validitas data yang diperolehnya. Validitas ini merupakan

jaminan bagi kemantapan kesimpulan dan tafsir makna penelitian. Dalam

penelitian kualitatif terdapat beberapa cara yang bisa dipilih pengembangan

validitas (kesahihan) data penelitian, yaitu meliputi 2 cara menurut HB. Sutopo

(1996: 70)

1. Trianggulasi

2. Review informan.

Adapun maksud dari trianggulasi menurut Lexy J. Moloeng (2000: 178) :

“Trianggulasi adalah teknik pemeriksaan keabsahan data dengan memanfaatkan

sesuatu yang lain di luar data itu untuk keperluan pengecekan atau sebagai

pembanding terhadap data itu”.

Dalam penelitian ini untuk mengecek kebenaran data, menurut HB. Sutopo

(2002: 78-82) ada 4 macam trianggulasi yaitu :

1. Data Trianggulation yaitu mengumpulkan data yang sejenis dengan menggunakan berbagai sumber data yang berbeda dengan demikian kebenaran data yang satu diuji oleh data yang lain.

2. Investigator Trianggulation yaitu pengumpulan data yang semacam dilakukan oleh beberapa orang peneliti.

3. Metode trianggulasi yaitu penelitian yang dilakukan dengan menggunakan metode yang berbeda ataupun dengan menggunakan teknik pengumpulan yang berbeda.

4. Theorical Trianggualtion yaitu melakukan penelitian tentang topik yang sama dan datanya dianalisa dengan menggunakan beberapa perspektif teoritis yang berbeda.

Sedangkan review informan merupakan suatu cara dalam usaha

pengembangan validitas dimana peneliti yang sudah mendapatkan data dan

berusaha menyusun sajian datanya walaupun mungkin masih belum utuh dan

menyeluruh, sehingga unit-unit laporan yang telah disusun dikomunikasikan

dengan informan pokok (key informan).

Dalam penelitian ini menggunakan trianggulasi data dan trianggulasi

metode. Untuk menguji validitas data trianggulasi data dalam penelitian ini

37

diperoleh dengan menggunakan beberapa sumber data untuk mengumpulkan data

yang sama, yaitu melalui sumber data yang berupa informan dari informan,

tempat peristiwa dan dokumen. (Lihat lampiran 3. Trianggulasi data)

Sedangkan untuk menguji validitas data trianggulasi metode dalam

penelitian ini diperoleh dengan menggunakan metode yang berbeda, yaitu dengan

metode wawancara dan observasi. (Lihat lampiran 4. Trianggulasi metode).

G. Analisis Data

Analisis data adalah merupakan suatu bagian dalam penelitian kualitatif

yaitu proses menangkar data perolehan, mengorganisir data, menyusun data dan

merakit dalam kesatuan yang logis sehingga jelas kaitannya, proses tersebut harus

dilakukan secara sistematis dan komprehensif. Pada penelitian ini peneliti

menganalisis data yang terkumpul dengan menggunakan model analisa interaktif.

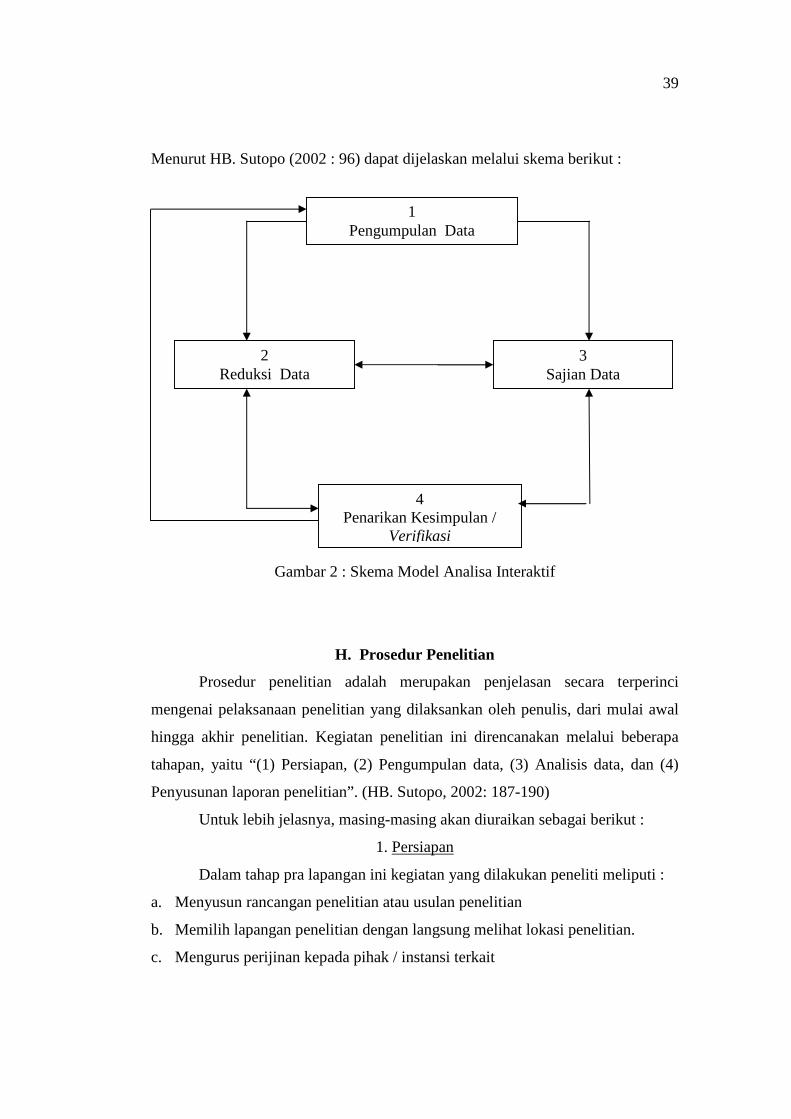

Menurut HB. Sutopo (2002: 91) menyatakan bahwa “dalam proses analisis

terdapat empat komponen utama tersebut adalah (1) Pengumpulan data, (2)reduksi

data, (3) sajian data, dan (4) penarikan kesimpulan ataupun verifikasi”.

Untuk memperjelas pengertian dari ketiga komponen dalam analisa data

tersebut maka penulis uraikan yaitu sebagai berikut :

1. Pengumpulan Data

Pengumpulan data dalam suatu penelitian adalah sangat penting. Adapun

yang dilakukan dalam pengumpulan data yaitu meliputi :

a. Mengumpulkan data di lokasi studi dengan melakukan observasi, wawancara

dan mencatat dokumen.

b. Menentukan strategi pengumpulan data yang dipandang paling tepat dan

menentukan fokus serta pendalaman dan pemantapan data pada proses

pengumpulan data berikutnya.

Sehingga dengan hal tersebut di atas apa yang dicari oleh peneliti akan jawaban

dari permasalahan yang diajukan mendapatkan pembahasan dan jawaban seperti

yang diharapkan.

2. Reduksi Data

Reduksi data adalah merupakan proses seleksi, pemfokusan,

penyederhanaan dan abstraksi data kasar yang ada dalam filed note (catatan

38

lapangan). Proses ini berlangsung terus menerus selama pemeriksaan penelitian,

bahkan sebelum proses penjumlahan data dilakukan. Reduksi data dimulai sejak

peneliti memutuskan tentang kerangka kerja konseptual wilayah penelitian,

permasalahan penelitian dan pendekatan pengumpulan data yang akan

dipergunakan. Hal ini bisa dilakukan dengan cara membuat skema data yang akan

diambil, memusatkan data, dan membuang data yang tidak digunakan,

memfokuskan dan menentukan batas-batas permasalahan yang ada.

3. Sajian Data

Sajian data adalah merupakan sekumpulan informasi tersusun yang

memberi kemungkinan adanya penarikan kesimpulan dan pengambilan tindakan.

Dalam penyajian data meliputi berbagai jenis matrik, gambar atau skema, jaringan

kerja atau keterkaitan kegiatan dan tabel. Semua itu dilakukan untuk merakit

informasi secara teratur supaya mudah dipahami dalam bentuk yang terpadu.

4. Penarikan Kesimpulan atau Verifikasi

Penarikan kesimpulan adalah merupakan suatu proses dimana suatu

analisa (reduksi data atau sajian data) yang dilakukan semakin lama semakin jelas.

Mulai dari proses pengumpulan data penelitian, seoarang peneliti harus tanggap

terhadap segala sesuatu yang ditemukan di lapangan, peneliti mulai menyusun

pola-pola arahan, sebab akibat dan menyusun proporsi-proporsi yang sesuai

terhadap penelitian yang dilaksanakan.

Penarikan kesimpulan juga perlu diverifikasi selama penelitian

berlangsung, yang berupa suatu pengulangan pemikiran kedua yang meluncur

secara cepat dan melintas dalam pikiran peneliti pada saat menulis. Maka makna-

makna yang muncul dari data tersebut harus diuji kebenarannya dan ketepatannya.

Ketiga bentuk komponen analisa tersebut berbentuk interaktif yang

merupakan satu kesatuan dan saling menjelaskan. Berdasarkan eratnya kaitan dari

ketiga komponen tersebut maka dalam analisis data penelitian ini menggunakan

analisis interaktif (interaktive of analisis)

39

Menurut HB. Sutopo (2002 : 96) dapat dijelaskan melalui skema berikut :

Gambar 2 : Skema Model Analisa Interaktif

H. Prosedur Penelitian

Prosedur penelitian adalah merupakan penjelasan secara terperinci

mengenai pelaksanaan penelitian yang dilaksankan oleh penulis, dari mulai awal

hingga akhir penelitian. Kegiatan penelitian ini direncanakan melalui beberapa

tahapan, yaitu “(1) Persiapan, (2) Pengumpulan data, (3) Analisis data, dan (4)

Penyusunan laporan penelitian”. (HB. Sutopo, 2002: 187-190)

Untuk lebih jelasnya, masing-masing akan diuraikan sebagai berikut :

1. Persiapan

Dalam tahap pra lapangan ini kegiatan yang dilakukan peneliti meliputi :

a. Menyusun rancangan penelitian atau usulan penelitian

b. Memilih lapangan penelitian dengan langsung melihat lokasi penelitian.

c. Mengurus perijinan kepada pihak / instansi terkait

1 Pengumpulan Data

2 Reduksi Data

3 Sajian Data

4 Penarikan Kesimpulan /

Verifikasi

40

d. Memilih dan memanfaatkan informasi yang bertujuan untuk mendapatkan

informasi yang tepat dan dapat dipercaya.

e. Menyiapkan segala peralatan dan perlengkapan yang digunakan dalam

penelitian.

2. Pengumpulan Data

Dalam tahap lapangan kegiatan yang dilakukan meliputi :

a. Memahami lapangan penelitian, dalam hal ini kegiatan dimulai dengan

kegiatan lapangan yang bertujuan mengumpulkan data yang diperlukan dalam

penelitian.

Hal ini dilakukan dengan mendatangi informan yang akan dijadikan sumber

data.

b. Memasuki lapangan, dalam hal ini peneliti harus masuk lapangan penelitian,

dimana keakraban dengan yang diteliti perlu ditingkatkan, sehingga terjalin

hubungan timbal balik yang baik.

c. Mencatat dan mengumpulkan data, mencatat adalah hal yang sangat penting

dalam rangka mengumpulkan data yang diperoleh. Catatan ini diperoleh

selama mengadakan wawancara, pengamatan atau menyaksikan suatu

kejadian tertentu yang ada hubungannya dengan penelitian.

3. Analisis Data

Dalam tahap ini peneliti melakukan kegiatan berupa :

a. Menentukan teknik analisa data yang tepat sesuai proposal penelitian.

b. Mengembangkan sajian data dengan analisis lanjut kemudian di cross check

kan dengan temuan di lapangan.

c. Setelah dapat data yang sesuai intensitas kebutuhanmaka dilakukan proses

verifikasi dan pengayaan dengan mengkonsultasikan dengan orang yang

dianggap lebih ahki.

d. Setelah selesai, baru dibuat simpulan akhir sebagai temuan penelitian.

41

4. Penyusunan Laporan Penelitian

Dalam tahap ini peneliti mulai menyusun laporan dengan melakukan :

a. Menyusun laporan awal

b. Review laporan : pertemuan diadakan dengan mengundang kurang lebih 2

orang yang cukup memahami penelitian untuk mendiskusikan laporan yang

telah di susun sementara.

c. Perbaikan laporan sesuai dengan rekomendasi hasil diskusi.

d. Penyusunan laporan akhir.

42

BAB IV

LAPORAN HASIL PENELITIAN

A. Deskripsi Lokasi Penelitian

1. Keadaan Umum Desa Krikilan

a. Letak Desa Krikilan

Desa Krikilan termasuk dalam wilayah Kecamatan Kalijambe,

Kabupaten Sragen. Desa Krikilan mempunyai luas wilayah 444,7875 hektar

yang terdiri dari tida (3) Kebayanan yakni :

1) Kebayanan I terdiri dari Dukuh Ngrukun, Kalijambe Kidul, Kalongbali,

Pagerejo dan Bendo.

2) Kebayanan II terdiri dari Dukuh Ngampon, Pondok, Krikilan dan

Sangiran.

3) Kebayanan III terdiri dari Dukuh Pablengan Wetan dan Pablengan

Kulon.

Secara monografis penulis dapat mendefinisikan batas wilayah desa

Krikilan sebagai berikut :

1) Sebelah Utara berbatasan dengan Desa Ngebung

2) Sebelah Timur berbatasan dengan Desa Bukuran.

3) Sebelah Selatan berbatasan dengan Sungai Cemara

4) Sebelah Barat berbatasan dengan Desa Jetis Karangpung. (lihat lampiran

5. Peta desa Krikilan).

Sedangkan orbitasi (jarak kepusat pemerintahan) Desa Krikilan

adalah sebagai berikut :

1) Jarak dengan ibu kota negara : 572 Km

2) Jarak dengan ibu kota propinsi : 100 Km

3) Jarak dengan ibu kota kabupaten : 30 Km

4) Jarak dengan ibu kota kecamatan : 4 Km

43

Mengenai penggunaan lahan Desa Krikilan dapat digambarkan

sebagai berikut :

1) Sawah : 65 hektar

2) Tegalan : 274 hektar

3) Pekarangan : 94,44 hektar

4) Ladang : 1 hektar

5) Tadah Hujan : 64,4 hektar

6) Lain-lain : 0,03 hektar

b. Kondisi Geografis

Kemudian secara geografis lainnya wilayah desa Krikilan dapat

dituliskan sebagai berikut :

1) Curah hujan : 2000 mm/th

2) Ketinggian dari permukaan laut : 123 m

3) Kontur/kondisi tanah : datar berbukit, berbukit

4) Suhu rata-rata : 34 0C

Dengan melihat kondisi geografis tersebut maka Desa Krikilan cocok

untuk daerah pertanian. Hal ini terbukti dengan banyaknya lahan pertanian

yang dimiliki oleh penduduk baik yang berupa persawahan, ladang dan

tegalan. Adapun lahan persawahan ditanami padi dengan sistem irigasi dan

tadah hujan. Sedangkan ladang dan tegalan biasanya ditanami kacang panjang,

kacang dan jagung. Berdasarkan keadaan tersebut Desa Krikilan termasuk

daerah agraris yang mana sebagian besar penduduknya adalah bertani,

sedangkan warga yang lain adalah swasta, buruh, PNS dan lain-lain.

2. Keadaan Penduduk Desa Krikilan

Jumlah penduduk Desa Krikilan adalah 3.415 jiwa yang terdiri dari laki-

laki 1.695 jiwa dan perempuan 1.720 jiwa. Sedangkan jumlah kepala keluarga

(KK) sebanyak 1.107 yang didalamnya terdapat 361 KK miskin, dengan baku

pajak pada tahun 2007 sebesar Rp 17.164.248,00 dengan jumlah wajib pajak

sebanyak 1.629 jiwa, kemudian mengenai keadaan penduduk ini dapat dikatakan

berdasarkan pada jenis kelamin tidak terjadi perbandingan yang cukup jauh.

44

Hal tersebut sebagaimana terlihat pada tabel mengenai jumlah penduduk

menurut jenis kelamin yaitu sebagai berikut :

Tabel 2. Jumlah Penduduk Berdasarkan Jenis Kelamin

Presentase Jumlah Penduduk

No

Keterangan 2006 2007

1

2

Laki-laki

Perempuan

1684

1711

49,60 %

50,40 %

1695

1720

49,63 %

50,37 %

3395 100 % 3415 100 %

Sumber data : Monografi Desa Krikilan Tahun 2006, Tahun 2007

Berdasarkan tabel diatas maka dapat dikatakan bahwa laju angka kelahiran

antara laki-laki dan perempuan adalah seimbang atau tidak terjadi perbandingan

yang cukup jauh.

Selain berdasarkan jenis kelamin tersebut di atas, penduduk Desa Krikilan

dapat diklasifikasikan ke dalam beberapa klasifikasi yaitu :