BAB I-IV Keuangan

39

BAB I PENDAHULUAN 1.1 MAKSUD DAN TUJUAN PENYUSUNAN LAPORAN KEUANGAN PUSKESMAS DTP TAROGONG KABUPATEN GARUT Dalam rangka pelaksanaan pengelolaan keuangan daerah yang akuntabel dan transparan sebagaimana diamanatkan dalam Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang No. 33 Tahun 2004 tentang penimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah. Laporan keuangan tersebut meliputi : Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan yang disusun seseuai dengan Standar Akutansi Pemerintahan sebagaimana yang diatur dalam Pemerintah No. 24 Tahun2 2005 Tentang Standar Akutansi Pemerintahan. Adapun maksud dan tujuan penyusunan laporan keuangan akademi keperawatan Kabupaten Garut adalah untuk mengevaluasi posisi keuangan dan bahan informasi serta perbandingan laporan keuangan per 31 Desember 2012. 1.2 LANDASAN HUKUM PENYUSUNAN LAPORAN KEUANGAN PUSKESMAS DTP TAROGONG KABUPATEN GARUT 1

description

lap

Transcript of BAB I-IV Keuangan

BAB I

PENDAHULUAN

1.1 MAKSUD DAN TUJUAN PENYUSUNAN LAPORAN KEUANGAN

PUSKESMAS DTP TAROGONG KABUPATEN GARUT

Dalam rangka pelaksanaan pengelolaan keuangan daerah yang akuntabel dan

transparan sebagaimana diamanatkan dalam Undang-Undang No. 32 Tahun 2004

tentang Pemerintahan Daerah dan Undang-Undang No. 33 Tahun 2004 tentang

penimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah. Laporan

keuangan tersebut meliputi : Laporan Realisasi Anggaran, Neraca, dan Catatan atas

Laporan Keuangan yang disusun seseuai dengan Standar Akutansi Pemerintahan

sebagaimana yang diatur dalam Pemerintah No. 24 Tahun2 2005 Tentang Standar

Akutansi Pemerintahan. Adapun maksud dan tujuan penyusunan laporan keuangan

akademi keperawatan Kabupaten Garut adalah untuk mengevaluasi posisi keuangan

dan bahan informasi serta perbandingan laporan keuangan per 31 Desember 2012.

1.2 LANDASAN HUKUM PENYUSUNAN LAPORAN KEUANGAN PUSKESMAS

DTP TAROGONG KABUPATEN GARUT

Dasar hukum penyusunan Laporan Keuangan Puskesmas DTP Tarogoong Anggaran

Tahun 2012 sebagai berikut :

1. Undang-undang No. 32 Tahun 2004 tentang Pemerintah Daerah

2. Undang-undang No. 33 Tahun 2004 tentang Pertimbangan Keuangan antara

Pemerintah Pusat dan Daerah,

3. Undang-undang No. 28 Tahun 1999 tentang penyelenggaraan Negara yang Bersih

dan Bebas dari Korupsi, Kolusi dan Nepotisme,

4. Undang-undang No. 17 Tahun 2003 tentang Keuangan Negara,

1

5. Undang-undang No. 1 Tahun 2004 tentang Pembendaharaan Negara

6. Peraturan Pemerintah No. 58 Tahun 2005 tentang Standar Keuangan Pemerintah

7. Peraturan Pemerintah No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah

8. Peraturan Pemerintah No. 8 Tahun 2006 Tentang Pelaporan Keuangan dan Kinerja

Instansi Pemerintah,

9. Peraturan Menteri Dalam Negeri No, 13 Tahun 2006 tentang PEdoman Pengelolaan

Keuangan Daerah,

10. Peraturan Menteri Dalam Negeri No. 59 Tahun 2007 tentang Penyempurnaan

Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah.

Peraturan perundang-undangan tersebut diatas merupakan ketentuan yang telah

mengerahkan pembangunan Sistem Akutansi Pemerintah Daerah (SPAD) agar laporan

keuangan yang dihasilkan memenuhi asas tertib, transparasi, akuntabilitas, konsistensi,

komparabilitas, akurat, dapat dipercaya, dan mudah dimengerti serta dihasilkan dari suatu

proses akutansi.

Laporan Keuangan Puskesmas DTP Tarogong Ι 2

BAB II

IKSTISAR PENCAPAIAN KINERJA KEUANGAN

PUSKESMAS DTP TAROGONG

2.1 Ikhtiar Realisasi Pencapaian Target Kinerja Keuangan

Pada Tahun Anggaran Tahun 2012 anggaran Belanja Daerah Puskesmas DTP

Tarogong Kabupaten Garut setelah ditetapkan perubahan sebesar Rp. Realisasi sasaran

kinerja Puskesmas DTP Tarogong selama Tahun 2012 dapat dilihat secara ringkas pada

tabel 1 berikut ini :

Tabel 1

Ikhtisan Target dan Realisasi Puskesmas DTP Tarogong

Tahun 2012

No URAIANTARGET

REALISASI

SELISIH

ANGGARAN Rp %

1 PENDAPATAN

PENDAPATAN ASLI DAERAH 704.768.682 704.769.682

1.000

Retribusi Daerah 167.669.500 167.670.500 1.000Pendapatan Hasil Pengelolaan Kekayaan Daerah yangdipisahkan

Lain-lain pendapatan yang sah

Askes

Askes Rawat Inap 58.110.000 58.110.000 0

Askes Rawat Jalan 37.800.000 37.800.000 0

Jamsostek 27.252.700 27.252.700 0

Jamkesmas 91.229.000 91.229.000 0

Jamkesda 5.679.982 5.679.982 0

Bantuan Operasional Kerja (BOK) 64.008.000 64.008.000 -

Bantuan Operasional Pegawai (BOP) 127.281.500 127.281.500 0

Jampersal 125.738.000 125.738.000 0

Jumlah 704.768.682 704.769.682

Laporan Keuangan Puskesmas DTP Tarogong Ι 3

2 BELANJA DAERAH

Belanja Tidak Langsung

Belanja Pegawai

Belanja Bunga

Belanja Subsidi

Belanja Hibah

Belanja Bantuan Sosial

Belanja Bagi Hasil

Belanja Bantuan Keuangan

Belanja Tidak Terduga

Jumlah Belanja Tidak Langsung

-

Belanja Langsung

Belanja Pegawai 175.153.600 175.153.600 0

Belanja Barang dan Jasa 529.615.082 529.615.082 0

Belanja Modal

Jumlah Belanja Langsung 704.768.682 704.768.682 0

JUMLAH BELANJA DAERAH 704.768.682 704.768.682 0

SURPLUS / (DEFISIT) 1.000 1.000

Dalam kaitannya dengan anggaran dan realisasi Belanja Daerah pada tahun

anggaran 2012, belanja pada Puskesmas DTP Tarogong Dialokasikan sebesar Rp.

704.769.682 dan direalisasikan sebesari Rp. 704.768.682 atau 100% terdapat

Belanja Langsung yang keseluruhannya dianggarkan unutk belanja pegawai sebesar

Rp. 704.768.682 dan dana yang direalisasikan sebesar Rp. 704.768.682 dan 100%

terealisasi.

2.2 Faktor Pendukung Pencapaian Target yang Telah Ditetapkan

Faktor-faktor penunjung pencapaian kinerja adalah:

a) Adanya perbaikan system kerja, sarana dan prasarana yang mendukung

pencapaian target kinerja.

Laporan Keuangan Puskesmas DTP Tarogong Ι 4

b) Adanya peningkatan kapaisatas sumberdaya aparatur baik melalui pembinaan

dan pelatihan internal/eksternal, ataupun melalui pengingkatan jenjang

pendidikan.

c) Semakin meningkatnya koordinasi lintas sekor ataupun lintas program.

d) Semakin meningkatnya koordinasi dengan pemerintah Pusat, Pemerintah

Provinsi, Pemerntah daerah dan intansi-intasi terkait dengan Puskesmas DTP

Tarogong.

Laporan Keuangan Puskesmas DTP Tarogong Ι 5

BAB III

KEBIJAKAN AKUTANSI

3.1 ENTITAS AKUTANSI/PELAPORAN KEUANGAN PUSKESMAS DTP

TAROGONG

Entitas Akutansi adalah unit pemerintahan penggunaan anggaran / pengguna

barang dan oleh karenanya wajib menyelenggarakan akutansi dan menyusun

laporan keuangan untuk digabungkan pada entitas pelaporan. Entitas akutansi yang

dimaksud dalam laporan keuangan tahun anggaran tahun 2012 ini adalah satuan

perangkat kerja daerah Puskesmas DTP Tarogong.

3.2 BASIS AKUTANSI YANG MENDASARI PENYUSUNAN LAPORAN

KEUANGAN PUSKEMAS DTP TAROGONG

Basis akutansi yang digunakan dalam penyusunan dan penyajian Laporan

Keuangan Puskesmas DTP Tarogong Kabupaten Garut Tahun Anggaran Tahun

2012 adalah basis kas untuk pengakuan pendapatan, belanja dan pembiayaan dalam

Laporan Realisasi Anggaran dan basis aktual untuk pengakuan aset, kewajiban, dan

ekuitas dana dalam neraca.

3.3 BASIS PENGUKURAN YANG MENDASARI PENYUSUNAN

LAPORAN KEUANGAN PUSKESMAS DTP TAROGONG

Basis pengukuran yang mendasari penyusunan Laporan Keuangan

Puskesmas DTP Tarogong adalah :

a) Pendapatan

Pendapatan yang diakui dan dicatat pada saat kas diterima pada Kas daerah.

Laporan Keuangan Puskesmas DTP Tarogong Ι 6

b) Aset Lancar

Piutang dicatat dan diakui sebesar nilai nominal

Piutang Lainnya catat dan akui pada penerimaan pembuiayaan pada Pos

Penerimaan Kembali Pinjaman Lainnya.

Setoran pengembalian belanja untuk tahun berkernaan, kami catat dan akui

sebagai pengurang realisasi belanja yang bersangkutan.

Pembiayaan diakui pada saat kas diterima pada kas daerah serta pada kas

dikeluarkan dari kas daerah.

c) Asep Tetap

Aset diakui pada saat diterima atau pada saat hak kepemilikan berpindah

Aset tetap dicatat dan diakui dalam Neraca Pemerintah Kabupaten Garut per

2012 Dan penambahan aset dari realisasi belanja dengan metoda :

- Tanah atau bangunan yang diperoleh sampai dengan tahun 2012 dicatatat

dan diakui berdasarkan nilai wajar dengan pendekatan Nilai Jual Objek

Pajak Tanah dan Bangunan.

- Aset non tanah dan bangunan yang diperoleh sampai dengan tahun 2012 Di

catat diakui beradasarkan nilai wajar dengan pendekatan harga pasar.

d) Dana Cadangan

Dana cadangan dibentuk berdasarkan kebikajan Kepala Puskesmas DTP

Tarogong

e) Aset Lainnya

Aset lainnya adalah aset pemerintah daerah selain aset lancar, investasi

jangka panjang dan dana cadangan termasuk dalam aset lainnya adalah

tuntutan ganti

f) Kewajiban

Kewajiban dicatat sebesar nominal, yaitu sebesar nilai kewajiban Pemerintah

Daerah pada saat pertama kali transaksi berlangsung, aliran ekonomi

Laporan Keuangan Puskesmas DTP Tarogong Ι 7

sesuadahnya seperti transaksi pembayaran, perubahan nilai karena perubahan

kurs mata uang asing dan perubahan lainnya selain perubahan nilai pasar,

diperhitungkan dengan menyesuaikan nilai tercatat kewajiban tersebut.

g) Koreksi

Terhadap setiap kesalahan darus dilakukan koreksi segera setelah diketahui:

Koreksi kesalahan yang tidak berulang yang terjadi pada periode berjalan,

baik yang mempengaruhi posisi kas maupun yang tidak dilakukan dengan

pembetulan pada akun yang bersangkutan dalam perioden berjalan.

Koreksi kesalahan yang tidak berulang yang terjadi pada periode-periode

sebelumnya dan mempengaruhi pada posisi kas, apabila laporan keungan

periode tersebut belum diterbirkan, dilakukan dengan pembetulan pada akun

pendapatan atau akun belanja dari periode bersangkutan.

Koreksi kesalahan atas pengeluaran belanja (sehingga mengakibatkan

penerimaan kembali belanja) yang tidak berulang yang terjadi pada periode-

periode sebelumnnya dan mempengaruhi posisi kas serta mempengaruhi

secara material posisi aset selain kas, apabila laporan keuangan periode

tersebut sudah diterbitkan.

Koreksi kesalahan atas pengeluaran belanja yang tidak berulang yang terjadi

pada periode-periode sebelumnya dan mempengaruhi posisi kas serta tidak

mempengeruhi secara material posisi aset selain kas.

3.4 PENERAPAN KEBIJAKAN AKUTANSI BERKAITAN DENGAN

KETENTUAN YANG ADA DALAM SAP DI PUSKESMAS

DTP TAROGONG

Penyusunan laporan Keuangan Puskesmas DTP Tarogong berdasarkan PP

No.24 Tahun 2005 tentang Standar Akutansi Pemerintah adalah :

Laporan Keuangan Puskesmas DTP Tarogong Ι 8

1. Pendapatan

Pendapatan adalah semua penerimaan Rekening Kas Umum Daerah yang

menambah ekuitas dana lancar dalam periode tahun yang bersangkutan yang

menjadi hak Puskesmas DTP Tarogong dan tidak perlu dibayar kembali oleh

Puskesmas DTP Tarogong. Pendapatan diakui pada saat kas diterima pada

Rekening Kas Umum Daerah. Pendapatan diklasifikasikan/disajikan sesuai

dengan jenis pendapatan. Akuntansi pendapatan dilaksanakan berdasarkan azas

bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah

netonya (setelah dikompensasikan dengan pengeluaran).

2. Belanja

Belanja adalah semua pengeluaran dari Rekening Umum Kas Daerah yang

mengurangi ekuitas dana lancar dalam periode tahun yang bersangkutan yang

tidak akan diperoleh pembayarannya kembali oleh Puskesmas DTP Tarogong.

Belanja diakui pada saat terjadi pengeluaran kas dari Rekening Kas Umum

Daerah. Khusus pengeluaran melalui bendahara pengeluaran, pengakuan

belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut

disahkan oleh Bendahara Umum Daerah.

3. Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh

Akademi KeperawatanKabupaten Garutsebagai akibat dari peristiwa masa lalu

dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan

dapat diperoleh, baik oleh Puskesmas DTP Tarogong maupun oleh masyarakat,

serta dapat diukur dalam satuan uang, termasuk sumber daya non-keuangan

yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-

sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam

Laporan Keuangan Puskesmas DTP Tarogong Ι 9

pengertian aset ini tidak termasuk sumber daya alam seperti hutan, kekayaan di

dasar laut, dan kandungan pertambangan.

Aset diakui pada saat :

a. Potensi manfaat ekonomi masa depan diperoleh Puskesmas DTP Tarogong

dan mempunyai nilai atau biaya yang dapat diukur dengan andal

b. Diterima atau kepemilikannya dan/atau kepenguasaannya berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Investasi, Aset Tetap, dan Aset

lainnya.

a. Aset Lancar

Suatu aset diklasifikasikan sebagai aset lancar jika :

i. diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual

dalam waktu 12 (duabelas) bulan sejak tanggal pelaporan, atau

ii. berupa kas dan setara kas

Aset lancar ini terdiri dari kas, investasi jangka pendek, piutang, dan

persediaan. Investasi jangka pendek meliputi deposito berjangka 3 (tiga) sampai

12 (dua belas) bulan dan surat berharga yang mudah diperjualbelikan. Piutang

meliputi piutang pajak, retribusi, denda, bagian lancer penjualan angsuran,

bagian lancar tuntutan ganti rugi, dan piutang lainnya yang diharapkan diterima

dalam waktu 12 (duabelas) bulan setelah tanggal pelaporan. Persediaan meliputi

barang atau perlengkapan yang dibeli dan disimpan untuk digunakan, misalnya

barang pakai habis seperti alat tulis kantor, barang tak habis seperti komponen

peralatan dan pipa, dan barang bekas pakai seperti komponen bekas.

Pengukuran aset lancar adalah sebagai berikut :

1 Kas dicatat sebesar nilai nominal;

Laporan Keuangan Puskesmas DTP Tarogong Ι 10

2 Investasi jangka pendek dicatat sebesar nilai perolehan;

3 Piutang dicatat sebesar nilai nominal;

4 Persediaan dicatat berdasarkan :

- Biaya perolehan apabila diperoleh dengan pembelian;

- Biaya standar apabila diperoleh dengan memproduksi sendiri,

- Nilai wajar apabila diperoleh dengan cara lainnya seperti

donasi/rampasan.

b. Investasi

Investasi adalah aset yang dimaksudkan untuk memperoleh manfaat

ekonomik seperti bunga, dividen dan royalti, atau manfaat sosial sehingga dapat

meningkatkan kemampuan Puskesmas DTP Tarogong dalam rangka pelayanan

kepada masyarakat.

Investasi diklasifikasikan ke dalam investasi jangka pendek dan investasi

jangka panjang. Investasi jangka pendek adalah investasi yang dapat segera

dicairkan dan dimaksudkan untuk dimiliki dalam kurun waktu setahun atau

kurang.

Investasi Jangka panjang adalah investasi yang dimaksudkan untuk dimiliki

selama lebih dari setahun. Penyajian investasi pada Neraca Puskesmas DTP

Tarogong per 31 Desember 2012 terbatas pada investasi jangka panjang.

Investasi jangka panjang dibagi menurut sifat penanaman investasinya, yaitu

non permanen dan permanen.

(i) Investasi Non Permanen

Investasi non permanen adalah investasi jangka panjang yang tidak termasuk

dalam investasi permanen dan dimaksudkan untuk dimiliki secara tidak

Laporan Keuangan Puskesmas DTP Tarogong Ι 11

berkelanjutan. Investasi non permanen sifatnya bukan penyertaan modal saham

melainkan berupa pinjaman jangka panjang yang dimaksudkan untuk

pembiayaan investasi perusahaan negara/daerah, pemerintah daerah, dan pihak

ketiga lainnya.

(ii) Investasi Permanen

Investasi Permanen adalah investasi jangka panjang yang dimaksudkan

untuk dimiliki secara berkelanjutan. Investasi permanen dimaksudkan untuk

mendapatkan dividen atau menanamkan pengaruh yang signifikan dalam jangka

panjang. Investasi permanen meliputi seluruh Penyertaan Modal Daerah pada

perusahaan negara, lembaga internasional, dan badan usaha lainnya yang bukan

milik negara.

c. Aset Tetap

Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari

12 (duabelas) bulan untuk digunakan dalam kegiatan pada Puskesmas DTP

Tarogong atau dimanfaatkan oleh masyarakat umum Aset tetap dilaporkan

berdasarkan pada harga perolehan. Apabila penilaian aset tetap dengan

menggunakan biaya perolehan tidak memungkinkan maka nilai aset tetap

didasarkan pada nilai wajar pada saat perolehan.

d. Aset Lainnya

Aset lainnya atau aset non lancar lainnya adalah aset pemerintah selain aset

lancar, investasi jangka panjang, dan aset tetap. Termasuk dalam aset lainnya

adalah aset tak berwujud, tagihan penjualan angsuran yang jatuh tempo lebih

dari 12 (dua belas) bulan, aset kerjasama dengan pihak ketiga dan aset lain-lain.

Aset tak berwujud merupakan aset non keuangan yang dapat

diidentifikasikan dan tidak mempunyai wujud fisik serta dimiliki untuk

Laporan Keuangan Puskesmas DTP Tarogong Ι 12

digunakan dalam menghasilkan barang atau jasa atau digunakan untuk tujuan

lainnya termasuk hak atas kekayaan intelektual.

Aset Tak Berwujud meliputi perangkat lunak komputer (software); lisensi

dan franchise; hak cipta (copyright), paten, goodwill, dan hak lainnya seperti

hak jasa dan operasi Aset Tak Berwujud dalam pengembangan.

Tagihan penjualan angsuran menggambarkan jumlah yang dapat diterima

dari penjualan aset pada Puskesmas DTP Tarogong secara angsuran kepada

pegawainya yang dinilai sebesar nilai nominal dari kontrak/berita acara

penjualan aset yang bersangkutan setelah dikurangi dengan angsuran yang telah

dibayar oleh pegawai ke kas negara atau daftar saldo tagihan penjualan

angsuran.

Kemitraan dengan pihak ketiga merupakan perjanjian antara dua pihak atau

lebih yang mempunyai komiten untuk melaksanakan kegiatan yang

dikendalikan bersama dengan menggunakan aset dan/atau hak usaha yang

dimiliki.

Aset lain-lain merupakan aset lainnya yang tidak dapat dikategorikan ke

dalam aset tak berwujud, tagihan penjualan angsuran yang jatuh tempo lebih

dari 12 (dua belas) bulan, aset kerjasama dengan fihak ketiga. Aset lain-lain

dapat berupa aset tetap pada Puskesmas DTP Tarogong yang dihentikan dari

penggunaan aktif Puskesmas DTP Tarogong, dan piutang tidak tertagih (macet)

juga termasuk dalam kelompok aset Lain-lain.

4. Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang

penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pada

Laporan Keuangan Puskesmas DTP Tarogong Ι 13

Puskesmas DTP Tarogong. Kewajiban umumnya timbul karena konsekuensi

pelaksanaan tugas atau tanggungjawab untuk bertindak di masa lalu.

Dalam konteks pemerintahan, kewajiban muncul antara lain karena

penggunaan sumber pembiayaan pinjaman dari masyarakat, lembaga keuangan,

entitas pemerintahan lain, atau lembaga internasional. Kewajiban pemerintah

daerah juga terjadi karena perikatan dengan pegawai yang bekerja pada

pemerintah daerah. Kewajiban kepda masyarakat luas yaitu kewajiban

tunjangan, kompensasi, ganti rugi, kelebihan setoran pajak dari wajib pajak,

alokasi/realokasi pendapatan ke entitas lainnya, atau kewajiban dengan pemberi

jasa lainnya. Setiap kewajiban dapat dipaksakan menurut hukum sebagai

konsekuensi dari kontrak yang mengikat atau peraturan perundang-undangan.

Kewajiban diklasifikasikan ke dalam kewajiban jangka pendek dan kewajiban

jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika

diharapkan untuk dibayar atau jatuh tempo dalam waktu 12 (dua belas) bulan

setelah tanggal pelaporan. Semua kewajiban lainnya diklasifikasikan dalam

kewajiban jangka panjang. Kewajiban jangka pendek dapat dikategorikan

dengan cara yang sama seperti aset lancar.

Beberapa kewajiban jangka pendek, seperti utang kepada pegawai

merupakan suatu bagian yang akan menyerap aset lancar dalam tahun pelaporan

berikutnya. Kewajiban jangka pendek lainnya adalah kewajiban yang jatuh

tempo dalam waktu 12 (duabelas) bulan setelah tanggal pelaporan. Misalnya

bunga pinjaman, utang jangka pendek dari fihak ketiga, Utang Perhitungan

Fihak Ketiga (PFK), dan bagian lancar Utang Jangka Panjang.

Laporan Keuangan Puskesmas DTP Tarogong Ι 14

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika

diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas

bulan setelah tanggal pelaporan. Kewajiban jangka panjang tetap disajikan

walaupun telah jatuh tempo dan untuk diselesaikan dalam waktu 12 (duabelas)

bulan setelah tanggal pelaporan jika :

1 Jangka waktu aslinya adalah untuk periode lebih dari 12 (duabelas) bulan

2 Entitas bermaksud mendanai kembali refinance kewajiban tersebut atas

dasar jangka panjang; dan

3 Maksud tersebut didukung dengan adanya suatu perjanjian pendanaan

kembali (refinancing), atau adanya penjadwalan kembali terhadap

pembayaran, yang diselesaikan sebelum laporan keuangan disetujui.

Kewajiban diakui jika besar kemungkinan bahwa pengeluaran sumber daya

ekonomi akan dilakukan atau telah dilakukan untuk menyelesaikan kewajiban

yang ada sekarang, dan perubahan atas kewajiban tersebut mempunyai nilai

penyelesaian yang dapat diukur dengan andal. Kewajiban diakui pada saat dana

pinjaman diterima atau pada saat kewajiban timbul.

Kewajiban dicatat sebesar nilai nominal. Kewajiban dalam mata uang asing

dijabarkan dan dinyatakan dalam mata uang rupiah. Penjabaran mata uang

asing menggunakan kurs tengah bank sentral pada tanggal neraca.

5. Ekuitas Dana

Ekuitas Dana merupakan kekayaan pada Puskesmas DTP Tarogong yang

merupakan selisih antara aset dan kewajiban Puskesmas DTP Tarogong.

Ekuitas dana diklasifikasikan sebagai Ekuitas Dana Lancar, Ekuitas Dana

Investasi, dan Ekuitas Dana Cadangan. Ekuitas Dana Lancar merupakan selisih

Laporan Keuangan Puskesmas DTP Tarogong Ι 15

antara aset lancar dan utang jangka pendek. Ekuitas Dana Investasi

mencerminkan kekayaan pemerintah daerah yang tertanam dalam investasi

jangka panjang, aset tetap dan aset lainnya dikurangi kewajiban jangka panjang.

Ekuitas Dana Cadangan mencerminkan kekayaan Puskesmas DTP Tarogong

yang dicadangkan untuk tujuan tertentu sesuai dengan peraturan perundang-

undangan.

Laporan Keuangan Puskesmas DTP Tarogong Ι 16

BAB IV

PENJELASAN ATAS LAPORAN REALISASI ANGGARAN

4.1 RINCIAN DARI PENJELASAN MASING-MASING POS-POS

PELAPORAN KEUANGAN PUSKESMAS DTP TAROGONG

Bab ini akan membahan secara rinci mengenai pos-pos yang terdapat dalam

laporan keuangan, dimana pos pendapatan, belanja, dan pembiaysaan terdapat

dalam Laporan Realisasi Anggaran, sedangkan pos aset, kewajiban dan ekuitas

dana terdapat dalam Neraca. Laporan Realisasi Anggaran menyajikan informasi

mengenai realisasi pendapatan, belanja, dan surplus/defisit yang masing-masing

diperbandingkan dengan anggarannya dalam Tahun anggaran 2012. Neraca

menggambarkan posisi keuangan Puskesmas DTP Tarogong mengenai aset,

kewajiban, dan ekuitas dana pada tanggal 31 Desember 2012.

4.1.1 Pendapatan

Puskesmas DTP Tarogong Kabupaten Garut memiliki anggaran pendapatan

yang diperoleh, adapun penjelasan atas pos pendapatan ada pada laporan keuangan

Puskesmas DTP Tarogong Kabupaten Garut. Realisasi Target Pendapatan Tahun

2012 adalah sebesar Rp. 704.769.682 atau 100% dari Target 704.769.682.

Puskesmas DTP Tarogong memiliki anggaran yang diperoleh dari retribusi

adapun penjelasan atas pendapatan ada pada laporan keuangan Puskesmas DTP

Tarogong. Realisasi Penapatan Tahun 2012 Sebesar Rp. 704.770.682 dari Target

Tahun 2012 sebesar Rp. 704.669.682, dengan rincian sebagai berikut :

4.1.2 Belanja

Pada tahun anggaran 2012 pos belanja daerah setelah perubahan yang

dialokasikan kepada Puskesmas DTP Tarogong Kabupaten Garut adalah sebesar Rp

704.768.682 dan direalisasikan sebesar Rp 704.768.682 atau 100%. Rincian

Laporan Keuangan Puskesmas DTP Tarogong Ι 17

mengenai alokasi Belanja pada Puskesmas DTP Tarogong dan realisasi pengeluaran

yang telah dilakukan baik melalui Kas Daerah maupun Bendahara Pengeluaran

SKPD adalah sebagai berikut :

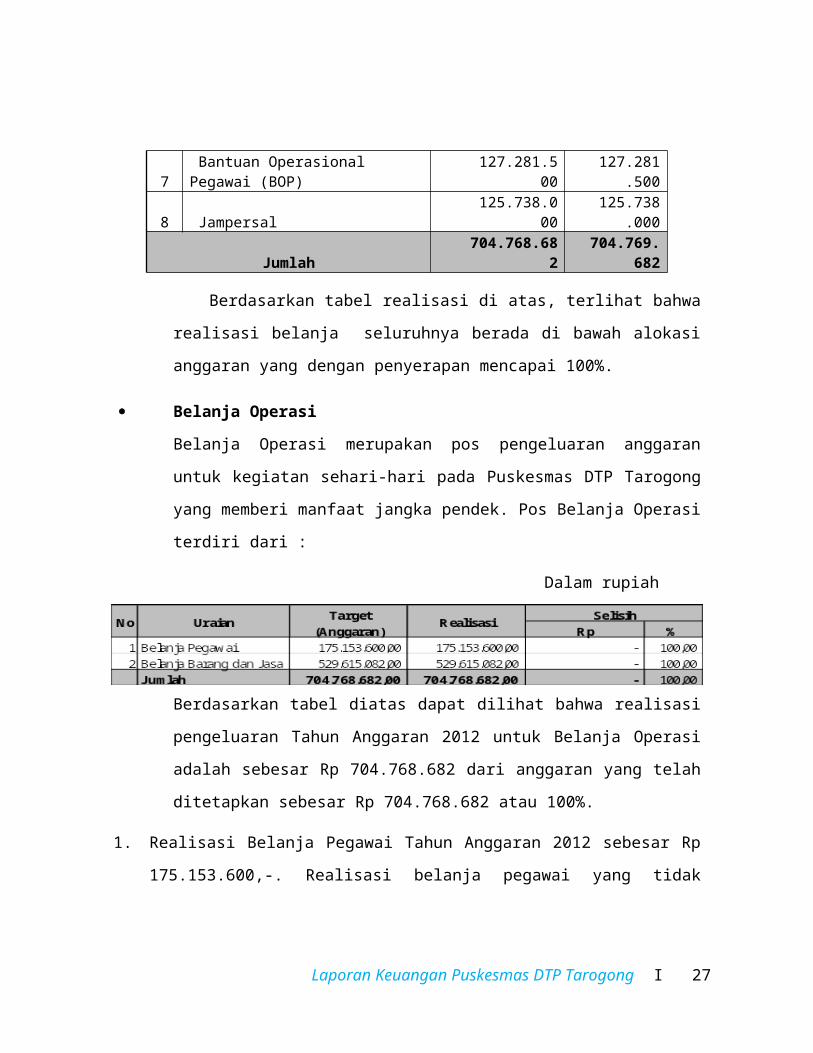

(dalam rupiah)

No URAIAN TARGET REALISASI ANGGARAN

1 Retribusi Daerah 167.669.500 167.670.50

02 Askes

Askes Rawat Inap 58.110.000 58.110.000 Askes Rawat Jalan 37.800.000 37.800.000

3 Jamsostek 27.252.700 27.252.7004 Jamkesmas 91.229.000 91.229.0005 Jamkesda 5.679.982 5.679.9826 Bantuan Operasional Kerja (BOK) 64.008.000 64.008.0007 Bantuan Operasional Pegawai (BOP) 127.281.500 127.281.5008 Jampersal 125.738.000 125.738.000

Jumlah 704.768.682 704.769.682

Berdasarkan tabel realisasi di atas, terlihat bahwa realisasi belanja

seluruhnya berada di bawah alokasi anggaran yang dengan penyerapan mencapai

100%.

Belanja Operasi

Belanja Operasi merupakan pos pengeluaran anggaran untuk kegiatan sehari-hari

pada Puskesmas DTP Tarogong yang memberi manfaat jangka pendek. Pos

Belanja Operasi terdiri dari :

Dalam rupiah

Laporan Keuangan Puskesmas DTP Tarogong Ι 18

Berdasarkan tabel diatas dapat dilihat bahwa realisasi pengeluaran Tahun

Anggaran 2012 untuk Belanja Operasi adalah sebesar Rp 704.768.682 dari

anggaran yang telah ditetapkan sebesar Rp 704.768.682 atau 100%.

1. Realisasi Belanja Pegawai Tahun Anggaran 2012 sebesar Rp 175.153.600,-. Realisasi

belanja pegawai yang tidak terkait dengan pelaksanaan program. Belanja Pegawai

Tahun Anggaran 2012 diantaranya diperuntukkan untuk pembayaran gaji Honorer

dan TKK serta jasa pelayanan seluruh petugas di Puksmas DTP Tarogong.

2. Belanja Barang dan Jasa untuk Tahun Anggaran 2012 direalisasikan sebesar Rp

529.615.000,-. Realisasi pos belanja ini digunakan untuk memenuhi kebutuhan alat

tulis kantor; kebutuhan barang cetakan; pembayaran tagihan air, listrik, dan telepon;

persediaan obat, penyediaan bahan material untuk pemeliharaan bangunan dan

gedung, perpanjangan STNK kendaraan Dinas, belanja makan dan minum pasien

rawat inap dll. Pengeluaran belanja barang ini melalui pelaksanaan program dan

kegiatan di Puskesmas DTP Tarogong Kabupaten Garut.

Laporan Keuangan Puskesmas DTP Tarogong Ι 19

BAB V

PUNUTUP

Laporan keuangan merupakan wujud pertanggung jawaban kinerja keuangan pada

suatu periode tertentu yang harus dipenuhi oleh setiap entitas fiscal, termasuk didalamnya

Puskesmas DTP Tarogong.

Harapan kami, Laporan Keuangan ini dapat memenuhi gambaran sebagai bahan

evaluasi, informasi dan dapat dijadikan referensi dalam mengelola keuangan daerah agar

lebih baik dimasa yang akan mendatang.

Semoga buku laporan keuangan untuk dapat bermanfaat bagi semua pihak unutk

terus meningkatkan kualitas kinerja pengelolaan keuangan daerah yang tertib dan sesuai

dengan ketentuan perundang-undangan yang berlaku.

Garut, Desember 2013

Kepala Puskesmas DTP Tarogong,

dr. H. Eddy Kusmayadi

NIP. 196104291989031003

Laporan Keuangan Puskesmas DTP Tarogong Ι 20

PEMERINTAH DAERAH KABUPATEN GARUTUPTD : PUSKESMAS DTP TAROGONG

TARGET DAN REALISASIUNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2012

No Uraian

Target

Realisasi

Selisih

Anggaran Rp %

1 PENDAPATAN

PENDAPATAN ASLI DAERAH 704.768.682

704.769.682

Retribusi Daerah 167.669.500

167.670.500 1.000

Pendapatan Hasil Pengelolaan Kekayaan Daerah yangdipisahkan

Lain-lain pendapatan yang sah

Askes

Askes Rawat Inap 58.110.000 58.110.000 0

Askes Rawat Jalan 37.800.000

37.800.000 0

Jamsostek 27.252.700

27.252.700 0

Jamkesmas 91.229.000

91.229.000 0

Jamkesda 5.679.982

5.679.982 0

Bantuan Operasional Kerja (BOK) 64.008.000

64.008.000 -

Bantuan Operasional Pegawai (BOP)

127.281.500

127.281.500 0

Jampersal 125.738.000

125.738.000 0

Jumlah 704.768.682

704.769.682

2

BELANJA DAERAH

Belanja Tidak Langsung

Belanja Pegawai

Belanja Bunga

Belanja Subsidi

Belanja Hibah

Belanja Bantuan Sosial

Laporan Keuangan Puskesmas DTP Tarogong Ι 21

Belanja Bagi Hasil

Belanja Bantuan Keuangan

Belanja Tidak Terduga

Jumlah Belanja Tidak Langsung -

Belanja Langsung

Belanja Pegawai 175.153.60

0 175.153

.600 0

Belanja Barang dan Jasa 529.615.08

2 529.615

.082

Belanja Modal

Jumlah Belanja Langsung 704.768.68

2 704.768

.682

JUMLAH BELANJA DAERAH 704.768.6

82 704.768

.682

SURPLUS / (DEFISIT) 1.000 1.000

Laporan Keuangan Puskesmas DTP Tarogong Ι 22

A.1. LAPORAN REALISASI ANGGARAN (APBD)

PEMERINTAH DAERAH KABUPATEN GARUT

UPTD : PUSKESMAS DTP TAROGONG

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD)

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2012

NO URUT URAIAN

ANGGARAN

REALISASI

LEBIH/ KURANG

% Realisasi

SETELAH

PERUBAHAN

1 2 3 4 5

1 PENDAPATAN 704.768.682 704.769.682 1.000 100%1.1 PENDAPATAN ASLI DAERAH 167.669.500 167.670.500 1.000 100%

1.1.1 Pendapatan Pajak Daerah

1.1.2 Pendapatan Retribusi Daerah

1.1.3 Pendapatan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

1.1.4 Lain-lain Pendapatan Asli Daerah yang Sah

Askes

Askes Rawat Inap 58.110.000 58.110.000 100%

Askes Rawat Jalan 37.800.000 37.800.000 100%

Jamsostek 27.252.700 27.252.700 100%

Jamkesmas 91.229.000 91.229.000 100%

Jamkesda 5.679.982 5.679.982 100%

Bantuan Operasional Kerja (BOK) 64.008.000 64.008.000 100%

Bantuan Operasional Pegawai (BOP) 127.281.500 127.281.500 100%

Jampersal 125.738.000 125.738.000 100%

Jumlah 704.768.682 704.769.682 1.000 100%

2 BELANJA 704.768.682 704.769.682 100%

2.1 BELANJA OPERASI 704.768.682 704.769.682 100%

2.1.1 Belanja Pegawai 175.153.600 175.153.600 100%

2.1.2 Belanja Barang dan Jasa 529.615.082 529.615.082 100%

Laporan Keuangan Puskesmas DTP Tarogong Ι 23

2.2 BELANJA MODAL

2.2.1 Belanja Tanah

2.2.2 Belanja Peralatan dan Mesin

2.2.3 Belanja Gedung dan Bangunan

2.2.4 Belanja Jalan, Irigasi dan Jaringan

2.2.5 Belanja Aset Tetap Lainnya

2.2.6 Belanja Aset Lainnya

Jumlah 704.768.682 704.769.682 100,00%

Surplus/(Defisit)

Laporan Keuangan Puskesmas DTP Tarogong Ι 24

PEMERINTAH DAERAH KABUPATEN GARUTUPTD : PUSKESMAS DTP TAROGONG

NERACAPer 31 Desember Tahun 2011 dan tahun 2012

URAIAN

TAHUN 2011 TAHUN 2012

(Rp) (Rp)

ASET

ASET LANCAR

Kas

Kas di Bendahara Penerimaan

Kas di Bendahara Pengeluaran

Piutang

Piutang Retribusi

Piutang Lain-lain

Persediaan

Jumlah

ASET TETAP

Tanah 2.449.840 2.449.840

Gedung dan Bangunan 1.060.832.274 2.785.376.137

Peralatan dan Mesin 2.119.168.029 3.410.426.837

Jalan, Irigasi dan Jaringan

Aset Tetap Lainnya

Konstruksi Dalam Pengerjaan

Akumulasi Penyusutan Aset Tetap

Jumlah 3.182.450.143 6.198.252.814

ASET LAINNYA

Tagihan Penjualan Angsuran

Tagihan Tuntutan Ganti Kerugian Daerah

Kemitraan dengan Pihak Ketiga

Aset Tak Berwujud

Aset Lain-lain

Jumlah

Laporan Keuangan Puskesmas DTP Tarogong Ι 25

JUMLAH ASET

KEWAJIBAN

KEWAJIBAN JANGKA PENDEK

Utang Perhitungan Pihak Ketiga

Uang Muka dari Kas Daerah

Pendapatan Diterima Dimuka

Utang Jangka Pendek Lainnya

Jumlah

EKUITAS DANA

EKUITAS DANA LANCAR

SILPA

Cadangan Piutang

Cadangan Persediaan

Jumlah

EKUITAS DANA INVESTASI

Diinvestasikan dalam Aset Tetap

Diinvestasikan dalam Aset Lainnya

Jumlah

EKUITAS DANA UNTUK DIKONSOLIDASI

RK PPKD

JumlahJUMLAH KEWAJIBAN DAN EKUITAS DANA

Laporan Keuangan Puskesmas DTP Tarogong Ι 26

PEMERINTAH DAERAH KABUPATEN GARUTUPTD: PUSKESMAS DTP TAROGONG

ARUS KASPER 31 Desember 2012

URAIANTAHUN 2012

(Rp)

ARUS KAS DARI AKTIVITAS OPERASIArus Kas Masuk : 704.769.682

Pendapatan Dari Layanan

Pendapatan Non Operasional (non AT)Jumlah Arus kas masuk 704.769.682

Arus Kas Keluar :Belanja Operasional 704.769.682

Belanja Non OperasionalJumlah Arus kas keluar 704.769.682

ARUS KAS BERSIH DARI AKTIVITAS OPERASI

ARUS KAS DARI AKTIVITAS INVESTASI ASET NONKEUANGAN

Arus Kas Masuk :

Hasil Penjualan Aset Tetap

Hasil Penjualan Aset Lain-lain

Jumlah Arus kas masuk 0

Arus Kas Keluar :

Belanja Modal

Belanja Investasi Jk Panjang

Jumlah Arus kas keluar 0

ARUS KAS BERSIH DARI AKTIVITAS INVESTASI ASET NONKEUANGAN

ARUS KAS DARI AKTIVITAS PEMBIAYAAN

Arus Kas Masuk :

Pencairan Dana Cadangan

Hibah Tidak Terikat

Penerimaan dari APBD

Penerimaan dari APBN

Penerimaan Piutang

Perolehan Pinjaman

Laporan Keuangan Puskesmas DTP Tarogong Ι 27

Jumlah Arus kas Masuk 0

Arus Kas Keluar :

Pembentukan Dana Cadangan

Pembayaran Utang

Pemberian Pinjaman

Setoran Ke Pemkab (Kasda ) Kabupaten Garut 167.670.500

Jumlah Arus Kas Keluar 167.670.500

ARUS KAS BERSIH DARI AKTIVITAS PEMBIAYAAN

ARUS KAS DARI AKTIVITAS NON ANGGARAN

Arus Kas Masuk :

Penerimaan Perhitungan Dari Fihak Ketiga

Jumlah Arus kas Masuk 0

Arus Kas Keluar :

Pengeluaran Perhitungan dari Fihak Ketiga

Jumlah Arus Kas Keluar 0

ARUS KAS BERSIH DARI AKTIVITAS NON ANGGARAN

Kenaikan/Penurunan Bersih Kas

Saldo Awal Kas dan Setara Kas (1 Januari 2011) 0

Saldo Akhir Kas 0

Laporan Keuangan Puskesmas DTP Tarogong Ι 28