Bab 7

3

BAB 7 KAS DAN PIUTANG KAS Kas adalah aktiva yang paling likuid, merupakan media pertukaran standar dan dasar pengukuran serta akuntansi untuk semua pos – pos lainnya. Kas terdiri dari: Uang logam Uang kertas Dana yang tersedia pada deposito di bank MANAJEMEN DAN PENGENDALIAN KAS Kas adalah aktiv paling rentan untuk disalahgunakan. Manajemen biasanya menghadapi dua masalah akuntunsi untuk transaksi kas: 1. Pengendalian yang tepat harus ditetapkan untuk menjamin bahwa tidak ada transaksi yang tidak diotorisasi dicatat oleh pejabat atau karyawan 2. Menyediakan informasi yang diperlukan untuk mengelola kas yang ada di tangan dan transaksi kas dengan tepat. Untuk melindungi kas, dibutuhkan pengendalian internal yang efektif. PELAPORAN KAS Walaupun pelaporan kas secara relatif bersifat langsung, namun terdapat sejumlah masalah yang perlu mendapat perhatian khusus. Masalah – masalah ini berhubungan dengan pelaporan: 1. Kas yang dibatasi atau restriktif 2. Overdraft bank 3. Ekuivalen kas Kas yang Dibatasi atau Restriktif Kas kecil, penggajian dan dana dividen adalah contoh – contoh kas yang disisihkan untuk tujuan tertentu.

-

Upload

tina-s-agustina -

Category

Documents

-

view

277 -

download

2

Transcript of Bab 7

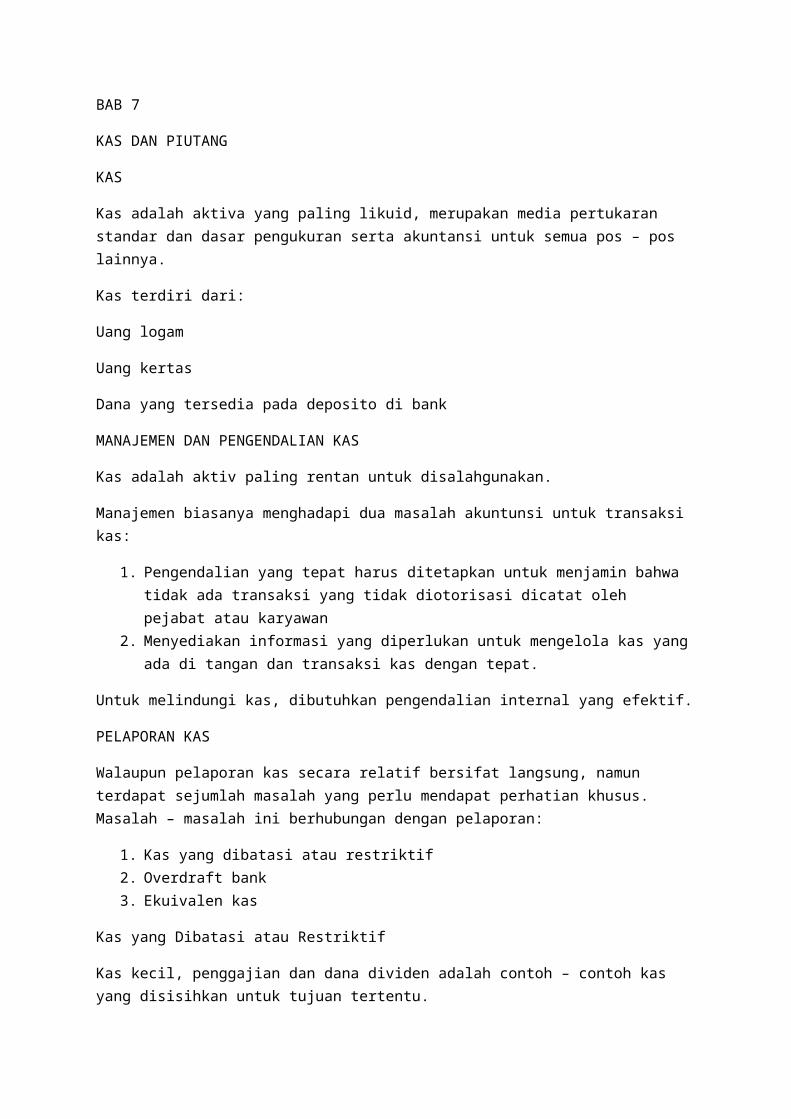

BAB 7

KAS DAN PIUTANG

KAS

Kas adalah aktiva yang paling likuid, merupakan media pertukaran standar dan dasar pengukuran serta akuntansi untuk semua pos – pos lainnya.

Kas terdiri dari:

Uang logam

Uang kertas

Dana yang tersedia pada deposito di bank

MANAJEMEN DAN PENGENDALIAN KAS

Kas adalah aktiv paling rentan untuk disalahgunakan.

Manajemen biasanya menghadapi dua masalah akuntunsi untuk transaksi kas:

1. Pengendalian yang tepat harus ditetapkan untuk menjamin bahwa tidak ada transaksi yang tidak diotorisasi dicatat oleh pejabat atau karyawan

2. Menyediakan informasi yang diperlukan untuk mengelola kas yang ada di tangan dan transaksi kas dengan tepat.

Untuk melindungi kas, dibutuhkan pengendalian internal yang efektif.

PELAPORAN KAS

Walaupun pelaporan kas secara relatif bersifat langsung, namun terdapat sejumlah masalah yang perlu mendapat perhatian khusus. Masalah – masalah ini berhubungan dengan pelaporan:

1. Kas yang dibatasi atau restriktif2. Overdraft bank3. Ekuivalen kas

Kas yang Dibatasi atau Restriktif

Kas kecil, penggajian dan dana dividen adalah contoh – contoh kas yang disisihkan untuk tujuan tertentu.

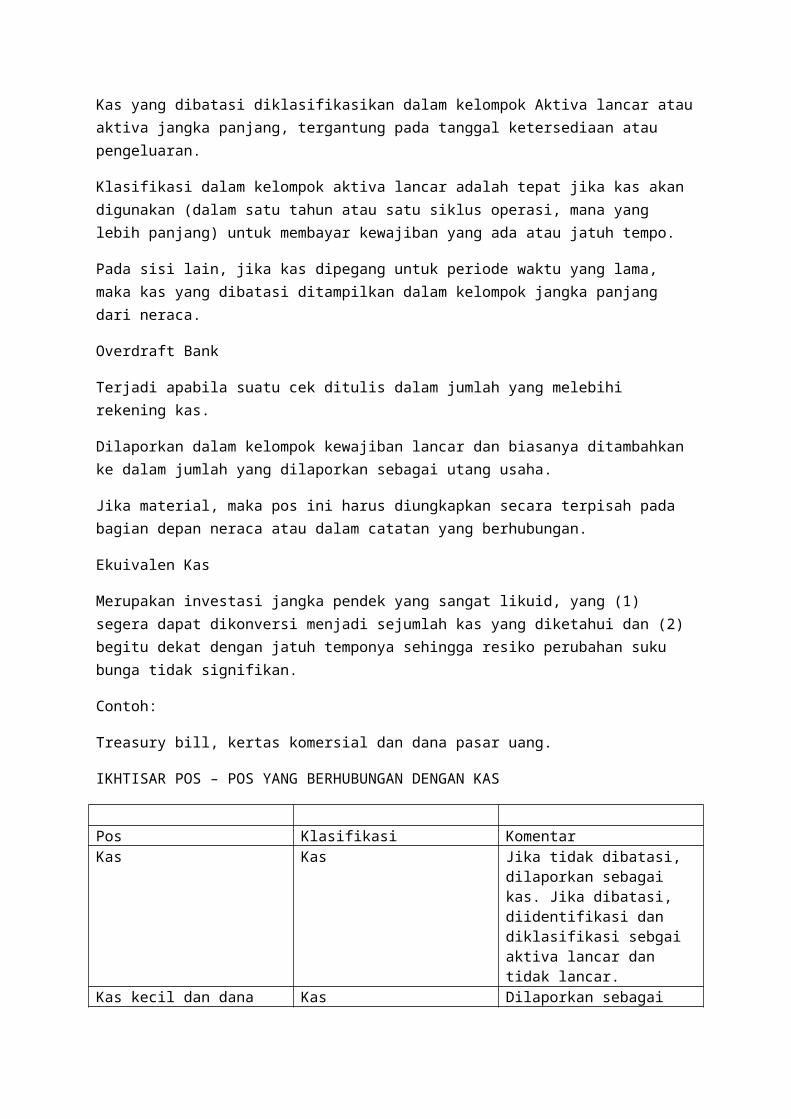

Kas yang dibatasi diklasifikasikan dalam kelompok Aktiva lancar atau aktiva jangka panjang, tergantung pada tanggal ketersediaan atau pengeluaran.

Klasifikasi dalam kelompok aktiva lancar adalah tepat jika kas akan digunakan (dalam satu tahun atau satu siklus operasi, mana yang lebih panjang) untuk membayar kewajiban yang ada atau jatuh tempo.

Pada sisi lain, jika kas dipegang untuk periode waktu yang lama, maka kas yang dibatasi ditampilkan dalam kelompok jangka panjang dari neraca.

Overdraft Bank

Terjadi apabila suatu cek ditulis dalam jumlah yang melebihi rekening kas.

Dilaporkan dalam kelompok kewajiban lancar dan biasanya ditambahkan ke dalam jumlah yang dilaporkan sebagai utang usaha.

Jika material, maka pos ini harus diungkapkan secara terpisah pada bagian depan neraca atau dalam catatan yang berhubungan.

Ekuivalen Kas

Merupakan investasi jangka pendek yang sangat likuid, yang (1) segera dapat dikonversi menjadi sejumlah kas yang diketahui dan (2) begitu dekat dengan jatuh temponya sehingga resiko perubahan suku bunga tidak signifikan.

Contoh:

Treasury bill, kertas komersial dan dana pasar uang.

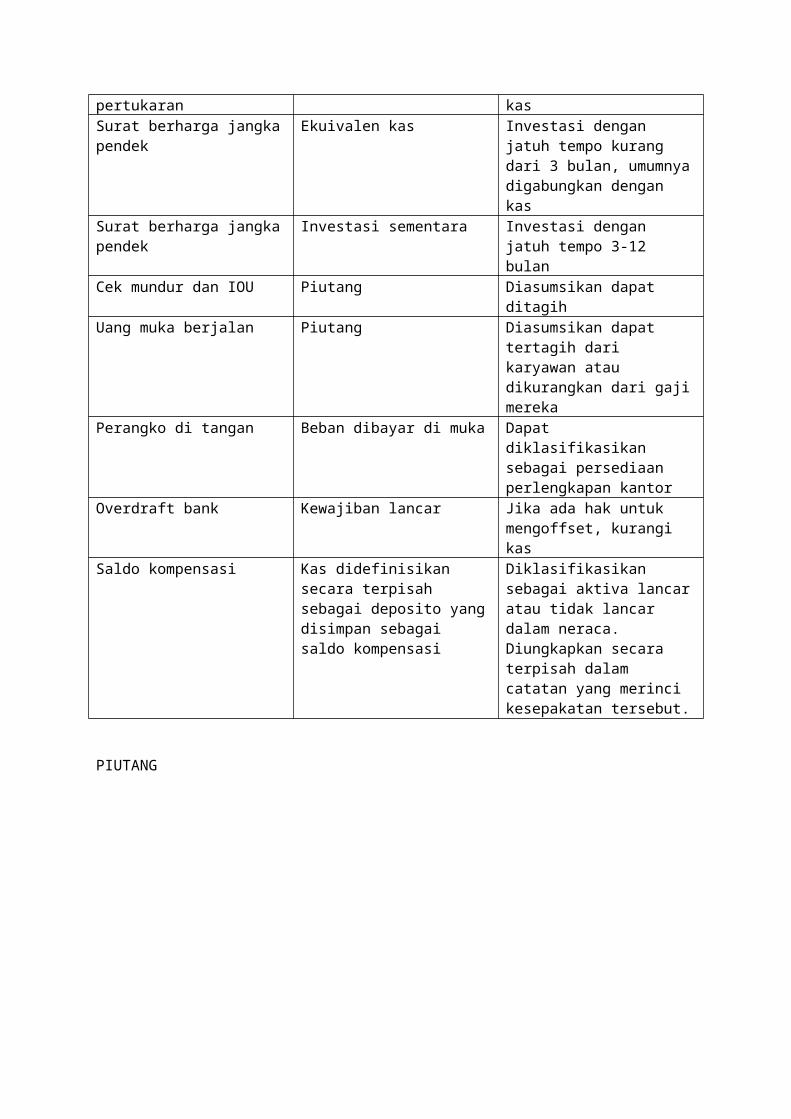

IKHTISAR POS – POS YANG BERHUBUNGAN DENGAN KAS

Pos Klasifikasi KomentarKas Kas Jika tidak dibatasi, dilaporkan

sebagai kas. Jika dibatasi, diidentifikasi dan diklasifikasi sebgai aktiva lancar dan tidak lancar.

Kas kecil dan dana pertukaran Kas Dilaporkan sebagai kasSurat berharga jangka pendek Ekuivalen kas Investasi dengan jatuh tempo

kurang dari 3 bulan, umumnya digabungkan dengan kas

Surat berharga jangka pendek Investasi sementara Investasi dengan jatuh tempo 3-12 bulan

Cek mundur dan IOU Piutang Diasumsikan dapat ditagihUang muka berjalan Piutang Diasumsikan dapat tertagih dari

karyawan atau dikurangkan dari gaji mereka

Perangko di tangan Beban dibayar di muka Dapat diklasifikasikan sebagai persediaan perlengkapan kantor

Overdraft bank Kewajiban lancar Jika ada hak untuk mengoffset, kurangi kas

Saldo kompensasi Kas didefinisikan secara terpisah sebagai deposito yang disimpan sebagai saldo kompensasi

Diklasifikasikan sebagai aktiva lancar atau tidak lancar dalam neraca. Diungkapkan secara terpisah dalam catatan yang

merinci kesepakatan tersebut.

PIUTANG