BAB 2 LANDASAN TEORI DAN PENGEMBANGAN HIPOTESISlibrary.binus.ac.id/eColls/eThesisdoc/Bab2/BAB II...

29

13 BAB 2 LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS 2.1. Kerangka Teori dan Literatur 2.1.1 Penggabungan Usaha Pertumbuhan bisnis yang semakin pesat dan persaingan yang juga menjadi semakin ketat seringkali menimbulkan persaingan yang tidak sehat dan saling merugikan. Untuk mengatasi adanya tindakan yang saling merugikan antara perusahaan yang satu dengan perusahaan yang lain, perlu adanya suatu bentuk kerja sama yang saling menguntungkan. Salah satu bentuk kerjasama yang dapat ditempuh adalah dengan melalui penggabungan usaha antara dua atau lebih perusahaan dengan perusahaan yang lain baik yang sejenis maupun yang tidak sejenis. Penggabungan usaha merupakan salah satu strategi untuk mempertahankan kelangsungan hidup serta mengembangkan perusahan. Berdasarkan Peraturan Pemerintah Republik Indonesia No. 27 Tahun 1998 tentang penggabungan, peleburan dan pengambilalihan perseroan terbatas menyebut merger sebagai penggabungan, akuisisi sebagai pengambilalihan dan konsolidasi sebagai peleburan. Ikatan Akuntansi Indonesia (IAI) dalam pernyataan Standar Akuntansi Keuangan (PSAK) nomor 22 tahun 1999 mengenai akuntansi penggabungan usaha paragraf 08 menyatakan bahwa, “Penggabungan usaha (Business Combination) merupakan penyatuan dua atau lebih perusahaan yang terpisah menjadi satu entitas ekonomi karena satu perusahaan menyatu dengan (uniting with) perusahaan lain atau memperoleh kendali (control) atas aktiva dan operasi perusahaan lain” Pengertian penggabungan usaha secara umum adalah suatu keadaan dimana dua perusahaan atau lebih yang terpisah dan memiliki badan hukumnya sendiri melakukan penyatuan menjadi satu entitas ekonomi atau mendapatkan kendali atas aktiva dan operasi perusahaan lain. Dalam beberapa kondisi kadang dinyatakan bahwa penggabungan usaha tidak lain adalah pengambilalihan hak. Pada dasarnya kedua istilah tersebut tidak berbeda, hanya saja dalam pengambilalihan salah satu perusahaan bermaksud membeli perusahaan lain dan kerap kali berada di luar kemauan pimpinan perusahaan atau kelompok-kelompok pemegang saham. Merger dan akuisisi (M&A) merupakan suatu kegiatan penggabungan usaha yang banyak dilakukan oleh perusahaan dalam negeri maupun luar negeri.

Transcript of BAB 2 LANDASAN TEORI DAN PENGEMBANGAN HIPOTESISlibrary.binus.ac.id/eColls/eThesisdoc/Bab2/BAB II...

13

BAB 2

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1. Kerangka Teori dan Literatur

2.1.1 Penggabungan Usaha

Pertumbuhan bisnis yang semakin pesat dan persaingan yang juga menjadi

semakin ketat seringkali menimbulkan persaingan yang tidak sehat dan saling

merugikan. Untuk mengatasi adanya tindakan yang saling merugikan antara

perusahaan yang satu dengan perusahaan yang lain, perlu adanya suatu bentuk kerja

sama yang saling menguntungkan. Salah satu bentuk kerjasama yang dapat

ditempuh adalah dengan melalui penggabungan usaha antara dua atau lebih

perusahaan dengan perusahaan yang lain baik yang sejenis maupun yang tidak

sejenis. Penggabungan usaha merupakan salah satu strategi untuk mempertahankan

kelangsungan hidup serta mengembangkan perusahan. Berdasarkan Peraturan

Pemerintah Republik Indonesia No. 27 Tahun 1998 tentang penggabungan,

peleburan dan pengambilalihan perseroan terbatas menyebut merger sebagai

penggabungan, akuisisi sebagai pengambilalihan dan konsolidasi sebagai peleburan.

Ikatan Akuntansi Indonesia (IAI) dalam pernyataan Standar Akuntansi

Keuangan (PSAK) nomor 22 tahun 1999 mengenai akuntansi penggabungan usaha

paragraf 08 menyatakan bahwa, “Penggabungan usaha (Business Combination)

merupakan penyatuan dua atau lebih perusahaan yang terpisah menjadi satu entitas

ekonomi karena satu perusahaan menyatu dengan (uniting with) perusahaan lain atau

memperoleh kendali (control) atas aktiva dan operasi perusahaan lain”

Pengertian penggabungan usaha secara umum adalah suatu keadaan dimana

dua perusahaan atau lebih yang terpisah dan memiliki badan hukumnya sendiri

melakukan penyatuan menjadi satu entitas ekonomi atau mendapatkan kendali atas

aktiva dan operasi perusahaan lain. Dalam beberapa kondisi kadang dinyatakan

bahwa penggabungan usaha tidak lain adalah pengambilalihan hak. Pada dasarnya

kedua istilah tersebut tidak berbeda, hanya saja dalam pengambilalihan salah satu

perusahaan bermaksud membeli perusahaan lain dan kerap kali berada di luar

kemauan pimpinan perusahaan atau kelompok-kelompok pemegang saham. Merger

dan akuisisi (M&A) merupakan suatu kegiatan penggabungan usaha yang banyak

dilakukan oleh perusahaan dalam negeri maupun luar negeri.

14

2.1.1.1 Pengertian Merger

Salah satu strategi perusahaan dalam usaha memperkuat perusahaan di dalam

persaingan bisnis adalah dengan menggunakan strategi penggabungan usaha. Dalam

praktek penggabungan usaha ini sering terjadi kesalahpahaman dalam persepsi

mengenai merger. Pengertian merger sering dicampuradukan dengan akuisisi yang

sebenarnya kedua istilah tersebut mengandung pengertian yang berbeda.

Merger berasal dari kata “mergere” (Latin) yang berarti (1) bergabung,

bersama, menyatu, berkombinasi dan (2) menyebabkan hilangnya identitas karena

terserap atau tertelan sesuatu. Merger didefinisikan penggabungan dua atau lebih

perusahaan yang kemudian hanya ada satu perusahaan yang tetap hidup sebagai

badan hukum, sementara yang lainnya mengantikan aktivitasnya atau bubar. (Abdul

Moin, 2010).

Menurut Gaughan (2011: 12)

“A Merger is combination of two corporations in which only one corporation

survives and the merged corporation goes out of existence.”

Menurut Hoyle, Schaefer, dan Doupnik (2015: 40)

“Business combination is a frequent economic phenomenon by combining two

or more businesses into a single entity under common management and control.”

Ikatan Akuntansi Indonesia memberikan definisi berdasarkan perspektif

akuntansi membedakan penyatuan usaha dalam dua kategori yaitu (1) penyatuan

kepentingan atau penyatuan kepemilikan (pooling of Interest/uniting of interest) dan

(2) akuisisi (acquisition).

Pernyataan Standar Akuntansi Keuangan No. 22 tahun 1999 mendefinisikan

penyatuan kepentingan adalah suatu penggabungan usaha dimana para pemegang

saham perusahaan yang bergabung bersama-sama menyatukan kendali atas seluruh,

atau secara efektif seluruh aktiva neto dan operasi risiko dan manfaat yang melekat

pada entitas gabungan, sehingga tidak ada pihak yang dapat diidentifikasi sebagai

perusahaan pengakuisisi.

15

Menurut Jeter (2012)

“Merger is one company acquires all the net assets of one or more other

companies through an exchange of stock, payment of cash or other property, or

issuance of debt instruments.”

Gambar 2.1 Skema Merger

Sumber: Jeter (2012: 15)

Dari skema merger diatas dapat dijelaskan bahwa terdapat dua perusahaan

yang sebelumnya berdiri sendiri kemudian memutuskan untuk menyatu menjadi satu

perusahaan.

2.1.1.2 Pengertian Akuisisi

Akuisisi berbeda dengan merger, Peraturan Republik Indonesia No. 27 Tahun

1998 tentang Penggabungan, Peleburan dan Pengambilalihan Perseroan Terbatas

mendefinisikan akuisisi adalah perbuatan hukum yang dilakukan oleh badan hukum

atau orang perseorangan untuk mengambil alih baik seluruh atau sebagian besar

saham perseroaan yang dapat mengakibatkan beralihnya pengendalian terhadap

perseroan tersebut.

Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 22 tahun 1999

tentang Akuntansi Penggabungan Usaha menyatakan bahwa akuisisi adalah “Suatu

penggabungan usaha dimana salah satu perusahaan, yaitu pengakuisisi memperoleh

kendali atas asset neto dan operasi perusahaan yang diakuisisi (acquiree), dengan

memberikan asset tertentu, mengakui suatu kewajiban, atau mengeluarkan saham.”

Menurut Abdul Moin (2010:8) Akuisisi adalah bentuk pengambilalihan

kepemilikan perusahaan oleh pihak pengakuisisi (acquirer) sehingga akan

mengakibatkan berpindahnya kendali atas perusahaan yang diambil alih (acquiree)

tersebut. Biasanya pihak pengakuisisi memiliki ukuran yang lebih besar

Perusahaan A Perusahaan B Perusahaan A

16

dibandingkan dengan pihak yang diakuisisi. Yang dimaksud dengan pengendalian

adalah kekuatan yang berupa kekuasaan untuk:

a. Mengatur kebijakan keuangan dan operasi perusahaan.

b. Mengangkat dan memberhentikan manajemen.

c. Mendapatkan hak suara mayoritas dalam rapat direksi.

Sebelum Akuisisi Setelah Akuisisi

Pengendalian

Gambar 2.2 Skema Akuisisi

Sumber: Abdul Moin (2010: 9)

Dari skema Akuisisi di atas dapat dijelaskan bahwa terdapat dua perusahaan,

diamana salah satu perusahaan mengakuisisi 100 persen saham dari perusahaan yang

lain dan memiliki pengendalian penuh terhadap perusahaan tersebut, namun secara

hukum kedua perusahaan tersebut tetap berdiri sendiri atau memiliki badan hukum

yang terpisah.

2.1.1.3 Jenis-Jenis Merger dan Akuisisi

Beragam cara yang dapat dilakukan untuk mendukung kegiatan merger dan

akuisisi, berikut jenis-jenis merger dan akuisisi Menurut Gaughan (2011), terdapat

tiga jenis merger dan akuisisi:

a. Horizontal

Merger dan akuisisi horizontal terjadi pada dua perusahaan yang bergerak

pada bidang usaha yang sama melakukan penggabungan usaha. Contoh dari merger

dan akuisisi horizontal ini adalah dua perusahaan yang bergerak di bidang usaha

perikanan. Dengan tujuan untuk memperluas operasi perusahaan dan mengurangi

PERUSAHAAN A

PERUSAHAAN B PERUSAHAAN B

PERUSAHAAN A

17

pesaingan dalam bidang usaha perikanan. Merger dan akuisisi ini dilakukan untuk

mencapai skala ekonomi dan pemusatan industri pada struktur pasar.

b. Vertical

Merger dan akuisisi vertical terjadi pada dua perusahaan atau lebih yang

beroperasi pada tahap-tahap produksi (supply chain). Contoh dari merger dan

akuisisi vertical ini adalah perusahaan usaha di bidang perikanan membeli

perusahaan pemasok atau perusahaan distribusinya, sehingga perusahaan dapat

menjual langsung ke pelanggan. Dengan tujuan mengurangi biaya atau menghapus

biaya tinggi dan input yang diperoleh tidak lebih mahal sehingga harga jual produk

bisa lebih murah, karena perusahaan tidak perlu membayar uang kepada pemasok

atau distribusi. Merger dan akuisisi vertikal ini dilakukan untuk menekan biaya,

harga jual produk lebih rendah dan menaikan volume penjualan.

c. Conglomerate

Merger dan akuisisi konglomerasi terjadi pada dua perusahaan atau lebih

yang bergerak pada bidang usaha yang berbeda dan tidak ada kaitannya

(diversifikasi). Contoh merger dan akuisisi konglomerasi ini adalah perusahaan

dalam bidang usaha perikanan dengan perusahaan asuransi. Dengan tujuan untuk

antisipasi pendapatan di masa yang akan mendatang, sehingga pangsa pasar yang

dimiliki perusahaan menjadi lebih luas dan jangkauan pelanggan juga lebih besar.

2.1.1.4 Motif Merger dan Akuisisi

Sebuah perusahaan memiliki beberapa motif dan teori yang digunakan untuk

melatarbelakangi perusahaan untuk melakukan aktivitas merger dan akuisisi.

Berdasarkan Moin (2010: 48) “Pada prinsipnya terdapat dua motif yang mendorong

sebuah perusahaan untuk melakukan merger dan akuisisi yaitu motif ekonomi dan

non-ekonomi. Motif ekonomi berkaitan dengan tujuan perusahaan untuk dapat

meningkatkan nilai perusahaan dan motif non-ekonomi berkaitan dengan keinginan

subyektif dari pemilik ataupun manajemen perusahaan tersebut.” Secara teori

terdapat beberapa motif merger dan akuisisi, yaitu:

1. Motif Ekonomi.

Setiap perusahaan pastinya memiliki sebuah tujuan dalam menjalankan

18

aktivitasnya. Tujuan perusahaan menurut perspektif manajemen keuangan

adalah seberapa besar perusahaan mampu menciptakan nilai bagi perusahaan

dan pemegang saham. Merger dan akuisisi memiliki motif ekonomi dengan

tujuan jangka panjang untuk mencapai peningkatan nilai tersebut. dalam hal

ini motif ekonomi lainnya adalah sebagai berikut:

a. Mengurangi waktu, biaya, dan risiko kegagalan memasuki pasar baru

b. Mengakses teknologi, produk, dan merek dagang

c. Memperoleh individu-individu sumber daya manusia yang professional

d. Membangun kekuatan pasar (market power)

e. Membangun kekuatan monopoli

f. Memperluas pangsa pasar

g. Mengurangi persaingan

h. Mendiversifikasi lini produk

i. Mempercepat pertumbuhan

j. Menstabilkan cash flow dan keuntungan

2. Motif Strategis

Motif ini termasuk dalam motif ekonomi dalam melakukan aktivitas merger

atau akuisisi. Motif ini mengarahkan perusahaan mencapai posisi yang

strategis dan dapat unggul dalam persaingan industri dan juga memiliki

motif strategis untuk mengendalikan dan mengkontrol perusahaan lain.

Untuk mendapatkan posisi yang strategis dalam industri, perusahaan harus

melakukan strategi kepemimpinan pasar, kepemimpinan biaya dan fokus

untuk mendapatkan suatu keunggulan di dalam industri. Jika perusahaan

memiliki tujuan untuk menjadi pemimpin pasar, cara yang dapat dilakukan

perusahaan adalah dengan melakukan merger dan akuisisi dengan

perusahaan yang berada pada industri yang sama. Dengan hal ini pangsa

pasar akan semakin luas dan kepemimpinan biaya juga dapat dicapai

melalui merger dan akuisisi untuk mendapatkan economic of scale dan

economies of scope.

3. Motif Politik

Badan Usaha Milik Negara dan perusahaan swasta seringkali mendapatkan

paksaan dari pemerintah untuk melakukan merger dan akuisisi dengan alasan

19

untuk tujuan kepentingan masyarakat umum atau ekonomi secara makro.

Seperti pemerintah melakukan merger dan akuisisi bank-bank yang berada di

bawah Badan Penyehatan Perbankan Nasional (BPPN) dengan tujuan untuk

menghindari likuidasi dan merupakan langkah politis untuk menyelamatkan

perbankan nasional. Melalui merger dan akuisisi diharapkan bank-bank

tersebut dapat beroperasi secara maksimal dan meningkatkan kinerja bank

karena telah memiliki struktur permodalan yang kuat.

4. Motif Pajak

Motif pajak ialah termasuk motif yang menjadi dasar aktivitas merger dan

akuisisi meskipun masih perlu pembuktian empirik. Jika sebuah perusahaan

memiliki uang tunai lebih dan tidak ada kesempatan investasi internal yang

layak secara ekonomis, maka perusahaan dapat melakukan aktivitas merger

dan akuisisi atau dengan kata lain membeli perusahaan lain merupakan cara

terbaik sebagai cara untuk menghindari pajak.

5. Motif Sinergi

Sinergi berasal dari kata Latin “Synergos” yang berarti bekerja bersama.

Dalam konteks aktivitas merger dan akuisisi, sinergi berarti hasil ekstra yang

diperoleh jika dua atau lebih perusahaan melakukan penggabungan usaha.

Sinergi diciptakan dari kombinasi aktivitas simultan dari dua atau lebih

kekuatan perusahaan yang memberikan hasil atau efek yang lebih besar

daripada perusahaan-perusahaan tersebut bekerja secara terpisah atau sendiri-

sendiri.

6. Motif Diversifikasi

Diversifikasi adalah strategi pemberagaman bisnis yang bisa dicapai dengan

merger dan akuisisi. Diversifikasi dimaksudkan untuk mendukung aktivitas

bisnis dan operasi perusahaan untuk mengamankan dan mempertahankan

posisi bersaing. Namun, jika perusahaan melakukan diversifikasi yang

semakin jauh dari industri semula, maka perusahaan akan tidak lagi di

koridor yang mendukung kompetensi inti. Manfaat dari diversifikasi adalah

transfer teknologi, dan alokasi modal dan kelemahan dari diversifikasi adalah

dapat membawa kerugian bagi perusahaan karena adanya subsidi silang.

20

7. Motif Non-Ekonomi.

Kadang-kadang, merger dan akuisisi terjadi di luar tujuan ekonomi. Selain

itu, merger dan akuisisi terjadi berdasarkan pertimbangan-pertimbangan lain

seperti gengsi dan ambisi. motif non-ekonomi ini berasal dari motif

kepentingan pribadi baik dari manajemen perusahaan dan pemilik

perusahaan.

Sedangkan menurut Jeter (2012: 7), dijelaskan beberapa motif yang menjadi

faktor pendorong terjadinya merger dan akuisisi, yaitu:

1. Sinergi Operasi

Sinergi operasi merupakan salah satu faktor pendukung terjadinya merger

dan akuisisi. Sinergi operasi antar perusahaan yang melakukan akuisisi

khususnya perusahaan pengakuisisi. Tercapainya Sinergi dapat diukur ketika

akuisisi menghasilkan tingkat skala ekonomi (economies of scale). Sinergi

terlihat jelas ketika perusahaan yang melakukan akuisisi atau merger berada

dalam bisnis yang sama karena perpaduan biaya overhead seperti

menghilangkan fungsi dan tenaga kerja yang berlebihan sehingga dapat

meningkatkan pendapatan perusahaan yang lebih besar.

2. Meningkatkan Kedudukan Kompetitif

Melakukan merger dan akuisisi dapat membuat kedudukan perusahaan lebih

baik, karena dengan mengakuisisi perusahaan lain dapat membuat pangsa

pasar menjadi lebih luas sehingga dapat meningkatkan kedudukan kompetitif

perusahaan.

3. Mendapatkan Manfaat dari Hukum Pajak Penghasilan

Melakukan merger dan akuisisi khususnya pada perusahaan yang memilki

utang ataupun kerugian pajak dapat mengakuisisi dengan perusahaan yang

menghasilkan laba untuk memanfaatkan kerugian pajak. Perusahaan yang

mengakuisisi akan menaikkan kombinasi pendapatan setelah pajak dengan

mengurangkan pendapatan sebelum pajak dari perusahaan yang diakuisisi.

4. Diversifikasi

21

Perusahaan dapat melakukan merger dan akuisisi dengan tujuan untuk

menginginkan pertumbuhan perusahaan secara signifikan baik dilihat dari

pasar sahamnya, ukuran perusahaan maupun diversifikasi usaha. Sebab

dengan melakukan merger dan akuisisi perusahaan dapat mengurangi

persaingan.

5. Divestasi

Divestasi memiliki arti kebalikan dari investasi atau bisa diartikan dengan

penarikan modal. Salah satu cara yang dapat dilakukan adalah dengan

melakukan merger dan akuisisi. Jika perusahaan telah menanam modal dan

ingin mengambil kembali modalnya, perusahaan yang ingin melakukan

penarikan modal menjadi perusahaan terakuisisi. Dengan cara ini modal akan

dapat ditarik kembali. Contohnya jika bentuk penyertaan modal dilakukan

dengan cara membeli saham perusahaan tersebut, maka divestasi bisa

berbentuk penjualan atau menjual saham, penjualan saham dapat dilakukan

baik semua atau sebagian.

2.1.1.5 Tujuan Merger

Merger menjadi salah satu alternatif strategi yang dapat digunakan oleh

perusahaan dengan beragam tujuan. Menurut Lani Dharmasetya dan Vonny Sulaimin

(2009:7) terdapat 9 tujuan dilakukannya merger oleh perusahaan, yaitu:

1. Merger bertujuan untuk meningkatkan pangsa pasar dan nilai tambah dari

perusahaan. Upaya ini dilakukan umtuk meningkatkan efisiensi dalam

perusahaan untuk bersaing di dalam persaingan bisnis yang semakin

kompetitif.

2. Merger bertujuan untuk penghematan biaya. Upaya ini dapat dicapai dengan

melakukan merger dua atau lebih perusahaan yang memiliki kekuatan

berbeda sehingga dapat meningkatkan nilai perusahaan secara bersama-sama.

3. Merger bertujuan untuk kekuatan monopoli. Upaya ini dapat dilakukan oleh

dua atau lebih perusahaan yang melakukan merger dimana perusahaan yang

melakukan merger terlihat atau meberikan kesan memiliki kemampuan lebih

baik dalam aset maupun dalam kemampuan manajerial dibandingkan

perusahaan yang di merger.

22

4. Merger bertujuan untuk menghindari kebangkrutan. Upaya ini dapat

dilakukan dengan melakukan merger oleh dua atau lebih perusahaan yang

sedang berada di posisi terancam bangkrut untuk bersama-sama membangun

perusahaan dengan strategi baru yang dapat diciptakan untuk menghindari

perusahaan mengalami kebangkrutan.

5. Merger bertujuan untuk memanfaatkan insentif pajak. Upaya ini dapat

digunakan oleh perusahaan dengan melakukan merger untuk memanfaatkan

insentif pajak yang diberikan karena terdapat kebijakan baru mengenai

bidang perpajakan yang diputuskan pemerintah.

6. Merger bertujuan untuk diversifikasi. Upaya ini dapat digunakan oleh

perusahaan yang melakukan merger untuk meminimumkan resiko dengan

cara membagi resiko perusahaan untuk dipikul oleh jenis produk yang makin

banyak dan beragam.

7. Merger bertujuan untuk memperbesar perolehan pinjaman bank. Upaya ini

dapat dilakukan oleh perusahaan yang melakukan merger karena jumlah asset

perushaan semakin banyak. Semakin tinggi aset maka semakin besar jumlah

pinjaman yang dapat direalisasikan oleh bank.

8. Merger bertujuan untuk memanipulasi pendapatan. Upaya ini dapat dilakukan

oleh perusahaan yang melakukan merger, perusahaan memiliki kemampuan

untuk menciptakan laba yang jauh lebih tinggi dibandingkan dengan laba

yang dicapai sebelum melakukan merger.

9. Merger bertujuan untuk meningkatkan efisiensi manajemen. Upaya ini dapat

bermanfaat bagi perusahaan yang melakukan merger karena sinergi operasi

perusahaan dapat meningkatkan skala ekonomis, sehingga berbagai sumber

data yang ada dapat saling melengkapi dan meningkatkan efisiensi

manajemen perusahaan.

2.1.1.6 Manfaat dan Kekurangan Aktifitas Merger dan Akuisisi

2.1.1.6.1 Manfaat Merger dan Akuisisi

Menurut Gaughan (2011), perusahaan akan mendapatkan beberapa manfaat

dari aktifitas merger dan akuisisi, beberapa diantaranya adalah:

1. Biaya yang Rendah

Di dalam merger dan akuisisi, dengan struktur perusahaan induk,

pengakuisisi mungkin dapat mencapai kontrol atas perusahaan target untuk

23

investasi jauh lebih kecil daripada yang diperlukan dalam akuisisi saham

100%. Kemudian, jumlah saham yang lebih kecil yang akan diakuisisi

membutuhkan total dana yang rendah juga.

2. Tidak ada Control Premium

Karena 51% dari saham yang tidak diakuisisi, pengakuisisi tidak harus

membayar sisa tidak harus membayar premi kontrol penuh yang biasanya

terkait dengan 51% sampai 100% akuisisi saham.

3. Memiliki kontrol dengan sebagian kepemilikan

Kontrol atas saham perusahaan yang diakuisisi dapat didirikan dengan

kepemilikan kurang dari 51%. Hal ini memungkinkan pihak pengendali untuk

tetap memiliki pengaruh terhadap pihak yang diakuisisi.

4. Tidak dibutuhkan pengesahan

Di bawah perlindungan hukum dan peraturan akuntansi, perusahaan induk

dapat dengan mudah membeli saham perusahaan lain tanpa harus

mengumpulkan persetujuan dari pemegang saham perusahaan yang akan

diakuisisi.

2.1.1.6.2 Kekurangan Merger dan Akuisisi

Menurut Gaughan, dari transaksi merger dan akuisisi, juga memiliki

beberapa kerugian, diantaranya:

1. Pajak yang tergandakan

Perusahaan induk mengalami masalah dalam hal pajak jika telah melakukan

aktifitas merger dan akuisisi. Secara umum, pendapatan pemegang saham

adalah subyek untuk double taxation. Pendapatan perusahaan sudah

dikenakan pajak di level perusahaan, sisa pendapatan mungkin dibagikan

kepada pemegang saham dalam termin dividen. Pendapatan anak perusahaan

sudah dikenakan pajak atas pendapatan tersebut, namun kebijakan absorb

laba anak perusahaan, menyebabkan perusahaan induk harus membayar

pajak atas pendapatan tersebut. Sehingga menimbulkan bayar pajak secara

dua kali.

2. Masalah antipakat

Perusahaan induk hasil kombinasi bisnis mungkin akan menemui masalah

lain beruapa masalah antipakat. Antipakat adalah hukum/ undang-undang

24

persaingan, dan merupakan peraturan persaingan dagang.

3. Tidak memiliki kepemilikan 100%

Dalam kaitannya dengan penggabungan usaha, meskipun suatu induk dapat

berjalan dengan baik walaupun kepemilikannya tidak 100%, namun sisa

persentase kepemilikan adalah milik pemegang saham lain, yang mana juga

memiliki pengaruh bagi kemajuan perusahaan. Hal inilah yang menjadi

masalah ketidaksetujuan arah akan kemana perusahaan berjalan.

2.1.1.7 Tahap Merger atau Akuisisi

Dalam kegiatan merger dan akuisisi, perusahaan wajib melewati beberapa

proses. Secara umum tahapan-tahapan merger dan akuisisi adalah sebagai berikut,

pertama perusahaan induk akan menentukan perusahaan tujuan yang akan mereka

akuisisi. Kemudian dilanjutkan dengan negosiasi yang mana bila negosiasi berjalan

dengan lancar akan diikuti dengan pembelian perusahaan tujuan dengan nilai yang

telah dikehendaki bersama.

Di dalam melakukan merger dan akuisisi, ada beberapa tahap prosedur yang

dilakukan perusahaan pada saat sebelum merger, pada saat merger, dan sesudah

merger dan akuisisi itu terjadi. Menurut Caves, langkah-langkah yang harus diambil

dapat dibagi menjadi tiga bagian (Gaughan, 2011: 21) yaitu:

1. Pre Merger

Pre-merger dalam hal ini merupakan keadaan sebelum merger. Dalam tahap ini,

tugas dari seluruh jajaran direksi maupun manajemen kedua atau lebih perusahaan

untuk mengumpulkan informasi yang kompeten dan signifikan untuk kepentingan

proses merger perusahaan tersebut.

2. Merger Stage

Pada saat perusahaan-perusahaan tersebut memutuskan untuk melakukan merger.

Hal yang harus dilakukan oleh mereka untuk pertama kalinya dalam tahapan ini

adalah menyesuaikan diri dan saling mengintergrasikan diri dengan partner

mereka agar dapat berjalan sesuai dengan partner mereka.

3. Post-merger

25

Pada tahapan ini, terdapat beberapa langkah yang harus dilakukan oleh

perusahaan. Langkah pertama (1) yang akan dilakukan oleh perusahaan adalah

dengan melakukan restrukturisasi. Di dalam merger, sering terjadinya dualisme

kepemimpinan yang akan membawa pengaruh buruk dalam organisasi. Langkah

kedua (2) yang akan diambil adalah dengan membangun suatu kultur baru. Kultur

atau budaya baru perusahaan atau dapat juga merupakan budaya yang sama sekali

baru bagi perusahaan. Langkah ketiga (3) yang diambil adalah dengan cara

melancarkan transisi. Dalam hal ini adalah dengan membangun suatu kerjasama,

dalam berupa tim gabungan ataupun kerjasama mutual.

2.1.2 Analisis Laporan Keuangan

Laporan keuangan adalah satu set informasi keuangan yang digunakan untuk

menganalisis kinerja perusahaan dan perkiraan tentang situasi ekonomi masa depan

sehingga perusahaan mungkin bisa bekerja lebih baik di masa depan. Laporan

keuangan itu sendiri berisi informasi seperti aset, kewajiban, ekuitas, arus kas dan

informasi keuangan lainnya. Laporan keuangan akan jauh lebih bermanfaat bila

pernyataan itu bisa menjadi prediksi untuk masa depan melalui menganalisa,

membandingkan dan mengevaluasi laporan keuangan. Oleh karena itu, untuk

mencapai tujuan tersebut, perusahaan memiliki standar tunggal yang diciptakan

untuk standarisasi laporan keuangan. Sehingga sebagai pembaca laporan keuangan

tidak akan menemukan kesulitan dalam menganalisis laporan keuangan. Laporan

keuangan harus bebas dari kesalahan dan juga harus memberikan penafsiran yang

sama untuk pembaca. Laporan keuangan harus diaudit untuk yang ringkas

orisinalitas dan untuk memeriksa apakah laporan keuangan telah disusun berdasarkan

standar. Ada 4 laporan keuangan dasar seperti neraca atau laporan posisi keuangan,

saldo laporan laba, laporan arus kas, dan laporan laba rugi.

Kinerja keuangan dalam kamus besar Bahasa Indonesia diartikan sebagai

sesuatu yang dicapai, prestasi yang diperlihatkan, kemampuan kerja (tentang

peralatan). Berdasarkan pengertian tersebut kinerja keuangan didefinisikan sebagai

prestasi manajemen, dalam hal ini manajemen keuangan dalam mencapai tujuan

perusahaan yaitu menghasilkan keuntungan dan meningkatkan nilai perusahaan.

Analisis kinerja keuangan dalam penelitian ini bertujuan untuk menilai

implementasi strategi perusahaan dalam hal merger dan akuisisi.

26

2.1.3 Analisis Kinerja Keuangan Menggunaka Rasio-Rasio Keuangan

Analisis rasio pada dasarnya merupakan kejadian masa lalu, oleh karena itu

faktor-faktor yang mungkin ada pada periode yang akan datang, mungkin akan

mempengaruhi posisi keuangan atau hasil usaha di masa yang akan datang. Untuk

itu seorang analisis dituntut agar dapat memberikan hasil analisis dan interprestasi

yang baik dan cermat, sebab hasil analisis ini akan bermanfaat dalam menentukan

kebijaksanaan manajemen untuk pengambilan keputusan di masa yang akan datang.

Kondisi keuangan dari suatu perusahaan dapat diketahui dengan suatu tolak

ukur yang biasanya dipakai, yakni: rasio-rasio keuangan, akan tetapi dengan

menggunakan rasio keuangan hanya akan mengetahui besarnya angka-angka rasio

saja. Oleh sebab itu dibutuhkan interprestasi dari angka-angka rasio yang telah

diperolehnya serta memilih jenis-jenis rasio yang sesuai dengan tujuan analisis.

Kinerja keuangan merupakan obyek vital bagi perusahaan. Setiap pihak

yang berkepentingan menaruh perhatian besar terhadap kinerja keuangan

perusahaan. Pemegang saham, kreditur, dan manajemen perusahaan sendiri tertarik

untuk mengevaluasi kinerja keuangan perusahaan saat ini dan masa depan. Kinerja

keuangan merupakan indikator kinerja perusahaan pada tahun berjalan.

Kinerja keuangan adalah ukuran subjektif dari seberapa baik perusahaan

dapat menggunakan aset dari modus utama dari bisnis dan menghasilkan

pendapatan. Istilah ini juga digunakan sebagai ukuran umum dari keseluruhan

kesehatan keuangan perusahaan selama periode waktu tertentu, dan dapat

digunakan untuk membandingkan perusahaan sejenis di industri yang sama atau

untuk membandingkan industri atau sektor di agregasi.

Ada banyak cara untuk menghitung kinerja perusahaan dengan menganalisis

setiap item baris seperti pendapatan, laba usaha, atau bahkan arus kas, serta jumlah

penjualan unit. Ada cara lain untuk mengukur kinerja perusahaan termasuk

menggunakan rasio keuangan. Analisis rasio adalah salah satu dari ribuan metode

pengukuran dan menafsirkan rasio keuangan untuk menganalisis dan memantau

kinerja perusahaan. Data dasar yang digunakan dalam rasio keuangan berasal dari

neraca dan laporan laba rugi.

2.1.3.1 Rasio-Rasio Keuangan

27

Ada 5 jenis rasio keuangan berdasarkan Gitman dan Zutter (2011:45)

termasuk Rasio Likuiditas, Rasio Aktivitas, Rasio Utang, Rasio Profitabilitas, dan

Rasio Pasar. Berikut ini adalah penjelasan lebih lanjut:

1. Rasio Likuiditas

Likuiditas dari suatu perusahaan diukur oleh kemampuannya untuk

memenuhi kewajiban jangka pendeknya pada saat jatuh tempo. Likuiditas

mengacu pada solvabilitas posisi keuangan perusahaan secara keseluruhan.

Rasio ini dapat memberikan tanda-tanda awal masalah arus kas dan

kegagalan bisnis yang akan datang. Namun, aset likuid, seperti kas di bank

dan surat berharga, tidak mendapatkan tingkat yang sangat tinggi dari

return, sehingga pemegang saham tidak akan ingin perusahaan untuk

overinvest likuiditas.

2. Rasio Aktivitas

Rasio aktivitas mengukur kecepatan dari berbagai akun diubah menjadi

penjualan atau uang tunai, inflow atau outflow. Dalam arti, rasio aktivitas

mengukur seberapa efisien perusahaan beroperasi di sepanjang berbagai

dimensi seperti manajemen persediaan, pencairan, dan koleksi. Sejumlah

rasio yang tersedia untuk mengukur aktivitas dari giro yang paling penting,

yang meliputi persediaan, piutang, dan hutang. Efisiensi dengan yang total

aset yang digunakan juga dapat dinilai.

3. Rasio Utang

Posisi utang dari suatu perusahaan menunjukkan jumlah uang orang lain

yang digunakan untuk menghasilkan keuntungan. Secara umum, analisis

keuangan yang paling penting adalah utang jangka panjang karena ini adalah

komitmen perusahaan untuk pembayaran kontrak dalam jangka panjang.

Semakin besar utang yang dimiliki Perusahaan, risiko akan lebih besar

karena tidak dapat memenuhi pembayaran utang kontraknya. Karena klaim

kreditur harus dipenuhi sebelum pendapatan dapat didistribusikan kepada

pemegang saham, pemegang saham saat ini dan calon pemegang saham

memberikan perhatian lebih pada kemampuan perusahaan untuk membayar

hutang.

4. Rasio Profitabilitas

Sebagai grup, langkah-langkah ini memungkinkan analis untuk mengevaluasi

keuntungan perusahaan sehubungan dengan tingkat tertentu pada akun

28

penjualan, tingkat tertentu dari aset, atau investasi pemilik. Tanpa

keuntungan, suatu perusahaan tidak bisa menarik modal luar. Pemilik,

kreditor, dan manajemen memperhatikan peningkatkan keuntungan karena

pentingnya pangsa pasar pada pendapatan.

5. Rasio Pasar

Rasio pasar berhubungan dengan nilai pasar perusahaan, yang diukur dengan

harga saham saat ini, nilai-nilai akuntansi tertentu. Rasio ini memberikan

wawasan kepada investor tentang bagaimana perusahaan bekerja dan

melakukan kegiatan usahanya dari segi risiko dan return. Mereka cenderung

mencerminkan, secara relatif, penilaian pemegang saham biasa dari semua

aspek masa lalu perusahaan dan diharapkan kinerja di masa mendatang.

2.2. Penelitian Terdahulu

Dalam penelitian sebelumnya yang dilakukan oleh Lyza (2012) memaparkan

dalam penelitiannya mengenai manfaat merger antara Bank Niaga dengan Bank

Lippo dilaksanakan untuk mematuhi kebijakan Single Present Policy yang ditetapkan

Bank Indonesia untuk manjadi bank yang memiliki skala usaha yang lebih besar dan

menjadi bank yang sehat serta berkinerja tinggi. Data yang digunakan dalam

penelitian ini adalah data sekunder berupa laporan laporan keuangan dua tahun

sebelum merger dan dua tahun setelah merger. Hasil penelitian tersebut menunjukan

terdapat peningkatan pada keuntungan setelah merger dan akuisisi. Sedangkan

kepemilikan modal minimum bank menurun yang disebabkan bertambahnya

kewajiban bank setelah merger.

Penelitian lain yang dilakukan oleh Santi (2013) dalam penelitiannya

menjelaskan bahwa merger merupakan salah satu cara untuk memperkuat fondasi

bisnis yang berujung pada terciptanya suatu sinergi. Dalam penelitiannya

menggunakan teknik analisis Uji-t sampel berpasangan dengan hasil yang

menunjukan variabel Return On Equity, Return On Asset, Debt to Equity dan Debt to

Total Asset Ratio tidak mengalami perbedaan yang signifikan setelah melakukan

merger.

Pada penelitian selanjutnya yang dilakukan oleh Erlina (2013) dalam

penelitiannya mengunakan analisis kinerja asset dan liabilitas manajemen dengan

membandingkannya melalui pengukuran pada tingkat resiko kredit, risiko likuiditas,

29

faktor rentabilitas dan faktor permodalan sebelum dan sesudah merger. Alat analisis

yang digunakan pada penelitian ini adalah uji normalitas dan uji beda t-test dengan

hasil tidak terdapat perbedaan kinerja asset dan liabilities management sebelum dan

sesudah merger dalam periode 4 tahun.

Berdasarkan penelitian yang dilakukan oleh Mia (2015) merger dilakukan

oleh perusahaan sebagai bentuk penerapan manajemen strategi untuk mencapai

competitive advantage. Pengambilan sampel pada penelitian ini menggunakan

metode purposive sampling. Analisis deskripsi rasio keuangan, uji normalitas data

dan uji paired sample t-test. Pada pengujian menggunakan uji paired sample t-test,

secara parsial terdapat perbedaan yang signifikan pada rasio CAR, NPL dan BOPO

sebelum dan setelah merger dan tidak ada perbedaan yang signifikan pada rasio

ROA dan LDR sebelum dan setelah merger. Dan Uji paired sample t-test secara

simultan menunjukkan tidak ada perbedaan signifikan antara kinerja keuangan

perusahaan perbankan sebelum dan setelah merger secara menyeluruh.

Adapun penelitian luar negeri yang berkaitan dengan penelitian ini

diantaranya penelitian yang dilakukan oleh Khong Yeen Lai, Tee Peck Ling, Tan

Kok Eng, Low Suet Cheng, Lim Fung Ting (2015) yang berjudul “Financial

Performance of Malaysia Local Banks: During Periods of Pre-Merger and Post-

Merger” menunjukan bahwa mayoritas dari bank memiliki skor tinggi dalam biaya

non-bunga terhadap total aset (NIE / TA) dan alasan utama yang berkontribusi

terhadap hasil ini karena pemerintah Malaysia telah membatasi bank Merger dalam

memiliki bentuk besar program penghematan setelah aktivitas merger dilakukan.

Tujuan dari pemerintah Malaysia dalam menetapkan aturan ini adalah karena mereka

ingin melindungi karyawan dari bank yang diakuisisi. Dalam penelitian ini, dua rasio

dari rasio likuiditas akan digunakan untuk mengukur dan menilai tingkat likuiditas

bank. Kenaikan tingkat likuiditas setelah merger adalah karena penurunan pinjaman

untuk deposit dan rasio kredit terhadap aset.

Pada penelitian sebelumnya yang dilakukan oleh Eunice Adu Darko, Ernest

Bruce Twum (2014) yang berjudul “The Pre and Post Merger Performance of Firms

in Ghana” Ada tren penurunan umum dalam rasio profitabilitas, yaitu GPM, NPM,

ROE dan ROA setelah akuisisi, menyiratkan penurunan profitabilitas perusahaan

setelah akuisisi.

30

Pada penelitian lainnya yang dilakukan oleh Vidya (2015) dengan judul “A

Study Of The Financial Performance Of Selected Companies Before And After

Merger And Acquisition” memaparkan bahwa Konsep Merger dan akuisisi di India

telah menyebabkan kebangkitan besar dalam perekonomian India. Banyak

perusahaan India di sektor software, sektor otomotif, sektor baja, sektor semen,

sektor farmasi, sektor petrokimia, dan lain-lain masuk untuk merger dan akuisisi

untuk mencapai manfaat skala. Analisis merger dan akuisisi telah mengungkapkan

bahwa di antara semua sektor industri di India, hanya beberapa sektor telah

menyaksikan keuntungan maksimum yang dibawa oleh merger dengan asosiasi

global. Merger di India perspektif berpengaruh dari setiap eksekutif perusahaan dan

perusahaan. Merger dan akuisisi, jika direncanakan dan dilaksanakan dengan baik,

dapat memberikan kesempatan besar pertumbuhan, penghematan biaya, teknologi

sampai gradasi dan menangkap pasar melampaui batas-batas nasional.

Tabel 2.1

Penelitian Terdahulu

No Peneliti Judul Tahun Variabel Hasil Penelitian

1 Khong Yeen

Lai, Tee Peck

Ling, Tan Kok

Eng, Low Suet

Cheng, Lim

Fung Ting

Financial

Performanc

e of

Malaysia

Local

Banks:

During

Periods of

Pre-Merger

and Post-

Merger.

2015 T-Value

Testing, Data

Envelop

Analysis

(DEA), ROA,

ROE, L/D

Ratio,

Earnings Per

Share,

Dividend Per

Share, NIE

Mayoritas dari

bank memiliki

skor tinggi dalam

biaya non-bunga

terhadap total aset

(NIE / TA) dan

alasan utama

yang

berkontribusi

terhadap hasil ini

karena

pemerintah

Malaysia telah

31

membatasi bank

Merger dalam

memiliki bentuk

besar program

penghematan

setelah aktivitas

merger dilakukan.

Tujuan dari

pemerintah

Malaysia dalam

menetapkan

aturan ini adalah

karena mereka

ingin melindungi

karyawan dari

bank yang

diakuisisi. Dalam

penelitian ini, dua

rasio dari rasio

likuiditas akan

digunakan untuk

mengukur dan

menilai tingkat

likuiditas bank.

Kenaikan tingkat

likuiditas setelah

merger adalah

karena penurunan

pinjaman untuk

deposit dan rasio

kredit terhadap

aset.

32

2 Eunice Adu

Darko, Ernest

Bruce Twum

The Pre and

Post Merger

Performanc

e of Firms

in Ghana

2014 GPM, NPM,

ROE, ROA

Ada tren

penurunan umum

dalam rasio

profitabilitas,

yaitu GPM, NPM,

ROE dan ROA

setelah akuisisi,

menyiratkan

penurunan

profitabilitas

perusahaan

setelah akuisisi.

3 Vidya. V A Study Of

The

Financial

Performanc

e Of

Selected

Companies

Before And

After

Merger And

Acquisition

2015 Current Ratio,

DER, Long

term DER,

Interest Cover

Ratio,

Operating

Ratio, NP,

ROCE,

RONW.

Konsep Merger

dan akuisisi di

India telah

menyebabkan

kebangkitan besar

dalam

perekonomian

India. Banyak

perusahaan India

di sektor

software, sektor

otomotif, sektor

baja, sektor

semen, sektor

farmasi, sektor

petrokimia, dan

lain-lain masuk

untuk merger dan

akuisisi untuk

mencapai manfaat

skala. Analisis

33

merger dan

akuisisi telah

mengungkapkan

bahwa di antara

semua sektor

industri di India,

hanya beberapa

sektor telah

menyaksikan

keuntungan

maksimum yang

dibawa oleh

merger dengan

asosiasi global.

Merger di India

perspektif

berpengaruh dari

setiap eksekutif

perusahaan dan

perusahaan.

Merger dan

akuisisi, jika

direncanakan dan

dilaksanakan

dengan baik,

dapat

memberikan

kesempatan besar

pertumbuhan,

penghematan

biaya, teknologi

sampai gradasi

dan menangkap

34

pasar melampaui

batas-batas

nasional.

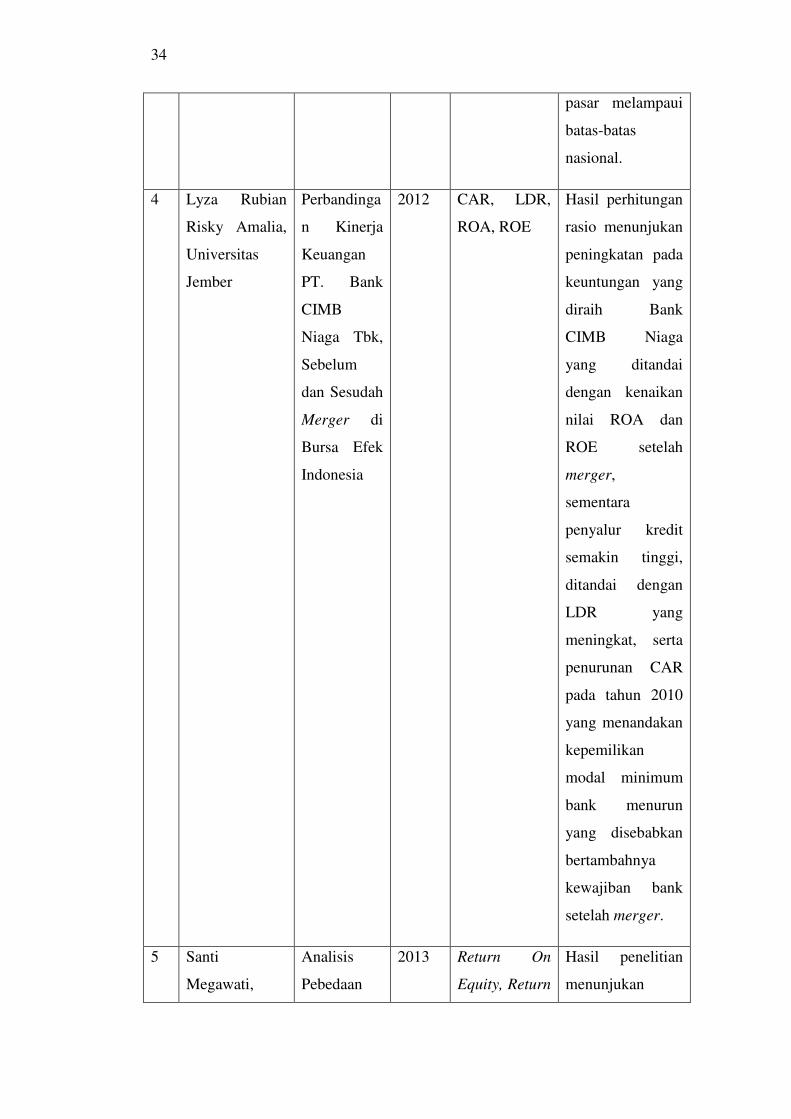

4 Lyza Rubian

Risky Amalia,

Universitas

Jember

Perbandinga

n Kinerja

Keuangan

PT. Bank

CIMB

Niaga Tbk,

Sebelum

dan Sesudah

Merger di

Bursa Efek

Indonesia

2012 CAR, LDR,

ROA, ROE

Hasil perhitungan

rasio menunjukan

peningkatan pada

keuntungan yang

diraih Bank

CIMB Niaga

yang ditandai

dengan kenaikan

nilai ROA dan

ROE setelah

merger,

sementara

penyalur kredit

semakin tinggi,

ditandai dengan

LDR yang

meningkat, serta

penurunan CAR

pada tahun 2010

yang menandakan

kepemilikan

modal minimum

bank menurun

yang disebabkan

bertambahnya

kewajiban bank

setelah merger.

5 Santi

Megawati,

Analisis

Pebedaan

2013 Return On

Equity, Return

Hasil penelitian

menunjukan

35

Universitas

Katolik Widya

Mandala

Surabaya

Kinerja

Keuangan

Bank Niaga

dan Bank

CIMB

Niaga(Studi

Kasus

Sebelum

dan Sesudah

Merger)

On Asset,

Debt to Equity

Ratio, Debt to

Total asset

Ratio

bahwa semua

variable tidak

menunjukan

adanya perbedaan

yang signifikan

setelah

melakukan

merger.

6 Erlina Yuliani

HS,

Universitas

Katolik

Soegijapranata

Analisis

Kinerja

Asset and

Liabilities

Managemen

t Sebelum

dan Sesudah

Merger

Pada Bank-

Bank yang

Terdaftar di

BEI

2013 ROA, Core

ROA, CAR

Hasilnya tidak

terdapat

perbedaan kinerja

asset and

liabilities

management

sebelum dan

sesudah merger

pada bank-bank

yang melakukan

merger pada

perioade tahun

2008-2011.

7 Mia Sentosa,

Universitas

Bakrie.

Analisis

Perbandinga

n Kinerja

Sebelum

dan Setelah

Merger

Pada

Perusahaan

Perbankan

2015 Uji Paired

sample t-test,

CAR, NPL,

ROA, BOPO,

LDR

Hasil Uji Paired

Sample t-test,

secara parsial

terdapat

perbedaan yang

signifikan pada

rasio CAR, NP

dan BOPO

sebelum dan

36

yang

Terdaftar

Pada Bursa

Efek

Indonesia.

setelah merger

dan tidak ada

perbedaan yang

signifikan pada

rasio ROA dan

LDR sebelum dan

setelah merger.

Uji Paired Sample

t-test secara

stimulan

menunjukan tidak

ada perbedaan

signifikan antara

kinerja keuangan

perusahaan

perbankan

sebelum dan

setelah merger

secara

menyeluruh.

2.3 Metodologi Penelitian

2.3.1 Kerangka Pemikiran Penelitian

Merger dan akuisisi merupakan salah satu strategi penggabungan usaha yang

digunakan oleh perusahaan untuk memperluas bisnis mereka demi mempertahankan

eksistensi mereka di pasar. Untuk mengevaluasi keberhasilan dari suatu perusahaan

mengenai merger dan akuisisi, skripsi ini berfokus pada kinerja keuangan

perusahaan. Penelitian ini menganalisa kinerja keuangan menggunakan rasio

keuangan yang disebutkan di atas untuk membandingkan antara kinerja keuangan

perusahaan sebelum dan pasca-merger atau akuisisi. Penulis menggunakan analisis

gabungan yang merupakan gabungan dari analisis cross-sectional dan time-series.

37

Kombinasi ini berarti penulis membandingkan kinerja keuangan perusahaan dan juga

berfokus pada kinerja keuangan perusahaan dengan acuan tahun mengenai merger

dan akuisisi.

Rasio keuangan yang dipilih oleh peneliti sebagai variabel penelitian

termasuk quick ratio, debt ratio, debt to equity ratio, net profit margin (NPM), return

on asset (ROA), return on equity (ROE), price to earning ratio (P/E ratio), total

asset turnover, days in receivable, days in trade payable, days in inventories, interest

coverage ratio, long-term debt to equity ratio, EBITDA margin, working capital

turnover. Dasar acuan tahun adalah 1 tahun sebelum dan hingga 10 tahun sesudah

aktivitas merger dan akuisisi.

Selain itu, penulis akan membandingkan rata-rata kinerja keuangan rasio pra-

merger atau akuisisi perusahaan dengan pasca-merger atau akuisisi kinerja keuangan

perusahaan. Untuk meringkas, kerangka pemikiran adalah sebagai berikut:

Tabel 2.2

Kerangka Pemikiran

R

A

S

I

O

Laporan Keuangan 1 Tahun

Sebelum Aktifitas Merger dan

Akuisisi

1 tahun pasca merger dan akuisisi

2 tahun pasca merger dan akuisisi

3 tahun pasca merger dan akuisisi

4 tahun pasca merger dan akuisisi

5 tahun pasca merger dan akuisisi

6tahun pasca merger dan akuisisi

7 tahun pasca merger dan akuisisi

8 tahun pasca merger dan akuisisi

9 tahun pasca merger dan akuisisi

10 tahun pasca merger dan akuisisi

38

2.4. Pengembangan Hipotesis

Seperti yang telah ditulis di bab 2.2 diatas dibagian penelitian sebelumnya, beberapa

peneliti telah melakukan penelitian mengenai topik yang sama tentang merger dan

akuisisi. Mereka membandingkan kinerja keuangan sebelum dan setelah kegiatan

merger dan akuisisi dilakukan menggunakan rasio keuangan sebagai pembanding

keduanya. Rasio keuangan yang digunakan termasuk rasio likuiditas, rasio

solvabilitas, rasio operasi/aktivitas, rasio profitabilitas, dan rasio pasar.

1. Rasio Likuiditas

Likuiditas dari suatu perusahaan diukur oleh kemampuannya untuk

memenuhi kewajiban jangka pendeknya pada saat jatuh tempo. Rasio ini

dapat memberikan tanda-tanda awal masalah arus kas dan kegagalan bisnis

yang akan datang. Penting untuk dipahami bahwa nilai yang tinggi dari rasio

likuiditas menunjukkan tingkat yang lebih besar pada likuiditas yang

mengindikasikan aliran kas perusahaan lebih lancar. Dalam hal merger dan

akuisisi, likuiditas menunjukan kemampuan perusahaan untuk memenuhi

kewajiban jangka pendek. Oleh karena itu, peningkatan yang signifikan

dalam rasio likuiditas perusahaan akan menjadi tanda dari kombinasi bisnis

yang sukses yang dapat meningkatkan kemampuan perusahaan dalam

memenuhi utang jangka pendeknya. Dengan demikian, hipotesis mengenai

skripsi ini tentang merger dan akuisisi adalah sebagai berikut:

H1 : Terdapat perbedaan yang signifikan pada analisis Quick Ratio pada

kinerja keuangan sebelum dan sesudah kegiatan merger dan akuisisi.

H2 : Terdapat perbedaan yang signifikan pada analisis Working Capital

Turnover pada kinerja keuangan sebelum dan sesudah kegiatan merger

dan akuisisi.

2. Rasio Solvabilitas

Posisi utang menunjukkan bagaimana perusahaan menggunakan uang orang

lain untuk menghasilkan keuntungan. Dalam hal merger dan akuisisi, jika

mengalami peningkatan yang signifikan dalam rasio solvabilitas maka secara

39

umum kesetaraan modal akan cukup baik untuk melakukan usahanya,

sehingga penggunaan utang secara keseluruhan atas ekuitas perusahaan dapat

diminimalisir. Hipotesis mengenai skripsi ini tentang merger dan akuisisi

adalah sebagai berikut:

H3 : Terdapat perbedaan yang signifikan pada analisis Debt Ratio pada

kinerja

keuangan sebelum dan sesudah kegiatan merger dan akuisisi.

H4 : Terdapat perbedaan yang signifikan pada analisis Debt to Equity Ratio

pada kinerja keuangan sebelum dan sesudah kegiatan merger dan

akuisisi.

H5 : Terdapat perbedaan yang signifikan pada analisis Long-Term Debt to

Equity Ratio pada kinerja keuangan sebelum dan sesudah kegiatan

merger dan akuisisi

3. Rasio Operasi/ Aktifitas

Hasil dari rasio ini biasanya berbeda-beda pada setiap penelitian. Hasil yang

paling umum dihasilkan dari rasio aktivitas dalam hal merger dan akuisisi,

hasil dari perputaran total aset lebih tinggi berarti lebih efisien asetnya telah

digunakan. Rasio ini telah digunakan untuk menganalisis apakah operasi

keuangan perusahaan telah efisien secara finansial atau tidak. rasio aktivitas

mengukur jumlah sumber daya yang diinvestasikan dalam pengumpulan dan

persediaan manajemen perusahaan. Rasio aktivitas mengukur efisiensi

operasional organisasi dan profitabilitas. Rasio aktivitas digunakan untuk

menentukan apakah proses bisnis suatu entitas yang menguntungkan atau

tidak menguntungkan. Dalam hal merger dan akuisisi pada rasio aktivitas,

dapat meningkatkan efektivitas manajemen perusahaan dalam mengelola aset

yang dimiliki oleh perusahaan. Hipotesis mengenai skripsi ini tentang merger

dan akuisisi adalah sebagai berikut:

H6 : Terdapat perbedaan yang signifikan pada analisis Total Asset Turnover

(TATO) pada kinerja keuangan sebelum dan sesudah kegiatan merger

dan akuisisi.

40

H7 : Terdapat perbedaan yang signifikan pada analisis Days in Receivable

pada

kinerja keuangan sebelum dan sesudah kegiatan merger dan akuisisi.

H8 : Terdapat perbedaan yang signifikan pada analisis Days in Trade

Payable

pada kinerja keuangan sebelum dan sesudah kegiatan merger dan

akuisisi.

H9 : Terdapat perbedaan yang signifikan pada analisis Days in Inventory

pada kinerja keuangan sebelum dan sesudah kegiatan merger dan

akuisisi

4. Rasio Profitabilitas

Rasio berikutnya adalah rasio profitabilitas yang juga telah menghasilkan

hasil yang bersifat umum. Rasio Profitabilitas merupakan kemampuan

perusahaan untuk memperoleh laba dari penjualan. Dalam hal merger dan

akuisisi jika terjadi sinergi yang baik maka secara umum tingkat profitabilitas

perusahaan akan lebih baik dari sebelum melakukan merger dan akuisisi.

Hipotesis mengenai skripsi ini tentang merger dan akuisisi adalah sebagai

berikut:

H10: Terdapat perbedaan yang signifikan pada analisis Interest Coverage

Ratio pada kinerja keuangan sebelum dan sesudah kegiatan merger dan

akuisisi.

H11: Terdapat perbedaan yang signifikan pada analisis EBITDA Margin

pada kinerja keuangan sebelum dan sesudah kegiatan merger dan

akuisisi.

H12: Terdapat perbedaan yang signifikan pada analisis Return on Asset pada

kinerja keuangan sebelum dan sesudah kegiatan merger dan akuisisi.

H13: Terdapat perbedaan yang signifikan pada analisis Return on Equity pada

kinerja keuangan sebelum dan sesudah kegiatan merger dan akuisisi.

41

H14: Terdapat perbedaan yang signifikan pada analisis Net Profit Margin

(NPM) pada kinerja keuangan sebelum dan sesudah kegiatan merger

dan akuisisi.

5. Rasio Pasar

Rasio pasar berhubungan dengan nilai pasar perusahaan, yang diukur dengan

harga saham saat ini, dan juga nilai-nilai akuntansi tertentu. Rasio ini

memberikan wawasan tentang bagaimana investor di pasar menilai aktivitas

perusahaan dari segi risiko dan return. Pengukuran pada rasio ini

membandingkan nilai perusahaan pada saat ini dan masa mendatang dengan

nilai perusahaan di masa lalu. Dalam hal merger dan akuisisi jika terjadi

sinergi yang baik maka diharapkan mendapatkan keuntungan lebih besar pada

perusahaan dan akan mempengaruhi pendapatan yang diperoleh tiap lembar

saham. Hipotesis mengenai skripsi ini tentang merger dan akuisisi adalah

sebagai berikut:

H15: Terdapat perbedaan yang signifikan pada analisis Price/Earnings

(P/E) Ratio pada kinerja keuangan sebelum dan sesudah kegiatan

merger dan akuisisi.