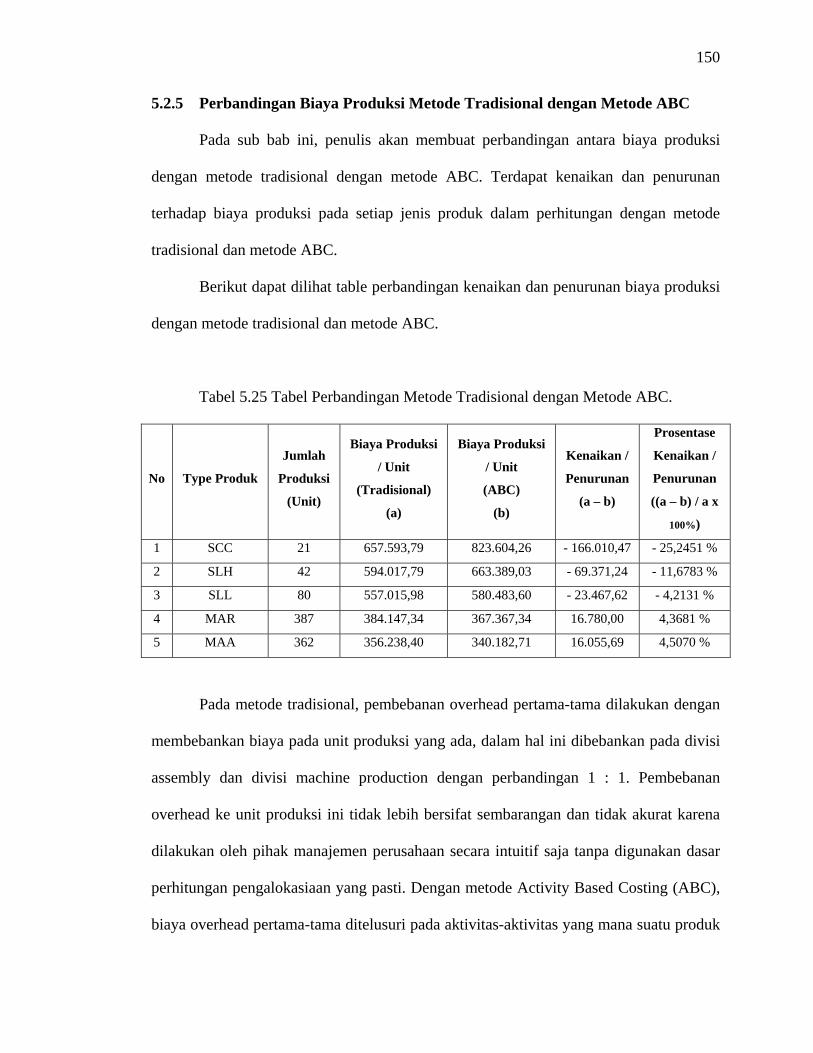

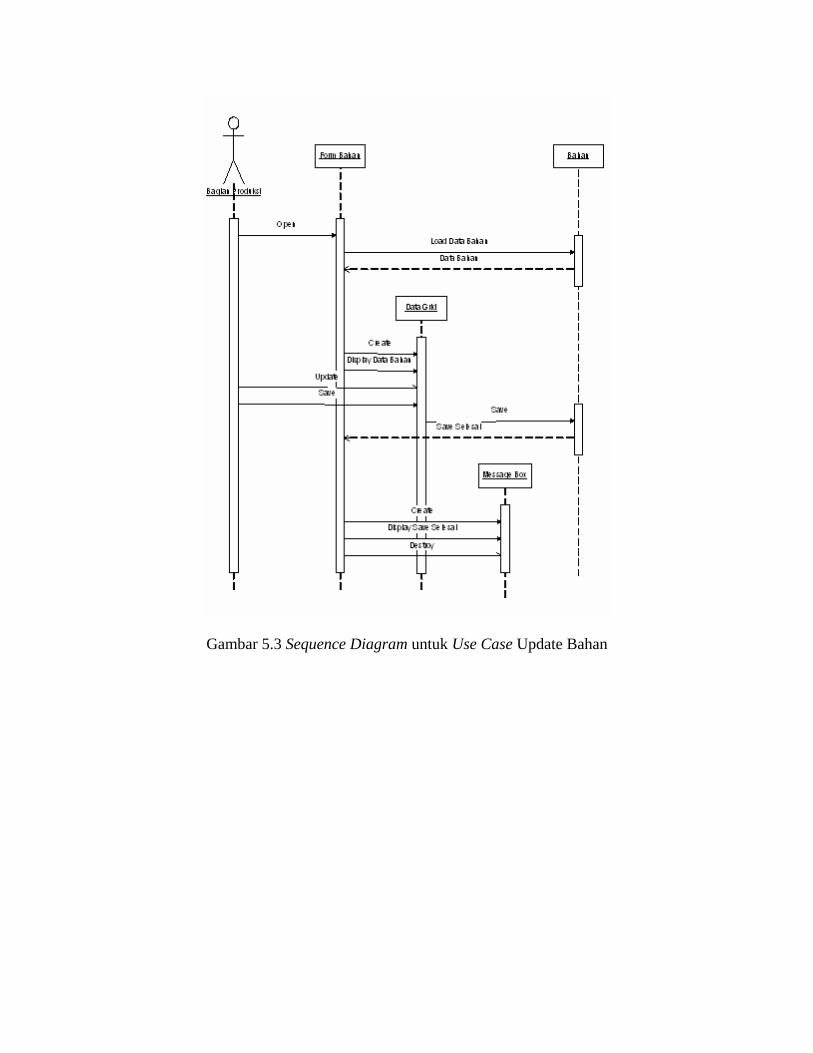

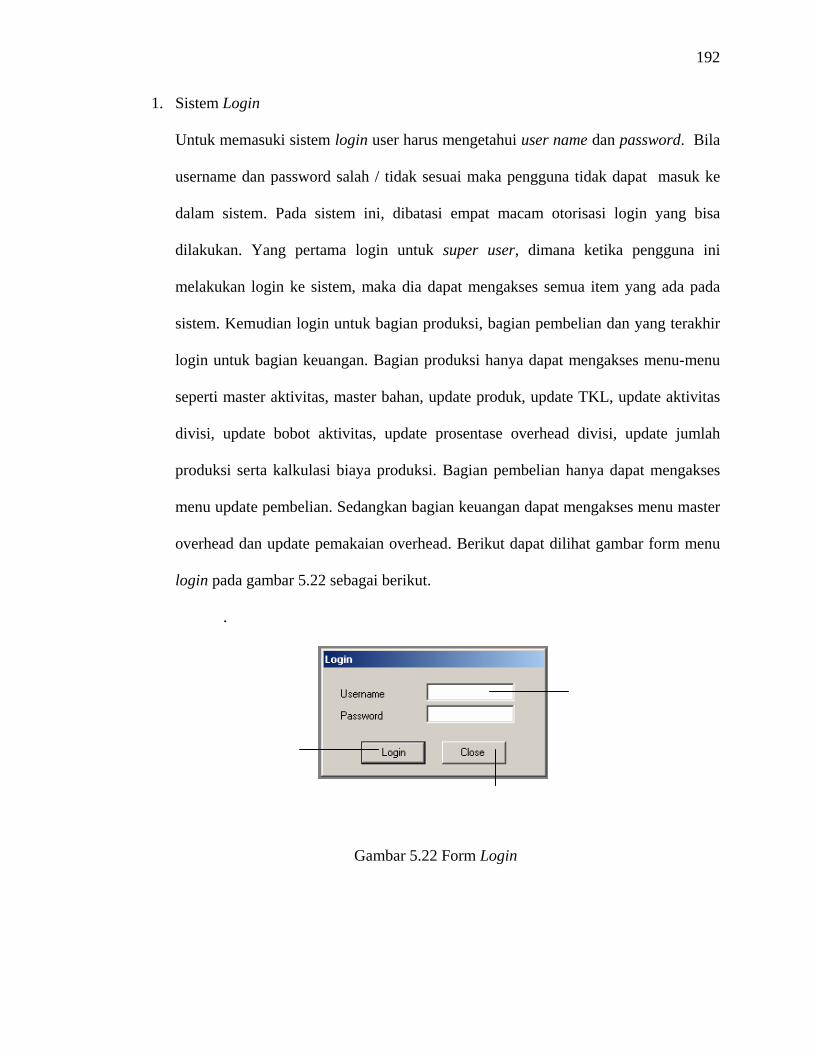

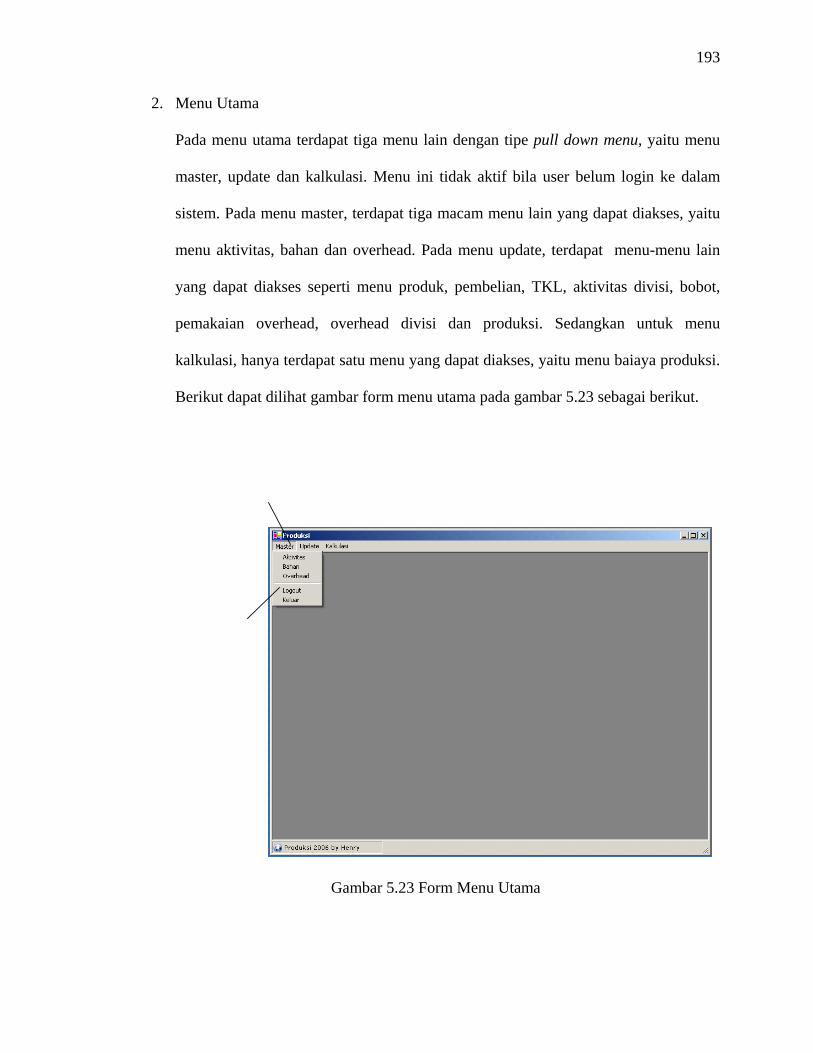

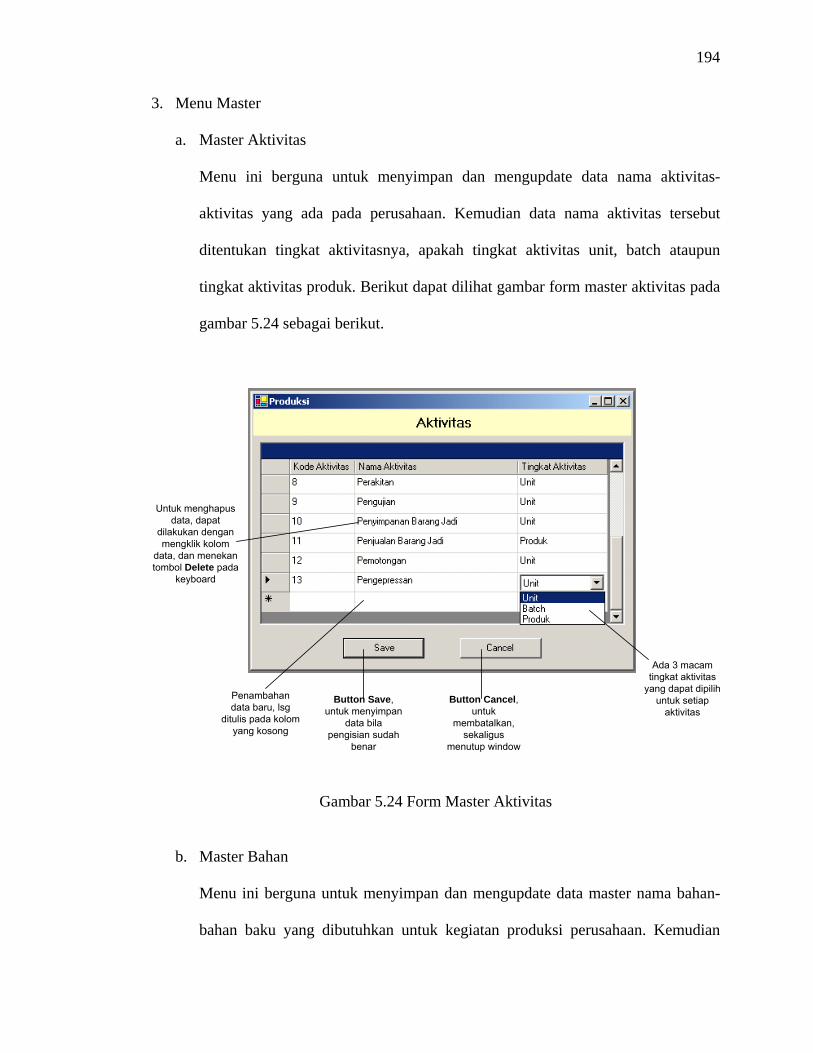

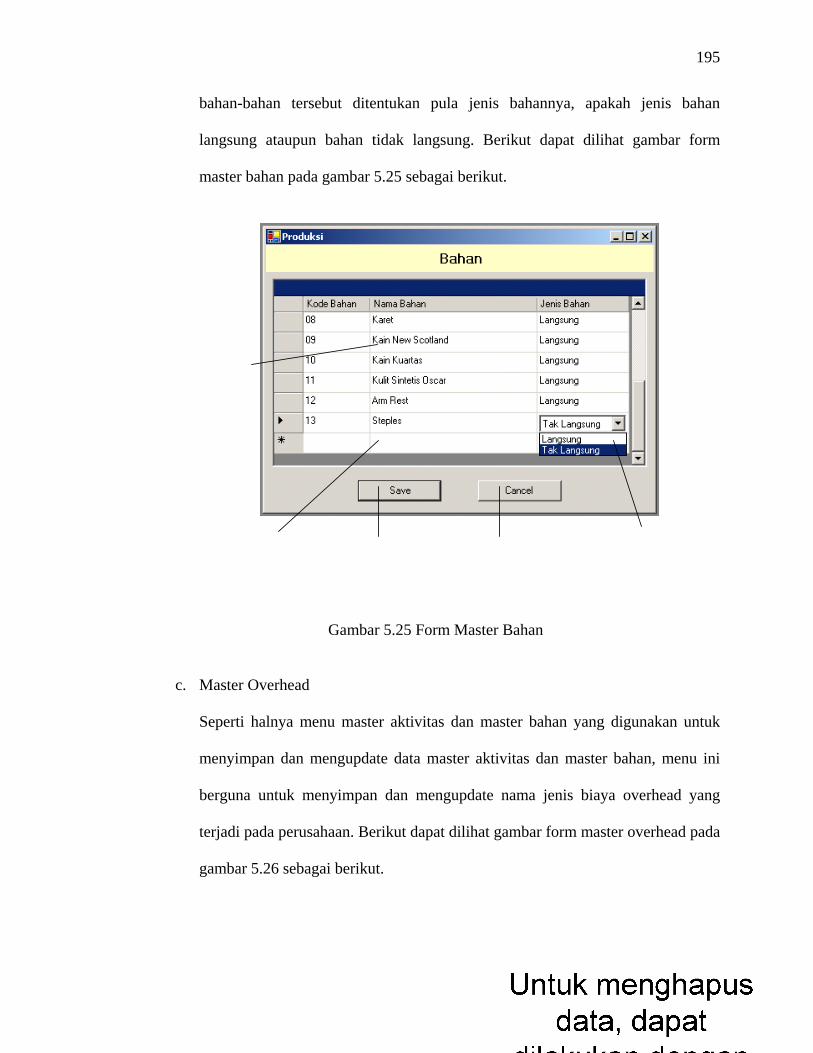

Bab 1 - 6library.binus.ac.id/eColls/eThesisdoc/Bab5/2007-1-00216-TISI-Bab 5.pdf · HASIL DAN...

135

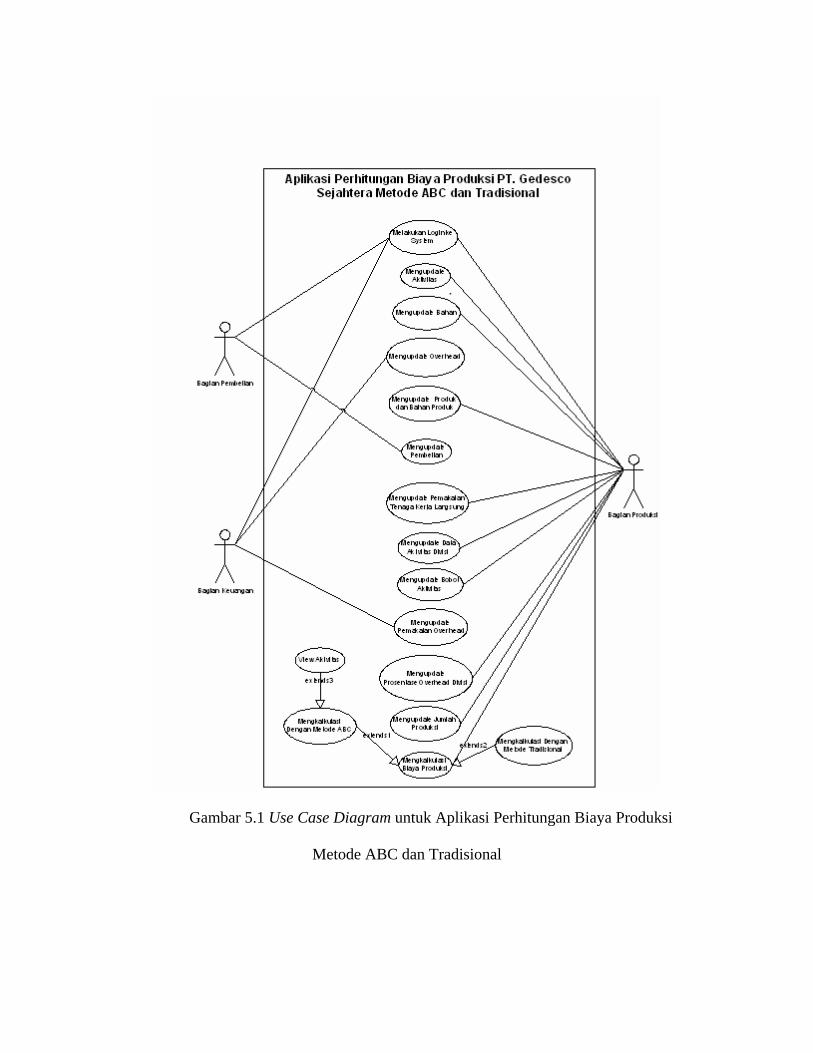

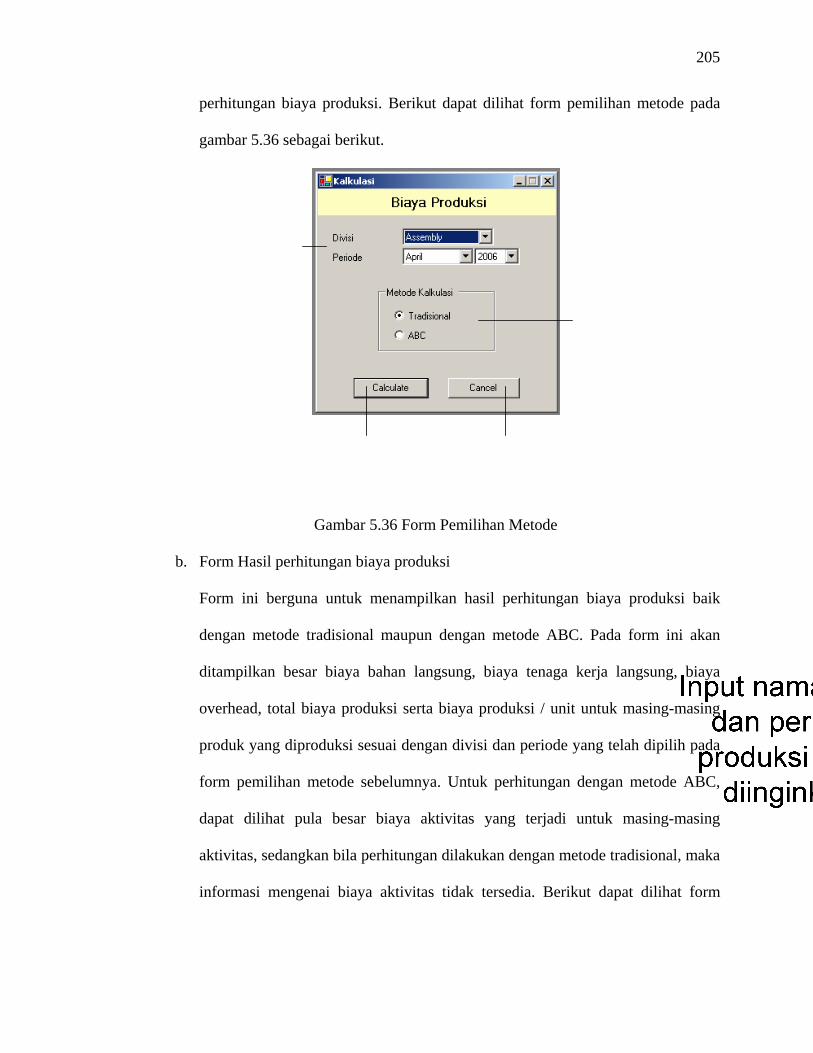

85 BAB 5 HASIL DAN PEMBAHASAN 5.1 Penyajian Data Perusahaan Dalam menghitung biaya produksi yang dibutuhkan oleh suatu perusahaan untuk memproduksi barang dibutuhkan data-data perusahaan yang berhubungan dengan data bahan baku, data tenaga kerja dan data overhead pabrik. Pada sub bab penyajian data perusahaan ini, penulis akan menyajikan data bahan dan harga, data tenaga kerja serta data biaya overhead pabrik. 5.1.1 Data Bahan dan Harga Pada PT. Gedesco Sejahtera, data bahan dan harganya dibagi menjadi 2 kelompok, yaitu : data bahan baku langsung dan data bahan tidak langsung / bahan pendukung. 5.1.1.1 Bahan Baku Langsung Bahan baku langsung yang dipakai oleh PT. Gedesco Sejahtera dalam memproduksi kursi kantor meliputi busa foam, busa molded, busa rebonded, papan, base five stars, mekanism back rest, roda, gaslift, armrest, karet, cover gaslift, kain, dan kulit (oscar). Busa foam ini digunakan untuk melapisi bagian belakang sandaran kursi, sedangkan busa molded digunakan untuk melapisi bagian depan sandaran dan dudukan kursi sebagai bantalan sehingga kursi terasa empuk ketika diduduki. Busa rebonded digunakan sebagai busa pembentuk pada bagian-bagian tertentu dari sandaran kursi

Transcript of Bab 1 - 6library.binus.ac.id/eColls/eThesisdoc/Bab5/2007-1-00216-TISI-Bab 5.pdf · HASIL DAN...

85

BAB 5

HASIL DAN PEMBAHASAN

5.1 Penyajian Data Perusahaan

Dalam menghitung biaya produksi yang dibutuhkan oleh suatu perusahaan untuk

memproduksi barang dibutuhkan data-data perusahaan yang berhubungan dengan data

bahan baku, data tenaga kerja dan data overhead pabrik. Pada sub bab penyajian data

perusahaan ini, penulis akan menyajikan data bahan dan harga, data tenaga kerja serta

data biaya overhead pabrik.

5.1.1 Data Bahan dan Harga

Pada PT. Gedesco Sejahtera, data bahan dan harganya dibagi menjadi 2

kelompok, yaitu : data bahan baku langsung dan data bahan tidak langsung / bahan

pendukung.

5.1.1.1 Bahan Baku Langsung

Bahan baku langsung yang dipakai oleh PT. Gedesco Sejahtera dalam

memproduksi kursi kantor meliputi busa foam, busa molded, busa rebonded, papan, base

five stars, mekanism back rest, roda, gaslift, armrest, karet, cover gaslift, kain, dan kulit

(oscar). Busa foam ini digunakan untuk melapisi bagian belakang sandaran kursi,

sedangkan busa molded digunakan untuk melapisi bagian depan sandaran dan dudukan

kursi sebagai bantalan sehingga kursi terasa empuk ketika diduduki. Busa rebonded

digunakan sebagai busa pembentuk pada bagian-bagian tertentu dari sandaran kursi

86

sehingga bentuk sandaran menjadi lebih menarik. Karet digunakan untuk melapisi

pinggiran kursi dan menutupi bagian dari kursi yg disteples sehingga kursi terlihat rapi.

Armrest dipakai sebagai sandaran tangan dan tidak semua type dari kursi yang

diproduksi PT.Gedesco Sejahtera menggunakan arm rest. Pada tipe MAA, tidak dipakai

armrest karena tipe ini tidak menggunakan sandaran tangan. Papan merupakan kayu

lapis yang telah dipress dan digunakan sebagai rangka dari kursi untuk memberi bentuk

dasar dari sandaran dan dudukan kursi. Gaslift dan gaslift cover berfungsi sebagai

pompa hidrolik pada kursi sehingga ketinggian kursi dapat dirubah-rubah sesuai dengan

kebutuhan. Kain dan kulit digunakan untuk melapisi dudukan dan sandaran sehingga

busa maupun papan dari dudukan dan sandaran tidak terlihat dan tampak lebih menarik.

Mekanism backrest merupakan bagian pada kursi yang digunakan untuk menempelkan

dudukan dan sandaran serta tempat pemasangan gaslift. Kemudian base five stars dan

roda berfungsi sebagai kaki dari kursi dan tempat pemasangan gaslift sehingga kursi

dapat berputar dengan bebas dan mudah dipindahkan.

Bahan-bahan baku tersebut semuanya dibeli dari supplier dan kebanyakan

dipesan setiap satuan serta telah diproses sesuai dengan pesanan dari PT. Gedesco

Sejahtera, dalam arti PT. Gedesco Sejahtera tidak melakukan proses perubahan ataupun

produksi terhadap bahan-bahan tersebut namun hanya melakukan proses perakitan /

assembly terhadap bahan-bahan tersebut, seperti busa foam, busa molded, busa

rebonded, papan, base five stars, mekanism, back rest, gaslift, dan cover gaslift.

Sedangkan bahan-bahan seperti kain, kulit, dan karet dipesan dalam gulungan dengan

ukuran tertentu dan dilakukan proses perubahan seperti pemotongan sebelum dirakit.

Bahan-bahan seperti gaslift, mekanism, armrest diperoleh dengan cara mengimpor dari

supplier luar karena bahan-bahan ini memang tidak diproduksi di dalam negeri.

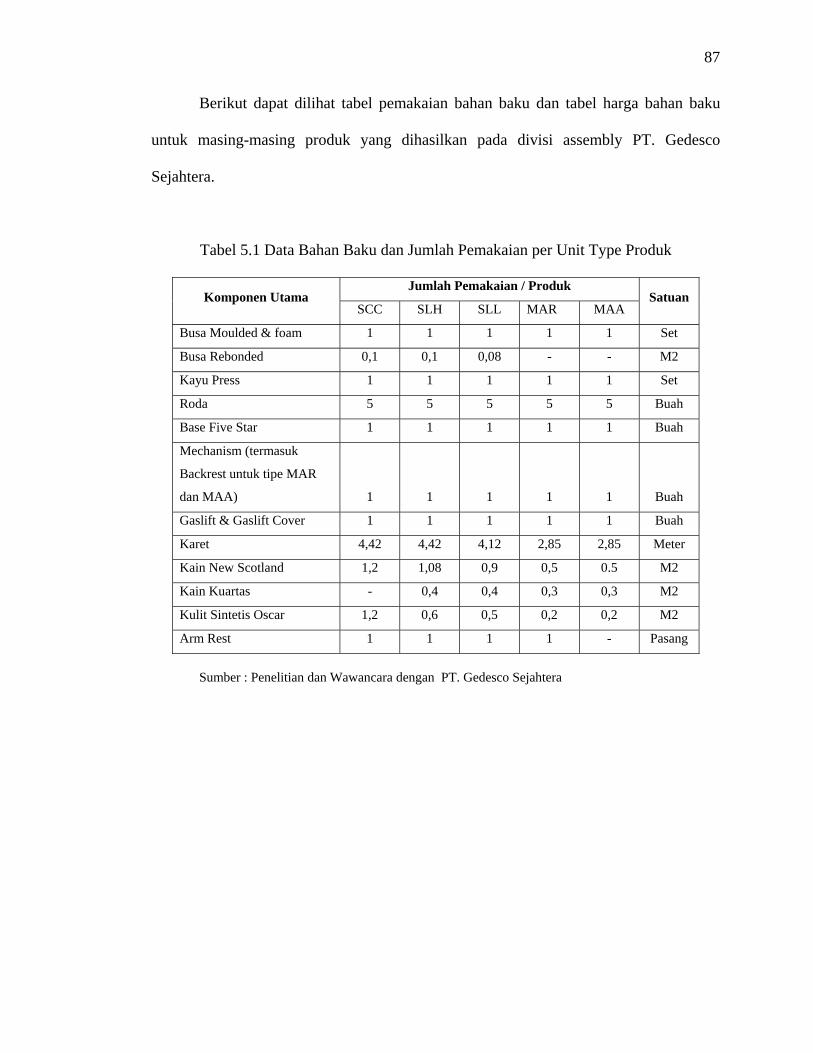

87

Berikut dapat dilihat tabel pemakaian bahan baku dan tabel harga bahan baku

untuk masing-masing produk yang dihasilkan pada divisi assembly PT. Gedesco

Sejahtera.

Tabel 5.1 Data Bahan Baku dan Jumlah Pemakaian per Unit Type Produk

Jumlah Pemakaian / Produk Komponen Utama

SCC SLH SLL MAR MAA Satuan

Busa Moulded & foam 1 1 1 1 1 Set

Busa Rebonded 0,1 0,1 0,08 - - M2

Kayu Press 1 1 1 1 1 Set

Roda 5 5 5 5 5 Buah

Base Five Star 1 1 1 1 1 Buah

Mechanism (termasuk

Backrest untuk tipe MAR

dan MAA) 1 1 1 1 1 Buah

Gaslift & Gaslift Cover 1 1 1 1 1 Buah

Karet 4,42 4,42 4,12 2,85 2,85 Meter

Kain New Scotland 1,2 1,08 0,9 0,5 0.5 M2

Kain Kuartas - 0,4 0,4 0,3 0,3 M2

Kulit Sintetis Oscar 1,2 0,6 0,5 0,2 0,2 M2

Arm Rest 1 1 1 1 - Pasang

Sumber : Penelitian dan Wawancara dengan PT. Gedesco Sejahtera

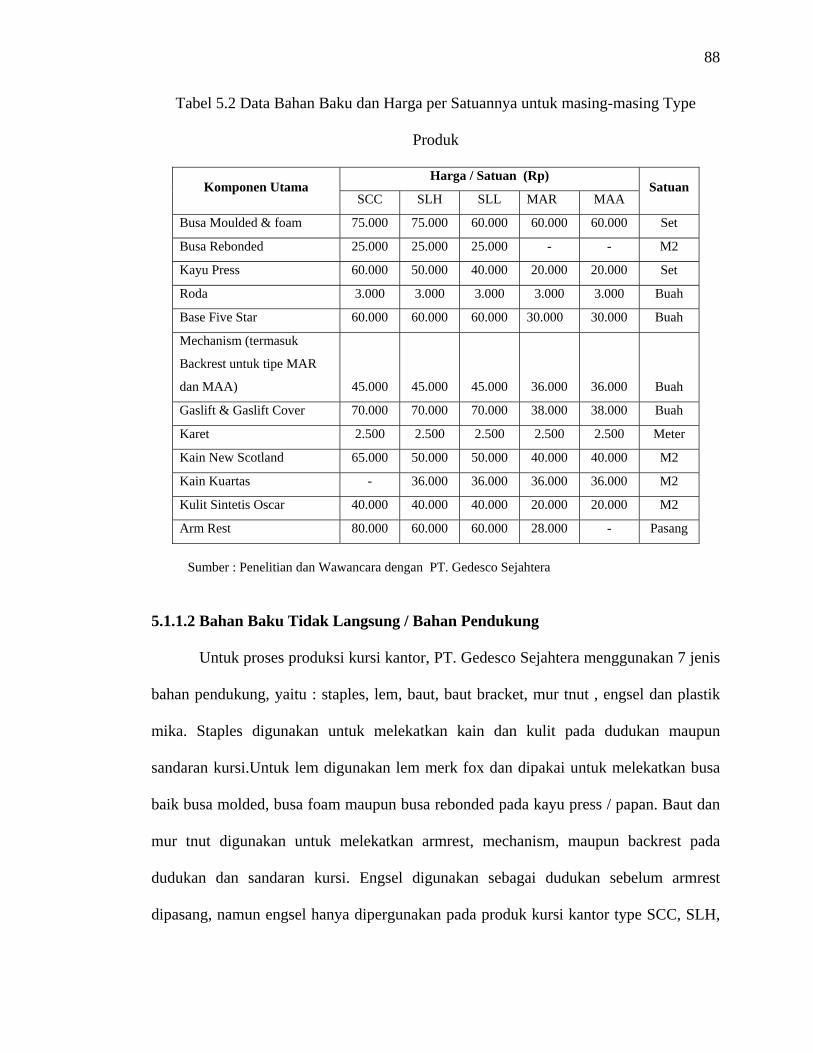

88

Tabel 5.2 Data Bahan Baku dan Harga per Satuannya untuk masing-masing Type

Produk

Harga / Satuan (Rp) Komponen Utama

SCC SLH SLL MAR MAA Satuan

Busa Moulded & foam 75.000 75.000 60.000 60.000 60.000 Set

Busa Rebonded 25.000 25.000 25.000 - - M2

Kayu Press 60.000 50.000 40.000 20.000 20.000 Set

Roda 3.000 3.000 3.000 3.000 3.000 Buah

Base Five Star 60.000 60.000 60.000 30.000 30.000 Buah

Mechanism (termasuk

Backrest untuk tipe MAR

dan MAA) 45.000 45.000 45.000 36.000 36.000 Buah

Gaslift & Gaslift Cover 70.000 70.000 70.000 38.000 38.000 Buah

Karet 2.500 2.500 2.500 2.500 2.500 Meter

Kain New Scotland 65.000 50.000 50.000 40.000 40.000 M2

Kain Kuartas - 36.000 36.000 36.000 36.000 M2

Kulit Sintetis Oscar 40.000 40.000 40.000 20.000 20.000 M2

Arm Rest 80.000 60.000 60.000 28.000 - Pasang

Sumber : Penelitian dan Wawancara dengan PT. Gedesco Sejahtera

5.1.1.2 Bahan Baku Tidak Langsung / Bahan Pendukung

Untuk proses produksi kursi kantor, PT. Gedesco Sejahtera menggunakan 7 jenis

bahan pendukung, yaitu : staples, lem, baut, baut bracket, mur tnut , engsel dan plastik

mika. Staples digunakan untuk melekatkan kain dan kulit pada dudukan maupun

sandaran kursi.Untuk lem digunakan lem merk fox dan dipakai untuk melekatkan busa

baik busa molded, busa foam maupun busa rebonded pada kayu press / papan. Baut dan

mur tnut digunakan untuk melekatkan armrest, mechanism, maupun backrest pada

dudukan dan sandaran kursi. Engsel digunakan sebagai dudukan sebelum armrest

dipasang, namun engsel hanya dipergunakan pada produk kursi kantor type SCC, SLH,

89

dan SLL. Sedangkan plastik mika digunakan untuk melapisi dudukan dan sandaran kursi

yang telah dirakit sehingga kursi tampak lebih rapi dan bersih.

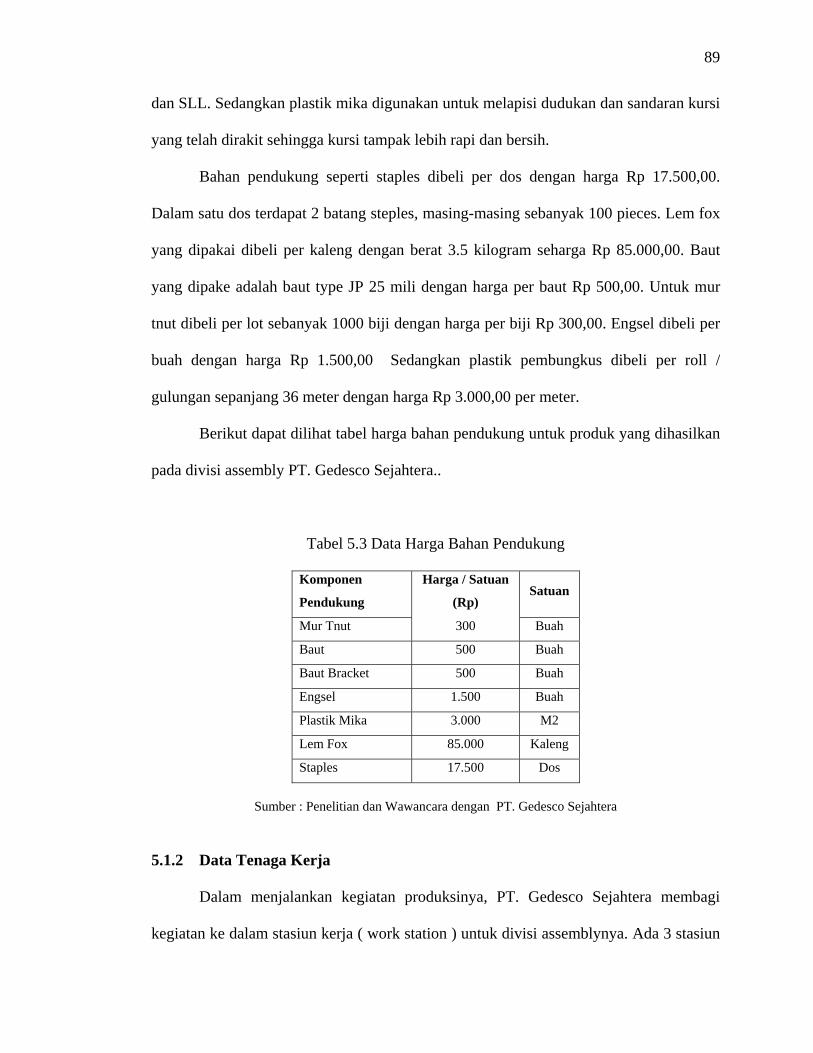

Bahan pendukung seperti staples dibeli per dos dengan harga Rp 17.500,00.

Dalam satu dos terdapat 2 batang steples, masing-masing sebanyak 100 pieces. Lem fox

yang dipakai dibeli per kaleng dengan berat 3.5 kilogram seharga Rp 85.000,00. Baut

yang dipake adalah baut type JP 25 mili dengan harga per baut Rp 500,00. Untuk mur

tnut dibeli per lot sebanyak 1000 biji dengan harga per biji Rp 300,00. Engsel dibeli per

buah dengan harga Rp 1.500,00 Sedangkan plastik pembungkus dibeli per roll /

gulungan sepanjang 36 meter dengan harga Rp 3.000,00 per meter.

Berikut dapat dilihat tabel harga bahan pendukung untuk produk yang dihasilkan

pada divisi assembly PT. Gedesco Sejahtera..

Tabel 5.3 Data Harga Bahan Pendukung

Komponen

Pendukung

Harga / Satuan

(Rp) Satuan

Mur Tnut 300 Buah

Baut 500 Buah

Baut Bracket 500 Buah

Engsel 1.500 Buah

Plastik Mika 3.000 M2

Lem Fox 85.000 Kaleng

Staples 17.500 Dos

Sumber : Penelitian dan Wawancara dengan PT. Gedesco Sejahtera

5.1.2 Data Tenaga Kerja

Dalam menjalankan kegiatan produksinya, PT. Gedesco Sejahtera membagi

kegiatan ke dalam stasiun kerja ( work station ) untuk divisi assemblynya. Ada 3 stasiun

90

kerja yang digunakan dalam memproduksi / merakit kursi kantor, di mana stasiun kerja-

stasiun kerja tersebut telah mempunyai pembagian tugas dan kerja masing-masing.

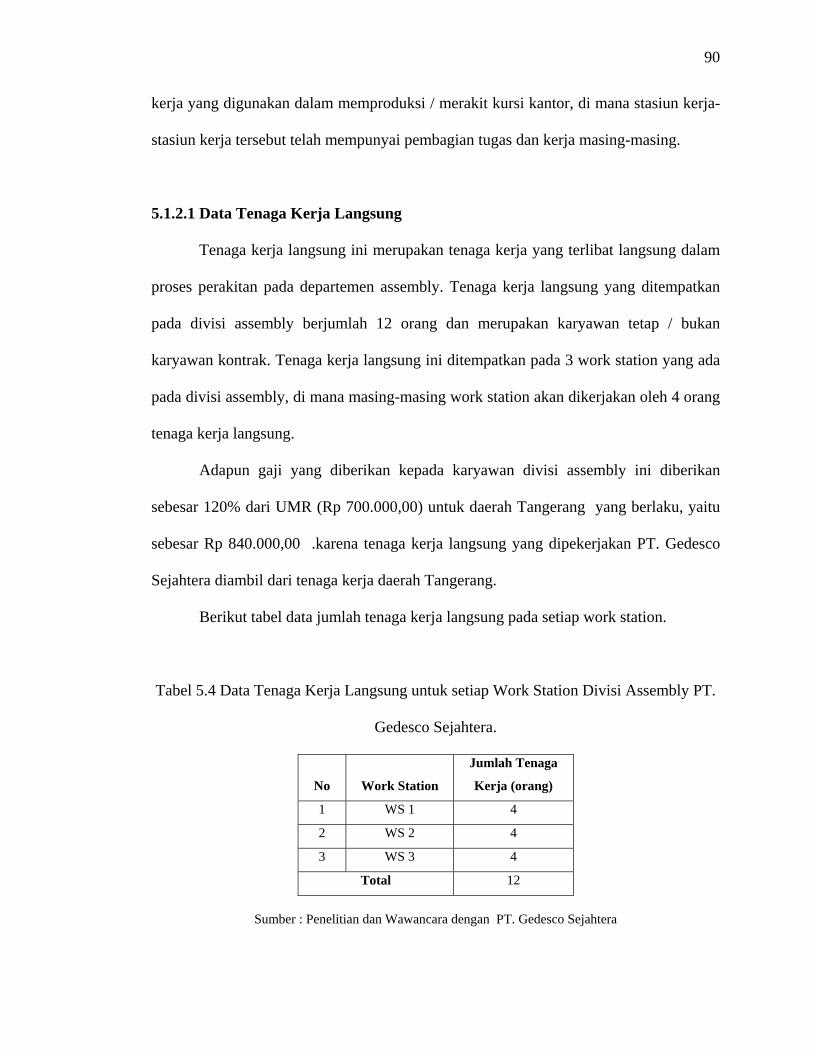

5.1.2.1 Data Tenaga Kerja Langsung

Tenaga kerja langsung ini merupakan tenaga kerja yang terlibat langsung dalam

proses perakitan pada departemen assembly. Tenaga kerja langsung yang ditempatkan

pada divisi assembly berjumlah 12 orang dan merupakan karyawan tetap / bukan

karyawan kontrak. Tenaga kerja langsung ini ditempatkan pada 3 work station yang ada

pada divisi assembly, di mana masing-masing work station akan dikerjakan oleh 4 orang

tenaga kerja langsung.

Adapun gaji yang diberikan kepada karyawan divisi assembly ini diberikan

sebesar 120% dari UMR (Rp 700.000,00) untuk daerah Tangerang yang berlaku, yaitu

sebesar Rp 840.000,00 .karena tenaga kerja langsung yang dipekerjakan PT. Gedesco

Sejahtera diambil dari tenaga kerja daerah Tangerang.

Berikut tabel data jumlah tenaga kerja langsung pada setiap work station.

Tabel 5.4 Data Tenaga Kerja Langsung untuk setiap Work Station Divisi Assembly PT.

Gedesco Sejahtera.

No Work Station

Jumlah Tenaga

Kerja (orang)

1 WS 1 4

2 WS 2 4

3 WS 3 4

Total 12

Sumber : Penelitian dan Wawancara dengan PT. Gedesco Sejahtera

91

5.1.2.2 Data Tenaga Kerja tidak Langsung

Tenaga kerja tidak langsung ini merupakan karyawan-karyawan yang

dipekerjakan oleh PT. Gedesco Sejahtera, namun demikian mereka tidak terlibat

langsung dalam proses produksi / perakitan pada divisi assembly. Tenaga kerja tidak

langsung pada PT. Gedesco Sejahtera terdiri dari karyawan departemen pemasaran

(marketing) dan penjualan sebanyak 4 orang yang bertanggung jawab terhadap kegiatan

promosi, pemasaran dan mengkoordinir penjualan produk yang dihasilkan perusahaan,

karyawan bagian keuangan sebanyak 2 orang yang bertanggung jawab terhadap masalah

keuangan dan akuntansi perusahaan, karyawan departemen produksi sebanyak 3 orang

yang bertugas melakukan pengawasan proses produksi / perakitan pada divisi assembly

serta melakukan pengujian terhadap produk jadi, dan yang terakhir adalah 2 orang

karyawan bagian pembelian yang bertugas melakukan pemesanan dan pembelian bahan

baku. Di samping itu ada 2 orang karyawan bagian gudang yang bertugas melakukan

penerimaan bahan serta penyimpanan barang jadi.

Besar gaji yang diberikan pada tenaga kerja tidak langsung ini bervariasi dan

didasarkan pada tingkat tanggung jawab dan tugas-tugas yang dibebankan pada mereka..

Untuk data tenaga kerja tidak langsung PT. Gedesco Sejahtera, dapat dilihat table 5.5

sebagai berikut :

92

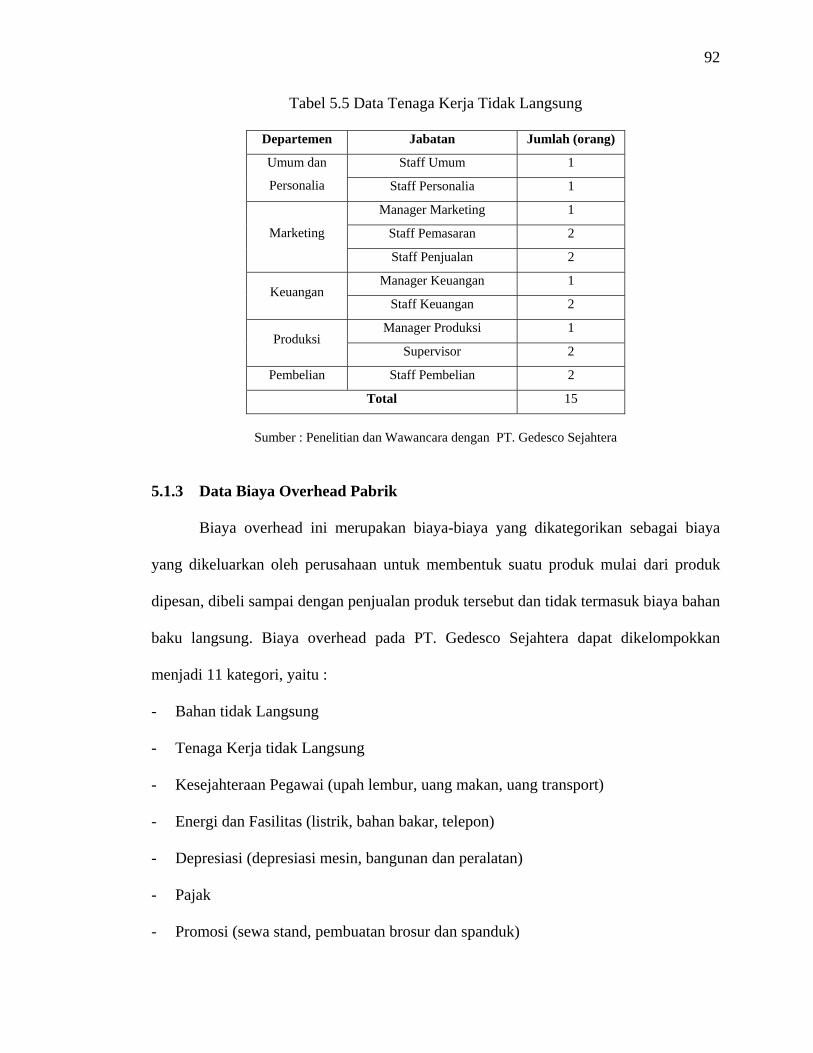

Tabel 5.5 Data Tenaga Kerja Tidak Langsung

Departemen Jabatan Jumlah (orang)

Staff Umum 1 Umum dan

Personalia Staff Personalia 1

Manager Marketing 1

Staff Pemasaran 2 Marketing

Staff Penjualan 2

Manager Keuangan 1 Keuangan

Staff Keuangan 2

Manager Produksi 1 Produksi

Supervisor 2

Pembelian Staff Pembelian 2

Total 15

Sumber : Penelitian dan Wawancara dengan PT. Gedesco Sejahtera

5.1.3 Data Biaya Overhead Pabrik

Biaya overhead ini merupakan biaya-biaya yang dikategorikan sebagai biaya

yang dikeluarkan oleh perusahaan untuk membentuk suatu produk mulai dari produk

dipesan, dibeli sampai dengan penjualan produk tersebut dan tidak termasuk biaya bahan

baku langsung. Biaya overhead pada PT. Gedesco Sejahtera dapat dikelompokkan

menjadi 11 kategori, yaitu :

- Bahan tidak Langsung

- Tenaga Kerja tidak Langsung

- Kesejahteraan Pegawai (upah lembur, uang makan, uang transport)

- Energi dan Fasilitas (listrik, bahan bakar, telepon)

- Depresiasi (depresiasi mesin, bangunan dan peralatan)

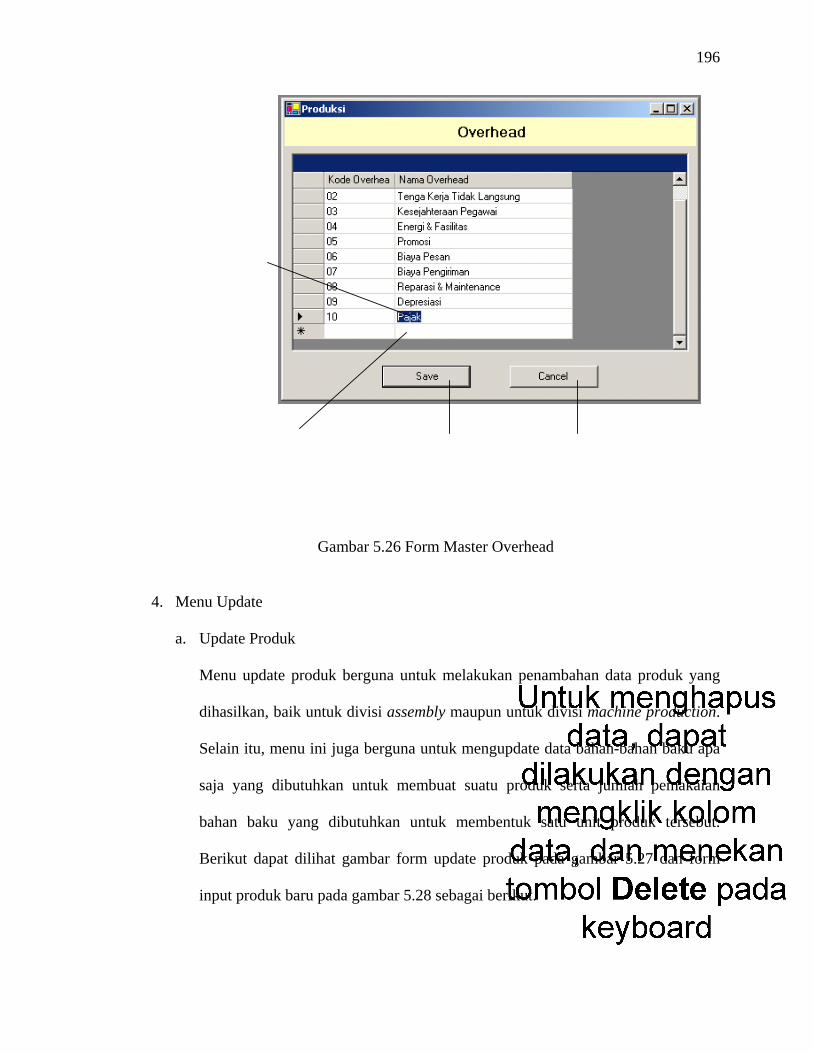

- Pajak

- Promosi (sewa stand, pembuatan brosur dan spanduk)

93

- Biaya Pengiriman

- Biaya Pesan

- Reparasi dan Maintenace

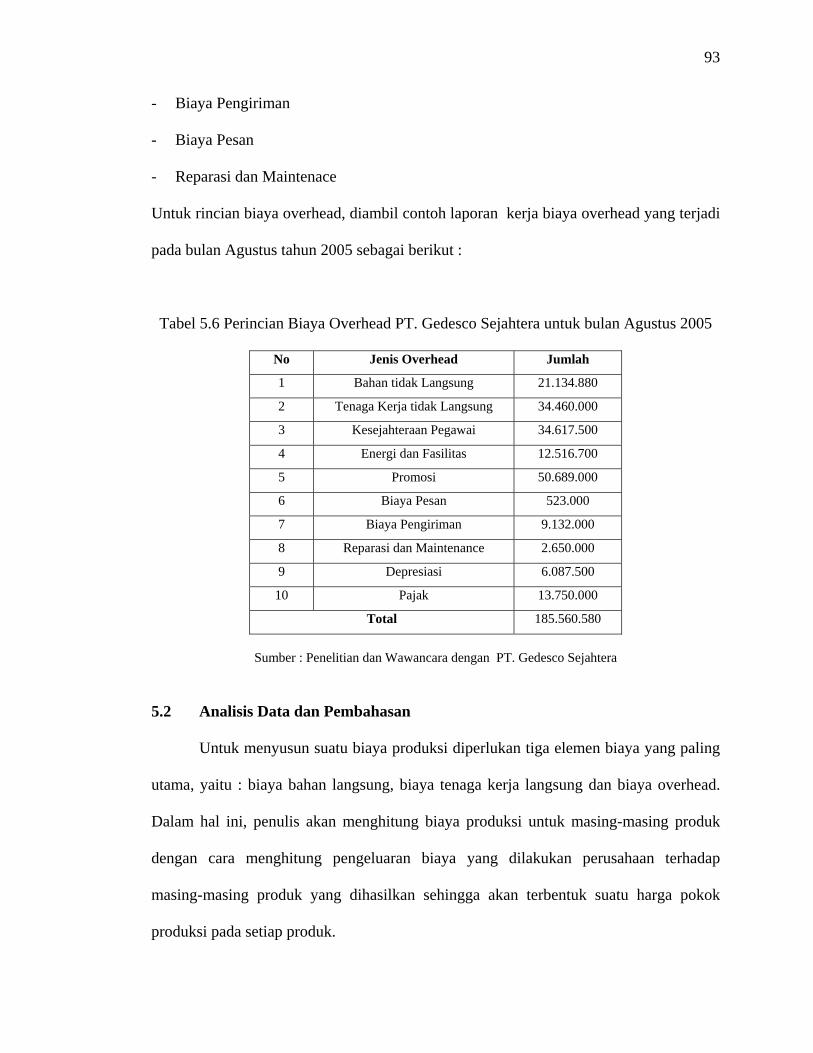

Untuk rincian biaya overhead, diambil contoh laporan kerja biaya overhead yang terjadi

pada bulan Agustus tahun 2005 sebagai berikut :

Tabel 5.6 Perincian Biaya Overhead PT. Gedesco Sejahtera untuk bulan Agustus 2005

No Jenis Overhead Jumlah

1 Bahan tidak Langsung 21.134.880

2 Tenaga Kerja tidak Langsung 34.460.000

3 Kesejahteraan Pegawai 34.617.500

4 Energi dan Fasilitas 12.516.700

5 Promosi 50.689.000

6 Biaya Pesan 523.000

7 Biaya Pengiriman 9.132.000

8 Reparasi dan Maintenance 2.650.000

9 Depresiasi 6.087.500

10 Pajak 13.750.000

Total 185.560.580

Sumber : Penelitian dan Wawancara dengan PT. Gedesco Sejahtera

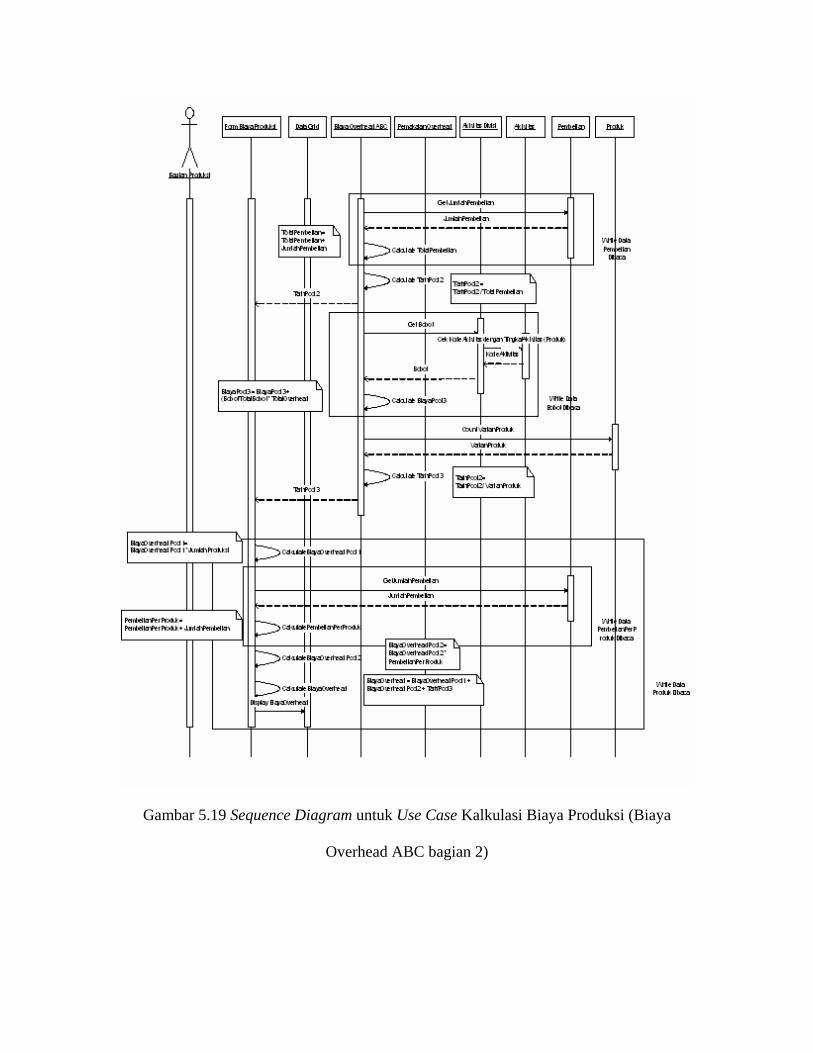

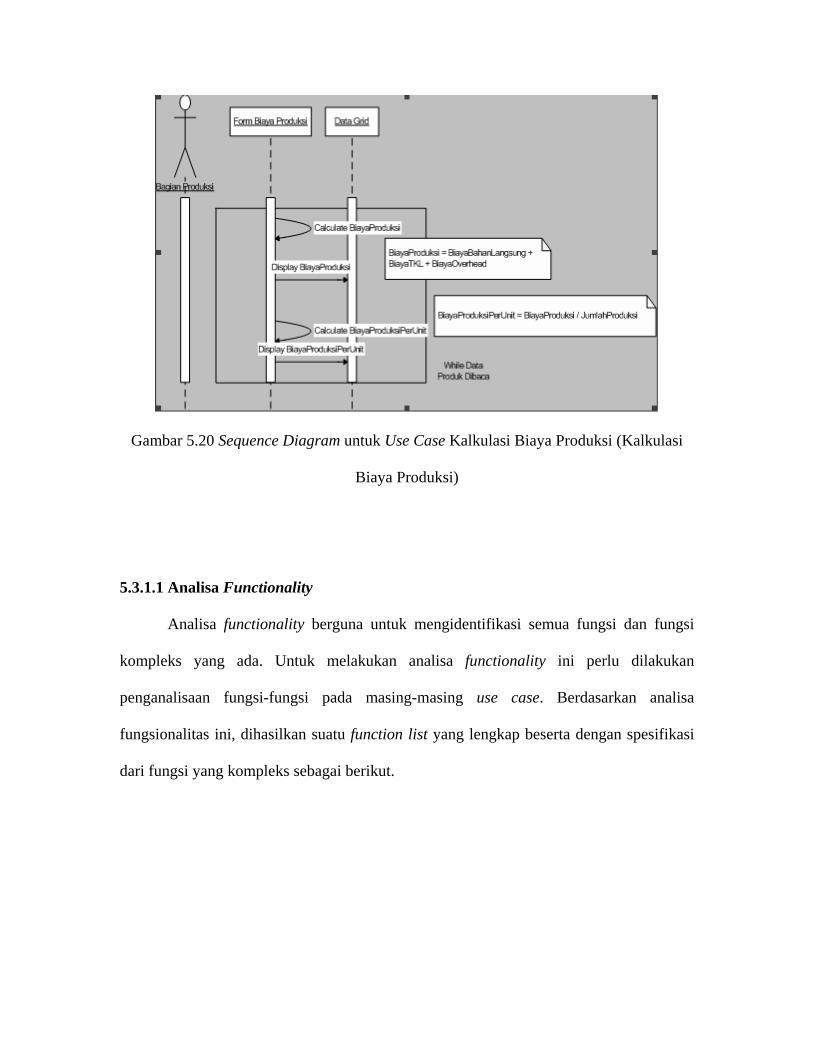

5.2 Analisis Data dan Pembahasan

Untuk menyusun suatu biaya produksi diperlukan tiga elemen biaya yang paling

utama, yaitu : biaya bahan langsung, biaya tenaga kerja langsung dan biaya overhead.

Dalam hal ini, penulis akan menghitung biaya produksi untuk masing-masing produk

dengan cara menghitung pengeluaran biaya yang dilakukan perusahaan terhadap

masing-masing produk yang dihasilkan sehingga akan terbentuk suatu harga pokok

produksi pada setiap produk.

94

Untuk perhitungan biaya bahan langsung, akan dirincikan pemakaian bahan

lansung yang dibebankan untuk masing-masing produk dan akan dihitung berapa biaya

yang dikeluarkan untuk pemakaian bahan tersebut.

Untuk perhitungan biaya tenaga kerja, akan digunakan total jam kerja yang

terpakai. Total jam kerja dihitung kemudian dialokasikan ke masing-masing produk dan

dihitung total biaya yang dikeluarkan atas dasar jam kerja tersebut.

Sedangkan untuk perhitungan biaya overhead, akan dibandingkan metode

tradisional yang selama ini digunakan oleh perusahaan dengan metode Activity Based

Costing, lalu akan dirumuskan kembali biaya produksi untuk masing-masing produk.

Setelah ketiga elemen utama biaya tersebut dihitung, baru kemudian akan

dilakukan perhitungan biaya produksi berdasarkan kertas kerja PT. Gedesco Sejahtera

bulan Agustus tahun 2005 yang diolah. Sehingga produk-produk yang tidak diproduksi

pada divisi assembly tidak akan dihitung biaya produksinya. Berikut ini adalah data

produksi PT. Gedesco Sejahtera pada bulan Agustus tahun 2005 untuk divisi assembly

Tabel 5.7 Data Produksi PT. Gedesco Sejahtera untuk Divisi Assembly pada Bulan

Agustus tahun 2005

No Type Produk Jumlah Produksi (unit)

1 SCC 21

2 SLH 42

3 SLL 80

4 MAR 387

5 MAA 362

Total Produksi 892

. Sumber : Penelitian dan Wawancara dengan PT. Gedesco Sejahtera

95

Setelah perhitungan biaya produksi terhadap masing-masing produk dilakukan,

maka akan dilakukan perhitungan biaya produksi. Dalam kasus ini, harga pokok

produksi akan sama dengan biaya produksi yang dihitung karena PT. Gedesco Sejahtera

tidak pernah menghasilkan barang dalam proses, dalam arti PT. Gedesco Sejahtera

selalu melakukan proses produksi berdasarkan target per bulannya. Sehingga apabila

dalam bulan tertentu, perusahaan membuat target sebanyak 200 unit maka harus

terbentuk 200 unit barang pada bulan tersebut tanpa adanya barang dalam proses.

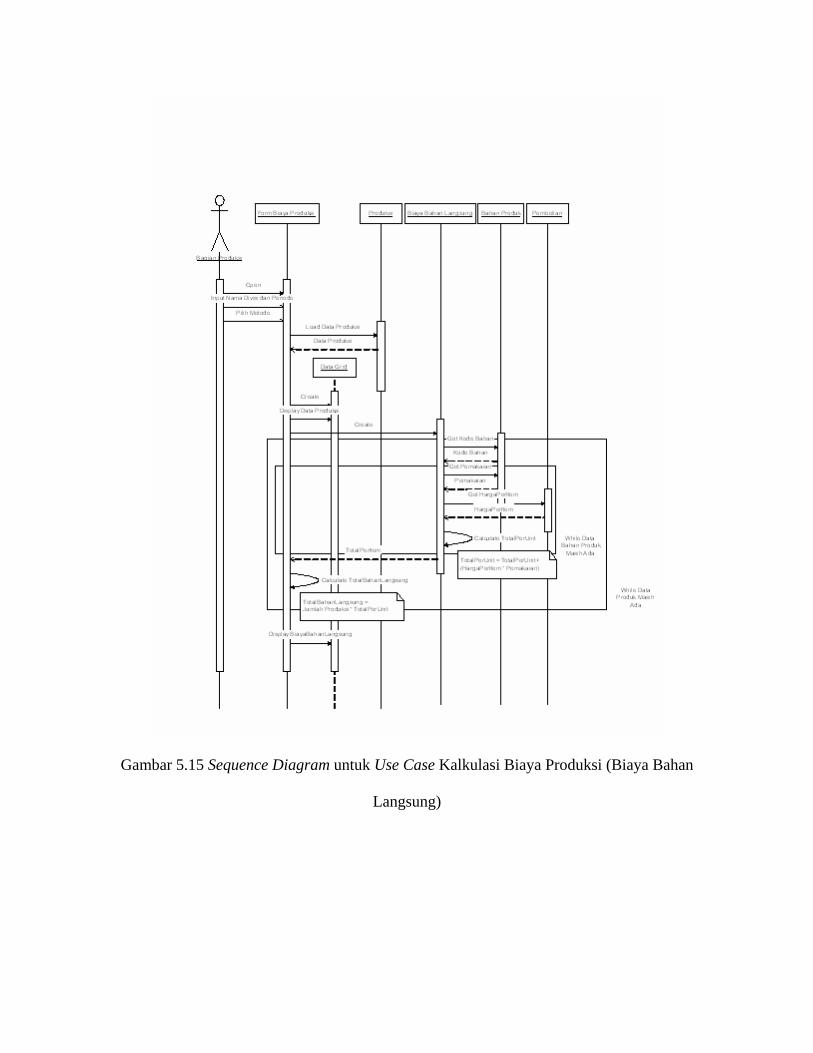

5.2.1 Perhitungan Biaya Bahan Langsung

Dalam pemakaian bahan langsung, produk kursi kantor yang diproduksi pada

divisi assembly PT. Gedesco Sejahtera membutuhkan bahan-bahan dengan jumlah yang

sudah pasti, hal ini disebabkan karena bahan langsung yang digunakan dipesan dalam

bentuk barang jadi, seperti busa foam yang sudah jadi dengan ukuran tertentu, armrest,

mechanism dan bahan-bahan langsung lainnya yang kesemuanya dipesan dalam bentuk

barang jadi. Hanya beberapa bahan seperti busa rebonded, karet, yang dipesan tidak

dalam bentuk barang jadi. (dalam bentuk roll / gulungan sehingga harus dipotong

dengan ukuran tertentu terlebih dahulu sebelum dirakit)

Dalam kegiatan produksinya, bahan-bahan seperti busa foam, busa molded yang

terpakai sama dengan bahan yang dibutuhkan. Hal ini disebabkan karena untuk proses

produksi kursi kanto, hanya dilakukan proses perakitan / assembly dan tidak dilakukan

proses perubahan terhadap bahan-bahan tersebut. Namun demikian untuk bahan-bahan

seperti busa rebonded, karet, bahan yang terpakai akan lebih sedikit daripada bahan yang

dibutuhkan. Hal ini terjadi karena perusahaan telah membuat perkiraan kebutuhan

optimal bahan-bahan tersebut untuk memproduksi kursi kantor.

96

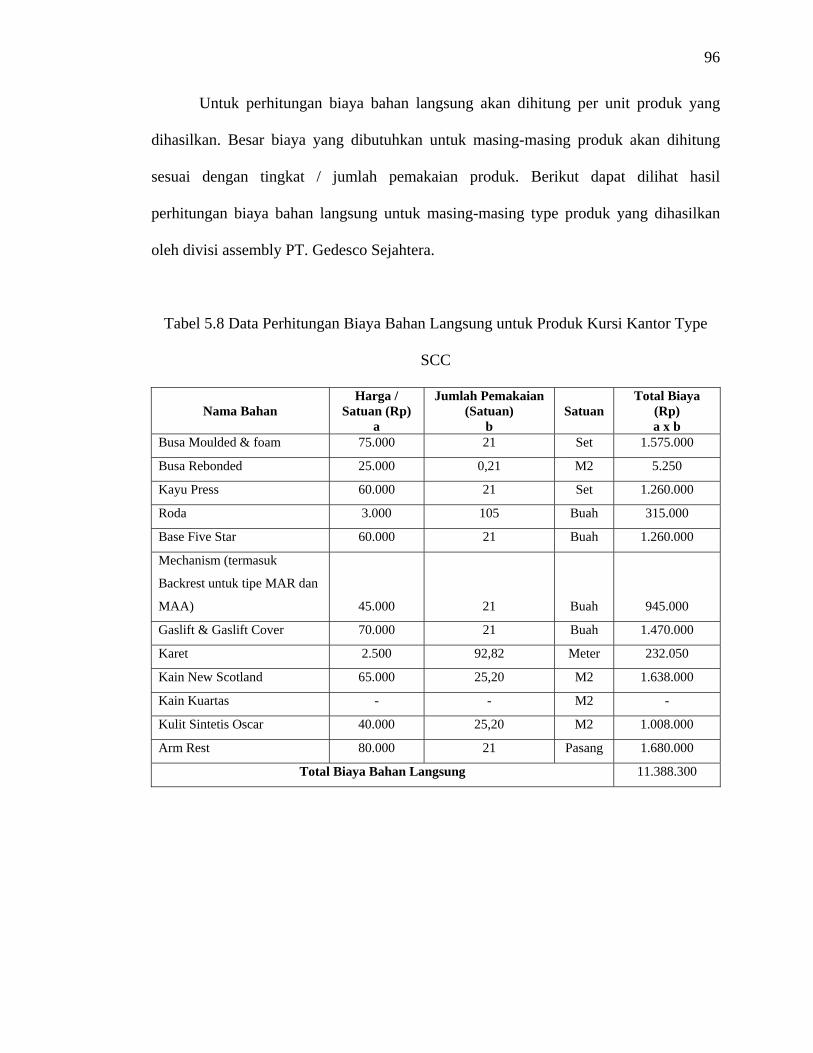

Untuk perhitungan biaya bahan langsung akan dihitung per unit produk yang

dihasilkan. Besar biaya yang dibutuhkan untuk masing-masing produk akan dihitung

sesuai dengan tingkat / jumlah pemakaian produk. Berikut dapat dilihat hasil

perhitungan biaya bahan langsung untuk masing-masing type produk yang dihasilkan

oleh divisi assembly PT. Gedesco Sejahtera.

Tabel 5.8 Data Perhitungan Biaya Bahan Langsung untuk Produk Kursi Kantor Type

SCC

Nama Bahan Harga /

Satuan (Rp) a

Jumlah Pemakaian (Satuan)

b Satuan

Total Biaya (Rp) a x b

Busa Moulded & foam 75.000 21 Set 1.575.000

Busa Rebonded 25.000 0,21 M2 5.250

Kayu Press 60.000 21 Set 1.260.000

Roda 3.000 105 Buah 315.000

Base Five Star 60.000 21 Buah 1.260.000

Mechanism (termasuk

Backrest untuk tipe MAR dan

MAA) 45.000 21 Buah 945.000

Gaslift & Gaslift Cover 70.000 21 Buah 1.470.000

Karet 2.500 92,82 Meter 232.050

Kain New Scotland 65.000 25,20 M2 1.638.000

Kain Kuartas - - M2 -

Kulit Sintetis Oscar 40.000 25,20 M2 1.008.000

Arm Rest 80.000 21 Pasang 1.680.000

Total Biaya Bahan Langsung 11.388.300

97

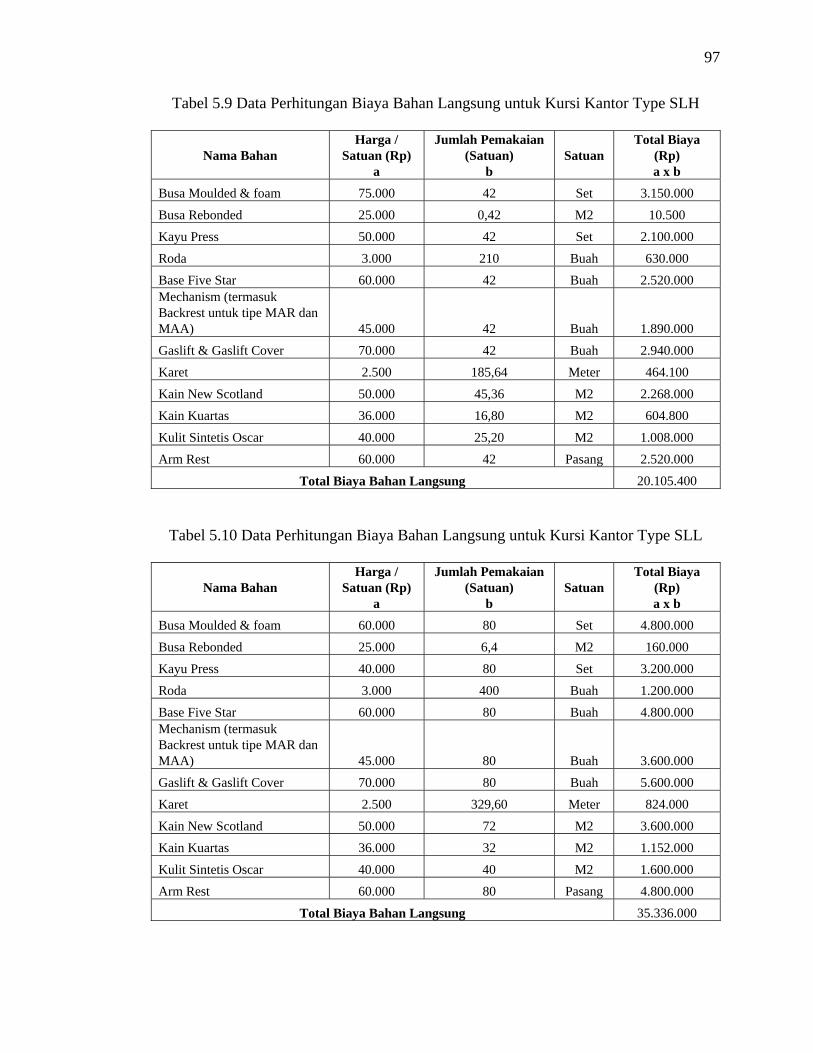

Tabel 5.9 Data Perhitungan Biaya Bahan Langsung untuk Kursi Kantor Type SLH

Nama Bahan Harga /

Satuan (Rp) a

Jumlah Pemakaian (Satuan)

b Satuan

Total Biaya (Rp) a x b

Busa Moulded & foam 75.000 42 Set 3.150.000 Busa Rebonded 25.000 0,42 M2 10.500 Kayu Press 50.000 42 Set 2.100.000 Roda 3.000 210 Buah 630.000 Base Five Star 60.000 42 Buah 2.520.000 Mechanism (termasuk Backrest untuk tipe MAR dan MAA) 45.000 42 Buah 1.890.000 Gaslift & Gaslift Cover 70.000 42 Buah 2.940.000 Karet 2.500 185,64 Meter 464.100 Kain New Scotland 50.000 45,36 M2 2.268.000 Kain Kuartas 36.000 16,80 M2 604.800 Kulit Sintetis Oscar 40.000 25,20 M2 1.008.000 Arm Rest 60.000 42 Pasang 2.520.000

Total Biaya Bahan Langsung 20.105.400

Tabel 5.10 Data Perhitungan Biaya Bahan Langsung untuk Kursi Kantor Type SLL

Nama Bahan Harga /

Satuan (Rp) a

Jumlah Pemakaian (Satuan)

b Satuan

Total Biaya (Rp) a x b

Busa Moulded & foam 60.000 80 Set 4.800.000 Busa Rebonded 25.000 6,4 M2 160.000 Kayu Press 40.000 80 Set 3.200.000 Roda 3.000 400 Buah 1.200.000 Base Five Star 60.000 80 Buah 4.800.000 Mechanism (termasuk Backrest untuk tipe MAR dan MAA) 45.000 80 Buah 3.600.000 Gaslift & Gaslift Cover 70.000 80 Buah 5.600.000 Karet 2.500 329,60 Meter 824.000 Kain New Scotland 50.000 72 M2 3.600.000 Kain Kuartas 36.000 32 M2 1.152.000 Kulit Sintetis Oscar 40.000 40 M2 1.600.000 Arm Rest 60.000 80 Pasang 4.800.000

Total Biaya Bahan Langsung 35.336.000

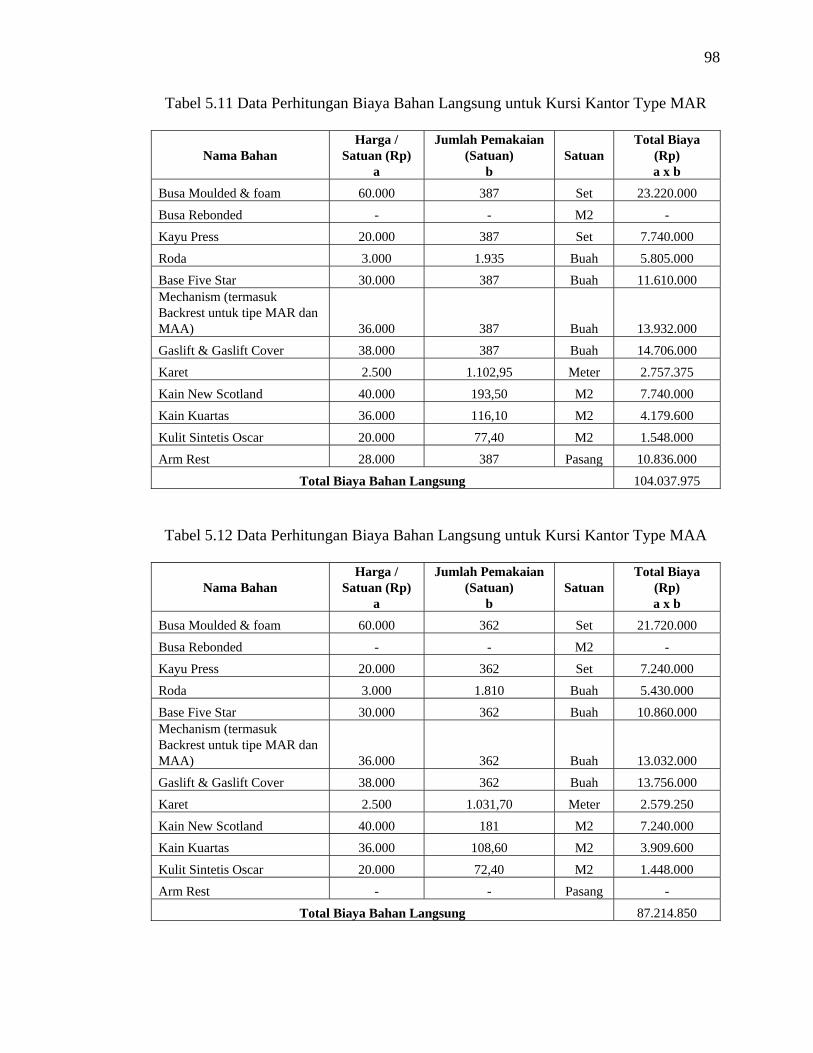

98

Tabel 5.11 Data Perhitungan Biaya Bahan Langsung untuk Kursi Kantor Type MAR

Nama Bahan Harga /

Satuan (Rp) a

Jumlah Pemakaian (Satuan)

b Satuan

Total Biaya (Rp) a x b

Busa Moulded & foam 60.000 387 Set 23.220.000 Busa Rebonded - - M2 - Kayu Press 20.000 387 Set 7.740.000 Roda 3.000 1.935 Buah 5.805.000 Base Five Star 30.000 387 Buah 11.610.000 Mechanism (termasuk Backrest untuk tipe MAR dan MAA) 36.000 387 Buah 13.932.000 Gaslift & Gaslift Cover 38.000 387 Buah 14.706.000 Karet 2.500 1.102,95 Meter 2.757.375 Kain New Scotland 40.000 193,50 M2 7.740.000 Kain Kuartas 36.000 116,10 M2 4.179.600 Kulit Sintetis Oscar 20.000 77,40 M2 1.548.000 Arm Rest 28.000 387 Pasang 10.836.000

Total Biaya Bahan Langsung 104.037.975

Tabel 5.12 Data Perhitungan Biaya Bahan Langsung untuk Kursi Kantor Type MAA

Nama Bahan Harga /

Satuan (Rp) a

Jumlah Pemakaian (Satuan)

b Satuan

Total Biaya (Rp) a x b

Busa Moulded & foam 60.000 362 Set 21.720.000 Busa Rebonded - - M2 - Kayu Press 20.000 362 Set 7.240.000 Roda 3.000 1.810 Buah 5.430.000 Base Five Star 30.000 362 Buah 10.860.000 Mechanism (termasuk Backrest untuk tipe MAR dan MAA) 36.000 362 Buah 13.032.000 Gaslift & Gaslift Cover 38.000 362 Buah 13.756.000 Karet 2.500 1.031,70 Meter 2.579.250 Kain New Scotland 40.000 181 M2 7.240.000 Kain Kuartas 36.000 108,60 M2 3.909.600 Kulit Sintetis Oscar 20.000 72,40 M2 1.448.000 Arm Rest - - Pasang -

Total Biaya Bahan Langsung 87.214.850

99

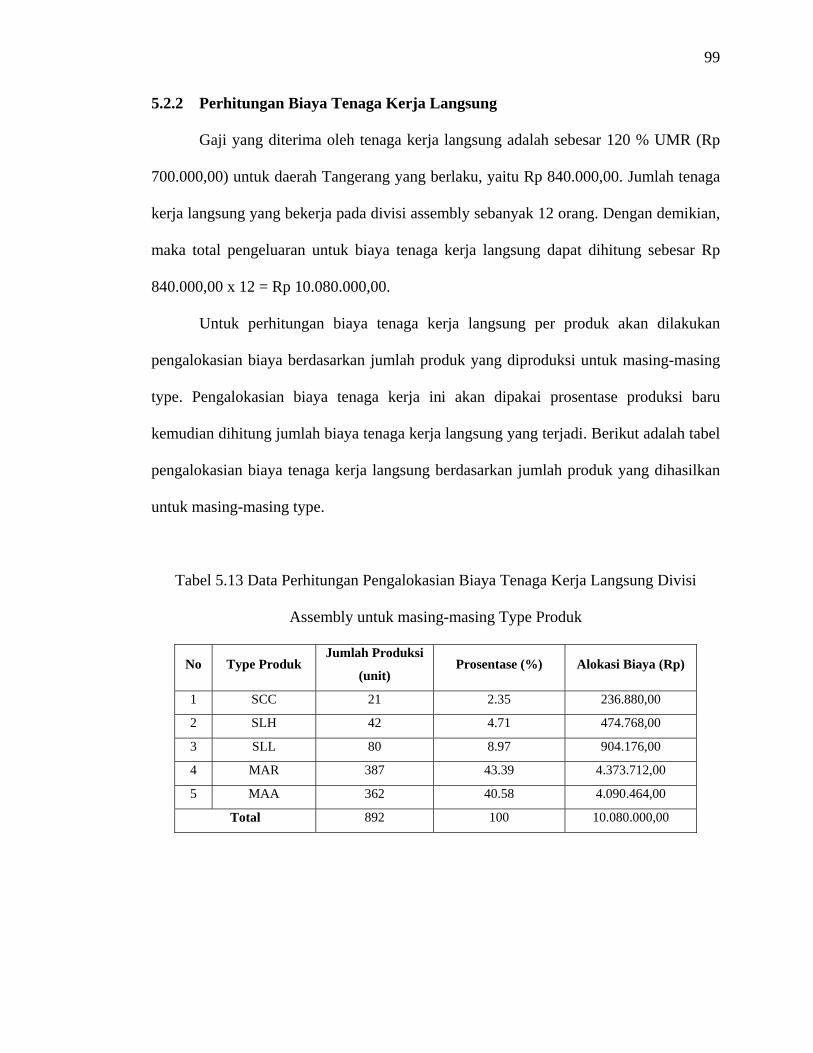

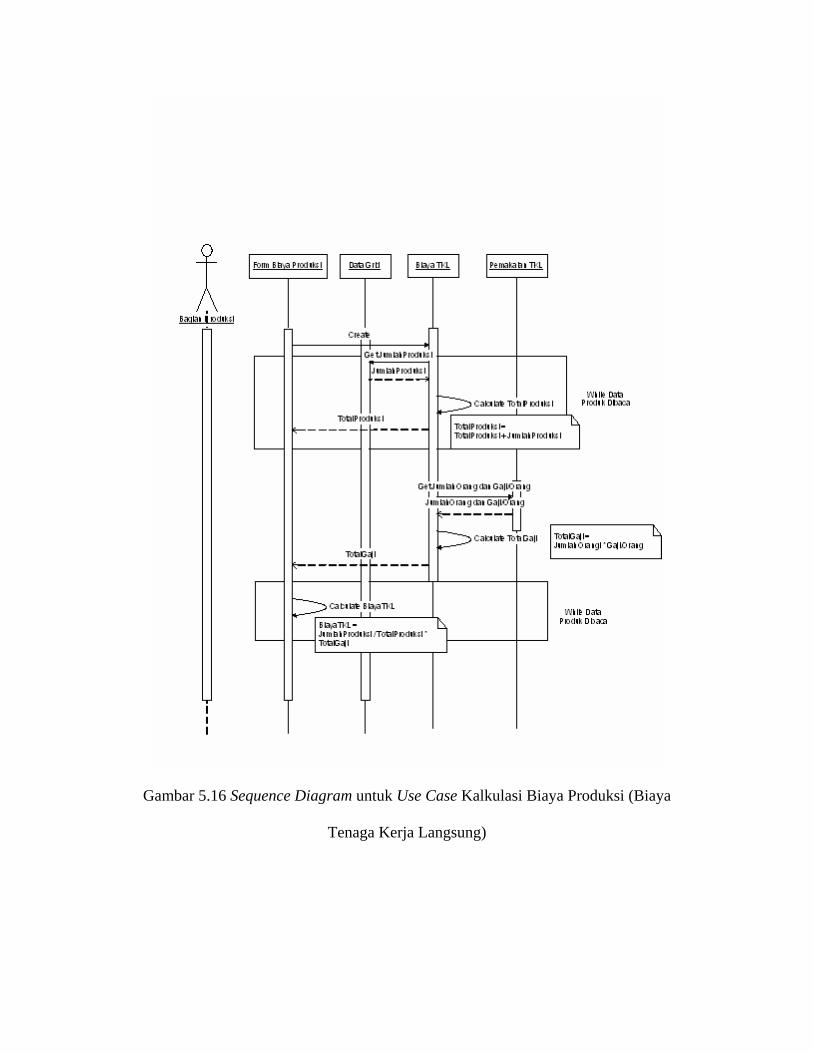

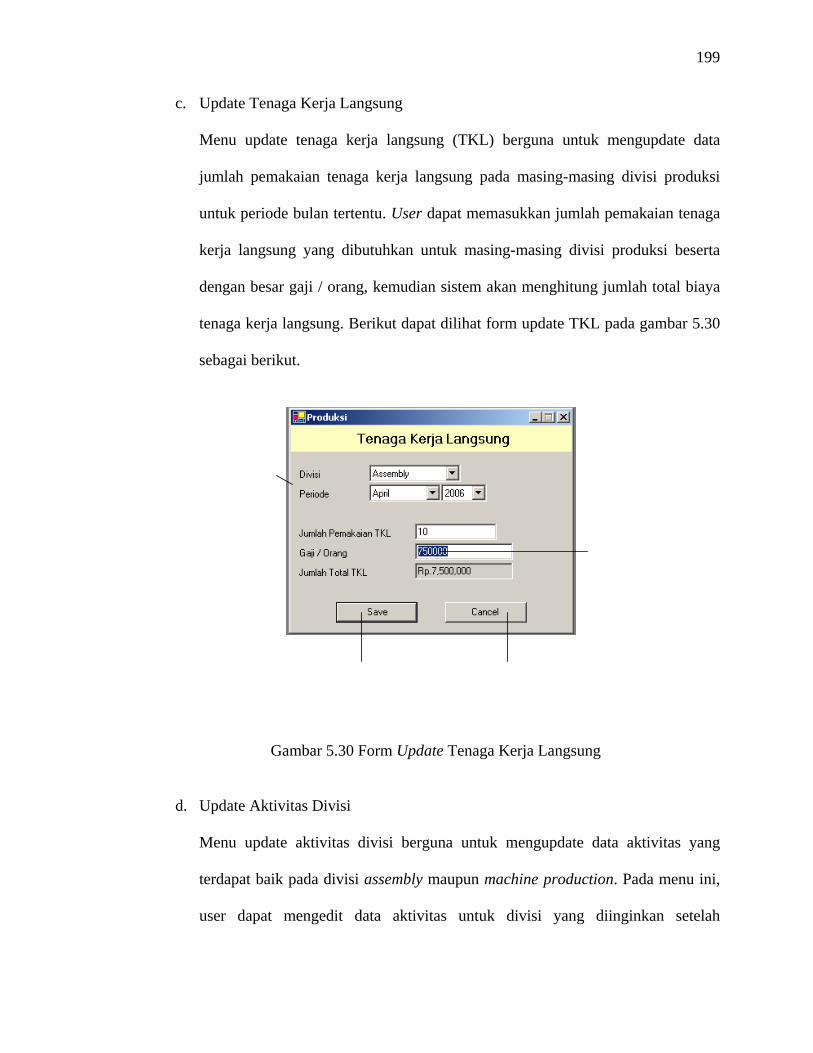

5.2.2 Perhitungan Biaya Tenaga Kerja Langsung

Gaji yang diterima oleh tenaga kerja langsung adalah sebesar 120 % UMR (Rp

700.000,00) untuk daerah Tangerang yang berlaku, yaitu Rp 840.000,00. Jumlah tenaga

kerja langsung yang bekerja pada divisi assembly sebanyak 12 orang. Dengan demikian,

maka total pengeluaran untuk biaya tenaga kerja langsung dapat dihitung sebesar Rp

840.000,00 x 12 = Rp 10.080.000,00.

Untuk perhitungan biaya tenaga kerja langsung per produk akan dilakukan

pengalokasian biaya berdasarkan jumlah produk yang diproduksi untuk masing-masing

type. Pengalokasian biaya tenaga kerja ini akan dipakai prosentase produksi baru

kemudian dihitung jumlah biaya tenaga kerja langsung yang terjadi. Berikut adalah tabel

pengalokasian biaya tenaga kerja langsung berdasarkan jumlah produk yang dihasilkan

untuk masing-masing type.

Tabel 5.13 Data Perhitungan Pengalokasian Biaya Tenaga Kerja Langsung Divisi

Assembly untuk masing-masing Type Produk

No Type Produk Jumlah Produksi

(unit) Prosentase (%) Alokasi Biaya (Rp)

1 SCC 21 2.35 236.880,00

2 SLH 42 4.71 474.768,00

3 SLL 80 8.97 904.176,00

4 MAR 387 43.39 4.373.712,00

5 MAA 362 40.58 4.090.464,00

Total 892 100 10.080.000,00

100

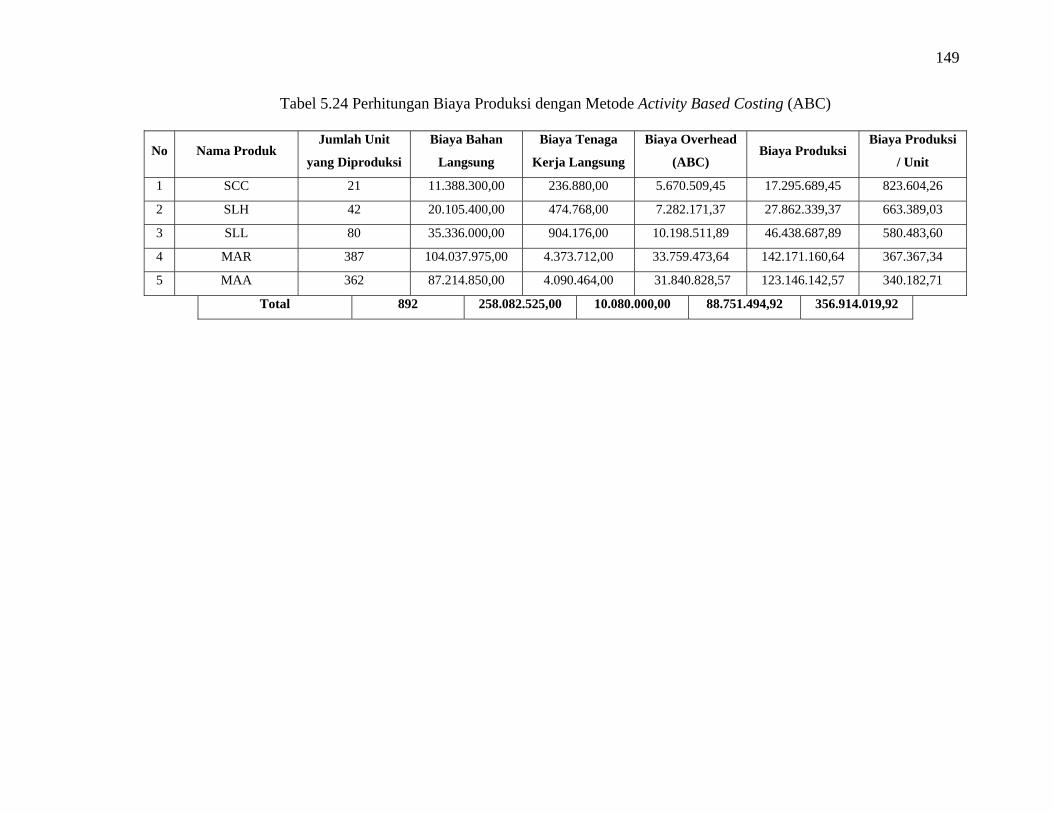

5.2.3 Perhitungan Biaya Overhead

Dalam perhitungan biaya overhead produk untuk kasus ini, penulis akan

mencoba menggunakan 2 metode yang berbeda, yaitu metode tradisional dan metode

ABC (Activity Based Costing). Kemudian setelah diperoleh biaya overhead per produk

dengan masing-masing metode, akan dibuat perbandingan biaya overhead yang

dihasilkan oleh kedua metode tersebut.

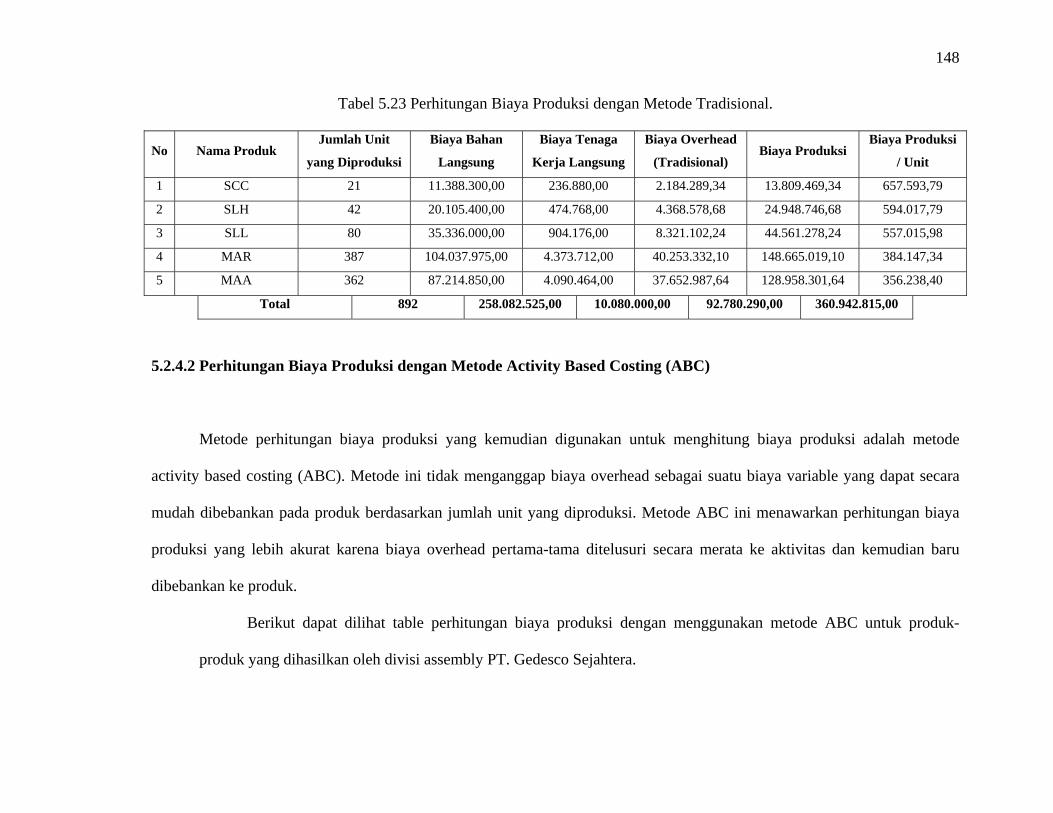

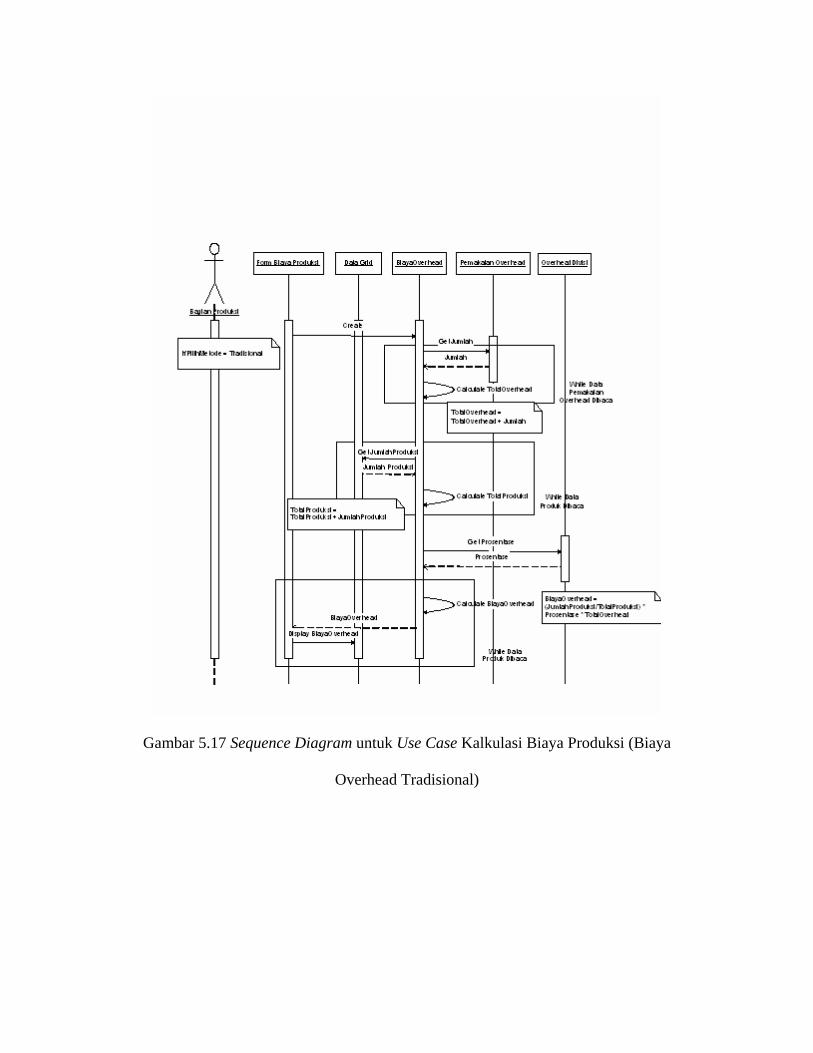

5.2.3.1 Perhitungan Overhead dengan Metode Tradisional

Metode tradisional yang selama ini digunakan oleh PT. Gedesco Sejahtera adalah

dengan membebankan biaya overhead ke unit organisasi terlebih dahulu (divisi

assembly dan divisi machine production) baru kemudian membebankan biaya overhead

ke produk berdasarkan jumlah unit yang diproduksi. Total biaya overhead akan dibagi

dengan tingkat produksi yang terlaksana untuk semua jenis produk yang diproduksi

sehingga terbentuklah suatu tarif overhead. Kemudian tarif overhead ini akan digunakan

sebagai dasar perhitungan biaya overhead untuk setiap produk.

Namun demikian metode tradisional yang selama ini dipakai perusahaan sulit

untuk mendeteksi pengalokasian biaya overhead, terutama disebabkan karena produk

dari divisi assembly dan divisi machine production mempunyai proses yang sangat

berbeda dalam kegiatan produksinya. Pada divisi assembly, produk-produk yang

dihasilkan lebih banyak terjadi karena kegiatan perakitan / assembly yang dilakukan

oleh tenaga manusia. Sedangkan produk-produk dari divisi machine production terjadi

melalui proses pemotongan , pengepressan yang semuanya lebih banyak dilakukan

dengan tenaga mesin maupun tenaga manusia. Berdasarkan hal ini, pengalokasiaan

biaya overhead berdasarkan metode tradisional yang dilakukan perusahaan dengan

101

membebankan biaya overhead pada masing-masing divisi dan kemudian baru

membebankan biaya overhead ke produk berdasarkan jumlah unit yang diproduksi

sangatlah tidak relevan dan akurat. Akan tetapi, untuk memberikan perbandingan yang

jelas, maka penulis akan tetap menghitung biaya overhead per produk yang terjadi

dengan metode tradisional.

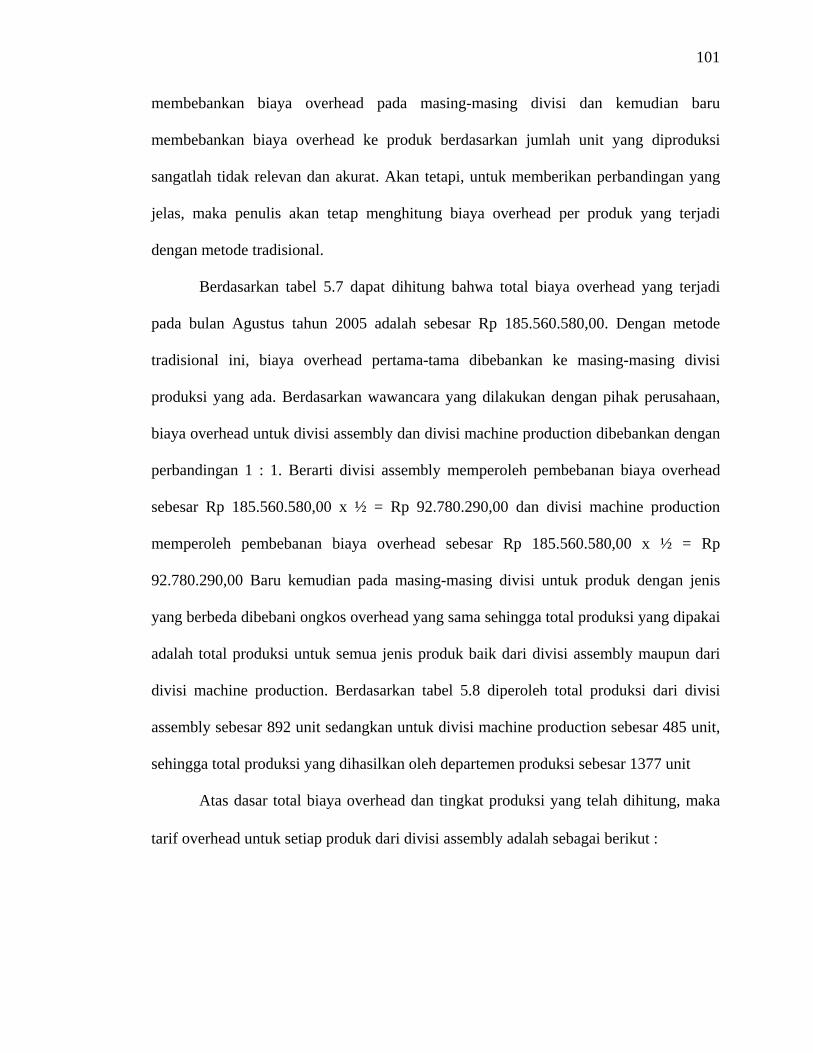

Berdasarkan tabel 5.7 dapat dihitung bahwa total biaya overhead yang terjadi

pada bulan Agustus tahun 2005 adalah sebesar Rp 185.560.580,00. Dengan metode

tradisional ini, biaya overhead pertama-tama dibebankan ke masing-masing divisi

produksi yang ada. Berdasarkan wawancara yang dilakukan dengan pihak perusahaan,

biaya overhead untuk divisi assembly dan divisi machine production dibebankan dengan

perbandingan 1 : 1. Berarti divisi assembly memperoleh pembebanan biaya overhead

sebesar Rp 185.560.580,00 x ½ = Rp 92.780.290,00 dan divisi machine production

memperoleh pembebanan biaya overhead sebesar Rp 185.560.580,00 x ½ = Rp

92.780.290,00 Baru kemudian pada masing-masing divisi untuk produk dengan jenis

yang berbeda dibebani ongkos overhead yang sama sehingga total produksi yang dipakai

adalah total produksi untuk semua jenis produk baik dari divisi assembly maupun dari

divisi machine production. Berdasarkan tabel 5.8 diperoleh total produksi dari divisi

assembly sebesar 892 unit sedangkan untuk divisi machine production sebesar 485 unit,

sehingga total produksi yang dihasilkan oleh departemen produksi sebesar 1377 unit

Atas dasar total biaya overhead dan tingkat produksi yang telah dihitung, maka

tarif overhead untuk setiap produk dari divisi assembly adalah sebagai berikut :

102

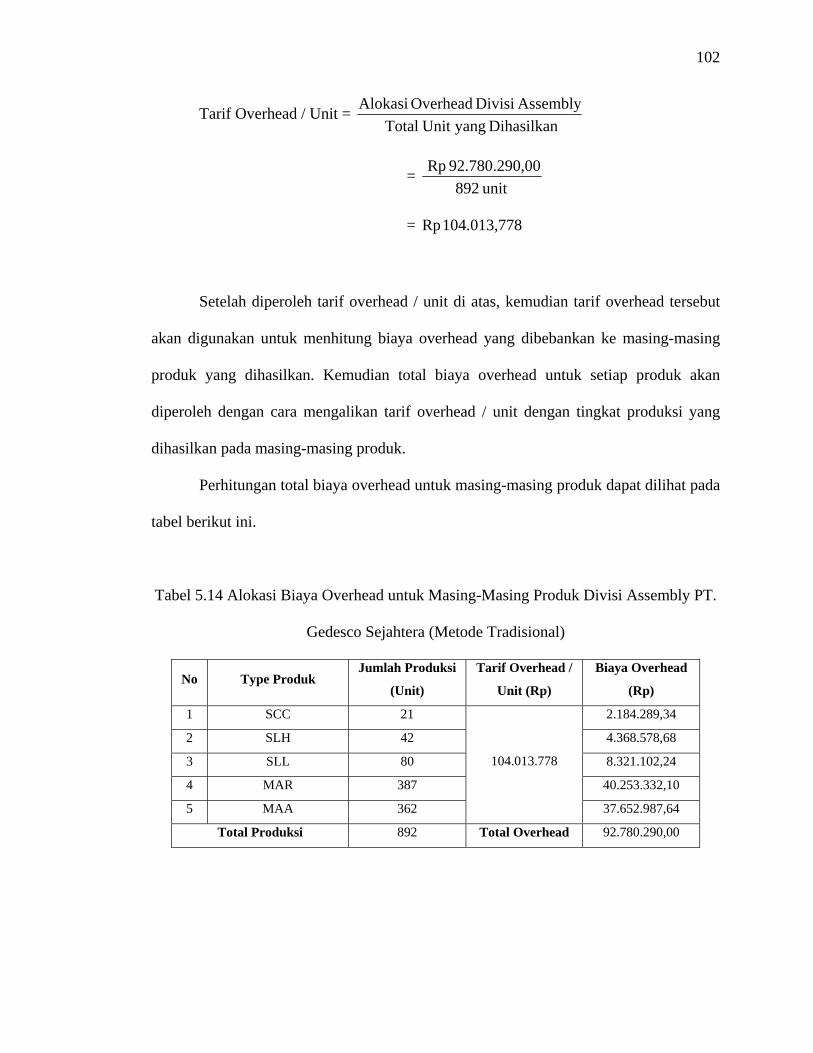

Tarif Overhead / Unit = Dihasilkan yang Unit Total

Assembly Divisi Overhead Alokasi

= unit892

,0092.780.290 Rp

= 8104.013,77 Rp

Setelah diperoleh tarif overhead / unit di atas, kemudian tarif overhead tersebut

akan digunakan untuk menhitung biaya overhead yang dibebankan ke masing-masing

produk yang dihasilkan. Kemudian total biaya overhead untuk setiap produk akan

diperoleh dengan cara mengalikan tarif overhead / unit dengan tingkat produksi yang

dihasilkan pada masing-masing produk.

Perhitungan total biaya overhead untuk masing-masing produk dapat dilihat pada

tabel berikut ini.

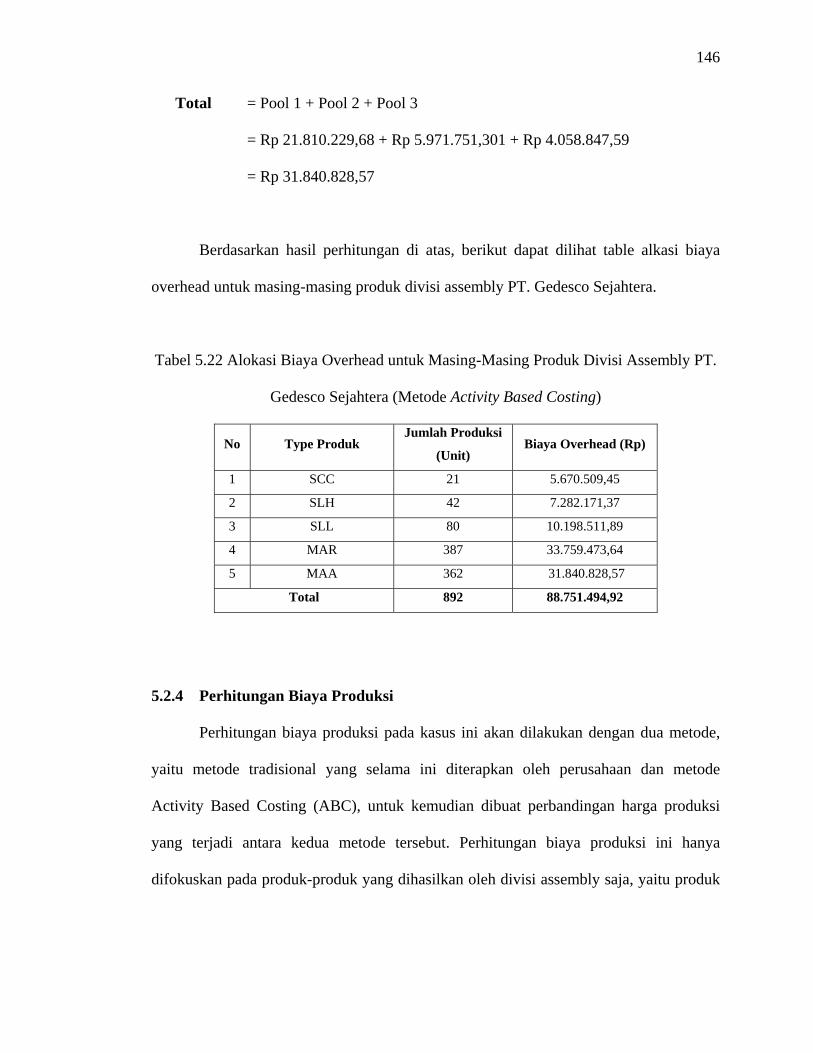

Tabel 5.14 Alokasi Biaya Overhead untuk Masing-Masing Produk Divisi Assembly PT.

Gedesco Sejahtera (Metode Tradisional)

No Type Produk Jumlah Produksi

(Unit)

Tarif Overhead /

Unit (Rp)

Biaya Overhead

(Rp)

1 SCC 21 2.184.289,34

2 SLH 42 4.368.578,68

3 SLL 80 8.321.102,24

4 MAR 387 40.253.332,10

5 MAA 362

104.013.778

37.652.987,64

Total Produksi 892 Total Overhead 92.780.290,00

103

Untuk biaya overhead divisi machine production tidak dilakukan perhitungan

karena perhitungan hanya difokuskan pada perhitungan biaya produksi untuk produk-

produk yang dihasilkan oleh divisi assembly PT. Gedesco Sejahtera saja.

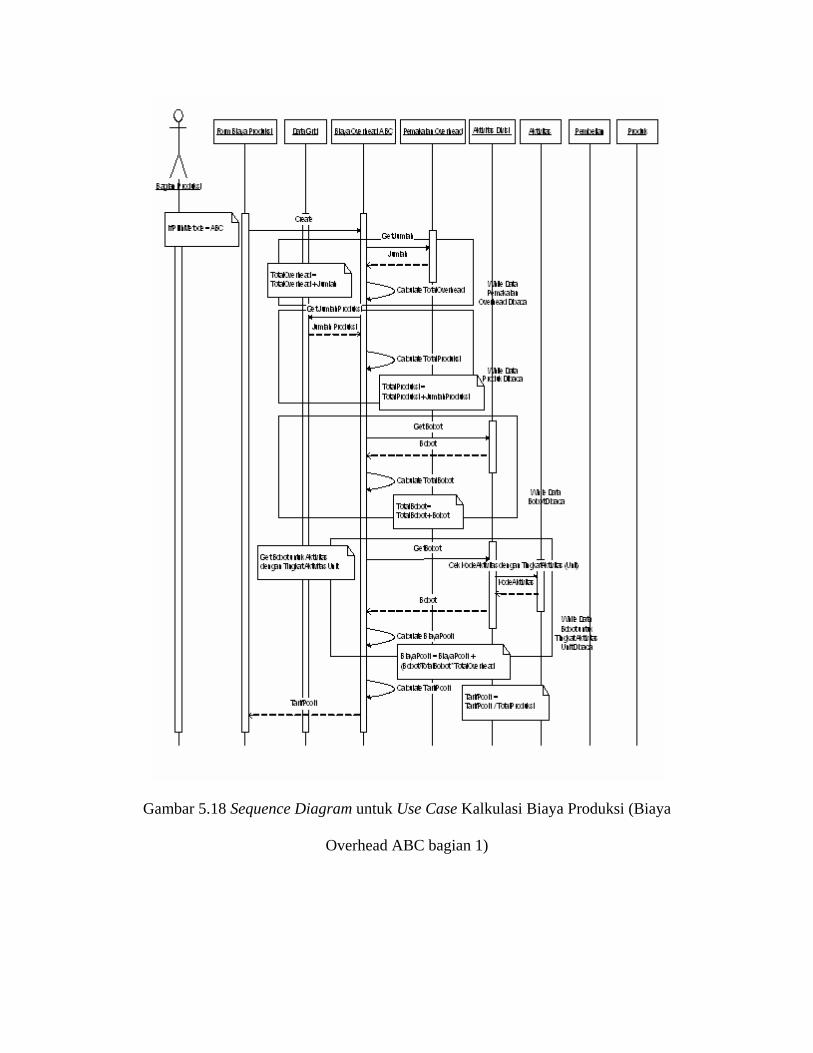

5.2.3.2 Perhitungan Overhead dengan Metode Activity Based Costing (ABC)

Dalam menghitung biaya overhead dengan menggunakan metode ABC, ada 2

tahap yang harus dilakukan, yaitu :

Tahap I : Menelusuri Biaya Overhead ke Aktivitas

Pada tahap ini akan dilakukan pengklasifikasiaan biaya overhead dan

pengidentifikasian aktivitas-aktivitas yang menimbulkan biaya. Sehingga pada tahap ini

ada 2 langkah yang mesti dilakukan, yaitu :

Langkah I : Mengklasifikasi Biaya Overhead

Pengklasifikasiaan biaya overhead ini telah dilakukan sebelumnya dan dilihat

pada tabel 5.6. Berdasarkan analisa yang telah dilakukan sebelumnya, klasifikasi biaya

overhead yang terjadi adalah sebagai berikut :

- Bahan tidak Langsung

- Tenaga Kerja tidak Langsung

- Kesejahteraan Pegawai (upah lembur, uang makan, uang transport)

- Energi dan Fasilitas (listrik, bahan bakar, telepon)

- Depresiasi (depresiasi mesin, bangunan dan peralatan)

- Pajak

- Promosi (sewa stand, pembuatan brosur dan spanduk, biaya iklan, dan

sebagainya)

104

- Biaya Pengiriman

- Biaya Pesan

- Reparasi dan Maintenance

Langkah II : Identifikasi Aktivitas yang Menimbulkan Biaya

Aktivitas-aktivitas yang menimbulkan biaya ini dapat diidentifikasi melalui

penganalisaan proses pembentukan / produksi barang jadi yang dilakukan oleh

perusahaan mulai dari bahan baku dipesan sampai dengan pengiriman barang jadi.

Adapun proses pembentukan / produksi barang jadi pada PT. gedesco Sejahtera dapat

dideskripsikan sebagai berikut :

Pertama-tama, bahan baku / material yang dibutuhkan untuk proses produksi

dipesan dari supplier. Pada saat pemesaanan dilakukan, staff bagian pembelian akan

menghubungi supplier untuk melakukan pengiriman barang. Aktivitas pemesanan ini

dilakukan untuk beberapa kali pemesanan dan menimbulkan biaya seperti biaya fasilitas

untuk telepon dan tenaga kerja bagian pembelian, sehingga aktivitas pemesanan barang

dapat diidentifikasi sebagai aktivitas yang menimbulkan biaya.

Kemudian barang dikirm dan bahan-bahan seperti busa foam, busa molded,

mechanism back rest, gaslift, base five star, dan bahan-bahan lainnya akan diperiksa

kondisi dan kelengkapannya apakah barang-barang tersebut ada yang deflect / cacat,

kemudian dibawa ke tempat penyimpanan bahan baku / gudang. Untuk melakukan

aktivitas ini dibutuhkan waktu dan proses yang cukup banyak dan berlangsung hampir

setiap hari. Di samping itu, dibutuhkan pula cukup banyak tenaga kerja untuk aktivitas

penerimaan barang ini. Berdasarkan hal tersebut, maka aktivitas penerimaan barang

dapat diidentifikasi sebagai aktivitas yang menimbulkan biaya.

105

Untuk divisi assembly, sebelum memulai rutinitas produksi dalam hal ini

melakukan proses assembly kursi kantor, tenaga kerja langsung akan melakukan

pengecekkan dan menyalakan mesin kompresor. Mesin ini nantinya akan dipakai

sebagai mesin penggerak dari mesin bor dan mesin staples. Untuk pengecekkan mesin

kompresor, pekerja akan mengecek bahan bakar (solar) terlebih dahulu. Jika tersedia /

cukup maka mesin tingal dinyalakan dengan menarik tuas yang ada pada mesin dan

mesin lansung bekerja. Karena aktivitas pengecekkan dan penyalaan mesin ini hanya

membutuhkan sedikit waktu dan aktivitas, maka aktivitas set up mesin dapat diabaikan

sebagai aktivitas penyebab biaya.

Setelah mesin dinyalakan, proses assembly dimulai. Proses assembly pada divisi

assembly sebenarnya terdiri dari banyak aktivitas yang dilakukan secara brulang-ulang.

Namun demikian, aktivitas-aktivitas tersebut dapat dikelompokkan menjadi beberapa

aktivitas dasar sebagai berikut :

- Pelubangan

- Pengeleman

- Pembentukkan

- Pelapisan

- Perakitan

Aktivitas pelubangan, pengeleman, pembentukkan, pelapisan dan perakitan

dikategorikan sebagai aktivitas dasar karena aktivitas-aktivitas ini dilakukan pada ketiga

stasiun kerja yang ada dalam divisi assembly dan aktivitas-aktivitas ini juga

membutuhkan proses dan waktu yang banyak karena dilakukan hampir pada seluruh

proses pembentukkan kursi kantor. Berdasarkan aktivitas-aktivitas dasar tersebut, maka

106

dapat teridentifikasi 5 aktivitas yang juga menimbulkan biaya, yaitu aktivitas

pelubangan, pengeleman, pembentukkan, pelapisan dan perakitan.

Kemudian setelah diperoleh aktivitas dasar untuk divisi assembly, aktivitas dasar

untuk divisi machine production juga mesti dianalisa, karena aktivitas-aktivitas dasar

pada divisi ini juga akan menjadi aktivitas yang menimbulkan biaya pula.

Untuk divisi machine production, sebelum proses produksi dilakukan, pekerja

akan mengecek dan menyalakan mesin-mesin utama yang nantinya akan digunakan

untuk proses produksi seperti mesin pemotong dan mesin press. Mesin-mesin ini

nantinya akan dipakai untuk memotong bahan-bahan seperti particle board dan

melakukan pengepressan sehingga particle board yang telah dilapisi, permukaannya rata

/ tidak membengkok. Proses set up mesin ini tidak memerlukan waktu yang lama dan

prosesnya juga sangat sederhana sehingga aktivitas set up mesin pada divisi machine

production juga dapat diabaikan sebagai aktivitas yang menimbulkan biaya.

Seperti halnya pada divisi assembly, pada divisi machine production ini juga

dapat diidentifikasi 5 aktivitas dasar yang dilakukan dalam menghasilkan produk jadi,

yaitu :

- Pemotongan

- Pengeleman

- Pengepressan

- Pelapisan

- Perakitan

Seperti halnya pada divisi assembly, aktivitas-aktivitas dasar pada divisi machine

production ini juga dapat diidentifikasi sebagai aktivitas yang menimbulkan biaya

karena aktivitas ini dilakukkan hampir secara terus-menerus pada divisi machine

107

production dan membutuhkan proses yang cukup banyak, sehingga aktivitas

pemotongan, pengeleman, pengepressan, pelapisan dan perakitan pada divisi machine

production dapat diidentifikasi sebagai aktivitas yang menimbulkan biaya

Selain aktivitas-aktivitas tersebut di atas, masih ada beberapa aktivitas yang

dapat diidentifikasi sebagai aktivitas yang menimbulkan biaya, seperti aktivitas

pengujian, penyimpanan barang jadi dan aktivitas penjualan barang yang meliputi

kegiatan pemasaran dan pengiriman barang.

Setelah barang selesai di produksi baik dari divisi assembly maupun divisi

machine production, barang-barang tersebut diuji terlebih dahulu untuk menghindari

adanya barang-barang yang cacat / terproduksi dengan tidak sempurna. Misalnya

perakitan yang tidak sempurna sehingga kursi kantor tidak dapat diputar, disesuaikan

tinggi rendahnya maupun tidak nyaman ketika diduduki. Aktivitas pengujian ini

memakan banyak waktu dan tenaga karena proses pengujian dilakukan setiap kali

produk selesai diproduksi baik melalui divisi assembly maupun machine production. Di

samping itu, proses pengujian ini dilakukan oleh supervisor produksi sehingga

menimbulkan adanya biaya tambahan. Berdasarkan hal-hal tersebut maka aktivitas

pengujian dapat dikategorikan sebagai aktivitas yang menimbulkan biaya.

Seperti halnya aktivitas penerimaan bahan, aktivitas penyimpanan barang juga

membutuhkan waktu dan proses dan tenaga kerja yang cukup banyak karena aktivitas ini

dilakukan setiap hari setelah barang jadi selesai diproduksi dan lulus dari tahap

pengujian. Dengan demikian aktivitas penyimpanan barang jadi juga dapat

dikategorikan sebagai aktivitas yang menimbulkan biaya.

Kemudian selanjutnya barang-barang jadi akan dipasarkan melalui media

periklanan seperti sewa stand, pembuatan brosur serta media periklanan lainnya dan

108

dikirim ke stand-stand milik PT. Gedesco Sejahtera untuk dijual ataupun dikirim ke

tempat pelanggan yang memesan produk-produk perusahaan. Aktivitas pengiriman

barang ini dilakukan juga hampir setiap hari baik dengan menggunakan kendaraan

pengangkut milik perusahaan ataupun dikirim melalui jasa pos / perusahaan ekspedisi

yang disewa oleh perusahaan untuk melakukan pengiriman ke daerah-daerah di luar

Jakarta. Untuk itu dibutuhkan biaya seperti biaya angkut dan pengiriman yang cukup

besar jumlahnya mengingat bahwa produk PT. Gedesco Sejahtera ini dipasarkan di

daerah Jawa dan Bali. Sehingga berdasarkan hal-hal tersebut, maka aktivitas penjualan

barang jadi dapat diidentifikasi sebagai aktivitas yang menimbulkan biaya.

Berdasarkan analisa di atas maka aktivitas-aktivitas yang menimbulkan biaya

baik untuk aktivitas-aktivitas yang dilakukan pada divisi assembly maupun divisi

machine production adalah sebagai berikut :

Aktivitas Divisi Assembly

- Pemesanan Barang

- Penerimaan Bahan

- Pelubangan

- Pengeleman

- Pembentukan

- Pelapisan

- Perakitan

- Pengujian

- Penyimpanan Barang Jadi

- Penjualan Barang Jadi

109

Aktivitas Divisi Machine Production

- Pemesanan Bahan

- Penerimaan Bahan

- Pemotongan

- Pengeleman

- Pengepressan

- Pelapisan

- Perakitan

- Pengujian

- Penyimpanan Barang Jadi

- Penjualan Barang Jadi

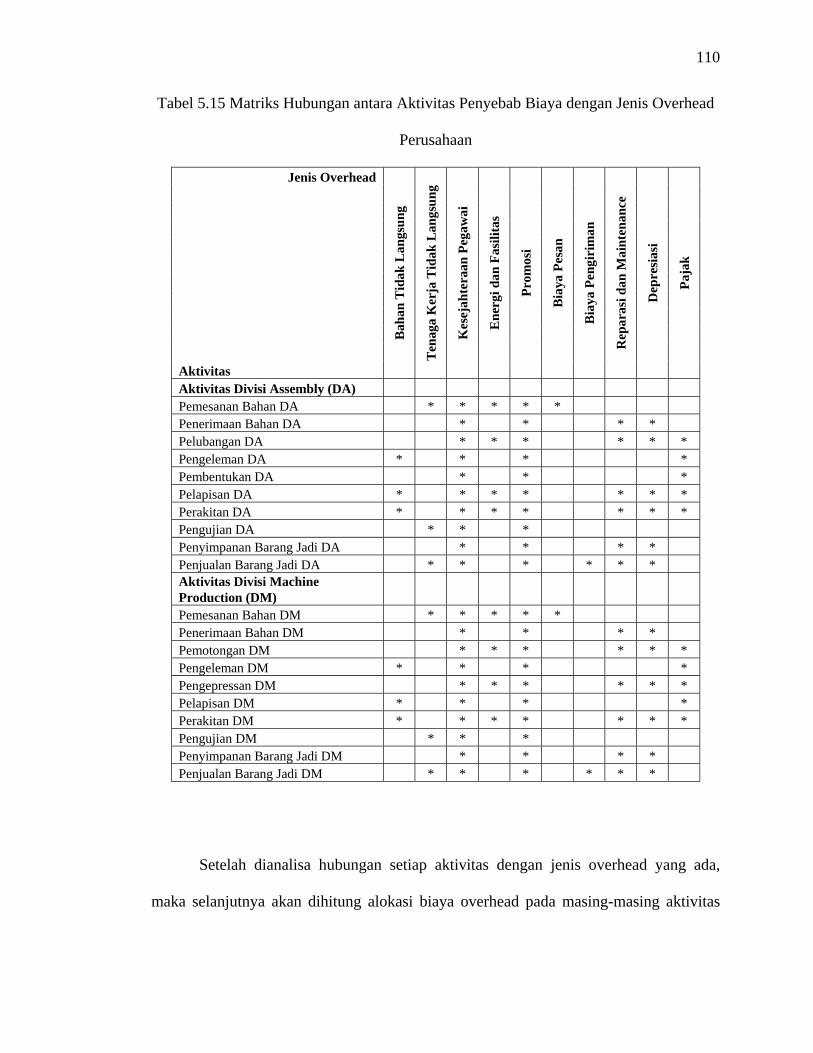

Langkah III : Penelusuran Biaya Overhead untuk Masing-Masing Aktivitas.

Untuk penelusuran biaya overhead pada masing-masing aktivitas, akan dianalisa

apakah terdapat hubungan antara aktivitas dengan jenis biaya overhead yang terjadi pada

perusahaan. Kemudian setelah diketahui ada tidaknya hubungan antara aktivitas dengan

biaya overhead baru akan dilakukan analisa untuk mengetahui seberapa besar hubungan

tersebut dan seberapa besar pembebanan yang akan dilakukan pada masing-masing

aktivitas tersebut.

Berikut dapat dilihat tabel matriks hubungan antara aktivitas-aktivitas yang

menyebabkan biaya dengan biaya overhead yang terjadi.

110

Tabel 5.15 Matriks Hubungan antara Aktivitas Penyebab Biaya dengan Jenis Overhead

Perusahaan

Jenis Overhead Aktivitas

Bah

an T

idak

Lan

gsun

g

Ten

aga

Ker

ja T

idak

Lan

gsun

g

Kes

ejah

tera

an P

egaw

ai

Ene

rgi d

an F

asili

tas

Prom

osi

Bia

ya P

esan

Bia

ya P

engi

rim

an

Rep

aras

i dan

Mai

nten

ance

Dep

resi

asi

Paja

k

Aktivitas Divisi Assembly (DA) Pemesanan Bahan DA * * * * * Penerimaan Bahan DA * * * * Pelubangan DA * * * * * * Pengeleman DA * * * * Pembentukan DA * * * Pelapisan DA * * * * * * * Perakitan DA * * * * * * * Pengujian DA * * * Penyimpanan Barang Jadi DA * * * * Penjualan Barang Jadi DA * * * * * * Aktivitas Divisi Machine Production (DM) Pemesanan Bahan DM * * * * * Penerimaan Bahan DM * * * * Pemotongan DM * * * * * * Pengeleman DM * * * * Pengepressan DM * * * * * * Pelapisan DM * * * * Perakitan DM * * * * * * * Pengujian DM * * * Penyimpanan Barang Jadi DM * * * * Penjualan Barang Jadi DM * * * * * *

Setelah dianalisa hubungan setiap aktivitas dengan jenis overhead yang ada,

maka selanjutnya akan dihitung alokasi biaya overhead pada masing-masing aktivitas

111

tersebut. Untuk perhitungan pengalokasian biaya overhead pada masing-masing aktivitas

akan dideskripsikan pada perhitungan berikut :

Perhitungan Pengalokasian biaya overhead pada masing masing aktivitas.

1. Biaya Bahan tidak Langsung

Biaya bahan tidak langsung merupakan biaya yang terjadi akibat adanya

aktivitas yang membutuhkan bahan tidak langsung dalam kegiatannya. Maka dari

itu, biaya bahan tidak langsung berhubungan dengan aktivitas-aktivitas

pengeleman, pelapisan, dan perakitan pada divisi assembly, serta pengeleman,

pelapisan, dan perakitan pada divisi machine production. (Lihat table 5.15 Matriks

Hubungan antara Aktivitas Penyebab Biaya dengan Jenis Overhead Perusahaan)

Untuk pengalokasian biaya bahan tidak langsung ini akan digunakan dasar

pemakaian bahan tidak langsung yang terjadi pada divisi assembly maupun pada

divisi machine production. Berikut data pemakaian bahan tidak langsung /

pendukung yang diperoleh melalui wawancara dengan manajemen perusahaan pada

bulan Agustus 2005.

o Pemakaian bahan tidak langsung untuk divisi assembly = Rp 13.690.860,00

o Pemakaian bahan tidak langsung untuk divisi machine production = Rp

7.444.020,00

o Total pemakaian bahan tidak langsung = Rp 21.134.880,00

Maka berdasarkan data total pemakaian bahan dan aktivitas yang

menimbulkan biaya dapat dihitung prosentase pengalokasian biaya bahan tidak

langsung ke aktivitas dapat dihitung dengan cara sebagai berikut :

112

Pada divisi assembly, terdapat 3 aktivitas yang menggunakan bahan tidak

langsung dalam proses pengerjaannya. Aktivitas-aktivitas tersebut meliputi aktivitas

pengeleman, pelapisan dan perakitan: Karena aktivitas-aktivitas tersebut merupakan

aktivitas yang dilakukan divisi assembly dalam memproduksi produknya, maka

pengalokasian biaya ke aktivitas akan digunakan dasat total pemakaian bahan tidak

langsung yang terjadi pada divisi assembly pada bulan September yaitu sebesar Rp

13.690.860,00 dan dibandingkan dengan total pemakain bahan tidak langsung secara

keseluruhan sebesar Rp 21.134.880,00, kemudian dibagi dengan jumlah aktivitas

yang menggunakan bahan tidak langsung, yaitu 3 aktivitas sehingga diperoleh

perhitungan pembobotan per aktivitas sebagai berikut :

% Alokasi = 31 x

880.134.2113.690.860 x 100 % = 21.59 %

Sedangkan untuk divisi machine production, di sini juga terdapat 3 aktivitas yang

menggunakan bahan tidak langsung dalam proses pengerjaannya, yaitu aktivitas

pengeleman, pelapisan dan perakitan. Karena aktivitas tersebut berhubungan dengan

proses pembuatan produk pada divisi machine production, maka untuk

pengalokasiannya akan digunakan dasar total pemakaian bahan tidak langsung pada

divisi machine production sebesar Rp 7.444.020,00 dan dibandingkan dengan total

pemakaian bahan tidak langsung untuk secara keseluruhan sebesar Rp Rp

21.134.880,00, kemudian dibagi dengan jumlah aktivitas yang menggunakan bahan

tidak langsung, yaitu 3 aktivitas sehingga diperoleh perhitungan pembobotan per

aktivitas tersebut sebagai berikut :

113

% Alokasi = 31 x

880.134.217.444.020 x 100 % = 11.74 %

2. Biaya Tenaga Kerja tidak Langsung

Biaya tenaga kerja tidak langsung ini berhubungan dengan aktivitas-aktivitas

seperti pemesanan bahan, pengujian dan pengiriman barang, karena aktivitas-

aktivitas tersebut dilakukan oleh tenaga kerja tidak langsung perusahaan seperti staff

bagian pembelian, supervisor bagian produksi, sopir perusahaan, staff pemasaran

dan penjualan. (Lihat table 5.15 Matriks Hubungan antara Aktivitas Penyebab Biaya

dengan Jenis Overhead Perusahaan)

Untuk pengalokasian biaya tenaga kerja tidak langsung akan digunakan dasar

total pemakaian bahan bulan Agustus tahun 2005 yang terjadi pada divisi assembly

dan divisi machine production. Berikut adalah total pemakaian bahan perusahaan

pada bulan Agustus tahun 2005 pada yang diperoleh melalui wawancara dengan

pihak manajemen perusahaan.

o Total pemakaian bahan untuk divisi assembly pada bulan Agustus 2005 = Rp

271.773.385,00

o Total pemakaian bahan untuk divisi machine production pada bulan Agustus

2005 = Rp 208.987.582,00

o Total pemakaian bahan = Rp 480.760.967,00

114

Berdasarkan total pemakaian bahan yang dibebankan tersebut, maka dapat

dihitung prosentase pengalokasian biaya tenaga kerja tidak langsung ke aktivitas

dengan cara sebagai berikut :

Pada divisi assembly, terdapat 3 aktivitas yang dilakukan oleh tenaga kerja

tidak langsung, yaitu aktivitas pemesanan bahan, pengujian dan penjualan barang

jadi. Ketiga aktivitas tersebut merupakan aktivitas yang terjadi pada siklus produk

divisi assembly sehingga pengalokasiaannya digunakan dasar total pemakaian bahan

untuk divisi assembly, yaitu sebesar Rp 271.773.385,00 dan dibandingkan dengan

total pemakaian bahan secara keseluruhan sebesar Rp 480.760.967,00, kemudian

dibagi dengan jumlah aktivitas yang dilakukan oleh tenaga kerja tidak langsung,

yaitu 3 aktivitas sehingga diperoleh perhitungan pembobotan per aktivitas tersebut

sebagai berikut :

% Alokasi = 31 x

967.760.4805271.773.38 x 100 % = 18,841 %

Sedangkan pada divisi machine production, terdapat 3 aktivitas pula yang dilakukan

oleh tenaga kerja tidak langsung, yaitu aktivitas pemesanan bahan, pengujian dan

penjualan barang jadi. Karena aktivitas-aktivitas tersebut merupakan aktivitas yang

terjadi pada siklus produk divisi machine production, maka pengalokasiaannya akan

digunakan dasar total pemakaian bahan dvisi machine production, sebesar Rp

208.987.582,00 dan dibandingkan dengan total pemakain bahan secara keseluruhan

sebesar Rp 480.760.967,00, kemudian dibagi dengan jumlah aktivitas yang

dilakukan oleh tenaga kerja tidak langsung, yaitu 3 aktivitas sehingga diperoleh

perhitungan pembobotan per aktivitas sebagai berikut :

115

% Alokasi = 31 x

967.760.4802208.987.58 x 100 % = 14,491 %

3. Biaya Kesejahteraan Pegawai

Biaya kesejahteraan pegawai berhubungan dengan semua aktifitas yang ada

baik aktifitas divisi assembly maupun aktivitas divisi machine production, hal ini

disebabkan karena semua aktivitas-aktivitas tersebut dikerjakan oleh karyawan PT.

Gedesco Sejahtera.

Untuk pengalokasian biaya akan digunakan dasar total gaji yang dikeluarkan

pada aktivitas-aktivitas yang terjadi. Berikut adalah total gaji yang dikeluarkan pada

aktivitas-aktivitas yang terjadi yang diperoleh melalui wawancara dengan pihak

manajemen perusahaan..

o Total gaji staff bagian pembelian (2 orang) = Rp 3.500.000,00

o Total gaji supervisor produksi (2 orang) = Rp 4.000.000,00

o Total gaji staff pemasaran (2 orang) = Rp 3.500.000,00

o Total gaji staff penjualan (2 orang) = Rp 3.500.000,00

o Total gaji sopir (4 orang) = Rp 4.460.000,00

o Total gaji karyawaan produksi divisi assembly (12 orang) = Rp 10.080.000

o Total gaji karyawaan produksi divisi machine production (29 orang) =

24.360.000,00

o Total gaji yang dibebankan = Rp 53.400.000,00

Berdasarkan total gaji yang dikeluarkan pada masing-masing aktivitas

tersebut, dapat dikategorikan menjadi 4 kelompok aktivitas, yaitu aktivitas yang

berhubungan dengan pembelian, aktivitas yang berhubungan dengan produksi,

116

aktivitas pengujian dan aktivitas penjualan. Sehingga berdasarkan keempat

kelompok aktivitas tersebut dapat dihitung prosentase pengalokasian biaya

kesejahteraan pegawai ke aktivitas dengan cara sebagai berikut :

Total gaji staff bagian pembelian sebesar Rp 3.500.000,00 akan digunakan

untuk pengalokasian aktivitas-aktivitas yang berhubungan dengan pembelian bahan

perusahaan, dalam hal ini berhubungan dengan aktivitas pemesanan bahan baik

divisi assembly maupun machine production. Kemudian total gaji bagian pembelian

akan dibandingkan dengan total keseluruhan gaji yang dikeluarkan yaitu sebesar Rp

53.400.000,00 kemudian dibagi dengan jumlah aktivitas yang berhubungan dengan

pembelian, yaitu 2 aktivitas sehingga diperoleh perhitungan pembobotan sebagai

berikut :

% Alokasi = 21 x

53.400.000000.500.3 x 100 % = 3,27 %

Terdapat 7 aktivitas pada kelompok aktivitas yang berhubungan dengan

produksi untuk divisi assembly, yaitu aktivitas penerimaan bahan, pelubangan,

pengeleman, pembentukkan, pelapisan, perakitan dan penyimpanan, yang

kesemuanya dilakukan oleh karyawan produksi divisi assembly sehingga untuk

pembobotannya akan digunakan total gaji karyawan divisi assembly sebesar Rp

10.080.000 dan dibandingkan dengan total gaji yang dikeluarkan sebesar Rp

53.400.000,00, kemudian dibagi dengan 7 aktivitas yang berhubungan dengan

produksi divisi assembly sehingga diperoleh perhitungan pembobotan per aktivitas

sebagai berikut :

117

% Alokasi = 71 x

000.400.53000.080.10 x 100 % = 2,70 %

Sedangkan kelompok aktivitas yang berhubungan dengan produksi untuk divisi

machine production, juga terdapat 7 aktivitas, yaitu : penerimaan bahan, pelubangan,

pengeleman, pembentukkan, pelapisan, perakitan, dan penyimpanan. Aktivitas-

aktivitas ini dilakukan oleh karyawan produksi divisi machine production sehingga

untuk pembobotannya digunakan dasar total gaji karyawan produksi divisi machine

production sebesar Rp 24.360.000,00 dan dibandingkan dengan total keseluruhan

gaji yang dikeluarkan yaitu sebesar Rp 53.400.000,00 kemudian dibagi dengan 7

aktivitas yang berhubungan dengan produksi pada divisi machine production

sehingga diperoleh perhitungan pembobotan per aktivitas sebagai berikut :

% Alokasi = 71 x

000.400.53000.360.24 x 100 % = 6,52 %

Terdapat 2 aktivitas yang berhubungan dengan aktivitas pengujian, yaitu

aktivitas pengujian divisi assembly dan aktivitas pengujian divisi machine

production. Aktivitas pengujian ini dilakukan oleh supervisor produksi sehingga

untuk pembobotannya digunakan dasar total gaji karyawan supervisor produksi

sebesar Rp 4.000.000,00 dan dibandingkan dengan total keseluruhan gaji yang

dikeluarkan sebesar Rp 53.400.000,00 kemudian dibagi dengan jumlah aktivitas

yang berhubungan dengan pengujian, yaitu 2 aktivitas sehingga diperoleh

perhitungan pembobotan per aktivitas sebagai berikut :

118

% Alokasi = 21 x

000.400.53000.000.4 x 100 % = 3,74 %

Dan kelompok aktivitas yang terakhir adalah aktivitas yang berhubungan

dengan penjualan. Dalam hal ini tersapat 2 aktivitas yang berhubungan dengan

penjualan, yaitu : aktivitas penjualan barang jadi divisi assembly dan aktivitas

penjualan barang jadi divisi machine production. Aktivitas penjualan ini melibatkan

staff pemasaran, staff penjualan dan sopir perusahaan dalam pelaksanaannya,

sehingga untuk pembobotannya digunakan dasar total gaji staff pemasaran sebesar

Rp 3.500.000,00, ditambah total gaji staff penjualan sebesar Rp 3.500.000,00,

ditambah dengan total gaji sopir sebesar Rp 4.460.000,00 dan dibandingkan dengan

total keseluruhan gaji yang dikeluarkan yaitu sebesar Rp 53.400.000,00 kemudian

dibagi dengan jumlah aktivitas yang berhubungan dengan penjualan, yaitu 2 aktivitas

sehingga diperoleh perhitungan pembobotan per aktivitas sebagai berikut :

% Alokasi = 21 x

000.400.534.460.000 3.500.000 3.500.000 ++ x 100 % =

10,72 %

4. Biaya Energi dan Fasilitas

Biaya energi dan fasilitas ini berhubungan dengan aktivitas-aktivitas yang

menggunakan energi atau fasilitas pada saat aktivitas tersebut dilakukan. Aktivitas-

aktivitas yang diidentifikasi sebagai aktivitas yang menggunakan / membutuhkan

energi dan fasilitas adalah aktivitas pemesanan bahan, pelubangan pada divisi

119

assembly, pelapisan baik pada divisi assembly, perakitan baik pada divisi assembly

dan machine production, pemotongan dan pengepressan pada divisi machine

production. (Lihat table 5.15 Matriks Hubungan antara Aktivitas Penyebab Biaya

dengan Jenis Overhead Perusahaan)

Untuk pengalokasian biaya overhead, akan digunakan dasar total biaya

energy dan fasilitas yang terjadi pada masing-masing aktivitas tersebut. Berikut

merupakan total biaya energy telepon, bahan bakar dan listrik yang dikeluarkan oleh

perusahaan pada September 2005.

o Total biaya telepon = Rp 1.476.300,00

o Total biaya bahan bakar = Rp 725.400,00

o Total biaya listrik = Rp 10.315.000,00

o Total biaya yang dibebankan = Rp 12.516.700,00

Maka berdasarkan data total biaya energy dan fasilitas yang dikeluarkan oleh

perusahaan, dapat dihitung prosentase pengalokasian biaya energy dan fasilitas ke

aktivitas dengan cara sebagai berikut :

Aktivitas pemesanan bahan menyebabkan biaya telepon, aktivitas

pelubangan, pelapisan pada divisi assembly dan perakitan pada divisi assembly dan

machine production menyebabkan biaya bahan bakar (solar) karena alat-alat yang

digunakan menggunakan tenaga penggerak kompresor, sedangkan aktivitas

pemotongan dan pengepressan pada divisi machine production menyebabkan

timbulnya biaya listrik. Sehingga perhitungan pembobotannya dapat dikelompokkan

menjadi 3 kategori yaitu : kategori pemakaian biaya telepon, kategori biaya bahan

bakar, dan kategori biaya listrik.

120

Untuk kategori biaya telepon, terdapat 2 aktivitas yang menyebabkan

terjadinya biaya telepon, yaitu aktivitas pemesanan bahan divisi assembly dan

pemesanan bahan divisi machine production. Untuk pengalokasiaannya akan

digunakan dasar total biaya telepon yang terjadi yaitu sebesar Rp 1.476.300,00 dan

kemudian dibandingkan dengan total biaya energy dan fasilitas yang terjadi, yaitu

sebesar Rp 12.516.700,00 kemudian dibagi dengan jumlah aktivitas yang

menyebabkan biaya telepon, yaitu 2 aktivitas sehingga diperoleh perhitungan

pembobotan per aktivitas sebagai berikut :

% Alokasi = 21 x

700.516.12300.476.1 x 100 % = 5,90 %

Untuk kategori biaya bahan bakar, terdapat 4 aktivitas yang menyebabkan timbulnya

biaya bahan bakar, yaitu aktivitas pelubangan, pelapisan, dan perakitan divisi

assembly serta aktivtas perakitan divisi machine production. Untuk

pengalokasiannya akan digunakan dasar total biaya bahan bakar yang terjadi sebesar

Rp 725.400,00 kemudian dibandingkan dengan total biaya energy dan fasilitas yang

terjadi pada perusahaan yaitu sebesar Rp 12.516.700,00 kemudian dibagi dengan

jumlah aktivitas yang menyebabkan terjadinya biaya bahan bakar, yaitu 4 aktivitas

sehingga diperoleh perhitungan pembobotan per aktivitas sebagai berikut :

% Alokasi = 41 x

700.516.12400.725 x 100 % = 1,45 %

121

Sedangkan untuk kategori biaya listrik, terdapat 2 aktivitas yang menyebabkan

timbulnya biaya listrik, yaitu aktivitas pemotongan dan aktivitas pengepressan pada

divisi machine production. Untuk pengalokasiaanya akan digunakan dasar total

biaya listrik yang terjadi sebesar Rp 10.315.000,00 dan dibandingkan dengan total

biaya energi dan listrik yang terjadi pada perusahaan, yaitu sebesar Rp

12.516.700,00, kemudian dibagi dengan jumlah aktivitas yang menyebabkan

terjadinya biaya listrik, yaitu 2 aktivitas sehingga diperoleh perhitungan pembobotan

per aktivitas sebagai berikut :

% Alokasi = 21 x

700.516.12000.315.10 x 100 % = 41,20 %

5. Biaya Promosi

Biaya promosi berkenaan dengan segala sesuatu yang berhubungan dengan

produk sehingga biaya ini dibebankan pada semua aktivitas yang ada baik aktivitas

divisi assembly maupun divisi machine production secara merata. Untuk

pengalokasiannya akan digunakan dasar total jumlah aktivitas yang ada pada divisi

assembly maupun divisi machine production.

Total jumlah aktivitas yang ada baik pada divisi assembly maupun pada

divisi machine production = 20 aktivitas, sehingga diperoleh perhitungan

pembobotan per aktivitas sebagai berikut.

% Alokasi = 201 x 100 % = 5 %

122

6. Biaya Pesan

Biaya pesan ini hanya berhubungan dengan aktivitas pemesanan bahan, baik

untuk pemesanan bahan kebutuhan dari divisi assembly maupun divisi machine

production. Biaya pesan ini merupakan biaya yang dibebankan oleh supplier ke

perusahaan untuk pengiriman bahan baku / biaya pengangkutan bahan baku.

Untuk pengalokasian biaya pesan ini akan digunakan dasar total penerimaan

bahan divisi assembly dan divisi machine production yang terjadi pada bulan

Agustus 2005. Berikut adalah data penerimaan bahan perusahaan pada bulan

Agustus 2005 yang diperoleh melalui wawancara dengan pihak manajemen

perusahaan.

o Penerimaan bahan untuk divisi assembly pada bulan Agustus 2005 = Rp

274.650.000,00

o Penerimaan bahan untuk divisi machine production pada bulan Agustus 2005 =

Rp 210.205.000,00

o Total penerimaan bahan = Rp 484.855.000,00

Berdasarkan data total penerimaan bahan tersebut maka dapat dihitung

pembobotan per aktivitas sebagai berikut.

• Aktivitas pemesanan bahan divisi assembly

% Alokasi = 0484.855.00

000.650.274 x 100 % = 56.65 %

• Aktivitas pemesanan bahan divisi machine production

% Alokasi = 0484.855.00

000.205.210 x 100 % = 43.35 %

123

7. Biaya Pengiriman

Biaya pengiriman ini adalah biaya yang terjadi pada saat aktivitas pengiriman

barang dilakukan. Biaya pengiriman ini meliputi biaya transportasi pengangkutan,

biaya jasa pos / ekspedisi dan biaya-biaya lainnya yang terjadi ketika barang jadi

dikirim ke pelanggan ataupun ke stand-stand milik perusahaan.

Untuk biaya pengiriman ini akan digunakan dasar total jumlah unit yang

diproduksi pada masing-masing divisi sebagai dasar pengalokasian biayanya.

Berikut total unit yang diproduksi pada masing-masing divisi untuk bulan Agustus

2005.

o Total unit yang diproduksi pada divisi assembly = 892 unit

o Total unit yang diproduksi pada divisi machine production = 485 unit

o Total unit yang diproduksi perusahaan = 1377 unit

Berdasarkan data total unit yang diproduksi tersebut, maka dapat dihitung

pembobotan per aktivitas sebagai berikut :

• Aktivitas penjualan barang divisi assembly

% Alokasi = 377.1

892 x 100 % = 64,78 %

• Aktivitas penjualan barang divisi machine production

% Alokasi = 377.1

485 x 100 % = 35,22 %

8. Biaya Reparasi dan Maintenance

Biaya reparasi dan maintenance merupakan biaya yang dikeluarkan oleh

perusahaan dalam melakukan reparasi dan perawatan terhadap fasilitas-fasilitas

124

perusahaan. Biaya reparasi dan maintenance ini dapat dikelompokkan menjadi 4

biaya, yaitu biaya reparasi dan maintenance untuk peralatan permesinan yang besar,

seperti mesin potong, mesin press, kemudian biaya reparasi dan maintenance untuk

peralatan kecil seperti kompresor, mesin bor, mesin staples, berikutnya biaya

reparasi dan maintenance untuk material handling, dan yang terakhir adalah biaya

reparasi dan maintenance untuk kendaraan angkutan.

Namun demikian, tidak selalu bahwa biaya reparasi dan maintenance yang

terjadi pada bulan tertentu meliputi biaya reparasi dan maintenance untuk ke empat

kelompok biaya tersebut. Sehingga untuk pengalokasiaan biaya akan digunakan

sample total biaya reparasi dan maintenance yang pernah dilakukan oleh perusahaan

pada bulan-bulan sebelumnya.

Berikut adalah sample biaya reparasi dan maintenance yang pernah dilakukan

oleh perusahaan pada bulan-bulan sebelumnya yang diperoleh melalui wawancara

dengan pihak manajemen perusahaan.

o Biaya reparasi dan maintenance untuk peralatan permesinan besar pada bulan

Maret 2005 = Rp 3.370.000,00

o Biaya reparasi dan maintenance untuk peralatan kecil pada bulan September

2004 = Rp 500.000,00

o Biaya reparasi dan maintenance untuk material handling pada bulan September

2004 = Rp 300.000,00

o Biaya reparasi dan maintenance untuk kendaraan angkutan pada bulan Agustus

2005 = Rp 2.650.000,00

o Total biaya yang dibebankan = Rp 6.820.000,00

125

Berdasarkan data biaya reparasi dan maintenance yang pernah dilakukan oleh

perusahaan tersebut, maka dapat dihitung prosentase pembobotan dengan cara

sebagai berikut:

Untuk kelompok biaya reparasi dan maintenance peralatan permesinan besar,

terdapat 2 aktivitas yang menggunakan peralatan besar dalam proses pengerjaannya,

yaitu aktivitas pemotongan dan pengepressan pada divisi machine production. Untuk

pengalokasiaannya akan digunakan dasar biaya reparasi dan maintenance untuk

peralatan permesinan besar pada bulan Maret 2005 sebesar Rp 3.370.000,00 dan

dibandingkan dengan total biaya yang dibebankan sebesar Rp 6.820.000,00,

kemudian dibagi dengan jumlah aktivitas yang menggunakan peraltan permesinan

besar, yaitu 2 aktivitas sehingga diperoleh perhitungan pembobotan per aktivitas

sebagai berikut :

% Alokasi = 21 x

000.820.6000.370.3 x 100 % = 24,71 %

Untuk kelompok biaya reparasi dan maintenance peralatan kecil, terdapat 4

aktivitas yang menggunakan peralatan kecil dalam proses pengerjaannya, yaitu

aktivitas pelubangan, pelapisan dan perakitan pada divisi assembly serta aktivitas

perakitan pada divisi machine production. Untuk pengalokasiannya akan digunakan

dasar biaya reparasi dan maintenance untuk peralatan kecil pada bulan September

2004, sebesar Rp 500.000,00 dan dibandingkan dengan total biaya reparasi dan

maintenance yang dikeluarkan perusahaan sebesar Rp 6.820.000,00 kemudian dibagi

126

dengan jumlah aktivitas yang menggunakan peralatan kecil, yaitu 4 aktivitas

sehingga diperoleh perhitungan pembobotan per aktivitas sebagai berikut.

% Alokasi = 41 x

000.820.6000.500 x 100 % = 1,83 %

Untuk kelompok biaya reparasi dan maintenance material handling, terdapat

4 aktivitas yang menggunakan peralatan material handling dalam proses

pengerjaannya, yaitu aktivitas penerimaan bahan dan penyimpanan barang jadi divisi

assembly serta aktivitas penerimaan bahan dan penyimpanan barang jadi divisi

machine production. Untuk pengalokasiannya akan digunakan dasar biaya reparasi

dan maintenance untuk kendaraan angkutan pada bulan Agustus 2005 , sebesar Rp

2.650.000,00 dan dibandingkan dengan total biaya reparasi dan maintenance yang

dibebankan yaitu sebesar Rp 6.820.000,00, kemudian dibagi dengan jumlah aktivitas

yang menggunakan peralatan material handling, yaitu 4 aktivitas sehingga diperoleh

perhitungan pembobotan per aktivitas sebagai berikut.

% Alokasi = 41 x

000.820.6000.300 x 100 % = 1,10 %

Untuk biaya reparasi dan maintenance kendaraan angkutan, terdapat 2

aktivitas yang menggunakan kendaraan angkutan dalam proses pelaksanaannya,

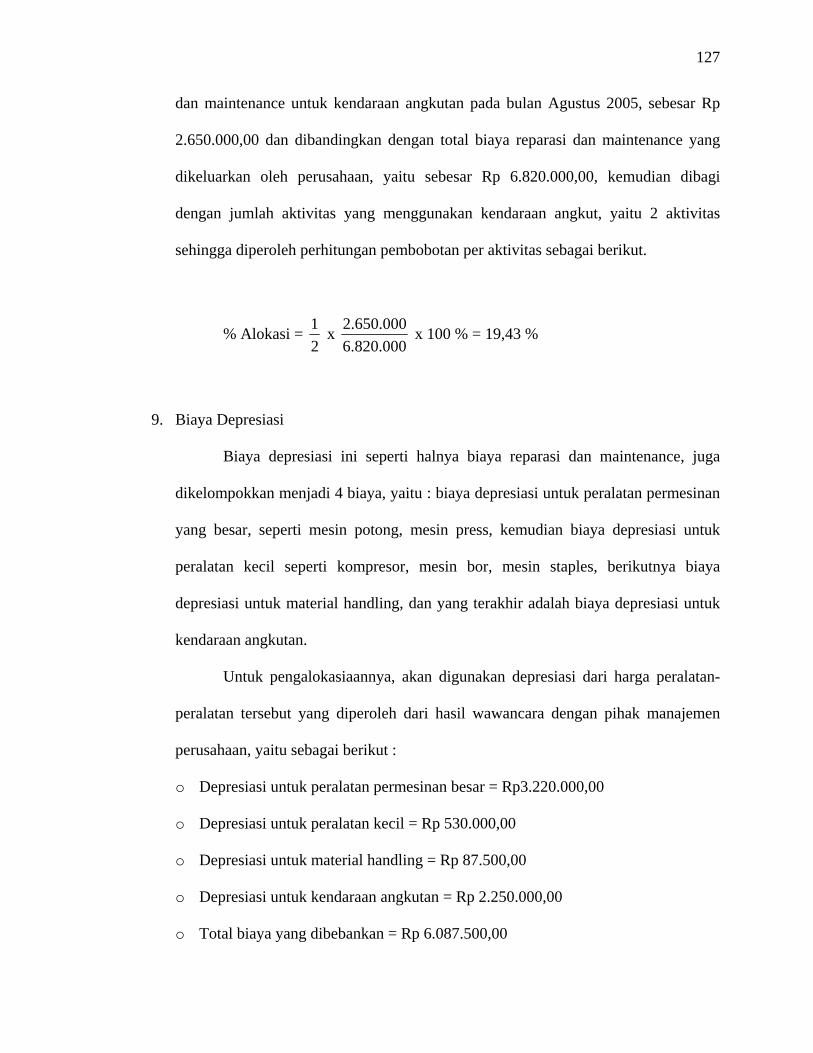

yaitu aktivitas penjualan barang jadi baik untuk divisi assembly maupun divisi

machine production. Untuk pengalokasiannya akan digunakan dasar biaya reparasi

127

dan maintenance untuk kendaraan angkutan pada bulan Agustus 2005, sebesar Rp

2.650.000,00 dan dibandingkan dengan total biaya reparasi dan maintenance yang

dikeluarkan oleh perusahaan, yaitu sebesar Rp 6.820.000,00, kemudian dibagi

dengan jumlah aktivitas yang menggunakan kendaraan angkut, yaitu 2 aktivitas

sehingga diperoleh perhitungan pembobotan per aktivitas sebagai berikut.

% Alokasi = 21 x

000.820.6000.650.2 x 100 % = 19,43 %

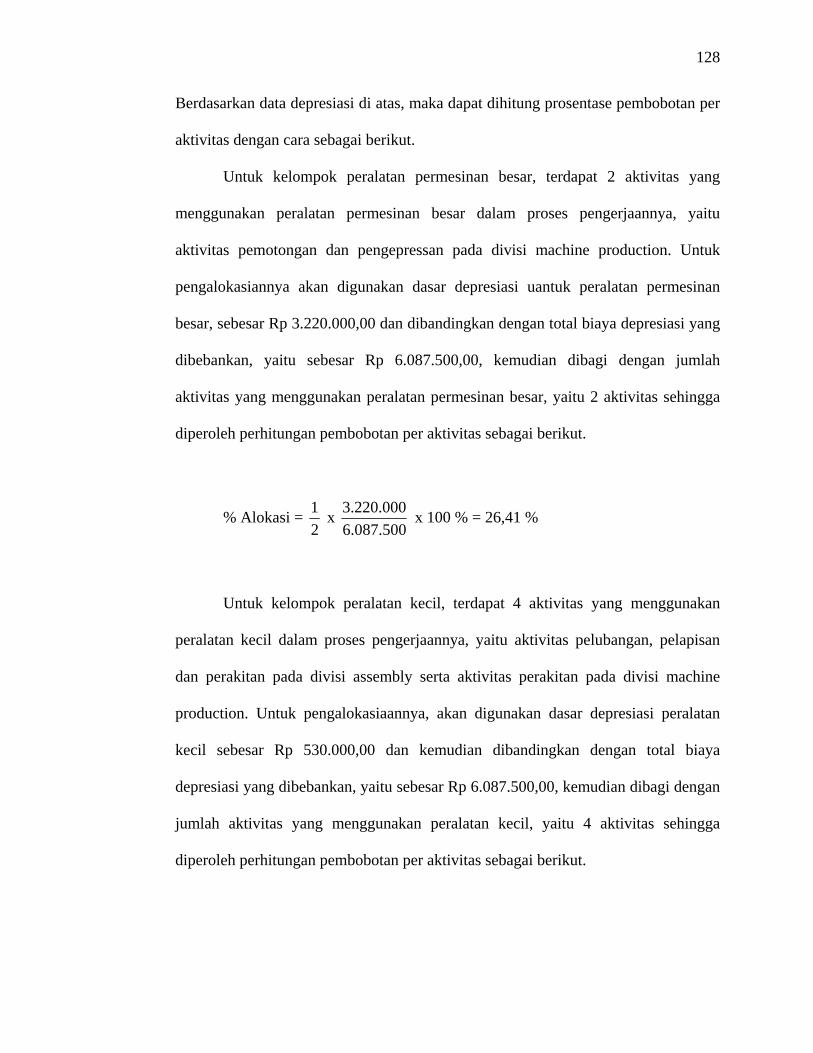

9. Biaya Depresiasi

Biaya depresiasi ini seperti halnya biaya reparasi dan maintenance, juga

dikelompokkan menjadi 4 biaya, yaitu : biaya depresiasi untuk peralatan permesinan

yang besar, seperti mesin potong, mesin press, kemudian biaya depresiasi untuk

peralatan kecil seperti kompresor, mesin bor, mesin staples, berikutnya biaya

depresiasi untuk material handling, dan yang terakhir adalah biaya depresiasi untuk

kendaraan angkutan.

Untuk pengalokasiaannya, akan digunakan depresiasi dari harga peralatan-

peralatan tersebut yang diperoleh dari hasil wawancara dengan pihak manajemen

perusahaan, yaitu sebagai berikut :

o Depresiasi untuk peralatan permesinan besar = Rp3.220.000,00

o Depresiasi untuk peralatan kecil = Rp 530.000,00

o Depresiasi untuk material handling = Rp 87.500,00

o Depresiasi untuk kendaraan angkutan = Rp 2.250.000,00

o Total biaya yang dibebankan = Rp 6.087.500,00

128

Berdasarkan data depresiasi di atas, maka dapat dihitung prosentase pembobotan per

aktivitas dengan cara sebagai berikut.

Untuk kelompok peralatan permesinan besar, terdapat 2 aktivitas yang

menggunakan peralatan permesinan besar dalam proses pengerjaannya, yaitu

aktivitas pemotongan dan pengepressan pada divisi machine production. Untuk

pengalokasiannya akan digunakan dasar depresiasi uantuk peralatan permesinan

besar, sebesar Rp 3.220.000,00 dan dibandingkan dengan total biaya depresiasi yang

dibebankan, yaitu sebesar Rp 6.087.500,00, kemudian dibagi dengan jumlah

aktivitas yang menggunakan peralatan permesinan besar, yaitu 2 aktivitas sehingga

diperoleh perhitungan pembobotan per aktivitas sebagai berikut.

% Alokasi = 21 x

500.087.6000.220.3 x 100 % = 26,41 %

Untuk kelompok peralatan kecil, terdapat 4 aktivitas yang menggunakan

peralatan kecil dalam proses pengerjaannya, yaitu aktivitas pelubangan, pelapisan

dan perakitan pada divisi assembly serta aktivitas perakitan pada divisi machine

production. Untuk pengalokasiaannya, akan digunakan dasar depresiasi peralatan

kecil sebesar Rp 530.000,00 dan kemudian dibandingkan dengan total biaya

depresiasi yang dibebankan, yaitu sebesar Rp 6.087.500,00, kemudian dibagi dengan

jumlah aktivitas yang menggunakan peralatan kecil, yaitu 4 aktivitas sehingga

diperoleh perhitungan pembobotan per aktivitas sebagai berikut.

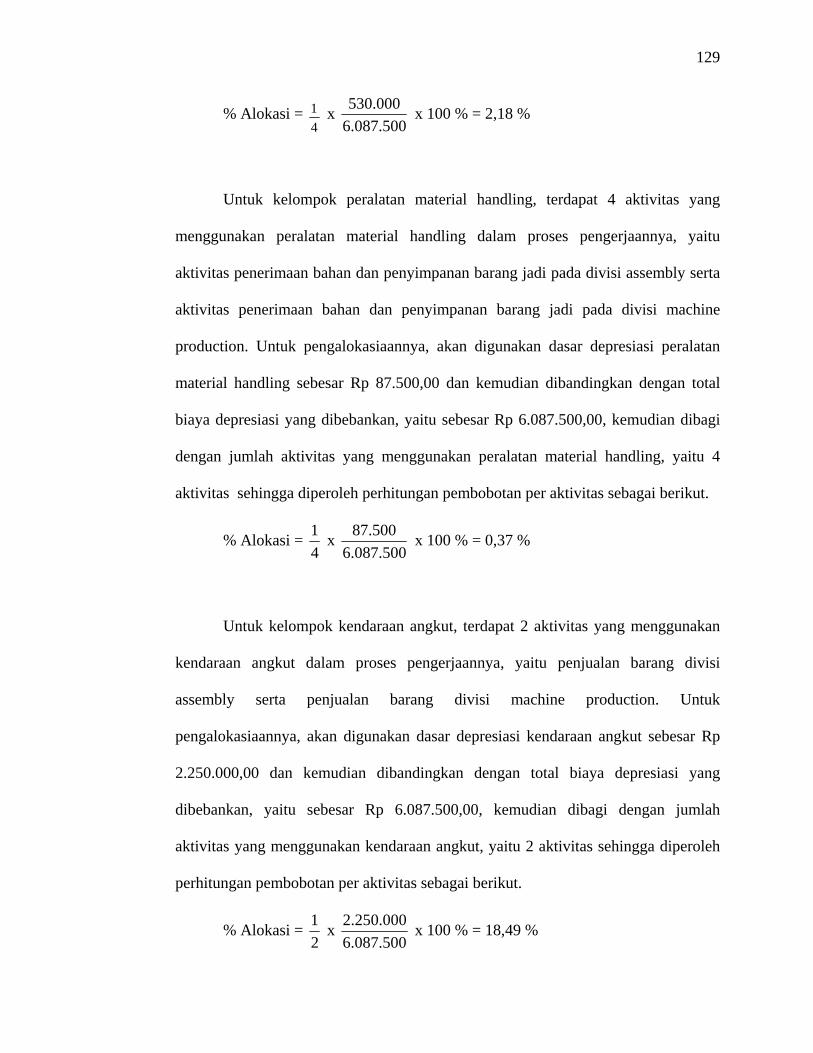

129

% Alokasi = 41 x

500.087.6000.530 x 100 % = 2,18 %

Untuk kelompok peralatan material handling, terdapat 4 aktivitas yang

menggunakan peralatan material handling dalam proses pengerjaannya, yaitu

aktivitas penerimaan bahan dan penyimpanan barang jadi pada divisi assembly serta

aktivitas penerimaan bahan dan penyimpanan barang jadi pada divisi machine

production. Untuk pengalokasiaannya, akan digunakan dasar depresiasi peralatan

material handling sebesar Rp 87.500,00 dan kemudian dibandingkan dengan total

biaya depresiasi yang dibebankan, yaitu sebesar Rp 6.087.500,00, kemudian dibagi

dengan jumlah aktivitas yang menggunakan peralatan material handling, yaitu 4

aktivitas sehingga diperoleh perhitungan pembobotan per aktivitas sebagai berikut.

% Alokasi = 41 x

500.087.6500.87 x 100 % = 0,37 %

Untuk kelompok kendaraan angkut, terdapat 2 aktivitas yang menggunakan

kendaraan angkut dalam proses pengerjaannya, yaitu penjualan barang divisi

assembly serta penjualan barang divisi machine production. Untuk

pengalokasiaannya, akan digunakan dasar depresiasi kendaraan angkut sebesar Rp

2.250.000,00 dan kemudian dibandingkan dengan total biaya depresiasi yang

dibebankan, yaitu sebesar Rp 6.087.500,00, kemudian dibagi dengan jumlah

aktivitas yang menggunakan kendaraan angkut, yaitu 2 aktivitas sehingga diperoleh

perhitungan pembobotan per aktivitas sebagai berikut.

% Alokasi = 21 x

500.087.6000.250.2 x 100 % = 18,49 %

130

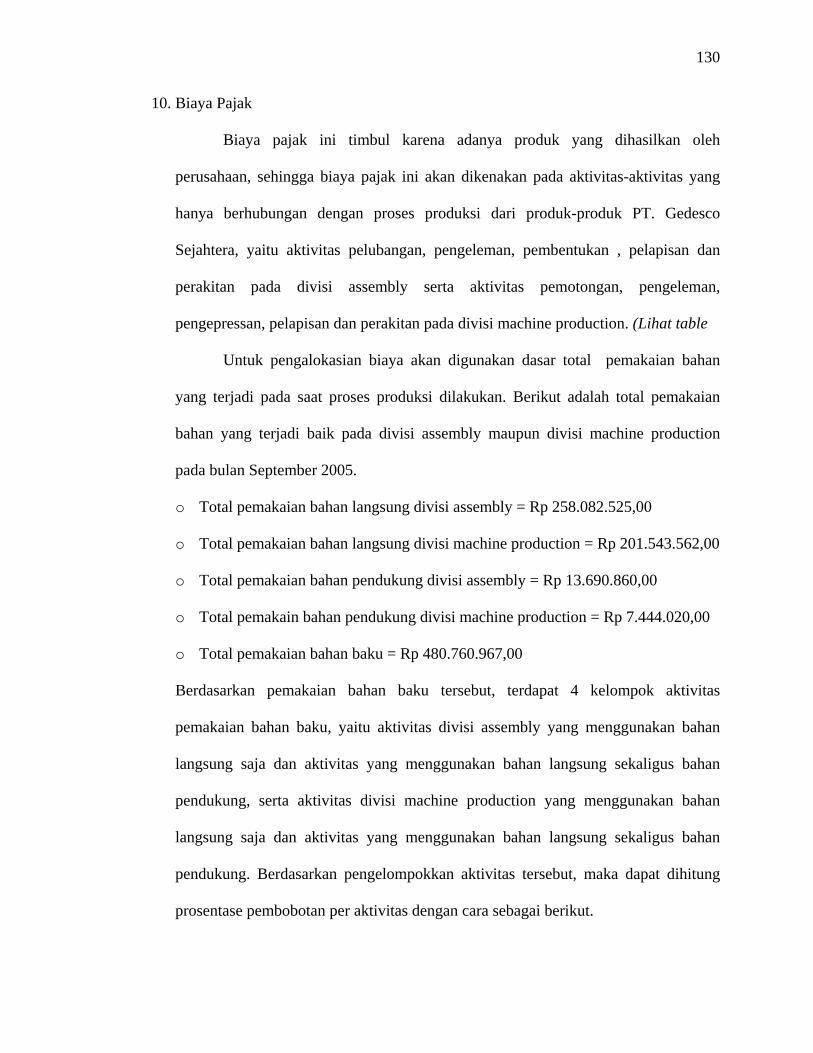

10. Biaya Pajak

Biaya pajak ini timbul karena adanya produk yang dihasilkan oleh

perusahaan, sehingga biaya pajak ini akan dikenakan pada aktivitas-aktivitas yang

hanya berhubungan dengan proses produksi dari produk-produk PT. Gedesco

Sejahtera, yaitu aktivitas pelubangan, pengeleman, pembentukan , pelapisan dan

perakitan pada divisi assembly serta aktivitas pemotongan, pengeleman,

pengepressan, pelapisan dan perakitan pada divisi machine production. (Lihat table

Untuk pengalokasian biaya akan digunakan dasar total pemakaian bahan

yang terjadi pada saat proses produksi dilakukan. Berikut adalah total pemakaian

bahan yang terjadi baik pada divisi assembly maupun divisi machine production

pada bulan September 2005.

o Total pemakaian bahan langsung divisi assembly = Rp 258.082.525,00

o Total pemakaian bahan langsung divisi machine production = Rp 201.543.562,00

o Total pemakaian bahan pendukung divisi assembly = Rp 13.690.860,00

o Total pemakain bahan pendukung divisi machine production = Rp 7.444.020,00

o Total pemakaian bahan baku = Rp 480.760.967,00

Berdasarkan pemakaian bahan baku tersebut, terdapat 4 kelompok aktivitas

pemakaian bahan baku, yaitu aktivitas divisi assembly yang menggunakan bahan

langsung saja dan aktivitas yang menggunakan bahan langsung sekaligus bahan

pendukung, serta aktivitas divisi machine production yang menggunakan bahan

langsung saja dan aktivitas yang menggunakan bahan langsung sekaligus bahan

pendukung. Berdasarkan pengelompokkan aktivitas tersebut, maka dapat dihitung

prosentase pembobotan per aktivitas dengan cara sebagai berikut.

131

Untuk aktivitas divisi assembly yang hanya menggunakan bahan langsung

saja meliputi aktivitas pelubangan, dan pembentukkan, sedangkan aktivitas yang

menggunakan bahan langsung sekaligus bahan pendukung adalah aktivitas

pengeleman, pelapisan dan perakitan. Maka dari itu, untuk perhitungan aktivitas

yang menggunakan bahan langsung saja akan dihitung dengan membandingkan total

pemakaian bahan langsung divisi assembly sebesar Rp 258.082.525,00 dan

dibandingkan dengan total pemakaian bahan secara keseluruhan sebesar Rp

480.760.967,00 kemudian dibagi dengan jumlah aktivitas yang menggunakan bahan

langsung , yaitu 5 aktivitas sehingga diperoleh perhitungan sebagai berikut.

% Alokasi = 51 x

967.760.480525.082.258 x 100 % = 10,74 %

Sedangkan untuk aktivitas yang menggunakan bahan langsung sekaligus bahan

pendukung dihitung dengan cara membandingkan antara total pemakaian bahan

pendukung divisi assembly sebesar Rp 13.690.860,00 dengan total pemakaian bahan

secara keseluruhan sebesar Rp 480.760.967,00 kemudian dibagi dengan jumlah

aktivitas yang menggunakan bahan pendukung, yaitu 3 aktivitas, dan kemudian

ditambah dengan perhitungan pembobotan untuk aktivitas yang menggunakan bahan

langsung saja sehingga diperoleh rumus perhitungan sebagai berikut.

% Alokasi = ⎟⎠⎞

⎜⎝⎛ ×+×

7480.760.9613.690.860

31

7480.760.965258.082.52

51 x 100 % = 11,69 %

132

Untuk aktivitas divisi machine production yang hanya menggunakan bahan

langsung saja meliputi aktivitas pemotongan, dan pengepressan, sedangkan aktivitas

yang menggunakan bahan langsung sekaligus bahan pendukung adalah aktivitas

pengeleman, pelapisan dan perakitan. Maka dari itu, untuk perhitungan aktivitas

yang menggunakan bahan langsung saja akan dihitung dengan membandingkan total

pemakaian bahan langsung divisi machine production sebesar Rp 201.543.562,00

dan dibandingkan dengan total pemakaian bahan secara keseluruhan sebesar Rp

480.760.967,00 kemudian dibagi dengan jumlah aktivitas yang menggunakan bahan

langsung , yaitu 5 aktivitas sehingga diperoleh perhitungan sebagai berikut.

% Alokasi = 51 x

967.760.4802201.543.56 x 100 % = 8.375 %

Seperti halnya pada divisi assembly untuk aktivitas yang menggunakan bahan

langsung sekaligus bahan pendukung pada divisi machine production dihitung

dengan cara yang sama pula, yaitu dengan membandingkan antara total pemakaian

bahan pendukung divisi machine production sebesar Rp 7.444.020,00 dengan total

pemakaian bahan secara keseluruhan sebesar Rp 480.760.967,00 kemudian dibagi

dengan jumlah aktivitas yang menggunakan bahan pendukung, yaitu 3 aktivitas, dan

kemudian ditambah dengan perhitungan pembobotan untuk aktivitas yang

menggunakan bahan langsung saja sehingga diperoleh rumus perhitungan sebagai

berikut.

% Alokasi = ⎟⎠⎞

⎜⎝⎛ ×+×

7480.760.967.444.020

31

7480.760.962201.543.56

51 x 100 % = 8,90 %

133

Berdasarkan hasil perhitungan di atas, maka diperoleh prosentase bobot

alokasi biaya overhead untuk masing-masing aktivitas. Kemudian prosentase bobot

tersebut dikalikan dengan biaya overhead untuk masing-masing jenis overhead dan

diperoleh total overhead untuk masing-masing aktivitas. Berikut dapat di lihat tabel

perhitungan pengalokasian masing-masing jenis biaya overhead pada masing-masing

aktivitas yang terjadi pada perusahaan.

134

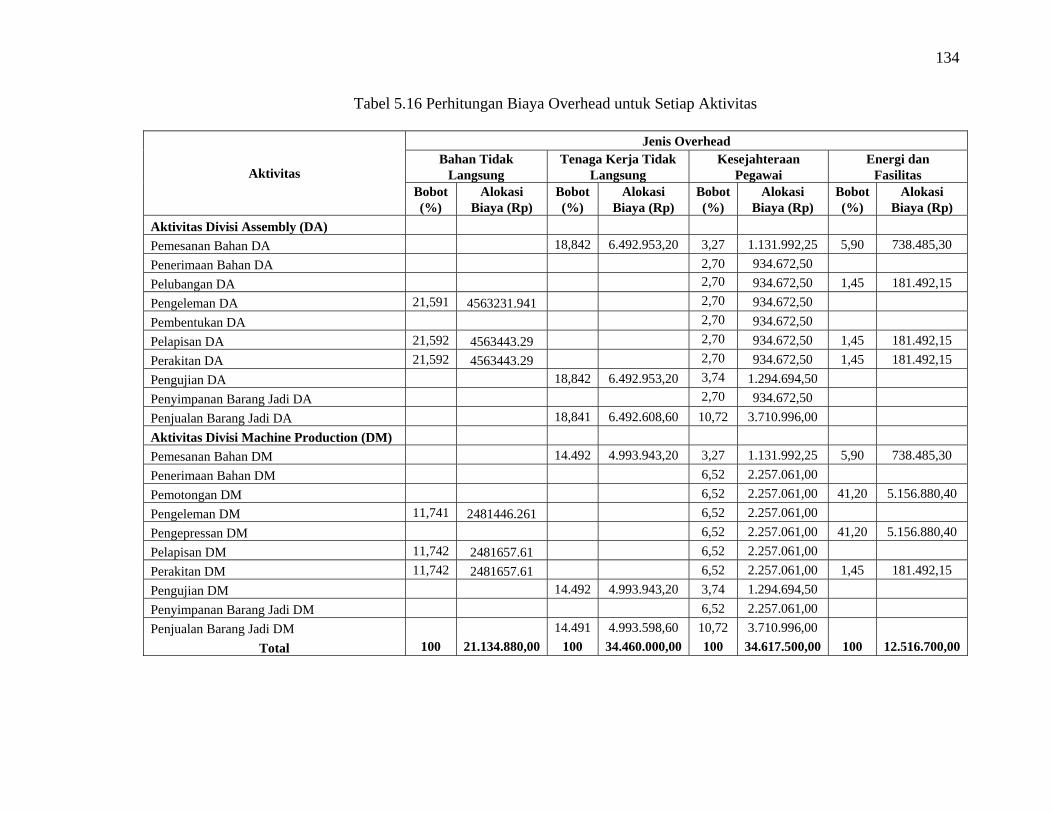

Tabel 5.16 Perhitungan Biaya Overhead untuk Setiap Aktivitas

Jenis Overhead Bahan Tidak

Langsung Tenaga Kerja Tidak

Langsung Kesejahteraan

Pegawai Energi dan

Fasilitas Aktivitas Bobot (%)

Alokasi Biaya (Rp)

Bobot (%)

Alokasi Biaya (Rp)

Bobot (%)

Alokasi Biaya (Rp)

Bobot (%)

Alokasi Biaya (Rp)

Aktivitas Divisi Assembly (DA) Pemesanan Bahan DA 18,842 6.492.953,20 3,27 1.131.992,25 5,90 738.485,30 Penerimaan Bahan DA 2,70 934.672,50 Pelubangan DA 2,70 934.672,50 1,45 181.492,15 Pengeleman DA 21,591 4563231.941 2,70 934.672,50 Pembentukan DA 2,70 934.672,50 Pelapisan DA 21,592 4563443.29 2,70 934.672,50 1,45 181.492,15 Perakitan DA 21,592 4563443.29 2,70 934.672,50 1,45 181.492,15 Pengujian DA 18,842 6.492.953,20 3,74 1.294.694,50 Penyimpanan Barang Jadi DA 2,70 934.672,50 Penjualan Barang Jadi DA 18,841 6.492.608,60 10,72 3.710.996,00 Aktivitas Divisi Machine Production (DM) Pemesanan Bahan DM 14.492 4.993.943,20 3,27 1.131.992,25 5,90 738.485,30 Penerimaan Bahan DM 6,52 2.257.061,00 Pemotongan DM 6,52 2.257.061,00 41,20 5.156.880,40 Pengeleman DM 11,741 2481446.261 6,52 2.257.061,00 Pengepressan DM 6,52 2.257.061,00 41,20 5.156.880,40 Pelapisan DM 11,742 2481657.61 6,52 2.257.061,00 Perakitan DM 11,742 2481657.61 6,52 2.257.061,00 1,45 181.492,15 Pengujian DM 14.492 4.993.943,20 3,74 1.294.694,50 Penyimpanan Barang Jadi DM 6,52 2.257.061,00 Penjualan Barang Jadi DM 14.491 4.993.598,60 10,72 3.710.996,00

Total 100 21.134.880,00 100 34.460.000,00 100 34.617.500,00 100 12.516.700,00

135

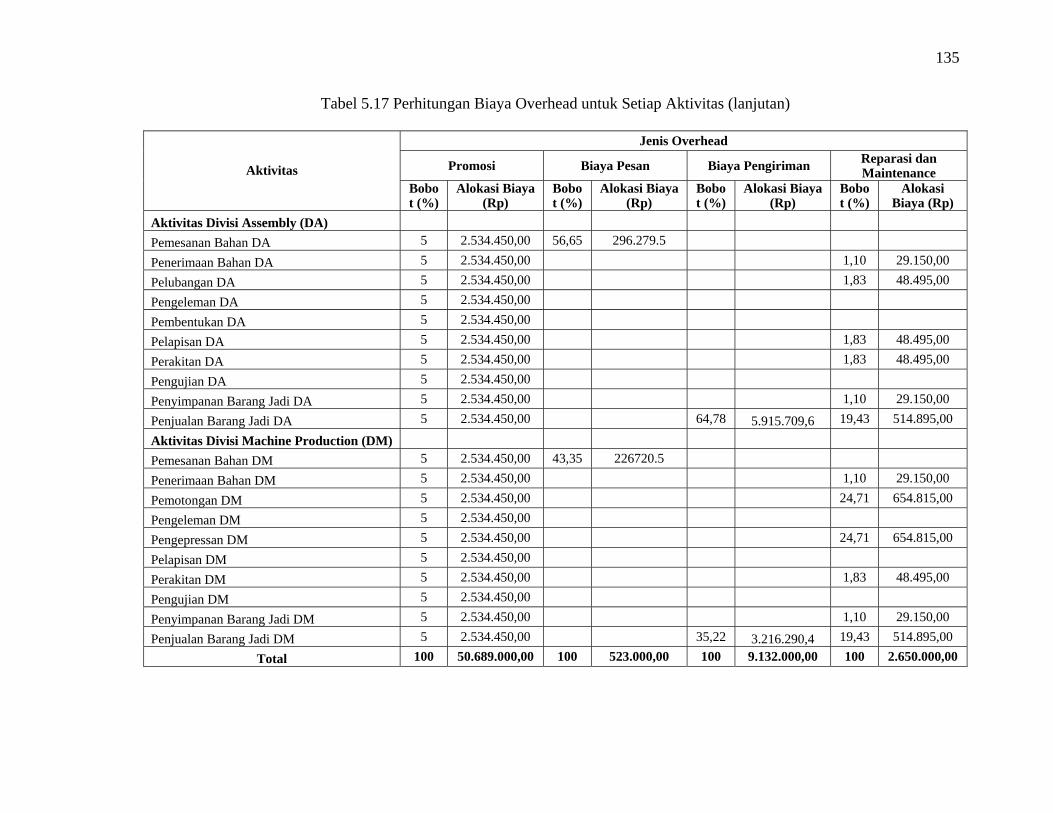

Tabel 5.17 Perhitungan Biaya Overhead untuk Setiap Aktivitas (lanjutan)

Jenis Overhead

Promosi Biaya Pesan Biaya Pengiriman Reparasi dan Maintenance Aktivitas

Bobot (%)

Alokasi Biaya (Rp)

Bobot (%)

Alokasi Biaya (Rp)

Bobot (%)

Alokasi Biaya (Rp)

Bobot (%)

Alokasi Biaya (Rp)

Aktivitas Divisi Assembly (DA)

Pemesanan Bahan DA 5 2.534.450,00 56,65 296.279.5

Penerimaan Bahan DA 5 2.534.450,00 1,10 29.150,00

Pelubangan DA 5 2.534.450,00 1,83 48.495,00

Pengeleman DA 5 2.534.450,00

Pembentukan DA 5 2.534.450,00

Pelapisan DA 5 2.534.450,00 1,83 48.495,00

Perakitan DA 5 2.534.450,00 1,83 48.495,00

Pengujian DA 5 2.534.450,00

Penyimpanan Barang Jadi DA 5 2.534.450,00 1,10 29.150,00

Penjualan Barang Jadi DA 5 2.534.450,00 64,78 5.915.709,6 19,43 514.895,00

Aktivitas Divisi Machine Production (DM)

Pemesanan Bahan DM 5 2.534.450,00 43,35 226720.5

Penerimaan Bahan DM 5 2.534.450,00 1,10 29.150,00

Pemotongan DM 5 2.534.450,00 24,71 654.815,00

Pengeleman DM 5 2.534.450,00

Pengepressan DM 5 2.534.450,00 24,71 654.815,00

Pelapisan DM 5 2.534.450,00

Perakitan DM 5 2.534.450,00 1,83 48.495,00

Pengujian DM 5 2.534.450,00

Penyimpanan Barang Jadi DM 5 2.534.450,00 1,10 29.150,00

Penjualan Barang Jadi DM 5 2.534.450,00 35,22 3.216.290,4 19,43 514.895,00

Total 100 50.689.000,00 100 523.000,00 100 9.132.000,00 100 2.650.000,00

136

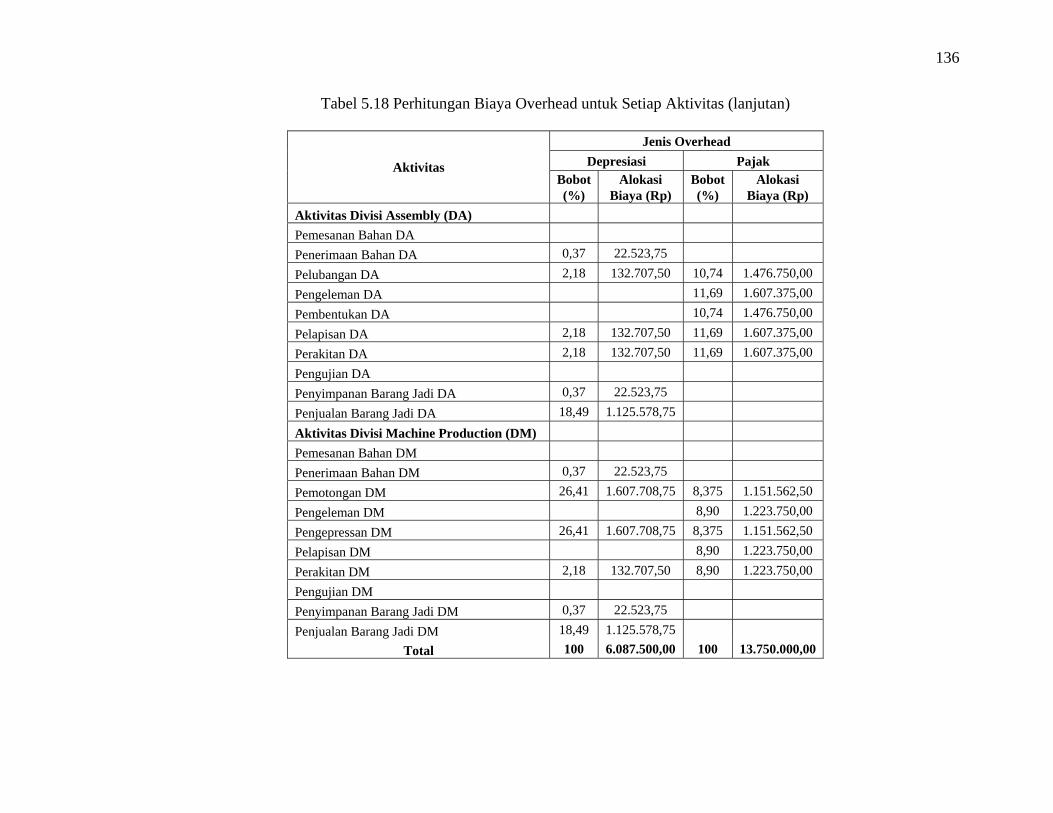

Tabel 5.18 Perhitungan Biaya Overhead untuk Setiap Aktivitas (lanjutan)

Jenis Overhead Depresiasi Pajak Aktivitas

Bobot (%)

Alokasi Biaya (Rp)

Bobot (%)

Alokasi Biaya (Rp)

Aktivitas Divisi Assembly (DA) Pemesanan Bahan DA Penerimaan Bahan DA 0,37 22.523,75 Pelubangan DA 2,18 132.707,50 10,74 1.476.750,00 Pengeleman DA 11,69 1.607.375,00 Pembentukan DA 10,74 1.476.750,00 Pelapisan DA 2,18 132.707,50 11,69 1.607.375,00 Perakitan DA 2,18 132.707,50 11,69 1.607.375,00 Pengujian DA Penyimpanan Barang Jadi DA 0,37 22.523,75 Penjualan Barang Jadi DA 18,49 1.125.578,75 Aktivitas Divisi Machine Production (DM) Pemesanan Bahan DM Penerimaan Bahan DM 0,37 22.523,75 Pemotongan DM 26,41 1.607.708,75 8,375 1.151.562,50 Pengeleman DM 8,90 1.223.750,00 Pengepressan DM 26,41 1.607.708,75 8,375 1.151.562,50 Pelapisan DM 8,90 1.223.750,00 Perakitan DM 2,18 132.707,50 8,90 1.223.750,00 Pengujian DM Penyimpanan Barang Jadi DM 0,37 22.523,75 Penjualan Barang Jadi DM 18,49 1.125.578,75

Total 100 6.087.500,00 100 13.750.000,00

137

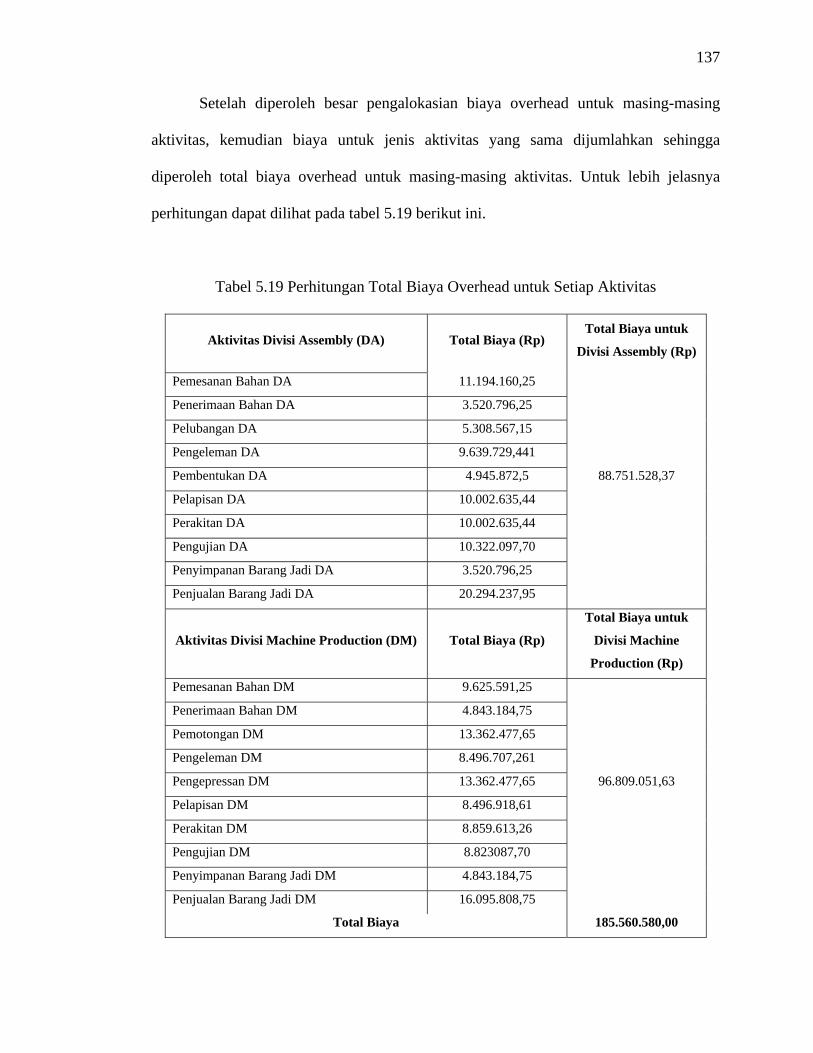

Setelah diperoleh besar pengalokasian biaya overhead untuk masing-masing

aktivitas, kemudian biaya untuk jenis aktivitas yang sama dijumlahkan sehingga

diperoleh total biaya overhead untuk masing-masing aktivitas. Untuk lebih jelasnya

perhitungan dapat dilihat pada tabel 5.19 berikut ini.

Tabel 5.19 Perhitungan Total Biaya Overhead untuk Setiap Aktivitas

Aktivitas Divisi Assembly (DA) Total Biaya (Rp) Total Biaya untuk

Divisi Assembly (Rp)

Pemesanan Bahan DA 11.194.160,25

Penerimaan Bahan DA 3.520.796,25

Pelubangan DA 5.308.567,15

Pengeleman DA 9.639.729,441

Pembentukan DA 4.945.872,5

Pelapisan DA 10.002.635,44

Perakitan DA 10.002.635,44

Pengujian DA 10.322.097,70

Penyimpanan Barang Jadi DA 3.520.796,25

Penjualan Barang Jadi DA 20.294.237,95

88.751.528,37

Aktivitas Divisi Machine Production (DM) Total Biaya (Rp)

Total Biaya untuk

Divisi Machine

Production (Rp)

Pemesanan Bahan DM 9.625.591,25

Penerimaan Bahan DM 4.843.184,75

Pemotongan DM 13.362.477,65

Pengeleman DM 8.496.707,261

Pengepressan DM 13.362.477,65

Pelapisan DM 8.496.918,61

Perakitan DM 8.859.613,26

Pengujian DM 8.823087,70

Penyimpanan Barang Jadi DM 4.843.184,75

Penjualan Barang Jadi DM 16.095.808,75

96.809.051,63

Total Biaya 185.560.580,00

138

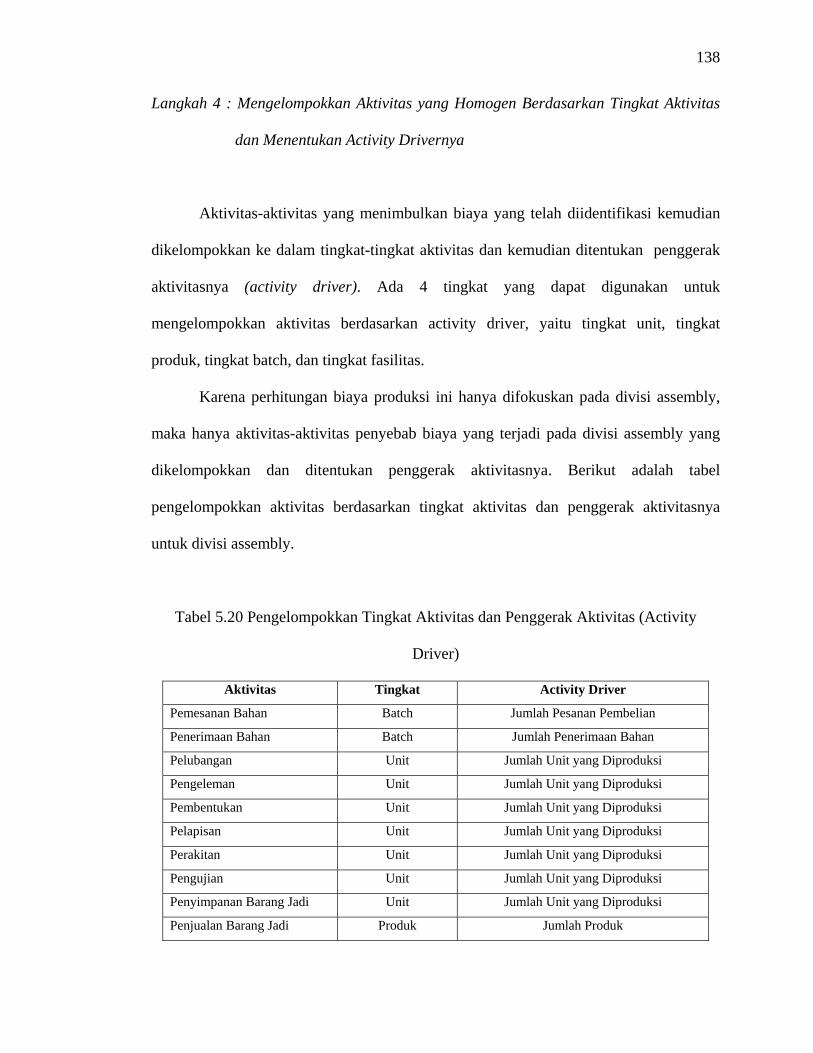

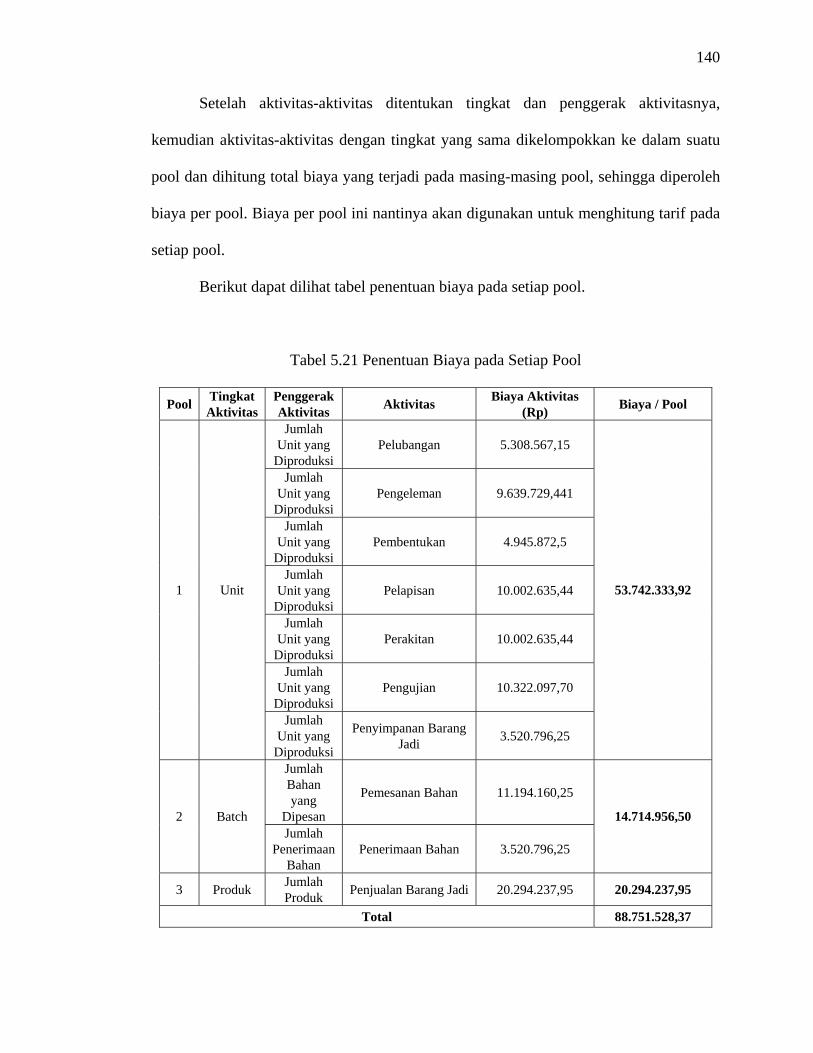

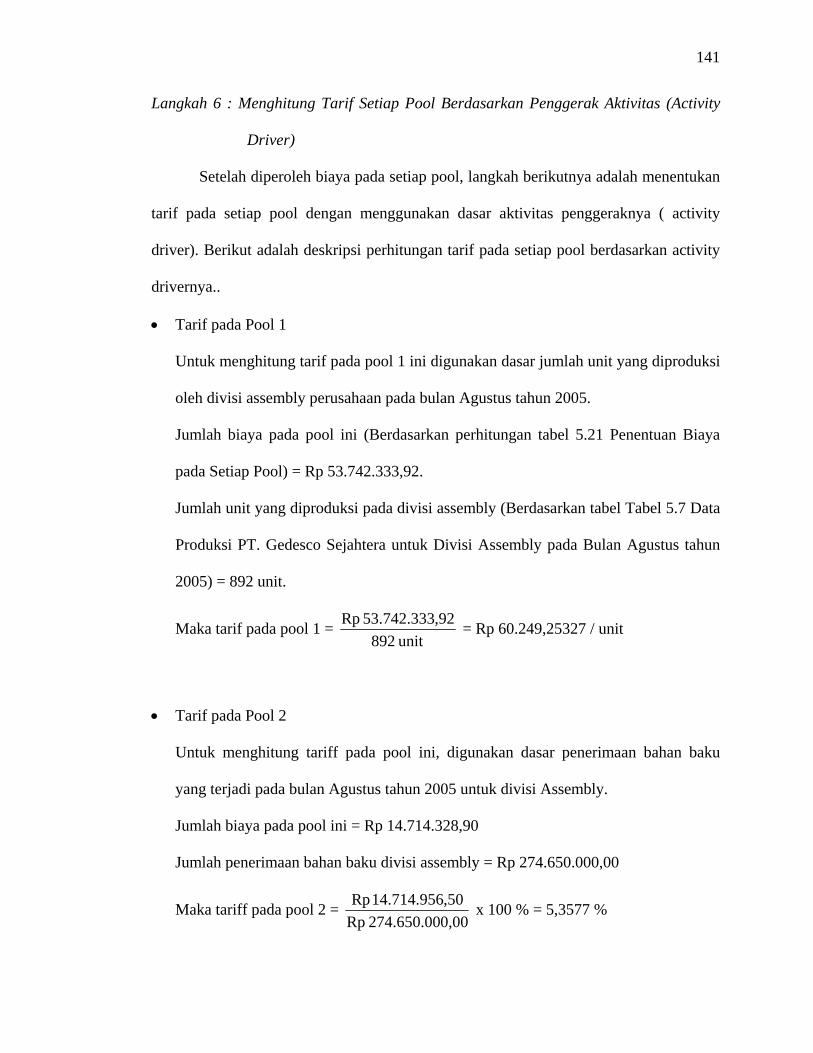

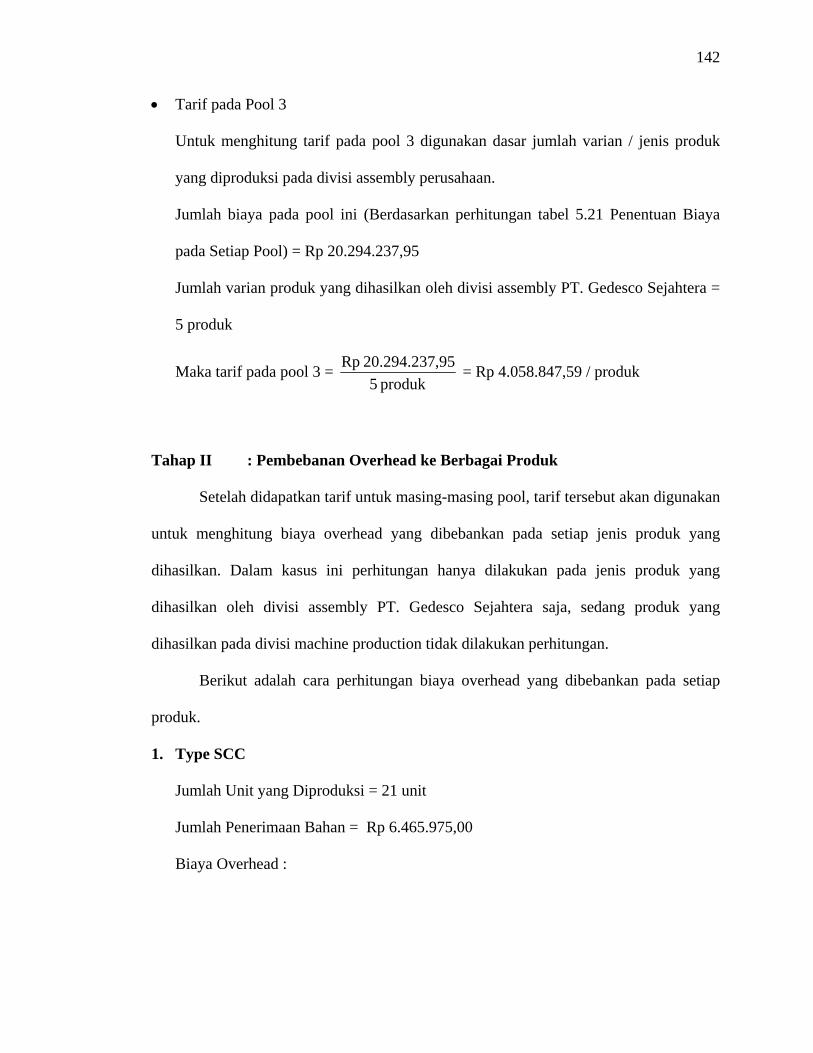

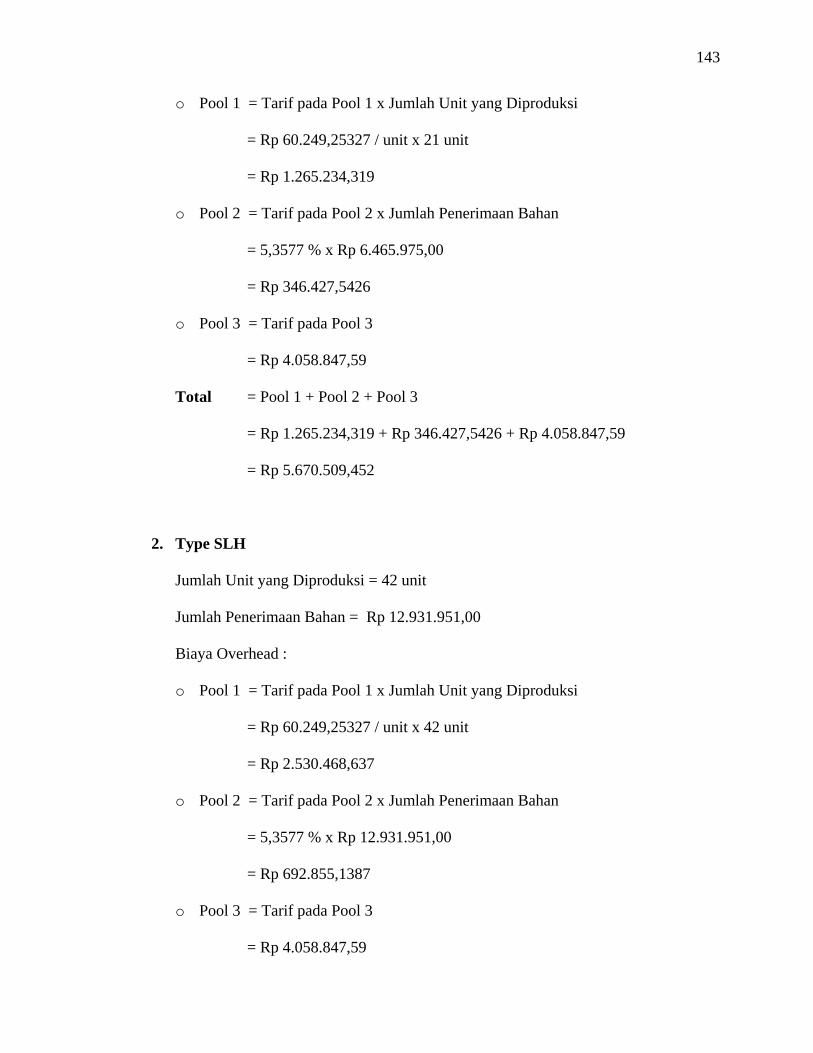

Langkah 4 : Mengelompokkan Aktivitas yang Homogen Berdasarkan Tingkat Aktivitas

dan Menentukan Activity Drivernya

Aktivitas-aktivitas yang menimbulkan biaya yang telah diidentifikasi kemudian