Bab 02 Audit Manajemen

of 21

-

Upload

maxtullner -

Category

Documents

-

view

34 -

download

1

Transcript of Bab 02 Audit Manajemen

-

BAB 2. AUDIT MANAJEMEN

A. Latar Belakang Audit Manajemen etika suatu perusahaan didirikan, pada umumnya para pendiri

(biasanya pemodal) menentukan berbagai hal, antara lain: tujuan

dan sasaran yang ingin dicapai perusahaan, kegiatan bisnis yang

hendak ditangani, dalam sektor apa perusahaan akan bergerak,

dan lain-lain. Dari sisi tujuannya, tujuan perusahaan dapat dikategorikan

menjadi tujuan jangka panjang, jangka menengah, dan jangka pendek.

Pada umumnya kurun waktu pencapaian tujuan jangka pendek ditetapkan

satu tahun dan untuk pencapaian tujuan jangka menengah ditetapkan lima

tahun, sedangkan pencapaian tujuan jangka panjang pada umumnya

ditetapkan 25 sampai 30 tahun. Berdasarkan pada kurun waktu yang

digunakan, penyelenggaraan kegiatan perusahaan berpedoman pada prinsip

ekonomisasi, efisiensi, efektivitas kerja untuk mencapai tujuan perusahaan

karena perusahaan dihadapkan pada suasana kelangkaan pada pengadaan,

penguasaan, dan pemilikan faktor-faktor sumber daya berupa: manusia,

modal, mesin, metode kerja, materi, dan pasar/market (5M).

Semakin besar suatu perusahaan, semakin dibutuhkan adanya

pemisahan antara kepemilikan dengan pengelolaan perusahaan. Hal

tersebut merupakan karakteristik dari perusahaan yang semakin maju yang

memunculkan permasalahan agensi, baik antara pemilik dengan pengelola

perusahaan maupun antara pimpinan perusahaan dengan bawahannya.

Permasalahan agensi muncul apabila terjadi perbedaan kepentingan antara

pemilik perusahaan sebagai principal dengan pengelola perusahaan sebagai

agent. Permasalahan tersebut juga dapat terjadi antara pimpinan

perusahaan sebagai principal dengan bawahannya sebagai agent.

Permasalahan agensi merupakan salah satu sebab munculnya permasalahan

informasi asimetri, yaitu tidak seimbangnya informasi yang diketahui oleh

pemilik perusahaan (pimpinan perusahaan) dengan informasi yang diketahui

oleh pengelola perusahaan (bawahan).

21

K

-

Kelangkaan sumber daya dan permasalahan agensi yang

menyebabkan permasalahan informasi asimetri tersebut memunculkan

kebutuhan akan audit manajemen dimana konsep audit manajemen

tercetus di Inggris pada tahun 1932 seperti diakui di dalam tulisan TG Rose

berupa paper berjudul The Management Audit yang dipaparkan dan

dipresentasikannya pada Institute Industrial Administration di USA.

B. Definisi Audit Manajemen Audit manajemen telah didefinisikan oleh beberapa pihak, antara lain

adalah sebagai berikut:

a. Parker (1986), mendefinisikan audit manajemen sebagai berikut:

Audit Management can be defined as an evaluation of management and the organizations functioning and performance with respect to economy, efficiency, and effectiveness of operating areas, activities and result.

b. Herbert (1979), menyatakan bahwa Management Auditing as:

1) Planning for, obtaining, and evaluating sufficient relevant, material, and competent evidence

2) By an independent auditor 3) On the audit objective of

a) whether an entitiys management, employees, or delegated agents have or have not accepted and carried out

b) Appropiate laws, regulations, policies, procedures, or other management standards for properly using its resources

c) in an efficient and economical manner. 4) From this evidence on the audit objective, the auditor comes to an

opinion or conclusion and reports to a third party, a) with sufficient evidence in the report to convince the third party

that the conclusions is accurate, and b) with a recomendation for the possible correction of any deficiencies.

c. Malan et.al (1984), menyatakan audit sebagai:

22

A systematic process of objectively obtaining and evaluating evidence regarding the performance of an organization, program, function or activity. Evaluation is made in terms of its economy and efficiency of operations, effectiveness in achieving desired results and compliance with relevant policies, laws and regulations, for the purpose of ascertaining the degree of correspondence between performance and established criteria and communicating the results to interested users.

-

d. Askey dan Dale (1994), menyatakan bahwa:

Management Audits are a systematic examination of any management system (or part of a system). The Auditor assesses factual evidence to check whether the systems, practices and procedures are suitable for their intended use and effectively implemented.

e. Burrowes dan Perrson (2000), menyatakan bahwa:

Management auditing can be defined as an evaluation of management

and the organisations functioning and performance with respect to

economy, efficiency and effectiveness of operating areas, activities and

results.

Dari definisi-definisi di atas dapat disimpulkan bahwa konsep audit

manajemen memiliki tiga dimensi evaluasi yaitu: evaluasi ekonomisasi,

evaluasi efisiensi, dan evaluasi efektivitas. Audit manajemen

mengevaluasi hampir setiap aspek manajemen perusahaan dan memberikan

saran-saran untuk meningkatkan efisiensi bisnis dan peningkatan

profitabilitas. Pada pelaksanaanya, audit manajemen memerlukan tenaga

tim yang mempunyai berbagai latar belakang akademis, ketrampilan teknis

dan pengalaman. Audit seperti ini mencakup suatu ruang lingkup

penelaahan yang lebih luas daripada audit keuangan dan audit ketaatan.

23

Audit manajemen dapat dijelaskan sebagai audit untuk dan dari

manajemen (Sharma, 1990). Pertama, sebagai audit untuk manajemen,

audit manajemen terkait dengan kondisi manajemen puncak yang tidak

memiliki pengendalian secara langsung terhadap operasi perusahaan yang

tentunya ingin meyakinkan bahwa operasi bisnis dilakukan secara efisien,

keputusan didasaran pada informasi dan dibuat pada tingkatan otoritas

yang benar, aset terjaga dengan aman, efisiensi operasional dilakukan dan

bahwa bisnis dilakukan sesuai dengan instruksi dan kebijakan manajemen.

Manajemen puncak dapat menggunakan audit manajemen sebagai teknik

untuk mewujudkan tujuan tersebut. Yang kedua, audit manajemen

diistilahakan sebagai audit dari manajemen yang berarti menunjukkan

bahwa audit manajemen bertujuan untuk menilai kualitas dari manajemen

puncak.

-

C. Tujuan dan Manfaat Audit Manajemen Tujuan utama audit manajemen adalah memberikan pengguna

informasi suatu opini mengenai ekonomisasi, efisiensi, dan efektivitas (3E)

dalam area pendapatan, belanja, dan pengelolaan sumber daya. Tujuan

sekunder audit manajemen adalah untuk mengidentifikasi cara-cara untuk

meningkatkan 3E dan untuk mendorong dan membantu pihak yang diaudit

(auditee) untuk malakukan tindakan yang penting yang diperlukan dalam

menyempurnakan sistem dan pengendalian manajemen perusahaan.

Audit manajemen membantu perusahaan dengan memberikan kontribusi

melalui manfaat-manfaat di bawah ini:

1. Meningkatkan pendapatan. Diharapkan dengan dilakukannya audit

manajemen, perusahaan atau organisasi mengetahui kondisi 3E dan

mendapatkan rekomendasi untuk mengatasi atau meningkatkan 3E

dalam bentuk peningkatan pendapatan.

2. Mengurangi beban atau biaya, sehingga menghasilkan penghematan

keuangan. Diharapkan dengan dilakukannya audit manajemen,

perusahaan atau organisasi mengetahui kondisi 3E dan mendapatkan

rekomendasi untuk mengatasi atau meningkatkan 3E dalam bentuk

pengurangan beban atau biaya.

3. Meningkatkan efisiensi operasi. Diharapkan dengan dilakukannya

audit manajemen, perusahaan atau organisasi mengetahui kondisi 3E

dan mendapatkan rekomendasi untuk mengatasi atau meningkatkan

3E dalam bentuk peningkatan efisiensi operasi perusahaan.

4. Memperkuat atau meningkatkan manajemen dan administrasi atau

proses organisasional. Diharapkan dengan dilakukannya audit

manajemen, perusahaan atau organisasi mengetahui kondisi 3E dan

mendapatkan rekomendasi untuk mengatasi atau meningkatkan 3E

dalam bentuk perkuatan dan peningkatan kualitas proses

organisasional.

24

5. Meningkatkan kualitas pelayanan yang diberikan. Diharapkan

dengan dilakukannya audit manajemen, perusahaan atau organisasi

-

mengetahui kondisi 3E dan mendapatkan rekomendasi untuk

mengatasi atau meningkatkan 3E dalam bentuk peningkatan kualitas

pelayanan kepada konsumen,

6. Pencapaian tujuan organisasi secara lebih cost-effective.

Diharapkan dengan dilakukannya audit manajemen, perusahaan atau

organisasi mengetahui kondisi 3E dan mendapatkan rekomendasi

untuk mengatasi atau meningkatkan 3E dalam bentuk efektivitas

biaya dimana tidak terjadi biaya yang lebih besar daripada

pendapatan.

7. Menciptkan kesadaran akan kebutuhan akuntabilitas dan

transparansi dalam penggunaan sumber daya. Diharapkan dengan

dilakukannya audit manajemen, perusahaan atau organisasi

mengetahui kondisi 3E dan mendapatkan rekomendasi untuk

mengatasi atau meningkatkan 3E dalam bentuk akuntabilitas dan

transparansi penggunaan sumber daya perusahaan.

D. Auditor Manajemen

25

Audit manajemen pada umumnya dilakukan oleh auditor internal. Dalam

melaksanakan proses audit manajemen, auditor internal memiliki

keunggulan (Yan Jine & Li Dunjia, 1997:20). Yang pertama, auditor

internal lebih familier dengan proses produksi dan operasi dari operasi

perusahaan dibandingkan dengan auditor eksternal, sehingga hal tersebut

lebih mudah bagi mereka untuk menemukan permasalahan, mencari sebab

dan membuat saran perbaikan yang dapat dilaksanakan. Yang kedua,

auditor internal lebih memiliki posisi independen dibandingkan dengan

posisi departemen yang lain di dalam perusahaan karena auditor internal

tidak melaksanakan aktivitas pengelolaan dan operasi konkrit dimana

independensi tersebut sangat membantu mereka pada saat membuat

evaluasi obyektif dari manajemen operasi auditee. Keunggulan lainnya

adalah bahwa audior internal diotorisasi untuk melaporkan permasalahan-

permasalahan secara langsung bagi otoritas tertinggi, mereka memiliki

-

waktu yang cukup untuk melakukan audit manajemen, pengetahuan dan

kompetensinya dapat memuaskan kebutuhan untuk melakukan audit

manajemen, dan tidak ada batasan luasan untuk melakukan audit.

E. Perbedaan Audit Manajemen dengan Audit Keuangan

Apabila dibandingkan dengan audit keuangan, audit manajemen memiliki

perbedaan pada beberapa hal sebagai berikut (Kitindi, 1992:8):

1) Tujuan audit

Laporan audit keuangan berfokus pada financial record organisasi yang

menekankan apakah pencatatan dilakukan dengan benar dan memenuhi

standar akuntansi yang disaratkan. Audit manajemen mencakup evaluasi

terhadap tingkat ekonomisasi, efisiensi, dan efektivitas aktivitas

manajemen dan dilakukan untuk membantu manajemen melakukan

pekerjaan dengan lebih efektif. Audit keuangan bersifat retrospektif

(berorientasi pada masa yang lalu) sedangkan audit manajemen

berorientasi pada masa yang akan datang. Untuk kesuksesan organisasi,

informasi yang berorientasi masa depan merupakan informasi yang

relevan untuk pembuatan keputusan.

2) Distribusi laporan

Laporan audit keuangan pada umumnya tersedia untuk kepentingan

publik sehingga cenderung memiliki distribusi yang luas dan laporan

yang dihasilkan mengikuti format dan penulisan standar untuk

menghindari ambiguitas dan kebingungan antar pengguna atau resipien

laporan audit keuangan. Laporan audit manajemen pada umumnya

didistribusikan kepada pihak auditee secara internal dan pada umumnya

tidak tersedia standar pelaporan untuk publik karena sifatnya bervariasi

mengikuti kasus yang menjadi obyek audit dan area audit yang

dilakukan.

3) Area yang dicakup

26

Audit keuangan cenderung terbatas pada laporan keuangan khususnya

pada aspek akurasi dan representasinya. Audit manajemen memiliki

-

cakupan area yang berbeda yang tidak terbatas hanya pada laporan

keuangan saja namun pada catatan-catatan maupun bukti-bukti lain

yang memiliki keterkaitan dengan evaluasai dan pemberian rekomendasi

pada ekonomisasi, efisiensi, dan efektivitas organisasi.

4) Metodologi

Kriteria audit kuangan cenderung bersifat definit dan steady dalam arti

memiliki metode-metode standar yang harus dipenuhi,sedangkan audit

manajemen tidak demikian. Auditor melakukan audit manajemen harus

menetapkan kriteria dan metodologi audit berdasarkan situasi yang ada

tergantung pada area dan obyek audit, sifat data yang harus

didapatkan, sifat responden yang dimintai data, dan sifat aktivitas yang

diaudit. Mengingat hal tersebut,merupakan hal yang penting bagi

auditor untuk mengetahui cara menetapkan kriteria dan metodologi

audit manajemen.

Perbandingan antara audit manajemen dengan audit keuangan dapat

dipaparkan pada tabel berikut:

Tabel 2.1. Perbandingan antara Audit Keuangan dan Audit Manajemen

27

Audit Keuangan Audit Manajemen 1) Berorientasi pada laporan

keuangan 1) Berorientasi pada tujuan 3E

2) Menguji kepatuhan pada Prinsip-prinsip Akuntansi Berterima Umum (PABU)

2) Tidak sekedar kepatuhan terhadap aturan PABU, namun juga pada tercapainya 3E operasi atau aktivitas

3) Bersifat Kuantitatif 3) Bersifat Kuantitatif & Kualitatif 4) Tidak terlalu analitis 4) Sangat Analitis 5) Tidak menggunakan indikator,

target dan capaian kinerja 5) Membutuhkan indikator,

target, dan capaian kinerja 6) Tidak selalu mempertimbangkan

analisis cost benefit 6) Mempertimbangkan analisis

cost benefit 7) Menguji Asersi Laporan Keuangan 7) Menguji semua bagian atau

sebagian aktvitas entitas terkait dengan 3E

8) Bersifat masa lalu (historis) 8) Memperhatikan kinerja masa lalu; saat ini; dan masa datang

9) Tidak bertujuan pada alokasi sumber daya secara optimal

9) Bertujuan pada tercapainya alokasi sumber daya secara optimal

-

F. Prinsip-Prinsip Audit Manajemen Audit manajemen terkait dengan konsep Economy, Eficiency, dan

Effectiveness sebagaimana telah dijelaskan sebelumnya. Konsep audit

manajemen terdiri atas tiga dimensi yaitu: evaluasi ekonomisasi, evaluasi

efisiensi, dan evaluasi efektivitas. Berikut ini akan diuraikan secara

mendalam dari masing-masing dmensi dan keterkaitan antar dimensi

tersebut.

Audit manajemen memfokuskan pada tiga faktor kritis dari

manajemen, yaitu: economy, efficiency, dan effectiveness. Menurut

Sheldon (1996: 5), Economy merefer pada penggunaan sumber daya, baik

sumber daya itu berwujud, seperti aktiva tetap atau aktiva lancar, maupun

sumber daya yang tidak berwujud, seperti sumber daya manusia di dalam

organisasi. Economy dicapai dengan mendapatkan sumber daya tersebut

pada kos yang serendah mungkin. Efficient dalam konteks audit manajemen

merefer pada usaha penggunaan sumber daya yang terbatas sebaik mungkin

dalam rangka melakukan pekerjaan atau tugas. Effective merujuk pada

tercapainya tujuan manajemen. Secara lebih ringkas, masing-masing hal di

atas dijelaskan sebagai berikut:

a) Economy (terkait dengan kos operasi). Adalah sejauhmana perusahaan

melaksanakan aktivitas manajerial dan operasional dengan

menggunakan sumber dayanya pada posisi yang paling hemat.

b) Efficiency (terkait dengan metode operasi). Adalah sejahmana

perusahaan melaksanakan aktivitas manajerial dan operasionalnya

usaha yang minimal.

c) Effectiveness (terkait dengan hasil operasi). Adalah sejauhmana

perusahaan mampu mencapai hasil atau manfaat dari aktivitas

manajerial dan operasionalnya berdasarkan pada tujuan dan kriteria

yang telah ditetapkan dan terukur.

28

Hubungan antara ekonomi, efisiensi dan pengaruhnya pada efektifitas hasil

operasi dapat ditunjukkan dengan adanya keseimbangan di antara

ketiganya. Pada situasi yang seimbang, biaya operasi akan dikelola pada

-

tingkat yang paling rendah tanpa mengorbankan efisiensi dan efektivitasnya

(Reider, 2002:23)

Chambers dan Rand (1997:8) memberikan penjelasan mengenai

Economy, Efficiency, dan Effectiveness sebagai berikut:

a) Economy doing them cheap with for instance unit cost for labour,

materials, etc. being under control. Artinya bahwa ekonomis memiliki

arti yang sepadan dengan melakukan sesuatu dengan murah.

b) Efficiency means doing them well. for instances with good systems

wich avoid waste and rework. Artinya bahwa efisien memiliki arti

yang sepadan dengan melakukan sesuatu dengan baik.

c) Effectiveness means doing the right things i.e. achieving

objectives. Artinya bahwa efektif memiliki arti yang sepadan dengan

melakukan sesuatu yang tepat.

Pejelasan Chamber dan Rand di atas menunjukkan bahwa suatu aktivitas

manajerial dan operasional yang tepat sebaiknya secara seimbang

dilakukan dengan baik dan murah.

Apabila dipaparkan secara grafis, hubungan antara ekonomisasi,

efisiensi, dan efektivitas adalah sebagai berikut:

Gambar 2.1 Hubugan antara Ekonomisasi, Efisiensi, dan Efektivitas

29

ACTUAL INPUTS

COST of INPUTS

ACTUAL OUTPUTS

PLANNED OUTPUTS

Economy

Efficiency

Effectiveness

-

Dari Gambar 2.1 dapat dijelaskan bahwa ekonomis adalah perbandingan

antara input yang direncanakan denga input aktual. Efisiensi adalah

perbandingan antara output aktual dengan input aktual. Efektivitas adalah

perbandingan antara output yang direncanakan denga output aktual. Antara

ekonomisasi, efisiensi, dan efektivitas harus diwujudkan secara optimal dan

secara seimbang nonj g satu gorbankan

yang lain.

G. IndikatoUntuk menilai tin

kegiatan manajer

yang meliputi in

output. Indikator

yang satu dengan

sebuah pergurua

adalah sebagai be

Indikator K

Kegiatan H

Pelayanan buku

perpustakaan H

Dalam audit man

menentukan ting

kegiatan atau o

indkator-indikato

dan tidak mer Kinerja Dagkat ekonomisasi,

ial maupun operas

dikator kinerja ha

-indikator kinerja

kegiatan yang la

n tinggi pada ke

rikut:

inerja Perpustaka

arga Input I

Gaji karyawan

Jukar

arga Buku Jum

Biaya overhead

Jufa

sela

ajemen, indikator

kat ekonomisasi,

perasi tertentu

r kinerja terse

EKONOMISASI olkan yanlam Audit Mefisiensi, maupu

ional, diperlukan

rga input, input

tersebut berbed

in. Contoh dari

giatan pelayana

an Universitas

Indikator Kiner

nput reamlah yawan

Kecepela

lah buku Ketepela

mlah silitas in buku

Jukom

indkator kinerja

efisiensi, dan

dengan memba

but. Sebelum

EFISIENSI namun menanajemen n efektivitas dari suatu

suatu indikator kinerja

, output, dan realisasi

a-beda antara kegiatan

indikator kinerja pada

n buku perpustakaan

Antah Berantah

ja Output

lisasi target patan yanan

Kecepatan pelayanan

patan yanan

Ketepatan pelayanan

mlah plain

Jumlah komplain

tersebut berguna untuk

efektivitas dari suatu

ndingkan angka-angka

mengukur tingkat

30

EFEKTIVITAS

-

ekonomisasi, efisiensi, dan efektivitas suatu operasi, auditor harus

memahami dahulu konsep dari indikator kinerja tersebut.

Terdapat banyak definisi mengenai indikator kinerja. Indikator

kinerja ada yang mendefinisikan sebagai nilai atau karakteristik tertetu

yang digunakan untuk mengukur input maupun output. Indikator kinerja

juga didefinisikan sebagai alat ukur yang digunakan untuk menentukan

derajat keberhasilan organisasi dalam mencapai tujuannya. Salah satu

definisi lagi menjelaskan bahwa indikator kinerja adalah suatu informasi

operasional yang berupa indikasi mengenai kinerja atau kondisi suatu

fasilitas atau kelompok fasilitas. Indikator merupakan alat yang digunakan

untuk menjelaskan mengenai suatu kondisi. Apabila sesuatu kondisi

dikatakan bagus, kriteria apa yang digunakan untuk menjelaskan

mengenai hal yang disebut bagus tersebut. Apabila dikatakan seseorang

sudah paham, apa yang digunakan untuk menjelaskan mengenai tingkat

pemahaman tersebut. Untuk menjawab hal tersebut dibutuhkan suatu

indikator yang dalam hal ini adalah indikator kinerja yaitu indikator yang

menjelaskan mengenai kinerja. Hal-hal yang direncanakan akan menjadi

kinerja suatu organisasi akan diukur keberhasilan pencapaiannya dengan

menggunakan indikator kinerja.

Indikator terdiri dari angka dan satuannya. Angka menjelaskan

mengenai nilai (berapa) dan satuan memberikan arti dari nilai tersebut

(apa). Angka yang digunakan sebagai indikator kinerja menghasilkan

beberapa tipe indikator kinerja. Ada beberapa tipe indikator kinerja yaitu

kualitatif, kuantitas absolut, persentase, rasio, rata-rata, dan indeks.

Terdapat banyak sekali ukuran yang dapat digunakan sebagai indikator

kinerja. The University of California menggunakan tes SMART yang

merupakan lima kriteria sebagai referensi untuk menentukan kualitas suatu

indikator kinerja, yaitu:

1. S=Spesific. Indikator kinerja harus cukup jelas dan terfokus sehingga tidak menimbulkan interpretasi yang berbeda. Asumsi-asumsi serta definisi harus disertakan harus mudah diinterpretasikan.

31

2. M=measurable. Indikator kinerja harus dapat dikuantifikasikan dan dapat dibandingkan dengan data yang lain secara obyektif. Indikator

-

yang baik sebaiknya juga dimungkinkan untuk dapat dianalisis secara statistik.

3. A=Attainable. Indikator kinerja yang telah ditetapkan akan berguna apabila data mengenai target dan realisasinya dapat diperoleh. Indikator kinerja yang ditetapan harus dapat mempertimbangkan ketersediaan data agar dapat digunakan sebagai indikator kinerja.

4. R=Realistic. Sama halnya dengan kriteria dapat dicapai. Indikator kinerja yang ditetapkan harus dapat mempertimbangkan keterbatasan organisasi termasuk yang terkait dengan masalah biaya. Pemilihan indikator kinerja harus mengkalkulasi manfaat yang akan diperoleh dibandingkan dengan biaya yang harus dikeluarkan untuk mendapatkan data hingga mengolah data tersebut menjadi informasi. R dalam kriteria SMART kadang-kadang diatributkan kepada Relevan. Indikator kinerja yang dipilih seharusnya yang terkait dengan ukuran-ukuran yang relevan untuk mengukur keberhasilan pencapaian program dan tujuan organisasi.

5. T=Timely. (Ketepatan waktu). Indikator kinerja harus mempertimbangkan pelaksanaannya di dalam suatu kerangka waktu yang telah ditetapkan.

Selain kriteria SMART, banyak organisasi menentukan syarat-syarat

indikator kinerja yang baik bagi dirinya masing-masing. The US

Depertement of The Treasury memberikan kriteria yang lebih banyak.

Kriteria-kriteria ini dapat digunakan untuk memilih indikator kinerja yang

tepat. Kriteria tersebut antara lain:

1. Kriteria mengenai data

a. Ketersediaan data. Pemilihan indikator kinerja harus

mempertimbangkan apakah data nantinya dapat diperoleh. Untuk data

yang belum tersedia, perlu dipertimbangkan pula apakah ada indikator

yang lebih baik dengan menggunakan data yang sudah ada.

b. Keakuratan data. Indikator kinerja harus didukung oleh data-data yang

dapat diandalkan, bebas dari bias dan kesalahan. Data juga tidak boleh

dikurang-kurangkan, atau dilebih-lebihkan sehingga dapat menyesatkan.

Indikator kinerja yang baik ialah indikator kinerja yang datanya dapat

diverifikasi dan diaudit

32

c. Ketepatan waktu. Indikator kinerja sebaiknya menggunakan data yang

dapat diperoleh pada waktu yang cukup untuk dapat dievaluasi. Untuk

-

itu perlu dipertimbangkan mengenai pengumpulan data, apakah harus

dilakukan setiap bulan, triwulan, atau tahunan.

d. Keamanan data. Indikator kinerja sebaiknya juga mempertimbangkan

mengenai keamanan informasi yang disajikan untuk menghindari

informasi ini digunakan oleh pihak-pihak lain yang dapat merugikan

organisasi.

e. Biaya Pengumpulan Data. Indikator kinerja perlu mempertimbangkan

apakah perusahaan mempunyai sumber daya yang cukup untuk

memperoleh data. Sumber daya dalam hal ini tidak hanya mencakup

dana, namun juga termasuk sumber daya manusia yang mampu

mendapatkan, mengolah, dan menyajikan data menjadi informasi.

Manfaat yang diharapkan dapat diperoleh dari pengumpulan data

kinerja harus lebih besar dari biaya yang dikeluarkan.

2. Kerangka Penentuan Indikator Kinerja

a. Acuan Dasar penetapan indikator kinerja

Acuan dasar dalam penetapan indikator kinerja adalah kepentingan

manajemen dalam rangka pelaksanaan tugas pokok dan fungsi, peran, dan

misi. Oleh karena itu, acuan dasar dalam penetapan indikator kinerja harus

mengacu kepada manajemen yang berbasis kinerja, yaitu:

Rencana stratejik auditee Kebijakan umum dan strategi penting yang mendasar yang telah

ditetapkan Kebutuhan manajemen yang berbasis kinerja di dalam organisasi

auditee Kebutuhan penyediaan informasi untuk akuntabilitas manajerial Kebutuhan penyediaan data keuangan

b. Kerangka Kerja Penyusunan Indikator Kinerja

33

Kerangka kerja konseptual dalam penyusunan seperangkat indikator kinerja

juga merupakan bagian yang integral dalam sistem pengukuran kinerja dan

proses keseluruhan manajemen yang secara langsung dapat mendukung

pencapaian tujuan organisasi. Pada prakteknya pengukuran kinerja adalah

proses manajemen. Kerangka kerja konseptual dalam mengorganisasikan

sistem pengukuran adalah termasuk penggunaan beberapa hal berikut ini:

-

Ukuran-ukuran penyeimbang Sistem Matrik Penentuan target Benchmarking Penentuan tujuan

Oleh karena banyaknya pertimbangan penggunaan indikator kinerja untuk

pengukuran maka ada baiknya dalam penyusunan seperangkat indikator

kinerja juga meneliti dan mempertimbangkan berbagai faktor dan sudut

pandang. Jadi, berangkat dari berbagai pengalaman praktik maupun hasil

studi literatur dapat disusun suatu kerangka kerja penyusunan indikator

kinerja agar dijadikan petunjuk dalam memilih dan menentukan

seperangkat indikator kinerja yang digunakan untuk mengukur keberhasilan

pelaksanaan kegiatan, program, mengukur keberhasilan kerja organisasi

maupun unit organisasi. Kerangka kerja penyusunan seperangkat indikator

kinerja merupakan keseluruhan pola tindak mulai dari identifikasi dan

pengumpulan sejumlah indikator pada daftar awal (list) yang diusulkan

sampai pada penilaian, seleksi pemilihan, penentuan pemilihan, penetapan

resmi dan pengorganisasian penerapannya. Kerangka kerja ini merupakan

inti dari pedoman/petunjuk agar dapat dihasilkan indikator-indikator yang

baik.

Gambar 2.2. Skema kerangka kerja penyusunan indikator kinerja

34

Identifikasi & Pengumpulan sejumlah indikator kinerja

Pembuatan Daftar Awal Indikator

Penilaian & Pemilihan

Konsultansi

Penentuan & Penerapannya

Tugas Pokok & Fungsi

Renstra

Kebutuhan Informasi

untuk pengelolaan keuangan &

kinerja

Indikator Kinerja

yang baik

-

H. Area dan Ketegori Audit Manajemen Audit manajemen dapat digunakan untuk mencakup segala tipe aktivitas

manajemen. Audit manajemen dapat mencakup semua tipe proyek,

aktivitas dan program. Audit manajemen dapat berbasis input (terkait

dengan kos dari sumber daya yang digunakan terkait dengan output);

berbasis sistem (terkait dengan penentuan staff, struktur organisasi atau

prosedur dalam sebuah entitas), atau berbasis output (terkait dengan

efektivitas). Meski demikian, pengujian yang dilakukan pada audit

manajemen dapat dibagi ke dalam empat kategori, yaitu:

35

(1) Pengujian Selektif Audit ini meliputi pengujian terhadap suatu kesalahan atau kejadian

luar biasa yang serius, belanja yang tidak sesuai, inefisiensi,

ketidakefektivan atau kelemahan di dalam pengendalian atau ketidak

patuhan terhadap hukum dan peraturan. Hal ini secara umum dilakukan

untuk menilai kondisi kritis entitas telah diketahui; untuk menguji

sebab-sebab kekurangan atau kelemahan yang ada dan menentukan

tindakan yang diperlukan dalam rangka penyempurnaannya.

Contoh: Menemukan sebab mengapa produksi melebihi kos & ekspense

dan jadualnya atau gagal dalam memenuhi kebutuhan sesuai

dengan disain dan perencanaan yang telah ditetapkan

(2) Pengujian berbasis keluasan cakupan

Audit ini mengkover aktivitas, projek-projek, atau program-program

entitas secara keseluruhan atau yang bersifat penting. Hal tersebut

didisain untuk memberikan laporan yang seimbang yang memberikan

jaminan dalam area yang harus memuaskan dan tidak ada hal yang

kritis, begitu juga menggambarkan perhatian pada kelemahan material

dalam pengendalian atau pencapaian dan konsekuensinya.

-

Contoh: Pengujian penerapan dan hasil dari berbagai skema yang

membentuk program organisasi dalam memasarkan produk

baru

(3) Review utama pada operasi manajerial standar

Pengujian ini mencakup pada prosedur-prosedur, sistem-sistem atau

praktek yang telah ditetapkan secara umum

Contoh: pengujian pada prosedur pergudangan, sistem pengendalian

persediaan dan prosedur pencatatan yang benar dan relevan

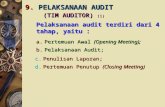

I. Siklus Audit Manajemen Dalam melaksanakan pekerjaan audit diperlukan suatu pendekatan

terstruktur. Tahapan pada audit manajemen dapat dikelompokkan ke

dalam tiga fase utama: perencanaan, pengujian, dan pelaporan, yang dapat

digambarkan pada gambar berikut ini:

Gambar 2.2 Tahapan-Tahapan Kunci Siklus Audit Manajemen

Tahapan utama dalam audit manajemen adalah sebagai berikut:

1.Perencanaan. Tahap ini adalah tahap yang dilalui audior untuk

menentukan area dan luasan audit manajemen, disain dan metode audit,

36

Response and Follow-up

Perencanaan Stratejik Audit

Manajemen

Pertimbangan oleh Manajemen/Direksi

Perencanaan Pengujian secara

Individual

Pelaksanaan Audit

Manajemen padatiap area

Konfirmasi Laporan Audit

kepada Auditee Pembuatan Laporan Audit

PERE

NCA

NA

AN

PELAKSANAAN

PELAPO

RAN

-

kebutuhan sumber daya, serta gambaran tentang manfaat dan nilai tambah

audit manajemen.Tahapan yang pertama meliputi perencanaan stratejik

audit manajemen yang merupakan perencanaan jangka panjang dari audit

manajemen yang akan dilaksanakan. Tahap yang kedua dari perencanaan

adalah perencanaan secara individual, yaitu penentuan area-area spesifik

apa yang akan dilakukan audit terhadapnya. Tahapan perencanaan ini

dilakukan dengan cara:

(1) Survey secara umum dan penilaian area studi potensial untuk

mendapatkan pemahaman yang up to date (mutakhir) dari entitas

terkait yang menghasilkan perencanaan dan persiapan strategi audit

manajemen dan keputusan pada area umum yang akan diuji.

(2) Studi pendahuluan pada area khusus yang menghasilkan

perencanaan audit manajemen individual berupa term of reference

untuk audit secara spesifik

2. Pelaksanaan. Tahapan ini merupakan tahapan tindakan audit

manajemen yang pada intinya adalah penentuan indikator kinerja,

penentuan target dan capaian indikator kinerja dan analisisi ekonomisasi,

efisiensi, dan efektivitas operasi. Tahapan ini meliputi penemuan fakta

secara ditail, penelitian dan analisis area yang diuji/direview, perumusan

temuan dan rekomendasi.

3. Pelaporan. Tahapan ini merupakan tahapan dimana auditor harus

menghasilkan suatu laporan tertulis yang berisikan perencanaan,

pelaksanaan, hasil temuan audit, dan rekomendasi audit manajemen.

Tahapan pelaporan ini meliputi:

Persiapan laporan yang dihasilkan dari audit Konfirmasi dan Persetujuan temuan dan klarifikasi laporan oleh

organisasi auditee Pertmbangan direksi Finalisasi dan publikasi laporan

37

Tindak lanjut laporan audit

-

J. Standard Audit Manajemen Standard mengindikasikan bahwa kriteria audit seharusnya dibangun utuk

masing-masing lini penyelidikan di dalam audit manajemen. Auditor perlu

suatu alat untuk mengukur kinerja dari area yang menjadi subjek audit.

Kriteria audit seharusnya adalah:

Relevan: Kriteria yang memberikan kontribusi untuk

mengobservasi dan mendapatkan kesimpulan terhadap

tujuan audit

Reliabel: Kriteria yang menghasilkan kesimpulan yang konsisten

pada saat digunakan oleh auditor yang berbeda di

dalam lingkungan yang sama

Netral: Suatu kriteria dimana terbebas dari bias

Dapat dipahami: Kriteria yang menyatakan dengan jelas dan bukan

subjek dari perbedaan interpretasi

Lengkap: Semua kriteria yang dapat mempengaruhi observasi

dan konklusi yang diidentifikasi dan digunakan

Merupakan hal yang penting untuk menetapkan kriteria yang sesuai untuk

pengukuran kinerja pada saat perecanaan sebuah audit. Kriteria tersebut

adalah standar yang layak dan dapat dicapai dimana auditee akan dinilai

diukur kinerjanya. Tanpa kriteria yang sesuai dan dapat diterima, usaha

akan sia-sia, kesimpulan mungkin sulit didapat dan kejelasan dari auditee

mungkin tidak dihasilkan.

Standar menekankan pentingnya independensi dan kompetensi profesional

staff; pelatihan; kecukupan, reiabilitas, dan kelengkapan bukti untuk

mendukung kesimpulan; kewajaran dan kelangkapan dalam pelaporan.

Tujuan audit esensial ini seharusnya diterapkan secara lengkap pada semua

pekerjaan audit

38

-

Contoh Standard Audit Manajemen

Standar Umum

1. Independensi: Di dalam segala hal yang terkait dengan pekerjaan

audit, auditor dan kantor seharusnya bebas dari

personal dan external impairment dan seharunya

independen secara organisasional

2. Kompetensi: Staf yang diberi tugas untuk melakukan audit

seharunya secara kolektif memiliki profisiensi

profesional yang cukup untuk tugas yang diperlukan.

3. Due care: Auditor dan kantor harus exercise due care (berhati-

hati) dalam melakukan audit dan menyiapkan laporan

yang terkait

4. Pengendalian Kualitas: Kantor seharunya menempatkan sistem

pengendalian intern utuk mereview efisiensi da

efektivitas dari standar dan prosedur internal

Standar Pekerjaan Lapangan Audit Manajemen

1. Perecanaan: Semua pekerjaan audit harus direncanakan secara

cukup

2. Supervisi: Pekerjaan dari staf audit dari masing-masing tingkat dan

fase audit harus disupervisi secara sesuai

3. Kepatuhan terhadap Hukum dan Kebijakan: Auditor harus mendisain

tahapan-tahapan audit untuk memberikan jaminan yang

layak dalam mendeteksi tindakan yang mungkin tidak

patuh terhadap hukum dan kebijakan yang signifikan

dengan tujuan audit. Pada saat pengendalian adalah

signifikan untuk tujuan audit, auditor seharusnya

mendapatkan bukti yang cukup untuk mendukung

judgement mereka mengenai pengendalian tersebut

39

4. Studi dan Evaluasi Pengendalian Manajemen: Auditor seharusnya

mendapatkan pemahaman pengendalian manajemen yang

relevan dengan audit. Pada saat pengendalian adaah

-

signifikan dengan tujuan audit, auditor seharusnya

mendapatkan bukti yang cukup untuk mendukung

judgement mereka tentang pengendalian tersebut.

5. Bukti Audit: Bukti yang cukup, reliabel, dan relevan seharusnya

didapatkan untuk mendukung judgement dan kesimpulan

auditor

Standar Pelaporan untuk Audit Manajemen

Standar pelaporan untuk audit manajemen mengkover kebutuhan untuk

laporan audit tertulis dan konten dan ketepatan waktunya:

1. Laporan tertulis: Auditor seharusnya menyiapkan laporan audit

tertulis yang mengkomunikasikan hasil dari

masing-masing audit.

2. Ketepatan Waktu: Laporan Audit harus diterbitkan untuk

memberikan iformasi tepat waktu

40

3. Isi: Masing-masing audit manajemen seharusnya lengakap, akurat,

obyektif, memenuhi dan jelas dan lengkap

sesuai dengan aspek yang diaudit.

-

Soal Latihan:

1. Jelaskan latar belakang diperlukannya audit manajemen! 2. Dari beberapa definisi yang ada, rumuskanlah definisi audit

manajemen menurut bahasa saudara sendiri!

3. Sebutkan tujuan dan manfaat dari pelaksanaan audit manajemen bagi perusahaan!

4. Apa perbedaan antara audit keuangan dengan audit manajemen? 5. Uraikan dan jelaskan mengenai siklus audit secara lengkap!

Catatan:

41

.............................................................................................

.............................................................................................

.............................................................................................

.............................................................................................

.............................................................................................

.............................................................................................

.............................................................................................

.............................................................................................

.............................................................................................

.............................................................................................

.............................................................................................

.............................................................................................

.............................................................................................

.............................................................................................

.............................................................................................

.............................................................................................

.............................................................................................

.............................................................................................

.............................................................................................

.............................................................................................

.............................................................................................

.............................................................................................

.............................................................................................