Anggaran-BTKL

11

Anggaran Biaya Tenaga Kerja Langsung

-

Upload

degi-sugara -

Category

Documents

-

view

82 -

download

2

Transcript of Anggaran-BTKL

Anggaran Biaya Tenaga Kerja

LangsungLangsung

Perencanaan dan Pengendalian

Biaya Tenaga Kerja Langsung

mencakup :

1. Kebutuhan tenaga kerja

2. Penerimaan tenaga kerja

3. Pelatihan tenaga kerja3. Pelatihan tenaga kerja

4. Pengukuran kinerja

5. Uraian tugas dan penilaian

6. Negosiasi dengan serikat pekerja

7. Administrasi upah dan gaji

Definisi

• Biaya tenaga kerja langsung : upah yang

dibayarkan kepada tenaga kerja yang bekerja

secara langsung untuk menghasilkan produk

dan yang dapat ditelusuri secara langsung ke

produksi tertentu.produksi tertentu.

• Anggaran biaya tenaga kerja langsung:

anggaran yang memerinci jumlah jam tenaga

kerja langsung dan biaya tenaga kerja langsung

untuk memproduksi berbagai jenis dan kuantitas

produk selama suatu periode tertentu.

1. Anggaran jam kerja langsung �merencanakan secara terperinci berapa jumlah jam kerja langsung yang dibutuhkan untuk melaksanakan produksi yang direncanakan selama suatu periode tertentu.

2. Anggaran biaya tenaga kerja langsung �2. Anggaran biaya tenaga kerja langsung �merencanakan secara terperinci berapa jumlah biaya tenaga kerja langsung yang dibutuhkan untuk melaksanakan produksi yang direncanakan selama suatu periode tertentu.

Anggaran Jam Kerja Langsung

1. Anggaran produksi

2. Standar pemakaian jam kerja langsung, waktu

yang dibutuhkan untuk memproduksi satu unit

produk. produk.

Standar jam kerja dapat ditentukan dengan cara:

(a) Time and motion study

(b) Data historis

(c) Standar dari perusahaan sejenis

(d) Standar yang ditetapkan oleh industri sejenis

Anggaran Jam Kerja Langsung

=

anggaran produksi x standar jam kerja langsung

Anggaran biaya tenaga kerja langsung

=

anggaran jam kerja langsung x tarif upah per Jam

Contoh

Anggaran produksi 2012:

Triwulan I : 2.200 unit II : 2.400 unit

III : 2.500 unit IV : 2.600 unit

Proses produksi dilakukan melalui departemen produksi A dan B. produksi A dan B.

Waktu yang dibutuhkan untuk memproduksi satu unit produk di Dept A selama 3 jam kerja langsung dengan tarif upah Rp 2.500,00 per jam dan Dept B selama 2 jam kerja langsung dengan tarif upah Rp 4.000,00 per jam.

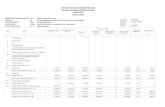

Anggaran Jam Kerja Langsung

Triwulan Jumlah

Produksi

Dept A Dept B

I 2.200 unit 6.600 jam 4.400 jam

II 2.400 unit 7.200 jam 4.800 jamII 2.400 unit 7.200 jam 4.800 jam

III 2.500 unit 7.500 jam 5.000 jam

IV 2.600 unit 7.800 jam 5.200 jam

Total 9.700 unit 29.100 jam 19.400 jam

Anggaran Biaya Tenaga Kerja

Langsung (dalam ribuan Rp)

Jumlah

Produksi

Dept A Dept B Total

2.200 unit 16.500 17.600 34.100

2.400 unit 18.000 19.200 37.2002.400 unit 18.000 19.200 37.200

2.500 unit 18.750 20.000 38.750

2.600 unit 19.500 20.800 40.300

9.700 unit 72.750 77.600 150.350

Anggaran Biaya Tenaga Kerja

Langsung (dalam ribuan Rp)Triwulan Jumlah

Produksi

Jam Kerja

Langsung

Dept A

Biaya TKL

Dept A

Jam Kerja

Langsung

Dept B

Biaya TKL

Dept B

Total Biaya

I 2.200 unit 6.600 jam 16.500 4.400 jam 17.600 34.100

II 2.400 unit 7.200 jam 18.000 4.800 jam 19.200 37.200II 2.400 unit 7.200 jam 18.000 4.800 jam 19.200 37.200

III 2.500 unit 7.500 jam 18.750 5.000 jam 20.000 38.750

IV 2.600 unit 7.800 jam 19.500 5.200 jam 20.800 40.300

Total 9.700 unit 29.100

jam

72.750 19.400

jam

77.600 150.350

Latihan

Anggaran produksi untuk tahun 2012:Triwulan I : 100.000 unit

II : 80.000 unit

III : 90.000 unit

IV : 110.000 unitIV : 110.000 unit

Produk tersebut diproses di Dept A selama 2 jam kerjalangsung dengan tarif upah Rp 2.000,00 per jam, dan diDept B selama 2,5 jam kerja langsung dengan tarif upahRp 4.000,00 per jam.

Perusahaan akan menaikkan tarif upah per jam sebesar5% per triwulan. Buatlah anggaran biaya tenaga kerjalangsung untuk tahun 2012!