ANALISIS SISTEM PENGENDALIAN INTERNAL ATAS

122

i

Transcript of ANALISIS SISTEM PENGENDALIAN INTERNAL ATAS

i

ii

ANALISIS SISTEM PENGENDALIAN INTERNAL ATAS

PERSEDIAAN GAS ELPIJI PADA PT. PUTRA

SINBAR SINJAI

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Persyaratan

Guna Memperoleh Gelar Sarjana Ekonomi (SE)

Oleh:

Hendri

Nim. 160103118

Pembimbing:

1. Abd. Muhaemin Nabir, SE., M.Ak.

2. Zaenal Abidin, SE., M.Si.

PROGRAM STUDI EKONOMI SYARIAH

FAKULTAS EKONOMI DAN HUKUM ISLAM

INSTITUT AGAMA ISLAM (IAI)

MUHAMMADIYAH SINJAI

TAHUN 2020

iii

HALAMAN PERNYATAAN

Saya yang bertanda tangan di bawah ini:

Nama : Hendri NIM : 160103118 Program Studi : Ekonomi Syariah

Fakultas : Fakultas Ekonomi dan Hukum

Islam

Menyatakan dengan sebenarnya bahwa:

1. Skripsi ini benar-benar merupakan hasil karya sendiri,

bukan plagiasi atau duplikasi dari tulisan/karya orang

lain yang saya akui sebagai hasil tulisan atau pikiran

saya sendiri.

2. Seluruh bagian dari skripsi ini adalah karya sendiri

sebagai kutipan yang ditunjukkan sumbernya. Segala

kekeliruan di dalamnya adalah tanggung jawab saya.

Demikian pernyataan ini dibuat sebagaimana mestinya.

Bilamana dikemudian hari ternyata pernyataan ini tidak benar,

maka saya bersedia menerima sanksi atas perbuatan tersebut

sesuai dengan ketentuan perundang-undangan yang berlaku.

Sinjai, 20 Agustus 2020

Yang membuat pernyataan,

HENDRI

Nim. 160103118

iv

v

ABSTRAK

Hendri. Analisis sistem pengendalian internal atas

persediaan gas elpiji pada pt. Putra sinbar Sinjai. Skripsi.

Sinjai: program studi ekonomi syariah fakultas ekonomi dan

hukum islam IAI Muhammadiyah sinjai, 2020

Penelitian ini dilakukan di PT. Putra sinbar sinjai

Tujuan penelitian ini adalah untuk mengetahui bagaimanakah

sistem pengendalian internal persediaan gas elpiji pada PT.

Putra Sinbar Sinjai.

Tehnik pengumpulan data yang digunakan adalah

menggunakan wawancara dan dokumentasi. Jenis penelitian

yang digunakan adalah penelitian kualitatif tentang data yang

dikumpulkan dan dinyatakan dalam bentuk kata-kata dan

gambar.

Hasil penelitian menunjukkan bahwa penerapan praktik

yang sehat oleh Pt. Putra Sinbar dalam transaksi penjualan

masih belum memenuhi unsur pengendalian internal yang

memadai. Hal ini dikarenakan dalam proses penjualan belum

adanya dokumen yang bernomor urut bercetak secara permanen

yang dapat menyebabkan kelalaian dalam pencatatan.

Kata Kunci : Sistem Pengendalian Internal Persediaan

vi

ABSTRACT

Hendri. Analysis of Internal Control Systems for LPG Gas

Inventories at PT. Putra Sinbar Sinjai. Thesis. Sinjai: Sharia

Economics Study Program, Faculty of Economics and Islamic

Law, IAI Muhammadiyah Sinjai, 2020

This research was conducted at PT. Putra Sinbar Sinjai.

The purpose of this study was to determine how the internal

control system for LPG gas supplies at PT. Putra Sinbar Sinjai.

The data collection techniques used were interviews and

documentation. This type of research is qualitative research on

the data collected and expressed in the form of words and

pictures.

The results showed that the implementation of healthy

practices by PT. Putra Sinbar in the sales transaction still does

not fullfill the elements of adequate internal control. This is

because in the sales process there was no permanent printed

serial numbered documents which can cause negligence in

recording.

Keywords: Internal Control System; Stock

vii

KATA PENGANTAR

حيم الر حمن الر الله بسم الانبياء ف اشر عل م السلا و ة الصلا و العلمين ب ر لله الحمد

بعد اما. اجمعن به واصحا اله وعل محم نا سيد سلين والمر

Dalam kesempatan ini, penulis ingin menyampaikan

rasa terima kasih sedalam-dalamnya kepada semua pihak, yang

telah memberikan bantuan berupa arahan dan dorongan selama

penulis studi. Oleh karena itu, penulis meyampaikan terima

kasih dan penghargaan kepada :

1. Kedua orang tua penulis yang telah banyak memberikan

motivasi dan dukungan terhadap penulis selama ini;

2. Dr. Firdaus, M. Ag., selaku Rektor Institut Agama Islam

Muhammadiyah (IAIM) Sinjai yang telah banyak

membantu, mengarahkan, membimbing, dan memberikan

dorongan sampai skripsi ini terwujud;

3. Wakil Rektor I dan Wakil Rektor II selaku unsur pimpinan

Institut Agama Islam Muhammadiyah Sinjai

4. Dekan Fakultas Ekonomi & Hukum Islam, selaku

Pimpinan pada Tingkat Fakultas;

viii

5. Abd. Muhaemin Nabir, SE., M.Ak pembimbing I yang

telah banyak membantu mengarahkan, membimbing, dan

memberikan dorongan sampai proposal skripsi ini terwujud

6. Zaenal Abidin, SE., M.Si selaku pembimbing II yang telah

banyak memberikan dorongan dan motivasi selama proses

penyusunan proposal;

7. Muhammad Ikbal, S.Pd., M.Pd selaku Ketua Program

Studi Program Studi Ekonomi Syariah

8. Seluruh dosen yang telah membimbing dan mengajar

selam studi di Institut Agama Islam Muhammadiyah Sinjai

9. Seluruh pegawai dan jajaran IAI Muhammadiyah Sinjai

yang telah membantu kelancaran Akademik;

10. Kepala dan Staf perpustakaan Institut Agama Islam

Muhammadiyah Sinjai.

11. Teman-teman mahasiswa Institut Agama Islam

Muhammadiyah (IAIM) Sinjai dan berbagai pihak yang

tidak dapat disebut satu persatu, yang telah banyak

memberikan dukungan moral sehingga penulis selesai

studi.

Teriring doa semoga amal kebaikan dari berbagai pihak

tersebut mendapat pahala yang berlipat ganda dari Allah Swt.,

ix

dan semoga proposal ini bermanfaat bagi siapa saja yang

membaca. Amin.

Sinjai, 20 Agustus 2020

HENDRI

Nim. 160103118

x

DAFTAR ISI

SAMPUL ....................................................................... i

HALAMAN JUDUL ..................................................... ii

HALAMAN PERNYATAAN ...................................... iii PENGESAHAN SKRIPSI ................................................... iv

ABSTRAK ........................................................................... v

ABSTRACT ......................................................................... vi

KATA PENGANTAR ......................................................... vii

DAFTAR ISI ................................................................. x

DAFTAR GAMBAR .................................................... xii

DAFTAR TABEL ......................................................... xiii

DAFTAR LAMPIRAN ................................................. xiv

BAB I PENDAHULUAN

A. Latar Belakang Masalah ................................... 1

B. Batasan Masalah ................................................ 7

C. Rumusan Masalah ............................................. 8

D. Tujuan Penelitian .............................................. 8

E. Manfaat Penelitian ............................................. 8

BAB II KAJIAN TEORI

A. Kajian Teori ....................................................... 10

1. Sistem Pengendalian Internal ....................... 10

2. Sistem Pengendalian Internal Atas

Persediaan ................................................... 29

3. Persediaan .................................................... 31

B. Penelitian Relevan ............................................. 41

xi

BAB III METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian ................ 44

B. Definisi Operasional ................................... 46

C. Tempat dan Waktu Penelitian ..................... 46

D. Teknik Pengumpulan Data ......................... 46

E. Keabsahan Data........................................... 49

F. Teknik Analisis Data ................................... 52

BAB IV HASIL PENELITIAN

A. Gambaran Lokasi Penelitian .................................. 56

B. Hasil Penelitian ...................................................... 73

BAB V PENUTUP

A. Kesimpulan ......................................................... 85

B. Saran .................................................................... 86

DAFTAR PUSTAKA .................................................. 87

xii

DAFTAR GAMBAR

Gambar 4.1 Struktur Organisasi PT. Putra Sinbar ............... 61

xiii

DAFTAR TABEL

Tabel 4.1 Data Produk Gas Elpiji 3 kg Tahun

2015-2020 ............................................................ 65

Tabel 4.2 Daftar Harga tahun 2015-2020 ............................ 66

Tabel 4.3 Biaya Distribusi Produk Gas Elpiji 3 kg

Tahun 2015-2020................................................. 68

xiv

DAFTAR LAMPIRAN

kisi-kisi Instrumen Penelitian

Instrumen Penelitian

Hasil wawancara

Sk. Pembimbing penelitian

Surat penelitian (dari kampus dan pemerintah setempat )

Surat keterangan telah meneliti

Schedule Penelitian

Biodata Penulis

Dokumentasi Penelitian

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia usaha yang bertambah pesat

seiring dengan perkembangan teknologi telah membawa

pengaruh besar terhadap perkembangan ekonomi Indonesia.

Hal ini terlihat dengan adanya persaingan yang ketat dalam

dunia usaha, baik di bidang perdagangan maupun bidang

perindustrian serta adanya peningkatan tuntutan konsumen

terhadap suatu produk atau barang konsumsi lainnya.

Sehingga semakin sulit bagi pihak pimpinan untuk

melaksanakan pengawasan atau mengkoordinir secara

langsung terhadap seluruh aktivitas perusahaan dengan

semakin berkembangnya dunia usaha maka masalah yang

dihadapi perusahaan semakin kompleks.

Personil yang berkualitas dalam melaksanakan

kegiatan operasi perusahaan diperlukan adanya manajemen

perusahaan yang baik dengan berkarya secara efektif dan

efisien. Perlu adanya struktur organisasi yang memadai,

yang akan menciptakan suasana kerja yang sehat karena

setiap staf bisa mengetahui dengan jelas dan pasti apa

2

wewenang dan tanggungjawabnya masing-masing. Selain

itu, hal yang harus diperhatikan oleh perusahaan adalah

faktor sumber daya manusia. Sumber daya manusia di dalam

suatu perusahaan merupakan faktor yanSalah satu penyebab

kegagalan sebuah peusahaan adalah kurang baiknya

manajemen yang dilaksanakan dalam mengeiola perusahaan.

Untuk mengantisipasi kemungkinan tersebut, maka fungsi-

fungsi manajemen seperti pengendalian, perencanaan,

pengorganisasian, dan pengarahan yang merupakan satu

kesatuan yang tidak dapat dipisahkan satu dengan yang

lainnya, harus sepenuhnya dilaksanakan dan harus disertai

dengan pemisahan atas fungsi-fungsi tersebut. Pada

beberapa perusahaan, kegiatan penjuaian baik itu tunai

maupun kredit merupakan aktivitas yang penting dalam

mencapai tujuan utama yaitu memperoleh laba yang optimal.

Pada perusahaan jasa maupun manufaktur, penjuaian

sangatlah penting

dan merupakan salah satu roda

3

penggerak dalam kelangsungan hidup usaha peusahaan.

Penjuaian akan lebih optimal apabila dilakukan dengan

menggunakan pengendalian internal.

Sistem pengendalian internal ialah sistem yang

meliputi struktur organisasi metode dan ukuran-ukuran yang

dikoordinasikan untuk menjaga kekayaan organisasi,

mengecek dan mendorong dipatuhinya kebijakan

manajemen. Pihak perusahaan harus menerapkan unsur-

unsur Sistem Pengendalian Internal (SPI) dengan baik dan

efektif, untuk menghindari terjadinya penyimpangan pada

perusahaan. Unsur-unsur Sistem Pengendalian Internal,

yaitu:1

1. Pemisahan fungsi secara tegas.

2. Sistem otorisasi dan prosedur pencatatan.

3. Praktek yang sehat.

4. Karyawan yang cakap dan berkompeten

Perusahaan harus mempunyai strategi tersendiri, baik

dalam strategi pemasaran maupun menjaga hubungan baik

dengan konsumen untuk menjadi unggul dalam persaingan.

Setiap perusahaan baik perusahaan jasa, perusahaan dagang,

1 Mulyadi. Auditing. Edisi 6. Cetakan Kesatu. (Jakarta: Penerbit

Salemba Empat, 2001), h. 163

4

maupun perusahaan manufaktur mempunyai kegiatan

tertentu dalam usaha untuk mencapai tujuan perusahaan,

yaitu menghasilkan laba yang maksimal dan mampu

memenuhi kepentingan perusahaan dan kepentingan

pelanggan.

Pengendalian internal atas sistem pengendalian

persediaan membuat pembagian jenis transaksi kegiatan dan

dibagi dalam pemisahan bagian yang mempunyai fungsi dan

tanggungjawab masing-masing karyawan. Sistem otorisasi

yang dilakukan atas setiap transaksi kegiatan, dokumen dan

pencatatan, pengendalian fisik serta pengendalian internal

atas sistem pengendalian persediaan mencakup kegiatan

perusahan yang dirancang dalam suatu metode, jaringan dan

prosedur dalam pemsahaan atas pengendalian persediaan.

Persediaan bagi perusahaan manufaktur merupakan

item yang sangat materiil karena sebagian besar modal

kerjanya digunakan untuk memenuhi persediaan. Sehingga

pada akun persediaan memerlukan pengendalian internal

yang baik. Selain itu dengan tersebarnya persediaan pada

berbagai tempat memungkinkan terjadinya penggelapan

persediaan, jika pengendalian internal yang dimiliki

perusahaan tidak bisa mencegahnya. Mengingat besarnya

5

risiko yang dapat muncul dalam sistem persediaan,

perusahaan-perusahaan berusaha merancang pengendalian

internal yang efektif di dalam sistem persediaannya.

Pengendalian internal yang tercipta dalam perusahaan sangat

penting bagi perusahaan yang laporan keuangannya harus

diaudit oleh akuntan publik, pengendalian internal ini selain

dapat mempengaruhi keandalan informasi juga akan

mempengaruhi luasnya lingkup pengujian yang akan

dilakukan oleh akuntan publik khususnya pengujian

substantif yang sangat tergantung pada pengendalian internal

yang didesain dan diterapkan oleh klien. Selain itu sistem

pengendalian internal yang efektif akan sangat

mempengaruhi risiko pengendalian yang ditetapkan oleh

auditor dalam mengaudit laporan keuangan klien dan

banyaknya bukti yang harus dikumpulkan serta prosedur

pengujian substantif atas saldo persediaan klien.

Persediaan merupakan salah satu aktiva lancar yang

jumlahnya relatif besar, terutama untuk perusahaan

pengolahan atau manufacturing. Jumlah persediaan yang

relatif besar serta dengan frekuensi terjadinya transaksi yang

tergolong sering memungkinkan salah saji yang besar.

Persediaan juga sering tersebar di beberapa lokasi sehingga

6

menyulitkan perhitungan fisik. Bagi pihak internal kesalahan

dalam penyajian nilai persediaan barang dagangan dapat

menimbulkan kesalahan kegiatan pemasaran dan

pembelanjaan perusahaan, sedangkan bagi pihak eksternal

kesalahan tersebut dapat memberikan informasi yang

menyesatkan mengenai profitabilitas dan kemampuan

perusahaan dalam menyelesaikan kewajiban-kewajiban

keuangan. Maka dari itu, audit persediaan barang dagangan

harus direncanakan dan dilaksanakan secara lebih berhati-

hati.

Bagi perusahaan, persediaan merupakan asset yang

cukup besar nilainya. Keberadaan persediaan dalam sebuah

perusahaan mengandung implikasi dilihat dari ada atau

tidaknya persediaan. Jika persediaan yang tersedia cukup

besar maka dampaknya juga biaya yang dibutuhkan untuk

menjaga keberadaan persediaan tidak dapat dihindari.

Sebaliknya jika persediaan tidak tersedia, maka implikasi ke

proses produksi dan penjualan akan menjadi terganggu.

Keberadaan persediaan mempengaruhi neraca dan laporan

laba rugi. Persediaan merupakan salah satu aktiva lancar

yang harus dikelola dengan baik, terutama untuk

7

perusahaan-perusahaan yang memiliki persediaan barang

dagangan.

Persediaan yang dimiliki perusahaan akan dapat

ditentukan harga perolehan persediaan dan nilai persediaan

akan disajikan di neraca. Dalam menghitung nilai persediaan

perusahaan dapat mengunakan tiga metode yaitu Metode

FIFO, LIFO dan Average. Setiap perusahaan menggunakan

metode pencatatan persediaan disesuaikan dengan jenis

usaha. PT. Putra Sinbar Sinjai adalah perusahaan yang

bergerak di bidang penjualan Gas Elpiji, Perusahaan ini

telah menerapkan sistem pengendalian internal untuk

mendukung kegiatan usahanya yaitu sistem pengendalian

internal persediaan. Namun pelaksanaannya belum

dilaksanakan secara baik, karena terdapat perangkapan

tugas.

Berdasarkan uraian latar belakang di atas, maka

peneliti tertarik melakukan penelitian dengan judul “Analisis

Sistem Pengendalian Internal atas Persediaan Gas Elpiji

pada PT. Putra Sinbar Sinjai”

B. Batasan Masalah

Berdasarkan latar belakang masalah tersebut di atas

maka penelitian ini di batasi pada pokok permasalahan

8

tentang: Sistem Pengendalian Internal Persediaan Gas Elpiji

pada PT. Putra Sinbar Sinjai

C. Rumusan Masalah

Berdasarkan latar belakang di atas, maka

permasalahan yang dapat dikemukakan dalam penelitian ini

adalah bagaimanakah sistem pengendalian internal

persediaan gas elpiji pada PT. Putra Sinbar Sinjai ?

D. Tujuan Penelitian

Berdasarkan pokok permasalahan yang dipaparkan

sebelumnya, maka tujuan dari penelitian ini adalah untuk

mengetahui sistem pengendalian internal persediaan gas

elpiji pada PT. Putra Sinbar Sinjai ?

E. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan

manfaat diantaranya:

1. Manfaat Teoritis

a. Hasil penelitian ini secara teoritis diharapkan dapat

menambah pemahaman bagi mahasiswa dalam

menerapkan teori-teori yang diperoleh dalam

perkuliahan pada kondisi yang sebenarnya di

lapangan terutama dalam praktik pengendalian

9

internal persediaan gas elpiji pada PT. Putra Sinbar

Sinjai.

b. Penelitian ini diharapkan menambah wawasan dan

pemikiran untuk memperkaya khasanah keilmuwan

khususnya dalam bidang ekonomi di Kabupaten

Sinjai.

c. Penelitian diharapkan mewakili sumbangan

pemikiran dalam pelaksanaan peningkatan mutu

pendidikan pada Institut Agama Islam (IAI)

Muhammadiyah Sinjai untuk tahun berikutnya.

2. Manfaat Praktis

a. Hasil penelitian ini diharapkan dapat memberikan

sumbangan pemikiran untuk penentuan kebijakan

sistem pengendalian internal persediaan gas elpiji

pada PT. Putra Sinbar Sinjai

b. Sebagai bahan informasi dan referensi dari berbagai

pihak, khususnya para pemangku kebijakan

pendidikan, masyarakat dan pemerintah

10

BAB II

KAJIAN TEORI

A. Kajian Teori

1. Sistem Pengendalian Internal

a. Pengertian Sistem Pengendalian Internal

Sistem pengendalian internal ialah sistem yang

meliputi struktur organisasi metode dan ukuran-ukuran

yang dikoordinasikan untuk menjaga kekayaan

organisasi, mengecek dan mendorong dipatuhinya

kebijakan manajemen.2 Ruchyat, menyatakan bahwa

pengendalian internal terdiri dari rencana organisasi dan

semua metode serta tindakan atau ukuran yang

terkoordinir dan diciptakan dalam suatu badan usaha

untuk menjaga atau mengamankan kekayaan pemsahaan,

mengecek ketelitian dan keandalan data akuntansi,

meningkatkan efisiensi operasi dan menunjang ketaatan

terhadap kebijaksanaan manajemen yang telah

ditetapkan.3

2Ibid, h. 163.

3 Ruchyat Kosasih. Sistem Informasi Akuntansi dan Organisasi

Perusahaan. (Jakarta: Erlangga. 2000), h. 185

11

Ikatan Akuntan Indonesia, mendefinisikan bahwa

pengendalian internal adalah wewenang (power) untuk

mengatur dan menentukan kebijakan keuangan dan

operasi dari suatu kegiatan dengan tujuan untuk

mendapatkan keuntungan dari kegiatan tersebut.4 Apabila

sistem pengendalian internal ini dijalankan dengan baik

maka manajemen dapat mengawasi pelaksanaan dari

rencana yang telah ditetapkan.Kalau terjadi

penyimpangan dalam pelaksanaan tersebut akan mudah

diketahui dan segera di ambil tindakan perbaikan.

Beberapa konsep dasar sistem pengendalian

internal, yaitu :5

1) Pengendalian internal merupakan proses. Pengendalian

internal merupakan suatu proses untuk mencapai

tujuan tertentu. Pengendalian internal itu sendiri bukan

merupakan suatu tujuan. Pengendalian internal

merupakan suatu rangkaian

4 Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan.

(Jakarta:Penerbit: Salemba Empat. Jakarta, 2009), h. 41 5 Mulyadi. Auditing,… h. 180

12

tindakan yang bersifat pervasive dan menjadi tidak

terpisahkan, bukan hanya sebagai tambahan, dan

infrastruktur entitas.

2) Pengendalian internal dijalankan oleh orang.

Pengendalian internal bukan hanya terdiri dari

pedoman kebijakan formulir, namun dijalankan oleh

orang dari suatu organisasi, yang mencakup dewan

komisaris, manajemen dan personal Iain.

3) Pengendalian internal dapat diharapkan mampu

memberikan keyakinan memadai, bukan keyakinan

mullak, bagi manajemen dan dewan komisaris entitas.

Keterbatasan yang melekat dalam semua sistem

pengendalian internal dan pertimbangan manfaat dan

pengorbanan dalam pencapaian tujuan pengendalian

menyebabkan pengendalian internal tidak memberikan

keyakinan mutlak.

4) Pengendalian internal ditujukan untuk mencapai tujuan

yang saling berkaitan: pelaporan keuangan, kepatuhan

dan operasi.

Berdasarkan deflnisi-definisi diatas dapat disimpulkan

bahwa pengertian sistem pengendalian internal yaitu suatu

13

sistem usaha yang dilakukan perusahaan untuk menjaga dan

mengarahkan jalannya perusahaan agar mencapai atau

bergerak sesuai dengan tujuan dan program-program yang

sudah dibuat oleh perusahaan serta mendorong efisiensi dan

dipatuhinya kebijakan manajemen.

b. Tujuan Sistem Pengendalian Intern Sistem

Pengendalian Internal pada suatu perusahaan

merupakan faktor yang menentukan keandalan laporan

keuangan yang dihasilkan oleh perusahaan. Maka dari itu

perlu adanya perhatian yang khusus terhadap efektif

tidaknya sistem pengendalian internal dalam mencegah

terjadinya kesalahan yang material dalam proses akuntansi.

Dari pengertian sistem pengendalian internal yang

diberikan, tercakup pula tujuan pengendalian internal itu

sendiri, yaitu:6

1) Menjaga keamanan harta milik suatu organisasi.

Tujuan dari menjaga kekayaan organisasi yaitu : a)

Penggunaan kekayaan pemsahaan hanya melalui

sistem otorisasi yang telah ditetapkan. b)

6 Mulyadi. Auditing,… h. 163.

14

Perlanggungjawaban kekayaan perusahaan yang

dicatat dibandingkan dengan yang sesungguhnya ada.

2) Mengecek ketelitian dan keandalan akuntansi

Tujuannya dari mengecek ketelitian dan keandalan

data akuntansi yaitu : a) Pelaksanaan transaksi melalui

sistem otorisasi yang telah diterapkan. b) Pencatatan

transaksi yang terjadi dalam catatan akuntansi. c)

Mendorong efisiensi kerja atau operasional

perusahaan. d) Mendorong dipatuhinya kebijakan

manajemen.

Mulyadi menyebutkan tujuan pengendalian internal

adalah untuk memberikan keyakinan memadai dalam

pencapaian tiga golongan tujuan, yaitu:7

1) Keandalan informasi laporan keuangan.

2) Kepatuhan terhadap hukum dan peraturan yang

berlaku.

3) Efektivitas dan efisiensi operasi.

Manajemen dalam merancang struktur pengendalian

internal mempunyai kepentingan-kepentingan sebagai

berikut:8

7 Ibid, h. 187

15

1) Keandalan Laporan Keuangan

Manajemen pemsahaan bertanggungjawab dalam

menyampaikan laporan keuangan bagi investor,

kreditor, dan pengguna lainnya.Manajemen

mempunyai kewajiban hukum dan professional untuk

menjamin bahwa informasi telah disiapkan sesuai

standar laporan, yaitu prinsip akuntansi yang berlaku

umum.

2) Mendorong Efektivitas dan Efisiensi Operasional

Pengendalian dalam suatu organisasi adalah alat untuk

mencegah kegiatan dan pemborosan yang tidak perlu

dalam aspek usaha dan untuk mengurangi penggunaan

sumber daya yang tidak efektif dan efisien.

3) Ketaatan Pada Hukum dan Peraturan

Pengendalian internal yang baik tidak hanya

menyediakan seperangkat peraturan lengkap dan

sanksinya saja. Tetapi pengendalian internal yang

baik, akan mampu mendorong setiap personal untuk

dapat mematuhi peraturan yang sudah ditetapkan dan

8 Arens, Alvin A. and James K. Loebbecke.. Alih Bahasa Amir

Abadi Yusuf. Auditing Suatu Pendekatan Terpadu. (Jakarta: Salemba

Empat, 2009), h. 258

16

berkaitan erat dengan akuntansi contohnya adalah UU

perpajakan dan UU Perseroan Terbatas.

Tujuan perusahaan baik jangka pendek maupim jangka

panjang akan mudah dicapai apabila kebijakan manajemen

yang ditetapkan telah dipatuhi atau dilaksanakan dengan

baik oleh semua pihak yang ada pada organisasi tersebut.

Keputusan melaksanakan kebijakan-kebijakan manajemen

tidak muncul dengan sendirinya, melainkan melalui suatu

proses pembinaan.

Berdasarkan penjelasan diatas dapat disimpulkan

bahwa tujuan sistem pengendalian intern adalah untuk

memberikan keyakinan yang memadai dalam pencapaian

tujuan suatu perusahaan agar tujuan tersebut bisa

dilaksanakan dengan baik dan tepat.

c. Karakteristik Sistem Pengendalian Internal

Struktur sistem pengendalian internal yang baik

memiliki karakteristik yang meliputi hal-hal berikut:

1) Suatu sistem otorisasi dan prosedur pencatatan yang

tepat untuk memungkinkan pengendalian akuntansi

yang memadai terhadap aktiva, utang, pendapatan dan

biaya.

17

2) Praktik yang sehat diikuti dalam pelaksanaan tugas

dan fungsi dan setiap bagian organisasi.

3) Kualitas pengamat yang sesuai dengan tanggung

jawab.

d. Unsur-unsur Sistem Pengendalian Intern

Sistem pengendalian internal yang memadai untuk

suatu pemsahaan belum tentu baik bagi pemsahaan lain.

Pengendalian internal bagi suatu pemsahaan baru dapat

berfiungsi dengan baik apabila terdapat unsur-unsur yang

merupakan dasar terlaksanakannya pengendalian internal

perusahaan dapat tercapai dengan baik, maka dapat

mempertimbangkan unsur-unsur dari sistem pengendalian

internal tersebut.

Unsur pengendalian internal terdiri dari empat unsur

pokok, yaitu :9

1) Struktur organisasi yang memisahkan tanggungjawab

fungsional secara tegas.

Organisasi merupakan pembagian tanggung jawab

fungsional kepada unit-unit organisasi yang dibentuk

untuk melaksanakan kegiatan-kegiatan pokok

9 Mulyadi. Auditing,… h. 164.

18

perusahaan. Pembagian tanggung jawab fungsional

dalam organisasi didasarkan pada prinsip-prinsip yaitu

:

a) Fungsi operasi dan penyimpangan harus dipisahkan

dari fungsi akuntansi.

b) Suatu fungsi tidak boleh diberikan tanggung jawab

penuh untuk melaksanakan semua tahap suatu

transaksi.

2) Sistem wewenang dan prosedur pencatatan.

Setiap transaksi terjadi dalam organisasi hanya terjadi

atas dasar otorisasi dari pejabat yang memiliki

wewenang untuk menyetujui terjadinya transaksi.Oleh

karena itu, dalam organisasi harus dibuat sistem yang

mengatur pembagian wewenang untuk otorisasi atas

terlaksanakannya transaksi.

3) Praktik yang sehat dalam melaksanakan tugas dan

fungsi tiap bagian organisasi. Pada praktik yang sehat

setiap perusahaan melaksanakan tugas dan fungsinya

yang telah ditetapkan dan disepakati bersama-sama

untuk mencapai praktik yang sehat.

19

4) Karyawan yang cakap dan kompeten Cara yang dapat

ditempuh untuk mendapatkan karyawan yang

komponen, yaitu :

a) Seleksi calon karyawan berdasarkan persyaratan

yang dituntut oleh pekerjaarmya.

b) Pengembangan pendidikan karyawan selama

menjadi karyawan perusahaan, sesuai dengan

tuntutan perkembangan pekerjaannya.

Arens dan Loebbecke menyatakan bahwa sistem

pengendalian internal yang efektif harus memenuhi semua

dari tujuh rincian pengendalian internal yaitu:10

1) Transaksi yang dicatat adalah absah (keabsahan)

Sistem pengendalian intern tidak boleh memungkinkan

dimasukannya transaksi fiktif atau transaksi tidak ada

dalam jumal atau catatan akuntansi yang lain.

2) Transaksi diotirisasi dengan pantas (otorisasi)

Transaksi harus diotorisasi dengan pantas guna

menghindari terjadinya kecurangan, pemborosan dan

perusakan aktiva perusahaan.

10

Arens, Alvin A. and James K. Loebbecke.. Alih Bahasa Amir

Abadi Yusuf. Auditing,… h. 307

20

3) Transaksi yang terjadi telah dicatat (kelengkapan)

Prosedur yang diterapkan klien harus mencegah

penghilangan transaksi kedalam catatan.

4) Transaksi dinilai dengan pantas (penilaian) Sistem

pengendalian internal yang memadai mencakup

prosedur untuk menghindari kekeliruan dalam

penghitungan dan pencatatan jumlah transaksi

diberbagai tahap dalam proses pencatatan.

5) Transaksi diklasifikasikan dengan pantas (klasifikasi)

Klasifikasi perkiraan yang pantas harus dibuat dalam

jumal jika ingin laporan keuangan dinyatakan secara

wajar.

6) Transaksi dicatat pada waktu yang sesuai (tepat waktu)

Pencatatan transaksi baik sebelum atau sesudah waktu

terjadinya memperkecil kemungkinan tidak

dicatatanya transaksi atau dicatat dalam jumlah tidak

pantas.

7) Transaksi dimasukkan ke berkas induk dengan pantas

dan diikhtisarkan dengan benar (posting dan

pengikhtisaran) Kesimpulan yang dapat diambil dari

uraian unsur sistem pengendalian internal yaitu bahwa

sistem pengendalian internal mempunyai unsur

21

sebagai berikut: adanya stmktur organisasi, otorisasi

dan prosedur pencatatan, praktik yang sehat dan

karyawan yang cakap.

e. Jenis-jenis Sistem Pengendalian Internal

Jenis-jenis pengendalian internal adalah sebagai

berikut:11

1) Pengendalian intern akuntansi

Merupakan bagian dan sistem pengendalian

internal yang meliputi struktur organisasi, metode dan

ukuran ukuran yang dikoordinasikan temtama untuk

menjaga kekayaan dan mengecek ketelitian dan

keandalan data akuntansi. Pengendalian internal yang

baik akan menjamin kekayaan pemsahaan dan akan

menghasilkan laporan keuangan yang dapat dipercaya.

2) Pengendalian internal administratif

Meliputi struktur organisasi, metode dan ukuran-

ukuran yang dikoordinasikan untuk mendorong

efisiensi dan dipatuhinya kebijakan manajemen.

11

Mulyadi. Auditing,… h. 164.

22

f. Prinsip-prinsip Sistem Pengendalian Internal

Untuk dapat mencapai tujuan pengendalian

akuntansi, suatu sistem hams memenuhi enam prinsip

dasar pengendalian internal yang meliputi:12

a) Pemisahan Fungsi

Tujuan utama pemisahan fungsi untuk menghindari

dan pengawasan segera atas kesalahan atau

ketidakberesan.Adanya pemisahan fungsi untuk

dapat mencapai suatu efisiensi pelaksanaan tugas.

b) Prosedur pemberian wewenang

Tujuan prinsip ini adalah untuk menjamin bahwa

transaksi telah diotorisir oleh orang yang

berwenang.

c) Prosedur dokumentasi

Dokumentasi yang layak penting untuk

menciptakan sistem pengendalian akuntansi yang

efektif. Dokumentasi memberi dasar penetapan

tanggungjawab untuk pelaksanaan dan pencatatan

akuntansi.

12

Ibid, h.171

23

d) Prosedur dan catatan akuntansi

Tujuan pengendalian ini adalah agar dapat

disiapkannya catatan-catatan akuntansi yang teliti

secara cepat dan data akuntansi dapat dilaporkan

kepada pihak yang menggunakan secara tepat

waktu.

e) Pengawasan fisik

Berhubungan dengan alat-alat mekanis dan

elektronis dalam pelaksanaan dan pencatatan

transaksi.

f) Pemeriksaan internal secara bebas

Menyangkut pembandingan antara catatan asset

dengan asset yang betul-betui ada

menyelenggarakan rekening rekening kontrol dan

mengadakan perhitungan kembali gaji karyawan.

Ini bertujuan untuk mengadakan pengawasan

kebenaran data.

g. Komponen Pengendalian Internal

Pengendalian internal yang baik harus memenuhi

beberapa kriteria atau unsur-unsur. Pengendalian internal

24

terdiri dari lima komponen yang saling berkaitan. Lima

komponen pengendalian internal tersebut adalah:13

1) Lingkungan Pengendalian (Control Environment)

Merupakan suatu suasana organisasi yang

mempengaruhi kesadaran akan suatu pengendalian

dari sikap orang orangnya. Lingkungan pengendalian

merupakan suatu fondasi dari semua komponen

pengendalian internal lainnya yang bersikap disiplin

dan berstruktur.

2) Penilaian Resiko (Risk Assesment) Merupakan

identifikasi entitas dan analisis terhadap risiko yang

relevan untuk mencapai tujuannya, membentuk suatu

dasar untuk menentukan bagaimana risiko hams

dikelola.

3) Aktivitas Pengendalian (Control Activities)

Merupakan suatu kebijkan dan prosedur yang dapat

membantu suatu perusahaan dalam meyakinkan bahwa

tugas dan perintah yang diberikan manajemen telah

dijalankan.

13

Sukrisno Agoes. Auditing (Pemeriksaan Akuntansi) Oleh

Akuntan Publik. (Edisi Ketiga. Penerbit Fakultas Ekonomi Trisakti.

2008), h. 80

25

4) Informasi dan Komunikasi (Information and

communication) Merupakan pengidentifikasian,

penangkapan dan pertukaran informasi daJam suatu

bentuk dan kerangka waktu yang membuat orang

maupun melaksanakan tanggungjawabnya.

5) Pemantauan (Monitoring) Merupakan suatu proses

penilaian kualitas kerja pengendalian internal pada

suatu waktu. Pemantauan melibatkan penilaian

rancangan dan pengoperasian pengendalian internal

dengan dasar waktu dan mengambil tindakan

perbaikan yang diperlukan.

h. Keterbatasan pengendalian Internal

Suatu entitas menjelaskan keterbatasan bawaan yang

melekat dalam setiap pengendalian internal adalah sebagai

berikut:14

1) Kesalahan dalam pertimbangan

Seringkali manajemen dan personel Iain dapat salah

paham dalam mempertimbangkan keputusan bisnis

yang diambil atau dalam melaksanakan tugas rutin

14

Mulyadi. Auditing,… h. 180.

26

karena tidak memadainya informasi, keterbatasan

waktu atau tekanan lain.

2) Gangguan

Gangguan dalam pengendalian yang telah ditetapkan

dapat terjadi karena personel secara keliru memahami

perintah atau membuat kesalahan karena melalaikan,

tidak adanya perhatian atau kelelahan.Perubahan yang

bersifat sementara atau permanen dalam personel atau

dalam sistem dan prosedur dapat pula mengakibatkan

gangguan.

3) Kolusi

Tindakan bersama beberapa individu untuk tujuan

kejahatan disebut dengan kolusi (collusion). Kolusi

dapat mengakibatkan bobolnya pengendalian internal

yang dibangun untuk melindungi kekayaan entitas dan

tidak terungkapnya ketidak beresan atau tidak

terdeteksinya kecurangan oleh pengendalian internal

yang dirancang.

4) Pengabaian oleh manajemen

Manajemen dapat mengabaikan kebijakan atau

prosedur yang telah ditetapkan untuk tujuan yang tidak

sah, seperti keuntungan pribadi manajer, penyajian

27

kondisi keuangan yang berlebihan atau kepatuhan

semua.

5) Biaya lawan manfaat

Biaya yang diperlukan untuk mengoperasikan

pengendalian internal tidak boleh melebihi manfaat

yang diharapkan dari pengendalian internal

tersebut.Karena pengukuran secara tepat baik biaya

maupun manfaat biasanya tidak mungkin dilakukan,

manajemen harus memperkirakan dan

mempertimbangkan secara kuantitatif dan kualitatif

dalam mengevaluasi biaya dan manfaat suatu

pengendalian.

Sistem pengendalian internal yang terbaik adalah

bukan dari struktur pengendalian yang seketat mungkin

secara maksimal, melainkan optimal.Sistem pengendalian

internal juga memiliki keterbatasan-keterbatasan, antara lain

sebagai berikut:15

a) Persekongkolan (kolusi) Pengendalian internal

mengusahakan agar persekongkolan dapat dihindari

sejauh mungkin, misalnya dengan mengharuskan

15

Sanyoto Gandodiyoto. Audit Sistem Informasi. (Jakarta:

Penerbit Mitra Wacana Media, 2007), h. 253

28

giliran bertugas, larangan dalam menjalankan tugas-

tugas yang bertentangan oleh mereka yang mempunyai

hubungan kekeluargaan, keharusan mengambil cuti

dan seterusnya. Akan tetapi pengendalian internal

tidak dapat menjamin bahwa persekongkolan tidak

terjadi.

b) Perubahan Struktur pengendalian internal pada suatu

organisasi hams selalu dipengaruhi sesuai dengan

perkembangan teknologi dan kondisi.

c) Kelemahan manusia Banyak kebobolan yang terjadi

pada sistem pengendalian internal yang secara teoritis

sudah baik.Hal tersebut dapat terjadi karena lemahnya

pelaksanaan yang dilakukan oleh personel yang

bersangkutan.Oleh karena itu personel yang paham

dan kompeten untuk menjalankannya mempakan salah

satu unsur terpenting dalam pengendalian internal.

d) Azas biaya manfaat Pengendalian juga harus

mempertimbangkan biaya dan kegunaannya. Biaya

untuk mengendalikan hal-hal tertentu mungkin

melebihi keuangannya atau manfaat tidak sebanding

dengan biaya yang dikeluarkan. Berdasarkan teor-teori

diatas, dapat ditarik kesimpulan bahwa keterbatasan

29

pengendalian internal suatu entitas meliputi

persekongkolan (kolusi), pembahan, kelemahan

manusia dan azas biaya manfaat.

2. Sistem Pengendalian Internal atas Persediaan

a. Pengertian Sistem Pengendalian Internal atas Persediaan

Pengendalian internal atas persediaan yaitu

otorisasi aktivitas produksi dan pemeliharaan persediaan

pada tingkat yang tepat, pengeluaran, permintaan,

pembelian ke departeman pembelian.

b. Unsur Pengendalian Intern Atas Sistem Akuntansi

Persediaan

Unsur pengendalian intemal digolongkan kedalam

tiga kelompok, yaitu:16

1) Organisasi

a) Perhitungan fisik persediaan harus dilakukan oleh

suatu panitia yang terdiri dari fungsi pemegang

kartu persediaan fisik, fungsi perhitungan dan

fungsi pengecekan.

b) Panitia yang dibentuk harus terdiri dari karyawan

selain karyawan fungsi gudang dan fungsi

16

Mulyadi. Auditing,… h. 581.

30

akuntansi persediaan, karena dikedua fungsi inilah

yang justm dievaluasi tanggungjawabnya atas

persediaan.

2) Sistem Otorisasi dan Prosedur Pencatatan

a) Daftar perhitungan fisik persediaan ditandatangani

oleh ketua panitia perhitungan fisik persediaan.

b) Pencatatan hasil perhitungan fisik persediaan

didasarkan atas kartu perhitungan fisik yang telah

diteliti kebenarannya oleh pemegang kartu

perhitungan fisik.

c) Harga satuan yang dicantumkan dalam daftar hasil

perhitungan fisik berasal dari kartu persediaan yang

bersangkutan.

d) Adjustment terhadap kartu persediaan didasarkan

pada informasi (kualitas maupun harga pokok) tiap

jenis persediaan yang tercantum dalam daftar

perhitungan fisik.

3) Praktik yang Sehat

a) Kartu perhitungan fisik yang bernomor urut

tercetak dan penggunaannya

dipertanggungjawabkan oleh fungsi pemegang

kartu perhitungan fisik.

31

b) Perhitungan fisik setiap jenis persediaan dilakukan

dua kali secara independen, pertama kali oleh

penghitung dan kedua kali oleh pengecek.

c) Kualitas dan data persediaan yang lain yang

tercantum dalam bagian ke-3 dan bagian ke-2 kartu

perhitungan fisik dicocokkan oleh fungsi pemegang

kartu perhitungan fisik sebelum data yang

tercantum pada bagian ke-2 kartu perhitungan fisik

dicatat dalam daflar hasil perhitungan fisik.

d) Peraiatan dan metode yang digunakan untuk

mengatur dan menghitung kualitas persediaan harus

dijamin ketelitiannya.

3. Persediaan

a. Pengertian Persediaan

Persediaan merupakan salah satu aktiva yang paling

aktif dalam operasi kegiatan perusahaan dagang.

Persediaan juga merupakan aktiva lancar terbesar dari

perusahaan manufaktur maupun dagang. Pengaruh

persediaan terhadap laba lebih mudah terlihat ketika

kegiatan bisnis sedang berfluktuasi. Untuk memperoleh

gambaran yang jelas mengenai persediaan adalah seperti

kutipan berikut.

32

Menurut Stice dan Skousen, “persediaan ditujukan

untuk barang-barang yang tersedia untuk dijual dalam

kegiatan bisnis normal, dan dalam kasus perusahaan

manufaktur, maka kata ini ditujukan untuk proses

produksi atau yang ditempatkan dalam kegiatan

produksi”.17

Kieso mengatakan bahwa “persediaan (inventory)

adalah pos-pos aktiva yang dimiliki untuk dijual dalam

operasi bisnis normal atau barang yang akan digunakan

atau dikonsumsi dalam memproduksi barang yang akan

dijual”.18

Pendapat Warren mengatakan persediaan

adalah “barang dagang yang disimpan untuk dijual dalam

operasi bisnis perusahaan, dan bahan yang digunakan

dalam proses produksi atau disimpan untuk tujuan itu”.19

Persediaan yang diperoleh perusahaan langsung

dijual kembali tanpa mengalami proses produksi

selanjutnya disebut persediaan barang dagang. Dengan

demikian, persediaan adalah barang untuk dijual dalam

17

Stice dan K. Fred Skousen, Akuntansi Intermediate, (Jakarta:

Penerbit Salemba Empat, 2004), h. 532 18

Kieso., et al. Akuntansi Intermediate. (Jakarta: Erlangga. 2010),

h. 443 19

Warren et al., Prinsip-Prinsip Akuntansi, (Jakarta : Salemba

Empat, 2005), h. 440

33

operasi bisnis perusahaan, dan sesuai dengan pendapat

Warren et al maka perusahaan bisa saja menyimpan

persediaan sebelum dijual didalam sebuah gudang yang

sering berlaku untuk pedagang-pedagang besar seperti

retail yang perputaran persediaannya cukup tinggi dan

beragam untuk mengantisipasi penjualan supaya tidak

terjadi kekurangan persediaan. Persediaan merupakan

salah satu aktiva yang sangat penting dan mempunyai

peranan yang sangat besar bagi perusahaan, seperti

memperlancar jalannya operasi perusahaan yang

dilakukan secara berurut- urut mulai dari bahan baku,

barang setengah jadi dan barang jadi yang selanjutnya

akan didistribusikan kepada konsumen. Bagi banyak

perusahaan, terutama yang berkiprah dalam bisnis eceran

dan grosir, persediaan merupakan aktiva paling besar

yang dimiliki oleh perusahaan dibanding dengan unsur

aktiva lancar lainnya.

Persediaan digolongkan kedalam aktiva lancar

(current asset) karena umumnya persediaan dapat diubah

menjadi kas atau aktiva lainnya dalam suatu daur

kegiatan usaha (operating cycle) perusahaan. Barang

dagang yang usang dan tak dapat dijual, jika jumlahnya

34

material harus dikeluarkan dari klasifikasi ini kecuali jika

dapat dilempar ke pasar yang ada dalam periode

penjualan normal.

Ikatan Akuntansi Indonesia mengemukakan bahwa:

Persediaan adalah aset:20

1) Tersedia untuk dijual dalam kegiatan usaha normal

2) Dalam proses produksi dan atau dalam perjalanan;

atau

3) Dalam bentuk bahan atau perlengkapan (suplies) untuk

digunakan dalam proses produksi atau pemberian jasa.

Kieso, mengatakan bahwa ”persediaan (inventory)

adalah pos-pos aktiva yang dimiliki untuk dijual dalam

operasi bisnis normal atau barang yang akan digunakan

atau dikonsumsi dalam memproduksi barang yang akan

dijual”.21

Pendapat Warren, mengatakan persediaan

adalah ”barang dagang yang disimpan untuk dijual dalam

operasi bisnis perusahan, dan bahan yang digunakan

dalam proses produksi atau disimpan untuk tujuan itu”.22

Persediaan yang diperoleh perusahaan langsung dijual

20

Ikatan Akuntansi Indonesia, Standar Akuntansi Keuangan,

(Jakarta : Salemba Empat, 2007), h.14 21

Kieso., et al. Akuntansi Intermediate,… h. 443 22

Warren et al., Prinsip-Prinsip Akuntansi,… h. 440

35

kembali tanpa mengalami proses produksi selanjutnya

disebut persediaan barang dagang. Dengan demikian

intinya persediaan barang dagang adalah untuk dujual

dalam operasi bisnis perusahaan, dan sesuai dengan

pendapat warren, reeve dan Fess maka perusahaan bisa

saja menyimpan persediaan sebelum dijual didalam

sebuah gudang yang sering berlaku untuk pedagan-

pedagang besar seperti retail yang perputaran

persediaannya cukup tinggi dan beragam untuk

mengantisipasi penjualan supaya tidak terjadi kekurangan

persediaan.

b. Metode Pencatatan Persediaan

Pada dasarnya ada dua alternatif cara dapat

digunakan dalam menentukan volume, kuantitas, atau

fisik barang terdapat dalam persediaan pada saat tertentu,

tergantung pada apakah perusahaan mengunakan (1)

sistem periodik atau (2) sistem perpetual sebagai sistem

akuntansi persediaannya.

1) Sistem Periodik

Menurut Harnanto, “Di dalam metode periodik,

informasi mengenai kuantitas atau fisik persediaan hanya

36

dapat diketahui di akhir periode akuntansi”.23

Dalam

sistem persediaan periodik, perhitungan fisik aktual atas

barang-barang yang ada di tangan diselenggarakan pada

akhir setiap periode akuntansi ketika menyiapkan laporan

keuangan. Barang-barang dihitung, ditimbang, atau jika

tidak diukur, dan jumlahnya dikalikan dengan biaya per

unit untuk menilai persediaan. Catatan atas persediaan

dapat dibuat untuk menghitung unit-unit dan jumlah

barang yang dibeli dan dijual (atau dikeluarkan) serta

saldo yang ada di tangan. Pembelian di debet ke akun

pembelian, dan ayat jurnal akhir periode dibuat untuk

menutup akun pembelian, persediaan awal, dan untuk

mencatat persediaan akhir sebagai aktiva (persediaan

akhir menggantikan persediaaan awal dalam akun).

2) Sistem Perpetual

Menurut Harnanto, “Dalam sistem persediaan

perpetual, akuntan dituntut untuk menyelenggarakan

pencatatan secara kontinyu terhadap kuantitas atau fisik

persediaan”.24

Catatan persediaan perpetual untuk setiap

23

Harnanto, “Akuntansi Perpajakan”, Yogyakarta : BPFE, 2002),

h. 224 24

Ibid, h. 225

37

barang harus memberikan informasi pencatatan

penerimaan, pengeluaran, dan saldo ditangan. Dengan

informasi ini, kuantitas fisik dan penilaian barang yang

ada di tangan tersedia setiap waktu. Jadi, perhitungan

persediaan fisik tidak diperlukan kecuali untuk

memverifikasi jumlah persediaan. Perhitungan fisik

biasanya dilakukan secara tahunan untuk tujuan audit

yang membandingkan persediaan di tangan dengan

catatan perpetual dan menyatakan data untuk setiap jurnal

penyesuaian yang dibutuhkan (misalnya kesalahan dan

kerugian). Catatan persediaan harus disesuaikan ke

perhitungan fisik apabila terdapat perbedaan pencatatan.

c. Metode Penilaian Persediaan

Metode Penilaian Persediaan Menurut PSAK

No. 14 Penilaian terhadap persediaan adalah

menentukan nilai persediaan akhir yang akan

dicantumkan dalam neraca. Pada akhir periode

akuntansi, total biaya persediaan harus dialokasikan

dalam persediaan yang masih ada untuk dilaporan di

neraca sebagai aset dan dalam persediaan yang terjual

selama periode tersebut untuk dilaporkan laba rugi

sebagai beban “harga pokok penjualan” Ada beberapa

38

metode untuk menentukan nilai persediaan yaitu

sebagai berikut :25

1) Metode FIFO (First in First Out)

Metode FIFO mengasumsikan bahwa barang-

barang digunakan (dikeluarkan) sesuai urutan

pembeliannya. Dengan kata lain, metode ini

mengasumsikan bahwa barang pertama yang dibeli

adalah barang pertama yang digunakan (dalam

perusahaan manufaktur) atau dijual (dalam

perusahaan dagang). Dalam semua kasus FIFO,

persediaan dan harga pokok penjualan akan sama

pada akhir bulan terlepas dari apakah yang dipakai

adalah sistem persediaan perpetual atau periodik.

Penggunaan metode FIFO menurut

Hermawan, menghasilkan persediaan akhir yang

paling tinggi dan menghasilkan HPP yang paling

rendah. Hal tersebut terjadi selama masa inflasi

atau saat harga-harga meningkat. Namun tingginya

25

Anwar dan Karamoy. 2014. Analisis Penerapan Metode

Pencatatan Dan Penilaian Terhadap Persediaan Barang Menurut PSAK

No.14 Pada PT. Tirta Investama DC Manado. Jurnal EMBA. ISSN

2303-1174 Vol.2 No.2. Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sam Ratulangi Manado. H. 1296-1305

39

laba kotor hanya bersifat sementara karena

persediaan harus diganti dengan harga yang terus

meningkat.26

2) Metode LIFO (Last In First Out)

Metode LIFO membandingkan biaya dari

barang-barang yang paling akhir dibeli terhadap

pendapatan. Jika yang digunakan adalah

persediaan periodik, maka akan diasumsikan

bahwa biaya dari total kuantitas yang terjual atau

dikeluarkan selama satu bulan berasal dari

pembelian yang paling akhir.

Metode LIFO menghasilkan jumlah HPP

yang paling tinggi. Demikian juga dengan jumah

laba kotor dan persediaan akhir yang paling

rendah. Hal tersebug terjadi karena biaya yang

digunakan untuk membeli paling akhir kurang

lebih sama dengan biaya penggantiannya.

Penggunaan metode LIFO pada masa inflasi akan

menghasilkan penghematan pajak penghasilan.27

26

Hermawan, Sigit. Akuntansi Perusahaan Manufaktur.

(Yogyakarta: Graha Ilmu, 2008), h.12 27

Ibid

40

3) Metode Rata-Rata (Average)

Menurut metode biaya rata-rata didasarkan

pada anggapan bahwa barang tersedia untuk dijual

adalah homogen (sejenis). Pada metode ini harga

perolehan barang yang tersedia untuk dijual

dilakukan atas dasar harga perolehan rata-rata

tertimbang. Metode ini didasarkan pada suatu

asumsi bahwa nilai persediaan akhir merupakan

himpunan harga pokok rata-rata dari persediaan itu

sendiri, sehingga baik nilai persediaan maupun

harga pokok barang yang dijual selalu akan

mempunyai bagian yang sama terhadap harga

pokok yang terhimpun dari persediaan tersebut.

Metode biaya ratarata (average cost method)

menghitung harga pos-pos yang terdapat dalam

persediaan atas dasar biaya rata-rata barang yang

sama yang tersedia selama suatu periode.

Penggunaan Metode Rata-rata pada masa

inflasi akan menghasilkan jumlah diantara metode

FIFO dan LIFO. Jumlah HPP metode rata-rata

berada diantara metode FIFO dan metode LIFO,

41

demikian juga dengan jumlah persediaan akhir dan

laba kotor.

B. Penelitian yang Relevan

1. Elizabeth Tiur Manurung, Studi Atas Penentuan Ruang

Lingkup Pengujian Substantif Berdasarkan Evaluasi

Pengendalian Umum dan Aplikasi (Kasus Siklus

Penjualan Voucher Telepon Pada CV S). Berdasarkan

hasil evaluasi, dapat disimpulkan bahwa Pengendalian IT

melalui General controls dan applicatin controls pada

siklus penjualan telah memadai.CV S menggunakan

program aplikasi Accurate version 3 dalam melakukan

proses bisnisnya. Telah memiliki komponengeneral

controls seperti administrasi fungsi IT, pemisahan tugas

IT, pengembangan sistem IT, kemanan fisik dan online,

prosedur backup, serta pengendalian hardware yang

memadai. Pengembangan sistem mendapat otorisasi dari

pihak berwenang dan melibatkan user sebelum sistem

diimplementasikan. Username dan password juga sudah

diterapkan.28

28

Elizabeth Tiur Manurung, Studi Atas Penentuan Ruang

Lingkup Pengujian Substantif Berdasarkan Evaluasi Pengendalian

42

2. Ni Putu Sapna Virgiana, Prosedur Pengujian Substantif

terhadap Persediaan Barang Dagangan yang diterapkan

oleh Kantor Akuntan Publik (KAP) Drs. Ketut Muliartha

RM & Rekan. Berdasarkan penelitian tersebut, dapat

disimpulkan bahwa prosedur pengujian subtantif terhadap

persediaan barang dagangan dilakukan dari prosedur

audit awal, prosedur analitis, pengujian detil transaksi,

pengujian detil saldo dan verifikasi penyajian dan

pengungkapan. Sehingga prosedur audit yang diterapkan

oleh KAP Drs. Ketut Muliartha RM & Rekan sudah

sesuai dengan teorisecara umum.29

3. Florensia Bias Astiparimastuti, Prosedur audit atas uji

substantif atas aset tetap pada PT. X (Studi Praktik Kerja

di Kap Benny, Tony, Frans Dan Daniel). PT X bergerak

dalam bidang industri manufaktur dan perdagangan emas.

Dalam kegiatan operasionalnya, sangat bergantung pada

aset-aset yang dimilikinya. Aset yang dimiliki oleh PT X

terdiri atas 5 kelompok yaitu tanah, bangunan, mesin dan

Umum Dan Aplikasi (Kasus Siklus Penjualan Voucher Telepon Pada

CV S). Bina Ekonomi Majalah Ilmiah Fakultas Ekonomi Unpar 29

Ni Putu Sapna Virgiana, Prosedur Pengujian Substantif

terhadap Persediaan Barang Dagangan yang diterapkan oleh Kantor

Akuntan Publik (KAP) Drs. Ketut Muliartha RM & Rekan.

43

peralatan kerja, inventaris yang dibagi menjadi mesin

kantor dan inventaris kantor, serta kendaraan. Tentunya

aset-aset ini sangat diperhatikan dalam hal

pengelompokkan, masa manfaat, tarif penyusutannya.

Oleh karena itu penting bagi PT. X untuk melakukan

pengauditan atas pengelolaan, pemanfaatan serta

pencatatannya dalam setiap kelompok aset. Dalam

praktiknya PT. X masih terdapat beberapa kesalahan,

terutama dalam perhitungan penyusutan sehingga hal ini

berdampak pada perhitungan untuk periode berikutnya.30

30

Florensia Bias Astiparimastuti, Prosedur Audit Atas Uji

Substantif Atas Aset Tetap Pada PT. X (studi praktik kerja di kap benny,

tony, frans dan daniel). Jurusan akuntansi fakultas bisnis universitas

katolik widya mandala surabaya 2017.

44

BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

1. Jenis Penelitian

Jenis penelitian ini merupakan penelitian kualitatif

yaitu penelitian tentang data yang dikumpulkan dan

dinyatakan dalam bentuk kata-kata dan gambar. Kata-

kata disusun dalam kalimat, misalnya kalimat hasil

wawancara antara peneliti dan informan.31

Bogdan dan

Taylor mendefinisikan metodologi kualitatif sebagai

prosedur penelitian yang menghasilkan data deskriptif

berupa kata-kata tertulis atau lisan dari orang-orang dan

perilaku yang dapat diamati. Pendekatan ini diarahkan

pada latar dari individu tersebut secara holistik (utuh).32

Jadi dalam hal ini tidak boleh mengisolasikan individu

atau organisasi ke dalam variabel atau hipotesis, tapi

perlu memandangnya sebagai bagian dari suatu keutuhan.

Dalam penelitian kualitatif ini peneliti mengamati

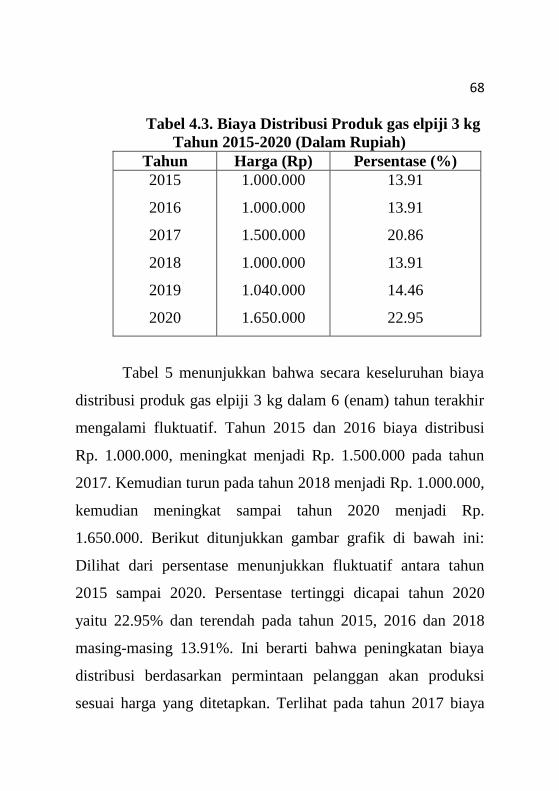

orang dalam lingkungan, berinteraksi dengan mereka dan

31

Lexy. J. Maleong, Metode Penelitian Kualitatif, (Bandung:

Rosda Karya, 2007), h. 15. 32

Ibid

45

menafsirkan pendapat mereka tentang dunia sekitar

kemudian mendiskripsikan dan menganalisis fenomena,

peristiwa, aktifitas sosial, sikap, kepercayaan, persepsi,

pemikiran orang secara individu maupun kelompok.

2. Pendekatan Penelitian

Pendekatan adalah usaha dalam rangka aktivitas

penelitian untuk mengadakan hubungan dengan orang

diteliti.33

Adapun pendeatan yang digunakan dalm

penelitian ini adalah penelitian lapangan (field research).

Oleh karena itu, obyek penelitiannya adalah berupa

obyek di lapangan yang sekiranya mampu memberikan

informasi tentang kajian penelitian. Pendekatan yang

peneliti gunakan adalah pendekatan kualitatif deskriptif,

yakni prosedur penelitian yang menghasilkan data

deskriptif berupa kata-kata tertulis atau lisan dan orang-

orang dan perilaku yang dapat diamati dan diarahkan

pada latar alamiah dan individu tersebut secara holistic

(menyeluruh).34

33

Departemen Pendidikan Nasional, Kamus Besar Bahasa

Indonesia Pusat Bahasa, Edisi Keempat (Cet. 1; (Jakarta: PT Gramedia

Pustaka Utama, 2008), h. 306. 34

Lexy. J. Moleong, Metodologi Penelitian Kualitatif, (Bandung:

P.T. Remaja Rosda Karya, 2009), h. 3

46

B. Defenisi Operasional

Sistem pengendalian internal persediaan Gas Elpiji

pada PT. Putra Sinbar Sinjai adalah rencana dan semua

metode serta tindakan atau ukuran yang terkoordinir untuk

menjaga atau mengamankan kekayaan pemsahaan,

mengecek ketelitian dan keandalan data akuntansi,

meningkatkan efisiensi operasi dan menunjang ketaatan

terhadap kebijaksanaan manajemen yang telah ditetapkan

C. Tempat dan Waktu Penelitian

Penelitian ini akan dilaksanakan di PT. Putra Sinbar

Sinjai Kec. Sinjai utara kab.sinjai. Waktu pelaksanaan

penelitian akan dilaksanakan pada bulan Juni sampai bulan

Juli 2020.

D. Teknik Pengumpulan Data

Teknik pengumpulan data adalah cara-cara yang

digunakan dalam mengumpulkan data.35

Teknik

pengumpulan data merupakan langkah yang paling utama

dalam penelitian, karena tujuan utama dalam penelitian

adalah mendapatkan data. Tanpa mengetahui teknik

pengumpulan data, maka peneliti tidak akan mendapatkan

35

Suharsimi Arikunto, Metode Penelitian Kuantitatif dan

Kualitatif dan R dan D ( Cet. XV; Jakarta:Rineka Cipta, 2013), h. 92.

47

data yang memenuhi standar data yang ditetapkan. Untuk

kelengkapan data dan sistematika pembahasan suatu karya

ilmiah harus terarah, sistematis, dan mempunyai tujuan, jadi

bukan hanya mengumpulkan data secara keseluruhan akan

tetapi menghimpun data secara sistematis. Adapun teknik

pengumpulan data yang digunakan adalah dengan jalan

turun langsung kelapangan untuk mendpatkan data-data

yang konkrit yang ada kaitannya dengan pembahasan.

Dalam penelitian lapangan, yaitu mengumpulkan data

melalui penelitian lapangan dengan menggunakan metode

sebagai berikut:

1. Observasi

Dalam penelitian ini, metode observasi yang

digunakan adalah observasi partisipatif, yakni peneliti

terlibat dengan kegiatan sehari-hari orang yang sedang

diamati atau yang digunakan sebagai sumber

penelitian.36

2. Wawancara

Wawancara adalah sebuah dialog yang dilakukan

oleh pewawancara untuk memperoleh informasi dari

36

Sugiyono, Metode Penelitian Kuantitatif dan Kualitatif dan R

dan D (Cet. XIV; (Bandung: Alfabeta, 2012), h. 310.

48

terwawancara.37

Wawancara merupakan pertemuan dua

orang untuk bertukar informasi dan ide melalui Tanya

jawab, sehingga data dikonstruksikan makna dalam satu

topik tertentu. Wawancara ini digunakan sebagai teknik

pengumpulan data untuk menemukan permasalahan

yang diteliti, dan untuk mengetahui, dan untuk

mengetahui hal-hal yang lebih mendalam dari

narasumber/infroman.38

Jenis wawancara yang

digunakan dalam penelitian ini adalah wawancara

mendalam, yaitu suatu cara mengumpulkan atau

informasi dengan cara langsung bertatap muka dengan

informan agar mendapatkan data lengkap dan mendalam.

3. Dokumentasi

Dokumentasi merupakan alat pengumpulan data dari

beberapa dokumen penting yang mendukung

kelengkapan data peneliti ini. Dokumen yang dimaksud

pada peneliti ini adalah dokumen tertulis resmi atau tidak

resmi.

37

Suharsimi Arikunto, Metode Penelitian Kuantitatif,… h. 198. 38

Sugiyono, Metode Penelitian Kuantitatif dan Kualitatif,… h.

317.

49

E. Keabsahan Data

1. Perpanjangan Pengamatan

Teknik uji keabsahan yang digunakan oleh peneliti

adalah perpanjangan pengamatan. Menurut Moleong

perpanjangan keikutsertaan berarti peneliti tinggal di

lapangan penelitian sampai kejenuhan pengumpulan data

tercapai. Dalam hal ini, peneliti memperpanjang atau

menambah waktu wawancara dan observasi terhadap

kedua subjek agar data mencapai kejenuhan.39

Dalam perpanjangan pengamatan ini, peneliti

melakukan penggalian data secara lebih mendalam

supaya data yang diperoleh menjadi lebih konkrit dan

valid. Peneliti datang ke lokasi penelitian walaupun

peneliti sudah memperoleh data yang cukup untuk

dianalisis, bahkan ketika analisis data, peneliti melakukan

crosscheck di lokasi penelitian.

2. Trianggulasi

Untuk menguji keabsahan data yang didapat

sehingga benar-benar sesuai dengan tujuan dan maksud

penelitian, maka peneliti menggunakan teknik triangulasi.

39

Ibid.

50

Triangulasi data adalah teknik pemeriksaan data yang

memanfaatkan sesuatu yang lain diluar data tersebut

untuk keperluan pengecekan atau sebagai pembanding

data tersebut.40

Adapun triangulasi yang digunakan dalam

penelitian ini adalah triangulasi dengan sumber dan

metode, yang berarti membandingkan dan mengecek

derajat balik kepercayaan suatu informasi yang diperoleh

melalui waktu dan alat yang berbeda dalam metode

kualitatif. Hal ini dapat peneliti capai dengan jalan

sebagai berikut:

a. Membandingkan data hasil pengamatan dengan data

hasil wawancara.

b. Membendingkan apa yang dikatakan orang didepan

umum dengan apa yang dikatakannya secara pribadi.

c. Membandingkan keadaan dan perspektif seseorang

dengan berbagai pendapat dan pandangan orang

seperti orang yang berpendidikan lebih tinggi atau ahli

dalam bidang yang sedang diteliti.

40

Lexy. J. Moleong, Metodologi Penelitian Kualitatif,… h. 330

51

3. Diskusi Dengan Teman Sejawat

Diskusi dengan teman sejawat yaitu teknik yang

dilakukan dengan cara mengekspos hasil sementara atau

hasil akhir yang diperoleh dalam bentuk diskusi analitik

dengan rekan-rekan sejawat. Dari informasi yang berhasil

digali, diharapkan dapat terjadi perbedaan pendapat yang

akhirnya lebih memantapkan hasil penelitian.41

4. Analisis Kasus Negatif

Melakukan analisis kasus negatif berarti peneliti

mencari data yang berbeda atau bahkan bertentangan

dengan data yang telah ditemukan. Bila tidak ada lagi

data yang berbeda atau bertentangan dengan temuan,

berarti masih mendapatkan data-data yang bertentangan

dengan data yang ditemukan, maka peneliti mungkin

akan mengubah temuannya.42

5. Mengadakan Membercheck

Membercheck adalah kegiatan yang dilakukan

untuk mengetahui seberapa jauh data yang diperoleh

sesuai dengan apa yang diberikan oleh pemberi data. Jadi

41

Sugiyono, Metode Penelitian Kuantitatif Kualitatif dan R & D,

(Bandung : Alfabeta, 2011), h. 270 42

Ibid, h. 275

52

tujuan membercheck adalah agar informasi yang

diperoleh dan akan digunakan dalam penulisan laporan

sesuai dengan apa yang dimaksud sumber data atau

informan.43

6. Meningkatkan Ketekunan

Meningkatkan ketekunan secara berkelanjutan

maka kepastian data dan urutan kronologis peristiwa

dapat dicatat atau direkam dengan baik, sistematis. Untuk

meningkatkan ketekunan peneliti dapat dilakukan dengan

cara membaca berbagai referensi, buku, hasil penelitian

terdahulu, dan dokumen-dokumen terkait dengan

membandingkan hasil penelitian yang telah diperoleh.

Dengan cara demikian, maka peneliti akan semakin

cermat dalam membuat laporan yang pada akhirnya

laporan yang dibuat akan smakin berkualitas.

F. Teknik Analisis Data

Analisis data kualitatif deskriptif yaitu menyajikan dan

menganalisis fakta secara sistematik sehingga dapat lebih

mudah untuk dipahami dan disimpulkan. Data yang

dikumpulkan semata-mata bersifat deskriptif sehingga tidak

43

Ibid, h. 276

53

bermaksud mencari penjelasan, menguji hipotesis, membuat

prediksi maupun mempelajari implikasi.44

Menurut Miles

dan Huberman sebagaimana di kutip oleh Sugiono dilakukan

secara interaktif melalui proses pengumpulan data,

kemudian data collection, data reduction, data display, dan

verification.45

1. Collection Data

Data collection berarti mengumpulkan data-data yang

sudah diperoleh dari hasil wawancara, observasi dan

dokumentasi di lapangan untuk di jadikan satu sebagai

bahan yang dikaji lebih jauh lagi.

2. Reduction Data

Mereduksi data bisa berarti merangkum, memilih hal-hal

yang pokok, memfokuskan pada hal-hal yang penting,

mencari tema dan polanya.46

Setelah data penelitian yang

diperoleh di lapangan terkumpul, proses data reduction

terus dilakukan dengan cara memisahkan catatan antara

data yang sesuai dengan data yang tidak, berarti data itu

44

Saifuddin Azwar, Metodologi Penelitian, (Yogyakarta: Pustaka

Pelajar, 2001), h. 6-7. 45

Ibid, h. 91 46

Sugiyono, Memahami Penelitian Kualitatif: dilengkapi dengan

Contoh Proposal dan Laporan Penelitian, (Bandung: Alfabeta, 2015), h.

147

54

dipilih. Data yang peneliti pilih adalah data dari hasil

pengumpulan data lewat metode observasi, metode

wawancara dan metode dokumenter. Seperti data hasil

observasi mulai dari perencanaan, pengorganisasian,

pelaksanaan dan pengawasan. Semua data dari hasil

wawancara dipilih mana data yang berkaitan dengan

masalah penelitian.

3. Display Data

Menurut Miles dan Huberman dalam Imam Suparyogo

dan Tobroni mengemukakan bahwa yang dimaksud Data

Display adalah menyajikan sekumpulan informasi yang

tersusun yang memberikan kemungkinan adanya

penarikan kesimpulan dan pengambilan tindakan.

4. Verification Data/Conclusion Drawing

Verification data/ conclusion drawing yaitu upaya untuk

mengartikan data yang ditampilkan dengan melibatkan

pemahaman peneliti. Kesimpulan yang dikemukakan

pada tahap awal, didukung oleh bukti-bukti yang valid

dan konsisten saat peneliti kembali ke lapangan

mengumpulkan data, maka kesimpulan merupakan

55

kesimpulan yang kredibel.47

Data yang sudah disajikan

kemudian disimpulkan menjadi data temuan baru berupa

deskripsi atau gambaran tentang sistem pengendalian

internal persediaan Gas Elpiji pada PT. Putra Sinbar

Sinjai. Kesimpulan dalam penelitian kualitatif adalah

merupakan temuan baru yang sebelumnya belum pernah

ada. Temuan dapat berupa deskripsi atau gambaran suatu

obyek yang sebelumnya masih remang-remang atau gelap

sehingga setelah diteliti menjadi jelas.

47

Sugiyono, Memahami Penelitian Kualitatif: dilengkapi dengan

Contoh Proposal…, h. 99

56

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Lokasi Penelitian

A.Profil PT. Putra Sinbar

1. Sejarah Singkat

PT. Putra Sinbar Gas merupakan perusahaan yang

bergerak dalam bidang perdagangan umum, sebagai dealer gas

elpiji yang menawarkan pelayanan berupa penjualan gas elpiji.

Berdasarkan Tanda Daftar Perusahaan Perseroan Terbatas

Nomor: 0197/03.PT/01/BPM-PP/IX/2012 dengan nomor TDP:

20.1.61.65.3.001 berlaku mulai tanggal 10 September 2012

sampai dengan 10 September 2017.

PT. Agen Gas Elpiji Putra Sinbar merupakan salah satu

agen gas elpiji yang merupakan jaringan distribusi Pertamina

yang melaksanakan kegiatan pemasaran gas elpiji bersubsidi

(Elpiji 3 kg) kepada masyarakat, dengan jumlah tertentu sesuai

dengan kuota yang diberikan oleh pemerintah. PT. Agen Gas

Elpiji Putra Sinbar ini sendiri, didirikan oleh Bapak Hj. Guntur

pada tanggal 12 Juni 2012 di Sinjai Utara. PT. Agen Gas Elpiji

Putra Sinbar yang terletak di Jalan poros Persatuan Sinjai,

Kelurahan Biringere, Kecamatan Sinjai Utara, Kabupaten

Sinjai, yang pada awalnya bermodalkan 8 buah truk. Setiap

57

harinya, ke delapan truk tersebut membawa tabung gas elpiji ke

pangkalan sebanyak 420 tabung. Total tabung yang diantarkan

setiap harinya sebanyak 3.360 tabung. PT. Agen Gas Elpiji

Putra Sinbar dalam menentukan hargapertabung dengan

mengikuti Surat Keputusan (SK) dari Bupati. Dan harga yang

ditentukan oleh PT. Agen Gas Elpiji Putra Sinbar pada

pangkalan senilai Rp. 16.000, sedangkan pada agen senilai Rp.

14.000.

Untuk meningkatkan kinerja dan pelayanan kepada

pelanggan, perusahaan sudah memanfaatkan fasilitas komputer

dalam proses pengolahan data, namun masih terdapat

kekurangan dalam menghasilkan informasi yang akurat, tepat

dan relevan. Jumlah karyawan PT. Putra Sinbar Gas adalah 25

orang, sehingga dipandang perlu untuk dibuatkan sistem

pengolahan data baru, yang diharapkan dapat memberikan jalan

keluar permasalahan yang dihadapi dengan menghasilkan

informasi yang tepat dan akurat sesuai kebutuhan pelayanan

perusahaan.

Struktur organisasi merupakan tulang punggung

manajemen yang harus disusun menjadi misi perusahaan yang

telah dinyatakan. Hendaknya struktur organisasi tersebut

disusun sesuai dengan kebutuhan perusahaan, mengingat

58

perusahaan tidak bersifat mekanik tetapi lebih bersifat organik.

Susunan (struktur) organisasi merupakan susunan pembagian

tugas dan wewenang di dalam suatu organisasi yang

memperlihatkan pengaturan tata hubungan antara atasan dan

bawahan serta tugas dan tanggungjawab masing-masing

pelaksana. Dalam perusahaan perdagangan bahan bakar gas

elpiji terdapat beberapa aspek-aspek penting guna mencapai

tujuan, antara lain:

a. Aspek Manajemen

Perusahaan dipimpin membawahi bagian marketing,

administrasi, produksi dan keuangan. Direktur sebagai

pimpinan perusahaan dalam menjalankan operasi

perusahaan, yang bertanggungjawab secara penuh atas

segala keberhasilan dan kegagalan perusahaan yang

terjadi. Gaya kepemimpinan bersifat kekeluargaan,

namun kejujuran, disiplin dan kerja keras tetap menjadi

prioritas utama di perusahaan ini untuk kelangsungan

pekerjaan dari semua karyawan.

b. Aspek Pemasaran

Pemasaran ditangani oleh beberapa sales yang melakukan

pemasaran di sekitar wilayah Kabupaten Sinjai. Para

sales memasarkan produk bahan bakar gas elpiji 12 kg

59

dan 3 kg. Dalam memasarkan produk, seorang sales harus

mengetahui harga yang diterapkan dan jenis produk yang

dipasarkan. Prinsip perusahaan dalam menangani

pelanggan adalah lebih mudah mencari pelanggan baru

dari pada menarik kembali pelanggan yang telah pergi.

Jadi dalam menyikapi pelanggan, sebagaimana berat 52

dan marahnya harus ditangani dengan perasaan yang

tulus dan bersifat terbuka.

c. Aspek Administrasi dan Keuangan

Tugasnya adalah mengidentifikasi barang yang masuk

dan keluar dari gudang, mencatat pengiriman barang dan

mencatat sisa barang yang kembali yang belum terjual,

membuat stok gudang dan membukukannya, membuat

daftar utang dan piutang perusahaan.

d. Aspek Keuangan

Aspek keuangan tugasnya membuat harga pokok barang

yang terjual, menghitung rugi laba per minggu

perusahaan, membayar gaji karyawan dan mencatat uang

yang masuk dan keluar.

60

e. Visi dan Misi PT. Agen Gas Elpiji Putra Sinbar.

1. Visi

Menjadikan perusahaan yang unggul dan tangguh

dalam bidang perdagangan gas dan peralatan yang

dibutuhkan dalam industri dan mampu menghadapi

persaingan global.

2. Misi

Bekerja keras menciptakan peluang dan

pertumbuhan untuk menjadi perusahaan yang

terbaik. Mengutamakan mutu dan pelayanan demi

kepuasan pelanggan. Menjadi mitra usah yang

andal dan terpercaya.

2 Struktur Organisasi dan Bidang Kerja

Struktur organisasi memberikan batas-batas tanggung

jawab masing-masing pegawai, mulai dari jabatan tertinggi

sampai jabatan terendah. Pembatasan tanggung jawab ini

membawahi tiap pegawai baik sebagai pimpinan maupun

bawahan kepada kewajiban dan hak-haknya dalam

melakukan tugas masing-masing. Adapun struktur organisasi

PT. Putra Sinbar adalah sebagai berikut:

61

Gambar IV.1

Struktur Organisasi Pt.Putra Sinbar

Sumber: pt.putra sinbar sinjai, 2020

SEKERTARIS

NURCAHYANI

BENDAHARA

NINING FITRIANI

ASISTEN MANAJER

MUZAKKIR

MANAJER

FAUZAN

PIMPINAN

H.GUNTUR S.E

BIDANG ADM

NURSIANA

NURSIANA

62

3. Deskripsi pekerjaan (job description)

Pembagian tugas pada pt. Putra sinbar sinjai

berdasarkan struktur organisasi, yaitu :

a. Pimpinan

pimpinan bertanggung jawab penuh atas perusahaan

sebagai pemegang kuasa tertinggi. Dalam menjalankan

tugasnya pimpinan berhak melakukan untuk dan atas

nama perusahaan. pimpinan bertugas;

1. Menjaga nama baik perusahaan.

2. mengawasi perusahaan agar perusahaan berjalan

sesuai visi dan misi perusahaan tersebut.

3. Bertindak atas nama perusahaan untuk melaksanakan

ha! yang dianggap perlu.

4. Memberikan keputusan dalam segala hal yang

menyangkut kebijakan perusahaan.

5. Mengevaluasi, membina dan mengarahkan bawahan

yang menjadi tanggungjawabnya.

63

b. Manager

Tugas dan tanggung jawabnya

1. Memimpin oprasi harian perusahaan agar karyawan

tetap bekerja sesuai dengan tugasnya.serta

2. Melaksanakan dan menyiapkan kegiatan administrasi

umum dan personalia.

c. Sekertaris

Tugas dan tanggung jawabnya

Sekretaris, melaksanakan pekerjaan rutin, tugas-tugas

administratif atau tugas pribadi langsung dari atasannya.

d. Bendahara

Tugas dan tanggung jawab bendahara pada pt. Putra

sinbar sinjai adalah menyusun rencana pengeluaran

anggaran pembelanjaan, menyimpan dan mengeluarkan

uang kebutuhan perusahaan.

e. Bidang administrasi

Tugas dan tanggungjawabnya di perusahaan adalah :

1. Melaksanakan pembukuan setiap transaksi yang

terjadi dalam perusahaan.

2. Mengerjakan laporan keuangan akhir tahun.

64

3. Mengatur administrasi dan arsip perusahaan secara

teratur dan benar.

4. Membuat serta mengarsipkan surat yang masuk dan

keluar.

5. Melaksanakan pencatatan terhadap semua bukti

pengeluaran dan penerimaan uang. Serta

6. menyediakan persediaan kebutuhan kantor.

4. Sistem Pengendalian Internal Persediaan Gas Elpiji pada PT.

Putra Sinbar Sinjai

Deskripsi data penelitian adalah penjelasan mengenai

pengendalian internal persediaan gas elpiji 3 kg pada PT

Putra Sinbar. Deskripsi mengenai penyajian data penelitian

selama kurun waktu 6 tahun terakhir yaitu 2015 sampai

dengan 2020 mulai dari jumlah produksi yang dihasilkan

dalam setahun, harga yang diterapkan, biaya distribusi dan

promosi yang dikeluarkan. Lebih jelasnya akan diuraikan

dibawah ini:

1. Produk

Produk yang dihasilkan oleh perusahaan berupa produk

gas elpiji 3 kg yang ditawarkan kepada pelanggan. Data

65

yang diperoleh berupa data mengenai besar produksi

dalam kurun waktu 6 tahun sebagai berikut:

Tabel 4.1. Data Produk Gas elpiji 3 kg Tahun 2015-2020

(Tabung)48

Tahun Jumlah Produk

(tabung)

Persentase (%)

2015

2016

2017

2018

2019

2020

15.000

18.000

20.000

23.000

28.000

35.000

10.79

12.95

14.39

16.55

20.14

25.18

Secara keseluruhan menunjukkan jumlah produksi

produk gas elpiji 3 kg pada PT. Putra Sinbar Gas di

Kabupaten Sinjai mengalami peningkatan. Tahun 2015

menunjukkan jumlah produk sebanyak 15.000 tabung

meningkat sampai tahun 2020 per November yaitu sebanyak

35.000 tabung. Sementara dilihat dari persentase produksi