Analisis Perusahaan Pt Semen Indoneia

56

UJIAN AKHIR SEMESTER TAKE HOME EXAM ANALISIS BISNIS DAN PENILAIAN PERUSAHAAN PT. SEMEN INDONESIA (PERSERO) Tbk ANNUAL REPORT TAHUN 2013 & 2014 Dosen Pengampu : Dr. Jaka Isgiyarta, S.E., M.Si, Akt Disusun Oleh: Nama : HANAFI NIM: 12030114410022 PROGRAM MAGISTER AKUNTANSI FAKULTAS EKONOMIKA DAN BISNIS

description

analisis kinerja perusahaan

Transcript of Analisis Perusahaan Pt Semen Indoneia

UJIAN AKHIR SEMESTER

TAKE HOME EXAM

ANALISIS BISNIS DAN PENILAIAN PERUSAHAAN

PT. SEMEN INDONESIA (PERSERO) Tbk

ANNUAL REPORT TAHUN 2013 & 2014

Dosen Pengampu :

Dr. Jaka Isgiyarta, S.E., M.Si, Akt

Disusun Oleh:

Nama : HANAFI

NIM: 12030114410022

PROGRAM MAGISTER AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS DIPONEGORO

SEMARANG

2015

PENDAHULUAN

SEJARAH SINGKAT PT. SEMEN INDONESIA (PERSERO) Tbk

PT Semen Indonesia (Persero) Tbk, sebelumnya bernama PT Semen Gresik

(Persero) Tbk., merupakan perusahaan yang bergerak di bidang industri semen. Pada

tanggal 7 Agustus 1957 diresmikan oleh Presiden Ir. Soekarno dengan kapasitas

produksi sebesar 250.000 ton semen per tahun. Untuk pertama kalinya Semen Gresik

tercatat di Bursa Efek Jakarta dan Bursa Efek Surabaya pada tanggal 8 Juli 1991 dan

merupakan BUMN pertama yang go public dengan menjual 40 juta lembar saham

kepada publik. Kompisisi pemegang sahamnya adalah 73% dimiliki oleh pemerintah

NKRI dan publik sebesar 27%.

Pada bulan September 1995, Perseroan melakukan Penawaran Umum Terbatas

I (Right Issue I), yang mengubah komposisi kepemilikan saham menjadi Negara RI

65% dan masyarakat 35%. Tanggal 15 September 1995 PT Semen Gresik

berkonsolidasi dengan PT Semen Padang dan Semen Tonasa, yang kemudian dikenal

dengan nama Semen Gresik Group (SGG). Total kapasitas terpasang SGG sebesar

8.5 juta ton semen per tahun.

Pada tanggal 17 September 1998, Pemerintah melepas kepemilikan sahamnya

di SGG sebesar 14% melalui penawaan terbuka yang dimenangkan oleh Cemex S.A.

de C.V., perusahaan semen global yang berpusat di Mexico. Komposisi kepemilikan

saham kembali menjadi Negara RI 51%, masyarakat 35%,dan Cemex 14%.

Pada tanggal 30 September 1999, komposisi kepemilikan saham kembali berubah

menjadi Negara RI 51%, masyarakat 23.5% dan Cemex 25.5%. Pada tanggal 27 Juli

2

2006 terjadi transaksi penjualan saham Cemex S.A. de C.V. pada Blue Valley

Holdings PTE Ltd. sehingga komposisi kepemilikan saham sampai saat ini berubah

menjadi Negara RI 51.01%, Blue Valley Holdings PTE Ltd. 24.90% dan masyarakat

24.09%. Kapasitas terpasang riil SGG sebesar 16.92 juta ton semen per tahun, dan

menguasai 46% pangsa pasar semen domestik.

Pada April tahun 2012, Perseroan berhasil menyelesaikan pembangunan pabrik

Tuban IV berkapasitas 3 juta ton. Setelah menjalani masa commissioning, pada bulan

Juli 2012 pabrik baru tersebut diserahterimakan, diikuti peresmian operasional

komersial pada bulan Oktober 2012. Selanjutnya, pada kuartal ketiga 2012,

Perseroan juga berhasil menyelesaikan pembangunan pabrik semen Tonasa V di

Sulawesi. Pabrik baru berkapasitas 3 juta ton tersebut menjalani masa commissioning

sejak September 2012, dan ditargetkan mulai beroperasi komersial pada kuartal

pertama 2013.

Pada tanggal 18 Desember 2012 Perseroan resmi mengambil alih 70%

kepemilikan saham thang long cement joint stock company (TLCC) dari Hanoi

General Export-Import Joint Stock Company (Geleximco) di Vietnam, berkapasitas

2,3 juta ton. Aksi korporasi ini menjadikan Perseroan tercatat sebagai BUMN

Multinasional yang pertama di Indonesia. Pada tanggal 20 Desember 2012

Perseroan resmi berperan sebagai strategic holding company sekaligus

mengubah nama, dari PT Semen Gresik (Persero) Tbk menjadi PT Semen

Indonesia (Persero) Tbk.

Dengan akuisisi Hingga akhir 2012, kapasitas desain Perseroan menjadi

sebesar 28,5 juta ton (26,2 juta ton di Indonesia dan 2,3 juta ton di Vietnam) semen

per tahun, dan menguasai 40,9% pangsa pasar semen domestik. Pada tahun 2013,

3

Perseroan melakukan Transformasi Korporasi dengan melaksanakan fungsi Strategic

Holding dan membentuk anak perusahaan baru PT Semen Gresik.

Pada tangggal 20 Desember 2013 Perseroan menandatangani akta pendirian

Perusahaan patungan PT Krakatau Semen Indonesia (KSI) yang akan membangun

pabrik pengolahan limbah berupa slag powder sebagai bahan baku pembuatan

semen.

Selanjutnya PADA Tanggal 24 Desember 2013, Perseroan melanjutkan Proses

Transformasi Korporasi dan memantapkan Peran Strategis fungsi fungsi Memegang

dengan membentuk Anak Perusahaan baru PT Semen Gresik

Tahun 2014 perseroan kembali melanjutkan program pengembangan usaha

dengan memulai pembangunan 2 pabrik semen di padan dan rembang serta

memperkuat dukungan teknologi informasi dengan mendirikan entitas anak usaha PT

Sinergi Informatika Semen Indonesia

VISI DAN MISI PT. SEMEN INDONESIA (Persero) Tbk

Visi

Menjadi Perusahaan Persemenan Terkemuka di Indonesia dan Asia Tenggara.

Misi

Memproduksi, memperdagangkan semen dan produk terkait lainnya yang

berorientasikan kepuasan konsumen dengan menggunakan teknologi ramah

lingkungan.

Mewujudkan manajemen berstandar internasional dengan menjunjung tinggi

etika bisnis dan semangat kebersamaan dan inovatif.

Meningkatkan keunggulan bersaing di pasar domestik dan internasional.

4

Memberdayakan dan mensinergikan sumber daya yang dimiliki untuk

meningkatkan nilai tambah secara berkesinambungan.

Memberikan kontribusi dalam peningkatan kesejahteraan para pemangku

kepentingan (stakeholders).

STRUKTUR USAHA DAN ENTITAS ANAK PERUSAHAAN DAN

STRUKTUR KEPEMILIKAN SAHAM

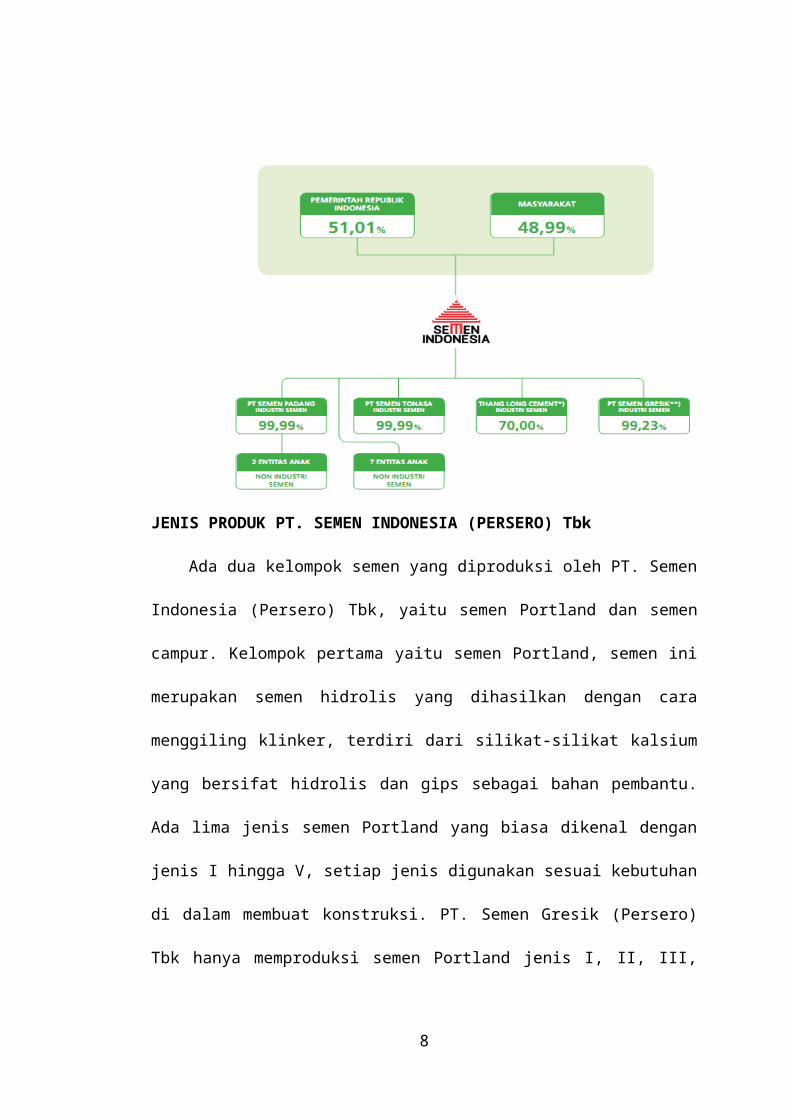

PT. Semen Indonesia (Persero) Tbk memiliki tiga merk yang terkenal di

masyarakat, yaitu Semen Tonasa, Semen Padang dan Semen Gresik. Pangsa pasar

untuk produk semen dari PT. Semen Indonesia (Persero) Tbk di pasar domestik

mencapai hingga 40,8 %. Semua elemen yang mendukung operasional dalam

pembuatan semen telah dimiliki sendiri oleh PT. Semen Indonesia (Persero) Tbk. Hal

ini merupakan keunggulan dari PT. Semen Indonesia (Persero) Tbk. Berikut ini

adalah struktur usaha dan komposisi saham yang dimiliki PT. Semen Indonesia

(Persero) Tbk beserta anak perusahaannya:

5

JENIS PRODUK PT. SEMEN INDONESIA (PERSERO) Tbk

Ada dua kelompok semen yang diproduksi oleh PT. Semen Indonesia (Persero)

Tbk, yaitu semen Portland dan semen campur. Kelompok pertama yaitu semen

Portland, semen ini merupakan semen hidrolis yang dihasilkan dengan cara

menggiling klinker, terdiri dari silikat-silikat kalsium yang bersifat hidrolis dan gips

sebagai bahan pembantu. Ada lima jenis semen Portland yang biasa dikenal dengan

jenis I hingga V, setiap jenis digunakan sesuai kebutuhan di dalam membuat

konstruksi. PT. Semen Gresik (Persero) Tbk hanya memproduksi semen Portland

jenis I, II, III, dan V. Berikut gambar jenis semen Portland yang diproduksi oleh PT.

Semen Indonesia (Persero) Tbk:

Semen Portland jenis I, digunakan untuk konstruksi pada umumnya yang tidak

membutuhkan persyaratan khusus seperti yang disyaratkan oleh jenis-jenis lainnya.

Misalnya perumahan, jalan raya, landasan pacu dan gedung bertingkat.

Semen Portland jenis II, digunakan untuk konstruksi pada umumnya terutama sekali

jika disyaratkan agak tahan terhadap sulfat dan panas hidrasi yang sedang.

Contohnya untuk bangunan di rawa, pinggir laut, saluran irigasi dan bendungan.

Semen Portland jenis III, digunakan untuk konstruksi yang menuntut persyaratan

kekuatan awal tinggi. Misalnya bandar udara, bangunan tingkat tinggi dan

pembuatan jalan raya.

Semen Portland jenis V, digunakan untuk konstruksi yang menuntut persyaratan

sangat tahan terhadap sulfat. Misalnya instalansi pengolahan limbah pabrik,

konstruksi dalam air, jembatan, terowongan, pelabuhan dan pembangkit tenaga

nuklir.

6

Kelompok kedua yaitu semen campur, merupakan semen khusus yang

diciptakan untuk mega proyek jembatan Suramadu dan sangat cocok untuk bangunan

di lingkungan air laut. Terdapat empat jenis semen campur yang diproduksi oleh

PT. Semen Indonesia (Persero) Tbk, yaitu:

Semen Portland Pozolan (SPP) merupakan suatu bahan pengikat hidrolis, yang

dibuat dengan menggiling halus krinkel semen Portland dan Pozolan. Selama proses

penggilingan dapat ditambahkan bahan-bahan lain asal tidak mengakibatkan

penurunan mutunya. Digunakan untuk bangunan umum dan bangunan yang

memerlukan ketahanan sulfat dan panas hidrasi sedang, seperti: jembatan, jalan

raya, perumahan, dermaga, beton massa, bendungan, bangunan irigasi dan fondasi

pelat penuh.

Portland Composite Cement (PCC) merupakan suatu bahan pengikat hidrolis hasil

penggilingan bersama-sama terak, gypsum, dan satu atau lebih bahan anorganik.

Kegunaan semen jenis sesuai untuk konstruksi beton umum, pasangan batu bata,

plesteran, selokan, pembuatan elemen bangunan khusus seperti beton pra-cetak,

beton pra-tekan dan paving block.

Super Mansory Cement adalah semen yang dapat digunakan untuk konstruksi

perumahan dan irigasi yang struktur betonnya maksimal K225, dapat juga digunakan

untuk bahan baku pembuatan genteng beton hollow brick, paving block dan tegel.

Oil Well Cement merupakan semen khusus yang digunakan untuk pembuatan sumur

minyak bumi dan gas alam dengan konstruksi sumur minyak di bawah permukaan

laut dan bumi. OWC yang telah diproduksi adalah kelas G, High Sulfat Resistant

(HSR) disebut juga sebagai “Basic OWC”. Aditif dapat ditambahkan untuk

pemakaian pada berbagai kedalaman dan temperatur tertentu.

7

Produk-produk tersebut dipasarkan terutama untuk kebutuhan pasar dalam

negeri dan sebagian lainnya diekspor. Sebagian besar produk dipasarkan dalam

bentuk kemasan zak, sedangkan selebihnya dalam bentuk curah.

8

PEMBAHASAN

ANALISIS STRATEGI

Analisis strategi merupakan poin penting di dalam menganalisis laporan

keuangan. Di dalam analisis strategi, seorang analis diijinkan untuk melaksanakan

menyelidiki ekonomi perusahaan di tingkat kualitatif. Selain itu, analisis strategi

digunakan untuk mengidentifikasi pemicu laba dan risiko-risiko kunci.

Analisis Industri

Menurut klasifikasi industri yang ada di Indonesia, PT. Semen Indonesia

(Persero) Tbk termasuk dalam jenis industri dasar dan kimia. Terdapat tiga sumber

potensial di dalam persaingan suatu industri, Dalam melakukan analisis industri,

yang harus dilakukan adalah menilai lima kekuatan yang memengaruhi profitabilitas

industri. yaitu:

1. Persaingan di antara perusahaan yang ada

Di tahun 2010, PT. Semen Indonesia (Persero) Tbk melakukan penataan-ulang

atas berbagai aspek strategi bisnis yang mencakup sistem dan infrastruktur,

organisasi dan budaya, serta portofolio bisnis. Hal ini dilakukan untuk

mempersiapkan perusahaan dalam memantapkan lnagkah menuju level baru

sebagai holding company.

Perkembangan industri semen di Indonesia sendiri mengalami peningkatan

yang di tahun 2014, konsumsi semen di Indonesia mengalami pertumbuhan

sebesar 3.3% dibandingkan tahun 2013. Pertumbuhan itu memang mengalami

perlambatan dibanding dengan pertumbuhan tahun sebelumnya sebesar 7,5%.

Penjualan Perseroan sendiri tumbuh sebesar 2,8%. Pangsa pasar Perseroan

9

mengalami sedikit penurunan dari 43,8% di tahun 2013, menjadi 43,7% di

tahun 2014. Dengan pangsar tersebut PT. Semen Indonesia (Persero) Tbk

merupakan pemimpin dalam pasar semen di Indonesia. Pesaing pesaing lain

yaitu yaitu PT. Holcim Indonesia Tbk, PT. Indocement Tunggal Prakarsa Tbk,

PT. Semen Indonesia (Persero) tbk, PT. Semen Baturaja, PT. Semen Padang,

PT. Semen Bosowana, PT. Semen Tonasa, PT. Andalas, dan PT. Semen

Kupang

2. Ancaman pendatang baru

Mengutip laman berita cnnindonesia.com tanggal 1 Juni 2015 menyatakan

bahwa persaingan industri semen nasional akan semakin ketat ke depannya

dengan masuknya 10 pemain baru yang akan membangun pabrik di sejumlah

wilayah pada 2017. Adapun ke-10 pemain baru tersebut meliputi:

1. Siam Cement (Thailand) di Sukabumi, Jawa Barat

2. Semen Merah Putih (Wilmar Grup) di Banten, Jawa Barat

3. Anhui Conch Cement (Tiongkok) di Kalimantan Selatan, Kalimantan

Timur, Kalimantan Barat, dan Papua Barat

4. Ultratech di Wonogiri, Jawa Tengah

5. Semen Puger di Jawa Timur

6. Semen Barru di Sulawesi Selatan

7. Semen Panasia di Sulawesi Selatan

8. Jui Shin Indonesia di Jawa Barat

9. Semen Gombong di Jawa Tengah

10. Semen Grobogan di Jawa Tengah

10

Namun demikian seiring dengan kebijakan pemerintahan sekarang yang

menggenjot belanja dan pembangunan infrastruktur maka adanya pemain baru

tersebut bukanlah halyang harus memunculkan suatu paranoid.

3. Ancaman produk pengganti

Menurut penulis, kedigdayaan semen sebagai bahan perekat bangunan sampai

saat ini masih belum tergantikan, setidaknya untuk jangka waktu yang tidak

sebentar. Meskipun dari beberapa sumber menyebutkan adanya penelitian

yang dilakukan untuk mencari alternatif bahan pengganti semen misalnya

dengan menggunakan jamur atau bahan dari residu batubara bahkan sampai

dengan wacana penggunaan lumpur lapindo, namun semuanya masih

memerlukan suatu kajian dan pengujian yang lebih jauh lagi.

4. Kekuatan tawar menawar pembeli

Kekuatan penawaran pembeli berasal dari kemampuan pembeli untuk

mendapatkan produk.. Dalam kekuatan ini, pembeli cenderung memilih produk

yang berkualitas bagus tetapi harga murah. Adanya kebijakan yang

memerintahkan pada produsen semen pelat merah (BUMN) untuk menurunkan

harga semen, disatu sisi akan menekan laba perseroan akan tetapi di sisi lain

akan menciptakan kondisi yang kompetitif bagi PT. Semen Indonesia (Persero)

Tbk karena harga produknya menjadi lebih menarik konsumen

5. Kekuatan tawar menawar pemasok

Kekuatan pemasok terletak ketika mereka hanya memiliki sedikit perusahaan

yang dipasok dan sedikit produk pengganti yang tersedia. PT. Semen Gresik

(Persero) Tbk memiliki area pertambangan sendiri. Jika suatu ketika terjadi

11

keterbatasan suplai dan kualitas bahan baku dapat dicegah dengan cara

perluasan dan pembebasan lahan penghasil bahan baku.

Analisis Strategi Kompetitif

Perusahaan tetap memerlukan prinsip kehati-hatian dalam menetapkan arah

strategi perusahaan untuk memastikan keunggulan kompetitif produk-produk

perusahaan, sedangkan upaya untuk memperluas kategori usaha atau upaya masuk ke

segmen usaha baru yang potensial. Sumber keunggulan kompetitif perusahaan

terletak pada kemampuan perusahaan dalam menghasilkan produk yang berkualitas

baik. Hal ini bisa dengan mudah dilakukan perusahaan karena untuk memenuhi

kebutuhan bahan baku untuk menghasilkan produk jadi, juga dihasilkan sendiri oleh

anak perusahaan.. Terdapat dua strategi persaingan umum yaitu cost leadership dan

diferensiasi produk. Cost leadership tujuannya adalah target costing di mana

produsen mampu menjual produk atau jasa dengan harga murah dan kualitas baik.

Diferensiasi produk adalah cara suatu perusahaan untuk membedakan produknya

dengan produk lain dengan keunikan produk yang dihasilkan dengan harga premium.

PT. Semen Indonesia (Persero) Tbk lebih memilih menggunakan strategi cost

leadership di dalam melaksanakan strategi kompetitifnya. Perusahaan ini memilih

untuk menjual semen dengan harga yang lebih murah dibandingkan kedua pesaing

utamanya dan tentunya kualitasnya juga baik.

Analisis Strategi Perusahaan

Perseroan berhasil meresmikan beroperasinya 1 unit pabrik baru dan beberapa unit

packing plant maupun grinding plant, meresmikan dimulainya tahap pembangunan

2 unit pabrik baru, melanjutkan program-program lanjutan sebagai strategic holding,

dan mencatatkan pertumbuhan laba yang dapat diatribusikan kepada pemilik entitas

12

induk sebesar 3,6% menjadi Rp5,6 triliun sebagai prestasi kinerja utama. Perseroan

juga berhasil memperbaiki dasar-dasar operasional melalui konsolidasi dan sinergi

antar OpCo untuk mengatasi tahun 2014 yang penuh dengan tantangan, sekaligus

memperkuat fondasi kokoh bagi peningkatan pertumbuhan berkelanjutan di masa

mendatang.

ANALISIS AKUNTANSI

a. Kebijakan Akuntansi Pokok

Laporan Keuangan Konsolidasian PT. Semen Gresik (Persero) Tbk disusun

dan disajikan sesuai dengan Standar Akuntansi Keuangan di Indonesia,

peraturan-peraturan serta penyajian dan pengungkapan laporan keuangan yang

diterbitkan oleh BAPEPAM-LK. Manajemen diharuskan untuk membuat

asumsi dan estimasi tentang hal apa saja yang mempengaruhi jumlah aset dan

liabilitas, serta pengungkapan aset dan liabilitas kontijensi pada tanggal

Laporan Keuangan Konsolidasian beserta jumlah pendapatan dan beban yang

dilaporkan selama periode pelaporan. Hal-hal yang biasa dilakukan evaluasi

estimasi dan pertimbangan adalah estimasi masa manfaat dan nilai yang

tercatat pada fixed asset dan intangible asset, perhitungan atas cadangan

kerugian piutang, beban pensiun, pajak penghasilan serta kontinjensi hukum.

PT. Semen Gresik (Persero) Tbk menyusun Laporan Keuangan Konsolidasian

dengan menggunakan cash basis kecuali laporan arus kas konsolidasian

disusun dengan menggunakan accrual basis. Dasar yang digunakan untuk

mengukurnya adalah harga perolehan, namun ada beberapa akun tertentu

13

menggunakan dasar pengukuran lain. Laporan arus kas konsolidasian disusun

dengan metode langsung. Untuk tujuan laporan arus kas konsolidasian, kas

dan setara kas mencakup kas, bank, serta deposito berjangka dan call deposit

yang jatuh tempo dalam waktu tiga bulan atau kurang. Seluruh angka dalam

laporan keuangan konsolidasian dibulatkan menjadi dan disajikan dalam

ribuan Rupiah, kecuali dinyatakan lain.

Terdapat beberapa perubahan dalam kebijakan akuntansi. Hal ini dikarenakan

adanya Standar Akuntansi Revisi yang mulai berlaku efektif pada tanggal 1

Januari 2011. Adapun perubahan-perubahan ini yang berakibat signifikan

adalah PSAK No.1, PSAK No. 5, dan PSAK No. 7. Penerapan PSAK No. 1

mengakibatkan perubahan penyajian laporan keuangan konsolidasian secara

keseluruhan, yakni penyajian laporan laba rugi komprehensif konsolidasian

dan hak minoritas menjadi kepentingan non pengendali yang disajikan dalam

ekuitas serta pengungkapan tentang manajemen risiko permodalan. Penerapan

PSAK No. 5 (revisi 2009) mengharuskan segmen operasi diidentifikasi

berdasarkan pelaporan internal mengenai komponen-komponen perusahaan

dan anak perusahaan dievaluasi secara teratur oleh pengambil keputusan

operasional. PSAK No. 7 (revisi 2010) mengatur bahwa pihak-pihak yang

berelasi dengan Pemerintah, kecuali yang bertindak sebagai regulator,

merupakan pihak yang berelasi dengan perusahaan dan entitas anak.

14

Perubahan Kebijakan Akuntansi Dan Pengungkapan

Perseroan telah melakukan beberapa perubahan kebijakan akuntansi agar

lebih sesuai dengan revisi SAK yang diterbitkan oleh Ikantan Akuntan

Indonesia. yang berlaku efektif 1 Januari 2013 dan berdampak signifikan

pada Perseroan dan entitas anak adalah:

PSAK 38 (revisi 2012), Kombinasi Bisnis Entitas Sepengendali

Standar revisi mempersempit ruang lingkup transaksi kombinasi bisnis antara

entitas sepengendali yang berada di bawah pengendalian yang sama, dan

merubah perlakuan akuntansi untuk selisih antara harga pengalihan dan aset

neto yang diperoleh (yaitu disajikan dalam ekuitas dan tidak diakui ke laba

rugi). Oleh karena Grup tidak memiliki transaksi bisnis kombinasi antara

entitas sepengendali, penerapan awal atas standar revisi ini tidak memiliki

pengaruh material terhadap pengungkapan atau jumlah yang diakui di dalam

laporan keuangan konsolidasian.

Penyesuaian PSAK No. 60, Instrumen Keuangan: Pengungkapan Penyajian

dan Pengungkapan. Standar ini mensyaratkan pengungkapan deskripsi

agunan yang dimiliki entitas sebagai jaminan, dan peningkatan kualitas kredit

lainnya, dan dampak keuangannya (misalnya kuantifikasi sejauh mana

agunan dan peningkatan kualitas kredit lainnya dalam memitigasi risiko

kredit) dengan mengacu pada jumlah terbaik yang mencerminkan eksposur

maksimum terhadap risiko kredit.

Transaksi Dengan Pihak-Pihak Yang Berelasi

Perseroan dan entitas anak mempunyai transaksi dengan pihak berelasi.

Definisi pihak berelasi sesuai dengan yang diatur dalam Peraturan

15

BAPEPAM-LK No. VIII.G.7 tentang Penyajian dan Pengungkapan Laporan

Keuangan Emiten atau Perusahaan Publik yang terdapat dalam lampiran

keputusan ketua BAPEPAM-LK Nomor Kep-347/ BL/2012 tanggal 25 Juni

2012.

Dalam melakukan transaksi dengan pihak-pihak yang berelasi tersebut,

Perseroan memiliki kebijakan sebagai Berikut:

Penjualan produk dan jasa kepada pihak berelasi ditetapkan berdasarkan

kontrak-kontrak penjualan, yang pada umumnya menggunakan dasar harga

pasar yang berlaku ditambah margin tertentu sesuai kesepakatan.

Pengapalan dan pengangkutan produk oleh pihak berelasi ditetapkan

berdasarkan kontrak pengangkutan yang disepakati bersama berdasarkan

hasil negosiasi dengan memperhatikan unsur-unsur biaya yang ada ditambah

dengan marjin tertentu.

Penempatan dana dilakukan berdasarkan kebutuhan dan perjanjian yang

saling menguntungkan dan memberikan benefit optimal pada Perseroan.

Perolehan dana pinjaman dilakukan melalui negosiasi term dan kondisi yang

paling optimal bagi kepentingan operasional Perseroan.

Asset Dan Liabilitas dalam Mata Uang Asing

Perseroan memiliki aset dan liabilitas moneter dalam mata uang asing, dan

Pada tanggal 31 Desember 2014 telahdikonversikan ke dalam mata uang

Rupiah dengan menggunakan kurs USD1 = Rp12.440 dan EUR1 = Rp15.553

(nilai penuh) berdasarkan kurs tengah Bank Indonesia. Nilai net dari seluruh

aset dan liabilitas dalam mata uang aset adalah berupa liabilitas neto sebesar

ekivalen minus Rp92,3 miliar.

16

Berikut ini pos-pos yang terkait dengan kebijakan akuntansi, yaitu:

a) Aset Keuangan

Seluruh aset keuangan diakui dan dihentikan pengakuannya pada tanggal

diperdagangkan dimana pembelian dan penjualan asset keuangan berdasarkan

kontrak yang mensyaratkan penyerahan aset keuangan dalam kurun waktu

yang ditetapkan oleh kebiasaan pasar yang berlaku, dan awalnya diukur

sebesar nilai wajar ditambah biaya transaksi, kecuali untuk aset keuangan

yang diukur pada nilai wajar melalui laba rugi yang awalnya diukur sebesar

nilai wajar.

Aset keuangan Grup diklasifikasikan sebagai berikut:

Tersedia untuk dijual

- Investasi saham dengan kepemilikan modal kurang dari 20% dan tidak

tersedia nilai wajarnya dinyatakan sebesar biaya perolehan, dikurangi

penurunan nilai.

- Investasi reksadana dan obligasi yang nilai wajarnya tersedia dan dicatat

sebesar nilai wajarnya.

Pinjaman yang diberikan dan piutang . Piutang pelanggan dan piutang lain-

lain dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai

kuotasi di pasar aktif diklasifikasi sebagai “pinjaman yang diberikan dan

piutang”, yang diukur pada biaya perolehan yang diamortisasi dengan

menggunakan metode suku bunga efektif dikurangi penurunan nilai.

b) Kas dan Setara Kas .

17

Untuk tujuan penyajian arus kas, kas dan setara kas terdiri dari kas, bank dan

semua investasi yang jatuh tempo dalam waktu tiga bulan atau kurang dari

tanggal perolehannya dan yang tidak dijaminkan serta tidak dibatasi

penggunaannya.

c) Kas yang Dibatasi

Kas dan setara kas yang ditempatkan sebagai margin deposits atas fasilitas

letter of credit, dan jaminan utang bank disajikan sebagai ”Kas dan setara kas

yang dibatasi penggunaannya.

d) Perpajakan

Beban pajak terdiri dari pajak kini dan pajak tangguhan. Pajak diakui dalam

laporan laba rugi, kecuali jika pajak tersebut terkait dengan transaksi atau

kejadian yang diakui di pendapatan komprehensif lain atau langsung diakui

ke ekuitas. Dalam hal ini, pajak tersebut masing-masing diakui dalam

pendapatan komprehensif lain atau ekuitas. Pendapatan sewa yang diperoleh

entitas anak (KIG) dikenakan pajak penghasilan final.

e) Liabilitas Imbalan Kerja

Terdapat tiga jenis imbalan kerja yang diterapkan oleh PT. Semen Indonesia

(Persero) Tbk, yaitu imbalan kerja jangka pendek, imbalan pensiun dan

imbalan pasca kerja lainnya. Program imbalan pasca kerja perusahaan dan

anak perusahaan terdiri dari program pensiunan imbalan pasti dan iuran

pensiun. Program pensiun imbalan pasti adalah program yang menetapkan

jumlah imbalan pensiun yang akan diterima oleh karyawan ketika pensiun

sesuai dengan umur, masa kerja, dan jumlah kompensasi. Program iuran

pensiun merupakan program pensiun dimana perusahaan dan anak

18

perusahaan akan membayar iuran tetap kepada sebuah entitas yang terpisah

dan tidak memiliki kewajiban hukum atau kewajiban konstruktif untuk

membayar iuran lebih lanjut bila dana tersebut tidak memiliki aset yang

cukup untuk membayar imbalan kerja terkait dengan jasa yang diberikan oleh

karyawan pada periode berjalan dan sebelumnya.

Pengakuan liabilitas program pasca-kerja imbalan pasti pada

laporan posisi keuangan konsolidasian adalah sebesar nilai kini dari

liabilitas imbalan pasti pada akhir periode pelaporan dikurangi nilai wajar

aset program, jika ada, serta disesuaikan dengan keuntungan atau kerugian

aktuarial serta biaya jasa lalu yang belum diakui. Untuk menghitung

liabilitas imbalan pasti lainnya yang dilakukan oleh aktuaria independen,

digunakan metode projected unit credit.

Program Imbalan Iuran Pasti

Nilai kini liabilitas imbalan pasti ditentukan dengan mendiskontokan

estimasi arus kas keluar masa depan dengan menggunakan tingkat bunga

obligasi pemerintah dalam mata uang Rupiah dengan waktu jatuh tempo

yang kurang lebih sama dengan waktu jatuh tempo imbalan yang

bersangkutan. Keuntungan dan kerugian aktuarial yang timbul dari

perubahan asumsi dan perbedaan antara asumsi aktuarial dengan

kenyataan (experience adjustments) sejumlah yang lebih besar antara 10 %

dari aset program atau 10 % dari liabilitas imbalan pasti, dibebankan atau

dikreditkan pada laporan laba rugi konsolidasian selama rata-rata sisa

masa kerja para karyawan yang bersangkutan. Biaya jasa kini diakui

sebagai beban tahun berjalan. Biaya jasa lalu dibebankan langsung pada

19

laporan laba rugi konsolidasian, kecuali bila perubahan terhadap manfaat

program tergantung pada status kepegawaian pekerja di masa yang akan

datang (periode vesting). Dalam hal ini, biaya jasa lalu diamortisasikan

secara garis lurus sepanjang periode vesting.

Program Iuran Pasti

Beban dihitung berdasarkan presentase tertentu dari gaji dasar pensiun

atau gaji dasar asuransi setiap peserta program yang menjadi tanggungan

perusahaan dan anak perusahaan. Utang iuran atau utang premi asuransi

diakui oleh perusahaan dan anak perusahaan dalam periode selama

karyawan bekerja.

b. Menilai Fleksibilitas Akuntansi

Fleksibilitas akuntansi yang diterapkan oleh manajemen PT. Semen Indonesia

(Persero) Tbk cukup fleksibel. Manajemen secara berkala mengevaluasi masa

manfaat dan nilai tercatat pada aset berwujud ataupun tidak berwujud,

pinjaman yang diberikan dan piutang, sewa, perpajakan, dan imbalan pasca

kerja. Estimasi dan pertimbangan terus dievaluasi berdasarkan pengalaman

historis dan faktor-faktor lain, termasuk ekpektasi peristiwa masa depan yang

diyakini wajar berdasarkan kondisi yang ada. Oleh karena itu karena adanya

fleksibilitas akuntansi pada PT. Semen Indonesia (Persero) Tbk, maka

perusahaan mampu menampilkan laporan keuangan yang informatif bagi para

pemangku kepentingan.

20

ANALISIS KEUANGAN

Untuk melakukan analisis keuangan dapat dilakukan dengan dua cara, yakni

analisis rasio dan analisis arus kas.

Analisis Rasio

Ikhtisar Laporan Keuangan

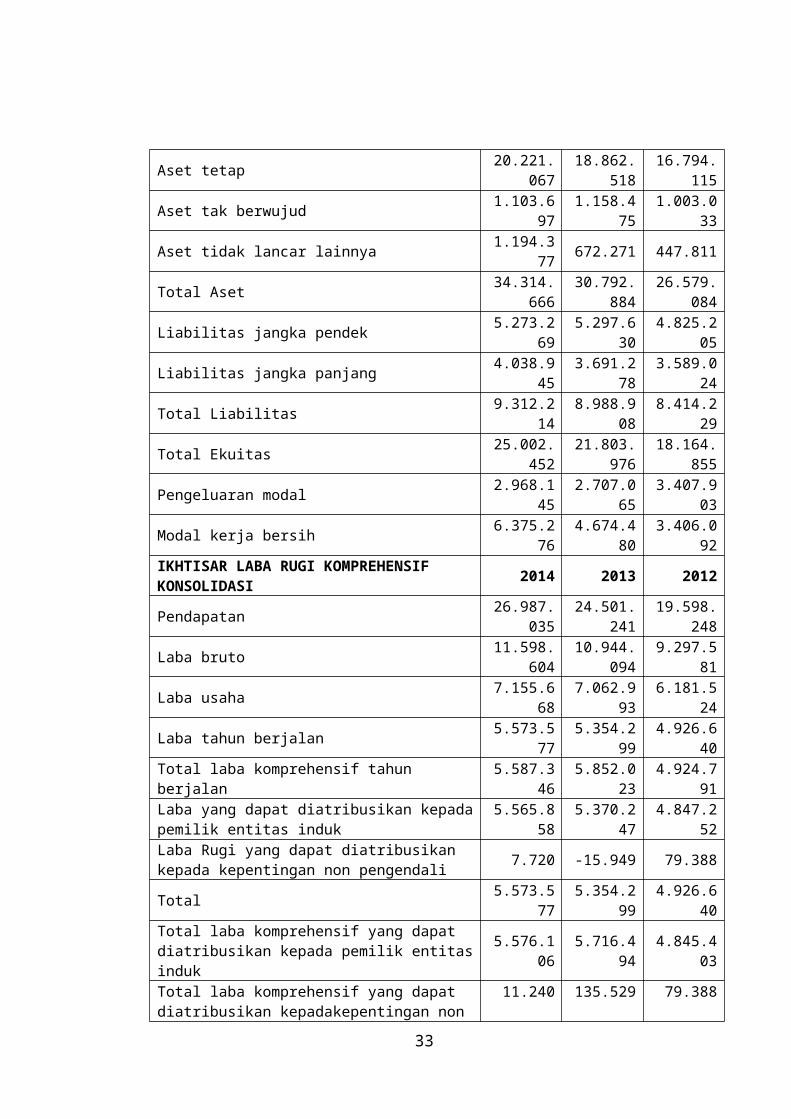

IKHTISAR POSISI KEUANGAN KONSOLIDASI 2014 2013 2012Aset lancar 11.648.545 9.972.110 8.231.297Investasi pada entitas asosiasi 146.980 127.510 102.828Aset tetap 20.221.067 18.862.518 16.794.115Aset tak berwujud 1.103.697 1.158.475 1.003.033Aset tidak lancar lainnya 1.194.377 672.271 447.811Total Aset 34.314.666 30.792.884 26.579.084Liabilitas jangka pendek 5.273.269 5.297.630 4.825.205Liabilitas jangka panjang 4.038.945 3.691.278 3.589.024Total Liabilitas 9.312.214 8.988.908 8.414.229Total Ekuitas 25.002.452 21.803.976 18.164.855Pengeluaran modal 2.968.145 2.707.065 3.407.903Modal kerja bersih 6.375.276 4.674.480 3.406.092IKHTISAR LABA RUGI KOMPREHENSIF KONSOLIDASI 2014 2013 2012Pendapatan 26.987.035 24.501.241 19.598.248Laba bruto 11.598.604 10.944.094 9.297.581Laba usaha 7.155.668 7.062.993 6.181.524Laba tahun berjalan 5.573.577 5.354.299 4.926.640Total laba komprehensif tahun berjalan 5.587.346 5.852.023 4.924.791Laba yang dapat diatribusikan kepada pemilik entitas induk

5.565.858 5.370.247 4.847.252

Laba Rugi yang dapat diatribusikan kepada kepentingan non pengendali

7.720 -15.949 79.388

Total 5.573.577 5.354.299 4.926.640Total laba komprehensif yang dapat diatribusikan kepada pemilik entitas induk

5.576.106 5.716.494 4.845.403

Total laba komprehensif yang dapat diatribusikan kepadakepentingan non pengendali

11.240 135.529 79.388

Total 5.587.346 5.852.023 4.924.791EBITDA a) 8.303.439 8.099.042 6.869.077Kapitalisasi Pasar 96.090.624 83.931.008 94.014.592Rata-rata tertimbang saham beredar (dlm ribu) 5.931.520 5.931.520 5.931.520Laba per saham dasar (Rp) 938 905 817RASIO KEUANGAN KONSOLIDASI 2014 2013 2012

21

Marjin laba bruto (%) 43 44,7 47,4Marjin laba usaha (%) 26,5 28,8 31,5Marjin EBITDA (%) 30,8 33,1 35Rasio EBITDA terhadap bunga 21,7 23,8 65,5Rasio laba terhadap ekuitas (%) b) 23,2 25,7 27,9Rasio laba terhadap total aset (%) 16,2 17,4 18,2Rasio lancar (%) 220,9 188,2 170,6Rasio laba terhadap investasi - Return on Investasi (%)

29,8 33,8 35,6

Rasio liabilitas terhadap ekuitas c) 16,3 19,6 22,2Rasio liabilitas terhadap total aset (%) 11,4 13,3 14,5Rasio kewajiban terhadap kapital (%) 13,5 15,8 17,5

Likuiditas

Likuiditas merupakan rasio yang menunjukkan kemampuan perusahaan dalam

memenuhi liabilitas jangka pendeknya yang hendak jatuh tempo, dihitung

dengan membagi aset lancar dengan liabilitas jangka pendek. Tahun 2014 rasio

likuiditas perusahaan adalah sebesar 220,9 %, naik dari tahun 2013 sebesar

188,2 %. Hal ini menunjukkan bahwa PT. Semen Indonesia (Persero) Tbk

mampu memenuhi liabilitas jangka pendeknya sebab mengalami kenaikan

sebesar 32,7%. Penyebab terjadinya kenaikan current ratio ialah:

- Kenaikan pajak dibayar dimuka

- Kenaikan kas setara kas

Profitabilitas

Rasio profitabilitas di tahun 2014 mengalami sedikit penurunan dibandingkan

tahun 2013. Hal ini ditunjukkan dengan rasio marjin laba bersih 2014 sebesar

20.6 % turun sebesar 1,3 % dari posisi 21,9 % di tahun 2013. Marjin laba bruto

turun sebesar 1,7 % dari 44,7,5 % di tahun 2013 menjadi 43,0 % di tahun 2014.

Marjin laba usaha turun sebesar 2,3 % dari 28,8 % di tahun 2013 menjadi 26,5

22

% di tahun 2014, sementara marjin EBITDA turun sebesar 2,3 % dari posisi

33,1 % menjadi 30,8 %. Penurunan ini terjadi karena PT. Semen Indonesia

(Persero) Tbk adanya kenaikan beberapa komponen beban pokok penjualan

dan beban usaha. Selain itu Kenaikan komponen biaya SDM juga

disebabkanoleh realisasi program pelatihan untuk meningkatkan kompetensi

SDM, yang merupakan salah satu bentuk investasi perusahaan di bidang

ketenaga kerjaan

Analisis Arus Kas

Berikut ini adalah laporan arus kas PT. Semen Indonesia (Persero) Tbk yang berakhir

tanggal 31 Desember tahun 2014 dan 2013 dinyatakan dalam Rp ribu:

2014 2013

ARUS KAS DARI AKTIVITAS OPERASI CASH FLOWS FROM OPERATING ACTIVITIESPenerimaan dari pelanggan 26.514.971.229 24.123.242.829Pembayaran kepada pemasok -15.834.749.649 -14.170.478.186Pembayaran kepada karyawan -2.379.058.070 -2.152.092.057Penghasilan bunga yang diterima 286.070.140 163.033.492Penarikan kas dan setara kas yang dibatasi penggunaannya

23.902.345 21.378.180

Pembayaran pajak -1.661.679.902 -1.611.031.641Pembayaran bunga dan beban keuangan -382.919.122 -340.168.567Penerimaan lainnya - neto 154.633.907 13.263.445Arus Kas Neto Yang Diperoleh Dari Aktivitas Operasi

6.721.170.878 6.047.147.495

ARUS KAS DARI AKTIVITAS INVESTASI

Aset tetap: Fixed Assets:

Pembelian aset tetap -2.581.061.518 -2.548.758.346

Hasil penjualan aset tetap 22.758.761 4.595.550

Akuisisi entitas anak - -101.596.576

23

Penerimaan dari saham entitas anak

yang dikeluarkan kepada kepentingannon-pengendali

37.673.050 -

Uang muka investasi di entitas anak - -18.750.000

Uang muka investasi -358.870.689 -129.123.976

Penambahan beban tangguhan -28.212.733 -10.432.868

Penambahan aset tak berwujud -984.886 -6.834.879

Pencairan investasi jangka pendek - neto 15.000.000 124.462.998

Dividen yang diterima 12.476.204 11.249.448

Arus Kas Neto Yang Digunakan Untuk Aktivitas Investasi

-2.881.221.811 -2.675.188.649

ARUS KAS DARI AKTIVITAS PENDANAAN

Pinjaman: Borrowings:

Pembayaran kembali pinjaman -2.083.890.331

-1.096.799.383

Penerimaan pinjaman 1.583.700.849 1.027.546.366

Pembayaran liabilitas sewa pembiayaan -57.760.125 -42.972.596

Pembayaran dividen:

Pemilik entitas induk -2.416.611.132

-2.181.263.329

Kepentingan non-pengendali -9.931.648 -30.101.729

Arus Kas Neto Yang Digunakan Untuk Aktivitas Pendanaan

-2.984.492.387

-2.323.590.671

Kenaikan neto kas dan setara kas 855.456.680 1.048.368.175

Kas dan setara kas pada awal tahun 4.070.492.871 3.022.124.696

KAS DAN SETARA KAS PADA AKHIR TAHUN 4.925.949.551 4.070.492.871

Komponen kas setara kas terdiri dari:

Kas 2.993.872 2.262.283

Bank 448.390.013 315.462.125

Deposito berjangka 4.474.565.666 3.752.768.463

24

4.925.949.551 4.070.492.871

Dalam laporan arus kas, terdapat tiga aktivitas penting yaitu aktivitas operasi,

investasi, dan pendanaan. Berikut adalah analisis arus kas PT. Semen Indonesia

(Persero) Tbk tahun 2013 dan 2014:

Arus kas dari aktivitas operasi

Arus kas bersih dari aktivitas operasi PT. Semen Indonesia (Persero) Tbk pada

tahun 2014 sebesar Rp 6.721.170.878. Arus kas bersih dari aktivitas operasi

mengalami kenaikan sebesar 11,15 % dibanding tahun 2013. Peningkatan arus

kas bersih dari aktivitas operasi dikarenakan naiknya penerimaan dari

pelanggan dari Rp. 24.123.242.829 pada 2013 menjadi Rp 26.514.971.229

pada 2014.

Arus kas dari aktivitas investasi

Selama tahun 2014 arus kas bersih dari aktivitas investasi adalah sebesar

Rp -2.881.221.811 dari Rp. -2.675.188.649 atau turun sebesar 7.7 % dibanding

tahun 2013. Penyebab dari kenaikan arus kas bersih dari aktivitas investasi PT.

Semen Indonesia (Persero) Tbk adalah pembelanjaan modal difokuskan untuk

mendanai investasi strategis perusahaan jangka pendek dan jangka panjang

terutama yang terkait dengan upaya meningkatkan efisiensi dan penambahan

kapasitas produksi.

Arus kas dari aktivitas pendanaan

Arus kas bersih pada aktivitas pendanaan mengalami penurunan sebesar

28,44%. Arus kas bersih aktivitas pendanaan yang digunakan di tahun 2014

sebesar Rp -2.984.492.387, padahal di tahun 2013, arus kas bersih dari

25

aktivitas pendanaan sebesar Rp -2.323.590.671. Penyebab dari penurunan

aktivitas pendanaan PT. Semen Indonesia (Persero) Tbk adalah:

- Kenaikan pembayaran dividen

- Perusahaan melakukan pembayaran pinjaman bank

Kinerja Saham

26

Kondisi Pasar Saham

Pada tahun 2014, sekalipun kondisi perekenomian belum kondusif sebagai dampak

dari gejolak ekonomi global, pelaksanaan agenda politik nasional Pemilu DPR dan

Presiden, yang berlangsung aman membawa sentimen positif terhadap pasar modal.

Terpilihnya pemerintahan baru yang sesuai ekspektasi pelaku pasar membuat

27

kepercayaan investor meningkat, sehingga membuat investor, luar negeri maupun

dalam negeri tertarik menanamkan investasinya di pasar modal Indonesia.

Sentimen beli tersebut membuat volume dan frekuensi transaksi di pasar modal

Indonesia meningkat, membuat IHSG naik hingga sempat menyentuh titik tertinggi

di posisi 5.246,4. Perubahan satuan perdagangan saham (lot size) dari 1 lot = 500

lembar menjadi 1 lot = 100 lembar saham, juga disambut positif oleh pelaku pasar

retail, sehingga perdagangan saham berlangsung semakin intens dengan frekuensi

transaksi yang meningkat.

Kebijakan pemerintahan baru yang kemudian mulai diterapkan, termasuk

pengalihan subsidi BBM untuk mendanai pembangunan infrastruktur dan

penguatan sector kemaritiman membuat keyakinan pelaku pasar meningkat, setelah

sempat turun di pertengahan tahun.

Pada akhir tahun 2014, Indeks Harga Saham Gabungan (IHSG) Bursa Efek

Indonesia pada hari terakhir transaksi di 30 Desember 2013, membukukan kenaikan

sebesar 22,29%, ditutup pada posisi 5.226,95, dari posisi sebesar 4.274,17 di akhir

tahun 2012. Capaian tersebut membuat pasar modal Indonesia mencatatkan

kenaikan terbesar kedua di Asia Tenggara, setelah Bursa saham Filipina dan kelima

tertinggi di Asia, setelah Shanghai, Shenzen, India dan Filipina. Nilai kapitalisasi

pasar saham Indonesia dengan kenaikan tersebut menjadi sebesar ekivalen

US$414,29 miliar dari nilai sebesar ekivalen US$ 345,54 miliar di tahun 2013. Pada

tahun 2014 tercatat adanya tambahan 19 emiten baru dan beberapa aksi korporasi

yang dilakukan 21 emiten dengan total nilai aksi korporasi dimaksud sebesar

Rp47,62 triliun. Di tahun 2014 juga terdapat 86 emiten yang melakukan emisi

obligasi korporasi dan sukuk total senilai Rp48,04 triliun.

28

Semakin kondusifnya kondisi politik di dalam negeri dan besarnya keyakinan pelaku

pasar bahwa berbagai program pembangunan infrastruktur dasar (jalan, pelabuhan

dan ketenaga listrikan) akan terealisasikan mulai tahun 2015 diperkirakan akan

membuat pasar saham Indonesia semakin bergairah di masa mendatang Seiring

volatilitas yang terjadi di bursa, saham-saham dalam kelompok blue chips mencatat

kinerja yang bervariasi. Sebagian besar mencatat kenaikan, termasuk saham SMGR,

hanya sedikit yang mengalami penurunan harga dibandingkan penutupan di tahun

2013 lalu.

Kinerja Saham Perseroan

Saham Perseroan tercatat di Bursa Efek Indonesia (dahulu BEJ) sejak tahun 1991,

merupakan salah satu dari dua BUMN industri semen di bursa. Kode perdagangan

saham Perseroan di BEI adalah SMGR. Selain tercatat di papan utama, saham

SMGR tercatat sebagai anggota dari Jakarta Mining Index, LQ45 (45 saham

terlikuid di BEI), Jakarta Islamic Index, Indeks Bisnis-27, Indeks Kompas 100 dan

Indeks Sri Kehati, yang menunjukkan Perseroan termasuk kelompok saham blue

chips yang memiliki kepedulian tinggi terhadap pelestarian lingkungan.

Volatilitas pasar modal sepanjang tahun 2014 dan kondisi perekonomian domestik

turut mempengaruhi pergerakan saham SMGR, baik dari sisi harga maupun volume

transaksi. Harga penutupan saham Semen Indonesia di akhir Desember 2014 adalah

Rp16.450 per saham. Sebagaimana diketahui, pada tahun 2014, pertumbuhan sektor

konstruksi dan properti melambat, menurunkan tingkat pertumbuhan permintaan

semen hingga ke batas yang terendah dalam 5 tahun terakhir. Akibatnya, harga

29

saham produsen semen di akhir tahun cenderung bergerak searah dengan

pergerakan IHSG, termasuk harga saham Perseroan. Seiring dengan dinamika pasar,

harga saham SMGR pada kuartal pertama 2014 sempat turun dan menyentuh harga

terendah sebesar Rp13.875 sebelum akhirnya ditutup menguat pada posisi

Rp15.800 per saham. Volume perdagangan saham SMGR selama kuartal pertama

mancapai 520.311.400 lembar saham. Pada kuartal II, selaras dengan membaiknya

ekspektasi pasar akan hasil Pemilu, pasar modal nasional kembali dilanda sentimen

beli. Realisasi pembangunan pabrik Rembang direspons positif dan berimbas pada

kenaikan saham SMGR hingga sempat menyentuh titik tertinggi dalam perdagangan

intraday di tahun 2014, yakni sebesar Rp17.400,- naik 20,0% dari posisi pembukaan

di awal tahun, untuk kemudian di tutup pada posisi Rp15.075,- per saham.

Memasuki kuartal ke III, harga saham SMGR kembali meningkat, hingga mencapai

harga intraday tertinggi di Rp17.150 dan ditutup pada harga Rp15.425 per saham.

Volume perdagangan saham SMGR terjaga pada kisaran 444.139.700 selama

periode kuartal ke III tersebut. Pada kuartal ke IV, saham SMGR kembali

berfluktuasi mengiringi kondisi pasar semen yang melemah yang terkompensasi

oleh antusiasme Pemilu Presiden, sehingga harga sempat turun sampai pada posisi

terendah di kuartal keempat pada posisi Rp14.500,- untuk kemudian kembali

mengalami peningkatan harga, hingga pada akhir tahun 2014 ditutup pada posisi

Rp16.200,- per saham. Posisi penutupan ini menunjukkan harga SMGR meningkat

sebesar 14,5% dari posisi penutupan tahun 2013. Pola pergerakan saham SMGR,

seperti ditunjukkan pada grafik di awal pembahasan bergerak searah dengan grafik

pergerakan IHSG.

30

ANALISIS PROSPEKTIF

Asumsi-asumsi Peramalan

Table 1 Forecasting Assumptions for PT. Semen Indonesia (Persero) Tbk

For Fiscal Year 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

Sales growth 10,0% 10,0% 10,0% 10,0% 10,0%10,0

% 10,0% 10,0% 10,0% 10,0% 10,0%

NOPAT margin 1,0% 1,0% 1,0% 1,0% 1,0% 1,0% 1,0% 1,0% 1,0% 1,0% 1,0%

After-tax net interest rate 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%

Beginning net working capital to sales ratio 15,0% 15,0% 15,0% 15,0% 15,0%15,0

% 15,0% 15,0% 15,0% 15,0% 15,0%

Beginning net long term assets to sales ratio 20,0% 20,0% 20,0% 20,0% 20,0%20,0

% 20,0% 20,0% 20,0% 20,0% 20,0%

Beginning net debt to capital ratio 10,0% 10,0% 10,0% 10,0% 10,0%10,0

% 10,0% 10,0% 10,0% 10,0% 10,0%

Tabel diatas menunjukkan asumsi-asumsi untuk peramalan laporan keuangan

PT. Semen Indonesia (Persero) Tbk. Berdasarkan rasio-rasio pada tahun 2013-2014,

maka departure point pada tahun 2014 diasumsikan memiliki kondisi yang sama

dengan tahun sebelumnya sampai peramalan 10 tahun hingga tahun 2024. Asumsi-

asumsi yang sama digunakan karena prediksi terbaik untuk tahun depan adalah tahun

sebelumnya. Berikut ini asumsi-asumsi yang digunakan untuk memprediksi laporan

keuangan selama 10 tahun dari tahun 2014 hingga tahun 2024:

1. Sales growth diasumsikan mengalami kenaikan 10 % dari tahun

sebelumnya.

2. Marjin NOPAT diasumsikan mengalami kenaikan 1 % dari tahun

sebelumnya.

3. Net interest expense after tax diperkirakan naik 0 % dari tahun sebelumnya.

4. Beginning net working capital diproyeksikan mengalami kenaikan sebesar

15 % dari tahun sebelumnya.

5. Beginning net long term assets diproyeksikan naik 20 % dari tahun

sebelumnya.

6. Beginning net debt diasumsikan mengalami kenaikan 10 % dari tahun

sebelumnya.

7. Shareholder’s equity diperkirakan mengalami kenaikan 12 % dari tahun

sebelumnya.

LAPORAN KEUANGAN RAMALAN UNTUK PT. SEMEN INDONESIA

(PERSERO) TBK

Fiscal Year 2014 2015 2016 2017 2018 2019

Beginning Balance Sheet ($mm)

Beg. Net Working Capital 4.048.055 4.452.861 4.898.147 5.387.962 5.926.758 6.519.433

+ Beg. Net Long-Term Assets 5.397.407 5.937.148 6.530.862 7.183.949 7.902.344 8.692.578

= Net Operating Assets 9.445.462 10.390.008 11.429.009 12.571.910 13.829.101 15.212.011

Net Debt 944.546 1.039.001 1.142.901 1.257.191 1.382.910 1.521.201

+ Preferred Stock - - - - - -

+ Shareholder's Equity 8.500.916 9.351.008 10.286.108 11.314.719 12.446.191 13.690.810

= Net Capital 9.445.462 10.390.008 11.429.009 12.571.910 13.829.101 15.212.011

Income Statement ($mm)

Sales 26.987.035 29.685.739 32.654.312 35.919.744 39.511.718 43.462.890

Net Operating Profits After tax 5.573.577 5.629.313 5.685.606 5.742.462 5.799.887 5.857.885

- Net Interest Expense After Tax - - - - - -

= Net Income 5.573.577 5.629.313 5.685.606 5.742.462 5.799.887 5.857.885

Operating ROA 59,01 54,18 49,75 45,68 41,94 38,51

ROE 65,56 60,20 55,27 50,75 46,60 42,79

BV of Assets Growth Rate 10 10 10 10 10 10

BV of Equity Growth Rate 10 10 10 10 10 10

Net Operating Asset Turnover 3 3 3 3 3 3

Free Cash Flow to Capital 4.629.031 4.590.312 4.542.705 4.485.271 4.416.976 4.336.684

Free Cash Flow to Equity 4.534.576 4.486.412 4.428.415 4.359.552 4.278.685 4.184.564

32

Fiscal Year 2020 2021 2022 2023 2024Beginning Balance Sheet ($mm)

Beg. Net Working Capital 7.171.377

7.888.514

8.677.366

9.545.103

10.499.613

+ Beg. Net Long-Term Assets 9.561.836

10.518.019

11.569.821

12.726.803

13.999.484

= Net Operating Assets 16.733.213

18.406.534

20.247.187

22.271.906

24.499.096

Net Debt 1.673.321

1.840.653

2.024.719

2.227.191

2.449.910

+ Preferred Stock -

-

-

-

-

+ Shareholder's Equity 15.059.891

16.565.880

18.222.468

20.044.715

22.049.187

= Net Capital 16.733.213

18.406.534

20.247.187

22.271.906

24.499.096

Income Statement ($mm)

Sales 47.809.179

52.590.097

57.849.106

63.634.017

69.997.419

Net Operating Profits After tax 5.916.464

5.975.629

6.035.385

6.095.739

6.156.696

- Net Interest Expense After Tax -

-

-

-

-

= Net Income 5.916.464

5.975.629

6.035.385

6.095.739

6.156.696

Operating ROA 35,36

32,46

29,81

27,37

25,13

ROE 39,29

36,07

33,12

30,41

27,92

BV of Assets Growth Rate 10

10

10

10

10

BV of Equity Growth Rate 10

10

10

10

10

Net Operating Asset Turnover 3

3

3

3

3

Free Cash Flow to Capital 4.243.143

4.134.976

4.010.667

3.868.548

3.731.466

Free Cash Flow to Equity 4.075.811

3.950.910

3.808.195

3.645.829

3.490.387

33

Dari prediksi yang diperoleh pada tabel-tabel diatas, maka dapat dijelaskan dari

laporan keuangan ramalan PT. Semen Indonesia (Persero) Tbk, yakni:

1. Operating ROA

Operating ROA terus mengalami penurunan hingga tahun prediksi 2024. Oleh

karena itu menunjukkan bahwa return yang berasal dari aset akan selalu turun

dari tahun 2014 hingga tahun 2024.

2. ROE

ROE pada PT. Semen Indonesia (Persero) Tbk juga mengalami penurunan

setiap tahunnya, maka return yang berasal dari ekuitas selalu turun selama

tahun 2014 hingga 2024.

3. BV of Assets Growth Rate

Nilai buku dari tingkat pertumbuhan aset PT. Semen Indonesia (Persero) Tbk

tidak mengalami kenaikan ataupun penurunan, yakni tetap pada kisaran 10%

dari tahun 2014 hingga tahun 2024.

4. BV of Equity Growth Rate

Nilai buku dari tingkat pertumbuhan ekuitas PT. Semen Indonesia (Persero)

Tbk tidak mengalami kenaikan ataupun penurunan, yakni tetap pada kisaran

10% dari tahun 2014 hingga tahun 2024.

5. Free Cash Flow to Capital

Nilai free cash flow to capital PT. Semen Indonesia (Persero) Tbk dari tahun

2014 hingga tahun 2024 terus mengalami penurunan.

34

6. Free Cash Flow to Equity

Sama dengan nilai free cash flow to capital, nilai free cash flow to equity PT.

Semen Indonesia (Persero) Tbk setiap tahunnya mengalami penurunan hingga

tahun prediksi 2024.

KESIMPULAN

Dari hasil analisis yang telah dilaksanakan, maka dapat ditarik kesimpulan sebagai

berikut:

1. Berdasarkan analisis strategi yang meliputi analisis industri, analisis strategi

kompetitif dan analisis strategi perusahaan bahwa PT. Semen Indonesia

(Persero) Tbk mampu mengatasi ancaman-ancaman yang ada. Dari sisi analisis

strategi, PT. Semen Indonesia (Persero) Tbk tidak perlu khawatir adanya

ancaman pendatang baru. Sebab untuk melakukan pembangunan pabrik baru

membutuhkan dana yang besar. Untuk ancaman dengan pesaing yang telah

ada, PT. Semen Indonesia (Persero) Tbk masih memimpin pangsa pasar di

Indonesia. Perusahaan juga tidak terlalu khawatir akan adanya ancaman produk

pengganti. Selanjutnya terkait dengan kekuatan tawar menawar pembeli dan

pemasok, perusahaan pun mampu mengatasinya. PT. Semen Indonesia

(Persero) Tbk mampu menjual produk dengan harga lebih murah dengan

kualitas bagus daripada kedua pesaingnya (kekuatan tawar menawar pembeli)

serta memiliki pertambangan sendiri (kekuatan tawar menawar pemasok

35

2. Ditinjau dari analisis akuntansi, PT. Semen Indonesia (Persero) Tbk memiliki

fleksibilitas akuntansi yang tinggi sehingga perusahaan mampu menyediakan

informasi-informasi yang dibutuhkan oleh stakeholder. Dari sisi pengungkapan

laporan keuangan perusahaan, PT. Semen Indonesia (Persero) Tbk juga baik

dan full disclosure..

3. Ditinjau dari analisis prospektif, dapat disimpulkan bahwa tidak terlalu bagus

karena mengalami penurunan dari tahun ke tahun. Namun, PT. Semen

Indonesia (Persero) Tbk masih dalam level aman, tidak dalam level perusahaan

yang akan bangkrut. Selain itu didukung dengan adanya kebutuhan semen yang

meningkat dari waktu ke waktu, maka prospek ke depan untuk perusahaan ini

tetap cerah. .

Referensi

Palepu, Healy dan Bernard. 2004. Business Analysis and Valuation Using Financial

Statements. 3th ed. USA: Thomson-South Western.

Annual Report Tahun 2013 PT. Semen Indonesia (Persero) Tbk.

Annual Report Tahun 2014 PT. Semen Indonesia (Persero) Tbk

www. semenindonesia .com

www. asi . or.id

36