ANALISIS PERANAN BEA CUKAI DALAM EFEKTIVITAS …repository.ub.ac.id/6898/1/SEPTI AMBAR WATY.pdf ·...

103

ANALISIS PERANAN BEA CUKAI DALAM EFEKTIVITAS PENERAPAN DWELLING TIME PADA KEGIATAN EKSPOR IMPOR (STUDI PADA KPPBC TIPE MADYA PABEAN TANJUNG PERAK) SKRIPSI Diajukan Untuk Menempuh Ujian Sarjana pada Fakultas Ilmu Administrasi Universitas Brawijaya SEPTI AMBAR WATY 135030301111003 UNIVERSITAS BRAWIJAYA FAKULTAS ILMU ADMINISTRASI JURUSAN ADMINISTRASI BISNIS PROGRAM STUDI ILMU ADMINISTRASI BISNIS KONSENTRASI BISNIS INTERNASIONAL MALANG 2017

Transcript of ANALISIS PERANAN BEA CUKAI DALAM EFEKTIVITAS …repository.ub.ac.id/6898/1/SEPTI AMBAR WATY.pdf ·...

ANALISIS PERANAN BEA CUKAI

DALAM EFEKTIVITAS PENERAPAN

DWELLING TIME

PADA KEGIATAN EKSPOR IMPOR

(STUDI PADA KPPBC TIPE MADYA PABEAN TANJUNG PERAK)

SKRIPSI

Diajukan Untuk Menempuh Ujian Sarjana

pada Fakultas Ilmu Administrasi Universitas Brawijaya

SEPTI AMBAR WATY

135030301111003

UNIVERSITAS BRAWIJAYA

FAKULTAS ILMU ADMINISTRASI

JURUSAN ADMINISTRASI BISNIS

PROGRAM STUDI ILMU ADMINISTRASI BISNIS

KONSENTRASI BISNIS INTERNASIONAL

MALANG

2017

i

MOTTO

“Do Your Best, and Let God Do The Rest”

“Happines is not a destination. It is a way of life”

ii

HALAMAN PERSEMBAHAN

Aku persembahkan cinta dan sayangku kepada orang tua, saudara, dan keluarga

besarku yang telah menjadi motivasi dan inspirasi serta tiada henti memberikan

dukungan do'anya.

Terimakasihku juga ku persembahkan kepada para sahabatku yang senantiasa

menjadi penyemangat dan menemani disetiap hariku.

iii

iv

vi

RINGKASAN

Septi Ambar Waty, 2017, Peranan Bea Cukai dalam Efektivitas

Penerapan Dwelling Time pada Kegiatan Ekspor Impor (Studi pada Kantor

Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean Tanjung

perak), Dr. Drs. Mochammad Al Musadieq, MBA. dan Supriono, S.Sos., M.AB,

87 Hal + xv.

Dwelling Time merupakan salah satu permasalahan yang dihadapi dalam

pelaksanaan kegiatan ekspor impor. Percepatan Dwelling Time berkorelasi dengan

penurunan biaya logistik dalam perdagangan internasional. Kaitannya dengan

Dwelling Time, instansi kepabeanan yang di Indonesia dikenal dengan Bea Cukai

memiliki peran penting dalam hal prosedural dan pengawasan. Instansi

kepabeanan dalam melaksanakan tugasnya tentu menghadapi berbagai kendala

dan dibutuhkan strategi yang tepat untuk mengatasi kendala-kendala tersebut agar

Dwelling Time dapat menurun. Pelabuhan Tanjung Perak merupakan salah satu

pelabuhan tersibuk di Indonesia. Pelabuhan Tanjung Perak menjadi pusat aktifitas

ekonomi Jawa Timur dan Indonesia Timur. Pelabuhan Tanjung Perak merupakan

pintu gerbang perdagangan Jawa Timur baik lokal maupun ekspor impor. Tujuan

penelitian ini adalah untuk menganalisis peranan Bea Cukai dalam Efektivitas

penerapan Dwelling Time pada kegiatan ekspor impor di pelabuhan Tanjung

Perak.

Penelitian ini menggunakan metode penelitian deskriptif dengan pendekatan

kualitatif. Metode pengumpulan data yang digunakan yaitu dengan wawancara

tidak terstruktur dan dokumentasi. Metode analisis yang digunakan dalam

penelitian ini adalah model analisis data Miles and Huberman yang meliputi

langkah-langkah sebagai berikut, yaitu reduksi data, penyajian data, serta

penarikan kesimpulan/verifikasi dan analisis data.

Hasil penelitian menyimpulkan bahwa penerapan Dwelling Time di

pelabuhan Tanjung Perak mengalami berbagai permasalahan yang mengakibatkan

pemenuhan kewajiban kepabeanan menjadi terhambat. Salah satu kendala utama

berada pada pengguna jasa yang seringkali menunda dalam memenuhi kewajiban

kepabeanannya. Untuk mengatasi kendala dan permasalahan tersebut, Bea Cukai

menerapkan beberapa peraturan baru yang dapat mendukung kelancaran kegiatan

kepabeanan. Sejak peraturan yang baru mulai efektif dilaksanakan, terjadi

penurunan tingkat Dwelling Time yang cukup signifikan di pelabuhan Tanjung

Perak.

Kata Kunci : Bea Cukai, Dwelling Time, Ekspor-Impor

vii

SUMMARY

Septi Ambar Waty, 2017, Customs Roles in the Effectiveness of Dwelling

Time Implementation on Import Export Activities (Study on Customs and

Excise Supervisory and Service Office of Tanjung Perak Customs), Dr. Drs.

Mochammad Al Musadieq, MBA. and Supriono, S.Sos., M.AB, 87 pages + xv. Dwelling Time is one of the problems that happen upon in the

implementation of export import activities. The Acceleration of Dwelling Time

correlates with a decrease in logistics costs in international trade. Related to

Dwelling Time, a customs agency in Indonesia known as Bea Cukai (Customs)

has a vital role in procedural and supervisory matters. Customs agencies in

carrying out their duties certainly face various obstacles and need appropriate

strategies to overcome these constraints so that Dwelling Time can decrease. Port

of Tanjung Perak is one of the busiest ports in Indonesia. Port of Tanjung Perak

becomes the center of economic activity of East Java and East Indonesia. Port of

Tanjung Perak is the gateway of East Java trades both local and export import.

The purpose of this study is to analyze the role of Customs in the effectiveness of

Dwelling Time application on export import activities at Tanjung Perak port.

This research used descriptive research method with qualitative approach.

Data collection methods are unstructured interviews and documentation. The

analytical method used in this research is Miles and Huberman data analysis

model which includes the following steps, data reduction, data presentation, and

conclusion/verification and data analysis.

The result of the research concludes that the application of Dwelling Time

at Tanjung Perak port experienced various problems which caused in the

fulfillment of customs obligations to be postponed. One of the main obstacles is in

service users who often delay in fulfilling their customs duties. To overcome these

obstacles and problems, Customs has implemented several new regulations that

can support the smoothness of customs activities. Since the new regulations

began, there was a significant decrease in the Dwelling Time level at Tanjung

Perak port.

Keywords: Customs and Excise, Dwelling Time, Export-import

viii

KATA PENGANTAR

Puji syukur peneliti panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat dan hidayah-Nya sehingga peneliti mampu menyelesaikan

skripsi yang berjudul “Analisis Peranan Bea Cukai dalam Efektifitas Penerapan

Dwelling Time pada Kegiatan Ekspor Impor (Studi pada Kantor Pengawasan dan

Pelayanan Bea dan Cukai Tipe Madya Pabean Tanjung Perak)”. Skripsi

merupakan tugas akhir dalam memenuhi salah satu persyaratan memperoleh gelar

Sarjana Ilmu Administrasi Bisnis pada Fakultas Ilmu Administrasi Universitas

Brawijaya.

Peneliti menyadari bahwa penyusunan skripsi tidak akan terwujud tanpa

adanya bantuan, dorongan dan bimbingan dari berbagai pihak. Oleh karena itu,

peneliti mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Bambang Supriyono, MS., selaku Dekan Fakultas Ilmu

Administrasi Universitas Brawijaya;

2. Ibu Prof. Dr. Endang Siti Astuti, M.Si., selaku Ketua Jurusan

Administrasi Bisnis Fakultas Ilmu Administrasi Universitas Brawijaya;

3. Bapak Dr. Wilopo, MAB., selaku Ketua Program Studi Administrasi

Bisnis Fakultas Ilmu Administrasi Universitas Brawijaya;

4. Bapak Dr. Drs. Mochammad Al Musadieq, M.BA., selaku Ketua Minat

Khusus Bisnis Internasional Fakultas Ilmu Administrasi Universitas

Brawijaya dan selaku Ketua Komisi Pembimbing yang telah

meluangkan waktu untuk membimbing dan mengarahkan saya dalam

ix

penyusunan skripsi hingga selesai;

5. Ibu Sri Sulasmiyati, S.Sos., MAP., selaku Sekretaris Minat Khusus

Bisnis Internasional Fakultas Ilmu Administrasi Universitas Brawijaya;

6. Bapak Supriono, S.Sos., MAB., selaku Anggota Komisi Pembimbing

yang telah membimbing, mengarahkan, memberi semangat dan

dorongan kepada peneliti dalam menyusun skripsi hingga selesai;

7. Bapak dan Ibu Dosen Fakultas Ilmu Administrasi Universitas Brawijaya

yang telah memberikan ilmu dan pengetahuan kepada peneliti;

8. Pimpinan, Staf, dan Karyawan pada Fakultas Ilmu Administrasi

Universitas Brawijaya yang telah memberikan bantuan dalam

penyusunan skripsi hingga selesai;

9. Kepada Ibu tercinta (Ibu Sutiah) yang selalu melimpahkan kasih sayang,

memberikan dukungan, dan tanpa henti mendoakan penelititi;

10. Saudara, dan seluruh keluarga tercinta yang selalu memberikan

motivasi, doa, dukungan, dan semangat sehingga peneliti mampu

menyelesaikan skripsi ini;

11. Bapak Rudie Bayu Widjatnoko selaku Plh. Kepala Kantor Pengawasan

dan Pelayanan Bea dan Cukai Tipe Madya Pabean Tanjung Perak dan

kedua narasumber yang telah memberikan kesempatan kepada peneliti

untuk dapat melaksanakan penelitian skripsi;

12. Para sahabat My Ladies dan Keluarga Nichijou Group yang telah

menjadi sahabat peneliti dan memberikan motivasi, arahan, dan kritikan

demi kelancaran skripsi ini;

x

13. Keluarga Program Bisnis Internasional FIA UB angkatan 2013;

14. Semua pihak yang terlibat secara langsung maupun tidak langsung

dalam penyusunan skripsi ini, yang tidak dapat penulis sebutkan satu

persatu.

Demi kesempurnaan skripsi ini, saran dan kritik yang sifatnya membangun

sangat peneliti harapkan. Semoga karya ini bermanfaat dan dapat memberikan

sumbangan yang berarti bagi pihak yang membutuhkan.

Malang, Juli 2017

Penulis

xi

DAFTAR ISI

Halaman

MOTTO .................................................................................................................. i

HALAMAN PERSEMBAHAN ........................................................................... ii

TANDA PERSETUJUAN ................................................................................... iii

TANDA PENGESAHAN ..................................................................................... iv

PERNYATAAN ORISINALITAS SKRIPSI ....................................................... v

RINGKASAN ....................................................................................................... vi

SUMMARY ......................................................................................................... vii

KATA PENGANTAR ........................................................................................ viii

DAFTAR ISI ......................................................................................................... xi

DAFTAR TABEL .............................................................................................. xiii

DAFTAR GAMBAR .......................................................................................... xiv

DAFTAR LAMPIRAN ........................................................................................ xv

BAB I PENDAHULUAN ........................................................................... 1

A. Latar Belakang ........................................................................... 1

B. Rumusan Masalah ...................................................................... 9

C. Tujuan Penelitian ....................................................................... 9

D. Kontribusi Penelitian ................................................................ 10

E. Sistematika Penulisan .............................................................. 10

BAB II KAJIAN PUSTAKA .................................................................... 12

A. Kajian Empiris ......................................................................... 12

B. Kajian Teoritis .......................................................................... 19

1. Kepabeanan ........................................................................ 19

a. Bea Masuk .................................................................... 21

b. Bea Keluar .................................................................... 22

c. Cukai ............................................................................ 23

2. Ekspor Impor ...................................................................... 24

a. Ekspor .......................................................................... 24

b. Impor ............................................................................ 27

c. Pihak-Pihak yang Terlibat dalam Kegiatan Ekspor

Impor ............................................................................ 29

3. Dwelling Time .................................................................... 30

a. Pengertian ..................................................................... 30

b. Proses Dwelling Time ................................................... 30

c. Faktor Penyebab Dwelling Time .................................. 32

C. Kerangka Pemikiran ................................................................. 33

BAB III METODE PENELITIAN ............................................................ 36

A. Jenis Penelitian ......................................................................... 36

xii

B. Fokus Penelitian ....................................................................... 36

C. Pemilihan Lokasi dan Situs Penelitian ..................................... 37

D. Jenis dan Sumber Data ............................................................. 38

E. Teknik Pengumpulan Data ....................................................... 40

F. Instrumen Penelitian ................................................................ 41

G. Analisis Data ............................................................................ 42

BAB IV HASIL DAN PEMBAHASAN .................................................... 45

A. Hasil Penelitian ........................................................................ 45

1. Gambaran Umum Lokasi Penelitian .................................. 45

a. Sejarah KPPBC TMP Tanjung Perak .......................... 45

b. Lokasi Instansi ............................................................. 46

c. Visi, Misi, dan Moto KPPBC TMP Tanjung Perak ..... 47

d. Tugas dan Fungsi ........................................................ 48

e. Wilayah Kerja .............................................................. 49

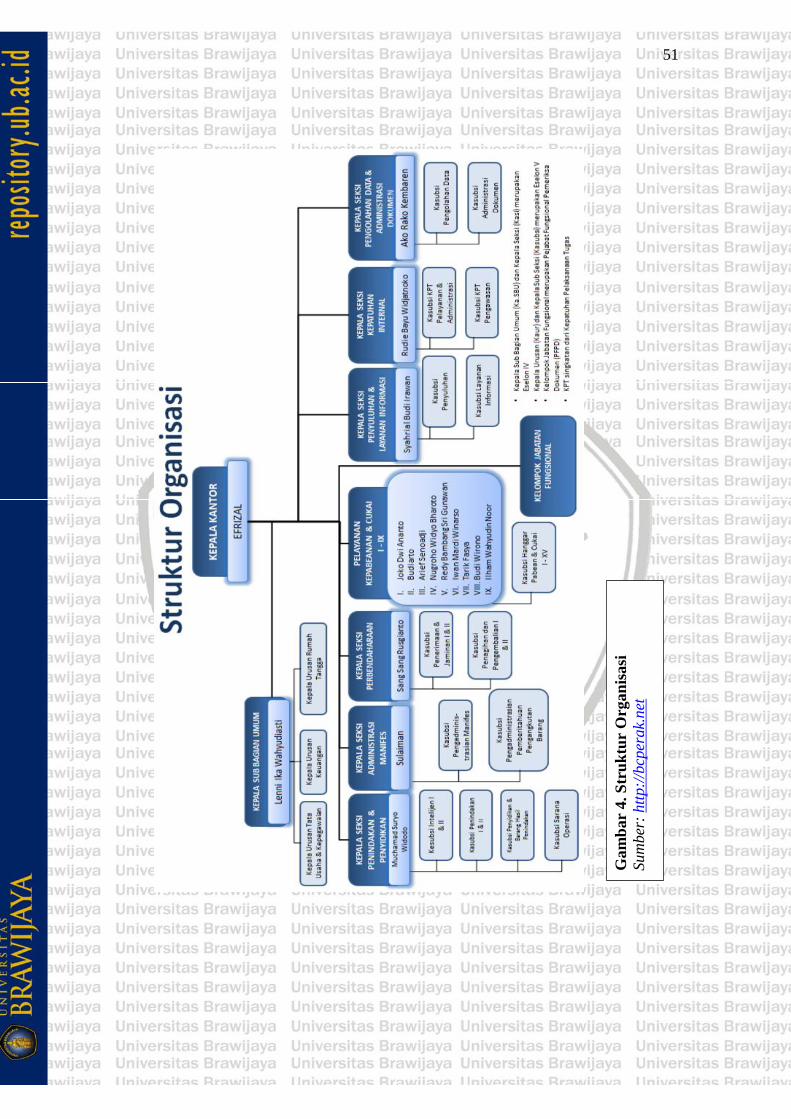

f. Struktur Organisasi ...................................................... 50

2. Penyajian Data ................................................................... 52

a. Kendala yang Dihadapi Bea Cukai dalam Efektifitas

Penerapan Dwelling Time ........................................... 52

b. Strategi Penanganan Dwelling Time ........................... 57

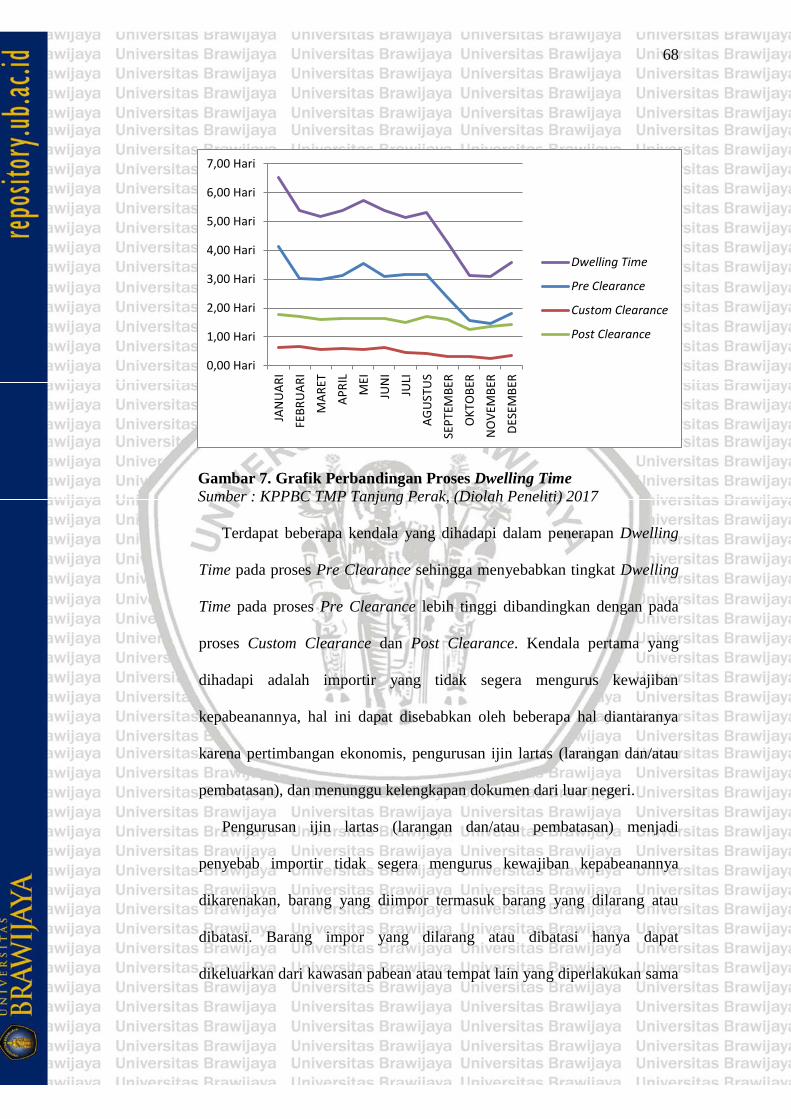

B. Pembahasan .............................................................................. 67

1. Kendala yang Dihadapi Bea Cukai dalam Efektivitas

Penerapan Dwelling Time ................................................. 67

a. Pre Clearance .............................................................. 67

b. Custom Clearance ........................................................ 70

c. Post Clearance ............................................................. 72

2. Strategi Penanganan Dwelling Time ................................. 74

a. Strategi Penanganan Dwelling Time ........................... 74

b. Hasil Penerapan Strategi Penanganan Dwelling Time 78

c. Kekurangan dan Kelebihan Strategi yang Diterapkan . 79

d. Langkah-langkah Strategi Kedepan ............................ 80

BAB V PENUTUP ..................................................................................... 82

A. Kesimpulan .............................................................................. 82

B. Saran ......................................................................................... 83

DAFTAR PUSTAKA ........................................................................................... 84

LAMPIRAN-LAMPIRAN .................................................................................. 88

xiii

DAFTAR TABEL

No. Judul Halaman

Tabel 1 Data Ekspor Impor Menurut Pelabuhan di Indonesia (Th. 2016) .... 8

Tabel 2 Mind Mapping Kajian Empiris ...................................................... 15

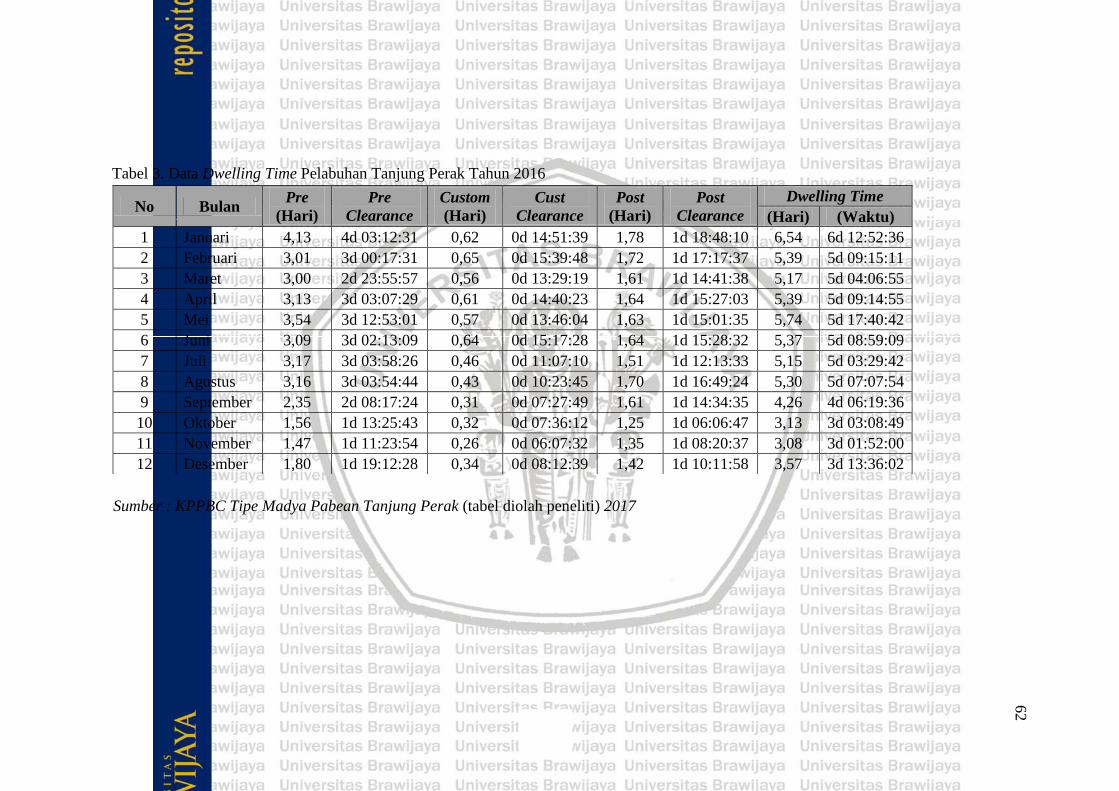

Tabel 3 Data Dwelling Time Pelabuhan Tanjung Perak Tahun 2016 ......... 62

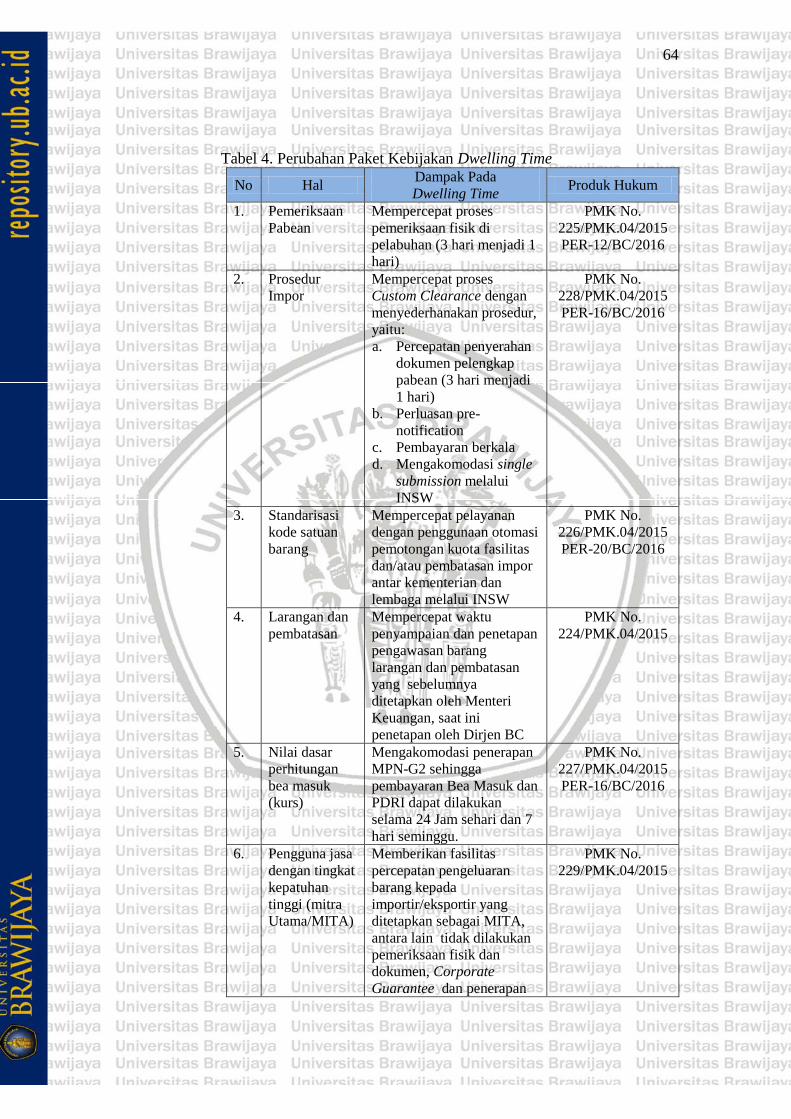

Tabel 4 Perubahan Paket Kebijakan Dwelling Time ................................... 64

xiv

DAFTAR GAMBAR

No. Judul Halaman

Gambar 1 Konsep Dwelling Time di Pelabuhan. ............................................ 32

Gambar 2 Kerangka Berfikir........................................................................... 35

Gambar 3 Foto Udara KPPBC Tipe Madya Pabean Tanjung Perak. ............. 47

Gambar 4 Struktur Organisasi ........................................................................ 51

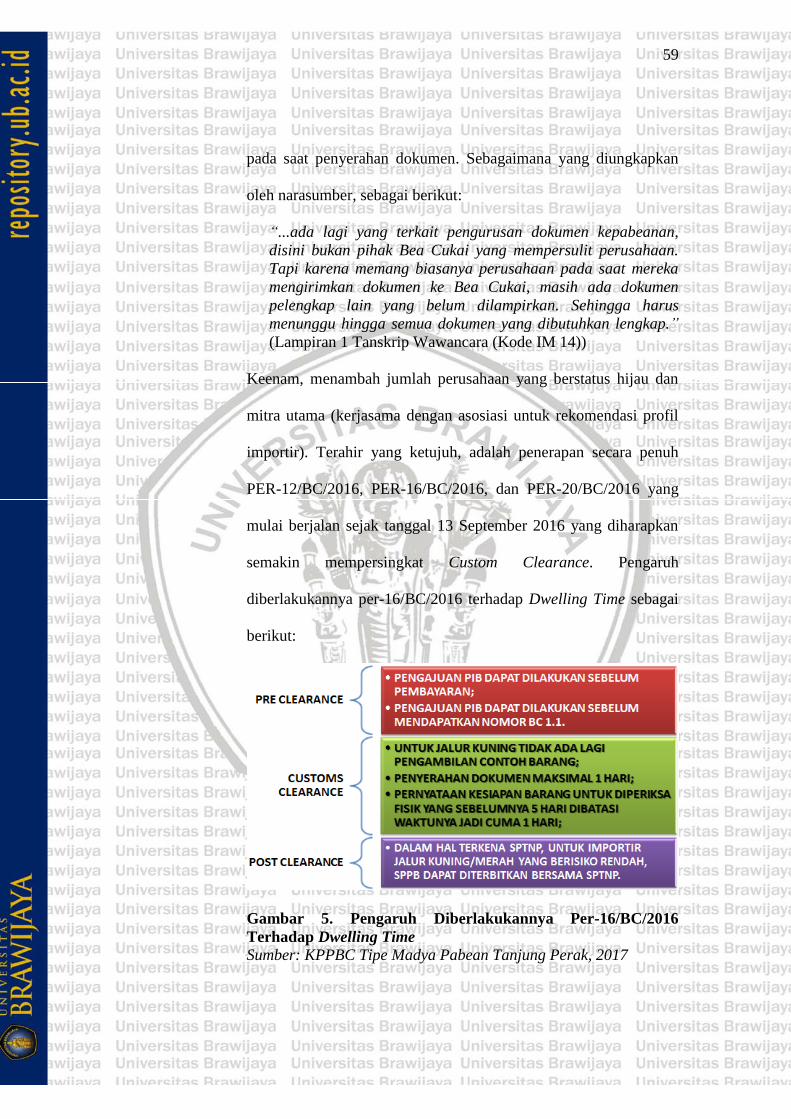

Gambar 5 Pengaruh Diberlakukannya Per-16/BC/2016 Terhadap Dwelling

Time ....................................................................................................................... 59

Gambar 6 Grafik Dwelling Time Pelabuhan Tanjung Perak 2016 ................. 61

Gambar 7 Grafik Perbandingan Proses Dwelling Time ................................. 68

Gambar 8 Grafik Dwelling Time Pelabuhan Tanjung Perak 2016 ................. 78

xv

DAFTAR LAMPIRAN

No. Judul Halaman

Lampiran 1 Transkrip Wawancara. ................................................................... 88

Lampiran 2 Materi Evaluasi Dwelling Time Pelabuhan Tanjung Perak 2016 .. 92

Lampiran 3 Curiculum Vitae ........................................................................... 104

Lampiran 4 Surat Izin Penelitian .................................................................... 105

1

BAB I

PENDAHULUAN

A. Latar Belakang

Globalisasi ekonomi ditandai dengan semakin menipisnya batas-batas

geografi dari kegiatan ekonomi atau pasar baik secara nasional maupun

internasional. Proses globalisasi ekonomi adalah perubahan perekonomian dunia

yang bersifat mendasar atau struktural, dan proses ini akan berlangsung terus

menerus dengan laju yang semakin cepat mengikuti perkembangan teknologi

yang juga akan semakin cepat serta perubahan pola kebutuhan masyarakat dunia

(Tambunan, 2004:1-2). Perkembangan perekonomian dalam globalisasi ekonomi

menyebabkan ketergantungan dan interaksi antar satu negara dengan negara

lainnya menjadi semakin tinggi. Berbagai hal dilakukan oleh pemerintah untuk

memperlancar interaksi antar negara, misalnya dengan menyetujui kerjasama

internasional, baik secara bilateral (antara dua negara), multilateral (antara

berbagai negara), maupun regional (antara beberapa negara dengan negara lain).

Kawasan regional Asia Tenggara atau perkumpulan bangsa bangsa asia

tenggara (ASEAN) memiliki salah satu tujuan untuk mencapai Masyarakat

Ekonomi ASEAN (MEA). MEA dibentuk untuk mewujudkan integrasi ekonomi

di kawasan ASEAN. MEA memiliki empat karakteristik utama, yaitu pasar

tunggal dan basis produksi, kawasan ekonomi yang berdaya saing tinggi, kawasan

dengan pembangunan ekonomi yang merata, serta kawasan yang terintegrasi

penuh dengan ekonomi global. ASEAN Free Trade Area (AFTA) merupakan

2

salah satu program yang dibuat untuk mendukung tercapainya Masyarakat

Ekonomi ASEAN. Disetujuinya AFTA diharapkan dapat memperlancar arus

barang antar negara dalam perdagangan internasional (ASEAN, 2008:5-6).

Perdagangan internasional merupakan perdagangan antar negara atau lintas

negara, yang mencakup perdagangan barang maupun perdagangan jasa

(Tambunan 2001:1). Perdagangan internasional terjadi karena setiap negara

memiliki keunggulan komparatif masing-masing, keunggulan komparatif dapat

meliputi perbedaan sumber daya alam setiap negara, perbedaan tingkat

kemampuan Sumber Daya Manusia (SDM), perbedaan tingkat inovasi (Tingkat

teknologi yang dimiliki), sistem perekonomian yang terbuka, dll (Tandjung,

2011:2). Perbedaan keunggulan komparatif yang dimiliki setiap negara dan

semakin menipisnya batas-batas antar negara menyebabkan intensitas transaksi

perdagang antar negara semakin meningkat.

Transaksi dalam perdagangan internasional sangat erat kaitannya dengan

ekspor impor. Pengertian ekspor impor sendiri adalah kegiatan mengeluarkan atau

memasukkan barang dari daerah pabean suatu negara ke daerah pabean negara

lainnya (www.beacukai.go.id). Menurut Hamdani (2015:33) manfaat ekspor

secara makro diantaranya, untuk meningkatkan pertumbuhan ekonomi nasional,

memberdayakan sumber-sumber ekonomi yang potensial di dalam negeri,

memperluas lapangan kerja dan menghasilkan devisa, mendorong pengembangan

IPTEK dan SDM, membangun SOSBUD bangsa. Sedangkan manfaat impor

secara makro diantaranya, meningkatkan pendapatan masyarakat dan

pemerintahan, mendorong pengembangan IPTEK, dan meningkatkan produksi

3

nasional. Mengingat besarnya manfaat yang ditimbulkan dari kegiatan ekspor

impor, maka kelancaran dalam kegiatan ekspor impor perlu ditingkatkan. Sistem

logistik merupakan salah satu hal yang perlu diperhatikan untuk mendukung

kelancaran kegiatan ekspor impor.

Perbaikan sistem logistik semakin diperlukan dalam era integrasi pasar

ASEAN dan perdagangan global yang menjadikan semakin tingginya mobilitas

barang melalui ekspor impor (Sugiarto, 2015). Menurut World Bank 2016 dalam

Indeks Kinerja Logistik atau Logistics Performance Index (LPI) 2016

menempatkan Indonesia pada peringkat ke-63 dari 160 negara yang disurvei dan

peringkat ke-empat diantara negara-negara ASEAN, peringkat tertinggi adalah

Singapura, diikuti Malaysia, Thailand, Indonesia, Vietnam, Brunei Darussalam,

Filipina, Kamboja, Myanmar, dan Laos.

Logistics Performance Index (LPI) merupakan laporan berkala yang

dipublikasikan berdasarkan hasil survei para profesional logistik di negara-negara

wilayah operasinya untuk mengukur efisiensi rantai suplai perdagangan dan

kinerja logistik. Terdapat 6 indikator LPI yaitu indikator customs (kepabeanan)

dan pemeriksaan perbatasan (border clearance). Indikator infrastruktur

menunjukkan kualitas infrastruktur perdagangan dan transportasi. Indikator

pengangkutan internasional (international shipments) atau kemudahan dalam

melakukan pengangkutan (ease of arranging shipments) menunjukkan seberapa

besar kemudahan dalam melakukan pengangkutan dengan harga bersaing.

Indikator kompetensi logistik menunjukkan kompetensi dan kualitas jasa logistik

seperti pengangkutan menggunakan truk, ekspedisi atau forwarding, dan perantara

4

kepabeanan (customs brokerage). Indikator tracking and tracking menunjukkan

seberapa besar kemampuan untuk melacak dan mengikuti barang-barang dalam

pengiriman. Terakhir, indikator timeliness menunjukkan frekuensi atau seberapa

sering pengangkutan dapat sampai ke tujuan sesuai dengan waktu yang

diharapkan atau dijadwalkan (World Bank, 2016).

Berdasarkan data LPI 2016, khusus negara Indonesia yang menjadi perhatian

adalah kualitas infratruktur yang memiliki skor terendah dibandingkan dengan

indikator yang lain yaitu sebesar 2,65. Salah satu infrastruktur yang berperan

penting dalam sistem logistik pada perdagangan internasional adalah pelabuhan.

Infrastruktur pelabuhan merupakan pintu gerbang logistik dunia dalam

perdagangan internasional.

Pelabuhan dalam moda transportasi laut merupakan tempat keluar masuk

suatu wilayah dimana pelabuhan berlokasi, yang masuk dan keluar melalui

pelabuhan laut antara lain kapal samudra, kapal lokal, barang ekpor-impor,

penumpang, hewan, dokumen-dokumen dan lain sebagainya (Sasono, et al. 2014:

205). Dalam hal ini pelabuhan memiliki peran yang penting untuk melayani

kapal-kapal yang akan berlabuh, efisiensi dan efektivitas di pelabuhan sangat

dibutuhkan. Adanya pelabuhan internasional atau pelabuhan ekspor impor sangat

menunjang dalam kegiatan ekspor impor. Besarnya arus ekspor impor yang dapat

dilakukan di pelabuhan membuat pelabuhan sebagai sarana utama dalam kegiatan

ekspor impor.

Di Indonesia sarana transportasi laut memiliki peranan yang penting dalam

kegaitan ekspor impor. Wilayah Indonesia berada diantara dua benua (asia dan

5

australia) dan dua samudra (hindia dan paisfik). Letak geografis Indonesia

memberikan banyak keuntungan dalam jalur pelayaran perdagangan internasional

baik destinasi akhir maupun transit. Infrastruktur dan regulasi yang baik di

pelabuhan adalah salah satu faktor yang bisa memajukan perekonomian di

Indonesia, mengingat Indonesia adalah negara kepulauan.

Kegiatan ekspor impor di pelabuhan erat kaitannya dengan penggunaan peti

kemas atau container karena sangat fungsional. Peti kemas digunakan untuk

mengangkut dan memuat semua jenis barang produksi industri maupun agraria,

peti kemas memiliki daya tampung yang cukup tinggi volumenya dan dapat

diangkut dengan cepat dan mudah dari kapal maupun sebaliknya (Lawalata, 1980

: 13). Peti kemas dapat dilengkapi dengan beberapa fitur yang dapat disesuaikan

dengan berbagai jenis barang yang akan dikirim, misalnya peti kemas

berpendingin untuk mengirimkan makanan beku. Terdapat beberapa hal yang

menentukan efektivitas kegiatan bongkar muat peti kemas yang dilakukan di

pelabuhan, salah satunya yaitu tingkat penerapan Dwelling Time di pelabuhan.

Isu-isu terkait Dwelling Time untuk memperbaiki tata kelola sistem logistik

nasional saat ini sedang banyak dibicarakan di Indonesia mengingat arus

perdagangan internasional yang semakin besar dan telah dimulainya Masyarakat

Ekonomi Asean (MEA). Dwelling Time memegang peranan penting karena

berhubungan dengan lama waktu yang harus dilalui peti kemas untuk menunggu

proses dokumen, pembayaran dan pemeriksaan Bea Cukai. Dwelling Time adalah

proses yang dubutuhkan sejak barang turun dari kapal atau barang ditimbun

sampai barang keluar dari pelabuhan. Tingkat Dwelling Time yang tinggi

6

menunjukkan jika proses bongkar muat peti kemas yang dilakukan di suatu

pelabuhan kurang efektif.

Permasalahan Dwelling Time di Indonesia mulai banyak dibicarakan setelah

presiden Indonesia, Joko Widodo mengungkapkan ketidakpuasannya terhadap

tingkat Dwelling Time di Indonesia. Hal tersebut disampaikan Jokowi saat

memberikan sambutan peresmian Terminal Peti Kemas Kalibaru, pelabuhan

Tanjung Priok, Jakarta Utara pada hari selasa tanggal 13 September 2016.

Presiden Jokowi menyoroti Dwelling Time pelabuhan Belawan, Medan, Sumatera

Utara yang berada pada tingkat 7-8 hari pada bulan September 2017. Selain itu,

presiden Jokowi juga menyoroti beberapa pelabuhan lain seperti pelabuhan

Tanjung Priok, Makassar, dan Tanjung Perak, walaupun tingkat Dwelling Time di

beberapa pelabuhan tersebut sudah lebih cepat dibandingkan dengan pelabuhan

Belawan, Presiden Jokowi meminta agar pengelola semakin mempercepatnya lagi

(Kompas.com. 2016).

Indonesia memiliki tingkat Dwelling Time yang relatif tinggi. Secara nasional

tingkat Dwelling Time adalah 3,7 hari. Menhub menginformasikan, Dwelling

Time di pelabuhan besar di Indonesia pada bulan Oktober 2016, di Pelabuhan

Makasar 2,95 hari, Pelabuhan Tanjung Priok 3,29 hari, Pelabuhan belawan 3

hari, dan Pelabuhan Tanjung Perak 3.15 hari (Kementerian Perhubungan, 2017).

Melihat permasalahan yang ada terkait Dwelling Time dan mengingat arus

kesibukan dalam perdagangan internasional yang semakin besar karena

perkembangan dunia usaha yang semakin cepat, mengharuskan pihak-pihak yang

terlibat dalam kegiatan ekspor impor untuk mampu bekerja dengan semaksimal

7

mungkin terutama dalam penerapan Dwelling Time. Semua pihak diharapkan

dapat saling bekerjasama bengan baik dan ikut berkontribusi secara maksimal

agar permasalahan terkait Dwelling Time dapat diatasi. Salah satu pihak yang

memegang peranan penting dalam kegiatan ekspor impor di Indonesia adalah

Direktorat Jendral Bea dan Cukai (DJBC).

Direktorat Jendral Bea dan Cukai (DJBC) merupakan suatu instansi

pemerintah yang melaksanakan tugas pokok Kementrian Keuangan dibidang

kepabeanan dan cukai. Berkaitan dengan lalu lintas barang yang masuk atau

keluar daerah pabean dan pemungutan bea masuk dan cukai serta pungutan negara

lainnya berdasarkan peraturan perundang undangan yang berlaku. Sebagai

instansi pemerintah, DJBC bertanggung jawab kepada pemerintah untuk dapat

memberikan pelayanan semaksimal mungkin kepada pengguna jasa. DJBC

merupakan instansi kepabeanan di Indonesia yang memiliki wewenang dalam

pelaksanaan ekspor impor di kawasan pabean Indonesia.

Customs atau instansi kepabeanan yang di Indonesia dikenal dengan nama

Bea Cukai, merupakan penjaga pintu (doorkeeper) dalam perdagangan

internasional. Kaitannya dengan penerapan Dwelling Time Bea Cukai memiliki

peran penting dalam hal prosedural dan pengawasan. Bea Cukai dalam

melaksanakan tuganya tentu menghadapi berbagai kendala. Dibutuhkan strategi

yang tepat dalam mengatasi kendala-kendala yang dihadapi agar Dwelling Time

dapat dikurangi. Percepatan Dwelling Time berkorelasi dengan penurunan biaya

logistik dalam perdagangan internasional. Oleh karena itu, usaha yang maksimal

dari seluruh pihak diharapkan dapat mempercepat Dwelling Time di Indonesia.

8

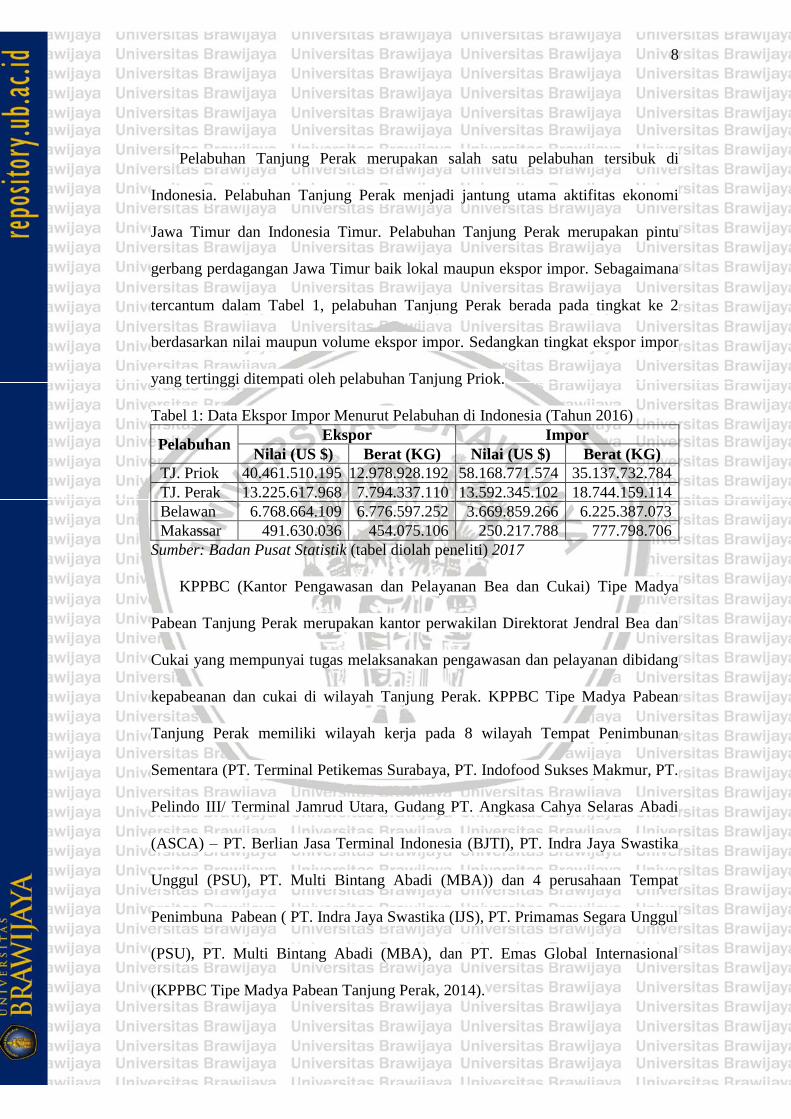

Pelabuhan Tanjung Perak merupakan salah satu pelabuhan tersibuk di

Indonesia. Pelabuhan Tanjung Perak menjadi jantung utama aktifitas ekonomi

Jawa Timur dan Indonesia Timur. Pelabuhan Tanjung Perak merupakan pintu

gerbang perdagangan Jawa Timur baik lokal maupun ekspor impor. Sebagaimana

tercantum dalam Tabel 1, pelabuhan Tanjung Perak berada pada tingkat ke 2

berdasarkan nilai maupun volume ekspor impor. Sedangkan tingkat ekspor impor

yang tertinggi ditempati oleh pelabuhan Tanjung Priok.

Tabel 1: Data Ekspor Impor Menurut Pelabuhan di Indonesia (Tahun 2016)

Pelabuhan Ekspor Impor

Nilai (US $) Berat (KG) Nilai (US $) Berat (KG)

TJ. Priok 40.461.510.195 12.978.928.192 58.168.771.574 35.137.732.784

TJ. Perak 13.225.617.968 7.794.337.110 13.592.345.102 18.744.159.114

Belawan 6.768.664.109 6.776.597.252 3.669.859.266 6.225.387.073

Makassar 491.630.036 454.075.106 250.217.788 777.798.706

Sumber: Badan Pusat Statistik (tabel diolah peneliti) 2017

KPPBC (Kantor Pengawasan dan Pelayanan Bea dan Cukai) Tipe Madya

Pabean Tanjung Perak merupakan kantor perwakilan Direktorat Jendral Bea dan

Cukai yang mempunyai tugas melaksanakan pengawasan dan pelayanan dibidang

kepabeanan dan cukai di wilayah Tanjung Perak. KPPBC Tipe Madya Pabean

Tanjung Perak memiliki wilayah kerja pada 8 wilayah Tempat Penimbunan

Sementara (PT. Terminal Petikemas Surabaya, PT. Indofood Sukses Makmur, PT.

Pelindo III/ Terminal Jamrud Utara, Gudang PT. Angkasa Cahya Selaras Abadi

(ASCA) – PT. Berlian Jasa Terminal Indonesia (BJTI), PT. Indra Jaya Swastika

Unggul (PSU), PT. Multi Bintang Abadi (MBA)) dan 4 perusahaan Tempat

Penimbuna Pabean ( PT. Indra Jaya Swastika (IJS), PT. Primamas Segara Unggul

(PSU), PT. Multi Bintang Abadi (MBA), dan PT. Emas Global Internasional

(KPPBC Tipe Madya Pabean Tanjung Perak, 2014).

9

Dengan mempertimbangkan pemaparan di atas, perlu adanya penelitian untuk

mengetahui bagaimanakah peranan Kantor Pengawasan dan Pelayanan Bea dan

Cukai Tipe Madya Pabean Tanjung Perak dalam efektivitas penerapan Dwelling

Time pada kegiatan ekspor impor di pelabuhan Tanjung Perak. Oleh karena itu

penulis tertarik untuk melakukan penelitian dengan judul “Analisis Peranan Bea

Cukai dalam Efektivitas Penerapan Dwelling Time pada Kegiatan Ekspor

Impor” (Studi pada Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe

Madya Pabean Tanjung Perak)”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan mengenai peranan Bea

Cukai dalam efektivitas penerapan Dwelling Time pada kegiatan ekspor impor

diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apa saja kendala yang dihadapi Bea Cukai dalam efektivitas penerapan

Dwelling Time?

2. Bagaimana strategi yang dilakukan oleh Bea Cukai dalam upaya

menangani Dwelling Time?

C. Tujuan Penelitian

Berdasarkan rumusan masalah mengenai peranan Bea Cukai dalam penerapan

Dwelling Time pada kegiatan ekspor impor diatas, maka rumusan masalah dalam

penelitian ini adalah sebagai berikut:

1. Untuk menggambarkan kendala yang dihadapi Bea Cukai dalam

efektivitas penerapan Dwelling Time;

10

2. Untuk menggambarkan strategi yang dilakukan oleh Bea Cukai dalam

upaya menangani Dwelling Time;

D. Kontribusi Penelitian

Penelitian mengenai peranan Bea Cukai dalam penerapan Dwelling Time

pada kegiatan ekspor impor ini diharapkan dapat memberikan memberikan

kontribusi bagi banyak pihak, terutama pihak-pihak yang terkait dalam penerapan

Dwelling Time dan kegiatan ekspor impor. Hasil penelitian ini diharapkan dapat

memperkaya khazanah keilmuan dan bahan belajar dalam melakukan penelitian

terkait Dwelling Time, permasalahan, kendala, dan strategi serta upaya untuk

mengatasinya dalam efektivitas penerapan Dwelling Time.

E. Sistematika Penulisan

Sistematika penulisan berisikan gambaran menyeluruh mengenai isi

penelitian dalam bab-bab dan sub bab, sehingga memberikan gambaran yang jelas

tentang isi penelitian. Berikut adalah garis besar masing – masing bab:

BAB I : PENDAHULUAN

Bab ini berisi penjelasan tentang latar belakang penelitian, rumusan

masalah, tujuan penelitian, kontribusi penelitian dan sistematika

penelitian.

BAB II : KAJIAN PUSTAKA

Bab ini berisi tentang teori – teori dan kajian terkait penelitian

terdahulu, kepabeanan, ekspor, impor, bea masuk, bea keluar,

Dwelling Time, dan kerangka pemikiran.

11

BAB III : METODE PENELITIAN

Bab ini berisi penjelasan tentang metode penelitian yang digunakan

meliputi jenis penelitian, fokus penelitian, lokasi penelitian, jenis

dan sumber data, teknik pengumpulan data, instrumen penelitian,

dan metode analisis data.

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi tentang gambaran umum lokasi penelitian serta hasil

dan pembahasan mengenai data atau fenomena yang

diinterpretasikan sesuai dengan konsep dan teori yang dipakai

dalam rangka pencapaian tujuan penelitian.

BAB V : PENUTUP

Bab ini berisi tentang kesimpulan dan saran yang diberikan atas

hasil penelitian.

12

BAB II

KAJIAN PUSTAKA

A. Kajian Empiris

Penelitian terdahulu yang digunakan dalam penelitian ini adalah sebagai

berikut:

1. Subhra Koley, et al., (2016)

Penelitian berjudul “Reducing Dwell Time Related to Clearing and

Forwarding of Export and Import Goods at Kolkata Sea and Air Ports”.

Penelitian ini menelusuri kesempatan untuk mengurangi Dwelling Time

dalam penyelesaian ekspor impor barang pada bandar udara dan pelabuhan

laut di Kolkata. Hasil dari penelitian ini terbagi menjadi dua tahap. Pertama,

menggunakan diagram Fishbone untuk menganalisis alasan tingginya

Dwelling Time. Hasilnya, dikelompokkan dalam empat grup berdasarkan

metode, mesin (perlengkapan), sumber daya, dan orang-orang (pelaku).

Tahap kedua, menggunakan Value Stream Mapping (VSM) untuk

mengidentifikasi hal-hal potensial untuk mengurangi Dwelling Time.

Hasilnya, ada beberapa cara yang disarankan diantaranya penggunaan e-

payment untuk pembayaran kewajiban dan ditagihkan langsung melalui akun

bank, menggunakan mesin X-ray untuk memeriksa barang-barang ekspor

impor, dan menggunakan dokumen-dokumen elektronik.

2. Wahyu Septi Utami (2015)

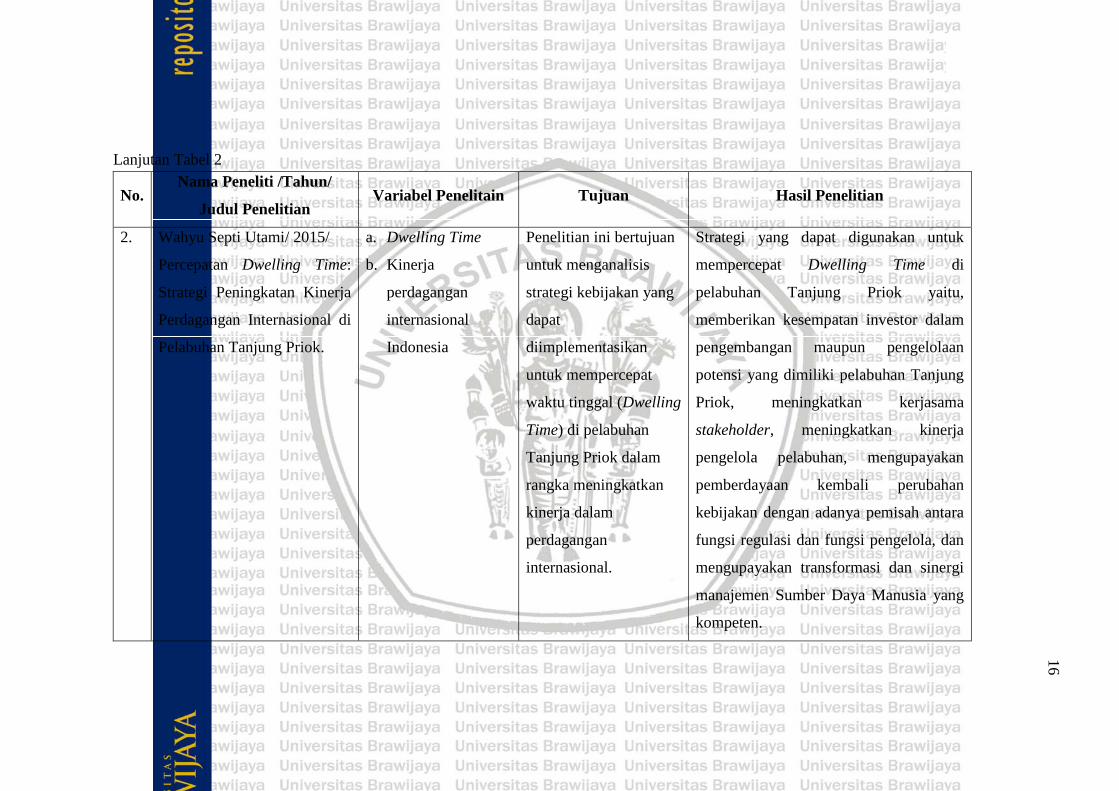

Penelitian berjudul “Percepatan Dwelling Time: Strategi Peningkatan

Kinerja Perdagangan Internasional di Pelabuhan Tanjung Priok”. Penelitian

13

ini bertujuan untuk menganalisis strategi kebijakan yang dapat

diimplementasikan untuk mempercepat waktu tinggal (Dwelling Time) di

pelabuhan Tanjung Priok dalam rangka meningkatkan kinerja dalam

perdagangan internasional. Strategi yang dapat digunakan untuk

mempercepat Dwelling Time di pelabuhan Tanjung Priok yaitu,

menggunakan SO (menggunakan peluang untuk memanfaatkan peluang)

memberikan kesempatan investor dalam pengembangan maupun pengelolaan

potensi yang dimiliki pelabuhan Tanjung Priok, meningkatkan kerjasama

stakeholder, meningkatkan kinerja pengelola pelabuhan, mengupayakan

pemberdayaan kembali perubahan kebijakan dengan adanya pemisah antara

fungsi regulasi dan fungsi pengelola, dan mengupayakan transformasi dan

sinergi manajemen Sumber Daya Manusia yang kompeten,memperbanyak

importir jalur MITA, mengoptimalkan INSW dan bea cukai, membangun

Cikarang Dry Port (CDP).

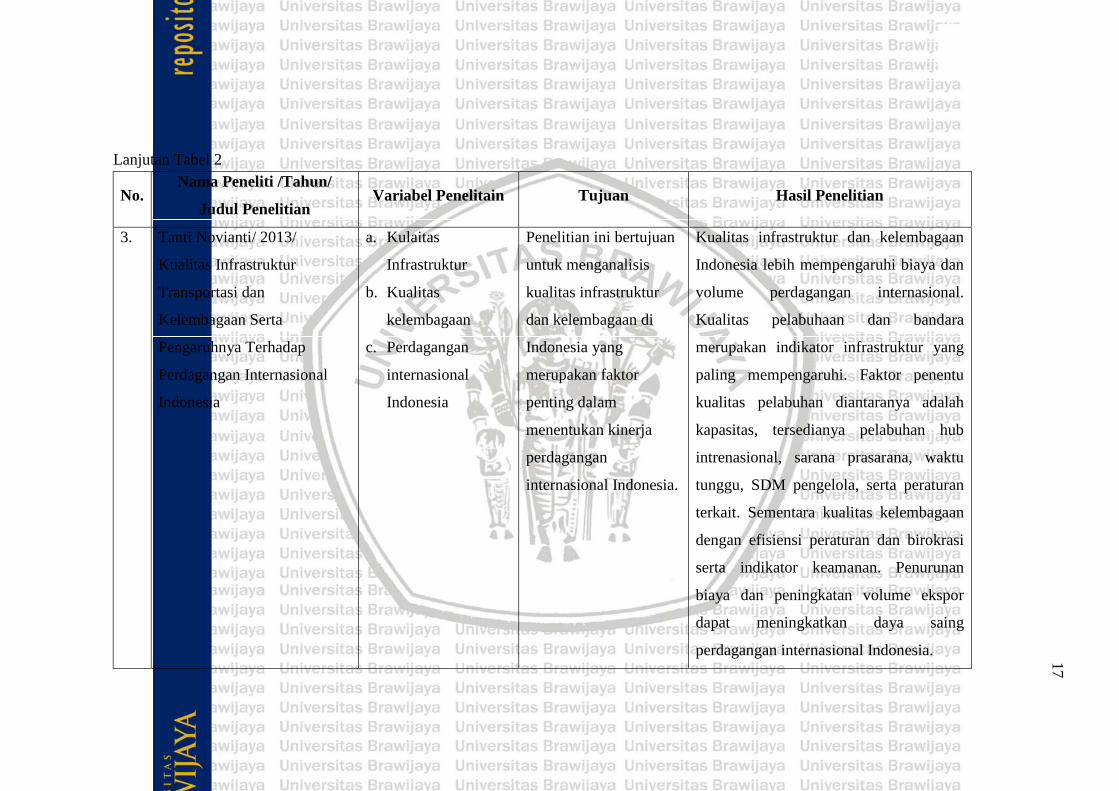

3. Tanti Novianti (2013)

Penelitain berjudul “Kualitas Infrastruktur Transportasi dan

Kelembagaan Serta Pengaruhnya Terhadap Perdagangan Internasional

Indonesia”. Penelitian ini menganalisis kualitas infrastruktur dan

kelembagaan di Indonesia yang merupakan faktor penting dalam menentukan

kinerja perdagangan internasional Indonesia. Analisis dilakukan dengan

menggunakan data panel yang merupakan gabungan dari time series tahun

2006-2011 dan cross section 72 negara. Metode yang digunakan adalah

dengan Fixed Effect Model. Hasil penelitian menunjukkan jika kualitas

14

infrastruktur dan kualitas kelembagaan Indonesia lebih mempengaruhi biaya

dan volume perdagangan internasional. Dari berbagai indikator kualitas

infrastruktur transportasi, kualitas pelabuhaan dan kualitas bandara

merupakan indikator yang paling mempengaruhi biaya maupun volume

ekspor impor. Faktor penentu kualitas pelabuhan diantaranya adalah

kapasitas, tersedianya pelabuhan hub intrenasional, sarana prasarana bongkar

muat, waktu tunggu, SDM pengelola, serta peraturan terkait pelabuhan dan

pelayaran. Sementara kualitas kelembagaan yang lebih mempengaruhi biaya

ekspor maupun impor adalah dengan efisiensi terkait peraturan dan birokrasi

pemerintah khususnya terkait kepabeanan serta indikator keamanan.

Penurunan biaya ekspor impor dan peningkatan volume ekspor dapat

meningkatkan daya saing perdagangan Indonesia di pasar internasional.

4. Christian Volpe Martincus, et al., (2013)

Penelitian berjudul “Customs as Doorkeepers: What Are Their Effects on

International Trade?”. Penelitian ini memperkirakan dampak customs

(kepabeanan) terkait dengan penundaan ekspor perusahaan dalam

perdagangan. Penelitian ini menggunakan data transaksi ekspor Uruguai

selama periode 2002-2011 dan informasi terkait waktu yang dibutuhkan

dalam transaksi ini untuk melewati kepabeanan. Hasil penelitian ini

menunjukkan jika penundaan mempunyai dampak yang negatif terhadap

ekspor perusahaan terutama pengiriman menggunakan kapal. Dampak ini

bahkan lebih besar terhadap barang yang sensitif terhadap waktu (time-

sensitive) dan untuk negara dengan kompetisi yang kuat.

15

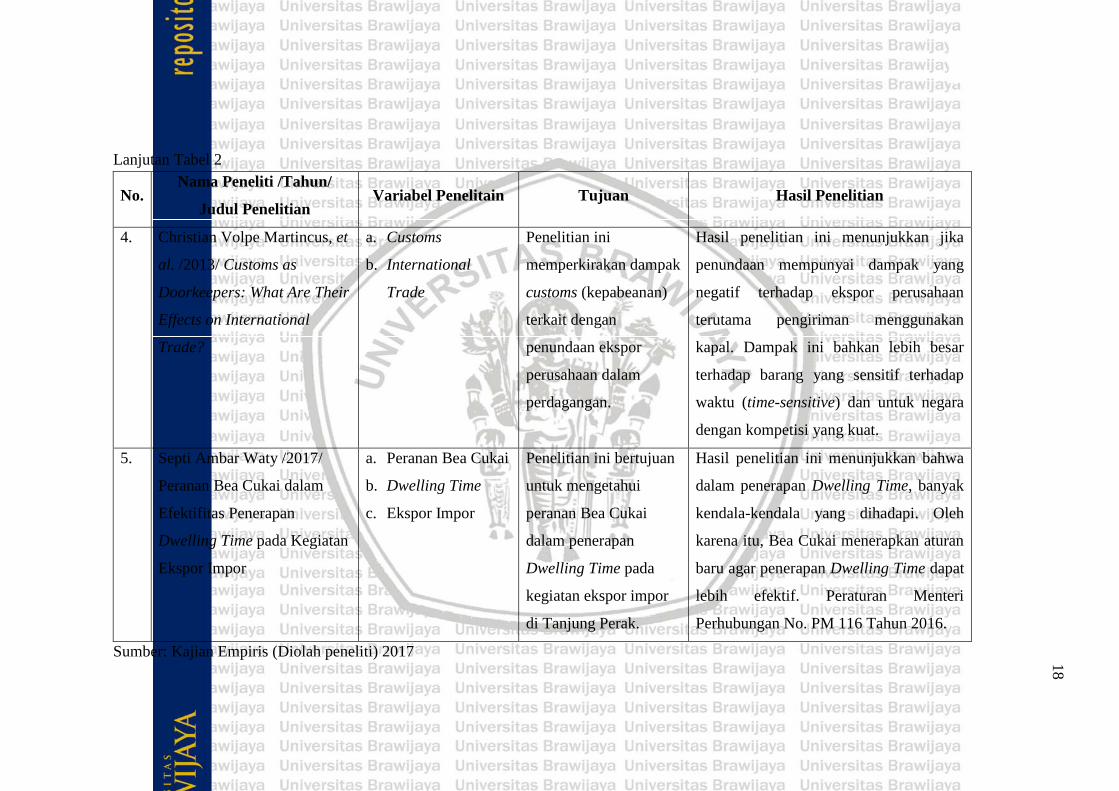

Tabel 2: Mind Mapping Kajian Empiris

No. Nama Peneliti /Tahun/

Judul Penelitian Variabel Penelitain Tujuan Hasil Penelitian

1. Subhra Koley, et al./ 2016/

Reducing Dwell Time Related

to Clearing and Forwarding

of Export and Import Goods

at Kolkata Sea and Air Ports

a. Dwelling Time

b. Export Import

Penelitian ini

menelusuri kesempatan

untuk mengurangi

Dwelling Time dalam

penyelesaian ekspor

impor barang pada

bandar udara dan

pelabuhan laut di

Kolkata.

Terdapat beberapa hal yang

menyebabkan tingginya Dwelling Time di

Kolkata yang dikelompokkan dalam

empat grup berdasarkan metode, mesin

(perlengkapan), sumber daya, dan orang-

orang (pelaku). Analisis menggunakan

Value Stream Mapping (VSM) hasilnya,

ada beberapa cara yang disarankan

diantaranya penggunaan e-payment untuk

pembayaran kewajiban dan ditagihkan

langsung melalui akun bank,

menggunakan mesin X-ray untuk

memeriksa barang-barang ekspor impor,

dan menggunakan dokumen-dokumen

elektronik.

15

16

Lanjutan Tabel 2

No. Nama Peneliti /Tahun/

Judul Penelitian Variabel Penelitain Tujuan Hasil Penelitian

2. Wahyu Septi Utami/ 2015/

Percepatan Dwelling Time:

Strategi Peningkatan Kinerja

Perdagangan Internasional di

Pelabuhan Tanjung Priok.

a. Dwelling Time

b. Kinerja

perdagangan

internasional

Indonesia

Penelitian ini bertujuan

untuk menganalisis

strategi kebijakan yang

dapat

diimplementasikan

untuk mempercepat

waktu tinggal (Dwelling

Time) di pelabuhan

Tanjung Priok dalam

rangka meningkatkan

kinerja dalam

perdagangan

internasional.

Strategi yang dapat digunakan untuk

mempercepat Dwelling Time di

pelabuhan Tanjung Priok yaitu,

memberikan kesempatan investor dalam

pengembangan maupun pengelolaan

potensi yang dimiliki pelabuhan Tanjung

Priok, meningkatkan kerjasama

stakeholder, meningkatkan kinerja

pengelola pelabuhan, mengupayakan

pemberdayaan kembali perubahan

kebijakan dengan adanya pemisah antara

fungsi regulasi dan fungsi pengelola, dan

mengupayakan transformasi dan sinergi

manajemen Sumber Daya Manusia yang

kompeten.

16

17

Lanjutan Tabel 2

No. Nama Peneliti /Tahun/

Judul Penelitian Variabel Penelitain Tujuan Hasil Penelitian

3. Tanti Novianti/ 2013/

Kualitas Infrastruktur

Transportasi dan

Kelembagaan Serta

Pengaruhnya Terhadap

Perdagangan Internasional

Indonesia

a. Kulaitas

Infrastruktur

b. Kualitas

kelembagaan

c. Perdagangan

internasional

Indonesia

Penelitian ini bertujuan

untuk menganalisis

kualitas infrastruktur

dan kelembagaan di

Indonesia yang

merupakan faktor

penting dalam

menentukan kinerja

perdagangan

internasional Indonesia.

Kualitas infrastruktur dan kelembagaan

Indonesia lebih mempengaruhi biaya dan

volume perdagangan internasional.

Kualitas pelabuhaan dan bandara

merupakan indikator infrastruktur yang

paling mempengaruhi. Faktor penentu

kualitas pelabuhan diantaranya adalah

kapasitas, tersedianya pelabuhan hub

intrenasional, sarana prasarana, waktu

tunggu, SDM pengelola, serta peraturan

terkait. Sementara kualitas kelembagaan

dengan efisiensi peraturan dan birokrasi

serta indikator keamanan. Penurunan

biaya dan peningkatan volume ekspor

dapat meningkatkan daya saing

perdagangan internasional Indonesia.

17

18

Lanjutan Tabel 2

No. Nama Peneliti /Tahun/

Judul Penelitian Variabel Penelitain Tujuan Hasil Penelitian

4. Christian Volpe Martincus, et

al. /2013/ Customs as

Doorkeepers: What Are Their

Effects on International

Trade?

a. Customs

b. International

Trade

Penelitian ini

memperkirakan dampak

customs (kepabeanan)

terkait dengan

penundaan ekspor

perusahaan dalam

perdagangan.

Hasil penelitian ini menunjukkan jika

penundaan mempunyai dampak yang

negatif terhadap ekspor perusahaan

terutama pengiriman menggunakan

kapal. Dampak ini bahkan lebih besar

terhadap barang yang sensitif terhadap

waktu (time-sensitive) dan untuk negara

dengan kompetisi yang kuat.

5. Septi Ambar Waty /2017/

Peranan Bea Cukai dalam

Efektifitas Penerapan

Dwelling Time pada Kegiatan

Ekspor Impor

a. Peranan Bea Cukai

b. Dwelling Time

c. Ekspor Impor

Penelitian ini bertujuan

untuk mengetahui

peranan Bea Cukai

dalam penerapan

Dwelling Time pada

kegiatan ekspor impor

di Tanjung Perak.

Hasil penelitian ini menunjukkan bahwa

dalam penerapan Dwelling Time, banyak

kendala-kendala yang dihadapi. Oleh

karena itu, Bea Cukai menerapkan aturan

baru agar penerapan Dwelling Time dapat

lebih efektif. Peraturan Menteri

Perhubungan No. PM 116 Tahun 2016.

Sumber: Kajian Empiris (Diolah peneliti) 2017

18

19

B. Kajian Teoritis

1. Kepabeanan

Berdasarkan Undang-undang Republik Indonesia No. 17 Tahun 2006

tentang Kepabeanan, Kepabeanan adalah segala sesuatu yang berhubungan

dengan pengawasan atas lalu lintas barang yang masuk atau keluar daerah

pabean dan pemungutan bea masuk. Daerah pabean wilayah Republik

Indonesia meliputi wilayah darat, perairan, dan ruang udara diatasnya, serta

tempat-tempat tertentu. (Sutedi, 2012: 61) Tujuan pengawasan pebean adalah

untuk memastikan semua pergerakan barang, kapal, pesawat terbang,

kendaraan, dan orang-orang yang melintas perbatasan negara berjalan dalam

kerangka hukum, praturan, dan prosedur pabean yang ditetapkan.

Menurut Undang-undang Republik Indonesia No.17 Tahun 2006

tentang Kepabeanan, kawasan pebean adalah kawasan dengan batas-

batas tertentu di pelabuhan laut, bandar udara, atau tempat lain yang

ditetapkan untuk lalu lintas barang yang sepenuhnya berada di bawah

pengawasan Direktorat Jendral Bea dan Cukai. Semua kegiatan

dibidang kepabeanan yang terkait dengan akspor dan impor, akan

berhubungan dengan kegiatan pengangkutan, pembongkaran,

penyimpanan, penimbunan yang wajib dilakukan oleh orang yang

melakukan kegiatan kepabeanan.

Pelayanan kepabeanan di Indonesia ditandai dengan adanya kantor-

kantor pelayanan instansi Bea dan Cukai untuk melayani barang impor dan

barang ekspor dari darat, laut, dan udara. Pengawasan dan pelayanan

dilakukan selama 24 jam oleh petugas bea dan cukai melalui kantor-kantor

pelayanan yang ada di setiap pelabuhan, perbatasan antar negara, dan di

bandar udara. Pelayan kepada eksportir maupun importir dilaksanakan

dengan ketentuan yang ada dan wajib ditaati (Suryawan, 2013: 49).

20

Kantor pabean adalah kantor dalam lingkungan Direktorat Jendral Bea

dan Cukai tempat dipenuhinya kewajiban pabean sesuai dengan ketentuan

undang-undang. Kewajiban pabean adalah semua kegiatan dibidang

kepabeanan yang wajip dipenuhi untuk memenuhi ketentuan dalam undang-

undang.

Kantor pabean mempunyai tugas untuk melaksanakan kegiatan

operasional DJBC berdasarkan peraturan perundang-undangan pabean dan

cukai serta peraturan perundang-undangan lain. Untuk melaksanakan tugas

tersebut kantor pabean memiliki fungsi sebagai berikut (Hamdani, 2015:

134):

a. Pemungutan bea dan cukai serta pungutan lainnya yang

pelaksanaannya dibebankan kepada Direktorat Jenderal Bea dan

Cukai berdasarkan perundang-undangan yang berlaku;

b. Penerapan peraturan perundang-undangan pabean dan cukai serta

peraturan perundang-undangan lain yang pelaksanaannya

dibebankan kepada Direktorat Jenderal Bea dan Cukai;

c. Pencegahan dan penyidikan pelanggaran peraturan perundang-

undangan dibidang pabean dan cukai serta peraturan perundang-

undangan lain yang pelaksanaannya dibebankan kepada Direktorat

Jenderal Bea dan Cukai;

d. Verivikasi dokumen pabean, dokumen cukai dan pemberian

kemudahan pabean dan cukai;

e. Pengurusan tata usaha rumah tangga kantor inspeksi.

Wewenang yang dimiliki oleh pejabat bea dan cukai dalam

kepabeanan diperlukan dalam mendukung pelaksanaan tugasnya

mengamankan hak-hak negara. Terutama dalam menghadapi barang

menghadapi barang impor yang belum diselesaikan kewajiban pabeannya dan

barang ekspor atau barang lain yang perlu diawasi menurut undang-undang

(Sutedi, 2012: 24). Pemberitahuan, pemeriksaan firik, penyegelan dan

21

pengeluaran barang adalah garis besar dalam proses pengeluaran barang

ekspor dan barang impor yang dilakukan oleh bea cukai.

a. Bea Masuk

Bea masuk merupakan pungutan yang dikenakan atas kegiatan lalu

lintas barang masuk daerah pabean. (Purwito & Indriani, 2015: 106)

menyebutkan bea masuk atau Customs Duty merupakan sejumlah uang yang

dipungut dan dikumpulkan oleh negara bersifat memaksa kepada orang-orang

yang memasukkan barang kedalam daerah pabean oleh otoritas kepabeanan

sesuai dengan ketentuan perundang-undangan yang mengatur atas pemakaian,

kepemilikan, penggunaan sementara atau dimasukkan kembali atas barang

tersebut. Menurut undang-undang No. 17 tahun 2006 tentang kepabeanan,

bea masuk adalah pungutan negara berdasarkan undang-undang ini yang

dibebankan atas barang yang diimpor. Lembaga yang berwenang dalam

pengelolaan pungutan bea masuk adalah Direktorat Jenderal Bea dan Cukai

(DJBC). Bea masuk dipungut berdasarkan tarif ad advalorem terhadap

barang-barang yang diimpor dengan memperhitungkan nilai tukar mata uang

asing yang ditetapkan oleh menteri keuangan.

Secara umum subjek pajak adalah orang atau badan yang dikenakan

pajak. Yang menjadi subjek bea masuk adalah pihak yang bertanggung jawab

atas bea masuk. Pihak yang bertanggung jawab atas bea masuk adalah

importir, yaitu orang atau badan yang melakukan impor. Tanggung jawab

berlaku sejak Pemberitahuan Impor Barang (PIB) dimasukkan/diserahkan

kepada pejabat bea dan cukai di kantor pabean dimana impor berada.

22

Sedangkan objek bea masuk adalah barang impor yang akan dimasukkan

kedalam wilayah pabean.

b. Bea Keluar

Bea keluar merupakan pungutan yang dikenakan atas kegiatan lalu

lintas barang keluar daerah pabean. Lembaga yang berwenang dalam

pengelolaan pungutan bea masuk, bea keluar dan cukai adalah Direktorat

Jenderal Bea dan Cukai (DJBC).

“Bea keluar adalah pungutan yang dilakukan oleh pemerintah untuk

barang-barang tertentu, dalam kondisi dan situasi tertentu dalam

kegiatan pengeluaran barang keluar daerah pabean dan ditujukan

untuk melindungi kepentingan nasional dan masyarakat di dalam

negeri yang pada dasarnya bukan merupakan pajak (UU Republik

Indonesia No. 17 Tahun 2006).”

Jenis barang-barang yang dikenakan bea keluar ditentukan oleh

instansi atau departemen teknis (menteri perdagangan atau departemen

terkait) dan aturannya mengikuti ketentuan yang ada dalam konvensi

internasional. Bea keluar bukan merupakan pajak tetapi lebih merupakan

instrumen agar ada tindakan yang cepat dari pemerintah dari pemerintah

untuk mencegah terjadinya penyimpangan atau sejenisnya yang kemungkinan

akan menyebabkan ancaman bagi penerimaan negara (Purwito & Indriani,

2015: 121).

Sebjek bea keluar adalah pihak bertanggung jawab atas pengenaan bea

keluar. Pihak yang bertanggung jawab atas bea keluar adalah orang atau

badan yang mengeluarkan barang dari wilayah pabean (eksportir). Sedangkan

objek bea keluar adalah barang yang akan di ekspor.

23

(Purwito & Indriani, 2015: 121-122) Seperti diatur dalam undang-

undang Republik Indonesia No. 17 Tahun 2006 pasal 2A, konsep bea keluar

didasarkan pada pertimbangan peningkatan ekspor adalah tujuan dan upaya

pemerintah untuk menperoleh devisa, oleh karena itu hanya terhadap barang-

barang tertentu yang dipungut bea kueluar. Pengenaan bea keluar hanya

dalam keadaan tertentu, bersifat situasional, kondisional dan jenis, tipe,

ukuran tertentu dengan batasan waktu. Dengan maksud untuk melindungi

kepentingan nasional, mengingat kebutuhan dalam negeri membutuhkan

tindakan segera. Pemungutan bea keluar tidak dimaksudkan untuk

membebani daya saing komoditi ekspor di pasar internasional.

c. Cukai

Berdasarkan undang-undang No. 39 Tahun 2007 mengenai cukai,

Cukai mengandung pengertian pungutan negara yang dikenakan terhadap

barang-barang tertentu yang mempunyai sifat atau karakteristik yang

ditetapkan dalam undang-undang ini. Berdasarkan Direktorat Jendral Bea dan

Cukai, cukai merupakan pungutan negara yang dikenakan terhadap barang

kena cukai. Menurut Purwito & Indriani (2015: 122) Cukai mengandung

pengertian pungutan yang merupakan barian dari pajak tidak langsung, yang

pemungutannya dilakukan atas barang-barang kena cukai tertentu yang

mempunyai sifat dan karakteristik tersendiri.

Subjek dan Objek Bea Cukai Menurut undang-undang cukai, barang

yang menjadi objek pengenaan cukai dikenal dengan Barang Kenai Cukai

(BKC). Barang Kena Cukai adalah barang-barang tertentu yang mempunyai

24

beberapa karakteristik, diantaranya: konsumsinya perlu dikendalikan;

peredarannya perlu diawasi; pemakaiannya dapat menimbulkan efek negatif

bagi masyarakat atau lingkungan hidup; atau pemakaiannya perlu

pembebanan pungutan negara demi keadilan dan keseimbangan (Direktorat

Jendral Bea dan Cukai, 2015). Menurut undang-undang Nomor 39 Tahun

2007, Barang Kena Cukai terdiri dari:

1) Etil alkohol (EA) atau etanol;

2) Minuman yang mengandung etil alkohol (MMEA);

3) Hasil tembakau.

(Surono, 2001) menyebutkan Subjek yang harus menanggung beban

cukai atas pemakaian atau konsumsi barang kena cukai, sebagai berikut:

1) Penanggung jawab cukai dan penanggung cukai, adalah individu

yang sama yaitu: Subjek yang berada di sektor hulu dalam mata

rantai produksi dan peredaran BKC. Yang termasuk dalam kriteria

ini adalah: Pengusaha pabrik BKC, Pengusaha tempat penyimpanan

Etil Alkohol dan Importir BKC;

2) Pemikul cukai, yaitu orang-orang atau konsumen akhir yang

mengkonsumsi BKC.

2. Ekspor Impor

a. Ekspor

1. Pengertian

Ekspor merupakan kegiatan penjualan atau pengiriman barang,

jasa atau modal yang berasal dari daerah pabean suatu negara ke daerah

pabean negara lain, melalui perjanjian atau tidak, yang dilakukan oleh

orang, badan hukum atau negara, sesuai dengan peraturan yang berlaku

(Purwito dan Indriani 2015:7). Menurut Ahsjar dan Amirullah (2002: 1)

25

kegiatan ekspor adalah perdagangan dengan cara mengeluarkan barang

dari dalam keluar wilayah pabean dengan memenuhi ketentuan yang

berlaku. (Tandjung, 2011: 269) menyebutkan ekspor adalah kegiatan

pengeluaran barang dari dalam daerah pabean Indonesia ke luar negeri

dengan mengikuti peraturan yang berlaku terutama mengenai peraturan

kepabeanan dan dilakukan oleh eksportir atau yang mendapat izin khusus

dari Direktorat Jenderal Perdagangan Luar Negeri Departemen

Perdagangan.

Eksportir adalah setiap orang atau badan usaha yang

mengeluarkan barang dari daerah pabean. Berdasarkan peraturan Menteri

Perdagangan No. 01/M-DAG/PER/1/2007 tentang Ketentuan Umum

Dibidang Ekspor, eksportir (perorangan atau perusahaan) dapat

melakukan ekspor jika telah memiliki hal-hal sebagai berikut (Tandjung,

2011: 271):

1. Tanda Daftar Usaha Perdagangan (TDUP)/ Surat Izin Usaha

Perdagangan (SIUP);

2. Izin usaha dari departemen teknis/lembaga pemerintah non

departemen terkait berdasarkan peraturan perundang-

undangan yang berlaku;

3. Tanda Daftar Perusahaan (TDP).

2. Prosedur Ekspor

Prosedur ekspor menurut Hamdani (2015: 35) sebagai berikut:

1. Korespondensi: Eksportir mengadakan korespondensi dengan

importir luar negeri untuk menawarkan dan menegosiasikan

komoditi yang akan dijualnya. Dalam surat penawaran kepada

importir harus dicantumkan jenis barang, mutunya, harganya,

syarat-syarat pengirimannya, dan sebagainya;

2. Membuat Kontrak Dagang: Apabila importir menyetujui

dengan penawaran yang diajukan oleh eksportir, maka importir

26

dan eksportir membuat dan menandatangani kontrak dagang.

Dalam kontrak dagang dicantumkan hal-hal yang disepakati

bersama;

3. Penerbitan Letter of Credit (L/C): setelah kontrak dagang

ditandatangani maka importir membuka L/C melalui bank

koresponden dinegaranya dan mengirimkan L/C tersebut ke

bank devisa yang ditunjuk memberitahukan diterimanya L/C

tersebut kepada eksportir;

4. Mempersiapkan Barang Ekspor: Dengan diterimanya L/C

tersebut maka eksportir mempersiapkan barang-barang yang

dipesan importir. Keadaan barang-barang yang dipersiapkan

harus sesuai dengan persyaratan yang tercantum dalam kontrak

dagang dan L/C;

5. Mendaftarkan Pemberitahuan Ekspor Barang (PEB):

Selanjutnya eksportir mendaftarkan Pemberitahuan Ekspor

Barang (PEB) ke bank devisa dengan melampirkan surat

sanggup apabila barang ekspornya terkena pungutan ekspor;

6. Eksportir memesan ruang kapal ke perusahaan pelayaran

samudra atau perusahaan penerbangan. Perlu dicek perusahaan

perkapalan mana yang mempunyai tarif angkutan kargo paling

murah dan paling memberikan jaminan akan ketepatan waktu

pelayaran;

7. Eksportir sendiri dapat mengirim barang ke pepabuhan

pengiriman dan pengurusan barang ke pelabuhan dan ke kapal,

dapat juga dilakukan oleh perusahaan jasa pengiriman barang

(Perusahaan Freight Forwarding atau Perusahaan ekspedisi

Muatan Kapal Laut/EMKL). Dokumen-dokumen ekspor

disertakan dalam pengiriman barang ke pelabuhan dan ke

kapal;

8. Di pelabuhan, dokumen ekspor diperiksa oleh pihak Bea dan

Cukai. Apabila diperlukan, barang-barang yang akan diekspor

diperiksa juga oleh pihak Bea Cukai. Apabila barang-barang

dan dokumen yang menyertainya telah sesuai dengan ketentuan

maka Bea Cukai menandatangani pernyataan persetujuan muat

yang ada pada PEB

9. Setelah pihak Bea Cukai menandatangani PEB maka barang

dapat dimuat ke kapal. Segera setelah barang dimuat ke kapal,

pihak pelayaran menerbitkan Bill of Landing (B/L) yang

kemudian diserahkan kepada eksportir;

10. Eksportir sendiri atau perusahaan Freight Forwarder atau

EMKL/EMKU memfiat pemuatan barangnya dan mengajukan

permohonan atau ke Kantor Dinas Departemen Perdagangan

atau memperoleh SKA apabila diperlukan;

11. Apabila barang sudah dikapalkan, maka eksportir sudah dapat

ke bank untuk mencairkan L/C. Dokumen-dokumen yang

27

diserahkan adalah B/L, Commercial Invoice, Packing List, dan

PEB;

12. Barang dalam perjalanan dengan kapal dari indonesia ke

pelabuhan di negara importir.

b. Impor

1. Pengertian

Impor diartikan memasukkan barang, jasa, atau modal yang

berasal dari luar daerah pebean kedalam daerah pabean, dengan tujuan

untuk dipakai, dimiliki, dialihkan atau dijual dengan mendapatkan

manfaat atau keuntungan atas barang, jasa atau modal yang dimaksud

(Purwito dan Indriani 2015:7). Menurut Ahsjar dan Amirullah (2002: 43)

impor adalah kegiatan dalam perdagangan dengan cara

membeli/mendatangkan barang dari luar negeri untuk dimasukkan ke

dalam negeri. Menurut Hamdani (2015: 33) impor adalah membeli

barang dari dalam negeri ke dalam peredaran republik Indonesia dan

barang yang dibeli tersebut harus dilaporkan kepada Direktorat Jenderal

Bea dan Cukai Departemen Keuangan.

Importir adalah perusahaan atau perorangan yang melakukan

kegiatan perdagangan dengan cara memasukkan barang dari luar negeri

ke dalam wilayah pabean dengan memenuhi peraturan perundang-

undangan yang berlaku.

Barang impor adalah barang yang dimasukkan kedalam daerah

pabean. Barang impor wajib diperiksa dan melewati pemeriksaan dari

petugas bea dan cukai, pemeriksaan untuk barang impor meliputi

pemeriksaan dokumen dan pemeriksaan fisik apakah sesuai dengan yang

28

tertera pada dokumen impor untuk ukuran, jumlah, dan berat barang

(Suryawan, 2013: 20).

2. Prosedur Impor

Prosedur impor menurut Hamdani (2015: 36) sebagai berikut:

1. Mencari supplier baik dari luar negeri atau melalui agennya di

dalam negeri dalam bentuk export agen, atau trading house;

2. Meminta supplier untuk mengirimkan sample (contoh barang)

dan (performa invoice) untuk mengetahui barang, harga

barang, cara pengiriman, cara pembayaran, mutu barang dsb;

3. Melakukan perhitungan biaya-biaya impor antara lain berupa

bea masuk yang harus dibayar, PPn, PPnBM (kalau ada), PPh,

dan beberapa harga yang bisa dipasarkan dipasaran luar negeri;

4. Negosiasi tentang harga dan jenis barang berdasarkan performa

invoice dan sample yang telah dikirimkan oleh supplier/

eksportir;

5. Kalau sudah terjadi sepakat segera mengajukan permohonan

pembukaan L/C kepada Bank Devisa dengan menyetorkan

uang jaminan sebesar 100% dan jumlah L/C yang dibuka dan

membayar biaya pembukaan sebesar 0,5% dari jumlah L/C

yang diajukan. Dalam hal importir tidak bisa menyediakan

dana untuk setoran ini, segala kebijaksanaan ada pada pihak

bank. Seperti misalnya importir tidak memiliki jumlah margin

yang cukup untuk membayar setoran jaminan ini tetapi importir

hanya bisa memberikan angsuran dalam bentuk lain, paka

diterima tidaknya PPLC yang diajukan kepada bank keputusan

ada pada pihak bank;

6. Memberitahu eksportir mengenai L/C yang telah dibukanya

untuk memberi kesempatan kepada eksportir mengenai

persiapan pengadaan barang;

7. Menunggu pengiriman dari eksportir;

8. Menghubungan pihak pelayanan untuk meminta informasi

tentang ETA (Estimated Time Arrival) atau waktu tiba kapal;

9. Menghubungi bank devisa mengenai tibanya dokumen impor

dari eksportir antara lain LPS, B/L, Invoice, Packing list dll;

10. Mengajukan PIB (Pemberitahuan Impor Barang) dan mengisi

SSPCP (Surat Setoran Pabean, Cukai dan Pajak) untuk

memperoleh LPS (Laporan Pemeriksaan Surveyor) asli dan

B/L asli guna proses pengeluaran barang di pelabuhan (Proses

Inklaring) sekaligus mendebit rekening pembiayaan importir

seperti yang tercantum dalam PIB, SSPCP kepada bank devisa;

11. Menukarkan B/L asli dengan D/O (Delivering Order) kepada

pelayaran untuk bisa mengeluarkan kontainer digudang lini I

29

dan membawa PIB, SSPCP ke Bea Cukai untuk bisa

mengeluarkan barang dari pelabuhan.

c. Pihak-Pihak yang Terlibat dalam Kegiatan Ekspor Impor

Terdapat organisasi atau lembaga yang terkait dalam kegiatan ekspor

impor dalam perdagangan internasional yang semakin berkembang. Lembaga

atau organisasi tersebut diantaranya:

a. Lembaga pemerintah: menciptakan peraturan dan bertindak

sebagai regulator dan fasilitator;

b. Produsen: terkait dengan produk, komoditi, sektor agraris, industri

dan pertambangan;

c. Eksportir: menghasilkan devisa bagi negara, pelaku yang

mengeluarkan barang dari daerah pabean;

d. Importir: memasok kebutuhan dalam negeri, pelaku yang

memasukkan barang ke daerah pabean;

e. KADIN & asosiasi: wadah kerjasama para pedagang dan

industriawan;

f. Lembaga penunjang: memberi pelayanan jasa untuk menunjang

ekspor impor.

Dalam perdagangan antar negara, telah dibentuk organisasi-organisasi

internasional untuk menata sistem pasar dan harga komoditi. Dengan

demikian eksportir dan importir hendaknya dapat mengetahui, memahami,

dan mematuhi peraturan dan kebijakan yang telah ditetapkan. Kebijakan

perdagangan internasional ditetapkan untuk meningkatkan efisiensi

perdagangan dalam dan luar negeri, sehingga dapat memperlancar arus

30

barang dan jasa, mendorong pembentukan harga yang layak dalam iklim

persaingan yang sehat, menunjang efisiensi produksi, mengembangkan

ekspor, dan sebagainya.

3. Dwelling Time

a. Pengertian

Terkait dengan kegiatan bongkar muat peti kemas di pelabuhan,

terdapat beberapa pengertian mengenai Dwelling Time yang telah

diungkapkan oleh beberapa ahli maupun institusi. Menurut CBEC

Department of Revenue, Ministry of Finance, Government of India, dwell

time adalah ukuran waktu yang berlalu dari saat kargo tiba di pelabuhan

hingga saat barang meninggalkan pelabuhan setelah semua izin telah

diperoleh. Menurut World Bank, Dwelling Time adalah proses yang

dubutuhkan sejak barang turun dari kapal atau barang ditimbun sampai

barang keluar dari pelabuhan. (Kementerian Perhubungan, 2013) Dwelling

Time adalah waktu sirkulasi barang sejak kapal sandar di pelabuhan hingga

keluar pintu pelabuhan. Komponen waktu Dwelling Time dapat dirinci dalam

tiga tahapan, yaitu Pre Clearance, Custom Clearance, dan Post Clearance.

b. Proses Dwelling Time

Seperti yang telah disebutkan sebelumnya, bahwa proses Dwelling

Time meliputi tiga tahapan sebagai berikut:

1. Pre Clearance

Pre Clearance adalah selisih waktu penerbitan pemberitahuan

impor barang dengan waktu bongkar peti kemas impor (Badan Pusat

31

Statistik, 2014). Kegiatan Pre Clearance adalah peti kemas diletakkan di

lapangan penumpukan sementara dan penyiapan dokumen

Pemberitahuan Impor Barang (PIB). Yang termasuk dalam post-

clearance adalah peti kemas diletakkan di Tempat Penimbunan

Sementara (TPS), permohonan ijin instansi yang terkait (Kementrian),

proses pembayaran perbankan (LC), administrasi pelabuhan, sarana –

prasarana di pelabuhan (crane, forklift, truk).

2. Custom Clearance

Custom Clearance yaitu selisih waktu penerbitan surat persetujuan

pengeluaran barang dengan waktu penerbitan pemberitahuan impor

barang (Badan Pusat Statistik, 2014). Kegiatan Custom Clearance adalah

pemeriksaan fisik peti kemas (khusus untuk jalur merah), verifikasi

dokumen-dokumen oleh Bea Cukai, dan pengeluaran Surat Persetujuan

Pengeluaran Barang (SPPB).

3. Post Clearance

Post Clearance yaitu selisih waktu peti kemas keluar dari gerbang

utama pelabuhan dengan waktu penerbitan surat persetujuan pengeluaran

barang (Badan Pusat Statistik, 2014). Kegiatan Post Clearance adalah

peti kemas diangkut keluar pelabuhan dan pembayaran ke operator

pelabuhan, penerbitan DO (shipping line), order trucking (perusahaan

transportasi).

Berdasarkan penjelasan tersebut maka Dwelling Time peti kemas

impor dapat diihitung sebagai berikut (Artakusuma 2012):

32

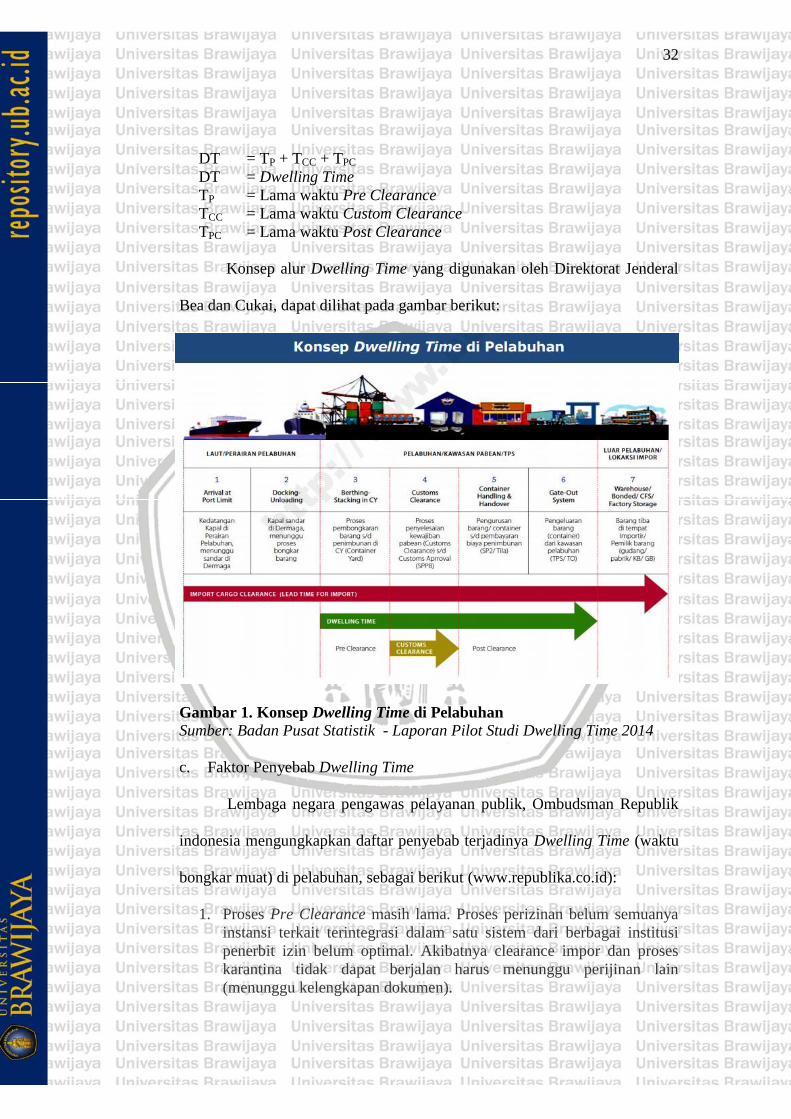

DT = TP + TCC + TPC

DT = Dwelling Time

TP = Lama waktu Pre Clearance

TCC = Lama waktu Custom Clearance

TPC = Lama waktu Post Clearance

Konsep alur Dwelling Time yang digunakan oleh Direktorat Jenderal

Bea dan Cukai, dapat dilihat pada gambar berikut:

Gambar 1. Konsep Dwelling Time di Pelabuhan

Sumber: Badan Pusat Statistik - Laporan Pilot Studi Dwelling Time 2014

c. Faktor Penyebab Dwelling Time

Lembaga negara pengawas pelayanan publik, Ombudsman Republik

indonesia mengungkapkan daftar penyebab terjadinya Dwelling Time (waktu

bongkar muat) di pelabuhan, sebagai berikut (www.republika.co.id):

1. Proses Pre Clearance masih lama. Proses perizinan belum semuanya

instansi terkait terintegrasi dalam satu sistem dari berbagai institusi

penerbit izin belum optimal. Akibatnya clearance impor dan proses

karantina tidak dapat berjalan harus menunggu perijinan lain

(menunggu kelengkapan dokumen).

33

Pihak Pelayaran belum melayani secara maksimal dalam proses

dokumen bil Of landing (BL), delivery order (DO) dan BC 1.1 karena

terkendala hari libur.

2. Lamanya pengurusan perizinan larangan dan pembatasan (lartas) dari

instansi terkait. Keluarnya Laporan Survei (LS) dari pihak sucofindo

yang ditunjuk oleh Mendag.

Pengurusan perizinan lartas yang terkadang tumpang tindih dengan

beberapa kementerian dan lemahnya koordinasi antar kementerian.

Lamanya proses pengurusan di Badan POM.

Lamanya proses penerbitan Nomor Induk Kepabeanan (NIK)

3. Belum semua pihak (Importir/Eksportir, Pelayaran, Bank, dan pihak

lainnya) menerapkan Pelayanan 24/7 serta pelayanan belum optimal.

Peningkatan jumlah biaya terutama untuk biaya overhead. Belum

semua bank memberikan pelayanan 24/7 di Pelabuhan Tanjung.

Priok. Importir tidak melakukan penarikan /pengambilan kontainer di

hari Ahad.

4. Penentuan jadwal pemeriksaan kontainer dan petugas pemeriksa secara

sistem serta informasi tempat pemeriksaan fisik di dalam TPFT sendiri

(Long room/ di lapangan). Berakibat menambah lamanya waktu

Pemeriksaan Fisik Kontainer Jalur Merah. Hal ini disebabkan karena

belum terdapat ketentuan yang mengatur dan sistem yang belum

tersedia.

5. Data Cargo Manifest yang diterima Direktorat Jenderal Bea dan Cukai

tidak diinformasikan kepada instansi-instansi lain yang

berkepentingan. Sistem yang belum support baik secara Teknologi

Informasi maupun kebijakan yang mengakibatkan pelaksanaan tugas

instansi lain seperti Badan Karantina dan Badan POM tidak bisa

berjalan dengan baik, kesulitan mendapatkan Cargo Manifest secara

utuh.

6. Jumlah importir jalur merah cukup tinggi. Jumlah importir jalur merah

sebanyak 25% dari jumlah PIB dinilai cukup tinggi.

7. Tingginya YOR Terbatasnya area lapangan penumpukan di PT JICT

dan TPK Koja (Pelabuhan Tanjung Priok). Bahwa Cikarang Dry Port

(CDP) secara kewenangan pencatatan bea cukai masih dibawah KPP

Bea Cukai Bekasi sedangkan secara operasional dibawah Otoritas

Pelabuhan Tanjung Priok dan Balai Besar Karantina Tanjung Priok.

C. Kerangka Pemikiran

Dwelling Time merupakan isu yang sering dibicarakan sejalan dengan

semakin berkembangnya dunia usaha dan perdagangan internasional. Banyak

faktor yang dapat mempengaruhi tingkat Dwelling Time. Semua pihak yang

terkait dengan pelaksanaan penerapan Dwelling Time di pelabuhan. Salah satu

34

pihak yang berperan penting adalah Direktorat Jenderal Bea dan Cukai sebagai

instansi kepabeanan. Instansi kepabeanan atau Bea Cukai memiliki peranan yang

sangat besar dalam kegiatan kepabeanan karena bertanggung jawab dalam hal

pengawasan dan pelayanan. Dalam pelaksanaan tugasnya Bea Cukai tentu

menghadapi berbagai kendala dan dibutuhkan strategi yang tepat untuk mengatasi

kendala tersebut.

Pelabuhan Tanjung Perak merupakan salah satu pelabuhan tersibuk di

Indonesia. Pelabuhan tanjung perak menjadi jantung perekonomian jawa timur

dan menjadi pintu gerbang menuju Indonesia timur. KPPBC Tipe Madya Pabean

Tanjung Perak Merupakan kantor perwakilan BJBC yang bertanggung jawab

untuk melaksanakan tugas DJBC di wilayah Tanjung Perak.

Kerangka berfikir digunakan oleh peneliti dalam penelitian terkait peranan

Bea Cukai dalam Penerapan Dwelling Time pada kegiatan ekspor impor. Berikut

ini kerangka pemikiran dalam penelitian ini:

35

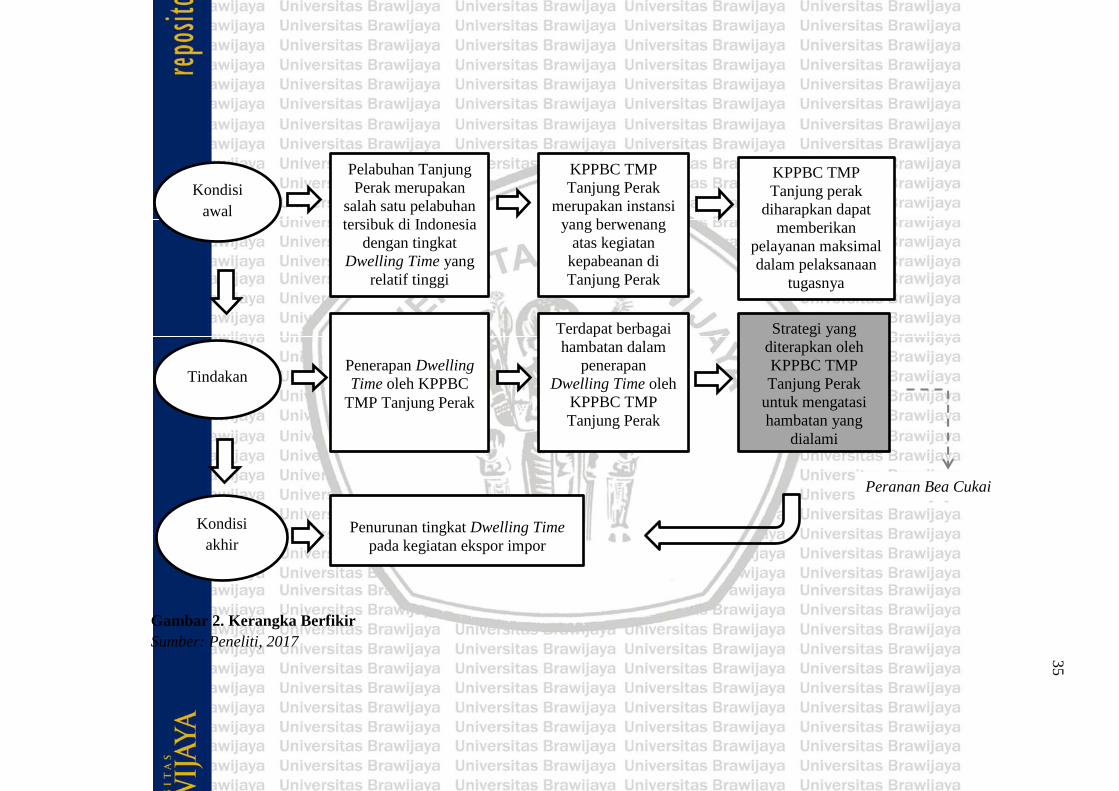

Gambar 2. Kerangka Berfikir

Sumber: Peneliti, 2017

Kondisi

awal

Pelabuhan Tanjung

Perak merupakan

salah satu pelabuhan

tersibuk di Indonesia

dengan tingkat

Dwelling Time yang

relatif tinggi

KPPBC TMP

Tanjung Perak

merupakan instansi

yang berwenang

atas kegiatan

kepabeanan di

Tanjung Perak

Tindakan

Kondisi

akhir

KPPBC TMP

Tanjung perak

diharapkan dapat

memberikan

pelayanan maksimal

dalam pelaksanaan

tugasnya

Penerapan Dwelling

Time oleh KPPBC

TMP Tanjung Perak

Terdapat berbagai

hambatan dalam

penerapan

Dwelling Time oleh

KPPBC TMP

Tanjung Perak

Penurunan tingkat Dwelling Time

pada kegiatan ekspor impor

Strategi yang

diterapkan oleh

KPPBC TMP

Tanjung Perak

untuk mengatasi

hambatan yang

dialami

Peranan Bea Cukai

35

36

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Sesuai dengan permasalahan yang diangkat, jenis penelitian yang digunakan

dalam penelitian ini adalah penelitian deskriptif dengan pendekatan kualitatif.

Zulganef (2008: 11) menyebutkan bahwa penelitian deskriptif adalah penelitian

yang bertujuan untuk menggambarkan suatu kondisi atau fenomena tertentu, tidak

memilah-milah atau mencari faktor-faktor atau variabel tertentu. Sugiyono (2009:

14) menjelaskan metode penelitian kualitatif adalah metode penelitian yang

berlandaskan pada filsafat postpositivisme, memandang realitas sosial sebagai

sesuatu yang holistik/utuh, kompleks, dinamis, penuh makna, dan hubungan

gejala bersifat interaktif. Maka dari itu peneliti menggunakan metode deskriptif

kualitatif ini untuk menggambarkan dan menganalisis peranan Bea Cukai dalam

penerapan Dwelling Time pada kegiatan ekspor impor di Tanjung Perak yang

dilakukan oleh Kantor Pengawasan dan Pelayanan Bea Cukai Tipe Madya Pabean

Tanjung Perak secara lebih mendalam, jelas, terinci yang sesuai dengan tujuan

penelitian.

B. Fokus Penelitian

Dalam pandangan penelitian kualitatif, suatu fenomena bersifat holistik

(menyeluruh, tidak dapat dipisah-pisahkan), sehingga peneliti kualitatif tidak akan

menetapkan penelitiannya hanya berdasarkan variabel penelitian, tetapi

keseluruhan situasi sosial, yang diteliti meliputi aspek tempat (place), pelaku

37

(actor) dan aktivitas (activity) yang berinteraksi secara sinergis (Sugiyono 2009:

376). Terlalu luasnya permasalahan dalam penelitian maka perlu adanya batasan

masalah yang dalam penelitian kualitatif disebut dengan fokus penelitian, yang

berisi pokok masalah yang masih bersifat umum. Penetapan fokus penelitian akan

memudahkan peneliti dalam pembatasan fenomena atau permasalahan yang

terjadi, dengan demikian penelitian dapat lebih terarah dan tidak meluas melebihi

permasalahan yang menjadi fokus penelitian. Berikut fokus penelitian dalam

penelitian ini:

1. Kendala yang dihadapi Bea Cukai dalam efektivitas penerapan Dwelling

Time:

a. Kendala yang dihadapi Bea Cukai pada proses Pre Clearance;

b. Kendala yang dihadapi Bea Cukai pada proses Custom Clearance;

c. Kendala yang dihadapi Bea Cukai pada proses Post Clearance.

2. Strategi yang dilakukan Bea Cukai dalam penanganan Dwelling Time:

a. Strategi penanganan Dwelling Time;

b. Hasil penerapan strategi penanganan Dwelling Time;

c. Kekurangan dan kelebihan dari strategi yang diterapkan;

d. Langkah-langkah strategis kedepan yang akan dilakukan.

C. Pemilihan Lokasi dan Situs Penelitian

Lokasi penelitian berhubungan dengan keseluruhan wilayah/daerah tempat

fenomena atau peristiwa dapat ditangkap. Lokasi penelitian dalam penelitian ini

adalah pelabuhan Tanjung Perak Surabaya. Peneliti memilih lokasi penelitian di

pelabuhan Tanjung Perak, dikarenakan pelabuhan Tanjung Perak merupakan salah

38

satu pelabuhan tersibuk di Indonesia. Tanjung Perak juga merupakan jantung

utama aktifitas perekonomian Jawa Timur dan gerbang utama menuju Indonesia

timur. Tingkat Dwelling Time di pelabuhan Tanjung Perak juga masih relatif

tinggi.

Situs penelitian adalah tempat peneliti mengumpulkan data-data dan informasi

terkait dengan permasalahan yang diteliti sesuai dengan fokus penelitian yang

akan diteliti. Berdasarkan hal tersebut maka situs penelitian pada penelitian ini

meliputi:

1. Kantor Pengawasan dan Pelayanan Bea Cukai Tipe Madya Pabean

Tanjung Perak (KPPBC TMP Tanjung Perak) yang berlokasi di Jalan

Perak Timur No. 498, Pabean Catikan, Surabaya, Jawa Timur. Pemilihan

situs tersebut dengan pertimbangan sebagai berikut. Peneliti memilih situs

tersebut dikarenakan Kantor Pengawasan dan Pelayanan Bea Cukai Tipe

Madya Pabean Tanjung Perak merupakan pelaksana utama dalam

pelayanan Bea dan Cukai di wilayah Tanjung Perak;

D. Jenis dan Sumber Data

Data dan informasi diperlukan untuk mendukung analisa dalam penelitian.

Data yang tepat yang dibutuhkan oleh seorang peneliti agar proses penelitian

dapat berlangsung sampai peneliti mendapatkan jawaban dari perumusan masalah

yang sudah ditetapkan. Terdapat dua jenis data dalam penelitian, yaitu data primer

dan data sekunder. Berikut ini jenis data dan sumber data yang akan digunakan

oleh peneliti untuk meneliti permasalahan mengenai penerapan Dwelling Time

pada kegiatan ekspor impor:

39

1. Data Primer

Data primer adalah data yang hanya diperoleh dari sumber asli atau