ANALISIS PENGARUH KECUKUPAN MODAL, EFISIENSI …eprints.perbanas.ac.id/1560/1/ARTIKEL ILMIAH.pdf ·...

19

ANALISIS PENGARUH KECUKUPAN MODAL, EFISIENSI OPERASIONAL, LIKUIDITAS, KUALITAS ASET DAN UKURAN TERHADAP PROFITABILITAS BANK DENGAN JENIS BANK SEBAGAI VARIABEL MODERASI ARTIKEL ILMIAH Oleh : Ayu Widyamurti 2015621029 PROGRAM STUDI MAGISTER MANAJEMEN PROGRAM PASCA SARJANA STIE PERBANAS SURABAYA 2016

Transcript of ANALISIS PENGARUH KECUKUPAN MODAL, EFISIENSI …eprints.perbanas.ac.id/1560/1/ARTIKEL ILMIAH.pdf ·...

1

ANALISIS PENGARUH KECUKUPAN MODAL, EFISIENSI

OPERASIONAL, LIKUIDITAS, KUALITAS ASET DAN

UKURAN TERHADAP PROFITABILITAS BANK DENGAN

JENIS BANK SEBAGAI VARIABEL MODERASI

ARTIKEL ILMIAH

Oleh :

Ayu Widyamurti

2015621029

PROGRAM STUDI MAGISTER MANAJEMEN

PROGRAM PASCA SARJANA

STIE PERBANAS

SURABAYA

2016

2

1

ANALISIS PENGARUH KECUKUPAN MODAL, EFISIENSI

OPERASIONAL, LIKUIDITAS, UKURAN, DAN KUALITAS ASET

TERHADAP PROFIBILITAS BANK DENGAN JENIS BANK SEBAGAI

VARIABEL MODERASI

Oleh : Ayu Widyamurti

Pasca Sarjana STIE Perbanas Surabaya

Jalan Nginden Semolo 34-36 Surabaya 60118

ABSTRAK

Industri dunia perbankan masih memegang peranan yang dominan dalam

sistem keuangan di Indonesia, hal tersebut disebabkan oleh keberadaannya dunia

perbankan banyak berhubungan dengan kegiatan pada sektor riil, sehingga kondisi

sektor perbankan akan sangat memengaruhi sektor - sektor perekonomian

lainnya.

Keberadaan sektor perbankan di Indonesia, baik bank domestik (bank

milik negara, milik pemerintah daerah maupun swasta nasional), bank campuran,

serta bank asing memang menarik untuk diamati.Pencapaian dan kondisi suatu

bank akan sangat ditentukan oleh kinerja bank tersebut, baik dilihat dari

keberhasilan dalam menghimpun dana dari masyarakat maupun menyalurkan

dana (kredit) ke masyarakat.

Pada penelitian ini dilakukan pengujian lebih lanjut terhadap kinerja

perbankan melalui pengaruh rasio keuangan bank yang diproksi kedalam rasio

Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performance

Loan (NPL), rasio biaya operasional terhadap pendapatan operasional (BOPO)

dan Total Asset (Size) sebagai variabel independen serta Return on Asset (ROA)

sebagai variabel dependen, dengan jenis bank (Bank Umum Kelompok Usaha 1

dan 2) sebagai variabel moderasi

Adapun teknik analisis dalam penelitian ini menggunakan dua teknik

analisis. Untuk menyelesaikan persamaan pertama menggunakan regresi linier

berganda (multiple linier regression) dan kedua regresi moderasi (moderated

regression analysis).

Hasil penelitian menunjukan bahwa:

1. Kecukupan modal, efisiensi operasional,likuiditas, kualitas aktiva, dan

ukuran perusahaan, berpengaruh negatif signifikan terhadap profitabilitas

2. Jenis bank tidak memoderasi pengaruh kecukupan modal, likuiditas,dan

kualitas aktiva terhadap tingkat profitabilitas

2

3. Jenis bank memoderasi pengaruh efisiensi operasional dan ukuran

perusahaan terhadap tingkat profitabilitas

Kata Kunci :Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non

Performance Loan (NPL), rasio biaya operasional terhadap pendapatan

operasional (BOPO) dan Total Asset (Size) sebagai variabel independen serta

Return on Asset (ROA), profitabilitas, moderasi

ABSTRACT

The banking industry still holds a dominant role in the financial system in

Indonesia, it is caused by the existence banking world are associated with activity

in the real sector, so that the condition of the banking sector will greatly affect

other economic sectors.

The existence of the banking sector in Indonesia, both domestic banks

(state-owned banks, local governments and private-owned national), joint venture

banks and foreign bank is interesting to observe. Achievement and the condition

of a bank will be largely determined by the performance of the bank, in terms of

success in raising funds from the public and distributing funds (credit) to the

public.

In this study, carried out further tests on bank performance through the

influence of financial ratios of banks are proxied into the ratio of Capital

Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non-Performance Loan

(NPL) ratio of operating expenses to operating income ratio (ROA) and Total

Assets (Size) as the independent variable and the Return on Assets (ROA) as the

dependent variable, with the type of bank (Commercial Bank Business Groups 1

and 2) as a moderating variable

The technique of analysis in this study using two analytical techniques. To

complete the first equation using multiple linear regression (multiple linear

regression) and the second regression moderation (moderated regression

analysis).

The results showed that:

1. Capital adequacy, operating efficiency, liquidity, asset quality, and the

size of the company, significant negative effect on profitability. 2. Type the banks do not moderate the effect of capital adequacy,

liquidity, asset quality and the level of profitability. 3. Type banks moderating influence operational efficiency and the size of

the company the level of profitability.

3

Keywords: Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non-

Performance Loan (NPL) ratio of operating expenses to operating income ratio

(ROA) and Total Assets (Size) as the independent variable and the Return on

Assets (ROA) , profitability, moderation

1. PENDAHULUAN

Perekenomian global pada triwulan

ke dua di tahun 2015 mengalami

perlambatan sejalan dengan memburuknya

kondisi perekonomian di negara – negara

maju.Krisis utang Yunani, serta

perlambatan perekonomian di Amerika

Serikat dan Tiongkok memberikan

dampak signifikan terhadap perekonomian

global. Di Amerika Serikat (AS), data

pertumbuhan ekonomi, inflasi, dan

beberapa indikator lain tidak sesuai dengan

perkiraan dimana pertumbuhan ekonomi

AS terkontraksi lebih dalam. Perlambatan

perekenomian juga dialami Tiongkok

diawali melemahnya sektor properti pada

awal triwulan II – 2015 ditunjukkan

dengan adanya koreksi yang dalam atas

harga perumahan.Pelemahan juga disertai

dengan menurunnya aktivitas industry dan

penjualan ritel.Di zona Eropa, krisis utang

Yunani menyebabkan perekonomian

Eropa mengalami tekanan.Perekonomian

Eropa berkutat dengan penurunan aktivitas

industri, tingkat pengangguran yang belum

membaik, serta keyakinan konsumen yang

lemah.

Seiring dengan tren perbaikan

perekomian AS, pemerintah AS

melakukan langkah pengurangan stimulus

ekonomi (tapering off).Rencana tersebut

kemudian menimbulkan ketidakpastian

dan memicu sentimen negatif di pasar

keuangan global, termasuk di negara –

negara Emerging Market

(EM).Ketidakpastian kemudian

mendorong pelarian modal dari negara –

negara Emerging Market dan

menimbulkan gejolak di pasar keuangan

dan memberikan tekanan terhadap

berbagai negara Emerging Market,

termasuk Indonesia.

Proses penyesuaian ekonomi

domestik yang tetap terkendali ditopang

stabilitas sistem keuangan yang terjaga,

terutama ketahanan perbankan yang tetap

kuat. Seperti diketahui bahwa, perbankan

mempunyai peran yang sangat penting

dalam kegiatan perekonomian Indonesia

dan keuangan Indonesia, yaitu sebagai

fungsi intermediasi.

Berdasarkan Undang-Undang

Republik Indonesia Nomor 10 Tahun 1998

tentang Perubahan atas Undang-Undang

Nomor 7 Tahun 1992 tentang Perbankan.

Bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit

dan atau bentuk - bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat

banyak.

Dalam menjalankan usahanya

sebagai lembaga Keuangan yang menjual

kepercayaan dan jasa, setiap bank

berusaha sebanyak mungkin menarik

nasabah baru ataupun investor,

4

memperbesar dananya dan juga

memperbesar pemberian kredit dan

jasanya, sehingga peran perbankan sangat

strategis.Namun, kesehatan dan stabilitas

perbankan menjadi sesuatu yang sangat

vital.Dimana bank yang sehat, baik secara

individu, maupun secara keseluruhan

sebagai suatu sistem, merupakan

kebutuhan suatu perkenomian yang ingin

tumbuh dan berkembang dengan

baik.Tetapi, terganggunya fungsi

intermediasi perbankan setelah terjadinya

krisis perbankan di Indoneisa telah

mengakibatkan lambannya kegianta

investasi dan pertumbuhan ekonomi.

Secara keseluruhan, industri dunia

perbankan masih memegang peranan yang

dominan dalam sistem keuangan di

Indonesia.Menurut data Kajian Stabilitas

Keuangan Nomor 23, September 2014,

dominasi nilai aset industri perbankan

dalam semester I 2014 mencapai 78,6

persen dari total aset sektor keuangan

(Gambar 1.1). Hal ini menunjukkan

besarnya peran sektor perbankan sebagai

penyokong utama sektor keuangan di

Indonesia.

Gambar 1.1 Grafik Komposisi Aset

Lembaga Keuangan

Sumber : Otoritas Jasa Keuangan (Diolah)

Keberadaan sektor perbankan di

Indonesia, baik bank domestik (bank milik

negara, milik pemerintah daerah maupun

swasta nasional), bank campuran, serta

bank asing memang menarik untuk

diamati. Hal tersebut disebabkan oleh

keberadaannya dunia perbankan banyak

berhubungan dengan kegiatan pada sektor

riil, sehingga kondisi sektor perbankan

akan sangat memengaruhi sektor - sektor

perekonomian lainnya. Pencapaian dan

kondisi suatu bank akan sangat ditentukan

oleh kinerja bank tersebut, baik dilihat dari

keberhasilan dalam menghimpun dana dari

masyarakat maupun menyalurkan dana

(kredit) ke masyarakat.

Penilaian kinerja suatu bank dapat

dilakukan dengan menganalisis dan

menyimpulkan dari laporan keuangan

bank yang dipublikasikan pada periode

tertentu. Berdasarkan laporan keuangan

yang dipublikasikan tersebut bisa

diperoleh adanya informasi tentang posisi

keuangan, dan informasi lain yang

berkaitan dengan kinerja bank tersebut.

Informasi mengenai kinerja bank dan

informasi lainnya dapat dihitung

berdasarkan rasio-rasio keuangan dalam

laporan tersebut.

Profitabilitas merupakan indikator

yang paling penting untuk mengukur

kinerja suatu bank.Menurut Lukman

(2005) profitabilitas merupakan

kemampuan bank untuk menghasilkan

atau memperoleh laba secara efektif dan

efisien. Menurut Brigham dan Houston

(2010) Untuk mengukur profitabilitas

bank, biasanya menggunakan rasio

profitabilitas karena rasio profitabilitas

sudah mencakup rasio utang, rasio

aktivitas maupun rasio likuiditas yang

terdiri dari ROE (Return on Equity) yaitu

rasio yang menggambarkan besarnya

kembalian atas modal untuk menghasilkan

keuntungan, dan ROA (Return on Asset)

yaitu rasio yang menunjukkan kemampuan

dari keseluruhan asset yang ada dan

5

digunakan untuk menghasilkan

keuntungan. Selain itu, dalam penentuan

tingkat kesehatan suatu bank, Bank

Indonesia lebih mementingkan penilaian

ROA daripada ROE karena Bank

Indonesia lebih mengutamakan nilai

profitabilitas suatu bank yang diukur

dengan asset yang dananya sebagian besar

berasal dari simpanan masyarakat

sehingga ROA lebih mewakili dalam

mengukur tingkat profitabilitas perbankan.

Semakin besar ROA suatu bank, semakin

besar pula tingkat keuntungan yang

dicapai bank tersebut dan semakin baik

pula posisi bank tersebut dari segi

penggunaan asset (Lukman,

2005).Sehingga dalam penelitian ini

penulis menggunakan rasio ROA sebagai

ukuran kinerja perbankan untuk

menghasilkan profitabilitas.

Return on Asset (ROA) penting

dalam mengukur profitabilitas suatu bank,

dimana menggambarkan kemampuan

suatu bank dalam memperoleh laba secara

keseluruhan. Maka faktor Utama yang

mempengaruhi profibilitas bank menurut

Vincent (2013) adalah kecukupan modal,

kecukupan kewajiban deposito, ukuran dan

komposisi portfolio kredit, kebijakan suku

bunga, produktivitas tenaga kerja, tingkat

resiko, kualitas manejemen, ukuran bank

serta kepemilikan bank dan sejenisnya.

Capital Adequacy Ratio (CAR)

atau kecukupan modal merupakan salah

satu masalah yang dihadapi perbankan

dalam sektor internal. Bank harus

memelihara modal yang cukup untuk

mendukung aktivitas pengambilan

risiko.Peranan modal sangat penting,

dimana kegiatan operasional bank dapat

berjalan dengan lancar apabila memiliki

modal yang cukup, sehingga pada saat

masa – masa kritis bank tetap aman karena

memiliki cadangan modal di Bank

Indonesia (Kasmir, 2008).

Banyak faktor yang mempengaruhi

tingkat profitabilitas bank yang diukur

dengan return on asset. Kecukupan modal

merupakan salah satu aspek penting yang

perlu diperhatikan.Penelitian yang

dilakukan oleh Yogi Prasanjaya (2013),

Vincent Okoth (2013), Defri (2012),

Ahmet (2011) menunjukan kecukupan

modal atau yang lebih dikenal dengan

Capital Adequacy Ratio berpengaruh

positif dan signifikan terhadap return on

asset. Sementara Andra (2013),

menunjukkan bahwa CAR berpengaruh

negatif terhadap ROA. Berdasarkan hasil

dari beberapa penelitian tersebut

menunjukkan adanya hasil yang tidak

konsisten sehingga perlu diperlakukan

penelitian lanjutan.

Selanjutnya menurut Malayu

(2008), likuiditas adalah kemampuan bank

untuk membayar semua utang jangka

pendeknya dengan alat – alat likuid yang

dikuasainya. Menurut Kasmir (2008),

likuiditas merupakan rasio untuk

mengukur kemampuan bank dalam

memenuhi kewajiban jangka pendeknya

pada saat ditagih. Dengan kata lain, dapat

membayar kembali pencairan dana

deposannya pada saat ditagih serta dapat

mencukupi permintaan kredit yang telah

diajukan. Salah satu cara dalam mengukur

likuiditas bank yaitu dapat diukur dengan

LDR. LDR mencerminkan kegiatan utama

suatu bank yang dapat diartikan tingkat

penyaluran kredit juga mempengaruhi

besarnya nilai ROA, dimana rasio yang

mengukur perbandingan jumlah kredit

yang diberikan bank dengan dana yang

diterima oleh bank. Menurut Veithzal, dkk

(2007) semakin tinggi rasio ini, maka

semakin tinggi dana yang disalurkan ke

dana pihak ketiga, sehingga LDR yang

6

meningkat dapat meningkatkan profibilitas

bank. Akan tetapi, semakin tinggi rasionya

mengindikasikan rendahnya kemampuan

likuiditas bank, hal ini karena jumlah dana

yang diperlukan untuk membiayaikredit

menjadi semakin besar.

Efisiensi operasional juga

mempengaruhi lemahnya kondisi internal

sector perbankan. Karena hal ini berkaitan

dengan operasional perbankan, maka

efisiensi operasional merupakan masalah

yang kompleks dimana setiap perusahaan

perbankan selalu berusaha untuk

memberikan layanan yang terbaik kepada

nasabah, namun pada saat yang sama bank

harus berupaya untuk beroperasi dengan

efisien (Veithzal, 2007).

Dalam mengukur efisiensi

operasional, rasio BOPO merupakan rasio

yang salah satunya mempengaruhi ROA.

Menurut Vithzal, dkk (2007) rasio BOPO

adalah perbandingan antara biaya

operasional dengan pendapatan

operasional dalam mengukur tingkat

efisiensi dan kemampuan bank dalam

melakukan kegiatan operasinya.

Mengingat kegiatan utama bank pada

prinsipnya adalah bertindak sebagai

perantara, yaitu menghimpun dan

menyalurkan dana masyarakat, maka biaya

dan pendapatan operasional bank

didominasi oleh biaya bunga dan hasil

bunga. Rasio BOPO ini bertujuan untuk

mengukur kemampuan pendapatan

operasional dalam menutup biaya

operasional. Menurut Lukman (2005),

setiap peningkatan biaya operasional akan

berakibat pada berkurangnya laba sebelum

pajak yang pada akhirnya akan

menurunkan laba atau profibilitas (ROA)

bank yang bersangkutan. Aturan dalam

Surat Edaran Internal BI (2004), rasio

yang semakin meningkat mencerminkan

kurangnya kemampuan bank dalam

menekan biaya operasional dan

meningkatkan pendapatan operasionalnya

yang dapat menimbulkan kerugian karena

bank kurang efisien dalam mengeloala

usahanya. Sebaliknya menurut Veithzal,

dkk (2007), semakin kecil rasio biaya

(beban) operasionalnya akan lebih baik,

karena bank yang bersangkutan dapat

menutup biaya (beban) operasional dengan

pendapatan operasionalnya. Berdasarkan

hasil dari beberapa penelitian tersebut

menunjukkan adanya hasil yang tidak

konsisten sehingga perlu diperlakukan

penelitian lanjutan.

Bank yang mempunyai ukuran

yang semakin besar akan semakin

memperkokoh fondasi bank tersebut,

sehingga dapat mempengaruhi

kemampuan bank tersebut dalam

meningkatkan tingkat profitabilitas melalui

produk – produk perbankan yang

diluncurkan. Dalam penelitian yang

dilakukan oleh Edward (2007) bahwa size

mempunyai berpengaruh positif terhadap

profibilitas hanya sebatas beberapa aspek,

pada kenyataannya bank yang mempunyai

asset dan tumbuh menjadi sangat besar

mengakibatkan profibiltas meningkat.

Sebaliknya penelitian yang dilakukan oleh

Yogi (2013) menyatakan bahwa hasil

ukuran perusahaan (size) tidak

berpengaruh signifikan negatif terhadap

profibilitas perbankan.Berdasarkan hasil

dari beberapa penelitian tersebut

menunjukkan adanya hasil yang tidak

konsisten sehingga perlu diperlakukan

penelitian lanjutan.

Non Performing Loan (NPL) yang

diteliti oleh Jogiyanto (1999)

menunjukkan pengaruh yang signifikan

terhadap profitabilitas. Penelitian Ahmad

(2009) dan Andra (2013) hasil

penelitiannya menunjukkan bahwa NPL

tidak berpengaruh signifikan negatif

7

terhadap profitabilitas.Berdasarkan hasil

dari beberapa penelitian tersebut

menunjukkan adanya hasil yang tidak

konsisten sehingga perlu diperlakukan

penelitian lanjutan.

Pada penelitian ini dilakukan

pengujian lebih lanjut terhadap temuan –

temuan empiris mengenai pengaruh rasio

keuangan yang diproksi kedalam rasio

Capital Adequacy Ratio (CAR), Loan to

Deposit Ratio (LDR), Non Performance

Loan (NPL), rasio biaya operasional

terhadap pendapatan operasional (BOPO)

dan Total Asset (Size) sebagai variabel

independen serta Return on Asset (ROA)

sebagai variabel dependen.

Alasan penentuan variabel –

variabel independen tersebut diambil

karena dari berbagai penelitian terdahulu

terdapat hasil yang tidak konsisten

(research gap), baik yang dilakukan di

Indonesia maupun di luar negeri, sehingga

masih perlu dilakukan penelitian kembali

terhadap variabel – variabel tersebut.

Objek penelitian sendiri ada jenis bank,

yaitu bank umum kelompok usaha

(BUKU) 1 dan 2 pada periode penelitian

2010 – 2014.

Perbankan di Indonesia dalam

kelompok usahanya dibagi menjadi 4

kelompok usaha (Bank Umum Kelompok

Usaha BUKU) yaitu BUKU 1 dimana

bank dengan modal inti kurang dari Rp. 1

Triliun, BUKU 2 dimana bank dengan

modal inti Rp. 1 Ttriliun sampai dengan

kurang dari Rp. 5 Triliun, BUKU 3 dimana

bank dengan modal ini Rp. 5 Triliun

sampai dengan kurang dari Rp. 30 Triliun

dan BUKU 4 dimana bank dengan modal

inti diatas Rp. 30 Triliun. Namun ada satu

hal yang menarik perhatian penulis, bahwa

bank umum yang termasuk BUKU 1 dan

BUKU 2 lebih banyak daripada BUKU 3

dan BUKU 4. Hal ini dikarenakan modal

yang digunakan untuk mendirikan bank,

terutama bank BUKU 1 dan BUKU 2

tidaklah cukup besar sehingga para

investor lebih mudah untuk mendirikan

bank, dengan bermunculnya bank – bank

kecil tersebut penulis ingin menangkap

adanya fenomena bagaimana kebijakan

dari bank tersebut menghadapi

perlambatan perekonomian yang sedang

terjadi di Indonesia. Selain itu bank umum

mendominasi system financial di

Indonesia yang memiliki penawaran

menarik sehingga banyak menarik

perhatian investor maupun masyarakat

umum.

Terdapat research gap dan

berbagai hal yang telah dikemukakan

mendorong peneliti untuk menulis

“Analisis Pengaruh Kecukupan Modal,

Efisiensi Operasional, Likuiditas,

Ukuran, dan Kualitas Aset terhadap

Profibilitas Bank dengan Jenis Bank

sebagai Variabel Moderasi”.

1.2 Perumusan Masalah

Berdasarkan pada uraian dan

permasalahan latar belakang di atas, maka

yang menjadi permasalahan dalam

penelitian ini adalah:

1) Apakah kecukupan modal

berpengaruh positif terhadap

profitabilitas bank umum

kelompok usaha 1 dan 2?

2) Apakah efisiensi operasional

berpengaruh negatif terhadap

profitabilitas bank umum

kelompok usaha 1 dan 2?

3) Apakah likuiditas berpengaruh

positif terhadap profitabilitas bank

umum kelompok usaha 1 dan 2?

4) Apakah kualitas aset berpengaruh

negatif terhadap profitabilitas bank

umum kelompok usaha 1 dan 2?

8

5) Apakah ukuran berpengaruh positif

terhadap profitabilitas bank umum

kelompok usaha 1 dan 2?

6) Apakah jenis bank (bank umum

kelompok usaha 1 dan 2)

memoderasi pengaruh antara

kecukupan modal terhadap

profitabilitas bank?

7) Apakah jenis bank (bank umum

kelompok usaha 1 dan 2)

memoderasi pengaruh antara

efisiensi operasional terhadap

profitabilitas bank?

8) Apakah jenis bank (bank umum

kelompok usaha 1 dan 2)

memoderasi pengaruh antara

likuiditas terhadap profitabilitas

bank?

9) Apakah jenis bank (bank umum

kelompok usaha 1 dan 2)

memoderasi pengaruh antara

ukuran terhadap profitabilitas

bank?

10) Apakah jenis bank (bank umum

kelompok usaha 1 dan 2)

memoderasi pengaruh antara

kualitas aset terhadap profitabilitas

bank?

2. Hipotesis Penelitian

Berdasarkan perumusan masalah,

penelitian terdahulu dan landasan teori,

maka hipotesis yang diangkat pada

penelitian ini adalah sebagai berikut :

H1 : Kecukupan Modal mempunyai

pengaruh positif dan signifikan

terhadap profitabilitas bank umum

kelompok usaha 1 dan bank umum

kelompok usaha 2.

H2 : Efisiensi operasional mempunyai

pengaruh negatif dan signifikan

terhadap profitabilitas bank umum

kelompok usaha 1 dan bank umum

kelompok usaha 2.

H3 : Likuditas mempunyai pengaruh

positif dan signifikan terhadap

profitabilitas bank umum kelompok

usaha 1 dan bank umum kelompok

usaha 2.

H4 :Kualitas asset mempunyai pengaruh

positif dan signifikan terhadap

profitabilitas bank umum kelompok

usaha 1 dan bank umum kelompok

usaha 2

H5 : Ukuran mempunyai pengaruh positif

dan signifikan terhadap profitabilitas

bank umum kelompok usaha 1 dan

bank umum kelompok usaha 2.

H6 : Jenis Bank (bank umum kelompok

usaha 1 dan bank umum kelompok

usaha 2) memoderasi pengaruh

Kecukupan Modal terhadap

profitabilitas.

H7 : Jenis Bank (bank umum kelompok

usaha 1 dan bank umum kelompok

usaha 2) memoderasi pengaruh

Efisiensi operasionals terhadap

profitabilitas.

H8 : Jenis Bank (bank umum kelompok

usaha 1 dan bank umum kelompok

usaha 2) memoderasi pengaruh

Likuiditas terhadap profitabilitas

H9 : Jenis Bank (bank umum kelompok

usaha 1 dan bank umum kelompok

usaha 2) memoderasi pengaruh

Kualitas aset terhadap profitabilitas

H10 :Jenis Bank (bank umum kelompok

usaha 1 dan bank umum kelompok

usaha 2) memoderasi pengaruh Ukuran

terhadap profitabilitas

9

2.1 Kerangka Pemikiran

3. Metodologi Penelitian

3.1 Data dan Metode Pengumpulan

Data

Dalam penelitian ini semua data

yang digunakan adalah data sekunder,

yaitu data atau laporan keuangan

perusahaan sampel yang dipublikasikan

melalui Otoritas Jasa Keuangan. Dengan

kata lain sumber data yang diperoleh

peneliti secara tidak langsung dari

perusahaan melainkan melalui media

perantara (diperoleh dan dicatat oleh pihak

lain). Data sekunder yang digunakan pada

penelitian ini antara lain laporan keuangan

perbankan periode tahun 2010 sampai

dengan 2014 yang dipublikasikan pada

Otoritas Jasa Keuangan.

3.2 Teknis Analisis Data

3.2.1 Uji Asumsi Klasik

Pada penelitian ini juga akan dilakukan

beberapa uji asumsi klasik yang meliputi :

3.2.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel

dependen dan variabel independen

mempunyai distribusi normal atau tidak

3.2.1.2 Uji Multikolinieritas

Menurut Ghozali (2005) uji ini bertujuan

menguji apakah pada model regresi

ditemukan adanya korelasi antar variabel

independen.Pada model regresi yang baik

seharusnya antar variabel independen tidak

terjadi kolerasi.

3.2.1.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji

apakah dalam suatu model regresi linear

ada korelasi antara kesalahan penggangu

pada periode t dengan kesalahan periode t-

1 (sebelumnya).Jika terjadi korelasi maka

dinamakan ada problem

autokorelasi.Model regresi yang baik

adalah yang bebas autokorelasi.

3.2.1.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk

menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual

satu pengamatan ke pengamatan yang lain

3.2.2 Analisis Regresi Berganda

Model yang digunakan dalam penelitian

ini dinyatakan dalam regresi logarithma

linear sebagai berikut :

1. ROAit = α + β1CARit + β2BOPOit +

β3LDRit + β4NPLit + β5SIZEit + e

2. ROAit = α + β6CARit + β7BOPOit +

β8LDRit + β9NPLit + β10SIZEit +

β11BANKit + e

dimana :

α= Konstanta dari persamaan regresi

β= Koefisien regresi

e= Residual atau kesalahan prediksi

3.2.3 Uji Moderasi

Persamaan regresi moderasi yang

digunakan dalam penelitian ini adalah :

ROAit = α + β12CARit + β13BOPOit +

β14LDRit +β15NPLit + β16SIZEit +

β17BANKit +β18CAR*BANKit+

β19BOPO*BANKit+ β20LDR*BANKit+

β21NPL*BANKit + β22SIZE×BANKit+ e

10

dimana :

α= Konstanta dari persamaan regresi

β= Koefisien regresi

e= Residual atau kesalahan prediksi

3.2.4 Penilai dalam Uji Moderasi

Dalam uji moerasi terdapat ketentuan yaitu

:

No Sig.

Koefisien

Regeresi

Moderasi

Sig.

Koefisien

Regresi

Variabel

Bebas *

Moderasi

Kesimpulan

1 Sig Sig Quasi

Moderasi

2 Tidak Sig Sig Pure Moderasi

3 Sig Tidak Sig Variabel

Independen

4 Tidak Sig Tidak Sig Homologyzer

4.Hasil dan Pembahasan

Berdasarkan teknik analisis yang telah

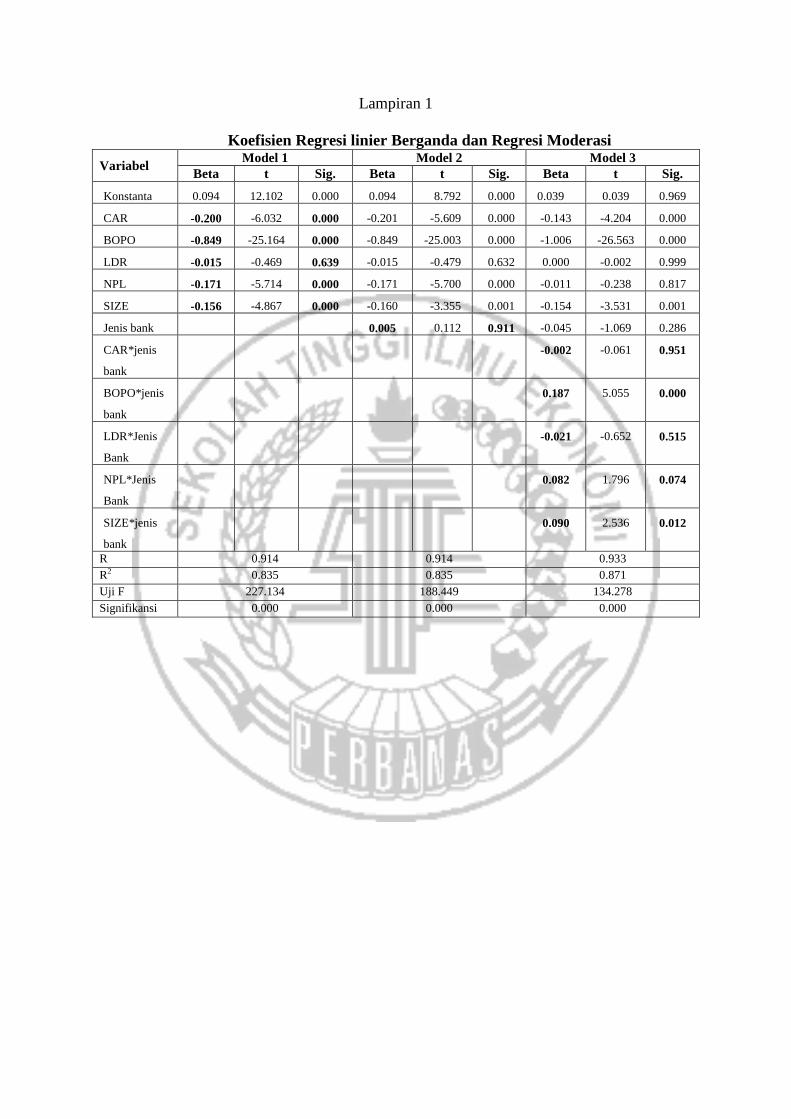

dilakukan diperoleh hasil sebagai berikut: (1)

Interpretasi dari nilai koefisien REGRESI

LINIER BERGANDA di atas :

1. Koefisien variabel CAR sebesar -

0.200, yang berarti apabila CAR

ditingkatkan satu persen maka ROA

akan menurun sebesar 0.200 dan

sebaliknya apabila CAR diturunkan

satu persen maka ROA akan

meningkat sebesar 0.200 dengan

asumsi variabel lain konstan.

2. Koefisien variabel BOPO sebesar -

0.849, yang berarti apabila BOPO

ditingkatkan satu persen maka ROA

akan menurun sebesar 0.849 dan

sebaliknya apabila BOPO diturunkan

satu persen maka ROA akan

meningkat sebesar 0.849 dengan

asumsi variabel lain konstan.

3. Koefisien variabel LDR sebesar -

0.015, yang berarti apabila LDR

ditingkatkan satu persen maka ROA

akan menurun sebesar 0.015 dan

sebaliknya apabila LDR diturunkan

satu persen maka ROA akan

meningkat sebesar 0.015 dengan

asumsi variabel lain konstan.

4. Koefisien variabel NPL sebesar -0.171,

yang berarti apabila NPL ditingkatkan

satu persen maka ROA akan menurun

sebesar 0.171 dan sebaliknya apabila

NPL diturunkan satu persen maka

ROA akan meningkat sebesar 0.171

dengan asumsi variabel lain konstan.

5. Koefisien variabel Size sebesar -0.156,

yang berarti apabila Size ditingkatkan

satu persen maka ROA akan menurun

sebesar 0.156 dan sebailknya apabila

Size diturunkan satu persen maka ROA

akan meningkat sebesar 0.156 dengan

asumsi variabel lain konstan.

6. Nilai konstanta sebesar 0.094 yang

berarti apabila tidak ada variabel lain

maka nilai ROA 0.094.

Berikut adalah interpretasi dari nilai

koefisien REGRESI MODERASI di

atas adalah :

1. Koefisien interaksi variabel

CAR*JenisBank sebesar -0.002, yang

berarti apabila interaksi variabel

CAR*JenisBank ditingkatkan satu

persen maka ROA akan menurun

sebesar 0.002 dan sebaliknya apabila

interaksi variabel CAR*JenisBank

diturunkan satu persen maka ROA

akan meningkat sebesar 0.002 dengan

asumsi variabel lain konstan. Hasil ini

juga menunjukkan bahwa jenis bank

melemahkan pengaruh CAR terhadap

ROA.

2. Koefisien interaksi variabel

BOPO*Jenisbank sebesar 0.187, yang

berarti apabila interaksi variabel

BOPO*JenisBank ditingkatkan satu

(1) Lampiran 1

11

persen maka ROA akan meningkat

sebesar 0.187 dan sebaliknya apabila

interaksi variabel BOPO*JenisBank

diturunkan satu persen maka ROA

akan menurun sebesar 0.187 dengan

asumsi variabel lain konstan. Hasil ini

juga menunjukkan bahwa jenis bank

menguatkan pengaruh BOPO terhadap

ROA.

3. Koefisien interaksi variabel

LDR*JenisBank sebesar -0.021, yang

berarti apabila interaksi variabel

LDR*JenisBank ditingkatkan satu

persen maka ROA akan menurun

sebesar 0.021 dan sebaliknya apabila

interaksi variabel LDR*JenisBank

diturunkan satu persen maka ROA

akan meningkat sebesar 0.021 dengan

asumsi variabel lain konstan. Hasil ini

juga menunjukkan bahwa jenis bank

melemahkan pengaruh LDR terhadap

ROA.

4. Koefisien interaksi variabel

NPL*JenisBank sebesar 0.082, yang

berarti apabila interaksi variabel

NPL*Jenisbank ditingkatkan satu

persen maka ROA akan meningkat

sebesar 0.082 dan sebaliknya apabila

interaksi variabel NPL*JenisBank

diturunkan satu persen maka ROA

akan menurun sebesar 0.082 dengan

asumsi variabel lain konstan. Hasil ini

juga menunjukkan bahwa jenis bank

menguatkan pengaruh NPL terhadap

ROA.

5. Koefisien interaksi variabel

Size*JenisBank sebesar 0.090, yang

berarti apabila interaksi variabel

Size*JenisBank ditingkatkan satu

persen maka ROA akan meningkat

sebesar 0.090 dan sebaliknya apabila

interaksi variabel Size*Jenisbank

diturunkan satu persen maka ROA

akan menurun sebesar 0.090 dengan

asumsi variabel lain konstan. Hasil ini

juga menunjukkan bahwa jenis bank

menguatkan pengaruh Size terhada

ROA.

6. Nilai konstanta sebesar 0.039 yang

berarti apabila tidak ada variabel lain

maka nilai ROA 0.039.

5.Kesimpulandan Saran

5.1 Kesimpulan

Berdasarkan penelitian yang

dilakukan maka diperoleh hasil penelitian

yang dapat disimpulkan sebagai berikut :

1. Kecukupan modal berpengaruh negatif

signifikan terhadap profitabilitas.

Dengan hasil ini maka hipotesis

penelitian tidak diterima

kebenarannya. Tidak selalu semakin

besar Capital Adequacy Ratio (CAR)

akanmemberikan keuntungan bagi

perbankan.

2. Efisiensi Operasional berpengaruh

negatif signifikan terhadap

profitabilitas. Dengan hasil ini maka

hipotesis penelitian diterima

kebenarannya. Semakin besar rasio

BOPO maka semakin kecil

kemampuan perbankan mendapatkan

profitabilitas.

3. Likuiditas berpengaruh negatif

signifikan terhadap profitabilitas.

Dengan hasil ini maka hipotesis

penelitian tidak diterima

kebenarannya. Tidak selalu semakin

besar rasio LDR akan memberikan

keuntungan yang lebih besar pula bagi

perbankan.

4. Kualitas aktiva berpengaruh negatif

signifikan terhadap profitabilitas.

Dengan hasil ini maka hipotesis

penelitian dapat diterima

kebenarannya. Semakin besar rasio

NPL maka semakin kecil kemampuan

12

perbankan untuk mendapatkan

profitabilitas.

5. Ukuran perusahaan berpengaruh

negatifsignifikan terhadap tingkat

profitabilitas. Dengan hasil ini maka

hipotesis penelitian tidak diterima

kebenarannya. Hal tersebut berarti

bank yang memiliki asset besar

maupun asset kecil tidakada

hubungannya untuk mempunyai

peluang dalam mendapatkan profit

yang lebih tinggi.

6. Jenis bank tidak memoderasi pengaruh

kecukupan modal terhadap tingkat

profitabilitas. Dengan hasil ini maka

hipotesis penelitian tidak dapat

diterima kebenarannya. Hasil

penelitian menunjukkan bahwa

hubungan antara kecukupan modal

Bank Umum Kelompok Usaha 1 dan 2

tidak mempunyai pengaruh

memperkuat atau memperlemah

terhadap profitabilitas yang dicapai.

7. Jenis bank memoderasi pengaruh

efisiensi operasional terhadap tingkat

profitabilitas. Dengan hasil ini maka

hipotesis penelitian diterima

kebenarannya. Hasil penelitian juga

menunjukkan bahwa pengaruh

moderasi jenis bank adalah positif

yang berarti memperkuat pengaruh

efisiensi operasional terhadap

profitabilitas. Dimana Bank Umum

Kelompok Usaha 1 memiliki nilai

BOPO cenderung lebih tinggi

dibandingkan Bank Umum Kelompok

Usaha 2.

8. Jenis bank tidak memoderasi pengaruh

likuiditas terhadap tingkat

profitabillitas. Dengan hasil ini maka

hipotesis penelitian tidak diterima

kebenarannya. Hasil penelitian

menunjukkan bahwa hubungan antara

nilai LDR Bank Umum Kelompok

Usaha 1 dan 2 tidak mempunyai

pengaruh memperkuat atau

memperlemah terhadap profitabilitas

yang dicapai.

9. Jenis bank tidak memoderasi pengaruh

kualitas aktiva terhadap tingkat

profitabillitas. Dengan hasil ini maka

hipotesis penelitian tidak diterima

kebenarannya. Hasil penelitian

menunjukkan bahwa hubungan antara

nilai NPL Bank Umum Kelompok

Usaha 1 dan 2 tidak mempunyai

pengaruh memperkuat atau

memperlemah terhadap profitabilitas

yang dicapai.

10. Jenis bank memoderasi pengaruh

ukuran perusahaan terhadap tingkat

profitabilitas. Dengan hasil ini maka

hipotesis penelitian diterima

kebenarannya. Hasil penelitian

menunjukkan bahwa hubungan antara

nilai Size Bank Umum Kelompok

Usaha 1 dan 2 mempunyai pengaruh

memperkuat atau memperlemah

terhadap profitabilitas yang dicapai.

5.2 Saran

Adapun saran untuk Bank Umum

Kelompok Usaha 1 dan 2 dari penulis

yaitu :

1. Untuk Bank yang termasuk dalam

Bank Umum Kelompok Usaha 1 dan 2

sebaiknya lebih memperhatikan

pengelolaan modal, khususnya

pengeluaran dana dalam bentuk

pinjaman, supaya kualitas asset

menjadi lebih baik dan berimbas juga

dengan profit yang akan diperoleh

akan meningkat.

13

2. Bank supaya lebih bijak dalam

kebijakan operasional, terutama

pengeluaran – pengeluaran yang

kurang diperlukan. Hal tersebut dapat

menggerus profit yang akan diperoleh

dan membuat cadangan dana akan

semakin berkurang.

3. Dalam rentan tahun 2013 – 2015 nilai

NPL meningkat dua kali lipat, yaitu

diangka 2.7%, hal tersebut harus telah

menjadi perhatian khusus bagi semua

bank di Indonesia, termasuk bank –

bank yang masuk kategori BUKU 1

dan BUKU 2 yang cenderung memiliki

modal dan kegiatan perbankan yang

terbatas. Pertumbuhan NPL yang

tinggi disertai dengan ekspansi kredit

yang rendah membuat rasio NPL terus

meningkat. Mengatasi kredit

bermasalah tidak hanya melalui

penagihan kepada nasabah, tetapi bisa

turut serta dengan cara restrukturisasi

jenis pinjaman yang sesuai dengan

perkembangan usaha dan financial

performance terakhir. Bank tidak ada

salahnya untuk melakukan review

lebih awal terhadap nasabah – nasabah

yang diindikasikan akan mengalami

NPL, sehingga angka NPL yang

tercatat pada pembukuan bank tidak

terlalu tinggi dan akan mempengaruhi

resiko yang diperoleh.

4. Bank harus mewaspadai melambatnya

dana dari pihak ketiga (DPK). Ini

disebutnya dapat membuat nilai loan to

deposit ratio (LDR) semakin

meningkat. Jika keadaan tersebut

terjadi, likuiditas akan semakin ketat

yang menyebabkan perlambatan

pertumbuhan padahal bank harus

mengeluarkan kredit lebih cepat.

Penulis menyarankan agar bank

mengeluarkan produk – produk baru

seperti obligasi dan memaksimalkan

sumber dana terutama dana pensiun

serta asuransi.

Pertumbuhan ekonomi Indonesia memang

diyakini semakin membaik pada 2016 hal

itu terlihat dari keputusan BI untuk

menurunkan BI rate 25 basis poin menjadi

6,50 %, itu pun akan dilakukan dua sampai

tiga kali di tahun 2016, bank optimis

bahwa kebijakan tersebut disambut baik

oleh pasar, akan tetapi bank harus tetap

memperhatikan beberapa poin diatas

sebagai langkah preventif. Sehingga bank

di Indonesia terlebih bank kategori BUKU

1 dan BUKU 2 dapat meminimalisasi

resiko yang akan terjadi di kemudian hari.

6. Daftar Rujukan

Achmad, Tarmizi & Willyanto K.

Kusumo. 2003. Analisis Rasio-

Rasio Keuangan sebagai Indikator

dalam Memprediksi Potensi

Kebangkrutan Perbankan

Indonesia. Jurnal Media Ekonomi

dan Bisnis. Vol XV No. 1.: 54-75

Algifari.2000. Analisis Regresi, Teori,

Kasus & Solusi.Yogyakarta :BPFE

UGM.

Athanasoglou, Brissimis. 2005. Bank -

Specific, Industry - Specific and

Macroeconomic Determinants of

Bank Profitability. Working

Paper.Bankof Greece, No.25, June.

A l m i l i a & H e r d i n i n g t y a s . 2 00 5 . Analisis Rasio CAMEL

Terhadap Prediksi Kondisi

Bermasalah Pada Lembaga

Perbankan Periode 2000-

2002 .Jurnal Akutansidan

Keuangan , V o l . 7 , N o . 2

Bank Indonesia. 2004. Surat Edaran No

6/23/DPNP kepada Semua Bank

14

Umum yang Melaksanakan

Kegiatan Usaha Secara

konvensional di Indonesia perihal

Sistem Penilaian Tingkat

Kesehatan Bank Umum

Bank Indonesia. 2004. Surat Edaran No

13/24/DPNP kepada Semua Bank

Umum konvensional di Indonesia

perihal Penilaian Tingkat

Kesehatan Bank Umum.

Bank Indonesia. 2008. Peraturan Bank

Indonesia Nomor 10/15/PBI/2008

tentang Kewajiban Penyediaan

Modal Minimum Bank Umum.

Bank Indonesia. 2011. Surat Edaran Bank

Indonesia No 13/30/DPNP perihal

Laporan Keuangan Publikasi

Triwulan dan Bulanan Bank Umum

serta Laporan Tertentu yang

Disampaikan kepada Bank

Indonesia

Bank Indonesia. 2012. Peraturan Bank

Indonesia No 14/26/PBI/2012

perihal Kegiatan Usaha dan

Jaringan Kantor Berdasarkan

Modal Inti Bank

Brigham, Eugene F. dan Joel F. Houston.

2010. Dasar – dasar Manajemen

Keuangan, Edisi 11. Jakarta:

Salemba Empat

Damayanti, Pupik. 2012. Pengaruh ukuran

(Size), Capital Adequacy Ratio

(CAR), Pertumbuhan Deposit,

Loan To Deposit Rasio (LDR),

Terhadap Profitabilitas Perbankan

Go Public di Indonesia tahun 2005

– 2009. Jurnal Ilmu Manajemen

dan Akuntansi Terapan. STIE

Totalwin Semarang

Farid, Harianto dan Siswanto, Sudomo.

2001. Perangkat dan Teknik

Analisis Investasi di Pasar Modal

Indonesia. Jakarta : PT. Bursa Efek

Jakarta

Hanafi, Mamduh M. 1999.

Manajemen.Yogyakarta. YKPN

Imam Ghozali. 2014. Aplikasi Analisis

Multivariatedengan program

SPSS. Semarang :BadanPenerbit

Universitas Diponegoro.

Kasmir. 2012. Bank dan Lembaga

Keuangan Lainnya. Jakarta: PT Raja

Grafindo

Persada

Kuncoro, Mudrajad & Suhardjono.2002.

Manajemen Perbankan Teori dan

Aplikasinya.Yogyakarta :BPFE.

Kuncoro, Mudrajad & Suhardjono. 2004.

Manajemen Perbankan.

Yogyakarta :BPFE

LukmanDendawijaya. 2005. Manajemen

Perbankan.Jakarta: Ghalia

Indonesia, Jakarta.

Malayu S.P. Hasibuan. 2008. Dasar –

Dasar Perbankan. Jakarta: PT.

Bumi Aksara

Mawardi, Wisnu. 2004. Analisis Faktor-

Faktor yang mempengaruhi

Kinerja Keuangan Bank Umum di

Indonesia.Tesis tidak

diterbitkan.Semarang Program

Pasca Sarjana Magister Manajemen

Universitas Diponegoro.

Munawir, S. 2000. Analisa Laporan

Keuangan. Yogyakarta : Liberty

Nusantara, Ahmad Buyung. 2009. Analisis

Pengaruh NPL, CAR, LDR dan

BOPO terhadap Profitabiltas

15

Bank. Tesis tidak diterbitkan.

Semarang Program Magister

Manajemen Universitas

Diponegoro

Okoth, Vincent. 2013. Determinants of

Financial Performance of

Commercial Banks in Kenya.

International Journal of Economics

and Financial Issues Vol. 3, No 1

Pandu Mahardian (2008) tentang analisis

Pengaruh Rasio CAR, BOPO,

NPL, NIM, dan LDR terhadap

Kinerja Keuangan.Tesis tidak

diterbitkan. Semarang Program

Pasca Sarjana Magister Manajemen

Universitas Diponegoro

Purwana, Edward Gagah. 2009. Analisis

Pengaruh Capital Adequacy Ratio

(CAR), Loan to Deposit Ratio

(LDR), SIZE, BOPO terhadap

Profitabilitas (Studi Perbandingan

Pada Bank Domestik dan Bank

Asing Periode Januari 2003-

Desember 2007). Tesis tidak

diterbitkan.Semarang Program

Pasca Sarjana Magister Manajemen

Universitas Diponegoro.

Puspitasari, Diana. 2009. Analisis

pengaruh CAR, NPL, PDN, NIM,

BOPO, LDR, dan Suku Bunga SBI

Terhadap ROA (Studi pada Bank

Devisa di Indonesia Periode 2003-

2007). Tesis tidak diterbitkan.

Semarang Program Magister

Manajemen Universitas

Diponegoro

Rahmadhani, Lintang. 2011. Analisis

Pengaruh CAR, Pertumbuhan

DPK, Pertumbuhan Simpanan dari

Bank Lain dan Suku Bunga SBI

terhadap Pertumbuhan Kredit.

Tesis tidak diterbitkan.Semarang

Program Pasca Sarjana Ekonomi

Universitas Diponegoro.

Rasidah, Mohd Said dan Tumin, Mohd

Hanafi. 2008. Performance anf

Financial Ratios of Commercial

Banks in Malaysia and China.

Malaysia : School of Bussiness

Universiti Kebangsaan Malaysia

Restiyana . 2011. Pengaruh CAR, NPL,

BOPO, LDR, dan NIM terhadap

Profitabilitas Perbankan (Studi

pada Bank Umum di Indonesia

periode 2006-2010). Semarang

Program Pasca Sarjana Magister

Manajemen Universitas

Diponegoro.

Republik Indonesia. 2008. Undang-

Undang Nomor 10 Tahun 1998

tentang Perubahan atas Undang-

Undang Nomor 7 Tahun 1992

tentang Perbankan

Riyanto, Bambang. 2001. Dasar – Dasar

Pembelanjaan

Perusahaan.Yogyakarta : BPFE

Rizkita, Andra. 2013. Analisis pengaruh

CAR, BOPO, NIM, NPL, dan LDR

terhadap Perubahan Laba

Perbankan yang terdaftar di BEI.

Semarang Fakultas Ekonomi

Universitas Semarang.

Sofyan, Sofriza. 2002. Pengaruh Struktur

Pasar terhadap Kinerja Perbankan

di Indonesia. Media Riset Bisnis

&Manajemen , Vol II No 3, (12) :

194-219.

Siamat, Dahlan. 2002. Manajemen

Lembaga Keuangan. Jakarta: PT

Gramedia Pustaka Utama.

Stiawan, Adi. 2009. Analisis Pengaruh

Faktor Makroekonomi Pangsa

16

Pasar dan Karakteristik Bank

Terhadap Profitabilitas Bank

Syariah.Tesis tidak

diterbitkan.Semarang Program

Pasca Sarjana Magister Manajemen

Universitas Diponegoro.

Setyarini, Adhisti. 2009. Analisis Pengaruh

CAR, NIM, BOPO, LDR, GWM

terhadap Perubahan Laba (Studi

Pada Bank Pembangunan Daerah

di Indonesia Periode 2005 –

2007).Tesis tidak

diterbitkan.Semarang Program

Pasca Sarjana Magister Manajemen

Universitas Diponegoro.

Sudiyatno, Bambang. 2010. Analisis

Pengaruh Dana Pihak Ketiga,

BOPO, CAR, dan LDR terhadap

Kinerja Keuangan pada sector

perbankan yang Go Public di Bursa

Efek Indonesia (BEI). Jurnal

Dinamika Keuangan dan

Perbankan. Vol II No 2 : (125-137)

Veithzal Rivai, Andria Permata Veithzal

dan Ferry N. Idroes. 2007. Bank and

Financial Institution Management.

Jakarta : PT. Raja Grafindo Perkasa

Wahyuningsih, Eni Kristiani dan Bambang

Hadinugroho. 2004. Pengaruh

Kinerja Keuangan Terhadap Harga

Saham (Studi Kasus pada

Perusahaan Perbankan di BEJ).

Fokus Manajerial. Vol. 2 No. 1

Yogi Prasanjaya. 2013.Analisis Pengaruh

Rasio CAR, BOPO, LDR dan Ukuran

Perusahaan terhadap profitabilitas Bank

yang terdaftar di BEI periode 2008-

2011. E-Jurnal Akuntansi Universitas

Udayana.Vol 4.1

Zulfikar, Taufik. 2013. Pengaruh CAR,

LDR, NPL, BOPO dan NIM

terhadap Kinerja Profitabilitas

(ROA) Bank Perkreditan Rakyat di

Indonesia. Jurnal Manajemen Bisnis

Magister Manajemen Universitas

Katolik Parahyangan.

17

Lampiran 1

Koefisien Regresi linier Berganda dan Regresi Moderasi

Variabel Model 1 Model 2 Model 3

Beta t Sig. Beta t Sig. Beta t Sig.

Konstanta 0.094 12.102 0.000 0.094 8.792 0.000 0.039 0.039 0.969

CAR -0.200 -6.032 0.000 -0.201 -5.609 0.000 -0.143 -4.204 0.000

BOPO -0.849 -25.164 0.000 -0.849 -25.003 0.000 -1.006 -26.563 0.000

LDR -0.015 -0.469 0.639 -0.015 -0.479 0.632 0.000 -0.002 0.999

NPL -0.171 -5.714 0.000 -0.171 -5.700 0.000 -0.011 -0.238 0.817

SIZE -0.156 -4.867 0.000 -0.160 -3.355 0.001 -0.154 -3.531 0.001

Jenis bank 0.005 0.112 0.911 -0.045 -1.069 0.286

CAR*jenis

bank

-0.002 -0.061 0.951

BOPO*jenis

bank

0.187 5.055 0.000

LDR*Jenis

Bank

-0.021 -0.652 0.515

NPL*Jenis

Bank

0.082 1.796 0.074

SIZE*jenis

bank

0.090 2.536 0.012

R 0.914 0.914 0.933

R2 0.835 0.835 0.871

Uji F 227.134 188.449 134.278

Signifikansi 0.000 0.000 0.000