ANALISIS PENGARUH BAGI HASIL, LOKASI DAN CITRA...

204

ANALISIS PENGARUH BAGI HASIL, LOKASI DAN CITRA MEREK TERHADAP PROSES KEPUTUSAN NASABAH MENGGUNAKAN PRODUK DEPOSITO IB MUAMALAT (Studi pada Bank Muamalat Wilayah Depok) Oleh: Hendry Ashary NIM : 11140810000137 JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYAHTULLAH JAKARTA 1439 H/ 2018 M

Transcript of ANALISIS PENGARUH BAGI HASIL, LOKASI DAN CITRA...

ANALISIS PENGARUH BAGI HASIL, LOKASI DAN CITRA

MEREK TERHADAP PROSES KEPUTUSAN NASABAH

MENGGUNAKAN PRODUK DEPOSITO IB MUAMALAT

(Studi pada Bank Muamalat Wilayah Depok)

Oleh:

Hendry Ashary

NIM : 11140810000137

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI (UIN) SYARIF HIDAYAHTULLAH

JAKARTA

1439 H/ 2018 M

ii

LEMBAR PENGESAHAN SKRIPSI

ANALISIS PENGARUH BAGI HASIL, LOKASI DAN CITRA MEREK

TERHADAP PROSES KEPUTUSAN NASABAH MENGGUNAKAN

PRODUK DEPOSITO IB MUAMALAT

(Studi pada Bank Muamalat Wilayah Depok )

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat Memperoleh Gelar Sarjana Ekonomi

Oleh :

Hendry Ashary

NIM: 11140810000137

Di Bawah Bimbingan

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1439 H / 2018 M.

Pembimbing I

Rahmat Gunawan, M. Si

NUP. 0411077003

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini

Nama : Hendry Ashary

NIM : 11140810000137

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Dengan ini menyatakan bahwa:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiat naskah orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini.

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melalui pembuktian yang dapat dipertanggung jawabkan, ternyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap

dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

Nama : Hendry Ashary

Tempat, Tanggal Lahir : Depok, 19 September 1995

Jenis Kelamin : Laku – Laki

Agama : Islam

Alamat Rumah : Jl. Mandor Ancul Pitara RT 03/07 Kel.

Rangkapan Jaya Kec. Pancoran Mas Depok.

Status : Belum Menikah

Kewarganegaraan : Indonesia

Nomor Telepon : 081284214164

Email : [email protected]

II. PENDIDIKAN

1. SD (2001-2007) : SDN Pitara 1

2. SMP (2007-2010) : SMP Gelora Depok

3. SMK (2010-2013) : SMK Nasional Depok

4. Diploma (2013-2015) : CEP CCIT Fakultas Teknik Universitas

Indonesia

III. PENGALAMAN ORGANISASI

2008 – 2009 : Rohis SPM Gelora Depok

2011 – 2013 : Rohis SMK Nasional Depok

2015 – 2016 : LDK FEB UIN Jakarta

2015 – 2016 : Pasar Modal FEB UIN Jakarta

vii

ABSTRACT

The purpose of this study is to analyze the influence of simultaneous and partial

intermediate of profit sharing, location, and brand image towards decision

process of customer using IB Deposit Muamalat product. The researcher uses the

quantitative method in this research. The data uses primary data by distributing

questionnaires to 100 respondents and secondary data with the literature study.

The sampling is doing by using purposive sampling technique. The analytical

method used is multiple linier regression analysis. These results indicates that

there is a simultaneous effect on profit sharing variable, location and brand

image towards customer’s decision process. The results of this study also showed

that partial, profit sharing, location and brand image significantly influence

based on the customer's decision process. As for the coefficient of determination

shows that the customer's decision can be explained by the profit sharing,

location, brand image by 55,6% while the remaining 44,4% is influenced by other

variables external in this study.

Keywords: Profit Sharing, Location, Brand Image, Decision Process , Deposit,

Sharia Banking

viii

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh secara simultan dan secara

parsial antara variabel bagi hasil, lokasi dan citra merek terhadap proses

keputusan nasabah dalam menggunakan produk IB Deposito Muamalat.

Penelitian ini bersifat kuantitatif. Data yang digunakan adalah data primer dengan

membagikan kuesioner kepada 100 responden dan data sekunder dengan studi

pustaka. Pengambilan sampel dilakukan dengan teknik purposive sampling.

Metode analisis data menggunakan regresi linier berganda. Hasil penelitian ini

menunjukan bahwa terdapat pengaruh simultan pada variabel bagi hasil, lokasi

dan citra merek terhadap proses keputusan nasabah. Hasil penelitian ini juga

menunjukan bahwa secara parsial, bagi hasil, lokasi dan citra merek berpengaruh

signifikan terhadap proses keputusan nasabah. Adapun hasil koefisien determinasi

menunjukan bahwa proses keputusan nasabah dapat dijelaskan oleh variabel bagi

hasil, lokasi dan citra merek sebesar 55,6% sedangkan sisanya 44,4% dipengaruhi

oleh variabel lain di luar dari penelitian ini.

Kata Kunci: Bagi Hasil, Lokasi, Citra Merek, Proses Keputusan, Deposito,

Perbankan Syariah

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Puji dan syukur penulis panjatkan ke hadirat Allah SWT yang telah

menjadikan manusia sebagai kholifah dimuka bumi ini. Sholawat serta salam kita

sampaikan kepada Nabi besar Muhammad SAW yang telah membimbing dan

mendidik umat manusia menuju jalan kebenaran.

Berkat rahmat Allah SWT, penulis dapat menyelesaikan tugas akhir

mengenai “Analisis Pengaruh Bagi Hasil, Lokasi dan Citra Merek Terhadap

Proses Keputusan Nasabah menggunakan produk Deposito IB Muamalat (Studi

pada Bank Muamalat Wilayah Depok)”. Penulis ucapkan terima kasih kepada

Allah SWT, kepada seluruh dosen yang telah membimbing penulis dalam

menyelesaikan tugas akhir ini.

Skripsi yang penulis buat merupakan salah satu persyaratan kelulusan untuk

memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif

Hidayatullah Jakarta. Dalam penyusunan skripsi ini, penulis banyak sekali

menemui hambatan-hambatan. Akan tetapi Alhamdulillah berkat doa, semangat,

motivasi, bantuan dan dorongan dari berbagai pihak sehingga penulis dapat

menyelesaikan skripsi ini dengan tepat waktu. Oleh sebab itu, pada kesempatan

kali ini penulis ingin mengucapkan terima kasih sebesar-besarnya kepada :

1. Kedua Orang tua tercinta (Bpk. Saut Idris dan Ibu Marini) yang telah

memberikan motivasi, semangat dan doa restunya demi kelancaran dan

kesuksesan dalam penyusunan skripsi ini.

2. Bapak Prof. Dr. Dede Rosyada, MA selaku Rektor Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

3. Bapak Dr. M, Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Ibu Titi Dewi Warninda, SE., M.Si selaku Ketua Jurusan dan Ibu Ela

Patriana, MM selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

x

5. Ibu Leis Susanawaty, SE,. M.Si selaku Dosen Penasihat Akademik, yang

telah memberikan motivasi kepada penulis untuk menyelesaikan skripsi ini.

6. Bapak Rahmat Gunawan, M.Si. selaku Dosen Pembimbing I, yang telah

memberikan banyak nasihat, ilmu, pendapat, arahan, waktu luang

membimbing dan terus memberikan motivasi kepada penulis untuk

menyelesaikan skripsi ini.

7. Seluruh Dosen dan Staf Akademik FEB UIN Syarif Hidayatullah yang telah

memberikan pengetahuannya kepada penulis serta bantuan dalam pemenuhan

kebutuhan akademis.

8. Luvi, Sishol, Rian dan Elok yang telah memberikan bantuan dan motivasi

agar skripsi ini cepat selesai.

9. Teman-teman CCIT FTUI 2013 dan MIPS 2014 yang telah banyak

membantu dari awal perkuliahan hingga skripsi ini selesai.

10. Perpustakaan FEB, Perpusatakaan Utama Universitas Islam Negeri Syarif

Hidayatullah Jakarta, dan tempat-tempat yang telah banyak memberikan

inspirasi dalam penyusunan skripsi ini.

Demi kesempurnaan tugas akhir ini penulis mengharap kritik dan saran dari

pembaca. Kritik dan saran penulis butuhkan agar tugas akhir ini menjadi lebih

baik dan digunakan sebagaimana fungsinya.

Wassalamu’alaikum Wr. Wb

Jakarta,

Penulis

Hendry Ashary

xi

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI .................................................................... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ....................................... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ....................................................... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ................................ v

DAFTAR RIWAYAT HIDUP ............................................................................... vi

ABSTRACT ............................................................................................................ vii

ABSTRAK ........................................................................................................... viii

KATA PENGANTAR ........................................................................................... ix

DAFTAR ISI .......................................................................................................... xi

DAFTAR TABEL ................................................................................................ xiii

DAFTAR GAMBAR .......................................................................................... xvii

DAFTAR LAMPIRAN ...................................................................................... xviii

BAB I PENDAHULUAN ....................................................................................... 1

A. Latar Belakang Masalah ............................................................................... 1

A. Rumusan Masalah ...................................................................................... 11

B. Tujuan Penelitian ....................................................................................... 11

C. Manfaat Penelitian ..................................................................................... 12

BAB II TINJAUAN PUSTAKA ........................................................................... 14

A. Landasan Teori ........................................................................................... 14

B. Hubungan Antar Variabel .......................................................................... 41

C. Penelitian Terdahulu .................................................................................. 44

D. Kerangka Pemikiran ................................................................................... 49

E. Hipotesis ..................................................................................................... 50

BAB III METODOLOGI PENELITIAN .............................................................. 52

A. Ruang Lingkup Penelitian .......................................................................... 52

B. Metode Penentuan Sampel ......................................................................... 52

C. Metode Pengumpulan Data ........................................................................ 55

D. Metode Analisis Data ................................................................................. 57

xii

E. Operasional Variabel Penelitian ................................................................. 70

BAB IV ANALISIS DAN PEMBAHASAN ........................................................ 74

A. Gambaran Umum Objek Penelitian ........................................................... 74

B. Analisis dan Pembahasan ........................................................................... 77

C. Interpretasi dan Pembahasan .................................................................... 135

BAB V KESIMPULAN DAN SARAN .............................................................. 139

A. Kesimpulan .............................................................................................. 139

B. Saran ......................................................................................................... 140

DAFTAR PUSTAKA ......................................................................................... 143

LAMPIRAN-LAMPIRAN .................................................................................. 148

xiii

DAFTAR TABEL

Tabel 1.1 Jumlah DPK Bank Muamlat Indonesia ................................................... 5

Tabel 1.2 Top Brand Award .................................................................................. 10

Tabel 2.1 Berbedaan Bunga dan Bagi Hasil ......................................................... 29

Tabel 2.2 Penelitian Terdahulu ............................................................................. 44

Tabel 3.1 Skala Likert ........................................................................................... 56

Tabel 3.2 Operasional Variabel Penelitian............................................................ 71

Tabel 4.1 Karakteristik Responden Berdasarkan Jenis Kelamin .......................... 78

Tabel 4.2 Karakteristik Responden Berdasarkan Lamanya Menjadi Nasabah

Deposito IB Muamalat .......................................................................................... 79

Tabel 4.3 Karakteristik Jangka Waktu Deposito IB Muamalat yang di Pilih ....... 80

Tabel 4.4 Karakteristik Responden Berdasarkan Usia .......................................... 81

Tabel 4.5 Karakteristik Responden Berdasarkan Pendidikan Terakhir ................ 82

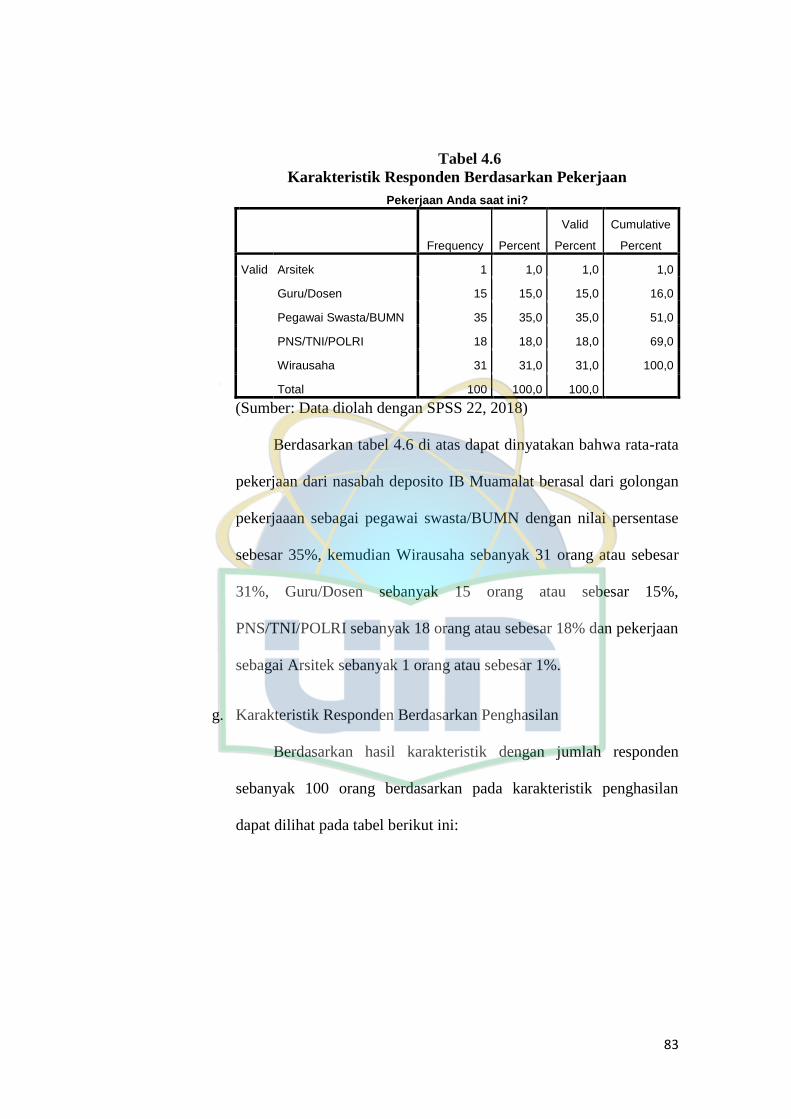

Tabel 4.6 Karakteristik Responden Berdasarkan Pekerjaan ................................. 83

Tabel 4.7 Karakteristik Responden Berdasarkan Penghasilan .............................. 84

Tabel 4.8 Hasil Uji Validitas Variabel Bagi Hasil, Lokasi, Citra Merek dan Proses

Keputusan .............................................................................................................. 85

Tabel 4.9 Hasil Uji Reliabilitas Variabel Bagi Hasil, Lokasi, Citra Merek dan

Proses Keputusan .................................................................................................. 88

Tabel 4.10 Bank Muamalat Indonesia Adil dan Transparan dalam Pembagian

Keuntungan ........................................................................................................... 89

Tabel 4.11 Penentuan Nisbah Bagi Hasil yang dilakukan Bank Muamalat

Indonesia dengan Nasabah Berdasarkan Kesepakatan ......................................... 90

Tabel 4.12 Dalam Melayani Pegawai Bank Muamalat Indonesia Tidak Membeda-

bedakan Nasabah ................................................................................................... 91

xiv

Tabel 4.13 Produk Deposito IB Muamalat Bebas dari Unsur Riba ...................... 91

Tabel 4.14 Produk Deposito IB Muamalat di Jalankan Sesuai dengan Prinsip

Muamalah .............................................................................................................. 92

Tabel 4.15 Nisbah Keuntungan yang Ditetapkan pada Produk Deposito IB

Muamalat Didasarkan dalam Bentuk Prosentase .................................................. 93

Tabel 4.16 Return (Bagi Hasil) yang Didapatkan Tergantung Kepada Kinerja

Bisnis ..................................................................................................................... 94

Tabel 4.17 Mendapatkan Jaminan atas Kontrak yang Diberikan oleh Bank

Muamalat Indonesia pada Produk Deposito IB Muamalat ................................... 95

Tabel 4.18 Nisbah yang Diberikan Bank Muamalat Indonesia Menarik .............. 96

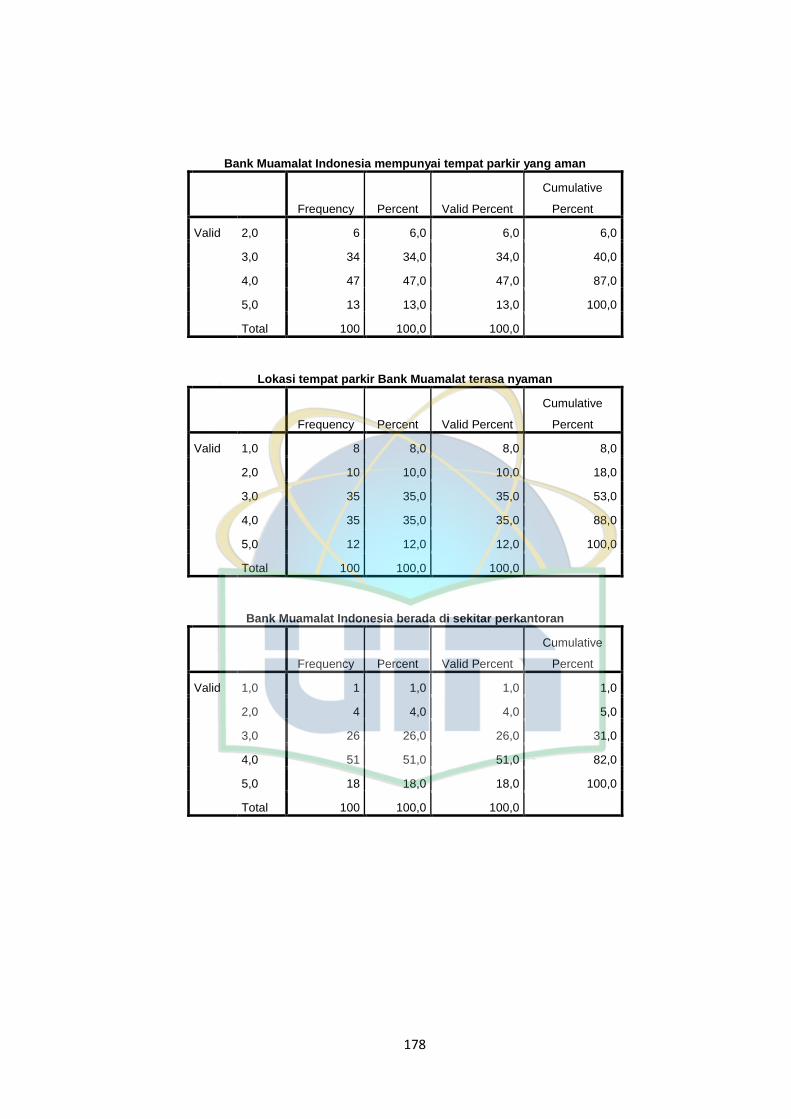

Tabel 4.19 Bank Muamalat Indonesia Mudah Dijangkau dengan Transportasi

Umum .................................................................................................................... 97

Tabel 4.20 Bank Muamalat Indonesia Dekat dengan Lingkungan Tempat Tinggal

............................................................................................................................... 97

Tabel 4.21 Bank Muamalat Indonesia Dekat dengan Lingkungan Kerja ............. 98

Tabel 4.22 Bank Muamalat Indonesia Mempunyai Banyak Kantor Cabang ........ 99

Tabel 4.23 Bank Muamalat Indonesia Dapat Dilihat dengan Jelas dari Jarak

Pandang Normal .................................................................................................. 100

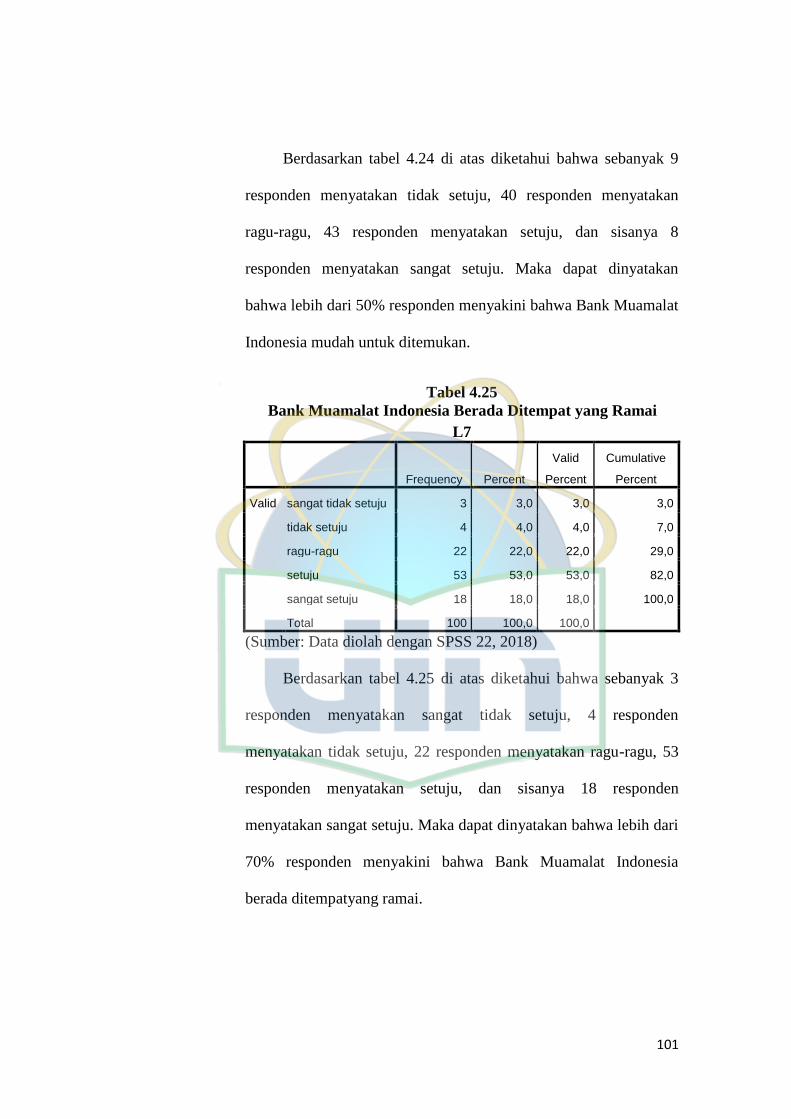

Tabel 4.24 Bank Muamalat Indonesia Mudah Untuk Ditemukan ...................... 100

Tabel 4.25 Bank Muamalat Indonesia Berada Ditempat yang Ramai ................ 101

Tabel 4.26 Bank Muamalat Indonesia Berada Ditempat yang Bebas dari

Kemacetan ........................................................................................................... 102

Tabel 4.27 Bank Muamalat Indonesia Mempunyai Tempat Parkir yang Luas ... 103

Tabel 4.28 Bank Muamalat Indonesia Mempunyai Tempat Parkir yang Aman . 103

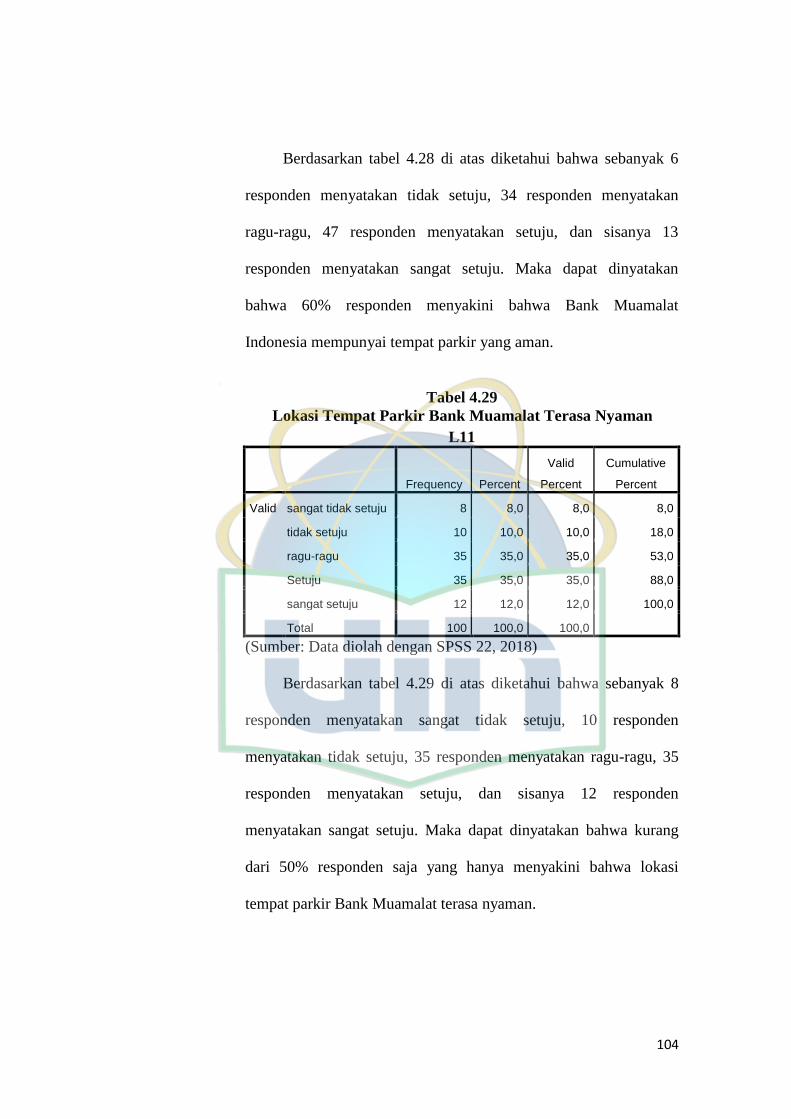

Tabel 4.29 Lokasi Tempat Parkir Bank Muamalat Terasa Nyaman ................... 104

Tabel 4.30 Bank Muamalat Indonesia Berada Disekitar Perkantoran ................ 105

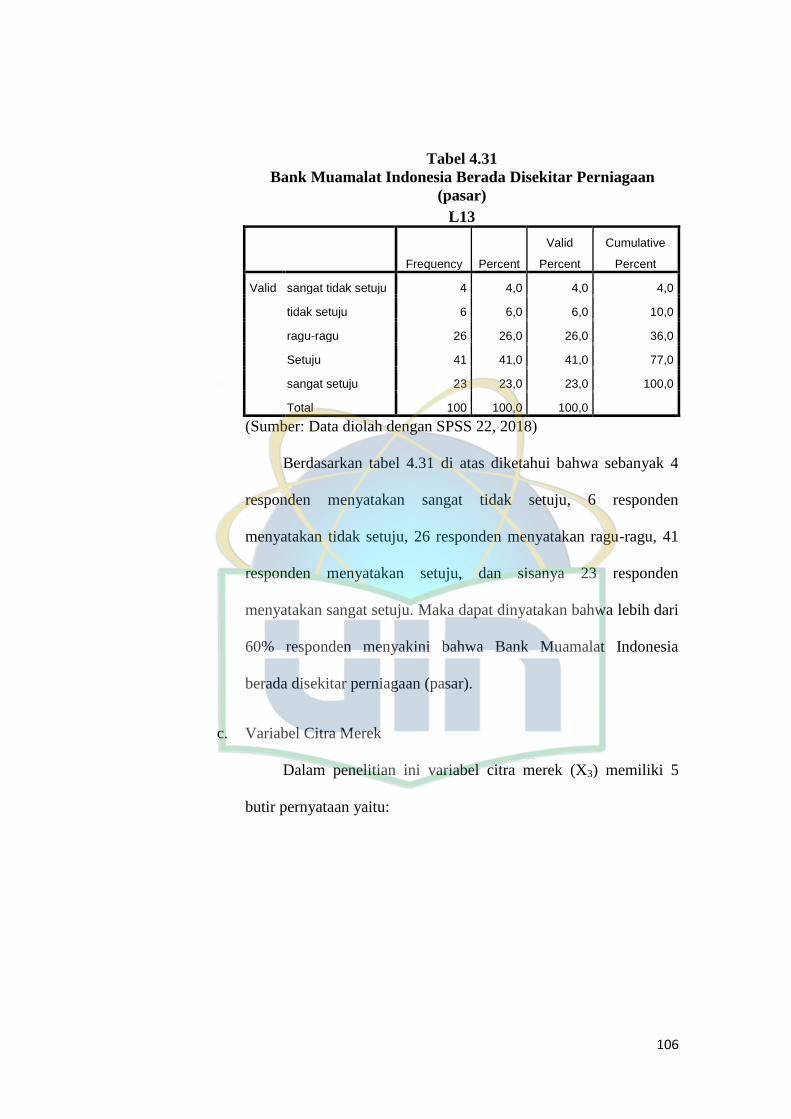

Tabel 4.31 Bank Muamalat Indonesia Berada Disekitar Perniagaan (pasar) ...... 106

xv

Tabel 4.32 Kualitas Produk Deposito IB Muamalat Sangat Baik dan

Menguntungkan .................................................................................................. 107

Tabel 4.33 Produk Deposito IB Muamalat yang Digunakan Mempunyai Manfaat

............................................................................................................................. 107

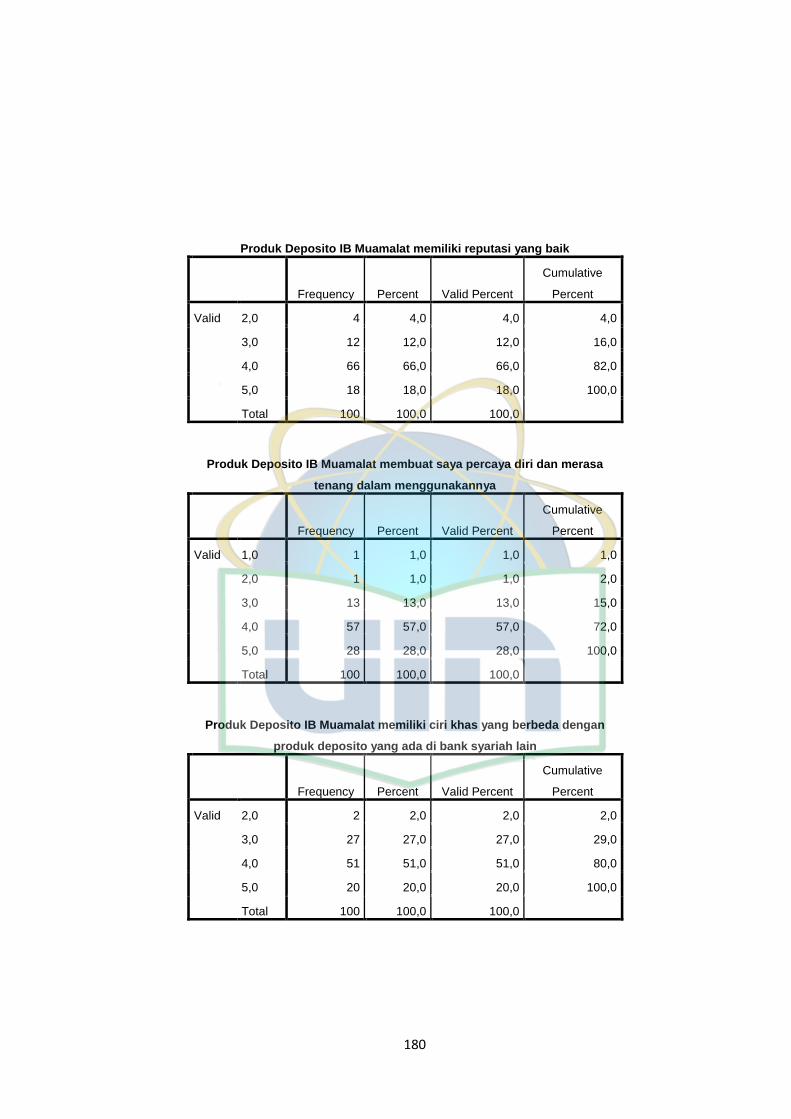

Tabel 4.34 Produk Deposito IB Muamalat Memiliki Reputasi yang Baik ......... 108

Tabel 4.35 Produk Deposito IB Muamalat Membuat Saya Percaya Diri dan

Merasa Tenang dalam Menggunakannya............................................................ 109

Tabel 4.36 Produk Deposito IB Muamalat Memiliki Ciri Khas yang Berbeda

dengan Produk Deposito yang Ada di Bank Syariah Lain .................................. 110

Tabel 4.37 Penggunaan Produk Deposito IB Muamalat Sesuai dengan Keinginan

dan Kebutuhan .................................................................................................... 111

Tabel 4.38 Pengetahuan Informasi Mengenai Produk Deposito IB Muamalat

Didapat dari Sumber Pribadi (keluarga/teman/tetangga) .................................... 112

Tabel 4.39 Pengetahuan Informasi Mengenai Produk Deposito IB Muamalat

Didapat dari Iklan (web, sosial media, televisi) .................................................. 113

Tabel 4.40 Informasi Mengenai Produk Deposito IB Muamalat Didapat dari

Publik (organisasi) .............................................................................................. 114

Tabel 4.41 Produk Deposito IB Muamalat Memberikan Solusi atas Kebutuhan

Saya ..................................................................................................................... 115

Tabel 4.42 Keputusan Memilih Produk Deposito Muamalat tersebut Karena

Mempunyai Banyak Keunggulan Dibandingkan dengan Produk Deposito yang

ada di Bank Syariah lain ..................................................................................... 116

Tabel 4.43 Perasaan Puas Setelah Menggunakan Produk Deposito IB Muamalat

............................................................................................................................. 117

Tabel 4.44 Hasil Uji Normalitas (Analisis Statistik) ........................................... 121

Tabel 4.45 Hasil Uji Multikolonieritas ............................................................... 122

Tabel 4.46 Hasil Analisis Regresi Linier Berganda ............................................ 125

Tabel 4.47 Hasil Uji Parsial (t) ............................................................................ 129

xvi

Tabel 4.48 Hasil Uji Simultan (F) ....................................................................... 133

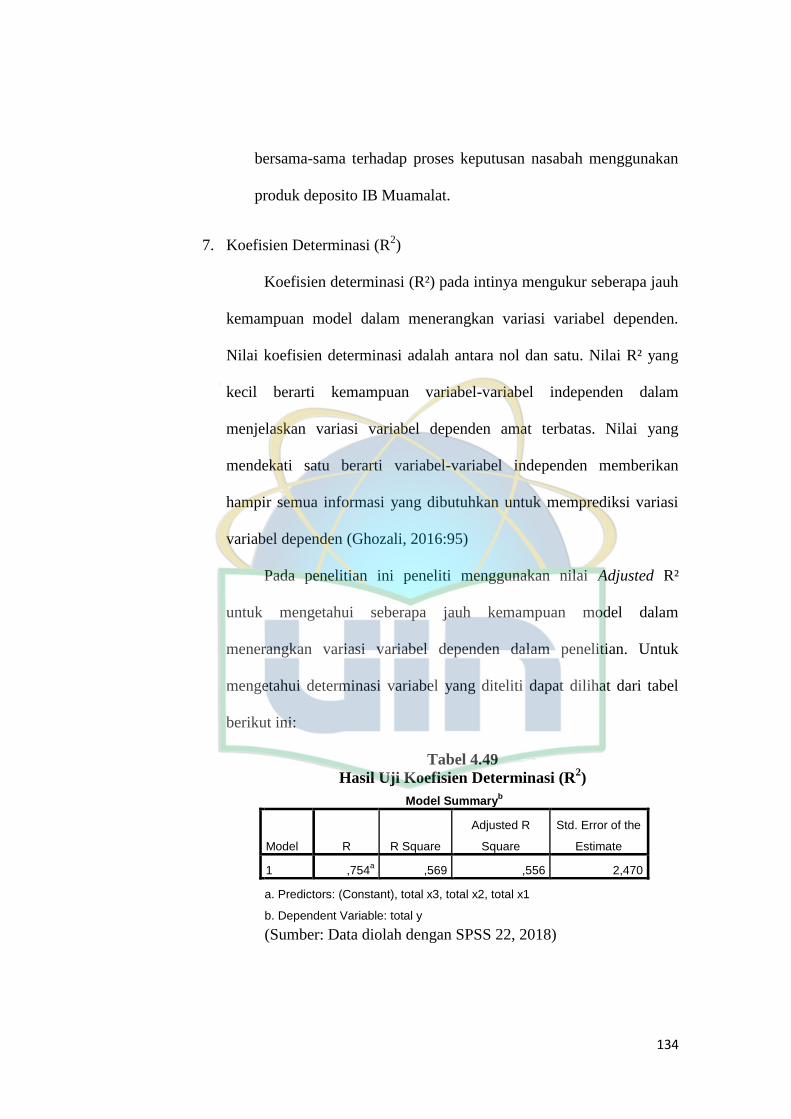

Tabel 4.49 Hasil Uji Koefisien Determinasi (R2) ............................................... 134

xvii

DAFTAR GAMBAR

Gambar 1.1 Perkembangan Dana Pihak Ketiga Bank Syariah ............................... 3

Gambar 2.1 Kerangka Pemikiran .......................................................................... 49

Gambar 4.2 Gambar 4.1 Logo PT Bank Muamalat Indonesia .............................. 76

Gambar 4.3 Hasil Uji Normalitas (Analisis Grafik) ........................................... 119

Gambar 4.4 Hasil Uji Heteroskedastisitas ........................................................... 124

xviii

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian ........................................................................ 148

Lampiran 2 Tabel Jawaban Responden............................................................... 154

Lampiran 3 Hasil Uji Kualitas Data .................................................................... 166

Lampiran 4 Statistik Deskriptif ........................................................................... 172

Lampiran 5 Uji Asumsi Klasik ........................................................................... 183

Lampiran 6 Analisis Regresi Linier Berganda .................................................... 185

Lampiran 7 Uji Hipotesis .................................................................................... 186

Lampiran 8 Koefisien Determinasi R2 ................................................................ 186

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Industri perbankan merupakan salah satu lembaga keuangan yang

mempunyai peran penting dalam perekonomian pada suatu negara.

Perkembangan sektor perbankan telah tumbuh dengan cukup baik. Oleh

karena itu, kemajuan suatu bank di suatu negara dapat pula dijadikan

ukuran kemajuan negara yang bersangkutan. Semakin maju suatu negara,

maka semakin besar peran perbankan dalam mengendalikan negara

tersebut (Hasan, 2014:1).

Saat ini banyak sekali bermunculan bank-bank. Baik milik

pemerintah maupun swasta, konvensional maupun syariah. bank

merupakan salah satu lembaga yang paling dibutuhkan untuk saat ini

bahkan sampai kedepannya. Hal yang paling mendasar yang menjadi

pembeda antara bank konvensional dengan bank syariah adalah tentang

penerapan bunga (Hasan, 2014:2).

Salah satu industri perbankan yang menjadi perhatian saat ini yaitu

perkembangan perbankan syariah. Walaupun, perkembangannya agak

terlambat bila dibandingkan dengan negara-negara muslim lainnya,

perbankan syariah di Indonesia dapat terus berkembang (Karim, 2014:25).

Saat ini keberadaan bank syariah sudah mulai berkembang dengan

cukup baik, walaupun masih kalah jauh jika dibandingkan dengan bank

2

konvensional. Hal ini dikarenakan kemunculan bank konvensional jauh

lebih dulu dibandingakan dengan bank syariah, namun bank syariah tidak

gentar untuk terus mensosialisasikan produk-produk dan layanannya

kepada calon nasabahnya. Tujuan bank syariah adalah memacu

perkembangan ekonomi Islam dan kemajuan sosial dari negara-negara

maupun anggota dan masyarakat muslim, baik secara individual maupun

secara kolektif. Tujuan utama didirikan bank syariah atau bank Islam ini

adalah untuk menghindari bunga yang dilaksanakan oleh bank-bank

konvensional (Sadi IS, 2015:13).

Berdasarkan data dari Otoritas Jasa Keuangan (OJK) bulan februari

2017 pertumbuhan dan perkemabangan perbankan syariah mengalami

kemajuan yang sangat pesat. Terdapat 13 Bank Umum Syariah (BUS), 21

Unit Usaha Syariah (UUS), dan 164 BPRS, dengan jumlah kantor layanan

sebanyak 2.491 unit.

Pertumbuhan perbankan syariah ditandai dengan peningkatan aset

dan Dana Pihak Ketiga (DPK) yang menjadi sangat positif bagi bank

syariah untuk meningkatkan kualitas dalam melayani kebutuhan nasabah.

Berdasarkan data statistik yang diperoleh dari OJK juga, mencatat bahwa

pertumbuhan DPK dalam 3 tahun terakhir mengalami perkembangan

sebagai berikut.

3

Gambar 1.1

Perkembangan Dana Pihak Ketiga Bank Syariah

Sumber: Statistik Perbankan Syariah 2017

Berdasarkan data grafik 1.1 dapat dinyatakan bahwa bank syariah

mengalami perkembangan dalam sisi DPK. Pada tahun 2014 total DPK

bank syariah sebesar 217.858 miliar, kemudian pada tahun 2015 naik

menjadi 231.175 miliar dan hal tersebut juga terjadi kenaikan pada tahun

2016 yaitu sebesar 279.335 miliar. Namun, perkembangan tersebut masih

belum terlihat secara signifikan.

Dikutip dari okezone finance oleh Giri Hartomo, bahwa sektor

perbankan syariah di Indonesia masih belum bisa meningkatkan pangsa

pasarnya, dimana hingga saat ini, pangsa pasar perbankan syariah masih

diangka 5% dari total aset bank nasional. Namun demikian menurut ketua

Dewan Komisaris Otoritas Jasa Keuangan (OJK) Wimboh Santoso yang

4

mengatakan bahwa pangsa pasar syariah Indonesia sangatlah besar,

diprediksi pangsa pasar syariah Indonesia bisa mencapai 20% pada tahun-

tahun mendatang.

Hal ini tentunya menjadikan bank syariah harus terus melakukan

inovasi strategi agar market share bank syariah terus tumbuh dan

berkembang. Salah satu bank syariah yang diharapkan terus berkembang

adalah Bank Muamalat Indonesia. Bank Muamalat adalah bank syariah

pertama yang berdiri di Indonesia tepatnya pada tanggal 1 November 1991

sekaligus menjadi pelopor dari perbankan syariah yang ada saat ini.

(www.bankmuamalat.co.id/profil-bank-muamalat, 2017).

Sejak resmi beroperasi pada 1 Mei 1992 atau 27 Syawal 1412 H,

Bank Muamalat Indonesia terus berinovasi dan mengeluarkan produk-

produk keuangan syariah seperti Asuransi Syariah (Asuransi Takaful),

Dana Pensiun Lembaga Keuangan Muamalat (DPLK Muamalat) dan

multifinance syariah (Al-Ijarah Indonesia Finance) yang seluruhnya

menjadi terobosan di Indonesia. Selain itu produk bank yang lain yaitu

Shar-e yang diluncurkan pada tahun 2004 juga merupakan tabungan instan

pertama di Indonesia. Produk Shar-e Gold Debit Visa yang diluncurkan

pada tahun 2011 tersebut mendapatkan penghargaan dari Museum Rekor

Indonesia (MURI) sebagai kartu debit syariah dengan teknologi chip

pertama di Indonesia serta layanan e-channel seperti internet banking,

mobile banking, ATM, dan cash management. Seluruh produk-produk

tersebut menjadi pionir produk syariah di Indonesia dan menjadi tonggak

5

sejarah penting di industri perbankan syariah.

(www.bankmuamalat.co.id/profil-bank-muamalat, 2017).

Namun walaupun industri perbankan syariah mengalami

peningkatan dalam jumlah DPK, tetapi yang menjadi perhatian saat ini

adalah jumlah DPK Bank Muamalat mengalami penurunan dalam 3 tahun

terakhir. Berikut data penurunan jumlah DPK bank Muamalat Indonesia

dapat dilihat pada tabel 1.1 dibawah ini.

Tabel 1.1

Jumlah DPK Bank Muamalat Indonesia (dalam miliar)

Produk Tahun

2014 2015 2016

Giro 5,051 4,872 3,900

Tabungan 14,768 12,454 11,939

Deposito 31,070 27,751 26,081

Dana Pihak Ketiga 51,206 45,078 41,920

Sumber: Annual Report BMI 2016

Berdasarkan data pada tabel 1.1 diatas, pada tahun 2014 produk dana

giro mencapai total sebesar 5,051 miliar atau 36,54% , kemudian turun

pada tahun 2015 dengan total dana giro sebesar 4,872 miliar atau 35,24%

dan kemudian kembali turun dengan total dana giro sebesar 3,900 miliar

atau 28,21% pada tahun 2016. Hal serupa juga terjadi pada produk

tabungan yang mengalami penurunan. Pada tahun 2014 total dana

tabungan mencapai angka 14,768 miliar atau 37,71%, kemudian pada

tahun 2015 total dana tabungan turun menjadi 12,454 miliar atau 31,8%

dan kembali turun pada tahun 2016 dengan total dana tabungan sebesar

6

11,939 atau 30,48%. Dan penurunan juga terjadi pada produk deposito

pada tahun 2014 total dana pada deposito sebesar 31,070 miliar atau

36,59% kemudian pada tahun 2015 terjadi penurunan dana pada produk

deposito menjadi 27,751 miliar atau 32,68% dan pada tahun 2016 jumlah

dana deposito turun menjadi 26,081 miliar atau 30,71%. Berdasarkan data

diatas dapat dilihat adanya penurunan pada jumlah DPK. Hal tersebut

diakibatkan oleh penurunan pada sumber penerimaan DPK yaitu pada

produk giro, tabungan dan deposito. Dari data diatas juga dapat terlihat

bahwa jumlah penerimaan dana pihak ketiga yang terbanyak bersumber

dari produk deposito.

Besarnya sumber dana pihak ketiga yang diperoleh dari produk

deposito menjadi sangat menarik dan menjadi sesuatu yang sangat positif

bagi Bank Muamalat untuk terus mengembangkan dan melakukan inovasi

dalam mempertahankan dan kembali meningkat jumlah dana deposito.

Produk deposito menjadi produk yang sangat digemari, itu terlihat dari

jumlah dana deposito yang paling besar bila dibandingkan dengan produk

penghimpunan dana lainnya. Mengingat produk deposito menggunakan

sistem bagi hasil dengan akad mudharabah dimana pemilik dana akan

mendapatkan bagi hasil dari dana yang di investasikan.

Pesatnya perkembangan industri perbankan di Indonesia pun

mengakibatkan persaingan yang semakin tinggi. Bagi nasabah hal tersebut

membuat mereka lebih selektif dalam memilih bank-bank yang ada di

Indonesia saat ini. Menurut Ghafoor dan Azhar (2014:59) fenomena

7

perbankan syariah adalah salah satu dari konsep yang paling berkembang

dan paling pesat di ekonomi global.

Bank syariah harus mampu meyakinkan kepada nasabah bahwa bank

syariah mampu bersaing dan tidak kalah dengan bank-bank konvensional

saat ini. Hal yang paling mendasar yang menjadi pembeda antara bank

konvensional dengan bank syariah yaitu penerapan bunga pada bank

konvensional dan penerapan bagi hasil pada bank syariah. dengan adanya

konsep bagi hasil ini diharapkan memberikan keadilan bagi pihak-pihak

yang bertransaksi, sehingga transaksi yang dilakukan sesuai dengan aturan

atau syariat Islam (Kasmir, 2008:5).

Menurut Karim (2014:209) Kejelasan kesepakatan seperti penentuan

bagi hasil serta jaminan dalam pembukaan rekening menentukan nasabah

menggunakan atau tidak menggunakan produk mudharabah. Selain itu,

semakin tinggi nisbah bagi hasil yang ditawarkan menarik bagi nasabah

untuk memutuskan menggunakan produk mudharabah. Penelitian yang

dilakukan oleh Doraisamy, dkk (2011) pada bank Islam yang ada di

Sungai Petani Malaysia menunjukan bahwa tingkat bagi hasil

mempengaruhi pilihan produk di bank yang ada di wilayah Sungai Petani.

Selain itu juga penelitian yang dilakukan oleh Kontot, dkk (2015)

menunjukan bahwa tingkat bagi hasil berpengaruh positif dan

mempengaruhi preferensi nasabah terhadap produk deposito di bank

syariah yang ada di Sarawak, Kuching, Malaysia.

8

Tentunya selain itu juga bank syariah harus juga memperhatikan

pemasaran secara efektif kepada nasabahnya agar memunculkan suatu

dampak kepercayaan mengenai perusahaan tersebut. Oleh karena itu,

persaingan bank-bank syariah tidak hanya berfokus pada bagaimana

memperoleh laba yang besar dari nasabah tetapi, juga berfokus pada

bagaimana bank syariah memberikan kebutuhan yang diinginkan oleh

nasabah.

Penentuan lokasi juga sangat penting untuk dilakukan karena

semakin mudah akses terhadap bank syariah maka akan semakin banyak

masyarakat yang berkeinginan dan mau menggunakan jasa bank dalam

kebutuhannya. Menurut Kasmir (2008:5) pertimbangan penentuan lokasi

biasanya mengarahkan dekat dengan masyarakat atau pasar atau pusat

industri selain itu juga bank yang terletak dalam lokasi yang strategis

sangat memudahkan nasabah dalam berurusan dengan bank (Kasmir,

2008:145).

Hal ini sesuai dengan penelitian yang dilakukan oleh Hapsari dan

Beik (2014) yang menyatakan bahwa lokasi berpengaruh nyata, jika lokasi

bank syariah semakin dekat, dengan kantor cabang dan ATM yang mudah

dan banyak ditemukan, maka semakin besar peluang nasabah yang

berminat terhadap bank syariah lebih tinggi 1.450 kali. Sejalan dengan

temuan Hapsari dan Beik (2014), temuan Ramadan (2013)

mengungkapkan bahwa lokasi yang dekat dengan rumah atau kantor akan

mempengaruhi keputusan dalam pemilihan bank di Jordania.

9

Selain faktor lokasi, strategi lain yang perlu di perhatikan yaitu

mengenai citra merek. Menurut penelitian yang dilakukan oleh Oladepo

dan Abimbola (2015) yang dilakukan di Lagos State, Nigeria.

Menyatakan bahwa citra merek memberikan pengaruh besar terhadap

keputusan pembelian pada suatu produk. Sejalan dengan penelitian yang

dilakukan oleh Oladepo dan Abimbola (2015), penelitian yang dilakukan

oleh Foster (2016) juga menujukan bahwa citra merek berpengaruh positif

terhadap keputusan pembelian produk. Hal tersebut menunjukkan bahwa

citra merek dalam suatu perusahaan merupakan hal penting yang perlu

diperhatikan untuk membentuk suatu identitas perusahaan pada produk

yang dimiliki. Dikutip dari Top Brand Award dari 3 tahun terakhir bank

muamalat mengalami penurunan dan hanya berada pada posisi ke 4.

Berikut tabel Top Brand Award.

10

Tabel 1.2

Top Brand Award

2014 2015 2016

Merek TBI TOP Merek TBI TOP Merek TBI TOP

Bank

Syariah

Mandiri

(BSM)

32,9% TOP BRI Syariah 28.5

% TOP

Bank

Syariah

Mandiri

(BSM)

31.5

% TOP

BRI

Syariah 21,6% TOP

Bank

Syariah

Mandiri

(BSM)

27.4

% TOP BRI Syariah

26.4

% TOP

Bank

Muamalat

15,8

% TOP BNI Syariah

13.5

% TOP

BNI

Syariah

15.9

% TOP

BNI

Syariah 13,9%

Bank

Muamalat

10.8

%

Bank

Muamalat

10.1

%

Bank Jabar

Syariah 3,2%

BCA

Syariah

9.5

%

BCA

Syariah 3.6%

Sumber: www.topbrand-award.com, 2017.

Dari tabel 1.3 diatas dapat dilihat bahwa posisi bank muamalat dari

tahun 2014 ke 2015 mengalami penurunan top brand index (TBI) sebesar

5% sehingga menggeser posisi Bank Muamalat dari posisi ke-3 menjadi

posisi ke-4 pada tahun 2015. Kemudian, pada tahun 2015 ke 2016 top

brand index Bank Muamalat kembali turun sebesar 0,7% yaitu sebesar

10,8% pada tahun 2015 dan 10,1% pada tahun 2016 dan tetap berada pada

posisi keempat di bawah Bank BNI Syariah.

11

Berdasarkan fenomena di atas diduga bagi hasil, lokasi dan citra

merek berpengaruh terhadap proses keputusan nasabah menggunakan

produk deposito. Oleh karena itu berdasarkan latar belakang diatas maka

penulis tertarik melakukan penelitian yang berjudul: “ANALISIS

PENGARUH BAGI HASIL, LOKASI DAN CITRA MEREK

TERHADAP PROSES KEPUTUSAN NASABAH MENGGUNAKAN

PRODUK DEPOSITO IB MUAMALAT (STUDI PADA BANK

MUAMALAT WILAYAH DEPOK)”.

A. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan di

atas maka rumusan masalah dari penelitian ini adalah :

1. Apakah bagi hasil, lokasi dan citra merek berpengaruh secara parsial

terhadap proses keputusan nasabah menggunakan produk deposito IB

Muamalat ?

2. Apakah bagi hasil, lokasi dan citra merek berpengaruh secara simultan

terhadap proses keputusan nasabah menggunakan produk deposito IB

Muamalat ?

B. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian

ini adalah :

1. Menganalisis pengaruh bagi hasil, lokasi dan citra merek secara parsial

terhadap proses keputusan nasabah menggunakan produk deposito IB

Muamalat

12

2. Menganalisis pengaruh bagi hasil, lokasi dan citra merek secara

simultan terhadap proses keputusan nasabah menggunakan produk

deposito IB Muamalat

C. Manfaat Penelitian

Berdasarkan tujuan penelitian di atas maka dapat diharapkan dari

hasil penelitian ini dapat diperoleh manfaat dan kegunaanya antara lain

sebagai berikut :

1. Manfaat Teoritis

a. Bagi Akademis, penelitian ini dapat menjadi tambahan referensi

keilmuan diharapkan dapat memberikan kontribusi akademik

dalam bidang manajemen pemasaran perbankan syariah.

b. Bagi peneliti, penelitian ini untuk menabah pengetahuan bagi

pembaca ataupun sebagai sumber bagi pihak-pihak yang ingin

melakukan penelitian khususnya pada kajian yang sama yang

berkenaan dengan masalah variabel yang penulis bahas dalam

penelitian.

2. Manfaat Praktis

a. Bagi bank syariah, penelitian ini dapat menghasilkan masukan

yang bermanfaat dan juga dapat sebagai bahan evaluasi mengenai

kekurangan ataupun kelebihan untuk menentukan keputusan

nasabah dalam memilih pada bank syariah.

13

b. Bagi masyarakat, penelitian ini diharapkan dapat menjadi

informasi dan bahan pertimbangan dalam memilih bank-bank

syariah yang ada di Indonesia.

c. Bagi peneliti selanjutnya, dengan adanya penelitian ini diharapkan

dapat menjadi bahan referensi dalam penelitian selanjutnya

sehingga, penelitian selanjutnya dapat dikembangkan jauh lebih

baik lagi dari penulis.

14

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Perbankan Syariah

a. Pengertian Perbankan Syariah

Secara sederhana bank diartikan sebagai lembaga keuangan

yang kegiatan usahanya adalah menghimpun dana dari masyarakat

dan menyalurkan kembali dana tersebut kemasyarakat serta

memberikan jasa-jasa bank lainnya. Sedangkan pengertian lembaga

keuangan adalah setiap perusahaan yang bergerak di bidang keuangan

dimana kegiatannya apakah hanya menghimpun dana atau hanya

menyalurkan dana atau kedua-duanya (Kasmir, 2012:3).

Kemudian menurut Undang-undang Nomor 10 Tahun 1998

yang dimaksudkan dengan bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-

bentuk lainnya dalam rangka mningkatkan taraf hidup rakyat banyak.

Lembaga bank adalah lembaga yang dalam aktivitasnya

berkaitan dengan uang. Oleh karena itu, usaha bank akan selalu

dikaitkan dengan masalah uang yang merupakan alat pelancar

terjadinya perdagangan yang utama. Kegiatan dan usaha bank akan

selalu dikaitkan dengan komoditas, antara lain (Muhamad, 2015:3):

15

1) Memindahkan uang;

2) Menerima dan membayarkan kembali uang dalam rekening

koran;

3) Mendiskonto surat wesel, surat order maupun surat berharga

lainnya;

4) Membeli dan menjual surat-surat berharga;

5) Membeli dan menjual cek, surat wesel, kertas dagang; dan

6) Memberi jaminan bank.

Untuk menghindari pengoperasian bank dengan sistem bunga,

Islam memperkenalkan prinsip-prinsip muamalah Islam. Dengan kata

lain, bank Islam lahir sebagai salah satu solusi alternatif terhadap

persoalan pertentangan antara bunga bank dengan riba. Dengan

demikian, kerinduan umat Islam Indonesia yang ingin melepaskan diri

dari persoalan riba telah mendapat jawaban dengan lahirnya bank

Islam. Bank Islam lahir di Indonesia, yang gencarnya, pada sekitar

tahun 90-an atau tepatnya setelah ada Undang-Undang No. 7 Tahun

1992, yang direvisi dengan Undang-Undang Perbankan No. 10 Tahun

1998, dalam bentuk sebuah bank yang beroperasinya dengan sistem

bagi hasil atau bank syariah. Keberadaan bank syariah semakin mapan

setelah diundangkannya UU No. 21 Tahun 2008 tentang Perbankan

Syariah. (Muhamad, 2015:3)

Menurut Undang-Undang No. 21 Tahun 2008 tentang

Perbankan Syariah, yang dimaksud dengan Perbankan Syariah adalah

16

segala sesuatu yang menyangkut tentang Bank Syariah dan Unit

Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta cara

dan proses dalam melaksanakan kegiatan usahanya.

Perbankan syariah dalam melakukan kegiatan usahanya

berdasarkan prinsip syariah, yaitu berlandaskan Al-Qur’an dan Hadits,

yang bertujuan untuk menunjang pelaksanaan pembangunan nasional

dalam rangka meningkatkan keadilan, kebersamaan, dan pemerataan

kesejahteraan rakyat.

b. Fungsi Operasional Perbankan Syariah

Dalam menjalankan operasinya bank syariah memiliki empat

fungsi sebagai berikut (Ascarya: 2015:112):

1) Sebagai penerima amanah untuk melakukan investasi dana-dana

yang dipercayakan oleh pemegang rekening investasi atau deposan

atas dasar prinsip bagi hasil sesuai dengan kebijakan

2) Sebagai pengelola investasi atas dana yang dimiliki pemilik dana

atau shahibul maal sesuai dengan arahan investasi yang

dikehendaki oleh pemilik dana

3) Sebagai penyedia jasa lalu lintas pembayaran dan jasa-jasa lainnya

sepanjang tidak bertentangan dengan prinsip syariah, dan

4) Sebagai pengelola fungsi sosial.

17

c. Produk dan Jasa Perbankan Syariah

Pada dasarnya, produk yang ditawarkan oleh perbankan syariah

dapat dibagi menjadi tiga bagian besar, yaitu (Karim, 2015:97-112):

1) Produk penghimpunan dana (Funding);

2) Produk penyaluran dana (Financing); dan

3) Produk jasa (service).

1) Produk penghimpunan dana

Penghimpunan dana di bank syariah dapat berbentuk giro,

tabungan dan deposito. Prinsip operasional syariah yang diterapkan

dalam penghimpunan dana masayarakat adalah prinsip wadi’ah dan

mudharabah.

(a) Prinsip Wadi’ah

Prinsip wadiah yang diterapkan adalah wadiah yad

dhamanah yang diterapkan pada produk rekening giro. Wadiah

dhamanah berbeda dengan wadiah amanah. Dalam wadiah

amanah, pada prinsipnya harta dititipkan tidak boleh

dimanfaatkan oleh yang dititipi. Sementara itu, dalam wadiah

dhamananah, pihak yang dititipi (bank) bertanggung jawab

atas keutuhan harta titipan sehingga bank boleh memanfaatkan

harta titipan tersebut.

(b) Prinsip Mudharabah

Dalam mengaplikasikan prinsip mudharabah, penyimpan

atau deposan bertindak sebagai shahibul maal (pemilik modal)

18

dan bank sebagai mudharib (pengelola). Dana tersebut

digunakan bank untuk melakukan murabahah atau ijarah.

Prinsip mudharabah ini diaplikasikan pada produk tabungan

dan deposito berjangka. Berdasarkan kewenangan yang

diberikan oleh pihak penyimpan dana, prinsip mudharabah

terbagi menjadi dua jenis yaitu mudharabah mutlaqah (tidak

ada pembatasan bagi bank dalam menggunakan dana yang

dihimpun) dan mudharabah muqayyadah (terdapat batasan

atau syarat-syarat tertentu yang ditetapkan oleh pemilik dana

terhadap bank yang harus dipatuhi).

(c) Akad pelengkap

Seperti yang terjadi juga pada penyaluran dana, maka

dalam pelaksanaan penghimpunan dana, biasanya diperlukan

juga akad pelengkap. Akad pelengkap ini juga tidak ditunjukan

untuk mencari keuntungan, namun ditunjukan untuk

mempermudah pelaksanaan pembiayaan. Salah satu akad

pelengkap yang dapat di pakai untuk penghimpunan dana

adalah akad wakalah. Wakalah dalam aplikasi perbankan

terjadi apabila nasabah memberikan kuasa kepada bank untuk

mewakili dirinya melakukan pekerjaan jasa tertentu, seperti

inkaso dan transfer uang.

19

2) Penyaluran Dana

Dalam menyalurkan dananya pada nasabah, secara garis besar

produk pembiayaan syariah terbagi ke dalam empat kategori yang

dibedakan berdasarkan tujuan penggunaannya, yaitu:

(a) Pembiayaan dengan prinsip jual beli

Prinsip jual beli dilaksanakan sehubungan dengan

adanya perpindahan kepemilikan barang atau benda (transfer

of property). Tingkat keuntungan bank ditentukan di depan dan

menjadi bagian harga atas barang yang dijual. Transaksi jual

beli menggunakan akad transaki pembiayaan murabahah,

pembiayaan salam dan pembiayaan istishna.

(b) Pembiayaan dengan prinsip sewa (Ijarah)

Transaksi ijarah dilandasi adanya perpindahan manfaat.

Jadi pada dasarnya prinsip ijarah sama saja dengan prinsip jual

beli, tapi perbedaanya terletak pada objek transaksinya adalah

jasa. Pada akhir masa sewa bank dapat saja menjual barang

yang disewakannya kepada nasabah. Karena itu dalam

perbankan syariah dikenal ijarah muntahiyah bittamlik (sewa

yang diikuti dengan berpindahnya kepemilikan).

(c) Pembiayaan dengan prinsip bagi hasil

Produk pembiayaan syariah yang didasarkan atas prinsip

bagi hasil yaitu pembiayaan musyarakah dan pembiayaan

mudharabah. Transaksi musyarakah dilandasi adanya

20

keinginan para pihak yang bekerja sama untuk meningkatkan

nilai aset yang mereka miliki secara bersama-sama. Semua

betuk yang melibatkan dua pihak atau lebih dimana mereka

bersama-sama memadukan seluruh bentuk sumber daya baik

yang berwujud maupun tidak berwujud.

Sedangkan pembiayaan dengan prinsip mudharabah

yaitu bentuk kerjasama antara dua atau lebih pihak dimana

pemilik modal (shahibul maal) mempercayakan sejumlah

modal kepada pengelola (mudharib) dengan suatu perjajian

pembagian keuntungan. Bentuk ini menegaskan kerja sama

dalam paduan kontribusi 100% modal kas dari shahibul maal

dan keahlian dari mudharib

(d) Pembiayaan dengan akad pelengkap.

Untuk mempermudah pelaksanaan pembiayaan, biasanya

diperlukan juga akad pelengkap. Akad pelengkap ini tidak

ditunjukan untuk mencari keuntungan, tapi ditunjukan untuk

mempermudah pelaksanaan pembiayaan. Meskipun tidak

ditunjukan untuk mencari keuntungan, dalam akad pelengkap

ini dibolehkan untuk meminta pengganti biaya-biaya yang

dikeluarkan untuk akad ini. besarnya pengganti biaya ini

sekedar untuk menutupi biaya yang benar-benar timbul. Akad

pelengkap ini antara lain, hiwalah (alih utang-piutang), rahn

21

(gadai), qardh, wakalah (perwakilan) dan kafalah (garansi

bank).

3) Produk Jasa (Service)

Selain menjalankan fungsinya sebagai intermediaries

(penghubung) antara pihak yang membutuhkan dana (deficit unit),

bank syariah dapat pula melakukan berbagai pelayanan jasa

perbankan kepada nasabah dengan mendapat imbalan berupa

sewa atau keuntungan. Jasa perbankan tersebut antara lain berupa,

sharf (jual beli valuta asing) dan ijarah (sewa).

2. Bagi Hasil (Profit Sharing)

a. Pengertian Bagi Hasil (Profit Sharing)

Sistem bagi hasil merupakan suatu sistem yang meliputi tata

cara pembagian hasil usaha antara penyedian dana dengan

pengelola dana. Pembagian hasil usaha ini dapat terjadi antara bank

dengan penyimpan dana, maupun antara bank dengan nasabah

penerima dana. Bentuk produk yang berdasarkan prinsip ini adalah

mudharabah dan musyarakah. Lebih jauh prinsip mudharabah

dapat dipergunakan sebagai dasar baik untuk produk pendanaan

(tabungan dan deposito) maupun pembiayaan, sedangkan

musyarakah lebih banyak untuk pembiayaan (Muhamad, 2015:27).

Keharaman bunga dalam syariah membawa konsekuensi

adanya penghapusan bunga secara mutlak. Teori bagi hasil

dibangun sebagai tawaran baru di luar sistem bunga yang

22

cenderung tidak mencerminkan keadilan (injustice/dzalim) karena

memberikan diskriminasi terhadap pembagian resiko maupun

untung bagi para pelaku ekonomi. (Yahya dan Agunggunanto,

2011:67).

b. Konsep Sistem Bagi hasil

Sebagai alternatif sistem bunga dalam ekonomi konvensional,

ekonomi Islam menawarkan sistem bagi hasil (profit and loss

sharing) ketika pemilik modal (surplus spending unit) bekerja sama

dengan pengusaha (deficit spending unit) untuk melakukan

kegiatan usaha. Apabila kegiatan usaha menghasilkan, keuntungan

dibagi berdua, dan apabila kegiatan usaha menderita kerugian,

kerugian ditanggung bersama. Sistem bagi hasil menjamin adanya

keadilan dan tidak ada pihak yang tereksploitasi (dizhalimi). Sistem

bagi hasil dapat berbentuk musyarakah atau mudharabah dengan

berbagai variasinya. (Ascarya, 2015:26).

Akad berpola bagi hasil pada prinsipnya merupakan suatu

transaksi yang mengupayakan suatu nilai tambah (added value)

dari suatu kerja sama antara pihak dalam memproduksi barang dan

jasa. (Ascarya, 2015:214).

Menurut Alsadek dan Andrew (2007:3) Principles of Islamic

Finance dibangun atas dasar larangan riba, larangan gharar,

tuntunan bisnis halal, resiko bisnis ditanggung bersama, dan

transaksi ekonomi berlandaskan pada pertimbangan memenuhi rasa

23

keadilan. Bagi hasil atau profit-loss sharing berarti keuntungan dan

atau kerugian yang mungkin timbul dari kegiatan ekonomi atau

bisnis ditanggung bersama-sama.

Dalam sistem bagi hasil harga modal ditentukan secara

bersama dengan peran kewirausahaan. Price of capiatal dan

enterpreneurship merupakan kesatuan integratif yang secara

bersama-sama harus diperhitungkan dalam menentukan harga

faktor produksi. Dalam pandangan syariah uang dapat

dikembangkan hanya dengan suatu produktifitas nyata tidak ada

tambahan atas pokok uang yang tidak menghasilkan produktifitas

(Yahya dan Agunggunanto, 2011:67).

c. Prinsip Bagi Hasil Bank Syariah

Ketentuan prinsip bagi hasil menurut Pasal 1 butir 13 UU No

10 tahun 1998 terdiri atas:

1) Penentuan besarnya resiko bagi hasil dibuat pada waktu

akad dengan berpedoman pada kemungkinan untung rugi.

2) Besarnya nisbah bagi hasil berdasarkan jumlah

keuntungan yang diperoleh.

3) Jumlah pembagian bagi hasil meningkat sesuai dengan

peningkatan jumlah pendapatan.

4) Tidak ada yang meragukan keuntungan bagi hasil.

5) Bagi hasil tergantung kepada keuntungan proyek yang

dijalankan. Jika proyek itu tidak mendapatkan

24

keuntungan maka kerugian akan ditanggung bersama oleh

kedua belah pihak.

Menurut penelitian yang dilakukan oleh Mutasowifin

(2003:30) Dalam menjalankan aktifitasnya, Bank Syariah

menganut prinsip-prinsip sebagai berikut :

1) Prinsip Keadilan

Prinsip ini tercermin dari penerapan imbalan atas

dasar bagi hasil dan pengambilan margin keuntungan

yang disepakati bersama antara bank dengan nasabah.

2) Prinsip Kesederajatan

Bank Syariah menempatkan nasabah penyimpan

dana, nasabah pengguna dana, maupun bank pada

kedudukan yang sama dan sederajat. Hal ini tercermin

dalam hak, kewajiban, risiko, dan keuntungan yang

berimbang antara nasabah penyimpan dana, nasabah

pengguna dana, maupun bank.

3) Prinsip Ketentraman

Produk-produk Bank Syariah telah sesuai dengan

prinsip dan kaidah Muamalah Islam, antara lain tidak

adanya unsur riba serta penerapan zakat harta. Dengan

demikian, nasabah akan merasakan ketentraman lahir

maupun batin.

25

Selain itu menurut Karim (2015:206-209) hal-hal yang

berkaitan dengan bagi hasil antara lain:

1) Prosentase

Nisbah keuntungan harus didasarkan dalam bentuk

prosentase antara kedua belah pihak, bukan dinyatakan

dalam nilai nominal rupiah tertentu. Nisbah keuntungan

itu misalnya 50:50%, 70:30%, 60:40% atau 55:45%. Jadi

nisbah keuntungan ditentukan berdasarkan kesepakatan,

bukan berdasarkan porsi setoran modal.

2) Bagi Untung dan Bagi Rugi

Dalam kontrak ini, return dan timing cash flow kita

tergatung kepada kinerja riil-nya. Bila laba bisnisnya

besar, kedua belah pihak mendapat bagian yang besar

pula. Bila laba bisnisnya kecil, mereka mendapat bagian

yang kecil juga. Filosofi ini hanya dapat berjalan jika

nisbah laba di tentukan dalm bentuk prosentase, bukan

dalam bentuk nominal rupiah tertentu.

3) Jaminan

Ketentuan pembagian kerugian, bila kerugian yang

terjadi hanya murni diakibatkan oleh risiko bisnis

(business risk), bukan karena risiko karakter buruk

mudharib. Bila kerugian terjadi karena karakter buruk,

misalnya karena mudharib lalai dan atau melanggar

26

persyaratan-persyaratan kontrak pembiayaan, maka

shaibul maal tidak perlu menanggung kerugian seperti

itu. Sedangkan untuk character risk, mudharib pada

hakikatnya menjadi wakil dari shahibul maal dalam

mengelola dana dengan seizin shahibul maal, sehingga

wajib baginya berlaku amanah. Jika mudharib

melakukan keteledoran, kelalaian, kecerobohan dalam

merawat dan menjaga dana, yaitu melakukan

pelanggaran, kesalahan, dan kelewatan dalam

perilakunya yang tidak termasuk dalam bisnis

pembiayaan yang disepakati, atau ia keluar dari

ketentuan yang disepakati, mudharib tersebut harus

menanggung kerugian pembiayaan sebesar bagian

kelalaiannya sebagai sanksi dan tanggung jawabnya. Ia

telah menimbulkan kerugian karena kelalaian dan

perilaku zalim karena ia telah memperlakukan harta

orang lain yang dipercayakan kepadanya di luar

ketentuan yang disepakati.

Mudharib tidak pula berhak untuk menentukan

sendiri mengambil bagian dari keuntungan tanpa

kehadiran atau sepengetahuan shahibul maal sehingga

shahibul maal dirugikan. Jelas hal ini konteksnya adalah

character risk. Pihak mudharib yang lalai atau

27

menyalahi kontrak ini, maka shahibal-maal dibolehkan

meminta jaminan tertentu kepada mudharib. Jaminan ini

akan disita oleh shahib maal jika ternyata timbul

kerugian karena mudharib melakukan kesalahan, yakni

lalai dan ingkar janji.

4) Menentukan Besarnya Nisbah Keuntungan

Besarnya nisbah ditentukan berdasarkan

kesepakatan masing-masing pihak yang berkontrak. Jadi,

angka besaran nisbah ini muncul sebagai hasil tawar –

menawar antara shahibul maal dengan mudharib.

Dengan demikian, angka nisbah ini bervariasi, bisa

50:50, 60:40, 70:30,80:20, bahkan 99:1. Namun para ahli

fiqih sepakat bahwa nisbah 100:0 tidak diperbolehkan.

Dalam praktiknya di perbankan modern, tawar menawar

nisbah hanya terjadi pada deposan dengan jumlah besar

karena memiliki daya tawar yang relatif tinggi (special

nisbah). Sedangkan untuk deposan kecil tawar menawar

tidak terjadi. Bank syariah hanya mencantumkan nisbah

yang ditawarkan, setelah itu deposan boleh setuju atau

tidak. Bila tidak setuju, nasabah dipersilakan mencari

bank syariah lain yang menawarkan nisbah yang lebih

menarik.

28

d. Perbedaan Sistem Bagi Hasil dengan Sistem Bunga

Sistem bagi hasil menjamin adanya keadilan dan tidak ada

pihak yang tereksploitasi (dizhalimi). Sistem bagi hasil dapat

berbentuk musyarakah atau mudharabah dengan berbagai

variasinya. Sedangkan dalam perekonomian konvensional, sistem

riba, fiat money, comodity money, fractional reserve system dalam

perbankan, dan pembolehan spekulasi menyebabkan penciptaan

uang (kartal dan giral) dan risiko. Akibatnya, uang atau investasi

yang seharusnya tersalur ke sektor rill untuk tujuan produktif

sebagian besar lari ke sektor moneter dan menghambat

pertumbuhan bahkan menyusutkan sektor rill. Penciptaan uang

tanpa adanya nilai tambah akan menimbulkan inflasi. Pada

akhirnya, pertumbuhan ekonomi yang menjadi tujuan akan

terhambat. Berikut tabel perbedaan antara bagi hasil dan bunga

(Ascarya, 2015:26-27).

29

Tabel 2.1

Perbedaan Bunga dan Bagi Hasil

Bunga Bagi Hasil

1. Penentuan bunga dibuat pada

waktu penentuan akad dengan

asumsi usaha akan selalu

menghasilkan keuntungan.

2. Besarnya persentase didasarkan

pada jumlah dana/modal yang

dipinjamkan.

3. Bunga dapat

mengambang/variabel, dan

besarnya naik turun sesuai

dengan naik turunya bunga

patokan atau kondisi ekonomi.

4. Pembayaran bunga tetap seperti

yang di janjikan tanpa

pertimbangan apakah usaha

yang dijalankan peminjam

untung atau rugi.

5. Jumlah pembayaran bunga tidak

meningkat sekalipun

keuntungan naik erlipat ganda.

6. Eksistensi bunga diragukan

(kalau tidak dikecam) oleh

semua agama

1. Penentuan besarnya rasio/nisbah

bagi hasil disepakati pada waktu

akad dengan berpedoman pada

kemungkinan untung rugi.

2. Besarnya rasio bagi hasil

didasarkan pada didasarkan

pada jumlah keuntungan yang

diperoleh.

3. Rasio bagi hasil tetap tidak

berubah selamaakad masih

berlaku, kecuali diubah atas

kesepakatan bersama.

4. Bagi hasil bergantung pada

keuntungan usaha yang

dijalankan. Bila usaha merugi,

kerugiuan akan titanggung

bersama.

5. Jumlah pembagian laba

meningkat sesuai dengan

peningkatan keuntungan.

6. Tidak ada yang meragukan

keabsahan bagi hasil.

Sumber: Ascarya (2015) Akad dan Produk Bank Syariah

3. Lokasi

a. Pengertian Lokasi

Lokasi dalam pemasaran bank adalah jejaring (net-working)

di mana produk dan jasa bank disediakan dan dapat dimanfaatkan

oleh nasabah. Oleh karena itu jejaring pemasaran bank tidak hanya

berupa kantor bank sendiri di mana disediakan produk dan jasa

bank sendiri saja tetapi termasuk juga kantor bank lain bahkan

30

mesin ATM bank lain di mana produk dan jasa bank dapat

dimanfaatkan (Wahjono, 2013:126).

Penentuan lokasi bank merupakan kebijakan yang harus

diambil dengan hati-hati. Kantor bank harus dibangun di tempat

yang strategis, yang dekat dengan nasabah berada, mudah

mencapainya (aksesibilitas), dekat dengan penyedia tenaga kerja,

dan dekat dengan BI (Wahjono, 2013:126). Lebih lanjut menurut

Tjiptono (2014:158) lokasi sebagai fasilitas jasa merupakan faktor

krusial yang berpengaruh terhadap kesuksesan suatu jasa karena

lokasi erat kaitannya dengan pasar potensial penyedia jasa. Secara

garis besar, ada dua kemungkinan pertimbangan dalam hal lokasi

fasilitas jasa. Pertama, pelanggan mendatangi lokasi fasilitas jasa,

misalnya pasien datang ke tempat praktik dokter, puskesmas, atau

rumah sakit. Kemungkinan kedua adalah penyedia jasa yang

mendatangi pelanggan, misalnya mobil pemadam kebakaran

mendatangi lokasi kebakaran untuk menangani dan memadamkan

api. Selain itu, dimunginkan pula penyedia jasa mengkombinasikan

keduanya. Sebagai contoh, dokter yang selain berpraktik di lokasi

khusus, namun bersedia pula mendatangi pasien di rumah mereka

pada jam-jam tertentu, misalnya sewaktu istirahat makan siang atau

setelah jam praktik.

31

b. Tujuan Penentuan Lokasi Bank

Penentuan lokasi pada hakikatnya adalah untuk mendekatkan

diri dengan nasabah, baik nasabah sumber dana maupun nasabah

kredit, namun selain itu terdapat beberapa tujuan dalam penentuan

lokasi bank, yaitu: (Wahjono, 2013:127-128).

1) Memudahkan pelayanan nasabah dengan mendekati dan

memudahkan pencapaiannya (aksesibilitas). Termasuk dalam

pengertian aksesibilitas ini adalah bukan hanya dekatnya jarak,

tetapi juga kemudahan menjangkaunya dari angkutan umum,

terletak dijalan yang mudah dijangkau dari arah mana saja,

terletak ditengah kota, dan banyak dilewati angkutan kota

sepanjang jam kerja kantor bank. Termasuk kemudahan dalam

hal parkir kendaraan.

2) Kemudahan pemasangan dan ketersambungan dengan jejaring

teknologi.

3) Lokasi memungkinkan bank menata kantor dan tata-letak

in/out door dengan leluasa sehingga mendukung ketersediaan

parkir, ruang layanan, ruang tunggu dan sarana layanan lainnya

sehingga mampu membuat kenyamanan dan kepuasan nasabah

dalam memanfaatkan produk dan jasa bank.

4) Tata letak di dalam kantor memungkinkan sistem antrian yang

efektif tapi sekaligus efisien. Dukungan penataan udara

ruangan, kelapangan lokasi antrian, dukungan hiburan di

32

tempat antrian (audio-video) adalah hal yang perlu

diperhatikan.

5) Memudahkan tenaga kerja penggerak kantor bank dalam

mencapainya. Hal ini diharapkan dapat mempermudah

karyawan dalam melayani nasabah dengan baik tanpa diganggu

dengan keterlambatan masuk kantor dengan alasan jalanan

ramai dan padat.

c. Faktor-faktor Penentuan Lokasi

Menurut Tyas dan Setiawan (2012:286) dalam penelitiannya,

dalam mendirikan perusahaan, pemilihan lokasi sangat

dipertimbangkan. Karena pemilihan lokasi merupakan faktor

bersaing yang penting dalam usaha menarik konsumen atau

pelanggan.

Terdapat beberapa faktor yang dapat digunakan sebagai

variabel pengukuran lokasi, faktor-faktor tersebut adalah (Tjiptono,

2014:159):

1) Akses, misalnya lokasi yang dilalui atau mudah dijangkau

sarana transportasi umum.

2) Visibilitas, yaitu lokasi atau tempat yang dapat dilihat dengan

jelas dari jarak pandang normal.

3) Lalu lintas (traffic), yaitu lokasi berada di tempat yang ramai

dan bebas dari kemacetan.

33

4) Area parkir, yaitu lokasi mempunyai area parkir yang luas,

nyaman dan aman, baik untuk kendaraan roda dua maupun

roda empat.

5) Lingkungan, yaitu daerah sekitar yang mendukung jasa yang

ditawarkan.

Tujuan strategi lokasi adalah untuk memaksimalkan

keuntungan lokasi bagi perusahaan. Pengusaha akan selalu

berusaha mencari lokasi yang strategis, yang mudah dilihat dan

dijangkau oleh konsumen. Lokasi bisnis yang paling tepat untuk

bisnis jasa adalah di tempat dengan potensi pasar yang besar. (Tyas

dan Setiawan, 2012:286).

4. Citra Merek

a. Pengertian Citra

Citra adalah konsep yang mudah dimengerti, tetapi sulit

dijelaskan secara sistematis karena sifatnya abstrak. Citra terhadap

merek berhubungan dengan sikap yang berupa keyakinan dan

preferensi terhadap suatu merek. (Sangadji dan Sopiah, 2013:327).

Citra ini dibentuk berdasarkan impresi, berdasar pengalaman

yang dialami seseorang terhadap sesuatu, sehingga membangun

suatu sikap mental. Sikap mental ini nanti dipakai sebagai

pertimbangan untuk mengambil keputusan, karena citra dianggap

mewakili totalitas pengetahuan seseorang terhadap sesuatu.

Masalah citra ini pada seseorang, mungkin saja tidak tepat, karena

34

apa yang dialaminya tidak sama dengan apa yang dialami oleh

orang lain. Disinilah perlunya organisasi harus setiap saat memberi

informasi yang diperlukan oleh publik. (Subagiyo, 2016:9).

b. Pengertian Merek

Merek (brand) telah menjadi elemen krusial yang

berkontribusi terhadap kesuksesan sebuah organisasi pemasaran,

baik organisasi bisnis maupun nirlaba, pemanufaktur maupun

penyedia jasa, dan organisasi lokal, regional, maupun global.

Menurut UU Merek No. 15 Tahun 2001 pasal 1 ayat 1, merek

adalah “tanda yang berupa gambar, nama, kata, huruf, angka-

angka, susunan warna, atau kombinasi dari unsur-unsur tersebut

yang memiliki daya pembeda dan digunakan dalam kegiatan

perdagangan barang atau jasa”. (Tjiptono, 2011:31).

Sedangkan menurut Assauri (2010:204) merek adalah nama,

istilah, tanda atau lambang dan kombinasi dari dua atau lebih unsur

tersebut, yang dimaksudkan untuk mengidentifikasikan (barang

atau jasa) dari seorang penjual atau kelompok penjual dan yang

membedakannya dari produk saingan. Penentuan merek dagang

dari produk yang dipasarkan merupakan salah-satu teknik dari

kebijakan produk yang mendasari strategi pemasaran. Hal ini

karena merek dagang itu hendaklah mudah diingat, mudah dibaca,

dan mudah dibedakan. Kegiatan memperkenalkan dan

mempopulerkan merek dagang suatu produk merupakan syarat

35

untuk berhasilnya perusahaan memasarkan produk tersebut. Usaha

untuk memilih merek dagang yang tepat, sangat erat hubungannya

dengan strategi promosi penjualan dan pengemasan (packaging).

Ternyata terminologi merek itu berbeda-beda bagi para

akademisi dan juga profesional pemasaran dan periklanan.

Meskipun label tidak sepenting ciri khas itu sendiri, merek

membantu dalam hal pengalaman (Limakrisna dan Susilo,

2012:48).

c. Manfaat Merek

Merek memberi banyak manfaat bagi konsumen diantaranya

membantu konsumen dalam mengidentifikasi manfaat yang

ditawarkan dan kualitas produk. Konsumen lebih mempercayai

produk dengan merek tertentu dari pada produk tanpa merek

meskipun manfaat yang ditawarkan serupa (Ferrinadewi,

2008:139).

Merek (brand) memberikan manfaat sebagai berikut

(Sangadji dan Sopiah, 2013:324):

1) Bagi pembeli, merek bermanfaat untuk menceritakan mutu

dan membantu memberi perhatian terhadap produk-produk

baru yang mungkin bermanfaat bagi mereka.

2) Bagi masyarakat, merek memberikan manfaat dalam tiga hal,

yaitu:

36

a) Memungkinkan mutu produk lebih terjamin dan lebih

konsisten.

b) Meningkatkan efisiensi pembeli karena merek dapat

menyediakan informasi tentang produk dan tempat untuk

membelinya.

c) Meningkatkan inovasi-inovasi baru karena produsen

terdorong untuk menciptakan keunikan-keunikan baru

guna mencegah peniruan dari pesaing.

3) Bagi penjual, merek memberikan manfaat, yaitu:

a) Memudahkan penjual mengolah pesanan dan menelurusi

masalah-masalah yang timbul.

b) Memberikan perlindungan hukum atas keistimewaan

atau ciri khas produk.

c) Memungkinkan menarik sekelompok pembeli yang setia

dan menguntungkan.

d) Membantu penjual melakukan segmentasi pasar.

d. Pengertian Citra Merek

Citra merek adalah keinginan konsumen berfikir, merasa dan

berbuat terhadap merek (Limakrisna dan Susilo, 2012:48). Citra

merek dapat dianggap sebagai jenis asosiasi yang muncul di benak

konsumen ketika mengingat sebuah merek tertentu. Asosiasi

tersebut dapat muncul dalam bentuk pemikiran atau citra tertentu

yang dikaitkan dengan suatu merek, sama halnya ketika kita

37

berpikir mengenai orang lain. Citra merek dapat bersifat positif

atau negatif, tergantung pada persepsi seseorang terhadap sebuah

merek (Sangadji dan Sopiah, 2013:327).

Citra merek adalah persepsi tentang merek yang merupakan

refleksi memori konsumen akan asosiasinya pada merek tersebut.

Dapat juga dikatakan bahwa citra merek merupakan konsep yang

diciptakan oleh konsumen karena alasan subyektif dan emosi

pribadinya (Ferrinadewi, 2008:165).

e. Pengukuran Citra Merek

Menurut Keller (2008:380) Citra merek dapat diukur dengan

3 dimensi:

1) Strength (Kekuatan Asosiasi Merek)

Kekuatan asosiasi merek ditunjukkan dengan reputasi baik

yang dimiliki produk tersebut di mata konsumen, produk

tersebut dirasa memiliki manfaat ekspresi diri dan menambah

rasa percaya diri konsumen.

2) Favorability

berkaitan dengan respon konsumen terhadap atribut, manfaat,

serta keyakinan konsumen bahwa suatu merek produk

memenuhi kebutuhan dan keingginan mereka, dan persepsi

konsumen terhadap produk yang menganggap bahwa produk

yang dikonsumsi itu baik dan bermanfaat bagi konsumen.

38

3) Uniqueness (Keunikan asosiasi merek)

Jika sebuah produk mempunyai ciri khas yang

membedakannya dari produk lain, produk tersebut akan

diingat oleh konsumen. Ingatan konsumen itu akan semakin

kuat jika konsumen sudah merasakan manfaat dari sebuah

produk dan merasa bahwa merek lain tidak akan bisa

memuaskan keinginannya tersebut.

5. Proses Keputusan

a. Pengertian Keputusan

Peroses pengambilan keputusan yang rumit sering melibatkan

beberapa keputusan. Suatu keputusan (decision) melibatkan pilihan

diantar dua atau lebih alternatif tindakan atau perilaku. Keputusan

selalu mensyaratkan pilihan diantara beberapa perilaku yang

berbeda. Pada intinya, pengambilan keputusan konsumen adalah

proses pengintegrasian yang mengkombinasikan pengetahuan

untuk mengevaluasi dua perilaku alternatif atau lebih, dan memilih

salah satu diantaranya (Setiadi, 2015:341).

Sedangkan menurut Sangadji dan Sopiah (2013:121)

menyimpulkan bahwa pengambilan keputusan adalah semua

perilaku yang sengaja dilandaskan pada keinginan yang dihasilkan

ketika konsumen secara sadar memilih salah satu diantara tindakan

alternatif yang ada. Sedangkan keputusan pembelian merupakan

tahap dalam proses pengambilan keputusan pembelian sampai

39

konsumen benar-benar membeli produk. Biasanya keputusan

pembelian konsumen (Purchase decision) adalah pembelian merek

yang paling disukai. Namun demikian, ada dua faktor yang bisa

muncul diatara niat untuk membeli dan keputusan pembelian yang

mungkin mengubah niat tersebut. faktor pertama adalah sikap

orang lain dan faktor kedua adalah situasi yang tidak diharapkan.

Jadi, pilihan dan niat untuk membeli tidak selalu menghasilkan

pilihan pembelian yang aktual (Sangadji dan Sopiah, 2013:37).

b. Tahap dalam Proses Keputusan

Menurut Kotler dan Keller (2017:235) Dalam melakukan

pembelian dari sebelum membeli sampai setelah melakukan

pembelian, proses pembelian konsumen melewati tahap-tahap

membeli, yang dikonseptualisasikan dalam model lima tahap

proses pengambilan keputusan membeli. Model tersebut yaitu

sebagai berikut :

1) Pengenalan masalah

Masalah timbul dari dalam diri konsumen yang berupa

kebutuhan, yang digerakkan oleh rangsangan dari dalam diri

pembeli atau dari luar.

2) Pencarian informasi

Setelah timbul suatu masalah berupa kebutuhan yang

digerakkan oleh rangsangan dari luar, dan didorong untuk

memenuhi kebutuhan tersebut, konsumen akan mencari

40

informasi tentang obyek yang bisa memuaskan keinginannya.

Sumber informasi konsumen digolongkan ke dalam empat

kelompok, yaitu:

a) Sumber pribadi, keluarga, teman, tetangga, kenalan;

b) Sumber komersial, iklan, wiraniaga, penyalur, kemasan,

pajangan di toko;

c) Sumber publik, media massa, organisasi penentu

peringkat konsumen; dan

d) Sumber pengalaman, penanganan, pengkajian, dan

pemakaian produk.

3) Penilaian alternatif

Dari informasi yang diperoleh konsumen, digunakan untuk

memperoleh gambaran yang lebih jelas mengenai alternatif-

alternatif yang dihadapi serta daya tarik masing-masing

alternatif.

4) Keputusan membeli

Tahap evaluasi berakibat bahwa konsumen membentuk

preferensi diantara alternatif-alternatif merek barang yang

disukainya.

5) Perilaku setelah pembelian

Setelah melakukan pembelian konsumen akan merasakan

kepuasan atau mungkin ketidakpuasan.

41

B. Hubungan Antar Variabel

1. Hubungan Bagi Hasil terhadap Proses Keputusan Nasabah

Menurut Daulay (2010:5) dalam penelitiannya, konsumen di

dalam membeli produk terutama jasa, juga dipengaruhi oleh tingkat

keuntungan atau manfaat yang akan diperolehnya dalam

menggunakan suatu produk atau jasa. Sesuai dengan karakteristiknya

bank syariah memiliki perbedaan dengan bank konvensional, jika

bank konvensional memberikan keuntungan dengan bunga bank maka

bank syariah memberikan keuntungan dalam bentuk bagi hasil. Akad

berpola bagi hasil pada prinsipnya merupakan suatu transaksi yang

mengupayakan suatu nilai tambah (added value) dari suatu kerja sama

antara pihak dalam memproduksi barang dan jasa. (Ascarya,

2015:214).

Berdasarkan hasil penelitian yang dilakukan oleh Daulay (2010)

menunjukan bahwa bagi hasil memiliki pengaruh yang signifikan

terhadap proses keputusan menabung nasabah bank syariah di kota

Medan dengan tingkat kepercayaan 95%. Selain itu menurut

penelitian yang dilakuakan oleh Khasanah dan Gunawan (2014:40)

besarnya persentase bagi hasil yang ditetapkan oleh pihak bank

syariah adalah salah satu faktor atau alasan nasabah dalam

pengambilan proses keputusan untuk memilih bank syariah. Sistem

bagi hasil mempunyai pengaruh positif dan memiliki pengaruh yang

kuat terhadap proses keputusan menjadi nasabah dengan hasil

42

perhitungan koefisien determinasi diperoleh nilai sebesar 42,3% dan

sisanya dijelakan oleh variabel lain.

2. Hubungan Antar Variabel Lokasi terhadap Proses Keputusan Nasabah

Lokasi sebagai fasilitas jasa merupakan faktor krusial yang

berpengaruh terhadap kesuksesan suatu jasa karena lokasi erat

kaitannya dengan pasar potensial penyedia jasa. Secara garis besar,

ada dua kemungkinan pertimbangan dalam hal lokasi fasilitas jasa.

Pertama, pelanggan mendatangi lokasi fasilitas jasa, dan kemungkinan

kedua adalah penyedia jasa yang mendatangi pelanggan (Tjiptono,

2014:158). Penentuan lokasi bank merupakan kebijakan yang harus

diambil dengan hati-hati. Kantor bank harus dibangun di tempat yang

strategis, yang dekat dengan nasabah berada, mudah mencapainya

(aksesibilitas), dekat dengan penyedia tenaga kerja, dan dekat dengan

BI. (Wahjono, 2013:126).

Menurut Ma’ruf (2005:114) hubungan lokasi dengan proses

keputusan nasabah dalam pembelian menyatakan bahwa lokasi

memiliki pengaruh terhadap proses keputusan pembelian dimana

lokasi yang tepat, sebuah gerai akan lebih sukses dibandingkan

dengan gerai lainnya yang berlokasi kurang strategis, meskipun

keduanya menjual produk yang sama. Hasil penelitian yang dilakukan

oleh Tyas dan Setiawan (2012) menunjukan bahwa lokasi memiliki

pengaruh yang positif terhadap proses keputusan nasabah untuk

menabung. Penelitian yang dilakukan oleh Hasan, dkk (2016) juga

43

menyatakan bahwa lokasi berpengaruh positif terhadap proses

keputusan nasabah dalam memilih produk KPR BNI Griya.

Tujuan strategi lokasi adalah untuk memaksimalkan keuntungan

lokasi bagi perusahaan. Pengusaha akan selalu berusaha mencari

lokasi yang strategis, yang mudah dilihat dan dijangkau oleh

konsumen. Lokasi bisnis yang paling tepat untuk bisnis jasa adalah di

tempat dengan potensi pasar yang besar (Tyas dan Setiawan,

2012:286).

3. Hubungan Antar Variabel Citra Merek terhadap Proses Keputusan

Nasabah

Bedasarkan penelitian yang dilakukan oleh Sugiarto (2013)

terdapat hubungan antara citra merek dengan proses keputusan

pembelian, dimana citra merek mempunyai pengaruh yang signifikan

terhadap proses keputusan pembelian. Menurut Sugiarto (2013:7)

semakin baik citra merek yang diberikan akan semakin tinggi pula

proses keputusan pembelian pada konsumen.

Citra merek adalah persepsi tentang merek yang merupakan

refleksi memori konsumen akan asosiasinya pada merek tersebut.

Dapat juga dikatakan bahwa citra merek merupakan konsep yang

diciptakan oleh konsumen karena alasan subyektif dan emosi

pribadinya (Ferrinadewi, 2008:165). Penelitian yang dilakukan oleh

Amrullah dan Agustin (2016) juga menunjukkan bahwa citra merek

mempunyai pengaruh yang signifikan terhadap proses keputusan

44

pembelian. Menurut Amrullah dan Agustin (2016:1) apabila merek

dengan citra yang baik akan memberikan jaminan kualitas sehingga

meskipun harga yang ditetapkan oleh perusahaan tinggi, tidak

menjadi suatu penghalang bagi konsumen dalam keputusan

pembelian.

C. Penelitian Terdahulu

Tabel 2.2

Penelitian Terdahulu

No

Nama

Peneliti

Judul

Penelitian

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

1 Barathy

Doraisamy,

dkk (2011)

ISSN: 2223-

9553

Academic

Research

International

Vol. 1, Issue

3, November

2011

A Study

On

Customers

Perference

s of

Islamic

Bankiing

Products

and

Services in

Sungai

Petani

a. Terdapat

variabel

bagi hasil

b. Menggun

akan

analisis

regresi