ANALISIS KINERJA LAPORAN KEUANGAN PERUSAHAAN UNTUK...

29

ANALISIS KINERJA LAPORAN KEUANGAN PERUSAHAAN UNTUK KEPUTUSAN DALAM PEMBERIAN KREDIT MODAL KERJA Sastro Herbeth Simamora Jurusan Akuntansi Fakultas Ekonomi, Universitas Gunadarma ABSTRAKSI Bagi bank umum, kredit merupakan sumber utama penghasilan, sekaligus sumber resiko operasi bisnis terbesar. Sebagian besar dana operasional bank umum diputarkan dalam bentuk kredit. Dalam menyalurkan dananya, pihak perbankan atau kreditor memiliki syarat tertentu yang harus dipenuhi. Sebelum pinjaman atau kredit dikucurkan, bank terlebih dahulu menganalisis kelayakan usahanya salah satunya adalah dengan menganalisis laporan keuangan perusahaan untuk beberapa periode tertentu. Penelitian tentang kinerja perusahaan calon debitur, analisis dengan rasio keuangan serta bagaimana perhitungan besaran kredit untuk menerima kredit jika nantinya layak atau tidak menjadi hal penting untuk keputusan pemberian kredit pada PT.Bank BRI (Persero) Tbk Kantor Cabang Bekasi, agar dana yang telah dikucurkan tidak mengalami kerugian atau macet. Penelitian ini bertujuan untuk mengetahui kinerja perusahaan calon debitur, untuk menganalisis kinerja perusahaan apakah layak atau tidak dalam menerima serta menghitung besar jumlah kredit modal kerja yang diberikan yang dapat dipenuhi oleh PT.Bank BRI (Persero) Tbk Kantor Cabang Bekasi apabila perusahaan dinyatakan layak untuk mendapatkan kredit. Pengolahan data dalam penelitian ini menggunakan metode analisis deskriptif dengan membandingkan kinerja perusahaan berupa laporan keuangan perusahaan selama periode tiga tahun dan analisis kuantitatif yaitu analisis rasio dan besar kredit modal kerja dengan penggunaan pendekatan spread sheet. Dari hasil perhitungan dan analisis dapat diketahui bahwa ketiga calon debitur yang menjadi sampel dalam penelitian ini memiliki kinerja keuangan yang baik sehingga dinyatakan layak untuk menerima kredit modal kerja dengan besaran kredit yang telah ditentukan oleh PT.Bank BRI (Persero) Tbk Kantor Cabang Bekasi. Kata Kunci : Analisis kinerja laporan keuangan dalam pemberian kredit. Latar Belakang Masalah Untuk menjalankan kegiatan operasional perusahaan, kebutuhan akan dana mutlak harus tersedia karena tanpa ketersediaan dana, tidak akan mungkin kegiatan perusahaan akan berjalan lancar. Dalam praktiknya dana yang dibutuhkan perusahaan ada

Transcript of ANALISIS KINERJA LAPORAN KEUANGAN PERUSAHAAN UNTUK...

ANALISIS KINERJA LAPORAN KEUANGAN PERUSAHAAN

UNTUK KEPUTUSAN DALAM PEMBERIAN

KREDIT MODAL KERJA

Sastro Herbeth Simamora Jurusan Akuntansi

Fakultas Ekonomi, Universitas Gunadarma

ABSTRAKSI

Bagi bank umum, kredit merupakan sumber utama penghasilan, sekaligus sumber resiko operasi bisnis terbesar. Sebagian besar dana operasional bank umum diputarkan dalam bentuk kredit. Dalam menyalurkan dananya, pihak perbankan atau kreditor memiliki syarat tertentu yang harus dipenuhi. Sebelum pinjaman atau kredit dikucurkan, bank terlebih dahulu menganalisis kelayakan usahanya salah satunya adalah dengan menganalisis laporan keuangan perusahaan untuk beberapa periode tertentu. Penelitian tentang kinerja perusahaan calon debitur, analisis dengan rasio keuangan serta bagaimana perhitungan besaran kredit untuk menerima kredit jika nantinya layak atau tidak menjadi hal penting untuk keputusan pemberian kredit pada PT.Bank BRI (Persero) Tbk Kantor Cabang Bekasi, agar dana yang telah dikucurkan tidak mengalami kerugian atau macet.

Penelitian ini bertujuan untuk mengetahui kinerja perusahaan calon debitur, untuk menganalisis kinerja perusahaan apakah layak atau tidak dalam menerima serta menghitung besar jumlah kredit modal kerja yang diberikan yang dapat dipenuhi oleh PT.Bank BRI (Persero) Tbk Kantor Cabang Bekasi apabila perusahaan dinyatakan layak untuk mendapatkan kredit.

Pengolahan data dalam penelitian ini menggunakan metode analisis deskriptif dengan membandingkan kinerja perusahaan berupa laporan keuangan perusahaan selama periode tiga tahun dan analisis kuantitatif yaitu analisis rasio dan besar kredit modal kerja dengan penggunaan pendekatan spread sheet.

Dari hasil perhitungan dan analisis dapat diketahui bahwa ketiga calon debitur yang menjadi sampel dalam penelitian ini memiliki kinerja keuangan yang baik sehingga dinyatakan layak untuk menerima kredit modal kerja dengan besaran kredit yang telah ditentukan oleh PT.Bank BRI (Persero) Tbk Kantor Cabang Bekasi.

Kata Kunci : Analisis kinerja laporan keuangan dalam pemberian kredit. Latar Belakang Masalah

Untuk menjalankan kegiatan operasional perusahaan, kebutuhan akan dana

mutlak harus tersedia karena tanpa ketersediaan dana, tidak akan mungkin kegiatan

perusahaan akan berjalan lancar. Dalam praktiknya dana yang dibutuhkan perusahaan ada

dua macam, yaitu untuk keperluan modal kerja dan investasi. Dana yang harus diperoleh

oleh perusahaan baik yang digunakan untuk modal kerja maupun investasi dapat

diperoleh dari berbagai sumber. Apabila kebutuhan dana besar, sementara dana yang

dibutuhkan tidak tersedia maka pemenuhan dana dari lembaga keuangan seperti bank

melalui dana pinjaman sangat dibutuhkan. Pemenuhan dana dalam bentuk pinjaman

relatif lebih mudah dan cepat dibandingkan dari modal sendiri, selama memenuhi

persyaratan yang dipersyaratkan oleh bank.

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bagi bank umum, kredit

merupakan sumber utama penghasilan, sekaligus sumber resiko operasi bisnis terbesar.

Sebagian besar dana operasi onal bank umum diputarkan dalam bentuk kredit. Oleh

karena tujuan utama didirikannya suatu bank adalah untuk pencapaian profitabilitas yang

maksimal, maka perlu dilakukan pengelolaan perbankan secara profesional terutama

dalam sektor perkreditannya. Dengan dilakukannya pengelolaan kredit secara profesional

diharapkan dapat meningkatkan likuiditas dan profitabilitas bank, karena tingkat

likuiditas dan profitabilitas yang tinggi menunjukkan kinerja perbankan yang tinggi pula.

Dalam hal ini diperlukan suatu manajemen kredit yang merupakan pengelolaan kredit

yang baik mulai dari perencanaan jumlah kredit, penentuan suku bunga, prosedur

pemberian kredit, analisis pemberian kredit sampai kepada pengendalian dan pengawasan

kredit yang macet.

Dalam menyalurkan dananya, pihak perbankan atau kreditor memiliki syarat

tertentu yang harus dipenuhi, yaitu jenis kredit yang dibutuhkan, jumlah yang diinginkan,

jangka waktu pinjaman, cara pengembalian pinjaman, jaminan (agunan), laporan

keuangan beberapa periode, kelayakan usaha dan persyaratan lainnya. Setiap pengajuan

kredit yang disetujui akan dinilai semua persyaratan tersebut. Bagi bank hal ini penting

agar dana yang dikucurkan tidak mengalami kerugian atau macet. Sebelum pinjaman atau

kredit dikucurkan, bank terlebih dahulu menganalisis kelayakan usahanya salah satunya

adalah dengan menganalisis laporan keuangan perusahaan untuk beberapa periode

tertentu. Hasil analisis ini akan dijadikan pedoman disetujui atau tidaknya usaha tersebut

untuk dibiayai, serta besar pinjaman yang akan diberikan. Penyajian laporan keuangan

merupakan hal yang mutlak diperlukan bagi bank untuk menilai kelayakan kredit yang

akan dibiayai. Dalam hal ini perusahaan harus benar-benar menyusun laporan keuangan

yang mencerminkan kelayakan usaha yang akan dibiayai. Berdasarkan latar belakang

yang telah diuraikan diatas, peneliti ingin melihat bagaimana analisis kinerja keuangan

perusahaan calon debitor apakah layak atau tidak diberikan kredit berdasarkan ketentuan

yang telah dipersyaratkan oleh bank, maka peneliti mengambil judul “ANALISIS

KINERJA LAPORAN KEUANGAN PERUSAHAAN UNTUK KEPUTUSAN

DALAM PEMBERIAN KREDIT MODAL KERJA (Studi Kasus Calon Debitur

Pada PT. Bank BRI (Persero) Tbk Kantor Cabang Bekasi) .

Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya dapat

diambil rumusan masalah sebagai berikut :

1. Bagaimanakah kinerja perusahaan calon debitur dari PT. Bank BRI (Persero) Tbk

Kantor Cabang Bekasi.

2. Bagaimana analisis kinerja calon debitur apakah layak atau tidak untuk menerima

kredit dari PT. Bank BRI (Persero) Tbk Kantor Cabang Bekasi.

3. Bagaimanakah penentuan besaran kredit modal kerja yang dberikan kepada

perusahaan yang dapat dipenuhi oleh PT.Bank BRI (Persero) Tbk Kantor Cabang

Bekasi apabila perusahaan dinyatakan layak untuk mendapatkan kredit.

Batasan Masalah

Dalam penelitian ini batasan masalahnya adalah mengenai analisis laporan

keuangan perusahaan yaitu neraca dan laporan laba rugi, dengan menggunakan analisis

rasio keuangan dan analisis besaran kredit apabila dinyatakan layak untuk diberikan

kredit oleh PT. Bank BRI (Persero) Tbk Kantor Cabang Bekasi. Data yang digunakan

dalam pembahasan adalah data laporan keuangan calon debitur PT. Bank BRI (Persero)

Tbk Kantor Cabang Bekasi berupa laporan neraca dan laporan laba selama tiga tahun

periode yaitu periode tahun 2006 sampai dengan 2008.

Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dirumuskan sebelumnya,

maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui kinerja perusahaan calon debitur PT. Bank BRI (Persero) Tbk

Kantor Cabang Bekasi.

2. Untuk menganalisis kinerja perusahaan calon debitur apakah layak atau tidak

dalam menerima kredit PT. Bank BRI (Persero) Tbk Kantor Cabang Bekasi.

3. Untuk menghitung besar jumlah kredit modal kerja yang diberikan yang dapat

dipenuhi oleh PT.Bank BRI (Persero) Tbk Kantor Cabang Bekasi apabila

perusahaan dinyatakan layak untuk mendapatkan kredit.

TINJAUAN PUSTAKA

Pengertian Kredit

Secara umum dikatakan bahwa kredit adalah kepercayaan. Dalam bahasa latin

disebut ”credere”, artinya kepercayaan pihak bank (kreditor) kepada nasabah (debitor),

di mana bank percaya nasabah akan mengembalikan pinjamannya sesuai dengan

kesepakatan yang telah dibuat. Dapat diartikan juga bahwa debitur memperoleh

kepercayaan dari bank untuk memperoleh dana dan untuk mempergunakan dana tersebut

sebagaimana mestinya serta mampu untuk mengembalikan sesuai dengan perjanjian yang

telah disepakati. Menurut Undang-Undang Perbankan Nomor 10 tahun 1998 ( Kasmir,

2008 : 96) :

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan

itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antar bank dengan

pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu

tertentu dengan pemberian bunga.

Unsur-unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian kredit adalah sebagai

berikut (Kasmir, 2008 : 275) :

1. Kepercayaan

2. Kesepakatan

3. Jangka Waktu

4. Risiko

5. Balas Jasa

Tujuan Kredit

Adapun tujuan utama dalam pemberian kredit adalah sebagai berikut (Kasmir,

2008 :100) :

1. Mencari keuntungan

2. Membantu usaha nasabah

3. Membantu pemerintah

Fungsi Kredit

Adapun fungsi dalam pemberian kredit adalah sebagaai berikut :

1. Untuk meningkatkan daya guna uang

2. Untuk meningkatkan peredaran atau lalu lintas uang

3. Untuk meningkatkan daya guna barang

4. Meningkatkan peredaran barang

5. Sebagai alat stabilitas ekonomi

Jenis-jenis Kredit

Kredit dapat digolongkan ke dalam enam bentuk yaitu (Siamat, 2004 : 165) :

1. Penggolongan kredit berdasarkan jangka waktu (maturity) antara lain :

- Kredit jangka pendek (short-term loan)

- Kredit jangka menengah (medium-term loan)

- Kredit jangka panjang (long-term loan)

2. Penggolongan kredit berdasarkan barang jaminan (collateral), antara lain :

- Kredit dengan jaminan (secure loan)

Kredit tanpa jaminan (unsecure loan)

3. Penggolongan kredit berdasarkan tujuannya, antara lain :

- Kredit komersial (commercial loan)

- Kredit konsumtif (consumer loan)

- Kredit produktif (productive loan)

4. Penggolongan kredit berdasarkan penggunaannya, antara lain :

- Kredit modal kerja (working capital credit)

- Kredit investasi (investment credit)

5. Kredit nonkas (noncash loan)

Analisis Pemberian Kredit

Sebelum suatu kredit diputuskan, terlebih dahulu perlu dianalisis kelayakan kredit

tersebut. Tujuannya adalah untuk menghindari kredit yang di biayai nantinya tidak layak.

Jika hal ini terjadi kemungkinan besar bank akan mengalami kerugian karena

ketidakmampuan nasabah dalam mengembalikan pinjamannya. Menurut Raharja

(Bastian, 2006 : 249), dalam penilaian kredit harus memenuhi kriteria sebagai berikut :

1. Keamanan kredit (safety), harus benar-benar diyakini bahwa kredit tersebut dapat

dilunasi kembali

2. Terarahnya tujuan penggunaan kredit (suitability). Kredit yang digunakan untuk

tujuan yang sejalan dengan kepentingan masyarakat atau setidaknya tidak

bertentangan dengan peraturan yang berlaku.

3. Menguntungkan (profitable). Kredit yang diberikan menguntungkan bagi bank

maupun bagi nasabah.

Dalam melakukan analisis kredit ada dua tahap yang akan dilakukan yaitu analisis

kualitatif dan analisis kuantitatif.

Analisis Kualitatif

Dalam melakukan analisis kualitatif ada beberapa metode yang dapat digunakan

anatara lain (Kasmir, 2008 : 109) :

1. Analisis kredit berdasarkan prinsip 5 C

2. Analisis kredit berdasarkan prinsip 7P

3. Analisis aspek yuridis (hukum).

4. Analisis aspek pasar dan pemasaran

5. Analisis aspek manajemen

Analisis Kuantitatif

Analisis Rasio Keuangan

Menurut Munawir (2005 : 37), “ Analisis Rasio adalah metode analisis

untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan rugi laba

secara indifidu atau kombinasi dari kedua laporan tersebut.”

Analisis rasio keuangan bertujuan untuk :

a. Untuk mengetahui lebih dalam perkembangan dan kondisi keuangan perusahaan.

b. Untuk mengetahui cara pengelolaan dana perusahaan.

c. Untuk mengetahui perubahan dan perkembangan masing-masing pos dalam

Neraca dan Laporan laba rugi.

Adapun rasio-rasio keuangan tersebut adalah sebagai berikut

(Dendawijaya, 2005 : 127-256) :

1. Rasio Likuiditas

Merupakan rasio yang menggambarkan kemampuan perusahaan dalam

memenuhi kewajiban jangka pendek.

2. Rasio Solvabilitas (Leverage Ratio)

Merupakan rasio yang digunakan untuk mengukur sejauh mana aktivitas

perusahaan dibiayai dengan utang.

3. Rasio Profitabilitas

Merupakan rasio untuk menilai kemampuan perusahaan dalam mencari

keuntungan.

4. Rasio Activity

Merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan

dalam menggunakan aktiva yang dimilikinya.

Analisis Besaran Modal Kerja

Dalam melakukan analisis kebutuhan modal kerja menggunakan analisis

pendekatan Spread Sheet yaitu merupakan perhitungan yang didasarkan pada kenaikan

piutang dagang dan persediaan dengan kenaikan hutang dagang dan kas periode lalu

sebagai faktor pengurang.

Adapun rumus perhitungan kredit modal kerja dengan pendekatan spread sheet

adalah sebagai berikut (PT.Bank BRI (Persero) Tbk Kantor Cabang Bekasi, 2002 : 54) :

Delta Piutang Dagang = xxx

Delta Persediaan = xxx +

= xxx

Delta Hutang dagang = xxx -

Perubahan Modal Kerja = xxx

Kas Periode Lalu = xxx -

Kredit Modal Kerja = xxx

Kajian Penelitian Sejenis

1. “Penggunaan Analisis Rasio atas Laporan Keuangan Nasabah dalam

Pengambilan Keputusan Pemberian Kredit Modal Kerja (Studi Kasus pada BRI

Cabang Bayuwangi)” yang disusun oleh Afaranti Risca Fitria, (2006), Fakultas

Ekonomi, Jurusan Akuntansi, Universitas Airlangga. Tujuan penelitian adalah

memberikan gambaran tentang peranan analisis laporan keuangan debitur serta

memberikan masukkan bagi manajemen BRI Cabang Banyuwangi agar lebih

memperhatikan rasio keuangan calon debitur di samping faktor-faktor lain seperti

jaminan, karakter, kemampuan calon debitur dalam mengelola perusahaan serta

faktor lain yang menekan terjadinya kredit macet. Metode yang digunakan adalah

metode analisis rasio keuangan. Analisis rasio laporan keuangan adalah alat yang

dapat digunakan untuk mengukur kekuatan dan kelemahan perusahaan dalam

bidang keuangan. Berdasarkan hasil analisis dalam pemberian kredit, pihak bank

telah melakukan analisis rasio terhadap laporan keuangan sebagai pertimbangan

utama pemberian kredit modal kerja. Hasil analisis dapat diketahui bahwa UD. B,

UD. C, dan UD. E memiliki prospek keuangan yang lebih baik (termasuk kategori

putih) dibandingkan dengan UD. A dan UD. D (termasuk kategori abu-abu) untuk

dibiayai oleh BRI. Dilihat dari prinsip kehati-hatian bank telah mengabaikan

ketentuan antara lain berdasarkan kemampuan membayar kredit modal kerja dari

(1) UD. A bahwa kredit dapat dikembalikan dalam waktu maksimal 3 tahun

(kredit jangka menengah). Dalam dua tahun terakhir UD. A memiliki rasio

likuiditas dibawah 200%, yaitu quict ratio sebesar 0,94 ditahun 1998 dan 1.47

ditahun 1999, (2) UD. D dapat mengembalikan dalam waktu 5 tahun (kredit

jangka menengah). Serta memiliki rasio likuiditas dibawah 200%, yaitu quict

ratio ditahun 1998 sebesar 0,858 dan ditahun 1999 sebesar 0,931. Artinya UD. A

dan UD. D dapat membahayakan dalam pengembalian kredit yang akan

diberikan.

2. “Analisis Pemberian Kredit terhadap Kelayakan Usaha Calon Debitur”

yang disusun oleh Zahry Vandawati CH (1999), Universitas Airlangga. Tujuan

penelitian adalah untuk mengetahui bagaimana cara bank dalam menilai

kelayakan calon nasabah/debitur serta bagaimana cara melakukan analisis kredit.

Metode yang digunakan dalam penelitian ini adalah studi pustaka yaitu

semua bahan atau data yang diperoleh dari buku-buku atau jurnal. Dalam

penelitian ini mengacu pada UU No. 10 Thn 1998, tentang pemberian kredit.

Disamping itu penilaian kredit didasarkan pada 5 aspek (The 5Cs of Credit) yang

harus diperhatikan dalam melakukan evaluasi atau penilaian yang terdiri dari :

analisis watak (character), analisis kemampuan (capacity), analisis modal

(capital), analisis kondisi (condition), dan analisis agunan (collateral).

Berdasarkan hasil penelitian diperoleh kesimpulan bahwa cara dalam

menilai kelayakan calon debitur dan cara menganalisa permohonan kredit adalah

dengan mempersiapakan segala aspek keuangan dan non keuangan untuk

mengetahui kemungkinan dapat tidaknya suatu permohonan kredit untuk

dipertimbangkan

METODOLOGI PENELITIAN

Teknik Pengumpulan Data

Dalam penelitian ini data yang diperoleh adalah berupa data sekunder

Objek penelitian : Calon debitur PT.Bank BRI (Persero) Tbk Kantor

Cabang Bekasi yaitu CV. Hutama, CV. Jaya dan

CV. Pesona Indah.

Jenis data : Laporan keuangan yaitu Neraca dan Laporan

Laba rugi pada periode 2006 s.d. 2008.

Tempat pengambilan data : PT.Bank BRI (Persero) Tbk Kantor Cabang

Bekasi. Jl. Ir. H. Juanda No.39 Telp. Cabang :

(021) 8801246, 8801224, 8802820, Fax

(021) 8800971.

Jangka waktu pengambilan data : 1 bulan

Teknik Pengambilan Sampel

Adapun teknik pengambilan sampel yang dilakukan adalah teknik nonrandom

purposive, yaitu memilih langsung objek penelitian, berdasarkan perimbangan tertentu

atau pengambilan sampel yang dilakukan dengan memilih data yang tersedia ( Umar,

1997, 57). Sampel yang digunakan dalam penelitian ini ada tiga sampel, ketiga sampel

tersebut bergerak dalam usaha perdagangan dan sampel tersebut digunakan sebagai

perbandingan dari skala usaha kecil dan menengah serta besar omset penjualannya.

Teknik Pengukuran Data

Adapun teknik pengukuran data yang dilakukan adalah data rasio yaitu data yang

memiliki jarak antar nilai yang pasti dan memiliki nilai nol mutlak. (Kustituanto dan

Badrudin, 1994 : 12). Data rasio yang dimaksud adalah berupa data elemen-elemen

laporan keuangan baik dalam laporan laba rugi maupun neraca perusahaan dalam tiga

tahun periode (2006-2008).

Teknik Analisis Data

Adapun tenik analisis data yang digunakan dalam penelitian ini adalah :

1. Deskriptif yaitu suatu metode yang bertujuan untuk memberikan deskripsi

mengenai subjek penelitian berdasarkan data yang diperoleh dari variable yang

diperoleh dari kelompok subjek yang diteliti (Saifuddin, 2005 : 126). Penelitian

ini dilakukan dengan membandingkan kinerja perusahaan berupa laporan

keuangan perusahaan selama periode tiga tahun (2006-2008).

2. Kuantitatif yaitu menggunakan perhitungan dengan menggunakan rumus dalam

menganalisis kinerja keuangan perusahaan dan menghitung seberapa besar

besaran kredit yang diberikan bank. Dalam perhitungan yang dilakukan

menggunakan rasio analisis Likuiditas, analisis Solvabilitas, analisis Profitabilitas,

dan analisis Aktivitas serta untuk menghitung besaran kredit digunakan teknik

pendekatan Spread Sheet.

Rasio Likuiditas

Merupakan rasio yang menggambarkan kemampuan perusahaan dalam

memenuhi kewajiban jangka pendek.

Rasio likuditas dalam analisis kredit terdiri atas :

a. Rasio lancar (current ratio)

Rumus untuk mencari rasio lancar :

Current ratio = Akitva lancar (current assets)

Utang lancar (current liabilities)

b. Rasio cepat (quick ratio)

Quick ratio = current assets - inventory

current liabilities

c. Rasio NWC (net working capital)

net working capital = inventory

current asset – current liabilities

Rasio Solvabilitas (Leverage Ratio)

Rasio solvabilitas dalam analisis kredit terdiri atas :

a. Debt to assets ratio

Debt to assets ratio = total debt

total assets

b. Debt to equity ratio

Debt to equity ratio = total utang (debt)

ekuitas (equity)

Rasio Profitabilitas

Rasio profitabilitas dalam analisis kredit yaitu :

a. Net Profit margin (NPM)

Net Profit margin (NPM) = penjualan bersih – harga pokok penjualan

Sales

b. Return on assets (ROA)

Return on investment (ROA) = earning after interest and tax

total assets

c. Return on equity (ROE)

Return on equity (ROE) = earning after interest and tax

Equity

Rasio Activity

Rasio activity dalam analisis kredit yaitu :

a. Days of receivable (DOR)

Days of receivable (DOR) = piutang dagang

penjulan x periode

b. Days of inventory (DOI)

Days of inventory (DOI) = persediaan

HPP x periode

c. Days of Payable (DOP)

Days of Payable (DOP) = Hutang dagang

HPP x Periode

5. Pendekatan Spread Sheet

Adapun rumus perhitungan kredit modal kerja dengan pendekatan spread sheet

adalah sebagai berikut : (PT.Bank BRI (Persero) Tbk Kantor Cabang Bekasi, 2002 :

54)

Delta Piutang Dagang = xxx

Delta Persediaan = xxx +

= xxx

Delta Hutang dagang = xxx -

Perubahan Modal Kerja = xxx

Kas Periode Lalu = xxx -

Tambahan Kredit Modal Kerja = xxx

PEMBAHASAN

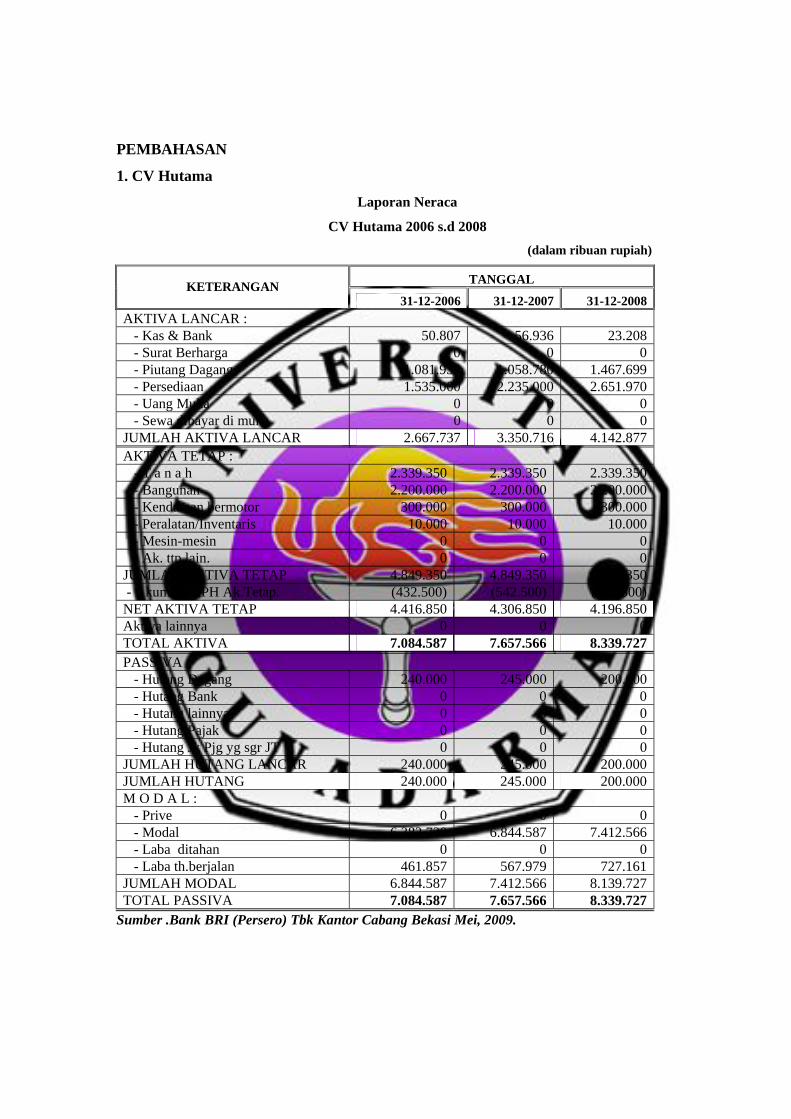

1. CV Hutama

Laporan Neraca

CV Hutama 2006 s.d 2008 (dalam ribuan rupiah)

TANGGAL KETERANGAN 31-12-2006 31-12-2007 31-12-2008

AKTIVA LANCAR : - Kas & Bank 50.807 56.936 23.208 - Surat Berharga 0 0 0 - Piutang Dagang 1.081.930 1.058.780 1.467.699 - Persediaan 1.535.000 2.235.000 2.651.970 - Uang Muka 0 0 0 - Sewa dibayar di muka 0 0 0 JUMLAH AKTIVA LANCAR 2.667.737 3.350.716 4.142.877 AKTIVA TETAP : - T a n a h 2.339.350 2.339.350 2.339.350 - Bangunan 2.200.000 2.200.000 2.200.000 - Kendaraan bermotor 300.000 300.000 300.000 - Peralatan/Inventaris 10.000 10.000 10.000 - Mesin-mesin 0 0 0 - Ak. ttp lain. 0 0 0 JUMLAH AKTIVA TETAP 4.849.350 4.849.350 4.849.350 - Akumulasi PH Ak.Tetap. (432.500) (542.500) (652.500) NET AKTIVA TETAP 4.416.850 4.306.850 4.196.850 Aktiva lainnya 0 0 0 TOTAL AKTIVA 7.084.587 7.657.566 8.339.727 PASSIVA : - Hutang Dagang 240.000 245.000 200.000 - Hutang Bank 0 0 0 - Hutang lainnya 0 0 0 - Hutang Pajak 0 0 0 - Hutang Jk Pjg yg sgr JT 0 0 0 JUMLAH HUTANG LANCAR 240.000 245.000 200.000 JUMLAH HUTANG 240.000 245.000 200.000 M O D A L : - Prive 0 0 0 - Modal 6.382.730 6.844.587 7.412.566 - Laba ditahan 0 0 0 - Laba th.berjalan 461.857 567.979 727.161 JUMLAH MODAL 6.844.587 7.412.566 8.139.727 TOTAL PASSIVA 7.084.587 7.657.566 8.339.727

Sumber .Bank BRI (Persero) Tbk Kantor Cabang Bekasi Mei, 2009.

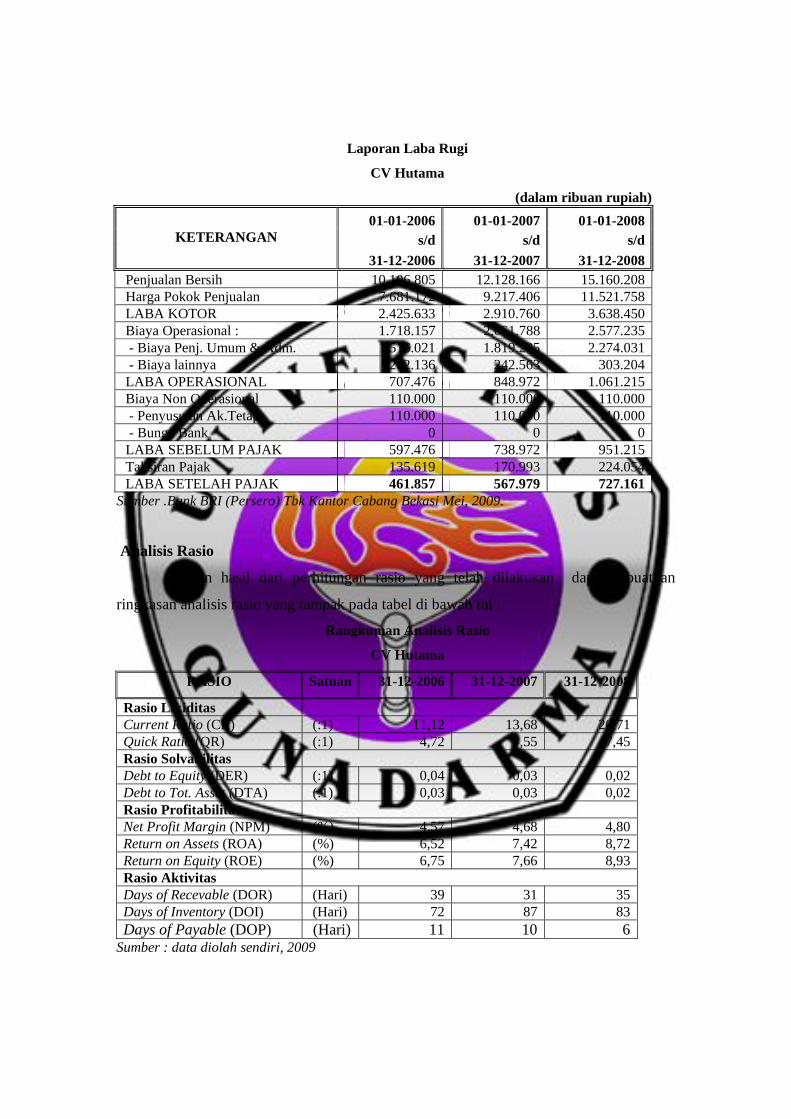

Laporan Laba Rugi

CV Hutama

(dalam ribuan rupiah)

01-01-2006 01-01-2007 01-01-2008 s/d s/d s/d KETERANGAN

31-12-2006 31-12-2007 31-12-2008 Penjualan Bersih 10.106.805 12.128.166 15.160.208 Harga Pokok Penjualan 7.681.172 9.217.406 11.521.758 LABA KOTOR 2.425.633 2.910.760 3.638.450 Biaya Operasional : 1.718.157 2.061.788 2.577.235 - Biaya Penj. Umum & Adm. 1.516.021 1.819.225 2.274.031 - Biaya lainnya 202.136 242.563 303.204 LABA OPERASIONAL 707.476 848.972 1.061.215 Biaya Non Operasional 110.000 110.000 110.000 - Penyusutan Ak.Tetap 110.000 110.000 110.000 - Bunga Bank 0 0 0 LABA SEBELUM PAJAK 597.476 738.972 951.215 Taksiran Pajak 135.619 170.993 224.054 LABA SETELAH PAJAK 461.857 567.979 727.161

Sumber .Bank BRI (Persero) Tbk Kantor Cabang Bekasi Mei, 2009.

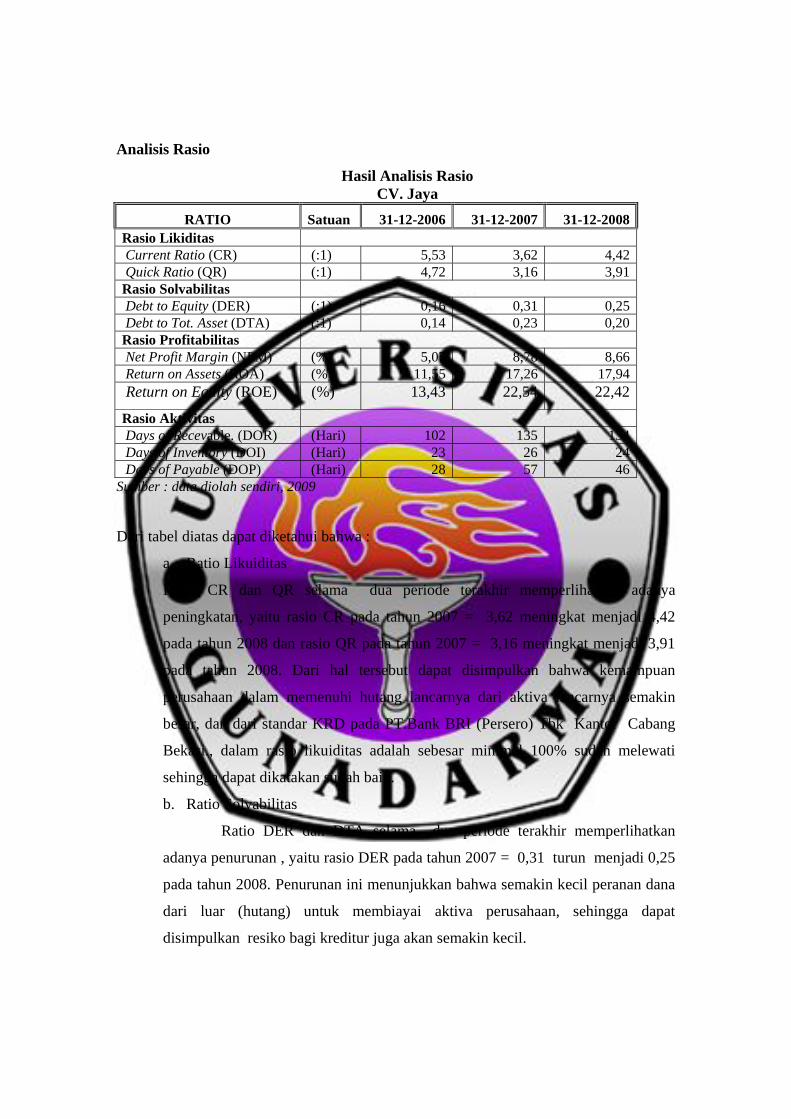

Analisis Rasio

Adapun hasil dari perhitungan rasio yang telah dilakukan dapat dibuatkan

ringkasan analisis rasio yang tampak pada tabel di bawah ini :

Rangkuman Analisis Rasio

CV Hutama

RASIO Satuan 31-12-2006 31-12-2007 31-12-2008

Rasio Likiditas Current Ratio (CR) (:1) 11,12 13,68 20,71 Quick Ratio (QR) (:1) 4,72 4,55 7,45 Rasio Solvabilitas Debt to Equity (DER) (:1) 0,04 0,03 0,02 Debt to Tot. Asset (DTA) (:1) 0,03 0,03 0,02 Rasio Profitabilitas Net Profit Margin (NPM) (%) 4,57 4,68 4,80 Return on Assets (ROA) (%) 6,52 7,42 8,72 Return on Equity (ROE) (%) 6,75 7,66 8,93 Rasio Aktivitas Days of Recevable (DOR) (Hari) 39 31 35 Days of Inventory (DOI) (Hari) 72 87 83 Days of Payable (DOP) (Hari) 11 10 6

Sumber : data diolah sendiri, 2009

Dari tabel diatas dapat diketahui bahwa :

a. Ratio Likuiditas

Ratio CR dan QR selama dua periode terakhir memperlihatkan adanya

peningkatan, yaitu rasio CR pada tahun 2007 = 13,68 meningkat menjadi 20,71

pada tahun 2008 dan rasio QR pada tahun 2007 = 4,55 meningkat menjadi 7,45

pada tahun 2008. Dari hal tersebut dapat disimpulkan bahwa kemampuan

perusahaan dalam memenuhi hutang lancarnya dari aktiva lancarnya semakin

besar, dan dari standar KRD pada PT.Bank BRI (Persero) Tbk Kantor Cabang

Bekasi, dalam rasio likuiditas adalah sebesar minimal 100% sudah melewati.

b. Ratio Solvabilitas

Ratio DER dan DTA selama dua periode terakhir memperlihatkan

adanya penurunan, yaitu rasio DER pada tahun 2007 = 0,03 turun menjadi 0,02

pada tahun 2008. Penurunan ini menunjukkan bahwa semakin kecil peranan dana

dari luar (hutang) untuk membiayai aktiva perusahaan, sehingga dapat

disimpulkan resiko bagi kreditur juga akan semakin kecil.

Rasio DTA pada tahun 2007 = 0,03 turun menjadi 0,02 pada tahun

2008. Penurunan ini menunjukkan bahwa semakin besarnya modal perusahaan

untuk menjamin hutangnya. Sehingga resiko bagi kreditur juga akan semakin

kecil, karena semakin tingginya tingkat keamanan dana yang ditempatkan oleh

kreditur kedalam perusahaan tersebut.

Untuk rasio Solvabilitas terjadinya penurunan merupakan kenaikan

kinerja bagi perusahaan, karena menggambarkan bahwa asset dan modal yang

kita miliki sebagian besar tidak dibiayai oleh hutang, sehingga dari dua hal

tersebut dapat disimpulkan bahwa kemampuan perusahaan dalam memenuhi

kewajibannya baik jangka pendek maupun jangka panjang juga semakin

meningkat, sehingga menunjukkan indikasi tingkat keamanan yang baik kepada

pemberi pinjaman (kreditur), dan standar KRD oleh PT.Bank BRI (Persero) Tbk

Kantor Cabang Bekasi, dalam rasio solvabilitas adalah sebesar maksimal 100%

sudah memenuhi standar.

c. Ratio Profitabilitas

Ratio profitabilitas yaitu rasio NPM, ROA, dan ROE selama dua

periode terakhir memperlihatkan adanya peningkatan, yaitu rasio NPM pada

tahun 2007 = 4,68 meningkat menjadi 4,80 pada tahun 2008. Peningkatan ini

menunjukkan bahwa perusahaan memiliki NPM yang positif sehingga

menunjukkan bahwa kemampuan perusahaan dalam mengelola bisnisnya juga

semakin sehat.

Rasio ROA pada tahun 2007 = 7,42 meningkat menjadi 8,72 pada tahun

2008. Peningkatan ini menunjukkan bahwa kemampuan perusahaan yang semakin

meningkat dalam menghasilkan laba bersih dari aktiva yang ada, sehingga

semakin menunjukkan efisiensi dalam mengoptimalkan penggunaan aktivanya.

Rasio ROE pada tahun 2007 = 7,66 meningkat menjadi 8,93 pada tahun

2008. Peningkatan ini menunjukkan bahwa kemampuan perusahaan yang semakin

meningkat dalam menghasilkan laba bersih bagi pemilik perusahaan atas modal

yang telah ditanamkannya, sehingga menunjukkan kemampuan perusahaan dalam

menghasilkan laba juga semakin meningkat.

Dari hal tersebut dapat disimpulkan bahwa kemampuan perusahaan

dalam menghasilkan keuntungan dihubungkan dengan penjualan, aktiva dan

modal sendiri juga semakin meningkat. Peningkatan keuntungan tersebut

merupakan parameter kemampuan perusahaan dalam mengembalikan

kewajibannya sesuai yang telah dijanjikan.

d. Ratio Aktivitas

Ratio Aktivitas yaitu rasio DOR, DOI, dan DOP selama dua periode

terakhir memperlihatkan adanya peningkatan, yaitu rasio DOR pada tahun 2007 =

31 meningkat menjadi 35 pada tahun 2008. Peningkatan ini menunjukkan bahwa

perputaran piutang dagangnya semakin lama, sehingga menunjukkan kurang

efektifnya pengelolaan bisnis perusahaan karena semakin besar dana yang

tertanam dalam piutang dagang.

Rasio DOI pada tahun 2007 = 87 turun menjadi 83 pada tahun 2008.

Penurunan ini menunjukkan bahwa perputaran persediaan semakin cepat,

sehingga menunjukkan semakin efektif pengelolaan bisnis perusahaan karena

semakin sedikit dana yang tertanam dalam persediaan barang.

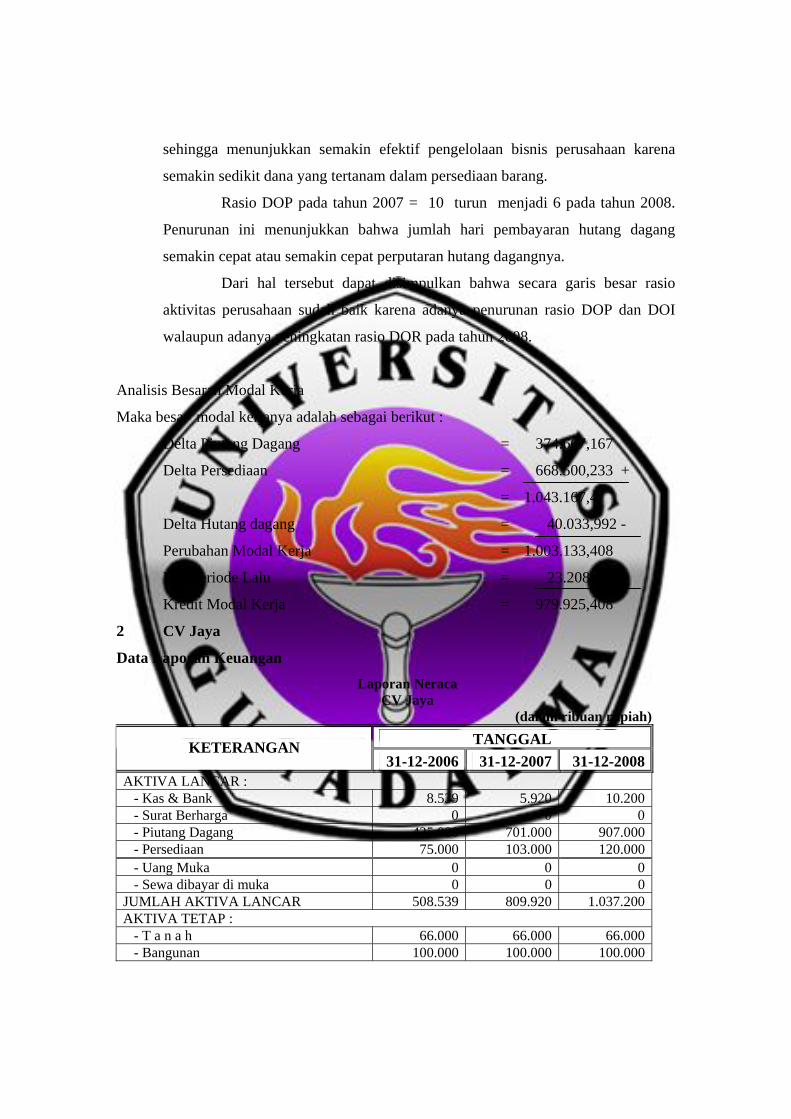

Rasio DOP pada tahun 2007 = 10 turun menjadi 6 pada tahun 2008.

Penurunan ini menunjukkan bahwa jumlah hari pembayaran hutang dagang

semakin cepat atau semakin cepat perputaran hutang dagangnya.

Dari hal tersebut dapat disimpulkan bahwa secara garis besar rasio

aktivitas perusahaan sudah baik karena adanya penurunan rasio DOP dan DOI

walaupun adanya peningkatan rasio DOR pada tahun 2008.

Analisis Besaran Modal Kerja

Maka besar modal kerjanya adalah sebagai berikut :

Delta Piutang Dagang = 374.667,167

Delta Persediaan = 668.500,233 +

= 1.043.167,4

Delta Hutang dagang = 40.033,992 -

Perubahan Modal Kerja = 1.003.133,408

Kas Periode Lalu = 23.208 -

Kredit Modal Kerja = 979.925,408

2 CV Jaya

Data Laporan Keuangan

Laporan Neraca CV Jaya

(dalam ribuan rupiah) TANGGAL KETERANGAN

31-12-2006 31-12-2007 31-12-2008 AKTIVA LANCAR : - Kas & Bank 8.539 5.920 10.200 - Surat Berharga 0 0 0 - Piutang Dagang 425.000 701.000 907.000 - Persediaan 75.000 103.000 120.000 - Uang Muka 0 0 0 - Sewa dibayar di muka 0 0 0 JUMLAH AKTIVA LANCAR 508.539 809.920 1.037.200 AKTIVA TETAP : - T a n a h 66.000 66.000 66.000 - Bangunan 100.000 100.000 100.000

- Kendaraan bermotor 100.000 100.000 100.000 - Peralatan/Inventaris 150.000 150.000 150.000 - Mesin-mesin 0 0 0 - Ak. ttp lain. 0 0 0 JUMLAH AKTIVA TETAP 416.000 416.000 416.000 - Akumulasi PH Ak.Tetap. (266.667) (271.667) (276.667) NET AKTIVA TETAP 149.333 144.333 139.333 Aktiva lainnya 0 0 0 TOTAL AKTIVA 657.872 954.253 1.176.533 PASSIVA : - Hutang Dagang 91.914 223.607 234.794 - Hutang Bank 0 0 0 - Hutang lainnya 0 0 0 - Hutang Pajak 0 0 0 - Hutang Jk Pjg yg sgr JT 0 0 0 JUMLAH HUTANG LANCAR 91.914 223.607 234.794 - Hutang Jk. Pjg Bank NISP. 0 0 0 - Hutang Jk. Pjg BTN. 0 0 0 JUMLAH HUTANG 91.914 223.607 234.794 M O D A L : - Prive 0 0 0 - Modal 489.958 565.958 730.646 - Laba ditahan 0 0 0 - Laba th.berjalan 76.000 164.688 211.094 JUMLAH MODAL 565.958 730.646 941.739 TOTAL PASSIVA 657.872 954.253 1.176.533

Sumber .Bank BRI (Persero) Tbk Kantor Cabang Bekasi Mei, 2009.

Laporan Laba Rugi CV Jaya

(dalam ribuan rupiah)

01-01-2006 01-01-2007 01-01-2008 s/d s/d s/d KETERANGAN

31-12-2006 31-12-2007 31-12-2008 Penjualan Bersih 1.500.000 1.875.000 2.437.500 Harga Pokok Penjualan 1.200.000 1.406.250 1.828.125 LABA KOTOR 300.000 468.750 609.375 Biaya Operasional : 210.000 262.500 341.250 - Biaya Penj. Umum & Adm. 210.000 262.500 341.250 - Biaya lainnya 0 0 0 LABA OPERASIONAL 90.000 206.250 268.125 Biaya Non Operasional 5.000 5.000 5.000 - Penyusutan Ak.Tetap 5.000 5.000 5.000 - Bunga Bank 0 0 0 LABA SEBELUM PAJAK 85.000 201.250 263.125 Taksiran Pajak 9.000 36.563 52.031 LABA SETELAH PAJAK 76.000 164.688 211.094

Sumber .Bank BRI (Persero) Tbk Kantor Cabang Bekasi Mei, 2009.

Analisis Rasio

Hasil Analisis Rasio CV. Jaya

RATIO Satuan 31-12-2006 31-12-2007 31-12-2008 Rasio Likiditas Current Ratio (CR) (:1) 5,53 3,62 4,42 Quick Ratio (QR) (:1) 4,72 3,16 3,91 Rasio Solvabilitas Debt to Equity (DER) (:1) 0,16 0,31 0,25 Debt to Tot. Asset (DTA) (:1) 0,14 0,23 0,20 Rasio Profitabilitas Net Profit Margin (NPM) (%) 5,07 8,78 8,66 Return on Assets (ROA) (%) 11,55 17,26 17,94 Return on Equity (ROE) (%) 13,43 22,54 22,42

Rasio Aktivitas Days of Recevable. (DOR) (Hari) 102 135 134 Days of Inventory (DOI) (Hari) 23 26 24 Days of Payable (DOP) (Hari) 28 57 46

Sumber : data diolah sendiri, 2009

Dari tabel diatas dapat diketahui bahwa :

a. Ratio Likuiditas

Ratio CR dan QR selama dua periode terakhir memperlihatkan adanya

peningkatan, yaitu rasio CR pada tahun 2007 = 3,62 meningkat menjadi 4,42

pada tahun 2008 dan rasio QR pada tahun 2007 = 3,16 meningkat menjadi 3,91

pada tahun 2008. Dari hal tersebut dapat disimpulkan bahwa kemampuan

perusahaan dalam memenuhi hutang lancarnya dari aktiva lancarnya semakin

besar, dan dari standar KRD pada PT.Bank BRI (Persero) Tbk Kantor Cabang

Bekasi., dalam rasio likuiditas adalah sebesar minimal 100% sudah melewati

sehingga dapat dikatakan sudah baik.

b. Ratio Solvabilitas

Ratio DER dan DTA selama dua periode terakhir memperlihatkan

adanya penurunan , yaitu rasio DER pada tahun 2007 = 0,31 turun menjadi 0,25

pada tahun 2008. Penurunan ini menunjukkan bahwa semakin kecil peranan dana

dari luar (hutang) untuk membiayai aktiva perusahaan, sehingga dapat

disimpulkan resiko bagi kreditur juga akan semakin kecil.

Rasio DTA pada tahun 2007 = 0,23 turun menjadi 0,20 pada tahun

2008. Penurunan ini menunjukkan bahwa semakin besarnya modal perusahaan

untuk menjamin hutangnya, sehingga resiko bagi kreditur juga akan semakin

kecil, karena semakin tingginya tingkat keamanan dana yang ditempatkan oleh

kreditur kedalam perusahaan tersebut.

Untuk rasio Solvabilitas terjadinya penurunan merupakan kenaikan

kinerja bagi perusahaan, karena menggambarkan bahwa asset dan modal yang

kita miliki sebagian besar tidak dibiayai oleh hutang, sehingga dari dua hal

tersebut dapat disimpulkan bahwa kemampuan perusahaan dalam memenuhi

kewajibannya baik jangka pendek maupun jangka panjang.juga semakin

meningkat, sehingga menunjukkan indikasi tingkat keamanan yang baik kepada

pemberi pinjaman (kreditur) dan dan standar KRD oleh PT.Bank BRI (Persero)

Tbk Kantor Cabang Bekasi, dalam rasio solvabilitas adalah sebesar maksimal

100% sudah memenuhi standar.

c. Ratio Profitabilitas

Ratio profitabilitas yaitu rasio NPM, ROA, dan ROE selama dua

periode terakhir memperlihatkan adanya peningkatan, yaitu rasio NPM pada

tahun 2007 = 8,78 turun menjadi 8,66 pada tahun 2008. Penurunan ini

menunjukkan bahwa perusahaan memiliki NPM yang negatif namun tidak terlalu

signifikan, sehingga menunjukkan bahwa kemampuan perusahaan dalam

mengelola bisnisnya juga semakin kurang sehat.

Rasio ROA pada tahun 2007 = 17,26 meningkat menjadi 17,94 pada

tahun 2008. Peningkatan ini menunjukkan bahwa kemampuan perusahaan yang

semakin meningkat, sehingga mununjukkan semakin baik dalam menghasilkan

laba bersih dari aktiva yang ada atau dengan kata lain semakin efisien dalam

mengoptimalkan penggunaan aktivanya.

Rasio ROE pada tahun 2007 = 22,54 turun menjadi 22,42 pada tahun

2008. Penurunan ini menunjukkan bahwa kemampuan perusahaan yang menurun

dalam menghasilkan laba bersih bagi pemilik perusahaan atas modal yang telah

ditanamkannya, namun penurunan ini tidak terlalu signifikan.

Dari hal tersebut dapat disimpulkan bahwa kemampuan perusahaan

dalam menghasilkan keuntungan dihubungkan dengan penjualan, aktiva dan

modal sendiri ada peningkatan dan ada juga penrunan namun tidak terlalu

signifikan. Peningkatan keuntungan tersebut merupakan parameter kemampuan

perusahaan dalam mengembalikan kewajibannya sesuai yang telah dijanjikan.

d. Ratio Aktivitas

Ratio Aktivitas yaitu rasio DOR, DOI, dan DOP selama dua periode

terakhir memperlihatkan adanya peningkatan, yaitu rasio DOR pada tahun 2007 =

135 turun menjadi 134 pada tahun 2008. Penurunan ini menunjukkan bahwa

perputaran piutang dagangnya semakin cepat, sehingga menunjukkan efektifnya

pengelolaan bisnis perusahaan karena semakin kecil dana yang tertanam dalam

piutang dagang.

Rasio DOI pada tahun 2007 = 26 turun menjadi 24 pada tahun 2008.

Penurunan ini menunjukkan bahwa perputaran persediaan semakin cepat,

sehingga menunjukkan semakin efektif pengelolaan bisnis perusahaan karena

semakin sedikit dana yang tertanam dalam persediaan barang.

Rasio DOP pada tahun 2007 = 57 turun menjadi 46 pada tahun 2008.

Penurunan ini menunjukkan bahwa jumlah hari pembayaran hutang dagang

semakin cepat atau semakin cepat perputaran hutang dagangnya.

Dari hal tersebut dapat disimpulkan bahwa rasio aktivitas perusahaan

sudah baik karena adanya penurunan rasio DOP, DOI dan DOR pada dua periode

terakhir.

Analisis Besaran Modal Kerja

Kebutuhan modal kerja adalah sebagai berikut :

Delta Piutang Dagang = 272.479,167

Delta Persediaan = 38.437,5 +

= 310.916,667

Delta Hutang dagang = 68.887,875-

Perubahan Modal Kerja = 242.028,792

Kas Periode Lalu = 10.200 -

Kredit Modal Kerja = 231.828,792

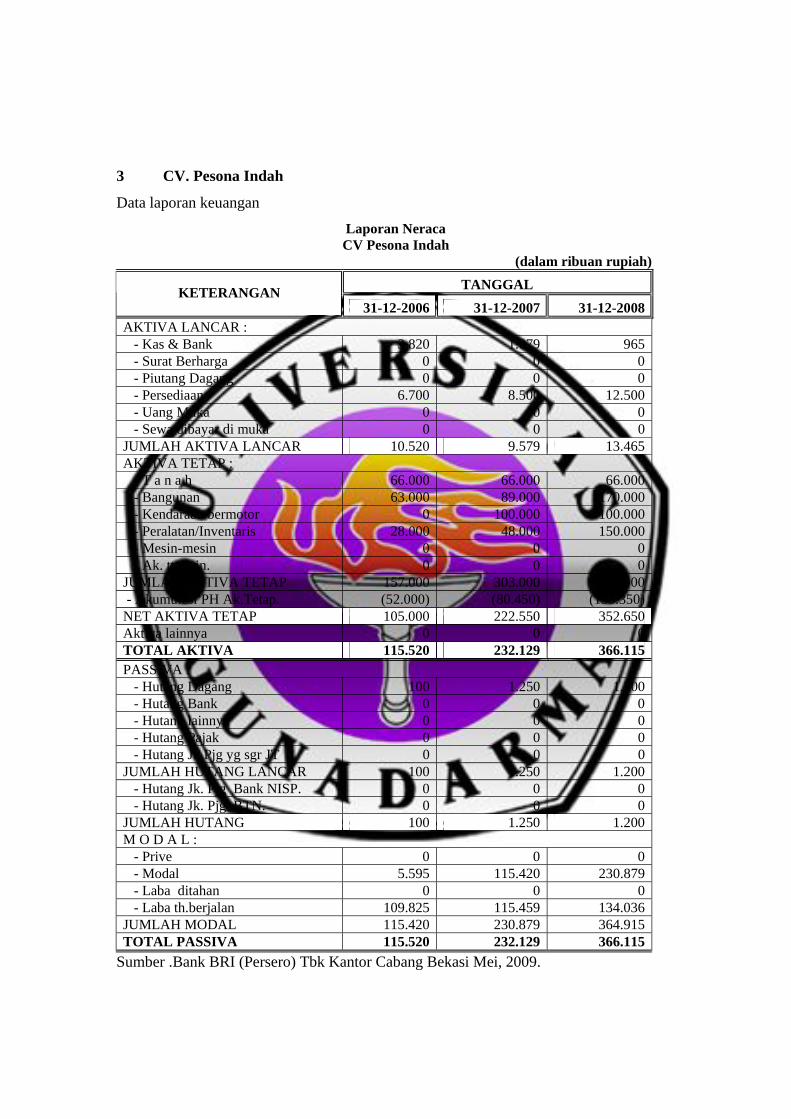

3 CV. Pesona Indah

Data laporan keuangan

Laporan Neraca CV Pesona Indah

(dalam ribuan rupiah) TANGGAL KETERANGAN

31-12-2006 31-12-2007 31-12-2008 AKTIVA LANCAR : - Kas & Bank 3.820 1.079 965 - Surat Berharga 0 0 0 - Piutang Dagang 0 0 0 - Persediaan 6.700 8.500 12.500 - Uang Muka 0 0 0 - Sewa dibayar di muka 0 0 0 JUMLAH AKTIVA LANCAR 10.520 9.579 13.465 AKTIVA TETAP : - T a n a h 66.000 66.000 66.000 - Bangunan 63.000 89.000 170.000 - Kendaraan bermotor 0 100.000 100.000 - Peralatan/Inventaris 28.000 48.000 150.000 - Mesin-mesin 0 0 0 - Ak. ttp lain. 0 0 0 JUMLAH AKTIVA TETAP 157.000 303.000 486.000 - Akumulasi PH Ak.Tetap. (52.000) (80.450) (133.350) NET AKTIVA TETAP 105.000 222.550 352.650 Aktiva lainnya 0 0 0 TOTAL AKTIVA 115.520 232.129 366.115 PASSIVA : - Hutang Dagang 100 1.250 1.200 - Hutang Bank 0 0 0 - Hutang lainnya 0 0 0 - Hutang Pajak 0 0 0 - Hutang Jk Pjg yg sgr JT 0 0 0 JUMLAH HUTANG LANCAR 100 1.250 1.200 - Hutang Jk. Pjg Bank NISP. 0 0 0 - Hutang Jk. Pjg BTN. 0 0 0 JUMLAH HUTANG 100 1.250 1.200 M O D A L : - Prive 0 0 0 - Modal 5.595 115.420 230.879 - Laba ditahan 0 0 0 - Laba th.berjalan 109.825 115.459 134.036 JUMLAH MODAL 115.420 230.879 364.915 TOTAL PASSIVA 115.520 232.129 366.115

Sumber .Bank BRI (Persero) Tbk Kantor Cabang Bekasi Mei, 2009.

Laporan Laba Rugi CV Pesona Indah

(dalam ribuan rupiah) 01-01-2006 01-01-2007 01-01-2008

s/d s/d s/d

PERIODE 31-12-2006 31-12-2007 31-12-2008

Penjualan Bersih 525.000 656.250 853.125 Harga Pokok Penjualan 315.000 393.750 511.875 LABA KOTOR 210.000 262.500 341.250 Biaya Operasional : 78.750 98.438 127.969 - Biaya Penj. Umum & Adm. 78.750 98.438 127.969 - Biaya lainnya 0 0 0 LABA OPERASIONAL 131.250 164.063 213.281 - Bunga Bank 0 0 0 LABA SEBELUM PAJAK 128.100 135.613 160.381 Taksiran Pajak 18.275 20.153 26.345 LABA SETELAH PAJAK 109.825 115.459 134.036

Sumber .Bank BRI (Persero) Tbk Kantor Cabang Bekasi Mei, 2009.

Analisis Rasio

Hasil Analisis Rasio CV. Pesona Indah

RATIO Satuan 31-12-2006 31-12-2007 31-12-2008 Rasio Likiditas Current Ratio (CR) (:1) 105,20 7,66 11,22 Quick Ratio (QR) (:1) 38,20 0,86 0,80 Rasio Solvabilitas Debt to Equity (DER) (:1) 0,0009 0,0054 0,0033 Debt to Tot. Asset (DTA) (:1) 0,0009 0,0054 0,0033 Rasio Profitabilitas Net Profit Margin (NPM) (%) 20,92 17,59 15,71 Return on Assets (ROA) (%) 95,07 49,74 36,61 Return on Equity (ROE) (%) 95,15 50,01 36,73 Rasio Aktivitas Days of Inventory (DOI) (Hari) 8 8 9 Days of Payable (DOP) (Hari) 0 1 1

Sumber : data diolah sendiri, 2009 Dari tabel diatas dapat diketahui bahwa :

a. Ratio Likuiditas

Ratio CR dan QR selama dua periode terakhir memperlihatkan adanya

peningkatan, yaitu rasio CR pada tahun 2007 = 7,66 meningkat menjadi pada

tahun 2008 dan rasio QR pada tahun 2007 = 0,86 menurun menjadi 0,80 pada

tahun 2008. Dari hal tersebut dapat disimpulkan bahwa kemampuan perusahaan

dalam memenuhi hutang lancarnya dari aktiva lancarnya sudah baik, dan dari

standar KRD pada PT.Bank BRI (Persero) Tbk Kantor Cabang Bekasi, dalam

rasio likuiditas adalah sebesar minimal 100% sudah melewati sehingga dapat

dikatakan sudah baik.

b. Ratio Solvabilitas

Ratio DER dan DTA selama dua periode terakhir memperlihatkan

adanya penurunan, yaitu rasio DER pada tahun 2007 = 0,0054 turun menjadi

0,0033 pada tahun 2008. Penurunan ini menunjukkan bahwa semakin kecil

peranan dana dari luar (hutang) untuk membiayai aktiva perusahaan, maka dapat

disimpulkan resiko bagi kreditur juga akan semakin kecil.

Rasio DTA pada tahun 2007 = 0,0054 turun menjadi 0,0033 pada tahun

2008. Penurunan ini menunjukkan bahwa semakin besarnya modal perusahaan

untuk menjamin hutangnya. Sehingga resiko bagi kreditur juga akan semakin

kecil, karena semakin tingginya tingkat keamanan dana yang ditempatkan oleh

kreditur kedalam perusahaan tersebut.

Untuk rasio Solvabilitas terjadinya penurunan merupakan kenaikan

kinerja bagi perusahaan, karena menggambarkan bahwa asset dan modal yang

kita miliki sebagian besar tidak dibiayai oleh hutang, sehingga dari dua hal

tersebut dapat disimpulkan bahwa kemampuan perusahaan dalam memenuhi

kewajibannya baik jangka pendek maupun jangka panjang juga semakin

meningkat, sehingga menunjukkan indikasi tingkat keamanan yang baik kepada

pemberi pinjaman (kreditur)

c. Ratio Profitabilitas

Ratio profitabilitas yaitu rasio NPM, ROA, dan ROE selama dua

periode terakhir memperlihatkan adanya penurunan, yaitu rasio NPM pada tahun

2007 = 17,59 turun menjadi 15,71 pada tahun 2008. Penurunan ini menunjukkan

bahwa perusahaan memiliki NPM yang negatif namun tidak terlalu signifikan,

sehingga menunjukkan bahwa kemampuan perusahaan dalam mengelola

bisnisnya menurun pada tahun 2008.

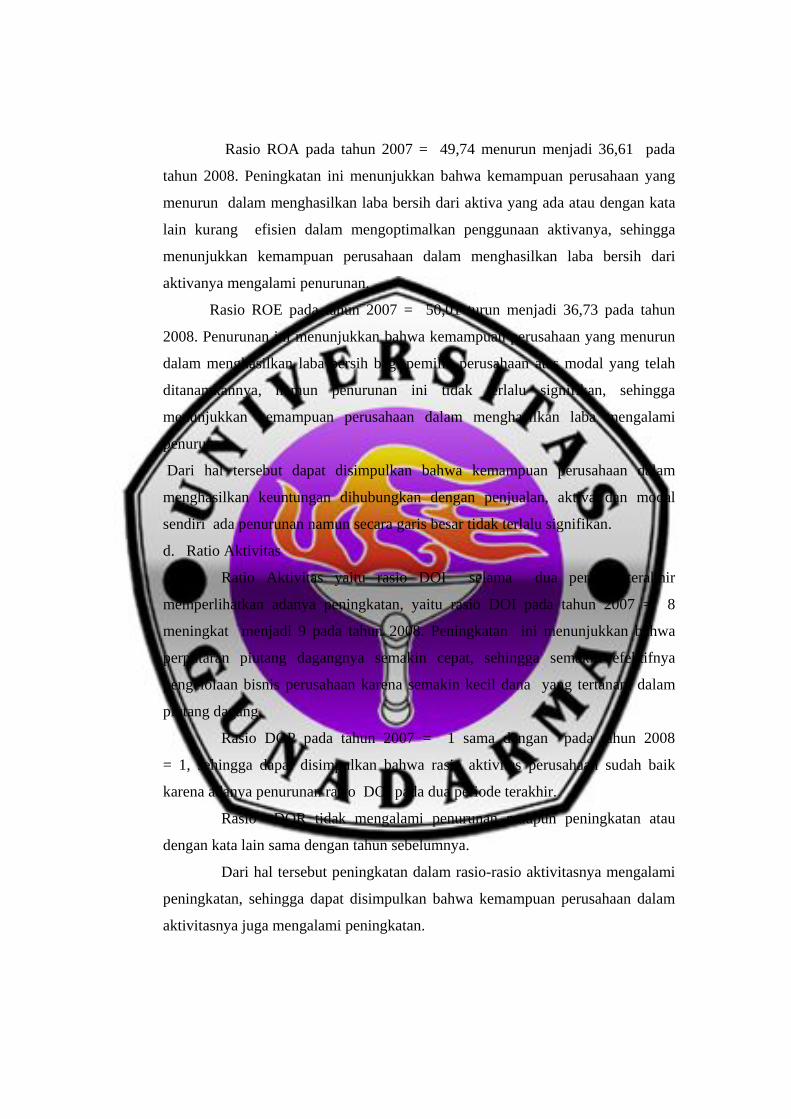

Rasio ROA pada tahun 2007 = 49,74 menurun menjadi 36,61 pada

tahun 2008. Peningkatan ini menunjukkan bahwa kemampuan perusahaan yang

menurun dalam menghasilkan laba bersih dari aktiva yang ada atau dengan kata

lain kurang efisien dalam mengoptimalkan penggunaan aktivanya, sehingga

menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih dari

aktivanya mengalami penurunan.

Rasio ROE pada tahun 2007 = 50,01 turun menjadi 36,73 pada tahun

2008. Penurunan ini menunjukkan bahwa kemampuan perusahaan yang menurun

dalam menghasilkan laba bersih bagi pemilik perusahaan atas modal yang telah

ditanamkannya, namun penurunan ini tidak terlalu signifikan, sehingga

menunjukkan kemampuan perusahaan dalam menghasilkan laba mengalami

penurunan.

Dari hal tersebut dapat disimpulkan bahwa kemampuan perusahaan dalam

menghasilkan keuntungan dihubungkan dengan penjualan, aktiva dan modal

sendiri ada penurunan namun secara garis besar tidak terlalu signifikan.

d. Ratio Aktivitas

Ratio Aktivitas yaitu rasio DOI selama dua periode terakhir

memperlihatkan adanya peningkatan, yaitu rasio DOI pada tahun 2007 = 8

meningkat menjadi 9 pada tahun 2008. Peningkatan ini menunjukkan bahwa

perputaran piutang dagangnya semakin cepat, sehingga semakin efektifnya

pengelolaan bisnis perusahaan karena semakin kecil dana yang tertanam dalam

piutang dagang.

Rasio DOP pada tahun 2007 = 1 sama dengan pada tahun 2008

= 1, sehingga dapat disimpulkan bahwa rasio aktivitas perusahaan sudah baik

karena adanya penurunan rasio DOI pada dua periode terakhir.

Rasio DOR tidak mengalami penurunan maupun peningkatan atau

dengan kata lain sama dengan tahun sebelumnya.

Dari hal tersebut peningkatan dalam rasio-rasio aktivitasnya mengalami

peningkatan, sehingga dapat disimpulkan bahwa kemampuan perusahaan dalam

aktivitasnya juga mengalami peningkatan.

Analisis Besaran Modal Kerja

Maka kebutuhan modal kerja adalah sebagai berikut :

Delta Piutang Dagang = -

Delta Persediaan = 4.153,93 +

= 4.153,93

Delta Hutang dagang = 684,43 -

Perubahan Modal Kerja = 3.505,5

Kas Periode Lalu = 965 -

Kredit Modal Kerja = 2.540,5

Kesimpulan

Setelah melakukan perhitungan dan anaalsis rasio serta besaran kebutuhan kredit

yang diberikan kepada tiga calon debitur, maka dapat ditarik kesimpulan sebagai berikut :

1. Dari perhitungan dan analisis rasio, yaitu rasio likuiditas, rasio solvabilitas, rasio

profitabilitas dan rasio aktivitas pada ketiga calon debitur PT.Bank BRI (Persero)

Tbk Kantor Cabang Bekasi diperoleh bahwa ketiga calon debitur tersebut

memiliki kinerja perusahaan yang cukup baik. Calon debitur CV. Hutama dari

hasil yang diperoleh, diperoleh bahwa analisis rasio likuiditasnya meningkat yang

menunjukkan kemampuan perusahaan dalam memenuhi hutang lancarnya dari

aktiva lancarnya semakin besar. Analisis rasio solvabilitasnya mengalami

penurunan yang menunjukkan kemampuan perusahaan dalam memenuhi

kewajibannya baik jangka pendek maupun jangka panjang juga semakin

meningkat, sehingga menunjukkan indikasi tingkat keamanan yang baik kepada

pemberi pinjaman (kreditur). Analisis rasio profitabilitasnya mengalami

peningkatan, yang menunjukkan kemampuan perusahaan dalam menghasilkan

keuntungan dihubungkan dengan penjualan, aktiva dan modal sendiri juga

semakin meningkat. Analisis rasio Aktivitasnya mengalami penurunan pada rasio

DOP dan DOI walaupun adanya peningkatan rasio DOR pada tahun 2008. Dari

hasil tersebut secara garis besar CV. Hutama memiliki tingkat kinerja keuangan

yang baik. Calon debitur CV. Jaya dari analisis rasio likuiditasnya meningkat

yang menunjukkan kemampuan perusahaan dalam memenuhi hutang lancarnya

dari aktiva lancarnya semakin besar. Analisis rasio solvabilitasnya mengalami

penurunan yang menunjukkan kemampuan perusahaan dalam memenuhi

kewajibannya baik jangka pendek maupun jangka panjang.juga semakin

meningkat, sehingga menunjukkan indikasi tingkat keamanan yang baik kepada

pemberi pinjaman (kreditur) Analisis rasio profitabilitasnya mengalami

peningkatan, yang menunjukkan kemampuan perusahaan dalam menghasilkan

keuntungan dihubungkan dengan penjualan, aktiva dan modal sendiri ada

peningkatan, walaupun ada penurunan pada beberapa keadaan tetapi tidak terlalu

signifikan. Analisis rasio Aktivitasnya mengalami penurunan yang menunjukkan

kemampuan perusahaan secara garis besar dalam rasio aktivitas perusahaan sudah

baik karena adanya penurunan rasio DOP, DOI, dan DOR pada dua periode

terakhir. Dari hasil tersebut secara garis besar CV. Jaya memiliki tingkat kinerja

keuangan yang baik Calon debitur CV. Pesona Indah dari analisis rasio

likuiditasnya meningkat yang kemampuan perusahaan dalam memenuhi hutang

lancarnya dari aktiva lancarnya semakin besar. Analisis rasio solvabilitasnya

mengalami penurunan yang menunjukkan kemampuan perusahaan dalam

memenuhi kewajibannya baik jangka pendek maupun jangka panjang juga

semakin meningkat, sehingga menunjukkan indikasi tingkat keamanan yang baik

kepada pemberi pinjaman (kreditur). Analisis rasio profitabilitasnya mengalami

penurunan, yang menunjukkan kemampuan perusahaan dalam menghasilkan

keuntungan dihubungkan dengan penjualan, aktiva dan modal sendiri ada

penurunan, walaupun ada penurunan pada dua perode terakhir namun masih

dalam keadaan yang masih wajar. Analisis rasio Aktivitasnya mengalami

penurunan yang menunjukkan kemampuan perusahaan secara garis besar dalam

rasio aktivitas perusahaan sudah baik karena adanya penurunan rasio DOI pada

dua periode terakhir dan DOR yang sama dengan tahun sebelumnnya. Dari hasil

tersebut secara garis besar CV. Pesona Indah memiliki tingkat kinerja keuangan

yang baik

2. Dari perhitungan dan analisis rasio, yaitu rasio likuiditas, rasio

solvabilitas, rasio profitabilitas dan rasio aktivitas pada ketiga calon debitur

PT.Bank BRI (Persero) Tbk Kantor Cabang Bekasi diperoleh bahwa ketiga

calon debitur tersebut dinyatakan layak untuk menerima kredit dari PT.Bank

BRI (Persero) Tbk Kantor Cabang Bekasi.

3. Dari perhitungan besaran kebutuhan kredit modal kerja pada ketiga

calon debitur PT.Bank BRI (Persero) Tbk Kantor Cabang Bekasi yang telah

dinyatakan layak untuk menerima kredit maka diperoleh hasil besararan kredit

pada tiap-tiap calon debitur.

CV. Hutama dari perhitungan kebutuhan modal kerjanya diperoleh,

jumlah besaran kredit yang dapat dipenuhi oleh PT.Bank BRI (Persero) Tbk

Kantor Cabang Bekasi adalah sebesar Rp.979.925.000.

CV. Jaya dari perhitungan kebutuhan modal kerjanya diperoleh, jumlah

besaran kredit yang dapat dipenuhi oleh PT.Bank BRI (Persero) Tbk Kantor

Cabang Bekasi adalah sebesar Rp. 231.828.700.

CV. Pesona Indah dari perhitungan kebutuhan modal kerjanya

diperoleh, jumlah besaran kredit yang dapat dipenuhi oleh PT.Bank BRI

(Persero) Tbk Kantor Cabang Bekasi adalah sebesar Rp. 2.540.500.

Saran – Saran

Berdasakan hasil analisis yang dilakukan sebelumnya terdapat beberapa saran

yaitu sebagai berikut :

1. Dalam melakukan analisis rasio keuangan suatu perusahaan agar lebih selektif

untuk menolak ataupun menyetujui suatu permohonan kredit untuk mencegah

atau mengurangi resiko kredit macet.

2. Dalam melakukan analisis rasio harus diuraikan secara mendetail sehingga

mampu memberikan mamfaat optimal dan infomasi yang akurat terhadap kondisi

keuangan perusahaan.

3. Jenis usaha yang berbeda pada setiap calon debitur berpengaruh pada hasil

analisis rasionya, sehingga dibutuhkan perhatian khusus terhadap hasil dari tiap-

tiap rasio.

DAFTAR PUSTAKA Dendawijaya, Lukman. 2005. Manajemen Perbankan. Ghalia Indonesia. Jakarta.

Kasmir. 2008. Analisis Laporan Keuangan. PT. RajaGrafindo Persada. Jakarta.

. 2008. Bank dan Lembaga Keuangan Lainnya. PT. RajaGrafindo Persada. Jakarta.

Kustituanto, Bambang dan Rudy Badrudin. 1994. Statistika 1. Universitas Gunadarma. Jakarta.

Masyhud, Ali. 2006. Manajemen Resiko : Strategi Perbankan dan Dunia Usaha

Menghadapi Tantangan Globalisasi Bisnis. PT. RajaGrafindo Persada. Jakarta. Munawir, S. 2007. Analisa Laporan Keuangan. Edisi Keempat. Liberty. Yogyakarta. PT.Bank BRI (Persero) Tbk. 2002. Operasional Kredit. Jakarta. _______________________. 2002. Analisis Kredit PT.Bank BRI (Persero) Tbk. Jakarta. _______________________. 2005. Pelatihan Account Officer Materi Untuk Trainee.

Jakarta. Risca, Afaranti Fitria, 2006. Analisis Rasio atas Laporan Keuangan Nasabah dalam

Pengambilan Keputusan Kredit Modal Kerja. Universitas Airlangga. Surabaya. Siswoyo, Bambang Banu. 2008. Pelatihan Manajemen Bisnis & Kewirausahaan. Modul

Pelatihan. Universitas Negeri Malang. Malang. Sigit, Triandaru dan Totok Budisantoso. 2006. Bank dan Lembaga Keuangan Lainnya,

Salemba Empat, Jakarta. Siamat, Dahlan. 2004. Manajemen Lembaga Keuangan. Fakultas Ekonomi Universitas

Indonesia. Jakarta. Suhardjono, Indra Bastian. 2006. Akuntansi Perbankan. Liberty. Jogyakarta. Syaifuddin, Anzwar. 2005. Metode Penelitian. Edisi 1.Pustaka Pelajar. Jogyakarta. Untung, Budi H. 2000. Kredit Perbankan di Indonesia. Andi. Yogyakarta. Umar, Husein. 1999. Metodologi Penelitian. PT. Gramedia Pustaka Utama. Jakarta. Vandawati, Zahry.1999. Penggunaan Analisis Rasio atas Laporan Keuangan Nasabah

dalam Pengambilan Keputusan Pemberian Kredit Modal Kerja. Jurnal Ekonomi dan Perbankan. Vol. 14 No. 5 hal.336-347. Yuridika.

Zally, Ridha Faizal. 2008. Analisis Rasio Keuangan dalam Mendukung Kelayakan

Pembiayaan. Jurnal Ekonomi Akuntansi. STAIN Surakarta. Surakarta.