ANALISIS FAKTOR FAKTOR YANG MEMPENGARUHI · PDF fileEKONOMI KEUANGAN DAN PERBANKAN ISLAM ......

47

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI NILAI TUKAR (KURS) DI INDONESIA PERIODE 1984-2013 Disusun untuk Memenuhi Tugas Mata Kuliah Ekonometrika II Dosen Pembimbing : Drs. Agus Tri Basuki, SE, M.Si Disusun oleh : KUMALA LATIFAH SARI 20130430306 FAKULTAS EKONOMI EKONOMI KEUANGAN DAN PERBANKAN ISLAM UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

Transcript of ANALISIS FAKTOR FAKTOR YANG MEMPENGARUHI · PDF fileEKONOMI KEUANGAN DAN PERBANKAN ISLAM ......

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI NILAI

TUKAR (KURS) DI INDONESIA PERIODE 1984-2013

Disusun untuk Memenuhi Tugas Mata Kuliah Ekonometrika II

Dosen Pembimbing : Drs. Agus Tri Basuki, SE, M.Si

Disusun oleh :

KUMALA LATIFAH SARI

20130430306

FAKULTAS EKONOMI

EKONOMI KEUANGAN DAN PERBANKAN ISLAM

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

KATA PENGANTAR

Puji syukur Kehadirat Allah SWT terucap atas atas segala karunia-Nya yang telah

diberikan sehingga saya dapat menyelesaikan penelitian yang berjudul “ Analisis Faktor –

Faktor yang Mempengaruhi Tingkat Suku Bunga (KURS) di Indonesia Tahun 1983-2013”.

Penelitian ini berisi tentang analisis faktor – faktor apa saja yang dapat

memepengaruhi nilai tukar (KURS) di Indonesia. Berbagai temuan akan dijelaskan dalam

analisis. Saya menyadari bahwa masih jauh dari kesempurnaan sehingga memerlukan

beberapa perbaikan berupa kritik dan saran. Pada kesempatan ini kami mengucapkan terima

kasih kepada semua pihak yang telah mendukung dalam bentuk dukurngan moril, semangat,

serta membantu dalam menyelesaikan penelitian ini.

Yogyakarta, 7 Januari 2016

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perbedaan nilai tukar mata uang suatu negara (kurs) pada prinsipnya

ditentukan oleh besarnya permintaan dan penawaran mata uang tersebut (Levi,

1996:129). Kurs merupakansalah satu harga yang lebih penting dalam perekonomian

terbuka, karena ditentukan oleh adanya kseimbangan antara permintaan dan

penawaran yang terjadi di pasar, mengingat yang besar bagi neraca transaksi berjalan

maupun bagi variabelvariabel makro ekonomi lainnya. Kurs dapat dijadikan alat

untuk mengukur kondisi perekonomian suatu negara. Pertumbuhan nilai mata uang

yang stabil menunjukkan bahwa negara tersebut memiliki kondisi ekonomi yang

relatif baik atau stabil (Salvator, 1997:10).

Ketidakstabilan nilai tukar ini mempengaruhi arus modal atau investasi dan

pedagangan Internasional. Indonesia sebagai negara yang banyak mengimpor bahan

baku industri mengalami dampak dan ketidakstabilan kurs ini, yang dapat dilihat dari

rnelonjaknya biaya produksi sehingga menyebabkan harga barangbarang milik

Indonesia mengalami peningkatan. Dengan melemahnya rupiah menyebabkan

perekonomian Indonesia menjadi goyah dan dilanda krisis ekonomi dan kepercayaan

terhadap mata uang dalam negeri.

Sistem devisa bebas dan ditambah dengan penerapan sistem floating exchange

rate di Indonesia sejak tahun 1997, menyebabkan pergerakan nilai tukar di pasar

menjadi sangat rentan oleh pengaruh faktor-faktor ekonomi maupun non ekonomi.

Sebagai contoh pertumbuhan nilai mata uang rupiah terhadap dolar AS pada era

sebelum krisis melanda Indonesia dan kawasan Asia lainya masih relatif stabil. Jika

dibandingkan dengan masa sebelum krisis, semenjak krisis ini terjadi lonjakan kurs

dolar AS berada diantara Rp6.700 - Rp9.530 sedangkan periode 1981- 1996 di bawah

Rp2.500 (Bank Indonesia, 2000).

Melalui mekanisme transmisi, inflasi serta suku bunga domestik bisa turun ke

tingkat yang rendah. Sebaliknya, dengan menguatnya dolar AS belakangan, nilai

Rupiah merosot dan berpotensi mendongkrak inflasi. Pergerakan nilai tukar yang

fluktuatif ini mempengaruhi perilaku masyarakat dalam memegang uang, selain

faktor-faktor yang lain seperti tingkat suku bunga dan inflasi. Kondisi ini didukung

oleb laju inflasi yang meningkat tajam dan menurunnya kepercayaan masyarakat

terhadap perbankan nasional. Tingkat suku bunga yang tinggi, akan menyerap jumlah

uang yang beredar di masyarakat. Sebaliknya jika tingkat suku bunga terlalu rendah

maka jumlah uang yang beredar di masyarakat akan bertambah karena orang lebih

suka memutarkan uang pada sektor-sektor produktif dari pada menabung. Dalam hal

ini tingkat suku bunga merupakan instrumen konvensional untuk mengendalikan

inflasi (Khalawaty, 200:144).

1.2 Identifikasi Masalah

1. Fator makro ekonomi (inflasi, tingkat suku bunga, dan ekspor) dapat berpengaruh

atas pergerakan nilai tukar mata uang rupiah terhadap dollar AS.

2. Faktor penentuan fluktuasi nilai tikar rupiah merupakan sesuatu yang komplek

1.3 Batasan Masalah

Mengingat begitu banyaknya faktor-faktor yang berpengaruh terhadap nilai

tukar (kurs), maka dalam penelitian ini penulis membatasi permasalahan hanya dalam

hal menganalisis seberapa besar pengaruh pengaruh dari inflasi, tingkat suku bunga,

dan ekspor terhadap nilai tukar rupiah.

1.4 Rumusan Masalah

Berdasarkan pada permasalahan yang diuraikan pada latar belakang masalah

diatas maka penulis tertarik mengangkat judul “ Analisis Faktor – Faktor yang

Mempengaruhi Nilai Tukar (KURS) di Indonesia tahun 1984-2013” dengan

menggunakan Inflasi, Tingkat Suku Bunga, dan Ekspor sebagai indikatornya.

Berdasarkan latar belakang yang telah dipaparkan sebelumnya maka

permasalahan yang akan dibahas dalam penelitian ini adalah:

1. Seberapa besar pengaruh Tingkat Suku Bunga terhadap KURS di Indonesia ?

2. Seberapa besar pengaruh tingkat Inflasi terhadap KURS di Indonesia ?

3. Seberapa besar pengaruh Ekspor terhadap KURS di Indonesia ?

1.5 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah maka tujuan yang akan dicapai

dalam penelitian ini adalah:

1. Mengetahui seberapa besar pengaruh tingkat Inflasi terhadap KURS di Indonesia

2. Mengetahui seberapa besar pengaruh tingkat Suku Bunga terhadap KURS di

Indonesia

3. Mengetahui seberapa besar pengaruh Ekspor terhadap KURS di Indonesia

1.6 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat, antara lain:

1. Bagi instansi terkait, dapat memberikan informasi yang lebih banyak terutama

mengenai hal-hal yang berkaitan denagan KURS di Indonesia.

2. Sebagai bahan informasi bagi peneliti selanjutnya yang ada kaitannya dibidang

yang sama dimasa yang akan datang.

3. Bagi pemerintah dapat dijadikan sebagai bahan pertimbangan dalam hal membuat

kebijakan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Teori digunakan untuk menjelaskan observasi yang sudah ada. Teori

menjelaskan keterkaitan antar sesuatu femomena yang akan diteliti. Eksistensi suatu

teori ekonomi sangat ditentukan oleh kemampuannya dalam menjelaskan fenomena

perekonomian yang aktual. Karena itu, analisis teoritis dan pembuktian empiris

menjadi dua hal yang akan selalu dilakukan secara bersama-sama dalam setiap bidang

ilmu, termasuk ilmu ekonomi.

Bab ini akan menyajikan penelaahan menenai teori tentang KURS,Inflasi,

Tingkat Suku Bunga, dan Ekspor. Untuk mendapatkan justifikasi dan pembuktian

empiris mengenai bentuk keterkaitan antara besarnya Tingkat Suku Bunga, Inflasi,

dan Ekspor dengan KURS di Indonesia, selanjutnya dilakukan tinjauan berbagai studi

empiris sebelumnya yang relevan.

2.1.1 KURS

2.1.1.1 Definisi Kurs

Menurut Fabozzi dan Franco (1996:724) an exchange rate is defined as

theamount of one currency that can be exchange per unit of another currency,

or the price of one currency in items of another currency. Sedangkan menurut

Adiningsih, dkk (1998:155), nilai tukar rupiah adalah harga rupiah terhadap

mata uang negara lain. Jadi, nilai tukar rupiah merupakan nilai dari satu mata

rupiah yang ditranslasikan ke dalam mata uang negara lain. Misalnya nilai

tukar rupiah terhadap Dolar AS, nilai tukar rupiah terhadap Yen, dan lain

sebagainya. Kurs inilah sebagai salah satu indikator yang mempengaruhi

aktivitas di pasar saham maupun pasar uang karena investor cenderung akan

berhati-hati untuk melakukan investasi. Menurunnya kurs Rupiah terhadap

mata uang asing khususnya Dolar AS memiliki pengaruh negatif terhadap

ekonomi dan pasar modal (Sitinjak dan Kurniasari, 2003).

Kurs (Exchange Rate) adalah pertukaran antara dua mata uang yang

berbeda, yaitu merupakan perbandingan nilai atau harga antara kedua mata

uang tersebut. Perbandingan nilai inilah sering disebut dengan kurs (exchange

rate). Nilai tukar biasanya berubah-ubah, perubahan kurs dapat berupa

depresiasi dan apresiasi. Depresiasi mata uang rupiah terhadap dolar AS

artinya suatu penurunan harga dollarAS terhadap rupiah. Depresiasi mata uang

negara membuat harga barang-barang domestik menjadi lebih murah bagi

fihak luar negeri. Sedang apresiasi rupiah terhadap dollar AS adalah kenaikan

rupiah terhadap dollar AS. Apresiasi mata uang suatu negara membuat harga

barangbarang domestik menjadi lebih mahal bagi fihak luar negeri (Sukirno,

1981:297).

Kurs rupiah terhadap dollar AS memainkan peranan sentrel dalam

perdagangan internasional, karena kurs rupiah terhadap dollar AS

memungkinkan kita untuk membandingkan harga semua barang dan jasa yang

dihasilkan berbagai negara. Kurs valuta asing dapat diklasifikasikan kedalam

kurs jual dan kurs beli. Selisih dari penjualan dan pembelian merupakan

pendapatan bagi pedagang valuta asing. Sedang bila ditinjau dari waktu yang

dibutuhkan dalam menyerahkan valuta asing setelah transaksi kurs dapat

diklasifikasikan dalam kurs spot dan kurs berjalan (forwardexchange).

2.1.1.2 Penentuan Nilai Kurs

Ada beberapa faktor yang mempengaruhi pergerakan nilai tukar, yaitu

(Madura, 1993):

1. Faktor Fundamental

Faktor fundamental berkaitan dengan indikator-

indikator ekonomi seperti inflasi, suku bunga, perbedaan relatif

pendapatan antar-negara, ekspektasi pasar dan intervensi Bank

Sentral.

2. Faktor Teknis

Faktor teknis berkaitan dengan kondisi penawaran dan

permintaan devisa pada saat-saat tertentu. Apabila ada

kelebihan permintaan, sementara penawaran tetap, maka harga

valas akan naik dan sebaliknya.

3. Sentimen Pasar

Sentimen pasar lebih banyak disebabkan oleh rumor

atau berita-berita politik yang bersifat insidentil, yang dapat

mendorong harga valas naik atau turun secara tajam dalam

jangka pendek. Apabila rumor atau berita-berita sudah berlalu,

maka nilai tukar akan kembali normal.

2.1.1.3 Sistem Kurs Mata Uang

Menurut Kuncoro (2001: 26-31), ada beberapa sistem kurs mata uang

yang berlaku di perekonomian internasional, yaitu:

1) Sistem kurs mengambang (floating exchange rate), sistem kurs ini

ditentukan oleh mekanisme pasar dengan atau tanpa upaya stabilisasi

oleh otoritas moneter. Di dalam sistem kurs mengambang dikenal dua

macam kurs mengambang, yaitu :

a. Mengambang bebas (murni) dimana kurs mata uang ditentukan

sepenuhnya oleh mekanisme pasar tanpa ada campur tangan

pemerintah. Sistem ini sering disebut clean floating exchange

rate, di dalam sistem ini cadangan devisa tidak diperlukan

karena otoritas moneter tidak berupaya untuk menetapkan atau

memanipulasi kurs.

b. Mengambang terkendali (managed or dirty floating exchange

rate) dimana otoritas moneter berperan aktif dalam

menstabilkan kurs pada tingkat tertentu. Oleh karena itu,

cadangan devisa biasanya dibutuhkan karena otoritas moneter

perlu membeli atau menjual valas untuk mempengaruhi

pergerakan kurs.

2) Sistem kurs tertambat (peged exchange rate). Dalam sistem ini, suatu

Negara mengkaitkan nilai mata uangnya dengan suatu mata uang

negara lain atau sekelompok mata uang, yang biasanya merupakan

mata uang negara partner dagang yang utama “Menambatkan“ ke suatu

mata uang berarti nilai mata uang tersebut bergerak mengikuti mata

uang yang menjadi tambatannya. Jadi sebenarnya mata uang yang

ditambatkan tidak mengalami fluktuasi tetapi hanya berfluktuasi

terhadap mata uang lain mengikuti mata uang yang menjadi

tambatannya.

3) Sistem kurs tertambat merangkak (crawling pegs). Dalam sistem ini,

suatu negara melakukan sedikit perubahan dalam nilai mata uangnya

secara periodic dengan tujuan untuk bergerak menuju nilai tertentu

pada rentang waktu tertentu. Keuntungan utama sistem ini adalah suatu

negara dapat mengatur penyesuaian kursnya dalam periode yang lebih

lama dibanding sistem kurs tertambat. Oleh karena itu, sistem ini dapat

menghindari kejutan-kejutan terhadap perekonomian akibat revaluasi

atau devaluasi yang tiba-tiba dan tajam.

4) Sistem sekeranjang mata uang (basket of currencies). Banyak negara

terutama negara sedang berkembang menetapkan nilai mata uangnya

berdasarkan sekeranjang mata uang. Keuntungan dari sistem ini adalah

menawarkan stabilitas mata uang suatu negara karena pergerakan mata

uang disebar dalam sekeranjang mata uang. Seleksi mata uang yang

dimasukkan dalam “keranjang“ umumnya ditentukan oleh peranannya

dalam membiayai perdagangan negara tertentu. Mata uang yang

berlainan diberi bobot yang berbeda tergantung peran relatifnya

terhadap negara tersebut. Jadi sekeranjang mata uang bagi suatu negara

dapat terdiri dari beberapa mata uang yang berbeda dengan bobot yang

berbeda.

5) Sistem kurs tetap (fixed exchange rate). Dalam sistem ini, suatu Negara

mengumumkan suatu kurs tertentu atas nama uangnya dan menjaga

kurs ini dengan menyetujui untuk menjual atau membeli valas dalam

jumlah tidak terbatas pada kurs tersebut. Kurs biasanya tetap atau

diperbolehkan berfluktuasi dalam batas yang sangat sempit.

2.1.1.4 Sejarah Perkembangan Kebijakan Nilai Tukar di Indonesia

Sejak tahun 1970, negara Indonesia telah menerapkan tiga sistem nilai tukar,

yaitu:

1. Sistem kurs tetap (1970- 1978) Sesuai dengan Undang-Undang

No.32 Tahun 1964, Indonesia menganut sistem nilai tukar tetap kurs

resmi Rp. 250/US$, sementara kurs uang lainnya dihitung berdasarkan

nilai tukar rupiah terhadap US$. Untuk menjaga kestabilan nilai tukar

pada tingkat yang ditetapkan, Bank Indonesia melakukan intervensi

aktif di pasar valuta asing.

2. Sistem mengambang terkendali (1978-Juli 1997) Pada masa ini,

nilai tukar rupiah didasarkan pada sistem sekeranjang mata uang

(basket of currencies). Kebijakan ini diterapkan bersama dengan

dilakukannya devaluasi rupiah pada tahun 1978. Dengan sistem ini,

pemerintah menetapkan kurs indikasi (pembatas) dan membiarkan kurs

bergerak di pasar dengan spread tertentu. Pemerintah hanya melakukan

intervensi bila kurs bergejolak melebihi batas atas atau bawah dari

spread.

3. Sistem kurs mengambang (14 Agustus 1997-sekarang) Sejak

pertengahan Juli 1997, nilai tukar rupiah terhadap US$ semakin

melemah. Sehubungan dengan hal tersebut dan dalam rangka

mengamankan cadangan devisa yang terus berkurang maka pemerintah

memutuskan untukmenghapus rentang intervensi (sistem nilai tukar

mengambang terkendali) dan mulai menganut sistem nilai tukar

mengambang bebas (free floating exchange rate) pada tanggal 14

Agustus 1997. Penghapusan rentang intervensi ini juga dimaksudkan

untuk mengurangi kegiatan intervensi pemerintah terhadap rupiah dan

memantapkan pelaksanaan kebijakan moneter dalam negeri.

2.1.2 Inflasi

2.1.2.1 Definisi Inflasi

Pengertian umum inflasi adalah proses kenaikan harga barang-barang

secara umum yang berlangsung terus menerus, bukan hanya satu barang dan

bukan dalam waktu yang bersamaan. Kenaikan harga dari satu atau dua barang

tidak dapat disebut inflasi Kamerschen menyatakan : inflation represent a

persstent rise in the average level of prices which is not match by a

proportionate increase in the level of the quality of good and services

consumed. Jadi inflasi menggambarkan kenaikan tingkat harga rata-rata yang

tidak diimbangi dengan kenaikan yang proporsional dari kualitas barang dan

jasa yang dikonsumsi (Sukendar, 2000).

2.1.2.2 Teori – Teori Inflasi

a. Teori Kuantitas

Inti dari teori kuantitas adalah, pertama, bahwa inflasi itu hanya bias

terjadi kalau ada penambahan volume uang beredar, baik uang kartal maupun

uang giral. Bila terjadi kegagalan panen misalnya, yang menyebabkan harga beras

naik, tetapi apabila jumlah uang beredar tidak ditambah, maka kenaikan harga

beras akan berhenti dengan sendirinya. Inti yang kedua adalah laju inflasi

ditentukan oleh laju pertambahan jumlah uang beredar dan psikologi atau harapan

masyarakat mengenai kenaikan harga-harga di masa yang akan datang.

b. Teori Keynes

Proses inflasi menurut Keynes adalah proses perebutan pendapatan di

antara kelompok-kelompok sosial yang menginginkan bagian yang lebih besar

daripada yang dapat disediakan oleh masyarakat. Kelompok-kelompok sosial ini

misalnya orang-orang pemerintah sendiri, pihak swasta atau bias juga serikat

buruh yang berusaha mendapatkan kenaikan gaji atau upah, hal ini akan

berdampak terhadap permintaan barang dan jasa yang pada akibatnya akan

menaikkan harga.

c. Teori Strukturalis.

Teori ini biasa disebut juga dengan teori inflasi jangka panjang, karena

karena menyoroti sebab-sebab inflasi yang berasal dari kekakuan struktur

ekonomi, khususnya penawaran bahan makanan dan barang-barang ekspor.

Karena sebab-sebab struktural ini, pertambahan produksi barang lebih lambat

dibandingkan peningkatan kebutuhan masyarakat. Akibatnya penawaran (supply)

barang kurang dari yang dibutuhkan masyarakat, sehingga harga barang dan jasa

meningkat.

2.1.2.3 Indikator Inflasi

Ada beberapa indikator yang dapat menggambarkan terjadinya inflasi,

antara lain Indeks Biaya Hidup (cost of living), Indeks Harga Konsumen

(consumer price index), Indeks Implisit Produk Domestik Brutto (GDP

Deflator) atau Indeks Harga Perdagangan Besar (whole sale prices index).

Masing-masing pengukuran tersebut memiliki kelemahan dan kelebihannya

Jika pengukuran dimaksudkan untuk menetapkan upah buruh riil maka lebih

tepat digunakan Indeks Biaya Hidup (IBH) atau Indeks Harga Konsumen.

Sementara itu GDP deflator yang cakupannya lebih luas dibandingkan dengan

indek yang lain lebih mencerminkan perkembangan tingkat harga umum.

2.1.2.4 Jenis-jenis Inflasi

Dalam teori ekonomi inflasi dapat dibedakan menjadi dua jenis inflasi

(Boediono, dalam setiyawan :2006).

1. Demand Pull Inflation, yaitu inflasi yang disebabkan oleh terlalu

kuatnya peningatan permintaan agregat dari masyarakat terhadap

komoditi-komoditi hasil produksi dipasar barang.

2. Cosh Push Inflation, yaitu inflasi yang disebabkan karena

meningkatnya harga-harga barang produksi dipasar faktor produksi

sehingga menaikkan harga komoditi dipasar komoditi.

2.1.3 Suku Bunga

2.1.3.1 Suku Bunga

Menurut Wardane (2003) dalam Prawoto dan Avonti (2004), suku

bunga adalah pembayaran yang dilakukan untuk penggunaan uang. Suku

bunga adalah jumlah bunga yang harus dibayar per unit waktu. Dengan kata

lain, masyarakat harus membayar peluang untuk meminjam uang. Menurut

Samuelson dan Nordhaus (1995:197) dalam Wardane, suku bunga adalah

biaya untuk meminjam uang, diukur dalam Dolar per tahun untuk setiap Dolar

yang dipinjam.

Menurut Keynes, dalam Wardane (2003), tingkat bunga ditentukan

oleh permintaan dan penawaran akan uang (ditentukan dalam pasar uang).

Perubahan tingkat suku bunga selanjutnya akan mempengaruhi keinginan

untuk mengadakan investasi, misalnya pada surat berharga, dimana harga

dapat naik atau turun tergantung pada tingkat bunga (bila tingkat bunga naik

maka surat berharga turun dan sebaliknya), sehingga ada kemungkinan

pemegang surat berharga akan menderita capital loss atau gain.

Suku bunga dibedakan menjadi dua, yaitu:

1. Suku bunga nominal adalah suku bunga dalam nilai uang. Suku bunga

ini merupakan nilai yang dapat dibaca secara umum. Suku bunga ini

menunjukkan sejumlah rupiah untuk setiap satu rupiah yang diinvestasikan.

2. Suku bunga riil adalah suku bunga yang telah mengalami koreksi

akibat inflasi dan didefinisikan sebagai suku bunga nominal dikurangi laju

inflasi. Dalam Kamus Akuntansi (1996:69), disebutkan bahwa Interest (bunga,

kepentingan, hak) merupakan: [1] beban atas penggunaan uang dalam suatu

periode, dan [2] suatu pemilikan atau bagian kenyataan dalam suatu

perusahaan, usaha dagang, atau sumber daya.

2.1.3 Ekspor

2.1.3.1 Pengertian Ekspor

Ekspor dalam suatu negara sering dianggap sebagai variabel eksogen.

Eksogenitas ekspor dalam hal ini diartikan bahwa volume ekspor suatu negara

bukan dipengaruhi oleh variabel-variabel domestik perekonomian negara tersebut,

melainkan dipengaruhi oleh variabel ekonomi negara pengimpor.

Menurut Mankiw (2000:67) ekspor adalah berbagai barang yang diproduksi

didalam negeri dan dijual ke luar negeri. Ekspor mengakibatkan masuknya aliran

valuta asing dari luar negeri kedalam negeri. Dengan demikian penawaran dollar

dimasyarakat akan meningkat dan mengakibatkan kurs rupiah menguat.

Penurunan nilai tukar mata uang akan mengakibatkan berbagai komoditas ekspor

menjadi lebih murah bagi para importir atau pihak asing sehingga barang ekspor

akan dapat lebih kompetitif dipasaran internasional karena harga-harga dapat

bersaing. Dengan demikian, hubungan antara ekspor dengan nilai tukar rupiah

adalah positif.

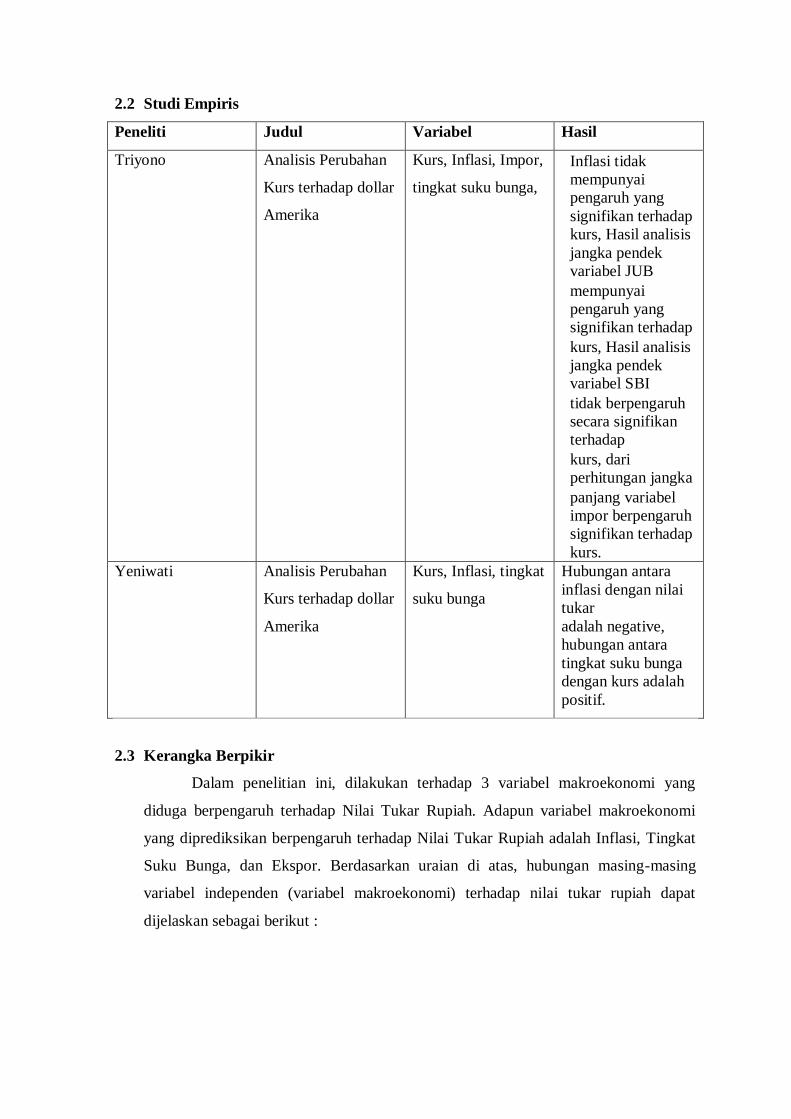

2.2 Studi Empiris

Peneliti Judul Variabel Hasil

Triyono Analisis Perubahan

Kurs terhadap dollar

Amerika

Kurs, Inflasi, Impor,

tingkat suku bunga,

Inflasi tidak

mempunyai

pengaruh yang

signifikan terhadap

kurs, Hasil analisis

jangka pendek

variabel JUB

mempunyai

pengaruh yang

signifikan terhadap

kurs, Hasil analisis

jangka pendek

variabel SBI

tidak berpengaruh

secara signifikan

terhadap

kurs, dari

perhitungan jangka

panjang variabel

impor berpengaruh

signifikan terhadap

kurs.

Yeniwati Analisis Perubahan

Kurs terhadap dollar

Amerika

Kurs, Inflasi, tingkat

suku bunga

Hubungan antara

inflasi dengan nilai

tukar

adalah negative,

hubungan antara

tingkat suku bunga

dengan kurs adalah

positif.

2.3 Kerangka Berpikir

Dalam penelitian ini, dilakukan terhadap 3 variabel makroekonomi yang

diduga berpengaruh terhadap Nilai Tukar Rupiah. Adapun variabel makroekonomi

yang diprediksikan berpengaruh terhadap Nilai Tukar Rupiah adalah Inflasi, Tingkat

Suku Bunga, dan Ekspor. Berdasarkan uraian di atas, hubungan masing-masing

variabel independen (variabel makroekonomi) terhadap nilai tukar rupiah dapat

dijelaskan sebagai berikut :

a. Hubungan Inflasi dengan Kurs

Nilai tukar dibedakan menjadi dua yaitu nilai tukar nominal dan nilai tukar

riil. Nilai tukar nominal menunjukkan harga relatif mata uang dan dua negara,

sedangkan nilai tukar riil menunjukkan tingkat ukuran (rate) suatu barang dapat

diperdagangkan antar negara. Jika nilai tukar riil tinggi berarti harga produk luar

negeri relatif murah dan harga produk domestik mahal. Persentase perubahan nilai

tukar nominal sama dengan persentase perubahan nilai tukar riil ditambah perbedaan

inflasi antara inflasi luar negeri dengan inflasi domestik (persentase perubahan harga

inflasi). Jika suatu negara luar negeri lebih tinggi inflasinya dibandingkan domestik

(Indonesia) maka Rupiah akan ditukarkan dengan lebih banyak valas. Jika inflasi

meningkat untuk membeli valuta asing yang sama jumlahnya harus ditukar dengan

Rupiah yang makin banyak atau depresiasi Rupiah (Herlambang, dkk, 2001 : 282)

b. Hubungan Suku Bunga dengan Kurs

Kebijakan yang dapat digunakan untuk mencapai sasaran stabilitas harga atau

pertumbuhan ekonomi adalah kebijakan moneter dengan menggunakan instrumen

moneter (suku bunga atau agregat moneter). Salah satu jalur yang digunakan adalah

jalur nilai tukar, berpendapat bahwa pengetatan moneter yang mendorong peningkatan

suku bunga akan mengakibatkan apresiasi nilai tukar karena adanya pemasukan

modal dan luar negeri (Arifin, 1998: 4).

c. Hubugan Ekspor dengan Kurs

Transaksi ekspor merupakan transaksi penjualan barang dan jasa dari

Indonesia ke luar negeri yang berakibat pada adanya pembayaran dari pembeli di luar

negeri. Hal ini berarti akan terdapat uang masuk ke Indonesia dalam mata uang asing.

Pada saat eksporti menerima pembayaran tersebut maka langkah selanjutnya yang

dilakukan oleh eksportir adalah menukarkan uang asing yang diperolehnya menjadi

rupiah agar dapat digunakan lagi menjadi modal membeli bahan baku, dan lain-lain.

Pada saat nilai tukar rupiah melemah maka jumlah rupiah yang akan diterima

eksportir menjadi lebih banyak dibandingkan menggunakan nilai tukar sebelumnya.

Secara makro dapat dikatakan bahwa kegiatan ekspor akan menjadi lebih menarik dan

menguntungkan bagi perekonomian karena akan menambah jumlah transaksi

ekonomi di dalam negeri dan menambah minat dunia usaha untuk meningkatkan

ekspor ke luar negeri. Jadi dapat disimpulkan bahwa melemahnya nilai tukar rupiah

dapat meningkatkan ekspor dan perekonomian dalam negeri. Namun sebaliknya, jika

nilai tukar rupiah menguat maka akan menurunkan ekspor dan perekonomian dalam

negeri.

2.4 Hipotesis

Menurut Hasan (200) Hipotesis adalah suatu pernyataan yang masih lemah

kebenarannya danperlu dibuktikan atau dugaan yang sifatnya masih sementara.

Setelah ditentukan hipotesis maka diadakan pengujian tentang kebenarannya dengan

menggunakan data empiris dari hasil penelitian. Berdasarkan kerangka pemikiran di

atas, maka penulis membuat suatu hipotesis dalam penelitian ini adalah:

a. Diduga inflasi mempunyai pengaruh positif terhadap perubahan nilai tukar.

b. Diduga tingkat suku bunga mempunyai pengaruh positif terhadap perubahan

nilai tukar.

c. Diduga ekspor mempunyai pengaruh yang positif terhadap perubahan nilai

tukar.

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Pada penelitian ini data yang digunakan adalah data sekunder yang merupakan

data time series dalam bentuk tahunan data dengan periode tahun 1983-2013. Data ini

diperoleh dari buku tahunan Badan Pusat statistik (BPS) dan Bank Indonesia. Dimana

data yang digunakan dalam penelitian ini adalah data mengenai Kurs, Inflasi, Tingkat

Suku Bunga dan Ekspor.

3.2 Metode Pengumpulan Data

1. Data Sekuder

Penelitian yang dilakukan bersifat kuantitaif yaitu untuk meneliti hubungan

antara inflasi, tingkat suku bunga, dan ekspor terhadap nilai tukar. Pengumpulan data

untuk penelitian ini didapat dengan cara mendatangi lembaga-lembaga pemerintah

dan lembaga-lembaga lainnya yang dianggap dapat memberikan informasi atau data

yang dibutuhkan. Jenis data yang digunakan dalam penelitian ini yaitu data sekunder

time series dengan kurun waktu 1983 - 2013. Sumber data berasal dari instansi yang

terkait dengan kurs, tingkat suku bunga dan ekspor yaitu BPS dan Bank Indonesia.

2. Studi Kepustakaan

Studi kepustakaan merupakan suatu teknik pengumpulan data dengan

menghimpun dan menganalisis dokumen-dokumen, baik dokumen tertulis,

gambar maupun elektronik. Pencarian data-data yang relevan dari sumber-sumber

yang sudah ada sebagai bahan pertimbangan dalam penelitian ini. Data ini

diperoleh dari Bank Indonesia (BI) dan BPS.

3.3 Metode Analisis

3.3.1 VAR (Vector Auto Regression)

Vector Autoregression atau VAR merupakan salah satu metode time series

yang sering digunakan dalam penelitian, terutama dalam bidang ekonomi.

Menurut Gujarati (2004) ada beberapa keuntungan menggunakan VAR

dibandingkan metode lainnya:

1. Lebih sederhana karena tidak perlu memisahkan variabel bebas dan

terikat.

2. Estimasi sederhana karena menggunakan metode OLS (Ordinary Least

Square) biasa.

3. Hasil estimasinya lebih baik dibandingkan metode lain yang lebih

rumit.

Alasan dipilihnya metode VAR adalah dengan pertimbangan sebagai berikut :

1. Metode regresi linier yang menyatakan bahwa variabel pertumbuhan

diregresikan atas variabel ekspor atau variabel impor telah banyak

dikritik dan merupakan metode yang sangat lemah sehingga hasil

penggunaannya dapat menyesatkan. Dua kritik utama terhadap metode

regresi linier adalah : Pertama, meregresikan variabel pendapatan

nasional tahun berjalan atas ekspor tahun berjalan merupakan sebagian

pendapatan nasional tahun berjalan yang bermakna bahwa kita

meregresikan suatu variabel atas dirinya sendiri. Kedua, metode regresi

linier tidak mendeteksi kausalitas antara variabel-variabel yang

digunakan secara dinamis. Dapat terjadi kumulatif ekspor yang tidak

mempunyai dampak positif terhadap pertumbuhan ekonomi ( Halwani,

2002).

2. Data yang digunakan merupakan data time series yang

menggambarkan fluktuasi ekonomi.

3. Dampak kebijakan moneter terhadap perkembangan isektor riil melalui

suatu mekanisme yang pada umumnya tidak berdampak se etika,

biasanya membutuhkan tenggang waktu tertentu (lag). Ketiga persoaln

ini dapat dijawab oleh model VAR sebagai salah satu bentuk model

makro-ekonometrika yang paling sering digunakan untuk melihat

permasalahan fluktuasi ekonomi.

Di samping itu, Analisis VAR memiliki beberapa keunggulan antara lain: (1)

Metode ini sederhana, kita tidak perlu khawatir untuk membedakan mana

variabel endogen, mana variabel eksogen; (2) Estimasinya sederhana, dimana

metode OLS biasa dapat diaplikasikan pada tiap-tiap persamaan secara terpisah;

(3) Hasil perkiraan (forecast) yang diperoleh dengan menggunakan metode ini

dalam banyak kasus lebih bagus dibandingkan dengan hasil yang didapat dengan

menggunakan model persamaan simultan yang kompleks sekalipun. Selain itu,

VAR juga merupakan alat analisis yang sangat berguna, baik dalam memahami

adanya hubungan timbal balik antara variabel-variabel ekonomi, maupun di

dalam pembentukan model ekonomi berstruktur (Enders, 2004).

Model ekonometrika yang dibangun berdasarkan hubungan antar variabel

yang mengacu pada model dan digunakan untuk melihat hubungan kausalitas

antar variabel. Model umum, VAR dengan lag 1:

Kelebihan dari model VAR adalah:

1. Model VAR adalah model yang sederhana dan tidak erlu membedakan mana

variabel yang endogen dan eksogen. Semua variabel pada model VAR dapat

dianggap sebagai variabel endogen.

2. Cara estimasi model VAR sangat mudah yaitu dengan menggunakan OLS

pada setiap persamaan secara terpisah.

3. Peramalan menggunakan model VAR pada beberpa hal lebih baik dibanding

menggunakan model dengan persamaan simulatan yang lebih kompleks.

Kelemahan model VAR adalah:

1. Model VAR lebih bersifat a teoritik karena tidak memanfaatkan informasi

atau teori terdahulu dan sering disebut sebagai model yang tidak struktural.

2. Model VAR kurang cocok untuk analisis kebijakan.

3. Pemilihan banyaknya lag yang digunakan dalam persamaan juga dapat

menimbulkan permasalahan.

4. Semua variabel dalam VAR harus stasioner. Jika tidak stasioner, maka harus

ditransfomasikan terlebih dahulu.

5. Interpretasi koefisien yang didapat berdasarkan model VAR tidak mudah.

Pola pemodelan VAR:

Apakah data stationer pada Level?

Jika Data stationer pada level, maka model VAR dapat dilakukan.

Jika Data stationer pada First Difference, maka pemodelan VAR

dilakukan dengan menggunakan data First Difference, atau dapat

menggunakan model VECM jika terdapat kointegrasi.

3.3.2 Tahapan Uji VAR

Langkah 1 :

Salah satu prosedur yang harus dilakukan dalam estimasi model ekonomi

dengan data runtut waktu adalah menguji apakah data runtut waktu tersebut

stasioner atau tidak. Data stasioner merupakan data runtut waktu yang tidak

mengandung akar-akar unit (unit roots), sebaliknya data yang tidak stasioner

jika mean, variance dan covariance data tersebut konstan sepanjang waktu

(Thomas, 1997:374).

Jika dari hasil uji stasioneritas berdasarkan uji Dickey–Fuller diperoleh data

yang belum stasioner pada data level atau integrasi derajat nol, I(0), maka syarat

stasionaritas model ekonomi runtut waktu dapat diperoleh dengan cara

differencing data, yaitu mengurangi data tersebut dengan data periode

sebelumnya. Dengan demikian melalui differencing pertama (first difference)

diperoleh data selisih atau delta-nya (Δ). Prosedur uji Dickey–Fuller kemudian

diaplikasikan untuk menguji stasionaritas data yang telah di-differencing. Jika

dari hasil uji ternyata data runtut waktu belum stasioner, maka dilakukan

differencing kedua (second differencing). Prosedur uji Dickey–Fuller selanjutnya

diaplikasikan untuk menguji stasionaritas data second differencing tersebut.

Setelah mengetahui bahwa data tidak stasioner pada tingkat level, maka

langkah selanjutnya adalah melakukan uji akar unit pada tingkat 1st Difference.

Dan dari hasil uji akar unit maka seluruh variabel lolos uji akar unit pada tingkat

1st Difference atau stasioner pada 1st Difference.

Langkah 2:

Penentuan panjag lag

Penentuan panjang lag Estimasi dengan VAR mensyaratkan data dalam

kondisi stasioner. Oleh karena data variabel sudah stasioner pada pada tingkat

1st Difference maka estimasi diharapkan akan menghasilkan keluaran model

yang valid. Dengan demikian kesimpulan penelitian akan mempunyai tingkat

validitas yang tinggi pula.

Estimasi model VAR dimulai dengan menentukan berapa panjang lag yang

tepat dalam model VAR. Penentuan panjangnya lag optimal merupakan hal

penting dalam pemodelan VAR. Jika lag optimal yang dimasukan terlalu

pendek maka dikhawatirkan tidak dapat menjelaskan kedinamisan model

secara menyeluruh. Namun, lag optimal yang terlalu panjang akan

menghasilkan estimasi yang tidak efisien karena berkurangnya degree of

freedom (terutama model dengan sampel kecil). Oleh karena itu perlu

mengetahui lag optimal sebelum melakukan estimasi VAR.

Langkah 3 :

Uji kointegrasi

Berdasarkan panjang lag diatas, kami melakukan uji kointegrasi untuk

mengetahui apakah akan terjadi keseimbangan dalam jangka panjang, yaitu

terdapat kesamaan pergerakan dan stabilitas hubungan diantara variabel-

variabel di dalam penelitian ini atau tidak. Dalam penelitian ini, uji kointegrasi

dilakukan dengan menggunakan metode Johansen’s Cointegration Test.

Berikut ini disajikan tabel hasil uji kointegrasi dengan metode Johansen’s

Cointegration Test.

Langkah 4 :

Uji Kausalitas Granger (Granger’s Causality Test)

Uji kausalitas dilakukan untuk mengetahui apakah suatu variabel endogen

dapat diperlakukan sebagai variabel eksogen. Hal ini bermula dari

ketidaktahuan keterpengaruhan antar variabel. Jika ada dua variabel y dan z,

maka apakah y menyebabkan z atau z menyebabkan y atau berlaku keduanya

atau tidak adamhubungan keduanya. Variabel y menyebabkan variabel z

artinya berapa banyak nilai z pada periode sekarang dapat dijelaskan oleh nilai

z pada periode sebelumnya dan nilai y pada periode sebelumnya. Uji

kausalitas dapat dilakukan dengan berbagai metode diantaranya metode

Granger’s Causality dan Error Correction Model Causality. Pada penelitian ini,

digunakan metode Granger’s Causality. Granger’s Causality digunakan untuk

menguji adanya hubungan kausalitas antara dua variabel. Kekuatan prediksi

(predictive power) dari informasi sebelumnya dapat menunjukkan adanya

hubungan kausalitas antara y dan z dalam jangka waktu lama.

Langkah 5 :

Lakukan regresi dengan model VAR

Fungsi Impulse Response VAR

Fungsi Impulse Response VAR Estimasi terhadap fungsi impulse response

dilakukan untuk memeriksa respon kejutan (shock) variabel inovasi terhadap

variabel-variabel lainnya. Estimasi menggunakan asumsi masing-masing

variabel inovasi tidak berkorelasi satu sama lain sehingga penelurusan

pengaruh suatu kejutan dapat bersifat langsung. Gambar impulse response

akan menunjukkan respon suatu variabel akibat kejutan variabel lainnya

sampai dengan beberapa periode setelah terjadi shock. Jika gambar impulse

response menunjukkan pergerakan yang semakin mendekati titik

keseimbangan (convergence) atau kembali ke keseimbangan sebelumnya

bermakna respon suatu variabel akibat suatu kejutan makin lama akan

menghilang sehingga kejutan tersebut tidak meninggalkan pengaruh permanen

terhadap variabel tersebut.

Variance decomposition

Variance decomposition mendekomposisi variasi satu variabel endogen

kedalam komponen kejutan variabel-variabel endogen yang lain dalam sistem

VAR. Dekomposisi varian ini menjelaskan proporsi pergerakan suatu series

akibat kejutan variabel itu sendiri dibandingkan dengan kejutan variabel lain.

Jika kejutan εzt tidak mampu menjelaskan forecast error variance variabel yt

maka dapat dikatakan bahwa variabel yt adalah eksogen (Enders, 2004: 280).

Kondisi ini variabel yt akan independen terhadap kejutan εzt dan variabel zt.

Sebaliknya, jika kejutan εzt mampu menjelaskan forecast error variance

variabel yt berarti variabel yt merupakan variabel endogen.

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Gambaran Obyek Penelitian

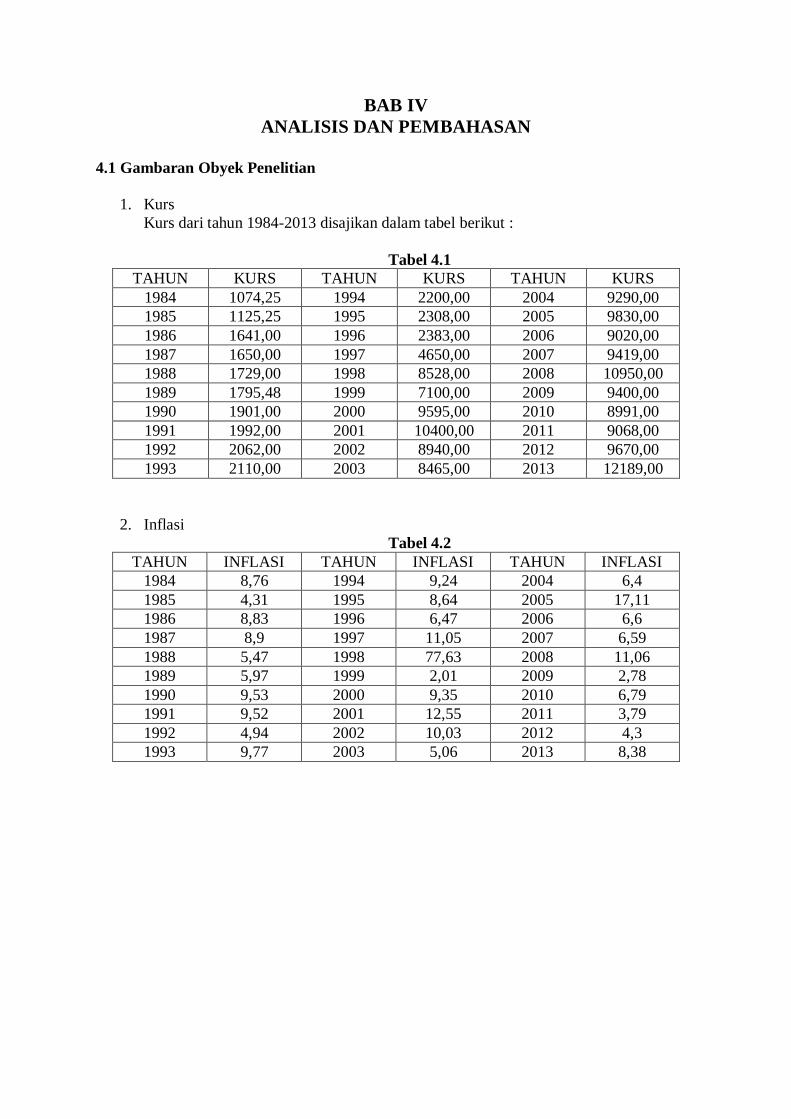

1. Kurs Kurs dari tahun 1984-2013 disajikan dalam tabel berikut :

Tabel 4.1

TAHUN KURS TAHUN KURS TAHUN KURS

1984 1074,25 1994 2200,00 2004 9290,00

1985 1125,25 1995 2308,00 2005 9830,00

1986 1641,00 1996 2383,00 2006 9020,00

1987 1650,00 1997 4650,00 2007 9419,00

1988 1729,00 1998 8528,00 2008 10950,00

1989 1795,48 1999 7100,00 2009 9400,00

1990 1901,00 2000 9595,00 2010 8991,00

1991 1992,00 2001 10400,00 2011 9068,00

1992 2062,00 2002 8940,00 2012 9670,00

1993 2110,00 2003 8465,00 2013 12189,00

2. Inflasi

Tabel 4.2

TAHUN INFLASI TAHUN INFLASI TAHUN INFLASI

1984 8,76 1994 9,24 2004 6,4

1985 4,31 1995 8,64 2005 17,11

1986 8,83 1996 6,47 2006 6,6

1987 8,9 1997 11,05 2007 6,59

1988 5,47 1998 77,63 2008 11,06

1989 5,97 1999 2,01 2009 2,78

1990 9,53 2000 9,35 2010 6,79

1991 9,52 2001 12,55 2011 3,79

1992 4,94 2002 10,03 2012 4,3

1993 9,77 2003 5,06 2013 8,38

3. Tingkat Suku Bunga

Tabel 4.3

TAHUN SUKU

BUNGA

TAHUN SUKU

BUNGA

TAHUN SUKU

BUNGA

1984 18,5 1994 11,75 2004 7,43

1985 14 1995 13,5 2005 12,75

1986 14 1996 12,75 2006 9,75

1987 13,77 1997 20 2007 8

1988 15,5 1998 38,44 2008 10,83

1989 14,5 1999 12,51 2009 6,46

1990 18,75 2000 14,53 2010 6,5

1991 18,5 2001 17,62 2011 6

1992 13,5 2002 10,02 2012 5,75

1993 8,25 2003 8,31 2013 5,75

4. Ekspor

Tabel 4.4

TAHUN EKSPOR TAHUN EKSPOR TAHUN EKSPOR

1984 21887,80 1994 40053,40 2004 71584,60

1985 18586,70 1995 45418,00 2005 85660,00

1986 14805,00 1996 49814,80 2006 100789,00

1987 17135,60 1997 53443,60 2007 114100,90

1988 19218,50 1998 48847,60 2008 137020,40

1989 22158,90 1999 48665,40 2009 116510,00

1990 25675,30 2000 62124,00 2010 157779,10

1991 29142,40 2001 56320,90 2011 203496,60

1992 33967,00 2002 57158,80 2012 190020,30

1993 36823,00 2003 61058,20 2013 182551,80

4.2 Analisis dan Pembahasan

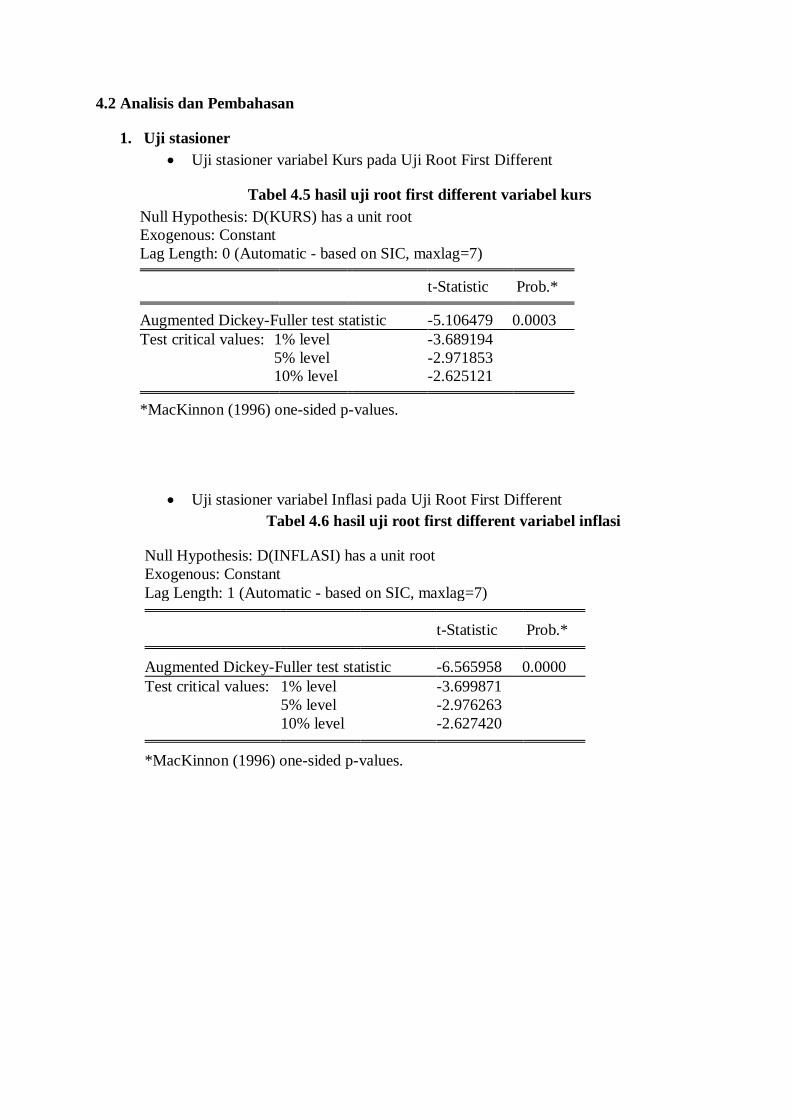

1. Uji stasioner

Uji stasioner variabel Kurs pada Uji Root First Different

Tabel 4.5 hasil uji root first different variabel kurs

Uji stasioner variabel Inflasi pada Uji Root First Different

Tabel 4.6 hasil uji root first different variabel inflasi

Null Hypothesis: D(INFLASI) has a unit root

Exogenous: Constant

Lag Length: 1 (Automatic - based on SIC, maxlag=7)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -6.565958 0.0000

Test critical values: 1% level -3.699871

5% level -2.976263

10% level -2.627420

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(KURS) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=7)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -5.106479 0.0003

Test critical values: 1% level -3.689194

5% level -2.971853

10% level -2.625121

*MacKinnon (1996) one-sided p-values.

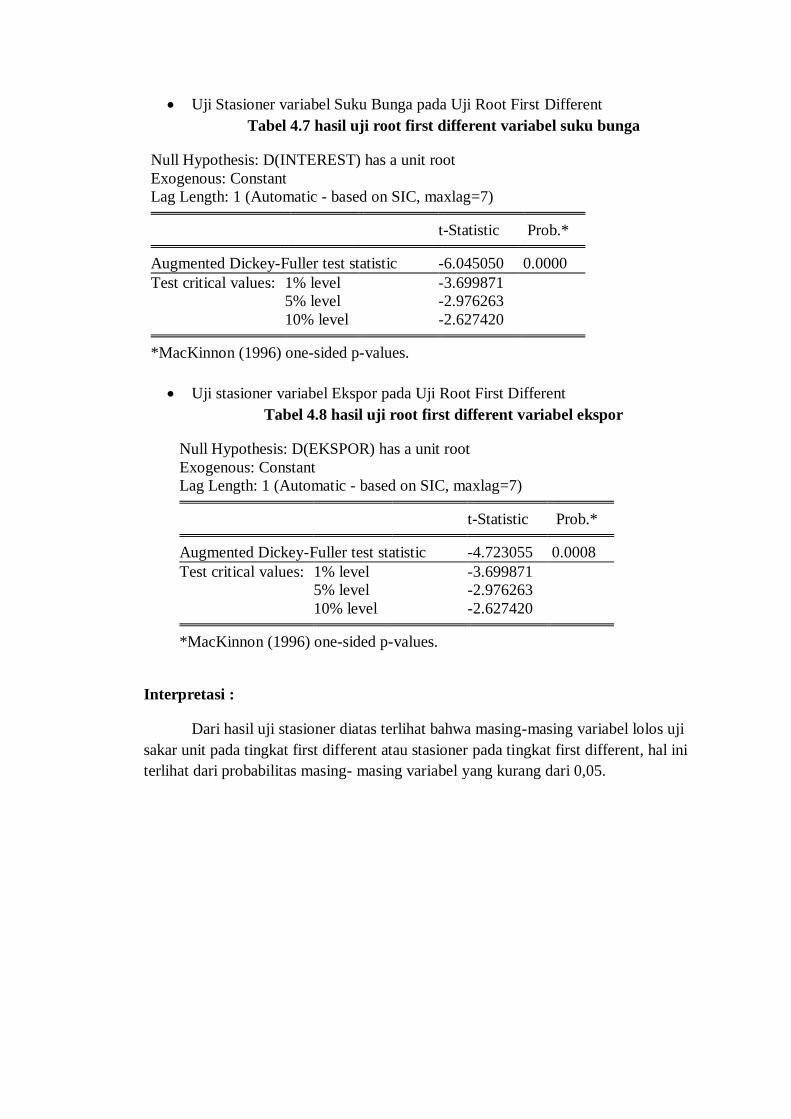

Uji Stasioner variabel Suku Bunga pada Uji Root First Different

Tabel 4.7 hasil uji root first different variabel suku bunga

Null Hypothesis: D(INTEREST) has a unit root

Exogenous: Constant

Lag Length: 1 (Automatic - based on SIC, maxlag=7)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -6.045050 0.0000

Test critical values: 1% level -3.699871

5% level -2.976263

10% level -2.627420

*MacKinnon (1996) one-sided p-values.

Uji stasioner variabel Ekspor pada Uji Root First Different

Tabel 4.8 hasil uji root first different variabel ekspor

Null Hypothesis: D(EKSPOR) has a unit root

Exogenous: Constant

Lag Length: 1 (Automatic - based on SIC, maxlag=7)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4.723055 0.0008

Test critical values: 1% level -3.699871

5% level -2.976263

10% level -2.627420

*MacKinnon (1996) one-sided p-values.

Interpretasi :

Dari hasil uji stasioner diatas terlihat bahwa masing-masing variabel lolos uji

sakar unit pada tingkat first different atau stasioner pada tingkat first different, hal ini

terlihat dari probabilitas masing- masing variabel yang kurang dari 0,05.

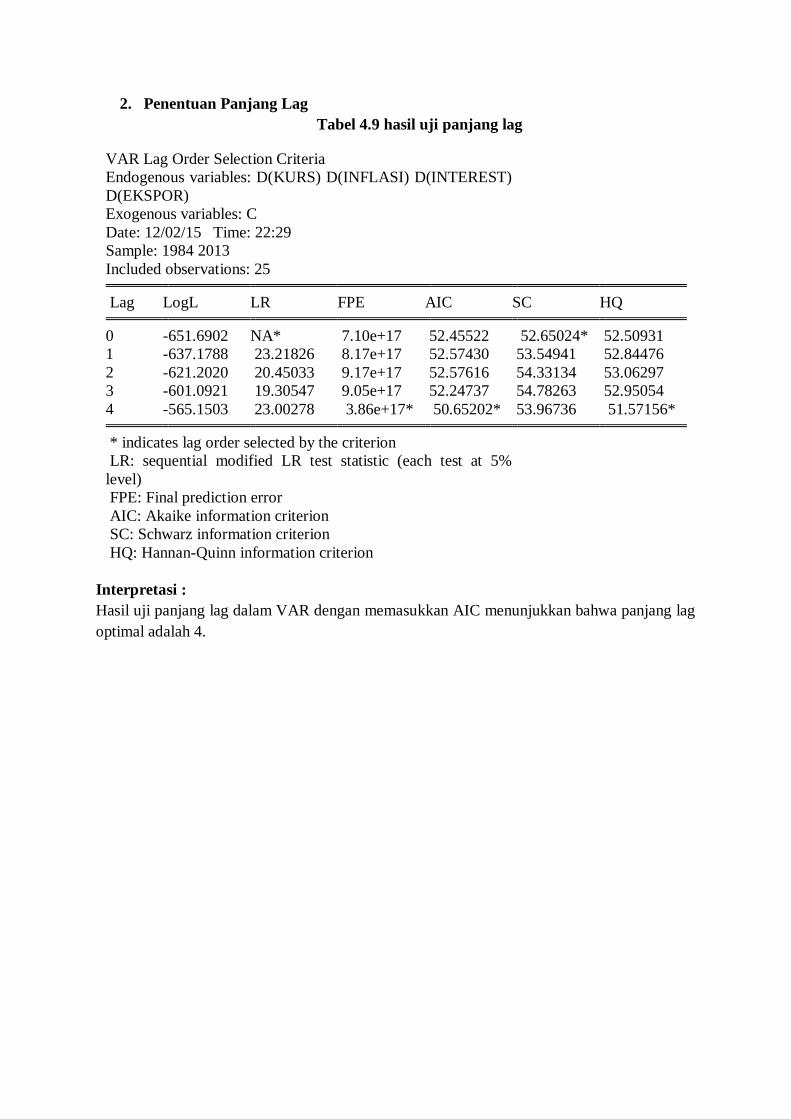

2. Penentuan Panjang Lag

Tabel 4.9 hasil uji panjang lag

VAR Lag Order Selection Criteria

Endogenous variables: D(KURS) D(INFLASI) D(INTEREST)

D(EKSPOR)

Exogenous variables: C

Date: 12/02/15 Time: 22:29

Sample: 1984 2013

Included observations: 25

Lag LogL LR FPE AIC SC HQ

0 -651.6902 NA* 7.10e+17 52.45522 52.65024* 52.50931

1 -637.1788 23.21826 8.17e+17 52.57430 53.54941 52.84476

2 -621.2020 20.45033 9.17e+17 52.57616 54.33134 53.06297

3 -601.0921 19.30547 9.05e+17 52.24737 54.78263 52.95054

4 -565.1503 23.00278 3.86e+17* 50.65202* 53.96736 51.57156*

* indicates lag order selected by the criterion

LR: sequential modified LR test statistic (each test at 5%

level)

FPE: Final prediction error

AIC: Akaike information criterion

SC: Schwarz information criterion

HQ: Hannan-Quinn information criterion

Interpretasi :

Hasil uji panjang lag dalam VAR dengan memasukkan AIC menunjukkan bahwa panjang lag

optimal adalah 4.

3. Uji kointegrasi

Tabel 5.0 hasil uji kointegrasi

Date: 12/02/15 Time: 22:35

Sample (adjusted): 1987 2013

Included observations: 27 after adjustments

Trend assumption: Linear deterministic trend

Series: D(KURS) D(INFLASI) D(INTEREST)

D(EKSPOR)

Lags interval (in first differences): 1 to 1

Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.733702 85.01042 47.85613 0.0000

At most 1 * 0.515782 49.28561 29.79707 0.0001

At most 2 * 0.464463 29.70464 15.49471 0.0002

At most 3 * 0.378542 12.84356 3.841466 0.0003

Trace test indicates 4 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level

**MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.733702 35.72481 27.58434 0.0036

At most 1 0.515782 19.58096 21.13162 0.0812

At most 2 * 0.464463 16.86108 14.26460 0.0190

At most 3 * 0.378542 12.84356 3.841466 0.0003

Max-eigenvalue test indicates 1 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level

**MacKinnon-Haug-Michelis (1999) p-values

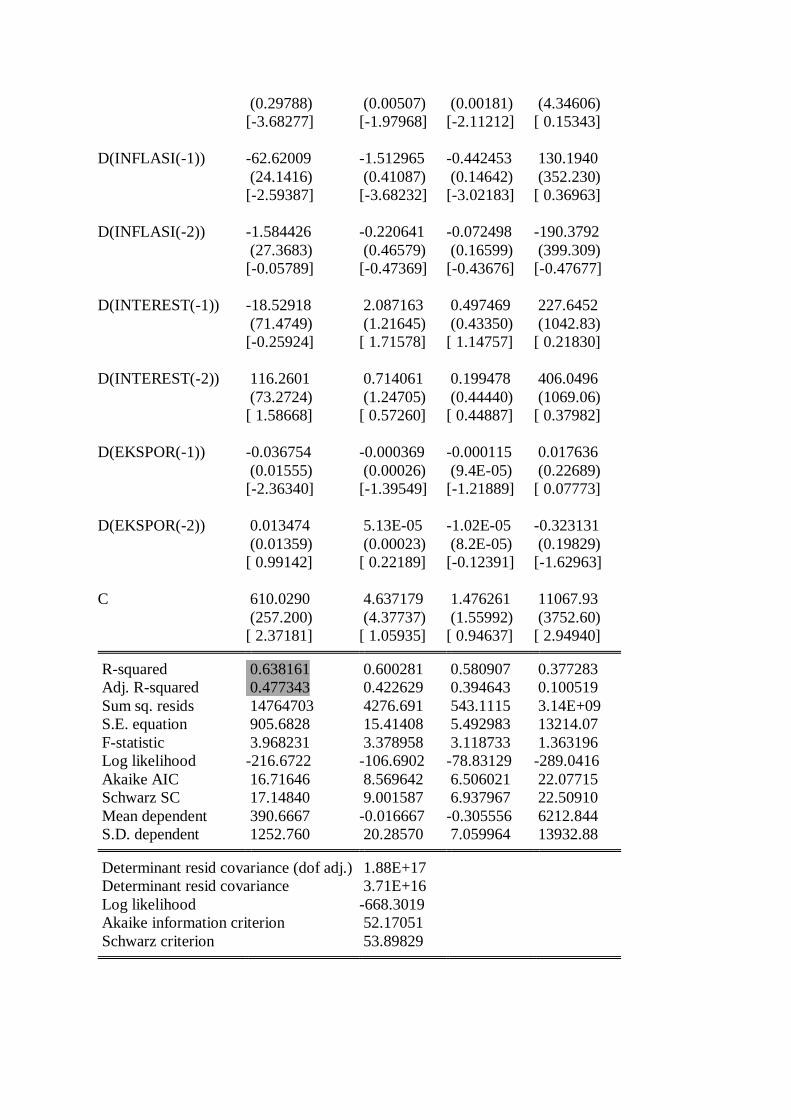

Vector Autoregression Estimates

Date: 12/02/15 Time: 22:42

Sample (adjusted): 1987 2013

Included observations: 27 after adjustments

Standard errors in ( ) & t-statistics in [ ]

D(KURS) D(INFLASI)

D(INTERES

T) D(EKSPOR)

D(KURS(-1)) 0.935326 0.003933 0.001192 -8.747901

(0.26590) (0.00453) (0.00161) (3.87958)

[ 3.51754] [ 0.86901] [ 0.73943] [-2.25486]

D(KURS(-2)) -1.097005 -0.010036 -0.003816 0.666810

(0.29788) (0.00507) (0.00181) (4.34606)

[-3.68277] [-1.97968] [-2.11212] [ 0.15343]

D(INFLASI(-1)) -62.62009 -1.512965 -0.442453 130.1940

(24.1416) (0.41087) (0.14642) (352.230)

[-2.59387] [-3.68232] [-3.02183] [ 0.36963]

D(INFLASI(-2)) -1.584426 -0.220641 -0.072498 -190.3792

(27.3683) (0.46579) (0.16599) (399.309)

[-0.05789] [-0.47369] [-0.43676] [-0.47677]

D(INTEREST(-1)) -18.52918 2.087163 0.497469 227.6452

(71.4749) (1.21645) (0.43350) (1042.83)

[-0.25924] [ 1.71578] [ 1.14757] [ 0.21830]

D(INTEREST(-2)) 116.2601 0.714061 0.199478 406.0496

(73.2724) (1.24705) (0.44440) (1069.06)

[ 1.58668] [ 0.57260] [ 0.44887] [ 0.37982]

D(EKSPOR(-1)) -0.036754 -0.000369 -0.000115 0.017636

(0.01555) (0.00026) (9.4E-05) (0.22689)

[-2.36340] [-1.39549] [-1.21889] [ 0.07773]

D(EKSPOR(-2)) 0.013474 5.13E-05 -1.02E-05 -0.323131

(0.01359) (0.00023) (8.2E-05) (0.19829)

[ 0.99142] [ 0.22189] [-0.12391] [-1.62963]

C 610.0290 4.637179 1.476261 11067.93

(257.200) (4.37737) (1.55992) (3752.60)

[ 2.37181] [ 1.05935] [ 0.94637] [ 2.94940]

R-squared 0.638161 0.600281 0.580907 0.377283

Adj. R-squared 0.477343 0.422629 0.394643 0.100519

Sum sq. resids 14764703 4276.691 543.1115 3.14E+09

S.E. equation 905.6828 15.41408 5.492983 13214.07

F-statistic 3.968231 3.378958 3.118733 1.363196

Log likelihood -216.6722 -106.6902 -78.83129 -289.0416

Akaike AIC 16.71646 8.569642 6.506021 22.07715

Schwarz SC 17.14840 9.001587 6.937967 22.50910

Mean dependent 390.6667 -0.016667 -0.305556 6212.844

S.D. dependent 1252.760 20.28570 7.059964 13932.88

Determinant resid covariance (dof

adj.) 1.88E+17

Determinant resid covariance 3.71E+16

Log likelihood -668.3019

Akaike information criterion 52.17051

Schwarz criterion 53.89829

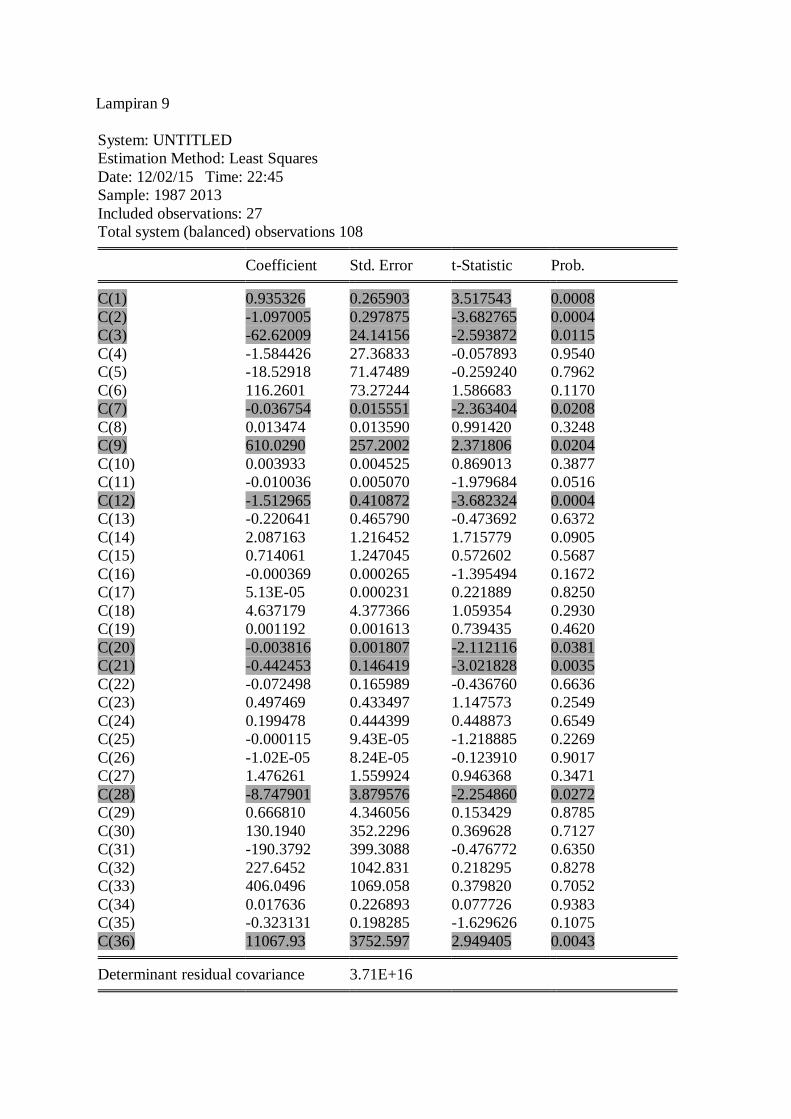

System: UNTITLED

Estimation Method: Least Squares

Date: 12/02/15 Time: 22:45

Sample: 1987 2013

Included observations: 27

Total system (balanced) observations 108

Coefficient Std. Error t-Statistic Prob.

C(1) 0.935326 0.265903 3.517543 0.0008

C(2) -1.097005 0.297875 -3.682765 0.0004

C(3) -62.62009 24.14156 -2.593872 0.0115

C(4) -1.584426 27.36833 -0.057893 0.9540

C(5) -18.52918 71.47489 -0.259240 0.7962

C(6) 116.2601 73.27244 1.586683 0.1170

C(7) -0.036754 0.015551 -2.363404 0.0208

C(8) 0.013474 0.013590 0.991420 0.3248

C(9) 610.0290 257.2002 2.371806 0.0204

C(10) 0.003933 0.004525 0.869013 0.3877

C(11) -0.010036 0.005070 -1.979684 0.0516

C(12) -1.512965 0.410872 -3.682324 0.0004

C(13) -0.220641 0.465790 -0.473692 0.6372

C(14) 2.087163 1.216452 1.715779 0.0905

C(15) 0.714061 1.247045 0.572602 0.5687

C(16) -0.000369 0.000265 -1.395494 0.1672

C(17) 5.13E-05 0.000231 0.221889 0.8250

C(18) 4.637179 4.377366 1.059354 0.2930

C(19) 0.001192 0.001613 0.739435 0.4620

C(20) -0.003816 0.001807 -2.112116 0.0381

C(21) -0.442453 0.146419 -3.021828 0.0035

C(22) -0.072498 0.165989 -0.436760 0.6636

C(23) 0.497469 0.433497 1.147573 0.2549

C(24) 0.199478 0.444399 0.448873 0.6549

C(25) -0.000115 9.43E-05 -1.218885 0.2269

C(26) -1.02E-05 8.24E-05 -0.123910 0.9017

C(27) 1.476261 1.559924 0.946368 0.3471

C(28) -8.747901 3.879576 -2.254860 0.0272

C(29) 0.666810 4.346056 0.153429 0.8785

C(30) 130.1940 352.2296 0.369628 0.7127

C(31) -190.3792 399.3088 -0.476772 0.6350

C(32) 227.6452 1042.831 0.218295 0.8278

C(33) 406.0496 1069.058 0.379820 0.7052

C(34) 0.017636 0.226893 0.077726 0.9383

C(35) -0.323131 0.198285 -1.629626 0.1075

C(36) 11067.93 3752.597 2.949405 0.0043

Determinant residual covariance 3.71E+16

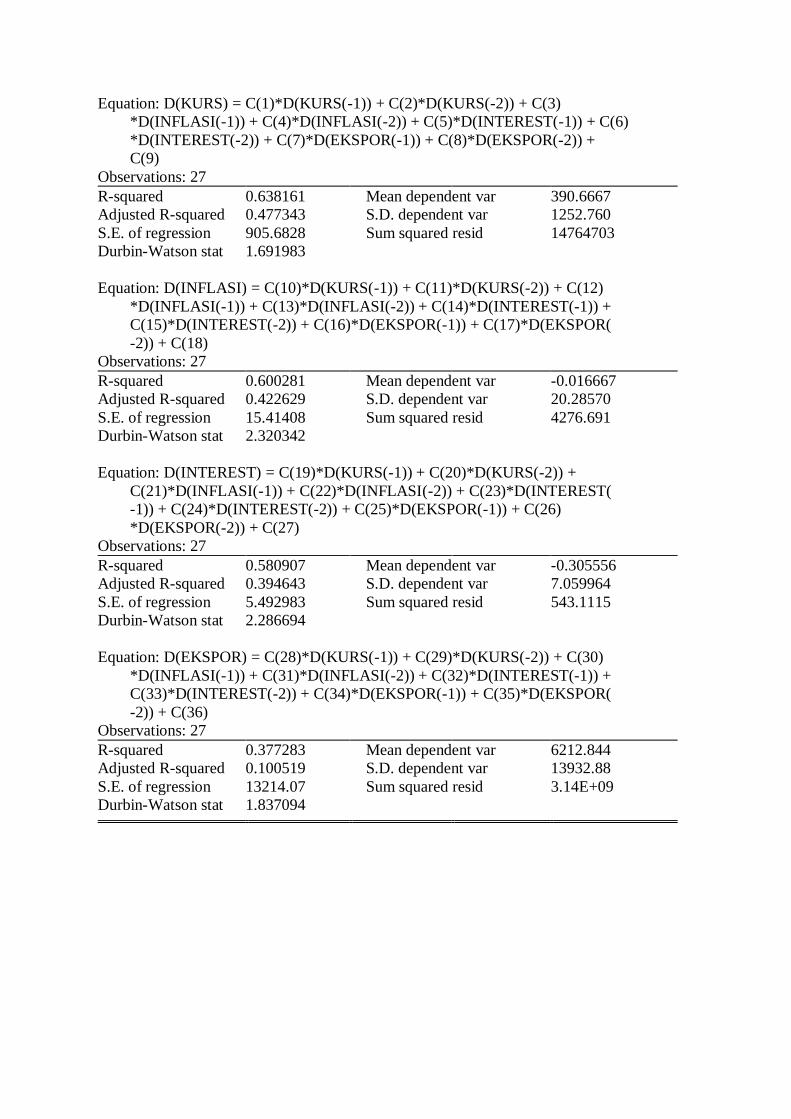

Equation: D(KURS) = C(1)*D(KURS(-1)) + C(2)*D(KURS(-2)) +

C(3)

*D(INFLASI(-1)) + C(4)*D(INFLASI(-2)) +

C(5)*D(INTEREST(-1)) + C(6)

*D(INTEREST(-2)) + C(7)*D(EKSPOR(-1)) +

C(8)*D(EKSPOR(-2)) +

C(9)

Observations: 27

R-squared 0.638161 Mean dependent var 390.6667

Adjusted R-

squared 0.477343 S.D. dependent var 1252.760

S.E. of regression 905.6828 Sum squared resid 14764703

Durbin-Watson stat 1.691983

Equation: D(INFLASI) = C(10)*D(KURS(-1)) + C(11)*D(KURS(-

2)) + C(12)

*D(INFLASI(-1)) + C(13)*D(INFLASI(-2)) +

C(14)*D(INTEREST(-1)) +

C(15)*D(INTEREST(-2)) + C(16)*D(EKSPOR(-1)) +

C(17)*D(EKSPOR(

-2)) + C(18)

Observations: 27

R-squared 0.600281 Mean dependent var -0.016667

Adjusted R-

squared 0.422629 S.D. dependent var 20.28570

S.E. of regression 15.41408 Sum squared resid 4276.691

Durbin-Watson stat 2.320342

Equation: D(INTEREST) = C(19)*D(KURS(-1)) +

C(20)*D(KURS(-2)) +

C(21)*D(INFLASI(-1)) + C(22)*D(INFLASI(-2)) +

C(23)*D(INTEREST(

-1)) + C(24)*D(INTEREST(-2)) + C(25)*D(EKSPOR(-1)) +

C(26)

*D(EKSPOR(-2)) + C(27)

Observations: 27

R-squared 0.580907 Mean dependent var -0.305556

Adjusted R-0.394643 S.D. dependent var 7.059964

squared

S.E. of regression 5.492983 Sum squared resid 543.1115

Durbin-Watson stat 2.286694

Equation: D(EKSPOR) = C(28)*D(KURS(-1)) + C(29)*D(KURS(-

2)) + C(30)

*D(INFLASI(-1)) + C(31)*D(INFLASI(-2)) +

C(32)*D(INTEREST(-1)) +

C(33)*D(INTEREST(-2)) + C(34)*D(EKSPOR(-1)) +

C(35)*D(EKSPOR(

-2)) + C(36)

Observations: 27

R-squared 0.377283 Mean dependent var 6212.844

Adjusted R-

squared 0.100519 S.D. dependent var 13932.88

S.E. of regression 13214.07 Sum squared resid 3.14E+09

Durbin-Watson stat 1.837094

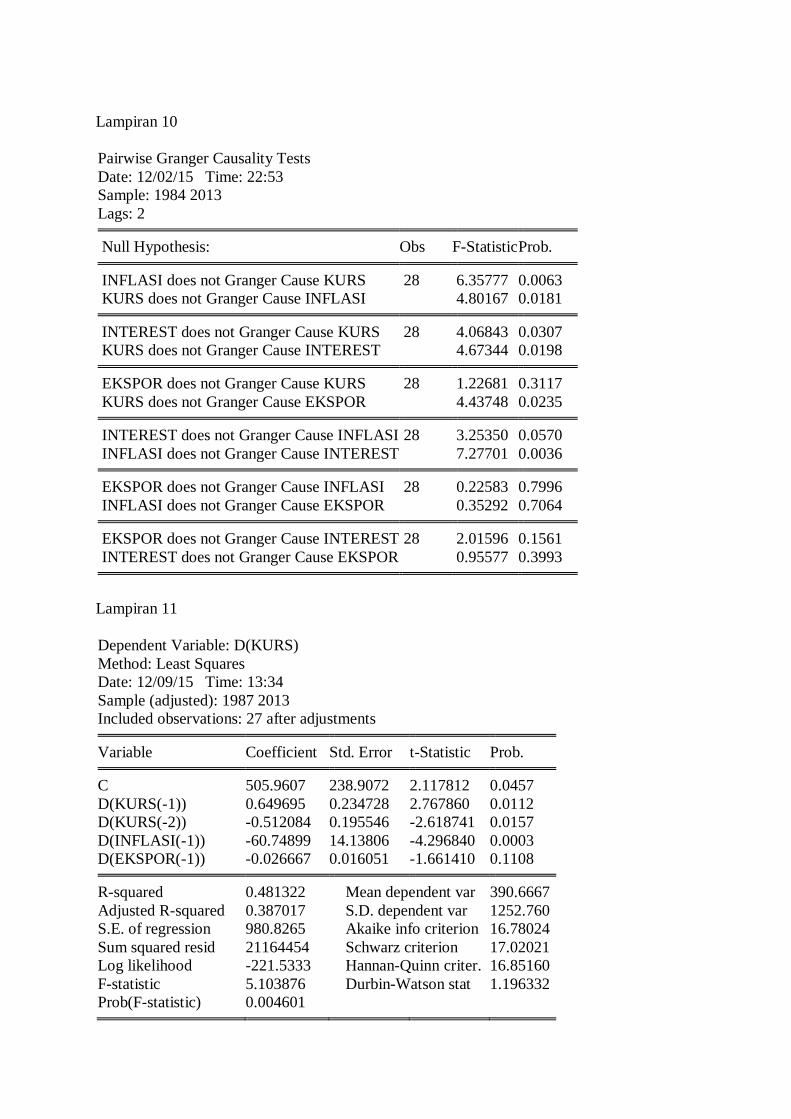

4. Uji Kausalitas Granger

Tabel 5.1 hasil uji kausalitas granger

Pairwise Granger Causality Tests

Date: 12/02/15 Time: 22:53

Sample: 1984 2013

Lags: 2

Null Hypothesis: Obs F-Statistic Prob.

INFLASI does not Granger Cause KURS 28 6.35777 0.0063

KURS does not Granger Cause INFLASI 4.80167 0.0181

INTEREST does not Granger Cause KURS 28 4.06843 0.0307

KURS does not Granger Cause INTEREST 4.67344 0.0198

EKSPOR does not Granger Cause KURS 28 1.22681 0.3117

KURS does not Granger Cause EKSPOR 4.43748 0.0235

INTEREST does not Granger Cause INFLASI 28 3.25350 0.0570

INFLASI does not Granger Cause INTEREST 7.27701 0.0036

EKSPOR does not Granger Cause INFLASI 28 0.22583 0.7996

INFLASI does not Granger Cause EKSPOR 0.35292 0.7064

EKSPOR does not Granger Cause INTEREST 28 2.01596 0.1561

INTEREST does not Granger Cause EKSPOR 0.95577 0.3993

Interpretasi :

Variabel INFLASI secara statistik signifikan mempengaruhi variabel KURS (0,006)

sehingga kita menolak hipotesis nol. Begitupun dengan variabel KURS secara

statistik signifikan mempengaruhi variabel INFLASI (0,01) sehingga hipotesis nol

ditolak. Dengan demikian disimpulkan bahwa terjadi kausalitas searah antara variabel

INFLASI dengan variabel KURS yaitu sama – sama secara signifikan mempengaruhi.

Variabel INTEREST secara signifikan mempengaruhi variabel KURS (0,03) sehingga

kita menolak hipotesis nol. Begitupun dengan variabel KURS secara signifikan

mempengaruhi variabel INTEREST (0,01) sehingga hipotesis nol ditolak. Dengan

demikian disimpulkan bahwa terjadi kausalitas searah antara variabel INTERST dan

KURS yaitu sama-sama secara signifikan mempengaruhi.

Variabel EKSPOR secara statistik tidak signifikan mempengaruhi variabel KURS

sehingga hipotesis nol diterima sedangkan variabel KURS secara signifikan

mempengaruhi variabel EKSPOR (0,02) sehingga hipotesis nol ditolak. Dengan

demikian disimpulkan bahwa terjadi kausalitas searah antara variabel EKSPOR dan

KURS yaitu variabel KURS yang secara statistik signifikan mempengaruhi EKSPOR

dan tidak berlaku sebaliknya.

Variabel INTERST secara statistik tidak signifikan mempengaruhi variabel INFLASI

sehingga hipotesis nol diterima sedangkan variabel INFLASI secara statistik

signifikan mempengaruhi variabel INTERST (0,03) sehingga hipotesis nol ditolak.

Dengan demikian disimpulkan bahwa terjadi kausalitas searah antara variabel

INTEREST dan INFLASI yaitu variabel INFLASI yang secara statistik signifikan

mempengaruhi INTEREST dan tidak berlaku sebaliknya.

Variabel EKSPOR secara statistik tidak signifikan mempengaruhi variabel INFLASI

begitu pula sebaliknya variabel INFLASI secara statistik tidak signifikan

mempengaruhi variabel INFLASI yang dibuktikan dengan prob masing-masing lebih

besar dari 0,05 yaitu 0,79 dan 0,70 sehingga hipotesis nol diterima. Dan disimpulkan

bahwa tidak terjadi kausalitas diantara kedua variabel EKSPOR dan INFLASI.

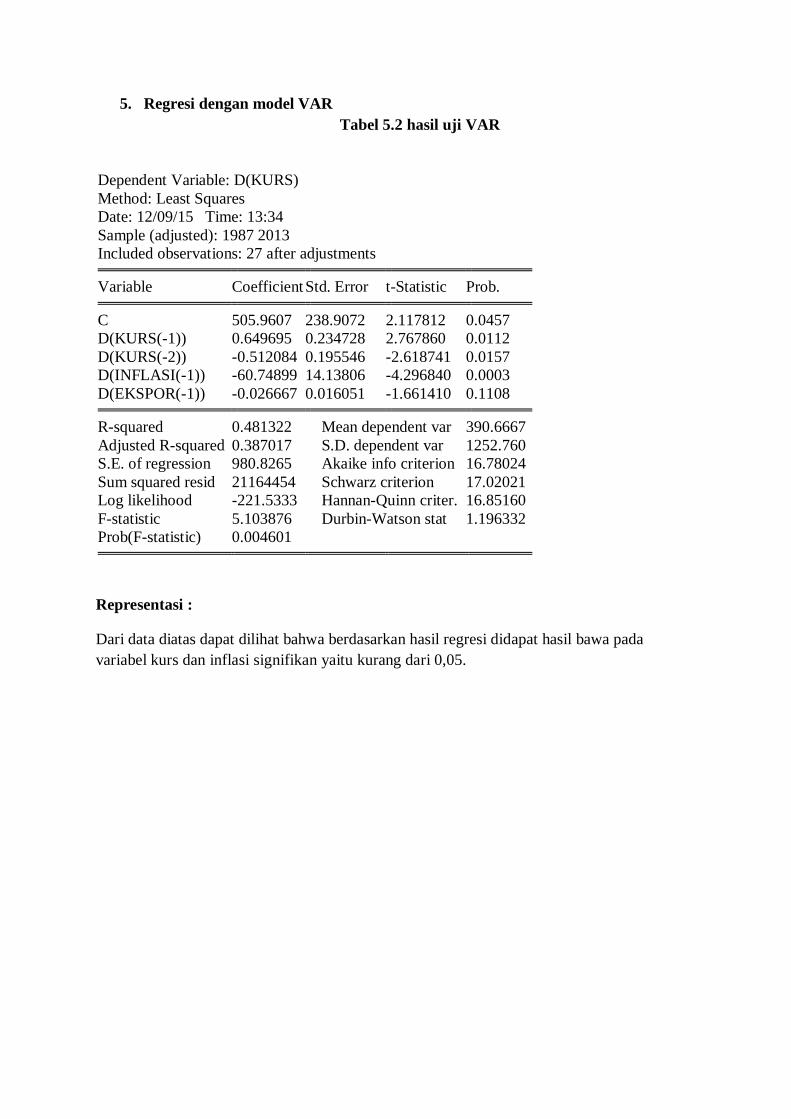

5. Regresi dengan model VAR

Tabel 5.2 hasil uji VAR

Dependent Variable: D(KURS)

Method: Least Squares

Date: 12/09/15 Time: 13:34

Sample (adjusted): 1987 2013

Included observations: 27 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 505.9607 238.9072 2.117812 0.0457

D(KURS(-1)) 0.649695 0.234728 2.767860 0.0112

D(KURS(-2)) -0.512084 0.195546 -2.618741 0.0157

D(INFLASI(-1)) -60.74899 14.13806 -4.296840 0.0003

D(EKSPOR(-1)) -0.026667 0.016051 -1.661410 0.1108

R-squared 0.481322 Mean dependent var 390.6667

Adjusted R-squared 0.387017 S.D. dependent var 1252.760

S.E. of regression 980.8265 Akaike info criterion 16.78024

Sum squared resid 21164454 Schwarz criterion 17.02021

Log likelihood -221.5333 Hannan-Quinn criter. 16.85160

F-statistic 5.103876 Durbin-Watson stat 1.196332

Prob(F-statistic) 0.004601

Representasi :

Dari data diatas dapat dilihat bahwa berdasarkan hasil regresi didapat hasil bawa pada

variabel kurs dan inflasi signifikan yaitu kurang dari 0,05.

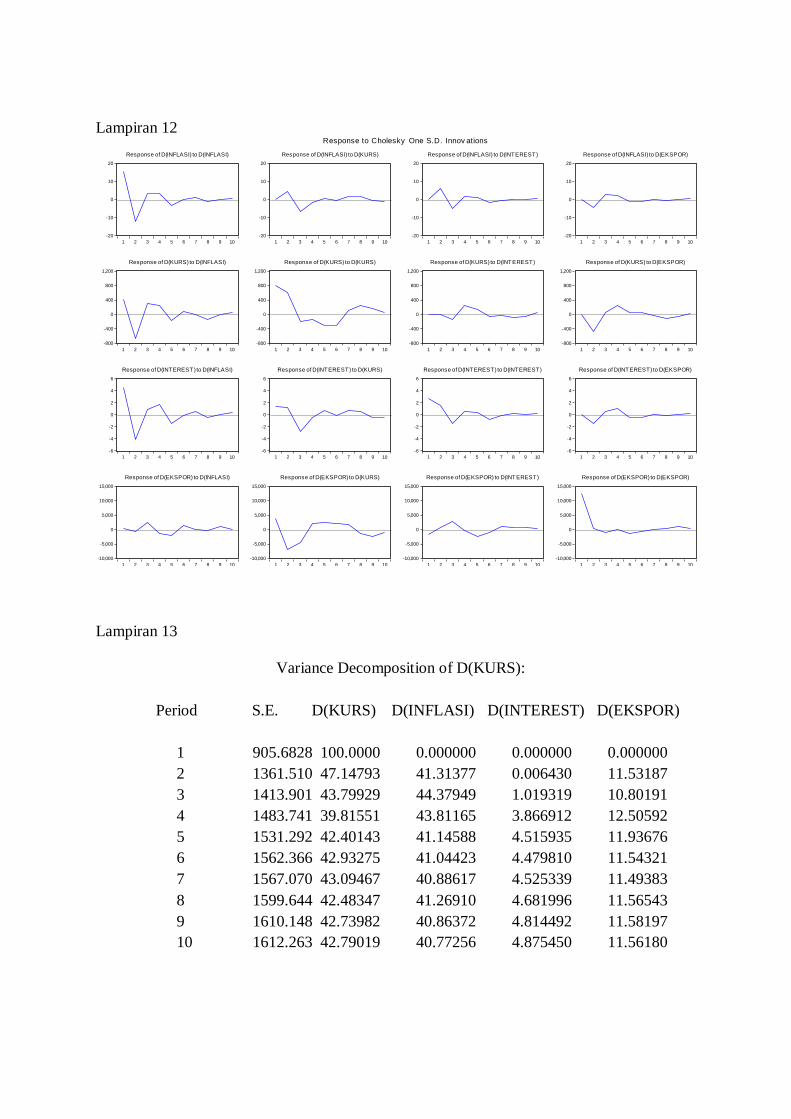

6. Fungsi Impulse Response VAR

Tabel 5.3 hasil impulse response VAR

-20

-10

0

10

20

1 2 3 4 5 6 7 8 9 10

Response of D(INFLASI) to D(INFLASI)

-20

-10

0

10

20

1 2 3 4 5 6 7 8 9 10

Response of D(INFLASI) to D(KURS)

-20

-10

0

10

20

1 2 3 4 5 6 7 8 9 10

Response of D(INFLASI) to D(INTEREST)

-20

-10

0

10

20

1 2 3 4 5 6 7 8 9 10

Response of D(INFLASI) to D(EKSPOR)

-800

-400

0

400

800

1,200

1 2 3 4 5 6 7 8 9 10

Response of D(KURS) to D(INFLASI)

-800

-400

0

400

800

1,200

1 2 3 4 5 6 7 8 9 10

Response of D(KURS) to D(KURS)

-800

-400

0

400

800

1,200

1 2 3 4 5 6 7 8 9 10

Response of D(KURS) to D(INTEREST)

-800

-400

0

400

800

1,200

1 2 3 4 5 6 7 8 9 10

Response of D(KURS) to D(EKSPOR)

-6

-4

-2

0

2

4

6

1 2 3 4 5 6 7 8 9 10

Response of D(INTEREST) to D(INFLASI)

-6

-4

-2

0

2

4

6

1 2 3 4 5 6 7 8 9 10

Response of D(INTEREST) to D(KURS)

-6

-4

-2

0

2

4

6

1 2 3 4 5 6 7 8 9 10

Response of D(INTEREST) to D(INTEREST)

-6

-4

-2

0

2

4

6

1 2 3 4 5 6 7 8 9 10

Response of D(INTEREST) to D(EKSPOR)

-10,000

-5,000

0

5,000

10,000

15,000

1 2 3 4 5 6 7 8 9 10

Response of D(EKSPOR) to D(INFLASI)

-10,000

-5,000

0

5,000

10,000

15,000

1 2 3 4 5 6 7 8 9 10

Response of D(EKSPOR) to D(KURS)

-10,000

-5,000

0

5,000

10,000

15,000

1 2 3 4 5 6 7 8 9 10

Response of D(EKSPOR) to D(INTEREST)

-10,000

-5,000

0

5,000

10,000

15,000

1 2 3 4 5 6 7 8 9 10

Response of D(EKSPOR) to D(EKSPOR)

Response to Cholesky One S.D. Innov ations

7. Variance Decompotion

Tabel 5.4 hasil variance decompotion kurs

Variance Decomposition of D(KURS):

Period S.E. D(KURS) D(INFLASI) D(INTEREST) D(EKSPOR)

1 905.6828 100.0000 0.000000 0.000000 0.000000

2 1361.510 47.14793 41.31377 0.006430 11.53187

3 1413.901 43.79929 44.37949 1.019319 10.80191

4 1483.741 39.81551 43.81165 3.866912 12.50592

5 1531.292 42.40143 41.14588 4.515935 11.93676

6 1562.366 42.93275 41.04423 4.479810 11.54321

7 1567.070 43.09467 40.88617 4.525339 11.49383

8 1599.644 42.48347 41.26910 4.681996 11.56543

9 1610.148 42.73982 40.86372 4.814492 11.58197

10 1612.263 42.79019 40.77256 4.875450 11.56180

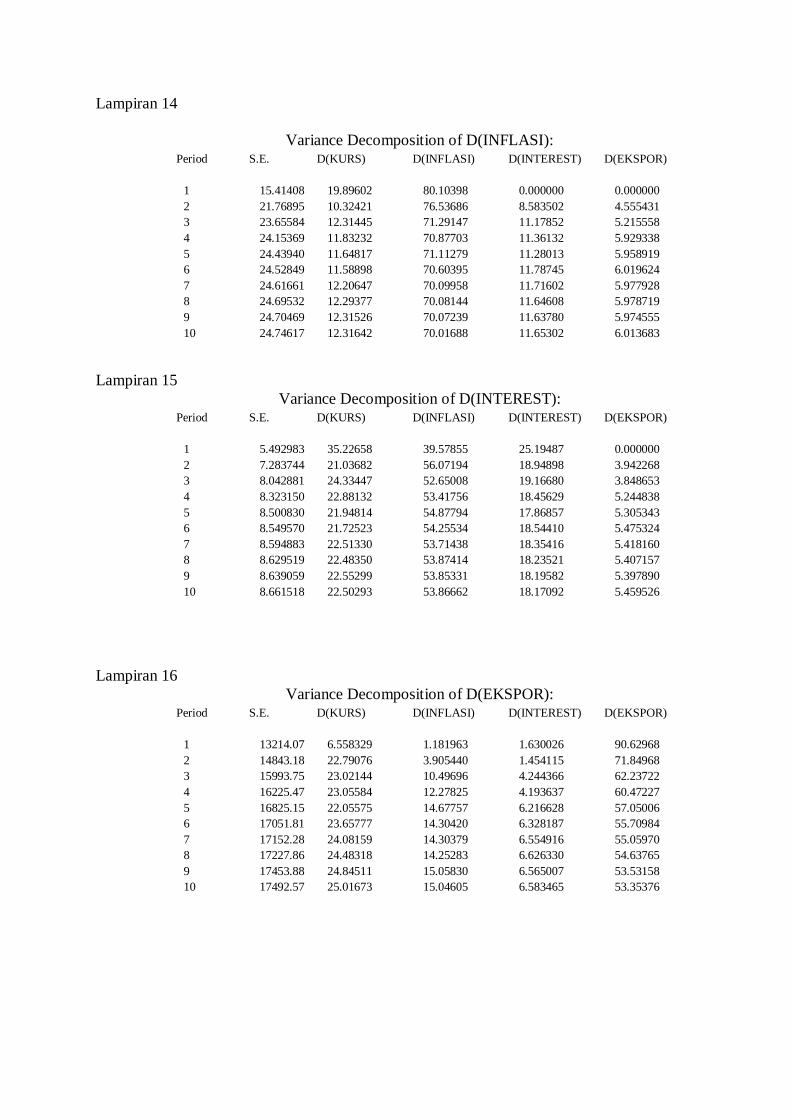

Tabel 5.5 hasil variance decompotion inflasi

Variance Decomposition of D(INFLASI): Period S.E. D(KURS) D(INFLASI) D(INTEREST) D(EKSPOR)

1 15.41408 19.89602 80.10398 0.000000 0.000000

2 21.76895 10.32421 76.53686 8.583502 4.555431

3 23.65584 12.31445 71.29147 11.17852 5.215558

4 24.15369 11.83232 70.87703 11.36132 5.929338

5 24.43940 11.64817 71.11279 11.28013 5.958919

6 24.52849 11.58898 70.60395 11.78745 6.019624

7 24.61661 12.20647 70.09958 11.71602 5.977928

8 24.69532 12.29377 70.08144 11.64608 5.978719

9 24.70469 12.31526 70.07239 11.63780 5.974555

10 24.74617 12.31642 70.01688 11.65302 6.013683

Tabel 5.6 hasil variance decompotion suku bunga

Variance Decomposition of D(INTEREST): Period S.E. D(KURS) D(INFLASI) D(INTEREST) D(EKSPOR)

1 5.492983 35.22658 39.57855 25.19487 0.000000

2 7.283744 21.03682 56.07194 18.94898 3.942268

3 8.042881 24.33447 52.65008 19.16680 3.848653

4 8.323150 22.88132 53.41756 18.45629 5.244838

5 8.500830 21.94814 54.87794 17.86857 5.305343

6 8.549570 21.72523 54.25534 18.54410 5.475324

7 8.594883 22.51330 53.71438 18.35416 5.418160

8 8.629519 22.48350 53.87414 18.23521 5.407157

9 8.639059 22.55299 53.85331 18.19582 5.397890

10 8.661518 22.50293 53.86662 18.17092 5.459526

Tabel 5.6 hasil variance decompotion ekspor

Variance Decomposition of D(EKSPOR): Period S.E. D(KURS) D(INFLASI) D(INTEREST) D(EKSPOR)

1 13214.07 6.558329 1.181963 1.630026 90.62968

2 14843.18 22.79076 3.905440 1.454115 71.84968

3 15993.75 23.02144 10.49696 4.244366 62.23722

4 16225.47 23.05584 12.27825 4.193637 60.47227

5 16825.15 22.05575 14.67757 6.216628 57.05006

6 17051.81 23.65777 14.30420 6.328187 55.70984

7 17152.28 24.08159 14.30379 6.554916 55.05970

8 17227.86 24.48318 14.25283 6.626330 54.63765

9 17453.88 24.84511 15.05830 6.565007 53.53158

10 17492.57 25.01673 15.04605 6.583465 53.35376

Cholesky Ordering: D(KURS) D(INFLASI) D(INTEREST) D(EKSPOR)

tabel 5.8 hasil variance decompotion

-20

-10

0

10

20

1 2 3 4 5 6 7 8 9 10

Response of D(INFLASI) to D(INFLASI)

-20

-10

0

10

20

1 2 3 4 5 6 7 8 9 10

Response of D(INFLASI) to D(KURS)

-20

-10

0

10

20

1 2 3 4 5 6 7 8 9 10

Response of D(INFLASI) to D(INTEREST)

-20

-10

0

10

20

1 2 3 4 5 6 7 8 9 10

Response of D(INFLASI) to D(EKSPOR)

-800

-400

0

400

800

1,200

1 2 3 4 5 6 7 8 9 10

Response of D(KURS) to D(INFLASI)

-800

-400

0

400

800

1,200

1 2 3 4 5 6 7 8 9 10

Response of D(KURS) to D(KURS)

-800

-400

0

400

800

1,200

1 2 3 4 5 6 7 8 9 10

Response of D(KURS) to D(INTEREST)

-800

-400

0

400

800

1,200

1 2 3 4 5 6 7 8 9 10

Response of D(KURS) to D(EKSPOR)

-6

-4

-2

0

2

4

6

1 2 3 4 5 6 7 8 9 10

Response of D(INTEREST) to D(INFLASI)

-6

-4

-2

0

2

4

6

1 2 3 4 5 6 7 8 9 10

Response of D(INTEREST) to D(KURS)

-6

-4

-2

0

2

4

6

1 2 3 4 5 6 7 8 9 10

Response of D(INTEREST) to D(INTEREST)

-6

-4

-2

0

2

4

6

1 2 3 4 5 6 7 8 9 10

Response of D(INTEREST) to D(EKSPOR)

-10,000

-5,000

0

5,000

10,000

15,000

1 2 3 4 5 6 7 8 9 10

Response of D(EKSPOR) to D(INFLASI)

-10,000

-5,000

0

5,000

10,000

15,000

1 2 3 4 5 6 7 8 9 10

Response of D(EKSPOR) to D(KURS)

-10,000

-5,000

0

5,000

10,000

15,000

1 2 3 4 5 6 7 8 9 10

Response of D(EKSPOR) to D(INTEREST)

-10,000

-5,000

0

5,000

10,000

15,000

1 2 3 4 5 6 7 8 9 10

Response of D(EKSPOR) to D(EKSPOR)

Response to Cholesky One S.D. Innov ations

BAB V

PENUTUP

5.1 Kesimpulan

Analisis VAR merupakan alat analisis yang cukup baik dalam hal

forecasting. Apabila dua variabel diduga mempunyai hubungan timbal balik,

maka dalam pembuatan perkiraan untuk variabel pertama harus

mempertimbangkan perilaku variabel kedua, dan sebaliknya.

Berdasarkan hasil penelitian analisis VAR mengenai analisis faktor-

faktor yang mempengaruhi nilai tukar (KURS) di Indonesia tahun 1984-2013

dengan variabel kurs, inflasi, suku bunga dan ekspor maka dapat diambil

kesimpulan sebagai berikut :

a. Variabel inflasi mempunyai pengaruh positif terhadap variabel kurs. Hal

ini tidak sesuai dengan teori karena jika didalam teori hubungan antara

inflasi dengan kurs adalah negatif atau tidak signifikan.

b. Variabel tingkat suku bunga memliki pengaruh yang signifikan terhadap

variabel kurs. Hal ini sesuai dengan teori karena hubungan antara tingkat

bunga dengan kurs adalah positif.

c. Variabel ekspor mempunyai pengaruh negatif atau tidak signifikan

terhadap kurs. Hal ini tidak sesuai dengan teori karena didalam teori

dijelaskan bahwa hubungan antara ekspor dengan kurs adalah positif

DAFTAR PUSTAKA

Agus Tri Basuki dan Nano Prawoto, 2016, Analisis Regresi dalam Penelitian ekonomi dan

Bisnis (dilengkapi Aplikasi SPSS dan Eviews), Cetakan pertama, edisi pertama, PT

Rajawali Pers, Jakarta

Agus Tri Basuki dan Imamudin Yuliadi, 2015, Ekonometrika Teori dan Aplikasi, Mitra

Pustaka Nurani

Triyono, 2008, Analisis Perubahan Kurs Rupiah Terhadap Dollar Amerika, Jurnal Ekonomi

Pembangunan, Vol 9 No. 2 Desember 2008, hal 156-167, Penerbit Fakultas Ekonomi

Universitas Muhammadiyah Surakarta

http://puslit.petra.ac.id/journals/accounting/

Yeniwati, Analisis perubahan kurs rupiah terhadap dollar Amerika, Penerbit Fakultas

Ekonomi Universitas Negeri Padang

Dede Misbahudin, Analisis Faktor yang Mempengaruhi Kurs rupiah sebelum dan sesudah

diterapkannya free floating exchange rate, Fakultas Ekonomi dan ilmu sosial

Universitas Islam Negeri Syarif Hidayatullah Jakarta

https://bps.go.id

https://bi.go.id

LAMPIRAN

Lampiran 1

Data kurs, inflasi, suku bunga dan ekspor

TAHUN KURS INFLASI SUKU BUNGA EKSPOR

1984 1074,25 8,76 18,5 21887,80

1985 1125,25 4,31 14 18586,70

1986 1641,00 8,83 14 14805,00

1987 1650,00 8,9 13,77 17135,60

1988 1729,00 5,47 15,5 19218,50

1989 1795,48 5,97 14,5 22158,90

1990 1901,00 9,53 18,75 25675,30

1991 1992,00 9,52 18,5 29142,40

1992 2062,00 4,94 13,5 33967,00

1993 2110,00 9,77 8,25 36823,00

1994 2200,00 9,24 11,75 40053,40

1995 2308,00 8,64 13,5 45418,00

1996 2383,00 6,47 12,75 49814,80

1997 4650,00 11,05 20 53443,60

1998 8528,00 77,63 38,44 48847,60

1999 7100,00 2,01 12,51 48665,40

2000 9595,00 9,35 14,53 62124,00

2001 10400,00 12,55 17,62 56320,90

2002 8940,00 10,03 10,02 57158,80

2003 8465,00 5,06 8,31 61058,20

2004 9290,00 6,4 7,43 71584,60

2005 9830,00 17,11 12,75 85660,00

2006 9020,00 6,6 9,75 100789,00

2007 9419,00 6,59 8 114100,90

2008 10950,00 11,06 10,83 137020,40

2009 9400,00 2,78 6,46 116510,00

2010 8991,00 6,79 6,5 157779,10

2011 9068,00 3,79 6 203496,60

2012 9670,00 4,3 5,75 190020,30

2013 12189,00 8,38 5,75 182551,80

Lampiran 2

Lampiran 3

Null Hypothesis: D(INFLASI) has a unit root

Exogenous: Constant

Lag Length: 1 (Automatic - based on SIC, maxlag=7)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -6.565958 0.0000

Test critical values: 1% level -3.699871

5% level -2.976263

10% level -2.627420

*MacKinnon (1996) one-sided p-values.

Lampiran 4

Null Hypothesis: D(INTEREST) has a unit root

Exogenous: Constant

Lag Length: 1 (Automatic - based on SIC, maxlag=7)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -6.045050 0.0000

Test critical values: 1% level -3.699871

5% level -2.976263

10% level -2.627420

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(KURS) has a unit root

Exogenous: Constant

Lag Length: 0 (Automatic - based on SIC, maxlag=7)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -5.106479 0.0003

Test critical values: 1% level -3.689194

5% level -2.971853

10% level -2.625121

*MacKinnon (1996) one-sided p-values.

Lampiran 5

Null Hypothesis: D(EKSPOR) has a unit root

Exogenous: Constant

Lag Length: 1 (Automatic - based on SIC, maxlag=7)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4.723055 0.0008

Test critical values: 1% level -3.699871

5% level -2.976263

10% level -2.627420

*MacKinnon (1996) one-sided p-values.

Lampiran 6

VAR Lag Order Selection Criteria

Endogenous variables: D(KURS) D(INFLASI) D(INTEREST)

D(EKSPOR)

Exogenous variables: C

Date: 12/02/15 Time: 22:29

Sample: 1984 2013

Included observations: 25

Lag LogL LR FPE AIC SC HQ

0 -651.6902 NA* 7.10e+17 52.45522 52.65024* 52.50931

1 -637.1788 23.21826 8.17e+17 52.57430 53.54941 52.84476

2 -621.2020 20.45033 9.17e+17 52.57616 54.33134 53.06297

3 -601.0921 19.30547 9.05e+17 52.24737 54.78263 52.95054

4 -565.1503 23.00278 3.86e+17* 50.65202* 53.96736 51.57156*

* indicates lag order selected by the criterion

LR: sequential modified LR test statistic (each test at 5%

level)

FPE: Final prediction error

AIC: Akaike information criterion

SC: Schwarz information criterion

HQ: Hannan-Quinn information criterion

Lampiran 7

Date: 12/02/15 Time: 22:35

Sample (adjusted): 1987 2013

Included observations: 27 after adjustments

Trend assumption: Linear deterministic trend

Series: D(KURS) D(INFLASI) D(INTEREST)

D(EKSPOR)

Lags interval (in first differences): 1 to 1

Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.733702 85.01042 47.85613 0.0000

At most 1 * 0.515782 49.28561 29.79707 0.0001

At most 2 * 0.464463 29.70464 15.49471 0.0002

At most 3 * 0.378542 12.84356 3.841466 0.0003

Trace test indicates 4 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level

**MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.733702 35.72481 27.58434 0.0036

At most 1 0.515782 19.58096 21.13162 0.0812

At most 2 * 0.464463 16.86108 14.26460 0.0190

At most 3 * 0.378542 12.84356 3.841466 0.0003

Max-eigenvalue test indicates 1 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level

**MacKinnon-Haug-Michelis (1999) p-values

Lampiran 8

Vector Autoregression Estimates

Date: 12/02/15 Time: 22:42

Sample (adjusted): 1987 2013

Included observations: 27 after adjustments

Standard errors in ( ) & t-statistics in [ ]

D(KURS) D(INFLASI)

D(INTERES

T) D(EKSPOR)

D(KURS(-1)) 0.935326 0.003933 0.001192 -8.747901

(0.26590) (0.00453) (0.00161) (3.87958)

[ 3.51754] [ 0.86901] [ 0.73943] [-2.25486]

D(KURS(-2)) -1.097005 -0.010036 -0.003816 0.666810

(0.29788) (0.00507) (0.00181) (4.34606)

[-3.68277] [-1.97968] [-2.11212] [ 0.15343]

D(INFLASI(-1)) -62.62009 -1.512965 -0.442453 130.1940

(24.1416) (0.41087) (0.14642) (352.230)

[-2.59387] [-3.68232] [-3.02183] [ 0.36963]

D(INFLASI(-2)) -1.584426 -0.220641 -0.072498 -190.3792

(27.3683) (0.46579) (0.16599) (399.309)

[-0.05789] [-0.47369] [-0.43676] [-0.47677]

D(INTEREST(-1)) -18.52918 2.087163 0.497469 227.6452

(71.4749) (1.21645) (0.43350) (1042.83)

[-0.25924] [ 1.71578] [ 1.14757] [ 0.21830]

D(INTEREST(-2)) 116.2601 0.714061 0.199478 406.0496

(73.2724) (1.24705) (0.44440) (1069.06)

[ 1.58668] [ 0.57260] [ 0.44887] [ 0.37982]

D(EKSPOR(-1)) -0.036754 -0.000369 -0.000115 0.017636

(0.01555) (0.00026) (9.4E-05) (0.22689)

[-2.36340] [-1.39549] [-1.21889] [ 0.07773]

D(EKSPOR(-2)) 0.013474 5.13E-05 -1.02E-05 -0.323131

(0.01359) (0.00023) (8.2E-05) (0.19829)

[ 0.99142] [ 0.22189] [-0.12391] [-1.62963]

C 610.0290 4.637179 1.476261 11067.93

(257.200) (4.37737) (1.55992) (3752.60)

[ 2.37181] [ 1.05935] [ 0.94637] [ 2.94940]

R-squared 0.638161 0.600281 0.580907 0.377283

Adj. R-squared 0.477343 0.422629 0.394643 0.100519

Sum sq. resids 14764703 4276.691 543.1115 3.14E+09

S.E. equation 905.6828 15.41408 5.492983 13214.07

F-statistic 3.968231 3.378958 3.118733 1.363196

Log likelihood -216.6722 -106.6902 -78.83129 -289.0416

Akaike AIC 16.71646 8.569642 6.506021 22.07715

Schwarz SC 17.14840 9.001587 6.937967 22.50910

Mean dependent 390.6667 -0.016667 -0.305556 6212.844

S.D. dependent 1252.760 20.28570 7.059964 13932.88

Determinant resid covariance (dof adj.) 1.88E+17

Determinant resid covariance 3.71E+16

Log likelihood -668.3019

Akaike information criterion 52.17051

Schwarz criterion 53.89829

Lampiran 9

System: UNTITLED

Estimation Method: Least Squares

Date: 12/02/15 Time: 22:45

Sample: 1987 2013

Included observations: 27

Total system (balanced) observations 108

Coefficient Std. Error t-Statistic Prob.

C(1) 0.935326 0.265903 3.517543 0.0008

C(2) -1.097005 0.297875 -3.682765 0.0004

C(3) -62.62009 24.14156 -2.593872 0.0115

C(4) -1.584426 27.36833 -0.057893 0.9540

C(5) -18.52918 71.47489 -0.259240 0.7962

C(6) 116.2601 73.27244 1.586683 0.1170

C(7) -0.036754 0.015551 -2.363404 0.0208

C(8) 0.013474 0.013590 0.991420 0.3248

C(9) 610.0290 257.2002 2.371806 0.0204

C(10) 0.003933 0.004525 0.869013 0.3877

C(11) -0.010036 0.005070 -1.979684 0.0516

C(12) -1.512965 0.410872 -3.682324 0.0004

C(13) -0.220641 0.465790 -0.473692 0.6372

C(14) 2.087163 1.216452 1.715779 0.0905

C(15) 0.714061 1.247045 0.572602 0.5687

C(16) -0.000369 0.000265 -1.395494 0.1672

C(17) 5.13E-05 0.000231 0.221889 0.8250

C(18) 4.637179 4.377366 1.059354 0.2930

C(19) 0.001192 0.001613 0.739435 0.4620

C(20) -0.003816 0.001807 -2.112116 0.0381

C(21) -0.442453 0.146419 -3.021828 0.0035

C(22) -0.072498 0.165989 -0.436760 0.6636

C(23) 0.497469 0.433497 1.147573 0.2549

C(24) 0.199478 0.444399 0.448873 0.6549

C(25) -0.000115 9.43E-05 -1.218885 0.2269

C(26) -1.02E-05 8.24E-05 -0.123910 0.9017

C(27) 1.476261 1.559924 0.946368 0.3471

C(28) -8.747901 3.879576 -2.254860 0.0272

C(29) 0.666810 4.346056 0.153429 0.8785

C(30) 130.1940 352.2296 0.369628 0.7127

C(31) -190.3792 399.3088 -0.476772 0.6350

C(32) 227.6452 1042.831 0.218295 0.8278

C(33) 406.0496 1069.058 0.379820 0.7052

C(34) 0.017636 0.226893 0.077726 0.9383

C(35) -0.323131 0.198285 -1.629626 0.1075

C(36) 11067.93 3752.597 2.949405 0.0043

Determinant residual covariance 3.71E+16

Equation: D(KURS) = C(1)*D(KURS(-1)) + C(2)*D(KURS(-2)) + C(3)

*D(INFLASI(-1)) + C(4)*D(INFLASI(-2)) + C(5)*D(INTEREST(-1)) + C(6)

*D(INTEREST(-2)) + C(7)*D(EKSPOR(-1)) + C(8)*D(EKSPOR(-2)) +

C(9)

Observations: 27

R-squared 0.638161 Mean dependent var 390.6667

Adjusted R-squared 0.477343 S.D. dependent var 1252.760

S.E. of regression 905.6828 Sum squared resid 14764703

Durbin-Watson stat 1.691983

Equation: D(INFLASI) = C(10)*D(KURS(-1)) + C(11)*D(KURS(-2)) + C(12)

*D(INFLASI(-1)) + C(13)*D(INFLASI(-2)) + C(14)*D(INTEREST(-1)) +

C(15)*D(INTEREST(-2)) + C(16)*D(EKSPOR(-1)) + C(17)*D(EKSPOR(

-2)) + C(18)

Observations: 27

R-squared 0.600281 Mean dependent var -0.016667

Adjusted R-squared 0.422629 S.D. dependent var 20.28570

S.E. of regression 15.41408 Sum squared resid 4276.691

Durbin-Watson stat 2.320342

Equation: D(INTEREST) = C(19)*D(KURS(-1)) + C(20)*D(KURS(-2)) +

C(21)*D(INFLASI(-1)) + C(22)*D(INFLASI(-2)) + C(23)*D(INTEREST(

-1)) + C(24)*D(INTEREST(-2)) + C(25)*D(EKSPOR(-1)) + C(26)

*D(EKSPOR(-2)) + C(27)

Observations: 27

R-squared 0.580907 Mean dependent var -0.305556

Adjusted R-squared 0.394643 S.D. dependent var 7.059964

S.E. of regression 5.492983 Sum squared resid 543.1115

Durbin-Watson stat 2.286694

Equation: D(EKSPOR) = C(28)*D(KURS(-1)) + C(29)*D(KURS(-2)) + C(30)

*D(INFLASI(-1)) + C(31)*D(INFLASI(-2)) + C(32)*D(INTEREST(-1)) +

C(33)*D(INTEREST(-2)) + C(34)*D(EKSPOR(-1)) + C(35)*D(EKSPOR(

-2)) + C(36)

Observations: 27

R-squared 0.377283 Mean dependent var 6212.844

Adjusted R-squared 0.100519 S.D. dependent var 13932.88

S.E. of regression 13214.07 Sum squared resid 3.14E+09

Durbin-Watson stat 1.837094

Lampiran 10

Pairwise Granger Causality Tests

Date: 12/02/15 Time: 22:53

Sample: 1984 2013

Lags: 2

Null Hypothesis: Obs F-Statistic Prob.

INFLASI does not Granger Cause KURS 28 6.35777 0.0063

KURS does not Granger Cause INFLASI 4.80167 0.0181

INTEREST does not Granger Cause KURS 28 4.06843 0.0307

KURS does not Granger Cause INTEREST 4.67344 0.0198

EKSPOR does not Granger Cause KURS 28 1.22681 0.3117

KURS does not Granger Cause EKSPOR 4.43748 0.0235

INTEREST does not Granger Cause INFLASI 28 3.25350 0.0570

INFLASI does not Granger Cause INTEREST 7.27701 0.0036

EKSPOR does not Granger Cause INFLASI 28 0.22583 0.7996

INFLASI does not Granger Cause EKSPOR 0.35292 0.7064

EKSPOR does not Granger Cause INTEREST 28 2.01596 0.1561

INTEREST does not Granger Cause EKSPOR 0.95577 0.3993

Lampiran 11

Dependent Variable: D(KURS)

Method: Least Squares

Date: 12/09/15 Time: 13:34

Sample (adjusted): 1987 2013

Included observations: 27 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 505.9607 238.9072 2.117812 0.0457

D(KURS(-1)) 0.649695 0.234728 2.767860 0.0112

D(KURS(-2)) -0.512084 0.195546 -2.618741 0.0157

D(INFLASI(-1)) -60.74899 14.13806 -4.296840 0.0003

D(EKSPOR(-1)) -0.026667 0.016051 -1.661410 0.1108

R-squared 0.481322 Mean dependent var 390.6667

Adjusted R-squared 0.387017 S.D. dependent var 1252.760

S.E. of regression 980.8265 Akaike info criterion 16.78024

Sum squared resid 21164454 Schwarz criterion 17.02021

Log likelihood -221.5333 Hannan-Quinn criter. 16.85160

F-statistic 5.103876 Durbin-Watson stat 1.196332

Prob(F-statistic) 0.004601