ANALISIS FAKTOR AKUNTANSI DAN NON-AKUNTANSI YANG ...digilib.unila.ac.id/22360/3/SKRIPSI TANPA BAB...

70

ANALISIS FAKTOR AKUNTANSI DAN NON-AKUNTANSI YANG MEMPENGARUHI PERINGKAT OBLIGASI PADA PERUSAHAAN NON-KEUANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) PERIODE 2011-2014 (Skripsi) Oleh DICKY ANDIKA FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG BANDARLAMPUNG 2016

Transcript of ANALISIS FAKTOR AKUNTANSI DAN NON-AKUNTANSI YANG ...digilib.unila.ac.id/22360/3/SKRIPSI TANPA BAB...

ANALISIS FAKTOR AKUNTANSI DAN NON-AKUNTANSI YANGMEMPENGARUHI PERINGKAT OBLIGASI PADA PERUSAHAAN

NON-KEUANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA(BEI) PERIODE 2011-2014

(Skripsi)

Oleh

DICKY ANDIKA

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDARLAMPUNG2016

ABSTRACT

ANALYSIS OF ACCOUNTING FACTORS AND NON-ACCOUNTINGAFFECTS THE BOND RATINGS ON NON-FINANCIAL COMPANY

LISTED IN INDONESIAN STOCK EXCHANGE (IDX) PERIOD 2011-2014

By

DICKY ANDIKA

This research aims to provide empirical evidence about the influence factors ofaccounting and non accounting to corporate bond ratings on non financialcompany were listed on the Indonesia stock exchange. The accounting factorconsists of liquidity, profitability, retained earnings and growth. The nonaccounting factor consists of secure, maturity and auditor reputation.

The sample of the study consisted of 19 companies non financial listed inIndonesia stock exchange period 2011-2014. Criteria of selected samples, usingpurposive sampling method. Total of observation is 76 data. This research isexamined by logistic regression.

The results showed that only the variable profitability affect statisticallysignificant to bond ratings. While liquidity, retained earnings, growth, secure,maturity and auditor reputation do not affect significantly to bonds.

Keywords: liquidity, profitability, retained earnings, growth, secure,maturity, auditor reputation and bond ratings.

ABSTRAK

ANALISIS FAKTOR AKUNTANSI DAN NON-AKUNTANSI YANGMEMPENGARUHI PERINGKAT OBLIGASI PADA PERUSAHAAN

NON-KEUANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA(BEI) PERIODE 2011-2014

Oleh

DICKY ANDIKA

Penelitian ini bertujuan untuk memberikan bukti empiris tentang pengaruh faktorakuntansi dan non akuntansi terhadap peringkat obligasi pada perusahaan nonkeuangan yang terdaftar di Bursa Efek Indonesia. Faktor akuntansi terdiri darilikuiditas, profitabilitas, laba ditahan dan pertumbuhan. Faktor non akuntansiterdiri dari jaminan, umur obligasi dan reputasi auditor.

Sampel penelitian ini terdiri dari 19 perusahaan non keuangan yang terdaftar diBursa Efek Indonesia periode 2011-2014. Kriteria dipilih sampel, menggunakanmetode purposive sampling. Total pengamatan sejumlah 76 data. Pengujiandilakukan dengan menggunakan analisis regresi logistik.

Hasil penelitian menunjukkan bahwa hanya variabel profitabilitas berpengaruhsignifikan secara statistik terhadap peringkat obligasi. Sedangkan likuiditas, labaditahan, pertumbuhan, jaminan, umur obligasi dan reputasi auditor tidakberpengaruh signifikan terhadap peringkat obligasi.

Kata kunci: likuiditas, profitabilitas, laba ditahan, pertumbuhan, jaminan,umur obligasi, reputasi auditor dan peringkat obligasi.

ANALISIS FAKTOR AKUNTANSI DAN NON-AKUNTANSI YANG

MEMPENGARUHI PERINGKAT OBLIGASI PADA PERUSAHAAN

NON-KEUANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

(BEI) PERIODE 2011-2014

Oleh

DICKY ANDIKA

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar

SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2016

RIWAYAT HIDUP

Penulis bernama Dicky Andika, dilahirkan di Bandar Lampung pada tanggal 30

Mei 1992 sebagai anak ketiga dari empat bersaudara dari pasangan Bapak

Aldikon Umar dan Ibu Idialti R.M.

Jenjang pendidikan yang telah ditempuh oleh penulis yaitu menyelesaikan

pendidikan dasar di SD Negeri 3 Palapa Durian Payung pada tahun 2004, lalu

melanjutkan pendidikan menengah pertama di SMP Negeri 25 Bandarlampung

hingga tahun 2007, kemudian menyelesaikan pendidikan menengah atas di SMA

Negeri 14 Bandarlampung jurusan IPS hingga tahun 2010.

Pada tahun 2010, atas rahmat Allah SWT dan doa orangtua, penulis melanjutkan

pendidikan di jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Lampung melalui jalur Seleksi Nasional Masuk Perguruan Tinggi Negeri

(SNMPTN). Bulan Januari-Febuari 2014 mengikuti Kuliah Kerja Nyata (KKN) di

Desa Suka Bakti Kecamatan Palas, Lampung Selatan.

MOTO

“Never blame anyone in your life. Good people give youhappines, bad people give you experiences, worst people give

you lesson and best people give you memories”

-Unknown-

“Maka nikmat Tuhan kamu manakah yang kamu dustakan?”

-Al Qur’an, 55:13-

“A man who doesn’t spend time with his family can never bea real man.”

-Don Corleone-

PERSEMBAHAN

Dengan rasa syukur dan ketundukanku kepada Allah SWT,

kupersembahkan karya ini sebagai tanda bakti, cinta dan sayangku

kepada:

Ayahanda Hi. Aldikon Umar dan Ibunda Hj. Idialti RM tercinta serta

kakak-kakakku, Kak Menak Doni dan Ajou Pia serta adikku Bung

Dery yang kusayangi.

Terima kasih atas segala doa, kepercayaan yang kalian titipkan dan

dukungan yang tak henti-hentinya tercurahkan sebagai bentuk kasih

sayang yang tiada tara.

Karena tanpa kalian aku tak akan pernah sedekat ini dengan mimpi-

mimpiku.

Terimakasih telah menjadi pendukung dan penyemangatku.

SANWACANA

Bismillahirahmanirrahim

Puji syukur penulis panjatkan atas kehadirat Allah SWT, karena berkat rahmat

dan hidayah-Nya skripsi dengan judul “Analisis Faktor Akuntansi dan Faktor

Non-Akuntansi dalam Mempengaruhi Peringkat Obligasi pada Perusahaan

Non-Keuangan yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2011-

2014” dapat selesai. Terselesainya skripsi ini tidak terlepas dari dukungan,

dorongan dan bantuan dari berbagai pihak. Untuk itu penulis ingin mengucapkan

terima kasih yang tak terhingga kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S. E., M. Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Fajar Gustiawaty Dewi, S. E., M. Si., Akt., selaku Ketua Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Bapak Kiagus Andi, S.E., M.Si., Akt., CA., selaku Pembimbing utama yang

telah meluangkan waktu dan fikirannya serta memberikan kritik, saran,

masukan dan semangat untuk penulis sehingga dapat menyelesaikan skripsi.

4. Ibu Retno Yuni Nur S., S.E., M.Sc., Akt., selaku Pembimbing pendamping

yang telah meluangkan waktu dan fikirannya serta memberikan banyak

masukan, bimbingan, dan motivasi serta waktu selama pengerjaan skripsi.

5. Ibu Dr. Lindrianasari, S.E., M.Si., Akt., selaku Pembahas yang telah

memberikan kritik, saran dan masukan yang membangun terhadap skripsi

ini.

6. Ibu Liza Alvia, S.E, M.Sc., Akt selaku Pembimbing Akademik atas segala

saran dan dukungan yang diberikan selama masa perkuliahan.

7. Seluruh Dosen beserta seluruh staf karyawan Fakultas Ekonomi dan Bisnis

Universitas Lampung. Khususnya untuk staf karyawan di jurusan Akuntansi

Pak Sobari, Mbak Leni, Mpok, Mas Yana, Mas Yogi, Mas Leman, yang

telah banyak membantu selama proses pengerjaan skripsi.

8. Kedua orangtuaku, Ayahanda Hi. Aldikon Umar dan Ibunda Hj. Idialti

R.M., S.Pd,I yang telah menjadi orangtua luar biasa. Dengan penuh kasih

sayang dan cinta mendidik dan membesarkanku hingga saat ini. Hantaran

doa, dukungan dan semangat beliau selalu ada di setiap langkahku.

9. Kakak dan Adikku tercinta. Febri Umar Doni, S.E., M.Acc., yang selalu

memovitasi dan memberikan dukungan serta menjadi contoh yang baik bagi

adik-adiknya. Delvi Olimpia, S.E., yang selalu mengarahkan adik-adiknya

dengan sabar. Deryco Putra, adik bungsu yang telah beranjak dewasa selalu

sabar dan mendukungku.

10. Keponakanku tersayang. Atu Nayla, Bang Fadhil, Adek Tiara, Kakak Aira

dan Adek Inara. Kalian motivasi terbesar dan penyemangat hidup Ayah

Dicky agar terus maju dan menjadi yang terbaik.

11. Keluarga besarku. Utama Bima, Agungan Lia, Abah Delmi, Mak Dewi,

Uwak Haidir, Uwak Ajou, Pak Ngah, Mak Ngah, Maksu Anita, Mama Suri,

Maksu Ida, Bungsu Indarti, Uda Towi, Engku Doddi, Abang Angga, Teteh

Lisca, Aden Deddi, Kak Dirfan, Adek Difania, Nata serta keluarga besar

lainnya yang tidak bisa disebut satu per satu. Terima kasih atas doa, harapan,

dan motivasinya.

12. Teman-teman Akuntansi 2010 dan crezy crew: Teja, satria, anas, rizal,

midun, iqbal, mahmud, ben, febi, ari, hendrik, pungky, ryan, wahyu, yoga,

taufik, edwin, indra dan yang lainnya tidak dapat disebutkan satu per satu.

Bukan dengan apa kau akan dikenang tetapi dengan cara apa kau akan

dikenang.

13. Penghuni Kantin Emak: Emak, Abah, Ayuk Ani, Mbak Titin, Enyeng, Bili,

Rachmad, Bangga dan lainnya. Terima kasih atas luangan waktu dan

tempatnya sehingga suasana kampus tidak terasa begitu jenuh.

14. DKDSBH GROUP: Bram, Ario, Egi, Iyas, Apri, Irfan, Debol, Rifki,

Ramdan, Firas, Ido. Terima kasih atas kebersamaannya, suka-cita,

pengalaman, saling berbagi sharingnya baik didalam maupun diluar

kampus. Kalian sahabat yang terbaik, teman seperjuangan sampai hayat

dikandung badan. Saya perwakilan Demi Kau dan Sibuah Hati group

mengucapken banyak-banyak terimakasih. Sukses selalu yaa tamong dan

Always there.

15. The Last but not the least, seseorang yang spesial yang selalu bersabar

menahan emosi, selalu meluangkan waktunya untuk menemaniku serta

memberikan motivasi dorongan lebih agar terus berjuang. Terima Kasih Bil

Hidayati, kedepannya mari kita lebih baik lagi.

16. Keluarga besar jurusan Akuntansi, Fakultas Ekonomi dan Bisnis

17. Almamater tercinta, Universitas Lampung.

Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis

pribadi dan pembaca pada umumnya.

Bandarlampung, 05 Mei 2016

Penulis,

Dicky Andika

i

DAFTAR ISI

Halaman

DAFTAR ISI i

DAFTAR TABEL v

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vii

BAB I PENDAHULUAN

1.1 Latar Belakang .............................................................................1

1.2 Perumusan Masalah .....................................................................7

1.3 Tujuan Penelitian .........................................................................8

1.4 Manfaat Penelitian .......................................................................9

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Teori Keagenan ............................................................................10

2.2 Teori Pensinyalan.........................................................................11

2.3 Obligasi ........................................................................................12

2.3.1 Pengertian Obligasi ............................................................12

2.3.2 Karakteristik Utama Obligasi.............................................13

2.3.3 Jenis Obligasi .....................................................................14

2.3.4 Risiko Obligasi...................................................................17

2.3.5 Peringkat Obligasi..............................................................19

2.3.6 PT Pefindo .........................................................................20

2.4 Penelitian Terdahulu ....................................................................21

ii

2.5 Rerangka Pemikiran.....................................................................23

2.6 Hipotesis ......................................................................................24

2.6.1 Likuiditas ...........................................................................24

2.6.2 Profitabilitas .......................................................................25

2.6.3 Laba Ditahan ......................................................................27

2.6.4 Pertumbuhan Perusahaan ...................................................27

2.6.5 Jaminan ..............................................................................29

2.6.6 Umur Obligasi....................................................................30

2.6.7 Reputasi Auditor ................................................................31

BAB III METODE PENELITIAN

3.1 Teknik Pengumpulan Data...........................................................33

3.1.1 Jenis dan Sumber ...............................................................33

3.1.2 Populasi dan Sampel ..........................................................33

3.1.3 Metode Pengumpulan Data................................................34

3.2 Variabel Penelitian dan Definisi Operasional Variabel ...............35

3.2.1 Variabel Dependen: Peringkat Obligasi.............................35

3.2.2 Variabel Independen: Likuiditas........................................36

3.2.3 Variabel Independen: Profitabilitas ...................................36

3.2.4 Variabel Independen: Laba Ditahan ..................................37

3.2.5 Variabel Independen: Pertumbuhan Perusahaan................38

3.2.6 Variabel Independen: Jaminan...........................................39

3.2.7 Variabel Independen: Umur Obligasi ................................39

3.2.8 Variabel Independen: Reputasi Auditor.............................39

3.3 Teknik Analisis Data....................................................................40

iii

3.3.1 Analisis Statistik Deskriptif ...............................................40

3.3.2 Uji Asumsi Klasik..............................................................41

3.3.2.1 Uji Multikolinearitas .............................................41

3.3.3 Uji Hipotesis ......................................................................41

3.3.3.1 Menilai Kelayakan Model Regresi .......................42

3.3.3.2 Menilai Model Fit .................................................43

3.3.3.3 Nilai Nagel Karke .................................................43

3.3.3.4 Menguji Koefisien Regresi ...................................43

BAB IV HASIL DAN PEMBAHASAN

4.1 Statistik Deskriptif .......................................................................44

4.2 Hasil Pengujian Asumsi Klasik ...................................................48

4.2.1 Uji Multikoliniearitas.........................................................48

4.3 Pengujian Hipotesis .....................................................................49

4.3.1 Menilai Kelayakan Model Regresi ....................................50

4.3.2 Menilai Keseluruhan Model...............................................50

4.3.3 Nilai Nagel Karke ..............................................................51

4.3.4 Menguji Koefisien Regresi ................................................52

4.4 Pembahasan..................................................................................53

4.4.1 Hubungan Likuiditas terhadap Peringkat Obligasi ............53

4.4.2 Hubungan Profitabilitas terhadap Peringkat Obligasi.....................................................................................................54

4.4.3 Hubungan Laba Ditahan terhadap Peringkat Obligasi.....................................................................................................56

4.4.4 Hubungan Pertumbuhan Perusahaan terhadap PeringkatObligasi .......................................................................................57

iv

4.4.5 Hubungan Jaminan terhadap Peringkat Obligasi ...............58

4.4.6 Hubungan Umur Obligasi terhadap Peringkat Obligasi.....................................................................................................59

4.4.7 Hubungan Reputasi Auditor terhadap PeringkatObligasi .......................................................................................60

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ......................................................................................61

5.2 Keterbatasan Penelitian................................................................63

5.3 Saran ............................................................................................63

DAFTAR PUSTAKA ..........................................................................................65

LAMPIRAN.........................................................................................................68

vi

DAFTAR GAMBAR

Gambar Halaman

Gambar 1.1 Rerangka Pemikiran .......................................................... 23

vii

DAFTAR LAMPIRAN

Lampiran 1. Daftar Nama Perusahaan Sampel

Lampiran 2. Peringkat Obligasi Perusahaan Sampel

Lampiran 3. Data Pengamatan Tahun 2010

Lampiran 4. Data Pengamatan Tahun 2011

Lampiran 5. Data Pengamatan Tahun 2013

Lampiran 6. Data Pengamatan Tahun 2014

Lampiran 7. Hasil Uji Statistik

v

DAFTAR TABEL

Tabel Halaman

Tabel 3.1 Puposive Sampling................................................................. 34

Tabel 3.2 Kelompok Peringkat Obligasi................................................ 35

Tabel 4.1 Statistik Deskriptif ................................................................. 44

Tabel 4.2 Hasil Uji Multikolinearitas .................................................... 48

Tabel 4.3 Menilai Kelayakan Regresi.................................................... 50

Tabel 4.4 Menilai Keseluruhan Model .................................................. 50

Tabel 4.5 Nilai Nagel Karke .................................................................. 51

Tabel 4.6 Hasil Uji Hipotesis................................................................. 52

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Tujuan dari penanaman modal bagi para investor adalah untuk memperoleh

manfaat atau hasil dari penanaman modalnya di masa yang akan datang. Modal

dari para investor ini dapat membantu perusahaan dalam meningkatkan kinerja

perusahaan. Ada berbagai macam alternatif penanaman modal atau investasi yang

dapat dilakukan oleh investor, salah satu alternatif yang ditawarkan perusahaan

dalam pasar modal adalah obligasi. Obligasi atau surat hutang merupakan

alternatif investasi yang aman, karena obligasi memberikan penghasilan tetap

berupa kupon bunga dan pokok utang pada waktu jatuh tempo yang ditentukan

(Yasa, 2010).

Meskipun obligasi sering dipandang sebagai investasi yang aman, tidak tertutup

kemungkinan investor mengalami kerugian baik yang berasal dari faktor eksternal

atau internal perusahaan, contohnya pelunasan kupon dan hutang tidak terbayar

tepat waktu (Brigham et al., 1999). Untuk menanggulangi masalah tersebut

investor bisa memanfaatkan informasi pemeringkatan obligasi (bond rating) dari

lembaga pemeringkat sekuritas utang (credit rating agency atau debt rating

agency).

2

Peringkat obligasi dinilai penting oleh investor karena dimanfaatkan untuk

memutuskan apakah obligasi tersebut layak untuk dijadikan investasi serta

mengetahui tingkat risikonya. Peringkat obligasi juga memberikan pernyataan

yang informatif dan memberikan sinyal tentang probabilitas default hutang

perusahaan (Magreta dan Nurmayanti, 2009). Default risk atau risiko gagal bayar

merupakan risiko tidak terbayarnya bunga dan pokok utang. Untuk mencegah

terjadinya risiko tersebut, sebaiknya investor memperhatikan peringkat obligasi

yang dikeluarkan oleh rating agency.

Sejak tahun 1995, surat utang khususnya yang diterbitkan melalui penawaran

umum wajib untuk diperingkat oleh lembaga pemeringkat yang terdaftar di

Bapepam (Adrian, 2011) sekarang yang menjadi Otorisasi Jasa Keuangan (OJK).

Menurut surat Edaran Bank Indonesia Nomor 13/31/DPNP tanggal 22 Desember

2011 perihal Lembaga Pemeringkat dan Peringkat yang Diakui Bank Indonesia.

Terdapat 6 lembaga pemeringkat yang diakui di Indonesia, yakni: Fitch Ratings,

Moody’s Investor Service, Standard and Poor’s, PT Fitch Ratings Indonesia, PT

ICRA Indonesia dan PT Pemeringkat Efek Indonesia (Pefindo). Namun pada

penelitian ini lebih mengacu pada hasil rating yang dilakukan oleh Pefindo karena

lembaga ini mempublikasi peringkat obligasi setiap bulan dan jumlah perusahaan

yang menggunakan jasa pemeringkat ini jauh lebih banyak dibandingkan dengan

lembaga pemeringkat lainnya.

Akan tetapi, dari suatu fenomena peringkat obligasi beberapa emiten mengalami

gagal bayar yang kebetulan memiliki peringkat layak investasi (Investment-grade)

menimbulkan suatu pertanyaan apakah peringkat obligasi yang dinilai oleh agen

3

pemeringkat di Indonesia akurat. Seperti pada tahun 2009, obligasi gagal bayar

(default risk) terjadi pada perusahaan yang cukup populer bagi masyarakat. PT

Mobile-8 Telecom Tbk yang menerbitkan Bond 1 Year 2007, telah gagal bayar 2

kali untuk kupon 15 Maret 2009 dan 15 Juni 2009 dengan obligasi senilai Rp 675

Miliar yang jatuh tempo Maret 2012 (Kompas, 9 Februari 2010). Per Juni 2008

dan 2009, peringkat obligasi PT Mobile-8 Telecom Tbk pada Indonesian Bond

Market Directory adalah idBBB+. Per Juni 2010, peringkatnya diturunkan menjadi

idD. (www.lipsus.kompas.com, diakses oleh Sartika Siregar, 9 februari 2010).

Selanjutnya, perusahaan yang dulunya tergabung dalam “Bakrie Tujuh” atau

“Bakrie and Brothers”. PT Bakrie Telecom Tbk (BTEL) Perusahaan

telekomunikasi ini gagal bayar kupon obligasi (bunga surat utang) senilai Rp 218

miliar. Kupon tersebut merupakan bagian dari obligasi perseroan senilai Rp 3,8

triliun yang jatuh tempo Mei 2015. Seharusnya operator Esia itu membayar

kewajibannya pada 7 November 2013. Akibatnya, peringkat obligasi perseroan

pun turun. Lembaga pemeringkat internasional Fitch Ratings menurunkan

peringkat obligasi anak usaha Grup Bakrie itu dari C menjadi CC. PT Bakrieland

Development Tbk (ELTY) Perusahaan properti ini pernah gagal bayar bunga dan

pokok utang. Pembayaran pelunasan pokok dan bunga ke-20 Obligasi I

Bakrieland Development Tahun 2008 Seri B seharusnya dilaksanakan pada 11

Maret 2013 namun sampai hari yang ditentukan belum juga terlaksana. Bakrieland

memiliki kewajiban jatuh tempo sebanyak Rp 280 miliar. PT Bumi Resources

Tbk (BUMI) Perusahaan tambang ini sudah meminta keringanan syarat dan

ketentuan Obligasi Konversi Bergaransi senilai US$ 375 juta kepada pemegang

saham. Jatuh tempo obligasi yang sempat tidak dibayar ini mundur ke April 2008.

4

PT Bakrie Sumatera Plantation Tbk (UNSP) terancam gagal bayar bunga obligasi

senilai US$ 100 juta (detikFinance, 22 September 2014).

Menurut Chan dan Jagadeesh (2004) dalam Estiyanti dan Yasa (2011), salah satu

alasan mengapa peringkat obligasi yang dikeluarkan oleh agen pemeringkat

tersebut bias karena agen pemeringkat tidak melakukan monitor terhadap kinerja

perusahaan setiap hari. Agen pemeringkat hanya dapat menilai setelah terjadinya

suatu peristiwa yang menyebabkan perubahan peringkat sehingga menyebabkan

para pelaku pasar lebih memperhatikan informasi yang dimiliki perusahan secara

langsung sebagai dasar keputusan investasi obligasi. Selain itu, Brigham dan

Davies dalam Nurmayati dan Setiawati (2012) menyatakan bahwa, agen

pemeringkat dalam menentukan peringkat suatu obligasi dipengaruhi oleh

beberapa kriteria faktor keuangan dan faktor non-keuangan diantaranya berbagai

rasio keuangan, mortgage provision, sinkin fund, maturity. Namun agen

pemeringkat tidak menyebutkan lebih lanjut bagaimana laporan keuangan dapat

digunakan dalam menentukan peringkat obligasi.

Sejumlah penelitian peringkat obligasi yang ada pun hasilnya masih beraneka

ragam. Almilia dan Devi (2007) menyatakan bahwa semakin besarnya likuiditas

yang diukur dengan rasio lancar (current ratio) akan berpengaruh terhadap

semakin rendahnya peringkat obligasi. Hal ini sesuai dengan Burton dalam Sejati

(2010) yang mengungkapkan bahwa variabel likuiditas yang diukur dengan rasio

lancar mempunyai pengaruh terhadap prediksi peringkat obligasi. Akan tetapi,

Magreta dan Nurmayanti (2009) mendapatkan bahwa likuiditas yang diukur

dengan current ratio tidak berpengaruh terhadap peringkat obligasi. Hal ini

5

didukung oleh Sejati (2010) yang juga menemukan bahwa current ratio jangka

pendek tidak berpegaruh terhadap peringkat obligasi.

Dalam mengevaluasi apakah ada hubungannya antara pertumbuhan suatu

perusahaan dengan peringkat obligasi yang diterbitkan, variabel pertumbuhan

perusahaan (growth) dapat dijadikan ukuran untuk menunjukkannya. Sejati (2010)

menyebutkan bahwa perusahaan penerbit obligasi yang memiliki growth tinggi

dari tahun ke tahun pada bisnisnya, memiliki kemungkinan lebih besar untuk

memperoleh peringkat obligasi yang lebih tinggi daripada perusahaan penerbit

obligasi yang memiliki pertumbuhan yang rendah. Sedangkan dalam penelitian

Ikhsan dkk (2012) menyebutkan bahwa pertumbuhan perusahaan (growth) tidak

berpengaruh terhadap peringkat obligasi.

Diamonds (1991) dalam Adrian (2011), mengemukakan bahwa terdapat hubungan

non-monotonik antara struktur umur obligasi dan kualitas kredit untuk perusahaan

yang tercantum dalam peringkat obligasi, dan selain itu umur obligasi yang

pendek ternyata menunjukkan peringkat obligasi investment grade. Hasil

penelitian Adrian (2011) menemukan bahwa umur obligasi (maturity)

berpengaruh terhadap peringkat obligasi. Berbeda dengan Susilowati dan Sumarto

(2010), yang menyatakan bahwa panjang atau pendeknya umur suatu obligasi

tidak dapat menentukan peringkat obligasi secara pasti. Hal ini disebabkan banyak

faktor lain yang lebih dominan untuk dijadikan acuan penentuan peringkat

obligasi.

Selanjutnya Maharti (2011), menunjukkan bahwa variabel profitabilitas tidak

berpengaruh terhadap peringkat obligasi. Akan tetapi penelitian Sari dkk (2011)

6

menemukan bahwa variabel profitabilitas berpengaruh terhadap peringkat

obligasi. Selain itu, Almilia dan Devi (2007) menemukan bahwa jaminan (secure)

dan reputasi auditor tidak berpengaruh terhadap peringkat obligasi. Hal ini

dikarenakan pengukuran jaminan dan reputasi auditor menggunakan kategori atau

berupa variabel dummy. Akan tetapi, dengan indikator variabel dummy yang

sama, jaminan dan reputasi auditor pada penelitian Sari dkk (2011) berpengaruh

signifikan terhadap peringkat obligasi. Sementara itu Estiyanti dan Yasa (2011)

melalui penelitiannya mengenai pengaruh faktor keuangan dan non keuangan

terhadap peringkat obligasi menambahkan variabel laba ditahan, dimana hasilnya

berpengaruh signifikan terhadap peringkat obligasi.

Dari beberapa penelitian di atas menunjukkan bahwa faktor-faktor yang

mempengaruhi peringkat obligasi berbeda-beda dan beberapa hasilnya belum

konklusif. Oleh karena itu variabel yang akan digunakan dalam penelitian ini

yaitu likuiditas, profitabilitas, laba ditahan, pertumbuhan perusahaan (growth),

jaminan (secure), umur obligasi (maturity), dan reputasi auditor.

Variabel likuiditas, likuiditas, profitabilitas, pertumbuhan perusahaan (growth),

jaminan (secure), umur obligasi (maturity), dan reputasi auditor dipilih karena

dari penelitian-penelitian sebelumnya hasilnya berbeda-beda dan belum konklusif,

sedangkan variabel laba ditahan ditambahkan peneliti karena masih sedikitnya

peneliti yang meneliti variabel tersebut, maka dari itu peneliti ingin

mengembangkan lagi variabel laba ditahan. Periode pengamatan yang digunakan

pada penelitian ini yaitu selama 4 tahun (2011-2014).

7

Berdasarkan uraian diatas, maka peneliti tertarik untuk meneliti dengan judul

“Analisis Faktor Akuntansi dan Faktor Non-Akuntansi dalam

Mempengaruhi Peringkat Obligasi pada Perusahaan Non-Keuangan yang

Terdaftar di Bursa Efek Indonesia.”

1.2 Perumusan Masalah

Permasalahan yang dibahas dalam penelitian ini ialah sebagai berikut:

1. Apakah faktor likuiditas perusahaan berpengaruh terhadap peringkat

obligasi pada perusahaan non keuangan?

2. Apakah faktor profitabilitas perusahaan berpengaruh terhadap peringkat

obligasi pada perusahaan non keuangan?

3. Apakah faktor laba ditahan berpengaruh terhadap peringkat obligasi pada

perusahaan non keuangan?

4. Apakah faktor pertumbuhan perusahaan (growth) berpengaruh terhadap

peringkat obligasi pada perusahaan non keuangan?

5. Apakah faktor jaminan (secure) berpengaruh terhadap peringkat obligasi

pada perusahaan non keuangan?

6. Apakah faktor umur obligasi (maturity) berpengaruh terhadap peringkat

obligasi pada perusahaan non keuangan?

7. Apakah faktor reputasi auditor berpengaruh terhadap peringkat obligasi

pada perusahaan non keuangan?

8

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan dari penelitian ini adalah

untuk mengetahui dan menganalisis :

1. Pengaruh likuiditas perusahaan terhadap peringkat obligasi pada

perusahaan non keuangan.

2. Pengaruh profitabilitas perusahaan terhadap peringkat obligasi pada

perusahaan non keuangan.

3. Pengaruh laba ditahan terhadap peringkat obligasi pada perusahaan non

keuangan.

4. Pengaruh pertumbuhan perusahaan (growth) terhadap peringkat obligasi

pada perusahaan non keuangan.

5. Pengaruh jaminan (secure) terhadap peringkat obligasi pada perusahaan

non keuangan.

6. Pengaruh faktor umur obligasi (maturity) terhadap peringkat obligasi pada

perusahaan non keuangan.

7. Pengaruh faktor reputasi auditor terhadap peringkat obligasi pada

perusahaan non keuangan.

9

1.4 Manfaat Penelitian

Penelitian ini diharapkan bermanfaat bagi :

1. Pemerintah, memberikan gambaran yang lebih kongkrit mengenai kondisi

penilaian kualitas suatu obligasi.

2. Akademisi, sebagai dukungan empiris guna memperjelas hubungan teoritis

antara variabel likuiditas, profitabilitas, laba ditahan, pertumbuhan

perusahaan (growth), jaminan (secure), umur obligasi (maturity), dan

reputasi auditor dengan peringkat obligasi.

3. Praktisi, diharapkan dapat memberikan dukungan pada usaha untuk

melakukan pembenahan terhadap variabel-variabel yang dapat

mempengaruhi peringkat obligasi.

4. Investor, dalam mengambil keputusan untuk menginvestasikan dananya

secara optimal.

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Teori Keagenan

Teori keagenan merupakan versi game theory yang memodelkan proses kontrak

antara dua orang atau lebih dan masing-masing pihak yang terlibat dalam kontrak

mencoba mendapatkan yang terbaik bagi dirinya (Scott, 2000 dalam Yasa, 2010).

Inti teori keagenan adalah konflik kepentingan antara agen dan prinsipal. Biaya

keagenan yang timbul akibat adanya konflik kepentingan ini adalah biaya

pengawasan (monitoring costs), biaya penjaminan (bonding costs), dan rugi

residual (residual loss).

Konflik keagenan yang berhubungan dengan penerbitan obligasi dapat terjadi

antara manajemen dengan kreditor. Manajemen yang perusahaannya menerbitkan

obligasi berkepentingan agar obligasi yang diterbitkan dapat terjual seluruhnya.

Para kreditor berkepentingan terhadap penjaminan kondisi perusahaan penerbit

obligasi dalam keadaan baik sehingga nantinya tidak mendatangkan kerugian.

Untuk mengurangi konflik tersebut maka manajemen menggunakan jasa lembaga

pemeringkat obligasi sehingga dalam hal ini dapat mengurangi biaya penjaminan

(bonding cost). Peringkat obligasi yang merupakan hasil pemeringkatan lembaga

pemeringkat ini merupakan sinyal tentang probabilitas kegagalan pembayaran

11

utang sebuah perusahaan sehingga menyatakan skala risiko atau tingkat keamanan

suatu obligasi yang diterbitkan.

2.2 Teori Pensinyalan

Teori pensinyalan menunjukkan adanya asimetri informasi antara manajemen

perusahaan dan pihak-pihak lain yang berkepentingan dengan informasi tertentu.

Teori ini menjelaskan mengapa perusahaan mempunyai inisiatif dan dorongan

untuk memberikan informasi kepada pihak eksternal (Tearney dalam Estiyanti

dan Yasa, 2011 ). Teori pensinyalan menjelaskan alasan perusahaan menyajikan

informasi kepada publik (Wolk et al., 2001). Informasi tersebut bisa berupa

laporan keuangan, informasi kebijakan perusahaan maupun informasi lain yang

dilakukan secara sukarela oleh manajemen perusahaan.

Teori pensinyalan dalam penelitian ini menjelaskan bahwa manajemen

perusahaan sebagai pihak yang memberikan sinyal berupa laporan keuangan

perusahaan dan informasi non keuangan kepada lembaga pemeringkat. Lembaga

pemeringkat obligasi ini melakukan proses pemeringkatan sehingga dapat

menerbitkan peringkat obligasi bagi perusahaan penerbit obligasi ini. Peringkat

obligasi ini memberikan sinyal tentang probabilitas kegagalan pembayaran utang

sebuah perusahaan.

12

2.3 Obligasi

2.3.1 Pengertian Obligasi

Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang

diperjualbelikan. Dalam pasar modal dikenal dua instrumen keuangan yaitu

instrumen keuangan yang bersifat penyertaan atau ekuitas yang dikenal dengan

saham (stock) dan instrumen yang berpendapatan tetap (fixed income) atau

instrument hutang jangka panjang yang disebut obligasi (bond).

Obligasi menurut Fabozzi dalam Ginting (2010) “is a debt instrument requiring

the issuer (also called the debtor or borrower) to repay to the lender/investor the

amount borrowed plus interest over a specified period of time”. Sedangkan

menurut Block dan Hirt (2005) “ bonds are debt instrument that have a fixed life

and must be repaid at maturity”. Obligasi (bond) merupakan sekuritas yang

diterbitkan sehubungan dengan perjanjian pinjaman. Pihak peminjam menerbitkan

obligasi kepada pihak pemilik dana dengan imbalan sejumlah uang. Jadi, obligasi

tersebut merupakan surat pernyataan utang dari pihak peminjam. Obligasi yang

timbul dari suatu kontrak dikenal sebagai indenture obligasi (bond indenture) dan

merupakan janji untuk membayar:

1. Sejumlah uang yang sudah ditetapkan pada tanggal jatuh tempo.

2. Bunga periodik pada tingkat tertentu atas jumlah yang jatuh tempo.

13

2.3.2 Karakteristik Utama Obligasi

a. Nilai pari, adalah nilai nominal yang dinyatakan pada suatu obligasi. Nilai pari

obligasi adalah jumlah yang disetujui oleh penerbit obligasi untuk dibayar

kembali kepada investor (bondholders) pada waktu jatuh tempo obligasi.

b. Kupon, menunjukkan besarnya pendapatan bunga yang akan diperoleh

pemegang obligasi dari perusahaan penerbit obligasi (emiten) selama umur

obligasi.

c. Tanggal jatuh tempo, adalah tanggal dimana pemegang obligasi akan

menerima pembayaran kembali nilai nominal obligasi dari emiten.

d. Provisi penebusan, adalah hak emiten untuk melunasi obligasi sebelum

tanggal jatuh tempo obligasi. Provisi penebusan umumnya menyatakan bahwa

perusahaan harus melakukan pembayaran kepada pemegang obligasi jumlah

yang lebih besar dari nilai pari jika emiten ingin melakukan penebusan

sebelum jatuh tempo.

e. Dana pelunasan, adalah sejumlah uang yang didepositokan emiten kepada

pihak trustee, yang selanjutnya akan menginvestasikan uang tersebut dan

kemudian menggunakan jumlah yang terakumulasi untuk membayar obligasi

ketika jatuh tempo.

14

2.3.3 Jenis Obligasi

Obligasi memiliki beberapa jenis yang berbeda (Kieso, 2005), yaitu:

A. Dilihat dari sisi penerbit:

1. Corporate bonds merupakan obligasi yang diterbitkan oleh perusahaan, baik

itu perusahaan yang berbentuk Badan Usaha Milik Negara (BUMN), atau

badan usaha swasta. Corporate bond memiliki risiko gagal bayar. Jika

perusahaan yang menerbitkannya mengalami masalah, maka mungkin saja

perusahaan tersebut tidak dapat membayar bunga dan pokok pinjaman yang

dijanjikan (Manurung, 2006 dalam Maharti, 2011).

2. Government bond adalah obligasi yang diterbitkan oleh pemerintah pusat.

Obligasi yang diterbitkan oleh pemerintah pusat ini tidak memiliki risiko

gagal bayar seperti pada corporate bond.

3. Municipal bond merupakan obligasi yang diterbitkan oleh pemerintah

daerah untuk membiayai proyek-proyek yang berkaitan dengan kepentingan

publik (public utility).

B. Dilihat dari sistem pembayaran bunga:

1. Zero coupon bond yaitu obligasi yang tidak melakukan pembayaran bunga

secara periodik. Pembayaran bunga dan pokok pinjaman akan dilakukan

pada saat yang bersamaan pada saat obligasi telah jatuh tempo.

2. Coupon bond adalah obligasi dengan kupon. Kupon obligasi tersebut dapat

diuangkan secara periodik pada waktu pembayaran bunga sesuai dengan

ketentuan penerbitnya.

15

3. Fixed coupon bond merupakan obligasi dengan tingkat kupon bunga yang

telah ditetapkan sebelum masa penawaran di pasar perdana dan akan

dibayarkan secara periodik.

4. Floating coupon bond adalah obligasi dengan tingkat kupon bunga yang

dapat berubah-ubah berdasarkan acuan tertentu.

C. Dilihat dari hak opsi atau penukaran:

1. Convertible bonds adalah obligasi yang memberikan hak kepada pemegang

obligasi untuk mengkonversikan obligasi tersebut menjadi sejumlah saham

milik penerbitnya. Convertible bonds memiliki suku bunga kupon yang

lebih rendah daripada non-convertible bonds, tetapi menawarkan

kesempatan kepada bondholders untuk mendapatkan keuntungan modal

sebagai ganti dari suku bunga yang lebih rendah.

2. Exchangeable bonds adalah obligasi yang memberikan hak kepada

bondholders untuk menukar obligasi perusahaan menjadi sejumlah saham

perusahaan afilliasi milik penerbitnya.

3. Callable bonds adalah obligasi yang memberikan hak kepada emiten untuk

menebus atau menarik obligasi tersebut sebelum jatuh temponya.

4. Putable bonds adalah obligasi yang memberikan hak kepada bondholders

yang mengharuskan emiten untuk membeli kembali obligasi pada harga

tertentu meskipun belum jatuh tempo.

16

D. Dilihat dari segi jaminan atau kolateralnya:

1. Secured bonds adalah obligasi yang dijamin dengan kekayaan tertentu dari

penerbitnya atau dengan jaminan lain dari pihak ketiga. Yang termasuk

dalam kelompok ini adalah:

a) Guaranteed bonds merupakan obligasi yang pembayaran bunga serta

pokoknya dijamin dengan penanggungan dari pihak ketiga.

b) Mortgage bonds merupakan obligasi yang pelunasan bunga serta

pokoknya dijamin dengan agunan hipotik atas properti atau aset tetap.

c) Collateral trust bonds adalah obligasi yang dijamin dengan efek yang

dimiliki penerbit dalam portofolionya, misalnya saham-saham anak

perusahaan yang dimilikinya.

E. Dilihat dari segi nilai nominalnya:

1. Konvensional bonds adalah obligasi yang lazim diperjualbelikan dalam satu

nominal, misalnya Rp 1 milliar per satu lot.

2. Retail bonds merupakan obligasi yang diperjualbelikan dalam satuan nilai

nominal yang kecil, baik itu corporate bonds maupun government bonds

F. Dilihat dari segi perhitungan imbal hasilnya:

1. Obligasi konvensional adalah obligasi yang perhitungannya menggunakan

sistem kupon.

2. Obligasi syariah merupakan obligasi yang perhitungan imbal hasilnya

dengan menggunakan perhitungan bagi hasil. Dalam perhitungan ini dikenal

dua macam obligasi syariah, yaitu:

17

a) Obligasi syariah mudharabah, merupakan obligasi syariah yang

menggunakan akad bagi hasil sehingga pendapatan yang diperoleh

investor atas obligasi tersebut diperoleh setelah mengetahui

pendapatan emiten.

b) Obligasi syariah ijarah merupakan obligasi syariah yang menggunakan

akad sewa sehingga kupon (fee ijarah) bersifat tetap dan bisa diketahui

sejak awal obligasi diterbitkan.

2.3.4 Risiko Obligasi

A. Interest rate risk, merupakan risiko yang berkaitan dengan tingkat suku

bunga. Kenaikan tingkat suku bunga akan berdampak pada turunnya harga

obligasi. Sedangkan penurunan tingkat suku bunga akan membuat harga

obligasi akan naik.

B. Reinvestment risk, yaitu risiko yang berkaitan dengan perubahan strategi dari

tingkat penanaman kembali investasi dimana hal tersebut juga dipengaruhi

oleh perubahan tingkat suku bunga.

C. Call risk, beberapa obligasi menyertakan provisi yang memberi hak kepada

emiten untuk menarik seluruh atau sebagian dari obligasi yang beredar

sebelum waktu jatuh tempo. Penarikan obligasi sebelum jatuh tempo inilah

yang disebut dengan call risk.

D. Default risk, juga dikenal sebagai credit risk adalah risiko yang merujuk pada

kemungkinan emiten tidak mampu membayar bunga dan membayar kembali

jumlah uang dipinjam.

18

E. Inflation risk, atau dikenal juga dengan purchasing-power risk, risiko ini

merupakan risiko bahwa return yang direalisasikan dari investasinya tidak

dapat menutupi kerugian menurunnya daya beli akibat inflasi. Risiko ini

meningkat karena variasi nilai arus kas dari sekuritas yang dipengaruhi inflasi.

Risiko ini diukur dengan kekuatan pembelian.

F. Exchange-rate risk, yaitu risiko yang dipengaruhi oleh fluktuasi nilai tukar

mata uang. Risiko ini akan semakin besar bila investor mananamkan dananya

dalam mata uang asing.

G. Liquidity risk, yaitu risiko yang mengacu pada seberapa mudah investor dapat

menjual obligasinya sedekat mungkin dengan nilai obligasi tersebut. Ukuran

utama dari likuiditas adalah selisih antara harga permintaan dan penawaran

yang ditetapkan perantara pedagang efek. Semakin besar selisih harga jual dan

harga beli, maka risiko likuiditasnya akan semakin besar. Bagi investor yang

merencanakan memegang oligasi hingga tanggal jatuh tempo, risiko likuiditas

ini kurang menjadi perhatian.

H. Volatility risk, salah satu faktor yang mempengaruhi risiko ini adalah

ekspektasi terhadap tingkat bunga yang berubah-ubah. Risiko dalam

perubahan volatilitas akan mempengaruhi harga obligasi secara berlawanan

disebut dengan risiko volatilitas.

I. Risk risk, banyak risiko yang tidak dimengerti atau dipahami manajer

keuangan sehingga risk risk diartikan sebagai ketidaktahuan risiko dari

sekuritas (Raharjo, 2003).

19

2.3.5 Peringkat Obligasi

Kelayakan kredit dari instrumen utang yang diperdagangkan secara publik sering

kali dinilai berdasarkan peringkat kredit yang diberikan oleh badan pemeringkat

obligasi. PT Pefindo merupakan salah satu lembaga pemeringkat yang

memberikan penilaian objektif, independen, terpercaya terhadap surat utang yang

ditawarkan kepada masyarakat melalui peringkat risiko surat utang (Setiawan dan

Shanti dalam Ginting 2007).

Peringkat obligasi (credit ratings) merupakan skala risiko dari semua obligasi

yang diperdagangkan. Skala ini menunjukkan seberapa aman suatu obligasi bagi

para investor. Keamanan ini ditunjukkan dari kemampuannya dalam membayar

bunga dan pelunasan harga pokok pinjaman secara tepat waktu. Peringkat obligasi

perusahaan (corporate bond rating) diharapkan dapat memberikan investor

petunjuk tentang kualitas investasi obligasi yang mereka minati.

Peringkat (rating) merupakan sebuah pernyataan tentang keadaan emiten dan

kemungkinan apa yang ia bisa dan akan dilakukan sehubungan dengan utang yang

dimiliki, sehingga dapat dikatakan bahwa rating mencoba mengukur risiko

default, yaitu keadaan dimana emiten atau peminjam dana tidak mampu

memenuhi kewajibannya. Semakin tinggi peringkat obligasi, semakin

menunjukkan bahwa obligasi tersebut terhindar dari risiko default.

Berdasarkan pada evaluasi penebitan obligasi tersebut, badan pemeringkat

memberi pendapat mereka dalam bentuk peringkat huruf, yang dipublikasikan

untuk dapat digunakan para investor.

20

2.3.6 PT Pefindo

PT PEFINDO atau “PT Pemeringkat Efek Indonesia” didirikan di Jakarta pada

tanggal 21 Desember 1993, atas prakarsa BAPEPAM dan Bank Indonesia. Pada

tanggal 13 Agustus 1994, PT PEFINDO memperoleh lisensi dari BAPEPAM (No.

39/PM-PI/1994) dan menjadi salah satu institusi pendukung di pasar modal

Indonesia. Fungsi utama PT PEFINDO adalah memberikan peringkat yang

obyektif, independen dan dapat dipercaya terhadap risiko kredit (credit risk)

sekuritas utang (debt securities) secara publik.

Perusahaan ini berafiliasi dengan S&P’s dan secara aktif terus berpartisipasi

dalam ASEAN Forum of Credit Rating Agencies (AFCRA), yang mendukung

pengembangan dan penyempurnaan standar dimasa mendatang. Guna

meningkatkan metodologi pemeringkatan yang digunakan dan kriteria dalam

melakukan pemeringkatan, maka PEFINDO didukung oleh mitra global yaitu

Standard & Poor’s Rating Services (S&P’s). Disamping melaksanakan

kegiatannya dalam melakukan pemeringkatan surat hutang, PEFINDO juga

menerbitkan dan mempublikasikan informasi kredit sehubungan dengan pasar

perdagangan efek. Publikasi ini terdiri dari opini kredit atas perusahaan-

perusahaan penerbit obligasi beserta sektor aset acuannya. PEFINDO adalah

merupakan Perseroan Terbatas yang sahamnya per Desember 2006 tercatat

dimiliki oleh 96 perusahaan domestik, yang terdiri dari dana pensiun, perbankan,

asuransi, Bursa Efek Indonesia, dan perusahaan sekuriti.

21

2.4 Penelitian Terdahulu

Beberapa peneliti sebelumnya, seperti Almilia dan Devi (2007) yang

menggunakan variabel pertumbuhan perusahaan (growth), ukuran perusahaan

(size), profitabilitas, likuiditas, jaminan (secure), umur obligasi dan reputasi

auditor menyimpulkan bahwa hanya variabel likuiditas yang secara statistik

signifikan berpengaruh terhadap peringkat obligasi yang diukur dengan rasio

lancar. Kesamaan penelitian ini dengan penelitian Almilia dan Devi yaitu variabel

pertumbuhan perusahaan (growth), profitabilitas, likuiditas, jaminan (secure),

umur obligasi dan reputasi auditor. Sedangkan perbedaannya yaitu variabel

pertumbuhan perusahaan (growth) diukur menggunakan, sedangkan penelitian

Almilia dan Devi menggunakan book to market ratio.

Penelitian Magreta dan Nurmayanti (2009) menggunakan variabel ukuran

perusahaan (size), likuiditas, profitabilitas, leverage, produktivitas, jaminan

(secure), umur obligasi (maturity), dan reputasi auditor. Dimana hasil penelitian

menyimpulkan bahwa hanya variabel profitabilitas, produktivitas, dan jaminan

yang berpengaruh positif terhadap prediksi peringkat obligasi. Kesamaan dengan

penelitian Magreta dan Nurmayanti yakni menggunakan variabel LOC dan

pengalaman kerja. Sedangkan perbedaannya, tidak menggunakan variabel ukuran

perusahaan (size), leverage, dan produktivitas, serta data ICMD dalam penelitian

ini dalam kurun periode 2004-2007.

Sejati (2010) meneliti menggunakan variabel profitabilitas, likuiditas,

pertumbuhan perusahaan (growth), ukuran perusahaan (size), dan reputasi auditor.

Hasil penelitian menunjukkan bahwa variabel profitabilitas, likuiditas, ukuran

22

perusahaan (size), dan reputasi auditor tidak mempengaruhi peringkat obligasi,

dan variabel pertumbuhan perusahaan (growth) berpengaruh signifikan.

Perbedaan dengen penelitian Sejati yakni tidak menggunakan variabel ukuran

perusahaan (size).

Penelitian Adrian (2011), menggunakan variabel Leverage, profitabilitas,

likuiditas, dan umur obligasi (maturity). Hasilnya hanya variabel likuiditas dan

umur obligasi (maturity) yang berpengaruh terhadap peringkat obligasi.

Kesamaan dengan penelitian ini yakni menggunakan variabel profitabilitas,

likuiditas, dan umur obligasi (maturity). Perbedaannya yakni tidak menggunakan

variabel Leverage dan sampel yang berbeda.

Selanjutnya, Sari, dkk (2011), mencoba menggunakan variabel Ukuran

Perusahaan (Size), Pertumbuhan Perusahaan (Growth), Rasio Likuiditas, Rasio

Solvabilitas, Rasio Profitabilitas, Jaminan (Secure), Umur Obligasi (Maturity),

dan Reputasi Auditor, menunjukkan hasil bahwa Ukuran Perusahaan (Size), Rasio

Likuiditas, Jaminan (Secure), Umur Obligasi (Maturity), Reputasi Auditor yang

berpengaruh terhadap peringkat obligasi. Kesamaannya dengan penelitian ini

ialah menggunakan variabel Pertumbuhan Perusahaan (Growth), Likuiditas,

Profitabilitas, Jaminan (Secure), Umur Obligasi (Maturity), dan Reputasi Auditor.

Sedangkan perbedaannya, tidak menggunakan variabel Ukuran Perusahaan (Size),

dan Rasio Solvabilitas.

Penelitian Estiyanti dan Yasa (2011), menggunakan Laba Operasi, Laba Ditahan,

Aliran Kas Operasi, Likuiditas, Total Assets, Leverage, Umur Obligasi (Maturity),

Jaminan (Secure), menunjukkan hasil bahwa hanya variabel laba ditahan yang

23

berpengaruh signifikan terhadap peringkat obligasi. Kesamaan penelitian ini

dengan penelitian Estiyanti dan Yasa adalah menggunakan variabel laba ditahan.

Penelitian Ikhsan dkk (2012), yang menggunakan Pertumbuhan perusahaan, umur

obligasi, reputasi KAP menunjukkan hasil bahwa variabel pertumbuhan

perusahaan, umur obligasi, reputasi KAP tidak mempengaruhi peringkat obligasi.

Perbedaan dengan penelitian ini adalah periode pengamatan yang digunakan

dalam penelitiannya 2005-2008, sedangkan pada penelitian ini 2011-2014.

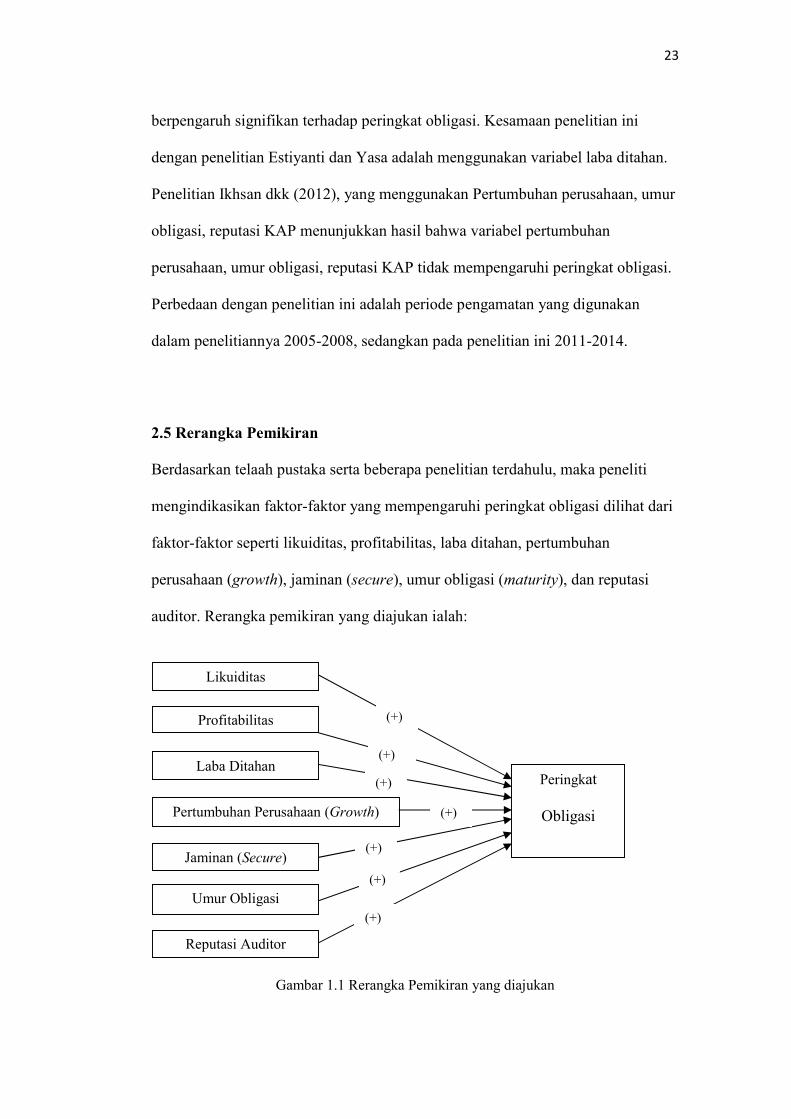

2.5 Rerangka Pemikiran

Berdasarkan telaah pustaka serta beberapa penelitian terdahulu, maka peneliti

mengindikasikan faktor-faktor yang mempengaruhi peringkat obligasi dilihat dari

faktor-faktor seperti likuiditas, profitabilitas, laba ditahan, pertumbuhan

perusahaan (growth), jaminan (secure), umur obligasi (maturity), dan reputasi

auditor. Rerangka pemikiran yang diajukan ialah:

Gambar 1.1 Rerangka Pemikiran yang diajukan

Likuiditas

Profitabilitas

Umur Obligasi(Maturity)

Reputasi Auditor

Laba Ditahan

Pertumbuhan Perusahaan (Growth)

Jaminan (Secure)

Peringkat

Obligasi

(+)

(+)

(+)

(+)

(+)

(+)

(+)

24

2.6 Hipotesis

Berdasarkan landasan teori dan penelitian terdahulu di atas maka hipotesis yang

diajukan dalam penelitian ini sebagai berikut:

2.6.1 Likuiditas

Menurut Sartono (2002) dalam Almilia dan Devi (2007), likuiditas adalah

kemampuan perusahaan untuk membayar kewajiban finansial jangka pendek tepat

pada waktunya. Pengertian lain, kemampuan perusahaan untuk memenuhi seluruh

kewajiban atau hutangnya yang harus dibayar dengan harta lancar yang dimiliki.

Perusahaan yang memiliki likuiditas yang sehat, paling tidak memiliki (rasio

lancar) sebesar 100%.

Menurut Mamduh dan Halim (2000) dalam Wydia (2005) , rasio likuiditas

mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva

lancar perusahaan relatif terhadap hutang lancarnya (hutang dalam hal ini

merupakan kewajiban perusahaan). Dalam hal ini, para analis keuangan dapat

menggunakan beberapa rasio likuiditas untuk menilai apakah perusahaan

mempunyai kemampuan untuk membayar kewajiban-kewajibannya yang segera

jatuh tempo (Tandelilin, 2010). Adapun rasio untuk mengukur likuiditas antara

lain; Current Ratio, yaitu membandingkan antara total aktiva lancar dengan

kewajiban lancar (current assets/current liabilities); Quick Ratio, yaitu

membandingkan antara aktiva lancar dikurangi persediaan dengan kewajiban

lancar. Persediaan terdiri dari alat-alat kantor, bahan baku, persediaan barang

dalam proses dan persediaan barang jadi; Current ratio/ working capital ratio/

current obligation, yaitu perbandingan aktiva lancar dengan (current assets)

25

dengan hutang lancar (current liabilities). Current Ratio (CR)= 2:1 merupakan

ukuran kasar dan bukan merupakan pedoman yang mutlak bagi perusahaan,

perusahaan perlu menetapkan batas maksimal CR sesuai batas kemampuan

perusahaan.

Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya

berarti perusahaan tersebut dalam keadaan likuid dan mempunyai aktiva lancar

lebih besar daripada hutang lancarnya. Burton et al (2000) dalam Magreta dan

Nurmayanti (2009) menyatakan bahwa tingkat likuiditas yang tinggi akan

menunjukkan kuatnya kondisi keuangan perusahaan sehingga secara finansial

akan mempengaruhi prediksi peringkat obligasi. Berdasarkan analisis dan temuan

penelitian diatas, maka hipotesis penelitian ini dirumuskan sebagai berikut:

H1 : Likuiditas perusahaan berpengaruh positif terhadap peringkat obligasi

2.6.2 Profitabilitas

Profitabilitas merupakan tingkat kemampuan perusahaan untuk menghasilkan

laba. Menurut Sartono (2002) dalam Magreta dan Nurmayanti (2009),

profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannnya dengan penjualan, total aktiva maupun modal sendiri. Definisi lain,

menurut Mamduh dan Halim (2000) dalam Wydia (2005), rasio profitabilitas

adalah rasio yang mengukur kemampuan perusahaan menghasilkan keuntungan

(profitabilitas) pada tingkat penjualan, asset, dan modal saham tertentu.

Investasi dalam bentuk obligasi secara langsung sebenarnya tidak terpengaruh

oleh profitabilitas perusahaan, karena berapapun besarnya profit yang mampu

dihasilkan oleh perusahaan, pemegang obligasi tetap menerima sebesar tingkat

26

bunga yang telah ditentukan. Akan tetapi para analis tetap tertarik terhadap

profitabilitas perusahaan karena profitabilitas mungkin merupakan satu-satunya

indikator yang paling baik mengenai kesehatan keuangan perusahaan (Tandelilin,

2010)

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan menghasilkan laba dan juga untuk mengetahui efektifitas perusahaan

dalam mengelola sumber-sumber yang dimilikinya. Adapun rasio profitabilitas

dapat diukur dengan berbagai metode pengukuran seperti: ROA (Return On

Asset), ROI (Return On Invesment), ROE (Return On Equity), EPS (Earning Per

Share), NPM (Net Profit Margin) dan GPM (Gross Profit Margin).

Mark, et al (2001) mengatakan bahwa rasio profitabilitas yang diukur dengan

ROA mempunyai pengaruh yang positif terhadap pertumbuhan laba karena rasio

ini mengukur kemampuan perusahaan dalam menghasilkan laba bersih

berdasarkan tingkat asset tertentu. Apabila laba perusahaan tinggi maka akan

memberikan peringkat yang naik pula sehingga variabel ini dikatakan dapat

mempengaruhi prediksi peringkat obligasi. Berdasarkan analisis dan temuan

penelitian diatas, maka hipotesis penelitian ini dirumuskan sebagai berikut:

H2 : Profitabilitas perusahaan berpengaruh positif terhadap peringkat obligasi

27

2.6.3 Laba Ditahan

Laba Ditahan (Retained Earnings) adalah sebagian atau keseluruhan laba yang

diperoleh perusahaan yang tidak dibagikan oleh perusahaan kepada pemegang

saham dalam bentuk dividen. Jumlah laba yang tidak dibagi ini dapat digunakan

oleh perusahaan untuk tambahan modal/reinvestasi perusahaan atau untuk

melunasi hutang yang ada. Laba Ditahan (retained earnings) merupakan

kumpulan laba tahun berjalan dari sejak tahun pertama perusahaan berdiri sampai

dengan sekarang setelah dikurangi dengan dividen yang dibagi.

Siegel dan Shim dalam Estiyanti dan Yasa (2011) menyatakan bahwa laba ditahan

(retained earnings) merupakan akumulasi penghasilan sebuah perusahaan setelah

dikurangi dengan dividen. Laba ditahan (retained earning) merupakan salah satu

dari sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan.

Yasa (2007) menemukan bahwa laba ditahan berpengaruh positif pada peringkat

obligasi. Berdasarkan analisis dan temuan penelitian diatas, maka hipotesis

penelitian ini dirumuskan sebagai berikut:

H3 : Laba ditahan berpengaruh positif terhadap peringkat obligasi

2.6.4 Pertumbuhan Perusahaan (Growth)

Pertumbuhan perusahaan merupakan kemampuan perusahaan untuk

meningkatkan ukuran perusahaan (size). Pertumbuhan perusahaan pada dasarnya

dipengaruhi oleh beberapa faktor, yaitu faktor eksternal, internal dan pengaruh

iklim industri lokal. Burton et al (1998) dalam Magreta dan Nurmayanti (2009),

menyatakan bahwa pertumbuhan yang positif dalam annual surplus dapat

mengindikasikan atas berbagai kondisi finansial.

28

Para pemegang obligasi yang memiliki pertumbuhan yang tinggi dari tahun ke

tahun dalam bisnis adalah lebih besar kemungkinan secara sukarela untuk kredit

rating daripada insurer yang memiliki pertumbuhan lebih rendah. Dengan kata

lain, insurer yang mempunyai pengalaman growth dalam pelaporan annual

surplus akan mendapat risiko penjaminan yang lebih tinggi. Menurut Pottier and

Sommer (1999) dalam dalam Magreta dan Nurmayanti (2009), berpendapat

bahwa pertumbuhan (growth) bisnis yang kuat berhubungan positif dengan

keputusan rating dan grade dari rating berikutnya diberikan untuk perusahaan

karena growth mengindikasikan prospek kinerja cash flow masa datang dan

meningkatkan nilai ekonomi.

Pottier and Sommer (1999) dalam Magreta dan Nurmayanti (2009) menyatakan

bahwa pertumbuhan (growth) perusahaan yang kuat berhubungan positif dengan

keputusan rating dan grade yang diberikan oleh pemeringkat obligasi. Pada

umumnya dengan pertumbuhan perusahaan yang baik akan memberikan peringkat

obligasi yang investment grade. Investor didalam memilih investasi terhadap

obligasi akan melihat pengaruh growth atau pertumbuhan perusahaan apabila

pertumbuhan perusahaan dinilai baik maka perusahaan penerbit obligasi akan

memiliki peringkat obligasi investment grade. Berdasarkan analisis dan temuan

penelitian diatas, maka hipotesis penelitian ini dirumuskan sebagai berikut:

H4 : Pertumbuhan perusahaan (growth) berpengaruh positif terhadap

peringkat obligasi

29

2.6.5 Jaminan (Secure)

Tingkat resiko yang terkandung dalam sebuah obligasi dipengaruhi oleh jaminan.

Berdasarkan obligasi tersebut, obligasi dibedakan atas obligasi yang dijamin

(sucure) dan tidak dijamin (unsecured). Jaminan atau secure bond adalah obligasi

yang dijamin pelunasannya dengan asset tertentu. Jaminan pada obligasi dapat

berupa asset/aktiva tetap (mortgage), surat berharga (collateral trust bond) atau

jaminan dari pihak ketiga (guaranteed). Menurut Wydia (2005) debenture atau

unsecured bond adalah suatu obligasi yang tidak dijamin dengan kekayaan

tertentu tetapi dengan kekayaan penerbit nya secara umum, sedangkan corporate

bond mempunyai klaim umum atas asset bisnis dari perusahaan, asset penjamin

obligasi memegang prioritas klaim yang paling tinggi atas aset spesifik dari

penerbit.

Apabila obligasi dijamin dengan asset yang bernilai tinggi, maka ratingpun akan

membaik, sedangkan menurut Giri (1997) juga mengatakan bahwa utang obligasi

bisa merupakan obligasi dengan jaminan atau obligasi tanpa jaminan. Obligasi

dengan jaminan yaitu obligasi yang harus disertai dengan jaminan aktiva tertentu,

misalnya mortage bond yang dijamin dengan bangunan atau aktiva lain atau

collateral bond yang dijamin dengan surat-surat berharga milik perusahaan lain

yang dimiliki. Jenis obligasi tanpa jaminan adalah junk bond yaitu obligasi yang

memiliki tingkat bunga sebab memiliki tingkat risiko kredit yang besar.

Brister et al (1994) dalam Magreta dan Nurmayanti (2009) menyatakan bahwa

investor akan menyukai obligasi yang dijamin dibanding obligasi yang tidak

dijamin. Sedangkan Joseph (2002) dalam Wydia Andry (2005) menyatakan

bahwa asset yang dijaminkan untuk obligasi maka ratingpun akan membaik

30

sehingga obligasi tersebut aman untuk diinvestasikan. Berdasarkan analisis dan

temuan penelitian diatas, maka hipotesis penelitian ini dirumuskan sebagai

berikut:

H5 : Jaminan (secure) berpengaruh positif terhadap peringkat obligasi

2.6.6 Umur Obligasi (Maturity)

Jatuh Tempo (maturity) adalah tanggal dimana pemegang obligasi akan

mendapatkan pembayaran kembali pokok atau nilai nominal obligasi yang

dimilikinya. Periode jatuh tempo obligasi bervariasi mulai dari 365 hari sampai

dengan diatas 5 tahun. Obligasi yang akan jatuh tempo dalam waktu 1 tahun akan

lebih mudah untuk diprediksi, sehingga memilki resiko yang lebih kecil

dibandingkan dengan obligasi yang memiliki periode jatuh tempo dalam waktu 5

tahun. Secara umum, semakin panjang jatuh tempo suatu obligasi, semakin tinggi

kupon atau bunga nya (Bursa Efek Surabaya, 2006 dalam Magreta dan

Nurmayanti, 2009).

Menurut Wydia (2005), obligasi dengan umur obligasi yang lebih pendek

mempunyai risiko yang lebih kecil. Sehingga perusahaan yang rating obligasinya

tinggi menggunakan umur obligasi yang lebih pendek daripada perusahaan yang

menggunakan umur obligasi lebih lama. Mark and David (1996) dalam Wydia

(2005) menyatakan bahwa perusahaan yang rating obligasinya tinggi

menggunakan umur obligasi yang pendek, sedangkan menurut Diamonds (1991)

dalam Magreta dan Nurmayanti (2009) berpendapat bahwa terdapat hubungan

nonmonotonik antara struktur umur obligasi dan kualitas kredit untuk perusahaan

yang tercantum dalam peringkat obligasi. Investor cenderung tidak menyukai

31

obligasi dengan umur yang lebih panjang karena risiko yang akan didapat juga

akan semakin besar. Sehingga umur obligasi yang pendek ternyata menunjukkan

peringkat obligasi investment grade. Berdasarkan analisis dan temuan penelitian

diatas, maka hipotesis penelitian ini dirumuskan sebagai berikut:

H6 : Umur obligasi (maturity) berpengaruh positif terhadap peringkat obligasi

2.6.7 Reputasi Auditor

Argumentasi yang mendasari dimasukkannya reputasi auditor adalah semakin

tinggi reputasi auditor maka semakin tinggi pula tingkat kepastian suatu

perusahaan sehingga semakin kecil kemungkinan perusahaan mengalami

kegagalan. Allen (1994) dalam Magreta dan Nurmayanti (2009), melakukan

pengujian mengenai persepsi agen pemeringkat atas manfaat informasi akuntansi

yang dinilai dengan pengujian hubungan antara informasi akuntansi dan bond

ratings. Dalam hal ini pengguna informasi keuangan merasa bahwa auditor big 8

menyediakan kualitas audit yang lebih baik untuk perusahaan dan pemerintah

daerah (municipal).

Analisis empiris mendukung hipotesis bahwa audit big 8 berhubungan dengan

kemampuan informasi akuntansi untuk memprediksi secara akurat keputusan

bond rating municipal. Hasilnya mengindikasikan bahwa informasi akuntansi

berhubungan dengan audit non big 8 yang tidak dapat untuk memprediksi

keputusan bond rating municipal lebih baik daripada random. Emiten obligasi

yang lemah namun dijamin oleh perusahaan yang kuat maka emiten diberi rating

yang kuat. Allen (1994) dalam Magreta dan Nurmayanti (2009), menyatakan

bahwa pengguna informasi keuangan merasa bahwa auditor big 8 menyediakan

32

kualitas kredit yang lebih baik untuk perusahaan dan pemerintah daerah. Dengan

reputasi auditor yang baik maka akan memberikan hasil audit yang dapat

dipercaya.

Sementara di Indonesia emiten yang diaudit oleh auditor big 4 akan mempunyai

obligasi yang investment grade karena semakin baik reputasi auditor maka akan

mempengaruhi peringkat obligasi. Berdasarkan analisis dan temuan penelitian

diatas, maka hipotesis penelitian ini dirumuskan sebagai berikut:

H7 : Reputasi auditor berpengaruh positif terhadap peringkat obligasi

BAB III

METODE PENELITIAN

3.1 Teknik Pengumpulan Data

3.1.1 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder. Data sekunder merupakan sumber data

penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara.

Data sekunder dalam penelitian ini adalah laporan keuangan auditan perusahaan

non keuangan yang terdaftar di Bursa Efek Indonesia tahun 2011-2014 dan

Laporan peringkat obligasi perusahaan tersebut yang diperoleh dari PT Pefindo

dapat diakses di www.pefindo.com.

3.1.2 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan non-keuangan yang terdaftar di

Bursa Efek Indonesia (BEI) pada tahun 2011-2014. Sektor non-keuangan dipilih

karena merupakan sektor yang paling dominan di Indonesia dan paling banyak

terdaftar di Bursa Efek Indonesia (BEI) (Pertiwi, 2013).

Sampel dipilih dengan menggunakan metode purposive sampling, dengan harapan

peneliti mendapatkan informasi dari kelompok sasaran spesifik (Sekaran, 2005).

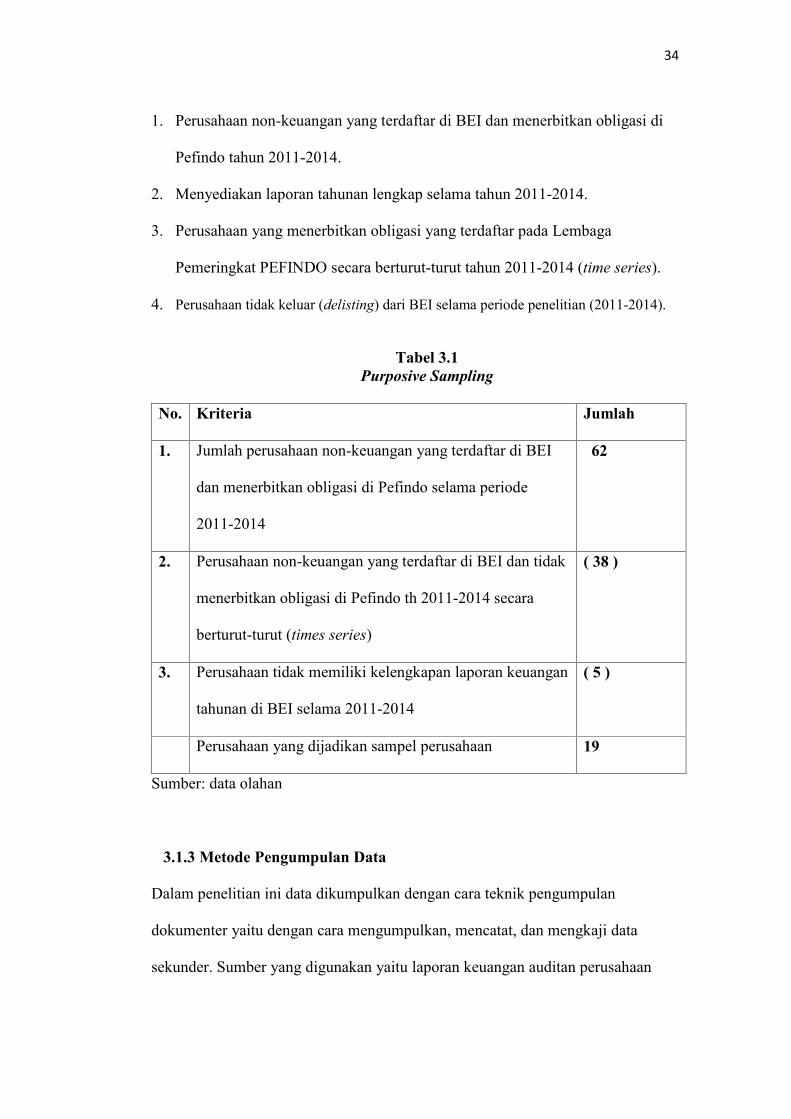

Adapun kriteria-kriteria yang digunakan dalam penentuan sampel adalah:

34

1. Perusahaan non-keuangan yang terdaftar di BEI dan menerbitkan obligasi di

Pefindo tahun 2011-2014.

2. Menyediakan laporan tahunan lengkap selama tahun 2011-2014.

3. Perusahaan yang menerbitkan obligasi yang terdaftar pada Lembaga

Pemeringkat PEFINDO secara berturut-turut tahun 2011-2014 (time series).

4. Perusahaan tidak keluar (delisting) dari BEI selama periode penelitian (2011-2014).

Tabel 3.1Purposive Sampling

No. Kriteria Jumlah

1. Jumlah perusahaan non-keuangan yang terdaftar di BEI

dan menerbitkan obligasi di Pefindo selama periode

2011-2014

62

2. Perusahaan non-keuangan yang terdaftar di BEI dan tidak

menerbitkan obligasi di Pefindo th 2011-2014 secara

berturut-turut (times series)

( 38 )

3. Perusahaan tidak memiliki kelengkapan laporan keuangan

tahunan di BEI selama 2011-2014

( 5 )

Perusahaan yang dijadikan sampel perusahaan 19

Sumber: data olahan

3.1.3 Metode Pengumpulan Data

Dalam penelitian ini data dikumpulkan dengan cara teknik pengumpulan

dokumenter yaitu dengan cara mengumpulkan, mencatat, dan mengkaji data

sekunder. Sumber yang digunakan yaitu laporan keuangan auditan perusahaan

35

yang dipublikasikan oleh BEI dan data peringkat obligasi yang dikeluarkan oleh

PT Pefindo.

3.2 Variabel Penelitian dan Definisi Operasional Variabel

Variabel dependen dalam penelitian ini adalah peringkat obligasi. Variabel

Independennya adalah likuiditas, profitabilitas, laba ditahan, pertumbuhan

perusahaan (growth), jaminan (secure), umur obligasi (maturity), dan reputasi

auditor. Untuk menganalisis hubungan antara variabel terikat, dan variabel bebas

digunakan Model Regresi Logistik.

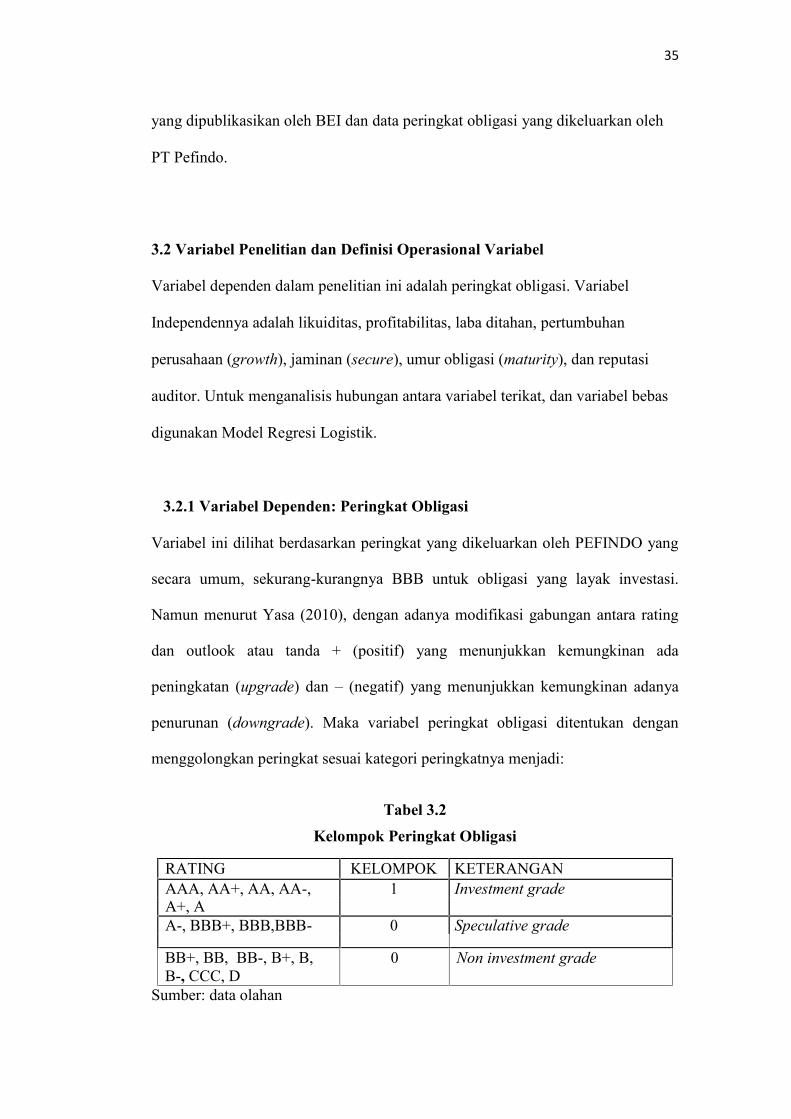

3.2.1 Variabel Dependen: Peringkat Obligasi

Variabel ini dilihat berdasarkan peringkat yang dikeluarkan oleh PEFINDO yang

secara umum, sekurang-kurangnya BBB untuk obligasi yang layak investasi.

Namun menurut Yasa (2010), dengan adanya modifikasi gabungan antara rating

dan outlook atau tanda + (positif) yang menunjukkan kemungkinan ada

peningkatan (upgrade) dan – (negatif) yang menunjukkan kemungkinan adanya

penurunan (downgrade). Maka variabel peringkat obligasi ditentukan dengan

menggolongkan peringkat sesuai kategori peringkatnya menjadi:

Tabel 3.2Kelompok Peringkat Obligasi

Sumber: data olahan

RATING KELOMPOK KETERANGANAAA, AA+, AA, AA-, 1 Investment gradeA+, AA-, BBB+, BBB,BBB- 0 Speculative grade

BB+, BB, BB-, B+, B,B-, CCC, D

0 Non investment grade

36

Peringkat obligasi yang diperkirakan akan dipengaruhi oleh faktor akuntansi:

growth, size, profitabilitas, dan likuiditas sedangkan faktor non akuntansi: secure,

maturity, dan auditor. Dengan skala ini pengukuran dilakukan dengan

memberikan nilai 1 untuk obligasi yang investment grade dan 0 untuk obligasi

speculative grade dan non investment grade karena variabel dependennya

merupakan variabel dummy.

3.2.2 Variabel Independen: Likuiditas

Likuiditas merupakan kemampuan perusahaan dalam melunasi kewajiban jangka

pendek perusahaan. Menurut Magreta dan Nurmayanti (2009) perusahaan yang

mampu melunasi kewajiban tepat waktu adalah perusahaan yang likuid dan

mempunyai aktiva lancar lebih besar daripada utang lancar. Variabel likuiditas

dalam penelitian ini diproksikan dengan current ratio (CR). Current Ratio (CR)

adalah rasio yang membandingkan antara aktiva lancar yang dimiliki perusahaan

dengan hutang jangka pendek (Sutrisno, 2009).

=3.2.3 Variabel Independen: Profitabilitas

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba dalam

hubungannya dengan penjualan, aset dan modal sendiri. Variabel profitabilitas

yang digunakan dalam penelitian ini adalah Return on Asset (ROA). Kamstra

(2001 dalam Sejati, 2010) menyatakan bahwa pengukuran ROA memiliki

37

pengaruh positif terhadap pertumbuhan laba karena pengukuran ROA berdasarkan

pada tingkat asset tertentu.

Menurut Sutrisno (2009), Return On Assets (ROA) juga disebut sebagai

rentabilitas ekonomis merupakan ukuran kemampuan perusahaan dengan

menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan. Dalam

hal ini laba yang dihasilkan adalah laba sebelum bunga dan pajak. Rasio ini

digunakan untuk mengukur kemampuan manajemen perusahaan dalam

memperoleh keuntungan (laba) secara keseluruhan serta menunjukkan tingkat

efisiensi pengelolaan aktiva yang dilakukan oleh perusahaan. Semakin besar ROA

maka semakin besar tingkat keuntungan dan semakin baik posisi perusahaan dari

segi penggunaan aktiva. ROA merupakan perbandingan antara laba bersih dengan

total aktiva perusahaan. Secara sistematis ROA dapat dirumuskan sebagai berikut:

= ℎ3.2.4 Variabel Independen: Laba Ditahan

Siegel dan Shim dalam Estiyanti dan Yasa (2011) menyatakan bahwa laba ditahan

(retained earnings) merupakan akumulasi penghasilan sebuah perusahaan setelah

dikurangi dengan dividen. Laba ditahan (retained earning) merupakan salah satu

dari sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan

(Riyanto, 2011).

Yasa (2007) menemukan bahwa laba ditahan berpengaruh positif pada peringkat

obligasi. Variabel laba ditahan adalah rasio laba ditahan terhadap total assets.

Rasio ini dihitung dari laba ditahan akhir perioda satu tahun sebelum

38

pemeringkatan obligasi dibagi dengan total assets awal perioda satu tahun

sebelum pemeringkatan obligasi (Kesumawati, 2003 dalam Yasa, 2010) atau

dapat dirumuskan sebagai berikut:

ℎ = ℎ3.2.5 Variabel Independen: Pertumbuhan Perusahaan (Growth)

Menurut Burton et al., (1998) dalam Magreta dan Nurmayanti (2009), growth

(pertumbuhan perusahaan) merupakan faktor akuntansi yang mempengaruhi

prediksi peringkat obligasi karena growth yang positif dalam annual surplus dapat

mengindikasikan atas berbagai kondisi financial. Para peneliti tersebut

memprediksi bahwa perusahaan penerbit obligasi yang memiliki growth tinggi

dari tahun ke tahun pada bisnisnya, memiliki kemungkinan lebih besar untuk

memperoleh peringkat obligasi yang tinggi daripada perusahaan penerbit obligasi

yang memiliki pertumbuhan yang rendah.

Growth opportunity pada dasarnya mencerminkan produktivitas perusahaan dan

merupakan suatu harapan yang diinginkan oleh pihak internal perusahaan

(manajemen) maupun pihak eksternal (investor dan kreditor) (Huang, 2005).

Growth opportunity dapat diukur menggunakan indikator sales growth (Pottier,

1997 dalam Wydia, 2005) dengan melihat tingkat penjualan (sales) satu perioda

ke perioda berikutnya. Secara sistematis sales growth dapat dirumuskan sebagai

berikut:

ℎ = − − 1− 1 100 %

39

3.2.6 Variabel Independen: Jaminan (Secure)

Obligasi atas dasar jaminan dibagi menjadi obligasi dengan jaminan dan obligasi

tanpa jaminan. Variabel jaminan dalam penelitian ini menggunakan variabel

dummy. Kode 0 menunjukkan obligasi tanpa jaminan, sedangkan kode 1

menunjukkan obligasi dengan jaminan.

3.2.7 Variabel Independen: Umur Obligasi (Maturity)

Umur obligasi atau tanggal jatuh tempo (Maturity) adalah tanggal dimana

pemegang obligasi akan mendapatkan pembayaran kembali pokok atau Nilai

Nominal obligasi yang dimilikinya. Secara umum, semakin panjang jatuh tempo

suatu obligasi, semakin tinggi Kupon / Bunga nya (BEI, 2010). Pengukuran

dilakukan dengan memberikan nilai 1 jika obligasi memiliki umur antara satu

sampai lima tahun dan 0 jika obligasi lebih dari lima tahun.

3.2.8 Variabel Independen: Reputasi Auditor

Allen (1994) dalam Magretha dan Nurmayanti (2009) menyatakan bahwa

pengguna informasi keuangan merasa bahwa auditor big 8 menyediakan kualitas

audit yang lebih baik untuk perusahaan dan pemerintah daerah. Semakin tinggi

reputasi auditor maka semakin tinggi pula tingkat kepastian laporan keuangan

suatu perusahaan sehingga semakin kecil kemungkinan perusahaan mengalami

kegagalan (Almilia dan Devi, 2007). Pengukuran dilakukan dengan memberikan

nilai 1 jika obligasi di audit oleh the big 4 dan 0 jika obligasi diaudit selain the big

4. Adapun anggota big 4 adalah: (1) Hadi Utomo & Rekan affiliated with

40

Pricewaterhousecoopers; (2) Hanadi Sarwoko & Sandjaya affiliated with Ernst &

Young; (3) Hans Tuanakota & Mustafa affiliated with Deloite Touce & Tomatsu;

(4) Siddharta & Widjaja affiliated with KPMG (Keyveld, Piet, Marwick,

Goerdeler).

3.3 Teknik Analisis Data

3.3.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk mendeskripsikan dan memberikan gambaran

tentang distribusi frekuensi variabel-variabel dalam penelitian ini, nilai

maksimum, minimum, rata-rata (mean) dan standar deviasi untuk variabel yang

menggunakan skala rasio yaitu ukuran perusahaan (size), profitabilitas, dan

likuiditas. Sedangkan untuk variabel dengan skala nominal, yaitu peringkat

obligasi, jaminan (secure), umur obligasi (mature) dan reputasi auditor dijelaskan

dengan menggunakan frequency table.

3.3.2 Uji Asumsi Klasik

Pengujian asumsi klasik yang dilakukan meliputi uji multikolinearitas dan

autokorelasi. Uji normalitas tidak digunakan dalam penelitian ini karena menurut

Ghozali (2013) logistic regression tidak memerlukan asumsi normalitas pada

variabel bebasnya. Asumsi multivariate normal disini tidak dapat dipenuhi karena

variabel bebasnya merupakan campuran antara kontinyu (metric) dan kategorikal

(non metric). Regresi Logistik tidak memerlukan asumsi normalitas,

heteroskedastisitas, dan autokorelasi, dikarenakan variabel terikat yang terdapat

pada Regresi Logistik merupakan variabel dummy (0 dan 1) sehingga residualnya,

41

tidak memerlukan ketiga pengujian tersebut. Untuk asumsi multikolinearitas,

karena hanya melibatkan variabel-variabel bebas, maka masih perlu untuk

dilakukan pengujian.

Gujarati (1995) dalam Sulistyo (2010) menyatakan bahwa logistic regression

juga mengabaikan masalah heteroscedacity, artinya disini variabel dependen tidak

memerlukan homoscedacity untuk masing-masing variabel independennya.

3.3.2.1 Uji Multikolinearitas

Menurut Ghozali (2013) uji multikolinieritas bertujuan untuk menguji apakah

dalam model regresi ditemukan adanya kolerasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel independennya. Selanjutnya dijelaskan bahwa deteksi adanya

multikolinearitas dapat dilihat dari besaran Variance Inflation Factor (VIF) dan

tolerance, dengan ketentuan sebagai berikut:

a. Jika nilai tolerance < 0,1 dan VIF > 10, terjadi multikolinearitas.

b. Jika nilai tolerance > 0,1 dan VIF < 10, tidak terjadi multikolinearitas.

3.3.3 Uji Hipotesis

Pengujian terhadap hipotesis dalam penelitian ini dilakukan menggunakan analisis

regresi logistik (logistic regression). Metode ini cocok digunakan untuk penelitian

yang variabel dependennya bersifat kategorikal (nominal atau non metrik) dan

variabel independennya kombinasi antara metrik dan non metrik (Ghozali, 2005).

Logistic regression digunakan untuk menguji apakah variabel-variabel likuiditas,

profitabilitas, pertumbuhan perusahaan (Growth), jaminan (Secure), umur obligasi

42

(Maturity), dan reputasi auditor berpengaruh terhadap peringkat obligasi

perusahaan non keuangan di BEI.

Model regresi logistik yang digunakan untuk menguji hipotesis penelitian adalah

sebagai berikut:

PO = α + β1LIK + β2PROF + β3LD + β4GROWTH + β5SEC + β6MAT + β5RA

+ ε

Keterangan: