AKUNTANSI+ANGGARAN

47

AKUNTANSI ANGGARAN Tim Dosen

-

Upload

hasyim-muhammad -

Category

Documents

-

view

212 -

download

0

description

Akuntansi Anggaran

Transcript of AKUNTANSI+ANGGARAN

AKUNTANSI ANGGARAN

Tim Dosen

Akuntansi Anggaran

Akuntansi anggaran merupakan teknik akuntansi untuk mencatat transaksi-transaksi yang terdapat pada anggaran mulai dari saat anggaran disahkan, dialokasikan, dilaksanakan/ direalisasikan sampai ditutup pada akhir tahun anggaran.

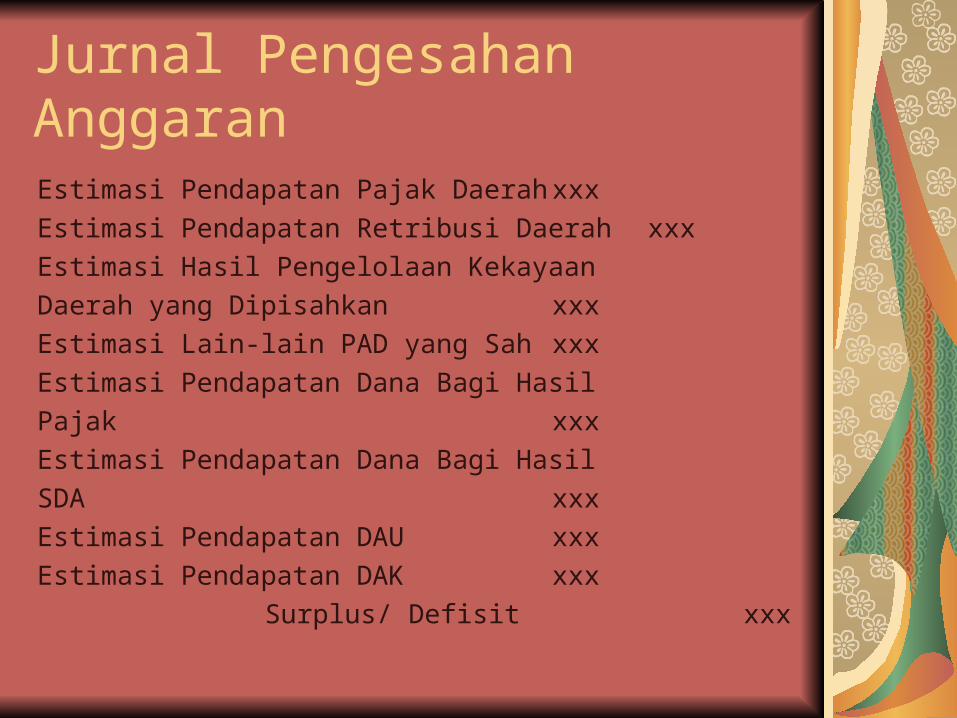

Jurnal Pengesahan Anggaran

(A). Jurnal Anggaran Pendapatan

Anggaran Pendapatan dijurnal pada sisi debet dengan nama akun : Estimasi Pendapatan dan pada sisi kredit dengan nama akun : Surplus/ Defisit

Jurnal Pengesahan Anggaran

Estimasi Pendapatan Pajak Daerah xxx

Estimasi Pendapatan Retribusi Daerah xxx

Estimasi Hasil Pengelolaan Kekayaan

Daerah yang Dipisahkan xxx

Estimasi Lain-lain PAD yang Sah xxx

Estimasi Pendapatan Dana Bagi Hasil

Pajak xxx

Estimasi Pendapatan Dana Bagi Hasil

SDA xxx

Estimasi Pendapatan DAU xxx

Estimasi Pendapatan DAK xxx

Surplus/ Defisit xxx

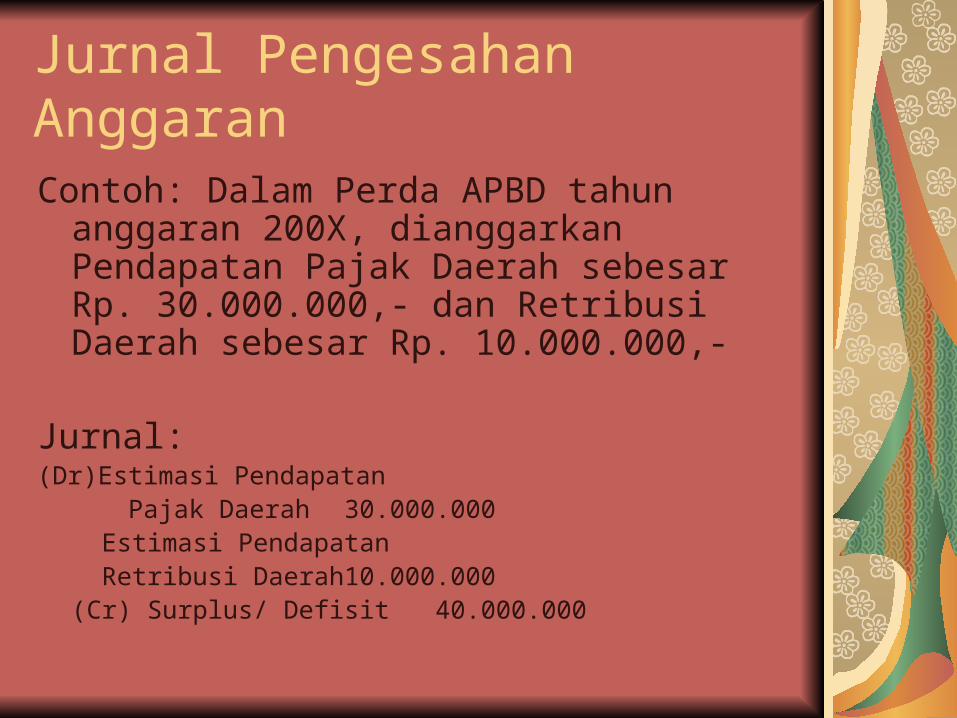

Jurnal Pengesahan Anggaran

Contoh: Dalam Perda APBD tahun anggaran 200X, dianggarkan Pendapatan Pajak Daerah sebesar Rp. 30.000.000,- dan Retribusi Daerah sebesar Rp. 10.000.000,-

Jurnal:(Dr)Estimasi Pendapatan Pajak Daerah 30.000.000

Estimasi Pendapatan Retribusi Daerah 10.000.000

(Cr) Surplus/ Defisit 40.000.000

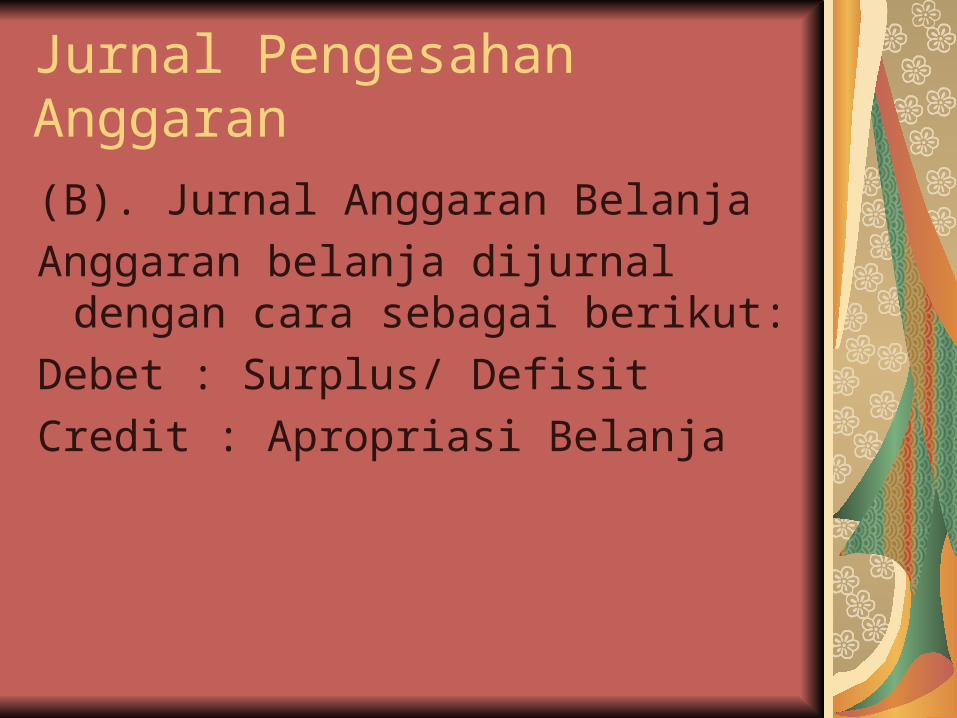

Jurnal Pengesahan Anggaran

(B). Jurnal Anggaran Belanja

Anggaran belanja dijurnal dengan cara sebagai berikut:

Debet : Surplus/ Defisit

Credit : Apropriasi Belanja

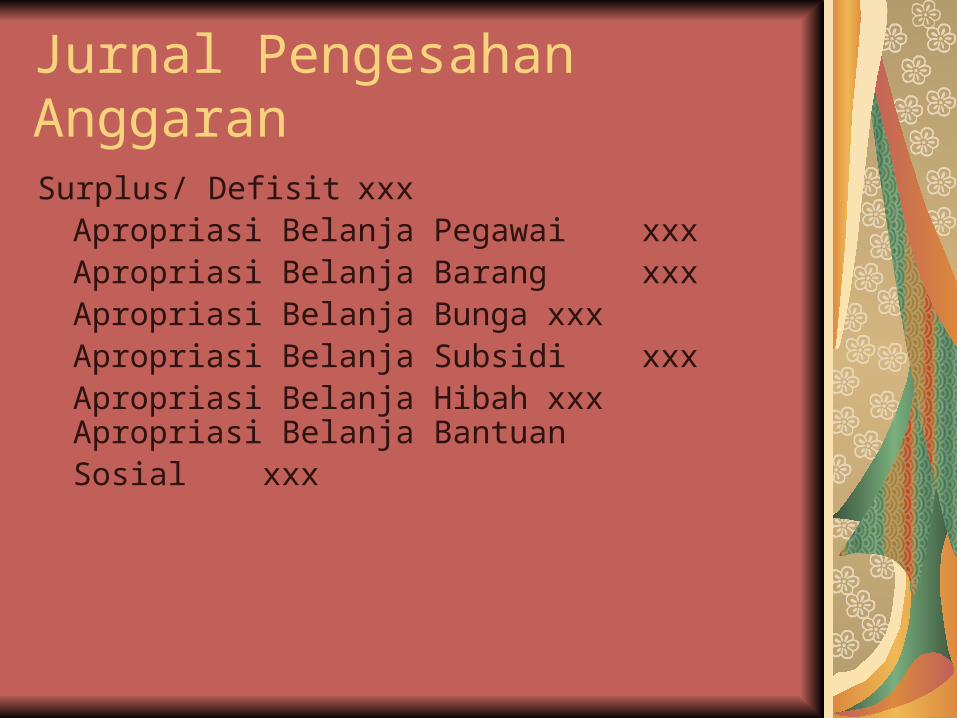

Jurnal Pengesahan Anggaran

Surplus/ Defisit xxxApropriasi Belanja Pegawai xxxApropriasi Belanja Barang xxxApropriasi Belanja Bunga xxxApropriasi Belanja Subsidi xxxApropriasi Belanja Hibah xxx

Apropriasi Belanja Bantuan Sosial xxx

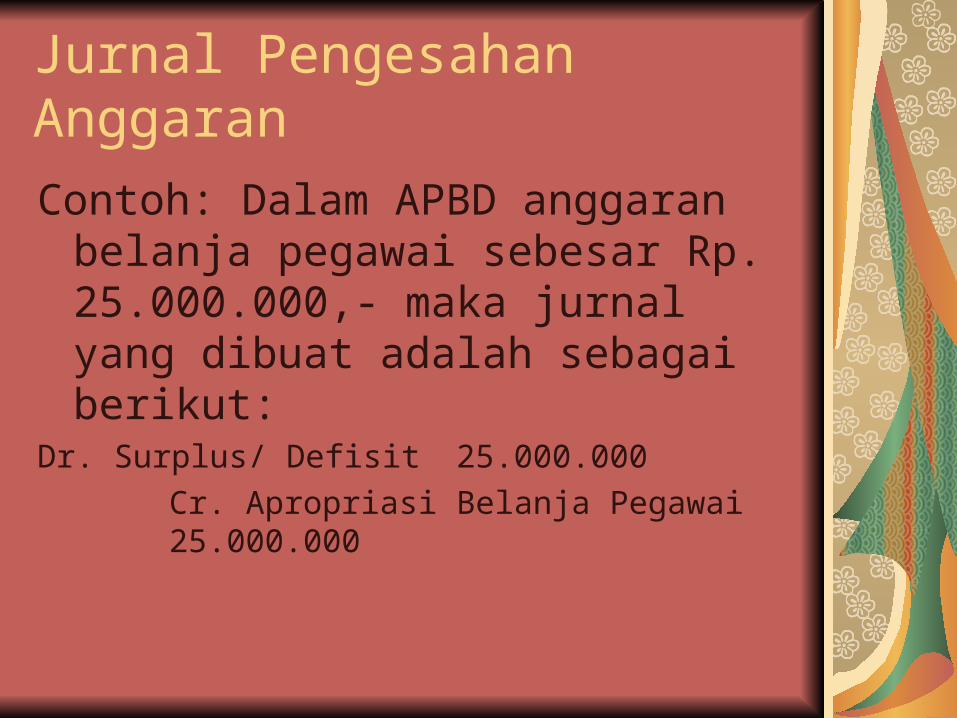

Jurnal Pengesahan Anggaran

Contoh: Dalam APBD anggaran belanja pegawai sebesar Rp. 25.000.000,- maka jurnal yang dibuat adalah sebagai berikut:

Dr. Surplus/ Defisit 25.000.000

Cr. Apropriasi Belanja Pegawai25.000.000

Jurnal Pengesahan Anggaran

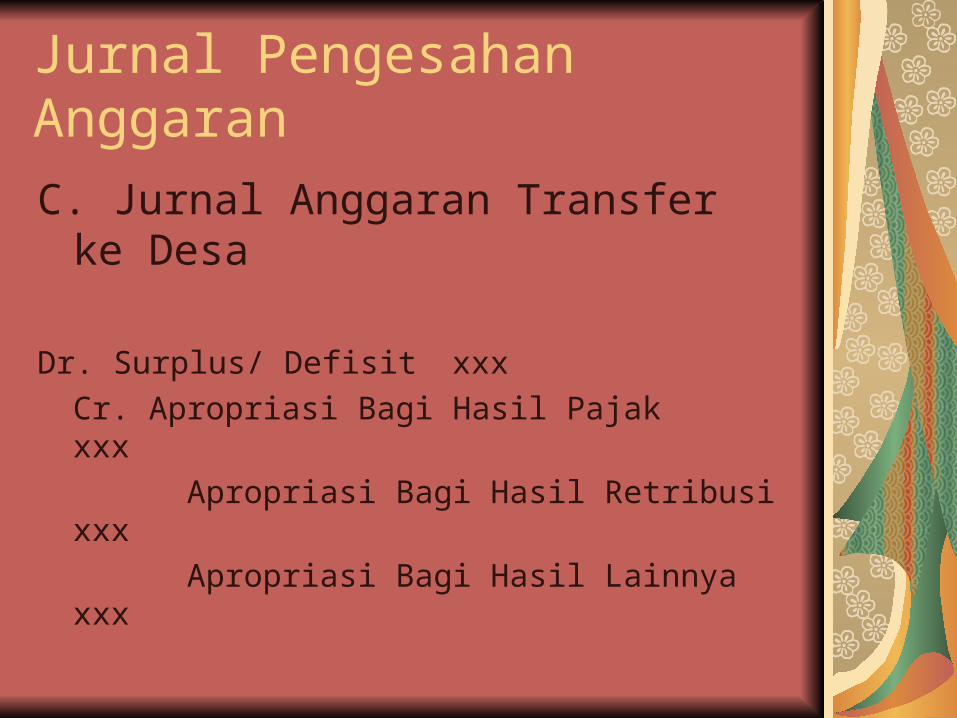

C. Jurnal Anggaran Transfer ke Desa

Dr. Surplus/ Defisit xxx

Cr. Apropriasi Bagi Hasil Pajak xxx

Apropriasi Bagi Hasil Retribusi xxx

Apropriasi Bagi Hasil Lainnya xxx

Jurnal Pengesahan Anggaran

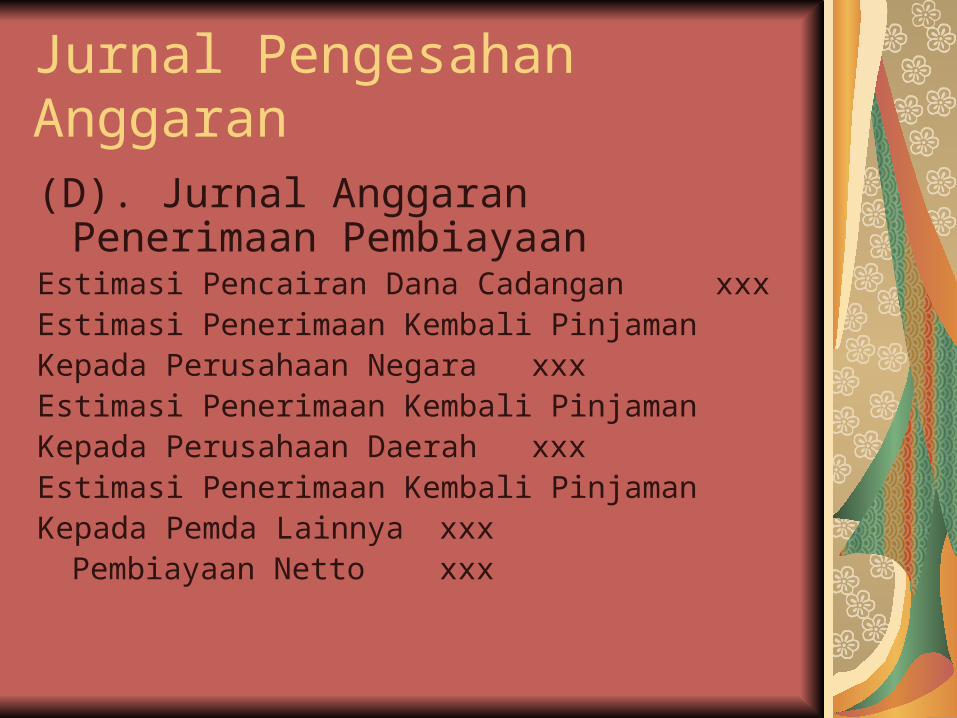

(D). Jurnal Anggaran Penerimaan Pembiayaan

Estimasi Pencairan Dana CadanganxxxEstimasi Penerimaan Kembali PinjamanKepada Perusahaan Negara xxxEstimasi Penerimaan Kembali PinjamanKepada Perusahaan Daerah xxxEstimasi Penerimaan Kembali PinjamanKepada Pemda Lainnya xxx

Pembiayaan Netto xxx

Jurnal Pengesahan Anggaran

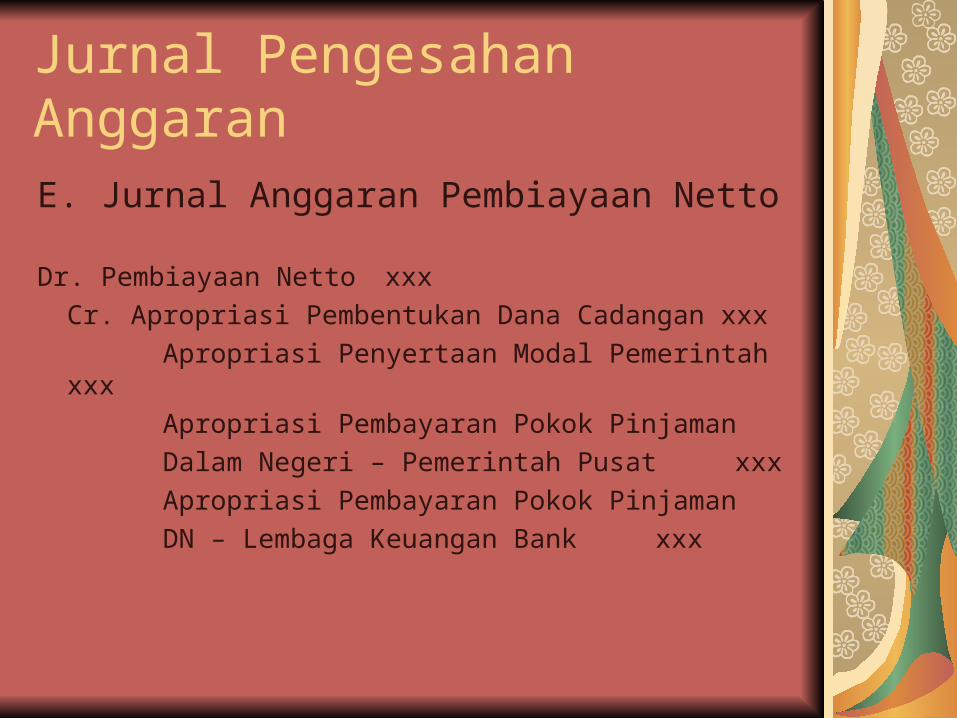

E. Jurnal Anggaran Pembiayaan Netto

Dr. Pembiayaan Netto xxx

Cr. Apropriasi Pembentukan Dana Cadangan xxx

Apropriasi Penyertaan Modal Pemerintah xxx

Apropriasi Pembayaran Pokok Pinjaman

Dalam Negeri – Pemerintah Pusat xxx

Apropriasi Pembayaran Pokok Pinjaman

DN – Lembaga Keuangan Bank xxx

Jurnal Alokasi Anggaran

Jurnal Alokasi Anggaran adalah pencatatan anggaran ke dalam jurnal ketika anggaran sudah ditetapkan dalam Dokumen Pelaksanaan Anggaran (DPA).

A. Jurnal Pada Saat DPA Pendapatan Diterbitkan

Pada saat anggaran pendapatan sudah ditetapkan DPA nya, maka akan dibuat jurnal sebagai berikut:

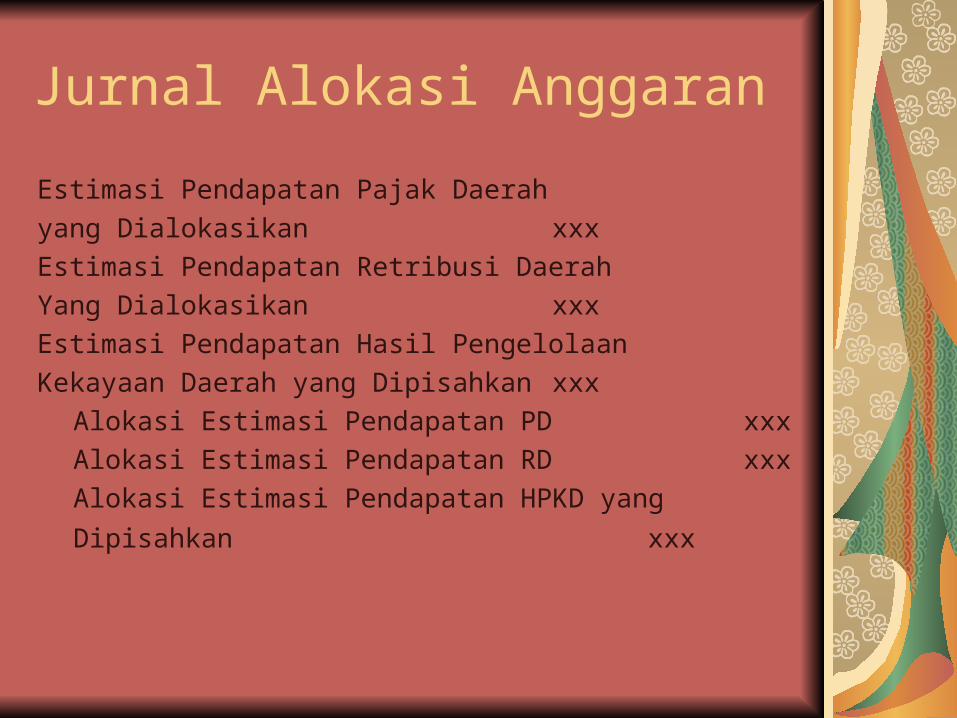

Jurnal Alokasi Anggaran

Estimasi Pendapatan Pajak Daerah

yang Dialokasikan xxx

Estimasi Pendapatan Retribusi Daerah

Yang Dialokasikan xxx

Estimasi Pendapatan Hasil Pengelolaan

Kekayaan Daerah yang Dipisahkanxxx

Alokasi Estimasi Pendapatan PD xxx

Alokasi Estimasi Pendapatan RD xxx

Alokasi Estimasi Pendapatan HPKD yang

Dipisahkan xxx

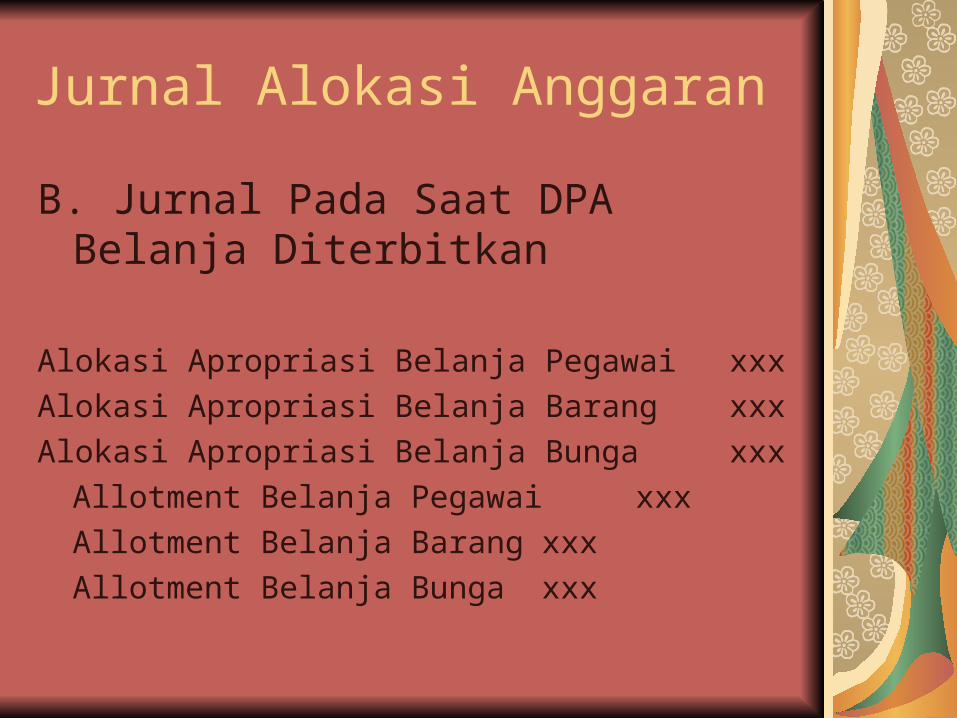

Jurnal Alokasi Anggaran

B. Jurnal Pada Saat DPA Belanja Diterbitkan

Alokasi Apropriasi Belanja Pegawai xxx

Alokasi Apropriasi Belanja Barang xxx

Alokasi Apropriasi Belanja Bunga xxx

Allotment Belanja Pegawai xxx

Allotment Belanja Barang xxx

Allotment Belanja Bunga xxx

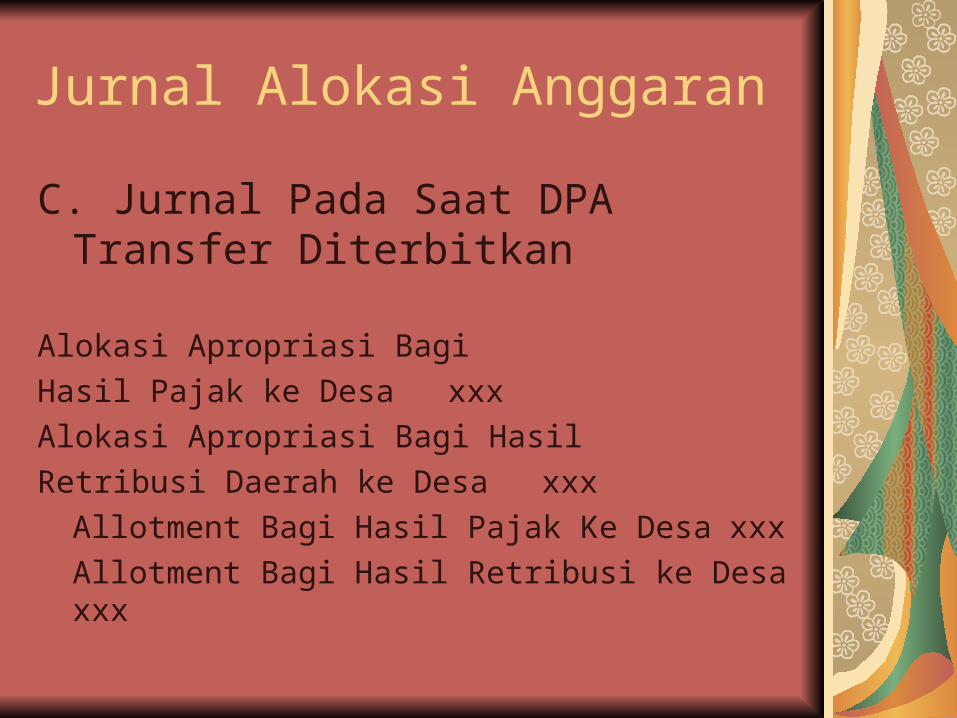

Jurnal Alokasi Anggaran

C. Jurnal Pada Saat DPA Transfer Diterbitkan

Alokasi Apropriasi Bagi

Hasil Pajak ke Desa xxx

Alokasi Apropriasi Bagi Hasil

Retribusi Daerah ke Desa xxx

Allotment Bagi Hasil Pajak Ke Desa xxx

Allotment Bagi Hasil Retribusi ke Desa xxx

Jurnal Alokasi Anggaran

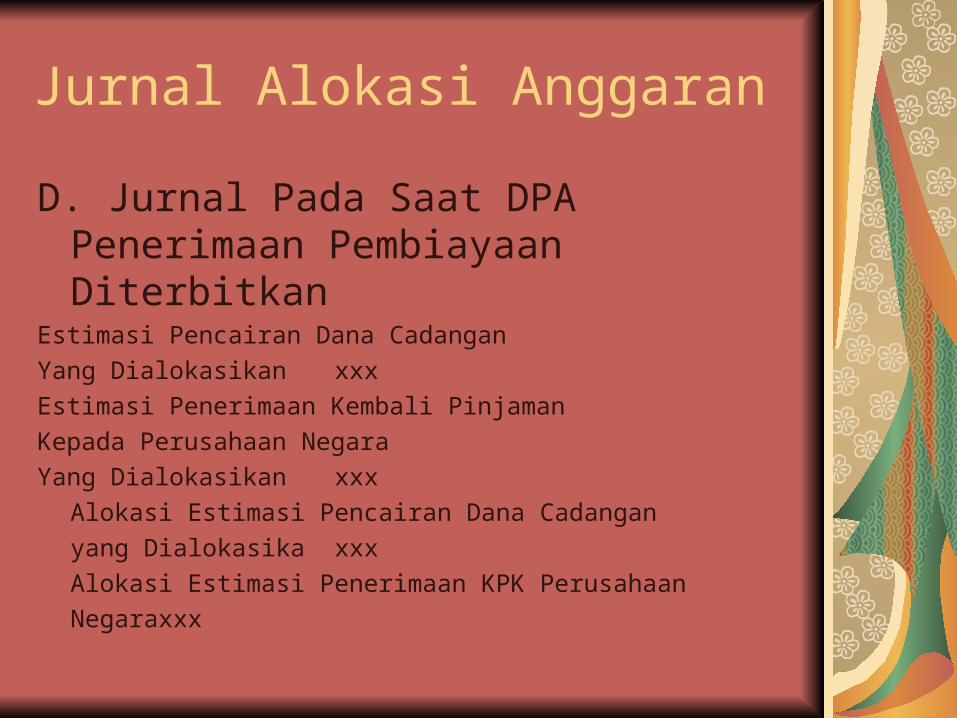

D. Jurnal Pada Saat DPA Penerimaan Pembiayaan Diterbitkan

Estimasi Pencairan Dana Cadangan

Yang Dialokasikan xxx

Estimasi Penerimaan Kembali Pinjaman

Kepada Perusahaan Negara

Yang Dialokasikan xxx

Alokasi Estimasi Pencairan Dana Cadangan

yang Dialokasika xxx

Alokasi Estimasi Penerimaan KPK Perusahaan

Negara xxx

Jurnal Alokasi Anggaran

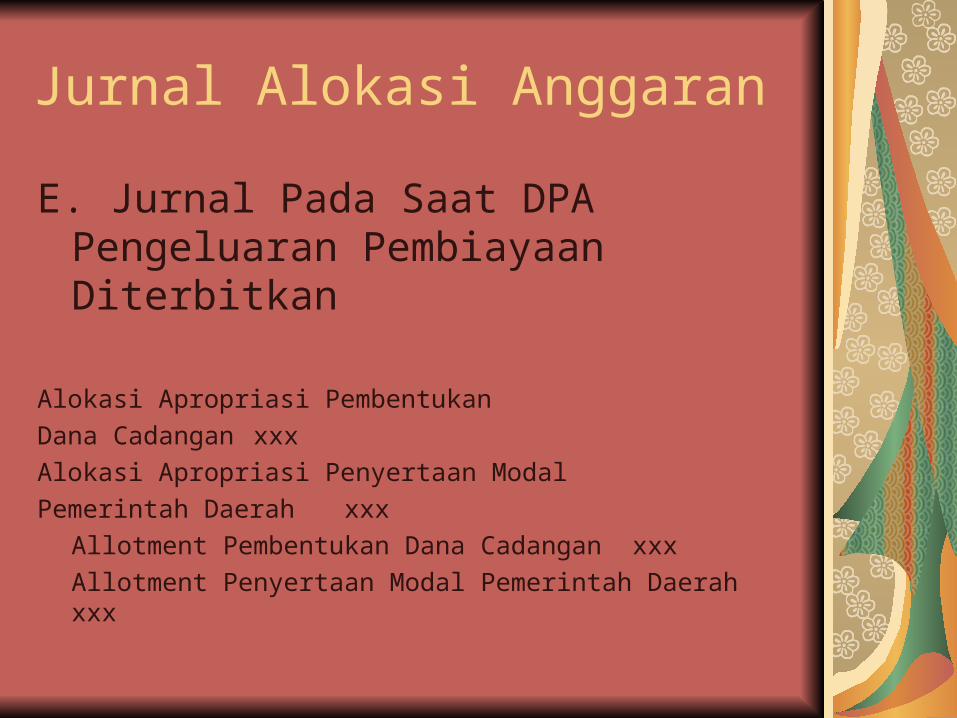

E. Jurnal Pada Saat DPA Pengeluaran Pembiayaan Diterbitkan

Alokasi Apropriasi Pembentukan

Dana Cadangan xxx

Alokasi Apropriasi Penyertaan Modal

Pemerintah Daerah xxx

Allotment Pembentukan Dana Cadangan xxx

Allotment Penyertaan Modal Pemerintah Daerah xxx

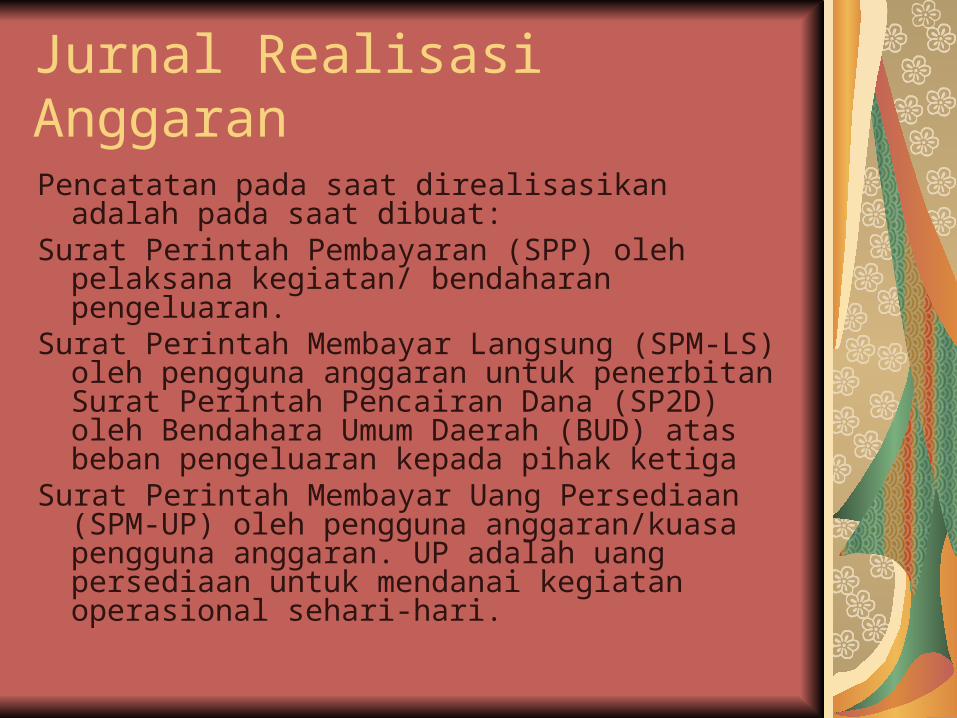

Jurnal Realisasi Anggaran

Pencatatan pada saat direalisasikan adalah pada saat dibuat:

Surat Perintah Pembayaran (SPP) oleh pelaksana kegiatan/ bendaharan pengeluaran.

Surat Perintah Membayar Langsung (SPM-LS) oleh pengguna anggaran untuk penerbitan Surat Perintah Pencairan Dana (SP2D) oleh Bendahara Umum Daerah (BUD) atas beban pengeluaran kepada pihak ketiga

Surat Perintah Membayar Uang Persediaan (SPM-UP) oleh pengguna anggaran/kuasa pengguna anggaran. UP adalah uang persediaan untuk mendanai kegiatan operasional sehari-hari.

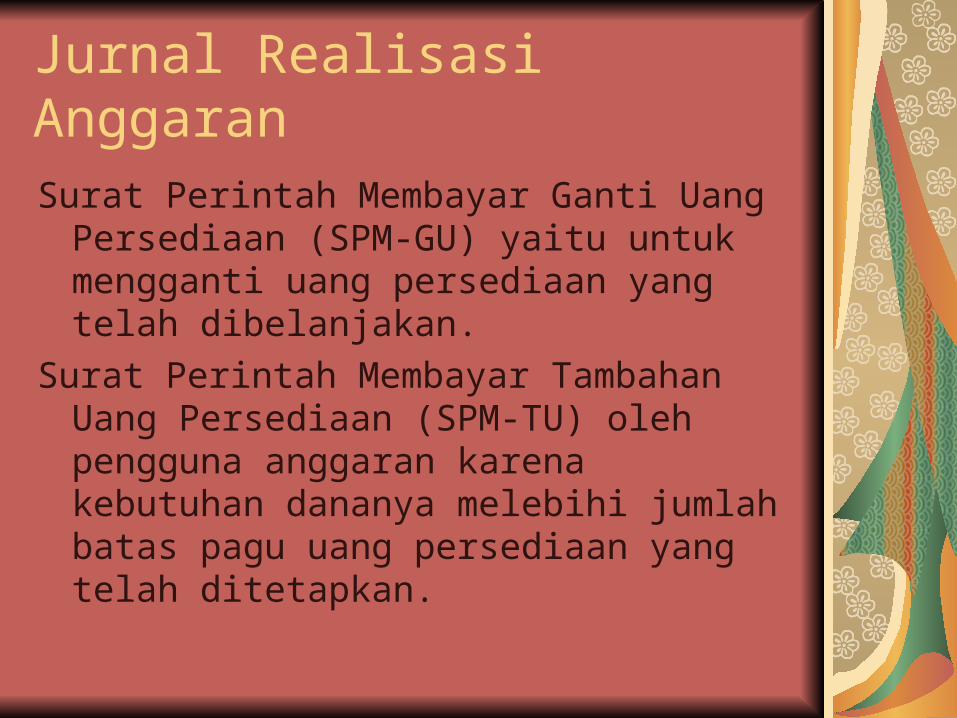

Jurnal Realisasi Anggaran

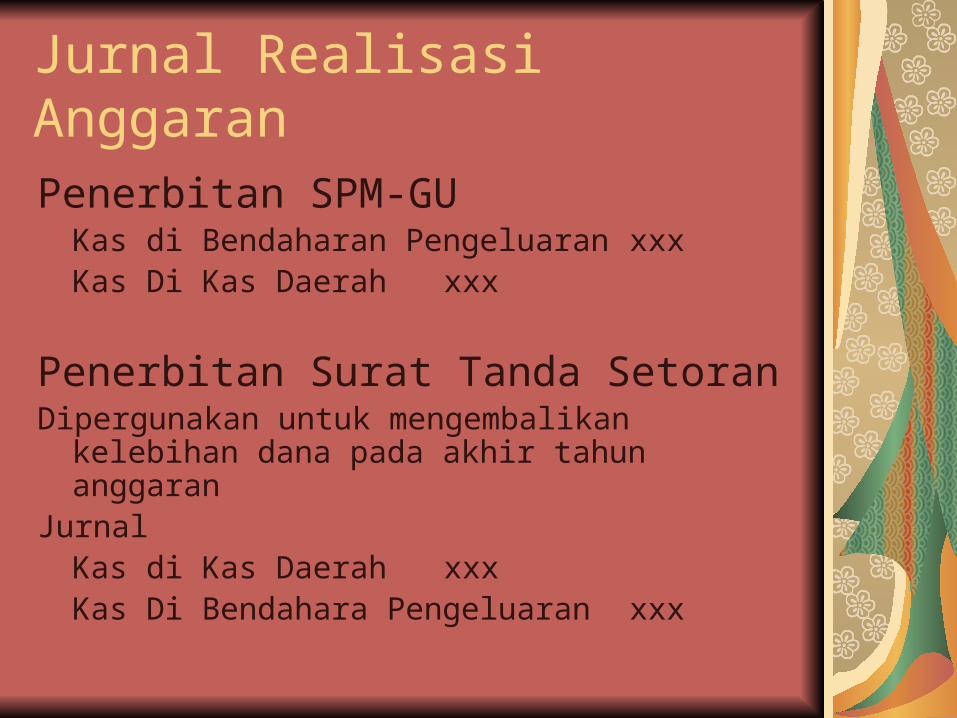

Surat Perintah Membayar Ganti Uang Persediaan (SPM-GU) yaitu untuk mengganti uang persediaan yang telah dibelanjakan.

Surat Perintah Membayar Tambahan Uang Persediaan (SPM-TU) oleh pengguna anggaran karena kebutuhan dananya melebihi jumlah batas pagu uang persediaan yang telah ditetapkan.

Jurnal Realisasi Anggaran

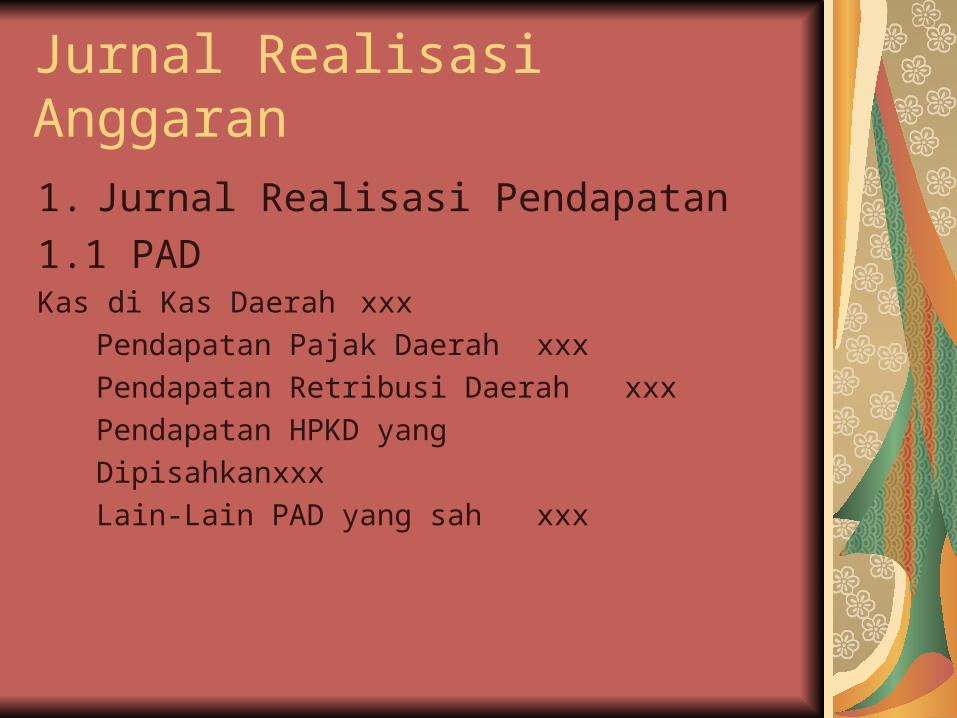

1. Jurnal Realisasi Pendapatan

1.1 PADKas di Kas Daerah xxx

Pendapatan Pajak Daerah xxx

Pendapatan Retribusi Daerah xxx

Pendapatan HPKD yang

Dipisahkan xxx

Lain-Lain PAD yang sah xxx

Jurnal Realisasi Anggaran

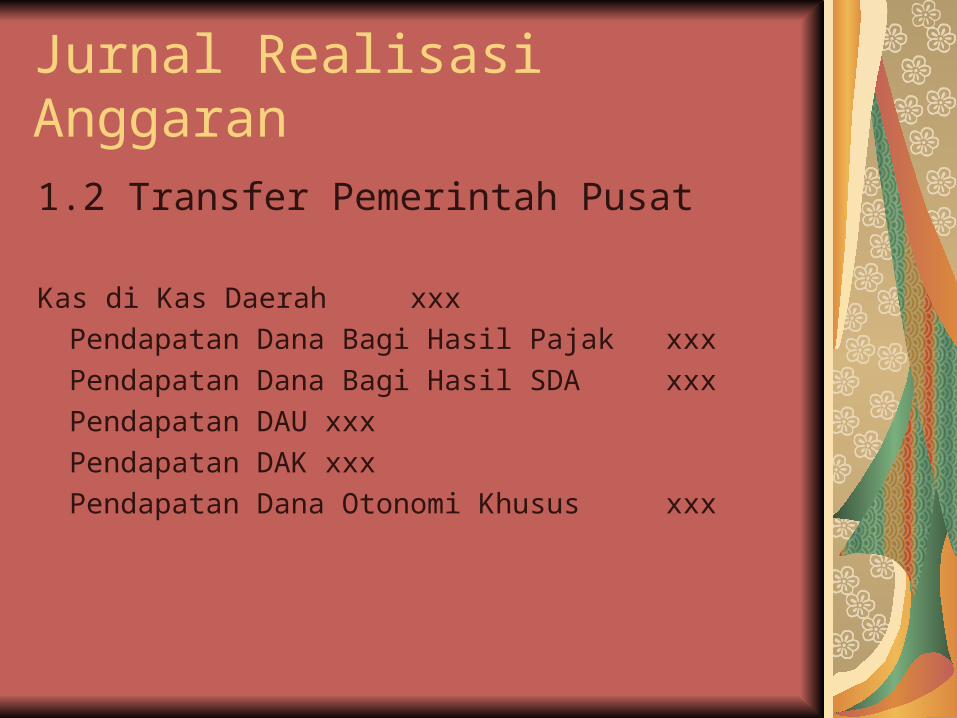

1.2 Transfer Pemerintah Pusat

Kas di Kas Daerah xxx

Pendapatan Dana Bagi Hasil Pajak xxx

Pendapatan Dana Bagi Hasil SDA xxx

Pendapatan DAU xxx

Pendapatan DAK xxx

Pendapatan Dana Otonomi Khusus xxx

Jurnal Realisasi Anggaran

1.3 Transfer Pemerintah PropinsiKas di Kas Daerah xxx

Pendapatan Bagi Hasil Pajak xxxPendapatan Bagi Hasil Lainnya xxx

1.4 Lain-Lain Pendapatan Yg SahKas di Kas Daerah xxx

Pendapatan Dana Hibah xxxPendapatan Dana Darurat xxxPendapatan Lainnya xxx

Jurnal Realisasi Anggaran

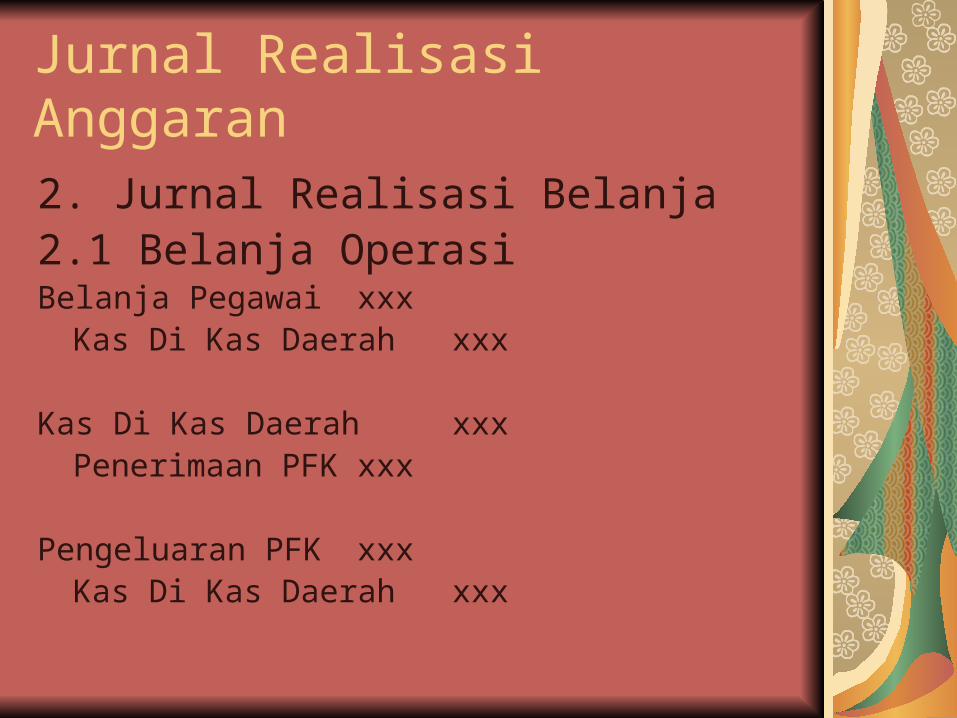

2. Jurnal Realisasi Belanja2.1 Belanja OperasiBelanja Pegawai xxx

Kas Di Kas Daerah xxx

Kas Di Kas Daerah xxxPenerimaan PFK xxx

Pengeluaran PFK xxxKas Di Kas Daerah xxx

Jurnal Realisasi Anggaran

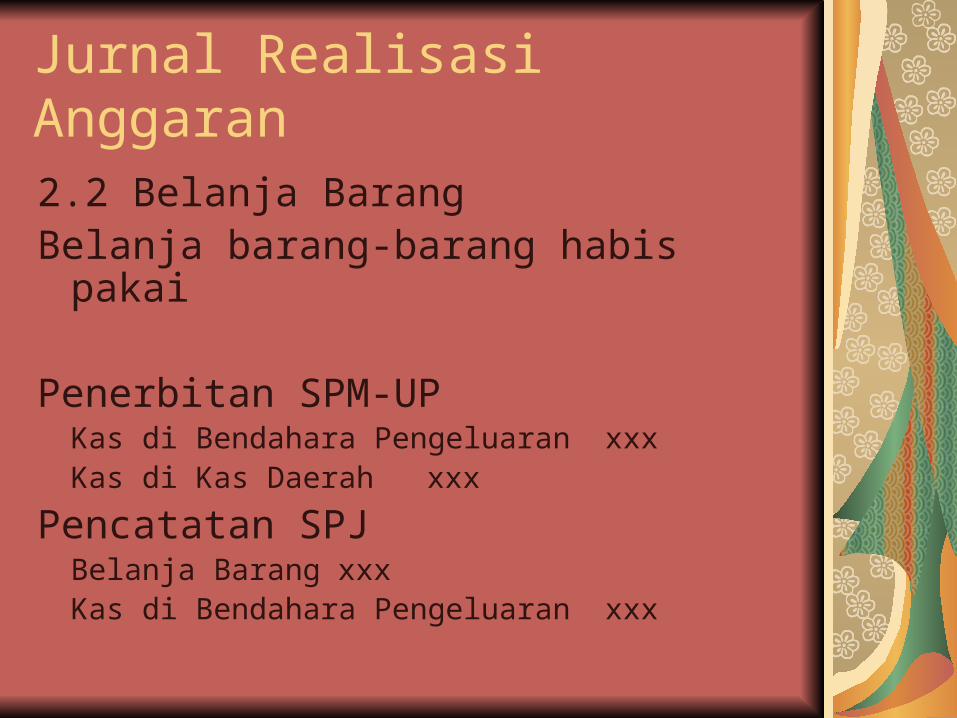

2.2 Belanja BarangBelanja barang-barang habis pakai

Penerbitan SPM-UPKas di Bendahara Pengeluaran xxx

Kas di Kas Daerah xxx

Pencatatan SPJBelanja Barang xxx

Kas di Bendahara Pengeluaran xxx

Jurnal Realisasi Anggaran

Penerbitan SPM-GUKas di Bendaharan Pengeluaran xxx

Kas Di Kas Daerah xxx

Penerbitan Surat Tanda SetoranDipergunakan untuk mengembalikan kelebihan dana

pada akhir tahun anggaranJurnal

Kas di Kas Daerah xxxKas Di Bendahara Pengeluaran xxx

Jurnal Realisasi Anggaran

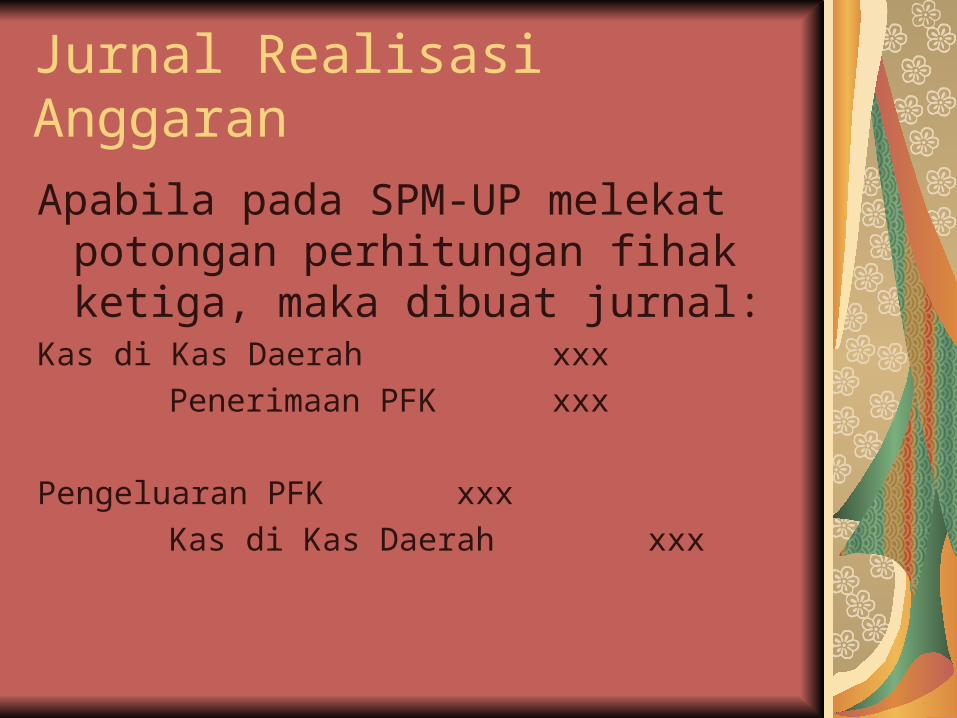

Apabila pada SPM-UP melekat potongan perhitungan fihak ketiga, maka dibuat jurnal:

Kas di Kas Daerah xxx

Penerimaan PFK xxx

Pengeluaran PFK xxx

Kas di Kas Daerah xxx

Jurnal Realisasi Anggaran

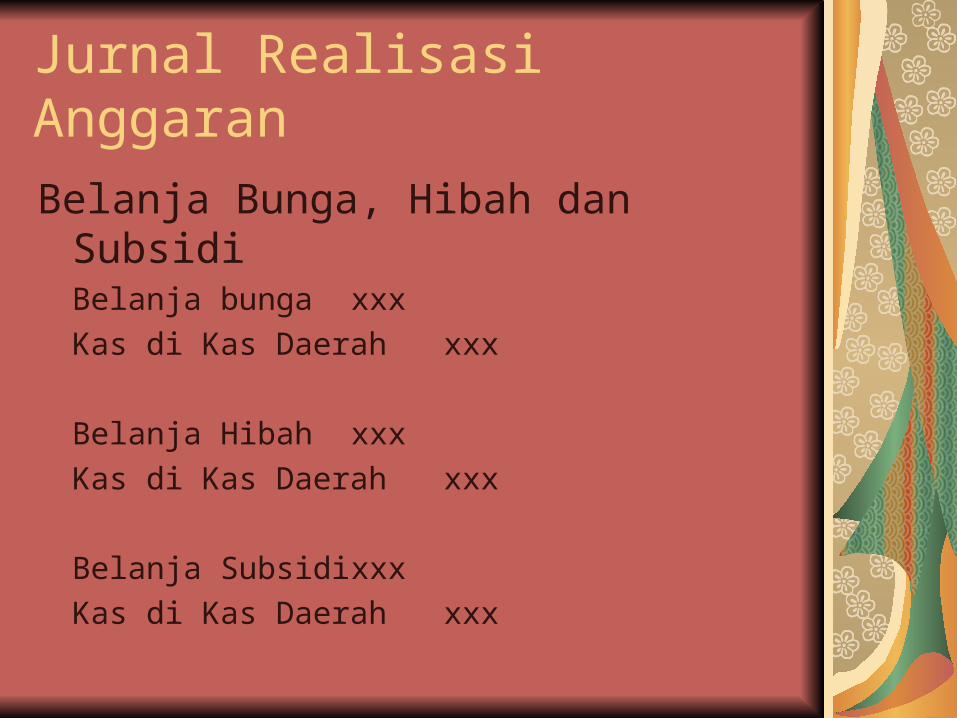

Belanja Bunga, Hibah dan SubsidiBelanja bunga xxx

Kas di Kas Daerah xxx

Belanja Hibah xxx

Kas di Kas Daerah xxx

Belanja Subsidi xxx

Kas di Kas Daerah xxx

Jurnal Realisasi Anggaran

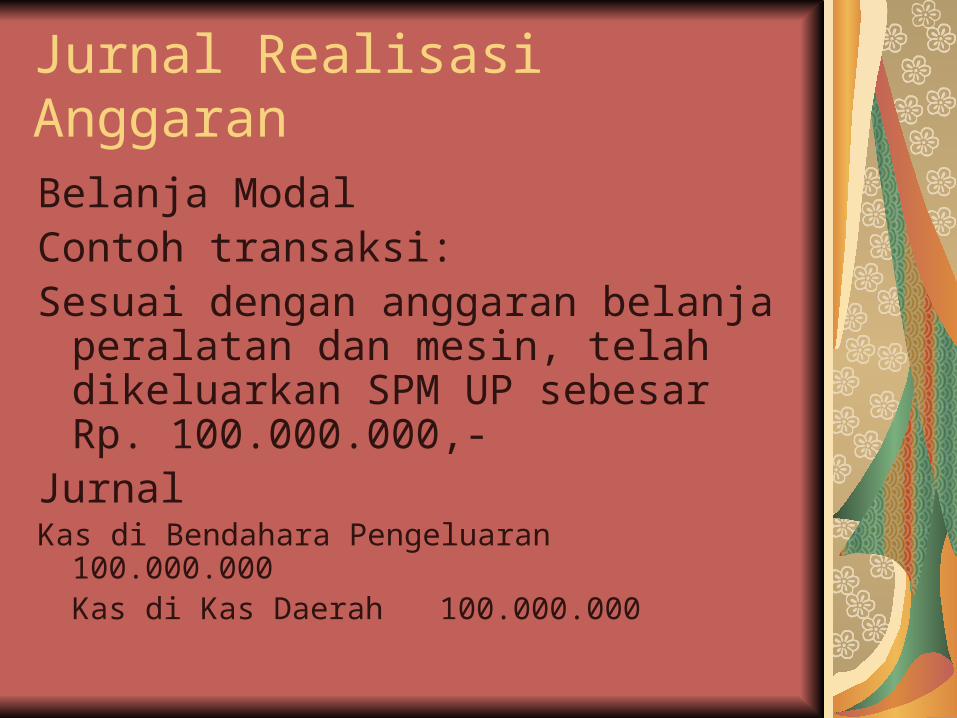

Belanja ModalContoh transaksi:Sesuai dengan anggaran belanja

peralatan dan mesin, telah dikeluarkan SPM UP sebesar Rp. 100.000.000,-

JurnalKas di Bendahara Pengeluaran 100.000.000

Kas di Kas Daerah100.000.000

Jurnal Realisasi Anggaran

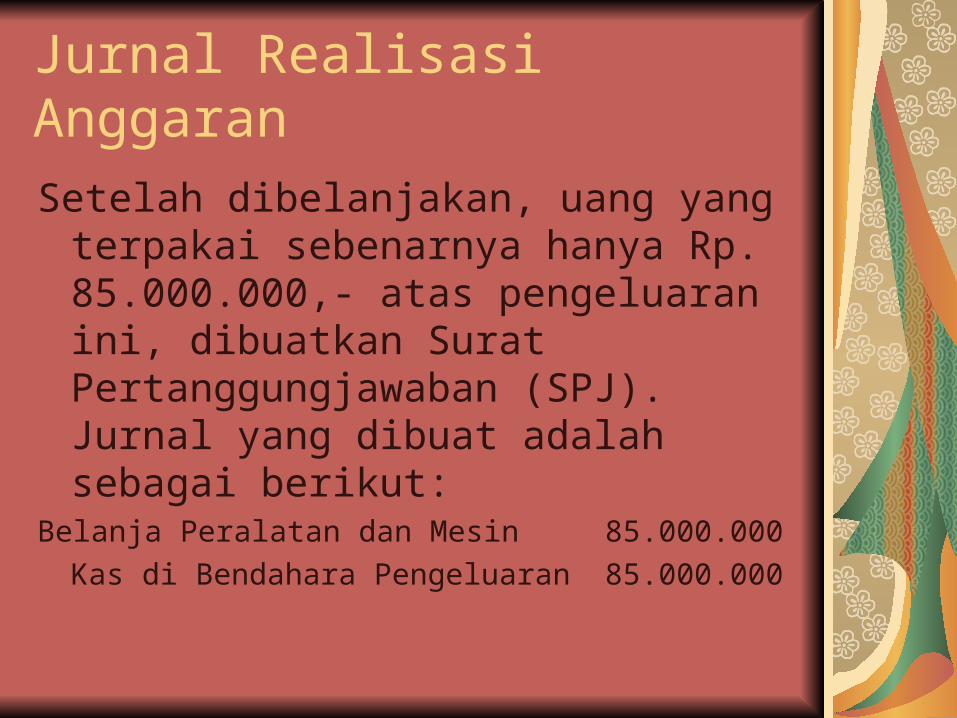

Setelah dibelanjakan, uang yang terpakai sebenarnya hanya Rp. 85.000.000,- atas pengeluaran ini, dibuatkan Surat Pertanggungjawaban (SPJ). Jurnal yang dibuat adalah sebagai berikut:

Belanja Peralatan dan Mesin 85.000.000

Kas di Bendahara Pengeluaran85.000.000

Jurnal Realisasi Anggaran

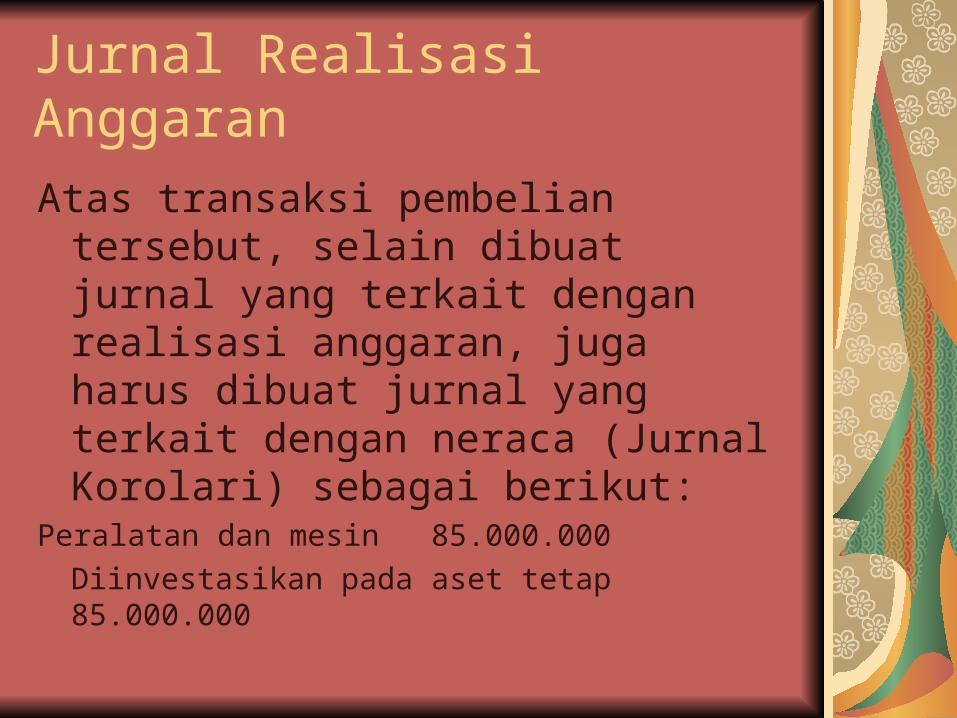

Atas transaksi pembelian tersebut, selain dibuat jurnal yang terkait dengan realisasi anggaran, juga harus dibuat jurnal yang terkait dengan neraca (Jurnal Korolari) sebagai berikut:

Peralatan dan mesin 85.000.000

Diinvestasikan pada aset tetap85.000.000

Jurnal Realisasi Anggaran

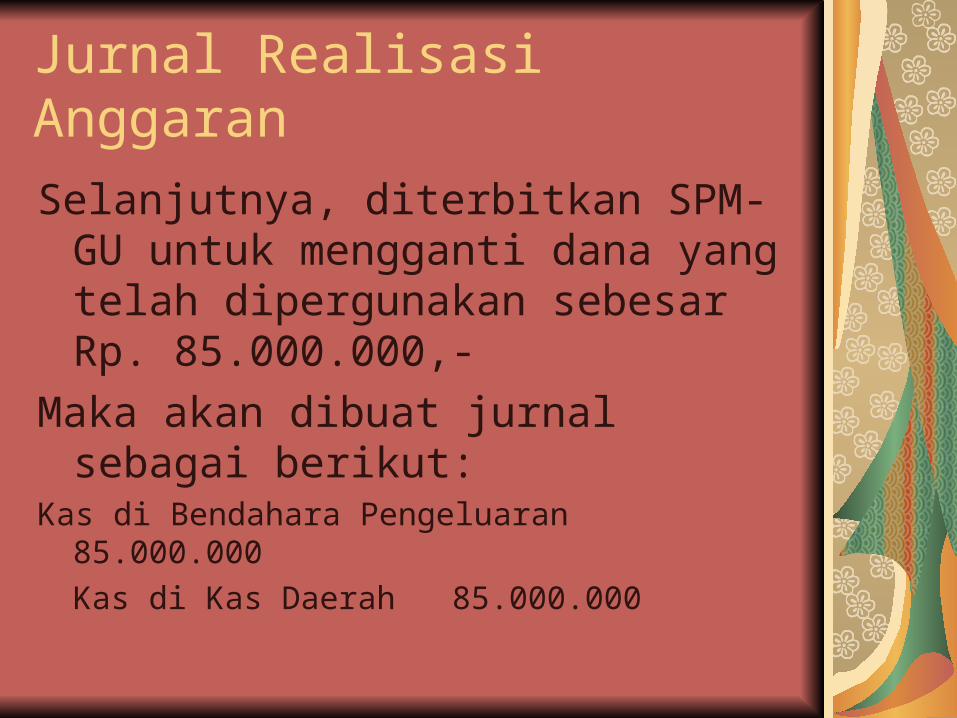

Selanjutnya, diterbitkan SPM-GU untuk mengganti dana yang telah dipergunakan sebesar Rp. 85.000.000,-

Maka akan dibuat jurnal sebagai berikut:

Kas di Bendahara Pengeluaran 85.000.000

Kas di Kas Daerah85.000.000

Jurnal Realisasi Anggaran

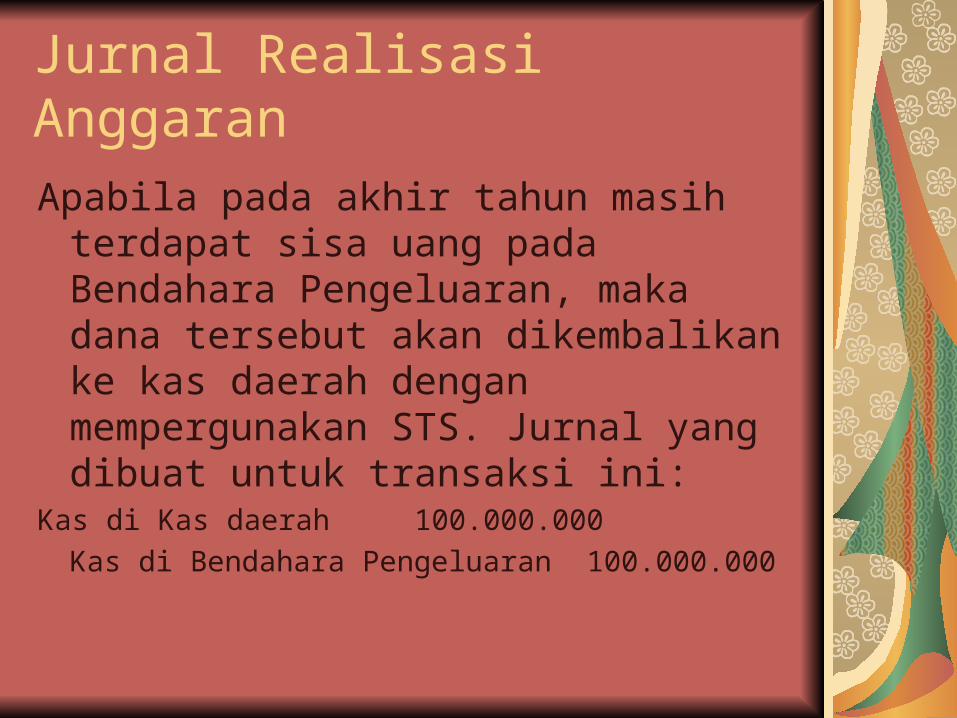

Apabila pada akhir tahun masih terdapat sisa uang pada Bendahara Pengeluaran, maka dana tersebut akan dikembalikan ke kas daerah dengan mempergunakan STS. Jurnal yang dibuat untuk transaksi ini:

Kas di Kas daerah 100.000.000

Kas di Bendahara Pengeluaran100.000.000

Jurnal Realisasi Anggaran

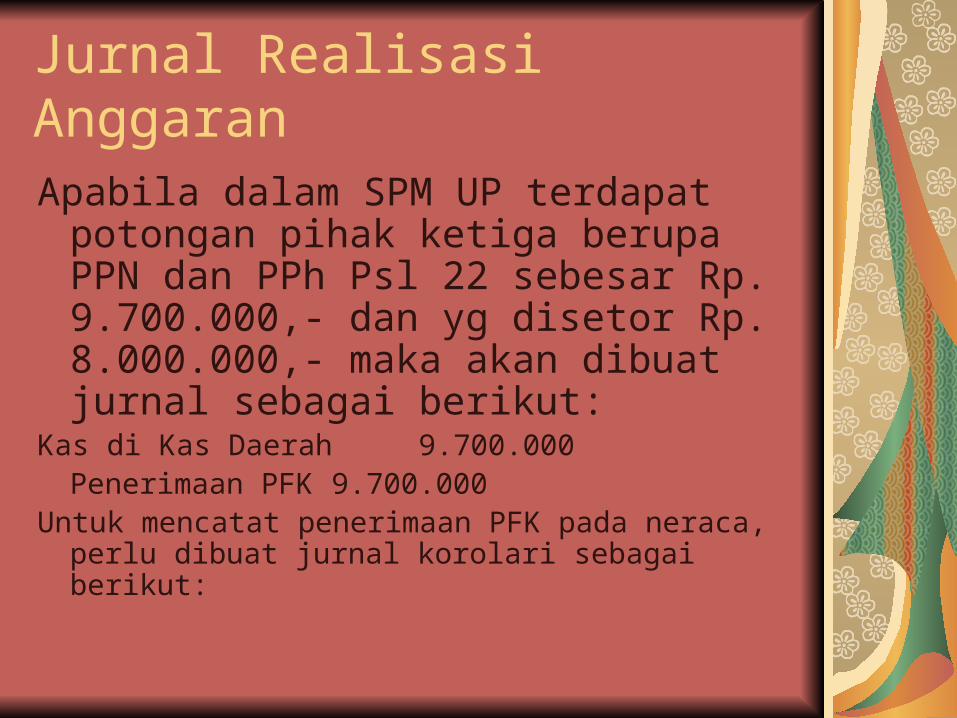

Apabila dalam SPM UP terdapat potongan pihak ketiga berupa PPN dan PPh Psl 22 sebesar Rp. 9.700.000,- dan yg disetor Rp. 8.000.000,- maka akan dibuat jurnal sebagai berikut:

Kas di Kas Daerah 9.700.000Penerimaan PFK 9.700.000

Untuk mencatat penerimaan PFK pada neraca, perlu dibuat jurnal korolari sebagai berikut:

Jurnal Realisasi Anggaran

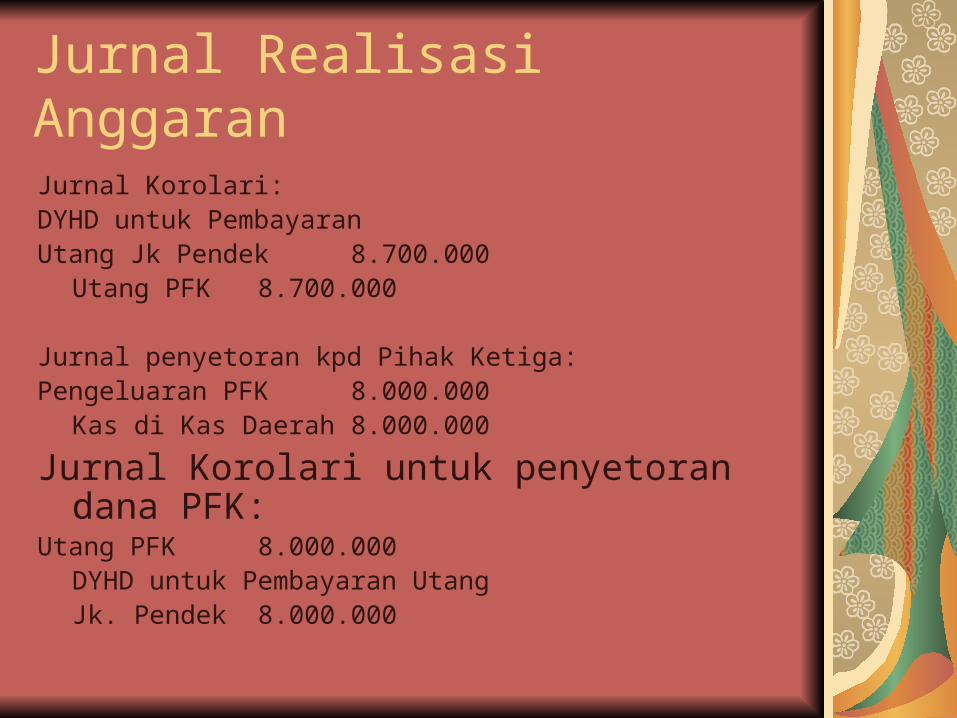

Jurnal Korolari:DYHD untuk Pembayaran Utang Jk Pendek 8.700.000

Utang PFK 8.700.000

Jurnal penyetoran kpd Pihak Ketiga:Pengeluaran PFK 8.000.000

Kas di Kas Daerah 8.000.000

Jurnal Korolari untuk penyetoran dana PFK:Utang PFK 8.000.000

DYHD untuk Pembayaran UtangJk. Pendek 8.000.000

Jurnal Realisasi Anggaran

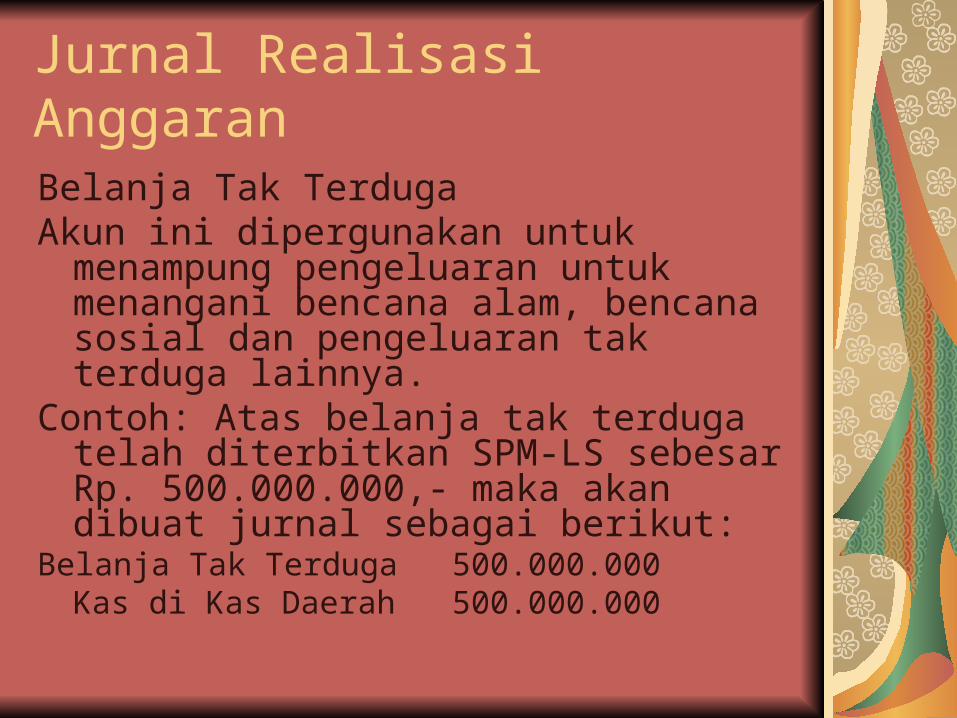

Belanja Tak TerdugaAkun ini dipergunakan untuk menampung

pengeluaran untuk menangani bencana alam, bencana sosial dan pengeluaran tak terduga lainnya.

Contoh: Atas belanja tak terduga telah diterbitkan SPM-LS sebesar Rp. 500.000.000,- maka akan dibuat jurnal sebagai berikut:

Belanja Tak Terduga 500.000.000Kas di Kas Daerah 500.000.000

Jurnal Realisasi Anggaran

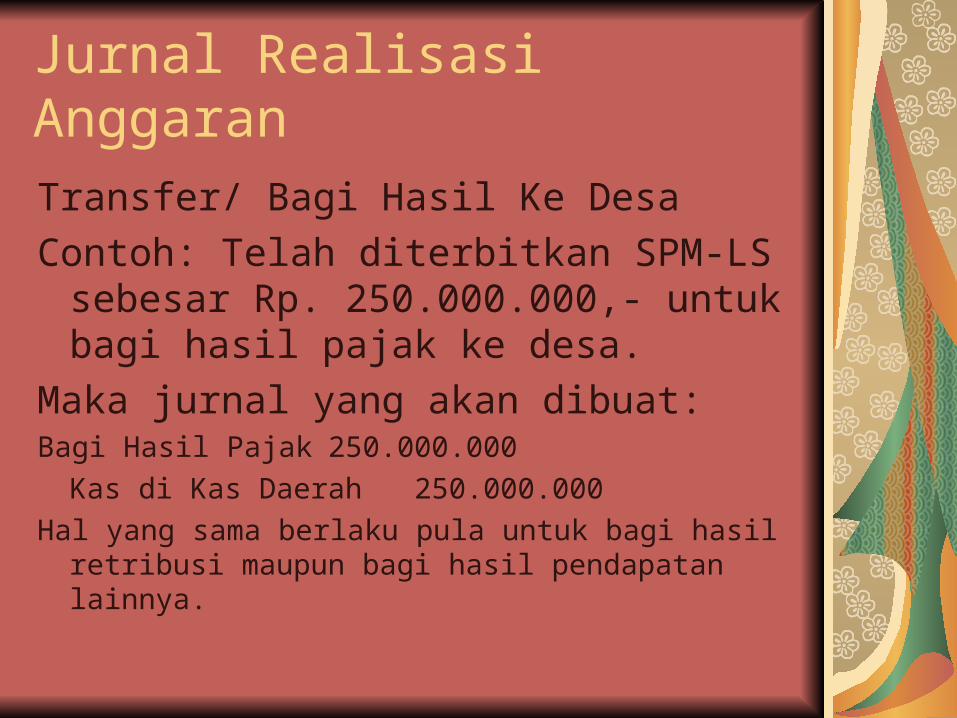

Transfer/ Bagi Hasil Ke Desa

Contoh: Telah diterbitkan SPM-LS sebesar Rp. 250.000.000,- untuk bagi hasil pajak ke desa.

Maka jurnal yang akan dibuat:Bagi Hasil Pajak 250.000.000

Kas di Kas Daerah 250.000.000

Hal yang sama berlaku pula untuk bagi hasil retribusi maupun bagi hasil pendapatan lainnya.

Jurnal Realisasi Anggaran

PembiayaanPenerimaan PembiayaanPencairan Dana CadanganContoh: Dilakukan pencairan dana

cadangan oleh Pemda sebesar Rp. 560.000.000,- maka akan dibuat jurnal sebagai berikut:

Kas di Kas Daerah 560.000.000Pencairan Dana Cadangan

560.000.000

Jurnal Realisasi Anggaran

Selain itu, akan dibuat jurnal korolari sebagai berikut:

Diinvesatsikan dalam

Dana cadangan 560.000.000

Dana Cadangan 560.000.000

Jurnal Realisasi Anggaran

Penerimaan Kembali PinjamanApabila terdapat penerimaan kembali

pinjaman maka akan dibuat 2 jurnal, yaitu yang terkait dengan realisasi anggaran dalam bentuk penerimaan kas serta jurnal korolari yang terkait dengan neraca.

Contoh:Diterima kembali pinjaman kepada

perusahaan daerah sebesar Rp. 250.000.000,- maka akan dibuat jurnal sebagai berikut:

Jurnal Realisasi Anggaran

Jurnal realisasi anggaran

Kas di Kas Daerah 250.000.000

PKP kpd Perush Daerah 250.000.000

Jurnal Korolari

Diinvestasikan dlm

Investasi Jk. Panjang 250.000.000

Pinjaman kpd Perush Daerah250.000.000

Jurnal Realisasi Anggaran

Jurnal sejenis akan dibuat pula atas transaksi Penerimaan Kembali Pinjaman Kepada Perusahaan Negara, Pemerintah Daerah lainnya maupun Pemerintah Pusat.

Jurnal Realisasi Anggaran

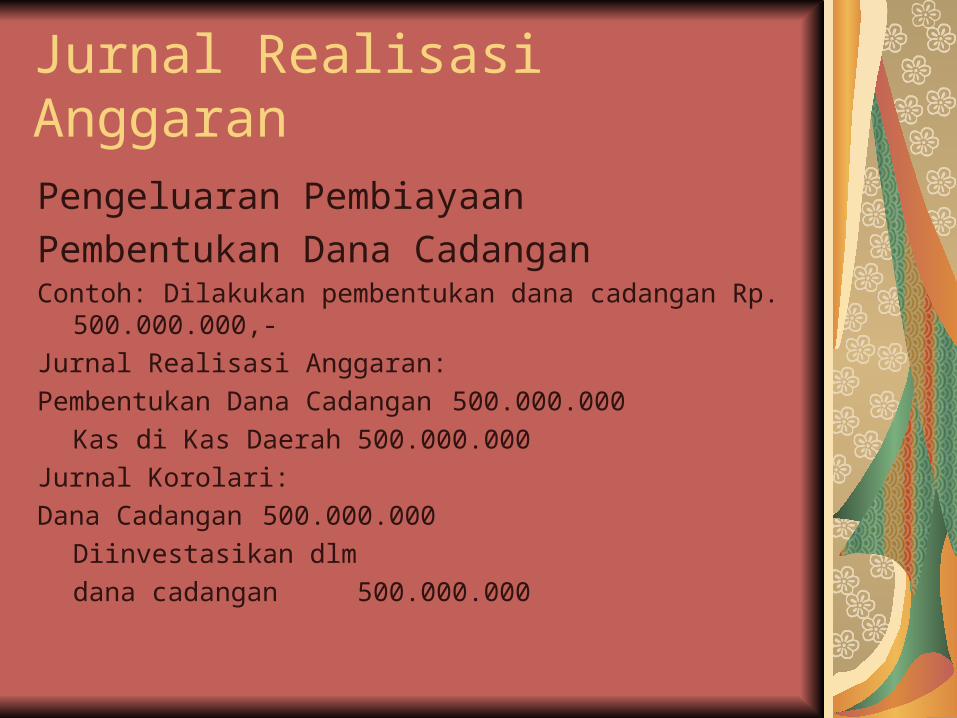

Pengeluaran Pembiayaan

Pembentukan Dana CadanganContoh: Dilakukan pembentukan dana cadangan Rp.

500.000.000,-

Jurnal Realisasi Anggaran:

Pembentukan Dana Cadangan 500.000.000

Kas di Kas Daerah 500.000.000

Jurnal Korolari:

Dana Cadangan 500.000.000

Diinvestasikan dlm

dana cadangan 500.000.000

Jurnal Realisasi Anggaran

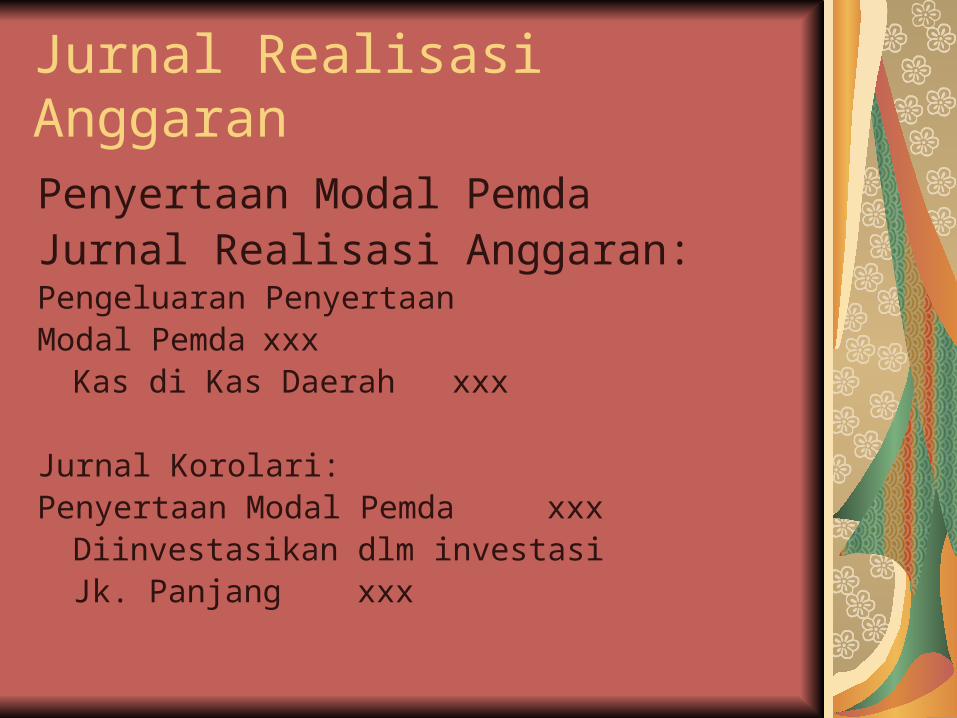

Penyertaan Modal PemdaJurnal Realisasi Anggaran:Pengeluaran Penyertaan Modal Pemda xxx

Kas di Kas Daerah xxx

Jurnal Korolari:Penyertaan Modal Pemda xxx

Diinvestasikan dlm investasiJk. Panjang xxx

Jurnal Realisasi Anggaran

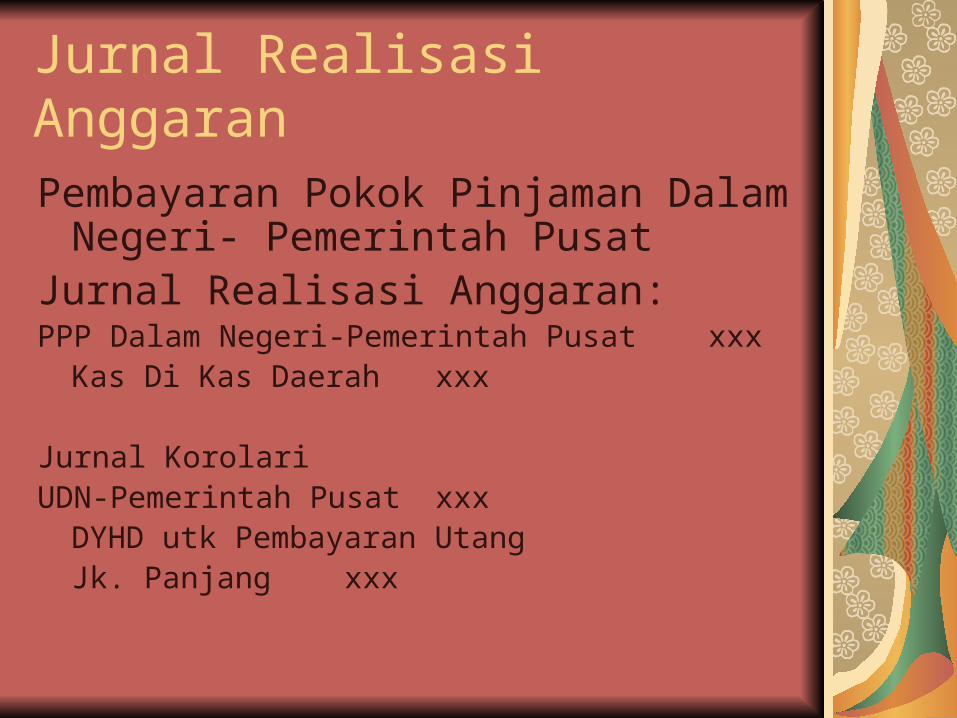

Pembayaran Pokok Pinjaman Dalam Negeri- Pemerintah Pusat

Jurnal Realisasi Anggaran:PPP Dalam Negeri-Pemerintah Pusat xxx

Kas Di Kas Daerah xxx

Jurnal KorolariUDN-Pemerintah Pusat xxx

DYHD utk Pembayaran UtangJk. Panjang xxx

Jurnal Realisasi Anggaran

Jurnal sejenis akan dibuat apabila terjadi pembayaran pokok pinjaman dalam negeri –Lembaga Keuangan Bank, Lembaga Keuangan Bukan Bank, Obligasi dan PPP Dalam Negeri Lainnya.

Jurnal Realisasi Anggaran

Pemberian Pinjaman

Pemerintah Daerah dapat memberikan pinjaman kepada beberapa pihak, seperti Perusahaan Negara, Perusahaan Daerah dan Pemerintah daerah lainnya. Apabila terjadi transaksi tersebut, maka jurnal yang akan dibuat adalah sebagai berikut:

Jurnal Realisasi Anggaran

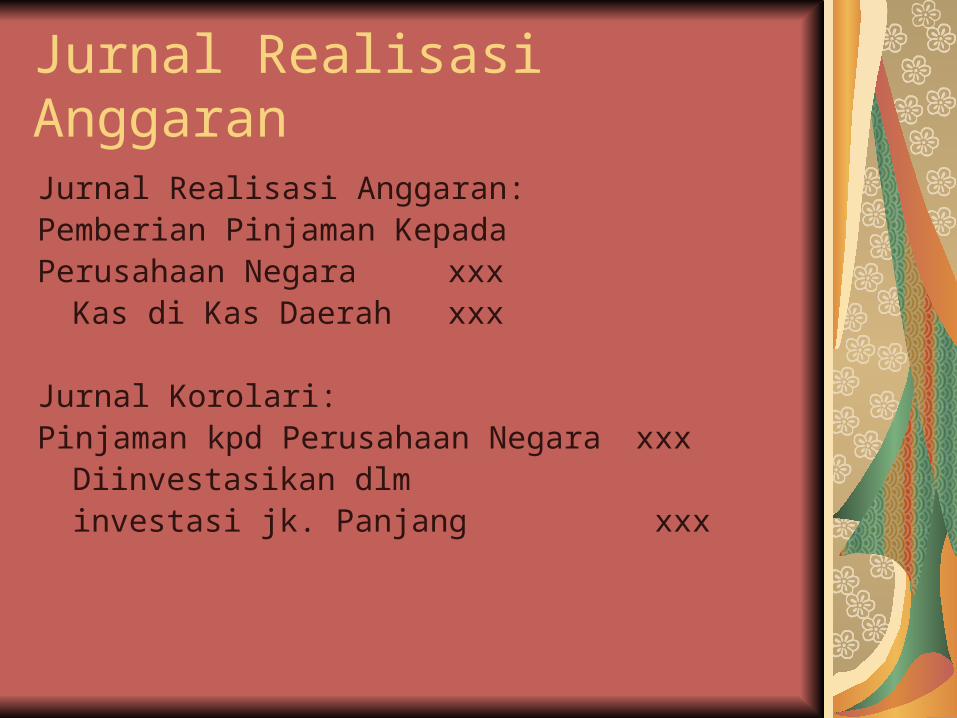

Jurnal Realisasi Anggaran:Pemberian Pinjaman KepadaPerusahaan Negara xxx

Kas di Kas Daerah xxx

Jurnal Korolari:Pinjaman kpd Perusahaan Negara xxx

Diinvestasikan dlminvestasi jk. Panjang xxx