akuntansi perbankan ppt

31

DOSEN PENGAMPU : Zamrud Mirah Delima, SE, M.Si Fakultas Ekonomi Program Studi Akuntansi AKUNTANSI PERBANKAN

-

Upload

chiffa-itthu-faza -

Category

Documents

-

view

932 -

download

143

description

akuntansi perbankan

Transcript of akuntansi perbankan ppt

DOSEN PENGAMPU : Zamrud Mirah Delima, SE, M.Si

Fakultas Ekonomi Program Studi Akuntansi

AKUNTANSI PERBANKAN

Kelompok 2:

1. Ristiana Wati201212148

2. Sifa Fauziah201212163

3. Saylur Rohmah201212184

Aplikasi Akuntansi dalam Perbankan

Kebijakan akuntansi dalam perbankan harus didasarkan pada

Pedoman Akuntansi Perbankan Indonesia (PAPI) dan Pernyataan

Standar Akuntansi Keuangan (PSAK) khususnya PSAK No. 31 tentang Akuntansi Perbankan.

Tujuan Penyusunan PAPI adalah untuk : Menghimpun prinsip dan praktek akuntansi

yang relevan dengan kegiatan-kegiatan perbankan.

Menciptakan keseragaman penerapan perlakuan akuntansi dan penyajian L/K sehingga meningkatkan daya banding antar L/K.

Mempermudah penyusunan dan penyajian L/K

SISTEM PENCATATAN TRANSAKSI KEUANGAN

Sistem pencatatan transaksi keuangan yang dipergunakan adalah sistem pencatatan “double entry”.

Sistem ini mencatat dalam kelompok debit dan kredit.

Jika terdapat jurnal transaksi yang melibatkan rekening debit dan kredit lebih dari satu, maka jumlah total nilai dari kelompok debit dan kredit harus sama (seimbang).

SISTEM PENCATATAN TRANSAKSI KEUANGAN DALAM VALUTA ASING

Untuk menjembatani mata uang yang berbeda, maka dipergunakan rekening perantara, yaitu Rekening Perantara Valuta (RPV).

RPV terdiri atas dua jenis yaitu RPV untuk Bank Notes (BN) dan RPV untuk Devisa Umum (DU).

RPV dibuat untuk setiap valuta asing, misal RPV USD-USD, RPV SGD-SGD, RPV EURO-EURO, RPV MYR-MYR.

RPV yang terkait dengan valuta rupiah : RPV USD-IDR, RPV SGD-IDR, RPV EURO-IDR, RPV MYR-IDR

Contoh transaksi dua valuta asing yang berbeda (cross currency transactions).

Valuta BN-Beli

BN-Jual

DU-Beli

DU-Jual

IBT-Beli

IBT-Jual Booking

USD 8.000 8.500 7.800 8.300 8.000 8.100 8.300

SGD 2.300 2.800 2.000 2.500 2.100 2.200 2.600

Sedangkan booking rate hari tsb yang berlaku di BI, sesuai dengan kurs Reuters terakhir adalah :Valuta Booking BN : Bank Note(Uang Kertas Asing)

USD 8.400 DU : Devisa Umum SGD 2.500 IBT : Interbranch Transaction Booking : Kurs Laporan

Apabila BRI membeli BN/UKA sebesar USD 100 dari nasabah, maka jurnal atas transaksi tsb adalah

DebitKredit

Kas USDRPV-BN USD-USD

USD 100USD 100

DebitKreditKredit

RPV-BN USD-IDRKas IDR

Keuntungan transaksi BN

Rp.830.000 (USD 100 x Booking Bank BRI)

Rp.800.000 (USD 100 x BN-Beli) Rp. 30.000 (booking rate Bank BRI –

BN Beli) = 100 x (8.300 – 8.000)

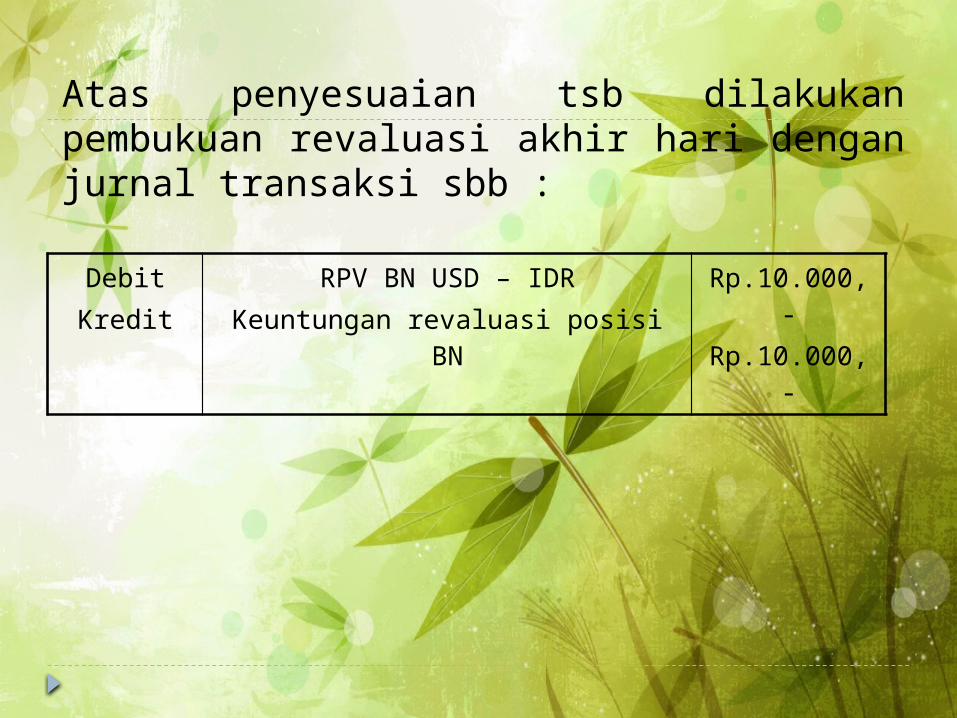

Atas penyesuaian tsb dilakukan pembukuan revaluasi akhir hari dengan jurnal transaksi sbb :

DebitKredit

RPV BN USD – IDRKeuntungan revaluasi posisi BN

Rp.10.000,-Rp.10.000,-

Apabila BRI menjual BN sebesar USD 100 kepada nasabah, maka jurnal atas transaksi tersebut adalah sbb :

DebitKredit

RPV-BN USD-USDKas USD

USD 100USD 100

DebitKreditKredit

Kas IDRRPV-BN USD-IDR

Keuntungan transaksi BN

Rp.850.000 (USD 100 x BN Jual)Rp.830.000 (USD 100 x Booking Bank

BRI)Rp. 20.000 (BN Jual - booking rate Bank

BRI) = 100 x (8.500 – 8.300)

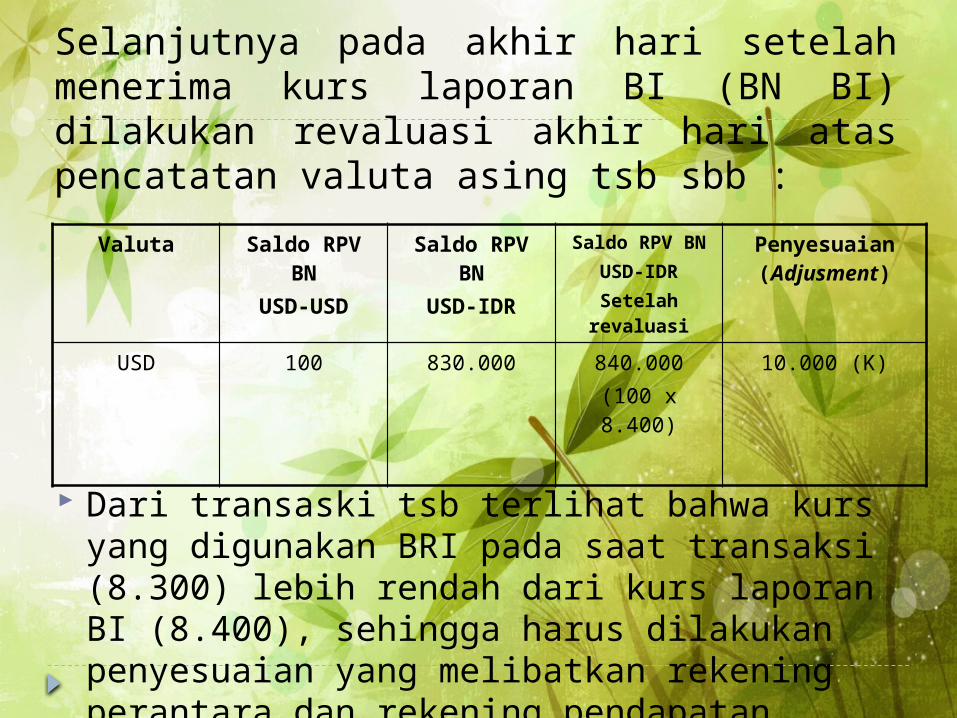

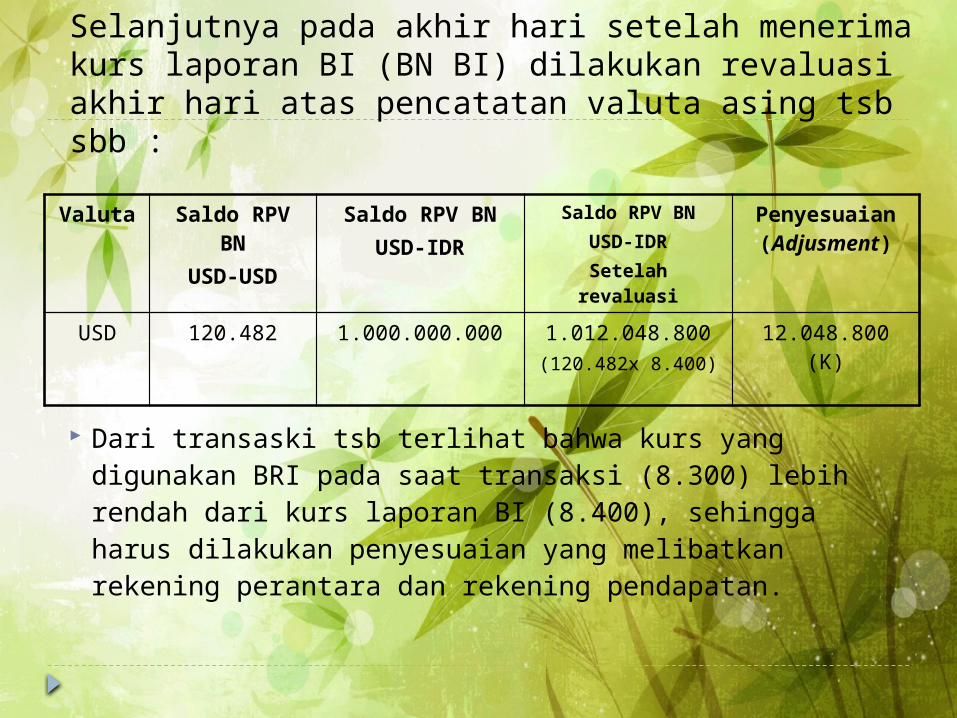

Selanjutnya pada akhir hari setelah menerima kurs laporan BI (BN BI) dilakukan revaluasi akhir hari atas pencatatan valuta asing tsb sbb :

Dari transaski tsb terlihat bahwa kurs yang digunakan BRI pada saat transaksi (8.300) lebih rendah dari kurs laporan BI (8.400), sehingga harus dilakukan penyesuaian yang melibatkan rekening perantara dan rekening pendapatan.

Valuta Saldo RPV BN

USD-USD

Saldo RPV BN

USD-IDR

Saldo RPV BNUSD-IDRSetelah

revaluasi

Penyesuaian (Adjusment)

USD 100 830.000 840.000(100 x 8.400)

10.000 (K)

Atas penyesuaian tsb dilakukan pembukuan revaluasi akhir hari dengan jurnal transaksi sbb :

DebitKredit

Keuntungan revaluasi posisi BNRPV BN USD – IDR

Rp.10.000,-Rp.10.000,-

Apabila ada nasabah BRI yang menyetor ke rekening giro USD-nya dengan mata uang rupiah sebesar Rp.1.000.000.000,-, maka dalam hal ini Bank BRI berperan sbg penjual USD (USD-Jual), sehingga jurnalnya adalah sbb :DebitKredit

Kas IDRRPV-BN USD-IDR

Rp.1.000.000.000,-Rp.1.000.000.000,-

DebitKredit

RPV-DUUSD-IDRRekening giro USD

nasabah

USD 120.482.USD 120.482.

(Rp.1.000.000.000 / DU Jual = 1.000.000.000 / 8.300 = 120.482)

Selanjutnya pada akhir hari setelah menerima kurs laporan BI (BN BI) dilakukan revaluasi akhir hari atas pencatatan valuta asing tsb sbb :

Valuta Saldo RPV BN

USD-USD

Saldo RPV BNUSD-IDR

Saldo RPV BNUSD-IDR

Setelah revaluasi

Penyesuaian (Adjusment)

USD 120.482 1.000.000.000 1.012.048.800(120.482x 8.400)

12.048.800 (K)

Dari transaski tsb terlihat bahwa kurs yang digunakan BRI pada saat transaksi (8.300) lebih rendah dari kurs laporan BI (8.400), sehingga harus dilakukan penyesuaian yang melibatkan rekening perantara dan rekening pendapatan.

Atas penyesuaian tsb dilakukan pembukuan revaluasi akhir hari dengan jurnal transaksi sbb :

DebitKredit

Keuntungan revaluasi posisi DURPV DU USD – IDR

Rp.12.048.800,-Rp.12.048.800,-

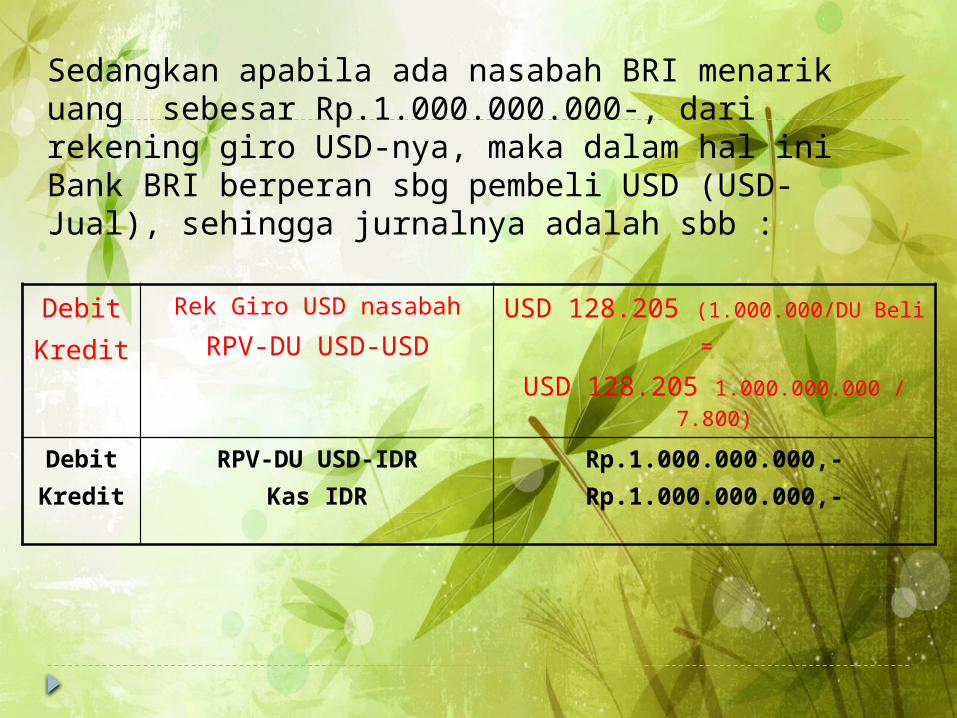

Sedangkan apabila ada nasabah BRI menarik uang sebesar Rp.1.000.000.000-, dari rekening giro USD-nya, maka dalam hal ini Bank BRI berperan sbg pembeli USD (USD-Jual), sehingga jurnalnya adalah sbb :

DebitKredit

Rek Giro USD nasabahRPV-DU USD-USD

USD 128.205 (1.000.000/DU Beli = USD 128.205 1.000.000.000 /

7.800)DebitKredit

RPV-DU USD-IDRKas IDR

Rp.1.000.000.000,-Rp.1.000.000.000,-

Selanjutnya pada akhir hari setelah menerima kurs laporan BI (Booking rate BI) dilakukan revaluasi akhir hari atas pencatatan valuta asing tsb sbb :

Valuta Saldo RPV BN

USD-USD

Saldo RPV BNUSD-IDR

Saldo RPV BNUSD-IDR

Setelah revaluasi

Penyesuaian (Adjusment)

USD 128.205 1.000.000.000 1.076.922.000(128.205x 8.400)

76.922.000 (D)

Dari transaski tsb terlihat bahwa kurs yang digunakan BRI pada saat transaksi (7.800) lebih rendah dari kurs laporan BI (8.400), sehingga harus dilakukan penyesuaian yang melibatkan rekening perantara dan rekening pendapatan.

Atas penyesuaian tsb dilakukan pembukuan revaluasi akhir hari dengan jurnal transaksi sbb :

DebitKredit

RPV DU USD – IDRKeuntungan revaluasi posisi DU

Rp.76.922.000,-Rp.76.922.000,-

Apabila ada nasabah BRI yang menyetor SGD 1000 ke rekening giro, maka dalam hal ini Bank BRI berperan sbg pihak yang membeli SGD-BN (SGD-BN Beli) dan menjual USD DU (USD DU-Jual), sehingga jurnalnya adalah sbb :

DebitKredit

Kas SGDRPV-BN SGD-SGD

SGD 1.000SGD 1.000

DebitKredit

RPV-DU USD-USDRekening giro USD

nasabah

USD 277,10USD 277,10

(SGD BN-beli/USD DU-Jual x 1.000)

Debit

Kredit

RPV-BN SGD-IDR

RPV-DU USD-IDR

Rp.2.300.000 (SGD 1000 x BN-Beli = 1.000 x 2.300

Rp.2.300.000 (USD277,10 x DU-Jual= 277,10 x 8.300)

Selanjutnya pada akhir hari setelah menerima kurs laporan BI (Booking rate BI) dilakukan revaluasi akhir hari atas pencatatan valuta asing tsb sbb :Valuta Saldo RPV BN

SGD-SGDSaldo RPV BN

SGD-IDRSaldo RPV BN

SGD-IDRSetelah

revaluasi

Penyesuaian (Adjusment)

SGD 1.000 2.300.000 2.500.000(1.000 X 2.500)

200.000 (D)

Valuta Saldo RPV BNSGD-SGD

Saldo RPV BNSGD-IDR

Saldo RPV BNSGD-IDRSetelah

revaluasi

Penyesuaian (Adjusment)

USD 277,10 2.300.000 2.327.640(277,10 X 8.400)

27.640 (K) Dari transaski tsb terlihat bahwa kurs yang digunakan

BRI pada saat transaksi penjualan USD (8.300) dan pembelian SGD (2.300) lebih rendah dari kurs laporan BI (USD = 8.400 dan SGD = 2.500), sehingga harus dilakukan penyesuaian yang melibatkan rekening perantara dan rekening pendapatan.

Atas penyesuaian tsb dilakukan pembukuan revaluasi akhir hari dengan jurnal transaksi sbb :

DebitKredit

RPV BN SGD-IDRKeuntungan Revaluasi Posisi Bank

Note

Rp.200.000,-Rp.200.000,-

DebitKredit

Keuntungan Revaluasi Posisi Devisa Umum

RPV DU USD-IDR

Rp.27.640,-Rp.27.640,-

Jadi dengan demikian setiap transaksi yang melibatkan mata uang asing (devisa umum atau bank notes) akan dicatat dalam mata uang ybs. Pada akhir hari dilakukan konversi mata uang asing (RPV) ke dalam mata uang rupiah berdasarkan kurs laporan (booking rate) yang dikeluarkan Bank Indonesia. Tujuan dilakukan konversi ke dalam mata uang rupiah berdasarkan kurs laporan BI adalah untuk bahan laporan ke BI (LBU), laporan keuangan publikasi dsb.

SISTEM PENCATATAN TRANSAKSI KEUANGAN ANTAR KANTOR (UNIT KERJA)

Bank BRI mempunyai banyak unit kerja (kantor) yang tersebar diseluruh Indonesia, sehingga dalam pencatatan transaksi antarkantor digunakan rekening dengan nama Rekening Antarkantor (RAK) baik untuk valuta rupiah maupun untuk valuta asing. Mengingat sistem aplikasi induk perbankan yang digunakan adalah sistem Silverlake yang merupakan sistem pembukuan yang terpusat (centralized), maka seluruh transaksi antarkantor secara otomatis dilakukan melalui kantor pusat on-line dan real time. Sebagai sentral dari transaksi antarkantor tersebut, dikantor pusat Bank BRI dipeliharakerjakan unit kerja virtual dengan kode cabang 999 sebagai jembatan untuk menyelesaikan seluruh transaksi antarkantor.

SISTEM PENCATATAN PENGAKUAN PENDAPATAN DAN BEBAN

Sesuai Pernyataan Standar Akuntansi Keuangan (PSAK No.31 revisi 2000), pendapatan bunga diakui secara akrual kecuali pendapatan bunga dari kredit dan aktiva produktif yang non performing. Pendapatan bunga dari kredit dan aktiva produktif lain yang nonperforming diakui pada saat pendapatan tersebut diterima (cash basis).

Untuk memudahkan proses pembentukan dan pencatatan pendapatan bunga akrual ini dilakukan dengan men-set up sistem pembukuan untuk melakukan proses perhitungan dan pembukuan secara otomatis setiap akhir hari.

SISTEM PENGKLASIFIKASIAN REKENING Bank BRI dalam melakukan pencatatan sistem

akuntansinya menggunakan sistem General Ledger (GL).

Transaksi-transaksi yang dilakukan melalui rekening Customer Account akan tercatat dalam rekening korannya pada detik yang sama saat dilakukan transaksi (on-line dan realtime).

Sedangkan transaksi-transaksi yang dilakukan melalui rekening GL referensi dan Internal Account akan dibukukan pada proses akhir hari, sehingga pencatatan transaksi dalam rekeningnya baru akan terlihat setelah proses akhirhari selesai.

General Ledger (GL) Penggunaan nomor GL dalam sistem

akuntansi tergantung kebutuhan masing-masing bank. Ada bank yang menggunakan nomor GL sebanyak 10 digit, 12 digit, 15 digit dan sebagainya.

Semakin banyak digit yang digunakan dalam penomoran rekening akan semakin banyak klasifikasi laporan keuangan/manajemenyang dapat dibuat, sebaliknya semakin sedikit digit yang digunakan dalam penomoran rekening akan semakin membatasi dalam pengklasifikasian jenis laporan keuangan/manajemen yang dibuat.

General Ledger Referensi (GL Ref)

General Ledger Referensi (GL Ref) digunakan untuk mencatat transaksi pembukuan pendapatan, biaya, pelimpahan titipan pajak atau titipan asuransi yang dihitung secara otomatis oleh sistem pembukuan dan koreksi transaksi tertentu berdasarkan petunjuk darikantor pusat.

Setiap satu nomor GL diwakili oleh satu nomor transaksi yang selanjutnya disebut sebagai nomor GL Referensi disingkat GL Ref. nomor GL ref terdiri dari 10 digit yaitu 1-2345-6789-0

Rekening Nasabah (Customer Account) Customer Account adalah rekening yang

dipergunakan untuk mencatat pembukuan transaksi yang berkaitan dengan nasabah. Transaksi pembukuan Customer Account terkait dengan program aplikasi induk perbankan, seperti simpanan, pinjaman dan usaha devisa (trade finance). Artinya bahwa transaksi akan dicatat secara otomatis oleh sistem computer pada saat petugas (teller) melakukan jasa transaksi penyetoran atau penarikan rekening oleh nasabah melalui aplikasi jasa perbankan terkait. Transaksi-transaksi yang terjadi pada rekening nasabah akan secara otomatis merubah saldo rekening nasabah pada saat yang sama dengan pelaksanaan transaksi (real time).

Rekening Internal (Internal Account) Internal Account adalah rekening yang

dipergunakan untuk mencatat transaksi pembukuan diluar rekening nasabah, rekening pendapatan dan biaya, rekening titipan pajak bunga simpanan atau rekening titipan asuransi yang dihitung secara otomatis oleh sistem pembukuan, atau dengan kata lain rekening internal dipergunakan untuk mencatat transaksi pembukuan selain yang telah dijelaskann di atas.

PENYUSUNAN LAPORAN KEUANGAN Siklus akuntansi, seperti yang dijelaskan pada

bab sebelumnya, tidak lagi dilakukan secara manual pada setiap tahapan. Saat ini sebagian besar dari tahapan siklus akuntansi telah dapat dilakukan oleh computer, sehingga pekerjaan yang berkaitan dengan siklus akuntansi hanya tinggal analisis jenis transaksi, membuat jurnal transaksi (kas dan nonkas) dan mencetak laporan-laporan keuangan.

Jurnal penyesuaian (AJP) sebagian besar telah diambil alih oleh sistem pembukuan yang menerapkan perhitungan secara harian.

Selanjutnya dalam analisis jenis transaksi yang akan dilakukan telah dimudahkan dengan diterapkannya berbagai jenis formulir aplikasi, Sedangkan untuk melakukan jurnal setiap transaksi juga telah dimudahkan dengan memberikan menu aplikasi pada setiap jenis transaksi

Dengan adanya menu-menu pilihan tersebut, petugas hanya menghadapi layar computer yang memunculkan debit rekening dan kredit rekening serta jumlah uangnya. Bahkan untuk jenis-jenis transaksi yang bersifat rutin sebagian transaksi telah dibuatkan jurnal lawan secara otomatis,

Untuk mendapatkan laporan-laporan keuangan yang diinginkan, petugas tinggal membuka menu laporan keuangan. Dalam menu laporan tersebut akan dijumpai banyak pilihan, misalnya laporan daftar mutasi harian, laporan neraca harian, laporan daftar saldo buku besar/neraca saldo, dsb.

TERIMAKASIH