Akuntansi manajemen

37

-

Upload

a-ttiituded-kuu -

Category

Education

-

view

60 -

download

3

Transcript of Akuntansi manajemen

TUGAS MANDIRI

“KONSEP MANAJEMEN BIAYA DAN PERILAKU

BIAYA”

Nama : Kurniati

NPM : 130910005

Mata Kuliah : Akuntansi Manajemen

Fakultas Ekonomi

UNIVERSITAS PUTERA BATAM

2014 / 2015

KATA PENGANTAR

Puji dan Syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa,

karena berkat limpahan rahmat dan karunia-Nya sehingga penulis dapat menyusun

makalah ini dengan baik dan tepat pada waktunya. Dalam makalah ini penulis

akan membahas mengenai “Konsep Manajemen Biaya dan Perilaku Biaya”.

Makalah ini dibuat dengan berbagai observasi dan beberapa bantuan dari

berbagai pihak untuk membantu menyelesaikan tantangan dan hambatan selama

mengerjakan makalah ini. Oleh karena itu, penulis mengucapkan terimakasih

kepada semua pihak yang telah membantu dalam penyusunan makalah ini.

Penulis menyadari bahwa masih banyak kekurangan yang mendasar pada

makalah ini. Oleh karena itu penulis mengundang pembaca untuk memberikan

saran serta kritik yang dapat membangun penulis. Kritik konstruktif dari pembaca

sangat penulis harapkan untuk penyempurnaan makalah selanjutnya.

Akhir kata semoga makalah ini dapat memberikan manfaat bagi kita sekalian.

Batam, Juni 2015

Penulis

DAFTAR ISI

Kata Pengantar .............................................................................................................i

Daftar Isi.......................................................................................................................ii

Bab I Pendahuluan

1.1 Latar Belakang.......................................................................................1

1.2 Rumusan Masalah..................................................................................2

1.3 Tujuan....................................................................................................2

Bab II Pembahasan

2.1 Pengertian Biaya....................................................................................3

2.2 Informasi Biaya Produk.........................................................................7

2.3 Jenis – Jenis Biaya...............................................................................14

Bab III Kesimpulan..................................................................................................21

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

Pemahaman yang tepat dalam konsep dan implementasi biaya akan dapat

menuntun para pimpinan perusahaan menjalankan perusahaan pada tingkat yang

optimal. Hal ini dapat dipahami bahwa dengan perhitungan yang seksama akan

mampu secara tepat memprediksi keadaan perusahaan di masa yang akan datang.

Untuk mengatasi kemungkinan terburuk yang bakal menimpa perusahaan dimasa

yang akan datang, manajemen perlu mempertimbangkan dengan seksama sumber

daya yang diperlukan, karena bagaimanapun setiap rupiah yang dikeluarkan akan

menjadi biaya tetap untuk rentang waktu dan aktivitas tertentu di masa yang akan

datang.

Kebanyakan keputusan taktis membutuhkan analisis yang lebih rumit

khususnya keputusan yang membutuhkan pertimbangan yang lebih ekstensif

mengenai perilaku biaya. Perhitungan biaya relevan pada awalnya menekankan

pentingnya biaya relevan versus biaya tetap. Biasanya biaya variable adalah

relevan sementara biaya tetap tidak.

Di dalam akauntansi manajemen, istilah biaya dapat digunakan untuk

berbagai hal. Alasannya adalah karena banyak jenis biaya, dan biaya-biaya

tersebut diklasifikasikan sesuai kebutuhan manajemen. Seperti, seorang manajer

yang ingin menyusun laporan keuangan eksternal, membuatanggaran, atau

mengambil keputusan, akan menggunakan data biaya. Setiap penggunaan atas

data yang berbeda membutuhkan klasifikasi dan definisi biaya yang berbed ajuga.

Seperti contohnya, laporan keuangan eksternal membutuhkan data biaya historis

karena pengambilan keputusan memerlukan perkiraan terhadap biaya di masa

mendatang.

Ketika kita akan mengawali pembahasan mengenai konsep biaya dengan

berfokus pada perusahaan manufaktur, karena aktivitas perusahaan tersebut

terdapat dalam hamper sebagian besar aktivitas di organisasi lainnya. Perusahaan

manufaktur seperti Texas Instruments, Ford, dan DuPont melakukan aktivitas

seperti membeli bahan baku, memproduksi barang jadi, memasarkan,

mendistribusikan, mengirimkan tagihan, dan hampir semua aktivitas bisnis

lainnya.

Makalah ini berupaya untuk menghadirkan konsep perilaku biaya dalam

akuntansi manajemen, mengunakan metode pemusahan biaya, dan penyusunan

dalam laporan laba rugi format kontrbusi.

1.2 RUMUSAN MASALAH

Apa yang dimaksud dengan biaya ?

Apa saja informasi yang bisa didapatkan dari biaya produk ?

Apa saja jenis-jenis biaya ?

1.3 TUJUAN

Setelah membaca dan memahami isi makalah ini, pembaca diharapkan

mampu menjelaskan pengertian biaya dan mengetahui informasi mengenai biaya

produk, dan juga mengetahui apa saja jenis-jenis biaya.

BAB II

PEMBAHASAN

2.1 PENGERTIAN BIAYA

Definisi umum biaya adalah nilai moneter barang dan jasa yang dikeluarkan

untuk mendapatkan manfaat sekarang atau masa depan. Sementara biaya

merefleksikan arus keluar sumber-sumber, seperti kas atau komitmen keuangan

untuk membayar di masa depan seperti hutang dagang, arus keluar tersebut

mendatangkan manfaat-manfaat seperti bahan baku atau mesin yang dapat

digunakan untuk membuat produk yang dapat dijual untuk menghasilkan suatu

manfaat kas. Namun, pernyataan lama dalam akuntansi manajemen menyarankan,

”Biaya yang berbeda untuk tujuan yang berbeda”. Hal ini mengimplikasikan

bahwa tidak ada cara yang universal untuk menghitung biaya atas segala sesuatu.

Dengan demikian, kita harus berhati-hati apabila kita bicarakan dan bagaimana itu

dihitung.

Contoh, akuntan keuangan menggunakan biaya historis aset untuk melacak

pengeluaran dana organisasi, yaitu fokus utama ketika melaporkan aktivitas

manajemen kepada pemilik organisasi. Namun, untuk tujuan pengambilan

keputusan, biaya penggantian aset, atau nilai yang dapat direalisasikan (harga

penjualan dikurangi biaya penjualan), mungkin lebih relevan daripada biaya

historis.

Akuntan manajemen mendefinisikan dan menghitung biaya yang

merefleksikan kebutuhan pengambilan keputusan yang diidentifikasi. Sebagai

contoh , seorang akuntan manajemen berfikir untuk menghapuskan bisnis

perawatan lainnya karena ketidakmampuannya menghasilkan keuntungan.

Sementara biaya variabel yang terkait dengan unit ini dapat dihindarkan apabila

divisi tersebut ditutup. Biaya tetap mungkin tidak dapat dihindarkan karena biaya

ini merefleksikan alokasi ke sumber daya atas biaya pada bisnisnya, sumber daya

yang tidak dapat dijual apabila bisnis perawatan lainnya ditutup.

Kita akan melihat pada berbagai sistem yang berbeda untuk

mengorganisasikan biaya. Cara yang berguna untuk mempertimbangkan sistem

pengorganisasian biaya yang berbeda adalah apakah biaya tersebut diperlukan

untuk pembuatan keputusan eksternal (pemegang saham, kreditur, pemerintah,

karyawan) atau internal (manajemen). Ketika kita bergerak melalui sistem-sistem

yang berbeda ini, ingatlah pernyataan bahwa : Biaya yang berbeda untuk tujuan

yang berbeda.

Bagaimana Penggunaan Informasi Biaya Produk Menentukan Fokus dan

bentuknya

Akuntan keuangan dan akuntan manajemen mendefinisikan dan memikirkan

tentang biaya, khususnya untuk biaya produk, secara berbeda. Seperti indikasi

dari pernyataan biaya yang berbeda untuk tujuan yang berbeda, definisi biaya

produk yang berbeda ini merefleksikan tujuan yang berbeda antara akuntan

keuangan dan akuntan manajemen terhadap informasi biaya.

Menggunakan Informasi Biaya Produk di Luar Organisasi

Perusahaan menyiapkan laporan keuangan bagi pihak-pihak terkait dengannya

seperti karyawan , kreditur, dan pemerintah. Tujuannya adalah untuk

menyediakan cara yang konsisten bagi pihak yang terkait dengan operasi

perusahaan untuk mengevaluasi kinerja perusahaan dan manajemennya.

Keperluan utama pengguna informasi akuntansi eksternal yaitu pelaporan yang

konsisten (seiring waktu) dan dapat dibandingkan (antar organisasi) atas kinerja

terkini organisasi (laporan laba rugi), persediaan aset dan kewajibannya (neraca),

dan operasi keuangannya (laporan dana).

Karena tidak seorangpun yang mengetahui bagaimana investor, kreditur dan pihak

lain yang terkait dengan organisasi menggunakan angka-angka biaya dalam

laporan keuangan, Prinsip Akuntansi Berlaku Umum (PABU) yang

menspesifikasi fokus, isi, dan bentuk laporan keuangan berfokus pada metode

untuk menghitung biaya daripada bagaimana cara terbaik penghitungan biaya-

biaya tersebut untuk keputusan tertentu. Tujuan yang diinginkan oleh PABU

adalah bahwa biaya dihitung secara konsisten seiring waktu dan antar organisasi

yang berbeda bukannya biaya yang berguna untuk tujuan pengambilan keputusan

tertentu. Kita dapat menyatakan bahwa biaya yang dihitung untuk pihak luar

adalah biaya historis yang dihitung dengan menggunakan cara yang standar

karena mengikuti peraturan-peraturan yang spesifik.

Pengeluaran, Biaya, dan Beban

Pengeluaran adalah pertukaran aset (seperti kas) atau kewajiban (seperti hutang)

dengan aset seperti mesin produksi. Beban adalah biaya aset yang diyakini oleh

akuntan keuangan sebagai biaya yang telah dikeluarkan setelah barang atau jasa

dijual. Sehingga siklusnya adalah pengeluaran menciptakan aset yang menjadi

beban saat aset tersebut dijual. Terlepas dari beberapa pengecualian, biaya yang

dimaksud PABU memiliki pengertian yang spesifik, yaitu biaya yang dilaporkan

dalam neraca. Biaya menjadi beban saat aset dijual atau digunakan.

Biaya Produk

Dalam rangka membandingkan pemikiran akuntansi keuangan dan akuntansi

manajemen mengenai biaya produk, kita perlu berfokus pada persepsi akuntansi

keuangan tentang persediaan, yaitu barang yang disimpan untuk dijual.

Bagi perusahaan manufaktur, para akuntan keuangan hanya memasukkan biaya

manufaktur ke dalam biaya yang mereka laporkan bagi persediaan produk dan

sebagai biaya yang mereka laporkan ke harga pokok penjualan.

Biaya manufaktur terdiri dari tiga kategori biaya, yaitu

- Bahan baku langsung, mencakup biaya pembelian bahan baku ;

- Tenaga kerja langsung, merefleksikan gaji orang-orang yang bekerja

langsung dalam pembuatan produk ;

- Overhead manufaktur, mencakup biaya-biaya aset seperti mesin dan fasilitas

manufaktur lainnya yang digunakan oleh organisasi untuk mengkonversi

bahan baku yang telah dibeli menjadi barang jadi.

Dalam akuntansi keuangan, hanya biaya manufaktur yang dilaporkan saat

penilaian persediaan bagi perusahaan manufaktur. Akibatnya, biaya produk dalam

akuntansi keuangan hanya meliputi biaya manufaktur produk. Selain itu, para

akuntan keuangan tidak secara langsung memperhatikan penilaian masing-masing

unit individual persediaan, hanya fokus pada penilaian keseluruhan persediaan.

Apabila salah satu jenis persediaan mengalami penilaian berlebih dan persediaan

lainnya mengalami penilaian yang kurang, bukanlah menjadi perhatian akuntan

keuangan untuk tujuan pelaporan neraca selama akun persediaan secara agregat

dinilai secara beralasan. Fokus dalam melakukan penilaian aset adalah untuk

melaporkan kewajiban manajemen menyangkut manajemen aset.

Jadi, bagi perusahaan manufaktur, biaya produk yang dilaporkan pada neraca

mencakup hanya biaya manufaktur dan hampir selalu merefleksikan biaya

historis. Pendekatan ini merefleksikan tujuan utama akuntansi keuangan, yaitu

untuk melaporkan kewajiban manajemen dalam mengelola aset organisasi.

Akuntansi manajemen memliki tujuan yang sangat berbeda dan sebagai akibatnya

pendekatan untuk mengukur biaya produk juga berbeda.

2.2 INFORMASI BIAYA PRODUK

Menggunakan Informasi Biaya Produk di dalam Organisasi

Di dalam organisasi, biaya memenuhi beberapa tujuan yang berbeda, dapat dibagi

menjadi dua kategori utama, yaitu perencanaan dan evaluasi. Biaya bermanfaat

untuk tujuan perencanaan pada saat biaya berperan sebagai acuan untuk

menentukan harga jual produk. Biaya bermanfaat untuk tujuan evaluasi pada saat

penentuan apakah harga pasar untuk produk yang beredar saat ini dapat

menghasilkan keuntungan atas pada saat mengevaluasi apakah suatu proses adalah

efisien dibandingkan dengan biaya proses internal atau eksternal yang sama.

Beberapa organisasi mendasarkan bonus kinerja pada informasi biaya.

Ada dua perbedaan utama bagaimana akuntan keuangan dan akuntan manajemen

memandang biaya produk :

1. Dalam akuntansi keuangan, fokusnya adalah menentukan total biaya atas

semua persediaan. Dalam akuntansi manajemen, fokusnya biasanya pada

biaya masing-masing individual persediaan atau produk.

- Karena akuntan keuangan perhatian terhadap nilai agregat persediaan, yang

membantu mengevaluasi sebaik apa manajemen menggunakan sumber daya

organisasinya.

- Karena akuntan manajemen lebih sering perhatian untuk menyediakan para

pengambil keputusan dengan informasi mengenai biaya produk sehingga

manajemen dapat mengambil keputusan, seperti memperkenalkan suatu

produk, melakukan pendesainan ulang produk, memperbaiki suatu produk

atau proses, dan dalam kasus khusus dimana perusahaan dapat menentukan

harga produk, menentukan informasi biaya untuk penetapan harga.

2. Dalam akuntansi keuangan, biaya persediaan (dan kemudian biaya produk)

mencakup hanya biaya manufaktur. Dalam akuntansi manajemen, biaya

produk akan memasukkan semua biaya yang terkait dengan produk, termasuk

riset dan pengembangan, pemasaran, iklan, dan penjualan.

- Karena prinsip akuntansi keuangan adalah doktrin mengenai kooservatisme,

yang mengharuskan akuntan keuangan melaporkan aset yang

kemampuannya untuk memproduksi manfaat di masa depan dapat

diestimasikan dengan cara yang sistematis. Beban-beban seperti iklan, riset

dan pengembangan, dan perbaikan produk dipandang terlalu subjektif dan

sulit untuk diestimasikan, sehingga mereka tidak melaporkannya sebagai

biaya produk.

- Karena akuntan manajemen memberikan, untuk produk saat ini dan masa

depan, informasi yang diperlukan untuk mengestimasi total biaya untuk

pembangunan, pengenalan, pembuatan, dan pendukung suatu produk yang

dibawa ke pasar sehingga para pembuat keputusan dapat mengevaluasi

keuntungan produk tersebut.

Memahami Perilaku Biaya untuk Memprediksi Biaya

Memahami perilaku biaya dapat memungkinkan akuntan manajemen menyusun

estimasi biaya produk dan memprediksi biaya untuk berbagai tingkatan aktivitas

produksi.

Dasar untuk memahami perilaku biaya adalah konsep mengenai sumber daya

yang fleksibel dan sumber daya yang terkait dengan kapasitas. Sumber daya yang

fleksibel adalah sumber daya yang biayanya proporsional terhadap jumlah

sumber daya yang digunakan. Contoh sumber daya yang fleksibel dalam

perusahaan penghasil perabot adalah bahan baku seperti kayu dan plitur, dan

listrik untuk menjalankan mesin yang digunakan dalam pabrik. Biaya sumber

daya fleksibel disebut dengan biaya variabel. Karena biaya ini proporsional

terhadap jumlah sumber daya yang digunakan, biaya variabel juga proporsional

terhadap aktivitas dasar, seperti jumlah unit yang diproduksi.

Sumber daya yang terkait dengan kapasitas, didapatkan dan dibayar di muka pada

saat pekerjaan selesai. Biaya yang terkait sumber daya yang terkait dengan

kapasitas disebut biaya tetap karena biaya ini berubah-ubah mengikuti jumlah

kapasitas yang didapatkan, bukan mengikuti jumlah kapasitas yang digunakan.

Kebanyakan biaya personel dan depresiasi mesin dan gedung adalah contoh biaya

tetap. Jumlah biaya tetap terkait dengan tingkatan aktivitas yang direncanakan

bukannya akrual.

Memahami Perilaku Biaya untuk Menghitung Biaya Produk

Inti pekerjaan penentuan biaya produk dalam akuntansi manajemen adalah konsep

biaya langsung dan tidak langsung.

Biaya langsung adalah biaya atas sumber daya atau aktivitas yang didapatkan

untuk digunakan oleh objekk biaya tunggal. Sebagai contoh, apabila objek biaya

adalah meja makan, salah satu biaya langsungnya adalah biaya bahan baku

langsung, yaitu biaya kayu yang digunakan untuk membuat meja makan.

Biaya tidak langsung adalah biaya sumber daya yang digunakan oleh lebih dari

satu objek biaya. Sebagai contoh, biaya pemotongan kayu yang digunakan dalam

pabrik perabot adalah biaya tidak langsung karena itu digunakan untuk membuat

produk yang berbeda seperti meja makan, lemari china, kursi makan.

Pengklasifikasian biaya dapat berbeda apabila objek biayanya berubah. Sebagai

contoh, gaji supervisor pabrik. Apabila objek biayanya adalah produk, maka gaji

supervisor pabrik adalah biaya tidak langsung untuk berbagai produk yang dibuat

dalam pabrik. Apabila pabrik adalah objek biayanya, maka gaji supervisor pabrik

adalah biaya langsung. Sementara sebagian besar contoh menggunakan produk

sebagai objek biaya, maka objek biaya dapat berupa unit analisis apa pun,

termasuk produk , lini produk, pelanggan, departemen, divisi, area geografis,

negara ataupun benua.

Apabila objek biayanya adalah produk, biaya variabel bisa menjadi biaya

langsung maupun tidak langsung. Apabila biaya variabel berubah mengikuti

proporsi jumlah unit yang diproduksi, maka itu adalah biaya langsung. Contoh,

bahan baku dan energi yang digunakan dalam pabrik pengolahan besi, roda yang

digunakan dalam pembuatan mobil, dan chip komputer yang digunakan dalam

perakitan komputer. Apabila biaya variabel berubah mengikuti proporsi beberapa

aktivitas yang mendukung berbagai produk, maka biaya variabel tersebut adalah

tidak langsung terhadap produk tunggal. Contohnya bahan bakar yang digunakan

oleh kereta yang membawa penumpang dan barang-barang dan dimana objek

biayanya adalah biaya penumpang dan biaya barang-barang.

Menggunakan Informasi Biaya untuk Memprediksi Biaya dan Keuntungan

Analisi CVP (Cost Volume Profit) konvensional berdasarkan pada asumsi bahwa

semua biaya organisasi adalah murni variabel atau tetap, unit yang dibuat sama

dengan unit yang dijual, dan pendapatan per unit tidak berubah seiring dengan

perubahan volume. Dengan asumsi-asumsi ini, organisasi yang membuat produk

tunggal dapat menulis persamaan keuntungannya sebagai berikut :

Keuntungan = Pendapatan – Biaya

Keuntungan = Pendapatan – Biaya Variabel – Biaya Tetap

Keuntungan = (Unit yang Terjual x Pendapatan per Unit) – (Unit yang

Terjual x Biaya Variabel per Unit) – Biaya Tetap

Keuntungan = Unit yang Terjual x (Pendapatan per Unit – Biaya

Variabel per Unit) – Biaya Tetap

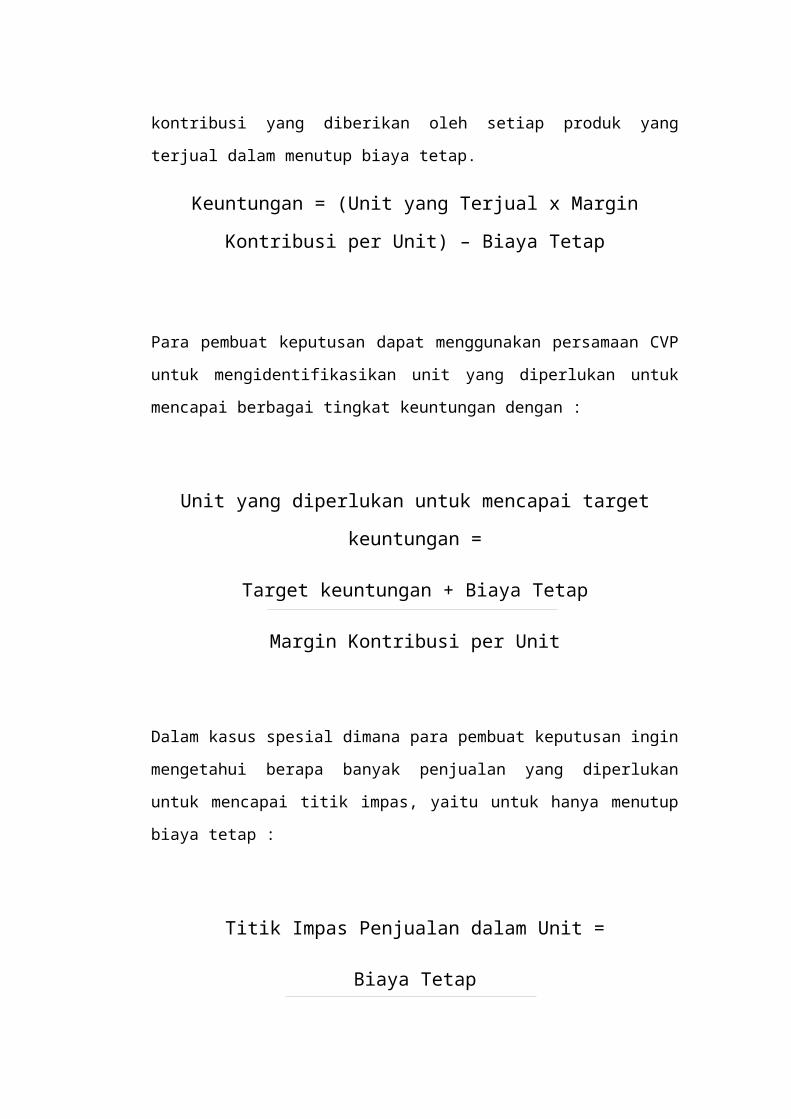

Manajer sering ingin mengetahui margin kontribusi per unit, yang merupakan

harga produk dikurangi dengan biaya variabelnya. Margin kontribusi per unit

mengukur kontribusi yang diberikan oleh setiap produk yang terjual dalam

menutup biaya tetap.

Keuntungan = (Unit yang Terjual x Margin Kontribusi per Unit) –

Biaya Tetap

Para pembuat keputusan dapat menggunakan persamaan CVP untuk

mengidentifikasikan unit yang diperlukan untuk mencapai berbagai tingkat

keuntungan dengan :

Unit yang diperlukan untuk mencapai target keuntungan =

Target keuntungan + Biaya Tetap

Margin Kontribusi per Unit

Dalam kasus spesial dimana para pembuat keputusan ingin mengetahui berapa

banyak penjualan yang diperlukan untuk mencapai titik impas, yaitu untuk hanya

menutup biaya tetap :

Titik Impas Penjualan dalam Unit =

Biaya Tetap

Margin Kontribusi per Unit

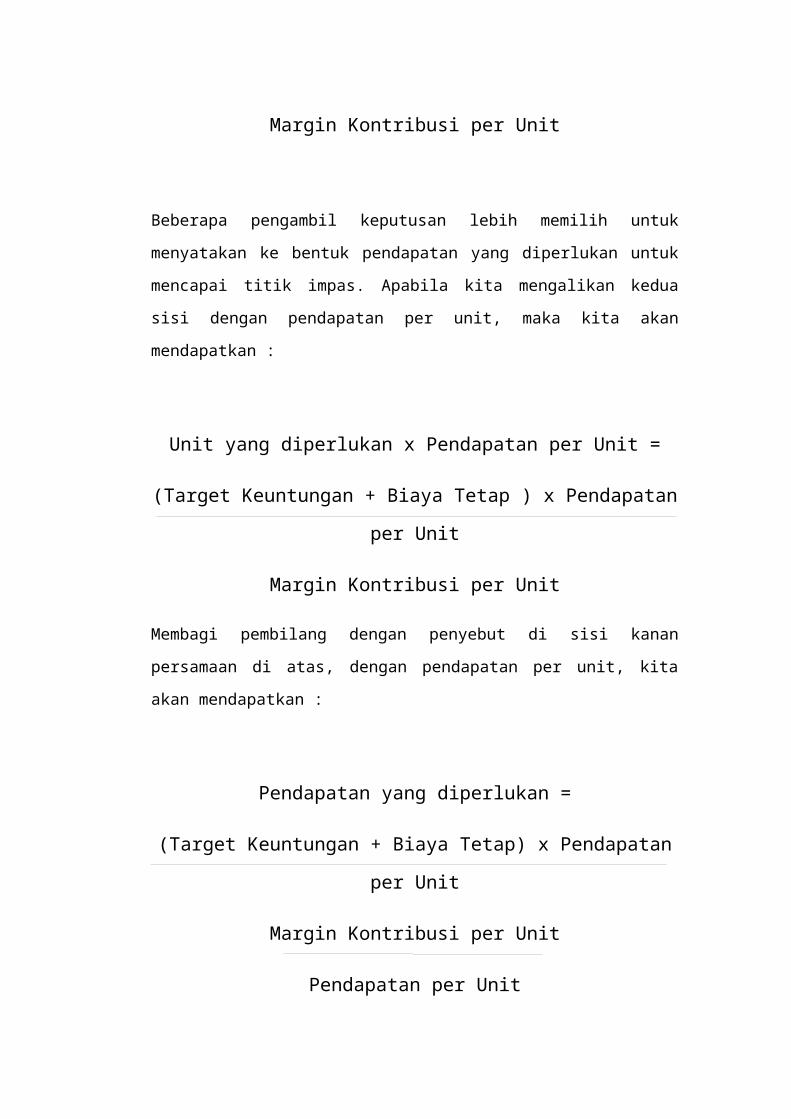

Beberapa pengambil keputusan lebih memilih untuk menyatakan ke bentuk

pendapatan yang diperlukan untuk mencapai titik impas. Apabila kita mengalikan

kedua sisi dengan pendapatan per unit, maka kita akan mendapatkan :

Unit yang diperlukan x Pendapatan per Unit =

(Target Keuntungan + Biaya Tetap ) x Pendapatan per Unit

Margin Kontribusi per Unit

Membagi pembilang dengan penyebut di sisi kanan persamaan di atas, dengan

pendapatan per unit, kita akan mendapatkan :

Pendapatan yang diperlukan =

(Target Keuntungan + Biaya Tetap) x Pendapatan per Unit

Margin Kontribusi per Unit

Pendapatan per Unit

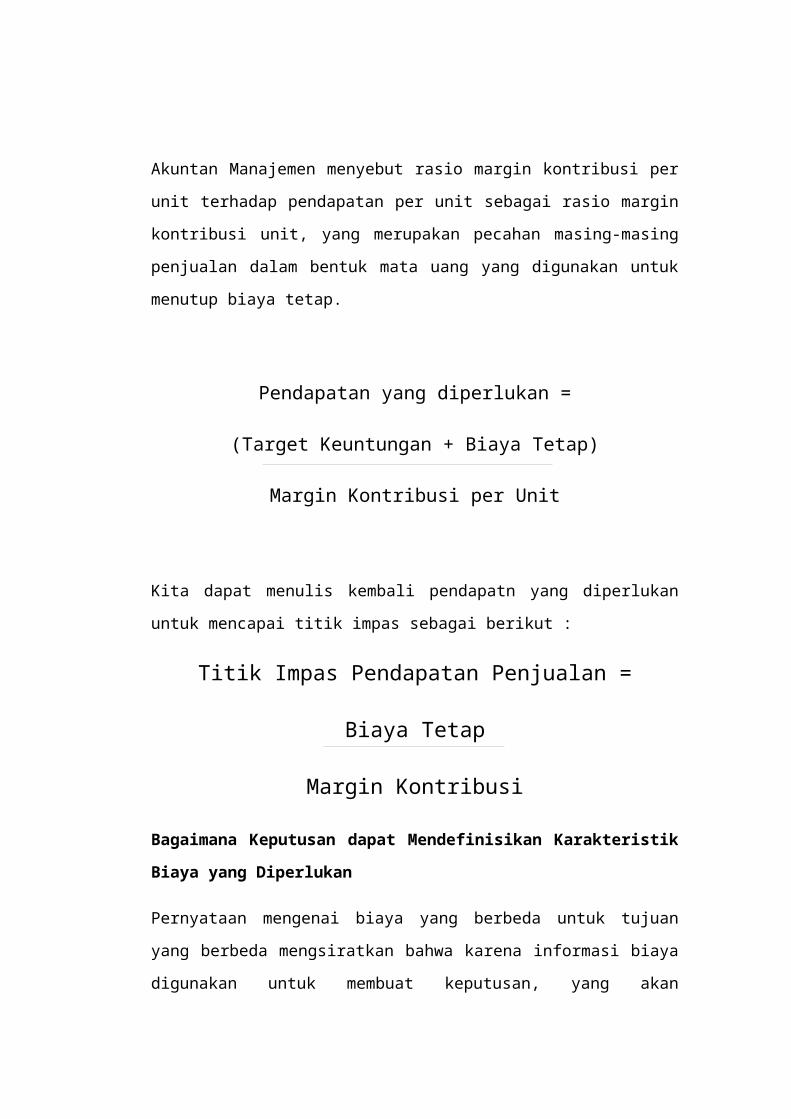

Akuntan Manajemen menyebut rasio margin kontribusi per unit terhadap

pendapatan per unit sebagai rasio margin kontribusi unit, yang merupakan

pecahan masing-masing penjualan dalam bentuk mata uang yang digunakan untuk

menutup biaya tetap.

Pendapatan yang diperlukan =

(Target Keuntungan + Biaya Tetap)

Margin Kontribusi per Unit

Kita dapat menulis kembali pendapatn yang diperlukan untuk mencapai titik

impas sebagai berikut :

Titik Impas Pendapatan Penjualan =

Biaya Tetap

Margin Kontribusi

Bagaimana Keputusan dapat Mendefinisikan Karakteristik Biaya yang

Diperlukan

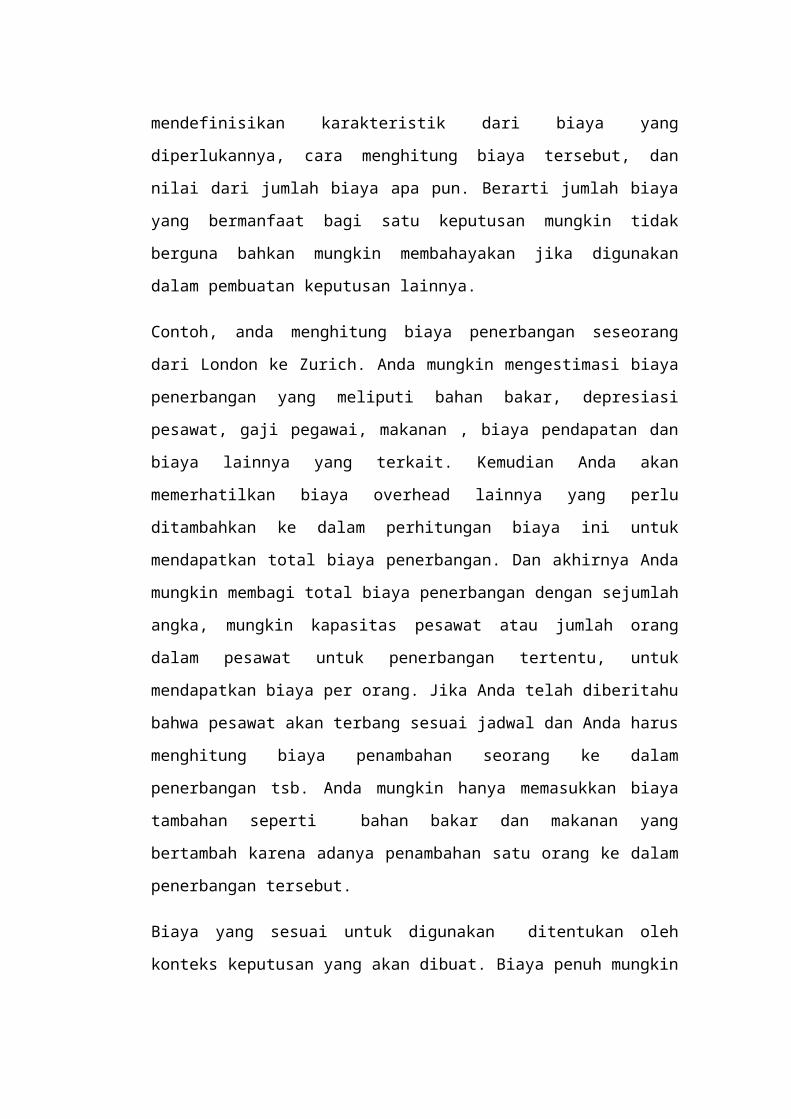

Pernyataan mengenai biaya yang berbeda untuk tujuan yang berbeda

mengsiratkan bahwa karena informasi biaya digunakan untuk membuat

keputusan, yang akan mendefinisikan karakteristik dari biaya yang diperlukannya,

cara menghitung biaya tersebut, dan nilai dari jumlah biaya apa pun. Berarti

jumlah biaya yang bermanfaat bagi satu keputusan mungkin tidak berguna bahkan

mungkin membahayakan jika digunakan dalam pembuatan keputusan lainnya.

Contoh, anda menghitung biaya penerbangan seseorang dari London ke Zurich.

Anda mungkin mengestimasi biaya penerbangan yang meliputi bahan bakar,

depresiasi pesawat, gaji pegawai, makanan , biaya pendapatan dan biaya lainnya

yang terkait. Kemudian Anda akan memerhatilkan biaya overhead lainnya yang

perlu ditambahkan ke dalam perhitungan biaya ini untuk mendapatkan total biaya

penerbangan. Dan akhirnya Anda mungkin membagi total biaya penerbangan

dengan sejumlah angka, mungkin kapasitas pesawat atau jumlah orang dalam

pesawat untuk penerbangan tertentu, untuk mendapatkan biaya per orang. Jika

Anda telah diberitahu bahwa pesawat akan terbang sesuai jadwal dan Anda harus

menghitung biaya penambahan seorang ke dalam penerbangan tsb. Anda mungkin

hanya memasukkan biaya tambahan seperti bahan bakar dan makanan yang

bertambah karena adanya penambahan satu orang ke dalam penerbangan tersebut.

Biaya yang sesuai untuk digunakan ditentukan oleh konteks keputusan yang akan

dibuat. Biaya penuh mungkin digunakan dalam perencanaan untuk menentukan

harga tiket rata-rata yang harus dikenakan oleh perusahaan penerbangan saat

menentukan jadwal penerbangan dalam operasi.

2.3 JENIS-JENIS BIAYA

Biaya Kesempatan

Biaya kesempatan adalah pengorbanan yang dilakukan oleh seorang pada saat

menggunakan sumber daya yang dimilikinya.

Sebagai contoh, apabila Jon memiliki waktu yang lebih dan pergi ke bioskop tidak

akan mempengaruhi nilainya, maka biaya kesempatannya adalah nol.

Jadi biaya kesempatan atas sumber daya adalah nol apabila terdapat kapasitas

sumber daya yang berlebih.

Untuk contoh lainnya , umpamakan bahwa Effendy dapat menggunakan mesin

injeksi pembuat container dengan kapasitas 1,000 jam untuk memproduksi dua

jenis produksi krat plastik untuk susu dan kontainer plastik utnuk membawa

botol-botol soda. Permintaannya memadai sehingga Effendy dapat menjual semua

yang dibuatnya untuk kedua produk tersebut.

Krat untuk Susu Kontainer Untuk Soda

Harga SGD 12.00 SGD 8.00

Biaya Variabel SGD 4.00 SGD 3.00

Margin Kontribusi SGD 8.00 SGD 5.00

Tabel di atas menunjukkan harga dan biaya variabel untuk masing-masing

produk. Satu-satunya faktor yang membatasi produksi adalah jam mesin. Produk

mana yang akan dipilih untuk dibuat ? Seumpamanya krat untuk susu memiliki

margin kontribusi sebesar SGD 8.00 dan kontainer untuk soda memiliki margin

kontribusi sebesar SGD 5.00. Krat untuk susu terlihat lebih menguntungkan, tapi

seandainya di teliti lebih jauh bahwa mesin tersebut mengambil waktu 1 menit

untuk membuat krat susu, namun hanya 30 detik untuk membuat container soda.

Dengan demikian, margin kontribusi per menit mesin adalah SGD 10.00 untuk

membuat kontainer pembawa soda dan SGD 8.00 untuk membuat krat susu.

Apabila kita menggunakan 1,000 jam mesin untuk membuat 60,000 krat susu, kita

akan mendapatkan total margin kontribusi sebesar SGD 480,000. Apabila kita

menggunakan 1,000 jam mesin untuk membuat 120,000 container soda, akan

mendapatkan total margin kontribusi sebesar SGD 600,000 . Dapat dilihat

kontainer soda adalah produk yang lebih baik karena dapat memaksimalkan

keuntungan dengan suplai jam mesin yang tersedia.

Biaya Jangka Panjang dan Biaya Jangka Pendek

Jangka pendek adalah periode dimana pembuat keputusan tidak dapat

menyesuaikan kapasitas. Tingkat kapasitas yang terkait dengan sumber daya,

yaitu biaya tetap, adalah tetap. Satu-satunya jenis biaya yang bervariasi dalam

jangka pendek adalah biaya yang bervariasi proporsional terhadap produksi atau

aktivitas lainnya yang terkait dengan produksi. Biaya-biaya jangka pendek adalah

biaya variabel. Kembali membahas contoh mengenai perhitungan biaya

penerbangan dari London ke Zurich, biaya jangka pendek adalah biaya yang

berubah saat Anda menambahkan satu orang ke dalam pesawat yang akan

berangkat, seperti tambahan biaya bahan bakar dan tambahan biaya makanan yang

meningkat karena adanya satu orang penumpang tambahan.

Jangka panjang adalah periode dimana kapasitas dapat disesuaikan. Biaya-biaya

jangka panjang adalah penjumlahan biaya variabel dan biaya tetap yang terkait

dengan objek biaya, yang biasanya adalah produk. Biaya-biaya ini penting untuk

tujuan perencanaan produksi. Harga rata-rata yang dikenakan atas produk harus

menutupi biaya jangka panjang bagi organisasi untuk menggantikan kapasitas

yang digunakan membuat produk saat kapasitas menurun. Contoh biaya jangka

panjang adalah gedung dan peralatan di lingkungan manufaktur manapun.

Biaya Variabel ( Variable Cost )

Biaya Variabel adalah biaya yang jumlahnya berubah secara proporsional

terhadap perubahan tingkat aktivitas. Jika tingkat aktivitasnya dilipatduakan,

maka total biaya variabelnya juga akan berlipat dua. Jika aktivitas naik 10% maka

total biaya variabel akan naik sebesar 10% juga. Suatu biaya dikatakan variable

karena ada sesuatu hal yang disebut basis aktivitas. Basis aktivitas (activity base)

merupakan ukuran segala sesuatu yang menyebabkan adanya biaya variabel atau

biasa disebut dengan penggerak biaya atau pemicu biaya (cost driver).

Contoh dari basis aktivitas yang umum yaitu: jam tenaga kerja langsung, jam

mesin, unit yang diproduksi, dan unit yang dijual. Porsi biaya variabel dan tipe

biaya variabel dalam organisasi sangat tergantung pada tujuan dan struktur

organisasi.

Ada juga biaya variabel per unit, yaitu biaya variabel yang selalu konstan atau

tetap. Contoh pembeda antara total biaya variabel dengan biaya variabel per unit

yaitu perusahaan Nooksack Expeditions yang memberikan jasa wisata

penelusuran sungai dengan menyediakan peralatan dan makanan kepada tamunya.

Makanan dibeli dari perusahaan yang ekslutif dengan harga $30 untuk setiap

tamu. Biaya $30 per tamu tidak akan berubah dan tidak dipengaruhi oleh

berapapun jumlah tamu yang berpartisipasi dalam penelusuran sungai.

Perbandingan perilaku biaya variabel baik per unit maupun secara total.

Biaya Variabel Sejati vs Biaya Variabel Bertahap

Tidak semua biaya variabel memiliki pola yang sama. Beberapa biaya variabel

berperilaku sebagai biaya variabel sejati (true variable) atau variabel proporsial

(proportionately variable). Sedangkan lainnya memiliki pola bertahap (step-

variable). Biaya variabel sejati bahan langsung dianggap sebagai biaya

variabel sejati (true variable) atau biaya variabel proporsional karena jumlah yang

digunakan selama satu periode akan memiliki proporsi langsung dengan tingkat

aktivitas produksi. Lebih jauh, bahan langsung yang dibeli tetapi tidak di gunakan

dapat disimpan di gudang dan digunakan lagi pada eriode mendatang.

Biaya variabel bertahap upah tenaga kerja pemeliharaan biasanya dianggap

variabel tetapi biaya tenaga kerja ini tidak memiliki perilaku yang sama dengan

biaya bahan langsung. Tidak seperti biaya bahan langsung, waktu kerja bagi

tenaga pemeliharaan biayasanya ditentukan dalam bentuk borongan. Selain itu,

jam kerja pemeliharaan yang tidak dimanfaatkan tidak dapat disimpan dan di

gunakan dalam periode mendatang. Jika waktu yang tersedia tidak digunakan

secara efektif, maka akan hilang begitu saja. Selain itu, para tenaga pemeliharaan

akan bekerja secara asal apabila pengawasannya tidak baik tetapi mereka akan

bekerja secara intensif kalau diawasi secara ketat. Sumber daya yang diperoleh

dalam jumlah besar (seperti pekerja pemeliharaan) dan yang biayanya meningkat

atau berkurang hanya karena adanya perubahan yang besar dalam tingkat

aktivitas, disebut biaya variabel bertahap (step-variable cost). Perilaku biaya

variabel bertahap berbeda dengan perilaku biaya variabel sejati.

Biaya Tetap (Fixed Cost)

Biaya Tetap merupakan biaya yang selalu tetap secara keseluruhan tanpa

terpengaruh oleh tingkat aktivitas. Biaya tetap tidak terpengaruh oleh perubahana

aktivitas. Karena total biaya bersifat konstan, jumlah biaya tetap per-unit akan

semakin kecil bila tingkat aktivitasnya naik. Biaya rata-rata per unit akan turun

tetapi dengan tingkat penurunan yang semakin kecil. Aspek biaya tetap ini dapat

membingungkan. Meskipun demikian tetap penting untuk menyajikan biaya tetap

ini dengan basis rata-rata per-unit. Biaya per unit yang terdiri atas elemen biaya

tetap dan biaya variabel dasajikan untuk laporan eksternal. Untuk kepentingan

internal, biaya tetap tidak perlu disajikan perunit karena dapt membingungkan.

Berdasarkan pengalaman, untuk kepentingan internal, untuk mudahnya (dan juga

aman) biaya tetap disajikan secara total.

Tipe-tipe biaya tetap :

Biaya tetap biasanya disebut biaya kapaitas (capacity cost) sebab biaya tersebut

terjadi karena adanya gedung, peralatan, karyawan profesional yang terlatih dan

item lainnya yang dibutuhkan untuk menyediakan kapasitas pokok untuk

mempertahankan aktivitasnya. Untuk tujuan perencanaan, biaya tetap dipilah

menjadi biaya yang telah ditentukan (commited) dan biaya yang dikeluarkan

berdasarkan kebijakan manajemen (discretionary).

- Biaya tetap yang telah ditentukan (committed fixed cost) berkaitan dengan

investasi fasilitas, peralatan, dan struktur organisasi pokok dalam suatu

perusahaan. Contoh biaya ini meliputi penyusutan gedung dan peralatan, pajak

bangunan, asuransi, dan gaji manajemen puncak dan karyawan operasional.

dua faktor yang berkaitan dengan biaya tetap yang telah ditentukan adalah:

1. Biaya – biaya tersebut bersifat jangka panjang.

2. Tidak dapat dikurangi menjad nol meskipun pada jangka pendek tanpa

mengganggu tingkat profitabilitas atau tujuan jangka panjang organisasi.

Struktur organisasi dan fasilitas yang penting dijaga keutuhannya. Biaya

untuk merekrut mereka kembali akan jauh lebih besar daripada penghematan

jangka pendek yang mungkin diperoleh.

Keputusan untuk mendapatkan peralatan dalam jumlah besar atau aktivitas lain

yang menyebabkan munculnya biaya tetap yang telah ditentukan harus

mempertimbangkan perencanaan jangka panjang. Manajemen harus melakukan

analisis yang mendalam terhadap berbagai alternatif yang tersedia sebelum

mengambil keputusan. Sekali keputusan kembali, biaya yang terjadi tidak dapat

dihindarkan selama beberapa tahun ke depan. Strategi manajemen harus

diarahkan untuk memanfaatkan sumber daya perusahaan seefektif mungkin.

- Biaya Tetap Kebijakan. Biaya ini disebabkan oleh keputusan tahunan yang

dibuat oleh manajemen untuk membelanjakan biaya tetap tertentu. Contoh

biaya tetap kebijakan termasuk iklan, riset, hubungan masyarakat, program

pengembangan manajemen, dan magang untuk para mahasiswa. Ada dua

perbedaan pokok antara biaya tetap yang telah ditentukan dengan biaya tetap

kebijakan biasanya untuk jangka waktu yang lebih pendek. Sebaliknya, seperti

yang telah dijelaskan di atas, biaya tetap yang telah di tentukan melibatkan

perencanaan untuk beberapa tahun ke depan. Kedua, biaya tetap kebijakan

dapat dibuat untuk jangka pendek dengan pengaruh negatif yang minimal

terhadap tujuan perusahaan jangka panjang.

Suatu biaya akan diklasifikasikan sebagai biaya tetap yang telah ditentukan

atau biaya tetap kebijakan sangat tergantung pada strategi manajemen.

Karakteristik yang terpenting dari biaya tetap kebijakan bahwa manajemen

tidak terpaku pada keputusan yang berkaitan dengan biaya terrsebut. Mereka

masih dapat melakukan penyesuaian dari tahun ke tahun atau mungkin dalam

waktu kurang dari satu tahun karena kondisi memang menuntut modifikasi

keputusan manajemen.

- Tren Biaya Tetap dibeberapa perusahaan menunjukkan bahwa biaya tetap

semakin besar porsinya dibandingkan dengan biaya variabel. Sebagai contoh,

pegawai administrasi di safeway dan kroger memasang harga pada barang

secara manual. Sekarang, sebagian besar toko dilengkapi dengan pembaca

barcode yang dapat memasukkan harga dan informasi lainnya secara otomatis.

Sekarang program komputer sudah dirancang untuk melengkapi formulir pajak

yang diperlukan dan program tersebut juga menyediakan informasi

perencanaan pajak dan konsultasi yang disesuaikan dengan kebutuhan

konsumen.

Program tersebut dirancang dengan mengumpulkan pengetahuan dari beberapa

orang yang ahli di bidang perpajakan. Meskipun semakin banyak pekerjaan

manusia telah di gantikan dengan mesin, permintaan secara keseluruhan

terhadap pekerjaan yang di tangani oleh manusia tidak berkurang. Sebagai

konsekuensinya, biaya kompensasi untuk pegawai tersebut relatif tetap dan

lebih bersifat biaya tetap yang di tentukan (commited fixed cost) daripada

biaya tetap kebijakan (discretionary fixed cost).

- Biaya Tetap dan Relevan yang pembahasannya sudah dimulai pada topik

biaya variabel juga penting dalam memahami biaya tetap –khususnya biaya

tetap kebijakan. Tingkat biaya tetap kebijakan biasanya ditentukan di awal

tahun dan tergantung pada dukungan yang diperlukan untuk program yang

direncanakan seperti iklan dan pelatihan. Selanjutnya, cakupan program ini

tergantung tingkat aktivitas yang sudah diantisipasi untuk tahun yang

bersangkutan. Oleh karenanya, perencanaan tingkat aktivitas akan

mempengaruhi total biaya tetap kebijakan.

Biaya tetap kebijakan lebih mudah untuk disesuaikan dibandingkan dengan

biaya tetap yang telah ditentukan. Biaya tetap yang telah ditentukan tampak

kurang fleksibel dan biaya ini terdiri atas biaya gedung, peralatan, dan gaji

karyawan ini. Sangat sulit untuk membeli setengah perangkat peralatan atau

seperangkat manajer lini produk. Rentang relevan aktivitas untuk biaya tetap

adalah rentang aktivitas pada saat grafik biaya tersebut berbentuk garis lurus.

Pada saat perusahaan memperluas tingkat aktivitasnya, perluasan tersebut

menuntut fasilitas lebih banyak atau tim manajemen kunci yang dibutuhkan

unttuk perluasan tersebut. Akibatnya, semakin banyak fasilitas yang dibangun

dan posisi baru manajemen akan mengakibatkan biaya tetap yang telah

ditentukan.

Biaya Semivariabel (mixed cost)

Merupakan biaya yang terdiri atas elemen biaya variabel maupun biaya tetap.

Disebut juga dengan biaya campuran. Biaya semi variabel memiliki karakteristik

sebagai berikut :

1) Biaya semi variabel jumlah totalnya berubah sesuai dengan perubahan volume

kegiatan, akan tetapi sifat-sifat perubahannya tidak sebanding. Semakin tinggi

volume kegiatan semakin besar jumlah total biaya, semakin rendah volume

kegiatan semakin rendah pula jumlah total biaya, tetapi perubahannya tidak

sebanding (not proportional).

2) Biaya semi variabel per satuan berubah terbalik dihubungkan dengan

perubahan volume kegiatan tetapi sifatnya tidak sebanding. Sampai dengan

tingkat kegiatan tertentu, semakin tinggi volume kegiatan semakin rendah

biaya satuan, semakin rendah volume kegiatan semakin tinggi biaya satuan.

Contoh biaya semi variabel misalnya : biaya reparasi dan pemeliharaan aktiva

tetap, biaya kendaraan, biaya listrik, biaya telpon. Untuk tujuan perencanaan,

pembuatan keputusan, dan pengendalian biaya maka biaya semi variabel harus

dipisahkan ke dalam biaya tetap dan biaya variabel. Pendekatan dan tehnik yang

dapat digunakan untuk memisahkan biaya semi variabel

BAB III

KESIMPULAN

Perilaku biaya adalah cara biaya berubah dalam hubungannya dengan perubahan

penggunaan aktivitas. Waktu merupakan salah satu faktor penting dalam

penentuan perilaku biaya. Ada tiga tipe pola perilaku biaay, Biaya variabel

merupakan biaya yang meningkat secara proporsional dengan peningkatan

aktivitas. Biaya tetap adalah biaya yang tidak berubah jumlah totalnya ketika

penggunaan aktivitas berubah, sedangkan biaya campuran merupakan biaya yang

mempunyai komponen tetap dan variabel.

Jenis biaya ada biaya kesempatan, biaya jangka pendek, biaya jangka panjang,

biaya variable, biaya tetap, biaya semivariabel.

Format Kontribusi Laba Rugi dibuat karena pendekatan tradisional laporan laba

rugi tidak disusun berdasarkan perilaku biaya melainkan disusun berdasarkan

format fungsional yang klasifikasi data biayanya menekankan pada fungsi

produksi, administrasi, dan penjualan. Penerapan ide yang telah dikembangkan

tersebut ditemukan format laporan laba rugi yang baru yang disebut pendekatan

konstribusi (contribution approach). Hal khusus yang ada dalam format ini adalah

bahwa laporan tersebut menyediakan informasi perilaku biaya dalam laporan

tersebut.