Akuntansi Keuangan Menengah BAB 3

15

BAB 3 PROSES AKUNTANSI Oleh: MUHAIMIN

-

Upload

muhaimin-mz -

Category

Documents

-

view

120 -

download

9

Transcript of Akuntansi Keuangan Menengah BAB 3

BAB 3PROSES AKUNTANSI

Oleh:MUHAIMIN

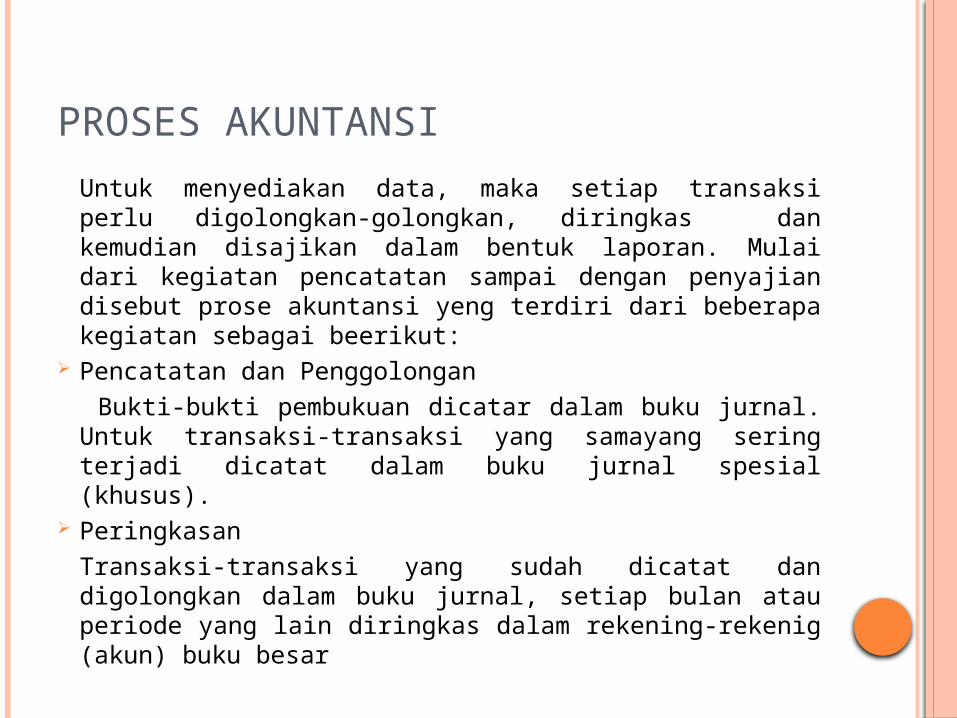

PROSES AKUNTANSIUntuk menyediakan data, maka setiap transaksi perlu digolongkan-golongkan, diringkas dan kemudian disajikan dalam bentuk laporan. Mulai dari kegiatan pencatatan sampai dengan penyajian disebut prose akuntansi yeng terdiri dari beberapa kegiatan sebagai beerikut:

Pencatatan dan Penggolongan Bukti-bukti pembukuan dicatar dalam buku jurnal. Untuk transaksi-transaksi yang samayang sering terjadi dicatat dalam buku jurnal spesial (khusus).

Peringkasan Transaksi-transaksi yang sudah dicatat dan digolongkan dalam buku jurnal, setiap bulan atau periode yang lain diringkas dalam rekening-rekenig (akun) buku besar

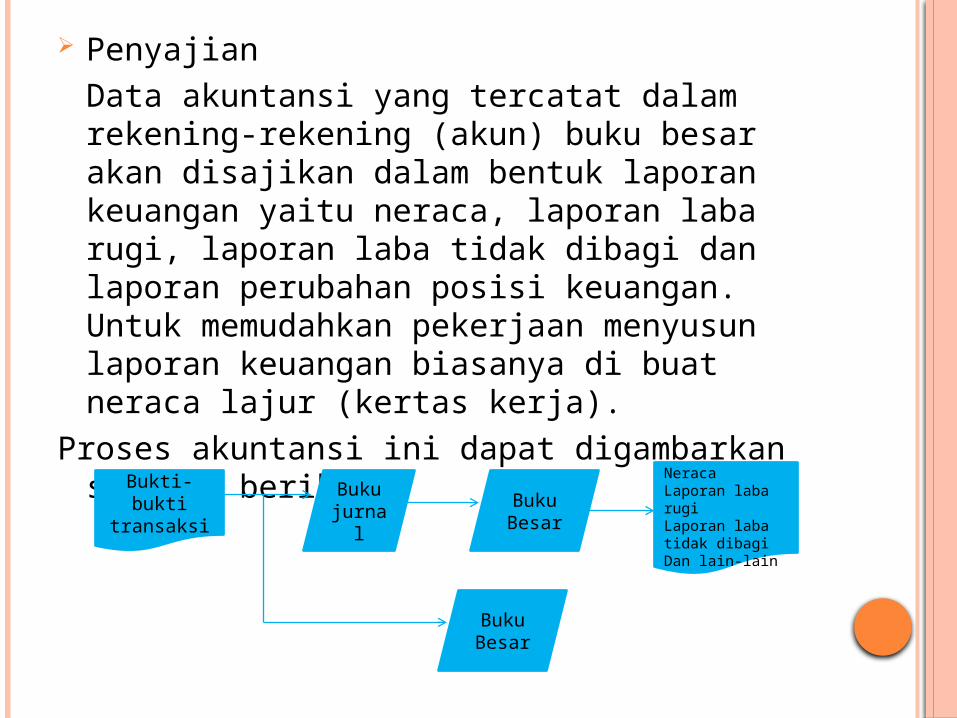

Penyajian Data akuntansi yang tercatat dalam rekening-rekening (akun) buku besar akan disajikan dalam bentuk laporan keuangan yaitu neraca, laporan laba rugi, laporan laba tidak dibagi dan laporan perubahan posisi keuangan. Untuk memudahkan pekerjaan menyusun laporan keuangan biasanya di buat neraca lajur (kertas kerja).

Proses akuntansi ini dapat digambarkan sebagai berikut:

Bukti-bukti transaksi Buku

jurnalBuku Besar

NeracaLaporan laba rugiLaporan laba tidak dibagiDan lain-lain

Buku Besar

Agar proses akuntansi dapat berjalan dengan berjalan , diperlukan suatu sistem akuntansi yang baik yang di dalamnya termasuk

Bukti-bukti pembukuan, yang merupakan catatan pertama dari setiap transaksi dan digunakan sebagai dasar pencatatan dalam buku jurnal

Buku-buku jurnal, sering dikatakan dengan buku pertama yang merupakan buku yang digunakan untuk mencatat transaksi-transasi urut tanggal terjadinya (kronologis).

Rekening-rekening dan buku besar , catatan yang ada dalam buku jurnal akan dipindahkan kedalam rekening-rekening yang sesuai

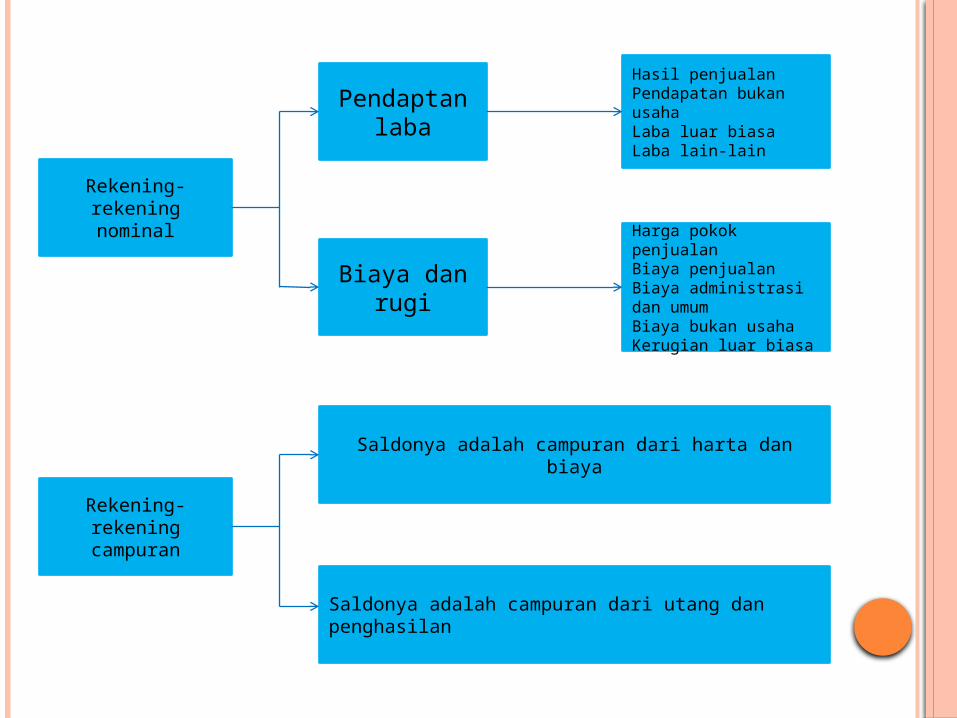

Adapun rekening-rekening terdiri dari:1. Rekening riel yaitu rekenigng-rekening aktiva,

utang dan modal yang merupakan pos-pos neraca

2. Rekening nominal yaitu rekening-rekening pendapatan, laba, biaya dan rugi yang merupakan pos-pos dalam laporan keuangan

3. Rekening campuran yaitu rekening-rekening yang saldonya mengandung unsur-unsur rekening riel dan nominal, setiap akhir periode rekening campuran ini perlu dianalisis dan dipisahkan menjadi rekening riel dan nominal seperti rekening bahan pembantu kantor yang didalamnya terdiri dari jumlah bahan pembantu yang digunakan dan persediaan bahan pembantu.

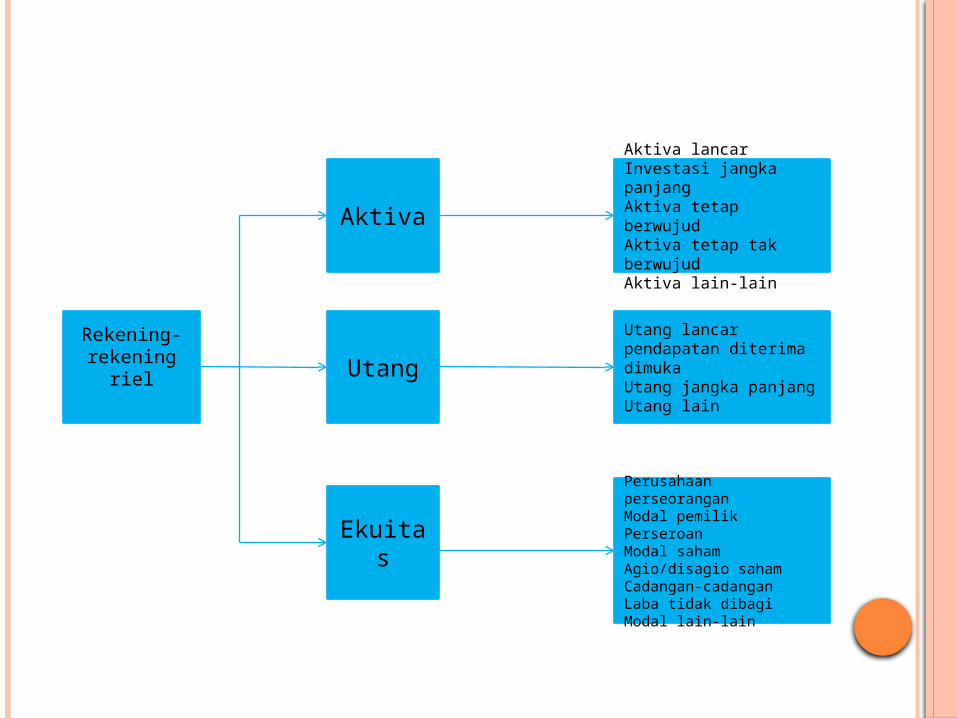

Rekening-rekening

riel

Perusahaan perseoranganModal pemilikPerseroanModal sahamAgio/disagio sahamCadangan-cadanganLaba tidak dibagiModal lain-lain

Aktiva

Utang

Ekuitas

Aktiva lancarInvestasi jangka panjangAktiva tetap berwujudAktiva tetap tak berwujudAktiva lain-lain

Utang lancar pendapatan diterima dimukaUtang jangka panjangUtang lain

Rekening-rekening nominal

Saldonya adalah campuran dari utang dan penghasilan

Saldonya adalah campuran dari harta dan biaya

Rekening-rekening

campuran

Pendaptan laba

Harga pokok penjualanBiaya penjualanBiaya administrasi dan umumBiaya bukan usahaKerugian luar biasa

Hasil penjualanPendapatan bukan usahaLaba luar biasaLaba lain-lain

Biaya dan rugi

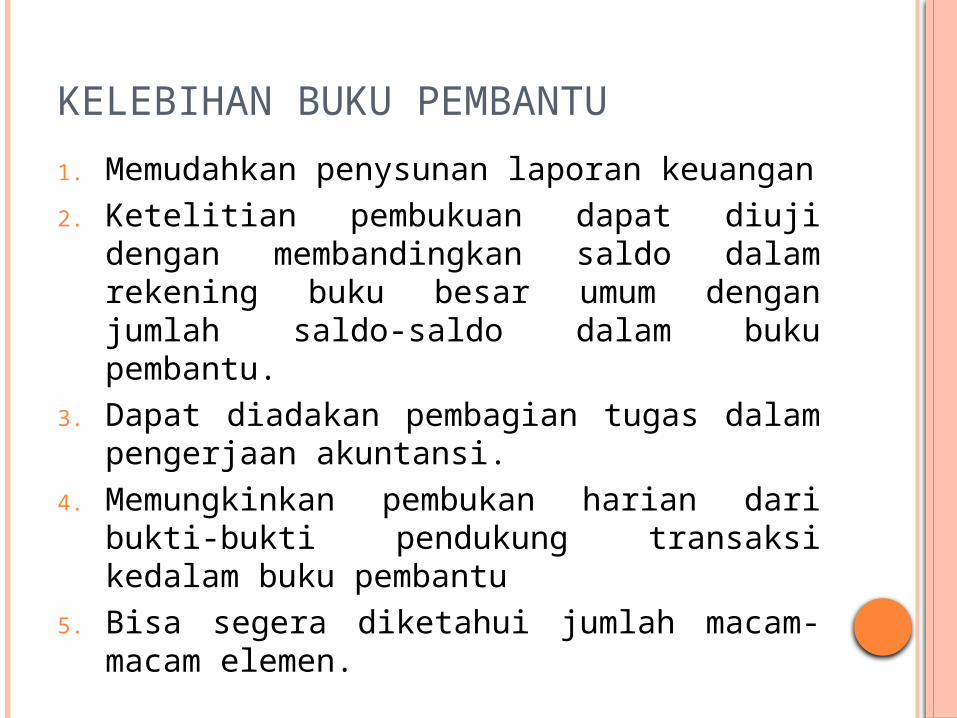

KELEBIHAN BUKU PEMBANTU1. Memudahkan penysunan laporan keuangan2. Ketelitian pembukuan dapat diuji dengan

membandingkan saldo dalam rekening buku besar umum dengan jumlah saldo-saldo dalam buku pembantu.

3. Dapat diadakan pembagian tugas dalam pengerjaan akuntansi.

4. Memungkinkan pembukan harian dari bukti-bukti pendukung transaksi kedalam buku pembantu

5. Bisa segera diketahui jumlah macam-macam elemen.

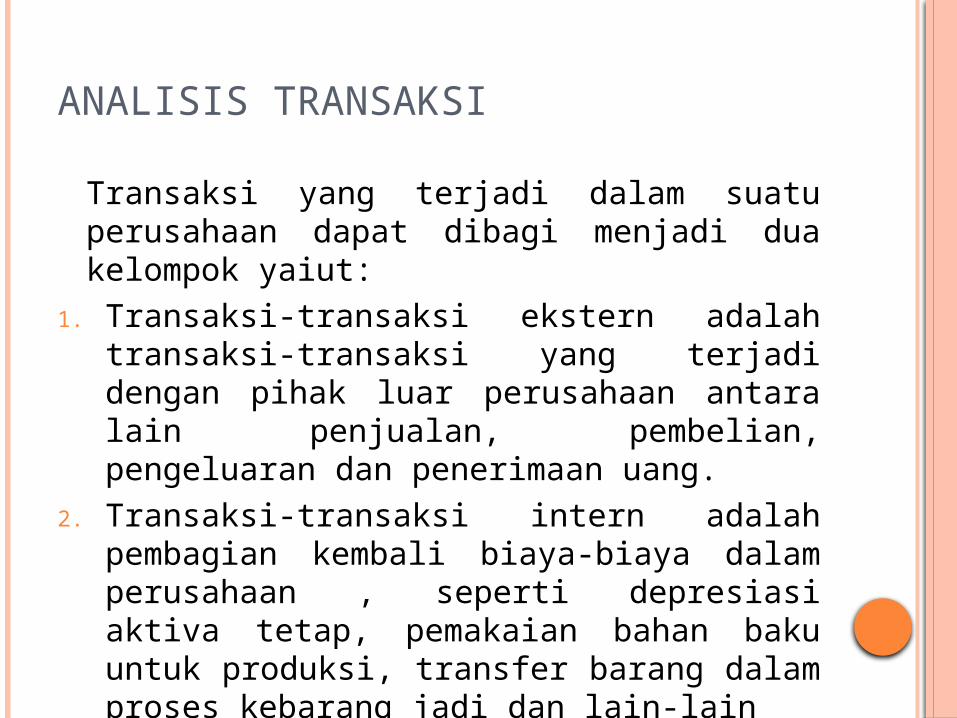

ANALISIS TRANSAKSI

Transaksi yang terjadi dalam suatu perusahaan dapat dibagi menjadi dua kelompok yaiut:

1. Transaksi-transaksi ekstern adalah transaksi-transaksi yang terjadi dengan pihak luar perusahaan antara lain penjualan, pembelian, pengeluaran dan penerimaan uang.

2. Transaksi-transaksi intern adalah pembagian kembali biaya-biaya dalam perusahaan , seperti depresiasi aktiva tetap, pemakaian bahan baku untuk produksi, transfer barang dalam proses kebarang jadi dan lain-lain

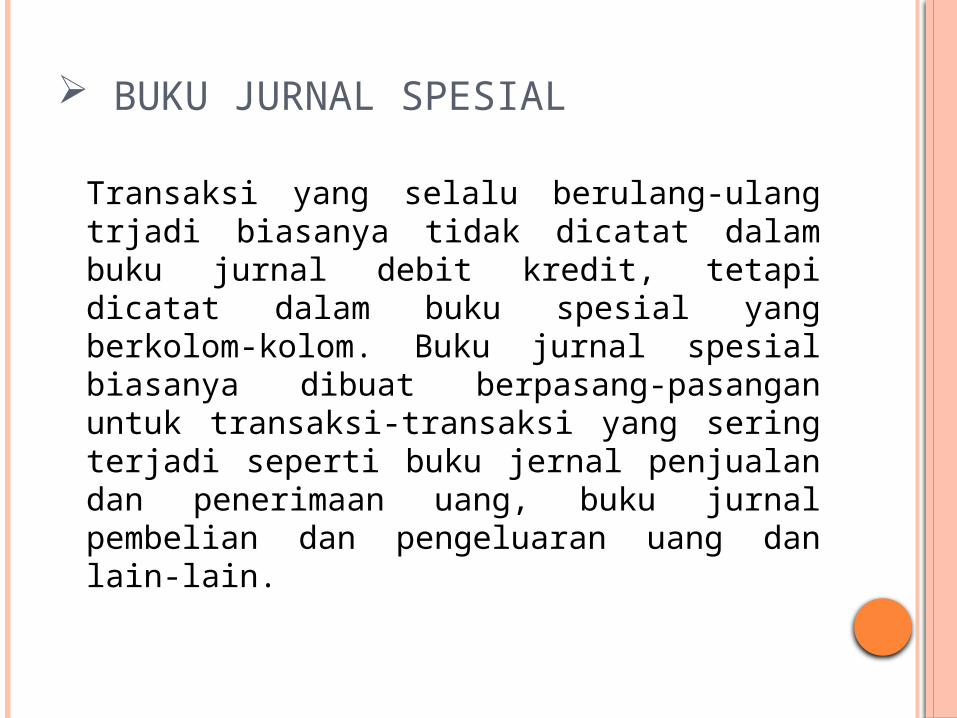

BUKU JURNAL SPESIAL

Transaksi yang selalu berulang-ulang trjadi biasanya tidak dicatat dalam buku jurnal debit kredit, tetapi dicatat dalam buku spesial yang berkolom-kolom. Buku jurnal spesial biasanya dibuat berpasang-pasangan untuk transaksi-transaksi yang sering terjadi seperti buku jernal penjualan dan penerimaan uang, buku jurnal pembelian dan pengeluaran uang dan lain-lain.

JURNAL PENJUALAN

Semua penjulan kredit dicatat dalam buku jurnal penjualan. Pembukuan ke masing-masing rekening dalam buku pembantu piutang dapat dilakukan dari:

1. Buku jurnal penjualan2. Salinan faktur penjualan

Kredit dalam buku pembantu piutang dapat dilakukan dari:3. Jurnal retur penjualan dan potongan4. Salinan kredit memo

JURNAL PENERIMAAN UANGSemua penerimaan uang dicatat dalam jurnal penerimaan uang. Kolom kas dedit diisi dengan jumlah bersih uang yang diterima, debit dan kredit yang lain diisikan dalam kolom-kolom lain yang ada.Kadang-kadang diperlukan bentuk jurnal yang berbeda dan lebih kompleks misalnya:

1. Penjualan dibedakan antara penjualan biasa dan angsuran.

2. Piutang dibedakan antara piutang biasa dan angsuran.

3. Semua penjualan dicatat dalam jurnal penjualan (termasuk penjualan tunai0.

4. Setiap penjualan dikenakan pajak pertambahan nilai

JURNAL PEMBELIAN

Jurnal pembelian dan jurnal pengeluaran uang bisa dibuat dalam beberapa bentuk yang berbeda diseduaikan dengan kebutuhan. Jurnal pembelian dipakai untuk mencatat pembelian secara kredit. Pembukuan ke rekening-rekening dalam buku pembantu utang bisa dilakukan dengan salah satu cara berikut:1. Dari buku jurnal 2. Dari salinan faktur pembelian3. Jika setiap hari terjadi banyak pembelian,

pembukuan kerekening dalam buku pembantu utang didasarkan pada faktur pembelian.

SISTEM VOUCHERPengawasan terhadap pembelian dan pengeluaran uang dalam perusahaan besar dijalankan dengan menggunakan sisten voucher. Didalam sistem ini semua pengeluaran uang harus mendapatkan persetujuan dari pejabat-pejabat perusahaan yang telah ditentukan lebih dulu. Perbedaan antara sistem voucher dan sistem yang biasa yaitu dalam sistem voucher jurnal pembelian diganti dengan voucher register, jurnal pengeluaran diganti dengan chek register, dan buku pembantu utang diganti dengan map register yang belum dibayar.

JURNAL UMUMTransaksi-transaksi yang tidak dapat dicatat dalam jurnal-jurnal spesial dicatat dalam jurnal umum. Kolom-kolom dalam jurnal umum ini berbeda-beda disesuaikan dengan keadaan umum.