Akuntansi Biaya - modul.mercubuana.ac.idDirman+... · Contoh Laporan Arus Kas. Sistem Biaya ......

27

Modul ke: Fakultas Program Studi Akuntansi Biaya Cost System and Cost Accumulation, 1. Flows of Cost In a Manufacturing Enterprise, 2. Reporting the Result of Operation, 3. Cost System, 4. Cost Accumulation Angela Dirman, SE., M.Ak 03 FEB Manajemen

Transcript of Akuntansi Biaya - modul.mercubuana.ac.idDirman+... · Contoh Laporan Arus Kas. Sistem Biaya ......

Modul ke:

Fakultas

Program Studi

Akuntansi BiayaCost System and Cost Accumulation, 1. Flows of Cost In a Manufacturing Enterprise, 2. Reporting the Result of Operation, 3. Cost System, 4. Cost Accumulation

Angela Dirman, SE., M.Ak

03FEB

Manajemen

Content

• Flows of cost in a manufacturing enterprise, • Reporting the result of operation, • Cost system, • Cost accumulation

Competence

• Mahasiswa mampu menjelaskan arus biaya manufaktur,

• Mampu membuat laporan harga pokok pejualan dan laporan keuangan perusahaan manufaktur,

• Mampu membedakan jenis sistem biaya dan elemen biaya yang dimasukkan sebagai biaya.

Aliran Biaya dalam Perusahaan ManufakturAkuntansi BiayaPokok Bahasan Modul Dari Pertemuan

Aliran Biaya dalam Perusahaan Manufaktur

Akuntansi biaya tidak menambahkan langkah baru terhadap siklus akuntansi yang sudah dikenal, maupun membuang prinsip-prinsip yang dipalajari dalam akuntansi keuangan. Fungsi akuntansi biaya mencakup pencatatan dan pengukuran elemen biaya ketika sumber daya terkait mengalir melalui proses produksi. Biasanya akun buku besar untuk biaya manufaktur adalah bahan baku, beban gaji, pengendali overhead, barang dalam proses, barang jadi, dan harga pokok penjualan. Akun-akun tersebut digunakan untuk mengakui dan mengukur aliran biaya, sejak dari perolehan bahan baku, melalui operasi pabrik, sampai ke harga pokok penjualan.

Pelaporan Hasil OperasiAkuntansi BiayaPokok Bahasan Modul Dari Pertemuan

Pelaporan Hasil Operasi

Hasil operasi dari suatu perusahaan manufaktur dilaporkan dalam laporan keuangan konvensional, sama seperti jenis bisnis lainnya. Laporan keuangan tersebut mengikhtisarkan perasi suatu periode dan menunjukkan posisi finansial pada akhir dari periode tersebut.

Laporan Laba RugiBerikut contoh laporan laba rugi New Hope Manufacturing

Company untuk bulan Januari

New Hope Manufacturing CompanyLaporan Laba Rugi

Untuk Bulan yang Berakhir pada Tanggal 31 Januari 2013

Penjualan $384.000(-) Harga Pokok Penjualan 288.000Laba kotor $ 96.000(-) Beban komersial:

Beban Pemasaran $20.800Beban administratif 11.200 (32.000)

Laba operasi $ 64.000(-) Provisi pajak penghasilan ( 26.000)Laba bersih $38.000

Laporan Laba RugiDalam laporan laba rugi, harga pokok penjualan ditampilkan

sebagai satu angka. Berikut skedul pendukung untuk Harga Pokok Penjualan :

New Hope Manufacturing CompanyLaporan Harga Pokok Penjualan

Untuk Bulan yang Berakhir pada Tanggal 31 Januari 2013

Bahan baku:Persediaan bahan baku (awal), 1 Januari 2013 $135.300Pembelian 100.000Bahan baku yang tersedia untuk digunakan $235.300(-) Bahan baku tidak langsung yang digunakan ( 12.000)(-) Persediaan bahan baku (akhir), 31 Januari 2013 ( 143.300)

$ 80.000Tenaga kerja langsung 104.000

Laporan Laba Rugi (lanjutan)Dalam laporan laba rugi, harga pokok penjualan ditampilkan

sebagai satu angka. Berikut skedul pendukung untuk Harga Pokok Penjualan :

New Hope Manufacturing CompanyLaporan Harga Pokok Penjualan

Untuk Bulan yang Berakhir pada Tanggal 31 Januari 2013

Overhead pabrik:Bahan baku tidak langsung $12.000Tenaga kerja tidak langsung 24.000Penyusutan 21.300Asuransi 1.200Overhead pabrik umum 26.340

84.840Total biaya manufaktur $268.840

Laporan Laba Rugi (lanjutan)Dalam laporan laba rugi, harga pokok penjualan ditampilkan

sebagai satu angka. Berikut skedul pendukung untuk Harga Pokok Penjualan :

New Hope Manufacturing CompanyLaporan Harga Pokok Penjualan

Untuk Bulan yang Berakhir pada Tanggal 31 Januari 2013

(+) Persediaan barang dalam proses (awal), 1 Januari 234.300(-) Persediaan barang dalm proses (akhir), 31 Januari ( 183.140)Harga pokok produksi $320.000(+) Persediaan barang jadi (awal), 1 Januari 68.700(-) Persediaan barang jadi (akhir), 31 Januari ( 100.700)Harga Pokok Penjualan $288.000

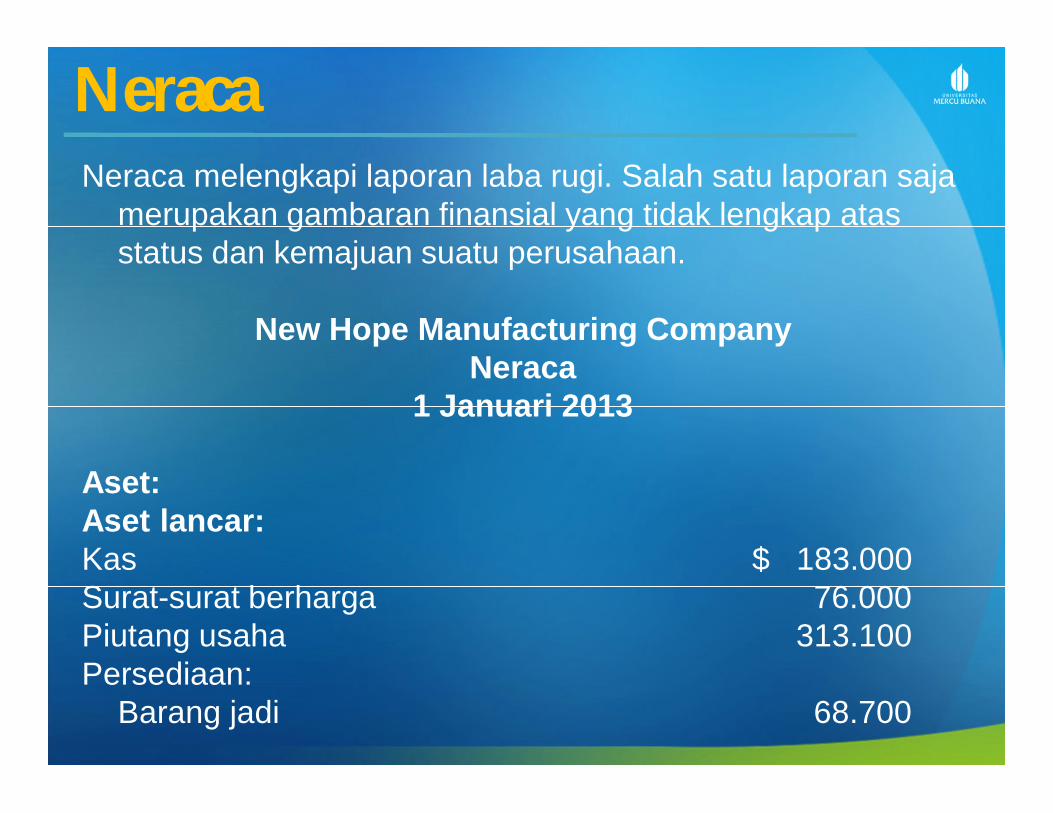

NeracaNeraca melengkapi laporan laba rugi. Salah satu laporan saja

merupakan gambaran finansial yang tidak lengkap atas status dan kemajuan suatu perusahaan.

New Hope Manufacturing CompanyNeraca

1 Januari 2013

Aset:Aset lancar:Kas $ 183.000Surat-surat berharga 76.000Piutang usaha 313.100Persediaan:

Barang jadi 68.700

Neraca (lanjutan)Neraca melengkapi laporan laba rugi. Salah satu laporan saja

merupakan gambaran finansial yang tidak lengkap atas status dan kemajuan suatu perusahaan.

New Hope Manufacturing CompanyNeraca

1 Januari 2013

Barang dalam proses 234.300Bahan baku 135.300

Beban dibayar dimuka 15.800Total asset lancar $1.026.200

Aset tetap:Tanah $ 41.500

Neraca (lanjutan)Neraca melengkapi laporan laba rugi. Salah satu laporan saja

merupakan gambaran finansial yang tidak lengkap atas status dan kemajuan suatu perusahaan.

New Hope Manufacturing CompanyNeraca

1 Januari 2013

Bangunan 580.600Mesin dan Peralatan 1.643.000(-) Akumulasi penyusutan (1.010.700)

Total asset tetap 1.254.400Total asset $2.280.600

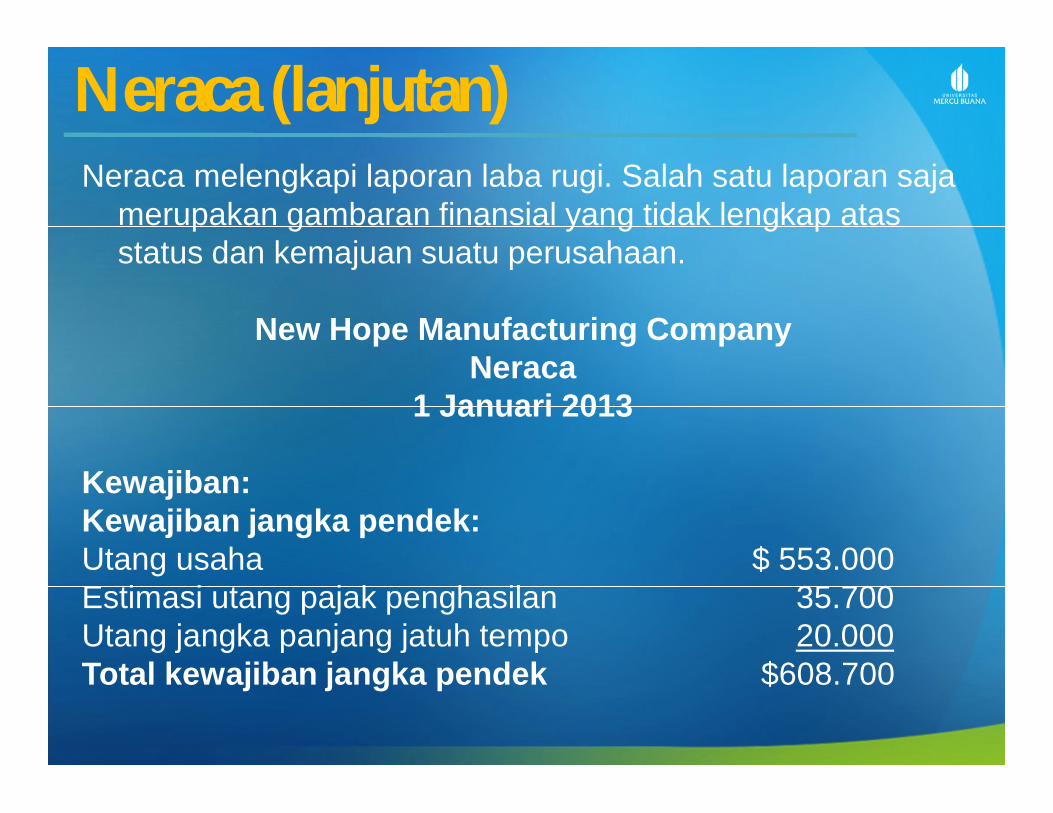

Neraca (lanjutan)Neraca melengkapi laporan laba rugi. Salah satu laporan saja

merupakan gambaran finansial yang tidak lengkap atas status dan kemajuan suatu perusahaan.

New Hope Manufacturing CompanyNeraca

1 Januari 2013

Kewajiban:Kewajiban jangka pendek:Utang usaha $ 553.000Estimasi utang pajak penghasilan 35.700Utang jangka panjang jatuh tempo 20.000Total kewajiban jangka pendek $608.700

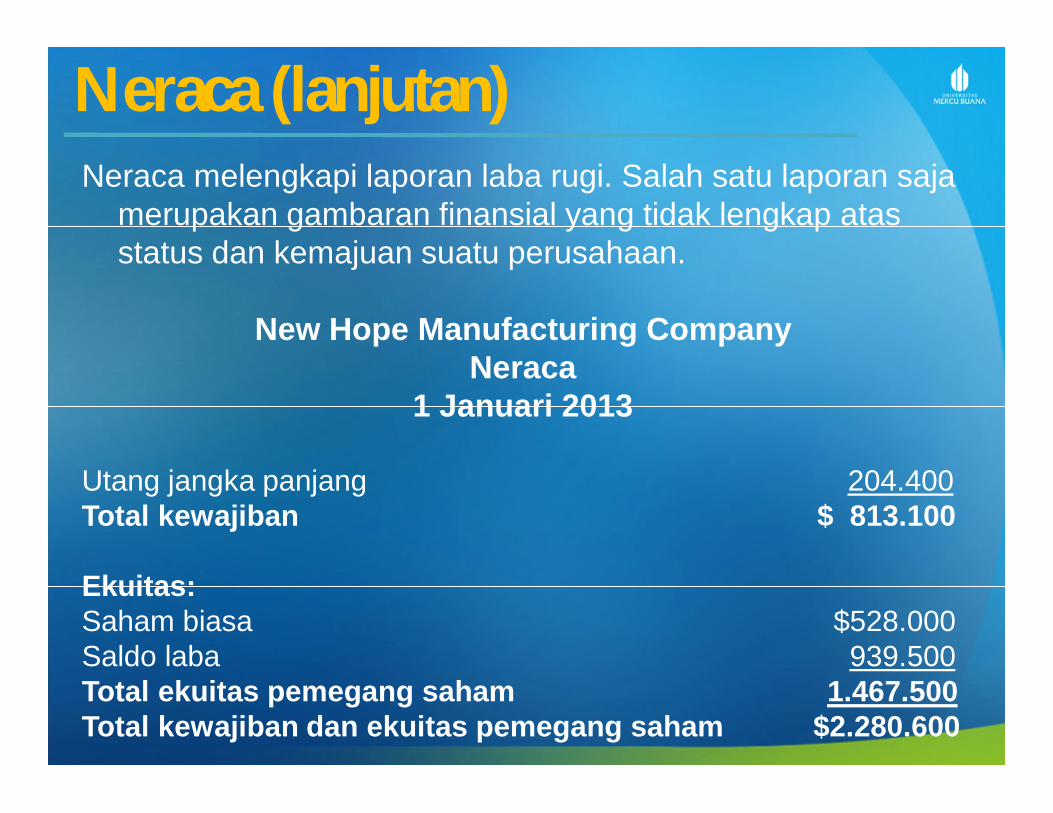

Neraca (lanjutan)Neraca melengkapi laporan laba rugi. Salah satu laporan saja

merupakan gambaran finansial yang tidak lengkap atas status dan kemajuan suatu perusahaan.

New Hope Manufacturing CompanyNeraca

1 Januari 2013

Utang jangka panjang 204.400Total kewajiban $ 813.100

Ekuitas:Saham biasa $528.000Saldo laba 939.500Total ekuitas pemegang saham 1.467.500Total kewajiban dan ekuitas pemegang saham $2.280.600

Laporan Arus KasKetika laporan laba rugi dan neraca dilaporkan secara

eksternal, prinsip akuntansi yang diterima secara umum mengharuskan agar kedua laporan tersebut dilengkapi dengan laporan arus kas.

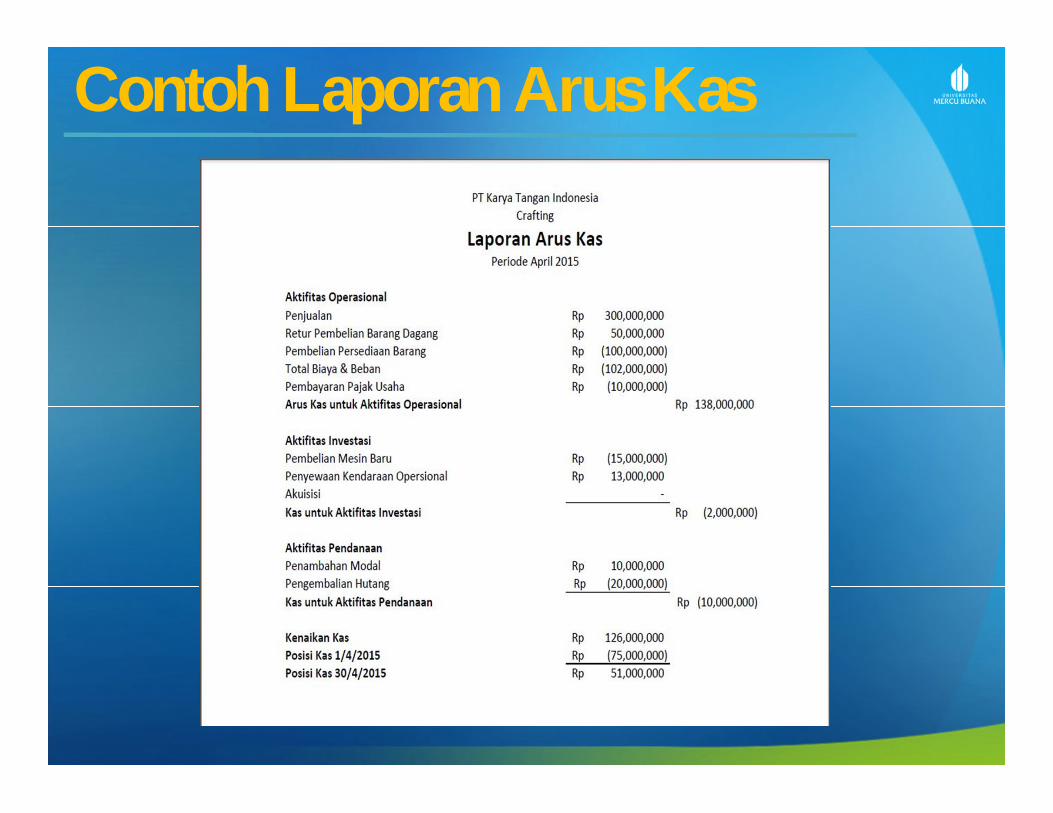

Contoh Laporan Arus Kas

Sistem BiayaBiaya yang dialokasikan ke unit produksi bisa berupa biaya

aktual atau biaya standar. Dalam sistem biaya aktual atau sistem biaya historis , informasi biaya diakumulasikan ketika biaya terjadi, tetapi penyajian atas hasilnya ditunda sampai semua operasi untuk periode akuntansi tersebut telah selesai dilakukan atau dalam kasus bisnis saja semua jasa untuk periode tersebut telah diserahkan. Dalam sistem biaya standar, produk, operasi, dan proses dihitung biayanya berdasarkan jumlah yang telah ditentukan sebelumnya dari sumber daya yang akan digunakan dan harga yang telah ditentukan sebelumnya dari sumber daya tersebut.biaya aktual juga diakumulasikan secara terpisah, dan varan s atau selisih antara biaya aktual dengan biaya standar dikumpulkan dalam akun terpisah

Akumulasi BiayaPerhitungan biaya berdasarkan pesanan dan perhitungan

biaya berdasarkan proses adalah dua metode akumulasi biaya yang paling banyak digunakan, dan keduanya memiliki beberapa aspek yang sama.

Sistem perhitungan biaya berdasarkan pesanan (Job Order Costing)

Perhitungan biaya berdasarkan pesanan dapat doterapkan untuk pekerjaan berdasarkan pesanan dipabrik, bengkel, dan tempat reparasi; untuk pekerjaan konstruksi dan percetakan, dan untuk pekerjaan dibidang jasa seperti firma medis, hokum, arsitek, akuntansi, dan konsultasi,

Sistem perhitungan biaya berdasarkan proses (Process Costing)

Perhitungan biaya berdasarkan proses mengakumulasikan biaya berdasarkan proses produksi atau berdasarkan departemen. Perhitungan biaya berdasarkan proses dapat diterapkan untuk industry seperti penggilingan gandum, pabrik minuman, pabrik kimia, dan pabrik tekstil, dimana sejumlah besar dari satu jenis produk atau beberapa jenis produk diproduksi. Metode ini juga dapat diterapkan untuk operasi perakitan dan pengujian yang melibatkan sejumlah besar barang kecil yang serupa seperti peralatan listrik, suku cadang peralatan elektronik, atau peralatan rumah tangga.

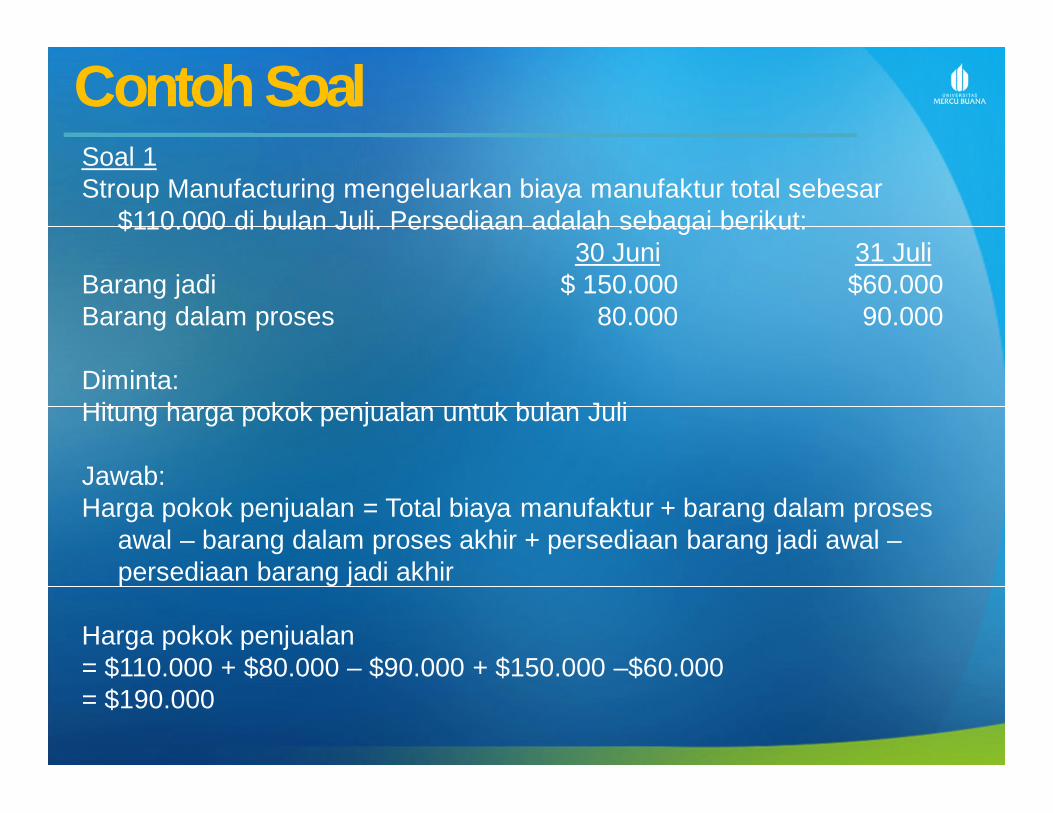

Contoh SoalSoal 1Stroup Manufacturing mengeluarkan biaya manufaktur total sebesar

$110.000 di bulan Juli. Persediaan adalah sebagai berikut:30 Juni 31 Juli

Barang jadi $ 150.000 $60.000Barang dalam proses 80.000 90.000

Diminta:Hitung harga pokok penjualan untuk bulan Juli

Jawab:Harga pokok penjualan = Total biaya manufaktur + barang dalam proses

awal – barang dalam proses akhir + persediaan barang jadi awal –persediaan barang jadi akhir

Harga pokok penjualan = $110.000 + $80.000 – $90.000 + $150.000 –$60.000= $190.000

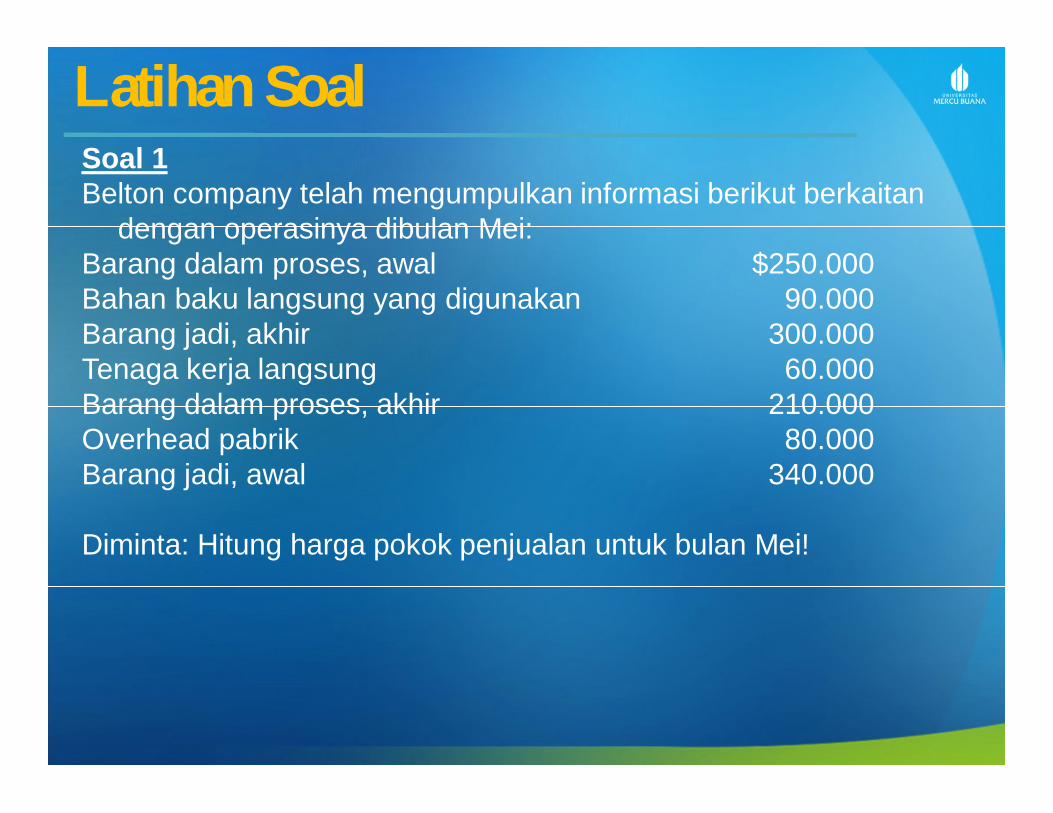

Latihan SoalSoal 1Belton company telah mengumpulkan informasi berikut berkaitan

dengan operasinya dibulan Mei:Barang dalam proses, awal $250.000Bahan baku langsung yang digunakan 90.000Barang jadi, akhir 300.000Tenaga kerja langsung 60.000Barang dalam proses, akhir 210.000Overhead pabrik 80.000Barang jadi, awal 340.000

Diminta: Hitung harga pokok penjualan untuk bulan Mei!

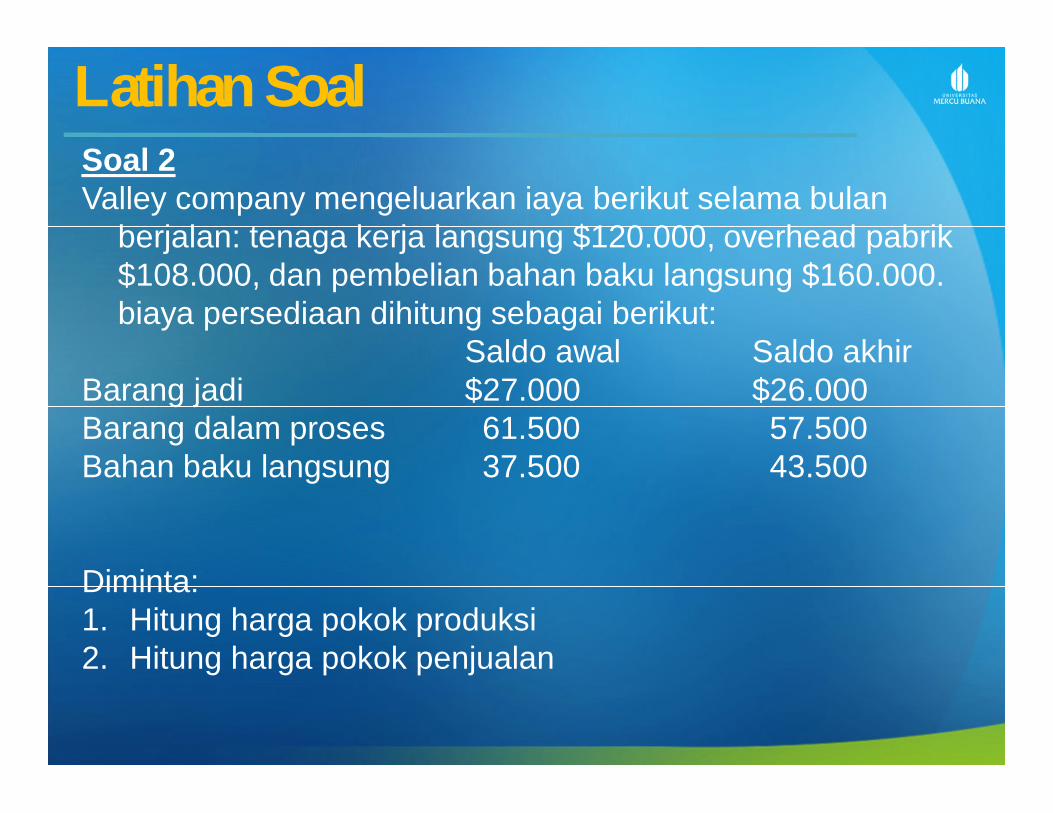

Latihan SoalSoal 2Valley company mengeluarkan iaya berikut selama bulan

berjalan: tenaga kerja langsung $120.000, overhead pabrik$108.000, dan pembelian bahan baku langsung $160.000. biaya persediaan dihitung sebagai berikut:

Saldo awal Saldo akhirBarang jadi $27.000 $26.000Barang dalam proses 61.500 57.500Bahan baku langsung 37.500 43.500

Diminta:1. Hitung harga pokok produksi2. Hitung harga pokok penjualan

Daftar Pustaka

• William K.Carter & Milton F. Usry, (2008). Cost Accounting. 14th

Edition, South –Western Publishing Co,

Terima KasihAngela Dirman, SE., M.Ak