aku Web viewPROGRAM STUDI AKUNTANSI; ... Kesiapan ini diukur melalui kinerja perusahaan, seperti...

28

SPIN-OFF BANK SYARIAH DI INDONESIA MAKALAH Disusun untuk Memenuhi Salah Satu Tugas Mata Kuliah Seminar Akuntansi Syariah Oleh: Della Nurdiani Lestari Desri Astriyani Sri Otista Rahayu Distria Yusman 1334030 68 1334030 88 1334030 89 1334031 10 Akuntansi A Akuntansi A Akuntansi A Akuntansi A 1

-

Upload

nguyenkhue -

Category

Documents

-

view

229 -

download

3

Transcript of aku Web viewPROGRAM STUDI AKUNTANSI; ... Kesiapan ini diukur melalui kinerja perusahaan, seperti...

SPIN-OFF BANK SYARIAH DI INDONESIA

MAKALAH

Disusun untuk Memenuhi Salah Satu Tugas Mata Kuliah Seminar Akuntansi Syariah

Oleh:

Della Nurdiani Lestari

Desri Astriyani

Sri Otista Rahayu

Distria Yusman

13340306

8

13340308

8

13340308

9

13340311

0

Akuntansi A

Akuntansi A

Akuntansi A

Akuntansi A

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI UNIVERSITAS SILIWANGI TASIKMALAYA

1

2016

2

ABSTRAK

Perbankan syariah di indonesia tumbuh semakin pesat mendorong perbankan konvensional melakukan dual banking system yaitu Bank Syariah menjadi Unit Usaha di Bank Konvensional. Dukungan dari stakeholder perbankan syariah di Indonesia melakukan berbagai akselerasi untuk memurnikan sistem perbankan syariah sesuai dengan Syariat islam. Salah satunya dengan melakukan spin-off (pemisahan) dari Unit Usaha Syariah (UUS) menjadi Bank Umum Syariah (BUS) yang mekanismenya telah diatur dalam UUPS (Undang-Undang Perbankan Syariah) yaitu dengan cara mendirikan Bank Umum Syariah (BUS) baru atau dengan cara mengalihkan hak dan kewajiban UUS kepada BUS yang telah ada hanya dengan izin Bank Indonesia Sekarang Otoritas Jasa Keuangan). Implikasi dari spin-off terhadap ketaatan dalam menjalankan prinsip syariah sejalan dengan pilar pengembangan perbankan syariah yang dikeluarkan oleh Bank Indonesia. Kedepannya Bank Syariah diharapkan mampu untuk mengarahkan kegiatan masyarakat untuk ber muamalat secara islam dan menyelamatkan ketergantungan umat islam terhadap Bank Konvensional.

Kata Kunci : unit usaha syariah, spin off (pemisahan), bank umum syariah,

bank umum konvensional

ABSTRACT

The rapid growth of Islamic banking in Indonesia encourages conventional banks to perform the dual banking system, Shari’a Bank became Business Unit in the Conventional Bank. Support from stakeholders of Islamic banking in Indonesia perform a variety of acceleration to purify the Islamic banking system in accordance with Islamic Shari'a. One of them with a spin-off (separation) of Islamic Business Unit (UUS) to Islamic Banking (BUS) whose mechanism has been set in a Oops (Law of Islamic Banking), namely by setting up Islamic Banking (BUS) new or I switch to the rights and obligations of UUS BUS who had been there only with permission of Bank Indonesia now Financial Services Authority). The implications of the spin-off of the observance of Islamic principles in running the line drngan pillars of Islamic banking development issued by Bank Indonesia. In the future Islamic Bank will be able to direct the activities of the public to air in Islamic Muamalat and save dependence Muslims against conventional banks.

Keywords : islamic business unit, spin off (separation), islamic banking,

conventional banking

i

ii

DAFTAR ISI

Kata Pengantar............................................................................................. i

Abstrak.......................................................................................................... ii

Daftar Isi........................................................................................................ iii

Daftar Gambar.............................................................................................. iv

BAB I. PENDAHULUAN

1.1Latar Belakang Masalah.....................................................................1

1.2Rumusan Masalah.............................................................................4

1.3Tujuan Pembahasan..........................................................................4

BAB II. PEMBAHASAN

2.1Konsep Spin off.................................................................................4

2.2Mekanisme Spin Off Bank Syariah....................................................6

2.3 Implikasi Pemisahan UUS terhadap Ketaatan dalam Menjalankan

Prinsip Syariah..................................................................................9

2.4Manfaat Spin Off Bagi Keluarga Indonesia.......................................12

BAB III. PENUTUP

3.1. Simpulan................................................................................13

3.2. Saran.....................................................................................13

DAFTAR PUSTAKA......................................................................................14

i

KATA PENGANTAR

Puji syukur kami panjatkan ke hadirat Allah SWT, karena berkat

limpahan Rahmat dan Karunia-Nya sehingga kami dapat menyusun makalah

ini dengan baik dan tepat pada waktunya. Dalam makalah ini kami

membahas masalah “Spin Off Bank Syariah di Indonesia”. Disusun untuk

memenuhi salah satu tugas mata kuliah Seminar Akuntansi Syariah.

Dalam makalah ini membahas pemisahan (spin off) unit usaha syariah

dalam bank syariah sehingga menjadi bank syariah, metode dalam

pemisahan tersebut dan manfaatnya untuk keluarga di Indonesia.

Kami menyadari bahwa dalam penulisan makalah ini banyak

mendapat bantuan dari berbagai pihak sehingga dapat memperlancar

pembuatan makalah ini. Oleh sebab itu, kami mengucapkan terimakasih

kepada semua pihak yang telah berkontribusi dalam pembuatan makalah ini.

Dalam penyusunan makalah ini kami menyadari jauh dari

kesempurnaan karena masih memiliki banyak kekurangan dalam segala hal.

Maka dari itu, penulis menerima saran dan kritik yang bersifat membangun

demi perbaikan ke arah kesempurnaan. Semoga makalah ini bermanfaat

bagi pembaca pada umumnya dan untuk penulis pada khususnya.

Penulis

Tasikmalaya, Oktober 2016

ii

DAFTAR GAMBAR

Gambar 1.1. Jaringan Kantor Individual Perbankan Syariah......................8

iii

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Pesatnya perkembangan perbankan syariah di Indonesia dipicu oleh

lahirnya Undang-Undang No. 10 tahun 1998 yang memungkinkan

perbankan menjalankan dual banking system. Bank-bank konvensional

yang menguasai pasar mulai melirik dan membuka unit usaha syariah.

Hingga Maret 2011, di Indonesia terdapat 11 Bank Umum Syariah (BUS),

23 Unit Usaha Syariah (UUS) di Bank Konvensional, dan 151 Bank

Pembiayaan Rakyat Syariah.

Dari 11 BUS dan 23 UUS yang beroperasi, data statistik perbankan

syariah per Oktober 2011 mencatat, untuk BUS total aset tahun 2005

sebesar Rp17,111 milyar dan meningkat 593% menjadi Rp101,597 per

Oktober 2011. Sedangkan UUS, total aset jauh meningkat sebesar 677%

dari Rp3,769 miliar pada 2005 menjadi Rp 25,553 per Oktober

2011.Melihat perkembangan BUS dengan UUS didapatkan bahwa

pertumbuhan kinerja UUS lebih tinggi dibandingkan dengan BUS (Statistik

Perbankan Syariah: Desember 2011).

Kinerja dan kontribusi perbankan syariah yang cukup pesat dalam

sepuluh tahun terakhir ini membuktikan bahwa perbankan syariah

memang sesuai dengan kebutuhan zaman. Upaya-upaya akselarasi

perkembangan perbankan syariah tidak hanya dilakukan oleh Pemerintah

dan Bank Indonesia sebagai regulator saja, tetapi juga perlu dukungan

dari internal bank syariah, serta apresiasi positif penduduk Indonesia.

Dukungan dari semua stakeholder semakin terasa dengan disahkannya

UU Perbankan Syariah No. 21 Tahun 2008 dan UU Surat Berharga

Syariah Negara No. 19 Tahun 2008. Dengan adanya regulasi mandiri

tersebut, eksistensi perbankan syariah di Indonesia menjadi semakin

kuat. Tahun 2008 juga muncul trend baru pembentukan bank syariah

melalui mekanisme akuisisi dan konversi bank konvensional menjadi bank

syariah. Implementasinya dapat dilakukan melalui tiga pendekatan.

Pertama, bank umum konvensional yang telah memiliki UUS mengakuisisi

bank yang relatif kecil kemudian mengkonversinya menjadi syariah dan

melepaskan serta menggabungkan UUS-nya dengan bank yang baru

1

dikonversi tersebut. Kedua, bank umum konvensional yang belum

memiliki UUS, mengakuisisi bank yang relatif kecil dan mengkonversinya

menjadi syariah. Ketiga, bank umum konvensional melakukan pemisahan

(spin-off) dan dijadikan Bank Umum Syariah tersendiri.

Dari 11 Bank Umum Syariah (BUS), yang lahir murni melalui proses

spinoff unit usaha syariah adalah Bank Jabar Banten Syariah dan BNI

Syariah, 1 Adiwarman A. Karim, Perbankan Syariah 2008: Evaluasi, Tren,

dan Proyeksi, Research & Management Division Head, (Jakarta: KARIM

Business Consulting, 2008). Al-Iqtishad: Vol. IV, No. 2, Juli 2012 243

Pendahuluan Pesatnya perkembangan perbankan syariah di Indonesia

dipicu oleh lahirnya Undang-Undang No. 10 tahun 1998 yang

memungkinkan perbankan menjalankan dual banking system. Bank-bank

konvensional yang menguasai pasar mulai melirik dan membuka unit

usaha syariah. Hingga Maret 2011, di Indonesia terdapat 11 Bank Umum

Syariah (BUS), 23 Unit Usaha Syariah (UUS) di Bank Konvensional, dan

151 Bank Pembiayaan Rakyat Syariah. Dari 11 BUS dan 23 UUS yang

beroperasi, data statistik perbankan syariah per Oktober 2011 mencatat,

untuk BUS total aset tahun 2005 sebesar Rp17,111 milyar dan meningkat

593% menjadi Rp101,597 per Oktober 2011. Sedangkan UUS, total aset

jauh meningkat sebesar 677% dari Rp3,769 miliar pada 2005 menjadi Rp

25,553 per Oktober 2011. Melihat perkembangan BUS dengan UUS

didapatkan bahwa pertumbuhan kinerja UUS lebih tinggi dibandingkan

dengan BUS (Statistik Perbankan Syariah: Desember 2011) Kinerja dan

kontribusi perbankan syariah yang cukup pesat dalam sepuluh tahun

terakhir ini membuktikan bahwa perbankan syariah memang sesuai

dengan kebutuhan zaman. Upaya-upaya akselarasi perkembangan

perbankan syariah tidak hanya dilakukan oleh Pemerintah dan Bank

Indonesia sebagai regulator saja, tetapi juga perlu dukungan dari internal

bank syariah, serta apresiasi positif penduduk Indonesia.

Dukungan dari semua stakeholder semakin terasa dengan disahkannya

UU Perbankan Syariah No. 21 Tahun 2008 dan UU Surat Berharga

Syariah Negara No. 19 Tahun 2008. Dengan adanya regulasi mandiri

tersebut, eksistensi perbankan syariah di Indonesia menjadi semakin

kuat. Tahun 2008 juga muncul trend baru pembentukan bank syariah

melalui mekanisme akuisisi dan konversi bank konvensional menjadi bank

syariah. Implementasinya dapat dilakukan melalui tiga pendekatan.

Pertama, bank umum konvensional yang telah memiliki UUS mengakuisisi

2

bank yang relatif kecil kemudian mengkonversinya menjadi syariah dan

melepaskan serta menggabungkan UUS-nya dengan bank yang baru

dikonversi tersebut. Kedua, bank umum konvensional yang belum

memiliki UUS, mengakuisisi bank yang relatif kecil dan mengkonversinya

menjadi syariah. Ketiga, bank umum konvensional melakukan pemisahan

(spin-off) dan dijadikan Bank Umum Syariah tersendiri.

Dari 11 Bank Umum Syariah (BUS), yang lahir murni melalui proses

spinoff unit usaha syariah adalah Bank Jabar Banten Syariah dan BNI

Syariah, 1 Adiwarman A. Karim, Perbankan Syariah 2008: Evaluasi, Tren,

dan Proyeksi, Research & Management Division Head, (Jakarta: KARIM

Business Consulting, 2008). sedangkan BUS lainnya banyak muncul

melalui proses akuisisi, seperti Bank Syariah Mandiri berasal dari akuisisi

Bank Susila Bakti, Bank Mega Syariah dari akuisisi Bank Umum Tugu,

dan BCA Syariah melalui Bank Jasa Artha. Selain itu, proses spin-off

melalui akuisisi, juga melalui konversi, seperti Bank Syariah Bukopin. BRI

Syariah melalui Bank Jasa Artha, melalui Bank UIB, Bank Victoria melalui

Bank Swaguna, dan Maybank Syariah melalui Maybank Indocorp.

Spin-off wajib dilakukan ketika bank konvensional memiliki UUS yang nilai

asetnya minimal 50 persen dari total nilai aset bank induknya. Hal ini juga

akan berlaku kepada semua UUS, 15 tahun setelah UU No. 21 Tahun

2008 disahkan. Ketentuan pada Pasal 68 ini menunjukkan bahwa unit

usaha syariah yang masih memiliki induk konvensional adalah yang siap

memisahkan diri dari induknya, sehingga menjadi badan usaha mandiri.

Kesiapan ini diukur melalui kinerja perusahaan, seperti kinerja keuangan,

manajemen, sumber daya manusia, jaringan, dan lainnya. Dampaknya

akan memperlihatkan perkembangan bank syariah.

Permasalahan yang diajukan dalam studi ini adalah bagaimana

perbedaan kinerja Bank Syariah (BNI Syariah, BRI Syariah, BJB Syariah,

BSB, dan Bank Victoria Syariah) satu tahun sebelum dan satu tahun

setelah melakukan spin-off .

Sehingga tujuan yang ingin dilakukan ialah untuk menganalisis kinerja

Bank Syariah (BNI Syariah, BRI Syariah, BJB Syariah, BSB, dan Bank

Victoria Syariah) satu tahun sebelum dan satu tahun setelah melakukan

spin-off.

3

1.2Rumusan Masalah

Berdasarkan dengan latar belakang masalah diatas, maka penulis

merumuskan masalah sebagai berikut:

1. Apa pengertian spin off bank syariah?

2. Bagaimana mekanisme spin off bank syariah?

3. Bagaimana dampak kebijakan spin off terhadap kinerja bank

syariah?

4. Apa manfaat spin off bagi keluarga Indonesia?

1.3Tujuan Pembahasan

Sejalan dengan rumusan masalah di atas, makalah ini disusun dengan

tujuan untuk mengetahui dan mendeskripsikan:

1. Untuk mengetahui makna dari spin off (pemisahan) bank syariah;

2. Untuk mengetahui mekanisme pemisahan UUS milik Bank Umum

Konvensional menjadi Bank Umum Syariah;

3. Untuk mengetahui dampak dari kebijakan Spin off Bank Syariah;

4. Untuk mengetahui manfaat Spin off bagi keluarga Indonesia.

BAB II

PEMBAHASAN

2.1Konsep Spin-Off

Secara umum, spin-off menggambarkan suatu tambahan atau

produk derivatif atau turunan atau hasil dari sesuatu tiruan usaha

sebelumnya. Istilah spin-off sering dihubungkan dengan pembentukan

perusahaan baru, di mana termasuk produk barunya adalah hal yang

sama atau salinan dari organisasi induk, dan menimbulkan aktivitas

ekonomi yang baru. Pemisahan ini bisa berbeda bentuk, tapi umumnya

memerlukan perubahan yang penting pada kontrol, risiko, dan distribusi

keuntungan. Unsur lainnya yaitu transfer teknologi dan hak kepemilikan

dari induk kepada pemilik baru.

Dalam dunia korporasi internasional, istilah spin-off sebenarnya

sudah tidak asing lagi karena telah banyak digunakan oleh perusahaan

4

induk yang hendak melepas anak usahanya, atau divisi atau unit usaha.

Namun, istilah spin off di Indonesia masih terbilang baru, karena baru

masuk dan diatur dalam Undang-Undang (UU). Definisi secara umum

tentang spin-off perusahaan dijelaskan dalam UU Perseroan Terbatas

Tahun 2007. Sedangkan spin-off bank disebutkan juga dalam UU No. 21

Tahun 2008 tentanng Perbankan Syariah. 244 Amalia Nasuha: Dampak

Kebijakan Spin-Off Terhadap Kinerja Bank Syariah Kegiatan

memunculkan usaha baru lebih banyak dikenal istilah tentang merger,

akuisisi, dan konsolidasi.

Dalam Pasal 1 Angka 12 Pasal 135 UU PT No. 40 Tahun 2007 tentang

Perseroan Terbatas, istilah spin-off disebut dengan pemisahan.

Pemisahan didefinisikan sebagai berikut:

“Perbuatan hukum yang dilakukan oleh Perseroan untuk memisahkan

usaha yang mengakibatkan seluruh aktiva dan pasiva Perseroan beralih

karena hukum kepada 2 (dua) perseroan atau lebih atau sebagian aktiva

dan pasiva Perseroan beralih karena hukum kepada 1 (satu) Perseroan

atau lebih”.

Dari pengertian di atas dapat diketahui bahwa, pemisahan atau

spin-off adalah suatu tindakan hukum yang bertujuan untuk memisahkan

diri yang terjadi sebelumnya dalam suatu badan hukum kemudian ia

‘memekarkan’ atau ‘membelah diri’ dengan pengakuan hukum atas

pemekaran atau pembelah diriannya tersebut. Kondisi

pembelahdiriannya atau pemekaran badan hukum dalam bentuk

perseroan terbatas tersebut diawali dengan kehendak dari para pihak

yang tertuang dalam kesepakatan atau perjanjian yang dibuat oleh para

pihak yang memiliki kewenangan dalam organ perseroan tersebut.

Kemudian, pada Pasal 1 angka 32 UU No. 21 Tahun 2008 tentang

Perbankan Syariah, Pemisahan didefiinisikan sebagai berikut,

‚Pemisahan adalah pemisahan usaha dari satu bank menjadi dua badan

usaha atau lebih sesuai dengan ketentuan yang berlaku‛.

Dari beberapa definisi di atas dapat disimpulkan mengenai spin-off.

Pertama, akibat dari pemisahan akan muncul paling tidak satu perseroan

baru. Kedua, pemisahan yang dilakukan adalah pemisahan usaha dan

bukan pemisahan saham. Ketiga, terjadinya peralihan aktiva dan pasiva

karena hukum.

Dalam dunia perbankan, khususnya perbankan syariah, alasan

secara ekonomis mengapa terdapat keinginan Bank Umum Konvensional

5

melakukan pemisahan Unit Usaha Syariah (UUS) dan dijadikan Bank

Umum Syariah (BUS), oleh karena kegiatan usaha yang dapat dilakukan

oleh BUS lebih luas dibandingkan dengan UUS dari Bank Konvensional.

Kegiatan usaha yang hanya dapat dilakukan oleh BUS sebagaimana

dimaksud adalah:

menjamin penerbitan surat berharga;

penitipan untuk kepentingan orang lain;

menjadi wali amanat

penyertaan modal;

pendiri dan pengurus dana pensiun;

menerbitkan, menawarkan, dan memperdagangkan surat

berharga jangka panjang syariah.

Selain alasan-alasan ekonomis di atas, kegiatan spin-off sesungguhnya

memiliki alasan ideologis, di mana pada awalnya istilah spin-off ini

dilatarbelakangi oleh Undang-Undang Perbankan No. 10 Tahun 1998

yang menganut dual banking system. Sehingga supaya sistem

konvensional dan syariah dapat berjalan sendiri-sendiri, mekanisme yang

bisa digunakan adalah spin-off atau pemisahan. Dan pada akhirnya spin-

off diatur dalam Undang-Undang No. 21 Tahun 2008, dengan didukung

Peraturan Bank Indonesia No.11/10/2009, dan PBI lainnya.

2.2.Mekanisme Spin Off Bank Syariah

Terkait dengan pengertian pemisahan (spin-off), menurut Pasal 1

angka 32 UUPS yang dimaksud dengan pemisahan (spin-off, pen)

adalah “pemisahan usaha dari satu bank menjadi dua bank badan usaha

atau lebih sesuai dengan ketentuan perundang-undangan”. Black’s Law

Dictionary mendefinisikan spin-offsebagai “a corporate divestiture in

which a division of a corporation becomes on independent company and

stock of the new company is distributed to the corporation’s

shareholders.” Pengertian pemisahan juga diperkenalkan dalam dalam

UU No. 40 tahun 2007 Tentang Perseoran Terbatas, di mana yang

dimaksud dengan pemisahan adalah ‘perbuatan hukum yang dilakukan

oleh Perseoran untuk memisahkan usaha yang mengakibatkan seluruh

aktiva dan pasiva Perseroan beralih karena hukum kepada 2 (dua)

Perseroan atau lebih atau sebagian aktiva dan pasiva Perseroan beralih

karena hukum kepada 1 (satu) Perseroan atau lebih’ (Pasal 1 angka 12).

UU Perseoaran Terbatas ini dirujuk karena bentuk badan hukum bank

6

syariah adalah Perseroan Terbatas sehingga mempunyai relevansi yang

erat. Berdasarkan definisi di atas dapat dipahami secara sederhana

bahwa yang dimaksud dengan pemisahaan (spin-off) UUS Bank Umum

Konvensional merupakan proses pemisahan UUS dari bank induknya

menjadi Bank Umum Syariah yang ber-badan hukum sendiri yang

mandiri dan independen.

Mengenai mekanisme pemisahan (spin-off) UUS telah diatur secara

spesifik dalam Peraturan Bank Indonesia (PBI) Nomor 11/01/PBI/2009.

(lihat Bab IX Pasal 40-54). Perlu dicatat bahwa PBI No.11/10/PBI/2009

tentang Unit Usaha Syariah ini sebenarnya diubah dengan PBI

No.15/14/PBI/2013 tentang Perubahan Atas Peraturan Bank Indonesia

No.11/10/PBI/2009 tentang Unit Usaha Syariah, namun redaksi sejumlah

pasal masih tetap dipertahankan seperti semula.

Menurut Pasal 41 terdapat dua cara pemisahan UUS dari

BUK, pertama dengan cara mendirikan Bank Umum Syariah (BUS) baru;

atau kedua dengan cara mengalihkan hak dan kewajiban UUS kepada

BUS yang telah ada. ‘Pemisahan UUS dengan Cara Pendirian BUS

hanya dapat dilakukan dengan izin Bank Indonesia (sekarang Otoritas

Jasa Keuangan). Modal yang disetor sekurang-kurangnya lima ratus

milyar rupiah (Rp500.000.000,00). Apabila modal yang disetor kurang,

penambahan bisa dilakukan dengan bentuk tunai dan/atau tanah dan

gedung yang digunakan untuk operasional BUS hasil pemisahan. Modal

yang disetor BUS hasil pemisahan wajib ditingkatkan menjadi paling

kurang sebesar satu trilyun rupiah (1.000.000.000.000,00) paling lambat

10 (sepuluh) tahun setelah izin usaha BUS diberikan. (lihat Pasal 45)

Pemberian izin pendirian BUS hasil pemisahan dilakukan dalam 2 (dua)

tahap:

a. persetujuan prinsip, yaitu persetujuan untuk melakukan persiapan

pendirian BUS hasil pemisahan;

b. izin usaha, yaitu izin yang diberikan setelah BUS hasil pemisahan

siap melakukan kegiatan operasional. (Pasal 46).

Penting untuk dicatat, apabila izin prinsip telah diberikan kepada BUK,

namun dalam jangka waktu 6 bulan setelah izin prinsip diberikan BUK

belum mengajukan izin usaha BUS hasil pemisahan, maka persetujuan

prinsip yang telah diberikan menjadi tidak berlaku. (Pasal 48). Oleh

7

karean itu BUK harus mempersiapkan semua persyaratan yang

diperlukan dengan semaksimal mungkin.

Adapun cara pemisahan kedua, yakni Pemisahan UUS dengan

Cara Pengalihan Hak dan Kewajiban kepada BUS juga hanya dapat

dilakukan dengan persetujuan Bank Indonesia (sekarang Otoritas Jasa

Keuangan). Apabila persetujuan rencana pengalihan telah diperoleh,

maka BUK yang memiliki UUS wajib mengumumkan hal tersebut dalam

surat kabar nasional selambat-lambatnya 10 (sepuluh) hari dan

mengalihkan hak dan kewajiban UUS kepada BUS paling lambat 30 (tiga

puluh) hari setelah tanggal persetujuan pengalihan diberikan. Apabila

dalam 30 hari pengalihan hak dan kewajiban UUS kepada BUS penerima

pemisahan belum dilakukan maka persetujuan yang diberikan tersebut

akan ditinjau kembali. Kemudian penerima pemisahan juga wajib

melaporkan kondisi keuangannya setelah menerima pengalihan hak dan

kewajiban UUS paling lambat 10 (sepuluh) hari setelah tanggal

pelaksanaan (lihat Pasal 52 dan 53). Penting untuk dicatat bahwa

pemisahan UUS dari BUK dengan cara mengalihkan hak dan kewajiban

UUS kepada BUS yang telah ada hanya dapat dilakukan kepada BUS

yang mempunyai hubungan kepemilikan dengan BUK yang memiliki

UUS.

8

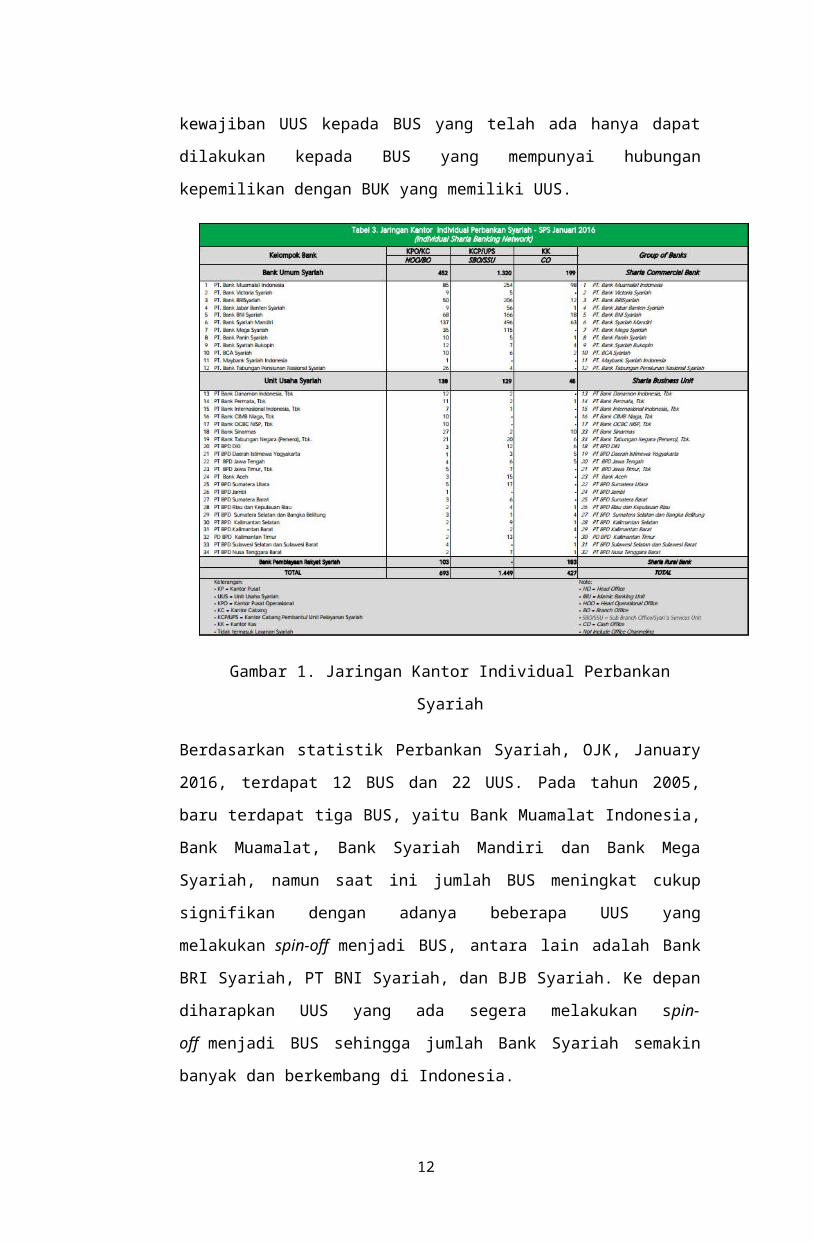

Gambar 1. Jaringan Kantor Individual Perbankan Syariah

Berdasarkan statistik Perbankan Syariah, OJK, January 2016, terdapat

12 BUS dan 22 UUS. Pada tahun 2005, baru terdapat tiga BUS, yaitu

Bank Muamalat Indonesia, Bank Muamalat, Bank Syariah Mandiri dan

Bank Mega Syariah, namun saat ini jumlah BUS meningkat cukup

signifikan dengan adanya beberapa UUS yang melakukan spin-

off menjadi BUS, antara lain adalah Bank BRI Syariah, PT BNI Syariah,

dan BJB Syariah. Ke depan diharapkan UUS yang ada segera

melakukan spin-off menjadi BUS sehingga jumlah Bank Syariah semakin

banyak dan berkembang di Indonesia.

2.3. Implikasi Pemisahan UUS terhadap Ketaatan dalam Menjalankan Prinsip

Syariah

Bank secara kelembagaan hanya dapat dilaksanakan oleh badan hukum

berupa perseroan terbatas (PT) atau koperasi. Apabila lembaga yang

dipilih adalah badan hukum PT, maka UUPT berlaku baginya, sedangkan

dalam hal yang dipilih adalah koperasi maka Undang-undang Nomor 25

Tahun 1992 tentang pengkoperasian (UU 25/1992) yang berlaku. Namun

demikian dalam pendirian lembaga perbankan saat ini lebih memilih

berbentuk PT mengingat PT-lah suatu lembaga hukum yang

pengaturannya komprehensif dan asas asas yang terkandung di dalamnya

lebih memberikan jaminan kepastian hukum bagi pihak-pihak yang

berkepentingan (stakeholder).

UUPS mewajibkan bentuk badan hukum bank syariah berupa PT, yakni

bahwa bentuk badan hukum Bank Syariah adalah Perseroan Terbatas.

Adapun kegiatan perbankan berdasarkan prinsip syariah secara

kelembagaan dapat dilakukan melalui tiga institusi yaitu :

a. Bank Umum Syariah

Bank Umum Syariah adalah bank syariah yang dalam kegiatannya

memberikan jasa dalam lalulintas pembayaran. Ketentuan lebih

lanjut mengenai Bank Umum Syariah diatur melalui PBI Nomor

11/3/PBI/2009 tentang Bank Umum Syariah. Pasal 2-nya

menegaskan bahwa bentuk badan hukum Bank adalah PT.

Kemudian pasal 5-nya menegaskan bahwa modal disetor untuk

9

mendirikan Bank ditetapkan paling kurang sebesar Rp.

1.000.000.000.000

b. Unit Usaha Syariah

c. Bank Pembiayaan Rakyat Syariah

Adanya pemisahan (Spin Off) UUS dari BUK menjadi BUS selaku legal

entity sejalan dengan pilar pengembangan perbankan syariah yang

dikeluarkan oleh Bank Indonesia, antara lain terdiri dari :

1. Peningkatan kualitas sumberdaya manusia (SDM).

Untuk menjadi Bank Syariah yang terkemuka di ASEAN, SDM bank

syariah harus memiliki kompetensi yang unggul dan profesional.

Pelayanan yang memuaskan masih menjadi unsur utama dalam

pengembangan perbankan syariah. Untuk itu bank syariah seharusnya

memprioritaskan pembinaan SDM ini dan mengalokasikan dana yang

sesuai.

2. Penguatan Modal.

Pertumbuhan industri perbankan syariah pada tahun 2010 khususnya

Dana Pihak Ketiga (DPK) harus diikuti peningkatan modal sehingga

CAR (Capital Adequacy Ratio)-nya dalam posisi yang kuat yang yang

pada gilirannya membuat perbankan syariah memiliki daya dukung

keuangan atau modal yang memadai. Moda yang kuat akan

memungkinkan bank syariah meluaskan sarana jaringan bank syariah.

Keluasan jaringan kantor akan secara signifikan mendongkrak

pertumbuhan.

3. Peningkatan efisiensi

Mempertahankan dan meningkatkan kinerja dan daya saing

perbankan syariah melalui peningkatan efisiensi yang ditempuh

dengan jalan financial deepening dengan memperkaya variasi produk

dan jasa dan tetap menjaga kepatuhan pada prinsip syariah, termasuk

instrumen pasar uang syariah.

4. Peningkatan kualitas sistem pengawasan

Tantangan yang dihadapi oleh perbankan syariah dalam aspek

operasional (kehati-hatian) membutuhan peningkatan baik kualitas

pengawasan maupun infrastruktur pengawasan. Disini dibutuhkan

pengawas yang memiliki integritas tinggi, agar sistem pengawasan ala

bank century tidak terjadi pada pengawasan bank syariah.

5. Peningkatan pengawasan perbankan syariah

10

Untuk mengoptimalkan pengawasan syariah dalam rangka

memastikan tegaknya sharia compliance dalam operasi perbankan,

maka PBI No. 11/33/PBI/2009 tentang pelaksanaan Good Coorporate

Governance bagi bank umum syariah, harus benar benar diterapkan

secara konsisten.

Dengan adanya pemisahan UUS yang untuk kemudian dijadikan

sebagai BUS selaku badan hukum mandiri (separate legal entity), maka

terciptalah hubungan hukum berupa induk dan anak perusahaan (holding

company and subsidiary). Konsekuansi hukum menjadikan BUS hasil

pemisahan sebagai anak perusahaan dari BUK, yaitu perlu adanya

pembagian tugas dan wewenang. Pembagian tugas dan wewenang antara

induk perusahaan dengan anak perusahaan adalah sebagai berikut:

a. Tugas induk perusahaan dalam hal ini BUK ialah sebagai

koordinator konsultan, dan pengontrol perkembangan dan

kesehatan anak perusahaan.

b. Wewenang induk perusahaan yaitu menentukan kebijakan-

kebijakan umum bagi perusahaan kelompok.

c. Tugas anak perusahaan, dalam hal ini BUS hasil pemisahan (spin

off) yaitu menjalankan kegiatan operasional sesuai dengan bidang

usahanya sesuai dengan prinsip syariah.

Pemisahan UUS dari BUK, menurut pendapat kami juga sejalan dengan

salah satu prinsip syariah yakni larangan pencampuradukan antara yang

halal dengan yang haram, artinya dengan pemisahan akan melahirkan

sebuah badan hukum yang baru yang secara yuridis mandiri, sehingga

pengelolaannya secara keuangan, teknis, administratif dan organisatoris

terpisah dari induknya, oleh karena itu, BUS yang lahir karena adanya

pemisahan UUS dimaksud kemudian akan lebih fokus dalam mengelola

dan mengembangkan produk syariahnya secara lebih murni. Melalui spin

off akan mampu meningkatkan efisiensi pengelolaan secara syariah,

penguatan modal BUS dengan adanya kewajiban untuk meningkatkan

modal secara bertahap menjadi paling sedikit Rp. 1.000.000.000.000 dan

harus sudah dipenuhi paling lambat 10 tahun setelah izin BUS diberikan

oleh Bank Indonesia, serta peningkatan ketaatan terhadap prinsip syariah.

Ketaatan terhadap prinsip syariah akan semakin optimal denga adanya

11

peningkatan pengawasan terhadap BUS yang bersangkutan dan

pemisahan SDM yang melalukan pengelolaan.

2.4.Manfaat Spin Off Bagi Keluarga Indonesia

Sebagai pemangku kepentingan (stakeholders), masyarakat atau

nasabah tentu mendapatkan manfaat dari spin-off. Dengan semakin

banyaknya bank syariah diharapkan akan terlihat kompetisi sehat di antara

mereka.Manfaatnya adalah kita akan menikmati pelayanan yang lebih

baik, margin pembiayaan yang rendah, kepastian produk dan jasa yang

makin kental syariah. Jika itu tercapai maka keberadaan bank syariah

akan menjadi rahmat bagi keluarga Indonesia (rahmatan lil ’aalamiin, QS

Al-Anbiya (21):107).

Menurut menurut Tafsir Ibnu Katsir, ayat ini menunjukan bahwa

Rasulullah SAW adalah rahmat bagi semesta alam, bagi siapa yang

menerima rahmat ini dan mensyukurinya, berbahagialah di dunia dan

akhirat. Sebaliknya jika yang menolak dan mengingkari maka akan merugi

di dunia dan akhirat. Salah satu ajaran Rasulullah SAW adalah

memastikan semua urusan termasuk urusan keuangan (muamalah) harus

sesuai syariah, semoga keberadaan bank syariah menjadi rahmat bagi

keluarga Indonesia, bertahap namun pasti. Tentu saja bank syariah tidak

bisa berjuang sendiri. Kita sendiri harus terlibat di dalamnya, misalnya

menjadi nasabah yang proaktif menyampaikan usulan yang bermanfaat

untuk perkembangan bank syariah tersebut. Untuk itu kita harus

membekali diri kita dengan pemahaman yang cukup berkenaan dengan

urusan muamalah dalam Islam, apa saja fatwa yang sudah dikeluarkan

dan apa saja detail sumber hukum yang harus dirujuk. Mari ikut

memastikan terwujudnya nilai - nilai syariah di setiap aktifitas bank syariah.

Karena namanya juga "syariah" harus tampil beda dengan bank

konvensional. Hal ini sudah sering diserukan di berbagai media, salah

satunya telah diungkapkan di tulisan ilmiah Haniffa dan Hudaib, (2007),

Asutay, (2012) dan Mukhlisin dan Hudaib, (2015) bahwa syariah jangan

hanya sekedar label.

Syariah harus nampak baik di dalam maupun di luar “jilbabnya” dan harus

mencapai semua tujuan – tujuan syariah (Maqasid Syariah).

12

BAB III

PENUTUP

3.1. Simpulan

Berdasarkan pada pembahasan di atas, dapat ditarik kesimpulan

bahwa

1. Spin Off Bank Syariah merupakan pemisahan bank syariah dari Usaha

Unit Syariah (UUS) menjadi Bdan Usaha Syariah (BUS) menurut

ketentuan yang berlaku.

2. Mekanisme pemisahan (spin-off) UUS menjadi BUS dapat ditempuh

melalui dua alternatif , yaitu: pertama, mendirikan Bank Umum Syariah

yang baru; kedua, mengalihkan hak dan kewajiban Unit Usaha Syariah

kepada Bank Umum Syariah yang telah ada.

3. Implikasi pemisahan (spin-off) UUS terhadap ketaatan bank dalam

menjalankan prinsip syariah adalah cenderung meningkat, karena

dengn tindakan tersebut UUS akan berubah menjadi BUS yang

merupakan badan hukum mandiri (separate legal entity). Konsekuensi

hukum yang muncul adalah pengelolaan BUS akan terpisah dari BUK

selaku induk perusahaan, baik dari sisi pengelolaan keuangan

maupun operasional kegiatan usaha.

3.2. Saran

Berdasarkan pad simpulan tersebut, penulis memberikan rekomendasi

agar BUS hasil pemisahan UUS dari BUK benar-benar melaksanaka

kegiatan secara lebih syariah, yakni mendasarkan pada Fatwa

DSN_MUI dan PBI terkait. Selain itu juga perlu diimbangi oleh

pengaasan dari Dewan Pengawas Syariah (DPS) BUS yang

bersangkutan. Dengan demikian, maka melalui pemiahan (spin-off)

UUS berimplikasi pda semakin meningkatnya ketaatan BUS terhadap

prinip syariah.

13

Demikian yang dapat kami paparkan. Mohon maaf atas kekurangan

karena kurangnya pengetahuan dan referensi mengenai materi ini.

Mohon kiranya kritik dan saran yang bersifat membangun kepada kami

demi sempurnanya makalah ini dan penulisan makalah dikesempatan

berikutnya. Semoga makalah ini dapat bermanfaat bagi kami maupun

pembaca.

DAFTAR PUSTAKA

Anshor, Abdul Ghofur, “Perkembangan Hukum, Kelembagaan, dan

Operasional Perbankan Syariah di Indonesia”. Makalah

disampaikan pada Kuliah Magister Hukum Bisnis dan

Kenegaraan FH UGM, Yogyakarta, 14 Juni 2000 (telah direvisi).

Muhammad, Bank Syariah, Problem dan Prospek Perkembangan di

Indonesia, Yogyakarta: Graha Ilmu, 2005.

Tubke, Alexander. Success Factors of Corporate Spin-Offs. USA: Springer

Science, Inc.

Murniati Mukhisin, “Spin-Off Bank Syariah dan Manfaatnya bagi Keluarga

Indonesia”, Artikel diakses pada tanggal 10 September 2016 dari

http://bisniskeuangan.kompas.com/read/2016/05/13/084518226/Spin-

Off.Bank.Syariah.dan.Manfaatnya.untuk.Keluarga.Indonesia.

Republika Online, “Spin-Off, Lalu Apa?”,

http://dev.republika.co.id/berita/koran/opini-koran/15/12/29/o03vcg15-

spinoff-lalu-apa, tanggal 29 Desember 2015.

14