Akad kerja sama : Al Syirkah tidak ada jumlah yang ditentukan di awal yang ditetapkan bagi seorang...

29

Transcript of Akad kerja sama : Al Syirkah tidak ada jumlah yang ditentukan di awal yang ditetapkan bagi seorang...

Akad kerja sama : Al Syirkah

Pengertian Syirkah adalalah perkongsian. Yaitu akad kerjasama antara dua pihak atau lebih untuk suatuusaha tertentu di mana masing-masing pihak memberikan konstribusi dana (atau amal/expertise) dengankesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai kesepakatan.

Beberapa Ketentuan

1. Ijab dan Qabul-Harus dinyatakan oleh para pihak untuk menunjukkan kehendak mereka dalam mengadakan kontrak (akad).-Penawaran dan penerimaan harus secara eksplisit menunjukkan tujuan kontrak.-Penerimaan dari penawaran dilakukan pada saat kontrak-Dituangkan secara tertulis, melalui korespondensi, atau dengan menggunakan cara-cara komunikasi modern.

2. Subyek Akad-Cakap hukum, kompeten dalam memberikan atau diberikan kekuasaan perwakilan.-Setiap mitra harus menyediakan dana dan pekerjaan, dan setiap mitra melaksanakan kerja sebagai wakil.-Setiap mitra memiliki hak untuk mengatur aset musyarakah dalam proses bisnis normal.-Setiap mitra memberi wewenang kepada mitra yang lain untuk mengelola aset dan masing-masing dianggap telah diberi wewenang untuk melakukan aktivitas musyarakah denganmemperhatikan kepentingan mitranya, tanpa melakukan kelalaian dan kesalahan yangdisengaja.-Seorang mitra tidak diizinkan untuk mencairkan atau menginvestasikan dana untuk kepentingannya sendiri

3. Objek Akada. Modal-Modal yang diberikan harus uang tunai, emas, perak atau yang nilainya sama. (Jikabentuknya aset perdagangan harus terlebih dahulu dinilai dengan tunai dan disepakati olehpara mitra)-Tidak boleh meminjam, meminjamkan, menyumbangkan atau menghadiahkan modalmusyarakah kepada pihak lain, kecuali atas dasar kesepakatan.-Pada prinsipnya, dalam pembiayaan musyarakah tidak ada jaminan. (Namun bisa saja LKSmeminta jaminan untuk menghindari terjadinya penyimpangan)b. Kerja-Partisipasi para mitra dalam pekerjaan merupakan dasar pelaksanaan musyarakah.-Kesamaan porsi kerja bukanlah merupakan syarat. Yang bekerja lebih banyak bolehmenuntut bagian keuntungan tambahan bagi dirinya-Setiap mitra melaksanakan kerja dalam musyarakah atas nama pribadi dan wakil darimitranya.-Kedudukan masing-masing mitra dalam organisasi kerja harus dijelaskan dalam kontrak.C. Keuntungan dan kerugian

-Keuntungan harus dikuantifikasi dengan jelas

menghindari perbedaan dan sengketa padawaktu alokasi keuntungan atau penghentian musyarakah.

-Setiap keuntungan mitra harus dibagikan secara proporsional atas dasar seluruh keuntungandan tidak ada jumlah yang ditentukan di awal yang ditetapkan bagi seorang mitra.-Seorang mitra boleh mengusulkan bahwa jika keuntungan melebihi jumlah tertentu,kelebihan atau prosentase itu diberikan kepadanya.

-Sistem pembagian keuntungan harus tertuang dengan jelas dalam akad.-Biaya operasional dibebankan pada modal bersama.-Jika terjadi persengketaan di antara para pihak, maka penyelesaiannya dilakukan melaluiBadan Arbitrasi Syari’ah setelah tidak tercapai kesepakatan melalui musyawarah-Kerugian harus dibagi di antara para mitra secara proporsional menurut saham masing-masing dalam modal.

Berakhir atau batalnya akada. Salah satu pihak mengudurkan diri, karena menurut para pakar fiqih, akad perserikatan itu tidak bersifat mengikat, dalam artian tidak boleh dibatalkan.b. Salah satu pihak yang berserikat meninggal duniac. Gilad. Murtad atau melarikan diri.

Jenis-jenis akad dalam Syirkah

Syirkah milk ikhtiyar berarti kerjasama yang muncul karena adanya kontrak antara orang yangbersekutu. Semisal jika dua orang membeli dan keduanya menerima maka jadilah pembelidan yang diberi wasiat bersekutu diantara keduanya kerjasama milik.

Syirkah milk al-jabr berarti kerjasama yang bukan didasarkan atas perbuatan keduanya, misal dua orang mewariskan sesuatu, maka yang diberi warisan adalah menjadi sekutu mereka.

Syirkah UqudSyirkah uqud adalah transaksi yang terjadi antara dua orang atau lebih bersekutu dalam hartadan keuntungannya dan sirkah uqud terbagi dalam beberapa jenis yaitu sirkah inan, mufawwadah, wuju, dan abdan.

Syirkah inan merupakan kerjasama antara dua orang dalam harta untuk berdagang secara bersama-sama dan membagi laba atau kerugian bersama-sama.

Syirkah Mufawwadah merupakan kerjasama dengan cara memiliki kesamaan dalam nominal modal, sharing keuntungan, pengolahan, dan agama yang dianut.

Syirkah Wujuh merupakan kerjasama dua pemimpin yang tidak memiliki modal dalam usahamembeli barang dengan cara tidak tunai, dan akan menjualnya secara tunai ( cash ).Kemudian dibagi diantara mereka dengan kondisi dan syarat tertentu. Namun beberapa ulamamelarang pola seperti ini, karena rentan penipuan.

Syirkah Abdan merupakan kerjasama untuk menerima pekerjaan dan akan dikerjakan secara bersama-sama, lalu keuntungan dibagi diantara keduanya dengan menetapkan syarat tertentu.

Syirkah al-Mudharabah, Yaitu, seseorang sebagai pemodal (investor) menyerahkan sejumlahmodal kepada pihak pengelola (mudharib) untuk diperdagangkan, dan dia berhak mendapatprosentase tertentu dari keuntungan.

MUSYARAKAH MUTANAQISHAHMusyarakah mutanaqishah (perkongsian yang mengecil) adalah suatu bentuk musyarakah

dimana porsi dana salah satu pihak akan menurun terus hingga akhirnya menjadi nol. Ketika hal initelah terjadi maka kepemilikan akan berpindah kepada pihak yang lain. Pada kerjasama ini keduabelah pihak mencampurkan dananya untuk membiayai sebuah usaha/proyek, yang nantinya secarabertahap porsi modal salah satu pihak akan berkurang hingga menjadi nol.

Ketentuan Umum1. Pihak pertama (syarik) wajib berjanji untuk menjual seluruh hishshah-nya secara bertahap

dan pihak kedua (syarik) wajib membelinya.2. Jual beli hishshah dilaksanakan sesuai kesepakatan3. Setelah selesai pelunasan penjualan, seluruh hishshah LKS beralih kepada syarik lainnya

(nasabah).Hint:Syarik > (mitra)Hishshah > Porsi atau bagian syarik dalam kekayaan musyarakah yang bersifat musya’ Musya’ > Porsi atau bagian syarik dalam kekayaan musyarakah (milik bersama) secara nilai dan tidak dapat ditentukan batas-batasnya secara fisik

Ketentuan khusus1. Aset Musyarakah Mutanaqisah dapat di-ijarah-kan kepada syarik atau pihak lain.2. Apabila aset Musyarakah menjadi obyek Ijarah, maka syarik (nasabah) dapat menyewa aset

tersebut dengan nilai ujrah yang disepakati.3. Keuntungan yang diperoleh dari ujrah tersebut dibagi sesuai dengan nisbah yang telah

disepakati dalam akad, sedangkan kerugian harus berdasarkan proporsi kepemilikan.4. Nisbah keuntungan dapat mengikuti perubahan proporsi kepemilikan sesuai kesepakatan para

syarik.5. Porsi kepemilikan asset Musyarakah syarik (LKS) yang berkurang akibat pembayaran oleh

syarik (nasabah), harus jelas dan disepakati dalam akad.Biaya perolehan aset Musyarakah menjadi beban bersama sedangkan biaya peralihan kepemilikan menjadi beban pembeli

- *Fatwa DSN No.8, No.13, dan No.16 Th.2000 tentang Pembiayaan Musyarakah (baca lagi)*Fatwa DSN No.73 Tahun 2008 tentang pembiayaan Musyarakah Mutanaqishah (baca lagi)

Sebagai contoh kasus adalah : pihak bank dan nasabah bekerja sama dalam sebuah pengadaanbarang atau sebuah usaha. Misalnya saja penyewaan rumah mewah yang mana pihak bankmempunyai saham 50% dan pihak nasabah 50%. Harga rumah tersebut sejumlah Rp. 100.000.000,-,jadi bank berkontribusi Rp. 50.000.000,- dan nasabah Rp.50.000.000,-.

Seandainya sewa yang dibayarkan oleh penyewa sebesar Rp.2.000.000,- per bulan maka padarealisasinya Rp.1.000.000, menjadi bagian bank dan Rp.1.000.000,- menjadi bagian nasabah. Akantetapi karena nasabah ingin memiliki rumah tersebut maka uang Rp.1.000.000,- itu dijadikanpembelian saham dari saham bank. Dengan demikian saham nasabah setiap bulan akan semakinbertambah dan saham bank semakin mengecil hingga akhirnya nasabah akan memiliki 100% sahamrumah dan pihak bank tidak lagi memiliki saham atas rumah tersebut.

Akad Kerjasama Al-Syirkah dalam Pertanian

Menghidupkan Tanah Mati (Ihyaa’ul Mawaat)

Secara terminologis berarti membuka tanah yang tidak bertuan dan belum pernah dikelola untukdipersiapkan dan dijadikan sebagai tanah yang bermanfaat, untuk perumahan, lahan pertanian dansebagainya. (Ibnu Bassam dalam Taudhihul Ahkam)

Hukumnya diperbolehkan. Berdasarkan dalil Aisyah radhiyallahu ‘anha juga meriwayatkan bahwaNabi Shalallahu ‘alaihi wa sallam bersabda: “Barangsiapa yang memakmurkan tanah yang tidak adapemiliknya, maka ia lebih berhak terhadapnya.” (HR. Bukhari No. 2335)

Syarat-syarat membuka tanah baru:

Tanah yang dibuka masih terlantar yang belum dimiliki oleh seorang pun. Jika tidak,dialokasikan untuk kepentingan kaum muslimin seperti untuk jalan, lapangan, taman,kuburan, saluran air dan sebagainya.

Cara pembukaan tanah baru sesuai dengan tradisi yang berlaku karena hadits yang menjelaskan tentang ihya’ al-mawat bersifat umum

TAHAJJURTahajjur artinya menahan tanah dan mengumumkannya dengan tanda atau pagar. Diantara modeltahajjur adalah jika seseorang mengelilingi tanah dengan dinding yang tidak melindungi, membangundinding di sebagian sisinya saja dan tidak di sisi yang lain, atau mengelilingi tanah dengan parit,pembatas atau dengan menggali sumur. Tahajjur mempunyai implikasi hukum pengkhususan dan hakprioritas daripada orang lain tetapi tidak berimplikasi kepada kepemilikan.

Masa berlakunya tahajjur adalah tiga tahun. Jika dikelola dengan baik maka dipersilahkan. Tapi jikatidak maka akan ditarik kembali.

Berbagai macam akad pemanfaatan lahan: Al-Musaqah dan Al-Muzara’ah

Musaqah secara etimologis terambil dari kata as-saqyu yang artinya pengairan/penyiraman. Ia jugadisebut mu’amalah. Adapun secara terminologis adalah transaksi untuk merawat pohon dengan upahsebagian buahnya.

Muzara’ah secara etimologis terambil dari kata az-zar’u yang berarti penanaman atau pengolahan.Adapun secara terminologis adalah menyerahkan tanah kepada orang yang menanami danmengelolanya dan hasilnya dibagi berduaRukun akad: Dua orang yang bertransaksi yaitu pemilik tanah dan pekerja/penggarap.

Objek transaksi yaitu sesuatu yang disepakati dalam akad meliputi pohon, tanaman pertanian dan bagian masing-masing.

Shighoh akad : Dianggap sah dengan semua lafal yang menunjukkan arti yang dimaksud.

Perbedaan pembagian dan kerusakan Jika kedua pihak berselisih mengenai bagian pekerja, pendapat yang dipegang adalah ucapan

pekerja jika ia menuntut sesuatu yang layak baginya karena ia mempunyai posisi yang kuatdalam melaksanakan musaqah atau muzara’ah.

Imam Syafi’i menyatakan bahwa keduanya harus bersumpah. Adapun Hanabilah berpendapatbahwa yang dipegang adalah ucapan pemilik tanah karena ia yang mengingkari. Hal iniberdasarkan hadits: “Bukti itu wajib bagi orang yang menggugat dan sumpah wajib bagi yangtergugat.”

Jika pekerja mengkalim bahwa garapannya rusak, klaimnya itu dapat diterima karena ia orangyang dipercaya. Posisinya sama seperti pelaksana dalam bagi hasil. Jika ia mengklaim, iabersumpah dan jika terbukti khianatnya, harus dicarikan oranglain yang menyertainya. Jikatidak mungkin menjaganya, pemilik tanah boleh mempekerjakan orang lain untukmenggantikannya. Demikian ini pendapat Imam Syafi’i, sementara itu para sahabat Malikberpendapat bahwa orang lain tidak boleh menggantikan pekerjaannya, tetapi menjaganya

SYARAT-SYARAT MUSAQAH DAN MUZARA’AH Objek musaqah dan muzara’ah dapat diketahui atau dilihat dengan mata atau dengan

menjelaskan sifat-sofat yang sebenarnya karena tidak sah transaksi tentang sesuatu yang tidakdiketahui.

Pekerja mendapatkan bagian dari hasilnya (buah atau lainnya) yang berlaku dan diketahui,seperti separoh atau sepertiga. Jika disyaratkan bagi keduanya mendapatkan hasil suatu lahantertentu, maka tidak sah.

OBJEK MUSAQAH

Musaqah boleh pada semua pohon yang berbuah. Demikian ini adalah pendapat Khulafaur Rasyidin, Sa’id ibnu al-Musayyab, Malik, Ahmad, Abu yusuf, Muhammad dan lain-lain.

Imam Syafii berpendapat lain. Menurutnya, musaqah tidak boleh kecuali pada pohon kurma dan anggur karena hanya keduanya yang wajib dikeluarkan zakatnya.

Adapun pohon yang tidak berbuah, menurut Imam Malik dan Asy-Syafii, tidak boleh menjadiobjek musaqah karena musaqah itu pembayarannya dengan sebagian buah, sedangkan pohonyang dikerjakan adalah jenis pohon yang tidak berbuah. Berbeda dengan pohon yangdimanfaatkan daun atau bunganya, seperti pohon teh dan mawar

Ibnu Qudamah menyatakan bahwa berdasarkan qiyas, musaqah dibolehkan padanya karenadaun-daun dan bunga itu semakna dengan buah, dalam arti dapat berkembang berulang-ulangsetiap tahun yang dapat diambil dan dikelola dengan cara musaqah.

Kami (ath-Thayyar dkk) berpendapat bahwa musaqah boleh pada semua pohon meskipuntidak berbuah. Hal ini berdasarkan riwayat: “Sesungguhnya Rasulullah mempekerjakanpenduduk Khaibar dengan upah separoh hasil yang keluar dari pohon kurma dan pohon.”

KEWAJIBAN PEMILIK DAN PEKERJA

Pekerja wajib mengerjakan sesuatu yang dibutuhkan untuk kebaikan buah dan peningkatanproduksi setiap tahun, seperti menyirami, mengolah lahan, meyerbukkan, menjaga buah danlain sebagainya.

Adapun pemilik tanah berkewajiban mengerjakan sesuatu yang dibutuhkan untuk kebaikanpohon seperti membuat pagar, menggali sumur, membuat saluran pengairan dari sungai dansebagainya.

MENYEWAKAN TANAH

Boleh menyewakan tanah dengan pembayaran uang atau barang. Imam Ahmad menyatakanbahwa ulama berbeda pendapat mengenai emas dan perak. Ibnu Al-Mundzir berkata, “Padaumumnya, ulama sepakat dibolehkannya menyewakan tanah dengan pembayaran emas danperak.” Demikian ini juga merupakan pendapat Sa’id ibn al-Musayyab.

karena kedudukan barang identik dengan harga. Adapun tentang makanan, Imam Malik melarangnya secara total, baik dari hasil yang keluar dari tanah itu atau lainnya.

BERAKHIRNYA MUSAQAH DAN MUZARA’AH Pekerja melarikan diri. Dalam kasus ini, pemilik tanah boleh membatalkan transaksi

berdasarkan pendapat yang mengkategorikannya sebagai transaki tidak mengikat Pekerja tidak mampu bekerja.

Salah satu dari dua pihak meninggal dunia atau gila. Jika transaksi yang mengikat, maka ahli waris atau walinya yang menggantikan posisinya.

Kesepakatan kedua belah pihak untuk mengakhiri transaksi dengan kerelaan.

AKAD IJARAH

Adalah akad untuk mendapatkan manfaat yang mubah dari barang yang sudah ada, atau belum adatapi dijamin dengan sifat-sifat tertentu, dalam waktu tertentu atau akad untuk melakukanpekerjaan tertentu dengan upah tertentu.

Syarat IjarahSyarat Wujud > Jika ada anak kecil mumayyiz yang menyewakan harta atau dirinya, makaapabila diizinkan oleh walinya maka akad itu dianggap sah dan apabila ia dibatasi halmembelanjakan hartanya maka tergantung pada izin walinya –Hanafiyyah.

Ulama Malikiyah berpendapat bahwa mencapai usia mumayyiz adalah syarat dalam ijarah dan jual beli sedangkan baligh adalah syarat berlaku

Syafiiyah dan Hanabilah harus balighSyarat Berlaku (Syarth an-Nafaadz) > Mempunyai hak kepemilikan Syarat Sah

(Syarth as-Shihhah

• Kerelaan kedua pelaku akad • Hendaknya pekerjaan yang• Hendaknya objek akad (yaitu ditugaskan bukan kewajiban bagi

manfaat) diketahui sifatnya guna penyewa sebelum akad ijarahmenghindari perselisihan • Manfaat dari akad itu harus

• Hendaknya objek akad dapat dimaksudkan dan biasa dicapaidiserahkan baik secara nyata (hakiki) melalui akad ijarahmaupun syara • penjelasan tempat manfaat, penjelasan

• Hendaknya manfaat yang dijadikan masa waktu, penjelasan objek kerja,objek ijarah dibolehkan secara syara penentuan waktu dan objek kerja

• Orang yang disewa tidak boleh sekaligusmengambil manfaat dari pekerjaannya

Syarat Objek AkadApabila objek akad termasuk barang bergerak, maka disyaratkan terjadinya penerimaan. Jika tidak, maka hukumnya tidak sah.

Syarat-syarat Ujrah (upah)• Hendaknya upah tersebut harta yang bernilai dan diketahui• Upah tidak berbentuk manfaat yang sejenis dengan Ma’quud Alaih (Objek Akad)

Syarat Kelaziman Ijarah (Syarth al-Luzuum)• Terbebasnya barang yang disewakan dari cacat yang merusak pemanfaatannya• Tidak terjadi alasan yang membolehkan membatalkan ijarah. Seperti jika terjadi sesuatu

terhadap salah satu pihak atau barang yang disewakan, maka setiap pihak boleh membatalkan akad

Rukun Ijarah

Menurut mayoritas ulama: 1) Dua pelaku akad (pemilik sewa dan penyewa), 2) Sighah (ijab danqabul), 3) Upah, 4) Manfaat Barang. Menurut mayoritas fuqaha, menyandarkan ijarah ke masa yangakan datang hukumnya sah. Berbeda dengan jual beli.

Sifat dan Konsekuensi Hukum Ijarah

• Ijarah menurut ulama Hanafiyah adalah akad yang mengikat hanya saja boleh dibatalkan dengan sebab adanya uzur.

• Sedangkan menurut mayoritas ulama, ijarah adalah akad lazim yang mengikat yang tidakdapat dibatalkan kecuali dengan hal-hal yang dapat membatalkan akad-akad lazim seperticacat atau hilangnya objek manfaat.

Berakhirnya akad ijarah dapat disebabkan: 1. Ijarah habis. 2. Pengguguran akad. 3. Rusaknya barang yang disewakan. 4. Habisnya masa ijarah kecuali kecuali karena uzur.

Operating Lease (Ijarah Asli)

Sewa Operasi merupakan bentuk ijarah yang asli. Akad ini memiliki beberapa sifat, yakni

barang sewaan tetap miliknya bank.

Seluruh biaya perawatan dan perbaikan barang menjadi tanggung jawab bank, kecuali jika nilainya kecil dan disepakati kedua pihak.

Debitur hanya memanfaatkan barang dan tidak memiliknya.

Debitur tidak bertanggung jawab atas kerusakan atau kehilangan barang, kecuali akibat kelalaian debitur.

Setelah selesai masa kontrak, barang dikembalikan ke bank sebagai pemiliknya

Financial Lease (IMBT)

IMBT merupakan pengembangan produk ijarah. Dalam IMBT tercakup (i) proses transferkepemilikan ke debitur, (ii) utang sewa dan (iii) tanggung jawab atas risiko dan beban terkaitkepemilikan barang. Secara umum, IMBT sangat mirip dengan sewa pembiayaan (financing lease) dikeuangan konvensional.

Financing Lease IMBT

Dimulainya waktu sewa Sewa dimulai sejak Sewa dimulai sejakbank membeli aset aset diserahkan keyang disewakan debitur dan siap

digunakan

Ketika debitur menjadi wakil bank Debitur bertanggung Bank, sebagaidalam membeli barang jawab atas kerusakan prinsipal

barang bertanggung jawabatas kerusakanbarang

Transfer Kepemilikan Kesepakatan jual beli Akad untuksebagai modul mentransfertransfer kepemilikan kepemilikan dibuatdilakukan di awal setelah kontrak sewakontrak selesai terlebih

dahulu

Bentuk transfer Jual beli Jual beli atau hibahkepemilikan

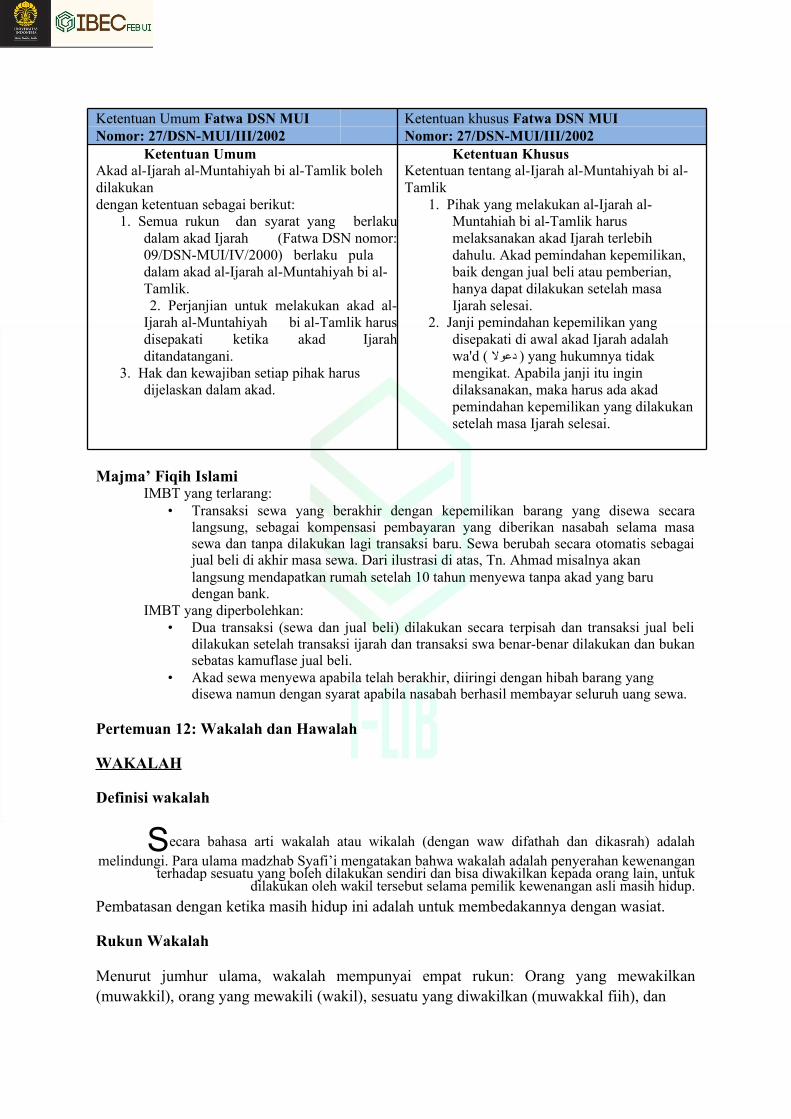

Ketentuan Umum Fatwa DSN MUI Ketentuan khusus Fatwa DSN MUINomor: 27/DSN-MUI/III/2002 Nomor: 27/DSN-MUI/III/2002

Ketentuan Umum Ketentuan KhususAkad al-Ijarah al-Muntahiyah bi al-Tamlik boleh Ketentuan tentang al-Ijarah al-Muntahiyah bi al-dilakukan Tamlikdengan ketentuan sebagai berikut: 1. Pihak yang melakukan al-Ijarah al-

1. Semua rukun dan syarat yang berlaku Muntahiah bi al-Tamlik harusdalam akad Ijarah (Fatwa DSN nomor: melaksanakan akad Ijarah terlebih09/DSN-MUI/IV/2000) berlaku pula dahulu. Akad pemindahan kepemilikan,dalam akad al-Ijarah al-Muntahiyah bi al- baik dengan jual beli atau pemberian,Tamlik. hanya dapat dilakukan setelah masa2. Perjanjian untuk melakukan akad al- Ijarah selesai.

Ijarah al-Muntahiyah bi al-Tamlik harus 2. Janji pemindahan kepemilikan yangdisepakati ketika akad Ijarah disepakati di awal akad Ijarah adalahditandatangani. wa'd ( دعوال ) yang hukumnya tidak

3. Hak dan kewajiban setiap pihak harus mengikat. Apabila janji itu ingindijelaskan dalam akad. dilaksanakan, maka harus ada akad

pemindahan kepemilikan yang dilakukansetelah masa Ijarah selesai.

Majma’ Fiqih IslamiIMBT yang terlarang:

• Transaksi sewa yang berakhir dengan kepemilikan barang yang disewa secaralangsung, sebagai kompensasi pembayaran yang diberikan nasabah selama masasewa dan tanpa dilakukan lagi transaksi baru. Sewa berubah secara otomatis sebagaijual beli di akhir masa sewa. Dari ilustrasi di atas, Tn. Ahmad misalnya akanlangsung mendapatkan rumah setelah 10 tahun menyewa tanpa akad yang baru dengan bank.

IMBT yang diperbolehkan:• Dua transaksi (sewa dan jual beli) dilakukan secara terpisah dan transaksi jual beli

dilakukan setelah transaksi ijarah dan transaksi swa benar-benar dilakukan dan bukansebatas kamuflase jual beli.

• Akad sewa menyewa apabila telah berakhir, diiringi dengan hibah barang yang disewa namun dengan syarat apabila nasabah berhasil membayar seluruh uang sewa.

Pertemuan 12: Wakalah dan Hawalah

WAKALAH

Definisi wakalah

Secara bahasa arti wakalah atau wikalah (dengan waw difathah dan dikasrah) adalahmelindungi. Para ulama madzhab Syafi’i mengatakan bahwa wakalah adalah penyerahan kewenangan

terhadap sesuatu yang boleh dilakukan sendiri dan bisa diwakilkan kepada orang lain, untukdilakukan oleh wakil tersebut selama pemilik kewenangan asli masih hidup.

Pembatasan dengan ketika masih hidup ini adalah untuk membedakannya dengan wasiat.

Rukun Wakalah

Menurut jumhur ulama, wakalah mempunyai empat rukun: Orang yang mewakilkan(muwakkil), orang yang mewakili (wakil), sesuatu yang diwakilkan (muwakkal fiih), dan

shigah (ijab dan qabul). Menurut ulama madzhab Hanafi, rukun wakalah adalah ijab danqabul. Ijab adalah dari muwakkil disebut juga al-ashiil. Ijab ini misalnya dengan berkatakepada orang lain. “Saya mewakilkan kepadamu untuk melakukan ini.” atau “Lakukanlahini” atau “Saya mengizinkanmu untuk melakukan ini.” Qabul dari wakil adalah denganucapan “Saya menerimanya” dan sejenisnya.

Mengaitkan Wakalah Dengan Syarat atau Batas Waktu

Menurut ulama mazhab Hanafi dan Hanbali, wakalah bisa bersifat mutlak dan juga dibatasidengan syarat atau ketentuan tertentu. Misalnya seseorang berkata “Jika Zaid datang, makaengkau wakilku dalam menjual buku ini.” Dalil bagi kebolehan pembatasan ini adalahperwakilan merupakan akad yang membuat pihak lain boleh secara mutlak untuk melakukansesuatu yang diwakilkan. Dan hal yang mutlak bisa dibatasi oleh waktu.

Imam Syafi’i berpendapat “Tidak sah membatasi wakalah dengan syarat berupa sifat atauwaktu” Dalil bagi pendapat ini adalah wakalah merupakan akad yang di dalamnyaketidakjelasan bisa berpengaruh bagi keabsahannya.

Pembatasan Waktu Wakalah

Para ahli fiqih sepakat tentang sahnya pembatasan wakalah dalam jangka waktu tertentu,seperti satu bulan atau satu tahun, karena akad wakalah dilakukan sesuai dengan kebutuhan.

Wakalah dengan Upah

Wakalah sah dengan upah ataupun tanpa upah karena Rasulullah pernah mengutus beberapaorang untuk mengambil sedekah dari Umat Islam dan beliau memberi mereka bonus.Wakalah merupakan akad yang tidak mengikat yang tidak harus dilakukan oleh orang yangmenjadi wakil sehingga dia boleh mengambil upah.

Keumuman dan Pengkhususan Wakalah

Menurut ulama mazhab Hanafi dan Maliki, wakalah umum adalah sah karena wakalah bolehdiberlakukan pada semua tindakan yang kewenangannya dimiliki oleh muwakkil dan dalamsemua hal yang bisa diwakilkan seperti pembelanjaan harta dan sebagainya.

Imam Syafi’i dan Ahmad mengatakan bahwa wakalah umum tidak sah karena di dalamnyaterdapat ketidakjelasan yang berat. Adapun wakalah yang khusus maka para ahli fiqihsepakat akan kebolehannya. Dan wakalah khusus inilah yang umumnya berlaku.

Hukum Wakalah

Hukum asal wakalah adalah dibolehkan. Namun terkadang ia disunnahkan jika ia merupakanbantuan untuk sesuatu yang disunnahkan. Terkadang juga ia menjadi makruh jika iamerupakan bantuan terhadap sesuatu yang dimakruhkan. Hukumnya juga menjadi haram jikamerupakan bantuan untuk perbuatan yang haram. Dan hukumnya adalah wajib jika untukmenghindarkan kerugian dari muwakkil.

Dalil dari Al-Quran adalah firman Allah Ta’ala ketika menceritakan tentang Ashabul Kahfi“Maka suruhlah salah seorang diantara kamu pergi ke kota dengan membawa uang perakmuini, dan hendaklah dia lihat manakah makanan yang lebih baik, dan bawalah sebagianmakanan itu untukmu.” (QS. Al-Kahfi ayat 19).

Syarat-Syarat Akad Wakalah

1. Syarat Muwakkila. Para ulama sepakat bahwa muwakkil boleh tidak hadir di majelis transaksi yang

diwakilkan, juga muwakkil dibolehkan seorang wanita atau orang yang sedang sakit.Muwakkil juga boleh hadir di majelis transaksi yang diwakilkan dalam keadaan sehat,berbeda dengan pendapat Abu Hanifah.

b. Tidak sah perwakilan dari orang gila, orang yang tidak sadar, dan anak kecil yangbelum mumayyiz. Karena mereka tidak memiliki sifat berakal yang merupakan salahsatu syarat kecakapan hukum.

c. Sedangkan Abu Hanifah hanya mensyaratkan perwakilan itu berlangsung padasesuatu yang kewenangannya bisa dimiliki oleh wakil. Berdasarkan hal ini, adanyapembolehan perwakilan muslim kepada kafir dzimmi untuk membeli khamr dan babi.

d. Wanita dan orang yang sedang berihram haji atau umrah menurut mayoritas ulamaHanafi tidak sah mewakilkan nikah kepada orang lain karena keduanya tidak bolehmelakukannya sendiri kala itu.

2. Syarat Wakila. Menurut para ulama Mazhab Maliki, tidak boleh mewakilkan kepada orang kafir

untuk melakukan penjualan, pembelian atau akad salam (pesan). Hal ini agar ia tidakmelakukan hal yang diharamkan. Juga tidak boleh mewakilkan kepadanya untukmenerima pembayaran dari orang muslim agar dia tidak merasa posisinya lebih tinggidari mereka.

b. Disyaratkan wakil adalah orang yang berakal. Maksudnya ia bisa membedakan bahwamenjual berarti menghilangkan kepemilikan dan membeli adalah mendapatkankepemilikan. Juga bisa membedakan antara perbedaan harga yang ringan dan hargayang umum serta harga yang parah. Sehingga tidak sah mewakilkan kepada orang giladan anak kecil yang mumayyiz. Namun ulama mazhab Syafi’i membolehkanmewakilkan kepada anak kecil yang mumayyiz untuk mengizinkan orang lain masukke dalam rumah, menyampaikan hadiah, menunaikan haji, menyumbang,menyembelih kurban dan membagikan zakat.

c. Tidak sah mewakilkan kepada orang yang dungu untuk membelanjakan harta. Jugatidak sah mewakilkan kepada orang yang sedang berihram haji atau umrah, jugawanita untuk melangsungkan akad nikah menurut jumhur ulama selain mazhabHanafi. Menurut mazhab Hanafi disyaratkan wakil tidak main-main dan diamengetaui perwakilan itu secara umum.

d. Para ulama mazhab Maliki mensyaratkan 3 syarat untuk muwakkil dan wakil yaitu merdeka, cakap membelanjakan harta dan baligh.

3. Syarat Muwakkal Fiih

a. Bukan hal-hal yang kepemilikannya terbuka untuk umum, tanpa adanya batasan kepemilikan.

b. Muwakkal fiih adalah milik muwakkilc. Muwakkal fiih tersebut diketahui sebagian aspeknya maksudnya ketidakjelasan dan

ketidakpastian di dalamnya tidak berat.d. Muwakkal fiih bukan perintah untuk mengutang dari orang lain.e. Muwakkal fiih secara syara bisa diwakili oleh orang lain yaitu semua urusan

keuangan dan yang lainnya yang bisa diwakili oleh orang lain.4. Syarat Shigah

Menurut mazhab Syafi’i ada dua syarat untuk shigah:a. Akad wakalah berlangsung dengan lafal yang menunjukkan adanya keridhaan

terhadap perwakilan itu, baik secara terang-terangan maupun secara sindiran (tidakterang-terangan).

b. Disyaratkan akad wakalah tidak dikaitkan dengan syarat yaitu seperti ucapanseseorang, “Jika si fulan datang dari perjalanan, maka engkau menjadi wakilku untukmelakukan ini.”

Jenis-Jenis Akad Wakalah

1. Wakil untuk Berperkara (Pengacara)a. Kewenangan untuk mengaku tentang adanya hak orang lain pada muwakkilb. Kewenangan untuk menerima atau mengambil sesuatu yang menjadi hak muwakkilc. Kewenangan untuk menyelesaikan perselisihan secara damai dan menggugurkan

tanggungan dari lawand. Wakil dalam berperkara mewakilkan lagi kepada orang lain

Wakil dalam berperkara di hadapan hakim, seperti pengacara zaman ini, menurut Jumhurulama mazhab Hanafi memiliki kewenangan untuk mengaku atas nama muwakkil nyatentang adanya hak orang lain pada muwakkil tersebut selain dalam masalah qishash danhudud.

Abu Hanifah dan Muhammad membatasi kebolehan pengakuan tersebut jika berlangsungdi majelis qadhi. Sedangkan Abu Yusuf tidak membatasi itu.

2. Wakil untuk Menagih UtangSeorang wakil untuk menagih utang mempunyai kewenangan untuk menerima pelunasanutang tersebut. Karena kewenangan menagih tidak bisa tercapai kecuali denganditerimanya pelunasan utang, sehingga perwakilan dalam hal ini mencakup perwakilanuntuk menerimanya.

3. Wakil untuk Menerima Pelunasan UtangAbu Hanifah mengatakan wakil untuk mengambil pelunasan utang mempunyaikewenangan untuk membuktikan dan memastikan adanya utang tersebut. Apabiladidatangkan bukti bahwa muwakkil telah mengambil pelunasannya atau ada buktipengguguran utang itu, maka bukti ini diterima.

4. Wakil untuk MenjualKewajiban wakil:

a. Senantiasa mengikuti dan memperhatikan batasan yang ditetapkan muwakiil dalam wakalah yang dibatasai

b. Mengikuti kebiasaan yang berlaku apabila wakalah itu adalah wakalah yang mutlak

Kewajiban muwakkil:

a. Membayar harga barang yang dibelib. Menanggung kerugian yang terjadi jika bukan karena pelanggaran atau keteledoran

wakilc. Membayar upah wakil jika wakalah itu dengan upah

5. Wakil untuk Membeli Kewajiban wakil:

a. Membeli dengan harga yang umum berdasarkan kebiasaan yang berlakub. Membeli barang yang tidak cacat. Ini adalah menurut jumhur ulama selain Abu

Hanifahc. Menurut ulama Mazhab Hanafi wakil harus membeli sesuatu yang ditentukan untuk

muwakkilnya bukan untuk dirinya dan kerabatnyad. Menurut para ulama Mazhab Maliki, wakil harus melakukan sesuatu yang

mengandung maslahat bagi muwakkile. Menurut para ulama Mazhab Hanafi, jika wakil menyalahi syarat-syarat yang

ditetapkan muwakkil, maka dia telah membeli untuk dirinya sendiri

Kewenangan wakil:

a. Membeli barang dengan harga lebih rendah dari yang telah ditetapkan oleh muwakkil.Hal ini dibolehkan karena ia merupakan tindakan yang menyalahi ketentuanmuwakkil namun menjadi kebaikannya.

b. Meminta kepada muwakkil untuk mengganti uangnya yang telah dia gunakan untuk membayar barang yang dia beli untuk muwakkil.

c. Tidak menyerahkan kepada muwakil barang yang dia belikan hingga dia menerima seluruh pembayaran barang itu dari muwakkil tersebut.

d. Mengembalikan barang kepada penjualnya jika ada cacat selama barang itu masih adadi tangannya.

Konsekuensi Hukum Akad Wakalah

Dalam akad jual beli dan sejenisnya yang tergantung pada ijab dan qabul, makakonsekuensi hukumnya adalah tetapnya kepemilikan pembeli terhadap barang yang dibelidan kepemilikan penjual kepada bayaran.

Dalam akad-akad yang tidak sempurna kecuali dengan adanya penerimaan barang, sepertihibah dan peminjaman, maka konsekuensi hukumnya ada di tangan muwakkil.

Akad nikah. Jika wakil menisbatkan akad nikah itu kepada muwakkil maka konsekuensi hukumnya adalah di tangan muwakkil.

Talak. Konsekuensi hukum akad wakalah untuk perceraian adalah seperti dalam akad wakalah untuk nikah.

Perselisihan dalam Akad Wakalah

Kaidah: wakil merupakan amiin (pemegang amanah) sehingga dia tidak wajib menjaminganti barang objek akad, kecuali jika terjadi tindakan pelanggaran dan adanya keteledorandarinya.

Perselisihan dalam kerusakan atau hilangnya objek perwakilan

perkataan yang diterima adalah wakil disertai sumpahnya.

Perselisihan dalam keteledoran wakil dalam menjaga barang

perkataan yang diterima adalah wakil disertai sumpahnya.

Perselisihan dalam apa yang dilakukan wakil

perkataan yang diterima adalah wakil disertai sumpahnya.

Perselisihan dalam pengembalian sesuatu yang diwakilkan

perkataan yang diterima adalahwakil disertai sumpahnya.

Perselisihan dalam ada tidaknya akad wakalah

perkataan yang diterima adalah muwakkil disertai sumpahnya.

Perselisihan dalam karakteristik perkara yang diwakilkan

perkataan yang diterima adalah wakil disertai sumpahnya.

Berakhirnya Akad Wakalah

Muwakkil memberhentikan wakilnya Muwakkil melakukan sendiri perkara yang diwakilkan Selesainya tujuan dari akad wakalah Muwakkil atau wakil kehilangan kecakapan untuk melakukan tindakan hukum Muwakkil pindah ke Darul Harb dalam keadaan murtad Muwakkil menghentikan wakil atau wakil mundur dari akad wakalah Rusak atau hilangnya objek wakalah karena tindakan yang diwakilkan kepadanya Keluarnya sesuatuyang diwakilkan dari kepemilikan muwakkil Bangkrut, Pengingkaran, Pelanggaran Wakil, Kefasikan, Perceraian

HARAP DIPELAJARI JUGA FATWA DSN MUI NO.10 TAHUN 2000 TENTANGWAKALAH

HAWALAH

Definisi Hawalah

l-Hawalah secara bahasa artinya adalah pindah diucapkan “Haala ‘anhil ‘ahdi”

A(berpaling, berpindah, berbalik dari janji.) Sedangkan secara istilah, definisi al-Hawaalahmenurut ulama Hanafiyah adalah memindah (an-Naqlu) penuntutan atau penagihan daritanggungan pihak yang berutang (al-Madiin) kepada tanggungan pihak al-Multazim (yang harusmembayar utang dalam hal ini adalah al-Muhaal ‘alaihi). Sementara

itu, selain ulama Hanafiyyah mendefinisikan al-hawalaah seperti berikut: “Sebuah akad yangmenghendaki pemindahan suatu utang dari tanggungan ke tanggungan yang lain.”

Pensyariatan Hawalah

Al-Hawaalah terhadap utang (atau dengan kata lain al-Muhaal bihi atau hak yang dipindahberupa utang) hukumnya boleh berdasarkan sunnah dan ijma sebagai pengecualian darilarangan melakukan pentasharufan terhadap utang dengan utang.

Dasar Hawalah adalah sabda Rasulullah yang diriwayatkan oleh al-Baihaqi: “Sikapmenunda-nunda pembayaran utang oleh orang yang mampu adalah sebuah kezaliman. Danapabila salah seorang diantara kamu sekalian dialihkan kepada orang yang mampu makahendaklah ia menerimanya (maksudnya menerima Hawalah tersebut).

Rukun dan Shighah Hawalah

Empat rukun atau elemen menurut jumhur selain ulama Hanafiyyah:

Al-Muhiil atau pihak yang berutang (al-Madiin) kepada pihak al-Muhaal

Al-Muhaal atau juga disebut al-Muhtaal dan al-Hawiil yaitu pihak yang berpiutang atau dengan kata lain pihak yang memberi utangan kepada pihak al-Muhiil

Al-Muhaal ‘alaihi atau juga disebut al-Muhtaal ‘alaihi yaitu pihak yang berkeharusan untuk membayar utang kepada pihak al-Muhaal

Al-Muhaal bihi atau al-Muhtal Bihi yaitu utang pihak al-Muhiil kepada pihak al-Muhaal dan utang pihak al-Muhaal ‘alaihi kepada pihak al-Muhiil.

Syarat-Syarat Shighah

Al-Hawaalah terbentuk dengan terpenuhinya ijab dan qabul atau sesuatu yang semaknadengan ijab qabul, seperti dengan pembubuhan tanda tangan di atas nota al-Hawalah, dengantulisan dan isyarat. Ijab adalah seperti pihak al-Muhiil berkata, “aku alihkan kamu kepada siFulan.” Qabul adalah seperti pihak al-Muhaal berkata “Saya terima.” atau “Saya setuju.” Ijabdan qabul disyaratkan harus dilakukan di majlis akad dan akad yang ada disyaratkan harusfinal, sehingga di dalamnya tidak berlaku khiyaar majlis maupun khiyaar syarat.

Syarat-Syarat Al-Muhiil

• Ia harus orang yang memiliki kelayakan dan kompetensi untuk mengadakan akad yaitu ia adalah orang yang baligh dan berakal.

• Ridha atas persetujuan al-Muhiil maksudnya atas kemauan sendiri dan tidak dalam keadaan dipaksa.

Syarat-Syarat Al-Muhal

• Ia harus orang yang memiliki kelayakan dan kompetensi mengadakan akad.

• Ridha atas persetujuan al-Muhaal (bukan paksaan)

• Qabul yang diberikan oleh pihak Al-Muhaal harus dilakukan di majlis akad.

Syarat-Syarat Al-Muhal ‘Alaihi

• Ia harus orang yang memiliki kelayakan dan kompetensi unruk mengadakan akad, yaitu harus berakal dan baligh

• Ridha pihak al-Muhaal ‘alaihi (tidak dalam keadaan dipaksa).

• Qabulnya pihak al-Muhaal ‘alaihi harus dilakukan di majlis akad.

Syarat-Syarat Al-Muhaal Bihi

• Harus berupa utang (al-Muhiil memiliki tanggungan kepada al-Muhaal).

• Tanggungan utang yang sudah positif dan bersifat mengikat seperti utang dalam akad peminjaman utang.

Syarat-Syarat Al-Muhaal Bihi Menurut Ulama Malikiyyah

• Tanggungan utang yang dijadikan al-Muhaal bihi memang telah jatuh tempo pembayarannya

• Tanggungan utang yang dijadikan al-Muhaal bihi (utang yang dialihkan maksudnya utangpihak al-Muhiil kepada pihak al-Muhaal) sama spesifikasinya (sifat dan jumlahnya)dengan tanggungan utang pihak al-Muhaal ‘alaihi kepada pihak al-Muhiil.

• Kedua tanggungan utang yang ada (tanggungan utang pihak al-Muhiil kepada pihak al-Muhaal dan tanggungan utang pihak al-Muhaal ‘alaihi kepada pihak al-Muhiil).

Bentuk al-Hawalah menurut Ulama Hanafiyyah

Al-Hawalah yang berbentuk mutlak yaitu akad al-Hawaalah yang pihak al-Muhiil tidakmemberikan keterangan bahwa yang ia maksudkan adalah tanggungan utang pihak al-Muhaal‘alaihi kepada dirinya (al-Muhiil) dan pihak al-Muhaal ‘alaihi pun menerima dan setujudengan akad al-Hawaalah tersebut.

Al-Hawaalah yang berbentuk muqayyad yaitu akad al-Hawaalah yang pihak al-Muhiilmemberikan keterangan bahwa yang ia maksudkan adalah tanggungan utang pihak al-Muhaal‘alaihi kepadanya (pihak al-Muhiil). Ini adalah bentuk hawalah yang boleh berdasarkankesepakatan para ulama.

Hukum-Hukum Al-Hawaalah

Pihak al-Muhiil terbebas dari tanggungan utang yang ada (al-Muhaal bihi). Apabila akadhawalah telah sempurna dengan adanya qabul (persetujuan) maka menurut mayoritas ulama,pihak al-Muhiil secara otomatis terbebas dari tanggungan yang ada dan bentuk-bentukjaminan utang yang ada berupa gadai dan penjaminan tidak ikut berpindah akan tetapistatusnya ikut berakhir dan selesai.

Tertetapkannya kewenangan penagihan bagi pihak al-Muhaal kepada pihak al-Muhaal ‘alaihiterhadap utang yang berada di dalam tanggungannya.

Berakhirnya Hawalah

• Adanya pembatalan dan penganuliran terhadap akad Hawalah

• Jika terjadi at-Tawaa, tidak memungkinkannya bagi pihak Al-Muhaal mendapatkanhaknya karena ada suatu hal yang tidak ada campur tangan sama sekali dari pihak al-Muhaal di dalamnya seperti pihak al-Muhaal ‘alaihi mengalami kepailitan

• Pihak al-Muhaal ‘alahi telah menyerahkan pembayaran utang kepada pihak al-Muhaal.

• Pihak al-Muhaal meninggal dunia dan pihak al-Muhaal ‘alaihi adalah sebagai pewarisnya yang mewarisi Muhaal bihi.

• Pihak al-Muhaal menghibahkan utang yang ada kepada pihak al-Muhaal ‘alaihi dan ia menerima hibah tersebut.

• Pihak al-Muhaal mensedekahkannya kepada al-Muhaal ‘alaihi

• Pihak al-Muhaal membebaskan al-Muhaal ‘alaihi dari tanggungan.

Ganti Rugi

Syaratnya:

• Hawalah yang ada berdasarkan perintah dari Al-Muhiil

• Al-Muhaal ‘alaihi telah membayar utang yang ada

• Pihak al-Muhaal ‘alaihi tidak memiliki tanggungan utang kepada pihak al-Muhiil yang menyamai tanggungan utang pihak al-Muhiil kepada pihak al-Muhaal.

Perselisihan

Seandainya pihak al-Muhaal telah menerima pembayaran utang yang ada, kemudian terjadisengketa antara dirinya dengan al-Muhiil lalu al-Muhiil berkata padanya, “Saya sebelumnyatidak memiliki tanggungan utang apapun kepadamu, akan tetapi kamu hanya sebagai wakilkuuntuk menerima pembayaran utang yang ada tersebut, oleh karena itu apa yang telahdibayarkan tersebut adalah milikku,” Lalu al-Muhaal berkata “Tidak,akan tetapi akad yangterjadi adalah akad Hawalah dengan al-Muhaal bihi adalah seribu Lira yang kamu utangdariku” Ketika terjadi perselisihan seperti ini maka perkataan yang diterima adalah al-Muhiildisertai dengan sumpahnya.

As-Safaatij

Sebut saja A menyerahkan sejumlah harta kepada B, sebagai pinjaman utang untukselanjutnya B harus membayarkan utang harta tersebut kepada C (teman A yang memberikanpinjaman kepada A) yang berada di kota lain. Hal ini dilakukan oleh A dengan tujuan agar

dirinya tidak perlu bersusah payah melakukan perjalanan sendiri menghadapi berbagaiancaman bahaya di jalan. Bentuk akad ini menurut ulama Hanafiyah hukumnya makruhtahrim. Karena pada hakikatnya akad tersebut adalah akad pinjaman hutang yang bertujuansupaya pemberi pinjaman mendapatkan keuntungan yakni tidak mengalami kesusahan danancaman bahaya perjalanan.

HARAP DIPELAJARI JUGA FATWA DSN MUI NO.12 TAHUN 2000 DAN NO.58 TAHUN 2007 TENTANGHAWALAH

Pertemuan 13: Kafalah dan Rahn

KAFALAH

Pensyariatan Al-Kafalah

alam shahih Al-Bukhari diriwayatkan: “Bahwa suatu ketika ada jenazah didatangkan

Dkepada Rasulullah untuk beliau shalati, lalu beliau bertanya, “Apakah jenazah inimeninggalkan sesuatu?” Para sahabat berkata, “Tidak”. Lalu beliau bertanya “Apakah iamemiliki tanggungan utang?” Mereka berkata, “Ya, dua dinar.” Lalu beliau berkata, “Jikabegitu, maka shalatilah jenazah teman kalian ini” (maksudnya beliau tidak bersediamenshalatinya, karena ia masih memiliki tanggungan utang). Lalu Abu Qatadah berkata, “Sayayang menjamin utang tersebut wahai Rasulullah.” (maksudnya ia yang akan membayarkan utangjenazah tersebut). Lalu beliau pun menshalatinya.”

Hikmah pensyariatan kafalah adalah penguatan dan penjaminan hak, yaitu menciptakankehidupan yang dipenuhi dengan kesadaran untuk saling membantu di antara sesama, sertamemudahkan transaksi yang mereka lakukan dalam masalah memberikan pinjaman utang,harta dan meminjamkan barang, supaya pemilik hak merasa tenang dan percaya bahwahaknya pasti akan kembali ke tangannya dan kemaslahatan serta kepentingannya terlindungi,di samping tentunya kafalah bisa meringankan beban sesama yang sedang menanggung suatuhak orang lain.

Definisi Kafalah

Secara bahasa al-kafalah sebagaimana yang terdapat dalam kitab-kitab ulama Hanafiyyah danulama Hanabilah, artinya adh-dhammu (menggabungkan). Sedangkan di dalam kitab ulamaSyafi’iyyah artinya adalah al-iltizam (mengharuskan atau mewajibkan atas diri sendirisesuatu yang sebenarnya tidak wajib atas dirinya, membuat komitmen.)

Sedangkan definisi al-kafalah secara istilah menurut definisi yang paling tepat menurut ulamaHanafiyah adalah menggabungkan sebuah dzimmah (tanggungan) kepada dzimmah yang laindi dalam penagihan atau penuntutan secara mutlak.

Perlu diperhatikan bahwa tertetapkannya utang yang dijamin tersebut dalam tanggunganpihak penjamin dan pada waktu yang sama utang tersebut juga masih tetap ada dalamtanggungan pihak yang berutang, atau dengan kata lain meskipun utang yang ada sama-samamenjadi tanggungan kedua belah pihak, yaitu yang menjamin dan yang dijamin namun hal initidak serta merta utang yang ada menjadi bertambah atau dobel. Karena meskipun utang

tersebut berada dalam tanggungan pihak penjamin namun orang yang berpiutang hanyaberhak menagih dan mendapatkan haknya sejumlah yang pernah ia berikan.

Rukun Kafalah

Imam Abu Hanifah: ijab qabul, maksudnya ijab dari pihak penjamin dan qabul dari pihakyang berpiutang atau yang memiliki hak.

Abu Yusuf dan mayoritas fuqaha berpendapat bahwa rukun kafalah hanya ijab dari pihakkafil saja sedangkan qabul dari pihak yang memiliki hak bukan termasuk rukun.

Imam Abu Hanifah dan Muhammad berpendapat bahwa dalam Kafalah disyaratkan adanyakerelaan atau persetujuan dari pihak yang diberi jaminan. Adapun persetujuan pihak yangdijamin maka ulama sepakat tidak termasuk syarat kafalah.

Menurut mayoritas ulama, rukun kafalah ada lima yaitu:

Al-Kafiil, pihak yang menjamin atau dengan kata lain pihak yang dituntut atau ditagihuntuk membayarkan hak harta yang menjadi tanggungan pihak yang berutang yangdijaminnya

Al-Makfuul ‘anhu atau Al-Madiin, pihak yang berutang yang dijamin, ia juga disebut ashiil

Al-Makfuul lahu atau ad-Daa’in, pihak yang berpiutang yang diberi jaminan yaitu pihak yang memiliki hak yang dijamin

Al-Makfuul bihi, obyek atau sesuatu yang dijamin atau hak milik Al-Makfuul lahu yaitu berupa harta atau jiwa yang dijamin

Shigah atau ijab qabul

Syarat Shighah

Harus dengan kata-kata yang menunjukkan pemberian komitmen baik secara eksplisitmaupun implisit. Contoh yang berbentuk eksplisit adalah “Saya yang menanggung utangsi Fulan kepadamu.” atau “Saya yang menjamin utangnya itu.” Sedangkan contoh yangberbentuk implisit adalah seperti perkataan kafiil “Hartamu yang diutang si Fulan adalahmenjadi kewajibanku.”

Harus implementatif dan pasti, tidak boleh mengambang misalnya dengan kata-kata“Apabila aku melakukan begini, maka aku menjamin untuk menjadi kafiil”

Tidak dibatasi dengan jangka waktu.

Syarat Pihak Kafiil

• Berakal dan baligh yakni memiliki kelayakan untuk berderma

Tidak sah kafalah yang diberikan anak kecil dan orang gila. Adapun penjaminan yangdiberkan oleh seseorang yang sedang dalam kondisi sakit kritis maka hukum

penjaminannya tidak boleh melebihi batas sepertiga dari harta kekayaannya, lebih dari ituharus ada izin dari ahli waris.

• Berstatus merdeka (bukan budak)

Seorang budak tidak memiliki hak untuk melakukan derma kecuali atas seizin majikannya.

Syarat Pihak Ashiil

• Ashiil harus orang yang memiliki kemampuan untuk menyerahkan sesuatu yang dijaminbaik ia lakukan sendiri maupun oleh wakilnya. Syarat ini hanya ditetapkan oleh ImamAbu Hanifah. Sementara Abu Yusuf dan Muhammad serta jumhur fuqaha berpendapatbahwa sah menjamin utang seseorang yang meninggal dunia dalam keadaan pailit tanpameninggalkan sesuatu yang bisa digunakan untuk membayar utangnya.

• Ashiil haruslah diketahui oleh kafiil. Namun sebagian fuqaha membolehkan ashiil tidak diketahui pasti siapa orangnya.

Syarat Al-Makfuul Lahu

• Ia harus diketahui. Ulama Syafi’iyyah setuju dengan syarat ini karena biasanya orangyang berpiutang berbeda-beda karakternya, ada yang bersikap keras dan kaku dalammeminta pembayaran utang, dan ada yang bersikap lunak dan mudah berkompromi.Sementara ulama Malikiyyah dan Hanabilah memperbolehkan al-Kafalah yang didalamnya pihak al-Makfuul lahu tidak diketahui.

• Ia harus hadir di majlis akad al-Kafalah. Menurut Imam Abu Hanifah dan Muhammad tidak boleh ada seseorang yang mewakili pihak Al-Makfuul Lahu.

• Ia harus berakal.

Syarat Al-Makfuul Bihi (Sesuatu yang Dijamin)

• Harus sesuatu yang menjadi tanggungan pihak ashiil, baik itu berupa utang, barang, jiwa atau perbuatan.

• Harus sesuatu yang mampu dipenuhi pihak Kafiil supaya akad kafalah yang diadakan memang benar-benar memiliki faedah.

• Utang yang ada harus benar-benar utang yang statusnya mengikat dan sah.

Konsekuensi Hukum Al-Kafalah

• Munculnya hak atau kewenangan menagih Al-Makfuul Bihi (sesuatu yang dijamin) kepada pihak Kafiil (Penjamin).

• Tertetapkannya kewenangan menagih bagi pihak yang menjamin kepada pihak yang dijamin

Berakhirnya Akad Kafalah

• Telah adanya pembayaran dan pelunasan utang yang ada kepada pihak yang berpiutangatau telah adanya sesuatu yang berkedudukan hukum seperti pembauaran dan pelunasanutang.

• Adanya pembebasan atau sesuatu yang semakna dengannya. Apabila pihak yangberpiutang membebaskan pihak penjamin atau pihak yang dijamin dari tanggungan utangyang ada maka Kafalah usai dan berakhir. Hanya saja apabila pihak penjamin yangdibebaskan maka pihak yang dijamin tidak ikut terbebaskan.

Berakhirnya Akad Kafalah (Terhadap Jiwa)

• Penyerahan diri orang yang dituntut kepada pihak penuntut.

• Adanya pembebesan kepada ashill.

• Pihak ashiil meninggal dunia.

Berakhirnya Akad Kafalah (Terhadap Barang)

• Barang yang dijamin telah diserahkan kepada pemiliknya yang sah, jika memang barangnya masih ada dan belum rusak

• Adanya pembebasan dari pihak pemilik barang.

Pihak Kafiil Meminta Ganti kepada Ashiil

Syarat:

• Kafalah yang ada adalah atas perintah dari pihak Al-Makfuul ‘Anhu (Ashiil). ApabilaKafalah yang ada tidak atas perintah dari pihak Al-Makfuul ‘Anhu, maka pihak Kafiiltidak berhak meminta ganti kepada asiil atas apa yang telah ia bayarkan.

• Kafalah yang ada berdasarkan izin yang sah yakni izin yang dikeluarkan oleh ashiil yangmemiliki keabsahan dan kelayakan untuk mengeluarkan pengakuan bahwa dirinyamenanggung utang.

• Menyandarkan jaminan kepada pihak ashiil seperti “jaminlah aku.” Kemudian Kafiiltidak memiliki tanggungan utang kepada pihak Ashiil yang sama dengan utang Ashiilkepada Makfuul Lahu.

Berbagai Implementasi pada Penjaminan Klasik

• Dhamaan ad-Darak atau Dhamaan al-’Uhdah

Penjaminan terhadap harga yang menjadi hak pihak penjual dan penjaminan terhadap barang yang dijual yang menjadi hak pihak pembeli

• Penjaminan Pasar

Yaitu pihak penjamin menjamin utang yang akan menjadi tanggungan pihak pedagangdan menjamin barang-barang berstatus barang tanggungan yang akan diserahterimakanpadanya. Ini adalah termasuk bentuk menjamin sesuatu tanggungan yang belum positifdan belum mengikat serta termasuk menjamin sesuatu yang tidak diketahui dengan jelasdan pasti.

• Jaminan terhadap kekurangan akibat tidak akuratnya timbangan dan takaran atauukuran

Yaitu menjamin kekurangan yang diakibatkan oleh tidak akuratnya alat penakar, alat timbang atau alat ukur dan lain sebagainya.

Ketiga penjaminan tersebut adalah penjaminan murni yaitu bentuk akad derma murnitanpa ada imbalan, berbeda dengan apa yang diterapkan oleh bank-bank yang menganutsistem riba.

Berbagai Implementasi pada Penjaminan Modern

• Letter of Credit (L/C)

Adalah surat perjanjian yang diterbitkan oleh suatu bank untuk kepentingan eksportiryang berisikan komitmen pihak bank untuk melakukan pembayaran harga barang yangdiekspornya atas nama pihak importir yang membuka kredit pada bank tersebut ketikaeksportir telah menyerahkan berkas dan dokumen-dokumen yang berkaitan denganbarang tersebut berikut pengapalannya dengan syarat berkas dan dokumen-dokumentersebut memang sesuai dengan ketentuan-ketentuan kredit. Hukum LC ini sama dengansurat jaminan dan penjamin mendapat keuntungan atau ikut menanggung kerugiandengan persentase tertentu (bukan penjaminan murni).

• Asuransi Komersial dengan premi tetap

Asuransi ini disebut juga dengan dhamaan (jaminan). Definisi asuransi menurut undang-undang adalah suatu akad yang di dalamnya pihak perusahaan asuransi akan memberikansejumlah uang atau pendanaan atau suatu ganti apapun dalam bentuk harta kepadaanggotanya atau kepada pihak yang asuransi itu diperuntukkan baginya ketika terjadisuatu kejadian atau insiden atau ketika adanya risiko yang nyata dalam akad. Akad inimasuk ke dalam akad spekulatif (gharar).

• Jaminan Visa Izin tinggal dan Jaminan Pergi ke Luar Negeri

Pihak Kafiil dalam akad ini boleh meminta semacam kompensasi akan tetapi hanyasebatas sebagai biaya untuk hal-hal yang harus dilakukannya dalam proses penjaminanyang diberikan (uang lelah). Dan apabila ia mengeluarkan sejumlah uang sebagaikonsekuensi penjaminan yang diberikannya itu, maka ia boleh meminta ganti kepadapihak yang dijaminnya sesuai dengan jumlah yang ia keluarkan. Adapun selain itu makatidak boleh dan hukumnya haram.

HARAP DIPELAJARI JUGA FATWA DSN MUI NO. 11 TAHUN 2000 DAN NO. 57 TAHUN 2007 TENTANG KAFALAH

RAHN

Definisi Rahn

r-Rahn secara bahasa artinya bisa ats-Tsubuut dan ad-Dawaam (tetap), dikatakan , A“maa’un raahinun (airyang diam, menggenang, tidak mengalir),” “haalatun raahiinatun (keadaan yang tetap) atau ada kalanya berarti Al-Habsu dan al-Luzuum (menahan).

Ar-Rahnu menurut istilah syara: menahan sesuatu disebabkan adanya hak yangmemungkinkan hak itu bisa dipenuhi dari sesuatu tersebut.

Ar-Rahnu adalah akad watsiiqah (penjaminan) harta, maksudnya sebuah akad yangberdasarkan atas pengambilan jaminan berbentuk harta yang konkrit bukan jaminan dalambentuk tanggungan seseorang.

Definisi rahn menurut para ulama:

• Ulama Syafi’iyyah: menjadikan al-’Ain (barang) sebagai watsiiqah (jaminan) utang yangbarang itu digunakan untuk membayar utang tersebut (al-Marhuun bihi) ketika pihak al-Madiin (phak yang berutang, ar-Rahiin) tidak bisa membayar utang tersebut. Kalimat“menjadikan al-’Ain” mengandung pemahaman bahwa kemanfaatan tidak bisa dijadikansebagai sesuatu yang digadaikan, karena kemanfaatan sifatnya habis dan rusak, olehkarena itu tidak bisa dijadikan sebagai jaminan.

• Ulama Hanabilah: harta yang dijadikan sebagai watsiiqah utang yang ketika pihak yangmenanggung utang tidak bisa melunasinya, maka utang tersebut dibayar denganmenggunakan harga hasil penjualan harta yang dijadikan watsiiqah tersebut.

• Ulama Malikiyyah: sesuatu yang mutamawwal (berbentuk harta dan memiliki nilai)yang diambil dari pemiliknya untuk dijadikan watsiiqah utang yang laazim(keberadaannya sudah positif dan mengikat) atau yang akan menjadi laazim. Maksudnya,suatu akad atau kesepeakatan mengambil sesuatu dari harta yang berbentuk Al-’Ain(barang, harta yang barangnya berbentuk konkrit) seperti harta tidak bergerak sepertitanah dan rumah, juga seperti hewan dan barang komoditi atau dalam bentuk kemanfaatan(kemanfaatan barang atau tenaga dan keahlian seseorang).

Rukun dan Elemen-Elemen Ar-Rahn

• Ar-Raahin (pihak yang menggadaikan)

• Al-Murtahin (pihak yang menerima gadai)

• Al-Marhuun atau ar-Rahnu (barang yang digadaikan)

• Al-Marhuun bihi (ad-Dain atau tanggungan utang pihak ar-Raahin kepada al-Murtahin)

Syarat-Syarat Kedua Belah Pihak yang Melakukan Akad

• Al-Ahliyyah (memliki kelayakan dan kompetensi melakukan akad)

Menurut ulama Hanafiyyah adalah kelayakan, kepantasan, kompetensi melakukan akad jualbeli. Setiap orang yang sah dan boleh melakukan transaksi jual beli maka sah dan bolehuntuk melakukan ar-Rahn termasuk anak yang belum baligh.

Sedangkan menurut selain ulama Hanafiyyah adalah kelayakan dan kompetensi melakukanjual beli dan derma. Sah jika diadakan oleh orang yang sah akad jual beli dan dermanya.Namun tidak sah jika daidakan oleh orang yang dipaksa dan anak kecil yang belum baligh.

Syarat-Syarat Shighah

• Syarat yang sah

seperti mensyaratkan diutamakan dan diprioritaskannya pihak al-Murtahin untuk dibayar utangnya atau syarat yang mengandung kemaslahatan bagi akadRahn itu sendiri dan tidak berkonsekuensi munculnya unsur tidak diketahui dan tidakpasti.

• Syarat yang tidak sah dan tidak berlaku

mensyaratkan dengan sesuatu yang tidakmengandung kemaslahatan dan tujuan seperti mensyaratkan hewan untuk tidak makan iniitu.

• Syarat yang tidak sah sekaligus Rahn menjadi tidak sah

mensyaratkan sesuatu yangmerugikan al-Murtahin seperti tidak boleh menjual barang yang digadaikan setelah jatuhtempo.

Syarat-Syarat Al-Marhuun Bihi

• Al-Marhuun bihi harus merupakan hak yang wajib diserahkan kepada pemiliknya

• Al-Marhuun bihi harus berupa utang yang dimungkinkan untuk dipenuhi dan dibayar darial-Marhuun (barang yang digadaikan)

• Hak yang menjadi al-Marhun bihi harus diketahui dengan jelas dan pasti

Syarat-Syarat Al-Marhuun (Sesuatu yang Digadaikan)

• Al-Marhuun harus bisa dijual • Menggadaikan sesuatu yang tidak diketahui• Al-Marhuun harus berupa harta dengan jelas dan pasti tidak sah• Menggadaikan kemanfaatan tidaklah sah • Al-Marhuun statusnya harus milik ar-Raahin• Al-Marhuun harus mutaqawwam (memiliki • Al-Marhuun harus mufarragh (tidak ditempeli

nilai) sesuatu yang tidak ikut digadaikan)• Menggadaikan minuman keras dan babi tidaklah • Al-Marhuun harus muhawwaz (tidak menempel

sah pada sesuatu yang tidak ikut digadaikan)• Al-Marhuun harus diketahui dengan jelas dan • Al-Marhuun harus mutamayyiz tidak dalam

pasti bentuk bagian yang masih umum dari sesuatu

Al-Qabdhu (Al-Marhuun Diserahterimakan ke Tangan Pihak Al-Murtahin)

Jumhur ulama selain ulama Malikiyyah berpendapat bahwa al-Qabdhu tidak merupakan syarat sah akad Rahn,akan tetapi syarat berlaku mengikatnya akad Rahn.

Sementara itu ulama Malikiyyah berpendapat bahwa akad Rahn tidak bisa sempurna kecuali dengan adanya al-Qabdhu atau al-Hauz (penggenggaman, penguasaan)

syarat kesempurnaan akad Rahn maksudnya sempurna

faedahnya bukan syarat sah atau syarat yang berlaku mengikatnya akad Rahn.

Tata Caranya:

• Apabila al-Marhuun berupa harta tidak bergerak adalah dengan cara menyerahkannya dalam bentukpenyerahan yang sesungguhnya dan nyata atau dengan cara at-Takhliyah yaitu dengan mengjilangkansesuatu yang bisa menghalangi serahterima.

• Apabila al-Marhuun berupa harta yang bergerak maka cukup membiarkan antara al-Murtahun dengan al-Marhuun.

Syarat-Syarat Al-Qabdhu• Al-Qabdhu harus atas izin pihak ar-Raahin• Ketika dilakukan al-Qabdhu, kedua belah pihak yang melakukan akad ar-Rahn harus memiliki kelayakan

dan kompetensi (al-Ahliyyah) melakukan akad• Al-Qabdhu harus dilakukan dalam bentuk yang permanen

Hukum Ar-Rahn

Ar-Rahn hukumnya adalah jaa’iz (boleh) tidak wajib berdasarkan kesepakatan ulama. Karena ar-rahnu adalah jaminan utang, oleh karena itu tidak wajib seperti halnya kafalah hukumnya juga tidak wajib.

“Maka hendaknya ada barang tanggungan yang dipegang (oleh yang berpiutang)...” (QS: Al-Baqarah ayat 283)

Perintah pada ayat ini bersifat irsyaad (pengarahan kepada yang lebih baik bagi kaum Mukminin, bukan perintah yang bersifat wajib. Hal ini berdasarkan ayat setelahnya...

“Akan tetapi jika sebagian kamu mempercayai sebagian yang lain maka hendaknya yang dipercayai itu menunaikan amanatnya (utangnya)” (QS: Al-Baqarah ayat 283)

Juga karena di dalam ayat ini, Allah Ta’ala memerintahkan adanya ar-Rahn ketika tidak menemukan seorangjuru tulis. Karena menuliskan dan mendokumentasikan utang piutang hukumnya tidak wajib, maka begitu jugasolusi pengganti penulisan (yaitu ar-rahnu) juga tidak wajib.

Bentuk-Bentuk Ar-Rahn

• Ar-Rahn yang terjadi dengan akad lain yang memunculkan adanya tanggungan utang seperti seorangpenjual mensyaratkan kepada si pembeli yang membeli secara kredit sampai batas waktu yang ditentukandengan menyerahkan jaminan harga pembelian yang tidak tunai tersebut.

• Ar-Rahn yang terjadi setelah munculnya hak atau setelah munculnya tanggungan utang.

• Ar-Rahn yang terjadi sebelum munculnya hak seperti perkataan ar-Raahin, “saya menggadaikan barang inikepadamu sebagai jaminan utang seratus yang baru akan kamu pinjamkan kepadaku sekarang.”

Perselisihan yang Terjadi Diantara Ar-Rahn dan Al-Murtahin

• Perselisihan mengenai besaran al-Marhuun bihi

pernyataan yang diterima adalah pengakuan dan pernyataan ar-Raahin disertai dengan sumpahnya.

• Perselisihan mengenai kerusakan barang yang digadaikan

pernyataan yang diterima adalah pengakuan dan pernyataan ar-Murtahin disertai dengan sumpahnya.

• Perselisihan mengenai nilai pada waktu akad

pernyataan yang diterima adalah pengakuan dan pernyataan ar-Raahin disertai dengan sumpahnya.

• Perselisihan mengenai Al-Qabdhu

pernyataan yang diterima adalah pengakuan dan pernyataan ar-Raahin disertai dengan sumpahnya. Sementara ulama Hanabilah berpendapat pernyataan yang diterimaadalah pengakuan dan pernyataan orang yang memegan al-Marhuun disertai dengan sumpahnya.

• Perselisihan mengenai binasanya al-Marhuun

pernyataan yang diterima adalah pengakuan dan pernyataan al-Murtahiin disertai dengan sumpahnya.

• Perselisihan mengenai jenis atau macam al-Marhuun

pernyataan yang diterima adalah pengakuan dan pernyataan al-Murtahiin disertai dengan sumpahnya.

• Perselisihan mengenai peletakan al-Marhuun

pernyataan yang diterima adalah pengakuan dan pernyataan al-’Adl dan al-Murtahiin disertai dengan sumpahnya.

Berakhir dan Selesainya Akad Rahn

• Diserahkannya al-Marhuun kepada Pemiliknya

• Terlunasinya seluruh utang yang ada (al-Marhuun bihi)

• Penjualan al-Marhuun secara paksa yang dilakukan oleh ar-Raahin atas perintah hakim

• Terbebaskannya ar-Raahin dari utang yang ada walau dengan cara apapun (cth: hawalah)

• Pembatalan akad ar-Rahn dari pihak al-Murtahin

• Menurut ulama Malikiyyah: Rahn batal apabila belum terjadi al-Qabdhu

• Binasanya al-Marhuun

• Melakukan pentasharufan terhadap al-Marhuun dengan meminjamkan/ hibah/ sedekah

HARAP DIPELAJARI JUGA FATWA DSN MUI NO. 25 DAN 26 TAHUN 2002 DAN NO. 68 TAHUN 2008 MENGENAI RAHN

Penggabungan Akad

Jenis-jenis penggabungan Akad.

Penggabungan akad dapat dibagi dalam beberapa cara:

1. Penggabungan lebih dari satu akad tanpa salah satunya menjadi syarat bagi yang lain (Muata’ah)

2. Penggabungan lebih dari satu akad dimana salah satu atau beberapa dari akad tersebut menjadi syarat bagi yang lain

3. Penggabungan lebih dari satu akad dengan perjanjian tanpa salah satunya menjadi syarat bagi yang lain (Muata’ah)

4. Perjanjian untuk mengakhiri kesepakatan dengan bentuk akad yang sesuai dengan masa yang akan datang.

Contoh : Pihak A menjual rumah yang dimilikinya kepada B dan pada waktu yang bersamaan menyewakendaraannya kepada pihak yang sama dengan nilai akad Rp100 juta untuk keduanya atau nilai yangberbeda untuk masing-masing kesepakatan

Pihak A dapat menjadikan transaksi penyewaan kendaraan sebagai syarat bagi transaksi penjualan rumahatau tidak.

• Akad jual-beli dan akad sewa-menyewa diperbolehkan dalam Syari’ah, sehingga melakukan kedua akad tersebut secara bersamaan diperbolehkan

• Pada kasus pertama, penggabungan akad diperbolehkan karena merupakan transaksi yang terjadi tanpa paksaan

• Namun kasus kedua tidak diperbolehkan oleh Syari’ah, dimana salah satu akad merupakan syarat bagi terlaksananya akad yang lain

• Pada prinsipnya, penggabungan akad diperbolehkan jika secara terpisah akad tersebut memenuhiketentuan Syari’ah dan masing-masing akad bukan merupakan syarat bagi terlaksananya akadyang lain.

Hukum penggabungan Akad

Penggabungan akad diperbolehkan dalam Syari’ah selama memenuhi ketentuan berikut:

1. Akad yang digabung tidak mengadung hal-hal yang dilarang oleh Syari’ah

2. Penggabungan akad tidak digunakan sebagai cara untuk mencapai sesuatu yang diharamkan

3. Tidak digunakan sebagai alasan untuk mendapatkan keuntungan dari akad pinjaman

4. Tujuan dari penggabungan akad tidak bertentangan dengan tujuan masing-masing akad secara terpisah

Beberapa Qowa’id Fiqhiyyah terkait penggabungan akad:

1. Akad tambahan (subsider) memiliki kelonggaran lebih dibandingkan akad lainnya2. Akad implisit memiliki kelonggaran dibandingakan akad eksplisit3. Kelonggran pada akad implisit tidak dapat diterapkan pada akad eksplisit4. Ketentuan pada akad eksplisit memiliki persayaratan yang lebih dibandingkan akad

implisit5. Syarat pada akad implisit mungkin tidak berlaku pada akad eksplisit

Kelonggran dalam penggabungan akad : Gharar, Jahalah, bay’ul dayn bil day, sharf, dan beberapa rukun akad.

• Ketentuan syarat dalam akad:

Syarat yang disepakati menyerupai sebuah ketentuan yang ada dalam akad

Dalam urf, syarat yang merupakan ketentuan umum menyerupai pada statuny syarat yang dinyatakan secara eksplisit

Niat dalam akad perlu dipertimbangkan

Iman Ahmad menerapkan hal ini pada masa beliau di Madinah dan dianggap sebagai urf

• Muata’ah atau Tawatu’ dalam istilah fiqh memiliki beberapa arti, diantaranya:

Niat eksplisit atau implisit dari pihak-pihak yang terlibat dalam akad tersebut untuk melakukan sesuatu yang dilarang

Perjanjian yang tidak dinyatakan sebelum akad untuk melakukan akad yang sesuai dengan Syari’ah sebagai jalan keluar

Aplikasi Kontemporer

• Keuangan Islam kontemporer memiliki ciri khas dimana perjanjian yang diberlakukan merupakanpenggabungan dari beberapa jenis akad.

• Muata’ah dalam hal ini perlu diawasi oleh mereka yang memahami ketentuan akad yang Shari’ahcompatible

• Muata’ah dalam hal ini merupakan mengikat bagi pihak-pihak yang terkait selama sesuai dengan ketentuan Syari’ah.