ABSTRACT -...

17

Analysis Of Financial Performance Towards Value Of Company (CSR and GCG as Variable Moderation) Marlina Novita Sari [email protected] Mahasiswi Jurusan Manajemen Universitas Gundarma Dr. M. Abdul Mukhyi, SE., MM [email protected] Sariyati, SE., MM [email protected] Dosen Pembimbing Universitas Gunadarma ABSTRACT This research has purpose to test the financial performance towards value of company with using Corporate Social Responsibility (CSR) and Good Corporate Governance (GCG) as variable moderation. The sample used in this research, are property and real estate companies that had been listed on BEI since 2007 – 2011. financial performance measured by Return On Asset (ROA), Return On Equity (ROE), and Earning Per Share (EPS), value of the company measured by Tobin’s Q, CSR measured by using CSR index and GCG mechanism which is managerial performance measurement. Tools analysis which had been used to this research is simple linear regression analysis techniques and using software applications moment of structural analysis software (AMOS) version 18. The results indicate that 1) ROA and ROE doesn’t significantly direct affect to Value of the company 2) CSR as variable moderation can not significantly substantiate the connection between ROA and ROE to Value of the company. CSR had been refused by EPS, then CSR as variable moderation can not substantiate EPS to Value of the company, however Ha EPS had been refused by Value of the company, then EPS significantly have the direct affect to Value of the company. 3) GCG as variable moderation cannot significantly substantiate the connection between ROA and ROE to Value of the company. GCG had been refused by EPS, then as variable moderation GCG can not substantiate EPS to Value of the company. but Ha EPS had been refused by Value of the company, accordingly to the result above EPS is significantly have the direct affect to Value of the company. Keywords : Financial performance, Value of the company, Corporate Social Responsibility, Good Corporate Governance

Transcript of ABSTRACT -...

Analysis Of Financial Performance Towards Value Of Company

(CSR and GCG as Variable Moderation)

Marlina Novita Sari

Mahasiswi Jurusan Manajemen Universitas Gundarma

Dr. M. Abdul Mukhyi, SE., MM

Sariyati, SE., MM

Dosen Pembimbing Universitas Gunadarma

ABSTRACT

This research has purpose to test the financial performance towards value

of company with using Corporate Social Responsibility (CSR) and Good

Corporate Governance (GCG) as variable moderation. The sample used in this

research, are property and real estate companies that had been listed on BEI since

2007 – 2011. financial performance measured by Return On Asset (ROA), Return

On Equity (ROE), and Earning Per Share (EPS), value of the company measured

by Tobin’s Q, CSR measured by using CSR index and GCG mechanism which is

managerial performance measurement. Tools analysis which had been used to this

research is simple linear regression analysis techniques and using software

applications moment of structural analysis software (AMOS) version 18.

The results indicate that 1) ROA and ROE doesn’t significantly direct

affect to Value of the company 2) CSR as variable moderation can not

significantly substantiate the connection between ROA and ROE to Value of the

company. CSR had been refused by EPS, then CSR as variable moderation can

not substantiate EPS to Value of the company, however Ha EPS had been refused

by Value of the company, then EPS significantly have the direct affect to Value of

the company. 3) GCG as variable moderation cannot significantly substantiate the

connection between ROA and ROE to Value of the company. GCG had been

refused by EPS, then as variable moderation GCG can not substantiate EPS to

Value of the company. but Ha EPS had been refused by Value of the company,

accordingly to the result above EPS is significantly have the direct affect to Value

of the company.

Keywords : Financial performance, Value of the company, Corporate Social

Responsibility, Good Corporate Governance

Pendahuluan

CSR (Corporate Social Responsibility) adalah suatu tindakan atau konsep

yang dilakukan oleh perusahaan (sesuai kemampuan perusahaan tersebut) sebagai

bentuk tanggungjawab mereka terhadap social dan lingkungan sekitar dimana

perusahaan itu berada. Contoh bentuk tanggungjawab itu bermacam-macam,

mulai dari melakukan kegiatan yang dapat meningkatkan kesejahteraan

masyarakat dan perbaikan lingkungan, pemberian beasiswa untuk anak tidak

mampu, pemberian dana untuk pemeliharaan fasilitas umum, sumbangan untuk

desa/fasilitas masyarakat yang bersifat sosial dan berguna untuk masyarakat

banyak, khususnya masyarakat yang berada di sekitar perusahaan tersebut

berada. Corporate Social Responsibility (CSR) merupakan fenomena strategi

perusahaan yang mengakomodasi kebutuhan dan kepentingan pemegang

sahamnya. CSR timbul sejak era dimana kesadaran akan berkelanjutan perusahaan

jangka panjang adalah lebih penting daripada sekedar profitabilitas.

Menurut Kotler dan Nancy (2005) Corporate Social Responsibility (CSR)

didefinisikan sebagai komitmen perusahaan untuk meningkatkan kesejahteraan

komunitas melalui praktik bisnis yang baik dan mengkontribusikan sebagian

sumber daya perusahaan.

CSR akan lebih berdampak positif bagi masyarakat, ini akan sangat

tergantung dari orientasi dan kapasitas lembaga dan organisasi lain, terutama

pemerintah. Studi Bank Dunia (Howard Fox, 2002) menunjukkan, peran

pemerintah yang terkait dengan CSR meliputi pengembangan kebijakan yang

menyehatkan pasar, keikutsertaan sumber daya, dukungan politik bagi

pelaku CSR, menciptakan insentif dan peningkatan kemampuan organisasi.

Untuk Indonesia, bisa dibayangkan, pelaksanaan CSR membutuhkan dukungan

pemerintah daerah, kepastian hukum, dan jaminan ketertiban sosial. Pemerintah

dapat mengambil peran penting tanpa harus melakukan regulasi di tengah situasi

hukum dan politik saat ini. Di tengah persoalan kemiskinan dan keterbelakangan

yang dialami Indonesia, pemerintah harus berperan sebagai koordinator

penanganan krisis melalui CSR (Corporate Social Responsibilty). Pemerintah

bisa menetapkan bidang-bidang penanganan yang menjadi fokus, dengan

masukan pihak yang kompeten. Setelah itu, pemerintah memfasilitasi,

mendukung, dan memberi penghargaan pada kalangan bisnis yang mau terlibat

dalam upaya besar ini. Pemerintah juga dapat mengawasi proses interaksi antara

pelaku bisnis dan kelompok-kelompok lain agar terjadi proses interaksi yang

lebih adil dan menghindarkan proses manipulasi atau pengancaman satu pihak

terhadap yang lain.

Pengertian Good Corporate Governance. Kata governance berasal dari

bahasa Perancis gubernance yang berarti pengendalian (Sutojo dan Aldridge,

2008). Selanjutnya kata tersebut dipergunakan dalam konteks kegiatan perusahaan

atau jenis organisasi yang lain, menjadi coporate governance. Dalam Bahasa

Indonesia corporate governance diterjemahkan sebagai tata kelola atau tata

pemerintahan perusahaan (Sutojo dan Aldridge, 2008).

Menurut Forum for Corporate Governance in Indonesia (FCGI) (2001)

pengertian Good Corporate Governance adalah seperangkat peraturan yang

mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan,

pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan

esktern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau

dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.

Berdasarkan Keputusan Menteri Badan Usaha Milik Negara Nomor KEP-

117/M-MBU/2002, Good Corporate Governance adalah suatu proses dari struktur

yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan

akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka

panjang dengan tetap memperhatikan kepentingan pemegang saham lainnya,

berlandaskan peraturan perundangan dan etika.

Tujuan diterapkan Good Corporate Governance adalah untuk menciptakan

nilai tambah bagi semua pemegang saham. Secara teoritis, pelaksanaan Good

Corporate Governance dapat meningkatkan nilai perusahaan, dengan

meningkatkan kinerja keuangan mereka, mengurangi resiko yang mungkin

dilakukan oleh dewan komisaris dengan keputusan-keputusan yang

menguntungkan diri sendiri dan umumnya Good Corporate Governance dapat

meningkatkan kepercayaan penaman modal (Tjager et al., 2005).

Pelaksanaan good corporate governance diharapkan dapat memberikan

beberapa manfaat berikut ini (FCGI, 2001):

1) Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan

keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan

serta lebih meningkatkan pelayanan kepada pemegang saham.

2) Mempermudah diperbolehnya dana pembiayaan yang lebih murah sehingga

dapat lebih meningkatkan nilai perusahaan.

3) Mengembalikan kepercayaan calon penanam modal untuk menanamkan

modalnya di Indonesia.

4) Pemegang saham akan merasa puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan nilai pemegang saham dan dividen.

Selanjutnya gagasan utama Good Coorporate Governance (GCG) atau tata

kelola perusahaan yang baik adalah mewujudkan tanggung jawab sosial (CSR).

Hal ini sejalan dengan kesimpulan yang terangkum dalam Konferensi CSR yang

diselenggarakan oleh Indonesia Business Links (IBL) pada 7-8 September 2006 di

Jakarta yaitu “Responsible business is good business”. Menteri Koordinator

Perekonomian, Dr Boediono (Republika, 2006) saat membuka konferensi ini

mengatakan, “CSR merupakan elemen prinsip dalam tata laksana kemasyarakatan

yang baik. Bukan hanya bertujuan memberi nilai tambah bagi para pemegang

saham. Pada intinya, pelaku CSR sebaiknya tidak memisahkan aktifitas CSR

dengan Good Corporate Governance. Karena keduanya merupakan satu kesatuan,

dan bukan merupakan penyatuan dari beberapa bagian yang terpisahkan”.

Dari pernyataan di atas dapat disimpulkan bahwa tanggung jawab sosial

(CSR) mempunyai keterkaitan erat dengan Good Coorporate Governance. Seperti

dua sisi mata uang, keduanya memiliki kedudukan yang kuat dalam dunia bisnis

namun berhubungan satu sama lain. Tanggung jawab sosial berorientasi kepada

para pemegang saham hal ini sejalan dengan salah satu prinsip dari empat prinsip

utama Good Coorporate Governance yaitu tanggung jawab. Karena itu, prinsip

pertanggung jawaban di sini lebih mencerminkan stakeholders driven concept.

Pengamat properti menilai, investasi properti di negara kita memang

semakin menarik. Panangian Simanungkalit, pengamat properti sekaligus pemilik

Panangian School of Property, bahkan menilai, investasi properti di Indonesia

merupakan satu-satunya paling menguntungkan di dunia. Ada tiga alasan

mengapa prospek bisnis properti Indonesia jadi yang terbaik di dunia. Pertama,

masih ada 14 juta dari 61 juta keluarga di Indonesia yang belum memiliki rumah.

Kedua, pemerintah semakin kesulitan menyediakan rumah bagi keluarga kelas

menengah ke bawah. Tengok saja, permintaan rumah mencapai 900.000 unit per

tahun, sementara pasokan hunian hanya 80.000 unit dalam setahun. Ketiga, semua

segmen pasar properti di Tanah Air terbuka luas sebagai investasi, termasuk pasar

kelas paling bawah. Sedangkan di luar negeri, bisnis properti untuk pasar kelas

menengah ke bawah tertutup untuk pengembang dan investor.

(http://properti.kompas.com/read/2012/01/20/1454153/Tiga.Alasan.Properti.Indon

esia.Terbaik.di.Dunia).

Konsultan properti internasional asal Jones Lang LaSalle-Procon

memprediksi pasar properti Indonesia khususnya di Jakarta tahun ini akan terus

tumbuh positif. Keyakinan ini di tengah kekhawatiran berlanjutnya krisis ekonomi

yang terjadi di Eropa dan Amerika. Properti di Jakarta ditopang oleh

perekonomian dalam negeri yang cukup kuat, tingkat suku bunga yang rendah

serta sentimen investor yang terus membaik. Country Head Jones Lang LaSalle-

Procon Todd Lauchlan mengatakan, pertumbuhan permintaan yang terjadi di

semua sektor properti sepanjang 2011 diproyeksikan akan terus berlanjut hingga

tahun ini.

Hal ini diperkuat oleh tren penyerapan pasar, baik penjualan maupun

sewa, dalam beberapa bulan terakhir yang kenaikannya bervariasi. “Oleh sebab

itu, harga jual dan sewa properti komersial dan residensial di Jakarta pun

diperkirakan akan terus meningkat di tahun ini,” kata Lauchlan dalam keterangan

tertulisnya,(http://properti.kompas.com/read/2012/01/20/1454153/Tiga.Alasan.Pr

operti.Indonesia.Terbaik.di.Dunia).

Dengan pengungkapan CSR dan GCG terhadap nilai perusahan maka

diharapkan perusahaan-perusahaan properti dan real estate yang ada di Indonesia

dapat lebih bertanggung jawab secara sosial dan berorientasi terhadap pemegang

saham. Menggunakan ROA, ROE, EPS diharapkan pemilik dan investor dapat

mengetahui kinerja keuangan dan perkembangan perusahaan tersebut.

Maka penelitian ini memiliki urgensi dalam pengungkapan CSR, GCG

terhadap kinerja keuangan dan nilai perusahaan. Jenis perusahaan yang di ambil

adalah perusahaan property dan real estate yang terdaftar di Bursa Efek

Indonesia (BEI) periode tahun 2007-2011, karena pada tahun 2012 prospek

properti berkembang baik dan menjadi sebuah investasi yang menguntungkan.

Penelitian ini dilakukan untuk memberi gambaran tentang pengaruh kinerja

keuangan terhadap nilai perusahaan. Peneliti juga menggunakan pengungkapan

Corporate Social Responsibility (CSR) dan Good Corporate Governance (GCG)

sebagai variabel pemoderasi. Kinerja keuangan akan diproksikan menggunakan

Return On Equty (ROE), Return On Equty (ROE) dan Earning Per Share (EPS)

sedangkan nilai perusahaan akan diproksikan menggunakan Tobin’s Q. Indikator

pengungkapan CSR yang akan digunakan dalam penelitian ini mengacu pada

instrumen yang digunakan oleh Siregar (2008) yang terdiri atas 78 item

pengungkapan. Sedangkan GCG akan diproksikan menggunakan kepemilikan

manajerial.

Metode Penelitian

Dalam penelitian ini data yang digunakan adalah data sekunder yang

termuat di dalam laporan keuangan perusahaan properti dan real estate yang telah

di audit dan terdaftar di Bursa Efek Indonesia tahun 2007-2011 yang diperoleh

website BEI yaitu www.idx.co.id, ICMD (Indonesian Capital Market Directory),

FCGI (Forum for Corporate Governance in Indonesia, www.investopedia.com

dan studi pustaka dari buku-buku literatur dan jurnal yang berkaitan dalam

menunjang penelitian ini

Metode yang digunakan dalam penelitian ini adalah metode dokumentasi,

yaitu mempelajari catatan-catatan perusahaan yang diperlukan yang terdapat

didalam annual report perusahaan yang menjadi sampel penelitian seperti

informasi pengungkapan CSR, ROA, ROE, EPS, kepemilikan manajerial, dan

data lain yang diperlukan. Pengukuran kinerja CSR adalah melalui laporan

kegiatannya, yakni dengan metode content analysis yang merupakan suatu cara

pemberian skor pada pengukuran pengungkapan sosial laporan tahunan yang

dilakukan dengan pengamatan mengenai ada tidaknya suatu item informasi yang

ditentukan dalam laporan tahunan, apabila item informasi tidak ada dalam laporan

keuangan maka diberi skor 0, dan jika item informasi yang ditentukan ada dalam

laporan tahunan maka diberi skor 1.

Variabel Penelitian

Variabel yang akan diteliti ada 3 (tiga) bagian, yaitu :

Kinerja keuangan diukur menggunakan :

Return On Asset (ROA)

Return On Equity (ROE)

Earning Per Share (EPS)

Nilai perusahaan diukur menggunakan :

Tobins’Q

Variabel moderasi diukur menggunakan :

Corporate Social Responsibility (CSR)

Good Corporate Governance (GCG)

Pembahasan

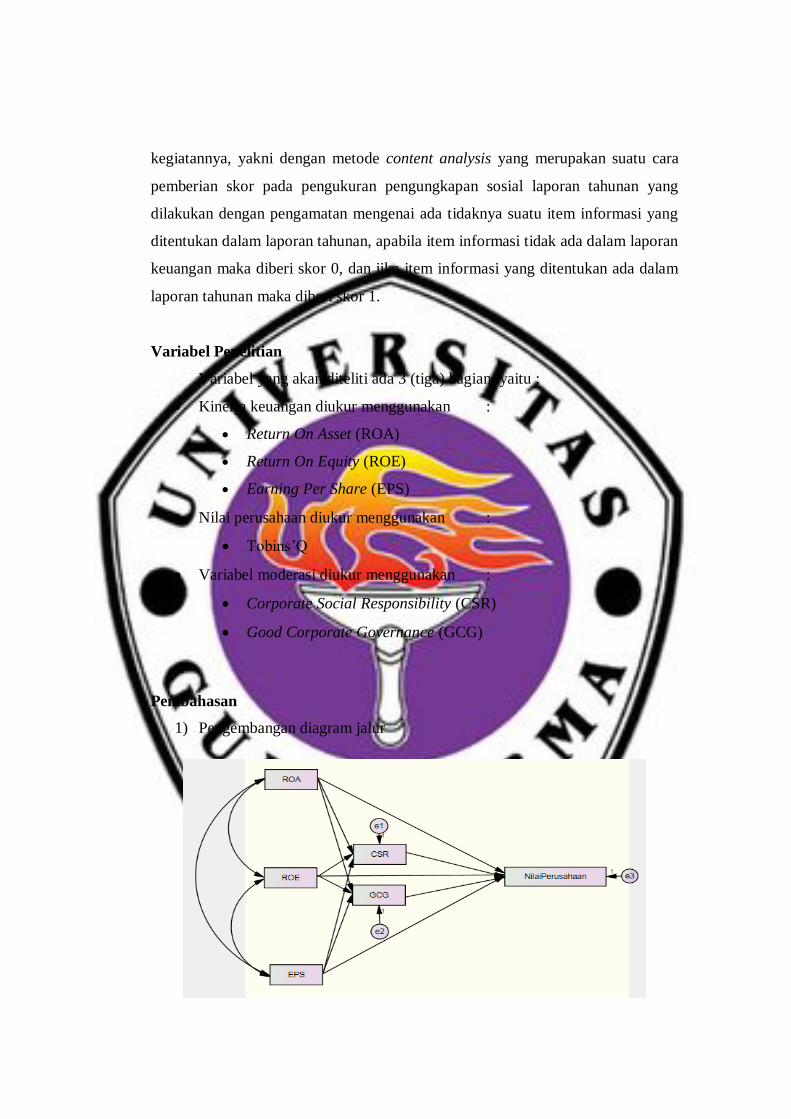

1) Pengembangan diagram jalur

Penjelasan Gambar :

a. Terdapat tiga variabel exogen yaitu ROA, ROE, EPS serta satu

variabel endogen yaitu nilai perusahaan dan dua variabel

pemodersai CSR dan GCG.

b. Antara variabel exogen dikovariankan dengan saling

menghubungkan ketiga variabel ini dengan dua anak panah

(hubungan kovarian atau korelasi)

c. Garis dengan satu anak panah menunjukan hubungan kausalitas

(regresi) dari satu konstruk ke konstruk yang lain

d. Semua variabel endogen diberi error atau nilai residual regression

dengan symbol e

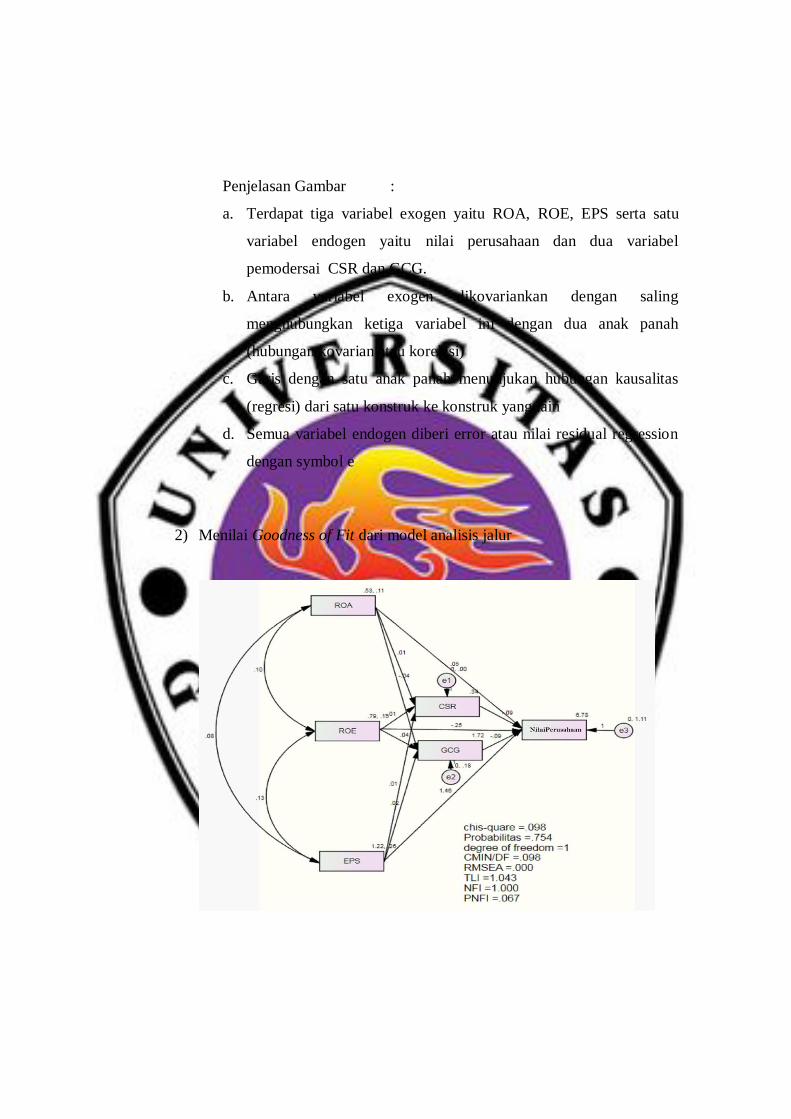

2) Menilai Goodness of Fit dari model analisis jalur

Hasil pengujian goodness of fit

goodness of fit Cut-off Value Nilai pada model

penelitian Keterangan

Chisquare Semakin kecil,

semakin baik

0,098 Baik

Probabilitas ≥0,05 0,754 Baik

CMIN/DF ≤2,00 0,98 Baik

RMSEA ≤0.08 0,000 Baik

TLI ≥0,90 1,043 Baik

NFI ≥ 0,90 0,995 Baik

PNFI ≥ 0,90 0.067 Baik

Pada tabel dapat terlihat bahwa Uji terhadap model menunjukkan

model ini fit terhadap data yang digunakan dalam penelitian seperti terlihat

dari tingkat probability sebesar 0,754 yang sesuai syarat (> 0,05). Tingkat

signifikansi terhadap Chi-Square model sebesar 21.785 ; nilai CMIN/DF,

RMSEA, TLI, NFI dan PNFI berada dalam rentang nilai yang diharapkan.

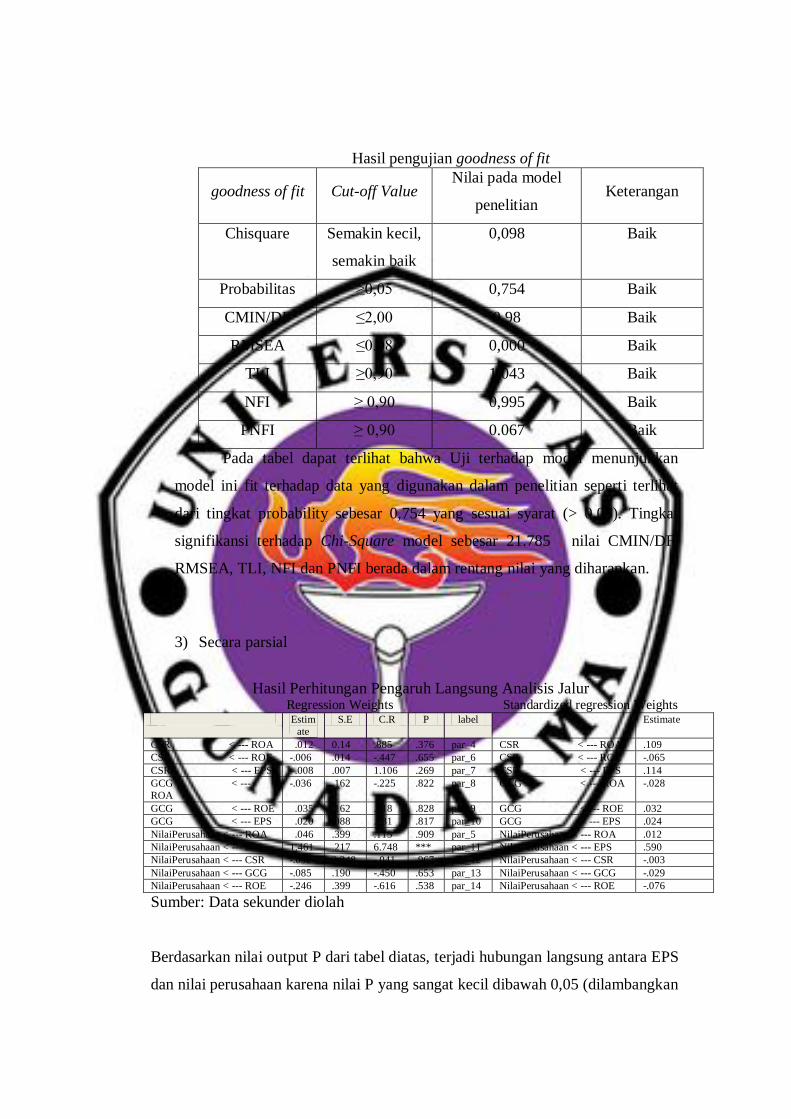

3) Secara parsial

Hasil Perhitungan Pengaruh Langsung Analisis Jalur Regression Weights Standardized regression Weights

Estim

ate

S.E C.R P label Estimate

CSR < --- ROA .012 0.14 .885 .376 par_4 CSR < --- ROA .109

CSR < --- ROE -.006 .014 -.447 .655 par_6 CSR < --- ROE -.065

CSR < --- EPS .008 .007 1.106 .269 par_7 CSR < --- EPS .114

GCG < ---

ROA

-.036 .162 -.225 .822 par_8 GCG < --- ROA -.028

GCG < --- ROE .035 .162 .218 .828 par_9 GCG < --- ROE .032

GCG < --- EPS .020 .088 .231 .817 par_10 GCG < --- EPS .024

NilaiPerusahaan < --- ROA .046 .399 .115 .909 par_5 NilaiPerusahaan < --- ROA .012

NilaiPerusahaan < --- EPS 1.461 .217 6.748 *** par_11 NilaiPerusahaan < --- EPS .590

NilaiPerusahaan < --- CSR -.092 2.248 -.041 .967 par_12 NilaiPerusahaan < --- CSR -.003

NilaiPerusahaan < --- GCG -.085 .190 -.450 .653 par_13 NilaiPerusahaan < --- GCG -.029

NilaiPerusahaan < --- ROE -.246 .399 -.616 .538 par_14 NilaiPerusahaan < --- ROE -.076

Sumber: Data sekunder diolah

Berdasarkan nilai output P dari tabel diatas, terjadi hubungan langsung antara EPS

dan nilai perusahaan karena nilai P yang sangat kecil dibawah 0,05 (dilambangkan

dengan ***). Jadi dapat disimpulkan bahwa EPS berpengaruh signifikan terhadap

nilai perusahaan dengan koefisien standardized 0.590 (kenaikan EPS

meningkatkan nilai perusahaan sebesar Rp.590). Dapat kita lihat bahwa tidak

terjadi hubungan langsung dari setiap variabel, karena nilai P berada diatas 0,05

yaitu 0.376, 0.655, 0.269, 0.822, 0.828, 0.817, 0.909, 0.967, 0.653, 0.538.

Hipotesis pertama : Kinerja keuangan ROA berpengaruh secara signifikan

terhadap nilai perusahaan, besarnya probabilitas pengaruh ROA terhadap nilai

perusahaan sebesar 0.909 yang nilainya lebih besar dari 0,05. Ho yang diajukan

ditolak dapat disimpulkan bahwa ROA tidak berpengaruh langsung secara

signifikan terhadap nilai perusahaan. Kinerja keuangan ROE berpengaruh

secara signifikan terhadap nilai perusahaan, besarnya probabilitas pengaruh ROE

terhadap nilai perusahaan sebesar 0.538 yang nilainya lebih besar dari 0,05, Ho

yang diajukan ditolak, dapat disimpulkan bahwa ROE tidak berpengaruh

langsung secara signifikan terhadap nilai perusahaan sebagai proksi dari nilai

perusahaan. Kinerja keuangan EPS berpengaruh secara signifikan terhadap

TobinsQ, besarnya probabilitas pengaruh EPS terhadap TobinQ sebesar *** yang

nilainya lebih kecil dari 0,05. Ha yang diajukan ditolak, dapat disimpulkan bahwa

EPS berpengaruh secara signifikan terhadap nilai perusahaan. lihat pada

tabel 4.7 pada kolom Estimate yaitu sebesar 0.590 (kenaikan EPS meningkatkan

nilai perusahaan sebesar Rp.590).

Hipotesis kedua : Pengungkapan Corporate Social Responsibility (CSR)

akan dapat mempengaruhi hubungan ROA terhadap nilai perusahaan, besarnya

probabilitas pengaruh pengungkapan CSR terhadap ROA sebesar 0,376 dan

probabilitas ROA terhadap TobinsQ sebesar 0,909, kedua nilai probabilitas

tersebut lebih besar dari 0,05. Ho yang diajukan ditolak, dapat disimpulkan bahwa

CSR sebagai variabel moderasi tidak dapat memperkuat hubungan ROA

secara signifikan terhadap nilai perusahaan. Pengungkapan Corporate Social

Responsibility (CSR) akan dapat memperkuat hubungan ROE terhadap nilai

perusahaan, besarnya probabilitas pengaruh pengungkapan CSR terhadap ROE

sebesar 0.655 dan probabilitas ROE terhadap nilai perusahaan sebesar 0.538,

kedua nilai probabilitas lebih besar dari 0,05. Ho yang diajukan ditolak, dapat

disimpulkan bahwa CSR sebagai variabel moderasi tidak dapat memperkuat

hubungan ROE secara signifikan terhadap nilai perusahaan. Pengungkapan

Corporate Social Responsibility (CSR) akan dapat memperkuat hubungan EPS

terhadap nilai perusahaan, besarnya probabilitas pengaruh pengungkapan CSR

terhadap EPS sebesar 0.269, yang nilai probabilitas lebih besar dari 0,05 dan

probabilitas EPS terhadap nilai perusahaan sebesar *** nilainya lebih kecil dari

0,05. Dari tabel 4.7 estimasi EPS terhadap nilai perusahaan sebesar 0.590

(kenaikan EPS meningkatkan nilai perusahaan sebesar Rp.590). Dapat

disimpulkan bahwa Ho CSR terhadap EPS ditolak maka CSR sebagai variabel

moderasi tidak dapat memperkuat EPS terhadap nilai perusahaan

melainkan Ha EPS terhadap nilai perusahaan ditolak maka EPS

berpengaruh langsung secara signifikan terhadap nilai perusahaan.

Hipotesis ketiga : Good Corporate Governance (GCG) akan memperkuat

hubungan ROA terhadap nilai perusahaan, probabilitas pengaruh pengungkapan

GCG terhadap ROA sebesar 0.822 dan probabilitas ROA terhadap nilai

perusahaan sebesar 0.115 yang nilai probabilitas keduanya lebih besar dari 0,05.

GCG sebagai variabel moderasi tidak dapat memperkuat hubungan ROA

secara signifikan terhadap nilai perusahaan perusahaan. Good Corporate

Governance (GCG) akan memperkuat hubungan ROE terhadap nilai perusahaan

besarnya probabilitas pengaruh pengungkapan GCG terhadap ROE sebesar 0.828

dan probabilitas ROE terhadap nilai perusahaan sebesar 0.538, nilai probabilitas

keduanya lebih dari 0,05, Ho yang diajukan ditolak, dapat disimpulkan bahwa

GCG sebagai variabel moderasi tidak dapat memperkuat hubungan ROE

secara signifikan terhadap nilai perusahaan. Good Corporate Governance

(GCG) akan memperkuat hubungan EPS terhadap nilai perusahaan, besarnya

probabilitas pengaruh pengungkapan GCG terhadap EPS sebesar 0.817 dan

probabilitas EPS terhadap nilai perusahaan sebesar *** nilainya lebih kecil dari

0,05. Dari tabel 4.7 estimasi EPS terhadap nilai perusahaan sebesar 0.590

(kenaikan EPS meningkatkan nilai perusahaan sebesar Rp.590). Dapat

disimpulkan bahwa Ho GCG terhadap EPS ditolak maka GCG sebagai

variabel moderasi tidak dapat memperkuat EPS terhadap nilai perusahaan

melainkan Ha EPS terhadap nilai perusahaan ditolak maka EPS

berpengaruh langsung secara signifikan terhadap nilai perusahaan.

Kesimpulan

Dapat disimpulkan bahwa ROA dan ROE tidak berpengaruh secara

signifikan terhadap nilai perusahaan dan EPS berpengaruh secara signifikan

terhadap nilai perusahaan. Semakin besar jumlah pembagian keuntungan per

lembar saham kepada pemegang saham maka semakin baik nilai perusahaan. Hal

ini mendorong menjadi sinyal positif bagi investor dalam melakukan investasi

untuk memperoleh return tertentu. Tingkat return yang diperoleh menggambarkan

seberapa baik nilai perusahaan di mata investor. Apabila perusahaan berhasil

membukukan tingkat keuntungan yang besar, maka hal ini akan memotivasi para

investor untuk menanamkan modalnya pada saham, sehingga harga saham dan

permintaan akan saham pun akan meningkat. ROA dan ROE bukan lah penentu

utama dari nilai perusahaan. Karena masi ada penentu utama lainnya.

Dapat disimpulkan bahwa variabel CSR didalama perusahaan property

dan real estate akan tidak dapat memperkuat hubungan antara nilai perusahaan

sebagai proksi nilai perusahaan pada suatu kondisi tertentu. Desakan lingkungan

perusahaan menuntut perusahaan agar menerapkan strategi untuk memaksimalkan

nilai perusahaan. Strategi perusahaan seperti CSR dapat dilakukan untuk

memberikan image perusahaan yang baik kepada pihak eksternal. Perusahaan

dapat memaksimalkan modal pemegang saham, reputasi perusahaan, dan

kelangsungan hidup jangka panjang perusahaan dengan menerapkan CSR.

Dengan adanya pengungkapan item CSR dalam laporan keuangan diharapkan

akan menjadi nilai plus yang akan menambah kepercayaan para investor, bahwa

perusahaan tersebut akan terus berkembang dan berkelanjutan (sustainable).

Namun dalam penelitian ini didapat bahwa pengungkapan CSR menjadi tidak

sesuai dengan yang diharapkan malah cenderung tidak tepat sasaran. Mengejar

tujuan sosial dan image bagus bagi perusahaan mengakibatkan ketidak jelasan

pencapaian tujuan utama perusahaan yakni produktifitas secara ekonomi

(ekonomic productivity). Berbagai pelaksanaan program CSR merupakan beban

biaya yang harus ditanggung perusahaan dan alokasi sumber daya perusahaan

yang tidak memberikan kontribusi yang sebanding dengan alokasi sumber daya

untuk aktivitas lain yang bisa memberikan kontribusi terhadap maksimalisai laba

perusahaan, maka dalam hal ini manajer perusahaan telah melakukan tindakan

yang bertentangan dengan kepentingan para pemegang saham.

Dapat disimpulkan bahwa struktur kepemilikan belum mampu

memperkuat antara variabel kinerja keuangan terhadap variabel nilai perusahaan.

Struktur kepemilikan belum mampu mempengaruhi jalannya perusahaan dalam

mencapai tujuan perusahaan. Hal ini belum didukung oleh kontrol dari kinerja

menejerial yang mereka miliki. Pemisahan antar kepemilikan dan pengelolaan

perusahaan, para manajer memiliki peluang untuk hanya memperhatikan

kepentingan sendiri dan memperkaya diri sendiri serta mengabaikan

maksimalisasi laba bagi pemegang saham. Oleh karena itu para manajer sudah

merasa nyaman bekerja di kantor pusat, memperoleh kompensasi yang melimpah

atau memperoleh paket pensiun yang menggiurkan sementara pada saat yang

sama ,mereka tidak memikul resiko yang proporsional dengan apa yang mereka

terima maka hal tersebut menjadi pendorong bagi munculnya kepentingan para

manajer yang berbeda dengan kepentingan pemilik perusahaan yang

mengakibatkan laba yang diperolah perusahaan tidak maksimal.

Diharapkan semakin besar proporsi kepemilikan manajerial pada

perusahaan, maka manajemen lebih giat bekerja efektif untuk kepentingan

pemegang saham dimana pemegang saham adalah dirinya sendiri. Penerapan

good corporate governance diyakini mampu menciptakan kondisi yang kondusif

dan landasan yang kokoh untuk menjalankan operasional perusahaan yang baik,

efisien dan menguntungkan agar kepemilikan manajerial dapat memperkuat

kinerja perusahaan yang akan menambah nilai perusahaan.

Dari ketiga hipotesis yang ada variabel kinerja keuangan ROA dan ROE

tidak berpengaruh langsung secara signifikan terhadap nilai perusahaan,

sedangkan EPS berpengaruh secara signifikan terhadap nilai perusahaan. ROA

dan ROE bukan indikator penentu utama dari nilai perusahaan. dalam penelitian

ini EPS atau pembagian laba perlembar saham yang dibagikan kepada pemegang

saham menjadi faktor pendorong investor melihat bahwa perusahaan tersebut

menguntungkan, karena mereka berharap bahwa investasi mereka di perusahaan

property dan real estate dapat memberi keuntungan yang baik bagi mereka.

CSR dan GCG sebagai variabel moderasi belum dapat memperkuat kinerja

kuangan terhadap nilai perusahaan. implementasi program CSR oleh perusahaan

pada hakikatnya bersifat orientasi dari dalam keluar. Hal tersebut berarti sebelum

melaksanakan aktivitas CSR yang bersifat discretionary/voluntary, perusahaan

terlebih dahulu harus membenahi kepatuhan perusahaan terhadap hukum.

Perusahaan pun harus menjalankan bisnisnya dengan baik sehingga dapat

menjamin tercapainya maksimalisasi laba. Semua hal tersebut tidak akan

terlaksana dengan baik bila perusahaan tidak menetapkan corporate governance

(GCG) yang baik.

Implementasi CSR juga menjadi salah satu prinsip pelaksanaan GCG,

sehingga perusahaan yang melaksanakan GCG sudah seharusnya melakukan

pelaksanaan CSR. Sebagaimana dijelaskan dalam pedoman umum good corporate

governance Indonesia khususnya prinsip responsibilitasi, dimana dalam pedoman

tersebut dinyatakan, “Perusahaan harus mematuhi peraturan perundang-undangan

serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan

sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang.

Saran

Bagi perusahaan property dan real estate, diharapkan dapat meningkatkan

efesiensi kinerja manajerial dalam perusahaan. Kepemilikan saham yang besar

oleh manajerial diharapkan akan meningkatkan kinerja keuangan perusahaan

ROA dan ROE. Dengan efesiensi dalam pengelolaan asset, pengelolaan nilai

equity yang terus meningkat mempengaruhi investor dalam menanamkan

modalnya. Laporan keuangan yang dilengkapi dengan informasi Corporate Social

Responsibility (CSR) yang baik menambah nilai tambah suatu perusahaan.

Manfaat informasi CSR bagi perusahaan adalah mempertahankan dan

mendongkrak reputasi dan image perusahaan, keleluasaan untuk menjalankan

roda bisnisnya di kawasan tersebut, langkah preventif untuk menjalin hubungan

dengan yang baik dengan stakeholders, memupuk loyalitas konsumen dan

menembus pangsa pasar baru, penghematan biaya perusahaan dengan mendaur

ulang limbah, menambah kepercayaan stakeholders kepada perusahaan,

membantu pemerintah meringankan beban sebagai penggerak kesejahteraan

lingkungan dan masyarakat, menimbulkan kebanggan tersendiri bagi karyawan

yang bekerja dalam perusahaan mereka sehingga meningkatkan motivasi kerja,

mendapatkan penghargaan atas CSR menambah nilai bagi perusahaan. pelaksaaan

Dalam penelitian ini CSR pada perusahaan property dan real estate dianggap

tidak tepat sasaran, diharapkan item CSR dapat diutamakan bagi karyawan dan

lingkungan dalam perusahaan itu sendiri tanpa mengabaikan faktor lingkungan

luar dari perusahaan. Akan tidak efektif bila CSR dilaksanakan hanya untuk

memenuhi peraturan pemerintah saja dan hanya untuk menambah kesan baik bagi

perusahaan tanpa disertai timbal balik kinerja keuangan terhadap nilai perusahaan

itu sendiri.

Bagi investor, selain kinerja kuangan ROA dan ROE dapat menilai nilai

perusahaan baik dengan melihat laporan EPS. Kinerja keuangan yang baik

terhadap nilai perusahaan dapat kita amati dari beberapa indikator nilai

perusahaan. Kinerja manajerial dalam suatu perusahaan harus berjalan secara

efektif dan akan menambah kepercayaan bagi investor. Dengan adanya informasi

CSR investor dapat melihat reputasi perusahaan property dan real estate terhadap

lingkungan dalam perusahaan dan lingkungan luar perusahaan. Semakin baik

CSR dalam perusahaan maka kepercayaan investor akan bertambah, karena bila

perusahan itu sendiri baik bagi lingkungan dalam perusahaan maka otomatis

perusahaan tersebut peduli bagi lingkungan sekitarnya.

Bagi pemerintah, dalam hal ini Menteri Perumahan harus dapat

bekerjasama dengan DPR, Bank dan perusahaan property dan real estate dalam

mewujutkan UU perumahan dan pemukiman, memberikan bungan kredit yang

baik dan membangun hunian yang baik dan nyaman agar permintaan perumahan

yang terus meningkat dapat dipenuhi. Pemerintah dapat memberi penghargaan

bagi perusahaan yang telah berpartisipasi dalam menjalakan CSR. Pemerintah

dapat membuat keterkaitan tata kelola perusahaan dan membuat kebijakan yang

berkaitan dengan penerapan tata pengelolaan perusahaan yang baik dalam rangka

menumbuhkan kepercayaan masyarakat bisnis terhadap integritas informasi

laporan keuangan pada perusahaan property dan real estate.

Daftar Pustaka

Carningsih. 2009. Pengaruh Corporate Governance Terhadap Hubungan antara

Kinerja Keuangan dengan Nilai Perusahaan (Studi kasus pada

Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek

Indonesia). Universitas Gunadarma, Depok.

Daniri, Mas Achmad, 2008, “Jadikan GCG Bermakna”, Bisnis Indonesia, 21

Desember 2008.

Darmawati dkk. (2005). “Hubungan Corporate Governance dan Kinerja

Perusahaan”. Jurnal Riset Akuntansi Indonesia. Vol. 8, No. 6, Hal. 65-81.

http://properti.kompas.com/read/2012/01/20/1454153/Tiga.Alasan.Properti.Indon

esia.Terbaik.di.Dunia

IICG, 22 Februari 2010, “ Corporate Governance”, http://www.iicg.org.diakses

22 Februari 2010.

Martono dan Agus Harjito. 2005. Manajemen Keuangan. Yogyakarta: Ekonisia.

Martono dan D. Agus Harjito. 2007. Manajemen Keuangan. Cetakan ke-6.

Yogyakarta : Ekonisia.

Menteri BUMN, Keputusan Menteri BUMN Nomor: KEP-117/M-BUMN/2002.

Tentang keberhasilan usaha dan akuntabilitas BUMN.

Kotler, Philip, Lee dan Nancy.2005.Corporate social Responsibilty: Doing The

Most Good for Your Company and your Cause. John Wiley & Sons.

Riki Rahardian. 2010. Pengaruh Kinerja Keuangan Terhadap Nilai perusahaan

dengan Corporate Social Responsiblty dan Good Corporate Governance

sebagai Variabel Moderasi. Universitas Yogyakarta, Yogyakarta.

Robin, P.stephen dan Counter, serta Mary. 2003. Manajement. Edisi ke-7. Upper

Saddle River. New Jersey: Prentice Hall.

Santoso, Singgih. 2006. Menggunakan SPSS untuk Statistik Multivariat. Jakarta:

PT Elex Media Komputindo.

Sekaran, Uma, 2006, “ Metodologi Penelitian Untuk Bisnis, Edisi 4”, Salemba

Empat, Jakarta.

Undang-Undang Perseroan Terbatas No. 40 Tahun 2007.

Undang-Undang Republik Indonesia Nomer 25 Tahun 2007 Tentang Penanaman

Modal

www.idx.co.id

www.investopedia.com

www.iicg.org